2 De økonomiske utsiktene

2.1 Internasjonal økonomi

2.1.1 Hovedtrekk

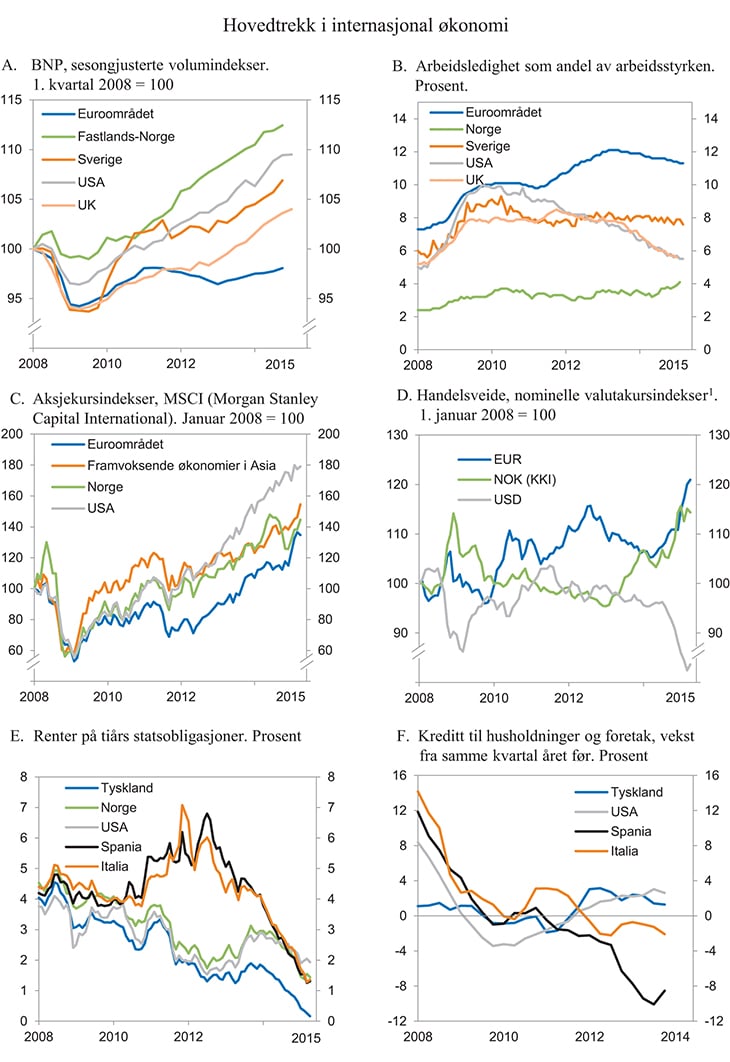

Verdensøkonomien har hentet seg noe inn siden finanskrisen i 2008 og 2009, men oppgangen har vært ujevnt fordelt, jf. figur 2.1A. I mange land er utnyttelsen av produksjonskapasiteten lavere og arbeidsledigheten vesentlig høyere enn før krisen. Euroområdet hadde i fjor oppgang i den økonomiske veksten etter at BNP falt de to foregående årene. Verdiskapingen er likevel fortsatt lavere enn før krisen, og det er særlig de gjeldstyngede landene i sør som trekker ned. Utviklingen i investeringene har vært svak. Mange land har båret med seg ubalanser som ble bygd opp i forkant av og under krisen. USA og Storbritannia har hatt god vekst, mens veksten i mange framvoksende økonomier har avtatt de siste årene.

Figur 2.1 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svekket valuta.

Kilde: Macrobond.

Det kraftige fallet i oljeprisen har negative følger for mange oljeproduserende land. Likevel vil lavere oljepriser gi høyere vekst i verdensøkonomien sett under ett. Lave renter, særlig i de tradisjonelle industrilandene, bidrar også til å understøtte den økonomiske aktiviteten. Mens det største bidraget til veksten i verdensøkonomien fremdeles vil komme fra framvoksende økonomier, ventes størsteparten av oppgangen i veksten å følge av bedring i de tradisjonelle industrilandene. For Norges handelspartnere anslås veksten i BNP til 2¼ pst. i 2015 og 2½ pst. i 2016, jf. tabell 2.1. Dette er om lag på linje med anslagene som ble lagt til grunn i Nasjonalbudsjettet 2015.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 0,8 | 1,3 | 2,1 | 2,3 | 2,5 |

Euroområdet | -0,7 | -0,4 | 0,9 | 1,5 | |

USA | 2,3 | 2,2 | 2,4 | 2,6 | |

Sverige | 0,0 | 1,3 | 2,1 | 2,6 | |

Japan | 1,5 | 1,5 | 0,0 | 1,0 | |

Kina | 7,6 | 7,7 | 7,4 | 6,8 | |

Konsumpriser: | |||||

Handelspartnerne2 | 2,4 | 1,9 | 1,3 | 1,1 | 1,8 |

Euroområdet | 2,5 | 1,4 | 0,4 | 0,0 | |

USA | 2,1 | 1,5 | 1,6 | 0,1 | |

Sverige | 1,0 | 0,9 | 0,5 | 1,1 | |

Japan | 0,0 | 0,4 | 2,7 | 1,0 | |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,6 | 7,7 | 7,3 | 6,9 | 6,7 |

Euroområdet | 11,2 | 11,9 | 11,6 | 11,1 | |

USA | 8,1 | 7,4 | 6,2 | 5,3 | |

Sverige | 8,0 | 8,0 | 7,9 | 7,5 | |

Japan | 4,3 | 4,0 | 3,6 | 3,6 | |

Memo: | |||||

BNP-vekst i verdensøkonomien | 3,4 | 3,4 | 3,4 | 3,4 | 3,7 |

Herav: | |||||

Framvoksende økonomier | 5,2 | 5,0 | 4,6 | 4,2 | 4,7 |

OECD-området | 1,3 | 1,4 | 1,8 | 2,2 | 2,5 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF, Macrobond og Finansdepartementet.

I mange land er situasjonen i arbeidsmarkedet fremdeles vanskelig. I euroområdet tok sysselsettingen seg noe opp gjennom fjoråret, men ledigheten er fremdeles på et høyt nivå, jf. figur 2.1B. Høy ledighet over tid har ført til at mange har mistet fotfestet i arbeidsmarkedet. I USA og Storbritannia er veksten i sysselsettingen sterk, og ledigheten har falt markert de siste to årene. Fallet i den registrerte ledigheten gjenspeiler økt økonomisk aktivitet, men særlig i USA er nedgangen tilsynelatende forsterket ved at mange i arbeidsdyktig alder har trukket seg ut av arbeidsstyrken. For Norges handelspartnere samlet anslås arbeidsledigheten å avta fra 7,3 pst. i fjor til 6,9 pst. i år.

Fallet i oljeprisen har ført til lavere konsumprisvekst. Særlig lav er prisveksten i OECD-landene, og i euroområdet har konsumprisindeksen de siste månedene ligget lavere enn i samme periode året før. Også husholdninger og bedrifters inflasjonsforventninger er lavere. Lav eller negativ prisvekst gir isolert sett høyere realrente, noe som kan bidra til å forlenge perioden med svak økonomisk vekst. Den negative effekten av lavere oljepriser på inflasjonen ventes å avta i løpet av andre halvår i år. For Norges handelspartnere anslås veksten i konsumprisene å avta fra om lag 1,3 pst. i fjor til 1,1 pst. i år. Neste år ventes den å bli om lag 1,8 pst.

Pengepolitikken er ekspansiv i store deler av OECD-området. Mange sentralbanker har styringsrenter nær null. For å bringe langsiktige renter ned har flere sentralbanker siden finanskrisen gjennomført omfattende kjøp av obligasjoner i annenhåndsmarkedet. Rentene på statsobligasjoner er også nær null i flere land, og i enkelte land er de negative. I USA avsluttet Federal Reserve sitt program for kjøp av obligasjoner i oktober i fjor. Markedsaktører venter at første renteøkning kommer i løpet av 3. kvartal i år. Den europeiske sentralbanken (ESB) har siden i vinter gjennomført omfattende oppkjøp av statsobligasjoner i euroområdet, se boks 2.1. Frykt for at inflasjonsforventningene festner seg på et svært lavt nivå førte til at også Sveriges Riksbank tidligere i år introduserte nye, ekspansive tiltak i pengepolitikken og satte styringsrenten under null. Også i Sveits er styringsrenten negativ. I Japan valgte sentralbanken i oktober i fjor å utvide sitt allerede omfattende program for kjøp av verdipapirer.

Risikopremiene i internasjonale finansmarkeder har falt. Rentene på bl.a. spanske og italienske statspapirer har kommet ned, noe som tyder på at markedsaktørene i mindre grad enn tidligere frykter at disse landene vil misligholde sin gjeld. I euroområdet har ESBs obligasjonskjøp bidratt til å presse rentene på statslån ytterligere ned. Flere stater kan nå låne penger til svært lave renter. Unntaket er Hellas, der usikkerhet om den økonomiske politikken har ført til at statsrentene er høyere enn ved inngangen til året.

I pengemarkedene i USA og Europa har rentene falt de siste årene, bl.a. som følge av lavere risikopåslag. Selv om situasjonen er blitt bedre, står foretak i de mest utsatte eurolandene fortsatt overfor høyere renter på lån enn for eksempel tyske og franske foretak. Det gjenspeiler trolig at bankene i disse landene fremdeles har lavere egenkapital og betydelig innslag av dårlige lån på sine balanser. Kursene på viktige aksjebørser har steget siden sommeren 2012 og har i løpet av inneværende år nådd historisk høye nivåer flere steder, jf. figur 2.1C. Fallet i oljeprisen og endringer i sentralbankenes pengepolitikk har medvirket til store bevegelser i valutakurser siden i fjor høst, jf. figur 2.1D. Amerikanske dollar har styrket seg med rundt 15 pst. mot både yen og euro siden september i fjor. Også valutaene til flere råvareeksportører har svekket seg kraftig.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Gjelden i offentlig forvaltning er stabilisert, men på et historisk høyt nivå. Lavere oljepriser vil svekke offentlige finanser i oljeeksporterende land. Samtidig synes flere oljeimporterende land, særlig blant framvoksende økonomier, å benytte muligheten til å redusere subsidier eller øke avgifter på drivstoff, noe som vil styrke offentlige finanser. Med unntak av Japan vil de fleste av de tradisjonelle industrilandene stramme mindre inn i offentlige budsjetter i 2015 enn i de foregående årene. For USA anslår IMF en reduksjon i offentlig forvaltnings strukturelle budsjettunderskudd på om lag ½ pst. av BNP i år, etter en innstramming på ¾ pst. i fjor. I euroområdet sett under ett ventes finanspolitikken å bli om lag nøytral i år, som i fjor. De fleste eurolandene har lagt det meste av de finanspolitiske innstrammingene bak seg. Landene ligger likevel langt unna kravet i EUs stabilitets- og vekstpakt om at offentlig forvaltnings bruttogjeld ikke skal overstige 60 pst. av BNP.

Risikoen for en vesentlig svakere utvikling i verdensøkonomien synes nå noe mindre enn i fjor høst. Det er likevel risikofaktorer som kan påvirke utviklingen vesentlig. Blant disse er geopolitiske forhold, mer dramatisk oppbremsing i kinesisk økonomi, ny ustabilitet i internasjonale finansielle markeder når den amerikanske sentralbanken avslutter den lange perioden med nullrente og ny usikkerhet om utviklingen i Hellas. Eventuelle betalingsproblemer for den greske staten utgjør en risiko for finansiell stabilitet i euroområdet. Blant aktørene i finansmarkedene synes frykten for eventuelle smittevirkninger å være nokså liten, noe som kan skyldes at de holder en eventuell gresk utmeldelse av euroområdet som svært usannsynlig. Det kan reises spørsmål om renter og priser i de finansielle markedene gir et riktig uttrykk for den faktiske risikoen i Europa og andre steder. En eventuell korreksjon i finansmarkedene kan virke negativt inn på den økonomiske aktiviteten. På den annen side kan de positive effektene av nedgangen i oljeprisen vise seg å være større enn lagt til grunn i anslagene.

2.1.2 Nærmere om utviklingen i enkelte land og områder

USA hadde en god økonomisk utvikling gjennom fjoråret. Både husholdningenes konsum og investeringer i næringslivet økte. Også arbeidsmarkedet har bedret seg raskt, og ledigheten var nede i 5,4 pst. av arbeidsstyrken i april. Fallet i den registrerte ledigheten gjenspeiler den økte aktiviteten, men er tilsynelatende forsterket av at mange i arbeidsdyktig alder har trukket seg ut av arbeidsstyrken. Husholdningenes gjeld er betydelig redusert, og boligmarkedet er i bedring. Uvanlig kaldt vær i nordøst har dempet produksjonsveksten så langt i år, mens fall i energiprisene har bidratt til inflasjon rundt null og økt kjøpekraft hos husholdningene. Økt etterspørsel etter varer og tjenester ventes å føre til at produksjonen gradvis tar seg opp mot et mer normalt nivå. Sterk sysselsettingsvekst og mindre stram finanspolitikk ventes også å virke positivt. Sterkere dollar vil trekke i motsatt retning. Veksten i amerikansk økonomi anslås til drøyt 2½ pst. i år.

I Storbritannia har den økonomiske aktiviteten vokst raskt de to siste årene. Omslaget kom etter flere år med svak utvikling, og BNP ligger nå over nivået før finanskrisen. Veksten i produktiviteten har likevel vært lav i et historisk perspektiv. Det er særlig husholdningenes forbruk som har bidratt til raskere økonomisk vekst, men også investeringene har tatt seg opp. Bedre tilgang på kreditt, lave renter og økt optimisme hos husholdninger og bedrifter har medvirket til dette. Budsjettinnstrammingene fortsetter, men ikke i samme tempo som før. For budsjettåret 2015–16 er finanspolitikken anslått å gi et negativt bidrag til BNP på nær ½ pst. For første gang siden 2012 ventes den offentlige gjelden målt som andel av BNP ikke å øke. Sysselsettingen har økt sterkt de siste tre årene. Ledigheten har kommet ned og ventes å fortsette å falle. Etter flere år med konsumprisvekst over målet har inflasjonen falt markert de siste to årene til om lag null i begynnelsen av 2015. Fallende energipriser, styrking av britiske pund, lav lønnsvekst og styrket konkurranse i detaljhandelen har bidratt. Det ventes at prisveksten tar seg opp igjen mot inflasjonsmålet på 2,0 pst i løpet av et par år. BNP ventes å vokse med nær 2½ pst. i år.

I euroområdet steg BNP i fjor, etter to år med nedgang. Løpende statistikk tyder på at den moderate oppgangen fortsetter, og produksjonsveksten anslås til 1½ prosent i år. Husholdningenes forbruk var den viktigste drivkraften bak veksten i 2014, mens investeringsaktiviteten var svak. Oppgangen er fortsatt ujevnt fordelt.

Arbeidsledigheten i euroområdet sett under ett falt jevnt gjennom fjoråret, men er fremdeles på et høyt nivå. Forskjellen mellom landene er betydelig. I Tyskland er ledigheten målt som andel av arbeidsstyrken nå den laveste siden landet ble gjenforent. Hellas og Spania har den høyeste ledigheten i euroområdet, med henholdsvis 25,7 og 23,0 pst. i mars i år. Ungdomsledigheten er også spesielt høy i disse landene. Langtidsledigheten økte under finanskrisen og er fremdeles høy. Det vil ta tid før ledigheten i euroområdet kommer ned til nivåene fra før finanskrisen.

I januar i år varslet ESB et utvidet program for kjøp av verdipapirer, se boks 2.1. Sammen med lave oljepriser og reallønnsvekst ventes tiltakene å føre til oppgang i den økonomiske aktiviteten. Både husholdningenes konsum og investeringene anslås å øke. Også nettoeksporten ventes å bidra til høyere produksjon som følge av bedre kostnadsmessig konkurranseevne på grunn av svak eurokurs. I 2015 ventes finanspolitikken å bli om lag nøytral for euroområdet sett under ett. Likevel vil oppgangen i flere land fortsatt dempes av høy privat og offentlig gjeld. Høy gjeld, aldrende befolkning og lavere vekst i produktiviteten kan ha ført til at potensialet for økonomisk vekst er lavere enn i årene før finanskrisen. På lengre sikt avhenger den økonomiske utviklingen av at eurolandene fortsetter å gjennomføre reformer som støtter opp under bedre bruk av arbeidskraft og andre ressurser. En ny investerings- og reformstrategi ventes å være på plass i juni.

Boks 2.1 Den europeiske sentralbankens kvantitative lettelser

Euroområdet har hatt svak økonomisk vekst siden finanskrisen. I fjor bidro den kraftige nedgangen i oljeprisen til at prisveksten falt til godt under inflasjonsmålet til Den europeiske sentralbanken (ESB). Målt i forhold til samme periode året før har konsumprisveksten vært negativ siden desember. Svært lav eller negativ inflasjon kan over tid bidra til å forlenge perioden med lav vekst.

I forbindelse med sitt rentemøte i september 2014 vedtok ESB å innføre et program for kjøp av obligasjoner med fortrinnsrett og et for kjøp av obligasjoner med pant fra privat sektor («asset-backed securities»). I januar i år vedtok ESB å utvide disse programmene til også å gjelde statsobligasjoner fra euroland og obligasjoner utstedt av noen offentlige institusjoner i euroområdet. Utvidelsen innebærer at ESB kjøper obligasjoner for i alt 60 mrd. euro i måneden. Over tolv måneder svarer kjøpene av obligasjoner til om lag 7 pst. av euroområdets BNP. Kjøpene vil i første omgang pågå fram til utgangen av september 2016, men vil kunne fortsette lenger dersom konsumprisveksten fortsatt ikke er på vei mot ESBs mål om konsumprisvekst under, men nær 2 pst. på mellomlang sikt.

Sentralbankers kjøp av obligasjoner i annenhåndsmarkedet omtales som kvantitative lettelser. Hensikten med kjøpene er å redusere mellomlangsiktige og langsiktige renter slik at investeringer og etterspørselen etter varer og tjenester tiltar. ESBs tiltak har også som hensikt å forhindre at inflasjonsforventningene festner seg på et for lavt nivå. Beslutningen om å innføre obligasjonskjøpsprogrammene må ses i sammenheng med at styringsrenten i euroområdet er svært lav, og at det derfor er begrensede muligheter igjen for bruk av styringsrenten. Styringsrenten (refi-renten) i euroområdet er nå 0,05 pst. etter at banken reduserte den med 0,1 prosentenhet på hvert av rentemøtene i juni og september i fjor. Styringsrenten i euroområdet har aldri tidligere vært så lav. I pengemarkedet ventes det at renten vil holde seg svært lav i flere år framover.

Sammen med forventningene om fortsatt lav styringsrente har ESBs obligasjonskjøp bidratt til at rentene på statspapirer i mange euroland har falt til svært lave nivåer. For Tyskland, den største økonomien i Europa, var tiårsrenten i midten av april nede i rekordlave 0,1 pst. ESBs program har også bidratt til å redusere renter på lån til husholdninger og bedrifter i euroområdet. Videre har de ekspansive tiltakene bidratt til en svekkelse av euroen, jf. figur 2.1D. Svekket valuta bedrer den kostnadsmessige konkurranseevnen og vil over tid bidra til å trekke prisveksten opp.

De omfattende tiltakene fra ESB har bidratt til at finansmarkedene i euroområdet nå framstår som mer stabile. Lånerentene til bedrifter og husholdninger har falt, spesielt i kriserammede land, og statenes lånerenter har sunket. Land som fikk hjelp fra EU og IMF under krisen, kan igjen låne i markedene. Irlands støtteprogram og støtten til å øke egenkapitalen i spanske banker ble avsluttet i desember 2013. Portugal avsluttet støtteprogrammet fra EU og IMF i mai 2014.

I Hellas er det ny usikkerhet rundt landets økonomiske politikk og den finansielle støtten fra EU og IMF. Finansministrene i euroområdet ble i februar enige om et utgangspunkt for reforhandling av reformprogrammet og en fire måneders forlengelse av det eksisterende støtteprogrammet med EU. Uten denne forlengelsen var det fare for at greske banker ville miste tilgangen til likviditet, noe som ville kunne utløse en ny dyp krise. Enigheten innebærer at Hellas kan få tilgang til utbetalinger under det eksisterende programmet dersom landet oppfyller visse betingelser. Det er ennå ikke oppnådd enighet mellom Hellas og de øvrige eurolandene om betingelser og eventuelle nye reformer.

I lys av erfaringene fra krisen er det iverksatt en rekke tiltak for bedre å koordinere den økonomiske politikken i EU og euroområdet. Det er blitt strammere kontroll med finanspolitikken i de enkelte medlemslandene og bedre overvåking av den makroøkonomiske utviklingen. Med krisefondet European Stability Mechanism (ESM) kan EU gi lån til euroland som har kommet i akutte finansieringsproblemer. Videre har EU etablert en bankunion for euroområdet og andre EU-land som ønsker å slutte seg til. Hensikten er å få bedre tilsyn med bankene og en mer effektiv håndtering av banker i krise. Bankunionen skal bidra til å svekke det negative samspillet mellom banker i krise og svake statsfinanser, som bidro til den dype krisen i mange euroland. Bankunionen er ikke åpen for Norge og de andre EFTA-landene i EØS.

Før ESB tiltrådte som felles tilsynsmyndighet for bankene i euroområdet i november i fjor, gjennomførte Det europeiske banktilsynet (EBA) og ESB en gjennomgang av balansene og robustheten til bankene. 13 av 130 banker besto ikke testene. Disse er pålagt å få tilført ny kapital innen juli i år.

Flere år med kraftige innstramminger har brakt offentlige finanser i euroområdet inn på et mer bærekraftig spor. Gjelden er likevel fremdeles høy, og i 2014 var det bare seks euroland som hadde en bruttogjeld i offentlig sektor under EUs referansegrense på 60 pst. av BNP. Europakommisjonen anslår at bruttogjelden i offentlig forvaltning målt som andel av BNP for euroområdet sett under ett vil begynne å falle i inneværende år. Budsjettunderskuddet i offentlig forvaltning anslås å avta fra 2,4 pst. av BNP i 2014 til 2,0 pst. i 2015. Det er store forskjeller mellom landene. Elleve medlemsland er nå underlagt EUs underskuddsprosedyre fordi de har overtrådt Stabili-tets- og vekstpaktens grense for budsjettunderskudd på 3 pst. av BNP eller har for stor offentlig gjeld.

Svak økonomisk vekst i flere store euroland har satt håndheving av reglene om underskudd og gjeld under press. Etter forslag fra Kommisjonen ble det vedtatt nye retningslinjer for en mer fleksibel tolkning av Stabilitets- og vekstpaktens budsjettregler. De nye retningslinjene tar i større grad hensyn til behovet for strukturreformer og infrastrukturinvesteringer for å generere vekst. På denne bakgrunn godkjente EUs finansministre i mars Kommisjonens anbefaling om å forlenge fristen Frankrike har til å bringe budsjettunderskuddet ned, fra 2015 til 2017. De to øvrige landene som har vært gjenstand for en særskilt vurdering, Italia og Belgia, fikk også budsjettene godkjent.

Som ledd i den årlige syklusen for samordning av den økonomiske politikken («det europeiske semester») la Kommisjonen i mars fram analyser med anbefalinger til 16 land om å korrigere makroøkonomiske ubalanser. Analysene danner grunnlag for landspesifikke anbefalinger som skal vedtas av EUs finansministre i juli. En kartlegging har vist at en meget liten andel av reformanbefalingene faktisk blir gjennomført. Tiltak som kan øke gjennomføringen av nødvendige reformer i det enkelte land, er derfor på agendaen for EUs toppmøte i juni i år.

Tyskland har hatt økonomisk vekst siden 2010. Mens veksten like etter finanskrisen var eksportdrevet, har etter hvert investeringene og annen innenlandsk etterspørsel i større grad bidratt. Etter svak utvikling i midten av fjoråret tok veksten seg markert opp i 4. kvartal. Reallønnsøkning, et robust arbeidsmarked, lav oljepris og lave renter ventes å bidra til at oppgangen fortsetter i år, mens nettoeksporten ikke lenger ventes å trekke BNP-veksten opp. Det tyske arbeidsmarkedet framstår som robust, og ledigheten har falt jevnt både gjennom finanskrisen og perioden etterpå. Ledigheten utgjør nå 4,7 pst. av arbeidsstyrken og ventes å fortsette å falle litt framover. Også i Tyskland har inflasjonen gått markert ned, men etter negative inflasjonsrater i begynnelsen av året har prisene igjen begynt å stige. Finanspolitikken er nå om lag nøytral. Den tyske regjeringen legger stor vekt på at det føderale budsjettet i fjor var i balanse for første gang siden 1969. I henhold til regjeringens planer skal budsjettbalansen opprettholdes for alle årene fram til 2019.

I Japan var det nullvekst i økonomien i 2014. Omsetningsavgiften ble økt i april i fjor og bidro til å holde veksten i privat konsum tilbake. Etter to tiår med lav eller negativ prisstigning tok konsumprisveksten seg opp gjennom fjoråret. Korrigert for avgiftsendringer er inflasjonen likevel godt under sentralbankens mål på 2 pst. Pengepolitikken har vært svært ekspansiv de siste to årene, og sentralbanken vedtok nye lettelser i oktober i fjor.

Offentlig forvaltnings bruttogjeld svarer til i underkant av 250 pst. av BNP. IMF, OECD og andre har i lang tid pekt på behovet for å redusere underskudd og gjeld. På grunn av den svake utviklingen har myndighetene utsatt videre opptrapping av omsetningsavgiften fra oktober i år til april 2017. For å stimulere økonomien er det også annonsert økninger både i overføringer til husholdninger og i offentlige investeringer i infrastruktur. Til tross for dette budsjetteres det med lavere underskudd i offentlig forvaltning i 2015 enn i fjor. Svak yen, høyere reallønnsvekst og lave oljepriser ventes å bidra til at veksten i BNP tar seg opp til om lag 1 pst. i år.

Den økonomiske aktiviteten i Sverige tok seg opp i fjor på bakgrunn av positiv utvikling i investeringene og husholdningenes forbruk. Offentlig forvaltning har hatt underskudd på sine budsjetter de siste årene. Myndighetene legger opp til gradvis innstramming de kommende årene og anslår at budsjettet vil være i balanse i 2018. Sterkere vekst i eksporten og næringslivets investeringer ventes å føre til videre oppgang i svensk økonomi i år. Lav oljepris, svak svensk krone og ekspansiv pengepolitikk ventes også å bidra. Arbeidsledigheten er fremdeles nokså høy, men ventes å gå ned i takt med bedring i økonomien. Den lave oljeprisen medvirker til svært lav inflasjon også i Sverige. BNP anslås å øke med om lag 2½ pst. i 2015.

Etter fall de to foregående årene tok den økonomiske aktiviteten i Danmark seg litt opp i fjor. Det var i hovedsak eksporten som bidro til oppgangen, men også privat konsum økte noe. Flere år med svak utvikling gjør at utnyttelsen av produksjonskapasiteten likevel er lav. Høy gjeld og svak utvikling i boligmarkedet gjorde at husholdningene holdt igjen på forbruket i årene etter finanskrisen. Målt som andel av disponibel inntekt har husholdningene redusert sin gjeld med om lag 30 prosentenheter siden 2008. I boligmarkedet har både prisene og omsetningen begynt å stige. Sammen med bedring i arbeidsmarkedet og lavere energipriser peker disse forholdene i retning av videre økning i husholdningenes forbruk i tiden framover. Også eksporten ventes å ta seg opp. BNP anslås å øke med rundt 1½ pst. i år.

I framvoksende økonomier sett under ett avtok den økonomiske veksten i fjor. Veksten har nå falt hvert år siden 2010, men den er fremdeles høyere enn i de tradisjonelle industrilandene. Nedgangen skyldes i noen grad svakere utvikling i Kina. Nedgang i prisene på olje og andre råvarer har også bidratt til lavere vekst i Russland, Brasil og flere andre råvareeksportører. Den økonomiske veksten anslås å bli noe lavere i framvoksende økonomier i år enn i fjor.

Den økonomiske veksten i Kina var i underkant av 7½ pst. i fjor. Det var det svakeste resultatet siden 1990, men likevel på linje med myndighetenes mål. Veksten i BNP avtok videre i 1. kvartal i år. Nedgangen i veksten skyldes i hovedsak avtakende vekst i investeringene, særlig i eiendomssektoren. Etter kraftig oppgang de siste årene begynte boligprisene i flere byer å falle i fjor. Nedgangen skyldes i noen grad tilbudsoverskudd i boligmarkedet, men trolig også tiltak fra myndighetene for å bremse kredittveksten i økonomien. Privat sektors bruttogjeld har vokst raskt de siste årene og svarer til om lag 200 pst. av Kinas BNP. Den sterke veksten i investeringene kan ha medført betydelige feilinvesteringer. Det er tegn til overkapasitet i mange bedrifter, og flere vil ikke ha stor nok framtidig inntekt til å betjene sin gjeld. Kina har store nettofordringer på utlandet, og myndighetene har trolig en viss finansiell styrke til å stå imot dersom mislighold av gjeld skulle skyte fart. Likevel kan selv en vellykket redningsaksjon overfor bankene gi betydelige omstillingskostnader og en periode med redusert økonomisk vekst.

Kinesiske myndigheter legger vekt på at veksten framover skal være balansert og bærekraftig. Det tilsier at den samlede etterspørselen etter hvert vris bort fra investeringer og eksport og mot forbruk i husholdningene. Myndighetene har satt målet for veksten i BNP i 2015 til rundt 7 pst. Samtidig ventes det at myndighetene i mindre grad enn tidligere vil møte avmatting i veksten med ekspansive tiltak. I stedet ventes reformer for å styrke markedenes rolle i økonomien å bli tillagt økt vekt. Veksten i Kinas økonomi anslås til rundt 6¾ pst. i år.

Den økonomiske veksten i India tok seg opp i fjor i hovedsak på grunn av økning i husholdningenes etterspørsel etter varer og tjenester. Siden regjeringsskiftet i mai i fjor har regjeringen lansert reformer i arbeidsmarkedet og satt i verk tiltak for å redusere offentlige subsidier til drivstoff. Etter flere år med høy konsumprisvekst har inflasjonen avtatt det siste året. Det har gitt fornyet handlingsrom i pengepolitikken, og sentralbanken har redusert styringsrenten ved to anledninger hittil i år. Handlingsrommet i finanspolitikken begrenses derimot fremdeles av store underskudd. Lav oljepris og oppgang i investeringene ventes å bidra til vekst på om lag 7¾ pst. i år. På lengre sikt er fortsatt sterk utvikling i indisk økonomi trolig betinget av at det gjennomføres omfattende strukturreformer.

I Russland økte den økonomiske aktiviteten litt i fjor. Veksten i BNP har avtatt hvert år siden 2010. Fallet i oljeprisen har bidratt til at rubelen har svekket seg kraftig siden i fjor høst. Det har ført til høy inflasjon, og sentralbanken økte styringsrenten til hele 17 pst. i desember i fjor. En kombinasjon av de restriktive økonomiske tiltakene som vestlige land har iverksatt mot Russland, og lave oljepriser ventes å bidra til at BNP faller med om lag 3½ pst. i år.

2.2 Norsk økonomi

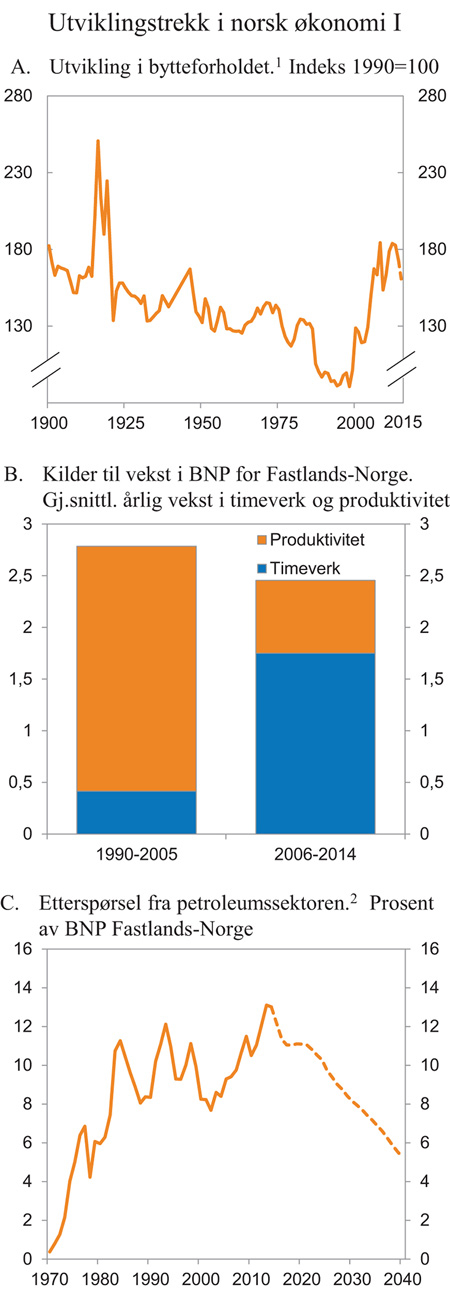

Veksten i norsk økonomi ser nå ut til å bli noe svakere i år enn lagt til grunn i Nasjonalbudsjettet 2015. Det må særlig ses i sammenheng med at oljeprisen har falt. De økonomiske utsiktene i dag skiller seg fra den gode perioden norsk økonomi har hatt de siste 10–15 årene. I mange år nøt norsk økonomi godt av økte priser på olje og gass og lav prisvekst på importerte varer, som førte til en markert bedring i Norges bytteforhold overfor utlandet, jf. figur 2.2A. Store inntekter fra olje- og gassvirksomheten løftet etterspørselen etter varer og tjenester i norsk økonomi. Kostnadsnivået steg og er i dag høyt sammenliknet med våre handelspartnere. Høy aktivitet og stigende lønninger ga samtidig stor tilstrømming av arbeidskraft utenfra.

Som omtalt i Nasjonalbudsjettet 2015, peker flere forhold i retning av at veksten ikke vil bli like høy i årene framover som de siste tiårene. Fra midten av forrige tiår har veksten i produktiviteten falt tilbake, jf. figur 2.2B. Denne utviklingen er ikke et særnorsk fenomen, og noe av avdempingen må ses i sammenheng med at mange bedrifter holdt på ansatte under finanskrisen i påvente av bedre tider. Forklaringen er likevel trolig mindre treffende for Norge enn for mange andre land fordi verdiskapingen i fastlandsøkonomien tok seg nokså raskt opp igjen etter tilbakeslaget i 2009. Også forhold av mer varig karakter kan ha bidratt. Produktivitetskommisjonen peker på at mange arbeidsinnvandrere fra EU er blitt sysselsatt i arbeidsintensive næringer. Det trekker isolert sett ned produktiviteten for økonomien sett under ett. Samtidig har økt arbeidsinnvandring gjort at norsk næringsliv har kunnet møte økt etterspørsel etter varer og tjenester, og veksten i aktiviteten i fastlandsøkonomien har holdt seg oppe. Mens usikkerheten om det framtidige nivået på arbeidsinnvandringen er stor, vil aldringen av befolkningen isolert sett trekke veksten i arbeidstilbudet ned framover.

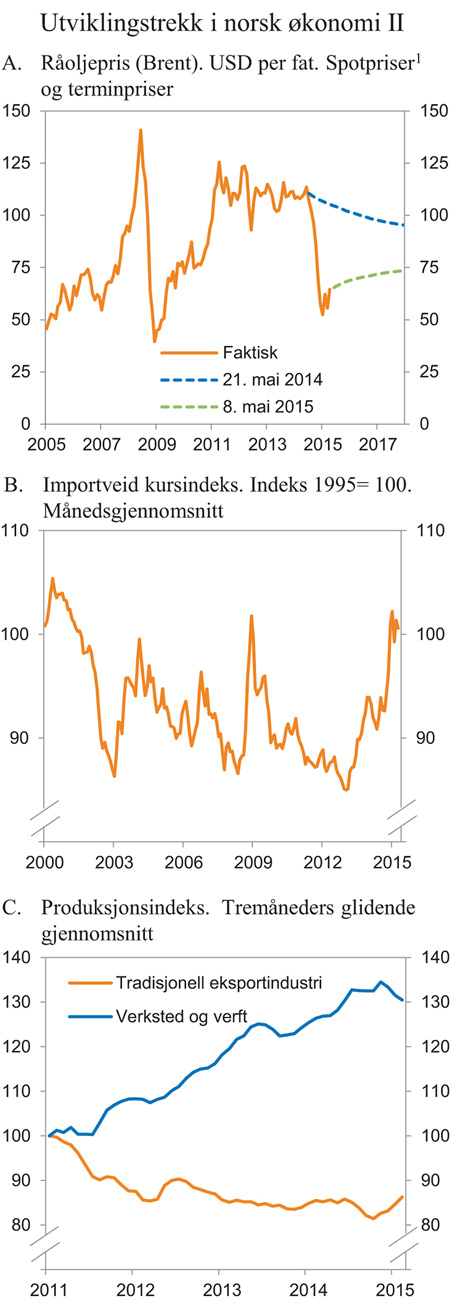

Det har lenge vært ventet at etterspørselen etter varer og tjenester fra petroleumsnæringen vil gå ned framover, målt som andel av verdiskapingen i fastlandsøkonomien, jf. figur 2.2C. Fallet i oljeprisen siden i fjor sommer, jf. figur 2.3A, kan på kort sikt forsterke denne nedgangen. Selv om staten bærer en stor del av inntektstapet, har også oljeselskapenes inntekter falt. Sammen med økt oppmerksomhet om kostnadsutviklingen på sokkelen trekker det i retning av lavere investeringer i petroleumssektoren de nærmeste årene. Flere bedrifter har varslet om nedbemanninger i løpet av det siste året.

Figur 2.2 Utviklingstrekk i norsk økonomi I

1 Bytteforholdet overfor utlandet måles ved forholdet mellom eksport- og importpriser.

2 Etterspørsel fra petroleumssektoren inkluderer investeringer, produktinnsats og lønnskostnader.

Kilde: Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

Lavere aktivitet og lønnsomhet i petroleumsrettet virksomhet trekker i retning av lavere inntektsvekst i husholdningene enn lagt til grunn i Nasjonalbudsjettet 2015. Spørreundersøkelser viser at husholdningene ser mindre lyst på de økonomiske utsiktene. Sammen med svakere inntektsvekst er det ventet å trekke ned veksten i husholdningenes forbruk.

Avtakende investeringer og aktivitet i petroleumsnæringen vil etter hvert stille norsk økonomi overfor krevende omstillinger, jf. boks 2.2. Lav arbeidsledighet og høy sysselsetting gir Norge et godt utgangspunkt for å møte denne utviklingen. Samtidig gjør et høyt kostnadsnivå det krevende for norske bedrifter og arbeidstakere å vende seg mot nye markeder. Det er derfor til stor hjelp at lønnsoppgjørene så langt i år peker i retning av moderat lønnsvekst i 2015 og at kronekursen har svekket seg markert over de siste par årene, jf. figur 2.3B. Det gir økt lønnsomhet for bedrifter som møter konkurranse fra utlandet, både hjemme og på verdensmarkedet, og kan dempe utslagene i fastlandsøkonomien av lavere aktivitet i oljetilknyttede bedrifter. Samtidig gjør en svakere krone det lettere for norsk næringsliv å vinne kontrakter i et fallende marked for leveranser til norsk og internasjonal petroleumssektor. På den andre siden vil en svakere krone etter hvert slå ut i høyere priser på importerte varer og tjenester.

Den videre utviklingen i norsk økonomi er usikker. Forløpet vil påvirkes av hvordan husholdninger og bedrifter reagerer på utsikter til svakere økonomisk utvikling. Boligmarkedet har så langt i år vist en annen utvikling enn økonomien for øvrig. Etter flere år med høy vekst har boligpriser og gjeld i husholdningssektoren kommet opp på høye nivåer. Det er fare for at høye boligpriser og høy gjeld kan utløse og forsterke et tilbakeslag i norsk økonomi.

Ny informasjon trekker i retning av litt lavere vekst i norsk fastlandsøkonomi så langt i år. Kontaktene i Norges Banks regionale nettverk viser til at lavere etterspørsel fra norsk og internasjonal petroleumsnæring har trukket veksten ned. Samtidig ser det ut til at høyere etterspørsel etter varer og tjenester fra våre handelspartnere og en bedret konkurranseevne har gitt litt økt aktivitet i eksportindustrien utenom petroleum, jf. figur 2.3C. Investeringene i disse bedriftene tok seg også opp gjennom fjoråret og det er tegn til at veksten kan fortsette i 2015.

Figur 2.3 Utviklingstrekk i norsk økonomi II

1 Månedlig gjennomsnitt for spotpris.

Kilde: Statistisk sentralbyrå, ICE, Macrobond og Finansdepartementet.

Boks 2.2 Petroleumsnæringens betydning for aktiviteten i norsk næringsliv

I Norge og andre OECD-land har sysselsetting og verdiskaping i tjenesteytende næringer økt de siste tiårene, mens primærnæringer og industri har avtatt i betydning. Et særtrekk ved utviklingen i Norge er at vi samtidig har bygget opp en stor petroleumsnæring, som i fjor sto for rundt en firedel av den samlede verdiskapingen.

I oppstartsfasen ble en betydelig andel av etterspørselen fra petroleumsvirksomheten dekket av import. Bedrifter i Norge har over tid økt sin andel av leveransene til norsk petroleumsvirksomhet. Over 60 pst. av etterspørselen etter varer og tjenester fra næringen ble i 2012 dekket av norske leveranser.

Beregninger utført av Statistisk sentralbyrå viser at de fleste næringer i Norge påvirkes av etterspørselen fra petroleumssektoren. Noen foretak leverer varer og tjenester direkte til næringen, mens andre selger produktinnsats til leverandører. I industrien er det særlig verfts- og verkstedsnæringen som leverer store deler av sin verdiskaping til petroleumssektoren. Også mange tjenesteytende næringer har med tiden vridd seg mot sektoren, jf. tabell 2.2. Petroleumssektoren er en viktig kunde for bedrifter innenfor forskning og utvikling. I 2012 var rundt 8 pst. av den samlede sysselsettingen i norsk økonomi tilknyttet petroleumsvirksomheten, jf. nærmere omtale i boks 2.3.

Norsk næringsliv eksporterer også varer og tjenester til petroleumsvirksomhet i andre land. Deler av denne eksporten benyttes som innsatsfaktor i utenlandsk produksjon til norsk sokkel, men omfanget av dette er vanskelig å anslå. Petroleumsnæringen vil være av stor betydning for norsk økonomi i mange år framover. Etterspørselen fra petroleumsnæringen vil likevel trolig avta målt som andel av BNP for Fastlands-Norge. Det er grunn til å tro at oljeleverandørnæringene vil øke leveransene til utlandet etter hvert som aktiviteten på norsk sokkel går ned.

Tabell 2.2 Direkte og indirekte leveranser til petroleumsnæringen som andel av næringenes bruttoprodukt i 2012. Utvalgte næringer. Prosent

Primærnæringer | 2,2 |

Industri | 13,5 |

Verft og verksted | 24,8 |

Bygg og anlegg | 1,8 |

Produksjon av elektrisitet | 6,9 |

Tjenester fra fastlandet¹ | 9,3 |

Bank og forsikring | 6,9 |

Forskning og utvikling | 15,6 |

Samferdsel | 7,8 |

Varehandel | 5,6 |

IKT-tjenester | 6,0 |

Annen privat tjenesteyting | 13,1 |

Fastlands-Norge | 8,0 |

1 Inkluderer ikke næringen tjenester i tilknytning til råolje og naturgass.

Kilde: J. B. Prestmo, B. Strøm og H.K. Midsem: Ringvirkninger av petroleumsnæringen i norsk økonomi. SSB-rapport nr. 2015/8.

Veksten i BNP Fastlands-Norge anslås til 1¼ pst. i 2015 for deretter å ta seg opp til rundt 2 pst. i 2016. Det er lavere enn trendveksten de siste tiårene. For inneværende år er det særlig fallende investeringer i petroleumssektoren og svak utvikling i husholdningenes forbruk og boliginvesteringer som ligger bak den avdempede veksten.

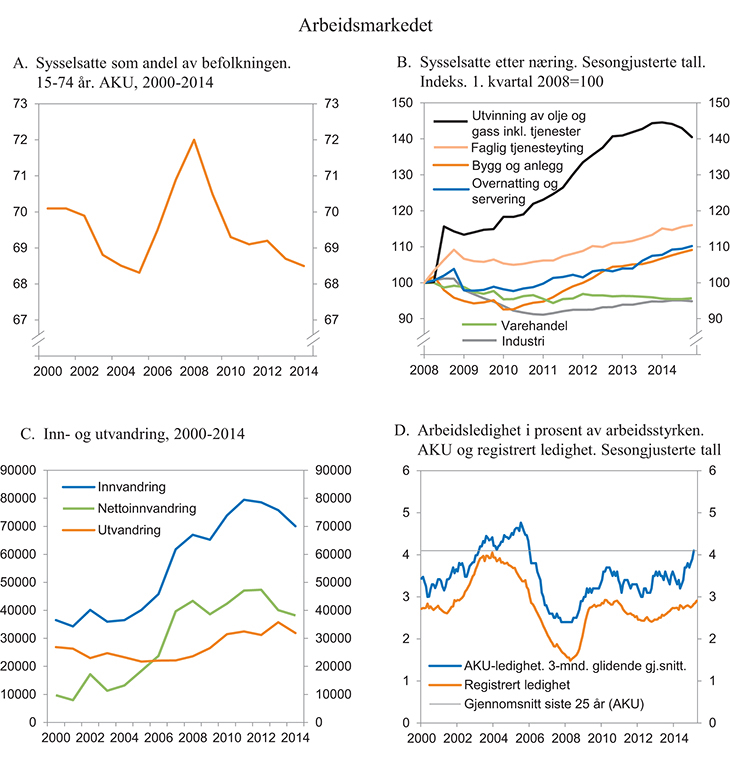

Lavere vekst i økonomien reflekteres i noe økt arbeidsledighet. Den registrerte ledigheten lå stabilt på 2,8 pst. av arbeidsstyrken gjennom mesteparten av fjoråret og inn i inneværende år, men økte til 2,9 pst. ved utgangen av april. AKU-ledigheten økte noe gjennom høsten 2014 og inn i 2015. Det ventes at veksten i sysselsettingen vil avta litt framover i takt med noe lavere vekst i norsk økonomi. Med en fleksibel arbeidsstyrke og forventninger om noe lavere arbeidsinnvandring framover anslås det bare en moderat oppgang i arbeidsledigheten fram til 2016. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

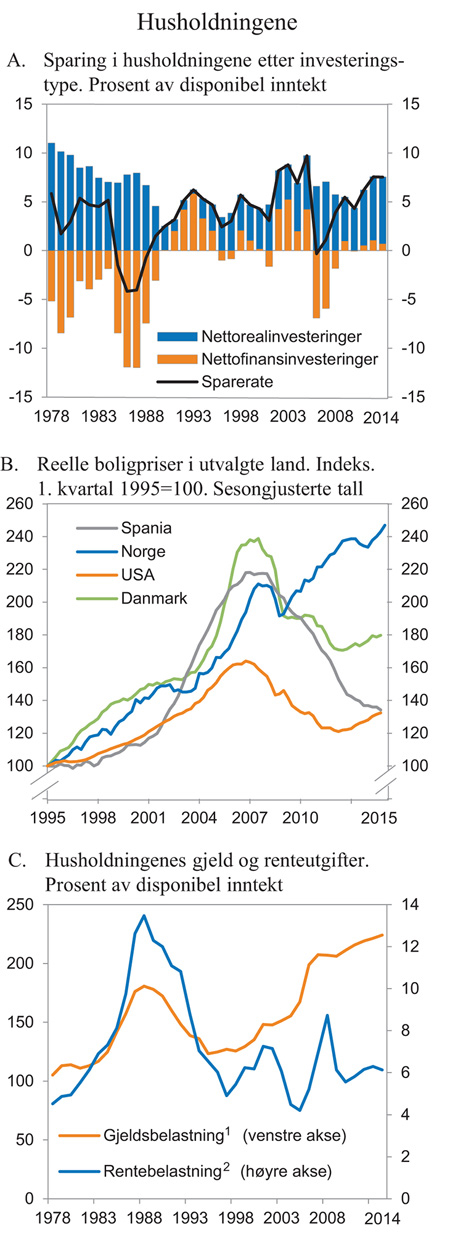

Husholdningenes konsum har de siste årene vokst langsommere enn det lave rentenivået og den høye inntektsveksten erfaringsmessig skulle tilsi. Det har sitt motstykke i høy sparing, jf. figur 2.4A. Ser vi bort fra store uttak av aksjeutbytte før innføringen av skatt på utbytte i 2006, lå husholdningenes sparing som andel av disponibel inntekt på et historisk høyt nivå i fjor. Lavere forbrukertillit og stadig høyere gjeld kan bidra til at spareraten tar seg videre opp. Også lavere inntektsvekst trekker i retning av moderat vekst i privat konsum i år.

Etter flere år med sterk vekst falt boliginvesteringene i fjor, men nivået er fortsatt høyt. Fall i investeringer i nybygg trakk ned, mens økning i investeringer i eksisterende boliger trakk opp. Ifølge Boligprodusentenes Forening har salget av nye boliger tatt seg klart opp så langt i år. Samtidig er antall igangsettingstillatelser til nye boliger fortsatt nokså lavt. I denne meldingen legges det til grunn at boliginvesteringene holder seg nær nivået ved utgangen av fjoråret gjennom 2015. På årsbasis innebærer det et fall på 3,2 pst.

Lave renter, høy reallønnsvekst, sterk befolkningsvekst og lav boligbeskatning har sammen med knapphet på tomter og strengere standardkrav til nye boliger bidratt til å trekke boligprisene opp over flere år, jf. figur 2.4B. Etter å ha falt litt gjennom siste halvdel av 2013, tok prisene på brukte boliger seg opp gjennom 2014. Veksten har avtatt noe de siste månedene, men er fortsatt høy. Ifølge Eiendom Norge var boligprisene 7,9 pst. høyere i april i år enn i tilsvarende måned i fjor. I samme periode steg omsetningen og formidlingstiden avtok.

Oppgangen i boligprisene har gått sammen med en sterk økning i husholdningenesgjeld. Selv om gjeldsveksten har avtatt noe siden 2012, vokser gjelden fortsatt raskere enn disponible inntekter. Målt som andel av disponibel inntekt har husholdningenes gjeld aldri vært høyere, jf. figur 2.4C. Likevel er husholdningenes renteutgifter lave i forhold til inntektene fordi rentenivået er lavt. Med høy gjeld, store deler av formuen bundet opp i bolig og i hovedsak flytende boliglånsrenter vil selv små endringer i rentenivået fort slå ut i husholdningenes kjøpekraft.

Figur 2.4 Husholdningene

1 Brutto gjeld målt som andel av disponibel inntekt.

2 Renteutgifter målt som andel av disponibel inntekt pluss renteutgifter.

Kilde: Federal Reserve Bank of Dallas, Statistisk sentralbyrå, Eiendom Norge AS, FINN, Eiendomsverdi og Finansdepartementet.

Sterk oppgang i offentlige investeringer i fjor bidro til å trekke opp veksten i etterspørselen fra offentlig forvaltning. Det finanspolitiske opplegget i denne meldingen innebærer at veksten i offentlig konsum og investeringer sett under ett blir en del lavere i år enn i fjor, men i overkant av gjennomsnittet for de siste 10 årene.

Tabell 2.3 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd kroner2 | ||||

|---|---|---|---|---|

2014 | 2014 | 2015 | 2016 | |

Privat konsum | 1 290,7 | 2,1 | 1,8 | |

Offentlig konsum | 688,5 | 2,5 | 2,4 | |

Bruttoinvesteringer i fast kapital | 753,1 | 1,2 | -3,3 | |

Herav: Oljeutvinning og rørtransport | 219,9 | 0,0 | -13,1 | |

Bedrifter i Fastlands-Norge | 230,8 | 0,3 | 1,1 | |

Boliger | 149,7 | -1,6 | -3,2 | |

Offentlig forvaltning | 144,2 | 8,5 | 4,0 | |

Etterspørsel fra Fastlands-Norge³ | 2 503,9 | 2,1 | 1,7 | |

Eksport | 1 197,6 | 1,7 | 1,2 | |

Herav: Råolje og naturgass | 539,7 | 0,9 | -1,3 | |

Tradisjonelle varer | 344,0 | 2,7 | 3,8 | |

Tjenester utenom olje og utenriks sjøfart4 | 189,7 | 2,7 | 3,6 | |

Import | 932,1 | 1,6 | 0,3 | |

Herav: Tradisjonelle varer | 547,5 | 0,0 | 1,4 | |

Bruttonasjonalprodukt | 3 151,5 | 2,2 | 0,8 | 1,5 |

Herav: Fastlands-Norge | 2 529,7 | 2,3 | 1,3 | 2,0 |

Fastlands-Norge uten el.produksjon | 2 472,8 | 2,3 | 1,4 | 2,0 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,1 | 0,6 | ||

Arbeidsledighetsrate, AKU (nivå) | 3,5 | 4,0 | 4,1 | |

Årslønnsvekst | 3,1 | 2,7 | ||

Konsumprisvekst (KPI) | 2,0 | 2,1 | ||

Vekst i KPI-JAE | 2,4 | 2,6 | ||

Råoljepris, kroner pr. fat5 | 621 | 480 | 529 | |

Driftsbalanse (pst. av BNP) | 8,5 | 7,7 | ||

I-44, årlig vekst i pst.6 | 5,3 | 5,6 | ||

Tremåneders pengemarkedsrente, pst.7 | 1,7 | 1,3 | ||

Husholdningenes sparing, pst. av disponibel inntekt | 8,3 | 8,4 |

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Reisetrafikk, andre tjenester og oljeboringstjenester mv.

5 Løpende priser.

6 Importveid kronekursindeks. Positivt tall angir svakere krone.

7 Beregningsmessig forutsetning basert på terminpriser i april.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Investeringene i fastlandsforetakene har utviklet seg svakt de siste årene og ligger fremdeles på et lavere nivå enn før finanskrisen. Usikkerhet om den økonomiske utviklingen kan ha bidratt til at foretak har utsatt investeringer. Samtidig kan det høye kostnadsnivået i Norge ha bidratt til at investeringsprosjekter er blitt gjennomført i land med lavere kostnadsnivå. Sterk oppgang i investeringene i forkant av finanskrisen kan også ha dempet behovet for nye investeringer. I fjor var det særlig moderat utvikling i investeringene innen flere tjenesteytende næringer som bidro til svak utvikling i de samlede investeringene i fastlandsforetakene. I industrien tok investeringene innen tradisjonelt eksportrettede næringer seg gradvis opp gjennom året. Samtidig avtok investeringene i petroleumsrelaterte næringer. Statistisk sentralbyrås investeringstelling for industrien peker mot at denne utviklingen fortsetter i inneværende år. Foretakenes kredittvekst har tatt seg noe opp siden sommeren i fjor. Investeringene i fastlandsforetakene anslås samlet å øke litt i inneværende år.

Etter en gjennomsnittlig årlig vekst på rundt 15 pst. i perioden 2011–2013 holdt investeringene i petroleumssektoren seg uendret fra 2013 til 2014. Rapporteringer fra selskapene viser at petroleumsinvesteringene vil falle markert inneværende år. Petroleumssektoren er nærmere omtalt i avsnitt 2.3.

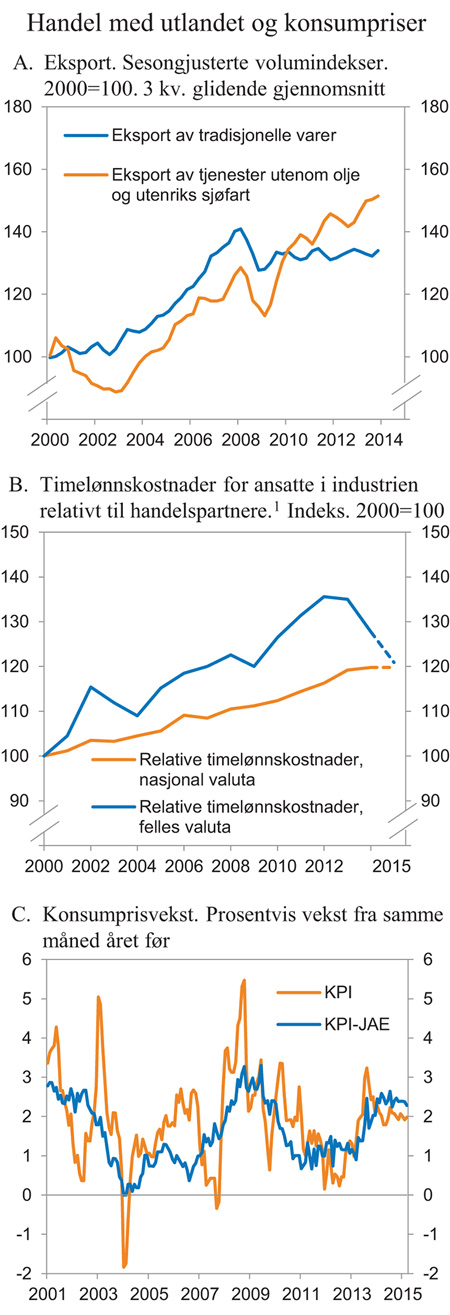

Eksporten av tradisjonelle varer økte fra årtusenskiftet og fram til finanskrisen. Etter det har eksportvolumet svingt en del, jf. figur 2.5A. Utviklingen har gjennomgående vært svak for de fleste store varegrupper, med unntak av fisk, fiskeprodukter og kjemiske råvarer. Det har trolig sammenheng med lav vekst hos våre handelspartnere og et høyt norsk kostnadsnivå. I fjor tok eksporten av tradisjonelle varer seg litt opp. Høyere etterspørsel fra våre handelspartnere og en bedring av den kostnadsmessige konkurranseevnen overfor utlandet trekker i retning av at veksten vil ta seg videre opp i år. Oppgangen vil trolig dempes av lavere etterspørsel fra internasjonal petroleumsindustri. Samlet ventes eksporten av tradisjonelle varer å stige om lag i takt med veksten i våre eksportmarkeder.

Eksporten av tjenester utenom olje og utenriks sjøfart har svingt langs en oppadgående kurve siden 2009. Eksportvolumet av tjenester er ventet å øke på linje med eksporten av tradisjonelle varer i år. Mens eksporten av varer og tjenester tilknyttet olje og utenriks sjøfart økte i fjor, er det ventet en svak nedgang i inneværende år. Veksten trekkes særlig ned av fall i eksportvolumet av råolje. Samlet sett anslås den totale eksporten å øke i 2015, men i et noe lavere tempo enn i 2014, jf. tabell 2.3.

Veksten i importen av tradisjonellevarer har vært moderat de siste årene. Det må ses i sammenheng med litt lavere vekst i norsk økonomi. Blant annet har utviklingen i bedriftsinvesteringene, som har et høyt importinnhold, vært svak. Framover ventes veksttakten å ta seg gradvis opp igjen. I 2015 ventes importen av tradisjonelle varer likevel å stige saktere enn gjennomsnittet for de siste 40 årene.

Figur 2.5 Norges handel med utlandet og konsumpriser

1 For 2015 er det benyttet anslag på årslønnsvekst i hele økonomien for Norge, mens det for handelspartnere er benyttet lønnskostnader per ansatt i hele økonomien.

Kilde: Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

Sterk vekst i prisen på olje løftet Norges bytteforhold overfor utlandet fra årtusenskiftet fram til 2013. Forut for finanskrisen var også prisutviklingen på eksporten av tradisjonelle varer gunstig, men siden 2008 har disse prisene hatt et litt mer ujevnt forløp. Det har særlig vært store bevegelser i prisene på fisk og metaller. Samlet var bytteforholdet for tradisjonelle varer likevel om lag 8 pst. bedre i 2014 enn i 2000. Det legges i denne meldingen til grunn at bytteforholdet for tradisjonelle varer holder seg omtrent uendret i 2015. Fallet i oljepris siden i fjor sommer bidro til å trekke det samlede bytteforholdet ned i fjor. På årsbasis er det ventet at det samlede bytteforholdet vil avta markert også i år, men fremdeles være over 30 pst. bedre enn i 2000.

Olje- og gassinntektene bidrar til store overskudd i Norges driftsregnskap overfor utlandet. Siden årtusenskiftet har overskuddet på driftsbalansen svingt rundt 13 pst. av BNP. I fjor bidro fallet i oljeprisen til å redusere eksportinntektene fra sokkelen, og driftsbalansen falt til 8½ pst. av BNP. Eksportinntektene ventes å avta videre i år, mens overskuddet på rente- og stønadsbalansen ventes å stige. Samlet kan driftsbalansen avta litt som andel av BNP.

Norges Bank satte styringsrenten raskt ned i kjølvannet av den internasjonale finanskrisen, og renten har deretter gjennomgående vært lav. Styringsrenten ble satt ned med 0,25 prosentenheter til 1,25 pst. i desember i fjor og er deretter blitt holdt på dette nivået. Ifølge Norges Banks rentebane fra mars i år vil styringsrenten holdes på dagens nivå eller litt lavere ut 2017. Tremåneders pengemarkedsrente på lån i norske kroner (NIBOR) var i begynnelsen av mai rundt 1½ pst., ¼ prosentenhet lavere enn for ett år siden. Aktørene i pengemarkedet forventer at styringsrenten kan bli satt enda lavere fram mot sommeren. Utlånsrentene til husholdninger og foretak i Norge er også satt gradvis ned de siste kvartalene. Ifølge SSBs rentestatistikk var den gjennomsnittlige utlånsrenten med pant i bolig til husholdningene i 4. kvartal i fjor rundt ½ prosentenhet lavere enn sommeren 2013. Bankenes rentemarginer, målt som forskjellen mellom utlånsrentene og rentene i pengemarkedet, gikk dermed litt ned i samme periode, men fra et høyt nivå. Renten på norske statsobligasjoner med ti års løpetid har økt litt de siste månedene, men er likevel lavere enn de var for ett år siden. Pengepolitikken er nærmere omtalt i avsnitt 3.4.

Kronen svekket seg markert gjennom 2013 og 2014. Målt ved konkurransekursindeksen var kronen i begynnelsen av mai i år 4½ pst. svakere enn gjennomsnittet for i fjor og 9 pst. svakere enn gjennomsnittet for de siste ti årene. Det er i denne meldingen teknisk lagt til grunn at kronen på årsbasis vil svekke seg i år og styrke seg litt til neste år.

Resultatene fra lønnsoppgjørene som er gjennomført så langt i år, tyder på lavere lønnsvekst i år enn i fjor. Årslønnsveksten anslås til 2,7 pst. i 2015. Anslaget er betydelig nedjustert siden Nasjonalbudsjettet 2015. Veksten i gjennomsnittlig årslønn i 2014 ble 3,1 pst. Selv om årets oppgjør ligger an til å bli moderat, vil lønnskostnadene i nasjonal valuta trolig fortsatt vokse noe raskere enn hos våre handelspartnere sett under ett, jf. figur 2.5B. Som følge av svekkelsen av kronen gjennom fjoråret, kan den kostnadsmessige konkurranseevnen likevel bedres fra i fjor til i år. Anslagene innebærer en reallønnsvekst som er klart lavere enn gjennomsnittet for de siste 25 årene, men mer på linje med gjennomsnittlig reallønnsvekst i Tyskland og USA siden årtusenskiftet. Inntektspolitikken og lønnsoppgjøret er nærmere omtalt i avsnitt 3.6.

Den underliggende konsumprisveksten, målt ved konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE), tok seg opp fra 1,6 pst. i 2013 til 2,4 pst. i 2014, jf. figur 2.5C. Oppgangen kan i stor grad føres tilbake til svekkelsen av den norske kronen gjennom de siste par årene. Den underliggende konsumprisveksten har holdt seg oppe så langt i år og ventes å tilta gjennom året. Som gjennomsnitt for året, anslås veksten i KPI-JAE å ligge rundt inflasjonsmålet for pengepolitikken. Veksten anslås med det ½ prosentenhet høyere enn i Nasjonalbudsjettet 2015. Lavere energipriser ventes å bidra til at årsveksten i KPI blir liggende under veksten i KPI-JAE også i 2015, jf. tabell 2.3.

2.3 Petroleumssektoren

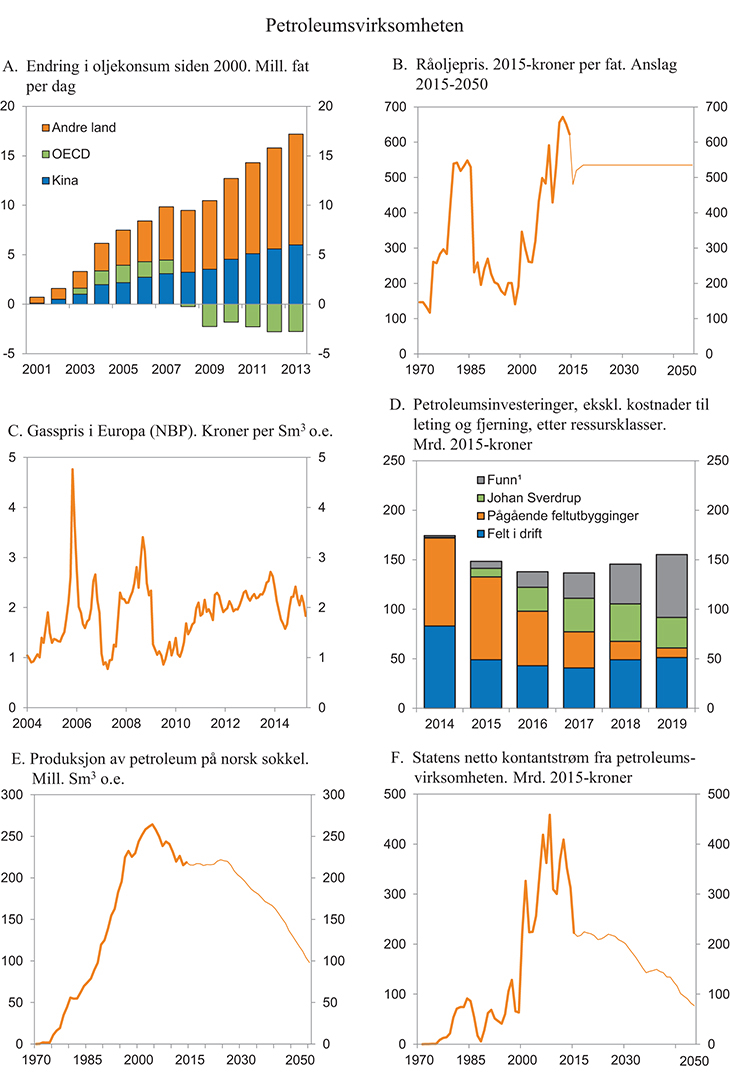

Oljeprisen falt markert gjennom andre halvdel av fjoråret etter å ha vært nokså stabil rundt 110 dollar per fat siden 2011. Nedgangen fortsatte fram til midten av januar i år da oljeprisen ble notert til vel 45 dollar per fat. I den samme perioden styrket dollaren seg mot andre valutaer. Oljeprisen har den siste tiden tatt seg noe opp igjen og var rundt begynnelsen av mai i overkant av 65 dollar per fat, tilsvarende om lag 500 kroner.

Det kraftige fallet i oljeprisen skyldes forhold på både tilbuds- og etterspørselssiden i oljemarkedet. Det globale tilbudet av olje har vokst betydelig de siste årene. Særlig har produksjonen av olje fra nye kilder i Nord-Amerika vokst raskere enn ventet. Oljeproduksjonen er de senere årene blitt påvirket av uroligheter i oljeeksporterende land. Produksjonen i noen av disse landene tok seg opp i fjor høst. Samtidig besluttet Organisasjonen av oljeeksporterende land (OPEC) på sitt siste møte i november i fjor å holde fast på sine produksjonskvoter på tross av at oljeprisen allerede hadde falt med over 30 pst.

Veksten i den globale etterspørselen etter olje var noe lavere i fjor sammenliknet med de to foregående årene. Avdempingen skyldtes hovedsakelig nedgang i konsumet av olje i OECD-landene. Samtidig avtok veksten i etterspørselen etter olje fra land utenfor OECD. Det skyldes særlig at den økonomiske veksten i Kina har avtatt.

Det er fortsatt stor usikkerhet om utviklingen i oljemarkedet framover. Det siste året har vist at prisene kan svinge raskt. Lavere oljepris gir økt etterspørsel etter olje og kan samtidig løfte den økonomiske veksten i oljeimporterende land.

Det er likevel knyttet stor usikkerhet til utviklingen i verdensøkonomien framover. På tilbudssiden er det usikkerhet om hvordan tilbudet av olje vil reagere på endringer i oljeprisen. Dersom OPEC bestemmer seg for å redusere produksjonen, vil det trekke prisen opp. Samtidig kan lavere oljepris påvirke selskapenes investeringsbeslutninger som igjen vil påvirke produksjonen på lengre sikt. Framveksten av skiferoljeproduksjon har bidratt til at deler av oljetilbudet raskere kan reagere på endringer i oljeprisforventninger enn tidligere. Det er også usikkerhet knyttet til den politiske situasjonen i flere land i Midtøsten og Nord-Afrika. Samtidig som befolkningsvekst og økonomisk utvikling er drivere for økt etterspørsel etter olje, vil også satsing på klimapolitiske tiltak, fornybar energi og teknologisk utvikling bl.a. i transportsektoren kunne påvirke oljeprisen.

I denne meldingen er det lagt til grunn en gjennomsnittlig pris per fat olje på 480 kroner i år og 520 kroner til neste år (faste 2015-kroner), jf. figur 2.6B. Anslagene er på linje med prisene i terminmarkedet i midten av april. Det forutsettes at prisen fra og med 2018 når det langsiktige oljeprisanslaget fra Perspektivmeldingen 2013 på 535 2015-kroner per fat. Anslagene er i tråd med langsiktige globale tilbuds- og etterspørselsforhold, som tilsier at oljeprisen over tid kan gå opp fra dagens nivå. Etterspørselen etter olje forventes å øke videre, om enn i et lavere tempo enn tidligere. For å dekke eksisterende forbruk og møte den nye veksten, må det investeres i produksjonskapasitet globalt som krever en høyere pris enn det vi observerer i dag.

Ettersom gass i hovedsak transporteres via rørledninger, har gassmarkedet i stor grad regional struktur. Det europeiske markedet er klart viktigst for eksport av norsk naturgass. Etter å ha falt gjennom første halvdel av 2014 tok gassprisen i Europa seg opp igjen mot årsskiftet, jf. figur 2.6C. Bevegelsene gjennom fjoråret må ses i sammenheng med temperatursvingninger. Som årsgjennomsnitt var gassprisen i Europa i fjor rundt 2 kroner per standard kubikkmeter (Sm3). Framover vil bl.a. den økonomiske utviklingen, prisutviklingen på andre energikilder, temperaturnivå og utviklingen i energi- og klimapolitikk kunne påvirke etterspørselen etter gass. På tilbudssiden vil bl.a. utviklingen i produksjon av naturgass i EU-landene og skifergass i USA, utviklingen i eksporten fra Russland og tilgang på LNG ha betydning. I denne meldingen anslås gjennomsnittlig pris på norsk gasseksport til 2,02 kroner per Sm3 i år og 2,10 kroner per Sm3 til neste år (faste 2015-kroner). For årene fra og med 2017 beholdes gassprisanslaget fra Perspektivmeldingen 2013 på rundt 2 kroner per Sm3 (faste 2015-kroner).

Figur 2.6 Petroleumsvirksomheten

¹ Funn inkluderer investeringer i ressurser som er i planleggingsfasen, der utvinning er sannsynlig, men ikke avklart og nye funn som ikke er evaluert (ressursklasse 4,5 og 7).

Kilde: BP, Macrobond, Statistisk sentralbyrå, Oljedirektoratet, Olje- og energidepartementet og Finansdepartementet.

Etter en vekst på nærmere 50 pst., målt i volum, i perioden 2011–2013 var petroleumsinvesteringene om lag uendret i 2014. Selskapene varsler lavere investeringer de nærmeste årene enn lagt til grunn i Nasjonalbudsjettet 2015. Både lavere oljepris og økt oppmerksomhet om kostnadsutviklingen trekker anslagene ned. Lavere etterspørsel etter varer og tjenester fra norsk og internasjonal petroleumssektor vil trekke ned aktiviteten hos leverandørbedrifter på fastlandet. I denne meldingen er det lagt til grunn at petroleumsinvesteringene vil falle markert i år og neste år, før de etter hvert tar seg litt opp igjen.

For 2015 er de samlede anslåtte investeringene på norsk sokkel i hovedsak knyttet til felt som er i produksjon, felt under utbygging og felt der utbygging er vedtatt. Utbyggingen av Johan Sverdrup-feltet er det største enkeltprosjektet på sokkelen. Prosjektet som er økonomisk meget robust utgjør etter hvert en betydelig andel av de anslåtte totale investeringene. Kun en liten andel av de anslåtte investeringene de nærmeste årene er i prosjekter som ikke er vedtatt. Andelen av slike prosjekter øker utover i anslagsperioden og bidrar til å øke usikkerheten om det samlede årlige investeringsnivået. Lønnsomheten i nye prosjekter på norsk sokkel varierer, og forskjellene er til dels store. De siste ti årene har kostnadene ved utbygginger på norsk sokkel i gjennomsnitt økt kraftig. Det må dels ses i sammenheng med høy oljepris og høyere aktivitet i petroleumssektoren i Norge og internasjonalt. Lavere oljepris og økt kostnadsdisiplin vil trolig redusere kostnadene ved utbygginger framover.

Produksjon av petroleum på norsk sokkel passerte en topp i 2004. Mens produksjonen av olje nådde en topp i 2000, har produksjonen av gass økt. I fjor økte produksjonen av olje noe, mens produksjonen av gass var om lag uendret. Den samlede produksjonen av petroleum var 3 mill. Sm3 o.e. høyere enn nivået i 2013, jf. figur 2.6E. Ved årsskiftet var 78 felt i produksjon på norsk sokkel. Av disse ligger 61 felt i Nordsjøen, 16 i Norskehavet og ett i Barentshavet. Feltene Troll i Nordsjøen og Ormen Lange og Åsgård i Norskehavet hadde størst produksjon av petroleum i fjor. I framskrivingene er det forventet at petroleumsproduksjonen vil være nokså stabil fram til midten av 2020-tallet, jf. figur 2.6E. Deretter anslås produksjonen å gå gradvis ned.

Statens netto kontantstrøm fra petroleumsvirksomheten (SNKS) anslås til 223 mrd. kroner i 2015, jf. figur 2.6F. Av dette utgjør skatter og avgifter 53 pst., mens nettoinntektene fra SDØE utgjør 40 pst. Anslaget for statens netto kontantstrøm er justert ned med vel 80 mrd. kroner siden Nasjonalbudsjettet 2015. For 2016 anslås statens netto kontantstrøm til 219 mrd. kroner. Nedgangen fra 2015 til 2016 må ses i sammenheng med at skattene betales etterskuddsvis.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2015, kan anslås til 4 100 mrd. 2015-kroner. I tråd med tidligere praksis legges det til grunn en realrente på 4 pst. i beregningene av formuen. Formuesanslaget er basert på de forutsetninger om produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til vel 3 700 mrd. 2015-kroner. Et slikt nivå gir grunnlag for en statlig permanentinntekt på nesten 150 mrd. kroner. Avkastningen av kapitalen i Statens pensjonsfond utland inngår ikke i disse beregningene.

2.4 Arbeidsmarkedet

Den svakere utviklingen i petroleumsrettede næringer får virkninger også i arbeidsmarkedet. I fjor steg sysselsettingen med 30 000 personer (1,1 pst.), om lag som året før, men det er grunn til å vente lavere vekst i år. Tall fra arbeidskraftundersøkelsen (AKU) viser at sysselsettingen falt litt i første kvartal i år, men tallene er usikre og svinger mye fra kvartal til kvartal. Sysselsettingen målt i prosent av befolkningen (15–74 år) er fortsatt lavere enn før finanskrisen, jf. figur 2.7 A. Det må bl.a. ses i sammenheng med sterk vekst i befolkningen og med vekst i den eldste delen av arbeidsstyrken hvor yrkesdeltakelsen er forholdsvis lav.

Om lag to tredeler av veksten i sysselsettingen i fjor kom i næringsvirksomhet, mens offentlig forvaltning stod for én tredel. Antallet sysselsatte økte i de fleste næringer, og sterkest innenfor overnatting og servering, faglig og teknisk tjenesteyting og i bygge- og anleggsnæringen. Sysselsettingen avtok derimot noe i varehandelen, jf. figur 2.7.B. Utviklingen gjennom fjoråret viser at sysselsettingen innenfor utvinning av olje og gass og industrinæringer som leverer til olje- og gassektoren, har gått litt ned.

Figur 2.7 Arbeidsmarkedet

Kilde: NAV, Statistisk sentralbyrå og Finansdepartementet.

Både Norges Banks regionale nettverk og SSBs konjunkturbarometer viser at en stadig lavere andel av bedriftene rapporterer om at mangel på arbeidskraft begrenser produksjonen. NAVs bedriftsundersøkelse for 2015 tyder også på at arbeidsmarkedet er mindre stramt enn for ett år siden. Antallet ledige stillinger har falt, og tilgangen av nye arbeidssøkere ved NAV-kontorene har økt de siste månedene. Lavere vekst i norsk økonomi vil bidra til svakere vekst i sysselsettingen i tiden framover. Det anslås en oppgang i sysselsettingen på vel ½ pst. i 2015, jf. tabell 2.4. Det er noe lavere enn det tilsvarende anslaget i Nasjonalbudsjettet 2015.

Tabell 2.4 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2014 | Årlig gjennomsnitt 2007–2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||

Utførte timeverk, mill. | 3920 | 1,7 | 0,7 | 1,6 | 0,8 |

Gjennomsnittlig arbeidstid, timer per år | 1427 | 0,0 | -0,5 | 0,5 | 0,2 |

Sysselsetting, 1000 personer1 | 2747 | 1,6 | 1,2 | 1,1 | 0,6 |

Tilgang på arbeidskraft: | |||||

Befolkning 15–74 år, 1000 personer | 3850 | 1,6 | 1,5 | 1,4 | 1,2 |

Arbeidsstyrken, 1000 personer 2 | 2734 | 1,5 | 1,0 | 1,1 | 1,1 |

Nivå: | |||||

Yrkesandel (15–74 år) 3 | 72,4 | 71,2 | 71,0 | 71,0 | |

Yrkesandel (15–64 år) 3 | 78,7 | 78,3 | 78,1 | … | |

AKU-ledige | 3,1 | 3,5 | 3,5 | 4,0 | |

Registrerte arbeidsledige | 2,4 | 2,6 | 2,8 | 2,9 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsaktivitet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

Kilde: NAV, Statistisk sentralbyrå og Finansdepartementet.

Boks 2.3 Sysselsetting og ledighet i petroleumssektoren og leverandørnæringene

Etter vekst gjennom flere år var det klar tilbakegang i sysselsettingen i utvinning av råolje og naturgass inkludert tjenester gjennom fjoråret. Som gjennomsnitt over året lå sysselsettingen likevel litt høyere enn i 2013. Også i leverandørindustrien var det nedgang i sysselsettingen på slutten av fjoråret. Det ligger an til at sysselsettingen vil gå noe ned framover.

I løpet av de siste ett til to årene har flere bedrifter innenfor petroleumsrettet virksomhet nedbemannet. Opplysninger fra media antyder at om lag 10 000 personer hadde mistet jobben ved årsskiftet, og at tallet hadde økt til om lag 15 000 personer i april i år. I disse tallene inngår også innleide arbeidstakere som er berørt gjennom bortfall av oppdrag. I motsetning til personer som leies inn fra norske bemanningsbyråer, blir innleide fra utenlandske selskaper ikke registrert i sysselsettingsstatistikken i nasjonalregnskapet. Tall fra sentralskattekontoret for utenlandssaker bekrefter at omfanget av innleie fra utenlandske selskaper avtok i 2014. Noe av nedbemanningen som er beskrevet i media, gjelder dermed personer som ikke har vært registrert sysselsatt i Norge.

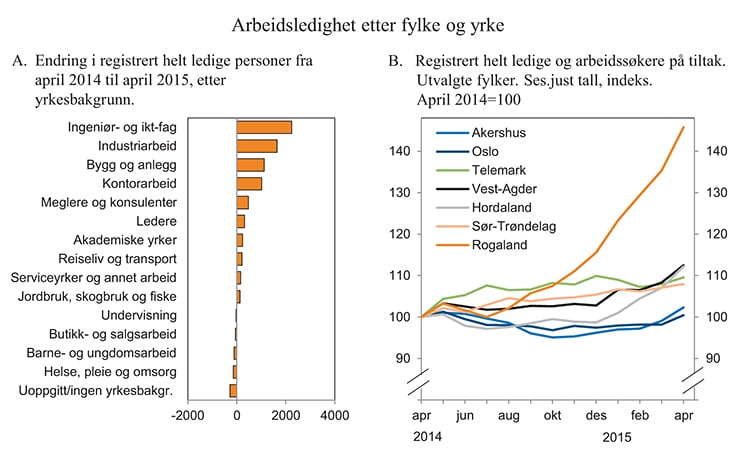

Nedbemanningene i oljerelatert virksomhet har gitt økt ledighet bl.a. for personer med bakgrunn fra ingeniør- og IKT-fag og industriarbeid, jf. figur 2.8.A. Likevel er ledigheten innenfor ingeniør- og IKT-fag fortsatt lav (2,2 pst.). For industriarbeidere er ledigheten nå 4,5 pst. Ledigheten i Rogaland har økt fra 2,0 pst. av arbeidsstyrken i april 2014 til 3,2 pst. i april i år, og er nå noe over landsgjennomsnittet. Dermed har Rogaland hatt sterkest vekst i ledigheten i landet, jf. figur 2.8.B.

Figur 2.8 Arbeidsledighet etter fylke og yrke

Kilde: NAV og Finansdepartementet.

Oppgangen i ledighet har likevel vært lavere enn en kan få inntrykk av ved å studere tall for nedbemanning i enkeltbedrifter. Så langt tyder mye på at berørte grupper utgjør etterspurt arbeidskraft, og at mange derfor har fått ny jobb. Det vil også ta noe tid før endringene vises i statistikken, siden de ansatte har oppsigelsestid av en viss lengde. I den grad bedriftene har nedbemannet gjennom å tilby sluttpakker, kan det ta tid før dette evt. viser seg i ledighetstallene.

Leveransene til petroleumsnæringen er spredt over mange næringer, slik at nedbemanninger i enkeltbedrifter også av den grunn ikke så lett kommer til syne i nasjonal statistikk. De industrigrenene som ofte omtales som leverandørindustrien1, utgjør bare en begrenset del av leverandørene målt i sysselsetting. Ifølge SSB kunne om lag 34 000 industriarbeidsplasser knyttes til leveranser til petroleumsnæringen i 20122. Tjenestenæringer som forskning og utvikling og «annen privat tjenesteyting» har store leveranser til petroleumssektoren. SSB anslår at om lag 117 000 sysselsatte personer i ulike tjenestenæringer i Fastlands-Norge kunne knyttes til petroleumsvirksomheten på norsk sokkel i 2012. De tjenestenæringene som er mest avhengig av å levere til petroleumsnæringen, leverer likevel bare hhv. 13 pst. (annen privat tjenesteyting) og knapt 16 pst. (forskning og utvikling) av sin totale produksjon til denne næringen.

Nedbemanninger behøver heller ikke slå sterkt ut i sysselsettingen totalt sett dersom det samtidig foregår oppbemanning i andre bedrifter. Til enhver tid er det store bruttostrømmer i arbeidsmarkedet. En rapport fra SSB bekrefter at dette også har vært tilfelle i petroleumssektoren i deler av den aktuelle perioden, jf. tabell 2.53.

Tabell 2.5 Brutto og netto endringer i antallet jobber i utvinning av olje og gass inkl. tjenester samt i industrinæringer med store leveranser til petroleumsnæringen. 3. kvartal 2013 til 3. kvartal 2014.

Nye jobber | Jobber som ble avviklet | Netto endring | |

|---|---|---|---|

Utvinning av olje og gass, inkl. tjenester | 1 083 | 638 | 445 |

Leverandørindustri | 9 626 | 5 811 | 3 815 |

Kilde: Statistisk sentralbyrå og Finansdepartementet

1 Dette gjelder særlig verfts- og transportmiddelindustri, men også produksjon av metallvarer, elektrisk utstyr og maskiner samt reparasjon og installasjon av maskiner og utstyr.

2 J. B. Prestmo, B. Strøm og H.K. Midsem: Ringvirkninger av petroleumsnæringen i norsk økonomi. SSB-rapport nr. 2015/8.

3 P. S. Aurdal og H. Næsheim: Statistikk om jobbstrømmer. SSB-rapport 2015/12.

Målt i antall utførte timeverk økte sysselsettingen med 1,6 pst. i fjor, et halvt prosentpoeng mer enn veksten i sysselsatte personer. Dermed økte gjennomsnittlig arbeidstid. Det hadde sammenheng med lavere sysselsetting blant unge, som har kortere arbeidstid, og med redusert deltidsandel blant kvinner. I denne meldingen legger vi til grunn at veksten i timeverk blir noe svakere enn veksten i sysselsatte personer når vi tar hensyn til at det er én virkedag mer i 2015 enn i 2014.

Arbeidsstyrken økte med 30 000 personer (1,1 pst.) i fjor. Tall fra AKU tyder på at arbeidsstyrken vokste forholdsvis kraftig mot slutten av 2014. En del av dette kan knyttes til at yrkesdeltakelsen blant unge synes å ha tatt seg noe opp igjen høsten 2014, etter et fall gjennom store deler av 2013 og 2014. Samtidig er det tegn til at arbeidsinnvandringen avtar, se figur 2.7.C. I 4. kvartal 2014 lå nettoinnvandringen vel 3000 personer lavere enn i 4. kvartal 2013. Samlet sett anslås det at arbeidsstyrken vil vokse med om lag 1 pst. i 2015.

Arbeidsledigheten var nokså stabil i fjor, både målt ved AKU og slik den måles av NAV (registrert ledighet). Som gjennomsnitt for året utgjorde arbeidsledigheten ifølge AKU 3,5 pst. av arbeidsstyrken i 2014, som var samme nivå som i 2013. AKU- ledigheten steg til 4,1 pst. i første kvartal i år. Den registrerte arbeidsledigheten holdt seg derimot stabil på 2,8 pst. av arbeidsstyrken gjennom mesteparten av fjoråret og i inn i inneværende år, og økte moderat til 2,9 pst. ved utgangen av april, jf. figur 2.7.D. Selv om antallet permitterte har økt litt de siste månedene, har nivået falt siden toppen under finanskrisen og er fortsatt lavt. I april i år var det registrert om lag 5000 helt eller delvis permitterte, 600 flere enn på samme tid i fjor, men 13 500 færre enn i april 2009. Antallet varslede oppsigelser og permitteringer har økt de siste månedene, noe som kan tyde på at også faktiske permitteringer vil ta seg mer opp den nærmeste tiden. De foreslåtte lempingene i permitteringsregelverket vil trekke i samme retning.

Utviklingen i AKU-ledigheten og registrert ledighet er nærmere omtalt i boks 2.4. Det anslås at AKU-ledigheten blir om lag 4 pst. i både 2015 og 2016. Det ventes at den registrerte ledigheten blir i underkant av 3 pst. i 2015. Tidligere erfaring har vist at arbeidsstyrken varierer med etterspørselen etter arbeidskraft. Det vil i så fall kunne dempe utslagene i ledigheten av lavere etterspørsel etter arbeidskraft. Anslagene i denne meldingen bygger på at arbeidsinnvandringen blir noe lavere framover.

Boks 2.4 Forholdet mellom AKU og registrert ledighet

Arbeidsledigheten i Norge måles ved to datakilder. SSB publiserer ledighetstall på bakgrunn av Arbeidskraftundersøkelsen (AKU), mens NAV publiserer tall for registrerte arbeidsledige. AKU er en utvalgsundersøkelse og definerer arbeidsledighet ut fra at man har søkt arbeid de siste fire ukene og er klar til å ta arbeid innen to uker. I tillegg kan man ikke ha hatt inntektsgivende arbeid i mer enn én time i undersøkelsesuken, og man må være registrert bosatt i Norge. For å bli registrert som helt ledig må man de siste to ukene ha søkt arbeid via NAV og være helt uten inntektsgivende arbeid. Det er ikke et krav å være bosatt ifølge folkeregisteret.

De to målene er ikke fullstendig overlappende. En god del arbeidsledige i AKU er ikke registrert hos NAV. Dette kan for eksempel være ungdom som ikke har krav på dagpenger og som dermed har lave insentiver til å registrere seg hos NAV som arbeidssøkere. Videre vil en del AKU-ledige være registrert hos NAV under andre kategorier enn helt arbeidsledig, for eksempel som tiltaksdeltakere eller som personer med nedsatt arbeidsevne. I AKU kan disse personene svare slik at de oppfyller betingelsene for å bli klassifisert som arbeidsledige. Motsatt kan registrerte arbeidsledige svare slik at de blir definert som sysselsatt eller utenfor arbeidsstyrken i AKU.

Som gjennomsnitt over de siste 15 årene utgjør registrert ledighet om lag 80 pst. av AKU-ledigheten. I grove trekk har tallseriene fulgt hverandre gjennom konjunkturforløpene. I perioder har det imidlertid vært både større og mindre avvik. jf. figur 2.7.D. Noe av avviket skyldes effekter av at AKU er en utvalgsundersøkelse som er klart mer volatil enn registrert ledighet. Usikkerheten er særlig knyttet til at man generaliserer for en populasjon på grunnlag av svar fra et utvalg. Frafall fra undersøkelsen kan også påvirke resultatet. For et ledighetsnivå på om lag 100 000 personer, som nå, opererer SSB med en feilmargin på +/-12 000.

Avviket mellom ledighetsmålene har blitt større den siste tiden. Antall AKU-ledige var om lag 21 000 personer høyere i 1. kvartal i år enn i tilsvarende periode i fjor. Den registrerte ledigheten har holdt seg mer stabil, og økte bare med i overkant av 3 000 personer i samme periode. For å vurdere utviklingen nærmere har SSB sett på samsvaret mellom ulike grupper blant AKU-ledige og arbeidssøkere registrert ved NAV-kontorene for 1. kvartal i år og i fjor.

Sammenstillingen viser at av økningen i AKU-ledigheten på 21 000 personer fra 1. kvartal i fjor til i år er mer enn halvparten personer som også er registrert som helt ledige hos NAV, se tabell 2.6. Av de øvrige er om lag 4 000 personer deltakere på arbeidsmarkedstiltak, og om lag 2 000 personer er i kategorien nedsatt arbeidsevne. I tillegg har det blitt 2 000 flere som søker arbeid uten å ha meldt seg på NAV-kontorene det siste året. Dette kan være personer som ikke har rett til dagpenger.

26 pst. av de registrert helt ledige var definert som utenfor arbeidsstyrken i AKU-tallene for 1. kvartal og dermed ikke AKU-ledige. I fjor var denne andelen nesten 35 pst., jf. tabell 2.7. Nedgangen bidrar isolert sett til å trekke den registrerte ledigheten ned, uten at det påvirker AKU-ledigheten. Noe av denne nedgangen kan ha sammenheng med at en stor gruppe mottakere av arbeidsavklaringspenger (AAP) nådde maksgrensen på fire år i ordningen i 1. kvartal 2014. Noen av disse fikk da i en overgangsperiode forlenget AAP i tre måneder samtidig som de ble definert som jobbsøkere i NAVs registre. Dette trakk registrert ledighet midlertidig opp. Videre er det færre registrert ledige i år enn i fjor som er definert som sysselsatte i AKU. Dette er også med på å forklare den økte forskjellen mellom de to ledighetsmålene det siste året.

Tabell 2.6 Økning i AKU-ledige fra 1. kvartal 2014 til 1. kvartal 2015, etter status hos NAV. Personer, rundet av til nærmeste 1000

Økning i AKU-ledige | 21 000 |

|---|---|

Registrert hos NAV som | |

ledige | 12 000 |

personer med nedsatt arbeidsevne | 2 000 |

tiltaksdeltakere | 4 000 |

andre | 1 000 |

Personer uten noen registrering hos NAV | 2 000 |

Kilde: Statistisk sentralbyrå.

Tabell 2.7 Registrerte ledige etter status i AKU. Personer, rundet av til nærmeste 1000

1. kvartal 2014 | 1. kvartal 2015 | Differanse | |

|---|---|---|---|

Registrerte helt ledige | |||

Definert i AKU som | 85 000 | 88 000 | 3 000 |

ledige | 36 000 | 48 000 | 12 000 |

sysselsatte | 20 000 | 18 000 | -2 000 |

utenfor arbeidsstyrken | 29 000 | 23 000 | -6 000 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.