3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi, jf. boks 3.1. Regelen legger opp til at det oljekorrigerte underskuddet på statsbudsjettet over tid skal følge utviklingen i forventet realavkastning av Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen ved inngangen til året. Samtidig skal bruken av olje- og fondsinntekter det enkelte år tilpasses situasjonen i økonomien innenfor handlingsregelens rammer. Regjeringens mål er å vri den økte bruken av olje- og fondsinntekter i retning av investeringer i kunnskap og infrastruktur samt vekstfremmende skattelettelser.

Statens pensjonsfond utland og handlingsregelen legger til rette for varig høy verdiskaping og en stabil utvikling i fastlandsøkonomien. Statens netto kontantstrøm fra petroleumsvirksomheten settes til side i pensjonsfondet, mens uttaket fra fondet dekker det oljekorrigerte underskuddet på statsbudsjettet. Slik skilles statens bruk av olje- og fondsinntekter fra opptjeningen av dem.

Som følge av fallet i oljeprisen er anslaget for statens inntekter fra petroleumsvirksomheten i inneværende år nedjustert med over 80 mrd. kroner. Det gir lavere avsetning til fondet. Uttaket fra fondet ligger likevel godt under den forventede realavkastningen. I tillegg vil fondet fortsette å vokse med ny tilførsel av petroleumsinntekter. I en periode gir dette rom for både å redusere skattenivået og bruke noe mer midler over statsbudsjettet. Den friheten står i kontrast til situasjonen i de aller fleste andre land, spesielt i land som eksporterer olje og nå rammes av fall i oljeinntektene.

Samtidig står norsk økonomi ved et vendepunkt. Til tross for utbyggingen av Johan Sverdrup-feltet må vi forvente at etterspørselen etter varer og tjenester fra oljevirksomheten vil avta i årene framover. Det er dermed behov for omstillinger i norsk økonomi dersom vi fortsatt skal ha høy sysselsetting og høy verdiskaping. I denne situasjonen må vi unngå at en for rask økning i uttaket fra fondet undergraver konkurranseevnen til norsk næringsliv og utsetter nødvendige omstillinger. Kostnadsnivået i Norge er fortsatt høyt, selv om svekkelsen av norske kroner de siste par årene og moderate lønnsoppgjør i noen grad har bedret lønnsomheten i konkurranseutsatte virksomheter.

De siste årene har kapitalen i Statens pensjonsfond utland økt raskt. Ved inngangen til året tilsvarte kapitalen nesten 2½ års verdiskaping i fastlandsøkonomien. Erfaringene viser at både valutakurser og aksje- og obligasjonskurser kan endre seg mye på kort tid. Svingninger i fondets verdi og avkastning vil kunne bli betydelige, både sett i forhold til størrelsen på statens øvrige inntekter og i forhold til den underliggende veksten i fastlandsøkonomien. Slike svingninger kan gjøre banen for forventet fondsavkastning mindre egnet som operativt mål for finanspolitikken på kort sikt. Thøgersen-utvalget, som legger fram sin rapport i juni, skal vurdere praktiseringen av retningslinjene for bruk av oljeinntekter i lys av den kraftige veksten i Statens pensjonsfond utland og utfordringene for norsk økonomi på kort og lang sikt. Oppfølgingen av utvalgets rapport vil bli omtalt i Nasjonalbudsjettet 2016.

På lengre sikt står vi overfor store utfordringer i budsjettpolitikken som følge av en aldrende befolkning. De siste par tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, men utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet, begynte antall eldre (67 år og over) å øke i 2010 målt som andel av befolkningen i yrkesaktiv alder. Den utviklingen vil fortsette i tiårene framover og medføre økte utgifter til pensjoner, helse og omsorg. Sparingen i Statens pensjonsfond vil gjøre det lettere å møte disse utgiftene. Langsiktige framskrivinger av budsjettets utgifter og inntekter viser at vi likevel etter hvert vil stå overfor store utfordringer med å finansiere de ordningene som allerede er etablert.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Handlingsregelen sikter mot at petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen. Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Da Stortinget sluttet seg til retningslinjene, ble det understreket at økningen i bruken av petroleumsinntekter bør rettes inn mot tiltak som kan øke produktiviteten, og dermed vekstevnen, i resten av økonomien. En enstemmig finanskomité pekte på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi.

3.1.2 Gjennomføringen av budsjettpolitikken i 2014

Statsregnskapet for 2014 viser et oljekorrigert underskudd på 160 mrd. kroner, vel 10 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2015. Det strukturelle, oljekorrigerteunderskuddet i 2014 anslås til 146,7 mrd. kroner, jf. tabell 3.1. Anslaget er 4,5 mrd. kroner høyere enn i Nasjonalbudsjettet 2015. Det er særlig svakere utvikling i skatte- og avgiftsinntektene enn tidligere lagt til grunn som har bidratt til å øke underskuddsmålene.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2014 gitt på ulike tidspunkt1. Mrd. kroner

Saldert | Endring i forbindelse med: | Statsregnskap | ||||

|---|---|---|---|---|---|---|

RNB14 | NB15 | Nysaldert | Regnskap | |||

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 324,5 | 10,8 | -26,3 | 5,4 | -2,7 | 311,7 |

Oljekorrigert underskudd | 137,5 | 8,8 | 3,5 | 6,4 | 3,8 | 160,0 |

Strukturelt, oljekorrigert underskudd | 139,0 | 1,9 | 1,3 | -0,9 | 5,4 | 146,7 |

Forventet fondsavkastning (4 %-banen) | 194,5 | 6,8 | 0,0 | 0,0 | 0,0 | 201,3 |

Avstand til 4 %-banen | -55,5 | -4,9 | 1,3 | -0,9 | 5,4 | -54,6 |

Memo: | ||||||

Budsjettimpuls (prosentenheter) | 0,5 | 0,2 | 0,0 | -0,1 | 0,0 | 0,6 |

Uttak fra fondet (prosent) | 2,9 | -0,1 | 0,0 | 0,0 | 0,1 | 2,9 |

Reell, underliggende utgiftsvekst (prosent) | 2,5 | 0,6 | 0,0 | -0,2 | 0,2 | 3,1 |

1 Saldert 2014 (saldert), Revidert nasjonalbudsjett 2014 (RNB14), Nasjonalbudsjettet 2015 (NB2015), Stortingets vedtak om ny saldering av statsbudsjettet 2014 (nysaldert) og Statsrekneskapen 2014 (regnskap).

Kilde: Finansdepartementet.

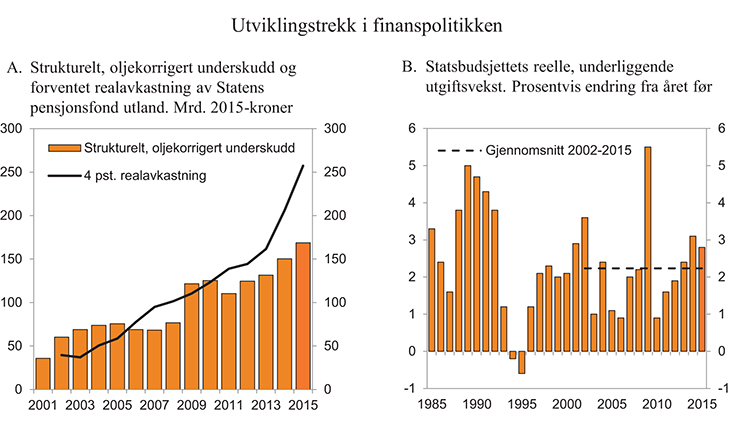

Det strukturelle, oljekorrigerte underskuddet i 2014 tilsvarte 2,9 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til fjoråret. Underskuddet var nesten 55 mrd. kroner mindre enn forventet realavkastning av fondet, beregnet til 4 pst. av kapitalen. Målt som andel av trend-BNP for Fastlands-Norge anslås det strukturelle, oljekorrigerte underskuddet å ha økt med 0,6 prosentenheter fra 2013 til 2014. Det er 0,1 prosentenhet høyere enn anslått i Tilleggsproposisjonen for 2014, men 0,1 prosentenhet lavere enn lagt til grunn i Nasjonalbudsjettet 2015.

Den reelle, underliggende veksten i statsbudsjettets utgifter i 2014 anslås til 3,1 pst., det samme som i Nasjonalbudsjettet 2015. Målt i løpende kroner var den underliggende veksten i statsbudsjettets utgifter 6,3 pst. i 2014.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond ble 311,7 mrd. kroner i fjor. Det er litt høyere enn anslått i Nasjonalbudsjettet 2015, men 13 mrd. kroner lavere enn lagt til grunn i Tilleggsproposisjonen 2014. Nedjusteringen fra tilleggsproposisjonen skyldes særlig lavere skatter fra Fastlands-Norge. Statens netto kontantstrøm fra petroleumsvirksomheten ble 311,7 mrd. kroner i fjor, noe høyere enn lagt til grunn i fjor høst. Kapitalen i Statens pensjonsfond utland kom opp i 6 431 mrd. kroner ved utgangen av fjoråret, hele 1 091 mrd. kroner mer enn anslått i tilleggsproposisjon og 886 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2015. Den sterke oppgangen skyldes både en svakere krone og en betydelig verdistigning målt i utenlandsk valuta.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2015

Det strukturelle, oljekorrigerte underskuddet i 2015 anslås nå til 168,8 mrd. kroner. Budsjettimpulsen, målt ved endringen i det strukturelle underskuddet som andel av trend-BNP for Fastlands-Norge, anslås til ½ prosentenhet, som er uendret fra saldert budsjett, jf. tabell 3.2.

Tabell 3.2 Nøkkeltall for budsjettets stilling. Anslag for 2015 gitt på ulike tidspunkt.1 Mrd. kroner

NB15 | Endring | Saldert | Endring | RNB15 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 174,2 | 0,0 | 174,2 | 6,7 | 180,9 |

Strukturelt, oljekorrigert underskudd | 163,7 | 0,0 | 163,7 | 5,1 | 168,8 |

Forventet realavkastning (4 %-banen) | 221,8 | 0,0 | 221,8 | 35,4 | 257,2 |

Avstand til 4 %-banen | -58,1 | 0,0 | -58,1 | -30,3 | -88,4 |

Memo (prosentenheter): | |||||

Budsjettimpuls2 | ½ | 0,0 | ½ | 0,0 | ½ |

Reell, underliggende utgiftsvekst | 2,3 | 0,2 | 2,5 | 0,3 | 2,8 |

1 Nasjonalbudsjettet 2015 (NB15), Saldert budsjett for 2015 vedtatt av Stortinget høsten 2014 (saldert) og Revidert nasjonalbudsjett 2015 (RNB15).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Impulsen i 2015 er 0,56 angitt med to desimaler.

Kilde: Finansdepartementet.

Figur 3.1 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Statsbudsjettets reelle, underliggende utgiftsvekst i 2015 anslås til 2,8 pst., som er noe høyere enn i saldert budsjett. Det må ses i sammenheng med at anslaget for lønnsveksten er nedjustert. Den nominelle, underliggende utgiftsveksten anslås litt lavere enn i saldert budsjett.

I lys av oppdatert informasjon om den økonomiske utviklingen og skatteinngangen det siste halve året er anslaget for de underliggende inntektene fra skatter og avgifter fra fastlandsøkonomien i 2015 satt ned med 11,3 mrd. kroner. Bilavgiftene er satt ned med vel 2 mrd. kroner, i hovedsak som følge av økt salg av elbiler. Hittil i år har elbiler utgjort 19 pst. av personbilsalget, mot 13 pst. i fjor. Anslaget for det underliggende nivået på øvrige skatter og avgifter er satt ned med vel 5 mrd. kroner. I tillegg til nedjusteringen av den underliggende trenden for skatteinntektene, som slår ut i tallene for både 2014 og 2015, påvirkes anslaget for strukturelle skatter i 2015 også av noen andre forhold. Forslaget om å ikke innføre avgift på plastposer gir et bortfall av inntekter på 1 mrd. kroner sammenliknet med saldert budsjett, men motvirkes litt av forslaget om å øke elavgiften med ½ øre per kwh. Videre gir forslaget om å oppheve Stortingets vedtak om veibruksavgift på gass og forslaget om ikke å følge opp anmodningsvedtaket om lettelser for biodrivstoff økte inntekter på om lag 0,2 mrd. kroner bokført.

I tillegg trekkes anslaget ned med om lag 3½ mrd. kroner som følge av lavere anslått lønnsvekst og lavere anslag for virkningen av ny uføretrygd. Dette inntektsbortfallet har en motpost i lavere utgifter, og påvirker i liten grad handlingsrommet i budsjettet. Anslaget for økning i bruttoytelse for uføretrygd som følge av uførereformen er nedjustert med 1,6 mrd. kroner sammenliknet med saldert budsjett. Denne nedjusteringen motsvares av reduserte skatteinntekter og er innarbeidet i skatteanslagene for statsbudsjettet og kommuneøkonomien.

Bevilgningsendringer utenom skatter og avgifter bidrar samlet sett til å redusere det strukturelle, oljekorrigerte underskuddet i 2015 med 6,2 mrd. kroner sammenliknet med anslått nivå i saldert budsjett. Som nevnt har deler av nedsettelsen av utgifter en motpost i form av lavere skatter. Ut over dette anslås det nå bl.a. lavere utgifter under folketrygden, samt økte utbytteinntekter.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 223 mrd. kroner i 2015, jf. tabell 3.3. Målt i løpende priser er det vel 80 mrd. kroner lavere enn i 2014. Samtidig øker bruken av olje- og fondsinntekter over statsbudsjettet. Netto avsetning i Statens pensjonsfond utland i 2015 anslås derfor til knapt 42 mrd. kroner, som er 114 mrd. kroner lavere enn i 2014. Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond anslås til 235 mrd. kroner i 2015.

Tabell 3.3 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2013 | 2014 | 2015 | ||

Totale inntekter | 1 291,8 | 1 278,8 | 1 233,1 | |

1 Inntekter fra petroleumsvirksomhet | 378,7 | 347,0 | 251,6 | |

1.1 Skatter og avgifter | 206,4 | 176,2 | 117,8 | |

1.2 Andre petroleumsinntekter | 172,3 | 170,9 | 133,8 | |

2 Inntekter utenom petroleumsvirksomhet | 913,1 | 931,7 | 981,5 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 849,0 | 868,2 | 902,0 | |

2.2 Andre inntekter | 64,0 | 63,6 | 79,5 | |

Totale utgifter | 1 063,1 | 1 127,1 | 1 191,4 | |

1 Utgifter til petroleumsvirksomhet | 33,6 | 35,4 | 29,0 | |

2 Utgifter utenom petroleumsvirksomhet | 1 029,5 | 1 091,7 | 1 162,4 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 228,7 | 151,7 | 41,7 | |

- Netto kontantstrøm fra petroleumsvirksomheten | 345,2 | 311,7 | 222,6 | |

= Oljekorrigert overskudd | -116,5 | -160,0 | -180,9 | |

+ Overført fra Statens pensjonsfond utland | 117,3 | 156,2 | 180,9 | |

= Overskudd på statsbudsjettet | 0,9 | -3,8 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 227,8 | 155,5 | 41,7 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 131,1 | 160,1 | 192,9 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 359,8 | 311,7 | 234,6 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 5 032 | 6 431 | 7 002 | |

Markedsverdien av Statens pensjonsfond1 | 5 200 | 6 616 | 7 200 | |

Folketrygdens forpliktelser til alderspensjoner1 | 5 749 | 6 038 | 6 264 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

Markedsverdien av Statens pensjonsfond utland var 6 431 mrd. kroner ved årsskiftet. Det er hele 886 mrd. kroner mer enn lagt til grunn i Nasjonalbudsjettet 2015. Den sterke oppgangen i fondet mot slutten av fjoråret skyldes i hovedsak en svakere krone. Målt ved det strukturelle, oljekorrigerte underskuddet anslås bruken av oljeinntekter i 2015 nå å ligge vel 88 mrd. kroner under 4 pst. av fondskapitalen. Det anslåtte uttaket fra fondet i 2015 svarer til 2,6 pst. av fondets verdi ved inngangen til året, mot et anslag på 3,0 pst. i fjor høst.

Den sterke veksten i fondet har fortsatt inn i inneværende år. Kapitalen i fondet ved utgangen av 2015 anslås nå til om lag 7 000 mrd. kroner, som er nesten 1 000 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2015. Det er stor usikkerhet om den videre utviklingen i markedsverdien av Statens pensjonsfond utland. Det gjelder både avkastningen i fondet og verdien av kronen. Den internasjonale kjøpekraften av fondet er upåvirket av endringer i kronens verdi.

Staten har betydelige og økende forpliktelser, ikke minst til pensjoner. Utgiftene til alderspensjoner i folketrygden og Statens pensjonskasse kommer først til syne på statsbudsjettet etter hvert som pensjonene utbetales. Beregninger av statens forpliktelser til pensjoner avhenger av de forutsetningene som legges til grunn om framtidig levealder, lønnsvekst og rentenivå. Dersom en i tråd med tidligere beregninger legger til grunn en såkalt nettorente, som er lik forskjellen mellom rentesats og lønnsvekst, på 2 pst., er verdien av allerede opparbeidede rettigheter til alderspensjoner fra folketrygden ved utgangen av 2015 litt lavere enn kapitalen i Statens pensjonsfond. Staten har imidlertid også forpliktelser til uføre- og etterlattepensjoner i folketrygden og i form av opptjente rettigheter i Statens pensjonskasse. Sett under ett er disse pensjonsforpliktelsene større enn summen av pensjonsfondet og den øvrige statlige nettofinansformuen. Med en nettorente på 1 pst., som er det som legges til grunn i kommunesektoren, ville anslaget for pensjonsforpliktelsene vært betydelig større.

3.1.4 Nærmere om strukturell, oljekorrigert budsjettbalanse

Siden Nasjonalbudsjettet 1987 har Finansdepartementet benyttet endringen i det strukturelle, oljekorrigerte underskuddet for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, anvendes i tillegg nivået på dette underskuddet som mål på den underliggende bruken av olje- og fondsinntekter over statsbudsjettet. I arbeidet med de årlige budsjettene vurderes denne størrelsen opp mot forventet fondsavkastning. På den måten unngår vi at konjunkturelle svingninger i skatteinntektene slår ut i budsjettets utgifter, samtidig som det holdes kontroll på utviklingen i statens netto finansformue over konjunktursykelen. Også i andre land, herunder landene i euroområdet, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

Den oljekorrigerte budsjettbalansen viser statsbudsjettets balanse utenom inntekter og utgifter fra petroleumsvirksomheten. For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres i tillegg følgende korreksjoner:

For å justere for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede korreksjonene for 2014 og 2015 i tabell 3.4 gjenspeiler at skatteinntektene fra fastlandsøkonomien i disse årene anslås å være lavere enn trenden.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Den økte korreksjonen fra 2014 til 2015 skyldes særlig at overføringene fra Norges Bank til statskassen anslås å øke fra null til over 10 mrd. kroner. Oppgangen må bl.a. ses i sammenheng med at en svakere krone slår ut i økt egenkapital i Norges Bank.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende budsjettbalansen. For 2015 korrigeres det for forskjeller i periodisering av inntekter og utgifter som følge av at uføretrygd fra 2015 skattlegges som lønn.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke obeserveres direkte, men må anslås med utgangspunkt i regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Resultatene vil kunne påvirkes av nye tall for den økonomiske utviklingen, også etter at statsregnskapet for det enkelte år foreligger.

Tabell 3.4 Den strukturelle, oljekorrigerte budsjettbalansen. Mill. kroner1

2013 | 2014 | 2015 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 116 454 | 160 008 | 180 913 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend2 | 217 | 462 | 10 587 |

+ Særskilte regnskapsforhold | 0 | 0 | -1 975 |

+ Skatter og ledighetstrygd. Avvik fra trend | 7 869 | -13 775 | -20 739 |

= Strukturelt, oljekorrigert budsjettunderskudd | 124 540 | 146 695 | 168 786 |

Målt i prosent av trend-BNP for Fastlands-Norge | 5,2 | 5,8 | 6,4 |

Endring fra året før i prosentenheter (budsjettimpuls)3 | 0,2 | 0,6 | ½ |

1 Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er dokumentert i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/fin).

2 Det beregnes separate trender for statens netto renteinntekter og overføringene fra Norges Bank.

3 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien. Impulsen i 2015 er 0,56 angitt med to desimaler.

Kilde: Finansdepartementet.

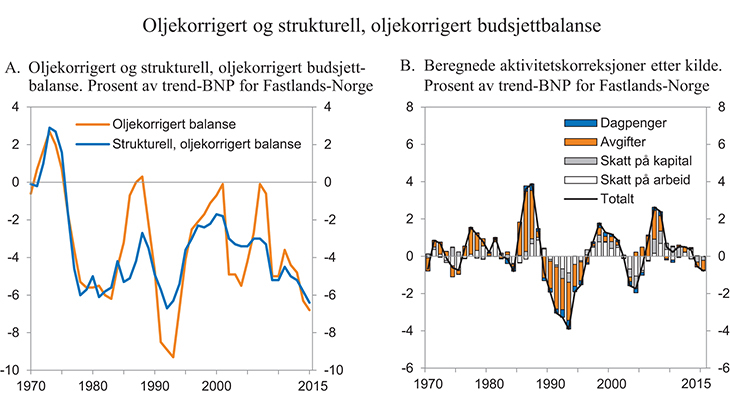

Utviklingen i den oljekorrigerte og den strukturelle, oljekorrigerte budsjettbalansen er vist i figur 3.2A. Med unntak av årene 1987–1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet etter 1975 stort sett vist et betydelig faktisk underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor. Det har sammenheng med at bruken av oljeinntekter ble trappet raskt opp gjennom første halvdel av 1970-tallet. Siden har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et nivå som svarer til om lag 4 pst. av BNP for Fastlands-Norge. De beregnede aktivitetskorreksjonene er vist i figur 3.2B.

Figur 3.2 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001 (fallende linje i figur 3.2A). Som følge av de særskilte tiltakene for å dempe virkningene av den internasjonale finanskrisen var opptrappingen særlig kraftig i 2009. Beregningene viser at det strukturelle, oljekorrigerte underskuddet har økt fra knapt 36 mrd. 2015-kroner i 2001 til 168,8 mrd. kroner i år. Nå finansieres om lag hver niende krone som brukes over offentlige budsjetter (i stat og kommuner sett under ett) av overføringer fra Statens pensjonsfond utland.

3.1.5 Budsjettpolitikken på mellomlang sikt

Regjeringen legger et generasjonsperspektiv til grunn i den økonomiske politikken, i tråd med den politiske plattformen fra Sundvolden. De neste tiårene vil utgiftene til pensjoner, helse og omsorg øke i takt med at befolkningen blir eldre. Samtidig vil skatteinntektene fra fastlandsøkonomien fortsatt være den viktigste kilden til finansiering av velferdsordningene. Det er derfor viktig å opprettholde et godt og effektivt skattesystem og et robust og mangfoldig næringsliv. En mer produktiv økonomi kan gjøre det lettere å finansiere utgiftene til en aldrende befolkning, særlig hvis produktiviteten også øker i offentlig sektor. Samtidig legger handlingsregelen til rette for at avkastningen av Statens pensjonsfond utland kan gi et viktig og varig bidrag til å finansiere økende offentlige utgifter.

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. I tillegg påvirkes det framtidige handlingsrommet av om det strukturelle, oljekorrigerte underskuddet i utgangsåret avviker fra anslaget for forventet fondsavkastning. Det er betydelig usikkerhet om det framtidige handlingsrommet i budsjettpolitikken, og usikkerheten er særlig stor på inntektssiden.

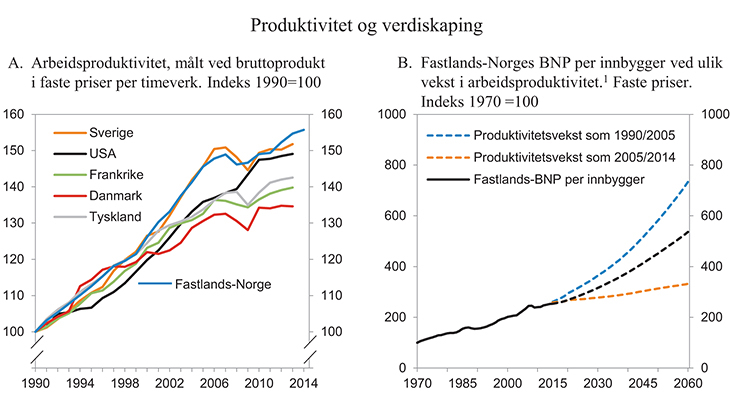

For de nærmeste årene framover anslås den underliggende realveksten i skatte- og avgiftsinntektene til i underkant av 18 mrd. 2015-kroner per år, eller noe under 2 pst. Dette er lavere enn den gjennomsnittlige prosentvise veksten de siste tiårene, noe som må ses i sammenheng med at vi har bak oss en lang periode med sterk oppgang i norsk økonomi. Denne utviklingen har vært understøttet av bytteforholdsgevinster, økende etterspørsel fra petroleumsvirksomheten, en gjennomgående ekspansiv finanspolitikk og et tidvis lavt rentenivå. I en utredning fra Statistisk sentralbyrå for Holden III-utvalget ble det anslått at en femdel av økningen i BNP for Fastlands-Norge siden 2002 kan tilskrives vekst i etterspørselen fra oljevirksomheten og stigende overføringer fra pensjonsfondet til statsbudsjettet. Etterspørselen fra oljevirksomheten ser ut til å kunne avta i årene framover og ventes dermed ikke å være den samme driveren for vekst i økonomien som tidligere.

For de nærmeste årene anslås utgiftene i folketrygden å øke med i overkant av 10 mrd. 2015-kroner i gjennomsnitt per år. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt fordi andelen eldre i befolkningen nå øker raskt. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med om lag 4 mrd. 2015-kroner ved videreføring av dagens standard- og dekningsgrader, før en tar hensyn til at produksjonen kan bli mer effektiv og at befolkningens helse forbedres. Utgifter knyttet til befolkningsutviklingen vil således legge beslag på det meste av den anslåtte underliggende veksten i skatteinntektene i årene framover.

Flere land har opplevd at det de trodde var stabile skatte- og avgiftsinntekter sviktet da konjunkturene snudde. Vekstutsiktene for norsk økonomi er noe svekket, og anslagene for strukturelle skatter og avgifter fra fastlandsøkonomien er blitt satt noe ned. Dersom utviklingen i norsk økonomi blir vesentlig svakere i årene framover enn det som nå legges til grunn, må også anslagene for strukturelle skatter og avgifter justeres videre ned. I Finansdepartementets framskrivinger er veksten i sysselsettingen anslått til rundt ¾ pst. per år de neste ti årene. Med svakere vekst i norsk økonomi vil den underliggende veksten i skatte- og avgiftsinntektene dempes, og anslaget for det strukturelle underskuddet i år og den nære fortid vil bli justert opp.

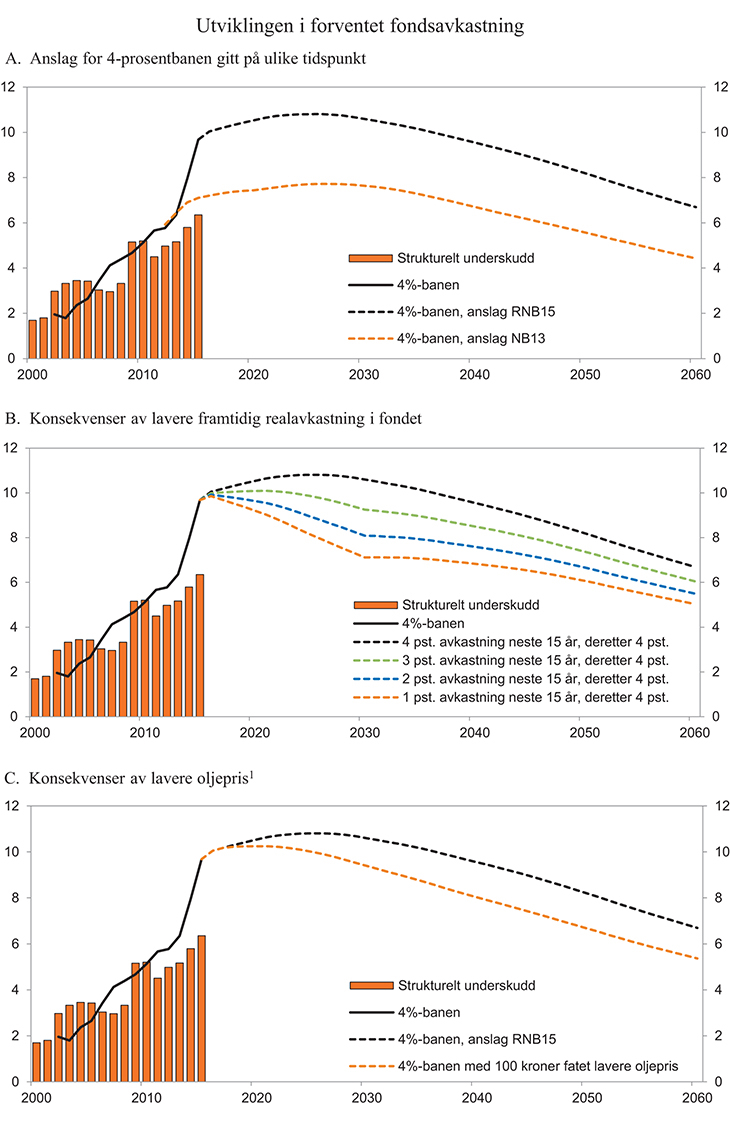

De store bevegelsene i anslagene for 4-prosentbanen de siste årene illustrerer at usikkerheten i anslagene er betydelig. Markedsverdien av Statens pensjonsfond utland har økt svært raskt de siste årene, jf tabell 3.5. Oppgangen i fondsverdien har også trukket opp den anslåtte banen for forventet fondsavkastning i årene framover, jf. figur 3.3A. Anslag kan endres i begge retninger. Svingninger i kronens verdi eller fall i aksjer og obligasjonskurser kan komme brått og gi store utslag i 4-prosentbanen.

Tabell 3.5 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2015-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 21,6 | - | 35,9 | - | 1,8 | - | ||

2002 | 619,3 | 24,8 | 37,8 | 39,6 | 60,3 | 20,7 | 3,0 | 6,1 | ||

2003 | 604,6 | 24,2 | 44,9 | 37,1 | 68,9 | 31,7 | 3,3 | 7,4 | ||

2004 | 847,1 | 33,9 | 49,5 | 50,5 | 73,8 | 23,2 | 3,4 | 5,8 | ||

2005 | 1 011,5 | 40,5 | 52,3 | 58,5 | 75,6 | 17,1 | 3,4 | 5,2 | ||

2006 | 1 390,1 | 55,6 | 49,3 | 77,6 | 68,9 | -8,8 | 3,0 | 3,5 | ||

2007 | 1 782,8 | 71,3 | 51,2 | 95,0 | 68,2 | -26,8 | 3,0 | 2,9 | ||

2008 | 2 018,5 | 80,7 | 61,1 | 101,4 | 76,7 | -24,7 | 3,3 | 3,0 | ||

2009 | 2 279,6 | 91,2 | 100,5 | 110,3 | 121,6 | 11,3 | 5,2 | 4,4 | ||

2010 | 2 642,0 | 105,7 | 107,3 | 123,4 | 125,2 | 1,9 | 5,2 | 4,1 | ||

2011 | 3 080,9 | 123,2 | 98,0 | 138,8 | 110,4 | -28,4 | 4,5 | 3,2 | ||

2012 | 3 307,9 | 132,3 | 114,1 | 144,4 | 124,5 | -19,9 | 5,0 | 3,4 | ||

2013 | 3 824,5 | 153,0 | 124,5 | 161,6 | 131,6 | -30,0 | 5,2 | 3,3 | ||

2014 | 5 032,4 | 201,3 | 146,7 | 206,3 | 150,4 | -56,0 | 5,8 | 2,9 | ||

2015 | 6 430,6 | 257,2 | 168,8 | 257,2 | 168,8 | -88,4 | 6,4 | 2,6 | ||

2016 | 7 002,3 | 280,1 | - | 272,6 | - | - | - | - | ||

2017 | 7 445,6 | 297,8 | - | 280,1 | - | - | - | - | ||

2018 | 7 909,3 | 316,4 | - | 287,5 | - | - | - | - | ||

2019 | 8 399,7 | 336,0 | - | 295,1 | - | - | - | - | ||

2020 | 8 906,7 | 356,3 | - | 302,3 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene etter 2015 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til gjennomsnittet siden 2001, målt som andel av trend-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

Figur 3.3 Utviklingen i forventet realavkastning av Statens pensjonsfond utland under ulike forutsetninger2. Prosent av trend-BNP for Fastlands-Norge

1 Figuren viser den isolerte virkningen av 100 kroner fatet lavere oljepris, med tilsvarende prosentvis nedgang i gassprisen.

2 I framskrivingen av fondskapitalen er det for årene etter 2015 beregningsteknisk forutsatt en årlig budsjettimpuls på linje med gjennomsnittet siden 2001 til uttaket fra fondet er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

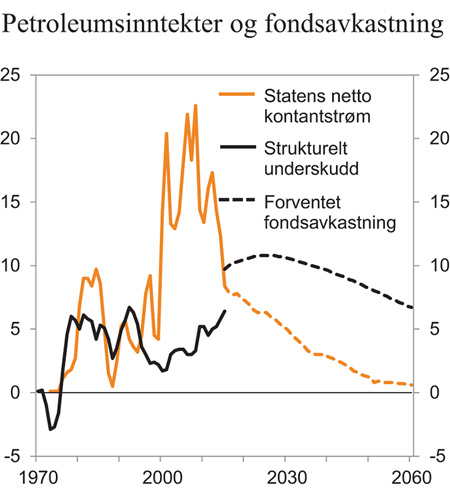

Rentenivået ute ventes å holde seg lavt også de nærmeste årene. Det er dermed utsikter til at realavkastningen i fondet kan bli noe under 4 pst. i en periode, selv om 4 pst. fortsatt vurderes som et rimelig anslag på lang sikt. Den gjennomsnittlige realavkastningen i fondet har så langt vært litt over 4 pst. En lavere avkastning i fondet vil over tid gi et vesentlig mindre handlingsrom i finanspolitikken. Det er illustrert i figur 3.3B, som viser utviklingen i 4-prosentbanen ved alternative forutsetninger om avkastningen de neste 15 årene. I alternativene med 1 og 2 pst. årlig realavkastning vil den forventede fondsavkastningen passere toppen målt som andel av trend-BNP for Fastlands-Norge i 2016 for deretter å avta. Slik tallene nå står, vil det likevel være rom for å øke bruken av olje- og fondsinntekter fra dagens nivå i en periode framover. Avkastningen i fondet kan bli både lavere og høyere i årene framover enn i de alternativene som er vist i figuren.

Siden i fjor sommer er oljeprisen nær halvert. Prisen på gass har holdt seg bedre oppe. Samlet sett er anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2015 nedjustert med knapt 30 pst. I denne meldingen er det lagt til grunn at prisene gradvis vil øke og stabilisere seg rundt 535 2015-kroner fatet i årene framover. Det er om lag samme langsiktige oljepris som tidligere lagt til grunn. Dersom oljeprisen skulle bli varig lavere, vil det også gi varig lavere oljeinntekter til den norske stat, lavere avsetninger til fondet og lavere framtidig finansieringsbidrag fra fondet. Det vil kunne endre profilen til 4-prosentbanen betydelig, jf. figur 3.3C. I figuren er det som en illustrasjon vist en bane der oljeprisen blir liggende 100 kroner lavere enn i referanseforløpet. Det er lagt til grunn en tilsvarende prosentvis nedgang i prisen på gass.

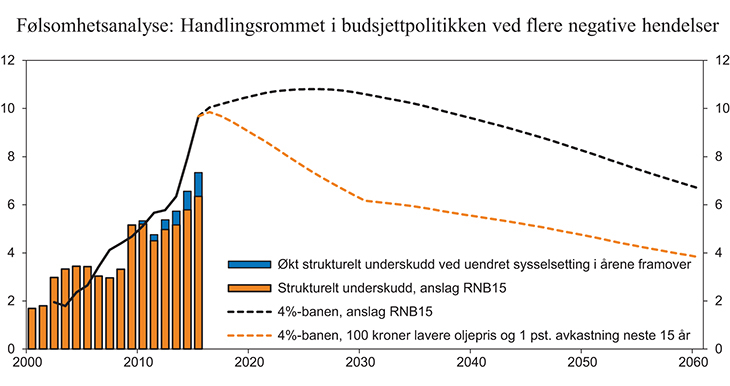

Det kan ikke utelukkes at flere negative hendelser inntreffer samtidig. Den røde stiplede linjen i figur 3.4 illustrerer hvordan banen for forventet fondsavkastning vil kunne se ut med både lav avkastning i fondet de neste 15 årene og varig lavere oljepris. Dersom veksten i norsk økonomi samtidig skulle bli vesentlig svakere enn lagt til grunn, vil også det strukturelle underskuddet oppjusteres. Beregninger viser at underskuddet målt som andel av trend-BNP for Fastlands-Norge vil kunne bli oppjustert med rundt 1 prosentenhet i 2015 dersom sysselsettingen blir værende på dagens nivå og ikke vokser i årene framover, jf. de skraverte søylene i figur 3.4. Det tilsvarer utviklingen i norsk økonomi fra 1987 til 1995.

Figur 3.4 Handlingsrommet i budsjettpolitikken ved flere negative hendelser. Strukturelt, oljekorrigert underskudd ved uendret sysselsetting i årene framover, samt forventet realavkastning av Statens pensjonsfond utland ved lavere oljepris og 1 pst. realavkastning i fondet de neste 15 årene1. Prosent av trend-BNP for Fastlands-Norge.

1 I framskrivingen av fondskapitalen er det for årene etter 2015 beregningsteknisk forutsatt en årlig budsjettimpuls på linje med gjennomsnittet siden 2001 til uttaket fra fondet er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

Selv med flere negative hendelser vil bruken av olje- og fondsinntekter kunne økes noe i en periode framover, men rommet for opptrapping vil være vesentlig redusert. Gitt at bruken over tid skal følge 4-prosentbanen, vil finanspolitikken måtte legges om i innstrammende retning på et tidligere tidspunkt enn i referanseforløpet. Usikkerheten om utviklingen i norsk økonomi og i fondet tilsier en gradvis og forsiktig økning i bruken av olje- og fondsinntekter i årene framover. Hensynet til nødvendige omstillinger i norsk økonomi, samt langsiktige utfordringer som følge av en aldrende befolkning, trekker i samme retning. Utgiftene til en aldrende befolkning ventes å øke markert fra om lag 2030.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utvikling i offentlige finanser de siste årene

Nettofinansinvesteringer er nasjonalregnskapets mål på overskudd i offentlig forvaltning. Målet gir et grunnlag for å sammenlikne utviklingen i offentlig finanser mellom land. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – altså for stats- og kommuneforvaltningen sett under ett – til 199 mrd. kroner i 2015, jf. tabell 3.6. Anslaget er nedjustert med vel 100 mrd. kroner sammenliknet med Nasjonalbudsjettet 2015, noe som særlig skyldes fallet i oljeprisen siden i fjor sommer.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2013 | 2014 | 2015 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 356 046 | 307 219 | 221 433 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 359 769 | 311 743 | 234 569 |

Oljekorrigert overskudd på statsbudsjettet | -116 454 | -160 008 | -180 913 |

Netto kontantstrøm fra petroleumsvirksomheten | 345 151 | 311 667 | 222 582 |

Rente- og utbytteinntekter i Statens pensjonsfond | 131 072 | 160 085 | 192 900 |

Overskudd i andre stats- og trygderegnskap | 4 659 | -4 960 | -4 504 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -8 382 | 435 | -8 632 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -23 538 | -26 011 | -22 628 |

Kommuneforvaltningens overskudd, bokført verdi | -21 489 | -24 721 | -22 204 |

Avvik mellom påløpte og bokførte skatter mv. | -2 049 | -1 290 | -424 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 332 508 | 281 208 | 198 805 |

Målt som andel av BNP | 10,8 | 8,9 | 6,3 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

De store overskuddene i offentlig forvaltning de siste 15 årene skyldes høye inntekter fra petroleumsvirksomheten, jf. figur 3.5. Til tross for nedgangen i oljeprisen er nettofinansinvesteringene i offentlig forvaltning fortsatt klart positive og anslås til 6,3 pst. av BNP i 2015. Staten inntekter fra petroleumsvirksomheten er fortsatt betydelige, samtidig som rente- og utbytteinntektene fra Statens pensjonsfond er stigende.

Figur 3.5 Statens netto kontantstrøm fra petroleumsvirksomheten, strukturelt, oljekorrigert budsjettunderskudd og forventet realavkastning av statens pensjonsfond utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Utenom olje- og fondsinntektene har staten et betydelig underskudd. I tråd med lov om Statens pensjonsfond og handlingsregelen dekkes dette oljekorrigerte underskuddet av en overføring tilbake fra Statens pensjonsfond utland.

Kommuneforvaltningen har de siste årene hatt negative nettofinansinvesteringer. Dette skyldes bl.a. store bruttorealinvesteringer. Målt i bokført verdi anslås nettofinansinvesteringene til -25 mrd. kroner i 2014 og -22 mrd. kroner i 2015.

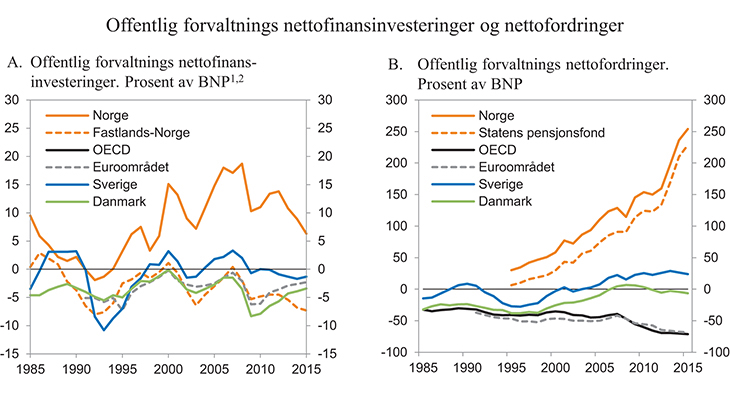

Samlet har Norge hatt store positive nettofinansinvesteringer i offentlig forvaltning siden midten av 1990-tallet, jf. figur 3.6A. I samme periode har OECD-landene i gjennomsnitt hatt underskudd i offentlige budsjetter. OECD anslår at medlemslandene i 2015 vil ha negative nettofinansinvesteringer i offentlig forvaltning tilsvarende 3,4 pst. av samlet BNP i OECD-området. Det er ½ prosentenhet lavere underskudd enn i 2014.

Utviklingen i offentlig sektors nettofordringer avhenger ikke bare av det løpende over- eller underskuddet, men også av endringer i markedsverdien på utestående fordringer og gjeld, som for eksempel aksjekursgevinster. For utenlandske mellomværende vil også kronekursen påvirke verdien. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 8 000 mrd. kroner ved utgangen av 2015 eller 254 pst. av BNP, jf. figur 3.6B. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende vel 70 pst. av BNP. Ved siden av Norge er det kun fem OECD-land hvor offentlig forvaltning har positive nettofordringer; Sverige og Finland er blant disse.

Figur 3.6 Offentlig forvaltnings nettofinansinvesteringer og nettofordringer

1 Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og summerer opp bidraget til endringer i nettofordringer fra økonomiske transaksjoner. Utviklingen i nettofordringer avhenger i tillegg av endringer i verdsettingen av formuesobjekter.

2 Fastlands-Norge angir samlede offentlige netto finansinvesteringer fratrukket statens inntekter fra petroleumsvirksomheten og formuesinntekter i Statens pensjonsfond utland.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

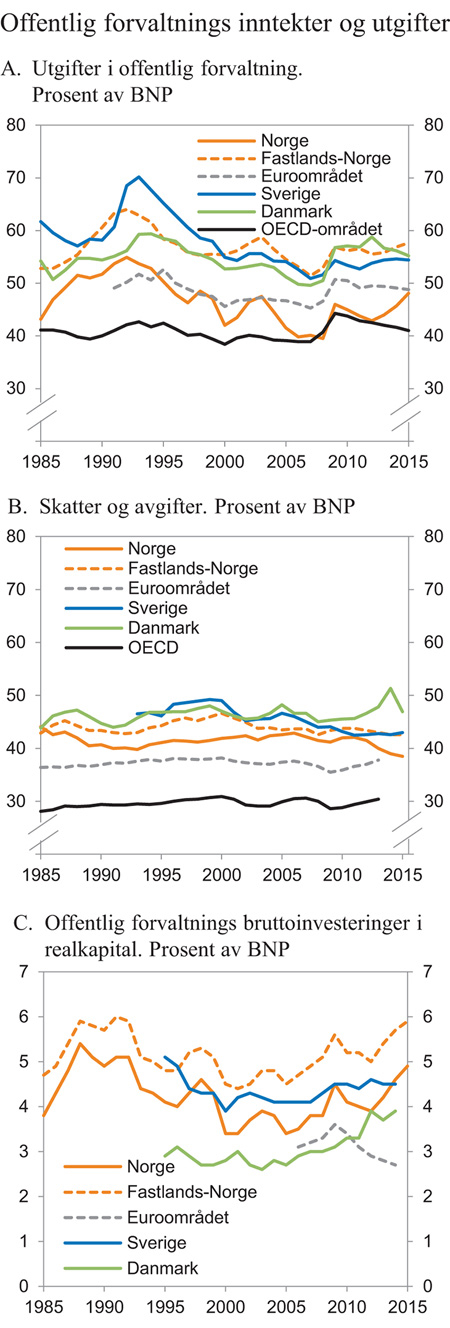

De samlede offentlige utgiftene i Norge anslås å øke til drøyt 1 500 mrd. kroner i 2015. Det tilsvarer 57,7 pst. av BNP for Fastlands-Norge, som er litt lavere enn tidligere anslått. Nedjusteringen skyldes at Statistisk sentralbyrå i fjor høst justerte opp nivået på BNP Fastlands-Norge for alle år tilbake til 1970 i en hovedrevisjon av nasjonalregnskapet.

De offentlige utgiftene økte som andel av fastlands-BNP under finanskrisen i 2009, men har deretter ligget nokså stabilt nær gjennomsnittet for de siste 25 årene, jf. figur 3.7A. Svingningene gjennom perioden skyldes i hovedsak konjunktursvingninger. Offentlige utgifter svinger normalt mindre enn BNP. Dermed faller offentlige utgifter som andel av BNP i en oppgangskonjunktur, når BNP vokser raskt. I en nedgangskonjunktur er det motsatt. Mønsteret er særlig tydelig for årene rundt finanskrisen, både for Norge og for de øvrige industrilandene.

Sammensetningen av offentlige utgifter har endret seg over tid. Blant annet er offentlige overføringer til næringslivet mer enn halvert som andel av verdiskapingen i fastlandsøkonomien de siste 30 årene, til i overkant av 2 pst. av BNP Fastlands-Norge. Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane, offentlige bygg, anskaffe utstyr på sykehus mv. – har økt noe de siste årene. Andelen er nå godt over gjennomsnittet for de siste 25 årene. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland. Forskjellen har økt etter 2009. Dette skyldes bl.a. at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter, jf. figur 3.7C.

Figur 3.7 Offentlig forvaltnings inntekter og utgifter

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Offentlige utgifter som andel av BNP brukes ofte for å sammenlikne størrelsen på offentlig forvaltning mellom land. For Norge er det nærliggende å ta utgangspunkt i offentlige utgifter som andel av BNP Fastlands-Norge. Målt på denne måten framstår de offentlige utgiftene som forholdsvis høye i Norge sammenliknet med nivået i andre land. Offentlige utgifter som andel av BNP Fastlands-Norge overvurderer likevel den langsiktige finansieringsbyrden. Det skyldes dels at en da ikke tar med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Over tid må offentlige utgifter motsvares av tilsvarende inntekter. Den viktigste inntektskilden i moderne økonomier er skatter og avgifter, som i OECD-landene sett under ett utgjør noe over 80 pst. av samlede offentlige inntekter. Andre inntektskilder er bl.a. gebyrinntekter og formuesinntekter. De siste 15 årene har skatteinntektene i Norge avtatt noe, målt som andel av BNP Fastlands-Norge. Nedgangen skjedde i hovedsak fra 2001 til 2005 og i 2014–2015, jf. figur 3.7B. Også andre inntekter har avtatt noe siden 2001, og her har nedgangen vært mer gradvis gjennom hele perioden.

Fra 2015 skal uføretrygd skattlegges som lønn. Dagens uføre får omregnet uførepensjonen slik at verdien av ytelsen etter skatt er om lag uendret. Reformen innebærer at påløpte skatteinntekter øker om lag like mye som uførepensjonene. Isolert sett innebærer reformen at både offentlige utgifter og samlede skatter og avgifter i 2015 øker med knapt ½ prosentenhet målt som andel av BNP Fastlands-Norge.

Norge har et høyt skattenivå. Danmark er et av de få OECD-landene med et høyere skattenivå enn vår fastlandsøkonomi1. Til tross for vårt forholdsvis høye skattenivå har det i mange år vært god vekst i skatteinntektene i Norge, jf. avsnitt 3.1.5. Det må ses i sammenheng med at det har vært god vekst i norsk økonomi, men også med at det norske skattesystemet er velfungerende.

Forskjeller i utgifts- og skattenivåer mellom land gjenspeiler forskjeller i arbeidsdelingen mellom privat og offentlig sektor. Blant annet har offentlig forvaltning ikke det samme ansvar for alderspensjoner i alle land. I tillegg beskatter ulike land pensjoner og andre overføringer ulikt. De enkelte landene baserer seg også i ulik grad på bruk av skattefradrag som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg har flere land underskudd på offentlige budsjetter og betydelig gjeld. Over tid må disse landene enten redusere utgiftene eller øke inntektene for å styrke offentlige finanser.

3.2.2 Langsiktige utfordringer for finanspolitikken

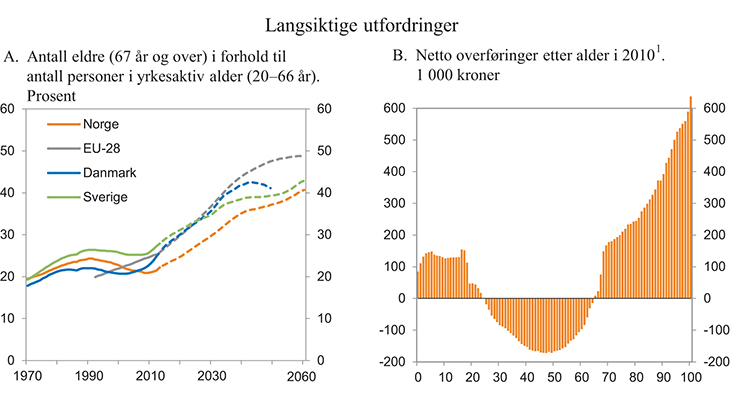

Til tross for dagens store overskudd i offentlige budsjetter og betydelig sparing i Statens pensjonsfond vil vi etter hvert stå overfor store utfordringer i offentlige finanser. Det skyldes først og fremst at befolkningen gradvis blir eldre. Fra et bunn-nivå i 2009 viser befolkningsframskrivingene fra Statistisk sentralbyrå en dobling i andelen eldre (67 år og over) i forhold til antall personer i yrkesaktiv alder fram mot 2060, jf. figur 3.8A. En liknende utvikling ventes i de fleste andre industrilandene, og mange av disse vil også oppleve at offentlige finanser kommer under press. Mens offentlige ytelser i all hovedsak betales ved skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, er barn, ungdom og eldre netto mottakere, jf. figur 3.8B. Den endrede alderssammensetningen i befolkningen vil dermed svekke finansieringsgrunnlaget for velferdsordningene.

Figur 3.8 Langsiktige utfordringer

1 Omfatter offentlige utgifter til utdanning, helse, omsorg og overføringer til privatpersoner (herunder alderspensjon, sykepenger og uføretrygd), fratrukket personskatter, merverdiavgift og størsteparten av øvrige avgifter.

Kilde: Finansdepartementet, Statistisk sentralbyrå, Eurostat, Statistiska centralbyrån og Danmarks statistik.

I tillegg vil avkastningen av Statens pensjonsfond utland etter hvert avta som andel av verdiskapingen i fastlandsøkonomien. Når uttaket fra fondet følger handlingsregelen, vil realverdien av i fondet øke målt i kroner så lenge staten har inntekter fra oljevirksomheten, og deretter flate ut. Målt som andel av fastlands-BNP vil derimot fondet etter hvert nå en topp, og deretter avta, siden vekst i produktivitet og sysselsetting gjør at økonomien vil fortsette å vokse. Finansieringsbidraget fra fondet vil dermed synke i forhold til skattegrunnlagene – og i forhold til offentlige utgifter til pensjoner, helse og omsorg.

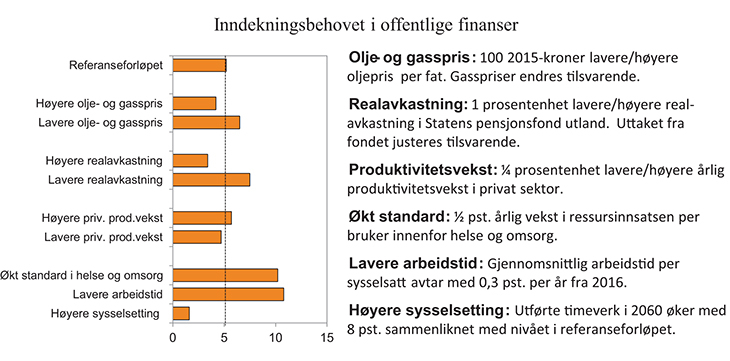

Regjeringen la i Nasjonalbudsjettet 2015 fram beregninger som viste at offentlige budsjetter gradvis må styrkes fram mot 2060. Punktanslaget for inndekningsbehovet i 2060 ble beregnet til vel 5 pst. av BNP Fastlands-Norge, jf. figur 3.9. Etter det har det skjedd to større endringer som påvirker beregningene i hver sin retning. For det første har oljeprisen falt. Framskrivingene i Nasjonalbudsjettet 2015 bygde på en langsiktig oljepris på 550 2015-kroner per fat. Det er høyere enn dagens oljepris målt i kroner, men mer på linje med terminprisen litt fram i tid. Anslagene i denne meldingen er basert på en oljepris på 480 kroner per fat i 2015, stigende til 535 kroner per fat på lang sikt. For de nærmeste årene anslås dermed Statens netto kontantstrøm fra petroleumsvirksomheten noe lavere nå enn til Nasjonalbudsjettet 2015, mens forskjellen ikke er så stor på lengre sikt. For det andre har fondet utviklet seg sterkere enn ventet i fjor høst, slik at finansieringsbidraget fra fondet er litt oppjustert. Samlet sett er derfor inndekningsbehovet i offentlige finanser ikke vesentlig endret fra anslagene i Nasjonalbudsjettet 2015.

Figur 3.9 Behovet for inndekning i offentlige finanser i 2060 ved ulike utviklingsforløp. Prosent av BNP for Fastlands-Norge

Kilde: Nasjonalbudsjettet 2015.

Endringene i oljepris og fondets verdi illustrerer at de langsiktige budsjettframskrivingene bygger på usikre anslag for utviklingen i størrelser som raskt kan endres. Noen av disse gjelder forhold vi i liten grad kan påvirke selv, slik som prisene på olje og gass på verdensmarkedet og avkastningen i de internasjonale aksje- og obligasjonsmarkedene. Andre forhold kan i større grad påvirkes av beslutninger her hjemme, slik som arbeidsinnsatsen per innbygger eller standard og dekningsgrad i offentlige velferdstjenester. For å gjøre det lettere å vurdere betydningen av slike forhold, ble det i Nasjonalbudsjettet 2015 presentert framskrivinger der enkelte forutsetninger ble endret en for en, mens de øvrige ble holdt fast. Figur 3.9 viser hvordan inndekningsbehovet i 2060 varierer med alternative forutsetninger om enkelte sentrale størrelser i beregningene.

Siden utvinningen på norsk sokkel startet tidlig på 1970-tallet har prisen på råolje svingt mye, og prisfallet det siste året er i så måte ikke spesielt. Dersom oljeprisen skulle holde seg lav lenge, vil inntektsstrømmen fra petroleumsvirksomheten og avsetningene til Statens pensjonsfond utland bli merkbart lavere enn i referanseforløpet. Hvis den langsiktige oljeprisen blir 100 kroner lavere per fat, vil finansieringsbidraget fra pensjonsfondet i 2060 reduseres med om lag én prosentenhet av BNP for Fastlands-Norge. Det vil isolert sett innebære en tilsvarende økning i behovet for inndekning. Det er da ikke tatt høyde for at lavere oljepris kan føre til at det blir hentet opp mindre olje, noe som vil redusere finansieringsbidraget fra fondet enda mer. Samtidig er det heller ikke lagt inn noen tilbakevirkning fra lavere oljepris til kronekursen, som vil kunne trekke i motsatt retning.

Beregningene tar utgangspunkt i at den årlige realavkastningen av Statens pensjonsfond utland blir 4 pst. Forutsetningen er sentral for å beregne hvor stort finansieringsbidraget fra fondet vil bli på lang sikt. Dersom den årlige realavkastningen i stedet antas å bli lavere eller høyere – henholdsvis 3 pst. eller 5 pst. – vil behovet for inndekning i offentlige finanser i 2060 endres med om lag pluss/minus 2 pst. av fastlands-BNP. Det er da antatt at det løpende uttaket fra fondet endres tilsvarende endringen i avkastningsraten. Virkningen på inndekningsbehovet vil bli noe større dersom uttaket fra fondet holdes på 4 pst. og først justeres etter noen år.

Over tid er utviklingen i produktiviteten avgjørende for velstandsnivået i samfunnet. Dersom den årlige produktivitetsveksten i privat sektor øker med ¼ prosentenhet, vil det isolert sett løfte verdiskapingen i fastlandsøkonomien med 12 pst. i 2060, eller om lag det dobbelte av hva Statens pensjonsfond forventes å bidra med i avkastning på det tidspunktet. Den sterke virkningen av høyere vekst i produktiviteten på inntekt og velferd i framtiden illustrerer hvorfor Regjeringen prioriterer tiltak som fremmer mer effektiv bruk av ressursene i norsk økonomi. Endringer i produktiviteten i privat sektor betyr likevel lite for bærekraften i offentlige finanser. Riktignok gir høyere produktivitet høyere skatteinntekter, særlig fordi høyere produktivitet erfaringsmessig slår ut i høyere lønninger. Men det gir også økte utgifter til lønn og pensjon på offentlige budsjetter. Samtidig reduseres betydningen av overføringene fra Statens pensjonsfond utland som finansieringskilde fordi kapitalen i fondet ikke øker i takt med produktivitet og lønn. Den samlede virkningen på offentlige finanser av økt produktivitet i privat sektor anslås dermed å være beskjeden.

Utviklingen i produktiviteten i offentlig sektor kan derimot ha stor betydning for bærekraften i velferdsordningene. Dersom produktiviteten i offentlig tjenesteproduksjon øker med ¼ pst. årlig og dette tas ut som en innsparing på offentlige budsjetter, vil behovet for inndekning i 2060 reduseres tilsvarende 3¾ pst. av fastlands-BNP. Med en årlig produktivitetsvekst på ½ pst. vil offentlige finanser i 2060 styrkes med et beløp tilsvarende 6¾ pst. av verdiskapingen i fastlandsøkonomien. Over tid er det rom for en mer effektiv ressursutnyttelse i offentlig virksomhet selv om det er vanskelig å anslå potensialet nøyaktig. Offentlige tjenester som undervisning, helse og pleie og omsorg er arbeidsintensive, fordi direkte kontakt mellom tjenesteyter og mottaker ofte er vesentlig. Selv om ny teknologi kan gjøre det mulig å erstatte eller redusere bruken av arbeidskraft også innenfor slik virksomhet, kan potensialet være mer begrenset enn innenfor vareproduksjon, distribusjon og kommunikasjon. Arbeidet for mer effektiv bruk av ressursene i offentlig forvaltning er omtalt i avsnitt 3.8.

Et viktig formål med de langsiktige framskrivingene av offentlige finanser er å illustrere bærekraften i dagens velferdsordninger. Beregningene tar derfor utgangspunkt i at velferdsordningene videreføres med uendret standard, målt som ressursinnsatsen per bruker. Videre forutsettes at andelen personer i hvert årskull som bruker offentlige tjenester, ligger fast. Historisk har det ikke vært slik. Både andelen som bruker offentlige tjenester og ressursinnsatsen per bruker har steget over tid. Det må ses i sammenheng med at etterspørselen etter flere av de tjenestene som tilbys av det offentlige gjerne øker med inntektsnivået i samfunnet. Dersom standarden på viktige offentlige tjenester skal fortsette å vokse i årene framover, vil også behovet for inndekning gå opp. Med en økning i ressursinnsatsen per bruker innenfor helse og omsorg på ½ pst. per år, løftes behovet for inndekning i 2060 tilsvarende hele 5 pst. av fastlands-BNP. Til sammenligning har ressursinnsatsen innenfor helse og omsorg de siste par tiårene i gjennomsnitt steget med knapt 1½ pst. i året utover enn det som følger av rene demografiske endringer, dvs. tre ganger så mye som i alternativsregningen.

Både velstandsnivået i samfunnet og bærekraften i offentlige finanser avhenger av hvor mye vi arbeider. Høyere sysselsetting gir ikke bare økt verdiskaping, men også større skatteinntekter til stat og kommune. Aldringen av befolkningen trekker derimot i retning av færre timeverk per innbygger fordi eldre personer vanligvis jobber kortere og etter hvert går av med pensjon. I tillegg har gjennomsnittlig arbeidstid avtatt etter hvert som vi er blitt rikere. I framskrivingene er det lagt til grunn at denne utviklingen stopper opp, og at gjennomsnittlig arbeidstid per sysselsatt framover er uendret på 2013-nivået. Hvis vi i stedet antar at gjennomsnittlig arbeidstid fortsetter å synke i om lag samme takt som nedgangen fra 1990 til 2013, reduseres gjennomsnittlig antall årlige arbeidstimer per innbygger i 2060 til 585, mot 665 når arbeidstiden er uendret. Det tilsvarer en reduksjon fra 37,5 til 33 timers arbeidsuke, som kan realiseres ved kortere ukentlig arbeidstid, lengre ferier eller en kombinasjon. En slik arbeidstidsreduksjon løfter behovet for inndekning i 2060 tilsvarende 5½ pst. av fastlands-BNP.

En viktig målsetning med pensjonsreformen er å få flere til å stå i arbeid lenger. Det er fortsatt usikkert hvor stor effekt reformen vil ha på deltakelsen i yrkeslivet. Mens konsekvensene av lavere pensjonsutbetalinger som følge av levealdersjustering og ny indeksering er tatt inn i framskrivingene, er eventuelle virkninger av høyere arbeidstilbud på lang sikt ikke regnet med. Statistisk sentralbyrå har prøvd å anslå hvor stor endring i yrkesdeltakelsen pensjonsreformen kan gi, og kommet til at utførte timeverk i 2060 kan øke med om lag 8 pst. sammenliknet med om reformen ikke var blitt gjennomført. Dersom antall utførte timeverk i 2060 blir 8 pst. høyere enn det som er lagt til grunn i de langsiktige framskrivingene, vil behovet for inndekning i 2060 reduseres med om lag 3½ pst. av fastlands-BNP.

Den forventede svekkelsen av offentlige finanser i tiårene framover kan neppe løses med skatteøkninger. Mens høyere skatt på arbeidsinntekt kan redusere arbeidstilbudet, kan høyere skatt på kapitalavkastning redusere skattegrunnlaget ved å gjøre det mindre lønnsomt å investere i Norge. Sammenhengen mellom skattesatser og skattegrunnlag er trolig blitt forsterket gjennom internasjonaliseringen av norsk økonomi. Det nære økonomiske samkvemmet med andre land setter grenser for hvor mye skattesatsene i Norge kan avvike fra skattesatsene i utlandet. Det norske skattenivået er allerede i dag høyt i europeisk sammenheng.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

Kommunene og fylkeskommunene står for om lag halvparten av den offentlige tjenesteproduksjonen i Norge og har bl.a. ansvaret for primærhelsetjenesten, sosial- og omsorgstjenesten, barnehager og skole. Om lag en femdel av alle yrkesaktive i Norge er sysselsatt i kommuneforvaltningen. Inntektene i kommuneforvaltningen har de siste årene vært forholdsvis stabile målt som andel av BNP Fastlands-Norge og utgjorde i fjor 18 pst. av verdiskapingen i fastlandsøkonomien.

Realveksten i kommunesektorens samlede inntekter i 2014 anslås nå til 5,3 mrd. kroner, som er 0,9 mrd. kroner mer enn lagt til grunn i Nasjonalbudsjettet 2015. Basert på foreløpige regn-skapstall anslås kommunesektorens inntekter fra eiendomsskatt mv. til 10,2 mrd. kroner i 2014, som er 0,7 mrd. kroner høyere enn lagt til grunn i fjor høst. Kommunesektorens inntekter fra gebyrer ble 1,5 mrd. kroner høyere enn anslått. De øremerkede overføringene ble knapt 0,5 mrd. kroner høyere enn forventet, først og fremst knyttet til toppfinansieringsordningen for ressurskrevende tjenester og investeringstilskudd til omsorgsboliger og sykehjemsplasser. Inntektene fra skatt på alminnelig inntekt og formue ble 0,6 mrd. kroner lavere enn anslått. Samtidig ble kostnadsveksten 0,3 prosentenheter høyere enn lagt til grunn som følge av at økte pensjonskostnader nå er innarbeidet i deflatoren; dette ble det tatt høyde for da inntektene ble fastsatt. Realveksten i kommunesektorens frie inntekter i 2014 anslås til 1,5 mrd. kroner, som er 0,8 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2015.

For tiårsperioden 2005–2014 sett under ett, kan den gjennomsnittlige realveksten i kommunesektorens samlede inntekter anslås til 2,6 pst. per år. Til sammenlikning var den gjennomsnittlige årlige realinntektsveksten 2,3 pst. i perioden 1990–2004. Inntektsveksten i den siste tiårsperioden må ses i sammenheng med sterk befolkningsvekst som følge av økt arbeidsinnvandring etter utvidelsen av EU i 2004. Det har gitt større skatteinntekter til stat og kommune, men også økt behovet for offentlige tjenester og infrastruktur.

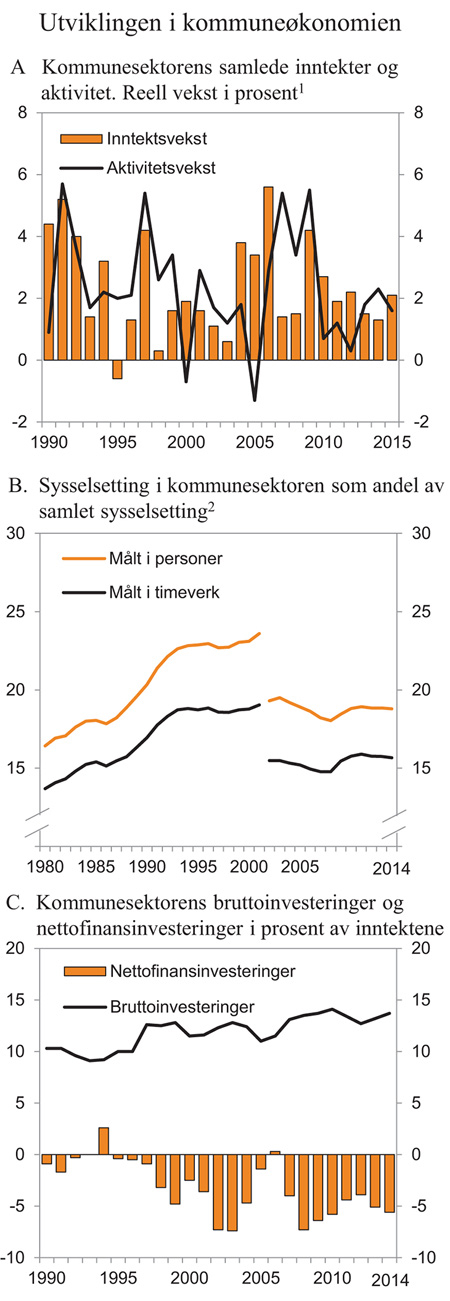

Arbeidsinnsatsen i kommunesektoren utgjorde i 2014 i underkant av 16 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel høyere på grunn av relativ høy andel deltidsstillinger. Veksten i kommunal sysselsetting har avtatt noe de to siste årene. I 2014 økte sysselsettingen med 4 500 personer, tilsvarende 0,9 pst. Målt i forhold til totalt antall sysselsatte har den kommunale sysselsettingen vært forholdsvis stabil de siste årene, jf. figur 3.10B.

Realinvesteringene i kommunesektoren ligger på et høyt nivå som andel av inntektene, jf. figur 3.10C. Etter en nedgang i investeringsnivået fra 2009 til 2012 har det de to siste årene igjen vært en klar vekst i realinvesteringene i sektoren. Fra 2013 til 2014 økte realinvesteringene reelt med 6,9 pst. Høyere investeringsvekst bidro til at den samlede aktivitetsveksten i sektoren tok seg opp fra 2013 til 2014.

Figur 3.10 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene er korrigert for forvaltningsreformen i 2010.

2 Reduksjon i kommunal sysselsetting fra 2001 til 2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunen til staten.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

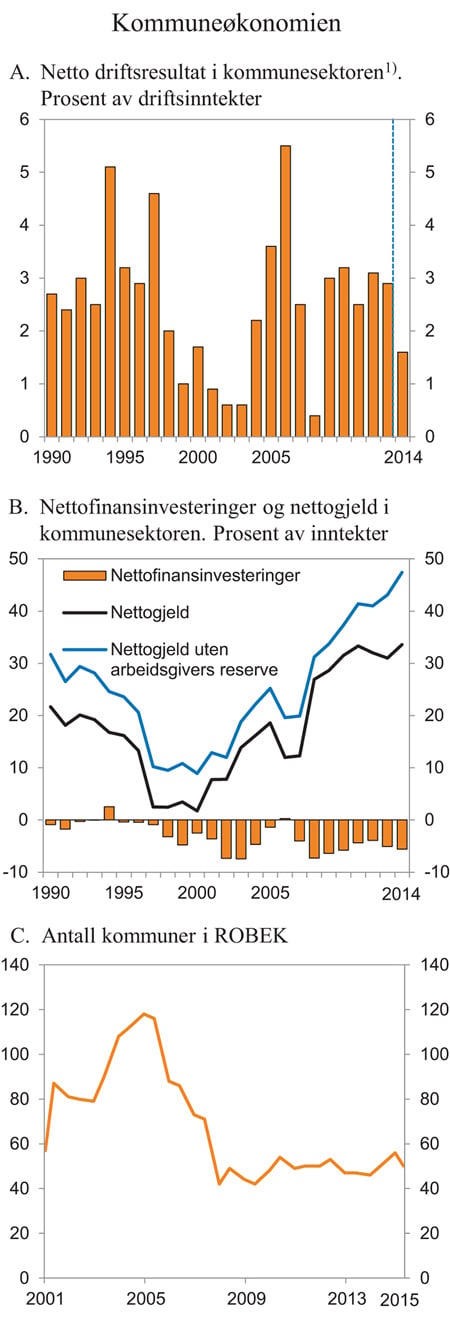

Fra og med 2014 skal kommunene føre inntekter fra momskompensasjon på investeringer i investeringsregnskapet, mot tidligere i driftsregnskapet. Det bidrar til å trekke netto driftsresultatet i sektoren vesentlig ned. Blant annet på bakgrunn av denne endringen anbefaler Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) nå at netto driftsresultatet for kommunesektoren som helhet bør utgjøre 2 pst. av inntektene (mot tidligere 3 pst.). For kommunene (inklusive Oslo) anbefaler utvalget at netto driftsresultatet bør utgjøre 1¾ pst. av inntektene, mens det for fylkeskommunene bør utgjøre 4 pst. av inntektene. Den store forskjellen mellom kommunene og fylkeskommunene skyldes at fylkeskommunene som en del av forvaltningsreformen i 2010 overtok ansvaret for veier fra staten. Driftsoverskuddet må som følge av dette være høyere for at fylkeskommunene skal ha nok midler til å erstatte det økte kapitalslitet. Den nye anbefalingen fra utvalget omfatter kommune- og fylkeskonsern, dvs. inkludert kommunale foretak og interkommunale selskaper. Tidligere har anbefalingen kun omfattet kommune- og fylkeskassene. Konserntallene har de siste årene vist et høyere netto driftsresultat (om lag 0,4 prosentenheter) enn tall for kommune- og fylkeskassene.

Foreløpige tall viser at netto driftsresultat i kommunesektoren sett under ett ble 1,6 pst. av inntektene i 2014, noe under de nye anbefalingene fra TBU. For kommunene inklusive Oslo ble netto driftsresultat 1,3 pst., mens det for fylkeskommunene ble 3,0 pst. Tallene er inkludert kommunale foretak og interkommunale selskaper. For kommune- og fylkeskassene var netto driftsresultat 1,4 pst. i 2014. Så langt er det ikke rapportert inn tall for alle kommunale foretak og selskaper, noe som kan forklare at forskjellen mellom kassetall og konserntall er lavere enn vanlig.

Ved beregning av netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De betalte pensjonspremiene har over flere år vært lavere enn de regnskapsførte pensjonskostnadene. Det har gitt et økende akkumulert premieavvik i sektorens balanse. Ved utgangen av 2014 utgjorde dette premieavviket 31,7 mrd. kroner. Premieavvik skal bygges ned over maksimalt 7 år (15 år for avvik som oppsto før 2011 og 10 år for avvik som oppsto i perioden 2011 til 2014), og kostnadsføres i regnskapene med samme nominelle beløp hvert år. Et økende premieavvik gir isolert sett også stigende pensjonskostnader for sektoren.

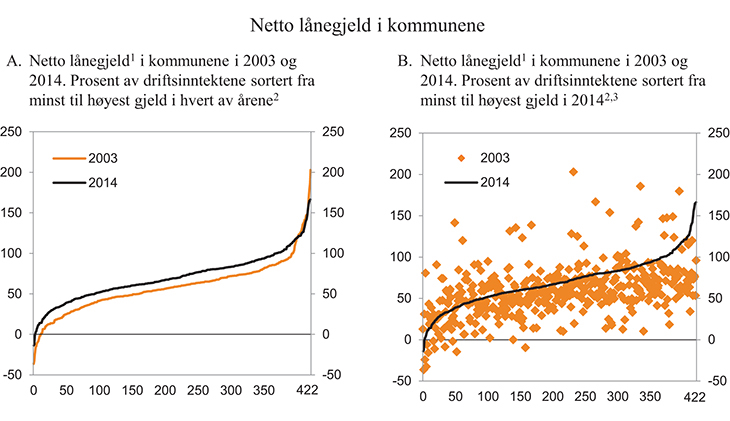

Boks 3.2 Gjeldsutviklingen i kommunene

Gjeldsgraden i kommunesektoren har økt markert siden begynnelsen av 2000-tallet. Det er imidlertid store variasjoner mellom kommunene. KOSTRA (Kommune-Stat-Rapportering), som publiseres av Statistisk sentralbyrå, gir detaljerte tall for enkeltkommuner. Figurene nedenfor viser netto lånegjeld som andel av samlede driftsinntekter i enkeltkommuner. Det vises tall for 2003 og 2014, som er henholdsvis første og siste år med tilgjengelig statistikk. For kommuner som ennå ikke har rapportert inn tall for 2014, er det brukt tall for 2013.

Som det framgår av figur 3.11A, var gjeldsgraden i kommunene gjennomgående klart høyere i 2014 enn i 2003. Et gjennomsnitt for kommunene samlet viser at netto lånegjeld har økt fra 50 pst. av driftsinntektene i 2003 til om lag 74 pst. i 2014. Dersom en sorterer kommunene fra minst gjeld til størst gjeld, har lånegjelden for kommunen i midten av fordelingen, mediankommunen, økt fra 58 pst. av driftsinntektene i 2003 til 69 pst. i 2014. Det er klart færre kommuner enn tidligere som har lav eller negativ netto lånegjeld. Samtidig var det noen færre kommuner som hadde gjeldsgrad på over 130 pst. enn i 2003.

I 2014 var det 52 kommuner med en netto lånegjeld over 100 pst. av driftsinntektene. Av disse er 6 registrert i ROBEK. Det er både små, mellomstore og forholdsvis store kommuner i gruppen med høy lånegjeld. Det var 27 kommuner i 2003 som hadde en lånegjeld over 100 pst.

Selv om den gjennomsnittlige gjeldsgraden har økt fra 2003 til 2014, er det store forskjeller mellom enkeltkommuner, jf. figur 3.11B. Av de 422 kommunene hvor det foreligger tall for både 2003 eller 2004 og for 2013 eller 2014, er gjeldsgraden redusert i 132 kommuner, mens den er økt i 290 kommuner.

I en vurdering av den samlede økonomiske situasjonen for en kommune må en også ta hensyn til øvrige formuesposter, samt nivået på løpende inntekter og utgifter. Flere av kommunene med høy nettogjeld har for eksempel forholdsvis høye inntekter per innbygger. En lav nettogjeld kan også reflektere at kommunen har solgt ut annen eiendom eller baserer seg på innleie fra private.

Figur 3.11 Netto lånegjeld i kommunene. Prosent av driftsinntektene

1 Netto lånegjeld er definert som langsiktig gjeld fratrukket pensjonsforpliktelser, utlån og ubrukte lånemidler. Bankinnskudd og andre finansielle fordringer er ikke inkludert.

2 Figuren inkluderer 422 av i alt 428 kommuner. For 10 kommuner er det brukt tall for 2004, siden det ikke var rapportert inn tall for 2003. Av samme grunn er det for 74 kommuner brukt tall for 2013 istedenfor tall for 2014. Utelatte kommuner skyldes endringer i kommunestruktur eller manglende innrapportering.

3 Kommune er sortert etter gjeldsgraden i 2013. De røde punktene viser hvilken gjeldsgrad hver enkelt av disse kommunene hadde i 2003.

Kilde: Statistisk sentralbyrå.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringer i kommunesektoren anslås til om lag -24,7 mrd. kroner i 2014, tilsvarende -5,6 pst. av inntektene. De store negative netto finansinvesteringene skyldes høye realinvesteringer i sektoren og ikke svake netto driftsresultater.

De negative nettofinansinvesteringer de siste årene har bidratt til at nettogjelden i kommunesektoren har økt betydelig siden 2000, jf. figur 3.12B. I tråd med internasjonale retningslinjer har Statistisk sentralbyrå nå omklassifisert reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser fra husholdningene til kommuneforvaltningen. Endringen bidrar til å redusere nettogjelden i kommuneforvaltningen. Ved utgangen av 2014 anslås kommunesektorens nettogjeld å utgjøre 33,6 pst. av inntektene, som er om lag som ved utgangen av 2011. Utenom reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser økte nettogjelden fra 43 pst. av inntektene i 2013 til over 47 pst. av inntektene ved utgangen av 2014.

Figur 3.12 Perspektiver på kommuneøkonomien

1 Endringer i regnskapsreglene for føring av momskompensasjon knyttet til investeringer trekker ned netto driftsresultatet fra 2013 til 2014. Fra 2014 oppgis konserntall, mens det tidligere ble oppgitt tall for kommunekassene.

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

Alle lån belaster ikke kommuneøkonomien. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Fratrukket disse delene av kommunesektorens gjeld kan den gjenværende gjelden ved utgangen av 2014 anslås til om lag 34 pst. av inntektene. Det er vel 20 prosentenheter høyere enn for ti år siden.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) har ligget på rundt 50 siden slutten av 2007, etter nedgang fra i underkant av 120 i andre halvår 2004. Siden 2006 har det ikke vært noen fylkeskommuner i registeret. Antall kommuner i registeret økte noe gjennom fjoråret, fra 46 i desember 2013 til 54 ved utgangen av fjoråret. Antall registrerte kommuner har deretter falt igjen, og i midten av april var det 50 kommuner registrert i ROBEK.

3.3.2 Kommuneforvaltningens inntekter i 2015

Realveksten i kommunesektorens samlede inntekter i 2015 ble i Nasjonalbudsjettet i fjor høst anslått til 7,1 mrd. kroner. Realveksten i kommunesektorens frie inntekter fra 2014 til 2015 ble anslått til 5,3 mrd. kroner. Veksten var da regnet i forhold til oppdatert anslag på regnskap for 2014. Budsjettavtalen i Stortinget økte realveksten i kommunesektorens samlede inntekter med 1,6 mrd. kroner, mens veksten i de frie inntektene økte med 0,3 mrd. kroner.

Ny informasjon om kommuneøkonomien i 2014 påvirker anslagene for sektorens inntekter i 2015 og realveksten fra 2014 til 2015. Kommunesektorens inntekter fra eiendomsskatt og gebyrer ble som omtalt i avsnitt 3.3.1 høyere enn anslått i fjor, og de høyere nivåene er videreført i anslagene for 2015. Som følge av lavere anslått lønnsvekst i sektoren i 2015 er anslaget for kostnadsveksten (deflatoren) nedjustert med 0,1 prosentenhet. Lavere kostnadsvekst enn tidligere lagt til grunn bidrar isolert sett til å trekke opp realveksten i sektorens frie inntekter i 2015 med om lag 0,3 mrd. kroner. Kostnadsveksten ville blitt redusert vesentlig mer dersom kommunene hadde avtalt en lønnsvekst for 2015 mer på linje med øvrige sektorer.

Skatteanslaget for 2015 er nedjustert med 1,6 mrd. kroner. Nedjusteringen for 2015 skyldes i hovedsak lavere anslått lønnsvekst i norsk økonomi, samt endret anslag for virkningen av ny uføretrygd.

Regjeringen foreslår at kommunesektoren tilføres 1,1 mrd. kroner i økte frie inntekter over rammetilskuddet i forbindelse med revidert budsjett. Av dette er 400 mill. kroner en kompensasjon for lavere anslåtte skatteinntekter som følge av uførereformen. Knapt 60 mill. kroner av økningen i rammetilskuddet gis i 2015 som kompensasjon til kommuner som taper på endringen i regelverket for skattlegging av uføretrygd og omlegging av ferjeavløsningsordningen. Utover kompensasjonen på knapt 60 mill. kroner fordeles økningen i rammetilskuddet etter kommunenes og fylkeskommunenes andel av skatt i 2014 inklusive inntektsutjevning.

Regjeringen foreslår videre at kommunene tilføres i underkant av 0,1 mrd. kroner til øremerkede ordninger i forbindelse med revidert budsjett bl.a. til økt lærertetthet i skolen. I tillegg foreslår Regjeringen at kommunene tilføres knapt 0,1 mrd. kroner over rammetilskuddet til nye oppgaver.

Boks 3.3 Kommunesektorens skatteinntekter i 2015

Kommunesektorens samlede inntekter i 2015 anslås nå til 445,5 mrd. kroner. Av dette utgjør skatteinntektene 174 mrd. kroner eller knapt 40 pst. Foreløpige regnskapstall for 2014 viser at kommunesektorens inntekter fra skatt på alminnelig inntekt ble 0,6 mrd. kroner lavere enn lagt til grunn i fjor høst. Skatteinngangen hittil i år, informasjon om lønnsoppgjøret, oppdatert informasjon om uførereformen, samt en oppdatert vurdering av den økonomiske utviklingen trekker i retning av at inntektene fra skatt på alminnelig inntekt i 2015 kan bli ytterligere 1,0 mrd. kroner lavere. Samlet sett anslås dermed skatteinntektene i 2015 nå 1,6 mrd. kroner lavere enn i saldert budsjett. Nedjusteringen tilsvarer i underkant av 1 pst. av de samlede skatteinntektene i sektoren og knapt 0,4 pst. av de samlede inntektene i sektoren.

Det er lang tradisjon for at kommunene har egne skatteinntekter. Kommunene er godt kjent med at disse inntektene svinger med konjunkturene, og at de må ta høyde for dette i sin planlegging. I år med høy skatteinngang har kommunene fått beholde de ekstra skatteinntektene. Tilsvarende må den enkelte kommune selv håndtere et bortfall av skatteinntekter i år med lav skatteinngang. I ni av de siste 10 årene har skatteinntektene i kommunesektoren blitt høyere enn anslått i saldert budsjett, jf. tabell 3.7. Endringer i kommunenes inntekter fra skatt på inntekt og formue gir imidlertid ikke et fullstendig bilde av endringer i det reelle handlingsrommet i sektoren det enkelte år.

For 2015 er anslaget for samlet lønnsvekst i økonomien betydelig nedjustert. For alle grupper sett under ett anslås årslønnsveksten i 2015 nå til 2,7 pst., mot 3,3 pst. i saldert budsjett. Lavere lønnsvekst gir lavere skatteinntekter, men vil normalt også gi lavere kommunale utgifter til bl.a. lønn. Nivået på sektorens reelle inntekter vil dermed i liten grad endres. Tilsvarende vil økt sysselsetting som skyldes arbeidsinnvandring og en større befolkning medføre både høyere skatteinntekter og økte kostnader til kommunale tjenester.

Anslaget for lønnsveksten i kommunesektoren i 2015 er ikke nedjustert like mye som anslaget for alle grupper. Årslønnsveksten i kommunesektoren anslås til 3,2 pst. Det skyldes dels at kommunene i fjor avtalte høye lønnstillegg med virkning for 2015, men også sen iverksettelse av fjorårets tillegg som følge av streiken blant lærerne. Litt lavere lønnskostnader i kommunesektoren bidrar til å trekke opp realveksten i sektorens frie inntekter med 0,3 mrd. kroner sammenliknet med saldert budsjett. Når en tar hensyn til dette er nivået på kommunenes frie inntekter i 2015 nedjustert reelt med 1,3 mrd. kroner. Av denne nedjusteringen skyldes 400 mill. kroner endret anslag for virkningen av ny uføretrygd. Dette blir kommunene kompensert for. I tillegg foreslår Regjeringen at kommunesektoren tilføres 0,7 mrd. kroner i økte frie inntekter over rammetilskuddet, slik at kommunesektoren samlet sett tilføres 1,1 mrd. kroner.

Tabell 3.7 Kommunesektorens inntekter fra skatt på inntekt og formue. Mrd. kroner

(1) Saldert budsjett | (2) Regnskap | (3)=(2)-(1) Endring | |

|---|---|---|---|

2005 | 102,1 | 102,7 | 0,5 |

2006 | 107,8 | 114,8 | 7,0 |

2007 | 114,0 | 116,4 | 2,4 |

2008 | 119,7 | 123,1 | 3,4 |

2009 | 128,51) | 129,6 | 1,1 |

2010 | 137,4 | 138,2 | 0,8 |

2011 | 131,0 | 135,5 | 4,5 |

2012 | 139,4 | 145,1 | 5,7 |

2013 | 152,1 | 153,4 | 1,3 |

2014 | 159,3 | 156,6 | -2,7 |

1 Saldert budsjett etter tiltakene mot finanskrisen (St.prp. nr. 37 (2008–2009)).

Kilde: Finansdepartementet.

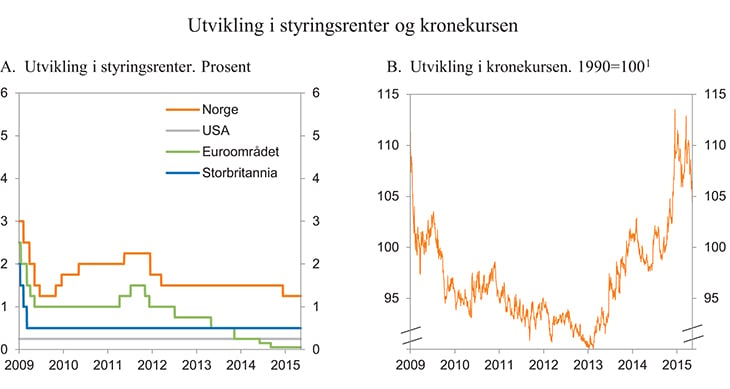

Figur 3.13 Utvikling i styringsrente og kronekurs

1 Konkurransekursindeksen. Fallende kurve angir sterkere kronekurs.

Kilde: Macrobond.

Alt i alt anslås realveksten i kommunesektorens samlede inntekter fra 2014 til 2015 til knapt 8,9 mrd. kroner. Det er 0,2 mrd. kroner mer enn i saldert budsjett. Realveksten i de frie inntektene anslås til 6,0 mrd. kroner som er en oppjustering på 0,4 mrd. kroner siden saldert budsjett.

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2015. Anslag på ulike tidspunkt. Mrd. 2015-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2014 i Revidert nasjonalbudsjett 2014: | |||||

Signalisert i Kommuneproposisjonen 2015 | 4½-5 | - | 4,2–4,5 | 1,4 | |

Nasjonalbudsjettet 2015 | 6,2 | 1,5 | 4,4 | 1,4 | |

Saldert budsjett 2015 | 7,8 | 1,9 | 4,7 | 1,5 | |

Målt ift. oppdaterte anslag for 2014: | |||||

Nasjonalbudsjettet 2015 | 7,1 | 1,7 | 5,3 | 1,7 | |

Saldert budsjett 2015 | 8,7 | 2,1 | 5,6 | 1,7 | |

Revidert nasjonalbudsjett 2015 | 8,9 | 2,1 | 6,0 | 1,9 | |

Memo: Inntektsvekst i 2014: | |||||

Nasjonalbudsjettet 2015 | - | 1,1 | - | 0,7 | |

Revidert nasjonalbudsjett 2015 | - | 1,3 | - | 0,5 | |

Kilde: Finansdepartementet.

I Kommuneproposisjonen 2016 varsler Regjeringen en realvekst i kommunesektorens samlede inntekter i 2016 på mellom 6 og 7 mrd. kroner. Det legges opp til at mellom 4½ og 5 mrd. kroner av veksten kommer i form av frie inntekter. Innenfor veksten i de frie inntektene begrunnes 0,4 mrd. kroner med satsing på rusfeltet, 0,2 mrd. kroner med satsing på helsestasjoner og skolehelsetjenesten, 0,2 mrd. kroner med opprustning av fylkesvegnettet og 0,4 mrd. kroner med fleksibelt barnehageopptak. Den foreslåtte inntektsveksten legger til rette for styrking av det kommunale tjenestetilbudet utover dette, både i omfang og kvalitet. Regjeringen har klare forventninger til at det i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene. Dersom kommunesektoren klarer å ta ut effektiviseringspotensialet i sektoren, vil det kommunale tjenestetilbudet kunne styrkes utover det som følger av inntektsveksten.

3.4 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Retningslinjene for pengepolitikken er gjengitt i boks 3.4.

Boks 3.4 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Styringsrenten er Norges Banks viktigste virkemiddel og renten kan endres raskt dersom utsiktene for den økonomiske utivklingen tilsier det. Styringsrenten ble satt ned med 0,25 prosentenheter til 1,25 pst. i desember i fjor og ble holdt på dette nivået i rentemøtene i mars og mai. Norges Bank varslet i mars at styringsrenten mest sannsynlig vil holdes på dagens nivå eller litt lavere ut 2017. Ved rentemøtet i mai uttalte hovedstyret bl.a. at «Så langt har utviklingen i norsk økonomi vært om lag som ventet. Konsumprisveksten er nær 2,5 prosent. Lavere lønnsvekst svekker drivkreftene for inflasjonen lenger fram. På den andre siden holder etterspørselen fra husholdningene seg oppe, og oljeprisen har steget. Det er fortsatt usikkerhet om den videre utviklingen i boligpriser og gjeld. Samtidig synes risikoen for en markert nedgang i norsk økonomi noe mindre enn tidligere. Etter en samlet vurdering av ny informasjon og risikobildet valgte hovedstyret å holde styringsrenten uendret på dette møtet. Samtidig er det fortsatt utsikter til at styringsrenten vil bli satt ned i juni.»

Styringsrentene ute forventes å holde seg lave i lang tid framover. Den europeiske sentralbanken (ESB) reduserte styringsrenten med 0,10 prosentenheter til 0,05 pst. i fjor høst, det laveste nivået noensinne. Sveriges Riksbank reduserte i mars i år styringsrenten med 0,15 prosentenheter, til -0,25 pst. Sentralbanken i USA (Fed) har siden desember 2008 holdt styringsrenten i et intervall fra 0 til ¼ pst. Også sentralbanken i Storbritannia ventes å holde styringsrenten lav i lang tid framover.

Utlånsrentene til husholdninger og foretak i Norge er blitt satt gradvis ned de siste kvartalene. Ifølge SSBs rentestatistikk var den gjennomsnittlige utlånsrenten med pant i bolig til husholdningene i 4. kvartal i fjor rundt ½ prosentenhet lavere enn sommeren 2013. Også bankenes rentemarginer, målt som forskjellen mellom utlånsrentene og rentene i pengemarkedet gikk litt ned i samme periode, fra et høyt nivå. Ifølge bankene skyldtes oppgangen i rentemarginene i 2012 og 2013 at de hadde behov for å bygge egenkapital for å møte nye krav fra myndighetene.