2 De økonomiske utsiktene

2.1 Norsk økonomi

Det går godt i norsk økonomi. Flere kommer i jobb, og arbeidsledigheten går ned over hele landet. Nedgangen i sysselsettingsandelen er snudd til oppgang.

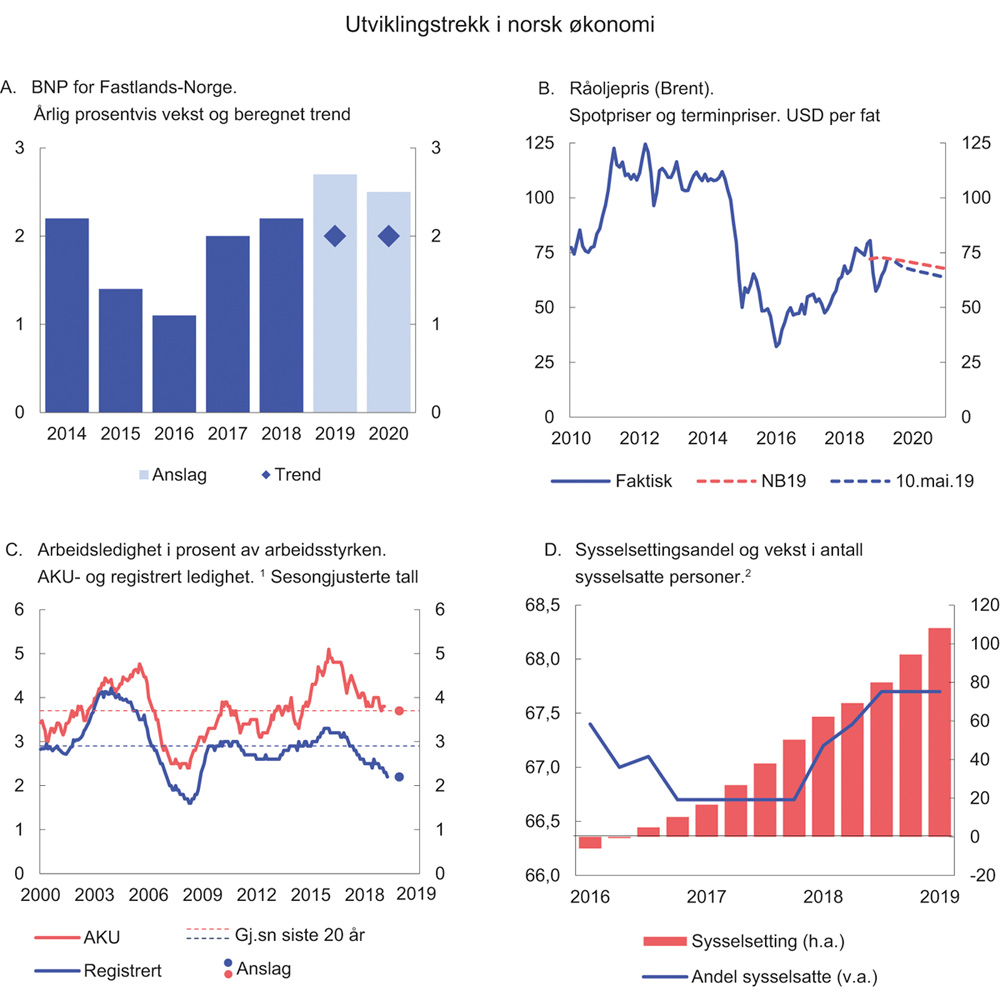

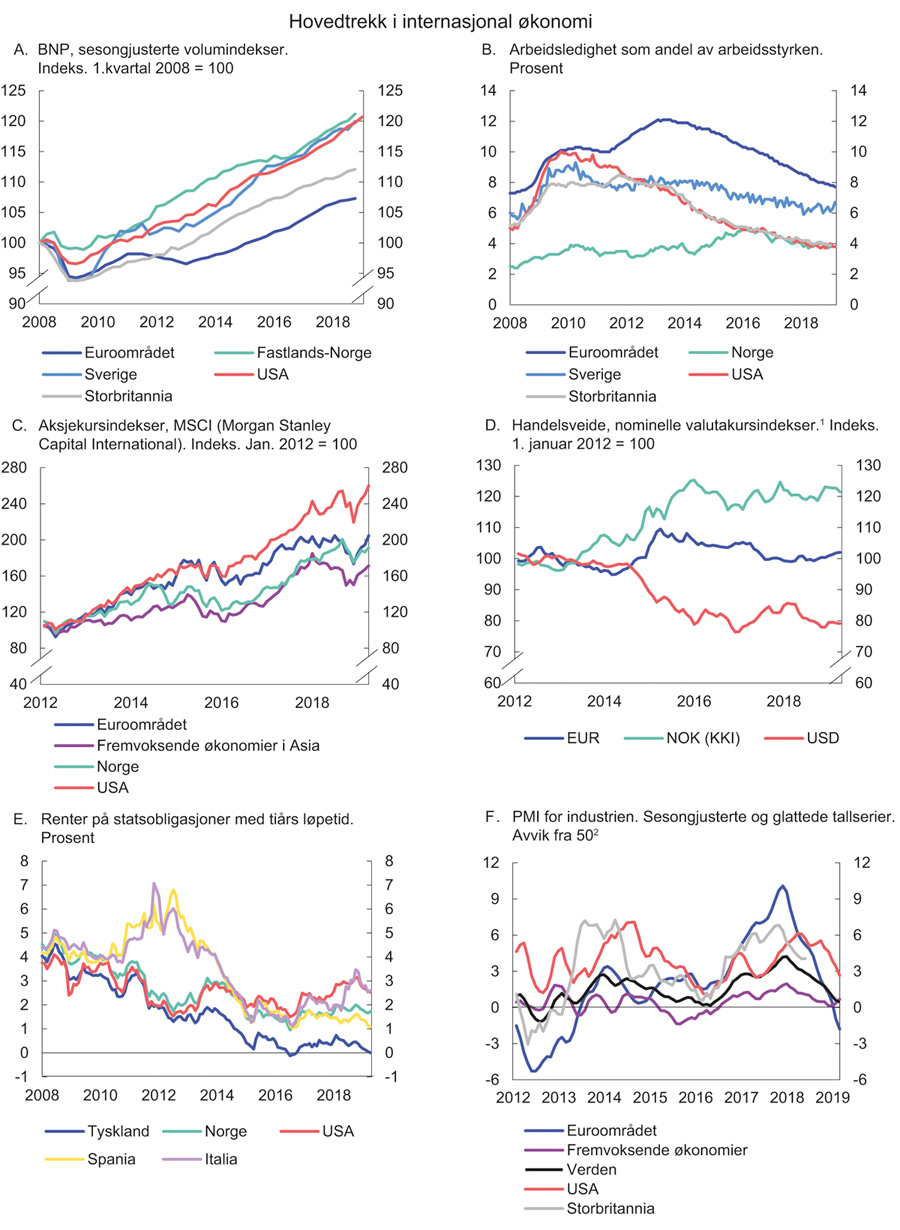

Norsk økonomi er på vei inn i en høykonjunktur. Veksten i fastlandsøkonomien har tatt seg opp de siste årene og var i fjor høyere enn sin langsiktige trend for første gang på tre år. Også i år og neste år ventes veksten i fastlandsøkonomien å bli høyere enn trenden, som er anslått til om lag 2 pst., se figur 2.1A. Kapasitetsutnyttelsen i økonomien er ventet å ta seg videre opp, og arbeidsledigheten er ventet å gå videre ned, se figur 2.1C.

Oppgangen i norsk økonomi er bredt basert. Aktiviteten øker i varehandel, industri, bygg og anlegg og blant leverandører til petroleumssektoren. Bedret konkurranseevne legger til rette for økt eksport og økte bedriftsinvesteringer, mens kostnadskutt i oljeselskapene og høyere oljepris trekker opp petroleumsinvesteringene. Høyere reallønnsvekst legger til rette for økt privat forbruk.

Etterspørselen etter arbeidskraft har økt, og arbeidsledigheten har falt markert fra toppen vinteren 2016, både hos Nav og ifølge AKU-undersøkelsen. Selv om arbeidsmarkedet er blitt strammere, er det fortsatt rom for vekst i sysselsettingen. Arbeidsmarkedet er nærmere omtalt i kapittel 2.2.

Med god utvikling i norsk økonomi har regjeringen de siste årene holdt igjen i utgiftene på statsbudsjettet. Oljepengebruken, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, er holdt om lag stabil målt som andel av økonomien. Budsjettpolitikken har således verken bidratt til å trekke opp eller redusere veksten i økonomien – den har i gjennomsnitt vært nøytral. Budsjettimpulsen, som måler endringen i det strukturelle, oljekorrigerte budsjettunderskuddet fra ett år til det neste, anslås nå til 0,5 pst. av BNP for Fastlands-Norge i år og -0,4 pst. i fjor. I Nasjonalbudsjettet 2019 (NB19) var det finanspolitiske opplegget anslått om lag nøytralt for hvert av årene. Oppjusteringen av impulsen for 2019 skyldes først og fremst at pengebruken i fjor ble lavere enn planlagt. Ser vi de to årene under ett, er finanspolitikken nær nøytral. Budsjettpolitikken er nærmere omtalt i kapittel 3.1.

For første gang siden mai 2011 hevet sentralbanken i fjor høst styringsrenten. I mars ble styringsrenten hevet videre til 1,0 pst. Norges Banks hovedstyre har uttalt at renten mest sannsynlig vil bli hevet igjen i juni før den deretter økes videre til 1,75 pst. innen utgangen av 2022. Pengepolitikken er nærmere omtalt i kapittel 3.3.

Den økonomiske veksten hos Norges handelspartnere har vært høy de siste årene. Veksten har avtatt noe siden i fjor vår og er kommet ned til et nivå nær sin langsiktige trend. Det er særlig i Europa at veksten har gått ned. I USA er veksten fortsatt høy, selv om den også der viser tegn til å avta. Veksten i BNP hos handelspartnerne anslås noe lavere enn i NB19, både for i år og neste år. Internasjonal økonomi er nærmere omtalt i kapittel 2.3.

Oljeprisen har tatt seg markert opp siden årsskiftet og har den siste tiden ligget rundt 70 dollar per fat. Prisene på fremtidige leveranser av olje ligger noe lavere enn dagens nivå, se figur 2.1B. Investeringene på norsk sokkel økte i fjor for første gang på fire år, og ventes å stige markert i år. Petroleumssektoren er nærmere omtalt i kapittel 2.4.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd.kroner1 | ||||

|---|---|---|---|---|

2018 | 2018 | 2019 | 2020 | |

Privat konsum | 1 532,9 | 2,0 | 2,3 | 2,9 |

Offentlig konsum | 831,8 | 1,2 | 1,7 | .. |

Bruttoinvesteringer i fast kapital | 853,2 | 1,0 | 5,3 | 0,8 |

Herav: Oljeutvinning og rørtransport | 154,6 | 2,7 | 13,0 | -3,3 |

Bedrifter i Fastlands-Norge | 312,0 | 2,6 | 6,7 | 3,7 |

Boliger | 192,3 | -6,0 | 0,9 | 0,8 |

Offentlig forvaltning | 193,4 | 6,8 | 1,2 | .. |

Etterspørsel fra Fastlands-Norge2 | 3 062,4 | 1,6 | 2,4 | 2,1 |

Eksport | 1 345,3 | -0,7 | 1,8 | 6,9 |

Herav: Råolje og naturgass | 569,4 | -4,7 | -3,3 | 11,9 |

Varer fra Fastlands-Norge | 411,0 | 2,7 | 5,2 | 5,3 |

Tjenester fra Fastlands-Norge | 236,5 | 1,7 | 5,9 | 6,1 |

Import | 1 150,7 | 0,6 | 3,8 | 2,1 |

Bruttonasjonalprodukt | 3 535,6 | 1,4 | 2,1 | 3,4 |

Herav: Fastlands-Norge | 2 907,0 | 2,2 | 2,7 | 2,5 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,5 | 1,4 | 0,8 | |

Arbeidsledighetsrate, AKU (nivå) | 3,8 | 3,7 | 3,6 | |

Arbeidsledighetsrate, registrert (nivå) | 2,5 | 2,2 | 2,2 | |

Årslønnsvekst | 2,8 | 3,2 | .. | |

Konsumprisvekst (KPI) | 2,7 | 2,3 | 2,0 | |

Vekst i KPI-JAE | 1,6 | 2,6 | 2,2 | |

Råoljepris, kroner pr. fat (løpende priser) | 583 | 559 | 556 | |

Tremåneders pengemarkedsrente, pst.3 | 1,1 | 1,5 | 1,7 | |

Importveid kronekurs, årlig endring i pst.4 | 0,1 | 2,0 | 0,0 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Beregningsteknisk forutsetning basert på terminpriser i april.

4 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, ICE, Macrobond, Nav, Reuters, og Finansdepartementet.

Figur 2.1 Utviklingstrekk i norsk økonomi

1 Justert for brudd i november 2018.

2 Linjen viser sysselsatte i prosent av befolkningen i yrkesaktiv alder og baserer seg på AKU. Søylene viser akkumulert vekst i antall sysselsatte (i tusen personer) siden 4. kvartal 2015 og baserer seg på nasjonalregnskapstall.

Kilde: Statistisk sentralbyrå, Nav, ICE, og Finansdepartementet.

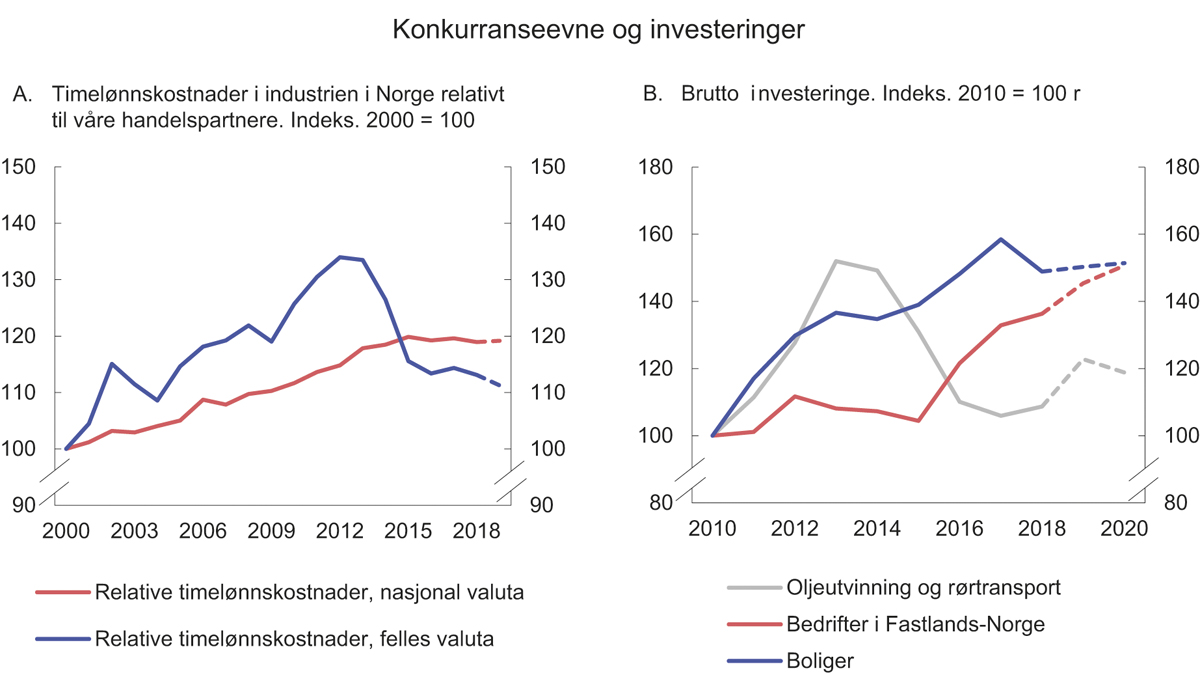

Den markerte bedringen i norske bedrifters konkurranseevne de siste årene legger til rette for økt aktivitet i store deler av næringslivet. Flere stemningsindikatorer vitner om optimisme i norsk næringsliv. Investeringene i fastlandsbedriftene har tatt seg markert opp, se figur 2.2B. Oppgangen har vært særlig stor i industrien. Bedriftsinvesteringene har ikke vært høyere på ti år, målt som andel av verdiskapingen i fastlandsøkonomien, og de ventes å øke videre fremover.

Etter å ha vært nokså moderat i flere år, tok kredittveksten i foretakene i fastlandsøkonomien seg opp i 2017. Foretakene ser ut til å ha god tilgang på kreditt.

Det private forbruket er ventet å ta seg videre opp, i takt med at høyere lønnsvekst og økt sysselsetting gir høyere kjøpekraft. Oppgangen anslås noe mindre enn lagt til grunn i NB19, særlig på grunn av lavere anslag for reallønnsveksten, men også fordi veksten i forbruket i fjor var svakere enn ventet. Samtidig er forbrukertilliten kommet ned den siste tiden, men norske husholdninger ser fremdeles lyst på fremtiden. Forbruket anslås å vokse om lag like raskt som inntektene, slik at husholdningenes sparerate holder seg stabil på rundt 6½ pst. de neste årene.

Boliginvesteringene falt i fjor, etter flere år med oppgang. Målt som andel av fastlands-BNP er boliginvesteringene likevel på et høyt nivå. Selv om antall tillatelser gitt til igangsetting av nye boliger gikk ned i fjor, fortsatte antall ferdigstilte boliger å øke. Det er vanlig at ferdigstillingen av boliger følger igangsettingstillatelsene med et tidsetterslep. Nedgangen i igangsettingen av nye boliger og i boliginvesteringene ser ut til å ha snudd tidligere enn ventet, og boliginvesteringene anslås i denne meldingen å holde seg stabile de neste par årene. Det tilsvarer en årlig igangsetting på rundt 32 000 nye boliger.

Figur 2.2 Konkurranseevne og investeringer

Kilde: Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), Macrobond og Finansdepartementet.

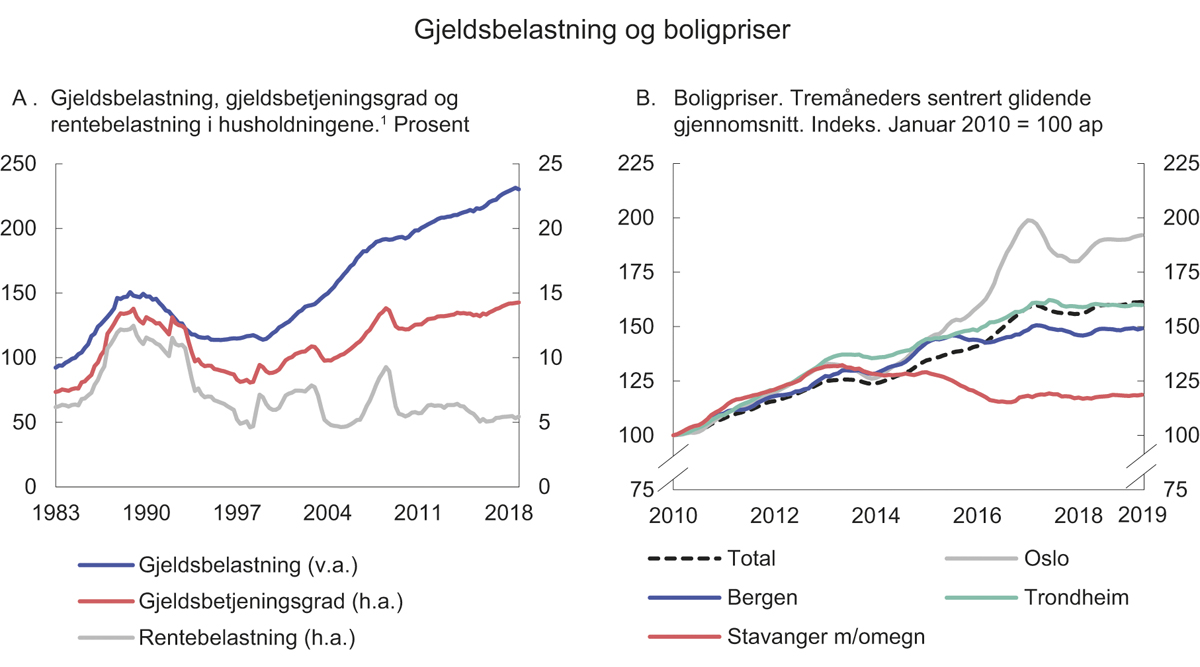

Gjelden i husholdningene har over lang tid vokst raskere enn husholdningenes inntekter og er kommet opp på et historisk høyt nivå, se figur 2.3A. Gjeldsoppbyggingen i husholdningene må ses i sammenheng med den kraftige veksten i boligprisene over flere år og lange perioder med lave renter. Det siste året har gjeldsveksten avtatt noe, men den er fremdeles høyere enn inntektsveksten. Andelen av husholdningenes inntekter som går til å betjene gjelden, det vil si utgifter til betaling av renter og avdrag, har steget og nådd nivåene fra bankkrisen på 1990-tallet, til tross for det lave rentenivået, se figur 2.3A (rød linje). Det gjør husholdningene sårbare for renteendringer og bortfall av inntekt. De siste årene har veksten i forbrukslån vært svært høy. Selv om slike lån står for en liten andel av husholdningenes samlede gjeld, utgjør renteutgiftene på disse lånene en betydelig andel av de samlede renteutgiftene for husholdningene, se kapittel 3.4 om finansiell stabilitet.

Boligprisene falt gjennom 2017, men steg igjen frem mot sommeren i fjor. Siden har prisveksten vært moderat, se figur 2.3B. Aktiviteten i bruktboligmarkedet er fortsatt høy, med mange solgte boliger og et stort tilbud av boliger til salgs. På landsbasis er boligprisene nå litt over pristoppen våren 2017, mens prisene i Oslo fortsatt er noe lavere enn da de var på sitt høyeste.

Lønnsveksten har tatt seg noe opp de siste årene, men er fortsatt klart lavere enn i årene fra årtusenskiftet og frem til oljeprisfallet i 2014. Samtidig har oppgangen i konsumprisene bidratt til svak reallønnsvekst. I takt med et strammere arbeidsmarked ventes lønnsveksten å ta seg noe opp. NHO kom 1. april til enighet med LO og YS i hovedtariffoppgjøret for privat sektor. Rammen for årslønnsveksten i industrien i NHO-området (frontfaget) ble 3,2 pst. i 2019. Inntektspolitikken er nærmere omtalt i kapittel 3.5.2.

Sterk vekst i elektrisitetsprisene har det siste året bidratt til at konsumprisene har økt mer enn anslått i NB19. Det er usikkerhet knyttet til utviklingen i kraftmarkedet fremover, men i denne meldingen legges det til grunn at elektrisitetsprisene vil gå ned i år og neste år. Det vil trekke ned veksten i konsumprisene fremover. Økt innenlandsk prisvekst og en svekkelse av kronen bidrar til at den underliggende inflasjonen går opp i år, før den avtar noe neste år.

Figur 2.3 Gjeldsbelastning og boligpriser

1 Gjeldsbelastning er gjeld i forhold til inntekt, gjeldsbetjeningsgrad er andelen av inntekter som går til å betjene renter og normale avdrag og rentebelastning er renteutgifter i forhold til inntekt.

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Macrobond, Norges Bank og Statistisk sentralbyrå.

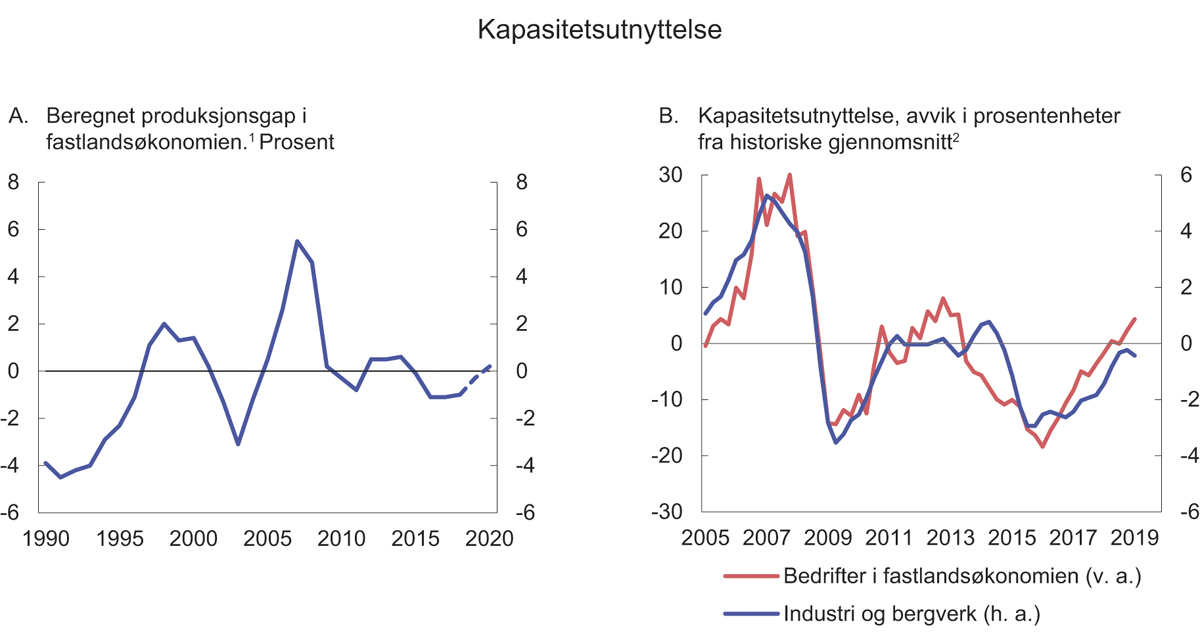

Kapasitetsutnyttelsen i norsk økonomi ser ut til å være nær et normalt nivå. Produksjonsgapet, en beregnet størrelse som angir forskjellen mellom den faktiske produksjonen i fastlandsøkonomien og en anslått trendbane, gir et forenklet bilde av omfanget av ledige ressurser i økonomien. Produksjonsgapet er nå nesten lukket og er ventet å være positivt neste år, se figur 2.4A. Andre indikatorer støtter dette bildet. Ifølge Norges Banks regionale nettverk er andelen fastlandsbedrifter som melder om kapasitetsbegrensninger nå litt høyere enn sitt historiske gjennomsnitt, se figur 2.4B. Samtidig viser Statistisk sentralbyrås konjunkturbarometer at kapasitetsutnyttelsen har tatt seg opp i industrien de siste årene. Nedgangen i arbeidsledigheten siden 2016 tyder på at ressursutnyttelsen i arbeidsmarkedet har økt.

Det er som alltid usikkerhet knyttet til anslagene for den økonomiske utviklingen. Som en liten, åpen økonomi er Norge særlig utsatt for endringer i internasjonal økonomi, slik som økt proteksjonisme. Velstanden vår hviler tungt på åpne og velfungerende internasjonale markeder. Nesten alt vi produserer av olje og gass blir solgt til utlandet. Forhold som bidrar til lavere etterspørsel etter norske varer og tjenester, det være seg handelshindringer eller svakere konjunkturer ute, vil isolert sett bety lavere vekst i norsk økonomi. En lavere oljepris enn lagt til grunn kan også bidra til lavere vekst i norsk økonomi.

I Norge utgjør husholdningenes finansielle stilling en sårbarhet. Den vedvarende oppgangen i husholdningsgjelden har ført til at finansielle ubalanser har bygget seg opp. Historisk har bankenes tap på lån til husholdninger vært forholdvis små, ettersom husholdningene prioriterer å betjene sine boliglån. Ved inntektsbortfall eller økt rente vil mange husholdninger trolig stramme inn på forbruket. Det kan gi ringvirkninger til andre deler av økonomien og bidra til å utløse eller forsterke et tilbakeslag i norsk økonomi.

Den økonomiske veksten de kommende årene kan også bli sterkere enn lagt til grunn i denne meldingen, dersom for eksempel oljeprisen skulle bli høyere eller bedringen i konkurranseevnen gir høyere eksport og investeringer enn lagt til grunn. Finansdepartementets anslag har historisk sett hatt en tendens til å undervurdere konjunktursvingninger, særlig i perioder med høy vekst i økonomien, se boks 2.4 i NB19.

Figur 2.4 Kapasitetsutnyttelse

1 Produksjonsgapet måler den prosentvise forskjellen mellom fastlands-BNP og en beregnet trend. Trenden er estimert ved hjelp av Hodrick-Prescott-filter. Glattingsparameteren lambda er satt lik 400.

2 Den røde linjen er basert på tall fra Norges Banks regional nettverk, og viser andelen fastlandsbedrifter i nettverket som svarer at de vil ha problemer med å møte en vekst i etterspørselen. Den blå linjen er basert på tall fra SSBs konjunkturbarometer, og viser gjennomsnittlig kapasitetsutnyttelsesgrad i industrien. Begge seriene er angitt som avvik i prosentenheter fra sine gjennomsnitt i perioden 1. kvartal 2005 – 1. kvartal 2019.

Kilde: Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

2.2 Arbeidsmarkedet

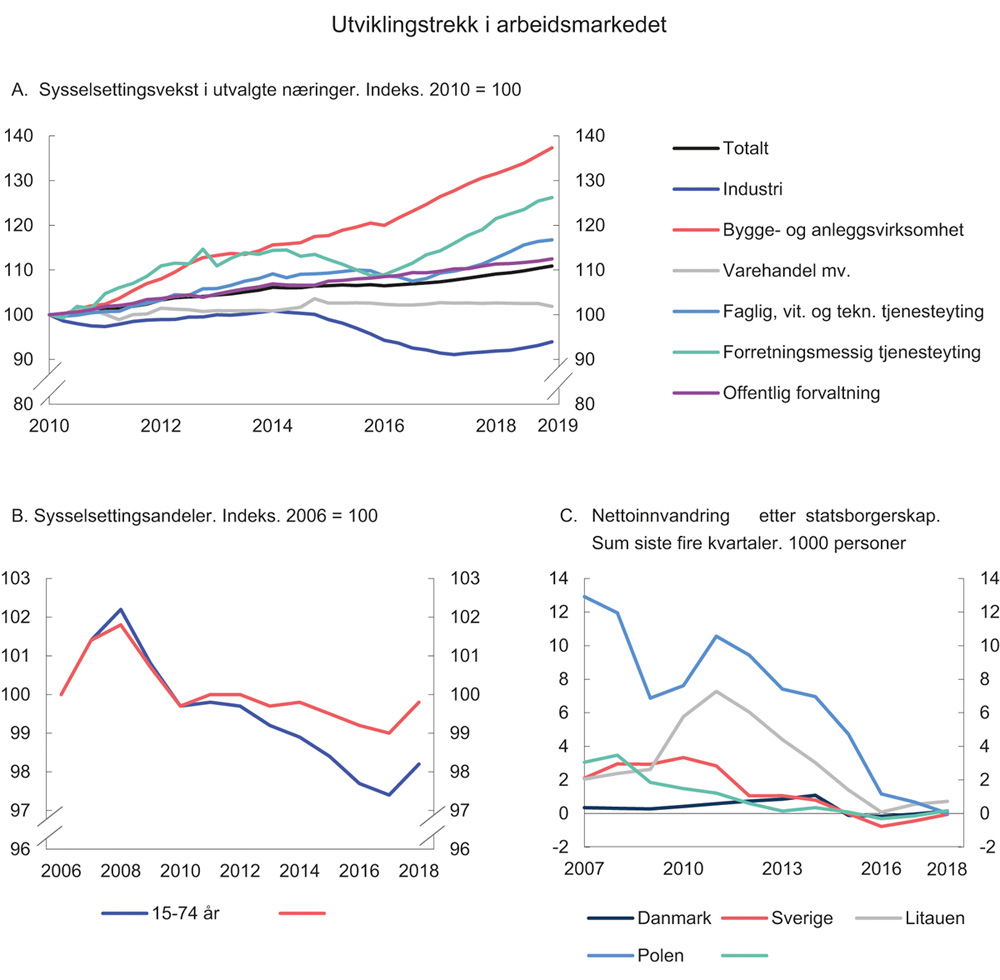

Arbeidsmarkedet er i bedring. Sysselsettingen stiger raskt, og arbeidsledigheten har gått markert ned siden toppen vinteren 2016. I fjor kom 43 000 flere personer i jobb. Veksten i sysselsettingen har ikke vært høyere siden 2012, og den registrerte ledigheten har ikke vært lavere på 10 år. Nedgangen i sysselsettingsandelen er snudd til oppgang.

Sysselsettingen øker over hele landet og i de fleste næringer. Samlet har sysselsettingen økt med 14000 personer første kvartal i år. Om lag 80 prosent av oppgangen i sysselsettingen det siste året har kommet i privat sektor. Det har vært markert vekst i bygge- og anleggsvirksomheten det siste året, der sysselsettingen også økte gjennom tilbakeslaget etter oljeprisfallet i 2014, se figur 2.5A. Veksten har også vært markert i industrien og i tjenesteytende næringer i det siste året. Utsiktene for norsk økonomi tilsier at etterspørselen etter arbeidskraft vil fortsette å øke. Både industrilederne i Statistisk sentralbyrås konjunkturbarometer og kontaktene i Norges Banks regionale nettverk venter at sysselsettingen vil stige videre fremover. Det underbygges også av Navs bedriftsundersøkelse. I denne meldingen anslås en vekst i sysselsettingen på 1,4 pst. i år og 0,8 pst. neste år. Det er litt høyere i år og litt lavere neste år enn lagt til grunn i nasjonalbudsjettet i fjor høst.

Figur 2.5 Utviklingstrekk i arbeidsmarkedet

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Andelen personer i yrkesaktiv alder som jobber, sysselsettingsandelen, har økt det siste året. Sysselsettingsandelen i aldersgruppen 15–74 år var i 2018 likevel ikke tilbake på nivåene fra årene før finanskrisen. Holder vi de yngste og de eldste utenom og ser på aldersgruppen 20–66 år, har utviklingen vært sterkere, og sysselsettingsandelen for denne gruppen var i 2018 om lag tilbake på nivået fra 2006, se figur 2.5B. Forskjellen i sysselsetting mellom de to aldersgruppeinndelingene har tiltatt over tid. Det skyldes i hovedsak at vi blir stadig flere eldre. Sysselsettingen blant eldre er lavere enn i befolkningen for øvrig. Samtidig har andelen sysselsatte blant eldre økt i den samme perioden. Siden 2010 har sysselsettingen økt særlig sterkt blant personer i aldersgruppen 62–66 år, noe som må ses i sammenheng med innføring av pensjonsreformen. Innvandring har bidratt til å trekke ned den samlede sysselsettingsandelen, siden yrkesdeltakelsen blant innvandrere er lavere enn i den øvrige befolkningen. Anslagene ovenfor innebærer at sysselsettingsandelen vil fortsette å øke både i år og neste år.

Oppgangen i sysselsettingen har bidratt til at det er blitt færre arbeidsledige. Det var i gjennomsnitt 108 000 arbeidsledige personer i fjor, tilsvarende 3,8 pst. av arbeidsstyrken, ifølge tall fra Statistisk sentralbyrås arbeidskraftundersøkelse (AKU). Det er 0,4 prosentenheter lavere enn i 2017. Siden toppen vinteren 2016 er ledigheten blitt redusert med 1,3 prosentenheter. AKU-ledigheten utgjorde 3,8 pst. av arbeidsstyrken i 1. kvartal i år.

Antallet arbeidsledige som har registrert seg hos Nav, har også avtatt. Det var i april registrert 62 100 helt ledige, svarende til 2,2 pst. av arbeidsstyrken, se figur 2.1C. Nedgangen er kommet over hele landet, og de regionale forskjellene i nivået på arbeidsledigheten er mindre nå enn før oljeprisfallet. Det er særlig på Vestlandet at ledigheten har gått ned det siste året. Som i NB19 anslås arbeidsledigheten å gå noe videre ned fremover.

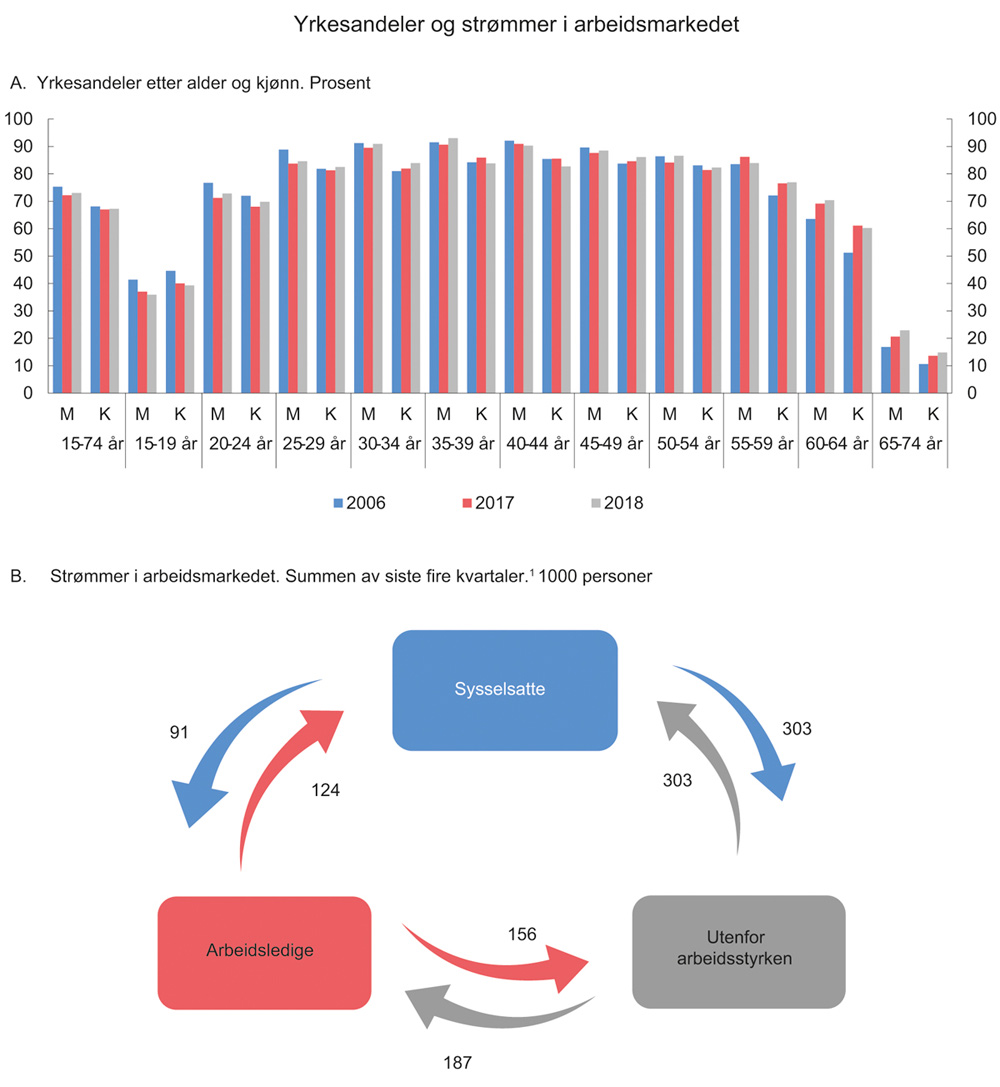

Det er fortsatt rom for vekst i sysselsettingen. Den økte etterspørselen etter arbeidskraft møtes dels ved at det blir færre ledige, men i enda større grad ved at flere melder seg på i arbeidsmarkedet, slik at arbeidsstyrken vokser. Tall fra AKU viser fortsatt god vekst i arbeidsstyrken på 30 000 personer fra 1. kvartal 2018 til 1. kvartal i år. På årsbasis økte yrkesdeltakelsen i de fleste aldersgrupper fra 2017 til 2018, og særlig blant yngre og eldre personer. Derimot gikk yrkesdeltakelsen noe ned i aldersgruppen 40–44 år for begge kjønn, og for kvinner også i aldersgruppen 35–39 år. Sammenlignet med 2006 er yrkesdeltakelsen fortsatt lavere, særlig for de yngste aldersgruppene, se figur 2.6A. De store bevegelsene i arbeidsmarkedet går mellom sysselsetting og utenfor arbeidsstyrken. Vel 70 pst. av nye sysselsatte det siste året hadde ikke deltatt i arbeidsstyrken før de ble sysselsatt, se figur 2.6B. Også de fleste nye arbeidsledige har vært utenfor arbeidsstyrken før de ble arbeidsledige.

Figur 2.6 Yrkesandeler og strømmer i arbeidsmarkedet

1 Illustrasjonen har til hensikt å synliggjøre hvor de store bevegelsene i arbeidsmarkedet foregår. Personer som har endret status flere ganger i perioden vil telles flere ganger. Nettoendringer i personer utenfor arbeidsstyrken inkluderer ikke demografieffekter av at flere når yrkesaktiv alder.

Kilde: Statistisk sentralbyrås arbeidskraftundersøkelse og Finansdepartementet.

Med fortsatt økt etterspørsel etter arbeidskraft og stadig færre arbeidsledige kan det bli økt press i arbeidsmarkedet. Lite ledige ressurser i arbeidsmarkedet kan innebære at det blir mer krevende for bedrifter å få tak i kvalifisert arbeidskraft, og at lønningene kan stige. Antall ledige stillinger økte med 14 pst. i 2018, etter en oppgang også i 2017.

Om lag 20 pst. av bedrifter som opplever kapasitetsbegrensninger, oppgir ifølge Norges Banks regionale nettverk mangel på arbeidskraft som årsaken. Denne andelen har økt de siste tre årene, men ligger fortsatt noe under gjennomsnittet i perioden første kvartal 2005 til første kvartal 2019. Videre er det en økende andel blant norske industriledere som i Statistisk sentralbyrås konjunkturbarometer peker på at mangel på kvalifisert arbeidskraft er en utfordring for å kunne øke produksjonen ytterligere. Lønnsveksten har også tiltatt, se avsnitt 3.5.2.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før, der ikke annet er angitt

Nivå 2018 | Årlig gj.snitt 2012–2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 4 014 | 0,9 | 0,3 | 1,6 | 1,4 | 1,8 |

Sysselsetting, 1 000 personer1 | 2 834 | 1,0 | 1,1 | 1,5 | 1,4 | 0,8 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1 000 personer | 3 993 | 1,3 | 0,8 | 0,7 | 0,6 | 0,5 |

Arbeidsstyrken, 1 000 personer2 | 2 802 | 1,0 | -0,2 | 1,4 | 1,3 | 0,7 |

Nivå: | ||||||

Yrkesdeltakelse (15–74 år)3 | 70,9 | 69,7 | 70,2 | 70,6 | 70,8 | |

AKU-ledige | 4,0 | 4,2 | 3,8 | 3,7 | 3,6 | |

Gjennomsnitt siste 20 år | 3,7 | |||||

Registrerte arbeidsledige4 | 2,9 | 2,8 | 2,5 | 2,2 | 2,2 | |

Gjennomsnitt siste 20 år | 2,9 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Justert for brudd i november 2018.

Kilde: Statistisk sentralbyrå, Nav og Finansdepartementet

Ut over de ledige ressursene som de arbeidsledige utgjør, finnes arbeidskraftreserver også utenfor arbeidsstyrken. Det omfatter personer som kan og vil jobbe selv om de for tiden ikke aktivt søker arbeid og således ikke deltar i arbeidsstyrken. Noen søker jobb uten at de tilfredsstiller alle kravene til å bli definert som arbeidssøker, og det vil også være arbeidskraftreserver blant personer som mottar helserelaterte ytelser. Det er usikkert hvor raskt disse gruppene lar seg mobilisere til arbeid, og hvor store de er. I 2018 var det eksempelvis 50 000 personer som hadde søkt arbeid i løpet av de siste 6 månedene, men som ved intervjutidspunktet ikke tilfredsstilte kravene for å bli definert som arbeidssøker i AKU. Om lag 18 pst. av de uføretrygdede har et arbeidsforhold, noe som tyder på at mange i denne gruppen har restarbeidsevne.

Ungdom er en gruppe som tradisjonelt melder seg på arbeidsmarkedet i oppgangstider – enten i kombinasjon med skole og utdanning, eller som heltidsbeskjeftigelse. Yrkesdeltakelsen blant unge mellom 20 og 29 år økte i fjor, etter å ha falt gjennom den foregående tiårsperioden. I aldersgruppen 15–19 år har yrkesdeltakelsen fortsatt å falle. Fallet i yrkesdeltakelse blant ungdom de siste 10 årene henger blant annet sammen med at flere tar høyere utdanning. Andelen som kombinerer utdanning og arbeid har dessuten gått ned. I perioden 2008–2017 ble denne andelen redusert fra 25 til 22 pst. i aldersgruppen 15–29 år. I tillegg lå andelen blant de unge i denne aldersgruppen som står utenfor både utdanning, arbeid og arbeidsmarkedstiltak (NEET) noe høyere i 2017 enn i 2008. Det kan derfor være rom for økt yrkesdeltakelse blant unge.

Arbeidsinnvandringen ser ut til å være i ferd med å ta seg opp i takt med tilstrammingen i arbeidsmarkedet, etter en nedgang i kjølvannet av oljeprisfallet i 2014. Arbeidsinnvandring var fra slutten av forrige tiår og frem til 2014 en viktig kilde til økt arbeidstilbud, og sto i denne perioden tidvis for hoveddelen av den økte sysselsettingen. Etter flere år med nedgang har nettoinnvandringen fra enkelte europeiske land tatt seg svakt opp, se figur 2.5C. Samtidig har sysselsettingen økt markert blant personer som er på korttidsopphold i Norge det siste året. Det kan reflektere at arbeidsmarkedet nå strammer seg til.

I 1. kvartal i år var det 50 000 flere lønnstakere enn ett år tidligere, hvorav 21 000 var bosatte innvandrere og 9 000 sysselsatte på korttidsopphold. Sysselsettingsveksten blant innvandrere det siste året har vært særlig markert for personer fra EU-land i Øst-Europa som er sysselsatt på korttidsopphold. Fra fjerde kvartal 2017 til fjerde kvartal 2018 var det også en markert økning for personer med samme landbakgrunn som har vært bosatt i Norge i 10–15 år. Det må ses i sammenheng med de mange som kom til Norge etter EØS-utvidelsene i 2004 og 2007. Kontaktene i Norges Banks regionale nettverk melder om at økende knapphet på arbeidskraft med blant annet IT-kompetanse gjør at stadig flere bedrifter rekrutterer internasjonalt. Med tegn til et strammere arbeidsmarked fremover vil en kunne se fortsatt økt arbeidsinnvandring. Samtidig kan knapphet på arbeidskraft og økt lønnsvekst i Øst-Europa bidra til å begrense arbeidsinnvandringen til Norge.

2.3 Internasjonal økonomi

Etter flere år med sterk vekst, avtok veksten i verdensøkonomien noe i løpet av fjoråret. Veksten i internasjonal handel har falt markert og investeringstakten er lavere, særlig i Europa og Kina. De pågående handelskonfliktene og usikkerheten rundt brexit legger en demper på aktiviteten. Tilliten til den økonomiske utviklingen hos bedrifter og husholdninger har kommet ned fra tidligere høye nivåer. På den annen side fortsetter arbeidsmarkedene å styrke seg til tross for den noe svakere produksjonsveksten, og arbeidsledigheten er på historisk lave nivåer i mange land. Lønnsveksten har lenge vært moderat, men begynner å ta seg opp i en del land.

Tilgjengelig informasjon peker i retning av at den økonomiske veksten ute vil ta seg forsiktig opp igjen i løpet av inneværende år. Fortsatt ekspansiv pengepolitikk i mange land og god vekst i husholdningenes inntekter ventes å bidra til dette. De neste par årene anslås veksten hos våre handelspartnere å forbli nær sin langsiktige trend.

Usikkerheten ute er særlig knyttet til en eventuell ytterligere tilspissing av handelskonfliktene mellom USA og andre land og den uavklarte situasjonen rundt Storbritannias uttreden av EU. Usikkerhet om, eller svekkelse av betingelsene for, grensekryssende handel og investeringer kan gi svakere utvikling enn lagt til grunn. Det samme vil en raskere avdemping av den sterke veksten i Kina. På den annen side vil veksten kunne bli høyere enn anslått dersom de pågående handelskonfliktene løses og det oppnås enighet om å reversere oppbygde handelshindre og etablere mer åpne markeder. Anslagene er basert på at handelsvilkårene ikke endres vesentlig fra dagens situasjon.

Hos Norges handelspartnere vokste BNP med 2,4 pst. i 2018. Veksten anslås å dempes til rett under 2 pst. i år og neste år, jf. tabell 2.3. I forhold til Nasjonalbudsjettet 2019 er anslaget nedjustert med 0,5 prosentenheter for 2019 og med 0,2 prosentenheter for 2020.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,3 | 2,7 | 2,4 | 1,9 | 1,9 |

Euroområdet | 2,0 | 2,4 | 1,8 | 1,2 | 1,4 |

USA | 1,6 | 2,2 | 2,9 | 2,3 | 2,0 |

Storbritannia | 1,8 | 1,8 | 1,4 | 1,1 | 1,2 |

Sverige | 2,7 | 2,1 | 2,3 | 1,6 | 1,7 |

Japan | 0,6 | 1,9 | 0,8 | 0,9 | 0,7 |

Kina | 6,7 | 6,9 | 6,6 | 6,2 | 6,0 |

Konsumpriser: | |||||

Handelspartnerne2 | 0,9 | 1,9 | 2,1 | 1,9 | 2,0 |

Euroområdet | 0,2 | 1,5 | 1,8 | 1,4 | 1,4 |

USA | 1,3 | 2,1 | 2,4 | 1,9 | 2,2 |

Sverige | 1,0 | 1,8 | 2,0 | 1,8 | 1,9 |

Japan | -0,1 | 0,5 | 1,0 | 1,0 | 1,4 |

Arbeidsledighet: | |||||

Handelspartnerne3 | 6,5 | 5,9 | 5,3 | 5,3 | 5,2 |

Euroområdet | 10,0 | 9,1 | 8,3 | 8,0 | 7,8 |

USA | 4,9 | 4,4 | 3,9 | 3,8 | 3,9 |

Sverige | 6,9 | 6,7 | 6,3 | 6,3 | 6,3 |

Japan | 3,1 | 2,8 | 2,4 | 2,4 | 2,4 |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,4 | 3,8 | 3,6 | 3,3 | 3,5 |

Herav: | |||||

Fremvoksende økonomier | 4,6 | 4,8 | 4,5 | 4,3 | 4,8 |

OECD-området | 1,8 | 2,6 | 2,3 | 1,7 | 1,8 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

Kilde: OECD, IMF, Macrobond, Eurostat, nasjonale kilder og Finansdepartementet.

I euroområdet avtok veksten gjennom 2018, men den ventes å ta seg noe opp igjen fremover. Midlertidige hendelser i flere land bidro til å trekke veksten ned. I Tyskland falt bilproduksjonen som følge av tilpasninger til nye testkriterier for utslipp og forbruk. I Frankrike har sosial uro og protester trukket veksten ned. Italia opplevde markedsuro og økte markedsrenter da regjeringen i høst la frem en budsjettplan som Europakommisjonen ikke godtok, og den økonomiske veksten i Italia stoppet opp. Samtidig er drivkreftene i oppgangen i euroområdet noe svekket, og det ventes ikke like sterk vekst fremover som i årene før 2018.

For euroområdet sett under ett har arbeidsledigheten falt mye og er nå 7,8 pst. Nivået er fortsatt noe høyere enn før den globale finanskrisen, se figur 2.7B. Det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den fremdeles er over 10 pst. i Italia og Spania og over 15 pst. i Hellas. Sysselsettingsraten har økt jevnt over flere år og er klart høyere enn før finanskrisen. På grunn av økt bruk av deltid har veksten i totalt arbeidede timer vært svakere enn veksten i antall sysselsatte. Lønnsveksten er moderat, men trolig på vei opp. Kjerneinflasjonen, dvs. prisveksten målt uten energi- og matvarer, har holdt seg klart under målet til Den europeiske sentralbanken (ESB) om inflasjon nær, men under, 2 pst. Finanspolitikken for euroområdet sett under ett var tilnærmet nøytral i 2018.

I USA var veksten høy i 2018, selv om den avtok noe i løpet av andre halvår. Husholdningenes konsum var en viktig driver for veksten, støttet av økte inntekter som følge av høyere sysselsetting og stigende lønninger. Arbeidsledigheten, som nå er under 4 pst., har ikke vært lavere siden 1960-tallet. Sysselsettingsraten er likevel lavere enn før finanskrisen. I noen grad skyldes dette endringer i alderssammensetningen i befolkningen, men mange i arbeidsdyktig alder har også trukket seg ut av arbeidsmarkedet eller er blitt skjøvet ut. Kjerneinflasjonen i USA har holdt seg relativt stabil rundt 2 pst. det siste året.

Manglende enighet mellom Kongressen og Trump-administrasjonen førte til en delvis nedstenging av statsapparatet fra 22. desember 2018 til 25. januar 2019. Den langvarige nedstengingen kan ha holdt veksten noe tilbake i første kvartal i år.

Fremover ventes veksten i amerikansk økonomi å avta noe. USA har vært gjennom en langvarig konjunkturoppgang, og det er mange tegn på at det er få ledige ressurser i økonomien og mindre rom for ytterligere vekst. Store skattekutt ga en markert finanspolitisk stimulans i 2018. Effekten vil kunne vedvare noe også inn i inneværende år, men med avtakende styrke. Usikkerheten som vedvarende handelskonflikter skaper, vil kunne holde investeringer og vekst tilbake.

Veksten i britisk økonomi svekket seg i 2018. Investeringene og nettoeksporten falt, mens husholdningenes forbruk og lageroppbygging bidro til å holde veksten i BNP oppe. Forholdene rundt Storbritannias uttreden fra EU og landets fremtidige avtaler med EU har vært en vedvarende kilde til usikkerhet. Dette ser ut til å ha virket negativt på bedriftenes tillit, på investeringene og på utenrikshandelen.

Skulle Storbritannia gå ut av EU uten en avtale om overgangsordning, vil det kunne ramme samhandelen med EU-land hardt og redusere den økonomiske aktiviteten kraftig i tiden rundt utgangen. Konsekvensene vil være særlig store i Storbritannia, men også i flere EU-land vil virkningene være betydelige.

Sysselsettingen i Storbritannia har likevel fortsatt å styrke seg, og lønnsveksten har tatt seg noe opp. Arbeidsledigheten er på sitt laveste nivå siden 1975. I inneværende år legges det opp til finanspolitisk stimulans gjennom både økt offentlig forbruk og skattelettelser.

Oppgangskonjunkturen fortsetter i Sverige, men veksttakten er nå avtakende. Den sterke investeringsveksten som har drevet oppgangen de siste årene, har dempet seg betydelig. Nivået på investeringene er likevel høyt. Konjunkturavmatningen kan både skyldes begrenset tilgang på ledige ressurser, spesielt arbeidskraft med riktig kompetanse, og avtakende optimisme hos bedriftene. Veksten i husholdningenes konsum avtok i fjor, mens utviklingen i nettoeksporten var relativt god. Sysselsettingen har økt kraftig i Sverige de siste årene, og arbeidsledigheten ser ut til å ha stabilisert seg rett over 6 pst. Til tross for høy kapasitetsutnyttelse og moderat ledighet, har lønnsveksten holdt seg lav. Tillitsindikatorer viser mindre optimisme både blant husholdninger og bedrifter. Veksten i svensk økonomi ventes å fortsette å være moderat fremover.

Veksten i fremvoksende økonomier avtok i 2018. Dette skyldes dels at enkelte fremvoksende økonomier med høye gjeldsnivåer kom under press som følge av noe høyere renter internasjonalt og kapitalutgang, og dels avtakende vekst i Kina. Det siste skyldes både planlagte innstramminger i innenlandsk kredittregulering og den pågående handelskonflikten med USA, som gir økt usikkerhet og redusert investeringsvilje. Økt finanspolitisk stimulans og mer ekspansiv pengepolitikk ventes å bidra til å holde den økonomiske aktiviteten oppe i Kina fremover.

Arbeidsmarkedet i OECD-området har styrket seg gjennom flere år, og ledigheten er nå på sitt laveste siden 1980-tallet. Lenge slo den lave arbeidsledigheten i liten grad ut i økt lønnsvekst. Men nå ser lønnsveksten ut til å være forsiktig stigende i flere land. For Norges handelspartnere sett under ett gir anslag fra OECD en lønnsvekst på 3,2 pst. i år og 3,4 pst. neste år.

Konsumprisveksten har økt i OECD-landene, særlig på grunn av vekst i energipriser, jf. tabell 2.3. Ser en bort fra energi og matvarer, har prisveksten holdt seg moderat gjennom 2018. Det er ventet at inflasjonen vil ta seg noe opp i OECD-området fremover etter hvert som strammere arbeidsmarkeder gir tiltakende lønnsvekst. For Norges handelspartnere anslås konsumprisveksten til 1,9 pst. i år og 2,0 pst. neste år.

Ifølge IMF har de avanserte økonomiene i grove trekk ført nøytral finanspolitikk de siste årene, mens den i 2018 var svakt ekspansiv. USA bidro til dette gjennom en klart ekspansiv politikk. For euroområdet sett under ett var finanspolitikken tilnærmet nøytral i fjor, men med noen forskjeller mellom eurolandene. I Tyskland ga forsinkelser knyttet til regjeringsdannelse etter valget året før en ikke-planlagt finanspolitisk innstramming, mens finanspolitikken var noe mer ekspansiv i Nederland. Storbritannia har gjennomført betydelige innstramminger over flere år for å få ned budsjettunderskuddet, men førte en mer nøytral finanspolitikk i 2018. I 2019 ligger det an til en noe mer ekspansiv finanspolitikk dersom vi ser avanserte økonomier under ett, drevet frem av blant annet ekspansive budsjetter i euroområdet og USA.

Figur 2.7 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

2 PMI Manufacturing (Purchasing Manager Index) er en forventningsindikator basert på spørreundersøkelse blant inn kjøpssjefer i industriselskaper. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond, MarketEconomics, MSCI Barra, Federal Reserve, ESB, Norges Bank, OECD og Finansdepartementet.

Pengepolitikken er fortsatt ekspansiv i store deler av OECD-området, men flere land har begynt en gradvis innstramming. De siste månedene har enkelte toneangivende sentralbanker signalisert at videre innstramninger kan komme senere eller bli mer forsiktige enn tidligere annonsert som følge av svakere økonomiske utsikter. Sentralbanken i USA har allerede hevet styringsrenten ni ganger siden desember 2015 og har begynt å redusere sin store beholdning av verdipapirer. På rentemøtet i mars ble rentebanen nedjustert. Den europeiske sentralbanken (ESB) har holdt styringsrenten på null siden mars 2016. ESB venter at den ikke vil endre renten i løpet av 2019. I desember i fjor avsluttet ESB kjøp av obligasjoner, men den vil fortsette å reinvestere beløp som forfaller fra oppkjøpsprogrammet frem til en god stund etter at renten settes opp. Bank of England har hevet styringsrenten to ganger etter at den ble senket siste gang i august 2016. Sveriges Riksbank hevet renten en gang i desember, men har fortsatt negativ styringsrente. Riksbanken ga under rentemøte i april signal om at ytterligere innstramminger vil trekke lengre ut i tid enn tidligere lagt til grunn.

Internasjonale finansmarkeder var preget av uro og store svingninger i fjor. Økt usikkerhet rundt den økonomiske utviklingen ga fall i aksjepriser og større risikopåslag i markedet før nyttår. Nye signaler om mulig mindre stram pengepolitikk, sammen med noe mykere tone mellom USA og Kina i den pågående handelskonflikten, bidro til at aksjeprisene tok seg opp i 1. kvartal, se figur 2.7C, og til at renteforskjellen mellom risikable og sikrere verdipapirer avtok. En tilspissing av konflikten tidlig mai førte til en negativ markedsreaksjon.

Langsiktige renter har falt i flere land siden høsten i fjor. Det må ses i sammenheng med den økonomiske utviklingen og nedjusteringer av rentebaner. Renter på ti års statsobligasjoner i Tyskland har vært negative i deler av mars og april. I USA var renten på ti års statsobligasjoner lavere enn tremåneders pengemarkedsrente i deler av mars.

Utviklingen ute er usikker. Noen viktige momenter er:

Faren for økt proteksjonisme og mer innadvendt politikk. Om resultatet av handelskonfliktene blir vesentlig høyere handelshindre, vil det gi klare negative effekter for internasjonal økonomi. Mange land har ikke klart å fordele gevinstene fra handel og bruk av ny teknologi, og det kan ha bidratt til økende motstand mot globalisering. Det pågår handelssamtaler mellom Kina og USA. Etter å ha utviklet seg positivt en periode, ser konflikten ut til å ha tilspisset seg igjen tidlig i mai. USA, Mexico og Canada signerte en ny handelsavtale i november 2018 som nå ligger for godkjennelse i nasjonalforsamlingene i landene. Det er fortsatt uavklarte spenninger mellom EU og USA. Faren for nye barrierer innen sektorer der ulike deler av produktet produseres i ulike land (globale verdikjeder), slik tilfellet ofte er med for eksempel bilproduksjon, utgjør spesielt en risiko for global vekst.

Gjennomføringen av brexit. Skulle Storbritannia gå ut av EU uten en avtale om overgangsordning, vil det kunne ramme samhandelen over kanalen hardt. Den økonomiske aktiviteten vil trolig reduseres kraftig i tiden rundt utgangen, særlig i Storbritannia, men også i flere EU-land. Hvor stor nedgangen i veksten vil være, vil avhenge av i hvilken grad partene tar i bruk pragmatiske løsninger for å dempe negative effekter og hvor lang tid det tar å få på plass ordninger som får handelen mellom EU/EØS og Storbritannia i gang igjen. Under toppmøtet i EU 10. april, ble det enighet om å gi Storbritannia utsettelse av brexit frem til senest 31. oktober. Sannsynligheten for at Storbritannia forlater EU uten en avtale før denne datoen er relativt liten, men situasjonen er fortsatt uavklart.

Raskere nedkjøling av kinesisk økonomi. En vesentlig nedgang i kinesisk etterspørsel vil kunne ha betydning for global vekst. Kinesisk vekst avtok mot slutten av fjoråret, drevet av svakere innenlandsk etterspørsel og svekket utenrikshandel, men ser nå ut til å ha stabilisert seg. Finanspolitiske tiltak er ventet å bidra til å holde veksten oppe fremover. Det er imidlertid en risiko for at det underliggende etterspørselsfallet er større eller effekten av stimulansen lavere enn lagt til grunn. Gjeldsnivået i privat sektor i Kina er høyt, og deler av gjelden er beheftet med noe usikkerhet. Samtidig er det overkapasitet og overinvesteringer i enkelte næringer, og Kina har strammet inn på kredittreguleringer for å bidra til at ubalanser bygges ned.

Høye gjeldsnivåer og høy andel usikker gjeld. Lave renter har ført til økt vilje til å ta risiko blant investorer og høy gjeldsoppbygging i privat sektor. I en del land er privat sektors gjeld, målt som andel av BNP, høyere enn før den globale finanskrisen i 2008. Med lave renter er det lite avkastning å hente på relativt sikre investeringer. Investorer har derfor vært mer villige til å ta større risiko. Dette har ført til at selskaper og prosjekter med mer usikker betalingsevne har kunnet ta opp mer gjeld. Når den økonomiske veksten avtar, kan det vise seg at en større andel av selskapene som har høy gjeld, kommer i betalingsproblemer. Dette kan utløse markedsreaksjoner og økonomisk nedgang med regional eller global spredning. I 2018 fikk enkelte fremvoksende økonomier finansielle utfordringer av denne typen. Lettere kredittilgang og mindre stram pengepolitikk i mange store land har lettet situasjonen, men risikoen er fortsatt til stede.

Forholdene for internasjonal handel kan også bli bedre enn lagt til grunn. Dersom handelskonfliktene reduseres og handelshindre i stedet bygges ned, kan den økonomiske veksten bli høyere enn ventet. I tillegg til å bidra til enklere handel mellom land, vil dette også kunne øke tilliten i markedene, samt hos bedrifter og konsumenter.

Vekstevnen i Europa kan være undervurdert. Det er stor usikkerhet rundt i hvor stor grad den overaskende lave veksten i euroområdet i andre halvår 2018 skyldes tilfeldige midlertidige forhold eller mer varige drivkrefter. Den fortsatt sterke utviklingen på arbeidsmarkedene i mange land står i kontrast til den relativt svake BNP-veksten, og kan være et signal om at det er midlertidige forhold som har holdt veksten tilbake.

2.4 Petroleumssektoren

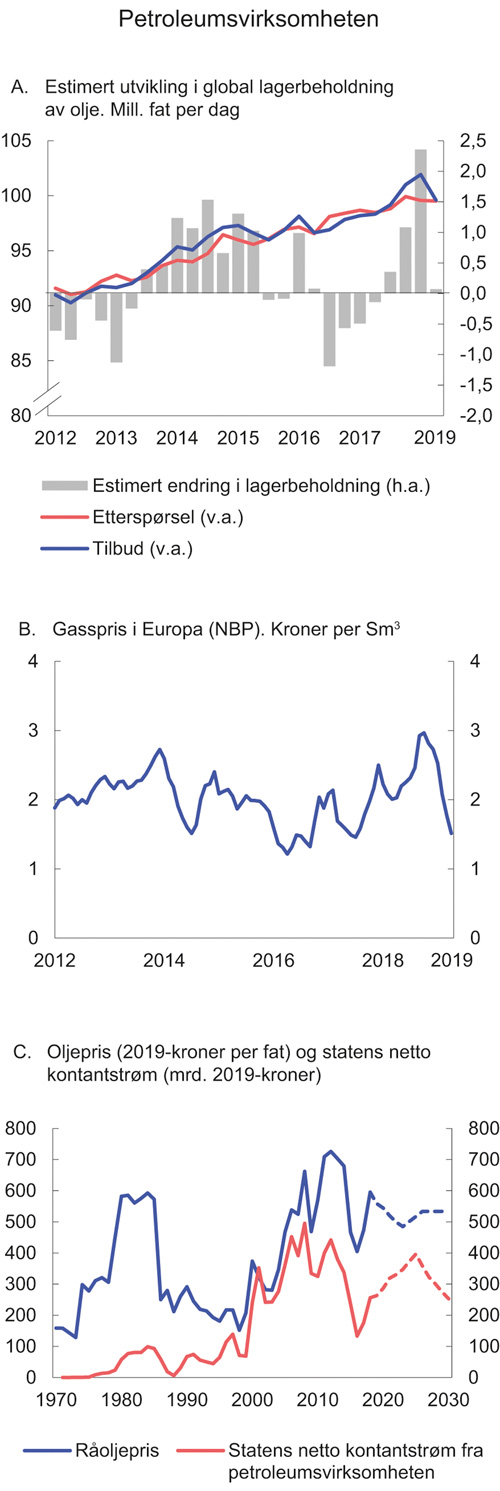

Oljeprisen har steget markert de siste månedene og er nå rundt 70 dollar per fat, opp fra 54 dollar ved utgangen av 2018. Prisen på olje er litt lavere enn da NB19 ble lagt frem, men klart høyere enn for få år tilbake. Samtidig er utsiktene for gassprisen noe sterkere enn i fjor høst.

Økt oljeproduksjon globalt bidro vesentlig til at oljeprisen falt mot slutten av fjoråret. Nedgangen kom etter at prisen på et fat nordsjøolje hadde økt til 86 dollar i begynnelsen av oktober. Prisnedgangen ble blant annet drevet av sterk økning i produksjonen av amerikansk skiferolje. I tillegg økte OPEC, Russland og noen andre produsentland (den såkalte Wien-alliansen) utvinningen i påvente av lavere eksport av olje fra Iran. Da USA ga midlertidige unntak fra sanksjonene mot import av olje fra Iran, bidro også det til lavere oljepriser. Frykt for svakere økonomisk vekst internasjonalt kan også ha bidratt til prisnedgangen.

Så langt i år har oljeprisen tatt seg opp igjen. Det må ses i sammenheng med lavere produksjon i OPEC, uro i Venezuela og at produksjonen av skiferolje i USA har vært noe lavere enn ventet. USAs beslutning om å ikke forlenge perioden med midlertidige unntak for import av olje fra Iran, har også bidratt.

Figur 2.8 Petroleumsvirksomheten

Kilde: IEA, Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

En rekke forhold vil påvirke oljeprisen fremover. Etterspørselen etter olje er i stor grad betinget av den økonomiske veksten globalt. De fleste prognosemakere venter at etterspørselen vil ta seg videre opp fremover. Usikkerheten er særlig knyttet til handelskonflikten mellom USA og andre land, og virkningene av en eventuell brexit, se omtale i kapittel 2.3. På tilbudssiden kan lavere eksport fra Iran trekke opp oljeprisen, men det vil avhenge av hvor mye av bortfallet som erstattes av økt produksjon i andre land. Samtidig kan flaskehalser knyttet til transport av skiferolje i USA begrense oljeproduksjonen. Det er fortsatt uro i Venezuela, et land med store oljereserver, og produksjonen er sårbar for interne konflikter også i andre land. Videre vil Den internasjonale sjøfartsorganisasjonens (IMO) innstramming i kravene om svovelinnhold i marine bunkersoljer fra 2020 kunne påvirke oljemarkedet. De nye kravene innebærer at den øvre grensen for svovelinnhold i marine bunkersoljer går ned fra 3,5 til 0,5 pst. verden over. Det er ventet at endringen vil gi økt etterspørsel etter olje, og særlig etter lettere oljekvaliteter med lavere svovelinnhold som olje fra norsk sokkel.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet i begynnelsen av mars. Det innebærer at oljeprisen vil avta til 559 kroner per fat i år og 544 kroner per fat til neste år, målt i faste 2019-priser, se figur 2.8C. Anslagene er henholdsvis 24 og 6 kroner lavere enn i Nasjonalbudsjettet 2019. Fra og med 2026 er det lagt til grunn en oljepris på 533 kroner per fat, målt i faste 2019-kroner, det samme som i Perspektivmeldingen 2017. Med dollarkurs per primo mars tilsvarer det i overkant av 60 dollar per fat. Regjeringen legger opp til å følge opp Klimarisikoutvalgets anbefaling om å stressteste offentlige finanser og nasjonalformue, og vil etablere alternative scenarier for blant annet oljeprisen og gassprisen, se omtale i avsnitt 3.7.3.

Tidligere ble en stor del av norsk gass solgt på kontrakter som var knyttet til utviklingen i oljeprisen eller andre oljerelaterte produkter. I dag er det få slike kontrakter igjen. Det gjør at endringer i oljeprisen har mindre å si for prisen på norsk gasseksport enn før.

Spotprisen på gass i Europa økte markert fra 2017 til 2018, se figur 2.8B. Oppgangen skyldtes blant annet en kald vinter i Europa og høyere priser på kull og CO2-utslipp, som begge bidro til økt etterspørsel etter gass til kraftproduksjon. Videre økte etterspørselen etter flytende naturgass (LNG) i Asia, der prisene er høyest, slik at tilbudet av slik gass til Europa falt. Økningen i etterspørselen etter LNG i Asia må ses i sammenheng med at kinesiske myndigheter ut fra miljøhensyn har som mål å erstatte kull med gass.

Så langt i år har gassprisen falt. Nedgangen skyldes blant annet en markert økning i tilbudet av LNG til Europa, samt en mild vinter både i Europa og Asia. Økt tilbud av flytende naturgass globalt de nærmeste årene, blant annet som følge av økt eksport fra USA, er ventet å bidra til lavere gasspriser i det europeiske markedet. Prisnedgangen vil trolig begrenses av at gassproduksjonen i Europa ligger an til å falle. For norsk gasseksport er det i denne meldingen lagt til grunn en gjennomsnittlig pris på 2,20 kroner per Sm3 i år og 1,85 kroner per Sm3 neste år (faste 2019-priser). Anslagene er med det oppjustert med 0,15 kroner per Sm3 både for 2019 og 2020, sammenlignet med Nasjonalbudsjettet 2019. Til sammenligning har prisen på norsk gasseksport de siste 10 årene i gjennomsnitt vært om lag 2,10 kroner per Sm3 (faste 2019-priser).

Det er lagt til grunn at prisen på norsk gasseksport tar seg opp i perioden 2021–2025. Lave investeringer i LNG-anlegg globalt de siste årene vil bidra til å trekke ned veksten i tilbudet av LNG fremover og bidra til høyere priser i det europeiske markedet. Fra og med 2026 er det beregningsteknisk lagt til grunn en langsiktig pris på 1,93 kroner per Sm3, det samme som i Perspektivmeldingen 2017.

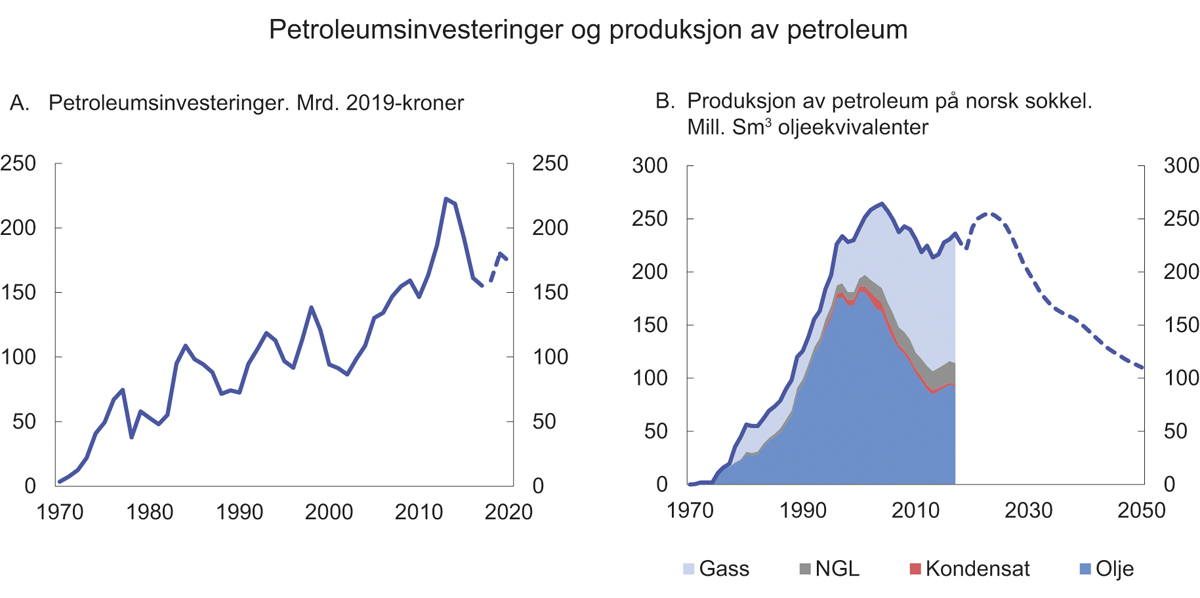

Petroleumsinvesteringene økte i fjor for første gang på fire år. Høyere olje- og gasspriser i kombinasjon med kostnadsreduksjoner og effektivisering har trukket investeringene opp. Oppgangen ventes å fortsette i år, se figur 2.9A, og anslaget er justert litt opp siden NB19. Samtidig er anslaget for 2020 justert ned, slik at nivået for 2019 og 2020 samlet sett er noe lavere enn tidligere lagt til grunn. Kostnadskutt, effektivisering og bedre tekniske løsninger gjør at de fleste prosjektene som er planlagt på norsk sokkel vil være lønnsomme også med lavere olje- og gasspriser enn i dag. Balanseprisen for Johan Sverdrup-feltets andre byggetrinn er beregnet til 19 dollar per fat, mens balanseprisen for Castberg-feltet er 31 dollar per fat, se hhv. Prop. 41 S (2018–2019) og Prop. 80 S (2017–2018).

Produksjonen av petroleum på norsk sokkel gikk som ventet litt ned i 2018, etter å ha steget i fire år på rad, se figur 2.9B. Det var særlig lavere oljeproduksjon som bidro til nedgangen, men også produksjonen av gass gikk ned fra rekordnivået i 2017. Sammenlignet med NB19 er produksjonsanslaget lite endret for 2019 og 2020 sett under ett. Flere pågående feltutbygginger antas å komme i produksjon i løpet av de neste fire årene, deriblant Johan Sverdrup og Johan Castberg. Johan Sverdrup-feltets første byggetrinn har planlagt produksjonsstart mot slutten av 2019, og ventes å stå for størsteparten av produksjonsveksten de kommende årene. Johan Castberg skal etter planen komme i produksjon mot slutten av 2022. I 2023 ventes produksjonen av petroleum på norsk sokkel å ha steget til et nivå nær toppnivået fra 2004. Deretter anslås produksjonen å falle gradvis.

Anslagene for investeringer og produksjon på norsk sokkel er usikre. Særlig investeringsanslagene er følsomme for endringer i kostnader og svingninger i prisene på olje og gass. På kort sikt anses produksjonsanslagene å være relativt robuste, siden produksjonen i all hovedsak kommer fra felt i produksjon eller besluttede prosjekter. Usikkerheten i prognosene øker utover i tid, etter hvert som en stadig større andel av produksjonen antas å komme fra ressurser som foreløpig ikke er oppdaget gjennom letevirksomhet.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 263 mrd. kroner i 2019, se figur 2.8C. Av dette utgjør skatter og avgifter 54 pst., nettoinntekter fra Statens direkte økonomiske engasjement (SDØE) 38 pst. og utbytte fra Equinor 7 pst. Anslaget for statens netto kontantstrøm er justert ned med 23 mrd. kroner siden NB19. Nedjusteringen må ses i sammenheng med lavere anslag på oljeprisen, samt lavere anslag for olje- og gassproduksjon. Høyere gassprisanslag trekker i motsatt retning.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2019, kan anslås til vel 6 000 mrd. 2019-kroner. Det er lagt til grunn en realrente på 3 pst. i beregningen av formuen. Formuesanslaget bygger på anslagene for fremtidig produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Anslaget på den samlede formuen i petroleumsvirksomheten er om lag det samme som i NB19.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til i overkant av 5 100 mrd. 2019-kroner. Det gir grunnlag for en permanentinntekt på vel 150 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

Figur 2.9 Produksjon av petroleum og petroleumsinvesteringer

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.