3 Den økonomiske politikken

Den økonomiske politikken skal legge til rette for verdiskaping og velferd i Norge. Budsjett-politikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder nivået på skatter og avgifter. En hovedoppgave for budsjettpolitikken er å styre bruken av offentlige midler i tråd med regjeringens politiske prioriteringer. Det oppnås gjennom en helhetlig budsjettprosess, der ulike formål prioriteres opp mot hverandre. Samtidig må budsjettene støtte opp under arbeid og verdiskaping og en stabil økonomisk utvikling. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Kommunene og fylkeskommunene er ansvarlige for viktige velferdstjenester. Gitt gjeldende lover og regelverk, styres aktiviteten i kommune-sektoren i hovedsak gjennom inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.2.

Med fleksibel valutakurs og inflasjonsstyring har pengepolitikken et viktig ansvar i stabiliseringspolitikken i Norge. Norges Bank kan endre renten raskt når uforutsette hendelser inntreffer, og valutakursen kan virke som en viktig stabilisator. Pengepolitikken er omtalt i avsnitt 3.3.

Finansiell stabilitet er avgjørende for en stabil økonomisk utvikling. Vi har finansiell stabilitet når det finansielle systemet er solid nok til å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte, også i nedgangstider. Finansiell stabilitet er omtalt i avsnitt 3.4.

Sysselsettingspolitikken skal bidra til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Høy sysselsetting vil gjøre det lettere å løse langsiktige finansieringsutfordringer når velferdsordningene møter en aldrende befolkning. Et velfungerende arbeidsmarked vil bidra til at sysselsettingen holdes høy og arbeidsledigheten lav. Høy sysselsetting og lav ledighet er sentralt for å motvirke økende inntektsforskjeller. Det inntektspolitiske samarbeidet skal bidra til at lønnsdannelsen fungerer godt, slik at arbeidsledigheten blir lav og sysselsettingen høy. Det er da viktig at kostnadsveksten i Norge ikke kommer ut av kurs med utviklingen hos våre handelspartnere. Gjennomføringen av lønnsoppgjørene er partenes ansvar. Sysselsettings- og inntektspolitikken omtales i avsnitt 3.5.

Klimaendringene er det største miljøproblemet verdenssamfunnet står overfor. Regjeringens klimapolitikk omtales i avsnitt 3.6, og Klimarisikoutvalget omtales i avsnitt 3.7.

3.1 Budsjettpolitikken

3.1.1 Hovedtrekk i budsjettpolitikken

Det finanspolitiske rammeverket, med Statens pensjonsfond utland (SPU) og handlingsregelen, bidrar til langsiktig forvaltning av oljeinntektene og stabil utvikling i norsk økonomi og finansieringsgrunnlaget for offentlige tjenester. Statens netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til Statens pensjonsfond utland, sammen med avkastningen av fondets eiendeler. Samtidig blir det oljekorrigerte underskuddet i statsbudsjettet dekket av et uttak fra fondet. Handlingsregelen sier at dette uttaket over tid skal svare til den forventede realavkastningen av fondet, anslått til 3 pst. årlig. I det enkelte år skal uttaket tilpasses konjunktursituasjonen i økonomien.

Handlingsregelen sikrer at også fremtidige generasjoner får glede av våre felles naturressurser. Samtidig har den lagt til rette for gradvis økt bruk av olje- og fondsinntekter i norsk økonomi og hindret at en for rask innfasing av inntekter bidrar til uønsket nedbygging av konkurranseutsatt sektor.

Så lenge det er midler i fondet, skal et underskudd på statsbudsjettet dekkes ved overføringer derfra og ikke ved låneopptak. Når bruken av penger i handlingsregelen baseres på fondets størrelse, er bærekraften i regelen avhengig av at fondet gjenspeiler reell sparing. I Prop. 97 L (2018–2019) Lov om Norges Bank og pengevesenet mv. (sentralbankloven) er det foreslått å lovfeste gjeldende praksis med at staten ikke lånefinansierer utgifter på statsbudsjettet så lenge det er midler i SPU. Se også omtale av selvassurandørprinsippet i Prop. 114 S (2018–2019) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2019.

Boks 3.1 Begrepene «oljefondet», «bruk av oljeinntekter» og «budsjettimpulsen»

De tre begrepene i overskriften benyttes ofte i budsjettdokumenter og i den offentlige debatten. Hva betyr de?

Vårt budsjettpolitiske rammeverk innebærer at statens olje- og gassinntekter i sin helhet overføres til Statens pensjonsfond utland. Der blir de investert for å oppnå finansiell avkastning. Handlingsregelen sier så at vi over tid kan bruke realavkastningen fra fondet, det vil si avkastningen fratrukket årlig prisvekst. Denne realavkastningen er anslått å være 3 pst. av fondet per år.

Pengene vi bruker over budsjettet er altså fondsavkastning, og ikke de løpende inntektene fra olje- og gassvirksomheten. Siden fondet har sin bakgrunn i olje- og gassinntektene, kalles det ofte for oljefondet. Tilsvarende kalles overføringen fra fondet til statsbudsjettet gjerne for bruk av oljeinntekter – det er en slags utsatt bruk av oljeinntektene vi har tjent opp. Den faktiske overføringen fra fondet er det oljekorrigerte underskuddet, mens den størrelsen som kalles «bruk av oljeinntekter» er det strukturelle, oljekorrigerte underskuddet, som blant annet er korrigert for hvordan budsjettet påvirkes av konjunkturelle svingninger.

Budsjettimpulsen er en indikator som måler endringen i bruken av oljeinntekter fra ett år til det neste. Bruken er målt ved det strukturelle, oljekorrigerte underskuddet som andel av fastlandsøkonomien. Impulsen er et enkelt mål på budsjettets virkning på aktiviteten i økonomien. Når impulsen er positiv, dvs. at dette underskuddsmålet øker fra ett år til det neste, kalles finanspolitikken ekspansiv. Når underskuddet holdes stabilt som andel av økonomien og impulsen er null, omtales finanspolitikken som nøytral. Tilsvarende kalles finanspolitikken kontraktiv når impulsen er negativ.

Det faktiske uttaket fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, mens bruken av oljeinntekter måles ved det strukturelle, oljekorrigerte underskuddet, se boks 3.1. Dette målet gir uttrykk for den underliggende innretningen av finanspolitikken. Det strukturelle, oljekorrigerte underskuddet er blant annet korrigert for konjunkturelle svingninger i skatter, avgifter og arbeidsledighetstrygd. Å styre etter en strukturell budsjettbalanse legger til rette for at de automatiske stabilisatorene i budsjettet får virke. Dette er vanlig praksis i finanspolitikken også i andre land. Fleksibiliteten i handlingsregelen, som sikrer at finanspolitikken tilpasses konjunkturene og at store endringer i fondsavkastningen gradvis fases inn, innebærer at bruken av oljeinntekter i det enkelte år ofte vil avvike fra 3 pst. av fondsverdien. Boks 3.2 gir en nærmere beskrivelse av rammeverket for finanspolitikken.

Med god utvikling i norsk økonomi har regjeringen de siste årene holdt igjen i utgiftene i statsbudsjettet. Bruken av oljeinntekter er holdt om lag stabil målt som andel av økonomien, slik at budsjettpolitikken verken har bidratt til å trekke opp eller redusere veksten i økonomien. Budsjettimpulsen har vært om lag nøytral, og uttaket fra fondet har ligget under 3 pst. av fondsverdien. På den måten er en del av den forventede avkastningen satt til side som ekstra penger i fondet. Dermed er vi bedre stilt i møte med et fall i fondets verdi eller økonomiske tilbakeslag senere. Ved å holde igjen når det går godt i økonomien, unngår vi også unødvendig press på renter og kronekurs. Det støtter opp under konkurransekraft, omstilling og videre vekst i næringslivet.

Norsk økonomi er nå på vei inn i en høykonjunktur. Veksten i økonomien er høyere enn normalt, og arbeidsledigheten er kommet ned på et lavt nivå. Norges Bank har allerede satt opp renten to ganger, og banken har varslet videre renteoppgang fremover. I en slik situasjon legger regjeringen vekt på fortsatt tilbakeholdenhet i finanspolitikken.

Selv om størrelsen på statsbudsjettet ofte får stor oppmerksomhet, er det vel så viktig hvordan staten bruker pengene. Regjeringen prioriterer tiltak som fremmer vekstevnen i økonomien, slik som investeringer i kunnskap og infrastruktur, samt skattelettelser. Regjeringens hovedprioriteringer i statsbudsjettet for 2019 ligger fast.

Siden budsjettfremleggelsen i fjor høst har ny informasjon om statens inntekter og utgifter endret bildet av de årlige vekstimpulsene fra finanspolitikken. Med uvanlig lav utgiftsvekst i folketrygden og uventede utbytteinntekter mot slutten av fjoråret ble budsjettunderskuddet i 2018 vesentlig lavere enn tidligere anslått. Det innebærer at budsjettimpulsen, som måler endringen i bruken av oljeinntekter fra ett år til det neste, blir høyere i budsjettet for 2019. I tillegg ser underskuddet i 2019 ut til å bli noe høyere enn det som var ventet i fjor høst. Budsjettimpulsen anslås nå til 0,5 pst. i 2019 og -0,4 pst. i 2018. Samlet sett er det 0,1 prosentenheter høyere enn i høst. Ser vi de to årene under ett, er finanspolitikken om lag nøytral.

Boks 3.2 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter.

Statens pensjonsfond utland (SPU) og handlingsregelen har siden 2001 angitt en plan for gradvis økt bruk av oljeinntekter i Norge. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten ubeskåret skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av oljeinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 ble forventet realavkastning i Statens pensjonsfond utland nedjustert til 3 pst., mot tidligere 4 pst. Et samlet Storting sluttet seg til dette. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle, oljekorrigerte underskuddet fra ett år til det neste, skal endringen i bruken av oljeinntekter fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av fondet noen år frem i tid.

Overføringene fra fondet til statsbudsjettet dekker det oljekorrigerte underskuddet, slik at statsbudsjettet er i balanse. Det skal ikke skje noen fondsoppbygging uten at dette gjenspeiler faktiske overskudd i statsfinansene. På den måten synliggjøres både statens reelle sparing og bruken av oljeinntektene over statsbudsjettet. Regjeringen har i Prop. 97 L (2018–2019) Lov om Norges Bank og pengevesenet mv. (sentralbankloven) foreslått å lovfeste denne etablerte praksisen.

Kapitalen i fondet skal ikke være en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Midlene som overføres fra fondet til statsbudsjettet inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. Samtidig plasseres fondet utelukkende i utlandet som en finansiell investering, med sikte på høyest mulig avkastning over tid innenfor et moderat nivå på risiko. Ved at valutainntektene plasseres i utlandet, legges det til rette for forutsigbarhet i markedet for norske kroner, og det hindrer at fondsoppbyggingen blir en kilde til ustabilitet i norsk økonomi.

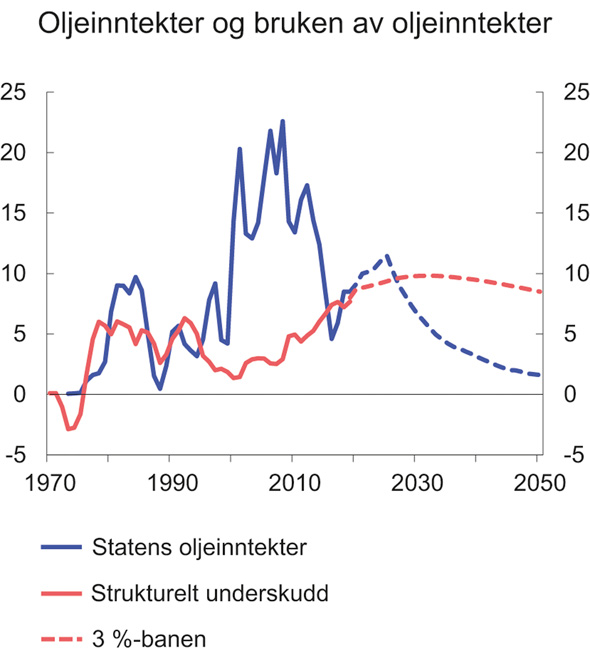

Siden handlingsregelen ble etablert i 2001, har sterk vekst i fondskapitalen gitt rom for en betydelig økning i bruken av oljeinntekter, se figur 3.1. I dag dekkes hver åttende krone, eller om lag 13 pst., av offentlige utgifter med overføringer fra Statens pensjonsfond utland. Inntektene gjør at vi kan nyte godt av et høyere velferdsnivå eller lavere skattenivå enn vi ellers ville hatt. Skatter og avgifter fra Fastlands-Norge er likevel statens klart viktigste finansieringskilde.

Figur 3.1 Statens oljeinntekter, strukturelt, oljekorrigert underskudd og realavkastning av Statens pensjonsfond utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Ser vi fremover, er perioden med økt innfasing av oljeinntekter i all hovedsak tilbakelagt. Fondet vil ikke fortsette å vokse like raskt som det har gjort til nå, og målt i forhold til verdiskapingen i fastlandsøkonomien anslås finansieringsbidraget fra fondet bare å øke moderat i årene som kommer. I årene etter 2030 vil finansieringsbidraget mest sannsynlig følge en nedadgående bane – økningen i fondet holder ikke lenger tritt med veksten i økonomien.

Lavere vekst i fondet innebærer også at det i årene fremover kan bli mer krevende å håndtere svingninger i fondsverdien. Med redusert tilførsel til fondet vil et varig fall i fondskapitalen kunne gjøre det nødvendig å redusere bruken av oljeinntekter. Som før vil en fleksibel praktisering av handlingsregelen, tilpasset situasjonen i norsk økonomi, være nødvendig for å unngå at svingninger i fondsverdien blir en kilde til ustabilitet i utgiftene på statsbudsjettet og norsk økonomi.

Regjeringen legger opp til å få mer ut av pengene staten bruker. Vekst i produktiviteten i offentlig sektor betyr at tjenestetilbudet kan forbedres uten å øke utgiftene. Det vil komme godt med i årene fremover, når vi vil bli flere eldre. Det har hele tiden vært klart at oljeinntektene ikke vil være store nok til å dekke fremtidige pensjonsforpliktelser og utgifter til helse- og omsorgstjenester etter hvert som befolkningen eldes. For å møte finanseringsutfordringene som følger med aldringen, kreves strukturreformer som øker sysselsettingen i økonomien og som bedrer ressursutnyttelsen i offentlig sektor. Oljeinntektene må ikke bli en unnskyldning for å unnlate å gjennomføre nødvendige strukturreformer.

3.1.2 Oppdaterte tall for budsjettpolitikken i 2018

Bruken av oljeinntekter anslås nå til 213,8 mrd. kroner i 2018, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, se tabell 3.1. Det er det samme som i nysaldert budsjett fra desember i fjor, men 6,9 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2019 i fjor høst. Om lag halvparten av reduksjonen siden nasjonalbudsjettet skyldes at utbytteinntektene fra statseide bedrifter ble markert høyere enn ventet. I tillegg er utgiftene til øremerkede tilskuddsordninger til kommunene, herunder investeringstilskudd til omsorgstjenester, nedjustert med 1,8 mrd. kroner. Utgiftene i folketrygden ble 0,6 mrd. kroner lavere enn anslått i NB19, etter å ha blitt betydelig nedjustert også tidligere på året. Realveksten i folketrygdens utgifter i 2018 på vel 4 mrd. kroner er uvanlig lav sammenlignet med tidligere år, noe som må ses i sammenheng med lav vekst i sykepenger og reduserte utgifter til arbeidsavklaringspenger og foreldrepenger.

Tabell 3.1 Nøkkeltall i budsjettet for 2018. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | RNB18 | NB19 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 141,3 | 190,5 | 237,6 | 246,8 | 257,4 |

Oljekorrigert underskudd | 255,4 | 245,4 | 234,7 | 225,5 | 218,5 |

Strukturelt, oljekorrigert underskudd | 231,1 | 225,5 | 220,7 | 213,8 | 213,8 |

Prosent av trend-BNP Fastlands-Norge | 7,7 | 7,6 | 7,4 | 7,2 | 7,2 |

Prosent av fondskapitalen | 2,9 | 2,7 | 2,6 | 2,5 | 2,5 |

Memo: | |||||

Budsjettimpuls (prosentpoeng)2 | 0,1 | 0,1 | -0,1 | -0,3 | -0,4 |

Reell, underliggende utgiftsvekst (prosent) | 1,2 | 1,7 | 1,2 | 1,0 | 0,7 |

1 Saldert budsjett 2018 vedtatt høsten 2017 (saldert), Revidert nasjonalbudsjett 2018 vedtatt i juni 2018 (RNB18), Nasjonalbudsjettet 2019 (NB19), Stortingets vedtak om ny saldering av statsbudsjettet 2018 (nysaldert) og Statsrekneskapen 2018 (regnskap).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Budsjettimpulsen, som måler endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge, anslås til -0,4 prosentenheter i 2018, ned fra henholdsvis 0,1 og -0,1 prosentenhet i NB18 og NB19.

Målt som andel av fondskapitalen utgjorde det strukturelle, oljekorrigerte underskuddet 2,5 pst. i 2018.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 0,7 pst. i 2018.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2019

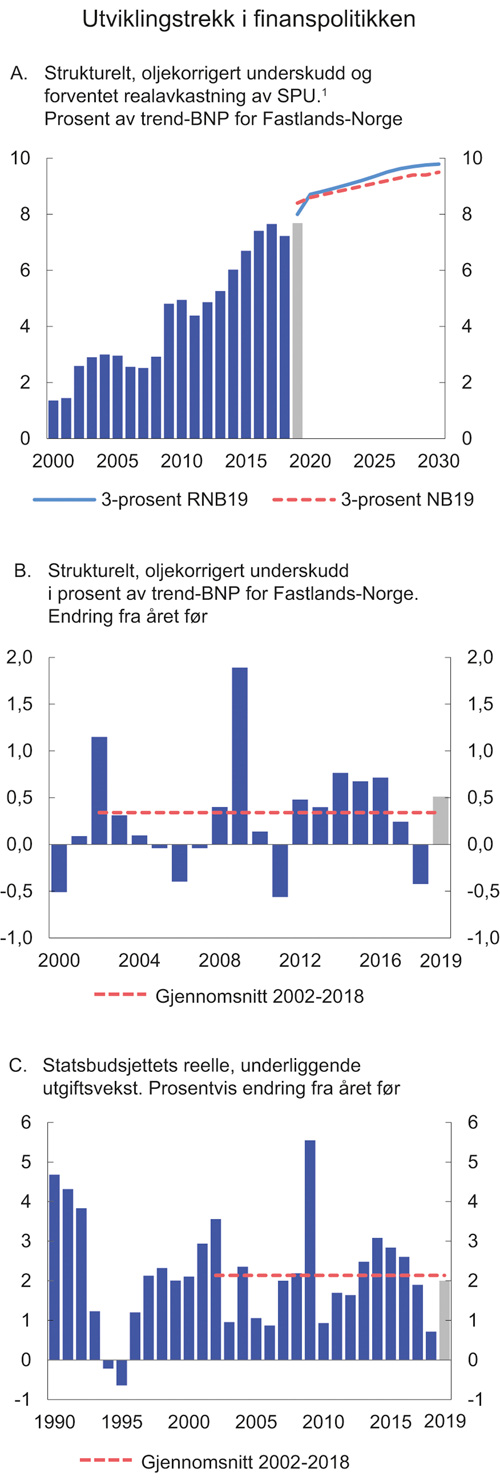

Bruken av oljeinntekter i 2019, målt ved det strukturelle, oljekorrigerte underskuddet, anslås til 238,1 mrd. kroner, se tabell 3.2 og figur 3.2A. Det er 6,8 mrd. kroner høyere enn i budsjettet for 2019 som Stortinget vedtok i desember (saldert budsjett). Oppjusteringen må ses i sammenheng med lavere inntekter og høyere utgifter enn ventet i fjor høst:

I saldert budsjett ble det budsjettert med 7,2 mrd. kroner i inntekter fra salg av klimakvoter i EU-regi. Europakommisjonen har nå bestemt at deler av kvotene først vil kunne selges neste år, slik at en del av inntektene forskyves til 2020.

Anslåtte utgifter til folketrygden er noe nedjustert siden saldert budsjett, men det blir mer enn oppveid av høyere utgiftsvekst på andre områder, blant annet øke utgifter i forbindelse med forliset av KNM Helge Ingstad. Samlet sett er utgiftene nå anslått høyere enn i saldert budsjett.

Videre bidrar den økende andelen elbiler isolert sett til å trekke ned statens skatte- og avgiftsinntekter. Det siste halvåret har denne andelen økt til et gjennomsnitt på nærmere 45 pst. av nyregistrerte personbiler. Det er en viktig årsak til at nivået på de trendberegnede skatte- og avgiftsinntektene er nedjustert med om lag 3 mrd. kroner både i år og årene før. Endringen bidrar isolert sett til å øke nivåene på de strukturelle budsjettunderskuddene, men har liten virkning på budsjettimpulsen.

Nedjusteringen av nivået på strukturelle skatter i 2019 inkluderer også ny skattelette for naturalytelser mv. i 2019, enkelte mindre endringer i avgiftsopplegget i revidert budsjett, samt anslått effekt av lønnsoppgjøret med litt lavere lønnsvekst enn tidligere lagt til grunn. I budsjettet motsvares lavere lønnsvekst av tilsvarende reduserte utgifter.

Budsjettimpulsen anslås nå til 0,5 pst. for 2019, se figur 3.2B. Det er en betydelig oppjustering fra nøytral impuls i saldert budsjett. Oppjusteringen skyldes i hovedsak at underskuddet i 2018 ble mindre enn ventet. I tillegg bidrar forsinkelsen i salget av klimakvoter og noe høyere utgifter i år til økningen. Reelt anslås bruken av oljeinntekter å øke med 18 mrd. kroner fra 2018 til 2019. For 2018 og 2019 samlet sett anslås budsjettimpulsen å ha økt med 0,1 prosentenheter siden NB19.

Det oljekorrigerte underskuddet anslås til 229,2 mrd. kroner i 2019, som er 8,8 mrd. kroner mindre enn det strukturelle underskuddet. Det er første gang siden 2013 at det strukturelle underskuddet er høyere enn det oljekorrigerte. Det gjenspeiler at vi er på vei inn i en høykonjunktur, og at den faktiske skatteinngangen, som lenge har vært lavere enn sin beregnede trend, nå tiltar og er i ferd med å bli høyere enn trenden, se tabell 3.4.

Tabell 3.2 Nøkkeltall for budsjettets stilling. Anslag for 2019 gitt på ulike tidspunkt.1 Mrd. kroner

NB19 | Saldert | RNB19 | Endring fra saldert | |

|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 279,0 | 279,0 | 263,0 | -16,0 |

Oljekorrigert underskudd | 232,5 | 232,5 | 229,2 | -3,3 |

Strukturelt, oljekorrigert underskudd | 231,2 | 231,2 | 238,1 | 6,8 |

Prosent av trend-BNP Fastlands-Norge | 7,5 | 7,5 | 7,7 | 0,2 |

Prosent av fondskapitalen | 2,7 | 2,7 | 2,9 | 0,2 |

Memo: | ||||

Budsjettimpuls (prosentenheter)2 | 0,0 | 0,0 | 0,5 | 0,5 |

Reell, underliggende utgiftsvekst (prosent) | 1,3 | 1,4 | 2,0 | 0,6 |

1 Nasjonalbudsjettet 2019 (NB19), Saldert budsjett for 2019 vedtatt av Stortinget høsten 2018 (saldert) og Revidert nasjonalbudsjett 2019 (RNB19).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Statsbudsjettets reelle, underliggende utgiftsvekst anslås til 2,0 pst. i år, se figur 3.2C. Det er lavere enn gjennomsnittet for perioden 2002–2018, men høyere enn anslått i saldert budsjett. Oppjusteringen må ses i sammenheng med lavere utgifter i 2018 enn tidligere lagt til grunn, som omtalt over, samt noe høyere utgifter i 2019. Den nominelle utgiftsveksten er anslått til 4,9 pst.

For 2019 anslås bruken av oljeinntekter til 2,9 pst. av Statens pensjonsfond utland, opp fra anslått 2,7 pst. i nasjonalbudsjettet. Den høyere uttaksprosenten har sammenheng med at uroen i finansmarkedene i høst og vinter brakte fondsverdien ned i om lag 8 250 mrd. kroner ved årsskiftet, nesten 500 mrd. kroner lavere enn anslått i budsjettet i fjor høst. Samtidig er oljepengebruken i 2019 nå anslått høyere. Så langt i inneværende år har fondets markedsverdi økt betydelig, og den siste tiden har verdien ligget i overkant av 9 000 mrd. kroner.

Kapitalen i Statens pensjonsfond utland anslås til 9 300 mrd. kroner ved utgangen av 2019, litt høyere enn anslått i fjor høst.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2019 er satt ned fra 285,8 mrd. kroner i saldert budsjett til 262,9 mrd. kroner nå, blant annet som følge av lavere oljepris og lavere produksjon enn tidligere lagt til grunn. Med et anslått oljekorrigert underskudd på 229,2 mrd. kroner gir årets kontantstrøm en netto overføring til Statens pensjonsfond utland på 33,6 mrd. kroner i 2019, se tabell 3.3. Det er lavere enn anslått i fjor høst.

Boks 3.3 Virkninger av finanspolitikken på økonomien

Finanspolitikken påvirker økonomien gjennom ulike kanaler:

Automatiske stabilisatorer. I en høykonjunktur er skatte- og avgiftsinntektene høye og utgiftene til ledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Når vi styrer mot den strukturelle budsjettbalansen, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. På denne måten dempes konjunktursvingningene i økonomien. Virkningen av de automatiske stabilisatorene i budsjettet kan være betydelig.

Diskresjonære tiltak kan påvirke aktivitetsnivået i økonomien på kort sikt. Finanspolitikken kan påvirke den samlede etterspørselen etter varer og tjenester i økonomien gjennom diskresjonære, eller aktive, tiltak. Utviklingen i det strukturelle, oljekorrigerte budsjettunderskuddet gir uttrykk for den diskresjonære delen av finanspolitikken. Virkningen på økonomien avhenger av hvilke offentlige inntekts- og utgiftsposter som endres, omfanget av ledige ressurser i økonomien og om pengepolitikken endres. Beregninger for Norge indikerer at en finanspolitisk stimulans tilsvarende 1 pst. av fastlands-BNP på kort sikt kan øke aktiviteten i fastlandsøkonomien med mellom ½ pst. og 1¼ pst. Beregninger for EU og USA gir om lag samme utslag.1 I beregningene forutsettes det at den finanspolitiske stimulansen ikke dekkes inn, at det er ledige ressurser i økonomien og at pengepolitikken ikke endres. Beregningene illustrerer at finanspolitikken kan gi et kraftfullt bidrag til å støtte opp under aktivitet og sysselsetting ved økonomiske tilbakeslag, slik vi også har erfart i praksis etter oljeprisfallet i 2014. Utslaget vil være vesentlig mindre dersom det er lite ledige ressurser i økonomien, dersom pengepolitikken strammes til eller hvis kronen styrker seg.

Økonomiens vekstevne. Finanspolitikken kan endre insentivene til å arbeide, spare og investere og dermed påvirke vekstevnen i økonomien. OECD finner at de langsiktige positive effektene på BNP av samfunnsøkonomisk lønnsomme offentlige investeringer kan være opptil flere ganger større enn de kortsiktige virkningene i en situasjon med ledige ressurser i økonomien, der pengepolitikken ikke strammes inn.2 Finanspolitikk kan også ha varige positive virkninger på økonomien ved at arbeidsledigheten ikke får feste seg på et høyt nivå (man unngår såkalte hysterese-effekter). Samtidig vil en for ekspansiv finanspolitikk i en situasjon med full kapasitetsutnyttelse kunne svekke konkurranseevnen og fortrenge private virksomheter.

Bærekraften i offentlige finanser på lang sikt. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og svekke den langsiktige bærekraften i offentlige finanser. Over tid vil utslaget i offentlige finanser kunne dempes dersom tiltakene stimulerer til økt yrkesdeltakelse og verdiskaping, slik som skattereformen og pensjonsreformen. Tiltak som effektiviserer offentlig sektor, som avbyråkratiserings- og effektivitetsreformen, kommunereformen, politireformen, jernbanereformen og reformen i høyskolesektoren, kan både styrke offentlige budsjetter og gi bedre velferdstjenester.

Statlige kapitaltransaksjoner, det vil si lån til statsbanker, aksjekjøp og kapitaltilskudd til statlig forretningsvirksomhet, er omplassering av statens finansformue og ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. Slike transaksjoner inngår derfor ikke i budsjettbalansen. De kan likevel ha virkning på økonomien. Bytteordningen for norske banker som ble innført i forbindelse med finanskrisen i 2008, er et eksempel på dette. Ordningen ble innført for å bidra til at de normale kanalene for kreditt til husholdninger og foretak kunne holdes åpne.

1 Coenen, Gunter, C. Erceg, C. Freedman, D. Furceri, M. Kumhof, R. Lalonde, D. Laxton, J. Linde, A. Mourougane, D. Muir, S. Mursula, C. de Resende, J. Roberts, W. Roeger, S. Snudden, M. Trabandt og J. in’t Veld (2012): Effects of Fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics 2012, 4(1) ss. 22–68.

2 OECD (2016): OECD Economic Outlook 100.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 263 mrd. kroner i 2019. Figur 3.2 Utviklingstrekk i finanspolitikken 1 Anslag Nasjonalbudsjettet 2019 (NB19) og Revidert nasjonalbudsjett 2019 (RNB19). Kilde: Finansdepartementet.

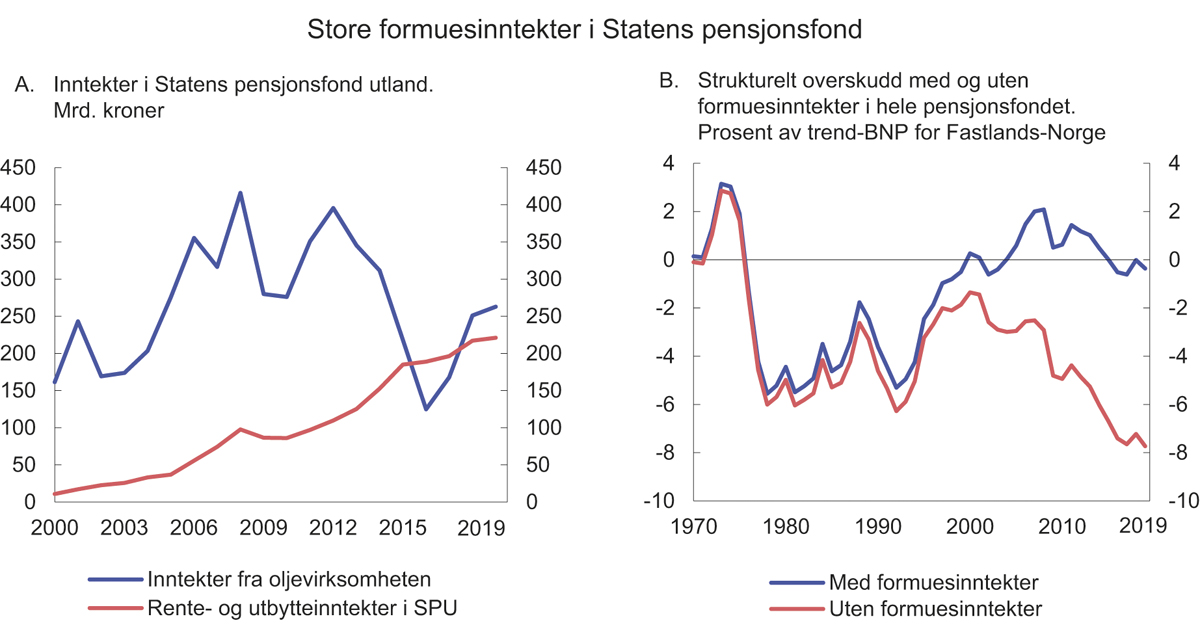

Figur 3.3 Inntekter til Statens pensjonsfond utland og strukturelt overskudd1 med og uten formuesinntekter

1 Strukturelt overskudd uten formuesinntekter tilsvarer strukturelt, oljekorrigert overskudd.

Kilde: Finansdepartementet.

Bruken av oljeinntekter utgjør 7,7 pst. av BNP for Fastlands-Norge i 2019, og er dermed kommet opp på et noe høyere nivå enn på slutten av 1970-tallet og på 1980-tallet, se rød linje i figur 3.3B. Forskjellen er likevel stor – den gangen hadde vi ikke noe fond, og dermed heller ikke noen fondsavkastning som kunne finansiere dette underskuddet. Medregnet rente- og utbytteinntektene i fondet er det strukturelle underskuddet nå nær null, og betydelig mindre enn på 1970- og 1980-tallet, se blå linje i figur 3.3B. Det illustrerer hvordan rammeverket for finanspolitikken har bidratt til en mer forsvarlig formuesforvaltning over tid.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen i fondet inngår dermed ikke i underskuddet som er vist ved den blå linjen i figur 3.3B. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av fondets samlede avkastning. Den strukturelle balansen medregnet formuesinntekter i fondet kan dermed vise et visst underskudd uten at en over tid tærer på formuen som er plassert i fondet.

3.1.4 Budsjettpolitikken i årene fremover

Sett over noen år bestemmes handlingsrommet i budsjettpolitikken i hovedsak av tre forhold: utviklingen i skatte- og avgiftsinntektene fra fastlandsøkonomien, utviklingen i Statens pensjonsfond utland og bindinger på utgiftssiden i budsjettet.

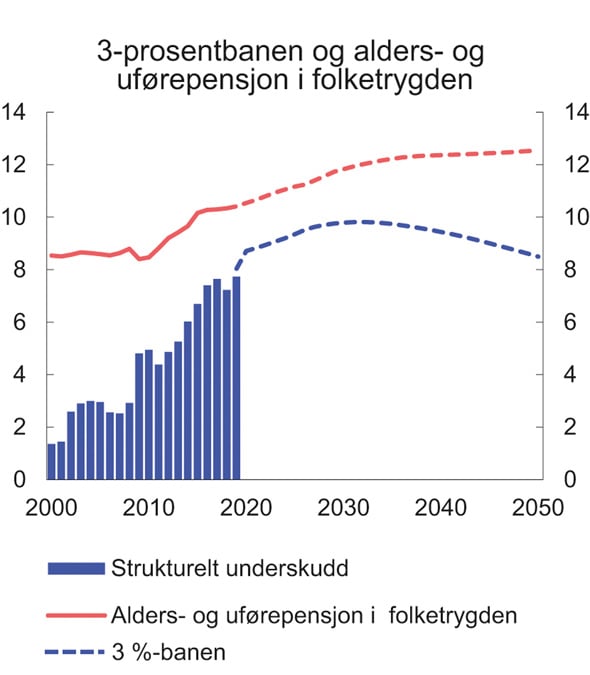

Bruken av oljeinntekter har økt markert siden 2001 og er blitt en stadig viktigere finansieringskilde for statens utgifter. Ser vi fremover, er det begrenset rom for videre økning, og usikkerheten er stor. Frem mot 2025 er det utsikter til en viss videre vekst i Statens pensjonsfond utland, som følge av økning i olje- og gassproduksjonen, men fondet vil ikke vokse like raskt som det har gjort tidligere. På sikt vil inntektene fra oljevirksomheten avta, og avkastningen fra fondet anslås lavere enn før. Målt i forhold til verdiskapingen i fastlandsøkonomien anslås fondet bare å øke moderat i årene som kommer. Den beregnede 3-prosentbanen har en gjennomsnittlig stigning på 0,1 pst. av BNP for Fastlands-Norge de neste ti årene, se figur 3.4. Til sammenligning har oljepengebruken i gjennomsnitt økt med vel 0,3 prosentenheter i årene etter at handlingsregelen ble etablert. Fra omtrent 2030 vil fondsavkastningen mest sannsynlig følge en nedadgående bane målt som andel av verdiskapingen i fastlandsøkonomien, fordi veksten i fondskapitalen da ikke lenger vil holde tritt med veksten i fastlandsøkonomien.

Tabell 3.3 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||

|---|---|---|---|

2017 | 2018 | 2019 | |

Totale inntekter | 1 225,9 | 1 350,6 | 1 416,1 |

1 Inntekter fra petroleumsvirksomhet | 194,4 | 273,5 | 291,9 |

1.1 Skatter og avgifter | 71,2 | 117,3 | 142,7 |

1.2 Andre petroleumsinntekter | 123,2 | 156,2 | 149,2 |

2 Inntekter utenom petroleumsinntekter | 1 031,5 | 1 077,1 | 1 124,2 |

2.1 Skatter og avgifter fra Fastlands-Norge | 943,6 | 986,4 | 1 034,6 |

2.2 Andre inntekter | 87,9 | 90,6 | 89,6 |

Totale utgifter | 1 280,9 | 1 318,1 | 1 382,5 |

1 Utgifter til petroleumsvirksomhet | 26,6 | 22,6 | 29,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 254,3 | 1 295,6 | 1 353,5 |

Overskudd på statsbudsjettet før overføring fra Statens pensjonsfond utland | -55,0 | 32,4 | 33,6 |

– Netto kontantstrøm fra petroleumsvirksomheten | 167,8 | 251,0 | 262,9 |

= Oljekorrigert overskudd | -222,8 | -218,5 | -229,2 |

+ Overført fra Statens pensjonsfond utland | 231,4 | 225,5 | 229,2 |

= Overskudd på statsbudsjettet | 8,6 | 7,0 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | -63,5 | 25,4 | 33,6 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 203,6 | 225,0 | 229,4 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 148,6 | 257,4 | 263,0 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 8 484 | 8 243 | 9 300 |

Markedsverdien av Statens pensjonsfond2 | 8 724 | 8 483 | 9 553 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved utgangen av året.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Vi må ta høyde for usikkerhet i fondsverdien når vi vurderer handlingsrommet i finanspolitikken, både på kort og lang sikt. Markedsverdien av fondet og den beregnede 3-prosentbanen kan flytte seg mye på kort tid. Fremover vil det bli mer krevende å håndtere en situasjon der uttaket kommer over 3 pst. av fondet, fordi veksten i fondet ikke lenger vil være stor nok til å bringe uttaksandelen særlig raskt ned igjen. Det taler for å gå forsiktig frem i den videre innfasingen av oljeinntektene. Med lavere vekst i fondet er tilbakeholdenhet i gode tider også en forutsetning for at finanspolitikken skal kunne brukes aktivt i møte med dårligere tider. Når vi ikke er inne i nedgangstider eller økonomiske tilbakeslag bør oljepengebruken holdes uendret eller strammes inn. Det bygger opp en viss handlefrihet til å møte uforutsette hendelser, som et fall i fondets verdi eller økonomiske tilbakeslag.

Figur 3.4 Strukturelt, oljekorrigert underskudd, 3-prosentbanen og alders- og uførepensjoner i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem og sysselsettingsutviklingen i basisalternativet i Perspektivmeldingen 2017.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Dersom uttaket fra fondet holdes stabilt som andel av fastlandsøkonomien, gir det en økning i bruken av fondsmidler på om lag 2 mrd. 2019-kroner hvert år de neste tre årene. Til sammenligning økte bruken av oljeinntekter i gjennomsnitt med nesten 13 mrd. kroner årlig fra 2001 til 2018. Slik tallene nå står, anslås bruken av oljeinntekter i årets budsjett til 2,9 pst. av fondsverdien ved inngangen til 2019. Avstanden opp til 3-prosentbanen vil øke noe de neste årene dersom bruken holdes uendret som andel av økonomien eller strammes inn. En slik utvikling er i tråd med handlingsregelen. Når den økonomiske aktiviteten er høy, skal bruken av fondsmidler være lavere enn den langsiktige rettesnoren på 3 pst. Også fremover må bruken av fondsinntekter tilpasses den økonomiske situasjonen hvert enkelt år.

Tabell 3.4 Den strukturelle, oljekorrigerte budsjettbalansen.1 Mill. kroner

2017 | 2018 | 2019 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 222 826 | 218 513 | 229 234 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 10 557 | 5 341 | 5 938 |

+ Særskilte regnskapsforhold | -3 102 | 410 | 3 207 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | -12 678 | -10 435 | -322 |

= Strukturelt, oljekorrigert budsjettunderskudd | 217 603 | 213 829 | 238 057 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,6 | 7,2 | 7,7 |

Endring fra året før i prosentpoeng (budsjettimpuls)3 | 0,2 | -0,4 | 0,5 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 200 151 | 213 427 | 226 787 |

Strukturelt underskudd medregnet formuesinntekter | 17 451 | 402 | 11 269 |

Målt i prosent av trend-BNP for Fastlands-Norge | 0,6 | 0,0 | 0,4 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2019 for en nærmere beskrivelse av hvordan det strukturelle underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Selv om bruken av oljeinntekter har økt over tid, er skatte- og avgiftsinntekter fra fastlandsøkonomien fortsatt statens klart viktigste finansieringskilde, og dekker 87 pst. av offentlige utgifter. Veksten i de underliggende skatte- og avgiftsinntektene har avtatt de siste årene, særlig fordi avgiftssystemet har vært brukt for å gjøre det mer attraktivt å velge miljøvennlige kjøretøy. Samtidig bidrar aldringen av befolkningen isolert sett til å trekke ned veksten i arbeidsstyrken, og dermed trendveksten i norsk økonomi og i skatteinngangen. I SSBs befolkningsfremskrivinger fra i fjor ble det også lagt til grunn lavere arbeidsinnvandring fremover, noe som vil dempe den underliggende veksten i arbeidsstyrken og skatteinntektene ytterligere. For de nærmeste årene anslås den underliggende årlige realveksten i skatte- og avgiftsinntektene til om lag 14 mrd. 2019-kroner.

Det er også flere forhold som legger bindinger på budsjettets utgiftsside fremover. Blant annet anslås utgiftene i folketrygden å stige med rundt 9 mrd. 2019-kroner i gjennomsnitt per år de nærmeste årene. Det er særlig utgiftene til alderspensjon som øker. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med anslagsvis om lag 4 mrd. kroner årlig ved videreføring av dagens standarder og dekningsgrader. Det er da ikke tatt hensyn til at produksjonen kan bli mer effektiv eller at bedre helse kan redusere behovene.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2019-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 3 pst.- banen | Pst. av trend- BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,2 | - | 31,7 | - | 1,4 | - | ||

2002 | 619,3 | - | 32,9 | - | 58,0 | - | 2,6 | 5,3 | ||

2003 | 604,6 | - | 39,1 | - | 66,4 | - | 2,9 | 6,5 | ||

2004 | 847,1 | - | 43,0 | - | 70,8 | - | 3,0 | 5,1 | ||

2005 | 1011,5 | - | 45,1 | - | 72,2 | - | 3,0 | 4,5 | ||

2006 | 1390,1 | - | 41,6 | - | 64,2 | - | 2,6 | 3,0 | ||

2007 | 1782,8 | - | 43,6 | - | 64,2 | - | 2,5 | 2,4 | ||

2008 | 2018,5 | - | 53,7 | - | 74,5 | - | 2,9 | 2,7 | ||

2009 | 2279,6 | - | 93,9 | - | 125,5 | - | 4,8 | 4,1 | ||

2010 | 2642,0 | - | 102,1 | - | 131,7 | - | 4,9 | 3,9 | ||

2011 | 3080,9 | - | 95,4 | - | 118,8 | - | 4,4 | 3,1 | ||

2012 | 3307,9 | - | 111,3 | - | 134,2 | - | 4,9 | 3,4 | ||

2013 | 3824,5 | - | 126,3 | - | 147,3 | - | 5,3 | 3,3 | ||

2014 | 5032,4 | - | 151,3 | - | 171,4 | - | 6,0 | 3,0 | ||

2015 | 6430,6 | - | 175,6 | - | 194,4 | - | 6,7 | 2,7 | ||

2016 | 7460,8 | - | 202,5 | - | 218,7 | - | 7,4 | 2,7 | ||

2017 | 7509,9 | - | 217,6 | - | 230,3 | - | 7,6 | 2,9 | ||

2018 | 8484,1 | 254,5 | 213,8 | 261,8 | 219,9 | -41,9 | 7,2 | 2,5 | ||

2019 | 8243,4 | 247,3 | 238,1 | 247,3 | 238,1 | -9,2 | 7,7 | 2,9 | ||

2020 | 9300,0 | 279,0 | - | 270,5 | - | - | - | - | ||

2021 | 9790,9 | 293,7 | - | 276,6 | - | - | - | - | ||

2022 | 10 326,1 | 309,8 | - | 283,2 | - | - | - | - | ||

2023 | 10 891,5 | 326,7 | - | 290,1 | - | - | - | - | ||

2024 | 11 493,2 | 344,8 | - | 297,3 | - | - | - | - | ||

2025 | 12 144,2 | 364,3 | - | 305,0 | - | - | - | - | ||

1 I fremskrivingen av fondskapitalen etter 2019 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og at strukturelt underskudd tilpasses denne banen.

Kilde: Finansdepartementet.

Det samlede årlige handlingsrommet i budsjettene i årene fremover er usikkert og avhenger av politiske beslutninger, effektivisering og omprioriteringer. Innenfor statsbudsjettets samlede ramme på drøyt 1 300 mrd. kroner er det rom for effektivisering. Avbyråkratiserings- og effektiviseringsreformen forventes å gi årlige innsparinger på 1½-2 mrd. kroner i årene 2020–2023. Ytterligere effektivisering eller omprioriteringer vil gi et større handlingsrom. Samtidig legger politiske målsetninger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvaret og Nasjonal transportplan (NTP) er eksempler på høyt prioriterte områder med politiske bindinger. Satsing på disse og eventuelle andre områder må prioriteres innenfor det samlede handlingsrommet i budsjettet.

Ser vi flere år frem, vil budsjettene i stadig større grad preges av at en eldre befolkning trekker opp utgifter til helse- og omsorgstjenester og pensjoner, se figur 3.4. Pensjonsreformen er utformet for å gi langsiktige innsparinger og økt arbeidstilbud, men den er ikke tilstrekkelig til å lukke gapet mellom statens utgifter og inntekter på lang sikt. Veksten i pensjonsutgiftene har allerede skutt fart, mens veksten i utgiftene til pleie- og omsorgstjenester for alvor ventes å tilta etter 2030, når andelen av befolkningen over 80 år tar seg markert opp.

Da Stortinget sluttet seg til handlingsregelen i 2001, var det ikke ventet at overføringene fra fondet ville være tilstrekkelige til å dekke inn de økte aldersrelaterte utgiftene på lengre sikt. Det vil heller ikke være hensiktsmessig, og knapt nok mulig, å dekke opp de økte utgiftene som følger med aldring av befolkningen, ved økt statlig sparing i dag. Aldringen må først og fremst møtes med reformer som gjør offentlige velferdsordninger mer robuste overfor økt levealder, med tiltak som øker arbeidstilbudet og fremmer økt produktivitet i offentlig sektor.

3.1.5 Usikkerhet i finanspolitikken

Finanspolitikken utformes under usikkerhet. Det er blant annet usikkerhet om den økonomiske utviklingen, som omtalt i kapittel 2, og hva slags finanspolitikk som er nødvendig og riktig.

Også statens inntekter og utgifter er usikre. Anslagene for budsjettbalansen kan endres i løpet av budsjettåret, uavhengig av politiske vedtak. For eksempel kan det komme anslagsendringer i utgiftene til folketrygden, statens byggeprosjekter eller utbytteinntekter fra statlige selskaper. Det er ikke uvanlig at slike endringer øker eller reduserer budsjettunderskuddet med 5–10 mrd. kroner i løpet av et budsjettår.

Det er også betydelig usikkerhet i anslagene for strukturelt underskudd og utviklingen i Statens pensjonsfond utland.

Usikkerhet i anslagene for strukturelt, oljekorrigert underskudd

Det strukturelle budsjettunderskuddet gir et uttrykk for den underliggende innretningen av finanspolitikken, og er et viktig styringsverktøy i både Norge og en rekke andre land. I Norge brukes det strukturelle, oljekorrigerte underskuddet som et mål på bruken av oljeinntekter.

I beregningen av det strukturelle underskuddet korrigeres det for effekten av konjunkturene og enkelte andre midlertidige forhold, se tabell 3.4. Det strukturelle underskuddsmålet er altså ikke direkte observerbart, men må anslås med utgangspunkt i trender for sysselsetting og ulike skatte- og avgiftsarter. Disse trendene må beregnes, og anslagene kan endres i flere år etter at budsjettåret er ferdig. Det er en felles erfaring fra mange land.

Økonomiske tilbakeslag kan ha store negative konsekvenser for statsfinansene. Etter finanskrisen opplevde mange land at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter falt bort da konjunkturene snudde, og at den strukturelle budsjettbalansen svekket seg med flere prosent av BNP. Sett i ettertid var svekkelsen av budsjettbalansen i Norge etter finanskrisen mindre enn i mange andre land, selv om det ble satt inn omfattende konjunkturtiltak. Vinteren og våren 2009 ble det til sammen satt inn tiltak som utgjorde 2,4 pst. av BNP for Fastlands-Norge, noe som i dagens kroneverdi tilsvarer mer enn 70 mrd. kroner. Senere er det blitt klart at inntektsbortfallet var mindre og utgiftene lavere enn først fryktet, slik at svekkelsen av budsjettbalansen i ettertid fremstår som mer begrenset.

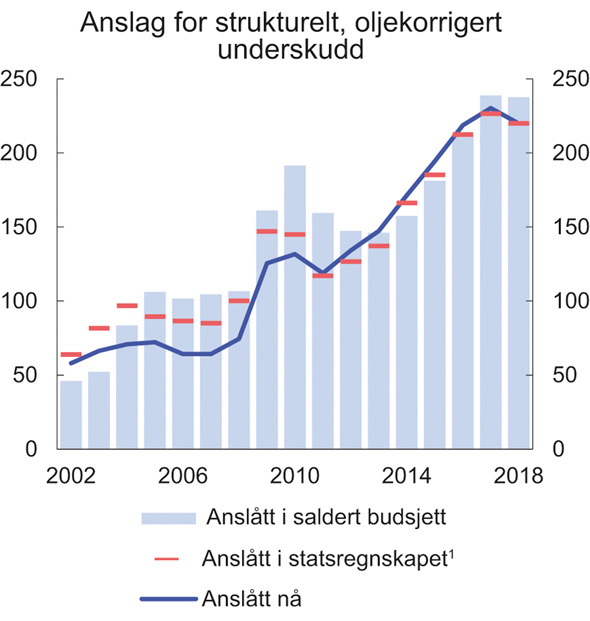

Figur 3.5 viser anslag på strukturelt, oljekorrigert budsjettunderskudd for perioden 2002–2018 slik det ble publisert i de enkelte nasjonalbudsjettene og de påfølgende reviderte nasjonalbudsjettene, sammenlignet med tallene slik de nå står. For enkelte år er revisjonene betydelige. For årene 2005–2008 er anslagene på strukturelt underskudd nå klart lavere enn i de opprinnelige budsjettene. Avvikene skyldes i hovedsak at trendveksten i norsk økonomi og viktige skattegrunnlag ble undervurdert i denne perioden. Også i de siste par årene, og særlig i 2018, har nivået på det strukturelle budsjettunderskuddet blitt revidert ned i ettertid, blant annet som følge av uvanlig lav utgiftsvekst i folketrygden, som omtalt over. For årene 2014–2016 er det strukturelle underskuddet revidert opp.

Figur 3.5 Anslag for strukturelt, oljekorrigert budsjettunderskudd i ulike budsjettdokument. Mrd. 2019-kroner

1 For 2009 vises anslaget fra St.prp. nr. 37 (2008–2009) Om endringer i statsbudsjettet 2009 med tiltak for arbeid. Proposisjonen ble lagt frem i januar 2009.

Kilde: Finansdepartementet.

Store svingninger i Statens pensjonsfond utland

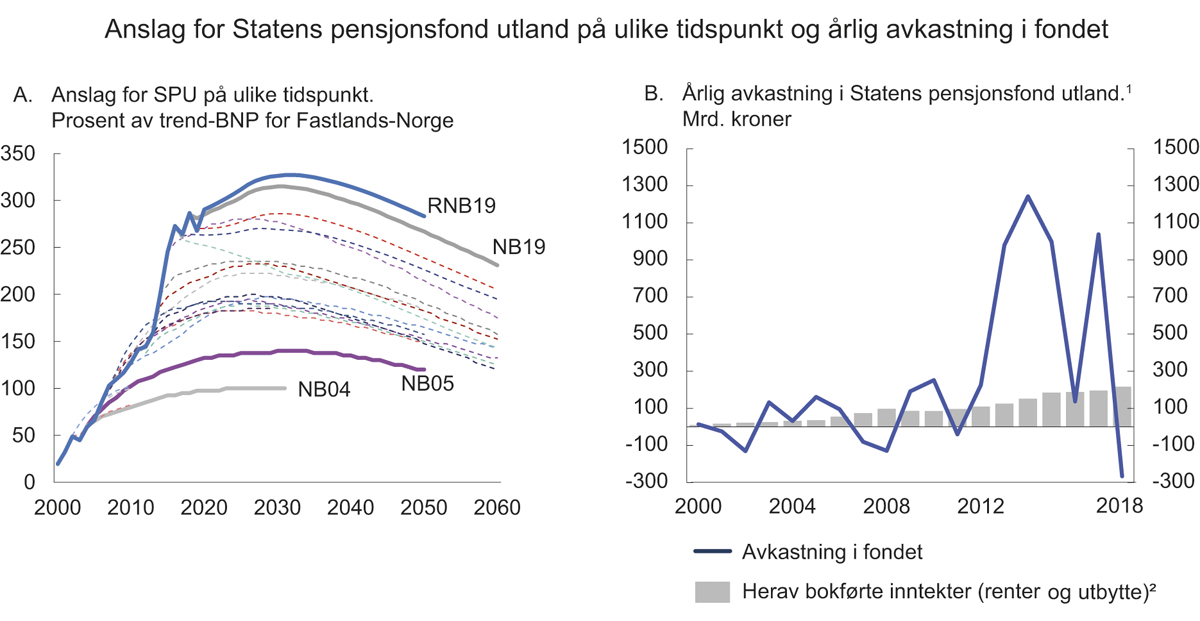

Statens pensjonsfond utland er nå omtrent tre ganger så stort som verdiskapingen i fastlandsøkonomien. I et så stort fond, med 70 prosent aksjeandel, svinger avkastningen også mye. Anslag for risikoen i fondet viser at fondets investeringer kan forventes å svinge med opp mot 8 prosent i to av tre år. Det tilsvarer om lag 700 mrd. kroner, gitt en fondsverdi på 9000, og gir en oppgang eller nedgang i den videre forventede realavkastningen på vel 20 mrd. kroner. Slike svingninger må vi anse som normale. I urolige tider vil bevegelsene kunne være langt større. Dersom verdien av fondets investeringer skulle falle med for eksempel 25 pst., som de gjorde under finanskrisen (målt i utenlandsk valuta), vil den videre forventede årlige realavkastningen falle med nesten 70 mrd. kroner. En slik utvikling er ikke usannsynlig, og det er ingen automatikk i at fondet stiger igjen etter et fall.

Etter uroen i finansmarkedene i fjor høst og vinter var kroneverdien av fondet lavere ved utgangen av fjoråret enn ved inngangen til året. Det er første gang siden 2002 at fondets kroneverdi har falt på årsbasis. På bare noen uker i fjor høst falt fondet med over 600 mrd. kroner. Det illustrerer den store usikkerheten. Nedgangen i fjor kom etter en oppgang på over 1 000 mrd. kroner, eller 14 pst., i 2017. Hittil i år har utviklingen i finansmarkedene vært mer positiv, og fondet er nå rundt 9000 mrd. kroner.

De store svingningene i fondet gjør det utfordrende å anslå utviklingen i fondet fremover, se figur 3.6A. Fremskrivingene av fondets størrelse tar utgangspunkt i fondets observerte verdi over en kort periode. Endringer i markedsverdien av fondet slår ut i den beregnede banen for forventet fondsavkastning og får betydning for vurderingene av det langsiktige handlingsrommet i finanspolitikken. Svingningene i fondet i de siste årene illustrerer at utsiktene kan endres raskt, og at endringene kan gå begge veier.

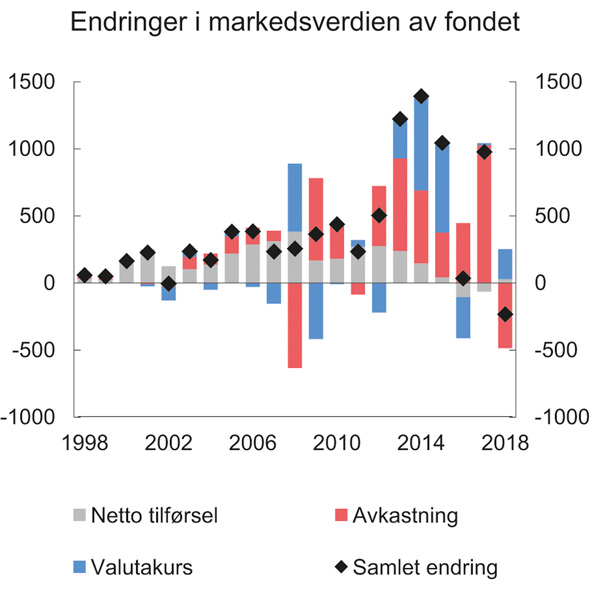

Som figur 3.6B viser, skyldes svingningene i fondet i hovedsak endrede kurser på aksjer og obligasjoner, samt endret kronekurs, mens fondets bokførte inntekter har steget forholdsvis jevnt. I noen perioder har kronekursen bidratt til å forsterke svingningene i fondets kroneverdi, for eksempel i årene fra 2013 til 2015, se figur 3.7. I denne perioden ble fondet nær doblet i verdi, og om lag halvparten av oppgangen skyldtes en svekkelse av kronekursen, særlig etter oljeprisfallet i 2014. I andre perioder har endringer i kronekursen dempet svingningene i fondet. Under finanskrisen virket kronen som en viktig støtdemper da den først svekket seg betydelig høsten 2008 da aksjekursene falt, for deretter å styrke seg i 2009 da aksjekursene steg igjen, som figur 3.7 viser. Analyser fra Norges Bank viser at ulike valutaer reagerer ulikt i perioder med uro i aksjemarkedene, men datagrunnlaget er for lite til å fastslå at kronekursen fremover vil virke som en stabilisator under finanskriser. Da IT-boblen sprakk tidlig på 2000-tallet, hadde kronen ikke den samme dempende virkningen. Samlet sett har endringer i kronekursen trukket opp fondsverdien med over 1 200 mrd. kroner i løpet av fondets levetid. Mye av bidraget kom etter kronesvekkelsen i kjølvannet av oljeprisfallet i 2014. I motsetning til aksjekursgevinster, som gjør oss rikere, øker ikke kronekursgevinster fondets internasjonale kjøpekraft.1

Figur 3.6 Store svingninger i verdien av Statens pensjonsfond utland

1 Avkastningen i fondet følger av endrede kurser på investeringene i fondet, bokførte inntekter samt endret kronekurs. Utviklingen i fondets verdi avhenger i tillegg av netto avsetning fra statsbudsjettet.

2 De bokførte inntektene i fondet består av renter på obligasjonslån, utbytte fra aksjeselskap og leieinntekter fra eiendomsinvesteringene.

Kilde: Finansdepartementet.

Figur 3.7 Endringer i markedsverdien av fondet. Bidrag fra ulike kilder. Mrd. kroner. Løpende priser

Kilde: Norges Bank Investment Management.

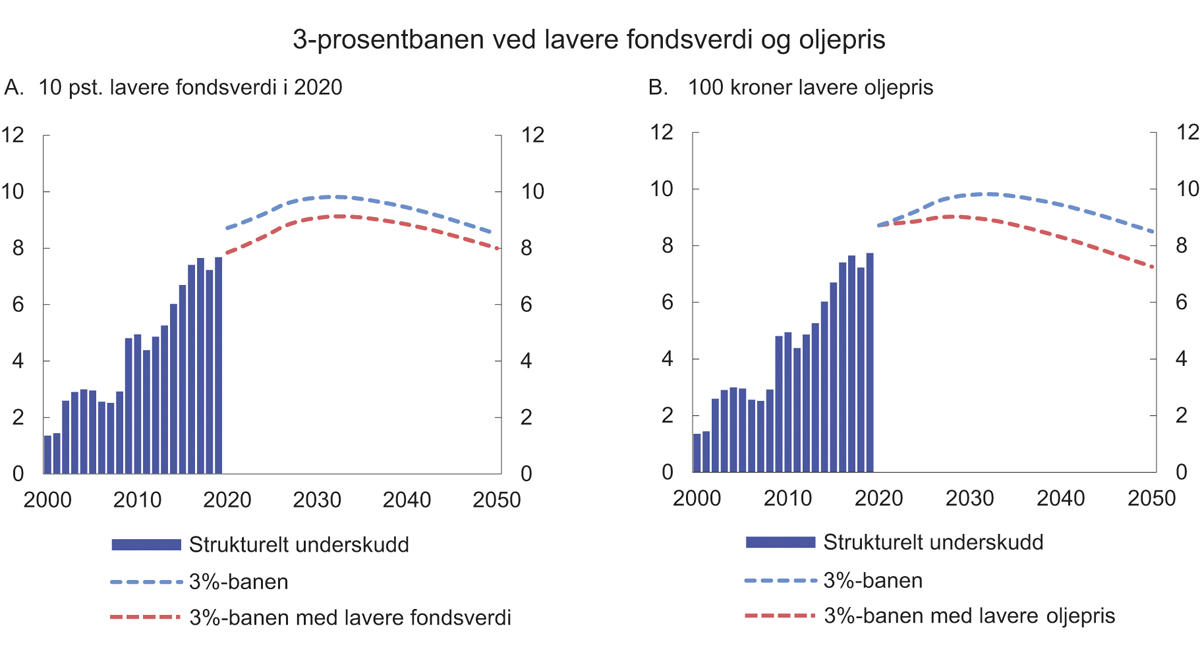

Det akkumulerte bidraget til verdistigning fra svekkelse av kronekursen representerer også en sårbarhet. Kronekursen kan raskt snu den andre veien. Dersom kronen styrkes med for eksempel 10 pst., eller fondet av andre årsaker skulle falle med 10 pst. fra dagens verdi på rundt 9 000 mrd. kroner, vil avstanden til 3-prosentbanen neste år være nær lukket, forutsatt en stabil oljepengebruk, se figur 3.8A. Dersom fondet faller med for eksempel 25 pst., vil oljepengebruken bli liggende vel 30 mrd. kroner over 3-prosentbanen, og uttaksprosenten vil bli 3,5 pst.

Figur 3.8 Bruken av oljepenger og 3-prosentbanen ved lavere fondsverdi ved inngangen til 2020 og lavere oljepris frem til 2050. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

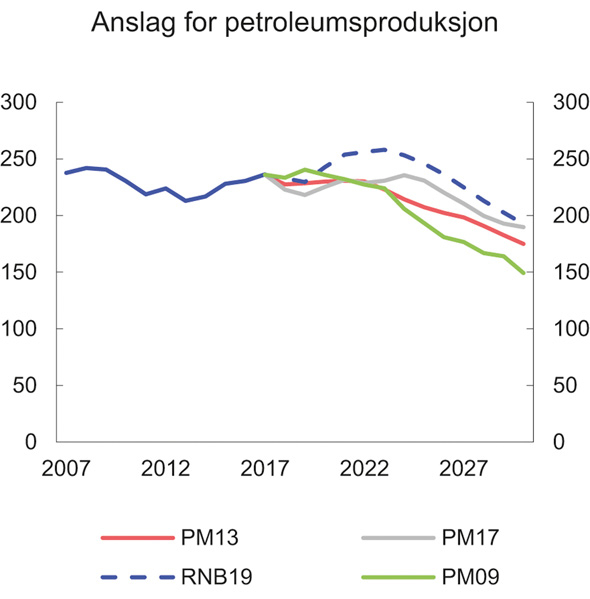

Også anslagene for fremtidige petroleumsinntekter er usikre. De avhenger av forutsetninger for petroleumspriser, petroleumsproduksjon og kostnader i oljevirksomheten. Figur 3.9 viser fremskrivinger av petroleumsproduksjonen i ulike rapporter de siste ti årene. Som det fremgår av figuren, er anslagene gjennomgående blitt justert opp i denne perioden. På kort sikt baseres produksjonsanslagene i stor grad på vedtatt utbygde felt, mens de på lengre sikt i større grad er basert på et usikkert ressursanslag som også omfatter utvinning i områder som ikke er åpnet eller utredet. Usikkerheten om fondets verdi øker med en lengre tidshorisont, se boks 3.4. Dersom utsiktene for petroleumsinntektene skulle svekkes og anslagene bli nedjustert, vil det innebære mindre stigning i 3-prosentbanen i årene fremover. I figur 3.8B er dette illustrert ved en nedjustering av kontantstrømmen som følge av 100 kroner lavere oljepris enn i referansebanen, noe som gir en tilnærmet flat utvikling i den forventede realavkastningen de neste 10–15 årene.

Figur 3.9 Anslag for petroleumsproduksjon gitt i perspektivmeldinger og nå. Mill. Sm3 o.e.

Kilde: Finansdepartementet.

På lengre sikt er det usikkerhet om for eksempel klimapolitikken og hvordan den vil kunne påvirke olje- og gassprisene og norsk petroleumsvirksomhet. Se avsnitt 3.7 for omtale av Regjeringens arbeid med å følge opp Klimarisikoutvalget.

Med lavere vekst i fondet i årene fremover vil det bli mer krevende å håndtere svingninger i fondsverdien. Mens et fall i fondskapitalen tidligere ble motvirket av en stor strøm av oljeinntekter inn i fondet, vil et slikt fall fremover isolert sett kunne gjøre det nødvendig å redusere bruken av oljeinntekter. Usikkerheten i fondet og utsiktene til mindre vekst i fondskapitalen taler for å gå forsiktig frem i den videre innfasingen av fondsmidler i norsk økonomi.

Usikkerhet i finanspolitikken er noe alle land må håndtere. De store og varierende oljeinntektene innebærer noen særskilte utfordringer for oss, men i mange tilfeller kan det også være en fordel å ha flere inntektskilder i statsbudsjettet. Det fikk vi erfare etter oljeprisfallet. Mens anslaget for strukturelle skatte- og avgiftsinntekter ble kraftig nedjustert som følge av svakere utsikter for fastlandsøkonomien, bidro økt fondsverdi til å dempe de negative konsekvensene for budsjettbalansen, fordi finansieringsbidraget fra fondet til statsbudsjettet kunne øke. Avkastningen fra fondet bidrar til en mer variert finansiering av statens utgifter i Norge sammenlignet med de fleste andre land. En slik diversifisering er normalt en fordel.

Med de svingningene vi må være forberedt på å se i finansmarkedene, vil avvikene mellom uttaket fra fondet og rettesnoren på 3 pst. kunne bli betydelige og langvarige. På samme måte som tidligere, vil en fleksibel praktisering av handlingsregelen være nødvendig for å unngå at svingninger i verdien av fondet blir en kilde til ustabilitet i norsk økonomi.

I hele denne regjeringsperioden har bruken av oljeinntekter vært på eller under 3 pst. av fondet, også da finanspolitikken ble brukt aktivt for å motvirke oljeprisfallet. Når vi bruker mindre enn den langsiktige rettesnoren i gode tider, står vi bedre rustet i møte med de dårlige.

3.1.6 Utviklingen i offentlige finanser de siste årene

I nasjonalregnskapet måles overskuddet i offentlig forvaltning ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond – til om lag 276 mrd. kroner i 2019 eller 7,6 pst. av BNP, se tabell 3.6.

Tabell 3.6 Netto finansinvesteringer i offentlige finanser. Mill. kroner og prosent av BNP

2017 | 2018 | 2019 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 176 904 | 278 335 | 301 768 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 148 646 | 257 445 | 263 038 |

Oljekorrigert overskudd på statsbudsjettet | -222 826 | -218 513 | -229 234 |

Netto kontantstrøm fra petroleumsvirksomheten | 167 847 | 250 959 | 262 872 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 203 625 | 224 999 | 229 400 |

Overskudd i andre stats- og trygderegnskap | -2 142 | -2 482 | 217 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 30 400 | 23 372 | 38 513 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -13 356 | -23 312 | -25 794 |

Kommuneforvaltningens overskudd, bokført verdi | -13 414 | -22 711 | -26 612 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 163 548 | 255 023 | 275 974 |

Målt som andel av BNP | 4,9 | 7,2 | 7,6 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

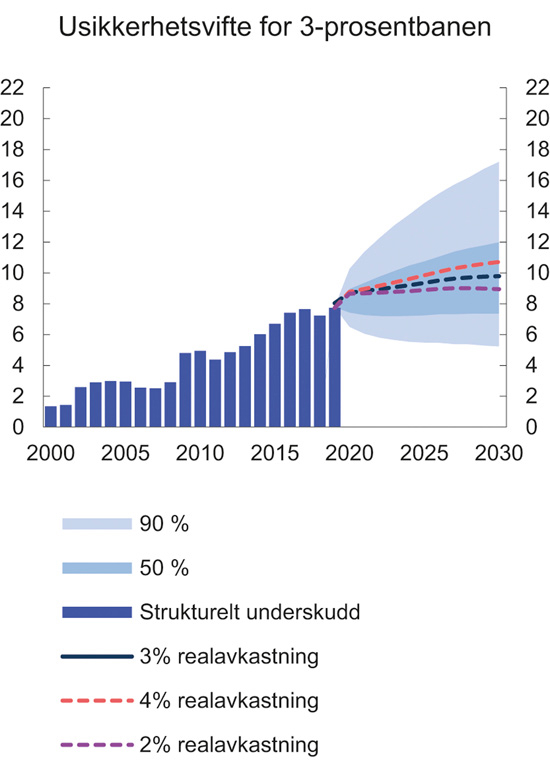

Boks 3.4 Usikkerhetsvifte for 3-prosentbanen

Utviklingen i Statens pensjonsfond utland bestemmes av tilførselen av løpende oljeinntekter til fondet, avkastningen på investeringene i fondet og uttaket fra fondet.

Erfaringer har vist at markedsverdien av Statens pensjonsfond utland kan svinge betydelig på kort tid. Figur 3.8 viser utfallsrommet for 3-prosent-banen de neste 15 årene basert på stokastiske simuleringer1, der det blant annet tas hensyn til at både oljeprisen og realavkastningen av fondet kan svinge. Sammen med viften er det illustrert to alternative forløp for 3-prosentbanen, der avkastningen er satt til 4 og 2 pst. (mens uttaket holdes på 3 pst.).

Figuren viser at det er stor usikkerhet om 3-prosentbanen 10–15 år frem i tid. De mørke og lyse vifteformede feltene markerer henholdsvis 50 pst. og 90 pst. konfidensintervaller, som under de gitte forutsetningene gir sannsynligheten for at 3-prosentbanen vil ligge innenfor disse intervallene. De alternative forløpene omtalt over ligger ganske nær forventningsbanen. Den underliggende sannsynlighetsfordelingen innebærer at det samlet sett er noe større oppside enn nedside i utfallsrommet i simuleringene. Samtidig er det usikkerhet knyttet til simuleringsmodellen, for eksempel om den i tilstrekkelig grad fanger opp sannsynligheten for svært store fall i kapitalmarkedene.

Figur 3.10 Usikkerhetsvifte for 3-prosentbanen. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

1 De stokastiske simuleringene er nærmere forklart i vedlegg 2. I fremskrivingene av fondet er lagt til grunn en langsiktig oljepris på 60 dollar per fat og en realavkastning i fondet på 3 pst. Fra og med 2020 er det beregningsteknisk lagt til grunn et årlig uttak tilsvarende 3 pst. av fondskapitalen i alle beregningsalternativene.

Internasjonale sammenligninger av utviklingen i offentlige finanser viser tydelig at Norge har betydelige inntekter i fondet og derfor kan ha et høyere utgiftsnivå og/eller lavere skattenivå enn andre land.

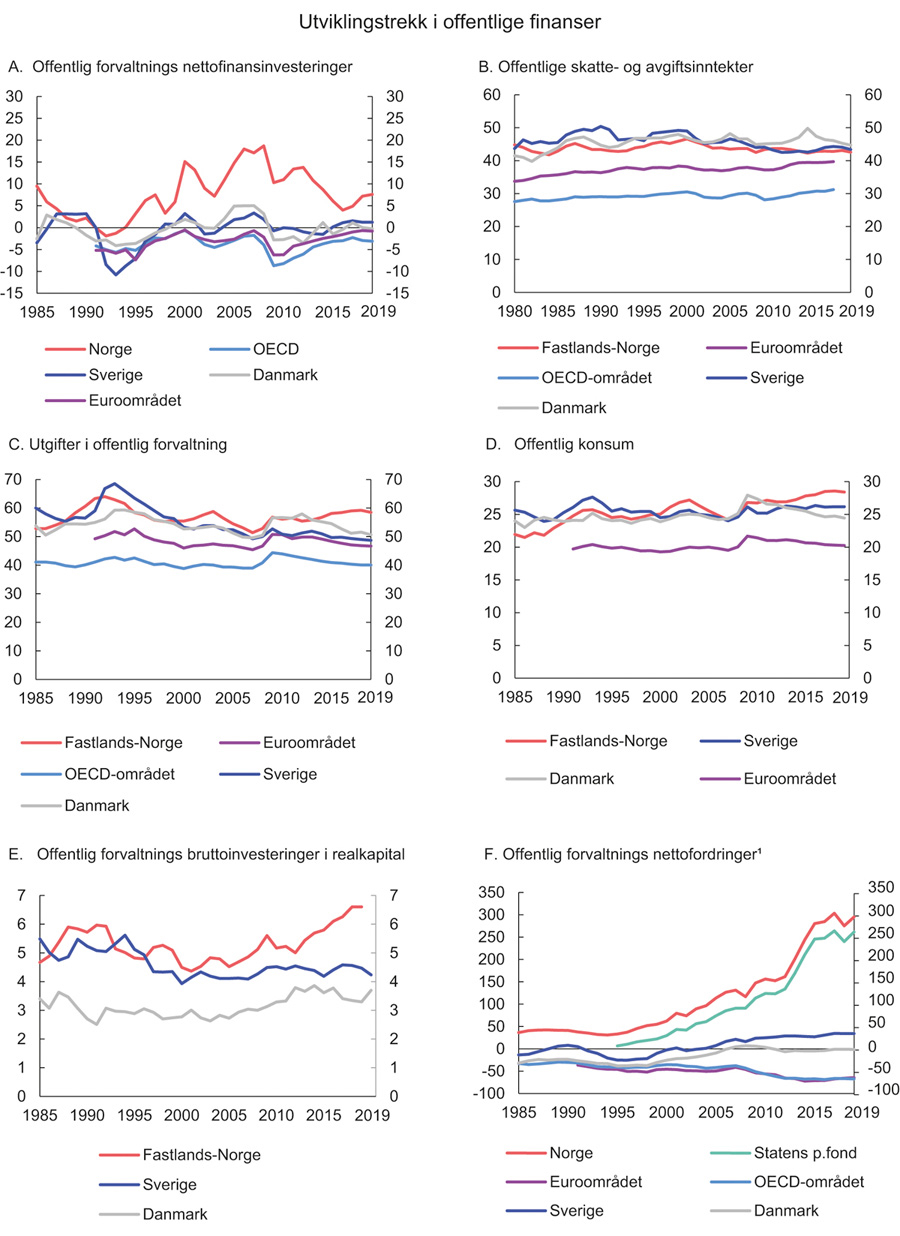

Nettofinansinvesteringene i offentlig forvaltning har tatt seg opp de siste årene. Samtidig er de klart lavere enn i tiårsperioden før oljeprisfallet i 2014, se figur 3.11A. Landene i OECD- og euroområdet har i gjennomsnitt et visst underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 3,1 pst. av BNP i 2019. Underskuddene har økt noe de siste to årene, men er vesentlig mindre enn da de nådde en topp i 2009.

Skatte- og avgiftsnivået i fastlandsøkonomien er noe lavere i dag enn for 10–15 år siden, målt som andel av fastlandsøkonomien. I 2019 anslås skattenivået å være på linje med Sverige og noe lavere enn i Danmark, se figur 3.11B. De samlede offentlige utgiftene i Norge anslås å tilsvare 58,5 pst. av BNP for Fastlands-Norge i 2019. Det er høyere enn i Danmark og Sverige, se figur 3.11C. Utviklingen i utgiftsnivåene reflekterer blant annet motkonjunkturpolitikk, generelt for flere land etter finanskrisen, og spesielt i Norge etter oljeprisfallet.

Figur 3.11 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Figur 3.11D viser at utviklingen i offentlig konsum speiler utviklingen i de samlede offentlige utgiftene. Nivået på det offentlige konsumet i Norge som andel av fastlandsøkonomien er en del høyere enn i euroområdet, men også høyere enn i Sverige og Danmark.

Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har også økt. Det er i tråd med regjeringens ønske om å vri den økte bruken av oljeinntekter i retning av blant annet infrastruktur for å fremme vekst. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland, se figur 3.11E. Forskjellen har økt etter 2013, siden flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 10 800 mrd. kroner ved utgangen av 2019 eller 295 pst. av BNP, se figur 3.11F. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende nesten 70 pst. av BNP i 2019. Svært få OECD-land har en offentlig forvaltning med positive nettofordringer.

3.2 Kommuneforvaltningens økonomi

3.2.1 Innledning

Kommunesektoren har ansvaret for viktige velferdstjenester som barnehager, grunnskole, videregående skole og helse- og omsorgtjenester. Sektoren står for om lag halvparten av den offentlige tjenesteproduksjonen, og en av fem sysselsatte jobber i kommunesektoren. En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver over tid.

Størrelsen på kommunesektoren betyr at den makroøkonomiske styringen av sektoren er viktig for at det finanspolitiske rammeverket skal fungere som helhet, se boks 3.5.

Boks 3.5 Makroøkonomisk styring av kommunesektoren

Den økonomiske politikken legger stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet. Kommunesektoren står for en stor andel av offentlig tjenesteproduksjon, og hver femte arbeidstaker jobber i denne sektoren. Det er derfor nødvendig med et godt samsvar mellom utviklingen i kommuneøkonomien og den overordnede økonomiske politikken. Slikt samsvar sikres gjennom Stortingets vedtak om overføringer til kommunene og fastsettelsen av skattørene, som bestemmer andelen av kommunenes inntekter fra skatt, samt gjennom lovkrav til kommunenes økonomiforvaltning.

Størstedelen av kommunenes inntekter kommer fra skatteinntekter og rammeoverføringer fra staten. Dette er frie inntekter, det vil si at kommunene kan disponere dem fritt innenfor lovens krav om hvilke tjenester kommunene skal yte. Skatteinntektene fastsettes i hovedsak som en andel av skatten på alminnelig inntekt og formue for personlige skattytere (skattøren). I tillegg kan kommunene innenfor visse begrensninger ilegge eiendomsskatt. Utover frie inntekter mottar kommunene også enkelte øremerkede overføringer, samt brukerbetalinger og gebyrer for kommunale tjenester mv.

Nivået på frie inntekter bestemmes av Stortinget i forbindelse med de årlige statsbudsjettene. For å gi kommunene forutsigbarhet, signaliseres det allerede i mai året før (i forbindelse med revidert nasjonalbudsjett) hvor mye regjeringen legger opp til at kommunene skal få i året som kommer. Det tas normalt ikke hensyn til uventede endringer i kommunenes skatteinntekter etter revidert nasjonalbudsjett. Dette gir kommunene en større forutsigbarhet for hva inntektene blir neste år, i tillegg til at det gir en mer stabil utvikling i kommunenes inntekter.

Skatteinntektene varierer med konjunkturene og andre forhold som ofte er utenfor kommunenes kontroll og er en kilde til usikkerhet. Derfor justeres skattørene vanligvis slik at det blir en rimelig balanse mellom hensynet til stabile inntekter og at kommunene skal få en andel av skatteinntektene. I de senere årene har det vært et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, og skattørene er blitt tilpasset for å oppnå dette. I kommuneproposisjonen for 2020 signaliseres det at skattørene skal settes etter dette målet også i 2020.

Kommuneloven er et viktig verktøy for å sikre at kommunene forvalter sitt ansvar på en god måte. Reglene om økonomiforvaltning i ny kommunelov fra 2020 inneholder blant annet krav om at kommuner og fylkeskommuner skal forvalte økonomien slik at den økonomiske handleevnen blir ivaretatt over tid. Balanse i de kommunale budsjettene er viktig for stabiliteten i produksjonen av kommunale tjenester og for å ivareta lokal økonomisk handlefrihet, men også for å sikre samsvar mellom kommuneøkonomien og den overordnede økonomiske politikken og bidra til finansiell stabilitet.

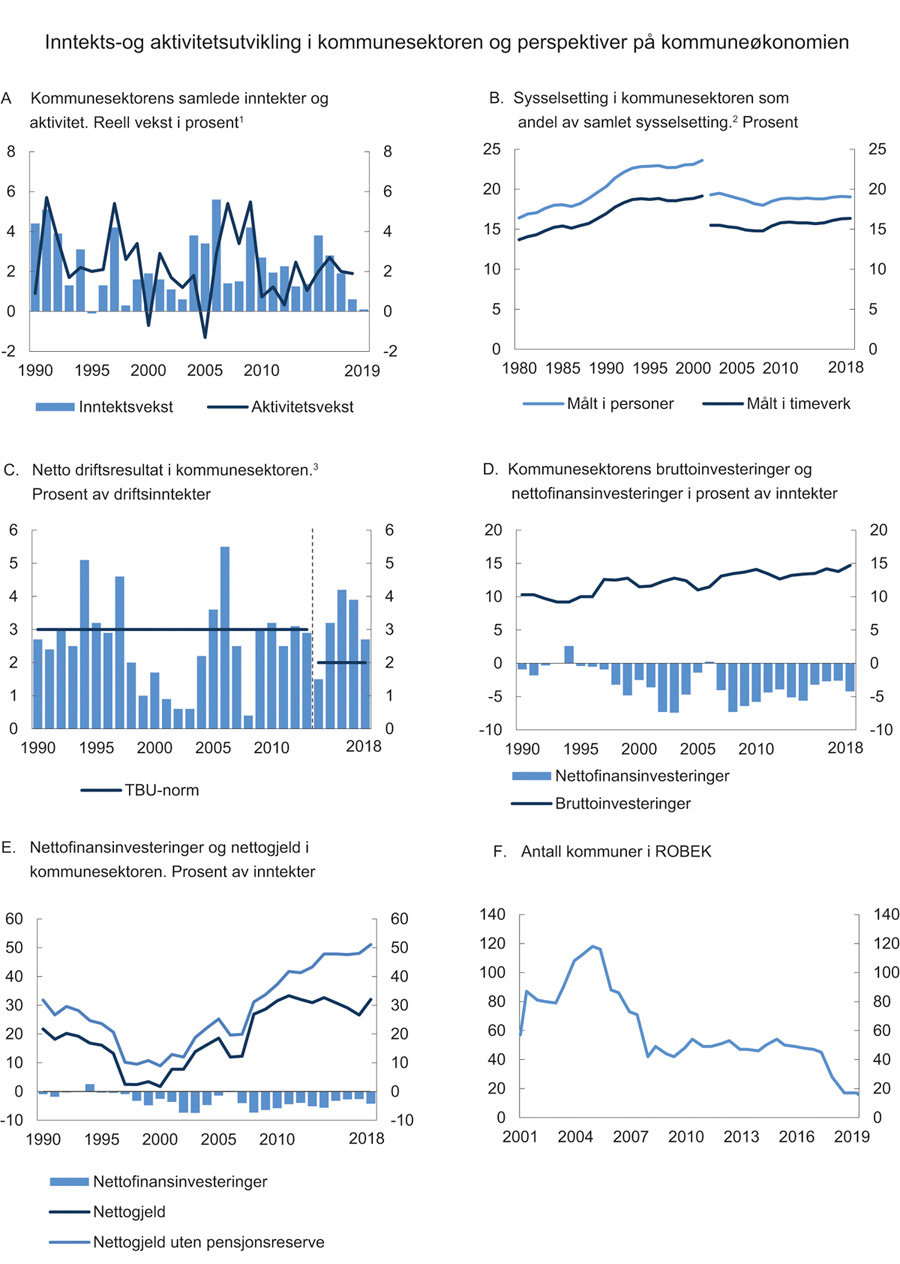

3.2.2 Sentrale utviklingstrekk

Kommuneøkonomien er god etter flere år med sterk inntektsvekst. Merkostnadene som følge av befolkningsutviklingen og pensjon har blitt klart lavere enn ventet de siste årene, slik at kommunene er blitt overkompensert for disse kostnadene, se boks 3.6. Sammen med en forholdsvis høy inntektsvekst har det lagt til rette for en styrking av kommuneøkonomien og det kommunale tjenestetilbudet. Trolig er dette noe av forklaringen på at investeringene har tatt seg kraftig opp i kommunene de siste årene.

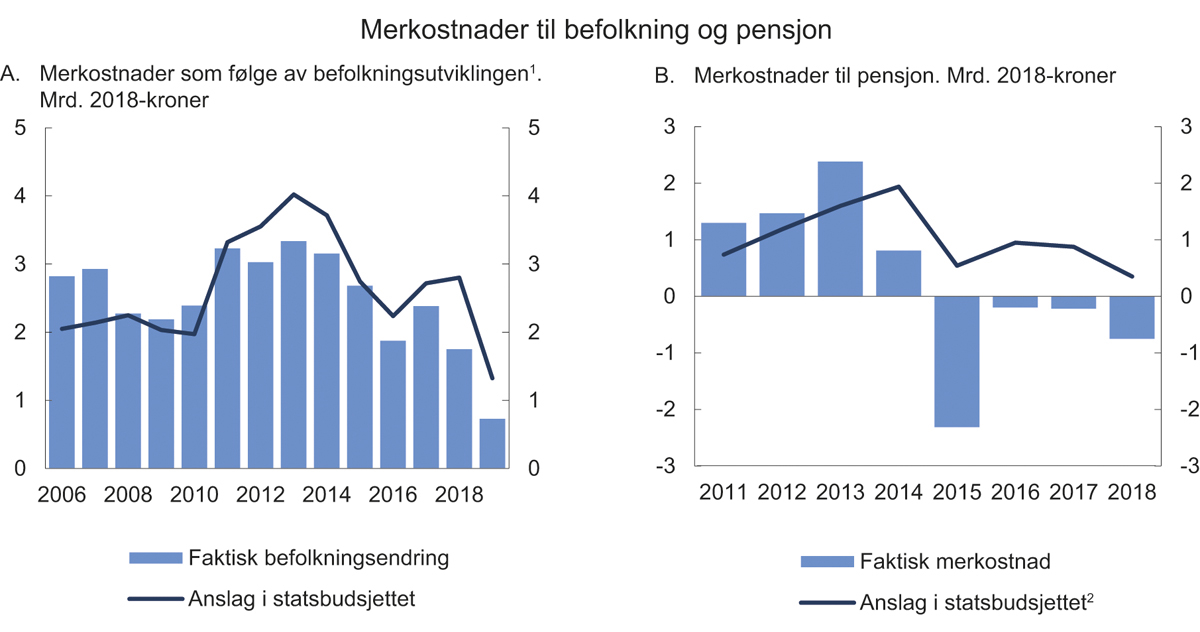

Boks 3.6 Demografi- og pensjonskostnader

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) lager jevnlig anslag for kommunenes merkostnader som følge av befolkningsutviklingen. Til arbeidet med kommuneproposisjonen utarbeider utvalget et anslag for det kommende budsjettåret, blant annet basert på siste befolkningsfremskriving fra Statistisk sentralbyrå (SSB), se blå linje i figur 3.12A. Beregningene oppdateres når endelige befolkningstall foreligger (blå søyler).

Siden 2011 har beregningene basert på faktisk befolkningsvekst vist klart lavere demografikostnader enn anslagene som ble lagt til grunn ved utarbeiding av budsjettene. Det må ses i sammenheng med at både nettoinnvandringen og fruktbarheten har blitt lavere enn ventet. Avviket var særlig stort i 2018, på vel 1 mrd. kroner. Samlet over perioden 2014–2018 har demografikostnadene blitt om lag 3 mrd. kroner lavere enn lagt til grunn i budsjettene. Disse besparelsene har styrket kommuneøkonomien mer enn regjeringen hadde forutsett.

I arbeidet med det økonomiske opplegget for kommunesektoren utarbeides det også anslag for økningen i kommunenes pensjonskostnader (utover det som kompenseres gjennom prisomregning og demografikostnader). Beregningene er blant annet basert på anslag fra pensjonsleverandørene og prognoser for lønnsutviklingen. Etter at året er omme, og regnskapstallene foreligger, kan anslaget sammenlignes med den faktiske utviklingen. De fem siste årene har kommunenes faktiske merkostnader til pensjon blitt klart lavere enn lagt til grunn i arbeidet med budsjettet, se figur 3.12B. Avviket var særlig stort i 2015, med 2½ mrd. kroner. Dette må ses i sammenheng med at pensjonsreformen ble innarbeidet i kommunenes regnskaper dette året. I hvert av de tre årene 2016 til 2018 ble pensjonskostnadene over 1 mrd. kroner lavere enn ventet. Samlet over årene 2014 til 2018 har pensjonskostnadene blitt om lag 7,3 mrd. kroner lavere enn lagt til grunn i budsjettene. Også dette er besparelser som har gitt en styrket kommuneøkonomi.

Lavere merkostnader til demografi og pensjon de siste årene har således gitt kommunesektoren et betydelig større handlingsrom enn ventet. Sammen med en forholdsvis høy inntektsvekst har det lagt til rette for en styrking av kommuneøkonomien og det kommunale tjenestetilbudet. Trolig er dette noe av forklaringen på at investeringene har tatt seg kraftig opp i kommunene de siste årene.

Figur 3.12 Demografi- og pensjonskostnader

1 Beregnet merkostnad bygger på dagens tjenesteomfang og tar ikke hensyn til at produksjonen kan bli mer effektiv.

2 Pensjonskostnadene for 2011 og 2012 er anslag gitt av TBU i novemberrapporten 2010 og 2011.

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi.

Realveksten i kommunesektorens inntekter ble i fjor klart høyere enn anslått. De samlede inntektene i sektoren anslås å ha økt med 3,0 mrd. kroner i 2018, hvorav 0,5 mrd. kroner i frie inntekter. Realveksten i de frie inntektene er 2,1 mrd. kroner høyere enn anslått i fjor høst og 0,7 mrd. kroner høyere enn det Stortinget la opp til høsten 2017 i det opprinnelige budsjettet for 2018. Også i årene 2015–2017 ble inntektsveksten klart sterkere enn opprinnelig lagt til grunn.

Den høyere inntektsveksten i 2018 skyldes først og fremst at kommunene har fått høyere skatteinntekter. Regnskapstall viser at sektorens inntekter fra skatt på alminnelig inntekt og formue ble 2,3 mrd. kroner høyere enn anslått i fjor høst. Det er særlig høye innbetalinger av restskatter i forbindelse med skattelikningen for inntektsåret 2017 som trekker opp. Dette er blant annet knyttet til formuesskatter og aksjegevinster, som er volatile skattegrunnlag som erfaringsvis svinger mye. Videre ble inntektene fra eiendomsskatt og gebyrer 0,2 mrd. kroner høyere enn lagt til grunn. De øremerkede overføringene ble derimot 1,8 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2019.

Prisveksten i den kommunale tjenesteproduksjonen (kostnadsdeflatoren) i 2018 er satt opp fra 3,0 til 3,1 pst. som følge av noe høyere vekst i lønn og priser på varer og tjenester. Pensjonskostnadene, som også inngår i kostnadsdeflatoren, økte i fjor klart mindre enn ventet, og trakk således i motsatt retning. En høyere kostnadsdeflator reduserer isolert sett realveksten i kommunesektorens frie og samlede inntekter.

God kommuneøkonomi har bidratt til høy aktivitetsvekst, og aktivitetsveksten er nå sterkere enn inntektsteksten. Aktiviteten i kommunesektoren økte med 1,9 pst. fra 2017 til 2018, mens inntektsveksten var på 0,6 prosent, se figur 3.13A.

Kommunal sysselsetting økte med 1,3 pst. fra 2017 til 2018, målt ved antall sysselsatte personer. Det er litt lavere enn året før, men høyere enn gjennomsnittlig sysselsettingsvekst i kommunene siden 2013. Som andel av samlet sysselsetting har sysselsettingen i kommuneforvaltningen økt noe siden 2008, se figur 3.13B. Om lag 19 pst. av alle sysselsatte jobber nå i kommunesektoren.

De kommunale realinvesteringene økte kraftig fra 2017 til 2018, med 6,6 pst., etter et moderat fall året før. Realinvesteringene i kommunesektoren utgjør nå 14,7 prosent av inntektene, se figur 3.13D.

Figur 3.13 Utviklingen i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Spesialisthelsetjenesten ble flyttet fra fylkeskommunene til staten i 2002.

3 Brudd i tallserien i 2014 som følge av endret regnskapsføring. TBUs anbefaling er nedjustert.

Kilde: Kommunal- og moderniseringsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Foreløpige tall fra KOSTRA viser et netto driftsresultat for sektoren samlet sett på 2,7 pst. av inntektene i 2018, se figur 3.13C. Det er 1,1 prosentenheter lavere enn i 2017, men høyere enn nivået på 2 pst. som Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler som en norm over tid for at sektoren samlet sett skal ha tilstrekkelige midler til avsetninger og investeringer. For kommunene anslås driftsresultatet til 2,5 pst., mens det for fylkeskommunene anslås til 3,8 pst. Resultatene er høyere enn normen for kommunene inkl. Oslo (1¾ pst.) og om lag på nivå med normen for fylkeskommunene (4 pst.).

I netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De betalte pensjonspremiene har over flere år vært høyere enn de regnskapsførte pensjonskostnadene. Det har gitt et økende akkumulert premieavvik i sektorens balanse. Premieavvik skal bygges ned over maksimalt 7 år (15 år for avvik som oppsto før 2011 og 10 år for avvik som oppsto i perioden 2011 til 2014) og kostnadsføres i regnskapene med samme nominelle beløp hvert år. Pensjonspremiene var høyere enn pensjonskostnadene også i 2018. Avviket var noe høyere enn kostnadsføringen av tidligere års premieavvik, noe som bidrar til å øke det akkumulerte premieavviket. Ved utgangen av 2018 var det akkumulerte avviket om lag 30,3 mrd. kroner, som er om lag 2,2 mrd. kroner høyere enn ved utgangen av 2017.

Høyt investeringsnivå de siste årene har bidratt til betydelige underskudd før lånetransaksjoner (negative netto finansinvesteringer) i sektoren, til tross for høy vekst i inntektene. Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Underskuddet i 2018 tilsvarer 4,2 pst. av inntektene i sektoren, se figur 3.13D. Dette er en betydelig økning fra 2017.

Kommunenes gjeld har økt de siste årene og er nå om lag 20 pst. høyere enn i 2008. Nettogjelden i kommunesektoren økte til 32 pst. av inntektene ved utgangen av 2018, se figur 3.13E. Utenom reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser økte nettogjelden til 51,1 pst. av inntektene ved utgangen av 2018. Målt på denne måten har nettogjelden på nytt begynt å stige etter å ha vært stabil noen år.

Den delen av kommunesektorens nettogjeld som over tid antas å belaste kommuneøkonomien ved en renteendring, anslås til 37 pst. av inntektene ved utgangen av 2018. Det er 25 prosentenheter høyere enn i 2007. Det er da tatt hensyn til at en del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter kan finansieres gjennom økte kommunale gebyrer, samt at staten dekker rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Enkelte av sektorens fordringer er heller ikke rentebærende. Gjeldsgraden varierer betydelig mellom kommunene. Basert på rapporterte tall for 2018 hadde 20 kommuner en netto renteeksponert gjeld som var høyere enn 100 pst. av driftsinntektene, mens 156 kommuner hadde en gjeldsgrad over 50 pst. av inntektene.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) falt betydelig gjennom fjoråret og nådde det laveste nivået som er registrert. I begynnelsen av mai i år var 16 kommuner og ingen fylkeskommuner i ROBEK, se figur 3.13F. Siden 2013 har antallet blitt mer enn halvert fra 46 i 2013 til 16 nå. På det meste, i 2004, har det vært 118 kommuner i registeret. I løpet av 2018 ble 13 kommuner meldt ut av ROBEK, mens to kommuner ble meldt inn. Av kommunene som ble utmeldt, hadde fire av kommunene vært i ROBEK i totalt ti år eller mer. Som følge av gode økonomiske resultater i 2018 er det ventet en ytterligere reduksjon i antall ROBEK-kommuner i løpet av 2019.

3.2.3 Kommuneforvaltningens inntekter i 2019

I det salderte budsjettet for 2019 som Stortinget vedtok i fjor høst ble det lagt opp til en realvekst i kommunesektorens samlede inntekter på 2,8 mrd. kroner. Realveksten i de frie inntektene ble anslått til 2,4 mrd. kroner. Veksten i samlede inntekter er høyere enn signalene som ble gitt i Kommuneproposisjonen 2019, se tabell 3.7. I tråd med vanlig praksis er inntektsveksten målt fra anslått nivå på sektorens inntekter i 2018 etter Stortingets behandling av Revidert nasjonalbudsjett 2018.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2019. Mrd. kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2018 i Revidert nasjonalbudsjett 2018: | |||||

Signalisert i Kommuneproposisjonen 2019 | 1,0–2,0 | - | 2,6–3,2 | 0,7–0,9 | |

Nasjonalbudsjettet 2019 | 1,9 | 0,4 | 2,6 | 0,7 | |

Saldert budsjett 2019 | 2,8 | 0,6 | 2,4 | 0,6 | |

Målt ift. oppdaterte anslag for 2018: | |||||

Nasjonalbudsjettet 2019 | -0,8 | -0,1 | 0,1 | 0,0 | |

Saldert budsjett 2019 | 0,2 | 0,0 | -0,1 | 0,0 | |

Revidert nasjonalbudsjett 2019 | 0,4 | 0,1 | -1,8 | -0,5 | |

Memo: Inntektsvekst i 2018: | |||||

Nasjonalbudsjettet 2019 | - | 0,6 | - | -0,4 | |

Revidert nasjonalbudsjett 2019 | - | 0,6 | - | 0,1 | |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Ny informasjon om kommuneøkonomien i 2018 påvirker anslagene for sektorens inntekter både i 2018 og 2019. Målt mot oppdatert anslag på sektorens inntekter i 2018 ventes det nå en nedgang i de frie inntektene i 2019 på 1,8 mrd. kroner, til tross for at nivået på de frie inntektene i 2019 er oppjustert. Dette må ses i sammenheng med at de økte inntektene fra skatt på inntekt og formue i 2018 bare i begrenset grad er videreført i anslagene for 2019.

Anslaget for den kommunale kostnadsdeflatoren i 2019 er oppjustert med 0,2 prosentenheter sammenlignet med Nasjonalbudsjettet 2019, noe som skyldes at anslaget for kjøp av varer og tjenester er oppjustert pga. økt prisvekst.

Det er stor usikkerhet knyttet til anslagene. Det illustreres for eksempel av at merkostnadene til demografi og pensjon de siste årene er blitt klart lavere enn det som har ligget til grunn for budsjettoppleggene, se boks 3.6. Handlingsrommet i de kommunale budsjettene har dermed over mange år vært større enn ventet.

Regjeringens forslag til kommuneopplegg for 2020 legger til rette for en fortsatt styrking av det kommunale tjenestetilbudet. I Kommuneproposisjonen 2020 varsler regjeringen en realvekst i kommunesektorens samlede inntekter i 2020 på mellom 0,2 og 1,5 mrd. kroner. Det legges opp til at de frie inntektene øker med mellom 1 og 2 mrd. kroner.

Regjeringen har klare forventninger til at det også i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., tilsvarer det 1,3 mrd. kroner i 2020 som kan brukes til styrking av tjenestene i tillegg til det som følger av inntektsveksten. Beregningsgrunnlaget er da den delen av de frie inntektene utenom eiendomsskatt som går til å dekke driftsutgiftene, anslått til om lag 70 pst. av samlede utgifter.

3.3 Pengepolitikken

Den langsiktige oppgaven til pengepolitikken er å opprettholde en stabil pengeverdi. Norges Bank har ansvar for den operative gjennomføringen av pengepolitikken etter retningslinjer fastsatt i forskrift. Den 2. mars i fjor ble en ny forskrift for pengepolitikken fastsatt. Det operative målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 pst. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbyggingen av finansielle ubalanser. Pengepolitikken har således en viktig rolle i konjunkturstyringen.

Finansdepartementet fremmet 10. april 2019 forslag til ny sentralbanklov i Prop. 97 L (2018 – 2019) Lov om Norges Bank og pengevesenet mv. (sentralbankloven) for Stortinget. Lovforslaget inneholder en ny formålsbestemmelse for sentralbankens virksomhet og beskriver bankens oppgaver.

Det viktigste virkemiddelet i utøvelsen av pengepolitikken er styringsrenten, som er renten på bankenes innskudd i Norges Bank over natten. I normale situasjoner har endringer i styringsrenten betydelig gjennomslag i de helt kortsiktige pengemarkedsrentene. Markedsrentene på lån og plasseringer med lengre løpetider er påvirket av hvordan markedsaktørene venter at styringsrenten kommer til å utvikle seg fremover, som blant annet avhenger av forventninger om den økonomiske utviklingen og aktørenes forståelse av sentralbankens reaksjonsmønster.

Renten virker på økonomien gjennom flere kanaler, blant annet gjennom valutamarkedet, priser på formuesobjekter og etterspørsel etter lån, forbruk og investeringer.

Norges Bank hevet styringsrenten til 1,0 pst. i mars. Forrige økning var i september i fjor, fra et historisk lavt nivå på 0,5 pst. Analysene i Pengepolitisk rapport 1/2019 tilsa at renten vil øke ytterligere i løpet av 2019 og 2020 og være 1,75 pst. ved utgangen av 2022. På rentemøtet i mai ble renten holdt uendret. Hovedstyret uttalte at renten mest sannsynlig vil bli satt opp i juni. Norges Bank anslår i Pengepolitisk rapport at den underliggende prisveksten vil være om lag 2 pst. ved utgangen av prognoseperioden, og at kapasitetsutnyttingen vil øke noe før den avtar mot et normalnivå.

3.4 Finansiell stabilitet og makroregulering