3 Den økonomiske politikken

De siste årene har det vært en god utvikling i norsk økonomi. Regjeringen har holdt igjen i utgiftene i statsbudsjettet for å legge til rette for vekst og nye arbeidsplasser i næringslivet. Oljepengebruken hadde holdt seg stabil målt som andel av verdiskapingen i flere år på rad, og det ble lagt opp til å følge den samme linjen i 2020-budsjettet.

Den ekstraordinære situasjonen i norsk økonomi har ført til en historisk brå omlegging av den økonomiske politikken de siste to månedene. Pengepolitikken og finanspolitikken har virket sammen for å motvirke økonomisk nedgangstid. Den norske staten kan i en slik situasjon trekke på de store reservene i Statens pensjonsfond utland. Det er helt i tråd med intensjonen i handlingsregelen.

Etter at utsiktene for norsk økonomi raskt endret seg som følge av koronapandemien og de strenge smitteverntiltakene som ble innført midt i mars i Norge og mange andre land, er kraftfulle tiltak satt i verk for å begrense skadevirkningene av virusutbruddet for norsk økonomi, bedrifter og arbeidsplasser. Uten denne innsatsen ville kostnadene som følger av virusutbruddet og smitteverntiltakene blitt enda større, gjennom nedbygging, konkurser og tap av arbeidsplasser i påvente av at de økonomiske forholdene skulle bedres. Å omstille arbeidskraft og kapital etter at bedrifter har gått unødig konkurs og etter at mange har mistet jobben, er kostbart både for økonomien og den enkelte.

Det norske statsbudsjettet når Statens pensjonsfond telles med lå i år, som i fjor, an til et overskudd på rundt 8 pst. av BNP. Nå er dette snudd til et stort underskudd som tilsvarer nær 4 pst. Det innebærer at selv etter at statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen på Statens pensjonsfond utland er inkludert, har vi nå et budsjettunderskudd. Økningen i underskuddet har sammenheng med at regjering og Storting har iverksatt finanspolitiske krisepakker i et omfang vi ikke tidligere har sett. I tillegg har statens olje- og gassinntekter falt kraftig. Nedgangen i skatteinntekter som følge av regjeringens forslag om midlertidige endringer i petroleumsskatten, vil motsvares av høyere skatteinntekter senere år. Vi må tilbake til midten av 1970-tallet og starten på 1990-tallet, etter den norske bankkrisen, for å finne tilsvarende underskudd.

De ulike målene på bærekraften i statsfinansene, som vanligvis drøftes i nasjonalbudsjettene, har på kort tid endret seg dramatisk. Uttaket fra Statens pensjonsfond utland har i flere år ligget under den langsiktige rettesnoren på 3 pst. av fondets verdi. Nå ligger vi langt over. Veien tilbake til et samlet overskudd i statsbudsjettet og Statens pensjonsfond er usikker, og veien tilbake til den langsiktige rettesnoren for bruk av oljeinntekter, vil bli krevende og forutsetter tydelige prioriteringer. Den nye situasjonen kommer på toppen av endringer i befolkningsstrukturen med forholdsmessig færre i yrkesaktiv alder og økende utgifter til pensjon og omsorg. Dette utfordrer bærekraften i våre velferdsordninger. Krisen og tapte verdier i pensjonsfondet forsterker dette. Det har vært riktig å bruke statsfinansene aktivt i den situasjonen vi står i, men de midlertidige krisetiltakene må reverseres når det er mulig og forsvarlig gitt den økonomiske situasjonen. Regjeringen vil utarbeide en strategi for Norges vei ut av krisen. Denne vil både vurdere utfasing av midlertidige tiltak iverksatt i den første fasen av krisen og drøfte hvordan vi kan fremme omstilling og aktivitet. For å sikre bærekraften i velferden må nye tiltak også møte de langsiktige utfordringene norsk økonomi står overfor.

En nedtrapping av fondet vil raskt legge store begrensninger på det årlige handlingsrommet i budsjettene fremover. Budsjettpolitikken er omtalt i avsnitt 3.1 og utviklingen i Statens pensjonsfond utland i avsnitt 3.6.

Norges Bank senket 7. mai styringsrenten til 0 pst., lavere enn noen gang tidligere. Banken har samtidig tilført likviditet uten en øvre grense til banksystemet, både med korte og lengre løpetider. Bankene har også kunnet låne amerikanske dollar i Norges Bank. Sammen med liknende tiltak fra andre sentralbanker har det ført til avtakende uro i finansmarkedene. Etter råd fra Norges Bank satte regjeringen ned kravet til motsyklisk kapitalbuffer i bankene, som bidro til å øke bankenes utlånskapasitet. Etter råd fra Finanstilsynet er kravene i boliglåns-forskriften lempet på. Tiltak iverksatt av både Norges Bank, Finanstilsynet og regjeringen bidrar til å gjøre nedgangen i norsk økonomi mindre enn den ellers ville vært, og reduserer risikoen for at et negativt samspill mellom banksektoren og realøkonomien forsterker tilbakeslaget. Avsnitt 3.3 beskriver pengepolitikken, mens avsnitt 3.4 omtaler arbeidet med å fremme finansiell stabilitet.

En god og forutsigbar kommuneøkonomi er avgjørende for et godt tjenestetilbud til innbyggerne og viktig for å møte et økt behandlingsbehov i helsetjenestene som følge av virusutbruddet. Kommunene og fylkeskommunene har hatt økte kostnader og sviktende inntekter som en konsekvens av virusutbruddet, og er tilført nye midler som går ut over beregnede merkostnader og inntektstap, se avsnitt 3.2. Fremover blir offentlige finanser stadig strammere, samtidig som det blir flere eldre med behov for kommunale tjenester. Det betyr at kommunene må anstrenge seg for å få mest mulig ut av sine begrensede økonomiske ressurser.

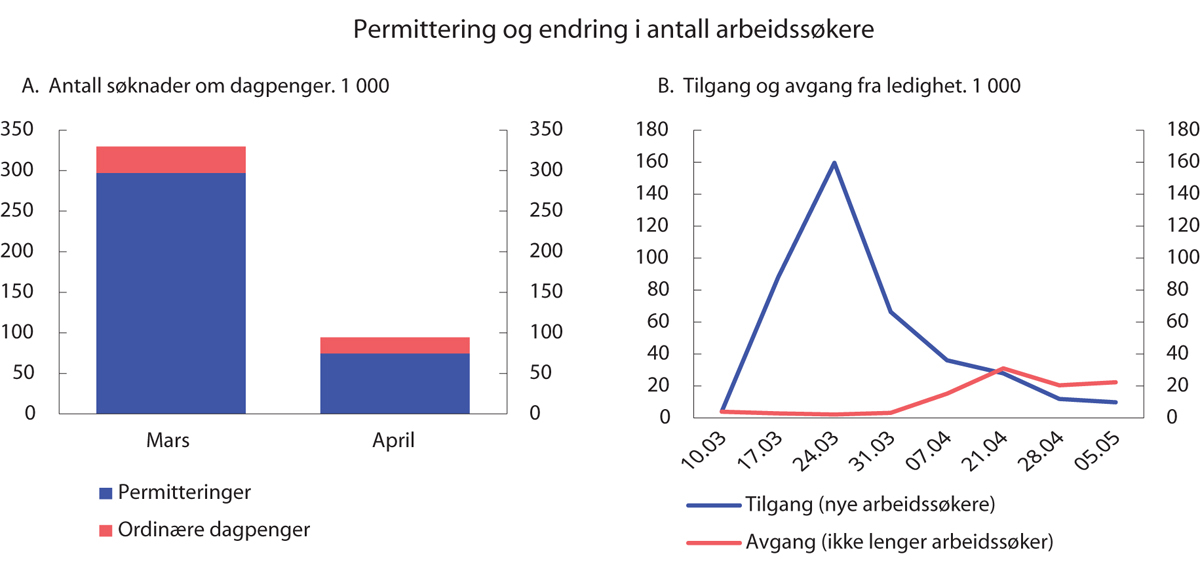

Da smitteverntiltakene ble innført og mange bedrifter opplevde akutt svikt i inntektsgrunnlaget, skjøt antallet permitteringer i været. Det har brakt den registrerte ledigheten opp på et svært høyt nivå på kort tid. For å lette situasjonen for bedriftene og lønnstakerne er det satt i verk omfattende midlertidige endringer i permitteringsordningen. Den svært uvanlige økonomiske situasjonen gjør at det er stor usikkerhet både om arbeidsmarkeds- og lønnsutviklingen i år. Lønnsomheten for mange konkurranseutsatte virksomheter er blitt forverret til tross for en markert svekkelse av kronen. Årets lønnsoppgjør er utsatt til august. Sysselsettingspolitikken og det inntektspolitiske samarbeidet er beskrevet i avsnitt 3.5.

Den lave aktiviteten i norsk økonomi trekker i retning av lavere utslipp av klimagasser. Hvor stor utslippsreduksjonen blir og hvor lenge den vil vare, avhenger av hvor langvarig og dypt tilbakeslaget blir, og om virusutbruddet fører til varige endringer i for eksempel etterspørselsvaner. Samtidig er norske utslipp på en nedadgående trend, og utslippsfremskrivinger tyder på at nedgangen vil være tiltagende fremover. Klimapolitikken omtales i avsnitt 3.7.

3.1 Budsjettpolitikken

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder nivået på skatter og avgifter. Budsjettpolitikken styrer bruken av offentlige midler i tråd med regjeringens politiske prioriteringer. Dette oppnås gjennom en helhetlig budsjettprosess, der ulike formål blir prioritert opp mot hverandre.

Den svært spesielle og vanskelige situasjonen landet vårt nå befinner seg i, har gitt behov for å sette inn omfattende økonomiske tiltak for å begrense skadevirkningene for norsk økonomi, bedrifter og arbeidsplasser, se avsnitt 1.2. Tiltakene innebærer at fellesskapet gjennom staten samlet sett trolig bærer størstedelen av inntektsbortfallet i økonomien selv om enkeltvirksomheter også vil bære betydelige tap. De økonomiske tiltakene som er innført, er midlertidige og skal fases ut når smittesituasjonen gjør det mulig.

De første støtteordningene ga rask støtte til arbeidstakere som mistet inntekt og til bedrifter for at de skulle holde seg flytende og unngå konkurs slik at arbeidsplasser kunne trygges til den akutte krisen er over. Etter hvert som smittesituasjonen og de økonomiske forholdene tillater det, må de tidlige tiltakene trappes ned, og den økonomiske politikken må bidra til vekst, aktivitet og omstilling, slik at permitterte og arbeidsledige kan komme tilbake i jobb. Målet er høy sysselsetting, lav arbeidsledighet og et sterkt privat næringsliv som kan bidra til å skape verdier og arbeidsplasser også når virusutbruddet er over.

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen fører en ansvarlig økonomisk politikk, der den offentlige pengebruken tilpasses situasjonen i økonomien i tråd med handlingsregelen.

Statens netto kontantstrøm fra petroleumsvirksomheten blir i sin helhet overført til Statens pensjonsfond utland (SPU), sammen med avkastningen av fondets eiendeler. Det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet i statsbudsjettet. Ifølge handlingsregelen skal dette uttaket over tid følge den forventede realavkastningen av fondet, anslått til 3 pst. årlig. I det enkelte år skal uttaket tilpasses konjunktursituasjonen i økonomien.

Handlingsregelen skal sikre at også fremtidige generasjoner får glede av våre felles naturressurser. Samtidig har den gjennom de siste 20 årene lagt til rette for en gradvis økt bruk av olje- og fondsinntekter i norsk økonomi, og hindret at en for rask innfasing av inntekter bidrar til uønsket nedbygging av konkurranseutsatt sektor.

Det faktiske uttaket fra fondet tilsvarer detoljekorrigerte underskuddet i statsbudsjettet, mens den underliggende bruken av oljeinntekter måles ved det strukturelle oljekorrigerte underskuddet, se boks 3.1. Dette målet gir uttrykk for den underliggende innretningen av finanspolitikken ved at det blant annet korrigeres for hvordan konjunkturelle svingninger i skatter, avgifter og arbeidsledighetstrygd påvirker budsjettet. Å styre finanspolitikken etter den strukturelle budsjettbalansen legger til rette for at de såkalte automatiske stabilisatorene i budsjettet får virke, se nærmere omtale i boks 3.3. Det er også vanlig praksis i finanspolitikken i andre land. De automatiske stabilisatorene er særskilt store i Norge på grunn av våre godt utbygde velferdsordninger. Det innebærer at staten automatisk kompenserer for store deler av et inntektsbortfall i privat sektor.

Fleksibiliteten i handlingsregelen sikrer at finanspolitikken tilpasses konjunkturene og at store endringer i fondsavkastningen gradvis fases inn. Det innebærer at bruken av oljeinntekter i det enkelte år ofte vil avvike fra 3 pst. av fondsverdien. Handlingsregelen åpner således for en sterk respons i finanspolitikken i kriser som den vi nå opplever. Forutsetningen er at oljepengebruken bringes tilbake til banen når situasjonen normaliseres. Boks 3.2 gir en nærmere beskrivelse av rammeverket for finanspolitikken.

3.1.2 Statsbudsjettet og Statens pensjonsfond i 2020

Revidert nasjonalbudsjett er i utgangspunktet en oppdatering av Nasjonalbudsjettet 2020 med ny informasjon. Med utsikter til god vekst i fastlandsøkonomien og fortsatt svak nedgang i arbeidsledigheten ble det i fjor høst lagt opp til en nøytral finanspolitikk for 2020. Bruken av oljeinntekter hadde holdt seg stabil målt som andel av verdiskapingen i flere år på rad, og den samme linjen ble fulgt i 2020-budsjettet.

Siden den gang er situasjonen endret dramatisk som følge av koronavirusutbruddet og de strenge smitteverntiltakene som ble innført fra 12. mars i år.

Den samlede budsjettsvekkelsen som følge av virusutbruddet savner historisk sidestykke. Det er lagt frem svært omfattende tiltak for å begrense skadevirkningene på norsk økonomi av virusutbruddet og smitteverntiltakene, se avsnitt 1.2. Samtidig innebærer tilbakeslaget i norsk økonomi at de såkalte automatiske stabilisatorene i budsjettet er store, med en kraftig reduksjon i skatteinngangen og en kraftig økning i utgiftene i inntektssikringsordningene for permitterte og arbeidsledige.

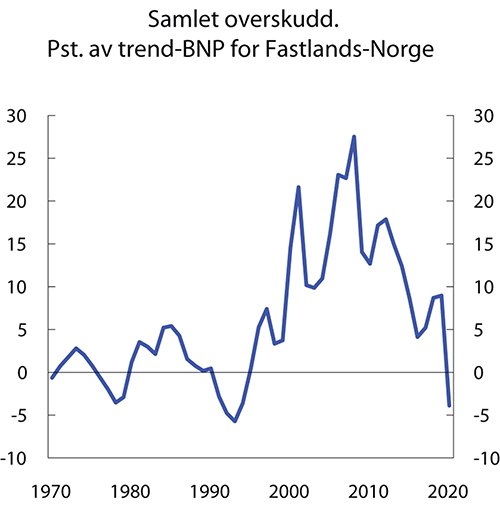

Det samlede overskuddet i statsbudsjettetog Statens pensjonsfond i 2020 ble i fjor høst anslått til 255,2 mrd. kroner, se tabell 3.1, som tilsvarer 8 pst. av BNP for Fastlands-Norge.1 Dette er nå snudd til et underskudd på 123,8 mrd. kroner, tilsvarende nær 4 pst. av BNP for Fastlands-Norge. Koronakrisen har således dramatisk endret statsbudsjettet for 2020. Selv inklusive oljeinntekter og fondsinntekter har vi nå et stort budsjettunderskudd, se figur 3.1. Vi må tilbake til 1970-tallet og starten på 1990-tallet, etter den norske bankkrisen, for å finne tilsvarende underskudd. Det er summen av to forhold som bidrar – kraftig svekkelse av den oljekorrigerte budsjettbalansen og kraftig nedgang i kontantstrømmen fra oljevirksomheten dels som følge av lavere olje- og gasspriser og lavere produksjon, og dels som følger av omfattende midlertidige skatteendringer for oljeselskapene.

Figur 3.1 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Pst. av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

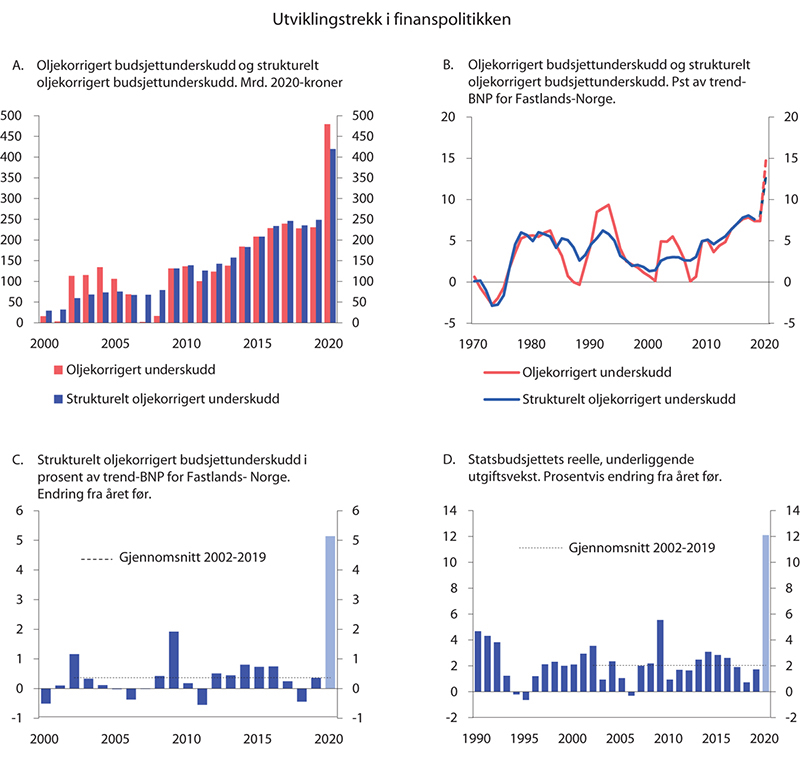

Det oljekorrigerte underskuddet anslås nå til 479,6 mrd. kroner i 2020, se figur 3.2A. Det er 238,5 mrd. kroner mer enn i saldert budsjett. Hele svekkelsen i den oljekorrigerte budsjettbalansen kan tilskrives virusutbruddet. Økningen i det oljekorrigerte underskuddet tilsvarer 7½ pst. av trend-BNP for Fastlands-Norge.

Anslaget for det oljekorrigerte underskuddet er i likhet med resten av anslagene i denne meldingen basert på en rent teknisk forutsetning om at den akutte situasjonen i Norge vil vare i tre måneder, og at økonomien deretter henter seg ganske raskt inn igjen. Kortere eller lengre varighet vil slå kraftig ut i kostnadsanslagene. Anslagsendringene må blant annet ses i sammenheng med følgende forhold:

Utgiftene til dagpenger øker med 44,5 mrd. kroner. Som følge av den kraftige veksten i antallet ledige og permitterte er dagpengeutbetalingene i 2020 nå anslått 24 mrd. kroner høyere enn i saldert budsjett. I tillegg kommer kostnader på 20,5 mrd. kroner som følge av de vedtatte og foreslåtte utvidelsene av dagpengeordningene.

Utvidelser i øvrige inntektssikringsordninger i folketrygden begrunnet med virusutbruddet anslås å øke utgiftene med 21 mrd. kroner. De største utvidelsene er redusert arbeidsgiverperiode og dobling av antallet dager med omsorgspenger, redusert arbeidsgiverperiode og ventetid på sykepenger for koronarelatert fravær og ny midlertidig inntektssikringsordning for selvstendig næringsdrivende og frilansere.

Det er bevilget 50 mrd. kroner til kompensasjonsordningen for bedrifter med stort omsetningsfall på grunn av virusutbruddet.

Det er bevilget og fremmet ytterligere forslag om til sammen 14 mrd. kroner i tiltak rettet mot håndteringen av den akutte situasjonen i sektorer som ivaretar kritiske samfunnsfunksjoner, som helseforetakene, Nav, politiet og kommunesektoren.

Skatteinntektene er redusert med 73 mrd. kroner. Lavere aktivitet i norsk økonomi bidrar til at anslaget for skatteinngang i 2020 er justert ned med 60 mrd. kroner fra saldert budsjett. Det kommer i tillegg til kostnadene ved vedtatte og varslede skattereduksjoner på 13 mrd. kroner. Det er særlig lavere inntekter fra merverdiavgift som trekker ned skatteinngangen. I tillegg er inntektene fra skatt på lønnsinntekt justert ned som følge av lavere anslag på lønns- og sysselsettingsveksten samt økt ledighet. Styrking av inntektssikringsordningene bidrar til å dempe nedjusteringen. Se nærmere omtale av skatte- og avgiftspolitikken i kapittel 4.

Lavere lønnsanslag tilsier også lavere vekst i folketrygdens grunnbeløp, og isolert sett bidrar lavere lønnsvekst til å redusere anslaget for folketrygdens utgifter med i overkant av 7,4 mrd. kroner i 2020. I tillegg går behovet for avsetninger til å dekke utgifter til lønnsoppgjøret i staten mv. ned. Ved fastsettelse av inntektsrammene for kommunesektoren tas det også hensyn til anslått lønnsvekst.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2020 gitt på ulike tidspunkt.1 Mrd. kroner

NB20 | Saldert | RNB20 | Endring fra saldert | |

|---|---|---|---|---|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 255,2 | 255,2 | -123,8 | -379,0 |

Oljekorrigert underskudd | 241,1 | 241,1 | 479,6 | 238,5 |

Strukturelt oljekorrigert underskudd | 243,6 | 243,6 | 419,6 | 176,0 |

Prosent av trend-BNP Fastlands-Norge | 7,6 | 7,6 | 13,1 | 5,5 |

Prosent av fondskapitalen | 2,6 | 2,6 | 4,2 | 1,6 |

Memo: | ||||

Budsjettindikator (prosentenheter)2 | -0,2 | -0,2 | 5,1 | 5,3 |

Reell, underliggende utgiftsvekst (prosent) | 0,8 | 0,8 | 12,1 | 11,3 |

1 Nasjonalbudsjettet 2020 (NB20), Saldert budsjett 2020 vedtatt høsten 2019 (saldert) og Revidert nasjonalbudsjett 2020 (RNB20).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Figur 3.2 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Det strukturelle oljekorrigerte underskuddet, anslås nå til 419,6 mrd. kroner i 2020, se figur 3.2B. Det er 176,0 mrd. kroner mer enn i saldert budsjett. Bruken av oljeinntekter utgjør nå 13,1 pst. av BNP for Fastlands-Norge, se tabell 3.2. Det aller meste av oppjusteringen skyldes økte utgifter i forbindelse med virusutbruddet. I tillegg kommer effekten av nedjusteringen av de strukturelle skatteinntektene siden i fjor høst, blant annet i lys av svak utvikling i konsumet over noe tid, se nærmere omtale i avsnitt 3.1.4.

Når vi måler bruken av oljeinntekter ved det strukturelle oljekorrigerte underskuddet, ser vi bort fra forhold som svinger med den økonomiske situasjonen, som at utgiftene til ledighetstrygd er høye og skatte- og avgiftsinntektene lave i en lavkonjunktur. Budsjettvirkningene av slike automatiske stabilisatorer er betydelige ved økonomiske tilbakeslag, og særlig i dagens situasjon der mange er blitt akutt permittert som følge av strenge smitteverntiltak og plutselig svikt i etterspørselen. I likhet med bankkrisen på 1990-tallet vil det oljekorrigerte underskuddet bli betydelig større enn det strukturelle underskuddet inneværende år, se figur 3.2B. Selv om det strukturelle underskuddet normalt omtales som bruken av oljeinntekter, er det det oljekorrigerte underskuddet som måler det faktiske uttaket fra Statens pensjonsfond utland. Differansen må særlig ses i sammenheng med at usedvanlig høy arbeidsledighet har ført til en kraftig økning i utgiftene til ledighetstrygd og konjunkturell skattesvikt som følger av nedgangen i økonomien.

Budsjettindikatoren, som måler endringen i bruken av oljeinntekter fra ett år til det neste sett i forhold til trend-BNP for fastlandsøkonomien, anslås nå til 5,1 pst. i 2020, se figur 3.2C. Det innebærer en oppjustering på 5,3 prosentenheter fra i fjor høst. Bruken av oljeinntekter har aldri økt så mye mellom to år før. Til sammenligning ble den finanspolitiske impulsen i mai 2009 i forbindelse med finanskrisen anslått til 3,0 pst. av trend-BNP for Fastlands-Norge, et anslag som er betydelig nedjustert i ettertid.

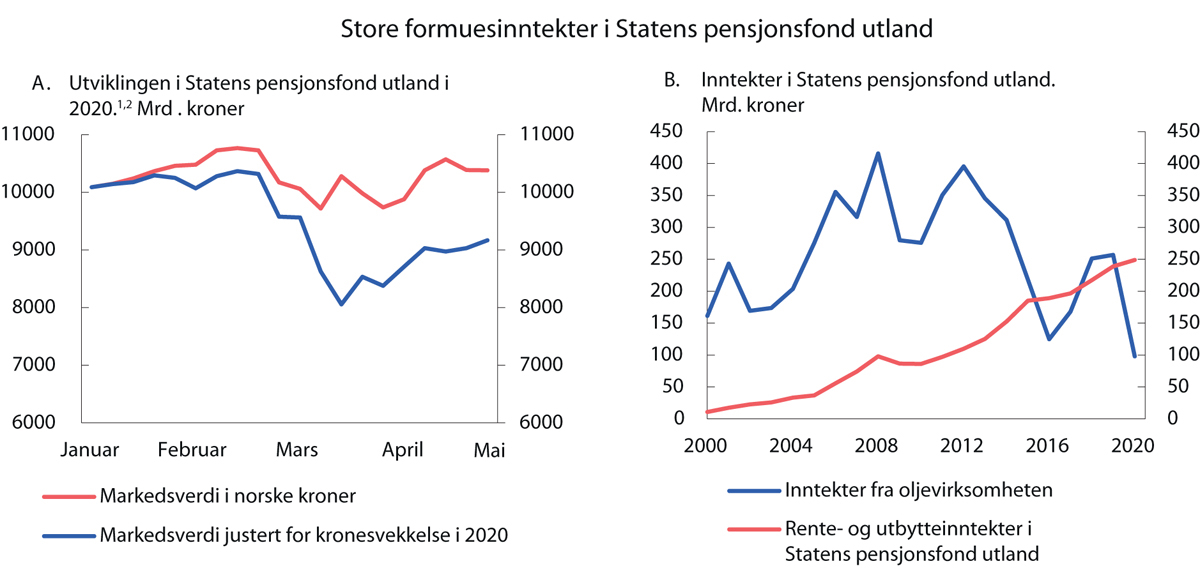

Figur 3.3 Utvikling i Statens pensjonsfond utland i 2020 og inntekter til Statens pensjonsfond utland. Mrd. kroner

1 Verdiene er basert på utvikling i fondets referanseindeks, justert for overføringer mellom Statens pensjonsfond utland og staten.

2 Basert på ukentlige data.

Kilde: Finansdepartementet og Norges Bank.

Tabell 3.2 Den strukturelle oljekorrigerte budsjettbalansen.1 Mill. kroner

2018 | 2019 | 2020 | |

|---|---|---|---|

Oljekorrigert underskudd i statsbudsjettet | 218 513 | 227 623 | 479 628 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 5 383 | 5 595 | 8 289 |

+ Særskilte regnskapsforhold | 743 | 6 676 | 953 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | 418 | 5 272 | -69 228 |

= Strukturelt oljekorrigert budsjettunderskudd | 225 056 | 245 166 | 419 641 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,6 | 8,0 | 13,1 |

Endring fra året før i prosentenheter (budsjettindikator)3 | -0,4 | 0,4 | 5,1 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 223 747 | 240 486 | 252 971 |

Strukturelt underskudd medregnet formuesinntekter | 1 309 | 4 680 | 166 671 |

Målt i prosent av trend-BNP for Fastlands-Norge | 0,0 | 0,2 | 5,2 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2020 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte budsjettunderskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Budsjettindikatoren er en summarisk indikator som ikke tar hensyn til at forskjellige inntekts- og utgiftsposter kan ha ulik påvirkning på aktiviteten i økonomien, eller at finanspolitikken kan gi aktivitetsvirkninger over flere år. I nasjonalbudsjettene benytter vi modellen KVARTS til å analysere budsjettets virkning på økonomien. Det vil bli presentert oppdaterte beregninger for 2020 i Nasjonalbudsjettet 2021.

Statsbudsjettets reelle, underliggende utgiftsvekst anslås nå til 12,1 pst. i år, se figur 3.2D. Det et en oppjustering fra et anslag på 0,8 pst. i Nasjonalbudsjettet 2020. Dette er den høyeste utgiftsveksten i nyere tid.

Etter en sterk utvikling i finansmarkedene gjennom fjoråret var markedsverdien av Statens pensjonsfond utland ved inngangen til 2020 rundt 10 100 mrd. kroner, se tabell 3.3. Det er mer enn 500 mrd. kroner høyere enn anslått i fjor høst. Uro i finansmarkedene har medført store svingninger i fondsverdien så langt i år. Til tross for store svingninger i fondsverdien målt i utenlandsk valuta, har fondets verdi målt i kroner vært nokså stabil gjennom krisen, se nærmere omtale av utviklingen i fondet i avsnitt 3.6. Alle fondets investeringer er plassert i utlandet, og den betydelige kronesvekkelsen har til en viss grad motvirket kursfallet i finansmarkedene. Det har ført til et betydelig avvik mellom fondets markedsverdi i norske kroner og fondets internasjonale kjøpekraft, illustrert ved justering for kronesvekkelse i figur 3.3A. Norge blir ikke rikere av at fondsverdien målt i kroner stiger når kronekursen svekker seg. Det er fondets verdi i utenlandsk valuta som har betydning for fondets internasjonale kjøpekraft.

I beregninger av størrelsen på uttaket fra fondet benyttes inngangen til året som referansepunkt. Som følge av de omfattende tiltakene i møte med virusutbruddet er uttaksprosenten fra fondet til 2020-budsjettet oppjustert til 4,2 pst., opp fra anslåtte 2,6 pst. i saldert budsjett. Kapitalen i Statens pensjonsfond utland anslås til 10 260 mrd. kroner ved inngangen til neste år, se tabell 3.4. Det er om lag 275 mrd. kroner høyere enn anslått i fjor høst.

Etter hvert som vi omgjør olje og gass til finansiell formue, avtar de løpende oljeinntektene, mens inntektene fra finansformuen øker. De siste årene har rente- og utbytteinntektene i Statens pensjonsfond utland vært om lag like store som statens inntekter fra oljevirksomheten, se figur 3.3B. For 2020 anslås inntektene fra rente og utbytte å bli høyere enn inntektene fra oljevirksomheten. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2020 er justert ned fra 245,0 mrd. kroner i saldert budsjett til om lag 97,8 mrd. kroner. Nedjusteringen må ses i sammenheng med lavere anslag for olje- og gasspriser. I tillegg bidrar lavere produksjon og de midlertidige endringene i skattesystemet for petroleumsvirksomheten. Med et anslått oljekorrigert underskudd på 479,6 mrd. kroner, og en netto kontantstrøm på 97,8 mrd. kroner, anslås en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på om lag 381,8 mrd. kroner i 2020, se tabell 3.3. I fjor høst ble det anslått en netto overføring til fondet på 3,9 mrd. kroner.

Tabell 3.3 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||

|---|---|---|---|

2018 | 2019 | 2020 | |

Totale inntekter | 1 350,6 | 1 407,4 | 1 235,0 |

1 Inntekter fra petroleumsvirksomhet | 273,5 | 283,2 | 125,8 |

1.1 Skatter og avgifter | 117,3 | 140,4 | 39,8 |

1.2 Andre petroleumsinntekter | 156,2 | 142,9 | 86,0 |

2 Inntekter utenom petroleumsinntekter | 1 077,1 | 1 124,2 | 1 109,2 |

2.1 Skatter og avgifter fra Fastlands-Norge | 986,4 | 1 030,9 | 1 011,7 |

2.2 Andre inntekter | 90,6 | 93,3 | 97,5 |

Totale utgifter | 1 318,1 | 1 378,1 | 1 616,8 |

1 Utgifter til petroleumsvirksomhet | 22,6 | 26,3 | 28,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 295,6 | 1 351,8 | 1 588,8 |

Overskudd i statsbudsjettet før overføring til Statens pensjonsfond utland | 32,4 | 29,3 | -381,8 |

- Netto kontantstrøm fra petroleumsvirksomheten | 251,0 | 256,9 | 97,8 |

= Oljekorrigert overskudd | -218,5 | -227,6 | -479,6 |

+ Overført fra Statens pensjonsfond utland | 225,5 | 228,6 | 479,6 |

= Overskudd i statsbudsjettet | 7,0 | 0,9 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 25,4 | 28,4 | -381,8 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 225,0 | 247,5 | 258,0 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 257,4 | 276,7 | -123,8 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 8 484 | 8 243 | 10 086 |

Markedsverdien av Statens pensjonsfond2 | 8 724 | 8 483 | 10 355 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 407 | 8 722 | 9 088 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen av året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.4 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2020-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst.- banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 16,9 | - | 31,9 | - | 1,4 | - | ||

2002 | 619,3 | - | 32,7 | - | 59,3 | - | 2,6 | 5,3 | ||

2003 | 604,6 | - | 39,2 | - | 68,2 | - | 2,9 | 6,5 | ||

2004 | 847,1 | - | 43,3 | - | 73,3 | - | 3,0 | 5,1 | ||

2005 | 1 011,5 | - | 45,9 | - | 75,2 | - | 3,0 | 4,5 | ||

2006 | 1 390,1 | - | 42,7 | - | 66,9 | - | 2,6 | 3,1 | ||

2007 | 1 782,8 | - | 45,2 | - | 67,5 | - | 2,6 | 2,5 | ||

2008 | 2 018,5 | - | 55,9 | - | 78,7 | - | 3,0 | 2,8 | ||

2009 | 2 279,6 | - | 96,7 | - | 131,2 | - | 5,0 | 4,2 | ||

2010 | 2 642,0 | - | 105,9 | - | 138,6 | - | 5,1 | 4,0 | ||

2011 | 3 080,9 | - | 99,7 | - | 125,9 | - | 4,6 | 3,2 | ||

2012 | 3 307,9 | - | 116,4 | - | 142,4 | - | 5,1 | 3,5 | ||

2013 | 3 824,5 | - | 132,7 | - | 157,1 | - | 5,5 | 3,5 | ||

2014 | 5 032,4 | - | 159,1 | - | 182,8 | - | 6,3 | 3,2 | ||

2015 | 6 430,6 | - | 185,2 | - | 208,0 | - | 7,1 | 2,9 | ||

2016 | 7 460,8 | - | 213,2 | - | 233,8 | - | 7,8 | 2,9 | ||

2017 | 7 509,9 | - | 229,0 | - | 245,9 | - | 8,0 | 3,0 | ||

2018 | 8 484,1 | 254,5 | 225,1 | 265,6 | 234,9 | -30,8 | 7,6 | 2,7 | ||

2019 | 8 243,4 | 247,3 | 245,2 | 250,5 | 248,3 | -2,2 | 8,0 | 3,0 | ||

2020 | 10 086,2 | 302,6 | 419,6 | 302,6 | 419,6 | 117,0 | 13,1 | 4,2 | ||

2021 | 10 260,0 | 307,8 | - | 298,9 | - | - | - | - | ||

2022 | 10 554,8 | 316,6 | - | 298,8 | - | - | - | - | ||

2023 | 11 026,0 | 330,8 | - | 303,3 | - | - | - | - | ||

2024 | 11 628,0 | 348,8 | - | 310,7 | - | - | - | - | ||

2025 | 12 264,7 | 367,9 | - | 318,4 | - | - | - | - | ||

1 I fremskrivingen av fondskapitalen etter 2020 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og at strukturelt underskudd tilpasses denne banen.

Kilde: Finansdepartementet.

3.1.3 Finanspolitikken fremover

Statens pensjonsfond utland gir Norge en handlefrihet i finanspolitikken som er få land forunt. Bruken av oljeinntekter har økt markert siden 2001 og er blitt en stadig viktigere finansieringskilde for statens utgifter. Innfasing av oljeinntekter øker handlingsrommet i budsjettene utover det som følger av den underliggende veksten i skatter og avgifter. Likevel er skatte- og avgiftsinntekter mv. fra fastlandsøkonomien statens desidert viktigste finansieringskilde.

Siden vi har satt penger til side i fondet, har vi økonomiske muskler til å innføre målrettede inntektssikrings- og kompensasjonsordninger, både overfor personer og bedrifter. Uten disse tiltakene ville kostnadene som følger av virusutbruddet og smitteverntiltakene blitt enda større, gjennom nedbygging, konkurser og tap av arbeidsplasser i påvente av at de økonomiske forholdene skulle bedres. Å omstille arbeidskraft og kapital etter at bedrifter er gått unødig konkurs og etter at mange har mistet jobben, er kostbart både for økonomien og den enkelte.

Samtidig må vi være forberedt på at jo lenger virusutbruddet varer, desto større er risikoen for at produksjonskapasitet går varig tapt. Selv om fellesskapet samlet sett har bidratt til å kompensere privat sektor for det meste av inntektsbortfallet virusutbruddet har medført, kan ikke alle tap som oppstår kompenseres. I den alvorlige situasjonen norsk økonomi nå befinner seg i, må mange være forberedt på å bære tap.

Fellesskapets verdier må tas vare på selv om det er krise. Vår finansformue gjør det ikke billigere å finansiere de økonomiske tiltakene enn for andre land med god tilgang på kreditt. Det som finansieres i dag, vil måtte betales av fremtidige generasjoner gjennom høyere skatter eller lavere offentlig forbruk. Når vi nå tar ut store verdier fra fondet, vil budsjettunderskuddene som kan finansieres over fondet i fremtiden være mindre. Med det nedjusterte anslaget i denne meldingen på 379 mrd. kroner i samlet overskudd i statsbudsjettet og Statens pensjonsfond siden saldert budsjett, reduseres den forventede avkastningen av fondet som årlig kan brukes over offentlige budsjetter, isolert sett, med om lag 11 mrd. kroner i alle fremtidige år. Samtidig forsterkes de langsiktige utfordringene for finanspolitikken. Det er en risiko for at dette inntektsbortfallet vil øke før krisen er over. På den annen side vil noen av skattelettelsene i år og neste år motsvares av høyere skatteinnbetalinger senere år, herunder nedgangen i skatteinntektene til staten som følge av de midlertidige endringene i petroleumsskatten. Forslaget anslås å gi en økning i skatteinntektene over tid, avhengig av hvordan selskapenes investeringer utvikler seg. Det er viktig at pengene som brukes nå, bidrar til økt verdiskaping og høyere sysselsetting. Blir bruken av oljeinntekter for høy over tid vil det redusere velferden for kommende generasjoner.

Over 20 pst. av offentlige utgifter dekkes nå med overføringer fra Statens pensjonsfond utland. Utgiftene i offentlig forvaltning var allerede før krisen på et høyt nivå som andel av verdiskapingen i økonomien. Dersom vi ikke klarer å trappe ned igjen de midlertidige støtteordningene og får opp veksten og sysselsettingen, kan vi få alvorlige utfordringer med bærekraften i offentlige finanser. Uttaket fra fondet har i flere år ligget under den langsiktige rettesnoren. I perioden regjeringen har sittet og frem til og med 2019 har bruken av oljeinntekter til sammen vært anslagsvis nesten 350 mrd. kroner lavere enn dersom rettesnoren hadde blitt fulgt slavisk.2 Bruken av oljeinntekter ligger nå langt over 3-prosentbanen for forventet realavkastning fra fondet, se tabell 3.4. Veien tilbake til den langsiktige rettesnoren for bruk av oljeinntekter kan bli vanskelig. Men det er viktig for å gjenopprette bærekraften i offentlige finanser. I tidligere perioder med sterk økning i oljepengebruken, har vekst i fondsverdien gjort det enkelt å vende tilbake til 3-prosentbanen. Nå er det i stedet utsikter til lavere vekst i fondskapitalen.

Den økonomiske politikken er basert på at den økonomiske krisen blir relativt kortvarig og at de økonomiske krisetiltakene relativt raskt kan reverseres. Det trodde man også på 1970-tallet, men tok feil. Aktivitetsveksten tok seg ikke opp slik man så for seg. I planleggingen av finanspolitikken må det derfor også tas høyde for at gjenopphentingen etter virusutbruddet kan bli langstrakt og at det vil ta tid før den økonomiske aktiviteten normaliseres. Et tilbakeslag i det omfanget vi nå ser, er mer dramatisk enn det vi tidligere anså som realistiske nedsidescenarier for den økonomiske utviklingen. Krisen har brakt med seg en usedvanlig høy usikkerhet, som vil ha innvirkning på veien tilbake til et samlet overskudd i statsbudsjettet og Statens pensjonsfond. Det taler for at man fremover er svært forsiktig med ytterligere svekkelser av statsfinansene.

Utviklingen i smittesituasjonen både i Norge og andre land skaper usikkerhet om den økonomiske utviklingen, som er omtalt i kapittel 2. Statens inntekter og utgifter er også usikre, ikke minst nå når det har blitt gjennomført svært omfattende økonomiske tiltak. Det er vanskelig å tallfeste budsjettvirkningene av mange av disse tiltakene, blant annet fordi de kan gi adferdseffekter som er vanskelige å anslå. Selv i normale tider kan anslagene for budsjettbalansen endres betydelig i løpet av budsjettåret, uavhengig av politiske vedtak.

Dersom det går lang tid før aktiviteten i økonomien tar seg opp igjen, vil statens skatte- og avgiftsinntekter kunne bli lavere enn lagt til grunn. Dette vil isolert sett bidra til å øke det samlede underskuddet i statsbudsjettet ytterligere. Det er viktig å unngå at arbeidsledigheten biter seg fast på et høyt nivå. Selv om de fleste som nå er permittert som følge av de innenlandske smitteverntiltakene, trolig vil komme tilbake i jobb, kan vedvarende nedgang i etterspørselen internasjonalt og kollapsen i oljemarkedet bidra til flere oppsigelser. Det vil både gi svikt i skatteinntektene og økte utgifter til ledighetstrygd, og forsinke returen til et samlet overskudd i statsbudsjettet og Statens pensjonsfond.

Allerede før krisen var det ventet at fondet fremover ikke ville vokse like raskt som det har gjort til nå, fordi inntektene fra petroleumsproduksjonen stiger mindre enn før, mens rente- og utbytteinntekter i fondet er blitt en stadig viktigere inntektskilde for fondet. Fallet på verdens børser og i prisene på petroleum de siste månedene forsterker usikkerheten om det fremtidige finansieringsbidraget fra pensjonsfondet.

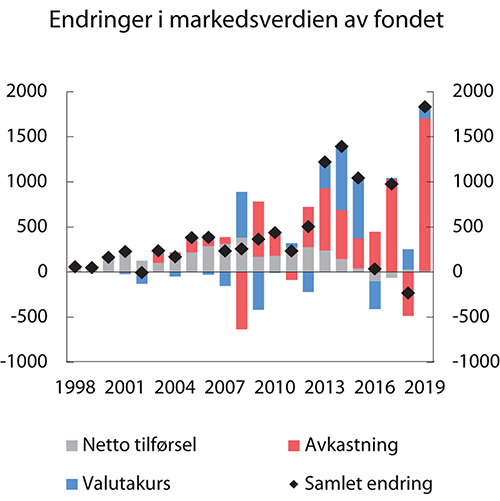

Statens pensjonsfond utland er nå mer enn tre ganger så stort som verdiskapingen i fastlandsøkonomien. Verdien av et så stort fond, med 70 pst. aksjeandel, kan svinge mye. Anslag på risikoen i fondet viser at fondsverdien i to av tre år, tilsvarende et standardavvik, kan ventes å svinge opp mot 8 pst. Det tilsvarer nær 780 mrd. kroner, gitt en fondsverdi på 10 100 mrd. kroner. Slike svingninger må vi anse som normale. Svingningene i fondsverdien så langt i år, på anslagsvis rundt 1 400 mrd. kroner fra topp til bunn, har vært langt større. Målt i utenlandsk valuta har svingninger i fondsverdien vært enda større, men effekten av en svakere krone har til en viss grad motvirket kursfallet i finansmarkedene. Kronekursen har også tidligere bidratt til å dempe svingningene i fondet, slik som under finanskrisen i 2008–2009. Kronen svekket seg betydelig høsten 2008 da aksjekursene falt, for deretter å styrke seg i 2009 da aksjekursene steg igjen, se figur 3.4. Analyser fra Norges Bank viser at ulike valutaer reagerer forskjellig i perioder med uro i aksjemarkedene, men datagrunnlaget er for lite til å fastslå at kronekursen normalt vil virke som en stabilisator under finansielle kriser. Da IT-boblen sprakk tidlig på 2000-tallet, hadde ikke kronen den samme dempende virkningen. I andre perioder har kronekursen bidratt til å forsterke svingningene i fondets kroneverdi, for eksempel i årene med kraftig oljeprisfall fra 2013 til 2015 da både svakere krone og oppgang i finansmarkedene bidro til en økning i fondsverdien.

Figur 3.4 Bidrag til endringer i markedsverdien av fondet. Mrd. kroner

Kilde: Norges Bank Investment Management.

Samlet sett har endringer i kronekursen trukket fondsverdien opp med nær 1 400 mrd. kroner i løpet av fondets levetid frem til inngangen av inneværende år. Mye av bidraget kom etter kronesvekkelsen i kjølvannet av oljeprisfallet i 2014.

Det akkumulerte bidraget til verdistigning fra svekkelse av kronen representerer også en sårbarhet. Kronekursen kan raskt snu den andre veien. Med de kraftige bevegelsene i kronekursen hittil i år, må en vente at kronen også kan styrke seg igjen på kort tid.

Også anslagene for fremtidige petroleumsinntekter er usikre. Vi er nå samtidig rammet av en kraftig nedgang i olje- og gassprisene, og norske myndigheter har varslet kutt i oljeproduksjonen ut året for å bidra til å stabilisere oljemarkedet. I tillegg utsettes produksjonsstart på flere felt til 2021. Høy usikkerhet om fremtidige olje- og gasspriser fører til et stort utfallsrom for utsiktene for petroleumsinntektene fremover. Dersom prisene holder seg på lave nivåer over lengre tid, risikerer vi at de utsatte skatteinnbetalingene fra næringen blir lavere enn anslått. På kort sikt bidrar de midlertidige endringene i petroleumsskattesystemet til at statens skatteinntekter blir lavere i 2020 og 2021, for så å øke igjen i de påfølgende årene. På lengre sikt er det usikkerhet om klimapolitikken og hvordan den vil kunne påvirke olje- og gassprisene og norsk petroleumsvirksomhet.

Allerede før krisen så vi at endringer i befolkningsstrukturen kan gi utfordringer for videreføringen av offentlige velferdsordninger i et langsiktig perspektiv. Norge har i utgangspunktet gode inntektssikringsordninger ved permittering, arbeidsledighet og sykdom. Disse ordningene er blitt vesentlig utvidet de siste månedene, samtidig som det er innført nye ordninger for å kompensere for inntektsbortfall både for husholdninger, bedrifter og organisasjoner. Slik sett har vi nå fått en tilleggsutfordring ved at alle de midlertidige krisetiltakene må trappes ned slik at vi ikke svekker grunnlaget for finanseringen av velferdsordningene.

Veien ut av krisen må planlegges. Vurderinger fra Helsedirektoratet tilsier at vi kan måtte leve med smitte og enkelte smittevernstiltak lenge. Den økonomiske aktiviteten må komme i gang igjen på en måte som sikrer arbeidsplasser samtidig som vi har kontroll over smitten. Nye tiltak må være en del av en overordnet strategi, settes inn på riktig tidspunkt, ha riktig omfang, virke raskt, være midlertidige og støtte opp under kompetansebygging, grønn omstilling og aktivitet.

Tiltak som har som formål å øke aktiviteten generelt, har liten effekt så lenge økonomien bremses av smitteverntiltakene, både i Norge og andre land. Tiltakene må heller ikke øke aktiviteten på en måte som motvirker smitteverntiltakene. Samtidig er situasjonen forskjellig i ulike bransjer og næringer. Regjeringens strategi vil ta hensyn til det.

Etter hvert som smitteverntiltakene bygges ned og usikkerheten i økonomien avtar, kan vi på grunn av oppdemmet etterspørsel etter varer og tjenester få en fornyet vekst i konsum og investeringer også uten særskilte tiltak. Husholdningenes sparing ligger an til å nå et rekordhøyt nivå i 2020 siden usikkerheten gjør at forbruket holdes nede. Dersom spareraten etter hvert vender tilbake til mer normale nivåer, kan vi få en tilsvarende oppgang i konsumet når usikkerheten reduseres igjen. Samtidig er effektene på internasjonal økonomi og oljeprisen betydelige, og noen næringer vil stå overfor langsiktig omsetningssvikt og store omstillingsbehov som følge av pandemien. Så lenge smitteverntiltakene holder produksjon og konsum nede kan tiltak for å øke den økonomiske aktiviteten innebære økt smitte eller sterk prisvekst og leveringsproblemer i sektorer der det ikke er mulig å øke produksjonen. Det er derfor avgjørende å treffe riktig både med tidspunkt og type tiltak.

Erfaringene fra håndteringen av finanskrisen viser at det kan være krevende å innrette finanspolitiske tiltak slik at de treffer i riktig omfang og til rett tid. En del av tiltakene som ble iverksatt i kjølvannet av finanskrisen, fikk ikke effekt før etter at økonomien hadde begynt å vokse igjen.

Mandatet til ekspertgruppen for samfunnsøkonomiske effekter av smitteverntiltak, som ledes av professor Steinar Holden, er utvidet. Gruppen skal også vurdere tiltak rettet mot økonomien, herunder hvordan overgangen fra de akutte krisetiltakene til mer vekstfremmende tiltak bør være. Regjeringen vil legge frem en ny proposisjon i slutten av mai om veien videre, herunder om overgangen fra akutte krisetiltak til mer vekstfremmende tiltak.

Regjeringen har dessuten i dag 12. mai nedsatt et ekspertutvalg som skal vurdere konsekvenser av virusutbruddet, smitteverntiltakene og de økonomiske mottiltakene for utviklingen i norsk økonomi frem mot 2025. Koronapandemien kan ha gitt varige endringer som påvirker grunnlaget for verdiskaping, produksjon, sysselsetting og velferd i Norge. Ekspertgruppen skal gi råd og analyser mht. hvordan norsk og internasjonal økonomi kan utvikle seg videre, og hvilke konsekvenser dette bør få for økonomisk politikk.

Vi har lenge visst at vi fremover ikke kan lene oss like mye på inntektene fra oljevirksomheten som tidligere. Samtidig som rommet for økt bruk av oljeinntekter blir mindre, er det flere forhold som legger bindinger på budsjettets utgiftsside fremover. Folketrygden er den største utgiftsposten i statsbudsjettet. Fra år til år avhenger utgiftene i folketrygden blant annet av utviklingen i sysselsettingen, sykefravær og fødselstall, samt av hvor mange som velger å ta ut alderspensjon det året. Over tid er endring i befolkningsstrukturen med tilhørende økte utgifter til blant annet alderspensjon den viktigste drivkraften bak økte utgifter i folketrygden. I Nasjonalbudsjettet 2020 ble utgiftene i folketrygden anslått å stige med i overkant av 9 mrd. 2020-kroner i gjennomsnitt per år.

Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene. Denne økningen ble i Nasjonalbudsjettet 2020 anslått til 3,5 mrd. kroner årlig ved videreføring av dagens standarder og dekningsgrader. Anslagene for utgiftsbehovene fremover har ikke tatt hensyn til at tjenesteproduksjonen i kommunene og helseforetakene kan bli mer effektiv, f.eks. ved mer bruk av omsorgsteknologi, eller at lengre levealder henger sammen med bedre helse som kan redusere utgiftsbehovene.

Aldring av befolkningen vil gradvis gi høyere utgifter til pensjoner og helse- og omsorgstjenester. Verdien av statens forpliktelser knyttet til alderspensjoner i folketrygden kan anslås med utgangspunkt i utbetalingene fremover. Disse anslagene er følsomme for forutsetningene om forskjellen mellom fremtidig rentenivå og lønnsvekst, den såkalte nettorenten. Dersom en legger til grunn en nettorente på 1 pst., slik det gjøres i kommunesektoren, kan verdien av allerede opparbeidede rettigheter til alderspensjon fra folketrygden ved inngangen til 2020 anslås til 9 088 mrd. kroner. I tillegg har staten forpliktelser til uføre- og etterlattepensjoner i folketrygden og til opptjente rettigheter i Statens pensjonskasse. Ved inngangen til 2020 anslås pensjonsforpliktelsene for opptjente rettigheter i Statens pensjonskasse til om lag 918 mrd. kroner.

Pensjonsreformen er utformet for å gi langsiktige innsparinger og økt arbeidstilbud, men den er ikke tilstrekkelig til å lukke gapet mellom statens utgifter og inntekter på lang sikt. Veksten i utgiftene til pleie- og omsorgstjenester ventes for alvor å tilta etter 2030, når andelen av befolkningen over 80 år tar seg markert opp.

Velferdsstaten bygger på høy sysselsetting. Krisen vi nå er inne i, har ført til at arbeidsledigheten har økt svært kraftig på kort tid. Dersom dette ikke raskt reverseres, risikerer vi at mange vil falle utenfor arbeidslivet i etterkant av krisen. Bærekraftige velferdsordninger er avhengig av at vi lykkes med å få opp sysselsettingen og inkludere flere i arbeidsmarkedet.

3.1.4 Oppdaterte tall for budsjettpolitikken i 2019

Bruken av oljeinntekter i 2019 anslås nå til 245,2 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, se tabell 3.5. Det er 10,6 mrd. kroner høyere enn anslått i nysaldert budsjett fra desember i fjor og 6,2 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2020 i fjor høst. Oppjusteringen må ses i sammenheng med at anslaget for de strukturelle skatteinntektene er nedjustert siden i fjor høst. I tiden frem til virusutbruddet tilsa ny informasjon om skattegrunnlagene at de strukturelle skatteinntektene skulle nedjusteres, og virusutbruddet har bidratt til å forsterke denne effekten.

Tabell 3.5 Nøkkeltall i budsjettet for 2019. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | RNB19 | NB20 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 279,0 | 263,0 | 242,3 | 262,6 | 276,7 |

Oljekorrigert underskudd | 232,5 | 229,2 | 232,7 | 228,6 | 227,6 |

Strukturelt oljekorrigert underskudd | 231,2 | 238,1 | 239,0 | 234,6 | 245,2 |

Prosent av trend-BNP Fastlands-Norge | 7,5 | 7,7 | 7,8 | 7,6 | 8,0 |

Prosent av fondskapitalen | 2,7 | 2,9 | 2,9 | 2,8 | 3,0 |

Memo: | |||||

Budsjettindikator (prosentenheter)2 | 0,0 | 0,5 | 0,5 | 0,4 | 0,4 |

Reell, underliggende utgiftsvekst (prosent) | 1,4 | 2,0 | 2,0 | 1,8 | 1,7 |

1 Saldert budsjett 2019 vedtatt høsten 2018 (saldert), Revidert nasjonalbudsjett 2019 vedtatt juni 2019 (RNB19), Nasjonalbudsjettet 2020 (NB20), Stortingets vedtak om ny saldering av Statsbudsjettet 2019 (nysaldert) og Statsrekneskapen 2019 (regnskap).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Inntektene fra merverdiavgift var uventet lave i 2019. Utviklingen gjenspeiler at veksten i privat konsum over noe tid har vært svakere enn anslått, og antas derfor i hovedsak å være strukturell.

Innfasingen av elbiler antas å gå raskere enn tidligere lagt til grunn. Samlet anslås subsidieringen av elbiler å trekke ned den underliggende inntektsveksten med 3–4 mrd. kroner hvert år. Det er om lag samme takt som i årene vi har bak oss, men innebærer en litt større nedgang i årene som kommer sammenlignet med tidligere antagelser.

Budsjettindikatoren, som måler endringen i bruken av oljeinntekter fra ett år til det neste målt som andel av trend-BNP for Fastlands-Norge, anslås til 0,4 pst. i 2019. Det er en nedjustering fra anslaget på 0,5 pst. i Nasjonalbudsjettet 2020, men på samme nivå som til nysaldert budsjett.

Boks 3.1 Begrepene «oljefondet», «bruk av oljeinntekter» og «budsjettindikatoren»

Statens oljeinntekter blir i samsvar med lov om Statens pensjonsfond overført i sin helhet til Statens pensjonsfond utland, kun med fratrekk av statens direkte investeringsutgifter i oljevirksomheten. Pengene vi bruker over budsjettet er avkastningen i fondet, og ikke de løpende inntektene fra olje- og gassvirksomheten, se boks 3.2. Siden Statens pensjonsfond utland har sin bakgrunn i olje- og gassinntektene, kalles det ofte bare for oljefondet.

Den faktiske overføringen fra fondet til statsbudsjettet er det oljekorrigerte underskuddet, mens den størrelsen som kalles bruk av oljeinntekter, er det strukturelle oljekorrigerte underskuddet. Dette er korrigert for hvordan budsjettet påvirkes av konjunkturelle svingninger og andre svingninger i enkelte øvrige inntektsposter.

Budsjettindikatoren måler endringen i bruken av oljeinntekter fra ett år til det neste, målt som andel av trend-BNP for fastlandsøkonomien. Indikatoren er et enkelt mål på budsjettets virkning på etterspørselen i økonomien. Når indikatoren er positiv, dvs. at underskuddsmålet øker fra et år til det neste, kalles finanspolitikken ekspansiv. Når underskuddet holdes stabilt som andel av økonomien og indikatoren er null, omtales finanspolitikken som nøytral. Tilsvarende kalles finanspolitikken kontraktiv når indikatoren er negativ.

Boks 3.2 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter.

Statens pensjonsfond utland og handlingsregelen har siden 2001 angitt en plan for gradvis økt bruk av oljeinntekter i Norge. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten ubeskåret skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av oljeinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 ble forventet realavkastning i Statens pensjonsfond utland nedjustert til 3 pst., mot tidligere 4 pst. Et samlet Storting sluttet seg til dette. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle oljekorrigerte underskuddet fra ett år til det neste, skal endringen i bruken av oljeinntekter fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av fondet noen år frem i tid. Når bruken på kort tid er økt usedvanlige mye i møte med en kraftig og akutt forstyrrelse, slik som nå, er det likevel rimelig å bestrebe en rask tilbakevending til førkrisenivået når den akutte krisen er over og den økonomiske situasjonen tilsier det.

Bærekraften i handlingsregelen er avhengig av at pensjonsfondet utgjør faktisk sparing på statens hånd. Rettesnoren i regelen for bruken av penger er basert på fondets størrelse, og regelen mister sin mening dersom fondet holdes kunstig høyt hvis staten skulle ta opp gjeld samtidig som den sparer i fondet. Så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra – og ikke ved låneopptak. Denne etablerte praksisen er nå lovfestet i lov om Statens pensjonsfond, jf. Prop. 97 L (2018–2019), med virkning fra 1. januar 2020.

Kapitalen i fondet skal ikke være en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Midlene som overføres fra fondet til statsbudsjettet, inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. Samtidig plasseres fondet utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid innenfor et moderat nivå på risiko.

Ved at valutainntektene plasseres i utlandet, legges det til rette for forutsigbarhet i markedet for norske kroner, og det hindrer at fondsoppbyggingen blir en kilde til ustabilitet i norsk økonomi.

Boks 3.3 Virkninger av finanspolitikk på økonomien

Finanspolitikken påvirker økonomien gjennom ulike kanaler:

Automatiske stabilisatorer. I en høykonjunktur er skatte- og avgiftsinntektene høye og utgiftene til arbeidsledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet i statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Når vi styrer mot den strukturelle budsjettbalansen, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. På denne måten dempes konjunktursvingningene i økonomien. Virkningene av de automatiske stabilisatorene i budsjettet kan i enkelte år være svært store, og særlig gjelder dette for 2020. I land med godt utbygde offentlige velferdsordninger er de automatiske stabilisatorene større enn i land hvor det offentlige spiller en mindre rolle. Norge er blant de land som har størst innslag av automatisk stabilisering. Typisk vil rundt halvparten av et inntektsbortfall i privat sektor i Norge bli motvirket av mindre innbetalinger av skatt til de offentlige og høyere mottak av ledighetstrygd.

Diskresjonære tiltak. Finanspolitikken kan påvirke den samlede etterspørselen etter varer og tjenester i økonomien gjennom diskresjonære, eller aktive, tiltak. Utviklingen i det strukturelle oljekorrigerte budsjettunderskuddet gir uttrykk for den diskresjonære delen av finanspolitikken. Virkningen på økonomien avhenger av hvilke offentlige inntekts- og utgiftsposter som endres, omfanget av ledige ressurser i økonomien og om pengepolitikken endres. Beregninger for Norge indikerer at en finanspolitisk stimulans tilsvarende 1 pst. av fastlands-BNP på kort sikt kan øke aktiviteten i fastlandsøkonomien med mellom ½ og 1¼ pst. Beregninger for EU og USA gir om lag samme utslag.1 I beregningene forutsettes det at den finanspolitiske stimulansen ikke dekkes inn gjennom offentlige budsjetter, at det er ledige ressurser i økonomien og at pengepolitikken ikke strammes inn for å motvirke den økte aktiviteten. Beregningene illustrerer at finanspolitikken kan gi et kraftfullt bidrag til å støtte opp under aktivitet og sysselsetting ved økonomiske tilbakeslag. Utslaget vil være vesentlig mindre dersom det er lite ledige ressurser i økonomien, dersom pengepolitikken strammes til eller hvis kronen styrker seg.

Økonomiens vekstevne. Finanspolitikken kan endre insentivene til å arbeide, spare og investere og dermed påvirke vekstevnen i økonomien. OECD finner at de langsiktige positive effektene på BNP av samfunnsøkonomisk lønnsomme offentlige investeringer kan være opptil flere ganger større enn de kortsiktige virkningene i en situasjon med ledige ressurser i økonomien, og der pengepolitikken ikke strammes inn.2 Effektene er størst dersom det er de mest samfunnsøkonomiske lønnsomme prosjektene som blir satt i gang. Finanspolitikk kan også ha varige positive virkninger på økonomien ved at arbeidsledigheten ikke får feste seg på et høyt nivå (man unngår såkalte hysterese-effekter). Samtidig vil en for ekspansiv finanspolitikk i en situasjon med full kapasitetsutnyttelse kunne svekke konkurranseevnen og fortrenge private virksomheter, og dermed svekke vekstevnen i økonomien.

Bærekraften i offentlige finanser på lang sikt. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og svekke den langsiktige bærekraften i offentlige finanser. Over tid vil utslaget i offentlige finanser kunne dempes dersom tiltakene stimulerer til økt yrkesdeltakelse og verdiskaping, slik som skattereformen og pensjonsreformen. Tiltak som har som mål å effektivisere offentlig sektor, slik som avbyråkratiserings- og effektivitetsreformen, kommunereformen, politireformen, jernbanereformen og reformen i høyskolesektoren, kan både styrke offentlige budsjetter og gi bedre velferdstjenester.

Statlige kapitaltransaksjoner, det vil si lån til statsbanker, aksjekjøp og kapitaltilskudd til statlig forretningsvirksomhet, er omplassering av statens finansformue og ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. Slike transaksjoner inngår derfor ikke i budsjettbalansen. De kan likevel ha virkning på økonomien. Bytteordningen for norske banker som ble innført i forbindelse med finanskrisen i 2008, er et eksempel på dette. Ordningen ble innført for å bidra til at de normale kanalene for kreditt til husholdninger og foretak kunne holdes åpne.

1 Coenen, Gunter, C. Erceg, C. Freedman, D. Furceri, M. Kumhof, R. Lalonde, D. Laxton, J. Linde, A. Mourougane, D. Muir, S. Mursula, C. de Resende, J. Roberts, W. Roeger, S. Snudden, M. Trabandt og J. in’t Veld (2012): Effects of fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics 2012, 4(1) ss. 22 – 68.

2 OECD (2016): OECD Economic Outlook 100.

Målt som andel av fondskapitalen ved inngangen til budsjettåret utgjør det strukturelle oljekorrigerte underskuddet 3,0 pst. i 2019.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 1,7 pst. i 2019.

3.2 Kommuneforvaltningens økonomi

3.2.1 Innledning

Kommunesektoren har ansvaret for viktige velferdstjenester som barnehager, grunnskole, videregående skole og helse- og omsorgtjenester. Sektoren står for om lag halvparten av den offentlige tjenesteproduksjonen, og en av fem sysselsatte jobber i kommunesektoren. En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver over tid.

Den makroøkonomiske styringen av kommunesektoren er en viktig del av det finanspolitiske rammeverket, se boks 3.4.

3.2.2 Kommuneforvaltningens inntekter i 2020 og kompensasjon i forbindelse med virusutbruddet

En god og forutsigbar kommuneøkonomi er avgjørende for et godt tjenestetilbud til innbyggerne og viktig for å møte et økt behandlingsbehov i helsetjenestene som følge av virusutbruddet. Regjeringen vil kompensere kommunene og fylkeskommunene for virkninger av skattesvikt, inntektsbortfall og merutgifter i forbindelse med virusutbruddet.

Kommunesektorens økonomi er allerede blitt vesentlig styrket gjennom regjeringens tiltakspakker og Stortingets behandling av disse. Regjeringen varslet 27. mars i Prop. 67 S (2019–2020) at den ville komme tilbake til Stortinget med en samlet vurdering av de økonomiske konsekvensene for kommunesektoren av virusutbruddet i Revidert nasjonalbudsjett 2020.

Boks 3.4 Makroøkonomisk styring av kommunesektoren

Den økonomiske politikken legger stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet. Kommunesektoren står for en stor andel av offentlig tjenesteproduksjon, og hver femte arbeidstaker jobber i denne sektoren. Det er derfor nødvendig med et godt samsvar mellom utviklingen i kommuneøkonomien og den overordnede økonomiske politikken. Slikt samsvar sikres gjennom Stortingets vedtak om overføringer til kommunene og fastsettelsen av skattørene, som bestemmer andelen av kommunenes inntekter fra skatt, samt gjennom lovkrav til kommunenes økonomiforvaltning.

Størstedelen av kommunenes inntekter kommer fra skatteinntekter og rammeoverføringer fra staten. Dette er frie inntekter, det vil si at kommunene kan disponere dem fritt innenfor lovens krav om hvilke tjenester kommunene skal yte. Skatteinntektene fastsettes i hovedsak som en andel (skattøren) av skatten på alminnelig inntekt og formue for personlige skattytere. I tillegg kan kommunene innenfor visse begrensninger ilegge eiendomsskatt, og en del kommuner har inntekter fra naturressursskatt fra vannkraftverk. Utover frie inntekter mottar kommunene også enkelte øremerkede overføringer samt brukerbetalinger og gebyrer for kommunale tjenester mv.

Nivået på frie inntekter bestemmes av Stortinget i forbindelse med de årlige statsbudsjettene. For å gi kommunene forutsigbarhet, signaliseres det allerede i mai året før (i forbindelse med revidert nasjonalbudsjett) hvor mye regjeringen legger opp til at kommunene skal få i året som kommer. Det tas normalt ikke hensyn til uventede endringer i kommunenes skatteinntekter etter revidert nasjonalbudsjett. Dette gir kommunene en større forutsigbarhet for hva inntektene blir neste år, i tillegg til at det gir en mer stabil utvikling i kommunenes inntekter. I år vil det imidlertid være behov for å gjøre justeringer slik at tiltak i forbindelse med virusutbruddet er håndtert utenom den normale prosessen med å gi inntektsrammer for kommunesektoren, se nærmere om dette i avsnitt 3.2.4 og boks 3.7.

Skatteinntektene varierer med konjunkturene og andre forhold som ofte er utenfor kommunenes kontroll, og er en kilde til usikkerhet. Derfor justeres skattørene vanligvis slik at det blir en rimelig balanse mellom hensynet til stabile inntekter og at kommunene skal få en andel av skatteinntektene. I de senere årene har det vært et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, og skattørene er blitt tilpasset for å oppnå dette. I kommuneproposisjonen for 2021 signaliseres det at skattørene skal settes etter dette målet også i 2021.

Kommuneloven er et viktig verktøy for å sikre at kommunene forvalter sitt ansvar på en god måte. Reglene om økonomiforvaltning i ny kommunelov fra 2020 inneholder blant annet krav om at kommuner og fylkeskommuner skal forvalte økonomien slik at den økonomiske handleevnen blir ivaretatt over tid. Balanse i de kommunale budsjettene er viktig for stabiliteten i produksjonen av kommunale tjenester og for å ivareta lokal økonomisk handlefrihet, men også for å sikre samsvar mellom kommuneøkonomien og den overordnede økonomiske politikken og bidra til finansiell stabilitet.

En rekke ulike forhold knyttet til virussituasjonen påvirker kommunesektorens inntekter og utgifter i 2020:

Kommunesektorens skatteinntekter anslås å falle med om lag 5,3 mrd. kroner i 2020 sammenlignet med saldert budsjett. Det er stor usikkerhet knyttet til størrelsen på skattesvikten, på samme måte som for flere av de andre anslagene.

Kommuner og fylkeskommuner vil også få reduserte inntekter fra gebyrer og andre inntekter. Det gjelder særlig bortfall av foreldrebetaling i barnehage og SFO i perioden disse er stengt pga. virusutbruddet. Videre vil billettinntektene fra kollektivtrafikk reduseres vesentlig. Samlet sett anslås det at kommunesektorens gebyrinntekter reduseres med 5,5 mrd. kroner. I beregningen er det lagt til grunn at barnehagene var stengt fra 13. mars til 19. april og at 1.–4. skoletrinn var stengt fra 13. til 26. april. For resterende mindreinntekter er det lagt til grunn at den akutte situasjonen varer i tre måneder.

Samtidig vil den kommunale helse- og omsorgstjenesten ha behov for økt kapasitet som følge av virusutbruddet. Flere kommuner har merutgifter knyttet til smittevernutstyr og bruk av helsepersonell mv. Slike utgifter anslås til om lag 3,6 mrd. kroner. I beregningen er det lagt til grunn at den akutte situasjonen vil vare i tre måneder.

Det anslås nå en vesentlig lavere lønns- og prisvekst enn tidligere, noe som trekker ned kommunesektorens utgifter. Den kommunale kostnadsdeflatoren er nå nedjustert til 1,4 pst., fra 3,1 pst. i Saldert budsjett 2020. Kommunene er dermed allerede kompensert for en pris- og lønnsvekst i 2020 som er vesentlig høyere enn de nye anslagene tilsier. Det vil isolert sett bedre kommunesektorens kjøpekraft med om lag 9,1 mrd. kroner.

Samlet gir virkningene av virusutbruddet kommunesektoren et økt inndekningsbehov på 5,3 mrd. kroner, inkludert anslagsendringer for pris- og lønnsvekst. Det er stor usikkerhet knyttet til flere av disse anslagene.

Tiltakene som allerede er vedtatt og foreslås i RNB, innebærer at kommuneøkonomien styrkes med 10,8 mrd. kroner:

I Stortingsbehandlingen av Prop. 67 S (2019–2020) ble det vedtatt å styrke kommunesektoren med om lag 5,2 mrd. kroner. Øvrige vedtatte bevilgninger, herunder økte skjønnsmidler, styrker kommuneøkonomien med ytterligere om lag 1,3 mrd. kroner. Samlet beløper allerede vedtatte bevilgninger til kommunesektoren for å kompensere denne for merutgifter og inntektstap i forbindelse med virusutbruddet seg dermed til om lag 6,5 mrd. kroner.

Det foreslås midlertidig nedsettelse av arbeidsgiveravgiften for to måneder i RNB i tråd med Stortingets anmodning.3 For kommunesektoren innebærer det reduserte utgifter anslått til om lag 2,2 mrd. kroner i 2020.

Nye tiltak som foreslås i revidert nasjonalbudsjett innebærer økte bevilgninger til kommunesektoren på om lag 2,1 mrd. kroner. Dette inkluderer 1,5 mrd. kroner i kompensasjon til fylkeskommunene for bortfall av inntekter knyttet til kollektivtrafikk, om lag 350 mill. kroner som en del av tiltaksplanen for sårbare barn og unge, 140 mill. kroner til digitalisering i skolen, 80 mill. kroner til praksiskompensasjon for fastleger og 50 mill. kroner til smitteverns- og oppfølgingsarbeid for særlig utsatte grupper.

Tabell 3.6 oppsummerer de beregnede virkningene av koronapandemien på kommuneøkonomien, allerede vedtatte og foreslåtte tiltak og bevilgninger i RNB og nettoeffekten av dette for kommunesektoren samlet. Tabellen viser også hvordan virkningene slår ut for kommunene og fylkene isolert sett. De kompenserende tiltakene og bevilgningene utgjør for kommunesektoren samlet om lag 5,5 mrd. kroner mer enn de foreløpige beregnede virkningene av virusutbruddet i 2020. Dette anslås i sin helhet å tilfalle kommunene. Til sammenligning ble veksten i kommunesektorens samlede og frie inntekter anslått til henholdsvis 3,2 mrd. kroner og 1,3 mrd. kroner i NB 2020, se tabell 3.7

Tabell 3.6 Anslag samlet kompensasjon av kommunesektoren i forbindelse med virusutbruddet.1 Mrd. kroner

Kommunesektoren | Kommuner | Fylker | |

|---|---|---|---|

Virkninger av virusutbruddet | -5,3 | -2,3 | -3,0 |

Reduserte skatteinntekter2 | -5,3 | -4,0 | -1,3 |

Reduserte brukerbetalinger | -5,5 | -2,5 | -3,0 |

Merutgifter | -3,6 | -3,5 | -0,1 |

Økt kjøpekraft (lavere kommunal deflator) | 9,1 | 7,7 | 1,4 |

Kompenserende tiltak og bevilgninger | 10,8 | 7,8 | 3 |

Tidligere tiltak | 6,5 | 5,2 | 1,3 |

Redusert arbeidsgiveravgift RNB | 2,2 | 2,0 | 0,2 |

Andre tiltak i RNB | 2,1 | 0,6 | 1,5 |

Kompensasjon ut over virkninger av virusutbruddet | 5,5 | 5,5 | 0,0 |

1 Endringene er beregnet i forhold til anslag i Saldert budsjett 2020.

2 Anslaget inkluderer virkninger av vedtatte og foreslåtte skatteendringer på kommunesektorens skatteinntekter relatert til virusutbruddet.

Kilde: Finansdepartementet.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2020. Mrd. 2020-kroner og prosentvis vekst fra året før

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2019 i Revidert nasjonalbudsjett 2019: | |||||

Signalisert i Kommuneproposisjonen 2020 | 0,2–1,5 | .. | 1,0–2,0 | 0,3–0,5 | |

Nasjonalbudsjettet 2020 | 3,2 | 0,6 | 1,3 | 0,3 | |

Saldert budsjett 2020 | 3,2 | 0,6 | 1,3 | 0,3 | |

Målt ift. oppdaterte anslag for 2019: | |||||

Nasjonalbudsjettet 2020 | -1,9 | -0,4 | -3,8 | -0,9 | |

Saldert budsjett 2020 | -1,9 | -0,4 | -3,8 | -0,9 | |

Revidert nasjonalbudsjett 2020 | 4,8 | 0,9 | 5,0 | 1,2 | |

Memo: Inntektsvekst i 2019: | |||||

Nasjonalbudsjettet 2020 | .. | 1,0 | .. | 0,8 | |

Revidert nasjonalbudsjett 2020 | .. | 1,1 | .. | 1,1 | |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

På grunn av den store usikkerheten om den videre utviklingen, og siden resultatet av lønnsoppgjøret ikke vil være klart før til høsten, vil utviklingen i kommunesektoren bli fulgt nøye fremover. Regjeringen vil arbeide videre med å analysere og vurdere de økonomiske konsekvensene av virusutbruddet for kommunesektoren og vurdere hvordan det kan kompenseres for eventuelt ytterligere virkninger av virusutbruddet. Blant annet etableres det en arbeidsgruppe med representanter fra berørte departementer og KS som skal gi faglige vurderinger av de økonomiske konsekvensene som koronautbruddet har hatt for kommunene. Arbeidsgruppen skal avgi en endelig rapport innen 1. april 2021.

Tabell 3.7 viser anslag for realveksten i kommunenes inntekter i 2020 på ulike tidspunkt, inkludert oppdatert anslag som tar inn over seg svikt i skatte- og gebyrinntekter og økte overføringer. Selv i normale tider er det stor usikkerhet knyttet til inntektsanslagene blant annet fordi skatteinngangen er vanskelig å anslå presist. Usikkerheten om den videre utviklingen i økonomien i inneværende år er særlig høy, og anslagene er dermed svært usikre.

I statsbudsjettet for 2020 ble det lagt til grunn en vekst i samlede og frie inntekter på henholdsvis 3,2 mrd. kroner og 1,3 mrd. kroner målt i forhold til anslag for inntekter i 2019 i RNB 2019. Sammenlignet med oppdatert anslag på regnskap for 2019 ble imidlertid veksten anslått til henholdsvis -1,9 mrd. kroner og -3,8 mrd. kroner, som følge av en høyere skatteinngang i 2019 enn forventet.

Med vedtatte endringer og opplegget til RNB anslås nå kommunenes samlede og frie inntekter i 2020 å øke med henholdsvis om lag 4,8 og 5,0 mrd. kroner, alle tiltak inkludert. Det tilsvarer en oppjustering sammenlignet med anslagene for 2020 for samlede og frie inntekter i nasjonalbudsjettet på henholdsvis 6,6 mrd. kroner og 8,7 mrd. kroner.

3.2.3 Utviklingen i kommuneøkonomien de siste årene

Situasjonen i kommuneøkonomien må sees i lys av utviklingen i kommuneøkonomien over flere år. Veksten i kommunesektorens frie inntekter har vært god de siste årene og kommuneøkonomien var solid ved inngangen til 2020.

Kommunene hadde sterk inntektsvekst i perioden 2014–2019. Tabell 3.8 viser gjennomsnittlig årlig vekst for kommunenes samlede og frie inntekter utover prisveksten i kommunale tjenester (kommunal deflator) og kommunesektorens inntekter som andel av fastlandsøkonomien i perioden 2006–2019. Den positive veksten har gitt grunnlag for å forbedre og utvide det kommunale tjenestetilbudet.

Tabell 3.8 Realvekst i kommunesektorens inntekter og kommunesektorens inntekter som andel av fastlandsøkonomien. Prosent

2006–2013 | 2014–2019 | 2014 | 2015 | 2016 | 2017 | 2018 | 20191 | |

|---|---|---|---|---|---|---|---|---|

Realvekst fra året før i pst.: | ||||||||

Frie inntekter | 1,8 | 1,6 | 0,7 | 3,5 | 2,8 | 1,4 | 0,2 | 1,1 |

Samlede inntekter | 2,7 | 2,0 | 1,4 | 3,9 | 3,0 | 2,0 | 0,7 | 1,1 |

Inntekter i kommunesektoren, pst. av BNP for Fastlands-Norge | 16,7 | 18,5 | 17,7 | 18,1 | 18,7 | 19,0 | 18,8 | 18,7 |

1 2019-tall er foreløpige tall.

Kilde: Finansdepartementet.

Realveksten i kommunenes inntekter har i perioden 2015–2019 særlig blitt løftet av høy skatteinngang. Inntektsveksten i 2019 er nå anslått klart høyere enn lagt opp til i det opprinnelige budsjettet. Inntektsveksten er også oppjustert siden Nasjonalbudsjettet 2020. Den anslåtte reelle veksten i samlede inntekter i 2019 er oppjustert fra 5,3 mrd. kroner i nasjonalbudsjettet til 5,9 mrd. kroner nå, mens veksten for de frie inntektene er oppjustert fra 3,2 mrd. kroner til 4,3 mrd. kroner. Oppjusteringen siden nasjonalbudsjettet har sammenheng med økte skatte- og gebyrinntekter i fjor. Underforbruk av øremerkede midler særlig knyttet til lavere tilskudd til omsorgsboliger enn anslått og en oppjustering av kostnadsdeflatoren for 2019 fra 3,0 til 3,2 pst. har isolert sett trukket veksten ned.

Boks 3.5 viser faktiske skatteinntekter sammenlignet med anslåtte skatteinntekter i statsbudsjettene. Samlet har kommunesektorens skatteinntekter i perioden 2015–2019 blitt om lag 25 mrd. 2020-kroner høyere enn anslått i de enkelte statsbudsjettene.

Boks 3.5 Endringer i skatteanslag

Kommunesektorens skatteinntekter kommer stort sett fra skatt på inntekt og formue fra personlige skattytere. Skatteinntektene utgjør om lag 40 pst. av sektorens samlede inntekter og om lag 55 pst. av de frie inntektene. Prognosene for skatteinntektene i budsjettåret er viktige for planleggingen i kommunene, blant annet fordi de legges til grunn for Stortingets vedtak om nivået på rammeoverføringer til kommunesektoren.

Prognosene er usikre. For det første er det usikkert hvordan den økonomiske utviklingen, og spesielt utviklingen i arbeidsmarkedet, blir i budsjettåret. Også avkastningen i kapitalmarkedene er viktig. Her er usikkerheten stor, og kapitalinntekter er spesielt volatile skattegrunnlag. For det andre er det usikkerhet om størrelsen på den underliggende skatteveksten i økonomien. For kommunene er det viktig om variasjoner i skatteinntektene skyldes varige eller mer midlertidige forhold.

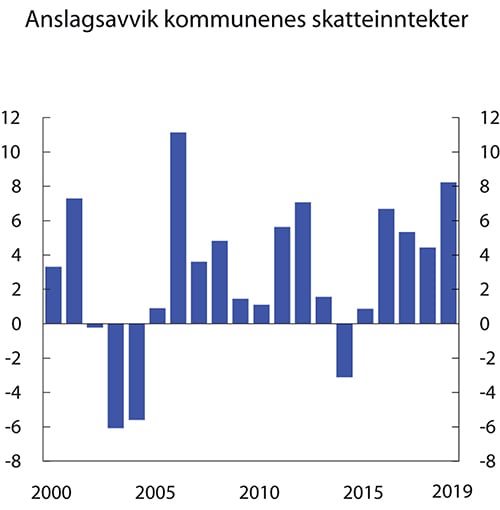

Figur 3.5 viser forskjellen mellom anslagene i de salderte nasjonalbudsjettene og faktisk utfall i budsjettåret i perioden 2000 til 2019 for kommunesektorens inntekter fra skatt på inntekt og formue. Det er en overvekt av år hvor skatteinntektene er blitt høyere enn anslått. De siste årene er dette særlig knyttet til relativt høye kapitalinntekter for personer, blant annet som følge av tilpasninger til den siste skattereformen. Det samme gjelder 2006 på grunn av skattereformen det året. Det er også positive avvik i flere år uten slike tilpasninger. En viktig årsak til dette er at den faktiske lønnsveksten jevnt over er blitt høyere enn anslått i de årlige budsjettene. Dette var blant annet tilfelle i 2019.

Figur 3.5 Avvik mellom anslåtte skatteinntekter i saldert budsjett året før budsjettåret og endelige skatteinntekter for kommunesektoren. Mrd. 2020-kroner

Kilde: Finansdepartementet.

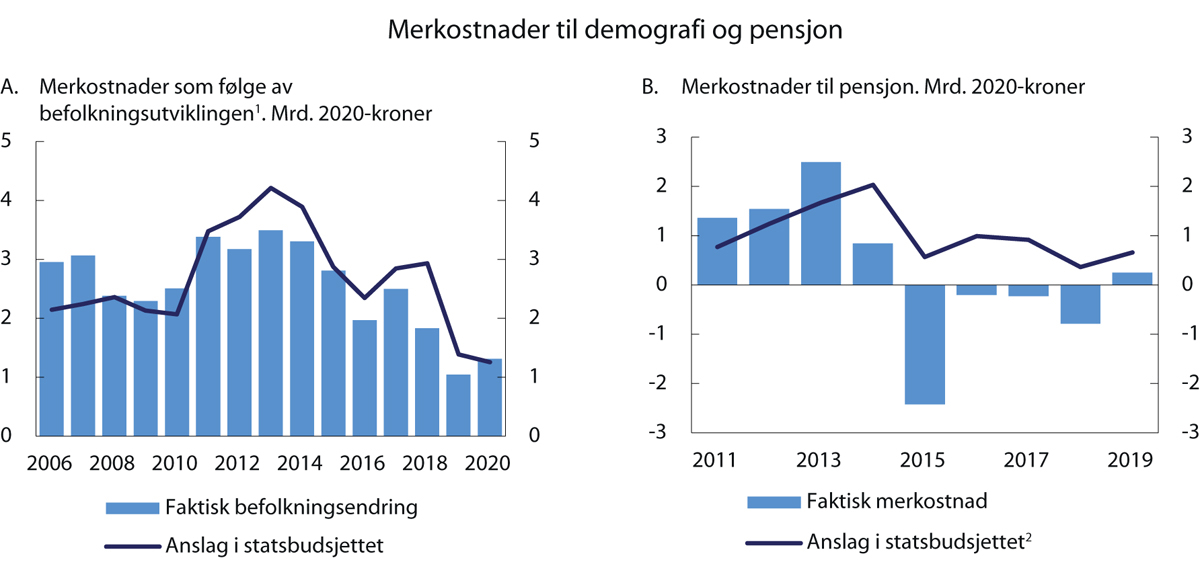

Samtidig har kommunesektorens demografi- og pensjonskostnader i flere år blitt lavere enn ventet. Bare i perioden 2015–2019 er kommunesektorens merutgifter til pensjon og demografi overvurdert med vel 9 mrd. kroner. Det har gitt økt handlingsrom innenfor veksten av frie inntekter, se boks 3.6.

I perioden 2015–2018 var det høye netto driftsresultat i kommunesektoren. Netto driftsresultat er en viktig indikator for økonomisk balanse i kommunesektoren og viser hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt.

Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunesektoren som helhet over tid bør utgjøre om lag 2 pst. av driftsinntektene, med et anbefalt nivå på 1¾ pst. for kommunene (inkl. Oslo) og 4 pst. for fylkeskommunene. I perioden 2014–2018 har netto driftsresultat i gjennomsnitt ligget høyere enn dette, på 3,1 pst. for kommunesektoren samlet, se figur 3.6C. Gode netto driftsresultater de senere årene må bl.a. ses i sammenheng med høy vekst i inntektene og lavere merkostnader til pensjon og demografi. Også for 2019 ble skatteinntektene betydelig høyere enn lagt til grunn i budsjettet. Driftsresultatet ble likevel svakere i 2019 enn i foregående år. Foreløpige regnskapstall viser et netto driftsresultat i kommunesektoren på 2,0 pst. i 2019. Dette er på det anbefalte nivået fra TBU.

Bak de nasjonale tallene var det store variasjoner mellom kommunenes og fylkeskommunenes netto driftsresultater. Driftsresultatene var jevnt over bedre i de største kommunene enn i de små, og resultatnedgangen var størst blant kommuner på Vestlandet og i Nord-Norge, noe som kan henge sammen med at disse kommunene fikk større utbetalinger fra Havbruksfondet i 2018. I alt 43 pst. av kommunene hadde et negativt netto driftsresultat i 2019, en betydelig høyere andel enn i de foregående årene. En situasjon med driftsunderskudd vil ikke være bærekraftig over tid, men et svakere 2019 kom i etterkant av flere år med meget gode driftsresultater, solide disposisjonsfond i de fleste kommunene og få kommuner i ROBEK.

Ved utgangen av 2019 var det kun ti ROBEK-kommuner. Det er historisk lavt, se figur 3.6F. Kommunesammenslåinger fra 1. januar 2020 førte til at tre kommuner falt ut av listen, mens fire nye kommuner er kommet til frem til 8. mai 2020. Det er dermed 11 kommuner på ROBEK-listen per 8. mai 2020. Det er ingen fylkeskommuner på listen. Antall kommuner i ROBEK antas å øke noe i 2020.

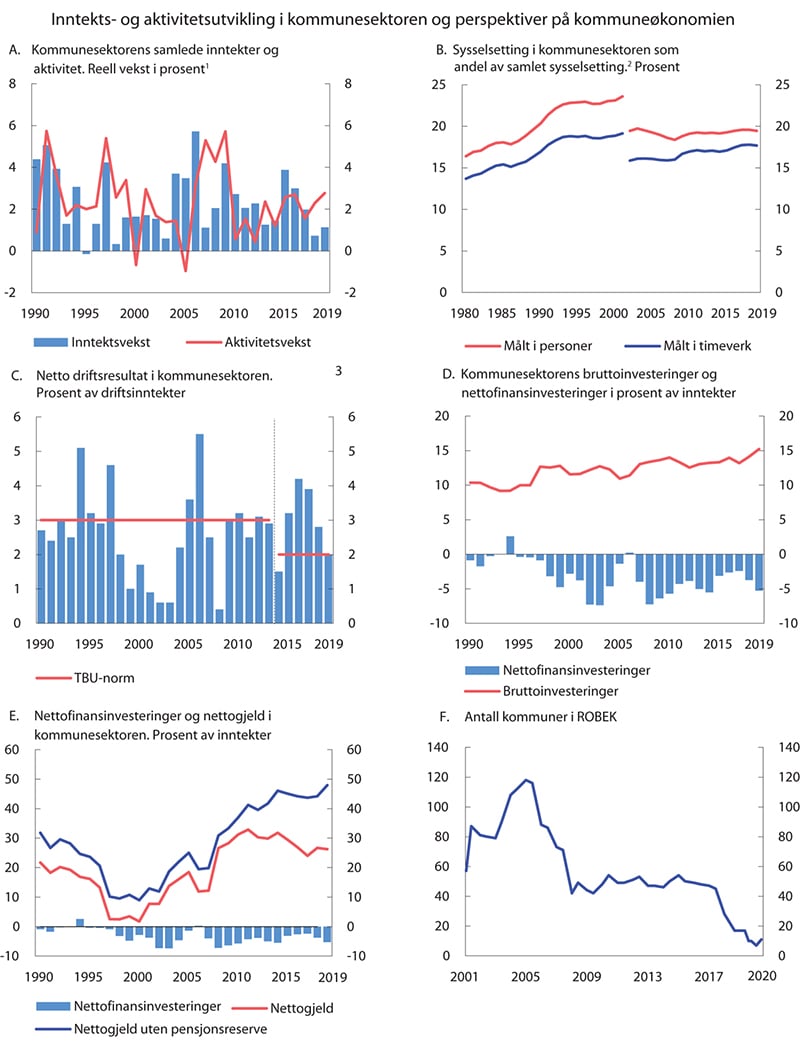

På tross av en lavere inntektsvekst de siste par årene har aktiviteten i kommunene vært høy, se figur 3.6A. Aktivitetsveksten i figuren er en indikator hvor endring i sysselsetting, produktinnsats og brutto realinvesteringer er veid sammen.4

Figur 3.7D viser sterk økning i investeringene i kommune de to siste årene. Realinvesteringene steg 7,5 pst. i 2018 og 8,8 pst. i 2019. Realinvesteringene er kommet opp på et høyt nivå, og utgjør 15,2 pst. av inntektene i 2019.

Foreløpige nasjonalregnskapstall for 2019 viser en vekst i sysselsatte personer i kommuner og fylkeskommuner på 1,1 pst. fra 2018 til 2019. Det er lavere enn samlet sysselsettingsvekst i økonomien. Ser man det siste tiåret under ett, har kommunesektorens andel av samlet sysselsetting steget noe, se figur 3.6B.

Kommunene og fylkeskommunene har delvis brukt den sterke inntektsveksten de senere årene til å bygge opp økonomiske buffere til løpende drift (disposisjonsfond) og til å dekke inn underskudd for tidligere år. Med høy inntektsvekst og solide driftsresultater har kommunenes disposisjonsfond økt fra å utgjøre 7,8 pst. av brutto driftsinntekter i 2015 til å utgjøre 12,1 pst. ved utgangen av 2018. Foreløpige regnskapstall for 2019 indikerer litt nedgang i disposisjonsfondene i pst. av driftsinntektene.

Aktiviteten har de siste par årene økt mer enn inntektsveksten, og nettofinansinvesteringer (underskuddet før lånetransaksjoner) har økt betydelig. Selv om kommunesektoren også har økt sine økonomiske buffere, vil et høyere aktivitetsnivå enn inntektsveksten ikke kunne opprettholdes over lang tid.

Det høye investeringsnivået har bidratt til kraftig økning i gjeldsnivået i kommunene det siste tiåret, fra 21 pst. av driftsinntektene i snitt for perioden 2002–2008, til 48 pst. i 2019, når en ser bort fra pensjonsreserver, se figur 3.6E. Gjeldsnivået økte også fra 2018 til 2019. Andelen av investeringene som finansieres med lån har de siste 15 årene stort sett ligget rundt 60 pst. for kommunesektoren samlet, med noen avvik i enkelte år. Det høye gjeldsnivået, samt en økende andel kortsiktige lån gjør kommunesektoren sårbar for renteøkninger.

Figur 3.6 Utviklingstrekk i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Reduksjon i kommunal sysselsetting fra 2001–2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunene til staten.

3 Fra 2014 føres inntekter fra merverdiavgiftskompensasjonen på investeringer i investeringsregnskapet mot tidligere driftsresultatet. Det reduserer driftsresultatet. Tall f.o.m. 2014 er for kommunekonsern. Tall for 2019 er foreløpige.

Kilde: Kommunal- og moderniseringsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Boks 3.6 Demografi- og pensjonskostnader

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) lager jevnlig anslag for kommunenes merkostnader som følge av befolkningsutviklingen. Til arbeidet med kommuneproposisjonen utarbeider utvalget et anslag for det kommende budsjettåret, blant annet basert på siste befolkningsfremskriving fra Statistisk sentralbyrå (SSB), se blå linje i figur 3.7A. Beregningene oppdateres når endelige befolkningstall foreligger (blå søyler).