4 Skatte og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

I Revidert nasjonalbudsjett 2020 foreslår regjeringen flere endringer i skatte- og avgiftsreglene som respons på virusutbruddet. Provenyeffekten av disse forslagene utgjør om lag 9,8 mrd. kroner påløpt og 8,7 mrd. kroner bokført sammenlignet med saldert budsjett for 2020. Følgende endringer har provenyvirkning for 2020:

Arbeidsgiveravgiften reduseres med 4 prosentenheter for mai og juni måned (tredje termin). Provenytapet som følge av endringen er anslått til 8 mrd. kroner bokført i 2020. Samtidig utsettes forfallstidspunktet for denne terminen til 15. oktober 2020. I sone V og på Svalbard, der satsen er null, legges det opp til et tilskudd på 4 pst. av lønnsgrunnlaget, på til sammen 167 mill. kroner.

For å stimulere til økte investeringer innføres startavskrivning for saldogruppe d (blant annet maskiner) på 10 pst., slik at avskrivningene første året økes fra 20 til 30 pst. Regjeringen forstår det slik at intensjonen er å stimulere til økte investeringer. Det foreslås derfor at økt avskrivningssats bare omfatter driftsmidler som anskaffes fra tidspunktet forslaget trer i kraft. Provenytapet er anslått til om lag 1 200 mill. kroner påløpt og om lag 200 mill. kroner bokført i 2020. Det kortsiktige tapet av proveny vil bli motsvart av lavere avskrivninger og høyere skattebetaling i årene etter 2020. Tiltaket gjelder i utgangspunktet for 2020, og en eventuell videreføring vil bli vurdert i forbindelse med forslaget til statsbudsjett for 2021.

Opsjonsordningen for små oppstartsselskap utvides. Dagens vilkår om at personer som tildeles opsjoner under ordningen må være ansatt i selskapet etter 1. januar 2018, oppheves. Videre blir ordningen utvidet slik at selskap med høyere antall ansatte og større driftsinntekter/balansesum enn det som gjelder i dag, kan benytte ordningen. Nye grenser foreslås satt til henholdsvis maksimalt 25 ansatte og maksimalt 25 mill. kroner. Regjeringen foreslår at disse endringene gjøres varige. Det anslås at forslagene vil redusere provenyet med om lag 690 mill. kroner påløpt og 550 mill. kroner bokført i 2020. Endringene må godkjennes av ESA før de kan tre i kraft.

Den lave merverdiavgiftssatsen ble redusert fra 12 til 6 pst. i perioden fra 1. april til og med 31. oktober 2020. Ved satsreduksjonen ble det ikke gjort justeringer i budsjettposter på utgiftssiden som påvirkes av satsen for merverdiavgift, som for eksempel bevilgningen til NRK. Regjeringen foreslår nå å justere ned poster på utgiftssiden med samlet 290 mill. kroner. Provenytapet som følge av redusert merverdiavgiftssats anslås dermed til 1 490 mill. kroner påløpt og bokført i 2020.

Regjeringen foreslår også enkelte endringer som følge av virusutbruddet som ikke forventes å ha provenyeffekt:

Stortinget har anmodet regjeringen om å etablere en egen midlertidig skattemessig saldogruppe for skip (utenfor tonnasjeskatteordningen) i nærskipsfart. Tiltaket skaper store avgrensningsproblemer og vil neppe kunne gjennomføres i sin helhet innenfor rammen av EØS-avtalen. Regjeringen anbefaler ikke at det innføres en egen saldogruppe for nærskipsfart. Det foreslås likevel en forskriftshjemmel, slik at Finansdepartementet kan innføre en forhøyet avskrivningssats for nærskipsfart i 2020, basert på nærmere vurderinger og avklaring med ESA.

Bedrifter som får betalingsproblemer som følge av virusutbruddet og smitteverntiltakene, bør fortsatt ha mulighet til å utsette innbetaling av skatter og avgifter. En lempelig utsettingsordning kombinert med en normal markedsrente, vil ivareta dette hensynet. Da vil det ikke være lønnsomt for bedrifter som har alternative finansieringskilder å bruke utsettingsordningen, og den vil bli mer målrettet mot bedrifter med betalingsproblemer. Renter på skatteutsettelsene vil også gi bedrifter insentiv til å finne løsninger i finansmarkedene for å dekke sitt likviditetsbehov. Regjeringen foreslår at utsettelsesrenten reduseres fra 9,5 til 6 pst., og at det gis nye og mer fleksible bestemmelser om betalingsutsettelse.

Foreldelsesfristen for krav om merverdiavgiftskompensasjon for januar og februar i 2020, utsettes til 31. august.

Utover forslag i forbindelse med virusutbruddet foreslår regjeringen enkelte endringer i det ordinære skatte- og avgiftsopplegget i Revidert Nasjonalbudsjett 2020. Provenyeffekten av disse forslagene anslås til om lag 35 mill. kroner påløpt og 25 mill. kroner bokført i 2020. Følgende forslag antas å ha provenyeffekt i 2020:

Utvidelse av merverdiavgiftsfritaket for aviser og elektronisk nyhetsformidling til også å omfatte dybdejournalistikk. Forutsatt at endringen trer i kraft 1. juli, kan provenytapet anslås til om lag 25 mill. kroner påløpt og 15 mill. kroner bokført i 2020. Det langsiktige provenytapet som følge av forslaget antas å være betydelig større.

Stortingets vedtak om full elavgift for utvinning av kryptovaluta i store datasentre, oppheves. Endringen for kraft til utvinning av kryptovaluta er ikke iverksatt i påvente av nødvendig avklaring med ESA om statsstøtte. Avgiftsmessig forskjellsbehandling av kraftforbruket i et datasenter er avgiftsteknisk vanskelig å avgrense, gjennomføre og kontrollere. Usikkerheten og mangelen på forutsigbarhet næringen opplever nå, er uheldig. Det anslås på usikkert grunnlag at endringen vil gi et provenytap på om lag 10 mill. kroner i 2020.

Samlet sett innebærer forslagene til endringer i skatte- og avgiftsopplegget et provenytap på om lag 9,9 mrd. kroner påløpt og 8,7 mrd. kroner bokført i 2020 sammenlignet med saldert budsjett for 2020.

Etter at budsjettet for 2020 ble lagt frem, har Stortinget vedtatt en rekke endringer i skatte- og avgiftsopplegget som følge av virusutbruddet. Disse endringene antas å gi et provenytap på om lag 8,1 mrd. kroner påløpt og 5,0 mrd. kroner bokført i 2020. Se avsnitt 1.2 i denne meldingen for en omtale av endringene.

Tidligere vedtatte endringer og de nye forslagene i dette reviderte budsjettet vil samlet redusere provenyet i 2020 med om lag 18 mrd. kroner påløpt og 13,7 mrd. kroner bokført sammenlignet med saldert budsjett for 2020.

Regjeringen foreslår også enkelte andre endringer i det ordinære skatte- og avgiftsopplegget:

Adgang til egenretting av skattefastsetting for rederibeskattede selskap.

Heving av minstegrensen for utskriving av eiendomsskatt.

Fritak for toll på kjøtt fra egen jakt til eget bruk.

Merverdiavgiftsfritak for ufortollede kjøretøy som skal brukes av ambassader mm.

Skatt på supplerende stønad til uføre flyktninger.

Overgangsordning for håndtering av utleggstrekk ved overføring av kommunal skatteoppkrever til Skatteetaten.

I tillegg gis det en omtale av følgende saker:

Fritak for CO2-avgift på naturgass og LPG for virksomheter som er kvotepliktige.

Ny metode for måling av avgasser (WLTP) i engangsavgiften for varebiler.

Tollfritak for roser fra GSP+-land.

Presisering av virkeområdet for omgåelsesreglen.

Maksimal sats for bolig og fritidsbolig i eiendomsskatten.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 107 LS (2019–2020) Endringar i skatte-, avgifts- og tollovgivinga. Regjeringens forslag til endringer i petroleumsskatten er omtalt i Prop. 113 L (2019–2020) Midlertidige endringer i petroleumsskatteloven.

I dette kapittelet omtales følgende saker:

Avvikling av 350-kronersgrensen med tilhørende overgangsordning.

Oppfølging av Havbruksskatteutvalget.

4.2 Avvikling av 350-kronersgrensen med tilhørende overgangsordning

Ved behandlingen av Prop. 1 S (2018–2019) Statsbudsjettet 2019 og tilhørende Innst. 2 S (2018–2019) fattet Stortinget følgende anmodningsvedtak nr. 85 (2018–2019):

«Stortinget ber regjeringen i forbindelse med statsbudsjettet for 2020 fremme forslag om å fjerne avgiftsfritaket for varesendinger fra utlandet av mindre verdi (350-kronersgrensen) fra 1. januar 2020. I utformingen av regelverket må man se hen til EUs vedtatte ordning med avgiftsfri grense, som skal iverksettes fra 2021.»

Avviklingen av 350-kronersgrensen er gjennomført i to omganger. For næringsmidler, restriksjonsbelagte varer og varer som ilegges særavgifter, ble 350-kronersgrensen avviklet 1. januar 2020. Disse varene blir nå underlagt ordinære prosedyrer for oppkreving av avgifter og eventuell toll. For alle andre varer ble avviklingen av 350-kronersgrensen gjennomført 1. april 2020. For disse varene er plikten til å beregne og betale merverdiavgift lagt på tilbyderen av varen. Det er samtidig innført en forenklet ordning for beregning og betaling av merverdiavgift for varer med verdi inntil 3 000 kroner, der utenlandske tilbydere av varer kan registrere seg. Den forenklede ordningen (VOEC – VAT On E-Commerce) er en utvidelse av den tidligere forenklede ordningen for beregning og betaling av merverdiavgift for tjenester (VOES – VAT On Electronic Services).

I Innst. 4 L (2019–2020) ba Stortinget regjeringen om å utforme en overgangsordning i forbindelse med avviklingen av 350-kronersgrensen 1. april 2020 og innføringen av VOEC-ordningen:

«Flertallet mener det er viktig å ivareta hensynet til forbrukerne og god vareflyt ved avvikling av 350-kronersgrensen og innføring av den forenklede ordningen for merverdiavgift. Det vises til Prop. 1 LS (2019–2020) punkt 12.8 der departementet kommenterer uheldige konsekvenser av å presse gjennom endringene for tidlig. Flertallet ber derfor regjeringen utforme en midlertidig ordning for å avhjelpe nevnte utfordringer i en innfasingsperiode.»

VOEC-ordningen er innført i løpet av kort tid og det vil ta tid for tilbyderne å tilpasse seg et regelverk som ikke har vært klart lenge. Detaljerte regler i merverdiavgiftsforskriften og tollforskriften ble fastsatt henholdsvis 12. og 17. februar 2020. Norge er det første landet i Europa som innfører et slikt oppkrevingssystem for merverdiavgift på varer av lav verdi som sendes fra utlandet til forbruker. EU skal først innføre et slikt system fra 2021.

For å følge opp Stortingets innstilling er det innført en overgangsordning i en periode etter 1. april 2020. Overgangsordningen innebærer at det for tilbyderen er avgiftsplikt fra første krone for varer til norske forbrukere. Den avgiftsfrie grensen på 350 kroner er dermed fjernet. Samtidig beholdes deklarasjonsfritaket for varer med verdi under 350 kroner inntil videre. For norske forbrukere betyr dette at varer med verdi under 350 kroner som kjøpes fra utlandet, ikke rutinemessig blir stoppet for deklarasjon ved grensen, og at avgift ikke oppkreves fra forbrukere. Overgangsordningen legger til rette for god vareflyt over grensen selv om avgiftsplikten er innført. Overgangsordningen som er innført, vil dermed også avhjelpe utfordringene med forsinkede vareforsendelser som følge av virusutbruddet.

For at den enkelte tilbyder skal omfattes av overgangsordningen, er det et vilkår at tilbyderen er registrert i VOEC-ordningen og etterlever regelverket i denne ordningen. Dersom fullstendig etterlevelse av VOEC-regelverket fra 1. april 2020 ikke er mulig, skal tilbyderen innlede dialog med Skatteetaten og legge frem en fremdriftsplan for når og hvordan etterlevelse skal oppnås. For å kontrollere etterlevelse av regelverket blir det i overgangsperioden avholdt jevnlige kontroller. Dersom det avdekkes at en tilbyder ikke er registrert i VOEC-ordningen og ikke har betalt merverdiavgift, vil Skatteetaten følge opp saken overfor tilbyder.

Skatteetaten har meldt om over 400 nye registrerte tilbydere i den forenklede ordningen, i tillegg til 375 tilbydere av tjenester som allerede var registrert i VOES-ordningen. I slutten av april opplevde Skatteetaten fremdeles stor pågang fra tilbydere, med om lag ti nye søknader om registrering per dag. Så langt har 27 tilbydere bedt om å bli omfattet av overgangsordningen. Disse har lagt frem en plan som viser når de vil ha alle systemer på plass for å kunne oppkreve merverdiavgift og merke vareforsendelsene i henhold til regelverket. På bakgrunn av at Norge innfører et slikt system før EU er de høye tallene for registrerte tilbydere svært lovende.

4.3 Oppfølging av Havbruksskatteutvalget – anmodningsvedtak nr. 826 (2017–2018)

4.3.1 Oppsummering og innledning

Havbruksnæringen er en stor og viktig næring for Norge. Norge er et av de få stedene i verden hvor klima- og naturforholdene legger til rette for effektiv oppdrett av laks i sjøen. Etter over 30 års utvikling bygget på privat initiativ og risikovilje i hele verdikjeden, sammen med satsning på forskning og aktiv utvikling av nye markeder i hele verden, bidrar havbruksnæringen nå med betydelig verdiskaping og sysselsetting langs kysten.

Regjeringen mener en moderat produksjonsavgift, i kombinasjon med fremtidige auksjonsinntekter, vil være en hensiktsmessig måte å hente inn midler til fellesskapet på. Regjeringen har i sin vurdering lagt vekt på å sikre både næringen og kommunesektoren forutsigbarhet og gode rammebetingelser. Regjeringen vil i statsbudsjettet for 2021 fremme forslag om å innføre en produksjonsavgift på 40 øre per kg produsert laks, ørret og regnbueørret. Provenyet anslås til om lag 500 mill. kroner. Avgiften innføres med virkning fra 1. januar 2021 og innbetales som en etterskuddspliktig skatt i 2022. Avgiften utbetales til havbrukskommunene og -fylkeskommunene i 2022.

Videre foreslår regjeringen at havbrukskommunene og -fylkeskommunene tilføres 1 mrd. kroner i hvert av årene 2020 og 2021 gjennom Havbruksfondet. Salgs- og auksjonsinntekter fra kapasitetsjusteringen i 2020 utover dette tilfaller statskassen. Av salgs- og auksjonsinntekter fra økt kapasitet og nye tillatelser fra og med 2022 foreslår regjeringen at 75 pst. tilfaller staten og 25 pst. tilfaller havbrukskommuner og -fylkeskommuner.

I forbindelse med behandlingen av Dokument 8:192 S (2017–2018) vedtok Stortinget å be regjeringen sette ned et partssammensatt utvalg som skulle utarbeide en NOU som behandler ulike former for beskatning av havbruksnæringen, se Innst. 338 S (2017–2018) og vedtak 826 av 4. juni 2018:

«Stortinget ber regjeringen om å nedsette et partssammensatt utvalg som skal utarbeide en NOU som behandler ulike former for beskatning av havbruksnæringen, herunder produksjonsavgift og grunnrentebeskatning/ressursrenteavgift. Ett av målene med utredningen er at vertskommuner skal sikres stabile og forutsigbare årlige inntekter for bruk av areal og for å tilrettelegge for nytt areal for oppdrettsnæringen også når det ikke er vekst. Utredningen må også vurdere den internasjonale konkurransesituasjonen for havbruksnæringen, forutsetninger for lønnsomhet, risikoen ved biologisk produksjon i sjø, samt hvordan skatte- og avgiftssystemet påvirker sysselsettingen og industrialisering i Norge og forholdet mellom norsk og utenlandsk eierskap. Beskatningen må innrettes slik at næringen har et godt grunnlag for kunnskapsutvikling, innovasjon, investeringer og bærekraftig vekst.

Saken må sluttføres i Stortinget våren 2020, med sikte på mulig ikrafttredelse medio 2020. Havbruksfondets innretning og fordeling ses i sammenheng med annen beskatning.»

I tråd med Stortingets vedtak nedsatte regjeringen Havbruksskatteutvalget 7. september 2018. I tillegg til personer fra akademia og advokater besto utvalget av representanter fra Landsorganisasjonen i Norge, Næringslivets Hovedorganisasjon og KS.

Utvalget ble bedt om å vurdere hvordan skattesystemet for havbruk bør utformes for å bidra til at fellesskapet får en andel av den ekstraordinære avkastningen som kan oppstå i næringen, også for eksisterende tillatelser. Samtidig ble det lagt til grunn at skattesystemet bør utformes slik at selskapene har insentiver til å gjennomføre lønnsomme investeringer.

Finansdepartementet inviterte også til et forum med ytterligere ekspertise fra næringen, kommunene og arbeidslivsorganisasjonene samt uavhengige fageksperter. Utvalget ble bedt om å arrangere konsultasjonsmøter med forumet der representantene kunne gi innspill og utvalget kunne reise problemstillinger i arbeidet. Utvalget avholdt to møter med forumet.

Havbruksskatteutvalget leverte sin innstilling 4. november 2019 i NOU 2019: 18 Skattlegging av havbruksvirksomhet. Utredningen ble sendt på høring samme dag, med frist for innspill 4. februar 2020.

I avsnitt 4.3.2 gis det en overordnet oppsummering av innholdet i Havbruksskatteutvalgets utredning. I avsnitt 4.3.2.1 beskrives blant annet havbruksnæringen. Deler av omtalen er oppdatert med nyere tall. Det er også en kort omtale av konsekvensene av virusutbruddet for havbruksnæringen. I avsnitt 4.3.2.2 beskrives modellene Havbruksskatteutvalget har utarbeidet for å hente inn grunnrente til fellesskapet. Kommunesektorens inntekter fra havbruk er nærmere redegjort for i avsnitt 4.3.2.3. Avsnittet inneholder også ulike modeller utvalget har utredet for å fordele en andel av grunnrenten til kommunesektoren. Havbruksskatteutvalgets vurderinger og forslag er omtalt i avsnitt 4.3.2.4. Høringen av utvalgets rapport er redegjort nærmere for i avsnitt 4.3.3. Regjeringens vurderinger og forslag til oppfølging av Havbruksskatteutvalget følger i avsnitt 4.3.4.

Anmodningsvedtak nr. 826 (2017–2018) anses fulgt opp gjennom denne redegjørelsen og regjeringens forslag til oppfølging av utvalgets utredning.

4.3.2 Havbruksskatteutvalgets utredning

4.3.2.1 Nærmere om havbruksnæringen

Utvalget peker på at Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø. Norske sjøområder er kjennetegnet av gode klimatiske forhold, med fjorder som skjermer anleggene for vær og vind. Det gjør at produksjonen kan skje til lavere kostnader her enn de fleste andre steder i verden. Havbrukstillatelser utstedes av staten og gir en beskyttet og tidsubegrenset rett til næringsutøvelse.

Utvalget viser til at havbruksnæringen fra starten på 1970-tallet har gått fra å være en «attåtnæring» med mange små eiere til å bli en av Norges viktigste og mest lønnsomme næringer, som leverer produkter til et globalt marked. I dag er både eierskapet og selskapsstrukturen i næringen betydelig mer konsentrert. Flere havbruksselskaper har blitt børsnotert og fått et bredt eierskap av både norske og internasjonale investorer. Over 50 pst. av produksjonskapasiteten eies i dag av fire selskaper, som igjen domineres av fire eiermiljøer. Til sammenligning sto de ti største oppdrettsselskapene i 1990 for om lag 8 pst. av samlet produksjon. Over 1/3 av produksjonskapasiteten er i utenlandsk eierskap.1

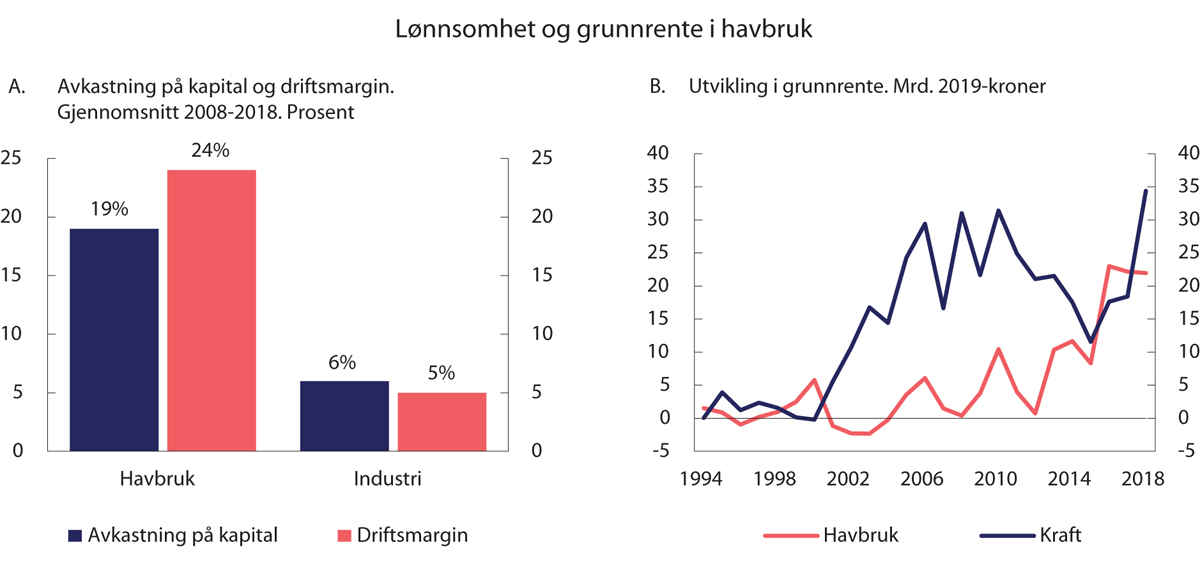

Utvalget peker på at lønnsomheten i havbruksnæringen har vært svært god i flere år, se figur 4.1A. Gjennomsnittlig avkastning på kapitalen (totalrentabilitet) var på hele 19 pst. i perioden 2008 til 2018. For industrien var den i samme periode 6 pst. Gjennomsnittlig driftsmargin i havbrukssektoren var i de samme årene på 24 pst., mens den for industrien var på 5 pst. Lønnsomheten har med andre ord vært 3–4 ganger høyere i havbruk enn i industrien over denne perioden. Utvalget viser til at høy lønnsomhet er en indikasjon på at det kan eksistere grunnrente i næringen.

Utvalget påpeker at grunnrente i havbruksnæringen dels kan ses på som en klassisk grunnrente knyttet til at det er en begrenset mengde lokaliteter på verdensbasis som er egnet for havbruksvirksomhet. Dels er det også en reguleringsrente ved at det er begrenset hvor mange tillatelser som kan gis som følge av miljøpåvirkning. Endelig kan samspillet mellom regulering og naturgitte fortrinn bidra til at grunnrenten kan realiseres.

Utvalget har gjort flere analyser for å beregne størrelsen på grunnrenten. Blant annet har Greaker og Lindholt (2019), på oppdrag fra utvalget, beregnet grunnrenten i akvakultur og kraftproduksjon i perioden 1984 til 2018. En robust konklusjon er, ifølge rapporten, at det har vært realisert betydelig grunnrente i havbruk siden år 2000. Figur 4.1B viser utviklingen i anslått grunnrente i havbruk og kraftproduksjon siden 1994. Grunnrenten i havbruk har steget markant fra 2012, og i perioden 2016 til 2018 har den vært på i overkant av 20 mrd. kroner, på nivå med vannkraftnæringen.

Figur 4.1 Lønnsomhet og grunnrente i havbruksnæringen

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Greaker og Lindholt (2019) og Havbruksskatteutvalget, NOU 2019: 18.

Utvalget har også sett hen til andre analyser og utført egne analyser for å beregne størrelsen på grunnrenten, se tabell 4.1. Flåten og Pham (2019) anslår grunnrenten i selskapene som inngår i Fiskeridirektoratets lønnsomhetsundersøkelse, til om lag 19 mrd. 2019-kroner i 2016. Dersom anslaget skaleres opp til å omfatte alle havbruksselskaper, kan grunnrenten anslås til om lag 27 mrd. 2019-kroner i 2016. Utvalgets anslag basert på skattedata viser at grunnrenten har variert fra om lag 10 til om lag 23 mrd. 2019-kroner i perioden 2013 til 2017. Utvalget benyttet også prisdata fra auksjonen av havbrukstillatelser sommeren 2018 for å anslå forventet fremtidig grunnrente i næringen. Uavhengig av metode bekrefter analysene en betydelig grunnrente i næringen.

Tabell 4.1 Anslag på årlig grunnrente i havbruksnæringen fra ulike kilder.1 Mrd. 2019-kroner

Kilde | Årlig grunnrente. Mrd. 2019-kroner |

|---|---|

Greaker og Lindholt (2019) | 22–23 |

Flåten og Pham (2019)2 | 27 |

Skattedata | 22–23 |

Auksjonsdata | 9–18 |

1 Anslagene er basert på ulike grunnlagsår i perioden 2016–2018.

2 Flåten og Pham (2019) har anslått grunnrenten i selskapene som inngår i Fiskeridirektoratets lønnsomhetsundersøkelse. Anslaget som er oppgitt her, er skalert opp til å omfatte alle havbruksselskaper.

Kilde: Havbruksskatteutvalget, NOU 2019: 18.

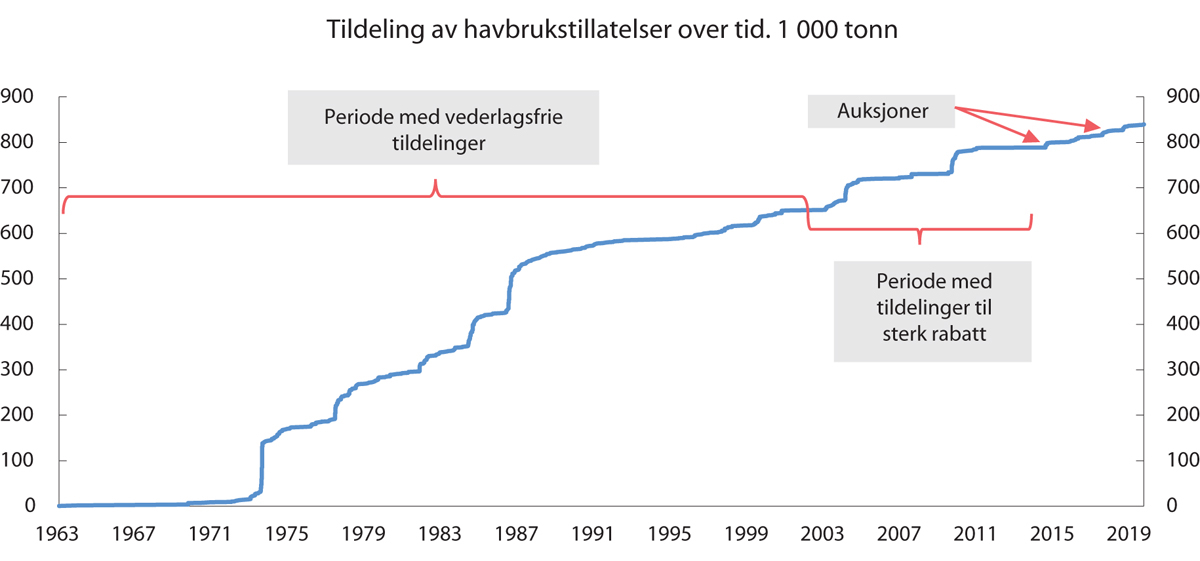

Staten har i det alt vesentlige tildelt havbrukstillatelser billig eller gratis, se figur 4.2. Grunnrenten har derfor i liten grad tilfalt fellesskapet. Frem til 2002 ble tillatelser tildelt vederlagsfritt. I perioden 2002 til 2017 har tillatelser i stor grad vært tildelt til lave, administrativt fastsatte priser. I 2013 og 2018 skjedde deler av tildelingen gjennom auksjon. Utvalget anslo at den daværende tillatelsesmassen hadde en markedsverdi i størrelsesorden 200 mrd. kroner. Til sammenligning utgjør de samlede beløpene som næringen har betalt til fellesskapet, om lag 6,8 mrd. 2019-kroner, det vil si om lag 3 pst. av den anslåtte verdien av tillatelsene.

Figur 4.2 Tildeling av havbrukstillatelser over tid. Akkumulert maksimalt tillatt biomasse. 1963–2019. 1 000 tonn1

1 Kapasitet i tillatelser er ført etter tildelingstidspunkt slik dette er registrert i Akvakulturregisteret. Eventuelle senere kapasitetsjusteringer er henført til samme tildelingstidspunkt.

Kilde: Fiskeridirektoratet og Havbruksskatteutvalget, NOU 2019: 18.

Havbruksnæringen er foreløpig ikke særlig hardt rammet av virusutbruddet. Det har vært fall i etterspørselen etter sjømat fra hoteller, restauranter og catering, men en økning i salget av sjømat i dagligvarehandelen. Eksporten har holdt seg på et relativt høyt nivå. En svakere krone har bidratt til å dempe noe av effekten av lavere eksportvolum. Ifølge Statistisk sentralbyrå har prisene på eksportert laks falt fra i overkant av 72 kroner per kg i slutten av februar til rundt 56 kroner per kg i slutten av april. Dette er noe under gjennomsnittet av prisene de siste tre årene, men fortsatt høyt, sett i forhold til næringens gjennomsnittlige produksjonskostnader. Siden midten av februar har fallet i aksjekursene for sjømatselskapene på Oslo Børs Seafood Index (OSLSFX) vært om lag på nivå med fallet i hovedindeksen på Oslo Børs (OSEBX).

4.3.2.2 Utredning av metoder for å hente inn og fordele grunnrente

Utvalget har, i tråd med mandatet, utredet både en overskuddsbasert grunnrenteskatt og en produksjonsavgift. Disse er beskrevet nærmere under. Utvalget ble også bedt om å utrede en kombinasjon av grunnrenteskatt og produksjonsavgift. Denne modellen er nærmere beskrevet i avsnitt 4.3.2.3.

Overskuddsbasert grunnrenteskatt

Utvalget har utredet to varianter av en overskuddsbasert grunnrenteskatt. Utvalget har tatt utgangspunkt i en tradisjonell periodisert grunnrenteskatt, slik en har både for kraftnæringen og petroleumsnæringen, og tilpasset denne for havbruksnæringen. I tillegg har utvalget utredet en kontantstrømskatt der skattegrunnlaget er basert på selskapenes faktiske inn- og utbetalinger.

Utvalget har lagt opp til at grunnrenteskattepliktig er den som driver virksomhet basert på akvakulturtillatelse til kommersiell matfiskoppdrett av laks, ørret og sjøørret i sjøvann. Skattegrunnlaget er foreslått begrenset til inntekter fra kommersiell matfiskproduksjon av laks, ørret og regnbueørret i sjø, både kystnært og offshore. Utvalget har ikke gått nærmere inn på om en grunnrenteskatt bør gjelde for matfiskproduksjon i landbaserte anlegg.

Utvalget mener at en grunnrenteskatt på havbruksnæringen bør beregnes ut fra et særskilt skattegrunnlag (grunnrenteinntekt). Slik som ved beregningen av grunnrenteinntekten for vannkraftverk, bør det angis eksplisitt hvilke inntekter som skal inngå i grunnlaget og hvordan disse skal fastsettes, samt hvilke kostnader som kan trekkes fra i inntekten.

Utvalget påpeker at skatteavregningspunktet, det vil si tidspunktet for beregning av grunnrenteskattepliktig inntekt, prinsipielt bør være idet fisken tas opp av merden. Det er frem til dette punktet aktørene utnytter knappe naturressurser og har tillatelser som gir opphav til grunnrente. Det vil normalt ikke foreligge markedspris på dette punktet i verdikjeden. Utvalget peker på at utfordringen består i å finne den mest egnede prisen som kan treffe dette punktet best mulig.

Utvalget har vurdert om faktiske priser for omsatt laks, ørret og regnbueørret kan benyttes ved beregning av inntekten eller om normert, administrativt fastsatt pris er bedre egnet. Utvalget finner at normpriser fremstår som et mer robust alternativ. Blant annet er normpriser godt egnet for å fastsette den løpende inntekten, og normpriser gir mindre rom for skattemessige tilpasninger.

Utvalget viser til at alle påløpte kostnader i inntektsåret som har sammenheng med den grunnrenteskattepliktige havbruksvirksomheten, bør være fradragsberettiget i brutto salgsinntekter. Utvalget har sett nærmere på om det er behov for å vurdere særskilt regulering av enkelte kostnader. Utvalget skriver at en alternativ løsning med normpris eller sjablongfradrag på kostnadssiden per i dag ikke synes å være bedre enn at de faktiske kostnadene legges til grunn.

Utvalget legger til grunn at det i en periodisert skattemodell bør gis fradrag for inntektsårets skattemessige avskrivninger av driftsmidler som benyttes i den grunnrenteskattepliktige havbruksvirksomheten. Det gis ikke avskrivninger på matfisktillatelsene, ettersom disse er tidsubegrensede. Utvalget mener det videre bør gis fradrag for en friinntekt, som skal gi en rentekompensasjon for at det ikke umiddelbart gis fradrag for investeringskostnaden, men at fradrag utsettes og skjer gjennom årlige avskrivninger. Et flertall, alle medlemmer med unntak av Moen, foreslår at verdien av tillatelser ikke medtas i friinntektsgrunnlaget, med unntak av tillatelser som var gjenstand for auksjon i 2018. Et mindretall, utvalgsmedlem Moen, mener det bør gis et sjablongmessig fradrag for vederlag for tillatelser før auksjonen i 2018, uavhengig av om disse er ervervet i første- eller annenhåndsmarkedet.

Utvalget mener at et eventuelt underskudd i grunnrenteinntekten i inntektsåret (negativ grunnrenteinntekt) bør tillates fremført med rente mot positiv grunnrenteinntekt i senere år. For grunnrenteskattepliktige selskap i samme skattekonsern bør det tillates at negativ grunnrenteinntekt i et konsernselskap kan samordnes mot positiv grunnrenteinntekt i et annet konsernselskap (konsernsamordning). I tillegg bør eventuell negativ grunnrenteinntekt utbetales ved opphør av havbruksvirksomhet. Dette vil gi full sikkerhet for utnyttelse av skattefradrag. Prinsipielt bør derfor friinntektsrenten fastsettes som en risikofri rente før skatt, slik som i grunnrenteskatten på kraftverk. En årlig utbetalingsordning av skatteverdien av negativ grunnrenteinntekt kan vurderes etter at en har hatt en periode med grunnrenteskatt på havbruksnæringen og sett hvordan skatten fungerer i praksis.

Utvalget peker på at en overskuddsbasert grunnrenteskatt alternativt kunne utformes som en kontantstrømskatt, som også vil være en nøytral skatt. I en kontantstrømskatt vil beregningen av inntekten være den samme som i modellen for periodisert grunnrenteskatt. De samme kostnadene vil være fradragsberettiget. Forskjellen er at i en kontantstrømskatt gis det direkte løpende fradrag for investeringskostnader, mens i en periodisert grunnrenteskatt kommer investeringskostnader til fradrag gjennom avskrivninger. For å kompensere for at avskrivninger over tid vil ha lavere nåverdi enn ved direkte fradrag, gis det i den periodiserte grunnrenteskatten fradrag for en friinntekt. Det er ikke grunnlag for en friinntekt i en kontantstrømskatt der investeringene kommer til fradrag umiddelbart.

Produksjonsavgift på havbruk

Utvalget har redegjort for flere mulige utforminger av en avgift hvis grunnrente skal hentes inn gjennom en produksjonsavgift. Det er skissert to ulike hovedtyper for en avgift, både en ren brutto produksjonsavgift og en lønnsomhetsjustert produksjonsavgift.

Utvalget peker på at en brutto produksjonsavgift ikke avhenger av lønnsomheten i virksomheten. Det vil måtte betales produksjonsavgift selv om virksomheten går med underskudd. Denne betalingen vil kunne hindre lønnsom produksjon. Prosjekter som er lønnsomme uten produksjonsavgift, kan bli ulønnsomme ved innføring av en avgift. Utvalget viser til at avgiften dermed kan svekke investeringsinsentivene hos de avgiftspliktige, og at dette vil kunne innebære at det vil være utfordrende å holde en avgift stabil over tid når markedsforholdene endrer seg.

Utvalget skriver at en fordel med en brutto produksjonsavgift er at den kan være enklere å praktisere enn andre alternativer som er lønnsomhetsbaserte. En produksjonsavgift kan utformes enten som en kvantumsavgift eller som en verdiavgift. For havbruk vil en kvantumsavgift typisk kunne baseres på produsert mengde fisk, mens en verdiavgift kan ta utgangspunkt i brutto omsetningsverdi. Valg av avgiftsgrunnlag vil ha betydning for avgiftstype, avgiftssats, når avgiftsplikten oppstår og på hvilket subjekt det er hensiktsmessig at avgiftsplikten pålegges. Hvis avgiften skal holdes så enkel som mulig, kan man velge en kvantumsavgift med et administrativt fastsatt avgiftsgrunnlag, eksempelvis maksimalt tillatt biomasse oppgitt i tillatelsene. Også slaktevekt kan være et praktisk grunnlag for en kvantumsavgift. Den treffer den faktiske produksjonen bedre enn maksimalt tillatt biomasse i tillatelsene, men kan medføre et visst kontrollbehov ved veiing i slakteriene.

Det er også mulig å utforme en produksjonsavgift slik at en tar hensyn til lønnsomheten. En lønnsomhetsjustert produksjonsavgift vil i større grad ta høyde for produksjonskostnadene sammenlignet med en bruttoavgift. Den vil derfor virke mer nøytralt. Det avgjørende vil være hvilke kostnader som gjøres fradragsberettigede. Fastsettelsen av inntekten kan være den samme som for en bruttoavgift. Deretter justeres denne inntekten for kostnader, enten i form av sjablongfradrag eller fradrag for faktiske kostnader, herunder drifts- og/eller investeringskostnader. Jo flere kostnader som gjøres fradragsberettiget i avgiftsgrunnlaget, og jo nærmere disse ligger faktiske kostnader, jo mer vil avgiften få karakter av en overskuddsbasert grunnrenteskatt.

4.3.2.3 Kommunale inntekter fra havbruksnæringen

Gjeldende fordeling av havbruksinntekter mellom stat og kommune

I tråd med mandatet har Havbruksskatteutvalget også sett på hvordan skatteinntektene fra det samlede skattesystemet skal fordeles mellom kommuner, fylkeskommuner og stat. Utvalget viser til at kommunesektoren i dag får inntekter gjennom Havbruksfondet. Fondet tilføres inntekter ved statens salg av ny kapasitet. Etter det nye «trafikklyssystemet» vurderer staten kapasitetsjusteringer annethvert år ut fra næringens miljøpåvirkning. I kapasitetsjusteringen i 2018 gikk henholdsvis 70 pst. og 10 pst. av inntektene til kommuner og fylkeskommuner med oppdrettsvirksomhet. Staten beholdt 20 pst. av inntektene. Havbruksfondet er ikke et fond i ordets rette forstand, ettersom midlene utbetales i sin helhet kort tid etter at de er innbetalt.

Hoveddelen av kommunenes midler fra Havbruksfondet utbetales årlig basert på klarert lokalitetsbiomasse i den enkelte kommune og fylkeskommune. En andel på 10 pst. av det totale vederlaget fordeles mellom kommuner som har klarert ny lokalitetsbiomasse i foregående toårsperiode, med en øvre grense på 5 mill. kroner til en enkeltkommune. Et eventuelt overskytende beløp fordeles på alle kommuner med oppdrettsvirksomhet.

Det var i alt 164 kommuner som fikk utbetalinger fra Havbruksfondet i 2018. Over 1/3 av inntektene tilfalt 20 kommuner, mens 50 pst. av inntektene tilfalt 35 kommuner. Selv om det er mange kommuner som mottar inntekter fra Havbruksfondet, viser dette at størsteparten av inntektene tilfaller et fåtall kommuner.

Utvalget peker på at med denne modellen svinger inntektene til de kommunene og fylkeskommunene som får utbetalinger, betydelig fra år til år. Det skyldes blant annet at kapasitetsjusteringer er planlagt annethvert år, og at tilbudt kapasitet avhenger av miljøtilstanden for de enkelte produksjonsområdene. Inntektene vil også variere med oppdretternes betalingsvilje, ut fra blant annet deres forventninger om utvikling i tilbud og etterspørsel og fremtidige laksepriser.

Kapasitetsjusteringen i 2018 ga inntekter til kommunesektoren som var langt høyere enn i tidligere tildelingsrunder. Havbruksskatteutvalget har gjort flere analyser for å illustrere fordelingsvirkningene mellom havbrukskommuner og andre kommuner som følge av inntektene fra Havbruksfondet.

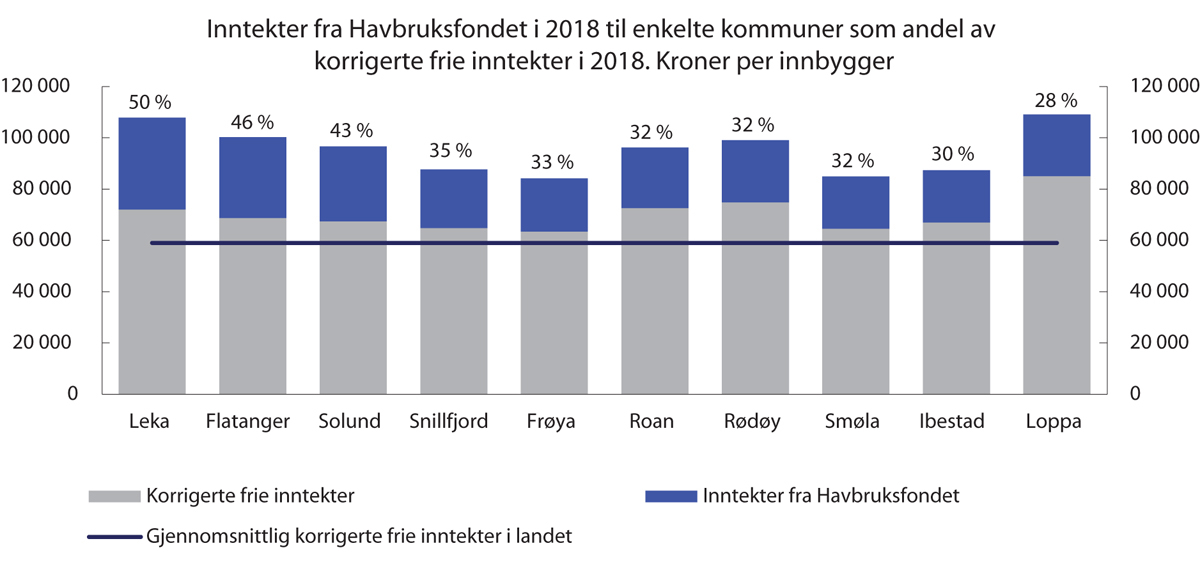

Figur 4.3, som er hentet fra utvalgets utredning, viser at enkelte havbrukskommuner i 2018 fikk en sterk økning i inntekter sammenlignet med korrigerte, frie inntekter i samme år. For eksempel fikk Leka kommune inntekter fra Havbruksfondet i 2018 som tilsvarte om lag 50 pst. av kommunens korrigerte, frie inntekter. Totalt fikk 9 kommuner inntekter som tilsvarte over 30 pst. av de korrigerte, frie inntektene. Havbruksskatteutvalget påpeker at tildelingsrunden i 2018 viser at konsekvensene for enkeltkommuners inntekter er større enn noen trolig så for seg ved opprettelsen av fondet.

Figur 4.3 Inntekter fra Havbruksfondet i 2018 til enkelte kommuner som andel av korrigerte frie inntekter i 2018.1 Kroner per innbygger, andeler i prosent

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020.

Kilde: Havbruksskatteutvalget, NOU 2019: 18.

Samlet utgjorde havbrukskommunenes og -fylkeskommunenes andel av inntektene fra kapasitetsjusteringen i 2018 om lag 3,2 mrd. kroner. Til sammenligning var veksten i frie inntekter for kommunesektoren samlet sett på 0,6 mrd. kroner i 2018.

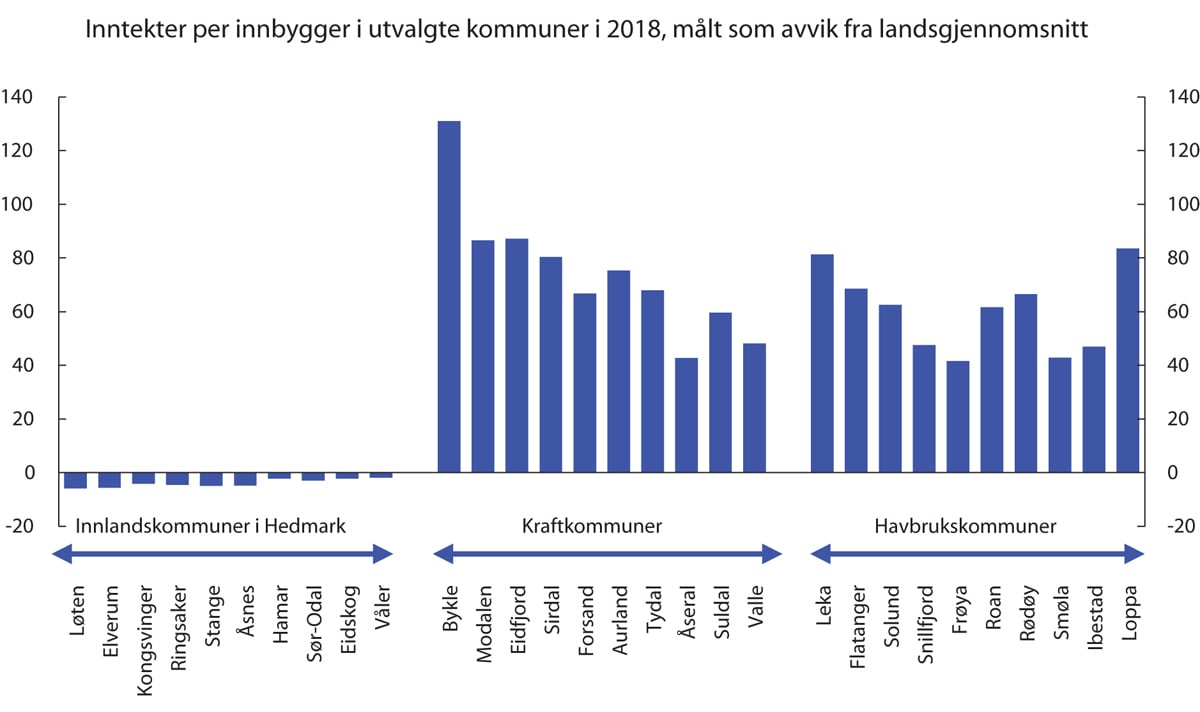

I figur 4.4, som også er hentet fra utvalgets utredning, er det illustrert hvordan de særskilte inntektene fra kraftverk og havbruk kan skape forskjeller mellom kommuner. Til venstre i figuren vises de 10 innlandskommunene i tidligere Hedmark fylke med laveste inntekter. Alle disse har frie inntekter som ligger under landsgjennomsnittet. I den midtre delen av figuren er de 10 kommunene som har de høyeste inntektene fra kraftsektoren. Alle disse ligger betydelig over landsgjennomsnittet. Til høyre i figuren vises de 10 kommunene som får størst økning i inntekter som andel av frie inntekter fra Havbruksfondet. Figuren viser at også disse kommunene har betydelig høyere inntekter enn landsgjennomsnittet når en tar hensyn til havbruksinntektene.

Figur 4.4 Inntekter per innbygger i utvalgte kommuner i 2018, målt som avvik fra landsgjennomsnittet av korrigerte frie inntekter.1 Sum av korrigerte frie inntekter og inntekter fra Havbruksfondet i 2018

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020. I tillegg er det tatt hensyn til utbetalinger fra Havbruksfondet.

Kilde: Havbruksskatteutvalget, NOU 2019: 18.

Modeller for fordeling av grunnrente

Utvalget har vurdert hvordan de offentlige grunnrenteinntektene fra havbruksvirksomhet bør fordeles i et fremtidig skatteregime. Utvalget har sett på tre modeller for fordeling av inntekter:

Modell 1: Alle inntekter går til staten, som så prioriterer over statsbudsjettet.

Modell 2: Havbruksfondet opprettholdes, eventuelt med justeringer i fordelingen av inntekter mellom stat og kommune og mellom kommuner, samt eventuelt gjøre om fondet til et reelt fond.

Modell 3: Kombinasjonsmodell med overskuddsbasert grunnrenteskatt som går til staten og en produksjonsavgift (naturressursskatt) som går til kommunene. Produksjonsavgiften skal være fradragsberettiget krone for krone mot fastsatt inntektsskatt til staten slik som naturressursskatten i kraftverksbeskatningen.

I modell 1 går i utgangspunktet alle inntekter fra havbruksvirksomheten til staten. Gjennom statsbudsjettet kan så Stortinget prioritere ulike formål, herunder om en del av inntektene skal fordeles til kommunal sektor. De fleste skatte- og avgiftsinntekter går til staten og er ikke øremerket til spesielle formål. Dette legger til rette for at Stortinget kan vurdere ulike tiltak opp mot hverandre og benytte midlene til prioriterte formål.

I modell 2 opprettholdes Havbruksfondet som fordelingsmekanisme, eventuelt med justering i fordelingen av inntektene mellom stat og kommunal sektor og mellom ulike kommuner. Utvalget drøfter også ulike kriterier for å fordele inntekter mellom kommuner, herunder lokal aktivitet, lokale skadevirkninger og lik fordeling mellom kommuner. I tillegg omtaler utvalget også muligheten for å omgjøre Havbruksfondet til et reelt fond, der kun avkastningen av fondet fordeles hvert år. Begrunnelsen er at en ved salg av nye tillatelser i teorien kan hente inn all forventet fremtidig grunnrente, og at en andel av grunnrenten bør komme fremtidige generasjoner til gode.

Modell 3 er en kombinasjonsmodell med en overskuddsbasert grunnrenteskatt som går til staten og en produksjonsavgift (naturressursskatt) som går til kommunene. Produksjonsavgiften kan trekkes fra krone for krone mot fastsatt inntektsskatt til staten slik som naturressursskatten i kraftverksbeskatningen. En slik avgift påvirker da ikke drifts- og investeringsbeslutningene, og avgiften fungerer som en ren fordelingsmekanisme mellom stat og kommunesektor.

4.3.2.4 Havbruksskatteutvalgets vurderinger og forslag

Havbruksskatteutvalget mener at hensynet til et effektivt skattesystem og legitim fordeling av grunnrenten fra utnyttelse av fellesskapets ressurser taler for at næringer hvor det genereres grunnrente, bør særbeskattes. Utvalget finner at naturgitte fortrinn og myndighetsreguleringer har gitt opphav til en betydelig grunnrente i havbruksnæringen. Utvalget mener at både effektivitetshensyn og fordelingshensyn taler for at også fellesskapet får en andel av grunnrenten i havbruksnæringen. Det kan gi rom for å redusere vridende skatter, bidra til omfordeling og til å finansiere velferdsstaten.

I hovedtrekk er utvalget enige om virkelighetsbeskrivelsen av næringen og de ulike modellene som kan benyttes for å hente inn en andel av grunnrenten til fellesskapet. Utvalgsmedlemmene er enige om at en bør bruke auksjoner ved tildeling av alle nye tillatelser og gå bort fra at deler av veksten tildeles til fastpris. Det sikrer effektiv fordeling av tillatelser og sørger for at fellesskapet får en større andel av grunnrenten.

Utvalget er delt i spørsmålene om hvorvidt det skal innføres en ekstraskatt og hvilken modell som skal benyttes for å hente inn grunnrente også fra eksisterende tillatelser. I oppsummeringen nedenfor består flertallet av utvalgets leder Ulltveit-Moe og medlemmene Andvord, Armstrong, Christiansen, Noss og Nøstbakken. Mindretallet består av medlemmene Fossli, Haugen og Moen som representerer henholdsvis Landsorganisasjonen i Norge, KS og Næringslivets Hovedorganisasjon.

Flertallet foreslår at grunnrenten i havbruksnæringen hentes inn gjennom en overskuddsbasert, periodisert grunnrenteskatt. Flertallet legger vekt på at det vil sørge for at investeringer som er lønnsomme før skatt, også er lønnsomme etter grunnrenteskatt, og ikke vil hemme investeringer i havbruksnæringen i Norge. Flertallet mener at det bør hentes inn en andel av overskuddet i havbruksnæringen som er om lag like stor som i vannkraft og petroleum. Grunnrenteskatten er utformet etter mal av grunnrenteskatten for vannkraftverk. Flertallet har derfor funnet det naturlig å se hen til skatteregimet for vannkraft i valg av skattesats, og foreslår at skattesatsen settes til 40 pst.

Flertallet foreslår at en statlig grunnrenteskatt kombineres med en produksjonsavgift som går til vertskommunene. Avgiften skal kunne trekkes fra i sin helhet krone for krone mot utlignet skatt på alminnelig inntekt til staten, og vil dermed fungere som en ren fordelingsmekanisme mellom stat og kommuner (tilsvarende naturressursskatten i kraftverksbeskatningen).

Flertallet viser til at auksjoner av tidsubegrensede tillatelser i prinsippet kan hente inn store deler av forventet fremtidig grunnrente i form av et engangsbeløp. Det kan derfor argumenteres for at inntektene også bør komme fremtidige generasjoner til gode, og ikke bør deles ut umiddelbart. Flertallet foreslår derfor at auksjonsinntekter fra tildeling av ny kapasitet kanaliseres til staten og at inntektene tilflyter Statens pensjonsfond utland eller forvaltes etter en tilsvarende modell. Det sørger for at den delen av grunnrenten som tas inn gjennom kapasitetstildeling, også kommer fremtidige generasjoner til gode.

Dersom det ikke innføres en grunnrenteskatt, foreslår flertallet at fordelingen av inntektene mellom stat og kommuner endres. Flertallet foreslår at statens andel av inntekter ved kapasitetsjusteringer økes betydelig for å bidra til et jevnere tjenestetilbud på tvers av norske kommuner. Flertallet peker på at dagens ordning med Havbruksfondet (der kommunene får 80 pst. av inntekter fra ny tildelt kapasitet) øker forskjellene mellom havbrukskommuner og andre kommuner, og dermed forsterker forskjellen på tvers av kommunene i Norge.

Flertallet foreslår i tillegg at eiendomsskatten på oppdrettsanlegg i sjø avvikles, forutsatt at det innføres en ekstrabeskatning av havbruksnæringen. Flertallet peker på at eiendomsskatt på produksjonsutstyr og -installasjoner er i strid med faglige anbefalinger og er fjernet for verk og bruk fra 2019. Flertallet mener også at markeds- og forskningsavgiften, som ilegges eksport av fisk og fiskeprodukter, bør avvikles.

Mindretallet mener at det ikke bør innføres en grunnrenteskatt for havbruksnæringen i Norge, og at dagens modell for innhenting av grunnrente gjennom auksjoner bør videreføres. Mindretallet mener det må vurderes om Havbruksfondet også skal tilføres et proveny gjennom en moderat produksjonsavgift dersom veksten i havbruksnæringen avtar og proveny fra tildeling av ny kapasitet ikke gir forutsigbare og stabile inntekter til vertskommunene. Mindretallet foreslår at Havbruksfondet opprettholdes, og foreslår heller ikke å avvikle eiendomsskatten i sjø. Markeds- og forskningsavgiften må vurderes gjennom en separat evaluering på selvstendig grunnlag.

4.3.3 Høringen

Høringsfristen for uttalelser til NOU 2019: 18 Skattlegging av havbruksvirksomhet løp ut 4. februar 2020. Finansdepartementet mottok over 130 høringssvar. Uttalelsene kom i all hovedsak fra kommuner, organer med kommunal tilknytning eller næringslivsaktører tilknyttet havbruksnæringen. Regelrådet konkluderte med at forslaget var tilstrekkelig utredet, og trakk blant annet frem at beskrivelsene av grunnrente, næringen og de prinsipielle skattefaglige problemstillingene er grundige.

Det er kommet inn om lag 60 høringssvar fra kommuner, fylkeskommuner, regionråd og lignende. De argumenterte for at vertskommuner må få beholde en andel av de offentlige inntektene fra havbruksvirksomhet, og fryktet ringvirkninger i lokalsamfunnet dersom denne inntektskilden faller bort. Majoriteten støttet utvalgets mindretall, som foreslo å opprettholde fordelingen av inntekter fra kapasitetsjusteringer. Kommunene ønsket at Havbruksfondet suppleres med en produksjonsavgift.

Omtrent 45 svar kom fra ulike næringslivsaktører tilknyttet havbruksnæringen. Også disse fremhevet betydningen av at lokalsamfunnet får en andel av inntektene fra havbruk og mente Havbruksfondet gir en hensiktsmessig fordeling, eventuelt supplert med en produksjonsavgift. Mange støttet mindretallets forslag, men var uenige i utvalgets fremstilling av næringen og eksistensen av en grunnrente. De fryktet at flertallets forslag vil svekke både havbruks- og leverandørnæringen, og kan bremse utviklingen og svekke konkurranseevnen.

Departementet har mottatt flere innspill fra enkelte fagpersoner i akademia som støttet flertallets forslag til grunnrenteskatt. De mente at saken er blitt godt belyst gjennom utredning og det offentlige ordskiftet. De finner at både effektivitetshensyn og samfunnsmessige fordelingshensyn taler for at fellesskapet får en andel av grunnrenten i næringen.

Sjømat Norge og Nettverk for fjord- og kystkommuner (NFKK) støttet mindretallets forslag. De har sammen fremmet forslag om å beholde Havbruksfondet slik det er innrettet i dag, og kombinere det med en arealleie i form av en årlig avgift på 25–35 øre per kg produsert fisk (tilsvarende mellom 300 og 450 mill. kroner). Denne avgiften mener de imidlertid ikke bør kreves inn i perioder hvor markedsprisen er lavere enn produksjonskostnadene. Mange kommuner har sluttet seg til NFKKs uttalelse.

KS tok til orde for «en fleksibel produksjonsavgift», men uttalte samtidig at en grunnrenteskatt/-avgift som utelukkende tilfaller vertskommunene, vil kunne kritiseres for å svekke velferdstilbudet nasjonalt. Sjømatbedriftene, en annen representant for næringen, støttet ikke en særavgift.

4.3.4 Departementets vurderinger og forslag til oppfølging

Norge er verdens største produsent av atlantisk laks. Næringen bidrar med betydelig verdiskaping og sysselsetting langs kysten, og har utviklet seg til en stor og viktig næring for Norge. Norge er et av de få stedene i verden hvor klima- og naturforholdene legger til rette for effektiv oppdrett av laks i sjøen. Regjeringen vil sikre forutsigbare og gode rammebetingelser som legger til rette for fortsatt verdiskaping og videre utvikling av næringen.

Utvalgets utredning viser at det har vært generert betydelig grunnrente i næringen over flere år. Grunnrenten oppstår dels som følge av at det er et begrenset antall lokaliteter som er egnet for havbruksvirksomhet, og dels som følge av begrensninger på hvor mange tillatelser som kan gis på grunn av miljøreguleringer.

Havbruksskatteutvalget beregnet en markedsverdi på havbrukstillatelsene i størrelsesorden 200 mrd. kroner. Verdiene kan ha blitt påvirket noe av det pågående virusutbruddet, selv om næringen foreløpig ikke er særlig hardt rammet. I en tid der skattegrunnlag blir mer mobile som følge av sterkere internasjonal integrering, er det særlig viktig å ta vare på grunnlag som ikke kan flytte på seg. I likhet med petroleums- og vannkraftressursene gjelder det havressursene. Grunnrente kan hentes inn på ulike måter, for eksempel gjennom en nøytralt utformet overskuddsbasert grunnrenteskatt, auksjon av ny tillatelseskapasitet eller gjennom en produksjonsavgift.

En overskuddsbasert grunnrenteskatt tar automatisk hensyn til selskapenes risiko, ved at skatten varierer med lønnsomhet. Skattegrunnlaget påvirkes både av svingninger i markedet, valutakurs, biologiske endringer og teknologisk utvikling av anlegg på land og til havs. Med lavere lønnsomhet og mindre grunnrente vil også skatteinntektene bli lavere, og motsatt. En overskuddsbasert grunnrenteskatt henter inn grunnrente både fra eksisterende og nye tillatelser, mens auksjoner kun henter inn grunnrente ved salg av ny tillatelseskapasitet.

Produksjonsavgift avhenger ikke av lønnsomheten i næringen. Avgiften kan da bli særlig tyngende i perioder med lav lønnsomhet. Det innebærer at avgiftssatsen ikke bør settes for høyt. En avgift vil påløpe også når oppdrettere går med underskudd.

Sjømat Norge, Norsk Industri og Nettverk fjord- og kystkommuner (NFKK) har argumentert for en moderat produksjonsavgift. Avgiften er foreslått satt til mellom 25 og 35 øre per kg produsert fisk. Det tilsvarer om lag 300 og 450 mill. kroner årlig. Etter forslaget skal avgiften gå til kommunesektoren og komme i tillegg til ujevne inntekter fra salg av ny kapasitet fordelt gjennom Havbruksfondet.

Regjeringen mener en moderat produksjonsavgift, i kombinasjon med fremtidige auksjonsinntekter, vil være en hensiktsmessig måte å hente inn midler til fellesskapet på. Regjeringen har i sin vurdering lagt vekt på å sikre både næringen og kommunesektoren forutsigbarhet og gode rammebetingelser. Regjeringen vil på bakgrunn av dette fremme forslag om å innføre en produksjonsavgift til kommunesektoren på 40 øre per kg produsert fisk. Det gir inntekter på anslagsvis 500 mill. kroner. Forslaget vil bli fremmet i statsbudsjettet for 2021.

Havbruksfondet fordeler i dag kommunal sektors andel av inntektene fra vekst i oppdrettsnæringen. Regjeringen ønsker å opprettholde formålet med fondet. Produksjonsavgiften vil gå inn i Havbruksfondet og fordeles etter fordelingsnøklene som til enhver tid gjelder i fondet.

Samtidig bør en større del av grunnrenten fra salg av ny tillatelseskapasitet tilfalle staten. Det vil bidra til å redusere forskjellene mellom havbrukskommunene og andre kommuner og legge til rette for et likeverdig tjenestetilbud på tvers av kommuner. Det foreslås derfor at inntektene fra produksjonsavgift erstatter deler av kommunenes andel av auksjonsinntektene, som for øvrig vil dempes av en produksjonsavgift. Kommunene vil da sikres inntekter fra en mer stabil og forutsigbar produksjonsavgift.

Det er lang tradisjon for at ustabile inntekter fra blant annet auksjoner og lønnsomhetsbaserte grunnrenteskatter tilfaller staten. Staten har bedre forutsetninger for å håndtere svingende inntekter enn enkeltkommuner. For å sikre havbrukskommunene og -fylkeskommunene en ytterligere andel av grunnrenten foreslår regjeringen at Havbruksfondet også tilføres 25 pst. av inntektene fra fremtidige salgs- og auksjonsinntekter

For næringen vil forslaget innebære noe økt skattlegging sammenlignet med i dag, med antatt proveny som ligger noe over det Sjømat Norge, Norsk Industri og NFKK har tatt til orde for. For kommunene og -fylkeskommunene vil innføring av en produksjonsavgift der alle inntektene går direkte til vertskommunene og -fylkeskommunene, sikre stabile og årlige inntekter. Regjeringen mener omleggingen legger til rette for at staten kan motta en større andel av grunnrenten enn i dag, samtidig som vertskommunene opprettholder høye og mer stabile inntekter fra havbruksnæringen.

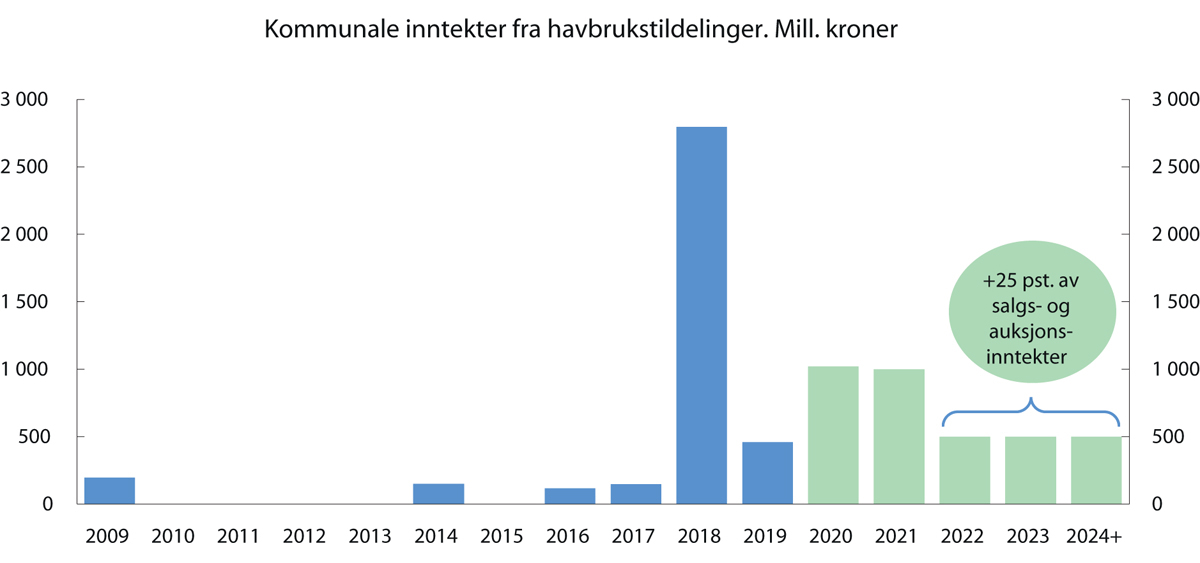

Figur 4.5 illustrerer historiske inntekter (i blått) og regjeringens samlede forslag (i grønt) for inntekter fra havbruksnæringen til havbrukskommuner og -fylkeskommuner.

Figur 4.5 Inntekter fra havbrukstildelinger og produksjonsavgift til havbrukskommuner og -fylkeskommuner

Kilde: Nærings- og fiskeridepartementet og Finansdepartementet.

Fordeling av inntekter fra tildelinger i 2020

Nærings- og fiskeridepartementet gjennomfører ny kapasitetsjustering i 2020. Kapasiteten kan økes med 6 pst. i «grønne» produksjonsområder hvor miljøpåvirkningen er akseptabel. Om lag 1/6 av kapasitetsøkningen er tilbudt til fastpris for 156 000 kroner per tonn. Om lag 97 pst. av de som har fått tilbud om kapasitetsøkning har foreløpig akseptert tilbudet. Inntektene fra fastpristildelingen utgjør om lag 850 mill. kroner. Det er åpnet for at aktører som har blitt tildelt kapasitet, kan velge å frasi seg kapasiteten mot tilbakebetaling av vederlaget etter at regjeringen har lagt frem spørsmålet om grunnrenteskatt for Stortinget. Frist for å frasi seg den økte kapasiteten er 19. juni 2020.

Den resterende andelen, samt kapasitet som eventuelt ikke blir kjøpt til fastpris, skal selges på auksjon. Hvis det legges til grunn at volumet avsatt til auksjon selges til samme priser som i fastpristildelingen, kan inntektene fra auksjonen anslås til rundt 4,3 mrd. kroner. Samlet kan inntektene fra kapasitetsøkningen i 2020 med disse forutsetningene beregningsteknisk anslås til i størrelsesorden 5,1 mrd. kroner.

Havbruksinntektene har bidratt til betydelige forskjeller i inntekt mellom kommuner. Utbetalinger fra Havbruksfondet økte fra 60 mill. kroner i 2017 til hele 2,8 mrd. kroner i 2018. Inntektene i 2018 ble langt høyere enn det noen trolig så for seg ved opprettelsen av fondet i 2016. Til sammenligning var veksten i frie inntekter for kommunesektoren samlet sett på 0,6 mrd. kroner i 2018. Flere kommuner fikk en økning som tilsvarte mellom 30 og 50 pst. av de korrigerte, frie inntektene. Heller ikke kommunene kan ha forventet en slik inntektsøkning, eller at den skulle være varig. Hvis en hadde lagt til grunn samme fordeling mellom stat og kommunesektor fra årets kapasitetsjustering, ville havbrukskommunenes og -fylkeskommunenes inntekter potensielt blitt enda høyere.

Regjeringen mener at en større andel av inntektene fra salg av ny tillatelseskapasitet i 2020 bør tilfalle staten. Det vil bidra til å redusere forskjellene mellom havbrukskommunene og andre kommuner og legge til rette for et likeverdig tjenestetilbud på tvers av kommuner. Regjeringen viser samtidig til at kommunesektoren i 2020 er anslått å bli kompensert med 5,5 mrd. kroner mer enn beregnet inntektsbortfall og merutgifter for konsekvenser av virusutbruddet basert på forutsetningene som ligger til grunn for Revidert nasjonalbudsjett 2020.

Regjeringen foreslår på bakgrunn av dette at havbrukskommunene og -fylkeskommunene tilføres 1 mrd. kroner hvert av årene i 2020 og 2021 av inntektene fra årets kapasitetsjustering.

Regjeringens samlede forslag

Regjeringen vil i statsbudsjettet for 2021 fremme forslag om å innføre en produksjonsavgift på 40 øre per kg produsert laks, ørret og regnbueørret. Provenyet anslås til om lag 500 mill. kroner. Avgiften innføres med virkning fra 1. januar 2021 og innbetales som en etterskuddspliktig skatt i 2022. Avgiften utbetales til havbrukskommunene og -fylkeskommunene i 2022. Produksjonsavgiften vil gå inn i Havbruksfondet og fordeles etter fordelingsnøklene som til enhver tid gjelder i fondet.

Havbrukskommunene og -fylkeskommunene tilføres 1 mrd. kroner i 2020 og 2021 gjennom Havbruksfondet. Salgs- og auksjonsinntekter fra kapasitetsjusteringen i 2020 utover dette tilfaller statskassen. Det vises til forslag til bevilgningsvedtak for 2020 i Prop. 117 S (2019–2020) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2020.

Av salgs- og auksjonsinntekter fra økt kapasitet og nye tillatelser fra og med 2022 tilfaller 75 pst. staten og 25 pst. tilfaller havbrukskommuner og -fylkeskommuner.

Det foreslås ingen overskuddsbasert grunnrenteskatt.

De økonomiske og administrative konsekvensene av forslagene vil bli nærmere redegjort for i statsbudsjettet for 2021.

Fotnoter

Nøstbakken & Selle (2019): Eierskap i norsk oppdrettsnæring.