4 Nærmere om tiltakene

I dette kapittelet utdypes og drøftes ulike problemstillinger etter samme inndeling som i kapittel 3. Her vises det også til forslag fra Kvoteutvalget, innspill i høringsprosessen og det er en bredere drøfting av hva som ligger til grunn for regjeringens forslag til tiltak.

Boks 4.1 Kvoteutvalgets forslag

Utvalget foreslo at en fiskeritillatelse burde erstatte dagens konsesjoner og årlige deltageradganger, slik at skillet mellom disse ble utvisket.

Utvalget foreslo å erstatte allokeringssystemet med et enklere system der fiskeritillatelsen tilordnes en kvotefaktor for hvert kvoteregulerte fiskeslag som inngår i tillatelsen. Faktoren vil da bli et uttrykk for hvor stor andel den enkelte fiskeritillatelse har av de årlige totalkvotene. Dette innebærer at dagens kvotenøkler må gjøres om til faste andeler. Dette omfatter trålstigen, som angir fordelingen av torsk mellom trålere og fartøy som fisker med konvensjonelle redskap, og kvotenøklene for fordelingen av norsk vårgytende sild mellom ulike grupper. Utvalget drøftet ikke den konkrete fordelingen mellom grupper i overgangen til et kvotesystem med faste kvotefaktorer.

Det var enstemmighet i utvalget om forslagene knyttet til fiskeritillatelser og faste kvoteandeler. Summen av disse forslagene, omtalt av utvalget som et nytt grunnsystem, ble vurdert som et vesentlig bidrag for å lage et mer fremtidsrettet og strømlinjeformet kvotesystem.

4.1 Forenkling av grunnsystemet

4.1.1 Fiskeritillatelser

Det følger av § 4 i deltakerloven at fartøyet må være tildelt ervervstillatelse for å kunne delta i ervervsmessig fiske. I de fleste økonomisk viktige fiskeriene er det i tillegg krav om enten spesiell tillatelse (konsesjon) eller årlig deltakeradgang for å delta i lukket gruppe. Man bruker i dag gjerne fisketillatelse som fellesbetegnelse på ervervstillatelse, spesiell tillatelse og deltakeradgang, undertiden som fellesbetegnelse bare på spesiell tillatelse og deltakeradgang.

I det alt vesentlige har havfiskeflåten konsesjonsordninger, mens kystflåten er regulert med årlige adgangsbegrensninger.

Boks 4.2 Høringsinstansenes merknader

I høringen var det en betydelig støtte til overgangen til fiskeritillatelser. Det var knapt noen høringsinstanser som kommenterte på forslaget til faste kvoteandeler. Norges Fiskarlag viste til at den mekanismen som gir kystflåten høyere kvoteandeler ved lave norske totalkvoter innebærer en «skjerming» av kystflåten. De ønsker ikke endringer av dette.

Fiskeridirektoratet støttet alle utvalgets forslag knyttet til faste kvoteandeler, og viste til viktigheten av en mer fremtidsrettet plattform for fartøyregistrene.

Det er formelle ulikheter mellom konsesjoner og deltakeradganger i dagens regelverk. Konsesjoner er en form for tillatelser som tildeles fartøyeier for et bestemt fartøy gjennom enkeltvedtak. De gis uten tidsbegrensning. Deltakeradganger er formelt sett ikke tillatelser gitt gjennom enkeltvedtak, men en adgang fartøyeier har til å delta i et bestemt fiskeri med et bestemt fartøy dersom ulike vilkår fastsatt i den årlige deltakerforskriften er oppfylt. Disse vilkårene er typisk at fartøyet har hatt adgang til å delta i samme fiskeri foregående år, at fartøyeier og høvedsmann er ført på blad B i fiskermanntallet (dvs. er heltidsfiskere), at fartøyet er egnet og utrustet for å delta i det aktuelle fiskeriet, og at fartøyet er under en viss størrelse, typisk at det har lasteromsvolum som er mindre enn 500 kubikkmeter.

I praksis viderefører fiskeriforvaltningen vilkårene for å delta i kystfiskeflåtens lukkede fiskerier fra år til år. Dette har sammenheng med at fartøyeierne også i denne gruppen normalt må gjøre betydelige investeringer i fartøy og andre driftsmidler for å kunne delta i fiske, og for å øke sitt driftsgrunnlag gjennom strukturering eller på annen måte. Slike investeringer ville ha vært umulige dersom tidshorisonten bare var på ett år.

Selv om de årlige deltakeradgangene stort sett videreføres fra år til år og dermed har et mer permanent preg står ikke dette i forhold til flåtens reelle behov og kan oppfattes som en urimelig forskjellsbehandling i forhold til havfiskeflåten som ikke har noen tilsvarende tidsbegrensning på sine konsesjoner.

Det vil være mulig å videreføre dagens vilkår for å ha deltakeradgang i de ulike kystfiskeriene som vilkår for tildeling av en ny type fiskeritillatelse i de samme fiskeriene, som er forslaget i kapittel 3. Der foreslås det at dagens konsesjonsordninger og deltakeradganger erstattes av en ny fiskeritillatelse, som vil gi samme rettslige rammebetingelse for de aktuelle fiskeriene både for hav- og kystfiskeflåten.

4.1.2 Faste kvotefaktorer

Tildeling av årlige kvoter for ulike fiskeslag til enkeltfartøy i de lukkede fiskeriene skjer i dag i et komplekst system, basert på en rekke fordelingsnøkler – det være seg gruppeinndelinger, kvotenøkler, hjemmelslengde (og tidvis faktisk lengde), basistonn og kvotefaktorer. Dette bidrar til at transparensen i systemet blir dårlig, og det gjør det vanskelig å holde oversikten over enkeltfartøys kvoter, sammenligne kvoter på tvers av grupper eller å få til endringer på kort sikt. Dagens system er et resultat av at adgangen til å delta i de sentrale fiskeriene har blitt lukket på ulike tidspunkt, og ofte basert på det redskap som da ble benyttet, størrelsen på fartøyet og historisk fangst (med fartøy og angjeldende redskap). Av den grunn følger gjerne kvotefordelingen først en fordeling på fartøygrupper, en fordeling omforent i fiskernes organisasjoner, og akseptert og adoptert av myndighetene som legitim og rettferdig. Dernest fordeles fartøygruppens kvoter på enkeltfartøy som har adgang til å delta i den aktuelle gruppen, for eksempel fordi de er tildelt relevant konsesjon eller deltakeradgang.

Det vil være enklere om kvoteandelene til fartøy fremgår direkte av sammenlignbare kvotefaktorer. Dette kan gjøres ved at fartøy tildeles en kvotefaktor for hvert enkelt kvoteregulert fiskeri som inngår i fiskeritillatelsen. Faktoren uttrykker hvor stor andel den enkelte tillatelse får av den andelen av den årlige totalkvoten som er kvotefaktorregulert. Andelen vil således tilsvare kvotefaktorens andel av det totale antall kvotefaktorer tilordnet det aktuelle fiskeriet. Med innføring av slike faste kvoteandeler vil systemet for fordeling av kvoter endres fra fordeling via gruppen og direkte til fordeling til enkeltfartøy. En slik omlegging vil virke nøytralt i forhold til dagens fordeling av kvoter mellom gruppene.

Et unntak vil likevel være ordninger i dagens kvotesystem der fordelingen mellom grupper endres ved økende eller minkende totalkvoter, eller der avsetningen til fartøygrupper skjer i tonn, uavhengig av størrelsen på den norske totalkvoten for bestanden. Et slikt tilfelle er seitrålernes andel av norsk torske- og hysekvoter, hvor de i perioden 2000–2017 hadde en 750 tonns avsetning fra trålernes kvoteandel for begge artene. Fra 2018 ble denne omgjort fra en avsetning til en like stor gruppekvote, som ble likt fordelt på de fire gjenværende fartøyene, med 187 tonn torsk og 187 tonn hyse på hvert av fartøyene.

Utnyttelsen av avsetningen/gruppekvoten har etter 2011 variert med mellom 45 og 150 pst. Det er i dag en viss adgang til å strukturere mellom de to strukturgruppene torsketrål og seitrål. Gruppekvotene til seitrålerne av henholdsvis torsk og hyse, som tas fra trålandelen, har i perioden 2009–2018 utgjort 0,64 pst. av torsken og 1,69 pst. av hysen. Med en gjennomsnittlig torskekvote på 301 000 tonn i perioden 1995–2019, og en 32 pst. andel til trål (96 320 tonn), så ville de 750 tonnene med torsk til seitrålerne utgjort 0,78 pst. av trålkvantumet til seitrålerne. Med basis i et tiårs gjennomsnitt ville dette i 2019 gitt en gruppekvote av torsk til seitrålerne på 637 tonn, og 159 tonn torsk per fartøy, og en gruppekvote av hyse på 647 tonn, eller 162 tonn per fartøy.

Seitrålerne bør ses i sammenheng med torsketrålerne (se kap. 4.3.2.7) ved overgangen til faste kvoteandeler. Da vil de gjenværende seitrålerne få en andel av trålernes torske- og hysekvoter som tilsvarer gjennomsnittet de ti siste år. Drøftingen viser at en slik andel bør ligge på henholdsvis 0,64 pst. og 1,69 pst. av trålernes andel av kvotene.

4.1.3 Dynamiske kvotefordelingsnøkler

En kvotefordelingsmekanisme der kvoter fordeles til individuelle fartøy etter en fast andel av disponibel totalkvote, er lite forenlig med dynamiske kvotefordelingsmekanismer som trålstigen. Trålstigen, som fordeler torskekvoten nord for 62°N mellom trål og konvensjonelle redskap, favoriserer konvensjonelle fartøy ved lave kvotenivå, men gir denne gruppen relativt mindre ved høy torskekvote.

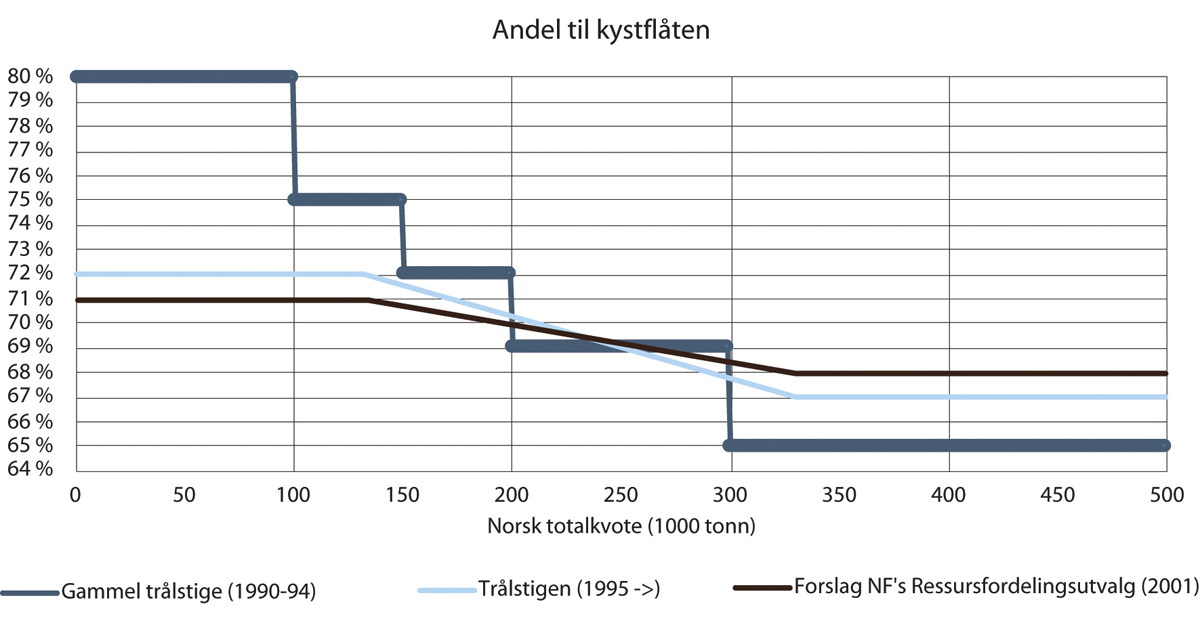

Boks 4.3 Trålstigen

Trålstigen ble opprettet som et resultat av torskekrisen i 1990, da det ble nødvendig med ekstraordinære tiltak etter en 65 pst. reduksjon i torskekvoten på to år, og en norsk totalkvote på historisk svært lave 113 000 tonn. Den første trålstigen, som fungerte i årene fra 1990 til 1994 hadde stegvise innslag (ikke lineær avtrapping) med 80 pst. til konvensjonelle fartøy ved norsk kvote under 100 000 tonn, 75 pst. til konvensjonelle fartøy ved kvoter mellom 100 og 150 000 tonn, 72 pst. mellom 150 og 200 000 tonn, 69 pst. mellom 200 og 300 000 tonn og 65 pst. ved kvotenivå over 300 000 tonn. I 1994 ble denne endret til dagens trålstige, som gir 72 pst. til konvensjonelle ved norsk kvote under 130 000 tonn, med lineært avtrappende andel frem til 67 pst. ved kvoter på 330 000 tonn eller mer. Denne har ligget fast i hele perioden etterpå, til tross for Ressursfordelingsutvalgets (RFU) forslag til Norges Fiskarlags landsmøte i 2001 om å gjøre denne flatere, med samme innslagspunkt (130 000 og 330 000 tonn), men med mellom 71 pst. til konvensjonelle ved de laveste kvotenivåene og 68 pst. på høye kvotenivå.

Trålstigens tilblivelse er resultatet av ressursfordelingsprosesser i Norges Fiskarlags fora, og som myndighetene har valgt å etterkomme. På landsmøtet til Fiskarlaget året etter ble det satt ned et eget utvalg for å gi råd om langsiktige retningslinjer for kvotefordelingen. Arbeidet i dette utvalget var bakgrunnen for den nye og reviderte trålstigen som kom på plass på landsmøtet i 1994 og har vært anvendt siden 1995.

Bare unntaksvis har forvaltningen gjort andre fordelingsvedtak mellom fartøygrupper enn de råd som har vært gitt i Norges Fiskarlags ressursfordelingsvedtak.

I figur 4.1 er de tre ulike trålstigene illustrert, gjennom andelen til konvensjonelle fartøy gitt ulike kvotenivå.

Figur 4.1 Andel til konvensjonelle fartøy iht de ulike trålstigene, fra 1990–1994, 1995–>, samt forslaget fra Norges Fiskarlags ressursfordelingsutvalg til 2001-landsmøtet

Årsaken til favoriseringen av fartøy som fisker med konvensjonelle redskap ved lave kvotenivå, var at trålfartøy ble ansett for å ha større mobilitet og i større grad kunne kompensere lite torsk med andre fiskeslag.

Flåtestrukturen i torskesektoren er i dag svært forskjellig fra 1990, da kystfisket etter torsk ble lukket og trålstigen ble implementert. I dag er det for det første langt færre fartøy i fiske: Lukket gruppe (konvensjonell kyst) teller om lag 1 730 fartøy (-46 pst. fra 1990), og åpen gruppe utgjør i dag cirka 2 400 fartøy (-35 pst.), mens det er 36 torsketrålkonsesjoner (-73 pst.) og 26 deltakeradganger i konvensjonell havfiskeflåte (-69 pst.). Dagens trålflåte er i tillegg svært forskjellig fra den vi hadde, kanskje i hovedsak i form av at datidens ferskfisktrålere er erstattet med fryse- og kombinasjonstrålere, som i hovedsak leverer fangsten fryst til nøytrale fryselagre, heller enn datidens ferskfisk til fiskeindustrien. I 2017 ble 16 pst. av trållandingene i Råfisklagets distrikt levert fersk, av et totalkvantum på nesten 99 000 tonn torsk. I senere tid har også den større kystflåten levert noe fryst torsk, men i 2017 utgjorde det kun 3 pst. av torskelandingene fra konvensjonelle redskap (uten autoline). I samme tidsrom har også konvensjonell flåte endret karakter. Konvensjonell havfiskeflåte er blitt en egen reguleringsgruppe, er svært mobil, og med betydelige fangstmuligheter dersom torskebestanden skulle svikte – blant annet etter uregulerte arter i internasjonale farvann eller i andre lands økonomiske soner. På samme tid har også kystflåten endret seg mye. I den større kystflåten (hjemmelslengde over 15 meter) er det etter endringene av størrelsesbegrensningen i 2008 – der 28 meter største lengde ble erstattet av begrensning i lasteromsvolum – vokst frem en gruppe fartøy med en største lengde på 33–55 meter. Dette gjelder om lag 50–60 fartøy som kan operere langt til havs, ofte med en kvoteportefølje bestående av både bunnfisk og pelagiske arter.

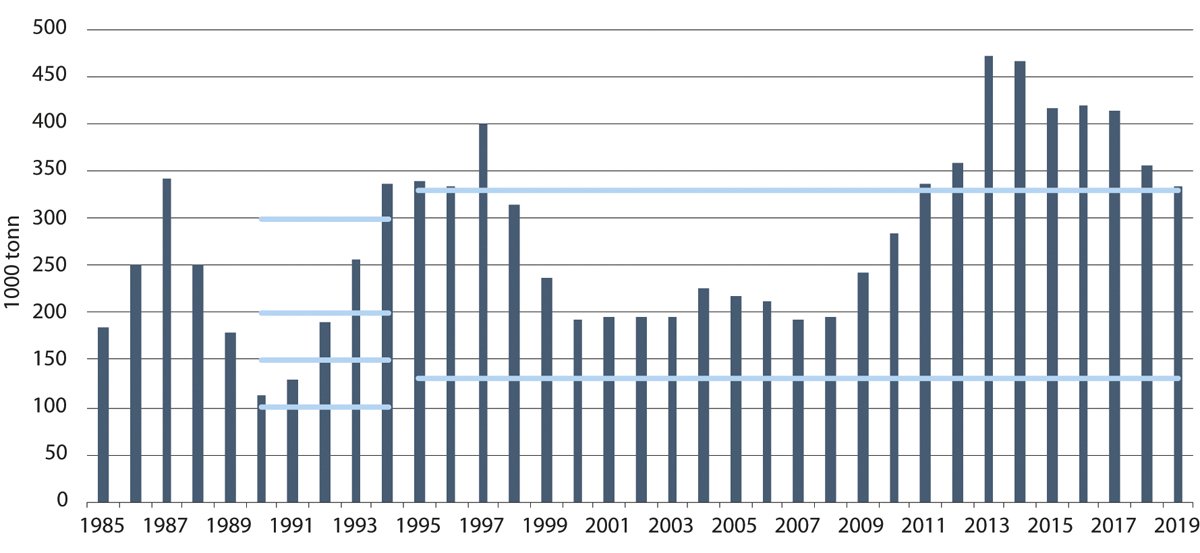

Figur 4.2 viser kvoteutviklingen for torsk fra 1985 frem til 2019. I denne perioden har norsk totalkvote variert mellom 113 000 tonn i 1990 og 472 000 tonn i 2014 (etter tilbakeført ubenyttet tredjelandskvote). I perioden etter 1995 har norsk kvote aldri vært under det laveste innslagspunktet i trålstigen, og de laveste kvotenivåene i denne perioden (rett i underkant av 200 000 tonn) har gitt trål om lag 29,5 pst. I 11 av 25 år med den siste trålstigen har norsk totalkvote gitt trålerne høyeste andel (33 pst.), deriblant sammenhengende i perioden 2011–2018. Tre ganger har kvoten vært slik at trål har fått mellom 31 og 33 pst. (1998, 2010 og 2019), mens den 11 ganger har gitt trål mellom 29 og 31 pst. (sammenhengende i perioden 1999–2009). Gjennomsnittlig norsk kvote i perioden 1995–2019 (perioden hvor dagens trålstige har virket) har vært på 301 000 tonn, hvilket ville gitt trål 32,275 pst. Medianverdien for andelen til trål i perioden har vært 32,58 pst. – samme andel som i 1998.

Figur 4.2 Norsk totalkvote for torsk nord for 62°N, 1985–2019. Streker markerer innslagspunkt i de to trålstigene, som har vært i effekt.

Kilde: Fiskeridirektoratet.

De siste ni årene (siden 2011) har gjennomsnittlig norsk totalkvote av torsk vært på 364 000 tonn. Disse årene har kvotene altså ligget over trålstigens øverste innslagspunkt på 330 000 tonn. Legger en til grunn et historisk gjennomsnitt siden 1990 da trålstigen ble tatt i bruk, er gjennomsnittet om lag 31 pst. Torskekvotene har siden 1990 vært på drøyt 285 000 tonn i snitt. Etter trålstigen vil torskekvoter på 290 000 tonn gi en fordeling på 32 pst. til torsketrålerne.

I praksis har fordelingen mellom trål og konvensjonelle fartøy tatt utgangspunkt i norsk disponibel totalkvote, etter avsetninger tatt «fra toppen» – det være seg kvanta til forskning og undervisning, bifangst i loddefisket, kystfiskekvoten, distriktskvoten eller andre formål. Frem til og med 2003 var slike avsetninger små, men har siden det økt til hele 23 500 tonn i 2018, og dermed utgjort inntil 6,6 pst. av norsk totalkvote. Ved noen anledninger har disse avsetningene hatt betydning for andelen til trål/konvensjonelle, som i 2011 da totalkvoten var 337 000 tonn, men 323 000 tonn etter avsetninger. I en overgang til faste kvotefaktorer, der trålstigen må erstattes av en fast fordeling til de to redskapsgruppene, er det myndighetene som vil måtte bestemme fordelingen. Tidligere kvotenivå viser tidvis stor variasjon, selv om det i perioden 2000–2008 var svært stabilt, og at vi deretter har vært igjennom en periode med økte, og relativt høye kvoter, med en gradvis reduksjon etter toppen i 2013/2014.

Så lenge kvotene svinger er det vanskelig å sette en «riktig» fordeling mellom trål og konvensjonelle redskap. Formålet med trålstigen, å skjerme den torskeavhengige, lite mobile kystflåten i perioder med lave kvoter, kan imidlertid ivaretas gjennom avsetninger tatt «fra toppen», og fordelt til de som det er formålstjenlig å skjerme. Dette vil i hovedsak være sjarkflåten. Tilsvarende er fordelingen av norsk vårgytende (NVG-) sild av samme karakter, og gir i likhet med trålstigen en skjerming av kystgruppene ved lave kvotenivå, og lavere kvoteandeler ved høye norske kvoter – der ringnot og trål tildeles mer. Hovedforskjellen ligger i at NVG-nøkkelen har flere skjæringspunkter, og der trålstigen endres ved 130 og 330 000 tonn endres NVG-sildestigen ved 20, 80, 250, 500 og 750 000 tonn. I tillegg innbefatter NVG-sildestigen tre grupper; kyst, ringnot og trål, der torskestigen bare skiller mellom konvensjonelle og trålere.

I figur 4.3 vises andelene av totalkvoten som går til hhv kyst, ringnot og trål ved ulike kvotenivå.

Figur 4.3 Gjeldende NVG-sildestige, angitt som andel av totalkvoten (i pst.) til flåtegruppene kyst, ringnot og trål ved ulike kvotenivå (i tonn)

NVG-sild har siden opprettelsen av stigen i 1991 vært forbeholdt kystflåten på kvotenivå inntil 20 000 tonn. I 1991 var det ingenting som tydet på at man i nær fremtid ville se kvotenivå over 250 000 tonn, men det ble rettet på i 1994 da stigen fikk en forlengelse. Det var også tilfelle i 2001 da man åpnet for kvotenivå over 750 000 tonn. Et eget trinn i stigen, mellom 70 000 og 80 000 tonn, ble fjernet i 2001. Samtidig ble kysts andel løftet fra 53 til 58 pst. på dette kvotenivået (80 000 tonn). Vi ser også at kystflåtens andel ved 250 000 tonn, 500 000 tonn og 750 000 både ved endringen i 2001 og 2007 (på bekostning av ringnot), og er nå på henholdsvis 48, 41 og 36,8 pst. (mot 38 og 32 pst., ved 500 000 tonn, i henhold til stigen fra 1994).

Trålernes andel er 5 pst. ved 80 000 tonn, 8 pst. ved 250 000 tonn, 10 pst. ved 500 000 tonn og 11 pst. ved kvoter på 750 000 tonn og over, mens ringnot tildeles det øvrige (37 pst. ved 80 000 tonn, 44 pst. ved 250 000 tonn, 49 pst. ved 500 000 tonn, og 52,2 pst. ved kvoter på 750 000 tonn eller høyere).

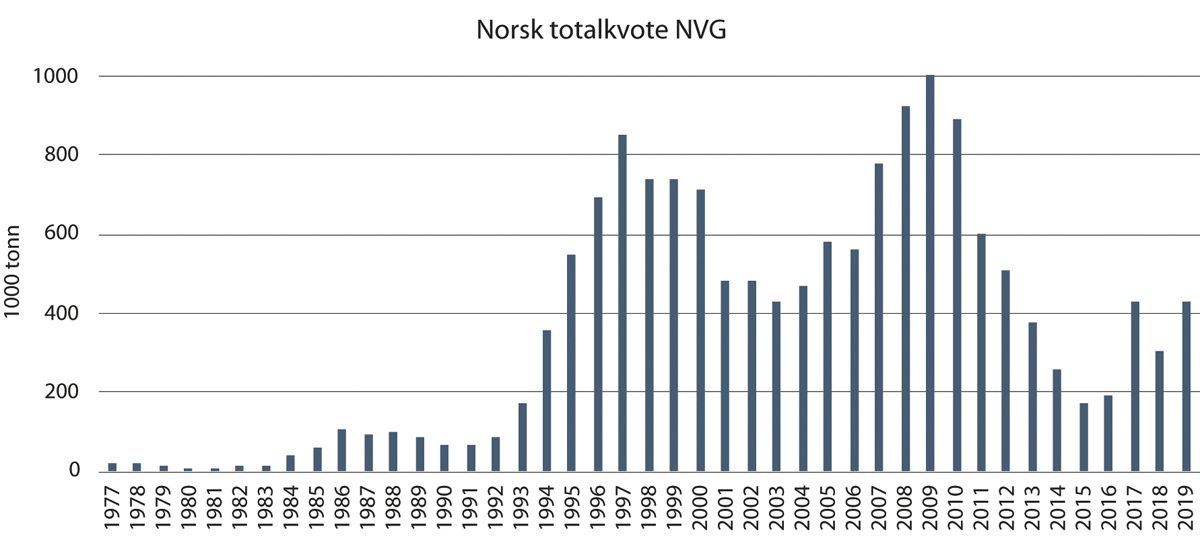

De siste 40 år har norsk NVG-kvote variert mellom 10 000 og 1 000 000 tonn, med et gjennomsnitt på 387 000. Etter den første NVG-sildestigen (1991), har norsk NVG-sildekvote variert med mellom 88 000 tonn og 1 002 000 tonn, med et gjennomsnitt på 528 000 tonn. Norske kvoter av NVG-sild fremgår av figur 4.4. Om vi følger regelen fra 2007 så ser vi at i senere tid endres andelen til kystgruppen, i perioden fra 2010 til 2015, fra 36,8 pst. til 52,3 pst. Om en fast andel til gruppene hadde vært satt etter en gjennomsnittlig kvote for perioden 1992–2019 (529 000 tonn), så ville kystgruppen fått 40,51 pst., ringnot 49,37 pst. og trål 10,12 pst. Et kvotenivå på størrelse med 2015 (172 638 tonn) ville med faste andeler basert på gjennomsnittet gitt en allokering der kystgruppen fikk 21 000 tonn mindre enn etter stigen, ringnot 15 000 tonn og trål 6 000 tonn mer. Tilsvarende ville allokeringen gå i kystgruppens favør om totalkvoten oversteg gjennomsnittsvolumet (529 000 tonn).

Figur 4.4 Norske totalkvoter av NVG-sild, 1977–2019.

Kilde: Fiskeridirektoratet

I en overgang til faste kvotefaktorer, der sildefordelingsstigen erstattes av en fast fordeling, må det tas stilling til fordelingen.

Også andre kvotefordelinger byr på utfordringer for et system med faste kvotefaktorer, ettersom fordelingen legger et fast kvantum i bunn til en fartøygruppe, eksempelvis sei i sør, der kvoten fordeles på de ulike trålgruppene etter at et gitt kvantum er avsatt til konvensjonelle (8 000 tonn) og notgruppen (5 500 tonn). Fordelingen til de ulike trålgruppene (nordsjøtrål, seitrål, torsketrål) skjer med en fast prosentandel, men først etter en avsetning til nordsjøtrål på 5 000 tonn. En slik fordeling lar seg likevel implementere som faste kvotefaktorer ved å holde kvantumsavsetningen utenfor den disponible kvoten til fordeling.

4.1.4 Oppsummering

Forslaget om å slå sammen konsesjoner og deltakeradganger til en ny type fiskeritillatelse vil innebære en betydelig forenkling av tillatelsessystemet. Det vil også medføre at kystfiskeflåten og havfiskeflåten underlegges samme formelle tillatelsessystem, noe som vil innebære en likebehandling, og at kystfiskeflåten får en mer realistisk tidshorisont på sine fiskeritillatelser enn dagens ettårige deltakeradganger gir.

Et system med faste kvotefaktorer vil forenkle regelverket i betydelig grad ved at reguleringssystemet ikke bare blir mindre komplisert, men også likt for de viktigste fiskerier. Det vil dessuten bidra til å tydeliggjøre hvor stor andel av kvotegrunnlaget det enkelte fartøyet kan forvente å fiske, noe som i en viss utstrekning kan gi større forutsigbarhet og ikke minst transparens.

Dagens kvotesystem har to dynamiske kvotefordelingsmekanismer. Begge ble opprettet rundt 1990 og prioriterer kystflåten til fordel for havfiskeflåten (trål og ringnot) ved lave totalkvoter.

Boks 4.4 «Stigene»

Trålstigen er fordelingsnøkkelen for torskekvoten nord for 62°N mellom trålere og fartøy som fisker med konvensjonelle redskap. Denne innebærer at fordelingen mellom fartøygruppene varierer med størrelsen på totalkvoten. Trålerne øker sin andel ved økende totalkvote inntil kvotestørrelsene når et visst nivå. Motsatt favoriseres fartøy som fisker med konvensjonelle redskap ved lave kvotenivå. Med en torskekvote på 130 000 tonn eller lavere gis konvensjonell flåte 72 pst. av totalkvoten, mot 67 pst. når den overstiger 330 000 tonn (og lineært avtakende andeler i intervallet imellom).

NVG-sildestigen er en tilsvarende fordelingsordning mellom kyst- og havfiskefartøy for NVG-sild. Kystgruppen gis høyere kvoteandel ved lave totalkvoter, mens mer går til trål og ringnot ved høye kvoter. Ved en totalkvote under 20 000 tonn får kystgruppen hele kvoten. Denne andelen faller til 58 pst. ved kvoter inntil 80 000 tonn og videre til 36,8 pst. når totalkvoten er 750 000 tonn eller høyere. I disse intervallene øker trål- og ringnotgruppenes andeler, fra henholdsvis 5 pst. og 37 pst. ved 80 000 tonn, til henholdsvis 11 pst. og 52,2 pst. ved kvoter på 750 000 tonn eller mer.

Faste fordelingsnøkler til erstatning for dynamiske fordelinger er et viktig forenklingstiltak i et fremtidsrettet kvotesystem.

I vurderingen av å erstatte en dynamisk fordeling med en fast fordeling, tilsier hensynet til variasjon i nasjonale kvoter at en fast fordeling bør ligge noe lavere enn dagens høyeste innslagspunkt på 33 pst. til trålerne i trålstigen. Gjennomsnittlig kvote i den perioden trålstigen har regulert fordelingen, ville gitt en fordeling på vel 32 pst. til trålgruppen.

Når det gjelder NVG-sildestigen er den mer komplisert enn for torsk, ettersom tre fartøygrupper er involvert (kystflåte, ringnot og trål) i tillegg til at fordelingsaspektet er mye videre enn spennet på 5 prosentpoeng som vi finner i trålstigen. For kystgruppen varierer det fra 100 pst. ved svært liten totalkvote, til 38,6 pst. ved svært høye nivåer, mens det for ringnot og trål varierer fra ingenting til henholdsvis 52,2 pst. og 11 pst.

Det vises til kapittel 3.1 for regjeringens forslag til tiltak.

4.2 Økt fleksibilitet i fisket

Fiskerne tilpasser sine fangstmuligheter gjennom fisketillatelser og eventuelle strukturkvoter som gir grunnlag for tildeling av årlige kvoter for en rekke fiskeslag. Uten usikkerhet ville man her kunne planlagt for en optimal drift. I fiskeriene er det imidlertid betydelige variasjoner som påvirker driften. Fangstrater, vær, kapasitet på fiskemottak, priser, teknisk svikt, andre aktørers valg og mange flere faktorer er påvirkningsfaktorer utenfor den enkeltes kontroll. Fleksibilitet til å møte slike endringer er viktig for god utnyttelse av ressursene; både kapital, menneskelige ressurser og fiskebestandene. Uten denne fleksibiliteten oppstår det effektivitetstap, både i form av redusert fangst, redusert verdi av fangstene og gjennom kostbare tiltak for å utnytte kvotene. Dette betyr at ressursene utnyttes uoptimalt, både samfunns- og bedriftsøkonomisk. Aktørene kan også ha vanskeligheter i tilpasning til endrede markedsforhold som medfører at andre fartøy eller foredlingsbedrifter kunne oppnådd høyere verdiskaping om de fikk utnytte ressursen. Spesielt gjelder dette i fiskerier der flere arter fiskes samtidig. Her blir ofte kvotebalanseringen mellom artene spesielt vanskelig.

Boks 4.5 Kvoteutvalgets forslag

Utvalget mente at dagens kvotesystem hemmer fiskeflåtens evne til å utnytte sin kapasitet på kort sikt. Utvalget var enstemmig i å foreslå at det i et nytt og fremtidsrettet kvotesystem bør etableres en ordning for utveksling av kvoter. I dag kan kvoter konsolideres på et fartøy gjennom å benytte strukturkvoteordningen.

Utvalget drøftet ulike former for kvoteutveksling innenfor et kvoteår. Utover dette drøftet utvalget hvordan kvoteutveksling kan erstatte eksisterende fleksibilitetsordninger, behovet for en markedsplass hvor kvoteutveksling kan foregå, og sammenhengen mellom kvoteutveksling og fartøykvoter.

Grad av kvoteutveksling

Utvalget vurderte hvor stor andel av hvert fartøys kvotevolum som burde kunne utveksles, og drøftet en andel av en kvote, versus en andel av verdien av kvotene i et fartøys kvoteportefølje. Utvalget la i denne vurderingen vekt på at en begrensning i andel av verdien av et fartøys kvoter ville være mer fleksibelt for den enkelte enn en gitt pst. sats av hver enkelt kvote av ulike fiskeslag. Et eksempel på dette er at det kan være hensiktsmessig for et fartøy å utveksle hele sin kvote av for eksempel vassild.

Utvalget gikk inn for et system med en utvekslingsgrad på inntil 20 pst. av verdien av kvotene i et fartøys kvoteportefølje. De la vekt på at en ved innføring av et system med kvoteutveksling, burde unngå en situasjon med overføring av fangstmuligheter mellom fartøygrupper. Utvalget mente derfor at utveksling av kvoter bør avgrenses til de samme gruppene som kan slå sammen kvotefaktorer.

Et medlem av utvalget ønsket å begrense innleie av kvoter til 50 pst. av fartøyets kvotebeholdning av samme art, mens resterende medlemmer av utvalget mente det ikke var behov for begrensninger på innleie.

Fleksibilitetsordninger

Utvalget foretok en gjennomgang av tidligere og eksisterende ordninger med formål å gi økt fleksibilitet. Gjennomgangen omfattet samlekvoteordningen, rederi- og driftskvoteordningen, slumpfiskeordningen, samfiskeordningen, kvotebytte, adgang til å benytte leiefartøy, partråling, overføring av fangst ved for store kast og kvotefleksibilitet over årsskiftet.

Utvalget mente at slumpfiskeordningen og kvotebytte bør erstattes med kvoteutvekslingsordningen. Det ble vist til at en mulighet til å leie ut deler av kvoten vil være et mer hensiktsmessig virkemiddel enn dagens spesialordninger. Ikke minst ble det vist til behovet for at kvotesystemet heller burde innrettes mot en ordning med (en begrenset) kvoteutveksling, enn forbud mot dette supplert med en rekke ordninger i et forsøk på å bøte på kvotesystemets manglende fleksibilitet.

Kvotemarked

Utvalget drøftet behovet for å ha en felles markedsplass for utleie og leie av kvoter innenfor et kvoteår. En mente en slik markedsplass burde være web-basert med enkel tilgang for relevante aktører. Hensynet til transparens, registrering, notoritet og kontroll må garanteres, men det bør ikke nødvendigvis være en statlig oppgave å drifte markedsplassen. For å sikre at markedsplassen blir en effektiv arena for handel med kvoter, bør den fungere som en kvotebørs.

En var samtidig opptatt av at markedsplassen skal bidra til å begrense mulig utkast av fisk og sikre større fleksibilitet i gjennomføringen av fisket. Dette innebærer at adgangen til kvoteutveksling organiseres slik at fisker innen en viss frist kan ha adgang til å leie kvote for å dekke en eventuell overskridelse av fartøyets kvote. Videre at markedsplassen skal gi nødvendig fleksibilitet til å håndtere bifangst, også når fartøyet ikke har kvotefaktorer for slik fangst. Et kvotemarked bør kunne åpne for avregning og betaling etter landing.

Markedsplassen bør være selvfinansierende, og må kunne driftes på daglig basis gjennom hele året. Utvalget pekte på at salgslagene i dag har ansvar for innsamling av sluttseddeldata og det enkelte fartøys avregning av fangst mot kvote i Fiskeridirektoratets kvoteregister, samt inndragning av verdi av fangst ut over kvote. Det vil således ligge til rette for at ett eller flere salgslag kan få ansvar for å drifte en slik markedsplass, og den kan organiseres regionalt eller nasjonalt. I tillegg bør det også være mulig å registrere kvoteoverføring elektronisk direkte fra utleier til leier i kvoteregisteret på Fiskeridirektoratets hjemmeside. Sperrer i systemet vil regulere hvem utleier måtte ha adgang til å utveksle kvoter med, og hvor store kvanta som tillates utleid.

Fartøykvote

Kvoteutveksling forutsetter garanterte fartøykvoter. Garanterte fartøykvoter gir en bedre disposisjon av fangstrettighetene over året, både med tanke på drift og for å møte industriens og markedets behov.

Dagens kvotesystem er utformet for å ivareta muligheten til overregulering og refordelinger gjennom året. Dersom kvotesystemet umiddelbart skal utformes med kun garanterte fartøykvoter, vil dette innebære at fartøy i grupper som i dag reguleres med maksimalkvoter, får fartøykvoter som i mange tilfeller vil være høyere enn fartøyet evner å fiske, samtidig vil andre oppleve en betydelig reduksjon i sine fangstmuligheter. Kvotesystemet må da inneha mekanismer for å håndtere slike situasjoner.

Utvalget drøftet ulike måter å innføre kvoteutveksling på i fiskerier med overregulering. De landet på å gradvis innføre fartøykvoter etterhvert som behovet for overregulering avtar. De viste til at den generelle teknologiske utviklingen i flåten vil bidra til mer fangsteffektive fartøy. Hvor lang tid dette tar vil også avhenge av om det innføres et strukturvirkemiddel for flåten under 11 (13) m.

Boks 4.6 Høringsinstansenes merknader

Nordland og Troms fylkeskommuner støtter 20 pst. utleie om det er fisket minst 60 pst. av kvotene foregående år. De ønsker et tak på 50 pst. innleie. Andre fylkeskommuner har ikke uttalt seg. Av de kommuner som har kommentert dette er ca. halvparten positive. Kystfiskarlaget støtter ikke forslaget om utveksling av kvoter. Norges Fiskarlag, Pelagisk Forening og Sjømat Norge er positive til kvoteutveksling, men opptatt av at dette begrenses og utredes videre (NF). Både Sildesalgslaget og Råfisklaget sier de kan drifte et kvotemarked. Fiskeridirektoratet støtter utvalgets enstemmige innstilling på alle punkt, men viser til at det bør være en begrensning på innleie av kvoter. LO støtter forslaget under forutsetning av at slumpfiske- og kvotebytteordningen avvikles.

For å bøte på problematikken som kan oppstå har man i norske fiskerier benyttet en rekke spesialordninger i kvotesystemet. Det underliggende formålet med disse er å bidra til kostnadseffektiv avvikling av fisket. Samtidig er det klart at flere av disse ordningene kompliserer systemet og medfører administrativt arbeid for både myndighetene og næringsaktørene. Avsnittene nedenfor gir en kortfattet beskrivelse av viktige fleksibilitetsøkende ordninger i kvotesystemet, både nåværende og tidligere.

Kvotefleksibilitet over årsskiftet

For flere viktige bestander er det avtalt en mulighet for å overføre inntil 10 pst. av den nasjonale kvote mellom år. Dette betyr at man kan både forskuttere og utsette fisket over årsskiftet.

I fisket etter torsk, hyse og sei nord for 62°N er det innført kvotefleksibilitet på gruppenivå. I pelagiske fiskerier (NVG-sild, makrell, kolmule og sild sør for 62°N) er det innført kvotefleksibilitet på fartøynivå. For de minste kystfiskefartøyene med overregulering, er det bare innført begrenset kvotefleksibilitet, og det vil si at fartøyene kun kan fiske inntil 10 pst. av garantert kvote/fartøykvote på forskudd. De øvrige fartøyene har full kvotefleksibilitet, og det betyr fartøyene kan dra med seg inntil 10 pst. ubrukt kvantum evt. fiske inntil 10 pst. på forskudd av garantert kvote/fartøykvote inneværende år.

De aller fleste fartøy benytter adgangen til å forskuttere eller spare kvote i betydelig grad. Kvotefleksibilitet på fartøynivå har i stor grad erstattet slumpfiskeordningen, som tidligere ble godt benyttet. Disse ordningene hjelper primært fartøyene i å tilpasse seg den problematikken som ellers ville oppstått rundt full kvoteutnyttelse av alle arter før årsskiftet, men også til en viss grad for sammensetningen av fangsten i løpet av året.

Slumpfiskeordningen

Slumpfiskeordningen ble innført i 2005 og gjelder for den del av havfiskeflåten som kan benytte seg av strukturkvoteordningen. Ordningen medfører at Fiskeridirektoratet kan gi tillatelse til at inntil 20 pst. av kvoten av det enkelte fiskeslag fiskes med et annet fartøy som tilhører samme fartøygruppe. Fartøy som avgir kvote må ha fisket minst 30 pst. av kvoten før mottakende fartøy kan starte fiske. Fiske på slike kvoter av torsk kan ikke starte før 1. juli mens det for andre fiskeslag ikke er satt noen begrensning utover 30 pst. Årlig har det vært 100–150 overføringer av kvote, men de to siste årene er omfanget redusert i fiskerier med adgang til kvotefleksibilitet på fartøynivå.

Kvotebytte

I noen tilfeller er norsk kvote så lav at fordeling på alle fartøyene i en gruppe blir økonomisk irrasjonelt. For lodde i Barentshavet og lodde ved Island, Grønland og Jan Mayen ble det etablert en ordning i 2014 og 2015 der ringnotfartøy kunne bytte kvotene for de to bestandene. I 2016 var det ikke loddefiske i Barentshavet, da ble det innført en ordning der ringnotfartøy kunne bytte kvote av nordsjøsild mot kvote av lodde ved Island, Grønland og Jan Mayen. I 2018 var det igjen åpent for fiske etter lodde i Barentshavet, da kunne ringnotgruppen bytte loddekvote i Barentshavet mot loddekvote ved Island, Grønland og Jan Mayen.

I 2015 og 2018 fikk pelagiske trålere anledning til å bytte loddekvote i Barentshavet mot kolmulekvote.

Leiefartøy

I noen tilfeller kan det gis tillatelse til å fiske et fartøys kvote med et innleid fartøy (leiefartøytillatelse). Dette gjelder enten ved forlis og havari som medfører vesentlig driftsavbrudd, eller ved kontrahering av nybygg. Når et fartøy er under bygging kan det være hensiktsmessig for fartøyeier å selge det gamle fartøyet før det nye er klart for fiske. Ordningen gjelder både for kyst- og havfiskeflåten.

Overføring store kast

I noen pelagiske fiskeri kan mengden fisk i enkeltfangster overstige fartøyets føringskapasitet. Spesielt kan dette inntreffe i notfiskeri. Dersom dette skjer kan man overføre fangst på feltet til et annet fiskefartøy. Ordningen med tillatelse til overføring av fangst ved store kast hindrer også unødvendig neddreping av fisk som er fanget, fisk som ellers ville ha blitt sluppet i sjøen igjen og høyst sannsynlig dødd.

Samfiske

I 2010 ble det innført en midlertidig samfiskeordning som innebar at to fartøy i lukket gruppe med hjemmelslengde under 11 meter i fisket etter torsk, hyse og sei, etter påmelding kan velge å fiske hele eller deler av det ene fartøyets kvote med det andre fartøyet. Ordningen har siden blitt videreført hvert år. Det passive fartøyet i samfiskelaget kan ikke drive fiske eller lande fangst i den tiden fartøyene er påmeldt samfisket.

Tidligere har også andre ordninger vært benyttet for å øke fleksibiliteten i fisket.

Samlekvoter

Fartøy under 15 meter ble i årene 2001–2006 tildelt fartøykvoter i form av torskeekvivalenter. Fangst av torsk, sei og hyse ble avregnet mot denne kvoten gjennom faktorer. Ordningen ga fiskerne betydelig fleksibilitet, men å fastsette avregningsfaktorer som ikke resulterte i overfiske av torsk, og samtidig en underutnytting av sei og hyse, viste seg imidlertid svært vanskelig.

Rederikvoteordningen og driftskvoteordningen

Tidligere kunne man tildele ett fartøy høyere kvote mot at et annet fartøy innen kvoteåret tas ut av fiske for en viss periode. Disse ordningene er avviklet.

4.2.1 Kvoteutveksling

Dagens ordninger for økt fleksibilitet gir et relativt begrenset rom for å tilpasse seg. Ved å etablere en markedsplass der aktører som er tildelt kvoter kan leie disse ut til andre, vil en kunne bedre utnyttelsen av ressursene og øke verdiskapingen. Da kan aktørene legge ut kvoter for utleie gjennom hele kvoteåret, og/eller leie kvoter som anses nødvendige for en rasjonell og effektiv drift.

I land som har innført slike systemer har enkelte valgt å leie ut kvotene hvert år. Over tid kan dette føre til at noen aktører blir passive disponenter av fiskeressurser, og dermed unødvendige mellomledd mellom myndighetene, som fastsetter og fordeler kvoter, og de fiskerne som skal fiske. Slik adferd kan motvirkes ved å stille krav til at kvoter i hovedsak skal fiskes på eget fartøy, eller at hovedinntektene fra fisket skal være fra eget fiske. Kvoteutvalget foreslo at utleien burde begrenses til 20 pst. av den årlige fangstverdien av fartøyets kvotebeholdning. En slik restriktiv grense for utleie vil umuliggjøre tilpassing som passiv kvotedisponent. Samtidig vil en slik begrensning likevel tillate fartøyene å utveksle en stor del av mer marginalt lønnsomme enkeltarter, men langt mindre av kvotene for hovedartene. Dette vil gi økt fleksibilitet for fartøyene sett i forhold til dagens system.

For å skape større forutsigbarhet ved innføringen av et nytt system, kan det i tillegg settes en begrensning på innleie. En slik begrensning bør settes høyere enn begrensningen på utleie. Begrensningene vil kunne endres dersom en evaluering viser at disse gir uforutsette konsekvenser.

For å unngå at et slikt tiltak skal endre fordelingen av kvoter mellom reguleringsgruppene kan transaksjonene i kvotemarkedet avgrenses til utelukkende å gjelde mellom fartøy i samme reguleringsgruppe. Dette vil ivareta hensynet til stabil ressursfordeling, men kan begrense markedenes effektivitet gjennom at det blir færre kjøpere og selgere som ligger bak hver transaksjon.

Boks 4.7 Utleie av årskvoter

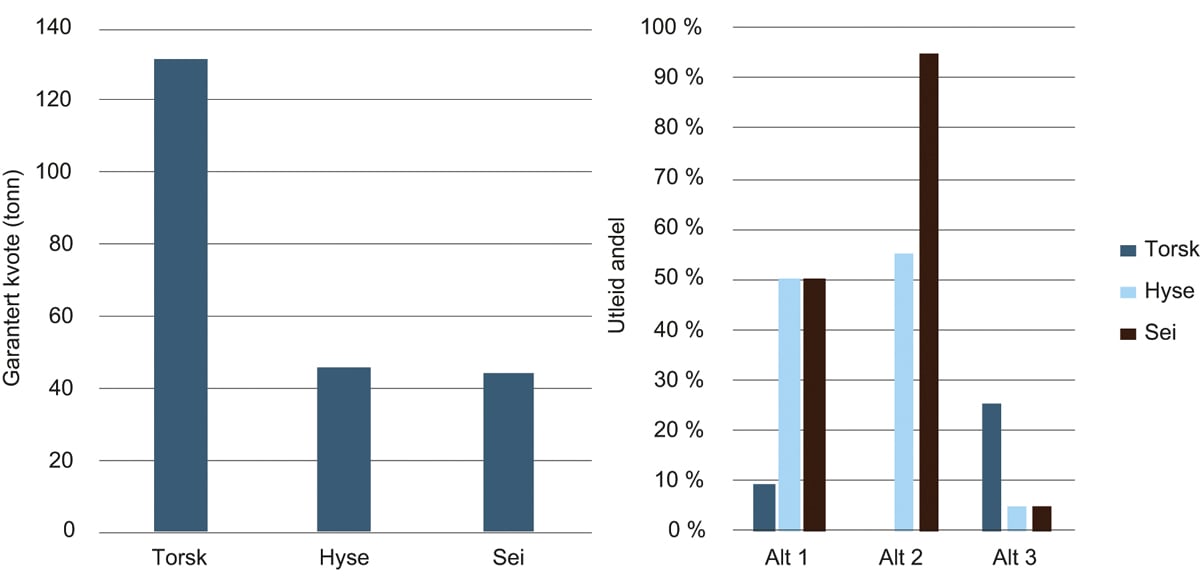

Hvordan et fartøy som leier ut kvoter kan tilpasse seg en kvoteutvekslingsordning er forsøkt illustrert i figur 4.5. Førstehåndsverdien er satt til kr 2,6 mill. og en begrensning på 20 pst. betyr at fartøyet kan leie ut kvoter tilsvarende en førstehåndsverdi på kr 520 000.

I figuren er det illustrert tre alternative tilpasninger, der denne begrensningen utnyttes fullt ut, men hvor fartøyet kan velge et stort sett av tilpasninger. I alternativ 1 leier fartøyet ut halvparten av hyse- og seikvoten. Da kan det i tillegg leie ut i underkant av 10 pst. av torskekvoten. I alternativ 2 leies nesten hele seikvoten ut. Da kan fartøyet maksimalt leie ut litt over halve hysekvoten og ikke noe av torskekvoten. Dersom fartøyet leier ut 5 pst. av hyse- og seikvoten kan om lag 25 pst. av torskekvoten leies ut. Verdibegrensningen vil derfor gjøre de utleide kvantum avhengig av de innbyrdes førstehåndsprisene.

Figur 4.5 Eksempler for fartøy som leier ut kvoter. Garanterte kvoter i venstre panel og mulige utleievalg i høyre panel.

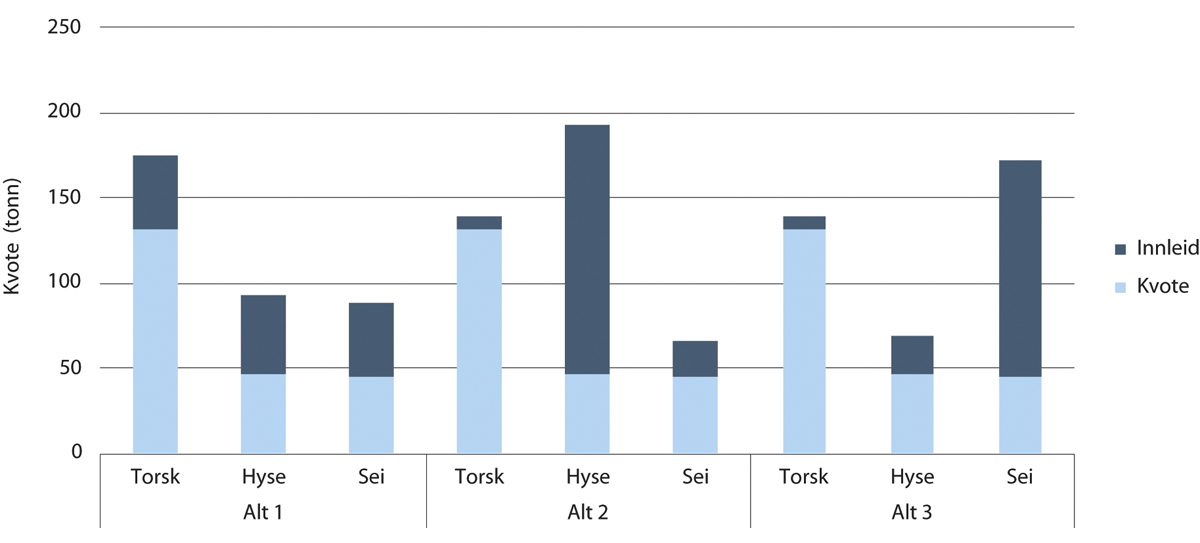

Figur 4.6 illustrerer mulige valg for det samme eksempelfartøyet som over, dersom det leier inn kvote innenfor en begrensning på maksimalt 50 pst. av førstehåndsverdi. Nå kan fartøyet leie inn kvoter tilsvarende en førstehåndsverdi på om lag kr 1,3 mill. I alternativ 1 dobler fartøyet kvotene for hyse og sei. Det kan da øke torskekvoten maksimalt med 32 pst. I alternativ 2 satser fartøyet på hysefiske og leier inn bare 5 pst. torsk og 50 pst. sei. Hysekvoten kan da om lag tredobles. Tilsvarende gjelder dersom fartøyet vil konsentrere seg om seifiske, som vist i alternativ 3.

Figur 4.6 Eksempel for fartøy som leier inn kvoter, innen en begrensning på 50 pst. av førstehåndsverdien.

Figurene illustrerer tilpasninger for et fartøy med bare fiskeritillatelse i torskefiskeriene. For fartøy som også har andre fiskeritillatelser vil kvoteutveksling kunne gjøres i om lag samme omfang dersom fartøyet ønsker å redusere eller øke sine kvoter for alle fiskeslag.

4.2.1.1 Forholdet til eksisterende fleksibilitetsordninger

Selv om eksisterende ordninger bare gir begrenset fleksibilitet, har de har vært relativt populære. Spesielt gjelder dette kvotefleksibilitetsordningen, i de fiskerier der fartøy tillates å overføre kvoter mellom år. Denne ordningen har i stor grad erstattet slumpfiskeordningen, som tidligere ble godt benyttet. Disse ordningene hjelper primært fartøyene i å tilpasse seg den problematikken som ellers ville oppstått rundt full kvoteutnyttelse av alle arter før årsskiftet, men også til en viss grad for sammensetningen av fangsten i løpet av året. Eksempelvis kan man tillate seg å ha noe mer av en art i fangstene enn strengt tatt planlagt og likevel fortsette fisket. Dette løses senere eller neste år gjennom noe mindre fiske av dette. Dette gir imidlertid ikke like stor grad av fleksibilitet som den mulighet et ut- og innleiemarked vil gi.

En kvoteutvekslingsordning, begrenset til utleie av inntil 20 pst. og f.eks. også begrenset til innleie av 50 pst. av årlig førstehåndsverdi fra kvoteporteføljen, vil gi stor økning i fartøyenes fleksibilitet. Selv om enkeltaktører i noen situasjoner vil kunne ha ønske om større utvekslingsmuligheter vil dette sette fartøyene i betydelig bedre stand til å respondere på endringer i viktige variabler, og å utnytte verdipotensialet i kortsiktig tilpasninger. De fleste av dagens fleksibilitetsordninger kan ivaretas godt gjennom utnyttelsen av mulighetene i et slikt marked. Imidlertid kan det fortsatt være behov for en del av disse, enten i en overgangsperiode eller inntil videre. Å oppnå full kvoteutnyttelse rundt årsskiftet vil fortsatt være problematisk for fartøy som setter av kvoter til fiske mot slutten av året. Dette har også sammenheng med at kvotemarkedet antas å bli lite virksomt mot slutten av året, fordi svært få da vil være interesserte i å leie kvoter til fartøyet, og få kvoter vil være tilgjengelige for leie. Kvotefleksibilitet rundt årsskiftet vil derfor fortsatt være relevant. Det vil også være behov for ordningen med leiefartøy fortsatt, da man ved havari eller forlis eller bruk av nybyggsordningen vil kunne ha behov for å fiske hele kvotegrunnlaget med innleid fartøy.

Tabell 4.1 Bruk av nybyggingsordningen i kyst- og havfiskeflåten 2016–2018

Kystflåten | Havfiskeflåten | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Antall | 0–6 mnd. | 6–12 mnd. | 12–24 mnd. | Samme eier | Antall | 0–6 mnd. | 6–12 mnd. | 12–24 mnd. | Samme eier | |

2018 | 19 | 6 | 5 | 7 | 10 | 7 | 1 | 0 | 6 | 6 |

2017 | 23 | 5 | 8 | 10 | 10 | 6 | 1 | 2 | 3 | 5 |

2016 | 22 | 5 | 4 | 13 | 12 | 3 | 1 | 0 | 2 | 1 |

Kilde: Nofima, basert på data fra Fiskeridirektoratet

For myndighetenes administrative arbeid vil planlegging, fordeling av kvoter og avviklingen av fisket bli forenklet. Mens Fiskeridirektoratet i dag må justere fartøy- og maksimalkvoter for å oppnå full utnyttelse av norsk totalkvote, vil dette arbeidet i stor grad ivaretas av næringsaktørene gjennom transaksjoner av kvoter som sørger for at fartøykvotene utnyttes tilnærmet fullt ut. Således vil tiltaket trolig innebære en forenkling av kvotesystemet.

Boks 4.8 Fleksibilitetsordninger i andre land

Mange land har ordninger som øker den kortsiktige fleksibiliteten. I Danmark, Island, Canada, USA og New Zealand er det fiskerier med ordninger for utleie av kvoter innenfor året. I noen tilfeller kombineres dette med andre virkemidler. Eksempelvis kombineres leie av kvoter med at en begrenset andel av kvoten kan overføres mellom år, tilsvarende den norske kvotefleksibilitetsordningen. På Island kan 15 pst. overføres til neste år og 5 pst. forskutteres fra neste års kvote. I systemet på New Zealand tillates fiskerne å bruke inntil 15 dager inn i nytt kvoteår for å balansere fangst med anskaffelse av kvoter.

I New Zealand er det ingen begrensninger på hvem som kan tilegne seg kvoter og hvor mye som kan anskaffes. På tilbudssiden er det begrensninger – en aktør kan generelt ikke inneha mer enn 35 pst. av kvoteandelene for enkeltarter, men det er unntak for en del arter. På Island kan ikke netto overføring av kvoter overstige 50 pst. av kvoten som initialt tildeles fartøyet, målt i torskeekvivalenter. Krokkvoter kan bare overføres til fartøy mindre enn 15 GRT som også har krokkvote. Å ha fiskere som bare utnytter kortsiktig tilegnede kvoter, er problematiske, ettersom det svekker aktørens langsiktige interesse av at fiskebestanden opprettholdes.

I New Zealand må fiskerne, dersom de fisker mer enn kvoten, betale en pris per kg for overfisket kvantum, fastsatt av myndighetene. Betalingen kan refunderes dersom man skaffer seg kvote gjennom kvotemarkedet på et senere tidspunkt av året. Slik gis fiskerne mer tid til å tilpasse seg, noe som kan være viktig når markedene er lite likvide.

4.2.2 Markedsplass for kvoteutveksling

Overføring av kvoter mellom fartøy i dagens system er krevende. En må søke om tildeling av kvote til det aktuelle fartøyet mot at tilsvarende kvote oppgis fra annet fartøy. Dette gjøres i systemer med relativt sett betydelige transaksjonskostnader og der informasjon ofte er vanskelig tilgjengelig.

En ordning med kvoteutveksling bør primært gjøres gjennom en nettbasert plattform der aktører kan legge ut både kvoter til leie og som ønskes leid. For effektiv formidling av informasjon og overføring av kvoter er det viktig at tilgang og bruk er enkel og lite tidkrevende.

Boks 4.9 Drift av en markedsplass i andre land

Flere land har systemer for slik overføring av kvoter mellom aktører. På New Zealand startet FishServe online-auksjon i 2004 (FishStock)1. Her kan både kjøpere og selgere sette opp auksjoner av kvoter for enkeltarter eller pakker av kvoter for forskjellige arter. Det defineres sluttidspunkt, start- og utkjøpspris. Man kan også sette en reservasjonspris. Man må registrere seg for å delta, men informasjonen er åpen for alle. På Island skjer overføringer av kvote via det islandske fiskeridirektoratet, Fiskistofa. Her organiseres bare kommunikasjonen med det offentlige, det er ingen auksjons- eller handelsplattform. Selve handelen gjøres gjennom avtaler mellom aktører, gjennom spesialiserte kvotemeglere, eller internt i selskaper med flere fartøy.

På New Zealand driftes kvotemarkedet av et privat selskap, eid av sjømatindustrien, Commercial Fisheries Services Limited (FishServe, www.fishserve.nz). På Island gjøres dette gjennom offentlige myndigheter.

Fra New Zealand vet man at flere typer aktører deltar i kvotemarkedet. Kvoteandeler disponeres av fiskere, fiskeforedlere, investorer og andre. Spesielt pensjonerte fiskere og investorer tilbyr kvote i markedet. Fiskeforedlere selger ofte kvoter til fiskere som leverer hos dem og ønsker ofte mer kvote til dette formålet. Det finnes meglere som handler kvoter på vegne av andre. Det er ikke nødvendig å ha kvoteandeler for å tilegne seg kvoter.

1 Kilde: Lock & Leslie, 2007. New Zealand’s quota management system: A history of the first 20 years. Motu Working paper 07-02. Ministry of Fisheries

For å gi god fleksibilitet til fiskerne kan ordningen praktiseres slik at fangst kan balanseres mot kvote innenfor en viss frist, altså kan fartøy lande fangst uten å inneha nødvendige kvoter, men disse kvotene må skaffes tilveie innen en gitt frist. Dette vil bidra til å avhjelpe håndtering av bifangst og dempe problemer som kan oppstå som følge av at det ikke alltid er kvoter tilgjengelig for handel.

Driften av systemet bør være selvfinansierende, finansiert gjennom transaksjonsavgifter. En godt designet markedsplass vil imidlertid sørge for at transaksjonskostnadene blir lavere, og legge vesentlig bedre til rette for at fornuftige transaksjoner kan gjennomføres. Om transaksjoner skulle gått gjennom meglere eller annonsering, eller andre avtaler mellom to næringsaktører, ville kostnaden per transaksjon normalt bli høyere.

Markedsplassen vil også legge bedre til rette for god informasjon om priser og verdsetting av kvoter. Dette vil gi næringsaktører bedre grunnlag for investeringsbeslutninger og beslutninger om kortsiktig utnyttelse av kvoter. Det vil også legge bedre til rette for transaksjoner av kvoter til de mest effektive aktørene. Alle disse faktorene vil kunne bidra til å høyne verdiskapingen fra de begrensede fiskeressursene.

Ved innføring av tilsvarende systemer i andre lands fiskerier har man opplevd at markedene ikke nødvendigvis har fungert godt. Spesielt i introduksjonsfasen, mens aktørene lærer hvordan systemet kan benyttes. Det vil derfor trolig være behov for en innkjøringsperiode og små justeringer underveis. Også etter dette, og spesielt mot slutten av kvoteåret, kan markedet fungere dårlig, primært som følge av lite tilbud av kvoter. Kvotefaktorer som disponeres av myndighetene gjennom en kvotebeholdningsordning, og som leies ut som kvoter på kvotemarkedet kan bidra til bedret likviditet i markedet og slik avhjelpe aktører med problemer i balansering av fangstsammensetningen i fisket, grunnet uforutsett bifangst.

4.2.3 Oppsummering

Dagens kvotesystem er lite fleksibelt, og dette har medført en rekke tilpassede spesialordninger for enkelte grupper og fiskerier. Manglende fleksibilitet gjennom kvoteåret gjør fiskernes hverdag vanskeligere og bidrar til at fiskeressursene ikke utnyttes optimalt, som går ut over næringens samlede verdiskaping.

En velfungerende kvoteutvekslingsordning vil bidra til økt verdiskaping. Aktører kan optimalisere sine investeringer i fartøy, aktører som kan utnytte kvotene best leier fra andre, behovet for overreguleringer og bifangstreguleringer reduseres og legger til rette for økt spesialisering for å utnytte alle tilgjengelige fiskeressurser. For fiskeindustrien vil en kvoteutvekslingsordning kunne bidra til økt verdiskaping, siden graden av fleksibilitet, kvoteutnyttelse, spesialisering og differensiering i fiskeflåten påvirker fangstadferd, fangstmønster, sesongprofil og utnyttelsen av de tilgjengelige ressursene.

Informasjonen fra markedet for fiskekvoter vil være nyttig for næringsaktører, forvaltning og andre interessenter og kan understøtte deres strategiske og taktiske valg og forvaltningsbeslutninger.

Muligheten til kvoteutveksling kan gi bedre utnyttelse av eksisterende fiskefartøy, og vil slik kunne redusere bruken av strukturvirkemidler ettersom man kan skaffe seg bedre kvotegrunnlag uten å foreta store investeringer ved å bruke strukturkvoteordningen. Bruk av en markedsplass vil også redusere den administrative belastningen myndighetene har med å fordele kvotene slik at totalkvoten utnyttes. Usikkerheten næringsaktørene står overfor vil slik reduseres, da de i større grad vil få garanterte kvoter å forholde seg til, kvoter som kan suppleres eller reduseres gjennom utleiemarkedet.

Aktørene kan utnytte fortrinn knyttet til både spesialisering og diversifisering. Mulighetene til å gjøre dette vil øke når kvoteutveksling tillates. Med dette kan kvotegrunnlaget økes ut over begrensningene i taket på antall kvotefaktorer. Dette setter aktører bedre i stand til å realisere spesialiseringsgevinster. Diversifiseringsstrategier styrkes gjennom at aktørene gis anledning til å leie ut kvoter de ikke har kapasitet til å fiske selv. Siden både fiskebestander og fangstforhold varierer betydelig kan det oppstå situasjoner der kvotene overstiger fartøyets kapasitet. Muligheten til kvoteutveksling vil redusere risikoen ved å inneha en slik kvoteportefølje. Denne effekten gjelder også for spesialiseringsstrategien.

En slik markedsplass vil medføre administrative kostnader. I tråd med praksis i andre land vil disse dekkes inn fra de som bruker ordningen gjennom ulike avgifter.

Det vises til kapittel 3.2 for regjeringens forslag til tiltak.

4.3 Langsiktig tilpassing av fangstkapasitet

Mengden fisk som kan fanges hvert år varierer, først og fremst på grunn av naturgitte forhold. Med god forvaltning kan man sikre et vedvarende høyt utbytte fra bestandene. Dette har man i de fleste land primært oppnådd gjennom å innføre totalkvoter, fartøykvoter samt kontrollsystemer for å sikre at regelverket overholdes. Dette bidrar til at de biologiske ressursene ikke overbeskattes og at høsting av ressursene gir god avkastning på lang sikt.

Boks 4.10 Kvoteutvalgets forslag

9 av 10 medlemmer mente at dagens tidsavgrensede strukturkvoter burde konverteres til grunnkvoter ved overgangen til nytt kvotesystem. Utvalget la vekt på at en konvertering vil innebære en vesentlig forenkling av kvotesystemet, og samtidig fjerne en betydelig usikkerhet knyttet til fremtidige investeringer og langsiktig tilpassing.

Utvalget var splittet i hvordan strukturgevinsten skulle fordeles.

Seks medlemmer ønsket at fordeling av strukturgevinsten i sin helhet skulle tilfalle fartøyer i de respektive fartøygrupper.

Fire medlemmer ønsket at deler av strukturgevinsten (det ble ikke spesifisert hvor mye) skulle tilfalle en statlig kvotebeholdning, mens resterende del skulle tilfalle de respektive fartøygrupper. Det var en forutsetning for disse medlemmene at statens kvoteandeler ikke skal selges, men at staten forpliktet seg til å leie ut kvotene på årlig basis på en felles markedsplass for fiskekvoter. Inntektene skal tilfalle fellesskapet, og må ses i sammenheng med innkreving av ressursrenteskatt.

Utvalget var samstemt i at det fortsatt var behov for en ordning for sammenslåing av kvotefaktorer. Utvalget var ellers samstemt i at:

Det fortsatt burde være kvotetak og at disse fortsatt skal kunne heves i takt med næringsmessige krav og behov, som avveies mot andre hensyn som geografisk og eiermessig konsentrasjon.

Kystfartøy fra 15–21 meter og over 21 meter burde slås sammen til en gruppe. Videre bør seitrålere og torsketrålere slås sammen til en gruppe, og det samme med gruppene ringnot og pelagisk trål.

Ulike former for avkortning som nå gjelder ved salg for videre drift og strukturering burde avvikles.

Det bør ikke stilles krav om kondemnering for de grupper som har hatt tilgang til strukturkvoteordningen

Kvotefaktorer bør kunne splittes og dagens kvotepakker bør kunne deles opp for å muliggjøre bedre tilpasning og spesialisering.

Utvalget var opptatt av at en fremtidig sammenslåingsordning for fiskeritillatelser burde ha færre begrensninger enn dagens strukturkvoteordning, for på den måten å effektivisere mulighetene for langsiktig tilpasning betydelig.

På generelt grunnlag ville flertallet i utvalget at kvotesystemet skulle innrettes for å la næringen stå friere til å foreta ytterligere effektivitetstilpasninger. Utvalget påpekte at dette ville realisere mer av ressursrenten som «forsvinner» med de som selger seg ut. Utvalget viste derfor til behovet for å kreve inn deler av ressursrenten som konsekvens av at uhensiktsmessige begrensninger ble avviklet.

Boks 4.11 Høringsinstansenes merknader

I høringen var det få høringsinstanser som støttet utvalgets forslag om å fjerne tidsbegrensningen. Her faller høringsinstansenes uttalelser i tre kategorier. De som ønsket å beholde dagens tidsbegrensning, de som ønsket å forlenge denne og de som ønsket en konvertering. En overvekt av høringsuttalelsene ønsket å beholde tidsbegrensningen slik som i dag. Norges Fiskarlag ønsket å forlenge tidsbegrensningen til 30 år. Fiskeridirektoratet ønsket en konvertering.

Når det gjelder anvendelse av strukturgevinsten ved en konvertering, faller høringsinstansenes uttalelser i to kategorier. De som ønsket økt politisk handlingsrom som konsekvens av at tidsbegrensningen inntreffer, og de som mente at strukturgevinsten utelukkende skal fordeles til fartøy i de ulike strukturgruppene. Norges Fiskarlag og Fiskeridirektoratet står her samlet om å mene det siste.

I høringen var det først og fremst forslaget om konvertering av tidsbegrensede strukturkvoter, opprettelse av en kvotebeholdning og om ordningen burde utvides til nye grupper som ble kommentert. Det var ingen høringsinstanser som gikk imot fortsatt strukturering.

Når kapasiteten i fiskeflåten er tilpasset ressursgrunnlaget, vil dette gi størst økonomisk overskudd. En flåte med for liten kapasitet vil ikke være i stand til å fullt ut høste de tilgjengelige fiskeressursene, mens en flåte med overkapasitet legger beslag på større arbeids- og kapitalressurser enn nødvendig. At fremtidige kvotestørrelser ikke er konstante, men usikre med betydelig variasjon over tid, gjør det vanskeligere for næringsutøverne å planlegge på lang sikt. De må vurdere behov på fartøysiden og utstyrssiden opp mot forventningene til kvoter, fangstforhold, priser og kostnader.

Myndighetene setter i stor grad rammene for hvordan næringsaktørene kan tilpasse seg for eksempel ved å fastsette krav til fartøyutforming og redskap, bestemme hvordan kvoter skal fordeles og bestemme i hvilken grad det bør åpnes for effektivisering og spesialisering. Myndighetene må imidlertid forholde seg til flere mål for reguleringen av fiskeriene som til dels kan være motstridende. Man skal ikke bare vektlegge økonomiske hensyn, men må også ta stilling til hvordan den geografiske fordelingen av flåten bør være, kvotefordeling på fartøy og fartøygrupper, hvordan sammensetningen av flåten bør være, fordeling av eierskap og grenser for eierkonsentrasjon mv. Ytterligere kompliserende er det at den teknologiske utviklingen medfører at fangstkapasiteten i fiskeflåten over tid stiger og samme mengde fisk kan fanges med færre fartøy og mindre arbeidskraft. Kapasitetsregulerende mekanismer bør derfor ikke gjelde for en begrenset periode eller settes på pause med ujevne mellomrom, men bør, innenfor visse rammer, gi rom for en dynamisk tilpassing over tid.

Det mest sentrale virkemiddelet for å oppnå en fangstkapasitet som over tid er tilpasset ressursgrunnlaget og som samtidig tilrettelegger for lønnsomhet, er sammenslåingsordninger. Det har vært benyttet ulike virkemidler for kapasitetstilpasning i norsk fiskerinæring. De senere årene har primært strukturkvoteordningen gitt mulighet til å øke kvotegrunnlaget til enkeltfartøy gjennom uttak av fartøy fra fiskeriene. Samtidig har strukturkvoteordningen vært innrettet med visse begrensninger. Det er viktig å sørge for at et fremtidig kvotesystem har gode virkemidler for langsiktig tilpassing som gjør det mulig å høste større gevinster av fiskeressursene. Samtidig er det viktig å ha et blikk på de samlede konsekvensene slike virkemidler kan ha, og foreta en grundig vurdering av hvilke begrensninger som bør gjelde.

4.3.1 Nærmere om strukturkvoteordningene

Ordninger som muliggjør rasjonalisering av fiskeflåten er viktige for å legge til rette for produktivitetsfremgang, tilpasning av kapasiteten til fangstgrunnlaget og økt verdiskaping fra fiskeriene. Dette er viktige hensyn som tilsier at kvotesystemet bør inneholde mekanismer som legger til rette for dette også i fremtiden. I dag ivaretas dette primært av strukturkvoteordningen.

Strukturkvoteordning ble innført for kystgruppene ned til 15 meter i 2004 og for havfiskegruppene i 2005, uten forhåndsfastsatt tidsbegrensning. Frem til da hadde fartøygruppene i havfiskeflåten tidsbegrensede enhetskvoter, noen få hadde eller hadde hatt ordninger hvor grunnkvoter kunne slås sammen uten at disse ble underlagt en slik forhåndsfastsatt tidsbegrensning. I 2007 ble ordningen med strukturkvoter utvidet til å gjelde for fartøy ned til 11 meters hjemmelslengde, og det ble gjeninnført en forhåndsfastsatt tidsbegrensning på inn til 20 år for årlige strukturkvoter som ble førstegangstildelt fra og med 2008. For strukturkvoter som var førstegangstildelt før 2007, ble det innført en tidsbegrensning på inntil 25 år. Investeringer i strukturkvoter med en begrenset tidshorisont er skattemessig avskrivbare. Ved innføringen av tidsbegrensningen ble det argumentert for at strukturgevinsten skulle fordeles innad i fartøygruppene ved tidsbegrensningens utløp.

Formålet med strukturkvoteordningene har vært å legge til rette for en mer lønnsom fiskerinæring. Dette kan bidra til fornyelse av flåten og til å skape attraktive og lønnsomme arbeidsplasser. I dagens strukturkvoteordning er det flere elementer som kompliserer kvotesystemet for både næringsaktører og forvaltning og reduserer det økonomiske potensialet. I første rekke gjelder dette tidsbegrensningen, kondemneringskravet og bruken av avkortning i flere fartøygrupper, men også kvotetak og begrensninger i å strukturere på tvers av gruppene har betydning. Strukturkvoteordningens begrensninger er utformet med særlig tanke på å nå fiskeripolitiske målsetninger som å bidra til et spredt og variert eierskap og å unngå en ukontrollert nedbygging med uønskede distrikts- og fordelingsmessige konsekvenser som resultat. I utforming av et nytt og fremtidsrettet kvotesystem vil en kritisk gjennomgang av de enkelte elementenes egnethet være nødvendig. Fremtidens kvotesystem trenger en slik ordning, men mulighetene og begrensningene må behandles samlet sett for å balansere ønsket om økonomisk effektivitet mot andre fiskeripolitiske målsetninger.

Sammen med andre forhold har sammenslåingsordningene bidratt til at fiskeritillatelsene har fått betydelig verdi. Teoretisk vil verdien være lik nåverdien av det forventede økonomiske utbyttet av det fremtidige fisket kvoten gir grunnlag for. Usikkerhet og ulike forventninger blant aktører gjør at verdsettingen varierer. Omsetningsverdien av strukturkvoter gir informasjon om den forventede verdien av kvoten. Eksempelvis omsettes 100 basistonn ringnottillatelse i henhold til usikre opplysninger gjerne for 100–140 mill. kroner, mens kvotefaktorer i konvensjonell kystflåte mellom 11 og 15 m hjemmelslengde gjerne omsettes for om lag 2,75 mill. kroner. Benytter vi usikre estimater fra skipsmeglere på alle kvotefaktorer får man en verdi på om lag 120 mrd. kroner. Dette gir et anslag på den realiserte nåverdien av norske fiskeriressurser, gitt dagens reguleringer. Om man gir større frihet i eksempelvis kvotesammenslåing mellom grupper og fartøy kan ressursrenten og verdien av kvotene øke betraktelig. SSB har anslått den potensielle nåverdien av fiskeriressursene, ved optimal utnyttelse, til 230 mrd. 2011-kroner i 2011. Verdiene er trolig høyere i dag.

Om lag halvparten av kvotefaktorene i lukkede fiskerier er strukturkvoter. Nofima har på oppdrag fra Nærings- og fiskeridepartementet vurdert verdien av strukturkvotene i norske fiskerier, se boks 4.12.

Boks 4.12 Verdi av strukturkvoter

På oppdrag fra Nærings- og fiskeridepartementet har Nofima vurdert verdien av strukturkvotene i norske fiskerier per mars 2019. Nofima har sammenfattet sine anslag i en tabell:

Tabell 4.2 Struktur- (og enhets-) kvoter i ulike «fiskerier», anslag over verdi, mars 2019

Konsesjon/ Deltakerrett | Art | Variabel | Pris | Strukturkvoter | Verdi (mill. kr) |

|---|---|---|---|---|---|

Ringnot > 90’ | Makrell/ NVG-sild | Basiskv. | Kr 100–140 mill. per 100 basistonn | 8 863,5 | 10 636 |

Ringnot 70–90’ | Makrell/Nordsjøsild | Basiskv. | Kr 120 mill. per tillatelse (57 mill. per 100 basistonn) | 6721 | 3831 |

Pelagisk trål | Makrell/ NVG-sild | Basiskv. | Kr 180’ per basistonn/ 18 mill. per 100 basistonn | 7 799 | 1 403 |

Makrell kystnot | Makrell | Faktor | 2,8–3,5 mill. per faktor | 468,1 | 1 404 |

Makrell-garn/snøre | Makrell | Faktor | 2,8–3 mill. per faktor | 168,1 | 471 |

NVG-kystnot | NVG-sild | Faktor | 0,8–1,5 mill. per faktor | 3 723,3 | 4 468 |

Torsketrål | Torsk/hyse/sei N | Faktor | 220–230 mill. per faktor | 54,7 | 12 300 |

Seitrål | Sei N | Faktor | 75 mill. per faktor | 9,03 | 677 |

Konv. havfiske | Torsk/hyse N | Faktor | 40–50 mill. per faktor | 63,5 | 2 856 |

Konv. kyst | Torsk N | Faktor | 2,8–4 mill. per faktor | 3 579 | 12 167 |

Seinot >13m <500m3 | Sei N | Faktor | 4–6 mill. per faktor | 191,2 | 956 |

1 svært usikre anslag/utfyllende data mangler.

Nofima anslår den samlede verdien av strukturkvotene under dagens kvotesystem til å være 48 mrd. kroner. Nofima viser til at det er heftet vesentlig usikkerhet til anslaget, blant annet fordi kvoteverdiene erfaringsmessig er svært volatile.

Videre anslår Nofima verdien av det samlede kvotegrunnlaget i norske lukkede fiskerier til å være på om lag 120 mrd. kroner. Den anslåtte verdien av strukturkvotene utgjør 40 pst. av dette.

4.3.1.1 Tidsbegrensningen i strukturkvoteordningene

Tidsbegrensningen i strukturkvoteordningene øker kompleksiteten i kvotesystemet. Fordi tidspunktet for at tidsbegrensningen inntreffer ikke er nådd, er det heller ikke etablert en praksis for hvordan fordeling ved utløpet skal håndteres. Dette gjør at tidsbegrensningen gir opphav til usikkerhet. Usikkerheten gjør det mer risikabelt for næringsaktørene å gjennomføre investeringer. Dette kan medføre underinvesteringer når tidspunktet for utløp nærmer seg.

Da tidsbegrensningen ble innført av regjeringen Stoltenberg II, ble det i St.meld. nr. 21 (2006–2007) argumentert for at dette ville bidra til variert eierskapsstruktur, lokalt forankrede rederier og aktivitet langs hele kysten. I tillegg ble det argumentert for at dette ville være mekanismen som sikret at fiskeressursene hører til felleskapet, og ikke blir eiendom for en stadig mindre gruppe næringsaktører.

Det er vanskelig å påvise i hvilken grad tidsbegrensningen faktisk bidrar til variert eierskapsstruktur, lokalt forankrede rederier og aktivitet langs hele kysten. Det er ikke sikkert at det er en vesentlig forskjell på hvilke aktører som bruker strukturkvoteordningen avhengig av om det gjelder en tidsbegrensning eller ikke. Å refordele strukturgevinsten innad i fartøygruppen innebærer en omfordeling mellom allerede etablerte fiskere i fartøygruppen. Tempoet på struktureringsprosessen samt eierkonsentrasjon og geografisk fordeling av strukturkvoter påvirkes også gjennom andre virkemidler, som eksempelvis regionale bindinger, kvotetak og avkortning.

På hvilken måte eksisterende strukturkvoter kan håndteres i et nytt kvotesystem drøftes nærmere i kapittel 4.3.2.

4.3.1.2 Kondemneringskrav

Ved bruk av strukturkvoteordningen stilles det i dag krav om at avgivende fartøy skal kondemneres og at fartøyet som skal kondemneres må være teknisk rustet for å kunne drive fiske. Formålet med dette kravet er at strukturkvoteordningen skal bidra til å redusere den reelle tekniske kapasiteten i fiskeflåten, samlet sett, ikke bare i Norge. I noen tilfeller, og spesielt den første tiden etter innføring av strukturkvoteordning, var dette relativt lite problematisk fra et økonomisk ståsted. Ofte var fartøyet som kvoten ble overført fra foreldet og med svært liten verdi. Samtidig representerte vrakingen lite i forhold til teknisk kapasitet, men kondemneringen betydde at fartøyet ikke ble erstattet av et nytt.

De senere årene har de eldste fartøyene i stor grad allerede blitt vraket, og det er relativt sjelden at det opprinnelig kvoteavgivende fartøyet faktisk blir kondemnert, i hvert fall i gruppene med større fartøy. I stedet erstattes dette av et annet fartøy i dårligere stand og kvotene overføres først til dette før strukturering, slik at det opprinnelige fartøyet fortsatt kan benyttes i fiske. For å tilfredsstille de tekniske kravene slik at erstatningsfartøyet kan godkjennes for fiske kreves det i noen tilfeller en oppgradering av det fartøyet som tas ut av fiske.

Å investere i en oppgradering for så å kondemnere et fartøy er både bedrifts- og samfunnsøkonomisk ulønnsomt. Ved flere tilfeller er det også importert eldre fartøy som kondemneringsobjekter. En slik tilpasning tyder på at det er lite overskuddskapasitet igjen i den norske fiskeflåten, og at behovet for et kondemneringskrav ikke er like stort i dag. Selv om kapasitetsproblematikken er mindre relevant i norske fiskerier, kan det imidlertid være tilfeller der uttatte fartøy eksporteres og bidrar til kapasitetsøkning i andre lands fiskerier der problematikken er større.

Kondemneringskravet er imidlertid fortsatt relevant i noen fartøygrupper. I noen av kystflåtens grupper kan det fortsatt være et viktig hensyn at man reduserer kapasiteten i fiskeflåten. Ordningen vil ellers kunne bidra til kapasitetsoppbygging i åpne grupper.

4.3.1.3 Kvotetak

Et av virkemidlene i strukturkvoteordningen har vært å sette kvotetak for tildeling av kvoter for det enkelte fartøy. Kvotetak setter en øvre grense for hvor mange kvotefaktorer som kan samles på hvert fartøy, og begrenser dermed konsentrasjonen på både fartøy- og gruppenivå. I tillegg er det også satt begrensninger på fartøyeiers andel av den totale kvoten for enkelte fartøygrupper for å unngå en for sterk eierkonsentrasjon. Kvotetakene er i dag, sammen med gruppeinndelingen, en av strukturkvotesystemets viktigste begrensninger. Kvotetakene har blitt endret ved flere anledninger av skiftende regjeringer. Dette skyldes at strukturering ikke er noe man gjør seg ferdig med en gang for alle. Strukturering vil skje som følge av produktivitetsøkning, og endringer i pris og markedssituasjonen. Kvotetakene legger da rammene for å øke driftsgrunnlaget for enkelte fartøy.

Kvotetakene har slik vært en dynamisk størrelse. Ettersom kvotetakene begrenser hvor store kvoter enkeltfartøy kan tilegne seg, er de viktige for hvor mange fartøy man har i gruppen. Hva som er et fornuftig nivå på kvotetakene vil være en politisk beslutning og avhenge av hvordan man prioriterer i balansen mellom økonomisk effektivitet og konsentrasjon av kvotene.

Med unntak av noen få fartøygrupper (torsketrål, seitrål og konvensjonelle havfiskefartøy), har en stor andel av fartøyene i de fleste fartøygruppene et stykke igjen før de når dagens kvotetak.

Heving av kvotetak har i første rekke vært nyttig for de fartøy som har utnyttet ordningen fullt ut og ønsker ytterligere økt kvotegrunnlag, samt for de avgivende fartøy som ble tatt ut av fisket og fikk kompensasjon for dette. For de øvrige fartøyene har endringene på kort sikt hatt liten betydning.

Innføring av kvotefaktor som beregningsenhet for kvote i alle fartøygruppen vil medføre at noen av bestemmelsene om kvotetakene må skrives om. Dette kan gjøres uavhengig av nivået på kvotetakene.

4.3.1.4 Avkortinger

Bruk av strukturkvoteordningen i kystgruppene, blant konvensjonelle havfiskefartøy og i ringnotgruppen medfører avkorting av kvoten som tildeles det mottakende fartøyet. I kystgruppene avkortes kvoten til mottakende fartøy med 20 pst. I ringnotgruppen varierer avkortningen mellom 5 og 40 pst. avhengig av hvor det avgivende og det mottakende fartøyet var registrert som hjemmehørende på et gitt skjæringstidspunkt. Størst avkorting er det ved uttak av fartøy i nord der fartøy i sør tildeles strukturkvote (40 pst.). For konvensjonelle havfiskefartøy avkortes strukturkvoten med 20 pst. ved uttak av fartøy i nord til fordel for fartøy i sør. Avkortningene fordeles blant alle fartøy i samme reguleringsgruppe. For øvrige grupper som har adgang til strukturkvoteordningen skjer det ingen avkorting.

Det økonomiske insentivet som driver bruken av strukturkvoteordningen er primært at verdien av å utnytte en kvote ofte kan være høyere for en annen fisker enn den som i dag disponerer det aktuelle kvotegrunnlaget, enten fordi den ene driver mer effektivt enn den andre, eller fordi det uavhengig av den enkeltes effektivitet kan være mer lønnsomt å konsentrere kvotegrunnlaget på ett fartøy. Da vil begge aktører kunne tjene på å inngå en avtale om å konsentrere kvotegrunnlaget. Ved avkortning er det meningen at denne andelen skal fordeles mellom alle gjenværende aktører i aktuell fartøygruppe. Bruken av ordningen vil på den måten begrenses. Når kvoten avkortes med 20 pst., blir det vanskeligere å finne aktører å handle med. I en tidlig fase vil det gjerne være mange som i mindre grad utnytter kvotene eller har høye driftskostnader, slik at det vil være relativt lett for næringsaktørene å finne frem til aktører det er lønnsomt å inngå avtale med. Etter hvert kan dette bli vanskeligere, og omsetningstakten vil kunne gå ned. Avkortinger bidrar til ytterligere forsterkning av denne effekten. Begrensningen i strukturering gjennom avkortinger fører til at kapasitetstilpasningen kan stoppe på et høyere kapasitetsnivå enn det mest effektive.

Avkortingsreglene er et virkemiddel som begrenser bruken av strukturkvoteordningene i tillegg til formålet om å refordele en strukturgevinst umidderlbart. Avkortingssatsen kan endres dersom man opplever at denne hemmer effektiviseringsprosessen i for sterk grad, eller om man mener prosessen bør begrenses. Dermed er avkortingsmekanismen også et virkemiddel som kan regulere insentivene for graden av strukturering.

4.3.1.5 Kvotepakker

Flere av dagens konsesjons- og adgangsgrupper gir rett til å drive fiske etter flere kvoteregulerte fiskeslag. Dette kaller vi kvotepakker. Eksempelvis vil et fartøy med ringnottillatelse i utgangspunktet tildeles kvoter for både sild, makrell og lodde. Dette har bidratt til å legge til rette for forskjellige driftstilpasninger i fiskeflåten, unngå kompliserte systemer for å håndtere bifangst, og i denne forbindelse redusere incentivene for utkast av fisk.

I store deler av havfiskeflåten utnytter fartøyene i hovedsak sine kvoter fullt ut. I kystflåten er det imidlertid større variasjon i fartøyenes kvoteutnyttelse. Mange prioriterer kun artene som gir høyest marginalutbytte, eksempelvis torsk, og utnytter ikke fullt ut øvrige arter. Dette skaper problemer for forvaltningen, og krever gjerne bruk av overregulering og refordeling av kvoter mellom fartøygrupper. Disse reguleringene gir usikkerhet som kan hemme fartøy som ser muligheter i å spesialisere seg på slike fiskeslag og reduserer muligheten til å utnytte stordriftsfordeler. Den uforutsigbare og ofte lite målrettede råstofftilgangen gir også foredlingsindustrien utfordringer med å utvikle gode industrielle konsepter, både av produksjons- og markedsføringsmessig art. Å åpne for at et fartøy som er tildelt en fiskeritillatelse som omfatter flere kvoteregulerte fiskeslag kan oppgi kvotegrunnlaget for noen av fiskeslagene vil i større grad gi næringsaktørene adgang til å spesialisere seg innenfor mindre utnyttede fiskerier, og er et tiltak som vil kunne øke verdiskapingen i fiskerinæringen.

Formålet med grunnkvotepakkene har ikke vært å begrense fiskernes handlingsrom. Det har vært en pragmatisk tilnærming for forvaltning og for å legge til rette for næringsaktørenes behov. Behovet for å opprettholde kvotepakkene er i mindre grad til stede i dag. Behovet for dekning av bifangst kan overlates til fartøyeier gjennom bruk av markedsplassen for utveksling av kvoteandeler som foreslås etablert.

4.3.1.6 Geografiske begrensninger

Det har lenge vært et politisk mål om en geografisk differensiert flåte. Derfor finnes det ulike geografiske begrensninger i strukturkvoteordningene. For konvensjonelle kystfiskefartøy i torskefiskeriene kan strukturering som hovedregel bare skje innad i landsdelene. Tidligere var dette begrenset til innad i samme fylke. Torsketrålere i Sør-Norge kan ikke tildeles strukturkvoter med opprinnelse i fartøy som var registrert i Nord-Norge ved et gitt skjæringstidspunkt. Formålet med disse begrensningene er primært å sikre diversitet i fiskeflåten gjennom å opprettholde den geografiske fordelingen av kvotegrunnlaget. For ringnotgruppen har ulike avkortingssatser samme formål.

4.3.1.7 Gruppeinndeling

Strukturkvoteordningen kan med dagens system i hovedsak benyttes mellom fartøy i samme gruppe. Den norske fiskeflåten består av relativt mange grupper. En del av disse er gjennom strukturvirkemidler og andre forhold blitt redusert til et relativt lite antall tillatelser og fartøy. Eksempelvis var det ved utgangen av 2018 gitt tillatelser for fire seitrålere, 24 pelagisk trål, fire nordsjøtrål og 17 NVG-/makrelltrål. Opprettholdelse av små grupper medfører kompleksitet i kvotesystemet dersom sammenslåing av kvotefaktorer og utveksling av kvoter skal begrenses til fartøygrupper. I disse gruppene kan det begrensede antallet fartøy medføre samfunnsøkonomisk tap gjennom at markedene for sammenslåing og kvoteutveksling blir svært små.

Seitrålgruppen består i dag av fire fartøy hjemmehørende i Møre og Romsdal. Kvoteutvalget foreslo at denne fartøygruppen ble slått sammen med torsketrålerne gitt at de deler noe av fiskegrunnlaget (sei i nord og sør), seitrålerne tildeles kvote av torsk og hyse fra kvoten som er avsatt til trålerne, de holder til i samme fylke (11 av 36 torsketrålkonsesjoner er hjemmehørende i Møre og Romsdal) og det er åpnet for en viss grad av strukturering mellom de to gruppene. En sammenslåing av disse gruppene i reguleringssammenheng vil forenkle arbeidet til fiskerimyndighetene, samtidig som seitrålernes fartøykvoter for torsk og hyse kan omgjøres til faste kvotefaktorer i en størrelsesorden på henholdsvis 0,15 på torsk og 0,44 på hyse. Det ville for seitrålernes del i 2018 utgjort en andel på 0,68 pst. av trålkvoten på torsk og 1,98 pst. av trålkvoten på hyse.

Fartøyene med nordsjøtrål-/pelagisk tråltillatelse er i både geografisk tilhørighet, utforming og fangstmønster relativt like ringnotfartøyene. Fartøyene i pelagisk trål-gruppen er i all hovedsak mellom 50 og 70 m lange og er registrert i Hordaland og Møre og Romsdal. Litt under halvparten har tillatelse for både pelagisk trål og ringnot. De resterende har tillatelsene NVG-trål og makrelltrål, og deltar dermed i de samme hovedfiskeriene. Tabell 4.3 gir en oversikt over kombinasjonene av fisketillatelsene de aktuelle fartøyene innehar.

Det er betydelig variasjoner mellom fisketillatelsene i hvordan kvotene tildeles til enkeltfartøy. Denne problematikken vil løses med faste og harmoniserte kvotefaktorer. Det er også visse forskjeller mellom kvotetakene for de ulike fisketillatelsene. I ringnotgruppen er kvotetaket 850 basistonn. For gruppen pelagisk trål kan det ikke tildeles kvoter større enn tilsvarende 1000 tonn for de fiskeslagene som reguleres gjennom kvotefaktorer, og en kvote tilsvarende to fartøykvoter- eller maksimalkvoter, inkludert fartøyets egne kvoter, for de øvrige fiskeslagene. I ringnotgruppen er det også bestemmelser om avkortninger. Disse forholdene må gjennomgås og harmoniseres ved en sammenslåing av de aktuelle fartøygruppene. For flere av tillatelsene er det også tildelt tidsavgrensede strukturkvoter. En modell for fordeling av disse ved utløpsdato er å fordele dem innen reguleringsgruppen. I en eventuelt sammenslått reguleringsgruppe vil det måtte avklares om strukturgevinsten skal fordeles på fartøyene fra den opprinnelige gruppen eller på fartøyene i den nye sammenslåtte gruppen.

Tabell 4.3 Fartøy med utvalgte pelagiske fisketillatelser.

Fylke | Fartøy | Pelagisk trål | NVG-trål | Makrell-trål | Nordsjø-trål | Ringnot |

|---|---|---|---|---|---|---|

VA | Sille Marie | x | x | x | ||

Piraja | x | x | x | |||

Hellevig 1 | x | x | x | |||

R | Håflu | x | x | x | ||

Vikingbank | x | x | x | |||

Vea | x | x | ||||

H | Harvest | x | x | |||

Morten Einar | x | x | ||||

Lønnøy | x | x | x | |||

Trygvason | x | x | x | |||

Lønningen | x | x | x | |||

Bømmelbas | x | x | x | |||

Mostein | x | x | x | |||

Liagrunn | x | x | ||||

Liafjord | x | x | ||||

Krossfjord | x | x | ||||

Havglans | x | x | ||||

Krossøy | x | |||||

M&R | Herøyfjord | x | x | x | ||

Gollenes | x | x | x | |||

Norsjøbas | x | x | x | |||

Havsnurp | x | x | ||||