11 Konsekvensvurderinger

I denne meldingen foreslås en rekke tiltak for å imøtekomme de sentrale fiskeripolitiske målene; en bærekraftig ressursforvaltning og en samfunnsøkonomisk lønnsom næring som bidrar til å sikre bosetting og sysselsetting i kystsamfunnene. Et sentralt mål for regjeringens tiltak i denne stortingsmeldingen er at norske fiskeressurser skal fordeles på en rettferdig måte. Derfor foreslås det tiltak som omfordeler ressurser mellom fartøygrupper, samtidig som det settes nye begrensninger for hvor stor andel av ressursene som kan samles i et rederi i kystfiskeflåten. De minste fartøyene skal få tilgang til ordninger som gir produktivitetsutvikling. Samtidig skal tiltakene ikke stimulere til en for sterk strukturering av fiskeflåten, som over tid vil kunne gi uheldige følger for lokalsamfunn og konsentrasjon av fisketillatelser.

Norge har ambisiøse klimamål. Det er regjeringens mål at alle sektorer skal bidra med utslippsreduksjoner for at det skal være mulig å nå disse målene. Det Norske Veritas (DNV) estimerte i 20231 at utslipp fra fiskeflåten samlet sett sto for om lag 1 mill. tonn utslipp av CO2. Det er viktig at den samlede kvoten blir fisket med et lavt klimaavtrykk. Det er derfor viktig at den samlede effekten av tiltakene bygger opp under disse målsetningene.

Regjeringen har i meldingen også vært opptatt av at systemer som har virket godt over en årrekke, skal bestå. Fordelingsmodeller som prioriterer konvensjonelle fartøy når kvotenivåene er lave, har bidratt til legitimitet blant næringsaktører og i politiske miljøer.

Tiltakene i meldingen skal bidra til økt bearbeiding av norske fiskeressurser. Sjømatindustrien har en fremtredende rolle både som avtaker av fiskeflåtens landinger og som hjørnesteinsbedrifter. Sjømatindustrien bidrar til sysselsettingen i mange små og større kystsamfunn, og som viktige garantister for en spredt bosetting. En lønnsom og tilstedeværende sjømatindustri gir derfor rom for lokal sysselsetting og bosetting, og er viktig for den minste fiskeflåten.

Tiltakene i meldingen er konsekvensvurdert i de forutgående kapitlene. I dette kapittelet gjennomgås de anslåtte samlede effekter av tiltakene, med hensyn til samfunnsøkonomiske, distriktspolitiske, miljømessige, og administrative konsekvenser, i tillegg til konsekvenser for samisk kultur og næringsutøvelse.

11.1 Konsekvenser for det samiske folk og samisk kultur

Det foreslås i meldingen at kystfiskeordningen fortsatt skal utgjøre 0,9 pst. av nasjonal kvote på torsk, men at den minimum skal være på 3 000 tonn. Dette vil bidra til forutsigbarhet for fiskere som faller inn under ordningen. Videre foreslås det å gjeninnføre trålstigen som skal gi høyere kvote av torsk i nord for de minste fartøygruppene ved lave kvotenivå. Åpen gruppe opprettholdes med 6,12 pst. av norsk kvote, men det foreslås at også trålflåten skal belastes kvotemessig for dette. Det vil styrke fartøy som fisker med konvensjonelle redskap. I tillegg foreslås det at det skal skje en omfordeling innad i konvensjonell gruppe til lukket gruppe under 11 meter. Dette vil styrke ressursgrunnlaget til den minste flåtegruppen og bidra til å opprettholde en variert flåtestruktur. Innføring av eierbegrensninger i kystflåten vil bidra til å begrense konsentrasjonen av hvor mye en eier kan disponere av kvoter i kystflåten.

Det ble gjennomført konsultasjoner om forslagene i meldingen med Sametinget den 13. november 2023. Utfallet av konsultasjonene fremgår av kapittel 2.4.

En styrking av rammebetingelsene for den minste kystflåten er en imøtekommelse av Sametingets syn. For øvrig antas det at forslagene ikke vil ha særskilte konsekvenser for samisk kultur og næringsutøvelse. Hvordan samiske interesser berøres avhenger i stor grad av de aggregerte effektene av både de samiske aktørene og andre aktørers atferd, og vil være svært vanskelig å forutsi.

11.2 Samfunnsøkonomiske konsekvenser

En sentral samfunnsøkonomisk målsetning er at ressursbruken i samfunnet bør være effektiv, slik at vi ikke sløser med ressursene, men får så mye som mulig ut av dem. Det er avgjørende at fiskeressursene forvaltes bærekraftig, for at verdiskapingspotensialet skal kunne realiseres.

En rekke distriktspolitiske mål og hensyn i fiskeripolitikken modifiserer målet om samfunnsøkonomisk lønnsomhet. Selve begrepet samfunnsøkonomisk lønnsomhet er betinget av overordnede mål for hva inntektsfordelingen skal være i samfunnet. Fiskerireguleringer må derfor utformes etter en avveining mellom ønsket om høyest mulig effektivitet og samfunnsøkonomisk overskudd, mot kostnadene ved å oppfylle mål om at fiskerinæringen skal bidra til bosetting og sysselsetting langs kysten og en flåte med fartøy av ulik størrelse med spredt eierskap.

Hovedvirkemiddelet for effektivisering av flåten er strukturkvoteordningen. Den ligger fast. Det gir fortsatt mulighet for sammenslåing og produktivitetsforbedring, dersom aktørene finner at fremtidsutsiktene krever det.

Strukturering er ikke et mål i seg selv, men et virkemiddel for en lønnsom og effektiv flåte. Strukturkvoteordningen bidrar til at fartøy kan forbedre sin produktivitet gjennom større fangst per fartøy. Dette er samtidig en næringsfinansiert ordning, hvor næringsaktørene selv vurderer lønnsomheten av en kapasitetsøkning, og tar sin beslutning i henhold til betalingsvilje og -evne. Over tid er den lukkede delen av fiskeflåten redusert betraktelig. Denne fartøyreduksjonen har etter all sannsynlighet gitt en betydelig samfunnsøkonomisk gevinst, gjennom reduserte kostnader.

Over tid er også strukturtakten redusert, som følge av bestands- og markedsutsikter, høye kvotepriser, redusert overkapasitet og færre gjenværende fartøy. Dette har bidratt til å opprettholde sysselsetting og et desentralisert landingsmønster. De viktigste virkemidlene for å unngå en for rask nedbygging av flåten er bestemmelsene rundt hvem som kan strukturere, kvotetak og avkorting. Det foreslås ikke å endre på disse. Selv om dagens kvotetak opprettholdes, bør det likevel være et potensiale for enda mer effektivisering i de fleste fartøygruppene.

Endelig avklaring av fordelingen av strukturgevinst fra utløpt tidsbegrensning vil trolig styrke insentivene til videre strukturering. I tillegg vil nye strukturkvoter også tildeles strukturgevinst fra utløpte strukturkvoter. Videre strukturering vil bidra til økt samfunnsøkonomisk lønnsomhet.

Tall fra fiskermanntallet viser at sysselsettingen i fiskeflåten har vært relativt stabil de siste 15 år. Antall heltidsfiskere er redusert med 10 pst., og antall fartøy er redusert med 20 pst. Ettersom fartøyene blir større og tar større fangster, innebærer ikke fartøyreduksjon den samme reduksjonen i antall sysselsatte. I noen tilfeller blir fiskere overtallige som følge av strukturering, mens de i noen tilfeller selger seg ut av næringen like før eller i pensjonsalderen. For samfunnet som helhet, hvor arbeidsledigheten er lav og med høy arbeidskraftetterspørsel, kan arbeidskraftbruken representere en overflytningsgevinst.

11.2.1 Nærmere om tiltak for sjarkflåten

Den mest tallrike delen av fiskeflåten, sjarkflåten, har en særlig betydning for å ivareta kystsamfunnene. Det er sannsynligvis denne minste, og minst mobile delen av flåten som har den største distriktsmessige betydningen. Sammen med åpne grupper er det denne delen av flåten som best utnytter lokale ressurser, og hvor rekrutteringen til nye høvedsmenn finner sted. Likevel er det behov for tiltak som kan gi også disse fartøyene en produktivitetsvekst som i de andre delene av flåten. For å tilrettelegge for en produktivitetsvekst i denne flåtegruppen foreslås en reversibel sammenslåingsordning med anledning til å slå sammen to fartøykvoter. Reduksjonen av antall fartøy er vurdert til å være i størrelsesorden 300 fartøy, eller om lag 20 pst. nokså raskt, som følge av at passive samfiskefartøy tas ut av merkeregisteret. En slik reduksjon av ubenyttet kapasitet innebærer en kostnadsbesparelse fra et samfunnsøkonomisk ståsted. For lokalsamfunn og lokal sjømatindustri vil endringen trolig likevel ikke ha særlig betydning, siden endringen i praksis har funnet sted allerede, gjennom samfiskeordningen. Over tid vil det imidlertid kunne legge press på størrelsessammensetningen i flåten. Nybygg som skal stå i stil til et større kvotegrunnlag er gjerne større enn det fartøy som erstattes. Opprettholdelse av hjemmelslengdeinndeling av gruppene setter ikke sterke grenser for faktisk lengde. Det er derfor i meldingen varslet at en vil vurdere om det ved et senere tidspunkt skal settes andre begrensninger enn ved faktisk lengde (eksempelvis lasteromsvolum) for inndeling i reguleringsgrupper i kystflåten. I tillegg foreslås det en omfordeling innad i konvensjonell gruppe, der fartøy under 11 meter hjemmelslengde tilføres 2 pst. av konvensjonell gruppes gruppekvote for torsk, på bekostning av konvensjonelle havfiskefartøy og de øvrige gruppene i Finnmarksmodellen. Dette kan bidra til å moderere bruken av sammenslåingsordningen, og dermed at reduksjonen av antall sjarker blir lavere. Omfordelingen av torskeressurser alene kan gi økt lønnsomhet til denne flåtegruppen, og legge til rette for investeringer i nybygg eller muligheten for å ta mannskap om bord på enmannssjarker. En kritikk mot denne gruppen har vært et overdrevent torskefokus som har bidratt til at kvotene på sei og hyse ikke utnyttes fullt ut. Hvordan en produktivitetsforbedring og en større profesjonalisering av denne gruppen slår ut for ressursutnyttelsen av andre arter er vanskelig å vurdere, men en mulig effekt er at sammenslåingsordningen gir en sterkere spesialisering på torsk.

11.2.2 Nærmere om strukturgevinstfordeling fra utløpt tidsbegrensning

Forslaget om fordeling av utløpte strukturkvoter vil gi en avklaring som vil bidra til at en stor del av usikkerheten rundt fremtidige rammevilkår reduseres.

Den foreslåtte modell X vil gi avklaring og forutsigbarhet rundt den strukturgevinsten som fartøyene vil tilegne seg de enkelte år etter at tidsbegrensningen begynner å utløpe. Dette vil bidra til at næringsaktørenes planleggingshorisont utvides, og at valg rundt kapasitet og drift kan gjøres med større grad av sikkerhet. Fra dette følger det at insentivene for å gjennomføre lønnsomme investeringer styrkes, noe som vil tilrettelegge for økt verdiskaping.

Siden fordelingen skjer innad i gruppene vil ressursfordelingen ligge fast mellom gruppene. Internt i gruppene kan imidlertid fordelingen føre til store forskjeller, og i noen tilfeller utfordringer for enkeltaktører. Fartøy som i dag er uten strukturkvoter vil tildeles relativt store strukturgevinster etter de store utløpsårene 2027 og 2032, som kan skape like store kapasitetsutfordringer som for høyt strukturerte fartøy, som mister store deler eller alle sine strukturkvoter de samme årene. Avklaringene vil imidlertid bidra til økt planleggingshorisont for rederiene, slik at kapasitetstilpasninger kan gjøres forut for endringene.

11.3 Administrative konsekvenser

Tiltakene i meldingen vil, i en overgangsperiode, kunne kreve noe ekstra ressurser fra forvaltningen under iverksettelsen. Flere av grepene som skisseres innebærer en tilbakeføring til tidligere praksis, noe forvaltningen har erfaring med. Dette gjelder kvotefordeling etter trålstigen for torsk og nvg-sildestigen, og videreføring av gruppeinndeling i kystflåten etter hjemmelslengde. Dette vil kreve en viss ekstra ressursbruk i forvaltningen over en begrenset periode, for tilrettelegging av systemer og rutiner, men kan gjennomføres innenfor eksisterende ressurser.

De samlede tiltakene vil ikke bidra til å forenkle regelverket og vil kreve økte administrative ressurser. Det er likevel slik at tiltakene kan innføres ved prioriteringer av eksisterende oppgaver, uten økte forvaltningsmessige ressurser.

I noen tilfeller foreslås det å nedsette arbeidsgrupper for å følge opp meldingens tiltak. Slike arbeid vil kreve enda mer ressurser, til dekning av reiser og møtekostnader, samt forvaltningens støttefunksjoner og eventuelt i form av utredninger fra ekspertmiljøer. Det dreier seg både om flere av de foreslåtte tiltakene fra Bearbeidingsutvalget, samt forslaget om å se videre på andre parametre enn faktisk lengde for gruppeinndelingen i kystflåten. Også tiltaket med å nedsette en arbeidsgruppe for å se nærmere på Riksrevisjonens forslag om å innhente og publisere kvotepriser vil falle inn under denne kategorien.

De foreslåtte tiltakene vurderes ikke å øke den administrative ressursbruken verken i flåten eller sjømatindustrien. Riktignok vil sammenslåingsordningen være søknadsbasert, og det vil påløpe ressurser for å ivareta et mulig krav om kondemnering av uttatt fartøy, men det antas at den samlede ressursbruken vil være om lag som i dag. For deler av sjømatindustrien kan en ytterligere reduksjon av flåten, og kanskje særlig i sjarkflåten som følge av sammenslåingsordningen, innebære at ekstra ressurser må settes inn i arbeidet med å tiltrekke seg råstoffleverandører.

Mange av de foreslåtte tiltakene i denne meldingen innebærer et ønske om å gå tilbake til kvotesystemet som det var før beslutningene etter kvotemelding 1. De forenklingene som ble gjort, både med tanke på trålstigen på torsk, nvg-sildestigen, gruppeinndeling etter faktisk lengde, nye sammenslåtte fartøygrupper i havfiskeflåten, harmonisering av kvotefaktorer og strukturgevinstfordeling til nye grupper, reverseres i denne meldingen i stor grad tilbake til slik de var tidligere. Med unntak av strukturgevinstfordelingen, så innebærer alle disse tiltakene at formålet om forenkling oppgis. Dette bidrar til at administrative gevinster ikke oppnås, men også at kvotesystemet blir mindre transparent enn det kunne være. Dette har betydning spesielt for eksterne interessenter og gjør forståelsen av systemet vanskeligere. Fordeling av strukturgevinst fra utløpt tidsbegrensning slik det foreslås i meldingen, vil innebære en forenkling sett opp mot Stortingets beslutning etter kvotemelding 1. Omfordeling som foretas internt i kystgruppen, bidrar ikke til forenkling, og kan føre til noe mindre transparens i kvotesystemet. Eierskapsbegrensninger og forhold rundt sammenslåingsordningen for de minste i lukkede grupper, vil også innebære en økning i forvaltningens kontrollbehov. Disse forholdene taler totalt sett for at administrasjonsbehovet overfor fiskerinæringen øker som følge av tiltakene som her foreslås, men marginalt sett i forhold til dagens nivå.

11.4 Distriktsmessige konsekvenser

Fiskerinæringen er lokalisert langs den norske kysten, men med ulike tyngdepunkter for ulike fartøygrupper. På Sør- og Østlandet finner vi kystreketrålflåten, pelagisk flåte i Rogaland, Vestland, og Møre og Romsdal, konvensjonelle havfiskefartøy i gamle Sogn og Fjordane og Møre og Romsdal, og med hvitfiskflåtens tyngdepunkter i Møre og Romsdal, Nordland og Troms og Finnmark fylker. Der tilstedeværelsen er stor har næringen solid betydning i mange tilhørende regioner, distrikter og lokalsamfunn. Betydningen er imidlertid ulik, avhengig av for eksempel hvilke flåtegrupper som er hjemmehørende der, hvilken bearbeiding som finner sted, hvilke arter som høstes i nærheten (eller langt unna), om råstoffet landes og tilvirkes som fryst eller ferskt, og – ikke minst – hvordan næringslivet for øvrig ser ut i det aktuelle området. Eksempelvis er Tromsø og Ålesund blant de kommunene hvor det landes mest fisk, men oppfatningen i befolkningen er ikke nødvendigvis at dette er fiskerikommuner. Likevel finner vi i begge kommunene et stort innslag av fiskere, rederier og fiskebearbeiding, og lokalsamfunn tuftet på denne næringen. Et annet forhold er at den samlede verdiskapingen av ringvirkninger fra villfisknæringen beregnes til å være større i Oslo enn i Vågan kommune, som følge av den indirekte etterspørselen2. På den andre siden er Austevoll og Herøy kommune i Møre og Romsdal to kommuner hvor om lag 40 pst. av alle ringnotsnurpere hører hjemme, og kommuner som Røst, Øksnes (Myre), Karlsøy og Båtsfjord er fiskerikommuner tuftet på torsk og annen hvitfisk.

Oppmerksomheten rundt fiskerinæringen har en slagside mot torskesektoren og Nord-Norge. Det er vanligvis langt større interesse for denne delen av næringen enn for pelagisk sektor og kystsamfunn lengre sør. Dette er naturlig all den tid torsk står for en tredel av total førstehåndsverdi fra norske fiskerier, og sammen med annen hvitfisk cirka halvparten. I tillegg er de aller fleste fartøy i norske fiskerier, både i lukkede og åpne grupper, involvert i torskefisket. Det gjør også at vi finner de fleste fiskerne i denne sektoren av næringen, og også de fleste bedrifter og sysselsatte i hvitfiskdelen av sjømatindustrien. Med den historiske nærheten til ressursene er det også slik at om lag halvparten av fiskerne og de fleste fartøyene er å finne i Nord-Norge. I tabell 11.1 er det satt opp utviklingen i antall fiskere (både hel- og deltidsfiskere) i hvert fylke de siste 20 årene.

Tabell 11.1 Fiskere, heltids- og deltids-, etter fylke, i 2002, 2012 og 2022, og endring i perioden

Fylke | Endring 2002–2022 | Endring 2012–2022 | |||||

|---|---|---|---|---|---|---|---|

2002 | 2012 | 2022 | Antall | Pst. | Antall | Pst. | |

Troms og Finnmark | 4 719 | 2 922 | 2 699 | -2 020 | -43 % | -223 | -8 % |

Nordland | 4 334 | 2 884 | 2 317 | -2 017 | -47 % | -567 | -20 % |

Trøndelag | 1 003 | 797 | 606 | -397 | -40 % | -191 | -24 % |

Møre og Romsdal | 4 252 | 2 433 | 2 211 | -2 041 | -48 % | -222 | -9 % |

Vestland | 2 260 | 1 662 | 1 686 | -574 | -25 % | 24 | 1 % |

Rogaland | 757 | 524 | 481 | -276 | -36 % | -43 | -8 % |

Agder | 616 | 421 | 393 | -223 | -36 % | -28 | -7 % |

Vestfold og Telemark | 196 | 140 | 144 | -52 | -27 % | 4 | 3 % |

Oslo | 82 | 34 | 70 | -12 | -15 % | 36 | 106 % |

Viken | 270 | 196 | 197 | -73 | -27 % | 1 | 1 % |

Innlandet | 0 | 35 | 26 | 23 | - | -9 | -26 % |

Totalt | 18 492 | 12 048 | 10 830 | -7 662 | -41 % | -1 218 | -10 % |

Tabell 11.1 viser at nedgangen i antall fiskere fra 2002 til 2022 har vært stor, med vel 40 pst. på landsbasis. Nedgangen har vært størst i fylkene med flest fiskere. Tabellen viser også at reduksjonen i antall fiskere i hovedsak fant sted mellom 2002–2012, og at reduksjonen etterpå har vært mye mindre. I noen fylker – som Vestland, Vestfold og Telemark, Oslo og Viken – øker antall fiskere etter 2012. Ved inngangen til 2023 var 3,1 pst. av befolkningen i yrkesaktiv alder fiskere, et fåtall av disse var kvinner.

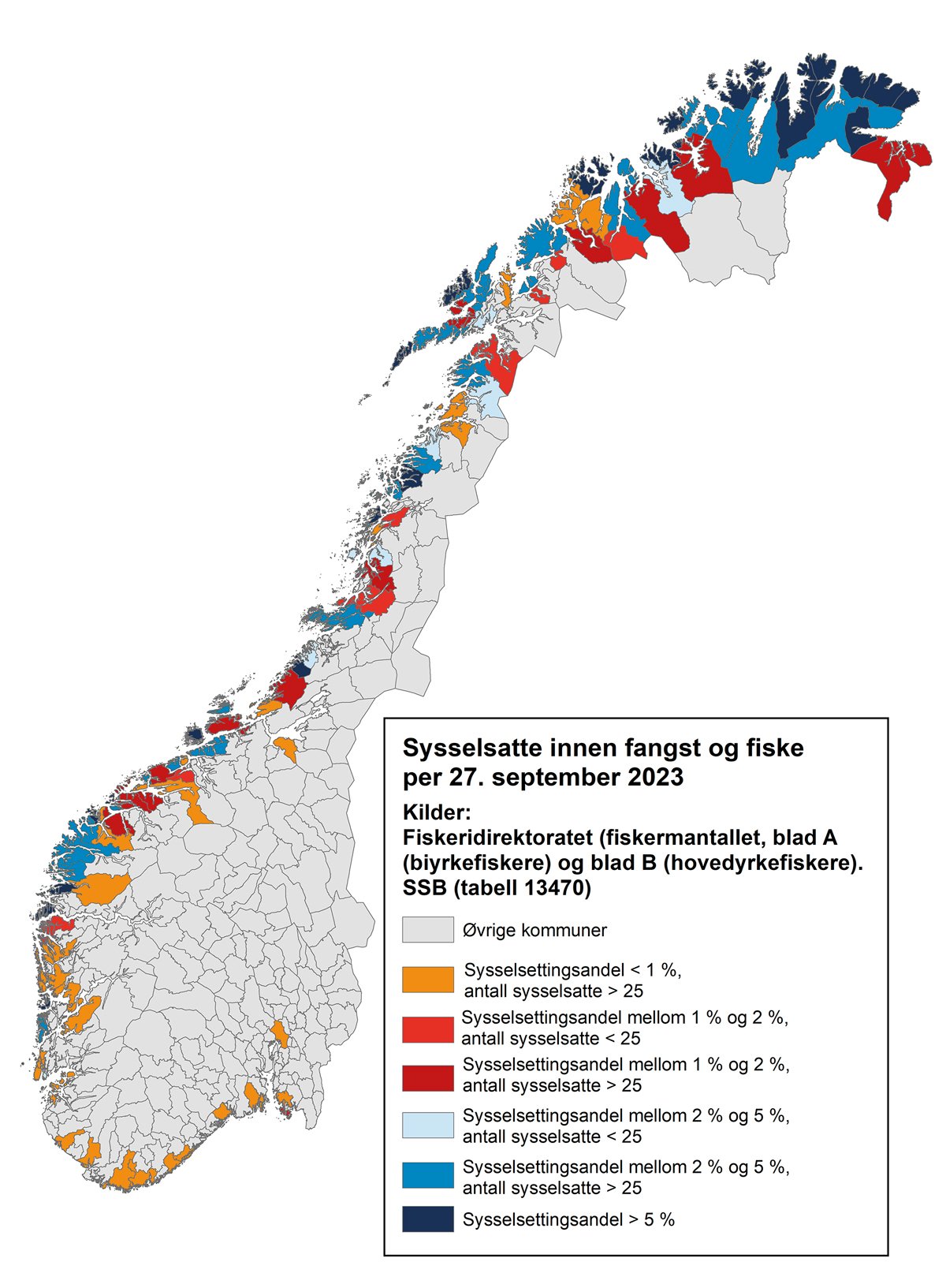

Figur 11.1 Sysselsatte innen fangst og fiske.

Kilde: Fiskeridirektoratet

Fra kartet i Figur 11.1 fremgår det hvor stor andel av de sysselsatte som var heltidsfiskere i 2023 i ulike kommuner. Det er i hovedsak i kommuner i Nord-Norge og på Nord-Vestlandet en finner det største innslaget av fiskere.

Antall fiskere gir bare et lite bilde av betydningen av fiskerinæringen langs kysten. Landingene av fisk og betydningen det har for bearbeidingsindustrien, samt ringvirkninger i tilstøtende næringer, har minst like stor verdi for lokalsamfunn, kommuner og regioner i både Nord og Sør-Norge. Førstehåndsverdien av cirka 2,5 mill. tonn fisk og skalldyr landet av norske fartøy i 2022 var på om lag kr 29,5 mrd. I 2021 var verdien av om lag samme volum på kr 23,9 mrd. Statistisk Sentralbyrå har beregnet verdiskapingen fra fiskerinæringen til å være kr 15,8 mrd. i 2020 (av en førstehåndsomsetning den gang på kr. 22,8 mrd.)3. Nofima har beregnet verdiskaping innen fiskeri til å være kr 13,8 mrd. i 2021. I tillegg kommer indirekte verdiskaping på kr 7,6 mrd. fra ringvirkninger der flåten kjøper varer og tjenester fra leverandører. Det innbefatter drivstoff, næringsmidler, bygging og reparasjon av fartøy, utstyr og redskap.

Fartøy fra Møre og Romsdal skaper størst verdier, med om lag 25 pst. av førstehåndsverdien i 2021, foran Troms og Finnmark, Vestland og Nordland. Fartøyene fra Troms og Finnmark har økt sin andel fra 19 pst. i 2010, til 24 pst. i 2021. Verdiene som skapes gir en del av bildet, men det er også viktig hvor fisken landes. Over tid har stadig større andeler av råstoffet blitt landet i vår nordligste landsdel, der andelen av landingene til Troms og Finnmark har økt sin andel fra om lag 30 pst. i 2010 til om lag 42 pst. i 2021. For de øvrige fylkene har andelen falt eller holdt seg konstant – der Møre og Romsdals andel er redusert fra 27 til 20 pst., Nordland fra 17 til 15 pst., Vestland fra 15 til 10 pst. og Rogaland relativt konstant rundt 10 pst. Slike målinger vil imidlertid være avhengig av sammensetningen av totalfangsten i ulike år, og prisutviklingen for de viktigste artene.

Norske fiskefartøy lander fisk til norsk (og utenlandsk) sjømatindustri som bearbeider og eksporterer det aller meste av produktene. Relativt mye går ubearbeidet til eksport, og bearbeides i utlandet, men norsk sjømatindustri er svært viktig i mange lokalsamfunn. Som for fiskeryrket så finner vi den største konsentrasjonen av sjømatindustrisysselsatte i de typiske fiskerifylkene. Andelen som er sysselsatt i villfiskindustrien av alle sysselsatte i privat sektor er høyest i Finnmark fylke, foran Nordland, Møre og Romsdal, Troms og gamle Sogn og Fjordane fylke. I noen kommuner er andelen mellom 10-15 pst. (Smøla, Moskenes og Bø i Vesterålen) til 55-60 pst. (Værøy og Røst), mens ni kystkommuner i Finnmark har andeler på mellom 18 og 44 pst.

Den direkte verdiskapingen i den villfiskbaserte sjømatindustrien var i 2021 på kr 6,8 mrd. Den største verdiskapingen fant sted i konvensjonell hvitfiskindustri (kr 2,6 mrd.) foran pelagisk konsumindustri (kr. 1,8 mrd.) og av fylkene var Møre og Romsdal størst med tanke på verdiskaping (kr 2,3 mrd.) foran Nordland og Troms og Finnmark (begge med kr 1,5 mrd.). I tillegg kommer indirekte verdiskaping fra denne delen av verdikjeden på til sammen kr 3,8 mrd. fra leverandører av varer og tjenester (ekskl. råvarekjøp), som inkluderer næringsmidler, elektrisitet, transport, forsikring og finansiell tjenesteyting.

11.4.1 Distrikts- og regionalpolitiske konsekvenser av tiltak i meldingen

Høsting av en betinget fornybar ressurs som fisk er under sterk påvirkning av biologiske og klimatiske betingelser. Det vil derfor være en viss grad av variasjon forbundet med fiske. Gjennomsnittlig norsk torskekvote på 2010-tallet var for eksempel 85 pst. høyere enn på 2000-tallet. Det er en av forklaringene for at mer av førstehåndsverdien akkumuleres hos fartøy tilhørende i Nord-Norge, og også landes i Nord-Norge, men disse biologiske forklaringsfaktorene samvirker med de regulatoriske grep som myndighetene iverksetter overfor flåten, og næringen for øvrig.

De regionale og distriktsmessige konsekvensene fra slike reguleringsgrep vil i første rekke påvirke landingsmønsteret. Ferskfiskordningen er et eksempel på dette. Ordningens formål er å bidra til at sjømatindustrien får større landinger av fersk hvitfisk utenfor torskesesongen. Den gir også geografiske konsekvenser for landingsmønsteret. Avsetningen til ferskfiskordningen forhindrer at en liten andel av torskekvoten tas i sesongen – gjerne i Lofoten – men heller fiskes på høsten, og landes i Finnmark der tilgjengeligheten av torsk og annen hvitfisk er best i andre halvår.

En annen konsekvens kan være at eierskapet til fartøyene endres regionalt eller lokalt, der fartøy selges ut av en region og til en annen. Det være seg om fartøyet selges for å struktureres inn på et annet fartøy, eller for videre drift. Ved strukturering bidrar avkorting og fordeling av strukturgevinst fra avkorting til en viss sementering av eksisterende geografisk kvotesammensetning. Slike transaksjoner vil ikke nødvendigvis ha konsekvenser for landingsmønsteret, men kan ha det dersom ny fartøyeier velger å lande fisken et annet sted enn tidligere. Det vil også kunne innebære at eierskapet til fartøy forflyttes og konsentreres, og at kvoter konsentreres, dersom ny fartøyeier tilhører et annet lokalsamfunn, en annen kommune, fylke eller landsdel. Det vil igjen påvirke den desentraliserte strukturen i næringen.

En tredje mulig effekt for landingsmønsteret kan finne sted dersom strukturelle eller teknologiske endringer inntrer. Et eksempel er struktureringen som over tid har bidratt til større fartøy, samt større og færre landinger. Et annet kan være overgangen i kystflåten fra landing av sløyd til rund fisk, eller i torsketrål der innslaget av ombordproduksjon av filet i dag er langt mindre enn på tidlig 2000-tall. Også innslaget av ombordfrysing vil ha effekter for landingsmønsteret. Det kan gjøre råstoff utilgjengelig for den delen av bearbeidingsindustrien som baserer seg på ferskt råstoff. Her står tidligere tiders ferskfisktrålere og utfordringer rundt leveringsplikten som ett eksempel. Mange større fartøy i kystfiskeflåten har i dag mulighet til å fryse fisken om bord, men har i begrenset grad benyttet seg av det. Med fallende kvoter på de viktigste hvitfiskartene kan dette over tid endres, som følge av rene lønnsomhetsbetraktninger i flåten.

Spørsmålet i denne sammenhengen blir hvilke regionale konsekvenser man kan se for seg av de tiltak som meldingen fremmer. Enkelte av tiltakene handler om å ta kvotesystemet tilbake til den innretning det hadde før endringene i kjølvann av kvotemelding 1. Dette gjelder for eksempel gruppeinndelingen i kyst tilbake til hjemmelslengde, heller enn faktisk lengde, og at trålstigen og nvg-sildestigen gjeninnføres. Forslaget om å gå tilbake til trålstigen, at åpen gruppe skal tas fra toppen og økt andel til fartøygruppen under 11 meters hjemmelslengde vil ha en viss betydning for landingsmønsteret. Dette vil gi en vridning i leveranser fra frossen til fersk og med påfølgende skift i hvilke bedrifter som er i posisjon til å benytte dette. De små fartøyene kan ha annerledes landingsmønster enn dem som avgir, og responsen til begge gruppene er usikker. Foreslåtte endringer kan på sikt sette sperrer for ytterligere konsentrasjon over de nivå som de foreslåtte eierkonsentrasjonsreglene setter, samtidig som en strukturgevinstfordeling til opprinnelige grupper vil motvirke en overføring av kvoter til større fartøy.

Det har over tid vært en utvikling mot større og færre fiskefartøy i de ulike gruppene i kystfiskeflåten, og med det større fangster og færre landinger. Denne utviklingen har imidlertid langt på vei stoppet opp som følge av innstramminger i forvaltningspraksis og Nærings- og fiskeridepartementets fastsettelse av den såkalte forholdsmessighetsinstruksen, senest ved innstrammingene som ble gjort i kjølvannet av framleggelsen av kvotemelding 1 sommeren 2019. Regjeringens forslag om å nedsette en arbeidsgruppe som blant annet skal se på parametre for faktiske størrelsesbegrensninger for fartøy vil kunne ha betydning for fartøyutformingen og dermed fangsthåndtering og ivaretakelse av råstoff om bord, som videre kan ha effekt for råstoffkvalitet.

Kvotefordelingen de siste tre årene, med fast fordeling mellom trålflåten og fartøy som fisker med konvensjonelle redskap, har vært noe forskjellig fra det resultatet stigene ville gitt. Dette har likevel neppe hatt noen overskuelige effekter for landingsmønsteret for torsk og nvg-sild. Her spiller biologiske forhold som kvotestørrelse og tilgjengelighet en vesentlig større rolle. Forslaget om gjeninnføring av trålstigen og nvg-stigen, og at åpen gruppe også belastes trålgruppen i torskefiskeriene, vil gi kystflåten og konvensjonell havfiskeflåte en større andel av disponibel norsk kvote ved lave kvotenivå. Betydningen dette vil ha for landingsmønster, eierkonsentrasjon og teknologiutvikling om bord, vil trolig bli liten.

En strukturgevinstfordeling fra utløpte strukturkvoter etter modell X vil ikke innebære en omfordeling mellom grupper. Strukturgevinsten fordeles til de gjenværende fartøy og kvotefaktorer i gruppen, etter en modell der strukturkvotefaktorer gis halve strukturgevinsten av hva som blir grunnkvotefaktorer til del. Strukturering i flåten vil ha betydning for eierkonsentrasjon, og muliggjøre teknologiendringer om bord som følge av større kvoter, om enn ikke nødvendigvis effekt for landingsmønster. Det foreslås i denne meldingen ingen endringer i strukturkvotevirkemiddelet. Det innebærer at det heller ikke kan forventes store endringer i eierkonsentrasjon.

Forlaget om å etablere et tak for eierkonsentrasjon vil redusere videre konsentrasjon av eierskap.

Det at det nå blir avklart hvordan strukturgevinstfordeling skal skje, sammen med de lettelser som ble gjort i strukturvirkemiddelet ved kvotemelding 1, med redusert avkorting i kystflåte og ringnot, fjerning av kondemneringskrav og gruppevise regionale avkortingskrav, kan gi seg utslag i noe økt strukturering. Det kan i sin tur bidra til økt eierkonsentrasjon. Om det skulle inntreffe er det umulig å anslå hvilke regioner eller lokalsamfunn som blir vinnere og tapere i et slikt nullsumspill. Det vil avhenge av den tilpasning aktørene vil finne i kvotemarkedet, betalingsvilje og evne, samt fremtidstro og risikovilje.

Det er stort strukturpotensiale i kystgruppene, og noe mindre i havfiskeflåten, med dagens kvotetak. Samtidig er det etablert eierskapsbegrensningsregler i havfiskeflåten, med formål om å unngå for sterk konsentrasjon, og slike foreslås i denne meldingen også for kystflåten. Dette vil innebære at fartøy kan komme i en situasjon der noen vil måtte selge seg ned for å oppfylle disse.

Oppfølgingen av Bearbeidingsutvalgets innstilling er i hovedsak tiltak som vil vurderes fremover, for eksempel tiltak overfor salgslagene. Av tiltak som gjennomføres er en evaluering av ferskfiskordningen og å iverksette en undersøkelse av vertikal integrasjon i hvitfisknæringen. Ferskfiskordningen har virket i drøyt 11 år, og har hatt som formål å bidra til ferske leveranser av torsk og andre hvitfiskarter utenfor torskesesongen. Ordningen ble evaluert i 2017, hvor det ble konkludert med at den bidro på en god måte til å nå målsetningene. Ordningen gir imidlertid en regional omfordeling siden avsetningen til ordningen bidrar til at en begrenset andel av torskekvoten på 5-10 pst., ikke kan tas i sesongen og i de områdene skreifisket foregår, men flyttes til andre halvår. Da er tilgjengelighet av torsk og andre arter best i Finnmark. Sammen med det avsatte torskekvantumet leveres da andre hvitfiskarter, slik at ordningen i netto bidrar til at et større hvitfiskkvantum landes av den flåten som dette er avsatt til.

11.4.2 Nærmere om tiltakene for den minste flåten

Av tiltakene som skisseres i denne meldingen er det sammenslåingsordningen for den minste flåten som vil ha størst distriktsmessig effekter. Med mulighet for å slå sammen to fartøykvoter på ett fartøy, kan potensielt nær halvparten av fartøyene i den minste hjemmelslengdegruppen tas ut. Den regionale effekten av dette antas likevel å være begrenset. Dette er hovedsakelig fordi det allerede er mange inaktive fartøy som følge av den eksisterende samfiskeordningen, mens det aktive fartøyet i samfiskelaget alene fisker tildelte kvoter. En sammenslåingsordning vil derfor i første omgang føre til at slike passive fartøy går ut av fisket.

I hvor stor utstrekning sammenslåingsordningen vil utnyttes utover dette, er vanskelig å anslå. Forslaget om omfordeling av torsk i konvensjonell gruppe innebærer at den minste flåtegruppen får økt kvotegrunnlag. Det vil trolig redusere insentivene for å bruke sammenslåingsordningen. I tillegg er prisen på et fartøy med kvote høy også i denne gruppen, som igjen øker terskelen for å bruke sammenslåingsordningen. På den annen side vil lavere torskekvoter trekke i motsatt retning. Dette vil til en viss grad også avhenge av de endelige vilkår som settes for å benytte seg av denne sammenslåingsordningen. På kort sikt anses derfor ikke effektene for regioner, distrikter eller lokalsamfunn å være særlig merkbare som følge av dette tiltaket, ei heller for den delen av sjømatindustrien som mottar fisk fra denne flåten. På sikt kan imidlertid den ytterligere utnyttelsen av ordningen gjøre at enkelte områder kommer dårligere ut enn i dag. Det kan også være, som hittil er problematisert for Finnmark, at der fiskemulighetene ikke er svært forskjellige mellom åpen og lukket gruppe under 11 meter, kan fartøyeiere i lukket gruppe selge seg ut og gå inn i åpen gruppe, med om lag samme utkomme. Dette som følge av kystfiskeordningen, kongekrabbe og ferskfiskordning. På sikt kan det bidra til at den minste flåten i lukket gruppe mister fotfeste i slike utsatte områder, med de følger det kan få for bearbeidingsindustri og lokalsamfunn om «styrkeforholdet» mellom disse gruppene senere skulle endres.

Forslaget om å styrke den minste fartøygruppen ved å fordele 2 pst. av den konvensjonell kvoten av torsk i nord til gruppens fartøy under 11 meters hjemmelslengde, vil styrke kvotegrunnlaget til den minste gruppen. Det vil gi økt lønnsomhet for den minste gruppen. For de større fartøygruppene er det usikkert hvordan fartøyene vil tilpasse fisket etter andre arter og bruken av strukturkvoteordningen. I utgangspunktet kan fartøy som avgir kvoter få redusert lønnsomhet, alt annet likt, men den totale effekten vil avhenge av hvorvidt fartøyene kan dempe en eventuell negativ effekt ved å øke innsatsen i andre fiskerier, og som følge av endringer i biologiske og markedsrelaterte forhold.

Det foreslås i meldingen også at avsetningen av kvote til kystfiskeordningen gis et kvantumsgulv på 3 000 tonn årlig, selv om avsetningens størrelse på 0,9 pst. av totalkvoten ville gitt en lavere kvote til kystfiskeordningen. Det innebærer at åpen gruppe i de omfattede områdene (Nord-Troms, Finnmark, og enkelte kommuner/kretser i resten av Nord-Norge) i alle år der torskekvoten faller under 333 000 tonn vil gis en kvote på 3 000 tonn. På de 23 årene etter år 2000 har torskekvoten vært over dette nivået i 12 år, alle gangene etter 2010. Kun i 2021 og 2022 har kvoten til kystfiskeordningen blitt satt høyere enn 3 000 tonn, og da som følge av endringen som kom i kjølvannet av kvotemelding 1.

Av årsaker som er nevnt ovenfor anses derfor meldingens tiltak for den minste flåten å ha begrenset regional effekt, eller effekter for distrikter og lokalsamfunn, av verken særlig positiv eller negativ art.

11.5 Klimaeffekter

Tiltakene som foreslås i meldingen vil ikke ha store klima- og miljømessige konsekvenser. For en fremtidsrettet sjømatindustri vil det være viktig at kystfiskefartøy er utformet på en måte som sikrer best mulig ivaretakelse av råstoffet og lavest mulig utslipp av CO2 per kilo fangst.

Gjennom forvaltningsplanene for havområdene er det fastsatt helhetlige rammer og tiltak for bærekraftig bruk og bevaring av økosystemene. Formålet med forvaltningsplanene er å legge til rette for verdiskaping gjennom bærekraftig bruk av havområdenes ressurser og økosystemtjenester og samtidig opprettholde økosystemenes struktur, virkemåte, produktivitet og naturmangfold.

Sjømat fra norsk villfanget fisk er blant de proteinkildene med minst karbonfotavtrykk, og kommer svært godt fra det om man sammenlikner med kjøtt fra landbrukssektoren. Likevel har også fiskerinæringen utfordringer i overgangen til et utslippsfritt samfunn, ikke minst siden utslippstallene fra flåten viser en klar økning frem til 2021 etter en bunn i 2013. I 2021 var utslippene på samme nivå som i 2003 til tross for en nedgang i antall fiskefartøy på 44 pst.

Tall fra Statistisk sentralbyrå viser at norsk fiskeflåte i 2021 var ansvarlig for om lag 1,7 pst. av utslipp fra norsk aktivitet, målt i CO2-ekvivalenter, med 844 000 tonn av totale norske utslipp på 49,2 mill. tonn. Det er imidlertid stor forskjell mellom ulike redskap og fartøygrupper. Data fra Fiskeridirektoratets «Lønnsomhetsundersøkelse for fiskeflåten» i 2021 gir en oversikt over drivstofforbruket, som antas å være den viktigste utslippskilden i fiskeflåten, og viser at torsketrål og ringnot står for mer enn halvparten av forbruket i fiskeflåten.

Ser en på drivstofforbruk per kilo fangst, så er det relativt store forskjeller mellom fartøygrupper. Pelagisk fisk har normalt det laveste forbruket, som følge av store fangster med drivstoffgjerrige redskap som not, mens tråldrift krever mer energi og særlig når målarten er av liten størrelse og tas med bunntrål. Dette gjelder for eksempel reker som har det høyeste utslippet per kilo fangst.

De ulike fangstteknologiene har ulik drivstoffeffektivitet, og selv om mye FoU-innsats har vært innrettet mot bedre og «renere» redskapsbruk sammen med grønnere energibærere, er det i dag i hovedsak marin gassolje som benyttes som energibærer for fiskeflåten.

Målsetningene i klimapolitikken om reduserte klimagassutslipp, i tråd med de forpliktelser Norge har inngått internasjonalt gjennom Paris-avtalen, innebærer at vi skal redusere våre utslipp fram til 2030 med minst 55 pst. sammenlignet med 1990. For ikke-kvotepliktig sektor, som fiskerinæringen er en del av, er hovedvirkemidlet for å få ned utslippene en gradvis økning av CO2-avgiften på mineralske produkter. For de aller fleste fartøygrupper bidrar CO2-avgiften til å gjøre lav- og nullutslippsteknologi mer lønnsom, og gir dermed insentiver til utvikling av nye utslippsvennlige teknologier eller justeringer i skipsdesign og fangstmønster. Kystreketrålere mottar imidlertid et tilskudd basert på hvor mye drivstoff de forbruker gjennom Garantikassen for fiskere. Tilskuddet er om lag like stort som CO2-avgiften målt i kroner per liter drivstoff. Tilskuddsordningen svekker dermed insentivene til å kutte utslipp for kystrekefiskerne. Kystreketrålerne er imidlertid en liten gruppe og påvirker dermed i liten grad de samlede utslippene fra sektoren. Dagens CO2-avgift tilsvarer en avgift på kr 952 per tonn utslipp CO2-ekvivalenter (for 2024 er ny sats 1 176 kr.), og i Hurdalsplattformen er det varslet at satsen skal økes til om lag 2 000 2020-kroner i 2030 for å gi insentiver til utslippsreduksjoner. Utslipp fra fiske og fangst i fjerne farvann er fritatt for CO2-avgift på mineralske produkter. I Klimastatus og -plan for 2024 varslet regjeringen at fritaket for CO2-avgift for fiske og fangst i fjerne farvann vil avvikles over perioden 2025 til 2028.

Strukturgevinstfordelingen kan påvirke enkeltfartøys fangstmuligheter – både i positiv og negativ retning – hvilket kan påvirke individuelle fartøys drivstofforbruk og utslipp. Men aggregert sett innebærer strukturgevinstfordelingen at de samme kvoteandelene forblir i den fartøygruppen de tilhører. Noen mister deler av sitt fangstgrunnlag og vil få lavere aktivitet og utslipp, mens andre tilføres store fangstmuligheter og vil kanskje stange mot sine kapasitetsgrenser og bruke mye mer drivstoff. Den ene effekten vil sannsynligvis motregne den andre. Over tid vil også aktørene ha tilpasningsmulighet hvor de kan bygge nytt fartøy med ny energieffektiv teknologi, eller tilpasse drift og kvoteportefølje. Denne omfordelingen skjer på mellomlang sikt, med store utløp i 2027 og 2032, der de som avgir utløpte strukturkvoter og mottar strukturgevinst påvirkes av de økonomiske insentivene skapt av en økende CO2-avgift.

Forslaget om en sammenslåingsordning i den minste kystflåten kan også gi små utslippsreduksjoner, men indikasjonene er ikke entydige. For det første kan det være at et betydelig innslag av sammenslåingene allerede er effektuert gjennom samfiskeordningen, der uttak av passive samfiskefartøy ikke vil ha noen effekt på klimagassutslippene. Til en viss grad kan det avhenge av at det innføres et kondemneringskrav for uttatte fartøy, for å forhindre en overflytning av slike inn i åpen gruppe. For det andre kan sammenslåingsordningen på sikt innebære større fartøy enn dagens, et utviklingstrekk som har vært tilfelle i den øvrige delen av flåten ved bruk av strukturordningen, som hittil har gitt større utslipp per kilo fangst heller enn det motsatte. Og for det tredje siden denne minste flåten i utgangspunktet har svært lavt drivstofforbruk4, i forhold til den øvrige flåten, slik at en reduksjon her har lite å si for samlede utslipp.

Den samme argumentasjonen kan framføres med tanke på tiltakene fordeling i henhold til trålstigen, avsetning til åpen gruppe fra toppen og omfordeling i konvensjonell flåte til fordel for de minste fartøyene under 11 meter. Disse tiltakene, som i sum vil være omfordeling av nordøstarktisk torsk fra større til små fartøy, vil ha som effekt en marginal reduksjon av klimagassutslipp fra flåten, siden den minste flåten bruker mindre drivstoff per kilo enn den større (det gjelder til dels også internt i konvensjonell kystgruppe). Denne potensielt gunstige effekten vil gå tapt dersom eksempelvis torsketrålere kompenserer reduserte torskekvoter med fiske etter hyse, sei eller i verste fall reker.

I sum er det lite ved de foreslåtte tiltakene som vil påvirke klima og miljø på kort sikt.

Fotnoter

Barometer for grønn omstilling av skipsfarten 2022, Rapport nr.: 2022-1359, 4, Dato: 2023.02.09

Se Nyrud m.fl. (2023) «Ringvirkningsanalyse av den landbaserte villfiskindustrien i Norge for 2021». Nofima-rapport nr. 15., Nofima, Tromsø.

SSB har ikke tall for fiske og fangst alene for årene etter 2020, men disse oppgis sammen med akvakultur. For 2020 var samlede verdiskaping (bruttoprodukt i løpende priser) kr 41,7 mrd., mot kr 45,2 mrd. i 2021 og kr 63,3 mrd. i 2022. Se 09170: Produksjon og inntekt, etter næring 1970–2022. Statistikkbanken (ssb.no).

De 1 400 fartøyene i gruppen «Konvensjonelle fartøy under 11 meter» i Fiskeridirektoratets «Lønnsomhetsundersøkelse for fiskeflåten 2018», som også inneholder fartøy fra åpen gruppe, hadde et drivstofforbruk det året som utgjorde 3 % av totalt drivstofforbruk i flåten. Se Isaksen m.fl. (2021) «Økonomiske og miljømessige konsekvenser av reguleringer og institusjonelle rammer». Nofima-rapport nr. 13.