6 Kvoteordninger for den minste kystflåten

Den minste kystflåten refereres ofte til som sjarkflåten. En sjark drives normalt av én fisker, i noen tilfeller med et mannskap på en til to, avhengig av driften. Sjarkflåten er en uensartet gruppe som er spredt langs hele kysten og er viktig for bosetting og levering av ferskt råstoff til sjømatindustrien. Sjarkflåten er godt egnet til å utnytte de ressursene som finnes i sine nærområder.

Det er ikke enkelt å avgrense denne flåten, men i hovedsak utgjøres den av to ulike fartøygrupper: fartøy under 11 meter med adgang til å delta i åpne fiskerier, og fartøy under 11 meter med deltakeradgang i lukkede fiskerier. Sjarkflåten utgjør om lag 3 700 fartøy, eller 78 pst. av antallet aktive merkeregistrerte fartøy. Om lag 58 pst. av sjarkene hører hjemme i Nord-Norge, og flest finner en i Troms og Finnmark. Her var det 1 408 sjarker i 2022, mens det i Nordland var 725 sjarker.

Sjarken har en særlig rolle i kvotesystemet. Sjarkflåten utgjør en stor andel av den norske fiskeflåten og kan høste effektivt av bestander som vandrer til kystnære farvann og mer lokale bestander. Den er lokalt forankret og har en viktig rolle som leverandør av ferskt råstoff til sjømatindustrien og lokale mottak. Sjarkflåten har også en særlig rolle i kvotesystemet fordi den representerer et startsted for unge som vil etablere seg som fartøyeier. Den er derfor viktig for å skape aktivitet langs kysten, og rammebetingelser for denne gruppen er viktige også ut over hensynet til økonomisk og økologisk bærekraftig utnyttelse av kystressursene. Fiske i fjordene og i kystnære farvann har vært, og er, en viktig samisk næring i kyst- og fjordområder fra Helgelandskysten og nordover. I disse områdene utgjør fiske en del av det næringsmessige grunnlaget for samisk kultur. Sjarkflåten under 11 meter er den fartøygruppen de fleste samiske aktørene befinner seg i.

6.1 Åpen gruppe

Åpen gruppe skiller seg fra lukket gruppe ved at man ikke stiller krav om tidligere deltakelse i det aktuelle fisket for å delta i fisket, men det stilles andre krav. Åpen gruppe tildeles en andel av kvotegrunnlaget i mange viktige kvoteregulerte fiskerier, som blant annet torsk, sei og hyse nord for 62° N. Det avsettes kvoter til åpne grupper også i andre fiskerier, som for nvg sild, makrell og sild i Nordsjøen og Skagerrak. I tillegg finner vi blant annet åpen gruppe innenfor det kvoteregulerte kongekrabbefisket, blåkveitefisket og fisket etter leppefisk.

Innslag av åpne fiskerier finnes altså i reguleringen av de fleste kommersielt interessante fiskeslag.

Den største og viktigste åpne gruppen finner vi i fisket etter torsk nord for 62° N. Siden 2021 har åpen gruppes kvote på torsk blitt fastsatt til 6,12 pst. av norsk kvote, og trukket av kvoten til fartøy som fisker med konvensjonelle redskap. Kvoten fordeles på fartøyene ved bruk av garanterte kvoter og maksimalkvotetillegg. I fisket etter hyse og sei i nord tildeles åpen gruppe en kvote på henholdsvis 8 pst. og 14 pst. av kvoten til konvensjonelle fartøy, og for sei settes det også av notkvote til åpen gruppe. Det har de siste årene vært avsatt 2 000 tonn nvg-sild, 650 tonn makrell og 150 tonn sild i Nordsjøen og Skagerak til åpen gruppe. Andelen av totalkvoten som avsettes til åpen gruppe i disse fiskeriene er vesentlig lavere enn i torskefiskeriene og utgjør under 1 pst. Det fiskes også reke i Skagerrak og Nordsjøen. Fartøy over 11 meter må ha egen konsesjon for å drive rekefiske i Nordsjøen og Skagerrak (lukket gruppe), mens fartøy under 11 meter kan delta dersom de er egnet, bemannet og utrustet (åpen gruppe). I 2023 har 119 fartøy deltatt i rekefiske hvorav 69 fartøy er under 11 meter.

Åpen gruppe i det kvoteregulerte fisket etter kongekrabbe er basert på fartøys og eiers registrerte bostedsadresse og kjennetegnes av en særegen regulering blant åpne fiskerier. Deltakelsen i kongekrabbefisket i åpen gruppe har økt betydelig og var i 2022 om lag 800 fartøy.

Enkelte fiskerier er åpne for fartøy av en viss størrelse, eksempelvis blåkveite for kystflåten under 28 meter og reketråling nord for 62° N for fartøy under 19,81 meter (65 fot). Når det gjelder lodde i Barentshavet, er hele kystgruppen regulert som en åpen gruppe med egen gruppekvote som varierer med størrelsen på norsk totalkvote. Arter som ikke er kvotebelagte inngår også i åpen gruppes fangstmuligheter.

For mange unge fiskere er åpne fiskerier den viktigste rekrutteringsarenaen, men åpen gruppe imøtekommer ikke bare behovet for unge fiskere som er på vei inn i næringen. I mange tilfeller er det erfarne fiskere som benytter mulighetene i åpen gruppe til å trappe ned etter et langt yrkesliv på havet, og noen fiskere kan også tilbringe hele sitt yrkesliv med fiske i åpne grupper. Åpne grupper og uregulerte fiskerier byr fortsatt på mange muligheter.

Det viktigste åpne fiskeriet i Norge er fisket etter torsk nord for 62° N, hvor det de siste årene har deltatt om lag 2 200 – 2 400 fartøy. Ved utgangen av 2022 utgjorde disse fartøyene 39 pst. av alle merkeregistrerte fartøy, eller 46 pst. av alle fartøy som registrerte fangst.

Kystfiskeordningen er et tilleggskvantum til fartøy i åpen gruppe i fisket etter torsk nord for 62° N med eier bosatt i Finnmark, Nord-Troms og i enkelte kommuner i resten av Troms og Nordland. Kystfiskeordningen ble innført av Fiskeri- og kystdepartementet i 2011, som følge av en overenskomst med Sametinget om tiltak til oppfølging av Kystfiskeutvalget. Kystfiskeutvalget var et ekspertutvalg som utredet hvem som hadde rett til å fiske i havet utenfor Finnmark, og gav sin innstilling «Retten til å fiske i havet utenfor Finnmark» (NOU 2008: 5) i februar 2008. Formålet med kystfiskeordningen var: «[…] å bidra til å styrkje næringsgrunnlaget for dei minste fartøya i samiske kyst- og fjordområde og i andre utsette kystsamfunn».

Tidligere var størrelsen på kystfiskeordningen uavhengig av størrelsen på norsk totalkvote, med en avsetning på 3 000 tonn torsk fra 2012 til 2020. I behandlingen av kvotemelding 1, vedtok Stortinget i 2020 at avsetningen til ordningen skal utgjøre 0,9 pst. av totalkvoten. Dette kvantumet er fordelt som en tilleggskvote til merkeregistrerte fartøy i åpen gruppe som fyller vilkårene for å delta i ordningen. Nivået på tilleggskvoten er tema for de årlige konsultasjonene mellom Nærings- og fiskeridepartementet og Sametinget.

Antallet fartøy som har benyttet kystfiskeordningen har variert, men har steget kraftig siden 2011 og er oppe i 740 fartøy i 2023.

6.2 Lukket gruppe

Sjarkflåten består av fartøy i lukket gruppe under 11 meter hjemmelslengde (13 meter for kystnot makrell) og har en særstilling i fiskeflåten. Flåten består av drøyt 1 400 fartøy – noe som utgjør over 60 pst. av alle fartøy i lukkede fiskerier. Sammen med åpen gruppe disponerer denne sjarkflåten om lag 20 pst.1 av den norske torskekvoten nord for 62° N. For nvg-sild er 80 av totalt 243 deltageradganger i lukket gruppe under 11 meter hjemmelslengde (per 31.12.2022). Disse disponerer om lag 2 pst. av totalkvoten. I tillegg settes det av om lag 1 pst. til åpen gruppe og rekrutteringskvoter. I kystgruppens makrellfiske har fartøy med adgang for garn/snøre under 11 meter og kystnot under 13 meter hjemmelslengde ikke tilgang på strukturkvoteordningen. Dette gjelder om lag 2902 tillatelser som disponerer om lag 9 pst. av makrellkvoten. I tillegg settes det av om lag 1 pst. til åpen gruppe og landnotfiske.

I tillegg til at det er krav om tillatelse til å benytte fartøy til næringsmessig fiske og fangst (ervervstillatelse), er det fastsatt adgangsbegrensninger i de kommersielt viktigste fiskeriene. I kystfiskeflåten har dette form av årlige adgangsbegrensninger i ulike fiskerier som gjerne er delt i lukket og åpen gruppe. Adgang til å delta i lukket gruppe kalles «deltakeradgang». Den årlige deltakerforskriften fastsatt med hjemmel i deltakerloven regulerer når fartøy har deltakeradgang. En deltakeradgang kan også omtales som en fisketillatelse.

En sjark kan ha deltakeradgang i ulike fiskeri. Antall deltakeradganger i sjarkflåten vil derfor være ulikt fra fartøy til fartøy. Den dominerende deltakeradgangen er torsk, hyse og sei i nord, og de to nordligste fylkene er hjemsted for 987 fartøy med hjemmelslengde under 11 (13) meter med rett til å delta i lukket gruppe. I sør er det mer pelagisk fiske, og 194 av de 222 fartøyene som bare har deltakeradgang innenfor pelagiske fiskeri hører hjemme i fylkene fra Møre og Romsdal og sørover. For makrell er det sjarkfartøy med fisketillatelse både for garn/snøre og not. For nottillatelsen går skillet for bruk av strukturkvoteordningen også ved 13 meter. Det er totalt 365 deltageradganger i lukket kystgruppe (162 garn/snøre og 203 not) (per 31.12.2022). 89 fartøy har en eller flere deltakeradganger innenfor både bunnfisker og i pelagiske fiskeri. Disse er jevnere spredd langs kysten, men med en konsentrasjon fra Nordland til Rogaland.

Kvotetildelingen i lukket gruppegjøres i dag etter et prinsipp om hjemmelslengde. Hjemmelslengde innebærer at fartøyets kvoteberegningsgrunnlag er knyttet til lengden på fartøyet som deltakeradgangen var knyttet til på en bestemt skjæringsdato. Dette innebærer at et fartøy kan ha en faktisk lengde som avviker fra hjemmelslengden fartøyets kvote stammer fra. Om lag hvert fjerde fartøy som henter sitt kvotegrunnlag fra reguleringsgruppen under 11 (13meter i kystnotfisket etter makrell meter) er større enn 11 (13) meter. Fartøys største lengde brukes av sjøfartsmyndighetene og i forskrifter for å beskrive den fysiske lengden på et fartøy, til forskjell fra hjemmelslengde.

Sjarkflåten har ikke tilgang til strukturkvoteordninger. Dette har vært begrunnet med flåtens betydning for sysselsetting og bosetting i distriktene. Selv om sjarkflåten ikke har hatt tilgang til strukturkvoteordningen, har samfiskeordningen gjort at et fartøy i realiteten kan fiske en ekstra kvote mot at tilsvarende kvote oppgis midlertidig fra et annet fartøy. Samfiske i torskefiskeriene ble innført som en midlertidig ordning i 2010 og innebærer at to fartøy kan utgjøre et «aktivt» og et «passivt» fartøy. Intensjonen var at eiere av enmannsdrevne sjarker sammen skulle fiske to kvoter på ett fartøy. Begrunnelsen var at endringen ville bidra til økt lønnsomhet og økt sikkerhet ved at økt kvote ga grunnlag for mer enn èn fisker om bord. Ordningen innebærer at et fartøy kan fiske hele eller deler av kvoten som er tildelt et annet fartøy. I februar 2011 ble ordningen utvidet slik at det ble mulig å samfiske selv om begge fartøy har samme eier. Denne form for samfiske betegnes ofte som «samfiske med seg selv».

Både samfiske mellom fartøy med samme eiere og samfiske mellom fartøy med forskjellige eiere er en viktig del av sjarkflåtens rammebetingelser. Bruken av ordningen har vært økende. Gjennomgangen av samfiskeordningen for 2022 viser at 5 av 10 fartøy (55 pst.) under 11 meter hjemmelslengde deltok i et samfiskelag. Om lag 2 av 10 fartøy har ikke registrert fangst. Om lag 3 av 10 fartøy (32 pst.) deltar i et samfiskelag med samme eier.

I kvotemelding 1 ble det foreslått at to fartøy med samme eier ikke bør kunne samfiske. Det ble begrunnet med at ordningen langt på vei har fungerer som en midlertidig strukturkvoteordning. Riksrevisjonen3 la den 28. april 2020 frem sin undersøkelse av kvotesystemet i kyst- og havfisket for Stortinget, der det ble fremmet sterk kritikk mot samfiskeordningen:

Kystflåten under 11 meter er unntatt fra strukturkvoteordningen på grunn av sin særlige betydning for kystsamfunnene. Samfiskeordningen har ført til at nesten 250 av om lag 1 100 fartøy i gruppen under 11 meter i praksis har blitt tatt ut av fisket, ved at de ikke benyttes til å lande fangst.

Etter Riksrevisjonens oppfatning har innføringen av samfiskeordningen vært en av de mest inngripende endringene i den minste kystflåten i fisket etter torsk. Mange fiskere har gjort investeringer og tilpasset seg ordningen. Gruppen av fartøy under 11 meter er unntatt fra strukturkvoteordningen på grunn av sin særlige betydning for kystsamfunnene. Riksrevisjonen mener det er sterkt kritikkverdig at samfiskeordningen har fått virke i mer enn 10 år og i praksis har fungert som en strukturordning, når de negative konsekvensene var kjent på forhånd.

I forbindelse med behandlingen av kvotemelding 1 den 7. mai 2020, vedtok Stortinget at samfiske mellom fartøy med samme eier (med seg selv) i torskefiskeriene skal avvikles innen 2026.

6.3 Høring av rammebetingelser for den minste kystflåten

6. juni 2022 ble høringsnotatet «Rammebetingelser for den minste kystflåten» sendt på høring4. Høringsnotatet skulle undersøke hvorvidt samfiske mellom fartøy med samme eier (med seg selv) i torskefiskeriene (lukket gruppe) burde avvikles, og om denne ordningen burde erstattes av en annen form for ordning for sjarkflåten under 11 (13) meter hjemmelslengde. Fire ulike modeller ble drøftet i høringen: Modell 1 (strukturkvoteordning), modell 2 (sammenslåingsordning), modell 3 (begrenset sammenslåingsordning) og modell 4 (justert samfiskeordning). Hovedforskjellene mellom de ulike modellene er gjengitt i tabellen under.

Tabell 6.1 Innretning og forutsetninger som er gjort for fire ulike modeller for fartøy under 11 meter.

Modell 1: Strukturkvoteordning | Modell 2: Sammenslåingsordning | Modell 3: Begrenset sammenslåingsordning | Modell 4: Justert samfiskeordning | |

|---|---|---|---|---|

Struktureffekt | Ja | Ja | I en overgangs periode | Nei |

Avkorting | 10 pst. | 0 pst. | 0 pst. | 0 pst. |

Tidsbegrensning | Str.kv. 20 års varighet | Tidsubegrenset | Tidsubegrenset | Tidsubegrenset |

Begrensninger | Kvotetak på 2+1 | To kvoter | To kvoter | To kvoter |

Kondemnerings-krav/tas ut av fisket og slettes i Merkeregisteret | Ja | Ja | Ja | Nei |

Krav til aktivitet på uttatt fartøy | Nei | Nei | Nei | Ja (2 av 4 år) |

Krav til bruk av ny samfiskeordning | Nei | Nei | Ja. (del av et samfiskelag i 1 av de siste 3 år) | Nei |

Eksisterende samfiskeordning | Avvikles | Avvikles | Avvikles | Avvikles |

De ulike modellene ble vurdert opp mot hverandre i høringsnotatet. Gjennomgangen begrenset seg til å vurdere effektene på utviklingen i antall fartøy i torskefiskeriene som følge av avvikling av samfiskeordningen med samme eier, opp mot innføring av de fire modellene. Gjennomgangen viste at strukturkvoteordningen trolig over tid ville gi et marginalt høyere uttak av fartøy enn sammenslåingsordningen. Det ble her lagt til grunn at strukturkvoteordningen begrenses til et kvotetak på to kvoter per fartøy, avkortning på 10 pst. av kvotegrunnlaget på ny strukturkvote og tidsbegrensning på 20 år på strukturkvoten. Dette fordi et kvotetak på to vil tillate noen flere uttatte fartøy om alle i gruppen når sitt kvotetak, enn sammenslåingens begrensning på to kvoter per fartøy. På den annen side ville sammenslåingsordningen trolig gi noe større insentiv til å benytte ordningen siden denne ikke har avkorting eller tidsbegrensning.

Det ble i høringsnotatet lagt særlig vekt på å få høringsinstansenes vurdering av avvikling av samfiskeordningen med samme eier og behovet for alternative ordninger for sjarkflåten. Høringen viser at det er stor grad av støtte til å avvikle samfiskeordningen med samme eier. Det var også bred enighet om at den minste fartøygruppen bør få tilgang til en ordning for å kunne øke sitt kvotegrunnlag, når samfiske mellom to fartøy med samme eier avvikles. Flere høringsinstanser peker også på at sjarkflåten bør få økt sitt kvotegrunnlag gjennom omfordeling av kvoter.

Det er motstand mot strukturering i flåten fra kommuner og fylkeskommuner og enkelte organisasjoner, men ikke fra organisasjoner som representerer fiskere. Modell 1 (strukturkvoteordning) har med noen forbehold støtte fra Pelagisk Forening, Sjømatbedriftene og Fiskeridirektoratet. Modell 2 (sammenslåingsordning) har med noen forbehold støtte fra Norges Kystfiskarlag, Norges Fiskarlag, Sjømat Norge og Innovasjon Norge. Denne modellen har også støtte blant andre høringsinstanser som Fylkesrådet i Nordland Fylkeskommune, Vardø kommune, Vest-Finnmark Rådet, Tromsøregionen Interkommunale politiske råd, Nordnesgruppen og Norfra. Høringsnotatets modell 3 og 4 har ikke støtte blant høringsinstansene.

6.4 Vurdering

6.4.1 Samfiskeordningen

Samfiskeordningen for torskefiskeriene i nord var begrunnet med at den gir mulighet for økt lønnsomhet og sikkerhet for sjarkfiskere. Ordningen har virket i mer enn 10 år og har vært viktig for lønnsomheten for et betydelig antall fartøy. Tall fra 2022 viser at drøyt 5 av 10 fartøy deltok i et samfiskelag. Om lag 2 av 10 fartøy har ikke registrert fangst, og 3 av 10 fartøy deltar i et samfiskelag med samme eier. Selv om sjarkflåten ikke har hatt tilgang til strukturkvoteordningen, har samfiskeordningen gjort at et fartøy kan fiske kvoten til et fartøy som «ligger i opplag».

Ordningen ble drøftet i kvotemelding 1, og Riksrevisjonen karakteriserte samfiske med samme eier som en «skjult strukturkvoteordning» i sin revisjon av kvotesystemet i 2020. En videreføring av dagens samfiskeordning får svært lite støtte i høringen. Blant kommuner og fylkeskommuner som ga høringssvar, var det bare Fylkestinget Troms og Finnmark fylkeskommune som gikk inn for en fortsatt samfiskeordning etter dagens modell. Blant næringsorganisasjonene var det bare Sjømat Norge som gikk imot avvikling av samfiskeordningen, men det ble vist til at det samtidig vil være behov for en ny ordning for å ivareta kystflåtens behov for gode og fremtidsrettede rammebetingelser.

Samfiskeordningen var ment å være en midlertidig ordning. På grunn av dette gjøres det årlig en vurdering av om ordningen skal videreføres for neste år eller ikke. Det skaper usikkerhet om rammebetingelsene for næringsutøvere som har tilpasset driften til bruken av ordningen. Over tid har passive samfiskefartøy, som ikke har levert fangst på flere år, forfalt. Disse fartøyene er ofte dårligere egnet til å ivareta hensyn til kvalitet, arbeidsvilkår eller sikkerhet for mannskap. Det stilles likevel krav i utøvelsesforskriften om at fartøy må være egnet og utrustet for å drive fangst.

Flere høringsinstanser peker på at det fortsatt vil være et behov for en samfiskeordning mellom fartøy med ulike eiere. Det argumenteres blant annet for at dette vil skape mer stabile og forutsigbare rammebetingelser. Det legges også vekt på at ordningen er reverserbar og uten avkorting av kvotegrunnlaget. En ordning med moderat kvotetak, uten avkorting eller tidsbegrensning som kan reverseres, pekes på som det beste alternativet for flåtegruppen under 11 meter. Regjeringen er enig i dette. Regjeringen er i tillegg opptatt av at samfiske mellom fartøy med ulike eiere skal være et reelt alternativ til å eie to fartøy. Det vil trolig føre til at det for mange enefiskere fortsatt vil være attraktivt å drive fiske alene deler av året, mens det i en konsentrert sesong likevel kan være fordelaktig å inngå i et samfiskelag.

Det er regjeringens vurdering at dagens tillatelse til å drive samfiske med fartøy med samme eiere bør avvikles. Avvikling av samfiskeordningen med samme eiere vil samtidig svekke sjarkflåtens mulighet til å drive lønnsomt. Fartøy som over tid ikke har hatt aktivitet, må fiske kvoten på egen kjøl. Dette vil svekke økonomien for de fartøy som har valgt å basere sin drift på denne ordningen. Dette kan igjen føre til dårligere lønnsomhet, mindre sikker drift og svekket mulighet for ekstra mannskap på fartøyene. Dette vil ikke være i tråd med regjeringsplattformen som viser til at flåten under 11 meter skal ha gode rammevilkår, som gir lønnsom utvikling, forutsigbarhet, fornying og gode inntektsmuligheter også for mannskap på to. Det er derfor regjeringens vurdering at denne flåtegruppen må få en alternativ ordning når samfiske mellom to fartøy med samme eiere avvikles.

6.4.2 Alternativer til samfiskeordningen

En begrenset sammenslåingsordning (modell 3) og justert samfiskeordning med aktivitetskrav (modell 4) vil lette overgangen til et kvotesystem uten dagens samfiskeordning med samme eier i torskefisket, men vil ikke gi vedvarende produktivitetsvekst for flåten. Selv om disse ordningene vil bidra til å opprettholde antall sjarker, vil ikke dette være ordninger som imøtekommer sjarkflåtens behov for gode rammebetingelser, siden de setter klare begrensninger for produktivitetsvekst og dermed lønnsomhet. Det er videre svært lite støtte for disse modellene i høringen. Regjeringen mener derfor at disse modellene verken bør innføres eller videreutvikles.

Kystflåten bør ha ordninger som gir mulighet for økt produktivitetsvekst og som legger til rette for bedret økonomi og sikkerhet, også for mannskap på to. Når samfiskeordningen for fartøy med samme eier avvikles, bør denne derfor erstattes av en annen ordning. Både strukturkvoteordningen (modell 1) og sammenslåingsordningen (modell 2) vil være godt tilpassede ordninger for sjarkflåten. I det videre vurderes derfor disse ordningene opp mot hverandre.

En utvidelse av strukturkvoteordningen til fartøy under 11 meters hjemmelslengde (modell 1), vil i hovedsak ha samme effekt på antall fartøy som en sammenslåingsordning (modell 2), der to fartøy kan fiske begge kvotene på ett fartøy, men beholde begge fartøys identifikasjonsnummer. Begge disse ordningene gir sjarkflåten mulighet til å ha produktivitetsvekst gjennom uttak av fartøy.

Strukturkvoteordningen er velprøvd og godt kjent i næringen. Den har innebygde begrensninger i form av blant annet kvotetak, tidsbegrensning, geografiske bindinger og avkorting. Dette vil i sum svekke insentivene for å bruke ordningen.

Sammenslåingsordningen er uprøvd, men minner om en mer permanent samfiskeordning. Den har et tak på hvor mange kvoter som kan samles på et fartøy, men ikke en forhåndsfastsatt tidsbegrensning, geografiske bindinger eller avkorting. Kvotene vil heller ikke kunne splittes opp i flere, mindre deler. Legger en til grunn at ordningene utformes med samme begrensning på antall kvoter som kan samles på ett fartøy, vil insentivene derfor kunne være noe høyere for å bruke sammenslåingsordningen sammenlignet med strukturkvoteordningen.

Ordningen med samfiske, der det også har vært tillatt å drive samfiske med to båter med samme eiere, har fungert godt for den lukkede sjarkflåten. Tillatelsen er gitt i årlige forskrifter på samme måte som de årlige adgangsbegrensningene og vilkårene for å delta i lukket gruppe. Dette har sånn sett vært en del av de rammebetingelsene som denne flåtegruppen har forholdt seg til når man har vurdert hvordan man vil innrette seg. Regjeringen mener derfor at det er bedre å «normalisere» samfiskereglene i en ny sammenslåingsordning, enn å utvide strukturkvoteordningen til den minste flåtegruppen. Dette innebærer langt på vei at samfiskeordningen på denne måten går over fra en årlig til en flerårig ordning.

6.4.3 Begrensninger i ordningene

I regjeringens plattform er det lagt til grunn at det ikke skal åpnes for strukturering for flåten under 11 meter. I det ligger at kystflåten ikke bør få tilgang til en strukturordning som hverken er reverserbar eller over tid evner å begrense en rask nedbygging av kystflåten.

Regjeringen legger derfor betydelig vekt på at en ny ordning for kystflåten må ha begrensninger som tilpasser effektiviseringstakten, samtidig som den imøtekommer andre politiske målsetninger. Det er først og fremst taket for hvor mange kvoter som kan konsentreres på ett fartøy som vil være den viktigste begrensningen for å redusere uttaket av fartøy. Begrensninger vil redusere både effektiviseringstakten og sørge for at det over tid ikke blir for få gjenværende fartøy. Begrensninger i ordningen vil også påvirke prisene for fisketillatelser. For høy pris for fisketillatelser gjør generasjonsskifter vanskelige og bidrar til høy inngangsbillett for de som skal etablere seg som fisker i lukket gruppe. Det vanskeliggjør også overgang fra åpen til lukket gruppe.

Regjeringen er også opptatt av å gi den lukkede gruppen under 11 meter hjemmelslengde gode rammebetingelser. Det innebærer at denne delen av sjarkflåten som fisker etter torsk, sei og hyse bør få ordninger som imøtekommer denne gruppens behov. Det vil være et viktig bidrag til å sikre at sjarkflåtens særlige rolle i kvotesystemet opprettholdes over tid. Det er også viktig at de foreslåtte rammebetingelsene kan ligge fast over tid, slik at det ikke skapes unødig usikkerhet ved skiftende regjeringer. Strukturkvoteordningens kvotetak har over tid blitt økt for å imøtekomme dem som ønsker høyere kvotekonsentrasjon.

Selv om strukturkvoteordningen utvides til sjarkflåten med et lavt kvotetak, er det regjeringens vurdering at dette kvotetaket raskt kan komme under press. Kvotetak er økt for flere grupper uten at dette i forkant har vært lagt fram for Stortinget. Kvotetaket for gruppen 11 til 15 meter er i dag 5 ganger opprinnelig kvote, hvis det bare struktureres i enten torskesektoren eller pelagisk sektor. Press på å øke kvotetak vil effektivt svekke ordningens viktigste virkemiddel for å begrense uttaket av fartøy, noe som vil gi en for rask nedbygging av sjarkflåten. Regjeringen mener derfor at strukturkvoteordningens kvotetak ikke vil være et godt virkemiddel for å begrense konsentrasjonen i den minste kystflåten.

Den foreslåtte sammenslåingsordningen har ikke kvotetak slik som strukturkvoteordningen. I denne ordningen ligger begrensningen i at to fartøy med samme eier kan slå sammen fartøyenes identifikasjonsnummer og fiske begge fartøys kvote på ett fartøy. Dette kan langt på vei sidestilles med dagens mulighet for samfiske med to fartøy med samme eier. Forskjellen ligger i at det i sammenslåingsordningen ikke stilles krav om at det passive fartøyet skal være egnet og utrustet selv om det ikke benyttes til fiske. Det er stor oppslutning i høringen om at en sammenslåingsordning bør begrenses til sammenslåing av to fartøy. Regjeringen mener derfor at en slik begrensning vil ha bedre forutsetninger for å ligge fast over tid.

Eksisterende strukturkvoteordning har en forhåndsfastsatt tidsbegrensning på 20 år og strukturkvoten avkortes med 10 pst. Sammenslåingsordningen ble i høringsnotatet utredet som et alternativ, og ble beskrevet som en reverserbar ordning uten tidsbegrensning og avkorting. To fartøys kvotegrunnlag kan samles og fiskes på ett av fartøyene, men begge fartøyenes identifikasjonsnummer beholdes. Det legger til rette for at kvotegrunnlaget senere igjen kan deles i opprinnelige kvoter. Dette gjør ordningen fleksibel. Ved eierskifte eller generasjonsskifte kan en slik adgang til senere oppdeling gi fartøyeier nødvendig fleksibilitet til å gjøre fremtidsrettede valg for fartøyets videre drift. Frivillig splitting legger imidlertid ikke til rette for at sammenslåingsordningen bør ha en forhåndsfastsatt tidsbegrensning. Det vil være sterke insentiver for å splitte en kvote før en tidsbegrensning inntrer. Dersom sammenslåtte kvoter splittes tett opp mot utløpet av tidsbegrensningen, vil tidsbegrensningen ikke ha praktisk effekt som en begrensning eller gi mulighet til omfordeling av kvoter.

Avkorting av kvotegrunnlaget ved sammenslåing vil vanskeliggjøre og redusere insentivene for senere oppsplitting. I høringen var det stor grad av oppslutning om en sammenslåingsordning uten forhåndsfastsatt tidsbegrensning eller avkorting av kvotegrunnlaget.

Regjeringen legger vekt på at en ordning for kystfiskeflåten først og fremst må gi et forutsigbart og ikke for stort uttak av fartøy, og at dette ligger fast over tid. Det er derfor viktig å få bred oppslutning om at ordningen skal begrenses til sammenslåing av to fartøy. Dersom denne grensen over tid likevel kommer under press, er det regjeringens vurdering at et forslag om økt kvotekonsentrasjon i den minste fartøygruppen må begrunnes og konsekvensvurderes og forelegges Stortinget for endelig avgjørelse.

Regjeringen legger i tillegg vekt på at muligheten til å slå sammen kvoter er reverserbare. Det gir fleksibilitet til at sammenslåtte kvoter senere kan splittes opp der det er hensiktsmessig. En sammenslåingsordning bør derfor ikke ha avkorting av kvotegrunnlaget ved sammenslåing, eller en forhåndsfastsatt tidsbegrensning. Det er imidlertid ikke til hinder for at fiskeriforvaltningen senere kan stille krav til fartøy som benytter ordningen for å forhindre utilsiktede konsekvenser. Regjeringen vil gjøre dette i dialog med næringsorganisasjonene og andre relevante interessenter.

Det ble tidligere stilt krav om at et fartøy skulle kondemneres ved bruk av strukturkvoteordningen. Fra 2021 er dette kravet frafalt, og det er tilstrekkelig at fartøyet trekkes ut av fiske og slettes i Merkeregisteret. Regjeringen er opptatt av at innføringen av en sammenslåingsordning ikke fører til at godt egnede fiskefartøy destrueres, samtidig som det må forhindres at eierløse fartøy ligger som vrak rundt om ved kaier langs kysten eller at fartøy uten adgang til å delta i lukket gruppe fører til økt deltakelse i åpne og uregulerte fiskerier. Regjeringen mener derfor at det må utarbeides bestemmelser for håndteringen av uttatte fartøy i samarbeid med næringen, etter at sammenslåingsordningen er vedtatt innført.

6.5 Regjeringens forslag til tiltak

Regjeringen mener at samfiske mellom fartøy med samme eier bør avvikles. Bortfall av denne formen for samfiske er likevel ikke til hinder for at redere kan velge å fiske sammen på hver sine aktive fartøy. Dette vil ivareta hensynet om sikkerhet om bord, som var en av hovedbegrunnelsene for innføringen av samfiskeordningen. Regjeringen mener at fartøy som deltar i den lukkede gruppen under 11 meter hjemmelslengde (13 meter for fiske etter makrell med kystnot) bør få tilgang til en sammenslåingsordning. Denne ordningen gir mulighet for at eier av to fartøy kan slå sammen kvotegrunnlaget for de to fartøyene og fiske den samlede kvoten på ett av fartøyene. Det andre fartøyet skal trekkes ut av fiske, og slettes i Merkeregisteret. Det vil bli utarbeidet nærmere bestemmelser og krav til uttatt fartøy etter at Stortinget har gitt sin tilslutning til ordningen. Det sammenslåtte kvotegrunnlaget kan senere splittes opp og tilbakeføres til to fartøy i henhold til de opprinnelige fisketillatelsenes identifikasjonsnummer.

Regjeringen legger til grunn at en slik sammenslåingsordning vil imøtekomme den minste kystflåtens behov for gode og stabile rammebetingelser. Regjeringen mener det vil være uheldig dersom det over tid legges press på å utvide sammenslåingsordningen til at mer enn to kvoter skal kunne samles på ett fartøy. Regjeringen foreslår derfor at det bør være opp til Stortinget å vurdere behovet for økt kvotekonsentrasjon i den minste gruppen, dersom fiskeriforvaltningen senere skulle foreslå dette.

Regjeringen vil:

Dagens mulighet til å samfiske mellom fartøy med samme eier avvikles og erstattes av en sammenslåingsordning.

Sammenslåingsordningen tillater at eier av to fartøy kan slå sammen kvotegrunnlaget for to fartøy og fiske den samlede kvoten på ett fartøy.

Det sammenslåtte kvotegrunnlaget kan senere splittes opp og tilbakeføres til to fartøy i henhold til de opprinnelige fartøyenes identifikasjonsnummer.

Det vil bli utarbeidet nærmere bestemmelser og krav til gjenværende og uttatt fartøy dersom Stortinget vedtar ordningen. Et slikt krav kan være et aktivitetskrav om fiske på andre arter enn torsk for å kunne benytte ordningen. Både hensynet til mulig økonomisk utvikling og medvirkning til å sikre sysselsetting og bosetning i kystsamfunnene skal være styrende.

6.6 Konsekvensvurdering

Ved innføring av en sammenslåingsordning vil det gi i underkant av 1 200 fartøy mulighet til å slå sammen to fartøys identifikasjonsnummer (ID-kvoter).

6.6.1 Bruken av samfiskeordningen

I bunnfisksektoren har antall samfiskelag økt hvert år siden ordningen ble innført i 2010.

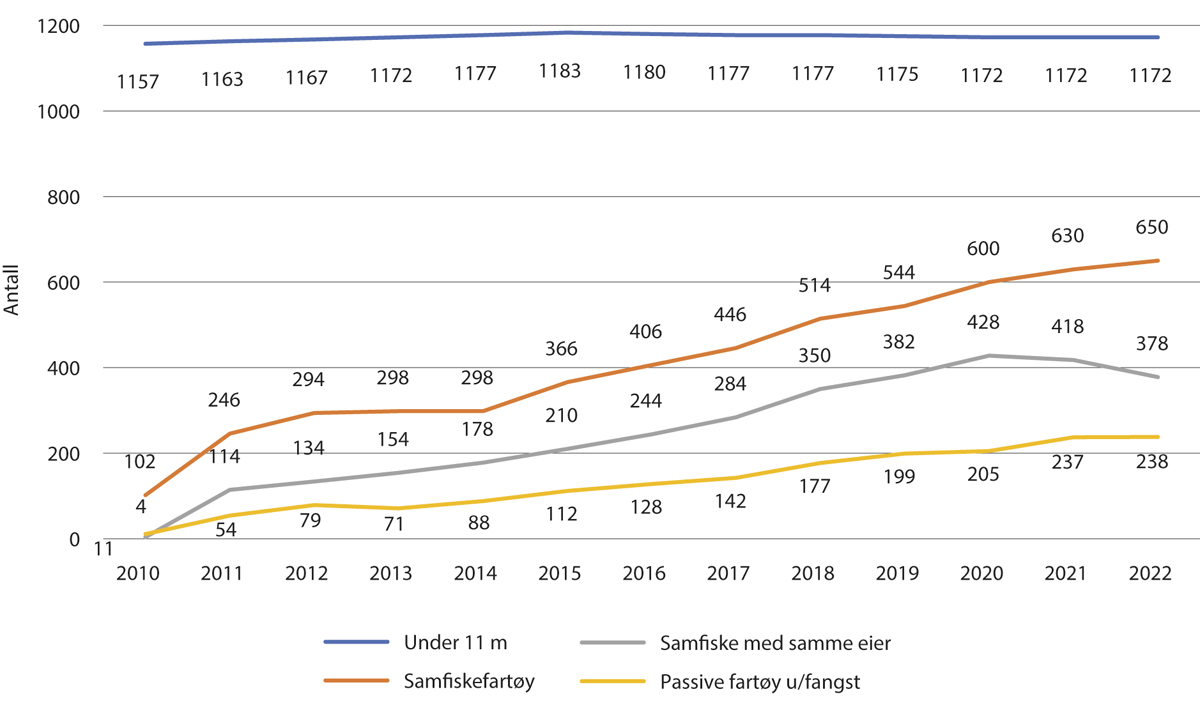

Figur 6.1 Utviklingen av fartøy som kan fiske torsk under 11 meter og bruk av samfiskeordningen. Samfiskefartøy, samfiske med samme eier og passive fartøy uten fangst

Kilde: Fiskeridirektoratet

Figuren viser at det er 1 172 fartøy i gruppen som har adgang til å benytte samfiskeordningen. Drøyt 55 pst. av disse, eller 650 fartøy, deltok i et samfiskelag. Av disse 650 fartøyene, var 378 kjennetegnet av at det foregikk samfiske med samme eier.

Samfiske kan foregå i hele eller deler av et år. I perioden samfisket foregår, vil det være et aktivt fartøy som kan fiske hele eller deler av kvotene tilhørende det andre fartøyet i samfiskelaget. Under samfisket kan bare ett fartøy benyttes. Det fartøyet som ikke benyttes til fiske kalles det passive fartøyet i et samfiskelag. I de 325 samfiskelagene som deltok i samfiskeordningen i 2022, var det 238 fartøy som ikke leverte fangst gjennom hele året. Av de fartøy som ikke leverte fangst, hadde 163 samme eier. Figur 6.1 illustrer utviklingen av antall fartøy i samfiskeordningen, antall fartøy som samfisker med samme eier og antall passive fartøy uten fangst.

I over 90 pst. av samfiskelagene, uavhengig av eierskap, kommer begge fartøy fra samme fylke. Gjennomsnittslengden for passivt og aktivt fartøy i et lag med samme eier for perioden 2018–2021 var på hhv. 8,63 meter og 12,04 meter. Tilsvarende tall for fartøy med forskjellige eiere var på hhv. 9,59 meter og 11,77 meter. En utvikling i seinere år har vært at kvoten til stadig flere passive samfiskefartøy med samme eier settes på fartøy under 8 meter.

For fartøy med samme eier var alderen på det passive og det aktive fartøyet hhv. 35 år og 23 år i 2021. Tilsvarende for lag med forskjellige eiere var alderen på det passive og det aktive fartøyet hhv. 32 år og 24 år. Det viser at det aktive fartøyet har en betraktelig lavere gjennomsnittsalder enn det passive fartøyet.

Fartøy som deler av sesongen har inngått i et samfiskelag har i resterende del av sesongen hovedsakelig fisket torsk. For de aktive fartøyene er om lag 40 pst. av kvantumet torsk, 20 pst. av kvantumet hyse og 10 pst. av kvantum sei fra kvoten til de passive fartøyene. Det er altså torskekvoten fra de passive fartøyene som blir best utnyttet av de aktive fartøyene i samfiskelagene.

6.6.2 Konsekvenser av innføring av en sammenslåingsordning for sjarkflåten

I det følgende drøftes konsekvenser av å innføre en sammenslåingsordning for fartøy som fisker torsk, sei og hyse i nord, med hensyn på antall fartøy, økonomi, sysselsetting, landingsmønster og ringvirkninger.

6.6.2.1 Antall fartøy

Samfiskeordningen har allerede påvirket strukturen i sjarkflåten gjennom muligheten for å drive samfiske mellom fartøy med samme eier.

Fartøyeiere som eier to fartøy som inngår i et samfiskelag i bunnfisksektoren, der det passive fartøyet har liten eller ingen aktivitet de siste årene, vil være godt posisjonert til å benytte en sammenslåingsordning. Legger en til grunn at alle disse vil benytte sammenslåingsordningen det første året, så innebærer det at om lag 16 pst. (190 fartøy) av fartøyene trekkes ut av fiske nokså raskt etter innføringen av en slik ordning. Legger en så til grunn at samfiskelag med to forskjellige eiere, der det passive fartøyet ikke har levert fangst, raskt velger å gjøre eiermessige tilpassinger slik at også disse fartøyene benytter sammenslåingsordningen, vil ytterligere 5 pst. (57 fartøy) av fartøyene trekkes ut av fiske. Totalt vil dette utgjøre om lag 21 pst. (247 fartøy) av fartøyene.

Den struktureringen som en vil anta at vil skje som følge av innføringen av den nye sammenslåingsordningen, er langt på vei en strukturering som allerede har skjedd gjennom eksisterende ordninger som har fått virke over tid. Konsekvensene av at disse fartøyene benytter sammenslåingsordningen antas å være små. Tilpassingen har allerede skjedd før den nye ordningen innføres. Passive fartøy deltar ikke, eller deltar i liten grad, i fisket i dag.

Siden ID-kvoten alltid vil følge opprinnelig kvote, og man ikke kan ha mer enn to ID-kvoter per fartøy, vil dette stenge muligheten for at mer enn to fartøy kan slå seg sammen. Med en begrensning på at det bare er eiere av to fartøy som kan slå disse sammen og fiske begge kvotene på ett fartøy, vil det i ytterste konsekvens bety, dersom alle som har mulighet til det benytter sammenslåingsordningen, at gruppen fartøy som får tilgang til ordningen kan reduseres med inntil 50 pst.

Det er imidlertid vanskelig å gi et godt estimat på hvor mange fartøy som kan ha interesse av å benytte ordningen. Tilbudet av og etterspørselen etter fisketillatelser avhenger av flere faktorer, og disse vil påvirke om tillatelser som skifter eier, benyttes i sammenslåing eller for fortsatt drift med separat fartøy. Erfaringene fra andre grupper, og også ut fra at den økonomisk gunstige innrettede samfiskeordningen ikke har ført til at flere enn 55 pst. har benyttet denne, tilsier at det fortsatt vil være mange som vil foretrekke å drive fisket som før uten å benytte sammenslåingsordningen.

I forhold til strukturkvoteordningen gir sammenslåing ikke muligheter for små tilpasninger av driftsgrunnlaget, ettersom fisketillatelsene ikke kan deles opp. En del aktører vil derfor trolig ikke ønske et så stort skift i aktivitetsnivået, og vil foretrekke å fortsette fiske med en kvote. Dette tilsier at potensialet ikke vil bli fullt utnyttet.

Ordningens utforming kan også påvirke resultatet. Det vil bli utarbeidet nærmere bestemmelser og krav til gjenværende og uttatt fartøy dersom Stortinget vedtar ordningen. Et slikt krav kan være et aktivitetskrav om fiske på andre arter enn torsk for å kunne benytte ordningen. Både hensynet til mulig økonomisk utvikling og medvirkning til å sikre sysselsetting og bosetning i kystsamfunnene, skal være styrende. Dette innebærer at både færre fartøy kan få tilgang til ordningen, og at det blir stilt krav som gjør ordningen mindre attraktiv.

Et av argumentene for innføringen av en sammenslåingsordning er at sammenslåingen ikke representerer en endelig strukturering av flåten, men at kvotene forblir to separate, tilbakeførbare enheter samlet på ett fartøy. Slik ordningen foreslås utformet, foreligger det derimot ingen særlige insentiver til å tilbakeføre kvotene fra ett til to fartøy. Det er derfor en reell fare for at begrensningen på to ID-kvoter per fartøy over tid vil komme under press når denne begrensningen oppleves som et hinder for videre lønnsomhetsutvikling.

For en eier av et fartøy som har benyttet sammenslåingsordningen som velger å selge seg ut av fisket eller pensjonere seg, vil prisen på fartøy med kvote kunne ha betydning. Dersom prisen på de to ID-kvotene hver for seg er høyere enn den sammenslåtte kvoten, vil det være insentiver til å dele opp kvotegrunnlaget før salg. Da blir det igjen flere muligheter for dem som vil kjøpe seg inn, til en billigere pris enn hva det sammenslåtte kvotegrunnlaget vil koste. Dette vil også påvirke hvor mange fartøy som blir i fiske i fremtiden.

Det er derfor vanskelig å vurdere med noen grad av sikkerhet hvor mange fartøy som vil trekkes ut av fisket ved innføring av en sammenslåingsordning. Legger en til grunn drøftingen ovenfor, vil om lag 21 pst. være godt posisjonert for å benytte ordningen raskt. Det innebærer en reduksjon i gruppen på om lag 250 fartøy. Siden dette er en rasjonalisering som langt på vei allerede har skjedd, vil det trolig ha liten betydning for landingsmønster, sysselsetting eller negative distriktsmessige konsekvenser. Beregningene er imidlertid beheftet med usikkerhet, og vil også avhenge av andre faktorer.

6.6.2.2 Økonomien i sjarkflåten

Fiskeridirektoratet måler lønnsomheten i fiskeflåten hvert år. Undersøkelsen viser at driftsmarginen, som viser hvor stor andel av salgsinntektene som er driftsresultat, har variert mye mellom år for sjarkflåten. I perioden 2007-2021 har variasjonen vært størst innen pelagiske fiskerier. Trenden er imidlertid positiv for både bunnfiskeriene og pelagiske fiskerier.

Sammenslåing av fisketillatelser og uttak av fartøy vil gi positive samfunnsøkonomiske effekter ved at fiskerne slipper kostnadene til vedlikehold og reinvesteringer i fartøy. I tillegg er det rimelig å forvente at fartøyene som kan bygges med større kvotegrunnlag vil ha høyere produktivitet. Ettersom samfiskeordningen har virket en tid er en del av dette potensialet allerede realisert. Aktørene har også tilpasset seg slik at vedlikeholdskostnadene til mange av de passive samfiskefartøyene er lave. For de øvrige aktuelle flåtegruppene er det grunn til å forvente de samme positive effektene. Potensialet er trolig høyere, ettersom disse generelt ikke har hatt tilgang til ordninger som tillater samfiske med andre eller seg selv.

De bedriftsøkonomiske effektene vil være positive på kort sikt med samme bakgrunn. På lengre sikt er det rimelig å forvente at deler av gevinsten vil bortfalle gjennom økte priser for fisketillatelsene for aktører som etablerer seg innen fiske. En del av kostnadene ved driften av fartøyet er faste, og økte driftsinntekter gjennom økt kvotegrunnlag vil medføre at overskuddet øker, dersom alt annet holdes likt. Erfaringsmessig vil fartøy som øker kvotegrunnlaget også ofte endre fangstsammensetningen mot økt andel av de mest lønnsomme artene. Eksempelvis er det primært torskekvoten til de passive samfiskefartøyene som utnyttes, mens hyse og seikvotene i mindre grad utnyttes.

Overreguleringsgraden kan også påvirkes. Med overregulering tildeles fartøyene kvoter som i sum er større enn kvoten som kan fiskes. Dette for å sikre at hele kvoten fiskes opp. Overregulering fører til at fisket kan bli stoppet før alle fartøyene har fisket sin kvote. Overreguleringsgraden for de mest attraktive artene kan over tid bortfalle. For dem som ikke tilegner seg tilleggskvoter kan dette føre til reduserte fangstinntekter og økonomi. Fartøygruppens utnyttelse av økonomisk mer marginale arter kan også bli redusert. Disse kvotene vil da bli tilgjengeliggjort for andre fartøygrupper, men kan også bli stående ufisket dersom kapasiteten i fiskeflåten som helhet ikke er tilstrekkelig. Dette kan medføre redusert verdiskaping, og vil være negativt for sjømatindustrien, som potensielt går glipp av råstoff.

Bedret lønnsomhet vil også medføre økt lønnsevne og styrke aktørene i konkurransen om arbeidskraft. Også flåtens fornyingsevne vil forbedres.

Når det gjøres transaksjoner av fiskefartøy med fisketillatelse betales det ofte et vederlag for fisketillatelsen. Dette vil normalt medføre økt kapitalbinding, ofte i form av økt gjeld. Denne prisen er imidlertid sjelden observerbar. For aktører som ønsker å etablere seg innen fiske vil dette utgjøre en inngangsbarriere. Prisen avhenger av mange faktorer. Spesielt har pris og kvoteutviklingen stor betydning for kjøperens betalingsvillighet. Til nå har muligheten for å samfiske med samme eier trolig bidratt til relativt høye priser, ettersom dette i praksis har gitt mulighet for å fiske flere kvoter med ett fartøy. Samfiske med andre har i stor grad gitt om lag tilsvarende muligheter. Den foreslåtte sammenslåingsordningen vil langt på vei videreføre disse mulighetene. Det er derfor ikke grunn til å forvente større endringer i prisene på fisketillatelser. Avklaringen av usikkerheten rundt avviklingen av samfiskeordningen med samme eier kan bidra til at prisene likevel stiger noe.

6.6.2.3 Sysselsetting

For de fartøyene som i dag driver samfiske, vil det trolig ikke være betydningsfulle sysselsettingsendringer som følge av en sammenslåingsordning. Disse fartøyene vil ha samme kvotegrunnlag, og vil i stor grad allerede ha innrettet driften etter dette. På noe lengre sikt vil det trolig investeres i noe mindre arbeidsintensive fiskefartøy, som reduserer sysselsettingen fra dagens nivå. For fartøyene som driver samfiske med forskjellige eiere, kan det også forventes at en del av disse vil benytte seg av sammenslåingsordningen relativt raskt. Dette vil medføre at sysselsettingen målt i antall fiskere vil reduseres noe. Sysselsettingsendringen målt i utførte årsverk vil imidlertid være lavere, ettersom aktøren som overtar fisketillatelsen vil øke sin egen innsats, eventuelt kombinert med å benytte mer mannskap. På lengre sikt vil også disse oppleve sysselsettingsnedgang som følge av mindre arbeidsintensive fartøy. For fartøy og grupper som ikke tidligere har hatt tilgang på eller benyttet samfiske, vil også sysselsettingen reduseres, men også her er det grunn til å forvente at reduksjonen i årsverk vil være lavere enn antall fartøy tilsier.

Ikke-kvalitetssikrede data fra sluttseddelregisteret viser at fartøyene i torskefisket som har fisket på kvoter fra andre fartøy, ofte har rapportert høyere besetning enn de øvrige. Fartøy som bare har fisket egne kvoter, rapporterer oftest en besetning på en, mens fartøyene som også har fisket på kvoter fra et annet fartøy, oftere rapporterer en besetning på to eller tre. Dette betyr at den gjennomsnittlige besetningen sannsynligvis er høyere for fartøyene som fisker kvoter tilhørende andre fartøy.

Det er fortsatt flest enefiskere i sjarkflåten. Om to enefiskere går sammen og fisker begge kvotene på ett av fartøyene, så vil antall fartøy gå ned, men det vil ha lite å si for antall sysselsatte og bosetningsmønsteret.

En sammenslåingsordning vil ikke endre på eierkonsentrasjonen for fartøyene som allerede drives i samfiske med samme eier. Ettersom man kan forvente at en betydelig del av samfiskefartøyene med forskjellig eier vil benytte sammenslåingsordningen relativt raskt, vil dette øke eierkonsentrasjonen tilsvarende. Det samme vil det usikre antallet av fisketillatelser som ikke driver samfiske og som benytter sammenslåingsordningen.

Å få tilgang til å kunne fiske i lukket gruppe er attraktivt for mange, særlig yngre fiskere som har etablert seg i åpen gruppe. Barrierene mellom åpen og lukket gruppe er høye, og mange av de som ønsker å starte fiske i denne gruppen, blir derfor likevel stående utenfor. Overgangen fra samfiske- til sammenslåingsordning vil ikke endre på dette. Aktører som har mulighet til å slå sammen en kvote med en eksisterende, vil normalt sett ha høyere betalingsvillighet enn dem som står utenfor gruppen. Sammenslåingsordningen vil dermed trolig fortsette å favorisere sammenslåing av kvoter, heller enn tilgang for nye aktører.

Fordeling av kvoter på færre og mer effektive fartøy vil kunne redusere behovet for arbeidskraft. Små arbeidsmarkeder er mer sårbare for endringer enn store, slik at en relativt liten endring i antall arbeidsplasser kan ha større konsekvenser enn tilsvarende endring i et større arbeidsmarked. I de minst sentrale kommunene er sysselsettingen i fiskeri og havbruk om lag 10 ganger høyere enn landsgjennomsnittet.

6.6.2.4 Geografisk fordeling

Den geografiske fordelingen og konsentrasjonen av fiskeflåten er også vanskelig å forutsi. Erfaringene fra bruken av strukturkvoteordningen er generelt at fisketillatelsene konsentreres noe om enkelte områder, mens andre områder reduseres. Hvilke områder som tilføres og avgir fisketillatelser er imidlertid ikke mulig å forutsi.

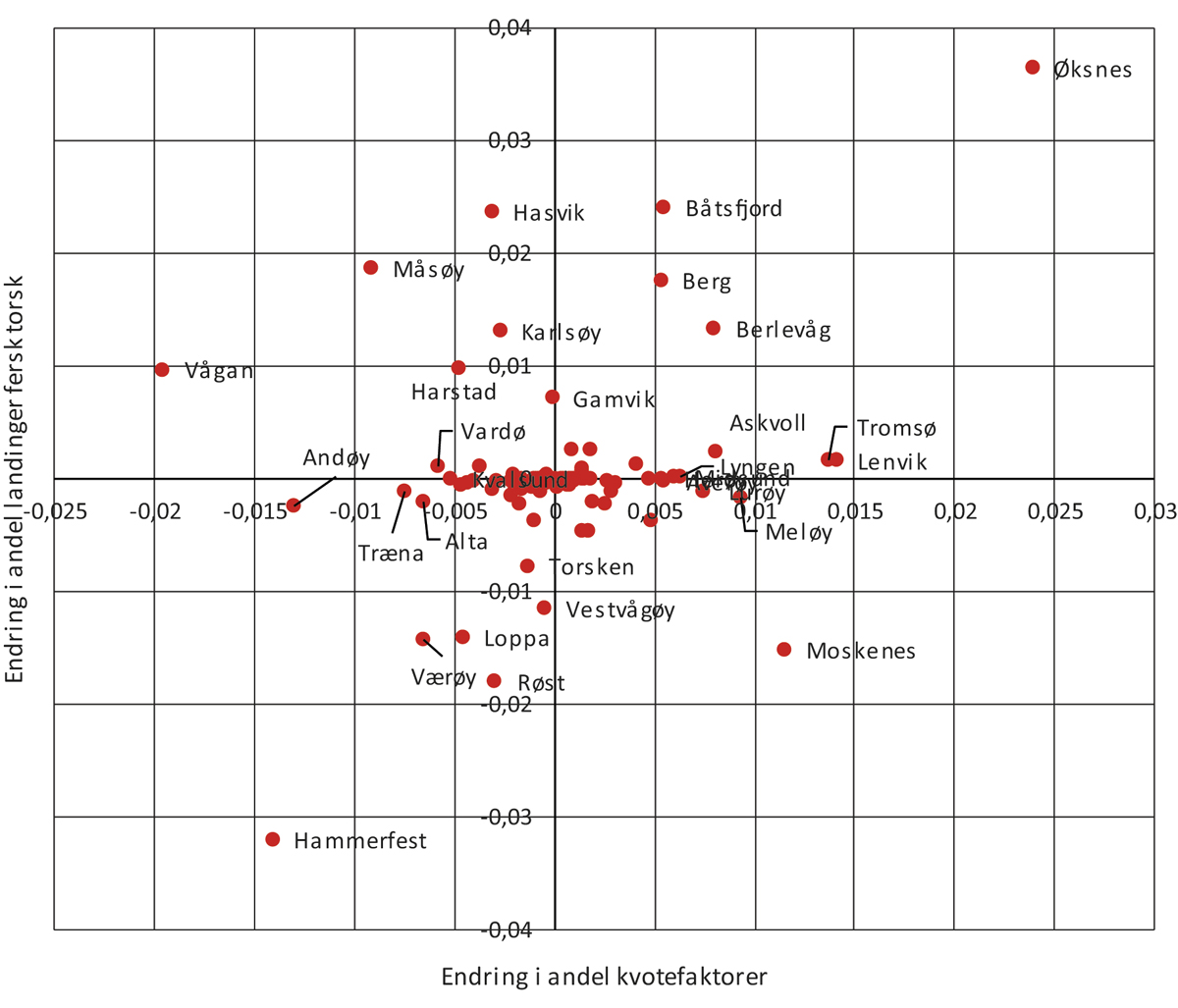

Figur 6.2 viser kommunevise endringer i kvotefaktorer og i landinger fersk torsk. Det er generelt ingen sammenheng mellom endringen i kvotefaktorer og landinger. Samtidig er det eksempler på kommuner som har økt både kvotefaktorer og landinger og vice versa. Eksempelvis viser figuren at Hammerfest både har hatt reduksjon i andel landinger av fersk torsk og andel kvotefaktorer. Tilsvarende har Øksnes hatt en økning både i andel landinger av fersk torsk og andel kvotefaktorer.

Figur 6.2 Kommunevise endringer i andel kvotefaktorer og landinger fersk torsk fra 2006 til 2016.

Kilde: Iversen et al. 2018. Strukturelle endringer i sjømatindustrien – drivkrefter og konsekvenser, Rapport 16/2018. Nofima, Tromsø.

6.6.2.5 Landingsmønster

Til en viss grad vil en reduksjon av antall fartøy kunne ha implikasjoner for landingsmønsteret og dermed sjømatindustrien. Større og færre landinger bidrar til reduksjon i antall industribedrifter, og en reduksjon i antall steder som har sjømatindustri. Endringer i landingsmønsteret vil gi insentiver til færre og større fiskemottak langs kysten, og en større geografisk konsentrasjon av sjømatindustribedrifter. Endret fordeling av aktivitet mellom kommunene vil medføre redusert grunnlag for bosetting i de kommunene som vil rammes negativt. Den aktuelle fartøygruppen lander en betydelig andel av fangstene i hjemkommunene eller nær disse. Samtidig driver en betydelig andel fiske i andre regioner, og bidrar slik til landinger utenfor nærområdet. Endringene i hjemsted vil slik kunne medføre endringer i landingsmønsteret. Fangst- og landingsmønsteret til denne flåtegruppen er i større grad enn andre påvirket av tilgjengeligheten og nærhet til fiskefeltene. Effektene vil derfor være begrensede. På lengre sikt vil fartøyene med sammenslåtte kvoter trolig bygges noe større og dermed ha høyere mobilitet. Disse vil dermed kunne bevege seg over større avstander, tilby råstoffet til flere kjøpere og oppnå bedre priser for fangstene sine. Dette kan bidra til at noen sjømatindustribedrifter med dårlig lønnsomhet blir utkonkurrert. De totale landingene vil imidlertid trolig påvirkes i liten grad.

6.6.2.6 Ringvirkninger

Reduksjonen i antall fartøy vil medføre at ringvirkningene knyttet til kjøp av tjenester og varer i forbindelse med vedlikehold og drift av fartøyene vil reduseres. Økt geografisk konsentrasjon av fisketillatelser kan også medvirke til at næringsgrunnlaget vil bli redusert i enkelte kommuner. Effekten vil være svært begrenset for fartøyene som drives i samfiske med samme eier, da det nok brukes små ressurser på de passive fartøyene. For fartøy i samfiske med forskjellig eier vil effekten være noe større, knyttet til at en del av disse ikke er passive hele året, men benyttes til aktivt fiske. For aktive fartøy som inngår i sammenslåing vil effekten være større. Det er dessverre lite tilgjengelig kunnskap om størrelsen på ringvirkningene fra denne flåtegruppen, men det er grunn til å anta at de er relativt begrensede, da fartøyene er mindre teknologiintensive og eieren ofte utfører en betydelig del av vedlikeholdet selv.

6.6.2.7 Samiske interesser

De fleste samiske aktører fisker i åpen gruppe. I 2022 var det 2 167 fartøy i denne gruppen. Av disse fisket 458 på kystfiskeordningen. Dette utgjør 21 pst. av andelen fartøy i åpen gruppe. Disse påvirkes ikke av innføring av en sammenslåingsordning i lukket gruppe. Samiske aktører fisker også i lukket gruppe under 11 meter. Innføring av en sammenslåingsordning vil redusere gruppen. Om antallet fartøy reduseres som følge av ordningen er det rimelig å forvente at det blir færre innehavere av fisketillatelser i lukket gruppe. Noen av disse vil sannsynligvis være samiske fiskere.

Fotnoter

Forskriftskvoter i åpen gruppe og lukket gruppe under 11 meter hjemmelslengde (ikke fangst), kystfiskeordningen og rekruttering (gammel og ny ordning) tilsvarer 20,3 pst. av torskekvotene i 2022.

171 not under 13 meter og 119 garn/snøre under 11 meter.

Riksrevisjonens «Undersøkelse av kvotesystemet i kyst- og havfisket», Dokument 3:6 (2019–2020), s. 17

Høringsnotat og høringssvar ligger på Regjeringen.no