9 Sjømatindustrien

For regjeringen står det sentralt å ivareta de distriktspolitiske målsettingene i havressursloven og deltakerloven om arbeidsplasser og bosetting langs kysten. Regjeringen har også som mål å øke bearbeidingen av sjømat i Norge og å styrke samfunnskontrakten mellom hav og land.

Fiskeflåten og sjømatindustrien er uløselig knyttet til hverandre, og reguleringssystemet påvirker sjømatindustriens muligheter til å innfri ambisjonene om økt bearbeiding. Havressursloven, fiskesalgslagsloven og deltakerloven ligger lagvis og på tvers av alle ledd av verdikjeden, men tar i liten grad hensyn til industrien. Deltakerloven regulerer adgangen til å drive kommersielt fiske og setter krav om at fartøyeier må være norsk og aktiv fisker. Fiskesalgslagsloven regulerer omsetningen av fisk, og pålegger at all førstehåndsomsetning av sjømat må skje gjennom ett av fem fiskereide salgslag. Endringer som gjøres på reguleringssystemet for flåten vil også få effekter i andre ledd av verdikjeden.

Sjømatindustrien regnes som den delen av sjømatverdikjeden som starter idet råstoffet er tatt på land og hvor råstoffet bearbeides til ferdige produkter. I 2022 bestod norsk sjømatindustri av 404 bedrifter som sysselsatte 13 200 personer ifølge Nofimas lønnsomhetsanalyser for fiskeindustrien1. Sjømatindustrien er spredt over hele landet og har spesialisert seg på et mangfold av råstoff og produksjonsmetoder. Grovt sett deles den inn i tre sektorer: Hvitfiskindustrien, pelagisk industri og slakting og bearbeiding av laks.

Hvitfisksektoren bearbeider hovedsakelig torsk, hyse og sei. Fisket etter disse artene foregår både kystnært og langt til havs av en svært differensiert flåte som fisker med ulike fiskeredskap. Siden toppen på 90-tallet har andelen hvitfisklandinger som eksporteres bearbeidet falt fra nesten 80 pst. til 50 pst. Reduksjonen skyldes nedgang i filetproduksjon, både av fryst og fersk filet, og en økning av eksporten av sløyd hel fisk, både fryst og fersk. En betydelig andel hvitfisk eksporteres sløyd og hodekappet uten videre bearbeiding.

Boks 9.1 Bearbeiding av fryst råstoff

Ferskt råstoff fra kystflåten har vært en forutsetning for bearbeiding for en stor del av hvitfiskindustrien. Over tid har mer av hvitfisken blitt fryst om bord, og kan dermed omsettes i et globalt råstoffmarked, til en høyere pris enn fersk fisk fra kystflåten. Fryst råstoff bidrar ikke bare til høyere råstoffkostnader for deler av industrien, men gir i tillegg kostnader til tining før produksjon. Dette kan gi lavere utbytte, og det kan også være utfordrende å oppnå forbrukeraksept for produkter fra fryst råstoff. Det finnes likevel filetprodusenter og fiskematprodusenter som bearbeider en del fryst råstoff. Bruk av fryst råstoff har for noen bedrifter gjort det mulig å oppnå helårig sysselsetting. Selv om torsketrålerne lander mesteparten av fangstene som fryst fisk, har de ferske landingene, betydning for å skape helårige arbeidsplasser ettersom de i stor grad landes utenom kystflåtens sesonger.

Klippfiskindustrien bruker fryst råstoff i sin produksjon. Den er likevel blant de mest lønnsomme segmentene i norsk sjømatindustri, og blant dem som er nær helårig sysselsetting. Produksjonen av klippfisk kan imidlertid ikke økes uten videre, ettersom eksporten av klippfisk begrenser seg til relativt få markeder med sterk konkurranse, og økt produksjon vil avhenge av økt etterspørsel.

Det er ingen automatikk i at økte landinger av ferskt råstoff vil føre til økt bearbeiding. Ved tidligere kvoteøkninger har det ekstra kvantumet i liten grad gått til bearbeiding, men heller blitt eksportert ubearbeidet, og i like stor grad som fryst. Bearbeidingsutvalget peker samtidig på at forbedret fryse- og tineteknologi vil gjøre det mulig for sjømatindustrien å utnytte det fryste råstoffet bedre og at en videre utvikling og implementering av fryse- og tineteknologi derfor bør være et prioritert satsningsområde.

Pelagisk industri baserer seg på råstoff fra pelagiske arter som sild, makrell, lodde og kolmule, og er høyt automatisert. Større havgående fartøy dominerer i det pelagiske fisket og utviklingen på land har gått i retning av færre og større anlegg. Til tross for lavere kvotenivå de siste tjue årene har verdiøkningen i pelagisk sektor vært stor, og det har vært en dreining mot at mer av råstoffet går til konsumprodukter fremfor fiskemel- og olje. Bearbeidingsgraden har også økt, med større innslag av filetproduksjon.

Det store volumet fisk som produseres i havbruksnæringen har stor betydning for aktiviteten i sjømatindustrien. Andelen laks og ørret som blir bearbeidet i Norge før eksport har sakte, men sikkert, økt fra 15 pst. i 1996 til 22 pst. i 2020. Andelen fersk filet har doblet seg i samme periode. Slakting og bearbeiding av laks står i dag for den største andelen av sysselsettingen i sjømatindustrien.

Lav bearbeidingsgrad i norsk sjømatindustri har flere årsaker, blant annet:

a. ujevn tilgang på nok råstoff av god kvalitet,

b. høye lønns- og produksjonskostnader sammenlignet med konkurrentland, og

c. utfordringer med markedsadgang for bearbeidede produkter, blant annet på grunn av høy toll i viktige markeder.

Å jobbe i sjømatindustri er lite attraktivt for mange nordmenn på grunn av sesongvariasjonene, arbeidsoppgavene og lønnen som tilbys. Dette har siden 60-tallet vært løst gjennom å ansette en stor andel utenlandske arbeidstakere. De siste ti årene har andelen norske fast ansatte i sjømatindustrien blitt kraftig redusert. Disse har blitt erstattet av utenlandsk arbeidskraft som er fast ansatt, ansatt på korttidskontrakt eller innleid.

Bearbeidingsutvalgets 32 foreslåtte tiltak adresserer de overnevnte problemstillingene. Denne meldingen vil kun behandle tiltak som omhandler flåten og førstehåndsomsetningen. Det er i hovedsak utfordringer i hvitfiskindustrien som vil drøftes når det kommer til tiltak som omhandler flåten.

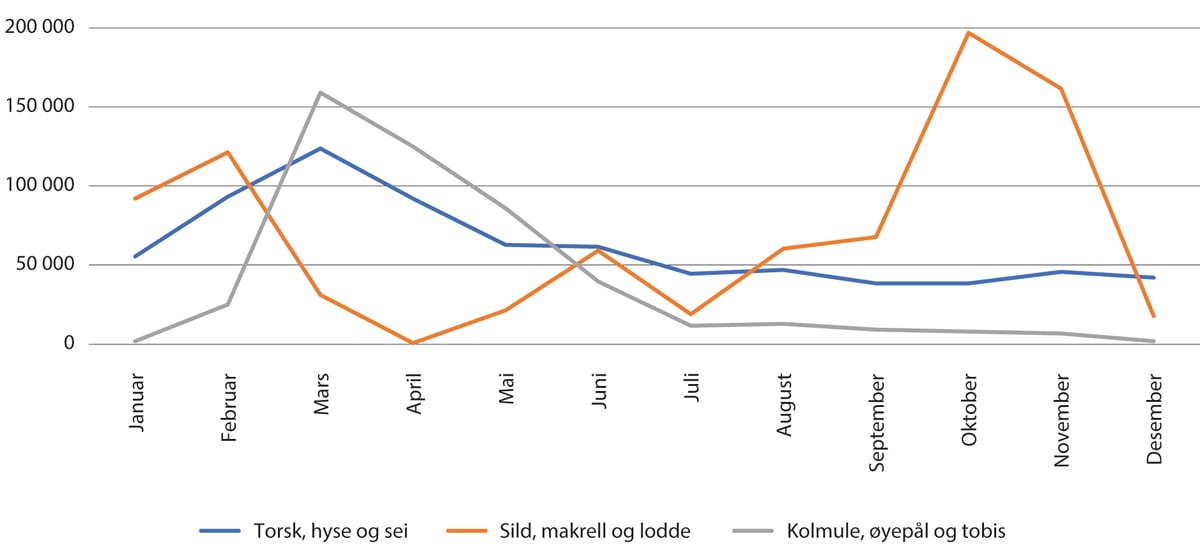

Den villfiskbaserte sjømatindustriens rammevilkår påvirkes av at råstoffgrunnlaget varier mellom år og begrenses av størrelsen på de årlig fastsatte totalkvotene. Biologien bestemmer når fiskebestandene er tilgjengelig for fangst og bearbeiding. Flere av de kommersielt viktigste fiskeartene er kun tilgjengelig i korte perioder av året. Dette gjør det vanskelig å få til helårig drift i sjømatindustrien. Året preges av to topper i landingene som vist i figur 9.1. Perioden januar til april er høysesongen innen torskefiskeriene i Nord-Norge, mens høysesong i fisket etter sild og makrell er på høsten.

For sjømatindustrien er det ønskelig med et jevnest mulig landingsmønster. Dette gir best utnyttelse av produksjonskapasiteten, og muliggjør helårige arbeidsplasser. Et slikt landingsmønster ville derimot gitt økte utslipp fordi det krever mer drivstoff å fiske etter spredte bestander. Sjømatindustrien har over tid tilpasset produksjonen og bearbeidingskapasiteten sin etter sesongtoppene, men er fleksibel og tilpasser seg etterspørselen og markedene. Å eksportere hodekappet og sløyd fisk iset i kasser er i mange tilfeller mer lønnsomt for industrien enn å produsere filet. En tilpasning til eksport av ubearbeidet vare gir lav kapitalbinding og mindre risiko for økonomiske tap på varelager.

Figur 9.1 Tilførsel av råstoff (i tonn) per måned (gjennomsnitt for årene 2018–2022).

Kilde: Nofima

Riksrevisjonens undersøkelse av kvotesystemet i kyst- og havfisket peker på at utviklingen i fiskeflåten påvirker sjømatindustriens tilgang på råstoff. Over tid har flere fiskere etablert mottaks- og salgsapparat på land, noe som har bidratt til å redusere andelen råstoff som tilgjengeliggjøres for fri konkurranse. Fiskere kan kjøpe seg opp i senere ledd av verdikjeden og slik oppnå en konkurransefordel. Industrien har ikke samme mulighet til å kjøpe seg opp i flåten. For å få tillatelse til å erverve fiskefartøy må eier av fartøy ha drevet næringsmessig fiske eller fangst, på eller med norsk fartøy, i minst tre av de siste fem årene, og fortsatt være knyttet til fiske- og fangstyrket. Dersom et foretak søker om ervervstillatelse, må personen som oppfyller aktivitetskravet inneha mer enn 50 pst. av eierinteressene i foretaket. Flere sjømatindustribedrifter har kjøpt eierandeler i fartøy, innenfor rammene av loven, som kan bidra til å påvirke hvor råstoffet landes. Utviklingen med økt integrering bidrar til ulike konkurransevilkår i verdikjeden.

Som tidligere nevnt har industrien tilpasset produksjonskapasiteten sin til sesongtoppene. De seneste årene har sesongprofilen i torskefiskeriene blitt forsterket i takt med at fartøy blir større og mer effektive. Flåten tar mer fisk per fangstoperasjon og lander større fangster, som betyr at industrien må håndtere mer fisk på mindre tid. Torskesesongen på våren har dermed blitt kortere og med en større topp i landingene enn tidligere. Denne utviklingen har bidratt til å redusere bearbeidingsgraden i hvitfisksektoren.

Fallende bearbeidingsgrad og lav lønnsomhet skyldes derimot ikke bare råstofftilgangen. Som pekt på innledningsvis er høye lønns- og produksjonskostnader i Norge sammenlignet med konkurrentland, og utfordringer med markedsadgangen for bearbeidede produkter også viktige årsaker. Fryseteknologi og billig transport har gjort fisk og sjømat til globale handelsvarer, og utenlandsk sjømatindustri har tilgang på den samme teknologien som norsk sjømatindustri. Norsk lønnsnivå er høyt, og er en viktig årsak til at deler av norsk sjømatindustri blir utkonkurrert. Utenlandsk sjømatindustri har også en fordel med å være plassert tettere på sluttmarkedene.

Markedsadgangen for norsk sjømat er regulert gjennom WTO-avtalen, bilaterale frihandelsavtaler og EFTA-samarbeidet. Tollsatser påvirker markedsadgangen for norsk sjømat og konkurranseevnen til sjømatnæringen. Norsk sjømatnæring møter også økende veterinære og tekniske krav, både i EU og i tredjeland. Forhandlinger om handelsavtaler strekker seg over flere år, og mulighetene til å forbedre markedsvilkårene for norsk sjømat i viktige markeder må utnyttes best mulig. Bedret markedsadgang for bearbeidede sjømatprodukter vil være et viktig bidrag for å videreutvikle norsk sjømatindustri.

9.1 Sentrale drivere for sjømatindustrien

Det globale matsystemet står for mer enn én tredjedel av verdens totale utslipp av drivhusgasser. Om man sammenligner CO2-utslippene fra ulike typer matproduksjon kommer mat fra havet godt ut. Dette gir sjømatindustrien et viktig fortrinn i utviklingen av et globalt matsystem som må bli mer bærekraftig. Norsk sjømatindustri burde ha et godt utgangspunkt for å lede an i produksjonen av bærekraftig sjømat. Norske fiskebestander er godt forvaltet, og det å være geografisk plassert nært fiskeriene kan bli et viktig konkurransefortrinn dersom sporbarhet og åpenhet rundt hvordan varer blir produsert blir viktigere for forbrukerne enn i dag. Norsk sjømatindustri vil ha gode muligheter til å dokumentere klima- og miljøpåvirkningen gjennom verdikjeden sammenlignet med mange andre land.

Industrien befinner seg derimot midt i verdikjeden i en konkurranseutsatt posisjon. Sjømatindustriens lave lønnsomhet forhindrer den i å gjøre nødvendige investeringer, satse på innovative løsninger og bli konkurransedyktig, både i arbeidsmarkedet og i et globalt sjømatmarked. Dersom dagens utvikling med stadig økende effektivisering i flåteleddet, synkende bearbeidingsgrad, manglende investeringer på land og til dels dårlig kvalitet på råstoffet fortsetter, vil råvareeksport fortsatt prege norsk sjømatnæring. Bearbeiding av sjømat har historisk vært, og fortsetter å være, lite lønnsomt for sjømatindustrien. En dreining mot mer bearbeiding vil gi høyere verdiskaping dersom den er lønnsom. Høyere bearbeiding kan bidra til å oppfylle andre av regjeringens målsetninger.

Historisk har fiskeriene og sjømatindustrien vært en livline for store deler av kystbefolkningen. Havet har sørget for mat, inntekt og arbeidsplasser i vanskelige tider. I dag er situasjonen en annen. Arbeidsledigheten har vært lav over mange år. Flere velger å ta høyere utdanning og mange flytter til mer sentrale strøk. Over tid har også de betydelige subsidiene i næringen blitt trappet ned. Andre næringer har tatt over som grunnlag for sysselsetting i mange kystsamfunn, blant annet havbruksnæringen. Likevel opprettholdes fiskerienes ansvar for å medvirke til sysselsetting og bosetting, blant annet gjennom formålsparagrafen i havressursloven og deltakerloven, og i politiske plattformer gjennom mange tiår.

Generelle trender i samfunnet som globalisering, sentralisering og urbanisering har større påvirkning på den demografiske utviklingen enn fiskeriaktivitet. Tiltak for å øke landingene av sjømat i enkelte kystsamfunn vil ikke kunne være det eneste tiltaket for økt sysselsetting og bosetting i disse. Derimot kan det være en del av løsningen. Som Bearbeidingsutvalget peker på, er fødselsbalanse og et sentraliserende flyttemønster de viktigste forklaringene for svak befolkningsutvikling i distriktene. Utviklingen i antall arbeidsplasser i næringslivet forklarer bare en liten del av utviklingen.

9.2 Bearbeidingsutvalget

Ekspertutvalget for grønn verdiskaping og økt bearbeiding i sjømatindustrien (Bearbeidingsutvalget) ble oppnevnt 8. juni 2021, og leverte sin rapport 8. mars 2022. Utvalget var sammensatt med kompetanse fra forskningsmiljøer og representanter fra både flåteledd og industri. Utvalgets mandat var å vurdere hvordan det kan tilrettelegges for grønn omstilling og fremtidig bærekraftig produksjon i sjømatindustrien med særlig vekt på bearbeidingsleddet, og å foreslå tiltak som kan bidra til økt bearbeiding av sjømat i Norge.

Bakgrunnen for nedsettelsen av utvalget var at bearbeidingsgraden i hvitfisksektoren over flere år har falt. I dag blir om lag to tredjedeler av den norske sjømaten eksportert ubearbeidet. Utviklingen har dreid fra arbeidsintensiv og kapitalkrevende filetproduksjon til pakking og eksport av sløyd og hodekappet fisk.

Muligheten for å øke mengden villfanget sjømat som landes er begrenset, men verdiskapingen kan økes ved å heve kvaliteten på råstoffet, øke utnyttelsen av restråstoff, dreie utnyttelsen av restråstoff mot høyverdige produkter, og ta i bruk et bredere spekter av det som finnes i havet til mat.

Boks 9.2 Bearbeidingsutvalgets mandat

Vurdere muligheter for grønn omstilling og tilrettelegging for framtidig bærekraftig produksjon i sjømatindustrien, med særlig vekt på bearbeidingsleddet.

Foreslå tiltak som kan bidra til økt bearbeiding av bærekraftige sjømatprodukter i Norge, og vurdere hvilke konsekvenser foreslåtte tiltak vil få for (1) total verdiskaping i sjømatnæringen, og (2) sysselsetting og bosetting i kystsamfunn, med vekt på helårlige lønnsomme arbeidsplasser.

Gjennomgå de siste års utvikling i sjømatindustrien med vekt på teknologi, innovasjon, eierskap og struktur, og på hvordan gjeldende rammevilkår har bidratt til denne utviklingen.

Kartlegge hvilke strukturer, regelverk og drivere som påvirker og vil påvirke sjømatindustriens rammevilkår og bearbeidingsgraden av fisk i Norge fremover.

Bearbeidingsutvalgets rapport gir et oppdatert kunnskapsgrunnlag om sjømatindustrien og sjømatnæringens mest sentrale rammevilkår. Den ser også på viktige drivere som kan komme til å påvirke sjømatindustrien i tiden fremover.

Hovedfunnene er at utviklingen i bearbeidingsgrad har vært ulik i ulike sektorer. I hvitfisksektoren har bearbeidingsgraden sunket. Dette gjelder spesielt for fiskeslagene hyse og sei. I pelagisk sektor har bearbeidingsgraden økt. Det samme gjelder for oppdrettslaks.

Sjømatindustrien skaper mange arbeidsplasser i hele landet og tallet på sysselsatte i sjømatindustrien har økt den siste tiårsperioden. En viktig årsak til dette er den sterke veksten innen havbruksnæringen. Utvidelsene av EU og EØS-området i 2004 og 2007 har også vært viktig for sjømatindustriens tilgang på arbeidskraft. I dag er over halvparten av de sysselsatte i sjømatindustrien utenlandske statsborgere eller innvandrere.

Et annet utviklingstrekk er at konsentrasjonen i sjømatindustrien har økt og at det er mer integrasjon mellom ulike ledd i verdikjeden. Dette gjelder både fiskere som etablerer mottak, sjømatindustri og salgsselskaper på land og sjømatindustri som kjøper eierandeler i fiskeflåten. Over tid har antall bedrifter blitt redusert og de gjenværende aktørene har blitt mer spesialisert. De største fiskerihavnene tar imot en større andel av fangstene i dag enn de gjorde for ti år siden.

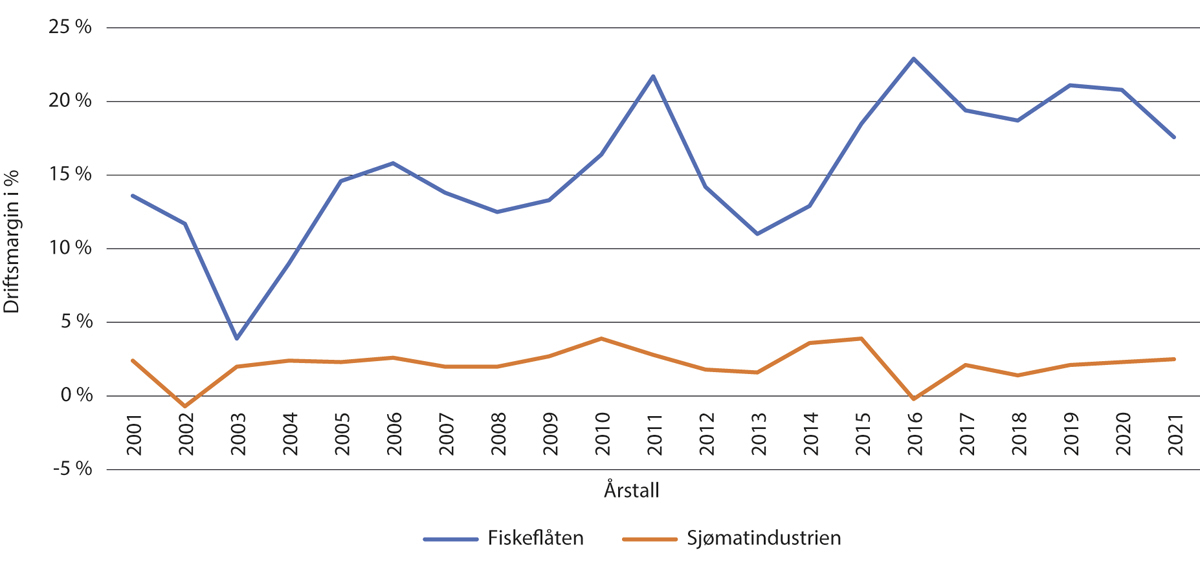

Ser man sjømatindustrien under ett er lønnsomheten marginal. Det er kun papir- og papirvareindustrien som har hatt lavere lønnsomhet enn konsumdelen av norsk sjømatindustri etter 2010. I perioden 2010–2021 har gjennomsnittlig driftsmargin i sjømatindustrien variert fra -0,2 til 3,9 pst. Til sammenligning har den gjennomsnittlige driftsmarginen i fiskeflåten variert fra 11 til 21,1 pst. i samme periode.

Figur 9.2 Driftsmarginer i fiskeflåten og sjømatindustrien 2001-2021. Kilde: Fiskeridirektoratet og Nofima.

9.2.1 Bearbeidingsutvalgets forslag

Ekspertutvalgets tiltak spenner over hele sjømatverdikjeden; fra fangstleddet, gjennom førstehåndsomsetning, til utdanning, innovasjon, markedsføring og eksport. Seks av tiltakene kan knyttes til kvotesystemet, og omhandler de ulike fordelings- og strukturkvoteordningene i fiskeriene. Disse tiltakene vil omtales og behandles i meldingen.

Bearbeidingsutvalgets foreslåtte tiltak knyttet til førstehåndsomsetningen vil også omtales og vurderes i meldingen. Førstehåndsomsetningen er en lovpålagt markedsplass for omsetning av fisk og sjømat i første hånd og er et viktig bindeledd mellom flåte og industri. Innretningen av førstehåndsomsetningen har implikasjoner for sjømatindustrien og dens muligheter for bearbeiding.

De resterende tiltakene fra Bearbeidingsutvalget fokuserer på senere ledd av sjømatverdikjeden, og vil følges opp i andre løp.

9.3 Sjømatindustrien og kvotesystemet

Reguleringene i sjømatnæringen er mange og komplekse. Det tradisjonelle skillet har pleid å gå på kaikanten; ett sett med reguleringer virker inn på det som skjer med fisken før den når kaien, og ett sett med reguleringer virker inn på det som skjer med fisken etter at den er losset på land. Samtidig kan endringer av reguleringer i ett ledd få forutsette og uforutsette konsekvenser for andre ledd. Hvordan kvotesystemet bygges opp har med andre ord stor påvirkning på den delen av sjømatindustrien som baserer produksjonen på villfanget råstoff.

Ifølge Riksrevisjonens rapport om kvotesystemet fra 2020 påvirker utviklingen i flåteleddet kystsamfunnene direkte, men også indirekte gjennom at den påvirker landindustrien. Hvor fiskeflåten lander fisken har betydning for utviklingen i landindustrien, som igjen har betydning for utviklingen i kystsamfunnene, både når det gjelder sysselsetting og bosetting.

En av hovedkonklusjonene fra Bearbeidingsutvalget er at sterkere vektlegging av grønn omstilling i markedene vil forsterke behovet for å se hele sjømatverdikjeden i sammenheng. De ferdige sjømatproduktenes klima- og miljøavtrykk kan i stor grad spores tilbake til fangstleddet, og med økte dokumentasjonskrav knyttet til bærekraft vil det bli stadig viktigere å kutte utslipp i dette leddet.

Boks 9.3 Ordninger for sjømatindustrien i kvotesystemet

Det er i årenes løp innført flere reguleringer i kvotesystemet som er ment å gi sjømatindustrien bedre tilgang til råstoff.

Avsatt kvote til bonusordning for levendelagring av torsk

Å levendelagre fisk vil si å holde fisk mellomlagret i merd i inntil 12 uker, før den slaktes eller overføres til et akvakulturanlegg. Ordningen med kvotebonus for levendelagring av torsk ble innført i 2008 og utvidet i 2013. Kvotebonus innebærer at det gis et kvotetillegg til fartøy som deltar i ordningen, og deltagende fartøy får kun avregnet en viss andel av fangsten mot sin kvote. Formålet med kvotebonus for levendelagring er å stimulere fiskeflåten til å levere levende torsk til mellomlagring, og på den måten øke sjømatindustriens tilgang på fersk fisk av høy kvalitet utenom sesongen. Den overordnede målsettingen med ordningen er å bidra til å øke den samlede verdiskapingen i sjømatnæringen.

Kvotebonusordningen benyttes av svært få aktører. I 2022 var det totalt syv fartøy som leverte torsk til levendelagring. Fangstene var fordelt på fem mottaksanlegg og det var fire bedrifter som kjøpte levende torsk. For fiskerne er levendefangst forbundet med økte kostnader, og det er i dag få aktører som satser på levendefangst og levendelagring. Kvotebonusordningen kan ansees å være en subsidiering av flåten for å dekke disse økte kostnadene.

Ferskfiskordningen

Formålet med ferskfiskordningen er å sikre sjømatindustrien jevnere tilførsel av råstoff ved å flytte deler av landingene av torsk fra hovedsesongen på vinteren til andre deler av året. Ferskfiskordningen fungerer også som en bifangstordning. Ordningen går ut på at fartøy som leverer all fangst fersk etter en fastsatt dato mottar en kvotebonus. Ferskfiskordningen ble innført i 2013. I 2023 innebar ordningen at det enkelte fartøy kunne fiske inntil 30 pst. mer torsk per uke, beregnet ut fra det fartøyet totalt hadde fisket av torsk og andre arter. Ordningen gjelder fartøy i lukket og åpen gruppe.

Intensjonen med ferskfiskordningen er å flytte kvantum ut av vintersesongen og forskyve landingene utover året. Det innebærer at sjømatindustrien i områder hvor torsk er tilgjengelig utenfor sesongen, høster en gevinst på bekostning av industrien i områder der fisken kun er tilgjengelig i sesongen. Det vil særlig si Øst-Finnmark på bekostning av Lofoten og Vesterålen. På grunn av disse fordelingseffektene er ordningen omdiskutert.

Slumpfiskordningen

Slumpfiskeordningen innebærer at forvaltningen på visse vilkår kan gi tillatelse til at inntil 20 pst. av kvoten for det enkelte fiskeslag som er tildelt et fartøy, kan fiskes av et annet fartøy i samme fartøygruppe. Ordningen gjelder bare for havfiskeflåten. Formålet med ordningen er at små restkvoter som det ikke har vært lønnsomt å fiske kan fiskes av andre fartøy. Selv om ordningen i hovedsak ble etablert for å bidra til at kvoter kan fiskes opp, innebærer den også at industrien får tilgang på mer råstoff.

Distriktskvoteordningen

Fiskeriforvaltningen har adgang til å opprette en distriktskvoteordning som innebærer avsetning av kvote for levering til landanlegg i bestemte distrikt. Distriktskvotene har hatt som formål å sikre sjømatindustri på utvalgte steder bedre tilgang på råstoff. I praksis har distriktskvoter hatt liten effekt.

Pliktsystemet

Pliktsystemet omfatter om lag halvparten av den norske torsketrålflåten. Pliktsystemet består av tre plikter; tilbuds-, bearbeidings- og aktivitetsplikt. Pliktsystemet har hatt som formål å sikre stabil råstofftilførsel som kan bidra til en lønnsom sjømatindustri som sikrer bosetting og sysselsetting i kystdistriktene.

Den gjeldende tilbudsplikten innebærer at rederi som eier fartøy som er tildelt torsketråltillatelse gjennom pliktsystemet, er pliktig til å tilby en del av fangsten til nordnorsk sjømatindustri. Bearbeidingsplikten er et pålegg om å bearbeide 75 pst. av torsken som er kjøpt under tilbudsplikten, mens aktivitetsplikten innebærer at bedrifter må opprettholde en viss aktivitet ved bestemte sjømatindustrianlegg. Flere av rederiene som har tilbudsplikt og aktivitetsplikt, har tradisjonelt hatt felles eierskap med sjøindustribedrifter, og har derfor unntak fra aktivitetskravet i deltakerloven § 6.

Pliktene bidrar i liten grad til å oppfylle ønsket om lønnsom, helårig drift av sjømatindustri basert på trålråstoff. Pliktsystemet fungerer likevel for sjømatindustribedrifter med egne trålere som har tilbudsplikt til egne anlegg, og sikrer disse bedriftene tilgang på råstoff. Mye av råstoffet leveres fryst.

Hele eller deler av pliktsystemet har vært foreslått opphevet ved flere anledninger fordi systemet hindrer de aktørene som er omfattet av det i å drive mest mulig lønnsomt og økonomisk rasjonelt. Dette har imidlertid møtt stor motstand fra dem som frykter at opphevelsen av pliktene vil føre til at hjørnesteinsbedrifter vil legges ned eller flyttes.

9.4 Bearbeidingsutvalgets forslag til tiltak i kvotesystemet

Bearbeidingsutvalget foreslår flere tiltak som omhandler kvotesystemet. Tiltakene 1, 2, 3, 5 og 6 vil bli behandlet i dette kapittelet. I tillegg er tiltak 16 vurdert i kapittel 4 om gruppeinndeling og størrelsesbegrensninger i kystfiskeflåten.

Tiltak 1: Å gjennomføre foreslåtte endringer i kvotesystemet knyttet til oppsplitting av kvotepakker og innføring av en kvoteutvekslingsordning for å legge bedre til rette for spesialisering og utnyttelse av alle kommersielle arter.

Tiltak 2: Å inndra og refordele kvoter som ikke utnyttes over tid.

Tiltak 3: Å justere klausulen i forvaltningsplanen for torsk slik at kvoteendringer fra ett år til neste som hovedregel ikke kan overstige 10 pst.

Tiltak 5: Å utforme ekstrakvoteordninger slik at hensynet til både miljømessig, økonomisk og sosial bærekraft tas i betraktning og er gjenstand for jevnlige evalueringer for å sikre at de virker etter hensikten. Ferskfiskordningen bør videreføres med krav om at artene som inngår i ferskfiskordningen og som gir bonuskvantum på torsk, må gå til humankonsum.

Tiltak 6: Å innføre en prøveordning med utviklingskvoter til sjømatindustrien.

Tiltak 16: Regler for utforming av fartøy må sikre en fiskeflåte som er best mulig tilpasset et lavest mulig klimaavtrykk og best mulig ivaretakelse av råstoffet. Det bør for eksempel etableres et bedre egnet kriterium enn lengde for å skille mellom ulike fartøygrupper.

9.4.1 Gjennomgang av de foreslåtte tiltakene fra Bearbeidingsutvalget

Bearbeidingsutvalgets tiltak 1 og 2 omhandler begge kvoteutnyttelsen i lukket gruppe. De ses derfor i sammenheng og vurderes samlet. Vurderingene tar utgangspunkt i fisket etter torsk, hyse og sei.

Tiltak 1: Å gjennomføre foreslåtte endringer i kvotesystemet knyttet til oppsplitting av kvotepakker og innføring av en kvoteutvekslingsordning for å legge bedre til rette for spesialisering og utnyttelse av alle kommersielle arter.

Tiltak 2: Å inndra og refordele kvoter som ikke utnyttes over tid.

Bearbeidingsutvalgets begrunnelse

Bearbeidingsutvalgets begrunnelse for å anbefale disse tiltakene er at overreguleringer og kvoteoverføring gir, fra industriens synspunkt, en uønsket spesialisering i flåten som bidrar til at det bearbeides mindre hvitfisk. Ettersom de minste fartøygruppene ikke tar hele kvoten sin av hyse og sei, har praksis vært at kvotene overreguleres. Det vil si at summen av kvoter tildelt fartøyene i en gruppe er høyere enn gruppekvoten. I noen tilfeller blir også de ufiskede kvotene overført til havfiskeflåten på slutten av året. Bearbeidingsutvalget foreslår andre mekanismer for å øke kvoteutnyttelsen av særlig hyse og sei.

Utvalget ønsker en bedre koordinering av fangst- og produksjonsmønster, og en utvikling i kvotesystemet som innebærer en større andel garanterte fartøykvoter, mindre overregulering og mindre kappfiske. Utvalget mener en oppsplitting av kvotepakker og adgang til kvoteutveksling, som foreslått i kvotemelding 1, vil kunne legge til rette for at hvitfiskflåten kan differensiere og spesialisere seg mer, for eksempel på ulike arter, og at dette kan bidra til økt kvoteutnyttelse.

I tillegg til at utvalget ønsker at det innføres en kvoteutvekslingsordning som kan øke spesialiseringen, mener de at kvoter som ikke utnyttes over tid bør inndras og refordeles til aktører innenfor samme fartøygruppe. En fiskekvote gir adgang til å høste et visst kvantum av fellesskapets ressurser. Utvalget mener denne adgangen også må innebære en plikt til å fiske de disponerte kvotene. Utvalget mener en slik plikt vil kunne gi mer råstoff til sjømatindustrien, bidra til å forlenge sesongene og øke kvoteutnyttelsen av fiskearter som er godt egnet til bearbeiding.

Vurdering av tiltakene

Det er vanskelig å gi et entydig svar på hvilke effekter gjennomføringen av tiltak 1 og 2 vil ha på fiskernes adferd, og dermed på sjømatindustriens råstofftilgang og muligheter for bearbeiding.

Som nevnt over blir fartøygrupper med dårlig kvoteutnyttelse overregulert. Dette innebærer at de mest effektive fartøyene fisker mer for å veie opp for at andre fartøy ikke tar hele sin kvote. Til tross for dette reguleringsgrepet står det ufiskede kvoter igjen ved årsslutt. For å sørge for at kvotene blir tatt, har en del av de ufiskede kvotene blitt omfordelt til havfiskeflåten. Denne andelen har variert mellom år. Når kvotene fiskes av havfiskeflåten i stedet for kystflåten, fører dette til at mer av råstoffet blir fryst. Dette er ikke nødvendigvis negativt for den samlede verdiskapingen i sjømatnæringen, men er en utfordring for sjømatindustrien av flere grunner, beskrevet i boks 9.2.

Bearbeidingsutvalgets tiltak 1 om oppsplitting av kvotepakker og innføring av en kvoteutvekslingsordning har bakgrunn i kvotemelding 1. Stortinget har sluttet seg til forslaget, og hjemmel i havressursloven § 14 for en slik ordning er vedtatt, men ikke trådt i kraft. I kvotemelding 1 vurderte man at overregulerte fiskerier ikke burde inngå i en kvoteutvekslingsordning.

Bearbeidingsutvalget er opptatt av at tiltak 1 skal bidra til bedre kvoteutnyttelse i tillegg til at det skal gi økt spesialisering og fleksibilitet. For at tiltaket skal kunne bidra til dette, er det derfor viktig at fiskeriene som er overregulert også inngår i ordningen. Da må trolig muligheten til overregulering og kvoteoverføring først fjernes.

Det er naturlig å forstå Bearbeidingsutvalgets forslag om «å inndra og refordele kvoter som ikke utnyttes over tid», som et forslag om refordeling av slike kvoter på mer varig basis. Et slikt forslag vil kunne bidra til å øke kvoteutnyttelsen. Bearbeidingsutvalget mener at en eksklusiv rettighet til å høste av fellesskapets ressurser også bør innebære en plikt til å fangste hele den disponerte kvoten. Fiskefartøy blir stadig mer effektive, og dette medfører også at sesongene blir kortere. Svært gode priser på torsk bidrar til at kystflåten nedprioriterer hyse og sei. Å refordele kvoter som ikke utnyttes over tid til fartøy i samme fartøygruppe vil kunne bidra til å styrke samfunnskontrakten mellom hav og land, i og med at det står flere tusen tonn råstoff igjen i havet ufisket som kunne ha blitt utnyttet av sjømatindustrien. Å innføre dette tiltaket vil på den andre siden kunne «tvinge» fiskere til å ha et mindre lønnsomt fangstmønster for å unngå inndragning av kvoter. Dette kan igjen bidra til å øke klimagassutslippene fra fiskeflåten.

Selv om man innfører tiltak som øker kvoteutnyttelsen i kystflåten er det ikke gitt at dette vil bedre sjømatindustriens råstofftilgang og øke bearbeidingen. Tiltaket om å refordele kvoter vil i tillegg være svært belastende overfor berørte fiskere. I lys av dette, og fordi det er stor usikkerhet om hvilken effekt tiltakene vil ha for sjømatindustriens råstofftilgang, vil ikke regjeringen følge opp tiltakene.

Konsekvensvurdering

Hvilke effekter kvoteutveksling og økt kvoteutnyttelse får for sjømatindustrien er vanskelig å fastslå med sikkerhet, og er spørsmål som krever ytterligere utredning. Tiltakene kan bidra til bedre samordning mellom fangstledd og bearbeidingsledd, og kan på den måten bidra til å øke landingene av blant annet hyse og sei. En oppsplitting av kvotepakker kan også øke spesialiseringen i flåten, noe som trolig vil kunne øke verdiskapingen. Effekten på bearbeiding vil henge tett sammen med hvilke båter som spesialiserer seg på de ulike artene, noe som er vanskelig å forutse. Det er også vanskelig å forutsi hvilken effekt en kvoteutvekslingsordning vil ha på sjømatindustriens råstofftilgang. For at sjømatindustrien, sett under ett, skal tjene på økt spesialisering må spesialiseringen ha som resultat at mer av råstoffet landes ferskt. Med mer spesialiserte kvoteporteføljer vil fartøyene også få mindre slingringsmonn når det gjelder bifangst. Reguleringer for bifangst må derfor ses i sammenheng med en eventuell oppsplitting av kvotepakker. Samtidig kunne en sett for seg en alternativ utvikling hvor sjømatindustrien i større grad enn i dag ble i stand til å utnytte frossent råstoff på en lønnsom måte. Da ville dagens system med overregulering og refordeling slått ut mer positivt for industrien.

En refordeling internt i kystflåten har ingen klare effekter på klima og miljø. Dersom det tas høyde for at en del av kvantumet som refordeles, blir overført til havfiskeflåten i dag, kan utslippene reduseres dersom dette i stedet fiskes av kystflåten.

En refordeling av kvoter som ikke er fisket, vil kunne bidra til at de fiskes av de aktørene som er i stand til å utnytte dem mest mulig effektivt. En maksimal utnyttelse av alle kvoter kan gi sjømatindustrien økt tilgang på råstoff. For at tiltaket skal bidra til økt bearbeiding, må refordelingen av råstoffet føre til at råstoffet blir tilgjengelig for sjømatindustrien utenom hovedsesong, og at det er bedriftsøkonomisk rasjonelt å bearbeide. Noen bedrifter baserer sin produksjon på råstoff fra havfiskeflåten, og kan påvirkes negativt av et slikt skifte i landingsmønsteret. Tiltaket vil endre kvotefordelingen mellom fartøy, og kan dermed bidra til å endre landingsmønsteret. Dette vil trolig styrke noen områder på bekostning av andre. Dersom kapasiteten styrkes i kystflåten slik at den delen av kvoten som i dag refordeles til havfiskeflåten kan fiskes innad i kvotegruppen, vil dette kunne være positivt for særlig fiskeriavhengige kystsamfunn. Dette er fordi kystfartøy i større grad enn havfiskefartøy leverer til lokale mottak og sjømatindustri.

Tiltak 3: Å justere klausulen i forvaltningsplanen for torsk slik at kvoteendringer fra ett år til neste som hovedregel ikke kan overstige 10 pst.

Bearbeidingsutvalgets begrunnelse

Store endringer i fiskekvotene fra ett år til det neste er utfordrende for sjømatindustrien som hvert år må rigge om produksjonen etter hvor store mengder råstoff de regner med å få tak i. Svært store kvoteendringer krever tilsvarende stor fleksibilitet på land. For noen sjømatindustribedrifter er det også en utfordring at de ferdige produktene selges på kontrakt til supermarkedkjeder lenge før fangstene er landet. Utvalget mener at store kvoteendringer mellom år gjør det rasjonelt for sjømatindustrien å tilpasse seg endringene i volum fremfor å ivareta kvalitet. Forvaltningsplanen for torsk, som er fastsatt av Den blandede norsk-russiske fiskerikommisjon, åpner for at kvoteendringer kan variere med inntil 20 pst. fra år til år. Utvalget mener den bør settes ned til 10 pst. for å gi mindre svingninger for sjømatindustrien.

Vurdering av tiltaket

Forvaltningsregelen skal sikre et høyest mulig, bærekraftig og stabilt langtidsutbytte ved å ta hensyn til kunnskapen om bestandens tilstand og utvikling, og redusere variasjonene i kvotene fra år til år. Forvaltningsregelen fastsettes av Norge og Russland sammen i Den blandede norsk-russiske fiskerikommisjon. I 2016 ble ulike varianter av høstingsregelen for torsk evaluert av ICES, og Den blandede norsk-russiske fiskerikommisjonen vedtok på kommisjonsmøtet i 2016 en ny forvaltningsregel, fra maksimalt 10 pst. endring av totalkvoten fra ett år til det neste, til 20 pst. På 51. sesjon, i 2021, vedtok Norge og Russland å videreføre forvaltningsreglene for torsk for fem nye år, til og med 2026. Forvaltningsregelen ligger fast fem år av gangen.

Utviklingen i bestandsdynamikken bør være styrende for hvilken prosent som settes. Det vil i god tid før kommisjonsmøtet i 2026 bli satt i gang en vurdering av om Norge bør foreslå endringer i forvaltningsregelen, og næringsorganisasjonene vil bli involvert i dette arbeidet.

Konsekvensvurdering

Å gjennomføre den foreslåtte endringen av forvaltningsregelen kan øke risikoen for at torskebestanden overfiskes. Anbefalt kvote kan variere stort fra år til år, og en prosentvis endring på 10 pst. kan vise seg å bli for liten i forhold til de biologiske rådene. I henhold til føre-var-prinsippet bør det tillates en større endring i kvotestørrelse enn 10 pst. Å innføre det foreslåtte tiltaket vil ha usikre og sannsynligvis små effekter på verdiskaping, bearbeidingsgrad og sysselsetting og bosetting i kystsamfunn, selv om det vil gi større forutsigbarhet for industrien. Det er kun den delen av sjømatindustrien som bruker torsk som råstoff som vil påvirkes av endringer av forvaltningsklausulen.

Tiltak 5: Å utforme ekstrakvoteordninger slik at hensynet til både miljømessig, økonomisk og sosial bærekraft tas i betraktning og er gjenstand for jevnlige evalueringer for å sikre at de virker etter hensikten. Ferskfiskordningen bør videreføres med krav om at artene som inngår i ferskfiskordningen og som gir bonuskvantum på torsk, må gå til humankonsum.

Bearbeidingsutvalgets begrunnelse

Fjerning, reduksjon eller andre endringer i ekstrakvoteordninger vil kunne få store konsekvenser for enkelte sjømatindustribedrifter som har innrettet seg etter ordningene. Utvalget mener derfor at ekstrakvoteordningene bør utformes som «overgangstiltak», som på lengre sikt bidrar til varige endringer. Ferskfiskordningen bør innrettes slik at artene som inngår i ordningen må gå til humankonsum. Bakgrunnen for dette forslaget er at dagens ferskfiskordning har hatt flere utilsiktede effekter. Blant annet har det blitt småhyse om sommeren for å utløse bonus på torsk. Disse hyselandingene har ofte vært av så dårlig kvalitet at de har gått til oppmaling. Utvalget mener at det bør stilles særskilte krav til kvaliteten på råstoffet som utløser ferskfiskbonus for å gjøre ordningen mer bærekraftig og bedre tilpasset sjømatindustrien. Hvis det fremover skal utvikles nye ordninger, mener utvalget at de bør innrettes slik at de stimulerer til flere direkte landinger av lite utnyttede og underutnyttede arter som er egnet for bearbeiding.

Vurdering av tiltaket

Det er viktig å se kysttorskreguleringene og ferskfiskordningen i sammenheng, og hensynet til bærekraftig forvaltning av kysttorsk må veie tungt i henhold til føre-var-prinsippet. Kysttorskbestandene utgjør også et viktig råstoff for mange sjømatindustribedrifter. Regjeringen vil vurdere endringer av ferskfiskordningen, deriblant om det skal innføres et krav om at artene som inngår i ordningen må gå til humant konsum. Andre justeringer av ferskfiskordningen som kan sikre at industrien får økt tilgang til ferskt råstoff av god kvalitet utenom sesong vil også vurderes.

Konsekvensvurdering

Målt i utslipp per kilo fangst vil ordninger som flytter fisket utenfor sesongen være negativt for klimaet fordi fisket blir mindre effektivt. Samtidig gir ferskfiskordningen økt utnyttelse av andre arter som gir en positiv effekt. En endring av ordningen kan også sikre at den ikke gir insentiver til målfangst av bifangst, eksempelvis skate, eller fisk av så dårlig kvalitet at det går til ensilering eller oppmaling, som innebærer sløsing med matressurser. Å stille strengere krav til råstoffet som inngår i ferskfiskordningen sikrer at råstoffet vil kunne utnyttes til ulike formål, og gir økt fleksibilitet i produksjonen. Dersom råstoffet industrien får tilgang på gjennom ferskfiskordningen har høyere kvalitet og flere bruksområder, er det lettere å bearbeide fisken til lønnsomme produkter. Lønnsomhet er en forutsetning for økt bearbeiding. En mer kvalitets- og markedsrettet ferskfiskordning vil kunne gi større verdiskaping og tilrettelegge for flere helårige arbeidsplasser i enkelte sjømatindustribedrifter. Det må derimot understrekes at det er et lite kvantum som avsettes til ferskfiskordningen. Effekten vil altså være begrenset. Samtidig har ordningen en negativ effekt for de regionene og bearbeidingsanleggene som i fravær av ordningen ville fått tilgang på fisken i sesong. Disse bedriftene kan likevel kjøpe råstoff som landes andre steder utenom sesong, men trolig for en høyere pris. I sum antas effektene for kystsamfunnene å være positive ved å innføre tiltaket.

Tiltak 6: Å innføre en prøveordning med utviklingskvoter til sjømatindustrien.

Bearbeidingsutvalgets begrunnelse

Utvalget mener at å innføre utviklingskvoter kan være en alternativ løsning for å forbedre koordineringen av fangstmønster og industriens behov. Utvalget foreslår at utviklingskvoten tas fra totalkvoten før fordeling, og tildeles sjømatindustrien for en enkelt periode og i begrenset størrelse. Dette kan innebære at industrien disponerer en andel av kvotene til utviklingsformål. Utvalget foreslår at en slik ordning kan utformes basert på utviklingstillatelser i havbrukssektoren. Erfaringer og resultater bør dokumenteres og deles med andre aktører i næringen. Videre bør utviklingskvotene kun leies ut til fartøy som har fisketillatelse. Utvalget mener at det må være opp til den enkelte virksomheten å sette vilkårene for leieavtalen, men at det må stilles krav om at virksomheten som får disponere en kvote må dokumentere at den har reell mulighet til å drive bearbeiding av fisk i hele perioden prøveordningen varer.

Utvalget ser dette tiltaket i sammenheng med pliktsystemet. Utvalgets vurdering er at pliktsystemet i liten grad bidrar til å oppfylle intensjonen om lønnsom helårlig drift av bearbeidingsanlegg basert på råstoff fra trålere. Til tross for flere faglige råd om å avvikle pliktene har Stortinget ønsket å beholde dem, og vedtatt justeringer for at de skal fungere bedre. Utvalget mener det er viktig å følge opp om og i hvilken grad disse endringene bidrar til økt verdiskaping og bearbeiding. Utvalget viser for øvrig til anbefalingene fra pliktkommisjonen om hvordan ressursene bedre kan komme enkelte kystsamfunn til gode.

Vurdering av tiltaket

Deltakerloven stiller krav om ervervstillatelse for alle som vil drive ervervsmessig fiske og fangst med fartøy. Den klare hovedregel er at ervervstillatelse bare kan tildeles fartøy som aktive fiskere eier med mer enn 50 prosent (aktivitetskravet). En aktiv fisker er en person som har drevet ervervsmessig fiske, eller fangst på, eller med norsk fartøy i minst tre av de fem siste årene, og fremdeles er knyttet til fiske- og fangstyrket. Det er heller ikke adgang til å leie ut kvoter. Å tildele en industribedrift kvote løsrevet fra fartøy vil dermed kreve lovendring.

Å gi sjømatindustrien større adgang til eierskap i flåten ville trolig bedret konkurransevilkårene for industrien. Dette ville samtidig ha hatt store konsekvenser for dagens flåte- og landingsstruktur.

Et alternativ til å endre deltakerloven kan være å myke opp praksis for å tildele sjømatindustribedrifter ervervstillatelse etter dispensasjon, slik at industrien kan drive fartøy og styre landingen av råstoff. Det kan gis dispensasjon fra aktivitetskravet med hjemmel i deltakerloven § 6 tredje ledd «når næringsmessige og regionale hensyn tilsier det». I praksis er slik dispensasjon hovedsakelig gitt til sjømatindustri som eier torsketrålere.

Tidligere forsøk på å gi sjømatindustrien tilgang på kvoter gjennom pliktsystemet og dispensasjoner fra deltakerloven har i liten grad lyktes med å gi sjømatindustrien økt tilgang på råstoff. En oppmykning av praksis ved at det gis flere dispensasjoner fra aktivitetskravet vil medføre at en større andel av fiskefartøyene ikke har aktive fiskere som majoritetseiere, og det er ikke en ønsket utvikling for denne regjeringen. En prøveordning med utviklingskvoter vil også være konkurransevridende ved at noen få sjømatindustribedrifter vil få økt råstofftilgang på bekostning av andre bedrifter. Det er usikkert om industrien vil gi markedspris for dette råstoffet. Det kan også påvirke konkurransevilkårene mellom ulike selskaper, særlig når integrerte selskaper omsetter fangst ved egenovertagelse. Konsernintern pris i integrerte sjømatselskaper synes her å være lavere enn auksjonsprisen. Dette vil gi den konserninterne kjøperen en konkurransefordel fremfor de aktørene som må kjøpe råstoff via auksjon. Gitt at en slik ordning utfordrer grunnleggende premisser i fiskerilovgivningen, vil ikke tiltaket følges opp.

Konsekvensvurdering

Gitt at utviklingskvotene leies ut til eksisterende fartøy, og ikke bidrar til å bygge opp ny fangstkapasitet, finner vi ingen klare effekter på klima og miljø. Dersom ordningen bidrar til å øke andelen torsk som tas utenfor sesong, vil utslippene økes og effekten være negativ. Det er heller ikke gitt at det å gi sjømatindustrien tilgang på kvoter vil øke verdiskapingen. En forutsetning for at tiltaket skal øke verdiskapingen er at tiltaket gir industrien økt tilgang på råstoff, eller råstoff av bedre kvalitet.

En prøveordning for utviklingskvoter vil sikre deltakende bedrifter tilgang på råstoff. Dette kan muliggjøre økt bearbeiding. Gitt at sjømatindustrien er i stand til å utnytte utviklingskvotene på en lønnsom måte vil tiltaket kunne virke positivt på sysselsetting og bosetting i kystsamfunn. Fiskeflåten har blitt mer mobil og mindre tilknyttet hjemmehavn. Det vil trolig være positivt for kystsamfunnene om sysselsettingen er på land heller enn i flåten. Det er likevel knyttet betydelig usikkerhet til om industrien vil være i stand til å utnytte kvotene på en slik måte at verdiskapingen øker.

9.5 Sjømatindustrien og førstehåndsomsetningen for fisk

Førstehåndsomsetningen av viltlevende marine ressurser reguleres av fiskesalgslagsloven. Fiskesalgslagsloven ble kunngjort i 2013, og trådte i kraft 2014. Loven erstattet råfiskloven av 1951, som var det første overordnede kodifiserte rammeverket for førstehåndsomsetning av viltfangede marine ressurser. Mange av bestemmelsene og hensynene bak loven er videreført fra råfiskloven, mens noe er endret. Blant annet har fiskesalgslagsloven en formålsbestemmelse, § 1, som stadfester at loven skal:

[…] medverke til ei berekraftig og samfunnsøkonomisk lønsam forvaltning av viltlevande marine ressursar ved å leggje til rette for gode rammer for førstehandsomsetninga og ved å sikre dokumentasjon av ressursuttaket.

Sysselsetting og bosetting er ikke en del av lovens formål, og er derfor ikke lagt til grunn for vurderingene i dette kapittelet.

Et sentralt krav i loven er at all førstehåndsomsetning av viltlevende marine ressurser skal skje gjennom, eller med godkjenning av, et fiskesalgslag. Det betyr at salgslagene er gitt enerett til å organisere førstehåndsomsetningen av villfisk i Norge.

Fiskesalgslagsloven er utformet som en fullmaktslov, som gir fiskesalgslagene bred selvstendig kompetanse for organisering av førstehåndsmarkedet. Dette betyr at Nærings- og fiskeridepartementet har begrenset instruksjonsmyndighet når det kommer til omsetningsformer og andre salgsvilkår på markedsplassene forvaltet av fiskesalgslagene. Fastsettelse av salgsvilkår og omsetningsformer ligger til fiskesalgslagenes skjønnsutøvelse.

Fiskesalgslagene er samvirkelag, hvor det er lovbestemt at kun fiskere eller organisasjoner av fiskere kan være medlemmer. Antallet salgslag ble fra 1. januar 2020 redusert fra seks til fem, etter at Skagerrakfisk og Rogaland fiskesalgslag slo seg sammen til Fiskehav SA. Norges Sildesalgslag (Sildelaget) har ansvaret for omsetning av pelagisk fisk i hele landet, mens Norges Råfisklag (Råfisklaget), Sunnmøre og Romsdal fiskesalslag (SUROFI), Vest-Norges Fiskesalslag (VNF) og Fiskehav omsetter hvitfisk i de geografiske regionene de opererer i. I tillegg kan alle salgslagene omsette makrellstørje innenfor sitt distrikt.

Salgslagene har fullmakt til å bestemme hvordan fisken skal omsettes til å fastsette minstepriser. De er videre gitt myndighet til dirigering av fangster og regulering av fisket når hensynet til omsetning tilsier det, eller det er nødvendig for å utnytte fangstene på den mest tjenlige måten. Salgslagene kan også fastsette avgifter og salgsvilkår.

Tradisjonelt har minsteprisene blitt bestemt i årlige forhandlinger mellom fiskesalgslagene og sjømatindustrien. Dersom det ikke blir enighet om minstepris mellom salgslagene og sjømatindustrien etter mekling, kan fiskesalgslagene fastsette minstepris unilateralt etter hjemmel i fiskesalgslagsloven. I motsetning til den tradisjonelle minsteprisfastsettelsen, har beregningen av minstepris for mange fiskeslag blitt mer markedsbasert i senere år. Dynamiske minstepriser for torsk ble innført i 2016. Bakgrunnen for innføringen av den nye prismodellen var torskesesongen i 2013, hvor rekordlave minstepriser utløste store konflikter mellom fiskere, fiskesalgslag og fiskekjøpere. I dag fastsettes minsteprisen for torsk på bakgrunn av gjennomsnittlig oppnådde priser på fersk og fryst torsk og på bakgrunn av utviklingen i eksportprisene for ulike torskeprodukter. For pelagiske fiskeslag forhandles det fortsatt frem minstepriser mellom Sildesalgslaget og sjømatindustrien for lodde, kystbrisling og hestmakrell. Det er dynamiske minstepriser for de andre fiskeslagene til konsum og for råstoff til fiskemel og –olje.

Salgslagenes hovedoppgave har tradisjonelt sett vært å sikre fiskerne gode priser og oppgjør for fisken. Oppgavene har imidlertid endret seg over tid, blant annet med ressurskontrollen, hvor salgslagene gradvis har fått utvidede kontrollhjemler som blant annet inkluderer myndighet til å foreta administrativ inndragning, inspisere relevante fartøy og mottak, landingsjournaler, fangstdagbøker og regnskap. Salgslagene utsteder også fangstsertifikater for eksport. Begrunnelsen for at salgslagene har fått utvidet kontrollansvar er at de har et lovfestet ansvar for organiseringen av førstehåndsomsetningen. Salgslagene har derfor daglig oppsyn med ressursuttaket gjennom sine systemer med landings- og sluttsedler.

9.5.1 Bearbeidingsutvalgets forslag til tiltak i førstehåndsomsetningen for fisk

Bearbeidingsutvalget har kommet med syv ulike tiltak knyttet til førstehåndsomsetningen av fisk:

Tiltak 7: Nærings- og fiskeridepartementet iverksetter en gjennomgang og evaluering av om salgslagenes praksis knyttet til lagsavgiften er i overensstemmelse med fiskesalgslagsloven §§ 9 og 1.

Tiltak 8: Salgslagenes omsetningssystemer innrettes slik at råstoff gjøres tilgjengelig for konkurranse og bearbeiding i det norske råstoffmarkedet. Det må utredes videre hvordan dette kan operasjonaliseres i tråd med intensjonen i fiskesalgslagsloven og deltakerloven.

Tiltak 9: I påvente av resultatet av en total gjennomgang iht. pkt. 8 bør gjennomføring og evaluering av salgslagenes vedtak om å gjøre 50 pst. av det frosne råstoffet tilgjengelig for auksjon fra 1. januar 2022 danne grunnlaget for valg av omsetningssystem for slikt råstoff framover. Blant annet bør det gjøres løpende vurderinger om 50 pst, er tilstrekkelig.

Tiltak 10: Nærings- og fiskeridepartementet innfører en ordning med årlige forventningsbrev til fiskesalgslagene, der salgslagenes ansvar for å medvirke til en samfunnsøkonomisk lønnsom forvaltning av viltlevende marine ressurser presiseres i lys av den til enhver status og utvikling i næringen, og at dette krever gode rammer for førstehåndsomsetningen som ivaretar grunnleggende interesser for både fisker- og industrisiden.

Tiltak 11: Salgslagenes salgsvilkår for sjømat, inkludert reklamasjonsregler, utformes i tråd med kjøpsloven, så langt det er mulig.

Tiltak 12: Salgslagene endrer sine vedtekter jf. samvirkeloven § 66.3 og gir Nærings- og fiskeridepartementet rett til å velge 40 pst, av medlemmene til styrene i salgslagene, samt en spesifisering av hvilke tiltak som skal ha 2/3 flertall. Departementet bør oppnevne personer med næringskompetanse fra leverandør- og kjøpersiden, samt juridisk og økonomisk kompetanse. Det bør ses hen til økt representasjon av begge kjønn i styresammensetningen.

Tiltak 13: Vanlig forretningspraksis der alle aktører sikrer egne fordringer bør gjelde også for fiskere, og kan eksempelvis inkluderes i tjenesten som dekkes av lagsavgiften.

9.5.2 Gjennomgang av de foreslåtte tiltakene fra Bearbeidingsutvalget

Tiltak 7: Nærings- og fiskeridepartementet iverksetter en gjennomgang og evaluering av om salgslagenes praksis knyttet til lagsavgiften er i overenstemmelse med fiskesalgslagsloven §§ 9 og 1.

Bearbeidingsutvalgets begrunnelse

Utvalget ønsker å kartlegge om nivået på lagsavgiften fastsettes riktig, og mener at en reduksjon av lagsavgiften kan bidra til å øke sjømatindustriens tilgang på råstoff. Utvalget begrunner tiltaket med at dagens avgiftsnivå gjør det vanskeligere for norsk sjømatindustri å få tak i råstoff fra den utenlandske flåten. Utvalget mener at lagsavgiften på utenlandske landinger blir lagt til salgsprisen, som dermed utgjør en ekstrakostnad for norsk industri sammenlignet med utenlandske aktører som konkurrer om det samme råstoffet. Utvalget mener at en reduksjon av lagsavgiften kan ha stor betydning for de delene av industrien som kjøper råstoff fra utenlandsk flåte og hvor driftsmarginene er særlig små.

Vurdering av tiltaket

Det foreligger ikke informasjon som tilsier at salgslagenes praksis når det kommer til fastsettelse og/eller bruk av lagsavgiftsmidler strider mot fiskesalgslagsloven. Samtidig er det flere forhold som tilsier at det bør gjennomføres en utredning av avgiften. Sjømatindustrien under ett har svak lønnsomhet. Det er ikke utenkelig at lagsavgiften kan gi store utslag for noen bedrifter. Salgslagene har store driftsoverskudd. Det kan derfor være rom for reduksjon i lagsavgiften i noen salgslag. En årlig justering av lagsavgiften er ikke tilstrekkelig for å sikre et korrekt avgiftsnivå. For å fastslå dette bør det gjennomføres en konkret vurdering av lagsavgiftens nivå sammenholdt med salgslagenes virksomhet og regnskap i lys av hjemmelsgrunnlaget. Det er ikke gjennomført en revisjon av lagsavgiften siden fiskesalgslagsloven trådte i kraft i 2014.

Prinsippet om likebehandling er sentralt i førstehåndsomsetningen. Dette betyr at avgiftsnivået skal være likt for utenlandske og norske fartøy så fremt disse har lik tilgang på salgslagenes tjenester. Dette er blant annet stadfestet i Høyesteretts domsavsigelse i «Themis»-saken (HR-2021-2275-A).

Regjeringen vil gjennomføre en ekstern revisjon av lagsavgiften i forbindelse med en etterkontroll av fiskesalgslagsloven. Revisjonen skal også se på om det er grunnlag for å differensiere lagsavgiften for fartøy på bakgrunn av tilgang på og bruk av salgslagenes tjenester.

Konsekvensvurdering

En gjennomføring av tiltaket vil ikke ha en direkte effekt på sjømatindustrien. Effekten vil bero på oppfølgingen av eventuelle funn som gjøres på bakgrunn av evalueringsarbeidet.

Tiltak 8: Salgslagenes omsetningssystemer innrettes slik at råstoff gjøres tilgjengelig for konkurranse og bearbeiding i det norske råstoffmarkedet. Det må utredes videre hvordan dette kan operasjonaliseres i tråd med intensjonen i fiskesalgslagsloven og deltakerloven

Bearbeidingsutvalgets begrunnelse

Utvalget vurderer at lukking av fiskeriene og struktureringen i flåten har gitt noen flåtegrupper en ekstraordinær avkastning. Noen rederier bruker handlingsrommet som denne ekstraordinære avkastningen gir til å tilby «rabattert» råstoff til mottak og sjømatindustri de selv har eierskap i. Den ekstraordinære avkastningen gir både økt tilgang på råstoff og økt kjøpekraft som kan benyttes i priskampen om råstoff fra andre fartøy. Sjømatindustrien oppfatter dette som konkurransevridende, all den tid deltakerloven setter klare skranker for industriens muligheter til å eie i flåteleddet, mens flåten står fritt til å etablere fiskemottak og sjømatindustri på land.

Utvalget mener at forslaget potensielt vil kunne ha stor effekt for verdiskaping og bearbeidingsgrad dersom det gjennomføres på en slik måte at det bidrar til riktig prising av fangst. Utvalget er opptatt av at tiltaket må legge til rette for like konkurransevilkår, som igjen bidrar til forutsigbarhet for industrien.

Vurdering

Et viktig premiss for at førstehåndsomsetningen skal fungere effektivt er at råstoffet tilgjengeliggjøres for flest mulig kjøpere, som igjen kan produsere et bredt spekter av produkter som skal selges videre i annenhåndsmarkedet.

I hvitfisksektoren har man i flere år sett en utvikling hvor redere etablerer egne salgsselskaper, og store oppdretts- og/eller sjømatkonsern kjøper seg opp i ulike ledd av sjømatverdikjeden, såkalt vertikal integrasjon. Deltakerloven setter skranker for sjømatindustriens muligheter til å etablere seg i fangstleddet, mens flåten står fritt til å etablere seg på land. Dette gjør at maktforholdet mellom aktører i førstehåndsmarkedet oppleves som skjevt.

Det er fordeler og ulemper knyttet til vertikal integrasjon, og hvorvidt en slik organisering er samfunnsøkonomisk lønnsom avhenger av særtrekk ved den enkelte bransje. Auksjon er spesielt velegnet i markeder der tilbud og etterspørsel varierer mye, slik som i fiskeriene, og der det vanskelig kan etableres en fast pris som klarerer markedet. Auksjon vil normalt sikre at den som kan utnytte råstoffet best mulig får tilslaget. Auksjon bidrar også til konkurranse på like vilkår. Verdiskapingen blir dermed høyest mulig. Det er rimelig å anta at dersom en høyere andel råstoff omsettes på auksjon, vil det gi høyere verdiskaping, sammenlignet med andre omsetningsformer.

En praksis hvor reder gir rabattert råstoff til egne mottak og sjømatindustribedrifter sikrer ikke effektivitet i produksjonen. Et omsetningssystem hvor auksjon gjennomgående benyttes vil normalt sørge for konkurranse om råstoffet, slik at rabattert pris er uaktuelt.

Det er behov for ytterligere utredning av konsekvensene av et slikt tiltak før en kan konkludere med hvordan tiltaket skal følges opp. Regjeringen vil derfor gjennomføre en ekstern vurdering av hvilke effekter økende integrasjon i hvitfisksektoren har på konkurranse om og bearbeidingsgraden av råstoffet.

Konsekvensvurdering

Eventuelle konsekvenser vil bero på resultatene og oppfølgingen av utredningene.

Økt auksjonsomsetning vil kunne bidra til økt verdiskaping, likere konkurransevilkår og økt tilgjengelighet av råstoff. Imidlertid vil utformingen av auksjonen også ha stor betydning for det samfunnsøkonomiske resultatet. Her bør det blant annet vurderes hvordan systemet med akseptpriser kan motvirke reell konkurranse om råstoffet.

Tiltak 9: I påvente av resultatet av en total gjennomgang iht. pkt. 8 bør gjennomføring og evaluering av salgslagenes vedtak om å gjøre 50 pst. av det frosne råstoffet tilgjengelig for auksjon fra 1. januar 2022 danne grunnlaget for valg av omsetningssystem for slikt råstoff framover. Blant annet bør det gjøres løpende vurderinger av om 50 pst. er tilstrekkelig.

Bearbeidingsutvalgets begrunnelse

Utvalget viser i dette tiltaket til et vedtak fattet av Råfisklaget, Surofi og VNF i 2021 om å innføre et prøveprosjekt med delvis auksjonsplikt, som vil si at 50 prosent av alt frosset råstoff av torsk og sei som landes i de aktuelle distriktene må omsettes på auksjon.. Endringene trådte i kraft i årsskiftet 2021/2022. Bakgrunn for prøveprosjektet var et fall i andelen torsk og sei omsatt på auksjon. Nærings- og fiskeridepartementet oppfordret derfor salgslagene til å innføre en delvis auksjonsplikt for dette råstoffet i 2019 for å sikre mest mulig konkurranse, og gjennom det høyest mulig verdiskaping.

Vurdering

I lys av fiskesalgslagslovens formålsparagraf, som fastsetter at fiskesalgslagene skal medvirke til en samfunnsøkonomisk lønnsom forvaltning, er det viktig å undersøke hvorvidt salgslagenes valgte omsetningssystemer bidrar til dette.

Dette tiltaket bør følges opp i lys av Nofimas foreløpige evaluering av prøveordningen, som ble lagt frem i juni 2023.2

Nofima har evaluert prøveordningen for auksjonsplikt for 50 prosent av fryst torsk og sei i de tre største hvitfisklagene. Konklusjonen er at det tilbys mer råstoff av torsk og sei på auksjon enn tidligere. Tiltaket har dermed bidratt til at mer råstoff blir tilgjengeliggjort for industrien på det åpne markedet. Samtidig finner Nofima at sjømatindustrien ikke har kjøpt mer råstoff på auksjonen enn tidligere. Det kan ha sammenheng med at integrerte selskaper setter akseptprisen høyt, slik at mye av deres fangster blir usolgt og dermed frigitt for egenovertakelse. Salgslagene har besluttet å videreføre ordningen også i 2024.

Regjeringen ønsker at salgslagene skal arbeide for at mer råstoff omsettes på auksjon, og anmoder derfor salgslagene til å øke andelen fryst råstoff som skal på pliktig auksjon ut over 50 prosent.

Konsekvensvurdering

Gitt dagens regelverk, som begrenser sjømatindustriens mulighet til å integrere med flåteleddet, vil det gi størst samfunnsøkonomisk lønnsomhet om mest mulig av råstoffet omsettes på auksjon. Dette vil bidra til å øke verdiskapingen både i flåteleddet og i sjømatindustrien. Ved å tilgjengeliggjøre fisk på en åpen auksjon vil det landanlegget som kan nyttiggjøre seg råstoffet på best mulig måte få tak i råstoffet. Endringen i auksjonen av fryst fisk fra 2022 har hatt en positiv effekt med tanke på tilgjengeliggjøring av råstoff, og dette bør videreføres i påvente av en helhetlig gjennomgang av tiltak 8.

Tiltak 10: Nærings- og fiskeridepartementet innfører en ordning med årlige forventningsbrev til fiskesalgslagene der salgslagenes ansvar for å medvirke til en samfunnsøkonomisk lønnsom forvaltning av viltlevende marine ressurser presiseres i lys av den til enhver status og utvikling i næringen, og at dette krever hode rammer for førstehåndsomsetning som ivareta grunnleggende interesser for både fisker- og industrisiden.

Bearbeidingsutvalgets begrunnelse

Utvalget mener at årlige forventningsbrev vil være et viktig verktøy for å øke legitimiteten til prosessene som bestemmer avgjørende rammevilkår i førstehåndsomsetningen. Gjennom årlige forventningsbrev kan departementet få anledning til å:

[…] evaluere, oppfordre og eventuelt instruere salgslagene til å gjøre endringer i for eksempel styresammensetning, tilgjengeliggjøring av råstoff fra vertikalt integrerte selskap og forretningsvilkår.

Videre pekes det på at årlige forventningsbrev vil kunne gi et fast grunnlag for å utvikle førstehåndsmarkedet slik at det ivaretar hensyn om like konkurransevilkår, samt motivere til ivaretakelse av best mulig råstoffkvalitet.

Vurdering

Nærings- og fiskeridepartementet har løpende kontakt med fiskesalgslagene, både i enkeltsaker og ved uformell informasjonsutveksling. Departementet har ikke formell instruksjonsmyndighet over fiskesalgslagene, men fiskeri- og havministeren er konstitusjonelt ansvarlig for salgslagenes forvaltningsvirksomhet i henhold til fiskesalgslagsloven.

Salgslagene er ikke en underliggende etat, selv om de har lovpålagte forvaltningsoppgaver. Et forventningsbrev vil dermed ikke være like bindene som et årlig tildelingsbrev, f.eks. mellom Nærings- og fiskeridepartementet og Fiskeridirektoratet. Det å skrive årlige forventningsbrev framstår som ressurskrevende vurdert opp mot gevinsten av gjennomføring av tiltaket, som er for liten til å være målbar.

Det er imidlertid gode argumenter for å strukturere departementets dialog med fiskesalgslagene bedre enn i dag. En slik strukturering vil kunne styrke salgslagenes rapportering til departementet på deres virksomhetsområder. Det vil være gunstig å innføre et årshjul og etablere et fast møte som departementet kaller salgslagene inn til. Dette bør erstatte departementets deltakelse i de halvårlige møtene til Norsk Villfisk. Departementet vil på et slikt møte kunne gjennomgå aktuelle problemstillinger i førstehåndsomsetningen, komme med sine forventninger til salgslagene, og i forkant innhente innspill fra interesseorganisasjoner og relevante underliggende etater. Ved å innføre et årshjul vil en også ha mulighet til å legge til rette for andre faste aktiviteter mellom departementet, salgslagene og eventuelt tredjeparter dersom det er hensiktsmessig.

Regjeringen vil på bakgrunn av dette styrke oppfølgingen av fiskesalgslagene gjennom et årlig forvaltningsmøte mellom Nærings- og fiskeridepartementet og Norsk Villfisk.

Konsekvensvurdering

Gjennomføring av tiltaket vil ha liten eller ingen direkte påvirkning på verdiskaping eller bearbeidingsgrad. En jevnlig og strukturert kontakt mellom departementet og salgslagene, med innspill fra bransjeorganisasjonene, vil kunne skape forutsigbare prosesser hvor departementet kan kommunisere sine forventninger til salgslagene og få informasjon om aktuelle trender og problemstillinger i førstehåndsomsetningen.

Tiltak 11: Salgslagenes salgsvilkår for sjømat, blant annet reklamasjonsregler, utformes i tråd med kjøpsloven, så langt det er mulig.

Bearbeidingsutvalgets begrunnelse

Utvalget begrunner forslaget til tiltak 11 med at dette vil kunne ha effekt for verdiskaping ettersom det vil kunne bidra til bedre differensiering av pris basert på råstoffkvalitet, altså at god kvalitet skal belønnes med høyere pris. Utvalget mener videre at tiltaket må forstås i sammenheng med øvrige tiltak rettet mot førstehåndsmarkedet som ledd i arbeidet for å normalisere handelsvilkårene mellom det utvalget mener er blitt jevnbyrdige parter i markedet.

Vurdering

I 2018 samarbeidet sjømatindustriens bransjeorganisasjoner og fiskesalgslagene om å justere reklamasjonsreglene i hvitfisksektoren, og samtlige hvitfisklag endret forretningsreglene sine på bakgrunn av dette. Forslaget til tiltak fremmet av bearbeidingsutvalget er med andre ord nylig gjennomført for denne sektoren. Sildelaget har også nylig gjennomført en revidering og oppdatering av reklamasjonsreglene for pelagisk sektor med bransjeorganisasjonene.

For fiskerne er det viktig at salgslagenes reklamasjonsregler reflekterer og differensierer etter hvorvidt det handles med ferskt eller fryst råstoff. Kjøpslovens absolutte avskjæringsfrist for reklamasjon på to år er ikke særlig hensiktsmessig når det gjelder næringsmidler. Det er hensiktsmessig å ha særregler for reklamasjon dersom kjøpslovens generelle bestemmelser vil være særlig urimelig for en av partene, i dette tilfellet selger. Reglene skal være utformet på en slik måte at det er tatt hensyn til regelens rimelighet også overfor kjøper. Fiskehav, VNF, Surofi og Råfisklaget har avskjæringsfrist for reklamasjon for fersk sjømat 24 timer etter at risikoen har tilfalt kjøper, og 21 dagers avskjæringsfrist for fryst sjømat.

Fersk sjømat settes i produksjon relativt raskt. Kjøper har god mulighet til å oppdage mulige mangler ved varen innenfor 24-timersfristen for reklamasjon. Fryst råstoff settes også i produksjon innenfor et begrenset tidsrom etter kjøp. Det er derfor ikke urimelig at kjøper skal forholde seg til 21-dagers avskjæringsfrist for fryst råstoff. Reklamasjonsreglene for henholdsvis ferskt og fryst råstoff utgjør derfor ikke en urimelig byrde for kjøper, og er utformet slik at de ivaretar ønsket om høyest mulig verdiskaping og bearbeiding. På bakgrunn av den samlede vurderingen vil ikke regjeringen gå videre med dette tiltaket.

Konsekvensvurdering

En gjennomføring av tiltak 11 vil ha ingen eller liten effekt på bearbeidingsgrad og verdiskaping. Reklamasjonsreglene på markedsplassene i førstehåndsomsetningen er nylig revidert og justert til i størst mulig grad være utformet i tråd med kjøpsloven.

Tiltak 12: Salgslagene endrer sine vedtekter jf. samvirkeloven § 66.3 og gir Nærings- og fiskeridepartementet rett til å velge 40 pst. av medlemmer til styrene i salgslagene, samt en spesifisering av hvilke tiltak som skal ha 2/3 flertall- departementet bør oppnevne personer med næringskompetanse fra leverandør- og kjøpersiden, samt juridisk og økonomisk kompetanse. Det bør sees hen til økt representasjon av begge kjønn i styresammensetningen.

Bearbeidingsutvalgets begrunnelse

Utvalget begrunner forslaget til tiltak med at dersom Nærings- og fiskeridepartementet velger 40 pst. av medlemmene i styrene til fiskesalgslagene, fortrinnsvis med kompetanse fra andre ledd i verdikjeden enn fra fiskeriene, vil dette være med på å styrke legitimiteten til prosessene som bestemmer avgjørende rammevilkår i førstehåndsmarkedet.

Vurdering

I dag velges salgslagenes styremedlemmer fra medlemsmassen på salgslagenes årsmøter, da alle salgslag har vedtektsfestet at styremedlemmer må velges blant salgslagets medlemmer. Det er utelukkende fiskere eller organisasjoner av fiskere som kan være medlem av et salgslag, jf. fiskesalgslagsloven § 4 første ledd andre punktum. Forvaltningen av salgslagene ligger til styret, jf. samvirkeloven § 76. Det innebærer at det er salgslagenes styrer som har myndighet til å fastsette viktige premisser for førstehåndsomsetningen.

Dersom bearbeidingsutvalgets forslag til tiltak skal gjennomføres, må alle salgslag oppheve eller endre kravet om at styremedlemmer må velges blant salgslagets medlemmer. Uten hjemmel i lov kan ikke departementet kreve at salgslagene legger frem forslag til vedtektsendring på årsmøtet, eller at salgslagenes medlemmer stemmer for å endre salgslagenes vedtekter. Den grunnlovfestede organisasjonsfriheten oppstiller også skranker for statens inngripen i retten til fritt å organisere seg. I tillegg er det et grunnleggende samvirkeprinsipp at det er medlemmene i det enkelte samvirkeforetaket som gjennom demokratiske prosesser bestemmer over hvordan samvirkeforetaket skal styres.

Dagens organisering ved at salgslagenes styremedlemmer utelukkende velges fra medlemsmassen gjør at det bør stilles spørsmål ved om formålsbestemmelsen i fiskesalgslagsloven i tilstrekkelig grad ivaretas. Styresammensetningen bør representere bredest mulig kompetanse og erfaring fra verdikjeden for å kunne ivareta interessene til fiskere, kjøpere, bransjeorganisasjoner, rederier mv. Det er derfor ikke tilstrekkelig med bare faglig økonomisk eller juridisk kompetanse. Det kan være formålstjenlig med blant annet representanter med kompetanse fra sjømatindustribedrifter, leverandørindustri eller akademia.

Dersom formålet med tiltaket er å få representasjon fra landindustrien inn i de styrende organene i fiskesalgslagene, og dermed styrke førstehåndsmarkedets legitimitet, kan dette oppnås ved at det velges inn ett eller flere styremedlemmer med kompetanse fra andre ledd i verdikjeden enn fiskeriene. Det er ikke et krav i samvirkeloven eller fiskesalgslagsloven om at styrets medlemmer må velges blant medlemsmassen, men ettersom dette er vedtektsfestet i hvert enkelt salgslags vedtekter må 2/3 av medlemmene i hvert fiskesalgslag måtte stemme for å endre vedtektene slik at styremedlemmer skal kunne velges utenfor medlemsmassen.

Det vises også til forslag om endring av samvirkeloven for å spesifisere krav om kjønnsbalanse i norske selskapers styrende organer (Prop. 131 LS (2022–2023)).

Ettersom myndighetene ikke har hjemmel til å kreve at fiskesalgslagenes medlemmer velger inn representanter med relevant kompetanse fra andre ledd i verdikjeden, vil regjeringen anmode salgslagene om å gjøre styrene sine mer representative og inkludere en større bredde av kompetanse for å ivareta hensynet til hele verdikjeden.

Konsekvensvurdering

Ved å inkludere kompetanse fra andre deler av verdikjeden enn flåteleddet vil dette kunne bidra til å utvikle markedsplassene i retning av et større verdikjedefokus. Slik kompetansesammensetning i salgslagenes styrende organer vil potensielt kunne bidra til økt bearbeiding og verdiskaping i sjømatverdikjeden. Videre vil en slik endring i styresammensetning bidra til å styrke legitimiteten til førstehåndsomsetningen, ved at man synliggjør at fiskesalgslagene har som formål å ta hensyn til verdiskapingen i alle ledd i verdikjeden.

Tiltak 13: Vanlig forretningspraksis der alle aktører sikrer egne fordringer bør gjelde også for fiskere, og kan eksempelvis inkluderes i tjenesten som dekkes av lagsavgiften.

Bearbeidingsutvalgets begrunnelse

Utvalget uttaler at det prinsipielt er vanlig at alle aktører bærer risikoen for egne fordringer. De påpeker også at kostnadene det her er snakk om utgjør for lite til å kunne ha direkte effekt på verdiskaping og bearbeidingsgrad, men at tiltaket må forstås som et ledd i et arbeid for å normalisere handel mellom det som over tid er blitt jevnbyrdige handelspartnere.

Vurdering

Vilkår om at industrien må stille med egne fordringer for å delta i førstehåndsomsetningen innebærer at sjømatindustrien ofte handler på kreditt. Alle de fem godkjente fiskesalgslagene har en bestemmelse i sine forretningsregler som legger til grunn at registrert kjøper som ønsker å omsette gjennom det aktuelle laget er forpliktet til å stille med sikkerhet for betaling av råstoff til selger. Utforming av omsetningsvilkår faller innunder salgslagenes fullmakter etter fiskesalgslagsloven.

Salgslagene mener at vilkåret om krav til sikring av deres fordringer, gjennom bankgaranti eller kredittforsikring, er et viktig premiss for å kunne gi fiskerne oppgjørsgaranti. Vilkåret bidrar til å redusere salgslagenes risiko, og gir fiskerne trygghet for oppgjør. Retten til å utforme omsetningsvilkår gir salgslagene markedsmakt. Uten hjemmel i lov kan ikke departementet kreve at salgslagene endrer sine omsetningsvilkår.

Vilkåret går ut på at fiskekjøpere må stille med bankgaranti eller ha kredittforsikring for å kunne handle på salgslagenes markedsplasser. De fleste fiskekjøpere handler på kreditt. Fiskekjøperne må samtidig sikre egne fordringer i annenhåndsmarkedet ettersom deres kunder normalt handler med minimum 30 dagers kredittid. Det kan derfor hevdes at kundene på salgslagenes markedsplasser må sikre både egne og fiskernes fordringer.

Salgslagene fremforhandler kredittforsikringsavtaler som kjøperne benytter seg av og betaler for. Beregninger gjort av departementet viser at salgslagenes krav om oppgjørsgaranti og sikring av fordringer hadde en kostnad på minimum 20,3 millioner kroner i 2022 for kjøperne. Beregningen tar utgangspunkt i den laveste satsen for kredittforsikring på tvers av salgslagene, som er Råfisklagets sats på 0,05 prosent for handel med fryst råstoff.

Salgslagene kan ikke nekte fiskekjøpere å handle hos dem, så fremt de er registrert i kjøperregisteret. Dersom fordringene ikke sikres, risikerer fisker å selge til en kjøper som ikke kan betale.

Man kan anta at salgslagene vil kunne sikre fordringene selv uten at dette ikke vil medføre en stor belastning for dem, men det er usikkerhet knyttet til vurderingen og effekten av tiltaket er antagelig begrenset.

Gitt at fordringene i førstehåndsmarkedet må sikres, og at effekten av tiltaket er usikkert og antagelig begrenset, vil regjeringen ikke følge opp dette tiltaket.

Konsekvensvurdering

Så lenge det er en forventning om at salgslagene skal ha en oppgjørsgaranti, så bør det være et krav om at fordringene sikres. Bearbeidingsutvalget løfter et prinsipielt spørsmål med dette tiltaket, men vurderer samtidig selv at kostnadene ved dagens ordning er små og at tiltaket ikke vil ha stor betydning for verdiskaping og bearbeiding.

9.5.3 Behov for å evaluere praktiseringen av fiskesalgslagsloven

Fiskesalgslagsloven var 10 år i 2023. Regelverksarbeid er en kontinuerlig prosess, og avsluttes ikke på det tidspunktet en lov er vedtatt. Dette skyldes at lover ikke opererer i et vakuum, men formes av praktiseringen av bestemmelsene, rettslig prøving i domstolene, sosiale, økonomiske og teknologiske endringer i samfunnet, samt andre forhold som direkte eller indirekte påvirker lovenes tolkning, virkeområde eller formål.

Råfiskloven hadde en bestemmelse om en årlig melding til Stortinget som gjaldt gjennomføringen av loven. Dette var en løpende etterkontroll av regelverket, og lovgiver fikk da informasjon om praktiseringen av enkeltbestemmelser eller endringer i samfunnet som påvirket hvordan reguleringen slo ut i førstehåndsmarkedet og for aktørene. Etter et større arbeid i 1985–86 for å forenkle meldingssystemet til Stortinget, ble bestemmelsen om periodisk melding til Stortinget opphevet i råfiskloven. Selv om lovkravet om årlig melding var opphevet, fattet Stortinget vedtak i 1986 hvor de ba regjeringen fortsette å rapportere hvert andre år om gjennomføring av råfiskloven. Gjennom årenes løp utviklet denne meldingen seg til å bli en mer og mer deskriptiv framstilling av aktuelle enkeltsaker i førstehåndsomsetningen. Fiskeri- og kystdepartementet tok i 2014 til orde for å avvikle den to-årlige meldingen, ettersom den på grunn av sitt innhold hadde begrenset verdi for Stortinget. Dette var også samme året som fiskesalgslagsloven trådte i kraft. Etter fiskesalgslagslovens ikrafttredelse har ikke Stortinget vært forelagt en egen melding om praktiseringen av bestemmelsene i loven.

I forvaltningens løpende kontakt med fiskesalgslagene og organisasjonene i sjømatnæringen, i oppfølging av bearbeidingsutvalget og gjennom de ulike rettsprosessene som har foregått i senere år, har flere problematiske momenter i førstehåndsomsetningen kommet til syne. Dette gjelder også forhold som enten ikke er drøftet i bearbeidingsutvalgets rapport, eller forhold som har ligget utenfor utvalgets mandat.

Kjernen i utfordringene er den strukturelle ubalansen i fiskesalgslagsloven, som gir den ene parten i markedet – fiskerne – ansvaret for å organisere og drive førstehåndsomsetningen gjennom fiskesalgslagene. Den andre part – kjøperne – har begrenset innflytelse på hvordan markedsplassene til fiskesalgslagene utformes. Det kan derfor være utfordrende for fiskesalgslagslagene å lage rammer for førstehåndsomsetningen som alle partene i markedet har tillit til, og som sikrer en samfunnsøkonomisk lønnsom utnyttelse av ressursene.

Fra sjømatindustriens side oppfattes ikke praktiseringen av loven å legge til rette for forutsigbare og stabile vilkår i førstehåndsomsetningen som på en balansert måte tar hensyn både selger og kjøper. Det er også en oppfatning om at salgsvilkår er forskjellige hos de ulike salgslagene. Dette kan skape ulike konkurransevilkår for aktører på førstehåndsmarkedet, både for selgere og kjøpere, om det viser seg å stemme. Det er flere mekanismer i førstehåndsomsetningen som særlig industrien mener mangler legitimitet, og praktiseringen av flere av lovens bestemmelser har vært utfordret i domstolene de siste årene.

Videre er både næringen og førstehåndsomsetningen under konstant utvikling. Bearbeidingsutvalgets rapport, de nevnte rettsprosessene og dialog med interesseorganisasjoner i næringen og fiskesalgslagene viser at det er nødvendig å se på hvorvidt dagens system følger samfunnets utvikling, fremmer fiskesalgslagslovens formål, om det hindrer eller medvirker til optimal konkurranse om råstoff, og om det er deler av salgslagssystemet som ikke fungerer som tiltenkt etter ikrafttredelse av fiskesalgslagsloven.

Fiskesalgslagsloven gir også salgslagslagene et kontrollansvar. Fiskerikontrollutvalget stilte i NOU 2019:21 Framtidens fiskerikontroll spørsmål ved denne rollen. Salgslagene påpekte i høringen at utvalgets framstilling ikke i tilstrekkelig grad vektla kvote- og systemkontrollen til lagene. Fiskerikontrollutvalget vurderte heller ikke salgslagenes kontrollpraksis konkret.