2 Statens pensjonsfond utland: rammeverk, strategi og resultater

2.1 Rammeverk for forvaltningen

2.1.1 Innledning

Formålet med fondskonstruksjonen Statens pensjonsfond er at sparingen skal støtte opp under finansieringen av folketrygdens pensjonsutgifter og ivareta langsiktige hensyn slik at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode, jf. lov om Statens pensjonsfond. Målet med investeringene er å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor denne rammen skal fondet forvaltes ansvarlig.

Statens pensjonsfond utland (SPU) er et finanspolitisk virkemiddel, men fondet er ikke et virkemiddel i utenrikspolitikken eller på andre områder. Det overføres midler fra fondet til statsbudsjettet, og politiske formål tilgodeses som del av Stortingets samlede prioriteringer i de årlige statsbudsjettene. Det at fondets investeringer har et finansielt mål, styrker evnen til å bidra til finansieringen av det norske velferdssamfunnet. Begrensninger av fondets investeringsunivers, eller andre føringer på strategien ut fra ikke-finansielle hensyn, vil gi et dårligere forhold mellom forventet avkastning og risiko. Fondets evne til å finansiere velferd for dagens og fremtidige generasjoner forutsetter en profesjonell forvaltning og en velfundert investeringsstrategi.

Fondet vil finansiere mer enn en fjerdedel av statsbudsjettet i 2026.1 Sentrale prinsipper for fondskonstruksjonen er gjengitt i boks 2.1.

Boks 2.1 Sentrale prinsipper for fondskonstruksjonen

Fondskonstruksjonen bygger på flere sentrale prinsipper som har ligget fast siden forløperen til lov om Statens pensjonsfond, lov om Statens petroleumsfond, ble vedtatt i 1990:

-

1. Alle statens inntekter fra petroleumsvirksomheten går inn i fondet. I tillegg blir avkastningen av investeringene lagt til fondskapitalen.

-

2. Fondet er integrert i statens budsjett og regnskap. Det overføres midler fra fondet til statsbudsjettet for å dekke statens budsjettunderskudd utenom oljeinntektene (det oljekorrigerte underskuddet).

-

3. Midlene i fondet kan bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Overføringen er ikke øremerket særskilte formål.

-

4. Fondets midler investeres i utlandet slik at kronekursen og konkurranseutsatte fastlandsnæringer skjermes fra store og varierende valutainntekter fra petroleumssektoren. Det bidrar også til en ryddig budsjettstyring ved at fondet ikke fungerer som et «reservebudsjett» til formål som ikke når opp i de ordinære budsjettbehandlingene.

Sammen med handlingsregelen for budsjettpolitikken, støtter disse prinsippene opp om fondets funksjon både som et sparefond og et stabiliseringsfond. Uttak fra fondet skal over tid tilsvare den forventede realavkastningen av fondskapitalen, anslått til 3 pst. Bruken av fondsmidler i det enkelte år tilpasses samtidig den økonomiske situasjonen.

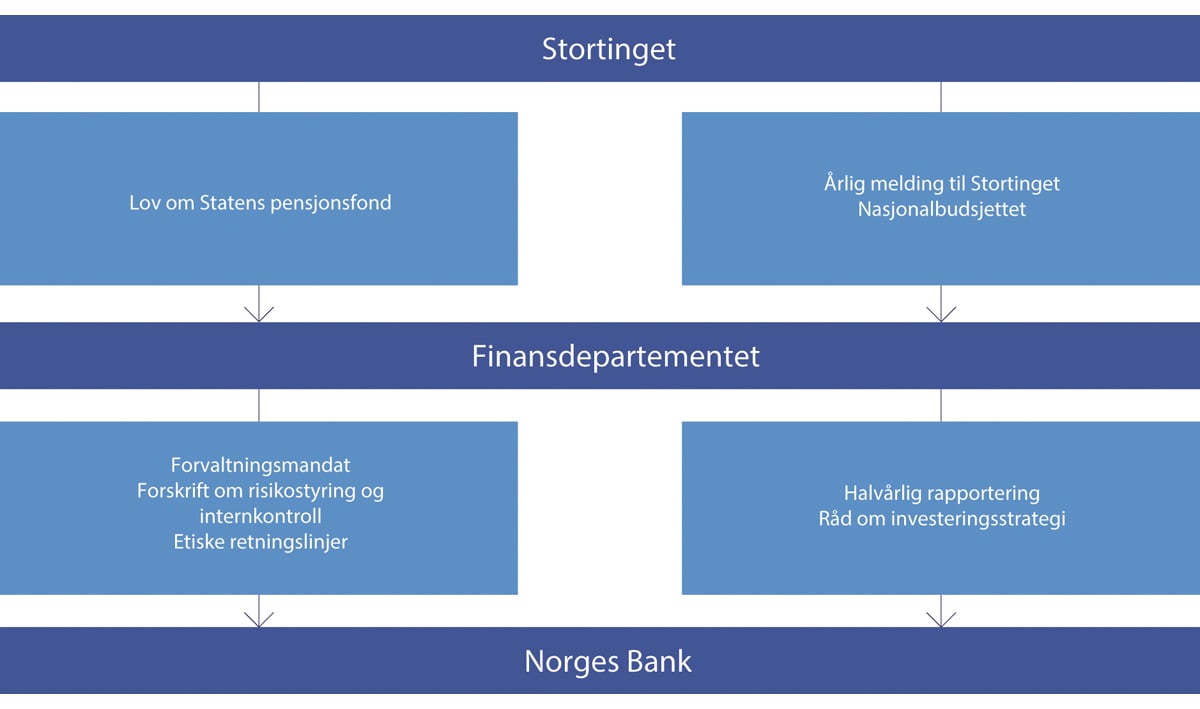

2.1.2 Styringsstrukturen for SPU

Stortinget har i lov om Statens pensjonsfond lagt ansvaret for å forvalte SPU til departementet. Finansdepartementet har delegert den operative forvaltningen til Norges Bank, og banken gjennomfører forvaltningen i tråd med et forvaltningsmandat fastsatt av departementet.

Det er hovedstyret i Norges Bank som har ansvar for gjennomføringen av forvaltningsoppdraget som er gitt fra Finansdepartementet. Hovedstyret har lagt den daglige forvaltningen av fondet til et eget virksomhetsområde i banken, Norges Bank Investment Management (NBIM). Det følger av sentralbankloven at hovedstyret skal ansette daglig leder for forvaltningen av SPU.

Vesentlige endringer i rammeverket og investeringsstrategien for fondet legges frem for Stortinget før de iverksettes. Det er viktig at slike endringer begrunnes godt, og at konsekvenser for blant annet forventet avkastning og risiko kommer klart frem. For å kunne holde fast ved en langsiktig investeringsstrategi, også i perioder med uro i finansmarkedene, er det en forutsetning at risikoen er godt forstått og akseptert av fondets eiere, representert ved Stortinget. En klar rolledeling mellom alle nivåene i styringsstrukturen tydeliggjør oppgaver og ansvar, se figur 2.1.

Det bør være armlengdes avstand fra departementet og Stortinget ned til enkeltbeslutninger i forvaltningen. Investeringsbeslutninger og eierskapsutøvelse krever inngående kjennskap til markedene der fondets midler plasseres. At slike beslutninger foretas uten involvering fra regjeringen og Stortinget bidrar også til å underbygge fondets rolle som en finansiell investor. Det er derfor mandatfestet at Norges Bank skal foreta investeringsbeslutninger og utøve eierrettigheter uavhengig av departementet. Arbeidsdelingen mellom Stortinget, Finansdepartementet og Norges Bank har bred støtte i Stortinget.

Figur 2.1 Styringsstrukturen for Statens pensjonsfond utland

Kilde: Finansdepartementet.

2.2 Investeringsstrategi

2.2.1 Innledning

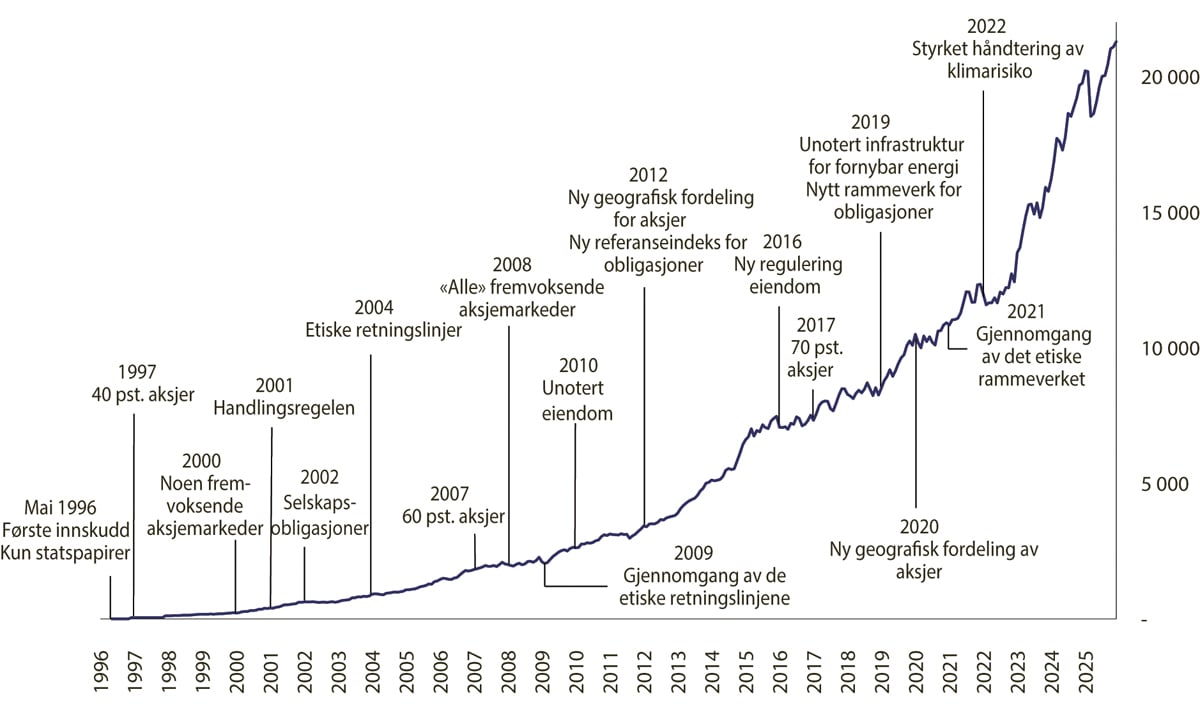

Finansdepartementets arbeid med investeringsstrategien for SPU tar utgangspunkt i at strategien skal være faglig forankret og tilpasset fondets særtrekk og formål. Over tid er strategien utviklet basert på ny kunnskap, praktiske erfaringer og grundige vurderinger. Departementet arbeider løpende med å videreutvikle investeringsstrategien. Vesentlige endringer i rammeverket og strategien er vist i figur 2.2.

Departementet innhenter regelmessig analyser og utredninger fra Norges Bank og annen ekstern ekspertise. Formålet er å styrke departementets beslutningsgrunnlag i arbeidet med investeringsstrategien. Departementet opprettet i 2025 et ekspertråd som skal utrede aktuelle problemstillinger for forvaltningen av SPU, se omtale i avsnitt 3.1.

Figur 2.2 Viktige endringer i rammeverket og investeringsstrategien for Statens pensjonsfond utland.1 Fondets markedsverdi i milliarder kroner

1 Figuren viser tidspunkt for beslutningene. Gjennomføringen har i flere tilfeller strukket seg over flere år.

Kilde: Finansdepartementet.

Sentrale kjennetegn ved investeringsstrategien for SPU er:

-

bred spredning av investeringene (diversifisering)

-

høsting av risikopremier

-

tilbakevekting av aksjeandelen

-

begrenset grad av aktiv forvaltning

-

ansvarlig forvaltning

-

kostnadseffektiv forvaltning

-

åpenhet

Disse kjennetegnene er nærmere forklart nedenfor.

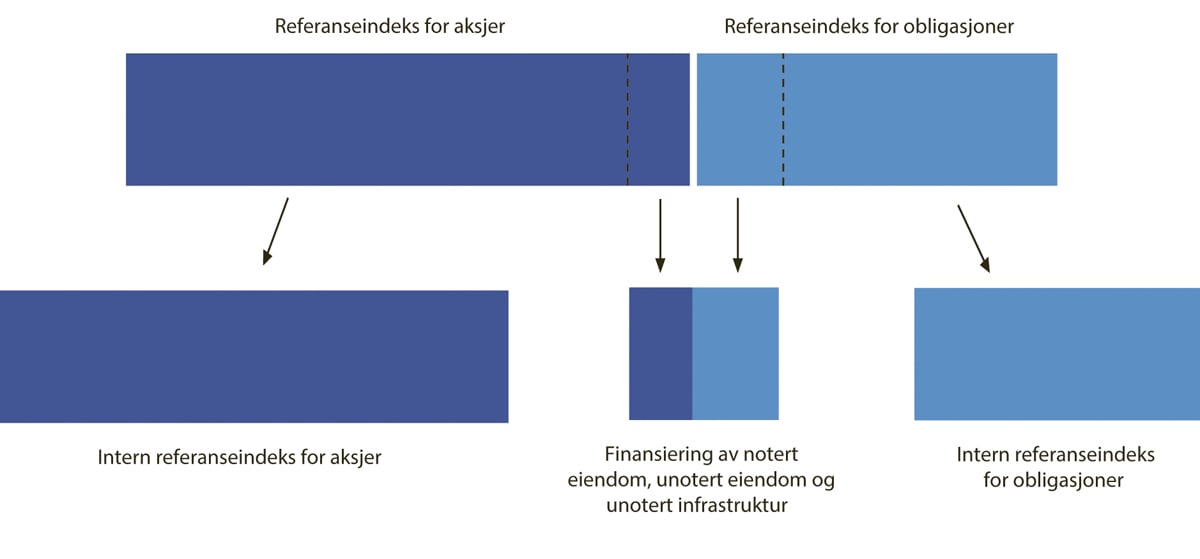

Investeringsstrategien for fondet er definert i forvaltningsmandatet fra Finansdepartementet til Norges Bank. Den uttrykkes gjennom et investeringsunivers, en strategisk referanseindeks, risikorammer og andre bestemmelser i mandatet. De faktiske investeringene i fondet er et resultat av forvaltningsmandatet fra departementet og bankens investeringsbeslutninger, se figur 2.3.

Figur 2.3 Illustrasjon av at investeringene i Statens pensjonsfond utland er bestemt av valg som tas av Finansdepartementet og av Norges Bank

Kilde: Finansdepartementet.

Investeringsuniverset angir hvilke finansielle instrumenter og markeder SPU kan investeres i. Fondet kan utelukkende investeres utenfor Norge. Videre er universet avgrenset til noterte aksjer, omsettelige gjeldsinstrumenter, unotert eiendom og unotert infrastruktur for fornybar energi. For unotert eiendom og unotert infrastruktur for fornybar energi har Norges Bank adgang til å investere gjennom fondskonstruksjoner. Det er ikke åpnet for unoterte aksjer på generelt grunnlag, men fondet kan investeres i unoterte selskaper hvor selskapets styre har uttrykt en intensjon om å søke notering på en anerkjent og regulert markedsplass.

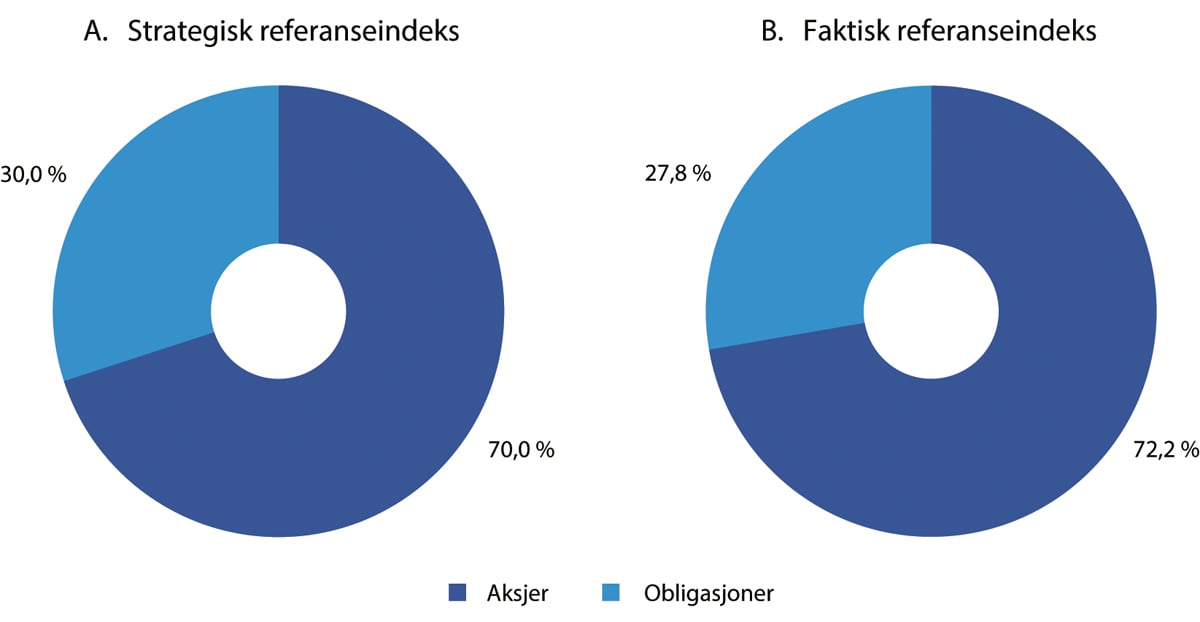

Den strategiske referanseindeksen for SPU er utgangspunktet for fondets investeringer og angir den strategiske fordelingen av fondskapitalen mellom aksjer og obligasjoner, jf. figur 2.4. Sammensetningen av referanseindeksen med 70 pst. aksjer og 30 pst. obligasjoner uttrykker eiers investeringspreferanser og risikotoleranse. Aksjeandelen er den beslutningen som i størst grad bestemmer samlet risiko i fondet. Fordelingen mellom aksjer og obligasjoner i den faktiske referanseindeksen tar utgangspunkt i den strategiske fordelingen, men vil over tid avvike fra de faste andelene på 70 pst. aksjer og 30 pst. obligasjoner fordi kursutviklingen i referanseindeksene for henholdsvis aksjer og obligasjoner vil utvikle seg forskjellig, se avsnitt 2.2.4 om tilbakevekting av aksjeandelen.

Figur 2.4 Sammensetning av SPUs strategiske og faktiske referanseindeks ved utgangen av 2025. Prosent

Kilder: Finansdepartementet og Norges Bank.

Referanseindeksene for aksjer og obligasjoner inneholder flere tusen selskaper og lån, og gjenspeiler i betydelig grad investeringsmulighetene i det globale, noterte finansmarkedet. Indeksene angir en fordeling mellom land, valutaer, sektorer og selskaper, og er satt sammen for å kunne følges tett og til lave kostnader. Fondets referanseindeks tjener også som utgangspunkt for å vurdere resultatene banken oppnår i forvaltningen.

I forvaltningsmandatet fra Finansdepartementet er det angitt hvor mye Norges Bank kan avvike fra referanseindeksen. I tillegg inneholder mandatet blant annet bestemmelser om maksimale eierandeler i enkeltselskaper (10 pst.) og krav om at bankens hovedstyre skal godkjenne markeder og instrumenter som benyttes i gjennomføringen av forvaltningsoppdraget.

2.2.2 Nærmere om investeringsstrategien

Bred spredning av investeringene (diversifisering)

Prinsippet om bred spredning av investeringene er sentralt i investeringsstrategien for SPU, og kommer til uttrykk gjennom sammensetningen av referanseindeksene for aksjer og obligasjoner, se boks 2.2. Referanseindeksene tar utgangspunkt i brede, globale indeksprodukter fra ledende indeksleverandører, hvor sammensetningen avhenger av de respektive leverandørenes kriterier for inkludering av markeder og enkeltpapirer, se boks 2.3. Referanseindeksene som er fastsatt for SPU avviker noe fra de underliggende indeksproduktene ved at Finansdepartementet har foretatt enkelte tilpasninger, blant annet av den geografiske fordelingen.

Boks 2.2 Referanseindeksene for aksjer og obligasjoner

Referanseindeksen for aksjer er en skreddersydd indeks som tar utgangspunkt i indeksen FTSE Global All Cap fra indeksleverandøren FTSE Russell. Indeksen inkluderer land, med unntak av Norge, som indeksleverandøren klassifiserer som utviklede markeder, avanserte fremvoksende markeder eller sekundære fremvoksende markeder.1

Innad i hver geografisk region fordeles investeringene etter størrelsen på de noterte aksjemarkedene i landene som inngår i indeksen (markedsvekter), justert for blant annet fri flyt.2 SPUs referanseindeks for aksjer har en noe høyere andel i utviklede markeder i Europa, og en tilsvarende lavere andel i USA og Canada, enn det som følger av FTSE Global All Cap.3 Videre inkluderer fondets aksjeindeks færre selskaper enn det underliggende indeksproduktet. Dette må ses i sammenheng med at antall selskaper i 2021 ble redusert tilsvarende 25–30 pst. gjennom å senke markedsdekningen i indeksen fra 98 til 96 pst., se Meld. St. 24 (2020–2021), og at små selskaper i fremvoksende markeder i 2025 ble tatt ut av referanseindeksen, se Meld. St. 22 (2024–2025).

Referanseindeksen for obligasjoner er en skreddersydd indeks som tar utgangspunkt i underliggende indeksprodukter fra den amerikanske leverandøren Bloomberg.4 Indeksen består av en statsdel (70 pst.) og en selskapsdel (30 pst.). Statsdelen inkluderer nominelle statsobligasjoner, inflasjonssikrede statsobligasjoner og obligasjoner utstedt av internasjonale organisasjoner.5 Selskapsdelen består av selskapsobligasjoner og obligasjoner med fortrinnsrett utstedt i sju valutaer.6

For selskapsdelen av referanseindeksen bestemmes sammensetningen av den relative markedsverdien av obligasjonene, mens sammensetningen av statsdelen tar utgangspunkt i økonomienes relative størrelse målt ved brutto nasjonalprodukt (BNP).7 Obligasjoner utstedt av stater og selskaper i fremvoksende markeder er ikke inkludert i fondets referanseindeks for obligasjoner.8

1 I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet opp til at nye markeder ikke lenger løpende skulle inkluderes i referanseindeksen. Stortinget sluttet seg til dette. Som følge av dette er Saudi-Arabia, Romania og Island, som alle er klassifisert som fremvoksende markeder av indeksleverandøren FTSE Russell og tatt inn i indeksen FTSE Global All Cap, ikke tatt inn i SPUs referanseindeks.

2 Når indeksen er justert for fri flyt, betyr det at indeksvektene for enkeltselskaper justeres for eierandelene til store, langsiktige eiere og for krysseierskap. Det medfører at selskaper med stort innslag av langsiktige eiere får en lavere andel i indeksen.

3 Den geografiske fordelingen av SPUs referanseindeks for aksjer avviker fra FTSE Global All Cap ved at selskapenes friflytjusterte markedskapitalisering i indeksen er tilordnet justeringsfaktorer ut fra selskapenes geografiske tilhørighet. Justeringsfaktorene er fastsatt av departementet.

4 Bloomberg Global Aggregate Bond Index og Bloomberg Global Inflation Linked Bond Index (Series-L).

5 Internasjonale organisasjoner omfatter obligasjoner utstedt av blant annet Den europeiske investeringsbanken, Verdensbanken og regionale utviklingsbanker.

6 Amerikanske dollar, kanadiske dollar, euro, britiske pund, sveitsiske franc, danske kroner og svenske kroner.

7 BNP-vektene er begrenset til to ganger relativ markedsvekt for å unngå høye eierandeler i land med et lite statsobligasjonsmarked sammenlignet med størrelsen på økonomien.

8 I 2023 besluttet Finansdepartementet at det inntil videre ikke skal inkluderes nye markeder i statsdelen av referanseindeksen for obligasjoner. Som følge av dette er statsobligasjoner utstedt av Hellas ikke inkludert i SPUs referanseindeks for obligasjoner.

Fremtidig avkastning fra ulike geografiske områder, sektorer og enkeltselskaper er usikker, og historiske tall viser at det har vært store forskjeller og variasjoner i avkastningen. For å redusere sårbarheten for særskilt svak utvikling i enkeltdeler av markedet, er strategien for SPU basert på bred spredning av investeringene over ulike geografiske områder, sektorer og enkeltselskaper. Avkastningen vil dermed jevnes ut og bli mer lik avkastningen i de globale finansmarkedene samlet sett. Det vil likevel være risiko for at fondet i enkelte perioder kan være investert i markeder hvor store verdifall inntreffer. Prinsippet om bred spredning av investeringene innebærer at det over tid forventes at slike fall motsvares av gevinster i andre markeder.

Når investeringene spres bredt, vil utviklingen i enkeltaksjer eller -obligasjoner normalt ha liten betydning for samlet avkastning. Samtidig kan forhold som påvirker finansmarkedene mer bredt, som økonomisk vekst, rentenivå og inflasjon, gi store svingninger. Brede markedsbevegelser påvirker alle deler av markedet i større eller mindre grad og refereres ofte til som markedsrisiko eller systematisk risiko. Slik iboende, systematisk risiko kan ikke diversifiseres bort, noe som ifølge finansteorien gir opphav til høyere forventet avkastning. Historisk har svingninger i makroøkonomiske forhold bidratt til ulik avkastning mellom aksjer og obligasjoner, noe som har redusert samlede svingninger i en referanseindeks bestående av både aksjer og obligasjoner.

Høsting av risikopremier

Den forventede meravkastningen utover avkastningen som kan oppnås ved såkalt risikofrie plasseringer, kalles en risikopremie. Den forventede meravkastningen ved å investere i aksjer fremfor statsobligasjoner er et eksempel på en slik systematisk risikopremie. Statsobligasjoner gir normalt en mindre variabel avkastning.

Økt innslag av systematisk risiko i en portefølje innebærer høyere forventet avkastning ved at investorer ifølge finansteorien kan forvente en kompensasjon for å bære risikoen knyttet til brede bevegelser i markedsprisene på aksjer, valutaer, råvarer og renter. Samtidig må det forventes større variasjon i verdien av investeringene og høyere sannsynlighet for tap. Det er med andre ord en avveiing, eller et bytteforhold, mellom forventet avkastning og risiko.

I hvilken grad SPU er utsatt for systematisk risiko bestemmes i stor grad av sammensetningen av referanseindeksen. Valg av aksjeandel er den beslutningen som i størst grad bestemmer samlet risiko i fondet, i form av svingninger i avkastningen fra år til år og sannsynlighet for tap. Fondet er også utsatt for andre typer systematisk risiko, som det forventes at en investor over tid blir kompensert for i form av høyere avkastning. Dette omfatter blant annet risikopremier knyttet til obligasjoners løpetid (terminpremie) og til at låntaker ikke innfrir sine forpliktelser (kredittpremie). Størrelsen på risikopremier er usikre og varierer over tid, og innebærer at det også må forventes perioder med negative resultater.

SPU skiller seg fra flere andre store fond ved at høsting av risikopremier i hovedsak skjer i de noterte finansmarkedene. Med en begrenset ramme for avvik fra fondets referanseindeks, vil utviklingen i fondets avkastning i stor grad følge av utviklingen i de internasjonale aksje- og obligasjonsmarkedene.

Boks 2.3 Indeksleverandørens kriterier for klassifisering av markeder (aksjeindeksen)

SPUs referanseindeks for aksjer er en tilpasset indeks som tar utgangspunkt i det underliggende indeksproduktet FTSE Global All Cap fra indeksleverandøren FTSE Russell, se boks 2.2.

FTSE Russell vurderer årlig aksjemarkedene i ulike land og har fastsatt et sett av kriterier som må være oppfylt for at et marked skal få status som utviklet, fremvoksende eller frontmarked. Kriteriene er utarbeidet i samråd med institusjonelle investorer og myndigheter. For å sikre tilstrekkelig omsettelighet i indeksene, stilles det blant annet krav om at et lands aksjemarked har en viss størrelse, inkludert et minimumskrav til antall noterte selskaper og deres investerbare markedsverdi. Videre omfatter kriteriene enkelte makroøkonomiske størrelser, slik som bruttonasjonalinntekt per innbygger og statens kredittverdighet. Øvrige kriterier gjelder markedsplassens virkemåte, herunder valutamarkedet, reguleringer, oppgjørssystemer og depottjenester. For å klassifiseres som utviklet marked, stilles det strengere krav enn for fremvoksende markeder (avanserte og sekundære) og frontmarkeder.

Markeder kan også bli reklassifisert. Den ordinære prosessen for slike reklassifiseringer innebærer at FTSE Russell først setter markedsplassen i landet på en overvåkingsliste som revideres og publiseres to ganger per år. Det samme gjelder for markedsplasser i land som ikke er klassifisert, men som vurderes for klassifisering. Uklassifiserte land inngår ikke i indeksuniverset for FTSE Russells globale aksjeindekser. I forbindelse med de årlige vurderingene konsulteres en rådgivende komité av investorer, FTSE Russell Country Classification Advisory Committee, hvor Norges Bank Investment Management (NBIM) deltar.

Tilbakevekting av aksjeandelen

Prisene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Det medfører at andelen aksjer i den faktiske referanseindeksen varierer, og vil avvike fra den langsiktige, strategiske andelen på 70 pst. Dersom aksjeandelen avviker vesentlig fra den strategiske fordelingen, vil SPUs avkastnings- og risikoegenskaper kunne endres. Samtidig er det ikke hensiktsmessig å holde fordelingen mellom aksjer og obligasjoner fast til enhver tid, fordi det vil medføre hyppige transaksjoner og betydelige kostnader. Aksjeandelen i den faktiske referanseindeksen tillates derfor, innenfor gitte grenser, å avvike fra den strategiske vekten på 70 pst. Departementet har fastsatt bestemmelser om når og hvordan aksjeandelen i den faktiske referanseindeksen skal vektes tilbake til den strategiske andelen, såkalt tilbakevekting eller rebalansering.

Tilbakevekting er en sentral del av fondets langsiktige investeringsstrategi. Historisk har tilbakevektinger bidratt motsyklisk ved at fondet har kjøpt den aktivaklassen som har hatt lavest avkastning og solgt den som har hatt høyest avkastning.2

Begrenset ramme for aktiv forvaltning

Med aktiv forvaltning menes at en forvalter basert på analyser og vurderinger setter sammen en portefølje som avviker fra referanseindeksen. Motstykket til aktiv forvaltning er passiv forvaltning, også omtalt som indeksforvaltning, der porteføljen søker å gjenspeile sammensetningen av referanseindeksen fullt ut.

I store, velfungerende markeder der det antas at ny offentlig informasjon raskt reflekteres i prisene på aksjer og obligasjoner, vil det være vanskelig for markedsaktører over tid å oppnå høyere avkastning enn det som følger av den generelle markedsutviklingen.

I mandatet som er gitt til Norges Bank er det en begrenset ramme for avvik fra referanseindeksen. Forvaltningen kan derfor betegnes som indeksnær, og avkastning og risiko i SPU vil over tid i all hovedsak følge av utviklingen i de internasjonale finansmarkedene, slik denne kommer til uttrykk i referanseindeksen departementet har fastsatt, se omtale i avsnitt 2.4 og 2.5.

Det er samtidig gode, faglige grunner til at Norges Bank bør kunne avvike noe fra fondets referanseindeks i den operative forvaltningen. I den faktiske porteføljen vil det kunne være både høyere og lavere andeler av enkelte verdipapirer sammenlignet med referanseindeksen, og porteføljen kan også inneholde verdipapirer som ikke inngår i indeksen. Formålet med slike avvik er å utnytte fondets særtrekk og fortrinn til å oppnå meravkastning over tid og legge til rette for en kostnadseffektiv tilpasning til indeksendringer.

Indeksleverandørene gjør løpende endringer i sammensetningen av de underliggende indeksproduktene som SPUs referanseindeks bygger på. En mekanisk tilpasning av porteføljen til disse endringene ville medført hyppige transaksjoner og påført fondet unødige kostnader. Videre kan enkelte verdipapirer som inngår i indeksene ha lav omsettelighet og være vanskelig tilgjengelig.

Enkelte av fondets særtrekk, som størrelse og lang investeringshorisont, kan utnyttes for å oppnå en høyere avkastning enn referanseindeksen.

Fondets betydelige størrelse kan også være en ulempe ved at det kan være utfordrende å skalere avvik fra referanseindeksen og krevende å gjennomføre store tilpasninger i porteføljen i løpet av kort tid uten at transaksjonskostnadene blir høye.

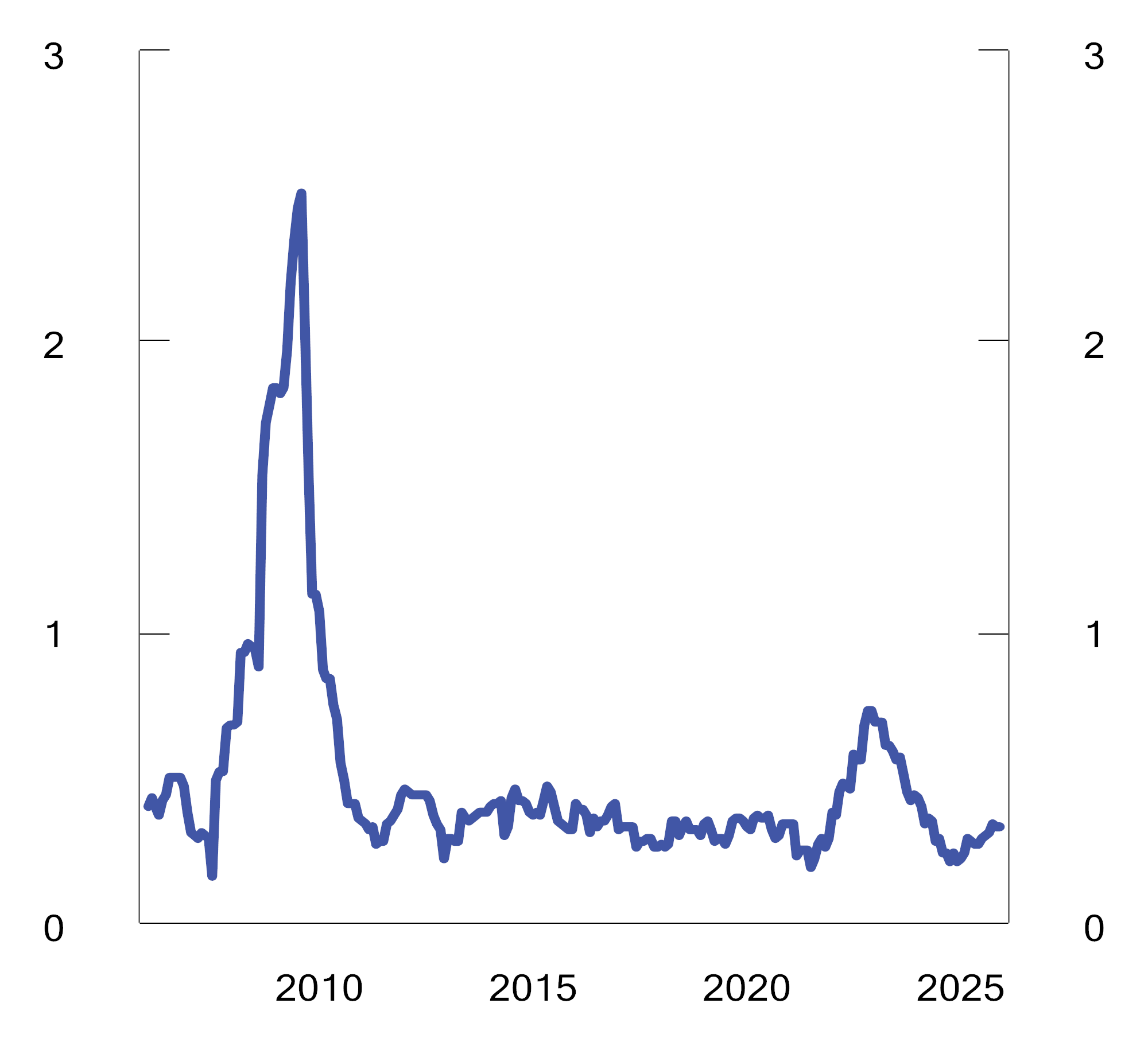

Rammen for avvik fra referanseindeksen er uttrykt gjennom en grense for forventet relativ volatilitet, som er satt til 1,25 prosentenheter. Denne angir hvor mye avkastningen av den faktiske porteføljen forventes å kunne avvike fra referanseindeksens avkastning i et normalår, se omtale i avsnitt 2.4.5. I tillegg til rammen for forventet relativ volatilitet har departementet fastsatt supplerende risikorammer, blant annet for minste sammenfall mellom aksjeporteføljen og referanseindeksen for aksjer. Mandatet til Norges Bank åpner for at SPU kan investeres i unotert eiendom og i unotert infrastruktur for fornybar energi, innenfor en begrenset ramme. I det unoterte markedet er det vanskeligere å måle avkastning og styre risiko enn i det noterte markedet, og det eksisterer ingen referanseindekser som kan følges tett og til lave kostnader. Unoterte investeringer kan heller ikke på en enkel og kostnadseffektiv måte spres bredt, med små eierandeler i mange eiendommer eller infrastrukturprosjekter. Oppnådde resultater vil avhenge av om forvalter har særtrekk som kan utnyttes for å oppnå høyere avkastning, og de konkrete investeringsvalgene. Omfanget og innretningen av de unoterte investeringene bestemmes av banken innenfor overordnede rammer departementet har fastsatt i mandatet.

Departementet gjennomgår hvert fjerde år Norges Banks aktive forvaltning, og vurderer resultatene som er oppnådd og om rammen for avvik fra referanseindeksen bør endres. Departementet legger i denne meldingen frem en ny gjennomgang, jf. avsnitt 2.5.

2.2.3 Ansvarlig forvaltning

Innenfor det overordnede finansielle målet skal SPU forvaltes ansvarlig. Den ansvarlige forvaltningen skal støtte opp under det finansielle målet. Avkastningen til et stort, bredt diversifisert og langsiktig fond som SPU forventes over tid å avhenge av en bærekraftig utvikling.

Rammeverket for og arbeidet med ansvarlig forvaltning er nærmere omtalt i avsnitt 2.3.

2.2.4 Kostnadseffektiv forvaltning

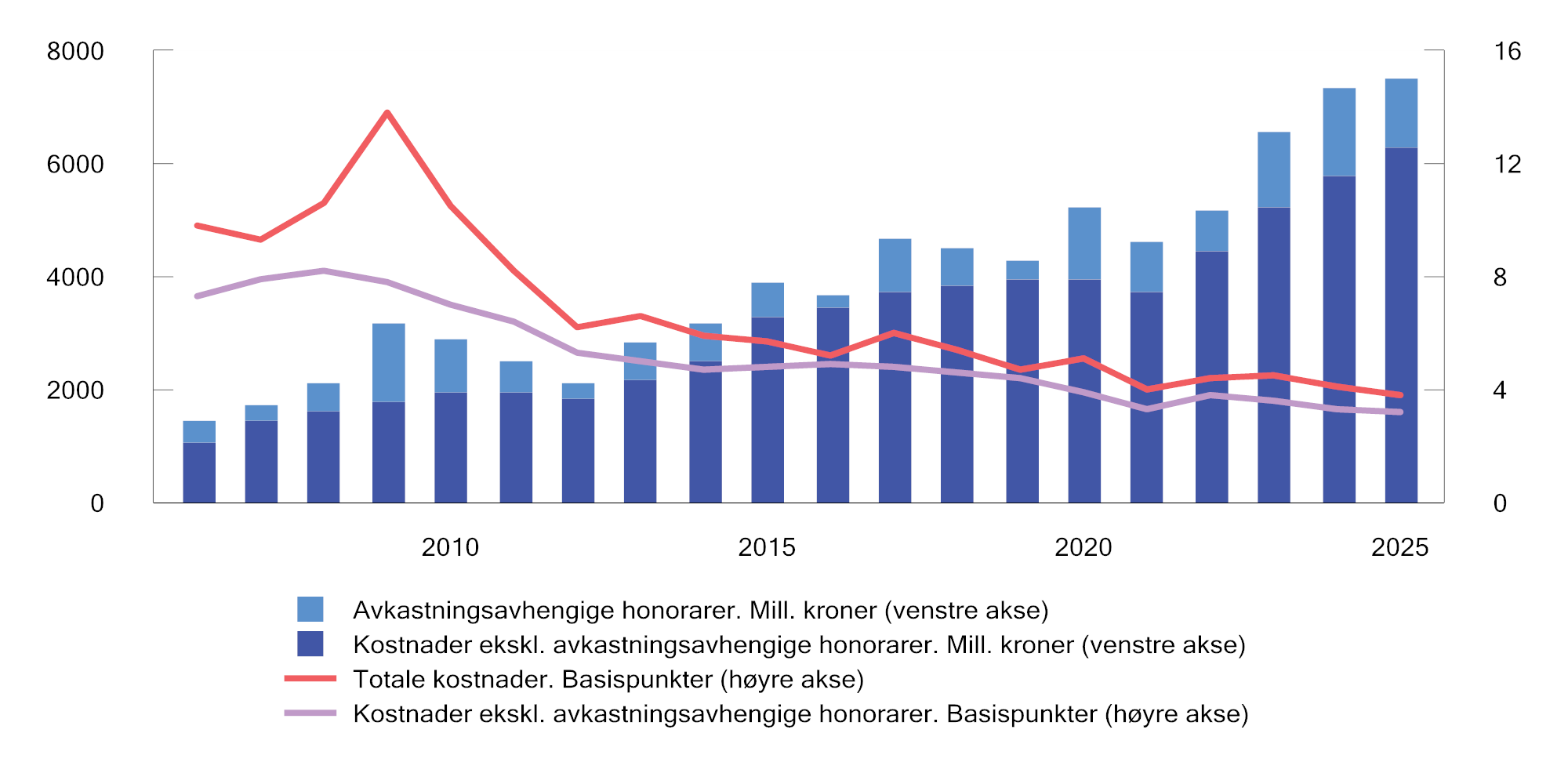

Målet for forvaltningen er høyest mulig avkastning over tid etter kostnader med en akseptabel risiko. Departementet har stilt krav til Norges Bank om at forvaltningen skal være kostnadseffektiv. Ved vurdering av resultatene som banken har oppnådd i forvaltningen må derfor avkastning og kostnader ses i sammenheng. Departementet forventer at stordriftsfordeler utnyttes og at fondets størrelse gir kostnadsfortrinn sammenlignet med andre investorer.

Flere sider ved SPUs investeringsstrategi legger til rette for lave kostnader. Det omfatter at fondet i all hovedsak er investert i noterte aksjer og omsettelige obligasjoner, og at rammen for avvik fra referanseindeksen er begrenset. Generelt antas forvaltningskostnadene å øke med andelen av kapitalen som forvaltes av eksterne forvaltere, graden av aktiv forvaltning og innslaget av unoterte investeringer. Indeksnær forvaltning vil normalt ha lavere kostnader enn aktiv forvaltning. I vurderingen av kostnadene må det imidlertid tas hensyn til at avkastningen av referanseindeksen ikke kan oppnås kostnadsfritt, blant annet fordi det påløper transaksjonskostnader ved handel av verdipapirer også ved indeksforvaltning.

Forvaltningskostnadene målt som andel av fondskapitalen vil typisk være lavere for et stort fond enn for et lite fond. Regelmessige sammenligninger som utføres av selskapet CEM Benchmarking Inc. på oppdrag fra Finansdepartementet, viser at forvaltningskostnadene i SPU, målt som andel av forvaltet kapital, er lave sammenlignet med andre store fond, se omtale i avsnitt 2.4.7.

2.2.5 Åpenhet i forvaltningen

SPU skal komme dagens og kommende generasjoner til gode. Det er viktig at befolkningen har tillit til rammeverket for investeringene og måten fondet forvaltes på. Åpenhet er en forutsetning for tillit. Departementet legger i mandatet til Norges Bank vekt på at det skal være størst mulig åpenhet, innenfor rammene som settes av en forsvarlig gjennomføring av forvaltningsoppdraget. Forvaltningen kommer godt ut i målinger av åpenhet blant store fond internasjonalt.

Departementet legger videre vekt på å legge til rette for bred politisk oppslutning om fondets investeringsstrategi og rammene for forvaltningen. Brev og rapporter om strategien offentliggjøres, og i enkelte større spørsmål hvor det er satt ned utvalg sendes normalt utredningene på høring.

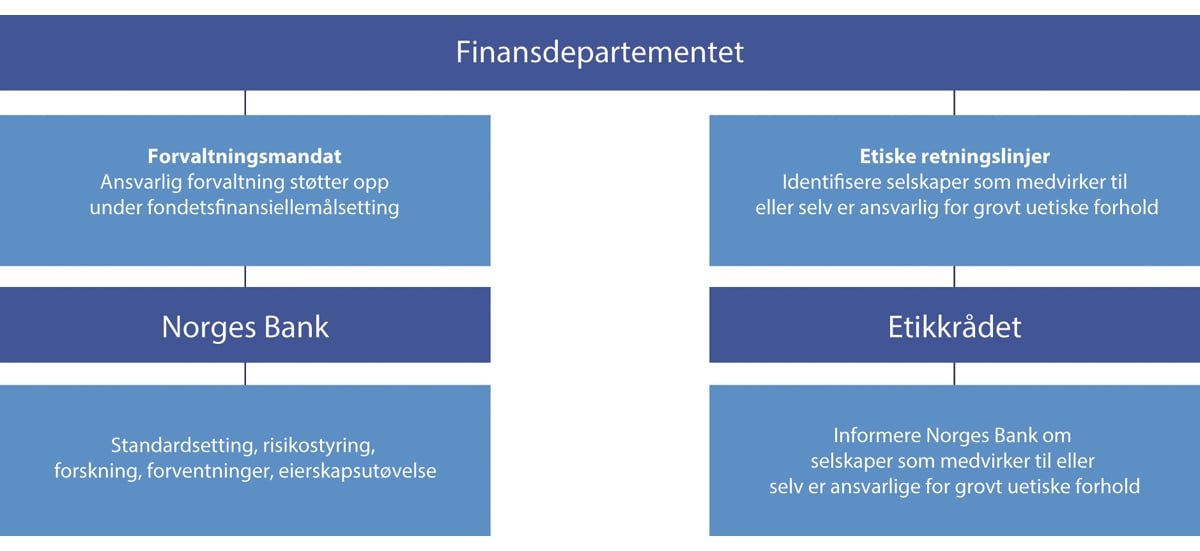

2.3 Ansvarlig forvaltning

2.3.1 Rammeverket for den ansvarlige forvaltningen

Statens pensjonsfond utland (SPU) skal forvaltes ansvarlig innenfor den overordnede finansielle målsettingen om høyest mulig avkastning med akseptabel risiko.

Departementet fastsetter rammeverket for den ansvarlige forvaltningen av SPU. Det omfatter også Norges Banks og Etikkrådets arbeid etter de etiske retningslinjene, se figur 2.5.

Norges Banks arbeid med ansvarlig forvaltning skal understøtte det finansielle målet. Som et stort, langsiktig og bredt diversifisert fond, legges det til grunn at avkastningen på lang sikt avhenger av en bærekraftig utvikling. I mandatet for SPU er det derfor stilt krav om at hensyn til miljø, samfunn og selskapsstyring skal være en integrert del av forvaltningen. Å bevare fondet for kommende generasjoner er en etisk forpliktelse i seg selv, og er reflektert i fondets formål og målet med investeringene i Lov om Statens pensjonsfond §§ 1 og 2.

Samtidig er det en etisk forpliktelse å unngå å være investert i selskaper som selv er ansvarlige for eller medvirker til grove etiske normbrudd. Denne forpliktelsen har vært ivaretatt gjennom retningslinjene for observasjon og utelukkelse av selskaper. Stortinget vedtok 4. november 2025 at det skulle foretas en gjennomgang av det etiske rammeverket og andre deler av den ansvarlige forvaltningen av SPU. Regjeringen satte 7. november 2025 ned et utvalg som skal vurdere og foreslå endringer i det etiske rammeverket og relevante deler av den ansvarlige forvaltningen. I utvalgets mandat vises det til utviklingstrekk ved fondet og fondets omgivelser internasjonalt som har tydeliggjort flere utfordringer og dilemmaer ved fondets etiske rammeverk. I påvente av et nytt etisk rammeverk, fastsatte Finansdepartementet 7. november 2025 midlertidige etiske retningslinjer.

I 2025 krevde krigen i Gaza og den ulovlige okkupasjonen av Vestbredden særskilt aktsomhet. Finansdepartementet ba i brev 5. august 2025 Norges Bank og Etikkrådet om en fornyet gjennomgang av arbeidet med å følge opp den ansvarlige forvaltningen og de etiske retningslinjene knyttet til fondets investeringer i israelske selskaper. Bakgrunnen var stor oppmerksomhet om fondets investeringer med ulik tilknytning til konflikten. Departementet hadde også flere møter med Norges Bank og Etikkrådet.

Etikkrådet og Norges Bank iverksatte som følge av dette flere tiltak for å styrke sitt arbeid, jf. brev 18. august 2025 til Finansdepartementet. Norges Bank forenklet forvaltningen av den israelske aksjebeholdningen ved å selge seg ut av selskaper utenfor referanseindeksen og avsluttet avtalene med eksterne forvaltere i Israel. Analysearbeid og informasjonsutveksling mellom Etikkrådet og Norges Bank ble forsterket. Styringsdokumentene fra Norges Banks hovedstyre til NBIM ble gått gjennom, og krav og oppfølging av eksterne forvaltere ble formalisert som del av denne gjennomgangen. Tilsvarende iverksatte Etikkrådet tiltak for å styrke og effektivisere arbeidet med å identifisere og vurdere selskaper etter kriteriene i retningslinjene.

Det skal være forhøyet aktsomhet av pensjonsfondets investeringer i selskaper som kan ha tilknytning til områder med krig og konflikt. Dette er også reflektert i mandatet til utvalget som er nedsatt for å vurdere det etiske rammeverket for fondet. Departementet merker seg at Norges Bank bruker betydelige ressurser på arbeidet med ansvarlig forvaltning og overvåking av bærekraftsrisiko, og at dette arbeidet er ytterligere styrket. Departementet merker seg også at informasjonsutvekslingen mellom Etikkrådet og Norges Bank er styrket og legger til grunn at det også gjelder i perioden med midlertidige retningslinjer for fondet.

Norges Banks og Etikkrådets arbeid er nærmere omtalt i avsnitt 2.3.2 og 2.3.3.

Arbeidet med ansvarlig forvaltning har utviklet seg over tid, basert på ny kunnskap og praktiske erfaringer. Dette gjenspeiler at fondet, forventningene til ansvarlig forvaltning og verden for øvrig har endret seg. Organiseringen av arbeidet etter de midlertidige etiske retningslinjene er omtalt i boks 2.4 og avsnitt 2.3.3.

Figur 2.5 Rammeverk for ansvarlig forvaltning av Statens pensjonsfond utland

Kilde: Finansdepartementet

Boks 2.4 Revidering av det etiske rammeverket

Finansministeren redegjorde 23. oktober 2025 i Stortinget om utviklingstrekk for fondet og ga uttrykk for at det etiske rammeverket og praktiseringen av dette, bør gjennomgås for å sikre en god balanse mellom viktige hensyn. Stortinget fattet 4. november 2025 følgende vedtak:

«Stortinget ber regjeringen sikre at Statens pensjonsfond utland fortsatt skal være et bredt diversifisert, globalt fond. Formålet skal fortsatt være å oppnå høyest mulig avkastning til akseptabel risiko, for å legge til rette for at formuen vokser og varer.

Stortinget ber regjeringen gjennomgå det etiske rammeverket og andre deler av den ansvarlige forvaltningen av Statens pensjonsfond utland, og komme tilbake til Stortinget på egnet måte.

Stortinget ber regjeringen legge til rette for at Etikkrådet stiller i bero tilrådinger om observasjon og utelukkelse, og at Norges Bank ikke tar beslutninger etter «retningslinjer for observasjon og utelukkelse av selskaper fra Statens pensjonsfond utland», inntil et nytt etisk rammeverk er besluttet. Oppfølging av selskaper vil skje gjennom Norges Banks ordinære eierskapsutøvelse, innenfor mandatet fra Finansdepartementet. I påvente av nytt rammeverk bes regjeringen sørge for styrket aktsomhet og raskere reaksjon i situasjoner der forutsetningene for fondets investeringer i et land endres vesentlig i løpet av kort tid, for eksempel som følge av krig.

Stortinget ber regjeringen fortsatt sikre at Norge gjennom investeringene i Statens pensjonsfond utland ikke bryter med sine folkerettslige forpliktelser.»

Som ledd i oppfølgingen av Stortingets vedtak satte Finansdepartementet 7. november ned et utvalg som skal vurdere og foreslå endringer i det etiske rammeverket og relevante deler av rammene for den ansvarlige forvaltningen av pensjonsfondet. Samme dag fastsatte Finansdepartementet midlertidige etiske retningslinjer for fondet som skal gjelde frem til et nytt etisk rammeverk er på plass. Utvalget skal levere sin rapport innen 15. oktober 2026. Utvalgets rapport vil bli sendt på bred høring.

I brev 7. november til Etikkrådet og Norges Bank ba Finansdepartementet om at det i perioden de midlertidige retningslinjene gjelder, skal utvises styrket aktsomhet og raskere reaksjon i situasjoner der forutsetningene for fondets investeringer i et land endres vesentlig i løpet av kort tid, for eksempel som følge av krig.

Selv om det er lite sannsynlig at Norge gjennom investeringene i SPU bryter med sine folkerettslige forpliktelser, skal Norges Bank, i likhet med hva som gjelder for statlige virksomheter for øvrig, påse at Norge ikke bryter med sine folkerettslige forpliktelser. Dersom banken vurderer det som usikkert om en investering i et selskap trår Norges folkerettslige forpliktelser for nær, legger departementet til grunn at banken vil innhente råd og veiledning og, om nødvendig, foreta nedsalg.

2.3.2 Norges Banks arbeid med ansvarlig forvaltning

Norges Banks arbeid med ansvarlig forvaltning tar utgangspunkt i mandatet fra Finansdepartementet. Bankens arbeid etter de etiske retningslinjene er omtalt i avsnitt 2.3.3.

Norges Bank skal fastsette prinsipper for ansvarlig forvaltning som er i tråd med internasjonalt anerkjente standarder og prinsipper, for eksempel fra OECD og FN, se boks 2.5. Videre skal arbeidet med ansvarlig forvaltning baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen. Norges Bank skal se de ulike virkemidlene den har til rådighet i sammenheng og benytte disse på en helhetlig måte.

Norges Bank bruker betydelige ressurser og flere virkemidler i arbeidet med ansvarlig forvaltning. Formålet er å ivareta og utvikle fondets finansielle interesser ved å fremme velfungerende markeder og ansvarlighet i selskapene fondet er investert i. Arbeidet er rettet mot markeder, sektorer og enkeltselskaper og inkluderer blant annet å bidra til utvikling av anerkjente internasjonale standarder og prinsipper, håndtering av risiko knyttet til selskapsstyring, miljø og sosiale forhold, stemmegivning på generalforsamlinger og dialog med selskaper. Det er Norges Bank som, innenfor rammene av mandatet, bestemmer hvordan arbeidet skal innrettes og hva som er en hensiktsmessig tilnærming.

I 2025 gikk Norges Bank gjennom sine styrende dokumenter for ytterligere å styrke bankens overordnede prinsipper og rutiner for ansvarlige forvaltning. Formålet var særlig å styrke oppfølgingen i situasjoner med forhøyet risiko, for eksempel i land med krig og konflikt. Bankens hovedstyre besluttet i lys av dette å tydeliggjøre og styrke rammene for risikoovervåking og ansvarlig forvaltning på enkelte områder.

Boks 2.5 Standarder og prinsipper

FNs Global Compact

FNs Global Compact ble lansert i år 2000 og har i dag over 25 000 tilsluttede deltakere fra mer enn 160 land. Global Compact oppfordrer selskaper til å integrere ti overordnede prinsipper om menneskerettigheter, arbeidstakerrettigheter, miljø og antikorrupsjon i sin virksomhet. Selskapene oppfordres også til å fremme brede sosiale mål, slik som FNs bærekraftsmål.

De overordnede prinsippene er utledet fra FNs verdenserklæring om menneskerettigheter, ILO-erklæringen om grunnleggende prinsipper og rettigheter i arbeidslivet, Rio-erklæringen om miljø og utvikling og FNs konvensjon mot korrupsjon. Da Global Compact ble revidert i 2017, ble FNs bærekraftsmål tatt inn som del av hovedmålsettingen. Tilsluttede deltakere forventes å rapportere om arbeidet med implementering av prinsippene i sin virksomhet.

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP)

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) ble vedtatt i 2011. Prinsippene gir anbefalinger til stater og næringslivsaktører om hvordan de skal beskytte og respektere menneskerettighetene. Prinsippene er ikke juridisk bindende, men er ansett som den ledende internasjonale standarden på området.

UNGP består av tre pilarer: staters plikt til å beskytte menneskerettighetene, næringslivets eget ansvar for å respektere menneskerettighetene og staters og næringslivets ansvar for å bidra til effektive klageordninger for personer som mener seg utsatt for krenkelser av menneskerettighetene i forbindelse med næringslivsvirksomhet.

UNGP setter en global standard for hva som forventes av selskaper, uavhengig av hva som følger av lokale lover og regler. Selskaper forventes å unngå å forårsake eller medvirke til krenkelser, og å håndtere krenkelser dersom de skulle oppstå. Selskaper forventes også å ha oversikt over risiko for krenkelser av menneskerettigheter i leverandør- og verdikjeden, og hos andre forretningsforbindelser. Aktsomhetsvurderinger (aktiviteter bedriftene forventes å gjøre for å unngå å krenke menneskerettigheter) er sentralt i UNGP.

OECDs retningslinjer for flernasjonale selskaper om ansvarlig næringsliv

OECDs retningslinjer for flernasjonale selskaper er anbefalinger om ansvarlig næringsliv rettet mot selskaper med internasjonal virksomhet. Retningslinjene har som mål å fremme bærekraftig utvikling gjennom ansvarlig virksomhet, handel og investeringer.

Retningslinjene ble lansert i 1976 og er revidert flere ganger, senest i 2023. Blant de viktigste endringene i den siste revisjonen er anbefalinger til virksomheter om å tilpasse seg internasjonalt vedtatte mål for klimaendringer og biologisk mangfold, innføring av forventninger om aktsomhetsvurderinger i forbindelse med utvikling, finansiering, salg, lisensiering, handel og bruk av teknologi, herunder innhenting og bruk av data, anbefalinger om hvordan virksomheten forventes å gjennomføre aktsomhetsvurderinger knyttet til bruken av deres produkter og tjenester og styrkede prosedyrer for å sikre at de nasjonale kontaktpunktene for ansvarlig næringsliv er synlige, effektive og funksjonelt likeverdige.

Retningslinjene er bindende for statene som har vedtatt dem, og er det eneste multilaterale, anerkjente og detaljerte regelverket om ansvarlig næringsliv som regjeringer er forpliktet til å fremme. Retningslinjene har karakter av å være anbefalinger, og det er ikke nærmere definert hvilke virksomheter de kan komme til anvendelse for. Det er i prinsippet opp til den enkelte virksomhet å vurdere om og hvordan retningslinjene kan tas i bruk. Retningslinjene stiller ikke krav om etterlevelse i rettslig forstand, og det brukes derfor heller ikke begreper som «brudd» dersom anbefalingene ikke følges. Det er samtidig en klar forventning fra myndighetene om at virksomhetene tar retningslinjene i bruk.

Retningslinjene bygger på anerkjente FN-standarder og dekker hele bredden av næringslivets samfunnsansvar, inkludert åpenhet og rapportering, menneskerettigheter, arbeidstakerrettigheter, miljø, korrupsjon, forbrukervern, skatt, konkurranse, vitenskap og teknologi. Retningslinjene har et eget kapittel om menneskerettigheter i samsvar med UNGP og anbefalinger om aktsomhetsvurdering og ansvarlig styring av leverandørkjeder. OECD har utarbeidet egne veiledere for utvalgte sektorer, herunder for institusjonelle investorer.

Land som har sluttet seg til OECDs retningslinjer er forpliktet til å opprette nasjonale kontaktpunkter for ansvarlig næringsliv. Kontaktpunktene skal spre kunnskap om retningslinjene, veilede og bistå selskaper i implementeringen av retningslinjene. De skal også tilby dialog og mekling i enkeltsaker. Det norske OECD-kontaktpunktet er organisert som et uavhengig faglig organ, og administrativt underlagt Utenriksdepartementet.

G20/OECDs prinsipper for eierstyring og selskapsledelse

G20/OECDs prinsipper for eierstyring og selskapsledelse («corporate governance») ble lansert i 1999 og søker å klargjøre rolle- og ansvarsdelingen mellom aksjonærer, styret og ledelsen i et selskap.

Prinsippene er basert på at god eierstyring og selskapsledelse over tid skal støtte opp om selskapenes verdiutvikling, tilgang på finansiering og velfungerende kapitalmarkeder. Det er også lagt til grunn at en effektiv styring av selskaper og allokering av kapital igjen vil fremme velferd og økonomisk vekst generelt. Retningslinjene ble revidert i 2023.

Norges Banks arbeid rettet mot markedet

Standarder

Det er en rekke internasjonale standarder og prinsipper for hvordan selskaper bør ivareta og rapportere om hensyn til miljø, samfunn og god selskapsstyring. Slike standarder bidrar til å fremme et ansvarlig næringsliv, velfungerende markeder og bedre rammevilkår for selskapene banken er investert i. Som en langsiktig investor med eierandeler i flere tusen selskaper i mange land, er det i fondets finansielle interesse at selskaper opptrer i tråd med internasjonalt anerkjente standarder.

Norges Bank bidrar aktivt i utviklingen av standarder, blant annet gjennom høringer og dialog med regulerende myndigheter, internasjonale organisasjoner og andre standardsettere. Videre støtter og deltar banken i internasjonale nettverk, organisasjoner og investor- og industriinitiativer som arbeider for ansvarlig forvaltning, god selskapsstyring og bærekraftig verdiskaping.

Det er generelt en utfordring at tilgangen til gode og sammenlignbare data om selskapers håndtering av bærekraft, er begrenset. Norges Bank prioriterer derfor å arbeide mot å bedre standardene for selskapers bærekraftsrapportering. Banken legger også vekt på å bidra til gode standarder for selskapsstyring i de markedene fondet er investert i.

Forventninger

Norges Bank stiller tydelige forventninger til selskapene SPU er investert i. Banken forventer at selskapene styres effektivt og at fondets rettigheter som aksjonær, ivaretas. Selskapene må forstå hvordan de påvirker miljøet og samfunnet rundt seg, og de må håndtere risiko og eventuelle negative effekter fra sin virksomhet. Bankens forventninger er blant annet uttrykt i forventningsdokumenter, samt posisjonsnotater og synspunkter, se tabell 2.1. I tillegg offentliggjør banken forvalterperspektiver, som er innspill til nytte for markedsaktører om ulike aktuelle temaer knyttet til finansindustrien.

Tabell 2.1 Oversikt over Norges Banks dokumentserier innen ansvarlig forvaltning

|

Forventningsdokumenter |

Posisjonsnotater |

Synspunkter («Views») |

|---|---|---|

|

|

|

Kilde: Norges Bank.

Forventningsdokumentene bygger på internasjonalt anerkjente prinsipper og standarder, som FNs Global Compact, FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), G20/OECDs prinsipper for eierstyring og selskapsledelse og OECDs retningslinjer for flernasjonale selskaper. Posisjonsnotatene bygger på G20/OECDs prinsipper for eierstyring og selskapsledelse og på hva som anses som beste praksis. Notatene beskriver bankens standpunkt i utvalgte spørsmål om selskapsstyring. Dokumentseriene er et viktig grunnlag i eierskapsdialogen med selskapene, for stemmegivningen på generalforsamlingene og for bankens innspill og diskusjoner med standardsettere. De bidrar også til å gjøre bankens prioriteringer kjent og til forutsigbarhet for selskapene fondet er investert i.

Dialog med sivilsamfunnet

Norges Bank har dialog og utveksler informasjon med sivilsamfunnet. I 2025 organiserte banken seminarer med sivilsamfunnsorganisasjoner, og mottok informasjon fra ulike organisasjoner om blant annet krig og konflikt, omstillingsplaner, avskoging, natur og arbeidstakerrettigheter.

Forskning

Norges Bank støtter forskning som gir mer kunnskap om ansvarlig forvaltning, god selskapsstyring og bærekraft og, hvordan finansiell risiko og avkastning kan påvirkes av slike forhold. Forskningen kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og påvirke bankens prioriteringer innenfor ansvarlig forvaltning. I 2025 har banken støttet forskningsprosjekter om lederinsentiver, naturressursøkonomi og klimafinansiering. I tillegg samarbeider banken med forskere på prosjekter om stemmegivning og naturrisiko.

Arbeid knyttet til investeringsporteføljen

Investeringer

Norges Bank integrerer hensyn til selskapsstyring og bærekraft i den operative forvaltningen av SPU. Analyser av selskapsstyring og bærekraft gir en bedre forståelse av risiko og muligheter i enkeltmarkeder, bransjer og selskaper. Informasjonen gir også grunnlag for å vurdere hvilke virkemidler som vil være best egnet til å følge opp selskapene.

Hensyn til miljø, samfunn og god selskapsstyring integreres i selskapsanalysene som ligger til grunn for investeringsbeslutningene. Porteføljeforvalterne deltar dessuten i viktige beslutninger om stemmegivning. Den enkelte forvalter har tilgang til et bredt spekter av data om selskapsstyring og bærekraft. I fremvoksende markeder benytter Norges Bank eksterne forvaltere som har kunnskap om lokale bransjer og selskaper. Det stilles krav om at eksterne forvaltere skal ta hensyn til miljø, samfunnsforhold og god selskapsstyring i sine investeringsprosesser.

Risikostyring

Norges Bank overvåker og analyserer systematisk risiko knyttet til miljø, samfunn og selskapsstyring for enkeltselskaper, sektorer og markeder. Til bruk i dette arbeidet har banken utviklet en database med informasjon om selskapenes eksponering og håndtering av risiko knyttet til selskapsstyring og bærekraft.

For å måle klimarisiko, benytter Norges Bank scenarioanalyser som omfatter både fysisk risiko og overgangsrisiko. Siden 2014 har banken analysert karbonavtrykket fra selskapene i fondets aksjeportefølje og referanseindeks. Analysene følger anbefalingene for kapitalforvaltere fra arbeidsgruppen for klimarelatert finansiell rapportering (TCFD). I rapporteringen for 2025 har Norges Bank offentliggjort informasjon i tråd med TCFD-anbefalingene, Taskforce on Nature-related Financial Disclosures (TNFD) og veiledningen fra Partnership for Carbon Accounting Financials (PCAF).

Norges Bank benytter i hovedsak tre tilnærminger for å avdekke og håndtere finansiell risiko knyttet til miljø, samfunn og selskapsstyring i porteføljen:

-

forhåndsfiltrering av selskaper som skal inkluderes i fondets referanseindeks,

-

kontinuerlig overvåking av selskaper i porteføljen og referanseindeksen,

-

aktsomhetsvurderinger av selskapene ut fra bankens forventninger til bærekraft.

En utfordring med forhåndsfiltrering er at det kan være begrenset informasjon om nye selskaper som skal inn i indeksen. Banken legger derfor også vekt på informasjon på bransjenivå.

Gjennom overvåking av porteføljen søker Norges Bank å identifisere selskaper som har særlig høy eksponering mot bærekraftsrisiko. Det gjelder særlig selskaper i risikoutsatte bransjer og i markeder med svake regulatoriske rammeverk, og selskaper med forretningsmodeller som ikke anses som bærekraftige på sikt. Selskaper som identifiseres, vurderes for videre oppfølging gjennom risikoovervåking, eierskapsarbeid eller risikobaserte nedsalg.

I 2025 har banken tatt i bruk kunstig intelligens (KI) i risikoovervåkingen, særlig for mindre selskaper i fremvoksende markeder. Banken har også tatt i bruk KI-verktøy for å identifisere og vurdere selskapers virksomhet i områder med forhøyet risiko, herunder krig- og konfliktområder.

Norges Bank vurderer hvert kvartal selskapene i porteføljen opp mot bankens forventninger. Dette er en sentral del av bankens aktsomhetsvurderinger i tråd med OECDs retningslinjer for flernasjonale selskaper. Målet er å identifisere selskaper som kan ha en tydelig negativ innvirkning på miljø og samfunn. Arbeidet danner grunnlag for bankens vurdering av hva som er et egnet virkemiddel for videre oppfølging. Hva banken beslutter, vil blant annet avhenge av alvorlighetsgrad, om selskapet har iverksatt avbøtende tiltak, størrelsen på investeringen og bankens kjennskap til selskapet. I den årlige rapporten om ansvarlig forvaltning gjør Norges Bank rede for antall selskaper som følges opp basert på slik overvåking.

Boks 2.6 Nærmere om klimarisiko

Klimaendringer påvirker den økonomiske utviklingen og finansmarkedene globalt, blant annet ved at virksomheters inntjening påvirkes av klimapolitikk, teknologisk utvikling, endringer i aktørers preferanser og fysiske konsekvenser av klimaendringene. Det er samtidig usikkerhet knyttet til klimaendringer og til hvordan selskaper og den globale økonomien vil bli berørt. Dette gir opphav til klimarisiko, en finansiell risiko som investorer må håndtere. Det viktigste for å redusere klimarisiko, er imidlertid at myndighetene fører en virkningsfull og forutsigbar klimapolitikk.

Hensynet til klima og miljø har i mange år vært viktig i arbeidet med å utvikle investeringsstrategien for SPU, rammeverket for den ansvarlige forvaltningen og de etiske retningslinjene. I Meld. St. 9 (2021–2022) Statens pensjonsfond 2022 la departementet opp til ytterligere å styrke arbeidet med klimarisiko i SPU. Stortinget sluttet seg til dette. Mandatet til Norges Bank ble på denne bakgrunn endret, og det ble blant annet tatt inn krav om at den ansvarlige forvaltningen skal baseres på et langsiktig mål om at selskapene fondet er investert i, innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen. Det ble også stilt krav om at Norges Bank skal fastsette prinsipper for styring og måling av klimarisiko, stresstesting av porteføljen, herunder et scenario som samsvarer med global oppvarming på 1,5 grader og regelmessig rapportering i tråd med anerkjente standarder og ledende rammeverk. Tiltakene bidrar til en helhetlig tilnærming til håndtering av klimarisiko, forankret i fondets finansielle målsetting. Banken fikk samtidig initiativrett etter det atferdsbaserte klimakriteriet i de etiske retningslinjene, se avsnitt 2.3.3.

I oktober 2025 la Norges Bank frem sin klimahandlingsplan for 2026–2030. Planen beskriver hvordan fondet skal arbeide med å håndtere de finansielle risikoene og mulighetene som følger av klimaendringene, og skisserer tiltakene banken har til hensikt å gjennomføre i perioden. Planen bygger videre på fondets klimahandlingsplan for 2022–2025.

Banken mener tiltakene vil bidra til å forbedre markedsstandarder, øke porteføljens robusthet for klimarisiko og støtte selskapene i porteføljen gjennom målrettet, aktivt eierskap. I bankens årlige rapportering omtales fremdrift i implementeringen av klimahandlingsplanen.

Et rådgivende utvalg for klimarisiko, som består av medlemmer med omfattende kunnskap om klimarisiko, markedsstandarder og finans, skal støtte gjennomføringen av handlingsplanen.

Banken ønsker å støtte og utfordre selskapene fondet er investert i, også i bransjer med høye utslipp, slik at de innretter sine forretningsmodeller til en fremtid med lave utslipp. Fondets investeringsstrategi medfører at fondet er bredt investert, også i bransjer som preges av høye utslipp.

Fondets eksponering mot klimarisiko henger sammen med hvordan verdensøkonomien utvikler seg i overgangen til et nullutslippssamfunn. En ordnet overgang krever myndighetstiltak både globalt og på markedsnivå, for effektivt å prise og begrense klimagassutslippene.

Risikobaserte nedsalg

Norges Bank benytter risikobaserte nedsalg for å begrense fondets eksponering mot særlig høy risiko. Det gjelder spesielt selskaper hvor banken har avdekket systematisk dårlig styring av risiko knyttet til selskapsstyring, miljømessige og sosiale forhold, og som banken ikke vurderer som finansielt bærekraftige på sikt. Slike nedsalg benyttes først og fremst for relativt små investeringer der banken anser andre virkemidler som uegnede. Risikobaserte nedsalg er aktive investeringsbeslutninger og en del av bankens risikostyring innenfor rammene i mandatet fra Finansdepartementet. I motsetning til etisk motiverte utelukkelser, er risikobaserte nedsalg finansielt motiverte. I tilfeller der Norges Bank ser betydelige forbedringer i selskapers praksis, kan beslutningen om å selge seg ut endres. Som for andre aktive investeringsbeslutninger, offentliggjøres ikke begrunnelser for slike nedsalg.

Arbeid rettet mot selskaper

SPU er investert i flere tusen selskaper i mange markeder. Norges Bank har dialog med selskaper og stemmer på generalforsamlinger for å fremme langsiktig verdiskaping ved å stille forventninger til styrene om god selskapsstyring og håndtering av vesentlige forhold knyttet til bærekraft, samt om selskapenes rapportering om slike forhold.

Selskapsdialog

Dialog med selskaper gir banken innsikt i og forståelse av mulighetene og risikoen som ligger i den enkelte forretningsmodell og bransje. Selv om SPU har små eierandeler, innebærer fondets størrelse likevel at det er blant de største aksjonærene i mange selskaper. I mange tilfeller gir det god tilgang til styremedlemmer, ledelse og ulike spesialister. Banken vil normalt prioritere selskaper som har størst verdi i fondet. I rapporten om ansvarlig forvaltning for 2025 har banken gjort nærmere rede for kontakten med selskapene fondet er investert i.

Stemmegivning

Norges Bank stemmer på selskapenes generalforsamlinger og fremhever stemmegiving som et av de viktigste virkemidlene banken har til å fremme langsiktig verdiskaping og ivareta fondets finansielle interesser. Banken har etablert retningslinjer for stemmegiving3 som skal sikre en konsekvent og forutsigbar praksis, samt bidra til åpenhet om hva banken som aksjonær prioriterer. Retningslinjene tar utgangspunkt i G20/OECDs prinsipper for eierstyring og selskapsledelse. Banken stemmer i tråd med fondets langsiktige finansielle interesser og legger vekt på langsiktig verdiskaping, ansvarlig virksomhet, styrets ansvar, likebehandling av aksjonærer, velfungerende markeder samt åpenhet og rapportering.

Norges Bank stemmer på alle generalforsamlinger med mindre det er vesentlige praktiske utfordringer som hindrer dette. I rapporten om ansvarlig forvaltning har banken gjort nærmere rede for sin stemmegiving i 2025.

2.3.3 De etiske retningslinjene

De etiske retningslinjene ble innført i 2004 basert på anbefalinger fra Graverutvalgets utredning NOU 2003: 22 Forvaltning for fremtiden. Retningslinjene er oppdatert flere ganger, sist i 2021 i etterkant av Mestadutvalgets utredning NOU 2020: 7 Verdier og ansvar.

Finansdepartementet nedsatte den 7. november 2025 et offentlig utvalg som skal vurdere utformingen av det etiske rammeverket og relevante deler av rammene for den ansvarlige forvaltningen for SPU. Utvalget skal levere sin utredning innen 15. oktober 2026. Finansdepartementet fastsatte samme dag som utvalget ble nedsatt, midlertidige etiske retningslinjer som skal gjelde frem til et nytt etisk rammeverk er på plass.

Formålet med de etiske retningslinjene har vært å unngå at fondet er investert i selskaper som forårsaker eller medvirker til alvorlige krenkelser av grunnleggende etiske normer. En rekke selskaper er på denne bakgrunn blitt utelukket eller satt til observasjon.

I likhet med de opphevede retningslinjene er de midlertidige retningslinjene fremoverskuende og omfatter risikoen for pågående eller fremtidige uakseptable forhold. De midlertidige retningslinjene har tilsvarende kriterier for hva som regnes som alvorlige krenkelser av grunnleggende etiske normer. Kriteriene retter seg både mot produkter som tobakk, cannabis, visse typer våpen og kull, og mot selskapers atferd. Atferdskriteriene omfatter blant annet grove brudd på menneskerettighetene, salg av våpen til bruk som er i strid med folkerettens regler, korrupsjon og annen økonomisk kriminalitet, miljøskade og klimautslipp, se boks 2.7. Etikkrådets arbeid er i stor grad videreført etter de midlertidige retningslinjene. Etikkrådet overvåker fortsatt fondets investeringer med sikte på å avdekke om selskaper medvirker til eller selv er ansvarlige for produksjon eller atferd som omfattes av kriteriene i retningslinjene. Etikkrådet innhenter informasjon på fritt grunnlag, sørger for at sakene er godt opplyst og deler informasjon med banken.

Det som skiller de midlertige retningslinjene fra de opphevede, er at Etikkrådet ikke skal gi råd om observasjon eller utelukkelse til Norges Bank. Etter de midlertidige retningslinjene skal heller ikke Norges Bank beslutte observasjon eller utelukkelse av selskaper.

I stedet skal banken vurdere om selskaper som Etikkrådet identifiserer skal følges opp gjennom eierskapsutøvelse. Eierskapsutøvelse omfatter blant annet dialog, stemme på generalforsamlinger eller eventuelt selge seg ned innenfor bankens forvaltningsmandat. Etikkrådet skal etter de midlertidige retningslinjene fortsatt gi råd om tidligere beslutninger om observasjon eller utelukkelse av selskaper bør oppheves, og Norges Bank skal behandle og fatte beslutning i slike saker.

Boks 2.7 Produkt- og atferdsbaserte kriterier

Som del av oppfølgingen av Stortingets vedtak 4. november 2025 er retningslinjene for observasjon og utelukkelse av selskaper fra Statens pensjonsfond utland opphevet og erstattet av midlertidige retningslinjer som skal gjelde inntil et nytt rammeverk er på plass. Bortsett fra at det etter de midlertidige retningslinjene ikke skal tilrådes eller besluttes observasjon eller utelukkelse, er kriteriene i §§ 3 og 4 videreført:

Produktbaserte kriterier (§ 3)

Selskaper skal identifiseres for mulig eierskapsutøvelse ut fra om selskapet selv eller gjennom enheter de kontrollerer:

-

utvikler eller produserer våpen eller sentrale komponenter til våpen som ved normal anvendelse bryter med grunnleggende humanitære prinsipper, herunder biologiske våpen, kjemiske våpen, kjernevåpen, ikke-detekterbare fragmenter, brannvåpen, blindende laservåpen, antipersonellminer og klaseammunisjon

-

produserer tobakk eller tobakksvarer

-

produserer cannabis til rusformål

Gruveselskaper og kraftprodusenter skal identifiseres for mulig eierskapsutøvelse ut fra om de selv eller konsolidert med enheter de kontrollerer enten:

-

får 30 pst. eller mer av sine inntekter fra termisk kull,

-

baserer 30 pst. eller mer av sin virksomhet på termisk kull,

-

utvinner mer enn 20 millioner tonn termisk kull per år, eller

-

har en kraftkapasitet på mer enn 10 000 MW fra termisk kull.

Atferdsbaserte kriterier (§ 4)

Selskaper skal identifiseres for mulig eierskapsutøvelse ut fra om det er en uakseptabel risiko for at selskapet medvirker til eller selv er ansvarlig for:

-

grove eller systematiske krenkelser av menneskerettighetene

-

alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner

-

salg av våpen til stater i væpnede konflikter som benytter våpnene på måter som utgjør alvorlige og systematiske brudd på folkerettens regler for stridighetene

-

salg av våpen eller militært materiell til stater som er omfattet av ordningen for statsobligasjonsunntak omtalt i mandatet for forvaltningen av Statens pensjonsfond utland § 2-1 andre ledd bokstav c

-

alvorlig miljøskade

-

handlinger eller unnlatelser som på et aggregert selskapsnivå i uakseptabel grad fører til utslipp av klimagasser

-

grov korrupsjon eller annen grov økonomisk kriminalitet

-

andre særlig grove brudd på grunnleggende etiske normer

Etikkrådets arbeid

Etikkrådet overvåker løpende selskapene i fondets portefølje. Rådet skal identifisere og informere banken om aktuelle selskaper, men ikke avgi tilrådinger om observasjon eller utelukkelse. Norges Bank skal vurdere selskapene for eierskapsutøvelse.

Etikkrådets arbeid med atferdskriteriene innebærer undersøkelser av selskaper, bransjer og geografiske områder der risikoen for normbrudd som omfattes av retningslinjene, anses størst. En ekstern tjeneste søker på vegne av Etikkrådet daglig gjennom et stort antall nyhetskilder på flere språk etter oppslag om selskapene i fondet. I tillegg følger rådet med på en rekke informasjonskilder om blant annet korrupsjon, våpensalg og krenkelser av menneskerettighetene. Etikkrådet mottar også henvendelser om selskaper eller problemstillinger som kan være aktuelle å undersøke.

Etikkrådet innhenter videre informasjon fra forskningsmiljøer og internasjonale og nasjonale organisasjoner, og rådet setter ut eksterne oppdrag for å undersøke indikasjoner på normbrudd. Selskapene som undersøkes, er også selv viktige kilder til informasjon. Etikkrådet kontakter vanligvis selskaper på et tidlig stadium i prosessen og ber om at de besvarer spørsmål eller sender rådet informasjon. Dersom selskapene ikke bidrar med informasjon, anses dette i seg selv som en risikofaktor.

I utvelgelsen av saker for nærmere undersøkelser legger Etikkrådet vekt på normbruddets grovhet og omfang, selskapets tilknytning til normbruddet samt sannsynligheten for at normbruddet vil fortsette eller inntreffe igjen. Hensikten er å identifisere selskaper i fondet der det er en uakseptabel risiko for at normbrudd pågår eller vil inntreffe også fremover. I denne sammenheng vurderer Etikkrådet selskapets tiltak for å forebygge eller bøte på skaden.

I 2025 har Etikkrådet vurdert en lang rekke selskaper som kan knyttes til alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner. Mesteparten av sakene er knyttet til Vestbredden og Israels krigføring på Gaza. Flere av sakene har samtidig blitt vurdert etter våpensalgskriteriet. Etikkrådet følger også med på om det er selskaper i fondet med tilknytning til Russlands angrepskrig mot Ukraina. Disse sakene vurderes etter våpensalgkriteriet og kriteriet om andre grove brudd på grunnleggende etiske normer. Ettersom det er besluttet at alle russiske selskaper skal ut av fondet når dette er praktisk mulig, følger ikke Etikkrådet med på russiske selskaper.

Under menneskerettighetskriteriet har rådet i 2025 vurdert mange saker som gjelder brudd på arbeidstakerrettigheter. Videre har rådet blant annet sett på krenkelser av urfolks rettigheter i forbindelse med naturressursutvinning.

Under miljøkriteriet har Etikkrådet i 2025 arbeidet med saker som gjelder tap av biologisk mangfold knyttet til avskoging fra gruvedrift og utvikling av plantasjer i områder med kritisk truede arter og økosystemer med høy integritet, alvorlig forurensning fra olje- og gassutvinning og gruvedrift med risiko for helseskadelige effekter og miljøødeleggelser, produksjon av PFAS og skipsopphugging i enkelte land. I 2024 gjennomførte Etikkrådet en kartlegging av selskaper i fondet som har eller planlegger aktiviteter i intakte naturområder. Kartleggingen pekte på flere selskaper og prosjekter med høy risiko for miljøskade. Rådet har i 2025 vurdert flere selskaper med virksomhet i slike områder, og hvor selskapenes aktivitet utgjør en risiko for tap av naturverdier. Etikkrådet legger vekt på at selskaper må unngå inngrep som kan medføre irreversibel skade på områder som er klassifisert som verdensarv av UNESCO, men også på andre områder som innehar globalt viktige naturverdier, som for eksempel intakte deler av regnskogen i Amazonas. I 2025 ble ett selskap utelukket etter tilrådning fra Etikkrådet på bakgrunn av gruvedrift som medfører tap av områder med regnskog som både er leveområde til urfolk og truede arter.

Etikkrådet har i 2025 også vurdert en lang rekke selskaper som kan knyttes til anklager om grov korrupsjon eller annen grov økonomisk kriminalitet.

For nærmere redegjørelse, se Etikkrådets årsmelding for 2025.

Etter de opphevede retningslinjene, kunne selskaper utelukkes eller settes til observasjon dersom det var uakseptabel risiko for at selskapene gjennom handlinger eller unnlatelser er ansvarlige for eller medvirker til grove etiske normbrudd. I 2025 offentliggjorde Norges Bank utelukkelsen av 10 selskaper etter atferdskriteriene og 1 etter produktkriteriene. 2 nye selskaper ble satt til observasjon, og observasjonen av 1 selskap ble avsluttet. For 3 selskaper som var anbefalt utelukket besluttet Norges Bank å følge opp selskapene gjennom særskilt eierskapsutøvelse. Ved utgangen av 2025 var i alt 76 selskaper utelukket på grunnlag av de atferdsbaserte kriteriene og 104 etter produktkriteriene. 9 selskaper var satt til observasjon.

I tråd med Stortingets vedtak 4. november 2025 ba Finansdepartementet i brev 7. november 2025 Etikkrådet om at det skal utvises og raskere reaksjon i situasjoner der forutsetningene for fondets investeringer i et land endres vesentlig i løpet av kort tid. Etikkrådet har rapportert at rådet i tråd med dette prioriterer saker der selskaper risikerer å medvirke til krenkelser av menneskers rettigheter i krig- og konfliktsituasjoner eller andre normbrudd i slike situasjoner. Etikkrådet legger ellers vekt på å dekke bredden i retningslinjene. Saker vil bli valgt ut gjennom målrettede undersøkelser av bransjer eller geografiske områder og gjennom den løpende porteføljeovervåkingen. Særlig alvorlige saker og saker med betydelig fremtidig risiko, prioriteres under hvert av kriteriene. For nærmere redegjørelse av Etikkrådets arbeid, se Etikkrådets årsmelding for 2025.

Norges Banks særskilte eierskapsutøvelse etter retningslinjene

Særskilt eierskapsutøvelse omfatter tilfeller der Etikkrådet, i henhold til de opphevede retningslinjene, har gitt en tilrådning om utelukkelse eller observasjon, men hvor hovedstyret i Norges Bank beslutter eierskapsutøvelse. I 2025 besluttet Norges Banks hovedstyre å avslutte særskilt eierskapsutøvelse for tre selskaper. I to av tilfellene besluttet hovedstyret å utelukke selskapene basert på den opprinnelige tilrådningen fra Etikkrådet som følge av lite fremgang i dialogen. Dette er selskaper som etter Etikkrådets vurdering har virksomhet som faller inn under menneskerettighetskriteriet.

For nærmere redegjørelse, se Norges Banks rapport om ansvarlig forvaltning for 2025.

2.3.4 Statsobligasjonsunntaket

SPU skal ikke plassere investeringsporteføljen i rentebærende instrumenter utstedt av stater eller statsrelaterte utstedere der Finansdepartementet har avskåret slike investeringer på bakgrunn av at det er vedtatt særlig omfattende FN-sanksjoner eller andre internasjonale tiltak av særlig stort omfang mot et bestemt land, og der Norge har sluttet opp om tiltakene. Internasjonale sanksjoner og tiltak endres over tid, og det må derfor jevnlig vurderes hvilke stater som skal omfattes av statsobligasjonsunntaket. Finansdepartementet innhenter innspill fra Utenriksdepartementet i denne sammenhengen. For tiden omfattes Iran, Nord-Korea, Russland og Belarus.

2.4 Resultater

Nedenfor gjøres det rede for resultatene i forvaltningen av SPU i 2025. Norges Bank har lagt frem resultatene i sin årsrapport om SPU. I tillegg har banken redegjort for arbeidet med ansvarlig forvaltning i en egen rapport. Begge publikasjonene og annen informasjon er tilgjengelig på Norges Banks nettsider.

2.4.1 Markedsutviklingen i 2025

Prisveksten globalt har kommet ned fra toppen i 2022, men ligger i mange land fortsatt noe over sentralbankenes mål. Mange sentralbanker begynte å senke styringsrentene i 2024, noe som fortsatte i 2025. Den europeiske sentralbanken satte i fjor renten ned med 1 prosentenhet, mens sentralbanken i USA kuttet renten med 0,75 prosentenheter. I USA falt renten på 10-årige statsobligasjoner gjennom året med om lag 0,4 prosentenheter til 4,2 pst. I andre land, som Tyskland og Japan, steg de lange rentene i løpet av året. I Storbritannia var 10-års statsrente ved utgangen av året på samme nivå som ved inngangen til året.

Gjennom 2025 steg det globale aksjemarkedet betydelig, til tross for tidvis stor usikkerhet knyttet til internasjonal handels- og sikkerhetspolitikk. Oppgangen var bredt basert, både på tvers av regioner og sektorer. Høy inntjening i selskapene og rentekutt fra sentralbankene bidro til den positive utviklingen. De store teknologiselskapene fortsatte å dominere markedsutviklingen, drevet både av solid inntjeningsvekst og forventninger om at utviklingen innen kunstig intelligens vil øke inntjeningen fremover. Mulighetene ved og antatte ringvirkninger av kunstig intelligens ble i 2025 en sentral driver også i andre bransjer. Samtidig forventes det at enkelte bransjer vil få svekket konkurransekraft som følge av kunstig intelligens, særlig tjenester som tradisjonelt har vært avhengige av menneskelig kunnskapsformidling og analyse, slik som konsulentbransjen.

2.4.2 Markedsverdi

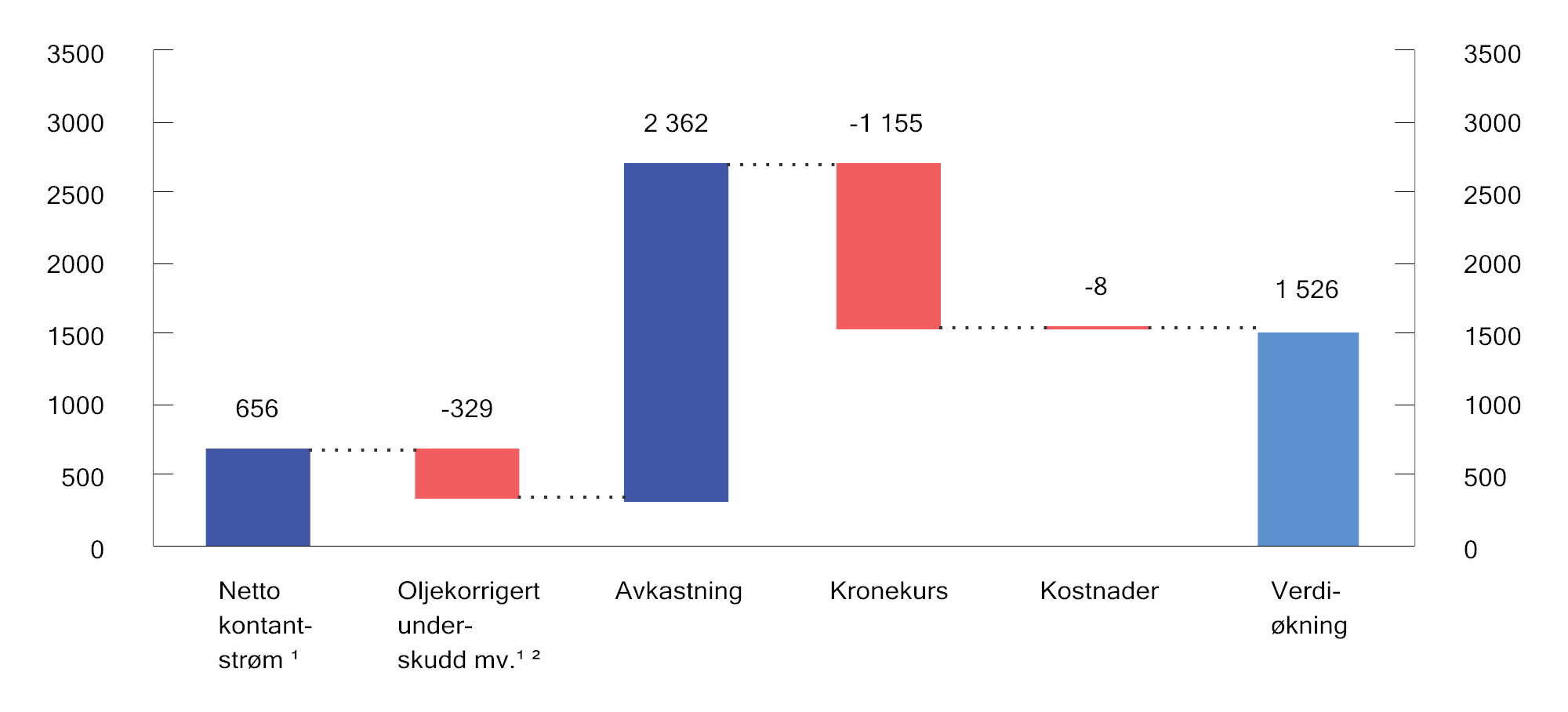

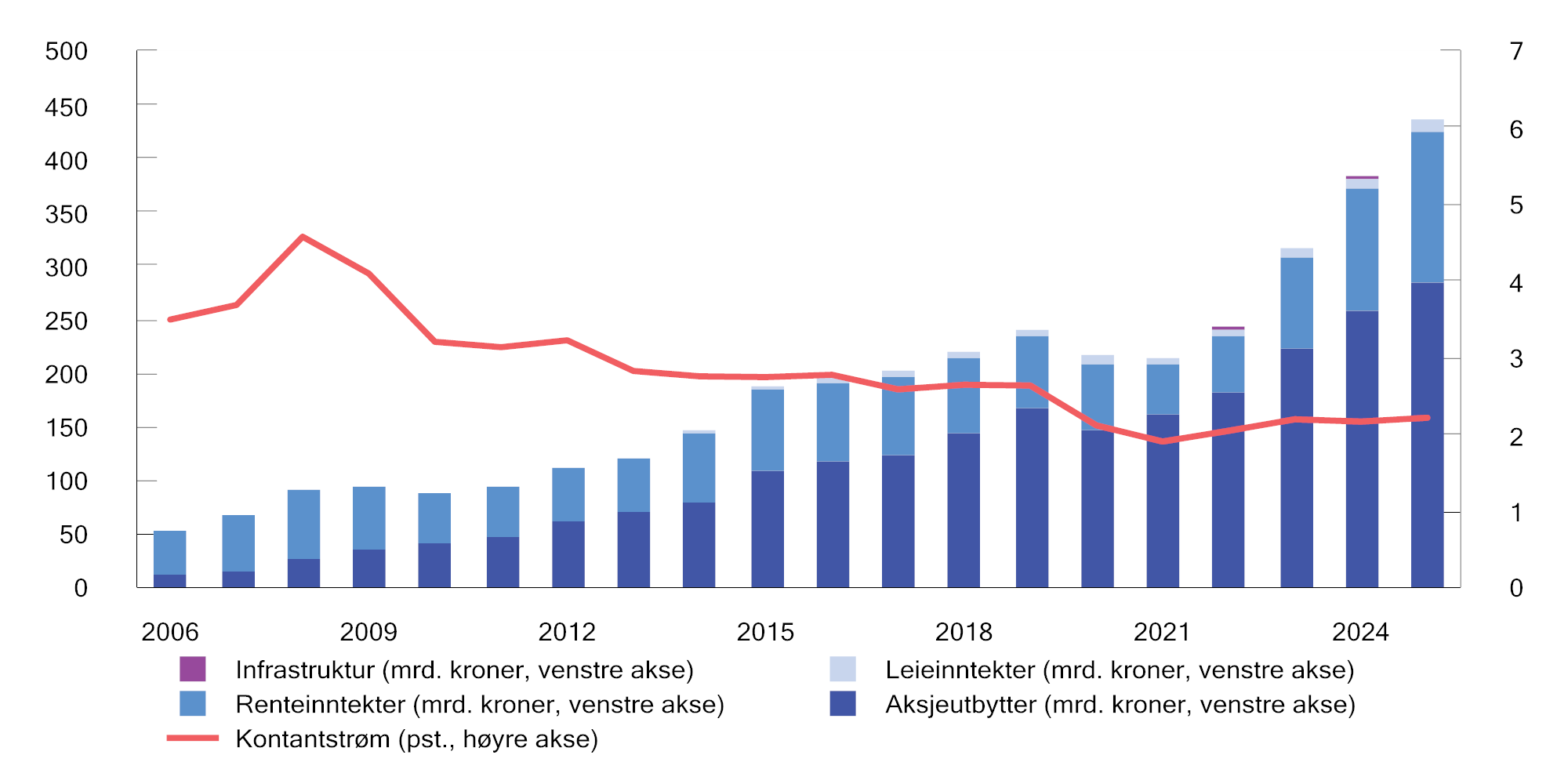

Verdien av SPU økte i 2025 med 1 526 mrd. kroner til 21 268 mrd. kroner, se figur 2.6. Avkastningen bidro med 2 362 mrd. kroner til verdiøkningen. Netto overføring fra staten til fondet i 2025 var 327 mrd. kroner. Statens netto kontantstrøm fra petroleumsvirksomheten har falt fra en topp i 2022, men er fortsatt større enn det oljekorrigerte underskuddet. En sterkere krone målt mot fondets valutakurv4 bidro isolert sett til å redusere fondsverdien med 1 155 mrd. kroner. Endringer i kronekursen påvirker imidlertid ikke fondets internasjonale kjøpekraft.

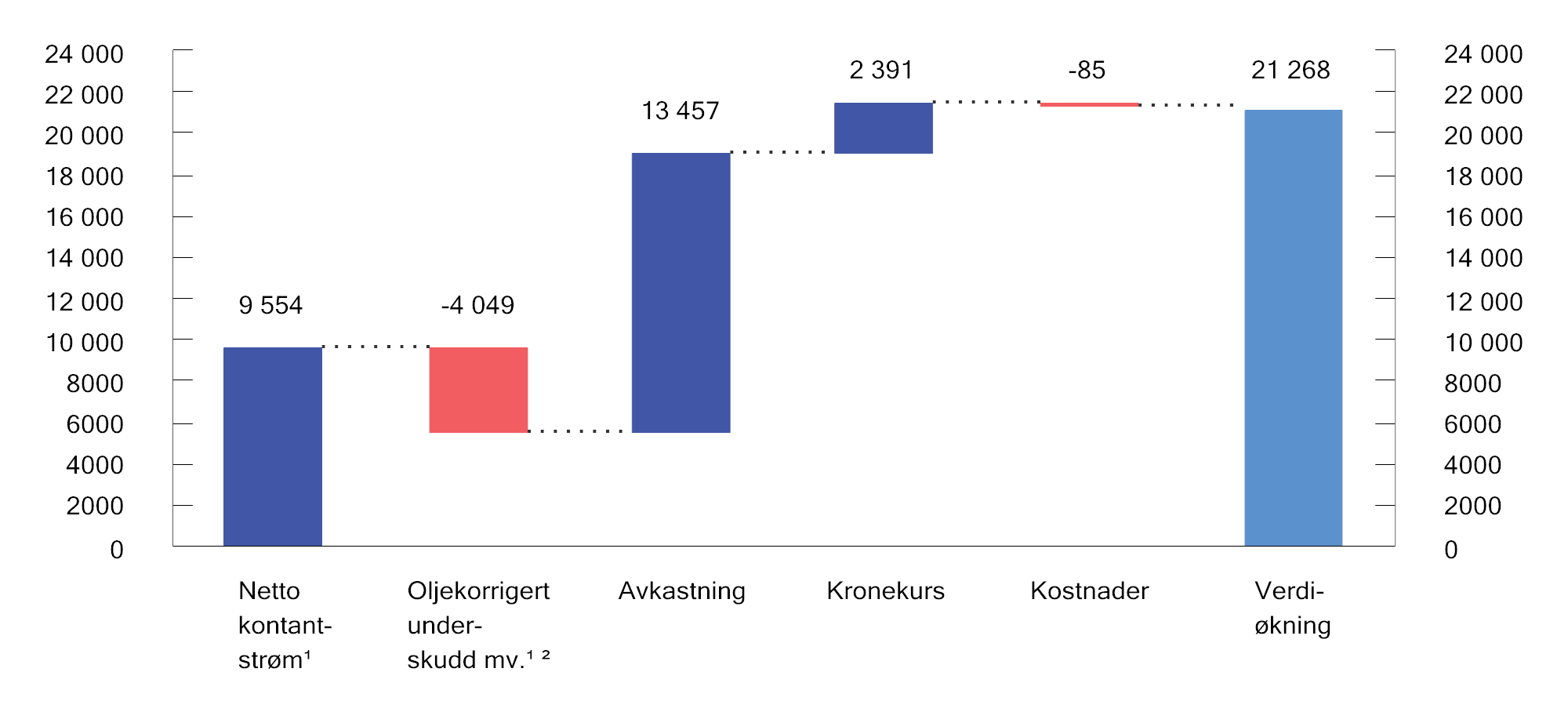

Figur 2.7 og figur 2.8 viser de nominelle bidragene til fondets verdiutvikling i henholdsvis 2025 og siden det første innskuddet i 1996.

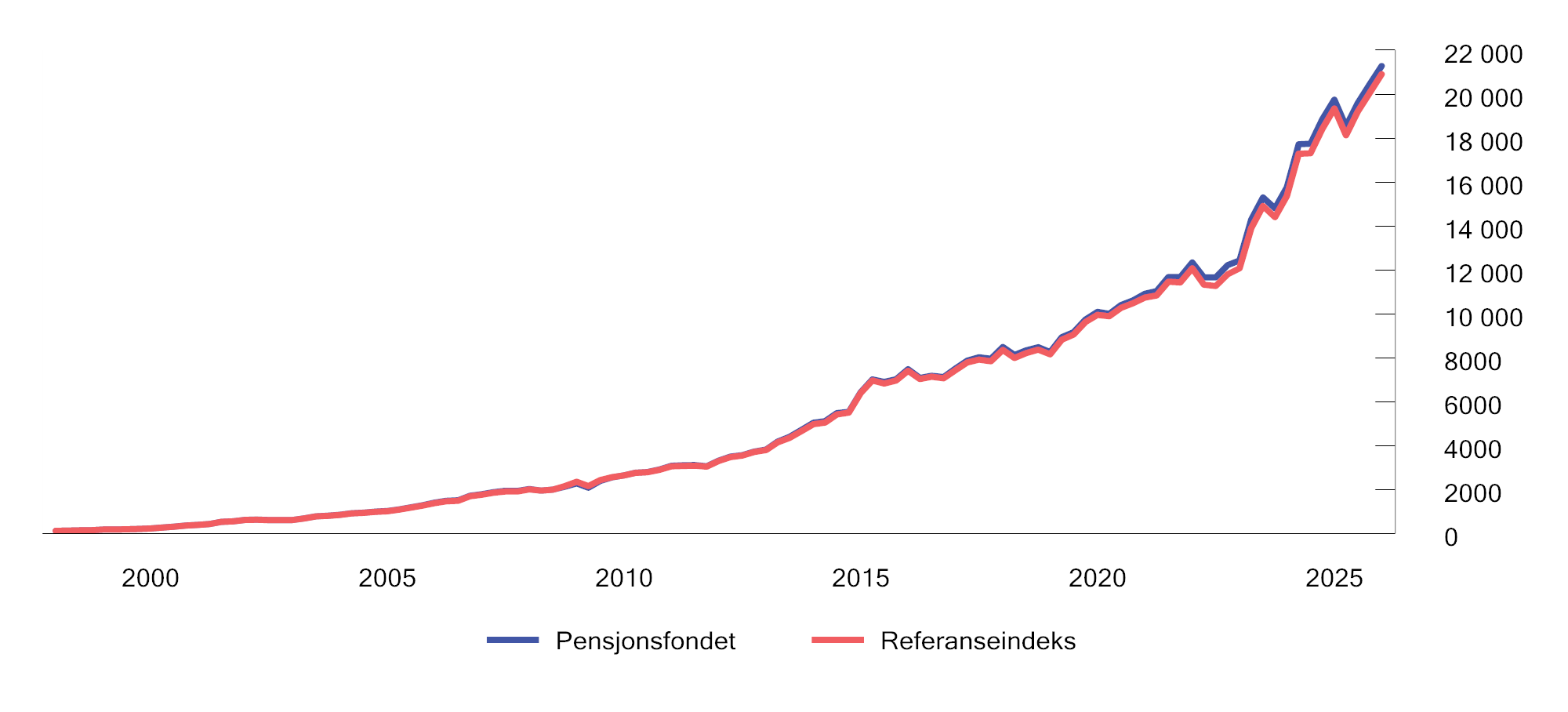

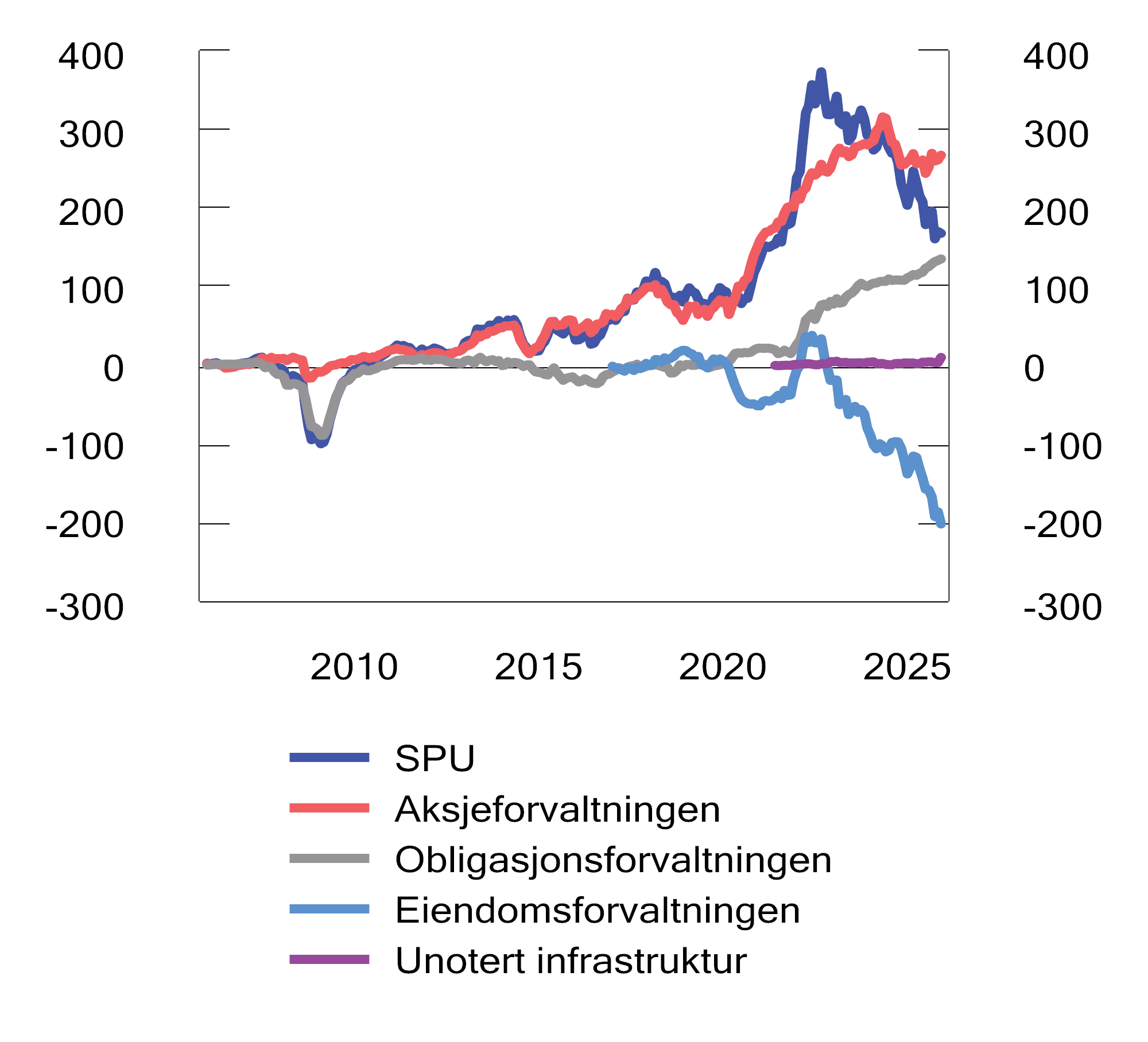

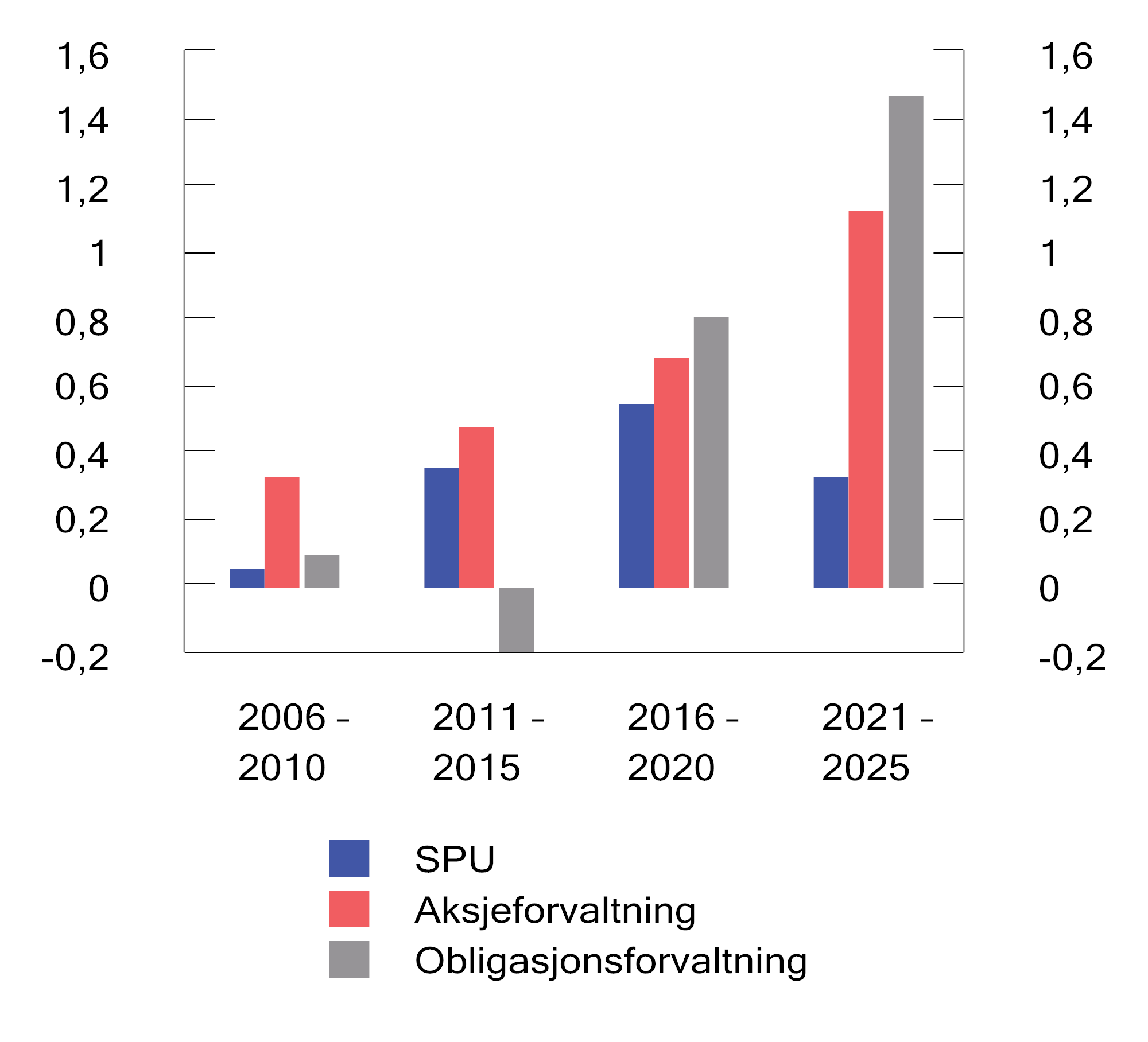

Figur 2.9 sammenligner fondets faktiske verdiutvikling med hvordan utviklingen ville vært dersom fondet hadde oppnådd nøyaktig samme avkastning som referanseindeksen siden 1998. Figuren viser at det er referanseindeksen som i hovedsak bestemmer fondets verdiutvikling. Om lag 97 pst. av fondets verdi forklares av tilførte midler og utviklingen i referanseindeksen. Samtidig har Norges Banks aktive forvaltning gitt et betydelig bidrag. Siden 1998 har Norges Bank oppnådd 109 mrd. kroner i meravkastning etter at kostnader er trukket fra. Meravkastningen øker kapitalen i fondet, og avkastningen av denne ekstra kapitalen bidrar til å øke fondets verdi ytterligere. Siden 1998 har denne renters rente-effekten økt fondets verdi med 266 mrd. kroner. Ved utgangen av 2025 var fondsverdien derfor om lag 375 mrd. kroner høyere enn om fondet hadde hatt samme avkastning som referanseindeksen siden 1998.

Passiv indeksforvaltning er ikke kostnadsfri. Det er blant annet nødvendig å ha personale som kan forvalte en slik indeksportefølje og drive med ansvarlig forvaltning og eierskapsoppfølging, risikostyring, IT- og cybersikkerhet osv. Fondet vil også belastes med transaksjonskostnader for å følge indeksen. Det skyldes både endringer i indeksen fra indeksleverandøren og Finansdepartementet. Departementet har blant annet endret aksjeandelen og de geografiske regionvektene. Deler av disse kostnadene motsvares samtidig av inntekter fra å låne ut verdipapirer. Samlet sett innebærer dette at det er vanskelig for et fond som SPU å oppnå samme avkastning som referanseindeksen etter kostnader.

Norges Bank anslår at netto kostnader ved passiv forvaltning, inkludert transaksjonskostnader og inntekter fra verdipapirutlån, er om lag i samme størrelsesorden som bankens historiske forvaltningskostnader, se avsnitt 2.5.5. Bankens historiske forvaltningskostnader kan derfor brukes som et anslag på netto kostnader ved passiv forvaltning. Kostnader reduserer fondets kapital og gjør at fondet går glipp av fremtidig avkastning. Siden 1998 tilsvarer summen av kostnadene og denne negative renters rente-effekten om lag 220 mrd. kroner. Et passivt forvaltet fond ville dermed hatt en verdi som ville vært om lag 220 mrd. kroner lavere enn det som følger av referanseindeksen.

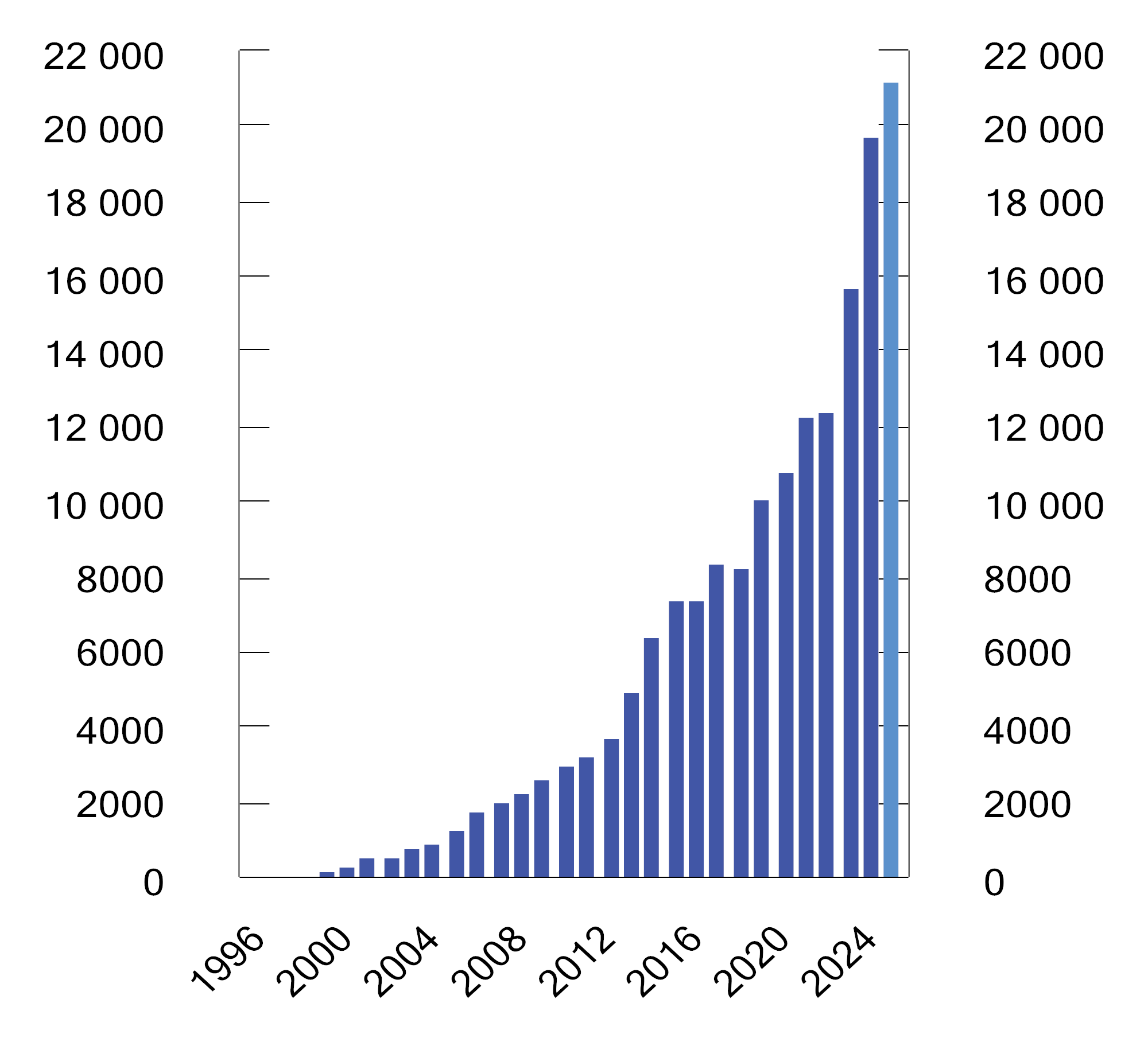

Figur 2.6 Markedsverdien av SPU siden 1996. Milliarder kroner

Kilder: Norges Bank og Finansdepartementet.

Figur 2.7 Utvikling i markedsverdien av SPU i 2025. Milliarder kroner

1 Basert på tall fra Prop. 26 S (2025–2026) Ny saldering av statsbudsjettet 2025.

2 Netto overføringer fra staten til SPU gjennom året er basert på estimater for statens netto kontantstrøm fra petroleumsvirksomheten og oljekorrigert underskudd. Avviket mellom det overførte beløpet og det endelige avsatte beløpet i statsregnskapet, legges til overføringen det påfølgende året. Slike avvik er inkludert i «Oljekorrigert underskudd mv.».

Kilder: Norges Bank og Finansdepartementet.

Figur 2.8 Utvikling i markedsverdien av SPU siden 1996. Milliarder kroner

1 Basert på tall fra Prop. 26 S (2025–2026) Ny saldering av statsbudsjettet 2025.

2 Netto overføringer fra staten til SPU gjennom året er basert på estimat er for statens netto kontantstrøm fra petroleumsvirksomheten og oljekorrigert underskudd. Avviket mellom det overførte beløpet og det endelige avsatte beløpet i statsregnskapet, legges til overføringen det påfølgende året. Slike avvik er inkludert i «Oljekorrigert underskudd mv.».

Kilder: Norges Bank og Finansdepartementet.

Figur 2.9 Verdiutvikling av SPU sammenlignet med referanseindeksen siden 1998. Milliarder kroner

Kilder: Norges Bank og Finansdepartementet.

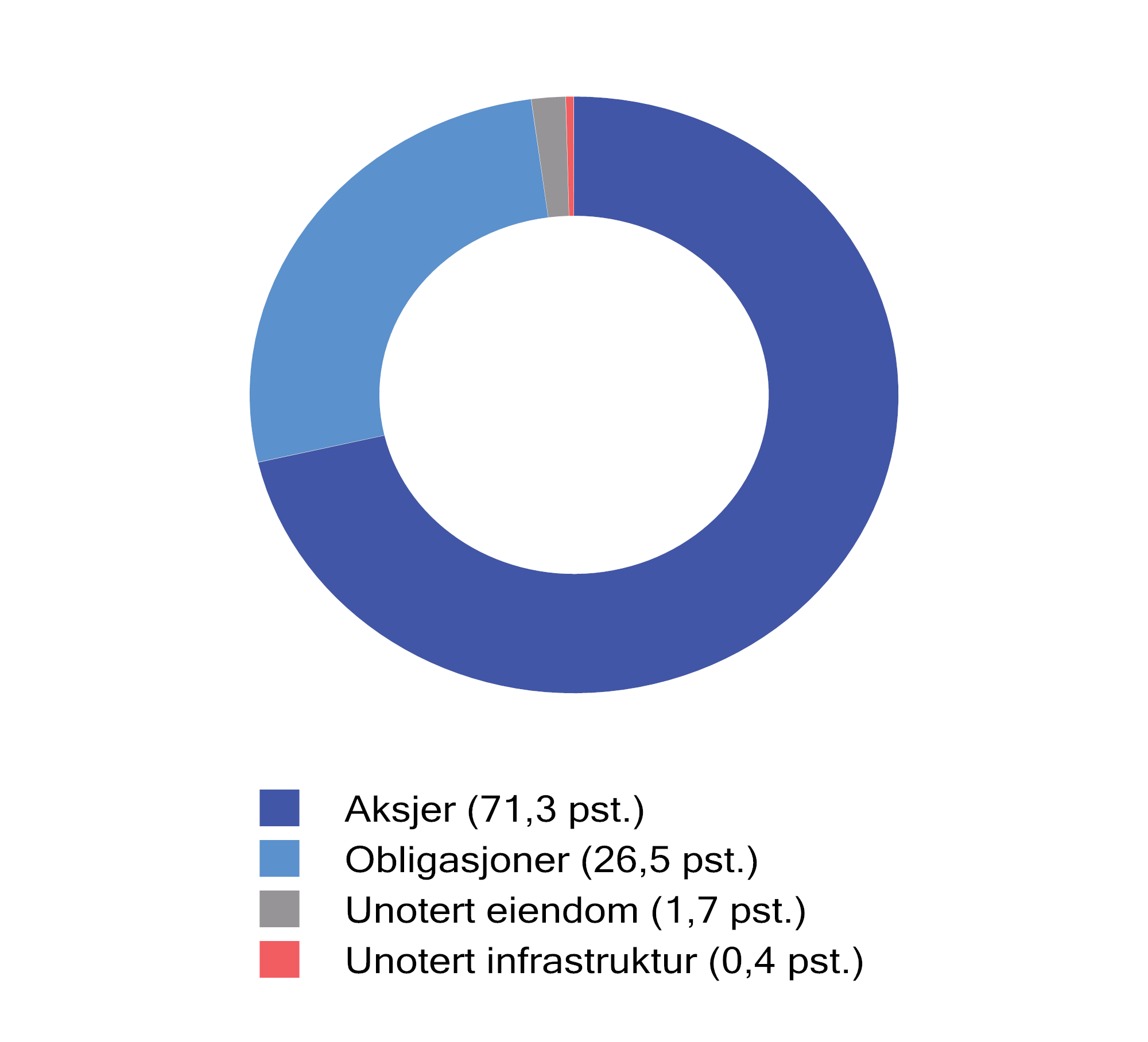

Figur 2.10 Fordeling av SPUs investeringer ved utgangen av 2025. Prosent

Kilder: Norges Bank og Finansdepartementet.

Ved utgangen av 2024 hadde fondet investeringer i aksjer for 15 173 mrd. kroner, 5 649 mrd. kroner i obligasjoner, 372 mrd. kroner i unotert eiendom og 91 mrd. kroner i unotert infrastruktur for fornybar energi.5 Figur 2.10 viser fordelingen av fondets investeringer målt i prosent ved utgangen av året.

2.4.3 Avkastning

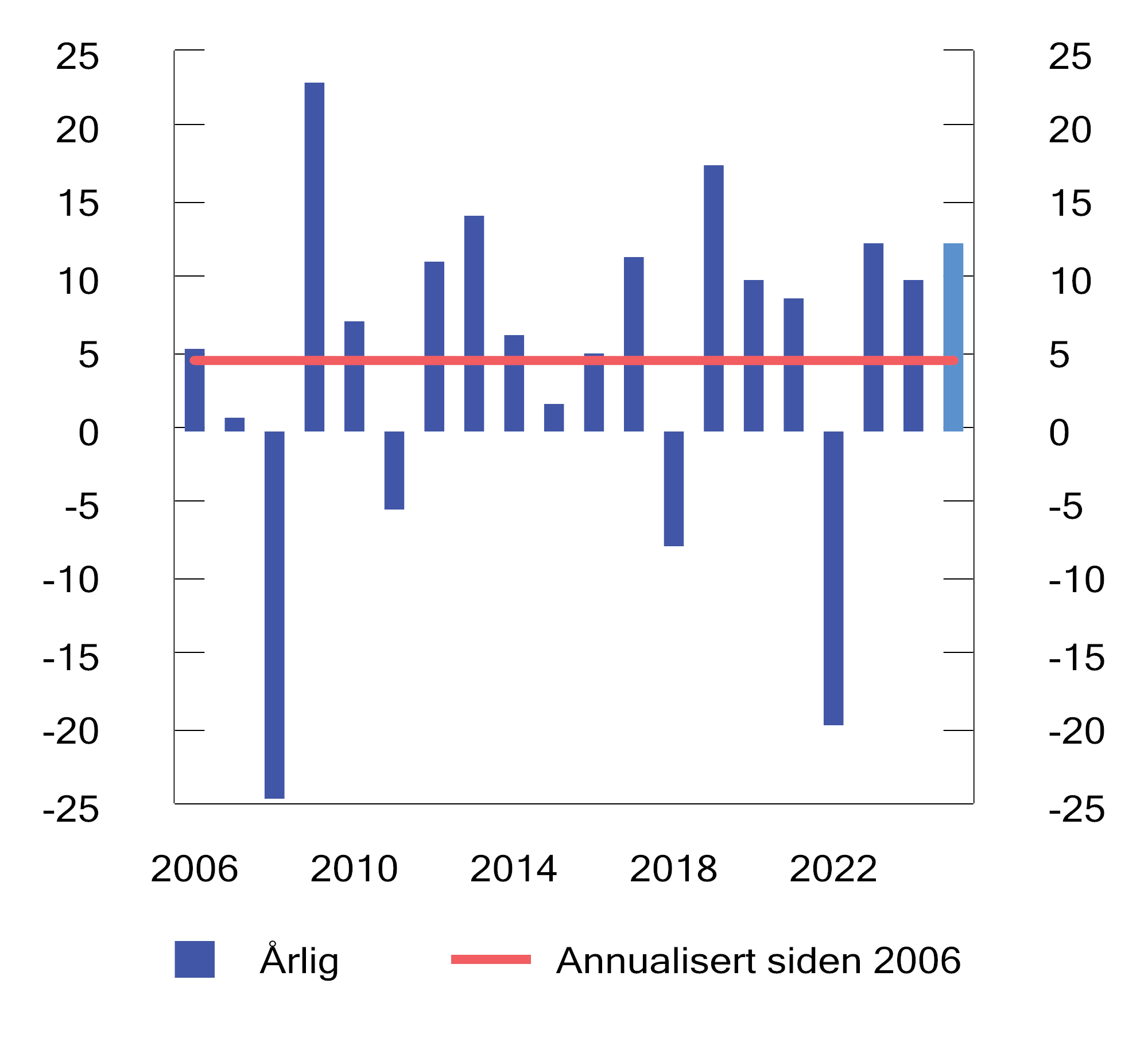

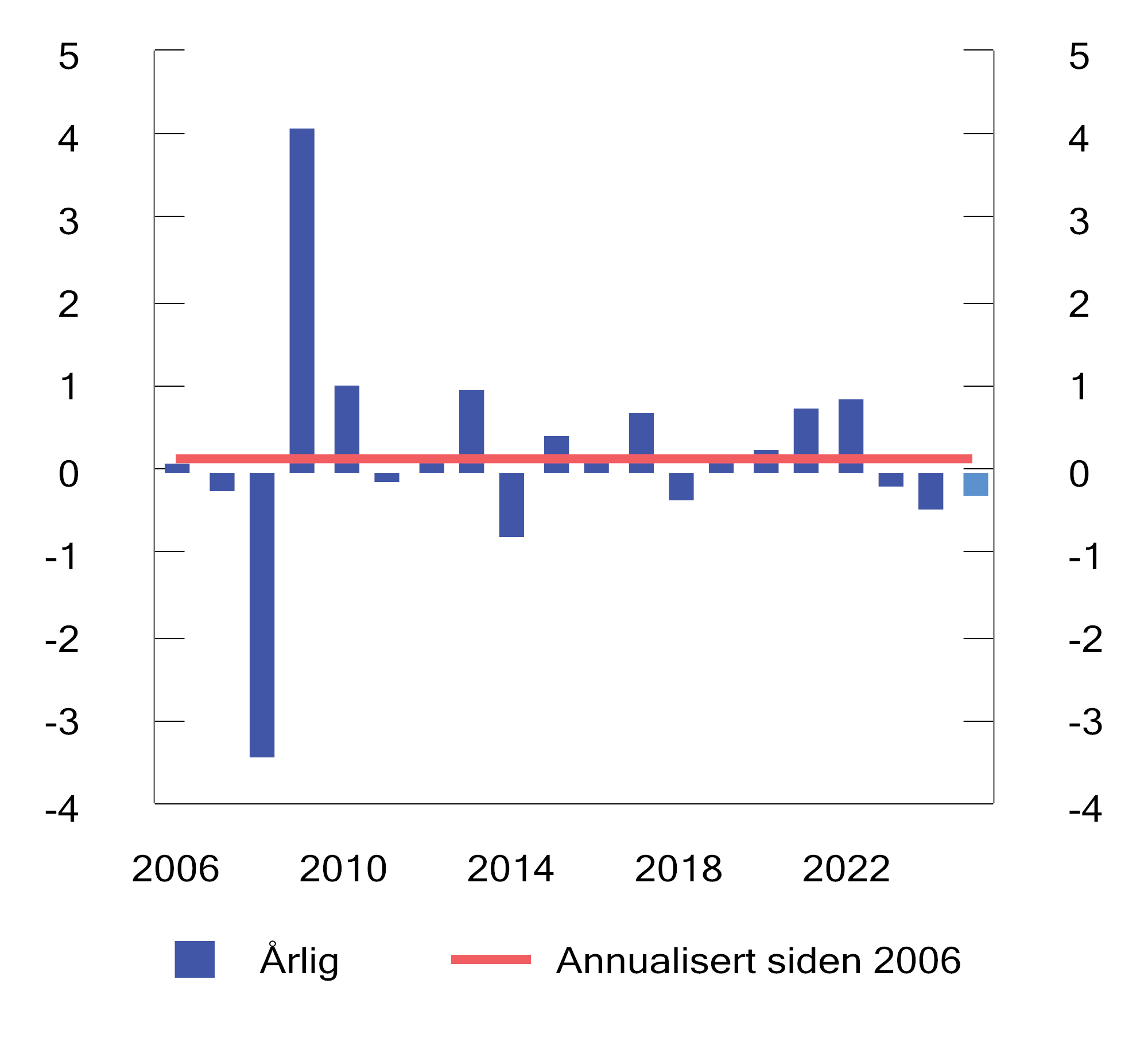

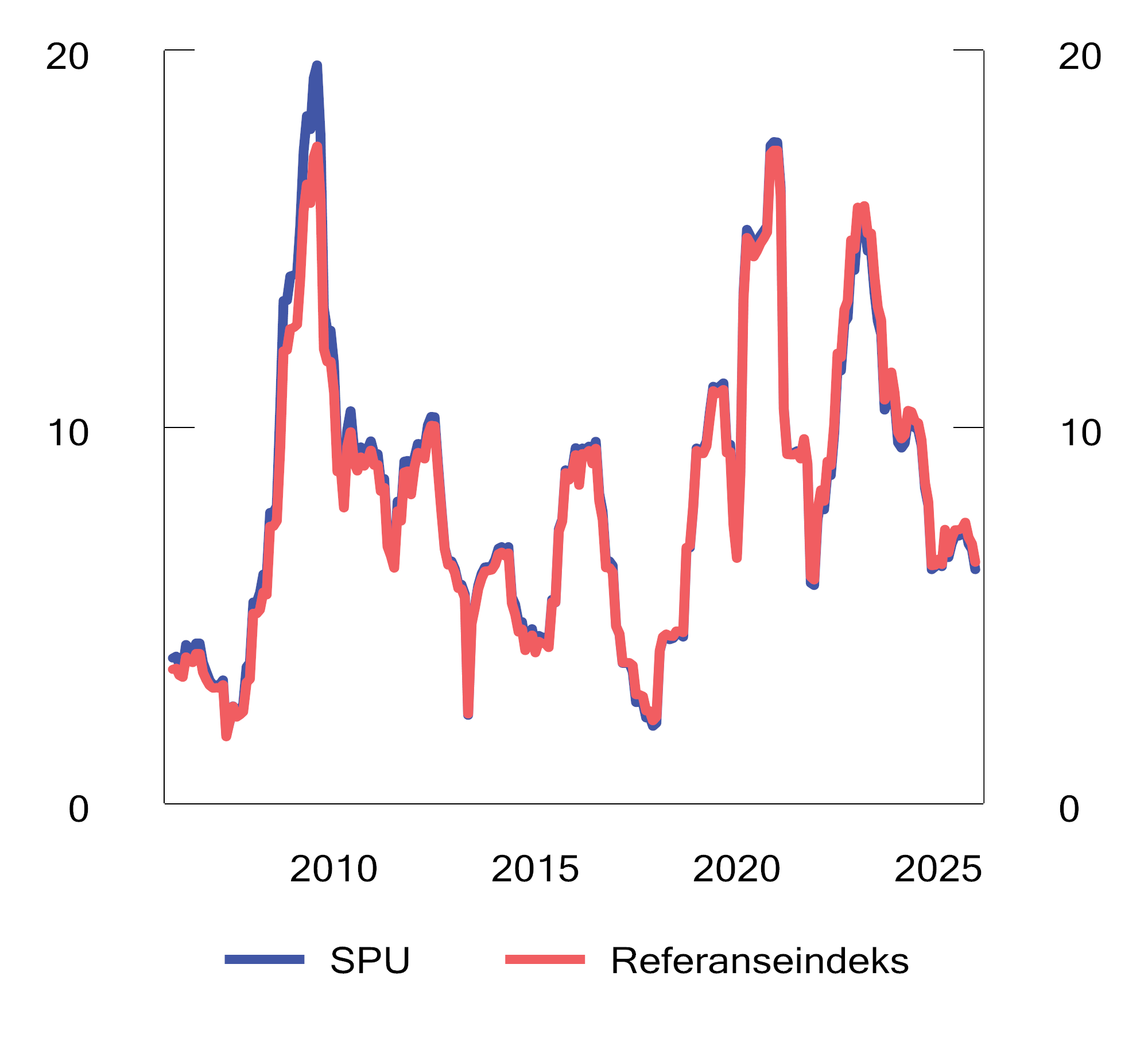

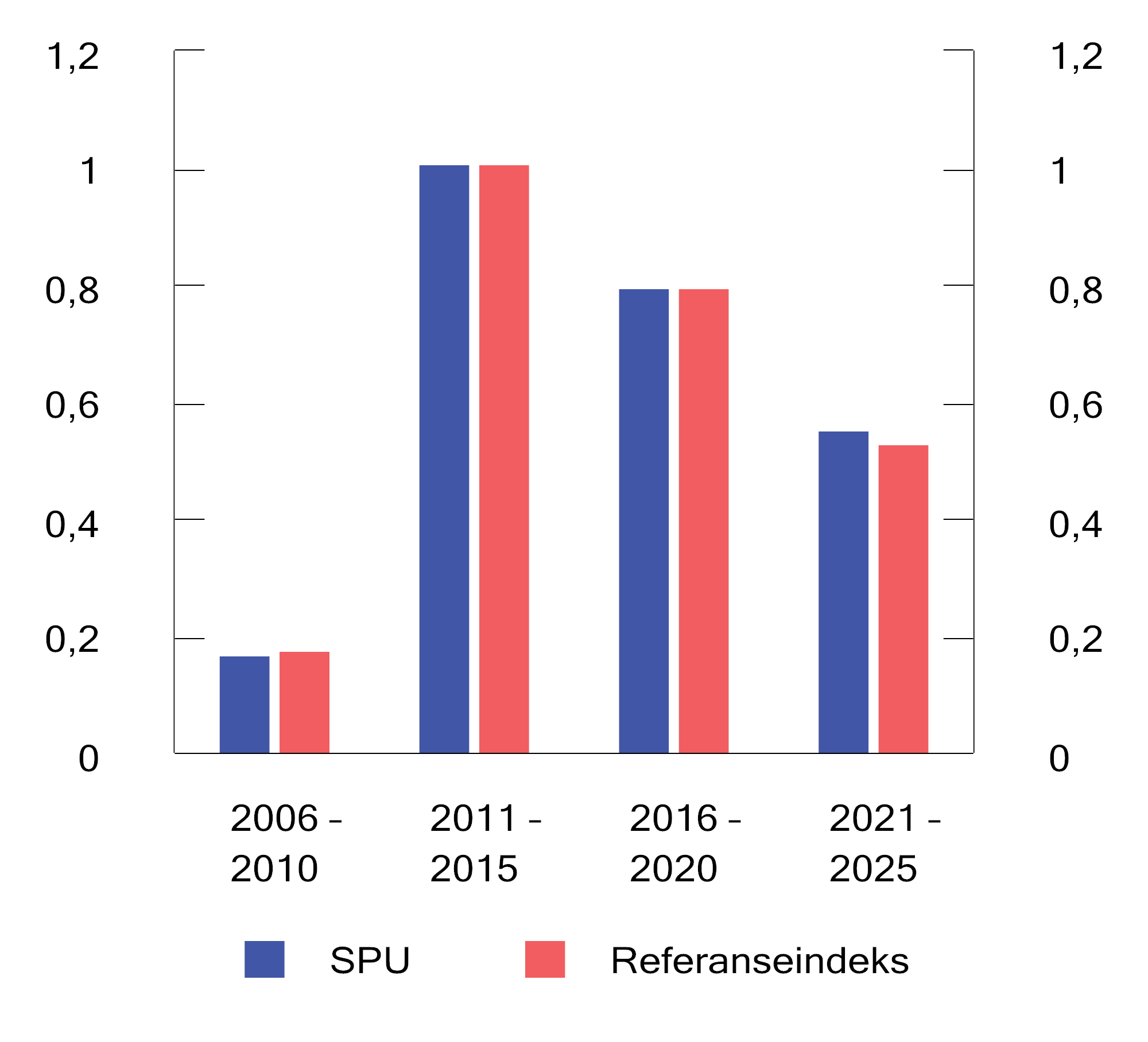

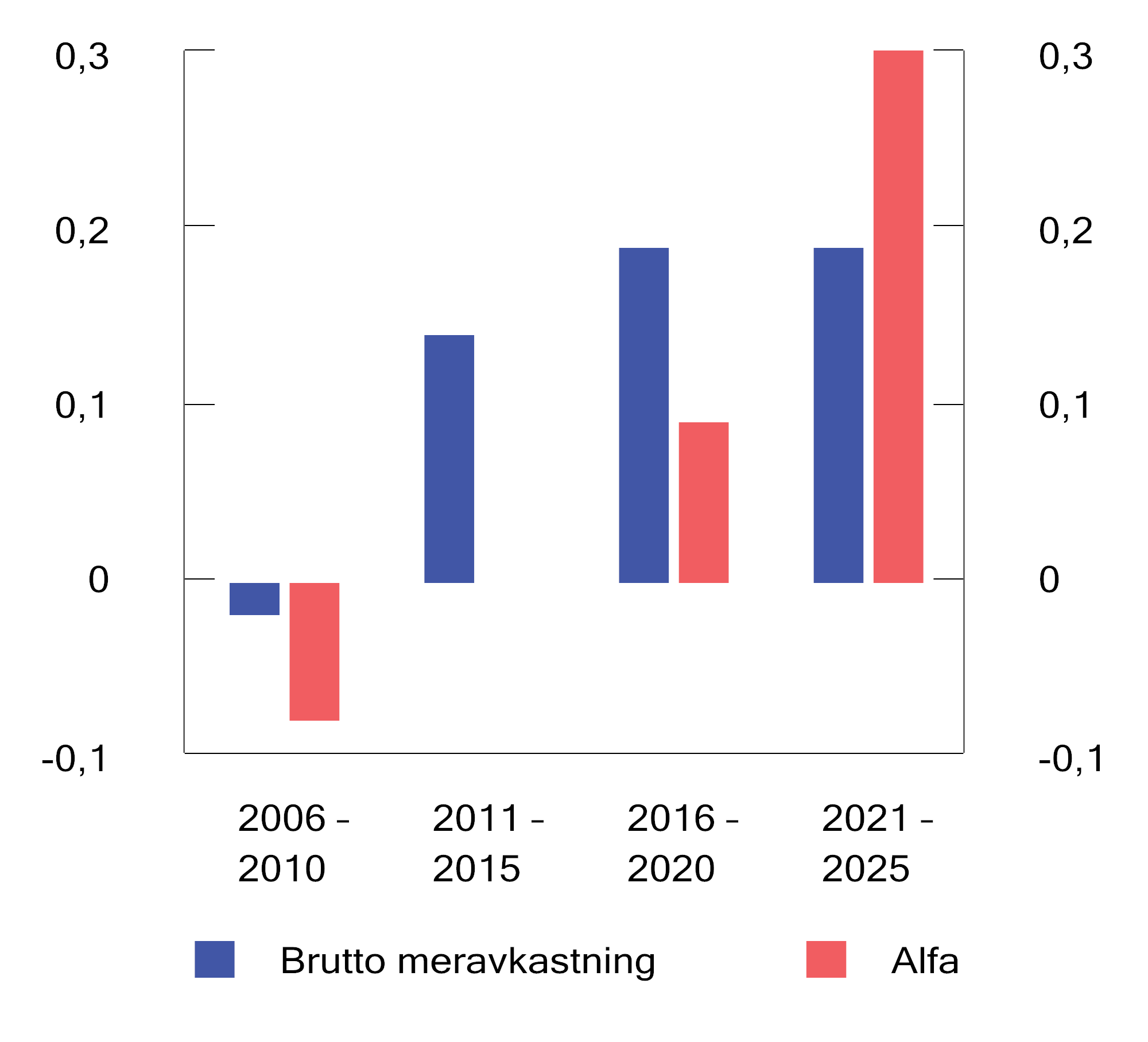

Avkastningen av SPU i 2025 var 15,1 pst. før forvaltningskostnadene er trukket fra, se tabell 2.2.6 Justert for inflasjon og forvaltningskostnader var netto realavkastning 12,4 pst., se tabell 2.3. Realavkastningen i fjor var betydelig høyere enn gjennomsnittet på 4,4 pst. i de siste 20 årene, se figur 2.11.

Figur 2.11 Realavkastning av SPU de siste 20 årene etter at forvaltningskostnader er trukket fra, målt i fondets valutakurv. Prosent

Kilder: Norges Bank og Finansdepartementet.

Aksjer

Avkastningen av SPUs noterte aksjeinvesteringer var 19,3 pst. i 2025. Norges Bank har valgt å investere i enkelte noterte eiendomsfond og -selskaper som en del av eiendomsforvaltningen. Disse investeringene hadde i fjor en avkastning på -4,0 pst. Avkastningen av fondets øvrige aksjer, som forvaltes i aksjeforvaltningen, var 19,9 pst.

Det var store avkastningsforskjeller mellom ulike regioner og sektorer i aksjeforvaltningen. Avkastningen var høyest i finanssektoren med 32 pst., mens det var lavest avkastning i eiendomssektoren med 2 pst. Avkastningen i eiendomssektoren avviker fra de noterte investeringene i bankens eiendomsforvaltning blant annet på grunn av ulik regions- og valutafordeling.

Aksjeavkastningen i 2025 var vesentlig høyere enn det årlige gjennomsnittet de siste 20 årene på 8,4 pst.

Obligasjoner

Fondets obligasjonsportefølje hadde i fjor en avkastning på 5,4 pst. Fondets investeringer i statsobligasjoner fikk en avkastning på 4,1 pst. og utgjorde ved utgangen av året 56 pst. av obligasjonsinvesteringene. De langsiktige rentene i eurosonen gikk opp i 2025, til tross for at den europeiske sentralbanken satte ned styringsrenten gjennom året. De lange rentene i USA var ved utgangen av året noe lavere enn ved inngangen til året.

Fondets selskapsobligasjoner fikk en avkastning på 6,6 pst. En reduksjon i kredittpåslaget bidro positivt til avkastningen. Kredittpåslag er den kompensasjonen investorer krever for å investere i selskapsobligasjoner fremfor i antatt mer sikre statsobligasjoner. Fondets obligasjonsportefølje hadde ved utgangen av 2025 en gjennomsnittlig løpende rente på 3,7 pst. og en gjennomsnittlig rentebindingstid på 5,9 år.

Avkastningen av obligasjonsporteføljen var i fjor noe høyere enn gjennomsnittet de siste 20 årene på 3,1 pst.

Eiendom

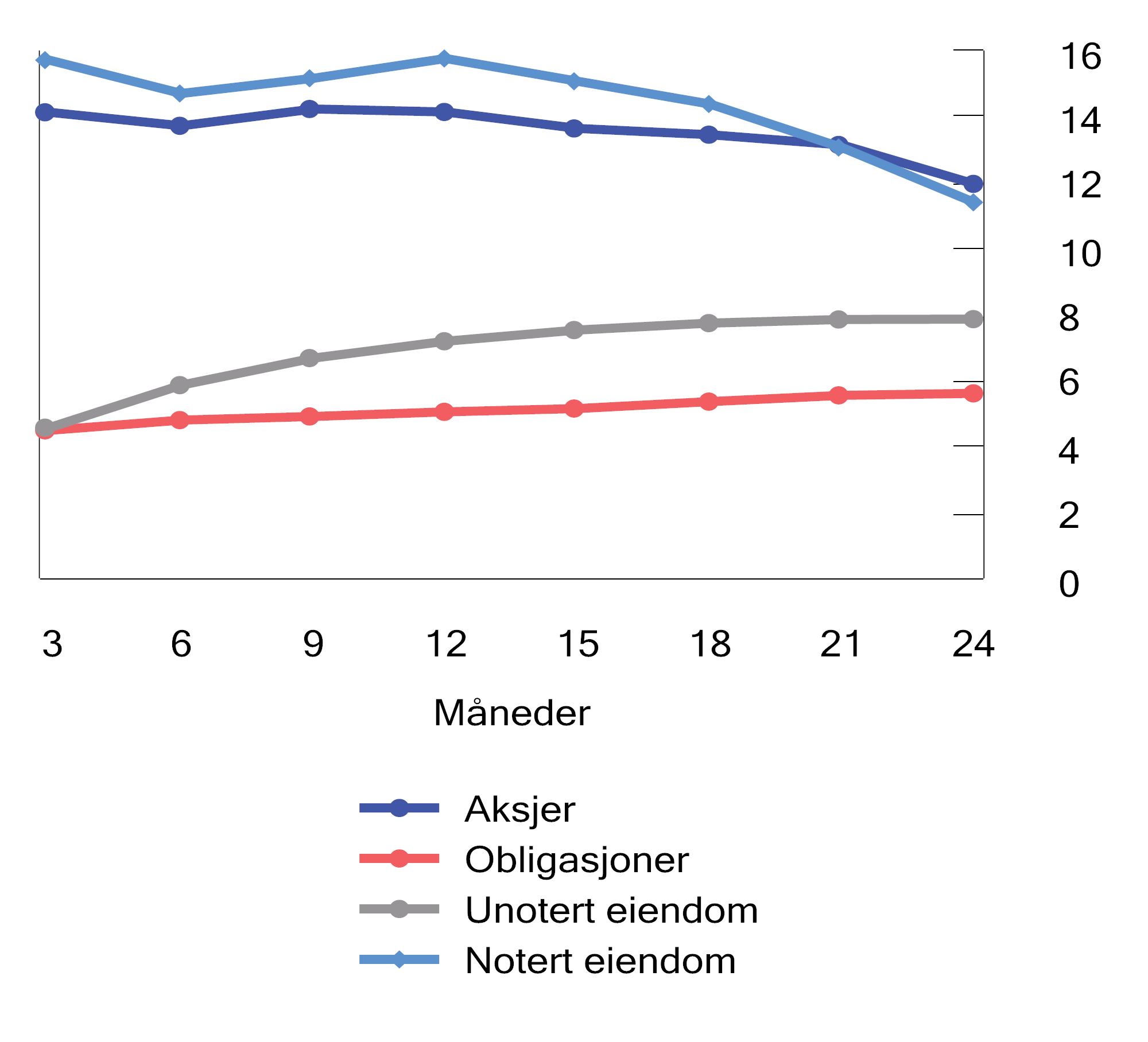

Avkastningen av fondets unoterte eiendomsinvesteringer i 2025 var 4,4 pst. målt i fondets valutakurv. Leieinntektene i lokal valuta bidro med en avkastning på 4,0 pst., men samtidig falt markedsverdien av eiendommene med 1,1 pst. I tillegg var det et mindre, negativt bidrag fra transaksjonskostnader. I 2025 innebar valutakursendringer at eiendomsavkastningen målt i fondets valutakurv var 1,7 prosentenheter høyere enn avkastningen målt i lokal valuta. For fondet som helhet har denne valutaforskjellen liten betydning, da eiendomsinvesteringene er finansiert ved å selge aksjer og obligasjoner i samme valuta. De siste ti årene har årlig gjennomsnittlig avkastning av fondets unoterte eiendomsinvesteringer vært 2,6 pst. målt i fondets valutakurv.

Norges Bank skriver i sin årsrapport at likviditeten i eiendomsmarkedet bedret seg i 2025 sammenlignet med tidligere år, og at transaksjonsvolumene fortsatte å ta seg opp i de fleste markedene.

Norges Bank investerer også i notert eiendom innenfor en samlet eiendomsstrategi. Ved utgangen av 2025 var det investert i 44 noterte eiendomsselskaper med en samlet verdi på 296 mrd. kroner, som tilsvarte om lag 1,4 pst. av fondet. Avkastningen i fjor var -4,0 pst., som var betydelig lavere enn det årlige gjennomsnittet de siste ti årene på 1,1 pst.

Den store forskjellen i avkastning mellom notert og unotert eiendom må ses i sammenheng med ulik belåning, geografisk plassering og type eiendom. I tillegg verdsettes noterte og unoterte eiendomsinvesteringer, i tråd med gjeldende regnskapsregler, på ulike måter, se boks 2.9.

Boks 2.8 Aksjeindeksen og FTSE Global All Cap

Regionvekter

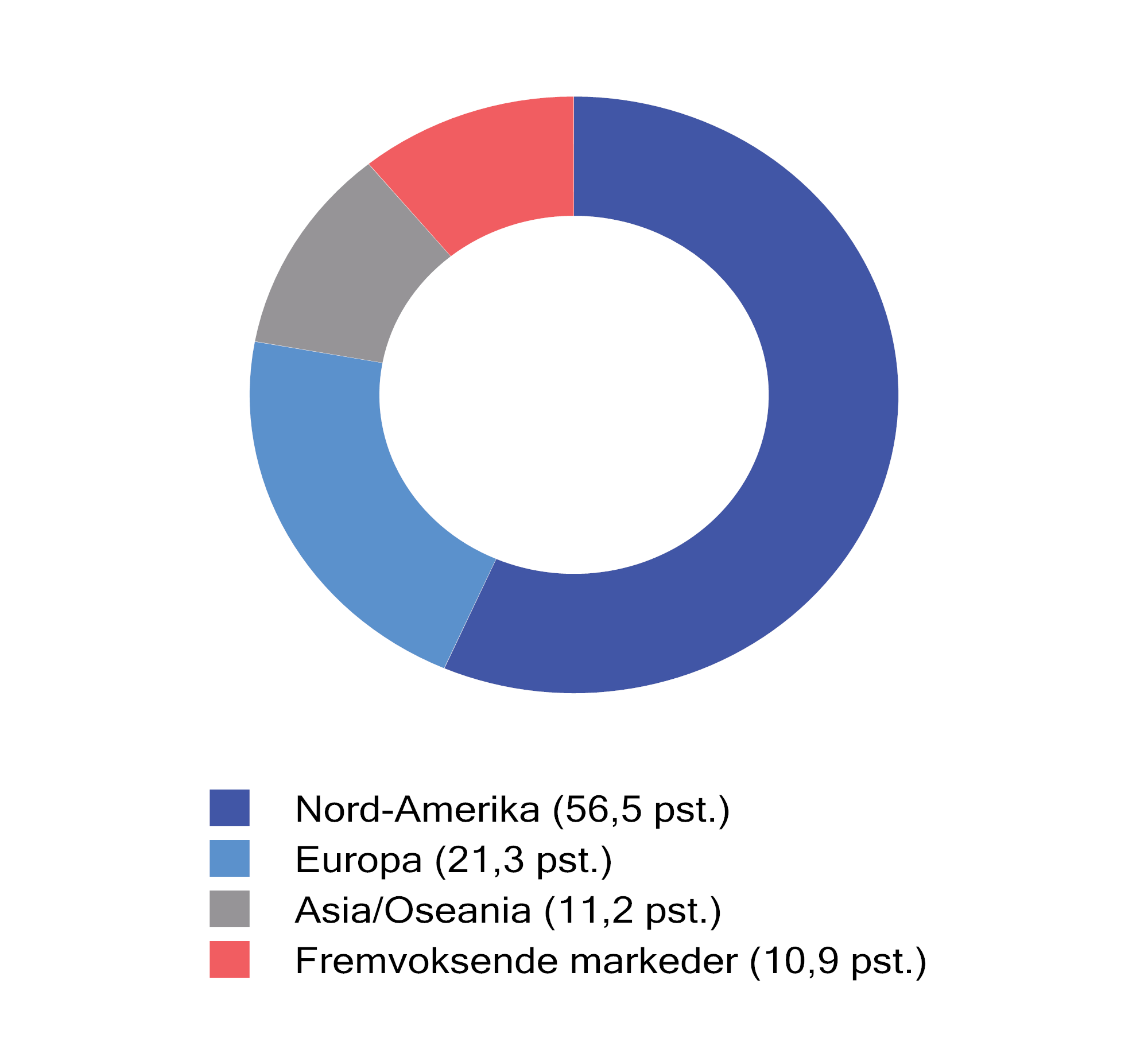

Fondets aksjeindeks har en noe annen geografisk sammensetning enn det som følger av den underliggende globale aksjeindeksen, FTSE Global All Cap, fra indeksleverandøren FTSE Russell. Fondets aksjeindeks har blant annet en høyere andel europeiske aksjer og en lavere andel amerikanske aksjer, men forskjellene er blitt noe redusert de siste årene, se omtale i avsnitt 3.2. I 2025 bidro forskjellene isolert sett til å øke avkastningen av fondets aksjeindeks med om lag 1,6 prosentenheter sammenlignet med den underliggende globale aksjeindeksen. Slike avkastningsforskjeller vil variere fra år til år. Forskjellene i regionvekter har siden 2017 isolert sett bidratt til å redusere avkastningen av fondets aksjeindeks med om lag 0,8 prosentenheter i gjennomsnitt per år. Samtidig har risikoen i fondets aksjeindeks vært marginalt lavere målt ved svingningene til avkastningen av aksjeindeksene. Figur 2.12 viser sammensetningen av fondets aksjeindeks ved utgangen av 2025.

Utelukkelser