6 Prinsipielt om differensiering av el-avgiften

6.1 Innledning

I dette kapitlet gis det en prinsipiell drøfting av differensiering av forbruksavgift på elektrisitet. Generelle prinsipper for utforming av skatte- og avgiftssystemet er beskrevet i kapittel 5. Spørsmålet som tas opp i kapittel 6 er hva som på et teoretisk grunnlag kan sies om virkninger av å differensiere el-avgiften. I den forbindelse er det også vurdert om en differensiering medfører spesielle administrative og kontrollmessige problemer.

Drøftingen er basert på samfunnsøkonomisk teori. Styrken ved samfunnsøkonomi er at teorien kan brukes normativt, dvs. til å si noe om hvordan skatte- og avgiftssystemet bør utformes. Andre samfunnsfaglige teoriretninger kan gi viktige bidrag til å forklare hvorfor skattesystemet har blitt som det er i dag, f.eks. teori om politiske prosesser og forvaltningssystemer, men er mindre relevante for problemstillingene som drøftes her.

Samfunnsøkonomisk teori beskriver utformingen av skatte- og avgiftssystemet som en avveiing mellom hensyn til effektivitet og fordeling. Et effektivt skattesystem vil bidra til at ressursene i økonomien anvendes der de gir størst mulig velferd. Det innbærer også at ressurser ikke anvendes slik at de reduserer velferden f.eks. ved å forringe miljøtilstanden, svekke folks helse, øke ulykkesrisiko mv. Med andre ord inkluderer velferdsbegrepet en verdsetting av goder som miljø, helse, trygghet mv. Slike goder omsettes i liten grad i markeder, og det er derfor ikke mulig å bruke markedspriser som en indikasjon på verdien samfunnet tillegger disse godene. Studier av befolkningens preferanser kan gi en indikasjon på hvordan f.eks. miljøgoder verdsettes. Slike studier bør anvendes som beslutningsgrunnlag for å fastsette nivået på f.eks. en miljøavgift, men i siste omgang er det et politisk spørsmål hvor avgiftsnivået skal settes. Avgiftsbelegging av elektrisitet utover en generell forbruksavgift (dvs. merverdiavgiften) innebærer implisitt at de ressursene som går med til eller forringes gjennom økt strømforbruk gis en verdsetting utover produsentprisen.

Det vi får vite fra en teoretisk tilnærming er noe om hvilken type tilpasninger som kan gjøres i skattesystemet for å ivareta bestemte hensyn, f.eks. for å redusere strømforbruket eller for å utjevne inntektsforskjellene. Samfunnsøkonomisk teori kan også si noe om skattesystemet er et egnet virkemiddel for å ivareta ulike hensyn, eller om det kan være mer effektivt å bruke andre virkemidler. Det teorien ikke sier noe om er hvor store endringer som bør gjøres i avgiftsnivået, eventuelt i differensiering av avgiften. For å si noe om sammenhengen dose–respons (f.eks. nivå på el-avgift–strømforbruk) er det nødvendig å supplere med analyser basert på forbruksdata.

Ufullstendig kunnskap om dose–respons og dermed om «riktig» avgiftsnivå og -struktur er ikke nødvendigvis en alvorlig innvendig mot bruk av avgift/differensiering som virkemiddel. Etter hvert som en observerer effekten er det mulig å justere avgiftsnivået ut fra målet myndighetene har satt. Gradvis innfasing av avgiften/differensieringen gjør det også mulig å reversere avgiftsendringen før eventuelt uønskede effekter har fått et omfattende omfang. Uansett vil det alltid være krevende å skille virkninger av avgiften/differensieringen fra andre effekter som påvirker strømforbruket. Det krever gode studier på forbruksdata, som viser hvordan husholdningene faktisk har tilpasset forbruket etter prisendringer (empiriske analyser).

Elektrisitet som vare har visse særtrekk, som gir spesielle muligheter til å differensiere en særavgift, men også legger begrensinger på hva som kan oppnås gjennom differensiering som virkemiddel. Dette drøftes i avsnitt 6.2. Deretter er det i avsnitt 6.3 en generell drøfting av hva som kan være formålet med å bruke differensiert el-avgift som virkemiddel, og sammenheng mellom mål og virkemiddel. Det leder fram til en drøfting av ulike typer differensiering i avsnitt 6.4. En oppsummering og samlet vurdering av hva vi kan si på et prinsipielt grunnlag er gitt i avsnitt 6.5.

I kapittel 6 drøfter utvalget differensiering på et prinsipielt grunnlag. En slik drøfting gir grunnlag for å avvise de fleste typer differensiering, men ikke samtlige modeller. Prinsipielt sett kan det ikke utelukkes at en modell med differensiering etter samlet forbruk har gunstige egenskaper ut fra mulige mål knyttet til el-avgiften. For å trekke konklusjoner om differensiering etter forbruk er det nødvendig å se den teoretiske drøftingen i sammenheng med en empirisk analyse av effekter på energiforbruket og fordelingsvirkninger samt tilhørende administrative konsekvenser, jf. kapittel 7.

6.2 Egenskaper ved elektrisitet som avgiftsgrunnlag

Differensiering av en produktavgift forutsetter at markedet kan segmenteres etter ulike kundegrupper eller kjennetegn ved produktet. Tilsvarende vurderinger gjør private selskaper når de vurderer muligheter for prisdifferensiering, f.eks. ved å knytte særlig vilkår til anvendelse av produkter i segmenterte markeder 1 . Myndighetene har imidlertid juridiske virkemidler til rådighet som private ikke disponerer, f.eks. lovforbud mot videresalg eller endring av egenskaper ved produkter. Dersom myndighetene ikke kan ekskludere en betydelig del av forbrukerne eller forbruket fra produktet med lav avgift, faller grunnlaget for å differensiere bort.

Egenskaper ved elektrisitet som vare setter grenser for hvordan markedet kan segmenters, bl.a. for fastsetting av avgiftsgrunnlaget og mulige måter å differensiere avgiften. Av betydning for differensiering av el-avgiften er spesielt de følgende egenskapene:

Kraftforsyning og -forbruk er knyttet sammen i et nett.

Elektrisitet er i utgangspunket en homogen vare, dvs. at varen ikke produseres i ulike kvaliteter eller særskilt for bestemte formål.

Til oppvarming kan elektrisitet erstattes av særlig olje eller biobrensel, samt gass eller fjernvarme i områder med slike distribusjonssystemer.

Forbruket skjer samtidig som kraften produseres (dvs. momentant forbruk).

Elektrisitet måles både i energi og effekt (energi pr. tidsenhet).

Regulert prisfastsetting for overføring og distribusjon (nettleie).

Produksjon, distribusjon og forbruk av elektrisitet er knyttet sammen i et nett . Kundene i sluttbrukermarkedet er knyttet opp til distribusjonsselskaper som har monopol i et geografisk område. Distribusjonsselskapene avregner hver kunde for levert strøm over en tidsperiode. For husholdninger med et forventet årlig strømforbruk høyere enn 8 000 kWh er dette forskriftsfestet 2 til minst hvert kvartal, men lengden på avregningsperioden er av underordnet betydning. En samlet avregning av kundens totalforbruk i ett selskap innebærer at det er teknisk mulig å differensiere el-avgiften etter størrelsen av forbruket, f.eks. kWh pr. år (samlet forbruk). Betydningen av dette framkommer ved å sammenlikne med f.eks. fyringsolje. En kunde kan velge å kjøpe fyringsolje fra flere leverandører, og ingen av leverandørene vil ha informasjon over samlet forbruk hos den enkelte kunde. Grunnavgiften på fyringsolje kan derfor ikke differensieres etter forbruk. For så vidt er det bare fordi elektrisitet må leveres gjennom et nett at det gir mening å diskutere differensiering av avgiften etter forbruk.

Elektrisitet er i utgangspunktet en homogen vare , dvs. en vare som har bare én kvalitet 3 . Det er det ikke mulig å bruke fysiske kjennetegn til å differensiere strømleveranser. Dette til forskjell fra oljeprodukter som leveres i ulike kvaliteter, og som kan differensieres ytterligere gjennom merking av produktene. Mineralolje som brukes til traktor, anleggsmaskiner mv. og annen bruk enn framdrift av motorvogn er fritatt for autodieselavgift når denne er merket 4 . Fordi kvaliteten er den samme kan én kilowattime like gjerne bli brukt i elektrisitetsspesifikke anvendelser, f.eks. belysning eller datamaskiner, som i anvendelser med alternative energikilder, typisk oppvarming. Dersom en likevel skulle velge å differensiere el-avgiften etter anvendelse, må forbruket fordeles sjablonmessig etter f.eks. type husholdning eller bolig. Alternativt må det stilles krav til separate anlegg og egen avregning for strøm til ulike formål. Oppdeling av elektriske anlegg vil ha betydelige kostnader og medføre kontrollproblemer.

Elektrisitet kan erstattes av andre energibærere, særlig til oppvarmingsformål . Dersom en er opptatt av det samlede energiforbruket er det ikke tilstrekkelig å vurdere virkninger av el-avgiften isolert sett. For å unngå overgang til andre energibærere må disse avgiftsbelegges tilsvarende som elektrisitet, noe som kan være krevende i forhold til differensiering av avgiften etter størrelse av forbruket. For varer som ikke er nettbundne, f.eks. fyringsolje og biobrensel, vil differensiering etter forbruk medføre store kontrollproblemer. For disse produktene vil det være kostbart å administrere en differensiering av avgifter etter størrelsen av forbruket 5 . Spesielt gjelder dette i forhold til husholdningsmarkedet, der antallet kunder er omfattende. Nederland, som har en omfattende differensiering av avgiftene på elektrisitet og naturgass, har f.eks. ikke en tilsvarende differensiering på oljeprodukter, jf. avsnitt 5.2.

Erstatning av elektrisitet med andre energikilder er selvsagt ikke et problem i den grad dette er ønsket, f.eks. økt bruk av biobrensel, men kan være et problem i forhold til forurensende oppvarmingskilder som f.eks. olje. Spesielt hvis den høyere avgiften treffer husholdninger som i stor grad har installert oljefyringsanlegg, kan differensiering av el-avgiften gi økt bruk av fyringsolje. Fyringsolje avgiftlegges i dag med samme sats uavhengig av bruk, og det vil neppe være mulig å differensiere grunnavgiften på fyringsolje med mindre det innføres et eget merkesystem på fyringsolje på linje med det en i dag har for autodiesel. En står da overfor valget mellom en generell økning av grunnavgiften på fyringsolje eller å akseptere en viss overgang til olje. I hvor stor grad en ved utforming av el-avgiften bør legge vekt på mulig overgang til fyringsolje/parafin, avhenger av hvor følsomt oljeforbruket er for økninger i el-prisen. Studier av husholdningenes energibruk indikerer at effekten av økt el-pris på oljeforbruket kan være beskjeden på kort sikt. Men dersom husholdninger med stort oppvarmingsbehov står overfor relativt høye el-priser over lengre tid kan differensiering etter forbruk bidra til installasjon av bl.a. oljefyringsanlegg, og derved til økt bruk av olje til oppvarming.

Forbruket av elektrisitet er momentant , dvs. skjer samtidig med produksjonen. Levert elektrisitet er også brukt elektrisitet. I så måte har elektrisitet likhetstrekk med mange tjenester (telefonsamtaler, flyreiser mv.). Fordi elektrisitet ikke kan lagres og videreselges er det relativt enkelt å fastslå den geografiske lokaliseringen av forbruket. Som omtalt i kapittel 5.1.1 er en geografisk differensiering allerede gjennomført med fritak for el-avgift i tiltakssonen i Finnmark og Nord-Troms og fritak for merverdiavgift i de tre nordligste fylkene. Annen differensiering mellom forbrukere er mulig i den grad de kan fordeles etter kjennetegn som er lett identifiserbare og tilgjengelige i registre mv. For eksempel var fritaket for bergverksdrift og industri fram til 1. januar 2004 knyttet til hvilken næringskode den enkelte bedrift var oppført med i Bedrifts- og foretaksregisteret. Rent avgiftsteknisk er det relativt enkelt eventuelt å innføre en ytterligere geografisk differensiering, mens det vil være betydelige administrative kostnader og kontrollproblemer knyttet til å differensiere kundene etter kjennetegn som f.eks. husholdningstyper, antall personer eller boligareal.

Fordi elektrisitet forbrukes momentant, er det viktig å skille mellom forbruket målt som energi (ofte i antall kWh) eller effekt (forbruk pr. tidsenhet, målt i kW). Differensiering etter energi- eller effektuttak kan ha forskjellige virkninger i kraftmarkedet og på utbygging i ulike deler av kraftsystemet. I et vannkraftsystem, som i Norge, vil magasinkapasiteten og fyllingsgraden begrense energiproduksjonen over f.eks. et år, mens kapasitet i maskiner og overføringslinjer er begrensende for effektuttaket. Flere europeiske land har i dag et betydelig effektoverskudd. Mens effektreserven utgjør 4 pst. av installert effekt i Norge, har effektreservene ligget i størrelsesorden 15–20 pst. i Frankrike, Tyskland og Storbritannia. Det forventes at effektoverskuddet på kontinentet vil bli redusert fram mot 2010, jf. Statnett (2003).

De siste årene har forbruket på kalde vinterdager nærmet seg kapasitetsgrenser i det norske systemet. For kraftproduksjon og -forbruk blir denne typen knapphet priset i markedet. Nord Pool opererer et auksjonsbasert spotmarked for fysisk kraftforsyning (Elspot). Her handles kontrakter på timebasis for levering i neste dags 24-timersperiode. Elspotområdene er områder for anmeldinger av kjøp og salg av kraft på børsen. Slike anmeldinger skal gjøres spesifikt for hvert elspotområde for hver time det kommende døgnet. Prisen settes slik at den balanserer tilbud og etterspørsel. De faste elspotområdene i det nordiske kraftmarkedet er Sør-Norge, Midt- og Nord-Norge, Vest-Danmark, Øst-Danmark, Sverige og Finland. Knapphet i et område avspeiles i høyere priser, noe som vil styre en større del av kraftflyten til det aktuelle området. Med prising på timebasis fungerer Elspot som et kombinert energi- og effektmarked.

Kraftnettet er en regulert monopolvirksomhet. Bygging og drift av kraftnett krever områdekonsesjon. Monopolkontrollen er etablert som virkemiddel for å sikre brukernes rettigheter samt sikre en effektiv drift, utnyttelse og utvikling av overføringsnettet. Det er Norges vassdrags- og energidirektorat (NVE) som foretar kontroll av virksomheten, og som gir pålegg som skal sikre at regelverk og konsesjonsvilkår etterleves. NVEs avgjørelser kan påklages til Olje- og energidepartementet.

Monopolkontrollen har to hovedelementer. For det første fastsetter NVE inntektsrammer som angir maksimal årlig tillatt inntekt for nettselskapet. I tillegg setter NVE rammene for oppbyggingen av overføringstariffer (nettleie). Inntektsrammen settes for perioder på minst fem år. For 2002–2006 er inntektsrammene basert på nettselskapenes kostnader i perioden 1996–1999. For å gi selskapene incentiver til å øke effektiviteten får hvert enkelt nettselskap redusert sin inntektsramme med en gitt prosentandel i året. Prosentandelen bestemmes ved hjelp av sammenliknende studier av selskapenes kostnader og effektivitet. Med gitte inntektsrammer øker selskapene sin avkastning dersom de reduserer kostnadene. For å ivareta nyinvesteringer i distribusjonsnettet justeres de årlige inntektsrammene med en parameter basert på gjennomsnittlig økning i levert energi i hele landet, kombinert med en faktor for økning i nybygg i distribusjonsnettets område. Investeringer i regional- og sentralnettet ivaretas individuelt i forbindelse med NVEs konsesjonsbehandling. NVE arbeider også med prinsipielle og faglige analyser av aktuelle modeller for regulering av nettvirksomheten som kan bli iverksatt fra 2007.

Nettleien kan inneholde følgende tariffledd: Fastledd (med benevningen kroner pr. kunde pr. år), effektledd (kroner pr. kW pr. år) og energiledd (øre pr. kWh). For de minste næringskundene, husholdninger og fritidsboliger/hyttekunder benyttes ikke effektledd. Med andre ord betaler husholdnings- og fritidsbolig-/hyttekundene en ren energibasert tariff for nettleien. Nettarifferingen er nærmere omtalt i St.prp. nr. 1 (2002–2003) for Olje- og energidepartementet og St.meld. nr. 41 (2002–2003). Stortinget har bedt Regjeringen foreta en gjennomgang av NVEs regelverk med hensyn til godkjenning av nettselskapenes årlige inntektsrammer, for å gjøre dette mer treffsikkert, og utjevne kostnadene på en bedre måte, jf. Innst. S. nr. 66 (2003–2004).

Forbruksavgiften på elektrisk kraft er en avgift på energi (pr. kWh), og har derfor ingen direkte virkning på effektuttaket. Til et gitt nivå på nettleien vil imidlertid utviklingen av el-forbruket påvirke nettselskapenes inntekter. Dersom kraftforbruket reduseres kan nettselskapene velge å sette opp tariffene for å dekke sine faste kostnader, noe som eventuelt vil forsterke virkningen av økt kraftpris eller el-avgift. Utviklingen i kraftforbruket vil, ved siden av den geografiske fordelingen av produksjon og forbruk, også være et element i vurderingen av investeringer i regional- og sentralnettet. Selv om el-avgiften ikke har noen direkte virkning på nettariffer og investeringer, kan avgiften ha en virkning på det samlede kraftforbruket som også påvirker dimensjonering og utbygging i kraftnettet.

6.3 Differensiering som mål og virkemiddel

Differensiering vil innebære at husholdningene betaler el-avgift etter forskjellige satser på ulike deler av sitt forbruk. En del av forbruket vil ha høy sats, mens andre deler har lavere sats i ett eller flere trinn. Innenfor en provenynøytral ramme vil differensiering ikke påvirke det gjennomsnittlige avgiftsnivået ex ante , dvs. før husholdningene har tilpasset forbruket til den nye avgiftsstrukturen. Endringene i avgiftsstrukturen vil imidlertid påvirke etterspørselen etter elektrisitet og andre energibærere, og vil ha systematiske fordelingsvirkninger. Slike virkninger, enten på energietterspørselen eller inntektsfordelingen, må være formålet med å differensiere el-avgiften.

Differensiering av el-avgiften kan i prinsippet tenkes etter en rekke forskjellige kriterier, f.eks. totalforbruk i en husholdning, forbrukstopper (effektuttak), antall husholdningsmedlemmer, type bolig, geografisk lokalisering, klima der boligen er lokalisert, bruk av «grønn el», anvendelse (type forbruk) mv. Avhengig av formålet med å differensiere, vil det være aktuelt å vurdere ulike kriterier for å differensiere el-avgiften.

Ut fra hensyn til effektiv ressursbruk i økonomien er det i utgangspunktet lite ønskelig å differensiere forbruksavgifter. Forbrukerne vil forholde seg til relative priser inklusiv avgifter. Dersom avgiftselementet varierer mellom f.eks. produkter eller anvendelser, eventuelt mellom ulike forbrukere, vil avgiften i større grad påvirke sammensetningen av forbruket og dermed også produksjonen. Det innbærer at de reelle produksjonskostnadene og forbrukernes egentlige preferanser i mindre grad er styrende for ressursbruken i samfunnet. Til en gitt skattefinansiering gjennom forbruksavgifter vil en generell og gjennomgående sats i utgangspunktet bidra til effektiv ressursbruk. Videre vil det for både avgiftsmyndighetene og nettselskapene (som fra 1. januar 2004 har ansvar for innkreving av el-avgift) være enklere å administrere en generell avgift, framfor å måtte forhold seg til flere avgiftsnivåer og tilhørende avgrensnings- og kontrollproblemer.

Samfunnsøkonomisk teori gir også argumenter som kan begrunne differensiering av skatter og avgifter i særskilte tilfeller. Argumentene som kan framføres for differensiering knytter seg i hovedsak til tre forhold:

De fleste skatter og avgifter bidrar til at ressurser brukes mindre effektivt i økonomien, f.eks. beskatning av arbeidsinntekter til å redusere arbeidstilbudet. Utslagene av en tilsvarende beskatning er imidlertid ikke like store for alle skatteformer. Det er ønskelig å velge skatteformer og utforme skatter og avgifter slik at de påvirker ressursbruken minst mulig. Ofte beskrives dette som et krav om minst mulig vridende skatter og avgifter .

Mange aktiviteter har virkninger som ikke blir reflektert i markedsprisene, f.eks. skader på og forringelse av miljøet. Ettersom skatter og avgifter generelt bidrar til å redusere omfanget av aktiviteten de rettes mot, kan beskatningen også brukes til å redusere omfanget av miljøskadelig virksomhet. Derved oppnår en at miljøeffektene reflekteres i markedsprisene, ofte beskrevet som å internalisere miljøeffekter .

Beskatning reduserer inntekt eller formue for de som betaler skattene. Dermed kan skattesystemet utnyttes til å utjevne forskjeller i fordelingen av inntekt og formue. Enkelte skatteformer er differensiert nettopp for å ivareta fordelingseffekter , f.eks. progressiv beskatning av personinntekter. Fordelingseffekter kan også innebære at en avstår fra beskatning som ellers ville ha vært ønskelig å innføre.

Som beskrevet i punkt 1 vil skatter og avgifter påvirke ressursbruken i den markedsbaserte delen av økonomien. Derfor er det ønskelig i større grad å anvende skatteformer som bidrar mindre til vridninger i ressursbruken. Det er imidlertid vanskelig å se dette som et argument for differensiering av el-avgiften for husholdningene. I så fall må en kunne identifisere deler av forbruket som gjennomgående påvirkes mindre av avgiften, og dermed bør skattlegges hardere. Eventuelt trekker argumentet i retning av høy avgift for «nødvendig» el-forbruk, mens avgiften settes lavt for anvendelser der det foreligger alternativer, f.eks. til oppvarming. Som omtalt i avsnitt 5.2, har Tyskland denne typen differensiering med lavere sats for elektrisitetsbasert oppvarming om natten i anlegg som er installert før 1.4.1999, men her synes fordelingshensyn å ha vært hovedbegrunnelsen. Danmark har lavere el-avgift på forbruk over 4 000 kWh i helårsboliger som oppvarmes med elektrisitet. Lav sats på det høye forbruket er begrunnet med at avgiftstrykket på elektrisitet er uforholdsmessig høyt i forhold til oppvarming med olje eller gass.

For å redusere vridningene i skatte- og avgiftssystemet er det en rekke andre endringer som ligger nærmere enn mulig differensiering av el-avgiften, jf. NOU 2003: 9 Skatteutvalget. Utvalget har derfor ikke sett nærmere på differensiering med et slikt formål. Derimot har utvalget drøftet om differensiering kan korrigere virkninger som ikke blir reflektert i markedsprisene (punkt 2), jf. avsnittene 6.4.2–6.4.6.

Miljøskader begrenses mest mulig kostnadseffektivt med en avgift som legges på alle kilder proporsjonalt med skadevirkningen. Målt ut fra skadevirkningen er internalisering av miljøeffekter ikke et argument for å differensiere avgifter. Men i praksis vil det ofte ikke være mulig å legge miljøavgifter direkte på f.eks. en forurensende utslippskompent, og en vil derfor ofte være avhengig av å avgiftsbelegge produkter på salgsleddet og fastsette avgiftsnivået etter andre dimensjoner enn skadevirkningen. Dersom produktene bidrar til miljøskade i ulik grad bør avgiften differensieres tilsvarende. For eksempel bør miljøavgiftene pr. liter differensieres mellom ulike oljeprodukter som forurenser i forskjellig grad.

De fleste eksemplene på differensiering i skatte- og avgiftsystemet er begrunnet ut fra fordelingshensyn (punkt 3). Hvor langt en skal gå i retning av å differensiere skatter og avgifter ut fra fordelingshensyn er et politisk spørsmål. En teoretisk drøfting gir imidlertid grunnlag for å si noe om grenser for hva som kan oppnås gjennom tilpasning av skatte- og avgiftssystemet, jf. avsnitt 6.4.7. Samfunnsøkonomisk teori sier også noe om sammenhenger mellom mål og virkemidler.

Skattereglene er generelle, dvs. at reglene gjelder enhver som omfattes av de fastsatte kriteriene, og permanente i den forstand at endringer krever ny behandling i Stortinget. Myndighetene har ikke anledning til å gjøre en skjønnsmessig vurdering i forbindelse med den enkelte transaksjon. I den grad hvert tilfelle bør behandles individuelt vil skatte- og avgiftssystemet være lite egnet som virkemiddel. Det gjelder bl.a. miljøhensyn i forbindelse med utbygging av vannkraft og overføringslinjer. Miljøhensynene ivaretas gjennom konsesjonsbehandling med en administrativ behandling av hvert enkelt prosjekt, jf. nærmere omtale i avsnitt 5.4.3. El-avgiften påvirker energiforbruket, men er lite målrettet i forhold til å ivareta miljøhensyn knyttet til utforming og dimensjonering av anleggene og plassering av linjer. Dersom formålet er å begrense naturinngrep ved vannkraftutbygging eller overføringsnett, ligger det nærmere å bruke konsesjonssystemet enn utforming av el-avgiften.

Det er generelt ikke mulig for myndighetene å gjennomføre flere mål enn de har virkemidler, jf. Johansen (1965). Dersom ett virkemiddel skal ivareta flere mål samtidig, vil prioritering av det ene målet normalt føre til at en renonserer noe på å oppnå de andre målene. Dersom målet med el-avgiften er både å redusere strømforbruket og å utjevne inntektsforskjeller, står en overfor et slikt dilemma. Elektrisitet brukes like gjerne av de med høy som de med lav inntekt. Kostnaden til elektrisitet er imidlertid i gjennomsnitt en langt mindre del av totalbudsjettet for de med høy inntekt enn de med lav inntekt, jf. figur 4.10. En proporsjonal økning av el-avgiften fører derfor til at disponibel inntekt etter el-utgifter i gjennomsnitt reduseres relativt mer for de med lave inntekter enn de med høye inntekter. Et mål om å begrense strømforbruket tilsier at el-avgiften bør økes, mens fordelingshensyn trekker i motsatt retning. En kan ikke oppnå begge målene med proporsjonale endringer i el-avgiften.

Rent teoretisk kan en tenke seg at el-avgiften differensieres slik at den høyere satsen særlig treffer de med høye inntekter. Dersom det er mulig å gjøre en slik separasjon har en reelt sett to virkemidler. Men om det i praksis er mulig å gjennomføre en differensiering med slike egenskaper avhenger av den faktiske fordelingen av el-forbruket på inntektsgrupper. Figur 4.9 viser at det er stor variasjon i el-forbruket på alle inntektsnivåer. Det kan derfor være vanskelig å etablere praktiserbare kriterier for differensiering som er treffsikre i forhold til inntekt.

For å ivareta fordelingsmessige hensyn kan et alternativ til differensiering av el-avgiften være å bruke flere virkemidler. El-avgiften vil da utformes for å oppnå energipolitiske mål, mens andre virkemidler ivaretar fordelingseffektene så langt det er mulig. I forbindelse med eventuell økning av el-avgiften vil det være aktuelt med tilpasninger i de andre virkemidlene slik at lavinntektsgrupper med relativt høyt el-forbruk kompenseres helt eller delvis for avgiftsøkningen. Lavinntektsgrupper kan f.eks. skjermes for inntektsvirkningen av økt el-avgift gjennom personbeskatningen eller overføringer, f.eks. økning i minstefradrag, minstepensjon, barnetrygd mv.

6.4 Mulige begrunnelser for differensiering av el-avgiften

6.4.1 Oversikt over mulig differensiering

I avsnitt 6.4 drøftes ulike typer differensiering av el-avgiften. Gjennomgangen tar sikte på å dekke alle former for differensiering som prinsipielt sett kan være mulig å etablere. De ulike typene er drøftet på et relativt overordnet nivå, og det kan selvsagt tenkes varianter av disse typene eller andre kombinasjoner.

Det fysiske kraftsystemet består av tre hoveddeler: Produksjon (damanlegg, rørgater og kraftverk), overføring (linjenett) og sluttforbruk i næringsvirksomhet, husholdninger mv. Det er mulig å tenke seg ulik differensiering for å påvirke hver av de tre hoveddelene av kraftsystemet. En kan f.eks. være opptatt av differensiering som påvirker kraftoverføringen, men ikke nødvendigvis produksjon og forbruk. Vekst i el-forbruket er mulig uten økt overføring, dersom ny produksjonskapasitet lokaliseres nær forbrukerne (såkalt desentral kraftproduksjon). Ut fra et nasjonalt perspektiv kan en være opptatt først og fremst av kraftproduksjon som skjer i Norge. Med et mer regionalt eller globalt perspektiv kan det være naturlig å knytte differensieringen til forbruket, uavhengig av hvor kraften produseres.

Tabell 6.1 Mulige typer differensiering av el-avgiften.

| Hoveddeler i kraftsystemet | Differensiering av samlet virksomhet | Differensiering etter sammensetning |

|---|---|---|

| Produksjon | Stor/liten produksjon (produksjonsgrenser etter kWh/år) | «Grønn»/annen produksjon (lav sats for «grønn el») |

| Overføring | Høyt/lavt effektuttak (effektavgift pr. kW) | Underskudds-/overskuddsregioner (høy sats i underskuddsregioner) |

| Forbruk | Høyt/lavt forbruk (forbruksgrenser etter kWh/år) | Oppvarming/andre formålStore (ev. eneboliger)/øvrige boligerFritidshus/permanent bolig (høy sats for oppvarming, store boliger og/eller fritidshus) |

Videre er det mulig å tenke seg differensiering knyttet til enten samlet produksjon, overføring eller forbruk, eller til sammensetningen av hver av disse delene av kraftsystemet. Uavhengig av samlet kraftproduksjon kan det f.eks. settes en lav sats for «grønn el» og høy sats for annen produksjon. Tilsvarende kan differensieringen innrettes med sikt på å begrense samlet nettkapasitet (med en ekstra avgift på høyt effektuttak), eller en kan være opptatt av å begrense kraftoverføringen bare til underskuddsregioner (som da får høy sats på forbruket). Til slutt kan det tenkes differensiering av det samlede el-forbruket eller differensiering av forbruket etter formål, f.eks. med høy sats for elektrisitet som går til oppvarming, eneboliger eller fritidsboliger/hytter. Disse mulighetene gir til sammen en matrise med seks ulike typer av differensiering, jf. tabell 6.1.

Alternativet med differensiering av el-avgiften etter samlet produksjon i kraftverkene synes lite aktuelt. El-avgiften er pålagt forbruket uavhengig av hvor kraften blir produsert. Det er ikke mulig å merke kraft fra ulike produsenter, jf. avsnitt 6.2. Dersom el-avgiften skulle differensieres etter samlet produksjon må avgiften beregnes på produksjonsleddet, og deretter fordeles i hvert ledd som kraften omsettes fram til de avgiftspliktige sluttbrukerne. Med markedsbasert omsetning av kraft vil en slik beregning og fordeling være tilnærmet umulig. En produksjonsavgift 6 vil være mye enklere å administrere, men ligger utenfor mandatet for utvalget alternativet med differensiering etter samlet produksjon drøftes derfor ikke nærmere.

Andre former for differensiering av el-avgiften, er drøftet i de følgende avsnittene. Drøftingen tar utgangspunkt i formålet med de ulike formene for differensiering: Begrense samlet forbruk (avsnitt 6.4.2), begrense forbrukstopper (avsnitt 6.4.3), begrense kraftoverføring (avsnitt 6.4.4), bruk av «grønn el» (avsnitt 6.4.5) og begrense forbruket i særskilte anvendelser eller boligtyper (avsnitt 6.4.6). For hvert av disse alternativene er det vurdert om differensiering er et effektivt virkemiddel for å oppnå formålet og administrative hensyn ved å differensiere avgiften. Det er deretter drøftet om differensiering etter samlet forbruk heller kan ha en fordelingsmessig begrunnelse (avsnitt 6.4.7).

6.4.2 Begrense samlet forbruk

Et mål om å begrense energiforbruket kan ha ulike begrunnelser. Utvalget har ikke gått nærmere inn på en diskusjon av disse, men konstaterer at el-avgiften ved siden av å være en inntektskilde for staten tidvis også er gitt en slik energipolitisk begrunnelse, jf. avsnitt 5.4.2. Dette kom f.eks. til uttrykk i energimeldingen fra Regjeringen Bondevik I, jf. St.meld. nr. 29 (1998–1999):

«Regjeringen legger opp til en energipolitikk som underbygger en ambisiøs miljøpolitikk. Det betyr at vi må forberede oss på en framtid der energi og særlig elektrisitet blir et knappere og mer verdifullt gode. Omleggingen av forbruk og produksjon må skje på en måte som er akseptabel for velferden. (…) Omleggingen forutsetter en energipakke med en opptrapping av el-avgiften kombinert med tilskudd til investeringer (…)»

El-avgiften er i dag pålagt samlet forbruk i husholdningene men en proporsjonal sats, dvs. at avgiften er den samme pr. kWh uavhengig av hvor stort forbruket er, hva strømmen anvendes til, hvor eller når forbruket finner sted, mv. Proporsjonal el-avgift er et effektivt virkemiddel for å begrense elektrisitetsforbruket i den forstand at det stiller alle husholdningene overfor samme merkostnad ved å øke forbruket. Tilsvarende kan alle husholdningene spare like mye i el-avgift ved en like stor forbruksreduksjon. Dersom husholdningene har full informasjon om mulig strømsparing og utnytter det lønnsomme sparepotensialet fullt ut, vil proporsjonal avgift føre til at de billigste sparetiltakene utløses først. Proporsjonal avgift er derfor et kostnadseffektivt virkemiddel for å begrense strømforbruket. Differensiering vil medføre at ulike sparetiltak gir forskjellig avgiftsbesparelse pr. kWh. Det fører til at en del kostbare sparetiltak blir utløst før de som er billigere, og dermed til at det koster mer for samfunnet å oppnå en gitt reduksjon i strømforbruket. Som et virkemiddel for å begrense totalforbruket er differensiering, uansett hvordan denne er utformet, ikke et kostnadseffektivt virkemiddel.

En mulighet er at avgiften differensieres etter samlet forbruk i husholdningen over et år, f.eks. lav sats inntil en viss forbruksgrense og over dette høyere sats i ett eller flere trinn. Innenfor en provenynøytral ramme vil imidlertid differensiering som gir økt avgift for noen også måtte gi lavere avgift for andre. Husholdninger med høyt forbruk vil få sterkere incentiver til å redusere forbruket, mens husholdninger med lavt forbruk vil betale en lavere avgift på økt forbruk. Selv om en oppnår økt strømsparing og overgang til andre energikilder i husholdninger med høyt el-forbruk, vil innsparingen bli motvirket av økt strømforbruk i husholdninger med lavt forbruk. Ved differensiering basert på samlet forbruk vil det typiske være at forbruket av elektrisitet reduseres blant husholdninger med høyt forbruk som får økt avgiftsnivå, og øker blant husholdninger med lavt forbruk som får redusert avgiftsnivå. Nettoeffekten vil avhenge av hvordan forbruksresponsen varierer med el-forbruket og av hvordan differensieringen utformes.

Som det framgår ovenfor, har differensiering som et virkemiddel for å begrense elektrisitetsforbruket, prinsipielt sett to ulemper. For det første medfører differensiering av avgiftssatsen at ulike husholdninger gis forskjellige incentiver til sparetiltak. De samfunnsøkonomiske kostnadene ved å oppnå en gitt reduksjon i elektrisitetsforbruket kan derfor bli større enn nødvendig. Den andre ulempen er knyttet til at husholdninger med lavt forbruk øker sin etterspørsel fordi de får redusert avgift. Effekten av differensiering på husholdningssektorens samlede forbruk er derfor usikker. Utvalget mener derfor at differensiert el-avgift for husholdningene må vurderes ut fra et ønske om å begrense el-forbruket sammen med fordelingspolitiske mål. En slik kopling av to mål gjennom el-avgiften som virkemiddel drøftes prinsipielt i avsnitt 6.4.7.

Overføringen av innkreving av el-avgiften til nettselskapene har medført at de administrative problemene knyttet til innføring av en differensiert el-avgift basert på forbruk er noe mindre enn tidligere. Differensiering basert på samlet forbruk vil likevel gi ekstra administrativ kompleksitet i forhold til dagens system. Administrative hensyn er nærmere drøftet i sammenheng med konkrete modeller for differensiering av el-avgiften, jf. kapittel 7.

6.4.3 Begrense forbrukstopper

Elektrisitetsforbruket viser store variasjoner over tid, både over døgnet og mellom årstider. Anlegg og maskiner for produksjon og overføring må dimensjoneres etter forbrukstoppene (effektuttaket). Et mulig formål med å differensiere energiavgiften kan være å begrense forbrukstoppene. Det kan bidra til å redusere både sårbarheten i kraftforsyning og behovet for utbygging særlig i overføringsnettet.

Differensiering av el-avgiften etter effekt kan tenkes som en høyere avgift i tidsperioder hvor husholdningene normalt har et høyt forbruk, typisk i timene etter normal arbeidstid. Det kan få noen til å forskyve elektrisitetsforbruk som ikke er tidsavhengig til andre tider av døgnet (f.eks. oppvarming av vann, bruk av vaskemaskin, oppvaskmaskin mv.). En slik differensiering er bare interessant i den grad forbrukstoppene i husholdningene faller sammen med topplasten i nettet.

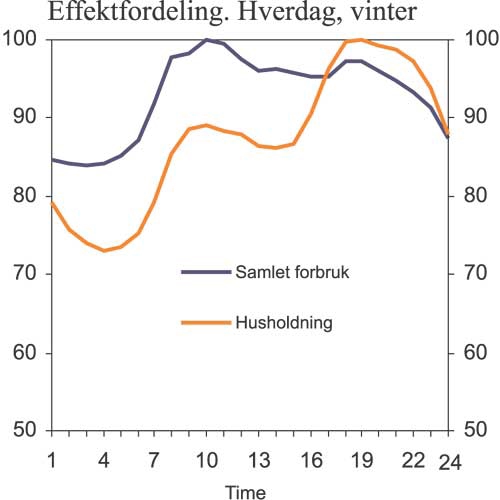

Figur 6.1 illustrerer effektfordelingen for henholdsvis et utvalg husholdninger og hele landet over en hverdag på vinteren 7 . Som figuren viser, har de målte husholdningene sitt maksimale effektuttak sent på kvelden (kl. 18–19), mens det samlede forbruket har sin effekttopp på formiddagen (kl. 10–11). Husholdningene har også et relativt sett høyt effektuttak i denne perioden, knapt 90 pst. av maksimal effekt over døgnet. Figuren indikerer at en effektgrense som inkluderer formiddagen (kl. 10–11) må settes så lavt at påslaget for høyt effektuttak kan komme til omfatte en stor del av døgnet, anslagsvis kl. 8–24.

Figur 6.1 Effektfordeling over døgnet, hverdag om vinteren. Samlet forbruk og utvalg av husholdninger. Prosent av maksimalt effektuttak.

Kilde: NVE og Sintef energiforskning

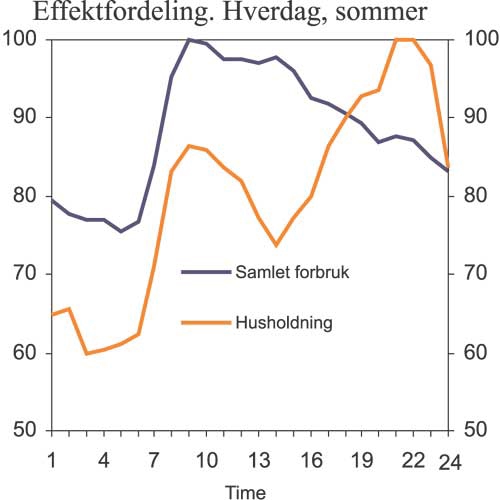

Figur 6.2 illustrerer effektfordelingen for henholdsvis et utvalg husholdninger og hele landet over en hverdag på sommeren. Som figuren viser, har de målte husholdningene sitt maksimale effektuttak senere på kvelden om sommeren enn om vinteren (kl. 21–22), mens det samlede forbruket har sin effekttopp tidligere på formiddagen (kl. 9) enn om vinteren. Effekttoppene for samlet forbruk og for husholdningene er ikke sammenfallende, men også husholdningene har en periode om morgenen (kl. 9) med relativt høyt effektuttak.

Figur 6.2 Effektfordeling over døgnet, hverdag om sommeren. Samlet forbruk og utvalg av husholdninger. Prosent av maksimalt effektuttak.

Kilde: NVE og Sintef energiforskning

Topplasttimene for hele Norge inntrer typisk når arbeidsdagen starter opp i næringsvirksomhet. Det er betydelige variasjoner mellom nettområder, avhengig av konsentrasjonen og typen av næringsvirksomhet, samt hvor i nettet bedriftene er lokalisert. Med andre ord vil avgiftsdifferensiering av husholdningenes effektuttak over døgnet i begrenset grad kunne redusere topplasten i nettet, og eventuelt bør en differensiering etter effekt variere mellom ulik nettområder. Andre virkemidler kan være mer treffsikre i forhold til å redusere forbrukstopper, f.eks. tidsutkopling av forbruk basert på toveiskommunikasjon(måling hvor også nettselskapet kan styre strømforbruket). Uansett hvilket virkemiddel en bruker for å redusere forbrukstopper over døgnet, er det usikkert om dette vil påvirke det samlede forbruket.

De høyeste effekttoppene inntreffer på kalde vinterdager, og dersom en er opptatt av å begrense disse er et mulig virkemiddel høyere avgift i vintermånedene. Det vil bidra til å redusere vinterforbruket generelt, først og fremst ved overgang til andre energikilder for oppvarming, men vil være et svært grovmasket virkemiddel i forhold til effekttoppene. For øvrig vil en slik ekstra «vinter»-avgift neppe påvirke strømforbruket annerledes enn økt proporsjonal avgift, dvs. høyere el-avgift over hele året. Sommerforbruket er i større grad elektrisitetsspesifikt, og vil derfor påvirkes mindre av en økning i sluttbrukerprisen.

Differensiering over døgnet er ikke mulig uten at det installeres mer avansert måleutstyr, og slikt utstyr vil også bedre kontrollen med en eventuell differensiering mellom årstider. Nettselskapene er i dag forpliktet til å installere timemålere hos forbrukere med forventet årlig forbruk over 400 000 kWh. Fra 1. januar 2005 skal forbrukere med forventet årlig forbruk over 100 000 kWh ha installert timemåler. Dette omfatter 60 pst. av det samlede el-forbruket. Vanlige husholdninger vil fortsatt falle utenfor kravet til timemåling. Noen få nettselskaper har installert slike målere også hos sine mindre kunder, men så langt er det en svært liten del av husholdningsmarkedet som har kontinuerlig måling. Av de relativt få selskapene som til nå har satset på fjernavlesning av husholdningskunder, er det heller ikke alle som i den forbindelse har installert timemåling. Installering av mer avansert måleutstyr vil også gi husholdningene muligheter til å lese av forbruket sitt hver time, og toveiskommunikasjon vil gi ytterligere muligheter til å styre elektrisitetsforbruket. Slike tiltak vil kunne øke bevisstheten rundt forbruket av elektrisitet og bidra til en mer effektiv energibruk. Toveiskommunikasjon er nærmere omtalt i Vedlegg 1.

El-avgiften belastes i dag normalt kvartalsvis, og baseres på det forbruk som kunden oppgir overfor nettselskapene. For det store flertall av husholdningskundene har nettselskapene i dag begrenset mulighet til å kontrollere hvordan forbruket fordeler seg over året, og ingen mulighet for avregning på døgn- eller timebasis. Så lenge forbruket ikke måles kontinuerlig er det ikke mulig med en særskilt prising eller avgiftslegging av effektuttak. Riktignok tilbyr mange kraftleverandører kontrakter som følger prisutviklingen i elspotmarkedet. Betalingen blir imidlertid beregnet på grunnlag av en normal forbruksprofil over året, og kunden vil ikke få noen uttelling for faktisk sparing i effekttoppene. Dersom det innføres måling på timebasis også i husholdingsmarkedet, vil det være teknisk sett enkelt å differensiere el-avgiften etter effektuttak over døgnet.

En differensiering med høyere el-avgift i vintermånedene er trolig gjennomførbar i dag, men må i noen grad baseres på en sjablonmessig forbruksprofil. Det vil imidlertid være betydelige kontrollproblemer knyttet til differensiering av el-avgiften over året. Enkelte kunder kan bli fristet til å rapportere inn høyere forbruk i perioder med lav avgift og ta dette igjen ved å underrapportere forbruk i perioder med høy avgift. Kraftleverandørene har allerede et tilsvarende kontrollproblem knyttet til variasjoner i kraftprisen over året, men problemet vil forsterkes med differensiering av el-avgiften over året.

Kraftleverandørene står allerede overfor en prising av effekt i elspotmarket, og vil derfor ha interesse av å tilby kontrakter med et effektelement dersom det er lønnsomt. En kraftleverandør kan ikke kreve at timemåling blir innført, men det er ikke noe som hindrer at en kraftleverandør, nettselskap og eventuelt andre aktører kan bli enige om fordeling av kostnadene ved installering av slik teknologi. Trolig vil de forbrukerne som har utstrakte muligheter til effektstyring være omfattet av grensen på 100 000 kWh, og det er uklart om en oppnår noen særlig utflating av forbrukstopper eller vesentlig større forsyningssikkerhet med å innføre krav til timemåling også for husholdningene. Stortinget har ved vedtak om tovegskommunikasjon lagt vekt på dette skal være en frivilling ordning mellom strømkunde, leverandør og nettselskap, jf. Innst.S. nr. 138 (2002–2003).

Knapphet på effekt blir reflektert i elspotmarket, jf. avsnitt 6.2. Dersom kraftsituasjonen blir mer anstrengt vil kraftleverandørene ha incentiver til å overføre effektprising til en større del av sluttbrukermarkedet. Følgelig kan en vente at markedsaktørene selv vil etablere effektprising også i husholdningsmarkedet dersom det er samfunnsøkonomisk lønnsomt. Etter hvert som det blir innført målere som gir mer nøyaktig og sikrere avregning av kraftforbruket etter forbruksprofil vil det være mulig å differensiere både kraftpris, nettleie og el-avgift etter effekt. Med utvikling og bruk av timemåling også for husholdningsmarkedet vil det ligge til rette for at markedsaktørene i økene grad tar i bruk effektprising.

Selv om installering av mer avansert måleutstyr muliggjør ytterlige differensiering av el-avgiften over tid, er det ikke opplagt at differensiering er et hensiktsmessig virkemiddel for å begrense forbrukstopper. Det har sammenheng med at kraftleverandørene i større grad kan differensiere kraftprisene og at nettselskapene i større grad kan differensiere nettleien. Utvalget er av den oppfatning at større differensiering av kraftpriser og nettleie kan håndtere anstrengte kraftsituasjoner og forbrukstopper på en mer hensiktsmessig og fleksibel måte enn en differensiert el-avgift. Det forventes at markedsaktørene selv vil etablere mer differensierte priser dersom det blir installert mer avansert måleutstyr. Utvalget har derfor ikke funnet det aktuelt med en nærmere vurdering av modeller for differensiering av el-avgiften etter effekt.

6.4.4 Begrense kraftoverføring

Kraftproduksjon og -forbruk er ujevnt fordelt over landet, med tilbudsoverskudd i noen regioner og –underskudd i andre. En geografisk differensiering med høyere avgift i regioner som importerer elektrisitet bidrar til å begrense forbruksveksten i disse regionene, og dermed til å redusere behovet for overføringskapasitet. Beskatningen av elektrisitet er allerede differensiert geografisk med fritak for el-avgift i Nord-Troms og Finnmark og fritak for merverdiavgift i Nordland, Troms og Finnmark. Rent avgiftsteknisk er det lite til hinder for å innføre en ytterligere geografisk differensiering.

Det eksisterende linjenettet er i stor grad utbygd for å overføre vannkraft fra Vest- til Øst-Norge. Høyere el-avgift i østlandsområdet enn resten av landet kunne tenkes som et virkemiddel for å begrense videre utbygging av overføringskapasitet. I så fall tillegges el-avgiften en funksjon som skal ivaretas gjennom energileddet i sentralnettstariffen. Energileddet fastsettes ut fra beregnede, marginale tapssatser i hvert enkelt innmatings- og uttakspunkt i sentralnettet multiplisert med systemprisen på kraft (elspot). I områder med stort produksjonsunderskudd vil det være relativt høy tapssats ved uttak og tilsvarende negativ tapssats ved innmating. Energileddet gjenspeiler på denne måten den systemmessige belastningen, og hvor det er lønnsomt for systemet med økt innmating eller uttak.

En regional differensiering av el-avgiften vil være svært grovmasket både geografisk og etter tidsoppløsning. Det er i dag 168 utvekslingspunkt i sentralnettet. Tapssatsene beregnes seks ganger i året, med separate tapssatser for dag, natt og helg. En tilsvarende finmasket differensiering av el-avgiften vil ikke være mulig. De siste årene har vannkraftutbyggingen vært beskjeden. Samtidig er det utviklet et nordisk kraftmarked. Behovet for nettforsterkninger avhenger i stor grad av hvor produksjon basert på vindkraft og gasskraft og eventuelle nye utenlandskabler lokaliseres. Differensiering med høyere el-avgift i østlandsområdet synes lite målrettet i forhold til å begrense utbygging av nye kraftlinjer.

Kraftnettet er en regulert monopolvirksomhet. Investeringer i regional- og sentralnettet ivaretas individuelt i forbindelse med konsesjonsbehandling. El-avgiften eller differensiering av denne har ingen direkte virkning på nettleien eller investeringer i kraftoverføring. Som et markedsbasert virkemiddel er el-avgiften/differensiering lite målrettet i forhold til styring av et område med regulert prisfastsetting. De investeringsbeslutninger en ønsker å påvirke kan bedre ivaretas gjennom konsesjonsbehandlingen eller endringer i rammene for fastsetting av overføringstariffer. Utvalget har derfor ikke vurdert nærmere en geografisk differensiering med sikte på å begrense kraftoverføringen.

6.4.5 Bruk av «grønn el»

El-avgiften er en forbruksavgift, og i utgangspunktet ikke egnet til å påvirke sammensetningen av kraftproduksjonen. Formålet med å differensiere avgiften mellom produksjonsteknologier vil eventuelt være å gi incentiver til investering i mer miljøvennlig produksjon, som ofte omtales «grønn el». Skal differensiering av el-avgiften få en slik effekt, må det etableres andre virkemidler som knytter sammensetningen av elektrisitetsforbruket til de produksjonsteknologiene som en ønsker å fremme.

Grønne sertifikater kan tenkes som et slikt virkemiddel. Myndighetene vil da sette et krav til forbrukeren om at en viss andel av kraftforbruket skal komme fra grønn elektrisitet, f.eks. avgrenset til produksjon fra nye fornybare energikilder. Kraftprodusenter som leverer «grønn el» får utstedt et sertifikat for hver produsert enhet elektrisitet, som de så selger på et sertifikatmarked. Dermed får disse produsentene inntekter tilsvarende markedsprisen for kraft pluss sertifikatprisen. Kraftleverandørene kjøper de nødvendige grønne sertifikatene og sender regningen til forbrukeren via et påslag i kraftprisen. Myndighetene vil regulere andelen «grønn el» gjennom prosentkravet og avgrensningen av produksjonsteknologier som gir sertifikatrettigheter.

Regjeringen har gitt signaler om at den er positiv til at norske forbrukere deltar i et internasjonalt pliktig sertifikatmarked for fornybar elektrisitet, jf. St.meld. nr. 9 (2002–2003) Om innenlands bruk av naturgass mv. (Gassmeldingen). På grunnlag av dette arbeider Olje- og energidepartementet for å etablere et felles pliktig marked for grønne sertifikater med Sverige. Svenske myndigheter startet opp et system for el-sertifikater 1. mai 2003, som omfatter i hovedsak vindkraft, kraftvarme basert på biobrensler, småskala vannkraft og solenergi. Etablering av et felles sertifikatmarked krever avklaringer i viktige spørsmål med svenske myndigheter. Olje- og energidepartementet tar sikte på at et felles marked kan etableres fra 1. januar 2006.

Skal differensiering etter «grønn el» kunne påvirke sammensetningen av produksjonen, må kraftleverandørene oppleve at de ved å selge en større andel «grønn el» kan ta en høyere kraftpris i markedet. Det forutsetter at leverandøren kan tilby kundene kraftpris og el-avgift som en pakke – slik at lavere el-avgift (mer enn) kompenserer høyere kraftpris. Fra 1. januar 2004 ble ansvaret for å kreve inn el-avgiften overført fra kraftleverandørene til nettselskapene. Hvert enkelt nettselskap distribuerer kraft fra flere leverandører. Med differensiering etter andel «grønn el» må nettselskapene justere el-avgiften etter gjennomsnittlig distribuert «grønn el». Den enkelte strømkunde vil derfor ikke kunne påvirke el-avgiften ved å velge en kraftleverandør med høy andel «grønn el», men vil få gjennomsnittet for nettselskapet. Med gjeldende system for innkreving av el-avgiften vil differensiering mellom «grønn» og annen elektrisitet ikke ha noen prisvirkninger for kraftleverandørene, og differensieringen gir følgelig ingen incentiver til å øke andelen «grønn el» utover sertifikatkravet.

Differensiering av el-avgiften med lav sats for «grønn el» vil være administrativt komplisert i dagen system hvor nettselskapene innkrever el-avgiften. Hvert nettselskap distribuerer kraft fra flere leverandører, og vil i utgangspunktet ikke vite hvor stor andel av denne som er «grønn», og følgelig heller ikke nivået på el-avgiften som skal innkreves fra kundene. Eventuelt må det etableres et rapporteringssystem hvor kraftleverandørene fordeler sitt sertifikatvolum på nettselskapene. Som beskrevet ovenfor, har et slikt system ingen hensikt fordi avgiftsbesparelsen av «grønn el» ikke overveltes til kraftleverandøren.

Dersom el-avgiften skal differensieres etter «grønn el» må avgiften innkreves av kraftleverandørene, slik at de kan tilby kraftpris og el-avgift som en pakke. Dette vil gi kraftleverandørene incentiv til å øke andelen grønn el utover sertifikatkravet (dersom avgiftsfordelen overstiger merkostnaden av å levere ytterligere ny fornybar kraft). Differensiering av el-avgiften knyttet til grønne sertifikater vil dermed fungere som et driftstilskudd til denne typen kraftproduksjon, men med en viktig forskjell: Avgiftsletten på salgsleddet vil inkludere også importert «grønn el», mens et driftstilskudd vil omfatte kraftproduksjon bare i Norge. Derfor vil tilskudd være mer målrettet for å øke produksjonen i Norge av kraft fra nye fornybare energikilder. Ansvaret for å kreve inn el-avgift ble overført fra kraftleverandørene til nettselskapene fra 1. januar 2004, jf. St.prp. nr. 1 (2003–2004) Skatte-, avgifts- og tollvedtak. Innkreving gjennom nettselskapene vil være gunstig i forhold til eventuell differensiering etter samlet forbruk.

Differensiering av el-avgiften for «grønn el» vil være et virkemiddel i tillegg til et sertifikatmarked og eventuelt tilskudd til produksjon av kraft fra nye fornybare energikilder. Det forutsetter dessuten at el-avgiften innkreves av kraftleverandørene, ikke nettselskapene. Uansett vil sertifikatkravet og eventuelt tilskudd være mer målrettet for å øke andelen «grønn el». Det er derfor ikke grunn til i tillegg å differensiere el-avgiften, og utvalget har ikke vurdert modeller med lav avgift for «grønn el» nærmere.

6.4.6 Begrense forbruket i særskilte anvendelser eller boligtyper

Elektrisitet kan omformes til lys, mekanisk arbeid og varme, og har dermed et bredere bruksområde enn andre energikilder. I mange anvendelser er det i praksis bare elektrisitet som kan dekke det nødvendige energibehovet. Dette gjelder belysning og drift av elektriske motorer og apparater. I andre tilfeller, som ved romoppvarming og varming av tappevann, kan andre energikilder være et godt alternativ til elektrisitet. Hva som vil være det riktige valget bestemmes av pris, tilgjengelighet og teknisk utrustning i huset. Et mulig formål med å differensiere el-avgiften kan være å gi sterkere incentiver til reduksjon av el-forbruket i anvendelser der det foreligger alternative energikilder, eventuelt muligheter for energieffektivisering med f.eks. varmepumper. En vil da sette avgiften høyere for slike anvendelser, mens den reduseres på det øvrige forbruket. Mest aktuelt synes en høyere avgift på elektrisitet som brukes til romoppvarming og varmtvann.

En proporsjonal el-avgift vil også påvirke elektrisitetsforbruket til ulike anvendelser i forskjellig grad, avhengig av om det foreligger alternative energibærere og husholdningens preferanser for de ulike anvendelsene, komfort mv. Generelt er anvendelser med alternativer til elektrisitet de mest prisfølsomme, særlig oppvarming, hvor mange husholdninger har mulighet for å erstatte deler av el-forbruket med f.eks. olje eller ved uten store investeringer. Det innebærer at også en proporsjonal avgift generelt vil bidra i større grad til å redusere den delen av el-forbruket som går til oppvarming enn annet forbruk. Differensieringen vil bare forsterke virkningen av en proporsjonal avgift, men i hovedtrekk vri sammensetningen av energiforbruket i samme retning. En slik omlegging av avgiftsstrukturen vil imidlertid føre til at en del kostbare tiltak knyttet til oppvarming gjennomføres i stedet for billigere tiltak overfor andre anvendelser, og vil derfor ikke være kostnadseffektiv. Om lag halvparten av el-forbruket i husholdningene går til oppvarming. Det setter grenser for hvor mye el-avgiften kan settes opp på oppvarmingsformål (og settes ned på det øvrige forbruket) innenfor en provenynøytral omlegging.

Differensiering etter anvendelser vil medføre omfattende administrative og kontrollmessige problemer. Et hovedproblem er å fastslå hvor stor andel av forbruket som har gått til oppvarming og andre formål. Med mindre avgiftsberegningen skal skje på bakgrunn av den fordeling av strømforbruket som husholdningen selv oppgir, må dette antakelig skje gjennom bruk av sjablonger. En sjablonmessig fordeling av el-forbruket etter f.eks. boligtype vil gi svake incentiver til faktisk omlegging av energiforbruket. Omleggig av oppvarmingen til andre energibærere eller sparetiltak i en bolig vil redusere strømforbruket og dermed samlet avgift, men ikke avgiftsprofilen som belastes denne boligtypen. En sjablonmessig fordeling av forbruket gir derfor svake incentiver til å begrense el-forbruket, og vil i liten grad skille seg fra en differensiering av (hele) avgiften etter boligtype.

For at differensiering etter anvendelse skal innebære noen realitet må det stilles krav til separate målere og elektriske anlegg. Det kan være realistisk i f.eks. et borettslag med sentralt varmeanlegg, men en urimelig ekstrakostnad i forhold til el-forbruket i en normal enebolig eller leilighet. Videre kan det oppfattes som urimelig å stille krav til separat måling av oppvarmingsforbruket for husholdninger som ikke har noen realistisk mulighet til å installere alternative oppvarmingssystemer, men altså bare får ekstrakostnaden av dobbelt måler og elektrisk anlegg. Generelt vil det ikke være mulig for avgiftsmyndighetene å kontrollere hvordan strømforbruket faktisk har fordelt seg på to anlegg og målere i hver enkelt husholdning.

En annen mulighet er å differensiere avgiften mellom ulike boligtyper som har i hovedsak forskjellig potensial for å spare eller erstatte elektrisitet. Eneboliger med elektrisk oppvarming har generelt bedre muligheter til å installere alternative oppvarmingssystemer og eventuelt varmepumper, enn rekkehus og i enda mindre grad leiligheter. I hytter er ved et nærliggende alternativ til elektrisk oppvarming i de periodene der hyttene brukes. Slike argumenter kan tenkes å begrunne en differensiering etter boligtype, og eventuelt mellom permanente boliger og fritidsboliger. Alternativt kan boligareal brukes som kriterium for differensiering, ut fra en tilsvarende tanke om at muligheten til å erstatte elektrisitet med annen oppvarming er generelt bedre i større boliger. Uansett valg av kriterier vil differensieringen være lite treffsikker i forhold til boligenes faktiske muligheter til å erstatte og spare elektrisitet. Mange eneboliger/store boliger har allerede utnyttet potensialet for å erstatte elektrisitet, installert varmepumper mv., og det resterende forbruket er dermed i stor grad knyttet til el-spesifikke anvendelser. I leiligheter bestemmes valg av oppvarmingssystemer ofte når bygget oppføres, og med lav el-avgift (på små boliger) vil utbyggere finne det mindre lønnsomt å installere f.eks. piper eller vannbåren varme.

Hytter og fritidsboliger hadde i 2001 et el-forbruk på om lag 1,1 TWh, noe som tilsvarer om lag 3 pst. av det samlede forbruket i husholdnings- og fritidssektoren. El-forbruket i hytter og fritidsboliger har imidlertid vokst kraftig de siste årene. En egen høy sats for hytter og fritidsboliger vil bety lite i forhold til det samlede el-forbruket i husholdingene, men kan bety noe for å bremse den relativt kraftige forbruksveksten i fritidssektoren.

Ut fra hensynet til likebehandling kan det argumenteres for at en eventuell differensiering av el-avgiften bør baseres på husholdningens samlede elektrisitetsforbruk. Med en høyere el-avgift for hytter kan to husholdninger med samme elektrisitetsforbruk få ulik el-avgift fordi fordelingen av forbruket mellom hytte og bolig er forskjellig. En annen ulempe ved slik differensiering er at husholdningene vil få incentiver til å gjennomføre kostbare sparetiltak i hytta, mens det ikke vil være regningssvarende å gjennomføre mindre kostnadskrevende sparetiltak i boligen.

Differensiering ut fra boligtype vil være enklere enn etter anvendelse, men også dette alternativet innebærer betydelige merkostnader i forhold til dagens system. Dersom avgiften for eksempel skal baseres på hustype må de enkelte boligene kunne holdes atskilt fra hverandre. Enebolig må kunne skilles fra rekkehus, og rekkehus må kunne skilles fra flermannsboliger og leiligheter. Ved en differensiering basert på størrelse må det avgjøres om areal skal beregnes på bakgrunn av nettoareal, bruttoareal eller boareal. Videre om hybler og deler av boligen som brukes som arbeidsplass skal inngå i arealet alle disse alternativene vil by på betydelige avgrensings- og kontrollproblemer. Statens kartverk har ansvaret for føringen av grunneiendoms-, adresse- og bygningsregisteret (GAB- registeret). Dette er et nasjonalt register og informasjonssystem med data om landets grunneiendommer, eiere, adresser og bygninger. Registeret inneholder bl.a. innformasjon om bygningstype, byggeår, antall etasjer, antall boliger eller lokaler og størrelsen på disse. Opplysningene i GAB-registeret skulle i utgangspunktet kunne legges til grunn for differensiering av avgiften. Avgiftsteknisk vil dette være en stor fordel. Registeret er imidlertid ikke utformet med sikte på avgiftformål og det må derfor avklares noe nærmere i hvilken grad registeret er egnet til dette. Dette henger først og fremst sammen med at kontrollbehovet vil øke når det knyttes økonomiske byrder til de opplysninger som inngis til registeret.

Differensiering av el-avgiften med høy sats for (hele forbruket i) hytter og fritidsboliger vil trolig medføre relativt begrensede administrative kostnader. Mange nettselskaper har allerede egne tariffer for hytter. Særlig er dette utbredt for hytter i tilknytning til fjellområdene i Sør-Norge. For hytter i andre områder og andre typer fritidshus er det mer sjelden at nettselskapene har særskilte tariffer, f.eks. hytter ved sjøen, tidligere landbrukseiendommer mv. De nettselskapene som har etablert egne hyttetariffer vil ha beskjedne administrative kostnader knyttet til innføring av høy sats på hytter og fritidsboliger, mens det for andre nettselskaper kan være en betydelig merkostnad knyttet til det å fastslå boligens status. En særlig avgiftssats for fritidsboliger vil kunne skape et visst omgåelsespress ved at eiere av fritidsboliger kan dra fordeler av å definere sine fritidsboliger om til regulære boliger. Samlet sett vil en høyere el-avgift for hytter og fritidsboliger i noen grad medføre ekstra kostnader for nettselskapene fordi de må holde oversikt over hvilke eiendommer som benyttes som hytter eller fritidsbolig.

Begrunnelsene for å differensiere mellom anvendelser eller boligtyper ut fra effektivitetshensyn er uklare og til dels motstridende. Argumentene som framføres for slike kriterier kan ofte synes å være til dels begrunnet ut fra fordelingspolitiske hensyn. Det er usikkert om en kan oppnå særlig større reduksjon i el-forbruket med slik differensiering enn med en proporsjonal el-avgift. Uansett vil differensiering etter anvendelser eller boligtype ikke være kostnadseffektivt. Utvalget har derfor ikke nærmere vurdert differensiering etter anvendelser eller boligtype.

6.4.7 Motvirke uheldige fordelingseffekter

Skatter og avgifter reduserer inntekt eller formue for de som betaler skattene, og i noen grad også hos andre gjennom overveltning av skatteeffekten. Alle skatter og avgifter kan derfor i prinsippet brukes til å utjevne inntekts- og formuesfordelingen. Sammenhengen mellom beskatning og inntekt varierer imidlertid mellom ulike skatteformer. Til fordelingsformål er det generelt mest målrettet å anvende beskatning av personers inntekt og formue. På andre områder vil det ofte være krevende å utforme og administrere beskatningen på en slik måte at den virker utjevnende på fordelingen av inntekt eller formue.

Kostnaden til elektrisitet er i gjennomsnitt en langt mindre del av totalbudsjettet for de med høy inntekt enn de med lav inntekt, jf. figur 4.10. Med en proporsjonal økning av el-avgift vil de med lave inntekter oppleve en relativt større reduksjon av disponibel inntekt etter at strømregningen er betalt. Fordelingshensyn kan derfor være et motiv for å differensiere avgiften. I så fall er det avgjørende å identifisere kjennetegn ved el-forbruket som har en entydig og relativt sterk sammenheng med inntektsfordelingen. På et rent teoretisk grunnla er det ikke mulig å vurdere om det foreligger slike sammenhenger, og eventuell utforming av slik differensiering må vurderes ut fra empiriske analyser av sammenhenger mellom el-forbruk og inntekt. Utvalget har fått utført beregninger på utvalgsdata som viser fordelingseffektene av ulike avgiftsmodeller. De mest aktuelle modellene for differensiering av el-avgiften er etter samlet forbruk i hver husholdning, eller etter forbruk og antall husholdningsmedlemmer. Disse modellene er nærmere beskrevet og drøftet i kapittel 7.

Fordelingseffektene kan tenkes å være knyttet til andre kjennetegn enn husholdningenes forbruk av elektrisitet. Antall husholdningsmedlemmer er allerede nevnt. Et annet kjennetegn som kan tenkes å ha fordelingseffekter er temperatur . I kalde områder av landet vil behovet for oppvarming være større, slik at husholdninger i disse områdene rammes særlig hardt av økte energiutgifter. Ut fra en slik tankegang kan det argumenters for å differensiere el-avgiften både etter forbruk og temperatur. Beregningene som utvalget har fått utført omfatter også en slik modell, der avgiften er differensiert etter temperaturkorrigerte forbruksgrenser i tillegg til differensiering etter forbruk (Modell 3). Det innebærer at de høyere avgiftssatsene slår inn ved en lavere forbruksgrense i kommuner med et kaldt klima enn i andre deler av landet. Beregningene viser at temperaturkorrigeringen gir lite utslag på fordelingseffektene av å differensiere el-avgiften. Det skyldes at el-forbruket i kalde deler av landet skiller seg lite fra landsgjennomsnittet. Årsaken er at husholdningene i kommuner med et kaldt klima i større grad enn i andre deler av landet bruker andre oppvarmingskilder enn elektrisitet. De kalde kommunene har typisk et stort oljeforbruk. Modellen med temperaturkorrigering er ikke omtalt i kapittel 7, men det er gitt en detaljert beskrivelse i Vedlegg 2.

6.5 Oppsummering og vurdering

Ut fra hensyn til effektiv ressursbruk er det i utgangspunktet lite ønskelig å differensiere forbruksavgifter. I samfunnsøkonomisk teori er det likevel mulig å finne argumenter for differensiering av skatter og avgifter knyttet til følgende forhold:

For å unngå vridninger i ressursbruken, bør skatte- og avgiftsnivået settes høyere for markeder/produkter der tilbud eller etterspørsel påvirkes relativt lite av beskatningen.

Avgiftene bør tilpasses slik at de korrigerer for ressursbruk som ikke er reflektert i markedsprisene, f.eks. forringelse av miljøet.

Fordelingshensyn bør ivaretas gjennom høyere beskatning og bruk av skatteformer som retter seg særlig mot de med høy inntekt eller formue.

På et teoretisk grunnlag kan disse argumentene brukes til å begrunne differensiering av f.eks. el-avgiften. Men de er ikke tilstrekkelig for å konkludere med at differensiering vil være et effektivt virkemiddel. Videre kan andre virkemidler være mer målrettede. For eksempel miljøvirkninger av elektrisitet, som i hovedsak er knyttet til produksjon og overføring, ivaretas bedre ved hjelp av virkemidler som retter seg direkte mot kraftanlegg og linjenett. Fordelingshensyn kan være et motiv for å differensiere avgiften. På et rent teoretisk grunnlag er det heller ikke mulig å vurdere om differensiering er et målrettet virkemiddel for å ivareta fordelingshensyn.

Tabell 6.2 Ulik differensiering av el-avgiften: Formål, effektivitet, administrative hensyn og alternative virkemidler.

| Type | Formål | Effektivitet | Administrative hensyn | Alternative virkemidler |

|---|---|---|---|---|

| Samlet forbruk | Motvirke fordelingsvirkninger av økt kraftpris/ el-avgift | Usikker virkning på samlet el-forbruk, overgang til biobrensel, olje mv. hos de med høyt forbruk | Avgrensning og kontroll av forbruksenhet | Direkte støtte til de med lav inntekt, f.eks. økt minstefradrag, bostøtte, minstepensjon mv. |

| Forbruk i ulike tidsperioder | Begrense forbrukstopper (dvs. høyt effektuttak fra nettet) | Treffer ikke topplast over døgnet, overgang til biobrensel, olje mv. når avgiften er høy | Krever nye målere | Effekt prises i markedet (Elspot), tidsutkopling fra nettselskapet |

| Geografisk lokalisering av forbruket | Begrense kraftoverføring | Lite målrettet i forhold til linjeutbygging, overgang til biobrensel, olje mv. i regioner med høy avgift | I liten grad | Konsesjonsbehandling, rammer for overføringstariffer |

| «Grønn el» (får lav avgift) | Økt produksjon fra nye fornybare energikilder | Ikke målrettet i forhold til økt andel av produksjon i Norge | Etablering av sertifikatmarked, kraftleverandøren må innkreve el-avgiften | Strengere sertifikatkrav, tilskudd til «grønn» kraftproduksjon |

| Anvendelse (høy avgift på oppvarming) | Begrense el-forbruk til oppvarming | Ikke kostnadseffektivt for å redusere el-forbruket | Ikke mulig å skille/kontrollere anvendelser, ev. sjablonmessig/dobbelt anlegg | Proporsjonal avgift, bygningsforskrifter, tekniske standarder |

| Boligtype (ev. fritidsboliger) | Begrense el-forbruket i boligtyper med potensial for sparing / annen oppvarming | Lite målrettet, ikke kostnadseffektiv reduksjon | Nettselskaper må fordele kunder etter boligtype (ev. fritidsbolig) | Proporsjonal avgift, bygningsforskrifter, tekniske standarder |

Tabell 6.2 gir en oppsummering av mulig differensiering av el-avgiften og hva som kan tenkes å være formålet med de ulike typene av differensiering. Videre er det beskrevet hvordan de ulike typene av differensiering kan påvirke energiforbruk eller investeringer (effektivitet), administrative hensyn og alternative virkemidler. Mulige former for differensiering er etter samlet forbruk i f.eks. en husholdning eller pr. husholdningsmedlem, forbruk i ulike tidsperioder (med ekstra avgift på høyt effektuttak), geografisk lokalisering av forbruket (med høy avgift i underskuddsregioner), «grønn el» knyttet til et sertifikatsystem (som får lav avgift) og anvendelse/boligtype/fritidsboliger (med høy avgift på oppvarmingsformål, eneboliger eller hytter/fritidsboliger).

Formålet med å differensiere etter samlet forbruk, framfor en proporsjonal økning av el-avgiften, må være å motvirke fordelingsvirkninger samtidig som incentivvirkningen av en høy el-avgift på «ekstraforbruket» opprettholdes så lang som mulig. Det vil imidlertid være krevende å utforme et system som ivaretar både incentivvirkninger og fordelingshensyn. Problemer vil være å avgrense og kontrollere forbruksenheten (f.eks. forbruker, husholdning eller person) og på lang sikt å hindre overgang til fyringsolje eller parafin. Det er ikke mulig med en tilsvarende differensiering av avgifter på oljeprodukter, og eventuelt må en gjennomføre en tilsvarende generell økning i grunnavgiften på fyringsolje. Annen erstatning av elektrisitet kan være fordelaktig fra et miljøhensyn, f.eks. overgang til bioenergi.

Differensiering av el-avgiften mellom forbruk i ulike tidsperioder må ha som formål å begrense effekttopper og dermed utbygging av kapasitet spesielt for å øke maksimal effekt. Differensiering på time-, døgn- eller ukebasis vil kreve at det innføres kontinuerlig måling i husholdingsmarkedet. Slik differensiering gir incentiver til å forskyve forbruket, men har usikker virkning på det totale energiforbruket. Forbrukstoppene i husholdningene faller imidlertid i liten grad sammen med topplasten i nettet, og det er store variasjoner mellom nettområder. En annen mulighet er høyere avgift i vintermånedene. En slik ekstra «vinter»-avgift vil neppe påvirke el-forbruket særlig annerledes enn en høyere avgift over hele året. Formålet må eventuelt være å redusere den samlede avgiftsbelastningen noe, samtidig som husholdningene har incentiver til å gå over til olje og biobrensel i fyringssesongen. Kraftleverandørene står imidlertid allerede overfor en prising av effekt i elspotmarket, og det er vanskelig å se hvorfor markedet ikke kan ivareta knapphet på effekt.

Geografisk differensiering av el-avgiften kan ha som formål å begrense forbruksveksten i underskuddsregionene, og dermed til å redusere behovet for utbygging av linjenettet. I så fall tillegges el-avgiften en funksjon som skal ivaretas gjennom energileddet i sentralnettstariffen. En regional differensiering av el-avgiften vil være svært grovmasket både geografisk og etter tidsoppløsning. Med beskjeden vannkraftutbygging, utvikling av et nordisk marked og overføringskabler til andre land, følger utbyggingen av linjenettet ikke lenger et klart regionalt mønster. Behovet for nettforsterkninger avhenger i stor grad av hvor vindkraft, gasskraft og eventuelle nye utenlandskabler lokaliseres. El-avgiften er et markedsbasert virkemiddel, og eventuell differensiering er derfor lite målrettet i forhold til styring av en regulert virksomhet. De investeringsbeslutninger en ønsker å påvirke kan bedre ivaretas gjennom konsesjonsbehandlingen eller endringer i rammene for fastsetting av overføringstariffer.

Lavere el-avgift for «grønn el» kan ha som formål å øke andelen utover kravet i et eventuelt sertifikatmarked. Et slikt virkemiddel forutsetter selvsagt at det etableres et marked for grønne sertifikater. Dersom el-avgiften skal differensieres etter «grønn el» må avgiften innkreves av kraftleverandørene, slik at de kan tilby kraftpris og el-avgift som en pakke. Utvalget foreslår imidlertid ikke å reversere omleggingen fra 1. januar 2004, bl.a. fordi denne kan være gunstig i forhold til eventuell differensiering etter samlet forbruk. Differensiering av el-avgiften for «grønn el» vil være et virkemiddel i tillegg til et sertifikatmarked og eventuelt tilskudd til produksjon av kraft fra nye fornybare energikilder. Sertifikatkravet og eventuelt tilskudd er mer målrettet for å øke andelen grønn el. Det er derfor ikke grunn til i tillegg å differensiere el-avgiften.

Differensiering etter anvendelser eller boligtype kan ha som formål å styrke incentivene for de husholdningene som har større potensial for å spare eller erstatte elektrisitet med olje, biobrensel mv. Høyere avgift på elektrisitet til oppvarming eller i eneboliger/store boliger synes mest aktuelt i denne sammenheng. Et problem er å anslå hvor stor andel av forbruket som har gått til oppvarming. En sjablonmessig fordeling av forbruket etter f.eks. boligtype vil gi svake incentiver til faktisk omlegging av energiforbruket. For at differensiering etter anvendelse skal innebære noen realitet må det stilles krav til separate målere og elektriske anlegg. Avgiftsmyndighetene vil imidlertid ha begrensede muligheter til å kontrollere hvordan strømforbruket faktisk har fordelt seg på to anlegg og målerer i hver enkelt husholdning. En proporsjonal avgift vil også bidra til å redusere særlig den delen av el-forbruket som går til oppvarming. Selv om en kan oppnå en noe mer omfattende erstatning av elektrisitet i oppvarmingsformål, vil en differensiering svekke incentivene til el-sparing på andre områder som får lavere avgift. Dersom en ønsker å forsterke effekten av en proporsjonal avgift spesielt på oppvarmingsformål er det nærliggende å vurdere andre virkemidler som f.eks. byggeforskrifter og tekniske standarder.

Differensiering etter boligtype eller boligareal vil være lite treffsikkert i forhold til boligenes faktiske muligheter til å erstatte og spare elektrisitet. Det vil også være betydelige avgrensings- og kontrollproblemer. For fritidsboliger kan det være mulig å gjennomføre en høy generell sats uten vesentlig administrative problemer, men disse utgjør svært lite i forhold til det samlede el-forbruket.

Utvalget mener at differensiert el-avgift for husholdningene må forstås som virkemiddel for å motvirke uheldige fordelingsvirkninger av en proporsjonal avgiftsøkning eller økt kraftpris. Videre er det naturlig å legge til grunn at en differensiering som premierer nøkternt og lavt forbruk også skal bidra til lavere elektrisitetsforbruk. I kapittel 7 har utvalget vurdert konkrete modeller for differensiering etter samlet forbruk, med vekt på hvordan differensieringen påvirker inntektsfordeling og elektrisitets- og energiforbruk, samt administrative forhold knyttet til innkreving av avgiften.

Fotnoter

Et eksempel er at flybilletter er personlige, noe som hindrer at det utvikles et annenhåndsmarked i billigbilletter.

Forskrift 11. mars 1999 nr. 301 om måling, avregning og samordnet opptreden ved kraftomsetning og fakturering av nettjenester.

Enkelte store industrikunder anvender likestrøm (mens det vanlige er vekselstrøm) og høyere spenningsnivåer. For bruk i husholdninger er imidlertid elektrisitet en homogen vare.

Fritak for autodieselavgift på merket mineralolje har imidlertid medført betydelige kontrollproblemer.

Rent teorisk kan avgift differensiert etter forbruk etableres også for oljeprodukter med et rasjoneringssystem.

Vannkraftverk var pålagt produksjonsavgift fra 1.1.1993 til 31.12.1997. Produksjonsavgiften bortfalt i forbindelse med det nye skattesystemet for kraftforetak fra 1998. I stedet er det innført grunnrenteskatt.

Figurene 6.1 og 6.2 viser effektfordeling (gjennomsnitt) for i overkant av 800 husholdningskunder i Drammen. Målingene har vært mulige pga. installert toveiskommunikasjon i forbindelse med prosjektet «Forbrukerfleksibilitet ved effektiv bruk av IKT», nærmere omtalt i Vedlegg 1. Kilde for tallmaterialet er Sintef energiforskning.