7 Alternative modeller for en differensiert el-avgift

7.1 Innledning

I mandatet er utvalget bedt om å innenfor en provenynøytral ramme utrede ulike modeller for differensierte avgifter på elektrisitet for husholdningene. Utvalget bes videre belyse hvordan modellene som legges frem påvirker bruken av elektrisitet og andre energikilder. Utvalget skal videre utrede fordelingsvirkninger av de ulike modellene.

Som omtalt i kapittel 3, kom Energiutvalget frem til at forbruksavgiften på elektrisk kraft måtte øke til nærmere 30 øre pr. kWh for å få en stabilisering av energiforbruket. En vesentlig økning i el-avgiften for å begrense el-forbruket vil imidlertid ha uheldige fordelingsvirkninger, og på bakgrunn av dette vurderte Energiutvalget en differensiering av el-avgiften. Som omtalt i kapittel 6, har en differensiert el-avgift potensiale til å gi bedre fordelingseffekter enn en proporsjonal el-avgift. Flertallet i Energiutvalget tilrådde at de praktiske forholdene ved en progressiv el-avgift ble utredet nærmere.

I 2000 ble en interdepartemental arbeidsgruppe satt ned for å vurdere en progressiv el-avgift. Arbeidsgruppen beregnet den gjennomsnittlige økningen i husholdningers utgift til el-avgift etter ulike kjennetegn ved husholdningene og uavhengig av nivå på el-forbruk. Beregningene viste bl.a. at den differensierte avgiften ville gi utilsiktede fordelingseffekter ved å ramme husholdninger med mange medlemmer (barnefamilier).

Dette utvalget har ønsket å finne ut om det er mulig å oppnå både å redusere el-forbruket og å få en positiv fordelingseffekt gjennom å differensiere el-avgiften, men uten at det generelle avgiftsnivået endres. I tråd med mandatet er alle modellene utvalget ser på provenynøytrale, og dette gjør det mulig å finne den isolerte effekten av selve avgiftsdifferensieringen.

Debatten om differensiert el-avgift har sammenheng med nivået på sluttbrukerprisen på elektrisitet for husholdningene. Energiutvalget så differensiering i sammenheng med en generell økning i el-avgiften for å begrense elektrisitetsforbruket, og forslagene om differensiering vinteren 2002/03 hadde sammenheng med økt markedspris på kraft. Dette utvalget har beregnet virkningene av en proporsjonal avgiftsøkning på 5 øre pr. kWh for å etablere en referanseramme for vurdering av modellene med differensiert el-avgift.

Både analysene i Vedlegg 2 i NOU 1998: 11 og tidligere analyser viser at en proporsjonal økning av el-avgiften har fordelingsmessig uheldige sider. Utvalget har derfor sett på om en differensiering av avgiften kan bøte på dette. Samtidig har utvalget, i tråd med mandatet, sett hvordan el-forbruket påvirkes av en differensiering av avgiften. Utvalget har sett på flere modeller for en differensiert avgift og hvordan disse vil virke inn på energiforbruket og hvilke fordelingseffekter de vil ha. For å analysere fordelingsvirkningene, har utvalget sett på endringer i husholdningenes utgifter til elektrisitet som andel av inntekt. Den relative utgiftsendringen er fordelt på husholdningsinntekt (både absolutt og korrigert for antall husholdningsmedlemmer 1 ), antall medlemmer i husholdningen, boligtype og områder med ulike temperaturer samt by- og land kommuner.

Til slutt har utvalget sammenlignet resultatene fra modellene med differensiert el-avgift med en proporsjonal el-avgiftsøkning på 5 øre pr. kWh, men der det økte skatteprovenyet fordeles ut igjen til husholdningene. Tidligere analyser har vist at husholdninger med mange barn kommer dårlig ut ved en differensiering av el-avgiften. Utvalget har derfor valgt et eksempel der skatteprovenyet deles ut igjen i form av økt barnetrygd for å se om en proporsjonal øking av avgiften kombinert med økt barnetrygd kan gi bedre resultater enn modellene for differensiert avgift, både med hensyn til redusert el-forbruk og fordeling.

For å oppfylle mandatet har utvalget gitt Statistisk sentralbyrå (SSB) i oppdrag å analysere fordelingsvirkninger og virkninger på el-forbruket og annet energiforbruk av de ulike avgiftsmodellene. I dette kapitlet gis det en gjennomgang av modellene som utvalget har fått analysert og resultatene av analysene blir presentert. Omtalen bygger på resultatene som fremkommer av analysene i Vedlegg 2. Utvalget har vurdert resultatene som fremkommer av analysene, og vurderingene er presentert i avsnitt 7.8.

7.1.1 Kort presentasjon av modellene for differensiert el-avgift

Differensiering av el-avgiften kan i prinsippet ha en rekke formål, f.eks. som virkemiddel for å begrense forbrukstopper (effektregulering) eller for å påvirke sammensetningen av el-forbruket (anvendelser), jf. drøftingen i kapittel 6. I kapittel 7 ser utvalget på hvordan en differensiert el-avgift kan motvirke uheldige fordelingsvirkninger av en proporsjonal økning i el-avgiften og hvordan en differensiering kan påvirke forbruket av elektrisitet og andre energikilder.

Alle de differensierte avgiftsmodellene som utvalget analyserer, er varianter av en basismodell der alt forbruk over en øvre grense får høyere avgift enn dagens avgift, mens alt forbruk under en nedre grense får lavere avgift. Forbruket mellom de to grensene får samme avgift som i dag. Utvalget har lagt til grunn at merverdiavgiftsfritaket for elektrisk kraft i Nordland og el-avgiftsfritaket i Nord-Troms og Finnmark opprettholdes, jf. kapittel 5.1.1.

Basismodellen er kalt Modell 1 og differensierer avgiften etter el-forbruk. Utvalget har fastsatt to øvre forbruksgrenser som skal gi økt avgift i Modell 1og to nedre forbruksgrenser som skal gi redusert avgift. Reduksjonen i avgiften for lavt forbruk er beregnet slik at avgiften er provenynøytral før eventuelle forbruksendringer. Dette gjør at det er mulig å isolere effekten av å differensiere avgiften, mens gjennomsnittlig avgiftsnivå holdes konstant.

I Modell 2 differensieres avgiften etter el-forbruk og antall husholdningsmedlemmer. I modellen varierer forbruksgrensene med antall husholdningsmedlemmer, slik at store husholdninger får høyere forbruksgrenser enn små husholdninger på grunn av ulikheter i behov.

I Modell 3 så utvalget på en differensiering av el-avgiften etter el-forbruk og klima. I modellen varierer forbruksgrensene med boligens beliggenhet slik at boliger i kalde områder har høyere innslagspunkt for endret forbruksavgift på elektrisitet (forbruksgrense) enn boliger i mildere områder. Analysene i Vedlegg 2 viste at en slik differensiering ga liten effekt. Modellen er derfor ikke omtalt nærmere i kapittel 7, men er gitt en kortere omtale i kapittel 6.

I de differensierte modellene får forbruk som overstiger den høye forbruksgrensen økt el-avgift. Videre får alt el-forbruk under den lave forbruksgrense redusert el-avgift. Som omtalt ovenfor er reduksjonen i avgiften for lavt forbruk beregnet slik at avgiften er provenynøytral før eventuelle forbruksendringer. Forbruket mellom den øvre og den nedre forbruksgrensen beholder samme avgiftssats som i dag. Husholdninger som får økt gjennomsnittlig avgift 2 vil redusere el-forbruket mens de som får redusert gjennomsnittlig avgift vil øke el-forbruket. Den gjennomsnittlige avgiftsendringen for alle husholdninger vil derfor bli endret lite eller ingenting som følge av avgiftsdifferensieringen. Dette er nærmere forklart i avsnitt 7.3 og i Vedlegg 2.

Utvalget har også vurdert modeller for differensiert el-avgift der avgiften varierer over døgnet/perioder/kvartaler og mellom bolig og hytter. Utvalget har ikke fått gjennomført analyser av fordelingsvirkninger eller virkninger på el-forbruket av disse modellene fordi tilgjengelig datamateriale ikke gir tilstrekkelig informasjon til slike analyser. Datamaterialet som er tilgjengelig i dag gir kun informasjon om årlig energiforbruk og -utgifter og skiller ikke mellom energiutgifter til bolig og hytte. Modellene er imidlertid diskutert på prinsipielt grunnlag i kapittel 6.

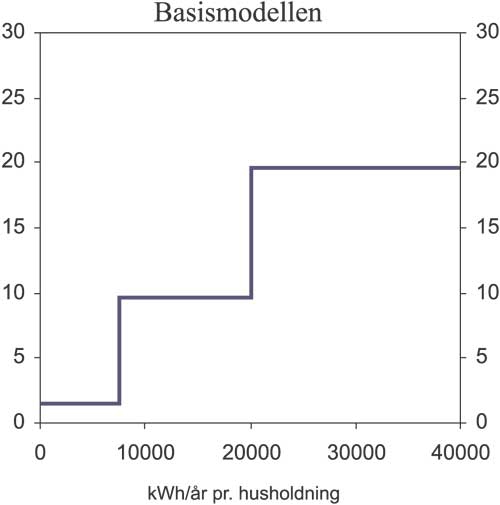

Boks 7.1 Basismodellen

Utvalget har valgt å utarbeide en basismodell, kalt Modell 1. Modell 1 differensierer avgiften kun etter el-forbruk.

Utvalget har laget tre varianter av Modell 1 ved å fastsette to ulike øvre forbruksgrenser som skal gi økt avgift og to ulike nedre forbruksgrenser som skal gi redusert avgift.

Figur 7.1 illustrerer den første varianten av Modell 1 kalt Modell 1.1. Modell 1.1. har en nedre forbruksgrense på 7 500 kWh og en øvre forbruksgrense på 20 000 kWh. I Modell 1.1 blir:

Figur 7.1 Modell 1.1 med ulike avgiftssatser for høyt og lavt el-forbruk. Øre pr. kWh.

alt forbruk mellom 7 500 kWh og 20 000 kWh ilagt dagens avgift på 9,67 øre pr. kWh.

alt forbruk opp til 7 500 kWh ilagt en avgift på (9,67 – 8,2 = 1,47) øre pr. kWh.

alt forbruk over den øvre forbruksgrensen på 20 000 kWh ilagt en avgift på (9,67 + 10 = 19,67) øre pr. kWh

I Modell 1.1 vil alt forbruk over 20 000 kWh få en avgiftsøkning på 10 øre pr. kWh, mens alt forbruk under 7 500 kWh får en avgiftsreduksjon på 8,2 øre pr. kWh. Det legges til grunn at alle husholdninger, også de med forbruk over 7 500 kWh pr. år, nyter godt av avgiftsreduksjonen på lavt forbruk.

Modell 1.1 innebærer at gjennomsnittlig avgiftsnivå øker for husholdninger med elektrisitetsforbruk over 26 150 kWh pr. år, og reduseres for husholdninger med forbruk under dette nivået. At avgiftsnivået øker for noen husholdninger og reduseres for andre har sammenheng med at beregningene er foretatt innenfor en provenynøytral ramme.

Reduksjonen i avgiften for det lave forbruket er beregnet slik at avgiften er provenynøytral før eventuelle endringer i forbruket av elektrisk kraft. Dette gjør at det er mulig å isolere effekten av å differensiere avgiften, mens gjennomsnittlig avgiftsnivå holdes konstant.

Effektene av Modell 1 på fordeling og energiforbruk blir analysert i kapittel 7. I kapittel 7 brukes Modell 1 som sammenligningsgrunnlag for ulike varianter av en differensiert el-avgift, og for to alternativer med en proporsjonal økning av avgiften, dvs. en økning innenfor dagens avgiftssystem.

7.2 Administrative hensyn ved differensiering av el-avgiften

I mandatet heter det at utvalget skal legge vekt på at de modellene som utredes er administrativt håndterbare. Herunder må det drøftes hvordan de ulike modellene kan avgrenses og hvilke virkninger og egenskaper disse avgrensningene vil ha. I følge mandatet må det videre legges vekt på at motivene til og mulighetene for omgåelser skal være begrensede. Den kontrollmessige håndteringen av systemene må også vurderes.

I dette kapittelet vil det bli gitt en generell redegjørelse for de tekniske og administrative sider ved å innføre en differensiert el-avgift. Under presentasjonen av modellene i kapittel 7 vil de særlige administrative hensyn som gjør seg gjeldende for hver enkelt modell behandles nærmere. Deler av de temaene som behandles her berøres også i kapittel 6, hvor differensiering av el-avgiften drøftes på prinsipielt grunnlag. Fokuset i kapitel 6 er primært rettet mot virkningene av en differensiering. Utvalget har imidlertid funnet det hensiktsmessig å også behandle enkelte administrative sider ved differensiering i kapittel 6. Dette henger først og fremst sammen med at kapittel 6 omhandler alternative måter å differensiere el-avgiften på, som utvalget ikke har funnet grunn til å analysere nærmere i kapittel 7. Av disposisjonsmessige årsaker er de administrative sidene ved disse alternativene omtalt i kapittel 6. Det som sies i kapittelet her kan imidlertid også ha relevans i forhold til modellene som bare omhandles i kapittel 6 og omvendt. Videre omhandler kapittel 6 i noen grad også administrative problemstillinger av mer generell art.

Som det fremgår av kapittel 3 har spørsmålet om å innføre en progressiv el-avgift blitt vurdert flere ganger tidligere. I rapporten «Vurdering av en progressiv el-avgift» fra 2000 frarådet arbeidsgruppen å innføre en progressiv el-avgift basert på forbruk bl.a. under henvisning til de administrative sider ved en slik ordning. I denne sammenheng ble husstandenes mulighet til fritt å skifte kraftleverandør trukket frem. Dette argumentet har falt bort siden det nå er nettselskapene og ikke kraftleverandørene som betaler inn el-avgiften. Nettselskapene kan i motsetning til kraftleverandørene holde oversikt over den enkelte kundes totalforbruk av strøm selv om kunden skifter leverandør i løpet av året. I rapporten fra 2000 ble det også vist til at det vil oppstå avgrensningsproblemer i forhold til hvem som skal omfattes av den progressive avgiften, og når den progressive avgiften skal gjelde. Videre viser rapporten til at en progressiv el-avgift vil medføre betydelige kontrollproblemer. Disse argumentene mot en differensiering av avgiften er fortsatt gyldige. Rapporten behandlet også spørsmålet om en progressiv el-avgift gradert ut fra ulike kjennetegn ved forbrukerne og konkluderte med at administrative hensyn gjør det vanskelig å etablere et slikt system.

En hovedinndeling i skattesystemet går mellom direkte og indirekte skatter. Forskjellen ligger i hvorvidt det er hensikten at skatten skal ramme det subjekt som beskattes. Dette er hensikten ved de direkte skatter, så som inntektsskatten. Ved indirekte skatt er hensikten at skattesubjektene skal kunne velte skatten over på andre. I utgangspunktet er det uten betydning hvordan den avgiftspliktige velter avgiftsbyrden over på sine avtagere. Om en avgiftpliktig vare leveres vederlagsfritt, eller det ikke tas høyde for avgiften i utprisen, vil dette like fullt utløse avgift. Konkurransen mellom aktørene vil imidlertid lede til at den enkelte kunde normalt belastes med den avgift som leveransen utløser på den avgiftpliktiges hånd. De fleste av særavgiftene, herunder el-avgiften er eksempler på indirekte beskatning. Særavgiftene pålegges både varer som importeres og varer som produseres her i landet. Som den praktiske hovedregel oppstår avgiftsplikten når varene leveres ut fra den avgiftspliktiges godkjente lokaler, typisk ved salg. Det er importør/produsent som er ansvarlig for av avgiften betales inn til statskassen. El-avgiften skiller her seg fra de øvrige særavgiftene ved at avgiftsplikten er lagt på nettselskapene og at avgiftsplikten oppstår ved levering til forbruker 3 . Forskjellene henger først og fremst sammen med de særegne egenskaper ved strøm som vare, og har ingen betydning i denne sammenheng ut over det som er nevnt ovenfor.

Avgrensing av avgiftens virkeområde

Ved utformingen av en differensiert avgift på elektrisk kraft må det foretas en nærmere avgrensing av avgiftens virkeområde. I følge mandatet skal utvalget vurdere ulike modeller for differensierte avgifter på elektrisitet til husholdningene . Uavhengig av om avgiften differensieres på bakgrunn av forbruk eller andre kriterier må det avklares hva som menes med en husholdning, slik at husholdningene kan holdes avskilt fra andre forbrukere av elektrisk kraft.

Avgrensingen av særavgiftens (vareavgiftene) virkeområde gjøres normalt ved å definere fysisk hvilke varer som omfattes av avgiftplikten. Hva varen skal brukes til er i utgangspunktet uten betydning for selve avgrensningen. Derimot vil enkelte typer brukere, eller enkelte typer bruk av avgiftspliktige varer kunne fritas fra avgiftplikt. En differensiert el-avgift bare for husholdningene skiller seg i så måte ut ved at selve avgrensingen av avgiftens virkeområde knyttes opp mot en bestemt type bruk. Innenfor særavgiftene kan det her trekkes en parallell til autodieselavgiften som kun pålegges mineralolje som benyttes til fremdrift av motorvogn. Ordningen er gjennomført gjennom et merkesystem hvor all mineralolje som ikke er merket med farge og sporstoff ilegges autodieselavgift. På motorkjøretøy er det kun tillatt å benytte umerket olje. På den måten knyttes også avgrensingen av autodieselavgiften opp mot fysiske kjennetegn ved varen. Som omtalt i kapittel 6.2 er elektrisitet en homogen vare, og det vil ikke være mulig å «merke» eller skille ut strøm til husholdningsbruk på annen måte enn ved separate anlegg og egen avregning for strøm til ulike formål. En avgrensning av en differensiert el-avgift til husholdningene byr således på særlige utfordringer.

Som omtalt i kapittel 5 vedtok Stortinget i forbindelse med budsjettet for 2004 at el-avgiften i perioden 1. januar til og med 30. juni 2004 bare skal omfatte elektrisk kraft som leveres til husholdningsbruk. Som husholdningsbruk regnes også kraft levert til hytter og fritidshus. Avgrensningen er nærmere omtalt i Toll- og avgiftsdirektoratets kommentarer i rundskrivet 4 til el-avgiften. Som forbruk til husholdningene regnes levering av strøm til eneboliger, leiligheter, hybler og fritidsboliger, herunder hytter, setrer, koier og lignende. Levering til fellesvaskeri, garasjer og andre fellestjenester og fellesanlegg knyttet til slike husholdninger er også avgiftpliktige. Avgiftplikten omfatter alle typer boliger, herunder borettslags-, andels- og utleieleiligheter, samt leveranser i tilknytning til disse, uavhengig av organisering og eierforhold. For utleieleiligheter skilles det mellom næringsvirksomhet og husholdninger. Hoteller, pensjonater og andre utleieenheter som i hovedsak ikke er ment for lengre opphold faller utenfor avgiftsplikten. Tilsvarende gjelder for hytter og ferieleiligheter som leies ut for kortere perioder som ledd i næringsvirksomhet.

Allerede i dag må altså netteier skille husholdningskunder fra andre kunder i forhold til el-avgiften, og avgrensingen vil kunne danne utgangspunkt også for en differensiert el-avgift for husholdningene. Frem til 1. januar 2004 var el-avgiften generell, men med fritak for bl.a. enkelte næringer. Fritaket var knyttet opp mot hvilken næringskode den enkelte mottaker var oppført med i Enhetsregisteret. Kraftleverandørene kunne i praksis levere avgiftsfritt til mottakere i nærmere angitte koder uten ansvar for registeroppføringens riktighet. Den nye avgrensningen har gjort det vanskeligere å avgjøre om den enkelte strømleveranse utløser avgift, siden netteier ikke uten videre kan legge registrert næringskode til grunn. Gjeldende avgrensing må til dels ses på bakgrunn av at dette er en midlertidig ordning som kun skal gjelde i et halvt år. Dersom det er aktuelt å innføre en differensiert el-avgift på husholdninger er dette problemstillinger som bør vurderes nærmere.

For kunder som mottar elektrisk kraft både til husholdningsbruk og annen bruk må det ved innføring av en differensiert el-avgift skje en fordeling av forbruket slik at den delen av forbruket som knytter seg til husholdningsbruk kan avgiftlegges særskilt. Dersom det er installert egne målere for den delen av forbruket som knytter seg til husholdningsbruk vil dette kunne legges til grunn. I motsatt fall må fordelingen baseres på et anslag over hvordan strømforbruket fordeler seg. Dette kan enten baseres på kundens egne anslag, eller gjennom sjablonger basert på nærmere fastsatte kriterier. Under gjeldende forbruksavgift på elektrisk kraft, som gjelder til og med 30. juni, er dette løst ved at den enkelte abonnent må inngi en skriftlig erklæring til nettselskapet over fordelingen av kraftforbruket. For denne situasjonen er det også gitt særlige regler om ansvar for avgiften. De særlige ansvarsbestemmelsene innebærer at kunden blir ansvarlig for innbetalingen av avgift dersom fordelingen viser seg å være gal 5 . Uten denne særordningen ville i utgangspunktet netteier blitt ansvarlig for kundens underrapportering. For å avdekke tilfeller hvor kunden har oppgitt for lavt forbruk av strøm til husholdningsformål må avgiftsmyndighetene i prinsippet kontrollere om erklæringene fra de enkelte kundene er riktige. Ut fra et kontrollsynspunkt er dette en svært ressurskrevende måte å organisere avgiftssystemet på.

Som det går frem av omtalen ovenfor vil dagens system med el-avgift kun for husholdningene bare gjelde frem til 30. juni 2004. Etter dette er det lagt opp til at deler av næringslivet på ny skal trekkes inn i avgiftsgrunnlaget 6 . Dersom det innføres en differensiert el-avgift for husholdningene vil man i så fall kunne få et treleddet system, med fritak for deler av næringslivet, en generell sats for øvrig næringsliv og differensiert avgift for husholdningene.

Utforming av differensieringskriteriene

Etter dagens system beregnes forbruksavgiften på elektrisk kraft i utgangspunktet med samme sats uavhengig av forbruk, og uavhengig av individuelle kjennetegn ved den enkelte forbruker. En avgift differensiert på bakgrunn av forbruk eller andre kriterier vil nødvendigvis måtte bli mer komplisert og ressurskrevende. En forutsetning for å innføre en differensiert el-avgift bør være at det kan etableres systemer for fastsettelse og innkreving av avgiften, som teknisk og administrativt lar seg gjennomføre uten uforholdsmessige kostnader og ulemper for de avgiftpliktige og for avgiftsmyndighetene. I denne sammenheng er det særlig viktig at differensieringskriteriene knyttes opp mot identifiserbare størrelser som skaper minst mulig avgrensningsproblemer.

Bruk av andre innslagskriterier enn forbruk av strøm, for eksempel antall personer i husholdningene vil skape særlige problemer. En slik avgift forutsetter at de ulike data som avgiften skal differensieres etter registreres for hver enkelt abonnent. Det er i dag om lag 2 millioner husholdninger i Norge som i så fall må registreres. For å kunne håndtere dette må nettselskapene etablere et kundeinformasjonssystem som kan registrere og lagre nødvendig innformasjon for beregning av forbruksavgiften. Dette vil forutsette betydelig ressursbruk hos nettselskapene. Et annet problem er hvordan nettselskapene skal kunne kontrollere dataene på den enkelte kunde. Med mindre differensieringen knyttes opp mot opplysninger som er tilgjengelige i allerede etablerte registre, vil nettselskapene måtte basere seg på den enkelte kundes egne opplysninger. Nettselskapene er som nevnt ansvarlige for avgiftsinnbetalingen og må derfor i utgangspunktet påse at det blir beregnet riktig avgift for den enkelte leveranse. Nettselskapene vil ha liten mulighet til å føre kontroll med de opplysninger som kunden inngir, og kan ikke uten videre pålegges ansvaret for riktigheten av opplysninger som kundene inngir. For å avhjelpe dette kan det innføres særlige ansvarsregler på linje med reglene som i dag gjelder for fordelingen av strømforbruket mellom husholdningsformål og næringsformål. Dette innebærer at kundene i så fall blir ansvarlig for avgiften ved underrapportering. Med denne løsningen vil en stor del av kontrollbyrden falle på avgiftsmyndighetene alene. Avgiftsmyndighetene vil ikke kunne avdekke om el-avgiften er riktig beregnet uten også å undersøke opplysningene fra den enkelte kunde. Med tanke på at det er om lag 2 millioner husholdningskundene er kontrolloppgaven av en helt annen størrelsesorden enn ved fordelingen av strømforbruket mellom husholdningsformål og næringsformål.

Heller ikke en differensiering knyttet opp mot tilgjengelige opplysninger i etablerte registre er uten administrative problemer. Dersom husholdningene skal avgiftslegges i tråd med faktisk forbruk og andre individuelle kjennetegn, må det skje en form for kvalitetssikring av opplysningene i registeret som avgiften knyttes opp mot. Dette registeret vil normalt ikke være utformet med tanke på beskatning, og registerfører kan ikke automatisk forventes å ivareta slike hensyn.

Forholdet til EØS-avtalen

Stortingets generelle beskatningsmyndighet er ikke omfattet av EØS-avtalen. EUs sekundærlovgivning på dette området har derfor ingen virkning for Norge. De generelle prinsippene i Romatraktaten er imidlertid en del av EØS-avtalen og får også virkning på skatte- og avgiftsområdet. Dette innebærer bl.a. at det ikke er tillatt å diskriminere etter nasjonalitet, og at det ikke er tillatt å ilegge høyere avgifter på importerte produkter enn produkter produsert innenlands, jf. EØS-avtalen henholdsvis artikkel 4 og artikkel 14. Videre får også statsstøtteregelverket virkning på skatte- og avgiftsområdet, jf. EØS-avtalen artikkel 61–64. En eventuell differensiert el-avgift til husholdningene vil omfatte all elektrisk kraft uavhengig av hvor denne er produsert. At avgiften differensieres skulle derfor være uten betydning i forhold til de generelle bestemmelsene om vare- og tjenesteflyt. Så lenge en differensiert avgift bare gjelder for husholdningene skulle avgiften også være uproblematisk i forhold til statsstøtteregelverket.

7.3 Grunnlag for analysen

Utvalgets drøfting i kapittel 7 er basert på en studie av Halvorsen og Nesbakken (Vedlegg 2), som er utført på oppdrag av utvalget. Det er her analysert virkninger på forbruket av elektrisitet og andre energibærere og fordelingseffekter av ulike modeller for differensiering av el-avgift etter forbruk, til dels sammen med andre kriterier. Analysen omfatter også proporsjonal økning av el-avgiften, eventuelt i kombinasjon med økt barnetrygd, som grunnlag for å sammenlikne modellene med differensiering. Valg av modeller som er analysert er basert på utvalgets vurderinger.

7.3.1 Beregninger av forbruks- og fordelingseffekter

Beregningene er basert på et datamateriale fra Statistisk sentralbyrås forbruksundersøkelser for årene 1993 og 1994, med i alt 2227 husholdninger (Statistisk sentralbyrå 1996). Analysen gjør bruk av informasjon om årlige utgifter til elektrisitet, parafin, fyringsolje og ved i hver husholdning. For ved er det i tillegg tatt hensyn til «gratis» anskaffelse. Det er registrert informasjon også om bruk av fjernvarme, pelletskaminer eller varmepumper, men i datamaterialet er antallet husholdninger med slik energibruk så lavt at det ikke er grunnlag for å gjøre analyser av forbruk knyttet til slikt utstyr. Videre er det benyttet informasjon fra forbruksundersøkelsen om kjennetegn ved boligen, bl.a. areal og boligtype (blokk, enebolig, våningshus, rekkehus og to- eller flermannsbolig), oppvarmingsutstyr og andre elektriske apparater. Det foreligger imidlertid ikke informasjon om fordelingen av elektrisitetsforbruket på ulike formål som oppvarming, varmtvann, belysning mv.

For elektrisitetsprisen i den enkelte husholdning er det brukt kraftprisen fra det lokale energiverket. Gjennomgående gir det riktige kraftpriser, fordi skifte av leverandører i husholdningsmarkedet tok seg opp først mot slutten av 1990-årene. For fyringsolje, parafin og ved er det i hovedsak bruk priser på kommunenivå. Alle verdier for inntekter og utgifter er regnet om til realstørrelser (2003-kroner). Husholdningene er plassert i fire ulike temperatursoner etter bostedskommune.

Datasettet gir detaljert informasjonen om hver av husholdningene i utvalget. Det gjør det mulig å beregne endringer i energibruken knyttet til den enkelte husholdning. Husholdningenes bruk av ulike energi er nært knyttet til fysiske kjennetegn ved boligen (f.eks. areal og oppvarmingsutstyr) og husholdningen (f.eks. antall husholdningsmedlemmer og alder). På basis av datasettet er det beregnet sammenhenger mellom disse kjennetegnene og utgifter til henholdsvis elektrisitet, parafin/fyringsolje og ved.

Resultatene fra analysen i Vedlegg 2 viser hvordan husholdninger i utvalget endrer årsforbruket av strøm når gjennomsnittsprisen over året endres. Resultatene viser at gjennomsnittshusholdningen reduserer elektrisitetsforbruket med 0,67 prosent ved en økning i gjennomsnittsprisen over året på en prosent, dvs. en priselastisitet på -0,67. Det vil alltid være knyttet usikkerhet rundt anslag basert på utvalgsdata. Usikkerheten er bl.a. knyttet til at enkelte typer husholdninger kan bli overrepresentert ved en tilfeldighet, eller at frafallet i noen typer husholdninger kan være systematisk større i forhold til andre husholdningsgrupper. Erfaringsmessig har man gjerne stort frafall av enpersonhusholdninger. Helt presist vil analysene bare si noe om hvordan husholdningene i utvalget tilpasser seg. Utvalgsanalyser vil likevel kunne illustrere viktige sammenhenger i husholdningenes energietterspørsel, selv om resultatene ikke gir eksakte anslag.

Elastisitetene man finner i denne studien er sammenfallende med tilsvarende elastisiteter fra andre studier med tilsvarende data og analysemetode. Elastisiteter fra ulike typer studier varierer imidlertid mye, avhengig av hva slags type data de baserer seg på. En relativt høy priselastisitet (–0,67) kan forklares med at dataene er basert på observasjoner av årsforbruket i enkelthusholdninger. Generelt er prisfølsomheten i analyser basert på aggregerte data for hele husholdningssektoren lavere i tallverdi enn i analyser basert på informasjon om enkelthusholdninger. Videre er priselastisiteter i studier med kort tidshorisont (for eksempel times-, dags- eller ukesdata) lavere i tallverdi enn i studier som registrerer effekter på lengre sikt (for eksempel år), både i studier basert på aggregerte data og husholdningsdata. Det er flere årsaker til dette. For det første vil husholdningene ha mindre muligheter til å tilpasse seg endringer i prisnivået på kort sikt, hvor oppvarmingsutstyret er gitt, enn på lengre sikt hvor utstyrsbeholdningen kan tilpasses et endret prisnivå. Videre vil studier med kort tidshorisont se på effekter på forbruket av endringer i prisen på marginen, mens studier med lengre tidshorisont ser på effekter av mer permanente endringer i prisnivå. Se for eksempel Halvorsen, Nesbakken og Larsen (2001) for en nærmere diskusjon av elastisiteter i ulike typer analyser og aggregeringsproblemer.

Beregningene i Vedlegg 2 viser hvordan ulike modeller med differensiert el-avgift vil påvirke forbruket av elektrisitet, ved og parafin/fyringsolje i forhold til dagens proporsjonale avgift, samt utgiftene til disse energibærerne gitt at husholdningene tilpasser seg gjennomsnittlig avgiftsendring. Tilpasningen i den enkelte husholdning avhenger av en rekke kjennetegn ved husholdningen og boligen. Oppvarmingsutstyret har relativt stor betydning, f.eks. om husholdningen har mange elektriske varmeovner, vedovner eller utgifter til parafin/fyringsolje. Endringen i utgiften til elektrisitet skyldes to virkninger, både at prisen på elektrisitet endres og at forbruket endres som følge av prisendringen. Utgiftsendringene som andel av inntekt for hver husholdning brukes til å illustrere fordelingseffektene av en endring i forbruksavgiften på elektrisitet. Fordelingseffektene er beregnet både for husholdningenes inntekt, husholdningsstørrelse, boligtype, temperatursoner og mellom by- og landkommuner. Fordelingen av gjennomsnittlig avgiftsendring og fordelingen av forbruksendring er viktig bakgrunnsinformasjon for å forstå hva som skjer med utgiftsendringen. Disse effektene er derfor også illustrert med figurer.

Inntektsbegrepet som benyttes i analysene er basert på husholdningsmedlemmenes alminnelige inntekt med fradrag for utliknet skatt, slik dette fremkommer gjennom likningstallene. Ikke alle komponenter som er viktige for å beskrive husholdningens kjøpekraft vil være inkludert i dette inntektsbegrepet. Enkelte inntekter fra offentlige overføringer er skattefrie, bl.a. barnetrygd, kontantstøtte og økonomisk sosialhjelp. Det gis fradrag i skattepliktig inntekt for alle kostnader knyttet til inntektens ervervelse, og f.eks. enkelte næringsdrivende kan derfor fremkomme med lav inntekt.

Levestandarden i en husholdning avhenger av flere forhold, bl.a. størrelsen på husholdningens samlede inntekter, formue og hvor mange husholdningsmedlemmer inntekt og formue skal fordeles på. Selv om vi sammenlikner bare etter inntekt, vil ulikt antall husholdningsmedlemmer gi store forskjeller i levestandard for like store husholdningsinntekter. En ekvivalensskala gir uttrykk for hvor mye inntekt husholdninger av ulik størrelse må ha for at deres levestandard skal være like høy. Det er utledet en rekke typer av ekvivalensskalaer, basert på forskjellige tilnærminger. I Vedlegg 2 er det for å beskrive inntektsforskjeller benyttet den såkalte «kvadratrotskalaen». Ved bruk av denne skalaen vil husholdningsinntektene bli dividert med kvadratroten av antall husholdningsmedlemmer. Ekvivalentinntekten for en enpersonhusholdning med inntekt på 200 000 kroner vil f.eks. være den samme som for en husholdning med to personer og inntekt på 283 000 kroner eller en husholdning med fire personer og 400 000 kroner 7 .

7.3.2 Tilpasning til marginal- eller gjennomsnittspriser

Differensiert el-avgift innebærer at husholdningene vil stå overfor forskjellige kraftpriser på ulike deler av sitt kraftforbruk og avhengig av samlet forbruk over året. Det er en ny situasjon, og vi har ikke observasjoner av hvordan husholdningene vil tilpasse seg en slik avgiftsdifferensiering. Dersom husholdningen ved begynnelsen av året har full informasjon over sitt energiforbruk resten av året vil den tilpasse seg etter avgiften på den siste kilowattimen den kommer til å bruke det året (marginalprisen). Den høyeste avgiftssatsen som hver husholdning opplever på sitt forbruk, er i så fall styrende for samlet elektrisitetsforbruk og fordelingen mellom elektrisitet, fyringsolje/parafin og ved. Det vil imidlertid være vanskelig for den enkelte husholdning å forutse hvor stort elektrisitetsforbruket blir over resten av året, bl.a. fordi temperaturforholdene og dermed oppvarmingsbehovet varierer fra år til år. Differensiering av el-avgiften gir et mer komplisert avgiftssystem, og husholdningene kan velge å benytte enkle «tommelfingerregler» fremfor å tilpasse seg marginalprisen. En slik tommelfingerregel er tilpasning til gjennomsnittspris.

Analysene i Vedlegg 2 forutsetter at husholdningene tilpasser seg til gjennomsnittsprisen. Denne beregnes basert på eksisterende forbruk, dvs. før tilpasning av forbruket til den differensierte avgiften. I beregningene antas det at det er denne gjennomsnittsprisen som er bestemmende for husholdningenes etterspørsel.

Forskjellen mellom tilpasning til gjennomsnittspris og tilpasning til marginalpris kan illustreres gjennom et eksempel. Betrakt en husholdning med et elektrisitetsforbruk på 26 150 kWh pr. år. I utvalgets basisalternativ (Modell 1.1) vil denne husholdningen få uendret gjennomsnittspris, dvs. at den gjennomsnittlige el-avgiften er den samme som før differensieringen (9,67 øre pr. kWh), jf. boks 7.1. Følgelig vil differensieringen ikke påvirke elektrisitetsforbruket i beregningene. Dersom det alternativt antas tilpasning til marginalprisen, vil denne husholdningen ta hensyn til at den økonomiske gevinsten ved å redusere strømforbruket er større enn tidligere. Det skyldes at el-avgiften er økt med 10 øre pr. kWh for forbruk over 20 000 kWh pr. år. Med tilpasning til marginalprisen vil differensieringen bidra til lavere elektrisitetsforbruk for denne husholdningen. Tilpasning til marginalpris vil generelt gi større forbruksreduksjon for husholdninger med høyt forbruk og mindre forbruksøkning for husholdninger med midlere forbruk, enn det som følger av tilpasning til gjennomsnittspris. Dette har betydning for effektivitetsvurderingen av differensiering som virkemiddel. Derimot har forutsetningen om tilpasning til marginalpris eller gjennomsnittspris mindre betyding for fordelingsanalysene av differensiert el-avgift, fordi fordelingsanalysene hovedsakelig bygger på generelle egenskaper ved fordelingen av husholdningenes energiforbruk på inntekt, husholdningsstørrelse og lignende.

For husholdninger med høyt forbruk kan utvalgets basisalternativ, med avgiftsøkning på 10 øre pr. kWh på forbruk over 20 000 kWh pr. år, gi en forbruksreduksjon som ligger opp mot det som følger av en proporsjonal avgiftsøkning på 10 øre pr. kWh. En proporsjonal avgiftsøkning vil imidlertid gi en sterkere reduksjon i det samlede elektrisitetsforbruket enn differensiering som trappes opp til samme avgiftsnivå, fordi den proporsjonale økningen omfatter alt el-forbruk i alle husholdninger.

Det er ikke opplagt hva som er den mest rimelige forutsetningen, tilpasning til marginalpris eller tilpasning til gjennomsnittspris. Selv om avgiftssatsen er lav på det innledende forbruket (i begynnelsen av året), vil husholdningene ha informasjon om at økt forbruk gir en høyere avgiftsbelastning på senere forbruk (mot slutten av året). Derfor vil mange husholdninger som venter et fra midlere til høyt el-forbruk, holde noe mer igjen på sitt innledende forbruk enn den lave avgiftssatsen skulle tilsi, men neppe redusere forbruket så mye som om den høye satsen var gjeldende gjennom hele året. I så fall innebærer dette at forbruksreduksjonen for husholdninger med høyt forbruk vil være mindre enn det som følger av tilpasning til marginalpris, men høyere enn det som følger av tilpasning til gjennomsnittspris. Spørsmålet om husholdningen tilpasser seg marginalpris eller gjennomsnittspris illustrerer at det generelt er vanskelig å anslå sammenhengen dose–respons før innføring av nye incentivbaserte virkemidler, jf. drøftingen i avsnitt 6.1.

7.4 En proporsjonal økning av avgiften

7.4.1 Beskrivelse av modellen

Dette eksemplet tar utgangspunkt i at elektrisitetsavgiften økes med 5 øre pr. kWh. Økningen blir gjort gjeldende for alle husholdninger som i dag har elektrisitetsavgift, og det knytter seg derfor ingen tekniske vanskeligheter, eller andre administrative konsekvenser til en slik løsning. Selve begrunnelsen for avgiftsøkningen har ingen betydning, men kunne i prinsippet tenkes å være både energipolitiske, miljøpolitiske eller finanspolitiske. Selv om denne avgiftsøkningen ikke i utgangspunktet skal ha som formål å bidra til en annen fordeling, vil en imidlertid stå fritt til å disponere provenyet til ulike formål. Dette er imidlertid ikke gjort i dette tilfellet.

Tabell 7.1 beskriver noen av de sentrale effektene av en økning på 5 øre i elektrisitetsavgiften. Som det går frem av tabellen øker den gjennomsnittlige avgiften i utvalget med 4,9 øre. Dette skyldes at utvalget også består av medlemmer fra områder i Norge som har avgiftsfritak.

Tabell 7.1 Gjennomsnittlige endringer av en proporsjonal økning i elektrisitetsavgiften på 5 øre pr. kWh.

| Gjennomsnittlig avgiftsendring (øre pr. kWh) | 4,901 |

| Endret elektrisitetsforbruk (kWh) | -1 945 |

| Endret anskaffelse av parafin og fyringsolje (kWh) | -21 |

| Endret anskaffelse av ved (kWh) | 16 |

1. Gjennomsnittlig avgiftsendring blir under 5 øre fordi flere husholdninger i utvalget er bosatt i områder med avgiftsfritak.

7.4.2 Virkninger på energiforbruket

Gjennomsnittlig elektrisitetsforbruk blant husholdningene i utvalget reduseres med om lag 2000 kWh. Det er imidlertid store variasjoner i hvor mye den enkelte husholdning reduserer sitt forbruk. Modellen viser også at en i gjennomsnitt vil ha en liten økning i anskaffelsene av ved med en høyere elektrisitetspris. I gjennomsnitt øker husholdningenes elektrisitetsutgift med litt over 1300 kr. i løpet av et år. Denne økningen tilsvarer om lag 0,5 pst. av husholdningens inntekt. Denne økte utgiften til elektrisitet kan være noe av forklaringen på hvorfor modellen gir redusert anskaffelse av parafin og fyringsolje som følge av en økt el-avgift. Når det gjelder effekten på bruk av andre energikilder, må det tas forbehold om at analysene er betinget på det oppvarmingsutstyr husholdningene disponerer. Overgangen til olje og ved kan bli større på lang sikt når det også tas hensyn til at høyere el-avgift kan utløse investeringer i alternativt oppvarmingsutstyr.

Fordelingen av forbruksreduksjonen på forskjellige grupper med ulike kjennetegn viser at en i alle grupper reduserer sitt forbruk. Når det for eksempel gjelder forbruksendringer i forhold til inntektsgrupper viser alle grupper i gjennomsnitt en forbruksreduksjon. De husholdningene som utgjør gruppen av dem som har høyest inntekt i dette utvalget viser imidlertid en noe mindre forbruksreduksjon i gjennomsnitt enn de øvrige inntektsgruppene. Forskjellen er imidlertid ikke spesielt stor. Forbruket blir også redusert mer jo flere medlemmer det er pr. husholdning. Det er også slik at forbruket reduseres mer i husholdninger bosatt i eneboliger sammenlignet med husholdninger bosatt i blokk. Den gjennomsnittlige forbruksreduksjonen etter inntekt, korrigert for antall husholdningsmedlemmer, synes å avta etter økende ekvivalentinntekt. Det betyr at det er de husholdningene som har de laveste inntektene, når inntekten er korrigert for antall husholdningsmedlemmer, som reduserer forbruket mest. Modellen viser i tillegg at det er i de deler av landet hvor det er varmest at forbruket reduseres mest. Dette har sammenheng med at om lag 30 pst. av husholdningene i den kaldeste klimasonen har fritak fra el-avgiften.

7.4.3 Fordelingseffekter

Ovenfor ble det beskrevet hvordan forbruksreduksjonene som følge av en proporsjonal økning av el-avgiften på 5 øre pr. kWh i gjennomsnitt fordeler seg på ulike grupper i samfunnet. Det vil åpenbart være en sammenheng mellom dette og virkningen på inntektsfordelingen. Alle særavgifter vil i prinsippet føre til at de gruppene som bruker mye av en avgiftsbelagt vare får redusert sin gjenværende disponible inntekt mer en dem som bruker lite av denne varen. Siden budsjettandelen synker med inntekten, kan en proporsjonal økning i prisen føre til uønskede fordelingseffekter.

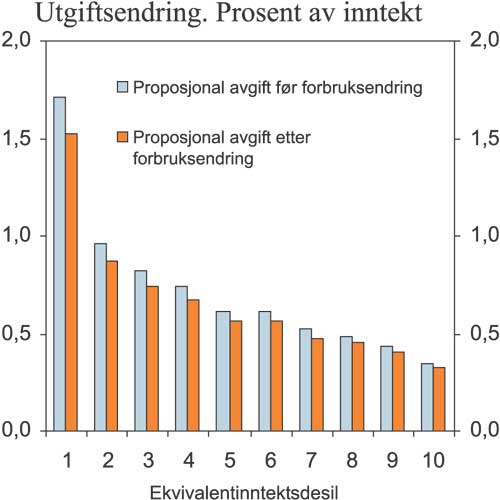

I beskrivelsen nedenfor blir det lagt vekt på hvilke utgiftsmessige konsekvenser en proporsjonal el-avgiftsøkning på 5 øre pr. kWh vil ha for ulike grupper i samfunnet. De fordelingsmessige konsekvensene kan belyses gjennom å se på endringer i husholdningsgruppenes elektrisitetsutgift i prosent av husholdningens inntekt før og etter en avgiftsøkning. Kriteriene det fordeles etter er husholdningens ekvivalentinntekt og antall husholdningsmedlemmer, ulike boligtyper, temperatursoner og om en bor i by- eller landkommuner.

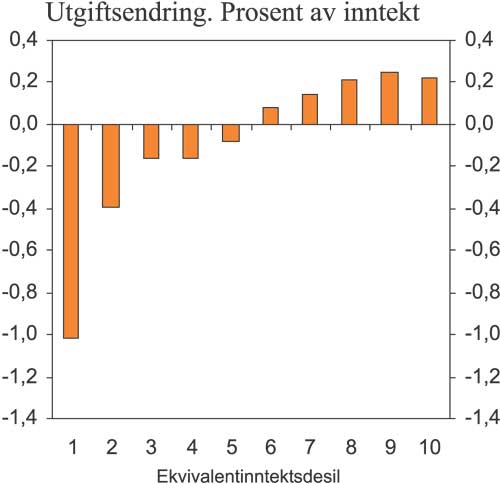

Figur 7.2 viser hvordan en økt el-avgift i gjennomsnitt forandrer utgiften til elektrisitet som andel av inntekt for de ulike ekvivalentinntektsgruppene. Dersom husholdningene viderefører sitt opprinnelige el-forbruk, viser figuren at gjennomsnittlig elektrisitetsutgift øker for alle ekvivalentinntektsgrupper. Husholdningene vil imidlertid tilpasse seg det høyere avgiftsnivået ved å redusere sitt el-forbruk. Dette vil redusere økningen i gjennomsnittlig elektrisitetsutgift, men alle ekvivalentinntektsgruppene vil likevel få økt elektrisitetsutgift som følge av avgiftsøkningen. Gruppen med lavest ekvivalentinntekt vil ha størst økning i utgiftsandelen, både før og etter tilpasningen. De to søylene i figuren synliggjør bl.a. betydningen av forbruksendringen som følge av økt avgift. For høyinntektsgruppene endres ikke elektrisitetsutgiften som andel av inntekt vesentlig som følge av endringen i el-forbruk ved innføring av høyere el-avgift. For lavinntektsgruppene reduseres imidlertid elektrisitetsutgiften mer som andel av inntekt etter at el-forbruket blir tilpasset et nytt avgiftsnivå.

Figur 7.2 Gjennomsnittlig endring i elektrisitetsutgift før og etter forbruksendring av økning i el-avgiften med 5 øre pr. kWh etter inntektsgrupper. Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

For gruppen med lavest inntekt øker husholdningens utgiftsandel til elektrisitet i gjennomsnitt med ca. 1,5 pst. Dersom forbrukerne i denne inntektsgruppen ikke hadde redusert forbruket sitt som følge av høyere elektrisitetspris, ville økningen ha vært på drøyt 1,7 pst. I gruppen med høyest inntekt er denne økningen på litt over 0,3 pst. I kroner tilsvarer dette i gjennomsnitt henholdsvis nesten 1300 for lavinntektsgruppen og drøyt 1700 for høyinntektsgruppen.

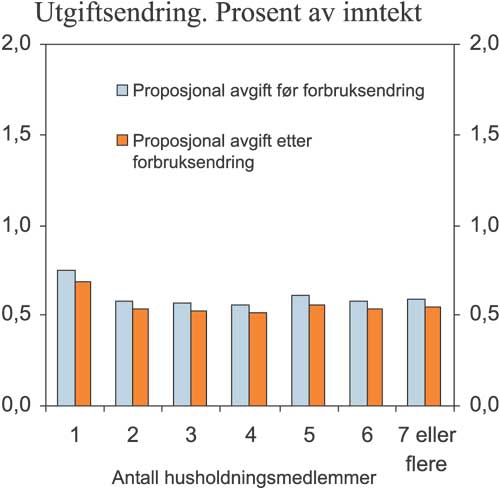

Når det gjelder påvirkningen på husholdningsøkonomien for husholdninger i forskjellige boligtyper, vil husholdninger i rekkehus komme dårligst ut. Husholdningene i blokk kommer best ut. Forskjellene er imidlertid svært små. Husholdninger i landkommuner får en noe høyere økning i utgiftsandelen til elektrisitet enn dem i bykommuner. Selv om det er de største husholdningene som får den største utgiftsøkningen som følge av avgiftsendringen, er økningen i utgiftsandel tilnærmet jevnt fordelt etter husholdningsstørrelse, jf. figur 7.3. Dette skyldes at de store husholdningene i gjennomsnitt har høyere inntekt enn mindre husholdninger.

Figur 7.3 Gjennomsnittlig endring i elektrisitetsutgift før og etter forbruksendring av økning i el-avgiften med 5 øre pr. kWh etter inntektsgrupper. Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

7.5 Avgift differensiert etter forbruk (Modell 1)

I dette avsnittet diskuteres virkningene av modeller hvor el-avgiften for hver husholdning differensieres etter samlet forbruk over året. Det er drøftet hvilke utslag differensieringen gir på elektrisitetsforbruket og bruken av andre energibærere, samt i hvilken grad differensieringen kan motvirke uheldige fordelingsvirkninger av en proporsjonal avgiftsøkning, gitt at husholdningene tilpasser seg gjennomsnittlig avgiftsendring.

7.5.1 Beskrivelse av modellen

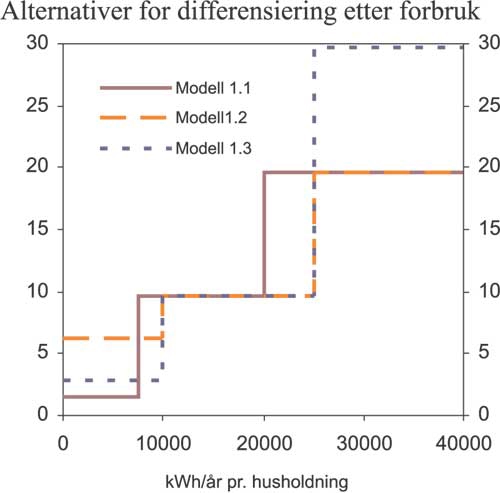

Modell 1 er basert på differensiering av el-avgiften etter samlet forbruk i husholdningen (kWh pr. år). I forhold til gjeldende sats settes avgiften ned for forbruk inntil en lav grenseverdi, og opp for forbruk over en høy grenseverdi, jf. boks 7.1. Det kan tenkes en rekke ulike kombinasjoner av avgiftsnivåer og forbruksgrenser. For at ikke antallet muligheter skal bli for stort og uoversiktlig, har utvalget valgt å begrense beregningene til tre kombinasjoner av avgiftssatser og forbruksgrenser. Avgiftsnivåer og forbruksgrenser for alternativene av Modell 1 er illustrert i figur 7.4.

Figur 7.4 Avgiftssatser og forbruksgrenser for differensiering etter forbruk – alternativer av Modell 1. Øre pr. kWh.

Forbruksgrensen og avgiftsnivåene er fastsatt slik at modellene er provenynøytrale ex ante , dvs. før forbruksendring. I Modell 1.1. vil alt forbruk over 20 000 kWh pr. år få en økning i avgiften på 10 øre pr. kWh til 19,67 øre pr. kWh, mens avgiften for forbruk under 7 500 kWh vil reduseres med 8,2 øre pr. kWh til 1,47 øre pr. kWh. Forbruk mellom 7 500 kWh og 20 000 kWh beholder dagens sats på 9,67 øre pr. kWh, dvs. at det er maksimalt 12 500 kWh som ilegges denne satsen. Alternativet innebærer at gjennomsnittlig avgiftsnivå øker for husholdninger med elektrisitetsforbruk over 26 150 kWh per år, og reduseres for de med forbruk under dette nivået.

I Modell 1.2 får alt forbruk over 25 000 kWh økt avgift med 10 øre pr. kWh og forbruk under 10 000 kWh får redusert avgift med 3,5 øre pr. kWh, mens i Modell 1.3 øker avgiften med 20 øre pr. kWh for forbruk over 25 000 kWh og reduseres med 6,9 øre pr. kWh for forbruk under 10 000 kWh. Også i disse to modellene vil det mellomliggende forbruket beholde dagens sats på 9,67 øre pr. kWh.

7.5.2 Virkninger på energiforbruket

Beregningene viser virkninger på forbruket av elektrisitet, ved og parafin/fyringsolje av å differensiere el-avgiften. Kravet til provenynøytralitet innebærer pr. definisjon at gjennomsnittet av avgiftsendringene er tilnærmet lik null. Avgifts- og forbruksendringen for de ulike alternativene av Modell 1 er vist i tabell 7.2 for gjennomsnittshusholdningen i utvalget.

Modellanalysen forutsetter at husholdningenes elektrisitetsforbruk påvirkes av gjennomsnittsprisen på elektrisitet. Det innebærer at elektrisitetsforbruket reduseres blant husholdninger som får høyere avgiftsnivå i gjennomsnitt, mens forbruket øker blant de som får lavere avgiftsnivå. Beregningene viser at disse to effektene i stor grad nøytraliserer hverandre, slik at reduksjonen i elektrisitetsforbruket bare blir 10 kWh pr. husholdning i gjennomsnitt. Forbruket av ved, parafin og fyringsolje endres heller ikke nevneverdig.

Differensieringen synes altså å ha liten betydning for det totale el-forbruket i husholdningene, men bak dette ligger svært ulike effekter for ulike typer husholdninger. El-forbruket reduseres i store husholdninger som har høy inntekt og er bosatt i enebolig, mens det øker i små husholdninger som har lav inntekt og er bosatt i blokk eller rekkehus.

Beregningene indikerer altså at differensiering etter samlet forbruk har svært liten effekt på elektrisitetsforbruket. At reduksjonen i samlet el-forbruk blir svært liten har sammenheng med forutsetningen om at husholdningene tilpasser seg gjennomsnittlig elektrisitetspris. Dersom det i stedet antas tilpasning til marginalpris, vil differensiering gi en ikke ubetydelig reduksjon i elektrisitetsforbruket. Det har sammenheng med at forbruksreduksjonen for husholdninger med høyt forbruk blir større ved tilpasning til marginalpris, og at forbruksøkningen for husholdninger med midlere forbruk blir mindre. Det er vanskelig å si noe sikkert om i hvilken grad husholdningene vil tilpasse seg til gjennomsnittspris, og i hvilken grad de vil tilpasse seg til marginalpris.

Tabell 7.2 Gjennomsnittlige endringer i forbruksavgiften på elektrisitet og energiforbruket for ulike alternativer av Modell 1.

| Modell 1.1 | Modell 1.2 | Modell 1.3 | |

|---|---|---|---|

| Gjennomsnittlig veid avgiftsendring (øre pr. kWh) | 0,03 | 0,02 | 0,04 |

| Endret elektrisitetsforbruk (kWh) | -10 | -8 | -16 |

| Endret anskaffelse av parafin- og fyringsolje (kWh) | 0 | 0 | 0 |

| Endret anskaffelse av ved (kWh) | 0 | 0 | 0 |

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

7.5.3 Fordelingseffekter

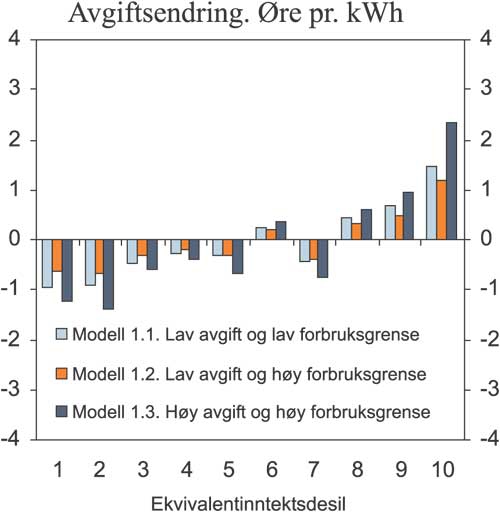

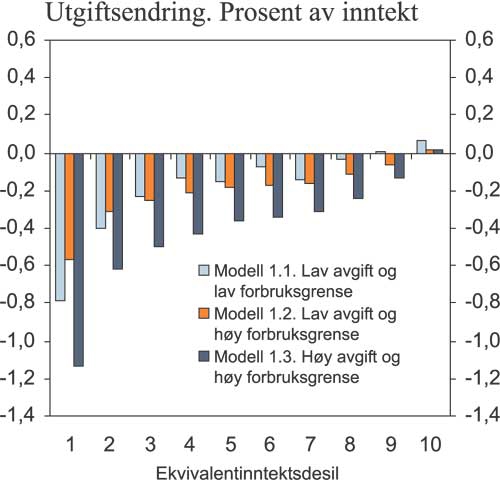

Hvor mye avgiften endres i hver husholdning avhenger av størrelsen på elektrisitetsforbruket. Husholdninger med høyere inntekt har gjennomgående høyere elektrisitetsforbruk, jf. figur 4.8. Derfor vil differensiering av el-avgiften gi gjennomsnittlig høyere avgift for husholdninger med høy inntekt. Motsatt vil husholdninger med lav inntekt få gjennomsnittlig lavere avgift. Beregningsresultatene er illustrert i figur 7.5, som viser hvordan gjennomsnittlig avgiftsendring varierer over inntektsgrupper (ekvivalentinntekt). Figuren viser gjennomsnittet av avgiftsendringen i hver husholdning, som igjen avhenger av hvordan husholdningens forbruk fordeler seg på de ulike avgiftsintervallene. I alle de tre modellene øker avgiften på elektrisitet mest for husholdninger med høy inntekt og avtar mest for husholdninger med lav inntekt. Blant de midlere inntekstgruppene er dette bildet ikke helt entydig, men det dreier seg om små endringer i gjennomsnittlig el-avgift for disse.

Figur 7.5 Gjennomsnittlig forbruksveid avgiftsendring i Modell 1 etter inntektsgrupper (ekvivalentinntekt). Øre pr. kWh.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Variasjonen mellom inntektsgruppene vil være minst i Modell 1.2 med høye forbruksgrenser og små avgiftsendringer, mens Modell 1.3 med høye forbruksgrenser og store avgiftsendringer gir størst utslag av å differensiere avgiften. Resultatet viser at det særlig er en høy avgiftssats på det høye forbruket som gir betydelig endringer i fordelingen av gjennomsnittlig avgift. Avgiftsøkningen på det høye forbruket vil motvirkes av at avgiften settes ned på det lave forbruket. For å få en gjennomsnittlig avgiftsøkning av noe særlig størrelse må den høye satsen settes opp betydelig. Modell 1.1. med lave forbruksgrenser gir noe større forskjeller mellom inntektsgruppene enn Modell 1.2. Forskjellen er imidlertid liten, fordi lave forbruksgrenser medfører at flere av husholdningene kommer opp i det midlere eller høye avgiftsnivået på deler av forbruket.

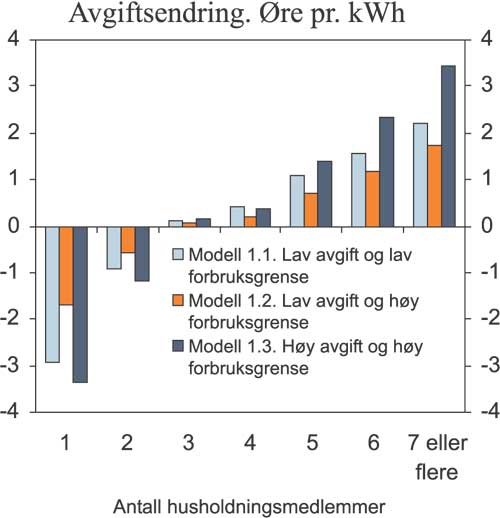

Antall husholdningsmedlemmer er viktig for å forklare elektrisitetsforbruket. Figur 7.6 viser gjennomsnittlig veid avgiftsendring for husholdninger med ulikt antall husholdningsmedlemmer. Husholdninger med mange personer får i gjennomsnitt en økning i avgiften, mens husholdninger med én eller to personer får avgiftsreduksjon i alle modellalternativene. Det skyldes at gjennomsnittlig elektrisitetsforbruk stiger entydig og relativt kraftig med antall husholdningsmedlemmer. Forbruket i enpersonhusholdninger er f.eks. knapt 45 prosent av forbruket til husholdningene med sju eller flere husholdningsmedlemmer. Fordelt etter husholdningsmedlemmer medfører differensieringen avgiftsendringer opp til 3,5 øre pr. kWh, mens det kraftigste utslaget etter inntektsgruppe er drøyt 2 øre pr. kWh.

Figur 7.6 Gjennomsnittlig forbruksveid avgiftsendring i Modell 1 etter antall husholdningsmedlemmer. Øre pr. kWh.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Fordelingseffektene er beregnet også etter boligtype, temperatursoner og mellom by- og landkommuner. Fordelt etter boligtype er det bare husholdninger i enebolig som får økt avgift. Det skyldes at eneboliger har stort boligareal og derfor høyt elektrisitetsforbruket. Avgiften reduseres for alle andre boligtyper, særlig i blokkleiligheter og i noen grad også i rekkehus.

Fordeling av husholdningene etter fire temperatursoner viser nesten ingen endring i gjennomsnittlig avgift innenfor sonene eller mellom sonene. Resultatet skyldes at det i hovedsak er andre forhold enn temperaturforskjeller som forklarer variasjonen i elektrisitetsforbruket, bl.a. at husholdninger i de kaldeste delene av landet i større grad bruker alternativer til elektrisk oppvarming, spesielt olje. Heller ikke innenfor eller mellom by- og landkommuner har differensiering av el-avgiften noen vesentlig betydning for gjennomsnittlig avgift.

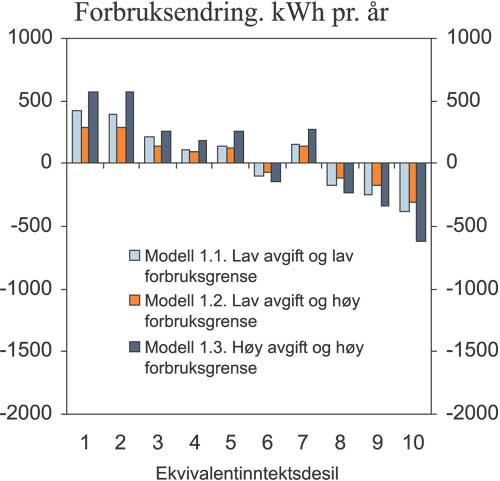

Husholdninger som får økt gjennomsnittlig el-avgift vil redusere forbruket, mens de som får lavere gjennomsnittlig avgift vil øke forbruket. Forbruksendringene i de ulike inntektsgruppene vil derfor gå i motsatt retning av den gjennomsnittlige avgiftsendringen som er vist i figurene 7.5 og 7.6. Virkningene på elektrisitetsforbruket av de forskjellige variantene av Modell 1 innenfor de ulike inntektsgruppene (ekvivalentinntekt) er vist i figur 7.7. Husholdninger i de høyeste inntektsgruppene reduserer forbruket av elektrisitet mest som følge av avgiftsendringen, mens husholdninger i de laveste inntektsgruppene øker forbruket mest. Modell 1.3 med store avgiftsendringer og høye forbruksgrenser gir de største forskjellene mellom inntektsgruppene, mens Modell 1.2 med små avgiftsendringer og høye forbruksgrenser gir minst forskjeller mellom inntektsgrupper.

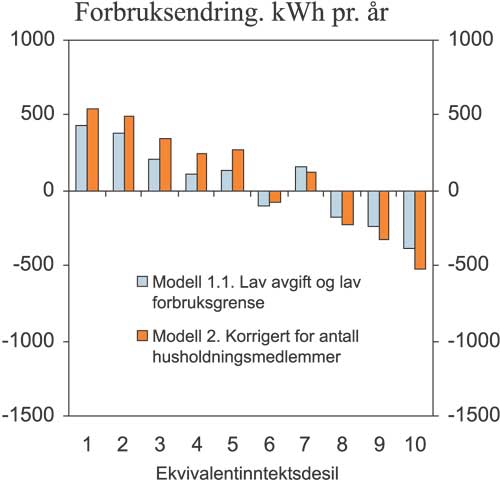

Figur 7.7 Gjennomsnittlig forbruksendring i Modell 1 etter inntektsgrupper (ekvivalentinntekt). kWh pr. år.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

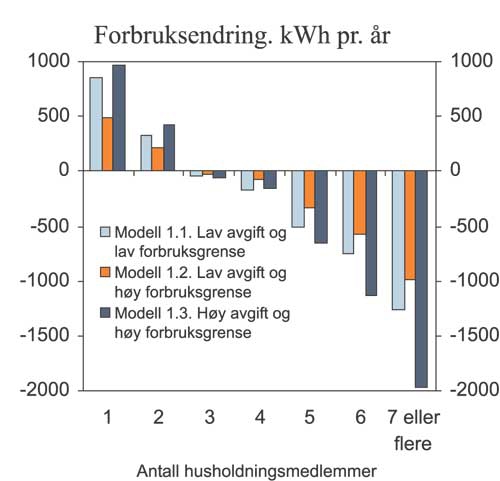

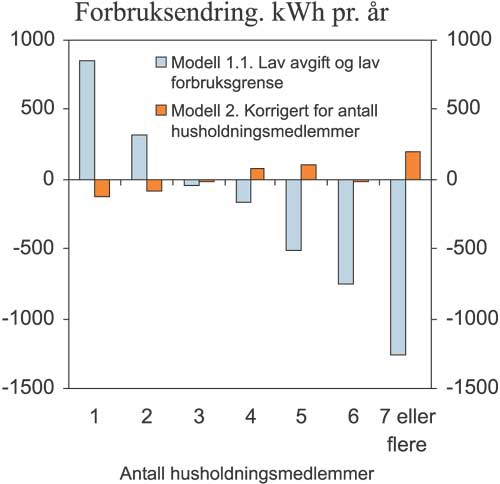

Antall husholdningsmedlemmer betyr mye for forbruksendringen av differensiert el-avgift. Figur 7.8 viser endringen i elektrisitetsforbruket som følger av de ulike variantene av Modell 1 for ulike husholdningsstørrelser. Husholdninger med mange medlemmer reduserer forbruket av elektrisitet mest som følge av avgiftsendringen, mens husholdninger med få medlemmer øker forbruket mest. Variasjonen er vesentlig større etter antall husholdningsmedlemmer enn etter inntektsgrupper. I Modell 1.3 øker enpersonhusholdninger forbruket med i gjennomsnitt om lag 1000 kWh pr. år, mens husholdningene med sju eller flere personer reduserer forbruket med knapt 2000 kWh pr. år. Etter inntekstgrupper varierer forbruksendringen bare mellom pluss/minus 600 kWh pr. år. Det viser at antall husholdningsmedlemmer betyr mer for endringer i el-forbruket enn husholdningenes inntekt. Årsaken er at store husholdninger gjennomgående har et høyt elektrisitetsforbruk, mens det i høyinntektsgruppene er husholdninger med både høyt og lavt forbruk.

Figur 7.8 Gjennomsnittlig forbruksendring i Modell 1etter antall husholdningsmedlemmer. kWh pr. år.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

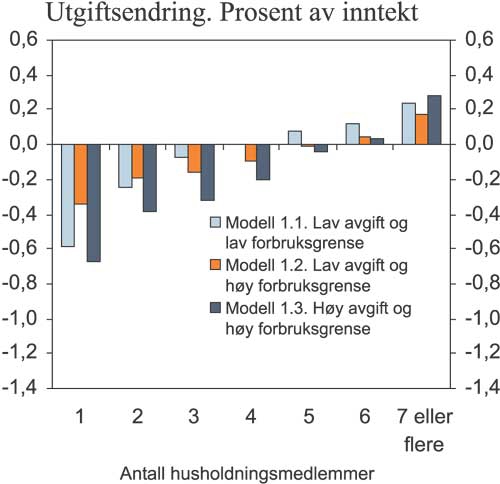

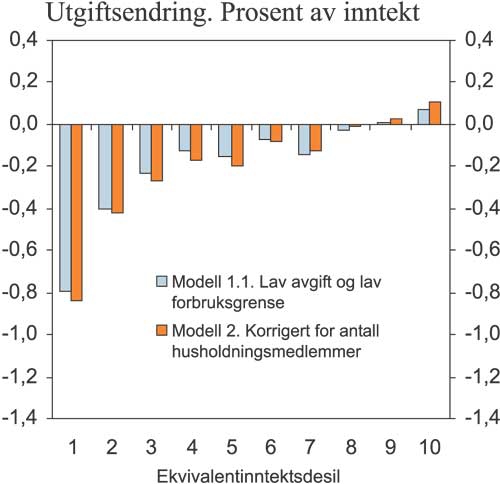

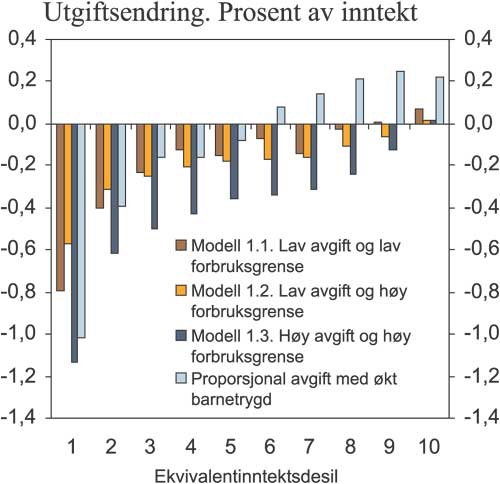

Differensiering av el-avgiften etter forbruk vil innenfor en provenynøytral omlegging gi gjennomsnittlige utgiftsendringer som per definisjon er lik null før forbruksendring ( ex ante ). Etter forbruksendringer vil imidlertid husholdningene få i gjennomsnitt betydelig lavere elektrisitetsutgifter. Siden alle nyter godt av avgiftsreduksjonen og de med høyt forbruk har redusert forbruket, får husholdningene til sammen en netto reduksjon i elektrisitetsutgiftene. Det innebærer at de differensierte avgiftsalternativene ikke er provenynøytrale ex post , og at differensieringen i realiteten innebærer en avgiftslette for husholdningene. Den gjennomsnittlige avgiftsletten er størst i Modell 1.3 med stor avgiftsøkning/-reduksjon og høye forbruksgrenser. Husholdningenes elektrisitetsutgifter reduseres med i gjennomsnitt 823 kroner eller 0,3 pst. av inntekten. Årsaken er at den høye avgiftsgrensen gir kraftige incentiver til reduksjon i forbruket for husholdninger med høyt forbruk samtidig som alle husholdningene nyter godt av en relativt stor avgiftsreduksjon på det lave forbruket. Modell 1.2 gir reduserte elektrisitetsutgifter med 412 kroner og Modell 1.1 med 238 kroner.

Gjennomsnittlig utgiftsendring til elektrisitet som følger av de ulike variantene av Modell 1 er vist i figur 7.9. Figuren viser utgiftsendringen i prosent av alminnelig inntekt fratrukket skatt for hver inntektsgruppe (ekvivalentinntekt). Utgiftsendringene skyldes både differensiering av avgiften og forbruksendingene som følge av avgiftsendingen. Strømutgiftene i andel av inntekt reduseres i gjennomsnitt i alle inntektsgruppene unntatt den øverste. Inntektsgruppene nest etter denne får en utgiftsreduksjon fra lavere avgift på det lave forbruket og redusert forbruk, som til sammen mer enn oppveier høyere avgift på det høye forbruket. Utgiftsreduksjonen i den laveste inntektsgruppen er maksimalt på om lag 1,1 prosent av inntekten i Modell 1.3. Modell 1.2 gir minst forskjeller mellom inntektsgruppene. Det er Modell 1.3 som gir størst utgiftsreduksjon som andel av inntekt for flest husholdninger. Årsaken er at det er satt en relativt høy forbruksgrense for lav avgift, noe som gir alle inntektsgruppene en relativt stor utgiftsreduksjon på det lave forbruket, samtidig som en høyere avgift på det høye forbruket gir en relativt stor forbruksreduksjon i høyinntektsgruppene.

Figur 7.9 Gjennomsnittlig utgiftsendring etter forbruksendring i Modell 1 etter inntektsgrupper (ekvivalentinntekt). Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.10 Gjennomsnittlig utgiftsendring etter forbruksendring i Modell 1 etter antall husholdningsmedlemmer Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

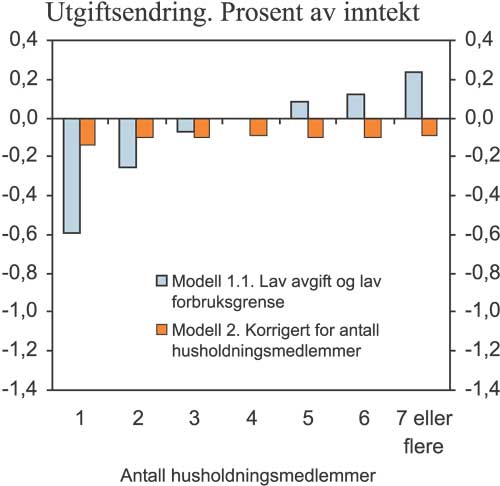

Figur 7.10 viser fordelingen av utgiftsendringer i pst. av inntekt etter forbruksendringer på antall husholdningsmedlemmer. Store husholdninger får en relativt betydelig utgiftsøkning ex post , større enn den tilsvarende utgiftsøkningen for høyinntektsgruppen (figur 7.9). Det skyldes at den gjennomsnittlige avgiftsøkning er betydelig større for de store husholdningene enn i høyinntektsgruppen, noe som mer enn oppveier effekten av en større gjennomsnittlig forbruksreduksjon. Derimot får de minste husholdningene en noe mindre utgiftsreduksjon som andel av inntekt ex post enn de laveste inntektsgruppene, noe som er særlig fremtredende i Modell 1.3 med stor avgiftsendring og høy forbruksgrense. Det gjelder særlig enpersonhusholdningene, hvor en gjennomsnittlig relativt stor forbruksøkning bidrar til at utgiftsreduksjonen ex post blir relativt liten selv om avgiftsreduksjon er større enn i andre grupper.

En proporsjonal økning av el-avgiften rammer husholdningene med lave inntekter hardest, jf. figur 7.2. Differensiering av avgiften etter forbruk vil (uten å øke det generelle avgiftsnivået) gi større avgiftslette til husholdninger med lave inntekter, og har i denne sammenheng gunstige fordelingseffekter. Etter husholdningsstørrelse vil imidlertid en proporsjonal økning i avgiften rammer alle husholdningsstørrelser tilnærmet like hardt, jf. figur 7.3. Differensiering av avgiften bare etter forbruk vil derimot ramme de store husholdningene hardest målt i form av forbruksendring og utgiftsendring som andel av husholdningens inntekt. Det innebærer at differensiering har uheldige fordelingseffekter med hensyn til store barnefamilier, noe en proporsjonal økning i avgiften ikke har.

Et annet spørsmål er hvilken utforming av Modell 1 som har best fordelingsegenskaper. Igjen er svaret at det avhenger av hvilke forskjeller en er opptatt av å utjevne. Modell 1.3 med store avgiftsendringer og høye forbruksgrenser vil innebære den relativt største inntektsoverføringen både til lavinntektsgruppen og enpersonhusholdninger, og vil samtid gi det største provenytapet ex post . Dersom en er opptatt spesielt av å skjerme store husholdninger (barnefamilier) og ønsker å begrense provenytapet, har Modell 1.2, med små avgiftsendringer og høye forbruksgrenser, bedre egenskaper av modellene med differensiering bare etter forbruk. En modell med korreksjon for antall husholdningsmedlemmer drøftes i avsnitt 7.7.

Beregningene viser at uheldige inntektsfordelingsvirkninger av en proporsjonal avgiftsøkning kan motvirkes gjennom differensiering basert på samlet forbruk. Når det gjelder fordelingsvirkningene, har det liten betydning om det forutsettes tilpasning til gjennomsnittspris eller marginalpris. Differensieringen bidrar til å redusere elektrisitetsutgiftene for husholdninger med lav inntekt, som er de som særlig rammes av en proporsjonal avgiftsøkning. I utvalgets basisalternativ får husholdningene med lavest inntekt reduserte el-utgifter tilsvarende 0,8 prosent av inntekten etter skatt, mens husholdningene med høyest inntekt får en økning i el-utgiftene. Det er viktig å understreke at dette er gjennomsnittsbetraktninger. El-forbruket varierer mye mellom husholdninger med om lag samme inntektsnivå, og blant husholdninger med lav inntekt vil det være en del som har et høyt el-forbruk, og som derfor rammes både av den proporsjonale avgiftsøkningen og av differensieringen. Tilsvarende vil det være en del husholdninger med høy inntekt som har lavt el-forbruk og som dermed tjener på differensieringen.

Differensiering etter samlet forbruk kan også gi utilsiktede fordelingsvirkninger langs andre kriterier enn inntekt. Utslagene er tydeligst for store husholdninger som får en utgiftsøkning som følge av selve differensieringen. Dette kan betraktes som uheldig fordi det i stor grad er snakk om barnefamilier som man ellers er særlig opptatt av i utformingen av fordelingspolitikken. Ut over dette er det vanskelige å peke på at differensieringen har vesentlige utilsiktede fordelingsvirkninger. Eksempelvis er det liten forskjell mellom by- og landkommuner og mellom ulike temperatursoner.

Høyere forbruksgrenser enn i basisalternativet, eventuelt kombinert med høyere avgiftsøkning, gir kvalitativt sett samme konklusjoner som basisalternativet. De kvantitative utslagene er imidlertid noe sterkere enn i basisalternativet når avgiftsøkningen på høyt forbruk (over 25 000 kWh) er 20 øre.

7.5.4 Økonomiske og administrative konsekvenser

Under kapittel 7.2 er det redegjort for de generelle administrative hensyn som gjør seg gjeldende ved en differensiert el-avgift og det vises innledningsvis til det som er sagt der.

Det må forventes høy aktivitet fra forbrukeren for å unngå det progressive leddet i en differensiert el-avgift. Det kan i denne sammenheng vises til at den enkelte husholdning har anledning til å ha flere abonnement/målere, slik at det kan være et problem å knytte de forskjellige abonnementene/målerne til de enkelte husholdningene. Omfanget av oppsplittingen av eksisterende abonnement i flere mindre abonnement, vil avhenge av prisforskjellen mellom «lavprisbruk» og «høyprisbruk» og størrelsen på fastleddet i overføringstariffen. Incentivet til å splitte eksiterende abonnement vil øke med økende prisforskjell og avtakende fastledd. Det er også mulig å overføre strømabonnementet mellom de ulike husstandsmedlemmene. Dette er forhold som vil vanskeliggjøre administrasjonen av en differensiert el-avgift, og som vil kreve økt ressursbruk hos nettselskapene og avgiftsmyndighetene. Vurderes el-avgiften isolert kan det være ønskelig å begrense disse mulighetene. Andre grunner gjør imidlertid dette lite realistisk. Det vil også oppstå spørsmål om hvordan situasjoner der en husstand bytter bopel i løpet av en avgiftsperiode skal håndteres.

I blokker kan det være felles målere for strøm til oppvarming og belysning av fellesarealer. Videre vil det kunne være felles målere for strøm til bruk i sentralvarmeanlegg, herunder kjeler som kan benytte både elektrisitet og annet brensel til oppvarming. Ved innføring av en progressiv avgift vil det være vanskelig å dele dette el-forbruket på hver husholdning.

Forbruksavgiften på elektrisk kraft fastsettes i dag med samme sats pr. kWh uavhengig av hvor mye kraft som leveres til den enkelte kunde. Ved en avgift som differensieres på bakgrunn av årlig totalforbruk vil derimot avgiften øke når samlet forbruk når ett gitt nivå. Strømmen som forbrukes sent på året vil da kunne bli dyrere en den som forbrukes tidlig. Mot slutten av året vil kunden derfor få et visst incitament til å rapportere inn lavere forbruk en det faktiske, for så å ta dette igjen på neste års «kvote» for lav avgift. Bruk av mer avansert måleutstyr vil kunne avhjelpe denne situasjonen.

Kostnader

Kostnadene knyttet til en differensiert el-avgift ble vurdert i rapporten «Vurdering av en progressiv el-avgift» fra 2000. På bakgrunn av anslag fra Energiforsyningenes fellesorganisasjon (Enfo) ble det anslått at en progressiv el-avgift basert på forbruk, oppkrevd av kraftleverandørene, ville medføre en merkostnad 8 på om lag 20 kroner pr. kunde pr. år, eller om lag 35 mill. kroner per år totalt. Kostnadene ved en progressiv avgift oppkrevd av nettselskapene ble antatt å være noe lavere. Disse anslagene har trolig ikke endret seg mye siden 2000. Økte kostnader for nettselskapene vil over tid slå ut i høyere nettariffer. I hvilken grad og hvor raskt disse merkostnadene kan overveltes til kundene bestemmes av NVE gjennom inntektsrammereguleringen.

For avgiftsmyndighetene vil de administrative kostnadene ved en differensiert el-avgift i første rekke knytte seg til kontrollvirksomheten. Etter dagens system gjennomføres etterkontroll opp mot de grunnlagsdata som er tilgjengelige hos netteselskapene, uten at avgiftsmyndigheten i særlig grad trenger å kontrollere de individuelle forhold ved den enkelte forbruker. Ved en differensiert avgift vil ikke avgiftsmyndigheten i samme grad kunne avdekke om avgiften er riktig beregnet uten også å undersøke grunnlagsdataene. Dette gjelder særlig dersom avgiften ikke kan knyttes opp mot opplysninger som er tilgjengelige i etablerte og egnede registre. Sett i forhold til at det er om lag 2 millioner husholdningskunder vil etatens kontrollkostnader kunne bli betydelige. Disse kostnadene må vurderes opp mot etatens ressurssituasjon og øvrige kontrolloppgaver.

7.6 Avgift differensiert etter forbruk og antall husholdningsmedlemmer (Modell 2)

7.6.1 Beskrivelse av modellen

I avsnitt 7.6 drøftes en modell hvor differensiering etter samlet forbruk er kombinert med differensiering etter husholdningsstørrelse. Analysen i avsnitt 7.5 viser at differensiering bare etter samlet forbruk vil medføre uheldige fordelingseffekter med hensyn til store familier. Det er derfor nærliggende å vurdere om en modell som også differensierer etter antall husholdningsmedlemmer kan ha bedre fordelingsegenskaper.

Analysen av differensiering bare etter samlet forbruk viste at en slik modell i liten grad gir utilsiktede fordelingsvirkninger for husholdninger i distriktene og områder med kaldt klima. Utvalget har derfor begrenset drøftingen i kapittel 7 til det modellalternativet hvor differensiering etter samlet forbruk kombineres med differensiering etter husholdningsstørrelse. En modell med differensiering etter både forbruk og temperatur (Modell 3) er imidlertid analysert i Vedlegg 2.

Modell 2, som tar hensyn til husholdningsstørrelse, er basert på utvalgets basisalternativ hvor el-avgiften øker med 10 øre pr. kWh for forbruk over 20 000 kWh pr. år og hvor avgiften reduseres med 8,2 øre pr. kWh for forbruk under 7 500 kWh. Husholdningsstørrelse blir deretter ivaretatt ved at forbruksgrensene justeres opp for store husholdninger og ned for små husholdninger. Dette beregnes slik at forbruksgrensene justeres med en faktor lik forholdet mellom gjennomsnittsforbruket i hver av husholdningsstørrelsen og gjennomsnittsforbruket for alle husholdninger.

7.6.2 Virkninger på energiforbruket

Tabell 7.3 viser gjennomsnittlig avgifts- og forbruksendring av modellen med differensiering etter forbruk og husholdningsstørrelser. Beregningene viser at denne modellen på mange områder har de samme virkningene som utvalgets basisalternativ. Også for Modell 2 fremkommer en viss økning i gjennomsnittlig avgiftsnivå av modellteknisk årsaker. Effekten på samlet el-forbruk og forbruket av ved, parafin og fyringsolje er svært liten når det forutsettes tilpasning til gjennomsnittspris. Husholdninger med høy inntekt får redusert el-forbruk og økte el-utgifter, mens det motsatte er tilfelle for husholdninger med lav inntekt. At reduksjonen i samlet el-forbruk blir svært liten har sammenheng med forutsetningen om at husholdningene tilpasser seg gjennomsnittlig elektrisitetspris. Dersom det i stedet antas tilpasning til marginalpris, vil differensiering gi en ikke ubetydelig reduksjon i elektrisitetsforbruket. Dette er drøftet nærmere i avsnitt 7.5.2.

Tabell 7.3 Gjennomsnittlige endringer i forbruksavgiften på elektrisitet og energiforbruket for avgiftsmodell 2.

| Gjennomsnittlig veid avgiftsendring (Øre pr. kWh) | -0,004 |

| Endret elektrisitetsforbruk (kWh) | 2 |

| Endret anskaffelse av parafin- og fyringsolje (kWh) | 0 |

| Endret anskaffelse av ved (kWh) | 0 |

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

7.6.3 Fordelingseffekter

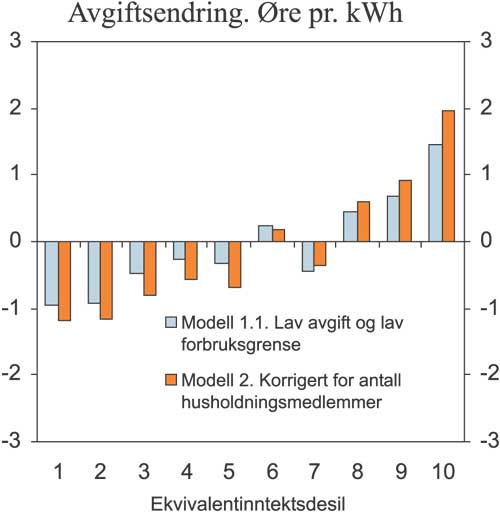

Figur 7.11 viser hvordan den veide avgiftsendringen varierer med inntektsgruppe (ekvivalentinntekt) for Modell 2 sammenliknet med Modell 1.1. Begge modellene gir en veid avgiftsreduksjon for lavinntektsgruppene, og en økning for høyinntektsgruppene. Modell 2 hvor differensieringen er korrigert for antall husholdningsmedlemmer, gir noe større forskjeller i endene av fordelingen.

Figur 7.11 Gjennomsnittlig forbruksveid avgiftsendring i Modell 1.1 og Modell 2 etter inntektsgrupper (ekvivalentinntekt). Øre pr. kWh.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

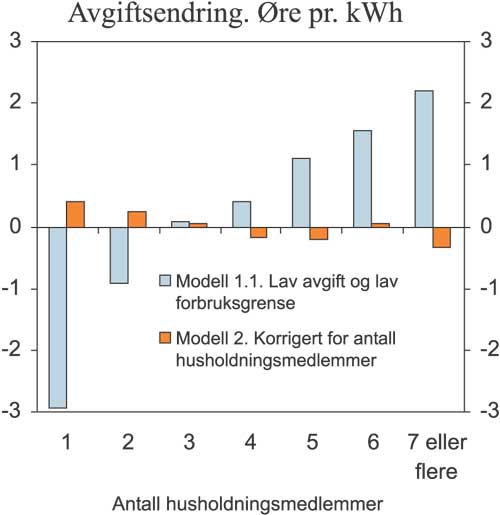

Forskjellene mellom de to modellene kommer frem når husholdningene grupperes etter antall husholdningsmedlemmer, jf. figur 7.12. Basismodellen gir økt el-avgift for store husholdninger. Modellen som også tar hensyn til antall personer i husholdningen gir ikke systematiske avgiftsendringer etter husholdningsstørrelse. Årsaken er at denne modellen er utformet slik at forbruksgrensene for den høye avgiften settes høyere jo flere personer det er i husholdningen. Dermed blir den gjennomsnittlige avgiftsøkningen justert mer ned desto flere personer det er i husholdningen.

Figur 7.12 Gjennomsnittlig forbruksveid avgiftsendring i Modell 1.1 og Modell 2 etter antall husholdningsmedlemmer. Øre pr. kWh.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.13 og figur 7.14 viser endringen i el-forbruket som følger av avgiftsendringene fordelt på henholdsvis inntektsgrupper (ekvivalentinntekt) og antall husholdningsmedlemmer. Etter inntektsgrupper gir de to modellene om lag samme resultat, med noe større omfordeling av forbruket etter Modell 2. Etter husholdningenes størrelse er imidlertid forskjellene betydelige. Basismodellen gir økt forbruk for små husholdninger og redusert forbruk for store husholdninger, mens modellen med korreksjon for antall husholdningsmedlemmer gir små forskjeller i gjennomsnittlig forbruk mellom husholdninger av ulik størrelse. Det gjør at Modell 2 er tilnærmet fordelingsnøytral i forbruksendringer etter antall husholdningsmedlemmer. Modell 2 favoriserer husholdninger med mange personer relativt til Modell 1.1, der avgiften øker klart med antall husholdningsmedlemmer.

Figur 7.13 Gjennomsnittlig forbruksendring i Modell 1.1 og Modell 2 etter inntektsgrupper (ekvivalentinntekt). kWh pr. år.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.14 Gjennomsnittlig forbruksendring i Modell 1.1 og Modell 2 etter antall husholdningsmedlemmer., kWh pr. år.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.15 Gjennomsnittlig utgiftsendring etter forbruksendring i Modell 1.1 og Modell 2 etter inntektsgrupper (ekvivalentinntekt). Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.15 viser utgiftsendringen etter forbruksendring i basismodellen og Modell 2 fordelt på inntektsgrupper (ekvivalentinntekt). Etter inntektsgrupper gir modellene om lag samme utgiftsendring. Resultatet følger av at både avgiftsendringen og forbruksendringen har om lag samme fordeling med begge modellene. Basismodellen gir noe mindre spredning mellom inntektsgruppene.

Med Modell 2 får husholdningene i gjennomsnitt en reduksjon i utgiften til elektrisitet på 243 kroner, som utgjør 0,1 prosent av inntekten. Også denne modellen gir en samlet avgiftslette etter at husholdningene har tilpasset forbruket til endret avgiftsstruktur. Den gjennomsnittlige avgiftsletten er tilnærmet lik basismodellen, men mindre enn i de to andre alternativene med differensiering bare etter samlet forbruk.

Figur 7.16 Gjennomsnittlig utgiftsendring etter antall husholdningsmedlemmer i Modell 1.1 og Modell 2. Prosent av inntekt.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Figur 7.16 viser at Modell 2 i gjennomsnitt gir omtrent samme utgiftsreduksjon som andel av inntekt for alle husholdningsstørrelser og at Modell 1 gir utgiftsreduksjon for små husholdninger og utgiftsøkning for store husholdninger. Det illustrerer at forskjellene mellom basismodellen og modellen som er korrigert for antall husholdningsmedlemmer kommer frem når husholdningene grupperes etter antall personer. Modellen som tar hensyn til antall personer i husholdningen gir ikke systematiske utslag etter husholdningsstørrelse, verken for forbruks- eller utgiftsendring.

7.6.4 Økonomiske og administrative konsekvenser

Ovenfor er det redegjort for problemene som knytter seg til en el-avgift differensiert etter forbruk. En avgift som også differensieres på bakgrunn av antall husholdningsmedlemmer vil komplisere situasjonen ytterligere. Hvis innslaget for den progressive avgiften skal ta utgangspunkt i antall personer pr husholdning vil det gi store gevinster å ha flest mulig personer i husholdningen. Det vil da lett kunne oppstå tvilstilfelle når noen bor på flere steder i løpet av et år, for eksempel for studenter og barn av separerte/skilte foreldre. Det vil også oppstå problemer knyttet til husstandsmedlemmer som flytter inn og ut i løpet av faktureringsperioden, barn som har bosted både hos mor og far, leieboere etc. Teknisk vil en kunne basere avgiften på det antall personer som husholdningene selv oppgir. Det vil imidlertid være bortimot umulig å kontrollere i ettertid om de opplysninger som ble gitt var riktige. Et alternativ kan derfor være å knytte antallet husholdningsmedlemmer opp mot folkeregisteret, slik at den enkelte husholdning kun får godskrevet det antall personer som står oppført i folkeregisteret på vedkommende adresse. Uansett vil en differensiert el-avgift, basert på forbruk og antall husholdningsmedlemmer, innebære en betydelig forvanskning i forhold til dagens system.

Kostnader

I rapporten «Vurdering av en progressiv el-avgift» fra 2000 ble også kostnadene ved en progressiv el-avgift differensiert etter andre kriterier enn forbruk, herunder husholdningens størrelse, vurdert. En slik avgift ble anslått å gi en merkostnad på om lag 40 kr. pr. kunde pr. år og en totalkostnad på om lag 70 mill. kroner pr. år. Grunnlagt for anslagene har trolig ikke endret seg mye siden 2000. Nettselskapenes økte kostnader vil over tid slå ut i høyere nettariffer. I hvilken grad, og hvor raskt, bestemmes av NVE gjennom inntektsrammereguleringen. Når det gjelder avgiftsmyndighetens kostnader forbundet med en differensiert el-avgift vises det til kapittel 7.5.4. Dersom en differensiert el-avgift basert på husholdningens størrelse kan knyttes opp mot opplysningene i folkeregisteret trenger ikke dette isolert medføre store ekstra kontrollkostnader.

7.7 En proporsjonal økning av el-avgiften kombinert med økt barnetrygd

Om elektrisitetsavgiften brukes til å nå energi-, finans- eller miljøpolitiske mål og en kommer til at det er uønskede fordelingsmessige konsekvenser knyttet til en slik virkemiddelanvendelse, kan en kompensere for disse gjennom de fordelingspolitiske virkemidlene. I dette eksemplet har vi brukt barnetrygden som et tiltak for å kompensere barnefamiliene for eventuelt uheldige effekter av elektrisitetsavgiften. En kunne imidlertid tenkt seg en kombinasjon av mange fordelingspolitiske virkemidler. Det sentrale er imidlertid at en fra politisk hold står fritt til å foreta de prioriteringer som en finner nødvendig for å nå sentrale mål for inntektsfordelingen.

I dette eksemplet deles provenyet fra den økte elektrisitetsavgiften ut igjen til husholdningene i form av økt barnetrygd. Barnetrygden antas utbetalt i slutten av avregningsperioden. Dermed vil ikke den økte barnetrygden påvirke forbruket av elektrisitet, olje og ved i denne perioden. Vi vil her først og fremst konsentrere oss om forskjellene i fordelingsegenskapene som en slik kombinasjon av virkemidler innebærer, sammenlignet med et tilfelle uten kompenserende tiltak. Nettoeffekten av økte elektrisitetsutgifter og inntekter fra økt barnetrygd er beregnet til 119 kroner, dvs. 0,06 pst. av inntekten, hvorav økningen i elektrisitetsutgiftene som følge av avgiftsøkningen er 1320 kroner. For dem som ikke har barn vil en slik måte å kompensere på ikke bidra til å endre utgiftsandelen til elektrisitet sammenlignet med tilfellet uten kompensasjon.

Fordelingseffektene fra denne modellen vil i stor grad avhenge av antall barn i husholdningene i ulike inntektsgrupper. Figur 7.17 viser gjennomsnittlig netto utgiftsendring pr. inntektskrone ved en proporsjonal økning av elektrisitetsavgiften kombinert med økning av barnetrygden tilsvarende provenyet fra avgiftsøkningen. Vi ser her at en i den gruppen med lavest ekvivalentinntekt får en redusert utgiftsandel til elektrisitet, mens om lag halvparten av ekvivalentinntektsgruppene får økt avgiftsandelen til elektrisitet fratrukket barnetrygden. Dette er imidlertid inntektsgruppene med høyest ekvivalentinntekt.

Figur 7.17 Differansen mellom utgiftsøkning (elektrisitet) og inntektsøkning (barnetrygd) pr. inntektskrone med 5 øre økt el-avgift og økt barnetrygd. Prosent.

Kilde: Halvorsen og Nesbakken (Vedlegg 2)

Ekvivalentinntekten korrigerer inntekten for antall husholdningsmedlemmer. Om husholdningene bare fordeles etter husholdningens inntekt er forskjellen mellom inntektsgruppene mindre. Dette har sammenheng med at barnefamiliene er fordelt mellom alle inntektsgrupper, mens en justering i forhold til antall husholdningsmedlemmer flytter barnefamiliene mot lavere ekvivalentinnteksgrupper.

Dette eksemplet viser at en på en effektiv måte kan kompensere barnefamilier for eventuelle uønskede fordelingsmessige virkninger av økt elektrisitetsavgift uten å differensiere avgiften. Om det er andre grupper eller kombinasjoner av grupper det er mer ønskelig å kompensere kan det gjøres på tilsvarende måte.

7.8 Oppsummering av resultater