2 Dokumentasjon – Tallinnhenting for kulturmomsutvalget

Av Kristian Lein, Per Kristian Alnes og Terje Onshus, Østlandsforskning

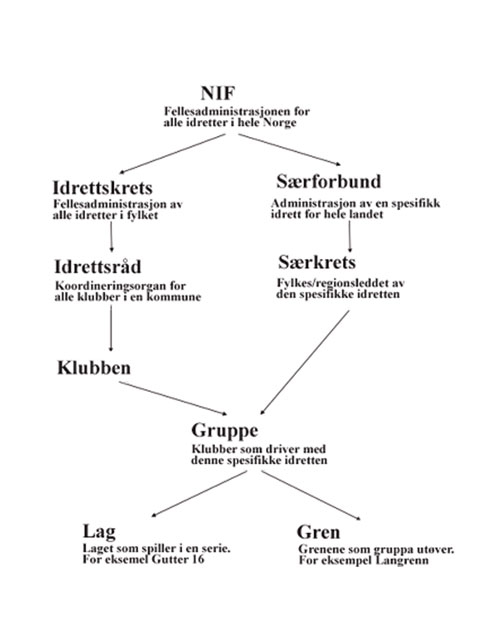

2.1 Organisering av idretten

Norges Idrettsforbund og Olympiske Komité (NIF) er det øverste organ i idrettsbevegelsen i Norge, og dekker all organisert idrett, både elite og bredde. Under NIF ligger idrettskretsene og særforbundene. Idrettskretsene er fellesadministrasjoner for alle idrettene i fylket, mens særforbund er administrasjon av en spesifikk idrett for hele landet (som f.eks. Norges Fotballforbund, Norges Skiforbund etc.) Under idrettskretsene ligger idrettsrådene, som er koordineringsorgan for alle klubbene i en kommune. Deres hovedoppgave er å styrke idrettens rolle og rammevilkår i lokalsamfunnet/kommunen. De fleste særforbund har et fylkes-/regionledd under seg (særkretser). Under idrettsrådene ligger klubb/idrettslag. Hver klubb/idrettslag kan ha flere grupper som driver ulike idretter. De ulike gruppene er underlagt hver sin særkrets. Idrettens organisering er vist i figur 2.1.

Figur 2.1 Idrettens organisering.

Kilde: Norges Idrettsforbund og Olympiske komité (NIF)

Den videre omtalen tar for seg organisering av idretten innenfor vårt utvalg, som består av: ishockey, basketball, fotball, skiidrett, friidrett, golf, håndball og volleyball. Vi har for disse innhentet regnskapsopplysninger fra særforbund, enkelte særkretser, eliteserielag/1. divisjonslag, golfklubber og fra store idrettsarrangement (nærmere omtale av utvalg i kapittel 2).

Innen fotball består de to øverste divisjonene for menn av henholdsvis 14 og 16 klubber. I flere av klubbene finnes det samarbeidende selskaper/stiftelser. Det finnes også klubber som er organisert som rene idrettslag. Blant klubbene er det både lag som leier og som eier anlegg. Modellen med samarbeidende selskaper kan inneholde følgende eierstrukturer:

klubb har eierinteresser helt eller delvis i driftsselskap,

klubb har eierinteresser i eiendomsselskap,

stiftelser eier anlegg som klubb leier (klubb har eierinteresser i stiftelse).

klubb har store investorer i sitt driftsselskap, som har stor innflytelse over klubbens pengestrømmer.

I mange tilfeller kan inntekter fra kommersielle rettigheter overføres fra klubb til samarbeidende selskap. F.eks. at spillere eies av klubben, mens de kommersielle rettigheter av spilleren overføres til samarbeidende selskap.

Der det er samarbeidende selskaper ba vi om konsoliderte regnskap. For klubber som kun er idrettslag har vi regnskap for elitedelen av klubben, dvs. seniorlag.

Eliteserien i ishockey består av 10 klubber, hvorav 6 er organisert som idrettslag, mens 4 klubber har et samarbeidende selskap i form av et driftsselskap som er organisert som et AS. Klubben eier driftsselskapet helt eller delvis. Ingen av klubbene er eier av hall eller anlegg, disse leies av kommunen. Vi har fått konsolidert regnskap der det er samarbeidende driftsselskap. For klubber som kun er idrettslag har vi som i fotball mottatt regnskap for elitedelen av klubben, dvs. seniorlag i de to øverste divisjoner.

Med unntak av én basketballklubb, er det ingen av eliteklubbene i de øvrige hallidrettene (basketball, håndball og volleyball) i vårt utvalg som eier hall eller anlegg. De er organisert som klubber/lag som i de fleste tilfeller leier hall av kommunen. Riktignok er det to dameklubber og en herreklubb innen håndball som disponerer egne haller. Disse eies imidlertid ikke av håndballklubbene, men av en egen stiftelse. Eliteserien i basketball for herrer (BLNO) består av 9 klubber, eliteserien i håndball for damer og herrer består av totalt 24 lag, mens det i eliteseriene for damer og herrer i volleyball samlet er 16 lag.

Golf er den individuelle idretten i vårt utvalg med mest kompleks eierstruktur i forhold til anlegg og drift. Enkelte anlegg har både driftsselskap og eiendomsselskap som selvstendige juridiske enheter i tillegg til klubb, mens det i andre tilfeller er den lokale golfklubben som eier anlegget. For de øvrige individuelle idrettene (ski og friidrett) er det vanligvis slik at kommunen eier anlegget og at klubb og/eller et eget driftsselskap (AS) står for de større arrangementene.

2.2 Innhenting av data

2.2.1 Utvalg av aktører

Utgangspunktet for arbeidet var at en skulle konsentrere seg om «den delen av idretten der det kommersielle innslaget er størst» og at dette i stor grad innenfor lagidretter blir knyttet opp mot profflisenser (jf kap 2 i oppdragsbeskrivelsen).

Utgangspunkt for utvalg av aktører var møter med de respektive særforbund (i alt 8 inkl volleyball). I møtene ble det for lagidrettene valgt ut klubber som skulle kontaktes:

Fotball; alle klubbene i eliteserien og i 1. divisjon herrer (tippeligaen og Adeccoligaen).

Håndball; alle klubbene i eliteserien.

Basketball; alle klubbene i eliteserien.

Ishockey; alle klubbene i eliteserien og fra 1. divisjon.

Volleyball; særforbundet. Innenfor volleyball er omsetningen per klubb så lav, selv på elitenivå, at vi valgte å holde klubbene utenfor. Det er et stort sandvolleyball- arrangement som vi besluttet å sende ut skjema til.

I tillegg til klubber og særforbund ble det bestemt at det skulle innhentes skjemaopplyninger for alle fotballkretsene, alle håndballregionene og de tre største basketballkretsene.

For ski og friidrett ble det valgt å ta utgangspunkt i respektive særforbund og større arrangementer da dette ville omfatte størstedelen av det kommersielle innslaget. Utvalget av større arrangementer ble foretatt sammen med særforbundene. Større arrangementer innen friidrett og skisport ble bedt om å sende inn prosjektregnskap. Arrangementene omfatter både elite- og breddearrangementer, jf. kapittel 3.

For golf ble det sendt ut til skjema til alle klubber med 18-hullsbaner og 4 med 9 hullsbaner, til sammen 60 skjemaer. Vi valgte å gå ut å be om konsoliderte regnskapsopplysninger fra golfklubber.

For lagidrettene ble det gjort en avgrensning i forhold til lag med elitelisens (i 2007), mens regnskapene gjelder for 2006. Dette innebærer at det for noen klubber kan være at regnskapstallene ikke viser til den divisjon klubben spilte i for 2007.

2.2.2 Framgangsmåte ved innhentingen

I den innledende kontakten og møtene med særforbundene for lagidrettene ble det avtalt at disse skulle ta ansvaret for utsending av skjemaer til klubbene. For de store arrangementene som ikke ligger under noe særforbund ble skjema sendt ut direkte til de respektive arrangementer. Skjemaene innholdt poster for inntekter og kostnader (herunder også investeringer), hvor det skulle skilles på avgiftspliktige/ikke-avgiftspliktige inntekter og fradragsberettigete/ikke-fradragsberettigete kostnader.

Dessverre viste det seg å komme inn svært få svar. Det ble derfor nødvendig å følge opp størstedelen av klubber og arrangører gjennom gjentatte purringer pr e-post og telefon. I et par tilfeller var det nødvendig å avholde møter for å komme videre i arbeidet.

2.3 Kvalitet og generalisering

Innsamlede data fra særforbund og kretser var generelt av god kvalitet. I prosessens gang viste det seg imidlertid at kvaliteten på de innsendte data fra klubber innen lagidrettene og store arrangementer i flere tilfeller var slik at de ikke kunne brukes uten videre bearbeiding og analyse. Et stort problem var at flere av respondentene ikke hadde gjort forholdsmessige fradrag for inngående merverdiavgift. Det viste seg derfor nødvendig i flere tilfeller å hente inn mer detaljert regnskapsinformasjon og opplysninger om hvor stor andel av inngående mva. som er fradragsberettiget. I tillegg ble det for enkelte idretter beregnet forholdstall for mva. til fradrag med utgangspunkt i hvor stor del av omsetningen som er innenfor mva-området. Beregninger ble så langt det var mulig kontrollert ved bruk av mva-registeret.

For å være mest mulig presis finner vi det riktig å knytte kommentarer angående kvaliteten på datamaterialet til hver enkelt av de aktuelle idretter og store arrangementer. I den sammenheng omtales også hvor representativt tallmaterialet er for den kommersielle idretten, herunder i hvor stor grad det er mulig/forsvarlig å «blåse opp» fra det utvalget vi sitter med til å representere et totalbilde for respektive idrett (evt store arrangementer).

Fotball

Vi fikk fra Norges Fotballforbund skjemaopplysninger for særforbundet og samlet for alle 18 fotballkretsene. Vi fikk også oversendt anonymiserte, konsoliderte regnskaper for samtlige tippeligalag (eliteserien) og for 9 av 16 adeccolag (1. divisjon). Disse konsoliderte regnskapene viste imidlertid ikke fordelingen av inntekter innenfor og utenfor mva-området og heller ikke fordelingen av kostnader med og uten fradrag, og dette var krevende å få innhentet. Det ble derfor i samråd med Norges Fotballforbund gjort et utvalg på 5 klubber, som var forutsatt å skulle representere mangfoldet i eliteserien. Fra disse mottok vi konsoliderte regnskapsopplysninger hvor inntektspostene var fordelt på avgiftspliktig/ikke-avgiftspliktig og kostnadene på fradragsberettiget/ikke-fradragsberettiget og regnskap for hver enkelt enhet/selskap. I de tilfeller hvor det ikke var ført forholdsmessig fradrag, gjorde vi beregninger etter drøftinger med klubbene og ved å se på forholdet mellom avgiftspliktig/ikke avgiftpliktig omsetning og ved bruk av mva-registeret. Fordelingen innenfor/utenfor mva-området for de 5 klubbene ble så brukt for å beregne totaltall for tippeligaen. Dette var mulig siden vi satt med detaljerte regnskapsopplysninger for samtlige klubber. De oppblåste tallene skal da være rimelig dekkende, gitt at de 5 klubbene gir et representativt bilde av strukturen på inntekts- og kostnadssiden. Investeringer for hver klubb, både i varige driftsmidler og i spillere, ble hentet ut fra balanseendringer og avskrivninger/ nedskrivninger.

For Adeccoligaen mottok vi ingen skjemaopplysninger, kun detaljerte regnskaper for 9 klubber. Det ble gjort en fordeling innenfor/utenfor mva-området ut fra resultatene for tippeligaen. Siden alle regnskapsopplysninger var anonymiserte og vi ikke har informasjon om totalomsetning eller totale kostnader i Adeccoligaen, har det ikke vært mulig for denne divisjonen å blåse opp til totaltall.

Håndball

Fra Norges Håndballforbund fikk vi inn tall for særforbundets egen aktivitet, fra alle 7 håndballregionene og for alle lagene i øverste divisjon for herrer og damer.

For klubbene var det ikke gjort noen fordeling av inntekter innenfor/utenfor mva-området og heller ingen oppslitting i fradragsberettigete/ikke-fradragsberettigete kostnader. Gjennom drøftinger med håndballforbundet og ved hjelp av mva-regelverket har vi beregnet fordeling innenfor/utenfor mva-området for de enkelte poster på inntektssiden og fradrag for mva for de enkelte poster på utgiftssiden. En noe mangelfull detaljeringsgrad på både inntekts- og kostnadssiden i det innkomne tallmaterialet for klubbene har sannsynligvis svekket presisjonsgraden noe i beregningene. Videre har det for enkelte av klubbene ikke vært mulig å skille ut regnskap for elitedelen fra klubbens øvrige aktivitet. Dette gjelder for 3 av 12 lag i eliteserien for herrer og for 4 av 12 lag i eliteserien for damer. Dette kan ha bidratt til at omsetning utenfor avgiftsområdet samlet sett har blitt noe høyere, og de fradragsberettigete kostnadene noe lavere, enn hvis vi kun hadde mottatt regnskapsopplysninger fra elitedelen av klubbene.

Basket

Innenfor basketball mottok vi skjemabesvarelser fra særforbundet, de tre største kretsene og fra 7 av 9 klubber i øverste divisjon for herrer (BLNO). For å lage en komplett statistikk for BLNO ble tall for de to manglende klubbene beregnet ut fra opplysninger i mva-registeret og ved å benytte den gjennomsnittlige fordelingen av regnskapspostene innenfor og utenfor mva-området for de øvrige klubbene.

For 4 av klubbene var det ikke mulig å skille ut regnskapsopplysninger for kun elitedelen av klubben, og vi har der mottatt opplysninger for hele klubbens aktivitet. Inntekts- og kostnadsstrukturen avviker noe hvis en ser kun på elitedelen i forhold til hele klubben. Nå er basketball en relativt liten idrett breddemessig sammenlignet med mange andre idretter, og mottatt materiale viser en relativt liten forskjell mellom elitedel og hele klubben i samlet omsetning innenfor og utenfor avgiftsområdet.

Ishockey

Det var svært varierende kvalitet på mottatte skjema og regnskap fra eliteserielagene i ishockey. Bare 2 av klubbene hadde fylt ut skjema med ønsket spesifikasjonsgrad, samt en komplett fordeling av inntekter innenfor/utenfor mva-området. Ved å kombinere bruk av klubbens regnskap og regnskapsinformasjon på innsendt skjema fikk vi fram spesifisert inntekt på 9 inntektsposter for ytterligere 4 klubber. Vi har således regnskapstall for inntekter og kostnader spesifisert etter art og fordelt innenfor/utenfor mva-området for 6 klubber. For de øvrige 4 klubbene var innrapportert regnskapsinformasjon såvidt mangelfull at vi ikke kunne bruke verken skjema eller regnskap. For disse klubbene brukte vi mva-registeret. Vi fordelte denne inntekten med samme prosent på de spesifiserte inntektspostene som i vårt 6 klubbs utvalg. For kostnadssiden var det på samme måte mulig å beregne tilfredsstillende data for til sammen 6 klubber, mens vi brukte mva-registeret for de 4 siste klubbene.

For 1. divisjon i ishockey brukte vi mye av den samme metodikken som for eliteserien. Vi har gjennom skjema og regnskap fått tilfredsstillende data for 5 klubber. Vi har mangelfulle data for 3 klubber, men vi har sum inntekter og sum kostnader fra regnskapene.

Vi har blåst opp både inntekts- og kostnadstallene fra utvalget (hhv. 6 i eliteserien og 5 i 1. divisjon) til gjelde alle lagene. Oppblåsningen gjelder både andelen inntekter innenfor og utenfor mva-området, andelen kostnader fradragsberettiget/ikke-fradragsberettiget og prosentvis fordeling av inntektene og kostnadene på ulike poster.

Friidrett og ski

For friidrett og skiidrett ble det hentet inn tall fra særforbundene og fra større arrangementer. Vi forsøkte også å innhente data fra noen større kretser/klubber innen friidrett, men på grunn av liten svarinngang, kunne vi ikke lage noen egen statistikk for dem.

I møtene med Norges Skiforbund og Norges Fri-idrettsforbund ble det valgt ut de store arrangementer som det skulle innsamles tall fra (se omtale nedenfor).

Golf

For golf ble det som nevnt sendt ut skjema til samtlige 18-hullsbaner, hvor vi ba om konsoliderte regnskapsopplysninger. Her var frafallet stort, både som følge av lav svarprosent og en god del innsendte opplysninger som ikke kunne brukes. Etter analyse og bearbeiding var utvalget redusert til 8 klubber. Respondentene består av 6 klubber som eier anlegget og 2 klubber med tilhørende eiendomsselskap. Svarinngangen kan ikke betegnes som tilfredsstillende i forhold til å gi et representativt bilde. Vi tror imidlertid at statistikken er god for gruppen 18-hullsbaner som eier anlegget.

Beregnede nøkler (totalfordeling) mht mva-pliktig/ikke-pliktig vil generelt være usikre fordi utvalget er lite. Selv med beregnede nøkler er det vanskelig ut fra dette utvalget å kunne gi et bilde av totaliteten for golf-Norge. Årsaken er at det ikke finnes noen oversikt over samlet økonomisk aktivitet. Det finnes dessuten en lang rekke ulike organisasjonsformer innen golf (jf kap 1), samtidig som den størrelsesmessige fordeling mellom disse ikke er kjent.

Store arrangementer

Innhentingen dekker de fleste store arrangementer. En del årlige arrangement vi ikke har egne regnskaper for, er dekket av regnskapene til særforbundene.

På basis av materialet er det mulig å analysere hvor stor andel av inntektene som er avgiftspliktige og ikke avgiftspliktige og hvor store andeler av kostnadene som er fradragsberettigete og ikke fradragsberettigete. Utvalget dekker en stor andel av de største breddearrangementene omsetningsmessig. Disse andelene må i utgangspunktet likevel sies å gjelde for det materialet de bygger på, og ikke representere et totalbilde for hhv. elite- og breddearrangementer. Årsaken er at, i likhet med golf, er det totale omfanget omsetningsmessig ikke er kjent. Grunnen er at det ikke i prosjektet ble foretatt noen kartlegging av det totale omfanget av arrangementer, både i antall og omsetning. F.eks finnes det en rekke lokale, regionale og nasjonale arrangementer innen barne- ungdomsidrett og bedriftsidrett.

Vårt materiale bekrefter forøvrig at elitearrangementer samlet har en mye større andel av avgiftspliktige inntekter og større andel fradragsberettigete kostnader enn breddearrangementer. Dette resultatet var forventet siden sponsorinntekter vanligvis er den viktigste finansieringskilden av elitearrangementer, mens breddearrangementer i stor grad finansieres ved deltakeravgifter.