7 Utenlandsk rett

7.1 Innledning

Siden Frankrike som det første landet innførte merverdiavgift på midten av 1950-tallet, har denne skatteformen fått en omfattende utbredelse. I dag har over 130 land et merverdiavgiftssystem som i stor grad bygger på de samme prinsipper, men den nærmere utformingen varierer. De fleste land har innført differensierte satser, slik at omsetning av visse typer varer og tjenester avviker fra en bestemt standardsats. Antall satser og hvordan området for satsene er avgrenset varierer. Hvilke tjenesteområder som er unntatt fra den generelle avgiftsplikten er også forskjellig fra land til land, men de fleste land har innført unntak ved omsetning av helsetjenester, sosiale tjenester, undervisningstjenester og finansielle tjenester. Det foreligger heller ikke noe ensartet bilde for bruken av fritak (nullsats).

Innen kultur- og underholdningssektoren samt idrettssektoren varierer utformingen av de enkelte lands merverdiavgiftssystemer både med hensyn til avgiftsplikten og bruk av reduserte satser. Disse bestemmelsene får også betydning for frivillige organisasjoner. Det er imidlertid ingen enhetlig behandling av frivillig sektor som sådan, og bildet preges av en rekke særordninger med ulik rekkevidde.

Med dette utgangspunktet gis det i dette kapitlet en oversikt over enkelte lands merverdiavgiftsregelverk på kultur- og idrettsområdet samt for frivillige virksomheter. I mandatet er utvalget bedt om å trekke på erfaringer som er gjort i enkelte andre land, og som eksempler er nevnt Sverige, Danmark og New Zealand. Sistnevnte har merverdiavgiftsplikt ved omsetning av nesten alle typer varer og tjenester. Framstillingen nedenfor fokuserer først og fremst på disse tre landene, men med særlig vekt på svensk rett. Bakgrunnen for dette er at man i Sverige hadde en gjennomgang av bl.a. unntakene på kultur- og idrettsområdet i forbindelse med tiltredelsen til EU og i tillegg nylig har hatt en gjennomgang av hvordan de mange unntakene og ulike satsene i praksis fungerer. Det gis også en framstilling av EUs merverdiavgiftsregelverk siden dette legger føringer for de enkelte medlemslands lovgivning på området.

7.2 EUs merverdiavgiftsdirektiv

7.2.1 Innledning

Hoveddirektivet for merverdiavgift i EU er Rådsdirektiv 2006/112/EØF (heretter kalt merverdiavgiftsdirektivet), som ble vedtatt 28. november 2006 og trådte i kraft 1. januar 2007. Det erstatter og innebærer en teknisk revisjon av EFs første og EFs sjette merverdiavgiftsdirektiv (hhv. 67/227/EØF og 77/388/EØF). Direktivet er meget omfattende.

Merverdiavgiftsdirektivet gir anvisning på et merverdiavgiftssystem som på mange måter samsvarer med det en har i Norge, der utgangspunktet er at det er avgiftssubjektene som beregner og betaler avgiften og som også har fradragsrett for merverdiavgift påløpt for sine anskaffelser. På tilsvarende måte som i Norge er utgangspunktet en generell avgiftsplikt ved omsetning av alle typer varer og tjenester fra avgiftspliktige personer, jf. artikkel 2 nr. 1. Artikkel 9 nr. 1 definerer «avgiftspliktige personer» som enhver som selvstendig utøver økonomisk virksomhet, uansett formål eller resultat med virksomheten.

Merverdiavgiftsdirektivet skal harmonisere medlemslandenes merverdiavgiftslovgivning, noe som er en forutsetning for å unngå konkurransevridninger innad i EU. Harmoniseringen er dermed også en forutsetning for at det indre marked skal fungere. I tillegg er en del av fellesskapsutgiftene finansiert gjennom merverdiavgiften, og for å unngå en skjev fordeling av utgiftene har man måttet utvikle et relativt likt avgiftsgrunnlag.

Merverdiavgiftsdirektivet setter omfattende krav til og rammer for medlemslandenes regelverk på området, men gir ikke noen uttømmende beskrivelse av et helhetlig merverdiavgiftssystem. Det er videre opp til de nasjonale myndigheter hvordan innholdet i direktivet skal gjennomføres i nasjonal rett. Direktivet gir også valgmuligheter på enkelte områder, f.eks. i forhold til bruk av satser.

I tillegg er det etablert flere overgangsordninger, eksempelvis for unntakene. Overgangsordningene var opprinnelig ment å skulle gjelde inntil man hadde vedtatt et mer permanent merverdiavgiftssystem. På tilsvarende måte som med andre skatteregler krever en endring av merverdiavgiftsregelverket enstemmighet blant medlemslandene, og det har hittil ikke vært mulig å komme fram til forslag om ytterligere harmonisering.

Konsekvensen av dette er at de enkelte medlemslands lovgivning om merverdiavgift ikke er likelydende. Redegjørelsen for svensk og dansk rett i hhv. avsnittene 7.3 og 7.4 illustrerer at de unntakene som anvendes i nasjonal rett på flere punkter ikke er helt samsvarende.

Siden nasjonale skatte- og avgiftsbestemmelser faller utenfor EØS-avtalens direkte virkeområde, er Norge ikke bundet av merverdiavgiftsdirektivets bestemmelser. EØS-avtalen setter likevel indirekte begrensninger for utformingen av den norske merverdiavgiftslovgivningen siden disse reglene ikke skal stride med de såkalte fire friheter. I kapittel 16 er forholdet til EØS-avtalens statsstøtteregler vurdert.

7.2.2 Bruk av satser

Medlemslandene i EU skal anvende én standardsats for merverdiavgiften, jf. merverdiavgiftsdirektivet artikkel 96. Denne satsen må fra 1. januar 2006 til 31. desember 2010 ikke være lavere enn 15 pst., jf. artikkel 97 nr. 1.

Medlemsstatene kan i tillegg anvende en eller to nedsatte satser, og disse må ikke være mindre enn fem pst., jf. artikkel 98 nr. 1 og artikkel 99. De nedsatte satsene kan bare benyttes ved omsetning av varer og tjenester som er særskilt nevnt i direktivets vedlegg III, jf. artikkel 98 nr. 2. Enkelte av de varene og tjenestene som er nevnt i vedlegget gjelder omsetning som skjer på kultur- og idrettsområdet og av frivillig sektor. Dette er:

bøker, herunder utlån av bøker fra biblioteker, aviser og tidsskrifter,

inngang til forestillinger, teatre, sirkus, messer, forlystelsesparker, konserter, museer, zoologiske haver, biografer, utstillinger og lignende kulturelle begivenheter og etablissement,

ytelser levert av eller royalties til forfattere, komponister og utøvende kunstnere,

inngang til sportsbegivenheter,

adgang til bruk av sportsfasiliteter og

omsetning av varer og tjenester fra veldedige organisasjoner, som er anerkjent av medlemsstatene som dette, og som arbeider med sikte på velferd og sosial sikring, med mindre transaksjonene er fritatt i henhold til artikkel 132, 135 og 136.

Medlemslandene står fritt til å anvende satser som er høyere enn minstesatsene på hhv. 15 og fem pst. Det er i tillegg gitt overgangsbestemmelser som gir medlemslandene anledning til, på visse vilkår, å videreføre allerede vedtatte fritak (nullsatsordninger) og satser lavere enn fem pst., jf. artikkel 109 følgende. Det er imidlertid ikke lov å innføre nye nullsatsordninger.

7.2.3 Unntak på kultur- og idrettsområdet og for frivillig sektor

7.2.3.1 Generelt

Merverdiavgiftsdirektivet del IX har overskriften «Avgiftsfritagelser» (dansk versjon) og inneholder både bestemmelser om fritak for merverdiavgift og om unntak fra merverdiavgiftsloven slik dette defineres i norsk merverdiavgiftsrett, se avsnitt 5.1.4. Om det er tale om et fritak eller et unntak må man til fradragsbestemmelsene for å avgjøre nærmere. Det framgår av artikkel 169 hvilke av transaksjonene nevnt i del IX som avgiftssubjektet har fradragsrett for. Disse transaksjonene er dermed fritak, mens de øvrige transaksjonene er unntak. Mange av unntakene som framgår av merverdiavgiftsdirektivet samsvarer med omsetning som er unntatt også i Norge, men det er langt færre fritak.

Artikkel 132 nr. 1 inneholder unntak for visse former for virksomhet av allmenn interesse, bl. a. helsetjenester, sosiale ytelser og visse undervisningstjenester. Dette er omsetning som det enkelte medlemsland skal unnta. Bestemmelsen inneholder også unntak på kultur- og idrettsområdet og for frivillige organisasjoner, se nærmere om disse nedenfor. EU-domstolen har ved flere anledninger uttalt at unntakene skal fortolkes restriktivt siden de utgjør unntak fra det generelle prinsippet om at det skal beregnes merverdiavgift for alle varer og tjenester som ytes av en avgiftspliktig person mot vederlag.

7.2.3.2 Kultur og underholdning

Omsetning av visse kulturelle tjenester er unntatt dersom tjenestene leveres av offentligrettslige organer eller andre kulturelle organer som er godkjent av det enkelte medlemsland, jf. artikkel 132 nr. 1 bokstav n. Unntaket omfatter også omsetning av varer med nær tilknytning til disse tjenestene.

Ut fra ordlyden er det uklart hvilke tjenester det obligatoriske unntaket omfatter. Siden det bare er «visse former» som er unntatt, er det likevel klart at medlemslandene skal begrense unntaket til å ikke omfatte alle typer tjenester på området. I et av de opprinnelige forslagene til ordlyd omfattet bestemmelsen tjenester omsatt av teatre, kinoklubber, konserthaller, museum, biblioteker, offentlige parker, botaniske og zoologiske hager, utdannende utstillinger og lignende aktiviteter som utøves i allmennhetens interesse av sosial, kulturell eller utdannende art. Forslaget ble ikke vedtatt, trolig fordi medlemsstatene ikke ble enige om hvilke konkrete aktiviteter som skulle unntas, men kan likevel gi veiledning om hvilke typer tjenester man har tenkt skal omfattes.

Rekkevidden av unntaket er omhandlet i sak C-144/00. EU-domstolen uttalte i dommen at begrepet «kulturelle organer» («cultural bodies») også kan omfatte enkeltpersoner og viste til hensynet til avgiftsmessig nøytralitet. Unntaket kan også omfatte rent kommersielle tjenester selv om unntaket etter sin ordlyd bare omfatter virksomheter av allmenn interesse.

På dette området gjelder flere overgangsordninger. Det framgår av artikkel 371, jf. vedlegg X del B, som gjelder for de landene som var medlemmer per 1. januar 1978, at de kan fortsette å anvende en rekke unntak dersom i den utstrekning slike tjenester på det tidspunktet var unntatt i det enkelte medlemsland. Dette gjelder bl.a. tjenester levert av forfattere, kunstnere, herunder utøvende kunstnere, advokater og andre personer i liberale yrker, likevel med visse begrensninger, eksempelvis for arkitekttjenester, reklamevirksomhet og konsulenttjenester, se vedlegg X del B nr. 2.

Artiklene 375 til 390 gir regler om overgangsordninger for de enkelte medlemslandene som er blitt medlem etter 1. januar 1978. Eksempelvis kan Sverige etter artikkel 380 fortsette med å unnta tjenester omsatt av forfattere og kunstnere, herunder utøvende kunstnere, som er anført i vedlegg X del B nr. 2.

7.2.3.3 Idrett

Omsetning av visse former for tjenester med nær tilknytning til utøvelse av idrett eller fysisk trening er unntatt dersom tjenestene omsettes av frivillige organisasjoner («non-profit-making organisations») til fordel for personer som deltar i idrett eller fysisk trening, jf. artikkel 132 nr. 1 bokstav m. Unntaket omfatter ikke omsetning av varer eller tjenester som omsettes av kommersielle aktører. På den annen side er unntaket ikke begrenset til omsetning av tjenester til medlemmer av organisasjonen. På tilsvarende måte som i bokstav n om kulturelle tjenester er det ut fra bestemmelsens ordlyd uklart hvilke tjenester unntaket omfatter.

Det framgår av artikkel 371, jf. vedlegg X del B, som gjelder for de landene som var medlemmer per 1. januar 1978, at de kan fortsette med å anvende enkelte unntak i den utstrekning slike tjenester på det tidspunktet var unntatt i det enkelte medlemsland. Et av disse unntakene er oppkreving av inngangsbilletter ved idrettsarrangementer, jf. del B nr. 1. Som på kulturområdet har enkelte av de senere tiltrådte medlemmene, eksempelvis Sverige, fått anledning til å videreføre tilsvarende unntak, se artikkel 380.

7.2.3.4 Medlemskontingent til frivillige organisasjoner

Merverdiavgiftsdirektivet artikkel 132 nr. 1 bokstav l unntar frivillige organisasjoners («non-profit-making organisations») omsetning av tjenester til sine medlemmer dersom vederlaget mottas i form av medlemskontingent. Unntaket omfatter også omsetning av varer med nær tilknytning til disse tjenestene. Det er et vilkår at organisasjonenes formål er av enten politisk, fagforeningsmessig, religiøs, patriotisk, filosofisk eller filantropisk karakter eller vedrører borgerlige rettigheter. Det er videre et vilkår at unntaket ikke innebærer en konkurransevridning.

I tilknytningen til vedtakelsen av bestemmelsen ble det bl.a. vist til at dersom det ikke gjøres et slikt unntak eksempelvis for fagforeningskontingenter, ville fagforeningens inntekter i form av kontingent bli redusert med avgiftsbeløpet uten at medlemmene kunne fradragsføre denne avgiften fordi de sistnevnte ikke er avgiftspliktige personer.

Kommisjonen har vist til at unntaket omfatter frivillige organisasjoner som begrenser sin virksomhet til å representere sine medlemmers kollektive interesser overfor tredjemenn, herunder det offentlige. Organisasjonene opptrer som talerør for sine medlemmer, og det medlemmene betaler for er medlemskap i organisasjonen og ikke et vederlag for utførte tjenester. Organisasjoner som ikke begrenser sine aktiviteter til slik kollektiv representasjon kan bli avgiftspliktige hvis betalingen organisasjonen mottar i realiteten representerer et vederlag for en identifiserbar tjeneste skaffet medlemmene. Denne forståelsen er også lagt til grunn av EU-domstolen.

7.2.3.5 Innsamlingsaksjoner

Omsetning av varer og tjenester fra organisasjoner som er unntatt etter artikkel 132 nr. 1 bokstav l, m og n, er også unntatt dersom omsetningen skjer i forbindelse med innsamlingsarrangementer som foretas til egen fordel, jf. artikkel 132 nr. 1 bokstav o. Dette gjelder likevel bare dersom unntaket ikke vil kunne skape konkurransevridninger. Medlemslandene kan innføre enhver nødvendig begrensing av unntaket med hensyn til antall arrangementer eller inntektenes størrelse, jf. artikkel 132 nr. 2.

7.2.3.6 Utvidelser og begrensninger i ovennevnte unntak

Etter artikkel 133 kan medlemslandene overfor andre organer enn offentligrettslige bestemme at unntakene som nevnt i bl. a. bokstav l, m og n gjøres betinget av at en eller flere av følgende forutsetninger er oppfylt:

Den som yter tjenesten må ikke ha økonomisk overskudd som formål. Et eventuelt overskudd må benyttes til opprettholdelse eller forbedring av tjenestene.

Det organet som yter tjenestene skal i hovedsak forvaltes vederlagsfritt av personer som ikke selv har interesse i driftsresultatene.

Prisene skal være godkjent av det offentlige eller prisene må ikke være lavere enn pris for tilsvarende ytelser fra virksomheter som beregner avgift på ytelsen.

Unntaket må ikke kunne framkalle alvorlig konkurransevridning til skade for virksomheter som beregner avgift.

De medlemslandene som per 1. januar 1989 hadde avgiftsplikt ved omsetning av tjenester som nevnt i artikkel 132 nr. 1 bokstav m og n, kan fortsatt avgiftslegge offentligrettslige organers omsetning av slike tjenester dersom et unntak vil medføre betydelig konkurransevridning til skade for merverdiavgiftspliktige virksomheter.

Etter artikkel 134 omfatter unntakene i artikkel 132 nr. 1 bokstav l, m og n bare transaksjoner som er nødvendige for utførselen av de unntatte transaksjoner. Unntakene omfatter ikke transaksjoner som hovedsakelig tar sikte på å gi organet ytterligere inntekter ved omsetning som direkte er i konkurranse med merverdiavgiftspliktige næringsdrivende.

7.3 Svensk rett

7.3.1 Innledning

Sverige innførte merverdiavgift 1. januar 1969. Sverige hadde opprinnelig et merverdiavgiftssystem som i store trekk tilsvarte det vi hadde i Norge inntil merverdiavgiftsreformen i 2001, ved at merverdiavgiftsplikten var generell ved omsetning av varer, mens den ved omsetning av tjenester var begrenset til de tjenesteytelser som var uttrykkelig oppregnet i loven. Fra 1. januar 1991 innførte Sverige generell merverdiavgiftsplikt på omsetning av tjenester, og endringen ble innarbeidet i dagjeldende lov. Bakgrunnen for endringen var bl. a. at det tidligere systemet for å angi avgiftsområdet for tjenester førte til avgrensningsproblemer og avgiftskumulasjon.

Fra 1. juli 1994 trådte en ny merverdiavgiftslov i kraft, mervärdesskattelagen (1994:200) (ML). Den nye loven, som også gjelder i dag, innebærer først og fremst en ny oppbygging og systematikk i forhold til den gamle, bl. a. med sikte på en tilpasning til EU-reglene. Med Sveriges medlemskap i EU fra 1. januar 1995 ble det også gjort omfattende endringer i ML. Sentrale endringer var særlige regler om omsetning av varer og tjenester til og fra andre EU-land og dessuten innføring av en rekke nye begreper.

Med virkning fra 1. januar 1997 ble det gjort omfattende endringer i merverdiavgiftsregelverket innenfor områdene kultur, idrett og utdanning, se den svenske regjeringens proposisjon 1996/97:10 Mervärdesskatt inom kultur-, utbildnings- och idrottsområdet. Som redegjort for i avsnitt 7.2 setter EUs merverdiavgiftsdirektiv begrensninger for hvilke varer og tjenester som kan unntas avgiftsplikt, noe som medførte at en del av unntakene i den svenske merverdiavgiftsloven måtte oppheves. Det ble derfor innført avgiftsplikt for omsetning av flere typer tjenester enn tidligere, men da hovedsakelig med lav sats, hhv. 6 eller 12 pst., jf. ML kapittel 7 § 1. Dette er beskrevet nærmere i avsnitt 7.3.2 og 7.3.3.

I Sverige er den alminnelige merverdiavgiftssatsen 25 pst., mens det på enkelte områder gjelder reduserte satser på hhv. 12 og 6 pst. De ulike avgiftssatsene og når de skal anvendes framgår av ML kapittel 7 § 1. Den reduserte satsen på 12 pst. gjelder bl.a. ved omsetning av mat- og drikkevarer, omsetning av hotell- og overnattingstjenester og kunstneres salg av egne kunstverk. Laveste sats på 6 pst. gjelder bl.a. ved omsetning av visse typer tjenester innen kultur og idrett, persontransporttjenester og bøker, tidskrifter osv.

I en nyere svensk utredning – Mervärdesskattesatsutredningen, som består av de to delutredningene SOU 2005:57 og SOU 2006:90, redegjøres det for de avgrensningsproblemer, konkurransevridninger og dessuten rettslige, administrative og økonomiske problemer som differensierte merverdiavgiftssatser fører med seg. Utvalget anbefaler å oppheve eller begrense bruken av de reduserte satsene samtidig som man reduserer den generelle satsen fra 25 pst. til 21,7 pst. Anbefalingen gjelder også de lave satsene som er på kultur- og idrettsområdet, og utredningens tilrådninger er derfor løpende gjengitt nedenfor.

7.3.2 Merverdiavgiftsregelverket på kultur- og underholdningsområdet

7.3.2.1 Kunstverk

Etter ML kapittel 7 § 1 er omsetning fra kunstneren eller dennes dødsbo av egne kunstverk og omsetning av innførte kunstverk, samlegjenstander og antikviteter avgiftspliktig med 12 pst. Omsetningen ved innførsel gjelder også andre enn opphavsmannens omsetning. Fram til 1. januar 1997 var slik omsetning unntatt, og omleggingen til avgiftsplikt måtte gjøres for å harmonisere reglene med EUs merverdiavgiftsdirektiv. Merverdiavgiftssatsen på 12 pst. ble satt av konkurransemessige hensyn, bl.a. for å likestille omsetning fra opphavsmannen med innførsel fra utlandet.

Ifølge ML kapittel 1 § 2 a blir omsetningen imidlertid ikke avgiftspliktig for kunstneren dersom kunstverket eies av opphavsmannen eller dennes dødsbo ved salget og det samlede beregningsgrunnlag for årets salg er under 300 000 kroner. Kunstverket kan da selges uten avgift. Denne høye beløpsgrensen for avgiftsplikt må antas å være begrunnet i kulturpolitiske hensyn. Kunstneren kan likevel velge å registrere seg før omsetningen har fått et slikt omfang.

Dersom kunstverket selges av en annen enn kunstnerens eller dennes dødsbo, skal det beregnes full sats, 25 pst., ved salget. Det er blitt hevdet at man på grunn av dette får en uheldig konkurransemessig ulikhet mellom omsetning fra kunstneren og omsetning fra eksempelvis gallerier.

Hva som anses som kunstverk tilsvarer i stor grad definisjonen vi har i Norge, og omfatter bl. a. malerier, tegninger, skulpturer mv. I motsetning til i Norge er kunstfoto ikke ansett som kunstverk.

Ettersom man på dette området opererer med forskjellige satser, forskjellige beregningsmetoder (avansemetode/vanlig omsetningsverdi) og må avgrense hva som anses som kunst i avgiftsmessig forstand, har merverdiavgiftsregelverket på dette området vist seg vanskelig å praktisere. Det er i SOU 2005:57 bl. a. vist til et eksempel hvor en kunstner overdrar kunstverket sitt, og hvor overdragelsen kan være omsetning av et kunstverk (som skal avgiftsbelegges med 12 pst.), en del av omsetning av en vanlig arbeidstjeneste (25 pst.) eller omsetning av opphavsrettighet (6 pst.). Dette har medført at de næringsdrivende har brukt mye resurser på å beregne avgiften korrekt ved salget, samtidig som prisene ut til kundene i stor grad varierer på tilsynelatende like produkter.

I SOU 2005:57 er det foreslått å begrense den differensierte satsbruken. Man vil da få bukt med disse avgrensningsproblemene og man slipper å få press fra grupper som ønsker lav sats. Det ble antatt å være i strid med EU-regelverket å senke satsene på omsetning fra galleri ned til samme sats som omsetning fra kunstneren. Det ble også vurdert å utvide kunstbegrepet, bl. a. for å få en større aksept for regelverket, men man vil da få nye avgrensningsproblemer. I SOU 2006:90 foreslås det av forenklingshensyn å senke merverdiavgiftssatsen på omsetning av kunstverk, samt for innførsel av kunstverk, samlegjenstander og antikviteter, fra 12 pst. til 6 pst., slik at det blir samme sats som for omsetning av opphavsrettslig materiale, se avsnitt 7.3.2.2.

7.3.2.2 Opphavsrettigheter m.m.

Omsetning og utnyttelse av opphavsrettigheter, eksempelvis omsetning av rett til musikk, bøker, manuskript, mv. og omsetning av lyd- og bildeopptak av en utøvende kunstner, eksempelvis royalty som mottas ved et platesalg, er etter ML kapittel 7 § 1 tredje ledd nr. 8 og 9 avgiftspliktig med lav sats på 6 pst. Dersom rettigheten er et reklameprodukt, fotografi, system eller program for automatisk databehandling eller film, video eller annet opptak som kan anses som et informasjonsprodukt, må omsetningen beregnes med ordinær sats.

Fram til 1. januar 1997 var slik omsetning unntatt. Innføringen av avgiftsplikten har sin bakgrunn i at unntaket ikke var i samsvar med EUs merverdiavgiftsdirektiv, jf. proposisjon 1996/97:10 avsnitt 6.3.1. Det var imidlertid mulig ifølge en overgangsordning å unnta opphavsmannens egen omsetning av opphavsrettslig materiale. Av hensyn til et enhetlig regelverk og for å hindre avgrensningsproblemer ble dette ikke gjort, slik at avgiftsplikt ble vedtatt for slik omsetning uavhengig av hvem som faktisk omsetter rettigheten. Det ble antatt at en innføring av avgiftsplikt med lav sats ville medføre kun mindre økonomiske endringer for de næringsdrivende og små provenymessige effekter.

Ved vurderingen av om omsetningen kan faktureres med lav sats må den næringsdrivende ta stilling til om produktet er opphavsrettslig beskyttet. Han eller hun må derfor ha god kjennskap til åndsverkloven og avgrensningene der. Disse vurderingene kan ofte være kompliserte og skjønnsmessige, både for den næringsdrivende og for avgiftsforvaltningen. Det er f.eks. mange og kompliserte spørsmål innenfor TV-produksjon, filmer og teateroppsetning. Det er også knyttet utfordringer til bedømmelsen av om utnyttelse av opphavsrettigheter skal falle innenfor unntaket for kunstnerisk fremføring, se avsnitt 7.3.2.3, eller om utnyttelsen skal anses som omsetning av opphavsrettighet som er avgiftspliktig med lav sats.

I SOU 2005:57 anføres det at kunstnerisk fremføring av et verk og omsetning av ulike tjenester ved produksjon av TV, radio, teater og kino bør avgiftsmessig likebehandles. Man slipper da ulik behandling som vanskelig kan la seg forklares og press på bestemmelsene fra avgiftspliktige med ordinær sats.

7.3.2.3 Kunstnerisk fremføring av litterære og kunstneriske verk

Etter ML kapittel 3 § 11 nr. 1 er en utøvende kunstners fremføring av et litterært eller kunstnerisk verk som omfattes av den svenske opphavsrettsloven unntatt fra avgiftsplikt. Unntaket gjelder eksempelvis sangere, musikere, skuespillere og dirigenter. For å falle inn under unntaket er det en forutsetning at man tolker eller levendegjør et opphavsrettslig beskyttet verk. Det er kun den kunstneriske fremføringen som omfattes. Det er således lagt til grunn at en foredragsholder ikke omfattes av unntaket. En forfatter som forteller om sitt forfatterskap i foredragsform eller en foredragsholder som benytter bildeframvisning til illustrasjon omfattes heller ikke.

Det ble ved den svenske avgiftsreformen i 1997 vurdert å innføre avgiftsplikt for slik omsetning. EUs merverdiavgiftsdirektiv inneholder ikke noe generelt unntak for omsetning av opphavsrettigheter, slik at denne omsetningen må avgiftsberegnes på vanlig måte, jf. proposisjon 1996/97:10 avsnitt 6.3.1. Kunstnerisk fremføring kunne imidlertid i henhold til en overgangsordning avtalt mellom Sverige og EU unntas fra avgiftsplikten, selv om dette er en form for omsetning av opphavsrettslig materiale. Dette ble da også av kulturpolitiske grunner resultatet.

Ettersom unntaket kun gjelder omsetning fra artisten selv eller artistens aksjeselskap har unntaket i mange sammenhenger vist seg vanskelig å praktisere. Omsetning fra andre er i utgangspunktet avgiftspliktig. Dette gjelder f.eks. i tilfeller hvor et aksjeselskap (som ikke er eid av kunstneren) produserer en artistopptreden som omsettes videre til en arrangør. Det kan også være en utfordring å vurdere om enkelte ytelser faller innenfor unntaket for kunstnerisk fremføring eller under avgiftsplikten for omsetning av opphavsrettigheter, eksempelvis for regissører.

I SOU 2006:90 forslås det å oppheve unntaket for kunstnerisk fremføring og heller innføre lav sats, 6 pst., på denne omsetningen. Forslaget er motivert av ønske om et enklere og mer helhetlig regelverk. Det er også vist til at den nære sammenhengen mellom kunstnerisk fremføring og omsetning av opphavsrettigheter tilsier at de avgiftsmessig bør behandles likt. En annen fordel ved en eventuell opphevelse av unntaket er at kjøperne av slike tjenester (filmprodusenter, teater) ofte har fradragsrett, og ved en innføring av avgiftsplikt for slik omsetning vil man hindre kumulative effekter.

7.3.2.4 Inngangspenger til konserter, sirkus-, teater-, opera- og ballettforestillinger mv.

Før 1997 var rett til adgang til konserter, sirkus-, teater-, opera- og ballettforestillinger mv. unntatt, men EUs merverdiavgiftsdirektivs krav om generell avgiftsplikt ble brukt som argument for å innføre avgiftsplikt til disse og andre tilsvarende forestillinger, se proposisjon 1996/97:10 avsnitt 6.3.2. Etter merverdiavgiftsdirektivet artikkel 132 nr. 1 bokstav n skal kulturelle tjenester som tilbys av det offentlige eller tilsvarende anerkjent subjekt unntas fra avgiftsplikt, men for å få likhet i regelverket valgte man å innføre avgiftsplikt uavhengig av om virksomheten var offentlig eller privat. Man slipper da mange avgrensningsproblemer og spekulasjon i hvilken virksomhetsform som skal velges. Man antok videre at kommersielle virksomheter som en følge av fradragsretten kun i marginal grad ville bli økonomisk påvirket dersom man innførte avgiftsplikt med en redusert sats på 6 pst.

Det var også spørsmål om inngang til fornøyelsesparker på lik linje med konserter, sirkus mv. skulle omfattes av den lave satsen. Disse ble imidlertid holdt utenfor med den begrunnelse at man ikke ønsket å utvide anvendelsesområdet til ulike virksomheter innenfor fornøyelsesområdet. Det ble anført at den lave satsen skulle forbeholdes virksomheter som tydelig utgjør en del av kulturområdet.

Den reduserte satsen anvendes uavhengig av om forestillingen skjer i privat eller offentlig regi.

For virksomheter som driver med å arrangere konserter, sirkus-, teater-, opera- og ballettforestillinger mv og som mottar offentlig tilskudd, var det tidligere en regel om fradragsbegrensning, jf. den nå opphevede ML kapittel 8 § 13 a. Denne regelen ble opphevet med virkning fra 1. januar 2008, se nedenfor. Fradragsregelen hadde likhetstrekk med den begrensning i fradragsretten som gjelder for virksomheter med delt merverdiavgiftsplikt, dvs. virksomheter som både har avgiftspliktig og ikke-avgiftspliktig omsetning, og hadde som følge at fradragsretten ble begrenset dersom tilskudd var mottatt fra det offentlige. Mottatte tilskudd ble medregnet ved beregningen av fradragsrettens størrelse. Fradragsrettens omfang ble dermed bestemt ut fra hvor stor del den avgiftspliktige omsetningen utgjorde av den totale omsetningen inklusive tilskudd fra det offentlige. Som eksempel kan nevnes et teater som hadde inntekter på til sammen en million SEK hvorav 600 000 SEK refererer seg fra offentlige tilskudd og 400 000 SEK var inntekter fra billettsalg. Siden billettinntektene utgjorde 40 pst. av de samlede inntektene, ville teateret kun få fradragsført 40 pst. av den inngående avgiften i deklarasjonen. Fradragsbegrensningen kom til anvendelse både for virksomheter som fullt ut drev avgiftspliktig omsetning og for virksomheter som hadde både avgiftspliktig og ikke-avgiftspliktig omsetning.

Fradragsbegrensningen for virksomheter som mottok offentlig tilskudd hadde som mål å hindre en indirekte støtte gjennom merverdiavgiftssystemet ved innføring av merverdiavgiftsplikt på denne sektoren, se proposisjon 1996/1997:10 avsnitt 6.3.2. Arrangøren ville uten en slik begrensning kunne fradragsføre alle avgiftspliktige anskaffelser som var knyttet til virksomheten, mot å beregne utgående avgift. Den utgående avgiften vil gjennomgående i disse tilfellene være lavere enn den inngående, og staten ville i praksis yte støtte til arrangørene både gjennom merverdiavgiftsregelverket og gjennom tilskudd. Man motvirket denne indirekte støtten ved å innføre en begrensning av fradragsretten på den delen av virksomheten som mottok offentlig tilskudd.

Spørsmål om å oppheve fradragsbegrensningen i ML kapittel 8 § 13 a kom opp som følge av at den svenske Regeringsrätten i en dom 26. juni 2006 (RÅ 2006 ref. 47) slo fast at det ikke er i samsvar med EUs merverdiavgiftsregelverk å anvende denne fradragsbegrensningen i tilfeller hvor den avgiftspliktige er fullt ut avgiftspliktig for leveranser av sine tjenester. Om begrunnelsen for dette uttalte Regeringsrätten på side 4 og 5 i dommen:

«Den i målet aktuella avdragsbegränsningsregeln skall således tolkas mot bakgrund av sjätte mervärdesskattedirektivet, särskilt artiklarna 17.5 och 19.1. Av artikel 17.5 framgår att när varor och tjänster är avsedda att användas av en skattskyldig person såväl för transaktioner som omfattas av avdragsrätt som för transaktioner som inte omfattas av sådan rätt, skall bare den andel av den ingående skatten som kan hänföras till de avdragsberättigade transaktionerna vara avdragsgill. I artikel 19.1 regleras hur denne andel skall beräknas, varvid föreskrivs att medlemsstaterna får beakta andra subventioner än sådanna som är direkt kopplade till priset på leveransen.

EG-domstolen har uttalet att varje begränsning av avdragsrätten påverkar skattenivån och att avdragsrätten därför måste tillämpas på ett liknande sätt i alla medlemsstatar. Undantag är följaktligen endast tillåtna när så uttryckligen anges i sjätte direktivet, se bl.a. EG-domstolens dom i mål c-204/93, Kommissionen mot Spanien, p. 23. Domstolen har i nämnda dom (p. 25) vidare fastslagit att artikel 19.1 i det sjätte direktivet skall läsas mot bakgrund av artikkel 17.5, som enligt sin ordalydelse endast är tillämplig på delvis skattskyldiga personar. Att artikel 19.1 således inte utgör en reglering som är tillämlig såväl på delvis som på fullt skattskyldiga personer innebär enligt EG-domstolen att avdragsrätten endast får begränsas för delvis skattskyldiga personer, genom att de i artikeln angivna subventionerna beaktas.

Det framgår således av EG-domstolens dom att avdragsbegränsningsregeln i artikel 19.1 i sjätte direktivet endast kan åberopas vad gäller s.k. blandad verksamhet. Därmed saknas stöd i EG-retten för att tillämpa avdragsbegränsningsregeln i 8 kap. 13 a § ML till nackdel för en skattskyldig vars verksamhet i sin helhet medför skattskyldighet till mervärdesskatt. ML:s avdragsbegränsning skall i sådana situationer därför inte tillämpas.»

I proposisjon 2007/08:25 ble det fremmet forslag om å oppheve fradragsbegrensningen i ML kapittel 8 § 13 a. I proposisjonen ble det slått fast at denne lovbestemmelsen ikke kunne videreføres i sin nåværende form siden den var i strid med EU-retten. Flere alternative løsninger ble vurdert. En løsning som ble diskutert, var å utforme en fradragsbegrensning som kun fikk anvendelse overfor virksomheter som både har avgiftspliktig og ikke-avgiftspliktig omsetning. En slik løsning ville være forenelig med EUs merverdiavgiftsregelverk, men ville på den annen side medføre uheldige forskjeller mellom aktører som har delt virksomhet og aktører som driver fullt ut avgiftspliktig virksomhet. Dette alternativet ble derfor ikke anbefalt i proposisjonen. I stedet ble det nærmere drøftet en løsning som innebærer at fradragsbegrensning i sin helhet blir opphevet. I proposisjonen (avsnitt 15.3) ble det anført:

«En effekt som skulle uppstå vid ett slopande av avdragsbegränsningsregeln är att de bidragsfinansierade verksamheterna skulle bli ytterligare subventionerade genom den avdragsrätt som följer med skattskyldigheten. Förklaringen til att denna effekt kan uppstå är att utgående mervärdesskatt enbart läggs på biljetpriset. Biljetpriset i dessa verksamheter är lågt eftersom det ofta ges stora subventioner til verksamheten. Om avdragsrätt för inngående mervärdesskatt medges för alla kostnader i verksamheten medan utgående mervärdesskatt enbart läggs på det förhållandevis låga biljettpriset uppstår en situation där en skattskyldig kan komma få tilbaka avsevärt mer mervärdesskatt från Skatteverket än vad som skall betalas in. Två alternativa lösningar kan tänkes för att minska denne effekt.

Det ena alternativet är att de kulturella tjänster som tillhandahålls av ett offentligrättsligt subjekt eller av ett kulturellt subjekt som erkänts av det allmänna undantas från skatteplikt. Denna lösning diskuterades redan i prop. 1996/97:10 s. 33 f. och regeringen uttalade då bl.a. följande. «Regeringen gör bedömningen att det skulle vara en betydande fördel om likformiga mervärdesskattereglar kan gjälla för hela området. Därigenom undviks gränsedragningsproblem och man undviker att individuella beslut om bidragsgivning blir styrande för skattesituationen. Ônskvärdheten av att mervärdesskattereglarna är utformade på ett konkurrensneutralt sätt gör också att åtsskillnad inte bör göras mellan understödda respektive rent kommersiella subjekt». Regeringen förordade därför att möjligheten att undanta de understödda subjekten inte skulle utnyttjas. Det görs nu ingan annan bedömning.

Det andra alternativet är att bidragsgivarna minskar bidragens storlek så att det blir en oförändrad ekonomisk situation för bidragsmottagarna. Även denna lösning diskuterades i nämnda förarbeten och regeringen uttalade att när en prövning görs av de ekonomiska förutsättningarna för bidragsmottagarna kan det vara naturlig att den positiva inverkan på resultatet som en avdragsrätt för ingående mervärdesskatt kan ha, beaktas vid bidragsgivningen. Denna lösning avfärdades dock med motiveringen att det inte ansågs sannolikt att den kunde genomföras på ett effektivt sätt och regeln om avdragsbegränsning infördes i stället.

Frågan är dock om dessa genomförandesvårigheter är av den arten att detta alternativ skall uteslutas. Bidrag från staten beviljas främst via Statens Kulturråd (Kulturrådet). Kulturrådets bidragsgivning till institutioner innom teater-, dans- och musikområdet är årlig och resultatet av en sammanvägning av ett flertal olika faktorer. Enligt förordningen (1996:1598) om statsbidrag till regional kulturverksamhet lämnes bidrag till regionala och lokala institutioner som regeringen har förklarat berättigade till sådant stöd. Syftet med bidragen är att möjliggöra en mångsidig verksamhet av hög kvalitet och de skall bestämmas utifrån verksamheternas kostnader. Därutöver sker en dialog mellan Kulturrådet och institutionerna utifrån kulturpolitiska prioriteringar. Staten lämner även bidrag till de nationella teater-, dans- och musikinstitutionerna. Âven stödet til dessa institutioner prövas årligen av regeringen utifrån institutionernas prestation och ekonomiska situation samt kulturpolitiska prioriteringar. En full avdragsrätt till de institutioner som hittills endast haft begränsad avdragsrätt innebär ändrade ekonomiska förhållanden som enligt de principer som redovisats ovan bör vägas in i bidragsgivningen.

Mot bakgrund av det anförda görs bedömningen att avdragsbegränsningensregeln i 8 kap. 13 a § ML ska slopas. Frågan om neutralisering av bidragen til berörda institutioner har tagits om hand av regeringen och vägs, som nämnts, in i bidragsgivningen.

Statens kulturråd, Svensk Scenkonst, Teaterförbundet och Sveriges Yrkesmusikerförbund anför att frågan om hur bidragsnivåerna ska påverkas bör bli föremål för en djupare analys och Dansens hus har ifrågasatt nyttan med att justera bidragsnivåerna över hovud taget. Regeringen gör dock bed•ømningen att omfattningen av samt metoden för justeringen av bidragsnivåerna bör bestämmas i det löpande budgetarbetet»

Riksdagen sluttet seg til forslaget. Dette betyr at den særskilte fradragsbegrensningen på kulturområdet ble opphevet med virkning fra 1. januar 2008 og at den indirekte støtten gjennom merverdiavgiftssystemet av bidragsfinansiert virksomhet blir nøytralisert gjennom reduksjon av bidragene fra det offentlige.

Ved praktiseringen av avgiftsplikten med en redusert sats på 6 pst. på inngangspenger til konserter, sirkus-, teater-, opera- og ballettforestillinger mv. er det spesielt tre problemer som har oppstått. Det ene er bedømmingen av om en forestilling kan anses å komme innenfor den reduserte satsen. Dansetilstelninger, kabel-TV og fornøyelsesparker faller f.eks. utenfor den reduserte satsen og skal dermed avgiftsberegnes med full sats, selv om de har mange fellestrekk med annen kulturell underholdning. Dette har resultert i press fra aktører innenfor kulturområdet for å bli avgiftspliktig med lav sats.

Det andre problemet oppstår ved arrangement med ulike aktiviteter og ulike satser hvor kunden betaler ett samlet vederlag ved inngangen, eksempelvis matmesser eller fornøyelsesparker med artistopptreden. Spørsmålet er da om tjenestene skal vurderes hver for seg eller om noen av tjenestene inngår i den andre slik at hele vederlaget enten skal beregnes med lav sats eller full sats.

Et tredje problem har vært anvendelsen av fradragsbegrensningen i ML kapittel 8 § 13 a, som nå er opphevet. I praksis viste det seg i enkelte tilfeller vanskelig å bedømme om tilskuddet skulle anses som ordinær omsetning uten at fradraget skulle begrenses eller om tilskuddet var overføring uten krav på gjenytelse slik at det oppstod plikt til å begrense fradraget på det området tilskuddet gis. Det var altså, som i Norge, en utfordring å vurdere om offentlige støtte skal anses som ordinær avgiftspliktig omsetning eller kun som tilskudd uten krav på gjenytelse. Regelen medførte at en del kulturelle institusjoner ble omdannet til kommunale organ, hvor man har mulighet til å få kompensert inngående merverdiavgift som kommunen ikke har kunnet gjøre fradrag for. I disse tilfellene fikk arrangøren fullt fradrag uten de begrensninger som den særskilte fradragsbegrensningsregelen ga.

En innføring av avgiftsplikt på hele denne sektoren, med fradragsbegrensningen, ble i forarbeidene bedømt som konkurransenøytral. I SOU 2005:57 er det anført at den nå opphevede begrensningen i fradragsretten til en viss grad kan bli overflødig dersom man innfører full sats på de aktivitetene som i dag har redusert sats og som mottar offentlig tilskudd. Det anføres at innføring av full sats vil medføre at virksomhetens utgående avgift vil øke, og man vil i større grad unngå støtte gjennom merverdiavgiftregelverket. Dette vil imidlertid avhenge av hvor stor andel det offentlige tilskuddet utgjør av den samlede inntekten. Å innføre full sats for disse arrangementene vil også være den enkleste måten å bli kvitt problemene som den reduserte satsen forårsaker. Man slipper da avgrensningsproblemene ved felles inngang og press på bestemmelsen. I tillegg antok man at begrunnelsen for den tidligere fradragsbegrensningen i ML kapittel 8 § 13 a ville være svakere ved innføring av ordinær sats. Et annet alternativ ville være å utvide området for lav sats til å også å gjelde tilstøttende aktiviteter, f.eks. opplevelsessenter og fornøyelsesparker. Man vil da bli kvitt noen avgrensningsspørsmål, men nye vil oppstå.

7.3.2.5 Inngangspenger til dyreparker

Tidligere var inngangsbilletter til dyreparker avgiftspliktig med 25 pst., men fra 2001 ble imidlertid slik omsetning omfattet av den reduserte satsen på 6 pst. I forarbeidene til lovendringen, 1999/2000:SkU21, ble det vist til at dyreparker ikke burde ha høyere avgiftsbelastning enn f.eks. museum. Det ble også vist til at EU-retten åpnet for å innføre lav sats på denne type virksomhet.

Det er kun inngang til dyreparker som omfattes av den lave satsen. Dersom det drives aktiviteter som er avgiftspliktig med ordinær sats i tillegg til dyrepark, må man fordele billettinntektene, eksempelvis dersom det drives både dyrepark og fornøyelsespark. Utfordringen her har vært å foreta en fordeling som gjenspeiler det reelle forhold. Avgiftspliktige har i mange tilfeller forsøkt å henføre størst mulig del av inntektene til den delen av virksomheten som drives med lav sats, slik at beregningen av utgående avgift skal bli minst mulig. Utover dette har det vært få avgrensningsproblemer.

7.3.2.6 Inngangspenger m.m. til museum

ML kapittel 3 § 11 unntar adgang til museum som er ment for allmennheten og gjenstander som stilles til rådighet i tilknytning til utstilling dersom museet mottar støtte fra det offentlige med minst 10 pst. av inntektene. Før 1. januar 1997 var omsetning fra museum unntatt uavhengig av hvem som omsatte tjenesten, noe som ikke var forenelig med EUs merverdiavgiftsdirektiv, se proposisjon 1996/97:10 avsnitt 6.3.3. Med hjemmel i (nåværende) artikkel 132 nr. 1 bokstav n kan museumsvirksomhet unntas dersom tjenestene omsettes av det offentlige eller tilsvarende anerkjent subjekt, slik at virksomhet drevet av private er ikke omfattet.

I diskusjonen om størrelsen på støttenivået for å komme innenfor unntaket ble det i proposisjon 1996/97:10 avsnitt 6.3.3 uttalt:

«(…) Som erkånt subjekt i detta sammanhang bör därvid avses sådan biblioteks-, arkiv- och museiverksamhet som för sin drift fortlöpande är beroende av och får bidrag från det allmänna (stat, landsting och kommuner). Regeringen är medveten om att det förekommer olika stödformer och att omfattningen av stödet varierar. Med hänsyn til svårigheten att finna en rättvis gränsdragning, men framför alt till att verksamheterna i sig är sådana att de i mycket liten omfattning verkar under kommersiella villkor, anser regeringen att skattefrihet bör föreligga även vid en förhållandevis begränsad stödnivå. Ett riktmärke kan vara att verksamhetens intäkter kontinuerlig består till åtminstone tio procent av stöd från det allmänna . En helhetsbedömning får dock göras med hänsyn till alla omständigheter. Med stöd från det allmänna får i detta sammanhang förstås alla typer av bidrag eller stöd som minskar verksamheternas behov av annan finansiering, t.ex. kontanta bidrag eller fri lokal. Med stöd från det allmänna avses naturligtvis inte att det allmänna köper tjänester av bibliotek, museer och arkiv. Det torde förekomma att verksamhet bedrivs med kommersiellt syfte, men av någon anledning ges ett tillfälligt stöd. Ett sådant tillfälligt stöd skall inte direkt leda till att verksamheten undantas från skatteplikt.»

Museumsvirksomhet som drives på mer kommersiell basis ble fra samme tidspunkt avgiftspliktig med en sats på 6 pst., jf. ML kapittel 7 § 1. I forarbeidene til endringen, proposisjon 1996/97:10 avsnitt 6.3.3, viste man til at lav sats i henhold til EUs merverdiavgiftdirektiv kan innføres på slik virksomhet (dagens merverdiavgiftsdirektiv artikkel 98 nr. 2 jf. vedlegg III). Det ble bemerket at en innføring av lav sats på området kun vil medføre små økonomiske forskjeller for de næringsdrivende. For kommersiell museumsvirksomhet ville innføringen av lav sats, på grunn av retten til fradrag for inngående avgift, medføre en viss økonomisk fordel, se proposisjon 1996/97:10 avsnitt 10.

Begrepet museum er ikke klarlagt i forarbeidene, men man uttaler at avgrensningen må søkes i hva man i dagliglivet mener med museum. I praksis beskrives museum som en systematisk og ordnet samling av teknisk, kulturhistorisk, kunstnerisk eller naturvitenskapelig art som vises for allmennheten. Ifølge praksis blir visninger i grotter og kommunehus ikke ansett som omfattet av unntaket for museum, mens adgang til et slott og en herregård samt utstilling av fotografier omfattes.

Unntaket omfatter inngangsbilletter og guideavgifter, men ikke konservatoriearbeid, renovering av skulpturer eller utstedelse av ekthetsattest på kunst. Et museums salg av reproduksjoner, bøker, suvenirer mv. anses som vanlig varesalg og omfattes heller ikke av unntaket. Salg av program og kataloger er unntatt dersom adgangen til selve museet er unntatt, jf. ML kapittel 3 § 18.

Den største utfordringen ved praktiseringen av bestemmelsen har vært om en virksomhet kan anses som museum eller ikke. Dette har sammenheng med at begrepet ikke har noen tydelige «yttergrenser» og derfor i mange tilfeller vil være vanskelig å avgrense. Såkalte «science center» faller eksempelvis utenfor området for den lave satsen. Diverse utstillere omfattes heller ikke av bestemmelsen selv om de har mange likhetstrekk med museum. Man har dermed også her fått press på bestemmelsen fra næringsdrivende som driver lignende virksomhet og som mener seg konkurransemessig forskjellsbehandlet av lovverket.

I SOU 2005:57 peker man på at en fjerning av den lave satsen for museer som ikke er unntatt, vil medføre at man slipper tidligere nevnte avgrensningsproblemer. Et alternativ kan imidlertid være at det gis en bedre definisjon av hva som menes med museum.

7.3.2.7 Bibliotekvirksomhet

ML kapittel 3 § 11 unntar omsetning av bibliotektjenester, herunder bøker, tidsskrifter, aviser, lyd og bildeopptak, dersom virksomheten drives eller til en viss grad støttes av det offentlige. Før 1. januar 1997 var omsetning fra biblioteker i sin helhet unntatt fra avgiftsplikt, og de deler av unntaket som er tillatt etter EUs merverdiavgiftsdirektiv artikkel 132 nr. 1 bokstav n fant man ingen grunn til ikke å videreføre.

Den offentlige støtten må til enhver tid utgjøre minst 10 pst. av de samlede inntekter for at bibliotekvirksomheten skal være omfattet av unntaket. At virksomheten faller inn under unntaket selv i tilfeller hvor støtten kun er 10 pst., har sammenheng med at disse virksomhetene uansett i svært liten grad drives på kommersiell basis. Det ble dermed ansett som uproblematisk at slike virksomheter falt innenfor unntaket selv om man kun mottok begrenset offentlig støtte, se også avsnitt 7.3.2.6.

Unntaket omfatter både utlån og utleie av bøker mv. og eventuelle avgifter i sammenheng med denne ytelsen, f.eks. årsavgifter, bestillingsavgifter mv. Avgift for forsinkede eller mistede bøker skal heller ikke avgiftsberegnes. Det foreligger i disse siste tilfellene ikke en ytelse av tjeneste mot vederlag, slik at man uansett ikke faller innenfor merverdiavgiftslovens virkeområde. Også kopier som stilles til rådighet av virksomheten omfattes av unntaket. Omsetning av bibliotekets egne program og kataloger er unntatt etter ML kapittel 3 § 18.

For kommersiell virksomhet som ikke omfattes av unntaket, er satsen 6 pst., jf. ML kapittel 7 § 1.

Den avgiftsmessige status for bibliotekvirksomhet har ikke medført vanskelige avgrensningsspørsmål i praksis.

7.3.2.8 Arkivvirksomhet

På enkelte vilkår er omsetning av diverse tjenester fra arkiv utenfor avgiftsområdet, jf ML 3 kap 11 § 3 p. Unntaket gjelder oppbevaring av dokumenter og opplysninger om disse. Det er også her en forutsetning at støtte til en viss grad mottas fra det offentlige. Oppdragsvirksomhet som består i eksempelvis bearbeidning av arkivets material omfattes ikke av bestemmelsen. Dette er tjenester som må avgiftsberegnes med 25 pst. Det samme gjelder i tilfelle hvor arkivet ikke eller kun i liten grad mottar offentlig støtte.

Det er også på dette området få avgiftsmessige spørsmål.

7.3.2.9 Undervisning innenfor kulturområdet

Etter ML kapittel 3 § 11 er offentlig undervisning med kulturelt innhold unntatt, eksempelvis kommunale kultur- og musikkskoler. Drives denne virksomheten på kommersiell basis, skal vederlaget avgiftsberegnes med 25 pst.

7.3.2.10 Massemedieområdet

I svensk rett gjøres det unntak for omsetning av visse varer og tjenester som har tilknytning til kultursektoren, såkalt unntak innenfor «Massemedieområdet», se ML kapittel 3 §§ 12 til 20. Dette gjelder f.eks. medlemsblad til foreningens medlemmer, publikasjoner til ansatte, statlige radio- og TV-sendinger, diverse programmer og kataloger mv. Unntakene gjelder omsetningen av disse publikasjonene, men kan også gjelde trykkingen eller annen frambringelse og annonseringen/reklamen i publikasjonen. Aviser omfattes ikke av unntaket og er dermed avgiftspliktig med lav sats.

7.3.2.11 Kino- og filmbransjen

Det tidligere unntaket for framstilling mv. av kinematografisk film ble opphevet med virkning fra 1. januar 1997. Dette hadde sammenheng med at et slikt unntak ikke var i tråd med EUs merverdiavgiftsdirektivet og at man ville unngå kumulative effekter som en følge av at typiske anskaffelser til filmproduksjon ble avgiftspliktige fra samme tidspunkt, eksempelvis omsetning av opphavsrettighet og omsetning av rett til lyd- og bildeopptak av kunstnerisk fremføring. Den kumulative effekten hadde i motsatt fall oppstått når filmprodusenten kjøper inn slike avgiftspliktige tjenester, f.eks. redigeringstjenester, som ikke kan fradragsføres, for deretter å selge filmrettigheten uten merverdiavgift til avgiftspliktig virksomhet, f.eks. et privat TV-selskap.

Avgiftsplikt på kinoforestillinger ble innført i 1996. Avgiftsplikten ble begrunnet med at et slikt unntak ikke var forenelig med EUs merverdiavgiftsdirektiv, se proposisjon 1995/96:191. Ved en innføring av lav sats regnet man med at avgiftsplikten, på grunn av fradragsretten, ville bli kostnadsnøytral for de næringsdrivende kinematografene.

7.3.3 Merverdiavgiftsregelverket på idrettsområdet

I Sverige foreligger det en avgiftsmessig todeling ved omsetning av idrettsrelaterte tjenester avhengig av hvem det er som omsetter tjenestene. Ifølge ML kapittel 3 § 11 a skal det ikke beregnes avgift ved adgang til idrettsarrangement og ved rett til å utøve idrettsaktiviteter. Dette gjelder også tjenester som har en umiddelbar sammenheng med utøving av idrettsaktiviteten når de tilbys av den som yter selve hovedaktiviteten. Det er imidlertid en forutsetning for unntaket at tjenestene omsettes av staten, kommunen eller en allmennyttig forening som ikke anses som næringsdrivende.

Fram til 1. januar 1997 var inngangsbilletter ikke særskilt unntatt, og det skulle derfor i prinsippet beregnes avgift av inngangspengene. Det var imidlertid særregler for ideelle og allmennyttige organisasjoner som gjorde at denne omsetningen i realiteten var utenfor avgiftsområdet. Rett til å utøve idrettsaktiviteter var fram til samme tidspunkt unntatt som utleie av fast eiendom. Man leiet et lokale som man tok i bruk for å utøve idrettsaktiviteten og utleien kunne beregnes uten avgift som unntatt utleie av fast eiendom. Også rett til å benytte sportsutstyr i forbindelse med utleien av lokalet ble innfortolket i dette unntaket. Unntaket for utleie av fast eiendom gjaldt uavhengig av hvem som tilbød tjenesten, og omfattet således både offentlig og privat virksomhet.

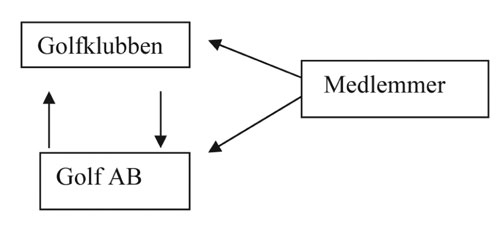

I proposisjon 1996/97:10 avsnitt 7.3 ble det vist til at man etter EUs (nåværende) merverdiavgiftsdirektiv artikkel 132 nr. 1 bokstav m og en vedtatt overgangsordning kan holde idrettsområdet utenfor avgiftsplikten bare dersom omsetningen ikke gjøres av kommersiell virksomhet. Fra 1. januar 1997 skal derfor omsetning av retten til å utøve idrett og adgang til idrettsarrangement avgiftsbelegges med 6 pst. dersom tjenestene tilbys av kommersielle aktører, se ML kapittel 7 § 1. Ved kommersiell drift er således omsetningen avgiftspliktig i motsetning til drift gjennom offentlige organer og allmennyttige foreninger som ikke drives i næring. Den reduserte satsen for de kommersielle aktørene var motivert av et ønske om å ikke innføre full sats på omsetning fra relativt få kommersielle aktører, slik at man ville hindre en ytterligere grensedragning mellom kommersielle og ikke-kommersiell virksomhet. Det ble også vist til at EUs merverdiavgiftsdirektiv åpnet for adgang til å beregne avgift fra kommersielle aktører med lav sats. I tillegg ville opprettholdelse av et unntak i realiteten ha medført et økonomisk tap for bransjen, se proposisjon 1996/97:10 avsnitt 7.3. Når man innførte en så vidt lav sats som 6 pst., ville de kommersielle aktørene i realiteten komme bedre ut enn dersom de hadde vært unntatt, noe som har sammenheng med at man har full fradragsrett for anskaffelser til virksomheten. I praksis har det derfor vist seg at unntatte idrettslag har dannet egne aksjeselskap for å komme inn under den lave satsen med tilhørende fradragsrett. Et eksempel på hvordan en golfklubb (forening) kan innrette seg med tanke på merverdiavgiften er presentert i boks 7.1.

Boks 7.1 Eksempel på hvordan en golfklubb kan organisere sin virksomhet med tanke på merverdiavgiften

Tjenester i form av rett til å utøve idrettsaktiviteter er unntatt fra merverdiavgift i tilfeller hvor tjenestene tilbys av en allmennyttig ideell idrettsforening. En golfklubb som driver sin virksomhet som en allmennyttig ideell forening skal derfor ikke beregne utgående merverdiavgift av sin omsetning. Motstykket er at klubben ikke kan fradragsføre inngående merverdiavgift på anskaffelser knyttet til oppføring og drift av golfbane mv. Siden det å drive en golfvirksomhet i mange tilfeller er forbundet med store utgifter knyttet både til investeringer i bane og anlegg samt ved driften, vil ofte merverdiavgiften som påløper ved kjøp av varer og tjenester utgjøre en stor kostnad for klubben på grunn av den manglende fradragsretten. Dersom idrettstjenestene tilbys kommersielt eksempelvis gjennom et aksjeselskap vil det derimot foreligge merverdiavgiftsplikt med redusert sats på 6 pst. med tilhørende fradragsrett. Ved å danne et eget aksjeselskap som står for driften av golfbanen vil man gjennom fradragsretten fjerne merverdiavgiften som en kostnad. I figuren er illustrert hvordan en golfklubb kan organisere sin virksomhet med tanke på merverdiavgiften. Pilene mellom klubben, aksjeselskapet og medlemmene av klubben skal angi den omsetning som skjer mellom subjektene.

I eksemplet er det klubben som eier golfanlegget. Anlegget leies imidlertid ut til aksjeselskapet. Klubben kan la seg frivillig registrere for utleie av fast eiendom. Dette betyr at klubben vil drive både en ikke-avgiftspliktig virksomhet (ideell virksomhet som består i opplæring, kurs, turneringer mv) og en avgiftspliktig virksomhet (utleie av fast eiendom). Klubben vil ha fradragsrett for inngående merverdiavgift på anskaffelser som knytter seg til den del som består i utleie av golfanlegget. Siden det er klubben som driver den ideelle virksomheten må klubben leie banen av aksjeselskapet ved opplæring, kurs, turneringer mv. (dette anses som en separat omsetning). Den merverdiavgift som påløper ved denne leien er ikke fradragsberettiget på klubbens hånd siden den knytter seg til den ideelle delen av klubbens virksomhet. Når det gjelder inntektene som klubben mottar skal det beregnes utgående merverdiavgift med en sats på 25 pst. for vederlaget som oppkreves for utleien av golfanlegget til aksjeselskapet. For øvrig skal ikke klubben beregne utgående merverdiavgift på sine inntekter. Dette gjelder også den medlemsavgift som klubben fakturerer til sine medlemmer.

I eksemplet er det aksjeselskapet som står for driften av golfanlegget, dvs. at det er aksjeselskapet som omsetter idrettstjenester (alt utenom den ideelle virksomheten som skjer i regi av golfklubben). Dette betyr at aksjeselskapet skal beregne utgående merverdiavgift av alle sine inntekter. Den lave satsen på 6 pst. skal benyttes ved omsetning av idrettstjenester, dvs. at inntektene fra bl. a. spilleavgifter fra klubbens medlemmer og greenfee-gjester skal beskattes med den lave satsen. Reklame- og sponsorinntekter skal beskattes med den ordinære satsen på 25 pst. Samtidig vil aksjeselskapet oppnå fradrag for all inngående merverdiavgift på anskaffelser av varer og tjenester til virksomheten, eksempelvis ved innkjøp av maskiner, gressklippere og gressfrø. Den merverdiavgiften som påløper ved leien av golfbanen er på tilsvarende måte fradragsberettiget.

En slik organisering av golfvirksomheten vil innebære at golfklubben kan redusere sine merverdiavgiftskostnader ved at kostnadene til driften av golfanlegget henføres til virksomheten i aksjeselskapet. Dessuten vil golfklubben gjennom ordningen med frivillig registrering for utleie av golfanlegget oppnå fradragsrett for oppføringskostnadene av golfanlegget.

I eksemplet er det utelukkende sett på hvilke konsekvenser en organisering kan få for merverdiavgiften. Ved spørsmålet om en skal etablere et eget aksjeselskap vil det imidlertid være flere andre faktorer som også må vurderes, bl. a. av bedriftsøkonomisk art. Disse er ikke drøftet her. Et spørsmål som også bør vurderes ved en slik omorganisering er hvorvidt dette gjør at virksomheten i golfklubben ikke lenger kan anses for å være en allmennyttig ideell idrettsforening.

Figur 7.1

Kilde: Dette eksemplet bygger til dels på Bolagisering av Golfverksamhet – En handledning för golfklubben vid utredning om delar av klubbens verksamhet skall bolagiseres (av Ernst & Young i samarbete med Svenska Golförbundet).

Selve avgrensningen av idrettsbegrepet er den samme uavhengig av om omsetningen er unntatt eller om det skal beregnes lav sats. Ved bedømmingen av hva som anses som idrett legges det vekt på om man er tilknyttet Sveriges Riksidrettsforbund. Som idrett regnes også trav og galopp. Øvrige aktiviteter må vurderes konkret, og det ble ved innføringen av den lave satsen uttalt at det ville oppstå en mengde avgrensningsproblemet for hva som kan anses som idrett, se proposisjon 1996/97:10 avsnitt 7.3. Avgrensningen ble derfor i stor grad overlatt til praksis. Styrketrening, jazzdans, aerobic og ulike former for kampsport er aktiviteter som ifølge svensk forvaltningspraksis er bedømt som idrett. Aktiviteter som har til hensikt å øke deltakernes mentale velbehag er imidlertid ikke blitt ansett som idrett. Heller ikke aktiviteter som har andre hensikter enn mosjon eller konkurranse omfattes, eksempelvis babysvømming, dans på utested eller biljardspill på bar.

Også kurs og utdanning innen idretten omfattes av idrettsbegrepet, f.eks. tennisskoler, golfskoler og rideskoler. Kurs som ikke har direkte kobling til sport eller konkurranse omfattes ikke, f.eks. kurs i selskapsdans. En idrettsinstruktørs tjeneste omfattes ikke. Tjenesten omfattes heller ikke av unntaket for undervisningstjenester i ML kapittel 3 § 8.

Også tjenester som har en umiddelbar sammenheng med utøvelsen av idrettsaktiviteter anses som omfattet av unntaket eller den lave satsen dersom de ytes av den som omsetter idrettstjenesten. Dette gjelder utleie av ulikt sportsutstyr og redskap som brukes ved utøvingen av idrettsaktiviteten, eksempelvis utleie av badedrakter, racketer mv. Dette unntaket skal tolkes snevert. Utleie som foregår i direkte konkurranse med andre utleiere omfattes derfor ikke, f.eks. utleie av ski i en slalombakke. Kost, losji og reiser vil heller ikke omfattes av unntaket selv om de er knyttet til en idrettsaktivitet. Denne omsetningen må derfor trekkes ut og avgiftsberegnes med 25 pst., dersom man både omsetter slike tjenester og tjenester som gjelder idrett. Videre er det kun tjenester som omfattes av unntaket. Omsettes varer i forbindelse med idrettsaktiviteten, vil omsetningen være avgiftspliktig med full sats selv om omsetningen skjer i umiddelbar sammenheng med idrettsaktiviteten.

Den tidligere fortolkningen om at rett til å benytte et lokale for å utøve idrettsaktivitet skulle omfattes av unntaket for utleie av fast eiendom ble i proposisjon 1996/97:10 ansett å være i strid med EU-regelverket. Slik omsetning måtte derfor unntas særskilt, noe som medførte at man innfortolker denne utleien i unntaket i ML kapittel 3 § 11 a som rett til å utøve idrettsaktivitet. Som omsetning av idrettsaktiviteter anses derfor også omsetning av rett til å benytte lokaler/baner i forbindelse med idrettsaktiviteten, eksempelvis badmintonbaner, bowlinglokaler eller golfbaner. For å hindre at korttidsutleie av lokaler ble innfortolket i unntaket for fast eiendom, ble det tatt inn en særbestemmelse i ML kapittel 3 § 3 nr. 11, hvor det framgår at slik korttidsutleie i forbindelse med utøving av idrettaktivitet ikke skal omfattes av unntaket for utleie av fast eiendom.

Avgrensningen av unntaket og grensene mot den lave satsen har i praksis vist seg vanskelig å håndheve. Det er for det første spørsmål om hvilke aktiviteter som i det hele tatt skal regnes som idrett. Det er også i enkelte tilfeller et problem å avgjøre om aktiviteten omfattes av unntaket eller av den lave satsen. I SOU 2005:57 er man derfor inne på tanken om å oppheve den lave satsen eller eventuelt å innskrenke området for hva som kan anses som idrett.

7.3.4 Særlige merverdiavgiftsregler for frivillig sektor

7.3.4.1 Begrepsbruk

I Sverige taler man om «ideell virksomhet» og ikke «frivillig virksomhet». Kjennetegnet på en ideell virksomhet er imidlertid dens frivillige karakter, og innholdet i de to begrepene er derfor tilnærmet det samme.

De ideelle foreningene kan deles i to hovedgrupper. Den ene gruppen er foreninger som fremmer et annet formål enn medlemmenes økonomiske interesse, eksempelvis idrettsforeninger, foreninger for religionsutøvelse og foreninger som driver politisk virksomhet. Slike ideelle foreninger vil likevel kunne drive kommersiell virksomhet, som f.eks. salg av varer, uten å miste sin status som ideell. Den andre gruppen av ideelle foreninger er foreninger som har til formål å fremme medlemmenes økonomiske interesse. Disse foreningene anses som ideelle kun hvis de ikke fremmer dette formålet gjennom å drive økonomisk virksomhet. Eksempler på foreninger som har som formål å fremme medlemmenes interesse, men som ikke driver økonomisk virksomhet, er fagforeninger og bransjeorganisasjoner.

7.3.4.2 Hovedregel – merverdiavgiftsplikt

I utgangpunktet gjelder det ingen særskilte merverdiavgiftsregler for ideelle foreninger. Disse vil omfattes av merverdiavgiftssystemet dersom de generelle vilkårene for dette er oppfylt.

For at en virksomhet skal omfattes av det svenske merverdiavgiftssystemet kreves det at denne driver omsetning av avgiftspliktige varer eller tjenester i «yrkesmässig» virksomhet. Merverdiavgiftspliktig er alle de varer og tjenester som ikke er unntatt etter ML kapittel 3. Vurderingen av om det foreligger en «yrkesmässig» virksomhet i merverdiavgiftsrettslig forstand er i ML kapittel 4 § 1 knyttet opp til om den samme virksomheten utgjør «näringsverksamhet» i innkomstskattelagen (IL). En slik næringsvirksomhet kjennetegnes ved selvstendighet, varighet og at det foreligger et overskuddsformål. Vilkåret om overskuddsformål er i praksis ikke blitt tolket strengt, og mange ideelle foreninger vil derfor i utgangspunktet oppfyller kravet til «näringsverksamhet» i IL og dermed til «yrkesmässighet» i ML.

Dersom også de øvrige vilkårene for merverdiavgiftplikt er oppfylt, skal foreningen beregne og kreve opp utgående merverdiavgift ved omsetning eller uttak av varer og tjenester. Foreningen vil som motstykke ha rett til fradrag for inngående merverdiavgift på anskaffelser til bruk i sin avgiftspliktige virksomhet

7.3.4.3 Unntak

Dersom en ideell forening også anses som «allmennyttig» gjelder det imidlertid særlige merverdiavgiftsregler, jf. ML kapittel 4 § 8. Bestemmelsen unntar fra merverdiavgiftsplikt de ideelle foreninger som ikke er skattepliktig for sin inntekt etter IL kapittel 7 § 7. Det er altså også her en kobling mellom mervärdesskattelagens og innkomstskattelagens regler.

Skattefrihet etter IL forutsetter for det første at foreningen har et allmennyttig formål. Et slikt formål kan f.eks. være religiøst, sosialt, politisk, idrettslig eller kunstnerisk. Formålet kan ikke være begrenset til visse familiers, foreningers medlemmers eller andre bestemte personers økonomiske interesse. I forarbeidene (proposisjon 1976/77:135 side 75) uttales det at det ikke er mulig å gi en eksakt definisjon av begrepet allmennyttig og at begrepets innhold vil endres i takt med samfunnsutviklingen. Et annet vilkår for skattefrihet etter IL er at foreningen tilgodeser det allmennyttige formålet i sin virksomhet. Det stilles også krav om at en rimelig del av foreningens inntekter benyttes i den allmennyttige virksomheten. Forarbeidene antyder at 80 pst. av inntektene skal benyttes i virksomheten for at dette vilkåret skal være tilfredsstilt. Endelig stilles det krav om at foreningen må være åpen for alle. For det nærmere innholdet av disse vilkårene vises det til avsnitt 4.3.3 i SOU 2002:74 Mervärdesskatt i ett EG-rättsligt perspektiv.

Dersom den ideelle foreningen etter dette anses som en ideell allmennyttig forening som ikke er skattepliktig for sin inntekt etter IL, skal foreningen ikke beregne utgående merverdiavgift på sin omsetning. På den annen side er foreningen avskåret fra å fradragsføre sin inngående merverdiavgift.

Unntaket i ML kapittel 4 § 8 gjelder tilsvarende for registrerte trossamfunn.

Mervärdesskattelagens generelle unntak i kapittel 3 gjelder også for ideelle virksomheter. Dette betyr at den omsetning som skjer fra en slik virksomhet både kan være unntatt fra merverdiavgift etter det særskilte unntaket i ML kapittel 4 § 8 og etter de generelle unntakene i ML kapittel 3.

I SOU 2002:74 foreslås det å avvikle det særskilte unntaket i ML kapittel 4 § 8. Slike virksomheter vil dermed som utgangpunkt måtte avgiftsberegne sin omsetning av varer og tjenester dersom ingen av lovens generelle unntak i kapittel 3 kommer til anvendelse. I utredningen ytres det likevel et ønske om en viss særbehandling av den ideelle sektoren, og det foreslås derfor enkelte særlige unntak for ideelle foreninger som erstatning for det generelle unntaket. Av særlige unntak foreslås det blant annet unntak for omsetning fra visse organisasjoner uten overskuddsformål og dessuten en utvidelse av de unntakene som i dag gjelder for kultur og idrett. Utredningen er ikke blitt fulgt opp av tidligere eller nåværende svensk regjering.

7.3.5 Kompensasjonsordningen for kommunesektoren

I likhet med Norge, se avsnitt 6.2, er det i Sverige innført en ordning utenfor ML som innebærer at kommunene gis kompensasjon for den merverdiavgift som ikke kan fradragsføres i det ordinære merverdiavgiftssystemet. Regelverket om kompensasjonsordningen er gitt i lag (2005:807) om ersättning för viss mervärdesskatt för kommuner och landsting og i förordning (2005:811) om ersättning för viss mervärdesskatt för kommuner och landsting.

Kompensasjonsordningen er generell i sin utforming og fungerer slik at den enkelte kommune får tilbakebetalt kostnadene ved påløpt merverdiavgift på innkjøp av varer og tjenester som ikke kan fradragsføres etter den svenske merverdiavgiftsloven. Dette vil for det første være merverdiavgift som kan henføres til kommunenes egne virksomheter, eksempelvis renhold, snørydding eller stell av parker for eget behov. For det andre vil det være merverdiavgift som kan henføres til offentlig myndighetsutøvelse, eksempelvis treffe avgjørelser etter plan- og bygningslov. For det tredje vil det være merverdiavgift som kan henføres til ikke-avgiftspliktig omsetning av varer og tjenester, eksempelvis innen helse- og sosialsektoren. Det er kommuner, landsting, kommunalförbund, beställerförbund og samordningsförbund som har rett til kompensasjon. Private og ideelle virksomheter er ikke omfattet av ordningen. Ordningen er finansiert av kommunene selv, og formålet er å hindre at merverdiavgiften gir konkurransevridninger mellom kommunal egenproduksjon og kjøp fra andre.

I tillegg til tilbakebetaling av påløpt merverdiavgift ved innkjøp av varer og tjenester, gir kompensasjonsordningen rett til kompensasjon for den skjulte merverdiavgiften som inngår i prisen ved kjøp av ikke-avgiftspliktige tjenester innen områdene helse, tannhelse, sosial omsorg og utdanning, samt ved utleie av bolig til enkelte grupper av beboere. Bakgrunnen for dette er at en privat næringsdrivende som selger en ikke-avgiftspliktig tjeneste til en kommune, ikke kan trekke fra inngående merverdiavgift på sine innkjøp. Merverdiavgiften vil dermed utgjøre en kostnad for den private næringsdrivende, som kan bli veltet over på kommunen ved prising av tjenesten. Om kommunen alternativt produserer tjenesten ved egne ansatte oppnås det kompensasjon for all inngående merverdiavgift gjennom kompensasjonsordningen. Kommunene kan således produsere slike unntatte tjenester til en lavere pris og vil derfor få en konkurransefordel i forhold til private næringsdrivende også for slike tjenester.

Retten til tilbakebetaling gjelder også når kommuner og landsting gir bidrag til private næringsdrivende innen ovennevnte områder. På denne måten skal det kompenseres for den merverdiavgiften som bidragsmottakeren har betalt på sine anskaffelser til den ikke-avgiftspliktige virksomheten. Eksempel på slike bidrag er skolepenger.

Retten til etterbetaling gjelder ikke ved kjøp av kultur- og fritidstjenester eller ved bidragsyting til slik virksomhet.

Kompensasjon for den skjulte merverdiavgiften beregnes sjablonmessig som 6 pst. av kjøps- eller bidragsbeløpet, eller om en lokalkostnad inngår i dette beløpet, 18 pst. av lokalkostnaden og 5 pst. for den resterende delen. Det foretas en beregning på 18 pst. ved utleie av bolig til eldre beboere samt boliger for funksjonshemmede.

Retten til kompensasjon er begrenset i samme utstrekning som fradragsretten for inngående merverdiavgift er avskåret for næringsdrivende i visse tilfeller. Dette betyr at en kommune bl.a. ikke får kompensert for merverdiavgift som knytter seg til utgifter til bolig, personbiler og representasjon.

Utgiftene til kompensasjonsordningen utbetales av staten via statsbudsjettet. Det er imidlertid kommunene og landstingene selv som finansierer ordningen ved at det generelle statsbidraget til kommunene og landstingene er redusert tilsvarende.

For en nærmere beskrivelse av kompensasjonsordningen i Sverige vises det til lovens forarbeider, se Prop. 2005/06: 7. Det vises videre til avsnitt 8.3.2 i NOU 2003: 3, hvor det er gitt en relativt omfattende beskrivelse av ordningen som gjaldt den gang (Kommunkontosystemet). Dagens kompensasjonsordning, som avløste Kommunkontosystemet fra 1. januar 2006, medførte først og fremst endringer som knyttet seg til gjennomføringen av finansieringen. Innføringen av dagens ordning innebar således bl.a. ingen endringer med tanke på hva som kompenseres.

7.4 Dansk rett

7.4.1 Innledning

I Danmark ble merverdiavgiftssystemet innført i juli 1967 ved lov 31. mars 1967. Avgiftsplikten var da generell ved omsetning av varer. Ved omsetning av tjenester var avgiftsplikten begrenset til de tjenesteytelser som var særskilt oppregnet i loven.

Danmark ble medlem av EF 1. januar 1973, og i 1978 ble det foretatt en omlegging av det danske merverdiavgiftssystemet for å bringe reglene mer i overensstemmelse med EFs sjette avgiftsdirektiv av 17. mai 1977. Omleggingen innebar at også avgiftsplikten på omsetning av tjenester ble gjort generell slik som på omsetning av varer. Ved lov nr. 375 av 18. mai 1994 ble det gjennomført en revisjon av den danske merverdiavgiftsloven. Ifølge forarbeidene var hovedhensikten med en ny lov å bringe denne mer i samsvar med systematikken og terminologien i EUs regelverk på området. Revisjonen innebar ingen vesentlige materielle endringer med hensyn til avgiftspliktens område.

I samsvar med EUs merverdiavgiftsdirektiv er som nevnt all omsetning av varer og tjenester i utgangspunktet avgiftspliktig, jf § 4. Avgift skal likevel ikke beregnes dersom omsetningen ikke årlig overstiger 50 000 kroner, jf. § 49. Omsetning av en rekke tjenester og noen varer er imidlertid unntatt fra merverdiavgiftsområdet, jf. § 13. Dette betyr at det ikke skal beregnes utgående avgift ved omsetning av slike tjenester, og at det heller ikke gis fradrag for inngående avgift ved anskaffelser til slik virksomhet. De tjenester som er unntatt er i hovedsak de tjenester som i henhold til EUs merverdiavgiftsdirektiv skal eller kan unntas fra avgiftsplikten. Som eksempel kan nevnes personbefordring, undervisning, visse ytelser fra organisasjoner og foreninger til medlemmene, enkelte idrettsaktiviteter og idrettsarrangementer, og visse tjenester innen kulturområdet. Unntakene som gjelder på kultur og idrettsektoren samt for frivillig virksomhet blir nærmere omtalt nedenfor.

Dersom man ser bort fra enkelte varer og tjenester som er fritatt (nullsats), er det danske merverdiavgiftssystemet basert på én avgiftssats for all merverdiavgiftspliktig omsetning av varer og tjenester. Satsen er 25 pst., jf. § 33.

7.4.2 Merverdiavgiftsregelverket på kultur- og underholdningsområdet

7.4.2.1 Kunstnerisk virksomhet

Den danske merverdiavgiftsloven § 13 nr. 7 unntar forfatter- og komponistvirksomhet samt annen kunstnerisk virksomhet. Bestemmelsen unntar diverse utøvende kunstneres vederlag, bl. a. en forfatters salg av artikler, manuskript, lærebøker mv. og en komponists omsetning av musikkverk. Unntaket er tillatt etter EUs merverdiavgiftsdirektiv artikkel 371, jf. vedlegg X del B, som angir at medlemslandene i en overgangsperiode kan unnta bl. a. tjenester levert av forfattere og kunstnere, herunder utøvende kunstnere, advokater og andre personer i liberale yrker.

I forvaltningspraksis er det lagt til grunn at tjenester som omfattes av unntaket er aktivitet med lysskulpturer/lyssetting, tegnere, musikere, foredragsvirksomhet, diskjockeyer og oversettere når det er tale om en kunstnerisk skapende arbeid. Også journalistisk arbeide omfattes av unntaket i den grad journalisten har redaksjonell frihet og skal prestere en individuell, selvstendig, skapende innsats som har en viss originalitet. Utsmykkingsarbeid, oversettelse av teknisk og kommersielt arbeide, layout og konsulentarbeid er derimot avgiftspliktig.

Omsetning av kunstverk reguleres ikke av § 13 nr. 7. Kunstneres og deres arvingers salg av kunstverk kan omsettes uten avgift dersom salget verken i inneværende år eller i det foregående kalenderår overstiger 300 000 kroner, se § 49 nr. 2. I de tilfellene kunstnere og deres arvinger skal beregne avgift kan beregningsgrunnlaget settes til 20 pst. av omsetningsverdien se § 30 nr. 3. Formidling av salg av kunstverk er avgiftspliktig etter de alminnelige regler.

7.4.2.2 Inngangspenger m.m. til kulturelle aktiviteter

Den danske merverdiavgiftsloven § 13 nr. 6 unntar omsetning av såkalte kulturelle aktiviteter, herunder bibliotek, museer, zoologiske hager og lignende. Unntaket omfatter også levering av varer og tjenester i nær tilknytning til dette, noe som er begrunnet med at man ikke ønsker at hovedaktiviteten skal bli uforholdsmessig dyr fordi tilknyttede varer og tjenester er merverdiavgiftspliktige. Bestemmelsen samsvarer med EUs merverdiavgiftsdirektiv artikkel 132 nr. 1 bokstav n.

I bestemmelsen er det særskilt nevnt at unntaket ikke omfatter radio- og fjernsynsutsendelse, kino- og teaterforestillinger, konserter og lignende. Den mer fornøyelsespregede delen av kulturlivet er således gjort avgiftspliktig.

I motsetning til § 13 nr. 7, som unntar de utøvende kunstnerne, unntar § 13 nr. 6 arrangørene. Hvis en musiker engasjeres til en konsert, vil musikerens honorar være unntatt etter § 13 nr. 7. Arrangøren av konserten, som ikke er omfattet av unntaket i § 13 nr. 6, skal derimot beregne merverdiavgift av inngangspengene. Dersom musikeren selv står som arrangør, skal musikeren beregne merverdiavgift av inngangspengene.

Unntaket i § 13 nr. 6 gjelder ikke bare inngangsbilletten til arrangementene, men også salg av kataloger, fotografier mv, dersom salgsprisen ikke overstiger omkostningene ved framstillingen. Disse siste ytelsene anses å ha en nær tilknytning til arrangementet slik at omsetningen unntas selv om det er vareleveranser. Det er imidlertid i EU-domstolen og senere i dansk rett lagt til grunn at unntaket for varer og tjenester i nær tilknytning til den kulturelle aktiviteten skal tolkes innskrenkende.

I praksis er det lagt til grunn at adgang til akvarium og blomsterparker omfattes av unntaket. Det er også lagt til grunn at inngangsbillett til en omvisning på en herregårds museumsstuer og -saler er unntatt avgiftsplikt, selv om det er mulighet for å kjøpe enkelte av de utstilte møblene og kunstgjenstandene. Som avgiftspliktige aktiviteter kan nevnes oppvisninger av forskjellig slag, herunder kunstskøyteoppvisning og flyshow. Det skal også beregnes merverdiavgift på inngangsbilletten til fornøyelsesparker, herunder badeland, tivoli, minigolf og spillehaller.

Ved omsetning av felles inngangsbillett til arrangement hvor det utøves både unntatt og avgiftspliktig aktivitet, eksempelvis museum og fornøyelsespark, skal det beregnes merverdiavgift på hele beløpet. Dette er i motsetning til i Norge, hvor det i slike tilfelles bare skal beregnes avgift på den delen av inngangsbilletten som knytter seg til den avgiftspliktige delen av arrangementet.

7.4.3 Merverdiavgiftsregelverket på idrettsområdet

7.4.3.1 Idrettsaktiviteter

Etter den danske merverdiavgiftsloven § 13 første ledd nr. 5 skal det ikke beregnes avgift ved omsetning av rett til å utøve idrettsaktivitet. Bestemmelsen er utformet etter mønster fra merverdiavgiftsdirektivets artikkel 132 nr. 1 bokstav m, som tillater medlemsstatene å frita visse former for tjenesteyting i nær tilknytning til utøvelsen av idrett eller fysisk aktivitet, se redegjørelsen i avsnitt 7.2.3.3.

Ved vurderingen av hva som anses som idrett legges det vekt på om det drives en aktivitet som er tilknyttet Dansk Idræts Forbund eller tilsvarende forbund, f.eks. fotball, golf, riding, dykking og hundesport. Treningssentre omfattes også. I praksis er det lagt til grunn at den aktivitet som drives av Danmarks Jægerforbund ikke omfattes av dette unntaket. Det samme gjelder motorsport, bridge og sportsfiske.