8 Erfaringer med utvidelsen av merverdiavgiftsplikten for kino- og filmbransjen

8.1 Innledning

Som nevnt i avsnitt 5.1.5, var kino- og filmbransjen fram til 2005 utenfor merverdiavgiftssystemet for store deler av sin virksomhet på lik linje med flere andre tjenesteprodusenter innen kulturområdet. Virksomhetene hadde derfor delt merverdiavgiftsplikt. For kinoer, distributører og produsenter måtte inngående merverdiavgift fordeles mellom den avgiftspliktige og ikke-avgiftspliktige virksomheten. Dette medførte bl.a. vanskelige grensedragninger og administrative problemer for aktørene i kino- og filmbransjen. Etter at den generelle kompensasjonsordningen for kommunesektoren ble innført med virkning fra 1. januar 2004 bidro videre merverdiavgiftsunntaket til en forskjellsbehandling mellom ulike kinoer. Kommunale kinoer fikk refundert alle sine merverdiavgiftskostnader på kinodrift enten gjennom fradragsretten eller kompensasjonsordningen, mens privateide kinoer og kinoer som var skilt ut i kommunale aksjeselskaper kun fikk fradrag for den del av driften som var knyttet til avgiftspliktig virksomhet.

Fra 1. januar 2005 ble merverdiavgiftsplikten utvidet til å omfatte tjenester i form av rett til å overvære kinoforestillinger med redusert sats. For 2005 var satsen 7 pst. på kinoforestilling, mens den siden 2006 har vært på 8 pst. Med virkning fra 1. januar 2005 ble samtidig virksomhet med omsetning av rettigheter til film, f.eks. produsenter og distributører av film, avgiftspliktige med den ordinære satsen på 25 pst. I avsnitt 8.2 gis det en nærmere omtale av denne omleggingen.

Som ledd i arbeidet med å vurdere en utvidelse av merverdiavgiftsplikten innen kultur og idrett, foretas det i dette kapitlet en gjennomgang av hvordan kino- og filmbransjens innlemmelse i merverdiavgiftssystemet har slått ut, se avsnitt 8.3. I denne gjennomgangen kartlegges virkningene for de ulike delene av bransjen, dvs. kinoene, distributørene og filmprodusentene, med fokus på å tallfeste den økonomiske betydningen av omleggingen. Hvilke administrative lettelser omleggingen har medført for de ulike delene av bransjen står også her sentralt. Hvilke fordelingseffekter som eventuelt kan ha oppstått mellom de ulike aktørene innenfor bransjen er videre berørt. Gjennomgangen omfatter dessuten en kartlegging av virkningene for publikum, herunder utvikling i billettpriser, besøkstall mv. Gjennomgangen bygger på resultater fra notat utarbeidet av PricewaterhouseCoopers etter oppdrag fra Finansdepartementet, se vedlegg 1.

Det vises for øvrig til avsnitt 3.2 hvor det gis en beskrivelse av kino- og filmbransjen.

8.2 Innføring av merverdiavgift for kino- og filmbransjen

8.2.1 Bakgrunnen for omleggingen

Fram til omleggingen i 2005 var rettstilstanden at tjenester i form av rett til å overvære kinoforestillinger ikke var underlagt merverdiavgiftsplikt. Før merverdiavgiftsreformen i 2001 framgikk dette av at oppregningen i dagjeldende § 13 i merverdiavgiftsloven over hvilke tjenester som var merverdiavgiftspliktige ikke omfattet kinoforestillinger. Etter lovendringene som skjedde i forbindelse med merverdiavgiftsreformen framgikk unntaket for kinoer av merverdiavgiftsloven § 5 b første ledd nr. 5 slik den lød før endringslov 10. desember 2004 nr. 77. Denne rettstilstanden betydde at kinoer ikke skulle beregne utgående merverdiavgift på vederlaget for tjenesten (kinobilletten). Motstykket var at kinoene da heller ikke hadde fradragsrett for inngående merverdiavgift på anskaffelser til bruk i kinodriften.

I forbindelse med merverdiavgiftsreformen i 2001 ble det vurdert om kinoforestillinger skulle omfattes av den generelle merverdiavgiftsplikten på tjenester. Som omtalt i avsnitt 5.2.4 ble det i NOU 1990:11 konkludert med at kinoforestillinger burde avgiftsbelegges. I avsnitt 7.16.5.3.2 i innstillingen uttalte utvalget:

«Kinodrift står i en annen stilling hva gjelder konkurransemessige utslag av innføring av avgiftsplikt. Riktignok er det mange kinoer som går med underskudd, men dette har ikke samme utslag som de offentlige overføringer som foreligger innen teater. Overføringene til kinodriften skjer stort sett ved at eierne, kommunene dekker eventuelle underskudd. Dette fører ikke til konkurransevridning innen kinobransjen. Det har heller ingen vesentlig effekt på provenyet. Rent konkurransemessig kan det hevdes at kinovirksomhet i stor grad konkurrerer med fjernsyn og videoprogrammer, som henholdsvis foreslås avgiftspliktig og allerede er avgiftspliktig i dag. Etter utvalgets vurdering bør disse momenter tillegges større vekt enn det konkurranseforhold som nok må sies å foreligge mellom kino og teater. Utvalget er følgelig av den oppfatning at det ikke er grunnlag for å holde kinodrift utenfor en generell avgiftsplikt på tjenester.»

I Ot.prp. nr. 2 (2000 – 2001) gikk derimot Finansdepartementet inn for at retten til å overvære kinoforestillinger ble unntatt fra den generelle merverdiavgiftsplikten, se avsnitt 5.2.4 hvor det er inntatt utdrag fra proposisjonen hvor dette spørsmålet er omhandlet. Begrunnelsen for dette standpunktet var bl.a. hensynet til likebehandling og avgrensningshensyn. Stortinget sluttet seg til denne vurderingen.

Kinoers omsetning av kataloger, programmer, prospektkort og suvenirer var også unntatt fra merverdiavgiftsplikten før omleggingen i 2005, se merverdiavgiftsloven § 5 første ledd bokstav c slik den lød før endringslov 10. desember 2004 nr. 77. Bakgrunnen for dette unntak var praktiske grunner som tilsa at salg av slike masseproduserte varer som ble omsatt som en integrert del av kinoens unntatte virksomhet, ikke burde medføre merverdiavgiftsplikt. Unntaket gjaldt kun de nærmere angitte varene slik at kinoers omsetning av andre varer, eksempelvis kiosksalg som foregikk fra et kinolokale, på vanlig måte var underlagt merverdiavgiftsplikt. Det er gitt en mer generell omtale av unntaksbestemmelsen i merverdiavgiftsloven § 5 første ledd bokstav c i avsnitt 5.2.4.

Når det gjelder omsetning av rettigheter til film var retten til kinematografisk film eller fotografisk bilde før merverdiavgiftsreformen i 2001 definert som vare, se den tidligere merverdiavgiftsloven § 2 annet ledd nr. 5. Omsetning og utleie av retten til annen kinematografisk film enn reklamefilm var imidlertid uttrykkelig unntatt fra merverdiavgiftsplikten, jf. dagjeldende merverdiavgiftsloven § 5 første ledd nr. 5. Som følge av det utvidede tjenestebegrepet som ble gjennomført i forbindelse med merverdiavgiftsreformen, ble omsetning av immaterielle rettigheter ansett som omsetning av tjenester, se merverdiavgiftsloven § 2 annet ledd. Det var derfor ikke lenger nødvendig å opprettholde den særlige varedefinisjonen av retten til kinematografisk film eller fotografisk bilde. Forarbeidene til merverdiavgiftsreformen la likevel til grunn at tidligere rett skulle videreføres på dette området, jf. Ot.prp. nr. 2 (2000 – 2001) kapittel 15. Av denne grunn ble unntaket for omsetning og utleie av retten til annen kinematografisk film enn reklamefilm videreført i merverdiavgiftsloven § 5 første ledd nr. 2. Rettstilstanden før omleggingen i 2005 innebar således at produsenter, distributører og andre som omsatte rettigheter til slike filmer ikke skulle beregne merverdiavgift av vederlaget for denne omsetningen, samtidig som de heller ikke hadde fradragsrett for inngående merverdiavgift på sine anskaffelser til denne virksomheten.

Rettstilstanden for kino- og filmbransjen, slik den var før 1. januar 2005, ga opphav til flere uklarheter knyttet til praktiseringen av regelverket. En konsekvens var at aktørene på dette området både hadde avgiftspliktig og ikke-avgiftspliktig omsetning, noe som medførte kompliserte fordelinger av inngående og utgående merverdiavgift. Regelverket innebar blant annet at det ikke skulle svares utgående merverdiavgift av inntektene fra salg av spillefilmer som skulle vises offentlig. Produksjonsselskapene hadde følgelig ikke fradragsrett for inngående merverdiavgift på anskaffelser til denne del av virksomheten. Produksjonsselskapene hadde derimot avgiftspliktige inntekter fra salg av filmkopier på video/DVD m.m. For denne delen av virksomheten forelå rett til fradrag for inngående merverdiavgift på anskaffelser knyttet til produksjonen av filmene. Ettersom det var vanskelig for produsentene av filmene å vite i forkant av salget/utleien av rettighetene hvor stor del av omsetningen som var hhv. avgiftspliktig og ikke-avgiftspliktig, bød det på problemer å foreta en korrekt fordeling ved fradragsføringen av inngående merverdiavgift. Bransjen ønsket derfor av forenklingshensyn en fast fordelingsnøkkel for slik omsetning, noe som skatteetaten avviste under henvisning til at en slik løsning ikke ville være i tråd med merverdiavgiftsregelverket. Det kunne derfor være vanskelig å foreta en forsvarlig budsjettering av produksjonskostnadene og dermed komplisere produsentenes planleggingsmuligheter. Ulik mulighet til fradrag for inngående merverdiavgift, skapte i tillegg konkurransevridninger mellom aktørene i bransjen.

I tillegg var det til dels uavklart om omsetning av film ment til framvisning på TV var omfattet av unntaket for omsetning av rettigheter til kinematografisk film. Opprinnelig var det gjort unntak for slik omsetning antageligvis ut fra et ønske om at filmproduksjon til TV skulle være unntatt siden også offentlig kringkasting var unntatt fra merverdiavgiftsområdet. Etter at flere kanaler og forskjellige typer fjernsynsselskap gjorde sitt inntog i markedet, hersket det imidlertid stor usikkerhet rundt unntakets omfang, og flere produksjonsselskap fakturerte derfor ulikt med og uten merverdiavgift avhengig av om fjernsynsselskapet ble drevet kommersielt og merverdiavgiftspliktig eller om det var NRK som kjøpte rettigheten. Etter at også NRK ble avgiftspliktig for kringkastingsavgiften, med rett til fradrag for inngående merverdiavgift, ble også omsetning av rettigheter til kinematografisk film behandlet ulikt i bransjen. En omsetning av rettighetene til kinematografisk film uten beregning av merverdiavgift, ga i tillegg TV-selskapene et incitament til å basere seg på egenproduksjon ettersom de ikke ville kunne fradragsføre inngående merverdiavgift ved slike innkjøp. Det skal også nevnes at utenlandske selskap etablert i EU, beregnet merverdiavgift ved salg av filmrettigheter. Både produsentene og TV-selskapene var derfor ut fra konkurransemessige og administrative hensyn tjent med avgiftsplikt ved deres omsetning. Det ble derfor fra bransjens side i forlengelsen av merverdiavgiftsreformen 2001 ytret et ønske om at omsetningen skulle omfattes av merverdiavgiftsplikten.

For kinobransjen kunne det også oppstå vanskelige fordelingsspørsmål fordi kinoer både hadde avgiftspliktige inntekter fra blant annet visning av reklamefilmer, servering og kioskvalg samt ikke-avgiftspliktige inntekter fra kinoforestillinger. Et eksempel som illustrerer enkelte av avgrensningsspørsmålene som både bransjen og skatteetaten stod overfor før omleggingen av rettstilstanden i 2005, er i en sak for Klagenemnda for merverdiavgift (klagesak nr. 5274). Saken gjaldt retten til forholdsmessig fradrag for inngående merverdiavgift ved anskaffelser til ombygging, vedlikehold og drift av kinosaler. Fra fylkesskattekontorets side var det godkjent at kinosalene var til delvis bruk i klagerens reklamevirksomhet, men at dette ikke gjaldt klagerens omsetning av kioskvarer. Klagenemnda la derimot til grunn at kinosalene også hadde en tilstrekkelig nær og naturlig tilknytning til avgiftspliktig omsetning av kioskvarer, og etterberegningen ble derfor opphevet. Saken ble oversendt til Finansdepartementet for eventuell omgjøring av klagenemndas avgjørelse. Finansdepartementet kom under tvil til at det ikke var grunnlag for å omgjøre klagenemndas vedtak. Som begrunnelse for dette standpunktet anførte Finansdepartementet (gjengitt i Merverdiavgiftshåndboken, Skattedirektoratet, 5. utgave, side 425):

«Begge virksomhetene foregår i samme bygg. Kiosken har etter det opplyste en meget nær fysisk tilknytning til kinosalene ved at den ligger i foajeen som kinokundene må passere for å komme fram til billettluken og videre inn i selve kinolokalene. Inngangen/foajeen benyttes ikke av andre brukere i bygget. Videre er kiosken plassert slik at den er vanskelig tilgjengelig for andre enn kinoens kunder. Det er etter det opplyste ikke lagt opp til at kiosken skal betjene andre kunder selv om det ikke kan utelukkes at en og annen kunde handler i kiosken uten å skulle overvære en filmframvisning. Kioskens åpningstid samsvarer med kinoens åpningstid. I likhet med kinoselskaper i alminnelighet er det lagt opp til at publikum kan fortære kioskvarene i kinosalen under framvisningen. Dette gjenspeiles til dels blant annet gjennom kioskens varesortiment, herunder bruk av egnet emballasje med tanke på fortæring i et kinolokale. Ved at det er lagt opp til at kioskvarene skal kunne fortæres under forestillingen forbrukes det som omsettes på stedet. Departementet antar at hovedtyngden av de av kinoens gjester som kjøper varer fra kiosken benytter seg av muligheten for bespisning under forestillingen og at bespisningen gjennomgående skjer spredt i hele salen. Selv om de to virksomhetene som nevnt i utgangspunktet bør sees på som to atskilte virksomheter i forhold til merverdiavgiftsregelverket så er aktivitetene av en art som lar seg lett kombinere. Disse momentene taler for at kinosalene rent faktisk brukes i virksomhet med omsetning av kioskvarer. På den annen side var det ikke på angjeldende tidspunkt gjort fysiske innretninger i salen for fortæring. Departementet anser likevel under tvil at kinosalene i dette tilfellet er til bruk i kioskvirksomheten.»

Spørsmål om innføring av merverdiavgift for kino- og filmbransjen var oppe til vurdering flere ganger etter gjennomføringen av merverdiavgiftsreformen i 2001. Under behandlingen av St.meld. nr. 25 (2003 – 2004) Økonomiske rammebetingelser for filmproduksjon, se Innst. S. nr. 228 (2003 – 2004) fra familie-, kultur- og administrasjonskomiteen, fattet Stortinget følgende vedtak 9. juni 2004 (vedtak nr. 410):

«Stortinget ber Regjeringen legge fram sak om innføring av 6 pst. merverdiavgift for kino- og filmbransjen og nødvendige lovendringer med innføring fra 1. januar 2005.»

Stortinget fattet samme dag også vedtak om (vedtak nr. 411):

«Stortinget ber Regjeringen evaluere ordningen med 6 pst. merverdiavgift for kino- og filmbransjen etter maksimum 3 år, og komme tilbake til Stortinget i egnet form.»

Den nærmere begrunnelsen for disse vedtakene framgår av innstillingen hvor det heter (Innst. S. nr. 228 (2003 – 2004) fra familie-, kultur- og administrasjonskomiteen avsnitt 2.4):

«Komiteens flertall, alle unntatt medlemmene fra Høyre og Kristelig Folkeparti, merker seg at spørsmålet om merverdiavgiftssatser for filmbransjen i praksis ikke er besvart i meldingen. Fra meldingen siteres:

«Det anses som uheldig kun å vurdere merverdiavgiftsreglene for film og kinobransjen isolert. Dette bør inngå i den bredere vurdering av merverdiavgiftsregelverket på kulturområdet som foregår.»»

Det heter videre at:

«Når det gjelder skatteregler for filmbransjen og kinoene, finnes det ikke særskilte skatteregler verken for denne bransjen eller for tilsvarende produksjonsmiljøer for andre typer medier som kan gi grunnlag for ulik behandling av de ulike bransjene.

Flertallet har merket seg at en samlet bransje ikke deler dette syn. Det er en rekke grunner til at mva-problematikk innenfor film kan og bør behandles separat fra andre kulturområder. Film er et av de få kulturområder som i stor grad er preget av kommersiell virksomhet. Det er også en av hovedårsakene til at fritak fra merverdiavgift byr på store problemer for budsjettering, finansiering og forutsigbarhet i bransjen.

Flertallet merker seg at bransjen mener at det viktigste grep Stortinget kan gjøre for norsk filmproduksjon er å innlemme bransjen i merverdiavgiftssystemet med en lav sats. Flertallet legger til grunn at det ikke skal legges opp til en sats som innebærer ytterligere subsidier, men en sats som har en nøytral eller minimal provenyeffekt på statsbudsjettet. Årsaken til at en slik sats likevel vil virke positivt for bransjen er at de regnskapsmessige forhold blir langt enklere og mer forutsigbare.

Flertallet har merket seg at det har vært fremmet forslag om at satsen kan være 6 %, hvilket tilsvarer den sats NRK har fått.

Flertallet alle unntatt medlemmene fra Høyre og Kristelig Folkepart, viser til de problemene dagens momssystem innebærer for filmbransjen og ønsker av den grunn ikke å vente med å gjøre endringer. Da momsreformen ble innført, ble det av kulturpolitiske hensyn bestemt at kinoer ikke skulle ha moms. Nå har det vist seg at momsfritaket likevel ikke nødvendigvis hjelper kinoenes økonomi, i og med at momsfritaket også innebærer at kinoene ikke får fradrag for inngående moms. Samtidig innebærer momssystemet mye ekstra byråkrati og problemer for produsentene som må skille mellom inntekter fra kino, der det ikke er moms, og sekundærmarkedet, der det er momsplikt. Flertallet viser videre til at en samlet filmbransje har stilt seg bak ønsket om å få innført 6 % merverdiavgift i film- og kinobransjen. Bransjen mener dette er et av de viktigste enkelttiltakene dersom man ønsker å bedre de økonomiske rammebetingelsene for å bygge videre på den positive utviklingen vi har sett i norsk film de siste årene. Film og Kino, de kommunale kinoenes interesseorganisasjon, har også stilt seg bak dette ønsket – selv om fordelene ved innføringen av en lav momssats ikke er like åpenbare for kinoene som de er for andre deler av bransjen. De kommunale kinoene som har fradragsrett for momsutgifter i dag, vil f.eks. isolert sett ikke tjene noe på de endrede momsreglene. For kinobransjen er det derimot fordelaktig at det vil bli mer likhet og oversiktlighet i det som i dag er ganske uryddig kinolandskap. Kinoer som står overfor store investeringer, f.eks. knyttet til digitalisering, vil dessuten kunne spare store beløp.

Flertallet er ikke enig i å vente med endringer i merverdiavgiftssystemet for filmbransjen. Det er i dag ikke moms på kinobilletter. Ordningen innebærer mye ekstraarbeid for produsentene siden de må skille mellom inntekter fra kino og sekundærmarkedet hvor det er momsplikt. Dette gjør at de får fradrag for moms bare for en del av utgiftene. Flertallet viser til at NRK til sammenlikning har 6 % moms som gir betydelig fradrag for inngående avgift.»

Stortingets anmodningsvedtak ble fulgt opp av Regjeringen Bondevik II i statsbudsjettet for 2005, se St.prp. nr. 1 (2004 – 2005) Skatte-, avgifts- og tollvedtak avsnitt 3.2.3 og Ot.prp. nr. 1 (2004 – 2005) Skatte- og avgiftsopplegget 2005 – lovendringer avsnitt 30.2. For det første foreslo Finansdepartementet at retten til å overvære kinoforestillinger ble merverdiavgiftspliktig med den laveste satsen. Finansdepartementet foreslo videre at virksomhet med omsetning av rettigheter til film (filmproduksjon, distribusjon mv.) ble omfattet av den generelle merverdiavgiftsplikten med ordinær sats. Begrunnelsen for at man valgte ordinær sats for denne tjenestekategorien var at for filmproduksjon og distribusjon vil merverdiavgiften i hovedsak komme til fradrag i neste ledd. Provenykonsekvensene av disse forslagene ble anslått til samlet å gi reduserte merverdiavgiftsinntekter på om lag 10 mill. kroner påløpt og om lag 8 mill. kroner bokført. Det ble anslått at filmprodusentene samlet kunne oppnå en avgiftslettelse på vel 15 mill. kroner ved at de ble avgiftspliktige. Denne lettelsen måtte imidlertid ses i sammenheng med forslaget om å redusere filmstøtten på om lag samme nivå, se St.prp. nr. 1 (2004 – 2005) Kultur- og kirkedepartementet.

Stortinget sluttet seg til forslaget om å innføre merverdiavgiftsplikt for produsenter, distributører og kinovirksomhet. I avsnitt 8.2.2 gis det en kort omtale av rekkevidden av merverdiavgiftsplikten etter omleggingen.

8.2.2 Rekkevidden av merverdiavgiftsplikten

For kinodrift innebar omleggingen i 2005 at hovedregelen om avgiftsplikt i merverdiavgiftsloven § 13 også gjelder for omsetning og formidling av rett til å overvære kinoforestillinger. Når det gjelder satsen for beregning av utgående merverdiavgift på vederlaget (kinobilletten), framgår det av Stortingets vedtak om merverdiavgift for budsjetterminen 2008 at denne nå er på 8 pst. Omleggingen betyr også at offentlig framvisning utenom kinoer vil være omfattet av merverdiavgiftsplikten. I lovproposisjonen er det imidlertid påpekt at vilkåret om næringsvirksomhet ofte ikke vil være oppfylt ved mer leilighetsvis framstillinger. Videre vil unntaket for undervisningstjenester i merverdiavgiftsloven § 5 b første ledd nr. 3 og unntaket for ideelle organisasjoner og foreninger i merverdiavgiftsloven § 5 første ledd nr. 1 bokstav f kunne tenkes å komme til anvendelse.

Etter omleggingen er videre kinoers eventuelle særskilte omsetning av kataloger, programmer mv. omfattet av den generelle merverdiavgiftsplikten. Slik omsetning skal avgiftsberegnes med ordinær sats.

Som omtalt i avsnitt 8.2.1 hadde kinoer også før 1. januar 2005 avgiftspliktig omsetning. Slik omsetning er naturligvis ikke berørt av omleggingen, verken med hensyn til selve avgiftsplikten eller satsen. Eksempelvis skal omsetning fra kiosk, slik som tidligere, avgiftsberegnes med ordinær sats.

For filmbransjen betyr omleggingen at virksomhet med omsetning av rettigheter til film, f.eks. produsenter og distributører, nå er omfattet av den generelle merverdiavgiftsplikten ved omsetning av tjenester. Merverdiavgift skal ved slik omsetning beregnes med ordinær sats. Om rekkevidden av denne merverdiavgiftsavgiftsplikten vises det til uttalelsene i lovproposisjonen om at produsenters egen utnyttelse av rettigheter til egne filmer vil være omfattet av merverdiavgiftssystemet, uavhengig av unntaket om egen opphavsrett i merverdiavgiftsloven § 5 første ledd nr. 1 bokstav a. For den del av virksomheten innen filmbransjen som allerede var avgiftspliktig før omleggingen i 2005 skjedde det ingen endringer. Eksempelvis skal produksjonsselskapene, som tidligere, beregne merverdiavgift med ordinær sats ved inntekter fra salg av filmkopier på DVD og ved eventuelt salg av digitale versjoner av film på internett.

Omleggingen innebærer således at de ulike aktørene innen filmbransjen som er en del av omsetningsleddene fram til kinoer nå i stor utstrekning er omfattet av merverdiavgiftsplikten. Produksjonsselskaper og distributører er f.eks. i utgangspunktet avgiftspliktig for all sin virksomhet. Ved opphevelsen av unntaket for omsetning av retten til kinematografisk film, unngikk man således kompliserte avgrensingsspørsmål. I tillegg ble det ikke lengre nødvendig å fordele inngående merverdiavgift ettersom omsetningen i sin helhet ble avgiftspliktig.

Virksomheter som ble merverdiavgiftspliktige som følge av omleggingen vil imidlertid kunne ha flere underleverandører som fremdeles er unntatt fra den generelle merverdiavgiftsplikten. Bakgrunnen for dette er at store deler av kulturområdet er unntatt fra merverdiavgiftsområdet, se kapittel 5. Eksempelvis er en rekke tjenesteytere som skuespillere, musikere, samt lyd- og lysteknikere unntatt etter bestemmelsen i merverdiavgiftsloven § 5 b første ledd nr. 14 som unntar tjenester i form av kunstnerisk fremføring av åndsverk samt integrerte tjenester. Andre tjenester kan være unntatt etter bestemmelsen i merverdiavgiftsloven § 5 første ledd nr. 1 bokstav a om egen opphavsrett. Dette vil f.eks. kunne være forfattere, herunder av filmmanuskripter, regissører og koreografer.

8.3 Gjennomgang av de økonomiske effektene av omleggingen

8.3.1 Innledning

For en gjennomgang av hvordan kino- og filmbransjens innlemmelse i merverdiavgiftssystemet har slått ut for de involverte aktørene, engasjerte Finansdepartementet PricewaterhouseCoopers (PWC). Konkret ble PWC bedt om å tallfeste hvilken betydning endringen har for bransjen, samt å beskrive erfaringene bransjen så langt har med den nye ordningen. PWC har også vurdert virkningene for staten og for publikum. Det vil nedenfor bli gitt et kort sammendrag av de viktigste resultatene PWC kom fram til. For en detaljert gjennomgang av beregningene vises det til PWCs sluttrapport, som er gjengitt i vedlegg 1.

I undersøkelsen deler PWC bransjeaktørene opp i undergruppene filmprodusenter, kinofilmdistributører og kinoer. Selve undersøkelsen er basert på tilbakemeldinger fra kinoer, distributører og filmprodusenter, som gjennom en spørreundersøkelse har belyst de aktuelle problemstillingene. Da responsen fra produsenter og distributører var relativt lav, hentet PWC i tillegg inn data og tilbakemeldinger gjennom offentlige regnskapsdata og intervjuer med representanter for utvalgte selskaper i hver gruppe i utvaget. Blant kinoene var tilbakemeldingen meget god.

PWC tar forbehold om at datagrunnlaget er usikkert. De peker i tillegg på at det er en rekke elementer som ikke er inkludert i utredningen. For eksempel vet en ikke følgende av at huseiere frivillig kan registrere seg og nå fakturere husleie med merverdiavgift til filmprodusenter, distributører og kinoer. Videre vil det være rom for at de ulike aktørene forhandler fram bedre eller dårligere avtaler seg imellom som følge av hvem en vurderer å ha fordeler eller ulemper med lovendringen.

8.3.2 Filmprodusentene

I 2006 hadde 21 filmer premiere på kino. Samlet hadde disse filmene et nettobudsjett på 290 mill. kroner (eksklusiv merverdiavgift). Norsk filmfond har ytt om lag 136 mill. kroner i forhåndstøtte til norske produsenter av kinofilmer som hadde premiere i 2006. I tillegg utbetales det betydelig billettstøtte i etterkant av at en ser hvordan filmene har gjort det på kino, samtidig som støtte tilbakebetales KKD hvis filmen gjør det veldig bra.

I tillegg til spillefilmene produseres det kortfilmer for rundt 40 mill. kroner i Norge. Dette er produksjoner som i stor grad henter sine inntekter gjennom ulike støtteordninger, som Norsk filmfond, Norsk kulturråd og de regionale filmsentrene og filmfondene.

Samlet anslår PWC at inngående merverdiavgift på produksjons- og lanseringskostnader for spillefilmer, kortfilmer og annen film som ikke er laget for fjernsynsvisning øker med 24,1 mill. kroner som følge av omleggingen av merverdiavgiftssystemet.

Som følge av innføringen av differensiert merverdiavgift på kinobilletter ble overføringene fra Kultur- og kirkedepartementet til Norsk filmfond redusert med 15 mill. kroner for driftsåret 2005. Samtidig har imidlertid den samlede forhåndsstøtten til norsk film blitt økt betydelig. Det er derfor vanskelig å si om reduksjonen i bevilgningene har hatt reelle følger for produsentene.

Blant de 15 filmprodusentene som svarte på PWCs spørreundersøkelse oppgir de fleste at dagens ordning er langt enklere å administrere og at lovendringen i stor grad har vært til det beste for bransjen. Noen produsenter av kortfilmer sliter imidlertid med å passere 50 000 kroner i omsetning. Disse nyter således ikke godt av merverdiavgiftsfradraget.

8.3.3 Distributørene

De fleste distributører av kinofilmer eier også rettigheter til andre deler av verdikjeden, som f.eks. salg av DVD for videresalg og/eller utleie. Balanseforholdet mellom inntekter fra kino (som tidligere var unntatt merverdiavgift) og andre deler av verdikjeden (som også tidligere var ilagt merverdiavgift) har hatt mye å si for hvor stor andel det forholdsmessige fradraget utgjorde før 2005.

I følge PWC har kinomarkedet vært relativt stabilt, mens inntekter fra andre deler av verdikjeden har økt betydelig. Uavhengig av innføringen av merverdiavgift på kinobilletter ville derfor distributørenes forholdsmessige fradragsmuligheter ha økt etter 2005. I sine beregninger av effekten av å innføre merverdiavgift på kinobilletter har PWC tatt hensyn til dette forholdet. PWC anslår samlet effekt for distributørene av å innføre merverdiavgift på kinobilletter til å være 22,5 mill. kroner.

Blant de 7 distributørene som har svart helt eller delvis på PWCs spørreundersøkelse, svarer samtlige at det er blitt noe mer arbeid etter lovendringen. Svarene viser i tillegg at respondentene er ganske indifferente til endringen.

8.3.4 Kinoene

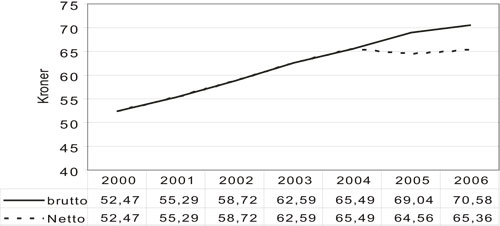

Ved innføringen av merverdiavgift på kinobilletter, var det usikkert om kinoene ville øke sine priser for å unngå redusert inntjening som følge av lovendringen. I figur 8.1 er utviklingen i billettpriser i perioden 2000 – 2006 gjengitt. Som det framgår av figuren har nettoprisen (pris eksklusiv merverdiavgift) hatt en svak nedgang fra 2004, mens bruttoprisen (billettprisene) har økt.

Figur 8.1 Prisutvikling for kinobilletter 2000 – 2006. Kroner

Kilde: FILM&KINO og PricewaterhouseCoopers

Samlet utgjorde merverdiavgift på omsetning av kinobilletter 62,7 mill. kroner i 2006. Av dette anslår PWC at publikum belastes med 48 pst. og kinoene med 52 pst. For kinoene utgjør den ekstra belastningen dermed 32,6 mill. kroner i 2006.

I 2005 hadde kinoene utgifter på 873 mill. kroner. PWC estimerer at dette genererer en inngående merverdiavgift for kinoene på 29,5 mill. kroner. Total effekt for kinoene blir da -3,1 mill. kroner (inngående avgift på 29,5 mill. kroner fratrukket utgående avgift på 32,6 mill. kroner). Beregningen legger til grunn relativt begrensede investeringer. For kinoselskaper som skal foreta betydelige investeringer, vil disse bli langt billigere med den nye ordningen.

Da det ikke forelå merverdiavgift på filmleie i 2004, medfører ikke innføring av merverdiavgift på filmleie endringer i kinoenes økonomi. En rekke mindre kinoer og filmklubber omsetter imidlertid ikke nok til å være merverdiavgiftspliktige. Disse vil ikke kunne registreres for avgiftspliktig omsetning og fradragsføre merverdiavgift. De får dermed høyere kostnader knyttet til filmleie. I følge PWCs spørreundersøkelse får imidlertid flertallet av kinoene refundert merverdiavgiften.

Blant de 90 kinoene som svarte på PWCs spørreundersøkelse oppgir de aller fleste at innføringen av merverdiavgift på kinobilletter har hatt betydning for det administrative arbeidet ved kinoen. I en skala fra 1 til 6, hvor 1 illustrerer negativ holdning til endringen og 6 positiv holdning, fordeler svarene fra kinoene seg ganske jevnt (en liten overvekt på den negative siden av skalaen). Det er i første rekke kjedene og de største kinoene som er fornøyde med ordningen.

8.3.5 Publikum

Som nevnt i avsnitt 8.3.4 utgjorde merverdiavgift på omsetning av kinobilletter 62,7 mill. kroner i 2006. PWC anslår at publikum belastes med 48 pst., eller 30,1 mill. kroner av dette.

I PWCs spørreundersøkelse oppga enkelte kinoer, distributører og produsenter at de tror den økte prisen på kinobilletter har medført en nedgang i kinobesøket. Særlig vises det til at konkurransen med kjøpefilm har hardnet til. Samlet sett har imidlertid kinobesøket gått opp fra 2004 til 2006.

8.3.6 Staten

Som følge av innføringen av differensiert merverdiavgift på kinobilletter, som ga produsentene mulighet for fullt fratrekk av inngående merverdiavgift, ble overføringene fra Kultur- og kirkedepartementet til Norsk filmfond redusert med 15 mill. kroner for driftsåret 2005.

I tillegg endret Norsk filmfond regelverket for hva som er budsjettgrunnlaget for enhver søknad til fondet. Fra å operere med budsjetter med forholdsmessige fratrekk (basert på hvor stor andel av inntekten en forventet ville stamme fra avgiftspliktig omsetning), som produsentene gjerne ikke visste om ville bli godkjent av det lokale fylkesskattekontoret, ble grunnlaget for støtten endret til nettobudsjett (budsjett, eksklusiv merverdiavgift).

Total provenyeffekt for staten av å innføre merverdiavgift på kinobilletter utgjør summen av endringer for produsenter, distributører, kinoer og publikum. Provenyeffekten er vist i tabell 8.1.

Tabell 8.1 Provenyeffekt for staten av å innføre merverdiavgift på kinobilletter. Mill. kroner

| Inngående: | Mill. kroner |

|---|---|

| Produsenter | 24,1 |

| Distributører | 22,5 |

| Kinoer | 29,5 |

| Sum inngående | 76,1 |

| Utgående: | Mill. kroner |

| Kinoer | 32,6 |

| Publikum | 30,1 |

| Sum utgående | 62,7 |

| Staten | -13,4 |

Velger en å ta hensyn til at staten reduserte overføringene til norsk filmfond med 15 mill. kroner i 2005, kommer staten så vidt positivt ut av reformen.

8.3.7 Samlet vurdering

PWC konkluderer med at både filmprodusenter og distributører har kommet godt ut av lovendringen. Av bransjeaktørene er det økonomisk sett kinoene som har kommet dårligst ut. På lengre sikt vil imidlertid endringen bidra til at store investeringer blir langt rimeligere for kinoene enn tilfellet hadde vært med forholdmessige fradrag.

I følge PWC har publikum måtte ta deler av kostnaden ved innføring av merverdiavgift på kinobilletter. PWC viser til at publikum nå betaler mer for kinobillettene enn det en normal prisøkning ville tilsi.

I utgangspunktet anslås statens inntektstap som følge av endringen til om lag 13 mill. kroner. Tar en hensyn til at staten reduserte overføringene til Norsk filmfond med 15 mill. kroner i forbindelse med lovendringen, kommer staten ut om lag i null. I tillegg påpeker PWC at det vil være naturlig å tro at forvaltningen av differensiert merverdiavgift er langt enklere enn ordningen med forholdsmessige fradrag.

Totalt sett mener PWC at innføring av differensiert merverdiavgift på kinobilletter og full merverdiavgift på filmleie og filmrettigheter for kino stort sett har gått bra. De mener i tillegg at den nye ordningen gir større rom for samarbeide mellom aktørene (f.eks. kjededrift for kinoer), investeringer blir billigere og det vil forekomme langt færre utfordringer med hensyn til å forvalte ordningen.

På den negative siden peker PWC på at lovendringen har hatt enkelt uforutsette effekter for filmprodusenter og mindre kinoer, da enkelte av disse ikke omsetter for over 50 000 kroner, og således går glipp av muligheten til å trekke fra inngående merverdiavgift.