1 Hovedkursteorien og frontfagsmodellen

En sentral del av det norske systemet for lønnsdannelse er at frontfaget forhandler først og danner en norm for de øvrige oppgjørene. Frontfagsmodellen er inspirert av hovedkursteorien som ble formulert av Aukrust m.fl. på 1960-tallet. I dette vedlegget presenteres hovedkursteorien og hvordan den står seg i dag. De to første tiårene etter andre verdenskrig var i Norge preget av lav ledighet og høy økonomisk vekst. På 1960-tallet ble en oppmerksom på at den gode økonomiske utviklingen kunne svekkes av inflasjon og tap av konkurranseevne. Det ble derfor viktig å få kontroll med lønns- og prisutviklingen. Den økonomiske politikken ble brukt til å jevne ut så vel oppgangs- som nedgangskonjunkturer. Virkemidler som prisregulering ble også brukt, og det ble diskutert hvilke institusjoner som måtte til for å få pris- og lønnsveksten under kontroll (Nymoen, 2013).

I 1966 ble det nedsatt et utvalg ledet av Odd Aukrust som fikk i oppdrag å skrive et notat som forklarte den norske pris- og lønnsdannelsen. Notatet skulle leveres til kontaktutvalgsmøtet i forkant av inntektsoppgjørene, og det beskrev en modell som Aukrust kalte for Den norske modellen (Aukrust (1977)), men som også er blitt kalt Hovedkursteorien og Aukrustmodellen.

Et sentralt element i hovedkursteorien er skillet mellom konkurranseutsatte og skjermede næringer. Konkurranseutsatt sektor (k-sektor) består av bedrifter som produserer produkter som kan eksporteres/importeres, og som derfor konkurrerer med utenlandske virksomheter. I modellen antas det at prisen på disse produktene blir bestemt på verdensmarkedet. I skjermet sektor (s-sektor) kan produktene ikke eksporteres eller importeres, slik at bedriftene her ikke har utenlandske konkurrenter. Dersom det innenlandske kostnadsnivået øker, kan bedriftene i s-sektor følgelig la dette slå ut i økte priser. Inndelingen av økonomien i to sektorer gir interessant innsikt, men den er også en klar forenkling av virkeligheten. I de fleste næringer finnes det virksomheter som er utsatt for internasjonal konkurranse, selv om omfanget av dette varierer kraftig mellom ulike næringer. Se kapittel 4.1 for en nærmere drøfting av dette.

Hovedkursteorien beskriver flere sentrale mekanismer som legger føringer på lønns- og prisutviklingen. I utgangspunktet er dette beskrivelser som gjelder uansett hvordan lønnsdannelsen er organisert. En mekanisme er knyttet til hvordan lønnsomheten i k-sektor opprettholdes over tid. Hvis lønnsomheten i k-sektor er lav, slik at eiere og investorer får lavere avkastning på sin kapital enn det de kan oppnå ellers i økonomien, vil investeringsnivået falle. Det vil igjen føre til mindre etterspørsel etter arbeidskraft, slik at sysselsettingen avtar og arbeidsledigheten øker. Lønnsveksten vil da etter hvert falle slik at lønnsomheten øker og investeringsnivået igjen stiger. Og motsatt, hvis lønnsomheten er særlig høy, vil det bli mangel på arbeidskraft og lønnsveksten vil stige slik at lønnsomheten faller. Over tid vil dermed lønnsomheten og kapitalavkastningen ligge nær et normalnivå.

En annen mekanisme i hovedkursteorien følger av at de to sektorene konkurrerer om den samme arbeidskraften. Lønnsnivåene kan være forskjellige i de to sektorene hvis arbeidsoppgavene er ulike, men hvis denne lønnsforskjellen skal opprettholdes på lengre sikt, må lønnsveksten over tid være like høy i de to sektorene. Hvis lønnsveksten er lavere i én sektor, vil denne sektoren tape i kampen om arbeidskraften, og etter hvert vil det måtte føre til høyere lønnsvekst i denne sektoren.

Hovedkursteorien ble utviklet under et regime med faste valutakurser. Valutakursen fungerte da som nominelt anker for aktørene i økonomien. Under denne forutsetningen gir modellen følgende løsning for lønnsveksten i økonomien (en mer presis beskrivelse er gitt i boks 1), som gjerne omtales som hovedkursen for lønnsveksten:

Lønnsvekst = prisvekst på norske produkter i verdensmarkedet + produktivitetsvekst i k-sektor

Hovedkursen for lønnsveksten innebærer dermed at lønnsveksten blir bestemt av summen av prisvekst og produktivitetsvekst for konkurranseutsatt sektor. Både høyere prisvekst og høyere produktivitetsvekst gir økt lønnsomhet, og det vil igjen slå ut i høyere lønnsvekst. Siden lønnsveksten er lik i de to sektorene, betyr dette at også lønnsveksten i s-sektor følger hovedkursen. Hvis hovedkursen følges også i utlandet, og produktivitetsveksten i k-sektor i utlandet er den samme som i Norge, blir lønnsveksten i Norge lik lønnsveksten i utlandet. Derimot kan vi ha høyere lønnsvekst enn i utlandet hvis produktivitetsveksten i norsk k-sektor er høyere enn i utlandet. Vi kan også ha høyere lønnsvekst enn i utlandet dersom vi produserer andre typer k-produkter enn våre handelspartnere, og de k-produkter som vi produserer (eksporten), har høyere prisvekst enn de k-produktene som våre handelspartnere produserer.

Virkningen av høyere produktivitetsvekst på inflasjonen avhenger av i hvilken sektor endringen skjer. Hvis produktivitetsveksten øker i k-sektor, vil dette føre til høyere lønnsvekst i k-sektor, som smitter over til s-sektor. Økt lønnsvekst i s-sektor vil slå ut i høyere prisvekst på s-produkter, og dermed til noe høyere inflasjon. Lønnsveksten vil likevel stige mer enn inflasjonen, slik at reallønnsveksten øker.

Derimot vil en økning i produktivitetsveksten i s-sektor ikke påvirke lønnsveksten fordi den følger av lønnsveksten i k-sektor. Dermed vil høyere produktivitetsvekst i s-sektor gi lavere vekst i kostnadene i denne sektoren, slik at prisveksten blir noe lavere. Også i dette tilfellet vil dermed reallønnsveksten øke.

Avvik fra hovedkursen

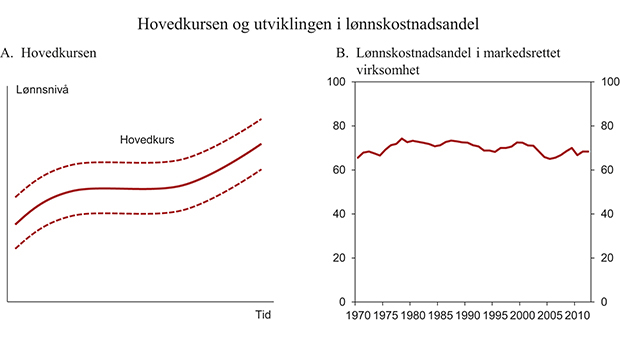

I hovedkursteorien er det kapitalinntekten som andel av totale faktorinntekter som skal anta et normalnivå over tid. Aukrust (1977) sier ingenting om hva dette normalnivået skal være, men han ble inspirert av at dette forholdstallet hadde holdt seg nokså stabilt på 1950- og 1960-tallet. Stabiliteten over tid forhindrer likevel ikke at det er kortsiktige svingninger. Aukrust observerte at kapitalavkastningen typisk svingte med konjunkturene, og han snakket om en korridor som lønnsveksten ville variere innenfor jf. figur 3.6.

Som nevnt over er det flere mekanismer som vil kunne bidra til at avvik fra hovedkursen reverseres. Hvis lønningene ligger under hovedkursnivået, vil lønnsomheten i k-sektor være relativt høy, og vi vil ha en god kostnadsmessig konkurranseevne. Etterspørselen etter arbeidskraft vil øke, og sammen med den høye lønnsomheten vil dette normalt føre til økte lønnstillegg. Dermed vil lønningene nærme seg hovedkursnivået, og konkurranseevnen nærmer seg sitt normalnivå. Tilsvarende vil lønninger over hovedkursnivået innebære dårligere lønnsomhet i k-sektor og dårligere konkurranseevne. Det vil slå ut i lavere etterspørsel etter arbeidskraft, som vil føre til lavere lønnstillegg, slik at lønningene nærmer seg hovedkursnivået.

Figur 1.1 Hovedkursen

Kilde: Utklipp fra Aukrust (1977) og Statistisk sentralbyrå.

I moderne makroøkonomisk teori kan utfallet av lønnsforhandlinger modelleres som en forhandlingslikevekt mellom to parter som forhandler om lønn. Arbeidsgiver ønsker å maksimere profitt, mens arbeidstaker vil ønske å maksimere en nyttefunksjon som avhenger av reallønn og arbeidsledighet. Nymoen (2012) viser at likevekten i slike forhandlinger er i overensstemmelse med hovedkursteorien.

Hvordan påvirkes modellen av de endringer som har skjedd?

Siden årtusenskiftet har flere av forutsetningene for hovedkursteorien blitt endret. I 2001 ble det innført et eksplisitt inflasjonsmål for pengepolitikken. Samtidig startet vi å fase inn oljepenger i norsk økonomi i tråd med handlingsregelen. Bytteforholdet med utlandet har bedret seg markert gjennom perioden, og oljesektorens betydning for norsk økonomi har økt. Nedenfor vil vi se på hvordan disse endringene påvirker sammenhengene i hovedkursteorien. Først gis en teoretisk gjennomgang av hovedkursen ved et inflasjonsmål, og deretter knyttes dette mer konkret til utviklingen i norsk økonomi.

Inflasjonsmål for pengepolitikken

Aukrust fremstilte hovedkursteorien med forutsetningen om fast valutakurs, men de samme grunnleggende sammenhengene i hovedkursteorien gjelder også med inflasjonsmål og flytende valutakurs, jf. NOU 2003: 13 Konkurranseevne, lønnsdannelse og kronekurs (Holden II-utvalget). For å sikre en tilstrekkelig stor konkurranseutsatt sektor, må kapitalavkastningen i sektoren være på et tilfredsstillende nivå. Det betyr at lønnsveksten i konkurranseutsatt sektor må avspeile pris- og produktivitetsveksten i denne sektoren. Konkurransen om arbeidskraften innebærer som før at lønnsveksten vil være den samme også i s-sektor. Det vil derfor fortsatt være konkurranseutsatt sektor som har en førende rolle for lønnsfastsettelsen, for å sikre en balansert utvikling av økonomien, med tilstrekkelig god konkurranseevne og lav ledighet. Men nytt pengepolitisk regime vil også innebære at noen nye mekanismer får betydning.

For det første innebærer et inflasjonsmål at valutakursen blir en mer løpende kilde til endring i konkurranseevnen. Erfaringene viser at valutakursen kan variere betydelig. Dette kan gi store utslag i konkurranseevnen målt ved lønnskostnader målt i felles valuta, og dermed også store utslag i lønnsomheten i k-sektor. Svak konkurranseevne kan skyldes at kronen har styrket seg, og behøver derfor ikke være knyttet til at lønnsveksten har vært for høy.

For det andre innebærer et inflasjonsmål at pengepolitikken kan få en stabiliserende rolle i konjunkturutviklingen. Dersom innenlandsk etterspørsel blir for høy eller for lav, vil sentralbanken bruke renten for å stabilisere etterspørselen. Det vil også kunne gjøre det lettere å stabilisere lønnsveksten. Pengepolitikken kan også bidra til å dempe virkningene av svingninger i kronekursen. Sterk krone vil føre til lavere importprisvekst, og dermed lavere inflasjon. Sentralbanken vil da vanligvis senke renten for å motvirke at inflasjonen blir for lav, noe som normalt vil redusere etterspørselen etter kroner i valutamarkedet, og dermed motvirke styrkingen av kronen.

For det tredje kan sammenhengen mellom lønnsvekst og konkurranseevne bli mindre direkte med inflasjonsmål og flytende valutakurs enn med fast valutakurs. En endring i lønnsveksten vil ikke ha noen automatisk virkning på konkurranseevnen, fordi valutakursen jo også kan endres. På den annen side vil virkningen av lønnsveksten på konkurranseevnen normalt være sterkere ved inflasjonsmål enn den er ved fast valutakurs, fordi den direkte virkningen vanligvis blir forsterket gjennom endring i kronekursen. Hvis lønnsveksten blir for høy, vil sentralbanken vanligvis heve renten for å motvirke økt inflasjon. Høyere rente fører i sin tur vanligvis til at kronekursen styrkes. Dermed vil konkurranseevnen kunne svekkes gjennom to kanaler, dvs. både ved økt lønnsnivå i kroner og ved en styrking av kronekursen. Tilsvarende vil virkningen av lavere lønnsvekst vanligvis bli forsterket gjennom lavere rente og svakere kronekurs. Dette innebærer at betydningen av lønnsveksten for konkurranseevnen kan bli vel så sterk ved flytende valutakurs som ved fast.

Samlet sett må vi likevel regne med at det kan være betydelige svingninger i konkurranseevnen med et inflasjonsmål, først og fremst som følge av svingninger i kronekursen. I perioder der kronen er sterk vil dette slå ut i et høyt kostnadsnivå og svak konkurranseevne. Riktignok vil det være flere korrigerende mekanismer, men det vil kunne ta tid før disse får full virkning. Sterk krone vil gi lav lønnsomhet i k-sektor, som igjen vil føre til lavere lønnsvekst. Men siden valutakursendringene kan være så store, er det på kort sikt begrenset hvor mye som kan kompenseres med lavere lønnsvekst. Sterk krone vil også føre til lav inflasjon, slik at sentralbanken senker renten, noe som vanligvis fører til at kronen svekkes. Men siden sentralbanken også må ta hensyn til virkningen av renteendringer på produksjon, sysselsetting og finansiell stabilitet, og fordi virkningen av renten på kronekursen er ustabil, kan svingningene i kronekursen vare over lengre tid. Heller ikke denne korrigerende mekanismen vil dermed kunne forhindre vedvarende svingninger i konkurranseevnen.

Også noen av de langsiktige sammenhengene blir noe modifisert ved flytende valutakurs og inflasjonsmål.1 En sentral forskjell er at hvis inflasjonen i gjennomsnitt skal være lik inflasjonsmålet på lang sikt2, er det valutakursen som må tilpasse seg. Hvis inflasjonen, målt ved veksten i konsumprisene, er lavere enn målet, vil sentralbanken holde styringsrenten lav for å få opp inflasjonen. Lav rente vil vanligvis føre til redusert etterspørsel etter kroner, slik at kronekursen svekkes. Svakere krone vil føre til at importprisene stiger, noe som igjen fører til at inflasjonen øker mot målet. Tilsvarende vil sentralbanken sette en høy rente hvis inflasjonen er høyere enn målet. Det vil føre til sterkere kronekurs og dermed også lavere inflasjon.

Generelt innebærer dette at hvis et land på lang sikt har høyere inflasjonsmål enn sine handelspartnere, vil dette slå ut i tilsvarende høyere vekst i alle nominelle størrelser. Lønns- og prisveksten blir høyere, og valutakursen svekkes tilsvarende, slik at verken reallønnsveksten eller konkurranseevnen blir påvirket på lang sikt.

Ved et inflasjonsmål vil det være den gjennomsnittlige produktivitetsveksten i hele økonomien som har betydning for lønnsveksten. Høyere produktivitetsvekst bidrar til lavere prisvekst, som igjen gir rom for høyere nominell lønnsvekst. Dermed blir det også høyere reallønnsvekst.

De økonomiske mekanismene som fører til høyere reallønnsvekst vil avhenge av om produktivitetsveksten øker i k-sektor eller s-sektor. Høyere produktivitetsvekst i k-sektor vil føre til bedre lønnsomhet i denne sektoren. Det vil føre til høyere lønnsvekst i k-sektor, og siden k-sektor er lønnsledende, vil det dra opp lønnsveksten i resten av økonomien. Høyere lønnsvekst i s-sektor vil føre til høyere prisvekst der, slik at inflasjonen øker. Sentralbanken vil da heve renten for å forhindre at inflasjonen blir for høy, og det vil normalt føre til at kronen styrkes. Sterkere krone innebærer at importprisene reduseres, slik at inflasjonen kommer tilbake til målet.

Høyere produktivitetsvekst i s-sektor fører derimot til lavere prisvekst i denne sektoren, slik at inflasjonen reduseres. Sentralbanken vil sette en lavere rente, og det vil normalt føre til at kronen svekkes. Svakere krone fører til høyere lønnsomhet i k-sektor, slik at lønnsveksten øker i hele økonomien. Inflasjonen øker tilbake til målet, dels fordi kronesvekkelsen gir høyere importpriser, og dels fordi høyere lønnsvekst gir økt prisvekst i s-sektor.

På lang sikt blir sammenligningen med lønnsveksten i utlandet omtrent som ved fast valutakurs. Dersom vi har samme inflasjonsmål som i utlandet, produktivitetsveksten i økonomien er den samme som i utlandet, og prisveksten er den samme på våre k-produkter som på k-produkter i utlandet, vil lønnsveksten på lang sikt også måtte bli den samme. I en slik situasjon vil valutakursen være stabil over tid, og da må lønnsveksten være den samme som i utlandet for at kapitalavkastningen i k-sektor ikke skal bli for lav. Men dersom vi har høyere produktivitetsvekst i hele økonomien enn i utlandet, kan vi også ha tilsvarende høyere lønnsvekst enn i utlandet. Vi kan også ha høyere lønnsvekst enn i utlandet hvis prisveksten på våre k-produkter er høyere enn prisveksten på k-produkter i utlandet, dvs. at bytteforholdet med utlandet forbedres.

Nærmere om handlingsregelen og bruk av oljepenger

Samtidig med at pengepolitikken ble lagt om i 2001, ble handlingsregelen for finanspolitikken innført. I NOU 2003: 13 (Holden II-utvalgets rapport) er det vist hvordan handlingsregelen rent analytisk kan passes inn i hovedkursteorien. Handlingsregelen er en plan for økt bruk av oljeinntekter i økonomien, og da den ble innført i 2001, regnet man med at den ville føre til en svekkelse av konkurranseevnen til k-sektor. Tanken bak er at økt bruk av oljeinntekter vil innebære økt etterspørsel etter alle typer produkter, både fra import og fra varer og tjenester som produseres av s-sektor i Norge. Det vil gi et økt behov for arbeidskraft i s-sektor, og kamp om arbeidskraften vil føre til høyere lønnsvekst. Høyere lønnsvekst vil svekke lønnsomheten i k-sektor, og de minst produktive bedriftene i k-sektor vil legges ned, mens andre bedrifter i k-sektor kan flytte deler av sin virksomhet til land med lavere kostnader. Dermed frigjøres arbeidskraft i k-sektor som kan ta de ledige jobbene i s-sektor. Handlingsregelen bidrar til at bruken av oljepenger økes gradvis, i takt med forventet avkastning av Statens pensjonsfond utland. Det som ikke brukes, spares i fondet, som investeres utenfor Norge. Handlingsregelen og pensjonsfondet bidrar til å begrense den underliggende svekkelsen i konkurranseevnen og til å stabilisere valutamarkedet.

Forventningen om en viss svekkelse av konkurranseevnen bidro også til at man valgte et noe høyere inflasjonsmål enn hos våre handelspartnere. Med et noe høyere inflasjonsmål ble det rom for noe høyere lønnsvekst enn hos handelspartnerne, og dermed kunne svekkelsen av konkurranseevnen skje ved en stabil valutakurs.

Den kraftige økningen i arbeidsinnvandringen til Norge etter 2004 har bidratt til å tilføre arbeidskraft til s-sektor uten å måtte hente den fra k-sektor. Det har bidratt til å redusere kostnadspresset i norsk økonomi i denne perioden, men det kan også ha skapt press i andre markeder, og særlig i boligmarkedet. Arbeidsinnvandring er nærmere omtalt i kapittel 6. I kapittel 5 er sammenhengen mellom oljevirksomheten og den økonomiske utviklingen drøftet nærmere.

Nærmere om endring i bytteforholdet

Siden årtusenskiftet har bytteforholdet med utlandet bedret seg kraftig. Prisen på olje har økt som følge av sterk etterspørsel i Kina og andre framvoksende økonomier. Prisene på andre viktige norske eksportprodukter som metaller og raffinerte oljeprodukter har også økt betydelig siden årtusenskiftet, og det samme har prisene på eksport av finans- og forretningstjenester og diverse tjenester til oljevirksomheten. Samtidig har vi vridd vår import mot Kina og andre lavkostland som har gitt svært lav vekst i importprisene. Oljeprisen har holdt seg høy også etter utbruddet av den internasjonale finanskrisen i 2008, mens prisene på bl.a. metaller har falt noe tilbake. Bytteforholdet utenom olje var i 2012 fortsatt nær 10 pst. høyere enn i 2000.

I tråd med rammeverket for hovedkursteorien som beskrevet over, har bedringen i bytteforholdet bidratt til at veksten i reallønnen har vært høyere enn veksten i produktiviteten, og langt høyere enn lønnsveksten i andre land. Bytteforholdet kan imidlertid også endres i motsatt retning. I en slik situasjon vil det trolig være behov for en betydelig forbedring av den kostnadsmessige konkurranseevnen, noe som vil innebære at lønnsveksten må være lavere enn hos våre handelspartnere i lengre tid, jf. nærmere omtale i kapittel 5. En svakere nominell krone vil kunne gjøre det lettere å oppnå et lavere kostnadsnivå, fordi mindre av tilpasningen må skje gjennom reduksjon i lønnsveksten.

Oljesektorens økte betydning

Norsk økonomi og lønnsdannelse har over flere år blitt kraftig påvirket av framveksten av petroleumssektoren. En betydelig del av norsk næringsliv er enten direkte eller indirekte knyttet til petroleumsvirksomheten. Ikke minst har norske bedrifter økt sine leveranser til oljetilknyttet virksomhet i andre land. Økningen i oljetilknyttet virksomhet kan påvirke konkurranseevnen gjennom to ulike kanaler. For det første vil økningen i aktiviteten gi økt behov for arbeidskraft, noe som kan føre til høyere lønnsvekst og svekket konkurranseevne, på samme måte som ved økt bruk av oljepenger. For det andre kan den betydelige økningen i oljeprisen gi særlig høy lønnsomhet og dermed høy lønnsevne i oljetilknyttet virksomhet. Hvis dette leder til høyere lønnsvekst som trekker opp lønnsveksten ellers i økonomien, vil også dette føre til en svekkelse av konkurranseevnen.

I boks 1.1 har vi sett på et stilisert eksempel som illustrerer den siste kanalen, der lønnsveksten i frontfaget blir bestemt som et gjennomsnitt av den lønnsveksten som ville gitt konstant kapitalandel i leverandørvirksomhet, og den lønnsveksten som ville gitt konstant kapitalandel i tradisjonell k-sektor. Lønnsveksten blir dermed høyere, jo større andel leverandørvirksomheten utgjør av den totale virksomheten, og jo høyere lønnsomheten er i leverandørvirksomheten. I dette eksemplet vil høyere oljepriser som fører til økt lønnsomhet i leverandørvirksomheten også føre til svekket konkurranseevne. Svekkelsen av konkurranseevnen blir sterkere jo større leverandørvirksomheten er, og jo mer oljeprisen øker.

I boks 1.1 har vi også sett på et tilfelle der kronekursen styrkes av en eller annen årsak, som kan være høyere oljepris, men som ikke behøver å være dette. Sterkere krone vil føre til at prisen på norske k-produkter faller i norske kroner. Hvis lønnsveksten ikke reduseres tilsvarende, vil vi få en svekkelse av konkurranseevnen.

I praksis skyldes svekkelsen av konkurranseevnen trolig en kombinasjon av alle faktorene som tas opp i boks 1.1. En bedring i bytteforholdet, særlig som følge av økt oljepris, har bidratt til økt aktivitet i oljevirksomheten og økte inntekter til staten. Innfasing av oljeinntekter har ført til høyere etterspørsel i norsk økonomi. Lønnsveksten er blitt drevet opp, og den minst produktive delen av k-sektor er blitt lagt ned. Den økte oljeaktiviteten har også hatt en tilsvarende virkning, ved at etterspørselen etter arbeidskraft har økt, lønnsveksten er blitt drevet opp, og den minst produktive delen av tradisjonell k-sektor er blitt lagt ned. Trolig har også høyere lønnsevne i oljetilknyttet virksomhet drevet opp lønnsveksten mer direkte, ved at denne virksomheten inngår som en del av frontfaget. Endelig har kronekursen styrket seg i perioder, noe som også gir direkte utslag i en svekkelse av konkurranseevnen.

Lang sikt

På lang sikt vil reallønnsutviklingen i norsk økonomi måtte følge veksten i produktiviteten. Bruken av oljeinntekter over statsbudsjettet vil utgjøre en liten del av økonomien når vi ser mange år framover i tid. På lang sikt er det vanskelig å tenke seg at en stadig økning i omfanget av oljetilknyttet virksomhet, eller særlig høy lønnsomhet i denne virksomheten, skal kunne bidra til fortsatt høyere lønnvekst. Det virker også lite realistisk å regne med at en stadig skal kunne hente ut nye bytteforholdsgevinster.

Likevel vil det kunne være lange perioder der reallønnsveksten er høyere eller lavere enn produktivitetsveksten, og høyere eller lavere enn reallønnsveksten i utlandet. Som vi har sett over, kan dette skyldes særskilte trekk ved norsk økonomi. Det kan også skyldes at konjunkturelle svingninger i produksjon og sysselsetting gir varierende press på lønninger og priser.

Boks 1.1 Hovedkursteorien

Modellen kan skrives som et system av fem likninger. Små bokstaver viser naturlig logaritme og den greske bokstaven delta, Δ, viser endring, slik at ∆x er tilnærmet lik prosentvis endring i variabelen X.

Δpk = Δpk,u + Δv | (1) | |

Δpi = Δpi,u + Δv | (2) | |

Δw = Δpk + Δzk | (3) | |

Δps = Δw – Δzs | (4) | |

π = a * Δpi + (1 – a) * Δps | (5) |

Likning (1) sier at prisveksten på k-produkter målt i norske kroner, Δpk, er lik prisveksten på k-produkter i utenlandsk valuta, Δpk,u, pluss endringen i den nominelle valutakursen, ∆v, der et positivt endringstall innebærer en nominell svekkelse av kronen. Likning (2) gir den tilsvarende ligningen for prisveksten på importerte konsumvarer. Vi antar her at vi produserer andre k-produkter enn dem vi konsumerer selv, slik at all vår produksjon av k-produkter selges på eksportmarkedet, og vårt konsum av slike produkter importeres i sin helhet. Likning (3) sier at nominell lønnsvekst ∆w er lik summen av prisveksten i k-sektor Δpk og produktivitetsveksten i k-sektor Δzk. Lønnsveksten følger altså hovedkursen, slik at kapitalandelen i k-sektor er konstant. Siden vi ikke har en fotskrift for sektor innebærer det at vi har pålagt at lønnsveksten er den samme i begge sektorer. Likning (4) sier at prisveksten i s-sektor følger av veksten i lønnskostnadene, som er gitt ved lønnsveksten minus produktivitetsveksten. Likning (5) sier at inflasjonen π er en veiet sum av prisveksten på importerte konsumvarer og prisveksten i skjermet sektor, der a er vekten til importerte konsumvarer i konsumprisindeksen.

Modellen har fem likninger og kan dermed bestemme verdien på fem variable, som vi betegner som endogene variable. Fire av disse variablene gjelder uavhengig av valutakursregime: Δpk, Δpi, ∆w, Δps. Ved fast valutakurs har vi at ∆v = 0, og innenlandsk inflasjon π er den femte endogene variabelen, dvs. som blir bestemt i modellen. Ved flytende kurs og inflasjonsmål er innenlandsk inflasjon bestemt ved inflasjonsmålet πmål, og det er endringen i valutakursen ∆v som er endogen.

Fast valutakurs

Ved å sette likning (1) inn i likning (3) blir langsiktsløsningen for utviklingen i lønnskostnadene følgende:

Δw = Δpk,u + Δzk | (6) |

Lønnskostnadsveksten blir altså gitt ved summen av prisveksten på k-produkter på verdensmarkedet og produktivitetsveksten i k-sektor (hovedkursen). Ved å sette inn løsningen for lønnskostnadsveksten (6), ∆w, i likning (4) kommer vi fram til en løsning for prisveksten på produkter som selges i skjermet sektor, Δps. Ved å sette både denne løsningen og ligningen for prisveksten på importerte konsumvarer (2), Δpi, inn i likning (5) blir langtidsløsningen for inflasjonen:

π = a * Δpi,u + (1 – a) * Δpk,u + (1 – a) * (Δzk – Δzs) | (7) |

Inflasjonen blir med andre ord bestemt av importert inflasjon, prisvekst på k-produkter på verdensmarkedet og differansen mellom produktivitetsveksten i k-sektor og s-sektor. Hvis det antas at de samme relasjoner gjelder for våre handelspartnere, vil forskjellen mellom lønnsveksten i Norge og hos våre handelspartnere (vist ved fotskrift H) fra likning (6) være gitt ved:

Δw – ΔwH = Δpk,u – Δpk,H + Δzk – Δzk,H | (8) |

Dvs. at forskjellen i lønnsvekst blir bestemt av forskjellen i prisvekst på eksportprodukter og forskjellen i produktivitetsvekst i konkurranseutsatt sektor.

Flytende valutakurs og inflasjonsmål

Når valutakursen er endogen, vil prisveksten på produkter som produseres i konkurranseutsatt virksomhet og prisveksten på importerte varer ikke lenger bestemmes direkte av prisveksten ute. Prisveksten på disse produktene i norske kroner vil også avhenge av utviklingen i valutakursen. For å finne en løsning for lønnskostnadsveksten settes likning (1) inn i likning (3), og likning (2) benyttes som uttrykk for valutakursendringen, ∆v. Lønnskostnadsveksten kan da uttrykkes ved:

Δw = Δpk,u + (Δpi – Δpi,u) + Δzk | (9) |

Her er imidlertid lønnskostnadsveksten avhengig av prisveksten på importerte produkter, Δpi, som er endogen. Vi finner et uttrykk for Δpi, fra likning (5), og bruker dette i likning (9). Deretter setter vi inn for Δps ved å bruke likning (4), slik at vi finner en løsning for lønnskostnadsveksten som kun er avhengig av eksogene variabler:

Δw = πmål + a * (Δpk,u – Δpi,u) + a * Δzk + (1 – a) * Δzs | (10) |

Lønnsveksten følger altså av inflasjonsmålet, med tillegg for differansen mellom prisveksten på våre k-produkter og importen, og et gjennomsnitt av produktivitetsveksten i k-sektor og s-sektor.

Langtidsløsningen for valutakursen kan utledes ved å løse for valutakursen i likning (2), ∆v, og deretter sette inn uttrykket for prisene på importerte produkter fra likning (5), Δpi, uttrykket for prisveksten på produkter produsert i skjermet sektor fra likning (4), Δps, og løsningen for lønnskostnadsveksten i likning (10), ∆w. Da blir løsningen for utviklingen i valutakursen følgende:

Δv = πmål – [(1 – a) * Δpk,u + a * Δpi,u] – (1 – a)(Δzk – Δzs) | (11) |

Endringen i valutakursen følger altså av inflasjonsmålet, med fradrag for gjennomsnittlig prisvekst på våre k-produkter og importen, i utenlandsk valuta, og for differansen mellom produktivitetsveksten i k-sektor og s-sektor. Også her kan vi utlede forskjellen i lønnsvekst ved å anta at de samme relasjoner gjelder hos våre handelspartnere:

Δw – ΔwH = πmål – πmål,H + a * (Δpk,u – Δpi,u) + Δz – ΔzH | (12) |

Her er Δz = a * Δzk + (1 – a) * Δzs gjennomsnittlig produktivitetsvekst i økonomien (og tilsvarende for våre handelspartnere). Vi har her antatt at det ikke er noen forskjell på eksport- og importprisveksten for våre handelspartnere (siden handelspartnerne består av mange land som eksporterer og importerer mange ulike varer). (12) innebærer at forskjellen i lønnsvekst blir bestemt av forskjellen i inflasjonsmål, forskjellen i eksport- og importprisvekst i Norge, målt i utenlandsk valuta, og forskjellen i gjennomsnittlig produktivitetsvekst mellom Norge og handelspartnerne.

Svekket konkurranseevne i hovedkursteorien

Svekket konkurranseevne avspeiler at lønnsveksten i konkurranseutsatt sektor er høyere enn hovedkursen. I ligning (13) bruker vi ∆k til å betegne svekkelsen i konkurranseevnen, slik at lønnsveksten i k-sektor er gitt ved

Δw = Δpk + Δzk + Δk | (13) |

Svekkelsen av konkurranseevnen kan ha ulike årsaker og bli drevet gjennom ulike mekanismer. Vi ser her på tre ulike mekanismer. En mekanisme er knyttet til økt innfasing av oljeinntekter, som vil føre til økt etterspørsel etter arbeidskraft og dermed høyere lønnsvekst, som beskrevet i hovedteksten. Høyere lønnsvekst gir en svekkelse av konkurranseevne slik at deler av k-sektor legges ned.

En annen mekanisme er at oljetilknyttet virksomhet, inklusiv leverandørvirksomhet, inngår som en del av frontfaget, og at høy lønnsevne i denne virksomheten dermed driver opp lønnsveksten i hele økonomien. Hvis vi antar at lønnsveksten i det samlede frontfaget blir bestemt ved et gjennomsnitt av det som gir konstant kapitalandel i oljevirksomheten og det som gir konstant kapitalandel i resten av frontfaget, har vi at lønnsveksten i økonomien er gitt ved

Δw = b * (Δpo + Δzo) + (1 – b) * (Δpk + Δzk) | (14) |

der fotskrift o indikerer oljetilknyttet virksomhet, og b er den andel som oljetilknyttet virksomhet utgjør av summen av oljetilknyttet virksomhet og tradisjonell k-sektor. Kombinert med ligning (13) får vi at

Δk = b * (Δpo – Δpk + Δzo – Δzk) | (15) |

Svekkelsen av konkurranseevnen vil dermed avhenge av størrelsen på oljetilknyttet virksomhet (b) og forskjellen i pris- og produktivitetsvekst mellom oljetilknyttet virksomhet og vanlig k-sektor. Jo større oljetilknyttet virksomhet er, og jo høyere prisveksten er i denne virksomheten, desto høyere blir lønnsveksten, og desto større blir svekkelsen av konkurranseevnen.

En tredje mekanisme er at valutakursen styrkes av en annen ytre årsak som ikke er med i modellen. En kronestyrking innebærer at ∆v i ligning (1) er betydelig mindre enn null, noe som igjen fører til at prisen på k-produkter målt i norske kroner også reduseres kraftig, dvs. at Δpk er betydelig mindre enn null. Hvis dette ikke fører til en tilsvarende reduksjon i nominell lønnsvekst, vil det føre til at konkurranseevnen svekkes.

Uavhengig av hva som er årsaken til svekkelsen i konkurranseevnen vist i ligning (12), blir løsningen på modellen under inflasjonsmål nå gitt ved:

Δw = πmål + a * (Δpk,u – Δpi,u) + a * (Δzk + Δk) + (1 – a) * Δzs | (16) | |

Δv = πmål – [(1 – a) * Δpk,u + a * Δpi,u] – (1 – a)(Δzk + Δk – Δzs) | (17) |

Svekkelsen av konkurranseevnen skjer dels ved at nominell lønnsvekst er høyere (en a-del) og dels ved at kronekursen styrkes (en (1 – a)-del). Forskjellen i lønnsvekst mot handelspartnerne blir nå

Δw – ΔwH = πmål – πmål,H + a * (Δpk,u – Δpi,u) + Δz – ΔzH + a * Δk | (18) |

Lønnsveksten er høyere enn hos våre handelspartnere hvis vi har et høyere inflasjonsmål, hvis prisveksten på våre k-produkter er høyere enn veksten i importprisen, hvis produktivitetsveksten i Norge er høyere enn hos våre handelspartnere, eller hvis vår konkurranseevne svekkes.

Fotnoter

Boks 1.1 gir en mer presis beskrivelse av langtidsløsningene for lønnsvekst og valutakurs under fast og flytende valutakurs.

Selv om sentralbanken hele tiden styrer mot at inflasjonen skal bli lik inflasjonsmålet, forsøker banken ikke å kompensere for avvik ved å ha avvik i motsatt retning i senere år. Det bidrar til at gjennomsnittlig inflasjon kan avvike noe fra inflasjonsmålet også på relativt lang sikt.