4 Utfordringer for konkurranseutsatt sektor

Norge er i dag blant de land i verden som har høyest inntektsnivå per innbygger. Olje- og gassvirksomheten har bidratt betydelig til dette, men også om vi ser på fastlandsøkonomien kommer vi godt ut i internasjonal målestokk. Det høye inntektsnivået skyldes at vi i flere tiår har hatt relativt høy produktivitetsvekst, og at vi har omstilt oss til næringer med et høyt produktivitetsnivå. Særlig etter årtusenskiftet. Vi har også nytt godt av en gunstig prisutvikling på viktige eksportvarer.

Veksten i norsk økonomi har vært høy også etter årtusenskiftet, og vi er i mindre grad enn mange andre land blitt rammet av finanskrisen og det etterfølgende økonomiske tilbakeslaget. Høye oljepriser og høy aktivitet i oljevirksomheten har bidratt til store inntekter og gitt betydelige vekstimpulser til fastlandsøkonomien.

God lønnsomhet i mange næringer har gitt høyere lønnsvekst i Norge enn i de fleste andre land det siste tiåret. Når også den norske kronen gjennomgående har styrket seg i perioden, har resultatet blitt et høyere nivå på timelønnskostnadene i Norge enn i andre land. Dette har etter hvert gjort situasjonen krevende for mange konkurranseutsatte bedrifter, og særlig for virksomheter som ikke leverer til oljenæringen.

En stabil økonomisk utvikling krever blant annet en rimelig balansert utvikling i utenriksøkonomien. I dette kapitlet ser vi først litt nærmere på norsk utenrikshandel. Dernest identifiserer og kategoriserer vi hvilke næringer som er mest utsatt for konkurranse fra utlandet. Til slutt belyser vi den økonomiske utviklingen i disse næringene langs flere dimensjoner.

4.1 Norsk eksport og import

Norge er en liten åpen økonomi som har stor fordel av handel med utlandet. I 2012 utgjorde samlet eksport 41 pst. av BNP og importen 27 pst. Det store handelsoverskuddet bidro til en betydelig økning i Norges fordringer på utlandet. På 2000-tallet har petroleumseksporten stått for rundt halvparten av eksporten, og i 2012 utgjorde industrivarer nesten halvparten av den resterende eksporten, jf. figur 4.1B. Andre varer stod for 7 pst., slik at tjenester totalt stod for vel 44 pst. av eksporten utenom råolje, naturgass og rørtransporttjenester. Den største tjenestekomponenten er utenriks sjøfart med knappe 14 pst., mens diverse tjenester i forbindelse med oljevirksomhet stod for 5 pst.

Det foregår eksportaktiviteter i de fleste norske næringer, men det er stor variasjon i andelen av næringenes produksjon som går til eksport, jf. de to første kolonnene i tabell 4.1. Tabellen er basert på tall for 2010, som var siste år med endelige nasjonalregnskapstall da dette ble skrevet. De tre fastlandsnæringene med størst eksportandel er alle basert på naturressurser. Det er industrinæringene Produksjon av metaller og Produksjon av papir og papirvarer, samt Fiske og akvakultur, med eksportandeler på hhv. 87 pst., 55 pst. og 52 pst. To andre næringer stod for noe mer av samlet eksport; Oljeraffinering, kjemisk og farmasøytisk industri og Produksjon av metallvarer, elektrisk utstyr og maskiner, men i disse næringene var eksportandelen noe under 50 pst.

Boks 4.1 Noen sentrale begrep brukt i dette kapitlet

Bruttoprodukt (verdiskaping) – Verdien av produksjonen fratrukket produktinnsats (løpende produksjonskostnader utenom lønn). Summen av alle næringer betegnes Brutto nasjonalprodukt (BNP). Næringers andel av BNP måles gjerne i basisverdi, dvs. i de priser som selger mottar, uten at avgifter er lagt til og uten at eventuelle produktsubsidier er lagt til kjøperverdien. Samlet BNP måles i markedsverdi, eller kjøperverdi, som innebærer at man legger til produktskatter og trekker fra produktsubsidier. Etterspørselskomponenter vil normalt ses i forhold til BNP i markedsverdi. Bruttoprodukt i faste priser innebærer at man justerer for prisutviklingen på produksjonen og produktinnsatsen. Dette innebærer samtidig at man fjerner forskjeller i prisutvikling mellom ulike næringer, slik at man ikke får fram at høy prisvekst i en konkurranseutsatt næring gir økte inntekter. I dette kapitlet har vi derfor deflatert bruttoproduktet med prisutviklingen på husholdningenes forbruk, slik at vi finner hvor mye konsumgoder som kan kjøpes for inntektene fra næringen.

Fastlandsbaserte næringer – Alle næringer utenom Petroleumsutvinning, Rørtransport og Utenriks sjøfart. Dette skiller seg litt fra SSBs definisjon av Fastlands-Norge som også tar ut næringen Tjenester i tilknytning til utvinning.

K-sektor og k-næringer – Næringer som i stor grad er utsatt for internasjonal konkurranse. K-næringene kan deles i ulike grupper etter viktige karakteristika ved produksjonen (se tabell 4.4 for hvilke næringer som er i de ulike gruppene):

Ikke-stedbundne næringer – Konkurranseutsatte næringer som ikke er avhengig av norske naturressurser, og dermed i større grad kan flyttes til andre land. Identisk med begrepet «Rotløse næringer» fra Rødseth (2000). Begrepet blir også forklart som næringer som ikke krever andre lokale innsatsfaktorer enn arbeidskraft.

Leverandørvirksomhet – Næringer som i stor grad er basert på leveranser til petroleumsvirksomheten.

Ressursbaserte næringer – Næringer som direkte eller indirekte er basert på bruk av lokale naturressurser.

Eksportbedrifter bruker gjerne betydelig produktinnsats fra andre virksomheter både i Norge og fra utlandet (import). En stor del av verdiskapingen (bruttoproduktet), definert som produksjonen minus produktinnsatsen, vil derfor ofte skje i andre bedrifter enn selve eksportbedriften. Tabell 4.2 viser hvor stor andel av verdiskapingen i ulike næringer som direkte og indirekte går til eksport. Siden alle næringer leverer noe av sin produksjon til andre næringer, og noe av dette ender opp som eksport, blir eksportandelen av verdiskapingen høyere for alle næringer. Det er imidlertid store forskjeller mellom ulike næringer. For industrien samlet stiger eksportandelen fra knappe 34 pst. av produksjonen til over 50 pst. av verdiskapingen. Det blir også flere næringer med eksportandeler over 50 pst. med dette målet.

Figur 4.1 Sammensetningen av norsk eksport etter produktgrupper

Kilde: Statistisk sentralbyrå.

Dersom man måler med verdiskaping, får man et litt annet bilde av eksportmarkedets betydning for ulike næringer. For eksempel stod industrien for 44 pst. av den samlede eksporten utenom petroleum, men bare 24 pst. av den samlede verdiskapingen til eksport utenom petroleum, jf. siste kolonne i tabell 4.1 og 4.2. Mange tjenesteytende næringer leverer derimot omfattende produktinnsats til eksportbedrifter, og står dermed for en betydelig del av verdiskapingen til eksport, selv om det er liten direkte eksport fra næringen selv.

På det norske markedet er det store forskjeller i hvilken grad ulike produkter leveres fra utlandet. Reisetrafikk som utgjør nordmenns bruk i utlandet, er per definisjon bare import. Men også for klær utgjør importen en meget stor andel av innenlands anvendelse, jf. tabell 4.3 som viser produktgrupper hvor over 20 pst. av den innenlandske anvendelsen er importert. Produktgruppene er her satt sammen slik at de tilsvarer hovedvarene i produksjonsnæringene.

4.2 Konkurranseutsatte næringer

Konkurranseutsatt sektor (k-sektor) består i prinsippet av bedrifter som produserer produkter som kan eksporteres/importeres, og som derfor konkurrerer mot utenlandske virksomheter. Bedrifter og virksomheter som ikke konkurrerer mot utenlandske virksomheter betegnes gjerne som skjermede, uavhengig av konkurransesituasjonen mellom slike bedrifter på det innenlandske markedet. Produktene fra skjermet sektor (s-sektor) kan det i teorien ikke handles med over landegrensene, de er lokale og må konsumeres i samme land som de produseres. Hindringen mot handel kan være politisk, men også praktisk/teknisk. Den teknologiske utviklingen har kontinuerlig økt mulighetene for handel. For eksempel har utviklingen av informasjons- og kommunikasjonsteknologi muliggjort handel over landegrenser med tjenester som før var stedbundne.

Skillet mellom k- og s-sektor i hovedkursteorien er stilisert, jf. omtale i kapittel 3. Det er nå svært få varer og tjenester som det teknisk sett ikke kan handles med, og det er lite av norsk markedsrettet virksomhet som ikke på en eller annen måte er utsatt for konkurranse fra utlandet. Størrelsen på transportkostnader kan imidlertid i praksis være et hinder. Inndelingen mellom konkurranseutsatte og skjermede næringer blir også påvirket av hvordan produkter klassifiseres. For eksempel kan tannhelsetjenester reelt sett importeres ved at man får behandlet tennene sine i utlandet, men det norske nasjonalregnskapet fører dette som Reisetrafikk.

I Eika m.fl. (2013) skjelnes det mellom konkurranseutsatte og skjermede næringer basert på andelen av verdiskapingen som går til eksport, importandelen av hovedvarer i næringen, samt summen av importandelen og eksportandelen. Konkret defineres næringene hvor over 50 pst. av verdiskapingen gikk til eksport i 2010, som utekonkurrerende, jf. tabellene 4.2 og 4.4. Videre ble næringer med hovedvarer hvor importen som andel av innenlandsk anvendelse utgjorde over 50 pst. (tabell 4.3), eller at summen av denne importandelen og eksportandelen var over 50 pst., regnet som konkurranseutsatte. Disse kriteriene er ikke opplagte. Det synes naturlig å kategorisere en næring som leverer mer til utlandet enn til hjemmemarkedet, som utekonkurrerende. Grensen på 50 pst. er basert på skjønn, men klassifiseringen virker rimelig ut i fra andre kriterier.

Resultatet av denne klassifiseringen vil også påvirkes av hvilket år man tar utgangspunkt i. Som det fremgår av tabellene 4.1–4.3, har eksport- og importandelene økt for de fleste næringer og produkter fra 2003 til 2010. To næringer, Skogbruk og Nærings-, drikkevare- og tobakksindustri, ville ikke blitt klassifisert som konkurranseutsatte med utgangspunkt i 2003-tall. Ellers ville næringen Produksjon av metallvarer, elektrisk utstyr og maskiner ikke blitt betraktet som utekonkurrerende, men ville opprettholdt statusen som konkurranseutsatt. Økte eksport- og importandeler henger sammen med en generell tendens til økt handel og mindre handelshindringer. De økte importandelene kan imidlertid også skyldes et økende kostnadsnivå i Norge sammenlignet med andre land.

Tabell 4.1 Næringers produksjon for eksport som andel av deres samlede produksjon (eksportandel) og forholdet mellom eksport og bruttoprodukt.1 Prosent.

Eksportandel | Eksport i 2010 som andel av | Bruttoproduktet i 2010 som andel av | ||||

|---|---|---|---|---|---|---|

2003 | 2010 | Samlet eksport | Eksport utenom petro2 | BNP | BNP uten petro2 | |

Rørtransport | 95,9 | 96,3 | 2,0 | 0,8 | ||

Produksjon av metaller | 81,4 | 86,6 | 5,4 | 10,4 | 0,4 | 0,6 |

Utvinning av råolje og naturgass | 88,1 | 84,4 | 46,2 | 20,8 | ||

Utenriks sjøfart | 76,9 | 81,8 | 8,4 | 16,2 | 1,2 | 1,6 |

Produksjon av papir og papirvarer | 51,7 | 55,4 | 0,9 | 1,8 | 0,1 | 0,1 |

Fiske, fangst og akvakultur | 41,8 | 52,4 | 2,5 | 4,8 | 1,0 | 1,2 |

Oljeraffinering, kjemisk og farmasøytisk industri | 53,8 | 46,5 | 5,9 | 11,3 | 0,9 | 1,2 |

Produksjon av metallvarer, elektrisk utstyr og maskiner | 37,2 | 36,5 | 5,3 | 10,2 | 2,2 | 2,9 |

Tjenester tilknyttet utvinning av råolje og naturgass | 30,1 | 35,0 | 3,4 | 6,6 | 1,8 | 2,2 |

Bergverksdrift | 36,5 | 30,8 | 0,4 | 0,7 | 0,2 | 0,3 |

Produksjon av møbler og annen industriproduksjon | 23,2 | 26,0 | 0,3 | 0,6 | 0,2 | 0,3 |

Nærings-, drikkevare- og tobakksindustri | 13,7 | 20,1 | 2,9 | 5,6 | 1,5 | 1,9 |

Faglig, vitenskapelig og teknisk tjenesteyting | 12,1 | 17,3 | 3,2 | 6,2 | 4,4 | 5,6 |

Verftsindustri og annen transportmiddelindustri | 20,5 | 16,4 | 1,0 | 1,9 | 0,9 | 1,1 |

Tekstil-, beklednings- og lærvareindustri | 23,5 | 15,6 | 0,1 | 0,2 | 0,1 | 0,1 |

Gummivare- og plastindustri, mineralproduktindustri | 16,3 | 13,7 | 0,4 | 0,9 | 0,5 | 0,6 |

Transport utenom utenriks sjøfart | 12,1 | 12,4 | 2,3 | 4,4 | 2,8 | 3,6 |

Varehandel og reparasjon av motorvogner | 12,1 | 12,1 | 4,1 | 8,0 | 8,0 | 10,3 |

Reparasjon og installasjon av maskiner og utstyr | 6,1 | 10,9 | 0,4 | 0,7 | 0,6 | 0,7 |

Forretningsmessig tjenesteyting | 10,9 | 10,0 | 1,2 | 2,2 | 2,6 | 3,3 |

Informasjon og kommunikasjon | 4,8 | 8,0 | 1,5 | 2,9 | 3,8 | 4,9 |

Trelast- og trevareindustri, unntatt møbler | 11,2 | 7,2 | 0,2 | 0,3 | 0,3 | 0,4 |

Vannforsyning, avløp og renovasjon | 2,9 | 7,1 | 0,3 | 0,5 | 0,6 | 0,8 |

Finansierings- og forsikringsvirksomhet | 7,8 | 6,9 | 1,1 | 2,1 | 4,5 | 5,7 |

Post og distribusjonsvirksomhet | 3,4 | 5,1 | 0,1 | 0,2 | 0,5 | 0,6 |

Skogbruk mv | 2,7 | 4,8 | 0,0 | 0,1 | 0,2 | 0,3 |

Elektrisitets-, gass- og varmtvannsforsyning | 3,8 | 4,4 | 0,3 | 0,6 | 2,6 | 3,3 |

Memo | ||||||

Industri | 31,7 | 33,8 | 22,7 | 43,8 | 7,9 | 10,1 |

1 Produksjon er målt i basisverdi. Bare næringer med mer enn 2 pst. eksport er tatt med i tabellen. Det innebærer at følgende næringer ikke er med: Jordbruk mv, Trykking og reproduksjon av innspilte opptak, Bygge- og anleggsvirksomhet, Overnattings- og serveringsvirksomhet, Omsetning og drift av fast eiendom, Boligtjenester, egen bolig eiendom, Offentlig administrasjon og forsvar, Helse- og sosialtjenester, Undervisning og Kultur, underholdning og annen tjenesteyting.

2 Utvinning og Rørtransport.

Kilde: Eika m.fl. (2013).

Tabell 4.2 Bruttoprodukt i næringer1 som direkte og indirekte går til eksport. Andeler i prosent.

Av næringens bruttoprodukt | Av samlet verdiskaping til eksport | Av verdiskaping til eksport utenom verdiskapingen i petro2 | ||

|---|---|---|---|---|

2003 | 2010 | 2010 | 2010 | |

Rørtransport | 98,2 | 98,2 | 2,2 | |

Produksjon av metaller | 91,6 | 96,1 | 1,2 | 2,5 |

Fiske, fangst og akvakultur | 71,8 | 89,4 | 2,4 | 5,3 |

Utvinning av råolje og naturgass | 92,9 | 89,1 | 51,7 | |

Utenriks sjøfart | 87,5 | 88,3 | 3,1 | 6,7 |

Oljeraffinering, kjemisk og farmasøytisk industri | 69,2 | 75,8 | 2,0 | 4,3 |

Produksjon av papir og papirvarer | 74,7 | 71,6 | 0,2 | 0,5 |

Reparasjon og installasjon av maskiner og utstyr | 49,5 | 59,9 | 0,9 | 2,1 |

Produksjon av metallvarer, elektrisk utstyr og maskiner | 47,2 | 58,0 | 3,6 | 7,9 |

Bergverksdrift | 65,5 | 54,1 | 0,3 | 0,6 |

Skogbruk mv. | 19,5 | 49,7 | 0,3 | 0,7 |

Produksjon av møbler og annen industriproduksjon | 31,5 | 38,2 | 0,3 | 0,6 |

Tekstil-, beklednings- og lærvareindustri | 39,2 | 37,7 | 0,1 | 0,2 |

Tjenester tilknyttet utvinning av råolje og naturgass | 35,5 | 35,6 | 1,7 | 3,8 |

Nærings-, drikkevare- og tobakksindustri | 28,3 | 34,1 | 1,4 | 3,0 |

Verftsindustri og annen transportmiddelindustri | 38,1 | 32,9 | 0,8 | 1,7 |

Transport utenom utenriks sjøfart | 30,4 | 32,8 | 2,6 | 5,7 |

Gummivare- og plastindustri, mineralproduktindustri | 30,3 | 32,6 | 0,4 | 0,9 |

Forretningsmessig tjenesteyting | 33,1 | 31,9 | 2,3 | 4,9 |

Faglig, vitenskapelig og teknisk tjenesteyting | 33,6 | 28,6 | 3,5 | 7,5 |

Elektrisitets-, gass- og varmtvannsforsyning | 26,2 | 26,8 | 1,9 | 4,2 |

Vannforsyning, avløp og renovasjon | 17,9 | 26,5 | 0,4 | 1,0 |

Varehandel og reparasjon av motorvogner | 26,2 | 27,4 | 6,1 | 13,3 |

Informasjon og kommunikasjon | 22,2 | 23,8 | 2,5 | 5,5 |

Trykking og reproduksjon av innspilte opptak | 17,8 | 23,8 | 0,1 | 0,3 |

Finansierings- og forsikringsvirksomhet | 24,1 | 23,6 | 3,0 | 6,4 |

Post og distribusjonsvirksomhet | 26,4 | 22,9 | 0,3 | 0,7 |

Overnattings- og serveringsvirksomhet | 21,1 | 22,2 | 0,8 | 1,7 |

Jordbruk mv. | 16,7 | 21,9 | 0,3 | 0,6 |

Omsetning og drift av fast eiendom | 19,4 | 20,1 | 1,6 | 3,4 |

Trelast- og trevareindustri, unntatt møbler | 21,8 | 15,6 | 0,1 | 0,3 |

Memo | ||||

Industri | 45,1 | 50,6 | 11,1 | 24,2 |

Norge totalt utenom utvinning og rørtransport | 18,2 | 18,8 | 47,3 | 100,0 |

1 Bruttoprodukt er målt i basisverdi. Bare næringer med mer enn 10 pst. eksport er tatt med i tabellen. Følgende næringer er dermed ikke med: Boligtjenester, egen bolig eiendom, Helse- og sosialtjenester og Undervisning.

2 Utvinning og Rørtransport.

Kilde: Eika m.fl. (2013).

Tabell 4.3 Import etter produkt som andel av innenlandsk anvendelse og som andel av samlet import1. Prosent.

Innenlandsk anvendelse | Samlet import | ||

|---|---|---|---|

2003 | 2010 | 2010 | |

Reisetrafikk | 100,0 | 100,0 | 11,1 |

Tekstiler, bekledningsvarer og skotøy | 83,2 | 86,1 | 5,5 |

Metaller | 83,4 | 83,7 | 6,0 |

Produksjon av møbler og annen industriproduksjon | 61,2 | 74,7 | 4,2 |

Produkter fra verftsindustri, samt transportmidler | 57,4 | 69,0 | 9,3 |

Utenriks sjøfart | 76,0 | 65,1 | 3,5 |

Metallvarer, elektrisk utstyr og maskiner | 66,6 | 63,5 | 19,4 |

Treforedlingsprodukter | 49,7 | 60,7 | 1,5 |

Raffinering, kjemiske- og farmasøytiske produkter | 66,9 | 60,1 | 9,1 |

Gummivare- og plastprodukter, mineralske produkter | 44,7 | 48,3 | 3,4 |

Oljevirksomhet, diverse tjenester | 30,5 | 41,7 | 3,7 |

Bergverksprodukter | 40,4 | 39,0 | 0,7 |

Trevarer unntatt møbler | 29,4 | 35,0 | 1,5 |

Produkter fra jordbruk mv | 21,9 | 23,7 | 1,7 |

Nærings- og nytelsesmidler | 15,0 | 22,2 | 3,8 |

Produkter fra skogbruk mv. | 18,4 | 18,3 | 0,2 |

Råolje og naturgass | 15,9 | 17,5 | 1,6 |

Faglige, vitenskapelige og tekniske tjenester | 6,5 | 11,1 | 2,3 |

Transport utenom utenriks sjøfart | 6,2 | 12,1 | 2,0 |

Post og distribusjonstjenester | 1,5 | 10,5 | 0,2 |

Andre forretningsmessige tjenester | 15,6 | 11,5 | 2,0 |

Informasjons- og kommunikasjonstjenester | 8,4 | 9,9 | 2,4 |

Elektrisk kraft, gass og varmtvann | 8,7 | 8,3 | 0,8 |

Reparasjon og installasjon av maskiner og utstyr | 5,8 | 7,6 | 1,1 |

Vannforsyning, avløp og renovasjon | 9,9 | 7,5 | 0,4 |

Finansierings- og forsikringstjenester | 11,8 | 6,4 | 1,4 |

1 Kun produktgrupper med importandel over 5 pst.i 2010 er tatt med i tabellen.

Kilde: Eika m.fl. (2013).

De konkurranseutsatte næringene kan igjen deles i ulike grupper etter viktige karakteristika ved produksjonen, se tabell 4.4. En viktig gruppe er virksomheter der produksjonen er basert på naturressurser, og for en stor del ikke-fornybare som råolje og naturgass. En annen viktig gruppe av næringer er de som leverer mye til petroleumsvirksomheten. Mange av bedriftene i disse næringene er utsatt for konkurranse fra utenlandske bedrifter på hjemmemarkedet, i tillegg til at de gjerne også leverer en god del til utlandet. Dette gjør det vanskeligere å definere i hvilken kategori konkurranseutsatt næring de hører hjemme. En kan også stille spørsmål om i hvilken grad de vil kunne hevde seg på eksportmarkedene uten utgangspunkt i et stort hjemmemarked.

Tabell 4.4 Ulike kategorier konkurranseutsatte næringer, eksport- og importandeler i 2010.

U = Utekonkurrerende | Eksportandel1 | Importandel2 | Sum import- og eksportandel | |

|---|---|---|---|---|

Ressursbaserte næringer | ||||

Utvinning av råolje og naturgass | U | 89,1 | 17,5 | 106,6 |

Bergverksdrift | U | 54,1 | 39,0 | 93,1 |

Fiske, fangst og akvakultur | U | 89,4 | 2,9 | 92,3 |

Skogbruk | 49,7 | 18,3 | 68 | |

Trelast- og trevareindustri, unntatt møbler | 15,6 | 35,0 | 50,6 | |

Produksjon av metaller | U | 96,1 | 83,7 | 179,8 |

Produksjon av papir og papirvarer | U | 71,6 | 60,7 | 132,3 |

Nærings-, drikkevare- og tobakksindustri | 34,1 | 22,2 | 56,3 | |

Leverandørvirksomhet | ||||

Tjenester tilknyttet utvinning av råolje og naturgass | 35,6 | 41,7 | 77,3 | |

Reparasjon og installasjon av maskiner og utstyr | U | 59,9 | 7,6 | 67,5 |

Verftsindustri og annen transportmiddelindustri | 32,9 | 69,0 | 101,9 | |

Rørtransport | U | 98,2 | 0,0 | 98,2 |

Ikke-stedbundne næringer | ||||

Utenriks sjøfart | U | 88,3 | 65,1 | 153,4 |

Oljeraffinering, kjemisk og farmasøytisk industri | U | 75,8 | 60,1 | 135,9 |

Produksjon av metallvarer, elektrisk utstyr og maskiner | U | 58,0 | 63,5 | 121,5 |

Tekstil-, beklednings- og lærvareindustri | 37,7 | 86,1 | 123,8 | |

Gummivare- og plastindustri, mineralproduktindustri | 32,6 | 48,3 | 80,9 | |

Produksjon av møbler og annen industriproduksjon | 38,2 | 74,7 | 112,9 |

1 Verdiskaping direkte og indirekte til eksport som andel av bruttoproduktet i næringen.

2 Import som andel av innenlandsk anvendelse av produkter assosiert med de enkelte næringene.

Kilde: Eika m.fl. (2013).

En tredje gruppe omfatter «ikke-stedbundne» næringer, dvs. konkurranseutsatte virksomheter som ikke er avhengig av norske naturressurser, og dermed i større grad kan flyttes til andre land. Disse defineres også som virksomheter som ikke krever andre lokale innsatsfaktorer enn arbeidskraft, og Rødseth (2000) benevnte dem som «rotløse». Rødseth argumenterte for at konkurranseutsatt produksjon som kun er basert på utnyttelse av norske naturressurser, ikke vil kunne være tilstrekkelig i en langsiktig balansert utvikling. Konsekvensen av dette er at Norge også må ha produksjonsaktivitet i «ikke-stedbundne næringer». For at ikke-stedbundne næringer skal fortsette å være lønnsomme i Norge, må de ha et kostnadsnivå, korrigert for produktivitet i vid forstand, som ikke er høyere enn i andre land som produserer de samme produktene. Denne gruppen av konkurranseutsatte næringer er dermed den som er mest i tråd med k-sektor slik den beskrives i hovedkursteorien.

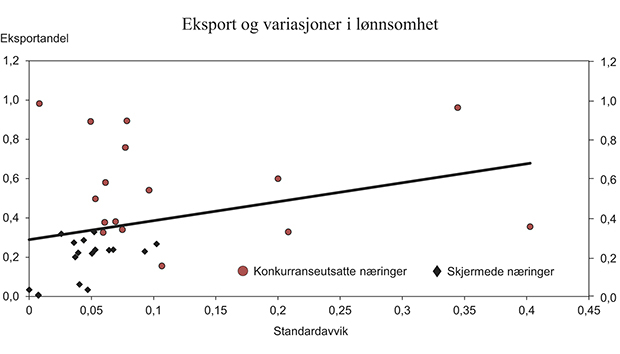

I så godt som alle næringer vil det trolig finnes virksomheter som er eksponert for konkurranse fra utenlandske bedrifter, men bedriftene i de næringene som her er definert som konkurranseutsatte, er formodentlig gjennomgående mer eksponert enn andre. Dette kan arte seg ved at de i stor grad selger sine varer på verdensmarkedet og at de må ta prisene for gitt, eller at de har lite spillerom i prisfastsettelsen på det innenlandske markedet på grunn av konkurransen fra utlandet. Med et slikt utgangspunkt vil lønnsomheten i k-næringer være mindre stabil enn i mer skjermede næringer. Som en sjekk på klassifiseringen har Eika m.fl. (2013) vurdert stabiliteten til lønnsomheten i næringene. Figur 4.2 viser eksportandelen og standardavviket til driftsresultatandelen (stort tall betyr liten stabilitet) de siste 20 år for næringene. Som det framgår av figuren, er det en tendens til at lønnsomheten i de konkurranseutsatte næringene varierer mer enn i de andre næringene, og at næringer som eksporterer mye, har større variasjon enn andre.

Figur 4.2 Eksportandeler1 og standardavvik i driftsresultatandelen 1993–2012 for fastlandsbaserte næringer

1 Verdiskapingen i norske næringer som direkte eller indirekte går til eksport.

Kilde: Eika m.fl (2013).

Det er særlig tre tjenesteytende næringer som ligger nær grensen for å bli kategorisert som konkurranseutsatte, men som ikke «nådde opp». Det er Transport utenom utenriks sjøfart, Forretningsmessig tjenesteyting og Faglig, vitenskapelig og teknisk tjenesteyting, jf. også boks 4.1. Dette er næringer som er inne i en periode hvor nye teknologiske muligheter og liberalisering av transportmarkeder gjør produktene mer internasjonale. Direkte eksport utgjorde i 2010 i området 10–18 pst. av næringenes produksjon, mens rundt 30 pst. av verdiskapingen gikk til eksport. Importandelen for næringenes hovedvarer var imidlertid bare rundt 10 pst. SSB opplyser at det er en del usikkerhet i tallene for import/utenrikshandel for enkelte av undergruppene av Transport utenom utenriks sjøfart. For enkelte av gruppene er det trolig en viss undervurdering av importen. Den registrerte import- og eksportandelen for denne næringen har også økt fra 2003 til 2010, noe som kunne pekt i retning av å reklassifisere næringen. Lønnsomheten i alle disse næringene er imidlertid mer enn gjennomsnittlig stabil, og kostnadene er mer enn gjennomsnittlig korrelert med produktprisene. Dette er egenskaper som en normalt forbinder med skjermede næringer. Samlet sett er disse næringene klart mindre eksponert for internasjonal konkurranse enn de som er klassifisert som konkurranseutsatte. Det er likevel liten tvil om at deler av disse tre næringene i stor grad konkurrerer ute eller er utsatt for betydelig konkurranse fra utlandet på hjemmemarkedet, og i to av næringene har importandelen økt betydelig. Dette er også næringer som utgjør en stadig større andel av BNP. I 1970 utgjorde verdiskapingen i disse næringene knappe 7 pst. av BNP (i basispriser) og en tredel av verdiskapingen i industrien. I 2012 stod de derimot for 10 pst. av BNP (i basispriser), mens industrien stod for litt under 8 pst.

Boks 4.2 Stadig nye næringer utsettes for internasjonal konkurranse

Stadig nye deler av næringslivet møter internasjonal konkurranse. Blant annet har teknologisk utvikling gjort det mulig å kjøpe tjenester innen regnskap og IKT fra selskaper i andre land. Det har videre vært tiltakende bruk av netthandel, noe som har økt omfanget av utenlandsk konkurranse for flere virksomheter innen varehandelen. Husholdningenes økte kjøp i utlandet de senere årene trekker i samme retning. Fra 2009 til 2012 steg husholdningenes samlede forbruk med litt under 10 pst., mens deres forbruk i utlandet økte med nærmere 40 pst. Når også bakeren merker konkurranse fra økende import av halvfabrikata, er det en illustrasjon på at det blir færre og færre som er skjermet fra konkurranse mot bedrifter i utlandet.

Bedrifter i flere bransjer søker i økende grad oppdrag i andre land. Innen transportsektoren er det nå et stort innslag av utenlandskregistrerte lastebiler på norske veier. Ifølge NHO Logistikk og transport utfører hovedvekten av disse bilene internasjonal, grensekryssende transport. Importandelen for transporttjenester utenom sjøfart ble doblet fra 2003 til 2010, jf. tabell 4.3. Forekomsten av utenlandske aktører innen transport mellom ulike destinasjoner innenfor Norges grenser har også økt de siste årene, men nivået er fremdeles lavt.

Ifølge analyser foretatt av Menon Business Economics økte andelen bedrifter med utenlandske eiere innen det de definerer som tjenestevirksomhet knyttet til godstransport fra 11 pst. i 2003 til 19 pst. i 2009 (Ulstein m.fl., 2012). Ifølge Menon sto selskaper med utenlandsk eierskap for 54 pst. av den samlede verdiskapingen i disse bedriftene i 2009. Det er særlig de store selskapene som er utenlandsk eide.

Også i bygge- og anleggsnæringen er det stadig mer vanlig med anbud fra utenlandske entreprenørselskaper. Mens utenlandske selskaper vant én av 26 anbud om kontrakter på over 100 millioner kroner fra Statens Vegvesen i 2009, vant utenlandske selskaper 12 av 21 konkurranser i 2012.

I de tilfeller der prosjektene som tilfaller utenlandske aktører er store, settes det gjerne opp norske produksjonsenheter. Arbeidstakere i prosjektene kan være i den norske arbeidsstyrken fra før, eller de kan komme fra utlandet. I Nasjonalregnskapet vil produksjonen uansett betraktes som norsk, uavhengig av eierskapet til bedriften. Denne typen konkurranse fanges dermed ikke opp i utenrikshandelen. Dette bidrar også til at både bygge- og anleggsnæringen og transport utenom utenriks sjøfart er klassifisert som skjermede næringer i denne rapporten. Hvis derimot arbeidskraften og produksjonskapitalen leies inn fra utlandet, vil det registreres som import av tjenester og produktinnsats, slik at bruttoproduktet kun tilsvarer driftsresultatet.

Økt internasjonal konkurranse kan ha ulike årsaker i de ulike næringene. En felles driver er imidlertid kostnadsforskjeller mellom Norge og andre land. Vedvarende høyere kostnader i Norge bidrar trolig isolert sett til å forsterke disse globaliseringstrendene. Eichengreen og Poonam (2013) finner at den kostnadsmessige konkurranseevnen målt ved realvalutakursen er viktig for eksportveksten, og at virkningen er sterkere for eksport av tjenester enn for vareeksport.

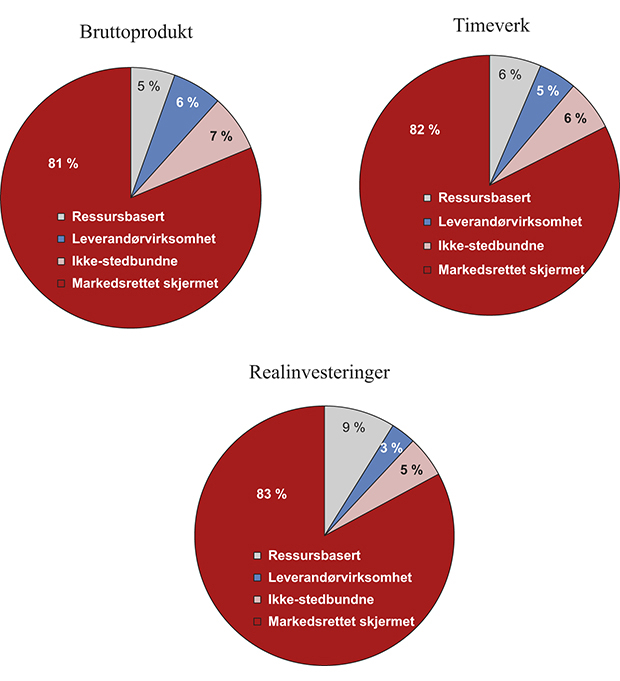

I 2012 stod de konkurranseutsatte næringene inkludert petroleumsvirksomheten for nær 36 pst. av BNP i Norge og 14 pst. av de sysselsatte. Ser vi bort fra petroleumsvirksomheten, stod de konkurranseutsatte næringene for 15 pst. av BNP. Petroleumsvirksomheten sysselsetter relativt få personer direkte, vel 1 pst. i 2012. Leverandørvirksomheten stod for 3 pst. av sysselsettingen1, mens andre ressursbaserte k-næringer og de ikke-stedbundne næringene utenom utenriks sjøfart stod også hver for seg for i overkant av 4 pst. av sysselsettingen. Antall sysselsatte i utenriks sjøfart utgjorde noe under 2 pst. av den samlede sysselsettingen i økonomien, men dette er i stor grad utlendinger som jobber på norske skip. Målt som andel av BNP utgjorde verdiskapingen i gruppene av fastlandsbaserte k-næringer i 2012 henholdsvis 4,3 pst. for leverandørvirksomheten, 3,1 pst. for ressursbaserte næringer og 3,9 pst. for de ikke-stedbundne næringene. Figur 4.3 sammenligner ulike kategorier fastlandsbaserte konkurranseutsatte næringer med skjermet markedsrettet virksomhet.

De fastlandsbaserte konkurranseutsatte næringene er klart mindre enn skjermet virksomhet, og bruttoproduktet utgjorde i 2012 om lag 20 pst. av bruttoproduktet for fastlandsbasert markedsrettet virksomhet i alt.

Tradisjonelt har man satt likhetstegn mellom industri og k-sektor. I Eika m.fl. (2013) er Trykking og reproduksjon av innspilte opptak den eneste industrinæringen som ikke er definert som konkurranseutsatt. De konkurranseutsatte industrinæringene stod i 2012 for 7,5 pst. av BNP, mens verdiskapingen i k-næringer utenom industri og petroleumsvirksomheten stod for 3,8 pst.

Figur 4.3 Sammensetningen av fastlandsbasert markedsrettet virksomhet i 2012, fordelt på tre kategorier konkurranseutsatte næringer og skjermet virksomhet, prosent.

Kilde: Statistisk sentralbyrå.

4.3 Utviklingen i kostnadsmessig konkurranseevne og i k-sektor

Et lands konkurranseevne kan defineres som evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig som det har full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling. Hovedbildet etter de første 13 årene av 2000-tallet er at arbeidsledigheten er lav, sysselsettingen høy og inntektsfordelingen jevnere enn i de fleste andre land. Samtidig har lønnsomheten i næringslivet vært relativt stabil. Dette taler for at Norges konkurranseevne i denne perioden har vært god.

Dersom balanse i utenriksøkonomien og høy sysselsetting skal kunne opprettholdes over tid, er det nødvendig at konkurranseutsatt sektor er tilstrekkelig stor. På lengre sikt krever dette at avkastningen av investeringer i slik virksomhet ikke vurderes å være dårligere i Norge enn i andre land. Utviklingen i konkurranseutsatt sektors internasjonale konkurranseevne avhenger ikke bare av forhold i sektoren selv, men også av produktivitets- og kostnadsutviklingen i øvrige deler av norsk næringsliv. Disse næringene leverer produktinnsats, energi og kapitalvarer til konkurranseutsatt sektor. Jo billigere disse leveransene er, desto bedre blir k-sektors kostnadsmessige konkurranseevne. Videre konkurrerer alle næringer om arbeidskraften. Lavere lønninger i andre næringer kan bidra til en bedring i konkurranseutsatt sektors konkurranseevne ved at det blir lettere og billigere å skaffe produktinnsats og kapitalvarer. Under diskuteres utviklingen i noen viktige forhold for industriens og fastlandsøkonomiens samlede konkurranseevne.

4.3.1 Kostnadsutviklingen

Lønn er den komponenten som betyr mest for kostnadene i store deler av næringslivet. Også andre komponenter som energikostnader, kapitalkostnader, transportkostnader og andre kostnader til innenlandsk produsert produktinnsats vil ha betydning for norske bedrifters muligheter til å kunne hevde seg i den internasjonale konkurransen. Det samme gjelder offentlig politikk i form av skatter, avgifter og støtteordninger. I tillegg er kronekursen svært viktig for bedriftenes kostnadsmessige konkurranseevne.

Siden årtusenskiftet har lønnsveksten i Norge vært høy i internasjonal sammenheng. Ifølge tall fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), økte lønnskostnadene per time i industrien i gjennomsnitt 2,6 pst. mer per år enn i industrien hos våre handelspartnere i perioden 2000–2012, målt i felles valuta, jf. figur 4.4B. Dette har bidratt til at gjennomsnittlige timelønnskostnader i norsk industri i 2012 var nesten 70 pst. høyere enn for et handelsvektet gjennomsnitt av våre handelspartnere i EU, jf. figur 4.5. I 2012 lå vi nesten 30 pst. høyere enn Sverige og nesten 40 pst. høyere enn Danmark. Høyere lønnsvekst enn hos handelspartnerne stod for vel halvparten av svekkelsen i den kostnadsmessige konkurranseevnen, målt med relativ lønn i felles valuta, mens sterkere kronekurs bidro med resten.

Fluktuasjonene i valutakursen har vært klart større på 2000-tallet sammenlignet med tiåret før, jf. figur 4.4A. Samlet sett styrket kronekursen seg med 14 pst. i perioden fra 2000 til 2012. Gjennom 2013 har kronekursen imidlertid svekket seg betydelig, og i første halvdel av november 2013 var den i området 5,5–9 pst. svakere enn gjennomsnittsverdien i 2012. For perioden januar-oktober i 2013 var kronekursen i gjennomsnitt 1,6 pst. svakere enn i samme periode året før. Isolert sett bidrar dette til en bedring av den kostnadsmessige konkurranseevnen tilsvarende et lønnskutt av samme størrelse som svekkelsen av kronekursen.

Figur 4.4 Valutakurs og lønninger

Kilde: Norges Bank og Det tekniske beregningsutvalget for inntektsoppgjørene.

Styrkingen av kronekursen etter 2000 henger sammen med høyere oljepris og den gode utviklingen i norsk økonomi sammenlignet med våre handelspartnere. Økende aktivitet i petroleumsnæringen og innfasing av oljepenger i norsk økonomi har bidratt til relativt høy etterspørsel og lav arbeidsledighet, mens mange av våre handelspartnere har slitt med svak økonomisk vekst og stigende ledighet gjennom perioden.

Figur 4.5 Timelønnskostnader i industrien i Norge relativt til industrien hos handelspartnerne i EU i 2012. Felles valuta. Handelsvektet snitt av handelspartnerne i figuren = 100

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene.

Boks 4.3 Møte med konkurranseutsatte bedrifter

For å få et bedre bilde av situasjonen i norsk økonomi har utvalget hatt møter med flere bedrifter det siste året. Utvalget har møtt ledelsen i Borregaard, Benteler Aluminium Casting AS, og med ledelsen i de fire foretakene Yara, Eramet, Norcem og Ineos som samarbeider gjennom IndustriClusteret Grenland (ICG). Fra de sistnevnte foretakene deltok også de ansattes tillitsvalgte. Foretakene produserer ulike produkter og opererer i ulike markeder, men er alle fastlandsbedrifter som konkurrerer i eksportmarkedene.

Tema for møtene var situasjonen for konkurranseutsatt sektor i Norge, og hvilke utfordringer virksomhetene står overfor. Selv om det var ulikheter fra bedrift til bedrift, ble det også pekt på flere felles utfordringer:

Kostnadsnivået er en stor utfordring. Et høyere kostnadsnivå i Norge enn det konkurrentene står overfor, gjør situasjonen krevende. Høye lønnskostnader og en sterk krone er viktige grunner til dette.

Bedriftene påvirkes av rammen i frontfaget, selv om de har lokal lønnsdannelse med utgangspunkt i de fire kriterier. Hvis de legger seg under det vil de miste arbeidskraft over tid. Arbeidstakere anser lønnsveksten i offentlig sektor som et gulv, noe som bidrar til å trekke opp forventninger og krav også i bedriftene.

Enkelte bedrifter konkurrerer om arbeidskraft med oljesektoren, der lønnsnivået er langt høyere. Det er til tider betydelig lekkasje av arbeidere som søker seg dit.

En krevende konkurransesituasjon og usikkerhet gjør at utdanning og rekruttering til verkstedsindustrien og øvrig industri framover kan bli vanskeligere.

Noen pekte på at tilgang på kreditt i norske banker har blitt vanskeligere.

Bedriftene satser og investerer for å drive og vokse i Norge også framover. Enkelte av bedriftene opererer i nisjemarkeder der etableringskostnaden for potensielle nykommere er store, samtidig som den potensielle økonomiske gevinsten er begrenset. Bedriftene har gjennomgående investert mye, både i kapital og kompetanse. Det har bidratt til å gjøre dem konkurransedyktige. På lengre sikt kan likevel vedvarende høyere kostnader i Norge enn ute bli en utfordring.

Et godt samarbeid mellom ledelse og de ansatte ble av alle bedriftene trukket fram som et konkurransefortrinn. I Norge er det en flat og demokratisk bedriftskultur, der ansatte blir hørt og rådført av ledelsen i større grad enn i mange andre land. Dette bidrar til å fremme innovasjon og produktivitet. Også samarbeidet med fagforeningene ble berømmet.

Kronekursen blir også påvirket av pengepolitikken. I pengepolitikken har Norges Bank avveid hensynet til prisstigningen mot hensynet til stabilitet i produksjon og sysselsetting, slik banken skal med et fleksibelt inflasjonsmål for pengepolitikken. Lav importert prisstigning og høy arbeidsinnvandring har bidratt til å dempe inflasjonsimpulsene i norsk økonomi, samtidig som en tredobling av oljeprisen siden 2001 har gitt store etterspørselsimpulser inn i norsk økonomi, jf. drøftingen av dette i kapittel 5. Prisstigningen i Norge har siden inflasjonsmålet ble innført i mars 2001, ligget noe under inflasjonsmålet. I motsetning til i mange andre land med lav prisstigning har imidlertid ikke dette vært noe tegn på deflasjonslignende tilstander i norsk økonomi. Tvert i mot har lav, og til dels negativ, importprisvekst på ferdigvarer gitt norske husholdninger og bedrifter en god utvikling i kjøpekraften, og det har gjennomgående vært god vekst i norsk økonomi. Veksten er blitt understøttet av sterk vekst i etterspørselen fra oljevirksomheten, god prisutvikling på våre eksportprodukter og lave renter. Norges Bank har således stått overfor motstridende hensyn i rentesettingen. Lav inflasjon og sterk kronekurs har talt for lavere renter, mens gjennomgående høy etterspørsel og god vekst, samt stigende bolig- og eiendomspriser, har talt for høyere renter. Styrkingen i kronekursen må slik sett ses på som et tegn på at det samlet sett har vært sterk vekst i etterspørselen i norsk økonomi.

Gjennom det siste tiåret har petroleumsvirksomheten bidratt til å øke kostnadsnivået i Norge gjennom flere kanaler, jf. kapittel 5. Spesielt god lønnsomhet for bedrifter som leverer mye til petroleumsvirksomheten, kan ha medført spesielt høy lønnsvekst i disse bedriftene. Grünfeld m.fl. (2013) finner at den årlige lønnsveksten fra 2001 til 2012 var betydelig høyere i industribedrifter som leverer mye til petroleumsvirksomheten og lavere i andre industribedrifter. Selv om tallene er usikre, tyder dette på at tapet i kostnadsmessig konkurranseevne siden årtusenskiftet har vært noe mindre for industribedrifter utenom leverandørbedrifter, enn det gjennomsnittstallene viser. For leverandørbedriftene har kostnadsnivået i så fall steget mer, noe som kan være med på å forklare at mange store kontrakter har gått til utlandet i den senere tid.

4.3.2 Utviklingen i k-næringer langs ulike dimensjoner

Gjennom de siste 45 årene har framveksten av petroleumsvirksomheten vært av stor betydning for utviklingen av k-næringene. Øvrige endringer i graden av konkurranseutsatthet og aktivitetsutviklingen i konkurranseutsatte næringer har blant annet sammenheng med nye muligheter fra ny teknologi, endringer i handelsrestriksjoner og internasjonale priser. I tillegg kommer selvfølgelig utviklingen i norske næringers konkurranseevne, herunder kostnadsutvikling og produktivitet i vid forstand (markedsføring, innovasjoner, produktspekter, leveransedyktighet, stabilitet/troverdighet etc.).

Endringer i konkurranseutsatte næringer kan skje langs mange dimensjoner: Bedrifter kan legges ned eller slutte å eksportere, bedrifter kan flyttes til utlandet, deler av produksjonsvirksomheten kan flyttes ut eller «outsources», og bedriftene kan redusere produksjonen for eksport. En kan selvsagt også ha økning i eksporten og aktiviteten med utgangspunkt i tilsvarende forhold, i tillegg til nyetableringer og produksjon av nye produkter.

Utflytting av deler av produksjonsvirksomheten reduserer verdiskapingen som finner sted i Norge, og vil dermed isolert sett redusere nettoeksporten. Samtidig kan slik utflytting være nødvendig for å sikre lønnsomheten i den gjenværende produksjonen, og for eierne kan resultatet gjerne bli økte inntekter. Noe av reduksjonen i eksporten kan dermed bli kompensert ved økt eierinntekt og dermed bedre rente- og stønadsbalanse.

I en undersøkelse Senter for næringslivsforskning (SNF) har gjort for utvalget, er det samlet inn opplysninger om hvordan omsetningen og sysselsettingen til de største foretakene i Norge fordeler seg mellom Norge og utlandet (Heum, 2013). Dette er en oppdatering av tilsvarende undersøkelser for 1996 og 2006. En betydelig del av sysselsettingen og omsetningen til store norske foretak finner sted i utlandet. De siste 25 årene har stadig flere kjøpt og etablert datterselskap i utlandet, og en økende del av aktiviteten har funnet sted i utlandet. Dette er imidlertid ikke noe særnorsk fenomen, men har også gjort seg gjeldende i alle de nordiske landene.

Tabell 4.5 Sysselsettingen i de 10 og 30 største konsern i privat sektor, fordelt på enheter de har i Norge og i utlandet, 1996–2012. Antall i 1000

1996 | 2006 | 2012 | |

|---|---|---|---|

10 største | 214 | 222 | 204 |

Norge | 95 | 83 | 81 |

Utlandet | 119 | 139 | 123 |

11–30 største | 87 | 95 | 146 |

Norge | 61 | 54 | 62 |

Utlandet | 26 | 41 | 84 |

30 største | 301 | 317 | 350 |

Norge | 156 | 138 | 143 |

Utlandet | 145 | 179 | 207 |

Kilde: Heum (2013).

Ifølge Heum (2013) er de aller fleste av de 30 største foretakene i Norge å betrakte som multinasjonale foretak, som driver verdiskaping i flere land, og som betjener markeder i langt flere land enn bare i Norge. Utviklingen med internasjonalisering har gått over mange år, og ifølge undersøkelsen er det lite som tyder på at den har akselerert som følge av de senere års høye vekst i det norske kostnadsnivået. Den faktoren som gjennomgående synes å være den viktigste driveren, er investeringer for å betjene markeder som vanskelig lar seg betjene fra Norge. De store foretakene har i mange tilfeller vokst det som er mulig innenfor sine kjerneområder i Norge, hvilket gjør at de søker til utlandet for videre vekst.

4.3.3 Verdiskaping

Verdiskapingen i de konkurranseutsatte næringene inkludert petroleumsvirksomheten, målt ved næringenes bruttoprodukt i løpende priser deflatert med konsumprisene fra nasjonalregnskapet2, har siden 1970 økt klart mer enn i skjermede markedsrettede3 næringer samlet, jf. figur 4.6A. Denne utviklingen kan føres tilbake til den kraftige økningen i oljeprisen i 1979 og rundt årtusenskiftet. Til tross for at petroleumsproduksjonen har falt etter 2004, har økte priser bidratt til økt verdiskaping når den måles på denne måten. En foreløpig topp ble nådd i 2008, men nivået i 2012 var det nest høyeste noen gang.

Petroleumsvirksomhetens store betydning for norsk økonomi er av flere grunner av en annen karakter enn andre konkurranseutsatte næringer, og vil belyses nærmere i neste kapittel. Utenriks sjøfart skiller seg også klart ut fra andre næringer, ved liten tilknytning til Norge og norsk økonomi. Gunstige skattebetingelser innebærer også at aktiviteten i utenriks sjøfart er av liten direkte betydning for offentlige finanser. I 2012 stod bruttoproduktet i utenriks sjøfart for knapt 0,5 pst. av BNP (i basisverdi). I det videre vil vi derfor konsentrere oss om det vi betegner som fastlandsbaserte næringer. Med fastlandsbaserte næringer forstår vi i det følgende alle næringer utenom Utvinning av råolje og naturgass, Rørtransport og Utenriks sjøfart4.

Figur 4.6 Bruttoprodukt og timeverk

Kilde: Statistisk sentralbyrå og egne beregninger.

Bruttoproduktet i fastlandsbaserte konkurranseutsatte næringer var relativt stabilt fra 1970 til midt på 1990-tallet. Deretter har veksten vært langt høyere, men likevel gjennomgående lavere enn i skjermet markedsrettet virksomhet. Utviklingen i k-næringene har de siste 20 årene i stor grad fulgt konjunkturutviklingen hos våre handelspartnere. Et fall i kjølvannet av finanskrisen ble raskt erstattet av ny oppgang i Norge. Målt i timeverk var det derimot et kraftig fall i fastlandsbaserte k-næringer fra 1970 til begynnelsen av 1990-tallet. Figur 4.6D viser at dette hang sammen med en kraftig nedgang i sysselsettingen i ressursbaserte og ikke-stedbundne næringer. I de senere år har sysselsettingen i de konkurranseutsatte næringene svingt en del, men var i 2012 samlet sett på omtrent samme nivå som i 2000. I skjermet markedsrettet virksomhet har sysselsettingen derimot økt en god del i dette tidsrommet.

Fram til 1990 var det en relativt lik utvikling i ikke-stedbundne og ressursbaserte k-næringer i fastlandsøkonomien, både for verdiskaping og sysselsetting, jf. figur 4.6B og 4.6D. I de siste 10 årene har aktivitetsnivået imidlertid utviklet seg klart svakere i de ressursbaserte k-næringene, og i 2012 var verdiskapingen på samme nivå som i 2000. I de ikke-stedbundne næringene har derimot verdiskapingen økt betydelig, men likevel noe mindre enn i skjermet markedsrettet virksomhet. Antall timeverk i ikke-stedbundne næringer har likevel falt noe siden år 2000. Leverandørvirksomheten har hatt en kraftig vekst fra tidlig på 1990-tallet, og særlig etter 2000 har veksten i verdiskaping og i timeverk vært svært mye kraftigere enn i andre hovedgrupper av markedsrettet virksomhet, jf. figur 4.6B og 4.6D. Med denne spesielle måten å måle bruttoproduktet på, bidrar en kraftig økning i prisene for leverandørvirksomheten samlet, til en svært sterk vekst. Det er særlig næringen Tjenester i tilknytning til utvinning av råolje og naturgass som bidrar til veksten.

Figur 4.6C viser at av de ikke-stedbundne næringene var veksten i verdiskapingen klart størst i de utekonkurrerende fram til midten av 1990-tallet og i årene etter 2006. I den mellomliggende perioden var veksten omtrent den samme i utekonkurrerende som øvrige ikke-stedbundne næringer.

4.3.4 Lønnskostnader

Figur 4.7A viser at lønningene i fastlandsbaserte konkurranseutsatte næringer og skjermet markedsrettet virksomhet har utviklet seg ganske parallelt fra 1970 og fram til litt inn på 2000-tallet. Fra 2000 til 2012 har imidlertid timelønnskostnadene i de konkurranseutsatte næringene økt klart mer enn i skjermet markedsrettet virksomhet. Dette henger i første rekke sammen med utviklingen i leverandørvirksomheten, se figur 4.7B.

I ressursbaserte k-næringer på fastlandet har lønnskostnadene gjennomgående steget noe mindre enn i øvrige kategorier markedsrettet virksomhet, jf. figur 4.7B. Fra 1970 til 2012 var økningen i timelønnskostnadene i de ikke-stedbundne næringene tilnærmet identisk med skjermet markedsrettet virksomhet, dog litt større fra 2000 til 2012. Veksten i gjennomsnittlig timelønnskostnad i leverandørvirksomheten var derimot klart høyere i 40-årsperioden sett under ett, og spesielt fra midten av 1990-tallet etter noen år med en svak utvikling. Utviklingen må ses på bakgrunn av en gunstig prisutvikling for denne virksomheten samlet sett. Produksjon av metallvarer, elektrisk utstyr og maskiner leverer også en god del til petroleumsvirksomheten, selv om den i enda større grad er rettet mot eksportmarkeder5. Som det fremgår av figur 4.7B, er det intet spor av en tilsvarende kraftig lønnsøkning i denne næringen. Tvert imot følger den lønnsutviklingen til ikke-stedbundne næringer nært.

De tre fastlandsbaserte næringene som leverandørvirksomheten består av, er av samme størrelsesorden når det gjelder sysselsetting, men på grunn av høyt lønnsnivå stod næringen Tjenester tilknyttet utvinning av råolje og naturgass for halvparten av leverandørvirksomhetens samlede lønnskostnader. Figur 4.7C indikerer at det er denne næringen som bidrar til den høye lønnsveksten i leverandørvirksomheten i de senere årene. Fra 2000 til 2012 var økningen i realtimelønnskostnadene der 51 pst., det vil si 13,5 prosentenheter mer enn i skjermet markedsrettet virksomhet. Timeverkene i denne næringen har i de siste 20 årene økt svært kraftig og ettersom lønnsnivået er om lag det dobbelte av nivået i andre fastlandsbaserte næringer, fører økte timeverk i denne næringen til en kraftig økning i gjennomsnittslønnen for hele gruppen av leverandørnæringer. Denne sammensetningseffekten er faktisk så sterk at lønnsveksten for hele gruppen av leverandørnæringer er klart større enn veksten i hver enkelt av leverandørnæringene isolert, også enn i denne tjenestenæringen selv. Lønnsveksten i de to andre leverandørnæringene har fra 2000 til 2012 ikke vært høyere enn i de ikke-stedbundne næringene, snarere litt lavere. Dette kunne tyde på at det, med unntak av Tjenester i tilknytning til utvinning, ikke har vært noen direkte lønnsdrivende virkning av å levere mye til petroleumsvirksomheten.

Grünfeld m.fl. (2013) har med utgangspunkt i et eget innsamlet materiale beregnet lønnsutviklingen i bedrifter som leverer mye til petroleumsvirksomheten, og finner som nevnt over klart høyere lønnsvekst i slike bedrifter enn i resten av industrien. Disse tallene er ikke direkte sammenlignbare med våre, men det kvalitative bildet er nokså likt.

Figur 4.7D viser at lønnsveksten i de fastlandsbaserte utekonkurrerende, ikke-stedbundne næringene i de siste ti årene har vært klart høyere enn de øvrige ikke-stedbundne næringene. Fra 1970 til 1990 var det motsatte tilfellet. De mer hjemmekonkurrerende næringene har åpenbart slitt mer enn de utekonkurrerende næringene, og produksjonsnivået var i 2012 nærmere 20 pst. lavere enn i 1970, jf. figur 4.6C. Med næringer som Tekstil, beklednings- og lærvareindustri og Produksjon av møbler og annen industriproduksjon inkluderer denne gruppen næringer som i en del år har fått et tøft møte med konkurranse fra diverse fremvoksende økonomier, med svært lave lønnskostnader.

Figur 4.7 Realtimelønnskostnader

1 Timelønnskostnader deflatert med deflatoren for konsum i husholdninger.

Kilde: Statistisk sentralbyrå og egne beregninger.

Tabell 4.6 Vekst i reallønnskostnader per time i fastlandsbasert virksomhet1

1971–1980 | 1981–1990 | 1991–2000 | 2001–2012 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Ressursbaserte k-næringer2 | 3,7 | 1,1 | 1,8 | 2,2 | 2,3 | 3,1 | 5,1 | 0,9 | 3,8 | 2,3 | 2,5 | 2,8 | 1,1 | 2,4 | -1,5 | 3,1 | 3,8 |

Bergverksdrift | 3,7 | 0,3 | 1,8 | 2,8 | 4,7 | 5,2 | 3,7 | 2,8 | 7,9 | 5,4 | 1,9 | 4,5 | 1,2 | -3,0 | -1,6 | 5,8 | 3,3 |

Fiske, fangst og akvakultur | 3,8 | 3,0 | 2,9 | 4,0 | 0,8 | 2,7 | 3,1 | 0,2 | 4,4 | 6,6 | 6,8 | 6,4 | 4,3 | 2,8 | 3,1 | 2,4 | 3,4 |

Skogbruk2 | 3,6 | 0,3 | 1,3 | 2,1 | 2,2 | 2,4 | 2,9 | 4,6 | 1,3 | 2,3 | 4,2 | 1,9 | 0,0 | 2,5 | -1,0 | 3,8 | - |

Trelast- og trevareindustri, unntatt møbler | 3,6 | 0,8 | 1,8 | 2,6 | 2,5 | 6,1 | 4,9 | 1,1 | 2,9 | 2,3 | 2,9 | 3,4 | 0,9 | 1,7 | -0,5 | 2,9 | 2,4 |

Produksjon av metaller | 4,1 | 0,9 | 1,8 | 2,2 | 3,2 | 1,1 | 10,2 | -4,4 | 11,2 | -4,2 | 1,1 | 3,6 | 1,3 | 4,4 | -1,5 | 5,0 | 5,6 |

Produksjon av papir og papirvarer | 4,0 | 1,2 | 2,0 | 2,0 | 2,5 | 2,0 | 0,8 | 6,8 | -0,6 | 4,6 | 4,9 | 1,3 | 0,2 | 3,5 | -3,1 | 3,2 | 1,4 |

Nærings-, drikkevare- og tobakksindustri | 3,6 | 1,6 | 1,8 | 2,1 | 2,0 | 3,0 | 5,7 | 0,7 | 2,4 | 3,5 | 1,7 | 2,8 | 0,7 | 2,6 | -1,7 | 2,5 | 4,3 |

Leverandørvirksomhet | 4,1 | 1,0 | 2,4 | 3,9 | 2,4 | 4,9 | 3,8 | 3,4 | 3,0 | 6,2 | 4,9 | 3,4 | 2,6 | 4,6 | 2,0 | 5,6 | 4,7 |

Verftsindustri og annen transportmiddelindustri | 3,8 | 0,9 | 2,1 | 2,4 | 3,3 | 2,3 | 3,4 | 3,2 | 1,5 | 5,1 | 1,3 | 3,9 | 1,1 | -1,0 | 2,8 | 3,8 | 3,5 |

Reparasjon og installasjon av maskiner og utstyr | 3,8 | 0,8 | 1,7 | 2,7 | 1,9 | 1,8 | 4,8 | 2,8 | 6,3 | 2,3 | 10,3 | -2,3 | 1,9 | -4,8 | 4,3 | 2,4 | 4,1 |

Tjenester tilknyttet utvinning av råolje og naturgass | 0,7 | 3,1 | 3,3 | 2,0 | 2,5 | -2,1 | 2,9 | 2,6 | 8,7 | 10,1 | -1,6 | 3,7 | 9,2 | -2,2 | 6,9 | 5,3 | |

Ikke-stedbundne næringer | 3,9 | 1,2 | 2,0 | 2,7 | 2,7 | 3,3 | 4,5 | 1,5 | 2,6 | 1,8 | 4,8 | 3,7 | 1,4 | 3,9 | -0,5 | 3,3 | 3,4 |

Oljeraffinering, kjemisk og farmasøytisk industri | 4,6 | 0,7 | 2,2 | 3,4 | 6,4 | 4,2 | 4,5 | 0,7 | 5,6 | 1,5 | 8,0 | 4,0 | 0,5 | 3,6 | 1,8 | 2,8 | 3,5 |

Produksjon av metallvarer, elektrisk utstyr og maskiner | 3,5 | 0,9 | 2,0 | 2,7 | 1,9 | 3,1 | 4,2 | 1,9 | 1,7 | 2,3 | 4,5 | 4,3 | 2,1 | 4,5 | -1,6 | 3,2 | 3,5 |

Tekstil-, beklednings- og lærvareindustri | 3,9 | 1,7 | 1,8 | 2,5 | 1,4 | 3,2 | 2,1 | 3,2 | 4,1 | 3,6 | 2,4 | 4,7 | -2,1 | 3,8 | 0,1 | 4,3 | 1,3 |

Gummivare- og plastindustri, mineralproduktindustri | 3,7 | 1,6 | 2,1 | 1,4 | 2,7 | 2,1 | 4,7 | 0,3 | 0,2 | 0,9 | 2,0 | 1,9 | 0,2 | 3,6 | -1,2 | 3,6 | 3,6 |

Produksjon av møbler og annen industriproduksjon | 3,2 | 1,1 | 1,9 | 2,4 | 2,6 | 3,6 | 5,9 | -1,3 | 2,7 | -0,3 | 5,3 | 3,7 | 2,3 | 0,3 | 1,8 | 4,0 | 4,1 |

Skjermet markedsrettet virksomhet | 3,8 | 1,3 | 2,2 | 2,5 | 2,9 | 3,6 | 3,9 | 1,8 | 1,8 | 2,4 | 3,3 | 5,1 | 1,3 | 2,2 | -0,2 | 2,7 | 3,4 |

1 Nominelle timelønnskostnader deflatert med konsumprisindeksen.

2 Vi har kun tall for skogbruk fram til 2011. Gjennomsnitt for denne størrelsen er derfor beregnet for årene 2001–2011 og ikke 2001–2012.

Kilde: Egne beregninger basert på tall fra Statistisk sentralbyrå.

4.3.5 Lønnsomhet

Lønnsomheten og lønnsomhetsutviklingen i en næring kan vurderes etter avkastningen på investeringene. Det er imidlertid krevende å måle størrelsen på kapitalavkastning nøyaktig. Driftsresultatets andel av faktorinntekten fanger opp sentrale makroøkonomiske forhold som påvirker bedriftenes lønnsomhet, men endringer i driftsresultatsandelen kan også ha bakgrunn i andre faktorer som variasjon i kapitalintensiteten (dvs. kapital sett i forhold til produksjonen). Ved økt kapitalintensitet må en større del av faktorinntekten gå til kapitaleierne, ettersom de bidrar med en større del. Slik kan driftsresultatsandelen øke selv om avkastningen på kapitalen er uendret.

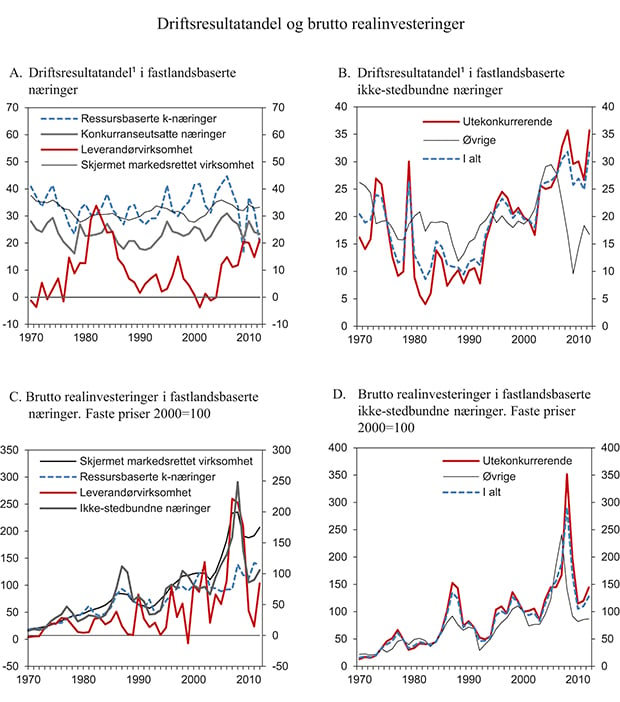

De konkurranseutsatte næringene har gjennomgående hatt et klart lavere driftsresultat som andel av faktorinntekt enn skjermet markedsrettet virksomhet, jf. figur 4.8A. Det kan blant annet henge sammen med at de samlet sett er noe mindre kapitalintensive og at selvstendige utgjør en mindre andel av sysselsettingen i k-næringene6. Svingningene i driftsresultatandelen har derimot vært større i k-næringene.

Driftsresultatsandelen har vist en svært forskjellig utvikling i de ulike delene av de fastlandsbaserte k-næringene. I de ressursbaserte k-næringer har driftsresultatandelen svingt betydelig rundt et ganske stabilt nivå. Driftsresultatandelen i de fastlandsbaserte, ikke-stedbundne næringene har derimot svingt rundt en fallende trend i de første ti årene og svingt rundt en stigende trend gjennom de siste 20 årene, jf. figur 4.8B. Lønnsomheten målt på denne måten har knapt vært så god noen gang som i 2012.

Figur 4.8 Driftsresultatandel og brutto realinvesteringer

1 Netto driftsresultat som andel av faktorinntekt i prosent.

Kilde: Statistisk sentralbyrå og egne beregninger.

I leverandørvirksomheten har driftsresultatsandelen steget kraftig etter 2004. Det må understrekes at nasjonalregnskapstallene for 2012 er foreløpige, og det kan erfaringsmessig bli betydelige revisjoner i driftsresultatene.

Figur 4.8B viser at det er de utekonkurrerende næringene som har bidratt mest til at lønnsomheten i de fastlandsbaserte ikke-stedbundne næringene har holdt seg oppe, og til og med bedret seg litt etter 2006. Dette gjelder både Oljeraffinering, kjemisk og farmasøytisk industri og Produksjon av metallvarer, elektrisk utstyr og maskiner. Dette henger primært sammen med at produktivitetsveksten i disse næringene har vært høy. Den relativt svake reallønnsveksten i de mer hjemmekonkurrerende næringene henger altså sammen med svak lønnsomhet i disse næringene.

4.3.6 Investeringer

Svingningene i realinvesteringene i de fastlandsbaserte konkurranseutsatte næringene har i de siste 40 årene vært større enn i skjermet markedsrettet virksomhet, jf. figur 4.8C7. I ikke-stedbundne næringer økte investeringene kraftig fram mot finanskrisen, for så å falle tilsvarende mye. Investeringene har vært mer stabile i de ressursbaserte k-næringer. Leverandørvirksomheten er preget av spesielle forhold, og svingningene er svært store. Salg av borerigger (som går sammen med eksport av brukt realkapital) medfører for eksempel at bruttoinvesteringene sogar kan bli negative, som i 2011.

Figur 4.8D viser at av de fastlandsbaserte, ikke-stedbundne næringene har investeringene svingt noe mer i de som er utekonkurrerende. I et 40-årsperspektiv har investeringene også vokst mer i disse næringene. I både utekonkurrerende og øvrige ikke-stedbundne næringer økte investeringsnivået kraftig gjennom 2000-tallet fram til finanskrisen, for så å falle tilsvarende mye.

4.4 Utvalgets vurderinger

Norge er en liten åpen økonomi som har store gevinster av handel med utlandet. Utvalget vil peke på at en balansert økonomisk utvikling, der vi drar full nytte av denne handelen, vil kreve at konkurranseutsatt sektor utenom petroleumsvirksomheten er tilstrekkelig stor. For å få til dette må lønnsdannelsen bidra til et kostnadsnivå som ikke avviker for mye fra våre handelspartnere. Dette er nødvendig for å sikre høy sysselsetting og lav arbeidsledighet også i et langsiktig perspektiv.

Konkurranseutsatt sektor bør også være variert, for å unngå stor sårbarhet mot enkeltmarkeder. I 2012 utgjorde samlet eksport om lag 40 pst. av BNP, mens importen tilsvarte i underkant av 30 pst. Eksport av olje og gass utgjør for tiden rundt halvparten av samlet eksport og bidrar til det store overskuddet i utenriksøkonomien. Industrivarer utgjorde nesten halvparten av eksporten utenom petroleumsprodukter i 2012, og eksporten av tjenester litt mindre. Eksport av tjenester fra fastlandet har økt betydelig i omfang de senere årene.

I en utredning for utvalget har Eika m.fl. (2013) foretatt en klassifisering av norsk næringsliv etter hvor utsatt de ulike næringer er for internasjonal konkurranse, jf. foran. Inndelingen er basert på andelen av næringenes verdiskaping som går til eksport eller i hvilken grad de konkurrerer mot import. Selv om det er store forskjeller mellom bedrifter i samme næring, og det er mange bedrifter som er internasjonalt konkurranseutsatte også i andre næringer, er en slik inndeling nyttig, fordi den gir kunnskap om hvilke aktører som i hovedsak er internasjonalt konkurranseutsatte. Ifølge utredningen stod de fastlandsbaserte konkurranseutsatte næringene for nær 15 pst. av verdiskapingen i Norge i 2012, og 11 pst. av sysselsettingen. De konkurranseutsatte næringene i fastlandsøkonomien kan deles i tre: Leverandørvirksomhet til petroleumsvirksomheten, næringer basert på andre former for naturressurser, og såkalte ikke-stedbundne næringer, dvs. konkurranseutsatte næringer som ikke er avhengig av norske naturressurser, og dermed i større grad kan flyttes til andre land. Metallindustrien er eksempel på en næring basert på naturressurser, mens produksjon av metallvarer, elektrisk utstyr og maskiner er en ikke-stedbunden næring. I 2012 stod leverandørvirksomheten for 3 pst. av samlet sysselsetting, mens de to andre gruppene stod for rundt 4 pst. hver.

Mange konkurranseutsatte bedrifter har vridd sin produksjon mot leveranser til petroleumssektoren de senere årene og produksjonen i leverandørnæringene har økt vesentlig sterkere enn i andre næringer. Samtidig er det ikke så mange næringer der slike leveranser utgjør hoveddelen av produksjonen. For at konkurranseutsatt sektor skal bli stor nok samlet sett, vil vi ha behov for et visst omfang av ikke-stedbundne næringer. I dag er det betydelig aktivitet i slike næringer, men for at den skal være stor nok også i fremtiden, er det vanskelig å se for seg at kostnadsnivået korrigert for produktivitetsforskjeller i vid forstand kan være mye høyere i Norge enn hos våre handelspartnere.

På lengre sikt må lønnsomheten av å etablere og drive konkurranseutsatte bedrifter være såpass god at tilstrekkelig med investeringer og nyetableringer finner sted. Lønnsomheten i de ikke-stedbundne næringene har økt gjennom de siste 20 årene, men utviklingen i investeringene er mer bekymringsfull. Den svake utviklingen i investeringene i fastlandsbedriftene de senere årene er i noen grad en følge av den markerte lavkonjunkturen hos våre handelspartnere etter finanskrisen, men trolig spiller også vårt høye kostnadsnivå en viktig rolle.

Stadig flere deler av næringslivet møter internasjonal konkurranse. Det er dels et resultat av at teknologisk utvikling gjør det mulig, for eksempel innen regnskap og IKT, men også at virksomheter i økende grad konkurrerer i andre land, som innen transport, bygg og anlegg, og matindustrien. I flere tjenesteytende næringer ser vi økende konkurranse fra utlandet og en klar økning i importen. Denne økningen kan i noen grad henge sammen med høyere kostnader i Norge enn hos nære handelspartnere. Selv om importandelen i disse næringene samlet sett er relativt liten, er andelen betydelig høyere i deler av næringene. Samtidig er dette næringer som vokser mer enn BNP samlet sett, slik at økte importandeler her vil gi stadig større utslag i samlet import. Økende import på nye områder innebærer isolert sett at vi trenger en ytterligere økning i aktiviteten i ikke-stedbundne næringer for å sikre langsiktig balanse i utenrikshandelen, eller at eksporten fra andre næringer øker.

I 2012 var timelønnskostnadene i norsk industri nesten 70 pst. høyere enn hos våre handelspartnere i EU. I perioden 2000 til 2012 har de relative timelønnskostnadene steget med rundt 35 pst. målt i felles valuta. Nær halvparten av dette skyldes en styrking av kronen. Forskjellen i timelønnskostnader er også stor i forhold til nære handelspartnere som Sverige og Danmark, med henholdsvis 28 og 43 pst. Det høye lønnsnivået reflekterer et høyt produktivitetsnivå, som dels skyldes produktive arbeidstakere og virksomheter, og dels henger sammen med omfattende utnyttelse av verdifulle naturressurser hvor prisene har økt kraftig siden årtusenskiftet. Selv om naturressurser og ulik næringssammensetning innebærer at Norge samlet sett har et betydelig høyere produktivitetsnivå enn våre naboland, er ikke produktivitetsnivået like høyt i alle næringer.

Til nå har lønnskostnadsandelen i industrien samlet holdt seg rimelig stabil, til tross for den sterke veksten i kostnadene. Utviklingen de siste 10 årene må imidlertid sees i sammenheng med en svært gunstig prisutvikling på norske eksportprodukter. Det er vanskelig å vurdere hva som vil være et opprettholdbart kostnadsnivå framover, men det er en risiko for at kostnadsnivået er for høyt til å opprettholde en tilstrekkelig stor konkurranseutsatt sektor utenom petroleumsnæringen. En avskalling av bedrifter og næringer kan skje gradvis ved at tilfanget av ny aktivitet er for lite til å erstatte det som blir borte, men det kan i perioder også gå mye raskere, slik vi så i 2002–2003. Kostnadene ved en nødvendig kursendring blir større jo lenger en venter med nødvendige justeringer. Et høyt kostnadsnivå kan gjøre det mer krevende å starte opp og drive virksomheter som skal konkurrere i et internasjonalt marked. Utvalget vil også peke på at en slik avskalling vil gjøre norsk næringsliv mindre variert og økonomien mer sårbar for nedgang i utlandet eller en svekkelse i bytteforholdet. Ettersom stadig nye deler av næringslivet møter internasjonal konkurranse, vil betydelig høyere kostnader i Norge enn ute innebære en utfordring for stadig flere.

Gjennom 2013 har svakere kronekurs bidratt til en forbedring av konkurranseevnen, men kostnadene er fortsatt langt over nivået hos våre handelspartnere. For å redusere risikoen for en sterk nedbygging av konkurranseutsatt sektor, mener utvalget at den kostnadsmessige konkurranseevnen ikke bør svekkes. På lengre sikt er det trolig nødvendig med en forbedring. En moderat lønnsvekst vil bidra til dette både direkte, og indirekte gjennom lavere renter og svakere kronekurs. Dersom oljeprisen og andre råvarepriser skulle falle betydelig, kan det bli nødvendig med en markert forbedring av konkurranseevnen.

Fotnoter

Dette er altså sysselsettingen i de omtalte næringer. Ikke alle sysselsatte i leverandørnæringene vil arbeide med leveranser til den norske petroleumsvirksomheten. Samtidig er det sysselsatte i andre næringer som gjør det. Eika m.fl. (2010) beregnet at 8 pst. av samlet norsk sysselsetting i 2009 var direkte eller indirekte knyttet til leveranser til petroleumsvirksomheten og i selve petroleumsvirksomheten. Ifølge Fjose m.fl. (2013) var dette i 2012 192 000 sysselsatte, som utgjør vel 7 pst. av samlet sysselsetting.

Fra et nasjonaløkonomisk synspunkt er konkurranseutsatt sektor først og fremst interessant ut fra de inntekter som genereres, som kan brukes til å kjøpe konkurranseutsatte produkter, norske eller utenlandske. Når vi deflaterer med konsumprisene, viser figuren utviklingen i hvor mye konsumgoder som kan kjøpes for inntektene. Figurene vil dermed også vise endringer som skyldes endrede produktpriser, i motsetning til statistikk som viser bruttoproduktet i faste priser, som er mer å betrakte som et volummål.

Markedsrettet virksomhet er her definert som hele økonomien utenom offentlig forvaltning og boligtjenester fra egen bolig, og adskiller seg litt fra SSBs definisjon.

Tjenester i tilknytning til utvinning omtales med andre ord som fastlandsbasert, noe som innebærer at dette begrepet adskiller seg fra SSBs definisjon av Fastlands-Norge.

Ifølge Grünfeld m.fl. (2013) var 40 pst. av næringens sysselsetting rettet mot petroleumsleveranser i 2011.

Selvstendiges inntekt knyttet til arbeid i egen virksomhet kategoriseres som driftsresultat.

Investeringene er målt i faste kroner og ikke som andel av bruttoproduktet for å unngå at svingninger i bruttoproduktet gir svingninger i investeringsandelen. Økningen i investeringene over tid må dermed ses i sammenheng med at det er behov for økte investeringer for at produksjonen skal kunne vokse i takt med økningen i økonomien ellers.