5 Petroleumsvirksomhetens betydning for norsk økonomi

Petroleumsvirksomheten har betydd mye for utviklingen i norsk økonomi de siste 40 årene. Da den første norske oljen ble produsert i 1971, var Norges BNP per innbygger korrigert for forskjeller i prisnivå litt lavere enn OECD-gjennomsnittet. Siden da har verdiskapingen i norsk økonomi økt raskere enn i de fleste andre OECD-land, og i 2012 var BNP per innbygger i Norge hele 80 pst. over OECD-gjennomsnittet. Utviklingen av petroleumsvirksomheten har i betydelig grad bidratt til dette, men kan ikke direkte forklare hele denne forskjellen: Hvis petroleumsrenten trekkes ut1, ligger verdiskapingen fortsatt 50 pst. over OECD-gjennomsnittet i 2012, og om vi holder hele petroleumsnæringen og utenriks sjøfart utenom var BNP for Fastlands-Norge fortsatt nær 20 pst. over OECD-gjennomsnittet. Noe av forklaringen kan ligge i at petroleumsvirksomheten har bidratt til å øke produktiviteten i fastlandsøkonomien, gjennom teknologioverføring og satsing på produksjon av produkter som har hatt en gunstig prisutvikling, og ved at et høyere lønnsnivå har ført til at mindre produktiv virksomhet er blitt lagt ned. Oljeinntektene har også bedret mulighetene til å drive aktiv motkonjunkturpolitikk.

5.1 Ulike kanaler for påvirkning

Utnyttelsen av de norske petroleumsressursene virker på norsk økonomi på en rekke forskjellige måter. To hovedkanaler er:

Næringens etterspørsel etter varer og tjenester

Offentlig bruk av oljeinntekter

I to rapporter som Statistisk sentralbyrå (SSB) har utarbeidet på oppdrag fra utvalget studeres virkningene gjennom disse kanalene ved hjelp av SSBs modeller Kvarts og MODAG, se kort omtale i boks 5.1. Analysene viser blant annet hvordan etterspørsel etter varer og tjenester fra petroleumsnæringen og bruk av oljeinntekter slår ut i økt produksjon og sysselsetting i andre deler av økonomien. Økt etterspørsel fører blant annet til lavere arbeidsledighet og høyere lønnsvekst, som igjen leder til høyere prisvekst, høyere rentenivå og sterkere kronekurs. Dette vil igjen påvirke produksjonen og sysselsettingen.

Petroleumsressursene vil trolig også ha andre virkninger enn det som direkte følger av økt etterspørsel. Noen mulige mekanismer er at oljeprisen kan ha en direkte virkning på kronekursen og aksjemarkedet, den spesielle arbeidskulturen på sokkelen kan tenkes å påvirke forholdene i andre deler av økonomien, og befolkningens utdanningsvalg og holdninger kan påvirkes av å ha en rik velferdsstat i ryggen. Noen studier som drøfter slike forhold eller har andre tilnærmingsmåter enn SSB til problemstillingene rundt petroleumsvirksomhetens virkninger på økonomien, er Bjørnland og Thorsrud (2013a), Mork (2013) og diverse artikler i Isachsen (2002).

Figur 5.1 Norsk kjøpekraftskorrigert BNP per innbygger i forhold til OECD. OECD=100

Kilde: OECD og Statistisk sentralbyrå.

I løpet av det første tiåret med oljeutvinning fikk Norge bygget opp en betydelig leverandørvirksomhet med høy kompetanse på mange områder, direkte og indirekte knyttet til petroleumsutvinning. Høy kompetanse og geografisk og kulturell nærhet til markedene har bidratt til at hoveddelen av disse leveransene har kommer fra norske leverandører de siste 30 årene. Dette har bidratt til at det er skapt mange høyproduktive arbeidsplasser i norsk økonomi.

Figur 5.2A viser utviklingen i de tre etterspørselskomponentene investeringer, produktinnsats og sysselsetting. I de siste 30 årene har denne etterspørselen tilsvart mellom 7,9 pst. og 12,4 pst. av BNP Fastlands-Norge.2 Investeringene utgjør hovedparten, og er også den klart mest volatile komponenten. Figur 5.2B viser nivået på etterspørselen fra petroleumsvirksomheten i faste priser.

Det aller meste av petroleumsrenten tilfaller staten gjennom skatter, SDØE og utbytte fra Statoil. Mesteparten av disse inntektene spares utenfor Norge i Statens pensjonsfond utland (SPU), og påvirker ikke i seg selv norsk økonomi direkte. Det gjør derimot bruken av inntektene, gjerne målt med det strukturelle, oljekorrigerte budsjettunderskuddet. Handlingsregelen for finanspolitikken legger bånd på oljepengebruken ved at det strukturelle oljekorrigerte budsjettunderskuddet over tid skal tilsvare den forventede realavkastningen av SPU, anslått til 4 pst. av kapitalen i fondet ved inngangen til budsjettåret. Dette sikrer at store og svingende oljeinntekter blir «omdannet» til en mer gradvis økning i bruken av oljepengene. Handlingsregelen åpner samtidig for at oljepengebruken skal kunne tilpasses aktiviteten i økonomien. I år med et generelt lavt aktivitetsnivå og relativt høy arbeidsledighet kan det brukes mer enn forventet avkastning, mens det i år med høy aktivitet bør brukes mindre. Ved store endringer i fondskapitalen skal bruken jevnes ut over tid.

Figur 5.2 Etterspørsel fra petroleumsvirksomheten

Kilde: Cappelen m.fl. (2013).

Mens ressursbruken knyttet til petroleumsvirksomheten tilsvarte 12,4 pst. av BNP Fastlands-Norge i 2012, var det strukturelle oljekorrigerte budsjettunderskuddet under halvparten av dette. Oljepengebruken er også mye mindre volatil enn etterspørselen fra petroleumsvirksomheten, jf. figurene 5.2 og 5.3.

Etterspørselen fra petroleumsvirksomheten og statens bruk av oljepenger vil generelt ha ulik virkning på økonomien. Sammensetningen av henholdsvis etterspørselen og bruken er av stor betydning for virkningene. Importinnhold er et viktig stikkord. Omfanget av og i hvilken grad skatteendringer fører til endringer i etterspørsel etter varer og tjenester og tilbud av arbeidskraft er et annet. Samlet sett er etterspørselen fra petroleumsvirksomheten langt mer importintensiv enn bruk over offentlige budsjetter. Både nivået og svingningene tyder likevel på at det er etterspørselen fra petroleumsvirksomheten som gir de kraftigste impulsene mot det norske konjunkturforløpet. Mens svingningene i oljepengebruken dels er ønsket politikk ut fra stabiliseringshensyn, er det mer tilfeldig hvordan etterspørselen fra petroleumsvirksomheten virker inn på konjunkturene. Av Cappelen m.fl. (1996) og Johansen og Eika (2000) går det fram at etterspørselen fra petroleumsvirksomheten både har skapt egne konjunkturbevegelser, og henholdsvis forsterket og virket dempende på konjunkturimpulser fra andre deler av økonomien.

Figur 5.3 Strukturelt, oljekorrigert budsjettunderskudd, forventet fondsavkastning og Statens netto kontantstrøm som andel av trend-BNP Fastlands-Norge. Prosent

Kilde: Finansdepartementet.

5.2 Petroleumsvirksomhetens bidrag til oppgangen etter 2002

I løpet av 2003 ble nedgang snudd til oppgang i norsk økonomi. Til tross for finanskrise og den påfølgende kraftigste internasjonale konjunkturnedgangen siden annen verdenskrig, har årene 2003 til 2012 gjennomgående vært preget av relativt høy vekst og lav arbeidsledighet. Også internasjonalt var perioden før finanskrisen, som brøt ut for fullt høsten 2008, preget av oppgang. Veksten i Kina og andre framvoksende land var spesielt sterk, og bidro til en kraftig økning i oljeprisen. Utviklingen i oljeprisen var en viktig faktor bak at både etterspørselen fra petroleumsnæringen og oljepengebruken gjennomgående har økt i perioden. Fra 2002 til 2012 økte etterspørselen fra petroleumsvirksomheten med 4½ prosentpoeng målt som andel av BNP Fastlands-Norge, jf. figur 5.2a. Oljepengebruken økte i samme periode med 2 prosentpoeng, jf. figur 5.3. Ifølge de to figurene er impulsen fra disse to faktorene ikke enestående i en historisk sammenheng. Målt som andel av BNP var etterspørselen fra petroleumsvirksomheten særlig lav i 2002, og det strukturelle budsjettunderskuddet var også svært lavt, sammenlignet med de foregående tjue årene. Det er likevel interessant å studere hvilken betydning disse to impulsene har hatt for utviklingen i norsk økonomi etter 2002.

Ifølge Eika og Martinussen (2013) som har utført kontrafaktiske beregninger med SSBs strukturelle makromodell KVARTS, kan om lag en femdel av økningen i BNP Fastlands-Norge fra 2002 til 2012 tilskrives den økte etterspørselen fra petroleumsvirksomheten og bruken av oljeinntekter over statsbudsjettet, jf. tabell 5.1. Dersom etterspørselen fra petroleumsvirksomheten og bruken av oljeinntekter hadde blitt liggende på 2002-nivået, målt i faste priser, ville den gjennomsnittlige årlige veksten i BNP Fastlands-Norge vært 2,2 pst., og ikke 2,8 pst. slik den faktisk ble3. Ifølge beregningene kan om lag 30 pst. av økningen i samlet sysselsetting på 345 000 personer i perioden tilskrives disse to impulsene, og uten impulsene ville arbeidsledigheten i gjennomsnitt vært ett prosentpoeng høyere. Dette tegner et bilde av en vesentlig svakere utvikling i norsk økonomi dersom vi ikke hadde hatt petroleumsvirksomheten. Det er klare paralleller mellom dette og Cappelen m.fl. (1996) som på bakgrunn av en liknende modellberegning konkluderte med at utviklingen i norsk økonomi i perioden 1973–93 neppe hadde atskilt seg veldig mye fra andre OECD-land i den perioden dersom vi ikke hadde hatt oljen.

Tabell 5.1 Noen makroøkonomiske hovedstørrelser. Anslag på virkningen av den økte etterspørselen fra petroleumsvirksomheten og den økte oljepengebruken etter 20021

Gjennomsnittlig årlig vekst/nivå 2003–2012 | Nivå 2012, 2002 = 100 der annet ikke framgår | |

|---|---|---|

BNP utenom petroleumsutvinning, faktisk | 2,8 | 131,3 |

Virkning av økt etterspørsel fra petroleumsvirksomheten, prosentpoeng/pst. | 0,3 | 2,9 |

Virkning av økt oljepengebruk, prosentpoeng/pst. | 0,3 | 2,5 |

Virkning av begge impulser, prosentpoeng/pst. | 0,6 | 5,9 |

Arbeidsledighetsrate (prosentpoeng), faktisk | 3,5 | 3,2 |

Virkning av økt etterspørsel fra petroleumsvirksomheten | -0,5 | -0,8 |

Virkning av økt oljepengebruk | -0,5 | -1 |

Virkning av begge impulser | -1,0 | -2,1 |

Årslønn, faktisk | 4,3 | 152,5 |

Virkning av økt etterspørsel fra petroleumsvirksomheten, prosentpoeng/pst. | 0,6 | 5,6 |

Virkning av økt oljepengebruk, prosentpoeng/pst. | 0,3 | 3,2 |

Virkning av begge impulser, prosentpoeng/pst. | 0,9 | 8,8 |

Kronekurs2, importveid 44 land, 1995 = 100, faktisk | 91,3 | 87,1 |

Virkning av økt etterspørsel fra petroleumsvirksomheten, pst. | -2,4 | -4,3 |

Virkning av økt oljepengebruk, pst. | -2,1 | -4,4 |

Virkning av begge impulser, pst. | -3,6 | -3,4 |

Pengemarkedsrente (prosentpoeng), faktisk | 3,3 | 2,2 |

Virkning av økt etterspørsel fra petroleumsvirksomheten | 0,7 | 1,5 |

Virkning av økt oljepengebruk | 0,6 | 1,4 |

Virkning av begge impulser | 1,1 | 1,6 |

For hver variabel viser første linje den faktiske utviklingen, og de tre påfølgende linjene anslag på virkningen av de to impulsene separat og samlet.

1 Virkningen av begge impulsene er generelt ikke summen av enkelt-impulsene. Det er en egen beregning og i den kontrafaktiske banen uten disse impulsene stoppes rentenedgangen i forhold til referansebanen av at styringsrenten er forutsatt å være positiv.

2 Positive tall betyr svakere krone.

Kilde: Eika og Martinussen (2013) og SSB.

Beregningene er gjort under forutsetning av at den økte oljepengebruken i hovedsak har gått til å øke offentlig etterspørsel, men i noen grad også til å redusere skattenivået. Resultatene er således både utsatt for den vanlige usikkerheten knyttet til makroøkonomiske modellberegninger, men også usikkerhet knyttet til forutsetningene om hvordan finanspolitikken ville blitt innrettet uten økningen i bruk av oljepenger. Den kontrafaktiske analysen uten økt bruk av oljeinntekter innebærer dermed også at vi ser bort i fra at svakere økonomisk vekst kunne blitt kompensert med mer ekspansiv finanspolitikk. Derimot tar beregningene hensyn til at Norges Banks styringsrente ville blitt justert.

Ifølge beregningene har den økte etterspørselen fra petroleumsvirksomheten og den økte oljepengebruken hatt omtrent like stor virkning på norsk økonomi gjennom de siste ti årene. Aktivitetsøkningen i petroleumsvirksomheten har bidratt mest til økningen av BNP, mens sysselsettingsveksten i større grad er en følge av økt offentlig oljepengebruk.

Den økte etterspørselen har ifølge beregningene bidratt til at lønningene i 2012 var nær 9 pst. høyere enn det de ellers ville vært. Den gjennomsnittlige årslønnsveksten i denne perioden ville dermed vært 3,4 pst. uten disse impulsene, og ikke 4,3 pst. som den faktisk ble. Høyere lønnsvekst skyldes sterkere press i arbeidsmarkedet, og i de første fire årene bidro også høyere lønnsomhet i industrien til høyere lønnsvekst. Men ifølge beregningene førte etter hvert høyere lønninger, økte kostnader på leveranser fra andre næringer og en sterkere krone til at lønnsomheten i industrien ble lavere enn den ville vært uten impulsene fra petroleumsvirksomheten. Samlet sett bidro derfor virkningen på lønnsomheten i industrien til å dempe økningen i lønnsveksten i perioden.

Økningen i etterspørsel fra petroleumsvirksomheten har i stor grad vært rettet mot industrien, og har bidratt til økt produksjon og økt lønnsomhet i næringen i de fire første årene. Økningen i offentlig etterspørsel gjennom bruk av oljepenger har i mindre grad vært rettet mot industrien og derfor isolert sett bidratt til en svekkelse av lønnsomheten i næringen i nesten hele perioden. På grunn av industriens lønnsledende rolle har økningen i etterspørselen fra petroleumsvirksomheten ifølge modellberegningene bidratt langt mer til den økte lønnsveksten enn det økningen i oljepengebruken har gjort.

Petroleumsvirksomheten har samlet sett bidratt betydelig til å løfte verdiskaping, inntekter og velstand i norsk økonomi. Petroleumsnæringen har også bidratt til at vi har klart oss bedre enn de fleste land gjennom den internasjonale finanskrisen. Den betydelige veksten i næringen har imidlertid også medført ulemper for deler av økonomien. Den kostnadsmessige konkurranseevnen er blitt svekket ved at timelønnskostnadene har blitt høyere og kronekursen sterkere enn hva de ellers ville vært. Ifølge Eika og Martinussen (2013) ville kronekursen i 2012 vært 3,4 pst. svakere og lønningene 8,8 pst. lavere uten de direkte og indirekte etterspørselsimpulsene fra petroleumsnæringen4. Dette har resultert i at aktiviteten i tradisjonelle konkurranseutsatte virksomheter er blitt redusert, noe som isolert sett bidrar til å gjøre norsk økonomi mer ensidig og mindre motstandsdyktig for negative konjunktursjokk. På den annen side har den høye sparingen på statens hånd bidratt til å gjøre statsfinansene meget robuste. Mens stram finanspolitikk i flere andre land har bidratt til å forsterke nedgangen de senere årene, har norske myndigheter kunnet stimulere økonomien i nedgangen etter 2008, uten å ha måttet reversere politikken i etterkant.

Økt rikdom som de økte oljeinntektene representer, fører til at vi etterspør mer tjenester og varer til både offentlig og privat forbruk. Ettersom en del av tjenestene ikke kan importeres fra utlandet er det nærmest en uunngåelig konsekvens at ressurser overføres fra tradisjonelle konkurranseutsatte næringer til både petroleumsrelaterte næringer og til næringer som dekker etterspørselsøkningen av skjermede produkter. Den økte arbeidskraftsetterspørselen fører også til økt yrkesaktivitet blant allerede bosatte og økt arbeidsinnvandring. Ifølge beregningene i Eika og Martinussen (2013) økte arbeidstilbudet med 55 000 personer og arbeidsinnvandringen med 25 000 i perioden fra 2002 til utgangen av 2012 som følge av petroleumsvirksomheten.

Også Bjørnland og Thorsrud (2013a) analyserer petroleumsvirksomhetens og oljeprisens betydning for norsk økonomi. Deres analyse har en renere statistisk tilnærming (en Bayesiansk dynamisk faktormodell) enn Eika og Martinussen (2013), som er basert på en tradisjonell makroøkonometrisk modell. Resultatene i Bjørnland og Thorsrud (2013a) kan tyde på at aktiviteten i petroleumsvirksomheten stimulerer produktiviteten i øvrig markedsrettet virksomhet direkte.

Ifølge Bjørnland og Thorsrud (2013b) kan 30 pst. av veksten i BNP Fastlands-Norge fra 1996 til 2012 og 10 pst. av veksten i lønningene i Fastlands-Norge i samme periode tilskrives økt aktivitet i petroleumsvirksomheten. Hvis man legger til virkningen av høyere oljepris som skyldes forhold på tilbudssiden i energimarkedet, kan disse impulsene forklare 20 pst. av økningen i sysselsetting og lønn i fastlandsøkonomien, og 35 pst. av økningen i BNP Fastlands-Norge i perioden. I tillegg vil en økning i oljeprisen som skyldes økt global etterspørsel, også stimulere norsk økonomi ytterligere. Dette gjorde seg særlig gjeldende i årene forut for finanskrisen. I størrelsesorden og rent kvalitativt samsvarer disse funnene rimelig bra med resultatene fra Eika og Martinussen (2013). Men siden Bjørnland og Thorsrud ser på virkningene fra 1996, da både oljepengebruken og etterspørselen fra petroleumsnæringen var høyere enn i 2002, kunne en ventet at de fant mindre virkninger enn Eika og Martinussen (2013). På den annen side inkluderer beregningene til Bjørnland og Thorsrud (2013) i prinsippet alle virkninger av høyere oljepriser, og dermed også effekter som ikke fanges opp av Eika og Martinussen. Direkte effekter av økt oljepris på lønninger i og utenfor petroleumsvirksomheten og prisene på produktene fra leverandørvirksomheten, samt spillovereffekter på produktiviteten utenom oljevirksomheten, er eksempler på noen slike.

Boks 5.1 Hva er KVARTS og MODAG?

KVARTS og MODAG1 er makroøkonomiske modeller utviklet i SSB gjennom mer enn 30 år. Modellene er på de fleste områder nærmest identiske, bortsett fra at KVARTS er basert på kvartalsdata og MODAG på årsdata.

Modellene består av rundt 4000 likninger som beskriver sammenhenger i norsk økonomi, og er basert på økonomisk teori og nasjonalregnskapets data, begrepsapparat og definisjoner. Modellen har 23 produksjonsnæringer og 45 produkter, og er således en disaggregert modell i internasjonal sammenheng. Modellen har en kjerne med kryssløpssammenhenger, som er basert på data for leveranser mellom næringer i ett enkelt år. Ut over kryssløpssammenhengene beskrives aktørenes atferd av likninger som bygger på økonomisk teori, kombinert med statistisk analyse av historiske sammenhenger i norsk økonomi.

Modellene åpner for at keynesianske mekanismer har betydning i økonomien ved at aktivitetsnivået på kort sikt styres av den samlede etterspørselen. På lengre sikt har forhold på tilbudssiden stor betydning for utviklingen, men det er ingen mekanismer i modellene som sikrer full ressursutnyttelse verken på kort eller lang sikt.

Arbeidsmarkedet og lønnsdannelsen er en viktig del av modellene. Det skilles imidlertid ikke mellom ulike typer arbeidskraft i modellenes standardversjon som er benyttet i studiene det refereres til her.

Lønnsdannelsen er en litt modifisert versjon av hovedkursteorien.2 Frontfaget representeres med hele industrien. Svært forenklet kan man si at lønnsnivået i industrien bestemmes av lønnsomheten i næringen, arbeidsledigheten og av innvandringen. I de to andre hovedgruppene av næringer (Markedsrettet tjenesteyting inkludert Bygg og anlegg og Offentlig forvaltning) er den primære forklaringsfaktoren «alternativlønnen», som i hovedsak er det gjennomsnittlige lønnsnivået utenfor egen næring. I Markedsrettet tjenesteyting blir lønningene også påvirket av nivået på innvandringen. I petroleumsvirksomheten bestemmes lønningene først og fremst av lønnsnivået i industrien direkte, men påvirkes i noen grad også av lønnsomheten i næringen.

Modellene fanger opp mange viktige mekanismer i norsk økonomi, men er, som alle modeller, forenklinger av virkeligheten. Modellene er kanskje aller sterkest på kort- og mellomlangsiktige analyser. På lengre sikt vil betydningen av andre faktorer enn de som er med i modellene øke, og det er grunn til å tro at usikkerheten knyttet til modellresultatene øker over tid. For eksempel vil ledige ressurser kunne gi større rom for andre etterspørselsimpulser, noe som igjen kan bidra til økt aktivitet.

1 Se Boug og Dyvi (2008) for mer detaljert beskrivelse av en tidligere versjon av MODAG hvor det aller meste også er gyldig for KVARTS.

2 Se vedlegg D i Cappelen m.fl. (2013) for en nærmere gjennomgang av lønnsdannelsen i MODAG.

5.3 Hvem leverer til petroleumsvirksomheten?

I 2012 var om lag 11 pst. av bruttoproduktet i markedsrettet virksomhet utenom petroleumsvirksomheten leveranser til investeringer og produktinnsats til den norske petroleumsvirksomheten. Mesteparten av dette kom trolig5 fra ulike tjenesteytende næringer på fastlandet, men det var også betydelig leveranser fra industrien og fra næringen Tjenester i tilknytning til utvinning. Utenriks sjøfart, som inkluderer supply-virksomheten på norsk sokkel, og bygg og anlegg har også en god del leveranser til petroleumsvirksomheten.

Som omtalt i kapittel 4, var det bare to av industrinæringene, Verftsindustri og annen transportmiddelindustri og Reparasjon og installasjon av maskiner og utstyr, som til sammen utgjør 20 pst. av verdiskapingen i industrien, som ble klassifisert til i stor grad å være basert på leveranser til petroleumsvirksomheten.

Norske leverandørbedrifter eksporterer også i økende grad varer og tjenester til petroleumsvirksomhet i andre land. Nasjonalregnskapsstatistikk gir imidlertid få holdepunkter for å bedømme størrelsesorden på dette utenom det som er registrert som salg av oljeplattformer (som ikke er mye), og diverse tjenester knyttet til oljevirksomhet. Sistnevnte leveres i stor grad fra næringen Tjenester i tilknytning til utvinning. Mellbye m.fl. (2012) har blant annet gjennom direkte kontakt med en del foretak og gjennomgang av årsrapporter anslått eksporten fra leverandørvirksomheten til 107 mrd. kroner i 2011. Dette utgjør 18,5 pst. av den samlede norske eksporten utenom råolje og naturgass. Det har vært en klar økning i andelen etter 2003, men en liten nedgang fra 2009 til 2011 som er det siste året de har tall for.

Eksporten av produkter som er relatert til petroleumsvirksomhet innebærer at norske virksomheter blir mindre avhengige av aktivitetsnivået i norsk petroleumsvirksomhet, fordi en nedgang her vil kunne kompenseres ved økte leveranser til andre land. På den annen side øker det oljeprisens betydning for norsk økonomi, fordi et permanent fall i oljeprisen vil redusere etterspørselen etter slike produkter i hele verden, noe som vil forsterke de negative impulsene på norsk økonomi. På lengre sikt kan det også bli mer utfordrende å opprettholde store leveranser til oljevirksomhet i andre land, når norsk petroleumsvirksomhet avtar, og dermed også fordelen av et betydelig hjemmemarked for leverandørvirksomheten. På den annen side kan en del av teknologien som utvikles i tilknytning til petroleumsnæringen og kompetansen blant de ansatte trolig brukes på andre områder og dermed gi muligheter for ny virksomhet.

5.4 Utsiktene for norsk økonomi i lys av en forventet nedbygging av oljevirksomheten

En balansert økonomisk utvikling krever en passe stor konkurranseutsatt sektor i tillegg til petroleumsvirksomheten. Er konkurranseutsatt sektor stor nok nå, når vi tar hensyn til den fremtidige nedgangen i petroleumsvirksomheten?

I det følgende vil vi belyse dette spørsmålet med utgangspunkt i beregninger gjennomført i Statistisk sentralbyrå, med bruk av modellen MODAG (Cappelen m.fl., 2013). Først vises resultater fra en beregning med ganske stabile impulser mot norsk økonomi fram til 2040. Etterspørselen fra petroleumsvirksomheten avtar markert, men dette motvirkes av en gradvis økt innfasing av oljeinntekter i tråd med handlingsregelen. Beregningen tar hensyn til at de offentlige petroleumsinntektene reduseres og at befolkningen eldes, slik at antall pleietrengende øker, og det blir færre i yrkesaktiv alder bak hver pensjonist. I avsnitt 5.5 vises to alternative baner, der et kraftig fall i oljeprisen får mer omfattende virkninger for norsk økonomi.

I beregningene til Cappelen m.fl. (2013) antas etterspørselen fra petroleumsvirksomheten å begynne å falle i 2016, og deretter å falle ut beregningsperioden som slutter i 2040, jf. figur 5.4B. De negative impulsene i 25-årsperioden 2016–2040 ventes i gjennomsnitt å tilsvare 0,4 prosentpoeng av BNP Fastlands-Norge. Isolert sett vil dette innebære betydelig utfordringer for norsk økonomi, selv om norsk økonomi har stått overfor negative etterspørselsimpulser fra petroleumsvirksomheten i en slik størrelsesorden tidligere. Fra 1993 til 2002 falt etterspørselen fra petroleumsvirksomheten tilsvarende 4,6 prosentpoeng av BNP Fastlands-Norge. I gjennomsnitt blir det 0,5 prosentpoeng per år.

Figur 5.4 Etterspørsel fra petroleumsvirksomheten i Norge og utlandet

Kilde: Melbye m.fl (2013), Statistisk sentralbyrå og Eika m.fl (2013).

Fallet i etterspørselen fra petroleumsvirksomheten motvirkes imidlertid i stor grad av økt oljepengebruk. Petroleumsproduksjonen ventes i beregningene å holde seg ganske stabil i om lag ti år, før den begynner å falle. I Cappelen m.fl. (2013) legges det til grunn at oljeprisen faller noe de første årene, men at den deretter holder seg reelt sett uendret fra 2015 på 94 USD/fat. Dette medfører at det kan fases inn mer oljepenger i norsk økonomi i lang tid framover. Ifølge beregningene i Cappelen m.fl. (2013) kan dette innebære ekspansive budsjettimpulser i nesten tjue år fremover, med i gjennomsnitt tilsvarende 0,2 prosentpoeng av BNP Fastlands-Norge hvert år. Dette er til forskjell fra midten av 1990-tallet, da de negative impulsene fra petroleumsvirksomheten ble forsterket av en reduksjon i det strukturelle oljekorrigerte budsjettunderskuddet, jf. figur 5.3. Det var imidlertid en periode der betydelig vekst i eksporten og industriinvesteringene bidro til en oppgang i norsk økonomi.

I de kommende tjue årene kan altså impulsene fra petroleumsvirksomhetens etterspørsel og oljepengebruk i stor grad komme til å motvirke hverandre med hensyn til den samlede aktivitetsutviklingen i norsk økonomi utenom petroleumsvirksomheten. En forutsetning for dette er at oljepengebruken bare beveger seg langsomt opp mot 4-prosentbanen. Med en slik innretning av finanspolitikken forlenges perioden hvor finanspolitikken kan gi ekspansive impulser i forhold til en politikk hvor det strukturelle budsjettunderskuddet raskere bringes opp mot 4-prosentbanen.

Når vi kommer fram til rundt 2030, vil utfordringene bli større, ettersom Statens pensjonsfond utland ikke lenger tilføres nok midler til at avkastningen holder tritt med veksten i BNP. I beregningene i Cappelen m.fl. (2013) ligger bruken av oljeinntekter (det strukturelle underskuddet) fortsatt under 4-prosentbanen i 2030, og budsjettunderskuddet kan derfor utover i dette tiåret likevel vokse om lag i takt med BNP Fastlands-Norge. Etter 2040 ligger det an til at politikken må legges om i kontraktiv retning.

Aldringen av befolkningen har allerede medført et skifte i retning av høyere vekst i pensjonsutbetalingene. Når de store fødselsgruppene fra rett etter krigen kommer opp i 80-årene om vel ti år, vil behovet for helse- og omsorgstjenester stige klart. Innrettingen av finanspolitikken i referansebanen til Cappelen m.fl. (2013) er likevel slik at det gjennom hele beregningsperioden fram til 2040 er en viss økning av nivået på offentlig velferdstjenester, men vesentlig lavere enn veksten har vært historisk.6

Framskrivningene i Cappelen m.fl. (2013) fram til 2040 viser en ganske stabil realøkonomisk utvikling, med en ledighetsrate som svinger mellom 3,1 og 3,7 pst. Stabiliteten henger blant annet sammen med at konjunkturimpulsene fra utlandet er forutsatt å være svært beskjedne og at nedgangen i etterspørselen fra petroleumsvirksomheten forutsettes å være jevn7. En får likevel fram interessante strukturelle tilpasninger i økonomien i prognosebanen. BNP utenom petroleumsvirksomheten per innbygger vokser i gjennomsnitt med 1,2 pst. fram til 2040, 0,5 prosentpoeng lavere enn i de foregående 25 årene.

I beregningene går overskuddet på handelsbalansen over til et underskudd i 2033. Som andel av BNP utenom petroleumsvirksomheten kommer den ned i -3 pst. i 2040. For driftsbalansen med utlandet, hvor også utbytte og renteinntekter på utenlandske verdipapirer regnes med, går også overskuddet gradvis ned, og i 2040 er det på 4 pst. av BNP utenom petroleumsvirksomheten. Rente- og stønadsbalansen bedres over tid i takt med økte fordringer på utlandet. Driftsbalansen med utlandet fratrukket eksportverdien av råolje og naturgass er i utgangpunktet negativ, men den bedres gradvis fra -11 pst. i 2013 til -1 pst. i 2040.

Statens pensjonsfond utland utgjør en betydelig del av norske fordringer på utlandet. Avkastningen av fondet kommer dels i form av renter og utbytte, men også som kapitalgevinster (omvurderinger). Målt i utenlandsk valuta dreier det seg om prisene på fondets aktiva, mens avkastningen i norsk valuta også påvirkes av kronekursen. Norges netto fordringer overfor utlandet som andel av BNP utenom petroleumsvirksomheten øker derfor gjennom hele perioden, og mer enn det som følger av den positive rente og stønadsbalansen. Med de forutsetninger som gjøres i framskrivingene, bl.a. at realavkastningen av fondet er 4 pst., vil nettofordringene i 2040 være nær dobbelt så store som i 2012, målt som andel av BNP utenom petroleumsvirksomheten.

Figur 5.5 Budsjettunderskudd og utvinning av råolje og naturgass.

Kilde: Nasjonalbudsjettet 2014 og Cappelen m.fl. (2013).

Eksportvolumet utenom råolje og naturgass antas å vokse framover, men mindre enn veksten i etterspørselen i norske eksportmarkeder. Importvolumet kan komme til å øke noe mindre enn eksportvolumet. Et strukturelt forhold som trekker importvolumet ned, er nedgang i petroleumsnæringen som er spesielt importintensiv. Aldringen av befolkningen vil også føre til at privat og offentlig konsum vris i retning av mer tjenesteetterspørsel, og dermed mindre import. Fallet i oljeprisen innebærer en klar svekkelse av bytteforholdet på kort sikt. Det er lagt til grunn en gjennomgående svak bedring av bytteforholdet for andre produkter enn petroleum fram mot 2040, slik at man da om lag er tilbake på nivået før finanskrisen.

Ifølge beregningene vil bruttoproduktet i industrien gjennomgående stige noe i årene framover. Målt som andel av BNP utenom petroleumsvirksomheten faller imidlertid bruttoproduktet i industrien ganske jevnt fra 9,0 i 2012 til 7,7 pst. i 2040. Dette er en fortsettelse av en langvarig trend som vi har sett både i Norge og andre vestlige land.

Beregningen viser en balansert utvikling i utenriksøkonomien. Rente og valutakurs bestemmes i modellen, og kronekursen svinger litt opp og ned, men er hele tiden svakere enn gjennomsnittet i 2012. I 2040 er kronen 4 pst. svakere enn i 2012. Forutsatt samme nominelle lønnsvekst i Norge og hos handelspartnerne, vil det isolert sett bringe gjennomsnittlige timelønnskostnader i norsk industri, ned fra 69 til 62 pst. høyere enn våre handelspartnere i EU målt i felles valuta. Norsk inflasjon ventes å ligge nær inflasjonen i euro-området.

Disse framskrivingene gir med andre ord en nokså smidig og balansert utvikling framover, selv om kostnadsnivået forblir godt over nivået til konkurrenter i andre land. Nedgangen i petroleumsvirksomheten behøver derfor ikke skape alvorlige problemer for norsk økonomi. Men det er også betydelig risiko for at utviklingen for konkurranseutsatt sektor og norsk økonomi ikke vil utvikle seg så gunstig som disse framskrivningene viser. Et viktig premiss er forutsetningene om den internasjonale økonomiske utviklingen og den økonomiske politikken. En annen vesentlig usikkerhetsfaktor er forløpet for oljeprisen, som vi kommer tilbake til i avsnitt 5.5.

Figur 5.6 Drifts- og handelsbalanse overfor utlandet. Prosent av BNP

Kilde: Cappelen m.fl. (2013).

Et tredje viktig premiss for analysen er at modellen fanger opp de sentrale mekanismene som vil virke i økonomien i tiden framover på en tilfredsstillende måte. Modellen bygger på historiske erfaringer i norsk økonomi, og mange av sammenhengene i modellen endres relativt langsomt. Samtidig er det klart at det skjer store endringer i både norsk og internasjonal økonomi, og det er grunn til å tro at disse endringene også vil kunne påvirke de sammenhengene som er sentrale i modellen. Et viktig moment her er den kostnadsmessige konkurranseevnen, som har forverret seg markert gjennom det siste tiåret. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (NOU 2013: 7) var gjennomsnittlig timelønnskostnader i norsk industri i 2012 nær 70 pst. høyere enn gjennomsnittet av våre handelspartnere i EU, målt i felles valuta.

Det høye kostnadsnivået innebærer en fare for at vi mister mer av vårt konkurranseutsatte næringsliv og at det etableres færre nye virksomheter enn framskrivingene over tyder på, selv om oljeprisen holder seg høy. En slik utvikling kan være vanskelig å oppdage tidsnok, fordi eksisterende virksomheter og kompetanse kan gi lønnsom drift i lang tid, selv om kostnadsnivået er for høyt til å være bærekraftig på lengre sikt. En eventuell avskalling skjer ikke nødvendigvis jevnt, men etappevis dersom for eksempel foretak etablerer seg utenfor Norge istedenfor å fornye maskinparken og investere i annen realkapital i Norge. Når industribedrifter først legges ned, kan det være vanskelig å få dem tilbake. Tilsvarende kan det være vanskelig å ta igjen det tapte dersom nivået på nyetableringer har vært for lavt i en periode.

Et variert næringsliv er viktig for å ha flere ben å stå på, og for mange lokalsamfunn er industrivirksomheter det viktigste næringsgrunnlaget. En avskalling av konkurranseutsatte virksomheter vil gjøre norsk næringsliv mindre variert og mer sårbart for negative konjunktursjokk og fall i bytteforholdet. Enkelte lokalsamfunn vil kunne bli rammet ekstra hardt. I tillegg møter stadig nye deler av næringslivet internasjonal konkurranse, jf. kapittel 4. Høyere kostnader i Norge enn ute vil derfor innebære en utfordring for stadig flere områder av økonomien.

Tabell 5.2 Makroøkonomiske hovedstørrelser i referansebanen. Periodegjennomsnitt. Årlig vekst i pst. der annet ikke framgår

2013–2020 | 2021–2030 | 2031–2040 | |

|---|---|---|---|

Konsum i husholdninger | 3,4 | 2,7 | 2,5 |

Offentlig konsum | 2,4 | 1,8 | 1,3 |

Bruttoinvesteringer i alt | 2,2 | 0,7 | 0,9 |

Utvinning og rørtransport | 1,9 | -2,4 | -3,5 |

Næringer Fastlands-Norge | 2,5 | 2,8 | 2,3 |

Eksport utenom petroleum og rørtransport | 3,5 | 3,0 | 3,1 |

Import | 3,8 | 2,7 | 2,8 |

BNP | 2,1 | 1,3 | 1,4 |

Utenom petroleumsutvinning | 2,6 | 1,8 | 1,8 |

Industri | 2,3 | 0,9 | 0,6 |

Sysselsatte personer | 1,1 | 0,7 | 0,6 |

Arbeidsledighetsrate,prosentpoeng | 3,6 | 3,6 | 3,2 |

Gjennomsnittlig timelønn | 3,7 | 4,0 | 3,9 |

Konsumprisindeksen | 2,3 | 2,1 | 2,1 |

Importveid valutakurs1 | 1,0 | -0,1 | -0,3 |

Oljekorrigert budsjettunderskudd, andel av Statens pensjonsfond utland (SPU), pst. | 3,3 | 3,3 | 3,6 |

1 Positiv vekst betyr svekkelse.

Kilde: Cappelen m.fl. (2013).

5.5 Hvor sårbar er norsk økonomi for et oljeprisfall?

Et kraftig fall i oljeprisene kan være et resultat av en negativ utvikling i verdensøkonomien, eller det kan være en effekt av forhold på tilbudssiden i energimarkedet. Som påpekt i Bjørnland og Thorsrud (2013) og Cappelen m.fl. (2013), vil dette gi svært ulike virkninger på norsk økonomi. Hvis et fall i internasjonal etterspørsel fører til lavere oljepris, vil norsk økonomi motta negative impulser langs mange dimensjoner samtidig. Hvis derimot prisnedgangen skyldes forhold på tilbudssiden, vil aktiviteten i land som ikke selv produserer olje bli stimulert, og dermed løfte den internasjonale etterspørselen etter andre norske eksportprodukter. Det vil motvirke de negative initiale impulsene.

Brander m.fl. (2013) har analysert hvordan omsetningen i norske bedrifter på kort sikt kan bli påvirket av et eventuelt fall i oljeprisen gjennom en spørreundersøkelse blant nær 600 bedrifter utenom oljeselskaper og offentlig virksomhet i Norges Banks regionale nettverk. Rundt 40 pst. av bedriftene i undersøkelsen har petroleumsrelatert omsetning. Et flertall av bedriftene med slik omsetning rapporterte at den utgjør inntil 25 pst. av den samlede omsetningen i bedriften. De anslåtte konsekvensene avhenger av hvilket nivå prisen faller til. Et mindre prisfall vil gi små utslag i aktiviteten fordi det i liten grad vil endre vurderingen av lønnsomheten på investeringsprosjekter. Bedriftene i undersøkelsen rapporterte at et fall i oljeprisen ikke vil ha store negative konsekvenser for den petroleumsrelaterte omsetningen i egen bedrift dersom oljeprisen holder seg over 100 USD per fat. En del av omsetningen vil derimot bli påvirket dersom oljeprisen faller under 90 USD per fat, og et prisfall til 70 USD per fat eller lavere vil få store negative konsekvenser for den petroleumsrelaterte omsetningen i norsk økonomi. Effekten av lavere oljepris anslås å komme etter 3–4 kvartaler for hoveddelen av den petroleumsrelaterte omsetningen. Bedriftene anslår samlet sett at de bare i begrenset grad kan erstatte et bortfall av petroleumsrelatert omsetning ved å øke omsetningen i andre markeder på 1–2 års sikt.

I de neste avsnittene vil vi rapportere noen hovedresultater fra Cappelen m.fl. (2013), som ved hjelp av MODAG-modellen studerer hvilke omstillinger som vil finne sted i norsk økonomi i to mulige scenarioer med negative oljeprissjokk; et etterspørselsdrevet og et tilbudssidedrevet.

5.5.1 Etterspørselsdrevet oljeprisfall

Et negativt internasjonalt etterspørselssjokk vil redusere etterspørselen også etter petroleum, og oljeprisen vil falle. I beregningen forutsettes oljeprisen målt i USD å falle kraftig ved inngangen til 2015, for så å stabiliseres fra og med 2016 på i overkant av 60 2015-USD per fat, ned fra 94 i referansebanen. Etterspørselssjokket forutsettes å innebære et varig lavere internasjonalt BNP-nivå sammenlignet med referansebanen. I likhet med forløpet under finanskrisen er fallet kraftigst første år. Deretter stiger det internasjonale aktivitetsnivået gradvis og etter ti år stabiliseres etterspørselen fra utlandet på et nivå 7 pst. under referansebanen. Internasjonale priser kommer i likhet med oljeprisen varig ned. En del av forutsetningene og resultatene er gjengitt i tabell 5.3.

Tabell 5.3 Forutsetninger og modellberegnede virkninger av en etterspørselsdrevet nedgang i oljeprisen på noen makroøkonomiske hovedstørrelser. Avvik fra referansebanen i pst. der ikke annet framgår

2015 | 2016 | 2020 | 2025 | 2030 | 2035 | 2040 | |

|---|---|---|---|---|---|---|---|

Konsum i husholdninger | -0,1 | -1,2 | -6,7 | -9,8 | -5,1 | -4,8 | -9,6 |

Bruttoinvesteringer i alt | -2,0 | -8,6 | -12,1 | -10,7 | -4,9 | -5,1 | -8,3 |

Utvinning og rørtransport | -5,3 | -24,5 | -30,2 | -19,2 | -22,1 | -29,7 | -21,2 |

Fastlands-Norge | -0,1 | -0,5 | -4,1 | -7,3 | 0,5 | 0,4 | -5,7 |

Næringer | 0,2 | 1,1 | 7,0 | 0,4 | 8,6 | 4,0 | 0,8 |

Eksport i alt | -3,9 | -5,2 | -4,7 | -0,7 | -1,2 | -2,6 | -2,8 |

Eksport av olje og naturgass | 0,0 | -0,3 | -1,5 | -3,0 | -6,9 | -9,7 | -9,7 |

Eksport utenom petroleum og rørtransport | -6,8 | -8,6 | -6,6 | 0,4 | 0,8 | -1,0 | -1,7 |

Import | -3,4 | -6,6 | -10,5 | -11,1 | -5,8 | -5,9 | -9,9 |

BNP | -0,9 | -2,4 | -5,0 | -5,0 | -3,6 | -4,0 | -6,0 |

Utenom petroleumsutvinning | -1,4 | -3,1 | -6,1 | -5,5 | -3,0 | -3,2 | -5,5 |

Industri | -4,5 | -7,3 | -5,7 | 3,1 | 5,8 | 6,4 | 8,7 |

Sysselsatte personer | -0,6 | -1,4 | -4,0 | -4,2 | -3,3 | -3,2 | -3,9 |

Arbeidstilbud | -0,3 | -0,8 | -2,8 | -3,1 | -2,6 | -2,5 | -2,9 |

Samlet netto innvandring fom. 2015, prosentpoeng av befolkningen | -0,1 | -0,2 | -1,0 | -1,7 | -2,1 | -2,2 | -2,3 |

Arbeidsledighetsrate (prosentpoeng) | 0,3 | 0,7 | 1,3 | 1,3 | 0,8 | 0,9 | 1,2 |

Gjennomsnittlig timelønn | -1,2 | -3,1 | -7,5 | -6,9 | -8,1 | -10,4 | -13,3 |

Husholdningenes disponible realinntekt | -0,7 | -2,9 | -7,4 | -8,9 | -7,0 | -7,7 | -11,7 |

Konsumprisindeksen | -0,6 | -0,9 | -2,8 | -2,3 | -4,5 | -6,7 | -8,4 |

Boligpris | -3,0 | -8,2 | -25,2 | -22,4 | -4,3 | 0,8 | -16,6 |

Importpris | -2,2 | -2,0 | -1,6 | 4,6 | 0,1 | -3,6 | -5,1 |

Kronekurs | 4,9 | 3,7 | 5,1 | 15,1 | 9,4 | 4,8 | 4,0 |

Pengemarkedsrente (prosentpoeng) | -0,9 | -1,8 | -3,0 | -1,9 | -2,6 | -2,3 | -2,6 |

Oljekorr. budsjettunderskudd, andel av BNP uten petroleumsvirksomheten, prosentpoeng | 0,7 | 1,2 | 1,4 | 0,6 | -1,2 | -1,3 | -1,2 |

SPU som andel av BNP utenom petroleumsvirksomheten | -37,1 | -15,0 | -17,2 | -13,8 | -34,6 | -41,8 | -35,1 |

Forutsetninger | |||||||

Realoljepris, USD | -57,0 | -35,0 | -33,3 | -33,2 | -33,2 | -33,2 | -33,2 |

Eksportmarkedsindikator | -15,9 | -12,8 | -10,6 | -6,8 | -7,2 | -7,2 | -7,2 |

Endring i skattesatser: Skatt som andel av inntekt før skatt, prosentpoeng | 0,0 | 0,0 | 0,3 | 0,4 | 0,4 | 0,6 | 2,2 |

Offentlig konsum | 0,0 | 0,0 | -3,9 | -5,8 | -6,7 | -7,1 | -7,7 |

Sivile offentlige investeringer | 0,0 | 0,0 | -3,9 | -8,0 | -11,2 | -17,5 | -23,5 |

Kilde: Cappelen m.fl. (2013).

«Nøysomheten» i oljepengebruken i referansebanen, ved at budsjettunderskuddet er lavere enn det handlingsregelens fireprosentbane gir rom for, medfører at finanspolitikken ikke må strammes så mye til som ellers ville vært nødvendig. Det internasjonale etterspørselssjokket reduserer verdien på SPU, og reduksjonen i SPU er så stor at det oljekorrigerte budsjettunderskuddet kommer over handlingsregelens fireprosentbane i en periode. Oljeinntektene reduseres i forhold til referansebanen i alle år, og dermed blir også avsetningene i SPU klart mindre enn i referansebanen. Aktivitetsfallet i økonomien reduserer også statens inntekter utenom olje. Det er lagt til grunn at den nødvendige innstrammingen delvis gjøres i form av redusert etterspørsel og delvis gjennom økt skatt. Sivil offentlig sysselsetting og produktinnsats reduseres slik at det innebærer uendret standard og dekningsgrad på offentlige tjenester i alternativbanen etter 2016. Det blir dermed ikke noe av bedringen som ligger i referansebanen.

Oljeprisfallet vil gi en rekke ulike impulser mot norsk økonomi. I første omgang er det den generelle svikten i eksporten som kraftigst bidrar til redusert aktivitet i norsk økonomi, men alt i det andre året forutsettes fallet i etterspørselen fra petroleumsvirksomheten å være av samme omfang. Dette kortsiktige forløpet for etterspørselen fra petroleumsvirksomheten kan synes åvære rimelig i tråd med funnene i Brander m.fl. (2013). Arbeidsledigheten stiger ganske raskt og er i det femte året 1,4 prosentpoeng over nivået i referansebanen. Lavere lønnsvekst og sysselsetting bidrar til et markert fall i husholdningenes realdisponible inntekt sammenlignet med referansebanen til tross for at konsumprisnivået blir lavere og rentene reduseres. Fall i boligprisene bidrar ytterligere til at husholdningenes konsum faller, og at det samme skjer med boliginvesteringene. Lavere renter bidrar imidlertid til at investeringene i fastlandsnæringene blir litt høyere enn i referansebanen.

Figur 5.7 Modellberegnede virkninger av oljeprisnedgang.

Kilde: Cappelen m.fl. (2013).

I 2019 er BNP utenom petroleumsvirksomheten 6,2 pst. lavere enn i referansebanen. Det er det maksimale utslaget. For industrien er avviket størst året før, da bruttoproduktet er nær 10 pst. under nivået i referansebanen. Økt ledighet og svekket lønnsomhet i industrien trekker lønningene ned i forhold til referansebanen. Aller mest reduseres lønningene i petroleumsnæringene. Deretter kommer industrien, mens lønningene i markedsrettet tjenesteyting faller minst. En årsak til dette er at innvandringen reduseres, noe som isolert sett fører til mindre reduksjon i lønningene, og særlig i disse næringene.

Den reduserte lønnsveksten i kjølvannet av oljeprisnedgangen og fallet i eksportnæringene bidrar til omstilling gjennom mange mekanismer. Kronekursen svekkes normalt når oljeprisen faller. I beregningen bidrar svekkelse av kronen på kort sikt klart mest til bedringen av den kostnadsmessige konkurranseevnen, som isolert sett bidrar til økt aktivitet i konkurranseutsatte næringer. Likeledes vris faktorbruken i retning av arbeidskraft. Redusert inflasjon bidrar til lavere rente og svakere kronekurs. Økte investeringer som følger av lavere renter, bidrar etter hvert til å øke arbeidskraftproduktiviteten. Redusert press i arbeidsmarkedet og generelt lavere inntektsnivå enn i referansebanen demper innvandringen slik at arbeidstilbudet blir lavere enn hva det ellers ville ha vært. Lavere lønnsvekst i offentlig forvaltning og lavere priser generelt trekker isolert sett i retning av at «budsjett-tilskuddet» fra Statens pensjonsfond utland øker i kjøpekraft, og det samme gjør effekten av at kronen svekkes.

5.5.2 Tilbudssidedrevet oljeprisfall

I tabell 5.4 er mange av forutsetningene og resultatene av det tilbudssidedrevet oljeprisfallet gjengitt, med samme nominelle prisfall som i det etterspørselsdrevne alternativet. Hovedforskjellen i effektene er at k-næringene her stimuleres initialt fordi aktiviteten i internasjonal økonomi øker, mens det motsatte var tilfellet i det andre scenarioet. Tradisjonell eksportvirksomhet stimuleres dermed i hele beregningsperioden. Aktivitetsfallet i industrien som følger av fallet i etterspørselen fra petroleumsvirksomheten de første årene, blir derfor mye mindre i den beregningen og økningen deretter større. Det samlede aktivitetsnivået i økonomien utenom petroleumsvirksomheten reduseres mindre og dermed blir også økningen i arbeidsledigheten mindre. Ettersom de ikke-oljerelaterte inntektene til myndighetene reduseres mindre, og avkastningen av SPU ikke reduseres, blir behovet for innstramming av offentlige budsjetter mindre i dette oljeprisfall-scenarioet. Ifølge Cappelen m.fl. (2013) er dermed et oljeprisfall med utspring i tilbudssiden i oljemarkedet klart mindre utfordrende for norsk økonomi enn om det kommer fra etterspørselssiden. Dette resultatet er helt tråd med Bjørnland og Thorsrud (2013).

Tabell 5.4 Forutsetninger og modellberegnete virkninger av en tilbudssidedrevet nedgang i oljeprisen på noen makroøkonomiske hovedstørrelser. Avvik fra referansebanen i pst. der ikke annet framgår

2015 | 2016 | 2020 | 2025 | 2030 | 2035 | 2040 | |

|---|---|---|---|---|---|---|---|

Konsum i husholdninger | -0,2 | -1,6 | -6,2 | -4,1 | -2,4 | -3,9 | -4,8 |

Bruttoinvesteringer i alt | -2,1 | -9,0 | -13,1 | -4,8 | -5,0 | -6,4 | -5,9 |

Utvinning og rørtransport | -5,3 | -24,7 | -30,6 | -20,7 | -25,7 | -33,1 | -24,7 |

Fastlands-Norge | -0,5 | -1,5 | -6,0 | 0,6 | 0,8 | -0,9 | -2,7 |

Næringer | -0,8 | -2,3 | -1,7 | 10,7 | 4,4 | 2,1 | 3,2 |

Eksport i alt | 0,0 | 0,3 | 1,0 | 2,7 | 1,8 | 2,1 | 3,3 |

Eksport av olje og naturgass | -0,1 | -0,3 | -1,6 | -3,1 | -7,0 | -9,8 | -9,9 |

Eksport utenom petroleum og rørtransport | 0,0 | 0,8 | 2,6 | 5,5 | 4,8 | 4,8 | 5,4 |

Import | -0,8 | -3,7 | -7,9 | -4,2 | -1,8 | -3,1 | -3,7 |

BNP | -0,3 | -1,5 | -3,6 | -2,0 | -2,5 | -3,1 | -2,9 |

Utenom petroleumsutvinning | -0,7 | -2,1 | -4,5 | -2,2 | -1,8 | -2,3 | -2,3 |

Industri | -1,6 | -2,6 | -1,6 | 3,9 | 4,0 | 6,5 | 9,6 |

Sysselsatte personer | -0,2 | -0,8 | -3,0 | -2,6 | -2,7 | -2,8 | -2,6 |

Arbeidstilbud | -0,1 | -0,5 | -2,2 | -2,1 | -2,1 | -2,2 | -2,0 |

Samlet netto innvandring fom. 2015, prosentpoeng av befolkningen | 0,0 | -0,2 | -0,9 | -1,6 | -1,9 | -2,1 | -2,1 |

Arbeidsledighetsrate (prosentpoeng) | 0,1 | 0,4 | 1,0 | 0,6 | 0,6 | 0,7 | 0,7 |

Gjennomsnittlig timelønn | -0,6 | -1,3 | -2,4 | -1,7 | -2,8 | -4,6 | -6,4 |

Husholdningenes disponible realinntekt | -0,6 | -2,3 | -6,1 | -4,6 | -4,3 | -5,3 | -5,5 |

Konsumprisindeksen | -0,1 | 0,3 | 1,2 | -0,1 | -1,7 | -2,8 | -4,3 |

Boligpris | -1,4 | -4,4 | -16,4 | -7,3 | 4,2 | -1,8 | -9,7 |

Importpris | -1,8 | -0,4 | 3,5 | 3,2 | -0,6 | -1,5 | -2,7 |

Kronekurs | 2,5 | 3,1 | 9,0 | 8,9 | 4,6 | 3,9 | 3,1 |

Pengemarkedsrente (prosentpoeng) | 0,5 | 0,4 | -1,0 | -1,9 | -1,6 | -1,6 | -1,9 |

Oljekorr. budsjettunderskudd, pst. av BNP uten petroleumsvirksomheten | 0,1 | 0,5 | 0,5 | -1,2 | -1,5 | -1,1 | -1,1 |

SPU som andel av BNP utenom petroleumsvirksomheten | -2,4 | -3,8 | -5,1 | -19,0 | -30,6 | -31,6 | -30,8 |

Forutsetninger | |||||||

Realoljepris, USD | -57,3 | -35,6 | -35,6 | -35,6 | -35,6 | -35,6 | -35,6 |

Eksportmarkedsindikator | 1,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

Endring i skattesatser: Skatt som andel av inntekt før skatt, prosentpoeng | 0,0 | 0,0 | 0,3 | 0,4 | 0,4 | 0,3 | 0,3 |

Offentlig konsum | 0,0 | 0,0 | -3,9 | -5,8 | -6,7 | -7,0 | -7,3 |

Sivile offentlige investeringer | 0,0 | 0,0 | -3,9 | -8,0 | -10,3 | -12,5 | -14,6 |

Kilde: Cappelen m.fl. (2013).

5.6 Styring av petroleumsvirksomheten?

Petroleumsvirksomheten har omfattende virkninger for norsk økonomi, gjennom etterspørsel og ressursinnsats, og gjennom bruken av oljeinntektene. Den samlede effekten er åpenbart meget gunstig. Petroleumsvirksomheten gir lønnsom og verdifull næringsvirksomhet og arbeidsplasser, og bruken av oljeinntektene over statsbudsjettet gir høyere offentlig velferd og lavere skatter enn vi ellers ville hatt. Samtidig er det klart at det nåværende høye nivået på petroleumsaktiviteten også fører til et høyere kostnadsnivå, slik at deler av tradisjonell konkurranseutsatt sektor blir presset ut. Noe annet ville ikke vært mulig så lenge en helt ny næring skulle bygges opp. Den store betydningen av petroleumssektoren innebærer at svingninger i denne sektoren i stor grad slår ut i konjunktursvingninger i hele økonomien, med de ulemper det kan innebære. Den sterke veksten i leverandørvirksomheten til petroleumssektoren innebærer at en større del av vår næringsvirksomhet er avhengig av oljeprisen, slik at vi blir mer sårbare ved en nedgang i oljeprisen.

Slik prognosene nå ser ut, vil etterspørselen fra petroleumsvirksomheten øke noe i de neste par årene, for deretter å falle gradvis, men betydelig over tid, se figur 5.4B. Basert på historiske erfaringer er det grunn til å tro at den realiserte banen vil bli mer volatil, blant annet på grunn av variasjon i oljepris og ressurstilgang. Vi må derfor regne med perioder med kraftig nedgang. Fra et makroøkonomisk perspektiv er det ønskelig med en jevnest mulig utvikling i petroleumsvirksomheten. Hvis noe aktivitet kan forskyves fra perioder med svært høy aktivitet til perioder med lavere aktivitet, kan det gi mindre press i økonomien under toppene, og mindre tap av arbeidsplasser i nedgangsperiodene. Oljeselskapene kan også ha fordeler av dette, fordi det reduseres kostnadene ved utbygginger. Fra et makroøkonomisk stabiliseringsperspektiv vil det dermed være ønskelig om noe av toppen de nærmeste årene kunne forskyves noe ut i tid, for å gi en jevnere utvikling.

Styring av petroleumsvirksomheten ville innebære utfordringer. Etterspørselen fra petroleumssektoren har i økende grad gått til investeringer og kjøp av andre varer og tjenester til felt som allerede er i drift, og i mindre grad til utbygging av nye felt jf. figur 5.8. Myndighetene har vist til at det å stoppe eller utsette aktivitet på felt i drift er kostbart, fordi det vil skape stor usikkerhet blant aktører som vurderer å investere på norsk sokkel. Forutsigbare og stabile rammebetingelser er en forutsetning for at oljeselskaper skal være interessert i å investere så mye som de gjør på norsk sokkel, samtidig som staten gjennom skattesystemet og SDØE legger beslag på en så stor andel av petroleumsrenten som den gjør i dag.

Ifølge Fæhn m.fl.( 2013) er lønnsomheten ved å utnytte den såkalte halekapasiteten i felt som er i sluttfasen av sin produksjonsperiode lav, gjennom relativt høye driftskostnader i tillegg til nødvendige investeringer. Slike investeringsprosjekter vil imidlertid være av et begrenset omfang. Trolig er prosjekter av denne type også bare aktuelle mens feltet fortsatt er i drift, slik at det i liten grad er mulig å utsette prosjektene til senere.

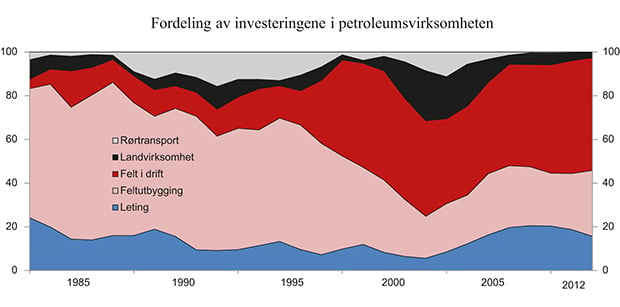

Figur 5.8 Fordeling av investeringene i petroleumsvirksomheten på aktivitet

Kilde: Statistisk sentralbyrå

Kostnadene ved regulering av ny virksomhet vil trolig være mye lavere, særlig hvis man demper aktiviteten ved å utsette åpning av nye områder eller tildelinger av nye letelisenser. Dette vil i så fall gjøres før myndighetene eksplisitt eller implisitt har forpliktet seg og før oljeselskapene har lagt ned store ressurser i noen prosjekter. Hvis myndighetene i tider med stor knapphet på borerigger utsatte tildeling av nye letelisenser, kan det også bidra til å lette tilgangen til rigger for eksisterende produksjonsbrønner der det kan være mer tidskritisk å bore for å øke utvinningen.

Før nye felt blir åpnet for leting skal det utføres konsekvensutredninger. Konsekvensutredningene er ment å favne bredt, og dermed også inkludere virkningen for økonomien. Det er viktig at også makroøkonomiske hensyn tillegges vekt i slike utredninger.

Å begrense åpning av nye områder og tildeling av nye letelisenser vil påvirke leteaktiviteten tidligst to-tre år fram i tid. Slike investeringer utgjør en begrenset del av de samlede investeringene på norsk sokkel. Virkningen på økonomien ville dermed trolig ikke være svært stor. En bevissthet rundt kapasitetsutnyttingen ved åpning av nye områder og tildeling av letelisenser vil likevel kunne bidra til å ta bort «toppene» i en situasjon der knapphet på rigger, ingeniører og operatører mv. er stor. Det ville bidra til mindre press i økonomien og arbeidsmarkedet.

Det er i noen grad også kapasitetsproblemer i tilknytning til petroleumsvirksomheten. Norske leverandører har tapt kontrakter på grunn av høyt kostnadsnivå, og det har vært oppslag i mediene om at oljeselskapene vurderer om de vil la bedriftsøkonomisk lønnsomme prosjekter ligge, fordi de har «begrenset kapasitet». Dette taler også for at det er ønskelig med en forsiktig utsettelse av deler av ny aktivitet, slik at petroleumsressursene kan utnyttes bedre og at etterspørselen mot leverandørindustrien kan strekkes over et lengre tidsrom.

5.7 Utvalgets vurderinger

Petroleumsvirksomheten har fra en sped begynnelse for 45–50 år siden vokst markert og fått en sentral rolle i norsk økonomi. Petroleumsproduksjonen gir store inntekter til staten, og oljeselskapenes etterspørsel etter varer og tjenester har gitt grobunn for økt produksjon i mange bedrifter i fastlandsøkonomien. Leverandørnæringen konkurrerer også i økende grad om leveranser til oljeutvinning andre steder i verden. Samtidig har den høye veksten i aktiviteten i oljesektoren og den økte bruken av oljepenger bidratt til å trekke opp kostnadsnivået i Norge. Det innebærer utfordringer for andre konkurranseutsatte virksomheter, jf. over. I en utredning som er utført for utvalget (Eika og Martinussen, 2013), beregnes det at økningen i etterspørselen fra petroleumsvirksomheten etter 2002 har trukket opp lønningene i Norge i 2012 med 5,6 pst. og styrket kronekursen med 4,3 pst. Sammen med økningen i bruken av oljepenger over offentlige budsjetter, har dette ifølge deres beregninger økt det norske lønnskostnadsnivået med 12–13 pst., regnet i utenlandsk valuta. Selv om det er betydelig usikkerhet rundt slike beregninger, er det liten tvil om at disse impulsene har vært svært betydningsfulle for utviklingen i norsk økonomi.

Olje og gass er ikke-fornybare ressurser. I tiårene framover er det grunn til å vente at etterspørselen fra petroleumsvirksomheten mot fastlandsøkonomien vil avta. Dette kan skje brått hvis oljeprisen faller, eller det kan skje mer gradvis hvis det er ressursene på norsk kontinentalsokkel som begrenser aktiviteten. I det siste tilfellet er det grunn til å tro at virkningene på norsk økonomi i tiårene framover blir begrensede. Framskrivninger i Cappelen m.fl. (2013) legger til grunn en vedvarende, men forholdsvis gradvis, nedbygging av aktiviteten i petroleumsvirksomheten. Virkningen på norsk økonomi som følge av nedgangen i denne aktiviteten vil i så fall delvis bli motvirket av gradvis økt bruk av oljeinntekter over statsbudsjettet. Dette forutsetter imidlertid en forholdsvis jevn innfasing gjennom tilbakeholdenhet med å øke bruken av oljeinntekter opp mot fireprosentbanen, særlig i den perioden vi nå er inne i, der fondet vokser raskt.

Konsekvensene for norsk økonomi vil bli vesentlig større og mer dramatiske om nedgangen i aktiviteten i oljevirksomheten skulle komme brått. Dette kan skje om vi skulle få et etterspørselsdrevet fall i oljeprisen, for eksempel som følge av markert nedgang i veksten i Kina og andre framvoksende økonomier. Et slikt sjokk vil innebære både lavere oljepriser og lavere vekst i internasjonal økonomi. Beregninger både i Cappelen m.fl. (2013) og Bjørnland og Thorsrud (2013) illustrerer at dette kan gi et markert tilbakeslag i norsk økonomi og en vesentlig oppgang i arbeidsledigheten. Det vil kreve betydelige tilpasninger både i den økonomiske politikken og lønnsdannelsen. Norges Bank vil trolig redusere styringsrenten, kronekursen vil trolig svekkes betydelig, finanspolitikken må etter hvert strammes inn som følge av lavere vekst i fondskapitalen, og lønnstakerne må trolig godta en vesentlig svakere utvikling i kjøpekraften. Over tid vil svekkelsen av kronekursen og en lavere lønnsvekst bidra til ny vekst i tradisjonelle konkurranseutsatte næringer, og til at ledigheten etter hvert går ned igjen.

Hvor store omstillingskostnadene kan bli ved en kraftig nedgang i oljeprisen, vil bl.a. avhenge av fleksibiliteten i lønnsdannelsen. Historisk har Norge hatt høy reallønnsfleksibilitet, og dette ligger også til grunn for beregningene i Cappelen m.fl. (2013). Det betyr at reallønnsnivået historisk har tilpasset seg raskt når det har vært behov for det. Hvis vi får til dette også i årene framover, vil de realøkonomiske kostnadene ved et fall i oljeprisen begrenses. Det vil dempe nedgangen i sysselsettingen og verdiskapingen, og dermed også dempe økningen i ledigheten. I en slik situasjon vil det være viktig med en felles virkelighetsforståelse, og at partene i arbeidslivet bidrar til nødvendige tilpasninger i kostnadsnivået uten at arbeidsledigheten går mye opp. En rask tilpasning vil være lettere å oppnå hvis partene er bevisste på at de siste tiårs svært gode reallønnsvekst i stor grad er blitt drevet av betydelige bytteforholdsgevinster som ikke kan betraktes som det normale.

Den høye aktiviteten i oljesektoren og de utfordringer dette har medført for lønnsdannelsen og annet konkurranseutsatt næringsliv, har ført til spørsmål om aktiviteten på sokkelen bør reguleres for å dempe presset i økonomien. Fra et makroøkonomisk perspektiv ville det etter utvalgets mening vært ønskelig med en jevnere utvikling i etterspørselen fra petroleumsvirksomheten. Etterspørselen fra petroleumsvirksomheten forventes å ligge på et høyt nivå i noen år, for så å falle. En forskyvning i tid av deler av virksomheten vil derfor kunne bidra til en jevnere makroøkonomisk utvikling og redusere størrelsen på kommende negative impulser. Et svært høyt nivå på petroleumsinvesteringene innebærer også at de negative impulsene kan bli store dersom oljeprisen skulle falle. Det er imidlertid flere utfordringer knyttet til å styre petroleumsvirksomheten. En stor del av etterspørselen etter varer og tjenester går til felt som allerede er i drift. Å stoppe eller utsette aktivitet på felt i drift vil kunne innebære betydelige kostnader. Kostnadene vil trolig være mindre ved å utsette åpning av nye områder eller begrense tildelinger av nye letelisenser. Ved valg av tiltak må en vurdere mulige gevinster ved tiltakene mot kostnadene de innebærer. Konkrete anbefalinger om dette faller utenfor utvalgets mandat. Utvalget vil imidlertid peke på at det er klare makroøkonomiske argumenter for å tilstrebe en jevn utvikling i petroleumsvirksomheten. Det vil også bidra til å dempe kostnadspresset og styrke konkurranseevnen blant norske leverandører til oljevirksomhet på norsk sokkel og i utlandet.

De ulike politikkområdene må virke sammen for å bidra til en stabil og god utvikling i norsk økonomi. Handlingsregelen og Statens pensjonsfond utland bidrar til å skjerme kronekursen og industrien på fastlandet fra de store og varierende valutastrømmene fra oljevirksomheten. Handlingsregelen åpner for å ligge under fireprosentbanen for bruk av oljeinntekter i perioder med høy kapasitetsutnyttelse og lav arbeidsledighet. Store oljeinntekter, kraftig vekst i fondet, et lavt rentenivå og et høyt kostnadsnivå taler også for å holde bruken av oljepenger klart under fireprosentbanen. Dette er i tråd med handlingsregelen og er allerede blitt gjort i flere år for å lette presset på kronekursen og konkurranseutsatt sektor. Det gir også større handlefrihet til å kunne møte et fall i oljeprisen og virkningene det vil ha på norsk økonomi. Fremtidige statsfinansielle utfordringer knyttet til aldringen av befolkningen og usikkerhet rundt størrelsen på den langsiktige avkastningen av fondet trekker i samme retning. Det er etter utvalgets mening viktig at det legges betydelig vekt på hensynet til kronekurs og konkurranseutsatt sektor også i kommende budsjetter. Utvalget mener derfor det er positivt at oljepengebruken i den nåværende økonomiske situasjonen med bl.a. sterk vekst i fondskapitalen, er blitt holdt i underkant av 3 pst. av fondskapitalen. En fleksibel inflasjonsstyring der Norges Bank fortsetter å ta hensyn til både stabilitet i produksjon, sysselsetting og kronekurs i utøvelsen av pengepolitikken er også viktig.

Fotnoter

Petroleumsrenten utgjør den delen av bruttoproduktet i utvinningsnæringen som overstiger normal faktoravlønning.

Figuren viser produktinnsats, lønnskostnader og investeringer i Utvinningsnæringen og Rørtransport. Trolig kommer omtrent en tredel av produktinnsatsen og investeringene fra import, men dette kan variere betydelig fra år til år. Tallene i figuren er lavere enn det man har operert med tidligere, for eksempel i Nasjonalbudsjettet 2013 og i Eika m.fl. (2010), der man også inkluderte næringen Tjenester i tilknytning til utvinning, som en del av oljenæringen. Dermed inkluderte man også faktorbruk knyttet til eksport fra næringen Tjenester i tilknytning til utvinning. I noen grad innebar det også en dobbelttelling ved at man både hadde med hele faktorbruken i denne tjenestenæringen og deler av leveransene fra næringen i totalsummen. I beregningene bak tallene i figur 5.2 har vi også korrigert bort interne leveranser av produktinnsats i utvinningsnæringen (derfor «netto»), da disse ikke representerer noen impuls mot resten av økonomien. Tallene angir etterspørselen fra petroleumsvirksomheten skalert i forhold til BNP Fastlands-Norge i markedsverdi. En skalering mot BNP Fastlands-Norge i basisverdi (selgerverdi), vil øke andelen petroleumsvirksomhetens etterspørsel tilsvarer med om lag 2 prosentpoeng i 2012.

Siden disse komponentene holdes uendret i faste priser, vil de falle som andel av BNP når BNP vokser. Dette innebærer dermed en viss kontraktiv effekt i den kontrafaktiske analysen.

I beregningene er styrkingen av kronen i 2012 mindre som følge av begge impulsene enn for hver av dem enkeltvis. Dette skyldes at styringsrenten i de kontrafaktiske banene er forutsatt ikke å bli satt til under 0. Mot slutten av beregningsperioden blir styringsrenten i de to enkeltvise kontrafaktiske beregningene nær 0. Mens virkningen på mange andre størrelser om lag dobler seg når man beregner virkningene av begge impulsene, endres effektene på renten dermed nesten ikke. Det er fordi styringsrenten er 0 fra og med 2. kvartal 2009 i den kontrafaktiske banen uten noen av impulsene. Ettersom styringsrenten var lavere i 2012 enn i 2011, kunne renten settes mer ned i den kontrafaktiske banen i 2011 i forhold til i 2012. I de enkeltvise kontrafaktiske beregningene var det derimot rom for at renten kunne settes mer ned i 2012 enn i 2011. Kronekursen i den kontrafaktiske banen uten noen av impulsene blir i 2012 mye sterkere enn i de enkelte kontrafaktiske beregningene fordi rentenedgangen reduseres. Dermed blir inflasjonen svært lav, og dette bidrar til å styrke kronen.

I det vi antar at hovedmønsteret for 2006 ifølge Eika m.fl. (2010) gjelder fortsatt.

Disse beregningene avviker noe fra Perspektivmeldingen 2013, som i referanseframskrivningen kun forutsatte en videreføring av dagens velferdsordninger. En forskjell er at referanseframskrivningen i Perspektivmeldingen ikke var ment som en prognose, men et utgangspunkt for analyser. Noen spesifikke årsaker til forskjeller er ellers at oljepengebruken i Perspektivmeldingen var forutsatt å følge 4-prosentbanen, og at handlingsrommet ble brukt til skattelette. Forutsetninger knyttet til behovet for produktinnsats for å opprettholde nivået på velferdstjenestene ble også vurdert ulikt. De offentlige finanser som er utgangspunktet for beregningene, fremstår nå som bedre enn de gjorde da beregningene til perspektivmeldingen ble gjennomført.

Mork (2013) argumenterer for at det er mer sannsynlig med et bratt fall i etterspørselen fra petroleumsvirksomheten enn en lengre periode med mer moderat nedgang.