1 Påtalemyndighetens behandling av økonomiske straffesaker

1.1 Innledning og problemstilling

En forutsetning for å redusere kriminaliteten er at straffbare handlinger blir avdekket, oppklart og straffet på adekvat måte, innen rimelig tid.

Offentlige kontrollmyndigheter har som oppgave, pålagt av lovgiver, å følge opp ulike samfunnsviktige områder, avdekke avvik, og sørge for at disse rettes opp og at lovbrudd forfølges. Aktører som begår kriminalitet på ett område har ofte økt sannsynlighet for å begå kriminalitet også på andre områder. Det er derfor en nær sammenheng mellom bekjempelse av f eks skattekriminalitet og bekjempelse av kriminalitet som rammer banker, kunder, leverandører eller øvrig offentlig forvaltning.

Skatt, toll og avgifter er med på å finansiere den norske velferdsstaten. Systemene er basert på tillit, og er dermed sårbare for misbruk. Misbruk kan føre til mindre lojalitet til systemene som igjen kan resultere i inntektssvikt for den norske stat.

Dersom denne formen for kriminalitet ikke følges opp på en forsvarlig og god måte av påtalemyndigheten, vil dette kunne tilsi at det er behov for større endringer på påtalesiden.

Det synes som om det pr i dag er et strukturelt problem der både organisering av politi- og påtalemyndighet og sviktende samordning mellom kontrollsiden og påtalemyndigheten spiller inn. Forholdene har blitt markert verre etter at skatteetaten i 2008 etablerte skattekrimenheter, uten at politiet og påtalesiden ble rustet opp til å fange opp den økte satsningen på denne type kriminalitet. Det er også til dels store geografiske forskjeller i oppfølgingen av økonomiske straffesaker rundt i landet.

I Påtaleanalysens mandat fremgår det bl a at utredningen skal danne grunnlag for en videreutvikling av og en kvalitetsreform i påtalemyndigheten. Vi skal vurdere om påtalemyndigheten har riktig kapasitet og kompetanse til å ivareta de mål som er angitt, identifisere forbedringspunkter og foreslå løsninger, i forhold til organisering, effektive arbeidsformer og systemer for samhandling opp mot samarbeidende aktører. Det fremgår også at vi skal se vårt arbeid i sammenheng med Særorganutvalget.

Som del av dette arbeidet har jeg utarbeidet nedenstående notat, som er en gjennomgang av dagens kriminalitetsbilde og foretatte trusselvurderinger, en oversikt over myndighetenes forventninger til kontrolletatene og politi/påtale, slik dette fremkommer i diverse styringsdokumenter, en gjennomgang av tallmateriale for etterforskning og påtaleavgjørelser på feltet, samt en skisse over mulige tiltak som utvalget etter min mening bør vurdere. I arbeidet har jeg hatt møter med de ulike kontrolletatene samt Økokrim, og mottatt skriftlige innspill fra Toll, Arbeidstilsynet og NAV Kontroll.

1.2 Kriminalitetsbildet og trusselvurderinger

Dagens kriminalitetsbilde på kontrolletatenes område er i ulike kilder beskrevet som følger.

1.2.1 Prop. 1 S (2015–2016) Statsbudsjettet; Gul bok for budsjettåret 2016

Her heter det om skatte- og avgiftsunndraging:

Skatte- og avgiftsunndragingar er økonomisk kriminalitet som råkar fellesskapen og svekkjer grunnlaget for velferdsstaten. Det er grunn til å tru at omfattande skatte- og avgiftsunndraging og svart arbeid i eit samfunn er med på å svekkje den allmenne lojaliteten til skattesystemet. Sakene som Skatteetaten arbeider med, vert større og meir innfløkte. Dette har samanheng med kompliserte selskapsstrukturar, auka aktivitet over landegrensene, arbeidsinnvandring, fleirnasjonale konsern, nett-tenester, meir avanserte svindelmetodar og bruk av spesialtilpassa teknologi. Skatte- og avgiftsunndragingane vert vanskelegare å spore, avdekkje og hindre.

Ein del av skatte- og avgiftskriminaliteten inngår i meir omfattande og organisert kriminell verksemd. Kriminelle bakmenn og nettverk organiserer ulike former for utnytting av arbeidstakarar. Dette kan vere alt frå svart omsetnad, svart arbeid og grove brot på arbeidsmiljølova til fiktiv fakturering i organiserte nettverk, tvangsarbeid og menneskehandel. I nokre miljø har Skatteetaten avdekt utstrakt bruk av falske identitetar. Dei falske identitetane vert nytta til å ta arbeidstakarar ulovleg inn i landet og for å kvitvaske pengar. Arbeidslivskriminalitet har i dag eit omfang som trugar individ, næringsliv, lovverk, etablerte skatte- og avgiftsordningar og velferdsgode.

1.2.2 ØKOKRIMs trusselvurdering, juli 2015

ØKOKRIM utgir sin trusselvurdering hvert annet år, og i oppsummeringen for den siste vurderingen av 2015 heter det blant annet:

Økonomisk kriminalitet er vesentlig mer utbredt enn anmeldelsesstatistikken gir inntrykk av.

Trenden med økt økonomisk kriminalitet utført av organiserte kriminelle har kommet i tillegg til den mer tradisjonelle økonomiske kriminaliteten. De nye aktørene begår økonomisk kriminalitet fordi dette er kriminalitet med stort potensiale for utbytte, liten oppdagelsesrisiko og relativt sett lave straffer dersom man blir tatt og dømt.

Bruken av profesjonelle medhjelpere har vært fremhevet som en faktor som fremmer økonomisk kriminalitet i flere år. De fasiliterer at aktører uten egen kompetanse kan utføre komplisert økonomisk kriminalitet, og at organiserte kriminelle kan akkumulere midler de senere kan benytte til kriminelle handlinger.

Områder med svak transparens tiltrekker seg lovbrudd og utgjør drivere for kriminalitet – mye av den økonomiske kriminaliteten foregår ved at lovbryterne gjennomfører transaksjoner og tar eierskap på en ikke-transparent måte.

Politi- og påtalemyndighetenes svake respons og lav oppdagelsesrisiko og bidrar til å øke trusselen for flere typer økonomisk kriminalitet og miljøkriminalitet.

Skatte- og avgiftskriminalitet er sannsynligvis den typen økonomisk kriminalitet som har størst omfang.

Trenden med økt organisering medfører at det er viktig å se etter det organiserte bak enkeltsaker som hver for seg fremstår som mindre alvorlige.

På tross av stort fokus på bekjempelse av økonomisk- og miljøkriminalitet, forventer ØKOKRIM at den generelle trusselen for økonomisk- og miljøkriminalitet vil øke.

1.2.3 Rapporten «Situasjonsbeskrivelse 2014: Arbeidsmarkedskriminalitet i Norge»

Rapporten er utarbeidet av Arbeidstilsynet, Kriminalomsorgen, Kripos, Mattilsynet, NAV, Politiets utlendingsenhet, Skatteetaten, Tollvesenet, Utlendingsdirektoratet og Økokrim.

Rapporten har en oppsummering i fire hovedpunkter:

Fenomenet arbeidsmarkedskriminalitet er sammensatt og omfatter mange ulike former for lovbrudd. Hver enkelt kontrolletat har opparbeidet seg god kunnskap om ulike kriminalitetsformer og -metoder, men verktøyene mangler og kunnskapen er for sektorisk til at man evner å danne seg et helhetlig bilde av fenomenet. Det totale omfanget av arbeidsmarkedskriminalitet er derfor usikkert, noe rapporten gjenspeiler.

Aktørene spenner vidt, fra dem som kombinerer svart og hvit økonomi for å oppnå konkurransefortrinn, til organiserte kriminelle som etablerer og bruker virksomheter utelukkende for å kamuflere sin kriminelle aktivitet og utbyttet fra denne. Det er ikke kjent hvor stor del av arbeidsmarkeds-kriminaliteten de organiserte kriminelle står for.

Kriminelle aktører tilpasser seg og bruker utspekulerte metoder for å omgå lover og regler. Tildekkingen av de reelle forholdene i virksomhetene har i dag et langt mer profesjonelt preg enn tidligere, og kontrolletatene erfarer at det bak et enkelt lovbrudd ofte skjuler seg flere ulike former for kriminalitet satt i system.

Dagens strafferammer og sanksjonsregimer synes ikke å ha tilstrekkelig avskrekkende virkning på de kriminelle aktørene.

Noe som særskilt trekkes frem i beskrivelsen av kriminalitetsformer og som har stor betydning for virkemiddelbruken, er «kamuflering av straffbare handlinger i legal virksomhet». Rapporten beskriver dette som følger:

«(d)e siste årene har det blitt tydelig at kriminelle aktører oppretter legale foretak og benytter seg av profesjonell hjelp, blant annet fra revisorer, advokater, regnskapsførere og leger, for å kamuflere hvitvasking av utbytte fra mange former for kriminalitet, eksempelvis smugling av ulovlige varer og utbytte fra arbeidsmarkedskriminalitet i form av trygde-, avgifts- og skattesvindel.»

Dette er forhold som er ekstra krevende å etterforske og bevise.

1.2.4 Riksadvokatens årsrapport for 2015

Her heter det blant annet:

«Politiet rapporterer at de opplever en tendens til at grensene mellom kriminell virksomhet og legal forretningsvirksomhet blir stadig mer uklare, samt at den økonomiske kriminaliteten profesjonaliseres og organiseres gjennom kjente kriminelle miljøer. Personer og miljøer som politiet kjenner som ‘kriminelle’, observeres i stadig oftere som involvert i (tilsynelatende) legal virksomhet og i samarbeid med miljøer og bransjer som har vært oppfattet som «rene». Lovbruddene varierer samtidig sterkt både i type, kompleksitet, utførelse og størrelse på utbyttet.»

1.2.5 Skatteetatens risikobeskrivelse i brev til Finansdepartementet av 16.mars 2014, vedr innspill til ny handlingsplan mot økonomisk kriminalitet

Her heter det blant annet:

«Særlig om risikoen for manglende avdekking og forfølgelse av systematisk og organisert skatte- og avgiftskriminalitet, jf. etatens overordnede risikovurdering

Svart arbeid, uteholdt omsetning og mva-unndragelser har vært risikoområder i mange år. Etaten har sett en utvikling der disse unndragelsene blir mer systematisk og organisert kriminalitet. Bakmenn organiserer og utnytter arbeidstakere og svart lønn kamufleres ved fiktive fakturaer fra underleverandører, som igjen benyttes til fradrag for inngående mva og/eller utbetaling av restitusjoner. Det gjøres bruk av falsk ID, ulike selskapsstrukturer med kjeder av underentreprenører. Spesielt gjelder dette innen tjenesteområder som er timebasert, har lav kapitalinnsats, krever formal- og realkompetanse, er kontantintensive, stor andel lovlig og ulovlig innvandret arbeidskraft. Det gjøres bruk av stråselskaper som gjerne frontes eller eies av ressurssvake mennesker, under press.

Risikofaktoren dreier seg derfor om faren for manglende avdekking og forfølgelse av systematisk og organisert skatte- og avgiftskriminalitet, i et omfang som har betydning for proveny, skattesystemets legitimitet og /eller etatens omdømme. Risikofaktoren har referanse til saker som gjelder høye beløp, et stort antall involverte og/eller medvirkning fra profesjonelle rådgivere. Sakene det gjelder har ofte et grensesnitt mot annen type kriminalitet, hvor skatte- og avgiftskriminaliteten er en av flere kriminelle handlinger, herunder hvitvasking av straffbart utbytte og korrupsjon. Lovlig og ulovlig virksomhet kan være blandet sammen.»

1.3 Forventninger fra myndighetene til kontrolletatene og politi/påtale

I tillegg til de lovfestede rammene, har myndighetene ulike forventninger til kontrolletatene og politi/påtale, som er nedfelt i ulike styringsdokumenter og oppdragsbrev. Disse viser i hvilken retning myndighetene søker å styre etatene og deres samhandling med politi og påtalemyndigheten. Det siteres nedenfor fra ulike sentrale dokumenter.

1.3.1 Prop 1 S (2015–2016) Statsbudsjettet; Gul bok for budsjettåret 2016

Tiltak mot skatte- og avgiftsunndraging

Skatteetaten må i arbeidet mot skatte- og avgiftsunndraging stadig betre si evne til å arbeide kunnskapsbasert og få fram eit heilskapleg trugselbilete i samarbeide med politi og andre kontrolletatar. Basert på analysar vil Skatteetaten framover ha særskilt tilpassa tiltak for å avdekkje skatte- og avgiftsunndraging i bransjar med høg risiko.

Det er òg viktig at Skatteetaten melder den grovaste skatte- og avgiftskriminaliteten til politiet, og at politiet behandlar sakene i straffesporet. Skatteetaten har ei landsdekkjande ordning med revisorar som hjelper politiet i behandlinga av slike saker. Revisorane skal medverke til effektiv etterforsking i melde skatte- og avgiftssaker. Det operative samarbeidet med politiet bør utviklast vidare. Skatteetaten kan ta utbytet frå dei skatte- og avgiftskriminelle gjennom å avdekkje, skattleggje og ileggje tilleggsskatt og -avgift. Her er det òg viktig at verdiar vert sikra tidleg, og at Skatteetaten gjennomfører naudsynte innkrevjingstiltak.

Skatteetaten er òg ein viktig part i arbeidet mot kvitvasking og korrupsjon, både som samarbeidspart for politiet og andre kontrolletatar og gjennom eiga kontrollverksemd.

1.3.2 Regjeringens strategi mot arbeidslivskriminalitet av 13. januar 2015

Kriminalitet i arbeidslivet er en økende utfordring. De som driver systematisk i strid med lover og regler ødelegger for hele arbeidslivet. Konsekvensene er alvorlige for de enkelte arbeidstakere som berøres, for virksomhetene og bransjene og for samfunnet som helhet. Regjeringen vil styrke innsatsen for ryddige og seriøse arbeidsforhold og vil bekjempe kriminalitet i arbeidslivet. Skal vi lykkes er det nødvendig med bred mobilisering (...)

Felles operativ innsats mellom politiet, skatteetaten, Arbeidstilsynet, NAV og andre offentlige etater har vist seg å gi betydelige resultater i enkeltsaker. Denne type samarbeid skal styrkes og gjøres mer systematisk. Bedre deling av informasjon er nødvendig for å sikre effektiv oppfølging fra offentlige myndigheter. Det er viktig at anmeldelser følges opp og at de alvorlige sakene kommer opp for domstolene så raskt som mulig. Bedre kunnskap vil gjøre det mulig å målrette kontrollvirksomheten. Regjeringen ønsker å gjøre det vanskeligere å være useriøs, uten legge byrder på de virksomhetene som driver seriøst og som er opptatt av å følge lover og regler.(...)

En effektiv sanksjonering av lovbrudd innen økonomisk kriminalitet er et viktig bidrag for å sikre etterlevelse av regelverket. Regjeringen ønsker et sanksjonssystem hvor risikoen for å bli tatt øker, samtidig som ressursene i kontrolletatene og politi- og påtalemyndighet utnyttes på en bedre måte.

Dersom sanksjoneringen av de mindre alvorlige lovbruddene «flyttes» fra straffesakskjeden til kontrollkjeden vil en kunne oppnå at flere lovbrudd sanksjoneres, at reaksjonen kommer raskere, og at politiressurser frigjøres og kan brukes til de mer alvorlige og komplekse sakene.

Regjeringen vil at handlingsrommet for bruk av administrative sanksjoner utnyttes effektivt, særlig innenfor skatte- og avgiftslovgivningen, regnskap- og bokføringslovgivningen og lovgivningen som regulerer trygde- og velferdsytelser.

1.3.3 Riksadvokatens rundskriv 1/2016, av 29.2.2016

Riksadvokaten fremhever som ett av fem prioriteringsområder:

«økonomisk kriminalitet av alvorlig karakter, særlig den som rammer fellesskapet, alvorlig IKT-kriminalitet, og alvorlig miljøkriminalitet som rammer det indre miljø (arbeidsmiljøet og arbeidsmarkedet) eller det ytre miljø (natur, forurensning, kunst og kulturminne)».

I samledokument for enighet mellom Arbeiderpartiet, Høyre, Fremskrittspartiet, Kristelig Folkeparti og Venstre om Nærpolitireformen fremkommer følgende om Riksadvokatens prioriteringer:

«Disse medlemmene vil også understreke at Riksadvokatens prioriteringer på etterforskingsområdet etterleves og at tilsynsrapporter fra statsadvokatene blir fulgt opp. Disse medlemmene anser unnlatelser på disse feltene som svært alvorlige.»

Dersom det viser seg at Riksadvokatens prioriteringer faktisk ikke følges opp, må Justisdepartementet ha ansvar for å endre dette. Dersom utvalget finner at føringene ikke følges må vi etter min mening påpeke dette.

1.4 Politiets reelle kapasitet til å behandle anmeldelsene fra kontrollmyndighetene

1.4.1 Innledning

For å bekjempe økonomisk kriminalitet er det helt sentralt at politiet får pådømt forhold som anmeldes på området. Som det fremgår av vårt mandat, skal vi vurdere om påtalemyndigheten har riktig kapasitet og kompetanse til å ivareta de mål som er angitt. Spørsmålet er da i hvilken grad politi og påtale følger opp anmeldelser av økonomisk kriminalitet, og om dette overensstemmer med målene.

I dag er de fleste økonomisakene i politiet basert på anmeldelser fra kontrolletatene. Politiets kapasitet samsvarer i det store og hele ikke med kontrolletatenes forventinger til oppfølgingen av disse anmeldelsene. Det har over tid vært uttrykt bekymring fra kontrolletatene over at politiet ikke i tilstrekkelig grad etterforsker og irettefører sakene.

Hvis saker etterforskes og iretteføres er de ofte skåret ned før eller under etterforskningen, slik at forhold som oppleves som kompliserende utelates. Dermed blir straffbarheten i skattesvindel, merverdiavgiftsbedragerier, konkurskriminalitet og andre alvorlige forhold ikke rettslig belyst i sin fulle bredde. Alvorligheten i de materielle forholdene nedtones således og straffenivået blir for lavt til å gi preventive effekter både i forhold til den enkelte og overfor allmenheten.

Det kan også stilles spørsmålstegn ved den reelle effekten av Riksadvokatens prioriteringsbrev og statsadvokatembetenes tilsynsbesøk, ettersom det viser seg at de samme påleggene på området gjentas flere år på rad, uten synlig effekt, se nærmere nedenfor.

Nedenfor følger en gjennomgang av rapporter, samt tilgjengelig tallmateriale over inngitte politianmeldelser. Dette kan danne utgangspunktet for vurderingen av om det er behov for endringer på feltet, og i tilfellet hvor omfattende disse endringene bør være. Informasjon er innhentet fra skatteetaten, tolletaten, Direktoratet for Arbeidstilsynet og NAV Kontroll.

1.4.2 Statistiske svakheter

Ettersom så mange av kontrolletatens anmeldelser har blitt henlagt gjennom flere år, har det dessverre blitt slik i mange deler av kontrolletatene at ikke alle alvorlige straffbare forhold som kontrolletatene avdekker, blir politianmeldt. Der kontrolletatene også måles på antall saker, vil det ikke være ønskelig å bruke tid på å utarbeide en grundig politianmeldelse med nødvendig dokumentasjon, hvis man allerede vet at saken vil bli henlagt av politiet. Anmeldelsesstatistikken gir dermed heller ikke et korrekt bilde av omfanget av den økonomiske kriminaliteten. (Dette påpekes også av Økokrim i deres trusselvurdering.)

Det kan videre være at politianmeldelser som omfatter flere ulike overtredelser kun registreres som én sak i politiets systemer. En anmeldelse på skattesvik, bokføringsovertredelser, utroskap og bounndragelser skal i utgangspunktet registreres som fire saker, men det er en risiko for at den bare registreres som én, typisk på bokføringsovertredelsen, som er enklest å bevise. Saken skjæres til (noe som er forståelig), og de tre andre forholdene henlegges reelt sett, men uten at dette vil fremkomme i statistikken. Det vil dermed kunne være større mørketall på området.

Dette er viktig å være oppmerksom på under gjennomgangen av det nedenstående.

1.4.3 Riksrevisjonens rapport: «Undersøkelse av myndighetenes innsats mot økonomisk kriminalitet» Dok 3:3 (2008–09)

Denne rapporten begynner å bli noen år gammel, men den påpeker svakheter i arbeidet mot økonomisk kriminalitet, som antagelig ikke er blitt mindre siden 2009, men som nå til en viss grad følges opp gjennom Nærpolitireformen.

I rapportens punkt 7.7 oppsummeres Riksrevisjonens vurdering av politi- og påtalemyndighetens arbeid for å bekjempe økonomisk kriminalitet, som følger:

«Den relativt stabile situasjonen indikerer at målet i handlingsplanen om styrket innsats i politi- og påtalemyndighetens forfølgning av økonomisk kriminalitet ikke er nådd. Den allmennpreventive effekten av effektiv og kvalitativt god straffeforfølgning er antatt å være særlig stor overfor økonomisk kriminalitet. Høyere oppklaringsprosent vil derfor være av betydning i arbeidet med å forebygge økonomisk kriminalitet.

Den gjennomsnittlige oppklaringsprosenten i perioden 2004–2007 på området økonomisk kriminalitet viser en variasjon mellom politidistriktene på 34 prosentpoeng. Oppklaringsprosenten varierte fra 53 prosent i Nord- Trøndelag politidistrikt til 87 prosent i Romerike politidistrikt. I 2007 hadde Follo og Oslo politidistrikter lavest oppklaringsprosent, med henholdsvis 42 og 54 prosent oppklaring. Manglende og varierende oppfølging av anmeldte saker er uheldig ut fra prinsippet om likebehandling.

Undersøkelsen viser at på landsbasis ble 17 prosent av de ikke oppklarte sakene med økonomisk kriminalitet henlagt på grunn av manglende saksbehandlingskapasitet i perioden 2004–2007. Andelen henlagte forhold på grunn av manglende saksbehandlingskapasitet økte fra 14 prosent i 2004 til 30 prosent i 2007. For Oslo politidistrikt økte tilsvarende andel henleggelser fra 25 til 58 prosent i samme periode. I tillegg viser undersøkelsen at andelen henleggelser av de oppklarte forholdene i Oslo økte fra 16 prosent i 2004 til 28 prosent i 2007. Det stilles spørsmål ved at så stor andel saker ikke blir gjenstand for etterforskning og oppfølging fra politi- og påtalemyndigheten.

Manglende oppfølging kan innvirke på allmennhetens tillit til politiet og viljen til å anmelde lovovertredelser og dessuten påvirke motivasjonen til å utføre økonomisk kriminalitet. Den mangelfulle oppfølgingen av økonomisk kriminalitet i Oslo politidistrikt anses særlig uheldig ut fra det høye antall saker som ligger til grunn for prosentandelen i dette politidistriktet.

Ett av tiltakene i handlingsplanen mot økonomisk kriminalitet var opprettelsen av egne spesialenheter for økonomisk kriminalitet, økoteam, i alle landets politidistrikter. Undersøkelsen viser at effektiviteten ved økoteamene varierer over tid og mellom politidistriktene, og at dette gir seg utslag i de overordnede tallene for oppfølgingen av økonomiske kriminalitet i politidistriktene. De viktigste årsakene til manglende stabilitet er personalmessige utskiftninger ved enkelte økoteam og at ressurser som er knyttet til økoteamene, benyttes til etterforskning av annen kriminalitet i politidistriktet. Dette gir grunn til å stille spørsmål om økoteamene er tilstrekkelig robuste og avskjermet fra den øvrige etterforskningen i politidistriktene til at satsingen utgjør et reelt nasjonalt løft for politi- og påtalemyndighetens oppfølging av økonomisk kriminalitet.»

1.4.4 Riksrevisjonens undersøkelse av myndighetenes innsats mot arbeidsmiljøkriminalitet, Dok 3:15 (2015–16)

«Riksadvokaten har i rundskriv lagt til grunn at politiet skal etterforske alvorlig arbeidsmiljøkriminalitet grundig og med høyt tempo. (...) Riksadvokaten har i november 2015 påpekt overfor Riksrevisjonen at saksbehandlingstiden for arbeidsmiljøkriminalitetssaker generelt sett er for lang, selv om saksbehandlingstiden for dødsulykker og til dels også personskader har blitt bedre. (...)

Riksrevisjonen vil påpeke at brudd på lønns- og arbeidstidsbestemmelser og manglende respekt for Arbeidstilsynets myndighetsutøvelse er alvorlig sett i forhold til målet om å bekjempe sosial dumping og arbeidsmiljøkriminalitet.(...)

Lang saksbehandlingstid kan forklares med sakenes kompleksitet, politidistriktenes organisering av og kompetanse i etterforskning av arbeidsmiljøkriminalitet, samt tilgjengelig etterforskningskapasitet. Arbeidsmiljøkriminalitetssaker kan være komplekse å etterforske, blant annet på grunn av uklare eierforhold, fiktiv dokumentasjon eller aktører som forlater landet. Kompleksitet tilsier at det er behov for god kompetanse for å sikre tilfredsstillende etterforskning. De fleste av politidistriktene som vurderer at de har tilstrekkelig kompetanse til å etterforske arbeidsmiljøkriminalitet, har lagt etterforskningen til en egen enhet, eller de har egne etterforskere for denne typen saker.

Samlet sett vil Riksrevisjonen bemerke at for dårlig etterforskning, lang saksbehandlingstid og svak framdrift i etterforskningen gjør det vanskelig å innfri Stortingets forutsetninger om at lovbrudd i arbeidslivet skal føre til reaksjoner og konsekvenser for den som bryter loven. (...)

Etter Riksrevisjonens vurdering er det alvorlig at Oslo politidistrikt av kapasitetsgrunner henlegger alvorlige saker innen arbeidslivskriminalitet som er anmeldt av skatteetaten. Både Oslo politidistrikt, Politidirektoratet og Riksadvokaten påpeker at det kan bli krevende å håndtere et økt antall anmeldelser. Riksrevisjonen vil påpeke at politiets innsats er en nøkkelfaktor for å få effekt av det tverretatlige samarbeidet både i og utenfor de tre samlokaliserte enhetene. Politiets deltakelse i aksjoner gjør det mulig å avdekke flere saker. Videre er effekten av det tverretatlige samarbeidet avhengig av at politiet etterforsker saker som blir anmeldt på bakgrunn av arbeid i de tverretatlige operative enhetene, og begrenser bruken av henleggelser på grunn av kapasitet. Riksrevisjonen vurderer det derfor som uheldig at politiets innsats på området er varierende, og flere steder ganske begrenset.»

1.4.5 Statsadvokatens tilsynsbesøk – Øko-seksjoner

For å synliggjøre kontrolletatenes problemer med å få inngitte politianmeldelser behandlet, medtas disse rapportene fra Oslo og Hordaland statsadvokatembeter.

1.4.5.1 Oslo politidistrikt, Finans- og miljøkrimseksjonen 2014–2016

Tilsyn for 2014

I brev av 10.12.2014 skriver riksadvokaten at man er «bekymret for reduksjon i påtalekapasitet ved seksjonen», og at det er «viktig at seksjonens ressurser balanseres opp mot dens faktiske sakstilfang og aktuelle ansvarsområder, slik at saker ikke urettmessig blir henlagt eller mangelfullt etterforsket.» Det fremheves videre at «det er viktig at samarbeidsparter som har nedlagt betydelig arbeid i saker som anmeldes, erfarer at disse blir fulgt opp på adekvat måte».

Statsadvokaten uttrykte i sin rapport bekymring over at et stort antall saker henlegges på grunn av manglende saksbehandlingskapasitet. Dette er en merknad riksadvokaten slutter seg til, og han minnet om at henleggelse på grunn av saksbehandlingskapasitet kun er akseptabelt der det er en reell mangel på slik kapasitet og etter en konkret vurdering.

Tilsyn for 2015

I brev av 21.12.2015 uttalte Oslo statsadvokatembeter følgende om tilsynsbesøket hos Finans- og miljøkrimseksjonen:

«Nytt i år var at det ble klart for oss at seksjonen systematisk henlegger et svært antall saker fra det offentlige hvor det foreligger grundig dokumentasjon av alvorlige lovbrudd. Seksjonen anfører at henleggelsespraksisen er blitt slik for å oppnå politidistriktets mål om reduksjon av restanser. Selv om det er viktig med en restansereduksjon er praksisen til seksjonen svært uheldig og den må etter vår mening opphøre. (...)

Flere av de henlagte sakene var svært enkle, med behov for et minimum av etterforskning. Til dette er å bemerke at slike saker ikke kan henlegges på denne måten. (...) Saker som innkommer fra f eks Skatt øst og som ofte kun mangler et mistenkteavhør kan ikke henlegges på kapasitet. (...)

Fra flere av de sakene som er henlagt på kapasitet hitsettes det som synes å være en form for standardformuleringer som seksjonen selv har brukt:

«dersom saken kappes ned til kun å gjelde formalovertredelser eller de overtredelser som alt er godt bevist fra anmelders side, vil det også her kreve noe arbeid for å få saken gjennom til en eventuell pådømmelse.»

Saker henlagt på «manglende kapasitet» og «ikke rimelig grunn til å undersøke» utgjør tilsammen 332 i perioden 1/1 til 1/10 2015. Dette innebærer at over 1/3 av de sakene som har kommet inn til seksjonen blir henlagt uten etterforskning. Dette er alvorlig.»

Forberedelse av tilsyn for 2016

I brev av 23.6.2016 skriver Riksadvokaten til statsadvokatembetet om hvordan inspeksjonen bør følges opp i 2016:

«Riksadvokaten har merket seg (...) statsadvokatens vurdering av at det fortsatt henlegges for mange saker begrunnet i manglende saksbehandlingskapasitet. Videre at statsadvokatene anbefaler seksjonen om å bygge restanser trass i klare føringer fra politidistriktets ledelse om å redusere restansene, dersom alternativet kun er å foreta en formal behandling av sakene ved å henlegge dem uten nærmere undersøkelser. Statsadvokatene viser også til at det er seksjonens ansvar, dersom den ikke lykkes å redusere restansene, å tydeliggjøre dette overfor politidistriktets ledelser.»

Riksadvokaten ber videre statsadvokaten nøye vurdere om situasjonen fordrer et møte med seksjons-ledelsen, uten å vente til etter høstens inspeksjon.

1.4.5.2 Økonomiavsnittet Hordaland politidistrikt

Tilsyn for 2013

I brev av 7.2.2014 skriver statsadvokaten at «[D]et synes helt på det rene at alvorlige straffesaker i Hordaland politidistrikt blir for gamle og at politidistriktets innsats for bekjempelsen av alvorlig økonomisk kriminalitet er for ustrukturert og at etterforskningen i noen tilfeller ikke er tilstrekkelig planlagt.» Det fremgår også at «behovet for endring knyttet til etterforskning av økonomisakene er presserende». «Situasjonen (...) fremstår som nokså uendret fra 2008.»

Det fremheves også at flere av de gitte anbefalingene har gått igjen i tidligere rapporter fra tilsvarende tilsyn for tidligere år, og at statsadvokaten «finner grunn til å reise spørsmål ved om det i politidistriktet har utviklet seg en form for «aksept» for at økonomiske straffesaker – enkle og kompliserte – blir gamle.»

Oppfølging i 2015 og 2016

Tilsynsbesøket i 2013 ble fulgt opp ved brev til politimesteren av hhv 24.4.2015 og 15.6.2015, der det påpekes at det ikke er blitt økt bemanning på avsnittet, og at restansene er i ferd med å bli gjenoppbygget.

1.4.6 Møte i Det sentrale samarbeidsforum

Dette er et organ som består av lederne av Politidirektoratet, Riksadvokaten, Oslo Politidistrikt og Skattedirektoratet. Det Sentrale samarbeidsforum har hatt Oslo Politidistrikt inne til særskilt oppfølging i 2005, 2010 og i 2015, på grunn av spesielle utfordringer i forhold til resten av landet.

I møte i samarbeidsforumet den 9.juni 2016 fremkom følgende:

«Sak 5 – Fellesrapportering 2015 Skatt/NAV/AT/Politiet (...)

Forumet kommenterte innholdet i fellesrapporteringen. Blant annet trakk Busch frem forskjellen på behandlingen av saker fra NAV og saker fra Skatteetaten samt de store ulikhetene mellom distriktene eksemplifisert med Hedmark og Oslo. Han ga uttrykk for at situasjonen i Oslo ikke er holdbar og gjentok sin tidligere oppfordring om å vurdere å påklage systematiske kapasitetshenleggelser.»

1.4.7 Arbeidsgrupperapport 2012 «Organisering av Økoteamene»

Justis- og beredskapsdepartementet ga i brev 20.2.2012 Politidirektoratet i oppdrag å gjennomføre tiltak 2, 3, 4 og 6 i Regjeringens handlingsplan mot økonomisk kriminalitet. I arbeidsgruppens rapport fremkommer følgende:

Alle teamene tilbyr sine tjenester til andre driftsenheter i politidistriktene. Den mest etterspurte kompetansen er revisorkompetansen i forbindelse med narkotikasaker.(...) Alle teamene tilbyr også sin øvrige tjeneste.

I 22 av politidistriktene er ikke juristene skjermet. (...) Når det gjelder politietterforskerne er heller ikke disse skjermet i alle politidistriktene. Øvrige tjeneste består i stor grad av helgevakter eller at medlemmene er satt opp på fremstillingslister. (...)

Flere av økoteamene er ikke samlokalisert. Størst er utfordringen der medlemmene sitter i ulike byer.(...)

De ulike teamene har stor ulikhet på resultatkrav og målsettinger for teamets virksomhet. Det svinger fra «ingen» via «tar fra bunnen av bunken» og «krav om saksbehandlingstid og oppklaringsprosent» til andre kvantitative målsettinger relatert til saksbehandlingen. Ingen av teamene har kvalitative mål.

Arbeidsgruppen uttaler at de «vurderer at skjerming og samlokalisering er de to viktigste organisatoriske suksesskriteriene for en effektiv og kvalitetsmessig god behandling av økonomiske straffesaker. (...) Arbeidsgruppen foreslår at samtlige økoteam skjermes og blir samlokaliserte.»

Videre fremhevet arbeidsgruppen at nyttevirkningene ved en regionalisering av økoteamene var

mer robuste team med redusert sårbarhet

større/bedre fagmiljø i teamene

bedre evne til å løse de store/komplekse og mellomstore sakene

økt tilfredshet hos kontrolletatene og anmeldere

bedre fremdrift i massesaker

lettere å prioritere distriktsoverskridende kriminalitet

Dette følges opp i Nærpolitireformen.

1.4.8 Rapport «Etterforskningen i politiet 2013»

Med bakgrunn i blant annet riksadvokatens bekymring for prioritering, ressursbruk, kompetanse og rekruttering til politiets etterforskningsarbeid nedsatte Politidirektoratet november 2013 en arbeidsgruppe som skulle utarbeide en rapport til Justisdepartementet om status, samt fremme forslag om tiltak. I rapporten ble det fremhevet følgende om øko-teamene:

«Asymmetri i ressursfordelingen mellom kontrolletatene og politi og påtalemyndighet er påpekt ved en rekke anledninger. Tilsynelatende ser det ut til at dette faktum legges til grunn av alle involverte parter. Imidlertid har denne situasjonen ikke endret seg. Arbeidsgruppen mener det ville være svært hensiktsmessig fra et samfunnsperspektiv om man nå benyttet anledningen til å se nærmere på denne problemstillingen. Det er utfordrende for det løpende samarbeidet at ikke politi og påtalemyndighet i tilstrekkelig grad har anledning til å følge opp kontrolletatenes innsats på sine ansvarsområder.»

Arbeidsgruppen kom imidlertid ikke med noen forslag til tiltak som rettet seg mot dette problemet. Innføringen av færre og større politidistrikter tilsier at man igjen ser på denne problemstillingen, og hvordan samarbeidet og oppgavefordelingen mellom påtale og kontrolletatene kan optimaliseres.

1.4.9 Bekymringsmelding fra Konkursrådet til Justisministeren, av 2.6.2016

Konkursrådet fant grunn til å sende en bekymringsmelding til justisministeren, på grunn av det gap som er avdekket mellom det justissektoren kommuniserer utad om kapasiteten i politiet, på konkursområdet, og den reelle kapasitetssituasjonen. Anmeldelser knyttet til konkurs inngis både av bostyrere og av kontrolletatene.

«I den senere tid har Konkursrådet igjen fått entydige meldinger fra bostyrerne om at politiet ikke har kapasitet til å følge opp anmeldelsene som tidligere. Saker henlegges på grunn av manglende kapasitet, og mer omfattende saker tilskjæres så kraftig at alvorlig kriminalitet skjules. Det reageres med forelegg i saker som åpenbart hadde fortjent en mer inngående strafferettslig etterprøving. En slik praksis gjør at det kan se tilforlatelig ut på kriminalitetsstatistikken, mens realiteten er at alvorlig kriminalitet får passere. (...)

Konkursrådet finner grunn til å understreke at dette ikke på noen måte må oppfattes av kritikk av de som arbeider med konkurssakene ved Oslo politidistrikt. Tvert i mot er inntrykket at saksbehandlingsrutinene fungerer og at man der gjør det meste ut av en vanskelig situasjon. Problemet er at det ikke er etterforskningskapasitet til å håndtere sakene. (...)

På denne bakgrunn ber vi om at departementet sikrer tilstrekkelig etterforsknings- og påtalekapasitet til å innføre koordinatorordningen med suksess, og samtidig at situasjonen ved Oslo politidistrikt følges opp slik at Oslo ikke igjen blir en «frihavn» for kriminelle.»

1.4.10 Nærmere om skatteetatens anmeldelser

Statistikken viser en nedgang i alvorlige reaksjoner, og det synes ikke som om politiet etterforsker og irettefører den mest alvorlige delen av skatte- og avgiftskriminaliteten.

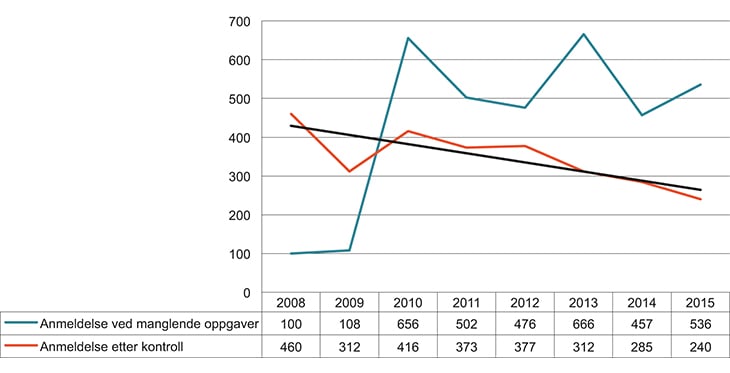

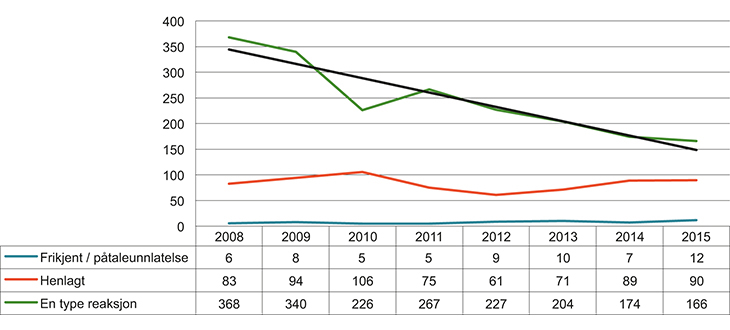

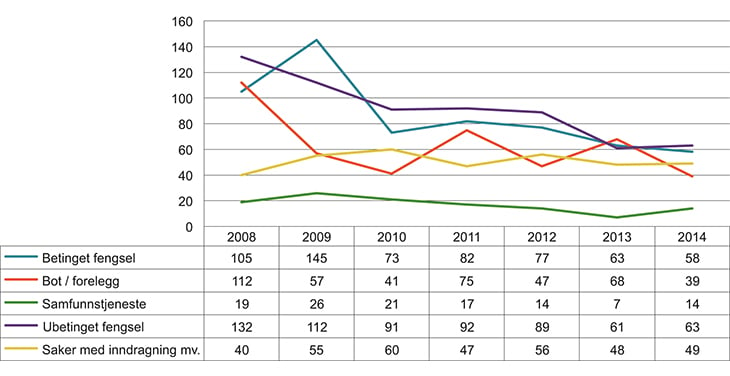

Figur 1.1

Figur 1.2

1.4.10.1 Anmeldelser fra Skatteetaten og reaksjoner i perioden 2008–2015

Tallene viser

Figur 1.3

Det har vært en nedgang i totalt antall reaksjoner fra 2008 til 2014, som ikke kan forklares med mer alvorlige og omfangsrike saker, da antall reaksjoner i samme periode også har hatt en nedgang både når det gjelder bot/forelegg, betinget fengsel og ubetinget fengsel.

Henleggelser holder seg på et stabilt høyt nivå, til tross for at antall anmeldelser går ned.

I 2008 var forholdet mellom antall henleggelser og reaksjoner 83–368. I 2014 var forholdet 89–174.

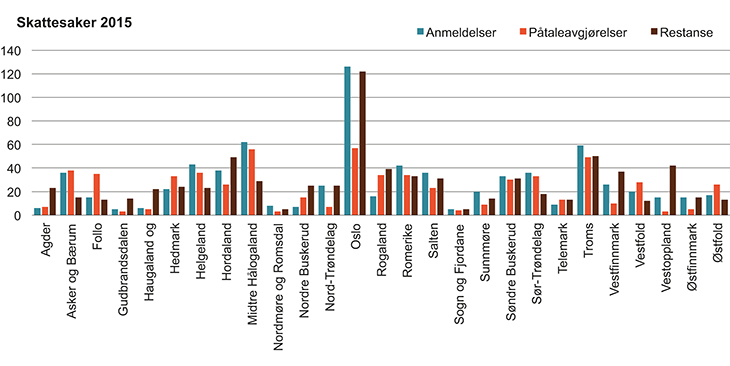

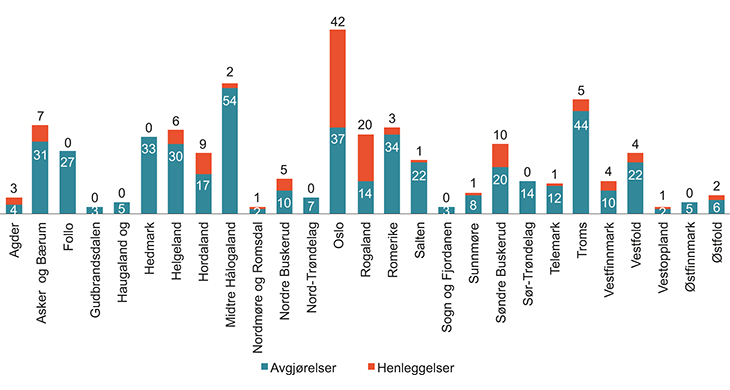

Nedenfor følger et diagram som viser forholdet mellom anmeldelser fra skatteetaten og restanser og påtaleavgjørelser hos politiet pr 31.12.2015, fordelt på det enkelte politidistrikt.

Figur 1.4

Vi ser av diagrammene at samlet antall anmeldelser er størst i Oslo, over dobbelt så mange som noe annet sted i landet. Dette gjenspeiler at mye skatte- og avgiftskriminalitet foregår i Oslo-området. Vi ser også at Oslo har høyest antall restanser og at restansen har økt siden 2014. Skattesaker har i 2015 blitt anmeldt i et høyere tempo enn Oslo politidistrikt har klart å avgjøre saker. Av de saker som er avgjort i Oslo er 53 % av sakene avgjorte ved å henlegge saken. Det har vært en negativ utvikling fra 2014.

Hordaland er et stort distrikt med høye restanser, og restansene har økt i 2015. Restanseoppbyggingen skyldes i stor grad enklere anmeldelser av formalovertredelser. Man rapporterer likevel utviklingen i Hordaland som positiv, ved at man i 2015 har hatt flere dommer, færre betingede reaksjoner, reduksjon i andelen dommer der tidsbruken påpekes. Kapasitet er fortsatt en utfordring.

Et annet stort distrikt med høye restanser er Rogaland. Rogaland har imidlertid bygd ned restansene i 2015. Det rapporteres også her om behov for økt kapasitet.

Oppbygging av restanser kan resultere i at saker blir gamle. I til sammen 21 saker i disse to distriktene er det gitt strafferabatt pga. lang saksbehandlingstid. Totalt for landet er det gitt strafferabatt pga. lang saksbehandlingstid i 33 saker.

Ellers ser vi at Follo, Hedmark, Vestfold og Østfold har hatt en positiv utvikling i restanser i 2015. Nord-Trøndelag, Salten, Vest-Finnmark og Vest-Oppland har hatt en negativ utvikling i 2015. For de øvrige politidistriktene ser det ut til at de avgjør saker i omtrent samme tempo som de mottar saker fra Skatteetaten. Totalt for landet ligger omfanget av restansene pr 31.12.2015 på samme nivå som 31.12.2014.

Tall på henleggelser, fordelt på politidistriktene følger nedenfor:

Figur 1.5

Diagrammet over viser at det er stor forskjell mellom politidistriktene i andel henleggelser sett i forhold til totalt avgjorte saker. Det er spesielt bekymringsfullt for skatteetaten at 42 av 79 saker i Oslo henlegges. Dette utgjør 53 % av avgjorte saker i Oslo. Også i 2014 henla Oslo politidistrikt over 50 % av Skatteetatens saker. Rogaland har også en høy henleggelsesandel, der 20 av 34 saker (59 %) er avgjort ved henleggelser i 2015. For de øvrige politidistriktene ligger henleggelsesprosenten godt under 50 %. For landet som helhet er 127 av totalt 603 saker avgjort ved henleggelser, dvs. ca 21 %.

1.4.10.2 Særlig om anmeldelser fra Skatt øst til Oslo Politidistrikt 2012–15

I forbindelse med møte i 2016 i Det Sentrale samarbeidsforum, fikk Skattedirektoratet følgende tall fra Skatt øst:

2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|

Anmeldelser på bakgrunn av bokettersyn | 28 | 51 | 26 | 52 |

Ant henleggelser | 4 | 10 | 46 | 28 |

Herav henleggelser på kapasitet | 3 | 9 | 34 | 27 |

Ant reaksjoner | 16 | 10 | 12 | 12 |

Ubetinget fengsel | 8 | 1 | 0 | 3 |

Det har blitt inngitt få anmeldelser til OPD på grunnlag av kontroller, i 2012–2015.

Antall henleggelser har økt dramatisk i 2014 og 2015 – i det alt vesentlige som følge av manglende kapasitet

Påtaleavgjørelser har omtrent samme omfang som innlevering av anmeldelser, selv om færre saker har blitt anmeldt. Det er ingen oppbygging eller nedbygging av restanser

Forholdet mellom antall reaksjoner og henleggelser går i negativ retning

Antall påtalereaksjoner med ubetinget fengsel ligger på jevnt lavt nivå

Få reaksjoner med ubetinget straff i Oslo – også sammenlignet med andre mindre distrikter, som faller inn under Skatt øst (3 av 48 dommer med ubetinget fengsel er fra Oslo)

1.4.10.3 Oppsummering – Anmeldelser fra skatteetaten

Det synes som om den alvorlige og mer organiserte skatte- og avgiftskriminaliteten i liten grad blir straffeforfulgt, ved at man ikke i tilstrekkelig grad etterforsker de ressurskrevende og komplekse sakene. Henleggelsestallene er for høye. På lengre sikt er dette en trussel mot skattesystemets legitimitet. Når kontrollmyndighetene identifiserer og utreder saker som politiet henlegger på grunnlag av manglende etterforskningskapasitet, fungerer systemet i seg selv negativt i arbeidet mot økonomisk kriminalitet.

Det synes å være en geografisk forskjellsbehandling av saker. Sakstyper som raskt og effektivt blir etterforsket og iretteført i ett distrikt kan bli liggende eller henlagt i et annet distrikt pga ulik kapasitet og /eller kompetanse. Det er viktig at økoteamene raskt og forsvarlig kan vurdere saksinntak.

Skatteetaten mener at politiet ikke er gode nok til å kommunisere med kontrolletaten før påtalevedtak treffes, noe som skal gjøres ihht samarbeidsavtalen mellom etatene. Det er viktig at dette gjøres både for å sikre en god faglig kvalitet og forståelser for forhold innenfor skatt og NAVs forvaltningsområder, og for å oppdatere fakta og unngå misforståelser i saken. Manglende kommunikasjon kan føre til ekstraarbeid bl.a. ved at forvaltningsetatene må påklage påtaleavgjørelse. Skatt og NAV kobles også i for liten grad inn ankevurderinger. Det er også viktig at skatteetaten/NAV får beskjed om påtaleavgjørelser slik at man f.eks. får avklart om det er grunnlag for å anvende tilleggsskatt eller andre, egne sanksjoner.

På grunn av den nylig vedtatte skatteforvaltningsloven, er det grunn til å tro at skatteetaten i fremtiden vil komme til å anmelde flere saker enn det som gjøres i dag. Dette på grunn av de nye reglene om endringsadgangens lengde, jf. skatteforvaltningsloven § 12-6 annet ledd. Etter disse reglene forutsetter endringsadgang utover 5 år at skattyter anmeldes for brudd på straffeloven § 378 eller § 379, eller at vilkårene for å ilegge skjerpet tilleggsskatt er oppfylt.

Hvis politiet henlegger en anmeldt sak på annet grunnlag enn kapasitet, vil også endringsadgang utover 5 år i skattesaken kunne bortfalle. Dette vil videre bety at det i skattesakene vil være behov for en tettere dialog mellom politi og etaten enn det som er i dag.

1.4.11 Nærmere om NAV Kontrolls anmeldelser

NAV er ikke en kontrolletat, men har et eget resultatområde – NAV Kontroll, som er dedikert oppgavene med å forebygge, avdekke og anmelde trygdesvindel. Den virksomheten som NAV Kontroll utfører i NAV omfattes dermed av begrepet «kontrolletat». NAV Kontroll er i utgangspunktet godt fornøyd med samhandlingen med politiet. Dette gjelder både forut for at anmeldelse inngis og oppfølging av anmeldelse.

Anmeldelsesstatistikken er som følger:

2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

Anmeldelser | 1 358 | 1 199 | 1 318 | 1 244 | 1 472 |

Henleggelse og stilt i bero1 2 | 29 % | 29 % | 17,6 % | 16,2 % | 15,6 % |

Frifinnelser (*) | 3 % | 6,9 % | 2,9 % | 2,6 % | 2,8 % |

1 Ad. «stilt i bero» – på grunn av anmeldelse på utlandsområdet, ofte vanskelig å få tak i mistenkte.

2 Resultatet dreier seg om saker mottatt i retur fra politi/domstol det enkelte året og omfatter i stor grad anmeldelser sendt politiet forutgående år.

NAV anslår at mellom 60 og 70 % av anmeldelsene derfra er saker som er bevismessig enkle. Dette er bl a et resultat av et regelsett med klare kriterier for hvilken informasjon borgerne skal gi, i hvilken form og det ansvar man har for at opplysningene er korrekte. På denne måten er NAVs praksis og regelverk innrettet for å sikre etterlevelse, og samtidig gjøre lovbrudd enklere å følge opp.

Det er derfor svært lite etterforskning som gjenstår å gjøre for politiet når de mottar dem. Etaten har arbeidet mye med kompetanseutvikling hos sine saksbehandlere i utredningen og behandlingen av straffesakene. Tilbakemeldinger fra politiet er også at NAV-sakene gjennomgående er svært godt forberedt og ryddig satt opp. Noen saker behandles av de lokale øko-teamene, mens andre behandles i den ordinære linjen. NAV har i svært liten grad saker hos Økokrim, annet enn i forbindelse med større sakskomplekser der også trygdebedrageri kan inngå.

Sammenlignet med øvrige nordiske land, ligger Norge svært godt an på dette området. I Sverige blir anmeldelser av trygdebedrageri i langt mindre grad iretteført enn i Norge. Også i Danmark er tallene dårligere enn i Norge, men likevel bedre enn i Sverige.

NAV ser imidlertid at det er lokale forskjeller på hvorledes deres anmeldelser håndteres. Enkelte politidistrikter utmerker seg i positiv forstand, mens i andre politidistrikter blir sakene ofte gamle og ender raskere med henleggelse. Én ildsjel i politidistriktet kan gjøre en stor forskjell, med en tilsvarende fall i statistikken når vedkommende slutter.

NAV vil fremheve behovet for spesialkompetanse på fagområdet som en særlig vesentlig suksessfaktor for bekjempelsen av denne type kriminalitet. Økonomisk kriminalitet er et eget fag, og dette må påtalemyndigheten ta konsekvensen av. Det må være større og bedre øko-enheter, som også må ha fokus på tverrfaglighet og internasjonale aspekter.

1.4.12 Nærmere om Tolletatens anmeldelser

Her sondres det mellom to hovedkategorier av kriminalitet;

Anmeldelse av saker fra grensekontrollen (smuglingstilfellene)

Anmeldelse av økonomisk kriminalitet/avgiftsunndragelser

1.4.12.1 Anmeldelser og oppfølging av saker fra grensekontrollen

Det er ved smugling avdekket på grensekontroll at tollmyndighetene til daglig har tettest samarbeid med politi- og påtalemyndighet. Det er også her den klart største andelen av anmeldelser fra tolletaten oppstår.

Sakene kjennetegnes ved at overtredelser avdekkes i forbindelse med selve innføringen av en vare til Norge. For eksempel skjer dette i form av innførsel av ulovlige eller restriksjonsbelagte varer, eller innførsel av ellers vanlige varer der melde-, fremleggelse- og deklarasjonsplikten er overtrådt. De vanligste typetilfellene er overtredelser der ulovlige eller restriksjonsbelagte varer er innført enten ved vanlig post eller som pakke (post- og kurérsaker), og overtredelser tilknyttet passeringer på grønn og rød sone ved grenseovergangene hvor varer innføres ulovlig på person eller i bagasje (tollfiltersaker).

Tall fra 2013–2015 viser at Tolletaten politianmelder over 7 000 saker fra grensekontrollen hvert år. Dette omfatter både saker hvor Tolletaten sender en formell anmeldelse i tillegg til tollrapporten (rapporten fra tolltjenestemennene som har utført kontrollen), og saker hvor Tolletaten kun oversender tollrapporten til politiet. I de sistnevnte tilfeller legger politiet inn tollrapporten som anmeldelse, eller utferdiger selv en anmeldelse under henvisning til tollrapporten. Antall anmeldelser varierer fra tollregion til tollregion, men et klart flertall av anmeldelser skjer fra Tollregion Oslo og Akershus og Tollregion Øst-Norge.

Alvorlighetsgraden av de overtredelsene som anmeldes varierer, men de aller fleste sakene er innenfor det som kan avgjøres med et vanlig forelegg.

Av de rundt 7 000 sakene fra grensekontrollen som tolletaten politianmelder hvert år, henlegges i overkant av 2 000 saker. Det vil si at i gjennomsnitt henlegges i alt ca. 30 prosent av sakene etaten politianmelder. Av de 2 000 sakene som henlegges utgjør post- og kurérsakene den klart største andelen med ca. 75–80 %.

År anmeldt | Antall | Dom/påtaleavgjørelse | Henlagt |

|---|---|---|---|

2013 | 7 123 | 5 018 | 2 105 |

2014 | 7 305 | 5 120 | 2 185 |

2015 | 7 354 | 5 427 | 1 927 |

SUMMER | 21 782 | 15 565 (71 %) | 6 217 (29 %) |

Det foreligger ikke bekreftet statistikk som viser årsaken til at anmeldelsene fra Tolletaten henlegges. Tollregionene opplyser at de vanligste henleggelsesårsakene de får underretning om, er manglende kapasitet eller bevisets stilling. Tollregionene opplyser om flere saker hvor henleggelsesårsaken oppgis å være bevisets stilling, men hvor tollregionen mener at bevissituasjonen er klar. Den anmeldte personen har for eksempel overfor tollmyndighetene erkjent å ha smuglet den mindre mengden narkotika det er tatt beslag i, og dette fremgår av tollrapporten. I disse sakene antar tollregionen at det i realiteten er manglende kapasitet hos politiet som har medført henleggelsen.

Fra dette kan det sluttes at en stor andel av de rene tollfiltersakene behandles på en kvalitetsmessig god måte og gis en adekvat påtalevurdering ved behandlingen hos politiet. Vi mener likevel det er mulig å effektivisere ressursbruken i begge etater i disse sakene, se nærmere nedenfor. Når det gjelder post- og kurérsaker, fremgår det at andel henleggelser er på ca. 75 prosent. Dette tallet er for høyt, og for tolletaten kan det synes som om en stor andel av disse sakene blir henlagt uten at det vurderes å foreta etterforskingskritt i sakene. Her er ofte bevissituasjonen klar i forhold til at det er foretatt en ulovlig innførsel, men skyldspørsmålet kan være mer utfordrende å avklare.

1.4.12.2 Anmeldelser og oppfølging av saker om økonomisk kriminalitet/ avgiftsunndragelser

Fra og med 1.1.2017 overtok Skatteetaten store deler av forvaltningsansvaret for innførsels-merverdiavgift og særavgifter. Tolletaten vil imidlertid fortsatt ha ansvaret for å kontrollere at reglene om korrekt toll- og vareførsel overholdes. Saker omtalt i dette punkt omfatter gjerne alvorlige overtredelser av avgiftsbestemmelsene, men samtidig også overtredelse av tollovens bestemmelser om korrekt vareførsel.

Anmeldelser som gjelder økonomisk kriminalitet knytter seg til saker som gjelder større avgiftsunndragelser, hvor overtredelsens alvorlighetsgrad tilsier en strengere reaksjon enn en administrativ sanksjon. Normalt er dette varer som i seg selv ikke er ulovlige å innføre, men hvor det foreligger en overtredelse i forbindelse med innførselen som kan, eller har, medført betydelige avgiftsunndragelser. For eksempel kan det være at varene er deklarert på feil varemottaker (som i motsetning til faktisk vareeier kan ha fradragsrett for mva.), at det er deklarert for lav verdi, eller at en vare er innført uten å bli deklarert og avgiftsbelagt (smuglingstilfeller). Denne typer overtredelser avdekkes normalt ved utførte deklarasjons- eller etterkontroller.

Interne tall fra tollregionene viser at det totalt er anmeldt ca. 75 saker om økonomisk kriminalitet i perioden 2013–2015. Det er således vesentlig færre anmeldelser som gjelder denne type overtredelser, enn tollfilter/post- og kurér-sakene. Av de 75 sakene som er blitt anmeldt har om lag 30 ført til domfellelse, 25 (33 %) er blitt henlagt og ca. 20 er pågående/ubesvart. Det er en liten overvekt av privatpersoner som er blitt anmeldt, i forhold til foretak.

År anmeldt | Antall | Dom | Henlagt | Pågående | Ingen svar |

|---|---|---|---|---|---|

2013 | 26 | 11 | 10 | 1 | 4 |

2014 | 28 | 11 | 13 | 2 | 2 |

2015 | 21 | 8 | 2 | 1 | 10 |

SUMMER | 75 | 30 | 25 | 4 | 16 |

NB: merk at dette ikke er bekreftet statistikk, men tall innhentet fra regionene i anledning henvendelsen

1.4.13 Nærmere om Arbeidstilsynets anmeldelser

1.4.13.1 Riksrevisjonens undersøkelse av myndighetenes innsats mot arbeids-miljøkriminalitet, Dok 3:15 (2015–16)

«Riksrevisjonen registrerer at Arbeidstilsynet i perioden 2012−2015 har levert ca. 140−150 anmeldelser i året. En analyse av alle anmeldelser fra andre halvår 2014 viser at et klart flertall av disse omhandler arbeidsulykker eller fare for arbeidsulykke eller helseskade. Bare 17 av de 66 anmeldte sakene i andre halvår 2014 gjelder direkte eller indirekte sosial dumping. Konsekvensen av Arbeidstilsynets anmeldelsespraksis er at anmeldelse brukes lite som virkemiddel for å sikre et arbeidsliv uten sosial dumping og organisert kriminalitet.

En betydelig andel av Arbeidstilsynets inspektører, jurister og tilsynsledere oppgir i spørreundersøkelsen at de har vært involvert i tilsyn der det har vært aktuelt å anmelde, men der det likevel ikke ble anmeldt. I spørreundersøkelsen og i intervjuene med regionene blir det trukket fram som viktige årsaker at det er ressurskrevende å anmelde, og at politiet henlegger mange av anmeldelsene. Det foreligger samarbeidsavtaler mellom Arbeidstilsynets regioner og politidistriktene, men det varierer om samarbeidet innebærer jevnlig dialog om saker som er aktuelle for anmeldelse. Politiets prioritering av anmeldelser påvirker Arbeidstilsynets tilbøyelighet til å anmelde straffbare forhold. Riksrevisjonen mener derfor det er uheldig at Arbeidstilsynet og politidistriktene ikke har mer jevnlig dialog, fordi dette kunne gjøre anmeldelse mer egnet som virkemiddel mot arbeidsmiljøkriminalitet og redusert risikoen for sosial dumping.»

1.4.13.2 Arbeidstilsynets egenvurdering

Det er inngått lokale samarbeidsavtaler mellom Arbeidstilsynets syv regioner og politidistriktene. Det overordnede mål for samarbeidet er å styrke bekjempelsen av arbeidsmiljøkriminalitet og bidra til at behandlingen av saker som anmeldes til politiet holder høy kvalitet og er mest mulig effektiv. Felles problemer drøftes og løses, samt at etatene utveksler informasjon for bekjempelse av arbeidsmiljøkriminalitet.

Arbeidstilsynet deltar også i Sentralt Miljøforum i regi av politidirektoratet. I tillegg deltar alle regioner i de fylkesvise miljøforumene i regi av politiet. Direktoratet har årlige kontaktmøter med ØKOKRIM.

Arbeidstilsynet opplever at politiet i stor grad er positive til å samarbeide. Jevnlige møter og overordnede planer er suksesskriterier. Til tross for godt samarbeid har tilsynet likevel utfordringer med å få sakene våre prioritert av politiet.

Anmeldelsene

Arbeidstilsynet inngir anmelder og skriver tilrådninger til politiet. En tilrådning er Arbeidstilsynets vurdering av og anbefaling til oppfølging av et mulig straffbart forhold. Arbeidstilsynet tilrår også i saker uten forutgående anmeldelse, for eksempel etter en arbeidsulykke hvor politiet igangsetter etterforskning av eget tiltak.

Arbeidstilsynet har følgende oversikt over antall inngitte anmeldelser og tilrådninger:

2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|

Anmeldelser/tilrådinger | 141 | 154 | 135 | 141 |

Henleggelser | 32 | 39 | 38 | 151 |

1 Mange av disse sakene er fortsatt til behandling hos politiet.

Arbeidstilsynet erfarer at politiets oppfølging av anmeldelsene tar lang tid. Det tar lang tid før mulige straffbare forhold etterforskes, også etter at tilrådning er inngitt. Arbeidstilsynet opplever at viktige saker blir henlagt av politiet, og at dette kan skyldes kapasitetsutfordringer hos politiet. Arbeidstilsynet erfarer at politiets lange saksbehandlingstid gir strafferabatt i saker med alvorlige brudd på arbeidsmiljøregleverket. Dette svekker den preventive effekten og i siste instans undergraves anmeldelsesinstituttet.

Arbeidstilsynet ser at det er varierende kompetanse og kunnskap om dette regelverket i enkelte politidistrikt. Arbeidstilsynet blir i for liten grad involvert i politiets saksbehandling, for eksempel til bistand i avhør.

Samarbeid mellom jurister i tilsynet og påtalemyndigheten er varierende og er i noen distrikt personavhengig. Det er ofte tett samarbeid i tyngre saker.

Arbeidstilsynet har utarbeidet retningslinjer for hvilke typer lovbrudd som skal lede til anmeldelse og hvilke som bør sanksjoneres med overtredelsesgebyr. Etaten erfarer at retningslinjene i stor grad blir fulgt og at alvorlige saker blir anmeldt. Arbeidstilsynet har likevel få anmeldelser og har i den siste tiden iverksatt tiltak for å sikre at de riktige sakene anmeldes og at antall anmeldelser vil dermed øke.

Den stadig økende alvorlige kriminaliteten må møtes med strenge reaksjoner. Det er avgjørende at politiet følger opp sakene og at straffenivået er høyt. Det er lite motiverende for etaten at kriminelle får strafferabatt på grunn av lang saksbehandlingstid hos politiet.

Arbeidstilsynet mener forbedringspotensialet i dagens system må utnyttes, og at politiet tar i bruk Arbeidstilsynets kompetanse i større grad der de selv ikke har nok kunnskap. Arbeidstilsynet legger omfattende ressurser i hver enkelt anmeldelse og tilrådning. Dette bør gjøre politiet godt rustet til videre etterforskning eller til avgjørelse av saken.

1.4.14 Oppsummering av punkt 4

Status pr dags dato er at politiets og påtalemyndighetens behandling av økonomiske straffesaker ikke er tilfredsstillende, hverken når det gjelder kapasitet eller kompetanse, bortsett fra for NAV-sakene og tildels for sakene fra Arbeidstilsynet, (som imidlertid jevnt over anmelder langt enklere saker enn det toll og skatt gjør). Man kan jo spørre seg hvordan denne situasjonen kunne oppstå, men for vårt formål er jo ikke dette nødvendig å besvare.

Det er ingen saklig grunn til å tro at det kommer til å bli mindre økonomisk kriminalitet i fremtiden, sml. også Økokrims trusselvurdering. Antall anmeldelser vil sannsynligvis øke. Er påtalemyndigheten rustet til å møte større utfordringer på området?

Nærpolitireformen skal gi færre distrikter og mer robuste økoteam, men vil dette fullt ut avhjelpe behovet for skjermede, samlokaliserte ressurser, enhetlig prioritering og oppgaveløsning på tvers av politidistrikter, slik at saksbehandlingen kommer opp på et tilfredsstillende nivå? Politidistriktene er ikke pålagt å samlokalisere de nye øko-seksjonene («Enhet for etterforsking av økonomisk kriminalitet og miljøkriminalitet»), og det er nærliggende å anta at flere av dem vil videreføre dagens spredte lokalisering.

Det er, og vil antagelig dermed fortsatt være et klart avvik mellom de forventninger og føringer myndighetene har til etterforskning og iretteføring av økonomisk kriminalitet, og virkeligheten.

Dette bør utgjøre et tilstrekkelig omstillingstrykk til å begrunne endringer på feltet. Spørsmålet er jo om dette er et erkjent omstillingsbehov, noe som er vilkåret for endring.

Etter min mening må utvalget uttrykkelig ta stilling til om den eksisterende situasjonen for økonomiske straffesaker, og antatt fremtidig utvikling i samme spor, er akseptabelt eller ikke. Dersom situasjonen skal aksepteres som den er, må dette begrunnes. Dersom situasjonen ikke er akseptabel må utvalget komme med forslag til endringer.

Når det gjelder kompetanse, påpekes det kort at etter- og videreutdanning på feltet må tilbys og prioriteres av lokal ledelse.

1.5 Mulige tiltak som utvalget bør vurdere i lys av nå-situasjonen

1.5.1 Innledning

Man kan tenke seg flere mulige tiltak for å bøte på situasjonen som er beskrevet ovenfor:

Bør politi- og påtalemyndigheten få økte øremerkede ressurser på øko-området?

Organiseringen av arbeidet på området: Bør Økokrim beholdes og eventuelt styrkes som særorgan på feltet, herunder få et direkte styringsansvar for de lokale økoteamene?

Bør kontrolletatene få større hjemler for å ilegge administrative sanksjoner i stedet for straffesak, kombinert med en avkriminalisering av mindre alvorlige overtredelser?

Bør enkelte kontrolletater få utvidede kontroll- og sanksjonshjemler og/eller påtalekompetanse, slik at presset på påtalemyndighetene letter?

Er det andre tiltak som kan bedre samhandlingen mellom påtalemyndigheten og samarbeidende aktører, typisk kontrolletatene?

1.5.2 Økte øremerkede ressurser til etterforskning og påtale på øko-området

Dette ville klart avhjelpe situasjonen, men vil kreve mye penger. Er det sannsynlig at dette vil bli gjennomført, og at midlene/personale ikke vil bli omdisponert av den enkelte politimester? Hvem skal i tilfellet øremerke midlene?

1.5.3 Organiseringen av Økokrim og økoteamene

Utvalget bør vurdere å si noe om Økokrims stilling som særorgan på dette området, samordnet med særorgansutredningen.

Bør Økokrim få et nasjonalt fag- og styringsansvar for samtlige øko-team, uavhengig av lokal politimester?

Bør Økokrim legges direkte under Riksadvokaten, utenom POD?

Skal utvalget si noe om Økokrims indre organisering, der statsadvokaten er en integrert del av etterforskningen, og de sikkerhetsmekanismer som benyttes der for å sikre objektivitet (internkontrollsystemer)?

Bør Øko-teamene ta samtlige mengdesaker, slik at disse løftes ut av generalistsfæren, gjennom standardiserte rutiner og begrenset arbeidsinnsats? (Se Nasjonalt Fagansvar, delrapport 2, side 28).

1.5.3.1 Kort om integrert påtale og etterforskningsledelse på statsadvokatnivå

Det minnes innledningsvis om at Økokrim har hatt en domfellelsesprosent på 85, de siste fem årene, noe som underbygger at etterforskningsledelsen og påtalearbeidet forøvrig er mer enn forsvarlig i enheten.

Her er det forøvrig av interesse å se på ordningen i Sverige, Danmark, Nederland osv. Også i disse landene har enhetene som tilsvarer Økokrim (Ekobrottsmyndigheten, SØIK) den samme ordningen som Økokrim har i dag, med integrert påtale på statsadvokatnivå, der samme statsadvokat følger saken fra oppstart til endelig dom.

For å sikre objektivitet og rettssikkerhet har disse organene implementert internkontrollsystemer som skal gi «motstand» under etterforskningen og påtaleavgjørelsen. I Økokrim er følgende tiltak etablert for å sikre kvalitet, objektivitet og rettssikkerhet:

Etablert saksbehandlingsbase som omfatter en detaljert beskrivelse av obligatoriske rutiner for de ulike fasene i saksbehandlingen.

Etablert rutine for forprosjekt før saksinntak, for å sikre at det er de riktige sakene som plukkes ut til behandling.

Krav om løpende oppdatert arbeidssiktelse, som synliggjør påtalemessige beslutninger om avgrensning og målretting av etterforskningen.

Løpende bruk av etterforskningsplan, bevisnotat, saksmøter og sjekkliste ved påtalevedtak.

Samtlige saker Økokrim har hatt til behandling evalueres, både med henblikk på etterforskningen og iretteføringen.

Opplæringsprogram og fadderordning for nyansatte, internundervisning for samtlige ansatte.

1.5.3.2 Kort om nasjonalt fagansvar for Økokrim

Riksadvokatens oppdragsbrev av 9.10.2014 ber om en bred vurdering av et nasjonalt fagansvar for Økokrim på området. Som resultat av dette avga en arbeidsgruppe «Utredning om nasjonalt fagansvar for Økokrim, delrapport 2», den 30.4.2015. Denne rapporten tar for seg hvordan innsatsen på området best kan innrettes i de nye politidistriktene, og må sees i sammenheng med forslagene som kom i delrapport 1.

I den første rapporten ble det foreslått at Økokrim skal ha ansvar for å utarbeide og ajourholde felles beste praksis for å håndtere saker på området. Det ble videre foreslått tettere dialog mellom Økokrim og økoteamene, samt evaluering av større saker for å avdekke utviklingsbehov. Det ble også foreslått tiltak for å styrke kompetanseoverføringen fra økokrim til økoteamene på ulike måter, samt at Økokrim etter avtale i enkeltsaker kunne få tildelt fagledelse over økoteamet.

I delrapport 2 foreslås det i tillegg at Økokrim tildeles fagledelsesmyndighet over økoteamene på statsadvokatnivå, for store og kompliserte saker på området, samt at Økokrim gis formell kompetanse til å gi instrukser om arbeidsmetodikk i straffesaker på feltet. For å styrke oppfølgingen av måloppnåelse foreslås det videre at Økokrim får en formell rolle i styringsprosessen av økoteamene primært gjennom årlige lærings- og forbedringsprosesser basert på resultatmåling, samt at Økokrim utarbeider årlige måloppnåelsesrapporter.

1.5.4 Nye hjemler for administrative sanksjoner

I NOU 2003: 15 «Fra bot til bedring» la utvalgets forslag til rette for at å avkriminalisere overtredelser som nå er belagt med straff, der administrative sanksjoner eller tvangsmulkt kan sikre etterlevelse. Reglen i straffeprosessloven § 71 c som gir adgang for påtale til å henlegge sak og overføre den til administrativ sanksjon i forvaltningen, har ennå ikke trådt i kraft.

Både Riksadvokatens prioriteringsrundskriv, Nærpolitireformen samt Etterforskningsløftet underbygger at det å avgjøre saken på stedet, og i én etat, ansees å være mest ressurseffektivt. I Prop. 62 L (2015–2016) støtter Justis- og Beredskapsdepartementet følgende utsagn i NOU 2003:15 i pkt. 10.5.2.2:

«Kostnadene reduseres (totalt sett) ved at saken normalt bare behandles i én etat (forvaltningen) istedenfor i to eller tre (forvaltningen, politiet/påtalemyndigheten og eventuelt domstolene)».

Dersom enklere forhold tas ut av straffebestemmelsen, samsidig som kontrolletatene får hjemmel til å ilegge administrative sanksjoner i form av betydelige beløp, vil man kunne «flytte» de mindre alvorlige straffesakene ut fra politi- og påtale, og på den måten frigjøre kapasitet som kan brukes på de mer omfattende sakene. Se nærmere NOU 2003:15:

«Mandatet fremhever to hovedsvakheter ved det nåværende sanksjonssystem for overtredelser av særlovgivningen: Altfor mange, til dels bagatellmessige regelbrudd er straffbare, og en altfor stor del av straffebestemmelsene er tomme trusler i den forstand at de i liten grad – eller ikke i det hele tatt – blir håndhevet. Begge deler er samfunnsmessig uheldig og svekker respekten for straff. På mange områder er det dessuten grunn til å anta at andre sanksjoner enn straff både kan gi bedre etterlevelse av reglene og kreve færre ressurser.» (pkt. 1.2)

«Administrative sanksjoner vil normalt være mer effektive enn straff ved at man sparer tid og kostnader, samtidig som håndhevelsen bedres. Kostnadene reduseres (totalt sett) ved at saken normalt behandles i én etat (forvaltningen) istedenfor i to eller tre (forvaltningen, politiet/ påtalemyndigheten og eventuelt domstolene). Behandlingen i forvaltningen vil dessuten ofte være enklere enn i strafferettsapparatet. At saken behandles i én etat istedenfor i flere, medfører også at administrative sanksjoner normalt kan ilegges raskere enn straff. Kort tid mellom overtredelse og sanksjon er viktig for sanksjonens preventive virkning.» (pkt 1.3)

I Riksrevisjonens undersøkelse av myndighetenes innsats mot arbeidsmiljøkriminalitet, Dok 3:15 (2015–16) blir det imidlertid fremhevet at Arbeidstilsynet ikke har vært flinke nok til å benytte den administrative sanksjonsmuligheten de fikk med hjemmel i lov, i 2013:

«I juni 2013 vedtok Stortinget at Arbeidstilsynet skal kunne ilegge overtredelsesgebyr ved brudd på arbeidsmiljøregelverket. Det ble ved innføringen av dette virkemiddelet forutsatt at det ville gi en mer effektiv håndhevelse av og respekt for regelverket, og at virksomheter som gjør seg skyldig i brudd på regelverket, skulle få en merkbar økonomisk reaksjon. Flertallet i arbeids- og sosialkomiteen framhevet det økte omfanget av sosial dumping som en begrunnelse for å utvide Arbeidstilsynets sanksjonsmuligheter, jf. Innst. S. 333 (2011–2012).

Riksrevisjonen registrerer at overtredelsesgebyr har blitt svært lite brukt etter at dette virkemiddelet ble innført 1. januar 2014. Det er i perioden 2014−2015 ilagt 33 overtredelsesgebyrer.

Spørreundersøkelsen til Arbeidstilsynet viser at en viktig årsak er at det er ressurskrevende og komplisert å vurdere om det er grunnlag for å ilegge gebyr. Gebyrene er i all hovedsak ilagt for forhold som gjelder sikkerhet, for eksempel farlig arbeid i høyden. Riksrevisjonen ser det som uheldig at Arbeidstilsynet ikke har innfridd forutsetningene om å bruke overtredelsesgebyr som et virkemiddel mot sosial dumping − noe som var en viktig begrunnelse fra Stortingets side. Riksrevisjonen mener at Arbeidstilsynet i større grad burde ha tatt i bruk overtredelsesgebyr for å sikre mer effektiv håndhevelse av og respekt for arbeidsmiljøregelverket.»

1.5.5 Utvidelse av kontroll- og sanksjonshjemlene til kontrolletatene

1.5.5.1 Innledning

Utvalget bør ta stilling til om det er oppgaver som i dag tilligger politi/påtalemyndigheten, som heller kan legges til andre, slik at straffeforfølgningen og dermed etterlevelsen styrkes. Svært mange andre land har slike ordninger.

Samtlige kontrolletater har i sitt mandat at de skal opptre objektivt i sin saksbehandling. Etatene møter av og til en «fordom» om at de på grunn av sin anmelderrolle er partiske og subjektive. Etatene er imidlertid ikke mindre objektive enn politiet. Beviskravene er selvsagt ulike, men det er liten grunn til å tro at jurister i kontrolletatene vil ha problemer med å vurdere en sak i lys av det relevante beviskravet avhengig av om saken er rent sivil eller om den skal vurderes strafferettslig. Dette er jo f.eks. vurderinger dommere klarer utmerket.

Regelverk i Danmark og Sverige mv.

I Danmark og Sverige har de andre ordninger enn i Norge, når det gjelder økonomisk kriminalitet. Det kan være god grunn til å vurdere disse som alternativer også her.

I Danmark har skatteetaten hjemmel til å skrive ut administrative straffegebyr på opp mot Dkr 440 000 ved forsettlig skatteunndragelse på opp til Dkr 250 000, og straffegebyr uten maksgrense for grov uaktsom unndragelse, der skattyter erkjenner forholdet. Skatteetaten kan også skrive ut «ordensbøder» på mellom Dkr 1 000 og 5 000, for forhold som ikke har medført unndragelser. Dersom disse typene sanksjoner ikke vedtas av skattyter, oversender Skat en tiltalebegjæring til politiet, som i mange tilfeller vil kunne tas til retten uten ytterligere etterforskning.

I Sverige har Skatteverkets skattebrottsenheter (SBE) etterforskningskompetanse i straffesaker. Etterforsknings-kompetansen er regulert i Lag (1997:1024) om Skatteverkets medverkan i brottsutredningar. Det er etablert SBE-kontorer i åtte av Sveriges største byer, og bemanningen er på totalt ca 200 personer.

Det er statsadvokaten som beordrer og styrer etterforskingen i regi av Skattebrottsenheter. Sverige har et eget myndighetsorgan Ekobrottsmyndigheten, som er underlagt Justisdepartementet på linje med riksåklagaren og rikspolischefen. Enheten har ansvaret for saker om regnskapsovertredelser, skattesvik, konkurssaker, VPS-overtredelser, aksjelovbrudd og lignende kompliserte økonomisaker. De får saker gjennom egen etterretning, anmeldelser fra kontrollmyndigheter og andre, og fra Grov Organiserad Brottslighets-satsningen.

Andre saker på området som ikke håndteres av Ekobrottsmyndigheten håndteres av ordinær politi- og påtalemyndighet.

I 2014 behandlet Ekobrottsmyndigheten 5 573 saker, hvorav 2 514 var mengdesaker. Mengdesaker omfatter bl a enklere skattesaker, selskapslovbrudd og konkurssaker, og siles ut av utvalgte, erfarne jurister ved enheten. Selve etterforskning av en slik mengdesak skal ikke overstige 8 timer. En del av disse sakene er av samme type som i Norge i dag henlegges i stort omfang.

I 2014 ble ca ¼ av Ekobrottmyndighetens saker etterforsket av Skattebrottenhetene innenfor det svenske skatteverket. Ekobrottsmyndigheten driver kompetansehevende tiltak for SBE for å sikre best mulig etterforskning av sakene.

Som det fremgår av figuren er Skattebrott helt adskilt fra Skatteverkets øvrige drift.

Figur 1.6

Den svenske modellen utløser kapasitet hos politiet, gir klarhet i forhold til bevissikring og bevisopptak samt eierskap til ressursstyring og ansvar. Alt av maktutøvelse, sikkerhet i forhold til tjenestemenns arbeid ivaretas av det ordinære politiet. Skattebrott har slik det oppleves i Sverige vært en suksess både med hensyn til etterforsking av skattekriminalitet, og etterforsking av organisert kriminalitet.

Nederlandske FIOD (som er den del av skatteadministrasjonen som har politimyndighet) har tydelig gitt uttrykk for at de ikke ville ha kunnet holde et nivå på etterforsking av økonomisk kriminalitet dersom de hadde vært nødt til å la dette skje gjennom det ordinære politisystemet.

Politimessig etterforskningskompetanse er forøvrig gitt til skatteetaten i 28 land, hvorav vi sammenligner oss med de fleste av dem. Se Modell 1 og 2 i tabellen nedenfor, som er hentet fra OECD-rapporten «Effective Inter-Agency Co-operation in fighting tax crimes and other financial crimes – 2013, Second edition», der det også heter at landene bør:

«[E]evaluate the legal and operational ability of the tax administration to be involved in tax crime investigations, where these are conducted by other agencies. Countries should explore ways to remove potential barriers, and consider requiring increased participation in investigations by tax officials, taking into account the peculiarities of the different organizational models discussed in the report.»

Rapporten fremhever således fordelene ved å i større utstrekning involvere skatteansatte i etterforskningen av skatte- og avgiftssaker.

De organisatoriske modellene det her vises til fremkommer på side 31 i rapporten:

Model 1 Tax administration directs ad conducts investigations | Model 2 Tax administration conducts investigations, directed by prosecutor | Model 3 Specialist tax agency outside tax administration conducts investigations | Model 4 Police or public prosecutor conducts investigations |

|---|---|---|---|

Australia Canada Germany Greece India Ireland Japan Korea Malaysia New Zealand Singapore South Africa Switzerland Uganda United Kingdom United States | Austria Azerbaijan El Salvador Estonia Hungary Latvia Netherlands Portugal Serbia Sweden Spain1 United States | Ghana Greece Iceland Turkey | Belgium Brazil Burkina Faso Chile Colombia Costa Rica Czech Republic Denmark Finland France Iceland Lithuania Luxemburg Mexico Norway Peru Slovak Republic Slovenia Spain |

16 countries | 12 countries | 4 countries | 19 countries |

1 In Spain, tax crime investigations are currently directed by an examining judge.

Spørsmålet om påtalekompetanse til kontrolletatene ble også behandlet i Juristforbundets utredning av november 2013 «Bekjempelse av organisert økonomisk kriminalitet gjennom etterforsknings- og påtalesamarbeid mellom politiet og statlige kontrolletater»:

«Juristforbundet mener at det haster med å vurdere ansvars- og oppgavefordelingen innenfor i alle fall området for mindre saker med økonomiske kriminalitet. Derfor har forbundet initiert et samarbeidsprosjekt mellom representanter for politijuristene og juristene i Skatteetaten, Arbeids- og velferdsetaten og Tollvesenet. Målet har vært å belyse i hvilken grad de ressurser samfunnet benytter til bekjempelse av økonomisk kriminalitet brukes hensiktsmessig og hvilke utfordringer etatene står overfor når de skal samarbeide om å bekjempe denne kriminaliteten, dessuten foreslå konkrete tiltak som kan bidra til en mer effektiv kriminalitetsbekjempelse. (...)

En tildeling av etterforskningskompetanse til fagetatene vil fravike prinsippet i Norge om ett enhetlig politi som monopolist på å etterforske straffbare forhold. Men som beskrevet er det flere etater som avdekker, undersøker og oppklarer straffbare forhold. Forholdene blir så oversendt politiet, som vil kunne etterforske saken dersom det er grunnlag for det og dersom de har kapasitet. Denne modellen har lange tradisjoner i Norge. Spørsmålet er om tradisjon alene er en god nok grunn til å ikke tenke nytt på dette feltet. Det er etter vår oppfatning tvilsomt om dette er den optimale modellen for samfunnets straffeforfølgning av kriminalitet.

Dersom man evner å skape organisasjoner og kultur som ivaretar rettssikkerhetsgarantier og personvern, med kontroll og styring fra en uavhengig påtalemyndighet, vil man kunne få flere ben å stå på. Det er grunn til å tro at de fagpersonene som kontinuerlig arbeider med disse problemstillingene, kan utføre dette vel så godt som politiet. (...)»

1.5.5.2 Kontrolletatene gis (utvidet) hjemmel til å ilegge forenklet forelegg eller betydelige gebyr

Et mulig tiltak for å lette arbeidsbyrden for påtalemyndigheten er at man beholder kriminaliseringen av overtredelsen, men lar forvaltningen ilegge forenklet forelegg, eller betydelige gebyr.

Som vist ovenfor er danske skattemyndigheter gitt hjemmel til å ilegge tildels betydelige bøter for skatte- og avgiftsunndragelser.

I Norge har tollmyndighetene allerede i dag hjemmel til å utstede forenklet forelegg for tollovertredelser av mindre alvorlig art, jf. tolloven § 16-9. Dette gjelder innførsel av bestemte mengder alkoholholdige drikkevarer, tobakksvarer, drivstoff og andre varer. Overtredelser som overstiger disse mengde- og verdibegrensningene må forfølges ved anmeldelse til politiet. Forenklet forelegg kan heller ikke utstedes for vare som det krever særskilt tillatelse til å innføre, som for eksempel narkotika, legemidler og våpen. Det innebærer at alle tollovertredelser knyttet til innførsel av narkotika, legemidler og våpen som Tolletaten avdekker, må politianmeldes og avgjøres av politiet. Dette gjelder selv om overtredelsen gjelder mindre mengder.

Det er imidlertid mest effektivt å få avgjort en straffesak på stedet, der det er grunnlag for det. Enkelte politidistrikt har utviklet en praksis der vanlig forelegg kan meddeles overtrederen på stedet mens han fortsatt står i tollkontrollen, fordi det har vist seg å være en effektiv og ressursbesparende måte å avgjøre mindre alvorlige saker på.

Tolletatens beslagsstatistikk viser 69 372 beslag av alkohol- og tobakksvarer i årene 2013–2015

som ble avgjort med forenklet forelegg av Tolletaten. Mengdegrensene for forenklet forelegg i dag er imidlertid såpass lave at selv en dobling av disse vil ha relativt liten effekt volummessig. For å sikre en betydelig besparelse for politiet ved at tolletaten tar flere av disse sakene, vil det antagelig være hensiktsmessig ikke bare å doble mengdegrensen, men å øke disse opp til det nivået for ordinære forelegg utstedt av politiet i Øst benytter, ved smugling av alkohol og tobakk. Da ville ytterligere ca. 1700 beslagstilfeller årlig vil kunne avgjøres med forenklet forelegg.

Når det gjelder narkotika har tolletaten i årene 2013–2015 registrert 3737 beslag innenfor de mengdene som Riksadvokaten i rundskriv har angitt at det kan utstedes forelegg for innførsel av. Antall beslag av forholdsvis mindre mengde narkotika, alkoholholdig drikke og tobakksvarer alene, er så høyt at det er grunn til å anta at ressursbesparelsene for staten totalt kan være betydelig dersom behandlingen av sakene kan effektiviseres ved en høyere grad av behandling på stedet.

Utvalget bør vurdere om det er hensiktsmessig å heve tolletatens mengde- og beløpsgrensene for forenklet forelegg opp til grensene for ordinært forelegg, herunder å innføre en registreringsordning for vedtatte forenklede forelegg.

Det kan også være grunn til å vurdere om mindre mengder av restriksjonsbelagte varer som legemidler, narkotika og våpen skal kunne sanksjoneres med forenklet forelegg. Bruk av forenklet forelegg for narkotikaovertredelser reiser en del prinsipielle problemstillinger, og inngår i den generelle narkotikadebatten. Når det gjelder andre restriksjonsbelagte varer enn narkotika, er betenkelighetene mindre med å senke terskelen for bruk av forenklet forelegg.

Se forøvrig NOU 2003:15 «Fra bot til bedring» på side 260, hvor utvalget anbefaler de samme tiltak.

Videre bør utvalget vurdere å anbefale en utredning av hjemmel for skatteetaten til å ilegge forenklet forelegg/betydelige gebyrer i skatte- og avgiftssaker, etter mønster fra Danmark.