3 Kapitalmarkedet i Norge

Med kapitalmarkedet mener utvalget i denne utredningen markedet for finansiell kapital. Kapitalmarkedet er på sett og vis ikke ett marked, men består av en rekke delmarkeder. Utvalget er særlig opptatt av tilgang til finansiering for ikke-finansielle foretak i Norge. Finansiering av husholdninger og offentlige formål er ikke vurdert.

Norge er en integrert del av et internasjonalt finansielt system. Utvalget mener likevel at det gir mening å snakke om et norsk kapitalmarked. Norske bedrifter henter i overkant av 75 prosent av sin kapital fra norsklokaliserte kapitalkilder.1 Norske husholdninger har om lag 95 prosent av sine finansielle eiendeler i fordringer mot norske sektorer.2 Dette reflekterer en favorisering av hjemmemarkedet («home bias», som man observerer i de fleste land), selv om det i moderne finansteori argumenteres for best risikojustert avkastning i globale porteføljer. Det er grunn til å tro at hjemmemarkedsfavorisering er særlig viktig for investeringer i unoterte finansielle produkter og for investeringer i små og mellomstore bedrifter.

Det norske kapitalmarkedet har vært drøftet i en rekke offentlige utredninger de siste 30 årene, se kapittel 2.3. Et gjennomgående resultat er at det norske kapitalmarkedet i hovedsak fungerer godt. Kapitalmarkedene blir imidlertid påvirket av både internasjonalisering og digitalisering, særlig på investor-/tilbudssiden. Dessuten har det foregått store reguleringsendringer i etterkant av finanskrisen i 2008–2009. Rammevilkårene er derfor i endring.

3.1 Kapitalmarkedets funksjon

I denne utredningen drøftes tilgangen til kapital og hvilke faktorer som påvirker denne tilgangen. Gjennomgangen i kapittelet her er inntatt for å definere noen tematiske emner som vil fungere som referanse for den øvrige delen av rapporten.

3.1.1 Kapitalmarkedets formål

Etterspørsel etter kapital oppstår i første omgang fordi virksomheter har finansieringsbehov. Kapitalmarkedet kobler kapitalbesittere og kapitalsøkere ved at virksomheter selger finansielle instrumenter, som for eksempel aksjer og gjeldskontrakter, til investorer.

Kapitalmarkedet har tre formål: 1) å kanalisere og samle kapital, 2) å omfordele og spre risiko, og 3) å verdsette økonomisk virksomhet.3

Et effektivt kapitalmarked er en nødvendig forutsetning for en velfungerende økonomi. Markedssvikt kan oppstå dersom et kapitalmarked ikke evner å oppfylle det nevnte formålet på en effektiv måte. Et eksempel på markedssvikt er asymmetrisk informasjon, der skjev fordeling av informasjon mellom markedsaktører kan føre til ineffektiv fordeling av risiko. Regulering og offentlige inngrep kan derfor være nødvendig for velfungerende markeder.

Kapittelet gjør også rede for premissene for utvalgets vurderinger og anbefalinger:

Regulering og overvåkning skal bidra til velfungerende markeder.

Det offentlige kan bidra til å redusere markedssvikt, men offentlige midler skal bare brukes dersom det gir en samfunnsøkonomisk gevinst.

Tidsperspektiv og risikovilje påvirker hvilke verdipapirer det er optimalt å investere i.

Offentlige inngrep kan bidra til å redusere usikkerhet, men risiko er ikke en markedssvikt. Den samfunnsøkonomiske kostnaden ved risiko blir ikke borte selv om myndighetene overtar den.

3.1.2 Virksomheters finansiering

Bedrifter som henter inn egenkapital, gir investorene en eierandel, som oftest i form av aksjer, i bedriften. I et aksjeselskap er det aksjeeierne som eier selskapet. Aksjeeierne bærer den største økonomiske risikoen i selskapet fordi kravet deres til avkastning først kan innfris etter at alle andre interessenter har fått sine krav (lønn til ansatte, skatt til staten, renter til kreditorer og så videre). Eiernes ansvar er likevel begrenset til aksjekapitalen de har skutt inn, siden de ikke kan pålegges å betale mer inn til selskapet.4 Graden av styringsrett er normalt definert ut fra hvor mye egenkapital man eier, det kan utstedes egenkapitalformer med ulik grad av styringsrett.

Eierne har rett til sin andel av selskapets overskudd. Selskapet kan enten utbetale dette i form av utbytte eller holde utbyttet tilbake for videre drift. Utbytte bestemmes av selskapets generalforsamling etter forslag fra styret, men under visse vilkår.

Egenkapitalandeler er normalt omsettelige. Graden av omsettelighet øker vanligvis ved børsnotering (se avsnitt om børs i punkt 3.1.6). I noterte aksjeselskaper med lønnsomme investeringsmuligheter vil investorene ofte forvente å få det meste av avkastningen av egenkapitalinvesteringen i form av verdiøkning på aksjene.

En alternativ finansieringskilde er gjeld, også kalt fremmedkapital. En gjeldskontrakt kan typisk være en obligasjon eller en låneavtale som minimum spesifiserer rente-, avdrags-, og pantsettelsesbetingelser. For å øke sikkerheten for fremmedkapitalen gir gjeldskontrakter ofte betinget kontroll og/eller fortrinnsrett ved konkurs. Dette vil si at konkursboet først skal forsøke å innfri fremmedkapitalen før den fordeler penger til egenkapitaleierne. Prioritet i konkursboet er normalt presisert i gjeldskontrakten. Lavere prioritet gir som regel høyere risiko og dermed krav om større avkastning (rente).

For å redusere risikoen ved å låne ut penger er fremmedkapital ofte knyttet til pant, som er retten til å overta en gitt eiendel dersom lånet ikke innfris. Det vanligste er pant i fast eiendom, men også andre verdigjenstander og verdipapirer kan være grunnlag for pant. Banker vil i tillegg ha fleksibilitet til å reforhandle lån dersom kunden ikke oppfyller sine forpliktelser.

Fremmedkapital har førsteprioritet ved konkurs og har derfor lavere risiko enn egenkapital. Gitt at en investor kan estimere konkurssannsynligheten i selskapet, er avkastningen på et lån enklere å forutsi enn på egenkapitalen. For nye bedrifter kan tilgangen til fremmedkapital være vanskelig, særlig om man ikke kan tilby omsettelige eiendeler i pant.

Fremmedkapital kan både hentes inn fra finansinstitusjoner, typisk banker, eller direkte fra markedet gjennom utstedelse av sertifikater (løpetid under ett år) og obligasjoner (løpetid over ett år). Markedsfinansiering krever relativt store beløp, har typisk høye faste kostnader, men kan ha lavere rente enn finansiering i bank. Markedsfinansiering er derfor mest utbredt for større utlån til store virksomheter. Nye finansieringsformer som folkefinansiering og andre digitale plattformer, kan over tid komme til å endre på dette.

En bedrift kan også låne penger fra andre finansielle foretak. Forsikringsselskaper vil ofte ha kapital de ønsker å plassere i fordringer med lav risiko og fast avkastning. Typisk vil dette være lån med lengre bindingstid. En annen utbredt låneform er langtidsleie av kapitalgjenstander, såkalte leasingkontrakter.

Offentlige låneordninger er særlig aktuelle hvis det er grunnlag for å tro at det er vesentlig markedssvikt eller fordi myndighetene ønsker å subsidiere adferd ved å påta seg risiko markedet ikke vil ta. Slike lån vil normalt bli gitt med lavere rente enn det markedet ville tilbudt med samme type sikkerhet, og med lengre løpetid eller høyere lånebeløp enn sikkerheten normalt ville gitt adgang til.

Fremmedkapitalfinansiering kan skje både i nasjonal og utenlandsk valuta. Dersom man finansierer seg i en annen valuta enn man har løpende inntekter i, får man en valutakursrisiko. Hvis man sikrer seg mot valutarisiko gjennom å inngå valutasikringstransaksjoner, vil typisk kostnaden ved valutasikring bidra til at renteforskjellen mellom lån i ulik valuta bli borte.

I kapitalmarkedet tilbys det et spekter av ulike produkter som gjør det mulig å kjøpe og selge risiko. Eksempler på slike produkter er derivatkontrakter, som er kontrakter om kjøp av et verdipapir eller annet produkt for leveranse frem i tid, og opsjoner, som er kontrakter om rett, men ikke plikt, til å kjøpe et verdipapir eller et annet produkt på et fremtidig tidspunkt til en nå avtalt pris.

3.1.3 Faktorer som påvirker virksomheters valg av finansiering

Fremmedkapital har noen egenskaper som skiller seg fra egenkapitalfinansiering:

Fleksibilitet: Bruk av bank kan være billigere for å hente inn små beløp. Det er også enklere å endre mengden fremmedkapital enn det vil være å justere egenkapitalen. For mange typer investeringer er det derfor mer hensiktsmessig å bruke fremmedkapital enn å utstede ny egenkapital.

Prinsipal-agent-problemer: Fremmedkapital øker de faste kostnadene gjennom rentebetaling. Det kan virke disiplinerende på dem som står for den daglige driften, og bidra til at det er bedre samsvar mellom interessene til eiere og ledelse. Samtidig får långiver kun avtalt rente og ikke del i bedriftens overskudd og har derfor en annen motivasjon relatert til bedriftens økonomiske fremtid enn aksjeeierne normalt vil ha. Dette kan virke risikoreduserende for virksomheten.

Skatt: I motsetning til avkastning på egenkapitalen vil rentebetaling på fremmedkapital komme til fradrag fra overskuddet i selskapet og dermed bidra til lavere skatt på bedriftens hånd. Skattesystemets favorisering av fremmedkapital fremfor egenkapital kan derfor påvirke bruk av fremmedkapitalfinansiering.

Siden fremmedkapitalen kommer med forpliktelse om renter og tilbakebetaling, mens egenkapital skal ha en andel av overskuddet, bidrar høyere fremmedkapitalandel til å øke de faste utgiftene i bedriften. Høyere faste utgifter øker sannsynligheten for tap og konkurs.

I et perfekt fungerende kapitalmarked vil verdien av en virksomhet ikke avhenge av finansieringsstrukturen. I faglitteraturen omtales dette som Miller-Modigliani-teoremet. Lavere egenkapitalandel vil øke risikoen for konkurs, men dette blir nøytralisert av en økning i forventet inntjening per aksje. Intuisjonen er at den samlede verdien av fremtidige kontantstrømmer fra den økonomiske virksomheten er den samme, uansett andel av egenkapital og gjeld. I praksis gjør mekanismene ovenfor, som skatt og prinsipal-agent-problemer, til at dette ikke holder.

De fleste virksomheter har en kombinasjon av egenkapital og fremmedkapital. Et gjennomsnittlig norsk børsnotert foretak har om lag 44 prosent egenkapitalandel.5 Andelen fremmedkapital varierer både mellom næringer, mellom bedrifter innen en næring og mellom bedrifter i ulike stadier av livsløpet.

3.1.4 Investorers kapitalbeslutning

Med investor menes her husholdninger, offentlige myndigheter og ideelle organisasjoner. I mange tilfeller vil imidlertid disse få andre institusjoner til å forvalte pengene for seg, som verdipapirfond eller livsforsikringsselskaper.

En kapitalinvestering gir avkastning over tid. For et rentepapir vil verdien av å holde verdipapiret til forfall stort sett være kjent ved inngåelse av investeringen (selv om markedsverdien kan endre seg over tid og låntakeren kan misligholde betalinger og gå konkurs). Ved kjøp av egenkapital i unoterte foretak er nåverdien vanskeligere å beregne. Fundamental verdi er summen av neddiskontert forventet kontantstrøm til eieren av verdipapiret. For en aksje vil den løpende avkastningen komme i form av utbytte. Neddiskonteringssatsen vil reflektere rentekravet (risikojustert alternativverdi av plasseringen). Høyere forventet avkastning og lavere diskonteringsrente gir høyere pris i dag.

Det er flere faktorer som kan påvirke prisingen av et verdipapir. Kapitalverdimodellen (CAPM) sier at prisen på et verdipapir skal ha sammenheng med hvordan avkastningen samvarierer med markedet som helhet. En annen faktor som kan påvirke prising, er likviditet – sannsynligheten for at man raskt finner en kjøper til riktig pris hvis man ønsker å selge. Likviditet er særlig viktig for en investor som kan få utbetalingsforpliktelser på kort varsel, mens langsiktige investorer kan ha større toleranse for verdipapirer med lav likviditet. Unoterte aksjer handles mindre hyppig, og prisene er vanligvis ikke kjent. Investor kan her utsettes for en betydelig likviditetsrisiko. Aksjehandler i børsnoterte selskaper er viktige for å signalisere markedets løpende vurderinger av et selskaps verdiutvikling og utsikter generelt.

Ved sammenligning mellom ulike investeringsalternativer er det ikke tilstrekkelig å se på forventet avkastning. Man må vurdere forventet avkastning opp mot risiko relatert til inntjeningen. Et mål på slik risikojustert avkastning er Sharpe-ratio, som måler forventet meravkastning utover risikofri rente, relativt til forventet standardavvik for denne avkastningen. Standardavviket sier noe om risikoen til investeringen. Jo høyere risiko, desto større standardavvik.

Ved investeringsvirksomhet kan man redusere risiko i forhold til forventet avkastning ved å spre investeringen over flere prosjekter. Muligheten til risikoavlastning vil avhenge av hvordan avkastningen på de ulike investeringsprosjektene samvarierer. Jo mindre de samvarierer, desto bedre er muligheten for gjensidig risikoavlastning.

Kapitalverdimodellen viser hvordan man kan sette sammen såkalte optimale porteføljer, som er porteføljer av aktiva som maksimerer avkastning for en gitt risiko. Ved å kombinere investeringer i porteføljer av risikable aktiva med plasseringer som har risikofri avkastning (typisk investering i garanterte innskudd eller i statsobligasjoner) kan hver investor oppnå den avveiningen mellom risiko og avkastning som vedkommende måtte ønske.

I praksis har man bare ufullstendig informasjon om avkastning, risiko og samvariasjon, siden anslag på slike størrelser stort sett bygger på historiske observasjoner som ikke alltid reflekterer fremtiden.

Kapitalverdimodellen vil normalt indikere at en optimal portefølje skal inneholde et bredt spekter av ulike typer verdipapirer. Langsiktige investorer kan ta høyere andel av aktiva som har lavere likviditet eller større prissvingninger på kort sikt hvis forventet langsiktig avkastning er tilstrekkelig høy.

Merk at optimal porteføljeteori vil tilsi at en investor som er basert i et lite marked som Norge, normalt skal ha en forholdsvis stor andel av sine aktiva plassert i utlandet. Videre er det ikke gitt at en investor skal sitte lenge på alle sine plasseringer, selv om investeringshorisonten er langsiktig. Også store, langsiktige fond vil gjøre hyppige endringer for å nå sine mål om risikojustert avkastning. Det er heller ikke gitt at en langsiktig investor skal gå inn i det unoterte aksjemarkedet. For eksempel er verken Statens pensjonsfond utland (SPU) eller Statens pensjonsfond Norge (SPN) investert i slike aktiva i dag.

3.1.5 Institusjoner som fungerer som mellomledd i finansmarkedet

Banker er institusjoner med konsesjon til å utføre et sett av tjenester i kapitalmarkedet. De vil typisk ta innskudd, bistå med betalingstjenester og gi utlån. Banker har dermed en unik tilgang til informasjon, fordi de kan observere både fordringer og gjeld hos kundene. Bankenes historiske forretningsmodell består i å konvertere likvide innskudd med lav rente til langsiktig gjeld med høyere rente. I tillegg vil de tilby innskyterne risikoavlastning, sammenlignet med om de hadde lånt ut kapitalen direkte.

Når man får konsesjon som bank, legges man under et særskilt og omfattende regelverk. Samtidig vil deler av innlånene til institusjonen komme under et sett av eksplisitte (og implisitte) garantiordninger som sikrer innskytere mot tap om banken går konkurs. Innskudd og andre lån til banker har derfor svært lav risiko. Det gir bankene et konkurransefortrinn, siden lav risiko betyr at de kan ta høyere pris (det vil si betale lavere rente) på deler av sin finansiering enn andre institusjoner i kapitalmarkedet.

Banker er viktige aktører i kapitalmarkedet. De kan normalt tilby et bredt spekter av låneprodukter avhengig av bedriftens behov. Som andre fremmedkapitaltilbydere vil også banker ofte kreve pant, særlig hvis lånet er stort og/eller av langsiktig karakter. Krav fra banker har normalt høy prioritet i et konkursbo.

Livs- og pensjonsforsikringsselskaper garanterer store fremtidige utbetalinger til sine kunder i bytte mot løpende innbetalinger fra de samme kundene over lang tid. Summen av innbetalingene akkumuleres i fond som forsikringsselskapet investerer i kapitalmarkedet. Det er viktig for forsikringsselskapets kunder at selskapets investeringsprofil ikke kommer i konflikt med selskapets mulighet til å oppfylle sine løpende forpliktelser. For å sikre dette, er det konsesjonsplikt for forsikringsselskaper. De er under offentlig tilsyn og underlagt et omfattende regelverk.

Investeringsfond er institusjoner som har spesialisert seg på å samle kapital fra investorgrupper og investere disse i verdipapirer eller andre kapitalgoder. Også fond vil stå under tilsyn. Tilsynet vil normalt være mer omfattende for fond rettet mot ikke-profesjonelle aktører.

Fond vil ha forskjellig spesialisering. Venturefond har som spesialitet at de kjøper seg inn i bedrifter i en relativt tidlig fase for å utvikle dem langs en spesiell dimensjon, inntil aksjene selges til andre eiere, bedriften selges eller børsnoteres. Aktive verdipapirfond gjør egenvurderinger av hvilke aktiva som skal ligge i porteføljen, mens passive fond typisk følger en markedsindeks og bare endrer investeringene for alltid å kunne reflektere denne indeksen.

En kapitaleier som ønsker å etablere en portefølje, vil kunne kjøpe andeler hos ulike typer fondsforvaltere eller fra en forvalter som forvalter fond, gjennom en såkalt fond-i-fond-modell. Handel med verdipapirer vil som oftest foregå gjennom meglere. Ulike meglere vil spesialisere seg på ulike former for verdipapirtransaksjoner.

3.1.6 Markedsplasser for verdipapirer

En børs er en offentlig markedsplass for omsetning av verdipapirer. Børsnotering av et selskap kan gi tilgang til kapital for vekst og investeringer og gjøre aksjen mer likvid. Samtidig er børsnotering kostnadskrevende; børsen vil stille krav til selskapet for at dets aksjer skal noteres, slik som regulert rapportering, offentliggjøring av nyheter og behandling av innsidere. Disse kravene sikrer større åpenhet om verdsettingen av verdipapirene.

På en børs vil det foreligge kjøps- og salgspriser. Omsetningsvolumer og priser fra børsen vil være tilgjengelige som offentlig informasjon. Kjøp og salg på børs vil registreres i offentlige registre, i tillegg til i selskapenes egne aksjonærregistre.

Obligasjons- og sertifikatlån har tradisjonelt blitt arrangert av banker og solgt «over disk», det vil si direkte fra megler. Også derivatkontrakter selges ofte direkte over disk.

Etter finanskrisen har det blitt stilt krav om at handler i verdipapirer mellom tradere skal gjøres opp i sentrale motparter («central counterparty clearing house», CCP), for å redusere risikoen knyttet til bilaterale oppgjør. Sentral motparter øker innsynet i dette markedet, men kan skape en ny form for risiko, siden sammenbrudd i denne motparten kan få konsekvenser for et stort antall aktører samtidig. Sentral motparter er under konsesjon og underlagt tilsyn. Det stilles krav til at kundene stiller sikkerhet og marginer for sine posisjoner.

Unoterte aksjer er aksjer som ikke er notert på børs. Selskapet vil fortsatt være registrert i et nasjonalt register og ha bestemte rettigheter og plikter, inkludert et sett av rapporteringskrav. Krav til innsyn i omsetning av aksjer er likevel lavere enn for børsnoterte selskaper. Unoterte aksjer er normalt mindre likvide enn børsnoterte aksjer. På den annen side er det vanligvis enklere for bedriften og investorene å gjøre endringer i kapitalstrukturen.

3.1.7 Markedssvikt, offentlige inngrep og reguleringer

Markedssvikt er hovedbegrunnelsen for at offentlige myndigheter skal gripe inn i private markeder. Markedssvikt er definert som situasjoner hvor markedsløsningen ikke gir den best mulige bruken av samfunnets ressurser. Det gjør at produkter eller tjenester som er samfunnsøkonomisk lønnsomme, ikke blir tilbudt, eller at produkter eller tjenester blir tilbudt i en grad som skader samfunnet som helhet.

Fire eksempler på markedssvikt er:

naturlig monopol – markeder hvor det ikke er plass til mer enn én leverandør.

offentlige goder – markeder hvor det ikke er kostnadseffektivt å skille mellom betalende og ikke-betalende brukere.

eksterne virkninger – markeder hvor hele verdien (ved et positivt eksternt gode) eller kostnaden (ved et negativt eksternt gode) ikke reflekteres i prisen som produsenten tar, eller profitten produsenten sitter igjen med.

informasjonssvikt – markeder hvor kjøperen ikke kan skille mellom riktig og gal informasjon fra selgeren, eller vice versa.

Markedssvikt er hovedbegrunnelsen for den sterke reguleringen av kapitalmarkedet. Andre offentlige inngrep er en sentralbank med monopol på å utstede et allment betalingsmiddel og et finanstilsyn med særskilte overvåkningsoppgaver.

Det offentlige har også tatt en rolle som tilbyder av kapital til ulike grupper. Dette begrunnes stort sett med eksterne effekter. For eksempel tilbyr det offentlige studielån til en lavere pris enn det private markedet for å få flere til å ta høyere utdannelse.

Dokumentasjon av markedssvikt betyr ikke at staten skal konkurrere med private aktører. I mange tilfeller kan markedssvikt rettes opp gjennom regulering, tilsyn eller andre strukturelle grep. Myndighetene skal bare korrigere for markedssvikt dersom tiltaket har positiv samfunnsøkonomisk gevinst, altså dersom inntektene forventes å overstige kostnadene ved tiltaket. Det er også viktig at myndighetenes initiativer ikke i seg selv øker opplevd uforutsigbarhet i markedene.

Direktoratet for økonomistyring har i samarbeid med Finansdepartementet utarbeidet detaljerte retningslinjer for hvordan man beregner samfunnsøkonomisk gevinst.6 Utredningsinstruksen stiller krav til hvordan forslag til offentlige tiltak skal begrunnes, med utgangspunkt i samfunnsøkonomisk analyse.7

3.1.8 Risiko

Risiko er knyttet til usikkerhet om utfall og kan inndeles i ulike typer. Risiko kan for eksempel knyttes til ubalanser mellom kostnad til finansiering og inntektsstrømmer, bedriftens organisering, markedet bedriften opererer i, eller endringer i generelle rammebetingelser.

Risiko knyttet til at fremtidig utfall kan bli bedre eller dårligere enn forventet, er en del av investeringsbeslutningen, og kan aldri fjernes helt. Normalt vil kostnaden ved risiko prises inn i kontrakten. Høyere risiko innebærer lavere pris og dermed høyere potensiell gevinst dersom det blir et heldig utfall.

Det offentlige kan bidra til å redusere uønsket risiko. Offentlig motkonjunkturpolitikk, gjennom finans- og pengepolitikk, vil bidra til å redusere markedsrisiko. God styring og et solid institusjonelt rammeverk vil redusere risikoen knyttet til politiske forhold. Offentlige inngrep spiller derfor direkte inn på prisen og viljen til å gjøre investeringer.

Myndighetene kan, under noen omstendigheter, være bedre i stand til å ta på seg risiko enn private aktører. Ofte vil dette være knyttet til markedssvikt. Når myndighetene tar på seg risiko, blir den ikke borte, men flyttes til nåværende og fremtidige skattebetalere. Skal myndighetene ta på seg risiko, må det derfor rettferdiggjøres gjennom en samfunnsøkonomisk analyse.

Risiko er ikke det samme som markedssvikt. For eksempel er det svært høy risiko knyttet til finansiering av helt ny teknologi, fordi usikkerheten om hvorvidt teknologien senere får gjennomslag, er stor. Men slik usikkerhet er ikke markedssvikt, den er del av en naturlig utvelgelse mellom ulike ideer. Høy konkursrisiko er ikke et selvstendig argument for offentlige inngrep.

3.2 Finanskapital investert i Norge

Avsnittet drøfter sammensetningen av finansielle fordringer i Norge. Vi ser først på totale finansielle fordringer, og går så nærmere inn på finansieringen av ikke-finansielle foretak.

3.2.1 Fordeling av brutto finansielle fordringer

Brutto finansielle fordringer mot norske sektorer er summen av finanskapital investert i Norge. Ved utgangen av 2016 var samlet brutto finansielle fordringer på norske sektorer 28 393 milliarder kroner. Til sammenligning var brutto fordringer i Sverige 54 210 milliarder kroner.8 Denne fremstillingen er strukturert etter investors krav på sektoren og ikke sektorens finansielle forpliktelser, og derfor er «utsteder» av en fordring den som mottar kapital og «kjøper» den som bidrar med kapital.

Den sektorvise fordelingen er forholdsvis lik i Norge og Sverige. Sverige har noe høyere andel som holdes i private husholdninger og noe lavere i offentlig forvaltning. Om lag 25 prosent av brutto finansielle fordringer på norske sektorer holdes av utenlandske investorer. Om lag 50 prosent av brutto finansielle fordringer holdes i foretakssektoren, hvorav om lag 30 prosent holdes i finansielle foretak. De siste 20 årene har den offentlige andelen av brutto finansielle fordringer som blir investert i Norge, falt ganske markert, fra 16,9 prosent i 1996 til 9,6 prosent i dag.9 Utlandets andel har steget noe i samme periode.

Foretakssektoren har utstedt om lag 83 prosent av fordringene. Husholdningene har utstedt om lag 12 prosent av fordringene. Dette er i hovedsak gjeld med pant i bolig. Husholdningenes gjeld er noe høyere per innbygger i Norge enn i Sverige. Det offentlige har utstedt om lag 5 prosent av fordringene. I motsetning til i Sverige har norske myndigheter større fordringer på innenlandske sektorer enn de har gjeld. I tillegg kommer privat og offentlig formue i utlandet, som ikke er dekket i tabell 3.1.

Tabell 3.1 Brutto finansielle fordringer overfor nasjonale sektorer. Tall for Norge og Sverige per 4. kvartal 2016. Fordelt etter kjøper og utsteder.

Norge | Sverige | |||

|---|---|---|---|---|

Brutto fordringer (milliarder kroner) | 28 393 | 54 210 | ||

Sektorfordeling (prosent) | Kjøper | Utsteder | Kjøper | Utsteder |

Husholdninger | 14,3 | 11,6 | 21,5 | 6,9 |

Offentlig | 9,6 | 5,4 | 5,2 | 5,2 |

Ideelle organisasjoner | 0,6 | 0,1 | 0,6 | 0,03 |

Finansielle foretak | 29,5 | 41,8 | 30,8 | 45,8 |

Ikke-finansielle foretak | 21,9 | 41,1 | 19,4 | 41,0 |

Utlandet | 24,1 | 22,5 | ||

1 Utlandet kan kjøpe nasjonale verdipapirer, men ikke utstede nasjonale verdipapirer. Nasjonale aktører vil også holde utenlandske fordringer. Disse er ikke med i tabellen.

Kilde: Statistisk sentralbyrå, Statistiska Centralbyrån og Norges Bank

3.2.2 Internasjonal kapital og fordringer overfor utlandet

Utenlandsk kapital har spilt en viktig rolle i norsk næringsliv siden tidlig på 1900-tallet. Store norske foretak, som Norsk Hydro og Orkla, ble etablert med svenske, franske og amerikanske investorer.10 Siden slutten av 1970-årene har regulering av internasjonale kapitalstrømmer blitt bygget ned. Integrasjonen i EU med EØS-avtalen har ytterligere bidratt til dette. Det har gitt grunnlag for mer integrerte kapitalmarkeder.

I en åpen økonomi med perfekt kapitalmobilitet kan det under visse forutsetninger legges til grunn at innenlandsk sparing og innenlandske investeringer er helt frikoblet fra hverandre. Investeringer i Norge vil bli finansiert så lenge de har en avkastning som dekker prisen for kapital på verdensmarkedet. Dersom investeringer avhenger av innenlandsk kapital for å bli realisert, kan redusert innenlandsk sparing påvirke investeringsomfanget. Visse investeringer kan eksempelvis avhenge av særskilt informasjon hos investoren for å bli gjennomført. Tradisjonelt antas det en viss «home bias», som vil si at investoren er mer tilbøyelig til å investere innenlands fordi det er mer ressurskrevende å opparbeide seg all relevant kunnskap om investeringsprosjekter i andre land.

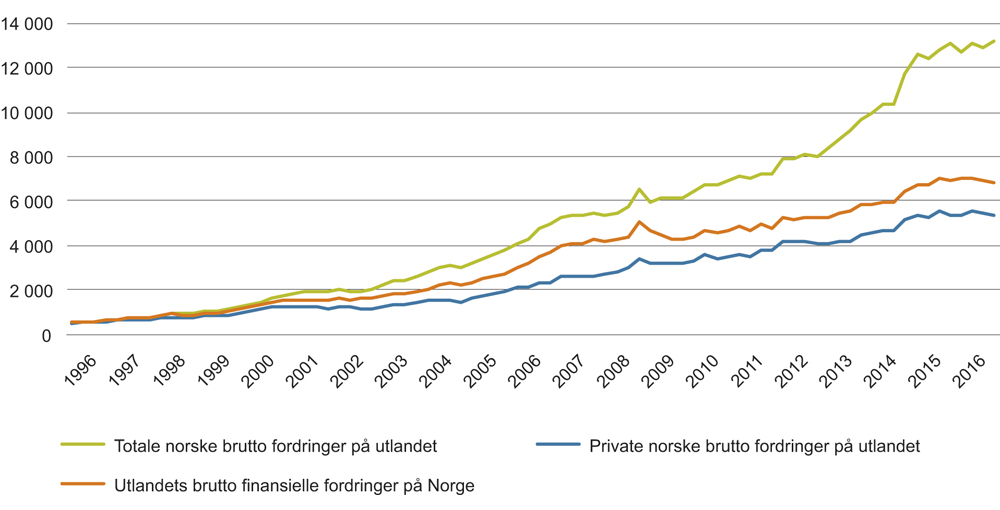

Brutto norske finansielle fordringer overfor utlandet tilsvarte ved utgangen av 2016 46,5 prosent av samlede brutto finansielle fordringer overfor norske sektorer. I en periode hvor utlandet har økt sine fordringer overfor Norge, har Norge økt sine fordringer overfor utlandet enda mer. I 1996 var norske brutto finansielle fordringer overfor utlandet om lag like store som utlandets brutto finansielle fordringer overfor Norge. Ved utgangen av 2016 var de norske fordringene overfor utlandet nesten dobbelt så store som utlandets fordringer overfor Norge, se figur 3.1. Dette er knyttet til oppbygningen av Statens pensjonsfond utland.

Figur 3.1 Norske fordringer overfor utlandet og utlandets fordringer på Norge. Milliarder kroner. 1996–2016

Kilde: Statistisk sentralbyrå

3.2.3 Finansielle fordringer på tvers av investorgrupper

Som diskutert ovenfor vil finanskapital holdes i en rekke former. Husholdningenes finansielle fordringer domineres av bankinnskudd og pensjon- og forsikringstekniske fordringer, mens egenkapitalandeler utgjør litt i underkant av 30 prosent av deres finansielle fordringer, se tabell 3.2. For offentlige myndigheter er egenkapitalandeler om lag 50 prosent av finansielle fordringer overfor norske sektorer. Også for ideelle organisasjoner dominerer egenkapitalandeler.11

Tabell 3.2 Fordeling av brutto finansielle fordringer mot norske sektorer. Andel av samlede finansielle fordringer i sektoren ved utgangen av 2016.

Offentlig sektor | Husholdningene | Ideelle organisasjoner | |

|---|---|---|---|

Volum (milliarder kroner) | 2713,6 | 4048,7 | 173,2 |

Fordeling (prosent) | |||

Kontanter og innskudd | 10,1 | 29,3 | 38,7 |

Utlån, obligasjoner og annet | 36,9 | 8,3 | 6,4 |

Egenkapitalpapirer | 49,6 | 27,6 | 54,8 |

Forsikringstekniske fordringer og pensjon | 3,4 | 34,9 | 0,1 |

Kilde: Statistisk sentralbyrå

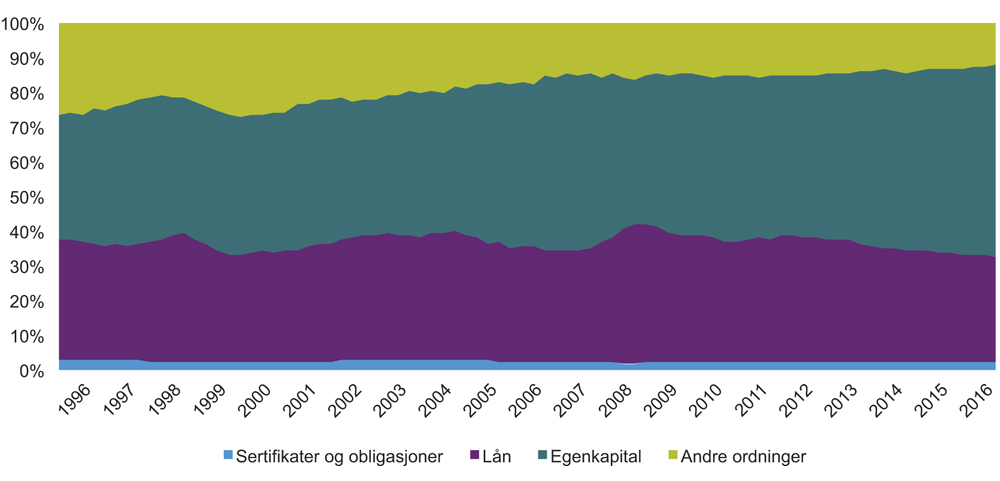

3.2.4 Foretakenes finansiering

Foretakene kan hente finansiell kapital som fremmedkapital eller egenkapital. Når de henter fremmedkapital, kan de enten gjøre dette gjennom lån fra en finansiell institusjon eller gjennom markedsbaserte løsninger som sertifikater og obligasjoner.

De siste 20 årene har egenkapitalfinansiering økt i betydning relativt til andre finansieringsordninger, herunder skattefordringer, varekreditter og finansielle derivater. Lånefinansieringen har falt noe etter finanskrisen. Til tross for økt bruk av markedsbasert fremmedkapitalfinansiering de siste årene utgjør slik finansiering fremdeles en forholdsvis liten andel av total fremmedkapital i Norge.

Figur 3.2 Fordeling av samlede fordringer som holdes overfor norske ikke-finansielle foretak. Kvartalstall. 1996–2016.

1 Notert egenkapital føres til markedsverdi. Tall for Norge.

Kilde: Statistisk sentralbyrå og Norges Bank1

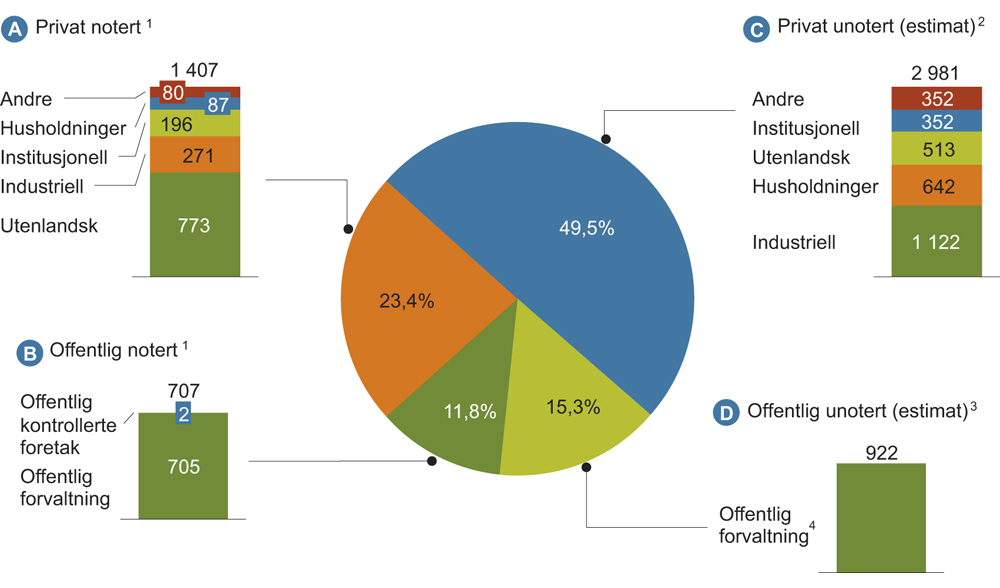

Av den noterte egenkapitalen er om lag 33 prosent offentlig eid, mens om lag 67 prosent er eid av private, det vil si av finansielle foretak, ikke-finansielle foretak, husholdninger, utenlandske investorer og andre investorer. Av den unoterte kapitalen er om lag 24 prosent offentlig eid. De resterende 66 prosent er privat eid og fordelt mellom institusjonelle, industrielle og utenlandske investorer, og familieselskaper og husholdninger.

Figur 3.3 Fordelingen mellom noterte og unoterte aksjer fordelt på privat og offentlig eierskap. Milliarder kroner. 2016.

1 Basert på markedsverdi for alle børsnoterte aksjer registrert i VPS ved utgangen av 2016.

2 Kalkulert som bokført egenkapital til alle aksjeselskaper i Norge ved utgangen av 2016, fratrukket bokført egenkapital til noterte aksjeselskaper og egenkapitalen til offentlige unoterte foretak. Fordelingen mellom eiertype er estimert basert på Bøhren, Ø. (2013): «Eierne, styret og ledelsen.»

3 Kalkulert som bokført egenkapital til alle offentlige eide foretak ved utgangen av 2016 (eksludert egenkapital til offentlige forvaltningsenheter), fratrukket egenkapital til noterte offentlige foretak (ekstrapolert fra forhold mellom statseide foretaks bokført egenkapital og markedsverdi).

4 Offentlig forvaltning regnes her som all unotert egenkapital, i fravær av kilder.

Kilde: Verdipapirsentralen i Norge, Statistisk sentralbyrå, Proff, Øivind Bøhren og McKinsey

3.2.5 Kapitalintensitet

Kapitalintensitet er et uttrykk for forholdet mellom kapital og andre innsatsfaktorer i produksjonsprosessen.12 Ser vi på produksjonsfaktorene kapital og arbeid, kan kapitalintensitet defineres som kapitaltjenester per arbeidstime.13 Kapitalintensitet benyttes ofte i produktivitetsberegninger. Kapitalintensitet og kapitaltjenester er ikke mål som inngår i nasjonalregnskapet, og det er flere utfordringer ved å beregne dette.

Hagelund (2009) bruker kapitalbeholdningen målt i nasjonalregnskapet per arbeidstime som et mål på kapitalintensitet. Dette er en tilnærming han begrunner slik: «Det er betydelige utfordringer knyttet til måling av realkapitalens bidrag til produksjonen. I prinsippet er det volumet av de tjenester som kapitalen gir til produksjonen, som skal inngå. I de beregningene som her er foretatt, antar vi at volumet av kapitaltjenester er proporsjonalt med kapitalbeholdningen slik den anslås i nasjonalregnskapet.» I tillegg kommer måleproblemer knyttet til kapitalbeholdningen som er registrert i nasjonalregnskapet. Dette gjør at kapitalbeholdning per arbeidstime kan benyttes som et tilnærmet mål på kapitalintensitet, men at det bør tolkes med forsiktighet.

Kapitalbeholdningen per arbeidstime i økonomien som helhet har økt gjennomgående siden etterkrigstiden, men med varierende veksttakt. Frem til midt i 1980-årene økte kapitalintensiteten, og dette bidro til økt arbeidskraftproduktivitet. I 1990-årene flatet veksten i kapitalintensiteten ut, mens den økte igjen fra begynnelsen av 2000-årene. Fra 2006 til 2008 flatet den igjen ut. Det kan ha sammenheng med økt tilbud av relativt billig arbeidskraft fra EU, som kan ha bidratt til at det er lønnsomt med noe mindre kapital per arbeidstime.

Utvalgets vurdering av kapitalintensitet

Utvalget mener at fremtidig kapitalintensitet trolig er økende. Samtidig kan mulighetene til leie av kapitalkapasitet, heller enn kjøp og finansiering, medføre at nye virksomheter og prosjekter lettere kan få tilgang til nødvendig kapital. For mange virksomheter er det i økende grad også en frikobling mellom kapitalintensitet og markedsverdi. Verdien av teknologi, patenter eller merkevare er ikke direkte knyttet opp mot kapital. Samlet sett er likevel spørsmålet om kapitalintensitet såpass omfattende og avhengig av fremtidsvurderinger at det vil kreve en egen gjennomgang.

3.2.6 Husholdningens finansielle tilpasning

Som beskrevet ovenfor holder husholdningene betydelige finansielle fordringer, hvorav om lag en tredjedel er forsikringstekniske fordringer og pensjonssparing. Finansielle fordringer utover pensjon er imidlertid ujevnt fordelt mellom husholdningsgrupper. De 10 prosentene av Norges befolkning som har høyest andel av skattepliktige finansielle fordringer14, holdt ved utgangen av 2015 77 prosent av samlet brutto finansielle fordringer i husholdningssektoren.15 De 0,1 prosentene som hadde størst finansielle fordringer, holdt om lag 25 prosent av samlede brutto finansielle fordringer.16 De med høyest formue hadde større andel av fordringene i 2015 enn i 2004, men endringen i perioden har vært forholdsvis liten.17

Brutto finansielle fordringer i «normalhusholdningen» er knyttet til langsiktige sparemål, som igjen er knyttet til inntektssikring gjennom livsløpet. Husholdningenes finansielle tilpasning påvirkes derfor i stor grad av hvordan samfunnet har valgt å organisere forsikringsordninger, boligmarked, pensjon, utdanning og helsevesen:

Offentlig grunnpensjon reduserer behovet for privat pensjonssparing.

Skattefavorisering av boligeie medfører økt andel eiendom i sparingen.

Skattefinansierte forsikringsordninger og offentlig helsevesen med moderate egenandeler reduserer behovet for sikkerhetsmotivert sparing og private forsikringer.

Offentlig skolevesen av konkurransedyktig kvalitet og med lave egenandeler reduserer behovet for sparing til fordel av barns utdannelse.

Slike ordninger er under endring. Husholdningene vet at offentlige forpliktelser settes under press i vanskelige økonomiske tider. Gode offentlige finanser bidrar til økt tillit til at ordninger opprettholdes over tid. Dårlige offentlige finanser vil gi forventning om økte egenandeler eller høyere skattepress.18 Tillit til velferdsordninger fra offentlig sektor reduserer sparebehovet i privat sektor.

Interaksjon mellom privat sparing og offentlige ordninger gjør det vanskelig å sammenligne private husholdningers finansielle fordringer mellom land. Forholdsvis små institusjonelle forskjeller kan gi store utslag i tallene.

Boligformuen er relativt jevnere fordelt på tvers av befolkningsgrupper enn finansielle fordringer. Fordelingen av samlet formue er dermed vesentlig jevnere enn om man bare ser på fordelingen av finansielle fordringer. De 10 prosentene av befolkningen som eier 75 prosent av husholdningenes samlede brutto finansielle fordringer, har til sammenligning 24,3 prosent av husholdningenes boligformue. De 50 prosentene som har lavest finansiell formue, sitter med 1,1 prosent av brutto finansielle fordringer i husholdningene, men med 20,8 prosent av boligformuen.

Produktivitetskommisjonen påpeker at det er betydelig fordelsbeskatning av boligformue over finansiell formue. De argumenterer for at en mer balansert beskatning vil kunne øke husholdningens investeringer i finansielle fordringer.19

Kanskje vel så viktig er det at høyere beskatning av bolig kan redusere viljen til å ta opp gjeld på bolig. Boligformue er tett knyttet til gjeld. Norske husholdninger har høy gjeld i forhold til disponibel inntekt, både historisk sett og sammenlignet med nivået i andre land, og forholdsvis høy gjeld i forhold til finansiell formue.20 Husholdningenes gjeld tilsvarte i 2016 om lag 105 prosent av BNP, mot om lag 75 prosent i et utvalg utviklede land. Total gjeld hos norske aktører (husholdninger, foretak, offentlige myndigheter) tilsvarer 265 prosent av BNP, mot 272 prosent i dette utvalget, se tabell 3.3.

Tabell 3.3 Gjeld som andel av BNP. Prosent. 2016.

Utvalg av utviklede land | Norge | |

|---|---|---|

Offentlig sektor | 112,8 | 42,8 |

Ikke-finansielle foretak | 84,8 | 116,5 |

Husholdningene | 74,4 | 105,9 |

Samlet | 272,0 | 265,2 |

Kilde: OECD, IMF, BIS, Statistisk sentralbyrå og Norges Bank

3.3 Regional og lokal kapital

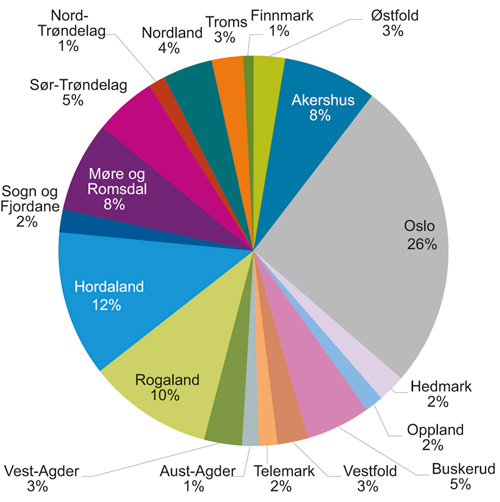

3.3.1 Lokalt og regionalt næringslivs tilgang til lånekapital

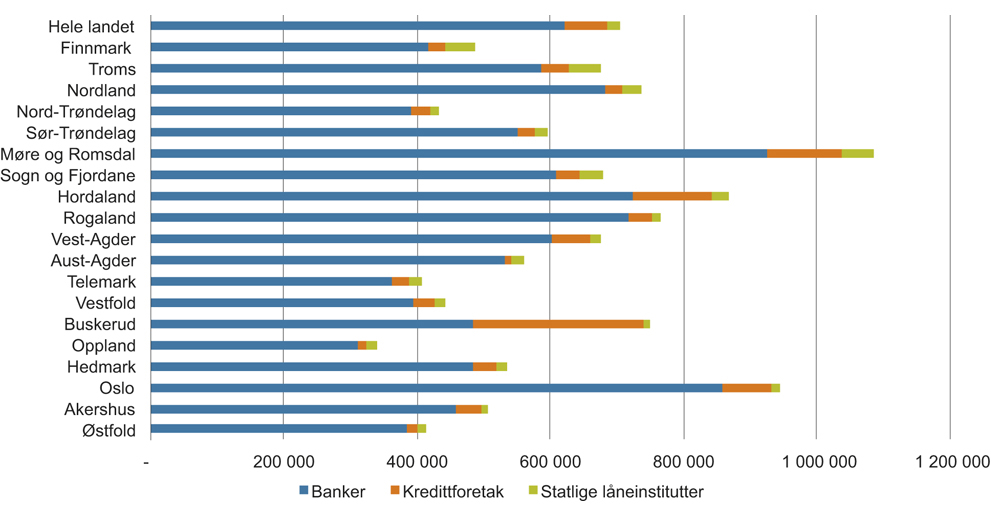

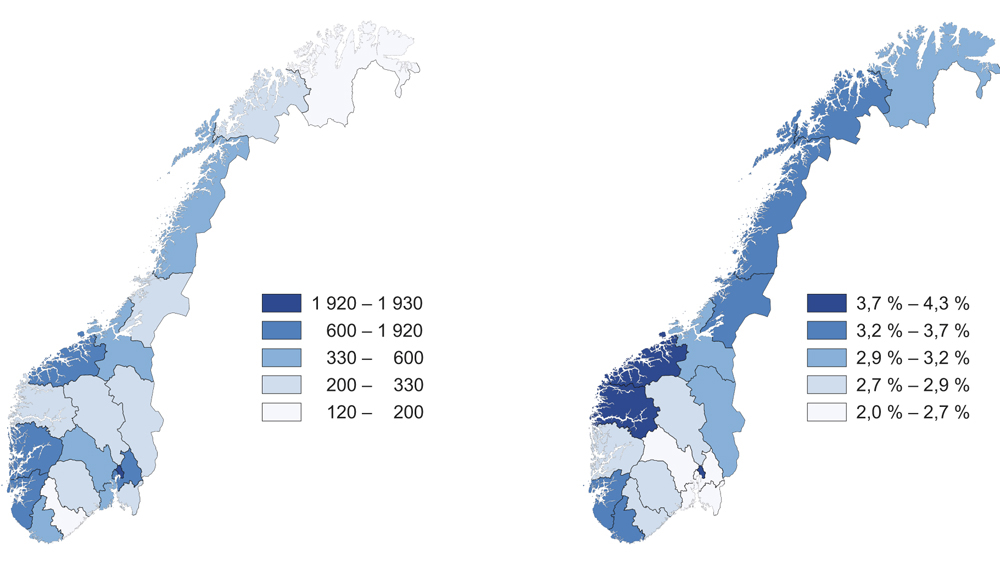

I 2016 var totale utlån fra banker, kredittforetak og statlige låneinstitutter til ikke-finansielle foretak på 1 235 milliarder kroner. 88 prosent av disse utlånene kom fra banker. I figur 3.4 er disse lånene fordelt etter lånemottakerens fylke. 26 prosent av lånene ble gitt til mottakere i Oslo, mens henholdsvis 12 prosent og 10 prosent av lånene ble gitt til mottakere i Hordaland og Rogaland. Fylkesfordelingen er i stor grad forklart av fylkenes andel av næringslivets verdiskaping eller sysselsetting, og av næringsstrukturen i fylket.

Figur 3.4 Fylkenes andel av låneverdi til ikke-finansielle foretak fra banker, kredittforetak og statlige låneinstitutter. 2016.

Kilde: Statistisk sentralbyrå

I figur 3.5 er summene fordelt på antall sysselsatte i privat sektor. Da fremstår Møre og Romsdal som det mest låneintensive fylket, etterfulgt av Oslo, Hordaland og Rogaland. Oppland, Telemark, Østfold og Vestfold har det laveste nivået.

Det er næringsgruppenes omsetning og drift av fast eiendom og utvikling av byggeprosjekter som har nesten halvparten av utlånene.21 Disse næringene er særlig store i Oslo og forklarer for en stor del de høye utlånene til Oslo. For Møre og Romsdal er det særlig utlån til bygging av skip og båter, samt transport og fiske som trekker opp, mens Hordaland og Rogaland har høye utlån innen utenriks sjøfart og rørtransport. Kredittforetak står for hele 34 prosent av lånevolumet i Buskerud. Dette er i stor grad knyttet til næringen transport og lagring. Offentlige låneinstitutter har relativt sett størst betydning i Finnmark (9 prosent) og Troms (7 prosent).

Figur 3.5 Verdi på lån til ikke-finansielle foretak per sysselsatte i privat sektor og offentlige foretak i 4. kvartal etter utlån fra type finansforetak. Fylker. 2016.

Kilde: Statistisk sentralbyrå

Finansnæringen er sterkt geografisk konsentrert og konsentrasjonen har økt over tid. Hovedvirksomheten innen de fleste deler av finans, og de tunge kunnskapsfunksjonene knyttet til finans, er lokalisert i Oslo og Bærum, mens den distribuerte delen av finansnæringen er lokalisert der kundene og næringslivet befinner seg. Oslo og Bærum sto for over 70 prosent av verdiskapingen i finansnæringen i 2009, noe som var en klar økning fra 2001, da andelen bare var vel 50 prosent.22

Analysen av det norske bedriftsbankmarkedet viser at forretningsbankene dominerer utlånene i Øst-Viken (med Oslo) med 88 prosent av totale utlån, mens sparebankene er viktigere i de øvrige landsdelene. Sparebankene har sine største utlån på Vestlandet, mens de har sin største andel på Sørlandet med 50 prosent. Andelen til utenlandske banker er også klart størst i Øst-Viken med 45 prosent og lavest i Nord-Norge med 15 prosent.23 Siden 2007 har utenlandske banker blitt mer konsentrert om næringsbygg og eiendom i storbyene. I resten av landet har utenlandske banker redusert sin markedsandel til fordel for norske banker og kredittforetak.24

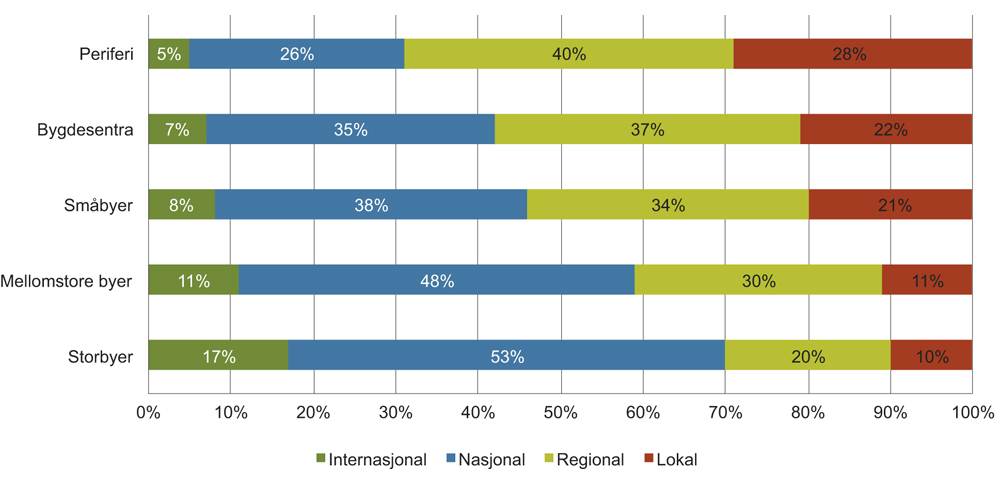

De lokale og regionale bankene er særlig viktig for småbedriftene i Distrikts-Norge. Nesten halvparten av norske småbedrifter (færre enn 11 ansatte) har lokal- eller regionalbanken som sin långiver. Hele 2 av 3 bedrifter i de minst sentrale kommunene i Norge bruker lokal- og regionalbanken, jf. figur 3.6.25

Figur 3.6 Kreditt til ikke-finansielle selskaper fra ulike kilder etter sentralitet. Andeler. 2014.

Kilde: Finans Norge, Menon og Skatteetaten

3.3.2 Informasjonsasymmetri og nærhet til banker og utlånsinstitusjoner

Lange avstander mellom tilbyder av kapital og bedriften skaper informasjonsbarrierer og usikkerhet. Det kan gjøre at banker kan vegre seg mot å gi lån til enkeltbedrifter som de ikke kjenner godt nok.

Betydningen av nærhet til banker og utlånsinstitusjoner for næringslivets tilgang til kapital har vært diskutert i ulike studier. Både Stamland, Rud og Mjøs26 og Grimsby27 anfører at lokale banker har bedre lokalkjennskap og lettere kan følge opp lokale bedrifter, og dermed har et informasjonsfortrinn ved utlån til disse virksomhetene. Dette har to effekter.

For det første er konsentrasjonen i bankmarkedet høyere og konkurransen lavere i mindre sentrale strøk. Dette gjør at bankene kan utnytte sin informasjonsfordel og markedsmakt ved å ta høyere renter.28

For det andre ser det ut til at næringslivet har mindre tilgang til lånekapital i områder uten lokale banker. I kommuner der lokalbanken har en høy markedsandel viser Grimsby at det både er lettere for små bedrifter å få lån og lettere å få mer lån, uten at sannsynligheten for mislighold øker. Stamland, Rud og Mjøs fant at det ble benyttet mindre gjeldsfinansiering utenfor sentrale områder, og konkluderte med at det er mulig at kredittilgangen er svak i forhold til kredittbehovet utenfor sentrale områder.29

Analysen av det norske bedriftsbankmarkedet viser at konsentrasjonen på utlånssiden er høyest i Finnmark, Nordland og Hedmark og lavest i Møre og Romsdal og Sør-Trøndelag. Antallet aktive banker er likevel høyt i alle fylker, fra 71 i Finnmark til 152 i Oslo. Dette viser i noen grad at banktjenester ikke betinger fysisk nærhet og slik sett kan være grenseoverskridende. Innenfor pendlerregioner er det høye konsentrasjoner i bankmarkedet i en del mindre sentrale regioner, særlig i Nord-Norge og indre deler av Sør-Norge.30

Samtidig viser analysen av det norske bankmarkedet at andelen selskaper med lån er høyest i innlandet og Nord-Norge (begge 41 prosent), mens den er lavest i Øst-Viken (Oslo, Akershus og Østfold) med 24 prosent. Øst-Viken skiller seg også ut som landsdelen der banklån har minst betydning, både når man ser som andel av samlet finansiering og brutto gjeld. Betydningen er størst i Sørlandet.

Betydningen av lokal banksektor er også funnet i en svensk studie om hvordan ulike karakteristika ved den lokale banksektoren påvirker dannelsen av nye selskaper. Størrelse på bankfilialene per innbygger, uavhengige banker og bankfilialer per innbygger er positivt forbundet med lokale etableringer.31

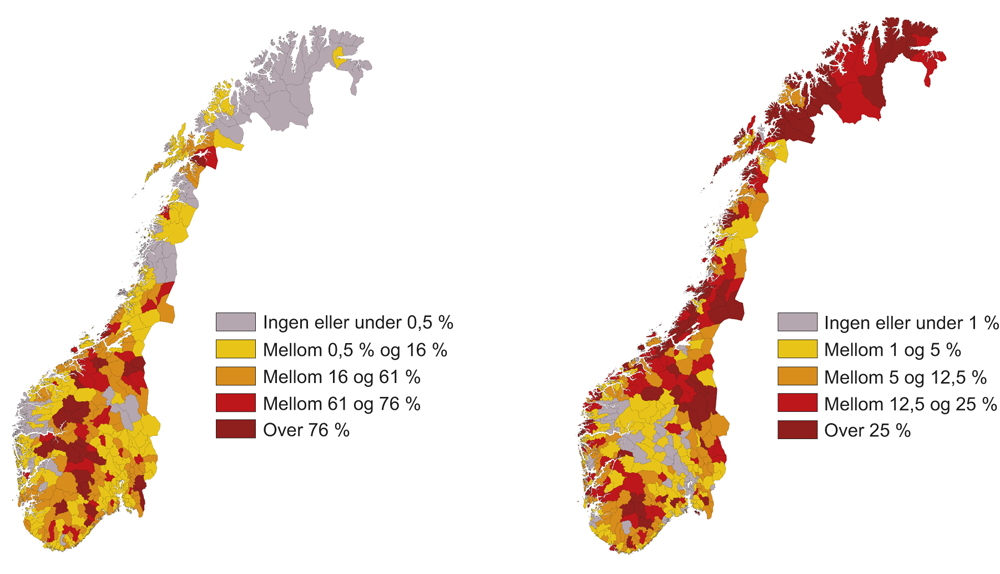

Innovasjon Norge ser ut til å kompensere delvis for mangelen på lokalbanker. Evalueringen av Innovasjon Norges låneordninger fant at bedrifter med lavrisikolån særlig var å finne i perifere områder hvor lokalbankene ikke er. Kartet til venstre i figur 3.7 viser lokalbankenes andel av antall utlån i kommunen, og de lysere feltene viser hvor lokalbankene har et begrenset tilbud, og hvor det dermed kan være noe vanskeligere å få innvilget lån. Kartet til høyre viser lavrisikolån fra Innovasjon Norge som andel av antall utlån i kommunen. Særlig i Nord-Norge og i distriktsområder i Sør-Norge ser vi at lavrisikolånene har større intensitet i områder med liten tilstedeværelse av lokalbanker. Evalueringens konklusjon var derfor at lavrisikolånene ser ut til å ha en klar geografisk profil, der Innovasjon Norge tilbyr mest lån i områder hvor sannsynligheten for kapitalmangel er størst.32 Se også omtale i kapittel 7 om offentlige virkemidler.

Figur 3.7 Tilstedeværelse av lokalbank (andel av antall banklån 2011) (t.v.) og intensitet for lavrisikolån (andel av antall utlån i kommunen 2004–2012) (t.h.)

Kilde: Menon

Siden 2016 har Den nordiske investeringsbanken (NIB) bidratt med 630 millioner euro til norske sparebanker for videre utlån til små og mellomstore bedrifter og miljøprosjekter i bankenes nedslagsfelt. Den nordiske investeringsbanken er en internasjonal finansinstitusjon eid av de åtte nordiske og baltiske landene. Banken kan gi langsiktig finansiering til private og offentlige prosjekter som bidrar til bærekraftig produktivitetsutvikling i og utenfor regionen. Lån til små og mellomstore selskaper er et av bankens fire utvalgte forretningsområder. NIB har en egen arktisk fasilitet på 500 millioner euro som skal bidra til at banken finner gode prosjekter i de aller nordligste områdene.

3.3.3 Tilgang til kapital og lav annenhåndsverdi på eiendom

I regioner med spredt bosetting og begrenset økonomisk aktivitet vil usikkerheten knyttet til leietakernes betalingsevne og eiendommenes annenhåndsverdi øke, ikke minst for investorer og kredittgivere som ikke har god lokal kjennskap til regionen. Innføring av belåningsgrad mot eiendomsverdi i nye kapitaldekningskrav for bankene, såkalt «Basel IV», kan i fremtiden øke utfordringen med manglende markedsverdier for næringseiendommer i slike områder.

Sivas eiendomsvirksomhet og Innovasjon Norges låneordninger er delvis begrunnet i å håndtere utfordringer med lav annenhåndsverdi på eiendom. Evalueringer viser at Sivas eiendomsportefølje er såpass stor at det er god grunn til å hevde at risikoen kan spres ut og derfor diversifiseres bort.33 I enkelte segmenter kan det se ut til at Innovasjon Norge har identifisert feilprising av pant, ettersom Innovasjon Norge over tid ikke har betydelige tap i tilknytning til denne typen panteobjekter.34

Lav annenhåndsverdi på pant er å regne som en ulempe for de bedriftene som velger å etablere seg i disse områdene, og har sammenheng med svakere næringsutvikling i disse områdene. Lav annenhåndsverdi av pant i distriktene kan være i konflikt med næringspolitiske mål om sysselsetting og næringsutvikling i distriktene. Dermed kan slike ordninger bidra til å nå slike politiske mål, og de kan defineres ut fra fordelingspolitiske hensyn, men ikke markedssvikt.

3.3.4 Eierskap av lokalt og regionalt næringsliv og tilgang til egenkapital

Betydningen av egenkapital for det lokale og regionale næringslivet er i mindre grad studert enn betydningen av fremmedkapital. Men også lokale investorer som skyter inn egenkapital, kan ha informasjonsfortrinn og dermed konkurransefordeler sammenlignet med andre investorer.

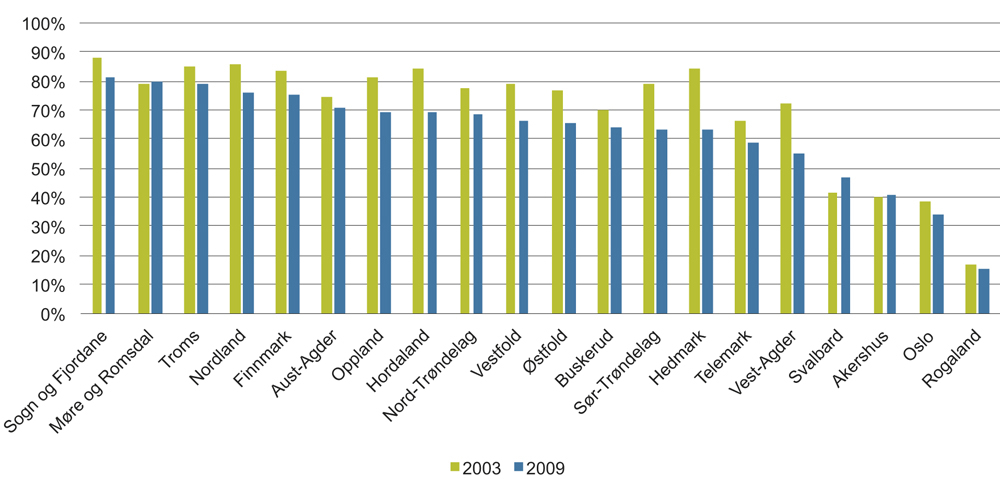

Frem til 2012 laget Menon, på oppdrag fra NHOs eierforum, rapporten «Privat eierskapsberetning». 2011-varianten av denne rapporten hadde et kapittel om eierskapets geografi. I vestlandsfylkene Sogn og Fjordane og Møre og Romsdal, samt i hele Nord-Norge, representerer det private eierskapet mer enn 70 prosent av næringslivets verdiskaping i fylket. Det er grunn til å anta at mye av dette eierskapet er lokalt forankret. Figur 3.8 viser også at det norske private eierskapets andel av verdiskapingen falt i nesten alle fylker mellom 2003 og 2009. Dette skyldes først og fremst økt utenlandsk eierskap. Fylkene med det desidert største innslaget av utenlandsk eierskap er Rogaland, Oslo og Akershus. I disse tre fylkene representerte det utenlandske eierskapet rundt 40 prosent av verdiskapingen, mens gjennomsnittet for alle fylkene var 17 prosent.35

Figur 3.8 Norske privateide1 bedrifters andel av verdiskaping. Fylker. 2003 og 2009.

1 Eierskap er begrenset til å se på eiere med strategisk viktige eierandeler på 10 prosent eller mer. Ut fra dette har knappe 70 prosent av foretakene en norsk privatperson som største eier. 14 prosent av foretakene har fragmentert eierskap. 83 prosent av foretakene i næringslivet har det Menon definerer som norsk privat eierskap.

Kilde: Menon/NHO (2011)

Figur 3.9 er hentet fra egenkapitalrapporten som er utarbeidet for utvalget av Menon.36 I kartet til høyre ser vi at fylkene med de fleste rapporteringspliktige bedriftene hadde flest aksjeemisjoner (Oslo, Akershus, Rogaland og Hordaland). Kartet til venstre viser at andelen bedrifter med aksjeemisjoner er relativt stabil og varierer fra 2 prosent i Buskerud til 4,3 prosent i Møre og Romsdal. De fleste av fylkene med hyppigst emisjoner ligger langs kysten fra Sogn og Fjordane ned til Vest-Agder, i tillegg til Oslo. Fylkene med lavest andel er Buskerud, Vestfold og Østfold, samt til dels Akershus. Hverken næringsstruktur eller sentralitet forklarer forskjellen på andel emisjoner mellom fylkene.

Figur 3.9 Antall emisjoner (t.v.) og andel av bedrifter som har gjennomført emisjoner (t.h.). Fylker. 2012–2015.

Kilde: Menon (2017)

Menon finner at omfanget av forretningsengler i Norge ligger på nivå med de fleste europeiske land, men at det sannsynligvis eksisterer færre av enkelte typer forretningsengler i Norge. Den fylkesmessige fordelingen av forretningsengler følger i stor grad sysselsettingen i privat sektor. Om lag halvparten av forretningsenglene hadde investeringer utelukkende i ett fylke. Dette kan tyde på at de private investeringene til en viss grad er stedbundne til investorens nærområde, både i sentrale og mindre sentrale strøk. Investorer kan ha tendens til å ha kompetanse innenfor noen få næringer, der de selv har bygget opp sin formue. De kan derfor være forsiktige med å gå inn i nye næringer selv om foretaket er lokalt.37

Fotnoter

4. kvartal 2016: 77,6 prosent. Kilde. Finansregnskapet, Statistisk sentralbyrå.

4. kvartal 2016: 94,3 prosent. Kilde. Finansregnskapet, Statistisk sentralbyrå. Merk at offentlig forvaltning i samme periode hadde 25,7 prosent av sine finansielle eiendeler investert i norske sektorer.

Bøhren, Ø., Michaelsen, D. og Norli, Ø. Finans. Teori og Praksis.

Dette gjelder aksjeselskaper og allmennaksjeselskaper. I andre selskapsformer, og ved særskilte avtaler, kan eierne være eksponert utover innskutt kapital.

Egenkapital/totalkapital i børsnoterte norske foretak, kilder: Bloomberg og Norges Bank.

Direktoratet for økonomistyring. Veileder i samfunnsøkonomiske analyser.

Finansdepartementet. Utredningsinstruksen.

Dette utgjorde 55 316 milliarder SEK. Kilde: Statistiska Centralbyrån.

Tallene viser til kapital investert i det respektive land. Statens pensjonsfond utland er ikke investert i Norge, så det er ikke med her.

Se for eksempel Ragnhild Rein Borre og Leiv, R. & Ryalen, L. (2005). Svensk kapital viktig for norsk næringsliv. Statistisk sentralbyrå. Tilgjengelig fra: https://www.ssb.no/virksomheter-foretak-og-regnskap/artikler-og-publikasjoner/svensk-kapital-viktig-for-norsk-naeringsliv

Notert egenkapital verdsettes til markedsverdi, mens unotert egenkapital verdsettes til bokført verdi.

Oxford Dictionary. Definisjon av «intensity».

Hagelund, Kåre. Produktivitetsutviklingen i Norge 1948–2009. Penger og kreditt (2), 2009.

Forsikringstekniske fordringer og pensjonssparing er i hovedsak ikke skattepliktige.

Norges Banks beregninger er basert på tall fra Skatteetaten.

Bladet Kapital har gjennomført en årlig bransjefordeling av familieformuen til de 400 rikeste i Norge. Et utviklingstrekk fra 2005 til 2017 er at andelen av disse familieformuene som er relatert til shipping, har gått ned (fra 21 prosent til 8 prosent), mens andelen relatert til eiendom har steget (fra 10 prosent til 20 prosent).

Merk at utviklingen i husholdningens finansielle fordringer blant annet kan ha blitt påvirket av endringer i utbyttebeskatning gjennom perioden.

I teoretisk form betegnes dette som richardiansk ekvivalens.

NOU 2016: 3, kap 5.4.6

Jf. OECDs statistikk over husholdningenes finansielle formue.

Disse tallene inkluderer også utlån til borettslag.

Reve, T. og Sasson, A. (2012). Et kunnskapsbasert Norge.

Hetland, O.R., Mjøs, A., Zhang, L. K. (2017). Det norske bedriftsbankmarkedet. En beskrivende analyse av bankmarkedet for norske bedriftskunder.

Menon (2017). Hvem finansierer Norge?

Finans Norge (2017). Uten banken stopper Norge. Bankutlån til norsk næringsliv 2010–2016.

Stamland, T. Rud, L. og Mjøs, A. (2008). Kapitaltilgangen for SMB i ulike deler av landet.

Grimsby, G. (2015). Three essays on competent.

Herpfer, C., Mjøs, A., and Schmidt, C. (2017). The causal impact of distance on bank lending.

Stamland, T. Rud, L. og Mjøs, A. (2008). Kapitaltilgangen for SMB i ulike deler av landet.

Hetland, O.R., Mjøs, A., Zhang, L.K. (2017). Det norske bedriftsbankmarkedet. En beskrivende analyse av bankmarkedet for norske bedriftskunder.

Backman, M. (2013). Regions, Human Capital and New Firm Formation.

Menon (2013). En statlig bro i kapitalmarkedet: Evaluering av Innovasjon Norges låne- og garantiordninger.

Menon. (2015). Evaluering av eiendomsvirksomheten til Siva.

Menon. (2013). En statlig bro i kapitalmarkedet: Evaluering av Innovasjon Norges låne- og garantiordninger.

Menon (2011). Privat eierskapsberetning – NHO Eierforums årsapport over privat eierskap 2011

Menon (2017). Eierskap og emisjoner i norske foretak. Tallene tar utgangspunkt i Menons regnskapsdatabase, som består av regnskapet til alle bedrifter og konsern som er rapporteringspliktige til Brønnøysundregistrene.

Menon (2010) Forretningsengler i Norge: Omfang, betydning og behov for offentlig involvering.