4 Tilgang til egenkapital

4.1 Det norske egenkapitalmarkedet

Ved inngangen til 2017 var det i henhold til foretaksstatistikken 212 864 registrerte aksjeselskaper og 174 allmennaksjeselskaper i Norge. Målt i antall sysselsatte er de fleste aksjeselskaper små. Ved inngangen til 2016 hadde om lag tre av fire selskap fire eller færre sysselsatte og kun 630 selskap hadde mer enn 250 sysselsatte.

En svært liten andel av selskapene er børsnotert. Dette skyldes i første rekke at selskaper som ønsker børsnotering, må oppfylle gitte krav til størrelse og rapportering. Studier viser imidlertid at det bare er et fåtall av selskapene som kvalifiserer til børsintroduksjon, som faktisk velger børsnotering.1

Et selskap som er notert på børs, vil ha lettere tilgang på egenkapital. En regulert markedsplass tilbyr omfattende offentlig informasjon om selskapene og et annenhåndsmarked der investorer kan styre sin risikoeksponering og velge når de vil realisere eller omfordele kapitalen sin. Et viktig mål på markedskvalitet er hvor likvid annenhåndsmarkedet er, altså hvor raskt og billig investorer kan kjøpe og selge aktiva uten at det gir store utslag i markedsprisene. I tillegg gjør børsnotering oppkjøp og fusjoner enklere siden aksjene allerede har en markedspris.

Akademiske studier peker på at en børsintroduksjon både har fordeler og ulemper for de eksisterende eierne. Ønsket om likviditet og økt tilgang til egenkapital må balanseres mot ønsket om kontroll over selskapet. Resultater fra en empirisk studie av norske data i perioden 1994–2005 viser at redusert eierkonsentrasjon og økt andel institusjonelle investorer øker sannsynligheten for at et selskap velger å foreta en børsintroduksjon, se Norli (2007). Studien gir ikke svar på om dette skyldes at selskaper gjør endringer i eierstrukturen før en børsnotering, eller om selskaper med høy eierkonsentrasjon ikke er villig til å oppgi kontroll.

En betydelig del av verdiskapingen i norsk økonomi skjer i unoterte selskaper, og hoveddelen av disse selskapene er ikke tilgjengelige for investorer flest. Det inkluderer de fleste små bedrifter, men også større og/eller raskt voksende bedrifter.

Investeringer i unoterte aksjer er mer komplekse og ressurskrevende enn investeringer i noterte selskaper, og det er behov for en annen og mer spesialisert kompetanse. Markedet for unoterte selskaper som forvaltes gjennom såkalt aktive eierfond («venture» og «private equity»), er tilgjengelig for investorer, hovedsaklig institusjonelle investorer og formuende enkeltpersoner. En vanlig oppfatning er at det aktive eierskapet i slike fond bidrar til betydelig økt verdiskaping i selskapene, men at det eksisterer prinsipal-agent-problemer mellom investorene som er ansvarlige for den løpende forvaltningen av fondene («general partners») og øvrige investorer («limited partners»).

Sammenlignet med noterte selskaper gir mulighetene til økt verdiskaping gjennom aktivt eierskap større frihetsgrader i unoterte selskaper. På den andre siden gjør begrenset datagrunnlag det vanskeligere å evaluere resultater fra unoterte investeringer og å måle og styre risiko. Investorer vil dessuten normalt binde opp kapitalen over flere år, og dette innebærer betydelig likviditetsrisiko.

Døskeland og Strömberg (2018)2 oppsummerer utviklingstrekk i de globale markedene for notert og profesjonelt forvaltet unotert egenkapital. Tall fra det amerikanske markedet viser en klar oppadgående trend i den relative størrelsen til det unoterte markedet. Forfatterne argumenterer for at strukturelle endringer i markedene har økt etterspørselen etter unoterte selskaper og redusert tilbudet av noterte selskaper.

Institusjonelle investorer som forvaltere av pensjonskapital og statlige investeringsfond har økt sin betydning som investorer og samtidig også økt sine andeler plassert i unoterte markeder. En forklaring på den økte etterspørselen etter unoterte investeringer er at realisert avkastning på slike investeringer har vært høy. En annen forklaring er at det historisk lave rentenivået har ført til et press mot investeringer som gir høyere forventet avkastning og risiko, såkalt «search for yield». I Norge har pensjonskapital i liten grad blitt plassert i egenkapitalmarkedet, og særlig i unoterte selskaper.

Spesielt i USA, men også i flere andre høyinntektsland innenfor OECD-området, er antallet noterte selskaper redusert over tid. Mulige forklaringer er at økte kostnader har gjort børsnotering relativt mindre attraktivt for små selskaper og at økte skalafordeler i de store noterte selskapene har ført til at nye selskaper velger å bli kjøpt opp heller enn å vokse på egenhånd. En økning i antall vekstselskaper som holdes privat i lang tid etter at de har vokst seg store nok til å kvalifisere for notering, er også trukket frem som en forklaring på reduksjonen i antall noteringer. I Norge har vi i liten grad sett den samme utviklingen.

4.1.1 Det unoterte egenkapitalmarkedet

Egenkapitalrapporten, som er utarbeidet for utvalget av Menon Economics, inneholder en empirisk analyse av eierskap og tilgang på ny aksjekapital (emisjoner) i norske ikke-finansielle selskaper. Kartleggingen er ment å danne et grunnlag for å vurdere koblingen mellom kapitalsøkere og kapitaleiere i markedet. Analysene er i hovedsak basert på emisjonsaktivitet i den unoterte delen av egenkapitalmarkedet.

I rapporten konkluderes det med at det ikke er grunnlag for å påstå at vesentlige grupper av foretak eller regioner har mindre tilgang på ny egenkapital enn andre. Gjennomgående peker emisjonsvirksomheten i retning av at det norske egenkapitalmarkedet fungerer godt. Det følgende gir en kortfattet oversikt over de viktigste funnene i rapporten. Rapporten er gjengitt i sin helhet som et digitalt vedlegg.

Emisjoner utenfor børs

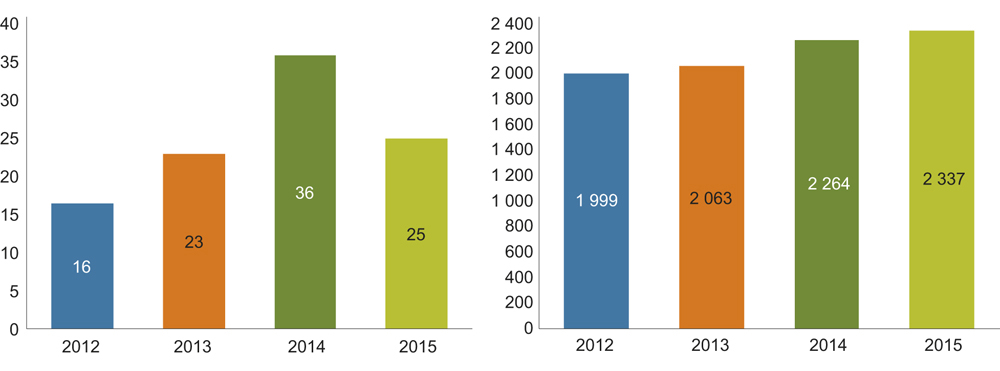

Figur 4.1 viser aksjeemisjonsvolum og antall emisjoner utenfor børs i Norge i perioden 2012–2015. Det kartlagte emisjonsvolumet utgjør totalt 100 milliarder kroner i løpet av perioden. Det er vel så mye som emisjonsvolumet på Oslo Børs over samme periode. Sett i forhold til den samlede bokførte egenkapitalen i norsk næringsliv ved utgangen av 2015, utgjorde egenkapitalen som var hentet inn gjennom emisjoner i perioden, i underkant av tre prosent. Gjennomsnittlig årlig vekst i emisjonsvolumet gjennom perioden var på 15 prosent.3 Antall aksjeemisjoner økte også, med fem prosent årlig i gjennomsnitt.

Figur 4.1 Aksjeemisjoner i Norge utenfor børs i milliarder kroner (t.v.) og antall emisjoner (t.h.). 2012–2015.

Kilde: Menon (2017)

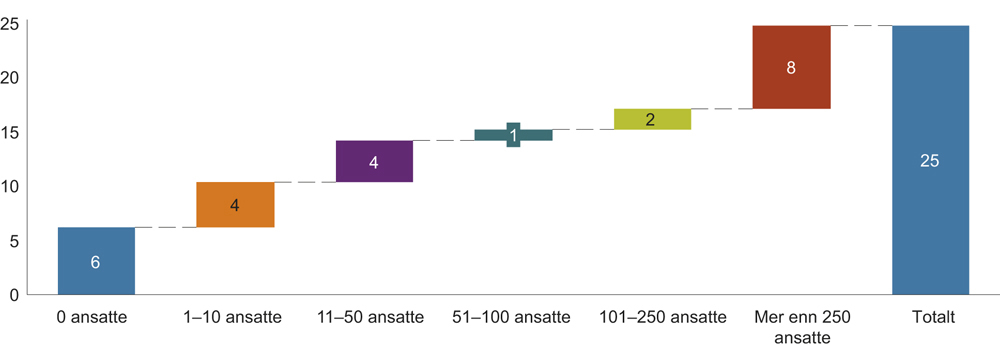

I rapporten fordeles emisjonsaktiviteten også på bedriftsstørrelse, næring og geografi. Figur 4.2 viser emisjonsvolumet i 2015 fordelt på bedriftsstørrelse.4 Det relativt høye emisjonsvolumet blant selskap med null ansatte stammer i hovedsak fra eiendomsselskaper som henter inn mer egenkapital. Størstedelen av emisjonsvolumet er knyttet til de største selskapene. Til sammen hentet selskaper med over 100 ansatte inn 10 milliarder kroner, tilsvarende 40 prosent av emisjonsvolumet dette året. Mikrobedrifter med 1–10 ansatte og småbedrifter med 11–50 ansatte hentet inn 4 milliarder kroner hver. I rapporten pekes det på at det store flertallet av norske bedrifter er små, og at det er mange småbedrifter som er i en vekstfase med behov for ekstern egenkapital.

Figur 4.2 Aksjeemisjoner i Norge utenfor børs for bedrifter i ulike størrelseskategorier målt ved antall ansatte. Milliarder kroner. 2015.

Kilde: Menon (2017)

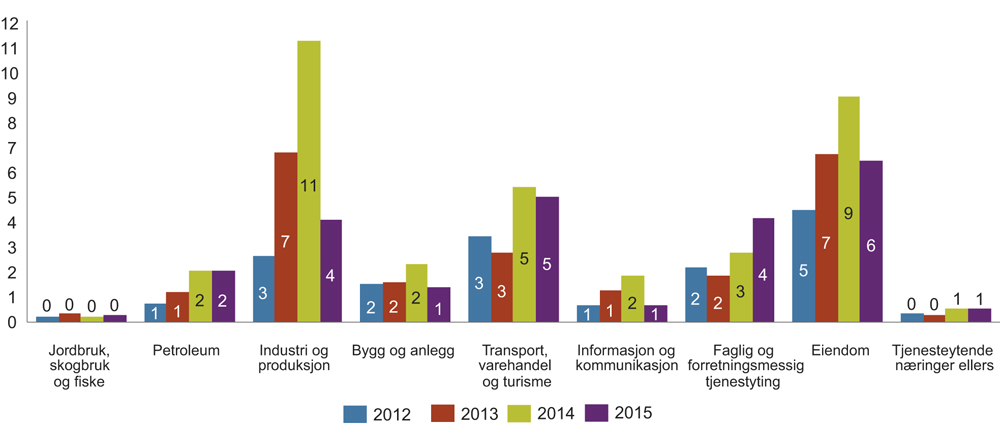

De to næringene med størst emisjonsvolum over perioden var eiendom (27 milliarder kroner) og industri og produksjon (25 milliarder kroner).5 Eiendomssektoren og bygg- og anleggssektoren var også blant næringene med størst vekst i antall emisjoner over perioden. Dette rimer godt med utviklingen i boligmarkedet og utbyggingen i perioden. Kraftproduksjon og nettleverandører inngår i næringen industri og produksjon, og emisjonsvolumet har variert mye på grunn av store emisjoner i Statkraft og Statnett i perioden.

Figur 4.3 Aksjeemisjoner i Norge utenfor børs fordelt på næringer. Milliarder kroner. 2012–2015

Kilde: Menon (2017)

Andre resultater fra kartleggingen av aksjeemisjoner er:

De fleste emisjoner er små og gjennomføres av småbedrifter: Tre av fire emisjoner var i mikrobedrifter med 10 eller færre ansatte, mens 70 prosent av emisjonene var under 2,5 millioner kroner. Samtidig utgjør disse emisjonene bare en liten andel av det totale emisjonsvolumet. De 40 største emisjonene utgjorde i 2015 nesten 60 prosent av det totale emisjonsvolumet utenfor børs.

Emisjoner er mer vanlig blant store bedrifter: Andelen av bedrifter innenfor en størrelseskategori som gjennomfører en emisjon er stigende med bedriftsstørrelse. Blant bedriftene som har over 250 ansatte, var det over 3,5 prosent som gjennomførte en emisjon i 2015, mens det tilsvarende for mikrobedrifter var rett under 1 prosent.

Det synes ikke å være åpenbare «hull» i emisjonsmarkedet: I utvalgets møter med ulike markedsaktører har det blitt trukket frem at bedrifter med et kapitalbehov i størrelsesorden opp til 20 millioner kroner kan ha en utfordring i markedet for ekstern egenkapitalfinansiering. Dette er typisk emisjoner som vil være for store til å involvere bare venner, familie og andre bekjente, samtidig som det argumenteres for at de er for små til å involvere profesjonelle tilretteleggere og de faste kostnadene det medfører. Menon finner ikke støtte for et slikt mønster i sitt datamateriale. De finner at den relative frekvensen av emisjoner er jevnt fordelt uavhengig av størrelse. Det kan likevel ikke utelukkes at omfanget av ønskede, men ikke gjennomførte emisjoner, er større for slike selskaper enn for andre.

Andelen emisjoner er relativt stabil på tvers av landets fylker: Aksjeemisjoner er likevel aller vanligst i Møre og Romsdal, der 4,3 prosent av bedriftene har hatt emisjoner i løpet av perioden 2012 til 2015. Det vil være naturlig å se dette opp mot spesielt den maritime næringen som dominerer næringslivet i regionen. Analysene indikerer at det er næringsstruktur som er den viktigste faktoren for hyppigheten av emisjoner, snarere enn at det er vanskeligere å gjennomføre emisjoner i distriktene.

Unge bedrifter med driftsunderskudd (J-kurvebedrifter) har betydelig høyere emisjonsfrekvens: Menon finner at såkalte J-kurvebedrifter6 har 20 ganger så stor sannsynlighet for å gjennomføre en aksjekapitalutvidelse som øvrige foretak. Sannsynligheten for en emisjon blant slike selskaper innenfor næringene petroleum og industri og produksjon er statistisk signifikant høyere enn for næringene faglig og forretningsmessig tjenesteyting og IKT. Hvorvidt resultatet er en indikasjon på imperfeksjoner i markedet for risikokapital innen visse bransjer, eller om det følger naturlig av at sannsynligheten for at en J-kurvebedrift lykkes innen petroleum og industri og produksjon, er ikke åpenbart.

4.1.2 Det noterte egenkapitalmarkedet

Oslo Børs ASA opererer i dag de eneste regulerte verdipapirmarkedene i Norge. Børsen drives i henhold til gjeldende EU-direktiver og -standarder når det gjelder blant annet handelsreglement, rapporteringskrav, markedsovervåking og åpningstider. Børsen er blant de 30 største i verden målt i markedsverdi. De største segmentene er energi, sjømat og shipping.

Børsen tilbyr notering og handel på ulike typer markedsplasser. Allmennaksjeselskaper (ASA) og tilsvarende utenlandske selskaper kan notere aksjene på Oslo Børs eller Oslo Axess. Notering på Oslo Børs innebærer en fullstendig børsnotering i henhold til EU-krav. Oslo Axess ble etablert i 2007 og gir selskaper tilgang til en autorisert og regulert markedsplass med noe lempeligere vilkår for notering enn Oslo Børs. Sparebanker og eventuelt andre gjensidige selskaper kan notere egenkapitalbevis på en egen liste.

I januar 2016 åpnet Oslo Børs markedsplassen Merkur Market som har status som en multilateral handelsfasilitet (MHF). Markedsplassen er underlagt bestemmelser i verdipapirhandelloven og tilpasset EUs MiFID7 II-regulering. En MHF er en selvregulert finansiell handelsplass, og operasjon av handelsplassen betraktes som en investeringstjeneste. Både nystiftede vekstselskaper, sparebanker og mer modne industriselskaper som ikke oppfyller kravene eller ønsker full notering på et regulert marked, kan bruke Merkur Market. Både opptakskravene og de løpende rapporteringsforpliktelsene i etterkant av opptaket er enklere og mindre omfattende enn på Oslo Børs og Oslo Axess.

For store ordrer tilbyr Oslo Børs handel gjennom North Sea Dark Pool. En dark pool kjennetegnes av at det ikke publiseres informasjon om investorers ordrer før handelen er gjennomført. Årsaken til fremveksten av dark pools er at investorer ønsker beskyttelse mot aktører som utnytter kunnskap om deres ordre, handler mot dem og dermed gjør det vanskelig å plassere større ordre. Med North Sea Dark Pool ønsker børsen å trekke store ordre tilbake til et regulert og overvåket børsmiljø. Midtkursen mellom beste kjøper- og selgerkurs i ordreboken bestemmer North Sea-kursen. All handel i North Sea publiseres umiddelbart, og Oslo Børs’ markedsovervåkningsavdeling har fullt innsyn i all ordreinnlegging og handel.

Markedsstørrelse og eierstruktur

Ved utgangen av 2016 hadde Oslo Børs 221 noterte selskaper med en total markedsverdi på om lag 2 122 milliarder kroner, eller om lag 60 prosent av BNP. Oslo Axess hadde ved utgangen av 2016 31 noterte selskaper med en samlet markedsverdi på 9,6 milliarder kroner. 9 selskaper var notert på Merkur Market ved utgangen av 2016. Samlet registrert kapital for disse var i underkant av 166 millioner kroner.

Et særtrekk ved Oslo Børs er at markedsplassen alltid har vært dominert av et fåtall store selskaper. Ved utgangen av 2016 utgjorde de fem største selskapene (Statoil, DNB, Telenor, Yara International og Norsk Hydro) 54,6 prosent av total markedsverdi av Oslo Børs. Børsen bærer også preg av at de fleste selskapene er modne virksomheter, og tilgangen av nye større virksomheter har vært begrenset. Ved utgangen av 2016 var gjennomsnittsalderen til de 25 største selskapene på børsen 113,5 år.8

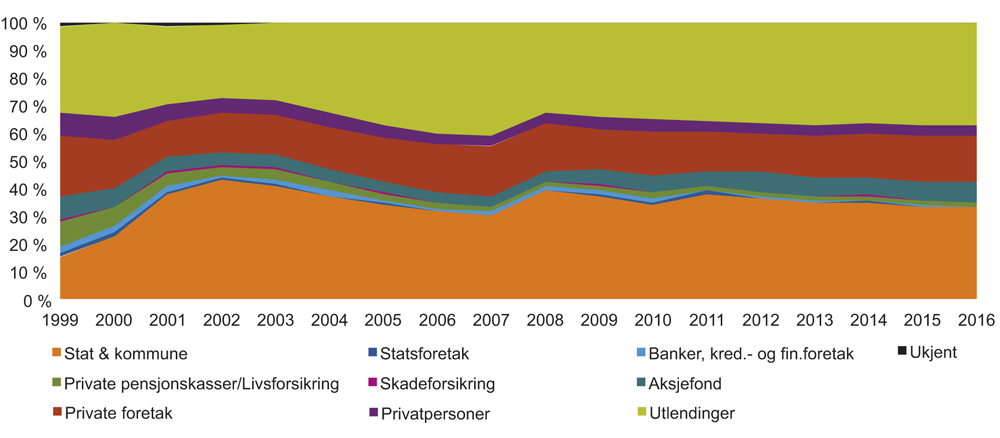

Figur 4.4 viser utviklingen i eierstruktur på Oslo Børs over perioden 1999–2016. De to klart største eiergruppene er utenlandske investorer og staten. Til sammen eide disse vel 2/3 av de norske børsnoterte selskapene ved utgangen av 2016. Figuren viser en noenlunde stabil eierstruktur de siste 10 årene. I et lengre tidsperspektiv har det imidlertid skjedd store endringer i aksjonærsammensetningen på børsen. I 1984 utgjorde privatpersoners direkte eierskap i børsnoterte selskaper 27 prosent, mens utenlandske investorer og det offentlige eide henholdsvis 9 og 18 prosent, se Must (2017).

Figur 4.4 Utvikling i eierstruktur på Oslo Børs. Prosent. 1999–2016

Kilde: Oslo Børs

Direkte statlig eierskap i de fem største selskapene på børsen er hovedårsaken til statens høye eierandel.9 Norsk Hydro var lenge den største eierposten til staten, samt flere av de største forretningsbankene i etterkant av bankkrisen. Bankandelene ble senere solgt ut bortsett fra i DnB ASA, se Døskeland og Mjøs (2008). Del-privatiseringen av Statoil og Telenor i 2001 førte til en dobling av statens eierandel.

EØS-avtalen åpnet for likebehandling av norske og utenlandske investorer i 1995. Med økt globalisering er også investorers preferanse for å plassere nasjonalt redusert (såkalt «home bias»). Denne utviklingen har økt utenlandske investorers eierandeler på Oslo Børs og redusert eierandelene til innenlandske investorer. Vi har også sett en utvikling mot at private investorer i større grad investerer gjennom aksjefond. Innføringen av fritaksmetoden i 2006 har også gjort at flere private investorer investerer via egne holdingselskaper og eierskapet klassifiseres derfor som foretak selv om egentlig eier faktisk er privatpersoner og familiers investeringsselskaper.

De største eiergruppene på Oslo Axess var ved utgangen av 2016 utenlandske eiere (46 prosent), private foretak (26 prosent) og privatpersoner (14 prosent). Andelen utlendinger her falt fra over 62 prosent da markedet ble etablert i 2007, mens andelen til privatpersoner har økt med 10 prosent i perioden.

Utviklingstrekk i børsmarkedene

Det har skjedd store endringer de siste tiårene i markedsstruktur og handelsmetoder i de noterte aksjemarkedene. Ved årtusenskiftet var markedene karakterisert ved store dominerende nasjonale børser der det meste av handelen involverte menneskelig interaksjon, enten «på gulvet» eller ved at ordre ble lagt inn i limitordrebøker. Ny teknologi og nye reguleringer10 har fratatt de store børsene monopolmakt og ført til at så å si all handel i dag er elektronisk. En stor del av handelen er automatisert, det vil si at datamaskiner programmeres til å ta beslutninger og sende inn ordre (algoritmehandel).

De fleste av verdens børser er i dag ikke lenger eid av sine egne medlemmer, men innlemmet i profittmaksimerende konserner. Det har medført at handelsregler utvikles for å maksimere profitt heller enn bare å tilpasses medlemmenes behov. Tradisjonelle børser konkurrerer nå med hverandre og andre typer elektroniske markedsplasser for å tiltrekke seg ordrestrømmer fra en variert og stadig mer sofistikert kundegruppe.11

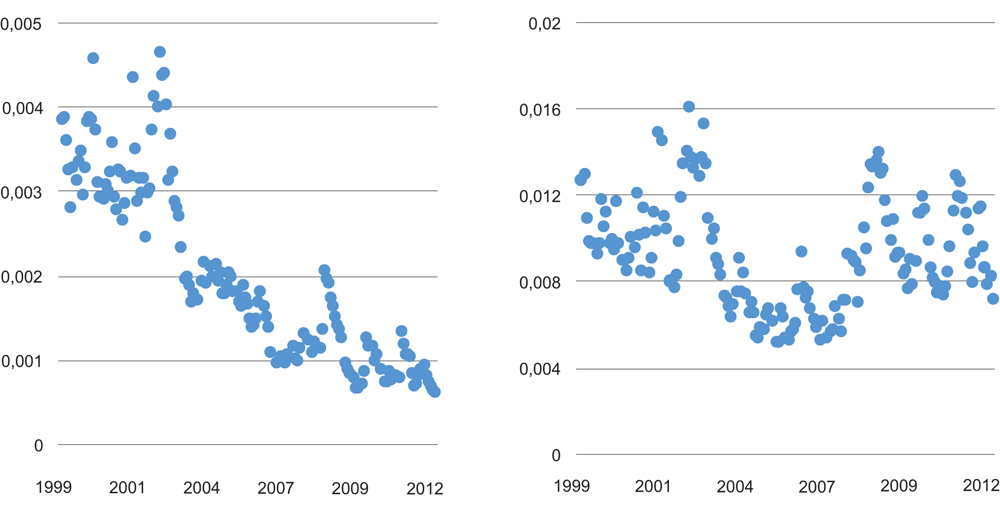

For selskaper og investorer er det relevante aspektet hvordan denne utviklingen har påvirket markedskvaliteten. Akademiske studier finner at markedskvalitet, målt ved eksekveringshastighet, dybde og transaksjonskostnader, er betydelig bedret etter fremveksten av elektronisk handel, se for eksempel Angel et al. (2013). En bekymring har imidlertid vært at bedringen i markedskvalitet bare gjelder de største og mest likvide selskapene. Figur 4.5 viser utviklingen i median effektiv forskjell mellom kjøps- og salgspriser (spread) for selskapene på Oslo Børs i perioden 1999–2012. I figuren skilles det mellom de 25 mest omsatte selskapene (OBX-indeksen) og andre noterte selskaper. Målt med effektiv spread har transaksjonskostnadene for de mest omsatte selskapene på Oslo Børs vært klart fallende over tid. Et tilsvarende mønster synes imidlertid ikke å gjelde for de øvrige selskapene på børsen.

Figur 4.5 Median effektiv spread1 Oslo Børs. Selskaper i OBX-indeksen (t.v.) og utenfor OBX-indeksen (t.h.). Prosent. 1999–2012.

1 Effektiv spread estimerer hvilken spread investorene faktisk betaler, her målt som differansen mellom transaksjonskurs og gjeldende midtkurs like før transaksjonen som andel av midtkursen

Kilde: Bernt Arne Ødegaard. Hentet fra http://www1.uis.no/ansatt/odegaard/wps/2017_liquidity_source_book/ index.html

Enkelte uheldige hendelser har ført til uttrykt bekymring for kompleksiteten i dagens markedsstruktur.12 Særlig fremveksten av såkalt høyfrekvent handel (HFT) har vært omdiskutert. HFT er en type algoritmiske handelsstrategier der hastighet har betydning for lønnsomheten. Bekymringen er i hovedsak knyttet til at HFT kan ha økt mulighetene for markedsmanipulasjon og «front running».13 Oslo Børs innførte i 2013 en egen avgift for aktører som sender inn et stort antall ordrer som kanselleres i løp av ett sekund. Jørgensen mfl. (2017) finner ikke at denne avgiften har påvirket likviditeten til Oslo Børs negativt.

Børsemisjoner

Aksjeemisjoner på børs skjer i hovedsak gjennom en IPO (Initial Public Offering) eller en SEO (Seasoned Equity Offering). En IPO gjennomføres når aksjekapitalen til et selskap gjøres tilgjengelig for allmenheten gjennom notering på børs. Dette kan både være selskap som har vært gjennom en omstrukturering og vært borte fra børsen en periode, og selskaper som aldri har vært offentlig handlet tidligere. En SEO gjennomføres når et børsnotert selskap bestemmer seg for å skaffe ytterligere kapital ved å selge aksjer. Både IPO-er og SEO-er kan være en ekspansjon av egenkapitalbasen, hvor hele salgsvolumet tilfaller selskapet i form av ny egenkapital, men de kan også i realiteten være store investorer som velger å selge seg ut av selskapet gjennom å tilby selskapet til allmennheten. I det siste tilfellet tilføres ikke selskapet ny egenkapital.

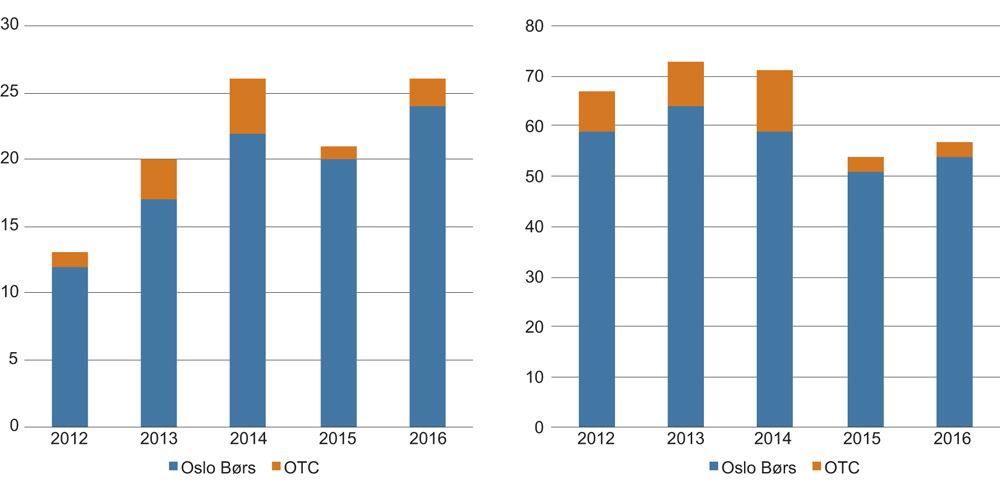

I egenkapitalrapporten er antallet emisjoner i norske, ikke-finansielle børsnoterte foretak i perioden 2012–2016 kartlagt.14 Figur 4.6 viser at emisjonsvolumet på børs har doblet seg i perioden, fra 12 milliarder kroner i 2012 til 24 milliarder kroner i 2016. Antall børsnoterte selskaper som gjennomførte emisjoner, var relativt stabilt over perioden. Det var få selskaper som gjennomførte emisjoner over børs sammenlignet med det totale antallet emisjoner i norsk næringsliv.

Figur 4.6 Aksjeemisjonsvolum i milliarder kroner (t.v.) og antall norske, ikke-finansielle foretak med emisjoner på Oslo Børs, Oslo Axess og NOTC (t.h.) . 2012–2016.

Kilde: Menon

Figuren inneholder også tall for emisjonsvolumet «over-the-counter» (OTC) gjennom NOTC.15 OTC-markedet er en uformell markedsplass for unoterte selskaper. Meglere kan legge inn kjøps- og salgsinteresser dersom de har kunder som ønsker å kjøpe eller selge aksjer på OTC-listen. Selskaper som handles OTC trenger ikke å oppfylle de samme kravene som børsnoterte selskaper. Aggregert emisjonsvolum i OTC-markedet var 11 milliarder kroner i perioden.

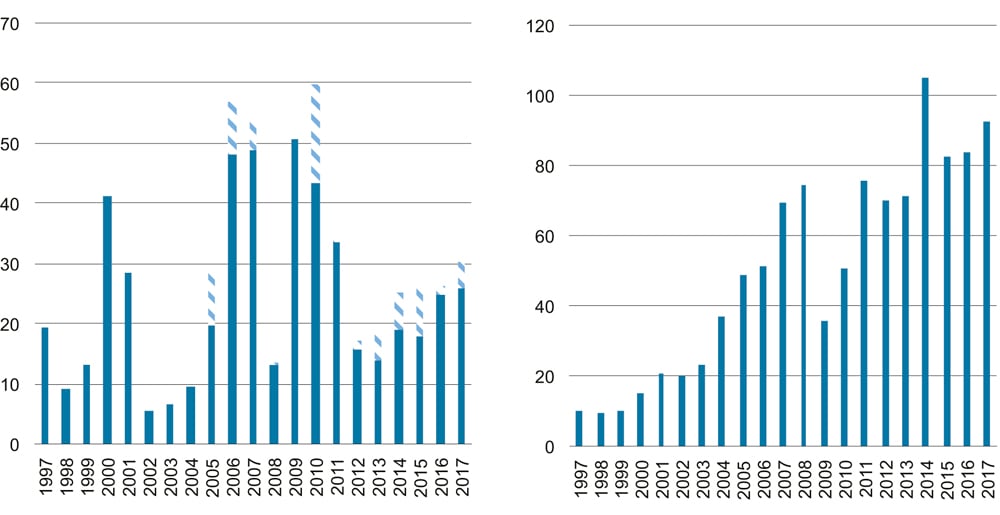

Den positive trenden i emisjonsvolumet i ikke-finansielle foretak i perioden sammenfaller med en periode med sterk børsoppgang og relativt gode markeder. Panel A i Figur 4.7 viser emisjonsvolumet på Oslo Børs over en lengre periode fra 1997 til 2016. Fra 2005 kan vi skille ut den andelen av emisjonsvolumet som ikke representerer en utvidelse av kapitalen (skravert i figuren). Tallene inkluderer emisjoner både i finansielle og ikke-finansielle foretak og er derfor ikke direkte sammenlignbare med tallene som er benyttet i egenkapitalrapporten. Det går like fullt tydelig frem at emisjonsvolumet i børsnoterte selskaper er syklisk og varierer kraftig over tid. Det er vanskelig å tro at eierstruktur og andre selskapsspesifikke faktorer varierer like mye. En hypotese er at selskaper benytter anledningen til å hente inn billig kapital når markedet er optimistisk (windows of opportunity).

Figur 4.7 Aksjeemisjonsvolum1 (t.v.) og utbytte (t.h.) på Oslo Børs. Milliarder kroner. 1997–2017.

1 Fra 2005 er andelen som ikke gjenspeiler ny kapital skravert.

Kilde: Oslo Børs

For å få et bedre inntrykk av den aggregerte betydningen av egenkapitalinnhenting for børsnoterte selskaper er det også naturlig å se på utbetalinger fra selskapene. Den viktigste kanalen for dette er utbytte. Panel B i Figur 4.7 viser totalt utbetalt utbytte i perioden 1997–2017. Vi ser at det i årene fra 2002 med noen unntak har blitt betalt ut mer utbytte enn det har blitt hentet inn kapital. For det enkelte selskap kan dette være høyst rasjonelle beslutninger, for eksempel basert på hvilken utviklingsfase selskapet er i eller behov for endringer i kapitalstruktur. Det kan også indikere at selskaper i kapitalkrevende vekstfaser i mindre grad er børsnoterte. I en vurdering av kapitaltilgangen til norsk næringsliv må vurderingen av aktiviteten på Oslo Børs også ta hensyn til at en del selskaper som er noterte der ikke er hjemmehørende eller aktive i Norge.

4.1.3 Eierstrukturen i norsk næringsliv

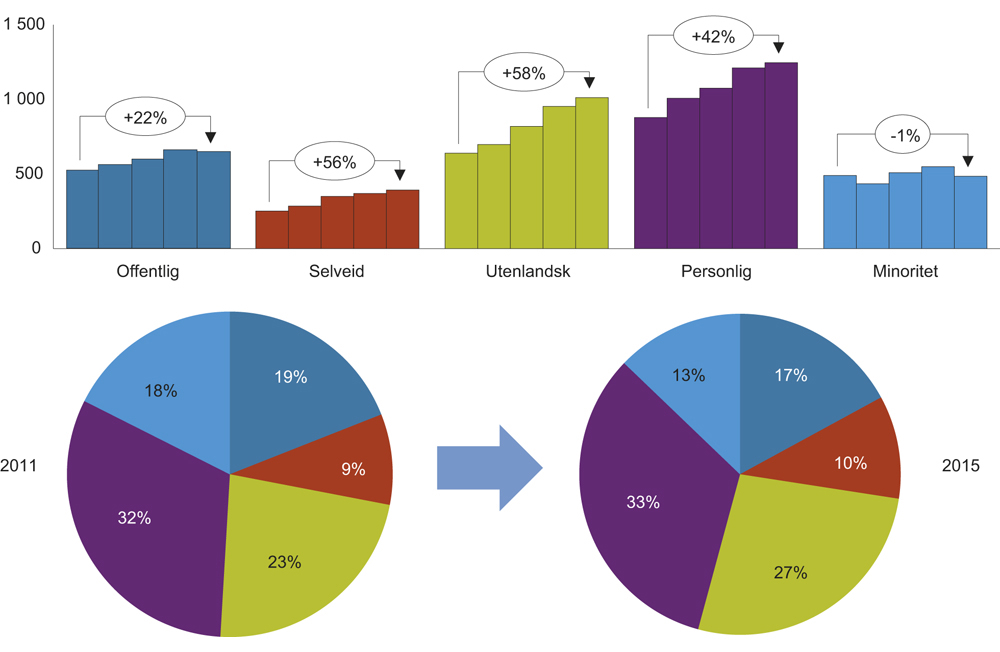

Figur 4.8 viser hvordan eierskapet til den bokførte egenkapitalen i norsk næringsliv (eksklusiv finanssektoren) har utviklet seg i perioden 2011–2015. Eierfordelingen skiller seg fra den som fremgår av figur 3.3 blant annet fordi det i figur 4.8 er noe andre inndelinger, i tillegg til at det er sortert på ultimate eiere, for eksempel ved at personlige eide investeringsselskaper er kategorisert som personlige eiere. Figur 4.8 er dessuten basert på innsamlede selskapsdata på årlig basis, mens fordelingen i figur 3.3 anvender eierandelene i Bøhren (2013) på samlede egenkapitalverdier fra 31.12.2016.

Figur 4.8 Utvikling i bokført egenkapital fordelt på eiertyper. Milliarder kroner (øverst) og andel (nederst). 2011–2015.

Kilde: Menon

Den største eierkategorien er norske privatpersoner, som i 2015 sto for 33 prosent av eierskapet i norske bedrifter. I egenkapitalrapporten pekes det på at denne andelen nok er noe underestimert, både på grunn av investeringer gjennom utenlandske selskaper og fordi minoritetskategorien sannsynligvis i stor grad består av personlige eiere. Den nest største eierkategorien er utenlandske aktører, som i 2015 sto for 27 prosent av eierskapet. Denne kategorien er sannsynligvis noe overestimert, ettersom den også inneholder norsk eierskap gjennom utenlandske bedrifter. Det offentlige eide 17 prosent av norsk egenkapital i 2015, hovedsakelig gjennom eierskap i store nasjonale selskap som enten er eller har vært statlige eller regionale monopol, eller gjennom offentlig eide investeringsselskap som Folketrygdfondet og Argentum. Selveide aktører i form av stiftelser, samvirkeforetak, organisasjoner, pensjonskasser og så videre sto for om lag 10 prosent av eierskapet.

De utenlandske eierne har hatt den sterkeste veksten i eierandel de fem siste årene (4 prosent). Med gradvis lavere selskapsskatt, i tråd med skatteforliket, forventer ikke Menon at denne utviklingen vil stoppe opp. Personlige eiere og minoritetseierne har til sammen hatt en relativt stabil eierandel. Det offentlige har redusert sin eierandel med 2 prosentpoeng i perioden. Denne utviklingen er naturlig i den grad det offentlige ikke proaktivt går inn for å øke sin innflytelse på norsk næringsliv, og fordi Statens pensjonsfond utland har en strategi om bare å investere utenfor Norges grenser. Det er også eksempler på at staten har solgt seg ut av selskaper i løpet av perioden. For eksempel solgte staten sin eierandel på 59 prosent i Cermaq til Mitsubishi i 2014. Selveide organisasjoner har økt sin markedsandel med litt over ett prosentpoeng. Dette tilsvarer en økning av deres eierandel på om lag 25 prosent. Dette skyldes blant annet at mye penger har blitt lagt i stiftelser i løpet av perioden, som for eksempel Olav Thons Stiftelse, som ble opprettet i 2013 og har egenkapital på over 30 milliarder kroner.

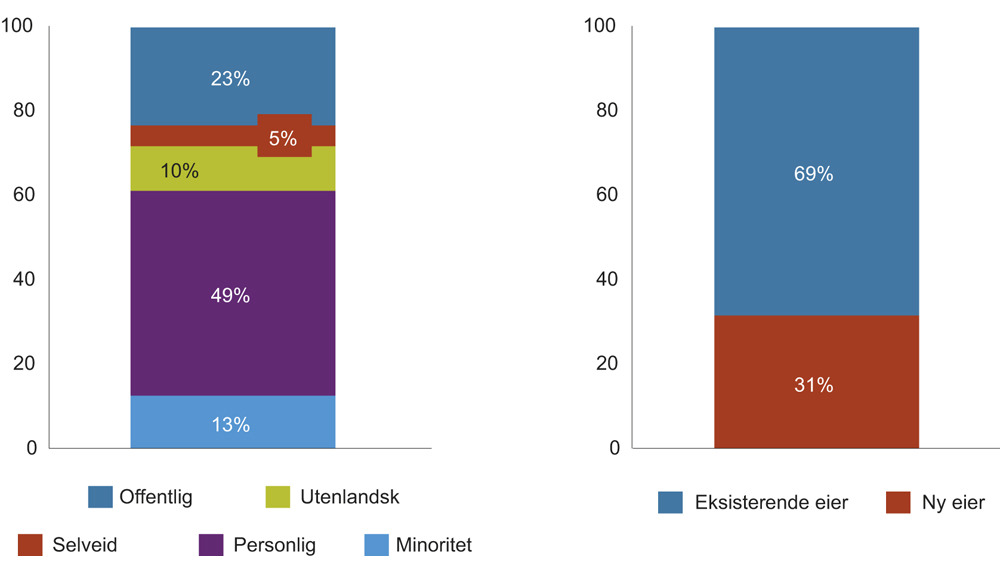

Emisjoner fordelt på investortyper

Figur 4.9 viser hvilke eiere som har investert i emisjonene utenfor børs og skiller også mellom nye og eksisterende eiere. Av de totalt 100 milliardene som er fanget opp av egenkapitalemisjoner utenfor børs, er det private norske eiere som har tilført mest egenkapital av eiertypene, med nærmere 50 prosent. Tar man i tillegg høyde for at også en god del av minoritetspostene er norske private investorer, står norske personlige eiere trolig bak halvparten av emisjonsvolumet i norsk næringsliv i perioden. Det offentlige er den nest største eiergruppen med i overkant av 20 prosent av emisjonskapitalen. En god del av dette knytter seg til store enkeltemisjoner i eksempelvis Statnett og Statkraft. Samtidig står det offentlige bak investeringsselskapet Investinor, som har vært involvert i en rekke emisjoner i vekstselskap i perioden. Utenlandske eiere har en mindre andel av emisjonsmarkedet, med bare 10 prosent av emisjonskapitalen utenfor børs.16

Figur 4.9 Egenkapitalemisjoner utenfor børs i norsk næringsliv (eksklusive finanssektoren) fordelt etter eiertype (t.v.) og nye og eksisterende aksjonærer (t.h). 2012–2015.

Kilde: Menon

Figuren viser også om det er de eksisterende eierne som skyter inn mer kapital, eller om det også er nye aksjonærer som er med i emisjonen. Eksisterende eiere har stått for om lag 70 prosent av emisjonskapitalen i perioden, mens nye eksterne eiere har stått for en tredjedel. I henhold til Myers og Majlufs (1984) hakkeordensteori vil sistnevnte være en dyrere finansieringsform for eksisterende aksjonærer. Her spiller imidlertid markedsforholdene en stor rolle, og flere har pekt på at det gjennomføres flere emisjoner i perioder med gunstige konjunkturelle forhold hvor utsiktene til selskapenes fremtidige inntjening er gode.

Et interessant spørsmål er i hvilken grad eierstrukturen påvirker sannsynligheten for at et foretak henter inn kapital gjennom aksjeemisjoner. Basert på enkle tverrsnittsanalyser av observasjoner fra bedriftspopulasjonen for hvert av årene 2012 til 2015 finner Menon at:

Bedrifter hvor den dominerende eieren er en norsk person, har lavere tilbøyelighet til å gjennomføre emisjoner: Forskjellene er robuste selv når man kontrollerer for bedriftsstørrelse og næring. Hvorvidt forskjellene skyldes vilje, eller om de skyldes evne til å hente inn kapital gjennom emisjoner, er usikkert. I snitt forventes det at utenlandske og offentlige eiere er mer kapitalsterke enn norske personlige eiere. Det kan derfor være at det vil være lettere for disse eierne å hente inn mer kapital gjennom interne emisjoner blant eksisterende eiere enn det som er tilfellet for norske personlige eiere.

Emisjoner som får med seg nye investorer, er vanligst dersom selveide organisasjoner er største eier: Her kontrolleres det for ulike bedriftsstørrelser og næringsinndeling. Bedrifter der største eier er en norsk personlig eier, gjennomfører færrest emisjoner med nye investorer totalt sett. Forskjellene er derimot mindre her enn for emisjoner generelt.

4.1.4 Utvalgets vurderinger av egenkapitalmarkedet

Tilgangen på egenkapital er avgjørende for å opprettholde vekst, sysselsetting og nyskaping i næringslivet. Effektive reguleringer, stabile, konkurransedyktige rammevilkår, og et velfungerende finansielt system er over tid den beste garantien for at norske bedrifter får tilgang til nødvendig egenkapital. Etter utvalgets vurdering er det norske egenkapitalmarkedet på et overordnet plan velfungerende.

Det er mer enn 212 000 registrerte aksjeselskaper i Norge, og det har de siste årene blitt etablert mange nye selskaper. Dette sier imidlertid lite om reell vekst i verdiskaping og sysselsetting. Om lag tre av fire selskap har tre eller færre sysselsatte. Bare 221 selskaper er børsnotert, og Oslo Børs er igjen dominert av noen få store, modne selskaper.

Det blir løpende gjennomført et stort antall emisjoner i unoterte selskaper, og norske private eiere er avgjørende for denne kapitaltilgangen. Det er ikke dokumentert åpenbare «hull» i emisjonsmarkedet, men utvalget mener likevel at egenkapitaltilgangen for mindre bedrifter med et kapitalbehov i størrelsesorden opptil 20 millioner kroner er utfordrende. Emisjonsvolumet for de noterte selskapene er vesentlig mer syklisk, og det norske kapitalmarkedet har i stor grad blitt dominert av petroleumssektoren og relaterte næringer.

Behovet for å få utviklet nye større vekstselskaper er blitt forsterket etter nedgangen i oljeprisen med en etterfølgende svak utvikling i mange oljerelaterte virksomheter. Utvalget er også opptatt av at det private direkte eierskapet i børsnoterte selskaper er lavt, og at staten og utenlandske eiere har dominerende posisjoner. Tilfanget av nye større vekstselskaper har vært svært begrenset. Tiltak som kan stimulere til at flere selskaper børsnoteres, og til økt direkte eller indirekte privat eierskap i aksjer, vil dermed være ønskelig. Opprettelse av aksjesparekonto er et positivt tiltak.

Egenkapitalrapporten17 underbygger at tilgangen på egenkapital til fast eiendom relativt til andre sektorer har vært dominerende de senere årene. Skattemessig favorisering av investeringer i fast eiendom har i stor grad bidratt til en økt kapitaltilgang til eiendomssektoren. Tiltak som kan bidra til mindre skattefavorisering av fast eiendom, vil kunne gi økt tilgang til kapital innen andre sektorer.

4.2 Pensjonskapital

Dette kapittelet handler om forvaltning av pensjonskapital i Norge. Pensjonssparing har en langsiktig karakter, og pensjonskapital forvaltes normalt av store og profesjonelle aktører (pensjonsinnretninger). Dette tilsier at pensjonskapital bør være en viktig kilde til langsiktig finansiering i kapitalmarkedet.

Pensjonskapital er underlagt omfattende regulering, både i form av krav til pensjonsinnretningene (virksomhetsregulering) og krav til utforming for å sikre interessene til medlemmene av en pensjonsordning (produktregulering). Norske pensjonsinnretninger er underlagt norske regler som er basert på et felles EU-regelverk, men det er adgang til avvik mellom land på enkelte områder. Det følger av mandatet at utvalget skal påpeke systemiske særtrekk eller føringer i norsk regulering sammenlignet med regulering i våre naboland og EU. En av de viktigste begrunnelsene for regulering av pensjonskapital er å sikre verdien av kravene fra nåværende og fremtidige pensjonister. I det norske regelverket har dette hensynet dominert hensynet til at en høyere forventet finansiell avkastning som følge av risikoeksponering i kapitalmarkedet kan bidra til høyere pensjoner og/eller lavere innbetalingsbehov. I utformingen av det norske regelverket er det også lagt særlig vekt på hensynet til konkurranse mellom selskaper som forvalter pensjonskapital, og i den forbindelse regler som legger godt til rette for flytting av pensjonskontrakter.

Behov for bredere tjenestepensjonsdekning, erfaringene fra finanskrisen, økt levealder, utsikter til et langvarig lavere rentenivå og mer risikosensitive kapitalkrav har medvirket til en endring i forretningsmodell mot produkter der innskytere selv kan velge porteføljesammensetning og bære avkastningsrisikoen (innskuddspensjoner). Det har også utløst debatt om hva som er et godt styringsregime for den betydelige pensjonskapitalen som fremdeles har garantier og forsikringselementer (ytelsespensjoner).

4.2.1 Pensjonssystemet

Det er vanlig å dele pensjonssystemet inn i tre pilarer. Pilar I er pensjonsytelser fra det offentlige (folketrygden), pilar II er pensjonsytelser fra sparing i arbeidsforhold (tjenestepensjon) og pilar III er privat pensjonssparing. I dette kapittelet omtaler vi i hovedsak pilar II, tjenestepensjon.

Pensjonssparing er kjennetegnet ved at sparingen skjer over lang tid, og ved at sparemidlene ikke kan utbetales før pensjonsutbetalingene starter. En høy gjennomsnittlig årlig avkastning på sparemidlene sikrer et høyt nivå på oppspart kapital ved utgangen av spareperioden og reduserer behovet for årlige tilskudd til ordningen. Den lange tidshorisonten gjør at avkastningsresultatet ett enkelt år har relativt liten betydning for gjennomsnittsavkastningen. Dette tillater investeringer i eiendeler som kan ha store årlige verdisvingninger. Fordi utbetalingene kommer først etter en relativt lang spareperiode, kan sparingen også skje i mindre likvide eiendeler. Begge disse forholdene gjør at midlene i pensjonssparing i utgangspunktet bør være en viktig kilde til risikokapital, se boks 4.2.

Tjenestepensjonssparingen utenom Statens pensjonskasse skjer gjennom livsforsikringsforetak eller pensjonskasser («pensjonsinnretninger») og er fondert. Fondering betyr at det skal være øremerkede eiendeler i pensjonsinnretningene som minst har samme verdi som beregnet nåverdi av de fremtidige pensjonsutbetalingene. Reguleringen av markedet for pensjonssparing har blant annet som formål å sikre nåværende og fremtidige pensjonisters pensjonsutbetalinger. Reguleringer er lagt både på pensjonsinnretningene og på selve sparekontraktene (produktregulering).

Den som bærer avkastningsrisikoen i pensjonssparingen, kan påvirke investeringssammensetningen av midlene. I innskuddspensjonsordninger bærer medlemmet (arbeidstakeren) avkastningsrisikoen. For ytelsespensjonsordninger, utenom fripoliser, bærer i hovedsak arbeidsgiver avkastningsrisikoen. I en ytelsespensjonsordning er det en minimumsgaranti for det fremtidige nivået på pensjonsutbetalingene, og arbeidsgiver betaler en rentegarantipremie som kan variere over tid, for å oppnå dette nivået. For fripolisene er det pensjonsinnretningene, i hovedsak livsforsikringsforetakene, som plikter å oppfylle rentegarantien, mens det er en asymmetrisk overskuddsdeling mellom pensjonsinnretningen og medlemmet ved en meravkastning utover den garanterte minimumsavkastningen. Medlemmet kan frivillig velge å omdanne fripolisen til en fripolise med investeringsvalg, og da vil medlemmet selv bære avkastningsrisikoen. Boks 4.1 gir en nærmere beskrivelse av ulike typer private tjenestepensjonsordninger.

Det lave rentenivået de senere årene har bidratt til en sterk økning i innskuddspensjon på bekostning av ytelsespensjon. Rentenivået påvirker denne utviklingen på to måter. For det første er avkastningen på rentebærende plasseringer nær null, og for det andre blir kapitalisert verdi i dag (nåverdien) av fremtidige pensjonsutbetalinger vesentlig større når diskonteringsrenten faller. De fleste arbeidsgivere må føre disse forpliktelsene som gjeld på bedriftens balanse. Tradisjonelle ytelsesordninger utfordrer derfor ønsket kapitalstruktur og finansiering av bedriftene.

Verdien av ytelsespensjonskontraktene (beholdningen), inkludert fripolisene, er imidlertid fortsatt betydelig større enn verdien av innskuddspensjonskontraktene. Samlet sett er risikonivået høyere (aksjeandelen er høyere) i innskuddspensjonsordninger og i pensjonskasser. Mulige årsaker til dette kan være at en liten del av fripolisene ligger i pensjonskassene, og at det kan være en overvekt av unge som har innskuddspensjon. Unge arbeidstakere, med en lang sparehorisont, kan, og bør trolig, være villige til å ta mer risiko enn tilfellet er for dem som har kort tid igjen til pensjonering.

Nivået på den implisitte avkastningsgarantien på pensjonsmidlene i ytelsesordninger (beregningsrenten) kan påvirke forvaltningen av sparemidlene. Denne avkastningsgarantien følger av at leverandørene i sin premiesetting har lagt inn en forutsetning om fremtidig avkastning på midlene. Meravkastning ett år kan etter bestemte regler avsettes og benyttes til å dekke opp mindreavkastning i påfølgende år. Disse tilleggsavsetningene kan imidlertid ikke utgjøre mer enn 12 prosent av beregnet verdi (kontantverdi) av pensjonskravene, og tilleggsavsetningene kan ikke benyttes til å dekke negativ avkastning.

Boks 4.1 Private tjenestepensjonsordninger

Det er tre parter i en privat tjenestepensjonsordning, arbeidsgiver (sponsor), medlem (nåværende og tidligere ansatte) og et selskap som tilbyr forvaltning av pensjonskapitalen (pensjonsinnretning).

Lov om obligatorisk tjenestepensjon stiller krav om at flertallet av bedrifter i privat sektor med ansatte må ha en tjenestepensjonsordning. Loven setter videre som minstekrav at det skal spares tilsvarende to prosent av de ansattes lønn mellom 1 G og 12 G. Bedriften kan likevel velge en ordning med høyere opptjening (inntil fastsatte maksimalnivåer), og det kan avtales at de ansatte selv skal betale inn innskudd til pensjonsordningen.

Bedrifter som ikke plikter å opprette tjenestepensjonsordning for sine ansatte, kan fortsatt velge å ha en innskuddspensjonsordning med skattefavorisering. Mange bedrifter har også en separat pensjonsordning som ikke er opprettet etter reglene om de skattefavoriserte tjenestepensjonsordningene.

Tidligere har skattefavoriserte pensjonsordninger hos private bedrifter i hovedsak vært såkalte ytelsesordninger (etter lov om foretakspensjon). De senere årene har utbredelsen av innskuddsordninger (etter lov om innskuddspensjon) økt. Dette skyldes både at de fleste bedrifter som har opprettet pensjonsordning etter at lov om obligatorisk tjenestepensjon trådte i kraft i 2006, har valgt innskuddspensjon, og at bedrifter som har hatt ytelsesordninger, har erstattet disse med innskuddsordninger. Fra 2014 har bedriftene også kunnet velge å opprette en såkalt hybridordning (etter lov om tjenestepensjon), men denne typen ordning har foreløpig liten utbredelse.

I en ytelsesordning fastlegges først en garantert pensjonsytelse, som regel med livsvarig utbetaling, før pensjonspremien beregnes på grunnlag av medlemmenes lønn og tjenestetid til enhver tid og med forutsetninger om blant annet avkastning, uførehyppighet og dødelighet. Garanterte ytelser er betinget enten på tilgjengelig kapital i ordningen eller fremtidige innbetalinger og er mer en beregningsmåte enn er reell garanti. Pensjonsinnretningen kan i tillegg kreve inn en egen årlig og justerbar premie for avkastningsrisikoen den tar på seg. Avkastning utover garantinivået skal som hovedregel tilfalle arbeidsgiverforetakets premiefond, som igjen kan benyttes til å betale fremtidige premier eller brukes til oppregulering av ytelsene.

Pensjonsytelsene skal tjenes opp lineært over minst 30 år. Som regel vil målsatt størrelse på fremtidig pensjon fastsettes som en andel av den ansattes lønn. Ved lønnsøkning vil derfor pensjonsytelsen og årlige premier øke, men den allerede avsatte premiereserven avhenger av tidligere lønnsnivå. Lønnsøkninger utløser derfor krav til oppjustering av premiereserven for å ta høyde for det nye lønnsnivået gjennom en engangspremie.

En person som fratrer en ytelsesordning, vil få med seg sin del av pensjonsmidlene i en fripolise. For fripoliser bærer selskapet hele risikoen for negativ avkastning, men beholder inntil 20 prosent av et eventuelt avkastningsoverskudd. Det er innført en adgang for fripoliseinnehavere til frivillig å si fra seg den garanterte avkastningen og bære avkastningsrisikoen selv, og da kunne bestemme sammensetningen av investeringsporteføljen og få tildelt all avkastning.

I en innskuddsordning er arbeidsgivers årlige betalinger til pensjonsordningen som oftest fastsatt som en andel av de ansattes lønn. Denne andelen kan være økende med lønnsnivået i to trinn, over og under 7,1 G, og jevner ut fordelingseffektene i pensjoner fra folketrygden. Pensjonens størrelse avhenger av størrelsen på innskuddene og avkastningen som oppnås på forvaltningen av innskuddene. Lønnsøkning gir høyere innskudd, men det er ikke krav til oppjustering av tidligere avsatte midler. I innskuddspensjonsordninger kan medlemmene (de ansatte) selv velge sammensetningen av investeringsporteføljen og bærer da avkastningsrisikoen og får tildelt all avkastning. Utbetalingene fra innskuddspensjonsordninger er som oftest såkalt opphørende. Det vil si at de bare utbetales i et på forhånd fastsatt antall år.

Personer som fratrer innskuddspensjonsordninger, får med seg sin oppsparte pensjonsformue i et pensjonskapitalbevis.

De såkalte hybridordningene har egenskaper fra både innskudds- og ytelsesordninger. I oppsparingsperioden ligner hybridordningen en innskuddsordning, men med den forskjellen at midler som frigjøres dersom medlemmer dør før pensjonsmidlene er utbetalt (dødelighetsarv), tilfaller forsikringskollektivet og fordeles på medlemmene og ikke arvingene. I utbetalingsfasen ligner hybridordningene en ytelsesordning ved at det ved uttak av pensjon som hovedregel skal beregnes en livsvarig forsikret pensjonsytelse.

Personer som fratrer hybridordninger, får med seg sin oppsparte pensjonsbeholdning i et pensjonsbevis.

Boks 4.2 Pensjon i et kapitalforvaltningsperspektiv

I henhold til finansteorien skal en investors beslutninger om risikonivå og sammensetning av en finansformue ses i sammenheng med størrelsen på og egenskapene ved andre inntekter og eiendeler, samt hva formuen skal brukes til. Noe forenklet kan man si at investorer må vurdere sin risikobærende evne ut fra hvor godt de tåler dårlige tider på kort og lang sikt. For en som sparer til pensjon, vil teorien normalt tilsi en større risikoeksponering tidlig i livet som så reduseres når pensjonsalderen nærmer seg.

På kort sikt er risiko faren for store verdisvingninger. For en sparer med betydelige løpende forpliktelser, kan kortsiktige svingninger i formue få store konsekvenser. På lang sikt er risikoen faren for at sparingen ikke gir økning i kjøpekraft, og i verste fall redusert kjøpekraft. Avkastningen av aksjer er forventet å være høyere enn for rentebærende investeringer, men svinger mer på kort sikt. Historisk har man fått en betydelig høyere realisert realavkastning på lang sikt. En høy forventet aksjepremie over tid indikerer like fullt høy reell risiko.1 Nominelle statsobligasjoner med lang løpetid innebærer også risiko, på kort sikt på grunn av kursendringer, på lang sikt på grunn av inflasjon. For kredittobligasjoner kommer i tillegg risiko for mislighold og tap.

Pensjonsinnretningene må basere aktivafordelingen på sine forpliktelser, men vil også i varierende grad omfattes av regulatoriske krav som begrenser risikotakingen. For innskuddsbaserte ordninger er det medlemmene selv som velger porteføljesammensetningen og bærer avkastningsrisikoen. Formålet for pensjonsinnretningen vil da være å gi best mulig avkastning av pensjonsinnskuddene, gitt risikoen medlemmene er villige til å bære. For det enkelte medlem bør det i utgangspunktet være mulig å sette sammen en optimal portefølje, basert på antakelser om forventet avkastning og risiko for ulike investeringsobjekter. Ordningen innebærer imidlertid at de innskutte midlene bindes opp inntil man når pensjonsalderen. Manglende informasjon eller kunnskap kan også gjøre det vanskelig for mange å velge en optimal investeringsstrategi, og de kan derfor ende opp med for lav kapital på pensjoneringstidspunktet.

For ytelsesbaserte ordninger er det pensjonsinnretningene og/eller arbeidsgiver som bærer avkastningsrisikoen. Formålet for tilbyder av denne type ordninger er mer komplisert siden ulike aktører (ansatte, pensjonister, arbeidsgiver, og skattebetalere) har ulike krav på fondets aktiva og ulike forpliktelser ved en eventuell underdekning.

For ytelsesbasert pensjonskapital anbefaler litteraturen en investeringsstrategi der investeringene knyttes til forpliktelsene, omtalt som asset liability management (ALM). ALM er et generelt risikostyringsprinsipp som innebærer at en virksomhet forsøker å stabilisere resultatet, eller avkastningen, ved å sette sammen en balanse som er slik at eiendeler (assets) og forpliktelser (liabilities) har tilsvarende risikoprofil. For ytelsesbaserte pensjonsordninger vil både forpliktelser og avkastning av kapitalen være usikker. Det kan derfor være krevende å foreta en slik tilpasning ettersom en risikofaktor kan påvirke de to sidene av balansen ulikt.

Risikoen for ikke å kunne innfri fremtidige pensjonsforpliktelser bestemmes blant annet av størrelsen på premieinnbetalingene og andelen av fondets kapital som investeres i risikable aktiva. Risikoen for ikke å kunne innfri fremtidige forpliktelser antas normalt å være lavere dersom pensjonsfondenes kapital investeres i obligasjoner med tilnærmet like lang løpetid som forpliktelsene. Man gir da samtidig slipp på en høyere forventet avkastning ved investeringer i mer risikable aktiva som aksjer. Ved å investere i risikable aktiva søker pensjonsinnretningene å bedre forholdet mellom verdien av kapitalen og nåverdien av fremtidige forpliktelser, og å redusere risikoen knyttet til lengre forventet levealder og lønns- og prisutvikling (BIS, 2007). I en tjenestepensjonssammenheng, for eksempel for kommuner i Norge, vil investering i risikable aktiva kunne redusere den delen av pensjonene som må finansieres av skatteinntekter siden man forventer et større avkastningsbidrag.

1 I NOU 2016: 20 om aksjeandelen i Statens pensjonsfond utland skriver utvalget på side 85 at en høy aksjepremie indikerer høy reell risiko, både når økonomiske ressurser har størst verdi og også på lang sikt, dersom veksten i verden blir lav eller det inntreffer katastrofer. Historiske data fanger normalt ikke opp alle delene av usikkerheten om fremtidig avkastning. Man har for eksempel data for bare en hundreårsperiode, mens avkastningsforløpet kunne hatt en rekke alternative forløp.

Fripolisene er ferdig betalte kontrakter uten ytterligere premieinnbetalinger. Dette gjør at pensjonsinnretningen, spesielt når rentenivået er lavt, ønsker å ta lav risiko for å redusere sannsynligheten for å bruke egne midler (egenkapital) for å oppfylle rentegarantien. Den årlige rentegarantien må ses i sammenheng med flytteretten for pensjonskontrakter. En årlig tilordning av midler til den enkelte kontrakt sikrer at det er liten usikkerhet om hvor store verdier som skal overføres til ny pensjonsinnretning ved en flytting. Det har de senere år ikke vært særlig flytting av kontrakter fordi pensjonsinnretningene ikke er villig til å motta ytelseskontrakter med høye garanterte renter. Fripolisene har fått sine overskudd brukt til finansiering av økt levealder (oppreservering til «langt liv»). Etter hvert som de vil være oppreservert, vil kundene kunne velge å konvertere dem til fripoliser med investeringsvalg.

Ordninger der avkastningen utover garantert avkastning i større grad kan benyttes til å dekke mindreavkastning i påfølgende år, vil bidra til at det kan tas mer risiko i forvaltningen av pensjonsmidlene. Det har tidligere blitt fremmet forslag om å bedre mulighetene for oppbygging og anvendelse av buffere for å legge til rette for mer risikotaking i forvaltningen av pensjonskapitalen. Finansdepartementet har høsten 2017, blant annet etter innspill fra LO, YS og Finans Norge satt ned en arbeidsgruppe for å vurdere regelverket for pensjonsprodukter med garantier, herunder fripoliser. Finansnæringen, arbeidstaker- og arbeidsgiverorganisasjoner og Forbrukerrådet deltar i en referansegruppe for dette arbeidet.

4.2.2 Pensjonssparing

Flere valgmuligheter og større ansvar

Pensjon er en fremtidig ytelse. Den tradisjonelle alderspensjonsordningen består av innbetalinger gjennom yrkesaktiv alder, fulgt av utbetalinger etter oppnådd pensjonsalder. I norsk sammenheng ble rammene for skattefavoriserte tjenestepensjonsordninger satt av forskrift om tjenestepensjon etter skatteloven fra 1968 (TPES). Den ble avløst av lov om foretakspensjon og supplert av lov om innskuddspensjon med virkning fra 2001 og deretter supplert av lov om tjenestepensjon med virkning fra 2014. I offentlig sektor har utformingen i stor grad fulgt av lov om Statens pensjonskasse fra 1916, i tillegg til at pensjonene er del av tariffavtalene mellom arbeidsgiver- og arbeidstakerorganisasjonene.

Den tradisjonelle pensjonssparingen har vært forsikringsbasert, blant annet ved at sparingen fra alderspensjonister som lever kort, overføres til dem som lever lenge, slik at arvinger ikke får del av denne sparekapitalen. I forsikring har inndelingen i individuelle og kollektive avtaler vært et klart skille, med ulike kostnader og dermed ulike priser.

Skattefavoriseringen av pensjonsordninger i arbeidsforhold ble utvidet til å inkludere innskuddspensjon i 2000, med virkning fra 2001. Eventuell gjenstående kapital i en innskuddsordning utbetales til arvingene. De som lever lenge, kan da tilsvarende oppleve å ha spart for lite til sin pensjon. En pensjonsordning som følger denne loven, vil derfor i stor grad fremstå som sammenlignbar med annen fondsbasert sparing.

De fleste arbeidsgivere har plikt til å ha tjenestepensjonsordning for sine ansatte. Lov om obligatorisk tjenestepensjon setter minstekrav om alderspensjon og såkalt innskudds-/premiefritak ved uførhet. Det vil si at innskudd skal betales frem til avtalt pensjonsalder dersom den ansatte må fratre på grunn av uførhet før oppnådd pensjonsalder. Foretaket kan frivillig inkludere andre ytelser, som uførepensjon og etterlattepensjon.

Våren 2016 ble det satt ned en arbeidsgruppe for å utrede fremtidige pensjonsordninger i privat sektor. Mandatet for utredningen omfatter blant annet en vurdering av om arbeidstakere bør få adgang til å opprette en pensjonskonto for samling av sine pensjonsmidler fra ulike kilder hos en selvvalgt pensjonsinnretning og spørsmål knyttet til individuell tilleggssparing og håndtering av pensjon ved jobbskifte. Gruppen leverte sin rapport i desember 2016.18 Finansdepartementet sendte 21. november 2017 på høring et høringsnotat om nødvendige lovendringer for å få plass en ordning med egen pensjonskonto, basert på arbeidsgrupperapporten.

Fra inntektsåret 2017 er det innført en ny ordning for skattefavorisert individuell sparing til pensjon (IPS) og en utvidelse av skattefavorisert pensjonssparing for selvstendig næringsdrivende. Det årlige sparebeløpet i den nye IPS-ordningen kan være opptil 40 000 kroner, mot 15 000 kroner i gjeldende ordning. Grensen for skattefavorisert sparing til pensjon for selvstendig næringsdrivende økes fra 4 til 6 prosent av beregnet personinntekt fra næring. Næringsdrivende vil også kunne spare i den nye ordningen for skattefavorisert individuell sparing til pensjon.

For de fleste er folketrygdens ytelser fortsatt en viktig del av fremtidig pensjon. Med pensjonsreformen som trådte i kraft 1. januar 2011, er det lagt større valgmuligheter og ansvar på den enkelte. Reformen skal bidra til å sikre et pensjonssystem som er finansielt bærekraftig over tid, og den åpner samtidig for individuelle valg av pensjonstidspunkt med mer.

Med individuelle valg følger kunnskaps- og oversiktsbehov. Det kreves at den enkelte er i stand til å forstå konsekvensene av sine valg, særlig at alderspensjonsytelser krever sparing i yngre år. Da må tilgangen til informasjon være god, samtidig som kunnskap og opplæring i å anvende denne informasjonen blir viktigere. I dag er personlig økonomi i svært liten grad inkludert i opplæringen i skolen, og det er vanskelig å finne en systematisk og god etterutdanning på området.

Utfordringer i et lavrenteregime

En vesentlig andel av den norske pensjonssparingen er knyttet til kontrakter med årlig rentegaranti. Pensjonsinnretningene må tilpasse avgitte garantier til sin risikobærende evne.19 I all hovedsak har disse lagt seg på maksimalnivået for avkastningsgarantier. Med fallende rentenivå har grensen for høyeste garanterte avkastning blitt gradvis nedjustert for nye kontrakter og for ny opptjening i eksisterende kontrakter. For eksisterende forpliktelser har den forblitt på det opprinnelige nivået. Selskapenes gjennomsnittlige avkastningsgaranti har derfor falt saktere enn garantien for ny opptjening. Enkeltselskaper har dermed et sett med avtaler med ulik garantert avkastning. Gjennom flere år har en rekke selskaper hatt en gjennomsnittlig garantert avkastning for sin portefølje som overstiger faktisk avkastning målt til markedsverdier. Obligasjoner som er kjøpt tidligere og klassifisert som «hold til forfall», vil imidlertid i en periode kunne gi en regnskapsmessig avkastning som er høyere enn den garanterte avkastningen. Etter hvert som disse obligasjonene forfaller, må midlene enten reinvesteres i obligasjoner med lavere avkastning eller i investeringsalternativer der både forventet avkastning og risiko er høyere. Høyere risiko gjør at pensjonsinnretningen må akseptere større verdisvingninger i bytte mot forventet langsiktig høyere avkastning.

Lavere rentegaranti medfører at premieinnbetalingene må økes for en gitt ytelse. I tillegg til økt premie for rentegaranti for tidligere opptjening blir ordninger med avtalte ytelser dyrere for arbeidsgiver å finansiere når rentenivået faller. I tillegg er pensjonsløftene i en ytelsesordning en gjeld som må regnskapsføres på arbeidsgivers balanse og kan derfor utfordre arbeidsgiverselskapenes soliditet. Dette er de viktigste årsakene til at mange foretak i privat sektor har gått over til innskuddsbaserte ordninger de siste årene. For forsikringsselskapene innebærer denne overgangen ofte at de oppsparte midlene i den gamle ordningen omdannes til fripoliser. For fripolisene kan ikke forsikringsselskapene ta inn rentegarantipremie. Selskapet har i stedet rett til en andel av et eventuelt overskudd på kapitalavkastningen, se egen omtale i boks 4.1.

Retten til å flytte en pensjonskontrakt fra et forsikringsselskap til et annet ble lovfestet i slutten av 1980-årene og kan ses som en forutsetning for aktiv konkurranse. Ønsket om å enkelt kunne flytte polisene medførte krav til full kontoføring av hver polises kapital og den omtalte kontinuerlige rentegarantien. Et fallende rentenivå kombinert med kontinuerlig gjeldende garantert avkastning i eksisterende pensjonsordninger innebærer at livselskapene ikke forventer å generere et overskudd hvis de overtar en ytelsesordning fra et konkurrerende selskap. Flyttingen fra ett selskap til et annet har dermed blitt tilnærmet ikke-eksisterende. Det betyr også at medlemmene igjen er låst til dagens tilbyder, med de konsekvenser bortfallet av konkurranse kan medføre. Et eksempel her er kommunale tjenestepensjoner der KLP Forsikring nå er eneste tilbyder, utenom de kommunale pensjonskassene, etter at de private livsforsikringsselskapene ikke lenger fant denne virksomheten interessant.

Etter nye lov- og forskriftsregler har det fra september 2014 imidlertid vært mulig for forsikringsselskapene og fripoliseinnehaverne til frivillig å inngå avtale om konvertering av fripolisekontraktene til fripoliser med investeringsvalg. Før slik konvertering kan skje, må kontraktene oppkapitaliseres for «langt liv». Det vil si at kontraktene må tilføres midler for å ta hensyn til at den forsikrede lever lenger enn det som ble lagt til grunn da det ble krevd inn premier.20 En slik konvertering innebærer at fripoliseinnehaveren sier fra seg rentegarantien mot å få bestemme hvordan kapitalen skal forvaltes, og få beholde all avkastning.

Konvertering til fripoliser med investeringsvalg har hittil skjedd i et svært begrenset omfang. Den vanligste forklaringen er at rentegarantien i en fripolise er verdifull fordi den ofte er langt høyere enn renten på tilnærmet risikofrie plasseringer i markedet. Det kan da være mer lønnsomt å beholde fripolisen og heller justere øvrige formueskomponenter dersom man ønsker høyere forventet avkastning og risiko på sin formue. Kravet om at fripolisen skal være fullfinansiert etter de nye dødelighetsantakelsene med mer har nok også forsinket overgangen.

I en situasjon med full avtalefrihet om garantier og fri forhandling om pris burde fripoliser med investeringsvalg være et interessant alternativ for de fleste fripolisehavere. En tilleggsforklaring kan derfor være at det institusjonelle rammeverket rundt fripoliser er blitt så komplisert at det er vanskelig for fripolisehavere å orientere seg om muligheter og konsekvenser av en konvertering. Det kan også være kompliserende at bare alderspensjonsdelen av en fripolise kan konverteres (eventuell uførepensjon, premiefritak ved uførhet og etterlattepensjoner vil videreføres i fripolisen).

4.2.3 Pensjonsregelverket

Mange lover og regler påvirker samfunnets pensjonssparing i arbeidsforhold og hvordan denne pensjonskapitalen forvaltes. Reguleringen av pensjonsinnretningene, reglene for pensjonsinnretningenes kapitalisering og soliditet og reguleringen av pensjonsproduktene (produktregelverket) står sentralt, men også regelverket som gjelder skattlegging, arbeidsforhold og folketrygd er av betydning.

Det sentrale i forvaltningen av sparemidlene er avveiningen mellom forventet avkastning og avkastningsrisikoen som beslutningsfatter må bære, se boks 4.2. Noe forenklet kan man si at produktregelverket bestemmer fordelingen av avkastningsrisikoen mellom de tre partene (pensjonsinnretning/tilbyder, sponsor og arbeidstaker/medlem). Kapitalregelverket bestemmer hvilke kapitalbuffere pensjonsinnretningen må ha i forhold til pensjonsforpliktelsene de har påtatt seg. Virksomhetsreglene for finansforetak og produktreglene for tjenestepensjon angir hvilke typer finansforetak som kan tilby tjenestepensjonsordninger.

I Europa er det stor variasjon mellom landene når det gjelder om pensjonssparingen hovedsakelig skjer i pensjonskasser eller i livsforsikringsforetak.21 Variasjonen er også stor mellom landene når det gjelder fordelingen mellom innskudds- og ytelsespensjon, og når det gjelder utformingen av avkastningsgarantien i ytelsespensjonsordningene. Dette viser at det er nasjonalt handlingsrom i utformingen av produktregelverket. Som en del av EØS er Norge bundet av EU-direktivene som regulerer forsikringsforetak (Solvens II) og pensjonskasser (pensjonskassedirektivet, IORP). Solvens II er et «fullharmoniseringsdirektiv» med liten adgang til nasjonal tilpasning. Solvens II inneholder detaljerte regler og krav til forsikringsforetakenes soliditet. Tjenestepensjonsdirektivet er et «minimumsharmoniseringsdirektiv» som gir stor mulighet for nasjonal tilpasning.

Pensjonssparing skjer over en lang tidsperiode og partene må regne med at det kan komme regulatoriske endringer i løpet av perioden. Grunnlovens regler om at lover ikke skal gis tilbakevirkende kraft, har blitt anført som en kilde til beskyttelse av arbeidstakernes opparbeidede pensjonsrettigheter.22 Dersom regelendringer bare gjelder ny opparbeiding av fremtidige pensjonsrettigheter vil det ta tid, på grunn av den lange spareperioden, før en stor andel av pensjonskapitalbeholdningen gjenspeiler de nye reglene.

Pensjonsinnretningene

Regler for å etablere og drive virksomhet som tilbyr forvaltning av pensjonskapital, er fastsatt i finansforetaksloven. Formålet med loven er å bidra til finansiell stabilitet og at finansforetak virker på en hensiktsmessig og betryggende måte.

Finansforetaksloven bruker betegnelsene forsikringsforetak (livsforsikringsforetak, skadeforsikringsforetak, kredittforsikringsforetak og gjenforsikringsforetak) og pensjonsforetak. Pensjonsforetak omfatter pensjonskasser og innskuddspensjonsforetak.23 Betegnelsen pensjonsfond eksisterer i Norge, men disse er få og de er ikke viktige når man vurderer samlet tjenestepensjonssparing i Norge. Pensjonsfond var en konstruksjon opprettet med formål om å etablere en pensjonsordning på sikt, og der tilskutte midler og formue var unntatt beskatning. Lov om foretakspensjon krevde at fondene skulle benyttes til formålet innen rimelig tid eller tilbakeføres mot beskatning.

Det er bare livsforsikringsselskaper og pensjonskasser som kan forvalte de forsikringsbaserte pensjonsordningene. Reguleringen har som utgangspunkt at bare disse foretakene skal tilby såkalt forsikringselement for eksempel ved at midler overføres fra dem som dør tidlig, til dem som dør senere (dødelighetsarv). Tilsvarende er det forsikringselement i uførepensjon og etterlattepensjon. I alderspensjonsordninger tilføres dødelighetsarv løpende i både spare- og utbetalingsperioden.

Et livsforsikringsselskap er et separat aksjeselskap eller et gjensidig selskap som tilbyr opprettelse og forvaltning av blant annet pensjonsordninger. En pensjonskasse er stiftet av samme arbeidsgiverforetak som opprettet pensjonsordningen, og den forvalter derfor bare denne pensjonsordningen. Når en arbeidstaker slutter i foretaket og meldes ut av pensjonsordningen, kan pensjonskassen overføre forpliktelsene knyttet til personen til et livselskap. Pensjonskasser kan også selv velge å forvalte fripoliser som er utgått fra egen ordning.

Offentlig tjenestepensjon omfatter tariffestede tjenestepensjoner i stat og kommune. Pensjoner som er sikret gjennom lov om Statens pensjonskasse, finansieres løpende over statsbudsjettet og er derfor ikke fonderte. Kommunale tjenestepensjoner har i hovedsak den samme utformingen som de statlige, men kan avvike fordi de inngår i lønnsforhandlingene i sektoren og vil avvike fordi de følger samme regler om finansiering som pensjonsytelser i næringslivet. Men kommunale pensjoner er fonderte på samme måte som de private tjenestepensjonsordningene. I dag er hoveddelen av kommunale pensjonsytelser avsatt i livsforsikringsselskapet KLP, men noen kommuner har egne pensjonskasser.

Innskuddspensjon åpnet markedet for nye pensjonsaktører. Innskuddspensjonsloven inneholder ikke krav om forsikringselement knyttet til død eller uførhet. Innskuddspensjon kan derfor være en sparing hvor oppspart kapital går til avdødes arvinger, og ikke til forsikringskollektivet. Dermed kan en innskuddspensjonsordning som oppfyller kravene til skattefavorisering, også etableres i bank, innskuddspensjonsforetak eller forvaltningsselskap for verdipapirfond. Dette gjøres imidlertid i liten grad i dag.

Produktregelverket

De tre produktene ytelsespensjon, innskuddspensjon og hybridpensjon er regulert av egne lover og forskrifter. Disse lovene og forskriftene, sammen med blant annet reglene for pensjonsinnretningenes organisering, virksomhet og kapitaldekning, setter rammer for hvordan produktene er utformet. Med utforming av produktene menes kjennetegn som pris (premie), utbetalingsbeløp, forvaltning av pensjonskapitalen, og hvilke forsikringselementer som er med i produktet. Skattereglene bestemmer hvordan ordningene beskattes.

Tall for pensjonsordningene viser at pensjonskapitalen tilordnet fripoliser utgått fra ytelsesordninger forvaltes med spesielt lav risiko (lav aksjeandel), se kapittel 4.2.4. En årsak til dette er reglene om årlig garantert avkastning og begrensninger i adgangen til å bygge opp og anvende buffere i kapitalforvaltningen. Disse reglene omtales ofte som en del av produktregelverket.24

Den årlige garantien for ytelsesbaserte ordninger følger av beregningsrenten som blir benyttet i premieberegningen. Regelverket setter krav til pensjonsinnretningens fondering og balanseføring (verdivurdering) av pensjonsforpliktelsene. Forpliktelsen skal balanseføres (med betegnelsen «premiereserve») som forskjellen mellom nåverdien av fremtidige forpliktelser og nåverdien av fremtidige nettopremier. Fordi det for en fripolise ikke foretas ytterligere premiebetalinger, vil nåverdien for fripoliser i hovedsak bestå av nåverdien av de fremtidige pensjonsutbetalingene. For hvert år man nærmer seg pensjonsutbetalingen, er pensjonsinnretningen forpliktet til å tilføre kontraktene (øke nåverdien av forpliktelsen med) en avkastning tilsvarende kontraktens beregningsrente.25 Eventuelle overskudd utover beregningsrenten skal i utgangspunktet tilføres medlemmene årlig. For fripoliser kan leverandørene ta inntil 20 prosent av overskuddet, og tildelingen av øvrige overskudd skal som hovedregel skje ved at de garanterte ytelsene skrives opp. Regelverksutviklingen for overskuddsdelingen er nærmere beskrevet i boks 4.3.

Boks 4.3 Nærmere om regelverksutviklingen for overskuddsdelingen

I Ot.prp. nr. 74 (2003–2004) ble det lagt frem forslag til ny forsikringsvirksomhetslov. Frem til en ny forsikringsvirksomhetslov trådte i kraft 1. januar 2008, beregnet selskapene en pris til medlemmene basert på aktuarmessige beregninger med sikkerhetsmarginer. Premien ble beregnet for ett år, og ved slutten av året beregnet selskapet et avkastningsresultat, et risikoresultat og et kostnadsresultat som igjen ble slått sammen til et forsikringsteknisk resultat. Underskudd på et av disse resultatene kunne slik dekkes inn i overskudd på et annet resultat. Det endelige forsikringstekniske overskuddet, med fradrag for eventuelle tilleggsavsetninger, ble delt mellom medlem (65 prosent) og selskap (35 prosent). Dette hadde blant annet sammenheng med at det ikke var noe klart skille mellom medlem- og selskapsmidler, slik at overskuddet ble beregnet på grunnlag av hele forvaltningskapitalen, der også selskapenes egne midler inngikk.

Fra og med 2008 ble overskuddsdelingen avviklet for kollektive ordninger og erstattet av at selskapene beregner premier der det spesifiseres betaling for ulike risikoer og kostnader (avkastningsrisiko, personrisiko, administrasjonskostnader og så videre), og der et fortjenesteelement legges inn i premiene. Begrunnelsen for endringer var blant annet å bidra til gjennomsiktighet i premiefastsettelsen og dermed til konkurransen i markedet. Avviklingen av overskuddsdelingen hadde også sammenheng med at man innførte et klart skille mellom midler tilsvarende selskapenes egenkapital (selskapsporteføljen) og midler til dekning av forpliktelser overfor medlemmenes (kollektiv- og investeringsvalgporteføljene). Dette skillet innebar en modell der avkastningen på selskapets midler skulle tilfalle selskapet, og avkastning på medlemmenes midler skulle tilfalle medlemmene. Det ble samtidig også innført separate overskudd på henholdsvis finansavkastning og risikoresultatet, i motsetning til tidligere regler, hvor underskudd på ett resultat kunne dekkes opp av overskudd på det andre. Det kan også tas en egen premie for selve rentegarantien, som fastsettes årlig.

For fripoliser ble overskuddsdelingen beholdt, men endret slik at selskapet maksimalt kan ta 20 prosent av overskuddet. Denne modellen ble valgt fordi fripoliser som nevnt er ferdig betalte kontrakter. Det vil si at selskapene ikke kan kreve inn ytterligere premier og dermed heller ikke beregne et fortjenesteelement inn i premiene.

Både for løpende ordninger og fripoliser bærer selskapet hele risikoen for negativ avkastning, men beholder en mindre del av et eventuelt avkastningsoverskudd. Isolert sett gir dette selskapene insentiver til å ta liten investeringsrisiko i kundeporteføljene. I fripoliser har dette direkte konsekvens for fremtidig pensjon mens i løpende ordninger vil netto innbetalinger fra forsikringstaker måtte øke om avkastningen er lav.

En fleksibel adgang til å bygge opp og anvende avkastningsbuffere kan legge til rette for økt risikotaking i kapitalforvaltningen. Etter gjeldende regler kan urealiserte gevinster samles opp i kursreguleringsfond, og avkastningsoverskudd kan settes av til tilleggsavsetninger. Disse tilleggsavsetningene kan, etter bestemte regler, benyttes til å dekke opp mindreavkastning i påfølgende år. Tilleggsavsetningene kan imidlertid ikke utgjøre mer enn 12 prosent av verdien av forsikringsforpliktelsen, og de kan ikke benyttes til å dekke negativ avkastning. Dersom beregningsrenten er 3 prosent og avkastningsresultatet er -2 prosent, vil altså tilleggsavsetningene kunne dekke en avkastning på 3 prosent mens kontrakten må tilføres 2 prosent fra pensjonstilbyderen eller arbeidsgiveren. Regelen om at tilleggsavsetninger ikke kan dekke negativ avkastning, følger av et krav om at summen av premiereserven og tilleggsavsetninger ikke kan reduseres på annen måte enn ved en utbetaling til den forsikrede.26 I tillegg til å benytte meravkastning til tilleggsavsetninger kan pensjonsinnretningene få særlig tillatelse til i perioder å benytte overskudd på medlemmenes midler til å dekke underskudd på risikoresultatet, slik de har hatt og har anledning til nå for å møte utfordringene ved økt levealder.

Kapitalregelverket

Norske forsikringsselskaper er underlagt et felles EU-kapitalregelverk, i form av reglene i Solvens II. Reglene setter krav til hvor stor selskapenes kapital skal være i forhold til risikoen i selskapenes virksomhet. En viktig begrunnelse for reguleringen er å sikre verdien av kravene fra nåværende og fremtidige pensjonister. Det har i Norge vært tradisjon for å regulere livsforsikringsforetakene og pensjonskassene likt, slik at regelverket ikke skal favorisere en selskapsform for organisering av tjenestepensjonssparingen fremfor en annen.

Før 1. januar 2016 ble livsforsikringsforetakene og pensjonskassene kapitalmessig regulert etter EU-reglene som omtales som Solvens I. Solvens I setter krav til hvor stor kapitalen skal være i forhold til forsikringsrisikoen i foretaket (passivasiden i balansen). Dette omtales som et krav til solvensmarginkapital. I tillegg var det et særnorsk krav knyttet til aktivasiden (eiendelene) på balansen. Dette kravet, som ble omtalt som et krav til kapitaldekning, lå nær Basel I-kravet for bankene. I praksis var kapitaldekningskravet som oftest strengere enn solvensmarginkravet.

Fra 1. januar 2016 er livsforsikringsforetakene regulert etter Solvens II, og det tidligere kapitaldekningskravet ble opphevet både for livsforsikringsforetakene og pensjonskassene. Pensjonskasser er regulert etter tjenestepensjonsdirektivet i EU. EU vedtok et revidert tjenestepensjonsdirektiv i desember 2016 med frist for gjennomføring i nasjonal lovgivning i EU-landene i januar 2019. Det reviderte tjenestepensjonsdirektivet inneholder imidlertid ikke noe nytt felles kapitalkrav, og pensjonskassenes soliditet er derfor fortsatt regulert etter Solvens I. Pensjonskassene har i flere år rapportert, og rapporterer fortsatt, resultatene fra en stresstest til Finanstilsynet. Denne stresstesten er en forenklet utgave av stresstesten som benyttes i Solvens II for å bestemme kapitalkravet.27

Før 1. januar 2016 var det kvantitative begrensninger på sammensetningen av eiendelene (investeringene) som skulle sikre (dekke) de fremtidige utbetalingsforpliktelsene fra livsforsikringsforetakene og pensjonskassene. Disse begrensningene var gitt i kapitalforvaltningsforskriften. Med innføringen av Solvens II bortfalt kapitalforvaltningsforskriften for livsforsikringsforetakene, men den er videreført for pensjonskassene. Reglene er nå i kapittel 4 i pensjonsforetaksforskriften.28

For å vurdere hvilke føringer kapitalkravene legger på sammensetningen av pensjonsinnretningenes investeringsportefølje, må man vurdere det regulatoriske kapitalkravet opp mot sammensetningen av forsikringsforpliktelsene. For eksempel vil et lavt rentenivå isolert sett medføre et høyere kapitalkrav under Solvens II enn Solvens I. Kapitalkravet for fripoliser vil også være høyere enn for andre ytelseskontrakter.

Nye kapitalkrav for pensjonskasser

Tjenestepensjonsdirektivet i EU omfatter ikke kapitalkrav og prinsipper for solvensregulering. Dette gir nasjonalstatene stor frihet til selv å definere disse kravene og prinsippene. Finanstilsynet har på oppdrag fra Finansdepartementet utarbeidet utkast til nye kapitalkrav for pensjonskassene. Utkastet har vært på høring og er til behandling i Finansdepartementet.29

Finanstilsynet foreslår at pensjonskassene underlegges en forenklet versjon av de nye kapitalkravene for forsikringsforetak (Solvens II-kravene). Disse kravene er basert på oppdaterte og markedsbaserte verdsettinger av eiendeler og forpliktelser. Formålet med endringene er å gjøre kapitalkravet mer betryggende, ved at det skal gjenspeile risikoen i selskapene bedre, inkludert risiko knyttet til kapitalforvaltning. Like kapitalkrav vil også bidra til like konkurransevilkår mellom leverandørene i tjenestepensjonsmarkedet. De foreslåtte kravene vil innebære strengere kapitalkrav for norske pensjonskasser. Finanstilsynet foreslår at nye kapitalkrav for pensjonskasser innføres med virkning fra 1. januar 2018, men med en overgangsfase til 1. januar 2032.

Pensjonskasseforeningen har sammen med blant annet NHO, LO, Pensjonistforbundet og NITO engasjert Samfunnsøkonomisk Analyse til å vurdere effektene av de nye kravene.30 I rapporten konkluderes det med at eventuelle gevinster i form av økt sikkerhet for fremtidige pensjoner og like konkurransevilkår må veies opp mot vesentlige samfunnsøkonomiske kostnader ved reguleringsendringen:

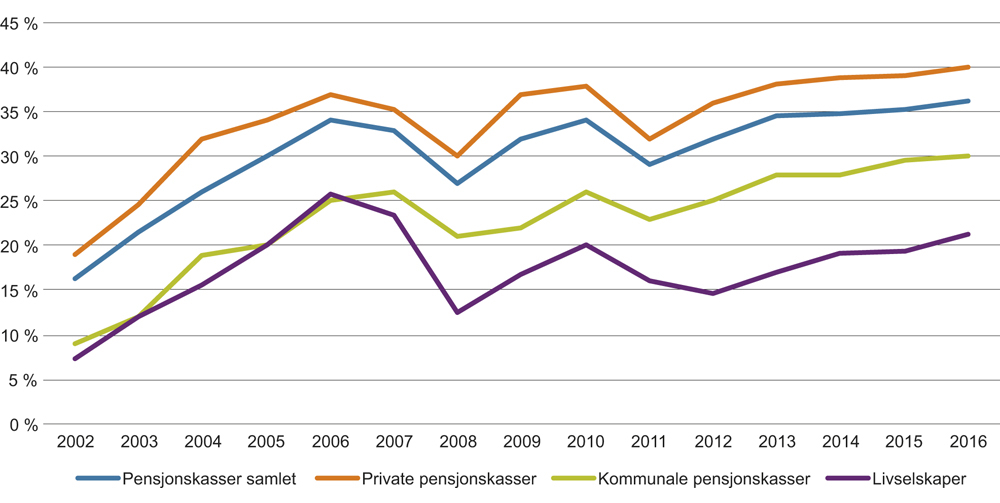

Pensjonskassene har i dag en betydelig høyere aksjeandel enn livsforsikringsforetakene, se figur 4.10. De nye kravene vil medføre at mange pensjonskasser velger å kvitte seg med aksjer til fordel for obligasjoner. Beregninger utført i rapporten antyder at det nye regelverket kan utløse en reduksjon i aksjeandelen på mellom 20 og 40 prosentpoeng.

Redusert aksjeandel i pensjonskassene vil virke negativt for alle parter i en pensjonsavtale. Beregninger utført i rapporten viser at akkumulert avkastning de siste 13 årene har vært klart høyere i pensjonskassene enn i livsforsikringsforetakene. Nedsalget vil også virke negativt på likviditet og kapitaltilgang i det norske egenkapitalmarkedet.

Grunnleggende forskjeller mellom pensjonskasser og livforsikringsselskaper legitimerer ulik reguleringspraksis. En pensjonskasse er en ikke-kommersiell enhet som er etablert for å ivareta en bedrift, et offentlig foretak eller en kommunes pensjonsløfte til egne ansatte. Det er stor grad av interessesammenfall mellom rettighetshavere og pensjonskassens arbeidsgiver, og det betales ikke utbytte.

Figur 4.10 Utvikling i aksjeandel for pensjonskasser og livselskaper. Prosent av forvaltningskapital. 2002–2016.

Kilde: Pensjonskasseforeningen

4.2.4 Tall for pensjonskapitalmarkedet

Størrelse og sammensetning av tjenestepensjonssparingen i Norge

Ved utgangen av 2016 utgjorde pensjonsforpliktelsene for offentlig og privat tjenestepensjon i livsforsikringsforetak og pensjonskasser i overkant av 1 287 milliarder kroner, se tabell 4.1. En stor overvekt av pensjonsforpliktelsene er ytelsesbaserte.31 Offentlige ordninger utgjorde i underkant av 590 milliarder kroner eller 53 prosent av de totale ytelsesbaserte ordningene. I løpet av 2016 økte kapitalen i ytelsesbaserte ordninger med 62 661 millioner, mens innskuddsbaserte ordninger økte med 31 547 millioner.

Tabell 4.1 Sammensetningen av fonderte pensjonsforpliktelser for tjenestepensjon. 31.12.2016

Livsforsikring | Pensjonskasser | Totalt | ∆ fra 31.12.15 | ||||

|---|---|---|---|---|---|---|---|

Fonderte tjenestepensjoner | Mill. kr | Pst. | Mill. kr | Pst. | Mill. kr | Pst. | Mill. kr |

Ytelsesbaserte ordninger | 870 115 | 83 | 242 622 | 100 | 1 112 737 | 86 | 62 661 |

Innskuddsbaserte ordninger | 174 463 | 17 | 174 463 | 14 | 31 547 | ||

Totalt | 1 044 578 | 100 | 242 622 | 100 | 1 287 200 | 100 | 91 924 |

Kilde: Statistisk sentralbyrå

Samlet verdi av forvaltet pensjonskapital er betydelig høyere i livsforsikringsforetakenes enn i pensjonskassene. Ved utgangen av 2016 utgjorde livsforsikringsforetakenes andel av total forvaltet kapital i tjenestepensjonsordninger i overkant av 81 prosent. Av dette var 14 prosent eller om lag 174,5 milliarder kroner innskuddspensjon.

Lavere avkastning i markedene innebærer økte premieinnbetalinger for ytelsesbaserte ordninger. Dette, samt kravet til å balanseføre forpliktelsene som gjeld, som omtalt tidligere, har bidratt til at selskaper i økende grad har gått over til innskuddsbaserte ordninger de siste årene. På grunn av fripolisene og offentlige ordninger var likevel økningen av kapital i ytelsesordninger i 2016 om lag dobbel så stort som økningen i innskuddsordningene

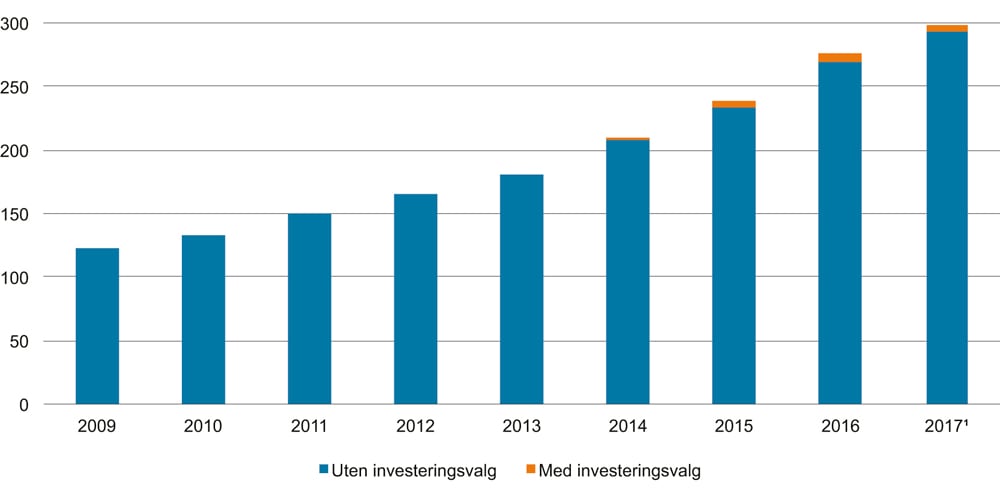

Avvikling av ytelsesordninger i privat sektor har ført til en betydelig økning i volumet av fripoliser, se figur 4.11. De totale forsikringsforpliktelsene innen privat tjenestepensjon var ved utgangen av juni 2017 på 577 milliarder kroner, hvorav fripoliser utgjorde 299 milliarder kroner. Fripolisebestanden har økt med 9 prosent siden inngangen til 2017 og utgjør nå 52 prosent av samlede forpliktelser i privat tjenestepensjon. Fripoliser med investeringsvalg utgjør en beskjeden andel av bestanden. Pensjonskapitalbevisene fra avsluttede arbeidsforhold med innskuddspensjon fortsetter også å vokse, og de utgjorde ved halvårsskiftet om lag 64 milliarder kroner. Dette er en økning på 31 prosent sammenlignet med samme periode året før.

Figur 4.11 Forpliktelser i fripoliser. Milliarder kroner. 2009–2017.1

1 Per 30. juni 2017

Kilde: Finans Norge

Aktivasammensetning – pensjonsinnretninger i Norge