Del 1

Introduksjon

1 Sammendrag

1.1 Innledning

Trygg og enkel bolighandel er viktig for forbrukerne. For de aller fleste vil boligkjøpet være den største økonomiske transaksjonen og investeringen de fortar gjennom livet. Hvert år blir i størrelsesorden én av tjue boliger omsatt i markedet, og i 2020 var gjennomsnittlig kjøpesum for en bolig rundt fire millioner kroner. Boligtransaksjonene flytter årlig verdier for rundt 500 mrd. kroner mellom selgere og kjøpere. En stor del av kjøpene er delvis finansiert med lån med pant i boligen. Boligomsetningen kan derfor få betydelige konsekvenser både for den enkelte husholdning og for økonomien som helhet. De aller fleste boliger og fritidseiendommer som omsettes i fritt salg – det vil si utenom arv, gave, skifte mv. – blir formidlet gjennom eiendomsmegler. I tillegg kommer formidling ved salg av næringseiendom og utleie av eiendom.

Eiendomsmeglingsloven skal legge til rette for at eiendomshandel ved bruk av eiendomsmegler skjer på en sikker, ordnet og effektiv måte. Loven krever at eiendomsmegleren yter profesjonell og upartisk assistanse, sørger for sikkerhet i handelen for både selger og kjøper, og samtidig legger til rette for effektivitet i formidlingen. Derfor er det krav om tillatelse for å drive eiendomsmegling. Finanstilsynet utøver tilsyn med eiendomsmeglingsvirksomhet.

Forbrukerne skal være sikret en trygg handel der begge parter får korrekt og dekkende informasjon om boligens beliggenhet, egenskaper, kvalitet, markedspris mv. Eiendomsmegleren har plikt til å innhente, kontrollere og formidle alle relevante opplysninger om boligen. Eiendomsmeglingstjenestene er en betydelig kostnad ved bolighandelen, og derfor er det viktig med virksom konkurranse mellom eiendomsmeglingsforetakene. Det krever at forbrukeren har fritt valg av eiendomsmegler, som forutsetter at vilkårene ikke er knyttet til kjøp av andre tjenester, eller at valget av eiendomsmegler påvirker tilbud av en annen tjeneste.

Det er mulig å selge sin egen bolig uten å bruke eiendomsmegler, men svært få velger å gjøre salget på egenhånd. Boligsalg er komplisert og gjelder store verdier for den enkelte. Ved å ta hånd om salget selv får boligselgeren alene ansvaret for mulige feil i salgsprosessen, og kan ikke overlate markedsføring, salgsoppgave, budrunde, kontraktsinngåelse mv. til eiendomsmegleren. De siste årene har det blitt lansert ulike tjenester som retter seg mot boligselgere som selv utfører én eller flere av oppgavene som eiendomsmegler ellers tar seg av. Tilbudet av nye tjenester reiser spørsmål om rekkevidden av eiendomsmeglingsloven og forbrukervern for selvhjelpstjenester.

Stortinget har de siste årene vedtatt flere anmodninger om tiltak for å styrke forbrukernes rettigheter i handel med bolig. I sin politiske plattform varslet partiene i Regjeringen Solberg en gjennomgang av eiendomsmeglingsloven med sikte på forenklinger og trygghet for forbrukerne. På denne bakgrunn nedsatte regjeringen et utvalg for å evaluere eiendomsmeglingsloven og foreslå en fremtidsrettet regulering (Eiendomsmeglingsutvalget). Utvalget ble oppnevnt 11. oktober 2019. Det var bredt sammensatt med medlemmer fra akademia, eiendomsmeglingsbransjen, teknologimiljø, forbrukerorganisasjoner og tilsynsmyndigheter.

Mandatet for utredningen var omfattende. Dagens lov om eiendomsmegling er fra 2007, og har ikke tidligere vært gjenstand for en helhetlig evaluering eller revisjon. Utredningen skulle gi en samlet gjennomgang av erfaringer med gjeldende eiendomsmeglingslov og -forskrift. Evalueringen var ment å være et grunnlag for utvalgets vurdering av og forslag til ny eller endret lovregulering og eventuelt andre tiltak. Mandatet gav også anledning til å vurdere om det er behov for endringer i andre lover eller forskrifter som er av betydning for meglingsfunksjonen ved eiendomsomsetning. Utvalget leverte sin innstilling 4. juni 2021.

1.2 Evaluering av eiendomsmeglingsloven

Evaluering av gjeldende eiendomsmeglingslov og -forskrift er sentralt i mandatet. Utvalget har gjennomgående vurdert om gjeldende rett bør videreføres eller om det er grunner til å gjøre endringer eller foreslå andre tiltak. Slik sett fremstår hele utredningen som en evaluering av eiendomsmeglingsloven. En stor del av drøftingen bygger på erfaringer og inntrykk fra myndighetene og bransjen av kvalitativ art. I noen spørsmål har det imidlertid vært mulig å støtte seg på observasjoner av mer systematisk og metodisk karakter, spesielt i analysen av forbrukervern, budgivning og utvikling av eiendomsmeglingsnæringen. Fra analysen av disse temaene har utvalget trukket ut data som summerer vesentlige resultater og utvikling av eiendomsmegling over tid.

Dagens lov om eiendomsmegling ble vedtatt i 2007, og trådte i kraft 1. januar 2008. Med 2007-loven ble det innført krav om at det skal utpekes en bestemt person som er ansvarlig for det enkelte oppdrag (ansvarlig megler), samtidig som det ble innført kvalifikasjonskrav til flere av de ansatte i eiendomsmeglingsforetaket. Det er en utbredt oppfatning, som utvalget stiller seg bak, at de skjerpede kvalifikasjonskravene var den viktigste endringen med 2007-loven. Et hovedspørsmål for evalueringen er derfor hvordan kvalifikasjonskravene har fungert, og om det er mulig å påvise forskjeller mellom en førsituasjon med lavere krav og en nåsituasjon med høyere krav til utdannings- og kompetansenivå.

Eiendomsmeglingsloven 1989 hadde ingen bestemmelser om ansvarlig megler. Det var krav om å ha faglig leder i eiendomsmeglingsforetaket og kvalifikasjonskrav for å være faglig leder, men ellers ingen lovfestede kvalifikasjonskrav for å utføre oppgaver på et eiendomsmeglingsoppdrag. Faglig leder var imidlertid ansvarlig for at de øvrige ansatte i foretaket hadde den nødvendige utdanning og praksis til å løse oppgavene de ble tildelt. Kvalifikasjonskrav til ansvarlig megler, eiendomsmeglerfullmektig og medhjelper til ansvarlig megler, ble innført med vedtagelsen av 2007-loven, med ikrafttredelse fra 1. januar 2011. Samtidig ble det innført en overgangsordning, som har gjort det mulig for erfarne eiendomsmeglere å fortsette uten å måtte ta hele utdanningen etter de nye kravene, dersom de avla en mindre omfattende overgangseksamen.

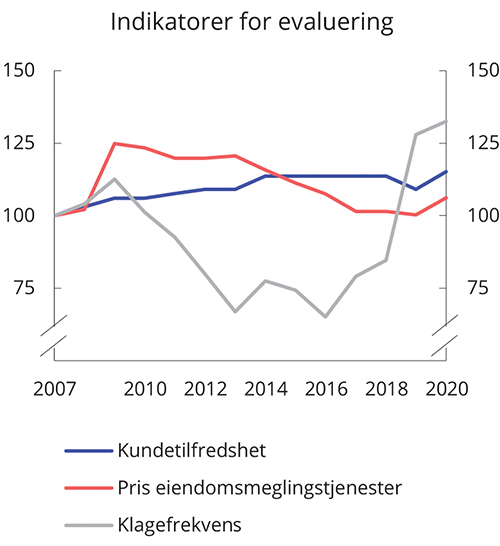

Konsekvenser av endringene i eiendomsmeglingsloven må måles mot lovens formål om «å legge til rette for at omsetning av fast eiendom ved bruk av mellommann skjer på en sikker, ordnet og effektiv måte», jf. § 1-1. Loven omfatter all eiendomsmegling, men kan i stor grad fravikes utenfor forbrukerforhold og i næringsmeglingsoppdrag. Bestemmelsene er først og fremst utformet for å beskytte forbrukeren, og det kommer klart frem i forarbeidene til loven at et hovedformål er å sikre forbrukernes interesser i eiendomshandelen. Følgelig er det rimelig å vurdere eiendomsmeglingsloven opp mot konsekvenser for forbrukerne, og utvalget har ikke nærmere vurdert hvordan loven fungerer for næringsmegling. Figur 1.1 viser utviklingen siden 2007 for indikatorer som utvalget mener kan si noe om konsekvenser av eiendomsmeglingsloven: kundetilfredshet, klagefrekvens og pris på eiendomsmeglingstjenester.

Figur 1.1 Indikatorer for evaluering av eiendomsmeglingsloven, 2007=100

Kilde: Eiendomsmeglingsutvalget (basert på data fra Barcode Intelligence, Reklamasjonsnemnda for eiendomsmeglingstjenester, Finanstilsynet og Statistisk sentralbyrå).

Med «sikker» og «ordnet» viser lovens formål til gjennomføringen av oppdraget og resultatet av eiendomsmeglingen. Loven skal legge til rette for at handelen gjennomføres på en måte som begge parter er fornøyd med, og uten at det blir konflikt om eiendomsmeglerens bistand eller opptreden. Kundetilfredshet kan være en indikator på om forbrukerne er fornøyde med eiendomsmeglingsforetaket. Indeksen i figuren er basert på Norsk Kundebarometer, slik at verdien i 2007 er satt til 100. Kundetilfredsheten med eiendomsmeglingsforetak økte gradvis frem til 2014, og flatet deretter ut. Hovedbildet er gradvis høyere score i perioden med innfasing av de nye kvalifikasjonskravene, deretter vedvarende, relativt høy kundetilfredshet. Undersøkelsen måler bare selgertilfredshet, og spør ikke om hvordan boligkjøperne har oppfattet eiendomsmeglingsforetaket. Dessuten har eiendomsmegling i spørreundersøkelsen omfattet bare de tre til fire største selskapene eller kjedene hvert år, og har derfor ikke vært representativ for hele bransjen. Fra 2021 utvides undersøkelsen til flere selskaper.

Forbrukere som mener eiendomsmegleren har gjort feil eller har forsømt seg, og ikke får avklart spørsmålet direkte med eiendomsmeglingsforetaket, kan ta saken videre til Reklamasjonsnemnda for eiendomsmeglingstjenester. Utviklingen i klagesaker kan dermed være en indikator på konfliktnivået i eiendomsmegling. Reklamasjonsnemnda ble opprettet 1. januar 2005, og har følgelig vært i virksomhet over hele perioden 2007-loven har vært i kraft. Klagene på eiendomsmegler kommer fra både kjøpere og selgere, men med en klar overvekt av klager fra kjøpere. Slik sett kan klagesaker oppfattes som en indikator mer for hvordan boligkjøperne oppfatter eiendomsmegleren, mens kundetilfredshet mer gir mer uttrykk for selgersiden. Figuren viser utviklingen i klagefrekvensen, det vil si antall klagesaker som andel av formidlingene (året før). Klagefrekvensen er omregnet til en indeks på klagereduksjon med nivået i 2007 satt lik 100. Lavere klagefrekvens gir et lavere indekstall, slik at reduksjon er en positiv utvikling. Frem til 2013 gikk klagefrekvensen markant ned, noe som kan indikere en positiv virkning av de nye kvalifikasjonskravene, både før de var iverksatt og i årene rett etter. Denne observasjonen kan samsvare med at flere tok eiendomsmeglerutdanning eller overgangseksamen i påvente av at de nye kravene ville tre i kraft. Fra 2017 har det imidlertid vært en økning i klagefrekvensen (høyere indekstall), og i 2019 og 2020 kom det markant flere klager enn årene før. Utviklingen de siste årene kan indikere en viss økning av konfliktnivået – om enn fra et svært lavt nivå. Spesielle forhold de to siste årene kan imidlertid ha bidratt til at flere tvister bringes inn for Reklamasjonsnemnda for eiendomsmeglingstjenester. Følgelig er det for tidlig å trekke konklusjoner om trenden kan ha snudd i uønsket retning.

Omsetningen av eiendommer gjennom eiendomsmegler skal skje på en effektiv måte. I det ligger også et forbrukervern, men en annen side av forbrukervernet enn i at omsetningen skal være sikker og ordnet. Som nevnt, peker sikker og ordnet i retning av kvalitet i gjennomføringen, mens effektiv må forstås som at eiendomsmeglingen skal være kostnadseffektiv. Det ligger også et forbrukervern og samfunnshensyn i å holde kostnadene nede i produksjonen av eiendomsmeglingstjenester. Mulige indikatorer på effektivitet kan være pris på eiendomsmeglingstjenester (meglervederlag) eller produktivitet. Figuren viser utviklingen i meglervederlag per formidling. Prisen er målt som gjennomsnittlig andel av salgssummen (provisjonssats), der prosentsatsen i 2007 er satt lik 100. For forbrukeren og samfunnet er det fordelaktig med lavere pris til en gitt kvalitet på tjenestene, slik at redusert indekstall beskriver en ønsket utvikling. Under finanskrisen var det et stort fall i boligprisene (nevneren), som bidro til at provisjonssatsen gikk opp. I etterkant har boligprisene økt, mens gjennomsnittsprisen per formidling har vært relativt stabil, slik at provisjonssatsen har blitt gradvis redusert. I 2020 økte imidlertid gjennomsnittsprisen som andel av salgssummen.

Produktiviteten i eiendomsmegling, målt som boligformidlinger per årsverk, falt markant under finanskrisen, men tok seg relativt raskt opp i etterkant. Vurdert med denne indikatoren, kom produktiviteten ikke helt tilbake til nivået før krisen, og har deretter ligget temmelig stabilt på et noe lavere nivå frem til 2019. Produktivitetsgevinster i form av økt kvalitet kommer imidlertid ikke frem med indikatoren formidlinger per årsverk. Med økt utdannings- og kompetansenivå i næringen og introduksjon av ny teknologi, kan det forventes en produktivtetsgevinst, men dette kom ikke frem i målbare størrelser før 2020, da både produktiviteten og provisjonssatsen gikk opp. Siden mange forhold var spesielle, bør det ikke legges for stor vekt på utviklingen i dette året isolert sett. På grunn av koronasituasjonen måtte eiendomsmeglerne raskt gjøre endringer i salgsprosessen, etterfulgt av et kraftig oppsving i eiendomsomsetningen. Det er for tidlig å si om produktivitetsveksten som fremkom i 2020 kan være et resultat av investeringene i kompetanse og ny teknologi gjennom flere år, eller om det var markedsforholdene dette ene året som gav så vidt store utslag på indikatorene.

1.3 Utvalgets hovedforslag og anbefalinger

I hovedtrekk mener utvalget at eiendomsmeglingsloven 2007 med forskrift og senere endringer har fungert på en god måte. Utvalget ser derfor ikke behov for store endringer i gjeldende lov, og understreker betydningen av at sentrale bestemmelser videreføres. Blant annet utvikling av ny teknologi, endringer i boligmarkedet og befolkningens preferanser vil imidlertid påvirke grunnlaget og behovet for regulering av eiendomsmegling og hvordan reguleringen bør utformes. Reguleringen bør derfor være fremtidsrettet og tilstrekkelig fleksibel til å kunne tilpasses endringer i tilbud og etterspørsel av formidling knyttet til boligomsetning.

Stortingets anmodning om å sikre boligkjøpernes behov for mer tid i bolighandelen, står sentralt i utvalgets mandat. Som en direkte oppfølging, foreslår utvalget en hjemmel i eiendomsmeglingsloven til å fastsette minste akseptfrist i forskrift, og anbefaler at fristen settes til 30 minutter. Samtidig legger utvalget vekt på at gjeldende bestemmelser som er ment å gi partene bedre tid frem til budrunden starter, videreføres. Det innebærer spesielt at eiendomsmegler fortsatt ikke kan formidle bud med kortere akseptfrist enn kl. 12 første virkedag etter siste annonserte visning (formidlingsforbudet).

Utvalget var spesielt bedt om å ta stilling til om reglene om budgivning bør endres, og eventuelt foreslå slike endringer. I de aller fleste bolighandler legger eiendomsmegleren opp til å gjennomføre salget ved å invitere til en budrunde med åpen, stigende budgivning. Det er en salgsform som sikrer at alle interessenter kan delta på like vilkår, fordi den enkelte budgiver får løpende informasjon om andre bud og har mulighet til å justere egen budgivning ut fra dette. Det kan likevel være tilfeller der det ikke ligger til rette for åpen, stigende budgivning, og utvalget ser ikke behov for å lovregulere salgsformen.

Når boliger har vært lagt ut for salg med annonsert fellesvisning og mulighet til å gi bud, er det uheldig om det likevel ikke gjennomføres en åpen budkonkurranse. Interessenter som avtaler salg direkte med kjøper (kupping) eller legger inn bud med forbehold om at budet eller betingelser ikke skal formidles til andre budgivere (hemmelig bud), vil kunne sikre seg boligen på bekostning av andre potensielle kjøpere. Ikke bare kan det være andre som hadde vært villige til å by høyere hvis de hadde fått anledning, men slik kjøperadferd kan lede til oppfatninger om at salget ikke har gått riktig for seg, slik at flere ønsker å finne fremgangsmåter for å unngå budkonkurranser. Utvalget foreslår en ny bestemmelse i eiendomsmeglingsloven om at eiendomsmegler ikke kan formidle hemmelig bud. For å motvirke kupping, mener utvalget det er ønskelig med sterkere virkemidler enn i dag. I første omgang foreslår utvalget at omfanget av kupping kartlegges ved at eiendomsmeglingsfortakene melder dette inn i sin halvårlige rapportering til Finanstilsynet. Et flertall av utvalgsmedlemmene mener det bør vurderes endringer i avhendingslova som kan motvirke direktesalg som går utenom et avtalt eiendomsmeglingsoppdrag, men vil ikke utelukke andre løsninger som kan ha en dempende effekt på omfanget av kupping. Det er ulike syn på tidsperspektivet for en eventuell vurdering, og et mindretall har i utgangspunktet betenkeligheter ved å gripe inn i avtalefriheten. Samtidig understreker utvalget at eiendomsmegleren allerede har en plikt til å oppfordre selgeren til ikke å ta imot bud direkte fra budgivere, men henvise den potensielle «kupperen» til eiendomsmegleren. Utvalget foreslår at sentrale bestemmelser om budgivningen flyttes fra forskriften til loven, som vil løfte frem blant annet denne plikten.

Eiendomsmegling omfatter forskjellige typer av formidling – både salg og utleie, som kan gjelde enten boliger eller næringseiendom. Risiko og behov for kvalifikasjoner er forskjellig for de ulike typene av formidling. I dag er det samme konsesjonskrav for alle typer eiendomsmegling. Imidlertid er det adgang til å fravike enkeltbestemmelser i loven og forskriften som regulerer utøvelse av eiendomsmeglingsvirksomheten i næringsmegling, utleiemegling og utenlandsmegling. Blant annet kan kvalifikasjonskravet for ansvarlig megler fravikes i næringsmeglingsoppdrag. Utvalget foreslår at det også åpnes for differensierte konsesjonskrav avhengig av hvilken type eiendomsmeglingsvirksomhet det enkelte foretak skal drive. Et flertall i utvalget mener det bør ordnes ved å innføre flere konsesjonstyper, der det stilles mindre omfattende konsesjonskrav til foretak som bare skal utøve næringsmegling eller utleiemegling, enn øvrig eiendomsmegling.

Forbrukervernet i bolighandler er omfattende, med vel etablerte ordninger, som utvalget mener bør videreføres. Ettersom en vesentlig del av bestemmelsene i eiendomsmeglingsloven er motivert ut fra hensyn til å beskytte forbrukeren, er det få regler som kan fjernes eller gjøres mer lempelige uten at det svekker forbrukervernet. Blant annet ønsker utvalget å videreføre forbudet mot progressivt vederlag, det vil si at provisjonssatsen ikke kan øke med økt salgssum. Utvalget mener likevel at det kan og bør gjøres forbedringer. Endringene i avhendingslova som skal gi insentiver til økt bruk av tilstandsrapporter og utdannings- og kompetansekrav til de som skal utarbeide rapportene, bør iverksettes så snart som mulig. I tillegg foreslår utvalget tiltak som styrker forbrukervernet etter eiendomsmeglingsloven, blant annet at all eiendomsmegling skal skje gjennom foretak med tillatelse, at fagansvarlig må gjennomgå et ekstra kurs, og at det innføres egnethetsvurdering av flere yrkesgrupper enn i dag. Det innebærer blant annet at advokatenes rett til å drive eiendomsmegling i kraft av advokatbevillingen, oppheves. Utvalgets forslag knyttet til budgivningen vil også bidra til å styrke forbrukervernet.

Etter mandatet er utvalget også bedt å vurdere om lovgivningen bør utvides til å regulere bruk av nye løsninger og sikre likebehandling av ulike typer aktører som tilrettelegger for eiendomsomsetning. Selvhjelpstjenester retter seg mot forbrukere som ønsker å selge boligen uten involvering av eiendomsmegler, og utvalget mener det ville være uheldig å utvide reguleringen av eiendomsmegling til slike tjenester. Det betyr ikke at enhver tjeneste som definerer seg selv som «selvhjelpstjeneste», automatisk faller utenfor eiendomsmeglingsloven. Utvalget har derimot definert ulike vurderingsmomenter som bør inngå i en konkret helhetsvurdering av om tjenesten er å anse som eiendomsmegling. Det er forskjellige syn i utvalget på hvordan kunstig intelligens og maskinlæring skal forstås ut fra kriteriene. I tillegg er det et mindretall av utvalgsmedlemmene som mener at tilbydere av selvhjelpstjenester bør reguleres særskilt enten i samme lov som eiendomsmegling eller i en egen lov.

1.4 Boligmarkedet

Kapittel 4 gir en oversikt over utviklingen i boligmarkedet. For å se det norske boligmarkedet i en bredere sammenheng, er det også noen figurer som viser situasjonen eller utviklingen i flere land. Omsetningen av eiendommer og andeler i borettslag har vokst fra omtrent 180 000 i 2000 til over 250 000 omsetninger i 2020. Bolig- og fritidseiendommer står for hele veksten over perioden.

De fleste husholdninger i Norge eier egen bolig. Det henger blant annet sammen med boligpolitikken som ble satt i gang etter andre verdenskrig, inntektsutviklingen og skattepolitikken. Andelen som eier egen bolig, fremstår som høy når vi sammenligner med andre land i den nordlige delen av Europa, mens det for et større utvalg fremkommer flere land med høy andel boligeiere, hvorav enkelte ligger over Norge.

Boligprisene har steget kraftig over mange år og er på et høyt nivå sammenlignet med husholdningenes inntekter. Prisveksten har vært drevet blant annet av at boligbyggingen ikke har holdt følge med befolkningsveksten, relativt høy inntekstvekst og lavt rentenivå. Bankenes utlånspraksis har vært regulert med sikte på å bidra til en bærekraftig utvikling i boliglånsmarkedet, fra 2015 med boliglånsforskriften, som nå inngår i utlånsforskriften. Sterk vekst i boligprisene har ført til høy gjeld i norske husholdninger. Samtidig er husholdningenes høye gjeldsgrad en sårbarhet for norsk økonomi.

Utviklingen i boligmarkedet er viktig for eiendomsmegling som næring. Megling av bolig- og fritidseiendommer står for rundt 85 prosent av omsetningen fra eiendomsmeglingstjenester. Grunnlaget for vekst i næringen har ligget i det økte antallet boligomsetninger, og ikke i høyere pris på boligene som omsettes. Store svingninger i boligmarkedet er uheldig for både eiendomsmeglerne og den alminnelige forbruker. En mer stabil utvikling av boligomsetningen bidrar både til forbrukervern og en sunn utvikling av næringen.

1.5 Økonomisk teori

Økonomisk teori som kan være relevant for analyser av eiendomsmegling, er kort beskrevet i kapittel 5. Anvendelse av teorien kommer i det etterfølgende kapitlet om bolighandel og budgivning.

Studier av eiendomsmegling har ikke hatt en bred plass i økonomisk forskning og modellutvikling, verken i Norge eller andre land. Det kan skyldes flere forhold, blant annet at det i økonomisk analyse har vært vanlig å se på tilbud og etterspørsel som bestemt av selgere og kjøpere som finner hverandre uten en tredjepart, og at datagrunnlaget for kvantitativ analyse av boligtransaksjoner er mangelfullt i mange land. Boliger er svært forskjellige og varierer etter en rekke ulike egenskaper, samtidig som det er et stort spenn i forbrukernes preferanser for egenskaper ved boligen. Derfor avviker boligmarkeder på mange måter fra forutsetninger for perfekt konkurranse.

Av særlig relevans for studier av eiendomsmegling er økonomisk teori om og analyser av hvordan transaksjonskostnader påvirker boligmarkedene. Betydningen av transaksjonen følger av at det til enhver tid er en relativt liten del av boligmassen som ligger ute for salg, og at forbrukerne har ufullstendig informasjon når de skal bytte bolig eller etablere seg i boligmarkedet. Økonomiske modeller med søkekostnader viser at forhold ved salgsprosessen kan påvirke markedsprisen på boliger. Et annet resultat er at husholdningene på egenhånd søker mindre enn det som er optimalt for samfunnet.

Markedssvikt kan begrunne inngrep fra myndighetene i form av regulering eller økonomiske virkemidler. Vanlige årsaker til markedssvikt er fravær av markeder for enkelte goder (typisk miljø og helse), aktører som kan utnytte markedsmakt og informasjonsskjevheter mellom aktørene. Herav er det særlig informasjonsskjevheter som kan begrunne regulering gjennom eiendomsmeglingsloven. I et marked med produkter av varierende kvalitet som kjøperne ikke kjenner (fullt ut), slik det typisk er for brukte boliger, er det samfunnsøkonomiske problemet med informasjonsskjevhet at kvalitetsprodukter kan bli presset ut av markedet. En løsning for selgerne er å knytte vilkår til handelen som gir kjøperen signaler om at produktet holder høy kvalitet. Eiendomsmeglingsloven kan forstås som en form for ex ante signalisering av eiendomsmegleren. Med bruk av eiendomsmegler binder selgeren seg til at all relevant informasjon om boligen kommer frem, mot trygghet for at en bolig av høy kvalitet vil bli solgt til en god pris.

Fra auksjonsteori, som er et etablert og omfattende felt innenfor økonomifaget, er det mulig å hente mange resultater som er direkte relevante for boligsalg og regler for budrunder. Det er vanlig å selge brukte boliger gjennom en budrunde med åpen, stigende budgivning. Salgsformen har likhetstrekk med engelsk auksjon, men det er også noen avvik, blant annet ved at det kan legges inn hemmelig bud, og at selgeren ikke er forpliktet til å akseptere det høyeste budet. I en engelsk auksjon får budgiverne løpende informasjon om alle andre bud. Når ingen andre byr høyere står det igjen én vinner, som får kjøpe auksjonsobjektet. Risikoaversjon vil ikke påvirke resultatet i en engelsk auksjon, mens i en lukket auksjon vil tilslagsprisen bli høyere enn med risikonøytrale budgivere. Med engelsk auksjon får budgivere informasjon om andres verdsetting under budrunden, slik at vinnende bud gis basert på et bedre informasjonsgrunnlag enn i en lukket budrunde. Dette trekker i retning av at engelsk auksjon er å foretrekke dersom budgiverne lar seg påvirke av andre bud, som særlig kan være tilfelle i et opphetet marked der flere kjøper bolig i den hensikt å kunne selge videre.

Mange trekk ved regulering av og praksis for eiendomsmegling i Norge kan forstås ved og finner støtte i økonomisk teori. En åpen auksjon med stigende bud, slik de fleste boligsalg gjennomføres, har solid støtte i økonomisk teori som en effektiv metode for å gjennomføre transaksjoner under ufullkommen konkurranse. Det kan imidlertid være grunn til å se nærmere på avvik fra en engelsk auksjon slik boligsalg i dag gjennomføres, for eksempel at budrunden kan bli avlyst på grunn av at kjøperen avtaler salget direkte med selgeren (kupping), eller at deltagerne, dersom budrunden avholdes, ikke er garantert å få fullstendig og løpende informasjon om andre bud.

Boligmarkedet og teknologi for transaksjoner har endret seg betydelig over de siste tiårene. For å forstå endringene og hva de innebærer for regulering av eiendomsmegling, er det nødvendig med analyse basert på blant annet økonomisk teori. Det er også viktig å forstå hvordan reguleringene kan påvirke transaksjoner, som igjen kan ha virkninger inn i boligmarkedet og for finansiell stabilitet. Selv om det er mange likhetstrekk, skiller reguleringen i Norge seg på viktige områder fra andre land. Utvalget mener det er et stort behov for å analysere regulering av eiendomsmegling og transaksjoner innenfor boligøkonomi og reguleringsøkonomi.

1.6 Bolighandel og budgivning

Tema for kapittel 6 er den delen av salgsprosessen som kobler selger og kjøper av en bolig. Kapitlet bygger for en stor del på en analyse av norske buddata, som ble gjennomført av Samfunnsøkonomisk analyse. Det er også trukket inn informasjon om boligsalg i andre land, blant annet basert på en analyse av Oslo Economics. Begge analysene inngår som digitalt vedlegg til utredningen.

Regelverket gir i dag et betydelig handlingsrom for hvordan eiendomsmegleren legger opp salgsprosessen og budgivningen. Selv om de fleste boligsalg gjennom eiendomsmegler i dag skjer gjennom åpen, stigende budgivning, mener utvalget det ikke er behov for å lovfeste denne salgsformen. Eiendomsmegleren bør fortsatt stå fritt til å avtale salgsformen med selger. Et unntak, der loven griper direkte inn i gjennomføringen, er det såkalte formidlingsforbudet, som sier at eiendomsmegleren ikke kan formidle bud med kortere akseptfrist enn til kl. 12 første virkedag etter siste annonserte visning. Formidlingsforbudet ble innført for å gi partene bedre tid frem til budrunden starter, men det er fortsatt en utbredt oppfatning om at partene får for dårlig tid i selve budrunden. Selv om analysen på buddata ikke gir et entydig resultat om budgiverne trenger mer tid eller ikke, har utvalget vurdert det som sannsynlig at en regelbestemt akseptfrist kan bidra til mer tid i budrundene og mer ensartet praksis mellom eiendomsmeglere. På dette grunnlaget foreslår utvalget en hjemmel i eiendomsmeglingsloven til å fastsette minste akseptfrist, og anbefaler at fristen settes til 30 minutter.

I noen boligsalg som er annonsert gjennom eiendomsmegler, forekommer det at interessenter forsøker å omgå en åpen budrunde ved å enten avtale salget direkte med selgeren eller gi bud med forbehold om at det ikke skal formidles til andre budgivere. Dersom selgeren aksepterer et kuppbud, medfører det at det ikke vil bli avholdt budrunder, som kunne ha vist den faktiske markedsverdien av boligen. Hemmelig bud vil derimot ikke hindre at budrundene gjennomføres, men det vil være ett eller flere bud som er gitt med forbehold om at budet ikke formidles til andre budgivere.

Kupping kan ha en samfunnsøkonomisk kostnad både ved at andre interessenter ikke får delta i budkonkurransen, og at de pådrar seg unødvendige søkekostnader med å reise til en avlyst visning, forberede et mulig kjøp mv. Forekomst av kupping er likevel ikke entydig negativt. Dersom kupperen er den som har høyest verdsetting, vil andre som uansett ikke hadde vunnet budrunden, spare søkekostnader. Det kan også tenkes å ligge et forsikringselement for begge parter i kupping. Utvalget har ikke grunnlag for å anslå hvor mange av de kuppede boligene som omsettes til riktig kjøper i den forstand at kupperen har høyest verdsetting. Kupping tidlig i prosessen innebærer at i hvert fall en del interessenter sparer søkekostnader for en bolig der de uansett ikke ville ha vunnet budrunden. Det kan tilsi at det først og fremst er kupping sent i salgsprosessen som bør begrenses eller unngås.

Kostnadene av kupping avhenger av hvor utbredt fenomenet er. Analysen av buddata indikerer et gjennomsnittlig omfang rundt fem prosent av boligsalgene i hele landet og over flere år. I lokale markeder og over kortere perioder, kan kupping få et større omfang, slik det var i Oslo fra juli 2020 til januar 2021. Dersom kupping skulle bli mer vanlig, kan det bli en utbredt oppfatning blant aktuelle kjøpere om at attraktive boliger ikke vil være tilgjengelige for salg etter første annonserte visning. I så fall kan det bli mange som kupper fordi de tror andre vil gjøre det, som ville undergrave en åpen, stigende budgivning som salgsform. Utvalget mener derfor at det er ønskelig å motvirke kupping med sterkere virkemidler enn i dag.

Et direkte forbud i eiendomsmeglingsloven mot at selgeren inngår avtale utenom eiendomsmegler, vil ikke være gjennomførbart. Selgeren vil alltid ha mulighet til å gå ut av oppdragsavtalen mot en godtgjørelse til eiendomsmegler. Utvalget har vurdert om det kan tenkes bestemmelser som retter seg mot eiendomsmeglingsoppdraget, men likevel innebærer at terskelen for å gå utenom eiendomsmegleren blir høyere for kjøperen eller selgeren. Imidlertid synes ingen av alternativene som utvalget har vurdert, å være gjennomførbare eller kunne ha merkbar virkning.

Kupping blir ikke registrert systematisk av eiendomsmeglingsforetakene, og det lages ikke statistikk som viser hvor mange av formidlingene dette gjelder. Omfanget av boligsalg som er annonsert av eiendomsmegler, men likevel avtales direkte mellom selger og kjøper, er derfor usikkert. Utvalget mener det er behov for statistikk om kupping, og foreslår at eiendomsmeglingsforetakenes begynner å melde slike formidlinger i sin halvårlige rapportering til Finanstilsynet.

Hemmelig bud eller forbehold i boligauksjoner medfører at andre interessenter ikke får informasjon om at de må by høyere for å fortsatt være med i budrunden. Med mulighet for og bruk av hemmelig bud kan det brer seg en oppfatning blant boligkjøpere om at eiendomsmegleren ikke formidler det ledende budet, og at det følgelig er nødvendig å by høyt over prisantydningen eller andre, kjente bud. Hvis tilstrekkelig mange legger inn hemmelig bud ut fra en forventning om at andre også gjør det, eventuelt byr høyere i frykt for at det ligger inne et hemmelig bud, kan systemet med åpen, stigende budgivning etter hvert undergraves. Et hemmelig bud reduserer uansett informasjonen til andre budgivere, noe som medfører at den med høyest verdsetting ikke nødvendigvis vinner frem i budrunder.

Eiendomsmeglingsloven har ikke noe uttrykkelig forbud mot bruk av hemmelig bud eller forbehold. Utvalget foreslår derfor en ny bestemmelse i eiendomsmeglingsloven om at eiendomsmegleren ikke kan formidle bud med forbehold om at budet skal holdes skjult for andre budgivere og interessenter, til selger.

1.7 Eiendomsmegling som næring

Kapittel 7 beskriver eiendomsmegling som næring. Eiendomsmegling er viktig for samfunnet først og fremst gjennom trygg og effektiv omsetning av eiendommer. Med omtrent 6 000 sysselsatte og en årlig omsetning på over 11 mrd. kroner i 2020, er næringen i seg selv også viktig for økonomien. Over de siste femten årene har eiendomsmegling hatt en vekst som etter omsetning og sysselsetting ligger over gjennomsnittet av næringer. Det meste av veksten kan forklares med flere boligomsetninger.

Eiendomsmegling og boligomsetning er regulert med en rekke særregler i tillegg til det alminnelige regelverket for selskaper, forbrukerkjøp mv. Bortsett fra muligheten som advokater har til å påta seg eiendomsmeglingsoppdrag, sikrer reguleringene at eiendomsmeglingstjenestene ikke er utsatt for konkurranse fra andre næringer eller yrker. Regelverket er derimot ikke til hinder for å legge ut egen bolig for salg og selv ta hånd om handelen. For salg av boligeiendommer som annonseres i markedet, har eiendomsmeglingsforetakene en markedsandel på omtrent 98 prosent for boliger og over 85 prosent for fritidsboliger. Derimot har eiendomsmeglingsforetakene mistet mye av markedet for omsetning av næringseiendommer. Utleiemegling utgjør lite av den samlede omsetningen i næringen, med formidling av næringsutleie vesentlig større enn boligutleie.

Prisen for en boligformidling var omtrent det samme i 2019 som ti år tidligere, mellom 55 000 og 60 000 kroner eksklusiv merverdiavgift regnet i 2020-kroner. At gjennomsnittsprisen på oppdragene frem til 2019 ikke fulgte prisstigningen på boliger, kan være en indikasjon på virksom konkurranse. I 2020 økte imidlertid vederlaget per formidling en god del. Dette var et spesielt år med koronasituasjonen og sterk vekst i boligomsetningen, slik at det er for tidlig å trekke konklusjoner ut fra prisøkningen dette året. Utvalget er av den oppfatning at det synes å være en rimelig grad av virksom konkurranse i markedet for eiendomsmeglingsoppdrag.

Nesten alle de større eiendomsmeglingsforetakene har tilknytning til banker gjennom eierskap eller franchisesamarbeid. Mye tyder på at banktilknytningen har bidratt positivt til arbeidsforhold, bruk av ny teknologi og profesjonalisering i næringen. Banktilknytningen ser heller ikke ut til å ha svekket konkurransen i markedet for eiendomsmegling. Det kan likevel være negative sider ved samarbeid mellom banker og eiendomsmeglingsforetak. For å ha et fritt valg av eiendomsmegler må kundene vite på forhånd om de velger samme bankforbindelse som eiendomsmeglingsforetak, eller en annen bank. Utvalget foreslår derfor en ny bestemmelse om at samarbeid eller annen tilknytning til foretak som kan være egnet til å påvirke eiendomsmeglerens rådgivning, skal fremgå i salgsoppgaven.

Eiendomsmeglingsforetakene og advokater som driver eiendomsmegling, behandler og oppbevarer klientmidler i et betydelig omfang. Oppbevaring utover dagens krav om sikkerhetsstillelse på minimum 45 mill. kroner, medfører en risiko for tap for kjøpere av fast eiendom. Etter utvalgets vurdering er det vanskelig å anslå den reelle risikoen for tap dersom sikkerhetsstillelsen ikke dekker klientmidlene fullt ut. Selv om det hittil ikke har vært noen slike hendelser, synes det å være sårbarheter i systemet som gjør at muligheten for at det kan skje, ikke kan utelukkes. Utvalgets flertall mener sikkerhetsstillelsen bør stå i forhold til størrelsen av klientmidlene som foretaket oppbevarer, og hvor stor risiko det er knyttet til oppbevaringen. Flertallet foreslår derfor at det i forskrift fastsettes differensierte krav etter foretakets omsetning og risiko, men antar det ikke er behov for en garanti som til enhver tid dekker de største klientmiddelbeholdningene fullt ut. Utvalgets mindretall mener derimot at eiendomsmeglingsforetak som mottar klientmidler fra bolig- og fritidseiendomsformidling, må sikre disse fullt ut. Alternativt må oppgjøret overlates til et annet eiendomsmeglingsforetak, eller foretas direkte gjennom partenes bankforbindelser.

1.8 Teknologisk endring

Kapittel 8 beskriver teknologisk endring i eiendomsmeglingsforetakene. Som grunnlag for beskrivelsen og vurderingene, utformet utvalget et spørreskjema om bruk av digital teknologi, som ble besvart av 14 selskaper eller kjeder innenfor eiendomsmegling. Dette omfatter de største selskapene eller kjedene, og dekker dermed en stor del av eiendomsmeglingsvirksomheten. Undersøkelsen ble gjennomført i mai 2020.

En hoveddel av selskapene eller kjedene vurderer nye løsninger fra leverandører og teknologimiljøer, og tar i bruk det som skaper en merverdi uten nevneverdig endring av salgskonseptet (følgere). Enkelte selskaper utprøver nye salgskonsepter og utvikler i betydelig grad egne løsninger og tilpasser programvaren (innovative). Noen få selskaper fremstår som tilbakeholdne med bruk av ny teknologi og holder i hovedsak fast ved dagens forretningsmodell (tradisjonelle). Respondentene var imidlertid ikke representative for hele eiendomsmeglingsnæringen, ettersom spørreskjemaet ble sendt først og fremst til selskaper eller kjeder som var antatt å ligge langt fremme i bruk av digital teknologi. Svarene indikerer at bankeide selskaper har større grad av egenutviklet teknologi enn andre, mens det ikke var noen systematiske forskjeller etter forretningsmodell eller geografisk dekning.

Resultatene indikerer at eiendomsmeglingsloven ikke har vært til hinder for en omfattende digitalisering av næringen. For de oppgavene der digitaliseringen har kommet relativt kort, som kontroll av finansiering og oppgjør, er det samhandling mellom systemer i ulike selskaper som har forsinket utviklingen. På andre områder har selskapene gjennomgående et tilbud til kundene om tjenester på digitale plattformer, men bruken begrenses av at det er en del kunder som ikke er fortrolige med eller ønsker å bruke denne teknologien ved en eiendomshandel.

Digital teknologi er sentralt i nye forretningskonsepter der kunden utfører oppgaver som inngår i et tradisjonelt eiendomsmeglingsoppdrag. Ofte omtales et slikt forretningskonsept som hybridmegling. Det kan tenkes forskjellige konsepter for samhandling og oppgavefordeling mellom eiendomsmegler og kunde. Modellen for hybridmegling som vi har sett i Norge, og som også finnes i andre land, er at kontakt med kunden foregår på en digital plattform, oppdraget har fast pris, og selgeren selv står for visningen. For øvrig gjennomfører eiendomsmeglingsforetaket salgsoppdraget på tradisjonell måte.

Svarene i spørreundersøkelsen viser at andre faser av eiendomsmeglingsoppdraget enn visningen kan bli automatisert eller i hvert fall vesentlig forenklet i årene fremover. Blant annet er det i det minste ett selskap som konkret vurderer å tilby budgivning over en budapplikasjon. Med en applikasjon vinner automatisk høyeste bud innen en tidsfrist eller etter utløpt akseptfrist for forrige bud. En slik budapplikasjon vil sikre transparens og utelukke at bud kan avgis hemmelig. Å overlate budrunden helt til programvaren vil også kreve en eller annen form for forhåndsgodkjenning av finansieringen før budrunden, noe flere selskaper var inne på i svarene til spørreundersøkelsen.

Digitaliseringen kan ha virkninger som trekker i ulik retning – til at oppgaver flyttes ut til kunden, men også til kostnadsreduksjon og kvalitetsforbedring for tjenester innenfor foretaket. Informasjon blir mer tilgjengelig og samhandling enklere, slik at mange kunder vil være i stand til å gjøre oppgaver som tradisjonelt har vært utført av eiendomsmegleren. Men hvis oppgaven først er automatisert, ligger kostnadene for selskapet først og fremst i IT-utstyr og ingeniører, og mindre i eiendomsmeglerens arbeidstimer. For utvikling av nye eiendomsmeglingskonsepter, kan det kostnadsmessig ligge mest til rette for at kunden overtar arbeidsintensive oppgaver fremfor oppgaver som kan automatiseres.

1.9 Om å selge bolig selv

I kapittel 9 omhandles det å gjennomføre boligsalget helt eller delvis uten bruk av eiendomsmegler. De siste årene har det kommet flere tilbud som tilrettelegger for at forbrukerne kan gjøre mer eller alt av bolighandelen selv, men samtidig få profesjonell bistand i ulike former eller faser av salgsprosessen. Det foreligger i dag i hovedsak fire alternativer:

Fastprissalg foregår ved at et eiendomsselskap gir et kontanttilbud og ordner overdragelsen av boligen for selgeren i løpet av få dager.

Hybridmegling er et salgsoppdrag der eiendomsmegleren, innenfor rammen av eiendomsmeglingsloven, overlater flere av oppgavene til selgeren.

Kommer-for-salg-tjenester er annonseplattformer der potensielle selgere kan legge ut boligen og få en indikasjon på kjøperinteressen.

Selvhjelpstjenester gir tilgang til digitale hjelpemidler og informasjonsinnhenting, som leder selgeren gjennom salgsprosessen frem til oppgjøret.

Selv om forretningsmodellene er svært forskjellige, har de også noen likhetstrekk. Tjenestene er i stor grad nettbaserte og legger opp til kundekontakt gjennom digitale portaler. Et annet fellestrekk er at kunden får tilbud om fast pris enten for enkeltelementer, hele tjenesten eller på boligen.

Tjenester innenfor og utenfor eiendomsmeglingsloven kan langt på vei fremstå som sammenfallende for forbrukerne. Forskjellen ligger først og fremt i at det innenfor eiendomsmeglingsloven er mulig å tilby rådgivning og skreddersøm som er tilpasset det enkelte oppdrag, og inkludere faglig kompetanse og erfaring av en eiendomsmegler.

En forbruker som benytter en selvhjelpstjeneste til å selge boligen, vil nødvendigvis ta større risiko enn med bruk av eiendomsmegler. Hvis alternativet er at selgeren gjør alt selv, kan imidlertid en selvhjelpstjeneste bidra til å styrke forbrukervernet ved hjelp til selgeren med å fremskaffe og formidle opplysninger om eiendommen. Selv om systemet automatisk innhenter mange opplysninger om eiendommen, vil det være selgeren på egenhånd som må avgjøre hvilke opplysninger som trekkes frem og vektlegges i annonsen og salgsoppgaven. Utvalget vil fremheve at automatisk innhenting av opplysninger er et gode. Det er likevel ingen automatikk i at det er de relevante opplysningene om boligen som kommuniseres til kjøper, eller i at opplysningene formidles korrekt og balansert gjennom en selvhjelpstjeneste.

Utvalget ser to hovedalternativer for regulering av selvhjelpstjenester: Det første alternativet er å presisere avgrensingen av eiendomsmegling klarere gjennom forarbeidene til eiendomsmeglingsloven og Finanstilsynets praksis. Eiendomsmegling vil fortsatt være regulert i eiendomsmeglingsloven, mens selvhjelpstjenester kommer inn under generell forbrukerrettslig lovgivning. Det andre alternativet er å utvide virkeområdet for eiendomsmeglingsloven til å omfatte selvhjelpstjenester, eventuelt innføre en egen lov om tilbud av selvhjelpstjenester for bolighandel. Utvalget har skissert kriterier for avgrensning mot selvhjelpstjenester. Et flertall i utvalget har tiltro til at Finanstilsynet gjennom praksis, og eventuelt ytterligere presiseringer, vil kunne håndtere en slik avgrensning, og mener det ville være uheldig å utvide eiendomsmeglingsloven til å omfatte tjenester som ikke anses å være eiendomsmegling. Et mindretall ønsker derimot at selvhjelpstjenester blir omfattet av samme lov som eiendomsmegling, eventuelt regulert i egen lov, og har skissert hvordan krav til tilbyder av selvhjelpstjenester kan utformes.

1.10 Forbrukervern i bolighandler

Forbrukervern i ulike sammenhenger er tema gjennom nesten alle kapitlene i utredningen. I kapittel 10 er det gitt en samlet fremstilling av forbrukervern, herunder drøftet hva som er betydningen av forbrukervern, ulike virkemidler for å redusere risiko ved en handel, forbrukervern i eiendomsmeglingsloven og indikator på forbrukervern. En stor del av reguleringen i eiendomsmeglingsloven er motivert ut fra ønsket om å beskytte forbrukerne. Kravene om tillatelse og offentlig tilsyn, kvalifikasjonskravene, eiendomsmeglers undersøkelses- og opplysningsplikt, krav til budgivning og prinsippet om «ytelse mot ytelse» i oppgjøret, er særlig viktige forbrukervernregler i dagens regulering av eiendomsmeglingsvirksomhet.

Det kan tenkes forskjellige tilnærminger til forbrukervern, blant annet mangelsansvar, angrefrist, forsikring, informasjon og profesjonell tredjepart. Bolighandel mellom forbrukere er omfattet av flere av disse tilnærmingene: Mangelsansvar og informasjonskrav for selger følger av avhendingslova, og gjelder alle bolighandler mellom forbrukere. Bruk av forsikring eller eiendomsmegler kommer i tillegg hvis den enkelte boligselger ønsker å gjøre bruk av det. Derimot er angrefrist, i motsetning til i mange andre land, ikke en del av forbrukervernet ved bolighandler i Norge. Når bud eller aksept er avgitt, er dette bindende.

Markedsføringen av boliger gjennom annonser og salgsoppgaven er sentrale kilder til informasjon for forbrukere som vurderer boligkjøp. Utvalget har vurdert om Finanstilsynet bør føre tilsyn også med markedsføring gjennom eiendomsmeglingsforetak, men anbefaler heller et tettere samarbeid om tilsynsarbeidet mellom Finanstilsynet og Forbrukertilsynet.

Forbrukervernet gjennom eiendomsmeglingsloven er i stor grad forebyggende, ved krav til tillatelse og tilsyn for både foretak og person, og til innholdet i et eiendomsmeglingsoppdrag. Det er ikke åpenbart at å innføre angrefrist i en eller annen form i tillegg, ville styrke forbrukervernet. Angrefrist kan gi partene mer tid til å områ seg og gjennomgå avtalen (som da blir å regne som foreløpig), men vil på mange måter bare være en utsettelse av beslutningstidspunktet. Dessuten ville det å innføre angrefrist åpne for fiktive eller useriøse bud, som kan undergrave salg gjennom auksjon som omsetningsform. Usikkerheten som angrerett skaper, har også den virkning at det bringer inn ytterligere ett moment i en allerede krevende budrunde. Slik utvalget ser det, er det bedre å bygge videre på gjeldende eiendomsmeglingslov, og eventuelt styrke aktuelle bestemmelser som retter seg mot forbrukervern, fremfor å innlemme helt nye tilnærminger i rettstilstanden. Det kan imidlertid tenkes problemer ved gjennomføringen av budrunder der en snever form for angrefrist likevel kan vurderes, noe utvalget har drøftet i kapittel 22 om mulige endringer i avhendingslova.

Virkninger på forbrukervernet er sentralt ved evaluering av eiendomsmeglingsloven. Ettersom loven i stor grad er rettet inn mot å beskytte forbrukeren, må forbrukervern inngå som en hovedfaktor på nyttesiden i vurdering av virkninger av reguleringen. Det er imidlertid ingen enkelt statistikk eller tallstørrelse som fanger opp forbrukervern rett frem eller i sin fulle bredde. Reglene om forbrukervern i bolighandler følger heller ikke bare av eiendomsmeglingsloven, men også av andre lover, der avhendingslova og markedsføringsloven er særlig viktige. I tillegg kommer det forhold at det kan ha skjedd endringer i boligmarkedet som påvirker forbrukervernet. Utvalget har festet seg ved to indikatorer for kvalitative sider ved forbrukervern som oppdateres årlig, og derved kan si noe om utviklingen over tid. Kundetilfredshet med blant annet eiendomsmeglingsforetak blir målt gjennom en årlig spørreundersøkelse, Norsk Kundebarometer. Utviklingen i klagesaker til Reklamasjonsnemnda for eiendomsmeglingstjenester kan være en indikator på konfliktnivået. I tillegg har forbrukervernet en kostnadsside, der en indikator kan være pris på eiendomsmeglingstjenestene som andel av gjennomsnittlig salgssum.

1.11 Forenkling

Kapittel 11 har først en drøfting av forenkling mer generelt og hvordan eiendomsmegling berøres av tidligere forenklingsarbeid, og deretter konkrete forslag til forenklinger. Mange av forenklingstiltakene for næringslivet generelt treffer blant annet eiendomsmegling, særlig tiltak rettet mot små foretak. Det har blitt betydelig enklere å etablere selskaper. Tidsbruk og kostnader er redusert ved innføring av elektroniske løsninger i Foretaksregisteret og omfattende innsending og veiledning gjennom portalen Altinn. Samordning og digitale løsninger har gjort rapportering til myndighetene enklere. Samarbeid mellom myndighetene og bransjen kan legge til rette for forenklinger overfor forbrukerne, for eksempel endringene i boligannonsene på Finn.no fra høsten 2018.

Utvalget har i sin gjennomgang av eiendomsmeglingsloven og drøfting av forslag til regelverksendringer, fortløpende vurdert mulige forenklinger. Av foreslåtte endringer i eiendomsmeglingsloven og -forskriften vil den største kostnadsreduksjonen for eiendomsmeglingsforetakene ligge i å fjerne krav til å skrive rekning på medgått tid. I tillegg ligger det enn viss besparelse i å fjerne krav om å gi timepristilbud til alle kunder, ettersom de fleste boligselgere ønsker fastpris eller provisjonsbasert vederlag. Utvalget foreslår også at foretakene får anledning til digital oppbevaring av kjøpekontrakter med «original» på papir. Lempninger i konsesjonskrav til næringsmegling og utleiemegling innebærer også forenklinger i den forstand at foretakene får større handlingsrom for bruk av ulik kompetanse og står friere i hvordan de organiserer virksomheten. Et flertall i utvalget foreslår også å fjerne krav om tillatelse for delt fagansvar innenfor samme foretak.

De aller fleste bestemmelser i eiendomsmeglingsloven er fastsatt med et formål om å beskytte forbrukeren. Det medfører, slik utvalget ser det, et relativt begrenset rom for å fjerne eller nedskalere bestemmelser i eiendomsmeglingsloven. Utvalget har også vurdert forenklingstiltak som det ikke anbefaler å gå videre med, blant annet begrensninger i eiendomsmeglerens undersøkelses- og opplysningsplikt, plikten til å gi prisinformasjon til kundene, arkiveringsplikten mv.

1.12 Tiltak mot hvitvasking

I kapittel 12 er det først en gjennomgang av de konkrete risikoforholdene som tilsier at det iverksettes tiltak overfor eiendomsmeglingsvirksomhet. Deretter er det redegjort for internasjonale føringer og de overordnede rammene for eiendomsmeglingsvirksomhet under hvitvaskingsregelverket. Til slutt kommer utvalgets vurdering av tiltak mot hvitvasking.

Eiendomsmeglere har vært underlagt plikter i hvitvaskingsregelverket siden 1. januar 2004. Tilsvarende er advokater underlagt hvitvaskingsloven blant annet når de driver eiendomsmeglingsvirksomhet. I korte trekk stiller regelverket krav om intern tilrettelegging i form av en identifisering og vurdering av virksomhetens risikoer for å bli brukt til hvitvasking eller terrorfinansiering, etablering av interne rutiner for å håndtere risiko og sikre etterlevelse av regelverket, samt en plikt til å gi ansatte nødvendig opplæring. Videre skal eiendomsmegler iverksette ulike kundetiltak i oppdragsgjennomføringen, og foreta nærmere undersøkelser der mistenkelige forhold avdekkes – eventuelt rapportere disse til Økokrim.

Norsk regelverk om tiltak mot hvitvasking og terrorfinansiering er i stor grad styrt av internasjonale føringer. Det reduserer handlingsrommet i retning av å eventuelt svekke de krav om antihvitvasking som gjelder overfor eiendomsmeglere og eiendomsmeglingsforetak i dag. Samtidig er det valgmuligheter på enkelte punkter. Utvalget har lagt til grunn mandatets punkt om antihvitvasking, som i utgangspunktet synes å være begrenset til å sørge for at det ikke foreslås regler som går på tvers av krav i EUs fjerde og femte hvitvaskingsdirektiv.

Utvalget har vurdert om tiltak mot hvitvasking burde tas inn som et formål i eiendomsmeglingsloven, men kommet til at formålet i loven ikke bør utvides til å omfatte antihvitvasking. Hvitvaskingsregelverket er et sektoroverskridende regelverk basert på direktivforpliktelser (som er gjenstand for stadige revisjoner), og det er uhensiktsmessig og unødvendig å gjenta forpliktelsene i sektorlovgivningen. Når plikter overfor hvitvasking er samlet i hvitvaskingsloven, signaliserer det likebehandling av ulike aktører og at tiltakene settes inn der de har størst effekt.

Omsetning av fast eiendom direkte mellom selger og kjøper faller utenfor eiendomsmeglingsloven, og følgelig utenfor de kravene til eiendomsmeglingsforetak som muliggjør tiltak mot hvitvasking. Tilbud av selvhjelpstjenester som gjør det enklere å selge egen bolig uten bruk av eiendomsmegler, kan dermed utfordre antihvitvaskingsarbeidet. Om tjenester som tilrettelegger for omsetning direkte mellom selger og kjøper, skal være omfattet av tiltak mot hvitvasking, kan være et moment i vurdering av virkeområdet for eiendomsmeglingsloven. Innføring av konsesjonsplikt for tilbydere av selvhjelpstjenester ville muliggjøre å ilegge også tilbydere av selvhjelpstjenester konkrete plikter. Ut fra andre hensyn har et flertall i utvalget kommet til at det ikke bør innføres konsesjonsplikt for tilbydere av selvhjelpstjenester, mens et mindretall foreslår å innføre konsesjonsplikt enten ved å utvide eiendomsmeglingsloven eller i egen lov for selvhjelpstjenester.

Bankene er sentrale i økonomiske transaksjoner, herunder i forbindelse med omsetning av fast eiendom. Utvalget er av den oppfatning at effektiv bekjempelse av hvitvasking og terrorfinansiering gjennom transaksjoner med fast eiendom, fordrer at opplysninger – innenfor personopplysningslovens rammer – i større grad deles mellom bank og eiendomsmegler. Slik informasjonsutveksling bør inngå som ledd i kundetiltak og undersøkelser som utføres i medhold av hvitvaskingsloven. Utvalget har også vurdert eiendomsmegleres mulighet til å få utlevert taushetsbelagte opplysninger fra Folkeregisteret, og til å innhente opplysninger om inntekts- og formuesforhold i forbindelse med bolighandelen, uten å gi seg selv til kjenne.

1.13 Lovstruktur

I kapittel 13 behandles strukturen i lovverket som påvirker eiendomsomsetningen i Norge og internt i eiendomsmeglingsloven, i tillegg til at det redegjøres for forholdet til bygningssakkyndig og bruk av tilstandsrapport. Sentrale lover, foruten eiendomsmeglingsloven, er blant andre avhendingslova, bustadoppføringslova, avtaleloven, markedsføringsloven og tinglysingsloven. Eiendomsmeglingsloven regulerer bare eiendomsmeglerens plikter overfor selger og kjøper i handelen. Avtaleinngåelsen og rettsforholdet mellom selger og kjøper, reguleres derimot av avtaleloven og avhendingslova, bustadoppføringslova eller kjøpsloven ved overdragelse av aksjeleiligheter.

Utvalget foreslår å beholde gjeldende lovstruktur. Selv om enkelte forenklinger kan være mulig uten å svekke forbrukervernet, vil reguleringen fortsatt være relativt omfattende, detaljert og spesialisert. Etter utvalgets vurdering vil det derfor være egnet til å gjøre reguleringen mindre oversiktlig, til ulempe både for forbrukerne og aktørene i eiendomsmeglingsbransjen, dersom deler av reguleringen flyttes til andre lover.

Markedsføring gjennom eiendomsmeglingsforetak er regulert i markedsføringsloven og underlagt tilsyn fra Forbrukertilsynet. Utvalget foreslår å videreføre dette, men anbefaler et tettere samarbeid mellom Finanstilsynet og Forbrukertilsynet.

Utvalget foreslår videre å beholde den interne strukturen i eiendomsmeglingsloven, selv om det foreslås endringer i enkelte kapitteloverskrifter og flytting av enkeltbestemmelser. Når det gjelder budgivning, foreslår utvalget å flytte sentrale bestemmelser fra eiendomsmeglingsforskriften til loven.

Utvalget fremmer ikke konkrete forslag til endringer i eiendomsmeglingsforskriften, men har en rekke anbefalinger som eventuelt vil kreve endringer i forskriften. Anbefalingene som vil kreve forskriftsendringer, er opplistet til slutt i kapitlet om lovstruktur.

1.14 Formål og virkeområde (lovens kapittel 1)

I kapittel 14 behandles lovens formål og virkeområde. Utvalget foreslår å videreføre formålsbestemmelsen med noen språklige endringer, samt en presisering av lovens fokus på å sikre forbrukeres interesser. Utvalget foreslår videre at lovens saklige og stedlige virkeområde videreføres som i dag. Det innebærer at alle former for eiendomsmeglingsvirksomhet, herunder salgsmegling, kjøpsmegling, oppgjør, utleiemegling, næringsmegling og utenlandsmegling, fortsatt omfattes av loven, uavhengig av om selger og kjøper er forbrukere eller handler som ledd i næringsvirksomhet. Derimot anbefaler utvalget at det gjøres lempninger i konsesjonskravene for foretak som bare skal utøve næringsmegling eller utleiemegling, i tillegg til at det fortsatt gjøres unntak fra enkeltbestemmelser i eiendomsmeglingsloven og -forskriften utenfor forbrukerforhold og for visse former for eiendomsmeglingsvirksomhet. Utvalget foreslår at det også åpnes for å fravike enkeltbestemmelser i kjøpsmeglingsoppdrag.

Utvalget foreslår å ikke utvide reguleringen av eiendomsmegling til å gjelde selvhjelpstjenester. Derimot har utvalget forsøkt å definere en klarere avgrensning mot selvhjelpstjenester, ved å klargjøre hvilke vurderingsmomenter utvalget anser som relevante for hva som anses som eiendomsmegling i en fremtidsrettet regulering. Utvalget presiserer at det alltid må gjøres en konkret helhetsvurdering, men slik at momentene fullstendighet, involvering og fremstilling skal vektlegges. Dette omfatter vurdering av hvor mye tjenesten omfatter, hvor aktivt tjenestetilbyderen involverer seg i å få i stand en handel, samt hvordan tjenesten fremstilles for brukerne og gjennom markedsføring. Et mindretall mener digitale tjenester som gir maskinelle råd til selger eller kjøper, eksempelvis gjennom «chatboter», trekker i retning av at det ytes slik rådgivning at tjenesten faller innenfor lovens virkeområde. Flertallet mener derimot at det ikke er mulig å trekke en absolutt grense for når bruk av kunstig intelligens og maskinlæring innebærer slik involvering at selvhjelpstjenesten reelt sett er å anse som eiendomsmegling, men at det i alle fall kreves noe mer enn maskinell sammenstilling av data.

1.15 Krav om tillatelse (lovens kapittel 2)

Kapittel 15 gjelder krav om tillatelse for å drive eiendomsmeglingsvirksomhet. Utvalget foreslår å videreføre ordningen med krav til konsesjon på både foretaks- og personnivå. Det er klare fordeler ved å knytte retten til å drive eiendomsmeglingsvirksomhet til foretaket, fremfor den enkelte eiendomsmegler, med tanke på faglig kvalitet og effektivitet i eiendomsmeglingen, samt tilsynsmessig oppfølging. Utvalget foreslår at advokatenes rett til å drive eiendomsmegling i kraft av advokatbevillingen oppheves, slik at også advokater som skal utøve eiendomsmeglingsvirksomhet må søke Finanstilsynet om tillatelse til dette i et foretak. For å oppnå kompetanseheving på advokaters eiendomsmeglingsvirksomhet, foreslår utvalget også at det innføres krav til eiendomsmeglingsfaglig kompetanse for advokater som skal være fagansvarlig i et eiendomsmeglingsforetak. Det nærmere innholdet i kravet til eiendomsmeglingsfaglig kompetanse mener utvalget bør reguleres i forskriften, og fremmer derfor ikke et konkret forslag til hva dette skal omfatte.

Utvalget foreslår videre at det åpnes for differensierte konsesjonskrav avhengig av hvilken type eiendomsmeglingsvirksomhet det enkelte foretak skal drive. Bakgrunnen er at forbrukerbeskyttelsesbehovet, som er et hovedformål med konsesjonsreguleringen, ikke er likt ved alle former for eiendomsmegling. For næringsmegling er det nesten fraværende, mens det er mindre for utleiemegling enn for ordinær eiendomsmegling ved omsetning av bolig- og fritidseiendom. Likevel er konsesjonskravene i dag like for alle eiendomsmeglingsforetak. Et flertall i utvalget foreslår at det innføres flere konsesjonstyper, for å gjøre det enkelt for Finanstilsynet å kontrollere at konsesjonskravene til enhver tid er oppfylt, samt for publikum til å orientere seg om hvilken type eiendomsmeglingsoppdrag det enkelte foretak har adgang til å inngå. Foretak som bare skal utøve næringsmegling eller utleiemegling, kan etter forslaget søke om særskilt tillatelse med tilpassede konsesjonskrav som er mindre omfattende enn det som kreves for tillatelse til å utøve alle former for eiendomsmeglingsvirksomhet. For tillatelse til å utøve næringsmegling, foreslår utvalget at det ikke skal stilles krav til sikkerhetsstillelse, fagansvarlig med spesifikk kompetanse eller tilknytning til klagenemnd. For tillatelse til å utøve utleiemegling, foreslår utvalget at det stilles lempeligere krav til sikkerhetsstillelse og kompetanse for fagansvarlig. I tillegg anbefaler utvalget at forskriftsbestemmelsen som gir adgang til å fravike kvalifikasjonskravene til ansvarlig megler i næringsmegling, videreføres, og at det gis tilsvarende adgang i utleiemegling. Et mindretall mener det ikke er behov for å innføre flere konsesjonstyper, og at det er uklart om man vil oppnå ønsket effekt. Mindretallet mener derimot at gjeldende hjemler til å fastsette nærmere regler og gjøre unntak fra lovens øvrige regler for visse former for eiendomsmeglingsvirksomhet, er tilstrekkelige til å ivareta behovet for fleksibilitet. Utvalget har også vurdert om det bør innføres en egen konsesjonstype for oppgjørsvirksomhet, men er kommet til at det ikke er ønskelig.

For foretak som skal utøve alle former for eiendomsmegling, foreslår utvalget skjerpede krav til fagansvarlig, i form av å kreve at fagansvarlig skal ha gjennomført et kurs som gir opplæring i rollen og ansvaret som medfølger. Videre foreslår et flertall at kravet til dispensasjon fra Finanstilsynet for delt fagansvar for flere filialer i ett foretak oppheves, mens det opprettholdes for delt fagansvar for flere foretak. Bakgrunnen er at foretakets fagsystem og saksbehandlings- og kontrollrutiner, gjelder felles for alle underliggende filialer, men at det ikke nødvendigvis er slik for separate foretak i en kjede. Et mindretall mener dispensasjonskravet bør videreføres også for filialer. Utvalget anbefaler for øvrig at det som del av forskriftsarbeidet gjøres en fornyet vurdering av innholdet i politiattesten som kreves ved egnethetsvurdering av styremedlemmer og personer i ledende stillinger i eiendomsmeglingsforetak, samt ved søknad om personlige tillatelser.

1.16 Krav til drift av virksomheten (lovens kapittel 3)

I kapittel 16 behandles krav som stilles til drift av virksomheten. I bestemmelsen om forvaltning og behandling av klientmidler, foreslår utvalget at forskriftshjemmelen utvides til å gjelde sikring av klientmidlene. Hensikten er å gjøre det enklere å senere innføre krav til foretak som forvalter klientmidler, som kan bidra til bedre sikring av midlene.

Videre foreslår utvalget at det i bestemmelsen om taushetsplikt presiseres at taushetsbelagte opplysninger likevel kan utleveres, når den som har krav på taushet samtykker. Dette gjelder i dag indirekte gjennom forvaltningsloven, som er retningsgivende for forståelsen av taushetsplikten etter eiendomsmeglingsloven. Ytterligere foreslår utvalget å innføre hjemmel for eiendomsmeglingsforetak til å innhente taushetsbelagte opplysninger fra Folkeregisteret, til bruk i forbindelse med gjennomføring av kundetiltak etter hvitvaskingsregelverket.

Utvalget foreslår også endringer i bestemmelsen om journalføring for å rette opp en inkurie i regelverket, idet forskriftsregulering av plikten til å føre visse journaler og arkiveringsplikten synes å mangle hjemmel i lov. Forslaget innebærer at bestemmelsen omfatter en generell plikt til å føre journaler og oppbevare dokumenter i samsvar med regulering i forskrift. Det nærmere innholdet i kravet til journalføring og arkivering, beholdes dermed i forskrift.

1.17 Kvalifikasjonskrav (lovens kapittel 4)

I kapittel 17 behandles kvalifikasjonskravene som stilles til de ulike rollene i eiendomsmeglingsvirksomhet, herunder utdannings- og kompetansekrav, samt regulering av tittelbruk og krav til etterutdanning. Utvalget foreslår at kvalifikasjonskravene for å kunne være ansvarlig megler videreføres som i dag, men anbefaler at adgangen til å fravike kvalifikasjonskravene videreføres for næringsmegling, og at det åpnes for det samme for utleiemegling. Det innebærer at det fortsatt skal kreves personlig tillatelse i form av eiendomsmeglerbrev, tillatelse for jurister, advokatbevilling eller overgangstillatelse for å kunne være ansvarlig megler ved ordinær eiendomsmeglingsvirksomhet. Utvalget foreslår ingen endringer i kravene som stilles for å få eiendomsmeglerbrev og tillatelse for jurister. For advokater er utvalget kommet til at det ikke er nødvendig å stille krav til eiendomsmeglingsfaglig kompetanse for å være ansvarlig megler, slik det foreslås for å være fagansvarlig. Selv om verken juristutdanningen eller praksis som advokatfullmektig og advokat nødvendigvis gir opplæring i eiendomsmegling, mener utvalget dette vil kunne ivaretas i tilstrekkelig grad gjennom foretakenes risikostyring. Et eiendomsmeglingsforetak som ansetter en advokat som ikke tidligere har jobbet som ansvarlig megler, må nødvendigvis forsikre seg om at vedkommende er skikket til å jobbe som ansvarlig megler, og eventuelt sørge for opplæring før vedkommende kan jobbe selvstendig. Utvalget anbefaler at det i forskrift fortsatt gjøres unntak fra kvalifikasjonskravene til ansvarlig megler i næringsmegling, samt at det åpnes for et tilsvarende unntak i utleiemegling.

Utvalget foreslår videre at kvalifikasjonskravene for eiendomsmeglerfullmektig, medhjelper og oppgjørsmedhjelper videreføres, men at det innføres egnethetskrav til rollene som eiendomsmeglerfullmektig og oppgjørsmedhjelper. Det innebærer blant annet at personer som skal fungere i disse rollene, må fremlegge politiattest for Finanstilsynet før stillingen kan tiltres. Bakgrunnen er at både eiendomsmeglerfullmektig og oppgjørsmedhjelper har adgang til å gjennomføre oppgjør og behandle klientmidler. Et mindretall mener det også bør innføres egnethetskrav til rollen som medhjelper.

Utvalget foreslår å oppheve bestemmelsen som forbyr bruk av tittelen «statsautorisert eiendomsmegler», fordi et eksplisitt forbud ikke lenger anses nødvendig. Når det gjelder krav til etterutdanning, foreslår utvalget at dette videreføres. Et flertall i utvalget anbefaler at det i forskriftsarbeidet vurderes om også medhjelpere og oppgjørsmedhjelpere skal underlegges krav til etterutdanning, slik lovbestemmelsen åpner for, men kanskje ikke med samme timeantall som gjelder for ansvarlig megler. Et mindretall mener loven bør endres slik at det ikke er mulig å gjøre unntak fra etterutdanningskravet for medhjelpere og oppgjørsmedhjelper i forskriften, samt at etterutdanningskravet også skal gjelde for eiendomsmeglerfullmektiger.

1.18 Krav til uavhengighet (lovens kapittel 5)

Kapittel 18 gjelder krav til uavhengighet. Utvalget foreslår å videreføre bestemmelsene som begrenser adgangen til å drive annen næringsvirksomhet for både eiendomsmeglingsforetaket og de ansatte. Utvalget gir noen generelle anbefalinger til den nærmere forskriftsreguleringen av eiendomsmeglingsforetakenes adgang til å drive annen virksomhet. Utvalget anbefaler å videreføre adgangen til å drive utleieforvaltning og kredittformidling, i tillegg til at det åpnes for at eiendomsmeglingsforetak kan motta vederlag for formidling av boligselgerforsikring (tidligere eierskifteforsikring) under visse forutsetninger, og for produktplassering av møbler og interiør.

Utvalget foreslår at forbudet mot kobling og koblingssalg, som i dag ligger i bestemmelsen om god meglerskikk, flyttes til en egen bestemmelse i lovens kapittel om uavhengighet, med tittelen «forbud mot kobling». Formålet er å synliggjøre prinsippet om fritt meglervalg, samt at utvalget mener dette rent tematisk passer bedre inn i lovkapitlet om uavhengighet. I tillegg foreslår utvalget endringer i ordlyden, slik at det kommer klarere frem at bestemmelsen dreier seg om kobling.

1.19 Oppdraget og utførelsen av dette (lovens kapittel 6)

Kapittel 19 gjelder reglene om oppdraget og eiendomsmeglerens plikter i oppdragsutførelsen. Utvalget foreslår at kravet om å utpeke en ansvarlig megler for hvert oppdrag, videreføres. Et flertall i utvalget foreslår også å videreføre reguleringen av arbeidsfordelingen mellom ansvarlig megler og medhjelpere, som innebærer at ansvarlig megler selv skal utføre de vesentligste elementene i oppdraget, mens medhjelper bare kan utføres mindre vesentlige oppgaver og oppgaver av rutinemessig eller teknisk karakter. Et mindretall mener derimot det bør åpnes for at ansvarlig megler kan overlate flere oppgaver enn i dag til medhjelpere, men fortsatt ha det overordnede ansvaret og føre kontroll med arbeidet.

Utvalget mener eiendomsmeglerens rolle som uavhengig formidler som ivaretar interessene til begge parter i handelen, fungerer bra. Utvalget foreslår derfor at bestemmelsen om eiendomsmeglerens omsorgsplikt videreføres. Kravet til god meglerskikk foreslås også videreført.

Utvalget foreslår å lovfeste krav til skriftlighet knyttet til eiendomsmeglerens alminnelige undersøkelses- og opplysningsplikt. Skriftlighetskrav om alle relevante opplysninger av betydning for handelen, anses å følge av ulovfestet rett i dag, men utvalget mener det vil kunne styrke forbrukervernet at dette fremgår direkte av lovteksten. I listen over minimumsopplysninger som skal fremgå av eiendomsmeglerens salgsoppgave, foreslår utvalget noen endringer. I tillegg til presisering av eksisterende krav og flytting av regulering fra forskrift til loven, omfatter dette ett nytt krav og ett som oppheves. Utvalget foreslår at det innføres krav til at eiendomsmeglingsforetaket i salgsoppgaven skal opplyse om samarbeid eller tilknytning til foretak som kan være egnet til å påvirke eiendomsmeglerens rådgivning, for eksempel finansforetak eller medieforetak. Formålet er å sikre åpenhet om eventuelle bindinger av betydning for prinsippet om fritt meglervalg. Gjeldende krav til opplysninger om hva som er avtalt om eiendomsmeglerens vederlag, foreslår utvalget derimot å oppheve, med bakgrunn i at dette har liten informasjonsverdi for kjøperen og kan være egnet til å legge til rette for prissamarbeid. Utvalget foreslår videre å lovfeste krav om at salgsoppgaven skal være utarbeidet før annonsering kan starte, for å hindre at eiendomsmegleren legger til rette for at eiendommer blir solgt før lovpålagte opplysninger er innhentet og kontrollert. Det gjøres imidlertid unntak for prosjektsalg.

Utvalget foreslår at sentrale regler av budgivningen inntas i loven. I dag ligger reguleringen i forskriften, men utvalget mener det vil bidra til å styrke forbrukervernet at så vidt viktig regulering fremgår direkte av loven. Utvalget foreslår at det meste av gjeldende regulering videreføres, herunder grunnleggende prinsipper for avvikling av budrunden, eiendomsmeglerens plikt til å fraråde oppdragsgiveren å ta imot bud direkte, formidlingsforbudet (forbyr eiendomsmegleren å formidle bud med kortere akseptfrist enn kl. 12 første virkedag etter siste annonserte visning), kravet til skriftlighet, samt partenes og budgiveres rett til innsyn i budjournalen. Videre foreslår utvalget at det innføres krav til minste akseptfrist i alle bud, i tillegg til formidlingsforbudet. Hensikten er å sikre eiendomsmegleren tid til å håndtere hvert bud på forsvarlig vis, samtidig som budgiverne også sikres tid. Utvalget mener det er hensiktsmessig å regulere akseptfristens lengde i forskriften, men anbefaler en frist på 30 minutter. Utvalget foreslår videre at det innføres forbud mot hemmelig bud, i den forstand at eiendomsmegleren forbys å formidle bud med forbehold om at budet eller betingelser i budet skal holdes hemmelig for andre budgivere og interessenter. Bakgrunnen er at utvalget anser bruk av hemmelig bud som egnet til å skape mistillit til budkonkurranse som salgsform. Utvalget foreslår også at det lovfestes krav om at eiendomsmegleren skal kontrollere budgivers finansiering før handel sluttes, så langt det lar seg gjøre. En slik plikt anses i dag å følge av kravet til god meglerskikk, men utvalget mener det er hensiktsmessig at dette fremgår av loven for å sikre lik praksis og bevisstgjøre forbrukerselgere om hva som bør være avklart før bud aksepteres.

For ytterligere å styrke forbrukervernet foreslår utvalget at det lovfestes plikt for eiendomsmegleren til å gjennomgå kjøpekontrakten med partene, med mindre kjøper eller selger ønsker noe annet. Det er i dag vanlig praksis at slik gjennomgang blir gitt i et kontraktsmøte, men utvalget anser det likevel hensiktsmessig å lovfeste dette for å sikre lik praksis.

1.20 Vederlag og utlegg (lovens kapittel 7)

I kapittel 20 behandles eiendomsmeglerens vederlag. Utvalget mener det i utgangspunktet bør være avtalefrihet om eiendomsmeglerens vederlag. Når det gjelder adgangen til avtale progressiv provisjon, mener utvalget at det er behov for å videreføre forbudet, for å unngå tvil om at eiendomsmegleren skal opptre upartisk. Utvalget ser derimot ikke behov for å legge begrensninger på adgangen til å skalere oppdraget og avtale tilleggstjenester ved siden av provisjonen.

Utvalget anser obligatorisk timepristilbud og plikt til å sende rekning i alle oppdrag som unødvendig fordyrende elementer, og foreslår at disse kravene oppheves. Timepris har vært lite etterspurt og har kun i meget begrenset grad vært benyttet. Ettersom det er avtalefrihet, kan eiendomsmeglingsforetakene fortsatt kunne tilby timepris eller oppdragsgiverne kan etterspørre det.

Utvalget foreslår at det etableres hjemmel til i forskrift å gjøre unntak fra forbudet mot at andre enn oppdragsgiveren kan dekke eiendomsmeglerens vederlag. Videre anbefaler utvalget at det i forskriftsarbeidet åpnes for at det i oppdrag som gjelder salg av overbeheftet eiendom, kan avtales at vederlaget skal betales av kreditor med tinglyst pant i eiendommen. Bakgrunnen er at det vil gjøre det enklere å gjennomføre frivillig salg og unngå tvangssalg.

Et flertall foreslår at bestemmelsen om forfallstidspunktet for vederlaget endres slik at vederlaget først forfaller til betaling tre måneder etter at handel er kommet i stand eller ved overtagelsen dersom denne skjer tidligere. Formålet er å styrke forbrukernes tilbakeholdsrett. Endringen innebærer at eiendomsmegleren ikke lenger kan fakturere oppdragsgiveren for vederlaget så snart handel er kommet i stand, men har ingen betydning for når vederlaget kan dekkes i klientmidler, som først kan skje etter hjemmelsovergang. Et mindretall ønsker å videreføre avtaleinngåelsen som forfallstidspunkt for kravet på vederlag, blant annet med henvisning til mulige konkurransevridninger ved flertallets forslag. Som et ledd i å ytterligere styrke tilbakeholdsretten, foreslår utvalget at oppdragstakeren skal ha plikt til å informere oppdragsgiveren om retten til å instruere om tilbakehold også etter at samtykke til å dekke vederlaget i klientmidler er gitt, samtidig som samtykke innhentes.

1.21 Tilsyn, klageorgan og sanksjoner (lovens kapittel 8)

Kapittel 21 gjelder reguleringen av tilsyn, sanksjoner og klageorgan. Utvalget foreslår at tilsynet fortsatt skal ligger hos Finanstilsynet. Videre foreslår utvalget at Finanstilsynet gis utvidet adgang til å innhente opplysninger for bruk i tilsynsoppfølgingen. Dette gjøres ved at opplysningsplikten gjøres gjeldende for franchisegivere, ved at andre enheter under tilsyn pålegges opplysningsplikt ved mistanke om overtredelse av angitte bestemmelser, samt ved hjemmel til å innhente nødvendige opplysninger fra Folkeregistermyndigheten, uten hinder av taushetsplikt.

I bestemmelsene om tilbakekall av tillatelse for foretak og personlige tillatelser, foreslår utvalget at det ikke lenger skal gjelde vilkår om utilrådelighet eller uegnethet ved tilbakekall på grunnlag av manglende oppfyllelse av konsesjonskrav. Bakgrunnen er at vilkåret anses overflødig ved manglende oppfyllelse av konsesjonskrav, som jo er fastsatt nettopp fordi de anses nødvendige for å sikre behovet for kvalitet og trygghet i eiendomsmeglingstjenesten. I tillegg foreslås det noen justeringer i grunnlagene for tilbakekall. Et flertall i utvalget foreslår også at det innføres hjemmel for Finanstilsynet til å forby personer å jobbe som eiendomsmeglerfullmektig, oppgjørsmedhjelper og medhjelper, dersom det avdekkes forhold som tilsier at de ikke er egnet til rollen. Bakgrunnen er at flertallet mener det kan være egnet til å undergrave tilliten til en sikker, ordnet og effektiv eiendomshandel dersom personer som har begått særlig grove overtredelser av regelverket, kan fortsette å jobbe i disse rollene. Mindretallet mener det ikke er behov for slik forbudshjemmel i tillegg til ansvarlig meglers og fagansvarliges kontrollansvar, arbeidsgivers oppsigelsesrett, samt utvalgets forslag til egnethetskrav for tiltredelse som eiendomsmeglerfullmektig og oppgjørsmedhjelper. Mindretallet peker videre på at det i norsk rett ikke er presedens for å administrativt forby personer å jobbe i yrker som ikke krever tillatelse. Som følge av flertallets forslag om egnethetskrav for eiendomsmeglerfullmektig, medhjelper og oppgjørsmedhjelper, foreslås disse også underlagt tilsyn fra Finanstilsynet.

I den hensikt å gjøre oppfølgingen av regelbrudd mer fleksibel og målrettet, foreslår utvalget at det innføres hjemmel for Finanstilsynet til å ilegge overtredelsesgebyr overfor foretak og personer for overtredelse av angitte bestemmelser i loven. Innføring av overtredelsesgebyr vil gjøre det mulig å reagere også ved mindre alvorlige overtredelser, som kan virke preventivt og sikre bedre etterlevelse av regelverket. Tilsvarende hjemmel er også innført eller foreslått innført på Finanstilsynets øvrige tilsynsområder. Utvalget foreslår skyldkrav om forsett eller grov uaktsomhet for ileggelse av gebyr overfor fysiske personer, mens det for foretak kan ilegges for rent objektive overtredelser. En ny høyesterettsavgjørelse kan gjøre det påkrevet med skyldkrav om ordinær uaktsomhet for å ilegge gebyr overfor foretak, men utvalget har ikke hatt mulighet til å utrede dette. Utvalgets forslag til overtredelser som kan utløse overtredelsesgebyr, gjelder i hovedsak vesentlige plikter eiendomsmeglingsforetaket har overfor sin oppdragsgiver, dennes motpart og øvrige interessenter. Basert på tilsvarende bestemmelser i hvitvaskingsloven, revisorloven og forslag til ny inkassolov, foreslår utvalget at maksimalt overtredelsesgebyr for foretak settes til fem millioner kroner, eller opptil fem prosent av foretakets årsomsetning etter siste godkjente årsregnskap dersom dette gir høyere gebyr. For fysiske personer er forslaget et maksimalgebyr på to millioner kroner.

Utvalget foreslår at det innføres straffesanksjonering for overtredelse av kravet om «ytelse mot ytelse» i oppgjørsgjennomføringen, for å hindre at eiendomsmeglere medvirker til inngåelse av avtale som utsetter noen av partene for fare for tap. For å straffesanksjonere i andre tilfeller der eiendomsmegler disponerer klientmidler i strid med det som er avtalt, for eksempel i strid med inneståelseserklæring overfor finansinstitusjoner eller i strid med betalingsinstrukser fra partene i handelen, kan det være behov for ytterligere lovendring. Utvalget har ikke utredet dette og anbefaler at dette behandles i høringen.