Del 2

Analyser

4 Boligmarkedet

4.1 Innledning

Boligmarkedet er viktig for norsk økonomi. Hvert år blir i størrelsesorden én av tjue boliger omsatt i markedet. Boligomsetningene flytter verdier for rundt 500 mrd. kroner hvert år mellom selgere og kjøpere. I 2019 utgjorde investeringer i egen bolig1 omtrent en fjerdedel av bruttoinvesteringer i fast realkapital og i overkant av seks prosent av bruttonasjonalproduktet i Fastlands-Norge. Svingninger i boliginvesteringene vil dermed kunne påvirke aktiviteten og sysselsettingen i norsk økonomi i betydelig grad. I forkant av finanskrisen argumenterte Leamer (2007) at boligmarkedet er den viktigste enkeltfaktoren for å forklare konjunkturforløpet, og Leamer (2015) finner at data fra USA bekrefter dette. Aastveit mfl. (2019) viser for 12 OECD-land i perioden 1960–2014 at boliginvesteringene gir en robust prediksjon av økonomiske tilbakeslag.

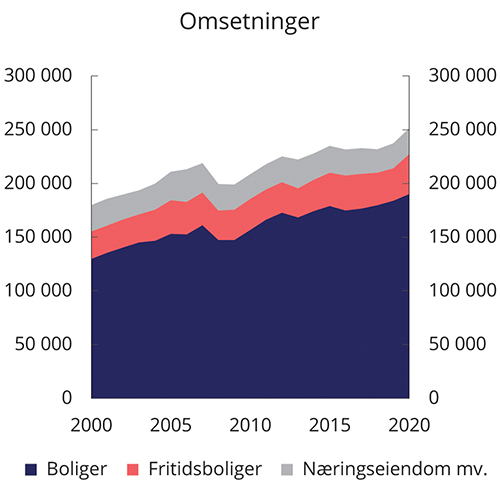

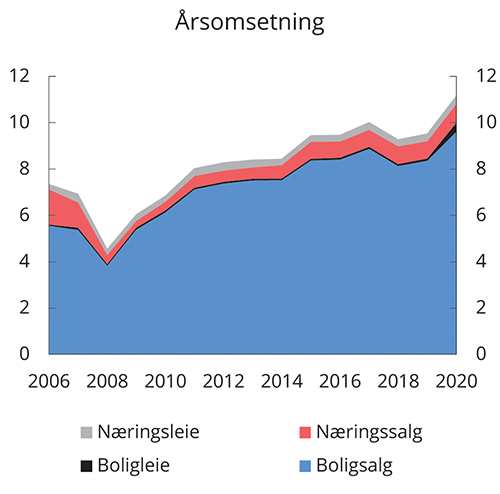

Figur 4.1 Omsetninger per år av fast eiendom og boliger i borettslag

Kilde: Statistisk sentralbyrå.

Utviklingen i boligmarkedet kan også påvirke den finansielle stabiliteten. En betydelig del av husholdningenes etterspørsel er rettet mot kjøp, oppføring og oppussing av boliger. Det medfører at en stor andel av husholdningenes formue er knyttet til bolig. Mange husholdninger har lånefinansiert boligen, og flere har derfor høy gjeld. Økte boligpriser gir økt boligformue, som igjen gir mulighet til å ta opp mer lån med pant i bolig. Husholdninger med høy gjeld vil trolig måtte stramme inn på forbruket for å betjene gjelden i møte med renteøkninger, bortfall av inntekt eller kraftige fall i boligprisene. Mian mfl. (2013) viser at boligprisfallet i USA 2007–2009 førte til betydelig redusert etterspørsel fra husholdningene. Dersom mange strammer inn på forbruket samtidig, kan det skape et tilbakeslag i økonomien som reduserer bedriftenes inntjening og deres evne til å betjene gjeld, og kan dermed føre til tap i bankene på næringslån så vel som boliglån. Ved store tap kan bankenes evne til å gi nye lån til husholdninger og bedrifter svekkes, noe som kan bidra til å forsterke nedgangen. I tillegg består bankenes finansiering i vesentlig grad av obligasjoner med fortrinnsrett, som har sikkerhet i utlån med pant i bolig. Utviklingen i boligmarkedet vil derfor ha betydning for bankenes mulighet til å finansiere seg, og for risikoen for tap på utlån til husholdninger og foretak.

4.2 Boligomsetning og eierstatus

Omsetningen av eiendommer har vokst over det meste av 2000-tallet, med et større tilbakeslag bare etter finanskrisen fra 2008. Figur 4.1 viser antall omsetninger av boligeiendommer, fritidseiendommer og næringseiendommer. Andeler i borettslag er inkludert i boliger. I 2000 var det omtrent 180 000 omsetninger av fast eiendom og andelsleiligheter i alt, mens det i 2020 var over 250 000 omsetninger. Boliger og fritidseiendommer står for hele veksten over perioden, mens antall næringseiendommer som omsettes har vært ganske stabilt. I dag utgjør boliger og fritidseiendommer over 90 prosent av eiendomsomsetningene. Omtrent 70 prosent av boligeiendommene som skifter eier blir omsatt i fritt salg, mot bare 40 prosent av fritidseiendommene. Med fritt salg mener en her at eiendommen er omsatt til en pris som svarer til markedsverdien. Det er ikke noe krav at eiendommen er utlyst for salg på det åpne markedet. Andre omsetninger er blant annet gaveoverføringer, skifteoppgjør, uskiftebevilling og tvangssalg.

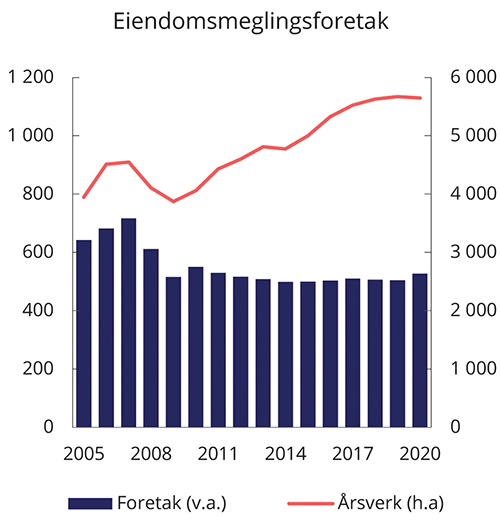

Eiendomsmeglingsforetak formidlet rundt 160 000 omsetninger av bolig- og fritidseiendom i 2020. Bolig- og fritidseiendommer står for omtrent 85 prosent av omsetningen fra eiendomsmeglingstjenester (meglervederlag), mens næringseiendom utgjør noe over 10 prosent Foretakenes oppdrag og inntjening avhenger dermed i stor grad av utviklingen i boligmarkedet. Eiendomsmegling som næring er nærmere omtalt i kapittel 7.

De fleste husholdninger i Norge eier egen bolig. Det henger blant annet sammen med boligpolitikken som ble satt i gang etter andre verdenskrig, inntektsutviklingen og skattepolitikken. Blant tiltakene som ble satt i gang de første etterkrigsårene var renteregulering og etableringen av Husbanken. I årene mellom 1950 og 1995 finansierte Husbanken omtrent to tredjedeler av alle nyoppførte boliger. I motsetning til de fleste andre vesteuropeiske land, herunder Sverige og Danmark, bygget Norge i liten grad opp store offentlige utleiesektorer. Skattepolitikken bidro også til at mange husholdninger investerte i egen bolig. Mens marginalskattesatsene på inntekt og formue var høye, var den reelle boligbeskatningen gunstig på grunn av høy prisvekst og fullt rentefradrag. Derimot har beskatningen av boligtransaksjoner vært mer på linje med andre land som det er naturlig å sammenlikne med. Ved omsetning av brukte boliger påløper det merverdiavgift på formidlingstjenestene og i de fleste tilfeller dokumentavgift på salgssummen. Avgifter på boligomsetning i Norge og andre nordiske land er nærmere beskrevet i boks 4.1.

Boks 4.1 Avgifter på boligtransaksjoner

Eiendomsmegling og andre tjenester ved boligformidling er ilagt merverdiavgift med 25 prosent Oppføring av bolig for salg eller utleie er derimot ikke avgiftspliktig, men utbyggeren får en kostnad ved at inngående merverdiavgift ikke er fradragsberettiget. Merverdiavgiften på boligomsetning er på nivå med, og følger i hovedsak tilsvarende regler som, andre nordiske land. Det er også vanlig med avgift på verdien av boligtransaksjoner, men for denne skattetypen er det store forskjeller mellom land i sats, utforming og navn på skatten. I Norge er det dokumentavgift bare på salgssummen. Sverige og Danmark krever dokumentavgift også på pantebrevet, som er en forutsetning for å ta opp lån på eiendommen.

Merverdiavgift

Unntak for omsetning og utleie av fast eiendom er vanlig i de fleste lands merverdiavgiftssystemer. Formidling av fast eiendom og andre boliger er derimot omfattet av den generelle avgiftsplikten på omsetning av tjenester. Før merverdiavgiftsreformen i 2001 var eiendomsmeglingstjenester ikke avgiftsbelagt i Norge. Fra 2013 har satsen vært 25 prosent

I EU er merverdiavgiften regulert i direktiv 2006/112/EF. Direktivet innebærer en stor grad av harmonisering av merverdiavgiftssystemet i EU-landene, men gir også valgmuligheter på enkelte områder. Medlemslandene har plikt til å avgiftslegge eiendomsmeglingstjenester med standardsatsen de anvender. Satsen er 25 prosent i Danmark og Sverige, mens Finland og Island har merverdiavgift på 24 prosent

Dokumentavgift

Ved tinglyste hjemmelsoverføringer av fast eiendom ilegges dokumentavgift med 2,5 prosent av eiendommens salgsverdi. Avgiftsplikten gjelder for selveide eneboliger, tomannsboliger, eierseksjoner og sameieandeler, men ikke for andeler i borettslag. For nye boliger betales det dokumentavgift av tomteverdien, og ikke av hele salgssummen som ved kjøp av brukte boliger.

I Sverige skal det også betales dokumentavgift (stämpelskatt) ved kjøp av fast eiendom. Grunnlaget for avgiften er det høyeste av enten salgssummen eller formuesverdien (Skatteverkets taxeringsvärde) fra året før. For privatpersoner, leietakerforeninger og kommuner er dokumentavgiften 1,5 prosent, mens juridiske enheter ilegges 4,25 prosent Sverige har i tillegg dokumentavgift på såkalt «inteckning» av pantebrev på eiendommen hos kartverket (Lantmäteriet). Satsen er 2 prosent av verdien på pantebrevet. For eksempel vil samlet dokumentavgift med 75 prosent lånefinansiering av boligkjøp for en privatperson bli 3 prosent (1,5 prosent på salgsverdien og 1,5 prosent på pantebrevet). «Inteckning» følger pantebrev på eiendommen, og ikke låntakeren. Selgeren kan derfor overføre pantebrevet til ny eier, som kan bruke dette til å dekke sitt lånebehov opp til tidligere «inteckning».

Danmark har dokumentavgift (stempelafgift) på 0,6 prosent av salgssummen, som må betales ved tinglysing av skjøte. I tillegg er det dokumentavgift på pantebrev med 1,45 prosent av hovedstolen. Ved overdragelse kan pantebrev på eiendommen overføres til ny eier (debitorskifte).

Finland har dokumentavgift (överlåtelseskatt) på 4 prosent for omsetning av fast eiendom og 2 prosent for boliger i borettslag, aksjeselskaper mv. Førstegangskjøpere kan få fritak etter nærmere vilkår. Tidligere hadde Finland dokumentavgift også på pantelån med 1,5 prosent, men dette ble avskaffet da Finland gikk inn i Den økonomiske og monetære union i 1998, jf. Tähtinen og Laanti (2016).

Island har dokumentavgift på 0,8 prosent av salgssummen for privatpersoner. For juridiske enheter er satsen 1,6 prosent.

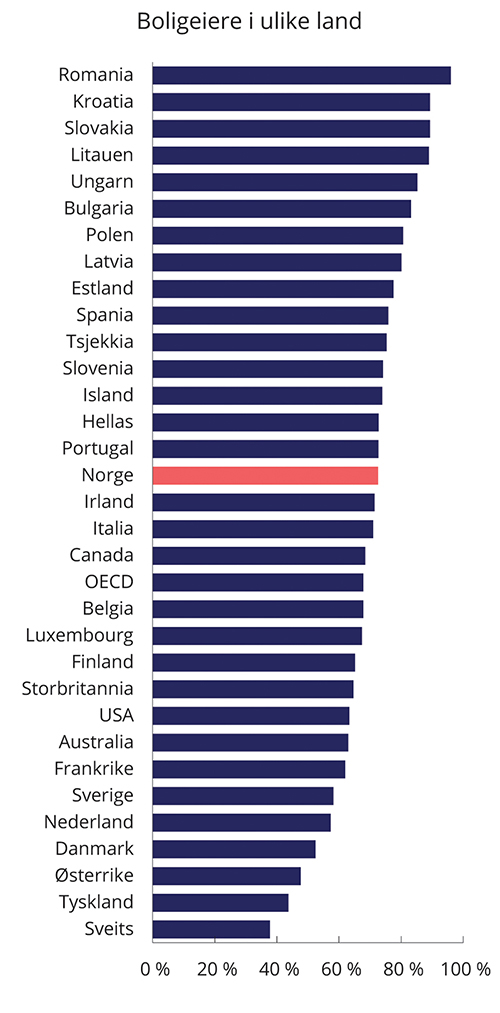

Mange eier egen bolig i Norge sammenlignet med i andre land. Figur 4.2 viser andelen av husholdningene som eide egen bolig i utvalgte land i 2018. Eierandelen i Norge fremstår som høy når vi sammenligner med andre land i den nordlige delen av Europa, der bare Island, Polen og de baltiske landene har en høyere andel boligeiere. For et større utvalg fremkommer det flere land med høy andel boligeiere, herav ganske mange som ligger over Norge. En viktig forskjell er imidlertid at mange land som har høy andel boligeiere, samtidig har en lav andel belånte boliger. Norge har både en høy andel som eier boligen, og som har lån med pant i boligen.

Figur 4.2 Andel av husholdningene som eier boligen, 2018

Kilde: OECD.

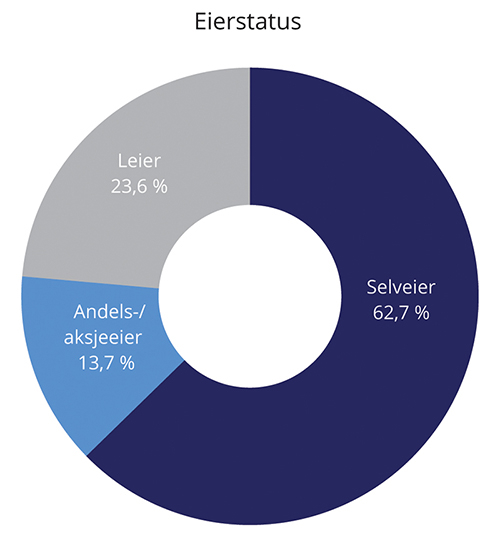

I Norge var det i 2020 omtrent 82 prosent av personer og 76 prosent av husholdninger som eide boligen, mens henholdsvis omtrent 18 og 24 prosent leide. Eierandelen er typisk noe lavere i de store byene enn i resten av landet. I Oslo er det nesten én tredjedel av husholdningene som leier boligen. Andelen som eier egen bolig har vært relativt stabil siden begynnelsen av 1980-årene, men har gått noe ned de siste årene. Figur 4.3 viser eierstatus for husholdninger. Av de som eier boligen er de fleste selveiere, mens andels- og aksjeeiere utgjør bare én av fem husholdninger med egen bolig. Om det er selveierboliger eller andelsleiligheter som omsettes, har liten betydning for bruk av eiendomsmegler, mens utleie i liten grad formidles via eiendomsmegler.

Figur 4.3 Husholdninger fordelt etter eierstatus til boligen, 2020

Kilde: Statistisk sentralbyrå.

4.3 Boligbygging og boligstandard

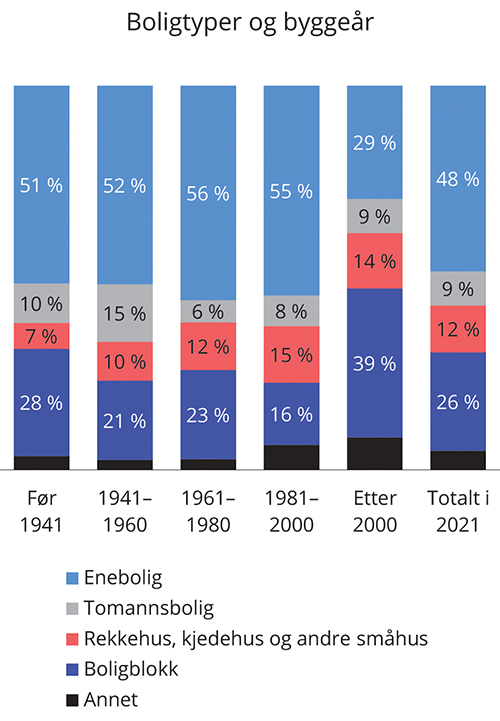

I Norge bor mange i eneboliger. Dette er også den boligtypen der beboerne i størst grad eier egen bolig. I 2020 var det 84 prosent av husholdningene som bodde i enebolig som eide boligen, mot 71 prosent av de som bodde i blokk. Figur 4.4 viser at eneboligene utgjør knapt halvparten av boligmassen, målt etter antall boliger. Stolpen lengst til høyre i figuren viser boligmassen i 2021 fordelt etter bygningstype, mens stolpene fra venstre viser fordelingen av boligene som ble bygd i ulike perioder. Tidligere ble det bygd mest eneboliger, men andelen har falt de siste årene. 39 prosent av boligene som er bygget etter 2000 er i boligblokker. Fortsatt utgjør blokkleiligheter ikke mer enn 26 prosent av den totale boligmassen. Mens 60 prosent av husholdningene bodde i enebolig i 2003, var andelen i underkant av 49 prosent i 2019. Andelen som bor i boligblokk eller bygård har økt tilsvarende. Det er først og fremst utenfor de største byene at utbygging av boligblokker har endret sammensetningen av boligmassen de siste årene. I Oslo og andre store byer har fordelingen mellom eneboliger og blokkleiligheter holdt seg relativt stabil på 2000-tallet. Andelen av husholdningene som bor i boligblokk eller bygård er betydelig større i de store byene enn resten av landet, og størst i Oslo med over 72 prosent.

Figur 4.4 Fordeling av boligtyper etter byggeår og totalt i 2021

Kilde: Statistisk sentralbyrå.

Størrelsen på boligene som bygges har gått ned de siste tiårene. Færre personer i hver husholdning, og at flere bor i tettbygde strøk, kan forklare noe av nedgangen i størrelsen. I 2000 var gjennomsnittlig bruksareal for fullførte boliger omtrent 145 kvm, mens gjennomsnittet i 2020 var i underkant av 125 kvm. Nedgangen i størrelse skyldes også den økende andelen boligblokker siden 2000.

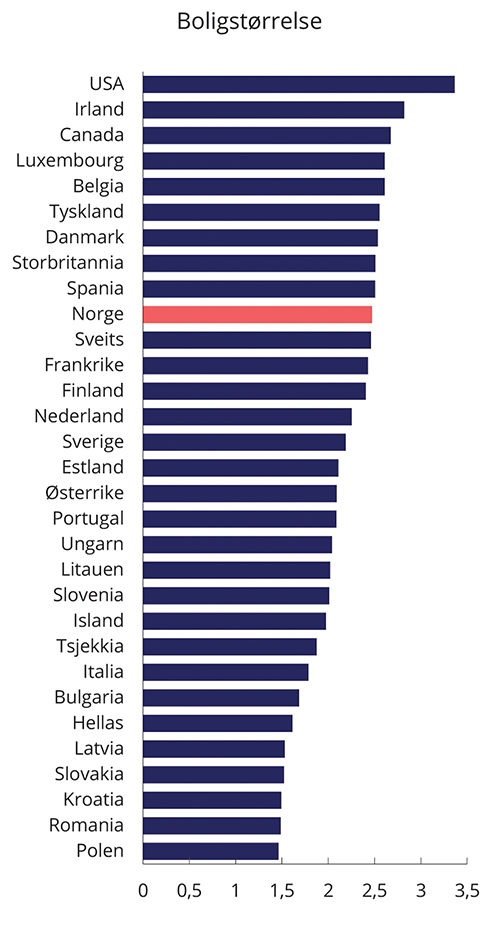

Boligstandarden i Norge er på nivå med mange andre høyinntektsland, men likevel noe under de som ligger høyest på aktuelle indikatorer. Et mål for boligstandard er antall rom per person i husholdningen, som er vist i figur 4.5 for de fleste av OECD-landene. I Norge var det i 2018 i gjennomsnitt knapt 2,5 rom per husholdningsmedlem, som er litt mindre enn i Danmark, men noe mer enn i de øvrige nordiske landene.

Figur 4.5 Antall rom per husholdningsmedlem i utvalgte land, 2018

Kilde: OECD.

Samtidig som husholdningene har blitt mindre i størrelse, har det vært en betydelig befolkningsvekst de siste tiårene. Det har bidratt til at veksten i antall husholdninger har vært høyere enn økningen i antall nye boliger. Spesielt gjelder dette i sentrale områder, der boligbyggingen har vært lavest i forhold til befolkningsveksten.

4.4 Utviklingen i boligpriser

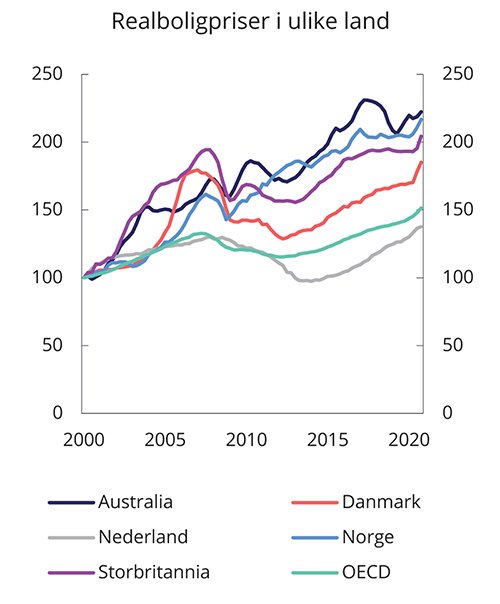

Boligprisene har steget kraftig over mange år og er på et høyt nivå sammenliknet med husholdningenes inntekter. Norge er blant de landene som har hatt høyest boligprisvekst på 2000-tallet, jf. figur 4.6. Mange land opplevde en langvarig priskorreksjon etter finanskrisen fra 2008. For gjennomsnittet av OECD-land tok det opp mot ti år før realboligprisene var tilbake på nivået før krisen. Prisfallet var særlig kraftig i land som hadde høy boligprisvekst i årene før krisen, slik figuren viser for Danmark og Storbritannia. I Norge tok det knapt to år før boligprisene var tilbake på førnivået. Med et moderat tilbakeslag fremstår Norge blant landene med høyest boligprisvekst siden 2000. Boligprisutviklingen har vært omtrent tilsvarende i andre land som klarte seg relativt bra gjennom finanskrisen, blant annet Australia, som er vist i figuren.

Figur 4.6 Utvikling i boligpriser i utvalgte land, nye og brukte boliger, 1. kvartal 2000=100 (faste priser)

Kilde: OECD.

Prisveksten har over en lengre periode vært drevet blant annet av at boligbyggingen ikke har holdt følge med befolkningsveksten, relativt høy inntekstvekst og lavt rentenivå. I tillegg kan noe av boligprisveksten i Norge ha vært investeringsdrevet. En svært lang periode med vedvarende prisoppgang, kun avbrutt av kortvarige tilbakeslag, kan ha økt forventningene til fortsatt prisvekst på boliger, særlig i pressområder.

I 2016 var veksten i boligprisene særlig kraftig. Prisene steg med 13 prosent på landsbasis og hele 23 prosent i Oslo. Flere analyser viste at denne prisøkningen ikke gjenspeilet utviklingen i fundamentale forhold. IMF (2017) estimerte boligprisene i slutten av 2016 til å være overvurdert med mer enn 15 prosent Andre analyser har også pekt på økt investeringsetterspørsel som en faktor bak den kraftige prisveksten. Boliglånsforskriften ble innført i 2015, og strammet inn i 2017, som følge av sterk vekst i husholdningenes gjeld og i boligprisene, se boks 4.2 Gjennom 2017 falt boligprisene. Avkjølingen i markedet i denne perioden må ses i sammenheng med den kraftige prisveksten i årene i forkant. Innstramningen i boliglånsforskriften kan også ha hatt en dempende effekt. I 2018 og 2019 var boligprisveksten moderat. Justert for generell prisvekst var boligprisene om lag uendret, og gikk ned relativt til husholdningenes inntekt.

Boks 4.2 Regulering av boliglån

Finansdepartementet fastsatte 15. juni 2015 en midlertidig forskrift som regulerer bankenes utlånspraksis for lån med pant i bolig. Boliglånsforskriften har senere blitt endret og videreført tre ganger. Bestemmelsene i boliglånsforskriften og forbrukslånsforskriften ble med virkning fra 1. januar 2021 videreført i forskrift om finansforetakenes utlånspraksis (utlånsforskriften). Utlånsforskriften skal gjelde til og med 31. desember 2024, men skal evalueres høsten 2022.

Forskriften stiller blant annet krav til:

Lånets størrelse i forhold til boligens verdi (belåningsgrad).

Kundens betjeningsevne.

Kundens samlede gjeld i forhold til inntekt (gjeldsgrad).

Avdragsbetaling for lån med høy belåningsgrad.

Boliglånsforskriften erstattet tidligere retningslinjer fra Finanstilsynet, samtidig som det ble innført såkalte fleksibilitetskvoter. Bankene har adgang til å benytte fleksibilitetskvoten dersom de ønsker å tilby lån utover de kravene som forskriften stiller. Utenfor Oslo kan 10 prosent av bankenes utlånsvolum hvert kvartal være lån som ikke oppfyller alle kravene i forskriften. Fra 1. januar 2017 har det vært en separat fleksibilitetskvote for lån med pant i Oslo på 8 prosent, og det har vært stilt strengere krav til belåningsgrad for lån med pant i sekundærboliger i Oslo.

I 2020 ble boligprisene preget av flere forhold knyttet til koronaepidemien og smitteverntiltakene som ble innført. Etter virusutbruddet falt boligprisene i mars og april, og aktiviteten i boligmarkedet gikk ned. Som en respons på tilbakeslaget i økonomien satte Norges Bank ned styringsrenten med 1,5 prosentenheter til null prosent, det laveste nivået noensinne. Fleksibilitetskvotene i boliglånsforskriften ble også økt i andre og tredje kvartal 2020. Aktiviteten i boligmarkedet tok seg deretter raskt opp, og fallet i boligprisene var allerede hentet inn igjen i mai. Siden har boligprisveksten vært svært høy. Den sterke prisveksten må ses i sammenheng med rekordlave utlånsrenter. Reduserte forbruksmuligheter og høy sparing i husholdningene har trolig også bidratt til prisoppgangen, og pandemien med utstrakt bruk av hjemmekontor kan ha økt betalingsviljen for bolig. Også andre land opplevde kraftig boligprisvekst i 2020, slik det fremgår av figur 4.6.

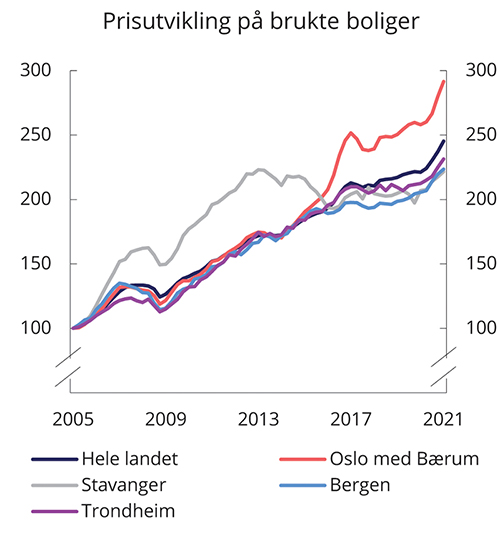

Det har vært store regionale forskjeller i boligprisutviklingen. Figur 4.7 viser at boligprisene i Oslo steg kraftig i 2015 og 2016, samtidig som prisene falt i regioner som var mer påvirket av aktivitetsnedgangen etter oljeprisfallet i 2014. Prisfallet på boliger var først tydelig i Stavanger, men etter hvert også i resten av Rogaland og Agder. Disse regionene hadde opplevd sterk prisvekst i årene før oljeprisfallet. Gjennom 2017 falt boligprisene markant i Oslo, mens nedgangen var mer moderat på landsbasis. I 2018 og 2019 var det relativt liten regional forskjell i boligprisutviklingen, mens i 2020 og inn i 2021 var prisveksten langt sterkere i Oslo enn resten av landet.

Figur 4.7 Prisindeks for brukte boliger, sesongjustert, 1. kvartal 2005 = 100 (nominelle priser)

Kilde: Statistisk sentralbyrå.

4.5 Markedet for nye boliger

Det er en tett sammenheng mellom utviklingen i markedene for brukte og nye boliger. Når det legges ut boliger for salg i bruktboligmarkedet, må det sees i sammenheng med antall ferdigstilte boliger. Mange av de som kjøper ny bolig skal flytte fra og selge boligen de allerede eier. Utviklingen i bruktboligmarkedet påvirkes derfor i stor grad av salg og ferdigstillelse av nye boliger.

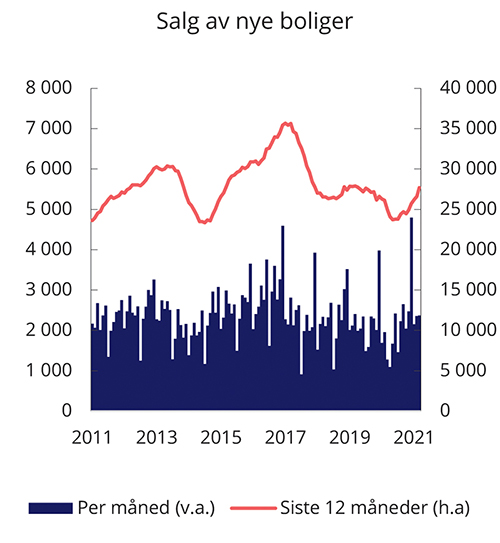

De siste årene har salget av nye boliger svingt stort sett mellom 25 000 og 30 000 boliger. Ettersom boliger har lang levetid, er markedet for nye boliger betydelig mindre enn bruktboligmarkedet. Tilgangen av nye boliger tilsvarer omtrent en femtedel av antall brukte boliger som omsettes årlig. Figur 4.8 viser utviklingen i salget av nye boliger fra 2011. Etter en topp i 2016 falt salget tilbake året etter, men var deretter relativt stabilt. Salget svekket seg i månedene etter at smitteverntiltak ble innført i mars 2020, men tok seg deretter opp igjen. Utviklingen i nyboligmarkedet har mindre betydning enn bruktboligmarkedet for etterspørselen etter eiendomsmeglingstjenester, både fordi det er færre omsetninger og en mindre andel går via eiendomsmegler. Mange utbyggere selger nyboliger direkte uten å bruke eiendomsmegler.

Figur 4.8 Salg av nye boliger siste 12 måneder og per måned (høyre akse)

Kilde: Boligprodusentene.

Leiligheter utgjør rundt halvparten av det totale salget av nye boliger, mens eneboliger og småhus (rekkehus, tomannsboliger mv.) hver står for 20–25 prosent De siste årene har det vært en nedgang i salget av eneboliger, mens omsetningen av småhus har vært relativt stabil. Salget av leiligheter forklarer det meste av svingningene i nyboligsalget, med en salgstopp i 2016 og nedgang gjennom de to etterfølgende årene.

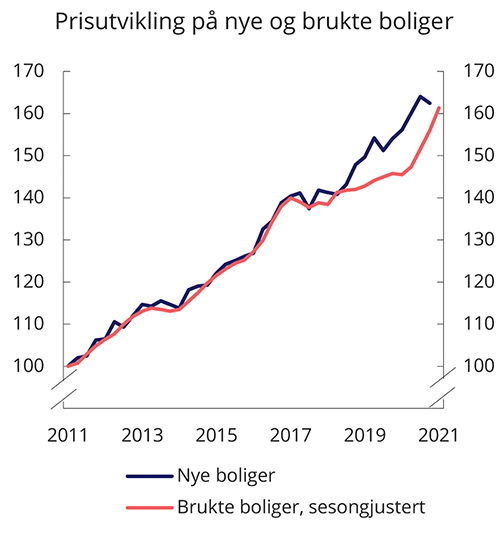

Prisen på nye boliger har økt nominelt med omtrent 30 prosent over en femårsperiode fra 2015. Figur 4.9 viser at prisutviklingen for nye boliger var tilnærmet som på brukte boliger over en lengre periode. Fra 2018 øke imidlertid prisene på nye boliger mer enn på brukte boliger, men dette ble utlignet med den kraftige prisveksten på brukte boliger mot slutten av 2020 og inn i 2021. I likhet med bruktboligmarkedet er det prisene på de mindre boligene som har hatt den sterkeste veksten. Over femårsperioden 2015–2020 steg prisene på nye eneboliger i gjennomsnitt litt under 20 prosent, mens andre boliger hadde en nominell prisvekst på omtrent 35 prosent.

Figur 4.9 Prisindekspå nye og brukte boliger, 1. kv 2011 = 100 (nominelle priser)

Kilde: Statistisk sentralbyrå.

4.6 Boliglån og gjeldsgrad

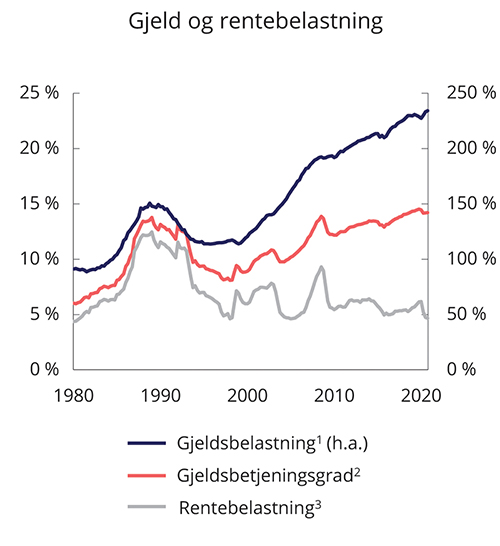

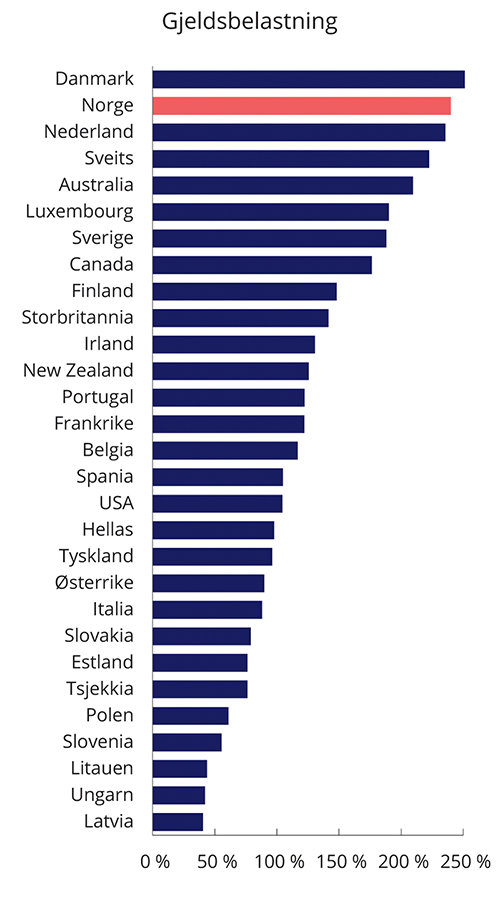

Sterk vekst i boligprisene har ført til høy gjeld i norske husholdninger. Norske husholdningers gjeld har lenge vokst raskere enn inntektene, og som andel av disponibel inntekt er gjelden doblet i tjueårsperioden fra 2000, se figur 4.10. Den økte gjelden gjør at andelen av husholdningenes inntekter som går til å betjene renter og avdrag (gjeldsbetjeningsgrad) nå er høyere enn før bankkrisen i begynnelsen av 1990-årene og etter den internasjonale finanskrisen i 2008, til tross for det lave rentenivået. Norges Bank senket styringsrenten tre ganger våren 2020, til null prosent, som en respons på tilbakeslaget i økonomien under koronapandemien. Figuren viser også renteutgifter som andel av summen av disponibel inntekt og renteutgifter (rentebelastningen). Lavere renter reduserer rentebelastningen til en gitt inntekt, slik at husholdningene lettere kan betjene gjelden. Figur 4.11 viser at husholdningenes gjeld som andel av disponibel inntekt er svært høy, også sammenliknet med mange andre land. Realtivt høy gjeldsoppbygging er delvis en følge av at vi har et høyt inntektsnivå og stor andel offentlig finansiering av velferdstjenester, slik at en mindre andel av disponibel inntekt går med til å dekke andre nødvendige utgifter, blant annet mat, utdanning og helsetjenester. Det innebærer også at husholdningene sparer mye i bolig.

Figur 4.10 Husholdningenes gjeldsbelastning, gjeldsbetjeningsgrad og rentebelastning

1 Gjeldsbelastning (høyre akse) er lånegjeld som andel av disponibel inntekt (inntekt etter skatt og renteutgifter).

2 Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på lånegjelden som andel av inntekt etter skatt.

3 Rentebelastning er renteutgifter som andel av inntekt etter skatt.

Kilde: Statistisk sentralbyrå og Norges Bank.

Figur 4.11 Husholdningenes gjeld i prosent av disponibel inntekt for utvalgte land, 2020

Kilde: OECD.

Samtidig er husholdningenes høye gjeldsgrad en sårbarhet for norsk økonomi. I møte med renteøkninger, bortfall av inntekt eller kraftige fall i boligpriser, vil mange måtte stramme inn på forbruket for å betjene gjelden. Norske husholdninger er særlig sårbare for renteøkninger ettersom en svært høy andel av boliglånene har flytende rente. Mindre forbruk av varer og tjenester vil redusere bedriftenes inntjening, som kan føre til at aktiviteten i økonomien faller og arbeidsledigheten stiger. De siste årene har det blitt iverksatt flere tiltak for å bidra til en mer bærekraftig utvikling i boliglånsmarkedet og dempe sårbarheten i husholdningene. Bankenes utlånspraksis har vært regulert med sikte på å bidra til en bærekraftig utvikling i husholdningenes gjeld, se boks 4.2.

4.7 Fritidsboliger

I Norge finnes det noe over 440 000 hytter, sommerhus mv. Fritidsboliger utgjør rundt 15 prosent av det totale antallet boliger i Norge. Hytteeierne er i stor grad norske, jf. Bloch (2017b). Kun 2,5 prosent av hyttene i Norge er eid av utenlandske statsborgere. En fjerdedel av de utenlandske hytteeierne er svenske.

Hyttebyggingen har økt fra 1 600 i 1983 til nærmere 6 700 nye hytter i 2020. Hver fjerde kommune ga i perioden 2000–2017 igangsettingstillatelser til flere fritidsboliger enn helårsboliger. Fritidsboligene som bygges har blitt større over de siste tiårene. En gjennomsnittlig hytte som ble oppført i 1983, var på 62 kvm, mens den i 2020 var nærmere 90 kvm, jf. Statistisk sentralbyrå (2021).

Fritidsboligmarkedet er betydelig mindre enn markedet for helårsboliger, men i mange kommuner utgjør hyttemarkedet en stor del av det samlede eiendomsmarkedet. I mer enn hver tiende kommune er det flere hytter enn helårsboliger, jf. Bloch (2017a). Flest fritidsboliger finner vi i Trøndelag og Innlandet, mens den største konsentrasjonen av hytter, målt i hytter per kvadratkilometer, finner vi langs Oslofjorden.

Det omsettes årlig omtrent 30 000 fritidseiendommer.2 Men det er ikke fullt halvparten av fritidseiendommene som blir lagt ut for salg i markedet. Tidligere var det ganske vanlig å omsette fritidseiendommer direkte mellom selger og kjøper. I dag er det liten forskjell i bruken av eiendomsmegler mellom boliger og hytter som legges ut for salg, men det er fortsatt en langt større del av fritidsboligene som overføres gjennom arv og gave enn det som er tilfelle for boliger.

4.8 Markedet for næringseiendommer

Markedet for næringseiendom skiller seg fra boligmarkedet på flere måter. For det første er næringseiendommer ofte unike eller bygd for en bestemt anvendelse, mens det i boligmarkedet pleier å være mange nokså like objekter til salgs. For det andre tar det normalt lang tid å selge næringseiendommer, mens det ofte er høy omsetningshastighet i boligmarkedet. For det tredje er det mer vanlig med bare én aktuell kjøper og forhandlede salg av næringseiendommer, til forskjell fra normalt flere potensielle kjøpere og salg gjennom budkonkurranse i boligmarkedet. Auksjoner av næringseiendommer er som regel lukkede, slik at bud avgis uten informasjon om potensielt andre budgivere.

Priser på næringseiendom svinger med konjunkturene, jf. Hagen (2016). Prisene steg kraftig før bankkrisen i begynnelsen av 1990-årene og før finanskrisen i 2008. Det er få transaksjoner i markedet for næringseiendom, og prisen påvirkes av hvem som er leietaker og varigheten på leiekontrakter. Prisstatistikk for næringseiendom er derfor ikke basert på salgspriser, men beregnes som markedsleie over et avkastningskrav. Det er vanlig å se på data for kontorlokaler med attraktiv beliggenhet i Oslo, blant annet fordi statistikkgrunnlaget er best for denne delen av markedet. Etter finanskrisen fra 2008 har lavere avkastningskrav, som følge av fall i lange renter og risikopremier, bidratt til at statistikken viser en kraftig prisoppgang. De beregnede prisene flatet ut i 2018 og 2019. I første halvår av 2020 falt prisene på næringseiendom markert, men var allerede i tredje kvartal tilbake på nivåer fra før pandemien. Veksten fortsatte i fjerde kvartal, og prisene var da 11 prosent høyere enn tilsvarende kvartal året før.

4.9 Utvalgets vurderinger

Utviklingen i boligmarkedet er viktig for eiendomsmegling som næring. Megling av næringseiendommer utgjør noe over ti prosent og utleiemegling svært lite av foretakenes omsetning av eiendomsmeglingstjenester i alt. Eiendomsmeglingsforetakenes samlede omsetning og sysselsetting er derfor sterkt avhengig av boligsalget. Økt boligomsetning gir til sammen et større inntektsgrunnlag for eiendomsmeglere. Som figur 7.6 viser, har gjennomsnittlig pris for eiendomsmeglingstjenester per formidling ligget flatt i faste kroner. Følgelig ligger grunnlaget for vekst i næringen i det økte antallet boligomsetninger, og ikke i høyere pris på boligene som omsettes.

Regulering av eiendomsmegling kan tenkes å påvirke boligomsetningen på ulike måter, blant annet omfordeling av boligmassen, hvordan transaksjonen gjennomføres og kostnadene for husholdningene ved å bytte bolig. Trygg og effektiv bolighandel kan bidra til redusert risiko for uforutsette feil og mangler ved boligene, kortere omsetningstid og lavere transaksjonskostnader, og dermed til at flere velger å kjøpe egen bolig eller flytte oftere enn ellers. Flere deltakere i boligmarkedet trekker, alt annet likt, i retning av flere transaksjoner. Mer flytting fører til flere boliger i markedet til enhver tid, og kan derfor bidra til en mer effektiv bruk av boligmassen.

Transaksjonskostnader trekker i retning av at terskelen for å bytte bolig blir høyere, og markedet dermed mindre effektivt. Om selve transaksjonsformen også kan ha virkninger i boligmarkedet er mer usikkert, og det foreligger relativt få studier som kan belyse dette, noe som er drøftet i punkt 6.3. Av studiene som finnes peker flere mot at mer effektive transaksjonsformer, som auksjoner med mange budgivere, trekker i retning av at oppnådd pris blir høyere i gjennomsnitt, men at virkningene trolig er små. Boligprisveksten de siste tiårene må derfor i hovedsak forklares med andre forhold, og tiltak for å dempe boligprisveksten kan i liten grad sies å ha vært førende for reguleringen av eiendomsmegling.

Store svingninger i boligmarkedet er uheldig for både eiendomsmeglerne og den alminnelige forbruker. Når det skjer store endringer i markedsprisen over kort tid, er det krevende for eiendomsmegleren å sette riktig prisantydning. Det blir også vanskelig for potensielle kjøpere å avgjøre hva boligen er verdt for dem før de legger inn bud. Svingninger i antall omsetninger medfører også omstillingskostnader for eiendomsmeglingsforetakene og et uforutsigbart jobbmarked for eiendomsmeglere. En mer stabil utvikling av boligomsetningen bidrar både til forbrukervern og en sunn utvikling av næringen.

5 Økonomisk teori

5.1 Innledning

Eiendomsmegling dreier seg om økonomiske transaksjoner, og omsetning av eiendom og boliger utgjør store verdier. For eksempel ble det i 2020 omsatt boligeiendommer og boliger i borettslag for over 500 mrd. kroner i fritt salg. Meglingen i seg selv er også en økonomisk aktivitet som på den ene siden krever ressurser – arbeidskraft, kapital og teknologi – og på den andre siden kan bidra til en velfungerende økonomi ved å redusere transaksjonskostnader og øke velferden. Følgelig er det mange sider ved eiendomsmegling som kan belyses med økonomisk teori. Teorien kan brukes både deskriptivt – til å forklare observerte priser og handlinger – og normativt til utforming av virkemidler eller tiltak overfor aktørene.

Boligmarkedet har vært gjenstand for mye økonomisk forskning og modellutvikling i Norge og andre land, men studier av eiendomsmegling har ikke hatt en bred plass i denne forskningen. Det kan synes overraskende på bakgrunn av den økonomiske betydningen av eiendomsomsetning og at et flertall av bolighandler skjer gjennom eiendomsmegler. I økonomisk analyse er det vanlig å se på tilbud og etterspørsel som bestemt av selgere og kjøpere som finner hverandre til en pris som begge parter kan akseptere. Etter hvert har transaksjonskostnader blitt integrert i boligmarkedsmodeller – men uten å eksplisitt ha med en tredjepart som bringer selger og kjøper sammen. En annen grunn til at eiendomsmegling har vært lite studert av økonomer, kan være at boligomsetning tradisjonelt – og i mange land fortsatt – i stor grad skjer som en forhandling. I en forhandling er partenes handlinger skjult, slik at bud eller motbud (dvs. tilbud fra selger) sjelden blir registrert og oppbevart. Datagrunnlaget for kvantitativ analyse har derfor i mange land vært mangelfullt – noe som har begrenset muligheten for å anvende og teste ut økonomisk teori på eiendomsmegling.

Økonomisk teori og analyse kan gi innsikt i boligtransaksjoner, selv om det foreligger få studier av hvordan ulike salgsformer og regler påvirker pris, transaksjonstid mv. Fra boligøkonomi vet vi mye om hvordan boligmarkeder fungerer og særtrekk ved bolig som forbruk og investeringsobjekt. Med bruk av økonomisk velferdsteori som har generell forklaringskraft, er det mulig å sette opp kriterier for når myndighetene bør regulere et marked – det vil si påvirke aktørenes tilpasning utover det alminnelige rammeverket for en markedsøkonomi som ligger i kontraktsrett, selskapsrett mv. Hvordan oppdragsgiver kan styre oppdragstager er grunnlaget for prinsipal-agent-teori – der det er utviklet en rekke modeller som kan overføres på selger og eiendomsmegler i boligmarkedet. Auksjonsteori er et annet etablert og omfattende forskningsfelt innenfor økonomifaget. Fra ulike markeder foreligger det analyser av forskjellige auksjonsformer. Resultater fra andre markeder kan være relevante også for budkonkurranser i boligsalg, men som vi viser nedenfor, skiller bolig seg på flere måter fra andre omsetningsobjekter. Interessant nok har det de siste årene kommet et lite, men stigende tilfang av økonomiske analyser av salgsprosesser i boligmarkedet. Økonomisk analyse basert på observerte buddata, er omtalt i punkt 6.4.

5.2 Bolig som forbruk og investering

Boligøkonomi er et omfattende forskningsfelt. Opp gjennom årene har det blitt utviklet en rekke økonomiske modeller om boligmarkeder. I en første fase var formålet med modellene særlig å analysere bostedsmønstre for ulike befolkningsgrupper og fordelingsvirkninger av boligpolitiske virkemidler som subsidier og prisregulering. De siste årene har også makroøkonomiske virkninger av boligpriser og boliggjeld fått betydelig oppmerksomhet, ikke minst på bakgrunn av finanskrisen i 2008.

Boligmarkedene er kjennetegnet av mange selgere og kjøpere og lav terskel for å gå inn og ut av markedet både for selgere og kjøpere. Det har derfor vært nærliggende å se bort fra markedsmakt i boligmarkedene. Frem til 1980-årene var praktisk talt alle boligmarkedsmodeller basert på forutsetninger om perfekt konkurranse (Arnott, 2015). Dersom eiendomsmegling ble omtalt i analysen, var det heller som en begrunnelse for å forutsette perfekt konkurranse, enn som grunnlag for å analysere hvordan eiendomsmegleren påvirket salgsprosessen.

Boligmarkeder avviker på mange måter fra forutsetninger for perfekt konkurranse: Boliger kan ikke omsettes umiddelbart og kostnadsfritt mellom aktører som har full informasjon, eller handles i forsikrings- og fremtidsmarkeder. Fra å forutsette perfekt konkurranse har faget boligøkonomi utviklet seg i retning av å se på ulike former for markedssvikt som en sentral del av analysen og forklaring på adferd i boligmarkedet. Arnott (1987) peker blant annet på følgende forhold som man må ta i betraktning ved analyse av boligmarkeder:

Stor økonomisk betydning både for den enkelte husholdning og hele økonomien.

Boliger har normalt lang levetid, men det avhenger av godt vedlikehold.

Uensartet og komplekst gode, som innebærer at de fleste boliger omsettes i smale markeder.

Informasjonsskjevheter mellom selger og kjøper, og mellom profesjonelle aktører og forbrukere.

Betydelige transaksjonskostnader i omsetningen.

Boliger er svært forskjellige og varierer etter en rekke ulike egenskaper, samtidig som det er et stort spenn i forbrukernes preferanser for egenskaper ved boligen. Det gjelder ikke bare selve boligen, men også omgivelsene og nærområdet. Bortsett fra noen spesielle unntak – blant annet å bo i bil eller båt – er boliger geografisk forankret. Å bo et sted medfører forbruk ikke bare av selve huset eller leiligheten, men også av lokaliseringen – kontakt med naboer, offentlig og privat tjenestetilbud i nærområdet, lokale skatteregler, transport, arbeidsreise, friluftsområder mv. Selv om det totale boligmarkedet er stort – vil markedet ofte være smalt for den boligen som den enkelte forbruker tilbyr eller etterspør.

Utviklingen i boligmarkedet har stor makroøkonomisk betydning. Nybygging eller bruksendring tar lang tid fra planlegging til innflytting. På kort sikt er boligmassen tilnærmet gitt. Derfor kan relativt små endringer i boligetterspørselen gi betydelige utslag i boligprisene på kort sikt, som igjen kan føre til store svingninger i boliginvesteringene. Utslagene kan forsterkes av at endringer i boligprisene påvirker husholdningenes formue og gjeld, som påvirker etterspørselen ikke bare etter boliger, men også etter andre varer og tjenester. På lang sikt vil nybygging og riving påvirke boligmassen, slik at prisutslagene av etterspørselsendringer blir mindre over tid, alt annet gitt. Hvor sterke prisutslagene blir på lang sikt avhenger blant annet av tilgjengelig areal (Saiz, 2010) og regulering av tilbudssiden (Gyourko mfl., 2008).

Forhold ved salgsprosessen kan også påvirke markedsprisen på boliger. Betydningen av transaksjonen følger av at det til enhver tid er en relativt liten del av boligmassen som ligger ute for salg, og at forbrukerne har ufullstendig informasjon. Følgelig har kjøperen kostnader med å finne riktig bolig til akseptabel pris, og færre boliger i markedet medfører økte søkekostnader. I en enkel modell flytter husholdningene når det oppstår et tilstrekkelig stort gap mellom boligpreferanse og eksisterende bolig. Transaksjonen har også en kostnad for selgerne som allerede har kjøpt en bolig, og dermed blir sittende med to boliger en periode. Høye søkekostnader trekker i retning av at boligkjøperne bruker lenger tid, slik at færre boliger legges ut for salg, og dermed til høyere markedspris på kort sikt, jf. Wheaton (1980). Et annet resultat er at husholdningene på egenhånd søker mindre enn det som er optimalt for samfunnet.

Boligmarkedsmodeller med transaksjonskostnader viser at små endringer i husholdningenes forventninger kan gi store utslag i markedsprisen på kort sikt. Virkningene kan også være selvforsterkende, og dermed føre til store svingninger i boligmarkedet. Moen mfl. (2019) argumenterer for at husholdningenes beslutning om å selge boligen eller kjøpe ny bolig først, ikke bare avhenger av utviklingen i markedspriser, men også påvirker prisutviklingen. Med stigende priser vil mange vente med å selge eksisterende bolig, som ytterligere forsterker prisveksten. Motsatt vil fallende priser få flere til å selge før de kjøper, og dermed forsterke prisfallet.

De aller fleste kjøper boliger med motiv om å bo i den selv eller sammen med egen familie – ikke som et investeringsobjekt. For de som bor i den, vil boligen løpende generere en rekke tjenester, og slik vil boligkjøpet være en forbruksbeslutning over en årrekke fremover i tid. Når man engang selger, vil en bolig som har vært godt vedlikeholdt, fortsatt ha betydelig verdi – kanskje mer enn det man kjøpte den for – og slik vil boligkjøpet også være en stor investering. Uansett hvilke motiver som lå til grunn for beslutningen, vil det å kjøpe en bolig være en investering i boligkapital, som igjen yter eieren og andre i husholdningen en strøm av tjenester over levetiden.

5.3 Markedssvikt

Økonomisk velferdsteori dreier seg om hvordan ressursene i en markedsøkonomi kan utnyttes best mulig. Under visse forutsetninger vil markedsaktørene selv ta valg som gir en best mulig ressursutnyttelse, og dermed så stor velferd som det er mulig å oppnå. Økonomer beskriver det som markedssvikt når én eller flere av disse forutsetningene ikke er oppfylt. Vanlige årsaker til markedssvikt, og som kan begrunne inngrep i form av regulering eller korreksjon av priser (avgift eller subsidie), er følgende:

i) Fraværende eller mangelfulle markeder for noen goder, med miljø og helse som typiske eksempler.

ii) Markedsmakt, det vil si at aktører er i stand til å påvirke markedsprisen.

iii) Informasjonsskjevheter, som skyldes at aktørene har forskjellig tilgang til eller forutsetning for å gjøre seg nytte av informasjon.

Boligutbygging kan ha virkninger for andre aktører eller samfunnet som helhet som ikke er priset i et marked. For eksempel kan en bolig som oppføres i strandsonen, redusere naturverdier og være til hinder og sjenanse for friluftsliv i området. Et slikt gode (i dette tilfellet med negativ verdi) beskrives som en ekstern virkning fordi markedsaktørene ikke tar hensyn til hele verdien (her kostnaden) for samfunnet. Når virkningene av utbyggingen ikke er regulert eller priset vil det bygges mer i strandsonen, og boligen få høyere privat verdi enn verdien den har for samfunnet. Ved regulering eller avgift vil kostnadene av naturinngrep og forringet friluftsliv kunne inngå i utbyggerens private beslutninger – slik at de eksterne virkningene blir internalisert.

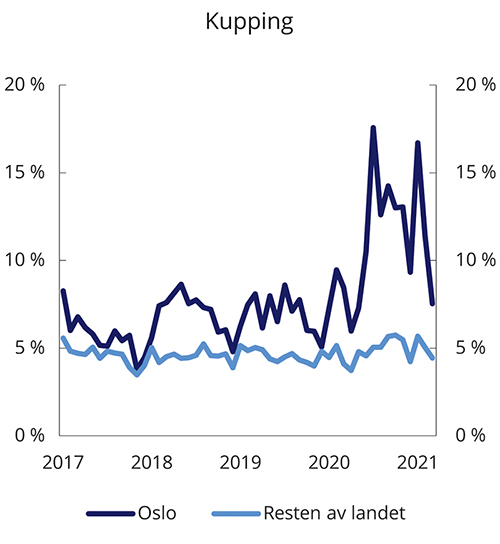

Eksterne virkninger av selve transaksjonen har vært lite belyst og analysert. Utvalget har festet seg ved en slik ekstern virkning: Når en aktuell kjøper i forkant av budrunden avtaler handelen direkte med selger, såkalt kupping, vil andre interessenter bli forhindret fra å legge inn bud på boligen. Kuppingen medfører at det ikke gjennomføres en budrunde som ville vist hvem som verdsetter boligen høyest, og har dermed en virkning som kupperen ikke tar hensyn til. I dette tilfellet kan den eksterne virkningen være negativ, null eller endog positiv, slik det er nærmere forklart i punkt 6.6.3. Coase (1960) viser at under visse vilkår, herunder fullkommen informasjon og at alle berørte aktører deltar i transaksjonen, vil partene selv finne frem til en effektiv løsning der den som forvolder skade, kompenserer de som blir påført skaden. Resultatet er ofte omtalt som Coase-teoremet. Essensen av kupping er å ikke trekke inn andre interessenter, og utelukker slik sett andre fra å delta i en forhandlingsløsning. Skal aktørene selv forhandle en form for kompensasjon til de som har vært utsatt for kupping (med negativt utfall), må det i tilfelle etableres en plikt til å trekke disse inn i transaksjonen.

Markedet for eiendomsmegling er preget av mange aktører og lave etableringskostnader. Det gir til vanlig grunnlag for virksom konkurranse i markedet. OECD (2007) peker på noen forhold ved eiendomsmegling som kan motvirke at prisen på tjenestene blir presset nedover gjennom konkurranse. Blant annet kan prisene være lite transparente siden rabatter sjelden annonseres eller legges frem i prislister mv., men må forhandles med eiendomsmegleren av den enkelte kunde.

Informasjonsskjevhet mellom selger og kjøper er vanlig ved bolighandler. Boliger er komplekse og svært forskjellige, som beskrevet i punkt 5.2. Videre avhenger verdien av mange andre forhold enn objektive egenskaper som boligens areal og tekniske stand, som lokalisering, byggestil og utforming. Selger har normalt bodd i boligen selv, sørget for vedlikehold, observert i det minste synlige mangler og har gjerne forberedt salget over en viss tid. Kjøper har derimot ofte bare lest salgspapirene og vært på en rask visning. Et forhold som forsterker skjevheten, er at selgerne bare har én bolig å forholde seg til, mens kjøperne ofte må gjennomgå mange salgsobjekter før de finner noe som kan passe for dem selv.

En situasjon der selgeren har mer informasjon om produktet enn kjøperen, finner vi i mange markeder. Akerlof (1970) forklarer hvordan informasjonsskjevhet kan føre til markedssvikt. I modellen forenkler han til to typer produkter – gode og dårlige, som han betegner med slangordene «peaches» og «lemons» for bruktbiler av henholdsvis god og dårlig kvalitet. Akerlof forutsetter at selgerne kjenner tilstanden til produktet de tilbyr, mens kjøperne ikke har informasjon om det er et godt eller dårlig produkt. Fordi kjøperne ikke kan skille mellom et godt og et dårlig produkt, kan selgerne ta samme pris for «lemons» som de tar for «peaches», men har heller ikke mulighet til å få bedre betalt for de gode produktene.

Markedssvikten som ifølge Akerlof oppstår i markeder med kvalitetsforskjeller og informasjonsskjevhet, skyldes ikke at noen blir lurt til å betale for mye for dårlige produkter, ettersom andre vil betale for lite for gode produkter. Det er en inntektsoverføring mellom heldige og uheldige kjøpere – og ikke et ressurstap for samfunnet. Det samfunnsøkonomiske problemet med informasjonsskjevhet er at markedet for de gode produktene etter hvert skrumper inn, fordi forhandlerne i lengden ikke kan selge med tap. Dette er et eksempel på «adverse selection» – det vil si at dårlige produkter eller kunder fortrenger de gode fra markedet.

Problemet med informasjonsskjevhet som Akerlof beskriver, har ført til to retninger i økonomisk litteratur. Noen mener at Akerlof tok feil og at problemet ikke eksisterer eller i hvert fall ikke er særlig omfattende. Hoffer og Pratt (1987) sammenlignet bruktbilkjøp i en amerikansk delstat som hadde innført et strengt forbrukervern, med nærliggende delstater uten dette. Studien fant ingen signifikant virkning av strengere forbrukervern. Det kan tyde på at forbrukerne har betydelig kunnskap om bruktbiler og gjør informerte valg før de bestemmer seg for et kjøp.

Akerlofs artikkel har ledet til mange studier av mulige løsninger på «lemons»-problemer. Som nevnt skyldes «lemons»-problemet at selgerne har mer informasjon om produktet enn kjøperne. Hvis kjøperne ikke vet om de får et godt eller dårlig produkt, vil de heller ikke være villige til å betale en høy pris, men heller noe imellom verdien de setter på et godt og et dårlig produkt. Utfordringen for selgeren av «peaches» er å overbevise uinformerte kjøpere om at de leverer et godt produkt, selv om kjøperen fortsatt er uinformert før handelen. Spence (1973) viser at den informerte parten kan formidle – som han betegner signalisere – informasjon til den uinformerte parten. Det foreligger to hovedalternativer: enten ex ante – det vil si før handelen – redusere muligheten for et dårlig utfall for den som kjøper et produkt eller ansetter en person, eller ex post – det vil si etter handelen – gi kjøperen mulighet til å omgjøre handelen eller kompensere tapet dersom produktet viser seg å være dårlig. Et eksempel på det første er utdanning, som signaliserer til mulige arbeidsgivere at personen er i stand til å gjøre en god jobb (eksemplet i Spence, 1973). Det andre alternativet kan være at selgeren tilbyr en utvidet angrefrist eller garanti med dekning utover bransjestandard. Selgere med gode produkter vet at de i liten grad vil få krav om kompensasjon eller å omgjøre handelen, og kan følgelig tilby en romslig angrefrist eller gunstig garantiordning for sine kunder. Det vil få kjøperne, selv om de ikke har informasjon om kvaliteten på produktet, til å velge disse selgerne i større grad enn andre.

Eiendomsmeglingsloven kan forstås som en form for ex ante-signalisering av eiendomsmegleren. De fleste som bruker eiendomsmegler, gjør det trolig med en forventning om at boligen vil gå til en høyere pris enn om de solgte privat, nettopp fordi bruk av eiendomsmegler signaliserer en trygg handel overfor potensielle kjøpere. Med bruk av eiendomsmegler binder selgeren seg til at all relevant informasjon om boligen kommer frem. Det bør gi kjøperen trygghet for at det ikke finnes skjulte mangler, feil eller heftelser, kanskje med unntak av boliger som selges som oppussings- eller renovasjonsobjekter. Utover kravene i eiendomsmeglingsloven kan eiendomsmeglingsforetakene bruke signalisering som en konkurransefaktor, og vi ser at noen foretak legger opp til en profil der de for det meste selger dyre boliger. Det er åpenbart med en forventning om at potensielle kjøpere vil forbinde foretaket med boliger av høy kvalitet, og følgelig være villige til å by høyt. Derimot legger eiendomsmeglingsloven ikke opp til ex post-signalisering. Bruk av eiendomsmegler gir verken angrefrist for kjøper eller rett til erstatning for mangler eller avvik utover reglene i avhendingslova, som gjelder mellom selger og kjøper uansett hvordan boligen selges.

5.4 Prinsipal-agent-teori

Forholdet mellom selger og eiendomsmegler kan analyseres ved hjelp av prinsipal-agent-teori. Boligselgeren (prinsipalen) er oppdragsgiver for eiendomsmegleren (agenten). Men det er ikke selvsagt at eiendomsmegleren har sammenfallende interesser med selgeren. Eiendomsmegleren kan for eksempel ha en annen oppfatning av hvor mye innsats (i hovedsak bruk av tid) det er verdt å nedlegge i forkant av budrunden. Selgeren har begrensede muligheter til løpende å kontrollere arbeidet som eiendomsmegleren utfører. Gjennom en kontrakt ønsker derfor prinsipalen å binde agenten til et best mulig utfall for seg selv.

Utformingen av kontrakter mellom en prinsipal og en agent er et omfattende tema i både økonomi og kontraktsrett. Det foreligger analyser av kontraktsutforming basert på prinsipal-agent-teori fra en rekke markeder og ulike prismodeller. Bruk av eiendomsmegler har også vært analysert med prinsipal-agent-teori. Mange av analysene er imidlertid fra land der eiendomsmegleren opptrer kun som salgsagent, og er basert på at prinsipalen ønsker så høy pris som mulig. Selv om eiendomsmeglingsloven legger opp til at eiendomsmegleren skal ivareta begge parters interesser, er forholdet mellom selger og eiendomsmegler i Norge likevel ikke så veldig forskjellig fra et slikt prinsipal-agent-forhold. Det er selger som inngår kontrakt om salgsoppdrag og dermed avtaler vederlagsutforming med eiendomsmegler. Ved oppdragsinngåelsen er den potensielle kjøperen normalt ukjent, og har følgelig ingen innflytelse på salgsoppdraget. I salgsforhandlinger er det eiendomsmeglerens oppgave å jobbe for best mulig pris for sin oppdragsgiver, som er selger – bortsett fra sjeldne tilfeller der eiendomsmegleren er engasjert av kjøperen.

Provisjonsbaserte vederlag er den vanligste måten å betale for eiendomsmeglingstjenester – både i Norge og andre land. Som regel innebærer provisjonsbasert pris at eiendomsmegleren får en avtalt prosent av salgssummen, forutsatt at eiendommen blir solgt innen en tidsfrist. Kostnaden med å selge en bolig er imidlertid ikke proporsjonal med salgsprisen. Normalt er eiendomsmeglerens kostnader i prosent av salgssummen høyere for boliger som selges til en lav pris, enn for kostbare boliger. Flere økonomer og jurister, der Owen og Grundfest (1977) er et tidlig bidrag, har forklart provisjonsbaserte vederlag som et uttrykk for prissamarbeid i bransjen, og derav argumentert for at myndighetene bør gripe inn med prisregulering.3 Carroll (1989) viser derimot, i en prinsipal-agent-modell, at provisjonsbaserte vederlag kan være den beste løsningen for boligselgerne, ettersom de ikke kan overvåke eiendomsmeglerens innsats løpende. Hvis de som selger boliger til høy pris, verdsetter eiendomsmeglerinnsats mer enn de som selger til lav pris, vil provisjonsbaserte vederlag gi eiendomsmeglerne insentiver til å tilpasse innsatsen etter boligselgernes ønsker.

Insentivkontrakter, som gir mer enn en fast prosentsats av salgssummen betinget av at agenten overoppfyller forhåndsfastsatte kriterier, er vanlig i mange markeder – men relativt sjeldne i eiendomsmegling. Geltner mfl. (1992) bruker prinsipal-agent-teori til å forklare hvorfor eiendomsmeglere sjelden bruker slike instentivkontrakter utover et provisjonsbasert vederlag. Det kan tenkes to hovedtyper:

Tidsinsentivkontrakter, som gir eiendomsmegleren en høyere prosent dersom boligen selges innen en viss tidsfrist.

Prisinsentivkontrakter, som gir eiendomsmegleren en lav prosentsats under «insentivprisen» (for eksempel prisantydning) og høy prosentsats over denne.

Gitt at selgeren har samme informasjon som eiendomsmegleren, vil selgeren normalt ha fordel av å inngå en insentivkontrakt. Da vil eiendomsmegleren, avhengig av kontraktsutformingen, legge inn en ekstra innsats som øker verdien for selgeren – enten det er et raskt salg eller høy pris. Det interessante tilfellet er med informasjonsskjevhet mellom eiendomsmegler og selger. Eiendomsmegleren kan bruke informasjonsovertaket til egen fordel, for eksempel selge hurtig til en lav pris dersom det er en tidsinsentivkontrakt, eller sette insentivprisen lavt dersom det er en prisinsentivkontrakt, slik at det med stor sannsynlighet blir høy sats på en stor del av salgssummen. Geltner mfl. viser at det med informasjonsovertak til eiendomsmegleren, kan være rasjonelt for selgeren å velge en vanlig kontrakt med fast prosent av salgssummen. Med mer tilgjengelig og pålitelig informasjon til forbrukerne om boligverdier, svekkes imidlertid argumentet om at eiendomsmegleren har et informasjonsovertak overfor selgeren. Men samtidig vil det, når «alle» kjenner boligens verdi, være krevende for eiendomsmegleren å selge boligen vesentlig over prisantydningen, selv med større innsats.

5.5 Auksjonsteori

De fleste boliger som selges i Norge, legges ut for salg gjennom en auksjonslignende budrunde. Alle potensielle kjøpere får anledning til å legge inn bud og være med i budrunden dersom det er flere som er interessert. Tidligere ble derimot de fleste boliger solgt gjennom en blanding av prisforlangende og forhandling mellom selger og kjøper – og i mange andre land er det fortsatt den vanligste salgsformen. Bruk av auksjon er best egnet når det er ufullkommen konkurranse i markedet – ellers kunne selgerne med en gang tilby boligen til markedsprisen, uten å bruke tid og penger på å gjennomføre en auksjon. Hensikten med en auksjon er nettopp å avdekke verdsettingen i markedet. Dersom budgiverne vet hvilken verdi boligen vil ha for dem selv og byr i tråd med dette – vil auksjoner fordele boliger mellom kjøperne på en måte som er samfunnsøkonomisk lønnsom.

Boks 5.1 Auksjonsformer

Auksjoner kan arrangeres på forskjellige måter. I auksjonsteorien er det vanlig å se på fire hovedtyper, som fanger opp de mest aktuelle alternativene og gir grunnlag for å analysere ulike egenskaper ved auksjoner, jf. for eksempel Vickrey (1961) og Krishna (2010).

Engelsk auksjon er kjennetegnet av at budene er åpne (umiddelbart kjent for alle som deltar i auksjonen) og gis i stigende rekkefølge – det vil si at et nytt bud må være høyere enn det ledende. Vinneren betaler tilsvarende sitt siste bud, som er over prisen til nest høyeste budgiver. I de fleste engelsktalende land blir denne auksjonsformen brukt for boligsalg som ikke skjer gjennom forhandlinger. Engelsk auksjon er også vanlig i nettauksjoner, både for boliger og andre objekter.

Hollandsk auksjon har også åpne bud, men i fallende rekkefølge. Auksjonen foregår slik at auksjonarius går ut med en antatt høy pris (i tilfelle det skulle være mulig å oppnå høyere pris i markedet enn forventet). Hvis det (som forventet) ikke melder seg en kjøper til utropsprisen, vil auksjonarius redusere prisforlangende gradvis nedover helt til det melder seg en kjøper. Den siste utropsprisen tilsvarer vinnerens første bud.

Lukket, første-pris-auksjon foregår slik at alle budene skal avgis i en lukket konvolutt innen en tidsfrist. Auksjonarius, ofte sammen med selger, åpner alle budkonvoluttene samtidig. Høyeste bud vinner og betaler det samme som budet. Taperne av budrunden har ikke anledning til å legge inn et høyere bud i ettertid. Lukket, første-pris-auksjon er vanlig i konkurranser om oppdrag, lisenser mv. og for salg av næringseiendom. Dersom forhandlinger ikke fører frem til et salg, er det i enkelte land praksis eller lovkrav om å bruke lukket budrunde også i boligsalg. Blant annet Danmark tillater kun bud i lukket konvolutt som alternativ til forhandlinger, men det er ikke et krav at selgeren velger det høyeste budet.

Lukket, andre-pris-auksjon gjennomføres også med bud som avgis i lukkede konvolutter og åpnes samtidig. Høyeste bud vinner, men til forskjell fra første-pris-auksjon, betaler vinneren en pris lik det nest høyeste budet. Auksjonsformen brukes særlig for salg av frimerker.

I auksjonsteori blir ulike auksjonsformer studert under forskjellige forutsetninger om ufullkommen informasjon. En aktuell situasjon er når budgiveren kjenner sin egen verdsetting av objektet, og ikke tar hensyn til andres verdsetting i sin budgivning. Det beskrives som at auksjonsobjekt har privat verdi («privat value») for kjøperen. Hver deltager er villig til å by opp til det som gir mest igjen ut fra egen verdsetting av objektet, men aldri mer enn egen verdsetting. Forutsatt private verdier vil alle auksjonsformer under visse forutsetninger gi den samme vinneren. For ellers identiske deltagere går boligen til den potensielle kjøperen med høyest verdsetting. Forutsetningen om private verdier kan ofte være realistisk når budgiveren skal kjøpe et objekt for eget forbruk. Motsatt vil forutsetningen om private verdier ofte treffe dårlig for auksjon av et objekt som kjøpes som investering. Da vil verdien være bestemt av prisen ved et videresalg, slik at objektet har felles verdi («common value») for alle potensielle kjøpere.

I en engelsk auksjon får budgiverne løpende informasjon om alle andre bud. Når ingen andre byr høyere, står det igjen én vinner, som får kjøpe auksjonsobjektet.4 Selv om budgiverne i en engelsk auksjon får ny informasjon for hvert bud som andre legger inn, vil denne informasjonen ikke påvirke budrunden, gitt forutsetningen om private verdier. Når budgiveren kjenner sin egen verdsetting, er det i en engelsk auksjon ingen grunn til å trekke seg før budene er gått så høyt at gevinsten blir størst mulig, og heller ingen grunn til å by svært mye over andre bud når budrunden nærmer seg en avslutning. Vinneren betaler derfor normalt bare litt mer enn det nest høyeste budet. Vinnerbudet kan være mye lavere enn verdsettingen til vinneren, men det vil verken selgeren eller andre budgivere få vite.

I en lukket auksjon får budgiverne ingen informasjon om andre deltagere før budkonvoluttene åpnes, og auksjonen er avgjort. Tilsvarende gjelder hollandsk auksjon, der det eneste budet som blir avgitt, vil være vinnerbudet. For ellers identiske deltagere vil den med høyest verdsetting vinne, og betale så mye at gevinsten blir størst mulig.

Med risikoaversjon kan resultatet bli forskjellig for ulike auksjonsformer. En budgiver med risikoaversjon vil i større eller mindre grad være opptatt av å ikke tape auksjonen fremfor å få mest mulig igjen for kjøpet. I en engelsk auksjon vil vinneren fortsatt bli den som har høyest verdsetting, mens i de øvrige auksjonsformene kan risikoaversjon gi andre resultater. Risikoaversjon påvirker ikke budene i en engelsk auksjon, fordi deltagerne vet at de vil bli informert dersom andre legger inn et høyere bud. I en lukket eller hollandsk auksjon gir risikoaversjon derimot høyere tilslagspris enn med risikonøytrale budgivere. Fordi budgiverne er redde for å tape og bare kan legge inn ett bud, vil de ikke by så lavt som hvis de bare tok hensyn til verdsettingen. Det er derfor mulig at en potensiell kjøper med høy risikoaversjon vinner i stedet for den som har høyest verdsetting av boligen.

Når objektet har felles verdi for deltagerne i auksjonen, kan budgiverne bli påvirket av budgivningen fra andre, og dermed endre sin egen vurdering underveis i auksjonen, jf. Milgrom og Weber (1982). Boligen eller nærområdet kan ha egenskaper eller mangler som budgiverne i ulik grad er kjent med på auksjonstidspunktet, men som vil påføre en fremtidig eier en stor gevinst eller et stort tap uansett hvem som vinner auksjonen. For eksempel kan det være spørsmål om utbygging av ny infrastruktur som vil øke eiendommens verdi for alle budgiverne – eller med negativ verdi: etablering av anlegg som er uønsket i nærområdet.5 Med engelsk auksjon får deltagerne informasjon om andre bud underveis i budrunden. Informasjonen kan påvirke budgivningen, for eksempel at en aggressiv budgiver får flere andre budgivere til å anta at boligen har en høy felles verdi, og de andre dermed oppjusterer sine verdsettinger. Virkningen kan også være motsatt: Hvis det ikke kommer andre bud eller budene er lave, kan man forsøke et bud langt under det som er egen verdsetting av boligen. Derimot vil deltagerne ikke bli påvirket av andre budgivere i en hollandsk auksjon eller lukket budrunde.

«Vinnerens forbannelse» beskriver et resultat der salgsobjektet ex post har mindre verdi for vinnerne enn prisen de har betalt, jf. McAfee og McMillan (1987). Vinneren tok rett og slett feil, og bød for mye. Rent teoretisk er det ikke mulig å si at en auksjonsform utelukker vinnerens forbannelse, mens andre ikke gjør det. Det vi kan si, er at vinnerens forbannelse ofte er mer sannsynlig når auksjonen har innslag av felles verdier. Det kan særlig være tilfelle når boliger får mer karakter av investering, for eksempel i et opphetet marked der flere kjøper bolig i den hensikt å kunne selge videre. Med engelsk auksjon får budgivere informasjon om andres verdsetting under budrunden, slik at vinnende bud gis basert på et bedre informasjonsgrunnlag enn ved de andre auksjonsformene. Dette trekker i retning av at engelsk auksjon er å foretrekke ved fellesverdiauksjoner.

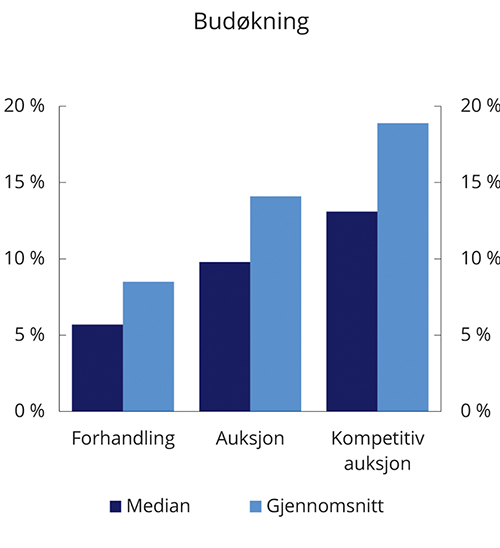

Andre argumenter enn de vi har drøftet foran, kan også rent teoretisk begrunne bruk av auksjon. Sammenlignet med forhandling er auksjoner en enkel omsetningsform som krever relativt begrensede forkunnskaper av deltagerne, og kan gjennomføres på kort tid. Til dette kan det innvendes at auksjoner oppfordrer til mangelfull forberedelse og til å gjøre for raske beslutninger. En annen viktig egenskap ved auksjoner er at de er transparente og etterprøvbare, gitt at budene journalføres. Auksjonsformen motvirker dermed at samarbeid mellom potensielle kjøpere kan påvirke utfallet og dermed salgssummen, og er mer tilgjengelig for kontroll og tilsyn enn salg gjennom forhandlinger. Med salg gjennom auksjon ligger det også bedre til rette for å innsamle data som kan gi grunnlag for statistikk og analyse.

5.6 Utvalgets vurderinger

Økonomisk teori – som annen teori – gir ikke et absolutt svar på hvordan regler skal utformes eller tilpasses. Før man trekker konklusjoner eller kommer med anbefalinger, må man sammenholde teorien med faktiske observasjoner og praktiske erfaringer. Det er imidlertid viktig å ha teori som kan forklare det man observerer, og gi grunnlag for hypoteser eller antagelser som kan testes på et faktabasert grunnlag.

Av særlig relevans for studier av eiendomsmegling er økonomisk teori og analyser om hvordan transaksjonskostnader påvirker boligmarkedene. Fra auksjonsteori, som er et etablert og omfattende felt innenfor økonomifaget, er det mulig å hente mange resultater som er direkte relevante for utforming av auksjoner og regler for budrunder. Studier av prisdannelsen i boligmarkedet, der man tar hensyn til markedsstrukturen på mikronivå, er også et lite, men raskt voksende forskningsfelt. Derimot er det mer sparsomt med forskning som ser på eiendomsmegling ut fra økonomisk reguleringsteori eller velferdsteori.

Mange trekk ved regulering av og praksis for eiendomsmegling i Norge kan forstås ved og finner støtte i økonomisk teori. Auksjonsformen er ikke regulert i Norge, men budrunder som ligner på engelsk auksjon, er vanlig i boligsalg. En åpen auksjon med stigende bud har solid støtte i økonomisk teori som en effektiv metode for å gjennomføre transaksjoner under ufullkommen konkurranse. Det kan imidlertid være grunn til å se nærmere på avvik fra en engelsk auksjon slik boligsalg i dag gjennomføres, for eksempel at budrunden kan bli avlyst på grunn av kupping, og at deltagerne, dersom budrunden avholdes, ikke er garantert å få fullstendig og løpende informasjon om andre bud. Selv om forslag må vurderes også ut fra observasjonsbaserte analyser og praktiske erfaringer, kan det på et rent teoretisk grunnlag stilles spørsmål ved enkelte regler eller fravær av regler i eiendomsmeglingsloven, for eksempel adgang til hemmelige bud.

Eiendomsmegling som næring har endret seg betydelig over de siste tiårene – blant annet når det gjelder selskapsform, eierstruktur, salgsform, bruk av ny digital teknologi, nye forretningsmodeller mv. For å forstå endringene og hva de innebærer for regulering av eiendomsmegling, er det nødvendig med analyse basert blant annet på økonomisk teori. Det er også viktig å forstå hvordan reguleringene kan påvirke transaksjoner, som igjen kan ha virkninger inn i boligmarkedet og for finansiell stabilitet. Selv om det er mange likhetstrekk, skiller reguleringen i Norge seg på viktige områder fra andre land. Utvalget mener det er et stort behov for å analysere regulering av eiendomsmegling og transaksjoner innenfor boligøkonomi og reguleringsøkonomi.

6 Bolighandel og budgivning

6.1 Innledning

Den delen av salgsprosessen som kobler selger og kjøper, er tema for kapittel 6. Dersom det er flere interessenter, er det i dag vanlig at boliger skifter eier gjennom en budkonkurranse som eiendomsmegler administrerer. Eiendomsmegleren har mange oppgaver frem til budrunden, og salget er ikke ferdig før det økonomiske oppgjøret er gjennomført og skjøte med ny eier er tinglyst. Prosessen før og etter budrunden er imidlertid ikke tema i dette kapitlet. Et spørsmål er om salgsformen som norske eiendomsmeglere i hovedsak bruker, fullt ut ivaretar egenskapene ved en åpen auksjon med stigende bud (engelsk auksjon), se punkt 5.5. Et annet spørsmål er om engelsk auksjon har gunstige egenskaper, eller om en annen salgsform kunne ha gitt bedre resultater. Det leder umiddelbart til et spørsmål om hva som er et gunstig utfall og for hvem.

Utvalget har fått gjennomført to prosjekter som gir bakgrunn for å drøfte salgsformen og utforming av budgivningen. Prosjektene ble utlyst av Finansdepartementet på den nasjonale kunngjøringsdatabasen for offentlige anskaffelser (Doffin) og tildelt etter åpen konkurranse. Samfunnsøkonomisk analyse (2020) har analysert data fra budrunder i Norge og sett på hva som har påvirket blant annet tidsfrister og realisert salgspris. Oslo Economics (2020) har lagd en komparativ analyse av eiendomsmegling i Norge og fire andre land, som omhandler blant annet hvordan salgsprosessen er lagt opp. Rapportene inngår som digitale vedlegg i utvalgets NOU. I tillegg har utvalget tatt utgangspunkt i andre rapporter og artikler om salgsformer og auksjonstyper i både Norge og andre land.

6.2 Handlingsrom for salgsform og budregler

For de fleste vil boligkjøpet være den største økonomiske handelen de gjør gjennom livet. I 2020 var gjennomsnittlig kjøpesum for en bolig omtrent 4 mill. kroner. Bolighandel er ikke den eneste beslutningen med stor økonomisk betydning for den enkelte. Andre valg som har stor betydning for livsløpsinntekten til de aller fleste er blant annet utdanning, jobb, familiesituasjon og pensjonssparing. Noen personer planlegger og vurderer konsekvenser på lang sikt før de tar beslutninger, mens andre lar seg styre mer av kortsiktige preferanser og innfall. Beslutninger om boligkjøp skiller seg i så måte lite fra andre viktige valg i livet. Men sett i sammenheng er det trekk ved beslutningssituasjonen som er spesiell for bolighandler: Boligkjøp avhenger av finansiering i forkant, skjer i lokale markeder der det i perioder kan være stor konkurranse på enten selgersiden eller kjøpersiden, og krever (hvis det er flere interessenter) raske beslutninger i en auksjonslignende situasjon. Selve beslutningssituasjonen kan derfor ha vesentlig betydning for bolighandelen og den finansielle situasjonen for husholdningene.

Eiendomsmeglingsloven gir eiendomsmeglerne et betydelig handlingsrom for hvordan de legger opp salgsprosessen og budgivningen. Det åpner for forskjellig praksis mellom ulike eiendomsmeglere, foretak eller landsdeler – men forskjellene har likevel vist seg å ikke være særlig store. For eksempel er det ikke lovfestet at boliger skal omsettes i en åpen auksjon med stigende budgivning. Eiendomsmeglerne bruker likevel denne auksjonstypen i nesten alle boligsalg med flere interessenter. Det er heller ikke regulert hvordan prisantydningen skal fastsettes, annet enn det som følger av god meglerskikk og forbud mot villedende markedsføring. De fleste eiendomsmeglere bruker e-takst som grunnlag for verdivurderingen, som igjen vil påvirke, men ikke nødvendigvis være lik prisantydningen.

Eiendomsmeglingsloven § 6-10 gir departementet hjemmel til å fastsette regler om budgivning og om innsyn i opplysninger om bud og budgivere. Slike regler er fastsatt i eiendomsmeglingsforskriften. I hovedsak er dette regler som åpner for et betydelig skjønn fra eiendomsmeglers side. I oppdragsavtalen skal det gis opplysninger om fremgangsmåten ved budgivningen og budgivers rettigheter og plikter. Eiendomsmegleren skal oppfordre selgeren til ikke å ta imot bud direkte fra budgivere, men det er ikke noe direkte forbud mot at selgeren aksepterer et bud i forkant av budrunden eller utenom budrunden (såkalt kupping). Videre skal eiendomsmegleren orientere andre budgivere skriftlig om mottatte bud, herunder budets størrelse, forbehold og akseptfrist, bare «så langt det er nødvendig og mulig». I spesielle situasjoner gir det eiendomsmegleren et visst rom til å ikke formidle bud eller forbehold (såkalt hemmelig bud). Det er ingen bestemmelser som gir føringer for hvor høyt et bud kan gå over prisantydning eller forrige bud, noe som åpner for beløpsmessige sprang i budgivningen (såkalt kobrabud).

Forskriftsbestemmelsene er i noen grad utdypet i Forbrukerinformasjon om budgivning, sist oppdatert med virkning fra 1. januar 2014 av daværende Forbrukerombudet (nå Forbrukertilsynet), Forbrukerrådet, Den Norske Advokatforening ved Eiendomsmeglingsgruppen, daværende Eiendomsmeglerforetakenes Forening (nå Eiendom Norge) og Norges Eiendomsmeglerforbund. Forbrukerinformasjonen gir imidlertid ikke særlig mer tilgjengelige eller presise retningslinjer enn det som kan leses ut av bestemmelsene i eiendomsmeglingsforskriften. Snarere kan informasjonen oppfattes som en aksept av at det gjelder vide rammer for budgivningen, blant annet når det gis eksempler på aktuelle forbehold som kjøperne kan legge inn i sine bud. Retningslinjene for budadferden er vagt beskrevet, og for den vanlige boligkjøper er det for eksempel neppe opplagt hva som ligger i at det «bør ikke gis bud som diskriminerer eller utelukker andre budgivere». Det er ingen eksplisitt omtale eller problematisering av kupping eller hemmelig bud, som utvalget drøfter i punkt 6.6.3. Norges Eiendomsmeglerforbund og noen av de større eiendomsmeglingsselskapene og -kjedene har imidlertid mer konkret informasjon om budgivning på sine nettsider.

Eiendomsmeglingsforskriften har enkelte bestemmelser om budgivningen som stiller presise krav til hvordan eiendomsmegler legger opp salget. Kun skriftlige bud, aksepter og avslag skal formidles av eiendomsmegler. Det er heller ikke anledning for eiendomsmegler til å formidle bud med kortere akseptfrist enn til kl. 12 første virkedag etter siste annonserte visning (formidlingsforbudet). Senere i budrunden er det imidlertid ingen lovfestet bindingstid. Eiendomsmegler er likevel forpliktet til å avpasse tempoet i salgsarbeidet til et nivå hvor oppdragsgiver og aktuelle interessenter kan sikres et forsvarlig grunnlag for sine handlingsvalg.

Boligsalg i Norge skjer vanligvis gjennom åpen budgivning med stigende bud. Salgsformen er ikke lovfestet, men er i dag vanlig praksis for eiendomsmeglere når det er flere interessenter til en eiendom som er lagt ut for salg. Derimot er det lovfestet enkelte adferdsregler for gjennomføring av budrunder. Eiendomsmegleren skal kun formidle skriftlige bud. Muntlige bud via telefon var vanlig tidligere, men er ikke lenger tillatt. Budgiver må også legitimere seg overfor eiendomsmegler når første bud legges inn. Det kan gjøres ved å sende inn et bilde av et signert identifikasjonskort, eller for eksempel benytte en app med innlogging via Bank-ID. Kravet til skriftlighet gjelder også budforhøyelser og motbud (dvs. bindende tilbud eller prisforlangende), aksept eller avslag fra selger. Eiendomsmegleren skal bekrefte at bud er mottatt, og løpende informere selgeren, budgiverne og andre som har meldt sin interesse, om utviklingen i budrunden. Også informasjonen fra eiendomsmegleren gjennom budrunden skal være skriftlig.

Bud som er avgitt, er juridisk bindende. Selgeren har anledning til å akseptere eller avslå ethvert bud, og må ikke nødvendigvis velge det høyeste budet. Når selgeren har akseptert et bud ved å informere eiendomsmegleren skriftlig, er det også bindende. Etter at budrunden er gjennomført har alle som deltok rett til å se en anonymisert budjournal, som gir oversikt over alle budene som ble lagt inn – av hvilken interessent, til hvilken tid og med hvilke forbehold. I tillegg har kjøper og selger rett til å få kopi av budjournalen, der budgivers navn og adresse eller telefonnummer skal være registrert.

6.3 Erfaringer med ulike salgsformer

Omsetningsformen i det norske boligmarkedet har endret seg over tid, jf. Eiendomsmeglingslovutvalget (2005) punkt 2.2. Før 1980 var det vanlig at salg gjennom eiendomsmeglere skjedde til såkalt prisforlangende etter forutgående avtale med selger. Det innebar at den første som var villig til å betale prisforlangende, normalt fikk tilslaget. Eiendomsmegleren var forventet å sette «korrekt» pris, og ikke at selgeren gradvis reduserte prisforlangende ned mot det som markedet var villig til å betale. Med stor aktivitet og stigende priser i boligmarkedet utover i 1980-årene, ble det krevende å forhåndsfastsette en pris som traff akkurat verdsettingen til den kjøperen som var villig til å betale mest. Eiendomsmeglerne gikk derfor bort fra å forplikte selger til en forhåndsbestemt pris, og det ble i stedet vanlig å bruke prisantydning, slik det er i dag. Når utbudsprisen ikke lenger var bindende for selger, var det nødvendig å bringe budgivningen inn i mer ordnede former. Til å begynne med ble både lukket bud og åpen, stigende budgivning benyttet. I noen boligsalg forekom begge formene for budgivning, slik at de første budene ble formidlet til andre interessenter, med mulighet til å by over, mens de som fortsatt ønsket å by når budrunden var nær en endelig pris, kom med i en avgjørende, lukket budrunde. Selgeren var ikke forpliktet til å velge det høyeste budet, men normalt fungerte lukkede budrunder som en førstepris auksjon. Etter hvert tok åpen, stigende budgivning over, og har blitt helt dominerende for boligsalg når det er flere interessenter. Lukket auksjon er derimot vanlig i salg av næringseiendommer.

Åpen, stigende budgivning har en del likhetstrekk enten auksjonen gjelder kunst, biler, boliger eller andre objekter – men det er også betydelig forskjeller mellom ulike objekter og land, og om budgivningen styres av en auksjonarius eller applikasjon. En viktig forskjell mellom auksjoner av boliger og de fleste andre objekter, er at det før en boligauksjon er kjent eller relativt lett å finne ut hvem som er selgeren, ettersom boliger vanskelig kan selges uten å oppgi adressen og avholde visning på stedet. Det gir potensielle kjøpere mulighet til å gi bud direkte til selgeren, såkalt kupping. For andre auksjonsobjekter er derimot selgeren som regel anonym, slik at interessentene bare kan forholde seg til auksjonshuset.

I mange auksjoner er det et krav at selger setter en minstepris (reservasjonspris), som gir auksjonarius rett til selge objektet. Hvor reservasjonsprisen settes blir ofte et forhandlingsspørsmål mellom auksjonsforetaket og selgeren, som kan ha motstridende interesser. Typisk tar selger større risiko enn auksjonarius dersom reservasjonsprisen settes lavt. Samtidig har auksjonarius et informasjonsovertak overfor budgiverne i fysiske auksjoner ved å kjenne reservasjonsprisen, jf. Ashenfelter (1989). Bud er bindende og følger normalt budintervaller satt av auksjonarius eller automatisk gjennom en budgivningsapplikasjon. I nettauksjoner forkommer det riktignok at bud kan trekkes i en tidlig fase, blant annet på eBay frem til 12 timer før auksjonsslutt. Selv om budene kommer raskt, vil det ta noe tid å komme oppover i pris, samtidig som vinneren er forhindret fra å by unødvendig mye over nest høyeste bud. På nettauksjoner er det også vanlig at budgiverne får informasjon om de andre budgivere i anonymisert form, og at budene økes i små steg. Selv om det er mulig å legge inn en øvre budgrense, vil applikasjonen høyne budet bare litt over det forrige. Mange forbrukere kan oppfatte auksjonsformen som utfordrende. Det kan være en årsak til at flere nettmarkedsplasser, etter en fase med stigende interesse for og bruk av auksjoner på internett, de siste årene har opplevd at selgerne i større grad setter en fast pris (prisforlangende) og i mindre grad velger auksjon, jf. Einav mfl. (2016).

I engelsktalende land blir de fleste boliger solgt gjennom forhandlinger, men samtidig har det vært mulig å selge på auksjon. Typisk er det eneboliger som auksjoneres, med oppmøte foran huset et annonsert klokkeslett og en eiendomsmegler som auksjonarius. Disse boligauksjonene har fulgt det vanlige oppsettet for engelsk auksjon, som beskrevet foran. De siste årene har det kommet til nettbaserte boligsalg, som også følger et vanlig oppsett for engelsk auksjon. Auksjonen starter normalt når boligen legges ut på nettsiden, og hvis det kommer bud på eller over reservasjonsprisen innenfor en frist, er selgeren forpliktet til å gjennomføre salget. Med salg gjennom auksjon, enten det er en tradisjonell eller nettbasert auksjon, vil resultatet som regel være endelig, og ikke gjenstand for forhandlinger i ettertid. Derimot er det vanlig at vinneren må betale et depositum (typisk 10 prosent) straks budrunden er avgjort. Selv om forhandlinger fortsatt er mest utbredt, har budrunder med åpen, stigende auksjon blitt mer vanlig, spesielt i opphetede boligmarkeder. Han og Strange (2014) finner at bruken av budkonkurranse («bidding wars») økte i USA før finanskrisen og deretter falt noe tilbake, men at det fortsatt er mer utbredt enn tidligere.

Når boliger selges både med auksjon og forhandling i samme marked, gir det mulighet til å analysere om salgsformen kan påvirke oppnådd pris. I Australia og New Zealand er det vanlig at eiendomsmeglerne bruker forhandlinger, men i enkelte storbyområder har selgerne mulighet til å velge åpen, stigende auksjon. Lusht (1996) fant for Australia at selger oppnår 3–15 prosent høyere pris med bruk av auksjon fremfor forhandling, noe som støttes av andre studier. Dotzour mfl. (1998) får et lignende resultat for New Zealand, der salg gjennom auksjoner gir 6–10 prosent høyere pris og er gunstig særlig for unike og dyre boliger. Studiene fra Australia og New Zealand har brukt metoder som forsøker å ta hensyn til at det er kvalitetsforskjeller mellom boliger som selges gjennom auksjon og forhandling. Mayer (1998) kritiserer disse studiene på grunnlag av at boligene i de to gruppene likevel kan ha egenskaper som dataene ikke fanger opp, slik at resultatene kan skyldes bakenforliggende sammenhenger. For å unngå slike feilkilder har Mayer sett på identiske boliger som har vært solgt flere ganger gjennom enten auksjon eller forhandling i noen områder i USA. Resultatene bekrefter tidligere studier fra USA, som viser at forhandlinger som hovedregel gir høyere pris enn auksjoner. Mayer forklarer resultatet med at boligmarkedene er lite likvide og det derfor er en negativ sammenheng mellom pris og hvor fort en bolig selges. Mens boliger som omsettes gjennom forhandlinger ofte ligger ute for salg i lang tid, foregår salg gjennom auksjoner relativt raskt i USA.