Del 3

Omtalesaker

14 Boligsparing for ungdom

I Innst. 600 S (2020–2021) om Revidert nasjonalbudsjett 2021 uttalte flertallet i finanskomiteen:

«Flertallet viser til at BSU-ordningen er et viktig verktøy for å hjelpe flere unge til å kunne kjøpe sin egen bolig. Flertallet viser til at ordningen er spisset og forbedret i flere omganger siden 2013, og ber regjeringen fortsette å vurdere ytterligere forbedringer i ordningen, for eksempel gjennom å øke taket for årlig sparebeløp og totalbeløp.»

Ordningen med boligsparing for ungdom (BSU) gir et fradrag i skatt for personer under 34 år som sparer på BSU-konto. Formålet med ordningen er å sette unge bedre i stand til å kjøpe bolig. Fradraget utgjør 20 pst. av innbetalt sparebeløp og gis i trygdeavgift, trinnskatt og skatt på alminnelig inntekt, men ikke i formuesskatt.

Siden 2013 er maksimalt årlig sparebeløp økt fra 20 000 kroner til 27 500 kroner, mens maksimalt samlet sparebeløp er doblet fra 150 000 kroner til 300 000 kroner. Fra 2021 ble ordningen målrettet mot de som ikke eier bolig, samtidig som maksimalt årlig sparebeløp ble økt.

Midlene på BSU-konto må benyttes til boligkjøp eller nedbetaling av boliglån. Etter forslag i Revidert nasjonalbudsjett 2021 kan BSU også benyttes til påkostning på og vedlikehold av egen bolig.

Det er dermed gjennomført betydelige forbedringer av BSU-ordningen siden 2013. Det kan være hensiktsmessig å få oversikt over virkninger av endringene fra 2021 før eventuelle nye endringer vurderes. Videre viser departementet til at forslaget om å innføre et jobbfradrag gir en skattelettelse som er særskilt rettet mot unge. Departementet foreslår derfor ikke endringer i BSU-ordningen fra 2022, men vil vurdere dette i de årlige budsjettene.

15 Privat konsum i selskap

Eier av et selskap og selskapet kan oppnå en urettmessig gunstig beskatning ved å la selskapet dekke eiers private kostnader eller yte varer og tjenester til eier til underpris, uten at dette innrapporteres til skattemyndighetene. Dette er ikke lovlig, men kan i praksis gjøres på ulike måter, og slike omgåelser kan være vanskelig å avdekke og kontrollere. Arbeidet med å avdekke privat konsum i selskaper har vært et prioritert kontrollområde for Skatteetaten. De administrative kostnadene ved å kontrollere slike disposisjoner og håndheve gjeldende regler på området er høye. Skatteomgåelse ved ulovlig konsum i selskap kan svekke legitimiteten til skattesystemet.

Det er særlig to typetilfeller av slik omgåelse som er aktuelle, brukstilfellene og salgstilfellene. I brukstilfellene påføres selskapene kostnader ved anskaffelse og drift av formuesgoder som stilles til rådighet for eiers private bruk. Realiteten er at eier disponerer over formuesgodet som om det var sitt eget, men betaler ikke noe eller en betydelig underpris for denne disposisjonsretten. Selskapet på sin side krever fradrag for avskrivninger, driftskostnader og et eventuelt tap ved en realisasjon av formuesgodet. I salgstilfellene erverver selskapet eiendeler som senere selges til eier til underpris eller uten at selskapet får dekket sine kostnader ved erverv og påkostninger.

Dersom selskapet yter varer eller tjenester til aksjonæren til under markedspris, skal selskapet uttaksbeskattes. Selskapet skal da inntektsbeskattes som om transaksjonen med eier var gjort på markedsmessige vilkår. Videre skal aksjonæren etter reglene om utbyttebeskatning oppgi fordelen (underprisen) som aksjeinntekt og få beregnet utbytteskatt for denne. Dersom fordelen ikke oppgis til skattemyndighetene, innebærer det for det første for lav inntektsskatt i selskapet, ettersom selskapet ikke får korrekt inntekt og samtidig fullt fradrag for kostnadene ved varene og tjenestene. For det andre omgås utbytteskatt for den private aksjonæren. I tillegg kan dette innebære omgåelse av merverdiavgiftsplikten dersom selskapet får fradrag for inngående merverdiavgift for innsatsvarene og det ikke beregnes merverdiavgift på grunnlag av markedsprisen når varer og tjenester ytes til aksjonæren.

Verdsettelsesrabatten for aksjer og driftsmidler i formuesskatten forsterker insentivene til å eie formuesgoder til privat bruk gjennom selskap.

Problemstillingen er først og fremst aktuell der eieren har bestemmende innflytelse i selskapet og det er få øvrige aksjonærer.

Mye tyder på at gjeldende, alminnelige skatteregler ikke er tilstrekkelig til å motvirke privat konsum i selskap på en effektiv måte. I dansk rett er det innført flere særregler for beskatning av privat konsum, noe som har ført til betydelig reduksjon av privat konsum i selskap.

Regjeringen mener at det bør vurderes å innføre særregler for skattlegging av visse former for privat konsum i selskap også i Norge. Arbeidet med å utrede slike regler er igangsatt, med sikte på å sende forslag på høring første halvår 2022.

16 Eierbeskatningen – oppfølging av flertallsmerknad i Innst. 600 S (2020–2021)

I Innst. 600 S (2020–2021) ber

«flertallet regjeringen i forbindelse med statsbudsjettet for 2022 legge frem en vurdering av om summen av formuesskatt, utbytteskatt og selskapsskatt på norske arbeidsplasser er konkurransedyktig med eierbeskatningen i andre OECD-land og de største økonomiene utenfor OECD, og i denne sammenheng vurdere konkrete langsiktige skattetiltak som kan gjøre Norge til et mer attraktivt land for investorer og gründere der norskeide arbeidsplasser har like gode vilkår som norske arbeidsplasser eid fra utlandet.»

Regjeringen er opptatt av gode rammevilkår for investeringer i hele næringslivet. Selv om skatt kun er en av flere faktorer som spiller inn på investeringsadferden, bør skattesystemet ha færrest mulig negative virkninger på investeringene.

Skatt på eierens avkastning av en investering kan øke bedriftenes kapitalkostnader og føre til lavere investeringer. Skatten på avkastningen til personlige eiere består både av skatten som betales av overskuddet i selskapet og skatten som betales av eieren på utbytte eller gevinst. I tillegg betaler personlige eiere formuesskatt av sine eierandeler i selskapssektoren.

Ved skatteomleggingen 2014-2019 ble selskapsskattesatsen redusert fra 27 til 22 pst. Dette var en oppfølging av anbefalingen i Skatteutvalget (NOU 2014: 13) og en respons på den internasjonale utviklingen i selskapsskattesatser. Reduksjonen i selskapsskattesatsen var nødvendig for at norske skattegrunnlag ikke skulle svekkes som følge av skattekonkurranse og overskuddsflytting. Med lavere skattesats på selskapsoverskudd vil også flere investeringer være lønnsomme etter skatt.

Skattesystemet bør ikke hindre vekst gjennom innlåsing eller uheldige tilpasninger. Aksjonærmodellen for beskatning av aksjeutbytter og -gevinster ble innført i 2006 for å motvirke inntektsskifting. Inntektsskifting vil si at arbeidsinntekter med høy skattesats ble tatt ut av selskapene som utbytter med vesentlig lavere skattesats. For å unngå vridninger mellom aksjeinvesteringer og andre kapitalplasseringer, herunder innlåsing av kapital i selskapene, ble aksjonærmodellen utformet med et skjermingsfradrag slik at den er tilnærmet nøytral. Skjermingsfradraget unntar den delen av aksjeavkastningen som tilsvarer en alternativ risikofri avkastning fra utbytteskatt. En nøytral utbytteskatt påvirker ikke investeringsinsentivene eller investorens valg mellom aksjeinvesteringer og andre typer kapitalplasseringer. Det legger til rette for at de beste prosjektene får investeringskapital. Det skaper dermed et bedre grunnlag for verdiskaping og arbeidsplasser i Norge. Aksjonærmodellen erstattet den tidligere delingsmodellen. Av samme grunn bør utbytter som går gjennom flere selskaper i en eierkjede, heller ikke beskattes flere ganger. Derfor ble fritaksmetoden innført samtidig som aksjonærmodellen. Fritaksmetoden fritar selskaper for skatt på aksjeinntekter og sørger for at overskudd kan reinvesteres i nye selskaper innenfor selskapssektoren uten at dette utløser utbytte- eller gevinstbeskatning.

Skatteendringene de siste årene med lavere selskapsskatt, økt utbytteskatt og redusert formuesskatt virker dermed entydig til å gjøre flere investeringer lønnsomme for norske investorer. Med dette har regjeringen lagt til rette for flere investeringer i norske bedrifter og flere lønnsomme arbeidsplasser.

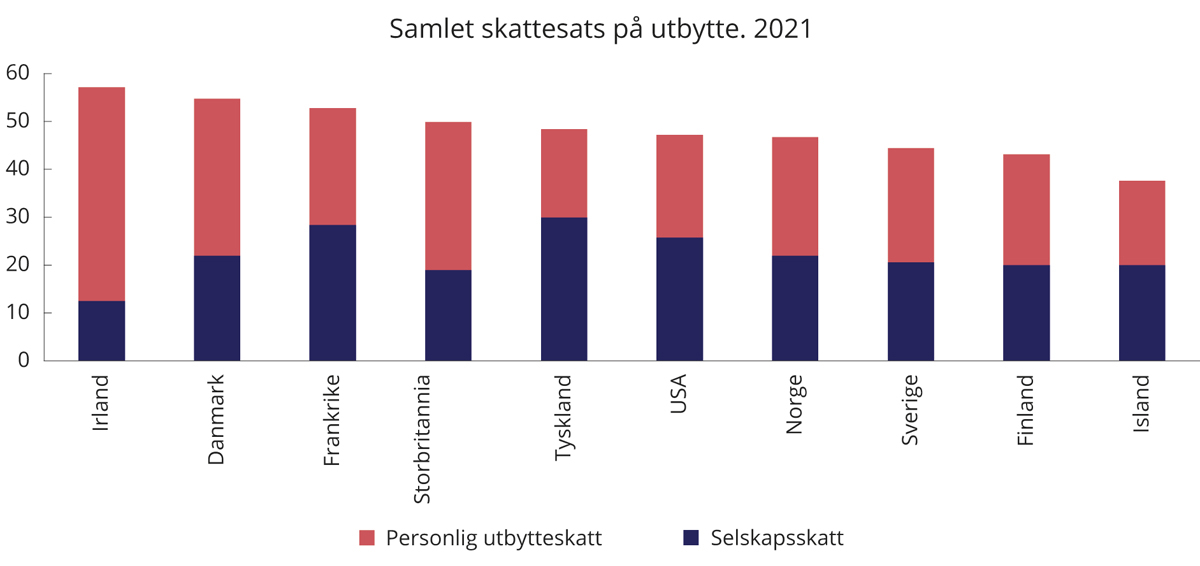

Norske og utenlandske eiere beskattes forskjellig avhengig av det enkelte lands innretning av skattesystemet når det gjelder eiendom, formue, selskapsoverskudd, gevinster mv. Samlet beskatning av kapitalinntekter i Norge er ikke spesielt høy i forhold til land det er naturlig å sammenligne seg med, se figur 16.1. I 2021 har Norge den niende høyeste utbytteskatten blant OECD-landene hvis man bare ser på personskatten (31,68 pst.), og den 13. høyeste skattesatsen hvis man ser på samlet marginalskatt (46,7 pst.), det vil si inkludert skatten som betales av selskapet. Gjennomsnittet for OECD er henholdsvis 25,5 pst. og 41,6 pst.

Figur 16.1 Samlet skattesats på utbytte i utvalgte OECD-land. Formell selskapsskattesats og marginal skattesats på utbytte i 2021. Prosent

Kilde: OECD.

Det er imidlertid viktig å være klar over at skjermingsfradraget ikke er tatt hensyn til i disse tallene. Det vil redusere utbytteskatten i Norge sammenlignet med andre land.

Norge trekker kildeskatt på utbytter til utlendinger. Kildeskattesatsen er i utgangspunktet 25 pst., men reguleres av skatteavtalene og utgjør 15 pst. i de fleste tilfeller. Det gis ikke skjermingsfradrag i kildeskatten for aksjonærer utenfor EØS. Den utenlandske eieren vil dessuten normalt måtte skatte i sitt hjemland av utbytte og avkastning av investeringer i utlandet. Som regel vil den utenlandske aksjonæren få fradrag for den norske kildeskatten i skatt betalt i hjemlandet. Det medfører at kildeskatten ofte ikke får betydning for den samlede beskatningen av utlendingers utbytte fra Norge, men innebærer en fordeling av skatteprovenyet mellom Norge og aksjonærens hjemland. Kildeskatten vil i prinsippet også være en nedre terskel for beskatning av utbytte fra Norge i de tilfellene aksjonærens hjemland har lav eller ingen beskatning av utbytte.

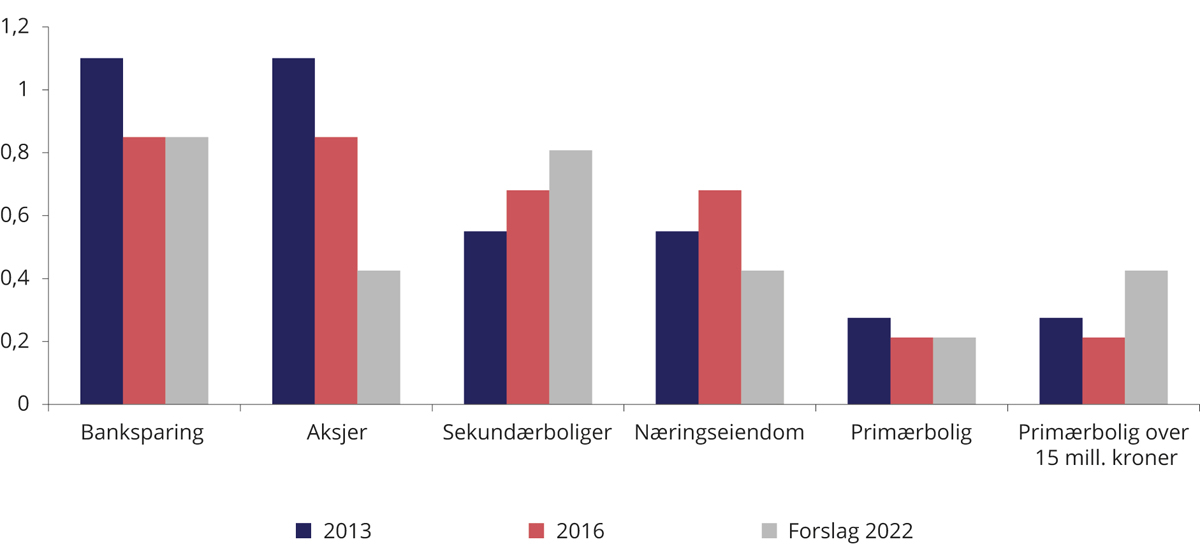

I motsetning til de fleste andre land har Norge formuesskatt. Under denne regjeringen er formuesskatten trappet vesentlig ned, og innretningen er endret. Formuesskattesatsen er redusert fra 1,1 til 0,85 pst. og bunnfradraget er økt fra 870 000 kroner til 1 500 00 kroner. For 2022 er bunnfradraget foreslått økt til 1 600 000 kroner. Samlet har lettelsene på om lag 10 mrd. kroner bidratt til å gjøre det mer lønnsomt å spare.

Figur 16.2 viser endringen i formuesskattereglene fra 2013. Det ble i 2017 innført en egen lavere verdsettelse av aksjer, driftsmidler mv. Denne er redusert hvert år og er 50 pst. med forslaget i 2022. Samtidig økes verdsettelsen av sekundærboliger fra 50 pst. i 2013 til 95 pst. med regjeringens forslag. Samlet har dette gjort at det nå er langt mer gunstig å investere i aksjer og arbeidsplasser enn i en ekstra bolig.

Figur 16.2 Effektive formuesskattesatser for 2013, 2016 og regjeringens forslag for 20221

1 Den effektive formuesskattesatsen er den formelle formuesskattesatsen (0,85 pst.) justert for eventuell redusert formell verdsettelse. For eksempel er den effektive formuesskattesatsen på primærbolig under 15 mill. kroner, som med regjeringens forslag i 2022 verdsettes til kun 25 pst. av omsetningsverdi, 0,85 pst.*0,25=0,21 pst.

Kilde: Finansdepartementet.

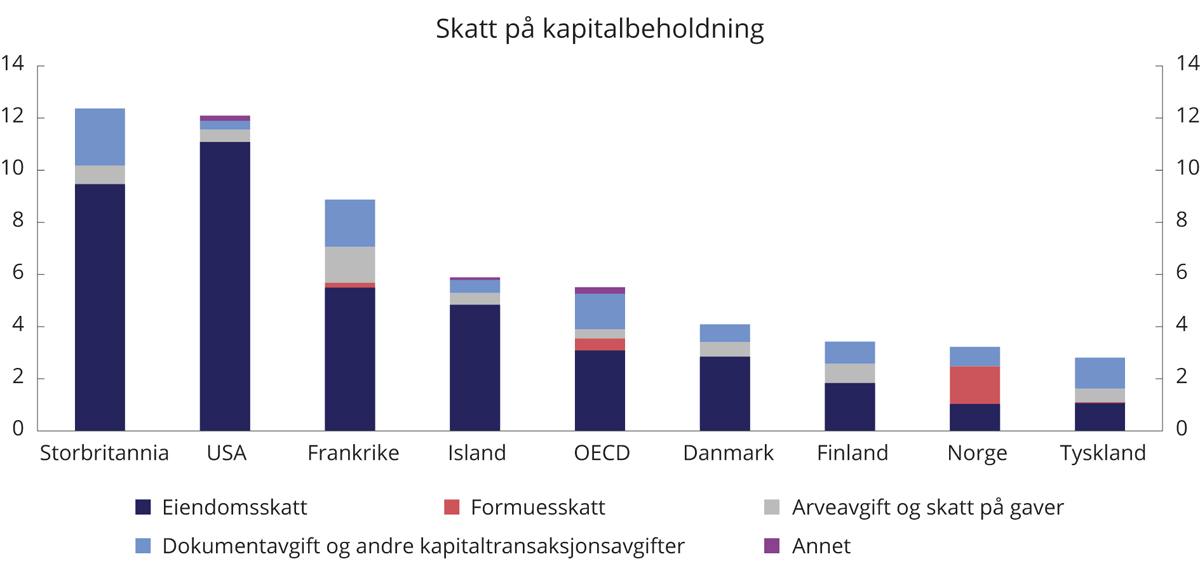

Skatt på kapitalbeholdning kan bestå av ulike skatteformer, blant annet formuesskatt, eiendomsskatt, dokumentavgift og skatt på arv og gaver. Norge skiller seg ut som et av få land med formuesskatt, men også ved at vi ikke har arveavgift. Den samlede skatten på kapitalbeholdning i Norge er relativt lav sammenlignet med andre land, se figur 16.3. Forskjellen skyldes imidlertid særlig eiendomsskatt i andre land. Dersom vi holder eiendomsskatt utenfor, viser figuren at øvrig skatt på kapitalbeholdning er høy i Norge sammenlignet med de andre landene.

Figur 16.3 Skatt på kapitalbeholdning. Prosent av samlede skatteinntekter. 20191

1 Tall for OECD er et uvektet gjennomsnitt for de landene som har rapportert for 2019.

Kilde: OECD.

Eiendomsskatt er som regel kildebasert og utlignes i det landet eiendommen befinner seg, mens formuesskatten er bostedsbasert og utlignes i det landet eieren bor. En eiendomsinvestor må derfor betale eiendomsskatt i det landet eiendommen befinner seg uavhengig av om eieren er norsk eller utenlandsk, mens formuesskatt til Norge kun betales av norske investorer.

Selskapene har tilgang på andre finansieringskilder enn eierens innskutte egenkapital, spesielt tilbakeholdt overskudd og gjeld. Investeringer som er avhengige av innskutt egenkapital, for eksempel risikable investeringer i oppstartsselskaper, kan være særlig påvirket av eierbeskatningen.

Utenlandsk kapital vil også være med å finansiere investeringer i norske selskap. Den marginale finansieringen kan komme fra utlandet. Ifølge økonomisk teori vil eierbeskatningen i en åpen økonomi med høy kapitalmobilitet i første rekke påvirke sparingen, og i mindre grad investeringene. I en slik situasjon er det i hovedsak selskapsskatten som påvirker bedriftenes kapitalkostnader og investeringer, og i begrenset grad skatten på eiernes kapitalinntekter. Den samlede beskatningen av norske eiere kan likevel ha betydning for sammensetning av eierskapet.

Generelt er kapitaltilgangen til næringslivet god i Norge. Det fremgår av Finansmarkedsmeldingen 2021 at lønnsomme prosjekter i Norge samlet sett synes å ha god tilgang til finansiering. De norske verdipapirmarkedene fungerer godt, norske finansforetak er solide og likvide, og offentlige ordninger bidrar til å finansiere prosjekter som ikke lett finner ordinær markedsfinansiering. Dette er også vurderingen i tidligere ekspertutredninger. Skatteutvalget (NOU 2014: 13) viser til at Norge har velfungerende kapitalmarkeder, og at norske bedrifters tilgang på lån og oppstartskapital er på linje med det en finner i sammenlignbare land. Også Produktivitetskommisjonen (NOU 2016: 3) peker på at kapitalmarkedet i Norge er åpent og rimelig velfungerende. Kapitaltilgangsutvalgets vurdering er at det norske kapitalmarkedet i hovedsak fungerer godt (NOU 2018: 5).

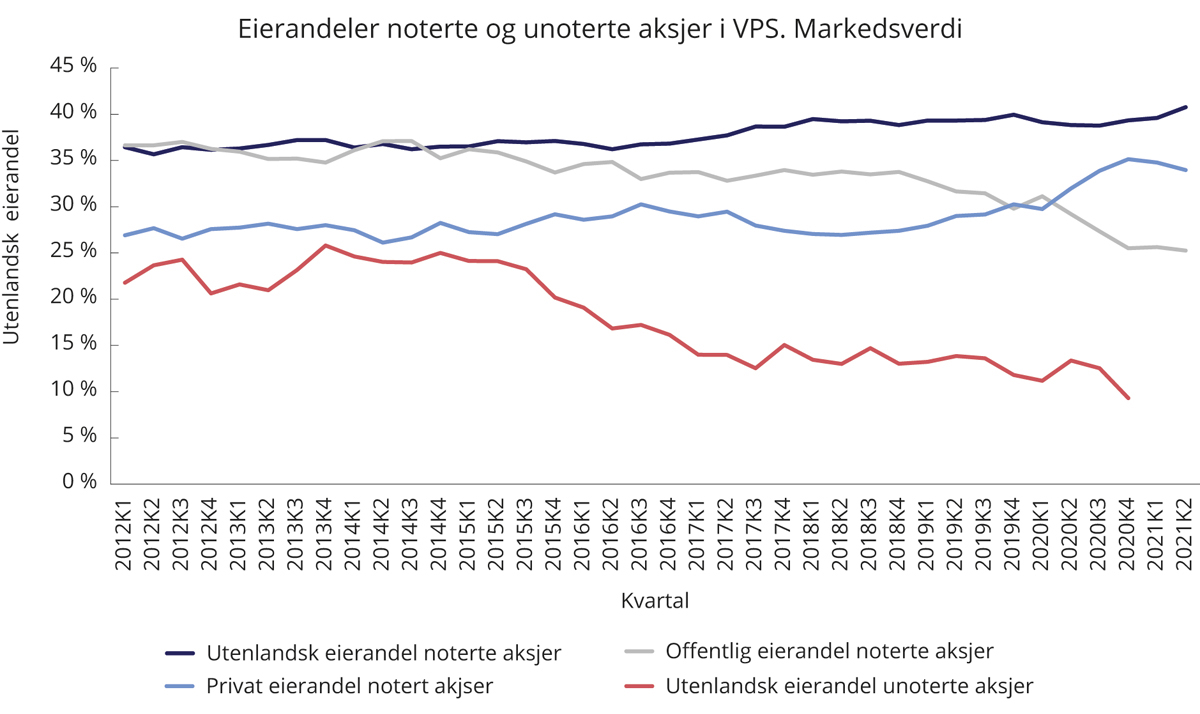

Figur 16.4 viser utviklingen i ulike eierskapsandeler av aksjer registrert i VPS. De siste ti årene har utlendinger økt sin eierandel i noterte aksjer noe, men utviklingen har vært stabil de seneste årene. Samtidig er utlendingenes eierandel i unoterte aksjer om lag halvert. Unoterte VPS-registrerte aksjer utgjør imidlertid en liten andel av den totale mengden unoterte aksjer.

Figur 16.4 Utviklingen i eierandeler av VPS-registrerte noterte og unoterte aksjer. Markedsverdi

Kilde: Statistisk sentralbyrå.

Det har også vært en klar vekst i andelen norsk privat eierskap av noterte aksjer gjennom perioden, fra ca. 27 pst. til i underkant av 35 pst. Utenlandsk eierskap i noterte aksjer utgjør om lag 40 pst., tilsvarende den utenlandske eierandelen av aksjer notert på Stockholmsbørsen. En forskjell på eierskapet i norske og svenske børsnoterte selskaper er at det statlige eierskapet er vesentlig høyere i Norge. Statlig eierskap av børsnoterte selskaper har imidlertid falt betydelig de senere årene. Utenlandsk eierskap i norske bedrifter er hovedsakelig konsentrert om større bedrifter i næringer som petroleum, industri, informasjons- og kommunikasjonsteknologi og faglig og forretningsmessig tjenesteyting, mens det er mindre dominerende i andre næringer og tilnærmet fraværende innenfor tjenesteytende næringer.

Utenlandsk eierskap er en indikasjon på at store norske bedrifter er attraktive å investere i. For bedriftene som tiltrekker seg utenlandsk kapital, kan disse eierne i tillegg tilføre viktig kunnskap om for eksempel ny teknologi og kompetanse til norske bedrifter. Samtidig er det et viktig mål for regjeringen å legge til rette for et sterkt norsk eierskap. Det gjøres både direkte gjennom offentlig eierskap i enkelte bedrifter, og gjennom en politikk som støtter opp under rammebetingelsene for norsk, privat eierskap.

Norsk næringsliv består av svært mange små og mellomstore bedrifter. Bedrifter med 100 eller færre ansatte utgjør over 99 pst. av alle aktive bedrifter og står for om lag 70 pst. av verdiskapingen i privat sektor. Disse små og mellomstore norske selskapene er i stor grad finansiert og eid av nasjonale, og gjerne lokale, eiere. Ofte er eierne også selv ansatt i selskapet. Små og mellomstore bedrifter er viktig for verdiskapingen i Norge, og er oftere avhengige av å kunne hente kapital i det nasjonale kapitalmarkedet enn større bedrifter. Dette indikerer at kapitalen ikke er fullt ut mobil og at investeringsadferden gjerne preges av en tilbøyelighet til å velge hjemmemarkedet, såkalt «home bias», for eksempel som følge av manglende informasjon om investeringsmulighetene i andre land.

Selv om kapitalmarkedet samlet sett ser ut til å fungere godt, kan det ikke utelukkes at det finnes lønnsomme prosjekter som ikke finner finansiering til rett pris. Regjeringen vil fortsette å arbeide for et velfungerende kapitalmarked for både større og mindre bedrifter.

I statsbudsjettet for 2022 foreslår regjeringen en ny ordning for beskatning av ansattopsjoner i selskap i oppstarts- og vekstfasen, se kapittel 4. Den nye ordningen er enklere, gunstigere og mer forutsigbar enn gjeldende ordning. Reglene legges tett opptil gjeldende regler i den svenske ordningen for ansattopsjoner. Ordningen kan gjøre det lettere for oppstarts- og vekstselskap med mangelfull kapitaltilgang å rekruttere og beholde dyktige ansatte. Det forbedrer mulighetene slike selskap har til å gjennomføre lønnsomme investeringer, vokse og bidra til sysselsetting og verdiskaping.

Regjeringen er opptatt av at kapitalbeskatningen i Norge innrettes slik at den ikke er til hinder for et konkurransedyktig næringsliv som har god tilgang på kapital til investeringer i lønnsomme prosjekter. Derfor har regjeringen de siste åtte årene redusert selskapsskatten og trappet ned formuesskatten, spesielt på aksjer og driftsmidler.

Det er videre nedsatt et utvalg som skal vurdere perspektivene for Norges skatte- og avgiftssystem. Utvalget skal vurdere helheten i skatte- og avgiftssystemet, herunder hvordan selskaps- og kapitalbeskatningen kan justeres for å redusere vridninger og forbedre investeringsinsentivene, samtidig som en tar hensyn til at regelverket skal være enkelt å etterleve. Utvalget skal levere sin utredning 1. november 2022.

17 Skattlegging av internasjonale selskap – oppfølging av anmodningsvedtak nr. 1141 (2020–2021)

Stortinget fattet følgende anmodningsvedtak ved behandlingen av Meld. St. 22 (2020–2021) Data som ressurs – Datadrevet økonomi og innovasjon, se Innst. 568 S (2020–2021):

«Vedtak 1141: Stortinget ber regjeringen ta en aktiv rolle i internasjonalt samarbeid som sikrer regelverk for effektiv skattlegging av internasjonale teknologiselskaper og tiltak som motvirker maktkonsentrasjon, og gjennomføre nasjonale tiltak ved utilstrekkelig fremgang i dette arbeidet.»

Globaliseringen og digitaliseringen har ført til at flernasjonale selskap stadig øker sin dominans på det globale markedet. Den teknologiske utviklingen har bidratt til fremvekst av nye forretningsmodeller, og har i økende grad gjort det mulig for selskap å betjene et marked uten fysisk tilstedeværelse. Dette setter press på det eksisterende internasjonale skatterammeverket, som er utarbeidet for en tid da selskapene hadde sterkere geografisk tilhørighet. Utfordringene reiser skattemessige problemstillinger som berører mange land, og krever omforente globale løsninger.

Utfordringene med internasjonale skattetilpasninger og skadelig skattekonkurranse har lenge vært høyt på den politiske dagsorden i Norge og internasjonalt. OECD anslår at internasjonale skattetilpasninger koster landene opp mot 240 mrd. dollar årlig i tapte skatteinntekter. Økt digitalisering og økt omfang av immaterielle eiendeler har blant annet gjort det lettere for selskapene å benytte strategisk prising av konserninterne transaksjoner for å flytte overskudd. Det er svært krevende, og i mange tilfeller umulig, for skattemyndighetene å kontrollere om transaksjoner tilfredsstiller kravene til armlengdes prising.

De siste tiårene har selskapsskattesatsene i de fleste land falt betydelig, særlig i mindre økonomier. Mye av dette kan tilskrives at landene konkurrerer om mobile selskapsskattegrunnlag. Skattekonkurranse kan ha en rekke uheldige effekter:

Det vrir konkurransen mellom flernasjonale og nasjonale selskap.

Det øker den relative skattebyrden på ikke-mobile grunnlag som for eksempel arbeidskraft.

Det påvirker fordelingen av skatteinntekter mellom land, der store økonomier kan tåle høyere effektive skattesatser enn små.

Det skaper vridninger i globale investeringer, noe som svekker den samlede verdiskapingen i verden.

Skatteinntektene globalt har ikke falt tilsvarende reduksjonen i skattesatsene. Dette skyldes at reduksjonen i satsene delvis har blitt fulgt opp med grunnlagsutvidelser og med hardere beskatning av andre ikke-mobile grunnlag.

OECD har en ledende rolle i arbeidet med å forbedre det internasjonale skattesystemet. Som ett av 38 medlemsland arbeider Norge aktivt og kontinuerlig for et godt internasjonalt samarbeid om et koordinert skatteregelverk og administrativ håndheving. Gjennom OECD/G20s «Base Erosion and Profit Shifting Project» (BEPS-prosjektet), som ble gjennomført i perioden 2013-2015, ble det oppnådd enighet om en rekke tiltak mot overskuddsflytting og uthuling av skattegrunnlaget. I 2016 opprettet OECD og G20 forumet «Inclusive Framework on BEPS» (Inclusive Framework) for å følge opp tiltaksplanen. Dette er et samarbeidsorgan som består av 140 medlemsland og -jurisdiksjoner, herunder Norge. I Norge er det de siste årene gjennomført flere endringer i regelverket for å følge opp anbefalinger fra BEPS-prosjektet.

En sentral del av OECDs BEPS-prosjekt gjaldt hvordan digitalisering radikalt har endret måten næringsvirksomhet utøves i den globale økonomien. Digitalisering av økonomien forsterker utfordringene med beskatning av multinasjonale selskap og reiser flere utfordringer enn overskuddsflytting. Det var derfor enighet blant G20- og OECD-landene som deltok i BEPS-prosjektet, om at det var et behov for å reformere de internasjonale reglene for skattlegging av den digitaliserte økonomien, med sikte på balanserte og stabile langsiktige løsninger. Arbeidet har fortsatt som en forlenget del av BEPS-samarbeidet, innenfor rammen av Inclusive Framework. Målet er å komme frem til en konsensusbasert og langsiktig internasjonal skatteløsning, som sikrer rettferdige og stabile vilkår.

Arbeidet i Inclusive Framework nådde en milepæl da 130 medlemsland og -jurisdiksjoner, herunder Norge, den 1. juli 2021 kom til en politisk overordnet enighet om endringer i prinsippene for internasjonal beskatning.

Erklæringen «Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy» beskriver rammene for og hovedelementene i en internasjonal reform for skattlegging av store multinasjonale selskap.

Løsningen som er fremforhandlet, består av to hoveddeler omtalt som «pilarer».

Den første delen (pilar 1) dreier seg om hvordan beskatningsrett til selskapsoverskudd skal fordeles mellom land. Den politiske erklæringen innebærer at det skal skje en omfordeling av skattegrunnlag slik at markedsstaters skattegrunnlag øker noe. I hovedtrekk skal omfordelingen gjennomføres ved at de største og mest lønnsomme flernasjonale konsernene skal skattlegges for en del av sitt globale overskudd i de markedene hvor de har inntjening, uavhengig av fysisk tilstedeværelse. Konsern med global omsetning over 20 mrd. euro og lønnsomhetsgrad over 10 pst., skal omfattes av ordningen. Det innebærer at de om lag 100 største konsernene i verden vil bli omfattet av pilar 1. I erklæringen fremgår det videre at omsetningsterskelen, under visse forutsetninger, skal senkes til 10 mrd. euro ved en revisjon av ordningen sju år etter at den trer i kraft.

Den andre delen (pilar 2) handler om minimumsbeskatning av store multinasjonale selskap, og skal begrense skattekonkurransen mellom stater og svekke insentivene til internasjonal skatteplanlegging og overskuddsflytting. Den politiske erklæringen innebærer at det skal etableres et minimum effektivt globalt skattenivå på minst 15 pst. for store multinasjonale selskap. Reglene skal omfatte konsern med en omsetning på mer enn 750 mill. euro. Det samsvarer med omsetningsterskelen etter reglene for land-for-land-rapportering til skattemyndighetene.

Et av målene med endringene er å unngå spredning av ukoordinerte skattetiltak rettet mot aktører med digital virksomhet. Flere land har innført ulike former for brutto avgift på visse digitale tjenester. Bekymringen for at spredning av ukoordinerte skattetiltak og handelsmessige motreaksjoner skal skade verdensøkonomien, har vært en drivkraft for en konsensusbasert langsiktig reform av de internasjonale skattereglene. I den politiske erklæringen forutsettes det at slike ensidige tiltak for å skattlegge digitale tjenester skal stanses og avvikles.

OECD har publisert anslag for de økonomiske virkningene av forslagene globalt. Departementet har også gjort beregninger for Norge med utgangspunkt i landspesifikke verktøy utviklet av OECD. Denne typen beregninger krever et omfattende datagrunnlag og kompliserte modeller. Resultatene er derfor svært usikre.

Hovedresultatene i vurderingene av de økonomiske virkningene er at:

Skatteinntektene globalt vil øke ganske betydelig, så mye som opp mot 4 pst. av global selskapsskatt fra de to pilarene. Det tilsvarer 100 mrd. dollar per år.

Departementet anslår at skatteinntektene på svært usikkert grunnlag vil øke med mellom 2 og 4 mrd. kroner samlet fra pilar 1 og 2.

Effektive skattesatser vil øke og redusere samlede investeringer noe, men dette oppveies av en bedre allokering av investeringer, mindre overskuddsflytting og bedre forutsigbarhet.

Alternativet til en omforent løsning, med utbredelse av unilaterale tiltak, vil kunne føre til svekket internasjonal handel og i verste fall redusere globalt bruttonasjonalprodukt med inntil én prosentenhet.

Koronapandemien har satt fart i digitaliseringen og forsterket behovet for en internasjonal omforent løsning.

Økningen i skatteinntekter globalt kommer hovedsakelig fra pilar 2 og den direkte effekten av innføring av minimumsskattesatsen. Samtidig er det ventet at både selskaper og land vil endre sin adferd og at omfanget av overskuddsflytting vil gå ned. Pilar 1 vil ikke øke skatteinntektene samlet i like stor grad, men vil innebære en betydelig omfordeling av skatteinntekter mellom land, anslått av OECD til om lag 100 mrd. dollar. Pilar 1 fører til at middels- og lavinntektsland øker sine skatteinntekter relativt mer enn høyinntektsland. Videre vil land med lave formelle skattesatser og såkalte finanssentre tape inntekter, mens høyskatteland vil tjene.

En konsekvens av endringene er at effektive skattesatser vil øke. OECD anslår at effektiv marginal skattesats på investeringer vil kunne øke med inntil 1,4 prosentenheter som følge av endringene. Dette vil isolert sett kunne føre til reduserte investeringer globalt. På den andre siden vil investeringenes lokalisering ikke lenger være like påvirket av skattesystemene. Dette vil føre til en bedre allokering av produksjonsressursene globalt. Samtidig forventes det bedre forutsigbarhet og bedrede konkurranseforhold som følge av at redusert overskuddsflytting vil gi økte investeringer og en bedre avkastning på investeringene. Samlet sett mener OECD at forslagene både gir betydelige skatteinntekter og bidrar positivt til effektiviteten i verdensøkonomien.

Det arbeides videre i arbeidsgrupper under Inclusive Framework med utfyllende innhold og gjenværende tekniske løsninger. Norge deltar i disse arbeidsgruppene. Etter planen skal gjenværende problemstillinger og en detaljert gjennomføringsplan ferdigstilles og rapporteres til G20-finansministermøtet i oktober 2021. I henhold til enigheten fra juli legges det opp til at reglene skal tas inn i nasjonal lovgivning i løpet av 2022 og ha virkning fra 2023. En forutsetning for at reglene blir effektive, er at de enkelte land som har sluttet seg til avtalen, gjennomfører implementeringen av regelverket i tråd med forutsetningene i avtalen. Det vil kreve et omfattende regelverksarbeid, også for Norges del, for å få dette på plass innen 2023.

Det internasjonale arbeidet med å finne løsninger for mer effektiv og rettferdig skattlegging av multinasjonale selskap er nødvendig for å gjenvinne et mer stabilt internasjonalt skattesystem og unngå at ensidige skattetiltak brer om seg, som igjen kan utløse handelsmessige mottiltak. Samtidig kan en helhetlig løsning sikre likere konkurransevilkår mellom multinasjonale selskap og mindre lokale aktører. Norge har deltatt aktivt i arbeidet frem mot den politiske enigheten i juli, og vil fortsette å delta i arbeidet som gjenstår.

Regjeringen legger med dette til grunn at anmodningsvedtak nr. 1141 (2020–2021) er fulgt opp.

18 Rederiskatteordningen – oppfølging av anmodningsvedtak nr. 784 (2019–2020)

Aksjeselskaper og allmennaksjeselskaper som oppfyller nærmere fastsatte vilkår, kan velge å bli beskattet etter skattelovens bestemmelser om den særskilte rederiskatteordningen. Ordningen innebærer at det ikke skal gjennomføres skattlegging av nærmere definerte skipsfartsinntekter. Netto finansinntekter i selskapene skal derimot skattlegges. Selskapene skal i tillegg svare en særskilt tonnasjeskatt etter satser som fastsettes av Stortinget i det årlige skattevedtaket.

Rederiskatteordningen inneholder bestemmelser om hva slags virksomhet og hva slags eiendeler som er tillatt innenfor ordningen. Selskaper i ordningen kan ikke drive annen virksomhet eller eie andre eiendeler.

Stortinget fattet følgende anmodningsvedtak i forbindelse med behandlingen av Meld. St. 2 (2019–2020), se Innst. 360 S (2019–2020):

«Vedtak 784: Stortinget ber regjeringen å utrede og vurdere endringer i rederiskatteordningen slik at selskaper innenfor ordningen i tillegg til virksomhet som kvalifiserer for rederibeskatning kan drive virksomhet som ikke er støtteberettiget, og som skal beskattes ordinært. Status for saken skal omtales i forbindelse med nasjonalbudsjettet for 2021.»

En endring som nevnt i anmodningsvedtaket vil innebære at også virksomhet som ikke kvalifiserer for skattefritak, kan drives av selskap innenfor ordningen.

Departementet har utarbeidet et forslag om å innføre adgang for selskaper innenfor rederiskatteordningen til også å drive visse typer skipsfartsrelatert virksomhet som i dag ikke er tillatt innenfor ordningen (delt virksomhet). Forslaget ble sendt på høring 24. september 2021, med høringsfrist 7. januar 2022. Formålet er for det første at selskaper innenfor ordningen skal oppnå større fleksibilitet, ved at fartøyer kan benyttes til aktiviteter som etter dagens regler ikke er tillatt. For det andre skal endringene redusere risikoen for at brudd på rederiskatteordningens vilkår skal medføre ufrivillig uttreden. Hensikten med endringene er ikke å utvide ordningen til å omfatte nye segmenter innenfor sjøfart, men å legge til rette for at rederier kan fortsette med skattefri virksomhet som omfattes av gjeldende ordning, selv om det i noen tilfeller er hensiktsmessig å drive annen virksomhet, det vil si virksomhet som ikke er tillatt i dagens ordning.

Innføringen av adgangen til delt virksomhet gjør det nødvendig å vurdere flere elementer i rederiskatteordningen. Ut over de endringene som er nødvendige for å etablere ordningen med delt virksomhet, legger departementet opp til i det vesentlige å videreføre gjeldende ordning. Endringene som foreslås, gjelder i hovedsak ordningens bestemmelser om tillatte og kvalifiserende eiendeler, bestemmelsene om tillatt virksomhet og nye bestemmelser om fastsetting av skattepliktig resultat fra skattepliktig skipsfartsvirksomhet innenfor ordningen.

I høringsnotatet foreslår departementet også noen andre justeringer i rederiskatteordningen. Disse forslagene innebærer presiseringer, tilpasninger og/eller utbedring av svakheter ved gjeldende ordning.

Rederiskatteordningen er godkjent av EFTAs overvåkningsorgan (ESA) som forenlig med EØS-avtalen etter ESAs statsstøtteretningslinjer for sjøtransport. ESA godkjente 14. desember 2017 rederiskatteordningen for perioden fra og med 2018 til og med 2027. Forslaget om å gi adgang til delt virksomhet i rederiskatteordningen og de øvrige forslagene i høringsnotatet, innebærer at ordningen må gjennom en ny notifikasjonsprosess med ESA.

Departementet tar i høringsnotatet sikte på at endringene skal tre i kraft med virkning fra og med inntektsåret 2022. Forslagene forutsetter som nevnt godkjenning fra ESA, og et endelig lovforslag bør ikke fremmes for Stortinget før en slik godkjenning foreligger.

19 Omlegging av særskatten for petroleumsvirksomhet til en kontantstrømskatt

Departementet sendte 3. september 2021 et forslag på høring om å legge om særskatten for petroleumsvirksomhet til en kontantstrømskatt fra inntektsåret 2022. Forslaget vil gjøre særskatten nøytral og dermed gi samsvar mellom selskapenes og samfunnets lønnsomhetsvurderinger, skape forutsigbarhet om fremtidige skatteregler og samtidig gi selskapene en betydelig likviditetsforbedring som reduserer selskapenes kapitalbehov. Grunnlaget for diskusjonen som har vært om verdsettelse av fremtidige investeringsfradrag i særskatten, vil også falle bort. Den foreslåtte omleggingen ligner på den som allerede er innført for vannkraft fra 2021.

Forslaget omfatter kun investeringer pådratt fra og med inntektsåret 2022 som skattlegges etter de ordinære reglene. Det er foreslått overgangsregler om utbetaling av fremførte underskudd og ubenyttet friinntekt. De midlertidige reglene i petroleumsskatteloven § 11 vil gradvis fases ut i tråd med Stortingets vedtak.

Høringsfristen er 3. desember 2021. Departementet legger opp til at forslaget fremmes for Stortinget i en egen lovproposisjon våren 2022.

20 Evaluering av omlegging til kontantstrømskatt for vannkraftverk

Etter forslag fra regjeringen er det fra 2021 åpnet for at kraftforetak kan utgiftsføre nye investeringskostnader i grunnrenteskatten i samme år som investeringen gjøres (kontantstrømskatt), se Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021. Ved behandlingen av statsbudsjettet for 2021 hadde flertallet i finanskomiteen følgende merknad til forslaget om å legge om grunnrenteskatten for vannkraft til en kontantstrømskatt, jf. Innst. 4 L (2020–2021):

«Komiteens flertall, medlemmene fra Høyre, Fremskrittspartiet, Venstre og Kristelig Folkeparti, understreker behovet for et mer vekstvennlig skattesystem for vannkraften for å sikre lønnsomme oppgraderinger og sikre større kraftproduksjon. Flertallet støtter forslaget i Prop. 1 LS (2020–2021) om å endre grunnrenteskatten for vannkraftverk til kontantstrømskatt for nye investeringer som er provenynøytral i nåverdiforstand, og mener at det er viktig at effektene av omleggingen evalueres på et tidlig tidspunkt slik at behovet for eventuelle ytterligere forbedringer kan vurderes.

Flertallet slutter seg med dette til regjeringens forslag.»

Evaluering av endringene i grunnrenteskatten bør blant annet baseres på statistikk og erfaringer fra skattefastsettingen. For å få tilstrekkelig grunnlag for å vurdere endringen bør en derfor ha noen års erfaring fra skattefastsettingen før evalueringen gjennomføres. Det vises for øvrig til forslag til endringer i grunnrenteskatten for å ta hensyn til samvirkning med selskapsskatten, se punkt 7.1 i denne proposisjonen.

21 Utredning av merverdiavgift på skadeforsikring

21.1 Innledning

Finansielle tjenester er unntatt fra merverdiavgift. Unntaket er bredt og omfatter kjerneområdene innenfor bank, forsikring og verdipapirhandel. Bakgrunnen for unntaket er først og fremst at det er vanskelig å finne et egnet grunnlag for å beregne merverdiavgift på marginbaserte inntekter (for eksempel bankenes rentemargin). Foretak med hovedsakelig finansielle aktiviteter er i stedet omfattet av finansskatten på lønn og overskudd. Begrunnelsen for unntaket treffer ikke like godt på finansielle tjenester som ytes mot konkrete, lett identifiserbare vederlag. Skadeforsikringsforetakenes premieinntekter er i prinsippet godt egnet for merverdiavgift. Spørsmålet om merverdiavgift på skadeforsikring er omtalt i tidligere sammenhenger på overordnet nivå, uten at det er presentert en mer detaljert vurdering og skisse til hvordan en slik utvidelse av merverdiavgiftsgrunnlaget kan gjennomføres, jf. blant annet Meld. St. 4 (2015–2016) Bedre skatt – En skattereform for omstilling og vekst. I Prop. 1 LS (2018–2019) Skatter, avgifter og toll 2019 uttalte regjeringen at merverdiavgift på skadeforsikring kan være fornuftig, og at det bør utredes nærmere.

Departementet har arbeidet videre med å utrede en mulig utvidelse av merverdiavgiften til skadeforsikring. Utgangspunktet er fortsatt at skadeforsikring er egnet for merverdiavgiftsplikt, og at merverdiavgift bør erstatte finansskatten for denne sektoren. Det vil gi en mer nøytral beskatning av skadeforsikring enn dagens finansskatt, og være i tråd med målet om en mer generell merverdiavgift. Merverdiavgiftsplikt vil innebære at skadeforsikringsforetak får fradragsrett for inngående merverdiavgift på vare- og tjenesteinnsatsen. Med det oppnås at avgiftskostnadene ikke veltes over til næringsdrivendes kjøp av forsikringstjenester, slik som i dag. I tillegg vil det kunne styrke konkurranseevnen for norske skadeforsikringsforetak. Merverdiavgiften likebehandler norske og utenlandske foretak på det norske markedet, mens finansskatten kun ilegges foretak med finansiell tjenesteproduksjon i Norge.

En slik grunnlagsutvidelse i merverdiavgiften reiser flere problemstillinger. Merverdien ved skadeforsikring er differansen mellom premieinntekter på den ene siden, og erstatningsutbetalinger samt vare- og tjenesteinnsats på den andre. For å identifisere og avgiftslegge kun merverdien er det nødvendig med særskilte regler, som vil innebære et nytt element i merverdiavgiftssystemet. En annen hovedproblemstilling er hvor langt den norske beskatningsretten går ved grensekryssende skadeforsikringsvirksomhet. Det følger av destinasjonsprinsippet at beskatningsretten for merverdiavgift ligger til staten der forbruket finner sted. Det er ikke enkelt å fastslå hva som egentlig er forbruket av en forsikringstjeneste i denne sammenheng. For å sikre at det kun er det innenlandske forbruket av skadeforsikringstjenester som avgiftslegges, må det etableres et nytt sett av beskatningsregler i merverdiavgiftsloven.

Sakens omfang og kompleksitet sammenholdt med at ingen andre EU/EØS-land har innført merverdiavgift på skadeforsikring, gjør at det fortsatt gjenstår et utredningsbehov.

21.2 Gjeldende merverdiavgiftsregler

21.2.1 Unntaket for forsikringstjenester

Etter merverdiavgiftsloven § 3-6 er omsetning og formidling av finansielle tjenester unntatt fra den generelle merverdiavgiftsplikten. Unntaket er bredt utformet og omfatter i hovedsak kjerneområdene innen bank, forsikring og verdipapirhandel.

Unntaket i merverdiavgiftsloven 3-6 bokstav a for forsikringstjenester inneholder ingen nærmere definisjon av unntakets rekkevidde. Forarbeidene til lovbestemmelsen har en relativt kortfattet omtale av unntaket, se Ot.prp. nr. 2 (2000–2001) Om lov om endringer i lov 19. juni 1969 nr. 66 om merverdiavgift (Merverdiavgiftsreformen 2001). Finansdepartementet har i en tolkningsuttalelse av 15. juni 2001 kommentert og konkretisert sin forståelse av unntaket for finansielle tjenester (daværende § 5 b første ledd nr. 4 i merverdiavgiftsloven av 1969). Se punkt 2.1 i uttalelsen om forsikringsunntaket hvor det blant annet er uttalt:

«(…) Forsikring kan grovt sies å innebære overføring av risiko mot vederlag. En forsikringstjeneste kjennetegnes ved at en forsikringsgiver forplikter seg, mot betaling av en premie, til å yte forsikringstaker eller andre (medforsikrede) den ytelse partene ble enige om skulle ytes dersom forsikringstilfellet skulle inntre. Dette ble også lagt til grunn i EF-domstolens dom C-349/96 av 25. februar 1999, vedrørende Card Protection Plan Ltd. Departementet legger til grunn tilsvarende avgrensing i relasjon til merverdiavgiftsloven § 5 b første ledd nr. 4 bokstav a.»

Unntaket omfatter et bredt spekter av forsikringsformer, blant annet skadeforsikring, livsforsikring og gjenforsikringsvirksomhet. Unntaket omfatter selve ytelsen av forsikring, ikke forsikringsvirksomheten som sådan. Det er tjenestens art som er avgjørende for om den er omfattet av unntaket eller ikke. Unntaket sondrer ikke mellom ulike forsikringsbransjer, for eksempel skadeforsikring og livsforsikring. Det er begrepet «forsikringstjenester» som er det avgjørende kriteriet i den nærmere vurderingen. For å finne ut hva som nærmere ligger i dette begrepet, må det ses hen til sektorlovgivningen. Dette er også trukket frem i Finansdepartementets tolkningsuttalelse av 15. juni 2001 om forståelsen av unntaket for finansielle tjenester. Se videre HR-2019-2335-A avsnitt 44 og HR-2019-1726-A avsnitt 47 og 52-54 hvor det er uttalt at i vurderingen av hvordan begreper skal forstås i skatte- og avgiftslovgivningen må man legge til grunn den forståelse som fremgår av sektorlovgivningen, forutsatt at det ikke er holdepunkter for annet.

Formidling av forsikringstjenester er også omfattet av merverdiavgiftsunntaket, og gjelder enten det er forsikringsselskapene selv, agenter, assurandører, forsikringsmeglere eller andre som formidler forsikringsavtaler.

Unntaket for forsikringstjenester må avgrenses mot avgiftspliktige tjenester av administrativ og teknisk art. Eksempel på avgiftspliktige tjenester er tekniske undersøkelser og utarbeidelse av verditakster i forbindelse med skadeoppgjør. Unntaket omfatter heller ikke omsetning av varer og tjenester i forbindelse med oppretting av skade. På tilsvarende måte må formidling av forsikringstjenester avgrenses blant annet mot rådgivning, markedsføring og annen avgiftspliktig medvirkning.

21.2.2 Virkninger av unntaket

Unntaket for finansielle tjenester innebærer at merverdiavgiften utgjør en kostnad på vare- og tjenesteinnsatsen i finansiell tjenesteproduksjon. Dette kan påvirke sammensetningen av produksjonen. For virksomheter med unntatt omsetning kan eksempelvis merverdiavgiften være et hinder for innkjøp av tjenester eksternt (med merverdiavgift), selv om dette er mer effektivt enn at finansforetakene produserer dem selv. For delvis avgiftspliktige virksomheter innebærer unntaket også at det må skilles mellom anskaffelser brukt i og utenfor den avgiftspliktige delen av virksomheten. Slik delt virksomhet i merverdiavgiftssystemet gir administrative kostnader for virksomhetene ved at de må ta stilling til om anskaffelser er til bruk i den avgiftspliktige eller i den unntatte del av virksomheten. For anskaffelser som er til bruk i begge deler av virksomheten, kan det bare gjøres forholdsmessig fradrag. Dette gir også tilpasningsproblemer ved at det vil være lønnsomt for virksomheter å føre anskaffelser til bruk i den avgiftspliktige del av virksomheten. Dette kan være vanskelig å gjennomføre og kontrollere for Skatteetaten. Slike tilpasninger kan ha vesentlige samfunnsøkonomiske kostnader.

Merverdiavgiften skal ikke belastes næringsdrivende, men de som er sluttbrukere i systemet (forbrukere). Den manglende fradragsretten for vare- og tjenesteinnsats i finanssektoren innebærer at næringsdrivende som kjøper finansielle tjenester, likestilles med forbrukere, og tjenesten blir overbeskattet sammenlignet med ordinær merverdiavgift. Manglende merverdiavgift på finansielle tjenester innebærer at finansielle tjenester til ordinære forbrukere ikke ilegges merverdiavgift og at slike tjenester til ordinære forbrukere er underbeskattet. Dette gir vridningseffekter, i retning av overforbruk av finansielle tjenester for forbrukere og motsatt for merverdiavgiftspliktige virksomheter.

Ved eksport av varer og tjenester fra Norge til utlandet vil det i det generelle merverdiavgiftssystemet være full fradragsrett for avgiftspliktig virksomhet samtidig som det er nullsats ved eksport. Dette er i tråd med prinsippet som gjelder for merverdiavgiften om at forbruket skal beskattes i det land hvor forbruket skjer (destinasjonsprinsippet). Fraværet av fradragsrett for produksjon av unntatte tjenester – herunder finansielle tjenester – medfører beskatning i Norge, selv om tjenesten eksporteres og dermed ikke blir gjenstand for forbruk i Norge.

For å kompensere for manglende skattlegging av finansielle tjenester, ble det i 2017 innført finansskatt. Finansskatten er en skatt på lønnsgrunnlaget i finanssektoren i tillegg til en forhøyet skattesats på overskuddet i sektoren. På den måten skattlegges de to elementene som utgjør merverdien som skapes i næringen. Provenyet fra finansskatten for 2021 er anslått til om lag 5,7 mrd. kroner påløpt. Verdien av merverdiavgiftsunntaket i finanssektoren er anslått til om lag 10,2 mrd. kroner. Finansskatten er således på et moderat nivå sammenlignet med merverdiavgift.

Finansskatten gir økte priser på finansielle tjenester. Dermed bidrar finansskatten til å redusere forbruket av finansielle tjenester hos avgiftspliktige kunder og ordinære forbrukere. Beskatningen av forbrukeres kjøp av finansielle tjenester blir mer lik ordinær merverdiavgift. For avgiftspliktige kunder kan imidlertid økte priser som følge av finansskatten, bidra til å forsterke vridningen vekk fra finansielle tjenester som merverdiavgiftsunntaket skaper.

Finansskatten reduserer finansnæringens insentiv til å produsere innsatsfaktorer i egenregi. Finansskatten svekker, som alle inntektsskatter, også konkuranseevnen til virksomheter i Norge på en måte som merverdiavgift ikke gjør, ved at den kun ilegges finansiell tjenesteproduksjon i Norge. Finansskatten er relativt enkel og gir en særskilt beskatning som til dels avbøter at forbruk av finansielle tjenester ikke ilegges merverdiavgift, men den er ikke noe fullgodt alternativ til merverdiavgift på finansielle tjenester.

21.3 Andre land

Forsikringstjenester er i stor grad unntatt fra merverdiavgift i andre land.

I EUs felles merverdiavgiftsregelverk er det gjort unntak fra den generelle merverdiavgiftsplikten for forsikringstjenester og finansielle tjenester, se artikkel 135 i merverdiavgiftsdirektivet (Rådsdirektiv 2006/112/EF). Dette betyr at ingen EU-land har merverdiavgift på forsikringstjenester. Unntakene i artikkel 135 har reist mange tolkningsspørsmål, og den nærmere rekkevidden av unntakene er nærmere definert ved omfattende praksis fra EU-domstolen.

Europakommisjonen har igangsatt et arbeid med en mulig oppdatering og forenkling av merverdiavgiftsreglene for finansielle tjenester for å sikre like konkurransevilkår i EU og EU-virksomhetenes internasjonale konkurranseevne. Som et ledd i dette arbeidet publiserte Europakommisjonen i oktober 2020 et veikart under overskriften «Review of the VAT rules for financial and insurance services» (Document Ares(2020)5770956). I veikartet er det varslet en konsekvensutredning. Om formålet med arbeidet er det blant annet fremhevet behovet for å adressere den konkurranseulempen tilbydere av finansielle tjenester og forsikring utsettes for ved å være uten fradragsrett for inngående avgift. Videre er det fremhevet at de aktuelle merverdiavgiftsreglene bør klargjøres og i størst mulig grad harmoniseres, for å eliminere ulik avgiftsbehandling innen EU. Rådet har gitt sin støtte til Europakommisjonens arbeid på dette området (punkt 20 i Rådskonklusjoner av 27.11.20: Council conclusions on fair and effective taxation in times of recovery, on tax challenges linked to digitalisation and on tax good governance in the EU and beyond). Europakommisjonen har i første halvdel i 2021 dessuten gjennomført en høring.

Noen land utenfor EU har innført merverdiavgift på forsikringstjenester. Blant annet gjelder dette Australia og New Zealand, som har inkludert skadeforsikring i sine merverdiavgiftssystemer (Goods and Services Tax, GST).

Under det australske GST-systemet gjennomføres avgiftsplikten ved at forsikringsforetak skal beregne ordinær GST-sats ved salg av avgiftspliktige forsikringsavtaler. Avgiften av dette innberettes som forsikringsforetakenes utgående GST. Forsikringsforetak vil etter de alminnelige fradragsreglene ha fradragsrett for inngående GST på vare- og tjenesteinnsats. Det er gitt særskilte regler ved forsikringsutbetalinger. Forsikringsforetak har på nærmere vilkår rett til å nedjustere avgiftsgrunnlaget ved forsikringsutbetalinger. To av vilkårene for at forsikringsforetak kan nedjustere avgiftsgrunnlaget, er at utbetalingen gjelder en forsikringsavtale som er avgiftsberegnet, og at forsikringstaker ikke har fradragsført GST på forsikringspremien.

Avgiftsplikten for forsikringer i New Zealand har vesentlige likheter med den i Australia, blant annet ved at den er avgrenset mot livsforsikringer. En av forskjellene er at reglene i New Zealand gir forsikringsgiver anledning til å redusere avgiftsgrunnlaget ved forsikringsutbetalinger selv om mottaker har fradragsrett for inngående avgift. Mottakeren vil ut fra sine forhold kunne ha plikt til å beregne utgående avgift av forsikringsoppgjøret. Ordningen i New Zealand medfører at forsikringsgivers avgiftsbehandling av forsikringsutbetalinger er uavhengig av om den som mottar forsikringsoppgjøret, har fradragsrett eller ikke (for anskaffelser til den virksomheten som forsikringsutbetalingen gjelder). GST-reglene i Australia er basert på at forsikringsgiver mottar korrekte opplysninger fra mottaker av forsikringsutbetalingen om mottakerens aktuelle fradragsrett, mens reglene i New Zealand er basert på at mottaker selv gjennomfører eventuell pliktig avgiftsbehandling av forsikringsoppgjøret.

21.4 Sentrale spørsmål som krever ytterligere utredning

21.4.1 Hvilke forsikringer skal beskattes?

En hovedproblemstilling er hvilke forsikringer som skal omfattes av en mulig merverdiavgiftsplikt. Skade- og kredittforsikring er avtaler om at forsikringsforetaket, mot et vederlag, forplikter seg til å overta en definert risiko. Forsikringsforetakets tjeneste kan sies å være administreringen av risiko, det vil si at risikoen bæres kollektivt av de forsikrede. Departementet vurderer at det i hovedsak er mulig å begrense avgiftsgrunnlaget, og dermed avgiftsplikten, til merverdien skapt ved denne tjenesten.

Derimot er det mer krevende å definere merverdiavgiftsgrunnlaget for livsforsikringer. Ulike typer livsforsikringer innebærer sparing. Merverdiavgiften er en avgift på forbruk og bør følgelig ikke legges på det som utgjør sparing og finansielle investeringer. Dette tilsier at forsikringer med et betydelig element av sparing bør falle utenfor en mulig merverdiavgiftsplikt, det vil si i hovedsak livsforsikringer, mens i hovedsak kreditt- og skadeforsikringer er egnet for merverdiavgiftsplikt. Videre vurderes at gjenforsikring av avgiftspliktige forsikringer er egnet for merverdiavgiftsplikt.

Det må avgrenses nærmere hva som skal være merverdiavgiftspliktig forsikring. Skadeforsikringsvirksomhet er i norsk rett regulert i ulike lover og forskrifter, og det er naturlig å ta utgangspunkt i denne sektorlovgivningen ved den nærmere avgrensning av merverdiavgiftsplikten.

Etter finansforetaksloven kan forsikringsvirksomhet kun drives av forsikringsforetak og pensjonskasser som etter finansforetaksloven har tillatelse til å drive slik virksomhet, og av utenlandske forsikrings- og pensjonsforetak som etter finansforetaksloven har adgang til å drive forsikringsvirksomhet i Norge. Et forsikringsforetak kan gis tillatelse til å drive som enten livsforsikringsforetak, skadeforsikringsforetak, kredittforsikringsforetak eller gjenforsikringsforetak. Tillatelse gis for en eller flere forsikringsklasser, eller for en del av en forsikringsklasse. Nærmere regler om forsikringsklasser er fastsatt i finansforetaksforskriften. Som skadeforsikring regnes etter finansforetaksloven forsikring mot skade eller tap av ting, rettigheter eller andre fordringer og forsikring mot erstatningsansvar eller kostnader, samt ulykkesforsikring, sykeforsikring og annen personforsikring som ikke er livsforsikring.

Ved den nærmere utformingen av merverdiavgiftsplikten må det vurderes om det er enkelte forsikringsklasser i skadeforsikring som likevel bør unntas eller fritas fra avgiftsplikten. En begrunnelse kan være at det er vanskelig å finne et egnet grunnlag for å beregne merverdiavgiften, for eksempel fordi forsikringen ikke omsettes mot et konkret, lett identifiserbart vederlag. En annen begrunnelse kan være at forsikringen har internasjonale forgreninger på en slik måte at en merverdiavgiftsplikt vil bli kompliserende og lite praktikabelt. Dette kan for eksempel være tilfeller hvor forsikringsobjektet gjelder transportmidler (skip og fly) som beveger seg mellom inn- og utland. I vurderingen av eventuelle unntak må man blant annet se på om det er hensiktsmessig at skadeforsikringsforetakene kan bli avgiftspliktig for bare deler av sin virksomhet og faren for uheldige tilpasninger. Dessuten må det vurderes om det er forenlig med EØS-avtalens regler om statsstøtte med en rettstilstand som innebærer at enkelte skadeforsikringer eventuelt unntas eller fritas fra merverdiavgiftsplikt.

21.4.2 Hvordan fastsette merverdiavgiftsgrunnlaget?

Merverdiavgift er en generell avgift på forbruk som beregnes i alle omsetningsledd. Gjennom fradragsretten er det kun merverdien som beskattes i hvert omsetningsledd, og den endelige avgiftsbelastningen oppstår når omsetningen skjer til en kjøper uten fradragsrett, herunder privatpersoner og virksomheter som er unntatt fra merverdiavgiftsplikt.

Forsikringspremiene beregnes på forskudd på grunnlag av risikoen for hendelsen blant forsikringskundene, slik at premieinnbetalingene dekker de fremtidige utbetalingene samt øvrige kostnader og fortjeneste ved forsikringsvirksomheten.

Merverdien som bør beskattes ved skadeforsikring, er differansen mellom premieinntekter på den ene siden og erstatningsutbetalinger i tillegg til vare- og tjenesteinnsatsen på den andre. Et sentralt spørsmål er hvordan man kan avgiftsbelegge bare merverdien i forsikringsvirksomheten. En metode går overordnet ut på at forsikringsforetaket oppkrever merverdiavgift på forsikringspremien i sin helhet. For forsikringstakerne som har fradragsrett, vil ikke merverdiavgiften på forsikringspremien utgjøre en kostnad. I den grad forsikringstakerne ikke har fradragsrett for merverdiavgiften på forsikringspremien, vil det derimot være nødvendig med særskilte tiltak for å kun avgiftslegge merverdien. En nærliggende løsning er å gi forsikringsforetaket rett til å nedjustere sitt avgiftsgrunnlag med summen av forsikringsutbetalinger. Dette kan sammenlignes med en form for fradragsrett for kontantutbetalinger. Retten til nedjusteringer må begrenses til oppgjør av merverdiavgiftsbelagte forsikringer hvor forsikringstaker ikke har hatt (full) fradragsrett for forsikringspremien, eventuelt må mottakere av forsikringsutbetalinger pålegges å beregne utgående avgift basert på sine avgiftsforhold. Slike særskilte regler for å identifisere det endelige merverdiavgiftsgrunnlaget, herunder at selgers avgiftsgrunnlag eventuelt vil bero på kundens fradragsrett, vil innebære et nytt element i merverdiavgiftssystemet.

Utforming av forslag til nye regler i merverdiavgiftsloven slik som skissert overordnet ovenfor, krever ytterligere utredning. Som ledd i dette arbeidet ser departementet blant annet på de valgte løsningene i Australia og New Zealand, som er to land som har innført merverdiavgift på skadeforsikring. Departementet vil særskilt foreta en nærmere vurdering av disse to landene ulike tilnærminger til hvordan det endelige avgiftsgrunnlaget fastsettes.

21.4.3 Beskatningsretten – grensekryssende forsikringsvirksomhet

En annen hovedproblemstilling er hvor langt den norske beskatningsretten går ved grensekryssende skadeforsikringsvirksomhet. Forsikringsselskap innen EØS-området kan tilby forsikring i Norge gjennom norsk datterselskap, norsk filial eller direkte fra utlandet. Videre kan utenlandske forsikringsselskap forsikre risikoer som er plassert i Norge, for eksempel en norsk fast eiendom, eller risikoer som hviler på norske borgere. Sistnevnte kan for eksempel være en leiebil i utlandet. Tilsvarende kan norske forsikringsforetak omsette forsikringer til utlandet, samt forsikre risikoer i utlandet.

For å realisere destinasjonsprinsippet, som innebærer at det er det innenlandske forbruket av forsikringstjenester som skal ilegges merverdiavgift, må det etableres et nytt sett av beskatningsregler i merverdiavgiftsloven.

Det er ikke rett frem å fastslå hva som egentlig er forbruket av en forsikringstjeneste i denne sammenheng. I de fleste tilfellene inntrer ikke den forsikringsberettigede begivenhet, og forsikringssummen utbetales derfor ikke til forsikringstaker. Utgangspunktet bør likevel være at forbruksstedet er det stedet hvor den forsikrede risiko er. Det vil imidlertid kunne være betydelige forskjeller mellom ulike skade- og kredittforsikringer i om, og i hvilken grad den forsikrede risikoen er knyttet til ett bestemt fysisk sted. Graden av tilknytning til en stat for at beskatningsretten skal anses å ligge til denne, må derfor vurderes nærmere.

En nærliggende løsning vil være at en forsikring er avgiftspliktig når den forsikrede risikoen er plassert i norsk merverdiavgiftsområde, samtidig med at forsikring er fritatt når den forsikrede risikoen er plassert utenfor merverdiavgiftsområdet. Hva som skal forstås ved risikoens plassering, må reguleres nærmere i merverdiavgiftsregelverket. For eksempel vil risikoen for forsikringer som dekker fast eiendom, være plassert i det landet hvor eiendommen er. En mer generell bestemmelse vil kunne fastsette at for tilfeller som ikke er spesifikt regulert, er risikoen plassert i det landet hvor forsikringstakeren har sitt bosted eller er hjemmehørende. I dette arbeidet vil departementet for øvrig se hen til EU-regler på forsikringsområdet.

21.4.4 Økonomiske konsekvenser

Merverdiavgift på skadeforsikring vil tilsi økt premie for privatpersoner og andre uten fradragsrett, men med langt mindre enn 25 pst. Det skyldes at forsikringsselskapene, i motsetning til i dag, vil få fradrag for inngående merverdiavgift på vare- og tjenesteinnsats i produksjonen og at erstatningsutbetalinger reduserer beregningsgrunnlaget for merverdiavgiften forsikringsselskapet må innbetale. For forsikrede som har fradragsrett, som næringslivet, kan premien bli redusert. Under forutsetning om full overvelting av merverdiavgift og finansskatt, antas forsikringspremien til ikke-avgiftspliktige aktører å øke med 5–7 pst. Forsikringspremien til kunder med full fradragsrett kan reduseres med 1–2 pst. Normalt veltes ikke merverdiavgiften fullt over i prisene. Dersom det ikke er full overvelting, vil prisendringene bli mindre enn dette.

Å erstatte dagens finansskatt på skadeforsikringsselskap med merverdiavgift på skadeforsikring vil styrke konkurranseevnen til norske skadeforsikringsselskap, både i det norske forsikringsmarkedet og i de europeiske forsikringsmarkedene. Dette skyldes at merverdiavgiften likebehandler norske og utenlandske selskap som omsetter skadeforsikring her i landet. Norske skadeforsikringsselskap vil samtidig få fradragsrett for inngående merverdiavgift på varer og tjenester brukt i produksjon av skadeforsikringstjenester, også ved omsetning av slike tjenester ut av landet. Sammenlignet med finansskatt vil merverdiavgiften i mindre grad påvirke valg av lokalisering ved omsetning her i landet.

Forutsatt at omsetningen av skadeforsikring (eksklusive merverdiavgift) ikke endres, antas det at å erstatte finansskatt på skadeforsikring med merverdiavgiftsplikt, kan øke provenyet med om lag 1,5–2 mrd. kroner årlig. Det understrekes at beregningene er usikre. Provenyet vil variere fra år til år som følge av variasjoner i forholdet mellom premieinntektene fra og erstatningsutbetalingene til kunder uten fradragsrett. Hvordan forsikringsselskapene tilpasser seg de nye reglene vil også ha betydning for provenyet. Provenyanslaget må vurderes nærmere basert på blant annet konkrete avgrensninger i regelverket.

21.5 Oppsummering og veien videre

Det er ingen god begrunnelse for merverdiavgiftsunntak for finansielle tjenester som ytes mot konkrete, lett identifiserbare vederlag. Skadeforsikringsforetakenes premieinntekter er i prinsippet godt egnet for merverdiavgift. Merverdiavgiftsplikt vil gi en mer nøytral beskatning av skadeforsikring enn dagens finansskatt, og være i tråd med målet om brede skattegrunnlag.

I tråd med signalene som ble gitt i statsbudsjettet for 2019 har departementet arbeidet videre med å se på konsekvensene av å utvide merverdiavgiftsgrunnlaget til å omfatte skadeforsikring. Departementet understreker imidlertid at det gjenstår flere spørsmål om innretningen og utformingen av en slik grunnlagsutvidelse, som krever ytterligere utredning. Dette knytter seg både til hvilke forsikringer som skal omfattes av en eventuell merverdiavgift, og den nærmere fastsettingen av merverdiavgiftsgrunnlaget. En tredje kategori av problemstillinger gjelder hvor langt den norske beskatningsretten går ved grensekryssende skadeforsikringsvirksomhet. I tillegg må det foretas en nærmere analyse av de administrative og økonomiske konsekvenser av et slikt forslag.

At ingen EU/EØS-land har merverdiavgift på skadeforsikring, gjør også det videre utredningsarbeidet krevende. På den annen side er ikke merverdiavgift på skadeforsikring noe helt nytt. En sentral del av utredningsarbeidet er å se nærmere på løsningene som er valgt i Australia og New Zealand. Som ledd i utredningsarbeidet vil departementet dessuten følge med på Europakommisjonens arbeid med en mulig oppdatering og forenklinger av merverdiavgiftsreglene for finansielle tjenester på EU-nivå.

Utarbeidelse av et eventuelt helhetlig høringsnotat med et gjennomarbeidet lovforslag om en utvidelse av merverdiavgiftsplikten vil være tidkrevende, og det er for tidlig nå å anslå når et eventuelt lovforslag kan fremmes for Stortinget. Departementet vil vurdere dette i forbindelse med kommende statsbudsjetter etter at en høring er gjennomført.

22 Endret tidfesting av merverdiavgift ved bygge- og anleggsvirksomhet og verftsindustri – oppfølging av anmodningsvedtak nr. 163 og 849 (2020–2021)

22.1 Innledning

Regjeringen omtaler her en endring i regelverket for utstedelse av salgsdokument for omtvistede krav ved bygge- og anleggsvirksomhet og verftsindustri. En eventuell endring vil også endre tidfestingen av merverdiavgift, det vil si tidspunktet for når merverdiavgift skal medtas av registrerte avgiftssubjekter i skattemeldingen for merverdiavgift, og dermed også når merverdiavgiften skal betales.

For å redusere entreprenørens likviditetsbelastning ved omtvistede krav, ble tidfestingen av merverdiavgift ved bygge- og anleggsvirksomhet og verftsindustri foreslått endret i Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021 punkt 9.4. Forslaget ble vedtatt, og endringen ble gjennomført ved endring av bokføringsforskriften § 8-1-2a om utstedelse av salgsdokument innenfor bygge- og anleggsvirksomhet. Endringen trådte i kraft 1. januar 2021, og åpner for å utsette utstedelsen av salgsdokument til arbeidet er fullført. Dette er et alternativ til å utstede salgsdokument i samsvar med arbeidets fremdrift. Før arbeidet er fullført, vil entreprenøren følgelig ha en rett, men ikke en plikt, til å fakturere i samsvar med fremdriften. Et unntak gjelder der entreprenøren faktisk mottar en delbetaling i samsvar med fremdriften, hvor de skal utstede salgsdokument for det mottatte beløpet.

Stortinget fattet følgende anmodningsvedtak i forbindelse med behandlingen av Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021, se Innst. 2 S (2020–2021):

«Vedtak 163: Stortinget ber regjeringen vurdere endringer i merverdiavgiftsregelverket for entrepriser slik at entreprenøren ikke trenger å innberette og innbetale merverdiavgift av omtvistede krav før tvisten er endelig avklart»

Stortinget fattet følgende anmodningsvedtak i forbindelse med behandlingen av Dokument 8:116 S (2020–2021), se Innst. 348 S (2020–2021):

«Vedtak 849: Stortinget ber regjeringen foreta nødvendige forskrifts- og/eller regelendringer slik at innberetning og betaling av merverdiavgift ved bygge- og anleggsvirksomhet suspenderes inntil omtvistede krav er avklart, og komme tilbake med nødvendig budsjettmessig oppfølging snarest og senest i forbindelse med statsbudsjettet for 2022.»

Departementet fraråder en endring i tråd med anmodningsvedtakene fra Stortinget. Departementet redegjør likevel for hvordan reglene kan utformes dersom Stortinget ønsker å innføre en ordning hvor plikten til å utstede salgsdokument ved bygge- og anleggsvirksomhet utsettes når et krav er omtvistet. Departementet anser Stortingets anmodningsvedtak nr. 163 og nr. 849 (2020–2021) fulgt opp gjennom dette.

En endring i tråd med Stortingets anmodningsvedtak på området reiser spørsmål om forholdet til statsstøttereglene i EØS-avtalen. En eventuell endring bør derfor ikke tre i kraft før saken er notifisert til og godkjent av EFTAs overvåkningsorgan (ESA), i henhold til prosedyrene for statsstøtte i EØS-avtalen.

22.2 Gjeldende rett

22.2.1 Merverdiavgiftsloven – dokumentasjon, tidfesting og betaling

Avgiftsregnskapet skal føres etter gjeldende bokføringsregler og de alminnelige prinsipper for bokføringen som følger av bokføringsloven med tilhørende forskrift, jf. merverdiavgiftsloven § 15-9 og § 15-10, jf. merverdiavgiftsforskriften § 15-10.

Hovedregelen for tidfesting av merverdiavgift er at beløpet skal oppgis i skattemeldingen for merverdiavgift i den terminen dokumentasjonen er utstedt (fakturaprinsippet), jf. merverdiavgiftsloven § 15-9 første ledd. Fakturaprinsippet er i stor grad en praktisk tillemping av leveringstidspunktet som beskatningstidspunkt, jf. NOU 2002: 20 Ny bokføringslov – Nye regler om bokføring, spesifikasjon, dokumentasjon og oppbevaring av regnskapsopplysninger punkt 8.4. Fakturaprinsippet forutsetter rettidig fakturering. Bokføringsforskriften inneholder nærmere regler om tidspunktet for utstedelse av salgsdokumentasjonen, se punkt 22.2.2.

Det er uten betydning for tidfestingen av merverdiavgift om eller når varen eller tjenesten blir betalt (med unntak for tilfeller der departementet treffer enkeltvedtak om at betalingstidspunktet legges til grunn, jf. merverdiavgiftsloven § 15-9 annet ledd).

Innberettet merverdiavgift forfaller til betaling samme dato som fristen for levering av skattemeldingen for merverdiavgift, det vil si én måned og ti dager etter utløpet av perioden, jf. skattebetalingsloven § 10-30 og skatteforvaltningsforskriften § 8-3-10 (med unntak for perioden mai–juni, der fristen er 31. august).

22.2.2 Bokføringsforskriften

Krav til salgsdokument

Bokføringsforskriften delkapittel 5-1 oppstiller krav til dokumentasjonen for salg av varer og tjenester. Etter § 5-1-1 første ledd nr. 1 skal salgsdokumentet inneholde dokumentasjonsdato. Dokumentasjonsdatoen er datoen for utstedelse av dokumentet med mindre annet følger av bokføringsforskriften, jf. annet ledd. Videre skal salgsdokumentet inneholde blant annet ytelsens art og omfang (nr. 3), vederlag (nr. 5) og eventuell merverdiavgift (nr. 6). Salgsdokumentet skal også inneholde leveringsdato, jf. første ledd nr. 4. Når salgsdokumentet er utstedt i henhold til reglene i bokføringsforskriften, har leveringsdatoen ikke betydning for tidfestingen av merverdiavgift, jf. merverdiavgiftsloven § 15-9 første ledd.

Tidspunkt for utstedelse av salgsdokument

Bokføringsforskriften delkapittel 5-2 regulerer kravene til utstedelsen av salgsdokument. Hovedregelen er at salgsdokument skal utstedes snarest mulig og senest én måned etter levering, med mindre annet er bestemt i bokføringsforskriften, jf. § 5-2-2 første ledd første punktum. Salgsdokument som omhandler avgiftspliktige varer og tjenester, kan ikke utstedes før levering, med mindre det er gitt unntak i forskrift, jf. merverdiavgiftsloven § 15-10 tredje ledd, jf. femte ledd.

Særregler om faktureringstidspunktet er gitt blant annet i §§ 5-2-3 til 5-2-6. Dette gjelder:

leveranser som faktureres månedlig, som kan faktureres innen femten virkedager i måneden etter leveringsmåneden

tjenester som leveres løpende og varer som leveres i den forbindelse, skal faktureres senest én måned etter utløpet av den alminnelige oppgaveterminen

ved anbudsarbeider og lignende kan avtalte betalingsplaner legges til grunn for utstedelse av salgdokumentasjon

for tjenester som leveres basert på måling av faktisk forbruk (strøm, telefoni og lignende), kan det utstedes salgsdokument for lengre perioder, begrenset til en periode på ett år

unntak fra forbudet mot forskuddsfakturering (persontransport, servering, abonnementer, leier, avgifter og lignende), hvor salgsdokumentasjon for en periode på inntil ett år kan utstedes før levering har funnet sted.

I bokføringsforskriften § 8-1-2a er det fastsatt særskilte regler for utstedelsen av salgsdokument for bygge- og anleggsvirksomhet og verftsindustri. Hovedregelen etter bestemmelsens første ledd første punktum er, etter endringen fra 1. januar 2021, at salgsdokument kan utstedes i samsvar med bygge- og anleggsarbeidets fremdrift. Av annet punktum følger det imidlertid at utstedelse av salgsdokument kan utsettes til arbeidet er fullført. Salgsdokument som utsettes til arbeidet er fullført, skal utstedes senest innen en måned etter utløpet av oppgaveterminen etter skatteforvaltningsforskriften § 8-3-1.

I bokføringsforskriften § 8-2-1a annet ledd er det et unntak for tilfeller der entreprenøren faktisk mottar en delbetaling i samsvar med fremdriften. I slike tilfeller skal entreprenøren utstede salgsdokument for det mottatte beløpet.

22.2.3 Utenlandsk rett

I EU er merverdiavgiften regulert i Rådets direktiv 2006/112/EF (merverdiavgiftsdirektivet). Direktivet pålegger alle land i EU å ha et merverdiavgiftssystem, og innebærer en stor grad av harmonisering av systemene i EU-landene.

Utgangspunktet i EU-retten er at merverdiavgiftsplikten og plikten til å betale merverdiavgift oppstår på det tidspunktet varen eller tjenesten «leveres», jf. artikkel 63 i merverdiavgiftsdirektivet. Selve betalingen forfaller riktignok normalt først når skattemeldingen for merverdiavgift er levert. I artikkel 64 er det gitt særregler om leveringstidspunktet ved løpende vare- eller tjenesteleveranser. Ved delbetaling før varene eller tjenestene leveres, oppstår plikten til å betale merverdiavgift i den terminen delbetalingen skjer, jf. artikkel 65. Uavhengig av artikkel 63, 64 og 65 kan medlemslandene bestemme at betalingsplikten for visse transaksjoner og for visse kategorier av avgiftspliktige personer oppstår:

senest ved utstedelse av faktura,

senest når vederlag mottas, riktignok slik at dette alternativet bare er anvendelig for avgiftspliktige personer med maksimal årlig omsetning på 2 mill. euro, eller

hvis det ikke utstedes faktura, eller denne utstedes for sent, innenfor en nærmere fastsatt frist regnet fra avgiftspliktens inntreden, jf. artikkel 66.

Artikkel 220 flg. i merverdiavgiftsdirektivet regulerer utstedelsen av fakturaer. Etter artikkel 220 plikter avgiftssubjektet å sørge for at det utstedes faktura ved levering av varer og tjenester. Dette gjelder også der det mottas delbetalinger før varen eller tjenesten er levert. Artikkel 222 bestemmer at medlemsstatene kan fastsette frister for utstedelsen av fakturaer.

I tråd med artikkel 63 i merverdiavgiftsdirektivet er utgangspunktet både i Sverige og Danmark at avgiftsplikten ved omsetning av varer og tjenester inntrer når varen eller tjenesten er levert. Begge land har enkelte særbestemmelser om inntreden av avgiftsplikten og innberetnings- og betalingsplikten, som avviker fra dette utgangspunktet.

I Sverige er hovedregelen at avgiftsplikten ved omsetning av bygge- og anleggstjenester inntrer når faktura utstedes, og at utgående merverdiavgift skal innberettes i den terminen faktura er utstedt. Faktura skal utstedes senest ved utgangen av den andre kalendermåneden etter leveringen. Dersom entreprenøren mottar en betaling som forskudd eller à konto uten at det er utstedt faktura, skal innberetningen av merverdiavgift derimot skje i den terminen betalingen er mottatt. Dersom det verken er utstedt faktura eller mottatt betaling, skal innberetningen senest skje i den terminen som omfatter den andre kalendermåneden etter at tjenestene eller varene er levert. Foretak med årlig omsetning som normalt er under 3 mill. svenske kroner, kan likevel innberette merverdiavgiften i den terminen betaling mottas, men slik at merverdiavgiften senest skal innberettes for samtlige fakturaer som er ubetalte ved skatteårets utløp.

I Danmark anses faktureringstidspunktet som leveringstidspunkt der faktureringen skjer innen eller snarest etter leveringen. Dersom det betales helt eller delvis før leveringen eller faktureringen, anses betalingstidspunktet som leveringstidspunkt. Innberetningen av merverdiavgift skjer i den terminen levering anses å ha skjedd.

Reglene i Sverige og Danmark gir rom for at partene kan innrette seg slik at det ikke inntrer merverdiavgiftsplikt for omtvistede krav underveis i prosjektet, det vil si frem til levering.

22.3 Departementets vurdering

22.3.1 Innledning

Regjeringen la ved endringen av tidfestingsregelen ved bygge- og anleggsvirksomhet fra 1. januar 2021 vekt på at en ny ordning måtte oppfylle visse vilkår, jf. Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021 punkt 9.4. For det første måtte ordningen bygge på fakturaprinsippet, det vil si at det ikke bør innføres et kontantprinsipp for omtvistede krav. For det andre måtte normen være enkel både for de næringsdrivende og skattemyndighetene, og for det tredje måtte ordningen være i tråd med EØS-avtalens regelverk om statsstøtte. Endringen som er vedtatt og gjort gjeldende fra 1. januar 2021, oppfyller etter departementets vurdering disse kravene. Departementet ser derfor ikke behov for en endring i tråd med anmodningsvedtakene, som i tillegg innebærer utfordringer knyttet til statsstøtteregelverket i EØS-avtalen.

Departementet formulerte utfordringen med regelverket som gjaldt før 1. januar 2021, som et spørsmål om entreprenørene ble pålagt å fakturere en del av kravene – og dermed også å innberette og betale merverdiavgift – før levering har skjedd, og før det er mulig å ta leveransen i bruk. Hovedreglene i bokføringsforskriften delkapittel 5-2 er at tidspunktet for utstedelse av salgsdokumentet er knyttet til tidspunktet for levering av varen eller tjenesten. Det kommer frem av redegjørelsen for endringen i bokføringsforskriften § 8-1-2a, jf. Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021 punkt 9.4.5, at departementet fant at tidspunktet for fullføring i normaltilfellene vil være det tidspunktet som best sammenfaller med leveringstidspunktet. Videre fant departementet at endringen som ble foreslått, ville gi større likhet mellom subjekter som leverer bygge- og anleggsarbeid og andre avgiftssubjekter.

I Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021 punkt 9.4.5 under deloverskriften «Forholdet til bokføringsforskriften delkapittel 5-2», uttalte departementet at den foreslåtte endringen lå innenfor rammen av delkapittel 5-2 i bokføringsforskriften, og at forslaget derfor ble antatt å være uproblematisk i relasjon til reglene om statsstøtte i EØS-avtalen.

22.3.2 Forholdet til statsstøttereglene i EØS-avtalen

Etter departementets vurdering vil en ordning som skissert i anmodningsvedtak nr. 163 og 849 (2020–2021), ikke kunne utformes på en slik måte at den ligger innenfor rammen av bokføringsforskriften delkapittel 5-2. Et forslag i tråd med anmodningsvedtakene vil innebære en særordning for entreprenører ved bygge- og anleggsvirksomhet. Utsatt tidfesting av merverdiavgiften som følger av en slik endring, vil innebære en likviditetsfordel for denne bransjen sammenlignet med andre bransjer. Entreprenørene må derfor antas å få en selektiv fordel, og det oppstår da spørsmål om tiltaket vil innebære statsstøtte som er uforenlig med EØS-avtalen. Forslaget bør dermed ikke iverksettes uten at tiltaket notifiseres til ESA. Det er uklart hvor lang tid det vil ta fra tiltaket notifiseres til tiltaket eventuelt er godkjent av ESA. Departementet har pre-notifisert tiltaket til ESA, og har i den forbindelse hatt møte med ESA. ESAs foreløpige vurdering er at saken reiser kompliserte spørsmål og at ESA ikke vil kunne behandle pre-notifikasjonen uten å åpne en formell undersøkelse. Dette er en tidkrevende prosess som kan ta opptil 18 måneder.

22.3.3 Begrunnelsen for en særlig ordning for omtvistede krav i bygge- og anleggsbransjen

I Innst. 348 S (2020–2021), jf. Stortingets anmodningsvedtak nr. 849 (2020–2021), fremheves den særegne plikten i bygge- og anleggsbransjen til å fullføre oppdraget selv om det er uenighet rundt oppdraget og oppgjøret («hoppeplikten»), som begrunnelse for en særlig ordning for omtvistede krav på dette området.

Departementet mener at tvist om sluttoppgjøret i kontraktsforhold av en viss varighet og størrelse, ikke er unikt for bygge- og anleggsbransjen. En næringsdrivende som kommer i en situasjon der et krav er omtvistet, vil ha de samme likviditetsutfordringer som en entreprenør i bygge- og anleggsbransjen, uavhengig av bakgrunnen for at kravet har oppstått. Det er en naturlig del av rammevilkårene i denne bransjen, som i andre næringer og bransjer, at eventuelle kostnader knyttet til slike likviditetsutfordringer inngår i prisingen av tjenesten. Departementet viser også til at tidfesting av inntekt fra omtvistede krav på skatteområdet følger hovedregelen om at inntekten tas til inntekt når skattyteren får en ubetinget rett til ytelsen. Det er ikke gitt særskilte regler for enkelte typer næringer eller bransjer.

Finanskomiteens flertall viser i Innst. 348 S (2020–2021) til at bokføringsforskriften kapittel 8 allerede har en rekke tilleggsbestemmelser og særlige regler tilpasset næringer og bransjer, herunder for «Bygge- og anleggsvirksomhet» i delkapittel 8-1 i bokføringsforskriften.