2 Bakgrunn

2.1 Innledning

EU vedtok i desember 2017 verdipapiriseringsforordningen, som med virkning fra 1. januar 2019 ga et generelt regelverk for verdipapirisering. Samtidig med verdipapiriseringsforordningen ble to forordninger, som gjør tilpasninger i henholdsvis kapitalkravsregelverkene for banker mv. ((EU) 2017/2401) og forsikringsforetak (delegert kommisjonsforordning (EU) 2018/1221), vedtatt. Målet er å fremme bruken av forsvarlig verdipapirisering gjennom harmonisert regulering i det indre markedet. Dette er ett av elementene i EUs såkalte kapitalmarkedsunion. Reglene skal bidra til at bankene kan tiltrekke seg nye investorer og frigjøre kapital til nye utlån ved å verdipapirisere eksisterende utlånsporteføljer.

Gjeldende norsk regelverk legger ikke til rette for verdipapirisering. Finansdepartementet ga i desember 2018 Finanstilsynet i oppdrag å sette ned og lede en arbeidsgruppe for å utrede norsk gjennomføring av verdipapiriseringsforordningen.

I dette kapitlet gis det en oversikt over tidligere norske regler, arbeidsgruppens arbeid, og en generell omtale av verdipapirisering. I tillegg gis en generell omtale av BRRD som er gjennomført i finansforetaksloven, og en nærmere omtale av forventet EØS-rett som svarer til endringsdirektiv (EU) 2017/2399. Det gis også en nærmere omtale av EØS-komiteens beslutning nr. 305/2019.

2.2 Verdipapirisering

2.2.1 Tidligere norske regler

Fra 2004 til den ble erstattet av finansforetaksloven i 2016, inneholdt finansieringsvirksomhetsloven egne regler om overdragelse av utlånsporteføljer fra finansforetak til spesialforetak for verdipapirisering. Slike overdragelser skulle på forhånd meldes til Finanstilsynet, og det var flere regler om forholdet mellom spesialforetaket og finansforetaket, herunder bestemmelser som avgrenset mulighetene til å påta seg ansvar knyttet til den overdratte låneporteføljen og til å ha eierandeler i spesialforetaket mv. Finansforetaket kunne ikke holdes ansvarlig ved mislighold av spesialforetakets obligasjonslån, og kunne heller ikke eie mer enn 5 prosent av obligasjonene i et obligasjonslån utstedt av spesialforetaket (og da som ledd i markedspleie). Spesialforetaket var unntatt fra krav om konsesjon, tilsyn og kapitaldekning mv., og kunne ikke drive annen virksomhet enn å erverve, eie og inndrive den overdratte utlånsporteføljen. Det var også krav om at finansforetaket forut for overdragelsen skulle gi informasjon til låntakerne, og at låntakeren skulle gis en rimelig frist til å nekte samtykke til overdragelsen. I Ot.prp. nr. 104 (2001–2002) uttalte Finansdepartementet følgende om disse reglene:

«Det foreslås at spesialforetaket skal unntas fra krav til konsesjon, eierbegrensningsregler, kapitaldekning, tilsyn osv. slik at det blir rimeligere å finansiere utlånsvirksomheten på denne måten enn dersom den overdragende finansinstitusjonen skulle beholde utlånene på egen bok. Bestemmelsene er utformet slik at den overdragende institusjonen ikke kan påta seg noen form for ansvar for de forpliktelser låntagerne får overfor spesialforetaket etter overdragelsen. Hensikten er å overføre risiko fra den overdragende institusjon til spesialforetaket og obligasjonseierne. Det er knyttet visse betenkeligheter, både av prinsipiell og praktisk art, til verdipapirisering, men av konkurransemessige hensyn fremmer departementet likevel forslag om verdipapirisering etter en helhetsvurdering.»

Det ble bare gjennomført et fåtalls verdipapiriseringer etter dette regelverket, og da basert på billån. Reglene som la til rette for verdipapirisering, ble opphevet med virkning fra januar 2016, i tråd med en anbefaling fra et flertall i Banklovkommisjonen (NOU 2011: 8):

«Ut fra [erfaringene fra den internasjonale finanskrisen] mener Banklovkommisjonen at finansieringsvirksomhetslovens regler om verdipapirisering av låneporteføljer nå bør oppheves. Gjennom lovens regelverk om obligasjoner med fortrinnsrett vil banker og kredittforetak kunne utnytte låneporteføljer som grunnlag for ny tilførsel av likviditet på en betryggende måte. Banklovkommisjonen mener at prinsipielt bør denne form for virksomhet ikke kunne drives av foretak som er unntatt fra konsesjons- og kapitalkrav og reglene om finansielt tilsyn. Dette er vesentlig også for å sikre ordnede forhold i obligasjonsmarkedet, og motvirke markedsreaksjoner utløst av usikkerhet knyttet til obligasjoner utstedt av frittstående spesialforetak uten bånd til den finansgruppe som initierer transaksjonen.»

Et mindretall i Banklovkommisjonen, bestående av representanter fra finansnæringen, var uenig i dette, og pekte bl.a. på at norske banker kunne ha nytte av å bruke verdipapirisering til å diversifisere sin finansiering, og at internasjonale regelverksanbefalinger la til rette for en mer regulert form for verdipapirisering. Mindretallet i Banklovkommisjonen uttalte også:

«Disse medlemmene mener at det ikke er grunn til å anta at en videreføring av bestemmelsene om verdipapirisering i finansieringsvirksomhetsloven vil skape fare for at man i det norske markedet skal få problemer av den art som bidro til å utløse finanskrisen i andre land. Dette har særlig sammenheng med de strenge kravene [loven] stiller til foretakene og de aktuelle transaksjoner som betingelse for at det ikke skal oppstå krav om konsesjon, tilsyn og kapitaldekning. I sum innebærer disse vilkår en sterk grad av separasjon mellom spesialforetaket og finansinstitusjonen. (…) Finanstilsynet er dertil gitt hjemmel til å fastsette forskrift med ytterligere regler om finansinstitusjonens forhold til spesialforetaket og til låneporteføljene.»

I sitt lovforslag i Prop. 125 L (2013–2014) sluttet Finansdepartementet seg til vurderingen fra flertallet i Banklovkommisjonen, og viste bl.a. til at OMF-regelverket gir bankene gode muligheter for å innhente markedsfinansiering, og at det var mange eksempler internasjonalt på at verdipapirisering har hatt negative virkninger for finansiell stabilitet. Departementet uttalte videre bl.a. følgende i proposisjonen, avsnitt 6.10.4:

«Oppmerksomheten om negative følger av verdipapirisering og om hvilke krav som i tilfellet bør stilles for at verdipapirisering skal kunne bidra til finansiell stabilitet, har økt. Det legges i norsk finansmarkedsregulering stor vekt på at lik risiko bør reguleres likt, og ved verdipapirisering må det i tilfelle stilles krav til spesialforetak for verdipapirisering og forholdet mellom overdragende bank og spesialforetaket som ivaretar dette. Etter departementets vurdering stiller ikke de gjeldende reglene i [finansieringsvirksomhetsloven] tilstrekkelige krav. (…)

Departementet har merket seg innspillene fra flere av høringsinstansene om at det vil kunne være hensiktsmessig å lage nye regler om verdipapirisering. Departementet vil vurdere dette, og eventuelt komme tilbake med forslag på et senere tidspunkt. Det kan finnes typer av kredittporteføljer i foretak som ikke kan utstede obligasjoner med fortrinnsrett (OMF) som kan være egnet til verdipapirisering, men det finnes også andre instrumenter enn verdipapirisering som kan ivareta slike finansieringsbehov.»

Stortinget vedtok i 2015 å oppheve de særskilte reglene for verdipapirisering i tråd med departementets forslag, jf. Innst. 165 L (2014–2015).

2.2.2 Arbeidsgruppe og høring

Finansdepartementet ga i brev 3. desember 2018 Finanstilsynet i oppdrag i å sette ned og lede en arbeidsgruppe for å vurdere en norsk gjennomføring av forventede EØS-regler som svarer til verdipapiriseringsforordningen og tilpasningene i kapitalkravsregelverket. Arbeidsgruppen fikk i oppdrag å:

1. beskrive hovedtrekk ved og regulering av verdipapirisering generelt og europeiske verdipapiriseringsmarkeder spesielt,

2. beskrive verdipapiriseringsforordningen og relevante bestemmelser i annet EU/EØS-regelverk,

3. kartlegge nytte, risiko og konsekvenser for øvrig ved økt tilrettelegging for verdipapirisering i det norske finansmarkedet,

4. utarbeide utkast til regler som kan gjennomføre EØS-regler som svarer til EUs verdipapiriseringsforordning i norsk rett, samt utkast til konsekvenstilpasninger i annet regelverk som følge av slik gjennomføring, og

5. vurdere behovet for og eventuelt utarbeide utkast til egne regler for spesialforetak for verdipapirisering.

Arbeidsgruppen bestod av, i tillegg til medlemmer fra Finanstilsynet, representanter fra Finansdepartementet og Norges Bank. Det ble i tråd med oppdragsbrevet også nedsatt en referansegruppe bestående av representanter fra DNB, Finans Norge, Næringslivets Hovedorganisasjon, Verdipapirforetakenes Forbund, Verdipapirfondenes Forening, Santander Consumer Bank og Sparebank 1 Østlandet. Arbeidsgruppen hadde møter og annen faglig kontakt med referansegruppen underveis i arbeidet. Arbeidsgruppen avga sin rapport til Finansdepartementet 29. mai 2019.

Finansdepartementet sendte arbeidsgruppens rapport på høring 21. juni 2019. Høringsfristen var 23. september 2019. Høringsbrevet ble sendt til følgende instanser:

Alle departementene

Arbeids- og velferdsdirektoratet

Brønnøysundregistrene

Datatilsynet

Direktoratet for økonomistyring

Finansmarkedsfondet

Finanstilsynet

Folketrygdfondet

Forbrukerrådet

Forbrukertilsynet

Høgskulen på Vestlandet

Konkurransetilsynet

Likestillings- og diskrimineringsombudet

Norges Bank

Norges forskningsråd

Nord universitet

Norges Handelshøyskole

Norges teknisk-naturvitenskapelige universitet (NTNU)

Regelrådet

Regjeringsadvokaten

Riksadvokaten

Riksrevisjonen

Skattedirektoratet

Statens pensjonskasse

Statistisk sentralbyrå

Stortingets ombudsmann for forvaltningen (Sivilombudsmannen)

Universitetet i Agder

Universitetet i Bergen

Universitetet i Oslo

Universitetet i Sørøst-Norge

Universitetet i Tromsø

ØKOKRIM

Akademikerne

Aksjonærforeningen i Norge

Aktuarkonsulenters Forum

Arbeidsgiverforeningen Spekter

Bankenes sikringsfond

Bedriftsforbundet

Den Norske Advokatforening

Den Norske Aktuarforening

Den norske Revisorforening

Econa

Eiendom Norge

Energi Norge

EVRY

Finans Norge

Finansforbundet

Finansieringsselskapenes Forening

Handelshøyskolen BI

Havtrygd Gjensidig Forsikring

Hovedorganisasjonen Virke

Huseiernes Landsforbund

IIA Norge internrevisjon

Initiativ for etisk handel

Kommunalbanken

KS

Landsorganisasjonen i Norge

Nasdaq Oslo ASA

Nasdaq Clearing Oslo

Nordic Association of Electricity Traders (NAET)

Nordic Trustee

Norges Bondelag

Norges Eiendomsmeglerforbund

Norges Ingeniør- og teknologorganisasjon

Norges Juristforbund

Norges Kommunerevisorforbund

Norges Rederiforbund

Norges Skogeierforbund

Norges Takseringsforbund

Norsk Kapitalforvalterforening

Norsk Landbrukssamvirke

Norsk olje og gass

Norsk Venturekapitalforening

Norsk Øko-Forum

Norske Boligbyggelags Landsforbund

Norske Finansanalytikeres Forening

Norske Forsikringsmegleres Forening

Norske Kredittopplysningsbyråers Forening

NOS Clearing ASA

NTL-Skatt

Næringslivets Hovedorganisasjon

Oslo Børs

Pensjonskasseforeningen

Personskadeforbundet LTN

Regnskap Norge

Skattebetalerforeningen

Skatterevisorenes Forening

Småbedriftsforbundet

Sparebankforeningen i Norge

The Nordic Association of Marine Insurers (Cefor)

Tilsynsrådet for Advokatvirksomhet

Unio

Verdipapirfondenes forening

Verdipapirforetakenes Forbund

Verdipapirsentralen

Virke Inkasso

Yrkesorganisasjonenes Sentralforbund

Økonomiforbundet

Følgende instanser har avgitt realitetsmerknader til høringen:

Finanstilsynet

Norges Bank

Regelrådet

Statistisk sentralbyrå

Advokatforeningen

Finans Norge

Norsk kapitalforvalterforening

Næringslivets Hovedorganisasjon

Verdipapirfondenes forening

2.2.3 Generelt om verdipapirisering1

2.2.3.1 Tradisjonell verdipapirisering

Begrepet verdipapirisering brukes om en prosess der finansielle eiendeler pakkes sammen med sine respektive kontantstrømmer, og konverteres til verdipapirer som kan omsettes i markedet. Med andre ord er det en måte å gjøre illikvide eiendeler om til omsettelige papirer. Tradisjonell verdipapirisering innebærer i utgangspunktet at en bank selger utlån til et spesialforetak hvis virksomhet er begrenset til å eie lånene og finansiere kjøpet gjennom utstedelse av obligasjoner (og ev. sertifikater hvis løpetiden på papirene er under ett år). Spesialforetaket bruker kontantstrømmene fra utlånene til å betjene obligasjonsgjelden. Banken kan bruke verdipapirisering til å redusere sin risiko på utlånene (risikoavlastning), og til å finansiere eksisterende og nye utlån. Jo større andel av kredittrisikoen på de verdipapiriserte utlånene som banken beholder, jo mer er verdipapiriseringen å regne som et finansieringsinstrument.

Verdipapirisering blir enklere hvis de underliggende lånene er forholdsvis like eller standardiserte. Boliglån, forbrukslån, billån og en del SMB-lån kan være eksempler på relativt standardiserte massemarkedslån som kan egne seg for verdipapirisering. Større foretakslån innen én spesifikk sektor kan også være egnet for verdipapirisering.

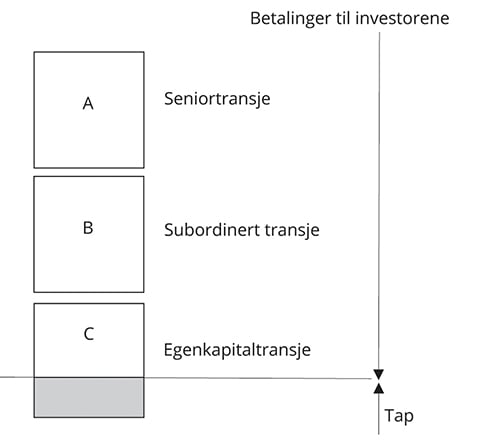

Spesialforetakets utlånsmasse og obligasjonsgjeld kan være strukturert på ulike måter. Den mest utbredte strukturen, som er den som reguleres av forordningen, innebærer at kontantstrømmene fordeles etter såkalte transjer med ulik risikoprofil, se figur 2.1. Investorene som eier den øverste transjen (A i figuren), får utbetalt renter og hovedstol før investorene i den neste transjen (B i figuren) ser noe til kontantstrømmene. Investorene i den nederste transjen (C i figuren) mottar det som måtte være igjen etter at de øvrige investorene har fått dekket sine krav. Den nederste transjen dekker dermed også tap først, og kalles derfor ofte egenkapitaltransjen eller førstetapstransjen. Er tapene på de underliggende lånene store nok, må også investorene i den neste transjen ta tap (og så videre oppover). Investorenes avkastningskrav er høyere jo høyere risikoen i den enkelte transje er. Dette er analogt med at egenkapital er dyrere finansiering enn gjeld for en bedrift.

Figur 2.1 Eksempel på en verdipapiriseringsstruktur

Kilde: Finansdepartementet

En bank som verdipapiriserer sine eiendeler, kan i prinsippet beholde ulike mengder kredittrisiko på egen balanse, f.eks. i form av garantier eller eierskap i obligasjonene. Beholdes noe av risikoen, må banken sette av ansvarlig kapital til å dekke risikoen. Banken står dessuten oftest fortsatt for administrasjon av utlånene, kundeoppfølging mv. etter overføringen til spesialforetaket, og beholder slik en viss kobling til utlånene selv om dette ikke utgjør formelle økonomiske forpliktelser.

Transjering er altså en sentral mekanisme for å lage investeringsobjekter med lav risiko (seniortransjen). For å oppnå tilstrekkelig høy rating for å gjøre de ulike transjene attraktive for investorene, er det i tillegg vanlig å yte såkalt kredittforbedring. Denne gis normalt av verdipapirisereren, men kan også gis av eksterne parter. Kredittforbedring fra opprinnelig långiver og/eller verdipapirisereren kan gis på forskjellige måter, for eksempel ved overpantsettelse eller bruk av reservekonto. Kredittforbedring ved overpantsettelse oppnås ved at verdien på aktivaene i den underliggende porteføljen er høyere enn verdien av obligasjonene som er utstedt. Dersom det er gitt kredittforbedring ved etablering av en reservekonto, vil denne dekke tap før investorene blir påført tap. Reservekontoen vil normalt fylles opp med gjenværende rentebetalinger og gebyrer på den verdipapiriserte porteføljen etter at utgiftene er dekket, såkalt «excess spread».

Når verdipapiriseringen er kortsiktig, dvs. at de utstedte gjeldsinstrumentene har løpetid under ett år (sertifikater), er det vanlig å etablere såkalte likviditetsfasiliteter for å sikre investorene punktlige betalinger. Dette innebærer blant annet utjevning av forskjeller mellom innbetalingsmønsteret for de underliggende utlånene og utbetalinger på obligasjonene, samt sikring av utbetalingene i perioder med markedsuro.

2.2.3.2 Syntetisk verdipapirisering

I motsetning til tradisjonell verdipapirisering, innebærer syntetisk verdipapirisering ingen overdragelse av lån fra banken. Isteden kjøper banken typisk en beskyttelse mot tap i definerte, hypotetiske transjer av en portefølje av utlån. De som gir slik beskyttelse og får betalt for det, kan sammenlignes med de som investerer i transjer av en tradisjonell verdipapirisering. Lånene forblir i slike tilfeller på bankens balanse, men banken behøver ikke sette av kapital for den delen av utlånsporteføljen som er beskyttet.

2.2.3.3 Reverdipapirisering

Dersom én eller flere verdipapiriseringer inngår i en annen verdipapirisering, kalles det reverdipapirisering.2

2.2.3.4 Asset-backed commercial papers (ABCP)

Verdipapiriseringer med løpetid inntil ett år og som regel brukes til å dekke banker og bedrifters kortsiktige finansieringsbehov, kalles gjerne «Asset-Backed Commercial Papers» (ABCP). ABCP-er skiller seg altså fra vanlige sertifikater («commercial papers») ved at kontantstrømmene i ABCP-er er knyttet til en underliggende utlånsportefølje (eiet av et spesialforetak). Lånene i ABCP-er har tradisjonelt bestått av bl.a. bedriftslån, kundefordringer, kredittkortgjeld, billån og studielån.

2.2.3.5 Spesialforetak og andre funksjoner

I de fleste former for verdipapirisering brukes såkalte spesialforetak som verktøy i transaksjonen. Spesialforetaket er typisk et «tomt» foretak uten annen funksjon enn å være formell eier av eiendelene og utsteder av obligasjonene. Ved tradisjonell verdipapirisering eier spesialforetaket faktisk de underliggende lånene og kanaliserer kontantstrømmene fra låntakerne til investorene i obligasjonslånet. I en syntetisk verdipapirisering eier ikke spesialforetaket noen lån, men kanaliserer bare kontantrømmer. Spesialforetak er ikke ment å gå med overskudd eller kunne bære tap, og har derfor tradisjonelt ikke vært underlagt tilsyn eller soliditetskrav.

Tabell 2.1 gir en forenklet oversikt over de viktigste funksjonene i en verdipapirisering, i samsvar med definisjonene i verdipapiriseringsforordningen. Spesialforetaket må alltid være en separat enhet, mens de øvrige funksjonene ofte kan utføres av én og samme aktør, typisk en bank.

Tabell 2.1 Oversikt over de viktigste funksjonene i en verdipapirisering

Norsk begrep | Engelsk | Funksjon |

|---|---|---|

Opprinnelig långiver | Original lender | Gir de opprinnelige utlånene som verdipapiriseres |

Verdipapiriserer | Originator | Overfører utlånsporteføljen til spesialforetaket |

Administrasjonsforetak | Servicer | Forestår daglig forvaltning av utlånsporteføljen |

Organiserende foretak | Sponsor | Etablerer en verdipapirisering ved å kjøpe utlån fra tredjeparter |

Spesialforetak | Special purpose entity | Eier utlånene og utsteder transjerte obligasjoner |

Kilde: Arbeidsgruppen og verdipapiriseringsforordningen

2.2.3.6 Regnskapsmessig behandling

Når banker verdipapiriserer utlån, kan de på nærmere fastsatte vilkår flytte lånene ut av den regnskapsmessige balansen. Den nye internasjonale regnskapsstandarden for regnskapsføring av finansielle instrumenter (IFRS 9), viderefører tidligere regnskapsregler om fraregning (IAS 39). Fraregning er definert som fjerning av en tidligere innregnet finansiell eiendel eller finansiell forpliktelse fra et foretaks balanse.

En eiendel kan fraregnes når retten til å motta kontantstrømmene fra eiendelen har utløpt eller er overført. Hvis eiendelen er overført til en motpart, må det vurderes om risiko og fordeler knyttet til eierskapet er overført eller beholdt. Hvis det vesentligste av risiko og fordeler er beholdt, fraregnes ikke eiendelen. Hvis det ikke er klart om risiko og fordeler er overført, følger det av standarden at det må vurderes om kontrollen over den finansielle eiendelen er beholdt eller ikke.

2.2.3.7 Ulikheter mellom verdipapirisering og obligasjoner med fortrinnsrett

Obligasjoner med fortrinnsrett (OMF), eller «covered bonds» på engelsk, er et finansieringsinstrument som har visse likhetstrekk med verdipapirisering. Utstederen av OMF-er beholder imidlertid hele kredittrisikoen og oppnår følgelig ingen lettelser i kapitalkravene. OMF-er er sikret direkte med boliglån eller andre pantelån, og verdien av sikkerheten må overstige verdien av obligasjonene. OMF-er kan bare utstedes av banker eller (som i Norge) kredittforetak som må oppfylle de samme soliditetskrav som banker. Omfattende krav til bl.a. soliditet, belåningsgrad og overpantsettelse, i tillegg til at det er vanlig at bankene gir garantier og likviditetsfasiliteter, gjør at OMF-er regnes som meget sikre verdipapirer. OMF-er er en viktig finansieringskilde for banker i mange land, også i Norge.

2.2.3.8 Omfang internasjonalt

Verdipapiriseringer er mer vanlig i USA enn i Europa. Utstedelsen av verdipapiriseringer økte betydelig frem mot den internasjonale finanskrisen, og mer i Europa enn i USA. Etter at krisen brøt ut, falt aktiviteten i verdipapiriseringsmarkedet kraftig, særlig i Europa. Siden 2009 har volumet av utstedte verdipapiriseringer økt i USA, mens det har forblitt på et forholdsvis lavt nivå i Europa.3 EU-kommisjonen har uttalt bl.a. følgende om utviklingen i verdipapiriseringsmarkedene i USA og Europa etter 2009:4

«While securitisation markets in the US have different characteristics to those in the EU and the individual national constituent markets, which each have varying degrees of fragmentation and efficiency, their stronger recovery is at least in part due to the role of public sponsorship. Almost 80 % of securitisation instruments in the US benefit from public guarantees from the US Government Sponsored Enterprises (e.g. Fannie Mae and Freddy Mac). Banks investing in these products consequently also benefit from lower capital charges under the US regulatory regime.»

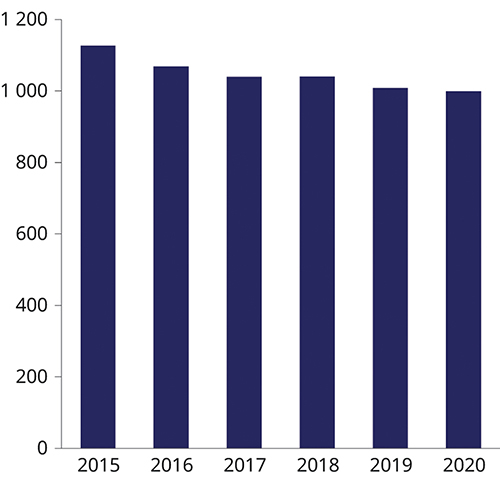

Siden 2015 har det utestående volumet av verdipapiriseringer i Europa falt noe, se figur 2.2. Utestående volum utgjorde i andre kvartal 2020 om lag 1 000 mrd. euro, ned fra 1 130 mrd. euro i 2015.

Figur 2.2 Utestående europeiske verdipapiriseringer, mrd. euro. Per 2. kvartal 2020

Kilde: AFME, JPMorgan

Verdipapirisering gjennom offentlige utstedere utgjorde mer enn 70 prosent av de utestående verdipapiriseringer i USA ved utgangen av tredje kvartal 2018. Denne typen verdipapiriseringer holdt seg godt oppe i USA også etter krisen.

Verdipapiriseringer i Nederland utgjør mer enn 22 prosent av BNP, det høyeste i et utvalg europeiske land.5 Andelene er høye også i flere andre land, men svært lave f.eks. i Tyskland, Østerrike og Finland. Verdipapirisering av boliglån med pantesikkerhet dominerer markedet der verdipapirisering har et vesentlig omfang. Verdipapirisering av lån med pant i næringseiendom forekommer omtrent bare i Storbritannia av landene i utvalget. Såkalte «asset-backed securities»6 har et visst omfang i bl.a. Italia og Hellas, mens SME-verdipapiriseringer er en del brukt i Belgia og Hellas. I de nordiske landene er verdipapirisering brukt i liten grad de siste årene.

2.3 Kreditorhierarki

2.3.1 Oversikt

Krisehåndteringsdirektivet 2014/59/EU (BRRD) ble vedtatt i EU i 2014 som en respons på den internasjonale finanskrisen. Formålet med krisehåndteringsdirektivet er å legge til rette for at krisehåndteringsmyndigheter har verktøy som kan forebygge og håndtere økonomiske problemer i banksektoren på en måte som verner om finansiell stabilitet, kundeinnskudd og offentlige midler. Krisehåndteringsdirektivet er gjennomført i finansforetaksloven kapittel 20, med utfyllende regler i finansforetaksforskriften.

Virkeområdet for regelverket er banker og kredittforetak samt verdipapirforetak som er omfattet av minstekravet til startkapital i verdipapirhandelloven § 9-39. Videre omfattes holdingforetak eller annet morselskap i finanskonsern der slike foretak inngår, og finansieringsforetak som inngår i slike finanskonsern.7 Regelverket trådte i kraft 1. januar 2019. En rekke medlemsstater har endret eller er i ferd med å endre regelverket for prioritering av usikret gjeld ved insolvens i banker mv. (kreditorhierarkiet). De nasjonale reglene som hittil er vedtatt i medlemsstatene, er imidlertid veldig forskjellige. Fraværet av harmoniserte EU-regler skaper usikkerhet for både utstedende institusjoner og investorer, og vil sannsynligvis gjøre anvendelsen av det interne tapsdekningsverktøyet («bail-in») vanskeligere for grensekryssende virksomheter. Fraværet av harmoniserte EU-regler kan også føre til konkurransevridning i det indre marked, ettersom institusjonenes kostnader for å oppfylle MREL, og kostnadene som bæres av investorene ved kjøp av gjeldsinstrumenter utstedt av institusjoner, kan variere betydelig innenfor medlemsstatene.

I sin resolusjon av 10. mars 2016 om bankunionen oppfordret Europaparlamentet Kommisjonen om å legge fram forslag for å redusere risikoen for de rettslige konsekvensene som er beskrevet over. Den 23. november 2016 offentliggjorde Kommisjonen et lovgivningsforslag om endring av BRRD med sikte på å fastsette prioritetsrekkefølgen også for andre kreditorer enn innskyterne. Forslaget resulterte blant annet i vedtakelsen av EU-direktiv 2017/2399 av 12. desember 2017 som endrer krisehåndteringsdirektivet med hensyn til rangeringen av de usikrede bankkreditorene (BRRD artikkel 108). Regelverksendringene er en del av en bredere gjennomgang av EUs finanslovgivning i medlemsstatene som tar sikte på å redusere risikoen i finanssektoren og gjøre finanssektoren mer motstandsdyktig.

I tillegg til regler om prioritetsrekkefølge for bankkreditorer, skal det innføres en ny kapitalklasse i form av etterstilt gjeld som banker mv. kan bruke til å oppfylle minstekravet til summen av ansvarlig kapital og konvertibel gjeld (MREL). Dette er et krav krisehåndteringsmyndigheten (Finanstilsynet) fastsetter for det enkelte foretak. For å kvalifisere for etterstillelse skal den opprinnelige kontraktsfestede løpetiden være minst ett år. Videre skal instrumentene ikke være derivater eller inneholde innebygde derivater, og avtaledokumentasjonen skal inneholde eksplisitt referanse til den lavere prioriteten i låneavtalen, og i et eventuelt prospekt, ved utstedelsen. Den nye kapitalklassen har lavere prioritet enn ordinær usikret seniorgjeld, men likevel høyere prioritet enn ansvarlig kapital som kan ta tap ved løpende drift. Formålet med den nye kapitalklassen er blant annet å forbedre foretakenes krisehåndteringsevne og legge til rette for en mer effektiv anvendelse av det interne tapsdekningsverktøyet «bail-in verktøyet», som ble innlemmet i norsk rett ved gjennomføring av krisehåndteringsdirektivet. Departementet omtaler forventet EØS-rett nærmere i punkt 3.2, og går derfor ikke inn på det her.

Direktiv (EU) 2017/2399 er EØS-relevant. Direktivet er allerede innlemmet i EØS-avtalen ved EØS-komiteens beslutning nr. 305/2019 om innlemmelse av direktivet i EØS-avtalen vedlegg IX nr. 19 b (om endringer av europaparlaments- og rådsdirektiv 2014/59/EU). Norske myndigheter har tatt konstitusjonelt forbehold i forbindelse med den nevnte EØS-komitébeslutningen, og tidspunktet for ikrafttredelse av beslutningene i EØS-komiteen avhenger blant annet av når Norge løfter sitt konstitusjonelle forbehold. Siden gjennomføring av EØS-komiteens beslutning om innlemmelse av direktivet i norsk rett vil kreve lovendringer, er Stortingets samtykke til godkjennelse av EØS-komiteens beslutning nødvendig, jf. Grunnloven § 26 annet ledd. Finansdepartementet ber også om Stortingets samtykke til innlemmelse av direktivet i EØS-avtalen.

2.3.2 Utredning og høring

Finansdepartementet ba Finanstilsynet i brev av 7. februar 2019 om å utrede og foreslå hvordan forventede EØS-regler som svarer til direktiv (EU) 2017/2399 kan gjennomføres i norsk rett. Finanstilsynet oversendte 3. juni 2019 et høringsnotat med forslag til gjennomføring av direktivet.

Finansdepartementet sendte Finanstilsynets høringsnotat på høring 25. juni 2019 med høringsfrist 1. september 2019. Høringsbrevet ble sendt til følgende instanser:

Alle departementene

Brønnøysundregistrene

Datatilsynet

Finanstilsynet

Folketrygdfondet

Forbrukertilsynet

Forbrukerrådet

Konkurransetilsynet

Norges Bank

Regelrådet

Regjeringsadvokaten

Riksadvokaten

Riksrevisjonen

Skattedirektoratet

Statens pensjonskasse

Statistisk sentralbyrå

Stortingets ombudsmann for forvaltningen (Sivilombudsmannen)

Universitetet i Agder

Universitetet i Bergen

Universitetet i Oslo

Universitetet i Tromsø

ØKOKRIM

Akademikerne

Aksjonærforeningen i Norge

Aktuarkonsulenters Forum

Den Norske Advokatforening

Den Norske Aktuarforening

Den norske Revisorforening

Eiendomsmeglerforetakenes Forening

Finans Norge

Finansforbundet

Finansieringsselskapenes Forening

Handelshøyskolen BI

Hovedorganisasjonen Virke

Huseiernes Landsforbund

Norges Eiendomsmeglerforbund

Norges Juristforbund

Norsk Kapitalforvalterforening

Norsk Venturekapitalforening

Norske Finansanalytikeres Forening

Norske Forsikringsmegleres Forening

Næringslivets Hovedorganisasjon

Oslo Børs

Pensjonskasseforeningen

Sparebankforeningen i Norge

The Nordic Association of Marine Insurers (Cefor)

Verdipapirfondenes forening

Verdipapirforetakenes Forbund

Verdipapirsentralen

Økonomiforbundet

Følgende instanser har avgitt realitetsmerknader til høringen:

Statistisk sentralbyrå

Bankenes sikringsfond

Kommunalbanken

Fotnoter

Omtalen i dette avsnittet er i stor grad basert på kapittel 2 i arbeidsgruppens rapport.

Den britiske tilsynsmyndigheten FCA definerer reverdipapirisering som en verdipapirisering der risikoen til den underliggende portefølje er inndelt i transjer hvor minst én av de underliggende instrumentene er en verdipapirisering.

Det har derimot vært en kraftig vekst i utstedelsen av ABCP i Europa. Disse regnes ikke med som verdipapirisering i tall fra Association for Financial Markets in Europe (AFME).

EU-kommisjonen (2015). Impact Assessment, SWD 185.

Se tabell 2.2 i arbeidsgrupperapporten. Kilder: AFME, ECBC, ECB.

Arbeidsgruppen definerer asset-backed securities (ABS) som et verdipapirisert instrument med én eller flere typer aktiva som underliggende.

Jf. finansforetaksloven § 20-1 første ledd.