Del 2

Apotekene og legemiddelforsyningen

8 Ny apoteklov

8.1 Formålene med apotekloven

Ny apoteklov trådte i kraft 1. mars 2001. Apoteklovens primære formål er å sikre forsvarlig utlevering av legemidler til sluttbrukere. Dette fremmes ved å videreføre apotekenes funksjon som faghandel for legemidler og arena for formidling av farmasøytisk kompetanse. Apotekene har som lovpålagt oppgave å sørge for at et legemiddel leveres så snart som mulig til forbrukerne og at utleveringen er forsvarlig.

Et annet sentralt mål for loven er å hindre feilbruk av legemidler i befolkningen. Det er derfor kundens behov som er avgjørende for de rådene som skal gis. Legemidler og farmasøytiske tjenester skal gjøres tilgjengelig for befolkningen i hele landet, dels gjennom en god apotekdekning og dels gjennom god tilgjengelighet til tjenestene i det enkelte apotek.

Den nye apotekloven introduserte to grunnleggende endringer på legemiddelområdet. For det første ble det innført en friere regulering av etablering og eierskap i apotek. Mens det tidligere var myndighetene som bestemte både antall apotek og hvor apotekene skulle ligge, setter den nye loven ingen begrensning på antall eller beliggenhet for apotek. Kravet om at eiere av apotek skulle være universitetsutdannede farmasøyter er også fjernet. Fortsatt er det imidlertid krav om at driftsansvarlig for apoteket skal være universitetsutdannet farmasøyt. Eierskap og driftsansvar er dermed to selvstendige funksjoner. For det andre ble det innført adgang til generisk bytte på apotek. Ordningen innebærer at pasienter kan få utlevert et annet legemiddel enn det legen har skrevet ut, så fremt dette er medisinsk likeverdig og oppført på en særskilt bytteliste.

Målsettingen med å lette etableringsadgangen var å øke tilgjengeligheten og servicen på apotektjenester samt å fremme kostnadseffektivisering. Bedret tilgjengelighet og generisk bytte skulle stimulere til økt konkurranse mellom apotek og mellom legemidler. En slik utvikling skulle bidra til lavere priser både på legemidler og på apotekenes tjenester.

8.2 Apoteklovens innvirkning på markedsforholdene

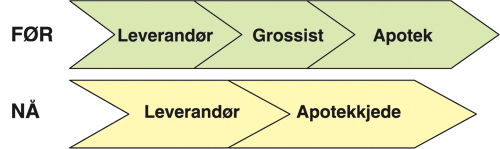

Den tradisjonelle forsyningskjeden for legemidler består av de tre aktørerene legemiddelleverandør, grossist og detaljist (apotek), se figur 8.1.

Figur 8.1 Forsyningskjeden for legemidler – overgang til vertikalt integrerte apotekkjeder

Før 2001 var alle apotek, unntatt de offentlige apotekene, eid av enkeltpersoner og organisert som enkeltmannsforetak. Det har funnet sted en omfattende horisontal og vertikal integrasjon i næringen etter at den nye apotekloven åpnet for at selskaper kunne eie apotek. Horisontal integrasjon har skjedd ved at apotek har dannet kjeder. Tre apotekkjeder er gjennom eierskap vertikalt integrert med hver sin grossist. Dette innbærer at grossist og apotekkjede er deler av samme selskap. De tre apotekkjedene har en markedsandel på om lag 85 prosent og dominerer markedet, men det finnes også selvstendige apotek og sykehusapotek. Disse er i stor grad organisert i frivillige kjeder og innkjøpssamarbeid, men er ikke eiermessig integrert med en apotekkjede. Det finnes ingen fullsortimentsgrossist som ikke er vertikalt integrert med en apotekkjede. Selvstendige apotek må derfor kjøpe legemidlene gjennom apotekkjedenes grossister.

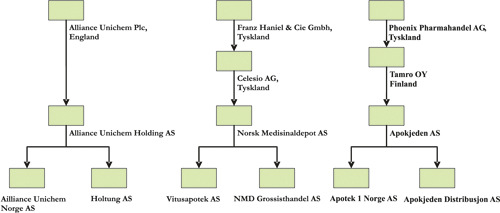

De tre dominerende kjedene, Apokjeden (Apotek 1), Alliance Unichem og Norsk medisinaldepot (Vitus), er eid av tre internasjonale selskaper som er involvert i farmasøytisk- og annen næringsvirksomhet i store deler av Europa. Selskapene omsetter internasjonalt for mange milliarder euro. Kjedene har ekspandert i Norge både gjennom oppkjøp av eksisterende apotek og nyetableringer. Figur 8.2 viser eierstrukturen til de tre dominerende aktørene. I alle kjedene eier internasjonale selskaper et norsk holdingselskap som i sin tur eier apotekkjeden og grossisten.

Figur 8.2 Apotekkjedenes eierstruktur

Sykehusapotekene og flere av apotekene som ikke er heleid av apotekkjedene, er medlemmer av den frivillige kjeden Ditt Apotek og knyttet til NMD Grossisthandel AS. Flere av apotekene i Ditt Apotek er delvis eid av en av de tre apotekkjedene. Et fåtall apotek, estimert til 10–15 apotek, står utenfor ethvert kjedesamarbeid. Tabell 8.1 viser antall apotek fordelt på eierskap.

Tabell 8.1 Antall apotek fordelt på eierskap

| Dato | Alliance apotek, heleide | Apotek 1, heleide | Vitusapotek, heleide | Offentlige sykehusapotek | Andre, herunder deleide kjedeapotek | Sum |

|---|---|---|---|---|---|---|

| 01.01.2001 | – | – | – | 28 | 369 | 397 |

| 01.01.2002 | 66 | 77 | 91 | 28 | 199 | 461 |

| 01.01.2003 | 89 | 130 | 100 | 30 | 153 | 502 |

| 01.01.2004 | 109 | 155 | 106 | 30 | 120 | 520 |

| 01.01.2005 | 114 | 168 | 113 | 30 | 110 | 535 |

Kilde: Norges Apotekerforening

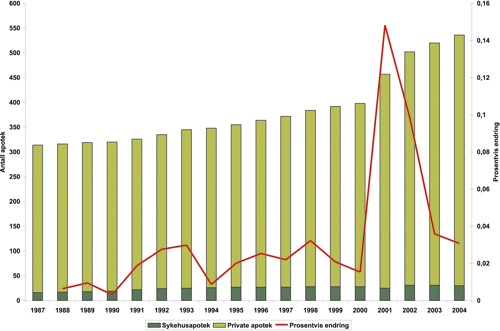

Fra 1987 til utløpet av 2004 har det blitt etablert 221 nye apotek i Norge, slik at det totale antall er 535, se figur 8.3. Den vesentlige økningen har kommet i forbindelse med ny apoteklov etter 2001. I 2000 var det 11 300 innbyggere per apotek, mens antallet var 8 600 ved utgangen av 2004.

Figur 8.3 Netto økning i antall apotek

8.3 Ekstern evaluering av apotekloven

På oppdrag fra Helse- og omsorgsdepartementet utførte ECON Analyse AS (ECON) i 2003 og 2004 en evaluering av om målsettingen med apotekloven var oppfylt. Evalueringen konkluderer med at målene knyttet til økt tilgjengelighet, økt service og effektivisering av apoteknæringen er nådd. Apotekloven har imidlertid ikke hatt noen klar effekt på utsalgsprisene.

Økningen i antall apotek ville, ifølge ECON, ikke ha kommet uten den nye loven. Nye apotek har primært kommet i det sentrale østlandsområdet og i andre tettbygde strøk. Men distriktskommunene har ikke mistet apotek. De få nedleggelsene som har kommet, har vært i sentrale strøk. I tillegg til at det er blitt langt flere apotek, har apotekene gjennomsnittlig lengre åpningstider. Dessuten har flertallet av apotekene innført selvbetjening og direkte ekspedering av resepter. Alt dette bidrar til at ventetiden på apoteket har gått ned og at kundeservicen har økt. Pasientundersøkelsen viser at pasientene er fornøyde med servicen.

Evalueringen gir ingen entydige svar på om den faglige kvaliteten på apotekenes tjenester er svekket de siste tre årene. Arbeidsbelastningen til apotekpersonalet har økt vesentlig, og oppfattes av mange farmasøyter som tidvis uforsvarlig. Omfanget av faglig etterutdanning av farmasøyter ser ut til å ha blitt redusert. Farmasøytenes mulighet til å gi pasientene nødvendig faglig veiledning oppfattes av mange som redusert, og halvparten av farmasøytene mener veiledningen de gir pasientene ikke er tilstrekkelig. På den annen side tyder andre indikatorer på at kvaliteten er uendret. Antall feilekspederinger ser ikke ut til å ha økt, og farmasøytene vurderer selv omfanget som uproblematisk. Selv om farmasøytene mener de ikke får gitt tilstrekkelig faglig veiledning til pasientene, frykter de for eksempel ikke at pasientene skal bruke medisiner feil på grunn av misforståelser ved utlevering av et byttbart (generisk) legemiddel. Derimot frykter legene at generisk bytte skal føre til økt feilbruk.

ECON peker på at apotekloven har endret strukturen i apotekmarkedet. For det første har den friere etableringsadgangen gitt bedre grunnlag for konkurranse mellom apotek. For det andre har endrede eierskapsregler gitt rom for at apotekmarkedet domineres av tre forskjellige kjeder, og rom for at kjedene og grossistene kan ha felles eiere. Etablering av apotekkjeder innebærer isolert sett en begrensning i konkurransen sammenlignet med en tenkt situasjon med mange uavhengige aktører. Konkurransen mellom apotek er likevel større enn den var før etableringsbegrensningene ble opphevet, og slår ut i bedret service og tilgjengelighet. Dette omtales som en samfunnsøkonomisk gevinst.

Gjennom integrasjon i apoteknæringen har aktørene hentet ut betydelige stordriftsfordeler. Gjennom felles IT-systemer, samordning av innkjøpsrutiner, nye logistikkløsninger mv. har det vært mulig å redusere antall ansatte per apotek betydelig. Integrasjonen har også gitt effektiviseringsgevinster på grossistleddet.

Apotekloven åpner for generisk bytte, det vil si at apoteket kan utlevere et legemiddel som er medisinsk likeverdig med det legemidlet legen har skrevet på resepten. Apotekene kan bare bytte mellom legemidler i henhold til en bytteliste utarbeidet av Statens legemiddelverk. Både legen og kunden kan reservere seg mot bytte, og dette skjer i ca. 10 til 12 prosent av tilfellene. Kundene står for klart flest reservasjoner, selv om de ifølge ECONs spørreundersøkelse er positive og har gode erfaringer med bytte. Legene reserverer seg i liten grad mot generisk bytte og gjør det hovedsakelig for pasienter som har problemer med å forstå ordningen.

Apotekenes mulighet til å foreslå generisk bytte overfor pasientene har gitt apoteknæringen en sterkere forhandlingsmakt overfor produsentene på det generiske legemiddelmarkedet. Forhandlingsposisjonen styrkes ytterligere ved at apotek og grossist er integrert gjennom felles eiere. ECON viser til at apotek- og grossistnæringens styrkede markedsmakt ganske sikkert har ført til lavere innkjøpspriser på legemidler. Effektene på utsalgsprisene i perioden frem til evalueringen ble lagt frem var likevel begrenset, og ECON mener at apotekloven ikke har hatt noen klar effekt på utsalgsprisene. Prisene på reseptpliktige legemidler har gått ned i perioden etter apoteklovens ikrafttreden, men endringene skyldes trolig de årlige prisjusteringene som Statens legemiddelverk foretar på legemidler. Dette tyder på at apoteknæringen ikke konkurrerer på utsalgspris.

ECON viser videre til at apoteknæringen har begrensede insentiver til å la reduserte innkjøpspriser komme pasientene til gode i form av reduserte utsalgspriser. Dette skyldes først og fremst at pasientene legger liten vekt på pris når de kjøper legemidler, fordi en stor andel av utgiftene betales av folketrygden. Det er i de tilfellene hvor pasientene betaler selv, at prisene har størst betydning for valg av legemiddel. Apotekets beliggenhet og service betyr imidlertid mer. Deling av innkjøpsrabatt mellom apotek og kunde (se boks 12.2 om gevinstdeling) har heller ikke på samme måte som for selvstendige apotek gitt de integrerte apotekvirksomhetene insentiver til å redusere utsalgsprisene. Bakgrunnen for dette er at virksomheten som helhet vil tape på å redusere prisene inn til apotek og dermed gi staten del av rabatten.

8.4 Tilsynserfaringer med apotek

Tilsyn med driften av apotek er delegert til Statens legemiddelverk. Statens helsetilsyn fører tilsyn med helsepersonell etter helsepersonelloven. De to etatene samarbeider i tilsynet med apotek.

Ny apoteklov har påvirket behovet for tilsyn på flere måter. For flere av apotekkjedene er det et mål å ha relativt ensartede apotek med samme kvalitetssystem og kvalitetsmål. Apotekeierne har egeninteresse av at apoteket holder et høyt faglig nivå og arbeider aktivt for å nå dette målet. Dette kan på sikt redusere behovet for stikkprøvetilsyn. På den andre siden har mange nye driftskonsesjonærer mindre erfaring fra norske apotek enn det som var vanlig etter tidligere ordning. Dette tilsier økt behov for tilsyn.

Krav om internkontroll er innført for at apoteket selv skal påse at de overholder lovpålagte krav. En velfungerende internkontroll vil effektivisere tilsynet.

Økt fokus på effektiv drift kan gå på bekostning av faglige krav. Flere apotek har som følge av et relativt høyt antall feilekspederinger fått pålegg om blant annet å øke bemanningen for å sikre forsvarlig drift.

I årene 2003 og 2004 ble det gjennomført inspeksjon ved til sammen 82 apotek på ulike steder i landet. Vanligvis er bemanning, kompetanse, ekspedisjonssikkerhet og internkontrollsystem prioriterte tilsynsområder. Tilsyn skjer også ved at et større antall apotek besvarer samme spørreskjema. En slik undersøkelse gir detaljert status på et avgrenset område og kan avdekke enkeltapotek hvor det er behov for nøyere oppfølging. Klagesaker fra kunder eller helsepersonell er viktige for å velge ut apotek som bør følges opp særskilt.

8.5 Departementets vurdering av erfaringer med ny apoteklov

Departementet er tilfreds med at apoteklovens målsettinger om bedre tilgjengelighet, økt service og effektivisering av apoteknæringen er fulgt opp. Det er positivt at apotekene konkurrerer på disse resultatmålene i større grad enn før. Det vil gi kundene bedre apotektjenester. På denne bakgrunn konkluderer departementet med at de hovedmålsettingene som ble oppstilt ved vedtakelsen av loven, i stor grad er oppfylt.

Apotekloven er imidlertid bare ett av flere virkemidler for å oppnå lavere priser på legemidler. Etableringen av horisontalt og vertikalt integrerte kjeder med internasjonalt eierskap, kombinert med ordningen med generisk bytte, har lagt grunnlaget for en sterk forhandlingsmakt hos apotek og grossister overfor legemiddelindustrien på det generiske markedet. Sterk forhandlingsmakt er en forutsetning for å senke legemiddelprisene, men er ikke i seg selv tilstrekkelig. ECONs analyse viser at apotekloven kun har hatt beskjeden innvirkning på prisene på legemidler ut til pasient, og at apotekkjedene har insentiv til å selge legemidlene til maksimalpris. Dette bekreftes av at flere av kjedene offentlig har hevdet at de ikke konkurrerer på pris. De uheldige insentivene skyldes imidlertid ikke apotekloven eller vertikal integrasjon som sådan, men innrettingen av prisreguleringen. Aktørene vil maksimere fortjenesten ved å holde prisene så høye som mulig innenfor gjeldende regelverk.

Legemiddelmarkedet må reguleres slik at den gevinsten som de dominerende apotekkjedene og grossistene oppnår overfor legemiddelindustrien, i tilfredsstillende grad føres videre til forbrukere og folketrygden. Det er liten grunn til å tro at legemiddelprisene vil bli lavere utelukkende ved en fjerning av adgangen til vertikal integrasjon mellom grossist og apotek. I så fall må en ny markedsstruktur konstrueres, med de utfordringene det innebærer av praktisk og økonomisk art. Departementet vil heller i første omgang fokusere på å utvikle prisreguleringen slik at den tilpasses den nye markedssituasjonen, og foreslår derfor ikke å fjerne adgangen til vertikal integrasjon.

Konkurransemyndighetene vil kunne gripe inn dersom de vertikalt integrerte aktørene utnytter sin stilling i markedet på en uheldig måte. Ved behandling av St.prp. nr. 1 (2004–2005) sluttet Stortinget seg til departementets forslag om innføring av en trinnprismodell for regulering av generiske legemidlers utsalgspris. Prisreguleringen behandles i kapittel 12.

Departementet vil ha som målsetting å legge til rette for en så reell konkurranse som mulig mellom apotek. Effektiv konkurranse motiverer apotekene og grossistene til å foreta effektiviseringer som enten leder til bedre tjenester eller lavere priser. Konkurransen kan imidlertid bare være reell, dersom etableringskravene ikke hindrer nye aktører tilgang til markedet. Regelverket bør derfor innrettes slik at virksomheter uten tette bånd til apotekkjedene kan etablere seg. Effektivitetsgevinster i distribusjonsleddene bør komme også forbrukere og folketrygden til gode, uavhengig av markedsstrukturen. Departementet vil derfor følge konkurransesituasjonen nøye, og om nødvendig foreslå endringer i markedsreguleringen som åpner for mer konkurranse. Ett slikt tiltak er økt adgang til forsendelse fra apotek, se kapittel 11. Etableringskravene for nye legemiddelgrossister kan også være aktuelle for vurdering.

Evalueringen av apotekloven gir ikke entydige indikasjoner på at apotektjenestenes kvalitet er svekket. Apotekenes eiere er ansvarlige for at driften er forsvarlig, og det påligger den enkelte driftskonsesjonær å sørge for dette i den daglige ledelse og drift. Helsepersonell i apotek er forpliktet til å melde fra til sin ledelse eller til myndighetene når arbeidsforholdene går ut over pasientsikkerheten. Apotek som ikke er i stand til å drive forsvarlig, må vurderes stengt. Dette kan være et tegn på overetablering. Statens legemiddelverk fører tilsyn med kvalitet og sikkerhet i apotek.

Apotekloven gir pasientene rett til å få utlevert det legemidlet som er skrevet på resepten. I tillegg skal pasienten kunne velge det billigste likeverdige alternativet. For at disse valgene skal være reelle, er det i praksis en forutsetning at apoteket har legemidlene på lager. Apotekenes lagerføring er effektivisert etter innføringen av apotekloven. Virkningen kan være størst for generiske legemidler, fordi bare et utvalg av disse lagerføres. Alle legemidler som etterspørres jevnlig, skal imidlertid lagerføres, jf. apotekloven § 5–4. Et slikt utgangspunkt gir etter departementets oppfatning kundene god tilgjengelighet til etterspurte generiske legemidler. I ECONs rapport konkluderes det med at det store flertall av intervjuede kunder ikke har opplevd noen endring i leveringsdyktighet. Blant de som mener å ha sett en endring, er det et flertall som mener at leveringsdyktigheten er redusert. Tilsyn har avdekket at mange apotek i dag ikke oppfyller lovpålagt plikt til å overvåke sin egen leveringsdyktighet. Dette er likevel ikke ensbetydende med at leveringsdyktigheten faktisk er dårlig. Det er en tilsynsoppgave å finne frem til og reagere på eventuelt manglende levering. Statens legemiddelverk fører tilsyn med dette, og har fokus på problemstillingen. Det synes derfor ikke nødvendig å foreslå ytterligere tiltak for bedre leveringsdyktighet nå.

Departementet har identifisert flere områder hvor apotekloven med tilhørende forskrifter bør vurderes endret. Behovet for slike endringer er fremkommet i legemiddelforvaltningens arbeid med apoteklovgivningen og ved innspill fra næringen selv. Disse forholdene omtales i avsnitt 8.7 nedenfor.

8.6 Apotekenes rolle som ressurs i helsetjenesten

8.6.1 Apotekenes rolle i dag

Apotekene skal sikre forsvarlig utlevering av legemidler til sluttbruker. De skal også medvirke til riktig legemiddelbruk gjennom veiledning og farmasøytiske tjenester til befolkningen. Apotekene er pålagt leveringsplikt og lokalt lagerhold for å sikre publikums tilgjengelighet til legemidler og viktig medisinsk utstyr. Leveringsplikt er imidlertid ikke synonymt med lagerplikt. Normalt vil apotek kunne skaffe varer de har leveringsplikt for innen 1–2 døgn. Legemidler som etterspørres jevnlig, må likevel lagerføres.

Apotekloven legger vekt på å opprettholde apotekene som en faghandel. Apotekenes særpreg som faghandel for legemidler skal ikke utvannes gjennom salg av produkter og tjenester som står fjernt fra det helse- og legemiddelfaglige. Dette kan redusere publikums tillit til kompetansen i apotek og ta fokus bort fra kjerneoppgavene for de ansatte.

Apotekene har enerett på detaljsalg av reseptpliktige legemidler. En slik enerett gjelder også for reseptfrie legemidler, med mindre annet er forskriftfestet. Fra november 2003 ble det åpnet for salg av et begrenset sortiment av reseptfrie legemidler fra andre utsalgssteder.

Apotekene informerer kundene om blant annet riktig bruk av legemidler, regelverket for refusjon, egenandeler og generisk bytte. Apotekpersonalet veileder om valg og bruk av reseptfrie legemidler i egenomsorg og henviser til lege eller annet helsepersonell der det er relevant. Videre må det foretas en legemiddelfaglig vurdering av innleverte resepter for å fange opp eventuelle feil og påse at reseptpliktige legemidler utleveres i tråd med gyldig resept. En undersøkelse fra et dansk apotek viste at apoteket rettet opp feil ved to prosent av reseptene. Halvparten av feilene ble ansett å kunne redusere pasientsikkerheten.

Apotekene har ansvar for selv å produsere de legemidlene som ikke er tilgjengelige fra legemiddelindustrien. Enkelte av disse har stor medisinsk verdi, for eksempel legemidler til barn, brannskadede, forgiftede og pasienter med sjeldne lidelser. Mange av de apotekproduserte legemidlene er beregnet for bruk i sykehus, der spesialtilpasninger og rask levering er særlig nødvendig.

Offentlige registre mottar data om legemiddelbivirkninger, legenes reservasjoner mot generisk bytte og informasjon om reseptene fra apotekene.

I tillegg til de lovpålagte oppgavene har apotekene i lang tid tilbudt tilleggstjenester som for eksempel farmasøytisk tilsyn, multidosepakking og spesielt tilrettelagt metadonutlevering.

8.6.2 Utvikling av apotekenes tjenester

Apotekene ønsker å tilby flere nye tjenester på kommersielt grunnlag. Det selges allerede andre helserelaterte spesialprodukter enn legemidler i apotek.

Et utvidet tjenestetilbud kan tenkes å gå i to hovedretninger i forhold til det tilbudet apotekene gir i dag. For det første kan tjenestene rette seg inn mot områder hvor den øvrige helsetjenesten, særlig legene, i dag er enerådende. Eksempler på dette kan være samtaler mellom farmasøyt og pasienter om den enkeltes samlede legemiddelbruk. Noen apotek kan også ønske å tilby blodtrykksmåling, beintetthetsmåling og ulike blodprøver. For det annet kan det være tale om tjenester og vareutvalg som ikke tradisjonelt forbindes med helsetjenesten og apotek. Eksempler på dette kan være salg av kosmetikk, helsekost, sportsklær- og utstyr eller enkelte kioskvarer.

Apotekene ønsker å bidra til å gjøre pasientenes legemiddelbruk bedre. Apotekloven gir en plikt til å veilede kundene om riktig bruk av legemidler. Personalet må gi kunden alle nødvendige opplysninger for sikker bruk, svare på kundens relevante spørsmål og om nødvendig vise hvordan et legemiddel brukes. Denne plikten er en av de viktigste årsakene til at apotek i utgangspunktet har monopol på omsetning av legemidler til forbrukere. Slik informasjonsaktivitet skal derfor dekkes innenfor apotekenes ordinære avanse. Et tjenestetilbud ut over dette vil være frivillig.

I punkt 4.2.9 foreslår departementet å starte flere pilotprosjekter hvor kvalifisert helsepersonell foretar en grundig gjennomgang av særlig utsatte pasienters totale legemiddelbruk, i samarbeid med pasientenes lege. Apotek er en av flere mulige arenaer for slik helsehjelp. Apotekenes bidrag til riktigere legemiddelbruk må ses i sammenheng med andre virkemidler i andre deler av helsetjenesten, og myndighetenes prioriteringer er derfor ikke gitt. Erfaringene fra de ulike tiltakene som foreslås i denne meldingen vil være avgjørende for organiseringen av dette arbeidet.

Når apotek i større grad engasjerer seg i pasientoppfølging, bør dette journalføres på samme måte som i resten av helsetjenesten. I motsetning til det som gjelder i andre deler av helsetjenesten, er det ikke utarbeidet krav til journalføring i apotek. Departementet vil utrede journalføringsplikt for apotekansatte.

Apotekene kan ønske å gi blant annet røykavvenningskurs, blodtrykksmåling, veiledning om selvtestere og ulike kurs. Myndighetene vil på vanlig måte vurdere apotekenes konkrete tjenestetilbud opp mot andre virkemidler for å nå målene på ulike helseområder. Kostnadseffektivitet vil være et viktig moment i vurderingen. Utvikling av apotekene i retning av helsesentra reiser spørsmål om det bør være begrensninger av hensyn til økonomisk uavhengig forskrivning og ansvarsforholdene. Apotekets tjenester skal være av en slik art at driftskonsesjonæren, som har det overordnede faglige ansvaret i apoteket, kan vurdere om tjenesten er forsvarlig. Tjenestene må også ifølge apotekloven § 6–1 «naturlig og hensiktsmessig la seg forene med apotekets salg av forhandlingspliktige varer». Det er ikke gitt detaljerte retningslinjer for hvilke tjenester apotekene er avskåret fra å yte etter dette regelverket. Departementet vil derfor utforme nødvendige retningslinjer for hvilke øvrige helsetjenester som kan gis i apotek.

For å ivareta apotekene som faghandel bestemmer apotekforskriften at 85 prosent av et apoteks omsetning må komme fra leveringspliktige varer. Dette omfatter alle legemidler, samt medisinsk utstyr og næringsmidler som er nødvendige for pasienters behandling. Videre kan apotek bare selge varer som naturlig og hensiktsmessig kan forenes med de forhandlingspliktige varene.

Salg av handelsvarer og utvikling av nye markedssegmenter kan være viktig for apotekenes inntjening. Derfor er det grunn til å tro at apotekene selv opplever det som en naturlig utvikling å tilby kundene det de etterspør eller til og med å skape nye behov. Dette kan innebære at apotek ønsker å selge nye varegrupper som de tradisjonelt ikke har tilbudt, og som kan komme i konflikt med rollen som faghandel. Departementets oppfatning er at dagens apotek gjennomgående fyller rollen som faghandel på en god måte. Det kan være rom for at apotekene utvider sitt varesortiment, men det er vanskelig å trekke en absolutt grense for dette. I en bransje i ekspansjon kan det være nødvendig å gi konkrete retningslinjer for hvilke produkter apotek ikke kan tilby, dersom preget av faghandel skal beholdes. Departementet vil vurdere dagens begrensninger i varesammensettingen i forbindelse med en gjennomgang av apoteklovgivningen og utarbeide nødvendige retningslinjer.

Det kan være behov for et nasjonalt senter for motgifter og spesialiserte eller sjelden brukte legemidler som i all hovedsak benyttes på sykehus. Leger og pasienter har behov for opplysninger og rask levering. I dag er det Jernbanetorgets apotek i Oslo som i stor grad ivaretar tilgjengeligheten av disse legemidlene, og det ble i 2003 bevilget 3,6 millioner kroner i tilskudd for denne oppgaven. Det vil være en fordel om senteret for disse spesielle legemidlene er knyttet til et sykehusmiljø med tilgang til medisinsk spesialkompetanse. Dette krever trolig døgnåpent apotek eller farmasøytisk avdeling som har som oppgave å holde seg oppdatert om spesielle og sjelden brukte legemidler. Departementet vil vurdere behovet for en slik enhet sammen med de regionale helseforetakene.

Norges Apotekerforening har foreslått at farmasøyter bør få rett til å levere ut enkelte reseptpliktige legemidler til pasienter med mindre alvorlige lidelser, uten at det foreligger resept fra lege. Eksempler på dette kan være slimløsende midler, allergilegemidler eller øyedråper. Fordelene ved å gi farmasøyter en begrenset forskrivningsrett for enkelte reseptpliktige legemidler er at det kan være en praktisk ordning for pasientene og en avlastning for legene. I England praktiseres slik utlevering, men det kreves spesiell etterutdanning og godkjenning av farmasøytene. På den annen side er det også forhold som taler mot en slik ordning. Ifølge legemiddelloven er det et viktig prinsipp at leger ikke kan selge legemidler med fortjeneste til pasienter. Begrunnelsen er at den som behandler en person, ikke må ha økonomiske interesser av at en terapi anbefales. Apotek tjener på salg av legemidler, og det vil derfor innebære et brudd med dette grunnleggende prinsippet hvis farmasøyter i apotek gis forskrivningsrett til legemidler. En begrenset forskrivningsrett vil innebære at farmasøytene gjør en vurdering av terapivalg og om behandling er nødvendig. Dette er legens kjerneoppgave. Farmasøyter vil i så fall i utgangspunktet ha behov for bedre kunnskaper om diagnostikk og behandling enn det de besitter i dag. Departementet vil gi Statens legemiddelverk i oppdrag, i samarbeid med Sosial- og helsedirektoratet, å utrede om farmasøyter bør gis en begrenset forskrivningsrett til enkelte reseptpliktige legemidler, og om dette eventuelt krever lovendring. Etaten bør også vurdere om tilsvarende fordeler for pasientene og helsetjenesten kan oppnås ved å gjøre flere legemidler reseptfrie.

8.7 Aktuelle endringer i apoteklovgivningen

Departementet vil gjennomgå apoteklovgivningen mer konkret etter at denne meldingen er lagt frem og behandlet i Stortinget. Arbeidet foreslås organisert slik at berørte aktører tar del i prosessen både før og etter at eventuelle endringsforslag sendes på alminnelig høring. Forslag til konkrete endringer fra apoteknæringen, helsepersonell, tilsynsmyndigheter og pasienter vil kunne være utgangspunkt for drøfting av enkeltheter i regelverket.

Et eksempel på forhold som kan drøftes nærmere er grensene for apotekenes virksomhet. Dette omfatter hvilke tjenester og produkter som kan selges i apotek, samt spørsmålet om filialapotekenes utbredelse. Også andre forhold av betydning for apotekdrift kan gjennomgås, så som regler for journalføring, et eventuelt påbud til apotekene om å lagerføre billigste generiske legemiddel, samt avklaring av myndighetskravene for ulike typer produksjon i serviceproduksjonsordningen, apotek og på sykehusenes poster.

Sykehusapotekene ANS har i forbindelse med meldingsarbeidet uttrykt et behov for å tilpasse regelverket for en mer fleksibel organisering av sykehusapotek. Et sykehusapotek er samlokalisert med ett bestemt sykehus og forsyner dette sykehuset med legemidler. I en region vil flere sykehuslokaliteter være slått sammen til ett sykehus, for eksempel Sykehuset Midt-Norge HF, og disse vil samordne driften på ulike avdelinger med ulik geografisk plassering. Sykehusapotekene ANS anfører at det ikke på samme måte er mulig å samordne sykehusapotekenes drift innenfor de rammer apotekloven i dag setter. Departementet er opptatt av å fremme en fleksibel organisering av sykehusenes legemiddelforsyning. Denne problemstillingen vil derfor være godt egnet for drøfting med flere parter, og bør vurderes nærmere ved en gjennomgang av apotekloven.

Kravet om fysisk tilgjengelige apotek sikrer befolkningen mulighet for personlig og direkte kontakt med apotekets personale. Slik kontakt er imidlertid sjelden nødvendig ved leveranser til virksomheter som selv besitter legemiddelkompetanse eller ved enkelte spesialiserte leveranser av legemidler. Dette gjelder blant annet for detaljomsetning av radiofarmaka, blodprodukter, medisinske gasser samt omsetning til sykehus. Legemiddelomsetningen vil kunne bli mer effektiv, dersom det åpnes for at spesialisert apotekvirksomhet kan fritas fra kravet om fysisk tilgjengelighet, men for øvrig underlegges de samme faglige krav som vanlige apotek. Departementet vil vurdere behovet for en eventuell oppmykning av apoteklovens krav til fysisk tilgjengelighet.

Det er apoteklovens hovedregel at apotekene skal ha hver sin driftskonsesjonær som er ansvarlig for den daglige driften. Disse apotekene kalles hovedapotek. Filialapotek, som ledes av en bestyrer på vegne av driftskonsesjonæren, skal bare tillates i unntakstilfeller. Vilkårene er at det ikke lar seg gjøre å ansette en driftskonsesjonær og at befolkningen ikke kan skaffe «apotektjenester på annen måte uten urimelig kostnad eller ulempe», jf. apotekloven § 3–4. Formålet er at apotekene skal opprettholde et faglig høyt nivå. Apotekbransjen ønsker på den ene siden å opprette hovedapotek der det er mulig, og på den andre siden å opprettholde apotek når det viser seg vanskelig å få tak i ny driftskonsesjonær. I mange tilfeller er disse to målene ikke forenelige. Eksemplene er mange på at et hovedapotek i tettbygd strøk som mister sin driftskonsesjonær, av ulike årsaker ikke får tak i en ny. Dersom befolkningen i området får dekket sine behov ved andre apotek, skal apoteket ifølge apotekloven legges ned. Det er ønskelig at bransjen tar del i utviklingen av retningslinjene for behandlingen av slike saker, herunder retningslinjer for i hvilke tilfeller befolkningen ikke kan anses å få sitt behov dekket på annen måte enn ved filialapotek.

8.8 Eierbegrensningsreglene for apotekkonsesjon

8.8.1 Dagens eierbegrensningsregler

Apotekloven § 2–2 fastslår at alle som oppfyller bestemte objektive vilkår, har et rettskrav på å få konsesjon til eierskap av apotek. Det er imidlertid gjort unntak fra retten til å eie apotek for blant annet personer med rekvireringsrett og tilvirkere av legemidler. Eierbegrensningsreglene for innehavere av apotekkonsesjon er utformet for å hindre uheldig innflytelse på apotekenes legemiddelomsetning og økonomiske insentiver for rekvirenters forskrivning. Dette er nødvendig fordi apotekloven åpnet opp for nye eierskapsformer som i seg selv ville ha gitt mulighet til å samle alle leddene i legemiddelforsyningen i én virksomhet. Bestemmelsene er uttrykk for grunnleggende prinsipper til beskyttelse av insentivstrukturer i forsyningskjeden for legemidler. Det er lagt atskillig vekt på disse formålene ved utformingen av apotekloven. De andre nordiske landene har med sin mer restriktive markedsregulering ikke behov for slike begrensninger. Formålet med eierbegrensningen for industrielle tilvirkere er omtalt slik i Ot.prp. nr. 61 (2000–2001):

«Om man [i tillegg] tillot farmasøytisk industri å eie apotek, ville industrien hatt anledning til å kontrollere hele legemiddelforsyningskjeden. Det ville gjort det vanskelig å opprettholde apotekleddet som en produsentuavhengig arena for legemiddelinformasjon, noe som anses viktig ut fra hensynet til et rasjonelt legemiddelforbruk. Videre ville en produsentkontrollert legemiddelforsyningskjede fjernet grossistenes og apotekenes insentiv til å fremforhandle billigere innkjøp fra produsent, og således fjernet det største potensialet for prisnedgang på legemidler til forbruker.»

8.8.2 Forbud mot at apotek kan inneha markedsføringstillatelse og egne varemerker

Innehavere av markedsføringstillatelse for et legemiddel har de samme insentivene som industrielle tilvirkere av legemidlet til å oppnå høyest mulig pris for legemidlet. Innehaverens funksjon som representant for legemidlet skiller seg klart fra grossistfunksjonen og apotekfunksjonen (detaljist). Apotekkonsesjonærene kan derfor ikke inneha markedsføringstillatelse eller eies av noen som har slik tillatelse.

Apotekkjeder i enkelte andre land har utviklet egne merkevarer for generiske legemidler. Legemiddelindustrien produserer da på oppdrag fra kjedene. Også norske apotekkjeder har vist interesse for dette. Med egne merkevarer overtar apotekkjedene rollen som leverandører ved at de selv eier eller markedsfører produktet.

En slik rollesammenblanding er etter departementets syn uheldig av tre årsaker. For det første er den egnet til å svekke forbrukernes tillit til apoteknæringen som en objektiv og uavhengig faghandel for legemidler. Apotekets økonomiske interesse av et bestemt salg vil tydeliggjøres overfor kundene ved bruk av egne merkenavn. For det andre svekker egne merkenavn konkurransen på det generiske markedet. Andre legemiddelleverandører vil vanskeligere kunne konkurrere om salg til apotek. For det tredje vil egne merkenavn bidra til å svekke konkurransen mellom apotek gjennom å skape bindinger mellom kunden og det kjedespesifikke legemidlet. Lansering av egne varemerker vil kunne føre til at apotekene setter en høyere pris på andre likeverdige legemidler ut til kundene, selv om innkjøpsprisen på disse ikke har steget. Egne varemerker kan således være et hinder mot konkurranse. Departementet kan vanskelig se at en utvikling av apotekkjedenes egne merkevarer med dagens markedsstruktur samlet sett vil ha positive effekter verken for pasientene eller for folketrygden.

De hensynene som taler for at legemiddelindustri ikke skal eie apotek, taler også for at apotek ikke kan eie egne varemerker. De samme begrensningene bør derfor gjelde for apotek. Apotekkonsesjonæren kan på denne bakgrunn ikke lovlig opprette egne merkevarer for legemidler beregnet solgt utelukkende i en begrenset krets apotek. Departementet vil foreslå å presisere dette i regelverket.

8.8.3 Forbud mot apoteks eierskap i industriell tilvirker

Begrunnelsen for å forhindre legemiddelindustrien i å kontrollere hele forsyningskjeden for legemidler kan også anføres for apotek og grossist. Apoteklovens ordlyd forbyr imidlertid ikke uttrykkelig at apotek eller grossister eier hele forsyningskjeden for et legemiddel. Heller ikke forarbeidene tar for seg denne problemstillingen. Årsaken til det manglende forbudet er trolig at en slik eierstruktur ikke ble ansett som sannsynlig da apotekene var små enheter, som oftest enkeltmannsforetak. Apotekkjedene og grossistene har imidlertid gjennom vertikal integrasjon utviklet seg til aktører med økonomisk og organiseringsmessig kapasitet til å eie industri. Dagens norske vertikalt integrerte apotekkjeder er også deler av multinasjonale selskaper.

En industriell tilvirker av legemidler kan ikke eie apotek. En apotekkonsesjonær som skaffer seg en tilvirkertillatelse, vil derfor miste apotekkonsesjonen. De samme hensynene gjør seg gjeldende dersom en apotekkonsesjonær har store eierandeler i en virksomhet med tilvirkertillatelse. Dette skyldes at apoteket vil kunne ha interesse av å holde så høye innkjøpspriser som mulig for legemidler produsert av egen legemiddelindustri. Departementet anser derfor at apotekkonsesjonærer ikke kan inneha store eierandeler i industrielle tilvirkere. Bare slik vil apoteklovens eierbegrensningsregler sikre likebehandling og opprettholde de grunnleggende skillene mellom aktørene i legemiddelforsyningen. Departementet vil sette i gang et utredningsarbeid for en eventuell lovendring som tydeliggjør begrensningene for apoteks eierskap i legemiddelindustri.

8.9 Sykehusenes innkjøp av legemidler fra andre enn apotek

Sykehusene har i dag rett til å kjøpe et begrenset utvalg av legemidler direkte fra grossist. Dette dreier seg først og fremst om infusjonsvæsker og andre legemidler med stort volum. De øvrige legemidlene må kjøpes gjennom sykehusapotek eller ordinære private apotek. Sykehusene kan på denne bakgrunn ikke velge fritt mellom å benytte apotek som leverandør eller ta imot legemidlene i egen regi fra grossistene via en farmasøytisk avdeling. Dette synes ikke å være problematisk for sykehus med eget sykehusapotek. Her fyller sykehusapoteket flere behov enn en ren farmasøytisk avdeling med blant annet publikumsekspedisjon. Imidlertid kan det være en ulempe for sykehus uten sykehusapotek at innkjøpene må gjøres via private apotek. Disse sykehusene kan i dag ha tilstrekkelig legemiddelekspertise på egne farmasøytiske avdelinger til å motta legemidlene direkte fra grossist. Leveranser av legemidler fra et privat apotek til slike sykehus kan på denne bakgrunn være et fordyrende mellomledd som gir lengre leveringstid.

Problemstillingen ble tatt opp i Ot.prp. nr. 29 (1998–99) Om lov om apotek. Det resulterte i en lovbestemmelse som skulle gjøre det mulig å utvide sykehusenes adgang til direkteleveranser fra grossist. Legemiddelloven § 15 lyder slik:

«Grossister kan likevel utlevere legemidler til profesjonelle sluttbrukere som sykehus, […] etter nærmere bestemmelser av departementet».

Departementet foreslo i 2001 en forskriftsendring som åpnet for direkteleveranser av alle legemidler fra grossist til sykehus. På bakgrunn av høringsuttalelsene besluttet departementet å avvente forskriftsendringen inntil det var foretatt en vurdering av hvilken betydning direkteleveranser kunne ha for opprettholdelse av sykehusapotek.

Departementet legger til grunn at de regionale helseforetakene, som eiere av sykehusapotek, og det enkelte helseforetak vil være nærmest til å vurdere organiseringen av det farmasøytiske tilbudet. Sykehusapotekene har vist seg å være en god løsning for å sikre sykehusenes tilgang til legemidler og farmasøytiske tjenester. De regionale helseforetakene har videreført satsingen på sykehusapotek etter den statlige overtakelsen av sykehusene i 2002. Helseforetakene bør på denne bakgrunn stilles friere til å organisere sine legemiddelinnkjøp, så fremt dette gjøres innen faglig forsvarlige rammer. Foretakene kan i dag velge mellom å la et sykehusapotek stå for legemiddelforsyningen eller å kjøpe legemidler fra private apotek for videre intern distribusjon ved en farmasøytisk avdeling. Departementet ser ingen avgjørende helsemessige grunner for at sykehusene skal avskjæres fra å velge leveranser direkte fra grossist til egen farmasøytisk avdeling.

Departementet tar på denne bakgrunn sikte på å forskriftsfeste en utvidet adgang for sykehus til å kunne kjøpe legemidler direkte fra grossist. Vilkår for slik utvidet adgang, herunder hensiktsmessigheten av å stille krav til sykehusenes farmasøytiske avdeling, må vurderes nærmere i denne sammenheng. Et slikt forslag til forskriftsendring vil bli sendt ut på alminnelig høring.

Boks 8.8 Tiltak

For å følge opp evalueringen av apotekloven vil departementet:

Følge konkurransesituasjonen nøye, og om nødvendig foreslå endringer i markedsreguleringen som åpner for mer effektiv konkurranse.

Øke fokuset på kvalitet og sikkerhet ved tilsyn med apotek.

Utrede journalføringsplikt for apotekansatte.

Utforme retningslinjer for hvilke produkter og tjenester apotek kan tilby.

Utrede behovet for et apotek eller en farmasøytisk avdeling som har som oppgave å holde seg oppdatert om spesielle og sjelden brukte legemidler.

Utrede om farmasøyter bør gis en begrenset forskrivningsrett til enkelte reseptpliktige legemidler og om tilsvarende fordeler for pasientene og helsetjenesten kan oppnås ved å gjøre flere legemidler reseptfrie.

Gjennomgå apoteklovgivningen i detalj for å vurdere endringer av blant annet krav til filialstatus og fysisk tilgjengelighet til apotek samt myndighetskrav og organisering av sykehusapotek.

Presisere at apoteklovens eierbegrensningsregler forbyr apotekkonsesjonærer å opprette egne varemerker for legemidler og å eie legemiddelindustri.

Forskriftsfeste en utvidet adgang for sykehus til å kjøpe legemidler direkte fra grossist.

9 Apotekdekningen

9.1 Apotekene som garantist for tilgjengelighet

En av målsettingene på legemiddelområdet er at «befolkningen skal ha tilgang til sikre og effektive legemidler uavhengig av betalingsevne», jf. St.prp. nr. 1 (2004–2005).

Apotekene og medisinutsalgene er i dag den forsyningskanalen som garanterer for tilgjengeligheten. Spørsmålet er om apotekdekningen kan anses tilstrekkelig, eller om det er nødvendig at myndighetene setter inn tiltak for å bedre tilgjengeligheten.

Apotek har leveringsplikt for legemidler, viktig medisinsk utstyr og andre produkter som anvendes i behandling av sykdommer. Veiledning om legemidlene gis av helsepersonell. Slik kan apotek anses som garantist for tilgjengelighet til legemidler. En god apotekdekning er imidlertid bare ett av flere mulige virkemidler for å sikre tilstrekkelig tilgjengelighet til legemidler og veiledning for befolkningen.

Pasientens behov står i fokus. Dersom disse behovene kan tilfredsstilles på en mer kostnadseffektiv måte, er det grunn til å vurdere å ta i bruk andre virkemidler. Det kan i tiden fremover tenkes alternativer til apotek for å sikre forsyningen av legemidler. Distribusjonen av legemidler og overføring av informasjon behøver ikke nødvendigvis foregå samlet. Forsyningsløsninger som ikke kombinerer leveringsplikt, informasjonsmulighet, faglig kompetanse og hurtighet på samme måte som et lokalt apotek, vil imidlertid trolig gi pasientene dårligere tilbud. Det finnes i dag ikke alternativer til apotek, som i like stor grad kan ivareta alle pasientgruppers ulike behov. En god apotekdekning vil derfor også i fremtiden være ett av de viktigste virkemidlene for å sikre god tilgjengelighet til legemidler, og veiledning i bruken av dem.

9.2 Legemiddelforsyningen

Tilgjengeligheten til apotek er blitt bedret med ny apoteklov. I mange tilfeller kan det likevel være vanskelig for kunden å komme seg til nærmeste apotek, enten som følge av lange avstander eller ved at kundens mobilitet er dårlig på grunn av sykdom eller andre forhold. Det er av økonomiske og praktiske årsaker ikke mulig å gi hele befolkningen fysisk tilgang til apotek innen rimelig transportavstand. Behovet for å sende legemidler er dermed stort. I dag ivaretar forsendelse fra lokalt apotek dette behovet.

Apotekene har også opprettet medisinutsalg i områder uten apotekdekning, hvor befolkningen kan kjøpe reseptfrie legemidler og få utlevert tilsendte legemidler. Apotekene plikter å opprettholde disse utsalgene, i den grad Statens legemiddelverk anser det nødvendig for å sikre forsyningssikkerheten.

Fra 1. november 2003 ble det tillatt for andre utsalgssteder enn apotek å omsette visse reseptfrie legemidler. Tillatelse er gitt til 5300 utsalgssteder. Dette er et supplement til apotekenes leveringsplikt. Ordningen skal evalueres i 2005. Leger har også anledning til å gi pasientene legemidler for bruk frem til apotek kan oppsøkes. I særlige tilfeller kan leger også gis tillatelse til å selge legemidler ut over dette for å dekke nødvendige behov.

Legemiddelforsyningen synes å fungere tilfredsstillende med dagens apotekdekning. Departementet har ingen holdepunkter for å hevde at pasienter i deler av landet opplever en mangelfull legemiddelforsyning. De leveringskanalene som er opprettet i områder uten fysisk tilgang til apotek, fungerer tilfredsstillende. På denne bakgrunn synes det ikke å være behov for at myndighetene av hensyn til pasientenes helse skal stimulere til en utvidelse av dagens apotektilbud.

9.3 Behov for en etableringspolitikk

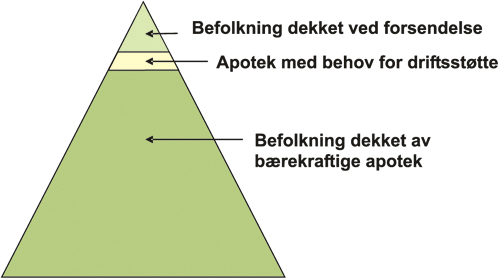

I områder med høy befolkningstetthet vil markedsmekanismene normalt løse befolkningens behov for legemidler og rådgivning ved at apotek opprettes. Dette kan stille seg annerledes i distriktene. En lokalbefolkning som har et apotektilbud vil kunne oppleve det som en betydelig ulempe, dersom tilbudet faller bort uten alternativer i rimelig avstand. Det er således utenfor områder med tilstrekkelig befolkningstetthet og områder som i dag dekkes ved forsendelse, at det kan være behov for støttetiltak fra myndighetenes side. Hensynet til distrikts- og helsepolitiske målsettinger taler for at myndighetene utformer en egen politikk for å sikre hensiktsmessig tilgang til legemidler i disse områdene. Figur 9.1 illustrerer at det er et fåtall apotek som er avhengige av statlige støttetiltak.

Figur 9.1 Tilgjengeligheten til apotek

Ved apoteklovens ikrafttreden 1. mars 2001 ble det inngått en avtale mellom Helse- og omsorgsdepartementet og Apokjeden og Norsk Medisinaldepot som sikrer opprettholdelse av apotek i kommuner hvor det på dette tidspunktet eksisterte ett apotek. Avtalen er benyttet til å videreføre apotekene i Gvarv, Åmli og Vardø. Avtalen løper ut senest 1. juli 2005. Etter den tid må avtalen enten reforhandles eller andre virkemidler må tas i bruk. Behovet for en apotekdekningspolitikk og robuste virkemidler må også ses i sammenheng med at adgangen til forsendelse av legemidler foreslås utvidet, se kapittel 10.

Inndelingen av landet i kommuner gir et godt utgangspunkt for å vurdere apotektettheten på overordnet nivå. Kommuner er gjerne avgrenset på bakgrunn av naturlige kommunikasjonsforhold. I kommuner hvor det allerede er to eller flere apotek, vil det som regel ikke være behov for at myndighetene griper inn med støttetiltak. Dersom ett apotek skulle falle bort, vil det gjenstående apoteket kunne dekke behovet alene. Det er først når en kommune bare har ett apotek at det blir aktuelt å vurdere tiltak for å sikre videre drift. Avtalen om apotekdekning i distriktene mellom departementet og de to største apotekkjedene tok utgangspunkt i at apotekdekningen per 1. mars 2001 ble oppfattet som tilfredsstillende. Det er ikke grunnlag for å vurdere situasjonen annerledes i dag. Det er ca. 160 kommuner som bare har ett apotek.

Dette utgangspunktet bør imidlertid nyanseres noe ut fra demografi, konkurransesituasjonen mellom apotek, kommunikasjonsmuligheter og forutsetningene for faglig god apotekdrift. Kommuner hvor befolkningen har god tilgang til apotek i nabokommuner, bør for eksempel ikke omfattes av myndighetenes etableringspolitikk. Videre er det en selvstendig målsetting å forhindre at apotekenhetene blir så små at det går ut over apotekenes evne til å fremstå som faghandel for legemidler. Etableringspolitikken må tilpasses de til enhver tid gjeldende samfunnsforholdene. Hvilke kommuner som faller innenfor ordningen, bør derfor vurderes jevnlig.

Departementet vil føre en etableringspolitikk som tar utgangspunkt i å sikre opprettholdelse av apotektilbud i kommuner der det i dag er ett apotek. Listen med slike kommuner vil gjennomgås jevnlig for å fange opp endringer i bosettingsmønster og nærhet til områder med god apotekdekning.

9.4 Virkemidler for å opprettholde etablering

9.4.1 Driftsstøtte til utsatte apotek

Driftstøtteordningen har i mange år vært et virkemiddel for å sikre opprettholdelse av apotek i distriktene. Driftsstøtte gjør det mulig å drive apotek i distriktene med en normal avkastning tilsvarende en apotekerlønn. Dette vil derfor være det enkleste virkemidlet i de tilfellene hvor spørsmål om nedleggelse av apotek skyldes økonomiske forhold.

I de siste årene har det blitt utbetalt mellom 5- 10 millioner kroner årlig til om lag 15 distriktsapotek. Både geografiske og økonomiske kriterier må være oppfylt for at et apotek skal kunne søke om driftsstøtte.

Driftsstøtten har tradisjonelt vært finansiert av næringen selv gjennom legemiddelavgiften. Det vil være naturlig å videreføre denne ordningen, slik at økningen i driftsstøttebehovet må reflekteres i økning av legemiddelavgiften. Driftstøtte kan isolert sett skape uheldige insentiver ved at apotekkjedene får økonomisk interesse av at en relativt stor andel av kjedens kostnader belastes distriktsapotek. En slik overføring av kostnader vil kunne føre til høyere driftsstøtteutbetalinger. Når næringen selv betaler driftsstøtten gjennom legemiddelavgiften, vil mye av insentivet for vertikalt integrerte kjeder til å foreta tilpasninger falle bort. Dette er av større betydning etter at vertikal integrasjon mellom apotek og grossist har gjort det vanskeligere å vurdere det enkelte apoteks økonomi.

9.4.2 Fravike driftskrav

Apoteklovens driftskrav til apotek er oppstilt ut fra en målsetting om å opprettholde apotekene som faghandel. Det kan imidlertid være slik at driftskravene i enkelte tilfeller er for tyngende for distriktsapotek med begrenset driftsgrunnlag. Alternativet til å fravike driftskravene kan i en slik situasjon være nedleggelse av apoteket. Det kan være behov for å gi tillatelse til lørdagsstenging og forkortet åpningstid, noe som allerede praktiseres i dag. Det kan også tenkes at apoteket kan tilby tjenester som ikke uten videre bør aksepteres i områder med god apotekdekning, som for eksempel post og kiosk. Apotekloven forbyr i dag slik omsetning.

Alle apotek skal som utgangspunkt ledes av en universitetsutdannet farmasøyt. En høyskoleutdannet reseptar kan imidlertid være daglig leder, dersom det er mangel på søkere og det er behov for apotek på stedet. Apoteket regnes da som en filial av et annet apotek, og lønnskostnadene er noe lavere. I områder hvor alternativet er å ikke ha apotekdrift, kan det være ønskelig å tillate filialapotek uavhengig av om det er tilgang på universitetsutdannede farmasøyter. Apotekloven tillater ikke filialer i disse tilfellene, jf. loven § 3–4.

9.4.3 Andre virkemidler

Mange kommuner er svært interessert i at arbeidsplasser og tilbud videreføres. Dette kan gjøres ved å tilrettelegge for næringsvirksomhet for eksempel ved lavere husleie og andre lokale tiltak. Apotekloven gir også kommuner rett til å søke apotekkonsesjon, men adgangen er ennå ikke benyttet.

Myndighetene vil kunne bidra med generelle distriktspolitiske initiativ for slik næringsvirksomhet. Kommunal- og regionaldepartementet har opprettet et kompetanseprogram for næringsvirksomhet i utkantstrøk kalt MERKUR. Programmet har som formål å hjelpe virksomheten til en bedre lønnsomhet ved blant annet å utvikle tilleggsaktiviteter, styrke bedriftskompetanse og bygge opp lojalitet i nærmiljøet. Apotek vil også kunne benytte disse tjenestene.

Apotekloven § 2–8 gir hjemmel til å pålegge en apotekkonsesjonær å drive et distriktsapotek som trues av nedleggelse. Pålegget reiser spørsmål knyttet til likebehandling ved utvelgelsen av apotek som skal gis pålegg om å drive distriktsapotek. Et mulig alternativ er å dele apotekene i fire grupper, bestående av de tre store apotekkjedene og en fjerde gruppe med de resterende apotekene, og pålegge vilkår om drift etter tur. Til tross for utfordringene bør et slikt pålegg kunne benyttes som en sikkerhetsventil, dersom andre virkemidler ikke strekker til. Dette vil være tilfellet dersom apotekdekningsavtalen løper ut, og ingen ønsker å overta et apotek i distriktet, til tross for at driftsstøtte ytes.

Apotekloven § 2–2 hjemler adgang til å innføre et konsesjonstak, noe som innebærer at det settes en maksimal grense for antallet apotek i et bestemt område. Dette hindrer nyetableringer og skal i teorien dempe etterspørselen etter farmasøytisk arbeidskraft i området. Departementet mener at konsesjonstak er et lite aktuelt virkemiddel for å øke distriktenes tilgang på farmasøytisk arbeidskraft på dette stadiet av apotekmarkedets utvikling. Bakgrunnen er at mangelen på farmasøyter synes å være forbigående, og at et slikt tak på etableringene vil utelukke konkurranse fra nye apotek i sentrale strøk. Det er behov for mer målrettede tiltak som ikke har negative konsekvenser for konkurransesituasjonen.

Det er også mulig å gjennomføre anbud for drift av nedleggingstruede apotek. En anbudsordning er ikke prøvd for apotek tidligere, og det er usikkert i hvilken grad dette vil være et kostnadseffektivt tiltak. Det kan stilles spørsmål ved om det i et apotekmarked med tre dominerende aktører er tilstrekkelig grunnlag for konkurranse om lave anbud. Anbudsvinneren vil være den som gir den laveste vurderingen av behovet for myndighetsstøtte. Risikoen for at myndighetene må betale en overpris er stor, noe som blant annet skyldes at anbudsperioden må være relativt lang. Driftsstøtte vil være mer målrettet og kan utøve samme funksjon. De praktiske utfordringene knyttet til blant annet sentrale forutsetninger som enerett i området og forholdet til konkurrerende etableringer i samme område er betydelige. En eventuell enerett vil kreve lovendring og en innskrenkning av den frie etableringsretten.

Reguleringen av apoteknæringens inntjening gjennom de generelle avansesatsene er etter departementets vurdering et lite egnet virkemiddel for å opprettholde apotekdekningen i distriktene. Tiltaket gir ingen garanti for at ressursene kanaliseres til de apotekene som ønskes opprettholdt. En generell heving av avansesatsene vil i all hovedsak føre til en utilsiktet merinntekt for apotekene i byene. Differensierte avansesatser mellom distriktsapotek med behov for støtte og apotek i tettbygde strøk og byer kan være i strid med EØS-regelverket.

9.4.4 Departementets vurdering

Tilgangen på farmasøyter er i ferd med å bedres, noe som gjør det mindre påkrevet å innføre tiltak knyttet til farmasøytdekningen. Driftsstøtteordningen vil derfor være det viktigste virkemidlet for å få til en økonomisk lønnsom drift av distriktsapotek. Departementet vil videreføre dagens ordning hvor økningen i driftsstøttebehov må reflekteres i økning av legemiddelavgiften. Departementet vil også i samråd med apoteknæringen vurdere retningslinjene for driftsstøtte på nytt. Departementet vil videre foreslå endringer av apotekloven som åpner for at enkelte driftskrav kan fravikes av myndighetene for distriktsapotek med særskilte behov. Endringene må utformes slik at de ikke åpner for uforsvarlig håndtering av legemidler og redusert pasientsikkerhet. Departementet vil utforme kriterier for hvilke apotek som kan gis rett til å fravike driftskravene.

Alternativet til støttetiltak er å pålegge apotekene i sentrale strøk å drive utkantapotek. Departementet vil kunne bruke virkemidlet dersom andre tiltak ikke fører frem, og vil lage retningslinjer for bruken.

10 Forsendelse av legemidler

10.1 Dagens praksis

Behovet for å kunne sende legemidler i Norge er stort. Noen må ha plikt til å levere legemidler raskt, og i dag er denne plikten pålagt apotekene. Det gis fraktrefusjon for 1,2 millioner forsendelser årlig, noe som gir en god indikasjon på omfanget. Refusjon for utgifter til forsendelse av reseptpliktige legemidler gis når forsendelsen skyldes forhold som gjør utlevering i apotek til en særlig belastning for forbrukeren. Eksempler er sykdom og lange avstander.

Omfanget av fraktrefusjonsordningen indikerer at det foregår en omfattende forsendelse fra apotek i dag. Apotekloven krever at apoteket er fysisk tilgjengelig for kunden, og stenger derfor for rene postordre- eller internettapotek. Apotekene kan som hovedregel bare sende legemidler til forbrukere i apotekets naturlige geografiske nærområde, uavhengig av årsakene til at kunden ønsker dette. Retten ledsages av en leveringsplikt. Bakgrunnen for begrensningene er hensynet til å beskytte distriktsapotek og sikre at forbrukerne i størst mulig grad oppsøker apoteket for veiledning. Fra Innst.O. nr. 52 (1999–2000) siteres følgende:

«Komiteens flertall, medlemmene fra Arbeiderpartiet, Kristelig Folkeparti, Høyre, Senterpartiet og Sosialistisk Venstreparti, har merket seg at dagens ordning med forsendelse av legemidler fra apotek fungerer tilfredsstillende. Flertallet vil ikke gå inn for en ordning med postordreapotek, da det frykter at dette vil kunne rive bort noe av grunnlaget for distriktsapotekene. Flertallet frykter også at kundene i et postordreapotek i uheldig grad mister kontakten med sitt apotek. Dette gir apoteket liten mulighet til å gi pasientene nødvendig veiledning, noe som kan være av stor verdi for personer som bruker flere medikamenter samtidig, og der uriktig medikamentbruk kan ha uheldige og for pasienten uforutsigbare virkninger».

10.2 Forsendelse av reseptfrie legemidler

En dom avsagt i EF-domstolen 11. desember 2003 tar utgangspunkt i at innførsel av et legemiddel fra et annet land bare kan nektes dersom forbudet er helsemessig begrunnet. Dommen fastslår at slik helsemessig begrunnelse ikke foreligger for reseptfrie legemidler. Dette innebærer at utenlandske apotek kan sende reseptfrie legemidler til norske kunder. For norske apotek vil det kunne oppfattes som en konkurransevridning ikke å få samme mulighet. Departementet tar konsekvensen av dette og vil foreslå å fjerne begrensningene på forsendelse av reseptfrie legemidler fra apotek.

10.3 Forsendelse av reseptpliktige legemidler

Argumentene for å opprettholde begrensninger i adgangen til å sende legemidler til forbrukere er knyttet til behovet for veiledning og til ønsket om lokale apotek i distriktene.

En samtale ansikt til ansikt med en legemiddelkyndig person kan være nødvendig for å oppdage misforståelser og fange opp spørsmål om riktig legemiddelbruk. På den annen side sender apotekene i dag legemidler i stor skala til sitt nærområde. Den samme sikkerhets- og veiledningsproblematikk gjelder enten det er kort eller lang vei til apotek. I dag gis ingen ekstra veiledning til kundene som mottar forsendelser. Pasientenes behov for informasjon varierer også betydelig. For de med minst behov for informasjon, vil ikke oppmøte i apotek gi stor merverdi. Kontakt med lege, egne erfaringer og vedlagt preparatomtale vil i mange tilfeller være tilstrekkelig. Forsendelse kan derfor være et godt alternativ ved enkel legemiddelbruk og for kronikere som bruker det samme legemidlet over lang tid. Pasientene kan også informeres på andre sikre måter enn ved oppmøte i apotek. I Sverige er det for eksempel opprettet et døgnåpent telefonsenter hvor alle typer spørsmål om legemidler besvares. Apotek kan også ringe opp kundene når legemidlene er kommet frem. Fastlegene har videre et særlig ansvar for å gi informasjon.

Tillatelse til å sende legemidler til hele landet kan gi redusert omsetning for de distriktsapotekene som i dag sender mye legemidler. Særlig er dette tilfellet på Vestlandet og i landets nordligste fylker. Ved en utbredt bestilling av legemidler fra andre enn det lokale apoteket, vil omsetningen lokalt kunne reduseres betydelig. Dette kan på lengre sikt føre til et dårligere tilbud til lokalbefolkningen. Distriktsapotek kan imidlertid gis driftsstøtte, og departementet vil kunne ta i bruk andre virkemidler for å opprettholde apotekdekningen i utsatte områder. Distriktsapotek vil kunne utvide sine forsendelser av legemidler og finne nye nisjer. For apotekkjedene vil det være mulig å sentralisere apotekenes logistikkdel og slik effektivisere driften ytterligere. Distriktsapotekene vil kunne ta del i en slik effektivitetsgevinst.

Dersom de geografiske begrensningene for forsendelse oppheves, vil det gi større rom for netthandel og postordrekjøp av legemidler. Dette vil åpne en ny formidlingskanal som mange andre bransjer allerede benytter, og som vil være et supplement til apotekutsalgene. Internasjonalt vokser internettfarmasien. Apotekene i Sverige og Danmark har opprettet internettløsninger hvor kundene kan bestille legemidler hjem. Det eksisterer mange utenlandske internettsider som i ulik grad er seriøse. Ved flere tilfeller er det oppdaget salg av forfalskninger. Ved tilrettelegging for norske løsninger vil myndighetene kunne stille klare krav til virksomheten. Når elektroniske resepter om noen år trolig innføres i Norge, er det grunn til å tro at etterspørselen etter internettløsninger og større forsendelsesadgang vil øke.

Flere pasientgrupper kan få større valgfrihet og bedre tilgjengelighet til legemidler enn i dag, dersom man tillater forsendelse til hele landet. Flere apotek gir bedre utvalg, og bestilling hjemmefra er praktisk, samtidig som det gir økt diskresjon. Ifølge Posten Norges markedsundersøkelser i 2004 ønsker 40 prosent av de 2,8 millioner nettbrukerne i Norge å få sendt legemidler hjem.

Det er behov for flere spesialiserte apotek som kan betjene spesielle pasientgrupper. Lokale apotek kan ikke forventes å ha lagerhold og tilstrekkelig kompetanse til å dekke alle behov. Sykehusapotek ivaretar i dag mange tidligere sykehuspasienters behov for spesialiserte legemidler ved forsendelse. Andre apotek kan også spille en viktig rolle for bestemte pasientgrupper, dersom forsendelse til hele landet blir mulig.

Evalueringen av apotekloven viser at apotekene i liten grad konkurrerer på pris. Kundene kan bli mer prisbevisste, dersom apotekvalget gjøres på internett eller ved annen postordre. Særlig er dette av betydning i områder hvor en kjede har etablert en monopolstilling.

10.4 Departementets vurdering

Det avgjørende for departementet er en helhetlig vurdering av hvilken innretning av legemiddelforsyningen som best vil tjene forbrukeren. Forbrukerens valgfrihet og muligheten for økt tilgjengelighet må tillegges stor vekt. Dette må imidlertid ikke gå på bekostning av sikkerheten ved bruk av legemidler.

Større adgang til å motta legemidler ved forsendelse vil for mange oppleves positivt. Departementet ser særlig fordelene med at apotekene i større grad kan spesialisere seg på bestemte pasientgrupper, og slik kunne yte en bedre service. Den faktiske tilgjengeligheten til legemidler vil kunne oppleves som større. Dagens omfattende forsendelse av legemidler fra apotek indikerer at pasientsikkerheten også vil kunne ivaretas ved utvidet forsendelsesadgang. Departementet vil sørge for robuste løsninger som ivaretar apotekdekningen i distriktene og som gir pasientene god veiledning om legemiddelbruk. Virkemidler for å opprettholde apotekdekningen er behandlet i kapittel 9. På denne bakgrunn vil departementet åpne muligheten for mer forsendelse av legemidler.

Veiledning er en sentral utfordring ved all forsendelse av legemidler til forbrukere, og i dag er det ingen fullgode løsninger for dette. Apotekene sender normalt et visittkort med pakken. Departementet vil utrede hvilke konkrete endringer som bør gjennomføres for å gjøre forsendelse av legemidler sikrere enn i dag. Dette omfatter blant annet krav til forsendelsen, veiledning og eventuelt internettsalg. Som et ledd i denne utredningen vil departementet samle erfaringer fra utlandet om forsendelses- og veiledningsløsninger, samt vurdere endring av reglene for fraktrefusjon.

Departementet vil også sette i gang et pilotprosjekt som gir erfaringer knyttet til veiledning av kunder ved forsendelse. Målsettingen med prosjektet vil være å gi myndighetene et bedre grunnlag for å stille kvalitetskrav og å finne frem til praktiske løsninger som kan formidles til hele næringen. Ulike former for veiledning ved forsendelse testes i en prøveperiode og evalueres ut fra blant annet kundetilfredshet og effektivitet. Eksempler på veiledningsformer kan være oppsøkende virksomhet, telefonoppringing fra apotek, klar oppfordring om å ringe apoteket eller et sentralt informasjonssenter. Det må også vurderes om enkelte pasientgrupper bør følges opp grundigere enn andre, og i tilfelle hvordan. Relevante spørsmål er om kronikere kan få grundig informasjon første gang og deretter påminnelser, og hvorvidt det bør gjøres et skille mellom kunder som ringes opp og kunder som oppfordres til å ta kontakt. I den perioden departementet utreder nye krav til veiledning og sikkerhet ved forsendelser av legemidler, vil apotekbransjen og andre markedsaktører kunne forberede sin virksomhet på de mulighetene som ligger i netthandel og postordresalg. Dette gir muligheter for en myk overgang til en ny virkelighet for apotekene. Departementet vil ta initiativ til et samarbeid med distriktsapotek med mange forsendelser, apotekkjedene og andre berørte aktører. Prosjektet settes i gang så snart som mulig etter at denne meldingen er behandlet i Stortinget.

Når prosjektet er avsluttet, erfaringene er evaluert og krav til veiledning ved forsendelse er gitt, vil departementet foreslå en forskriftsendring som opphever begrensningen på forsendelse av legemidler kun til apotekenes nærområde. Apotekene vil da kunne sende legemidler til forbrukere i hele landet.

I Storbritannia kan apotekene være fullt ut internettbaserte i den forstand at det ikke er nødvendig at kunder kan oppsøke apoteket fysisk. Forutsetningen er imidlertid at de internettbaserte apotekene kan yte den samme faglige hjelpen som apotekutsalg. Departementet vil i forbindelse med den planlagte gjennomgangen av apoteklovens enkeltbestemmelser som nevnt i avsnitt 8.7, vurdere hvorvidt kravet om at norske apotek må være fysisk tilgjengelige for kundene bør opprettholdes.

11 Sikring av tilgjengeligheten til legemidler

11.1 Beredskap ved leveringssvikt

Befolkningen må sikres en god og forsvarlig tilgang til nødvendige legemidler ved mindre forstyrrelser av legemiddelforsyningen, samt i kriser og krig.

Leveringssvikt kan oppstå i en normalsituasjon på grunn av svikt i produksjon, distribusjon og lagerhold, eller fordi leverandøren ønsker å trekke legemidlet fra det norske markedet. Behovet for legemidler kan øke voldsomt ved store ulykker og ABC-hendelser. Det kan også oppstå internasjonal knapphet hvor norske behov ikke blir prioritert. Erfaringsmessig har de fleste leveringsvansker i de senere årene vært knyttet til produksjonsproblemer, enten hos ferdigvareprodusenten eller hos råvareprodusenten.

Legemiddelforsyningen fungerer meget godt i Norge, og leveringssvikt er normalt ikke et stort problem. Alle legemidler med norsk markedsføringstillatelse, vil som regel kunne skaffes fra en dag til den neste. Med visse unntak berører derfor leveringssvikt mer kundetilfredshet enn helserisiko. De aller fleste enkeltstående episoder har blitt løst ved å finne alternative leveranser. Selv om det for en del legemidler ikke finnes generiske alternativer med norsk markedsføringstillatelse, vil det oftest være mulig å finne slike i andre europeiske land. For legemidler som har norsk pakningsutforming, vil transportuhell kunne få som konsekvens at hele den «norske» produksjonsserien ødelegges. Som oftest vil slike problemer kunne løses ved at det tas inn pakninger beregnet for andre land. For de fleste større sykdomsgrupper finnes det et antall legemidler som har omtrent samme terapeutiske effekt. Det å måtte skifte til et annet legemiddel i en knapphetssituasjon vil være både ressurskrevende for helsetjenesten og ukomfortabelt for brukerne. Den helsemessige risikoen ved slike endringer synes imidlertid å være akseptabel.

Legemiddelfirmaene har ingen plikt til å gjøre sine legemidler tilgjengelig for befolkningen. Salg i Norge er avhengig av økonomisk lønnsomhet. Grossistene har leveringsplikt for alle legemidler innen 24 timer, men i områder med vanskelige kommunikasjonsforhold er kravet innen 48 timer. Statens legemiddelverk kan også, i henhold til grossistforskriften § 5, pålegge den enkelte grossist å holde et beredskapslager av nødvendige legemidler. Implementeringen av det nye legemiddeldirektivet fra EU i 2005 vil gi produsenter og grossister en utvidet informasjonsplikt om leveringssvikt og avregistrering. Apotekene plikter å levere alle legemidler «så snart som mulig». Legemidler som etterspørres jevnlig, må lagerføres av apotekene. Departementet kan gi forskrift om hvilke varer et apotek alltid skal ha på lager og stille minstekrav til leveringsgrad for legemidler, jf. apotekloven § 5–4 fjerde ledd. Denne hjemmelen er ikke benyttet.

Statens legemiddelverk vil kunne gi omsetningstillatelse for alternative produkter ved en uforutsett leveransesvikt. Særlig godkjenningsfritak er en ordning som sikrer pasientene tilgang til legemidler som ikke har markedsføringstillatelse i Norge. Legen må i slike tilfeller søke Statens legemiddelverk om tillatelse til å bruke legemidlet på enkeltpasienter eller til sykehusavdelinger. Ordningen skal omgjøres fra en godkjenningsordning til en notifiseringsordning, noe som vil medføre raskere og enklere tilgang til spesialiserte legemidler for pasientene.

Den som har ansvaret for en tjeneste, har også ansvar for beredskapsforberedelser og for den utøvende tjeneste under kriser. Et hovedprinsipp er derfor å gjøre normalsystemene robuste mot forsyningssvikt og benytte disse som utgangspunkt for håndteringen av større kriser og katastrofer. Kommunene og de regionale helseforetakene har ansvar for forsyningssikkerhet for legemidler til egne virksomheter. De har ansvar for å planlegge slik at de sikrer seg mot ordinære svingninger i forbruk, samt ha beredskapsplaner og rutiner slik at ekstraordinære situasjoner (kriser og krig) kan håndteres forsvarlig. Departementet kan også gi forskrift om at apotek, grossister og tilvirkere av legemidler skal ha plikt til å utarbeide beredskapsplan for virksomheten, eventuelt at virksomhetene skal inngå i beredskapsplanene til kommuner, regionale helseforetak og helseforetak. Disse hjemlene er ennå ikke benyttet.

Statens lager- og leveranseavtaler er hovedpilarer i forsyningsberedskapen. Det er opprettet et beredskapslager av legemidler til en verdi av 82 millioner kroner hos grossisten Norsk Medisinaldepot. Nasjonalt folkehelseinstitutt fører et lager av vaksiner. Det er også et lager av legemidler mot influensa og garantiavtale om leveranser av vaksiner. Helseforetakene har begynt å innarbeide styrking av forsyningssikkerheten i sine leveranseavtaler for legemidler, og dette bør bli mer vanlig i årene som kommer.

Sosial- og helsedirektoratet viderefører sitt arbeid for å styrke legemiddelberedskapen. Dette omfatter en gjennomgang av funksjonene til et beredskapslager og hvilke legemidler som er viktigst ved en leveringssvikt. Direktoratet skal også bistå helseforetakene med å innarbeide forsyningssikkerhet i leveranseavtaler, utvikle nordisk innkjøp og lagerhold av legemidler, samt vurdere behov for pålagt beredskapsplanlegging og generelt økt lagerhold hos grossist og apotek.

11.2 Tilvirkning av legemidler i apotek

Apotekene har ansvar for selv å produsere de legemidlene som ikke er tilgjengelige fra legemiddelindustrien. Enkelte av disse legemidlene har stor medisinsk verdi, for eksempel legemidler til barn, brannskadede, forgiftede og ulike sjeldne lidelser. Mange av legemidlene er beregnet for bruk i sykehus der spesialtilpasninger og rask levering er særlig nødvendig. Noen legemidler er likevel av marginal betydning. Mer enn 60 prosent av apotekene mangler produksjonsmuligheter og har derfor inngått avtale om leveranser fra andre apotek. De fleste apotekene har i tiden etter apoteklovens ikrafttreden lagt ned produksjonen av legemidler og satset på forsendelser fra andre apotek. Leveringstiden for legemidler som må produseres særskilt for den enkelte, er derfor økt vesentlig, og tilgjengeligheten fremstår som svekket. Tilsynsmyndighetene har imidlertid ikke mottatt melding om tilfeller hvor dette har utgjort en helsefare.

Enkelte av de apotekproduserte legemidlene krever spesielt utstyr og kompetanse. Disse legemidlene produseres derfor i regi av en bransjeordning kalt Serviceproduksjon. Utvalgte apotek og spesialiserte virksomheter produserer legemidler for alle landets apotek gjennom denne ordningen. Fire sykehusapotek har påtatt seg å stå for nasjonal produksjon av sterile legemidler som ikke kan skaffes fra legemiddelindustrien. Norges Apotekerforening opplyser at enkelte av Serviceproduksjonsordningens legemidler kryssubsidieres av annen produksjon. Årsaken er ifølge foreningen trolig at kjøperne har blitt vant til et bestemt prisnivå før fri prissetting ble innført 1. januar 2002. Det er ikke naturlig å forvente at apotekene også i fremtiden vil ønske å selge egenproduserte legemidler med tap uten å synliggjøre de reelle kostnadene. Det er heller ikke naturlig at merkostnadene bør dekkes av staten. Departementet legger derfor til grunn at apotekene krever en pris for slike legemidler som dekker produksjonskostnadene, slik det er åpnet for i regelverket.

Myndighetene fastsetter de faglige kravene til produksjon av legemidler. Normalt stilles det større krav til storskalaproduksjon enn til det enkelte apoteks egenproduksjon, fordi konsekvensene av feil øker i takt med partienes størrelse. Dersom kravene til serviceproduksjonsordningen stilles for høyt, kan det imidlertid bli så kostbart at produksjonen vurderes flyttet ut til det enkelte apotek eller til den enkelte sykehuspost. Dette kan føre til mer småskalatilvirkning med lavere kvalitet, og slik virke i strid med myndighetenes formål med kravene. Bortfall av deler av den sentraliserte produksjonen vil videre kunne lede til tap av kompetanse og beredskap. Ifølge Norges Apotekerforening stilles det for strenge krav til den sentraliserte og spesialiserte apotekproduksjonen. Departementet vil gi Statens legemiddelverk i oppdrag å vurdere behovet for endringer i tilvirkningskravene for apotek og sykehus i samarbeid med de regionale helseforetakene og berørte etater.

Det er spesielle utfordringer knyttet til sykehusapotekenes tilvirkning av sterile legemidler. Dette er særlig tilfelle for legemidler til barn, deler av kreftbehandling, forgiftninger, brannskader og enkelte sjeldne lidelser. Produksjonen skjer i utgangspunktet for å dekke helseforetakenes egen etterspørsel. Sykehusapotekene har også påtatt seg en nasjonal produksjon av sterile legemidler. Tilvirkningen dekker således mer enn sykehusenes behov. Produksjon av sterile legemidler er kostbar. Dette gjør det interessant for foretakene å konsentrere produksjonen om sykehusenes behov. En slik utvikling kan være uheldig for private apoteks tilgang til sterile legemidler av god kvalitet. Departementet vil sørge for at de regionale helseforetakene viderefører tilbudet til private apotek om tilvirkning av sterile legemidler, på en måte som ikke er til økonomisk byrde for sykehusapotekene.

Apotek har plikt til å skaffe alle etterspurte legemidler. Derfor må alle apotek dokumentere at apoteket hurtig og sikkert kan levere legemidler som må produseres til den enkelte. Dette gjøres enten ved å ha nødvendig tilvirkertillatelse eller å inngå avtale med et annet apotek om leveranser. Statens legemiddelverk har foreløpig ikke stilt detaljerte krav til slike leveringsavtaler, noe som innebærer at mange apotek ikke har avtale om levering av sterile legemidler. Samtidig er det i praksis ofte slik at kunder henvises til andre apotek, i strid med forhandlingsplikten. Dette innebærer at de få apotekene som produserer sterile legemidler, står alene om å finansiere opprettholdelse av produksjon og kompetanse i apotekvesenet som sådan. Dette gir en skjev ansvarsfordeling. Departementet vil gi Statens legemiddelverk i oppdrag å vurdere påbud til apotek om å dokumentere leveringsevne på sterile legemidler.

11.3 Fullsortimentsgrossistens leveringsplikt

For å sikre apotekene i hele landet god tilgjengelighet til alle legemidler, er legemiddelgrossister som leverer til apotek underlagt leveringsplikt innen bestemte tidsfrister og et krav om fullsortiment. Med fullsortiment menes at alle legemidler som etterspørres av apotek, må kunne leveres. Kravet om fullsortiment har vært en grunnleggende del av legemiddelforsyningen i Norge helt fra opprettelsen av Norsk medisinaldepot på 1950-tallet. Danmark har også et fullsortimentskrav i motsetning til Island og Sverige. Ingen andre europeiske land har, etter det departementet er kjent med, innført fullsortimentskrav for legemiddelgrossistene. Fullsortimentskravet har tradisjonelt bidratt til lavere legemiddelpriser i distriktene og for logistikkrevende eller sjeldne legemidler. Apotekene er også sikret leveranser uten selv å ta ansvar for en omfattende forsyningsstruktur.

Etableringskostnadene for en ny fullsortimentsgrossist vil være så store at mulighetene for nye og uavhengige grossister er små. De tre fullsortimentsgrossistene NMD Grossisthandel AS, Apokjeden distribusjon AS og Holtung AS er dessuten gjennom integrering med hver sin apotekkjede sikret omsetning. Den resterende markedsandelen er trolig ikke tilstrekkelig til at en ny aktør kan drive lønnsom grossisthandel. Kravet til fullsortiment medfører derfor at selvstendige apotek er avhengige av konkurrerende apotekkjeders legemiddelgrossister for å kunne foreta sine innkjøp. Slik kan innkjøpsbetingelser til en stor grad bestemmes av kjedenes grossister, og muligheten er til stede for at kjedene gir egne apotek bedre betingelser.

Departementet har gjort flere unntak fra fullsortimentskravet, blant annet for vaksiner og veterinære legemidler. I tillegg har tilvirkere av legemidler anledning til å selge egne legemidler direkte til apotek. Dette kan virke som en sikkerhetsventil for leveranser til selvstendige apotek i tilfeller hvor grossistene tar ut en fortjeneste som ikke står i rimelig forhold til hva leverandøren og selvstendige apotek er villige til å akseptere. Av praktiske hensyn vil dette være en løsning som i liten grad benyttes under normale markedsforhold. Departementet ser ikke nå grunn til å endre kravet til fullsortiment.

Boks 11.9 Tiltak

For å opprettholde en god tilgjengelighet til legemidler, vil departementet:

Føre en etableringspolitikk som sikrer opprettholdelse av apotektilbud i kommuner der det i dag er ett apotek.

Videreføre driftsstøtte som hovedvirkemiddel for å sikre apotektilbud.

Videreføre dagens ordning hvor økning i driftsstøttebehov reflekteres i økning av legemiddelavgiften.

Vurdere retningslinjene for driftsstøtte på nytt.

Foreslå endringer av apotekloven som åpner for at enkelte driftskrav kan fravikes av myndighetene for distriktsapotek med særskilte behov.

Pålegge apotekene i sentrale strøk å drive utkantapotek når andre tiltak ikke fører frem.