Del 3

Kostnader og reguleringer

12 Prisreguleringen

12.1 Behovet for prisregulering

I et velfungerende marked vil samspillet mellom tilbud og etterspørsel føre til at det fastsettes en samfunnsøkonomisk riktig pris. Legemiddelmarkedet er imidlertid preget av en rekke forhold som påvirker både tilbuds- og etterspørselsiden, slik at markedsmekanismene ikke sikrer samfunnsøkonomisk riktige priser. De viktigste forholdene er:

Folketrygden refunderer en vesentlig del av pasientenes legemiddelutgifter og pris tillegges derfor liten vekt ved valg av legemiddel (tredjepartsfinansiering).

Legen foretar valg av legemiddel på vegne av pasientene. Legen påtar seg imidlertid ikke økonomiske forpliktelser og pasienten har liten mulighet til å vurdere om legens medikamentvalg er det riktige, eller om tilsvarende effekt kunne vært oppnådd ved bruk av billigere legemiddel.

Mange legemidler har patentvern, det vil si at de har monopol, noe som gjør det mulig å kreve en høy pris.

Tilbudssiden domineres av tre store apotekkjeder som er integrert med hver sin grossist. Apotekkjedene har som uttalt strategi å ikke konkurrere på pris.

Dette er forhold som begrunner behovet for å regulere legemiddelmarkedet generelt og legemiddelpriser spesielt. Maksimalprisreguleringens hovedformål er å skjerme forbrukerne og offentlige budsjetter mot urimelig høye legemiddelpriser. Ettersom markedsforholdene i legemiddelmarkedet ikke er egnet til å holde prisene lave, må den prisen som forbrukere og det offentlige betaler reguleres. Uten en form for prisregulering ville prisene ut til kundene trolig ha vært betydelig høyere enn i dag.

12.2 Gjeldende prisregulering

Patenterte legemidler

Før et reseptpliktig legemiddel kan selges i Norge, fastsetter Statens legemiddelverk apotekets maksimale innkjøpspris (AIP). Prisopplysninger fra andre land innhentes fra legemiddelprodusentene, og apotekenes maksimale innkjøpspris settes lik gjennomsnittet av de tre laveste markedsprisene på legemidlet i ni utvalgte land i Nord-Europa. Legemiddelverket gjør årlige prisrevurderinger. Apotekets maksimale avanse er også regulert slik at maksimal utsalgspris (AUP) følger av apotekets innkjøpspris. Apotekene kan fritt omsette legemidlet til en lavere pris, men legemidler som har patentbeskyttelse omsettes i praksis til den maksimale prisen. Dette er også i de fleste tilfeller den prisen folketrygden refunderer. Grossistens innkjøpspris fra legemiddelprodusentene (GIP) og grossistavansen er derimot ikke regulert. Dagens regulering av priser på legemidler fremgår av figur 12.1. Departementet anser prisnivået for patenterte legemidler i dag som tilfredsstillende i forhold til land det er naturlig å sammenligne Norge med.

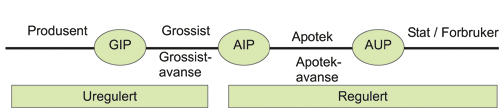

Figur 12.1 Prisregulering av legemidler

Generiske legemidler

Nye virkestoff innvilges patentbeskyttelse for 20 år. På grunn av tiden det tar å utvikle et legemiddel, gir dette normalt mellom 8 og 12 års beskyttelse etter at legemidlet har kommet på markedet. I disse årene kan legemidler med det beskyttede virkestoffet ikke selges av andre enn patentinnehaveren. Etter patenttidens utløp kan andre produsenter tilvirke og selge legemidler med samme virkestoff i konkurranse med det opprinnelige originale legemidlet. Slike legemidler fra andre produsenter kalles generiske og gis normalt samme maksimalpris som det tidligere patentbeskyttede legemidlet. Se boks 12.1 for en nærmere beskrivelse av generiske legemidler.

Boks 12.10 Om generiske legemidler

Generiske legemidler inneholder samme kjemiske virkestoff i samme styrke og i samme administrasjonsform som det originale legemidlet. Navn, pakning og utseende kan variere, men behandlingseffekten for pasienten er den samme. Statens legemiddelverk oppdaterer månedlig en liste over byttbare legemidler.

Kostnaden ved å produsere et legemiddel er som oftest relativt lav, men legemidlets pris skal også dekke kostnadene til forskning og utvikling. Disse kostnadene er forutsatt dekket inn gjennom prisen i perioden med patentbeskyttelse. Prisnivået på legemidler bør derfor reduseres markant når det oppstår generisk konkurranse. Markedet for generiske legemidler anslås til 2 mrd. kroner årlig og inkluderer i underkant av 80 ulike virkestoff. Flere virkestoff med et høyt salg vil i nær fremtid miste sin patentbeskyttelse, og markedet med generisk konkurranse vil derfor få økt økonomisk betydning. Bare i løpet av 2004 ble virkestoff med et salg på i overkant av 200 millioner kroner frigitt for generisk konkurranse.

Konkurranse mellom flere like alternative legemidler burde normalt tilsi sterkt reduserte priser, fordi flere leverandører konkurrerer om å tilby legemidler som kan erstatte hverandre. Apotekkjedene har stor forhandlingsstyrke overfor industrien i det generiske markedet, og kan derfor oppnå store rabatter. Apotekkjedene har imidlertid svake insentiv til å føre disse rabattene videre. Dette skyldes at det, som nevnt i avsnitt 12.1, er flere forhold i legemiddelmarkedet som fører til at priskonkurransen på sluttbrukernivå ikke er effektiv.

For å sikre at pasientene og trygden får ta del i rabattene fra det generiske markedet er det utformet flere virkemidler. De virkemidlene som er i bruk i dag er gevinstdelingsmodellen og trinnprismodellen, begge omtales nedenfor.

For å motivere apotekene til å selge de billigste av likeverdige legemidler, ble gevinstdelingsmodellen innført i 1995, se boks 12.2. Når apotek og grossist er en del av samme virksomhet, er det sterke insentiver for å ta ut hele rabatten som gevinst i det uregulerte grossistleddet. Over 70 prosent av landets apotek er integrert med grossist. Gevinstdelingsmodellen kombinert med AIP-regulering er derfor, gitt dagens eierstruktur lite effektiv. Ordningen har imidlertid fortsatt betydning for de selvstendige apotekene.

Boks 12.11 Gevinstdelingsmodellen

Gevinstdelingsmodellen skal gi apotekene insentiv til å forhandle ned innkjøpsprisene. Dersom apotekene oppnår lavere innkjøpspris enn fastsatt maksimal innkjøpspris (AIP), får de beholde halvparten av rabatten. Denne gevinsten legges til den ordinære maksimalavansen. Apotekene beholder således 50 øre av hver krone oppnådd rabatt, mens de resterende 50 øre tilfaller kunden/folketrygden i form av lavere utsalgspris.

For å utnytte konkurransen på det generiske markedet ble det fra 1. januar 2005 innført en prisreguleringsmodell kalt trinnpris for et utvalg av virkestoff med generisk konkurranse, jf. St. prp nr. 1 (2004–2005). Innenfor hver gruppe av byttbare legemidler skal minst ett legemiddel være tilgjengelig til trinnpris. For disse legemidlene er trinnpris den maksimale pris folketrygden refunderer. Trinnprisen fastsettes som en prosentandel av den prisen originallegemidlet hadde på det tidspunkt det ble utsatt for generisk konkurranse. Trinnprisen fastsettes etter de satser som er oppsummert i tabell 12.1.

Tabell 12.1 Prisreduksjon i trinnprismodellen

| Tid fra generisk konkurranse er etablert | Legemiddel med årlig salg under 100 mill kr | Legemiddel med årlig salg over 100 mill kr |

|---|---|---|

| Umiddelbart | Pris kuttes med 30 prosent | Pris kuttes med 30 prosent |

| Etter 6 mnd | Pris kuttes med 40 prosent | Pris kuttes med 50 prosent |

| Etter 12 mnd | Pris kuttes med 50 prosent | Pris kuttes med 70 prosent |

Trinnprisen reduseres gradvis fra det tidspunktet det oppstår konkurranse mellom generiske legemidler. For å garantere at de uavhengige apotekene får videreført rabatter de oppnår fra leverandørene, er det fastsatt maksimalavanser for grossistenes leveranser til de uavhengige apotekene på legemidler som omfattes av trinnprissystemet. Gevinstdelingsmodellen gjelder ikke for legemidler som er omfattet av trinnprissystemet.

Trinnprismodellen er antatt å gi en innsparing for folketrygden på 450 millioner kroner i 2005. I tillegg vil utgiftene for pasientene reduseres med anslagsvis 70 millioner kroner. Dersom erfaring viser at trinnprismodellen ikke virker etter forutsetningene, eller andre tiltak vil gi vesentlig lavere legemiddelpriser, vil departementet vurdere alternativene til trinnprisordningen på nytt.

Reseptfrie legemidler

Reseptfrie legemidler prisreguleres ikke. Kundene betaler disse legemidlene selv, og markedet fungerer derfor mer effektivt.

12.3 Maksimalprisregulering på ulike nivå i verdikjeden

12.3.1 Bakgrunn

Det overordnede målet for prisreguleringen er lave utsalgspriser for forbrukere og folketrygden. Det må imidlertid også tillegges betydning hvordan pris- og avansereguleringen på kort og lengre sikt vil påvirke markedsstruktur, markedsmakt og konkurransevilkår. Videre må det tas hensyn til myndighetenes styringsmuligheter og reguleringskostnader.

Statens legemiddelverk fastsetter i dag en maksimalpris for legemidlet inn til apotek (AIP), og maksimal apotekavanse for reseptpliktige legemidler. Dette innebærer at apotekets maksimale utsalgspris (AUP) er regulert.

De spesielle konkurranseforholdene i legemiddelmarkedet (se avsnitt 12.1) nødvendiggjør en regulering av AUP for reseptpliktige legemidler. Departementet vil derfor videreføre reguleringen av utsalgsprisene.

Problemstillingen er hvorvidt reguleringen av AUP bør suppleres med prisregulering også på andre nivåer i legemiddelforsyningskjeden. Et alternativ til dagens regulering kan være bare å fastsette AUP. Et annet alternativ kan være å fastsette legemidlets maksimale pris fra produsent til grossist (GIP) i tillegg til dagens regulering på AIP- og AUP-nivå. De ulike modellene er nærmere omtalt nedenfor.

12.3.2 Regulering av apotekenes maksimale innkjøpspris (AIP)

Norges Apotekerforening har foreslått at bare apotekenes utsalgspris reguleres, og at regulering av innkjøpspris bør falle bort. Hovedbegrunnelsen er at dette vil styrke apotekkjedene i forhandlingene med industrien.

For en vertikalt integrert apotekkjede er AIP i utgangspunktet en internpris som har liten reell betydning for den samlede inntjeningen. Forklaringen er at apotek og grossist er en del av samme virksomhet. Det er grossistenes innkjøpspris og apotekenes utsalgspris som bestemmer kjedens samlede inntjening. I så måte kan det hevdes at regulering av AIP har liten betydning for en stor del av apotekenes samlede omsetning.

Dagens marked for distribusjon av legemidler domineres av tre store aktører som eier både grossist og apotek. Etter departementets vurdering må imidlertid rammebetingelsene innrettes på en måte som gjør det mulig å drive apotekvirksomhet uten tilknytning til de tre kjedene. Innsyn i selvstendige apoteks drift kan også gi nyttige korrektiver for myndighetenes regulering og oppfatning av apotekøkonomien. Flere steder i landet har enkelte kjeder lokale monopoler, og selvstendige apotek kan bidra til å utfordre disse.

Uten en regulering av maksimale innkjøpspriser og maksimalavanser vil en vertikalt integrert kjede i enda større grad kunne fremstille apotekenes økonomi som svak ved å foreta interne økonomiske transaksjoner mellom grossist og apotekleddet. En fremstilling av svak apotekøkonomi vil på sikt kunne føre til press mot å bedre apotekenes rammevilkår. Dette kan lede til høyere kostnader for kundene og folketrygden.

En modell som utelukkende regulerer AUP vil øke de vertikalt integrerte kjedenes markedsmakt på bekostning av de frittstående apotekene. Årsaken til dette er at grossistene vil kunne tilby de frittstående aptekene innkjøpspriser som ikke gir grunnlag for økonomisk lønnsom drift. Norges Apotekerforening hevder at det eksisterer en effektiv konkurranse mellom de ulike grossistene og at selvstendige apotek vil kunne kjøpe grossisttjenestene der disse er billigst. Etter departementets vurdering er det usikkert i hvilken grad det faktisk er en reell konkurranse mellom grossistene om å levere til selvstendige apotek og hvordan dette konkurranseforholdet vil utvikle seg over tid. Alle grossistene er tilknyttet hver sin apotekkjede, og for selvstendige apotek er regulering av AIP et vern mot kjedenes mulige utnyttelse av markedsmakt. De selvstendige apotekene hevder selv at de ønsker AIP reguleringen opprettholdt.

Dersom en eventuell fjerning av maksimal AIP leder til at selvstendige apotek ikke lenger vil stilles overfor konkurransedyktige rammevilkår, vil det være svært vanskelig å legge til rette for en ny etablering av selvstendige apotek. Dette taler for forsiktighet. Ved fortsatt å regulere AIP vil myndighetene kunne påvirke de økonomiske rammebetingelsene for legemiddeldistribusjon i Norge. Tilsvarende vil en regulering av AIP med tilhørende avanseregulering være myndighetenes virkemiddel for å sikre apotekene rammevilkår for å utføre de til en hver tid samfunnspålagte oppgaver.

Statens legemiddelverk fastsetter apotekenes maksimale innkjøpspris basert på opplysninger fra andre land. Det vil være vanskelig å etablere en tilsvarende modell basert på apotekenes utsalgspriser. Årsakene til dette er at avansesatser og lokale avgifter er forskjellige i sammenligningslandene. Prisfastsettelse på bakgrunn av sammenligninger på AUP-nivå vil bli påvirket av disse utenforliggende faktorene. AIP er det enklest tilgjengelige nivå å innhente internasjonale priser på. I praksis måtte derfor sammenligningspriser bli innhentet på AIP nivå, for deretter å bli tillagt en beregnet apotekavanse. Det ville i så fall innebære at myndighetene likevel måtte ta stilling til en apotekavanse. Videre er maksimale AIP godt innarbeidet i apoteknæringen. Departementet kan ikke se at denne reguleringen medfører særlige administrative kostnader for apotek.

Departementet vil på denne bakgrunn beholde regulering av så vel maksimal AIP som apotekenes avanse.

12.3.3 Regulering av grossistenes maksimale innkjøpspris (GIP)

Flere tidligere utredninger – NOU 1997: 6, Dalen og Strøm (2004), Brekke og Straume (2003) – har anbefalt regulering av GIP i stedet for regulering av AIP. Begrunnelsen har imidlertid vært noe ulik. NOU 1997: 6 viste til at fullsortimentkravet (se avsnitt 11.3) svekker grossistenes forhandlingsposisjon overfor produsentene ved at grossistene ikke har effektive sanksjoner ved forhandlingsbrudd, og at man derfor av hensyn til grossistene burde regulere maksimal GIP. Videre ble det fremhevet at «med regulering av maksimal GIP oppnår myndighetene å sette presset direkte på den enkelte leverandør, samt at prisspørsmålet mellom myndighetene og produsentene begrenses til rene produsentforhold.».

De to øvrige utredningene, som tok utgangspunkt i generikamarkedet, viste til at regulering av AIP i dagens marked med høy grad av vertikal integrasjon ikke er forenlig med ønsket om lavest mulig priser. Felles for alle tre utredninger var at en GIP-regulering ble anbefalt til erstatning for regulering av maksimal AIP. Regulering på alle tre nivåer (GIP, AIP og AUP) ble imidlertid ansett av alle å medføre risiko for feilregulering.

Grossistenes innkjøpspris er ikke regulert i dag, og grossistenes avanser fastsettes derfor ved forhandlinger mellom grossist og legemiddelprodusent. En eventuell regulering av grossistenes innkjøpspris vil kreve at myndighetene regulerer grossistenes avanse i tillegg til apotekenes avanser.

Det kan være grunn til å styrke apoteks og grossisters forhandlingsmakt overfor legemiddelindustrien i markedet for patenterte legemidler. Årsaken til dette er at det ikke finnes alternativer til disse legemidlene, og at apotekene plikter å utlevere de legemidlene som etterspørres. Grossistene skal normalt være i stand til å levere det apoteket etterspør innen 24 timer. Et slikt krav til fullsortiment kan svekke grossistenes forhandlingsstyrke overfor produsentene av patenterte legemidler i og med at grossistene ikke kan velge mellom ulike produsenter. På den annen side vil leverandørene av legemidler ha forretningsmessig interesse av å opprettholde et tilbud av de logistikktjenester som grossistene tilbyr for å få omsatt sine legemidler. Leverandørene kan riktignok være grossist for sitt eget sortiment, men det fremstår som lite praktisk under normale markedsforhold. Apotekkjedene har gjennom integrasjonen med grossister oppnådd større innkjøpsmakt. Etter departementets vurdering er det nå mindre behov for å sikre grossistene rimelige innkjøpsbetingelser enn før ny apoteklov trådte i kraft. Markedet synes å være rimelig balansert, og apotekkjedene har heller ikke fremmet ønske om en slik beskyttelse.

En annen grunn til å regulere grossistenes innkjøpspriser kan være å sikre at pasienter og folketrygden gjennom gevinstdeling, får ta del i de rabattene som apotekkjedene oppnår, særlig i markedet med generisk konkurranse.

I boks 12.2 er det redegjort for dagens gevinstdelingsmodell. Under ny apoteklov har anledningen til vertikal integrasjon svekket gevinstdelingsmodellens betydning. Grossistene har i dag ikke insentiver til å føre eventuelle rabatter frem til kunden, ettersom dette vil medføre at de må avse halvparten av fremforhandlet rabatt til staten. Apotekenes innkjøpspris fastsettes fra grossisten. I en kjede som eier både grossist og apotek, er dette en intern pris innenfor samme virksomhet. En eventuell rabatt fra legemiddelprodusenten kan beholdes som økt fortjeneste i grossistleddet, og legemidlet selges til apoteket til maksimal AIP. Dagens regulering og gjeldende markedsforhold sikrer derfor ikke at eventuelle rabatter kommer kunden til gode. En rekke legemiddelprodusenter har gitt uttrykk for at rabatt til grossistene ikke resulterer i lavere priser ut til kunden.

Dersom man ønsker å bruke gevinstdelingsmodellen som effektivt prisreduserende instrument, må det fastsettes en maksimal GIP. En regulering av grossistenes innkjøpspris, kombinert med gevinstdeling, vil imidlertid forutsette tilsyn og kontroll med aktørene for å sikre at innkjøpsrabatter kommer kundene til gode. De mange rapporterings- og tilsynspunktene utgjør en risiko for omgåelse av reguleringen, og derigjennom også risiko for mistenkeliggjøring av partene. Tilsyn og kontroll med de økonomiske reguleringene har i forbindelse med indeksprissystemet vist seg å være vanskelig og ressurskrevende. Særlig gjelder dette for rabatter som ikke reflekteres i grossistenes innkjøpspriser og eventuelle innkjøpsbetingelser fremforhandlet av apotekkjedenes internasjonale mor- eller søsterselskaper.

Potensialet for å få videreført rabatter er størst ved omsetning av generiske legemidler, hvor grossistene og de integrerte apotekkjedene har stor forhandlingsmakt. I St.prp.nr 1 (2004–2005) ble det redegjort for ulike modeller for generisk konkurranse, og det ble vedtatt å innføre en modell basert på trinnpris. Selv om man regulerer den maksimale prisen inn til kjeden, er potensialet for at apotekene selger generiske legemidler ut til en lavere pris enn trinnpris liten. I modellen er det forutsatt at eventuelle rabatter under trinnpris kan beholdes av apoteket. Trinnpris har således erstattet bruk av gevinstdelingsmodellen i markedssegmentet for byttbare generiske legemidler.

I det patenterte markedet vurderer departementet det slik at legemiddelprodusentene sjelden gir rabatter, bortsett fra leverandører av parallellimporterte patenterte legemidler (legemidler med samme produsent, men ulik importør). Dersom det skulle vise seg at markedet for parallellimport øker vesentlig ut over dagens nivå er det et uttrykk for at prisene er relativt høyere i Norge enn i andre EØS-land. Dette kan gi grunnlag for justering av måten maksimalprisen for patenterte legemidler fastsettes på.

Fastsettelse av avanser for både grossistene og apotekene vil kunne være krevende. Sjablongmessige avansesatser basert på gjennomsnittsbetraktninger kan gi en skjev fordeling av inntektene i forhold til kostnadene. Tilpasning til den enkelte grossist, leverandør og varenummer vil kreve kontinuerlig vedlikehold og relativt stort innslag av skjønn. Konsekvensen av feilregulering vil være at grossistens margin blir for liten eller at produsenten får for lite betalt. I begge tilfeller vil det kunne oppstå risiko for manglende levering.

Departementet anser at risikoen for feilregulering ved innføring av maksimal GIP og en eventuell gevinstdelingsmodell er for stor, sammenlignet med potensialet for å oppnå ytterligere prisreduksjoner ut over det som følger av den vedtatte trinnprismodellen. Andre og mindre inngripende tiltak synes å være mer egnet til å redusere legemiddelprisene. Dessuten vil det være mulig å innføre en regulering av grossistenes innkjøpspriser senere, dersom det viser seg at de øvrige tiltakene ikke fungerer etter forutsetningene. Departementet vil derfor ikke foreslå å innføre en maksimalpris for grossistenes kjøp av legemidler nå.

12.4 Apotekenes avanse

12.4.1 Dagens avanseregulering

Målsettingen med avanseregulering er å oppnå et nivå og en struktur for avansen som bidrar til at myndighetene ikke betaler for mye for legemiddeldistribusjonen i Norge. Avansereguleringen må balanseres opp mot hensynet til å gi apotekene tilstrekkelige og forutsigbare økonomiske rammevilkår for å utføre sine samfunnspålagte oppgaver.

For prisregulerte legemidler (utenom trinnprismodellen) kan apotekene ikke kreve mer av kunden enn innkjøpspris tillagt en maksimal avanse. Den maksimale avansen består av et fast kronetillegg per pakning og et prosentpåslag på apotekenes innkjøpspris. Kronetillegget har siden 2001 vært kr. 21,50 per pakning. I tillegg kan det kreves åtte prosent av de første 200 kronene og fem prosent av det overskytende. Ved utlevering av vanedannende legemidler kan det kreves ytterligere 10 kroner per pakning. Prosentbasert avanse gir apotekene økt bruttoinntjening ved salg av dyre legemidler, mens en kronebasert avanse gir apotekene økt bruttoinntjening når omsatt volum øker.

Flere forhold legger føringer for hvilke ambisjoner myndighetene kan ha knyttet til bruk av avansereguleringen som styringsverktøy.

For det første regulerer myndighetene priser og avansesatser bare på reseptpliktige legemidler. Om lag en fjerdedel av apotekenes omsetning er salg av reseptfrie legemidler og varer som ikke er legemidler. Apotekene fastsetter selv sine priser og avanser på disse produktene, og marginene er her gjennomgående høye sammenlignet med marginene på reseptpliktige legemidler. Myndighetene har derfor ikke anledning til å styre apotekenes rammebetingelser fullt ut gjennom avansefastsetting. Tabell 12.2 viser hvordan apotekenes omsetning er sammensatt.

Tabell 12.2 Apotekenes omsetning

| Utleveringskategori | Omsetning i 2004 i mill. kroner | Prosent andel | Endring i prosent 2003–2004 |

|---|---|---|---|

| Reseptpliktige legemidler | 13 185 | 75,0 | 7,8 |

| Legemidler uten norsk markedsføringstillatelse | 296 | 1,7 | -0,6 |

| Reseptfrie legemidler | 1 689 | 9,6 | -5,5 |

| Handelsvarer | 2 414 | 13,7 | 6,4 |

| Totalt | 17 585 | 100,0 | 6,0 |

Kilde: Norges Apotekerforenings bransjestatistikk, 2005.

For det andre kan vertikalt integrerte kjeder gjennom fordelingen av inntekter og kostnader mellom grossist og apotek påvirke hvordan apotekenes økonomiske resultater skal fremstå.

For det tredje vokser tradisjonelt legemiddelmarkedet med mer enn 10 prosent målt i verdi hvert eneste år. En forklaring er overgang til nye og dyrere legemidler. På grunn av prosentsatsen i apotekenes avanse betyr dette at apotekenes inntjening øker, uten en tilsvarende økt arbeidsbelastning.

12.4.2 Økonomien i apoteknæringen

Apotekenes omsetning har vært jevnt økende i perioden 1990–2003, se avsnitt 2.3. I løpet av 1990-tallet ble avansesatsene gjentatte ganger justert ned og avansesatsenes utforming endret (større kronetillegg og mindre prosentpåslag), slik at en overgang til behandling med dyrere legemidler i mindre grad gav apotekene høyere fortjeneste. Til tross for disse endringene var apotekenes lønnsomhet gjennomgående god på hele 90-tallet. De økonomiske resultatene i næringen var særlig gode i årene før innføringen av ny apoteklov i 2001.

De økonomiske resultatene for apotekene før og etter ny apoteklov er vanskelige å sammenligne. De fleste av apotekene som tidligere var selvstendige enkeltmannsforetak er nå organisert i horisontalt og vertikalt integrerte aksjeselskap med internasjonale eiere. Den organisatoriske endringen innebærer at regnskapene for apotekene nå føres annerledes, og således ikke kan sammenliknes med tidligere års regnskaper. De vertikalt integrerte aktørene kan også gjennom prising av varer mellom grossist og apotek påvirke resultatet i apotekleddet.

Ut fra apotekenes regnskaper kan det se ut som apotekenes lønnsomhet er redusert. Apotekenes økonomi kan imidlertid ikke vurderes isolert, men må sees i sammenheng med den økonomiske utviklingen i grossistleddet. Gjennomgående fremviser grossistene og holdingselskapene bedre resultater enn apotekene, jf. tabell 12.3. Se også figur 8.2 som viser eierstrukturen for de norske apotekselskapene. Tall fra Legemiddelverket (rundskriv 6–2004) indikerer at apotek organisert som enkeltmannsforetak, det vil si apotek som ikke er del av en kjede, gjennomgående fremviser bedre lønnsomhet enn aksjeselskaper for 2002 og 2003.

Tabell 12.3 Apotekkjedenes og grossistenes resultater i 2002 og 2003

| Omsetning | Driftsresultat | Årsresultat | ||||

|---|---|---|---|---|---|---|

| 2002 | 2003 | 2002 | 2003 | 2002 | 2003 | |

| Tamro OYJ (Phoenix) | ||||||

| Apokjeden AS (holding) | 128 | 181 | 1 | 99 | -49 | 58 |

| Apotek 1 Norge AS (apotek) | 2.567 | 3.531 | -41 | -8 | -37 | -3 |

| Apokjeden Distribusjon AS (grossist) | 3.910 | 3.962 | 42 | 60 | -3 | 36 |

| Alliance UniChem Plc | ||||||

| Alliance UniChem Norway Holding AS | – | – | 0 | – | 40 | |

| Alliance UniChem Norge AS (apotek) | 2.098 | 2.486 | -5 | 22 | 38 | -9 |

| Holtung AS (grossist) | 1.760 | 2.206 | -18 | 17 | -34 | 6 |

| Celesio AG (tidligere GEHE AG) | ||||||

| Norsk Medisinaldepot AS (holding) | 189 | 72 | 36 | 18 | 20 | 10 |

| Vitusapotek AS (apotek) | 2.380 | 2.596 | -68 | -54 | -81 | -64 |

| NMD Grossisthandel AS (grossist) | 5.554 | 5.039 | 69 | 83 | 68 | 81 |

Forklaring: Årsresultat er etter finanskostnader og før skattekostnad. Tallene er i mill. NOK og er samlet fra årsberetningene til selskapene. Se figur 8.3 for eierstruktur i de norske apotekselskapene.

Året 2002 var preget av svak lønnsomhet blant annet som følge av store kostnader knyttet til oppkjøp og etablering av nye apotek. Det er naturlig at en omstillingsfase med store investeringer fører til svake økonomiske resultater i de første årene. Apotekene hadde i 2003 en markant forbedring i lønnsomheten. Etter departementets vurdering er det nødvendig å se den økonomiske utviklingen over en lengre periode for å kunne vurdere apotekkjedenes lønnsomhet etter ny apoteklov.

Oppkjøp av apotek har forårsaket betydelige utbetalinger for de tre apotekkonsernene. Apotekkjedene har til sammen bokført over 2 milliarder i goodwill ved årsskiftet 2003/2004. Avskrivninger på goodwill utgjorde 128 mill kroner i 2003, se tabell 12.4. Noe av dette kan skyldes lave bokførte verdier, men det er likevel nærliggende å tolke omfanget som en indikasjon på at apotekkjedene har stor tro på fremtidig inntjening i det norske markedet.

Tabell 12.4 Goodwill for apotekkjedene i 2002 og 2003

| 31.12.02 | 31.12.03 | Avskrevet 2002 | Avskrevet 2003 | |

|---|---|---|---|---|

| Vitusapotek AS | 516 | 501 | 38 | 39 |

| Alliance Unichem Norge AS | 713 | 762 | 33 | 40 |

| Apotek 1 Norge AS | 796 | 927 | 38 | 49 |

| Totalt | 2.025 | 2.190 | 109 | 128 |

Tallene er i millioner NOK og er samlet fra årsberetningene til selskapene.

12.4.3 Avansenivået

Norges Apotekerforening mener at nivået for maksimale avanser på reseptbelagte legemidler er for lavt, og at denne omsetningen subsidieres av avansen på reseptfrie legemidler og handelsvarer med fri pris. Næringen er videre opptatt av at myndighetene ikke bør innføre nye kostnadsbesparende tiltak uten å se alle reguleringene i sammenheng.

Da den nye apotekloven trådte i kraft i 2001, var de samlede økonomiske resultatene gode i apoteknæringen, se punkt 12.4.2, og maksimalavansene er de samme i dag. Den nye apotekloven opphevet etableringshindringene i apotekleddet, og det er blitt etablert mer enn 130 nye apotek. Dette er en økning på om lag 30 prosent. De fleste apotekene er blitt etablert i tettbygde strøk som allerede hadde relativt god dekning. I 2004 er 16 nye apotek etablert. Veksten i 2004 kom til tross for at dette var det første hele året hvor det ble tillatt med omsetning av et utvalg reseptfrie legemidler også utenom apotek. Selv om enkelte legemidler nå også kan selges andre steder enn i apotek, synes ikke dette å ha påvirket veksten i antall apotek. Apotekkjedene drives av kommersielle aktører, og de mange etableringene tyder derfor på at apotekdrift anses som bedriftsøkonomisk lønnsomt slik markedet fremstår i dag. Etter departementets oppfatning indikerer dette at nivået på avansesatsene bidrar til å gi apotekene tilfredsstillende økonomiske rammebetingelser.

Salget av reseptpliktige legemidler drives av utviklingen i befolkningens opplevde helse og tilgangen på effektive behandlingsalternativer, ikke av tilgangen til apotek. Departementet vurderer apotekdekningen som tilfredsstillende (se avsnitt 9.2). Den sterke økningen i antall apotek, og det press det har gitt på lønnsomheten i bransjen, bør derfor ikke være grunnlag for å øke avansesatsene.

Selv om avansesatsene er de samme i dag som i 2001, er næringens samlede bruttoavanse målt i kroner høyere som følge av den underliggende veksten i markedet. Apotekenes legemiddelomsetning i kroner har steget med 29 prosent (fra 11,4 til 14,7 milliarder kroner) siden apoteklovens ikrafttreden. En rekke andre tiltak har også påvirket rammevilkårene for apotekene og næringen siden 2001:

Dagens eierstruktur gir grunnlag for langt mer effektiv drift. Bedrede innkjøpsvilkår, synergieffekter av vertikal integrasjon, bedre logistikk, strammere sortimentstyring og koordinering av en rekke funksjoner skaper grunnlag for større fortjeneste i næringen.

En rekke virkestoff med et høyt salg har mistet sin patentbeskyttelse. Den betydelige innkjøpsmakt som apotekkjedene har, spesielt innenfor den generiske delen av markedet, har gitt grunnlag for rabatter. Denne økte innkjøpsmakten har frem til innføringen av trinnpris kun i begrenset grad ledet til reduserte priser ut av apotek.

Salg av reseptfrie legemidler utenom apotek ble tillatt fra 1. november 2003. Dette vil redusere apotekenes inntjening, fordi deler av sortimentet konkurranseutsettes og omsetningen fordeles på flere utsalgssteder.

Overgang fra apotekavgift til legemiddelavgift i 2002 medførte økte utgifter for apotekene på i størrelsesorden 20 millioner kroner.

Maksimalprisrevurderingene i 2002 og 2003 bidro til å senke maksimalprisene for en del legemidler og påvirket derfor apotekenes inntjening.

Den forskriftsfestede åpningen for direkteleveranser av veterinære legemidler fra grossist til sluttbruker vil kunne føre til noe lavere inntjening for et fåtall apotek.

Innføringen av trinnpris har bragt større rabatter på byttbare legemidler frem til kunden.

Departementet vurderer det slik at ny apoteklov og tiltak som er innført etter dette, totalt sett har bedret grossistenes og apotekenes rammebetingelser.

Etablering av kjedene samt oppkjøp og etablering av nye apotek har preget regnskapene til apotekkjedene de første årene etter reformen, men regnskapene for 2003 viste klare tegn på styrket økonomi. Fortsatt vil det kunne ta noe tid før bransjen er i en tilnærmet normal situasjon. Dagens eierstruktur gir grunnlag for langt mer effektiv drift og bedrede økonomiske resultater enn tidligere, men det tar tid å hente ut gevinstene.

Dagens avansenivå synes også å være tilstrekkelig for å opprettholde en tilfredsstillende tilgjengelighet og kvalitet på apotektjenestene.

Departementet anser på denne bakgrunn at nivået på gjeldende avansesatser er tilstrekkelig høyt. Dette innebærer at økt bruttofortjeneste som følge av underliggende vekst i omsetningen i perioden 2001–2004 tilfaller næringen.

12.4.4 Kriterier for endring av maksimalavansene

Det er ikke innført eksplisitte kriterier for fastsettelse av apotekenes maksimale avanser. Departementet meldte i St.prp. nr. 1 (2000–2001) at avansepolitikken skulle vurderes på nytt når apotekloven hadde fått virke en stund. I det videre gjennomgås hvilke forhold som skal tillegges vekt ved vurdering av avansesatsene.

Norges Apotekerforening har foreslått at nivået på den norske apotekavansen fastsettes med utgangspunkt i internasjonale sammenligninger. Markedsstruktur, rammevilkår og de markedsreguleringer næringen stilles overfor, varierer mellom land. Særlig vil nivået på apotekenes avgifter til staten og avanser i grossistleddet ha betydning for det reelle avansenivået. Avansen i apoteknæringen må sees i sammenheng med de nasjonale rammebetingelsene næringen stilles ovenfor, og internasjonale sammenligninger er derfor lite egnet som kriterium for avansereguleringen i Norge.

Før innføring av ny apoteklov i 2001 ble de økonomiske resultatene i apoteknæringen vurdert i forbindelse med avansereguleringer. Dagens markedsstruktur med vertikalt integrerte apotekkjeder gjør det langt vanskeligere å vurdere de økonomiske resultatene. Dette skyldes at fortjenesten kan tas ut både i grossist- eller apotekleddet, eller alternativt i eierselskaper. Regnskapsmessige resultater i apotekene er derfor ikke lenger et godt mål på den økonomiske utviklingen i næringen. Departementet anser at næringen vil ha sterke insentiver til å gjøre endringer i drift og regnskapsføring for slik å oppnå større avanse, dersom økonomiske måltall legges til grunn for avansefastsettelsen. Departementet mener at det må være åpenhet med hensyn til hvilke kriterier som legges til grunn når avansesatsene endres. Det vil imidlertid ikke være hensiktsmessig å tallfeste størrelser som skal legges til grunn ved avanseendringer.

Utviklingen i legemiddelmarkedet kan gi grunnlag for fremtidige endringer både med hensyn til innretningen av selve avansestrukturen og nivået på den samlede avansen. Legemiddelmarkedet vokser erfaringsmessig med 8–12 prosent årlig. Flere faktorer ligger bak denne veksten, men tradisjonelt har overgang til nye og dyre legemidler til erstatning for billigere legemidler vært en av hovedforklaringene. Store deler av avansen er prosentbasert, og markedsutviklingen leder derfor til en økt bruttofortjenesten i næringen. En slik utvikling vil kunne danne grunnlag for fremtidige endringer i avansen, fordi bruttofortjenesten i næringen øker uten at kostnadene øker tilvarende. Denne økningen i fortjenesten skyldes økte utbetalinger fra kundene (folketrygden, institusjoner og pasienter), og ikke effektiviseringer i apotek. Andre forhold som vil kunne ha betydning for avansens størrelse, er oppgaver og forpliktelser som næringen har overfor samfunnet.

Departementet vil, i tillegg til de årlige vurderingene i budsjettsammenheng, foreta en overordnet vurdering av avansenivå og strukturen på avansen minst hvert fjerde år. Første overordnede vurdering skal finne sted innen 2008.

12.4.5 Avanseberegningens struktur

Avansen består av et fast kronetillegg og et prosentbasert tillegg. Det kronebaserte tillegg gir apotekene en lik avanse uavhengig av legemidlets pris, mens det prosentbaserte tillegget gir apotekene en høyere avanse dersom prisen på legemidlet øker.

Stor grad av prosentbaserte påslag gir apotekene insentiver til å forhandle dyre legemidler fremfor billige. En overgang til en mer kronebasert avanse vil motvirke en slik utvikling og bidra til at den underliggende veksten i legemiddelomsetningen i mindre grad fører til at samfunnet betaler apoteknæringen stadig mer for å få utført de samme tjenestene. Kronetilleggene bør imidlertid ikke bli enerådende. Svært dyre pakninger medfører større finanskostnader og risiko enn billigere pakninger. Det må også tas hensyn til at apoteket skal dekke legemiddelavgiften, som beregnes med en prosentandel av legemidlets pris. En fullstendig overgang til kronebaserte tillegg vil også kunne gi apotekene insentiver til økt salg av små pakninger, ettersom dette vil gi større samlet fortjeneste. Avansen bør derfor fremdeles være en kombinasjon av kronebasert og prosentbasert tillegg.

De potensielt uheldige konsekvensene av større kronetillegg vil kunne motvirkes gjennom andre reguleringer. Krav til apotekene om å lagerføre alle nødvendige pakningsstørrelser og innføring av lavere kronetillegg for små pakninger kan være eksempler på tiltak. Myndighetene må også følge opp en slik endring med en særskilt tilsynsstrategi. Dersom det observeres en ubegrunnet økning i utlevering av små pakninger, vil det være et argument for å redusere kronetilleggene.

Departementet vil vurdere å endre avansesatsenes ulike bestanddeler gradvis, slik at kronetilleggene økes i forhold til de prosentvise tilleggene. Næringens totale avanser skal ikke endres som følge av denne tekniske tilpasningen.

13 Andre virkemidler som kan frigjøre ressurser

13.1 De ulike kostnadsfaktorene

En rekke forhold er med på å bestemme samfunnets samlede legemiddelutgifter. Det er ikke tilstrekkelig å redusere legemiddelprisene, ettersom de totale utgiftene er summen av alle de valgene som gjøres av myndigheter, forskrivere, pasienter og distribusjonsleddene. Legemiddelutgiftene avhenger derfor først og fremst av følgende forhold:

Befolkningens helsetilstand og sykdomsutvikling.

Legenes forskrivningspraksis.

I hvilken grad pasientene innretter sin bruk etter forskrivningen.

Konkurransesituasjonen i de ulike delene av legemiddelforsyningskjeden.

Myndighetenes pris- og avanseregulering.

Utformingen av refusjonssystemet.

Myndighetene må søke å påvirke alle disse forholdene, slik at resultatet blir en mest mulig faglig og økonomisk riktig legemiddelbruk. Forbedringer på hvert av de ulike punktene vil kunne resultere i lavere totale legemiddelutgifter og dermed frigjøre midler til andre prioriterte oppgaver. I de senere årene er det innført flere virkemidler med den hensikt å gi en bedre ressursutnyttelse. På refusjonssiden gjelder dette blant annet innføring av legemiddeløkonomiske analyser som obligatorisk del av søknader om generell refusjon, blåreseptnemnd og refusjonskontrakter. På prissiden er det innført rutiner for årlige maksimalprisrevurderinger som virkemiddel i segmentet med originallegemidler, og trinnpris i generikasegmentet.

Tiltak for å bedre pasientenes etterlevelse av riktig legemiddelbruk, fremme produsentuavhengig legemiddelinformasjon og styrke tilliten til legenes forskrivning på blå resept er omtalt i kapitlene 5, 6 og 7. Konkurransen i legemiddelmarkedet og den reguleringen av priser og avanser som dette krever, omtales i del III. Refusjonssystemets innretning og problemstillinger med konsekvenser for folketrygdens legemiddelutgifter omtales i del IV.

13.2 Forskrivning av virkestoff

I dag er det vanlig at legen bruker et legemiddels merkenavn når resepten fylles ut. Forskrivning av virkestoff (generisk forskrivning) innebærer at legen i stedet skriver navnet på det aktive stoffet i legemidlet på resepten. Forskrivning av virkestoff er tillatt, men ikke pålagt. Det har vært foreslått å pålegge legene å forskrive virkestoff.

Så lenge et legemiddel har patentbeskyttelse har det liten betydning om merkenavnet eller virkestoffnavnet skrives på resepten i og med det bare finnes ett legemiddel med det aktuelle virkestoffet. I denne perioden bygger imidlertid legemiddelindustrien opp en bevissthet rundt merkenavnet for at dette skal «sitte i pennen» for legen når det senere oppstår konkurranse.

Når patenttiden utløper, og det kommer flere legemidler med samme virkestoff, vil forskrivning av virkestoff kunne ha en betydning. En slik praksis vil kunne svekke merkelojaliteten hos lege og pasient og derved gjøre bytte mellom generiske legemidler enklere. Videre vil det kunne gjøre det lettere for pasientene å akseptere bytte, fordi det alltid vil være overensstemmelse mellom det navnet legen skriver på resepten, og det som står angitt på det utleverte legemidlet.

Det vil imidlertid være enkelte praktiske ulemper knyttet til forskrivning av virkestoff i de tilfellene legene fyller ut resepten for hånd. Flere virkestoffnavn er lange og komplisert bygget opp. Særlige utfordringer er knyttet til utdeling og håndtering av legemidler i helsetjenesten, ettersom virkestoffnavnene er mindre kjent blant annet helsepersonell enn legene.

Målsettingen med å legge til rette for bytte mellom generiske legemidler er å stimulere til priskonkurranse, for derigjennom å sikre lavere legemiddelpriser til kunden. Denne målsettingen er allerede i stor grad ivaretatt ved innføringen av trinnpris, se avsnitt 12.2. Så lenge det foreligger en faglig begrunnelse som angis i pasientens journal, skal det være mulig for legen å sikre bruken av ett bestemt merkenavn. Siden legenes mulighet for reservasjon mot bytte vil måtte opprettholdes ved en eventuell overgang til forskrivning av virkestoff, er det heller ikke grunnlag for å anta at antall reservasjoner vil gå ned. Etter departementets vurdering vil en pålagt plikt derfor ikke ha vesentlig betydning for folketrygdens legemiddelutgifter.

Den planlagte innføringen av elektroniske resepter vil trolig kunne medføre endringer som svekker betydningen av merkelojalitet hos forskriver og pasient.

Departementet vil bygge videre på en frivillig ordning styrt av legene selv, og vil ta initiativ overfor Legeforeningen for å fremme forskrivning av virkestoff på reseptene. Departementet vil også gjennom eReseptprosjektet legge til rette for at bruk av virkestoffnavn skal få en større betydning. Dersom forskrivning av virkestoff ikke øker betydelig, vil departementet evaluere årsakene til dette og vurdere behovet for pålegg om forskrivning av virkestoff på nytt.

13.3 Økonomisk medansvar for legene

Hvis utgiftene til legemidler øker utover en avtalt grense, for eksempel ved dreining i retning av at legene bruker dyrere legemidler, kan det tenkes ordninger hvor legene måtte være med på å betale for disse merutgiftene. Hvis forbruket ble mindre enn budsjettert, kunne legene få en form for bonus. Slike ordninger har vært forsøkt på forskjellige måter i flere land. I Tyskland måtte legene i en periode betale en andel av merutgiftene, men denne ordningen har blitt avviklet. I Storbritannia har allmennlegene et større ansvar for sin totale praksis gjennom budsjetter som skal dekke både legemidler og annen behandling (for eksempel kirurgi). Dette har medført en økning i legenes administrative oppgaver ved at de stadig må prøve å finne billige alternativer. Det har videre oppstått enkelte uheldige vridningseffekter. Budsjettunderskudd kan også gi betydelige problemer for pasientene.

Departementet anser at et slikt økonomisk medansvar for legene ikke er aktuelt i Norge. Styringen av legemiddelutgiftene overfor legene bør først og fremst skje gjennom behandlingsveiledning og vilkår i refusjonssystemet.

Boks 13.12 Tiltak

Departementet vil regulere legemiddelutgiftene etter følgende retningslinjer:

Regulering av apotekenes maksimale innkjøpspris og utsalgspris videreføres.

Grossistenes innkjøpspris reguleres ikke.

Trinnpris benyttes inntil videre for å sikre lave priser ut til kunden for generiske legemidler.

Apotekavansen vil endres dersom en totalvurdering av apotekenes og apotekkjedenes rammevilkår taler for det. Det skal særlig legges vekt på den underliggende veksten i legemiddelmarkedet og apotekenes oppgaver og forpliktelser overfor samfunnet.

En overordnet vurdering av avansenivå og strukturen på avansen skal skje minst hvert fjerde år.

Departementet vil vurdere å endre avansesatsenes ulike bestanddeler gradvis, slik at kronetillegget gis større vekt i forhold til de prosentvise tilleggene.

Departementet vil ta initiativ overfor Legeforeningen for å fremme frivillig forskrivning av virkestoff på reseptene.