3 Drivkrefter bak utviklingen i verdiskaping og inntekt

3.1 Verdiskaping og inntekt

Gjennom de siste 150 årene er verdiskapingen pr. innbygger i Norge blitt mer enn tjuedoblet. Omregnet til årlige vekstrater innebærer dette en tidobling av veksttakten sammenliknet med de foregående 350 årene, fra knapt 0,2 til drøyt 2 pst. pr. år. Opplysninger om produksjon og inntekt langt tilbake i tid må regnes som svært usikre. Likevel illustrerer tallene at den vestlige verden de siste 150 år har opplevd en rask vekst i det materielle velstandsnivået som tidligere ikke var noen selvfølge. Dette gjelder også for resten av verden. Oppsvinget i den økonomiske veksten startet imidlertid tidligere i Storbritannia og enkelte andre land enn i Norge. Som det framgår av boks 3.1, var velstandsnivået i Norge langt ut i forrige århundre lavere enn gjennomsnittet for den vestlige verden. Veksten i verdiskapingen pr. innbygger har imidlertid gjennomgående vært høyere, og mot slutten av århundret lå Norge nær toppen av den internasjonale inntektsfordelingen.

Gjennom de siste 150 årene er Norge forandret fra et land der halvparten av befolkningen fant sitt utkomme i jordbruk, skogbruk, fiske og fangst, til et moderne industri- og tjenestesamfunn. Industrireisingen i siste halvdel av 1800-tallet og første halvdel av 1900-tallet var først basert på utnyttelse av fossekraft og andre lokale ressurser og etter hvert på bruk av elektrisitet og bearbeiding av importerte råvarer. Samtidig ga skipsfarten viktige impulser til oppbyggingen av et teknisk og finansielt miljø.

Norges rike energiressurser har preget næringsmønsteret og ga i utbyggingsfasen et markert bidrag til vekst. Etter hvert som tilgangen på uutnyttede ressurser avtar, må imidlertid nye vekstveier finnes. Denne utfordringen illustreres i særlig grad av situasjonen til oljevirksomheten, som utnytter en ikke-fornybar ressurs. Det varige bidraget fra oljevirksomheten til å dekke befolkningens behov for varer og tjenester er langt mindre enn sektorens nåværende andel av nasjonalproduktet gir inntrykk av. På lang sikt er det først og fremst vekstevnen i fastlandsøkonomien som bestemmer velferdsutviklingen i Norge.

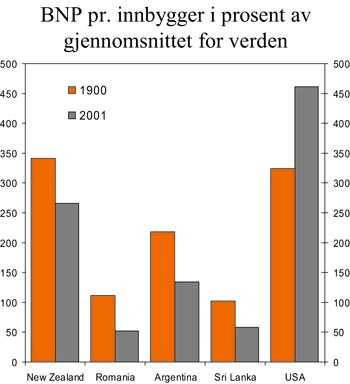

Det er ikke gitt at veksten i verdiskapingen gjennom de siste 150 årene vil la seg videreføre. Det finnes flere eksempler på land som har gått fra å være relativt velstående til å bli relativt fattige. Noen eksempler er vist i figur 3.1, der også utviklingen i USA er tatt med som referanse. Blant landene som har forverret sin relative posisjon de siste 100 årene, finnes flere som har opplevd midlertidig rikdom knyttet til ikke-fornybare naturressurser, eller som av andre grunner har unnlatt å føre en politikk som støtter opp under verdiskapende virksomhet.

Figur 3.1 BNP pr. innbygger relativt til gjennomsnittet for verden. Utvalgte land. Prosent

Kilde: OECD.

Boks 3.2 Norges velstandsnivå sammenliknet med andre vestlige land

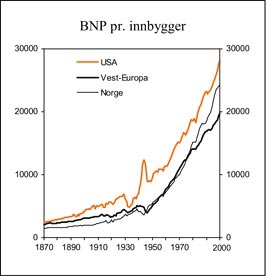

Figur 3.2 BNP pr. innbygger. Kjøpekraftsjusterte tall. 1990-dollar

Kilde: OECD og Finansdepartementet.

Anslag for verdiskaping i form av tall for BNP pr. innbygger gir et utgangspunkt for å sammenlikne materiell levestandard mellom land. Figur 3.2 viser at Norges plassering i den internasjonale inntektsfordelingen er markert endret siden 1870. Norge har gått fra et velstandsnivå på knapt 70 pst. av det vesteuropeiske gjennomsnittet i 1870 til over 120 pst. av gjennomsnittet i 2000, målt ved BNP pr. innbygger. Det innebærer også at avstanden til USA er knappet markert inn.

Tabell 3.1 viser vekstratene bak figuren etter at perioden er delt i to. Tabellen illustrerer at veksttakten har tatt seg opp i alle de tre områdene. Videre framgår det at Norge vokste sterkere enn det vesteuropeiske gjennomsnittet i begge delperiodene, men at forskjellen var størst i perioden etter 1940. Hele innhentingen overfor USA har funnet sted i denne perioden.

Et nærmere studium av de siste tre tiårene, viser at tallene for Norge for tiden etter 1970 er betydelig påvirket av innfasingen av oljevirksomheten i norsk økonomi. I en begrenset periode gir oljevirksomheten opphav til en ekstra avkastning av arbeid og kapital utover avkastningen i annen virksomhet. I en del sammenhenger kan det derfor være mer opplysende å bruke tallene for Fastlands-Norge i en sammenlikning med utviklingen i

Tabell 3.1 Gjennomsnittlig årlig vekst i BNP pr. innbygger. 1870–1940 og 1940–2000

| 1870–1940 | 1940–2000 | |

|---|---|---|

| Norge | 1,5 | 3,0 |

| Vest-Europa | 1,3 | 2,3 |

| USA | 1,5 | 2,3 |

Kilde: OECD.

andre land, jf. boks 3.2. Tabell 3.2 illustrerer at veksten både i økonomien totalt og i fastlandsøkonomien var høy i forhold til øvrige vestlige land på 1970-tallet og på 1990-tallet. På 1980-tallet var den norske veksten relativt lav, men for perioden sett under ett ligger Norge godt plassert i denne rangeringen.

Tabellen viser også det relative velstandsnivået i 2000, når USA brukes som referanse slik at tallene for verdiskapingen i de andre landene oppgis i prosent av verdiskapingen i USA. I beregningen er det tatt hensyn til forskjellene i prisnivå (kjøpekraftsjustering). For året 2000 viser en sammenlikning av alle OECD-land utenom Island og Luxemburg at Norge kommer ut som nummer to etter USA, med et BNP pr. innbygger på 90 pst. av USAs. Nivået faller til under 70 pst. ved bruk av Fastlands-Norges BNP. Det mest relevante sammenlikningsgrunnlaget ligger et sted i mellom, jf. boks 3.2. De fleste andre vestlige land har en verdiskaping målt ved kjøpekraftsjustert BNP som ligger på mellom 50 og 80 pst. av USAs nivå, og en del av disse er referert i tabellen. Disse tallene sier ingenting om inntektsfordelingen innen det enkelte land, og gir dermed ikke et fullstendig bilde av velstanden til noe flertall i befolkningen.

Tabell 3.2 viser markerte forskjeller i ulike OECD-lands velstandsnivå selv etter mange år med frie kapitalbevegelser og betydelig internasjonal handel. Noe av forskjellen kan imidlertid føres tilbake til forskjeller i gjennomsnittlig arbeidstid og har dermed et motstykke i ulikt omfang av fritid. Mindre fritid i USA forklarer for eksempel mesteparten av forskjellen mellom USA og de rikeste EU-landenes velstandsnivå. Norge har et antall arbeidede timer pr. innbygger på linje med EU-15, jf. figur 3.8, noe som tilsier at vårt relative velstandsnivå inkludert nytten av fritid, ligger nærmere nivået i USA enn tabellen viser.

Tabell 3.2 Kjøpekraftsparitetsjustert1 bruttonasjonalprodukt pr. innbygger. Vekstrater 1970–2000 og nivå relativt til USA i 2000

| 1971–1980 | 1981–1990 | 1991–2000 | 1971–2000 | Nivå 2000 | |

|---|---|---|---|---|---|

| USA | 2,1 | 2,2 | 1,9 | 2,1 | 100 |

| Norge | 4,2 | 2,0 | 2,8 | 3,0 | 90 |

| Danmark | 1,8 | 1,9 | 2,2 | 2,0 | 80 |

| Sveits | 1,1 | 1,4 | 0,3 | 0,9 | 79 |

| Japan | 3,3 | 3,4 | 1,2 | 2,6 | 73 |

| Nederland | 2,1 | 1,6 | 2,3 | 2,0 | 72 |

| Sverige | 1,6 | 1,7 | 1,4 | 1,6 | 69 |

| Storbritannia | 1,8 | 2,4 | 1,9 | 2,1 | 68 |

| Tyskland | 2,7 | 1,2 | 1,6 | 1,8 | 67 |

| Frankrike | 2,6 | 1,8 | 1,4 | 1,9 | 66 |

| Italia | 3,1 | 2,2 | 1,4 | 2,2 | 64 |

| Spania | 3,8 | 2,7 | 2,4 | 3,0 | 53 |

| Memo: | |||||

| Fastlands-Norge2 | 3,1 | 1,1 | 2,7 | 2,3 | 673 |

1 Tallene er justert for å ta hensyn til forskjeller i prisnivået mellom land.

2 Volum vekstrater pr. innbygger basert på reviderte nasjonalregnskapstall.

3 Beregnet ved å multiplisere OECDs anslag for Norge med forholdet mellom nominelt BNP for Fastlands-Norge og nominelt totalt BNP ifølge nasjonalregnskapet.

Kilde: OECD, Penn World Tables, Statistisk sentralbyrå og Finansdepartementet.

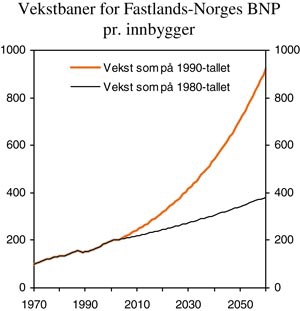

Selv om kraftige tilbakeslag unngås, vil relativt små forskjeller i årlig veksttakt få store effekter over tid. Figur 3.3 illustrerer utviklingen i verdiskapingen i fastlandsøkonomien målt pr. innbygger framover under to alternative forlengelser av tidligere observerte vekstrater. Dersom gjennomsnittlig vekst i Fastlands-BNP pr. innbygger fram til 2060 skulle bli som på 1990-tallet (2,7 pst. pr. år), vil hver nordmann ha om lag 4,5 ganger mer til disposisjon i 2060 enn i dag. Det tilsvarer økningen i den materielle levestandarden fra 1950 til i dag. Dersom veksten i stedet skulle falle tilbake til nivået på 1980-tallet (1,1 pst. pr. år), vil hver innbygger i 2060 ha om lag 1,9 ganger så mye til disposisjon som i dag. Ved begge disse vekstforløpene vil den norske befolkningens materielle velstand være høy i et historisk perspektiv, og trolig også sammenliknet med forholdene i de fleste andre land.

Med stigende velstand følger imidlertid også stigende forventninger. Selv om velstanden har økt kraftig i de siste tiårene, er de fleste enige om at det fortsatt finnes behov som ikke tilfredsstilles, og oppgaver som ikke løses godt nok. Forventninger påvirkes også av utviklingen internasjonalt. Hvis Norge i 2060 skulle være klart fattigere enn de fleste andre europeiske land, vil trolig de færreste synes det er en trøst at de absolutt sett har det minst like bra som deres forfedre hadde det i 2004.

En utvikling som viderefører de gode vekstlinjene fra annen halvdel av forrige århundre stiller blant annet krav til en ansvarlig og framoverskuende økonomisk politikk. En slik politikk må tuftes på en god forståelse av de sentrale faktorene bak økonomisk vekst og av hva slags tiltak som kan fremme en gunstig utvikling i norsk økonomi utover i dette århundret.

Drivkreftene bak økonomisk vekst er sammensatte og kompliserte. Produksjonen foregår i den enkelte bedrift, og nyvinninger er resultatet av mange enkeltpersoners ideer og innsats. Samspillet mellom disse personene, bedriftene og samfunnet generelt er avgjørende for å sette ideene ut i livet, og den samlede økonomiske veksten er resultatet av en lang rekke enkelthandlinger. Kulturelle, juridiske og andre institusjonelle forhold utgjør viktige rammer for den enkeltes virksomhet.

For en arbeidstaker er det å øke arbeidsinnsatsen den mest opplagte måten å tjene mer på. En bedrift som vil utvide produksjonen, kan øke sine investeringer eller ansette flere personer. Også for et land vil bruk av mer realkapital eller mer arbeidskraft føre til større verdiskaping. Det er likevel teknologisk utvikling i vid forstand som har vært hoveddrivkraften bak den økonomiske veksten. Dette illustreres i avsnitt 3.2 av et såkalt vekstregnskap for norsk økonomi. Vekstregnskapet fører mesteparten av BNP-veksten tilbake til forbedringer i vår evne til å utnytte knappe ressurser, bl.a. manifestert gjennom tekniske og organisatoriske nyvinninger, økt kunnskap og bedre kapitalutstyr. Denne evnen omtales gjerne som total faktorproduktivitet og må stå sentralt i en vurdering av vekstpotensialet framover, jf. avsnitt 3.6.

Figur 3.3 To mulige vekstbaner for Fastlands-Norges BNP pr. innbygger. Indeks 1970 = 100

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Potensialet for innsats av arbeidskraft og kapital må også vurderes. Arbeidstilbudet avhenger av befolkningens størrelse og sammensetning, yrkesdeltaking og arbeidstid. Et tydelig trekk ved samfunnsutviklingen både historisk og framover, er endringene i befolkningssammensetningen. Økt levealder og færre barn pr. kvinne trekker i retning av at en mindre andel av befolkningen vil være i tradisjonell arbeidsdyktig alder utover i dette århundret. Samtidig har yrkesdeltakingen økt de siste tiårene, mens gjennomsnittlig arbeidstid har falt. Hvorvidt denne utviklingen fortsetter, vil være avgjørende for tilgangen på arbeidskraft gjennom de neste 50 årene. Befolkningsutviklingen og arbeidstilbudet drøftes i henholdsvis avsnitt 3.3 og 3.4.

I et moderne industri- og tjenestesamfunn er også tilgang på realkapital viktig for produksjon og velferd. Jo lavere rentenivået er, desto flere investeringer er lønnsomme, og desto større blir realkapitalmengden. Samtidig vil lavt rentenivå internasjonalt over tid gi lav avkastning på finansinvesteringene gjennom Statens petroleumsfond. Det betyr at for Norge er det viktig å se på utviklingen i disponibel realinntekt, ikke bare bruttonasjonalproduktet, jf. boks 3.2. Petroleumsfondet er dessuten et uttrykk for en frikobling mellom sparing og realinvesteringer innenlands som er muliggjort av Norges deltakelse i de internasjonale vare- og kapitalmarkedene. Som nevnt i kapittel 2, øker dette potensialet for velstandsvekst. Avsnitt 3.5 omtaler disse og andre spørsmål rundt betydningen av sparing og investeringer.

Endringer i tilgangen på knappe naturressurser gjennom uttømming av kjente reserver eller oppdagelse av nye, har i perioder spilt en betydelig rolle for den økonomiske utviklingen i både Norge og en del andre land. Mange land har likevel greid seg godt uten stor tilgang på egne naturressurser. Når en ser bort fra ringvirkningene av petroleumsproduksjonen, har dessuten tilgangen på naturressurser hatt relativt lite å si for veksten i samlet produksjon i Fastlands-Norge gjennom de siste 30–40 årene. For næringssammensetningen har derimot naturressursene hatt større betydning, jf. avsnitt 3.7.

Selv om produksjonskapasiteten vokser over tid, er det ikke gitt at et land klarer å utnytte denne fullt ut på alle tidspunkter eller gripe alle nye muligheter som byr seg. Dette understreker betydningen av en god evne til å takle de omstillingene som er en naturlig del av den økonomiske utviklingen. Manglende omstillingsevne har i mange land ført til betydelige svingninger i produksjon og sysselsetting, noen ganger med langvarige kostnader i form av arbeidsledighet og annen ressurssløsing som resultat. Utfordringer knyttet til den økonomiske utviklingen de nærmeste årene diskuteres i kapittel 7, mens dette kapitlet fokuserer på de langsiktige utviklingstrekkene. Det betyr ikke at problemstillingene er uavhengige av hverandre. Hvis evnen til omstilling svikter, slik at ressurser langvarig holdes utenfor produktiv virksomhet, kan også den langsiktige vekstevnen svekkes, jf. omtale i avsnitt 3.6.

Gjennom de siste 150 årene har det foregått en vedvarende overgang fra hjemmeproduksjon til markedsproduksjon, først for varer som mat, klær og redskaper, og senere i perioden hovedsakelig for pleie- og omsorgstjenester. Hjemmeproduksjonen regnes stort sett ikke med i verdiskapingen målt ved bruttonasjonalproduktet. Veksten i bruttonasjonalproduktet gjennom denne perioden overvurderer derfor veksten i den samlede produksjonen.

Boks 3.3 Bruttonasjonalprodukt og disponibel inntekt

Verdiskapingen i et land måles i nasjonalregnskapet ved bruttonasjonalproduktet (BNP). Dette er et samlemål på de inntektene arbeidskraft, realkapital (bygninger, maskiner, transportmidler etc.) og naturressurser i landet gir opphav til. For Norge beregnes i tillegg BNP for Fastlands-Norge , der en holder sektorene utvinning av råolje og naturgass og tjenester knyttet til disse, samt utenriks sjøfart og oljeboring utenom. De store inntektene fra petroleumsutvinningen har delvis en motpost i uttapping av petroleumsreservene. Det kan derfor argumenteres for at samlet BNP overvurderer nivået på verdiskapingen i Norge. Tilsvarende kan det argumenteres for at BNP for Fastlands-Norge undervurderer verdiskapingen, fordi en her ser helt bort fra avkastningen på de ressursene som brukes i oljevirksomhet, oljeboring og utenriks sjøfart. Det er derfor interessant å anslå verdiskapingen i norsk økonomi inklusive normalavkastningen av disse ressursene, omtalt som oljekorrigert BNP . Et slik oljekorrigert verdiskapingsmål kan beregnes ved å summere bruttoproduktet i Fastlands-Norge og utenriks sjøfart og et anslag på normalavkastningen på arbeidskraften og realkapitalen i petroleumsutvinning og oljeboring. Dette verdiskapingsmålet gir et anslag på hva BNP kunne vært uten grunnrenteinntektene fra petroleumssektoren.

I tillegg til produksjonen i Norge eier både offentlig og privat sektor kapital i utlandet, mens deler av realkapitalen i Norge eies av utlendinger. Ved beregning av brutto nasjonalinntekt (BNI) må derfor netto formuesinntekter og lønn fra utlandet legges til inntektene fra den innenlandske verdiskapingen. Hvis en i tillegg trekker fra nettooverføringene fra Norge til utlandet og slitasjen på realkapitalen, framkommer den disponible nasjonalinntekten . Den forventede økningen i Statens petroleumsfond, og dermed i Norges nettofordringer overfor utlandet, innebærer at netto formuesinntekter trolig vil gi et betydelig bidrag til nasjonalinntekten de neste tiårene.

Kjøpekraften til den disponible inntekten avhenger av forholdet mellom eksport- og importpriser. En bedring i dette bytteforholdet innebærer at et gitt eksportvolum kan finansiere et høyere importvolum. Ved beregning av disponibel realinntekt tas det hensyn til dette. Alt i alt gir disponibel realinntekt et mer dekkende bilde av landets materielle forbruksmuligheter enn BNP. Normalt vil likevel utviklingen i forbruksmulighetene over tid i hovedsak være bestemt av BNP-veksten.

Siden materiell levestandard ikke bare avhenger av størrelsen på verdiskaping og inntekt, men også av hvor mange personer inntektene skal fordels på, illustreres velstandsutviklingen i denne meldingen ved å måle utviklingen pr. innbygger .

Størrelsesforholdet mellom de ulike verdiskapings- og inntektsmålene ved oljealderens begynnelse og i dag framkommer i tabell 3.3.

Tabell 3.3 Verdiskapings- og inntektsmål. Prosent av samlet BNP for Norge

| 1970 | 2003 | |

|---|---|---|

| Samlet BNP for Norge | 100,0 | 100,0 |

| –Netto renter mv. fra utlandet | –1,4 | 0,6 |

| BNI for Norge | 98,6 | 100,6 |

| –Netto overføringer til utlandet | 0,1 | 1,4 |

| –Kapitalslit | 16,3 | 14,1 |

| Disponibel inntekt | 82,3 | 85,2 |

| Memo: | ||

| Fastlands-Norges BNP | 92,4 | 79,7 |

| Oljekorrigert BNP1 | – | 88,6 |

1 Oljekorrigert BNP = Fastlands-Norges BNP + bruttoproduktene i sektorene utenriks sjøfart og tjenester i tilknytning til olje + kapitalslitet i petroleumssektoren + observert realavkastning i Fastlands-Norge*realkapitalen i petroleumssektoren + gjennomsnittlig timelønnskostnad i Norge*timeverksinnsatsen i petroleumssektoren

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Velferden avhenger dessuten ikke bare av tilgangen på markedsomsatte varer og tjenester. Trygge omgivelser, naturmangfold, fritid og et bredt spekter av rekreasjonsmuligheter er også viktige goder for mange. På en del områder kan det være konflikt mellom ønsket om vekst i den materielle velstanden og utviklingen i miljøtilstanden. Samtidig er miljøtilstanden en viktig forutsetning for utviklingen av materiell velstand, men den økonomiske virkningen av endret miljøtilstand vil i økonomiske oppstillinger vanligvis være skjult i restfaktoren total faktorproduktivitet. Graden av konflikt mellom materiell velstand og miljø kan både avhenge av vekstens omfang og av dens innhold. De siste hundre årene har eksempelvis produksjonen vokst langt raskere enn bruken av energi og råvarer.

I dette kapitlet rettes oppmerksomheten hovedsakelig mot utviklingen i de materielle forutsetningene for forbruk slik disse bestemmes av produksjon og inntekt, og mot hvilke muligheter myndighetene har til å legge til rette for vekst i verdiskapingen over tid. Miljøressurser omtales kort i avsnitt 3.7. Enkelte store miljøutfordringer er nærmere omtalt i kapittel 2. I kapittel 5 belyses sammenhengen mellom økonomisk vekst og utviklingen i miljøskadelige utslipp, og det gis en drøfting av hvordan miljø- og naturressurser bør behandles i forbindelse med beregninger av nasjonalformue.

3.2 Et vekstregnskap for norsk økonomi

For å vurdere framtidige vekstutsikter, må en identifisere de faktorene som driver veksten, og hva som bestemmer disse faktorenes utvikling. Utviklingen i produksjonskapasiteten over tid kan oppsummeres i et vekstregnskap. Vekstregnskapet fører utviklingen i produksjonen tilbake til utviklingen i realkapitalens størrelse og sammensetning, utviklingen i arbeidskraftens størrelse og sammensetning, og utviklingen i evnen til å utnytte ressursene. Sistnevnte samlepost omtales gjerne som vekst i total faktorproduktivitet (TFP) . Slik faktorbruken måles i det norske nasjonalregnskapet, omfatter veksten i denne posten også gevinsten av økt kompetanse hos de sysselsatte, bedre kvalitet på kapitalutstyret og økt utnyttelse av naturressurser. Veksten i total faktorproduktivitet påvirkes dermed bl.a. av utdanningsnivå, forskning og utvikling, åpenhet for handel og institusjonelle og kulturelle forhold, jf. omtale i avsnitt 3.6.

Tabell 3.4 gir en vekstregnskapsoppstilling for utviklingen i bruttoproduktet i norske fastlandsnæringer (Fastlands-Norge utenom offentlig sektor 1 ) for perioden 1970–2003. Denne viser:

En gjennomsnittlig årlig vekst i bruttoproduktet i fastlandsnæringene i alt på 2,6 pst.

Et bidrag fra veksten i beholdningen av realkapital på 0,7 prosentpoeng pr. år.

Et bidrag fra veksten i sysselsettingen målt i timeverk på -0,2 prosentpoeng pr. år.

Et bidrag fra vekst i total faktorproduktivitet på 2,1 prosentpoeng pr. år.

En gjennomsnittlig vekst i befolkningen på 0,5 pst. pr. år. Veksten i bruttoproduktet i fastlandsnæringene regnet pr. innbygger blir dermed 2,1 pst. pr. år.

Økt mengde av innsatsfaktorene arbeidskraft og kapital kan altså i liten grad forklare den økonomiske veksten i norske fastlandsnæringer de siste 30 årene. Kapitalmengden har vokst omtrent på linje med bruttoproduktet i fastlandsnæringene, mens sysselsettingen i timeverk har falt svakt. Samlet yrkesdeltaking i Norge økte kraftig i denne perioden, men gjennomsnittlig arbeidstid gikk samtidig ned. Dessuten ble en betydelig del av veksten i samlet sysselsetting kanalisert til offentlig forvaltning, som er holdt utenom beregningen. Selv om sysselsettingsutviklingen historisk har betydd lite for utviklingen i bruttoproduktet i fastlandsnæringene, vil eventuelle store endringer i bruken av arbeidskraft framover bety mye for velstandsutviklingen, jf. omtale i avsnitt 3.3 og 3.4.

Det meste av produksjonsveksten de siste 30 årene kan dermed tilskrives den sammensatte restfaktoren vekst i total faktorproduktivitet. Et vekstregnskap er imidlertid ikke en årsaksanalyse, men et forsøk på en første sortering av faktorer bak vekst. De ulike faktorene vil ofte være gjensidig avhengige av hverandre. Noe av den observerte veksten i bruk av arbeidskraft og realkapital kan skyldes teknisk framgang, i den forstand at ressursbruken ville vokst langsommere med en lavere TFP-vekst. I tillegg må kunnskapsmessige, tekniske eller organisatoriske nyvinninger omsettes til praktisk handling for å kunne bidra til økt økonomisk vekst. I noen sammenhenger kan det skje nesten uten bruk av ressurser, andre ganger trengs betydelige endringer i kvaliteten på arbeidskraft eller kapital i virksomhetene, og atter andre kan det være behov for tilpasning av utdanningssystemet o.l. Utnyttelse av naturressurser kan også være avhengig av ny forskning eller av tilgang på arbeidskraft med en gitt type utdanning.

I tabell 3.4 er bidraget fra arbeidskraft anslått med utgangspunkt i utviklingen i timeverksinnsatsen. Denne forenklingen innebærer at høyere kvalitet på arbeidskraften reflekteres som vekst i TFP. Tilsvarende fanger anslagene for utviklingen i bruken av realkapital ikke opp endringer i realkapitalens kvalitet. Forenklingen er gjort fordi kvaliteten på faktorene er vanskelig å måle og ikke framkommer av nasjonalregnskapet. I en analyse av åtte medlemsland for perioden 1980–2000 prøver OECD å ta hensyn til at kvaliteten på arbeidskraft og realkapital endres over tid. Ved å justere for den generelle utviklingen i utdanningsnivå og for noen kvalitets- og sammensetningsendringer for realkapitalen, finner OECD at den anslåtte TFP-veksten i gjennomsnitt reduseres med 40 prosent (uveid gjennomsnitt). Med mer nøyaktige metoder for måling av utviklingen i kvaliteten på arbeidskraft og realkapital ville sannsynligvis anslaget for TFP-veksten blitt ytterligere redusert og betydningen av (kvaliteten på) arbeid og kapital tilsvarende justert oppover.

Tabell 3.4 Vekstregnskap for bruttoproduktet i Fastlands-Norge utenom offentlig sektor.

| 1970–1980 | 1980–1990 | 1990–2003 | 1970–2003 | |

|---|---|---|---|---|

| Vekst i bruttoproduktet | 3,2 | 1,5 | 3,0 | 2,6 |

| Bidrag til veksten fra1 : | ||||

| Kapital | 1,1 | 0,7 | 0,4 | 0,7 |

| Arbeidskraft (timeverk) | –0,3 | –0,4 | 0,1 | –0,2 |

| Total faktorproduktivitet | 2,3 | 1,2 | 2,5 | 2,1 |

| Memo: | ||||

| Befolkningsutviklingen | 0,5 | 0,4 | 0,6 | 0,5 |

| Vekst i bruttoproduktet pr. innbygger | 2,7 | 1,1 | 2,4 | 2,1 |

1 Avrunding innebærer at summen av bidragene ikke nødvendigvis er lik veksten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.3 Befolkningsutviklingen og forsørgelsesbyrden

Befolkningens størrelse har i seg selv relativt liten betydning for nivået på inntekt pr. innbygger i et land. Høyere BNP, som følge av at flere kan delta i produksjonen, motvirkes av at det blir flere som skal dele på verdiskapingen, inkludert inntektene fra naturressurser, eksisterende realkapital eller finansformue. Befolkningssammensetningen , herunder andelen av befolkningen som er i yrkesaktiv alder, kan imidlertid bety mye for inntekten pr. innbygger og for bærekraften i de offentlige velferdsordningene, jf. drøfting i kapittel 5.

Antall barn og eldre i befolkningen sett i forhold til antall personer i yrkesaktiv alder, omtales gjerne som den demografiske forsørgelsesbyrden . Yrkesaktiv alder er konvensjonelt satt til 20–66 år. Riktignok er mange av de yngste i denne gruppen under utdanning, og mange av de eldste er pensjonert under ulike trygdeordninger. Utdanning kan imidlertid ses på som et valg om å avstå fra deler av den potensielle arbeidskraften i dag i bytte mot bedre kvalifikasjoner i framtiden. Kostnadene ved at de som tar utdanning ikke er i arbeid i dag, må veies mot gevinstene ved en bedre utdannet befolkning på lengre sikt. På tilsvarende måte er tapet av arbeidsinnsats en viktig kostnad ved uføre- og tidligpensjonering.

Gitt dagens yrkesmønster vil en demografisk utvikling som reduserer andelen av befolkningen mellom 20 og 66 år, isolert sett også redusere forventet vekst i disponibel realinntekt pr. innbygger. Andelen av befolkningen som er yrkesaktiv, avhenger imidlertid ikke bare av aldersfordelingen i befolkningen, men også av økonomiske og kulturelle forhold som påvirker inngangs- og avgangsalder fra arbeidslivet og sannsynligheten for avbrudd i arbeidsdeltakelse i yrkesaktiv alder. Den faktiske arbeidsinnsatsen avhenger i tillegg av hvor mange timer hver sysselsatt jobber i gjennomsnitt. Yrkesdeltaking og arbeidstid er omtalt i avsnitt 3.4.

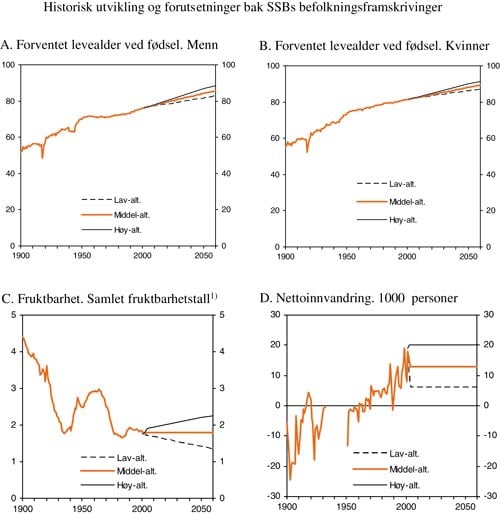

Befolkningsutviklingen på lang sikt er usikker. Likevel er dette et område der det er mulig å ha velbegrunnede oppfatninger om sannsynlige utviklingstrekk i et 50–års perspektiv. Befolkningsutviklingen bestemmes av fruktbarhetstall (antall barn pr. kvinne gitt videreføring av gjeldende fødselsmønster), levealder og nettoinnvandring. Figur 3.4 viser den historiske utviklingen i disse tre viktige demografiske størrelsene. Den viser også tre alternativer for den framtidige utviklingen basert på framskrivinger fra Statistisk sentralbyrå. De tre alternativene for de tre befolkningsvariablene kan kombineres til i alt 27 mulige befolkningsalternativer. Denne meldingen ser nærmere på tre av disse: et middelalternativ med middels fruktbarhetstall og middels vekst i levealderen, et ungdomsalternativ med høyere fruktbarhetstall og lavere vekst i levealderen, og et aldringsalternativ med lavere fruktbarhetstall og høyere vekst i levealderen enn i middelalternativet. Nettoinnvandringen følger SSBs midtre alternativ i alle de tre befolkningsalternativene.

Figur 3.4 Historisk utvikling og forutsetninger bak SSBs befolkningsframskrivinger

1 Samlet fruktbarhetstall, dvs. det antall barn som fødes av en kvinne hvis årets aldersspesifikke fruktbarhetsrater gjelder gjennom hele hennes fruktbare periode, og hun ikke dør i denne perioden.

Kilde: Statistisk sentralbyrå.

Ettersom aldersgruppen 20–30 år erfaringsmessig er klart overrepresentert blant innvandrere, kan størrelsen på nettoinnvandringen ha betydning for befolkningens aldersammensetning. Innvandrernes levealder og fødselstall spiller også en rolle. Konsekvensene for den økonomiske utviklingen avhenger i tillegg av om yrkesdeltaking og arbeidstid avviker fra gjennomsnittet for den øvrige befolkningen, jf. omtale i avsnitt 6.7. Innvandring er også den av de demografiske komponentene som mest direkte påvirkes av politiske beslutninger.

Bedret helsetilstand i befolkningen og nye teknologiske muligheter innenfor medisinfaget har bidratt til at forventet levealder har økt med 26 år for kvinner og med 24 år for menn de siste 100 årene. I alle SSBs framskrivinger legges det til grunn at levealderen ved fødselen vil fortsette å øke fra dagens nivå.

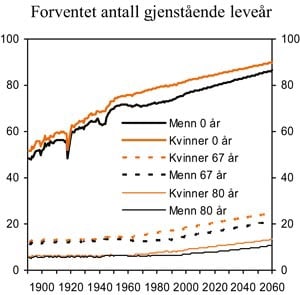

Figur 3.5 Forventet antall gjenstående leveår. Middelalternativet

Kilde: Statistisk sentralbyrå.

Figur 3.5 viser hva levealderforutsetningen for middelalternativet gir for forventet gjenstående leveår for nyfødte, 67-åringer og 80-åringer, og sammenlikner dette med historiske observasjoner. Forventet levealder for nyfødte jenter og gutter er forutsatt å stige omtrent på linje med den observerte veksten fra 1970. Dette innebærer at forskjellen i leveår mellom kjønnene gradvis avtar. Gjennom 1900-tallet gikk blant annet barnedødeligheten kraftig ned, og potensialet for ytterligere nedgang i dødelighet blant de yngre er nå lite. Det trengs derfor en relativt sett større nedgang i dødeligheten blant eldre for å fortsette den historiske trendveksten i levealder for nyfødte. Forventet levealder for både kvinner og menn over 67 år har vist en slik utvikling etter rundt 1970. Usikkerheten om hvorvidt den forutsatte utviklingen vil kunne realiseres er stor, men sannsynligheten styrkes av utviklingen i forventet gjenstående levealder for 67-årige menn og kvinner gjennom det siste tiåret. I denne perioden har økningen i forventet levealder vært større enn den gjennomsnittlige økningen i noen av de tre alternativene fram til 2060. Sammenliknet med internasjonale framskrivninger av levealder, ligger SSBs forutsetninger i den mer optimistiske enden, men flere enkeltanslag overstiger likevel SSBs anslag for levealderen, jf. boks 3.3.

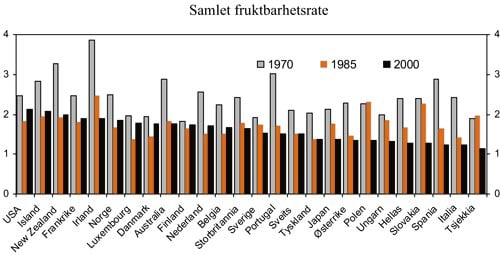

Frukbarhetstallet har falt sterkt i de fleste vestlige land de siste tiårene. Dette må ses i sammenheng med store endringer i samfunnsstrukturen og familiemønstret. Særlig er det grunn til å peke på økningen i kvinners yrkesdeltaking, framfor alt i de nordiske landene. I Norge er antall barn pr. kvinne redusert fra 4,4 i 1900 til 2,5 i 1950 og videre ned til 1,8 i 2003, jf. figur 3.4. Fruktbarhetstallet i Norge er nå høyt sammenliknet med andre OECD-land, mens det motsatte var tilfelle for noen tiår siden, jf. figur 3.6. Det er naturlig å se dette i sammenheng med større utbredelse av velferdsordninger som legger til rette for å kombinere yrkesdeltaking med omsorg for barn, jf. også omtale av arbeidstilbud i avsnitt 3.4. I middelalternativet er fruktbarhetstallet antatt å holde seg konstant på 1,8. Det er det samme som gjennomsnittsnivået etter 1980. I alternativet med høyere fruktbarhetstall vokser fruktbarheten jevnt, og når et nivå på 2,3 barn pr. kvinne i 2060. Dette er over det barnetallet hver kvinne må få i gjennomsnitt (2,1 barn) for å holde folketallet konstant på lang sikt, når vi ser bort fra inn- og utvandring, og høyere enn observert i noe OECD-land i 2000. Alternativet med lavere fruktbarhet antar at antall barn pr. kvinne kommer ned i 1,3 i 2060. Dette er et lavere nivå enn det som er observert i Norge de siste 100 årene, og nærmer seg nivået i landene med de laveste fruktbarhetstallene i OECD.

Boks 3.4 Forutsetningene bak Statistisk sentralbyrås befolkningsframskrivinger

Statistisk sentralbyrås befolkningsframskrivinger fra 2002 legger til grunn en klart sterkere økning i levealderen enn det som var tilfelle ved framskrivingene fra 1999. Metoden som ble brukt i 2002, vurderes av SSB som mer systematisk. I tillegg framheves det at erfaringen fra tidligere norske og utenlandske framskrivinger er at forutsetningene om levealder gjennomgående har vært for pessimistiske. I de siste framskrivingene bygger forutsetningene om levealder i 2002–2050 på en statistisk analyse av levealderen for perioden 1970–2000, mens utviklingen fra 2050 til 2060 mer har preg av å være en mekanisk forlengelse. Siden økningen fra forrige framskriving er såpass stor, kan det være interessant å sammenlikne SSBs siste anslag med internasjonale framskrivinger for Norge og andre OECD-land.

Tabell 3.5 presenterer en slik sammenlikning med fokus på situasjonen rundt 2045–2050. For alle land forventer både FN og det nasjonale stati-

stikkbyrået at levealderen vil øke framover. Tabellen viser at SSBs middelalternativ for 2050 er høyere enn FNs alternativ, og også i den høyere enden internasjonalt. Samtidig er det nasjonale franske anslaget høyere enn SSBs middelalternativ for menn, mens FNs anslag for Japan og de nasjonale anslagene for Belgia, Frankrike og Italia er høyere eller lik SSBs middelalternativ for kvinner. Tabellen viser i tillegg at det er forskjeller mellom ulike institusjoners anslag for det enkelte land, og at FNs anslag stort sett er lavere enn de nasjonale anslagene. Variasjonen i anslagene illustrerer usikkerheten knyttet til framskriving av levealder. Prosentvis er ikke forskjellen regnet fra fødselen så stor, men ser vi på antall leveår etter pensjonsalderen blir usikkerheten viktigere. I beregningene i kapittel 5 analyseres derfor utviklingen i norsk økonomi og offentlige finanser framover for tre ulike befolkningsframskrivinger, bl.a. basert på SSBs tre alternativer for levealder.

Tabell 3.5 Levealdersforutsetninger

| Observert (2002) | FN (2045–50) | Nasjonal framskriving (2050)1 | ||||

|---|---|---|---|---|---|---|

| Menn | Kvinner | Menn | Kvinner | Menn | Kvinner | |

| Belgia | 75,1 | 81,1 | 81,1 | 86,7 | 83,9 | 88,9 |

| Danmark | 74,8 | 79,5 | 79,0 | 83,9 | 81 | 84 |

| EU-15 | 75,8 | 81,6 | 80,1 | 85,8 | – | – |

| Frankrike2 | 75,8 | 82,9 | 80,6 | 87,3 | 84,3 | 91,0 |

| Island | 78,5 | 82,3 | 81,2 | 85,7 | – | – |

| Italia3 | 76,8 | 82,9 | 79,5 | 85,6 | 81,4 | 88,1 |

| Japan | 78,3 | 85,2 | 83,7 | 92,5 | – | – |

| Nederland | 76,0 | 80,7 | 79,6 | 84,9 | 79,6 | 82,6 |

| Norge4 | 76,5 | 81,5 | 80,8 | 86,7 | 84,2 | 88,1 |

| Spania5 | 75,7 | 83,1 | 81,0 | 87,3 | 77,7 | 85,5 |

| Storbritannia6 | 75,7 | 80,4 | 80,6 | 85,6 | – | – |

| Sverige7 | 77,7 | 82,1 | 82,1 | 87,1 | 83,6 | 86,2 |

| Tyskland6 | 75,4 | 81,2 | 80,6 | 86,3 | 81,1 | 86,6 |

| USA8 | 74,1 | 79,8 | 79,2 | 84,1 | 81,2 | 86,7 |

| Østerrike | 75,8 | 81,7 | 80,8 | 86,6 | – | – |

| Memo : | ||||||

| Lavalternativ, Norge | – | – | – | – | 81,6 | 86,0 |

| Høyalternativ, Norge | – | – | – | – | 86,7 | 90,0 |

1 Basert på materiale fra SSB.

2 Den nasjonale framskrivingen som refereres er et middelalternativ. Lavalternativet er 82,6 år for menn og 87,7 år for kvinner, mens høyalternativet er 86,0 år for menn og 94,0 år for kvinner.

3 Den nasjonale framskrivingen som refereres gjelder 2030.

4 Middelalternativet

5 Den nasjonale framskrivingen som refereres gjelder 2026–2050.

6 Observerte tall er fra 2001.

7 Den nasjonale framskrivingen som refereres er et middelalternativ. Lavalternativet er 77,9 år for menn og 82,3 år for kvinner, mens høyalternativet er 87,5 år for menn og 89,9 år for kvinner.

8 Observerte tall er fra 1999.

Kilde: FN, Statistisk sentralbyrå og andre nasjonale statistikkbyråer

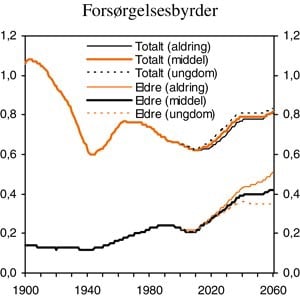

Ved en fortsatt økning av levealderen, og fruktbarhetstall og innvandring på dagens nivå, vil alderssammensetningen forskyves i retning av flere gamle og færre barn. Økt levealder og fallende fruktbarhetstall er utviklingstrekk som er felles for alle OECD-land. Figur 3.7 viser utviklingen i befolkningssammensetningen ved de tre alternativene. Fram til 2010 synker forsørgelsesbyrden pga. små fødselskull på 1930-tallet. Gjennom resten av framskrivingsperioden øker forsørgerbyrden i alle alternativene, dvs. forholdet mellom antall barn og eldre som skal forsørges og antall personer i yrkesaktiv alder stiger. Det er liten forskjell i samlet forsørgelsesbyrde mellom de tre alternativene. Forskjellen i andelen eldre i forhold til den yrkesaktive befolkningen er derimot markert. I ungdomsalternativet vil antall personer som er 67 år eller eldre i 2060 utgjøre 34 pst. av antallet personer i yrkesaktiv alder, mens i aldringsalternativet vil de utgjøre 54 pst. Siden antall eldre personer i dag er 21 pst. av antall personer i yrkesaktiv alder, innebærer alle alternativene en kraftig økning i eldreforsørgelsesbyrden. Økningen i eldreforsørgelsesbyrden utgjør en stor utfordring for offentlige finanser, jf. omtale i kapittel 4 og avsnitt 5.4. Det skyldes at eldre mennesker både har krav på pensjoner og i gjennomsnitt bruker helse- og omsorgstjenester i større grad enn resten av befolkningen. Barn medfører offentlige utgifter til tilsyn, utdanning og barnetrygd, men forsørges for øvrig først og fremst av sine foreldre, jf. omtale i kapittel 4.

I tillegg til økt forsørgelsesbyrde, viser framskrivingene en forskyvning av alderssammensetningen innenfor befolkningen i arbeidsdyktig alder. Fallet i fruktbarhetstall etter 1970 bidrar til at andelen over 55 år øker markert. Dette har betydning for gjennomsnittlig yrkesdeltaking, jf. avsnitt 3.4.2.

Figur 3.6 Samlet fruktbarhetstall i OECD-land1

1 Anslag på det antall barn som fødes av en kvinne hvis årets aldersspesifikke fruktbarhetsrater gjelder gjennom hele hennes fruktbare periode, og hun ikke dør i denne perioden.

Kilde: OECD.

3.4 Yrkesdeltaking og arbeidstid

3.4.1 Avveiingen mellom arbeid og fritid

Fritid er en sentral del av velferden, og det utføres mye viktig ubetalt arbeid. Det er derfor ikke et mål at alle skal delta mest mulig i det betalte arbeidslivet. Flere faktorer kan imidlertid føre til at tilbudet av arbeidskraft blir mindre enn befolkningen ville ha ønsket dersom den kunne velge fritt, men samtidig måtte bære de fulle konsekvensene av sine valg.

Figur 3.7 Forsørgelsesbyrder. Antall forsørgede pr. person i yrkesaktiv alder

Kilde: Statistisk sentralbyrå.

De ulike trygdeordningene har en viktig rolle i å sørge for et tilfredsstillende inntektsnivå for dem som av ulike årsaker ikke er i arbeid. Utformingen av dem kan samtidig påvirke tilbudet av arbeid. I tillegg innebærer skattefinansiering av velferdsordningene at den enkelte bare mottar en del av verdiskapingen ved eget arbeid. Det betyr at en arbeidstaker som velger å arbeide mindre, bare vil bære en del av kostnadene ved å redusere sitt arbeidstilbud. Et høyt skattenivå kan derfor generelt ha negative effekter både på yrkesdeltaking og arbeidstid. Lavere skatt vil samtidig bety høyere disponibel inntekt, som også kan innebære økt etterspørsel etter fritid. De samlede effektene vil kunne variere mellom skatte- og husholdningstyper, noe som innebærer at ikke bare det gjennomsnittlige skattenivået, men også utformingen av skattesystemet er viktig. En stor og velkvalifisert arbeidsstyrke er viktig for framtidig verdiskaping og velstandsutvikling. Dette tilsier at skatte- og trygdeordningene utformes slik at de ikke gir incentiver til å redusere arbeidsinnsatsen, jf. kapittel 6.

Riktig utformede velferdsordninger vil kunne øke yrkesdeltakingen og redusere slitasjen i arbeidslivet. Godt utbygde barnehager, skolefritidsordninger og eldreomsorg, betalte permisjoner, mulighet for fleksibel arbeidstid og deltidsordninger gir større mulighet til å kombinere privat omsorg og lønnet arbeid. Tilrettelegging på arbeidsplassen og lengre ferie for eldre arbeidstakere bidrar til et inkluderende arbeidsliv. I tillegg økes arbeidsinnsatsen og folketrygdens utgifter avlastes.

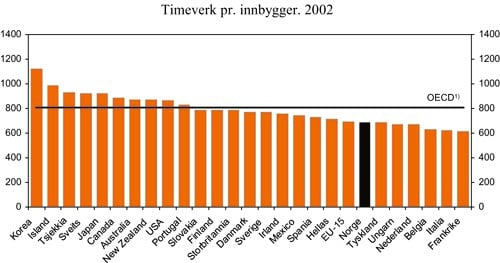

Denne politikken må antas å være en medvirkende årsak til at yrkesdeltakingen i Norge er høy i forhold til gjennomsnittet for OECD-land, jf. avsnitt 3.4.2. Den samlede arbeidsinnsatsen er imidlertid mindre enn det den høye yrkesdeltakingen isolert sett skulle tilsi. Det skyldes lav gjennomsnittlig arbeidstid, jf. avsnitt 3.4.3. Faktisk antall arbeidede timer kan være vanskelig å måle og å sammenlikne mellom land. Figur 3.8 peker likevel i retning av at antall arbeidede timer pr. innbygger i Norge ligger klart under OECD-gjennomsnittet og på linje med EU-15. Dette målet på arbeidsinnsats tar hensyn både til yrkesdeltaking, lengden på et normalarbeidsår, graden av deltidsarbeid og fravær knyttet til sykdom og fødselspermisjoner. Disse faktorene påvirkes i sin tur både av aldersspesifikk adferd og av befolkningens aldersstruktur.

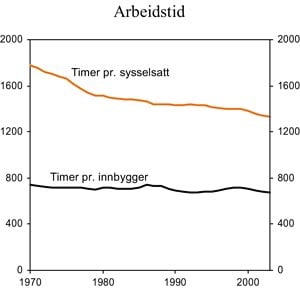

I Norge falt antall arbeidede timer pr. innbygger med knapt 10 pst. fra 1970 til 2003, jf. figur 3.9. Dette må ses i sammenheng med at produktivitetsvekst med påfølgende reallønnsvekst har gitt mulighet til å oppnå både mer fritid og økt materiell levestandard. Nedgangen kan dekomponeres i en reduksjon i gjennomsnittlig arbeidstid pr. sysselsatt med 25 pst., og en økning i antall sysselsatte pr. innbygger med 20 pst. De siste tre tiårene har dermed en stadig større del av befolkningen deltatt i inntektsgivende arbeid, men med stadig kortere gjennomsnittlig arbeidstid.

Figur 3.8 Timeverk pr. innbygger i OECD-området. 2002

1 Befolkningsveid gjennomsnitt

Kilde: OECD.

Figur 3.9 Arbeidstid

Kilde: Statistisk sentralbyrå.

3.4.2 Yrkesdeltaking

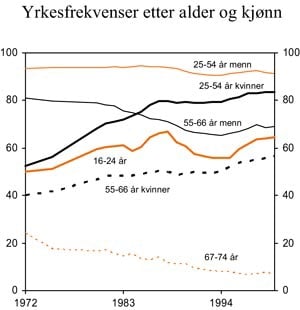

Den sterke veksten i antall sysselsatte pr. innbygger de siste tiårene skyldes dels vekst i andelen av befolkningen som er i arbeidsdyktig alder og dels økt yrkesdeltaking, først og fremst blant kvinner. Siden 1972 har det samlet sett vært sterk vekst i yrkesaktiviteten for aldersgruppen 16–66 år . Som figur 3.10 viser, skyldes dette først og fremst sterk vekst i yrkesandelene for kvinner i alder 25–54 år. I tillegg økte yrkesdeltakingen for menn og kvinner i alder 16–24 år fra 1972 til 2000, til tross for en sterk stigning i andelen i denne aldersgruppen som er under utdanning. Denne økningen må ses i lys av at svært mange unge kombinerer utdanning med deltidsarbeid. Figuren viser samtidig at det de siste årene har vært en betydelig nedgang i yrkesdeltakingen for menn i aldersgruppen 55–66 år, mens utviklingen blant kvinner har gått motsatt vei. Den lavere yrkesdeltakingen blant eldre menn skyldes at flere menn er blitt uførepensjonister, samt overgang til AFP-ordningen. Antallet uføre og AFP-pensjonister har økt også blant kvinner, men dette er mer enn oppveid av at nye årskull i denne aldersgruppen har hatt en sterkere arbeidsmarkedstilknytning enn dem som pensjoneres. For gruppen 67–74 år var det en sterk nedgang i yrkesfrekvensen etter at pensjonsalderen i folketrygden ble senket til 67 år i 1973, og deretter har tendensen vært svakt fallende.

Utviklingen fra 1970 har brakt norsk yrkesdeltaking opp på et høyt nivå i internasjonal sammenheng, jf. figur 3.11. Det skyldes dels høy kvinnelig yrkesdeltaking, og dels at ulike ordninger for førtidspensjonering til dels er mer utbredt i andre OECD-land enn i Norge. Den internasjonalt sett høye yrkesdeltakingen betyr at et eventuelt potensial for større arbeidsinnsats trolig først og fremst ligger i økt gjennomsnittlig arbeidstid, jf. avsnitt 3.4.3. Det er en fare for at utviklingen i yrkesdeltaking snarere kan komme til å bidra negativt. Spørsmål knyttet til utformingen av de offentlige stønadsordningene og potensialet for økning av det samlede arbeidstilbudet drøftes nærmere i kapittel 6.

Figur 3.10 Yrkesfrekvenser etter alder og kjønn. Prosent

Kilde: Statistisk sentralbyrå.

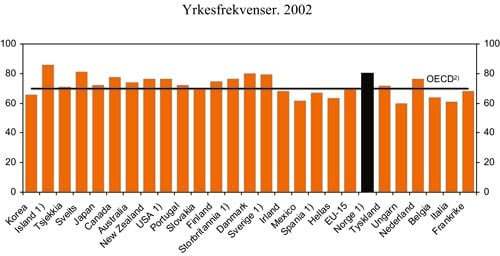

Figur 3.11 Yrkesfrekvenser i OECD-området. Personer i arbeidsstyrken i prosent av befolkningen. 15–64 år. 2002

1 16–64 år

2 Gjennomsnitt for OECD-landene

Kilde: OECD.

Kvinner har fortsatt lavere gjennomsnittlig yrkesdeltaking enn menn. Forskjellen er imidlertid vesentlig mindre enn tidligere og også mindre enn i de fleste andre OECD-land. Det er nærliggende å se dette i sammenheng med bedre muligheter for å kombinere arbeid og familieliv i Norge enn i en del andre av landene. Forskjellen mellom kvinners og menns yrkesdeltaking er vesentlig mindre i yngre aldersgrupper enn i eldre, noe som sammen med høy utdanningsfrekvens blant kvinner kan trekke i retning av en fortsatt utjevning. Forskjellen er imidlertid ikke stor nok til å gi rom for en fortsettelse av den sterke veksten i kvinnelig yrkesdeltaking fra de siste tiårene.

Netto innvandring til Norge har de siste fem årene ligget rundt 13 000 personer i gjennomsnitt pr. år. Til sammenlikning var nettoinnvandringen i gjennomsnitt 7 500 pr. år i den foregående tiårsperioden. Innvandrere fra Norden og fra resten av Vest-Europa har en arbeidsmarkedstilknytning om lag som befolkningen uten innvandringsbakgrunn. Innvandrere fra land utenfor EØS-området har derimot en vesentlig lavere andel sysselsatte enn befolkningen ellers, selv etter mange år i Norge, jf. kapittel 6.

Gjennomsnittlig alder ved avsluttet utdanning har stor betydning for det samlede arbeidstilbudet. I tillegg er det i dag relativt vanlig å kombinere arbeid og utdanning. Deltidsarbeid gir ungdom en anledning til å skaffe seg den første arbeidserfaringen og kan derfor være viktig som inngangsport til arbeidsmarkedet. Lettelsene i åpningstidsbestemmelsene siden midten av 1980-tallet har medvirket til at ungdom i større grad enn tidligere har kommet inn i slike jobber.

Eldre med høy utdanning har gjennomgående høyere yrkesaktivitet enn eldre med lav utdanning. Det gjelder både personer som nærmer seg pensjonsalderen og personer som er berettiget til alderspensjon. Isolert sett burde dette tilsi økende yrkesdeltaking blant personer over 55 år etter hvert som utdanningsnivået øker, men figur 3.10 viste at utviklingen så langt har gått i motsatt retning. Dette mønsteret kan dels skyldes frivillig tidligpensjonering, dels utstøting fra arbeidslivet. Tilrettelegging på arbeidsplassen og lengre ferie er eksempler på tiltak som kan bidra til å dempe denne utviklingen. Dersom den sterke reduksjonen i yrkesfrekvensene blant menn i øvre del av arbeidsdyktig alder fortsetter, vil det redusere den økonomiske veksten framover. Ettersom generasjonseffekten av flere yrkesaktive kvinner ebber ut, kan yrkesfrekvensene også blant eldre kvinner tenkes å falle. Betydningen av størrelsen på yrkesfrekvensene i øvre del av arbeidsdyktig alder forsterkes av aldringen av befolkningen, som innebærer at en økende andel av befolkningen i arbeidsdyktig alder vil tilhøre aldersgruppen over 55 år, jf. avsnitt 3.3.

En tiendedel av befolkningen i arbeidsdyktig alder i Norge er nå uføretrygdet. Endringer i befolkningssammensetningen tilsier isolert sett at andelen uføretrygdede vil fortsette å vokse framover. Tiltak som bidrar til at flere kan forbli i arbeid i stedet for å bli uføretrygdet, er derfor svært viktige for utviklingen i arbeidsstyrken. Undersøkelser viser at en betydelig andel av uførepensjonistene mener at de har god helse. Dette antyder muligheten for at flere uførepensjonister kan føres tilbake til arbeidslivet. For å få til dette må blant annet forholdene i arbeidslivet legges til rette for å inkludere utviklingshemmede, psykisk syke og personer med nedsatt funksjonsevne, samtidig som utstøting av eldre arbeidstakere må unngås. I tillegg er det mulig at den forventede økte levetiden vil føre med seg en generell bedring av helsetilstanden for gitt alder. Det kan i så fall antas å slå ut i redusert omfang av uførepensjonering. Redusert omfang av uførepensjonering vil øke det samlede tilbudet av arbeid og dermed den gjennomsnittlige materielle levestandarden.

Siden folketrygden ble innført har levealderen økt. Samtidig har den reelle pensjonsalderen falt, noe som bl.a. må ses i lys av at omfanget av uføretrygd har trukket gjennomsnittlig pensjoneringsalder ned til under 60 år. På det gjennomsnittlige pensjoneringstidspunktet (knapt 63 år) var forventet gjenstående levetid om lag 17 år i 1970. I 2003 var forventet gjenstående levetid oppe i om lag 24 år på gjennomsnittlig pensjoneringstidspunkt (drøyt 58 år). Det innebærer en markert økning i lengden på en gjennomsnittlig pensjonisttilværelse.

3.4.3 Arbeidstid

Tilgangen på arbeidskraft målt i timeverk har langt fra økt så sterkt som utviklingen i antall sysselsatte kunne tilsi. Fra 1970 til 2003 falt den gjennomsnittlige arbeidstiden med 25 pst. på årsbasis. En viktig grunn til dette er at høyere kvinnelig yrkesdeltaking historisk har gått sammen med mer deltidsarbeid. I tillegg har gjennomsnittlig arbeidstid for fulltidsarbeidende falt, dels som følge av kortere ukentlig normalarbeidstid og økt ferie, dels som følge av høyere fravær ved sykdom og fødsler.

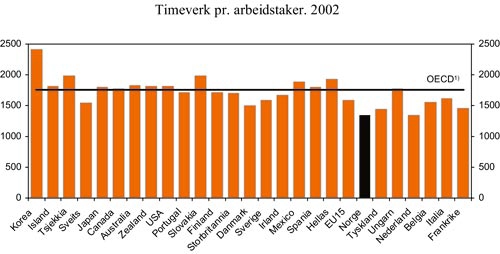

Gjennomsnittlig årlig arbeidstid pr. arbeidstaker ligger relativt lavt i Norge sammenliknet med nivåene i de andre landene i OECD-området, jf. figur 3.12. Økt utdanningsnivå blant kvinner og endrede normer for omsorgs- og husarbeid kan trekke i retning av større fulltidsandel blant kvinner og dermed økt gjennomsnittlig arbeidstid framover. Fortsatt økende yrkesdeltaking blant kvinner og økt fritid ved høyere inntektsnivåer vil på den annen side kunne trekke i retning av ytterligere nedgang i gjennomsnittlig arbeidstid. En fulltidsarbeidende vil trolig ha en vesentlig høyere reallønn pr. time i 2060 enn i dag. Kjøpekraften i forhold til barnepass og husarbeid vil imidlertid ikke være særlig mye høyere enn i dag, ettersom også disse arbeidstakergruppene vil få del i reallønnsveksten.

En viktig forklaring på den lave gjennomsnittlige arbeidstiden er at Norge har en høy andel deltidsarbeidende sammenliknet med andre land. I hovedsak er dette et uttrykk for arbeidstakernes preferanser, men ifølge arbeidskraftundersøkelsen (AKU) ønsket i 2003 vel 14 pst av de deltidsansatte å arbeide mer enn avtalt arbeidstid. Dersom samtlige arbeidstakere som ønsket økt arbeidstid fikk oppfylt sitt ønske, ville arbeidstilbudet øke om lag 1 pst.

Sykefraværet har vokst jevnt de siste ti årene, og utgjorde i 2003 over 8 pst. av avtalte dagsverk for alle arbeidstakere. Tiltak som kan få ned sykefraværet, er viktige, både for å øke tilgangen på arbeidskraft på kort sikt, og for å hindre at langvarige sykemeldingsperioder går over i mer varig utstøting fra arbeidsmarkedet.

Figur 3.12 Timeverk pr. arbeidstaker i OECD-området. 2002

1 Arbeidstakerveid gjennomsnitt

Kilde: OECD.

Utviklingen framover i yrkesdeltaking og gjennomsnittlig arbeidstid er vanskelig å forutsi, blant annet sett i lys av forventningene om kraftig økning i det materielle velstandsnivået. Økte yrkesfrekvenser eller økt gjennomsnittlig arbeidstid vil kunne bidra vesentlig til høyere verdiskaping regnet pr. innbygger, og dermed også til høyere disponibel realinntekt pr. innbygger. Reduserte yrkesfrekvenser eller redusert gjennomsnittlig arbeidstid vil tilsvarende trekke veksten i disponibel realinntekt pr. innbygger ned.

3.5 Kapital, investeringer og sparing

Også tilgangen på realkapital er viktig for produksjonsmulighetene i en moderne økonomi. Realkapital er i nasjonalregnskapet definert som produserte goder med en levetid på mer enn ett år som brukes for å frambringe nye varer og tjenester, og inkluderer maskiner, bygninger, transportmidler mv. Realkapital forringes ved bruk. For å opprettholde eller øke beholdningen av realkapital må derfor en bedrift – eller et land – hvert år gjennomføre investeringer som er like store som eller større enn dette kapitalslitet.

I privat sektor er investeringer normalt basert på lønnsomhetsbetraktninger, der forventet avkastning av å øke kapitalmengden vurderes opp mot kostnadene. Avkastningen på investeringene avhenger av en lang rekke forhold, herunder produktpriser, produktivitet, arbeidskraftkostnader, skatteregler, markedsadgang og transportkostnader. Dersom disse størrelsene ligger fast, er det en grense for hvor stor kapitalbeholdning det er lønnsomt å ha, gitt kapitalkostnadene. Det skyldes at gevinsten av ytterligere én enhet med realkapital i form av økt produksjon vanligvis avtar når kapitalmengden øker. I noen sektorer er det stordriftsfordeler, dvs. at produksjonen blir desto billigere pr. enhet jo flere enheter som produseres. For de fleste produksjonsgrener vil dette likevel bare gjelde opp til et visst produksjonsvolum, mens enhetskostnadene igjen stiger over dette nivået. Det avtakende utbyttet av investeringer innebærer at mer kapital (av gitt beskaffenhet) pr. sysselsatt i seg selv ikke kan være drivkraften bak økonomisk vekst på lang sikt.

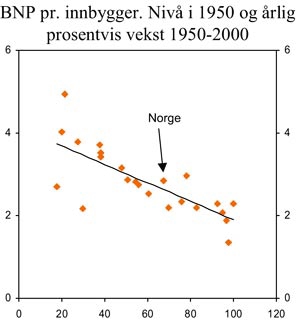

Siden rike land vanligvis har mer realkapital pr. sysselsatt enn fattige land, trekker tendensen til avtakende utbytte av investeringer isolert sett også i retning av at rike land vil vokse langsommere enn fattige land. Dette forutsetter imidlertid at de har noenlunde samme teknologinivå, investeringsrater og fruktbarhetstall. I figur 3.13 rettes fokus mot OECD-området, der utviklingen i etterkrigstiden stemmer godt med denne hypotesen. Det kan likevel tenkes at innhentingen av det amerikanske teknologiforspranget i denne perioden ga vel så viktige vekstimpulser som en utlikning av kapitalintensiteten. Utviklingen i USA på 1990-tallet representerte dessuten et brudd med tendensen til konvergens blant OECD-landene, da veksttakten i landet, som er verdens rikeste, var blant de aller høyeste i OECD-området.

Figur 3.13 BNP pr. innbygger. Nivå i 1950 i prosent av USAs nivå (x-aksen) og årlig prosentvis vekst 1950–2000 (y-aksen)

Kilde: OECD.

Gevinsten ved å øke kapitalmengden må veies opp mot kostnadene. For en privat bedrift påvirkes kostnadene bl.a. av skattereglene og av hvilken avkastning investorer eller långivere alternativt kan få på sine midler. Over tid vil kapitalmengden tilpasses slik at gevinsten av den siste investerte kronen er lik avkastningen. Uten deltakelse i internasjonalt økonomisk samkvem, ville investeringene måttet være lik innenlandsk sparing. Deltakelse i internasjonale vare- og kapitalmarkeder har imidlertid gjort det mulig for Norge å frikople innenlandske investeringer fra egen sparing. Gjennom EØS-avtalen og andre internasjonale overenskomster er Norge knyttet opp mot et felles kapitalmarked som omfatter de fleste landene i den industrialiserte verden. Nedbygging av reguleringene av valuta- og finansmarkedene, utviklingen av nye finansielle instrumenter og framvekst av moderne informasjonsteknologi har bidratt til gradvis å lette transaksjonene mellom deltakerne i dette markedet. Utviklingen i kapitalkostnadene for norsk næringsliv er dermed blitt nært knyttet til utviklingen i kravet til avkastning i internasjonale finansmarkeder. Samtidig kan norske sparere i prinsippet få samme realavkastning på sine midler som sparere i andre land, uavhengig av det løpende omfanget av realinvesteringene i norsk økonomi.

Frikoblingen mellom sparing og investering gir grunnlag for å stabilisere forbruksutviklingen ut fra forventet inntektsutvikling og uavhengig av svingninger i realinvesteringene innenlands. I perioder der sparingen overgår investeringsønskene, kan det overskytende plasseres i andre land. I perioder der investeringsønskene overgår sparingen, kan en trekke på tidligere utenlandsplasseringer, eller investorene kan låne i utlandet for å finansiere deler av sine prosjekter. Norges utvikling som oljenasjon illustrerer nytten av denne tilpasningsmuligheten: Da de første oljefeltene skulle bygges ut, kunne investeringene finansieres ved opplåning i utlandet, uten tilsvarende økning i sparingen. I dag, når verdien av petroleumsproduksjonen langt overstiger bruken av oljeinntekter, kan de store innbetalingene fra oljevirksomheten plasseres i det internasjonale kapitalmarkedet. På denne måten kan store, men forbigående inntekter gi et varig bidrag til velstandsnivået i Norge. Statens petroleumsfond tjener som en slik buffer mellom løpende innbetalinger fra petroleumsvirksomheten og innenlandsk forbruk. Til tross for et velutviklet internasjonalt kapitalmarked, viser tall fra OECD at det jevnt over er en klar, positiv sammenheng mellom sparing og investering i det enkelte land. Samvariasjonen er likevel blitt mindre markert over tid, noe som er konsistent med den økte internasjonale integrasjonen gjennom de siste 20–30 årene.

Mens investeringer i realkapital innenlands bidrar til nasjonalinntekten gjennom å øke verdiskapingen, bidrar sparing i utlandet til høyere netto rente- og utbyttebetalinger i driftsregnskapet og dermed til økt bruttonasjonalinntekt (BNI). Et land med netto fordringer på andre land vil dermed tjene på et høyere internasjonalt rentenivå, mens land med netto gjeld vil tape. Norge har nå netto fordringer på utlandet, og fordringene vil øke framover i takt med oppbyggingen av kapital i Statens petroleumsfond. Deler av fondet er investert i aksjer, og avkastningen på kort sikt kan derfor svinge i utakt med renteutviklingen. På lang sikt antas likevel avkastningen på aksjer å utvikle seg omtrent på linje med rentenivået, men med et påslag som betaling for at aksjer har høyere risiko enn rentebærende papirer. Avkastningen av fondet er forklaringen på at nasjonalinntekten målt ved BNI for Norge er større enn innenlandsk verdiskaping målt ved BNP.

I nasjonalbudsjettene og andre dokumenter fra Regjeringen er det lagt til grunn at Petroleumsfondets plasseringer i utlandet over tid vil oppnå en reell avkastning på 4 pst., jf. omtalen i kapittel 2 som også tar opp usikkerheten i dette anslaget. Dersom det internasjonale avkastningsnivået skulle bli lavere enn dette, vil det trekke renteinntektene fra utlandet ned. Det gjelder også avkastningen på Petroleumsfondet. Integrasjonen av det norske kapitalmarkedet i det internasjonale betyr at norske renter over tid vil følge utviklingen i rentenivået i utlandet. Lavere internasjonalt rentenivå innebærer derfor også at flere realinvesteringer blir lønnsomme. Det trekker i retning av økt kapitalmengde og større produksjonskapasitet innenlands. Høy rente trekker på tilsvarende måte i retning av høyere inntekter fra utlandet, men lavere kapitalmengde og produksjonskapasitet i Norge. Utviklingen i produksjonskapasiteten demper dermed utslagene i disponibel realinntekt av de tilhørende endringene i avkastningen av Petroleumsfondet, men motvirker dem ikke fullt ut, jf. kapittel 5.

Oppbyggingen av Petroleumsfondet innebærer at offentlig sektors andel av samlet sparing i Norge vil stige framover, og vil kunne komme opp i nærmere 2/3 rundt 2030. Deretter vil andelen gradvis avta. Også historisk har offentlig sektor i Norge stått for en klart større del av den samlede sparingen enn vanlig i andre OECD-land. Samtidig har offentlige investeringer gjennomgående utgjort en litt større andel av BNP i Norge enn ellers i OECD-området.

Investeringsbeslutningene i offentlig sektor kan normalt ikke tuftes på rene markedsbaserte lønnsomhetsbetraktninger. Selv om kostnadene ved kapitalbruken kan måles på samme måte som i privat sektor, kan fordelene ved å gjennomføre et prosjekt vanligvis ikke anslås med utgangspunkt i observert betalingsvillighet i et marked. For å gjennomføre gode investeringsbeslutninger i denne delen av økonomien, må en dermed bygge på analyser der en både tar hensyn til investeringenes bidrag til offentlig tjenesteproduksjon og til deres betydning for produksjon og forbruk i privat sektor.

Godt fungerende kapitalmarkeder kan bidra til økonomisk vekst fordi de reduserer kostnadene ved å knytte forbindelse mellom sparere og investorer. Dermed kan de både bidra til et høyere investeringsnivå og til at investeringene kanaliseres til prosjekter med høy avkastning. Fordeling på flere prosjekter (diversifisering) reduserer risikoen for den enkelte sparer. Analyser fra bl.a. OECD underbygger denne positive sammenhengen mellom velutviklede finansmarkeder og økonomisk vekst.

Forutsetningen om velfungerende internasjonale kapitalmarkeder ville ikke være oppfylt dersom informasjonsproblemer, markedsmakt eller andre imperfeksjoner i markedene skulle innebære at norske sparere systematisk ble tilbudt lavere avkastning enn andre lands sparere, eller at norske bedrifter systematisk måtte betale mer for lån enn bedrifter i andre land (justert for eventuelle forskjeller i risiko). Den første problemstillingen synes lite aktuell, mens den andre fra tid til annen er blitt brukt som en begrunnelse for at Norges sparing i større grad enn i dag må kanaliseres til innenlandske investeringer. I den grad kapitaltilgangen kan anses å være knapp, ser dette imidlertid først og fremst ut til å gjelde bedrifter i en oppstartsfase eller i avgrensede deler av landet. Andre OECD-land har gjort liknende erfaringer. Dette er noe av bakgrunnen for at staten har plassert betydelige midler i fondskonstruksjoner og finansieringsordninger for norsk næringsliv. En ekspertgruppe, ledet av professor Agnar Sandmo, leverte i juni i år en rapport der den påpekte at den ikke hadde funnet tilstrekkelig belegg for å hevde at det samlet sett er knapphet på kapital i norsk næringsliv, jf. nærmere omtale i Nasjonalbudsjettet 2005. Gruppen tvilte på at en innretning av Petroleumsfondet for å tilgodese hele eller deler av næringslivet vil bedre muligheten for verdiskaping i landet, men påpekte tvert imot at økt offentlig kapitaltilførsel vil kunne svekke verdiskapingen og tilsløre behov for andre reformer.

Ekspertgruppen diskuterte også faren for at petroleumsinntektene kan legge grunnlaget for en ressurssløsende næringspolitikk. Den næringspolitiske utfordringen ligger først og fremst i at enkeltgrupper ser store gevinster i å utøve press mot myndighetene for å utløse offentlig tilførsel av kapital eller andre særtiltak («rent-seeking»). Slike særtiltak kan for eksempel bli begrunnet med behovet for å opprettholde en konkurranseutsatt sektor av en viss størrelse på lengre sikt. Det konkurranseutsatte næringslivet er viktig fordi det skaper valutainntekter som kan finansiere import. En økonomi med vekst og omstilling vil imidlertid normalt være preget av ulik utvikling i konkurranseevnen for de enkelte næringer. Forsøk på å bedre den kostnadsmessige konkurranseevnen for en næring, for eksempel gjennom tilførsel av statlig finanskapital, vil kunne gi en dårligere utnyttelse av ressursene samlet sett, og dermed ikke bedre lønnsomheten i økonomien som helhet.

3.6 Produktivitetsvekst

3.6.1 Den betydningsfulle restfaktoren

Kombinasjonen av høy velstand og relativ lav innsats av arbeidskraft målt i antall timer som ble vist i boks 3.1, innebærer at produktivitets nivået i Norge er høyt. Produktivitets veksten har samtidig vist vesentlig variasjon over tid, og den varierer i tillegg markert mellom land. I tabell 3.6 sammenliknes det historiske bidraget til veksten i produksjonskapasitet fra veksten i total faktorproduktivitet i Norge med tilsvarende tall fra andre OECD-land.

Tabell 3.6 Estimert vekst i total faktorproduktivitet. Foretakssektoren. OECD-land

| 1980–19901 | 1990–20002 | 1980–20003 | |

|---|---|---|---|

| Australia | 0,35 | 1,68 | 1,01 |

| Belgia | 1,79 | 1,19 | 1,49 |

| Canada | 0,76 | 1,34 | 1,05 |

| Danmark | 1,25 | 1,44 | 1,21 |

| Finland | 2,39 | 2,94 | 2,66 |

| Frankrike | 1,92 | 1,02 | 1,49 |

| Hellas | 1,68 | 0,71 | 1,13 |

| Irland | 4,15 | 3,72 | 3,95 |

| Island | – | 1,48 | 1,48 |

| Italia | 1,29 | 1,02 | 1,16 |

| Japan | 2,14 | 0,82 | 1,51 |

| Nederland | 2,29 | 1,45 | 1,92 |

| New Zealand | 0,09 | 0,79 | 0,50 |

| Norge | 0,82 | 1,83 | 1,32 |

| Spania | 2,07 | 0,81 | 1,44 |

| Storbritannia | 2,30 | 0,74 | 1,65 |

| Sveits | – | –0,15 | –0,15 |

| Sverige | 1,02 | 1,38 | 1,15 |

| Tyskland4 | 1,50 | 0,75 | 1,12 |

| USA | 1,05 | 1,20 | 1,12 |

| Østerrike | 2,09 | 1,39 | 1,68 |

| OECD-gjennomsnitt5 | 1,46 | 1,08 | 1,28 |

| EU-gjennomsnitt6 | 1,81 | 1,00 | 1,43 |

| Memo: | |||

| Fastlands-Norge7 | 1,19 | 2,66 | 1,92 |

1 1983–1990 for Belgia, Danmark, Hellas og Irland. 1985–1990 for Østerrike og New Zealand.

2 1991–1996 for Sveits, 1991–1998 for Island, 1991–2000 for Tyskland, 1990–1996 for Irland og Sverige, 1990–1997 for Østerrike, Belgia, New Zealand og Storbritannia, 1990–1998 for Nederland, 1990–1999 for Østerrike, Danmark, Frankrike, Hellas, Italia og Japan.

3 Veid snitt av de to første kolonnene, for periodene oppgitt i note 1 og 2.

4 Vest-Tyskland for 1980–1990.

5 Veid snitt av landene i tabellen. Det forente Tysklands vekt er brukt for hele perioden.

6 Veid snitt av de 13 EU-landene i tabellen. Det forente Tysklands vekt er brukt for hele perioden.

7 Egne beregninger. Nasjonalregnskapets tall er revidert mellom OECDs og FINs beregninger.

Kilde: OECD og Finansdepartementet.

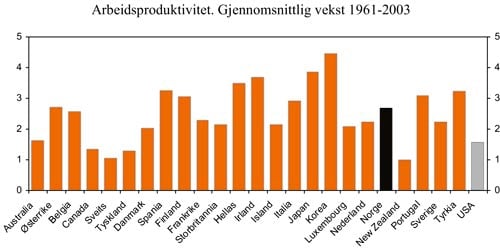

Tabellen viser at sammenliknet med andre OECD-land var utviklingen i total faktorproduktivitet i Norge relativt svak på 1980-tallet, men sterk på 1990-tallet. Den sterke veksten i Norge på 1990-tallet kan i stor grad tilskrives sterk vekst innenfor tjenesteytende næringer. Dette er næringer som på 1990-tallet var gjennom en omfattende teknologisk og markedsmessig utvikling, og det er usikkert om denne trenden vil fortsette framover. OECD har også beregnet arbeidsproduktivitetstall tilbake til 1961, jf. figur 3.14. 2 Også disse viser en betydelig variasjon. Mange av landene som har hatt høyest vekst i arbeidsproduktiviteten, har hatt et potensial for å innhente forsprang i teknologi og kapitalmengde, jf. omtale i avsnitt 3.1. Arbeidsproduktivitetsveksten i USA har derimot ligget relativt lavt, og klart lavere enn i Norge.

Figur 3.14 Gjennomsnittlig arbeidsproduktivitet 1961–2003 i OECD-landene. Prosent

Kilde: OECD.

Som nevnt dekker samlebetegnelsen produktivitetsvekst alle andre forhold enn endret omfang på bruken av arbeidskraft og realkapital. Utviklingen i total faktorproduktivitet inkluderer dermed tekniske nyvinninger, kvaliteten på arbeidsstyrken og kapitalvarene og samspillet mellom disse faktorene. Et sentralt spørsmål er hva som bestemmer utviklingen i variablene bak restfaktoren. En rekke analyser peker i retning av at utdanning, forskning og utvikling, infrastruktur, handel med andre land, markedenes virkemåte og velfungerende juridiske og finansielle institusjoner er viktige i denne sammenheng. Drøftingen nedenfor går nærmere inn på disse faktorene og ser på hva både teori og empiri sier om deres betydning for den økonomiske framgangen i et land.

3.6.2 Institusjoner, infrastruktur og velfungerende markeder

Måten arbeidskraften og kapitalen brukes på er avgjørende for hvor mye disse produksjonsfaktorene kaster av seg og dermed for den økonomiske veksten. Det gjelder fysisk infrastruktur i form av veier, kollektivtrafikk og telekommunikasjonssystemer, og immatrielle forhold som tillit til at avtaler overholdes, respekt for offentlige reguleringer, tilfredsstillende avkastning av egen innsats og et sikkerhetsnett som bidrar til at folk tør å ta en viss risiko. Både skattenivået og innretningen av skattesystemet kan ha stor betydning, jf. omtale i avsnitt 6.2. Både infrastruktur og institusjoner kjennetegnes ofte av at én persons nytte ikke reduseres om en annen også bruker dem, samt av at det er kostbart å ekskludere enkeltbrukere. Slike goder vil derfor ikke nødvendigvis bli framskaffet i riktig omfang dersom de overlates til privat finansiering. Dette tilsier at offentlig sektor kan ha en viktig rolle å spille.

Et velfungerende rettsvesen som beskytter eiendomsrett og understøtter private kontrakter, institusjoner for løsning av konflikter, utstedelse av betalingsmidler og regulering av finansielle forhold og økonomiske transaksjoner over landegrensene er viktige forutsetninger for investeringer og oppstart av bedrifter. Eksempelvis kan den enkelte ikke være sikker på selv å høste avkastningen av sitt arbeid eller sine investeringer i samfunn med omfattende kriminalitet og korrupsjon eller manglende håndhevelse av lovverket. I mindre målestokk kan en peke på at incentivene til entreprenørskap faller med mengden av skjemaer og tillatelser som er nødvendig for å starte en virksomhet. Gode systemer for patentrettigheter bedrer incentivene til forskning og utvikling og senere til spredning av nyvinningene. Hvis myndighetene lett lar seg påvirke av lobbygrupper mv., kan det være mer lønnsomt å søke særskilte fordeler enn selv å drive aktiv produksjon. Stadige omlegginger av regelverk eller skattesystem innebærer kostnader knyttet til å sette seg inn i de nye systemene og usikkerhet knyttet til hvorvidt ens aktuelle tilpasning er den best mulige. I tillegg vil skattesystemets utforming påvirke hva den enkelte sitter igjen med som avkastning på egen innsats og risikotaking.

De siste tiårene har offentlige myndigheters rolle når det gjelder produksjons- og investeringsbeslutningene endret seg. Særlig gjelder dette innenfor primærnæringer, industrien og finanssektoren. Næringspolitikken er nå i stor grad rettet inn mot utvikling av generelle rammebetingelser som kan fremme innovasjon og konkurranseevne. Mens myndighetene de første tiårene etter annen verdenskrig blant annet påvirket investeringer og lokalisering av produksjonsvirksomhet gjennom direkte reguleringer og et aktivt og omfattende statlig eierskap, vektlegges nå en økonomisk politikk rettet inn mot lav og stabil prisstigning, samt en effektiv konkurransepolitikk og tilsyn med markedenes funksjonsmåte.

Mindre bruk av direkte reguleringer innebærer også at arbeidet med å sikre virksom konkurranse i alle markeder har fått en mer sentral rolle. Effektiv konkurranse i markedene for innsatsfaktorer bidrar til å holde bedriftenes kostnader nede. Konkurranse forutsetter imidlertid lave etableringsterskler og fjerning av unødvendige offentlige reguleringer. I et spredt befolket land som Norge er det også en utfordring å etablere og opprettholde konkurranse i lokale og smale markeder. Konkurranselovgivningen er et sentralt virkemiddel for å sikre slik konkurranse. Offentlig sektor er også en stor innkjøper. Videreutvikling av innkjøpsfunksjonen kan derfor bidra til økt effektivitet i det private næringslivet ved å stimulere til økt konkurranse mellom leverandørene av offentlige oppdrag.

I en del tilfeller vil den samlede verdiskapningen kunne øke som følge av eksterne effekter mellom bedrifter som er lokalisert i nærheten av hverandre eller av andre grunner har mye med hverandre å gjøre. Det kan skyldes direkte effekter som lettere kunnskapsoverføring, eller markedskoblinger ved større marked for produkter, arbeidskraft eller kapital. En slik samling av virksomheter kalles ofte for en næringsklynge. Ved å stimulere enkelte næringer framfor andre, kan statlige myndigheter søke å dyrke fram utvalgte næringsklynger. Det forutsetter imidlertid at statlige myndigheter kan velge ut de riktige satsingsnæringene, noe det er tvilsomt om staten har gode forutsetninger for å gjøre. En selektiv næringspolitikk risikerer dessuten å beskatte næringer og foretak som har høy verdiskaping for så å dele disse midlene ut til noen andre, som med støtten ikke behøver å være så konkurransedyktige som de ellers måtte ha vært. En slik politikk fremmer ikke den samlede verdiskapingen. For å sikre samfunnsøkonomisk lønnsomhet bør alle næringer i all hovedsak stilles overfor samme rammebetingelser, herunder energipriser, skatter og avgifter osv. Næringene med størst vekstkraft vil dermed klare seg best, trekke til seg kapital og overleve. En overordnet økonomisk politikk med sikte på bl.a. makroøkonomisk stabilitet, et effektivt skattesystem og lønnsomme investeringer i FoU, utdanning og infrastruktur vil dermed være det viktigste for å opprettholde og utvikle lønnsomme næringer.

3.6.3 Utdanning og kvalifikasjoner

I årene som kommer vil nedgangen i andelen av befolkningen som er i yrkesaktiv alder isolert sett trekke i retning av lavere vekst i inntekt pr. innbygger. Bedret helsetilstand og forbedringer av arbeidsstyrkens kvalifikasjoner vil kunne trekke i motsatt retning. Mange undersøkelser viser at mer utdanning gjennomgående lønner seg privatøkonomisk sett. Selv om det både er betydelige måleproblemer og forskjeller mellom ulike utdanninger med hensyn til hvor mye økt utdanning kaster av seg, peker dette resultatet i retning av at økt utdanningsnivå gjennomgående gir høyere produktivitet.

Slik den kan måles, har den privatøkonomiske avkastningen av utdanning ligget lavere og steget mindre over tid i Norge enn i de fleste andre OECD-land. Dette må ses i sammenheng med sterk ekspansjon i høyere utdanning i Norge, og den påfølgende sterke økningen i tilbudet av høyt utdannet arbeidskraft. Også Norges sammenpressede lønnstruktur, som igjen må ses i sammenheng med en koordinert lønnsdannelse, er trolig en del av forklaringen på forskjellen.

Økt kunnskap, som blant annet bygges opp og formidles gjennom utdanningssystemet, gir ofte avkastning også for andre enn dem som har investert i den. Dette eksempelet på en såkalt eksternalitet (markedssvikt) tilsier at det offentlige kan spille en viktig rolle i å understøtte og/eller finansiere kunnskapsakkumulasjonen. Det finnes en rekke empiriske undersøkelser som tyder på en positiv spiraleffekt av økt utdanning: Jo mer man lærer i det formelle utdanningssystemet, desto mer blir man i stand til å lære i arbeidslivet. Også fordelingsmessige hensyn kan trekke i retning av offentlig støtte til utdanning.

Siden utdanning kan gi avkastning også for andre enn den som har investert i den, er det vanskelig å måle den samfunnsøkonomiske avkastningen av utdanning. Det er likevel gjennomført flere empiriske analyser, blant annet av OECD, som antyder at økning i det gjennomsnittlige utdanningsnivået i befolkningen kan spille en viktig rolle i vekstprosesser. Styrken i utslaget må likevel antas å være avhengig av utdanningsnivået i utgangspunktet.

Andelen av befolkningen med formell utdanning og lengden på denne har steget over tid. Kullene som nå går inn i arbeidsmarkedet, har gjennomgående klart mer utdanning enn de som går ut. Det er rimelig å anta at også realkompetansen er stigende. Samtidig synes formell utdanning både vanligere og mer påkrevd i dagens samfunn enn tidligere, mens læring på arbeidsplassen tidligere var den viktigste måten å tilegne seg kvalifikasjoner på. Undersøkelsen the International Adult Literacy Survey (IALS) har testet kunnskapsnivået i den voksne befolkningen direkte, uten å gå omveien om formell utdanning. En analyse basert på denne undersøkelsen antyder en klar positiv sammenheng mellom utviklingen i kompetansenivået og den økonomiske veksten 3 . IALS er imidlertid bare gjennomført på ett tidspunkt, og ferdighetene til befolkningen i en bestemt aldersgruppe brukes derfor som indikator på investeringene i kompetanse da de var unge. Muligheten for at kompetansenivået kan øke eller falle gjennom livet er dermed ikke tatt hensyn til, og resultatene fra undersøkelsen bør brukes med forsiktighet.

Spørsmålet om ulike typer utdanning har betydning for innovasjon og økonomisk vekst er mindre belyst i empirisk forskning. Språk, natur- og ingeniørfag og informasjons- og kommunikasjonsteknologi er blitt trukket fram som mulige eksempler på fagområder med høy nytteverdi i denne sammenhengen. For framvekst av nye, innovasjonsbaserte bedrifter rettet mot det internasjonale markedet, kan dessuten fokus på entreprenørskap være viktig. Det er likevel svært vanskelig å fastslå hva slags utdanning som gir størst verdiskaping på lengre sikt, bl.a. fordi slike framskrivinger vil måtte basere seg på usikre antagelser om teknologisk utvikling og global arbeidsfordeling.

3.6.4 Forskning og utvikling

Tekniske nyvinninger er ofte et resultat av forskning og utvikling, enten internt i bedrifter eller i et samspill med forskningsinstitusjoner. Den enkelte bedrift vil normalt veie nytten mot kostnadene og slik bestemme egen forskningsinnsats.

Forskning og utvikling foregår både i privat og offentlig regi. I den internasjonale faglitteraturen ser det ut til å være støtte til at avkastningen av private FoU-investeringer er spesielt høy. En forklaring på dette kan være at bedriftenes FoU-investeringer er mer direkte rettet inn mot å effektivisere produksjonsprosesser eller utvikle nye produkter med høyt verdiskapingspotensial enn det som er tilfelle for den offentlige sektorens FoU-innsats. Flere studier tyder samtidig på at grunnforskning har stor betydning for bedriftenes innovasjonsevne, både direkte og indirekte.

Grunnforskningens betydning er én forklaring på at markedet, overlatt til seg selv, kan gi for liten innsats innen forskning og utvikling. Et annet viktig forhold er at bedriftene i utgangspunktet ikke har incentiv til å ta hensyn til at andre forskere eller andre samfunnsaktører, nå eller i framtiden, kan dra nytte av deres egne resultater. Denne markedssvikten kan i noen grad motvirkes gjennom patentsystemer, som innebærer at den enkelte bedrift kan høste mer av den samlede verdien av de forskningsresultatene den frambringer. I tillegg kan det være ønskelig å stimulere forskning og utvikling gjennom offentlig finansiering av forskningsinstitusjoner, universiteter og høyskoler, eller gjennom subsidieordninger, skattefradrag og andre virkemidler for økt forskning og utvikling i næringslivet.

Som følge av internasjonal integrasjon, er eksternalitetene knyttet til forskning og utvikling i dag i stor grad internasjonale. Dette svekker i noen grad begrunnelsen for offentlig stimulans, ettersom ekstragevinstene ved nasjonal forskning og utvikling et stykke på vei vil tilfalle utenlandske aktører. For et lite land kan det dermed være mer å tjene på å lære av andre enn på å satse sterkt på egne utviklingsprosjekter. Å lære av andre krever imidlertid betydelig egen kompetanse. Det er ikke åpenbart at alle internasjonale nyvinninger vil komme til anvendelse i norsk økonomi, selv om dette kunne være lønnsomt. Anvendelse avhenger bl.a. av økonomiens evne til å ta til seg disse nyvinningene (absorberingsevnen). Tilgang til forskningsfronten forutsetter i tillegg at egne forskningsmiljøer har kunnskap å bidra med til miljøene som utvikler den nye kunnskapen. Å basere seg på imitasjon for å bevare sin relative posisjon vil dessuten være vanskeligere for et lite, rikt høykostland enn for land med stort innhentingspotensial i forhold til det teknologiske nivået til de fremste landene internasjonalt. Samlet innebærer dette at grunnforskningsmiljøene kan ha stor betydning for evnen til å forstå, innhente og implementere teknologi som er utviklet utenfor landets grenser. I tillegg kan de bidra til verdiskaping gjennom kommersialisering av forskningsresultater, herunder salg av patenter og lisensiering.