5 Noen mulige forløp for utviklingen i norsk økonomi på lang sikt

5.1 Tallfesting av den økonomiske utviklingen på lang sikt

Politiske valg som treffes i nær framtid kan påvirke muligheten til å møte økonomisk-politiske utfordringer lengre fram i tid. Det er samtidig lite som i dag kan sies med sikkerhet om utviklingen i det norske samfunnet og i norsk økonomi de neste 50 årene. Som det framgår av de foregående kapitlene, framstår noen utviklingstrekk likevel klarere enn andre. Med utgangspunkt i disse, skisserer dette kapitlet noen mulige forløp for norsk økonomi fram mot 2060. Formålet er dels å peke på noen særskilte utfordringer som det norske samfunnet kan bli stilt overfor de kommende tiårene, dels å belyse hvilken betydning disse utfordringene kan ha for politikkutformingen de nærmeste årene.

Med en vekst som på 1990-tallet, vil verdiskapingen i fastlandsøkonomien pr. innbygger i 2060 kunne være om lag 2,4 ganger så stor som med en vekst som på 1980-tallet. I lys av usikkerheten så langt fram i tid presenterer meldingen et sett av alternative beregninger. Disse gir et grunnlag for å vurdere hvor robuste de konklusjonene som trekkes er, blant annet om behovet for å styrke offentlige finanser.

Ingen av beregningsalternativene kan presenteres som et mest sannsynlig forløp, men referansebanen for framskrivingene framstår på flere områder godt i tråd med tidligere observerte utviklingstrekk. Blant annet er middelalternativet fra Statistisk sentralbyrås befolkningsframskrivinger innarbeidet i denne beregningen. I tillegg presenteres beregninger som spenner ut noen mulige alternative forløp for norsk økonomi. Disse beregningene belyser konsekvenser av alternative forutsetninger for viktige faktorer.

Beregningene bygger på tekniske forutsetninger om innrettingen av den økonomiske politikken framover, og er ikke basert på en vurdering av hva som er mest sannsynlig eller mest ønskelig politikk. Tallfestingen av mulige forløp for norsk økonomi fram mot 2060 er dermed et bidrag til å klargjøre noen viktige økonomisk-politiske utfordringer, ikke en framstilling av politisk foretrukne forløp. Beregningene illustrerer også i noen grad hvordan alternative valg i politikken kan påvirke den økonomiske utviklingen.

Verdenssamfunnet lever med risikoen for naturkatastrofer, epidemier, terrorangrep og krig. Slik usikkerhet er ikke eksplisitt belyst i beregningene. Selv om sykdom og katastrofer kan medføre meget store menneskelige lidelser og betydelige omstillingskostnader i form av lavere produksjon i noen år, synes den økonomiske veksten i industrilandene over tid å ha vært ganske robust overfor slike hendelser. Det framgår blant annet av figur 3.2 at den økonomiske veksten i Europa ble negativt påvirket av andre verdenskrig, men også at det ikke tok mange år før verdiskapingen igjen kom opp på samme nivå som før krigen.

Avsnitt 5.2 går igjennom de viktigste forutsetningene for beregningene. Avsnitt 5.3 presenterer og drøfter framskrivinger av hovedtrekkene i den økonomiske utviklingen til 2060, mens avsnitt 5.4 belyser utfordringene for offentlige finanser under ulike forutsetninger. Resten av kapitlet belyser mulige konsekvenser for regional utvikling og miljøskadelige utslipp til luft, og presenterer beregninger av nasjonalformuen.

5.2 Forutsetninger for framskrivinger av norsk økonomi til 2060

Den makroøkonomiske modellen MSG er benyttet for å beregne utviklingsbanene. Modellen inneholder en tallfestet beskrivelse av økonomiens virkemåte, basert på historiske data, og sikrer økonomisk konsistens i framskrivingene, jf. boks 5.1. De viktigste drivkreftene for den økonomiske utviklingen, slik som produktivitetsvekst, befolkningsutvikling, sysselsetting, internasjonal kapitalavkastning og utviklingen i petroleumsinntekter må likevel angis utenfor modellen. Dette gjelder også forhold som har særskilt betydning for utviklingen i offentlige finanser, slik som antall mottakere av offentlige overføringer og brukere av offentlige tjenester. Modellbrukerens valg av forutsetninger på disse områdene har stor betydning for resultatene.

Tallfestingen av drivkreftene er basert på drøftingene i de foregående kapitlene. Kapittel 2 peker på viktige internasjonale utviklingstrekk, og hvordan utviklingen i internasjonale forhold har betydning for den økonomiske utviklingen i Norge. Kapittel 3 drøfter viktige drivkrefter bak utviklingen i verdiskaping og inntekt. Kapittel 4 går på tilsvarende måte gjennom drivkrefter bak utviklingen av omfanget på de offentlige velferdsordningene.

Boks 5.5 MSG-modellen

MSG-6 er en generell likevektsmodell for norsk økonomi der en rekke sektorer er beskrevet. Finansdepartementet har brukt MSG-modellen i ulike versjoner siden slutten av 1960-tallet. Modellen benyttes til å belyse utviklingen i samlet produksjon, fordelingen av produksjon, sysselsetting og realkapital på ulike sektorer, privat og offentlig konsum, priser på norskproduserte varer og reallønnsutviklingen på lang sikt.

I modellen blir veksten i total produksjon i hovedsak bestemt fra tilbudssiden, dvs. av teknologisk endring, utviklingen i tilgangen på arbeidskraft og på tilgangen på enkelte naturressurser, samt det internasjonale realrentenivået. Vridninger i næringssammensetningen kan gi en viss endring i totalproduksjonen, fordi produktivitetsnivået varierer mellom næringer.

En avgjørende forutsetning som modellen baseres på, er at det skjer tilpasninger i økonomien slik at økonomien beveger seg mot en likevekt der forbrukere og produsenter utnytter alle tilgjengelige ressurser. Dette innebærer blant annet at det oppnås balanse i arbeidsmarkedet og at en gitt utvikling i utenriksøkonomien realiseres, gjennom tilpasning av samlet forbruk og lønnsnivået.

Modellen består av 47 produksjonssektorer, hvorav 8 er sektorer for offentlig forvaltning. Innsatsfaktorene er arbeidskraft, ulike typer kapital, elektrisitet, oljeprodukter, ulike typer transporttjenester, samt annen vareinnsats. Innsatsfaktorene er forutsatt å kunne erstatte hverandre i noe ulik grad.

De fleste varer i MSG-6 betraktes som sammensatte goder bestående av både innenlandske varer og import. Hjemmeproduserte og importerte varianter av en vare kan bare delvis erstatte hverandre i bruken. Andelen som importeres, er avhengig av prisen på hjemmeproduserte varer i forhold til prisen på import.

Næringsstrukturen i MSG-6 er kjennetegnet ved mange ulike bedrifter som er forskjellige med hensyn til størrelse og produktivitet. Det er antatt at bedriftene står overfor gitte verdensmarkedspriser på sine eksportprodukter. Dette innebærer blant annet at en kostnadsøkning innenlands ikke kan veltes over på eksportprisene. På hjemmemarkedet har produsentene derimot en viss markedsmakt («monopolistisk konkurranse»).

Modellen er først og fremst egnet til å beskrive langsiktige strukturelle endringer i økonomien. Det har blant annet sammenheng med forutsetningen om at alle ressursene i økonomien til enhver tid er fullt utnyttet. Modellen er dermed ikke egnet til å håndtere problemstillinger knyttet til svingninger i kapasitetsutnyttingen på mellomlang sikt. Framskrivingene kan si noe om hvor store omstillinger som kan bli nødvendige, men ikke noe om konsekvensene for kapasitetsutnyttingen og balansen i arbeidsmarkedet av å gjennomføre disse omstillingene.

Modellen gir også framskrivinger av utslipp til luft av ulike forurensende stoffer fra bruk av fossile brensler og fra ulike industrielle prosesser. Modellen er derfor også egnet til å vurdere utviklingen i økonomi, energibruk og miljøforhold i sammenheng.

Den store usikkerheten om utviklingen langt fram i tid tilsier som nevnt at det ikke bør legges for stor vekt på ett enkelt forløp. For følgende sentrale faktorer skisseres det derfor alternative forutsetninger:

Petroleumspriser

Internasjonalt rentenivå

Produktivitetsvekst

Befolkningsutvikling

Arbeidstid

Yrkesdeltaking (eksemplifisert ved andelen uføre)

Helsetilstand blant eldre

I tillegg belyses konsekvenser av endrede forutsetninger om dekningsgrad og ressursbruk pr. bruker av offentlige tjenester i kommunesektoren og i de statlige helseforetakene.

Et av de beregnede forløpene for norsk økonomi mot 2060 («referansebanen») er basert på et «midtalternativ» for de omtalte faktorene. I de alternative beregningene endres en og en av forutsetningene, slik at virkningene av hver enkelt endring framkommer.

Nedenfor følger en gjennomgang av forutsetningene for de faktorene som utgjør de viktigste drivkreftene for den økonomiske utviklingen framover. Herunder redegjøres for alternative forløp. For hver av faktorene angis to alternative forløp rundt midtalternativet, bortsett fra for yrkesdeltaking og helsetilstand (jf. omtale nedenfor).

Forutsetninger om internasjonal økonomi

Utviklingen i norsk økonomi er sterkt påvirket av internasjonale forhold, jf. drøftingen i kapittel 2. Framskrivingene av potensialet for produksjon og konsum bygger på at Norge fortsatt kan dra nytte av et omfattende internasjonalt varebytte.

Utviklingen i prisene på råolje og naturgass er særlig viktig for Norge. I referansebanen legges det til grunn at realprisen på råolje stabiliserer seg på 180 2005-kroner fra 2008, og at prisen på naturgass utvikler seg i takt med råoljeprisen. En slik råoljepris er om lag som gjennomsnittet de siste 15 årene. I tillegg er det gjennomført beregninger med en oljepris på henholdsvis 130 og 230 2005-kroner.

Prisveksten for eksport- og importprodukter er ellers forutsatt om lag et halvt prosentpoeng lavere enn antatt konsumprisvekst hos Norges viktigste handelspartnere. Denne forskjellen har sammenheng med at den internasjonale handelen trolig fortsatt i relativt stor grad vil bestå av varer, samtidig som det antas at produktivitetsveksten vil være noe sterkere for varer enn for tjenester. De siste årenes tendens til fallende priser, knyttet til økning av importen fra land med lave produksjonskostnader, er forutsatt å stoppe opp.

I referansebanen forutsettes det 4 pst. realavkastning på kapitalen i Statens petroleumsfond, jf. drøftingen i kapittel 2. Samme rentesats benyttes også for å beregne rentene på annen formue og gjeld, som utgangspunkt for beregninger av kapitalkostnader for norsk næringsliv og i beregningene av petroleumsformue, generasjonsregnskapet og utfordringene for statsbudsjettet. Det er ikke selvsagt at samme rente bør brukes i alle disse sammenhengene, men det forenkler beregningsarbeidet uten at det i vesentlig grad påvirker hovedresultatene. I de makroøkonomiske framskrivingene belyses betydningen av den usikkerheten som knytter seg til det langsiktige internasjonale rentenivået ved å se på konsekvensene av å legge til grunn 3 og 5 pst. realavkastning.

Teknologisk utvikling

I kapittel 3 ble det vist at utviklingen i total faktorproduktivitet (TFP) har vært avgjørende for veksten i produksjonskapasiteten og dermed i den disponible realinntekten. Drøftingen der viste også at veksten i TFP i Fastlands-Norge var klart lavere på 1980-tallet enn både på 1970- og 1990-tallet. Tallene for TFP-vekst i kapittel 3 er oppgitt for bruttoproduktet i Fastlands-Norge utenom offentlig sektor. I referansebanen legges det til grunn en årlig vekst i TFP på om lag 1 pst. for fastlandsøkonomien samlet. Dette er om lag som gjennomsnittet for perioden 1970–1990. I tillegg analyseres betydningen av en TFP-vekst på henholdsvis om lag 1 pst. og om lag 2 pst.

Befolkningsutvikling og tilgang på arbeidskraft

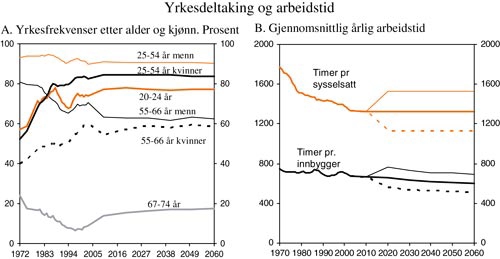

Middelalternativet i de siste befolkningsframskrivingene fra Statistisk sentralbyrå er lagt til grunn i referansebanen. Dette alternativet innebærer at antall personer i alderen 20–66 år øker med i gjennomsnitt 0,2 pst. pr. år i perioden 2003–2060. Samtidig reduseres denne aldersgruppens relative størrelse fra 61 pst. til 55 pst. av befolkningen. Sammen med detaljerte forutsetninger om yrkesfrekvenser etter kjønn og alder, gir befolkningsutviklingen i middelalternativet en utvikling i samlet antall sysselsatte som er innarbeidet i referansebanen for beregningene. I alternative beregninger analyseres betydningen av å legge til grunn henholdsvis et ungdomsalternativ og et aldringsalternativ for befolkningsutviklingen, jf. omtale i avsnitt 3.3. Yrkesfrekvensene etter kjønn og alder er de samme i alle tre alternativene.

Figur 5.1A viser yrkesfrekvensenes utvikling siden 1972, samt framskrivinger til 2060. Den utviklingen i yrkesdeltaking som her skisseres for de ulike delene av befolkningen gir ett bilde som er konsistent med den utviklingen i samlet antall sysselsatte som er lagt til grunn i beregningsalternativene. Det finnes imidlertid mange alternative utviklingsbaner på detaljert nivå som ville gitt samme utvikling i samlet sysselsetting. Eksempelvis kunne det vært lagt til grunn en sterkere tilnærming i yrkesdeltakingen mellom kvinner og menn enn det figuren viser.

I referansebanen øker andelen uføretrygdede i aldersgruppen 20–66 år fra 10,8 prosent i 2003 til 13,4 prosent i 2060 som følge av endringene i befolkningens sammensetning. I en alternativ beregning belyses betydningen av omfanget av uføretrygding, ved at det er lagt til grunn at antall uføretrygdede i perioden 2010–2060 er 20 prosent lavere enn i referansebanen. Dette innebærer 2,7 prosentpoeng høyere yrkesdeltaking for aldersgruppen 20–66 år i 2060.

Figur 5.1 Yrkesdeltaking og arbeidstid

Kilde: Statistisk sentralbyrå og Finansdepartementet

I referansebanen antas gjennomsnittlig arbeidstid å holde seg om lag uendret framover, noe som innebærer brudd med en trendmessig nedgang i arbeidstiden de siste 30 årene, jf. figur 5.1B. I tillegg er det utarbeidet alternative beregninger hvor gjennomsnittlig arbeidstid enten reduseres eller øker med 15 pst. Beregningene illustrerer effekter av at befolkningen velger å endre den tiden som brukes på betalt arbeid gjennom livet. Dette kan skje gjennom endringer i normalarbeidstid, stillingsbrøk for deltidsarbeidende, antall år i yrkeslivet, omfang av overtid mv. Reglene for pensjonsopptjening i folketrygden innebærer at effekten på offentlige finanser vil være noe avhengig av på hvilken måte den angitte endringen i gjennomsnittlig arbeidstid har framkommet. I beregningsalternativene er det teknisk lagt til grunn at det er normalarbeidstiden som er endret.

Petroleumsproduksjonen og statens petroleumsinntekter

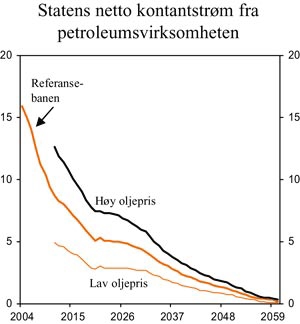

I kapittel 3 redegjøres det for Oljedirektoratets anslag for petroleumsressursene på norsk kontinentalsokkel. Basert på prisforutsetningene over, og anslag på utvinningsprofil og kostnadsutvikling i petroleumssektoren, er det beregnet utviklingsbaner for Statens netto kontantstrøm fra petroleumssektoren. Disse er gjengitt i figur 5.2, regnet som andel av BNP for Fastlands-Norge. Produserte kvanta av råolje og naturgass er de samme i de tre alternativene.

Figur 5.2 Statens netto kontantstrøm fra petroleumsvirksomheten. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet

Sparing

I dag er det slik at eldre sparer en større andel av sine inntekter enn unge. Dette kunne tilsi at husholdningenes sparerate samlet sett ville øke noe når andelen eldre øker i forhold til totalbefolkningen. Nye generasjoner, med andre holdninger og en annen livsstil, kan imidlertid komme til å være mindre sparsommelige enn dagens eldre. I beregningene er det lagt til grunn at husholdningenes sparing blir liggende på om lag 5 prosent av deres disponible inntekt gjennom hele beregningsperioden.

Samlet innebærer forutsetningene om sparing i husholdninger og foretak at landets samlede nettofinansinvesteringer, som er lik overskuddet på driftsbalansen, i hovedsak tilsvarer nettofinansinvesteringene i Statens petroleumsfond.

Tekniske forutsetninger om den økonomiske politikken

Framskrivingene tar utgangspunkt i handlingsregelen for bruken av petroleumsinntektene slik denne ble vedtatt av Stortinget våren 2001. Forutsetningene knyttet til de viktigste drivkreftene for offentlige utgifter er de samme i de fleste beregningsalternativene. Blant annet er det med to unntak lagt til grunn uendret dekningsgrad og ressursbruk pr. bruker av offentlige tjenester, inkludert skjønnsmessig innarbeiding av vedtatte reformer. Det vises til drøftingen i kapittel 4, hvor det blant annet påpekes at det gjennom de foregående tiårene har vært en betydelig økning i dekningsgraden og/eller ressursbruken pr. bruker av offentlige tjenester. Beregningene forutsetter dermed et klart trendbrudd. Med det antall brukere av de ulike tjenestene som er lagt til grunn, vil en mer trendmessig økning i kvaliteten på tjenestene kreve klart sterkere vekst i ressursbruken i offentlig sektor enn lagt til grunn i referansebanen, eventuelt en betydelig effektivisering av tjenesteproduksjonen.

For å illustrere betydningen av det forutsatte trendbruddet er det laget en beregning hvor det legges til grunn at sysselsettingen i kommunesektoren og de statlige helseforetakene årlig vokser 1 prosent mer enn det som kreves for å holde uendret dekningsgrad og ressursbruk pr. bruker av tjenestene. Dette er om lag halvparten av merveksten i perioden 1988–1998.

Det tas utgangspunkt i at dagens pensjonssystem videreføres. I kapittel 6 refereres kort virkninger av en omlegging av pensjonssystemet i tråd med Pensjonskommisjonens forslag til modernisert folketrygd. For øvrig vises det til Pensjonsmeldingen for en nærmere drøfting av de økonomiske virkningene av alternative utforminger av pensjonssystemet.

Mer konkret er følgende forutsetninger om den økonomiske politikken lagt til grunn:

Det forutsettes at de løpende innbetalingene fra petroleumsproduksjonen investeres i Statens petroleumsfond, mens den løpende bruken av petroleumsinntekter over statsbudsjettet f.o.m. 2010 begrenses til forventet realavkastning av Petroleumsfondet, anslått til 4 pst. I alternativene med lav og høy rente brukes henholdsvis 3 og 5 prosent av kapitalen i Petroleumsfondet over statsbudsjettene hvert år.

Dagens regler i folketrygden legges til grunn, kombinert med en forutsetning om lønnsregulering av grunnbeløpet. Dette innebærer at folketrygdens utgifter til alders-, uføre og etterlattepensjon i beregningene øker fra 9,5 pst. av BNP for Fastlands-Norge i 2003 til 20,5 pst. i 2060, jf. omtalen i kapittel 4.

Vedtatte reformer innenfor offentlig tjenesteyting er skjønnsmessig faset inn i beregningene. I referansebanen videreføres ellers dekningsgrad og ressursbruk pr. bruker av offentlige tjenester i kommunesektoren og i de statlige helseforetakene som i 2004. I statlig sivil sektor for øvrig forutsettes uendret antall timeverk. Disse forutsetningene innebærer at antall timeverk i offentlig forvaltning vokser med i gjennomsnitt 0,8 pst. pr. år i perioden 2003–2060. I tillegg analyseres ett alternativ hvor bedret helsetilstand innebærer at behovet for helse- og omsorgstjenester vokser mindre enn det endringene i alderssammensetningen i befolkningen isolert sett skulle tilsi, og ett alternativ med økende dekningsgrad og ressursbruk pr. bruker av de offentlige tjenestene i tråd med utviklingen i perioden 1988–1998.

Egenandelene fra beboere på sykehjem utvikler seg i takt med økningen i antall og inntekt for sykehjemsbeboere. Øvrige offentlige gebyrer og egenandeler utvikler seg slik at de samlet utgjør en om lag konstant andel av privat konsum.

Verdiavgifter holdes reelt sett uendret.

Det legges beregningsteknisk til grunn at det over tid er balanse mellom samlede inntekter og utgifter for offentlig forvaltning utenom statsforvaltningen. Statsbudsjettets balanse reflekterer dermed også den samlede balansen for offentlig forvaltning.

Med utgangspunkt i disse sentrale forutsetningene beregnes et gjenstående finansieringsbehov for offentlig forvaltning. Finansieringsbehovet er rent teknisk illustrert ved den endringen i det generelle skattenivået som er nødvendig for at de løpende offentlige utgiftene ikke skal overstige de løpende inntektene, medregnet forventet realavkastning av statens petroleumsfond. Den anslåtte skatteøkningen er ment å illustrere størrelsen på utfordringene i finanspolitikken, men er i beregningene ikke forutsatt å få virkninger på arbeidstilbudet. Dersom finansieringsbehovet faktisk skulle dekkes gjennom en slik skatteøkning, ville økonomiens vekstevne bli påvirket, jf. omtale i kapittel 6. Blant annet er det grunn til å anta at arbeidstilbudet og sysselsettingen ville bli påvirket i negativ retning.

5.3 Hovedtrekk i de langsiktige framskrivingene

Utviklingen i verdiskaping og inntekt

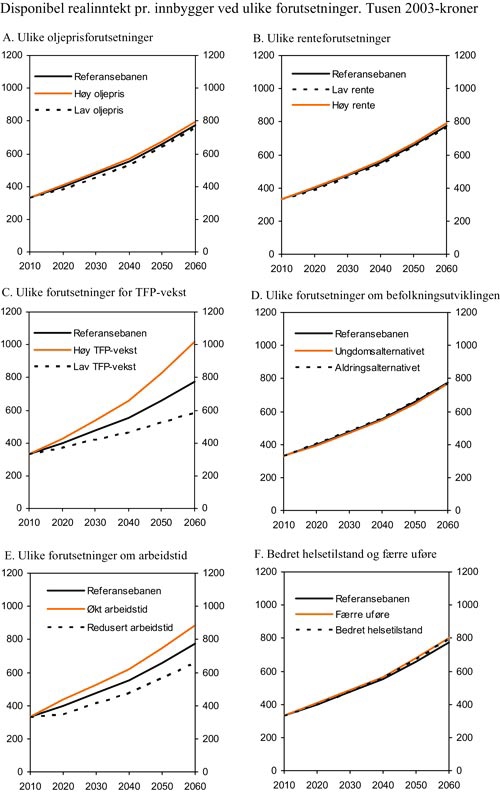

Som det framgår over er det utarbeidet en referansebane og til sammen 13 alternative beregninger som belyser betydningen av alternative forutsetninger om viktige drivkrefter. Figur 5.3 viser utviklingen i realdisponibel inntekt pr. innbygger, og gir samtidig en samlet oversikt over det settet av beregninger som er utarbeidet. Alternativet med en mer trendsmessig utvikling for dekningsgrad og ressursbruk pr. bruker av offentlige tjenester inngår ikke i figuren. Det framgår at en del av de alternative beregningene gir en inntektsutvikling som avviker lite fra referansebanen. En del av disse faktorene har imidlertid større betydning for utviklingen offentlig forvaltnings utgifter og inntekter. Dette drøftes nærmere i avsnitt 5.4, der figur 5.5 belyser utfordringene for offentlige finanser i de ulike alternativene.

Figur 5.3 Disponibel realinntekt pr. innbygger ved ulike forutsetninger. Tusen 2003-kroner

Kilde: Finansdepartementet

Regnet i disponibel realinntekt pr. innbygger, er Norges befolkning i alle beregningene langt rikere i 2060 enn i dag, men den årlige veksten framover er beregnet å bli lavere enn i perioden fra 1970 til i dag i alle alternativene. Disponibel realinntekt pr. innbygger vokste med i gjennomsnitt 2,8 pst. pr. år i perioden 1970–2003. I referansebanen er gjennomsnittlig årlig vekst i årene 2003–2060 beregnet til 1,7 pst.

Høyere priser på råolje og naturgass gir høyere realdisponibel inntekt. I første del av beregningsperioden, mens petroleumsproduksjon er høy, følger dette direkte av høyere netto kontantstrøm fra petroleumssektoren. Dette gir raskere vekst i kapitalen i Statens petroleumsfond og dermed større renteinntekter. Etter hvert som petroleumsproduksjonen avtar, betyr den direkte effekten av prisforutsetningene mindre. Forskjellen i disponibel realinntekt pr. innbygger mellom referansebanen og banen med høy oljepris kan derfor med tiden i økende grad tilskrives ulike forløp for renteinntektene fra Petroleumsfondet. Ved lav oljepris er mekanismene tilsvarende.

Lav rente gjør flere investeringer lønnsomme, og trekker i retning av økt kapitalmengde og produksjonskapasitet. Høy rente trekker på tilsvarende måte i retning av lavere kapitalmengde og produksjonskapasitet i fastlandsøkonomien. Utviklingen i produksjonskapasiteten demper utslaget i disponibel realinntekt via avkastningen på petroleumsfondet, men motvirker det ikke fullt ut.

Hva som forutsettes om produktivitetsveksten har stor betydning for inntektsutviklingen framover. Dette er også i samsvar med at mye av veksten historisk kan tilskrives forhold som bidrar til vekst i total faktorproduktivitet.

15 prosent økning eller reduksjon i gjennomsnittlig arbeidstid gir naturlig nok et betydelig skift i inntektsnivået. En engangsøkning i arbeidstiden gir imidlertid i motsetning til en økning i produktivitetsveksten, ikke opphav til en varig høyere inntektsvekst. En viktig forskjell mellom alternativene er dessuten at økt inntekt som følge av økt arbeidstid har et motstykke i redusert fritid.

Alternativberegningene for befolkningsutvikling, yrkesdeltaking og helsetilstand avviker relativt lite fra referansebanen når det gjelder utviklingen i realdisponibel inntekt pr. innbygger.

Det framgår av gjennomgangen over at det er de alternative beregningene for produktivitetsvekst og arbeidstid, dvs. viktige faktorer bak utviklingen i BNP for Fastlands-Norge, som gir størst utslag i realdisponibel inntekt. Utviklingen i andre komponenter i realdisponibel inntekt, petroleumsinntekter og renteinntektene fra utenlandsformuen, har relativt sett mindre betydning.

Tabell 5.1 viser utviklingen i BNP for Fastlands-Norge regnet pr. innbygger fra 1970 og framover til 2060 i referansebanen. I tillegg vises vekstforløp med alternative forutsetninger for utviklingen i produktivitet, arbeidstid og befolkningssammensetning. Beregningen med lav TFP-vekst er ikke gjengitt i tabellen. Denne gir om lag samme resultater som beregningen med høy TFP-vekst, men med motsatt fortegn.

I tabellen er veksten dekomponert i bidrag fra de enkelte komponentene i et vekstregnskap. Det framgår at forutsetninger om produktivitetsveksten (TFP) er avgjørende for den beregnede veksttakten i økonomien, jf. drøftingen i kapittel 3. Når BNP for Fastlands-Norge pr. innbygger vokser svakere i referansebanen enn i den foregående perioden skyldes dette i hovedsak svakere produktivitetsutvikling.

Veksten i realkapital pr. innbygger avtok gjennom perioden 1970–2003. Dette har blant annet sammenheng med at mye av den samlede økonomiske veksten i denne perioden fant sted i tjenesteytende næringer, som er relativt lite kapitalintensive. Det er grunn til å forvente at mye av veksten også i framtiden vil skje i slike næringer. I referansebanen vokser sysselsettingen særlig mye i produksjonen av helse- og omsorgstjenester, og referansebanen viser i tråd med dette en noe lavere vekst i realkapital pr. innbygger enn gjennomsnittet for perioden 1970–2003.

Tabell 5.1 BNP for Fastlands-Norge pr. innbygger. Gjennomsnittlig årlig prosentvis vekst

| 1970–2003 | 2003–2060 | ||||||

|---|---|---|---|---|---|---|---|

| Referansebanen | Høy TFP- vekst | Økt arb.tid | Redusert arb.tid | Ungdomsalternativet | Aldringsalternativet | ||

| BNP for Fastlands-Norge pr. innb. | 2,2 | 1,8 | 2,3 | 2,1 | 1,4 | 1,8 | 1,7 |

| Bidrag fra | |||||||

| Arbeidskraft | -0,21 | -0,12 | -0,11 | 0,06 | -0,33 | -0,12 | -0,13 |

| Kapital | 0,64 | 0,46 | 0,54 | 0,54 | 0,36 | 0,46 | 0,45 |

| Produktivitet | 1,75 | 1,44 | 1,90 | 1,45 | 1,41 | 1,45 | 1,42 |

Kilde: Statistisk sentralbyrå og Finansdepartementet

Bidraget fra arbeidskraften målt med utgangspunkt i utviklingen i antall timer pr. innbygger, er negativt både historisk og i alle framskrivingene, med unntak for alternativet med økt gjennomsnittlig arbeidstid.

Veksten i BNP for Fastlands-Norge pr. innbygger er marginalt høyere i ungdomsalternativet enn i aldringsalternativet. Samtidig er den samlede befolkningen høyest i ungdomsalternativet, slik at det blir flere personer som skal dele petroleumsinntektene og renteinntektene. Forskjellen mellom de to alternativene blir derfor noe større når det fokuseres på verdiskapingen i fastlandsøkonomien enn når det fokuseres på disponibel realinntekt.

Tabell 5.2 Dekomponering av timeverksvekst pr innbygger. Gjennomsnittlig årlig prosentvis vekst

| 1970–2003 | 2003–2060 | |||||

|---|---|---|---|---|---|---|

| Referanse-banen | Økt arb.tid | Redusert arb.tid | Ungdoms-alternativet | Aldrings-alternativet | ||

| Timer pr. innbygger | -0,31 | -0,19 | 0,05 | -0,48 | -0,20 | -0,21 |

| Bidrag fra | ||||||

| Befolkning1 | 0,21 | -0,17 | -0,17 | -0,17 | -0,19 | -0,17 |

| Yrkesdeltaking2 | 0,34 | -0,01 | -0,01 | -0,01 | 0,00 | -0,02 |

| Arbeidstid3 | -0,86 | -0,01 | 0,23 | -0,30 | -0,01 | -0,01 |

1 20–66 åringer som andel av befolkningen

2 Sysselsatte som andel av 20–66 åringer

3 Timer pr. sysselsatt pr. år

Kilde: Statistisk sentralbyrå og Finansdepartementet

Det framgår av tabell 5.2 at endringer i befolkningssammensetningen i perioden 1970–2003 isolert sett trakk i retning av økt antall timeverk pr. innbygger, mens det motsatte legges til grunn framover. Utviklingen i perioden 1970–2003 preges ellers i stor grad av redusert normalarbeidstid, økt yrkesdeltaking blant kvinner og økt omfang av deltidsarbeid, jf. nærmere drøfting i kapittel 3. I referansebanen er det fram mot 2060 som nevnt lagt til grunn tilnærmet uendret gjennomsnittlig arbeidstid og uendrede yrkesfrekvenser for de enkelte aldersgruppene.

Ifølge tabell 5.2 er bidraget fra endringer i andelen av befolkningen i tradisjonell yrkesaktiv alder til utviklingen i timeverk pr. innbygger, mer negativt i ungdomsalternativet enn i både aldringsalternativet og referansebanen. Dette skyldes at ungdomsalternativet relativt sett har en høy andel av befolkningen i aldersgruppen under 20 år, som er forutsatt å bidra lite til sysselsettingen målt i timer. Lavere gjennomsnittsalder innenfor aldersgruppen 20–66 år, bidrar til at sysselsettingen samlet likevel blir noe høyere i ungdomsalternativet enn i aldringsalternativet.

Næringsutviklingen

I rike land har utviklingen lenge gått i retning av at sysselsettingen forskyves fra vareproduserende til tjenesteytende næringer. Denne tendensen gjenfinnes også i norske nasjonalregnskapstall etter 1970 og i noen grad i de makroøkonomiske framskrivingene i denne meldingen, jf. tabell 5.3.

Tabell 5.3 Fordeling av timeverkene i Norge. Prosent av timeverk i alt

| 1970 | 1990 | 2003 | 2060 | |||

|---|---|---|---|---|---|---|

| Ref.bane | Høy TFP-vekst | Høy oljepris | ||||

| I alt | 100 | 100 | 100 | 100 | 100 | 100 |

| Fastlands-Norge | 95,7 | 96,4 | 96,1 | 97,6 | 98,1 | 97,6 |

| Vareproduserende | 47,9 | 32,2 | 26,1 | 20,6 | 21,7 | 20,3 |

| Primærnæringer | 15,6 | 8,4 | 5,1 | 1,9 | 1,9 | 1,9 |

| Industri og bergverk | 23,5 | 15,5 | 13,5 | 11,8 | 13,2 | 11,5 |

| Andre vareprod. | 8,8 | 8,3 | 7,4 | 6,8 | 6,6 | 6,8 |

| Tjenesteytende | 47,8 | 64,2 | 70,0 | 77,0 | 76,4 | 77,3 |

| Privat | 32,2 | 39,2 | 43,1 | 40,1 | 39,4 | 40,3 |

| Offentlig | 15,6 | 25,0 | 26,9 | 37,0 | 37,0 | 37,0 |

Kilde: Statistisk sentralbyrå og Finansdepartementet

Denne typen framskrivinger av næringssammensetningen bør tolkes med forsiktighet. Blant annet er det stor usikkerhet knyttet til sammensetningen av norsk eksport framover. Den makroøkonomiske modellen inneholder bare i begrenset grad mekanismer som ivaretar at en betydelig del av norsk eksport i framtiden kan komme til å bestå av tjenester, mens mye av eksporten i dag (utenom petroleum) består av industrivarer. Framskrivingene av industrisysselsettingen bør derfor betraktes som en indikator for ressursbruken innen produksjonen av internasjonale byttevarer dersom en skal sikre balanse i utenriksøkonomien. Beregningene belyser mer direkte hvordan næringssammensetningen påvirkes av endringer i sammensetningen av det samlede forbruket i Norge. Inntektsutviklingen i norsk økonomi og forskjeller i produktivitetsutviklingen mellom varer og tjenester, bidrar i beregningene til at tjenesteandelen i samlet forbruk øker, mens vareandelen avtar.

I beregningene øker sysselsettingen i industrisektoren med økende generell TFP-vekst. Dette skyldes at når økonomien som helhet vokser raskere, får inntektene fra petroleumsvirksomheten relativt sett mindre betydning som finansieringskilde for norsk import. Dermed må en større andel av importen til Norge motsvares av produksjon av internasjonale byttevarer i Fastlands-Norge. Av samme grunn betyr større petroleumsinntekter at det blir mindre behov for slik produksjon, slik at det i denne virkningsberegningen er en lavere vekst i industrisysselsettingen enn i referansebanen. Den samme effekten gjør seg også gjeldende over tid i referansebanen, ved at avkastningen av Petroleumsfondet etter hvert faller relativt til verdien av importen til Norge.

Andelen av sysselsettingen i tjenesteytende næringer fortsetter å øke i framskrivingene. I beregningene kommer veksten innenfor offentlig sektor. Dette er en følge av forutsetningen om at det offentlige fortsatt skal ha et hovedansvar for produksjon av tjenester innenfor utdanning, helse og omsorg, og av at etterspørselen etter slike tjenester vokser på grunn av aldringen. Det er dermed verken tatt hensyn til mulig økt omfang av privat produksjon av offentlig finansierte velferdstjenester eller mulig overgang fra offentlig til privat finansieringsansvar for tradisjonelt offentlig finansierte velferdstjenester. Økende rikdom vil med stor sannsynlighet innebære at en stadig større andel av landets samlede inntekter går til å etterspørre tjenester, enten disse er offentlig- eller privatfinansierte, jf. kapittel 4. Samtidig synes det å være en tendens til at veksten i arbeidsproduktiviteten er lavere i tjenesteytende næringer enn i vareproduserende. Sammen gir disse to mekanismene en stadig økende andel av sysselsettingen i tjenestesektoren.

5.4 Utfordringene for offentlige finanser

5.4.1 Et udekket finansieringsbehov

Kapitalen i Petroleumsfondet forventes å øke betydelig de nærmeste 20 årene. Avkastningen av disse plasseringene innebærer at Norge har en større budsjettpolitisk handlefrihet enn de fleste andre land. Den økte avkastningen av Petroleumsfondet er likevel forholdsvis beskjeden sammenliknet med den sterke veksten i pensjonsutgiftene og utgiftene til offentlige tjenester knyttet til aldringen av befolkningen.

Fram til 2060 er pensjonsutgiftene i folketrygden beregnet å øke med om lag 11 prosentpoeng målt som andel av BNP for Fastlands-Norge. Når det tas hensyn til at økte pensjonsutbetalinger delvis har et motstykke i større innbetalinger av skatt og avgifter fra mottakerne, er økningen beregnet til om lag 7 prosentpoeng. For perioden fram til 2060 under ett, er forventet realavkastning av Petroleumsfondet som andel av fastlands-BNP i beregningene bare om lag 1 prosentpoeng høyere enn strukturelt, oljekorrigert budsjettunderskudd i 2004. Dette framgår av figur 5.4, som viser utviklingen for dette underskuddet i perioden 1960–2060. Underskuddet er anslått til 4,5 prosent av trend-BNP for Fastlands-Norge i 2004 og til 6 prosent på det høyeste rundt 2030. Til sammenligning har det strukturelle underskuddet de siste 20 årene svingt rundt 4 prosent av verdiskapingen i fastlandsøkonomien. Dersom bruken av oljeinntekter i statsbudsjettet framover ikke tilpasses de rammene handlingsregelen setter, må økningen i bruken av oljeinntekter på lang sikt bli mindre enn det figuren viser. Dette skyldes at merbruk av petroleumsinntekter utover forventet realavkastning reduserer fondets størrelse i senere år. Selv når det tas hensyn til den ekstra handlefriheten oljeinntektene og Petroleumsfondet gir, står dermed Norge ovenfor store utfordringer for offentlige finanser på lang sikt.

Handlingsregelen for budsjettpolitikken innebærer at forventet realavkastning på Petroleumsfondet går til å dekke det oljekorrigerte underskuddet på statsbudsjettet. Petroleumsinntektene forventes framover å avta betydelig i forhold til dagens nivå, jf. figur 5.2. Med en vekst i BNP for Fastlands-Norge på 2 prosent, kreves det at netto kontantstrømmen minst tilsvarer 2 prosent av BNP for Fastlands-Norge dersom fondskapitalen ikke skal avta i forhold til verdiskapingen innenlands. Av figur 5.2 framgår det at netto kontantstrømmen i referansebanen kommer ned på dette nivået omkring 2040. Den begrensede veksten i fondet relativt til verdiskapingen i fastlandsøkonomien er hovedforklaringen på at petroleumsinntektene på varig basis ikke kan bidra til å finansiere offentlige utgifter i særlig mye større grad enn i dag.

Figur 5.4 Strukturelt oljekorrigert underskudd. Årlige tall og periodegjennomsnitt. Prosent av trend-BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet

Finansdepartementet benytter to metoder for å illustrere hvilke utfordringer disse utviklingstrekkene innebærer for offentlige finanser:

Beregninger av et udekket finansieringsbehov ved hjelp av makroøkonomiske framskrivinger, jf. omtale i avsnitt 5.1.

Generasjonsregnskapsberegninger

Begge framgangsmåtene peker på den kraftige vridningen i forholdet mellom pensjonister og yrkesaktive som en hovedutfordring for bærekraften i offentlige finanser. Basert på de makroøkonomiske beregningene illustreres et tidsforløp for et udekket finansieringsbehov for offentlig forvaltning, gitt at de økte utgiftene knyttet til aldringen skal dekkes etter hvert som de oppstår. Generasjonsregnskapsberegninger bygger på om lag de samme grunnleggende forutsetningene for utviklingen i offentlige utgifter og inntekter. Ved presentasjonen av disse beregningene illustreres imidlertid utfordringen for offentlige finanser i form av et anslag på hvor mye budsjettpolitikken må strammes inn første året, for at skattenivået skal kunne holdes uendret på lang sikt. Finansieringsbehovet slik det framkommer i de langsiktige makroøkonomiske beregningene presenteres i avsnitt 5.4.2, mens generasjonsregnskapsberegningene presenteres i avsnitt 5.4.3.

5.4.2 Finansieringsbehovet i de langsiktige makroøkonomiske framskrivingene

Dersom produktivitetsveksten i økonomien holder seg på et nivå i nærheten av det som er observert historisk, vil produksjon og forbruk pr. innbygger vokse betydelig i tiårene framover. Ved en videreføring av dagens ansvarsdeling mellom offentlig og privat sektor er det likevel forhold som trekker i retning av at utgifter til offentlige tjenestetilbud og overføringer vil vokse enda raskere, jf. også kapittel 4. I punktlisten under skisseres disse forholdene, og hvordan de er reflektert i de makroøkonomiske framskrivingene (jf. nærmere omtale av forutsetningene i avsnitt 5.2):

Hvis ikke yrkesdeltakingen øker i takt med aldringen av befolkningen, for eksempel gjennom høyere avgangsalder fra yrkeslivet, vil andelen av befolkningen som på et gitt tidspunkt er netto bidragsytere til finansieringen av offentlige utgifter, avta. Denne effekten gjør seg gjeldende i alle beregningsalternativene, selv om befolkningen eldes i noe mindre grad i ungdomsalternativet enn i de øvrige alternativene.

Aldringen trekker spesielt i retning av økte utgifter til pensjoner og helse- og omsorgstjenester. Alle beregningsalternativene illustrerer at dette medfører behov for økt sysselsetting innenfor offentlig finansiert tjenesteproduksjon, og at pensjonsutgiftene vil øke sterkt ved en videreføring av dagens folketrygd. Helsealternativet illustrerer imidlertid hvordan bedret helsetilstand blant eldre kan dempe økningen i sysselsettingen i helse- og omsorgstjenestene noe.

Tidligere erfaringer tilsier at når samfunnets inntekter vokser, er det et ønske om å bruke en økende andel av disse inntektene på velferdstjenester som utdanning, helse og omsorg. Så lenge disse tjenestene i hovedsak finansieres av det offentlige, medfører dette et sterkt press i retning av økte offentlige utgifter, utover virkningen av endringene i befolkningssammensetningen. I beregningene er det imidlertid rent teknisk lagt til grunn videreføring av dekningsgrad og ressursbruk pr. bruker av offentlige tjenester. Det blir dermed bare rom for større omfang og bedre kvalitet på tjenestene i den grad produksjonen av tjenestene blir mer effektiv. Dette kan isolert sett trekke i retning av at beregningene undervurderer utfordringene for offentlige finanser.

Tidligere erfaringer kan tyde på at arbeidsintensive tjenestesektorer, herunder utdanning, helsevesen og eldreomsorg, gjennomgående har lavere produktivitetsvekst enn resten av økonomien. Det finnes likevel et potensiale for å bedre produktiviteten også innenfor offentlig tjenesteproduksjon. Dette trekker isolert sett i retning av at behovet for sysselsetting for å opprettholde en gitt standard og dekningsgrad kan være noe overvurdert i beregningene.

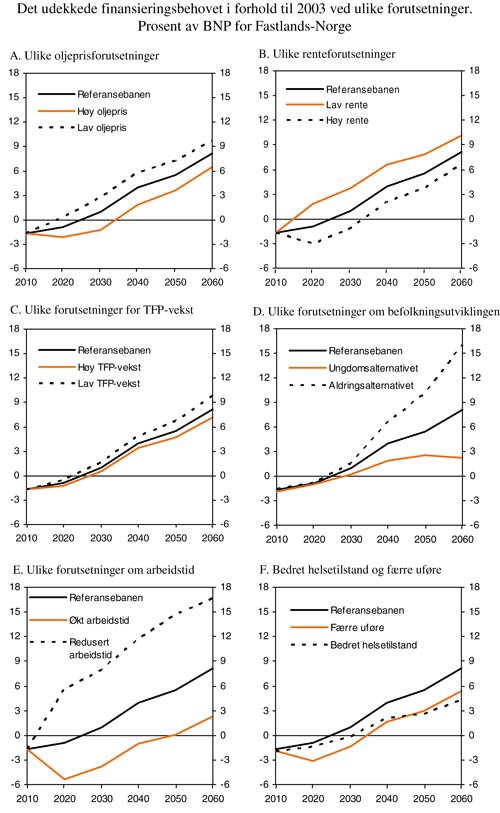

Figur 5.5 viser endringen i beregnet skattenivå fram mot 2060 i forhold til nivået i 2003 under ulike forutsetninger om produktivitetsvekst, yrkesdeltaking, arbeidstid, befolkningsutvikling, helsetilstand, internasjonalt rentenivå og oljepris. Endringene er korrigert for at økte pensjonsutbetalinger delvis har et motstykke i større innbetalinger av skatt fra stønadsmottakerne Det framgår at det med uendret skattenivå er et betydelig udekket finansieringsbehov innenfor et relativt bredt variasjonsområde for utviklingen i andre sentrale størrelser. Dersom økninger i skattenivået skal unngås, må det udekkede finansieringsbehovet dekkes gjennom innstramminger på andre områder i offentlige budsjetter, herunder gjennom en pensjonsreform.

Figur 5.5 Det udekkede finansieringsbehovet i offentlige finanser ved ulike forutsetninger. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet

I referansebanen er det udekkede finansieringsbehovet i 2050 beregnet til om lag 5 prosent av BNP for Fastlands-Norge. Tilsvarende beregninger ble sist presentert i Pensjonskommisjonens rapport og i Revidert nasjonalbudsjett 2004. Sammenliknet med disse beregningene reduserer oppjusteringen av anslaget for petroleumsinntektene de nærmeste årene, samt oppjusteringen av forutsetningen om langsiktig oljepris fra 140 2003-kroner pr. fat til 180 2005-kroner, isolert sett det beregnede innstrammingsbehovet i offentlige finanser i 2050 med i størrelsesorden 1 pst. av BNP for Fastlands-Norge. På den annen side er utgiftssiden i beregningene oppjustert på grunn av at veksten i kommunesektorens lønnskostnader de siste årene ikke fullt ut var innarbeidet i de tidligere beregningene, og dette bidrar til å øke beregnet finansieringsbehov i 2050 med i størrelsesorden 1 prosentpoeng. I tillegg er det mindre justeringer på en rekke andre poster. Samlet innebærer innarbeidingen av oppdaterte opplysninger mv. at det udekkede finansieringsbehovet i Perspektivmeldingens referanseberegning i 2050 anslås i samme størrelsesorden som i Pensjonskommisjonens rapport og i Revidert nasjonalbudsjett 2004, til tross for oppjusteringen av oljeprisanslaget.

Fram mot 2060 øker det beregnede udekkede finansieringsbehovet ytterligere til om lag 8 prosent av BNP for Fastlands-Norge. Dette har to hovedårsaker. For det første er forsørgingsbyrden overfor eldre beregnet å øke fra om lag 40 til om lag 42 pst. fra 2050 til 2060 jf. figur 3.7, noe som vil bidra til at utgiftene til pensjoner og til helse- og omsorgstjenester vokser sterkt i forhold til verdiskapingen i fastlandsøkonomien. Som følge av veksten i økonomien er dessuten er Petroleumsfondet beregnet å falle fra om lag 150 pst. av BNP for Fastlands-Norge til om lag 125 pst. i denne perioden. En slik utvikling i fondet innebærer at bidraget fra petroleumsinntektene til å finansiere de offentlige utgiftene faller med om lag ett prosentpoeng regnet som andel av BNP for Fastlands-Norge når handlingsregelen for budsjettpolitikken legges til grunn.

Dersom finansieringsbehovet skulle dekkes gjennom økt beskatning, ville skatte- og avgiftsnivået i referansebanen i 2060 tilsvare nesten 60 pst. av BNP for Fastlands-Norge. Til sammenlikning var skatte- og avgiftsnivået i 2003 om lag 47 pst. regnet som andel av BNP for Fastlands-Norge når det korrigeres for konjunktursituasjonen.

Målt i forhold til dagens nivå på BNP for Fastlands-Norge, tilsvarer 8 pst. om lag 100 milliarder kroner. Dette illustrerer kanskje enda klarere størrelsen av de samlede tilpasningene som må gjennomføres fram mot 2060. Det er samtidig viktig å påpeke at referansebanen forutsetter at utviklingen i retning av økende dekningsgrad og mer ressurser pr. bruker av offentlige tjenester stopper. Med en mer trendmessig vekst i offentlig sysselsetting, ville innstrammingsbehovet komme opp på dette nivået langt tidligere enn 2060. Dette bidrar til å forsterke konklusjonen om at det er nødvendig å gjennomføre tiltak for å sikre langsiktig balanse i offentlige finanser. I beregningsalternativet med en prosent årlig mervekst i sysselsettingen i kommunesektoren og de statlige helseforetakene utover det som kreves for å opprettholde dekningsgrad og ressursbruk pr. bruker, kommer det udekkede finansieringsbehovet opp i 8 pst. allerede før 2030. Beregnet skattenivå i 2060 kommer med disse forutsetningene opp i 87 pst. regnet som andel av BNP for Fastlands-Norge. Dette illustrerer at en slik utvikling ikke er opprettholdbar.

Det framgår videre av figur 5.5 at det udekkede finansieringsbehovet i beregningene vokser relativt lite fram til 2020 sammenlignet med den sterke veksten i de påfølgende tiårene. Dette skyldes i hovedsak at effektene av aldringen gjør seg sterkest gjeldende i perioden etter 2020, samtidig som mye av veksten i forventet realavkastning av Petroleumsfondet skjer før 2020. Et slikt tidsforløp for finansieringsbehovet er imidlertid ikke et argument for å utsette nødvendige tiltak. Prosesser for å gjennomføre omlegginger av de offentlige velferdsordningene og andre tiltak for å gjenopprette langsiktig bærekraftighet i offentlige finanser, er tidkrevende. Det kan ta lang tid fra de politiske veivalgene gjøres til endelige vedtak fattes, og ofte enda lenger tid til tiltakene får full effekt på offentlige budsjetter. Eksempelvis er det i pensjonskommisjonens forslag til modernisert folketrygd lagt opp til overgangsordninger som strekker seg over mer enn 50 år. Dessuten vil det være mer krevende senere å reversere en eventuell ytterligere utbygging av de offentlige velferdsordningene fram mot 2020, enn å begrense veksten fra dagens nivå.

Figur 5.5 illustrerer at produktivitetsveksten i privat sektor har liten betydning for finansieringsbehovet for offentlig sektor ved en videreføring av dagens ordninger. Sterk produktivitetsvekst vil gi høy vekst i skattegrunnlagene, som igjen vil innebære en vesentlig økning i offentlig sektors inntekter. Samtidig vil imidlertid offentlige utgifter stige som følge av at lønnsveksten må antas å følge produktivitetsveksten, og dermed gi økte lønnskostnader i offentlig sektor og økning i lønnsindekserte overføringer. Den samlede effekten på budsjettunderskuddet er derfor liten. Gjennomføring av Pensjonskommisjonens forslag om delvis prisindeksering av pensjoner, slik at økt produktivitetsvekst bidrar til at pensjonsutgiftene utgjør en lavere andel av lønnsinntektene, vil i noen grad endre dette bildet.

Dersom produktiviteten øker også i produksjonen av offentlig finansierte tjenester, vil det bli rom for et bedre tjenestetilbud med den ressursbruken som er lagt til grunn i referansebanen. Alternativt kunne en slik produktivitetsgevinst tas ut i form av lavere ressursbruk pr. bruker, slik at finansieringsbehovet reduseres noe. I tråd med tidligere drøfting er det imidlertid grunn til å anta at potensialet for produktivitetsforbedringer innenfor utdanning, helse- og omsorgstjenester mv. er betydelig mindre enn for økonomien generelt.

Selv om økt produktivitetsvekst i seg selv ikke løser utfordringene fra en aldrende befolkning, vil en gunstig produktivitetsutvikling bedre økonomiens evne til å møte disse utfordringene. Beregningene understreker imidlertid at det også i en slik situasjon vil være nødvendig med politiske beslutninger for å overføre det realøkonomiske handlingsrommet til bærekraftige offentlige finanser.

De alternative forutsetningene om befolkningsutviklingen gir langt mindre utslag i timeverk pr. innbygger enn de alternative forutsetningene om arbeidstid, jf. tabell 5.2. Ifølge figur 5.5 betyr likevel forutsetningene om befolkningsutviklingen like mye som arbeidstidsforutsetningen for finansieringsbehovet i offentlige finanser på lang sikt. Forklaringen er at en utvikling i tråd med ungdoms- eller aldringsalternativet for befolkningsutviklingen også vil påvirke behovene for offentlige tjenester og pensjoner. Eksempelvis innebærer aldringsalternativet høyere pensjonsutgifter og et større behov for helse- og omsorgstjenester, samtidig som grunnlaget for å finansiere dette er svakere når en lavere andel av befolkningen er sysselsatt.

Sysselsetting av personer som ellers hovedsakelig ville vært forsørget av offentlige stønader, vil både bidra til lavere stønadsutgifter og høyere skatteinntekter, og vil dermed ha en særlig gunstig effekt på offentlige finanser. Ifølge beregningene kan en reduksjon av antall uføretrygdede med 20 prosent redusere det udekkede finansieringsbehovet med vel 2 prosentpoeng regnet som andel av BNP for Fastlands-Norge i 2060 sammenlignet med referansebanen. Det forutsettes at denne nedgangen i antall uføretrygdede motsvares av en tilsvarende oppgang i sysselsettingen, med en gjennomsnittlig avlønning.

Redusert omfang av uførepensjonering kan for eksempel skyldes en generell bedring av helsetilstanden i befolkningen. I tilegg til å bidra til flere sysselsatte og færre trygdede, kan en slik utvikling innebære et mindre behov for helse- og omsorgstjenester. Figur 5.5. viser resultatene av en beregning der det er lagt til grunn at den økte levealderen fram mot 2060 ikke slår ut i en lengre periode med sykdom og pleiebehov, men at den enkelte i stedet får flere leveår som frisk, jf. kapittel 4. I dette beregningsalternativet blir dermed behovet for helse- og omsorgstjenester mindre, og det udekkede finansieringsbehovet i 2060 reduseres med i underkant av 4 prosentpoeng regnet som andel av BNP for Fastlands-Norge sammenliknet med referansebanen. Beregningen bygger på at den forutsatte økningen i forventet levealder motsvares av at forringelsen av helsetilstanden for den enkelte i gjennomsnitt forsinkes like lenge. Denne forutsetningen må anses som relativt optimistisk og innebærer eksempelvis at en mann på 83 år i 2060 i gjennomsnitt vil ha behov for samme ressurser til helse- og omsorgstjenester som en mann på 80 år i dag, jf. nærmere drøfting i kapittel 4.

Ungdoms- og aldringsalternativene illustrerer at forutsetninger om befolkningsutviklingen har stor betydning for størrelsen på det framtidige finansieringsbehovet. Med gunstige forutsetninger om utviklingen i befolkningssammensetningen reduseres finansieringsbehovet betydelig, men forsvinner ikke. Beregningene illustrerer også at det udekkede finansieringsbehovet kan bli betydelig større enn det som framgår av referansebanen.

Store deler av økningen i disponibel realinntekt ved høyere oljepris eller høyere rente, vil tilfalle staten. Det udekkede finansieringsbehovet reduseres derfor i disse tilfellene. Tilsvarende vil lavere oljepris eller rente gi lavere disponibel realinntekt og økt udekket finansieringsbehov. Figur 5.5 illustrerer likevel at virkningene av endringer i disse forutsetningene innenfor det variasjonsområdet som er vurdert, er små i forhold til betydningen av tilgangen på arbeidskraft. Det ville kreves en langt høyere oljepris for at det udekkede finansieringsbehovet i referansebanen skulle elimineres.

Beregningene illustrerer at det er et betydelig udekket finansieringsbehov innenfor et relativt bredt variasjonsområde for utviklingen i usikre størrelser som produktivitetsvekst, petroleumspriser, befolkningsutvikling, internasjonalt rentenivå, arbeidstid, yrkesdeltaking og helsetilstand blant eldre. En heldig kombinasjon av de forholdene som er belyst, kan teoretisk sett tenkes å lukke det beregnede finansieringsgapet for offentlig sektor uten nye politiske tiltak. Med en mer uheldig kombinasjon kan derimot gapet bli svært stort. Samlet etterlater beregningene liten tvil om at det er påkrevd med nye tiltak for å sikre den langsiktige balansen i offentlige finanser.

5.4.3 Generasjonsregnskapet

Den langsiktige bærekraften i offentlige finanser kan også belyses med beregninger av det såkalte generasjonsregnskapet. Finansdepartementet har siden 1994 jevnlig presentert slike beregninger, sist i Nasjonalbudsjettet 2004. I generasjonsregnskapet sammenliknes nåverdien av forventede framtidige offentlige utgifter med nåverdien av framtidige skatteinntekter tillagt offentlig sektors formue. Hvis nåverdien av utgiftene er størrre enn nåverdien av inntekt og formue, må utgiftene reduseres eller inntektene økes nå eller i framtiden. Ved presentasjonen av resultatet fra generasjonsregnskapsberegningen angis det hvor stor innstrammingen i budsjettet må være nå, for at det ikke skal være nødvendig med innstramminger senere, jf. boks 5.2.

Beregningen av generasjonsregnskapet i Nasjonalbudsjettet 2004 antydet at utgiftene måtte reduseres med i størrelsesorden 70–95 mrd. kroner for at budsjettet skal være i balanse på lang sikt. Beregninger basert på anslagene i Nasjonalbudsjettet 2005 antyder nå et innstrammingsbehov på i størrelsesorden 75–105 mrd. kroner. Forhold som trekker i retning av økt innstrammingsbehov, er at bruken av petroleumsinntekter har økt, og at folketrygdens utgifter og utgiftene i pleie- og omsorgssektoren øker mer enn andre utgifter. Siden antall pensjonister vil gå betydelig opp framover, bidrar dette til å svekke generasjonsbalansen. På den andre siden er akkumulert netto kontantstrøm fra oljevirksomheten justert opp siden Nasjonalbudsjettet for 2004. Dette bidrar til en styrking av generasjonsbalansen.

Boks 5.6 Generasjonsregnskap

Formålet med generasjonsregnskap er å belyse de generasjonsmessige fordelingsvirkningene av å videreføre dagens budsjettpolitikk, når en tar hensyn til demografiske utviklingstrekk og de forpliktelsene som er innebygd i dagens folketrygdsystem. Beregningene tar utgangspunkt i den langsiktige budsjettskranken for offentlig sektor. Denne innebærer at utbetalinger i form av overføringer og forbruk over tid må finansieres ved skatteinntekter fra dagens og framtidige generasjoner, eller ved å trekke på den formuen offentlig sektor disponerer. Et eventuelt underskudd i den langsiktige budsjettbalansen indikerer at inntektene må økes eller utgiftene reduseres nå eller i framtiden. Alternativt vil et overskudd indikere at det er rom for et høyere offentlig konsum, lavere skatter eller høyere overføringer i dag, uten at dette krever innstramminger i framtiden.

Utgangspunktet for generasjonsregnskapsberegningene i denne meldingen er budsjettanslagene for offentlig forvaltning i Nasjonalbudsjettet 2005. Det anslås hvor stor del av skatte- og avgiftsinntektene i 2005 som kommer fra kvinner og menn i ulike aldre. En tilsvarende fordeling etter kjønn og alder foretas for de offentlige overføringene og utgiftene til offentlig forbruk knyttet til helse-, utdannings- og omsorgsformål. De budsjettpostene som vanskelig kan fordeles på enkeltmottakere, for eksempel offentlige utgifter til fellesformål som forsvar og kollektivtransport, fordeles likt på alle individer, og antas å vokse med summen av reallønnsveksten (som i slike langsiktige beregninger er lik produktivitetsveksten) og veksten i befolkningen. Dette gir grunnlag for å beregne hvor store netto overføringer hver enkelt gruppe mottar, eller hvor store netto skatter de betaler.

Basert på de anslåtte nettotallene beregnes nåverdien av de skattene og overføringene hver enkelt generasjon vil betale og motta gjennom livsløpet. Det forutsettes at ufødte generasjoner netto skal betale det samme som dagens nullåringer. Hvis dette forløpet for nettobetalinger ikke gir balanse i det langsiktige budsjettet for offentlig forvaltning, må balansen gjenopprettes over tid. En vanlig måte å belyse generasjonsbalansen på er å anslå hvor mye offentlig forbruk må reduseres eller økes med fra og med inneværende budsjettår, for å oppfylle offentlig forvaltnings langsiktige budsjettskranke. Alternativt kan en anslå hvor mye skattene må økes eller reduseres fra og med inneværende år.

Beregningene av generasjonsregnskapet forutsetter at regelverket i folketrygden videreføres og at dagens dekningsgrad og ressursbruk pr. bruker for offentlig finansierte tjenester opprettholdes (målt i faste kroner). Dette medfører at det ikke er en entydig sammenheng mellom en endring i underskuddet på statsbudsjettet fra et år til det neste og endringen i det anslåtte innstrammingsbehovet. For eksempel innebærer den forventede aldringen av befolkningen at innstrammingsbehovet i generasjonsregnskapet øker, dersom en større andel av dagens utgiftsramme brukes på eldre, selv om balansen på årets budsjett ikke endres.

Generasjonsregnskapet er basert på et øyeblikksbilde av årets statsbudsjett. Beregningene tar derfor bare hensyn til årets bruk av petroleumsinntekter, og ikke til den planlagte økningen i bruken av disse inntektene i årene framover. En opptrapping i bruken av petroleumsinntekter utover det som følger av forutsetningen om konstante netto overføringer etter alder og kjønn, vil isolert sett føre til en tilsvarende svekkelse av generasjonsbalansen ved framtidige beregninger.

Gjennom de siste årene har det beregnede innstrammingsbehovet i generasjonsregnskapet gradvis økt, jf. tabell 5.4. De nye befolkningsframskrivingene fra Statistisk sentralbyrå forklarer om lag 25–30 mrd. kroner av økningen i innstrammingsbehovet fra Nasjonalbudsjettet 2002 til Revidert nasjonalbudsjettet 2003. Andre viktige forklaringsfaktorer bak utviklingen er som nevnt over økt bruk av petroleumsinntekter, som bl.a. må ses i lys av relativt svak utvikling i skattene de siste årene. I tillegg har folketrygdens utgifter og utgiftene i pleie- og omsorgssektoren økt raskere enn andre utgifter. For noen inntekts- og utgiftsposter avviker behandlingen i generasjonsregnskapet litt fra behandlingen i de langsiktige makroøkonomiske beregningene. Dette innebærer bl.a. at følsomheten for endringer i forutsetninger om produktivitetsvekst mv. ikke er eksakt de samme i de to tilnærmingene. De to framgangsmåtene er likevel entydige i sin påpekning av at det over tid vil være påkrevd med betydelige tiltak på budsjettets utgifts- eller inntektsside dersom de forutsetningene om befolkningsutvikling, oljepris, rente mv. som er lagt til grunn slår til.

Tabell 5.4 Generasjonsregnskapet

| Innstrammingsbehov | |

|---|---|

| Nasjonalbudsjettet 2001 og Langtidsprogrammet 2002–2005 | Om lag balanse gitt videreføring av skattenivå |

| Nasjonalbudsjettet 2002 | 0–20 mrd. kroner |

| Revidert nasjonalbudsjettet 2003 | 50–75 mrd. kroner1 |

| Nasjonalbudsjettet 2004 | 70–95 mrd. kroner |

| Perspektivmeldingen | 75–105 mrd. kroner |

1 25–30 mrd. kroner av økningen i innstrammingsbehov siden Nasjonalbudsjettet 2002 skyldtes de nye befolkningsframskrivingene fra Statistisk sentralbyrå.

Kilde: Finansdepartementet

5.5 Regional utvikling i folketall og sysselsetting

Regjeringen legger våren 2005 fram en egen stortingsmelding om regionalpolitikken, hvor det vil bli presentert brede analyser av den regionale utviklingen. Nedenfor følger noen mer avgrensede betraktninger knyttet til sammenhengen mellom økonomiske utviklingstrekk og utviklingen i den regionale fordelingen av bosetting og sysselsetting.

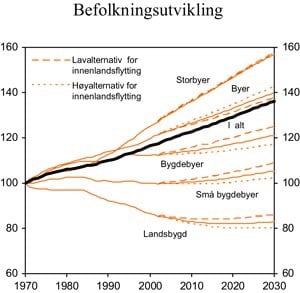

De siste tiårene har andelen av befolkningen som bor i storbyer og byer økt kraftig, mens befolkningen på landsbygda har blitt redusert, jf. figur 5.6. Utviklingen i sentraliserende retning har vært særlig sterk etter 1980. Økte befolkningsandeler i sentrale strøk skyldes både netto tilflytting fra andre kommuner, og at den naturlige folketilveksten er størst der. En tilsvarende utvikling har gjort seg vesentlig kraftigere gjeldende i Sverige og Finland, mens mønsteret i Danmark har vært mer på linje med Norges. Endringen mellom fylkene har ikke vært så stor som mellom de ulike sentralitetstyper, da de fleste fylkene har større områder i storbynære strøk som har økt tilflytting.

Tendensen til sentralisering er imidlertid ikke entydig, og det er variasjon mellom landsdeler. Ifølge tall fra SSB og Pandagruppen har blant annet de mest perifere kommunene på Sørlandet økt sitt befolkningstall de siste årene, mens de mest perifere kommunene i Nord-Norge har hatt den prosentvis sterkeste nedgangen i folketallet.

Statistisk sentralbyrås siste befolkningsframskrivninger inneholder tre alternativer for det innenlandske flyttemønsteret fram til 2020: et midtre alternativ som legger til grunn det innenlandske flyttemønster som ble observert fra 1990 til 2001, et alternativ som bygger på det lavere flyttenivået som ble observert fra 1990 til 1995, og et alternativ som bygger på det høyere flyttenivået fra 1996–2001. Figur 5.4 viser at tendensen i retning mer sentralisert bosetting vil fortsette i alle alternativene, men med ulik styrke. Hvis den sterkere flyttingen fra 1996 til 2001 holder seg, vil Finnmark og Nordland vil få en absolutt nedgang i befolkningen.

Den regionale utviklingen i folketall og sysselsetting avhenger av mange faktorer, herunder arbeidsmarkedet, boligmarkedet og transportforhold. Kulturelle faktorer, klima og offentlige tilbud spiller også inn. Sammenhengene er komplekse, og utviklingen er vanskelig å forutsi. Den utviklingen i næringssammensetningen som framkommer i de langsiktige makroøkonomiske framskrivingene er ikke egnet til noen grundig analyse av regional utvikling framover. I tillegg til at den framtidige næringsutviklingen er usikker, har næringsutviklingen på landsbasis bare i noen grad kunnet forklare sysselsettingsutviklingen mellom sentralitetstyper og fylker i foregående perioder, jf. blant annet figur 5.7 nedenfor.

Figur 5.6 Befolkningsutviklingen i Norge etter regiontype. 1970 = 100

Kilde: NOU 2004: 2 og Statistisk sentralbyrå

For å antyde noen mulige utviklingstrekk er det likevel laget enkle beregninger med utgangspunkt i referansebanen for de makroøkonomiske framskrivingene. Disse beregningene er basert på at hvert fylke har samme andel av sysselsettingen i hver næring som i 1999, slik at endringene mellom fylkene følger direkte av endringene i næringssammensetningen i økonomien samlet, jf. omtale i avsnitt 5.3. Basert på en slik antagelse impliserer de makroøkonomiske framskrivingene i dette kapitlet små endringer i den relative fylkesfordelingen av sysselsettingen. Oslo vil relativt sett få den sterkeste veksten i sysselsettingen, mens sysselsettingsandelen i Rogaland vil gå tilbake. Oslos vekst skyldes at fylket har høy andel av sysselsettingen i privat tjenesteyting. Rogalands nedgang skyldes tilsvarende fylkets store andel i petroleumsvirksomheten

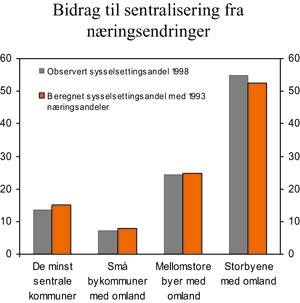

Figur 5.7 viser forskjellen mellom faktisk sysselsettingsandel i 1998 for ulike kommunetyper og sysselsettingsandelen som ville fulgt av samme næringsandeler som i 1993. Figuren viser at storbyene med omland hadde noe høyere sysselsettingsandeler i 1998 enn det næringsandelene fra 1993 skulle tilsi. Det kan tyde på at perifert lokaliserte bedrifter tapte konkurranseevne relativt til sentralt lokaliserte bedrifter i samme næring og/eller at forhold utenfor arbeidsmarkedet bidro til at folk flyttet til mer sentrale strøk.

Figur 5.7 Bidrag til sentralisering fra næringsendringer

Kilde: Statistisk sentralbyrå og Finansdepartementet

Det er godt samsvar mellom befolkningsutviklingen og sysselsettingsutviklingen på fylkesnivå. Det gjenspeiler at det, med unntak for Oslo, er forholdsvis begrenset arbeidspendling over fylkesgrensene, og at utviklingen i ledighet og yrkesdeltakelse har vært forholdsvis lik mellom fylkene.

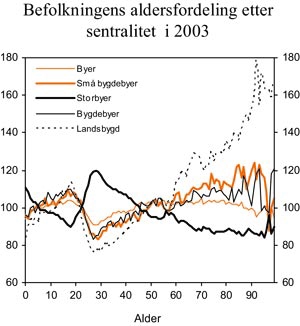

Befolkningsfordelingen etter sentralitetstype har imidlertid det siste tiåret endret seg mindre enn endringene i sysselsettingen isolert sett skulle tilsi. Denne utviklingen må ses i lys av aldersstrukturen i ulike områder. Figur 5.8 viser en sterk overrepresentasjon av alderspensjonister på landsbygda. Denne overrepresentasjonen av eldre innbyggere gir i dag opphav til stor sysselsetting innen pleiesektoren, som det ikke vil være grunnlag for å opprettholde i tiårene framover med mindre disse kommunene skulle oppleve en tilflytting av eldre.

Figur 5.8 Befolkningens aldersfordeling etter sentralitet i 2003. Indeks Norge = 100

Kilde: NOU 2004: 2

5.6 Utviklingen i miljøskadelige utslipp til luft

De makroøkonomiske beregningene gir ikke grunnlag for å vurdere de samlede miljømessige virkningene av den økonomiske utviklingen, men det er utarbeidet framskrivinger for en del viktige miljøskadelige utslipp til luft.

Tabell 5.5 viser oppdaterte utslippsframskrivinger basert på referansebanen for de makroøkonomiske framskrivingene i denne meldingen. Slike framskrivinger ble sist presentert i Nasjonal handlingsplan for bærekraftig utvikling (NA21) høsten 2003. I NA21 gikk utslippsframskrivingene fram til 2010, mens tidshorisonten nå er forlenget til 2020. Det er knyttet usikkerhet til forutsetninger og modellsammenhenger som har betydning for framskrivinger av den økonomiske utviklingen, for utviklingen i sammensetningen av produksjon og forbruk og for den teknologiske utviklingen. Tilsvarende er det grunn til å understreke at utslippsframskrivingene er usikre, og usikkerheten er større jo lengre fram analysen strekker seg.

I forhold til framskrivingene i NA21 er utslippene i 2010 nå oppjustert med om lag 4 millioner tonn CO2 og 14 tusen tonn NOx . Det meste av dette skyldes nye anslag for petroleumssektoren og at det nå er forutsatt noe utslipp fra gasskraftverk uten CO2 -håndtering. For de andre gassene er endringene relativt sett mindre.

Utvinning av råolje og naturgass sto for vel en firedel av Norges samlede CO2 -utslipp i 2002 og om lag en femdel av NOx -utslippene. Utslipp til luft fra petroleumsvirksomheten framskrives av Oljedirektoratet på bakgrunn av rapporteringer fra oljeselskapene om blant annet framtidige utbyggingsplaner. Disse framskrivingene oppdateres årlig.

Utslippsframskrivingene for 2010 og 2020 avhenger blant annet av hvordan det norske kraftforbruket dekkes. Økningen i kraftforbruket framover kan møtes gjennom utbygging av gasskraft, vannkraft, andre fornybare energikilder eller økt import. Hva som realiseres av utbygginger avhenger av rammebetingelser, utviklingen i kraftmarkedet og prisen på råvarer, som kull, gass og olje. Ulike kombinasjoner av kraftutbygging og import vil gi ulike virkninger på utslipp i Norge og i utlandet. Beregningsteknisk er det lagt til grunn en viss utbygging av vannkraft og økt import på kort sikt, og større utbygging av kraftproduksjon basert på gass mellom 2010 og 2020. Dersom framtidige gasskraftverk kan ta i bruk teknologiløsninger for CO2 -håndtering vil CO2 -utslippene være lavere enn det disse fremskrivingene indikerer.

Framskrivingene viser en utvikling der iverksatte utslippsreduserende tiltak videreføres, men uten at det iverksettes nye slike tiltak i Norge. Framskrivingen gir dermed informasjon om hvor mye utslippene må reduseres med framover for at Norge skal oppfylle sine internasjonale forpliktelser. Det nasjonale kvotesystemet for klimagassutslipp, som settes i verk 1. januar 2005, er ikke innarbeidet i framskrivingen.

Kyoto-protokollen forplikter Norge til å redusere utslippene av klimagasser, slik at Norges samlede utslipp av slike gasser som et gjennomsnitt for perioden 2008–2012 ikke skal overstige 52,5 millioner tonn CO2 -ekvivalenter etter fratrekk av norske utslippsreduksjoner i andre land. I henhold til Gøteborg-protokollen skal utslippene av NOx , SO2 , VOC og NH3 reduseres til henholdsvis 156, 22, 195 og 23 tusen tonn innen 2010.

I de oppdaterte framskrivingene er de samlede klimagassutslippene anslått å vokse med om lag 17 pst. fra 2002 til 2010, jf. tabell 5.6. Dette gir utslipp som er 12 millioner tonn høyere enn utslippsforpliktelsen under Kyoto-protokollen. Utslippene av NOx og SO2 må reduseres med henholdsvis om lag 22 og 18 pst. i 2010 sammenliknet med framskrivingene uten nye tiltak for å sikre at Norges forpliktelser i henhold til Gøteborg-protokollen overholdes.

Framskrivingen av SO2 -utslipp tar ikke hensyn til reduksjoner som følge av den frivillige avtalen mellom myndighetene og Prosessindustriens Landsforening. Avtalen antas å bringe SO2 -utslippene under forpliktelsen på 22 tusen tonn. NOx -forpliktelsen vil derimot kreve nye tiltak. Hvor krevende NOx -forpliktelsen blir, vil avhenge av hvor stor andel av de mange rimelige tiltakene overfor skip og båter en lykkes i å få utløst. NH3 -utslippene stammer hovedsakelig fra jordbruket. Det vurderes nå om Norges forpliktelse vil kreve nye tiltak. Det ventes at VOC-forpliktelsen oppnås med vedtatte tiltak om ny teknologi for lagring og lasting av olje og kondensat offshore og dermed reduserte VOC-utslipp fram mot 2010.

Tabell 5.5 Utslipp til luft. NOx, SO2 og VOC er angitt i tusen tonn, klimagassene i millioner tonn CO2-ekvivalenter

| 1990 | 2002 | 2010 | 2020 | |

|---|---|---|---|---|

| Samlede klimagasser | 52,0 | 55,4 | 64,5 | 71,8 |

| CO2 | 34,7 | 40,9 | 49,9 | 57,0 |

| Andre klimagasser | 17,3 | 14,5 | 14,6 | 14,8 |

| NOx | 223,7 | 213,0 | 200,8 | 162,3 |

| SO2 | 52,3 | 22,1 | 26,9 | 28,8 |

| VOC | 294,4 | 344,9 | 168,8 | 147,2 |

| NH3 | 20,4 | 22,2 | 23,6 | 23,1 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Beregninger som ble gjennomført i forbindelse med stortingsproposisjonen om ratifisering av Kyoto-protokollen (jf. St.prp. nr. 49 (2001–2002)), anslo hvor mye av gapet mellom framskrivingene og utslippsforpliktelsen det vil være kostnadseffektivt å dekke gjennom tiltak i andre land. Anslaget avhenger av den internasjonale prisen på klimagasskvoter, som det er knyttet betydelig usikkerhet til. Beregningene i ratifikasjonsproposisjonen indikerte at det med en internasjonal kvotepris på 50 kroner pr. tonn CO2 -ekvivalenter, vil være kostnadseffektivt å gjennomføre om lag 70 pst. av tiltakene i andre land, mens en pris på 150 kroner reduserer denne andelen til om lag 40 pst. Forutsatt at Norge ikke deltar i det internasjonale markedet for klimagasskvoter, vil det være behov for en kvotepris i Norge på om lag 350 kroner for å oppfylle Norges forpliktelse. Beregningene indikerte dermed at Norge kan spare betydelige kostnader ved å delta i det internasjonale kvotemarkedet, særlig dersom den internasjonale kvoteprisen blir lav. I tråd med regelverket under Kyotoprotokollen, la Sem-erklæringen opp til at en vesentlig del av de nødvendige utslippsreduksjonene vil komme gjennom nasjonale tiltak.

5.7 Nasjonalformuen – og beregninger av deler av denne

Nasjonalformuen består av finans- og realkapital, menneskelig kapital og natur- og miljøkapital. Disse formueskomponentene gir en avkasting som direkte og indirekte gir velferd. Verdien av nasjonalformuen er bestemt av den framtidige velferd de ulike formueskomponentene kan gi.

Beregninger av nasjonalformuen kan være et utgangspunkt for å vurdere om den økonomiske utviklingen er bærekraftig. En tolkning av begrepet bærekraftig utvikling kan være at nivået på forbruket målt pr. innbygger i et gitt år ikke skal være større enn at man i prinsippet skal kunne velge det samme nivået på forbruket pr. innbygger for alle påfølgende år. En slik tolkning impliserer at nasjonalformuen regnet pr. innbygger ikke skal avta over tid.

Til tross for miljøgrunnlagets avgjørende betydning for produksjon, forbruk og velferd, er det i praksis vanskelig å beregne totalbeholdningen av miljøelementene i nasjonalformuen. Det kan imidlertid i noen tilfeller gjøres anslag på hvordan endringer i enkelte elementer virker tilbake på produksjon og forbruk. Ett eksempel er virkninger av lokal luftforurensning på bygninger og på folks helse, et annet virkningene av framtidige klimaendringer på matproduksjon mv.

Et utvalg nedsatt av Finansdepartementet skal komme med forslag til indikatorer for bærekraftig utvikling. Utvalget er også bedt om å se på videreutvikling av beregninger av nasjonalformuen og anvendelsen av slike beregninger. Utvalget skal legge fram sin innstilling i løpet av 2004.

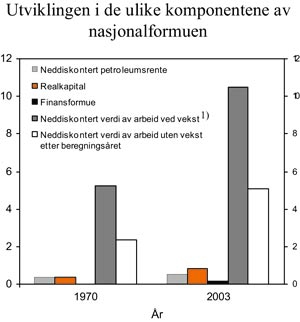

Finansdepartementet har ikke foretatt noen fullstendig beregning av nasjonalformuen, men vil i det følgende presentere oppdaterte beregninger av enkelte formueskomponenter. Disse beregningene er basert på de langsiktige makroøkonomiske framskrivingene presentert i dette kapitlet. Formålet er å belyse hvordan formueskomponentene har endret seg over tid, og hvilke komponenter som har størst betydning for den materielle velferden.

Beregningene tar utgangspunkt i utviklingen i disponibel realinntekt for Norge, og omfatter dermed bare komponenter med en markedsverdi. Dette innebærer at vesentlige sider ved nasjonalformuen ikke måles, slik som verdien av biodiversitet, miljøkapital som rekreasjonskilde mv. Den beregnede formuen er dekomponert i humankapital, produsert realkapital, finanskapital og naturkapital. Naturkapital består av fornybare og ikke-fornybare kapitaltyper innen næringer som fiske og fangst, fiskeoppdrett, skogbruk, landbruk, vannkraft, olje/gass og bergverk mv. Formuesverdien av petroleumsressursene er beregnet som den neddiskonterte verdien av den framtidige meravkastningen i utvinningsvirksomheten utover normal avkastning til arbeid og realkapital. Denne formuesstørrelsen omtales i fortsettelsen som «neddiskontert petroleumsrente». Det som blant annet i Nasjonalbudsjettet 2005 omtales som «totalformuen i petroleumsvirksomheten» gir andre tall for formuen. Forskjellen skyldes blant annet at det i det siste tilfellet ikke er gjort fradrag for realkapitalen innen sektoren. De øvrige naturressursenes formuesverdi er relativt liten, og er i beregningene inkludert i posten for humankapital. Beregningene er framoverskuende ved at verdien av beregnede framtidige inntekter inngår. Hva som forutsettes om den økonomiske veksten framover får dermed betydning for beregningsresultatene.

Utgangpunktet for beregningene er utviklingen i disponibel realinntekt pr. innbygger slik den framkommer i de makroøkonomiske beregningene fram til 2060. Diskonteringsrenten er satt til 4 prosent. Bidraget til disponibel realinntekt fra realkapital, finanskapital og grunnrente fra petroleumsvirksomheten beregnes for det enkelte år. Bidraget fra humankapitalen, eller arbeidskraften, beregnes deretter som differansen mellom disponibel realinntekt og bidraget fra de øvrige komponentene. Humankapitalen beregnes som den neddiskonterte verdien av denne differansen regnet pr. innbygger for alle framtidige år. Verdien av realkapitalen og finanskapitalen hentes direkte fra nasjonalregnskapet og de makroøkonomiske beregningene. Basert på de forutsetningene som er omtalt tidligere i dette kapitlet er neddiskontert petroleumsrente beregnet til om lag 2500 mrd kroner, eller om lag million kroner pr. innbygger, ved utgangen av 2003.

Figur 5.9 Noen komponenter i nasjonalformuen belyst ved belyst ved makroøkonomiske framskrivinger. Mill. 2003-kroner pr. innbygger.

1 Vekst ifølge nasjonalregnskapet 1970–2003. Deretter vekst som i referansebanen

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Beregningsresultatene presenteres i figur 5.9. Det framgår at naturressursene framstår som mindre viktig for den framtidige økonomiske utviklingen i 2003 enn i 1970, mens betydningen av humankapitalen har økt sterkt. Beregningene illustrerer at humankapitalen har avgjørende betydning for framtidig velferd, mens petroleumsressursene relativt sett har liten betydning.