6 Utfordringer og valgmuligheter for videreutvikling av velferdsordningene

6.1 Utfordringene

De siste femti årene har de offentlige systemene for inntektssikring blitt betydelig utvidet. Samtidig er tilbudet av velferdstjenester kraftig forbedret. Kostnadene ved utbyggingen av disse velferdsordningene har imidlertid ikke fullt ut kommet til syne, fordi viktige brukergrupper har vært relativt små sammenliknet med totalbefolkningen. Med den befolkningssammensetningen vi hittil har hatt, har det for eksempel vært relativt få tunge brukere av helsetjenester og pleie- og omsorgstjenester. I forhold til størrelsen på yrkesbefolkningen har heller ikke tallet på personer under utdanning vært spesielt stort. Selv om antall brukere av tjenestene har økt over tid, har den høye andelen av befolkningen i yrkesaktiv alder bidratt til å begrense kostnadene ved å finansiere offentlig sektor.

Det ligger an til store endringer i befolkningssammensetningen de neste femti årene. Andelen eldre vil øke sterkt, både som følge av nedgangen i fødselstallene og som følge av økende forventet levealder. Aldringen av befolkningen innebærer at velferdsordningene blir vesentlig dyrere å finansiere. Med en videreføring av dagens skattesystem og skattenivå vil offentlig sektor stå overfor et økende udekket finansieringsbehov fram mot midten av århundret, selv med uendret dekningsgrad og ressursbruk pr. bruker, jf. kapittel 5. Ser en femti år tilbake i tid, har økt dekningsgrad og økt ressursbruk pr. bruker vært vesentlige faktorer bak veksten i offentlige utgifter. Framskrivingene av finansieringsbehovet er dermed basert på en forsiktig forutsetning om utviklingen i offentlig finansiert tjenesteproduksjon framover.

Som omtalt i kapittel 5 vil ikke høy produktivitetsvekst i seg selv løse de finansielle utfordringene knyttet til en aldrende befolkning, men det vil være lettere å ta skritt i retning av å sikre en finansielt bærekraftig offentlig sektor. Dersom vi greier å videreføre en produktivitetsvekst på linje med den vi har hatt gjennom de siste 20–30 årene, vil både produksjon og velstand pr. hode øke betydelig framover. Dette vil gi et realøkonomisk rom for bedre tjenester og høyere velferd både for yrkesaktive, pensjonister og andre grupper utenfor arbeidsstyrken. Jf. omtalen i kapittel 3 av drivkreftene bak produktivitetsveksten og kravene til en vekstfremmende politikk. Beregningene i kapittel 5 illustrerer imidlertid at det også i en slik situasjon vil være nødvendig med tilpasninger av velferdsordningene for å oversette det realøkonomiske handlingsrommet til bærekraftige offentlige finanser.

Større verdiskaping gjennom høyere sysselsetting vil gi et mer direkte positivt bidrag til å lette trykket på offentlige finanser, fordi offentlig sektors inntekter da øker uten en tilsvarende oppgang i utgiftene. I den utstrekning en sysselsettingsøkning kommer i stand ved overgang av personer fra stønadsordninger til arbeidsstyrken, kan i tillegg utgiftene gå ned. Fordelene ved større verdiskaping understreker at hensynet til høy sysselsetting og produktivitetsvekst må tillegges stor vekt ved utformingen av tiltak for å møte utfordringene for offentlige finanser.

Aldringen av befolkningen innebærer at en økende andel av samfunnets ressurser må kanaliseres til produksjon av helse- og omsorgstjenester, samtidig som overføringene til pensjonistene vil øke sterkt. Disse endringene gir behov for å se på utformingen av overføringsordningene og systemene for produksjon og finansiering av velferdstjenester. Ordninger som fungerte tilfredsstillende da de ble bygget opp på 1960- og 1970-tallet vil ikke nødvendigvis være like hensiktsmessige i tiårene framover.

Mulige elementer i en strategi for bærekraftige finanser kan være:

Endringer i beskatningen som øker skattegrunnlagene.

Endringer i pensjonssystemet og andre overføringsordninger med sikte på å stimulere til arbeidsinnsats.

Endret organisering av produksjon og finansieing av offentlig finansierte tjenester med sikte på økt effektivitet og bedret kvalitet.

Større innslag av brukerbetaling for offentlig finansiert tjenester der det ikke strider mot viktige fordelingshensyn.

Den enkelte arbeidstaker kan motiveres til å arbeide mer gjennom ulike økonomiske incentiver, blant annet:

En reduksjon i marginalskatten på arbeidsinntekter vil isolert gi økt avkastning av å arbeide, jf. drøftingen i avsnitt 6.2.

Pensjonssystemet kan tilpasses slik at det blir mer lønnsomt å utsette pensjonsalderen, eller å arbeide samtidig som en mottar pensjon, jf. avsnitt 6.3.

Systemene for uføretrygd og syketrygd kan endres slik at den enkelte får sterkere incentiver til å velge arbeid der dette er et mulig alternativ, eller slik at en kan kombinere trygd og deltidsarbeid, jf. avsnitt 6.4.

Mer effektiv bruk av ressursene i offentlig sektor kan bidra til å redusere finansieringsbehovet, jf. avsnitt 6.5. I tillegg til bedre effektivitet i offentlig finansiert tjenesteproduksjon, kan større privat ansvar for inntektssikring, jf. avsnitt 6.4, og økt innslag av brukerbetaling for tjenester fra det offentlige, jf. avsnitt 6.6, bidra til å redusere de offentlige utgiftene. Dette må på ethvert tidspunkt veies opp mot viktige fordelingshensyn. Alle innbyggere skal sikres grunnleggende offentlige velferdstjenester.

Gjennom immigrasjonspolitikken kan myndighetene påvirke utviklingen i befolkningen i arbeidsfør alder. Den faktiske effekten på sysselsettingen vil imidlertid avhenge av sysselsettingsandelene for immigrantene. Sammenhengen mellom immigrasjon, sysselsetting og utviklingen i offentlige finanser er nærmere drøftet i avsnitt 6.7.

De ulike tilnærmingene for å håndtere finansieringsbehovet kan ikke ses uavhengig av hverandre. Det er en sammenheng mellom utformingen av velferdsordningene, skattesystemet og verdiskapingen. I den utstrekning systemene for inntektssikring gir lav avkastning av å øke tilbudet av arbeid, kan de bidra til å redusere den samlede sysselsettingen. Høy marginalskatt på arbeid kan virke på samme måte. Kapitalbeskatningen kan slå negativt ut på investeringene. Disse sammenhengene innebærer at det er et samspill mellom en politikk for økt verdiskaping og for bærekraftige offentlige finanser. Dersom en baserer seg for sterkt på å løse finansieringsbehovet gjennom økt beskatning, risikerer en å svekke verdiskapingen og vekstevnen.

Dersom en unnlater å gjennomføre nye tiltak, vil det økte finansieringsbehovet i offentlig sektor måtte dekkes opp ved å tære på kapitalen i Statens petroleumsfond. Dette svarer til strategien med gjeldsoppbygging som mange EU-land fulgte på 1980-tallet og første halvdel av 1990-tallet. En slik strategi for å utsette nødvendige tiltak på utgifts- eller inntektssiden av offentlige budsjetter reduserer avkastningen av fondet, noe som innebærer at behovet for tilpasninger forsterkes over tid. Erfaringer fra blant annet Finland og Sverige illustrerer at nødvendige finanspolitiske tiltak for å rette opp store ubalanser i offentlige budsjetter både gir betydelige innstramminger i velferdstilbudet og kan resultere i en sterk økning i arbeidsledigheten.

6.2 Skattefinansiering

Offentlige budsjetter må balansere over tid. Økte offentlige utgifter som ikke dekkes av direkte brukerbetaling, vil derfor over tid i all hovedsak måtte dekkes ved økte skatter og avgifter. Skattlegging fører i seg selv til realøkonomiske kostnader som blant annet virker negativt inn på den samlede verdiskapingen i økonomien. Det vil være store realøkonomiske kostnader forbundet med store skatteøkninger når skattenivået i utgangspunktet ligger relativt høyt, slik tilfellet er i Norge. Foreliggende analyser indikerer at en skatteøkning isolert sett har en realøkonomisk kostnad på minimum 20 pst. av hver krone som kreves inn i skatt, jf. NOU 1997: 27 Nytte-kostnadsanalyser.

Nytteverdien av offentlige goder kan likevel være så vidt stor at skattefinansiering gir gevinster til tross for kostnadene. Omfanget av offentlige goder og finansieringen av dem må derfor vurderes i en helhetlig sammenheng der en også trekker inn nytteverdien av det offentlige godet og vurderer alternative former for finansiering.

De realøkonomiske kostnadene som følge av skattlegging skyldes at skatt fører til at forbrukere og produsenter tilpasser produksjon og forbruk til ulike priser. For eksempel vil en generell vareskatt skape en kile mellom prisen eksklusiv skatt (dvs. prisen som ligger til grunn for produsentenes lønnsomhetsvurderinger) og prisen inklusiv skatt (dvs. prisen som bestemmer hvor mye forbrukerne ønsker å kjøpe av varen). Resultatet blir at forbruket blir for lavt i forhold til produksjonskostnadene. På tilsvarende måte vil en skatt på arbeidskraft skape en kile mellom den nettolønnen arbeidstakeren mottar og den bruttolønnen bedriften må betale for denne arbeidstakeren. En selvstendig næringsdrivende som kan produsere tjenester til en verdi av 500 kroner pr. time, vil i utgangspunktet velge å tilpasse seg slik at verdien av hans fritid på marginen akkurat er lik verdien av tjenesteproduksjonen. Dersom han i stedet blir stilt overfor en marginalskatt på for eksempel 50 pst., trenger den siste timen med fritid bare å være verdt 250 kroner, siden det er dette beløpet som arbeidstakeren mottar etter skatt. Marginalskatten vil dermed isolert sett bidra til å øke fritiden og redusere arbeidstilbudet. Tjenesteproduksjon som var lønnsom før skatt, blir dermed ikke utført på grunn av at skattleggingen gjør den ulønnsom. Eksemplene illustrerer at skattlegging skaper vridninger i forbrukernes og produsentenes tilpasning som påfører samfunnet et realøkonomisk tap. Størrelsen på tapet er avhengig av hvor stor reduksjonen i forbruk eller arbeidstilbud er pr. innkrevd krone i skatt.

Skattenivået kan også påvirke omfanget av skatteunndragelse. Øker skattenivået, blir det mer lønnsomt å ikke oppgi transaksjoner til myndighetene, og dermed unndra skatt. I den grad skatteunndragelse øker, innebærer det et inntektstap for staten, noe vil kreve høyere skattesatser enn tidligere for et gitt skatteproveny

I utformingen av skattesystemet må myndighetene ta hensyn til at ulike skattearter har ulike virkninger på effektiviteten i økonomien og fordelingen av ressursene. Enkelte skatteformer kan virke nøytralt, eller bidra til å bedre ressursbruken i økonomien. Dette gjelder for eksempel miljøavgifter. Ved bruk av riktig utformede miljøavgifter kan myndighetene redusere omfanget av forurensing samtidig som statens inntekter øker. I sektorer med grunnrente kan myndighetene kreve inn skatteinntekter ved bruk av grunnrenteskatter uten at dette behøver å påvirke selskapenes produksjonstilpasning. Mulighetene til å benytte miljøavgifter og grunnrenteskatter er imidlertid av begrenset omfang, og vekst i offentlige utgifter må derfor normalt finansieres med økning i andre skatter og avgifter.

I enkelte tilfeller kan skattyterne tilpasse seg til en økning i skattene ved å flytte produksjonsvirksomhet til utlandet eller ved å kjøpe varer og tjenester i utlandet. Skatteøkninger kan i så fall gi et begrenset proveny, samtidig som verdiskaping flyttes ut av landet og skattyterne påføres kostnader blant annet i form av økte transportutgifter.

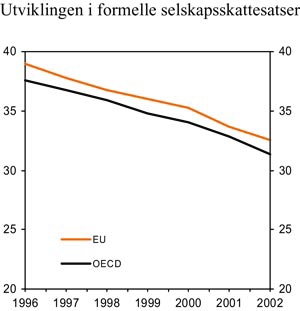

Internasjonaliseringen av norsk økonomi innebærer at enkelte skattegrunnlag over tid er blitt mer mobile over landegrensene. Sammenliknet med EU- og det øvrige OECD-området har Norge en formell skattesats på selskapsoverskudd som er relativt lav, selv om det gjennomsnittlige nivået i OECD-området er blitt redusert i de senere årene, jf. figur 6.1. Bedriftsbeskatningen er forholdsvis moderat i Norge, både målt ved bedriftenes gjennomsnittlige skattesats og effektive marginalskattesatser. Norge kommer spesielt godt ut når skattleggingen av bedrift og eier ses i sammenheng, fordi Norge i motsetning til de fleste andre OECD-land ikke beskatter utbytte og tilbakeholdt overskudd utover den ordinære selskapsskatten. På den andre siden har Norge, i motsetning til de fleste andre land, formuesskatt. Denne bidrar til å øke den samlede beskatningen av kapital. Regjeringens forslag til skattereform innebærer økt skatt på høy eieravkastning og nedtrapping av formuesskatten med sikte på fjerning. Kapitalbeskatningen reduseres samlet sett.

Sammenliknet med andre land er ikke direkte skatter på arbeidskraft spesielt høye i Norge, med unntak for inntektsgruppene som må betale høyeste toppskattesats, og for den arbeidskraften det skal betales høy arbeidsgiveravgift for. Skattleggingen av arbeidsinntekt i Norge er omtrent i midtsjiktet i OECD-landene, jf. NOU 2003: 9 Skatteutvalget. Forbruksavgifter, dvs. merverdiavgifter og særavgifter, utgjør en høy andel av konsumprisene i Norge. Inkluderes disse, er den effektive skattleggingen av arbeidskraft forholdsvis høy i Norge.

Figur 6.1 Gjennomsnittlig selskapsskattesats i OECD og EU. Prosent

Kilde: KPMG Consulting

Økt mobilitet mellom land innebærer at vesentlig høyere skattlegging av mobil kapital og høyt utdannet arbeidskraft i Norge enn i andre land øker risikoen for at deler av disse skattegrunnlagene flytter til andre land. Uthuling av skattegrunnlag og særregler for de mest mobile skattegrunnlagene bør unngås. Hensynet til mobilitet tilsier at det er vanskelig å øke den generelle skattleggingen av mobile skattegrunnlag som selskapsoverskudd. Økt skattlegging på smalere grunnlag vil påføre økonomien større realøkonomiske kostnader.

Innenfor nyere vekstteori har analyser av investeringer i FoU og utdanning hatt en sentral stilling. I tillegg har det blant annet vært arbeidet med hvordan internasjonal handel og direkte investeringer kan bidra til teknologioverføringer mellom land, og hvordan vilkårene for nyskaping og entreprenørbedrifter har betydning for kommersiell utnyttelse av nye forskningsresultater, jf. kapittel 3. Bedrifts- og kapitalbeskatningen påvirker blant annet investeringer i FoU og omfanget av direkte investeringer til og fra utlandet. I tillegg påvirker bedrifts- og kapitalbeskatningen incentivene til nyskaping og entreprenørvirksomhet. Den privatøkonomiske avkastningen av utdanning avhenger blant annet av progressiviteten i skattleggingen av arbeidskraft. Den omfattende nedbyggingen av tollsatsene på industrivarer gjennom de siste tiårene har hatt en positiv virkning på internasjonal handel. Et uheldig utformet skattesystem og et høyt skattenivå kan på denne bakgrunn ha negative virkninger for den langsiktige veksttakten i økonomien. En helhetlig analyse av sammenhengen mellom skattenivå og veksttakt må imidlertid også ta hensyn til at vekstfremmende investeringer i blant annet utdanning og grunnforskning ofte for en stor del er skattefinansiert.

6.3 Reform av pensjonssystemet

I mars 2002 nedsatte Regjeringen Stoltenberg en kommisjon med medlemmer fra partiene på Stortinget og uavhengige eksperter for å utrede hovedmål og prinsipper for en reform av det samlete pensjonssystemet. Bakgrunnen for kommisjonen var de utfordringene folketrygden står overfor når det gjelder pensjonssystemets langsiktige bæreevne.

Pensjonskommisjonen leverte sin endelige innstilling 13. januar 2004. Flertallsinnstillingen åpner for større valgfrihet mht. pensjoneringsalder innenfor folketrygden, samtidig som incentivene til å fortsette i arbeid skal bli sterkere. Kommisjonen foreslår derfor innføring av en ordning med fleksibel pensjoneringsalder fra 62 år, der den enkelte selv i hovedsak bærer kostnadene ved tidlig pensjonering, og får gevinsten ved senere pensjonering. Det foreslås at den enkelte skal kunne kombinere arbeid og pensjon uten at dette fører til en avkorting av pensjonsutbetalingen.

Pensjonskommisjonen peker videre på at dagens folketrygd er kjennetegnet av at sammenhengen mellom pensjonsytelse og inntekt som yrkesaktiv er svak og lite tydelig for den enkelte. I forslaget til modernisert folketrygd går derfor Pensjonskommisjonen inn for en gradvis overgang til livsløpsbasert pensjonsopptjening, dvs. at det er den samlede inntekten som yrkesaktiv som bestemmer pensjonen, uavhengig av hvordan den har fordelt seg over yrkeslivet.

Pensjonskommisjonen går videre inn for en gradvis omlegging av ytelsesprofilen i folketrygden, der dagens grunnpensjon, tilleggspensjon og særtillegg erstattes av en inntektspensjon som er proporsjonal med livsinntekten som yrkesaktiv, og et garantitillegg til de med lav opptjening, som avkortes mot inntektspensjonen. Overgangen til en proporsjonal inntektspensjon vil styrke sammenhengen mellom arbeidsinntekt og pensjon, noe som vil øke arbeidsincentivene og gi grunnlag for bedre informasjon til den enkelte om hvor store pensjonsrettigheter en har opparbeidet i folketrygden.

For å stabilisere utgiftene når levealderen i befolkningen øker, foreslår Pensjonskommisjonen at det innføres et delingstall. Delingstallet innebærer at ved økt forventet levetid må den enkelte arbeide noe lenger for å oppnå en gitt årlig utbetaling. Alternativt kan en gå av som før, men da med en noe lavere årlig pensjon. Kommisjonen går også inn for nye prinsipper for regulering av alderspensjonen fra folketrygden, bl.a. at inntektspensjonen under utbetaling indekseres med et gjennomsnitt av lønns- og prisveksten.

En stor og økende andel av sysselsatte i privat sektor omfattes i dag av ulike former for supplerende pensjoner til folketrygden, jf. kapittel 4. I offentlig sektor omfattes alle som jobber mer enn 14 timer pr. uke av tjenestepensjoner. Pensjonskommisjonen regner med at pensjoner i arbeidsforhold vil spille en større rolle i framtiden, og et flertall i Pensjonskommisjonen gikk med ulike begrunnelser inn for at det blir etablert et obligatorisk element i pensjonssystemet ved siden av modernisert folketrygd.

I dag garanteres offentlige ansatte en samlet pensjon fra folketrygden og tjenestepensjonsordningen (bruttogaranti). Det innebærer at offentlige ansatte er skjermet for endringer i folketrygden. Pensjonskommisjonen la til grunn at hele befolkningen må omfattes av en pensjonsreform. Pensjonskommisjonen foreslo derfor at de offentlige tjenestepensjonene legges om, slik at reformen av folketrygden også får virkning for de offentlig ansatte,

Et bredt flertall i Pensjonskommisjonen, alle utenom medlemmene fra Framskrittspartiet og Sosialistisk Venstreparti, gikk i sluttrapporten inn for en reform av alderspensjonen i folketrygden som er oppsummert i et forslag til en modernisert folketrygd. Alt i alt anslo Pensjonskommisjonen at forslaget kan gi en nedgang i pensjonsutgiftene i folketrygden på om lag 3 prosentpoeng i 2050 regnet som andel av verdiskapingen i fastlandsøkonomien. Pensjonsutgiftene vil likevel øke betydelig sammenliknet med i dag, til 17 prosent av verdiskapingen i fastlandsøkonomien i 2050, jf. også kapittel 4.

Pensjonskommisjonens forslag har mange fellestrekk med reformene i Europa, jf. boks 6.1. Særlig gjelder dette i forhold til å styrke incentivene til å stå lenger i arbeid. Også forslaget om obligatoriske pensjonsordninger i arbeidsforhold har en parallell i den utviklingen mot fonderte ordninger som vi har sett i andre land.

Boks 6.7 Pensjonsreformer i europeiske land

Alle EU-landene, og mange land utenfor EU har gjennomført eller er i ferd med å gjennomføre reformer av sine pensjonssystem i lys av økende levealder og fallende fødselstall. Noen av de seneste reformene i Europa har vært følgende:

Tyskland vedtok en betydelig reform i 2001. I det obligatoriske, utlikningsbaserte pensjonssystemet ble det innført en variant av delingstall, ved at reguleringen av pensjonene reduseres etter hvert som forholdet mellom sysselsatte og pensjonister endres. Videre ble kompensasjonsgraden etter skatt senket. Landet innførte samtidig en frivillig, fullfondert og subsidiert del i pensjonssystemet (såkalt «Riester-rente»).

Frankrike vedtok reformer i sitt pensjonssystem i august 2003. Kjernen i endringene er større likebehandling av arbeidstakere i ulike sektorer og en gradvis økning av den yrkesaktive perioden som kreves for en full pensjon. Kravet til opptjening vil øke med økende forventet levetid. Tidligpensjonering vil innebære avkorting av pensjonen, også i offentlig sektor. Ytelsene vil være indeksert til prisnivået. Det innføres nye skattefavoriserte ordninger.

Østerrike vedtok reformer i juni 2003. Disse innebærer i praksis innføring av alleårsopptjening samt økt periode for opptjening av full pensjon, innstramminger i tilgangen til tidligpensjonering og økning av gevinsten ved å utsette pensjoneringstidspunktet. Tilsvarende innstramminger ble varslet for pensjonsytelsene til offentlig ansatte.

I Finland ble en reform av pensjonssystemet vedtatt i februar 2003, og ytterligere reformer planlegges. Mulighetene for tidligpensjonering skal reduseres, og fleksibel avgangsalder med avkortning mellom 62 og 68 innføres. Den årlige oppbyggingen av

pensjonsrettigheter vil tilta markert med stigende alder, og alle år vil telle med i fastleggingen av pensjonen. Et delingstall skal innføres. Ytelsene skal indekseres mellom lønns- og prisvekst (prisveksten teller mest). Avgiftene vil heves noe for å øke fonderingsgraden, som allerede er høy.

Disse landene har alle gjennomført tiltak for å redusere tidligpensjoneringen og dermed opprettholde eller øke tiden som yrkesaktiv. Tilsvarende har en i USA vedtatt en gradvis økning av pensjonsalderen. Andre land har fleksibel pensjoneringsalder, men med avkorting av pensjon ved tidlig avgang. Mange land, bl.a. Italia og Frankrike, har hatt særlig gunstige ordninger for offentlig ansatte, og i disse landene går utviklingen i retning av større grad av likestilling mellom ordningene i de ulike sektorene.

Land med fonderte eller delvis fonderte systemer, som for eksempel Storbritannia og USA, har i mindre grad enn andre land funnet behov for å gjennomføre tiltak begrunnet i den langsiktige finansieringen av systemene . Det kan synes som om land med fonderte systemer går stadig lenger i fonderingsretning, jf. for eksempel den økte avgiften i Finland, mens land med utlikningssystemer i liten grad beveger seg mot fondering. For de siste synes satsning på supplerende private ordninger å være det foretrukne steget mot forhåndsfinansierte pensjonsytelser.

I flere land er det også lagt stor vekt på tiltak som støtter opp under reformer av pensjonssystemet, særlig rettet mot å kvalifisere eldre arbeidskraft for fortsatt yrkesdeltakelse og mot å senke de sosiale kostnadene knyttet til de samme gruppene.

Regjeringen vil legge fram sitt syn på det framtidige pensjonssystemet i en egen stortingsmelding senere i høst.

6.4 Større privat ansvar for annen inntektssikring

Folketrygden skal ikke bare gi inntektssikring i alderdommen, men skal også kompensere for inntektsbortfall blant annet som følge av uførhet, sykdom, arbeidsledighet og tap av forsørger. Syketrygd- og uføreordningene representerer de største overføringspostene knyttet til statlige overføringer til personer i arbeidsdyktig alder. Som påpekt i kapittel 4, har det også vært en sterk vekst i disse overføringene.

Ved utforming av flere av disse inntektssikringsordningene står myndighetene overfor liknende vanskelige avveiinger som ved oppbyggingen av et bærekraftig pensjonssystem. Ordningene rettet mot personer i arbeidsdyktig alder skal primært oppfylle to mål:

Å sikre livsopphold for personer som er uten arbeid eller som av helsemessige eller andre årsaker har vansker med å komme i arbeid.

Å stimulere stønadsmottakerne med arbeidsevne til å komme i arbeid slik at de kan forsørge seg selv.

De to målene er til dels motstridende. Et for lavt stønadsnivå vil kunne medføre at mottakerne ikke sikres et nødvendig livsopphold. Blir stønadsnivået for høyt, vil dette bidra til at personer som faller inn under ordningene i liten grad har økonomiske incentiver til å gå over fra trygd til arbeid. De økonomiske incentivene stønadsmottakerne under de ulike ordningene har for å søke arbeid bestemmes blant annet av kompensasjonsgraden, dvs. den andelen som stønaden utgjør av tidligere inntekt. Kompensasjonsgraden for rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad er 66 pst., mens den er noe lavere for dagpenger (62,4 pst.). Forskjellene i kompensasjonsgrad reflekterer i en viss utstrekning hvilke muligheter en anser at den enkelte har til å gå fra trygd til arbeid. Sykelønnsordningen skiller seg ut som eneste stønadsordning med 100 pst. kompensasjonsgrad.

De økonomiske incentivene til å søke arbeid eller til å arbeide mer påvirkes i tillegg av skattefordeler og eventuelle tilleggsytelser som stønadsmottakere har rett til, jf. boks 6.2. Tar en hensyn til dette, framkommer den reelle kompensasjonsgraden etter skatt. Pga. minsteytelser, tilleggsytelser og skatteregler vil den reelle kompensasjonsgraden etter skatt være høyere jo lavere inntekt stønadsmottakeren hadde i utgangspunktet. For enkelte av disse stønadsmottakerne kan gevinsten ved å gå over i arbeid være så lav at de ikke stimulerer til overgang fra trygd til arbeid. Dette må som sagt ses i sammenheng med det sentrale målet om å sikre stønadsmottakerne et livsopphold.

Mulige virkemidler som kan bidra til å begrense utgiftsveksten i framtiden er:

Endre finansieringssystemet, slik at arbeidsgiver får sterkere incentiver til å utnytte arbeidsevnen til alle arbeidstakere.

Bedre samordningen mellom trygd, arbeidsformidling og sosialhjelp.

Skjerpe kravene som stilles vedrørende sykdom og uførhet for å oppnå trygd.

Stramme inn praktiseringen av kravene.

Stille krav til den enkelte (for eksempel møteplikt for sykemeldte).

Skjerpe kravene til arbeidsgivers plikt til tilrettelegging av arbeidsplasser for personer med redusert funksjonsevne.

Unngå at personer med helseproblemer venter unødig på relevante behandlingstilbud.

Det er viktig at tiltak for å øke yrkesdeltakelsen ikke virker negativt inn på fødselsraten i befolkningen.

I Europa har utviklingen av inntektssikringssystemene etter 2. verdenskrig gått mer og mer i retning av forsikringsbaserte systemer med redusert innslag av omfordeling. Dette innebærer at det er blitt økt samsvar mellom inntekt og kompensasjonsgrad, noe som også bidrar til at systemene får mindre innvirkning på tilbudet av arbeid.

Boks 6.8 De økonomiske incentivene i inntektssikringsordningene – effektive skattesatser

Lønnsomheten for den enkelte stønadsmottaker ved å arbeide (mer) kan uttrykkes ved såkalte effektive marginale skattesatser som bestemmer økningen i samlet disponibel inntekt stønadsmottakeren oppnår ved en marginal økning i arbeidsinnsatsen. Er den effektive marginale skattesatsen høyere enn 100 pst., taper stønadsmottakeren på å øke sin arbeidsinnsats. De effektive marginale skattesatsene avhenger av flere faktorer:

Avkortingsregler . Disse reglene angir om, og i hvilken grad, stønadsmottakeren får redusert sin stønad hvis han øker sin inntekt fra arbeid og/ eller andre ytelser.

Friinntekt . Dette er et beløp som stønadsmottakeren kan tjene uten at det får konsekvenser for stønadsnivået.

Inntektsgradering av egenandeler for offentlig finansierte tjenester . Blant annet foreldrebetalingen for banehageplasser er gradert etter inntekt. Inntektsgradert egenbetaling påvirker de effektive skattesatser på samme måte som progressiv inntektsbeskatning.

Skattereglene. Forskjeller i beskatning av arbeidsinntekt, stønader og tilleggsytelser vil påvirke de effektive marginale skattesatsene som en stønadsmottaker står overfor. For eksempel er varig uførepensjon beskattet mildere enn arbeidsinntekt.

Effekt på husholdningens inntekt. Hvordan skatt og stønad som andre medlemmer av husholdningen mottar påvirkes når stønadsmottakeren øker sin arbeidsinnsats, vil påvirke de effektive marginale skattesatsene som vedkommende står overfor.

Den reelle kompensasjonsgraden etter skatt og de effektive marginale skattesatsene oppsummerer de økonomiske incentivene som en stønadsmottaker står overfor. Både i Norge og i andre land er det en klar tendens til at disse størrelsene er høyere desto lavere inntekten er. Stønadsordningene gir dermed relativt sett mindre incentiver til overgang til arbeid for grupper

med lav inntekt, enn for grupper med høy inntekt. Det er fordelingspolitisk ønskelig å yte relativt sett høyere stønader til lavinntektsgrupper. Men dette kan samtidig motvirke målet om å stimulere personer i disse gruppene til å komme over i arbeid.

Det foreligger en omfattende empirisk litteratur som analyserer sammenhengen mellom de økonomiske incentivene i stønadsordningene og yrkesaktiviteten. Forskningen har særlig fokusert på incentivvirkningene av arbeidsledighetstrygden. Ifølge en norsk studie1 vil en reduksjon i kompensasjonsgraden i arbeidsledighetstrygden på 10 pst. både resultere i en reduksjon av gjennomsnittlig ledighetsperiode på 3 pst. og øke sannsynligheten for at stønadsmottakeren forblir i arbeidsstyrken etter utgangen av ledighetsperioden med 4 pst. Effektene er noe i underkant av det som gjennomgående rapporteres i studier som tar utgangspunkt i amerikanske data. Disse gjennomsnittsresultatene kan skjule store forskjeller i virkningene mellom enkeltgrupper.

Det foreligger færre analyser av incentivvirkningene i uføretrygden. For USA foreligger det studier av virkninger av endringer i kompensasjonsgraden i den såkalte Workers’ Compensation, en yrkesskadeerstatning som overlapper med den norske uføretrygden. Studiene indikerer at en reduksjon i kompensasjonsgraden påvirker søkningen om erstatning gjennom ordningene, og at effektene på yrkesaktiviteten er i samme størrelsesorden som det den norske studien påviste for ledighetstrygden.

I USA bidrar arbeidsgiver til finansieringen både av ledighetstrygden og yrkesskadeerstatningen. Systemet er utformet slik at arbeidsgiverne skattelegges i forhold til hvor mange av arbeidstakerne som tidligere har gått over på disse ordningene, og hvor mye som har vært utbetalt i trygd. Studier av effektene av finansieringssystemene indikerer at utformingen har innvirkning på ledigheten og antall personer som mottar yrkesskadeerstatning.

1 Knut Røed og Tao Zhang 2004: Unemployment duration and incentives – a quasi random assignment approach. European Economic Review

Den enkeltes mulighet til å bære noe av den økonomisk risikoen knyttet til sykdom og arbeidsledighet avhenger blant annet av vedkommendes formue, hvor likvid denne er og av lånemulighetene.

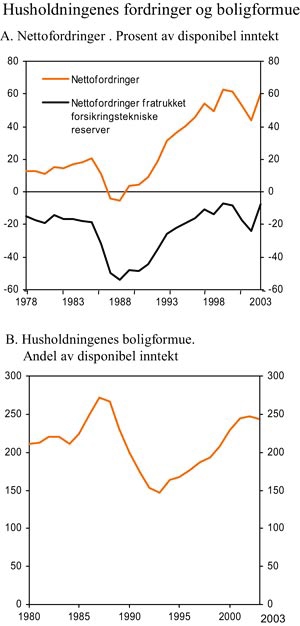

Figur 6.2, som illustrerer utviklingen i husholdningenes netto fordringsposisjon og boligkapital i forhold til disponibel inntekt, kan kaste noe lys over utviklingen i husholdningens finansielle styrke. Husholdningens netto finansielle situasjon er klart bedre i dag, enn ved inngangen av 1980-årene. En del av fordringene består av såkalte forsikringstekniske reserver, som for en stor del omfatter opptjente pensjonsrettigheter og pensjonssparing. Disse midlene er lite likvide på kort sikt, men har på lang sikt motstykke i økt disponibel inntekt. Holdes disse fordringene utenfor, er endringen i nettofradragspensjoner liten. Det har vært en viss økning i boligformuen som andel disponibel inntekt fra 1980. Ser vi husholdningssektoren samlet, synes det å ha vært en viss bedring i formuessituasjonen. Den viktigste endringen i forhold til 1980 når det gjelder å møte et eventuelt uforutsett inntektsbortfall er likevel liberaliseringen av finansmarkedet som særlig har gjort det lettere å låne med sikkerhet i bolig. Figur 6.2 illustrer også at husholdningenes formuessituasjon og finansielle robusthet kan påvirkes sterkt av konjunktursvingninger.

Gjennomsnittstallene gjengitt i figuren dekker over store forskjeller mellom grupper av husholdninger, og gir ikke grunnlag for å si noe om utviklingen i robustheten for de enkelte inntektsgruppene. Mens gjelden som andel av disponibel inntekt har gått klart ned fra midten av 1980-tallet og fram til i dag for inntektstakerne med høyest inntekt, har gjelden økt mer enn inntekten for gruppen med midlere og lavere inntekter. Husholdningenes mulighet til være selvassurandører over tid kan også påvirkes av endringer i utformingen av de offentlige stønadsordningene. Blant annet vil økte krav til egenandeler kunne innebære at større deler av husholdningssektoren over tid vil bygge opp egne finansielle reserver for å møte midlertidig inntektssvikt.

Figur 6.2 Husholdningens fordringer og boligformue

Kilde: Statistisk sentralbyrå og Finansdepartementet

6.5 Økt effektivitet og bedret kvalitet i offentlig tjenesteproduksjon

I velfungerende markeder er produsentene avhengige av å effektivisere produksjonen og tilpasse produktene til endringer i etterspørselen dersom de skal overleve i konkurransen. Innenfor deler av offentlig finansiert tjenesteproduksjon, blant annet innenfor tekniske tjenester, høyere utdanning og i sykehussektoren, er det etablert innslag av konkurranse som gir økonomisk incentiver til omstilling og effektivitet. Innenfor andre deler av offentlig tjenesteproduksjon er de økonomiske incentivene for omstilling og effektivitet svakere. En viktig del av moderniseringen av offentlig sektor består derfor i å styrke rammebetingelser for økt effektivitet og brukerorientering i offentlig sektor.

Effektivisering av offentlig finansierte tjenester kan både skje gjennom utvikling av nye prosesser basert på ny teknologi og kompetanseheving og gjennom nye organisasjonsformer og finansieringssystemer. Det er til dels store effektivitetsforskjeller mellom ulike leverandører av samme type tjeneste. Nyere anvendt forskning på enkeltsektorene vann og avløp 1 , arbeidskontorene 2 og politiet 3 antyder et potensial for effektivisering på mellom 10 og 26 pst., dersom alle tjenesteleverandører var like effektive som den beste på sitt område. En gjennomgang basert på noe eldre studier av ulike tjenesteområder konkluderte med et potensial på rundt 20 pst. 4 Effektivisering vil imidlertid ikke uten videre resultere i budsjettmessige innsparinger. Økt effektivitet kan i stedet bli tatt ut i form av forbedret kvalitet eller økt tjenesteproduksjon.

Studiene nevnt ovenfor indikerer et betydelig effektiviseringspotensial i offentlig sektor. Det er ikke realistisk å tenke seg at en kan realisere hele gevinsten som skisseres i studier av denne typen. Selv i markeder med høy grad av konkurranse vil det alltid være et effektivitetsspenn mellom den mest effektive og minst effektive virksomheten. Effektiviseringsprosesser kan dessuten ta lang tid, blant annet fordi omstillingsmulighetene begrenses av allerede foretatte investeringer i kompetanse og realkapital. Bare det å realisere halve potensialet vil være et langt – men trolig svært krevende – skritt framover. En produktivitetsforbedring på eksempelvis 10 prosent innen offentlig finansiert tjenesteproduksjon innebærer at det er mulig å øke produksjonen, i form av bedret kvalitet og økt tilbud, tilsvarende. Den samlede gevinsten vil i så fall utgjøre nær 3 pst. av BNP for Fastlands Norge. Dette illustrerer at tiltak rettet mot å forbedre offentlig finansiert tjenesteproduksjon kan gi et viktig bidrag til bærekraftige offentlige finanser.

Effektiviseringsgevinsten kan realiseres gjennom ulike typer tiltak, jf. oppsummeringen i tabell 6.1. Konkurranseutsetting og reformer av finansieringssystemene kan gi produsentene sterkere incentiver til effektivisering. Delegering og desentralisering av oppgaver kan flytte beslutningene til dem som har det beste informasjonsgrunnlaget for å foreta avveiinger. Større arbeidskraftmobilitet mellom offentlig og privat sektor kan bidra til en mer effektiv utnyttelse av den samlede arbeidsstyrken. På noen områder kan endring i statlig organisering være en forutsetning for å få gjennomført effektiviseringstiltak.

Tabell 6.1 Oppsummering av moderniseringstiltak og eksempler

| Moderniseringstiltak: | Konkurranse-utsetting | Endring i finansierings- systemer | Delegering/desentralisering | Integrere offentlig og privat arbeidsmarked | Endret statlig organisering |

|---|---|---|---|---|---|

| Eksempler: | RenovasjonSykehjemVeibyggingTransport | Innsatsstyrt finansiering i sykehussektorenResultats- og aktivitetsbasert finansiering innenfor høyere utdanning | Endringer i statens økonomireglementØkt rammefinansiering av kommunene | Harmonisering av regelverk:arbeidslivslovembets- og tjenestemannslov | FristillingOrganisatorisk rendyrking av oppgaver/oppdeling |

Konkurranseutsetting kan gi gevinster i form av økt innovasjon, bedre kostnadseffektivitet og større grad av brukerorientering. Gevinstene må imidlertid veies opp mot at konkurranseutsetting kan føre til høyere administrasjonskostnader som følge av økt arbeid med anbudsprosesser mv. Tabell 6.1 viser at konkurranseutsetting blant annet er benyttet innenfor renovasjon, transport, veibygging og drift av sykehjem. Innenfor samferdselssektoren er en også i ferd med å høste erfaringer med konkurranseutsetting av persontransport på jernbane.

Etablering av effektiv konkurranse mellom mange aktører stiller krav til finansieringssystemene. For å bidra til konkurranse og samtidig muliggjøre brukervalg, er det blant annet i helsesektoren og i høyere utdanning innført elementer av resultatbasert finansiering. Slik finansiering kan være knyttet til måloppnåelsen i den enkelte organisasjon eller til hvor mange sluttbrukere som velger en bestemt leverandør. Resultatbasert finansiering kan imidlertid føre til målforskyvning, dersom belønningssystemet ikke er knyttet til gode indiktorer på måloppnåelse. Virkningen for kostnadseffektivitet er heller ikke entydig. Resultatbaserte finansieringsordninger kan føre til redusert kostnadskontroll på et overordnet nivå, dersom ordningene ikke innpasses i et system med rammefinansiering. Bruk av resultatbasert finansiering må derfor vurderes med utgangspunkt i en konkret gjennomgang av den enkelte sektor.

Delegering av oppgaver innenfor staten eller desentralisering av oppgaver til kommunene kan bidra til at beslutninger i mindre grad fattes på grunnlag av sentralt fastsatte regler og i større grad på bakgrunn av kompetanse om lokale forhold. Økt utnyttelse av slik kompetanse i de enkelte kommuner, tjenesteproduserende enheter eller statlige etater kan gi bedre måloppnåelse, et større mangfold av løsninger, bedret respons- og tilpasningsevne og dermed også forbedret brukertilpasning. Eksempler på slike tiltak som er gjennomført, er endringer i statens økonomireglement og økende grad av rammefinansiering av kommunene.

Økt mobilitet av ansatte mellom offentlig og privat sektor kan gi økt kompetanse samlet sett og bedre ressursbruk i begge sektorer. Sammenliknet med ansatte i privat sektor har statsansatte et sterkt oppsigelsesvern og til dels bedre pensjonsordninger. I noen grad motsvares dette av at statsansatte har lavere lønn enn ansatte i privat sektor for tilsvarende arbeidsoppgaver. Særskilte vilkår for ansatte i offentlig sektor kan føre til at offentlige ansatte låses inne i – og ansatte i det private næringsliv stenges ute fra – offentlig sektor.

Fristilling av statlig tjenesteproduksjon gir økt økonomisk, personalpolitisk og administrativt handlingsrom lokalt, noe som kan gi bedre ressursutnyttelse. Organisatoriske skiller mellom tjenesteproduksjon, forvaltning og myndighetsutøvelse er primært et virkemiddel for klarere rolledeling. Slik spesialisering kan imidlertid også gi effektiviseringsgevinster, ved at den enkelte virksomhet får færre mål og blir mer spesialisert. Fristilling vil ofte også være en forutsetning for konkurranseutsetting av tjenesteproduksjonen.

Tiltakene som er omtalt over, kan bidra til så vel brukerretting som mer effektiv ressursbruk. Brukerretting av offentlige tjenester for å imøtekomme individuelle ønsker og behov er et gode i seg selv. Samtidig vil bedre brukerretting og målretting kunne gi effektivitetsgevinster gjennom at offentlige ressurser i større grad kanaliseres inn mot de tjenestene hvor behovet er størst. Dette kan realiseres ved å innføre brukervalg og gjennom økt bruk av prinsippet om at pengene-følger-brukeren. På de områder der offentlig sektor beholder monopol på tilbudet av tjenester, kan brukerundersøkelser bidra til mer informasjon om brukernes preferanser, og dermed bidra til et mer differensiert tjenestetilbud tilpasset brukernes behov.

6.6 Større innslag av brukerbetaling for offentlige tjenester

Brukerbetaling innebærer at mottakere av en offentlig tjeneste bidrar direkte med en del av finansieringen av tjenesten (i de tilfellene der brukerbetalingen overstiger kostnadene ved å produsere tjenesten, er det overskytende å betrakte som en skatt). Brukerbetaling gis ulike betegnelser, avhengig av tjenestetype. I tilfeller der brukerne er med å finansiere offentlige tjenester innenfor helsevesenet eller i pleie- og omsorgssektoren brukes betegnelsen egenandeler. På andre områder der brukerne betaler for offentlige myndighetshandlinger av ulik karakter, som for eksempel utstedelse av pass, innføring i et offentlig register eller gjennomføring av tilsyn, brukes benevnelsen gebyr.

I Norge varierer brukerbetaling, egenandeler eller gebyrer betydelig mellom ulike tjenesteområder. Staten tar på en rekke områder gebyrer for kontroller, saksbehandling, attester, sertifikater med mer. Samtidig dekker brukerbetalingen en liten andel av kostnadene for statlig produserte velferdstjenester innen sykehussektoren og høyere utdanning. På flere områder har det vært tendens i retning av økt brukerbetaling. I flere OECD-land finansieres velferdstjenester gjennom en kombinasjon av full brukerfinansiering for midlere og høyere inntektsgrupper og behovsprøvd offentlig finansiering for lavinntektsgrupper.

For kommunene og fylkeskommunene samlet utgjorde gebyrer om lag 15 prosent av de samlede inntekter i 2003, og knytter seg blant annet til forretningsmessig preget virksomhet som elektrisitetsforsyning, kollektivtransport, kinoer. Kommunesektoren får imidlertid også også betydelige gebyrinntekter fra kultursektoren, utbyggingssektoren og helse- og sosialsektoren. Barnehagebetaling har tradisjonelt utgjort 10 prosent av kommunenes gebyrinntekter, men innføring av maksimalpris kan på sikt redusere denne andelen. Brukerbetalingen for opphold i sykehjem kan utgjøre opp til 85 prosent av personens inntekter. Innenfor de kommunale pleie- og omsorgstjenestene utgjør likevel brukerbetalingen mindre enn 10 prosent av den samlede finansieringen.

Rimelige og allment tilgjengelige offentlige tjenester har en klar sosial begrunnelse. Alle innbyggere skal sikres grunnleggende offentlige velferdstjenester. Ved fravær av brukerbetaling eller ved lav brukerbetaling vil det imidlertid kunne oppstå overskuddsetterspørsel etter tjenesten. Den observerte etterspørselen vil da ikke gi noen god indikasjon på om brukernes verdsetting av tjenestene er høyere enn produksjonskostnadene. Normalt håndteres dette gjennom skjønnsmessige eller faglige vurderinger (for eksempel innenfor helsesektoren), ventelister eller prestasjoner (for eksempel innenfor utdanning). Brukerbetaling vil redusere overskuddsetterspørselen og gjøre det lettere å oppnå en riktig sammensetning av tjenestetilbudet, samfunnsøkonomisk sett.

I hvilken grad en økning i brukerbetalingen på en tjeneste vil påvirke etterspørselen (dvs. priselastisiteten), vil variere mellom tjenesteområder. Brukerbetaling vil eksempelvis trolig ha liten effekt på etterspørselen etter akuttbehandling på sykehus. Samtidig tilbys det en rekke behandlinger både innenfor privat og offentlig helsevesen der etterspørselen er forholdsvis prisfølsom. I tabell 6.2 gjengis noen eksempler på hvordan endringer i brukerprisen kan virke inn på etterspørselen i følge enkelte utenlandske studier.

Tabell 6.2 Sammenheng mellom pris og etterspørsel for enkelte sektorer i Sverige (når ikke annet er oppgitt)

| Sektor | Bakgrunn | Virkninger av prisendringer på etterspørselen |

|---|---|---|

| Helse | Resultater fra en amerikansk studie referert til av Socialstyrelsen. | En prisøkning på 10 pst. reduserer etterspørselen med 2 pst. |

| Helse | Opinionsundersøkelser etter økning av pasientbetaling | Høy betalingsvillighet (1000–2000 kroner) for rask behandling av ulike sykdommer |

| Tannhelse | Socialstyrelsens anslag basert på en gjennomgang av empiriske studier. | En prisøkning på 10 pst. reduserer etterspørselen med mellom 2 og 5 pst. |

| Eldreomsorg | Intervjuer etter en økning i brukerbetalingen på 30–50 pst. for hjemmehjelpstjenester | 2–3 pst. (12–21 000 husstander) har oppgitt å avstå helt fra tjenesten pga. avgiftens størrelse. Antallet husholdninger som har redusert forbruket av tjenesten er 30–50 pst. |

| Barnehage | Anslåtte virkninger etter først økt foreldrebetaling mellom 1990–2001, og deretter kraftig reduksjon av foreldrebetalingen som følge av innføring av makspris i år 2002 | Etterspørselen synes å ha vært upåvirket av prisøkningen i perioden 1990- 2001. Derimot synes senkningen av foreldrebetalingen ved innføringen av makspris til å ha bidratt til økt etterspørsel. |

Kilde: Långtidsutredningen 2003 (SOU 2003: 57, Bilaga 7)

Full offentlig finansiering av tjenester begrunnes i en del sammenhenger med fordelingshensyn, og det pekes på at innføring av eller økt brukerbetaling vil redusere forbruksmulighetene til de med lavest inntekt. Men en full offentlig finansiering av varer og tjenester kan være et lite treffsikkert virkemiddel i fordelingspolitikken som i tillegg kan føre til uoptimal ressursbruk. Målrettede tiltak overfor de svakest stilte vil kunne styrkes gjennom den forbedrede budsjettsituasjonen som et visst innslag av brukerbetaling vil kunne medføre.

På andre områder er det imidlertid argumenter utover de fordelingsmessige for å beholde høy, eller full offentlig finansiering av tjenesteproduksjon. Med obligatorisk skolegang, ville brukerbetaling i skolen ikke ha noen innvirkning på etterspørselen, og dermed ha samme effekt som innføring av en skatt. I tillegg har den enkeltes skolegang positive indirekte virkninger for resten av befolkningen gjennom oppbygging av en felles kunnskaps- og kulturkapital. Innenfor helsesektoren vil vaksinering ikke bare beskytte den enkelte, men også redusere smittefaren for andre. Forebyggende tjenester, for eksempel større helseundersøkelser og informasjonsformidling kan redusere behovet for mer kostnadskrevende behandling senere. I enkelte tilfeller der brukerbetalingen er av et lite omfang, kan også kostnadene ved å inndrive brukerbetaling bli uforholdsmessig høye.

Skal brukerbetaling gi et betydelig bidrag til finansiering av økt tilbud av tjenester, må slike ordningert innføres, eller bruken utvides, på store tjenesteområder. Helse, eldreomsorg og høyere utdanning er områder der en finner større innslag av brukerbetaling i andre OECD-land. I utformingen av et system med egenbetaling må en foreta en avveiing mellom effekter på ressursutnyttelse, inntekter for det offentlige og fordelingshensyn. Dersom en ønsker at den enkelte bruker skal ta hensyn til de samfunnsøkonomiske kostnadene ved produksjonen av tjenesten, tilsier det at alle brukerne stilles overfor de samme brukerprisene. Et slik system vil også gi de største inntektene, men den enkeltes forbruk av tjenestene vil også være påvirket av inntektsfordelingen.

Sentrale fordelingshensyn kan tilsi å redusere effektene av inntektsforskjeller på den enkeltes forbruk, gjennom gradert brukerbetaling eller behovsprøvd offentlig finansiering. På enkelte områder er det allerede etablert behovsprøvde ordninger. Lav inntekt er eksempelvis en forutsetning for å motta bostøtte. Videre gis fri rettshjelp til grupper med lav betalingsevne. Også sosialhjelp er behovsprøvd. I de skandinaviske landene har en imidlertid valgt som hovedmodell å bygge opp universelle velferdsordninger med begrenset egenbetaling og som hele befolkningen har tilgang til. Det har blant annet bakgrunn i ønsket om å unngå stigmatisering av enkelte grupper i samfunnet. I en del andre OECD-land har en større innslag av behovsprøvde ordninger, blant annet innenfor eldreomsorg. Slike ordninger muliggjør en mer konsentrert innsats overfor de svakest stilte. Samtidig etablerer behovsprøving et skille mellom de som har mulighet til å betale for tjenestene, og de som må basere seg på offentlig omsorg. I tillegg kan betalingsvilligheten for skatt reduseres dersom store grupper må privatfinansiere tjenester som tidligere ble finansiert av det offentlige.

En overgang til behovsprøving har også en kostnadsside, blant annet i form av større administrasjonskostnader pr. bruker. Behovsprøving for personer i yrkesaktiv alder kan gi incentivproblemer, fordi den effektive marginalskattesatsen vil øke for lavinntektsgrupper, jf. boks 6.2. De vil få redusert tilgang til behovsprøvde tjenester dersom de øker arbeidsinnsatsen og dermed egne arbeidsinntekter.

Et alternativ til brukerfinansiering og behovsprøving er å overlate ansvaret for enkelte offentlig finansierte ordninger til privat sektor. Historisk har det skjedd forskyvninger i ansvarsdelingen mellom offentlig og privat sektor. Det offentlige har tatt et økende ansvar på områder som blant annet eldreomsorg, barnehager og utdanning. På andre områder har det offentlige overlatt ansvar til privat sektor og markedene. Mens myndighetene tidligere fastsatte mål for boligbyggingen, og blant annet benyttet rimelige lån gjennom statsbankene som virkemiddel for å nå disse målene, overlates nå boligbyggingen i all hovedsak til markedet.

I alle de mest velutviklede OECD-landene er det større eller mindre innslag av offentlig ansvar for finansiering av tjenesteområder som helse, omsorg for barn og eldre og høyere utdanning. Fordelingshensyn er ofte en viktig begrunnelse for et slikt offentlig ansvar. Dersom det offentlige skulle overlate ansvaret for enkelte av disse områdene til privat sektor, ville det representere et brudd med de prinsipper som har ligget til grunn for det offentliges samfunnsmessige engasjement. Det er likevel store variasjoner mellom landene med hensyn til hvor stor vekt de legger på universelle rettighetsbaserte ordninger og hvor mye de baserer seg på behovsprøving, eller gradert brukerfinansiering.

6.7 Økt innvandring

Rammene for norsk innvandringspolitikk er fastlagt ut fra humanitære prinsipper, ikke ut fra statsfinansielle hensyn. Humanitære prinsipper vil også framover være styrende for mottak av flyktninger og personer som søker familiegjenforening. De siste årene er økt innvandring lansert som en mulig løsning også på de statsfinansielle utfordringene som er drøftet tidligere i meldingen. Virkningene av innvandring på statsfinansene avhenger av innvandrernes alderssammensetning, yrkesfrekvenser, arbeidsledighet, lønnsnivå, bruk av offentlige tjenester og mottak av stønader sammenliknet med befolkningen for øvrig.

Aldersgruppen 20–30 år er jevnt over overrepresentert blant innvandrere. Innvandring av relativt unge voksne personer vil bidra til å forynge totalbefolkningen. For å oppnå en varig effekt på alderssammensetningen må innvandringen permanent opp på et høyere nivå, målt som andel av totalbefolkningen.

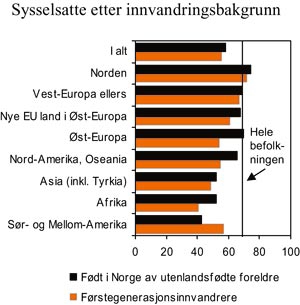

Figur 6.3 Sysselsatte etter innvandringsbakgrunn i 2002. Prosent av personer i alt 16–74 år1

1 Dersom totalbefolkningen hadde hatt samme alderssammensetning som innvandrerbefolkningen, så ville forskjellen i yrkesdeltakelse framstått som noe større.

Kilde: Statistisk sentralbyrå

Ifølge statistikk over sysselsettingsandelene for innvandrere i Norge har innvandrere i gjennomsnitt markert lavere sysselsettingsandeler enn gjennomsnittet for befolkningen for øvrig. Innvandrerbefolkningen, definert som personer med to utenlandsfødte foreldre, utgjorde i 2002 om lag 333 000 personer. Vel halvparten av disse kommer fra Asia (inkl. Tyrkia), Afrika og Latin-Amerika. Figur 6.2 viser at både første og annen generasjons innvandrere fra disse områdene har lavere sysselsettingsandeler enn innvandrere fra Europa, Nord-Amerika og Oseania.

Lave sysselsettingsandeler har til dels sitt motstykke i høyere arbeidsledighet (10 pst. mot under 4 pst. for totalbefolkningen), med ledighetstrygd og sosialhjelp som alternative inntektskilder. Det påløper også kostnader til integrering av personer som får opphold som flyktninger, på humanitært grunnlag eller som ledd i familiegjenforening.

Det er ikke gjennomført studier av hvordan endringer i innvandring samlet sett påvirker offentlige finanser i Norge. Det foreligger imidlertid studier av økonomiske virkninger av innvandring for enkelte andre land, blant annet Danmark, Nederland og Australia. Selv om resultatene ikke er direkte overførbare, kan de gi et utgangspunkt for å drøfte virkninger for Norge. Studiene peker i retning av at både sammensetningen av innvadringen og utbyggingen av velferdsordningene har betydning for hvordan innvandringen virker inn på statsfinansene.

Konklusjonene en kan trekke fra de danske og nederlandske studiene 56 er at

en innvandrer med sosiale karakteristika og arbeidsmarkedskarakteristika som dagens ikke-vestlige innbyggere i Danmark og Nederland bidrar til å svekke offentlige budsjetter,

innvandrere som gjør det bedre på arbeidsmarkedet enn gjennomsnittet i den nederlandske befolkningen, bidrar til å styrke offentlige finanser.

Ifølge australske studier 7 kan immigrasjon totalt sett gi høyere inntekt pr. capita og styrke offentlige finanser. Når resultatene i de australske studiene avviker fra studiene fra Danmark og Nederland, må dette blant annet ses i sammenheng med den australske immigrasjonspolitikken og sammensetningen av innvandrergruppen.

Australske myndigheter søker nå å stimulere velutdannede arbeidstakere, særlig fra Asia, til å komme til landet. I dag er immigrantene i gjennomsnitt bedre utdannet enn resten av befolkningen. Samtidig har ikke Australia like sjenerøse offentlige velferdsordninger som Danmark og Nederland.

Innvandrere er ikke noen homogen gruppe. Flyktninger kan av naturlige grunner ha en lenger vei til integrasjon i sine nye hjemland enn utvalgte grupper av økonomiske innvandrere. Det australske eksemplet antyder at en immigrasjonspolitikk med vekt på å trekke til seg velutdannet arbeidskraft kan bidra positivt til verdiskaping og offentlige finanser. Nå vil det ikke uten videre være mulig for Norge å kopiere det australske eksemplet. På grunn av språket er integreringskostnadene trolig større i Norge enn i Australia. Et annet spørsmål er hvorvidt Norge framstår som et attraktivt land for velutdannet arbeidskraft fra andre deler av verden. I dag er det åpnet for innvandring for inntil 5 000 personer pr. år, dersom de både har ønsket kompetanse og tilbud om arbeid i Norge. Bare en liten del av denne kvoten utnyttes.

Fotnoter

Sjøvold m/flere, 2003, SINTEF, STF50 A03302

Torp, Edvardsen og Kittelsen 2000: Evaluering av formidling – En effektivitetsanalyse av arbeidskontorenes samlete virksomhet basert på DEA. Rapport 8:2000, Institutt for samfunnsforskning

Rønning(2000): DEA-analyse av politidistriktene. Hovedoppgave i sosialøkonomi, Sosialøkonomisk institutt, Universitetet i Oslo

Erlandsen, E. og S.A.C. Kittelsen (1998): Effektivitetsmåling av offentlig tjenesteproduksjon – oversikt over DEA-studier. SNF-arbeidsnotat nr 8/98, Stiftelsen for samfunns- og næringslivsforskning, Oslo

Dream 2003. Innvandring og Integrasjon

Centraal Planbureau 2003: Immigration and the Dutch Economy

Se blant annet: Access Economics 2002: Impact of Permanent Immigration on the Commonwealth Budget