7 Ressursutnyttelse, stabilitet og omstillinger på mellomlang sikt

7.1 Stabilitet, omstillinger og vekst

Beskrivelsen av de langsiktige utviklingstrekkene i kapittel 5 viser hvordan vekstevnen i økonomien og utviklingen i den økonomiske velferden over tid avhenger av tilgangen på produksjonsressurser og teknologisk framgang. Samlet sett indikerer de ulike beregningsalternativene at inntekter og forbruk pr. innbygger vil øke betydelig sammenliknet med dagens nivå, selv om aldringen av befolkningen isolert sett bidrar til å dempe veksten i forhold til utviklingen de siste 50 årene.

Analysen i kapittel 5 forutsetter at bedriftene, husholdningene og myndighetene fortløpende lykkes med å utnytte de mulighetene som produktivitetsutviklingen og tilgangen på arbeidskraft og andre ressurser gir. Historiske erfaringer fra vårt eget og andre land har imidlertid vist at uventede hendelser setter økonomiens omstillingsevne på prøve. Variasjoner i ressursutnyttelsen er problematiske i et kort- og mellomlangsiktig perspektiv, og kan også føre til inntektstap for samfunnet og en svekkelse av offentlige finanser over tid.

Svikt i etterspørselen og store og raske strukturendringer i norsk økonomi kan føre til langvarige reduksjoner i utnyttelsen av arbeidskraftsressursene gjennom redusert yrkesdeltaking og økt ledighet. Uvanlig sterk etterspørsel kan på den annen side føre til for høy kostnadsvekst med tap av konkurranseevne som resultat. Påfølgende tap av markedsandeler vil bidra til et gradvis svakere arbeidsmarked, som også kan rammes av midlertidig bortfall av etterspørsel på andre områder. På denne måten kan situasjoner med press i økonomien bli avløst av perioder der arbeidskraft og andre ressurser ikke utnyttes fullt ut. Erfaringer fra OECD-området kan tyde på at land med store svingninger i aktivitetsnivået gjennomgående har hatt dårligere ressursutnyttelse og noe svakere vekst over tid enn land med en mer stabil utvikling.

Dette kapitlet går nærmere inn på kostnadene knyttet til konjunktursvingninger med støtte i erfaringer fra både OECD-området og vårt eget land. Kapitlet gir også en oversikt over drivkrefter bak konjunktursvingningene i Norge gjennom de siste 30 årene. Drøftingen gir grunnlag for å vurdere usikkerheten rundt konjunkturutviklingen de nærmeste fem-seks årene. Selv om situasjonen ser ut til å ligge til rette for en balansert utvikling i norsk økonomi på mellomlang sikt, er det mulig å peke på forhold som samlet sett kan gi betydelige svingninger i den økonomiske aktiviteten framover.

For å redusere kostnadene knyttet til arbeidsledighet og svak ressursutnyttelse er det viktig at de ulike delene av den økonomiske politikken spiller på lag. Det finanspolitiske handlingsrommet lenger fram i tid setter grenser for budsjettpolitikkens muligheter til å stabilisere konjunktursvingningene. Stimulanser gjennom finanspolitikken kan gi nye bindinger på budsjettet gjennom forventninger om at merforbruket videreføres utover budsjettåret. Slike bindinger vil forsterke det langsiktige innstrammingsbehovet. Dette stiller økte krav til pengepolitikken for å oppnå stabiliseringspolitiske mål. Det er derfor av stor betydning at politikken også på andre områder bidrar til å opprettholde og øke økonomiens omstillingsevne og fleksibilitet. En god omstillingsevne vil i betydelig grad kunne avlaste byrdene på stabiliseringspolitikken.

7.2 Konjunktursvingninger og utviklingen i inntektsnivået

Gjennom de siste 30 årene har verdiskapingen i fastlandsøkonomien økt med knapt 2 pst. i gjennomsnitt pr. år. Svingninger i etterspørselen har imidlertid bidratt til at veksten i perioder har variert betydelig i forhold til gjennomsnittet, jf. boks 7.1.

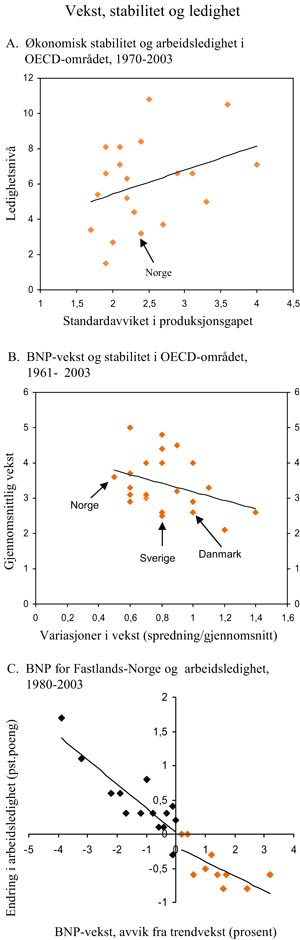

Erfaringer fra OECD-området kan tyde på at land med store svingninger i aktivitetsnivået gjennomgående har hatt noe svakere ressursutnyttelse enn land med en mer stabil utvikling. Figur 7.2 A, som illustrerer samvariasjonen mellom arbeidsledighet og svingninger i kapasitetsutnyttelsen i OECD-området i perioden 1970–2003, viser at ledigheten gjennomgående har vært noe høyere i land med store svingninger i aktivitetsnivået enn i land hvor svingningene i produksjonsgapet har vært mindre. Variasjonene mellom land er imidlertid relativt store. Dette understreker at andre forhold enn svingninger i aktivitetsnivå spiller en betydelig rolle for det mønsteret vi observerer. For eksempel kan strukturpolitiske tiltak over tid bidra til økt vekstevne i økonomien gjennom økt fleksibilitet i produkt- og arbeidsmarkedene. I implementeringsfasen kan imidlertid slike tiltak virke inn på kapasitetsutnyttingen i økonomien. Etter hvert som slike tiltak er kommet på plass vil de på den annen side også kunne bidra til økonomiens evne til å tilpasse seg konjunkturelle forstyrrelser.

Boks 7.9 Produksjonskapasitet og kapasitetsutnyttelse

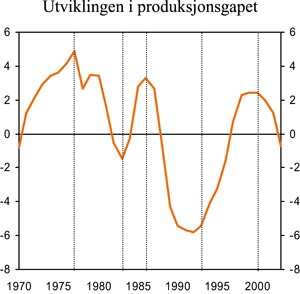

Økonomiens vekstevne – eller utviklingen i produksjonskapasiteten – bestemmes av produktivitetsutviklingen og tilgangen på arbeidskraft og kapital, jf. kapittel 3. Svingninger i etterspørselen kan føre til at faktisk sysselsetting og produksjon i perioder avviker fra den underliggende kapasiteten. I en høykonjunktur ligger faktisk aktivitet over det som lar seg opprettholde over tid – produksjonsgapet i figur 7.1 er positivt – og det kan lett bygge seg opp pressproblemer i økonomien. I en lavkonjunktur ligger faktisk aktivitet under sitt potensiale – produksjonsgapet i figuren er negativt – og arbeidskraft og andre ressurser utnyttes ikke fullt ut. Når den faktiske veksten i produksjonen er sterkere enn den underliggende utviklingen i produksjonskapasiteten, er økonomien inne i en oppgangskonjunktur og produksjonsgapet øker. I en nedgangskonjunktur er den faktiske veksten lavere enn veksten i produksjonskapasiteten og produksjonsgapet avtar. Med utgangspunkt i figur 7.1 og begrepene omtalt ovenfor kan utviklingen i norsk økonomi fra 1970 til 2003 deles inn i følgende konjunkturfaser:

Høykonjunktur gjennom 1970 tallet, på midten av 1980-tallet i annen halvdel av 1990-tallet

Lavkonjunktur tidlig på 1980-tallet og årene rundt 1990

Nedgangskonjunktur på slutten av 1970-tallet og begynnelsen av 1980-tallet (1978–1983)

En kraftig, men kortvarig oppgangskonjunktur midt på 1980-tallet (1984–1986)

En kraftig og langvarig nedgangskonjunktur på slutten av 1980-tallet og begynnelsen av 1990-tallet (1987–1993)

En kraftig og langvarig oppgangskonjunktur midt på 1990-tallet og fram til årtusenskiftet (1994–2000)

En moderat avdemping av veksten på begynnelsen av dette århundret (2001–2003)

Figur 7.1 Utviklingen i produksjonsgapet, 1970–2003

Kilde: Finansdepartementet

Erfaringene fra OECD-området gjennom de siste 40 årene antyder også en negativ samvariasjon mellom konjunktursvingninger og den gjennomsnittlige økonomiske veksten. Dette illustreres i figur 7.2 B som viser svingningene i den økonomiske veksten opp mot nivået på den underliggende veksten for 24 OECD-land. Land med relativt store variasjoner i BNP-veksten ser ut til å ha hatt noe lavere gjennomsnittlig vekst over tid enn land med mer stabil vekst. Norge har i denne sammenheng den laveste variasjonen i veksten av landene i figuren, og har hatt relativt høy gjennomsnittlig vekst. Samtidig viser imidlertid figuren at land med høyere vekst enn Norge også har hatt større svingninger aktivitetsnivået. Også i dette tilfellet er det trolig flere forhold som gjør seg gjeldene. Samvariasjoner av denne typen gir heller ikke grunnlag for å fastslå årsakssammenhenger mellom stabilitet og vekst.

Det er likevel mulig å peke på flere grunner til at en ustabil økonomisk utvikling kan gå sammen med dårlig ressursutnyttelse og svakere vekst. For det første ser det ut til å være en vanlig erfaring at arbeidsledigheten går lettere opp enn ned. Dette mønsteret illustreres i figur 7.2 C, som viser samvariasjonen mellom endringer i arbeidsledigheten og forskjellen mellom faktisk og underliggende trendvekst i BNP for Fastlands-Norge gjennom perioden 1980–2003. Figuren indikerer at oppgangen i ledigheten ved lav BNP-vekst er større enn reduksjonen i ledigheten når BNP-veksten er tilsvarende høy. Ledigheten vil dermed kunne øke gjennom konjunktursyklene. Tendensen til at ledigheten kan festne seg på et høyere nivå etter nedgangskonjunkturer ser ut til å ha vært sterkere for andre OECD-land, særlig innenfor EU-området. Dette kan forklares ved at langvarig ledighet bidrar til å svekke kompetanse og motivasjon hos de ledige og dermed mulighetene til å komme tilbake i arbeid.

Figur 7.2 Vekst, stabilitet og ledighet

Kilde: OECD og Finansdepartementet

Konjunktursvingninger kan også påvirke den langsiktige veksttakten gjennom pris- og lønnsdannelsen. Sterke svingninger i inflasjonen vanskeliggjør bedriftenes prissetting og husholdningenes vurdering av priser på varer og tjenester. Dette kan bidra til å hemme den økonomiske veksten gjennom økt risiko knyttet til framtidig avkastning av investeringer. Erfaringer fra OECD indikerer også en negativ samvariasjon mellom betydelige svingninger i inflasjonsraten og økonomisk vekst.

For Norge og flere andre europeiske land kan det videre se ut til at lønnsreaksjonen ved en endring i ledigheten er sterkere når ledigheten er lav i utgangspunktet enn når den er høy 1 . Dette innebærer at reallønnsnivået over tid er lavere – og den kostnadsmessige konkurranseevnen bedre – dersom ledigheten er stabil på et bestemt nivå enn dersom den svinger rundt det samme nivået.

Fram til 1970-tallet fulgte konjunkturbevegelsene i norsk økonomi i stor grad de internasjonale konjunktursvingningene. Endringer i etterspørselsimpulsene mot eksportnæringene bidro gjennom endringer i inntektene og investeringene til konjunkturbevegelser i hele økonomien. Samtidig bidro endret press i arbeidsmarkedet og endret lønnsvekst til å dempe utslagene i aktivitetsnivået i konkurranseutsatt virksomhet.

Utviklingen internasjonalt vil fortsatt ha stor betydning for utviklingen i norsk økonomi. I kapittel 2 vises det til at den sterke veksten i Kina og øvrige deler av Asia har bidratt til den kraftige økningen i oljeprisene de siste årene. Sterkere integrasjon av disse landene i verdensøkonomien har på den annen side bidratt lav prisvekst på industriprodukter som kan framstilles ved hjelp av arbeidskraft uten høyt utdanningsnivå. Dette har bidratt til å dempe prisstigningen i OECD-området, men stiller samtidig økte krav til omstillinger i industrilandene.

Tabell 7.1 Etterspørselsimpulser mot BNP for Fastlands-Norge. Gjennomsnittlig årlig endring i etterspørsel som andel av BNP for fastlands-Norge. Prosentpoeng1

| 1971–1977 | 1978–1983 | 1984–1986 | 1987–1993 | 1994–2000 | 2001–2003 | |

|---|---|---|---|---|---|---|

| Innenlandsk etterspørsel | 5,1 | 1,0 | 7,7 | 0,1 | 3,9 | 2,0 |

| Privat konsum og boliginvesteringer | 2,9 | 0,8 | 3,4 | 0,0 | 2,4 | 1,7 |

| Bedriftsinvesteringer, Fastlands-Norge | 0,7 | -0,2 | 1,2 | -0,8 | 0,8 | -0,5 |

| Oljevirksomhet og utenriks sjøfart | 0,4 | 0,8 | -0,9 | 0,3 | -0,3 | 0,5 |

| Offentlig etterspørsel | 1,3 | 0,9 | 0,6 | 1,0 | 0,7 | 0,7 |

| Lagerinvesteringer og statistisk avvik | -0,2 | -1,3 | 3,4 | -0,4 | 0,4 | -0,3 |

| Nettoeksport, Fastlands-Norge | -0,6 | 0,0 | -2,5 | 1,0 | -0,4 | -0,9 |

| Eksport | 0,9 | 0,2 | 0,2 | 1,0 | 1,5 | 0,2 |

| Import | -1,5 | -0,1 | -2,7 | 0,0 | -1,9 | -1,1 |

| BNP Fastlands-Norge | 4,5 | 1,1 | 5,2 | 1,1 | 3,5 | 1,1 |

| Memo: | ||||||

| Endringer i ledigheten | -0,1 | 2,0 | -0,4 | 4,0 | -3,0 | 1,1 |

| Endringer i husholdningenes sparerate | .. | -0,4 | -9,0 | 10,8 | -0,8 | -0,1 |

1 Tabell 7.1 tar utgangspunkt i nasjonalregnskapstall omregnet til 2001-priser på disaggregert nivå, slik at veksten i totalstørrelsene er konsistente med veksten i enkeltstørrelsene. I nasjonalregnskapsstatistikken tar volumveksttallene utgangspunkt i prisomregninger på tabellnivå som benyttes ved publisering av nasjonalregnskapstall. Dette betyr at vekstrater på aggregert nivå ikke vil avhenge av valg av basisår, men på den annen side vil veksten i enkeltstørrelser ikke summere seg til veksten som oppgis for totalstørrelsene

Kilde: SSB og Finansdepartementet

Gjennom de siste 30 årene har konjunktursvingningene i større grad enn tidligere blitt utløst av innenlandske forhold. Svingningene har også økt i styrke og varighet sammenliknet med utviklingen fram mot 1970. En viktig forklaring er den økte betydningen av petroleumssektoren for norsk økonomi. Tilpasningen til et markedsbasert regime for penge- og kredittpolitikken har også bidratt til økt betydning av innenlandske forhold for konjunktursvingningene, spesielt på 1980-tallet.

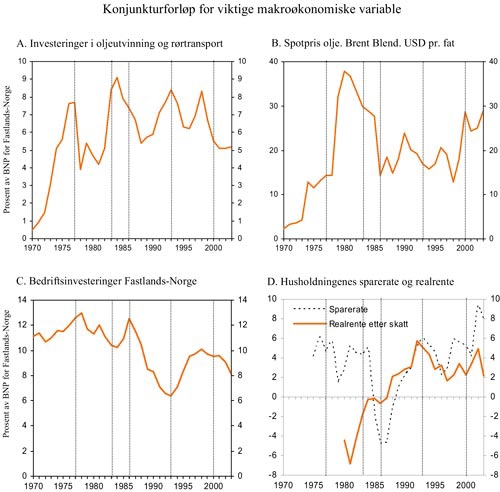

Tabell 7.1 og figur 7.3 A viser hvordan utviklingen i oljeinvesteringene har bidratt til endringer i samlet etterspørsel og aktivitetsnivå gjennom de siste tretti årene. I enkeltår har svingninger i oljeinvesteringene både bidratt til å forsterke veksten i oppgangskonjunkturer og til å trekke ned veksten i nedgangskonjunkturer. Gjennom de ulike konjunkturepisodene beskrevet i boks 7.1 har imidlertid oljeinvesteringene samlet sett bidratt til å dempe konjunkturutslagene. Petroleumssektoren har også spilt en viktig rolle for norsk økonomi gjennom betydningen av oljeinntektene for utviklingen i offentlige finanser og utenriksøkonomien. Figur 7.3 B gir en oversikt over utviklingen i oljeprisen gjennom de siste tretti årene. Mens oljeprissjokket i 1973 førte til innstramminger i den økonomiske politikken i mange OECD-land, kunne Norge føre en relativt ekspansiv finanspolitikk. Sammen med høye etterspørselsimpulser fra utbyggingen av petroleumssektoren bidro dette til høykonjunkturen på 1970-tallet. Mot slutten av 1970-tallet førte oppgangen i oljeprisene til svakere utvikling i internasjonal økonomi. Veksten i eksporten av norske varer og tjenester falt sterkt, og oppgangen i investeringene i fastlandsforetakene ble avløst av et fall gjennom perioden 1978–1983 sett under ett, jf. tabell 7.1 og figur 7.3 C. Oljeinvesteringene falt også kraftig i 1978.

Figur 7.3 Konjunkturforløp for viktige makroøkonomiske variable

Kilde: SSB og Finansdepartementet

Også den korte, men kraftige oppgangskonjunkturen på midten av 1980-tallet startet med et internasjonalt omslag, og norsk vareeksport økte markert i 1983 og 1984. Konjunkturoppgangen ble vesentlig forsterket av dereguleringene av kredittmarkedet i samme periode. Opphevelsen av den direkte utlånsreguleringen fra januar 1984, mens renten fortsatt ble holdt på et lavt nivå, bidro til en dobling av bankenes utlån over de neste fire årene. Motstykket til dette var en sterk økning i lånefinansiert privat forbruk og investeringer, og et kraftig fall i husholdningenes sparerate, jf figur 7.3 D

Den kraftige økningen i innenlandsk etterspørsel midt på 1980-tallet førte til store ubalanser i norsk økonomi. Sterk vekst i privat forbruk og boliginvesteringene hadde gitt betydelig reduksjon i husholdningenes finansielle sparing. I tillegg hadde det bygd seg opp kostnads- og strukturproblemer i norsk økonomi etter flere år med høy lønns- og prisvekst og gjentatte devalueringer av kronen. Ubalansene i utenriksøkonomien ble dramatisk forsterket av en halvering av råoljeprisen rundt årsskiftet 1985/86.

I 1988 gikk norsk økonomi inn i det mest omfattende konjunkturtilbakeslaget i etterkrigstiden. Behovet for gjeldskonsolidering i husholdningssektoren bidro til å dempe veksten i privat forbruk. Den kraftige reduksjonen i den innenlandske etterspørselen falt sammen med en internasjonal oppgangskonjunktur i etterkant av oljeprisfallet i 1986. En usedvanlig sterk vekst i den tradisjonelle vareeksporten bidro dermed til å dempe konjunkturnedgangen, men kunne ikke forhindre en kraftig økning i arbeidsledigheten fra vel 2 pst. målt som andel av arbeidsstyrken i 1988 til over 6 pst. i 1993.

Overgangen til et markedsbasert regime i penge- og kredittpolitikken på 1980-tallet førte til at etterspørselen i privat sektor ble mer følsom for renteendringer enn tidligere. Skattereformen, som innebar en reduksjon i fradragene for renteutgifter, trakk i samme retning. En markert rentenedgang fra 1992 og fram mot slutten av 1990-tallet bidro dermed til at norsk økonomi gikk inn i en ny og kraftig oppgangskonjunktur i 1993. Videre hadde flere år med relativt lav pris- og kostnadsvekst i Norge bidratt til en styrking av den kostnadsmessige konkurranseevnen. Dette førte til økte markedsandeler og sterk vekst i eksporten av tradisjonelle varer. Fortsatt sterk eksportvekst fram mot slutten av 1990-tallet la også et grunnlag for økt vekst i industriinvesteringene. Privat konsum økte i gjennomsnitt med knapt 4 pst. årlig i perioden 1994–2000 sett under ett. Konsumveksten var relativt godt i tråd med oppgangen i husholdningenes inntekter, slik at sparingen holdt seg om lag uendret gjennom denne perioden. Arbeidsmarkedet bedret seg markert og ledigheten ble halvert fra rekordnivået på 6,4 pst. av arbeidsstyrken i 1993 til 3,4 pst, i 1999.

Oppgangen på 1990-tallet startet i en situasjon med betydelig ledige ressurser i norsk økonomi. Den sterke produksjonsveksten slo derfor ikke ut i vesentlige pressproblemer de første årene. Fortsatt høy etterspørselsvekst bidro imidlertid til økte presstendenser og tiltakende lønnsvekst mot slutten av 1990-tallet. Deretter har relativt svak vekst i etterspørselen bidratt til å bringe kapasitetsutnyttelsen ned på et mer normalt nivå, jf. nærmere omtale i avsnitt 7.3.1.

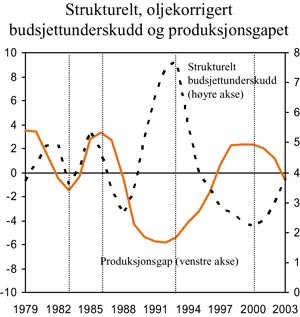

Finanspolitikken har gitt viktige bidrag til å stabilisere konjunktursvingningene gjennom de siste 10–15 årene, jf. figur 7.4 som viser utviklingen i det strukturelle, oljekorrigerte budsjettunderskuddet – som riktignok er et usikkert mål for impulsene fra finanspolitikken – og produksjonsgapet. På begynnelsen av 1990-tallet, da Norge var inne i sin kraftigste nedgangskonjunktur siden krigen, var det strukturelle, oljekorrigerte budsjettunderskuddet i overkant av 7 pst. av trend-BNP for Fastlands-Norge. Ettersom konjunkturene bedret seg utover på 1990-tallet, ble finanspolitikken strammet inn.

Figur 7.4 Strukturelt, oljekorrigert budsjettunderskudd (målt i prosent av trend-BNP for Fastlands-Norge) og produksjonsgapet, 1979–2003

Kilde: Finansdepartementet

Etter overgangen til et markedsbasert regime i penge- og kredittpolitikken ble renten gjennom flere år rettet inn mot stabilitet i valutakursen med sikte på å bidra til stabile rammebetingelser for konkurranseutsatt næringsliv. Stabiliseringen av norske kroner mot den europeiske valutaenheten ECU bidro imidlertid til at det norske rentenivået lenge ble liggende på et høyt nivå. Dette bidro til å forlenge lavkonjunkturen tidlig på 1990-tallet, til tross for at budsjettpolitikken i disse årene var svært ekspansiv.

7.3 Utfordringer på mellomlang sikt: Ressursutnyttelse og konkurranseevne

7.3.1 Konjunktursituasjonen for norsk økonomi i dag

Relativt svak vekst i etterspørsel og produksjon gjennom perioden 2001–2003 bidro til å bringe kapasitetsutnyttingen ned på et mer normalt nivå etter konjunkturoppgangen i annen halvdel av 1990-årene. Den moderate veksten i fastlandsøkonomien slo i liten grad ut i lavere vekst i arbeidskraftsproduktiviteten og førte derfor til relativt svak utvikling i arbeidsmarkedet. Ledighetsnivået var i 2003 høyere enn nivået som er lagt til grunn for de neste tiårene i de langsiktige framskrivingene i kapittel 5.

Konjunkturnedgangen gjennom de siste årene skyldes først og fremst reduserte etterspørselsimpulser fra eksport og investeringer i fastlandsforetakene, jf. tabell 7. 1, og kan dermed langt på vei knyttes til svak utvikling i konkurranseutsatt sektor. Høy lønnsvekst siden 1996 og styrkingen av norske kroner i 2001 og 2002 bidro til en betydelig svekkelse av lønnsomheten i konkurranseutsatt virksomhet og til en kraftig nedgang i industrisysselsettingen fra 2001 til 2003. Lavere aktivitetsvekst i utlandet førte også til lavere eksportvekst. Redusert inntjening i bedriftene og det høye rentenivået i 2002 bidro til et fall i investeringene i fastlandsforetakene i perioden 2001–2003. For skjermede sektorer var nedgangen i veksttakten mindre markert. Sterk reallønnsvekst førte til at veksten i privat konsum var på linje med gjennomsnittet for perioden 1970–2003, selv om et relativt høyt rentenivå isolert sett bidro til å dempe veksten i husholdningenes etterspørsel. Samtidig var det betydelig vekst i oljeinvesteringene.

Veksten i norsk økonomi tok seg opp mot slutten av fjoråret. Svekkelsen av kronekursen gjennom 2003 og en mer moderat lønnsvekst har, sammen med sterkere vekst i internasjonal økonomi, bidratt til å bedre utsiktene for de konkurranseutsatte næringene det siste året. Det er imidlertid innenlandske faktorer som gir de viktigste vekstbidragene til fastlandsøkonomien. Lave renter og høy inntektsvekst stimulerer innenlands etterspørsel, og både det private forbruket og boliginvesteringene vokser nå sterkt. Deler av bedriftsinvesteringene i Fastlands-Norge har også tatt seg opp. I arbeidsmarkedet er det tegn til bedring, og andelen bedrifter som venter vekst i sysselsettingen har økt det siste året, jf. Nasjonalbudsjettet 2005.

7.3.2 En balansert utvikling for norsk økonomi fram mot 2010

De mellomlangsiktige framskrivningene i denne meldingen tar utgangspunkt i at den underliggende veksten i produksjonskapasiteten i Fastlands-Norge vil være knapt 2 pst. pr. år fram mot 2010. Dette er i tråd med antagelsene som ligger til grunn for de langsiktige framskrivningene i kapittel 5. En reduksjon i ledigheten i forhold til nivået i 2003 vil isolert sett kunne gi rom for at veksten i BNP for Fastlands-Norge blir noe høyere enn vekstpotensialet de nærmeste årene.

Med uendret alders-, kjønns- og utdanningsspesifikk yrkesdeltaking, anslås gjennomsnittlig årlig vekst i arbeidsstyrken til 0,4 pst. for perioden 2004–2010 sett under ett, jf. tabell 7.2. I tråd med de langsiktige framskrivingene i kapittel 5 er det lagt til grunn at arbeidsledigheten reduseres til 3 pst. som andel av arbeidsstyrken fram mot 2010, fra et nivå på 4 pst. i 2003. Som følge av dette anslås veksten i personsysselsettingen å bli noe høyere enn veksten i arbeidsstyrken. En vellykket gjennomføring av arbeidsmarkeds- og inntektspolitikken vil kunne bidra til at ledighetsnivået over tid kan gå ytterligere ned. En sentral forutsetning for dette er at redusert ledighet ikke fører til økende lønnsvekst og svekkelse av den kostnadsmessige konkurranseevnen.

Tabell 7.2 Faktorer bak veksten i produksjonskapasiteten. Gjennomsnittlig årlig vekst. Prosent

| 1971–2003 | 2004–2010 | |

|---|---|---|

| BNP Fastlands-Norge | 2,6 | 2,5 |

| Timeverksproduktivitet | 2,4 | 2,1 |

| Sysselsetting, timeverk | 0,2 | 0,4 |

| Arbeidsstyrken | 1,1 | 0,4 |

| Sysselsetting, personer | 1,1 | 0,5 |

| Gjennomsnittlig arbeidstid | -0,9 | -0,1 |

| Memo: | ||

| AKU-ledighet (v. utgangen av perioden) | 4,5 | 3,8 |

Kilde: SSB og Finansdepartementet

Samlet sett innebærer anslagene for utviklingen i arbeidsstyrken og ledigheten at veksten i personsysselsettingen fram mot 2010 blir lavere enn i perioden 1971–2003. Veksten i timeverkssysselsettingen holdes likevel oppe ved at den historiske trenden med reduksjon i gjennomsnittlig arbeidstid antas å stoppe opp gjennom framskrivingsperioden.

Den gjennomsnittlige årlige veksten i BNP for Fastlands-Norge anslås likevel å bli lavere fram mot 2010 enn i perioden 1971–2003. Dette må blant annet ses i lys av at den underliggende veksten i timeverksproduktiviteten anslås å avta fra 2,4 pst. for perioden 1971–2003 til 2,1 pst. for perioden 2004–2010.

Som det framgår av tabell 7.3, kan lavere produktivitetsvekst i framskrivingsperioden enn i årene 1970–2003 i noen grad knyttes til utviklingen i ressursbaserte næringer. Korrigert for primærnæringer, elektrisitetsforsyning og boligtjenester er forskjellen mellom produktivitetsveksten i framskrivingsperioden og årene 1971–2003 noe mindre markert enn for fastlandsnæringene i alt. Den anslåtte veksten i arbeidsproduktivitet fram mot 2010 er på linje med mellomalternativet i de langsiktige framskrivingene i kapittel 5.

Tabell 7.3 Bruttoprodukt, timeverkssysselsetting og arbeidskraftsproduktivitet. Gjennomsnittlig årlig vekst. Prosent

| 1971–2003 | 2004–2010 | |||||

|---|---|---|---|---|---|---|

| Bruttoprodukt | Timeverk1 | Produktivitet | Bruttoprodukt | Timeverk1 | Produktivitet | |

| Fastlands-Norge | 2,7 | 0,2 | 2,5 | 2,5 | 0,5 | 2,0 |

| Offentlig forvaltning | 2,9 | 1,9 | 1,0 | 1,3 | 0,6 | 0,7 |

| Fastlandsnæringer | 2,6 | -0,3 | 2,9 | 2,8 | 0,4 | 2,4 |

| Fastlandsnæringer, korrigert2 | 2,7 | 0,2 | 2,5 | 2,9 | 0,6 | 2,3 |

| Industri | 0,5 | -1,5 | 2,0 | 2,2 | -0,5 | 2,7 |

| Tjenesteyting mv. | 3,6 | 0,8 | 2,7 | 3,1 | 0,9 | 2,2 |

1 Forskjeller fra tabell 7.2 skyldes at tabell 7.3 tar utgangspunkt i timeverksveksten for fastlandsøkonomien, mens timeverkstallene i tabell 7.2 tar utgangspunkt i samlet sysselsetting

2 Eksklusive boligtjenester, primærnæringer og elektrisitetsproduksjon

Kilde: SSB og Finansdepartementet

I Nasjonalbudsjettet 2005 legges det til grunn at sterk oppgang i husholdningenes etterspørsel og økt investeringsetterspørsel fra fastlandsforetakene vil bidra til at veksten i BNP for Fastlands-Norge gjennom 2004 og 2005 blir høyere enn trendveksten, jf. også tabell 7.4. Den anslåtte veksten i husholdningenes etterspørsel, som også har ført til høy importvekst de siste årene, må ses i sammenheng med Norges Banks rentereduksjoner fra desember 2002 til mars 2004. Samtidig forventes lav underliggende prisvekst gjennom 2004 og 2005 å bidra til høy vekst i disponibel realinntekt for husholdningene i disse årene.

Videre fram mot 2010 er det lagt til grunn at nedgangen i oljeinvesteringene og beskjedne etterspørselsimpulser fra finanspolitikken vil bidra til å dempe veksten i fastlandsøkonomien. Leverandørindustrien har også tidligere vært gjennom perioder med betydelige svingninger i oljeinvesteringene. Mot slutten av 1990-tallet førte økningen i etterspørselimpulser fra oljevirksomheten til økt sysselsetting og kapasitetsutvidelser i leverandørindustrien. Gjennom den siste investeringsoppgangen er imidlertid økningen i etterspørselen i større grad møtt med bruk av utenlandske underleverandører. Dette vil isolert sett bidra til å dempe virkningene på innenlandsk produksjon av svingninger i oljeinvesteringene sammenliknet med erfaringene på slutten av 1990-tallet.

Framskrivingene er basert på noe svakere etterspørselsimpulser fra offentlig konsum og investeringer fram mot 2010 enn gjennom de siste 30 årene. Dette må ses i lys av at den underliggende bruken av petroleumsinntekter har kommet opp på et relativt høyt nivå, og at rommet for en ytterligere bærekraftig økning ikke er så stort, jf. figur 5.4. Anslagene er videre basert på Regjeringens forslag til skattelettelser i forbindelse med skattereformen. Den anslåtte utviklingen i skatte- og avgiftsnivå og relativt høy vekst i overføringene bidrar til fortsatt høy vekst i husholdningenes inntekter og etterspørsel, men innebærer samtidig at rommet for vekst i offentlig konsum og investeringer vil bli begrenset.

I tillegg til sterk vekst i husholdningenes etterspørsel er det først og fremst utviklingen i nettoeksporten som antas å gi vekstimpulser til fastlandsøkonomien de nærmeste årene. Etterspørselsimpulsene fra nettoeksporten er blant annet knyttet til at omstillinger i leverandørindustrien antas å dempe virkningene på aktivitetsnivået av reduksjonen i oljeinvesteringene. Etterspørselsimpulsene fra investeringene i fastlandsforetakene er derimot om lag på linje med utviklingen i perioden 1971–2003. Bedringen i den kostnadsmessige konkurranseevnen etter forverringen gjennom 2001 og 2002 er en sentral forutsetning for at økte etterspørselsimpulser fra nettoeksporten skal bidra til en balansert utvikling i skjermet og konkurranseutsatt sektor fram mot 2010. Dette innebærer også at arbeidsledigheten vil holde seg på et relativt lavt nivå på mellomlang sikt.

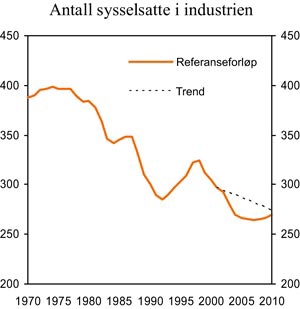

I framskrivingene er det lagt til grunn at nedgangen i industrisysselsettingen vil stoppe opp etter det sterke fallet gjennom 2002 og 2003, jf. figur 7.5. For perioden 2002–2010 sett under ett innebærer framskrivningene likevel at industrisysselsettingen vil falle med om lag 18 000 personer, tilsvarende 0,7 pst. målt som årlig gjennomsnitt. Mye av den anslåtte reduksjonen gjennom denne perioden skjedde allerede i årene 2002–2004. For perioden 2002–2010 setter under ett innebærer anslaget for sysselsettingsutviklingen i industrien langt på vei en videreføring av den vedvarende nedgangen som Norge i likhet med øvrige industrinasjoner har opplevd gjennom de siste tretti årene. En bruk av petroleumsinntekter i tråd med handlingsregelen innebærer heller ikke ytterligere behov for å overføre ressurser fra konkurranseutsatt til skjermet virksomhet de nærmeste årene. I NOU 2003: 13 Konkurranseevne, lønnsdannelse og kronekurs vises det imidlertid til at sterkere økonomisk integrering mellom Øst- og Vest-Europa har skjerpet konkurransen for norsk næringsliv samtidig som mange av de østeuropeiske landene har blitt mer aktuelle som investeringsområder for norske bedrifter.

Tabell 7.4 Etterspørselsimpulser mot BNP for Fastlands-Norge. Gjennomsnittlig årlig bidrag til vekst og gjennomsnittlig årlig vekst. Prosent

| 1970–2003 | 2004 | 2005 | 2006 | 2007 | 2008–2010 | 2004–2010 | |

|---|---|---|---|---|---|---|---|

| Gjennomsnittlig årlig bidrag til vekst i BNP for Fastlands-Norge. Prosentpoeng | |||||||

| Innenlandsk etterspørsel | 3,1 | 4,8 | 3,8 | 2,1 | 1,8 | 2,1 | 2,7 |

| Privat konsum og boliginvesteringer | 1,7 | 3,1 | 2,6 | 1,8 | 1,8 | 1,5 | 2,0 |

| Bedriftsinvesteringer, Fastlands-Norge | 0,4 | 0,3 | 0,3 | 0,4 | 0,2 | 0,4 | 0,3 |

| Oljevirksomhet og utenriks sjøfart | 0,0 | 0,2 | 0,5 | -0,4 | -0,5 | -0,2 | -0,1 |

| Offentlig etterspørsel | 1,0 | 0,8 | 0,5 | 0,3 | 0,3 | 0,3 | 0,4 |

| Lager | 0,0 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 |

| Nettoeksport, Fastlands-Norge | -0,3 | -1,6 | -0,7 | 0,0 | 0,2 | 0,2 | -0,2 |

| Eksport | 0,7 | 1,0 | 1,1 | 1,2 | 1,1 | 1,2 | 1,1 |

| Import | -1,1 | -2,5 | -1,8 | -1,2 | -1,0 | -1,0 | -1,3 |

| BNP Fastlands-Norge | 2,7 | 3,2 | 3,1 | 2,1 | 2,0 | 2,4 | 2,5 |

| Gjennomsnittlig årlig vekst. Prosent | |||||||

| Innenlandsk etterspørsel | 2,8 | 4,1 | 3,5 | 1,9 | 1,7 | 2,0 | 2,4 |

| Privat konsum og boliginvesteringer | 2,8 | 4,9 | 4,1 | 2,8 | 2,8 | 2,3 | 3,1 |

| Bedriftsinvesteringer, Fastlands-Norge | 5,9 | 4,3 | 3,7 | 4,5 | 2,1 | 4,7 | 4,1 |

| Oljevirksomhet og utenriks sjøfart | 0,8 | 3,6 | 7,6 | -6,2 | -8,5 | -3,3 | -2,0 |

| Offentlig etterspørsel | 3,5 | 2,4 | 1,6 | 1,1 | 1,1 | 1,2 | 1,4 |

| Eksport, Fastlands-Norge | 3,7 | 4,0 | 4,3 | 4,8 | 4,5 | 4,5 | 4,5 |

| Import, Fastlands-Norge | 4,0 | 7,5 | 5,0 | 3,3 | 2,7 | 2,7 | 3,8 |

| BNP Fastlands-Norge | 2,7 | 3,2 | 3,1 | 2,1 | 2,0 | 2,3 | 2,5 |

Kilde: SSB og Finansdepartementet

Som følge av høy oljepris og økende oljeproduksjon har driftsregnskapet overfor utlandet vist betydelige overskudd de siste årene. Det høye nivået videreføres i framskrivingene, men avtar som andel av Fastlands-Norges BNP gradvis gjennom framskrivingsperioden. Den anslåtte økningen i nettoeksporten fra fastlandsøkonomien bidrar til at underskuddet utenom olje og gassvirksomheten reduseres fram mot 2010.

Overskuddet på driftsbalansen, med tillegg for netto kapitaloverføringer fra utlandet til Norge, motsvares av tilsvarende netto finansinvesteringer for de innenlandske sektorene sett under ett. I framskrivingene gir redusert netto kontantstrøm fra oljevirksomheten lavere offentlige netto finansinvesteringer. Dette bidrar til at de samlede nettofinansinvesteringene for Norge faller noe fram mot 2010, selv om de fortsatt ligger høyt sammenliknet med historiske nivåer. Husholdningenes og fastlandsforetakenes nettofinansinvesteringer forventes også å være positive på mellomlang sikt. Formuesoppbyggingen i foretakssektoren de siste årene, som blant annet kan knyttes til økte investeringer i utlandet og et relativt lavt investeringsnivå innenlands, representerer et brudd med historiske erfaringer. I framskrivningene er det lagt til grunn at formuesoppbyggingen i fastlandsforetakene avtar fram mot 2010.

Figur 7.5 Antall sysselsatte i industrien. 1000 personer

Kilde: SSB og Finansdepartementet

7.3.3 Oljeinntekter, konkurranseevne og inflasjonsmål

De store overskuddene i utenriksøkonomien de nærmeste årene må ses i sammenheng med oppbyggingen av Statens petroleumsfond. Avkastningen på Petroleumsfondet gir rom for underskudd i eksport- og stønadsbalansen for Fastlands-Norge også etter at olje- og gassreservoarene er tømt.

De mellomlangsiktige framskrivningene i avsnitt 7.3.2 tar utgangspunkt i at utviklingen i den kostnadsmessige konkurranseevnen er forenlig med balanse i utenriksøkonomien. Dette legger et bånd på hvordan lønn og valutakurs kan variere i forhold til hverandre.

Når statens bruk av oljeinntekter over tid følger forventet realavkasting av Petroleumsfondet, vil veksten i fondskapitalen tilnærmet være lik statens netto kontantstrøm fra petroleumsvirksomheten. Så lenge kontantstrømmen er positiv, innebærer handlingsreglen at budsjettunderskuddet og underskuddet på Fastlands-Norges handelsbalanse – gjennom økt import eller redusert eksport – vil kunne øke over tid. Økt bruk av petroleumsinntekter over statsbudsjettet vil normalt føre til en overflytting av ressurser fra konkurranseutsatt til skjermet virksomhet. Næringsomstillingene vil komme i stand ved at økt lønnsnivå eller sterkere krone over en periode reduserer lønnsomheten i konkurranseutsatte næringer. Etter at næringsomstillingene har funnet sted, må imidlertid lønnsomheten i konkurranseutsatt virksomhet tilbake til et nivå på linje med lønnsomheten i tilsvarende virksomhet i utlandet. I NOU 2003: 13 Konkurranseevne, lønnsdannelse og kronekurs ble det på usikkert grunnlag anslått at handlingsregelbanen for økt bruk av petroleumsinntekter fram mot 2010 kunne innebære en midlertidig svekkelse av konkurranseevnen på 4 pst. sammenliknet med nivået i 2001.

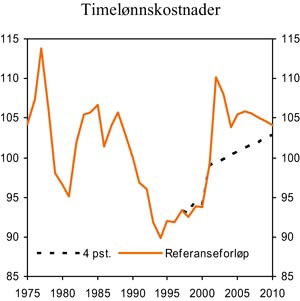

Figur 7.6 Relative timelønnskostnader i industrien, felles valuta. 1990 = 100

Kilde: SSB og Finansdepartementet

Figur 7.6 illustrerer et forløp hvor konkurranseevnen (målt ved relative lønnskostnader i industrien omregnet til felles valuta) gradvis svekker seg med 4 pst. fra 2001 til 2010. I NOU 2003: 13 ble det imidlertid vist til at konkurranseevnen allerede i løpet av 2002 hadde svekket seg med mer enn det som ble vurdert som forenlig med den forventede innfasingen av petroleumsinntekter for perioden 2001–2010 sett under ett. Det ble derfor lagt til grunn at konkurranseevnen videre fram mot 2010 ville styrke seg sammenliknet med det svake nivået i 2002.

Etter at NOU 2003: 13 ble lagt fram er anslaget for økningen i bruken av oljeinntektene over statsbudsjettet gjennom perioden 2001–2010 nedjustert fra 2 til 1 prosentpoeng målt som andel av BNP for Fastlands-Norge. I tillegg til at impulsene fra finanspolitikken forventes å bli svakere enn tidligere lagt til grunn, har nedgangen i industrisysselsettingen gjennom 2002 og 2003 bidratt til å redusere behovet for å frigjøre ytterligere ressurser til skjermet virksomhet. Hensynet til en balansert utvikling i økonomien trekker dermed i retning av en raskere normalisering av konkurranseevnen enn tidligere lagt til grunn.

Et gitt krav til utviklingen i konkurranseevnen innebærer at høyere lønnsvekst over tid må motsvares av en tilsvarende årlig svekkelse av kronen målt mot et veid gjennomsnitt av utenlandske valutaer. Inflasjonsmålet for pengepolitikken legger også et bånd på samvariasjonen mellom lønn og valutakurs. For et gitt inflasjonsmål må en høyere lønnsvekst over tid motsvares av en styrking av kronen. Over tid vil dermed et mål om balanse i utenriksøkonomien og stabil inflasjon binde opp utviklingen i både lønn og valutakurs.

Med et inflasjonsmål som innebærer noe høyere pris- og lønnsvekst enn i utlandet, innebærer forutsetningen om uendret konkurranseevne en svekkelse av kronekursen fram mot 2010. Gjennom det siste året er rentedifferansen overfor utlandet blitt kraftig redusert og kronen har svekket seg markert sammenliknet med nivået ved årsskiftet 2002/2003. Videre fram mot 2010 er det – i tråd med markedsforventningene – lagt til grunn at kronen målt ved konkurransekursindeksen svekker seg med ytterligere om lag 1 pst. sammenliknet med det anslåtte gjennomsnittsnivået for 2004, jf. Nasjonalbudsjettet 2005.

Pengepolitikken kan bidra til å oppfylle kravene som inflasjonsmålet og behovet for balanse i utenriksøkonomien legger på utviklingen i lønn og valutakurs. Det kan imidlertid oppstå situasjoner hvor lønnsveksten eller utviklingen i kronekursen over en periode samlet sett ikke er forenlig med inflasjons- og konkurranseevnemålene. En vil da stå overfor valget mellom å akseptere potensielt destabiliserende utslag i lønnsomhetsutviklingen for konkurranseutsatt sektor eller forbigående gi slipp på inflasjonsmålet. Dette potensielle dilemmaet for den økonomiske politikken understreker behovet for å kommunisere hvilke krav en balansert utvikling i økonomien stiller til utviklingen i lønninger og valutakurs, slik at aktørene i arbeids- og valutamarkedet kan handle på bakgrunn av velfunderte oppfatninger om den økonomiske situasjonen.

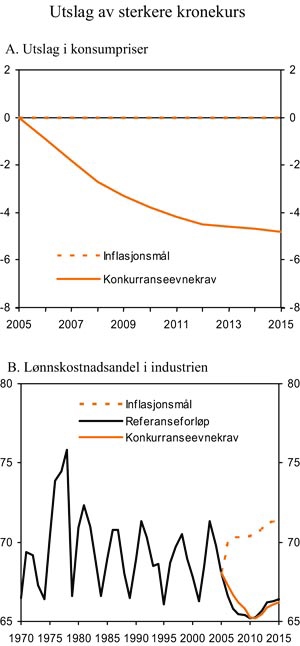

Dilemmaet kan illustreres med beregninger på den makroøkonomiske modellen MODAG. Beregningene tar utgangspunkt i en situasjon der den nominelle valutakursen antas å holde seg sterkere fram mot 2010 enn lagt til grunn ovenfor, jf. figur 7.7. I det ene beregningsalternativet («konkurranseevnekrav»), er det tatt utgangspunkt i at en styrking av kronekursen fører til at innenlandske produsenter velger å sette ned prisene for å dempe de negative utslagene i markedsandelene for deres produkter. Kravet om at lønnsnivået over tid skal være forenlig med at lønnsomheten opprettholdes på et konkurransekraftig nivå innebærer videre at styrkingen av kronekursen også fører til lavere lønnsvekst. Dette vil forsterke de negative virkningene – knyttet til redusert importprisvekst – av kronestyrkingen på konsumprisene og dermed forsterke problemene med å nå inflasjonsmålet.

Figur 7.7 Styrking av kronekursen. Utslag i konsumpriser og lønnskostnadsandelen i industrien ved inflasjonsmål og konkurranseevnekrav

Kilde: Finansdepartementet

Dersom det ved kronestyrkingen i stedet legges til grunn at innenlandsk lønnsvekst tilpasses slik at inflasjonsmålet blir oppfylt, («inflasjonsmål»), vil lønningene over en periode øke sammenliknet med referanseforløpet. Dette vil forsterke svekkelsen av konkurranseevnen av en styrking av kronekursen.

7.3.4 Usikkerheten rundt konjunkturforløpet fram mot 2010

Framskrivingene i avsnitt 7.3.2 viser et forløp der utviklingen i nettoeksporten og husholdningenes etterspørsel bidrar til at veksten i aktiviteten i fastlandsøkonomien blir om lag på linje med veksten i produksjonskapasiteten, selv om investeringene i oljevirksomheten viser klar nedgang. Det er usikkerhet knyttet til slike framskrivninger. En gjennomgang av nasjonalbudsjettpublikasjonene viser at det over tid kan være betydelige forskjeller mellom makroøkonomiske anslag og den faktiske utviklingen. Nedenfor illustreres derfor konsekvensene av at utviklingen på ulike områder blir annerledes enn skissert i avsnitt 7.3.2. Det fokuseres særlig på følgende forhold:

Oljeinvesteringene kan bli høyere enn lagt til grunn, eller leverandørindustriens evne til omstilling kan vise seg å være lavere enn anslått.

En raskere reversering av importandelsøkningen gjennom 2004 kan bidra til at en større andel av etterspørselen etter varer og tjenester blir dekket av innenlandsk produksjon fram mot 2010. På den annen side kan en større del av næringslivets investeringer bli kanalisert til utlandet enn forutsatt.

Husholdningenes sparing kan bli høyere eller lavere enn forutsatt, for eksempel som respons på endrede forventninger om den økonomiske utviklingen eller fordi endringene i aldersfordelingen i befolkningen slår annerledes ut en lagt til grunn.

Analysen bygger på virkningsberegninger på den makroøkonometriske modellen MODAG. I beregningene er det forutsatt at endringene i etterspørselen er midlertidige, slik at utslagene i kapasitetsutnyttingen sammenliknet med referanseforløpet reverseres fram mot 2015. Det er videre sett bort fra at konjunkturutslagene kan føre til endringer i finans- og pengepolitikken. Når pengepolitikken er rettet inn mot å holde stabil prisvekst vil den kunne dempe utslagene på produksjon og sysselsetting av endrede etterspørselsimpulser. Ved lav kapasitetsutnytting og lav prisvekst vil reduksjoner i rentenivået bidra til økt innenlandsk etterspørsel og økt produksjon og sysselsetting. Økt aktivitetsnivå og strammere arbeidsmarked bidrar gjennom høyere lønnsvekst til at også prisveksten tar seg opp. En reduksjon i rentenivået vil også kunne bidra til høyere prisimpulser gjennom svakere kronekurs. En høyere vekst i produksjon og sysselsetting enn i referanseforløpet vil normalt bidra til å trekke opp pris- og lønnsveksten. I en slik situasjon kan et høyere rentenivå bidra til å bringe prisveksten ned mot inflasjonsmålet ved å dempe oppgangen i produksjon og sysselsetting. Virkningsberegningene er dermed ikke å betrakte som prognoser for hva som faktisk vil skje ved de skisserte avvikene fra referanseforløpet, men gir i stedet uttrykk for effekter før finans- og pengepolitikken responderer på konjunkturutslag i kapasitetsutnyttingen.

Etterspørselsimpulser fra oljevirksomheten

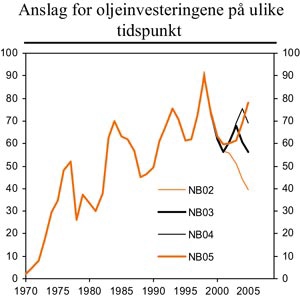

Etter hvert som petroleumsressursene på norsk sokkel tappes ut, vil aktiviteten i petroleumssektoren avta og oljeinvesteringene vil falle betydelig fra dagens høye nivå. Med utgangspunkt i rapporteringer fra oljeselskapene er det i referanseforløpet lagt til grunn at investeringsnivået vil bli nær halvert fra 2005 til 2010. Anslagene for oljeinvesteringene er erfaringsmessig svært usikre. Dette illustreres av figur 7.8 som viser hvordan det forventede fallet i oljeinvesteringene har blitt skjøvet ut i tid fra Nasjonalbudsjettet 2002 til Nasjonalbudsjettet 2005. De store revisjonene skyldes blant annet at endringer i prosjekteringen av nye felt og felt under utbygging gjennom de siste årene har bidratt til å framskynde investeringsaktiviteten. Økningen i oljeprisene gjennom 2003 og 2004 kan gi flere lønnsomme prosjekter, og dermed bidra til høyere investeringsaktivitet på norsk sokkel enn lagt til grunn i referanseforløpet. På kort sikt kan den høye oljeprisen også gjøre det mer lønnsomt å opprettholde produksjonen på en del marginale felt. Dette kan bidra til økt aktivitet i leverandørindustrien.

For å illustrere konsekvensene av en ytterligere forskyvning av det forventede fallet i oljeinvesteringene, gjengir tabell 7.5 resultater fra en virkningsberegning hvor nedgangen i oljeinvesteringene gjennom 2006 og 2007 begrenses til 20 pst. Dette tilsvarer en oppjustering av investeringsnivået med 13 mrd. kroner. Fram mot 2010 innebærer dette en halvering av de negative etterspørselsimpulsene fra oljevirksomheten sammenliknet med referanseforløpet. Investeringsøkningen er antatt å fordele seg jevnt på ulike typer installasjoner.

Figur 7.8 Anslag for oljeinvesteringene på ulike tidspunkt. Mrd. kroner

Kilde: SSB og Finansdepartementet

En mer gradvis reduksjon i oljeinvesteringene vil dempe de negative etterspørselsimpulsene mot leverandørindustrien og dermed isolert sett styrke innenlandsk produksjon fram mot 2010. Ifølge tabell 7.5 kan den gjennomsnittlige årlige veksten i BNP for Fastlands-Norge for perioden 2006–2010 anslås til 2,3 pst. dersom forløpet i oljeinvesteringene blir som skissert i det alternative forløpet. Dette er 0,1 prosentpoeng over den gjennomsnittlige veksten i referanseforløpet. I alternativforløpet er det tatt hensyn til at en mindre markert nedgang i oljeinvesteringene også vil redusere innslaget av omstillinger i leverandørindustrien. Videre fram mot 2015 er det i virkningsberegningen lagt til grunn at oljeinvesteringene kommer ned mot nivåene i referanseforløpet, noe som bidrar til en lavere vekst i årene 2011–2015 sammenliknet med referanseforløpet, jf. tabell 7.5.

Målt som avvik fra referansebanen, vil alternativforløpet for oljeinvesteringene bidra til å øke BNP for Fastlands-Norge med 0,3 pst. i 2010, jf. tabell 7.5. Økt aktivitet hos leverandørene til oljesektoren bidrar også til høyere produksjon i andre deler av fastlandsøkonomien. Ifølge modellberegningene ligger sysselsettingen i skjermet sektor 3 000 personer over nivået i referanseforløpet i 2010. Høyere lønn demper likevel i noen grad de positive virkningene for industrien (konkurranseutsatt sektor), hvor sysselsettingsøkningen ifølge beregningene er omtrent uendret.

I de mellomlangsiktige framskrivingene i avsnitt 7.3.2 er det lagt til grunn at omstillinger i leverandørindustrien bidrar til å dempe virkningene på aktivitetsnivået av reduserte etterspørselsimpulser fra oljevirksomheten. Omstillingene er i modellberegningene innarbeidet gjennom økte hjemmemarkedsandeler for industrien og økte leveranser til oljevirksomhet i utlandet.

Leverandørindustriens internasjonale konkurranseevne er imidlertid svekket etter en periode med høy vekst i norske lønninger, økt konkurranse og sterk norsk krone, noe som kan vanskeliggjøre omstillingene. Tabell 7.5 gjengir derfor et beregningsalternativ som belyser konsekvensene av at det tar lenger tid før leverandørindustrien lykkes med denne type omstillinger. I dette beregningsalternativet ligger BNP for Fastlands-Norge 0,7 pst. lavere enn i referanseforløpet 2010. Sammenliknet med referanseforløpet reduseres sysselsettingen i konkurranseutsatte og skjermede næringer med henholdsvis 3 000 og 4 000 personer.

Nettoeksport og konkurranseutsatt sektor

Den sterke etterspørselsveksten gjennom 2004 har, på samme måte som ved tidligere konjunkturoppganger, ført til en relativt kraftig økning i importandelene. Fortsatt høy etterspørselsvekst forventes å føre til høy importandelsvekst også i 2005. Etter hvert som veksten i innenlandsk etterspørsel ifølge framskrivingene avtar noe fram mot 2010, kan det derfor tenkes at en raskere tilbakevending av importandelene til mer normale nivåer vil bidra til at en større del av etterspørselen etter varer og tjenester vil bli dekket ved innenlandsk produksjon enn forutsatt i referanseforløpet. Dette illustreres ved hjelp av en modellberegning hvor importandelene for tradisjonelle varer blir liggende 2 prosentpoeng lavere enn i referanseforløpet fram mot 2010, jf. tabell 7.5. Modellberegningen indikerer at en slik reduksjon i importandelene kan bidra til at BNP for Fastlands-Norge i 2010 ligger 1,1 pst. over nivået i referanseforløpet. Høyere aktivitet og sysselsetting i konkurranseutsatt sektor bidrar også til økt aktivitet i øvrige deler av fastlandsøkonomien.

Det er fortsatt knyttet betydelig usikkerhet til hvordan svekkelsen i konkurranseevnen gjennom 2001 og 2002 vil påvirke utviklingen i konkurranseutsatt sektor framover. Blant annet kan de kraftige svingningene i valutakursen de siste årene ha påvirket bedriftenes valg med hensyn til investeringer hjemme eller i utlandet. I tillegg har sterkere økonomisk integrering mellom Øst- og Vest-Europa bidratt til økt konkurranse og nye investeringsmuligheter for norsk næringsliv.

Både i OECD-området generelt og i Norge spesielt har det vært en betydelig vekst i direkteinvesteringene gjennom siste halvdel av 1990-tallet. Dette må ses i sammenheng med at restriksjoner på kapitalbevegelser og utenlandsk eierskap ble kraftig redusert i mange land på 1990-tallet. Økte utgående investeringer kan også ha sammenheng med at norske bedrifter i økende grad flyttet produksjon til andre land som følge av de siste års betydelige svekkelse av norsk industris kostnadsmessige konkurranseevne. I tillegg til økte direkteinvesteringer i utlandet, førte den kraftige styrkingen av valutakursen gjennom 2002 og 2003 til større grad av utskifting av underleverandører på hjemmemarkedet til fordel for utenlandske leverandører (outsourcing).

Modellberegningene referert i tabell 7.5 indikerer at dersom foretaksinvesteringene fram mot 2010 reduseres med 4,5 mrd. kroner sammenliknet med referanseforløpet, vil BNP for Fastlands-Norge reduseres med 1,3 pst. Sysselsettingen reduseres med 3 000 personer sammenliknet med referanseforløpet.

Tabell 7.5 Alternative konjunkturforløp for norsk økonomi. Gjennomsnittlig årlig vekst og differanse fra referanseforløpet. Prosent

| Gjennomsnittlig årlig vekst | Avvik fra referanseforløpet i 2010 | ||||

|---|---|---|---|---|---|

| BNP Fastlands-Norge | BNP Fastlands-Norge | K-sektor | S-sektor | ||

| 2006–2010 | 2011–2015 | Prosent | Sysselsetting, 1000 personer | ||

| Referanseforløpet | 2,2 | 2,4 | .. | .. | .. |

| Høyere etterspørsel | 2,7 | 2,0 | 2,2 | 3 | 16 |

| Høyere oljeinvesteringer | 2,3 | 2,3 | 0,3 | 0 | 3 |

| Lavere importvekst | 2,5 | 2,1 | 1,1 | 2 | 3 |

| Lavere sparerate | 2,4 | 2,3 | 0,7 | 1 | 10 |

| Lavere etterspørsel | 1,8 | 2,8 | -2,2 | -4 | -18 |

| Lavere omstillingsevne | 2,1 | 2,5 | -0,7 | -3 | -4 |

| Høyere direkteinvesteringer | 2,0 | 2,6 | -1,3 | 0 | -3 |

| Høyere sparerate | 2,2 | 2,4 | -0,2 | -1 | -12 |

Kilde: Finansdepartementet

Husholdningenes tilpasning

I framskrivningene er det lagt til grunn at husholdningenes sparerate holder seg relativt stabil fram mot 2010. Med høy vekst i disponibel realinntekt for husholdningene bidrar dette til å videreføre en relativt høy vekst i privat forbruk på mellomlang sikt. Økte boligpriser kan imidlertid, sammen med forventninger om fortsatt sterk økonomisk vekst, føre til lavere sparing i årene framover enn lagt til grunn i referanseforløpet. Dersom rentenivået internasjonalt og i Norge skulle bli liggende på et lavere nivå enn anslått i de mellomlangsiktige framskrivingene, vil dette også isolert sett gjøre det mindre attraktivt å spare.

Tabell 7.5 gjengir resultater fra en modellberegning hvor spareraten gradvis reduseres og blir liggende 2 prosentpoeng lavere i 2010 sammenliknet med referanseforløpet. Lavere sparing vil gi økt privat forbruk og høyere investeringer. Økningen i innenlandsk etterspørsel fører til at BNP for Fastlands-Norge ligger 0,7 pst. over nivået i referanseforløpet i 2010. Sterkere vekst i forbruket vil særlig rette seg mot de skjermede næringene, hvor sysselsettingen i 2010 ligger 10 000 personer over nivået i referanseforløpet. I de konkurranseutsatte næringene er virkningene beskjedne. Over tid vil lavere sparing, som følge av redusert formue og reduserte formuesinntekter, bidra til å redusere husholdningenes konsumetterspørsel.

Selv med en økning i rentenivået fram mot 2007, er det i referanseforløpet lagt til grunn en relativ høy vekst i husholdningenes etterspørsel. Målt som andel av BNP for Fastlands-Norge øker privat forbruk med 1 prosentpoeng, fra om lag 59 pst. i 2004 til om lag 60 pst. i 2010. Økningen i gjennomsnittsalderen for den yrkesaktive delen av befolkningen fram mot 2010 kan imidlertid bidra til å dempe veksten i husholdningenes etterspørsel sammenliknet med den anslåtte utviklingen i referanseforløpet. Dette skyldes at sparingen på individnivå gjennomgående er lavere i etableringsfasen enn i senere faser av yrkeskarrieren. Gjeldsoppbyggingen i husholdningene de siste årene og et større innslag av forsiktighetsmotivert sparing som følge av økningen i ledigheten de siste årene, kan også bidra til å dempe veksten i privat forbruk.

Konsekvensene av et høyere nivå på husholdningenes sparing fram mot 2010 illustreres med utgangspunkt i en modellberegning hvor konsumandelen er holdt om lag uendret fra 2004 til 2010. De anslåtte virkningene er av om lag samme størrelsesorden som beregningen med lavere sparerate, men med motsatt fortegn, jf. tabell 7.5.

Samlede virkninger

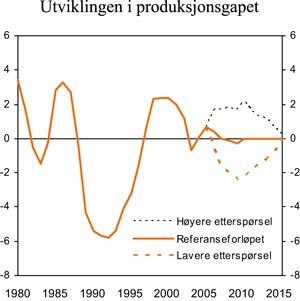

Beregningene omtalt ovenfor illustrerer virkningen av hver for seg relativt beskjedne endringer i etterspørselen sammenliknet med utviklingen i referanseforløpet. Norsk økonomi kan utsettes for flere slike hendelser samtidig. Positive og negative «etterspørselssjokk» kan motvirke hverandre slik at den samlede effekten blir liten, eller flere hendelser med samme retning kan forsterke hverandre. Med utgangspunkt i den siste muligheten kan virkningsberegningene omtalt ovenfor brukes som grunnlag for å spenne ut to alternative konjunkturforløp for norsk økonomi fram mot 2010, jf. figur 7.9:

I figuren beskriver alternativet med høyere etterspørsel de samlede konsekvensene for kapasitetsutnyttingen fram mot 2010 dersom oljeinvesteringene holder seg oppe på et høyt nivå samtidig som import og privat sparing blir lavere enn lagt til grunn i referanseforløpet. Beregningene eksemplifiserer en situasjon der norsk økonomi de nærmeste årene gjennomgående blir utsatt for hendelser («sjokk») som øker etterspørselen.

Alternativet med lavere etterspørsel beskriver de samlede konsekvensene for kapasitetsutnyttingen fram mot 2010 dersom svakere omstillingsevne for norske leverandører til offshorenæringen, økte direkteinvesteringer i utlandet og høyere privat sparing enn i referanseforløpet skulle gjøre seg gjeldende samtidig. Denne beregningen illustrerer en situasjon der norsk økonomi gjennomgående blir utsatt for negative etterspørselsjokk.

Figur 7.9 Utviklingen i produksjonsgapet i referanseforløpet og to alternative konjunkturforløp fram mot 2015.

Kilde: Finansdepartementet

I de to alternativene anslås BNP for Fastlands-Norge å ligge henholdsvis om lag 2 pst. over og 2 pst. under det beregnede trendnivået i 2010. Dette er relativt beskjedent sammenliknet med svingningene i første halvdel av 1990-tallet, men ikke så langt unna utslaget under høykonjunkturen på slutten av 1990-tallet. Beregningene uttømmer imidlertid ikke mulighetene for endringer på etterspørselssiden. I tillegg kan virkningene av etterspørselssjokkene bli forsterket gjennom unormale utslag i lønnsdannelsen eller valutamarkedet. Beregningene forutsetter også at økonomiens evne til å omstillinger ikke endres i forhold til tidligere erfaringer.

7.4 Omstillingsevne og stabiliseringspolitikk

Økonomien er i kontinuerlig endring. Utviklingen i teknologi, endringer i organisasjonsformer, etterspørsels- og konkurranseforhold innenlands og i utlandet samt endringer i den økonomiske politikken fører til at bedrifter vokser eller avtar i relativ betydning, og næringsstrukturen endres over tid. Endringene stiller krav til økonomiens omstillingsevne, det vil si hvor lett ressurser kanaliseres dit de kaster mest av seg og i hvilken grad ledige ressurser raskt fanges opp i alternative anvendelser. Framskrivingene i avsnitt 7.3 beskriver en balansert utvikling for norsk økonomi framover hvor næringslivet lykkes med å omstille virksomheten knyttet til økt internasjonal konkurranse og nedbyggingen av petroleumssektoren. Sysselsettingsutviklingen i industrien og øvrig konkurranseutsatt næringsliv anslås å bli på linje med det vi har sett de siste 30 årene.

Beregningsalternativene i avsnitt 7.3.4 illustrerer bl.a. konsekvenser av at næringslivet ikke fullt ut lykkes med å omstille virksomheten til endringer i de økonomiske rammebetingelsene. Beskrivelsen av de langsiktige utviklingstrekkene i denne meldingen illustrerer videre at det over tid vil være nødvendig å gjøre tilpasninger i den økonomiske politikken for å sikre langsiktig balanse i offentlige finanser. Hvis slike tilpasninger skjer brått, kan det stille store krav til omstillingsevnen i økonomien dersom lengre perioder med lav kapasitetsutnytting og tilhørende risiko for reduksjon i produksjonspotensialet skal unngås.

Dette avsnittet gir en nærmere drøfting av betydningen av omstillingsevnen for å unngå langvarige perioder med lav kapasitetsutnytting og høy ledighet. Avsnittet peker videre på ulike forhold som kan ha betydning for omstillingsevnen, herunder hvilken rolle den økonomiske politikken kan spille.

Betydningen av omstillingsevne for den økonomiske utviklingen

De samfunnsøkonomiske kostnadene ved manglende omstillingsevne består i at produksjonsressurser blir gående ledig eller låses inne i virksomhet med lav lønnsomhet. Det kan ta tid før arbeidstakere som mister jobben, blir sysselsatt i annen virksomhet. Noen kan også falle ut av arbeidsmarkedet for godt og dermed bidra til at arbeidsstyrken reduseres. Hvis omstillingene skjer mellom svært ulike bransjer eller mellom virksomheter som er lokalisert langt fra hverandre, vil kravet til omskolering og geografisk mobilitet blant arbeidstakerne øke og omstillingskostnadene bli større.

Oppbygging og vedlikehold av industriell kompetanse i et land kan være betinget av at det faktisk foregår industriell aktivitet av et visst omfang. Dersom bransjer eller virksomheter legges ned eller flyttes ut som følge av endret lønnsomhet, kan sentral kunnskap og kompetanse forsvinne med dem. Selv om øvrige rammebetingelser som lønnsnivå, skatteforhold og valutakurs igjen skulle komme på plass, kan lønnsomheten bli liggende for lavt til å sikre at bransjen bygges opp igjen. En stabil økonomisk utvikling er særlig viktig for å unngå slike effekter.

God omstillingsevne vil bidra til å redusere kostnadene ved tilpasning til endringer i de økonomiske rammebetingelsene. Evnen til omstillinger er, sammen med gjennomføringen av stabiliseringspolitikken, avgjørende for hvordan konjunkturendringer og etterspørselssjokk virker inn på kapasitetsutnyttingen på kort og mellomlang sikt. På lang sikt har omstillingsevnen først og fremst betydning for inntektsnivået.

Faktorer som har betydning for omstillingsevnen

Den økonomiske politikken kan bidra til omstillingsevnen gjennom forutsigbare rammebetingelser for økonomisk virksomhet. I denne sammenheng er det viktig at den økonomiske politikken baseres på langsiktige vurderinger av offentlige inntekter og utgifter slik at man unngår den usikkerheten og de omstillingskostnadene som følger av brå skift i den økonomiske politikken.

Arbeidsmarkedets funksjonsmåte og gjennomføringen av inntektspolitikken har stor betydning for omstillingsevnen i økonomien. Det sentrale målet for sysselsettingspolitikken er å opprettholde en stor arbeidsstyrke framover. Politikken rettes derfor inn mot å hindre at arbeidsledige støtes ut av arbeidsmarkedet. Det legges bl.a. vekt på å stimulere jobbsøkeraktiviteten fra den enkelte arbeidssøker. For arbeidssøkere som ikke lykkes å komme i arbeid på egen hånd kan arbeidsmarkedstiltak gi jobbtrening og økt kompetanse slik at overgangen til arbeid lettes.

I de siste årene er det iverksatt en rekke tiltak for å bedre arbeidsmarkedets virkemåte og for å motvirke den kraftige tilstrømmingen til ulike trygdeordninger. I årene framover ventes det moderat vekst i arbeidsstyrken. For å sikre vekstevnen i norsk økonomi er det viktig at velferdsordningene utformes slik at de stimulerer til deltakelse i arbeidslivet framfor passivitet.

Det inntektspolitiske samarbeidet er videre viktig for en balansert utvikling i norsk økonomi. Moderate inntektsoppgjør er nødvendig for å sikre lav arbeidsledighet og for at arbeidsvilkårene for konkurranseutsatt sektor ikke skal bli sterkt svekket ved at kostnadsveksten i Norge kommer ut av kurs i forhold til utviklingen hos våre handelspartnere.

Effektiv konkurranse i norske markeder og minst mulig skjerming av norsk virksomhet mot internasjonal konkurranse vil generelt bidra til økt omstillingsevne i norsk økonomi. Konkurranse bidrar til at bedriftene vil legge vekt på effektivitet i produksjonen, og at produksjonsressursene ikke låses inne i virksomheter med svak lønnsomhetsutvikling.

Myndighetene kan gjennom utformingen av skattesystemet, en effektiv håndheving av konkurransereglene og andre tiltak som bidrar til stabile rammevilkår for næringslivet, bidra til mer effektiv ressursbruk i økonomien.

Det er også viktig å bidra til omstillinger i de enkelte bedrifter gjennom økt innovasjon, det vil si evnen til å frembringe nye produkter, prosesser, anvendelser eller organisasjonsformer. Innovasjonsevnen i økonomien avhenger av at det legges til rette for ulike institusjoner i markedet, for eksempel gjennom patentvern, som sikrer at samfunnsøkonomisk lønnsomme investeringer i forskning og utvikling (FoU) også kan bli bedriftsøkonomisk lønnsomme.

Omstilling og innovasjoner innebærer at arbeidskraft brukes på en ny måte eller på et annet sted. Dette kan skje enten ved at den eksisterende arbeidsstokken i bedriften opparbeider seg den nødvendige kompetansen, eller at bedriften ansetter nye medarbeidere. Effektive omstillinger vil derfor kunne avhenge av innretningen av utdanningssystemet og innslaget av kompetanseutvikling på arbeidsplassene. Innovasjon vil ofte bestå i å ta i bruk gode ideer. Denne absorpsjonsevenen vil i mange tilfeller kreve en egen type kompetanse. Slik kompetanse vil som regel være erfaringsbasert, men kan også ivaretas ved større innslag av tverrfaglighet i høyere utdanning. Videre kan gode og målrettede utvekslingsprogrammer bidra til at norske studenter tilegner seg kunnskap som er nødvendig for å kunne gjøre nytte av utenlandske nyvinninger. Tilsvarende bør den innenlandske forskningspolitikken stimulere undervisningsmiljøene til å knytte kontakter med internasjonale forskningsmiljøer.

Det offentlige legger beslag på en stor andel av samfunnets realressurser. Innovasjon som bidrar til effektivisering i det offentlige, er derfor av stor betydning for den samlede verdiskapingen. Videre påvirker kvaliteten og effektiviteten på offentlige tjenester bedriftenes betingelser direkte. Bruk av IT-baserte løsninger i dialogen med det offentlige kan bidra til reduserte kostnader og økt verdiskaping i privat sektor. Økt bruk av konkurranseutsetting, økt fokus på funksjonskrav og fleksibilitet i forhold til hvordan kravene møtes, vil også kunne gi økt innovasjonstakt i privat næringsliv.

Nærmere om den økonomiske politikkens rolle

Hensynet til en stabil økonomisk utvikling ble sterkt vektlagt i retningslinjene for den økonomiske politikken i Stortingsmelding nr 29 (2000–2001) som Stortinget har sluttet seg til. Retningslinjene understreker at budsjettpolitikken skal rettes inn mot en jevn økning i bruken av petroleumsinntekter målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, om lag i takt med utviklingen i forventet realavkastning av Statens petroleumsfond. Samtidig skal det operative målet for pengepolitikken være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Retningslinjene for budsjettpolitikken bidrar til å ivareta hensynet til en stabil økonomisk utvikling, jf. følgende forhold:

Gjennom å knytte det strukturelle, oljekorrigerte underskuddet til utviklingen i forventet realavkastning av Statens petroleumsfond, frikoples bruken av petroleumsinntekter fra opptjeningen. Dette bidrar til at budsjettpolitikken i liten grad påvirkes av svingninger i petroleumsproduksjon og oljepris.

En betydelig offentlig sparing i perioder med høye petroleumsinntekter gir videre et viktig bidrag til å møte den framtidige veksten i pensjonsutgiftene og andre aldersrelaterte utgifter knyttet til helse og omsorg. Ved å knytte bruken av oljeinntektene til avkastningen på Petroleumsfondet sikres en jevn bruk av petroleumsinntektene som kan opprettholdes over tid.

Retningslinjene understreker behovet for å unngå at store svingninger i forventet realavkastning av Petroleumsfondet eller i forhold som påvirker det strukturelle underskuddet forplanter seg til fastlandsøkonomien. Ved slike hendelser skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år.

Hensynet til fleksibilitet ivaretas også ved at handlingsregelen åpner for at budsjettpolitikken kan utnyttes til å stimulere produksjon og sysselsetting i perioder med høy ledighet. Dette forutsetter samtidig betydelig tilbakeholdenhet i finanspolitikken i perioder med høy kapasitetsutnyttelse og presstendenser i økonomien, jf. boks 7.2.

Boks 7.10 Budsjettregler

De siste tiårene har bruk av budsjettregler for å begrense veksten i offentlig sektors utgifter, underskudd og gjeld blitt mer vanlig. Maastricht-kriteriene og vekst- og stabilitetspakten knyttet til innføringen av felles pengepolitikk i euroområdet er kanskje det viktigste eksemplet på budsjettregler med en klar forankring i lovverket. En rekke enkeltland har også formulert budsjettregler som tallfestede politiske forpliktelser knyttet til utviklingen i budsjettunderskudd, gjeld eller utgifter. Dette gjelder også land i euroområdet, hvor supplerende budsjettregler bidrar til å tilpasse gjennomføringen av finanspolitikken til de eksternt fastsatte kravene i Maastricht-kriteriene.

Budsjettregler gir ingen garanti for at de tallfestede målene for utviklingen i offentlige finanser faktisk blir realisert. Dette har dels sammenheng med at budsjettreglene vanligvis har karakter av å være politiske forpliktelser, uten å være forankret i bindende lovvedtak. Det er også mulig å komme i situasjoner der det er praktisk eller politisk vanskelig å følge slike regler, selv om de skulle være lovfestet. Dette illustreres blant annet av utviklingen innenfor EU gjennom de siste årene, jf. kapittel 2. Videre åpner budsjettreglene vanligvis for at finanspolitikken skal bidra til å dempe konjunktursvinginger i økonomien. I praksis kan det imidlertid være vanskelig å reversere finanspolitiske etterspørselsimpulser i nedgangskonjunkturer gjen-

nom finanspolitiske innstramminger i perioder med høy vekst i økonomien. Fleksibiliteten i budsjettreglene kan dermed innebære en risiko for at budsjettunderskuddet øker gjennom konjunktursyklene.

På denne bakgrunn anbefaler IMF og OECD at finanspolitikkens bidrag til å stabilisere konjunktursvingninger begrenses til at såkalte automatiske stabilisatorer i budsjettet får lov til å virke. Dette innebærer at en midlertidig konjunkturbestemt nedgang (økning) i skatte- og avgiftsinntektene ikke motvirkes gjennom en tilsvarende midlertidig reduksjon (økning) på budsjettets utgiftsside. I en nedgangskonjunktur vil reduksjonen i nettoinnbetalingene til staten isolert sett bidra til å øke privat sektors inntekter og etterspørsel. Dette demper den opprinnelige negative konjunkturimpulsen. I en høykonjunktur øker derimot nettoinnbetalingene fra privat sektor sammenlignet med normalnivået. Dette bidrar isolert sett til å redusere samlet etterspørsel. Faren for å undervurdere konjunkturbidraget ved en uforutsett høy vekst i offentlige skatte- og avgiftsinntekter, kan imidlertid føre til at finanspolitikken blir for ekspansiv gjennom konjunkturoppganger. Tilsvarende kan risikoen for at en etterspørselsnedgang kan ha langvarige effekter på budsjettunderskuddet innebære at en lar automatiske stabilisatorer få for stort gjennomslag i budsjettet i nedgangskonjunkturer.

I budsjettpolitikken ivaretas stabiliseringspolitiske hensyn i første rekke ved at bruken av petroleumsinntekter over statsbudsjettet gjennom handlingsregelen er knyttet til utviklingen i det strukturelle , oljekorrigerte budsjettunderskuddet. Handlingsregelen innebærer dermed at konjunkturelle svingninger i budsjettoverskuddet får virke som automatiske stabilisatorer i tråd med beskrivelsen i boks 7.2.

Budsjettpolitikken og pengepolitikken må virke sammen for å sikre en stabil utvikling i etterspørsel og produksjon. Ved overgangen fra et valutakursmål til et inflasjonsmål for pengepolitikken har pengepolitikken fått en klar rolle i å stabilisere den økonomiske utviklingen, jf. boks 7.3.

I de fleste situasjoner vil det være samsvar mellom hensynet til å stabilisere prisstigningen og hensynet til en stabil utvikling i produksjon og sysselsetting. For at belastningen på pengepolitikken ikke skal bli for stor, må budsjettpolitikken og pengepolitikken virke sammen for å oppnå målsetningene for stabiliseringspolitikken.

Med høyere vekst i etterspørsel og produksjon fram mot 2010 enn i referanseforløpet, vil utfordringene for stabiliseringspolitikken særlig være knyttet til utviklingen i rammebetingelsene for konkurranseutsatt sektor. Høy etterspørselsvekst kan gjennom knapphet på arbeidskraft føre til økt lønnsvekst og en forverring av den kostnadsmessige konkurranseevnen. Dette vil bidra til å svekke grunnlaget for vekst i konkurranseutsatt virksomhet som i neste omgang kan føre til en bredere konjunkturnedgang i økonomien.

Med lavere vekst i etterspørsel og produksjon fram mot 2010 enn i referanseforløpet, vil den stabiliseringspolitiske utfordringen bestå i å holde kapasitetsutnyttingen oppe. Virkningsberegningene på MODAG i avsnitt 7.3.4 illustrerer at svakere innenlandsk etterspørsel sammenliknet med framskrivningene i referanseforløpet kan gi relativt langvarige utslag i aktivitetsnivået. En aktiv og godt tilpasset stabiliseringspolitikk vil redusere risikoen for at virkningene på aktivitetsnivået av etterspørselsnedgangen skal feste seg gjennom en varig reduksjon i verdiskapingspotensialet.

Boks 7.11 Et fleksibelt inflasjonsmål for pengepolitikken

Retningslinjene for pengepolitikken ble fastsatt i forskrift ved kronprinsregentens resolusjon av 29. mars 2001. I tråd med forskriften skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det videre at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten knyttet til makroøkonomiske anslag og vurderinger. Den skal ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Over tid er lav og stabil inflasjon en viktig forutsetning for vekst og velstand. Forskriften etablerer et fleksibelt inflasjonsmål for pengepolitikken. På kort og mellomlang sikt skal pengepolitikken avveie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

Ved en reduksjon i etterspørselsimpulsene fra utlandet, eller ved en vridning i innenlandsk etterspørsel fra innenlandsk produksjon til produkter produsert i utlandet, vil nedgangen i innenlandsk aktivitetsnivå falle sammen med en svekkelse av utenriksøkonomien. En mer ekspansiv finanspolitikk kan nøytralisere utslagene på samlet kapasitetsutnytting og sysselsetting, men vil samtidig bidra til en ytterligere svekkelse av utenriksøkonomien. Ved en reduksjon i privat innenlandsk etterspørsel, vil denne konflikten mellom full kapasitetsutnytting og balanse i utenriksøkonomien være mindre markert. Gjennom virkningene på valutakursen vil pengepolitikken være særlig effektiv for å korrigere etterspørselsimpulser fra utlandet, som i første rekke påvirker aktivitetsnivået i konkurranseutsatt virksomhet.

Ved vurderingene av behovet for å møte en konjunkturnedgang med impulser fra finanspolitikken må en imidlertid også ta hensyn til at dette bidrar til å redusere det finanspolitiske handlingsrommet lenger fram i tid. Et merforbruk over statsbudsjettet i dag innebærer et tilsvarende mindre forbruk på et senere tidspunkt. Samtidig kan ytterligere stimulanser gjennom finanspolitikken bidra til nye bindinger på budsjettet, gjennom forventninger om at merforbruket videreføres utover budsjettåret. Slike bindinger vil forsterke det langsiktige innstrammingsbehovet i budsjettpolitikken.

Fotnoter

Se for eksempel Boug, P., Y. Dyvi, P.R. Johansen og B. Naug. «MODAG – en makroøkonomisk modell for norsk økonomi». Sosiale og økonomiske studier 108, Statistisk sentralbyrå.