3 Dataspilltilbud og bransje

Illustrasjonsfoto: AdobeStock

3.1 Status – Norge og internasjonalt

Dataspill er en svært betydningsfull del av vårt kulturliv og en drivkraft for innovasjon og økonomisk vekst.

Kultur- og likestillingsminister Lubna Jaffery og næringsminister Jan Christian Vestre

Dagens dataspilltilbud er enormt og om lag 800 000 spill er tilgjengelige for de tre hovedplattformene PC/Mac, konsoll og mobil/nettbrett. I tillegg til plattform kan spillene klassifiseres etter sjanger (som strategi, simulering eller rollespill), spillmodus (som enspiller, flerspiller, massiv flerspiller (MMO)) eller spillets narrativ.

Distribusjonsplattformen Steam inneholder i dag rundt 70 000 dataspill og har et årlig tilfang på drøyt 12 000. Av det årlige tilfanget karakteriseres rundt 200 som AA (spill med produksjonsbudsjett på flere millioner amerikanske dollar) eller AAA-spill (spill med produksjonsbudsjett på flere titalls eller hundretalls millioner amerikanske dollar), mens resten utgis av uavhengige spillstudioer. Andelen av utgivelser fra uavhengige spillstudioer er økende. Kun åtte prosent av utgivelsene på Steam selger mer enn 10 000 eksemplar. På mobilplattformene App Store og Google Play er om lag 700 000 spill tilgjengelige, mens drøyt 21 000 spill er tilgjengelige i konsollmarkedet.

Den norske dataspillbransjen ble etablert på midten av 1990-tallet og har siden 2003 mottatt statlige tilskudd til utvikling. Norske spillutviklere er spredt over rundt 50 til 60 utviklerselskaper, som utgir et titalls dataspill årlig – dette tallet varierer noe fra år til år. Kvaliteten på spillene anses som høy, men med begrenset gjennomslagskraft i markedet. Andelen kunstneriske og narrative2 spillutgivelser er relativt høy. Spillutviklerselskapene har ofte ansvar for finansiering, idé- og konseptutvikling og produksjon av dataspillene. Mange av de mindre selskapene i Norge utgir og markedsfører egne spill selv, mens flere av de største selskapene inngår utgivelsesavtaler med utgivere («publishere»).

Omsetning

Den internasjonale dataspillbransjen har utviklet seg til å bli en av de største bransjene i den kulturelle og kreative næringen. I 2021 omsatte den internasjonale dataspillbransjen for 183 milliarder amerikanske dollar3. Med en forventet årlig vekstrate på 4,8 prosent de kommende årene forventes en omsetning på 211 milliarder amerikanske dollar i 2025. Brutto omsetning av spill i norske dataspillselskaper var på om lag 839 millioner kroner i 2022, en dobling fra 2017. Omsetningen er i betydelig vekst, men den norske bransjen er fremdeles marginal i internasjonal sammenheng.

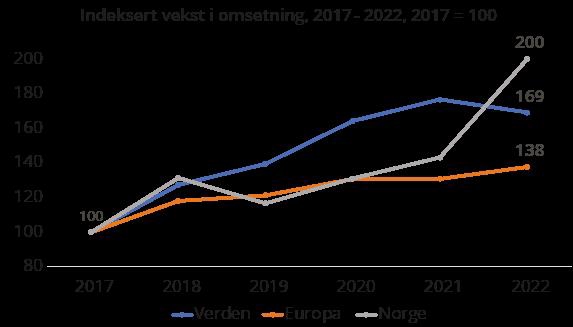

Figur 3.1 Indeksert vekst i omsetning, 2017–2022, 2017=100

Den globale spillindustrien har opplevd en kraftig vekst de siste årene. I Europa har veksten vært noe svakere, men heller ikke her ubetydelig. I Norge har man sett stor variasjon i samlet omsetning fra år til år, men totalt sett har det vært en betydelig vekst gjennom perioden, langt høyere enn hva man har observert i verden og Europa. Økningen er spesielt positiv sammenlignet med de siste bransjetallene på verdensbasis, der omsetningen sank fra 2021 til 2022. Ekstra positiv er den norske veksten sett i lys av at man også har opplevd kraftig vekst fra 2019. Den norske økningen har sammenheng med at flere selskap er inkludert i statistikken i perioden.

Sysselsetting

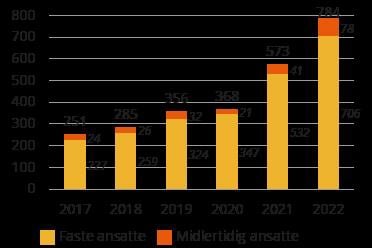

Sysselsettingsveksten i den norske dataspillbransjen har vært betydelig i perioden 2017–2022. Den ekstra store økningen i 2022 må delvis forklares med en økning i antall selskaper som inkluderes i tallgrunnlaget. Hvis man reduserer antall selskaper til å være sammenlignbart med foregående år, vil man likevel se en klar økning av antall sysselsatte i 2021 og 2022. Drøyt 30 prosent av de ansatte i den norske bransjen er kvinner, og dette er noe høyere enn den europeiske kvinneandelen. Den norske kvinneandelen har økt fra 20 prosent siden 2020.

Boks 3.1 UP 3 – NFIs utviklingsprogram for kvinner i dataspillbransjen

Mangfoldige miljøer gir den beste grobunnen for talentutvikling og bidrar til å styrke norske spills kvalitet og relevans på markedet. Gjennom utviklingsprogrammet UP3 blir åtte kvinnelige spillutviklere spydspissen i NFIs talentsatsing for å styrke kvinneandelen i den norske spillbransjen. I samarbeid med Norsk Tipping og Talent Norge gir NFI spillutviklerne mulighet til å bygge nettverk og fordype seg faglig og personlig i UP3. Utviklingsprogrammet går over 18 måneder i 2023/2024 og er basert på to vellykkede utviklingsprogram på filmfeltet (UP og UP 2.0).

Mens kvinnelige spillere utgjør nesten halvparten av spillerne i EU, så er andelen kvinner i den europeiske bransjen kun på 24 prosent. Det er en stadig økning av kvinner i bransjen, også innen det som regnes som nøkkelfunksjoner, men i all hovedsak er premissgiverne for bransjen menn. Et mer mangfoldig utviklingsmiljø vil styrke både spillutgivelsers kvalitet og deres relevans på markedet.

Deltakerne i utviklingsprogrammet UP3 får 50 000 kroner i stipend, en mentorpott og et skreddersydd opplegg over fem samlinger med oppstart april 2023. I tillegg finnes det midler til reiser til internasjonale messer og konferanser. Alle deltakerne får dessuten coaching av Talent Norge og tilgang til deres nettverk og arrangementer.

Programmet skal styrke deltakernes posisjon i bransjen, synliggjøre dem som forbilder og på lang sikt bidra til bedre rekruttering og til å styrke andelen kvinnelige fagsjefer i bransjen.

Illustrasjon:Ikonei Island, An Earthlock Adventure, Snowcastle Games AS

Figur 3.2 Antall sysselsatte i norsk dataspillbransje

Organisering

De norske spillutviklerselskapene er hovedsakelig organisert gjennom Virke Produsentforeningen og Norsk nettverk for dataspillbedrifter (Noneda, som er en interesse-, kompetanse- og samarbeidsorganisasjon for dataspillbransjens kunst-, nærings- og kulturmiljø i Norge).

Flere av de største selskapene er medlemmer i Virke Produsentforeningen, mens bergensbaserte Noneda har medlemmer fra både de store og de mindre selskapene. Det eksisterer ikke noen særskilt medlemsorganisasjon på arbeidstakersiden i den norske spillbransjen, men organisasjonen Women in Games Norway jobber for å utdanne, inspirere og styrke kvinner som jobber i eller søker seg til bransjen.

Finansiering av norske spill

Det er store variasjoner i hvordan norske spillutviklere legger opp sine finansieringsløp. Mindre prosjekter finansieres gjerne via tilskudd fra regionale filmsentre på tidlige stadier, mens de største prosjektene selv finansierer denne delen av utviklingen. Perioden før igangsetting av produksjon, når det ennå ikke finnes noen fullverdig prototype eller demo som kan brukes til å hente inn private investeringer eller utgivere, er gjerne en kritisk periode i utviklingen. NFI finansierer ofte opp mot 75 prosent av prosjektenes kostnader i denne perioden. Det statlige tilskuddet bidrar til å heve gjennomføringsevnen og senker investeringsrisikoen for private investorer og styrker samtidig utviklernes forhandlingsposisjon i møte med potensielle utgivere. En avtale mellom utvikler og utgiver vil som oftest føre til at selskapene finansierer resterende utvikling og produksjon av prosjektet med utviklerselskapets egenkapital.

Grunnfinansieringen fra NFI bidrar også til at de norske utviklerselskapene beholder immaterialrettigheter og kan kapitalisere videre på dette, istedenfor at rettighetene overdras til utgiver eller distributør. NFIs finansieringsandel i prosjektene går i mange tilfeller tydelig ned mot prosjektenes avsluttende fase, og har trolig en betydelig effekt på å utløse private investeringer i norske spill og selskaper. Eksempelvis hentes det inn titalls millioner til noen prosjekter i den siste fasen.

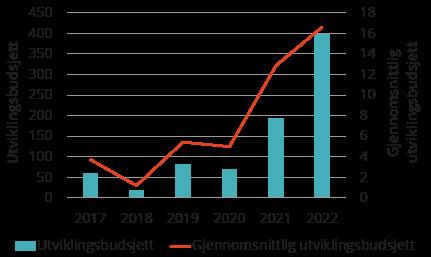

Figur 3.3 Utviklingsbudsjetter til norske dataspill, utvikling fra 2017-2022, tall i millioner kr.

Størrelsen på utviklingsbudsjettene til norske dataspill gir en indikasjon på volumet til spillene som er under utvikling, og størrelsen på prosjektene som finansieres i spillbransjen. Utviklingsbudsjettene til norske dataspill har hatt en betydelig vekst de to siste årene. Veksten sammenfaller med bransjens internasjonale vekst i forbindelse med covid-19-pandemien og en økt profesjonalisering av norsk dataspillbransje. Veksten kan også ha sammenheng med en betydelig statlig satsing på området, som blant annet inkluderer økte bevilgninger til tilskudd til utvikling av dataspill og innføring av en ny forskrift om tilskudd til utvikling, lansering og formidling av dataspill, som blant annet har vektlagt prosjektenes størrelse, kompleksitet og budsjett i søknadsvurderingen.

Illustrasjon:Dune Awakening, Funcom AS

3.2 Nøkkelutfordringer i det norske dataspillfeltet

Dataspillmarkedet er preget av stadig voksende digital og internasjonal konkurranse på svært høyt nivå. Som i andre digitale markeder for kulturprodukter kjennetegnes dataspillmarkedet ved at et relativt lavt antall globale og ressurssterke selskaper dominerer, mens en enorm masse av nyetablerte og uavhengige aktører kjemper om å bryte igjennom i markedet på langt svakere vilkår. Det er krevende for norsk dataspillbransje å ta igjen forspranget til de internasjonale aktørene.

Dataspillmarkedets digitale og internasjonale natur gjør at utviklere sjelden har et geografisk bestemt «hjemmemarked» eller «hjemmepublikum», i motsetning til mange andre kulturuttrykk. Dette gjør at gjennomslag i Norge i all hovedsak oppnås med gjennomslag i det internasjonale markedet for norske spillutviklere. Som et resultat blir kulturpolitisk måloppnåelse i Norge i betydelig grad avhengig av de norske utgivelsenes internasjonale gjennomslag. Sannsynligheten for suksess i markedet styrkes ved at spillselskapene blir mer robuste med større budsjetter og bedre økonomi. Blant de norske bransjeaktørene anses økonomisk vekst over tid som den største nøkkelutfordringen for å oppnå internasjonalt gjennomslag. Veksten bør være sterkere enn den internasjonale utviklingen for øvrig, og stor nok til å gi den norske bransjen kritisk masse for videre vekst. Liten tilgang til privat finansiering, svak likviditet og mangel på kompetanse, arbeidskraft og profesjonalitet i den norske bransjen anses som sentrale utfordringer for å oppnå ytterligere økonomisk vekst på feltet.

Lav tilgang til privat finansiering og svak likviditet

Norsk spillbransje har en stor utfordring når det kommer til å tiltrekke seg private finansiører og investorer til prosjekter og selskap. Spillprosjekter tar relativt lang tid å utvikle, og norske prosjekter opererer ofte med lave budsjetter. Spillutviklerne utgir nye spill relativt sjelden. Det er også en stor andel spillutgivelser som per i dag ikke gir tilfredsstillende inntekter etter lansering. Bransjens kompetanse om hva som skal til for å kvalifisere til investeringer og finansiering, har økt de siste årene, men det er fortsatt behov for kompetanse blant mange aktører. Fra et investorperspektiv representerer med andre ord mange norske spillprosjekter og selskaper langsiktige investeringer med høy risiko og relativt svak avkastning. For de beste selskapene med stort vekstpotensial er det imidlertid risikokapital tilgjengelig, blant annet gjennom Investinor.

Historisk har råvarer og industri utgjort bærebjelken i norsk økonomi, og dagens norske tjenesteeksport er først og fremst havbasert4. Norske finansinstitusjoner og investorer har ikke tilstrekkelig kompetanse om pengestrømmer og verdiskapingspotensialet i kreative bransjer som dataspill. For selskaper som tiltrekker seg privat finansiering, kan det være en utfordring å beholde immaterialrettighetene til spillene, som kan være nødvendige for å bidra til langsiktig vekst og utvikling i selskapene.

Illustrasjon:Mari & Bayu – Veien hjem, Skinny Bandit AS

Mangel på kompetanse, arbeidskraft og profesjonalitet

Den norske spillbransjen er fortsatt relativt ung og umoden, noe som kan fremstå som et hinder for vekst. De minste og mest nyetablerte spillutviklingsselskapene har ofte god kompetanse innen spillutvikling, men svakere innen økonomi, administrasjon og marked. Blant de mer etablerte spillselskapene med vekstambisjoner opplever mange betydelige utfordringer med å tiltrekke seg rett kompetanse og arbeidskraft. Det er flere årsaker til dette.

Den norske bransjen er i dag så liten at det blir en begrensning i seg selv. Norske selskaper trenger både kapasitet og kompetanse til å kunne lære opp nyutdannede studenter, slik at uerfarne utviklere kan få den erfaringen og kompetansen de trenger til å bære profesjonelle spillprosjekter i fremtiden. Dersom flere norske spillselskaper vokser til en størrelse på rundt 50 ansatte eller flere, eller hvis internasjonale selskaper etablerer seg i Norge, vil disse kunne sørge for den nødvendige erfaringsbyggingen for nyutdannede. På sikt vil disse kunne legge grunnlaget for en underskog av nye, mindre selskaper bestående av utviklere med fartstid hos større selskaper.

Selskapene på feltet sliter også med å tiltrekke seg og beholde personer med en bredde av fagkompetanse, særlig arbeidstakere på seniornivå med betydelig arbeidserfaring. Her er spillutvikling, økonomi og forretningsutvikling nøkkelkomponenter. Mange selskaper, særlig nyetablerte, har tilsynelatende sterk kompetanse innen teknisk og kunstnerisk spillutvikling, men mangler kompetanse på forretningsutvikling, økonomi og markedsføring. Likviditeten i selskapene tillater ikke å være konkurransedyktig i arbeidsmarkedet, noe som bidrar til at de mest kompetente utviklerne søker seg til andre næringer hvor deres kompetanse også kan tas i bruk og arbeidsbetingelsene er bedre.

Kompetanseheving er avgjørende for vekst i bransjen, både blant de nye talentene og den mer etablerte bransjen. NFIs ansvar for kompetanseheving av spillbransjen bør defineres og tydeliggjøres ytterligere, og arbeidet bør styrkes. I tillegg har Innovasjon Norge tjenester som er relevante for å styrke kompetansen i næringen.

3.3 Virkemidler for utvikling av norske dataspill og norsk dataspillbransje

Regjeringen legger til rette for å styrke konkurransekraften i næringslivet først og fremst gjennom gode generelle rammebetingelser. Gode rammebetingelser for næringslivet generelt er også gode rammebetingelser for dataspillindustrien. Satsinger i næringspolitikken, slik som arbeidet for å redusere næringslivets kostnader ved å forenkle rapportering og regelverk og videreutviklingen av det næringsrettede virkemiddelapparatet, er viktige også for virksomheter i dataspillbransjen.

Regjeringens tilskuddsordninger på feltet er primært kulturpolitisk begrunnet, men det finnes også næringspolitiske virkemidler som legger til rette for vekst og styrket verdiskaping i dataspillbransjen. De mest relevante virkemidlene er:

- NFI – tilskudd til utvikling, lansering og formidling av dataspill. Tilskuddsordningene, som finansieres gjennom KUDs bevilgninger til Filmfondet, skal stimulere til utvikling av et bredt og variert tilbud av norske spill, med norsk språk, innen ulike sjangre og for ulike målgrupper. NFI tildelte 44 millioner kroner i tilskudd til utvikling og lansering av dataspill i 2022. Tilskuddsordningene skal videre stimulere til å kunne nå et stort publikum, både nasjonalt og internasjonalt. Alle spill som mottar tilskudd, må passere en kulturtest5.

- Virkemiddelapparatet for forskning og innovasjon har ordninger som er åpne for dataspillbransjen. Både Skattefunn, Innovasjon Norge, Forskningsrådet og Siva har tilbud som dataspillbransjen kan benytte seg av. For oppstartsselskaper med store vekstambisjoner kan markedsavklaringstilskudd, kommersialiseringstilskudd og mentorordningen være relevante. Skattefunn er en rettighetsbasert ordning for prosjekter som tilfredsstiller kravene til forskning og utvikling.

- Som et supplement til de generelle virkemidlene kommer virkemidlene og tiltakene i Kultur- og likestillingsdepartements oppdrag til Innovasjon Norge. Spillbransjens interesse for Innovasjon Norges kompetanseprogrammer er økende, spesielt for investorprogrammet for kulturell og kreativ næring. Våren 2022 var det sju spillselskap som søkte av 23 søkere totalt. Antallet tilskudd og lån fra Innovasjon Norge til dataspillselskap i perioden 2017 til 2021 er nokså stabilt, med seks til åtte tilskudd og ett til to lån årlig. Virkemidlene som bedriftene har benyttet, er hovedsakelig markeds- og kommersialiseringstilskudd, tilskudd til mentor samt oppstartslån/innovasjonslån. De næringsrettede virkemidlene kan ikke utelukkende gå til utvikling eller produksjon av kunstnerisk og kreativt innhold, noe som betyr at bedriftene må konkurrere og kvalifisere på forretningsbaserte og/eller innovasjonsmessige kriterier. Spillbedrifter i oppstartsfasen kan kvalifisere til oppstartsfinansiering. Bedriftene må være yngre enn fem år, ha et prosjekt som representerer noe vesentlig nytt i markedet, og ha et betydelig vekstpotensial for å kvalifisere.

- Forskningsrådets Skattefunn-ordning er en skattefradragsordning for næringslivet som gir fradrag for kostnader til forskning og utvikling. Små og mellomstore bedrifter kan få opptil 20 prosent av prosjektkostnadene som skattefradrag gjennom skatteoppgjøret. Skattefunn utgjør om lag en tredjedel av spillutviklernes offentlige tilskudd til utvikling av dataspill.

- Regionale filmsenter og filmfond kan gi tilskudd etter samme forskrift som NFI. Tildelinger til spill fra regionale filmsentre og -fond var på totalt 7,8 millioner kroner i 2022.

På EU-nivå er Kreativt Europa det mest relevante virkemidlet for den norske dataspillbransjen. I tillegg kommer Horisont Europa, som er begrenset til forskning. Som i Norge har EUs virkemidler på dataspillområdet vært relativt svake i et historisk perspektiv, men økt politisk oppmerksomhet de siste årene bidrar til et godt utgangspunkt for utvikling og forsterking av europeiske virkemidler på feltet. Utfordringen tilknyttet tilgang til privatkapital anses også som sentral på europeisk nivå, ikke bare for dataspillbransjen, men for hele teknologinæringen.

- Kreativt Europa: Gjennom Norges deltakelse i Kreativt Europa har også norske spillutviklere tilgang til å søke programmets delprogram for MEDIA, hvor blant annet dataspill er inkludert. Norske spillutviklere har mottatt om lag 2,75 millioner euro i tilskudd gjennom ordningen i perioden 2014-2023. Hele fem dataspill har fått maks tilskudd på 150 000 euro per prosjekt de siste to årene.

I tillegg kommer andre programmer under Det europeiske investeringsfondet (EIF) med potensiell relevans for norsk dataspillbransje:

- Cultural and Creative Sectors Guarantee Facility (CCS GF): Dette er en lånegarantiordning som imøtekommer utfordringer tilknyttet tilgang til risikokapital for små og mellomstore bedrifter og skal bidra til lånefinansiering til kulturell og kreativ næring. Ordningen er på 1,4 milliarder euro, hvorav cirka 10 prosent har gått til spillselskaper. Ordningen er tilgjengelig for norske søkere.

- MediaInvest: Dette er EU-kommisjonens program for aksjeinvesteringer som skal bidra til økt investering på feltet, gjennom brobygging mellom investorer og audiovisuell sektor. Gjennom MediaInvest vil EU-kommisjonen bidra med 400 millioner euro til investeringer i europeisk audiovisuell industri i perioden 2022–2027.

Boks 3.2 Utenlandske virkemidler for dataspill

I mange land i Europa har statlige virkemidler hatt god effekt på utvikling av nasjonalt dataspilltilbud og -bransje. Virkemidlene kan være kulturpolitisk eller næringspolitisk begrunnet.

Statlige fond opprettes for å finansiere bestemte aktiviteter eller tiltak. Statlige fond kan være tilskuddsfond, investerings- og lånefond eller tapsfond for lån og garantier. Ofte gjennomføres statlig finansiering av dataspill som kulturtilbud gjennom tilskuddsfond i Europa, mens statlig finansiering med næringspolitiske formål ofte gjennomføres innen alle gruppene. Blant mange statlige fond eller banker med næringspolitiske formål i Europa er det også flere som har virkemidler rettet mot teknologiindustrien og dataspillbransjen.

Flere land har innført skattefradragsordninger for spillprosjekter. Disse ordningene bidrar gjerne til bransjevekst gjennom utløsing av investeringer og ved å tiltrekke etablering av internasjonale selskaper. Canada var først ute med å gi skattefradrag knyttet til spillutvikling med sin «Multimedia Titles tax credit» i 1997. Mye av suksessen til Canada knyttes til landets skattefradragsordninger. I dag er det i Montreal alene estimert å være 200 spillstudioer og 19 000 arbeidere med kompetanse innen dataspill. Siden Canada innførte sine skattefradrag har både Frankrike, England, Belgia, Hellas og Australia fulgt etter med egne initiativ knyttet til skattefradrag for spillbransjen. Flere av disse ordningene krever at prosjektene må passere en kulturtest.

Illustrasjon:Fun Run 4, Dirtybit AS

3.4 Vurdering av dagens virkemidler i Norge

NFIs tilskudd til utvikling av norske dataspill skiller seg vesentlig fra de næringspolitiske virkemidlene ved at de skal bidra til det kulturpolitiske målet om et variert tilbud av norske dataspill av høy kvalitet. Samtidig er tilskuddene en viktig del av finansieringen av brorparten av de norske spillene som kommer til markedet. Virke Produsentforeningen skriver i sitt innspill til strategien: «Norsk filminstitutt har vært og er et viktig instrument for å skape knoppskyting og tidlig vekst blant de mindre utviklerne, samt en viktig tilskuddsyter også for de etablerte spillselskapene. Tilskuddet fra NFI er ofte utløsende for å få tilgang på annen kapital.»

Tildeling av større tilskudd til færre tilskuddsmottakere blant tilskudd til utvikling, lansering og formidling av dataspill i filmfondet og påfølgende bevilgningsøkninger i statsbudsjettet har vært viktig for å styrke dataspill som kultur og næring i Norge. Mange av spillene som har mottatt tilskudd fra filmfondet i den forrige strategiperioden, har ikke nådd markedet ennå, og har dermed noe begrenset påvirkning på omsetning i bransjestatistikken. Likevel rapporterer NFI at det strategiske grepet har bidratt til å utløse større private investeringer i både selskapene og i prosjektene, heving av kvaliteten i det norske spilltilbudet og vekst i selskapene. Dette understøttes av en tilnærmet samlet dataspillbransje (Virke Produsentforeningen og Noneda), og også i mange av innspillene til strategien. De siste års utvikling for omsetning, sysselsetting og utviklingsbudsjetter i bransjen (jf. del 4.1), antyder også at de siste års politiske satsinger på dataspill har hatt en positiv effekt på vekst i bransjen og politisk måloppnåelse.

Regjeringen vil videreføre dette strategiske grepet og øke tilskudd og oppfølging av nye aktører i bransjen samtidig som NFI får et større ansvar for talentutvikling. Mye av ansvaret for tilskudd til nye selskap og nye talenter har de siste årene ligget hos de regionale filmsentrene. Det er viktig at filmsentrene fortsetter arbeidet rettet mot nye talenter, men også at NFI tar et større ansvar.

Samtidig argumenterer de aller fleste innspillsaktørene for et behov for flere nærings- og finansieringsinsentiv i kombinasjon med kulturstøtte. Områdegjennomgangen av det næringsrettede virkemiddelapparatet viste til kritikk fra ikke-brukere om et lavt kunnskapsnivå i virkemiddelapparatet, spesielt innenfor IT og kreativ næring6. Innspillene til dataspillstrategien peker i samme retning. Kulturdirektoratet anbefaler å «[s]tyrke næringsrettede virkemidler som komplementerer virkemidlene rettet mot kunstnerisk produksjon, utvikling og lansering». NFI ønsker at strategien skal «se på muligheter og gi konkrete forslag til næringsinsentiver som kan komplementere tilskuddene som kan gis over dataspillforskriften». Virke Produsentforeningen mener at «virkemiddelapparatet i større grad bør reflektere at spill er kultur, men at spillbransjen også er næring, eksportindustri, leverandør av verdensledende kompetanse på innovasjon og teknologi».

Mange dataspillselskaper har utfordringer med å kvalifisere til flere av de næringsrettede virkemidlene som forvaltes av Innovasjon Norge. Innovasjon Norge mener det er et potensial for å styrke forretningssiden til dataspillselskapene fra de er nyetablerte eller allerede mens aktørene er under utdanning.

Illustrasjon:Kartoffl, Breach AS

3.5 Tiltak

Regjeringen vil:

- Styrke filmfondet med økte bevilgninger til utvikling og lansering av dataspill. Styrkingen konsentreres om å gi høye tilskudd til store spill av høy kvalitet, samt om en ny, regelstyrt markedsordning for spillutviklere. Styrkingen skal bidra til at det utvikles flere kvalitetsspill med stort kommersielt potensial i Norge, at selskapene kan ha flere spill i utvikling samtidig, og at selskapene lettere kan tiltrekke seg arbeidskraft og gode samarbeidspartnere. Dette vil også bidra til økte investeringer av privatkapital i norske prosjekter.

- Opprette en ny markedsordning i filmfondet for tilskudd til ferdigstilling av prosjekter som har mottatt tilskudd til utvikling. Ordningen skal stimulere den delen av dataspillbransjen som utvikler dataspill med kulturelt og kunstnerisk innhold og videre stimulere til at spillene når et stort publikum, både nasjonalt og internasjonalt, dvs. styrke gjennomslagskraften til norske dataspill. Ordningen innrettes slik at prosjekter som allerede er kunstnerisk vurdert og har mottatt tilskudd til utvikling, automatisk kvalifiserer til en pott dersom andelen privat finansiering overstiger en grense. Ordningen skal styrke selskapenes forhandlingsposisjon og bidra til bedre avtaler for produsenter og til at opphavsrettigheter forblir hos utvikler. Tilskudd vil begrenses av en maksimum-mekanisme. Den norske dataspillbransjen skal involveres i utarbeidelsen av ordningen.

- Styrke lanseringstilskuddene i filmfondet: Tilskuddene bidrar til både rene lanseringskampanjer, men også til at selskapene kan delta på internasjonale messer og konferanser for å presentere spillene sine for mulige samarbeidspartnere og investorer, og på messer hvor spillene presenteres for sluttbruker. En fortsatt og styrket satsing som gjør at norske spillprodusenter får deltatt på de viktige møteplassene, er avgjørende for at mange kan utvide sitt nettverk og gis større mulighet til å nå ut til nye markeder.

- Videreutvikle «en vei inn», en felles digital inngang til det næringsrettede virkemiddelapparatet. Tiltaket skal gjøre det enklere og raskere å finne frem i virkemiddelapparatet.

- At næringslivet skal møte et helhetlig og koordinert virkemiddelapparat og følger opp arbeidet med å videreutvikle det næringsrettede virkemiddelapparatet.

- Følge opp Stortingets vedtak om å utarbeide en strategi for vekst innen kreativ industri (jf. Innst. 58 S (2022–2023)). Det tas sikte på å legge frem strategien i 2024.

- Fremheve mangfold i norske dataspill og norsk dataspillbransje gjennom Kultur- og likestillingsdepartementets styring av NFI.

- Styrke kvinneandelen i nøkkelfunksjoner i norsk dataspillbransje.

- Kartlegge innholdsmangfoldet i norske dataspill.

- Fremheve dataspillfeltets rolle i oppfølgingen av Stortingets anmodningsvedtak om et nasjonalt løft for kreative næringer (jf. også ovenfor).

- Vurdere næringsinsentiver for økt verdiskaping og sysselsetting innen kulturell og kreativ næring, herunder næringsinsentiver for dataspillbransjen, som ledd i arbeidet med å følge opp Stortingets anmodningsvedtak nr. 55 og 56 (2022–2023).

- Styrke dataspillfeltet i Innovasjon Norge.

- Øke kunnskapen og kompetansen om spillutvikling og selskapsutvikling på nasjonalt og regionalt nivå gjennom økte driftsmidler i NFI, herunder:

- Heve kompetanse på selskapsutvikling. For de ferske selskapene og nye talentene er det grunnleggende kompetanseheving på marked, finansiering og forretningsdrift som trengs mest. Hovedansvaret legges til NFI, i samarbeid med Innovasjon Norge.

- Heve fagkompetanse på spillutvikling gjennom å tydeliggjøre og styrke NFIs ansvar for faglig kompetanseheving på spillutvikling. Ansvaret bør ivaretas gjennom egne tiltak og ved bruk av tilskudd.

- Bidra til årlig kontinuitet i produksjonen av «Spillrapporten» gjennom å definere NFIs bidrag og ansvar for bransjekartleggingen. Rapporten skal utvikles i samarbeid mellom NFI og dataspillbransjen.

- Styrke NFIs mandat og ressurser for å bidra til økt kunnskap og kompetanse om spillutvikling og selskapsutvikling i regionale filmvirksomheter.

- Oppfordre eiere av regionale filmvirksomheter til å øke kunnskapen og kompetansen om dataspill i virksomhetene gjennom økte driftsmidler.

- Styrke satsingen på regionale filmvirksomheter, herunder styrking av bevilgningene til dataspillformål i regionale filmsenter og filmfond

- Tydeliggjøre ansvarsdelingen mellom de regionale filmsentrene, fondene og de øvrige statlige virkemidlene på film- og dataspillfeltet

- Styrke innsatsen for å bidra til universell utforming av norske dataspill, herunder

- samle og styrke informasjon og utarbeide en veileder for ulike tiltak for universell utforming

- innføre krav om teksting av dataspill som får tilskudd til utvikling og lansering fra Norsk filminstitutt på norsk eller samisk språk

- oppfordre til å gjøre tiltak for universell utforming i norske dataspill

- Oppfordre til organisering av arbeidstakersiden i dataspillbransjen.