2 De økonomiske utsiktene

2.1 Hovedtrekk

Aktiviteten i verdensøkonomien har tatt seg opp etter tilbakeslaget i finanskrisens kjølvann. Det er imidlertid store forskjeller mellom land og regioner. Veksten har holdt seg godt oppe i Kina, India og flere framvoksende økonomier, og har den siste tiden vært høy også i bl.a. Sverige og Tyskland. Derimot har utviklingen i USA og enkelte andre land den siste tiden vært noe svakere enn tidligere anslått. I mange industriland er aktivitetsnivået fortsatt lavere enn før krisen, og arbeidsledigheten har kommet opp på svært høye nivåer.

I de fleste industriland ble finanspolitikken lagt om i kraftig ekspansiv retning for å motvirke nedgangen i privat etterspørsel under det økonomiske tilbakeslaget. Sammen med bortfall av skatteinntekter som følge av lav aktivitet har dette ført til store budsjettunderskudd og en kraftig økning i offentlig gjeld i mange land. En rekke land har derfor behov for å gjennomføre betydelige innstramminger i finanspolitikken for å unngå sterkt økende gjeld framover. Slike innstramminger vil isolert sett dempe den økonomiske veksten, men kan samtidig bidra til å fremme tilliten til den økonomiske politikken slik at bedrifter og konsumenter øker forbruket og investeringene.

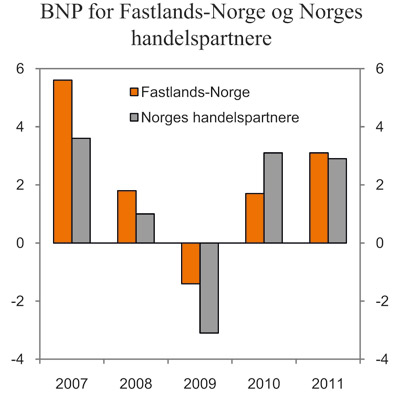

Samlet sett har utviklingen hos Norges handelspartnere den siste tiden vært noe bedre enn anslått i Revidert nasjonalbudsjett 2010. I denne meldingen legges det til grunn at aktiviteten hos handelspartnerne fortsetter å stige framover, men i et noe svakere tempo enn i første halvår i år. Veksten i BNP hos våre handelspartnere anslås til om lag 3 pst. både i år og neste år, etter et fall på 3 pst. i 2009, jf. figur 2.1. Anslagene forutsetter at utviklingen i privat etterspørsel blir tilstrekkelig selvdrevet til å motvirke effektene av de ventede finanspolitiske innstrammingene, jf. nærmere omtale i avsnitt 2.2.

Figur 2.1 BNP for Fastlands-Norge og Norges handelspartnere. Prosentvis vekst fra året før

Kilde: Statistisk sentralbyrå, OECD, IMF og Finansdepartementet.

Også i norsk økonomi tar aktiviteten seg opp, etter at BNP for Fastlands-Norge falt med 1,4 pst. i 2009. Oppgangen har så langt vært mer moderat i Norge enn hos flere av våre handelspartnere, noe som må ses i sammenheng med at nedgangen var mindre hos oss enn i de fleste andre industriland. Dette gjenspeiles også i arbeidsmarkedet, der arbeidsledigheten har holdt seg på et historisk sett lavt nivå, og langt lavere enn i de fleste andre land. Som andel av arbeidsstyrken har arbeidsledigheten økt med 1 prosentpoeng siden sommeren 2008, og ligger nå i underkant av 3½ pst.

Etter lav vekst i fastlandsøkonomien ved inngangen til 2010 tok veksten seg igjen opp i 2. kvartal. Det var særlig investeringer både i fastlandsbedriftene og i petroleumsvirksomheten som bidro til å trekke opp veksttakten. Svak utvikling i husholdningenes forbruk bidro til å dempe veksten i BNP for Fastlands-Norge i første halvår i år.

Framover ventes veksten å ta seg videre opp, understøttet av lave renter, økt optimisme blant husholdningene, vekst i petroleumsinvesteringene og økt etterspørsel fra eksportmarkedene. Som årsgjennomsnitt anslås veksten i BNP for Fastlands-Norge til 1,7 pst. i 2010 og 3,1 pst. 2011, jf. nærmere omtale i avsnitt 2.4. Arbeidsledigheten, slik denne måles i Statistisk sentralbyrås arbeidskraftundersøkelse, ventes å holde seg rundt 3½ pst. av arbeidsstyrken både i år og neste år.

Norges Bank har siden oktober i fjor satt opp styringsrenten med 0,75 prosentpoeng, til 2 pst. I den pengepolitiske rapporten fra juni i år publiserte Norges Bank en referansebane for styringsrenten som innebærer at renten holdes uendret fram mot slutten av 2010, for deretter gradvis å øke til 2,7 pst. i 4. kvartal 2011 og 3,6 pst. i 4. kvartal 2012.

Finanspolitikken ble brukt meget aktivt i 2009 for å motvirke fallet i privat etterspørsel som følge av finanskrisen og tilbakeslaget i internasjonal økonomi. Også i inneværende år bidrar finanspolitikken til å øke aktiviteten i fastlandsøkonomien. Det finanspolitiske opplegget for 2011 innebærer at finanspolitikken vil ha en svak kontraktiv effekt på fastlandsøkonomien neste år.

Lønnsveksten i Norge ventes å bli liggende relativt lav i tiden framover, men likevel vesentlig høyere enn hos våre handelspartnere. Med relativt lave anslag også for veksten i konsumprisen neste år gis den anslåtte lønnsveksten likevel rom for fortsatt økt reallønn.

2.2 Internasjonal økonomi

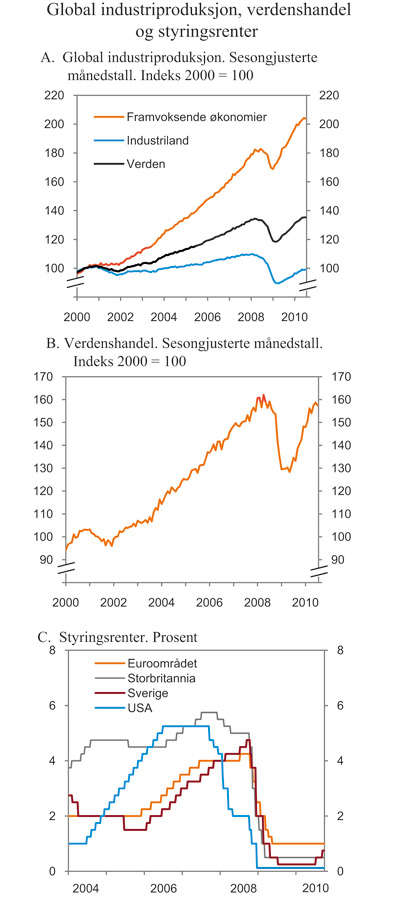

Etter det kraftige tilbakeslaget som fulgte av finanskrisen er det nå oppgang i verdensøkonomien. Siden bunnen i mai i fjor har verdenshandelen steget med over 20 pst. og er dermed nesten tilbake til nivået forut for finanskrisen. Utviklingen i retning av mer normale forhold må bl.a. ses i sammenheng med at den økonomiske veksten har holdt seg godt oppe i framvoksende økonomier gjennom finanskrisen, og at veksten i de tradisjonelle industrilandene har tatt seg gradvis opp siden høsten 2009.

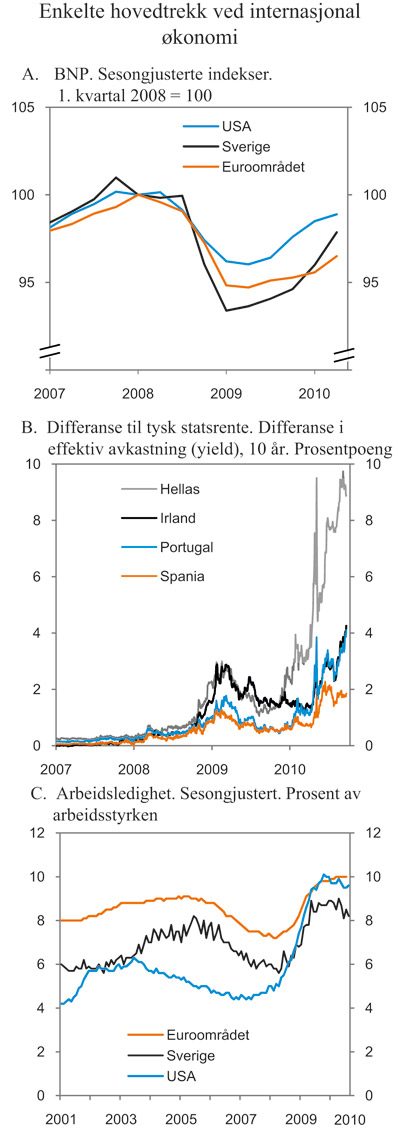

Sett under ett har utviklingen hos Norges handelspartnere den siste tiden vært noe bedre enn lagt til grunn i Revidert nasjonalbudsjett 2010. Det skyldes sterkere økonomisk vekst enn forventet i i bl.a. Sverige, Tyskland og i flere framvoksende økonomier. I USA var veksten i første halvår derimot noe svakere enn tidligere anslått, jf. figur 2.2A. Samtidig peker både stemningsbarometre og løpende statistikk for den økonomiske utviklingen i retning av noe svakere vekst i produksjonen framover både i USA og i euroområdet. I lys av utviklingen så langt i år anslås likevel veksten hos handelspartnerne til om lag 3 pst. både i år og neste år, jf. tabell 2.1. For inneværende år er dette ½ prosentpoeng høyere enn lagt til grunn i Revidert nasjonalbudsjett.

Arbeidsledigheten er fremdeles svært høy hos mange av våre handelspartnere. I euroområdet har ledigheten vært stabil på 10 pst. siden i vår, mens den i USA har gått litt ned og ligger nå på 9,6 pst., jf. figur 2.2.C. I Sverige har arbeidsmarkedet bedret seg noe, men dagens ledighetsnivå på 8,2 pst. er likevel høyt i et nordisk perspektiv. Gjennomsnittlig arbeidsledighet hos Norges viktigste handelspartnere var 7,7 pst. i 2009 og anslås nå til om lag 8 pst. både i 2010 og 2011. For 2010 er dette noe lavere enn anslått i Revidert nasjonalbudsjett, noe som må ses i sammenheng med at ledigheten i Europa ikke har steget like mye som tidligere ventet.

Lav kapasitetsutnytting har bidratt til lav konsumprisvekst i industrilandene. I 2009 var gjennomsnittlig tolvmånedersvekst i konsumprisene hos våre handelspartnere 0,7 pst. KPI-veksten anslås nå til 1½ pst. i 2010 og 1¾ pst. i 2011.

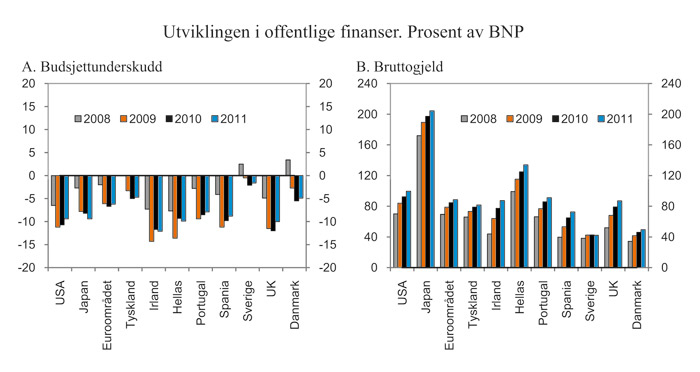

Foruten drahjelpen fra framvoksende økonomier, har oppgangen i industrilandene vært drevet av sterke stimulanser fra den økonomiske politikken, med rekordlave renter og svært ekspansiv finanspolitikk. I de fleste industriland har kombinasjonen av aktiv motkonjunkturpolitikk og lavere skatteinngang som følge av lavere aktivitet resultert i en kraftig økning både i budsjettunderskuddene og i statsgjelden. For medlemslandene sett under ett anslo OECD i vår at underskuddet i offentlig sektor vil øke fra 3,3 pst. av BNP i 2008 til 7,8 pst. i 2010, for så å avta til 6,7 pst. i 2011. Offentlig sektors bruttogjeld i OECD-området anslås å øke til om lag 100 pst. av BNP ved utgangen av 2011, mens nettogjelden ventes å komme opp i over 60 pst., jf. figur 2.4.

EU vedtok i desember i fjor at utfasing av finanspolitiske stimulansetiltak i medlemslandene skal starte senest i 2011 og tilsvare minst 0,5 pst. av BNP per år, målt som reduksjon i det strukturelle budsjettunderskuddet. De fleste medlemslandene må imidlertid gjennomføre større innstramminger enn dette for å oppfylle kravene i Stabilitets- og vekstpakten. Også Japan og USA må gjennom betydelige finanspolitiske innstramminger, og mange land må trolig stramme inn finanspolitikken i en situasjon der arbeidsledigheten fortsatt er høy.

Det er betydelig usikkerhet knyttet til den videre utviklingen i internasjonal økonomi. Tiltakende uro i finansmarkedene bidro gjennom vårmånedene til økt usikkerhet om den økonomiske utviklingen i euroområdet. Usikkerheten var særlig knyttet til bekymring om flere europeiske lands evne til å betjene en stadig voksende gjeld og til bankers eksponering mot statspapirmarkedet. Oppmerksomheten var spesielt rettet mot Hellas, Portugal, Spania, Irland og Italia, og rentene på disse landenes statspapirer økte markert.

Det ble i mai etablert omfattende ordninger fra EU-landene, Den europeiske sentralbanken (ESB) og Det internasjonale valutafondet (IMF) for å sikre utsatte land tilstrekkelig finansiering. Sammen med stresstestene av europeiske banker som ble offentliggjort i sommer, bidro dette til å stabilisere situasjonen. Annonseringer av planer for innstramminger av offentlige budsjetter i flere land i vår kan også ha bidratt, jf. boks 2.1.

Den siste tiden har imidlertid markedsrentene på statsobligasjoner fra de utsatte landene igjen økt, bl.a. som følge av ny usikkerhet knyttet til bærekraften til offentlige finanser i Irland og Portugal, og til om det irske bankvesenet er tilstrekkelig robust. For ti års greske statslån ligger rentene nå rundt 9 prosentpoeng høyere enn tilsvarende tyske, og de er dermed tilbake på om lag samme nivå som i mai, jf. figur 2.2.B. For de øvrige utsatte eurolandene ligger differansen til tilsvarende tyske renter mellom 1½ og 4½ prosentpoeng. Utviklingen i finansmarkedene er nærmere omtalt i avsnitt 2.3.

Dersom veksten i Kina og andre framvoksende økonomier skulle avta i tiden framover, vil det også dempe veksten i land som eksporterer mye til disse landene, bl.a. Tyskland. For industrilandene utgjør dermed også utviklingen i bl.a. Kina en usikkerhet. Videre er virkningene av de varslede finanspolitiske innstrammingene usikre. Budsjettinnstramminger vil isolert sett bidra til å trekke ned den økonomiske veksten, og styringsrentene kan bli liggende lavt en god stund framover. På den annen side kan vellykkede konsolideringstiltak virke tillitsskapende overfor privat sektor.

Det vil være avgjørende for den økonomiske utviklingen at veksten i privat etterspørsel i industrilandene blir tilstrekkelig selvdrevet. Ut over å videreføre en ekspansiv pengepolitikk, er virkemidlene i den tradisjonelle stabiliseringspolitikken i stor grad uttømt, noe som illustrerer betydningen av tiltak som kan bedre økonomiens virkemåte. Usikkerhetene i anslagene er nærmere omtalt i avsnitt 2.7.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

Årlig gj.snitt 2004-2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 3,4 | 1,0 | -3,1 | 3,1 | 2,9 |

Euroområdet | 2,4 | 0,5 | -4,1 | 1,6 | 1,4 |

USA | 2,9 | 0,4 | -2,6 | 2,7 | 2,4 |

Sverige | 3,7 | -0,6 | -5,1 | 4,3 | 3,4 |

Japan | 2,3 | -1,2 | -5,2 | 2,5 | 1,3 |

Kina | 11,3 | 9,0 | 8,5 | 9,5 | 9,0 |

Konsumpriser: | |||||

Handelspartnerne2 | 1,8 | 3,4 | 0,7 | 1,6 | 1,8 |

Euroområdet | 2,2 | 3,3 | 0,3 | 1,5 | 1,6 |

USA | 3,0 | 3,8 | -0,3 | 1,8 | 1,5 |

Sverige | 1,1 | 3,4 | -0,3 | 1,2 | 2,0 |

Japan | -0,1 | 1,4 | -1,4 | -1,0 | -0,4 |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,1 | 6,0 | 7,7 | 8,1 | 7,8 |

Euroområdet | 8,4 | 7,6 | 9,4 | 10,0 | 9,9 |

USA | 5,0 | 5,8 | 9,3 | 9,6 | 9,0 |

Sverige | 7,2 | 6,2 | 8,3 | 8,4 | 7,9 |

Japan | 4,3 | 4,0 | 5,1 | 5,0 | 4,7 |

Memo: | |||||

Veksten i verdensøkonomien (BNP) | 4,9 | 3,0 | -0,7 | 4,3 | 4,0 |

Herav: | |||||

Framvoksende økonomier | 7,7 | 6,1 | 2,5 | 6,4 | 6,2 |

Industriland i OECD-området | 2,8 | 0,5 | -3,4 | 2,5 | 2,2 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

Figur 2.2 Enkelte hovedtrekk i internasjonal økonomi

Kilde: Reuters EcoWin og Eurostat.

Figur 2.3 Global industriproduksjon, verdenshandel og styringsrenter

Kilde: Centraal Planbureau Nederland og Reuters EcoWin.

2.2.1 Nærmere om utviklingen i de tradisjonelle industrilandene

Nedgangen som startet i USA i desember 2007, var ifølge National Bureau of Economic Research over i juni 2009. BNP har steget siden 3. kvartal i fjor, understøttet av sterke stimulanser fra den økonomiske politikken og gjenoppbygging av bedriftenes lagerbeholdninger. Veksten avtok imidlertid noe gjennom første halvår i år. Dette må ses i sammenheng med kraftig økning i importen og lavere bidrag fra lageroppbygging. Bidraget fra private investeringer og offentlig etterspørsel har trukket i motsatt retning. Veksten i det private forbruket har tatt seg noe opp, men utviklingen er fremdeles svak.

Sysselsettingen har falt mer enn produksjonen, og andelen av befolkningen som er sysselsatt, er vesentlig lavere nå enn før krisen. Det er nå om lag 7 mill. færre sysselsatte personer enn i desember 2007. Den markerte nedgangen i sysselsettingen brakte arbeidsledigheten opp i 10 pst. i slutten av 2009. Selv om ledigheten deretter har avtatt til 9,6 pst., er den fortsatt rekordhøy i amerikansk målestokk. Antall langtidsledige har også økt, og over 40 pst. av de arbeidsledige har nå vært uten jobb i over ett halvt år.

USA gikk inn i finanskrisen med underskudd i det føderale budsjettet. I 2009 var underskuddet kommet opp i 11 pst. av BNP, samtidig som statsgjelden nådde sitt høyeste nivå siden 1950-tallet. Den amerikanske administrasjonen har varslet at den vil legge fram tiltak for å redusere budsjettunderskuddet fram mot 2015, og på denne måten stabilisere gjeldsgraden.

For 2010 og 2011 ventes nå en vekst på høyde med gjennomsnittet for de siste 25 årene, dvs. på om lag 2¾ pst. Dette er relativt svakt, det kraftige tilbakeslaget i 2008 og 2009 tatt i betraktning. Nedbygging av gjeld, svak utvikling i arbeidsmarkedet og bankenes stramme utlånspraksis vil trolig dempe veksten i det private forbruket en tid framover. Også konsolidering av offentlige finanser ventes å trekke veksten ned neste år. Veksten i industriproduksjonen har avtatt den siste tiden, og stemningsindikatorer både for forbrukere og næringslivet har falt siden i vår. Dette kan indikere en svakere utvikling framover. Samlet legges det til grunn en vekst på 2¾ pst. i år og 2½ pst. neste år. Arbeidsledigheten ventes å avta framover, og på årsbasis anslås ledigheten til 9½ pst. av arbeidsstyrken i 2010 og 9 pst. i 2011.

Boks 2.1 Budsjettinnstramminger i andre land

Som følge av markedsuroen i vår har flere land annonsert tiltak for å styrke bærekraften i offentlige finanser:

Den 2. mai ble greske myndigheter enige med IMF, Europakommisjonen og Den europeiske sentralbanken (ESB) om et treårig stabiliseringsprogram som gir Hellas tilgang til lån fra IMF og eurolandene. Et mål for programmet er å bringe budsjettunderskuddet ned fra 13,6 pst. av BNP i 2009 til under 3 pst. av BNP i 2014.

Den spanske nasjonalforsamlingen vedtok 27. mai regjeringens forslag om ytterligere budsjettinnstramninger tilsvarende ½ pst. av BNP i år og 1 pst. av BNP neste år. Blant annet skal lønnskutt for statsansatte og lavere statlige investeringer bidra til å bringe budsjettunderskuddet ned fra 11,4 pst. av BNP i 2009 til 6 pst. i 2011. Regjeringen varslet i august at kutt i enkelte investeringsprosjekter innen samferdsel kan bli reversert.

I Portugal har regjeringen foreslått budsjettkutt tilsvarende 1,2 pst. av BNP i år og 2,2 pst. av BNP neste år. Tiltakene omfatter bl.a. lønnsstopp for offentlig ansatte, lavere offentlige investeringer og skatteøkninger for velstående, og skal bidra til at underskuddet bringes ned fra 9,3 pst. av BNP i 2009 til 4,6 pst. i 2011.

Den danske regjeringen la 19. mai fram en «Genopretningspakke» med mål om å redusere budsjettunderskuddet tilsvarende 1,5 pst. av BNP over perioden 2011 – 2013. Det foreslås bl.a. noe økte skatter og at øvre grense for utbetaling av ledighetstrygd reduseres fra 4 til 2 år. Budsjettforslaget for 2011, publisert i august, følger opp intensjonene i pakken fra mai.

Den italienske regjeringen godkjente 25. mai en finanspolitisk konsolideringsplan med sikte på å redusere budsjettunderskuddet fra 5,3 pst. i 2009 til 2,7 pst. i 2012. Kutteforslagene på til sammen 24,9 mrd. euro omfatter bl.a. lønnsfrys og ansettelsesstopp i offentlig sektor, utsatt pensjonering og reduserte overføringer til lokalt og regionalt nivå.

Den tyske forbundsregjeringen presenterte 7. juni en sparepakke der utgiftskutt og enkelte avgiftsøkninger skal gi innsparinger tilsvarende 80 mrd. euro fram til 2014. Innsparingene i 2011 tilsvarer om lag 0,5 pst. av BNP. En tar sikte på redusere budsjettunderskuddet fra anslåtte 5 pst. i 2010 til under 3 pst. senest i 2013.

Den franske regjeringen la i juni fram en innsparingsplan der den forplikter seg til å redusere budsjettunderskuddet fra om lag 8 pst. av BNP i 2010 til 3 pst. i 2013. Tiltakene går blant annet ut på å begrense veksten i statlige lønninger, effektivisere offentlig sektor, fryse nivået på overføringene til lokale myndigheter og gjennomføre en pensjonsreform.

Den britiske koalisjonsregjeringen la 22. juni fram planer om å redusere offentlig sektors budsjettunderskudd fra 11 pst. av BNP i budsjettåret 2009/10 til 5,5 pst. i 2012/13, og videre til 1,1 pst. 2015/16. Det legges opp til innstramninger i inneværende budsjettår tilsvarende drøyt ½ pst. av BNP. Om lag to tredeler er tiltak på utgiftssiden.

I Japan annonserte regjeringen i juni et mål om å halvere budsjettunderskuddet fra 2010 til 2015. Det ble bl.a. foreslått å innføre en regel om å fryse offentlige utgifter utenom lånekostnader på 2010-nivå. OECD anslo i vår Japans budsjettunderskudd til 7,6 pst. av BNP i 2010.

I USA ble det i sommer vedtatt å forlenge enkelte av stimulansetiltakene ut resten av 2010 og for hele 2011. Den 8. september la president Obama fram en ny tiltakspakke med forslag om bl.a. permanent videreføring av skattefordeler knyttet til FOU-virksomhet, forlengelse av gunstige avskrivningsregler for investeringer i bedrifter, og satsing på infrastrukturprosjekter. Det diskuteres også om skattelettelser for høye inntekter som ble gjennomført under Bush-regjeringen skal forlenges utover budsjettperioden. OECD anslo i vår budsjettunderskuddet til 10,7 pst. av BNP i 2010 og til 8,7 pst. av BNP i 2011. De nye tiltakene vil isolert sett øke budsjettunderskuddene i 2010 og 2011. Sammen med andre tiltak vil forslagene fra den amerikanske administrasjonen gi en viss reduksjon i det offentlige budsjettunderskuddet fra og med 2011 målt som andel av BNP.

Figur 2.4 Utvikling i offentlige finanser1). Prosent av BNP

1) Ikke alle innstrammingstiltak referert til i boks 2.1 er hensyntatt i tallene.

Kilde: Europakommisjonen og OECD Economic Outlook 87, mai 2010

Etter den lengste og dypeste nedgangskonjunkturen i EUs historie har den økonomiske situasjonen i euroområdet gradvis bedret seg siden 3. kvartal 2009. Gjeninnhentingen økte noe i styrke mot slutten av første halvår i år. Det er spesielt eksporten som har drevet veksten, men også innenlandsk etterspørsel, herunder privat konsum og lageroppbygging. Investeringene tok seg noe opp i 2. kvartal etter flere kvartaler med fall. De innbyrdes forskjellene i euroområdet er store, og det er spesielt Tyskland som har hatt sterk vekst.

Ulike stemningsbarometre indikerer fortsatt vekst i tiden framover, men noe svakere enn i første halvår i år. Flere faktorer ventes å legge en demper på innenlandsk etterspørsel, herunder at privat sektor har behov for gjeldsnedbygging, og at de offentlige stimulanspakkene nå blir etterfulgt av spareplaner med økte skatter og innstramminger i offentlige tjenestetilbud. Styrkingen av euroen de siste månedene vil dessuten kunne svekke eksportveksten. I motsatt retning trekker vedvarende lav styringsrente og Den europeiske sentralbankens bruk av ekstraordinære likviditetstiltak. Styringsrenten i euroområdet har ligget på 1 pst. siden mai 2009.

Som tidligere omtalt legger myndighetene i de fleste land i euroområdet opp til å stramme inn i budsjettet fra og med 2011. Noen land med spesielt svake statsfinanser, som Hellas, Irland, Portugal og Spania, startet innstrammingene allerede i år. Behovet for budsjettkonsolidering gir lite rom for økt etterspørsel fra offentlig forvaltning, samtidig som den private etterspørselen vil kunne bli dempet som følge av høy arbeidsledighet.

Målt som årsgjennomsnitt var arbeidsledigheten i euroområdet 9,4 pst. av arbeidsstyrken i 2009. Den fortsatte å stige svakt i begynnelsen av 2010, men har de siste fem månedene flatet ut på 10 pst. Også her er de innbyrdes forskjellene store i euroområdet. I Spania steg ledigheten til 20,3 pst. i juli, mens ledigheten i Tyskland gradvis har avtatt gjennom det siste året til 6,9 pst. i juli.

Det legges i denne meldingen til grunn en BNP-vekst i euroområdet på om lag 1½ pst. både i 2010 og 2011 og en arbeidsledighet på 10 pst. i begge år.

Blant annet i lys av den statsfinansielle krisen i Hellas drøfter EU nå tiltak som kan styrke koordineringen av den økonomiske politikken og bidra til langsiktig stabilitet i området. Det arbeides med et opplegg der medlemslandene fra og med 2011 skal legge fram stabilitets- og konvergensprogram om våren, før nasjonale budsjetter legges fram for parlamentene i det enkelte medlemsland. Programmene skal legge mer vekt enn tidligere på gjeldsutviklingen og bærekraften i offentlige finanser.

EUs største økonomi, Tyskland, bidrar nå mest til veksten i euroområdet. Landet ble sterkt rammet av den økonomiske krisen, bl.a. på grunn av sin store eksportindustri. BNP falt med hele 5 pst. i 2009, til tross for sterkt ekspansiv penge- og finanspolitikk. Gjeninnhentingen startet forsiktig i andre halvår 2009 og har fortsatt i første halvår 2010. Veksten, som var meget høy i 2. kvartal, har stort sett vært eksportdrevet. I tillegg har investeringer og privat forbruk bidratt positivt. Forventningsindikatorer peker i retning av fortsatt oppgang, men noe mer moderat enn i 2. kvartal.

Omfattende bruk av midlertidige ordninger for å beholde arbeidskraften i bedriftene har bidratt til at arbeidsledigheten har økt mindre i Tyskland enn i mange andre land. I 2009 var ledigheten i gjennomsnitt 7,5 pst. og har deretter falt til 6,9 pst. i juli i år. Det kan imidlertid være fare for ny oppgang i ledigheten når de midlertidige ordningene fases ut. Finanspolitikken virker fortsatt ekspansivt i 2010, men antas å bidra kontraktivt i 2011, i tråd med regjeringens finanspolitisk konsolideringsplan. Det legges til grunn en BNP-vekst på 3¼ pst. i 2010 og 2 pst. i 2011. Arbeidsledigheten anslås til om lag 7 pst. både i 2010 og 2011.

Med sin store finanssektor ble Storbritannia sterkt rammen av finanskrisen, og BNP falt med nesten 5 pst. fra 2008 til 2009. BNP-nedgangen snudde imidlertid til svak oppgang fra 4. kvartal 2009, og veksten fortsatte i første halvår 2010. Det er spesielt offentlig forbruk, utenrikshandel og gjenoppbygging av lager som har drevet veksten, hjulpet av offentlige stimulanser og et svakt pund. Bedriftsinvesteringene fortsatte å falle gjennom første halvår 2010.

Flere indikatorer peker i retning av fortsatt vekst framover, men noe mer avdempet enn det vi har sett det sist halvåret. Styringsrenten har vært rekordlav i lang tid, til tross for at inflasjonen har ligget mer enn 1 prosentpoeng høyere enn sentralbankens inflasjonsmål på 2 pst. Inflasjonen har falt noe i det siste og ventes å gå videre ned framover bl.a. på grunn av lav kapasitetsutnyttelse. Den nye koalisjonsregjeringen har lagt fram omfattende finanspolitiske innstramningsplaner, jf. omtale i boks 2.1. Det er svært usikkert hvordan disse innstrammingene vil påvirke den økonomiske utviklingen framover. Budsjettunderskuddet på 11,8 pst. av BNP i budsjettåret 2009/10 skal mer enn halveres i løpet av kommende fireårsperiode. Et fortsatt lavt rentenivå og økt eksportetterspørsel ventes å bidra mest til BNP-veksten, som anslås til 1½ pst. i 2010 og om lag 2 pst. i 2011. Arbeidsledigheten var i mai i år kommet opp i 7,8 pst. og ventes å stige litt. Som årsgjennomsnitt antas ledighetene å ligge i underkant av 8 pst. i både 2010 og 2011.

Sveriges industrisektor ble hardt rammet av finanskrisen. Eksporten utgjør en stor andel av svensk BNP, og kraftig fall i etterspørselen etter varer som Sverige produserer relativt mye av, bidro til at BNP falt med over 5 pst. i 2009. Produksjonsfallet avtok mot slutten av 2009, og i første halvår 2010 var det en sterk gjenopphenting. Både privat konsum, investeringer og eksport bidro til dette. Produksjonsnedgangen i 2008 og 2009 førte til kraftig fall i sysselsettingen, og arbeidsledigheten økte fra om lag 6 pst. i 2007 til 9 pst. tidligere i år. Sysselsettingen har økt den siste tiden, og ledigheten var i august 8,2 pst. av arbeidsstyrken.

De offentlige finansene har blitt svekket av finanskrisen, men langt mindre enn under nedgangskonjunkturen på 1990-tallet. I 2009 utgjorde offentlig sektors budsjettunderskudd 0,8 pst. av BNP. Selv om det anslås et underskudd også i 2010 og 2011, er Sveriges offentlige finanser sterke. Målt ved den strukturelle budsjettbalansen har det vært overskudd gjennom krisen.

Svenske husholdninger og bedrifter er ifølge stemningsbarometre optimistiske. Dette kan indikere en betydelig vekst i privat etterspørsel framover. Eksportveksten ser ut til å være en sterk drivkraft i år, men vil trolig bety mindre for BNP-veksten neste år. Samtidig vil stimulansene fra den økonomiske politikken avta. Samlet sett legges det til grunn en BNP-vekst i Sverige på om lag 4¼ pst. i år og 3½ pst. neste år. Ledigheten vil trolig falle videre framover og anslås på årsbasis til henholdsvis 8½ og 8 pst. i 2010 og 2011.

Da finanskrisen rammet Danmark, var landet allerede inne i en lavkonjunktur, og BNP falt i både 2008 og 2009. Aktiviteten har tatt seg gradvis opp det siste året, i stor grad drevet av en ekspansiv økonomisk politikk. Offentlig etterspørsel har bidratt til om lag halvparten av veksten i BNP i denne tiden. Samtidig har det private forbruket tatt seg opp, etter markert nedgang under krisen. Økt eksport og lageroppbygging i bedriftene har også bidratt positivt. Sysselsettingen falt gjennom finanskrisen, og arbeidsledigheten steg gjennom hele 2009. Arbeidsledigheten er nå i underkant av 7 pst.

Danmark må i likhet med flere andre land stramme inn finanspolitikken for å sikre langsiktig bærekraft i offentlige finanser. Den økonomiske veksten i 2011 ventes i større grad å bli drevet av privat etterspørsel og eksport. Samlet anslås BNP-veksten til henholdsvis 1½ og 1¾ pst. i 2010 og 2011. Ledigheten anslås å falle fra 7¼ pst. i 2010 til 7 pst. i 2011.

Veksten i Japan tok seg opp mot slutten av 2009 og inn i 2010, men har nå avtatt igjen, særlig som følge av svakere eksportetterspørsel. Veksten i industriproduksjonen har avtatt noe de siste månedene, og stemningsbarometre indikerer svak vekst framover. Arbeidsledigheten steg gjennom hele 2009 og er nå i overkant av 5 pst. Høy ledighet etter japanske forhold vil trolig holde veksten i det private forbruket nede. Samlet anslås BNP-veksten til 2½ pst. i år og 1¼ pst. neste år. Arbeidsledigheten ventes å falle fra 5 pst. i 2010 til 4¾ pst. i 2011.

2.2.2 Nærmere om utviklingen i framvoksende økonomier

Veksten i framvoksende økonomier og utviklingsland falt kraftig i kjølvannet av finanskrisen, men veksten fra 2008 til 2009 var likevel positiv for gruppen sett under ett. I første halvår i år tok BNP-veksten i disse landene seg opp til om lag 7½ pst. målt i årlig rate. Samlet ventes det en vekst på 6½ pst. i 2010 og litt lavere i 2011, noe som er betydelig sterkere enn veksten for verdensøkonomien som helhet. Det er imidlertid store forskjeller mellom ulike land og regioner, og også mellom land i samme region. Veksten er sterkest i land i Asia og Latin-Amerika, der det også er tegn til at veksten er blitt mer selvdrevet og ikke lenger avhenger av ekspansiv økonomisk politikk eller gjenoppbygging av lagre. Også i Afrika er utviklingen generelt god, med relativt sterk økonomisk vekst i mange land.

BNP-veksten er høy i alle framvoksende økonomier i Asia, særlig i Kina og India. I Kina var veksten hele 9,1 pst. i 2009. Fall i eksportetterspørselen ble motvirket av en svært ekspansiv økonomisk politikk som ga rask oppgang i offentlig styrte investeringer, særlig i infrastruktur. Så langt i 2010 har offentlige investeringer vokst langsommere enn i fjor, mens eiendomsinvesteringene har tatt seg opp. Det har også vært god vekst i privat forbruk, noe som har ført til at importen har økt. Utenrikshandelen ventes dermed bare å gi et svakt positivt vekstbidrag i år og neste år, til tross for rask oppgang i eksporten siden bunnen tidlig i 2009. Den økonomiske politikken vil trolige bli mindre ekspansiv framover, med allerede innførte begrensninger på kredittgivningen og varslede innstramminger i finanspolitikken neste år. Veksten ventes i økende grad å avhenge av utviklingen i privat innenlandsk etterspørsel framover. Det legges i denne meldingen til grunn en BNP-vekst på 9½ pst. i år og 9 pst. til neste år.

I India var BNP-veksten i fjor 5,7 pst. til, tross for fall i eksporten og i direkteinvesteringene fra utlandet. Ekspansiv økonomisk politikk bidro til å holde veksten oppe. Hittil i 2010 har BNP-veksten vært sterk, drevet av oppgang både i eksporten og i privat og offentlig forbruk. Framover ventes videre oppgang i investeringene og ny vekst i jordbruksproduksjonen å gi viktige vekstbidrag. Indiske myndigheter har strammet inn penge- og finanspolitikken i år, og ytterligere innstramminger ventes neste år. På denne bakgrunn anslås BNP-veksten til om lag 8½ pst. både i 2010 og 2011.

Etter kraftig oppbremsing i 2009, har den økonomiske veksten i Latin-Amerika tatt seg godt opp så langt i år. I Brasil kom omslaget i andre halvår i fjor, drevet av kraftig ekspansiv finans- og pengepolitikk. Oppgang i råvarepriser det siste året har i tillegg ført til bedrede bytteforhold, og det er god vekst i bedriftenes investeringer. Også husholdningenes forbruk øker. BNP-veksten kom i første halvår i år opp i 8,9 pst. målt som årlig rate, men ventes å avta framover etter hvert som den økonomiske politikken blir mindre ekspansiv. På årsbasis legges det til grunn en vekst på 7 pst. i 2010 og 4¼ pst. i 2011.

Med enkelte unntak ventes de nye EU-landene i Sentral- og Øst-Europa å vokse raskere enn de tradisjonelle industrilandene i Europa framover. Veksten vil likevel være langt svakere enn i framvoksende økonomier i andre verdensdeler. Sterkest vekst er ventet i Polen, som er det største av de nye EU-landene. Polen ble mindre hardt rammet av finanskrisen og har hatt nokså jevn vekst siden utgangen av 2008. Sysselsettingen har imidlertid falt litt, og arbeidsledigheten har økt noe. Privat forbruk viser likevel tiltakende vekst. Myndighetene har varslet innstramminger i både penge- og finanspolitikken framover. Det legges til grunn en BNP-vekst på 3 pst. i år og 3½ pst. til neste år.

Etter et fall i BNP på 7,9 pst. i 2009 er det nå igjen vekst i russisk økonomi. Oppgangen kommer som følge av ekspansiv finanspolitikk, økte råvarepriser og den generelle bedringen i internasjonal økonomi. Husholdningenes etterspørsel har økt hittil i 2010, og veksten ventes å fortsette. Bedriftenes investeringer har imidlertid vist en svak utvikling, noe som må ses på bakgrunn av lav kapasitetsutnyttelse og vanskelig tilgang på kreditt. Det knytter seg usikkerhet til i hvor stor grad regjeringen vil reversere den ekspansive finanspolitikken, noe som i tilfelle vil kunne dempe veksten. Det legges til grunn en vekst i russisk BNP på 4¼ pst. i år og 4 pst. til neste år.

I Afrika sør for Sahara ble produksjonsfallet i 2009 samlet sett moderat. Dette skyldes både at mange land ble lite direkte berørt av finanskrisen og at flere land hadde rom for ekspansiv økonomisk politikk. Sterkere vekst i privat etterspørsel og eksport ventes å bidra til at BNP-veksten i 2010 og 2011 vil komme opp i over 5 pst. for regionen sett under ett.

2.3 Nærmere om utviklingen i finansmarkedene

Etter at forholdene bedret seg kraftig gjennom 2009 og våren 2010, blusset uroen i de internasjonale finansmarkedene opp på ny i mai i år. Uroen oppstod som følge av økt usikkerhet om hvorvidt Hellas og andre gjeldstyngede land i Europa ville være i stand til å betjene sine statslån. Rentene på statspapirer til de gjeldstyngede landene økte markert. Uroen smittet over på penge- og obligasjonsmarkedene, der risikopåslagene steg, og til aksje- og råvaremarkedene, der prisene falt. Som omtalt i avsnitt 2.2 var EU, IMF og ESB raskt ute med tiltak, noe som bidro til at situasjonen i finansmarkedene roet seg noe over sommeren.

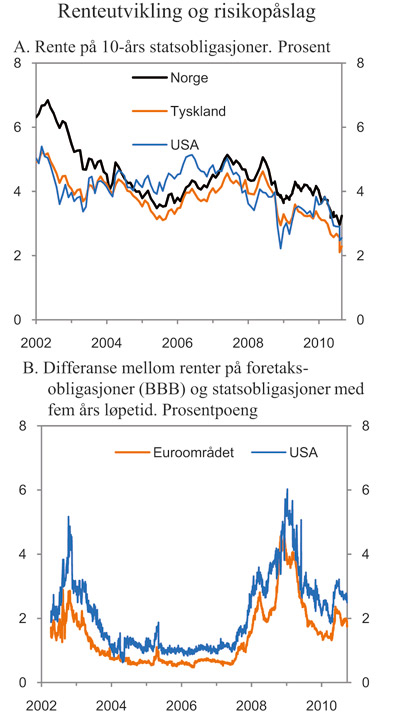

Rentedifferansen mot tyske statspapirer brukes gjerne som et mål på hvordan markedsaktørene vurderer risikoen for at statsgjelden til de ulike landene i euroområdet kan bli misligholdt. For greske statspapirer med ti års løpetid lå denne differansen i gjennomsnitt på vel 1¼ prosentpoeng i september 2009, men begynte så gradvis å øke. Stigningen tiltok i begynnelsen av mai, da differansen kom opp i nesten 10 prosentpoeng, jf. figur 2.2.B. Også rentene på statspapirer fra andre gjeldstyngede europeiske land, økte i denne perioden, men ikke i samme grad som de greske. De omfattende tiltakene fra EU, IMF og ESB, som er nærmere omtalt i boks 2.2, bidro til at rentedifferansene falt noe over sommeren. Økt bekymring for hvorvidt Hellas og de øvrige landene vil være i stand til gjennomføre de varslede innstrammingstiltakene har imidlertid bidratt til fornyet usikkerhet i finansmarkedene og økt rentedifferanse. De høye risikopåslagene på greske statspapirer har medført at Hellas i praksis er utestengt fra å hente inn langsiktige lån i markedet.

Figur 2.5 Rente på statsobligasjoner og risikopåslag

Kilde: Reuters Ecowin.

Boks 2.2 Tiltak for å stabilisere finansmarkedene

Som følge av ny uro i de internasjonale finansmarkedene i mai, knyttet til usikkerhet om enkelte eurolands evne til å håndtere sin statsgjeld, har statlige myndigheter og internasjonale organisasjoner, satt i verk en rekke tiltak for å stabilisere situasjonen:

EU og IMF gikk i mai sammen om en omfattende redningspakke for Hellas. Tiltakene i programmet har som mål å styrke offentlige finanser, bedre konkurranseevnen og gjenopprette tilliten til økonomien i Hellas. Samtidig forplikter Hellas seg til å gjennomføre tiltak som reduserer underskuddet i offentlige finanser fra nesten 14 pst. av BNP i 2009 til under 3 pst. av BNP i 2014.

For å stabilisere markedene og motvirke smitteeffekter ble EU-landene i mai enige om nye, omfattende finansieringsordninger til støtte for utsatte euroland i form av lån eller garantier. Samlet kan det ytes lån eller garantier på opp til 500 mrd. euro. I tillegg vil IMF kunne gi lån på opp til halvparten av EU-landenes bidrag, slik at totalsummen kan bli 750 mrd. euro. Den europeiske sentralbanken (ESB) aksepterer også sterkt nedgraderte greske statsobligasjoner som sikkerhet for lån i banken. Kredittavtalen med den amerikanske sentralbanken for å sikre dollar for europeiske finansinstitusjoner har også blitt reaktivert.

I forbindelse med rentemøtet i september annonserte ESB at banken vil videreføre ekstraordinære likviditetstiltak i pengepolitikken. De ekstraordinære tiltakene, som ESB har gjennomført siden oktober 2008, har bestått i at finansinstitusjonene i euroområdet gjennom auksjoner har blitt gitt ubegrenset likviditet til fast rente. ESB annonserte at den for løpetider på om lag én måned, vil fortsette med dette så lenge som nødvendig, og i hvert fall til januar 2011. I tillegg sa banken at den i høst vil gjennomføre tre likviditetsauksjoner med løpetider på tre måneder.

Etter sitt rentemøte i august annonserte sentralbanken i USA, Federal Reserve, at den framover vil holde sin beholdning av verdipapirer konstant. Federal Reserve har tidligere gjennomført et program for kjøp av verdipapirer (hovedsakelig verdipapirer med sikkerhet i bolig). Framover vil tilbakebetalt gjeld knyttet til disse verdipapirene bli reinvestert i statsobligasjoner. Samtidig uttalte FED at den vil reinvestere beholdningen av statsobligasjoner i tilsvarende papirer.

En rekke sentralbanker har signalisert at økningen i styringsrentene, fra de historisk lave nivåene som er nå, vil skje senere enn tidligere antydet. Dette gjelder bl.a. sentralbankene i USA og euroområdet, der styringsrentene nå er henholdsvis 0-¼ og 1 pst.

For land der statsgjelden blir vurdert som relativt sikker av markedsaktørene, har derimot renten på statspapirer med lang løpetid falt markert siden mai, jf. figur 2.5.A. Nedgangen må bl.a. ses i sammenheng med at investorer søker mot såkalte «trygge havner» i tider med økt uro i finansmarkedene. Videre er de lave lange rentene trolig også et uttrykk for at det ventes lav inflasjon og svak vekst framover, og dermed også lave styringsrenter. Renten på ti års statsobligasjoner fra USA og Tyskland er nå på hhv. 2,6 og 2,3 pst. Til sammenlikning har disse rentene i gjennomsnitt vært på vel 4 pst. de siste 10 årene. Også i Norge har obligasjonsrentene falt betydelig den siste tiden. I august var norsk ti års statsobligasjonsrente nede i 3 pst., det laveste nivået noensinne.

Usikkerheten knyttet til statsgjeld i flere europeiske land har også gitt seg utslag i de internasjonale pengemarkedene de siste månedene. Pengemarkedsrentene følger normalt styringsrentene med tillegg av et risikopåslag. Etter at differansene mellom tremåneders pengemarkedsrente og markedsaktørenes forventninger om styringsrenten økte til svært høye nivåer høsten 2008, falt påslagene gradvis gjennom 2009 og inn i 2010. Høsten 2009 og våren 2010 var risikopåslaget i USA tilbake på de lave nivåene fra før finanskrisen brøt ut, mens de i euroområdet og Norge var noe høyere. Da det oppstod uro i markedet for statspapirer i begynnelsen av mai, økte imidlertid påslagene igjen. Påslagene økte mer i Norge enn i de fleste andre land. Myndighetenes tiltak for å stabilisere situasjonen har bidratt til at påslagene har falt noe tilbake. I Norge tilførte Norges Bank ekstra likviditet gjennom fastrentelån for å stabilisere markedene. Påslagene i USA, euroområdet og Norge kan nå anslås til henholdsvis 0,1, 0,3 og 0,6 prosentpoeng.

Utviklingen i risikopåslagene har bidratt til en viss oppgang i pengemarkedsrentene for lån i dollar og euro den siste tiden, fra de historisk lave nivåene tidlig på året. Økningen i eurorentene i sommer må imidlertid først og fremst ses i sammenheng med at ESB i noen grad har redusert omfanget av de omfattende likviditetsoperasjonene banken har gjennomført siden finanskrisen brøt ut. Pengemarkedsrentene er imidlertid fortsatt svært lave sett i et historisk perspektiv. I Norge var tremåneders pengemarkedsrente mot slutten av september på 2,6 pst., knapt 1 prosentpoeng høyere enn bunnivået fra august i fjor. Oppgangen i pengemarkedsrentene i Norge det siste året må ses i sammenheng med Norges Banks renteøkninger.

Også i markedene for bank- og foretaksobligasjoner har usikkerheten økt den siste tiden. Kostnadene ved å finansiere seg langsiktig har gått opp, bl.a. som følge av frykt for bankens eksponering mot utsatt statsgjeld. På forsommeren økte differansen mellom rentene på foretaksobligasjoner med såkalt BBB-rating og statsobligasjoner med fem års løpetid markert både i USA og euroområdet. Oppgangen kom etter at differansene gjennomgående hadde avtatt gjennom 2009 og de første månedene av dette året. De siste ukene har usikkerheten avtatt noe, jf. figur 2.5.B. Rentedifferansen mellom denne typen foretaksobligasjoner og statsobligasjoner varierer vanligvis en god del med konjunkturutviklingen. Både i USA og euroområdet er nivået nå ¼-½ prosentpoeng høyere enn gjennomsnittlig nivå for de siste åtte årene. Nivåene er imidlertid klart lavere enn de var høsten 2008 og våren 2009. Også i Norge økte differansen mellom rentene på foretaksobligasjoner og statsobligasjoner noe i mai, men falt deretter tilbake over sommeren.

Etter å ha falt betydelig fra sommeren 2008 og fram til mars 2009, tok kursene på verdens aksjebørser seg betydelig opp gjennom det neste året. Den positive utviklingen snudde imidlertid i mai i år, da den nye uroen i finansmarkedene bidro til et markert fall i de store aksjeindeksene. Gjennom sommeren har situasjonen roet seg noe. De store aksjeindeksene i USA og Europa er nå om lag på samme nivå som ved starten av året, mens aksjeindeksene i Asia er noe lavere. På Oslo Børs er nivået på hovedindeksen 1½ pst. høyere enn ved inngangen til 2010, men nesten 30 pst. lavere enn toppnivået i mai 2008. Emisjonsaktiviteten på Oslo Børs har imidlertid økt gjennom 2009 og 2010, fra et svært lavt nivå i 2008. Emisjonsomfanget er likevel fortsatt lavere enn i 2006 og 2007.

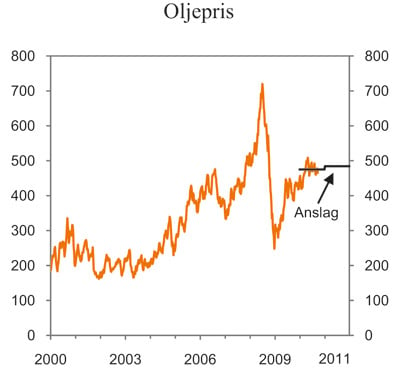

Også i råvaremarkedene har man merket økt uro den siste tiden. Prisen på nordsjøolje var tidlig i mai oppe i overkant av 520 kroner per fat, det høyeste nivået siden oktober 2008. Samtidig med den fornyede uroen i de internasjonale finansmarkedene i mai, stoppet imidlertid oppgangen i oljeprisen opp, jf. nærmere omtale i avsnitt 2.6. Etter å ha falt markert i andre halvår av 2008, steg prisene på metaller gjennom 2009 og fram til april i år. I denne perioden steg prisene på nikkel og aluminium med hhv. 115 og 45 pst., målt i kroner. Siden midten av april har imidlertid aluminiums- og nikkelprisene falt noe tilbake igjen. Aluminium og nikkel utgjør om lag hhv. 50 og 20 pst. av norsk metalleksport, og utviklingen i prisene på disse har således stor betydning for norsk industri.

2.4 Norsk økonomi

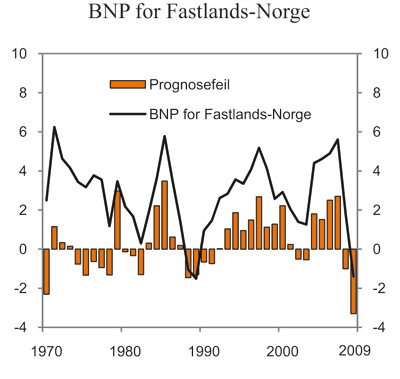

Oppsvinget i norsk økonomi etter finanskrisen og det internasjonale tilbakeslaget har fortsatt inn i 2010, men i et noe lavere tempo enn gjennom andre halvår i fjor. Det markerte oppsvinget i privat forbruk gjennom de tre siste kvartalene av fjoråret, som var en viktig drivkraft bak omslaget i norsk fastlandsøkonomi i fjor sommer, er blitt avløst av en klart lavere forbruksvekst i inneværende år. Sammen med lavere veksttakt i eksporten av tradisjonelle varer, bidro dette til at BNP for Fastlands-Norge bare økte svakt i 1. kvartal, med 0,2 pst., etter å ha økt med om lag ½ pst. både i 3. og 4. kvartal i fjor. I 2. kvartal tok veksten seg igjen opp til ½ pst., trukket opp av høyere realinvesteringer både i petroleumssektoren, offentlig forvaltning og i fastlandsbedriftene.

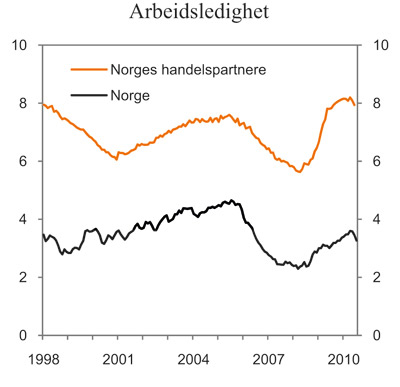

Sammenliknet med utviklingen i mange andre industriland har veksten i norsk økonomi vært moderat de siste kvartalene. Dette må imidlertid ses i sammenheng med at produksjonsnedgangen i kjølvannet av finanskrisen var klart mindre hos oss enn hos våre handelspartnere. Mens BNP falt med over 3 pst. hos våre handelspartnere i 2009, var nedgangen i norsk fastlandsøkonomi på 1,4 pst. De relativt sett beskjedne utslagene i produksjonen har bidratt til at arbeidsledigheten har økt vesentlig mindre i Norge enn i de fleste andre industriland og ledigheten ligger fortsatt på et svært lavt nivå både i historisk og internasjonal sammenheng. Målt ved arbeidskraftundersøkelsen (AKU) økte arbeidsledigheten fra 3,2 pst. i 2009 til om lag 3½ pst. i første halvår i år, før den falt noe tilbake igjen i juli. Til sammenlikning var ledigheten hos våre handelspartnere i overkant av 8 pst. i første halvår, jf. figur 2.6.

Figur 2.6 Arbeidsledighet. Norge og handelspartnere

Kilde: Statistisk sentralbyrå og Reuters EcoWin.

Den lave veksten i 1. kvartal innebærer at utviklingen så langt i år har vært noe svakere enn lagt til grunn i Revidert nasjonalbudsjett 2010. Flere forhold kan imidlertid tilsi at veksten vil ta seg opp framover. Økt forbrukertillit, lave renter og fortsatt lav arbeidsledighet trekker i retning av at konsumet vil øke i tiden som kommer, mens utviklingen hos viktige handelspartnere som Tyskland og Sverige ventes å bidra til oppgang i eksporten av tradisjonelle varer. Samtidig peker tallene for 2. kvartal i retning av et omslag oppover i bedriftsinvesteringene, og investeringstellingen for 3. kvartal tilsier høyere petroleumsinvesteringer neste år enn tidligere anslått.

Samlet sett anslås veksten i BNP for Fastlands-Norge å ta seg opp fra 1,7 pst. i år til 3,1 pst. neste år. Anslaget for inneværende år er nedjustert med 0,4 prosentpoeng siden Revidert nasjonalbudsjett, noe som særlig må ses i sammenheng med den svake utviklingen i 1. kvartal. Usikkerheten i de makroøkonomiske anslagene er imidlertid stor, jf. nærmere omtale i avsnitt 2.7.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

Mrd kroner2 | ||||

|---|---|---|---|---|

2009 | 2009 | 2010 | 2011 | |

Privat konsum | 1 015,3 | 0,2 | 2,8 | 3,5 |

Offentlig konsum | 533,1 | 4,7 | 2,7 | 2,1 |

Bruttoinvesteringer i fast kapital | 510,0 | -9,1 | -3,4 | 4,6 |

Herav: Oljeutvinning og rørtransport | 134,4 | 5,7 | -3,8 | 6,0 |

Bedrifter i Fastlands-Norge | 190,1 | -15,4 | -4,0 | 3,3 |

Boliger | 77,5 | -18,9 | -4,8 | 6,0 |

Offentlig forvaltning | 85,9 | 7,0 | 3,3 | 5,1 |

Etterspørsel fra Fastlands-Norge3 | 1 901,8 | -1,1 | 1,8 | 3,3 |

Eksport | 1 008,8 | -4,0 | 0,8 | 1,8 |

Herav: Råolje og naturgass | 465,1 | -1,2 | -3,6 | -2,8 |

Tradisjonelle varer | 278,1 | -8,2 | 5,1 | 4,9 |

Import | 656,3 | -11,4 | 4,2 | 5,6 |

Herav: Tradisjonelle varer | 409,1 | -13,1 | 5,7 | 5,1 |

Bruttonasjonalprodukt | 2 380,7 | -1,4 | 0,5 | 2,1 |

Herav: Fastlands-Norge | 1 846,4 | -1,4 | 1,7 | 3,1 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | -0,4 | -0,2 | 0,6 | |

Arbeidsledighetsrate, AKU (nivå) | 3,2 | 3,5 | 3,6 | |

Årslønn | 4,2 | 3¼ | 3¼ | |

Konsumprisindeksen (KPI) | 2,1 | 2,5 | 1,8 | |

KPI-JAE | 2,6 | 1,5 | 1,9 | |

Råoljepris, kroner pr. fat4 | 388 | 475 | 485 | |

Driftsbalansen (pst. av BNP) | 13,1 | 16,3 | 15,3 |

1 Beregnet i faste 2007-priser der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Boks 2.3 Rente- og valutakursframskrivinger

I denne meldingen er det teknisk lagt til grunn at rentene utvikler seg i samsvar med de implisitte terminrentene, beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i begynnelsen av september. Uroen i finansmarkedet bidrar imidlertid til høyere og mer ustabile risikopåslag i pengemarkedet, noe som gjør det ytterligere vanskelig å anslå markedsaktørenes forventninger til utviklingen i styringsrentene.

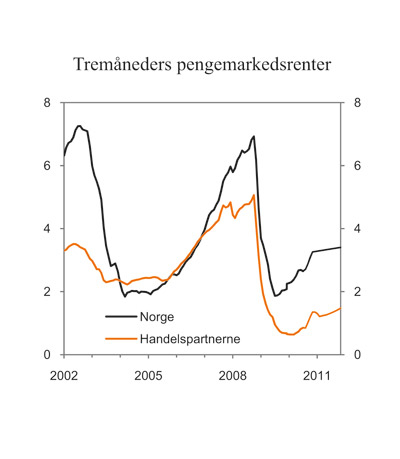

De implisitte terminrentene for inneværende og neste år er lite endret siden Revidert nasjonalbudsjett 2010 ble lagt fram i mai. Terminrentekurven i begynnelsen av september indikerte at tremåneders pengemarkedsrente i gjennomsnitt vil være om lag 2½ pst. i år og 3¼ pst. neste år, jf. figur 2.7.

Tremåneders pengemarkedsrente i Norge er nå om lag 1¾ prosentpoeng høyere enn gjennomsnittet av de tilsvarende rentene hos våre viktigste handelspartnere. Terminrentene tilsier at denne differansen vil øke noe det nærmeste året, og i gjennomsnitt være vel 2 prosentpoeng i 2011, før den igjen avtar.

Figur 2.7 Teknisk framskriving av tremåneders pengemarkedsrenter. Faktisk utvikling og implisitte terminrenter. Prosent

Kilde: Norges Bank, Thomson Reuters og Finansdepartementet.

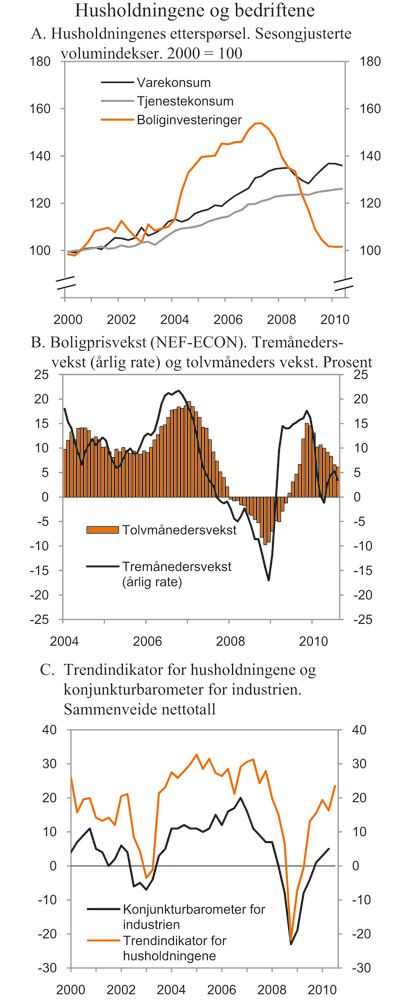

Veksttakten i privat konsum har avtatt betydelig i inneværende år, etter at rentenedgang og økt forbrukertillit bidro til sterk vekst i de tre siste kvartalene av fjoråret, på i gjennomsnitt nesten 1½ pst. per kvartal. Avdempingen må særlig ses i sammenheng med at bilkjøpene, som vokste kraftig gjennom fjoråret, har flatet ut i inneværende år, men også med at veksten i øvrige deler av konsumet har avtatt. Etter en oppgang på ½ pst. i 1. kvartal, falt privat konsum tilsvarende tilbake i 2. kvartal. Det var nedgang både i varekonsumet og i husholdningenes konsum i utlandet, mens tjenestekonsumet økte svakt. Noe av nedgangen i 2. kvartal kan imidlertid tilskrives midlertidige forhold, som lavere elektrisitetsforbruk og redusert lufttransport i kjølvannet av vulkanutbruddet på Island. Også justert for dette var konsumveksten svakere enn ventet.

Utviklingen har hatt sitt motstykke i høy sparing. Husholdningenes sparing i prosent av deres disponible inntekt – spareraten – har gått markert opp i kjølvannet av finanskrisen og ligger nå klart høyere enn sitt historiske gjennomsnitt. Økt usikkerhet internasjonalt kan ha ført til større forsiktighet blant norske husholdninger, og bidratt til å opprettholde den høye sparingen. En forbigående nedgang i tillitsindikatorer i 2. kvartal understøtter et slikt bilde. Samtidig kan den høye sparingen også skyldes et mer strukturelt behov for konsolidering. Samlet sett utgjør husholdningenes brutto gjeld nå mer enn to ganger deres disponible inntekt, noe som er svært høyt både i historisk og internasjonal sammenheng, og mange kan ha behov for å bygge ned sine balanser, jf. nærmere omtale i boks 2.4. Ifølge kredittstatistikken har gjeldsveksten i husholdningene avtatt svakt i inneværende år, og ligger nå på i overkant av 6 pst., målt i årlig rate.

TNS Gallups trendindikator for husholdningene steg markert i 3. kvartal, etter at sammenhengende oppgang i fem kvartaler ble brutt av et fall i 2. kvartal. Indikatoren er nå tilbake på nivået fra før finanskrisen, og innebærer at en klar overvekt av befolkningen er positive til den videre økonomiske utviklingen. Sammen med lave renter, fortsatt lav arbeidsledighet og høy sparing gir økt forbrukertillit grunn til å vente at forbruksveksten vil ta seg opp framover. En relativt sterk oppgang i varekonsumindeksen i juli understøtter dette bildet.

Det er i denne meldingen lagt til grunn at privat konsum øker med 2¾ pst. i 2010 og 3½ pst. i 2011. Anslagene innebærer at forbruksveksten tar seg klart opp gjennom andre halvår i år, for så å ligge på om lag sitt historiske gjennomsnitt gjennom neste år. Anslaget for inneværende år er nedjustert med 1½ prosentpoeng siden Revidert nasjonalbudsjett, noe som må ses i sammenheng med den svake utviklingen i første halvår i år. Med en vekst i disponibel realinntekt på anslagsvis 2 og 2¾ pst. i de to årene, avtar spareraten fra 7,5 pst. i 2009 til anslagsvis vel 6½ pst. i 2010 og om lag 5¾ pst. i 2011.

Avdemping i husholdningenes etterspørsel reflekteres også i boligmarkedet, der boligprisene har flatet ut i inneværende år etter sterk vekst gjennom fjoråret. Ifølge Norges Eiendomsmeglerforbund har boligprisene steget med i underkant av ¼ pst. per måned så langt i år, mens de i gjennomsnitt steg med nesten 1¼ pst. per måned i 2009. Tolvmånedersveksten, som gjennomgående har avtatt siden november i fjor, falt videre i august, til 6,1 pst. Sett i et historisk perspektiv er boligprisene kommet opp på et høyt nivå. Nominelt og sesongjustert er prisene nå nesten 5 pst. høyere enn de var ved forrige topp i juni 2007. Korrigert for inflasjon er prisene imidlertid fortsatt noe lavere enn ved forrige topp.

Etter en tiltakende tendens på nyåret har også igangsettingen av nye boliger flatet ut de siste månedene. I årets syv første måneder ble det igangsatt om lag 6 pst. flere boliger enn i samme periode i fjor, men nivået er fortsatt lavt. Økt ordretilgang, høyere boligpriser og moderat vekst i byggekostnadene tilsier at boligbyggingen vil ta seg opp framover. I denne meldingen legges det til grunn at igangsettingen tar seg opp fra knapt 19 700 boliger i 2009 til 22 000 i 2010 og videre til 24 000 boliger i 2011. Boliginvesteringene, som flatet ut i 2. kvartal i år etter kraftig fall siden 3. kvartal 2007, anslås likevel å falle med 4¾ pst. fra 2009 til 2010. Anslaget må ses i lys av den svake utviklingen i første halvår, og det antas at investeringene øker gjennom andre halvår. Til neste år anslås det en vekst i boliginvesteringene på 6 pst.

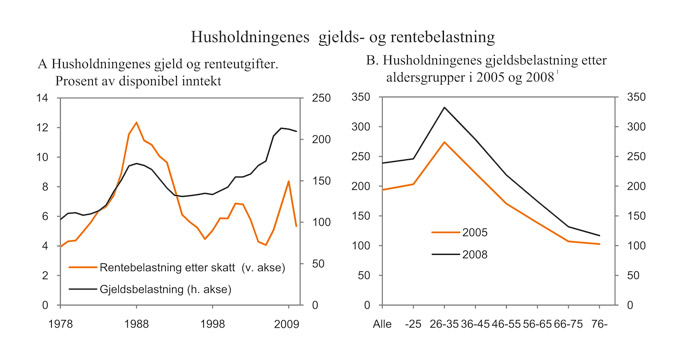

Boks 2.4 Husholdningenes finansielle stilling

Norske husholdningers gjeld er nå om lag to ganger så stor som deres disponible inntekt. Dette er høyt i et historisk perspektiv. Gjennom de siste to årene har gjelden som andel av disponibel inntekt, eller gjeldsbelastningen, avtatt noe. Nedgangen kan dels tilskrives konjunkturelle forhold, men også at en del husholdninger har hatt et behov for å betale ned gjeld for å bli bedre i stand til å møte et høyere og mer normalt rentenivå enn den siste tiden.

For husholdningene som gruppe er imidlertid rentebelastningen, dvs. renteutgifter som andel av disponibel inntekt, fortsatt nokså moderat, jf. figur 2.8A. Dette må ses i sammenheng med dagens lave rentenivå. Renteutgiftene utgjorde 5,3 pst. av disponibel inntekt i 2009, mot 8,4 pst. i 2008. 2008-nivået var imidlertid klart lavere enn nivåene forut for bankkrisen på slutten av 1980-tallet.

Samtidig med at husholdningenes gjeld har økt, har også fordringene steget, og samlet sett har husholdningene positive nettofordringer. I 1. kvartal i år tilsvarte nettofordringene nærmere 30 pst. av disponibel inntekt. En god del av de finansielle fordringene er bundet opp som forsikringstekniske reserver mv., som i liten grad kan kompensere for eventuelle økte renteutgifter eller inntekstbortfall. Hvis man ser bort fra disse, er husholdningene i netto gjeldsposisjon. Dette bildet forsterkes dersom en bare tar med rentebærende poster. På den annen side sitter norske husholdninger som gruppe med betydelig realkapital, først og fremst i form av boliger.

Gjennomsnittstallene for husholdningenes finansielle stilling får ikke fram de store forskjellene mellom ulike grupper i befolkningen. Gjeldsbelastningen for unge har vokst særlig kraftig og er langt over nivået ellers i befolkningen, jf. figur 2.8B. For disse husholdningene utgjorde renteutgiftene i 2008 3 prosentpoeng mer av disponibel inntekt enn for gjennomsnittshusholdningen. Det er også en tendens til at rentebelastningen i denne aldersgruppen øker med fallende inntekt. Dette gjør lavinntektsgruppene i dette alderssegmentet særlig sårbare for inntektsbortfall og renteøkning.

Norges Bank har varslet at renten vil øke mot et mer normalt nivå framover. Ved vurdering av opptak av lån er det er viktig at både den enkelte låntaker og bankene tar inn over seg at renten vil stige fra dagens lave nivå. Finanstilsynets nye retningslinjer for boliglån legger til rette for dette.

Figur 2.8 Husholdningenes gjelds- og rentebelastning

1 Mikrodata basert på ligningsstatistikk.

Kilde: Statistisk sentralbyrå og Norges Bank.

Figur 2.9 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, Norges Eiendomsmeglerforbund – ECON Pöyry og TNS-Gallup.

Den ekspansive finanspolitikken i 2009 og 2010 har gitt betydelige etterspørselsimpulser mot fastlandsøkonomien. I 2011 ligger det an til en realvekst i statlige utgifter nær gjennomsnittet for de siste 25 årene, selv om finanspolitikken anslås som svakt kontraktiv beskrevet ved den tradisjonelle budsjettindikatoren, jf. avsnitt 3.1. Basert på det finanspolitiske opplegget i denne meldingen anslås offentlig konsum å øke med hhv. om lag 2¾ og 2 pst. i 2010 og 2011, mens offentlige investeringer anslås å øke med hhv. om lag 3½ og 5 pst. i de to årene.

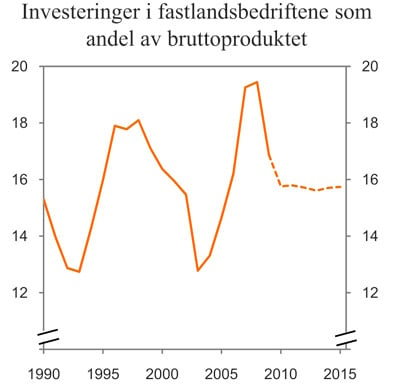

Bedriftenes investeringer i fast kapital svinger kraftig med konjunkturene. Foreløpige nasjonalregnskapstall tyder nå på at den markerte nedgangen i investeringene i fastlandsbedriftene siden høsten 2008 kan være i ferd med å snu. Etter å ha falt kraftig gjennom 2009 og inn i 2010, økte investeringene betydelig i 2. kvartal, og bidro dermed til oppgangen i aktiviteten i fastlandsøkonomien i dette kvartalet. Særlig i tjenesteytende næringer var det sterk vekst i investeringene, noe som må ses i sammenheng med økt igangsetting av næringsbygg, men også i bygge- og anleggsvirksomhet gikk investeringene opp. I motsatt retning trakk lavere investeringer i industri- og bergverk. Framover er det grunn til å vente at investeringene tar seg videre opp, i lys av produksjonsoppgang, økt lønnsomhet i bedriftene og lettere tilgang på finansiering. Ifølge Norges Banks utlånsundersøkelse for 2. kvartal har bankene lettet på sin kredittpraksis overfor foretak gjennom de fire siste kvartalene, etter kraftig innstramming gjennom 2008 og første halvår av 2009. Dette understøttes av kredittstatistikken som nå viser økte låneopptak fra ikke-finansielle foretak etter kraftig fall i kredittveksten siden våren 2008. Også i Norges Banks regionale nettverk 2/2010, som ble gjennomført i slutten av april og begynnelsen av mai, rapporterte bedriftene at de planlegger høyere investeringer framover. Kapasitetsoppbyggingen i forkant av finanskrisen var imidlertid svært høy, og kan isolert sett tilsi et noe mer begrenset behov for nyinvesteringer.

Målt i volum og korrigert for historisk treffsikkerhet kan Statistisk sentralbyrås investeringstelling for 3. kvartal tilsi et fall i industriinvesteringene på vel 18 pst. i 2010 og en oppgang på om lag 6 pst. i 2011. For elforsyning kan tellingen tilsi en volumvekst på nesten 8 pst. i 2010 og sterk vekst også i 2011. Samlet sett er det i denne meldingen lagt til grunn en nedgang i investeringene i fastlandsbedriftene på om lag 4 pst. i 2010 og en oppgang på vel 3¼ pst. i 2011. Til sammenlikning ble det i Revidert nasjonalbudsjett 2010 anslått en nedgang på i underkant av 8 pst. i 2010.

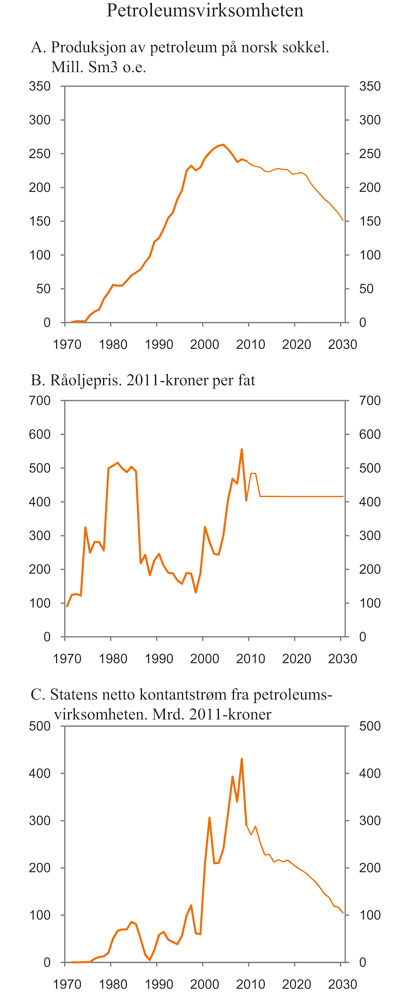

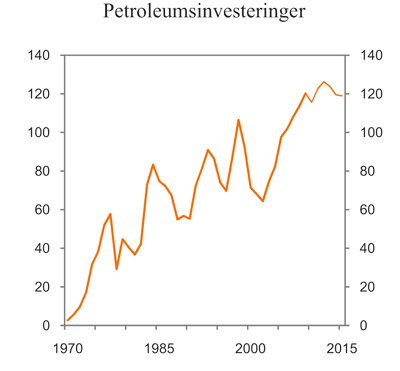

Petroleumsinvesteringene har gitt betydelige vekstimpulser til fastlandsøkonomien de siste årene. Gjennom perioden 2002-2009 gikk investeringene i petroleumsvirksomheten opp med hele 87 pst., målt i volum. Informasjon fra SSBs investeringstelling i 3. kvartal peker imidlertid i retning av en nedgang i disse investeringene i år. I denne meldingen er det lagt til grunn at petroleumsinvesteringene avtar med 3¾ pst. i år, som er 1¼ prosentpoeng mer enn lagt til grunn i Revidert nasjonalbudsjett 2010. For 2011 kan tellingen tyde på en kraftig oppgang i petroleumsinvesteringene. I denne meldingen er det lagt til grunn en vekst på 6 pst. neste år. Anslagene for petroleumsinvesteringene er beheftet med stor usikkerhet, jf. omtale i avsnitt 2.7. Petroleumsvirksomheten er nærmere omtalt i avsnitt 2.6.

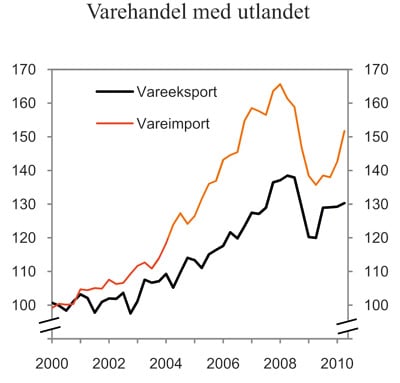

Figur 2.10 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

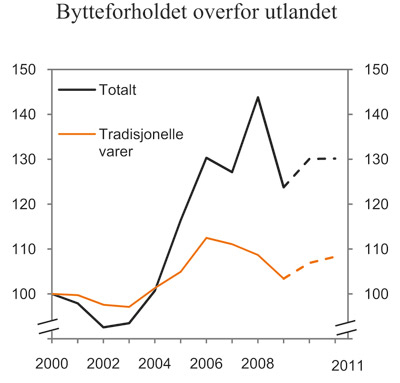

Figur 2.11 Bytteforholdet med utlandet. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

Eksporten av tradisjonelle varer har vist en relativt svak utvikling så langt i år, etter at en klar oppgang i fjor høst gjorde at mye av nedgangen som fulgte av etterspørselssvikten internasjonalt gjennom 2008 og inn i 2009 ble hentet inn. Utviklingen har imidlertid variert mye mellom ulike næringer. Mens eksportvolumet av metaller, kjemiske og mineralske produkter og kjemiske råvarer har økt kraftig, har eksporten av raffinerte oljeprodukter og verkstedsprodukter falt. Framover ventes eksportveksten å ta seg opp i lys av utviklingen hos viktige handelspartnere som Sverige og Tyskland samt flere land i Asia. Eksportvolumet av tradisjonelle varer anslås nå å øke med om lag 5 pst. både i 2010 og 2011. For inneværende år innebærer dette en oppjustering på knapt ½ prosentpoeng sammenliknet med anslaget i Revidert nasjonalbudsjett 2010.

Importen av tradisjonelle varer har tatt seg klart opp i inneværende år, etter at den falt kraftig i kjølvannet av finanskrisen. Importvolumet er imidlertid fortsatt vesentlig lavere enn forut for nedgangen. I denne meldingen er det lagt til grunn en vekst i importen av tradisjonelle varer på hhv. 5¾ og 5 pst. i 2010 og 2011.

I årene før finanskrisen økte prisene på norsk eksport klart mer enn importprisene. Denne byttesforholdsgevinsten skyldtes særlig den sterke veksten i Kina og andre framvoksende økonomier, som dro opp råvareprisene og prisene på viktige norske eksportprodukter, samtidig som stigende import fra disse landene bidro til å holde veksten i importprisene nede. I perioden 2007-2009 svekket bytteforholdet seg med 8 pst., målt ved forholdet mellom eksport- og importpriser på tradisjonelle varer, jf. figur 2.11. Særlig utviklingen i prisene på nærings- og nytelsesmidler, metaller, og kjemiske råvarer bidro til svekkelsen. I denne meldingen anslås bytteforholdet å bedre seg med hhv. om lag 3½ og 1¼ pst. i 2010 og 2011.

Høye inntekter fra petroleumssektoren har bidratt til betydelige overskudd i driftsregnskapet overfor utlandet i flere år. Lavere oljepris bidro imidlertid til at overskuddet gikk ned fra 449 mrd. kroner i 2008 til 312 mrd. kroner i 2009. Målt som andel av BNP var overskuddet i fjor på 13 pst., som er det laveste nivået siden 2004. For inneværende år anslås overskuddet å øke til vel 16 pst. av BNP, særlig som følge av økt oljepris.

Arbeidsmarkedet ser ut til å ha stabilisert seg gjennom første halvår i år. Nedgangen i sysselsettingen stoppet opp, og arbeidsledigheten holdt seg stabil på om lag 3½ pst., målt ved AKU. I juli utgjorde ledigheten 3,3 pst. av arbeidsstyrken. Det er i denne meldingen lagt til grunn at sysselsettingen øker forsiktig mot slutten av 2010 og inn i 2011. AKU-ledigheten anslås til 3,5 pst. i 2010 og 3,6 pst. i 2011. Utviklingen i arbeidsmarkedet er nærmere omtalt i avsnitt 2.5.

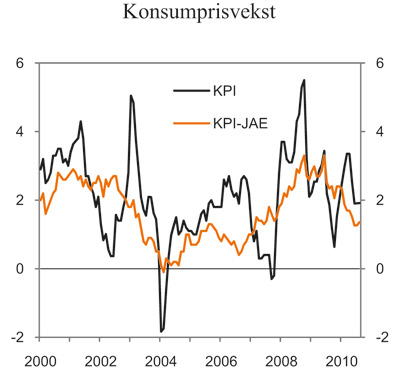

Figur 2.12 KPI og KPI-JAE. Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå.

På bakgrunn av årets lønnsoppgjør anslås den gjennomsnittlige lønnsveksten i inneværende år til 3¼ pst., det samme som ble lagt til grunn i Revidert nasjonalbudsjett 2010. Oppgjøret i 2011 er et mellomoppgjør. Sett over tid har år med mellomoppgjør i gjennomsnitt hatt noe lavere lønnsvekst enn år med hovedoppgjør. Et høyt kostnadsnivå i Norge og stor usikkerhet knyttet til utviklingen i verdensøkonomien og vekstgrunnlaget for konkurranseutsatt virksomhet framover kan tilsi moderate oppgjør også neste år. Samlet sett anslås det i denne meldingen en lønnsvekst på 3¼ pst. også i 2011.

Lavere lønnsvekst, prisfall på importerte konsumvarer og lavere vekst i husleiene har trukket prisveksten ned i inneværende år. Tolvmånedersveksten i konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE) falt fra 2,3 pst. i januar til 1,3 pst. i juli. Høye elektrisitetspriser har likevel bidratt til at veksten i konsumprisene samlet sett (KPI) har vært høyere, jf. figur 2.12. Det er i denne meldingen lagt til grunn en vekst i konsumprisindeksen på 2½ pst. i 2010 og 1¾ pst. i 2011, mens veksten i KPI-JAE anslås til henholdsvis 1½ og 2 pst. i de to årene. Sammenliknet med tallene i Revidert nasjonalbudsjett 2010 er anslaget for prisveksten noe oppjustert for inneværende år, mens det er nedjustert for 2011.

Usikkerheten i de makroøkonomiske anslagene er nærmere omtalt i avsnitt 2.7.

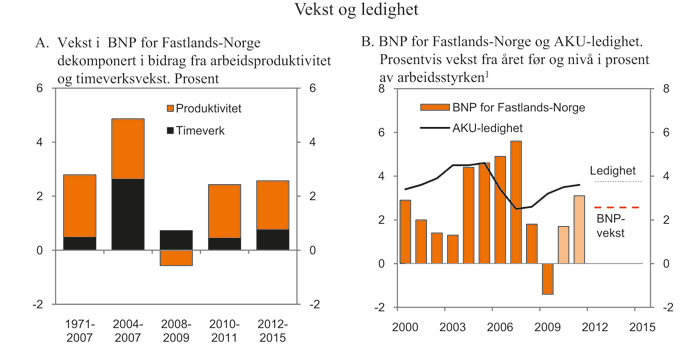

Boks 2.5 Vekstevnen i norsk økonomi og utsiktene på mellomlang sikt

Anslagene i denne meldingen innebærer at aktivitetsveksten i norsk økonomi vil ta seg opp til noe over sitt historiske gjennomsnitt neste år, etter at norsk økonomi har vært inne i en nedgangskonjunktur siden årsskiftet 2007/2008.

Forut for finanskrisen var det en sterk ekspansjon i norsk økonomi, som ble understøttet av kraftig økning i arbeidstilbudet. Gjennomsnittlig årlig vekst i utførte timeverk i årene 2004-2007 var 2,6 pst., mot et historisk gjennomsnitt på 0,5 pst. Den sterke oppgangen i timeverkene ble muliggjort av høy arbeidsinnvandring og en markert oppgang i arbeidstilbudet fra nordmenn.

Denne utviklingen ble brutt under nedgangskonjunkturen i 2008 og 2009. Mot slutten av 2008 og inn i 2009 skjedde en markert nedgang, mens timeverkene holdt seg mer stabile utover i 2009 og første halvdel av inneværende år.

Antall arbeidstimer gikk mindre ned enn aktiviteten i fastlandsøkonomien under nedgangskonjunkturen, slik at arbeidsproduktiviteten falt kraftig. Mens produktivitetsveksten var på 2,2 pst. som gjennomsnitt i årene 2004-2007, avtok den til -0,6 pst. som gjennomsnitt for de to årene 2008 og 2009, jf. figur 2.13A.

Fallet i arbeidsproduktiviteten har trolig sammenheng med at bedrifter har villet holde på kompetanse og kapasitet i påvente av bedrede markedsforhold. Dette har bidratt til at sysselsettingen har holdt seg forholdsvis høy og arbeidsledigheten lav sammenliknet med utviklingen i andre land gjennom tilbakeslaget. Produktivitetsveksten anslås å ta seg opp til 2 pst. som gjennomsnitt i 2010 og 2011. Med en gjennomsnittlig vekst i timeverkene på ½ pst. innebærer dette en årlig vekst i BNP for Fastlands-Norge på omkring 2½ pst. i årene 2010-2011. Ledigheten er ventet å holde seg i overkant av 3½ pst. også i 2011, jf. figur 2.13B.

I årene 2012-2015 er det lagt til grunn en vekst i antall timeverk på om lag ¾ pst. per år, og med en produktivitetsvekst på 1½-2 pst. kan veksten i produksjonskapasiteten i økonomien anslås til om lag 2½ pst.

Figur 2.13 Utviklingen på mellomlang sikt.

1 Anslagene for 2012-2015 er oppgitt som gjennomsnitt for perioden

Kilde: Statistisk sentralbyrå og Finansdepartementet.

2.5 Nærmere om utviklingen i arbeidsmarkedet

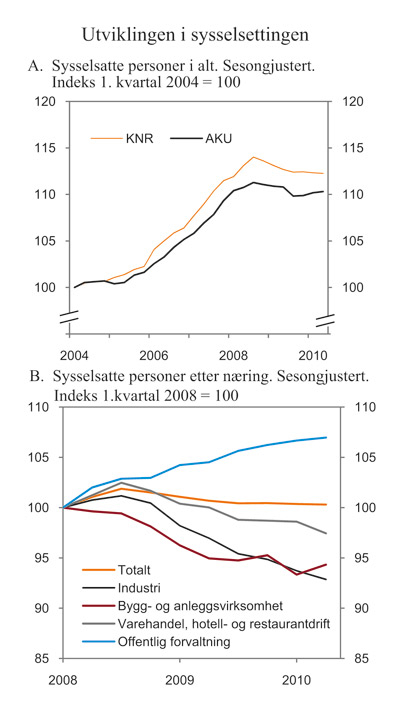

Etter en oppgang på hele 300 000 personer gjennom de foregående fem årene gikk sysselsettingen ned med nærmere 40 000 personer fra 3. kvartal 2008 til 3. kvartal 2009. Det siste halve året har arbeidsmarkedet vist klare tegn til å stabilisere seg. Ifølge foreløpige nasjonalregnskapstall (KNR) var sysselsettingen bare 3 000 – 4 000 personer lavere i 2. kvartal i år enn i fjor høst. Samtidig antyder løpende informasjon fra Arbeidskraftundersøkelsen (AKU) at sysselsettingen i fastlandsøkonomien er på vei opp igjen. Også arbeidsledigheten har vært relativt stabil gjennom det siste halve året. Sammenliknet med utviklingen hos de fleste av Norges viktigste handelspartnere synes avdempingen i arbeidsmarkedet dermed å ha vært ganske beskjeden gjennom denne konjunkturnedgangen, og klart mindre enn fryktet i fjor vår.

Nedgangen i aktiviteten i fastlandsøkonomien har slått ulikt ut i de enkelte næringene. I konjunkturfølsomme sektorer som deler av industrien, bygg og anlegg samt innen varehandel mv. har sysselsettingen falt relativt kraftig, jf. figur 2.14 B. Samtidig har sysselsettingen i offentlig sektor fortsatt å øke, noe som har motvirket den samlede nedgangen i sysselsettingen. Mens nedgangen i bygg og anlegg har snudd til forsiktig oppgang det siste kvartalet viser både industrien og varehandelen fortsatt nedgang.

Figur 2.14 Utviklingen i sysselsettingen

Kilde: Statistisk sentralbyrå.

Sterkere vekst i den økonomiske aktiviteten i andre halvdel av 2010 og i 2011 tilsier at sysselsettingen vil stige framover. Tall fra AKU viser en sysselsettingsoppgang på 25 000 personer eller om lag 1 pst. fra 3. kvartal i fjor til juli i år. Utvalgsusikkerhet gjør imidlertid at kortsiktige endringer i sysselsettingen i AKU må tolkes med varsomhet. AKU-tallene fanger heller ikke opp korttidsinnvandrere på samme måte som nasjonalregnskapet. Med fortsatt nedgang i sysselsettingen blant ikke-bosatte innvandrere kan derfor sysselsettingsutviklingen i AKU gi et for positivt bilde av utviklingen i den samlede sysselsettingen. Mens arbeidsinnvandrere på korttidsopphold bidro betydelig til veksten i sysselsettingen fra 2003 til 2008, var bidraget negativt i 2009. Det er nærliggende å se denne utviklingen i sammenheng med at sysselsettingen avtok innenfor industri og bygg og anlegg i 2009.

Etter hvert som konjunkturoppgangen styrker seg, vil sysselsettingsveksten også tilta. Samtidig tar det gjerne noe tid før bedriftene øker antall ansatte når konjunkturene snur. I første omgang benyttes gjerne overtid, samtidig som en del bedrifter kan ha reserver fordi de valgte å holde på arbeidsstokken i lavkonjunkturen i påvente av bedre tider, jf. boks 2.5, som viser at arbeidsproduktiviteten har falt i 2008 og 2009. Etterspørselen etter arbeidskraft er fortsatt relativt lav, og bl.a. har ikke tilgangen av ledige stillinger tatt seg opp etter at den falt markert gjennom 2008. NAVs årlige bedriftsundersøkelse våren 2010 viser imidlertid at bedriftene har noe mer positive forventninger til sysselsettingsvekst enn på samme tid i fjor.

Det er i denne meldingen lagt til grunn at sysselsettingen tar seg opp gjennom andre halvår i år og neste år. Som følge av fallet gjennom fjoråret vil antall sysselsatte personer likevel avta som gjennomsnitt fra i fjor til i år. På årsbasis anslås det nå en sysselsettingsnedgang på 0,2 pst., eller 5 000 personer, fra 2009 til 2010 og en oppgang på 0,6 pst., eller om lag 15 000 personer, fra 2010 til 2011. Antall timeverk falt sterkere enn antall sysselsatte i begynnelsen av konjunkturnedgangen, bl.a. som følge av redusert bruk av overtid, økt sykefravær og flere permitteringer. Det siste året er imidlertid både sykefraværet og bruken av permitteringer redusert. I Gul Bok er det lagt til grunn at det trygdefinansierte sykefraværet, som utgjør hoveddelen av det samlede fraværet, vil avta med 7 pst. fra 2009 til 2010. Samlet sett anslås antall timeverk å øke om lag i takt med antall sysselsatte de nærmeste årene.

Tabell 2.3 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2009 | Årlig gj.snitt 2001-2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk. Mill. | 3 656 | -0,2 | 3,2 | 4,4 | 3,5 | -1,8 | -0,1 | 0,7 |

Gjennomsnittlig arbeidstid, timer pr. år | 1 403 | -0,5 | -0,4 | 0,4 | 0,2 | -1,4 | 0,1 | 0,1 |

Sysselsetting, 1000 personer | 2 606 | 0,3 | 3,6 | 4,1 | 3,2 | -0,4 | -0,2 | 0,6 |

Tilgang på arbeidskraft: | ||||||||

Befolkning 15-74 år, 1000 personer | 3 559 | 0,7 | 1,2 | 1,4 | 1,7 | 1,5 | 1,5 | 1,4 |

Arbeidsstyrken, 1000 personer | 2 590 | 0,4 | 1,6 | 2,5 | 3,4 | 0,0 | 0,2 | 0,7 |

Nivå: | ||||||||

Yrkesfrekvens (15-74 år)1, 3 | 73,0 | 72,0 | 72,8 | 73,9 | 72,8 | 71,8 | 71,3 | |

Yrkesfrekvens (15-64 år)1, 3 | 79,6 | 78,2 | 78,9 | 80,2 | 79,0 | |||

AKU-ledige2,3 | 4,2 | 3,4 | 2,5 | 2,6 | 3,2 | 3,5 | 3,6 | |

Registrert arbeidsledige2 | 3,4 | 2,6 | 1,9 | 1,7 | 2,7 | 2,8 | 2,9 |

1 Arbeidsstyrken i prosent av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006. Isolert sett innebærer bruddet bl.a. en nedgang i yrkesfrekvensen på om lag 0,8 prosentpoeng.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Til tross for relativt sterk vekst i befolkningen i yrkesaktiv alder i fjor holdt arbeidsstyrken, dvs. summen av sysselsatte og arbeidsledige, seg stabil. Yrkesdeltakelsen falt dermed klart, og mest for de yngste aldersgruppene. I 2. kvartal i år var 72,5 pst. av befolkningen i alderen 15-74 år yrkesaktive, om lag 1½ prosentpoeng lavere enn på samme tid i 2008. Yrkesfrekvensen i aldersgruppen 15-24 år falt særlig sterkt, med vel 3 prosentpoeng i den samme perioden. Erfaringsmessig velger yngre personer å konsentrere seg om utdanning i perioder med lav etterspørsel etter arbeidskraft og økende arbeidsledighet. For kjernegruppen (25–54 år), med den høyeste yrkesdeltakelsen, har nedgangen i andelen yrkesaktiviteten vært mer moderat fra 2008 til 2010. Andelen som rapporterer at de er uføre/førtidspensjonert har imidlertid økt noe i samme periode. Tall fra AKU viser at det er store strømmer inn og ut av arbeidsstyrken, både i nedgangs- og oppgangsperioder, jf. boks 2.6. Variasjonene i sysselsettingen er særlig store blant ungdom, med betydelige bevegelser inn og ut av arbeidsstyrken i løpet av et år. Fleksibiliteten blant ungdom, med bl.a. stor innstrømming til utdanningssystemet i perioder med svekkelse i arbeidsmarkedet, har bidratt til at arbeidsledigheten ikke har økt så mye som nedgangen i sysselsetting gjennom 2008 og 2009 isolert sett skulle tilsi.

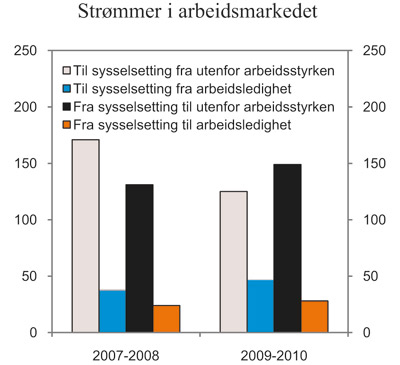

Boks 2.6 Strømmer inn og ut av sysselsetting

Det er store bruttostrømmer i arbeidsmarkedet. Slike bruttostrømmer omfatter arbeidsledige og personer utenfor arbeidsstyrken som blir sysselsatt, og arbeidstakere som skifter jobb, blir arbeidsledige eller faller ut av arbeidsstyrken. Tall for slike bruttostrømmer gir et mer detaljert bilde av utviklingen i sysselsettingen enn nettotall som vanligvis publiseres i arbeidsmarkedsstatistikken, og gir et bedre inntrykk av dynamikken i arbeidsmarkedet.

Med utgangspunkt i tall fra Statistisk sentralbyrå sammenliknes bruttostrømmer for perioden 2. kvartal 2009 – 2. kvartal 2010 med tall for perioden 2. kvartal 2007 – 2. kvartal 2008. Dette er to perioder med nokså ulik etterspørsel etter arbeidskraft. I 2007-2008 var norsk økonomi fortsatt inne i en høykonjunktur med betydelig sysselsettingsvekst og nedgang i arbeidsledigheten. Perioden 2009-2010 har vært preget av svakere etterspørsel etter arbeidskraft.

Tallmaterialet viser at det har vært betydelige strømmer inn og ut av sysselsettingen i begge disse periodene, jf. figur 2.15. Av de som var sysselsatt i 2. kvartal 2009 var det vel 7 pst. som ikke var sysselsatt i det samme kvartalet året etter. Dette gir en beregnet avgang fra sysselsetting på om lag 180 000 personer. Samtidig er det anslått at om lag 170 000 personer ble sysselsatt i den samme perioden. I løpet av det siste året har det dermed vært en betydelig tilgang av nye sysselsatte, selv om den samlede beholdningen av antall sysselsatte har avtatt noe. Oppgangen i nye sysselsatte har imidlertid vært noe lavere det siste året sammenlignet med perioden 2007-2008, da det var sterk nettovekst i sysselsetting. Avgangen fra sysselsetting var også større i den siste perioden enn i 2007 – 2008 da arbeidsmarkedet var svært stramt.

Tilgangen til sysselsettingen forklares i begge perioder hovedsakelig av økt tilstrømming av personer som har stått utenfor arbeidsstyrken. I tillegg består avgang fra sysselsetting i all hovedsak i at personer trekker seg ut av arbeidsmarkedet, og i liten grad går til arbeidsledighet. Denne fleksibiliteten i arbeidsstyrken bidrar derfor til å redusere svingningene i arbeidsledigheten.

Strømmene inn og ut av arbeidsmarkedet er relativt sett større i ungdomsgruppen enn i andre aldersgrupper. Nesten 20 pst. av de sysselsatte i alderen 15-24 år i 2. kvartal 2009 var arbeidsledige eller hadde forlatt arbeidsstyrken året etter, mens tilsvarende tall for aldersgruppen 25-49 år og 50 år og over var henholdsvis 4 pst. og 8 pst. Tilsvarende var tilstrømmingen av personer utenfor arbeidsstyrken til sysselsetting også høyere blant ungdom. Mange unge kombinerer utdanning og deltidsjobb. Det er grunn til å tro at den svekkede etterspørselen etter arbeidskraft har bidratt til at flere unge under utdanning ikke lenger kombinerer dette med deltidsjobb eller at ungdom går rett inn i utdanningssystemet. Fra 2. kvartal 2009 til 2. kvartal 2010 økte bl.a. andelen ungdom som er utenfor arbeidsstyrken og som hovedsakelig er under utdanning, fra 34,6 pst. til 37,2 pst.

Figur 2.15 Tilgang og avgang fra sysselsetting, 1000 personer

Kilde: Statistisk sentralbyrå.

Ifølge Statistisk sentralbyrås siste befolkningsframskriving vil befolkningen i yrkesaktiv alder øke relativt sterkt framover. Dette, sammen med at tilstrømmingen til arbeidsmarkedet gjerne øker når etterspørselen etter arbeidskraft tar seg opp, tilsier at arbeidsstyrken vil vokse framover.

Det legges til grunn en vekst i arbeidsstyrken de nærmeste årene om lag på linje med veksten i sysselsettingen, noe som innebærer at yrkesfrekvensene vil holde seg om lag på dagens nivå.

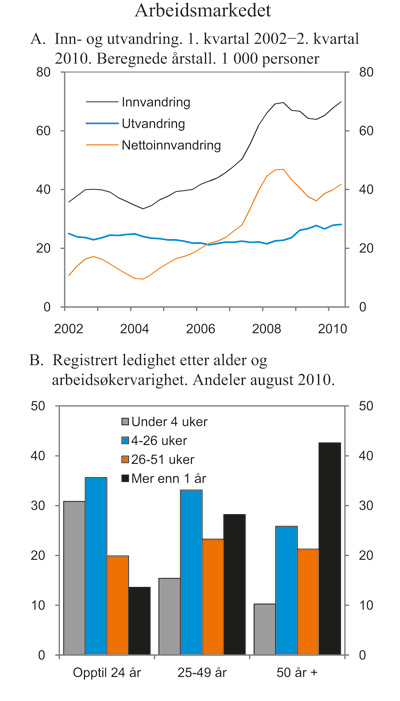

Innføringen av fleksibel alderspensjonering for eldre arbeidstakere og usikkerheten knyttet til utsiktene for videre arbeidsinnvandring tilsier samtidig at det er stor usikkerhet rundt tilbudet av arbeidskraft framover. Veksten i arbeidsinnvandringen avtok klart da arbeidsmarkedet svekket seg i 2008, og utvandringen fra Norge økte. Mange arbeidstakere fra nye EØS-land som kom til Norge under høykonjunkturen tidligere på 2000-tallet, vendte trolig hjem da forholdene i industrien og i bygg og anlegg svekket seg. Arbeidsmarkedet er imidlertid igjen i bedring, og tall fra folkeregisteret viser at innvandringen til Norge det siste året har vært like stor som i årene før lavkonjunkturen, jf. figur 2.16A. Noe større utvandring har imidlertid ført til at nettoinnvandringen er noe lavere enn før nedgangen.

Arbeidsinnvandringen til Norge på 2000-tallet har i hovedsak vært etterspørselsbestemt, og det er sannsynlig at arbeidsinnvandringen vil gi et betydelig bidrag til arbeidstilbudet etter hvert som situasjonen i det norske arbeidsmarkedet bedrer seg. Hvor stor arbeidsinnvandringen til Norge blir, er imidlertid også avhengig av bl.a. situasjonen i arbeidsmarkedene i hjemlandene og av forholdene i andre EØS-land som konkurrerer om denne arbeidskraften.

Figur 2.16 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

Fallet i yrkesdeltakingen bidro til å dempe oppgangen i arbeidsledigheten da konjunkturene snudde i 2008. Målt ved AKU økte arbeidsledigheten fra 2¼ pst. våren 2008, da ledigheten var på sitt laveste, til 3¼ pst. i fjor høst. I første halvår i år lå AKU-ledigheten, justert for normale sesongvariasjoner, stabilt på rundt 3½ pst. av arbeidsstyrken, mens nivået i siste tremånedersperiode juni-august var på 3,3 pst.

Også antall registrerte helt ledige har holdt seg om lag uendret hittil i år. Det har samtidig vært en nedgang i summen av helt ledige og personer på tiltak rettet mot ledige i den samme perioden.

Ved utgangen av august i år var det registrert 76 100 helt ledige personer. Det er 200 flere enn i august i fjor. Samtidig var det registrert 10 300 på tiltak rettet mot ledige, 1 500 færre enn i samme periode i fjor.

Den klare økningen i innstrømmingen av nye ledige som fant sted gjennom fjoråret har stoppet opp, og korttidsledigheten har de siste månedene ligget noe under tilsvarende periode i fjor. Samtidig har langtidsledigheten økt. Den økte langtidsledigheten må ses i sammenheng med at mange av de som ble ledige i begynnelsen av nedgangskonjunkturen fortsatt har problemer med å komme i arbeid.

Selv om den samlede arbeidsledigheten er svært lav sammenliknet med situasjonen i en rekke andre land, er enkelte grupper utsatt også i Norge. Blant annet er arbeidsledigheten høyere for ungdom enn for andre grupper, og økningen har vært størst for denne aldersgruppen. Samtidig har ungdom erfaringsmessig relativt korte ledighetsopphold enn befolkningen for øvrig.

Om lag to av tre registrerte ledige personer under 25 år har vært ledige under 6 måneder, sammenliknet med én av tre blant personer over 50 år, jf. figur 2.16B. Det vises til avsnitt 3.5 for en beskrivelse av sysselsettingspolitiske tiltak rettet inn mot særskilte grupper.