6 Tiltak for å bedre bruken av samfunnets ressurser

6.1 Hovedlinjer i strukturpolitikken

Strukturpolitikken omfatter tiltak på en rekke områder som påvirker tilgangen på produksjonsressurser og hvordan de utnyttes. Full sysselsetting og god vekst i økonomien krever at ressursene tas i bruk og anvendes best mulig. Norge har et velorganisert og velfungerende arbeidsmarked, som gir et grunnlag for høy produktivitet. Sysselsettings- og arbeidsmarkedspolitikken omtales i avsnitt 3.5, mens dette kapitlet beskriver tiltak for å bedre bruken av samfunnets ressurser i offentlig sektor og produktmarkedene.

Vekstevnen i økonomien bestemmes over tid av tilgangen på arbeidskraft, kapital og naturressurser, og hvordan disse innsatsfaktorene benyttes. Høy produktivitetsvekst kan indikere at ressursene i stor grad brukes der de kaster mest av seg, men er ingen fullgod målestokk for en vellykket strukturpolitikk. Produktivitetsveksten i Fastlands-Norge og utvalgte næringer er nærmere omtalt i avsnitt 6.2.1.

Veksten må være bærekraftig. Effektiv bruk av ressurser avhenger av at de er priset riktig. Bruk av miljøressurser som ikke er avgiftsbelagt eller priset gjennom et kvotesystem, kan føre til overforbruk og at verdiskaping og produktivitet overvurderes. Regjeringens klimapolitikk omtales nærmere i avsnitt 3.6, og arbeidet med bærekraftig utvikling drøftes i kapittel 7. For å sikre høy avkastning og inntekter til fellesskapet må naturressurser som olje, gass og vannkraft benyttes og beskattes mest mulig effektivt innenfor rammene for en forsvarlig ressursforvaltning.

Produktmarkedsregulering og konkurransepolitikk er beskrevet i avsnitt 6.2.3–6.2.5.

Regjeringen legger særlig vekt på:

Å fornye offentlig sektor. God kvalitet på offentlige tjenester er viktig for oppslutningen om fellesskapsløsningene. Effektivisering av offentlig tjenesteproduksjon er nødvendig både på grunn av aldringen av befolkningen og for å møte økte krav og forventninger til offentlige tjenester. Offentlig sektor er omtalt i avsnitt 6.4.

Å legge til rette for innovasjon i næringslivet og offentlig sektor. Statlig FoU-finansiering har hatt en årlig realvekst på 4,7 pst. i gjennomsnitt fra 2006 til 2010. Dette inkluderer skattefradrag for FoU-kostnader. Maksimalt fradragsgrunnlag ble hevet fra 2009. Innovasjon og næringsrettet forskning er omtalt i avsnitt 6.2.2.

Forenkling av offentlig regelverk. Forenklingstiltak og elektroniske tjenester bidrar til å redusere administrative kostnader og til større forutsigbarhet for brukerne og mer effektiv gjennomføring av offentlige tiltak. Fra 2006 har næringslivets administrative kostnader blitt kartlagt. Næringslovgivning og forenkling er omtalt i avsnitt 6.2.6.

Næringslivet får offentlig støtte gjennom tilskudd, særskilte skattefradrag, skjerming fra utenlandsk konkurranse mv. All næringsstøtte vil påvirke konkurransen mellom bedrifter og næringer og dermed hvordan ressursene i økonomien brukes. Den samlede næringsstøtten over statsbudsjettets utgiftsside var 20,3 mrd. kroner i 2009. Dette var det fjerde året på rad med en viss reell vekst i støtten. Næringsstøtte er nærmere omtalt i avsnitt 6.3.

Skatter og avgifter påvirker ressursbruken i økonomien. Regjeringen er opptatt av at skattesystemet skal være rettferdig og virke omfordelende. Skattesystemet må også stimulere til arbeid. En stor arbeidsstyrke er avgjørende for å opprettholde og bedre velferdsnivået. Regjeringen foreslår endringer i skattesystemet for å gi bedre incentiver til å jobbe i tillegg til å ta ut pensjon. Hovedtrekkene i Regjeringens skatte- og avgiftsopplegg for 2011 er beskrevet i kapittel 4.

6.2 Produktmarkedene

6.2.1 Grunnlaget for langsiktig vekst

Vekstevnen i økonomien bestemmes over tid av tilgangen på arbeidskraft, kapital og naturressurser, og hvordan disse innsatsfaktorene brukes. Produktivitetsvekst, dvs. å få mer igjen for innsatsfaktorene, legger grunnlag for økonomisk vekst og økt velferd. Det er mange forhold som kan bidra til økt produktivitet – et høyere utdanningsnivå i arbeidsstyrken, kompetanseutvikling og læring hos de ansatte, omstillinger i næringslivet og offentlig sektor, anvendelse av ny teknologi, introduksjon av nye eller forbedrede produkter og prosesser mv.

Den økonomiske politikken kan også bidra til en stabil utvikling ved å påvirke samlet etterspørsel, både gjennom å la de såkalte automatiske stabilisatorene få lov til å virke og gjennom aktive tiltak. Studier fra bl.a. OECD viser at det er en positiv sammenheng mellom et godt stabiliseringspolitisk rammeverk og høy økonomisk vekst.

Inntektene fra petroleumsvirksomheten har vært en viktig vekstimpuls de siste tiårene. Statens netto kontantstrøm fra petroleumsvirksomheten nådde et antatt toppnivå i 2008, og ventes å falle i årene framover. Handlingsregelen styrer bruken av petroleumsinntekter mot et nivå som kan videreføres på lang sikt, og har redusert faren for en kraftig nedbygging av den konkurranseutsatte fastlandsøkonomien.

Produktivitetsveksten i Fastlands-Norge tok seg opp i 1990-årene, og var svært høy fram mot 2005. De siste årene har imidlertid produktivitetsveksten falt tilbake. Konjunkturforløpet kan forklare lavere produktivitetsvekst særlig i den delen av næringslivet som konkurrerer internasjonalt. Strukturelle forhold av mer langsiktig karakter kan også ha bidratt til lavere produktivitetsvekst, men det er for tidlig å trekke konklusjoner om dette.

Høy produktivitetsvekst kan indikere at ressursene i større grad brukes der de kaster mest av seg, men er ingen fullgod målestokk på en vellykket strukturpolitikk. Det er store forskjeller mellom næringer i hvor store produktivitetsforbedringer som er mulig, bl.a. ut fra sammensetning av innsatsfaktorer, teknologisk utvikling og hvor effektivt næringen er organisert i utgangspunktet. Generelt er det betydelig usikkerhet ved beregning og tolkning av produktivitetstall, særlig for de siste årene som vil være basert på foreløpige grunnlagstall.

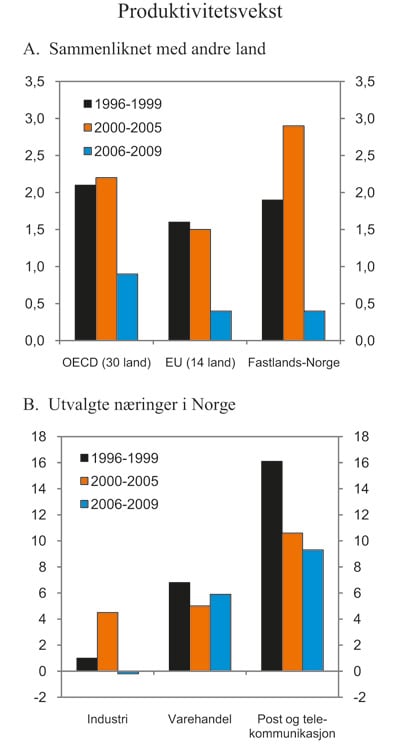

Figur 6.1 A viser årlig vekst i bruttoprodukt per timeverk målt i faste priser i Fastlands-Norge sammenliknet med OECD og EU-landene, for periodene 1996–1999, 2000–2005 og 2006–2009. I del B av figuren vises produktivitetsveksten for utvalgte næringer i Norge – industri, varehandel og post og telekommunikasjon.

Figur 6.1 Bruttoprodukt (verdiskaping) per timeverk. Vekst per år i prosent

Kilde: OECD og Statistisk sentralbyrå.

Strukturendringer og teknologisk framgang i varehandel og tjenesteytende næringer forklarer en stor del av den økte produktivitetsveksten i 1990-årene. Bruk av informasjons- og kommunikasjonsteknologi (IKT) og etablering av nye selskapsstrukturer med større konserner eller kjeder kom i gang i 1980-årene, og fikk et bredt gjennomslag i 1990-årene. Skattereformen av 1992 sammen med fornying av reguleringene i bl.a. finansmarkedene, markedene for elektronisk kommunikasjon og dagligvarehandelen, muliggjorde og bidro til disse omstillingene. Økt konkurranse i tjenesteytende næringer har vært en viktig drivkraft for anvendelse av ny teknologi, introduksjon av nye produkter og forbedring av kvalitet og service. Et eksempel er post og telekommunikasjon, der omstilling fra arbeidsintensiv til IKT-basert produksjon sammen med introduksjon av nye verdiøkende tjenester, har bidratt til en svært høy produktivitetsvekst.

Tilsvarende vekstfaktorer gjorde seg gjeldende også i andre industriland. Den relativt høye produktivitetsveksten i Fastlands-Norge mot slutten av 1990-årene er om lag på linje med gjennomsnittet for OECD- og EU-landene, men det er betydelige forskjeller når det gjelder hvilke næringer som trakk veksten opp. I Norge økte industriens bruttoprodukt per timeverk med 1 pst. årlig fra 1995 til 1999. Sammenliknet med andre land og næringer framsto produktivitetsveksten i industrien som lav i denne perioden. Senere analyser har antydet at bruttoproduktet i faste priser per timeverk har gitt et for negativt bilde av industriens produktivitetsutvikling i 1990-årene. Dersom bruttoproduktet måles i løpende priser (i felles valuta) var produktivitetsutviklingen i norsk industri mer på linje med andre land i denne perioden. En mulig forklaring er at norsk industri i relativt stor grad introduserte nye produkter og gjennomførte kvalitetsforbedringer som til dels ble registrert som prisvekst, men reelt var volumvekst. Det kan også være forskjeller i de statistiske metodene mellom land, en forklaring Det tekniske beregningsutvalget for inntektsoppgjørene ved flere anledninger har trukket fram.

Fra 1999 til 2005 var produktivitetsveksten høy i hele næringslivet samtidig som sysselsettingen var om lag stabil. Bruttoprodukt per timeverk økte med 2,9 pst. årlig i Fastlands-Norge. I industrien var produktivitetsveksten enda høyere. Et timeverk i 2005 ga en verdiskaping i industrien som var om lag en firedel høyere enn i 1999. Produktivitetsveksten var vesentlig høyere enn gjennomsnittet i OECD og for EU-landene i denne perioden. En høy produktivitetsvekst på bred basis, uten redusert sysselsetting, indikerer at reformene gjennom 1990-årene la grunnlag for en vellykket omstilling og fornying av næringslivet.

Fra 2006 har produktivitetsveksten falt tilbake i en stor del av næringslivet. Varehandel og enkelte tjenesteytende næringer som post og telekommunikasjon har fortsatt høy produktivitetsvekst. Derimot har verdiskapingen av et timeverk i industrien ikke økt fra 2005 til 2009. Konjunkturforløpet, med kraftig produksjons- og sysselsettingsvekst etterfulgt av et brått fall pga. finanskrisen, kan ha bidratt til lav produktivitetsvekst i internasjonalt konkurranseutsatt næringsliv.

Virksom konkurranse er et viktig virkemiddel for å oppnå effektiv utnyttelse av ressursene i økonomien. Konkurranse i et marked bidrar til kostnadskontroll og utvikling av bedre produkter. Dette kommer forbrukerne til gode gjennom lavere priser og et variert produktutvalg. For bedrifter som opererer i markeder med svak konkurranse, vil det være lønnsomt å sette høyere priser og selge færre varer. Forbrukerne vil da få mindre igjen for pengene og dermed redusere innkjøpet, noe som gir opphav til et velferdstap. Bedriftene vil ha fordel av økt inntjening, men det vil ikke oppveie hele velferdstapet for forbrukerne. Konkurransepolitikken er beskrevet i avsnitt 6.2.3.

I en del produktmarkeder er det ikke tilstrekkelig å legge til rette for virksom konkurranse for å oppnå effektiv ressursbruk. Det kan derfor være nødvendig med særskilt regulering av enkeltmarkeder, bl.a. i følgende tilfeller:

Produksjonsprosesser kan ha kostnader eller gevinster som det ikke tas hensyn til gjennom omsetning i et marked, såkalte negative eller positive eksterne effekter. Et eksempel på negative eksterne effekter er miljøskadelige utslipp, som kan reguleres gjennom utslippskrav eller økonomiske virkemidler, f.eks. avgifter som reflekterer miljøskaden. Innovasjon i en bedrift kan gi resultater som også er til fordel for andre bedrifter og samfunnet for øvrig. I en slik sammenheng vil innovasjon ha positive eksterne effekter, jf. avsnitt 6.2.2.

Utnytting av naturressurser påvirker produksjonsmulighetene ikke bare for den enkelte bedrift i dag, men også for andre potensielle produsenter og framtidig bruk av ressursen. Effektiv ressursbruk krever derfor at det fastsettes eiendomsretter til ressursen eller regulering av produksjonen, f.eks. utvinningstillatelser for petroleum og fiskekvoter. Næringer basert på naturressurser er drøftet i avsnitt 6.2.3.

Noen teknologier er slik at hele etterspørselen kan dekkes til lavere kostnad fra én bedrift enn om produksjonen spres på flere bedrifter, såkalt naturlig monopol. Dette vil være tilfelle i markeder hvor en stor del av produksjonskostnaden er knyttet til investeringer i infrastrukturen. Elektrisitetsforsyning, elektronisk kommunikasjon, post, vannforsyning og avløp, jernbane og flyplasser har i større eller mindre grad karakter av å være naturlige monopoler. I flere slike nettverksnæringer er det etablert særskilt regulering, bl.a. for å oppnå konkurranse på områder der det er mulig og for å sikre effektivitet innenfor det resterende monopolområdet, jf. avsnitt 6.2.4.

Enkelte reguleringer tar sikte på å ivareta ulike samfunnshensyn knyttet til sektorene, bl.a. landsdekkende forsyning og kvalitet av tjenestene. Det er viktig at slike offentlig pålagte oppgaver gjennomføres til lavest mulige kostnader for samfunnet og ikke fører til konkurransevridning mellom leverandørene.

Offentlig eierskap kan være et alternativ eller supplement til regulering gjennom sektorlovgivning og tilsynsvirksomhet. En stor del av det offentlige eierskapet ligger nettopp i sektorer som det er nødvendig å regulere særskilt, bl.a. nettverksnæringer og næringer som utnytter naturressurser. Sammenliknet med de fleste OECD-land er den offentlige eierandelen i norsk næringsliv høy.

Staten er den største eieren i Norge, og departementene forvalter statens eierskap i over 80 selskaper. Kommuner og fylkeskommuner eier også mange selskaper, bl.a. energiverk og vann-, avløps- og renovasjonsselskaper. Ved utgangen av 2009 var verdien av statens direkte eierskap på Oslo Børs 480 mrd. kroner, noe som tilsvarte 37,8 pst. av den totale børsverdien. Statens andel av den bokførte verdien av unoterte selskaper hvor ett av hovedformålene er forretningsmessig drift var 89,4 mrd. kroner. I tillegg er Statens pensjonsfond – Norge som forvaltes av Folketrygdfondet blant de største enkelteierne på Oslo Børs. Ved utgangen av 2009 var verdien av dette fondets aksjeportefølje knapt 64 mrd. kroner, noe som tilsvarte 4,4 pst. av den totale børsverdien.

Retningslinjene for det statlige eierskapet ble trukket opp i St.meld. nr. 13 (2006–2007) Et aktivt og langsiktig eierskap. Staten skal med sitt eierskap sikre en god avkastning på statens verdier og bidra til selskapenes langsiktige vekst og industrielle utvikling, noe som krever et profesjonelt eierskap. Utøvelsen av statens eierskap er basert på rollefordelingen mellom generalforsamling og styre i selskapslovgivningen og på allment aksepterte eierstyringsprinsipper.

Organiseringen av det statlige eierskapet tar sikte på å skille statens rolle som eier fra rollen som reguleringsmyndighet og tilsynsorgan. Statens eierskap til selskaper som har et forretningsmessig formål er i hovedsak samlet i Nærings- og handelsdepartementet, som også har en koordinerende rolle for den statlige selskapsforvaltningen. Andre departementer har et ansvar for regulering og tilsyn innenfor sin sektor.

Staten har i 2009 og 2010 kjøpt aksjer for å opprettholde eierposisjoner. Etter at eierandelen i Statoil ASA var blitt redusert til 62,5 pst. som følge av fusjonen med Norsk Hydros olje- og gassaktiviteter kjøpte staten seg opp til 67 pst. I kapitalforhøyelser i DnB NOR ASA (34 pst.) og SAS AB (14,3 pst.) deltok staten proratarisk slik at eierandelen ikke ble endret. Deretter har SAS utstedt et konvertibelt obligasjonslån som vil kunne redusere statens eierandel. I den forbindelse har Stortinget åpnet for at statens eierandel i SAS kan reduseres til 12,3 pst.

Regjeringens eierpolitikk er planlagt drøftet nærmere i en stortingsmelding om statens direkte eierskap.

6.2.2 Innovasjon og næringsrelevant forskning

Forskning er et sentralt virkemiddel for å møte samfunnsmessige og globale utfordringer. Studier av økonomisk vekst viser et betydelig bidrag fra forskning og utvikling (FoU) til innovasjon og økonomisk vekst, men det er ingen enkel eller direkte sammenheng mellom FoU-utgifter og økonomisk vekst. Skal den forskningsbaserte kunnskapen styrke vekstevnen i økonomien, må resultatene komme til anvendelse i produksjon som er samfunnsøkonomisk lønnsom.

Stortinget behandlet i 2009 St.meld. nr. 7 (2008–2009) Et nyskapende og bærekraftig Norge. Regjeringens innovasjonspolitikk skal fremme bærekraftig verdiskaping i norsk økonomi, og meldingen følges opp ved å legge til rette for innovasjon i små og mellomstore bedrifter, fremme kultur for entreprenørskap, satse på medarbeidere og styrke innovasjonsevnen i offentlig sektor. I tillegg arbeider Nærings- og handelsdepartementet med en egen oppfølging av innovasjon i offentlig sektor, innovasjon i tjenester og medarbeiderdrevet innovasjon.

Kunnskapsdepartementet la i 2009 fram St.meld. nr. 30 (2008-2009) Klima for forskning. Meldingen presenterer ni mål i forskningspolitikken:

løse globale utfordringer med særlig vekt på miljø-, klima-, hav-, matsikkerhet- og energiforskning

god helse, utjevne sosiale helseforskjeller og utvikle helsetjenester av høy kvalitet

forskningsbasert velferdspolitikk og profesjonsutøvelse i velferdssektorenes yrker

et kunnskapsbasert næringsliv i hele landet

næringsrelevant forskning innen områdene mat, marin, maritim, reiseliv, energi, miljø, bioteknologi, IKT og nye materialer/nanoteknologi

høy kvalitet i forskningen

et velfungerende forskningssystem

høy grad av internasjonalisering av forskningen

effektiv utnyttelse av forskningsressursene og -resultatene.

Et viktig signal er at økt offentlig finansiering av forskning må begrunnes i forskningens bidrag til å løse sentrale samfunnsutfordringer. Regjeringen oppnevnte i desember 2009 et ekspertutvalg ledet av professor Jan Fagerberg. Ekspertutvalget skal gi råd om hvordan de forskningspolitiske målene skal nås.

Ekspertutvalget skal innenfor rammen av de ni overordnede målene for norsk forskning drøfte sammenhengen mellom mål, ressurser og resultater for offentlig finansiert forskning. Videre skal ekspertutvalget gi råd om det er behov for endringer i den offentlige finansieringen av forskningen og se på hvordan myndighetene kan utvikle et bedre grunnlag for kritisk å vurdere ressurstilgang og rekruttering. Utvalget skal også gi råd om gode overordnede resultatmål og indikatorer for offentlig finansiering av forskning, samt se på hvilke prinsipper som bør ligge til grunn, og hvilke endringer som eventuelt bør gjennomføres, for at mål og resultatstyring bedre kan anvendes som styringsverktøy i forskningspolitikken. Utvalget skal levere sin rapport innen 1. mai 2011.

Offentlig finansiering av forskning og tiltak for å øke innovasjon skal kompensere for markedssvikt, dvs. bidra til å utløse samfunnsøkonomisk lønnsom virksomhet som ikke kan finansieres på vanlige markedsvilkår eller i privat sektor. Størstedelen av utviklingsarbeidet skjer i næringslivet, mens størstedelen av grunnforskningen foregår i universitets- og høyskolesektoren. Næringslivet selv har et hovedansvar for finansiering av forskningsbasert utviklingsarbeid og annen innovasjonsvirksomhet i bedriftene. Offentlige investeringer i FoU stod for om lag 44 pst. av totale FoU-utgifter i 2007.

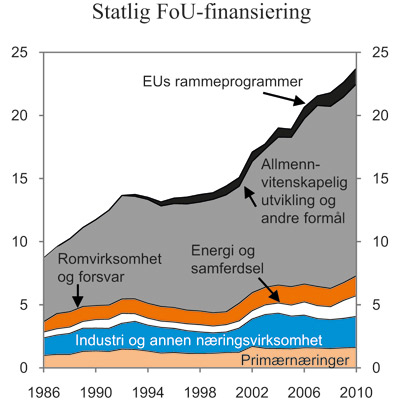

Statens FoU-finansiering har hatt en relativt sterk vekst i Norge. Figur 6.2 viser statens samlede finansiering av FoU gjennom bevilgninger og skattesystemet. Finansieringen er fordelt på hovedformål slik at den direkte satsingen på næringsrelevant forskning framkommer. Næringslivet vil også dra nytte av den allmennvitenskaplige forskningen, både i form av resultater fra grunnleggende forskning og tilgang på kandidater og forskere. Bevilgningene til FoU over statsbudsjettet økte med 8,2 mrd. kroner nominelt fra 2005 til 2010. I tillegg kommer støtte til bedriftenes FoU gjennom skattesystemet (Skattefunn). Bruken av Skattefunn gikk noe tilbake i perioden 2005–2007, men økte igjen i 2009. Økningen skyldes i hovedsak at grunnlagene ble hevet, mens bruken av ordningen ser ut til å ha vært om lag stabil. Den gjennomsnittlige årlige realveksten i statens samlede FoU-finansiering var 4,7 pst. i perioden 2006–2010.

Figur 6.2 Statlig FoU-finansiering1 fordelt etter hovedformål. Mrd. 2010-kroner

1 Bevilgninger over statsbudsjettet og skattefradrag for FoU-kostnader.

Kilde: NIFU STEP og Finansdepartementet.

Regjeringen foreslår en offentlig forskningsinnsats på om lag 24,3 mrd. kroner til FoU i 2011, inkludert Skattefunn. Det innebærer en økning på om lag 550 mill. kroner fra saldert budsjett 2010. Særlig prioritert er investeringer i forskningsinfrastruktur, polarforskning, den åpne konkurransearenaen for fremragende forskning og sentre for forskningsdrevet innovasjon. Regjeringen foreslår også å øke kapitalen i Fondet for forskning og nyskaping med 3 mrd. kroner (til 80 mrd. kroner) fra 1. januar 2011. Dette vil gi om lag 100 mill. kroner i økt avkastning i 2012. De forskningspolitiske prioriteringene for 2011 er nærmere omtalt i Prop. 1 S (2010–2011) for Kunnskapsdepartementet.

Universiteter, høyskoler og forskningsinstitutter er viktige for å utvikle og formidle ny kunnskap og for å utdanne kandidater og forskere. Dette bidrar igjen til overføring av kunnskap og FoU til næringslivet og det offentlige. Gode forskningsmiljøer er også viktig for samarbeid med forskningsmiljøer i andre land og for at oppdragsgivere og gjesteforskere skal velge FoU-institusjoner i Norge.

Ulike indikatorer tyder også på at norsk forskning i økende grad hevder seg internasjonalt. De siste årene har det vært betydelig vekst i antall publiseringer fra norske forskere i internasjonale fagtidsskrifter, og antall ganger norske forskere blir sitert av andre forskere. Siteringer forteller noe om hvilken gjennomslagskraft forskningen har hatt i vitenskapelige miljøer. Norge ligger fortsatt lavere enn Danmark, Sverige og Finland etter disse indikatorene, men høyere enn et flertall av landene som er med i statistikken. Samtidig viser statistikken at antall vitenskapelige publikasjoner i Norge vokser raskere enn for de andre nordiske landene og raskere enn gjennomsnittet for verden. Samarbeidet med utenlandske forskere har også økt i form av et økt antall artikler med norsk og utenlandsk samforfatterskap.

Økt rekruttering til forskning og en styrking av forskerutdanningen er en forutsetning for å videreutvikle Norge som kunnskapssamfunn og for å ha et velfungerende forskningssystem med høy kvalitet. Antallet avlagte doktorgrader i Norge er nær doblet de siste ti årene. I perioden fra 2003 til 2009 har antallet årsverk i stipendiatstilling med universiteter og høyskoler som arbeidsgiver økt med 63 pst. og antall postdoktorer med 55 pst. Det har i tillegg vært vekst i antall stipendiatstillinger innenfor instituttsektoren og helseforetakene. Regjeringen har som mål å utløse regional verdiskaping blant annet gjennom regional forskning og innovasjon. De regionale forskningsfondene er et sentralt virkemiddel for å nå målet. Fondene ble opprettet i 2009 og vil ha en avkastning på om lag 219 mill. kroner i 2011.

«Store programmer» i Norges forskningsråd skal dekke sentrale, langsiktige forskningspolitiske prioriteringer, og utvikles i et samarbeid mellom forskningsmiljøer, næringsliv og myndigheter. Målet er å kople grunnforskning og anvendt forskning og forskning på tvers av kategorier, fag og sektorer. Det er satt i gang sju «Store programmer»: Informasjons- og kommunikasjonsteknologi, material- og nanoteknologi, bioteknologi og funksjonell genomforskning. I tillegg kommer forskning rettet inn mot viktige næringer som petroleum, energi og havbruk, og forskning om klimaendringer og konsekvenser for Norge.

Næringsrelevant FoU får støtte gjennom generelle virkemidler som «Brukerstyrte innovasjonsprogrammer» (BIA), tematiske satsinger som «Store programmer», basisbevilgninger til de næringsrettede forskningsinstituttene, skattefradrag for bedrifter med FoU-prosjekter (Skattefunn) og forskningsbasert innovasjonssatsing. I de årlige undersøkelsene av resultater fra Forskningsrådets brukerstyrte prosjekter vurderes hver enkelt bedrift som har mottatt støtte. Gjennomgangen viser både at støtten utløser aktivitet som ellers ikke hadde funnet sted, og at de fleste prosjektene gir minst like god avkastning for bedriften som andre investeringsprosjekter i næringslivet. I tillegg kommer overføringsnytten for andre foretak og i andre sammenhenger.

De bedriftsrettede virkemidlene for innovasjon er i hovedsak samlet i Innovasjon Norge. Dette omfatter tilbud om finansiering, kompetanse, rådgivning, nettverk og profilering. Regjeringen foreslår å bevilge 1 474 mill. kroner til Innovasjon Norge over Nærings- og handelsdepartementets budsjett (unntatt låneposter). Dette er en liten nedgang fra saldert budsjett 2010, noe som skyldes at enkelte tiltak som ble iverksatt for å dempe virkningene av finanskrisen er nedjustert som følge av en bedre situasjon i norsk økonomi. Utlånsrammene til Innovasjon Norges lavrisiko- og innovasjonslån i saldert budsjett 2010 på henholdsvis 2,5 og 0,5 mrd. kroner foreslås videreført på samme nivå. En ny eierskapsavtale ble undertegnet i 2010, og fra og med 1. januar i år eier fylkeskommunene 49 pst. av Innovasjon Norge, mens Nærings- og handelsdepartementet er hovedeier med 51 pst. I august 2010 mottok Nærings- og handelsdepartementet en evalueringsrapport om Innovasjon Norge.1 Evalueringen viser at organisasjonen spiller en viktig rolle for utviklingen av norsk næringsliv, og bidrar til økt innovasjon, internasjonalisering og profilering. Samtidig peker rapporten på at det er rom for forbedringer på flere områder. SIVA er et statlig foretak eid av Nærings- og handelsdepartementet. SIVAs oppgave er å tilrettelegge for verdiskapning og næringsutvikling. Også SIVA ble evaluert nylig, og Nærings- og handelsdepartementet mottok evalueringsrapporten i juni 2010.2 Evalueringsrapportene om Innovasjon Norge og SIVA er nå sendt på høring.

Stortinget vedtok en ny støtteordning for miljøteknologi på 140 mill. kroner ved behandlingen av statsbudsjettet for 2010. Støtteordningen er etablert i Innovasjon Norge, og skal gå til pilot- og demonstrasjonsprosjekter innen utvikling av miljøteknologi, bl.a. andregenerasjons biodrivstoff. Bevilgningen videreføres i 2011. Som tidligere varslet, vil Regjeringen legge fram sin strategi for miljøteknologi i løpet av høsten 2010. I forbindelse med Revidert nasjonalbudsjett 2010 varslet Regjeringen er nytt program for kommersialisering av miljøteknologi med en ramme på 500 mill. kroner. Det foreslås å bevilge til sammen 167 mill. kroner i 2011, i hovedsak over Nærings- og handelsdepartementets budsjett. Programmet er nærmere omtalt i avsnitt 7.2.2 og i Prop. 1 S (2010–2011) Nærings- og handelsdepartementet avsnitt 1.3.

I mai 2010 publiserte OECD innovasjonsstrategien «Getting a Head Start on Tomorrow». Strategien gir anbefalinger til medlemslandene om innovasjonsfremmende tiltak på et overordnet nivå. For nærmere omtale av strategien vises det til boks 6.1.

Statistisk sentralbyrå (SSB) undersøker innovasjonsaktiviteten i norsk næringsliv gjennom en utvalgsundersøkelse. I perioden 2006–2008 oppgir 27 pst. av de spurte foretakene at de har introdusert nye eller vesentlig forbedrede produkter eller produksjonsprosesser. Den rapporterte innovasjonsaktiviteten for perioden 2006–2008 er noe lavere enn det som var tilfellet i de to foregående innovasjonsundersøkelsene (1999–2001 og 2002–2004), og selv om det er en viss usikkerhet ved sammenlikninger av undersøkelsene, konkluderer SSB med at den langsiktige trenden i norsk innovasjonsaktivitet er svakt negativ. Som i tidligere undersøkelser øker innovasjonstilbøyeligheten i næringslivet med foretaksstørrelse. SSBs årlige undersøkelse om Forskning og utvikling (FoU) i næringslivet viser at egenutført FoU økte med 5 pst. fra 2007 til 2008.

European Innovation Scoreboard for 2009 ble lagt fram av Europakommisjonen i vår. Innovasjonsytelsen i Norge er under gjennomsnittet i EU, og veksten i innovasjonsaktiviteten er også under EU-gjennomsnittet. Indikatorene omfatter blant annet utdanning, bredbåndsutbredelse, investeringer i FoU og innovasjon, eksport av høyteknologiske produkter og patenthyppighet. Norges rangering har over tid falt, og vi havner midt i gruppen av «moderate innovatører».

Internasjonalt forskningssamarbeid er viktig for utvikling av norsk forskning og overføring av ny kunnskap til det norske næringslivet og samfunnet. Deltakelse i EUs 7. rammeprogram for forskning, teknologisk utvikling og demonstrasjonsaktiviteter er det mest omfattende internasjonale samarbeidet norske forskere, forskningsmiljøer og næringsliv deltar i. Norges kontingent er på om lag 1,1 mrd. kroner i 2011. Norge deltar også aktivt i utviklingen av et felleseuropeisk forskningsområde – European Research Area (ERA). Kunnskapsdepartementet har gjennomført en evaluering av Norges deltakelse i rammeprogrammene over perioden 2002–2008. Deltakelsen har vært vellykket og gir godt utbytte for norsk forskning, men utviklingen av ERA gir også nye utfordringer som må møtes.

Norge er også med i EUs rammeprogram for konkurranseevne og innovasjon – «Competitiveness and Innovation Framework Programme» (CIP). Programmet løper over perioden 2007–2013, og Norges kontingent for hele perioden vil være 625 mill. kroner. Rammeprogrammet omfatter innovasjon og entrepenørskap i små og mellomstore bedrifter, bruk av IKT og effektiv energibruk. Miljøvennlig innovasjon er et gjennomgående tema.

Boks 6.1 OECDs innovasjonsstrategi

OECD har utarbeidet en innovasjonsstrategi, som ble lansert under det årlige møtet for utenriks- og finansministre i mai 2010.1 Strategien gir anbefalinger til medlemslandene på et overordnet nivå. Hovedbudskap er at innovasjon vil være avgjørende for å sikre framtidig økonomisk vekst og for å løse store samfunnsutfordringer. OECD peker imidlertid på at det er store forskjeller mellom land.

Strategien er basert på og argumenterer for en bred forståelse av innovasjon. Forskningspolitikken vil fortsatt være sentral for innovasjon, men også andre politikkområder som bl.a. utdanning, arbeidsmarked, infrastruktur, offentlige innkjøp og reguleringsreformer er viktige for nyskaping og anvendelse av ny teknologi. Den brede tilnæringen som er anvendt i OECDs arbeid, er parallell til Regjeringens innovasjonspolitikk slik den presenteres i innovasjonsmeldingen St.meld. nr. 7 (2008–2009) Et nyskapende og bærekraftig Norge.

Strategien legger til grunn fem hovedprinsipper for politikkutformingen:

(i) Skapende mennesker som utvikler sine ressurser og kompetanse, og griper mulighetene til å ta dem i bruk.

(ii) Skapende virksomheter utvikler lønnsomme innovasjoner.

(iii) Kunnskap må både utvikles og anvendes.

(iv) Innovasjon må brukes til å møte globale og samfunnsmessige utfordringer.

(v) Innovasjonspolitikken må stadig utvikles, forankres i en god kunnskapsbase og bli mer resultatorientert.

Innovasjonsstrategien ble lagt fram samtidig som mange land står foran en svært utfordrende budsjettsituasjon. Likevel advarer OECD mot å nedprioritere innovasjonsfremmende tiltak som utdanning, forskning og infrastruktur. Myndigheter bør heller prioritere innovasjon for å komme ut av krisen som preger verdensøkonomien. OECD påpeker også at flere tiltak som kan styrke innovasjonen, ikke krever vesentlige bevilgninger. Strukturreformer kan støtte opp om innovasjon, f.eks. reguleringsreformer og skattereformer som bidrar til vekst. På områder som miljø og helse kan f.eks. riktig prissetting og åpning for konkurranse skape innovasjon. Samtidig anbefaler strategien flernasjonalt innovasjonssamarbeid og økt involvering av utviklingslandene.

1 Hoveddokumentene i OECDs innovasjonsstrategi er: Innovation Strategy – Key Findings, The OECD Innovation Strategy: Getting a Head Start on Tomorrow og Measuring Innovation: A New Perspective.

6.2.3 Konkurransepolitikken

Konkurransepolitikken skal bidra til effektiv ressursutnyttelse ved å legge til rette for virksom konkurranse. Konkurransepolitikken favner bredt, og er rettet både mot konkurransebegrensende atferd hos aktører i næringslivet og mot konkurransebegrensende myndighetstiltak.

Effektiv konkurranse bidrar til kostnadsreduksjoner eller utvikling av nye eller bedre produkter. Dette kommer forbrukerne til gode gjennom lavere priser og et variert produktutvalg med god kvalitet. Selgere av varer og tjenester kan ha økonomiske motiver til å begrense konkurransen. I et marked med svak konkurranse vil det være lønnsomt for en selger å sette høyere priser og selge en mindre mengde varer enn i et marked med virksom konkurranse. Høyere priser på varer eller tjenester som følge av svak konkurranse innebærer et samfunnsøkonomisk effektivitetstap fordi omsatt kvantum går ned. Høye priser innebærer også økt inntekt til de næringsdrivende på bekostning av forbrukerne. Når den svake konkurransen følger av atferd i strid med konkurranselovgivningen, må konkurransemyndighetene gripe inn for å søke å gjenopprette virksom konkurranse. Konkurransepolitikk innebærer derfor at myndighetene gjennom tilsyn og kontroll så langt som mulig sikrer at markedskreftene virker til det beste for samfunnet.

Konkurranseloven retter seg i første rekke mot konkurransebegrensende atferd hos private og offentlige selskaper som driver forretningsmessig virksomhet. Loven gir Konkurransetilsynet effektive virkemidler for å avdekke og sanksjonere konkurransebegrensende atferd. Overtredelse av lovens bestemmelser, eller av vedtak med hjemmel i loven, kan sanksjoneres med tvangsmulkt, overtredelsesgebyr eller med bøter og fengsel. I tillegg til at konkurransepolitikken gir direkte virkninger i markedene, har den også en viktig avskrekkende effekt.

Avdekking og håndheving av konkurransekriminalitet

Konkurransekriminalitet som ulovlig prissamarbeid, anbudssamarbeid og markedsdeling, fører til økte kostnader, høyere produktpriser og dårligere produkter. Det er en krevende oppgave å avdekke ulovlig samarbeid. De næringsdrivende benytter ofte avanserte metoder for å holde samarbeidet hemmelig og skjule spor. Dette innebærer en betydelig utfordring for Konkurransetilsynet i kampen mot konkurransekriminalitet.

Det er viktig at konkurransekriminalitet får konsekvenser for den som begår slik kriminalitet. Regelverket åpner for å ilegge gebyrer for overtredelse av konkurranselovens forbudsbestemmelser på opptil 10 pst. av bedriftens årlige omsetning. I 2009 ila Konkurransetilsynet fire bedrifter overtredelsesgebyr for ulovlig prissamarbeid i tre forskjellige saker. Tre av bedriftene anket sine saker til domstolene. Konkurransetilsynet har fått medhold i alle sakene i første rettsinstans.

Konkurransemyndighetene har prioritert å avdekke karteller, og i løpet av de siste årene er etterforskningsvirksomheten styrket betydelig. Ettersom etterspørselsvirkningene av finanskrisen kan ha påvirket bedriftenes incentiver til å gjennomføre ulovlig samarbeid om priser og markedsdeling, har kampen mot karteller og ulovlig samarbeid blitt intensivert. Konkurransetilsynet har flere mulige kartellsaker under etterforskning.

I perioden der anbudsrundene i forbindelse med tiltakspakkene mot finanskrisen pågikk, prioriterte tilsynet utstrakt informasjonsvirksomhet overfor offentlige innkjøpere for å gjøre innkjøpere årvåkne med hensyn til konkurransekriminalitet og senke terskelen for å kontakte tilsynet.

Fusjoner og oppkjøp

Konkurransetilsynet skal gripe inn mot fusjoner og oppkjøp som vil føre til, eller forsterke, en vesentlig begrensning av konkurransen i strid med målet om effektiv bruk av samfunnets ressurser. Tilsynet vurderer derfor ikke bare om en fusjon begrenser konkurranse i det aktuelle markedet, men også om dette leder til et samfunnsøkonomisk effektivitetstap. En fusjon som gir et selskap markedsmakt, kan innebære høyere priser og lavere produksjon og dessuten redusere incentivene til effektivisering og produkt- og prosessutvikling. Tilsynet kan vedta forbud mot sammenslutninger eller godkjenne på vilkår.

Antallet alminnelige meldinger om foretakssammenslutninger gikk vesentlig ned i 2009 sammenlignet med 2008, fra 440 i 2008 til 294 i 2009. En betydelig økning i siste del av 2009 og i første del av 2010 er imidlertid et klart signal om økt fusjonsaktivitet i norsk næringsliv.

Konkurransetilsynet vedtok i 2009 å gripe inn mot én foretakssammenslutning i markedet for engroshandel med kosttilskudd/naturkosmetikk/hygiene (Validus AS og Sunkost ASA). Svekket konkurranse i dette markedet ville føre til høyere priser, dårligere vareutvalg og redusert intern effektivitet til skade for forbrukerne. Vedtaket ble klaget inn til Fornyings-, administrasjons- og kirkedepartementet, men klagen ble senere trukket. Videre ble én foretakssammenslutning godkjent på vilkår (Eurofins Danmark AS oppkjøp av Lantmännen Analycen AB).

Særskilte markeder

Gjennom overvåkingsordningen som Konkurransetilsynet har etablert for meierimarkedet, innhenter Konkurransetilsynet pris- og kostnadsdata og beregner TINEs marginer hvert halvår. Dette gir tilsynet et grunnlag for å vurdere om marginene er så lave at det kan være konkurranseskadelig, og eventuelt i strid med konkurranselovens forbud om misbruk av dominerende stilling. Konkurransetilsynet offentliggjorde i februar 2010 en rapport om tilsynets overvåking av meierisektoren. I rapporten gjør tilsynet rede for sine vurderinger av TINEs marginer andre halvår 2008. Det konkluderes med at det ikke er holdepunkt for å si at TINEs prising gir skadelige virkninger på konkurransen, og at det i denne omgang heller ikke er grunnlag for å gjennomføre utvidede undersøkelser.

Oslo tingretts dom i mars 2009 opphevet Konkurransetilsynets vedtak om å ilegge TINE BA et overtredelsesgebyr på 45 mill. kroner for utilbørlig utnyttelse av dominerende stilling og konkurransebegrensende samarbeid. Bakgrunnen for Konkurransetilsynets vedtak om overtredelsesgebyr var at Tine gjennom sin opptreden under årsforhandlingene i 2004 oppnådde eneleverandørposisjon hos Rema 1000. Konkurransetilsynet anket dommen inn for Borgarting lagmannsrett. Dom i Tine-saken ble avsagt 7. september 2010. Retten slår fast at Tine har overtrådt konkurranselovens bestemmelse om utilbørlig utnyttelse av dominerende stilling i forbindelse med årsforhandlingene med Rema. Tine frifinnes for påstanden om tilsvarende atferd vis-à-vis ICA, og for påstanden om konkurransebegrensende samarbeid. Lagmannsretten har fastsatt overtredelsgebyret Tine skal betale til 30 mill. kroner. Dommen fra Borgarting lagmannsrett kan påankes i samsvar med reglene i tvisteloven.

Tilsynet med dagligvaremarkedet fortsetter å være høyt prioritert. Konkurransemyndighetene er representert i sekretariatet til utvalget som skal utrede styrkeforholdene i verdikjeden for mat. Hovedmålet med utvalget er å beskrive hvilke konsekvenser utviklingen innen matvarekjedene har hatt og vil kunne ha framover. Utvalget skal legge til grunn effektiv ressursbruk som et overordnet formål for utredningen.

Fornyings-, administrasjons- og kirkedepartementet ba i 2009 Konkurransetilsynet særlig prioritere oppfølging av konkurransesituasjonen i programvaremarkedene. Programvaremarkedene er blant annet kjennetegnet ved at de er globale og dynamiske. I mange tilfeller eksisterer det nettverkseffekter på etterspørselssiden, samtidig som tilbudssiden er preget av økende skalautbytte. I slike markeder oppstår det ofte en form for innovasjonskonkurranse der vinneren kan bli sittende igjen med store deler av markedet inntil neste innovasjon finner sted. Aktører som i en periode har monopol i et produktmarked, vil ha incentiv til å forlenge tidsperioden for monopolet sitt og utvide det til nye markeder. Det er dermed viktig å overvåke disse markedene, spesielt med tanke på om aktører med periodevise monopol misbruker sin dominerende posisjon til å forlenge monopolet sitt og utvide til nye markeder.

Omsetning av bøker har tradisjonelt skjedd i overensstemmelse med avtaler mellom Den norske Bokhandlerforening og Den norske Forleggerforening. Bokavtalen som trådte i kraft 1. mai 2005 innebærer en noe friere salgsordning for bøker sammenliknet med den gamle Bransjeavtalen, blant annet er fastprisperiodens lengde kortet ned. Avtalen varer ut 2010. I forskrift er det gitt unntak fra konkurranselovens forbud mot konkurransebegrensende samarbeid ved omsetningen av bøker, og dagens unntak løper ut 31. desember 2010. Regjeringen har sendt utkast til ny unntaksforskrift på høring, der unntaket foreslås opprettholdt for en ny periode på fire år fra og med 1. januar 2011.

Fra 2006 er bokhandlernes enerett til å selge skolebøker til grunnskole og videregående skole avviklet, og det er fri prisfastsettelse på skolebøker fra utgivelsestidspunktet. Ved kongelig resolusjon er det ut 2010 gitt anledning til fastprissamarbeid også om fag- og lærebøker til høyskole og universitet. Regjeringen har sendt utkast til unntaksforskrift på høring der denne adgangen er foreslått å opphøre fra og med 2011.

Konkurransetilsynet har gjennomført undersøkelser av virkningene av endringene i bokbransjens handelsavtaler. Hovedkonklusjonene er at salget av bøker har økt, prisene har falt og antall solgte titler har økt etter inngåelse av den nye avtalen fra 2005. En rapport Telemarksforskning har avgitt til Kultur- og kirkedepartementet våren 2009 bekrefter denne utviklingen, men finner en konsentrasjon rundt færre skjønnlitterære sjangre. Det økte salget av bøker tilskrives i hovedsak en sterk økning i antall bokutsalg, men også den nye bokbransjeavtalen, spesielt for skjønnlitteratur.

Offentlige anskaffelser

Offentlig sektor disponerer en vesentlig del av ressursene i samfunnet. Offentlig sektors samlede innkjøp av varer og tjenester utgjorde om lag 307 mrd. kroner i 2008 (ekskl. oljesektoren). Reglene om offentlige anskaffelser har som hovedmål å sikre kostnadseffektive innkjøp, samtidig som allmennheten har tillit til at offentlige innkjøp skjer på en samfunnstjenelig måte. Grensen for det offentliges plikt til å gjennomføre anbudsprosedyrer og følge bestemte prosedyreregler har ligget fast på 500 000 kroner siden 2005.

Riksrevisjonen har ved flere anledninger påvist brudd på reglene om offentlige anskaffelser. Regjeringen la våren 2009 fram St.meld. nr. 36 (2008–2009) Det gode innkjøp. I meldingen beskrives en rekke tiltak for å bidra til bedre etterlevelse av anskaffelsesreglene og tiltak for å profesjonalisere offentlige innkjøp. Gjennom Direktoratet for forvaltning og IKT (Difi) med avdeling for offentlige anskaffelser er det etablert et nasjonalt kompetansesenter for offentlige anskaffelser. Bedre og enklere innkjøp skal blant annet oppnås ved å gjøre innkjøpsverktøy og elektroniske handelsløsninger tilgjengelige.

Klagenemnda for offentlige anskaffelser (KOFA) behandler klager om brudd på lov om offentlige anskaffelser med tilhørende forskrifter. Siden 1. januar 2007 har KOFA hatt mulighet til å ilegge overtredelsesgebyr når anskaffelser ikke er kunngjort etter regelverket.

I NOU 2010:2 Håndhevelse av offentlige anskaffelser la et utvalg fram forslag til gjennomføring i norsk rett av et nytt EU-direktiv om håndheving av reglene om offentlige anskaffelser. Direktivet stiller bl.a. krav om innføring av nye typer sanksjoner for visse overtredelser. Utvalgets flertall foreslår at samtlige nye sanksjoner legges til de ordinære domstolene, og at KOFAs kompetanse til å ilegge overtredelsesgebyr for ulovlig direkte anskaffelser, fjernes.

6.2.4 Næringer basert på naturressurser

Innledning

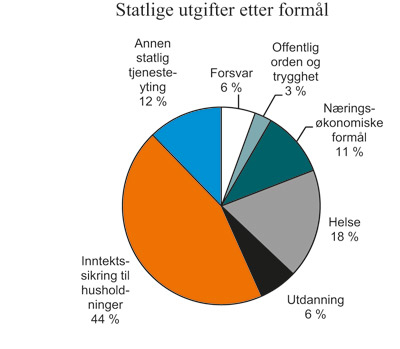

Naturressursene olje og gass, vannfall, fisk, skog og mineraler bidro i 2009 med om lag 31,1 pst. av bruttoproduktet i markedsrettet virksomhet, men sysselsatte bare om lag 3,5 pst. av årsverkene, jf. tabell 6.1. Forekomsten av naturressurser som gir grunnlag for store, løpende inntekter, reiser flere spørsmål knyttet til regulering av næringene. For det første er det nødvendig å regulere produksjonsrettighetene til ressursene. For det andre innebærer utnyttelse av naturressurser gjerne omfattende inngrep, og det er derfor nødvendig med regulering som ivaretar andre samfunns- og brukerinteresser, samt miljøhensyn. For det tredje er det et viktig spørsmål for samfunnet hvordan inntektene fordeles. Dersom en begrenset naturressurs utnyttes effektivt, kan den gi grunnlag for høyere avkastning enn i næringer som ikke er basert på slike ressurser, såkalt grunnrente. For petroleumsvirksomhet og vannkraftproduksjon er det fastsatt særskilte skatteregler for å trekke inn deler av grunnrenten til fordel for fellesskapet, og i tillegg er det et omfattende offentlig eierskap i disse næringene. Tiltak for å sikre en bærekraftig forvaltning av vannressursene er nærmere omtalt i kapittel 7.

Tabell 6.1 Hovedtall for næringer basert på naturressurser. 2009

Bruttoprodukt (basisverdi) Mrd. kroner | Sysselsatte normalårsverk | Bruttoinvestering Mrd. kroner | |

|---|---|---|---|

Skogbruk | 3,3 | 3 900 | 0,6 |

Fiske, fangst og fiskeoppdrett | 12,0 | 13 200 | 2,5 |

Bergverksdrift | 4,2 | 4 100 | 2,5 |

Utvinning av råolje og naturgass | 443,0 | 22 900 | 133,9 |

Kraftforsyning | 49,6 | 10 800 | 13,2 |

Memo: | |||

Markedsrettet virksomhet | 1 649,0 | 1 541 600 | 348,1 |

Kilde: Statistisk sentralbyrå.

Utvinning av råolje og naturgass

De totale oppdagede og uoppdagede petroleumsressursene på norsk kontinentalsokkel anlås til om lag 13,4 mrd. Sm3 oljeekvivalenter. Av dette er det produsert om lag 5,3 mrd. Sm3, tilsvarende om lag 40 pst. av de totale ressursene. For Norge er det av stor betydning at de gjenværende ressursene utnyttes mest mulig effektivt.

Staten har eiendomsrett til undersjøiske petroleumsforekomster på norsk kontinentalsokkel. Undersøkelse, leteboring og utvinning av petroleumsforekomster er derfor strengt regulert og krever konsesjon, dvs. utvinningstillatelse. Utvinningstillatelser blir tildelt i konsesjonsrunder der regjeringen definerer geografiske områder hvor man kan søke om utvinningstillatelser. Tildeling foretas basert på saklige, objektive og ikke-diskriminerende kriterier som er offentlig kjent. Utvinningstillatelsen regulerer rettigheter og forpliktelser som selskapene har overfor staten. Tillatelsen utfyller bestemmelser nedfelt i lov og forskrift og gir detaljerte vilkår. Tillatelsen gir enerett til undersøkelse, leteboring og utvinning av petroleumsforekomster på områder som omfattes av tillatelsen.

I forbindelse med TFO 2009 (tildeling i forhåndsdefinerte områder på modne deler av sokkelen) ble det tildelt 38 utvinningstillatelser til i alt 42 selskaper. Regjeringen forbeholdt SDØE-andeler i ti utvinningstillatelser på vegne av staten. Den 21. konsesjonsrunden ble utlyst 23. juni 2010. I alt 94 blokker eller deler av blokker ble utlyst i Norskehavet og Barentshavet. Regjeringen tar sikte på tildeling av nye utvinningstillatelser våren 2011.

I tråd med forvaltningsplanen for Norskehavet er en åpningsprosess for petroleumsvirksomhet i havområdet på norsk side ved Jan Mayen påbegynt. Regjeringen har videre startet arbeidet for å oppdatere den helhetlige forvaltningsplanen for Barentshavet og Lofoten (St.meld. nr. 8 (2005–2006)). Basert på faglige vurderinger legger forvaltningsplanene til rette for verdiskaping og sameksistens mellom næringer gjennom bærekraftig bruk av ressurser og økosystemtjenester.

Utvinningsgraden på norsk kontinentalsokkel er høy, men med dagens planer vil likevel om lag halvparten av petroleumsressursene bli liggende igjen etter nedstenging. Ressurs- og verdipotensialet knyttet til økt utvinning er betydelig. Olje- og energidepartementet oppnevnte derfor et ekspertutvalg i mars 2010. Utvalget skulle identifisere tiltak som kunne gjøre det samfunnsøkonomisk lønnsomt å øke utvinning av petroleumsressurser fra eksisterende felt på norsk sokkel. Utvalget har også gjort en vurdering av det totale ressurspotensialet i de eksisterende felt på sokkelen. Utvalgets vurderinger og forslag til tiltak ble offentliggjort i en egen rapport i september 2010.

Regjeringen legger stor vekt på fangst og lagring av CO2 som et tiltak for å redusere CO2-utslippene. Departementet arbeider med å utforme en ny forskrift om transport og lagring av CO2. Forskriften vil også reflektere EUs direktiv om lagring av CO2, som ble vedtatt i mai 2009.

Vannkraft

Vannkraft står for så å si all elektrisitetsproduksjon i Norge. Produksjonen i et normalår fra det norske vannkraftsystemet er ved inngangen til 2010 beregnet til 123,4 TWh. Den årlige produksjonen varierer imidlertid betydelig i takt med nedbørsmengdene.

Av det totale vannkraftpotensialet ligger om lag 45,5 TWh per år i vernede vassdrag. Det gjenstår i dag et potensial på om lag 37,7 TWh per år som ikke er vernet mot kraftutbygging. Av dette utgjør små kraftverk (under 10 MW) inkl. opprustings- og utvidelsesprosjekter, 18,5 TWh. Ny kraftproduksjon over 10 MW utgjør 10,9 TWh. (inkl. opprustings- og utvidelsesprosjekter).

Norges vassdrags- og energidirektorat (NVE) er underlagt Olje- og energidepartementet med ansvar for å forvalte landets vann- og energiressurser. NVE skal sikre en helhetlig og miljøvennlig forvaltning av vassdragene, fremme en effektiv kraftomsetning og kostnadseffektive energisystemer og bidra til effektiv energibruk.

Etter at Regjeringen la fram lov og strategi om fornybar energi til havs i 2009, har arbeidet med arealvurderinger av de mest aktuelle havområder for utbygging av havvind sammenholdt med andre arealbruksinteresser vært prioritert. Forut for åpning av arealer skal det gjennomføres en helhetlig vurdering av miljø- og arealinteresser som gir forutsigbarhet og en god forvaltning.

En overenskomst mellom Norge og Sverige fra september 2009 fastsetter prinsipper for det videre arbeidet med å etablere et felles svensk-norsk elsertifikatmarked. Det tas sikte på å etablere et slikt elsertifikatmarked fra 1. januar 2012. En rekke elementer, herunder norsk lov, bindende avtale mellom de to landene og Norges tilpasning til EUs fornybardirektiv må være på plass før oppstart av det felles markedet. Med et elsertifikatmarked kan vannkraftprodusenter få inntekter fra elsertifikater i tillegg til løpende inntekt fra kraftproduksjonen ved verket. Det vises også til nærmere omtale i Prop. 1 LS (2010–2011), avsnitt 3.3.5.

Fiske og havbruk

Det er store forskjeller i reguleringen av fiske og havbruk. Villfiskbestander er felles, fornybare ressurser der det er behov for regulering for å opprettholde bærekraftige bestander og sikre lønnsomhet i næringen. Havbruk er i dag industriell produksjon med klart definert eierskap til fisken. Denne næringen har ikke behov for særskilt regulering utover hensyn til arealbruk, miljø og fiskehelse. Både fiske og havbruk eksporterer det meste av produksjonen i sterk internasjonal konkurranse, og markedsadgang er derfor viktig for utvikling av næringene.

Viktige særreguleringer for fiskerinæringen er deltakerloven, konsesjonsordninger, kvoteregulering, leveringsbetingelser og regulering av førstehåndsomsetningen gjennom råfiskloven. De fleste norske fiskerier er i dag begrenset gjennom kvotereguleringer, i hovedsak som faste, garanterte fartøykvoter. Siden 1994 har en i hovedsak fastholdt fordelingen av kvotegrunnlag mellom de ulike fartøygruppene.

For å tilpasse fiskeflåten til ressursgrunnlaget og legge til rette for effektivitetsforbedringer er det innført frivillige strukturkvoteordninger for fartøy med hjemmelslengde ned til 11 meter. Strukturkvoter gir adgang til å ta ett fartøy ut av fiske og overføre kvotene til et annet fartøy. Det er satt et tak på hvor stor del av kvoten for et fiskeslag som kan samles på ett fartøy, og de overførte strukturkvotene har fra og med 2007 en tidsbegrensning på 20 år. Det er imidlertid ikke mulig å overføre kvoter mellom fartøy i ulike grupper.

Deler av trålerflåten er pålagt leveringsbetingelser til bestemte steder og regioner i Nord-Norge. Det er bearbeidingsplikt for 70 pst. av det mottatte torskeråstoffet.

Havbruksnæringen, hovedsakelig oppdrett av laks og ørret, har vokst kraftig over en lengre periode. De siste årene har eksportverdien av oppdrettsfisk vært større enn eksporten av villfisk. Etablering av oppdrettsanlegg er konsesjonsregulert. Antall tillatelser er imidlertid bare begrenset for kommersiell matfiskoppdrett av laks og ørret og for havbeite. Det betales et vederlag til staten ved tildeling av tillatelser for kommersiell matfiskoppdrett av laks og ørret.

6.2.5 Nettverksnæringene

Næringer hvor en stor del av produksjonskostnadene er knyttet til fast infrastruktur for transport eller distribusjon, såkalte nettverksnæringer, er kjennetegnet ved at ett selskap kan produsere mer effektivt innenfor et geografisk avgrenset område enn flere selskaper. En samfunnsøkonomisk lønnsom utbygging og bruk av infrastrukturen krever derfor offentlig styring, og kan ikke oppnås utelukkende ved å åpne for konkurranse. Regulering av monopolvirksomheten er også en forutsetning for å oppnå konkurranse i andre deler av markedet hvor det kan ligge til rette for flere tilbydere. Det er viktig blant annet å sikre at nye tilbydere kan få tilgang til nettet på samme vilkår som de etablerte selskapene. Reguleringen må også legge til rette for at nye, verdiøkende tjenester slipper til i nettene, og at selskaper kan utnytte stordriftsfordeler gjennom integrering av tidligere separate nettverk. Kraft- og vannforsyning, jernbane, lufttransport, elektroniske kommunikasjonstjenester og post er eksempler på nettverksnæringer og står for en betydelig andel av næringsvirksomheten i Norge.

I Norge har nettverksnæringene i stor grad vært offentlig eid. Utviklingen av teknologi og nye tjenester, økt etterspørsel og sammensmelting mellom tidligere atskilte markeder (konvergens) påvirker omfanget av monopolområder. Det innebærer at mange av de tjenestene som tidligere ble produsert av offentlige monopolbedrifter, etter hvert kan produseres mer effektivt i et marked med flere aktører. Muligheten for å innføre konkurranse og omfanget av det potensielle konkurranseområdet varierer.

Konkurrerende nettverk er mulig dersom kostnadene ved å etablere en parallell infrastruktur er ned mot hva det koster å ekspandere det eksisterende nettet. Særlig er dette aktuelt ved introduksjon av ny teknologi, noe som f.eks. skjedde ved etableringen av andre og tredje generasjons mobiltelefoni. I den grad parallell infrastruktur fører til konkurranse om levering av nettjenester, reduseres behovet for en særskilt regulering av næringen.

Konkurranse i produksjon som benytter samme infrastruktur, er mulig dersom produksjonen kan separeres teknologisk og markedsmessig fra utbygging og drift av selve nettet. Både elektroniske kommunikasjonstjenester og elektrisk kraft kan produseres og konsumeres på forskjellige geografiske plasseringer. Dette gjør det mulig å etablere konkurranse i kraftmarkedet både mellom produsenter, selgere og meklere, og i markedene for elektronisk kommunikasjon mellom tjenesteleverandører. Derimot må f.eks. vannforsyning og avløpsbehandling baseres på lokal produksjon, noe som langt på vei utelukker konkurranse om kundene mellom vannverk eller renseanlegg.

Selv når det ikke er markedsgrunnlag for flere produsenter, er det iblant mulig med anbuds- eller tilbudskonkurranse om produksjonen. Et eksempel er anbudskonkurranse om å betjene ulønnsomme flyruter i kortbanenettet.

Avvikling av eneretter vil bidra til effektiv ressursbruk dersom det kan etableres virksom konkurranse i markedet. Selv om den teknologiske og markedsmessige utviklingen generelt trekker i retning av at nettverksnæringer i større grad disiplineres av potensiell konkurranse, vil det i de fleste nettverksnæringer gjenstå områder med karakter av naturlig monopol. Det er derfor viktig med regulering som hindrer at selskaper kan drive kryssubsidiering gjennom pris og kvalitet på nettjenester, samtidig som reguleringen må gi incentiver til effektiv ressursbruk innenfor de gjenværende monopolområdene. Reguleringen av monopolområdet må blant annet balansere brukerhensyn som pris og kvalitet på tjenestene, mot en rimelig inntjening for nettselskapet. Offentlig styring er også nødvendig for å sikre et basistilbud i områder der det ikke er markedsgrunnlag for lønnsom drift.

Tabell 6.2 gir en oversikt over struktur, regulering og offentlig pålagte oppgaver i nettverksnæringene.

Tabell 6.2 Nettverksnæringer: Struktur, regulering og offentlig pålagte oppgaver

Næring/tjeneste | Selskapsstruktur | Regulering | Offentlig pålagte oppgaver |

|---|---|---|---|

Kraftnettet | Tre nettnivå: sentral-, regional- og distribusjonsnett. Sentralnettet drives av Statnett SF (som eier 87 pst.). For øvrig 159 selskaper med nettvirksomhet, hvorav de fleste også med produksjon/omsetning. | Områdekonsesjon for å bygge/drive kraftnett. Åpen tilgang og punkttariffer. Årlig fastsettelse av inntektsrammer for det enkelte nettselskap. Separat regnskap for nettvirksomhet. | Statnett SF har systemansvar. Nettselskapene får tilknytningsplikt for forbruk og produksjon på alle nettnivå. Nettselskapene har ansvaret for sikker strømforsyning til sine kunder. Rapporteringsplikt (økonomisk og teknisk)til NVE. |

Vannforsyning og avløp | Kommunalt ansvar, delvis organisert i eget selskap (noen interkommunale). Flere private, mindre enheter. | Vann- og avløpsgebyrer skal ikke overstige kommunens nødvendige kostnader på henholdsvis vann- og avløpssektoren. | Forsynings- og behandlingsplikt. |

Jernbane | NSB og flytoget er største aktør i persontransport. CargoNet AS1 er dominerende aktør for godstransport. | Krav om tillatelse for å drive jernbanevirksomhet. Åpnet for konkurranse om godstransport. Statlig kjøp av persontransporttjenester. | Jernbaneverket har ansvar for trafikkstyringen, fordeling av kapasiteten på sporet og innkreving av kjørevegsavgift. |

Flyplasser | Avinor er dominerende aktør med 46 av 52 lufthavner. Sandefjord, Torp er største private aktør. | Konsesjon for den enkelte flyplass. Sikkerhets- og kontrollbestemmelser. Takstregulativ for Avinors flyplasser. | Myndighetene fastlegger hvilke flyplasser Avinor skal drive. |

Elektronisk kommunikasjon | Få, men økende antall tilbydere med landsdekkende nett. Telenor har sterk markedsstilling i enkelte delmarkeder. Det pågår for tiden en konsolidering i markedet, men fortsatt mange mindre tilbydere som videreselger tjenester. | Vilkår i frekvenskonsesjoner. Post- og teletilsynet pålegger særlige forpliktelser for tilbydere med sterk markedsstilling i deler av ekommarkedet. Generelle bestemmelser for å sikre sluttbruker rettigheter. | Telenor har leveringsplikt for fasttelefoni og digital elektronisk kommunikasjon på ethvert sted med fast helårlig bosetting eller næringsvirksomhet. Nettene for mobiltelefoni skal være landsdekkende. Det er dekningskrav i frekvenskonsesjon for mobilkommunikasjon og for kringkasting. |

Post | Posten Norge er klart største aktør for uregistrerte sendinger. | Konsesjon for Posten Norge. Leveringspliktige tjenester, krav til framsendingstid mv. Enerett for brevpost inntil 50 gram og med pris inntil 2 ½ ganger grunntaksten. Produktregnskap og kostnadsbaserte priser. | Landsdekkende postnett. |

1 CargoNet AS er eid med 55 pst. av NSB AS, med det statlige, svenske jernbaneselskapet Green Cargo AB som den andre konsesjonæren.

Kilde: Kommunal- og regionaldepartementet, Olje- og energidepartementet og Samferdselsdepartementet.

Kraftnettet

Nettvirksomhet er et naturlig monopol som reguleres gjennom energiloven og forskrifter gitt i medhold av denne. Norges vassdrags- og energidirektorat (NVE) er delegert omfattende myndighet til å fastsette forskrifter og fatte enkeltvedtak og foreta den løpende kontrollen med nettvirksomheten.

Gjennom endringer i energiloven i juni 2009 ble det innført tilknytningsplikt for produksjon fra 1. januar 2010 for å sikre at samfunnsmessig rasjonelle prosjekter gjennomføres. I vurderingen av samfunnsmessig rasjonalitet skal produksjon og nett ses i sammenheng. Samtidig ble tilknytningsplikt av forbruk på alle nettnivåer lovfestet. Det er etablert en unntaksadgang for tilknytning av nytt eller økt forbruk i ekstraordinære tilfeller.

Det er 156 selskaper som driver nettvirksomhet i Norge i dag. Statnett SF eier om lag 90 pst. av sentralnettet, og har ansvaret for å bygge og drive hele sentralnettet samt utenlandsforbindelsene. De øvrige selskapene driver regional- eller distribusjonsnett. Det er et stort innslag av offentlig eierskap i sektoren. Statnett SF er 100 pst. statlig eid, mens det er et betydelig innslag av kommunalt eierskap i de øvrige nettselskapene.

NVE fastsetter ved enkeltvedtak årlige inntektsrammer for hvert enkelt nettselskap slik at inntekten over tid skal dekke kostnadene ved drift og avskrivning av nettet, samt gi en rimelig avkastning på investert kapital, gitt effektiv drift, utnyttelse og utvikling av nettet. Inntektsrammen for det enkelte selskap er dels basert på nettselskapenes kostnader i tidligere år og dels på grunnlag av hvordan nettselskapet presterer sammenlignet med andre nettselskaper (kostnadsnorm).

Nettselskapenes tillatte inntekter påvirkes av leveringspåliteligheten i nettet gjennom Kvalitetsjusterte inntektsrammer for ikke-levert energi (KILE). KILE-ordningen ble utvidet fra 2009 til å gjelde kortvarige avbrudd. Nettselskapene er pålagt å gi direkte kompensasjon til kunder ved avbrudd over 12 timer.

Sist vinter var det tidvis svært høye kraftpriser i store deler av Norden. Dette skyldtes streng kulde, samt at store deler av svensk kjernekraftproduksjon uventet var ute av drift. Videre bidro lavere tilsig enn normalt og redusert importkapasitet til de høye strømprisene. For å unngå svært høye priser og store prisforskjeller mellom områder i Norge og for å utnytte kraftsystemet optimalt, er det avgjørende å få på plass tilstrekkelig overføringsnett mellom områdene i Norge og bedre forbindelsene til andre land. Samtidig vil Regjeringen fortsette å legge til rette for etablering av ny kraftproduksjon og energieffektivisering.

Store deler av sentralnettet ble bygget ut på 60-, 70- og 80-tallet, mens det i en periode på 90-tallet ble investert relativt lite i sentralnettet. Det er nå behov for omfattende investeringer i overføringsforbindelser for på sikt kunne redusere kraftprisforskjeller mellom områder, integrere mer fornybar energi i nettet og for å bedre forsyningssikkerheten for strøm.

Kraftutveksling med andre land bidrar også til å styrke forsyningssikkerheten. På de eksisterende utenlandsforbindelsene til Sverige, Danmark, Finland og Nederland foregår det en jevn kraftutveksling, hvor det både importeres og eksporteres ut fra prisene i de ulike landene. Forbindelsen til Russland er liten, og brukes bare til import. Utenlandsforbindelsene bidrar til å dempe prissvingningene over året, og mellom år. Det vurderes å etablere ytterligere forbindelser til Sverige, Finland, Tyskland, Nederland og Storbritannia.

Statnett utarbeider årlige nettutviklingsplaner. Videre la ENTSO-e, samarbeidsorganisasjonen for de europeiske systemoperatørene, for første gang fram en tiårs nettutviklingsplan på europeisk nivå i juni 2010. I tillegg la Statnett og Svenska Kraftnät for første gang fram en felles norsk-svensk nettutviklingsplan i august 2010.

På bakgrunn av vinterens kraftsituasjon og NVEs rapport om saken har OED nedsatt et ekspertutvalg, som skal se på den kortsiktige driften av kraftsystemet, herunder effektiv bruk av overføringskapasitet og krav til sikkerhetsmarginer i kraftsystemet, budgivningen på kraftbørsen og regulérkraftmarkedet, tiltak for økt forbrukerfleksibilitet og muligheten for bedre markedsinformasjon fra aktørene.

Jernbane

Jernbaneverket har ansvaret for infrastrukturen og trafikkstyringen på jernbanenettet i Norge. Statens jernbanetilsyn har ansvaret for å føre tilsyn med sikkerheten for den skinnegående trafikken. I tillegg er tilsynet tillagt ansvaret med å føre tilsyn med konkurransen innen jernbanemarkedet og er tillagt ansvaret som klagemyndighet for å ivareta passasjerrettigheter i togtrafikken.

For å sikre et kollektivtilbud som er mer omfattende enn hva et rent kommersielt tilbud kan gi, kjøper staten persontransporttjenester med tog. Statens trafikkavtale med NSB AS omfatter mesteparten av persontogtilbudet på det norske jernbanenettet. Det er kun dagtogtilbudet på Bergensbanen og Dovrebanen, samt sommertilbudet på Flåmsbanen som ikke inngår i statens kjøp fra NSB. Samferdselsdepartementet har også en trafikkavtale med NSB Gjøvikbanen AS om drift av togtilbudet på strekningen Oslo – Gjøvik. Sistnevnte avtale ble inngått etter konkurranse. Samferdselsdepartementet har i tillegg inngått to trafikkavtaler om grenseoverskridende togtrafikk, henholdsvis med Statens Järnvegar i Sverige på Ofotbanen og med NSB og Hedmark fylkeskommune for togtrafikken på strekningen Oslo – Karlstad – Stockholm. Fra 2009 har Flytoget AS trafikkeringsrett for flyplassrettet trafikk på strekningen Drammen – Gardermoen. Flytogets tilbud drives uten offentlig kjøp. Samferdselsdepartementet arbeider med en ny langsiktig trafikkavtale med NSB som skal gjelde fra 2012. I tillegg arbeides det med en interimsavtale for 2011.

I 2003 ble det åpnet for konkurranse både for nasjonal og internasjonal godstransport. Med utgangspunkt i EU-bestemmelser er det også åpnet for konkurranse om internasjonal persontransport på jernbanen. Dette innebærer at det fra 2010 ble mulig for grensekryssende tog å ta opp passasjerer på innenlandske delstrekninger.

Gjennom EØS-avtalen deltar Norge i et omfattende arbeid for å legge til rette for økt samtrafikkevne mellom de europeiske jernbanesystemene gjennom teknisk og operasjonell standardisering av jernbanen. På lang sikt kan dette utviklingsarbeidet føre til en betydelig økning i den internasjonale jernbanetrafikken i Europa. Dette arbeidet har også vesentlig betydning for å få til en mer effektiv konkurranse i leverandørindustrien til de europeiske jernbanesystemene.

For Jernbaneverket er det lagt opp til at krav til produktivitet skal ivaretas gjennom mål- og resultatstyring. I samråd med Samferdselsdepartementet har Jernbaneverket utviklet et eget mål- og resultatstyringssystem hvor det settes krav til kvaliteten i etatens tjenesteproduksjon. Det arbeides med å utvikle bedre indikatorer for måling av produktivitet og kostnadseffektiv ressursbruk i etaten.

Lufthavner

Lufthavnene har karakter av å være naturlige monopoler. Den enkelte lufthavn vil ha en sterk markedsstilling i sitt geografiske område, noe som i seg selv begrenser mulighetene for å etablere konkurrerende lufthavner i nærliggende områder. I tillegg kreves det konsesjon fra myndighetene for å etablere sivile lufthavner.

Med lange avstander og spredt bosetting spiller flytransport en viktig rolle i det norske transportsystemet. I tilfeller der samfunnsmessige hensyn tilsier det kan staten kjøpe bedriftsøkonomisk ulønnsomme flyrutetjenester og gi tilskudd til regionale flyplasser.

I Norge er det 52 lufthavner med sivil rutetrafikk. Det statlige aksjeselskapet Avinor har ansvaret for 46 lufthavner. Det meste av passasjertrafikken i Norge foregår fra disse lufthavnene. Av lufthavner utenfor Avinor, har Sandefjord lufthavn, Torp, størst betydning. Lufthavnen er landets sjette største og hadde om lag 12,5 pst. av utenlandstrafikken i 2009. Moss lufthavn, Rygge, som ble åpnet for sivil trafikk i februar 2008, hadde de første 12 månedene om lag 2,5 pst. av utenlandstrafikken. Fra og med sommeren 2010 har imidlertid trafikken på Rygge økt betydelig. Både Torp og Rygge står i et konkurranseforhold til Avinor og Oslo lufthavn, Gardermoen. Til en viss grad møter norske lufthavner også konkurranse fra lufthavner i utlandet og fra andre transportmidler.

Avinor skal drive planlegging, utbygging og drift av statlige lufthavner og drive flysikringstjenester for sivil og militær luftfart.

Avinors lufthavnavgifter, som omfatter startavgift, passasjeravgift, sikkerhetsavgift og underveisavgift, er fastsatt av Samferdselsdepartementet ved forskrift. Avgiftene er brukeravgifter som går til drift og investeringer av infrastrukturen. Lufthavnavgiftene er i hovedsak like for alle lufthavnene, men det er visse rabatter på trafikksvake lufthavner. Bare et fåtall av lufthavnene i Avinor går med overskudd. Inntektene fra disse lufthavnene er med å finansiere underskuddet ved de resterende. Avinor har betydelige kommersielle inntekter fra parkeringsvirksomhet, utleie av areal og salg av avgiftsfrie varer. På dette området har selskapet forretningsmessig frihet til selv å fastsette priser og vilkår. Inntekter fra disse virksomhetene bidrar også til å finansiere Avinors øvrige virksomhet.

Kollektivtransportmarkedet

Fram til i dag har det vært frivillig bruk av konkurranse ved tildeling av kontrakter om drift av både buss- og bilruter. Ved implementering av EUs kollektivtransportforordning endres regelverket for tildeling av kontrakter om offentlig persontransport med jernbane og på veg, jf. forordning 1370/2007 og Prop. 113 L (2009–2010). Dette innebærer at det blir innført en plikt til konkurranse ved tildeling av kontrakt om offentlig tjeneste innen kollektivtransport. Det er visse unntak fra hovedregelen om konkurranse. Det blir blant annet ikke stilt krav om konkurranse for drift av jernbane på det nasjonale jernbanenettet. Utvidet plikt til konkurranse kan gi mer effektiv ressursbruk når det er virksom konkurranse om slike oppdrag. På den måten kan offentlige myndigheter oppnå lavere kostnader, som i sin tur kan brukes til å gi innbyggerne bedre kollektivtransporttjenester.

Elektronisk kommunikasjon

Det norske markedet for elektronisk kommunikasjon er gradvis blitt liberalisert. Alle eneretter er avviklet. De regulatoriske rammene er tilrettelagt for utvikling av konkurranse både på nett- og tjenestesiden. Det har kommet til en rekke nye aktører, nett og tjenester, men i flere delmarkeder har fortsatt enkelte tilbydere høye markedsandeler og sterk markedsstilling. I Norge har særlig Telenor ASA en sterk markedsstilling i mange delmarkeder for elektroniske kommunikasjonstjenester.

Lov om elektronisk kommunikasjon av 2003 (ekomloven) med tilhørende forskrifter implementerer EUs direktiver for elektronisk kommunikasjon fra 2002 i norsk rett. Det følger av ekomloven at Post- og teletilsynet skal definere relevante markeder, vurdere om tilbydere har såkalt «sterk markedsstilling» og vurdere forpliktelser på de tilbydere som er vurdert til å ha sterk markedsstilling. En tilbyder med sterk markedsstilling kan f.eks. pålegges å tilby tilgang til eksterne tilbydere på ikke-diskriminerende vilkår eller å opprette regnskapsmessig skille mellom ulike virksomhetsområder og aktiviteter. Intensjonen med ekomloven er bærekraftig konkurranse i markedene og over tid en overgang fra sektorspesifikk regulering til alminnelig konkurranseregulering. Tilbydere med sterk markedsstilling vil være gjenstand for særlig regulering for å sikre brukere elektroniske kommunikasjonstjenester. Denne reguleringen videreføres i EUs nye direktiver for elektronisk kommunikasjon fra 2009 som Samferdselsdepartementet har sendt på høring.

Både for fastnettet og mobilnettet er det, til tross for den senere tids konsolidering i markedet, fortsatt få tilbydere med landsdekkende nett. Telenor er den klart største aktøren, og Post- og teletilsynet har utpekt selskapet som en tilbyder med sterk markedsstilling i flere delmarkeder. Andre tilbydere i fast- og mobilmarkedet er også vurdert til å ha sterk markedsstilling i grossistmarkedet for mottak av samtaler fra andre nett for leveranse til sluttbrukere i eget nett.

EU har nylig vedtatt en forlengelse av forordning om maksimalpriser for internasjonal gjesting (roaming) i mobilnett. Internasjonal gjesting i mobilnett innebærer at abonnenter i et land kan ringe og ta imot mobilsamtaler, samt benytte andre mobiltjenester, i et annet land. Dette skjer ved at besøkslandets mobilleverandører tilbyr bruk av mobiltjenester til abonnentens mobilleverandør i hjemlandet. Pristaksreguleringen forlenges for taletrafikk samtidig som sekundtaksering innføres. Videre innføres det maksimalpriser for SMS. Kostnader for nedlasting av data via mobilnettene reguleres på tilbydernivå. Maksimalprisene forventes å gi lavere priser for sluttbruker ved bruk av mobiltelefon i utlandet.

Post

Det landsdekkende systemet for innsamling, sortering, transport og distribusjon av brevpost og pakker har trekk av å være nettverksvirksomhet. Undersøkelser viser imidlertid at stordriftsfordelene først og fremst er knyttet til lokal utlevering av post i tynt befolkede områder.

De siste årene har postmarkedene vært i sterk endring som følge av gradvis avvikling av eneretter, globalisering og generell markedsorientering. I EUs postdirektiv fra februar 2008 blir det lagt til grunn liberalisering av alle posttjenester fra 2011. Det er imidlertid åpnet for at 11 navngitte medlemsland kan utsette liberaliseringen til 2013.

Posten Norge AS har leveringsplikt på landsdekkende posttjenester. Postens konsesjon fastsetter krav til tilgjengelighet og kvalitet på de leveringspliktige tjenestene. For Posten AS utgjør de leveringspliktige tjenestene krav om utlevering alle hverdager inkludert lørdag, samt krav til levering av banktjenester i hele sitt ekspedisjonsnett. Gjeldende konsesjon ble fastsatt i 2006, og utløper desember 2010. Dette motsvares av en enerett som er avgrenset til adressert brevpost med vekt inntil 50 gram og pris inntil to og en halv ganger grunntakst. Når det gjelder virksomheten utenfor enerettsområdet, møter Posten allerede i dag konkurranse fra bl.a. aviser, transport- og budselskaper, samt fra alternativ teknologi som elektronisk kommunikasjon.

Postens økonomiske tap knyttet til de leveringspliktige tjenestene dekkes av overskudd fra enerettsområdet og ved statlig kjøp av ulønnsomme post- og banktjenester.

6.2.6 Næringslovgivning og forenkling

Formålet med forenkling overfor næringslivet er å redusere ressursbruk som ikke skaper merverdi for samfunnet. Forenklingstiltak må inngå i en samlet vurdering av nytte og kostnader ved det aktuelle regelverket. Et lett forståelig regelverk reduserer kostnadene ved å etterleve regelverk, bidrar til større forutsigbarhet for næringslivet og forbrukerne, samt til mer effektiv gjennomføring av offentlige tiltak.

Næringslivets administrative kostnader av offentlige regelverk ble kartlagt både i 2006 og 2009. Basiskartleggingen i 2006 viste at næringslivet brukte om lag 54 mrd. kroner til å etterleve informasjonskrav i offentlige regelverk. 60 pst. av totalkostnaden er knyttet til informasjon som bedriften i stor grad også utnytter internt, det vil si at bedriften selv har nytte av mange av de offentlige informasjonskravene. Sammenlikning av resultatene indikerer at den totale administrative ressursbruken for næringslivet var relativt stabil over treårsperioden.

Elektroniske tjenester kan ha stor og umiddelbar effekt for forenkling og effektivisering i næringslivets samhandling med offentlig sektor. Altinn (www.altinn.no) er en portal for bedriftenes dialog med det offentlige på Internett. Altinn utvikles nå til å bli en sentral felleskomponent for utvikling av IT-tjenester i offentlig sektor. Infrastrukturen kan benyttes til å utvikle tjenester både til næringsliv og til innbyggere. Tjenester kan presenteres i Altinn-portalen (mot næringslivet), i Min Side-portalen (mot innbyggere) og i etatenes egne nettportaler.

I dag deltar 30 etater og kommuner i samarbeidet. På altinn.no ligger elektroniske skjemaer for bl.a. merverdiavgift, statistikk, selvangivelse, årsregnskap mv. Næringslivet bruker i økende grad Altinn for innrapportering til det offentlige, f.eks. ble 89 pst. av selvangivelsene for næringsdrivende og selskap og 95 pst. av aksjonærregisteroppgavene levert via Altinn i 2009. Offentlige virksomheter kan også bruke Altinn til å sende korrespondanse og meldinger til brukerne.

Altinn er i en fase med omfattende teknologisk fornyelse og funksjonell videreutvikling. Målet er at sluttbrukerne skal kunne følge sin dialog med det offentlige elektronisk. På denne måten vil offentlige virksomheter kunne gå sammen om å tilby tjenester, i tillegg til at det blir mulig å samordne innrapporteringer. Sensitive personopplysninger skal også kunne håndteres på en tilfredsstillende måte. Første versjon av en oppgradering ble satt i produksjon 14. juni 2010 (Altinn II), og neste versjon skal være ferdig før årsskiftet 2010/2011.

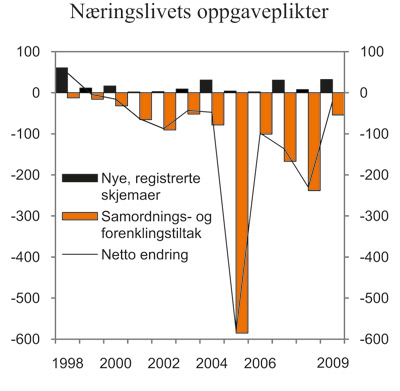

Belastningsstatistikk over statlige oppgaveplikter, som viser tidsbruken hos de næringsdrivende, utarbeides av Oppgaveregisteret, som er ett av Brønnøysundregistrene. Oppgaveregisteret er sentralt i arbeidet med å hindre overflødig innsamling og registrering av opplysninger fra bedrifter, og å finne muligheter for samordning og forenkling.

Ved utgangen av 2009 var det registrert 772 statlige skjemavarianter, som medførte en anslått belastning for næringslivet på 4 537 årsverk totalt. Antall årsverk er beregnet på grunnlag av tidsforbruket ved forarbeid og utfylling av skjemaene, kombinert med antall innsendte skjemaer. Det var mulig å rapportere inn elektronisk om lag halvparten av de registrerte skjemaene. Figur 6.3 viser belastningen av nye oppgaveplikter som er innført fra 1998 til utgangen av 2009, og iverksatte samordnings- og forenklingstiltak. I 2005 var det en kraftig reduksjon i skjemabelastningen. Fra 2005 til utgangen av 2009 er belastningen som følge av skjemainnrapportering redusert med over 1 100 årsverk.

Figur 6.3 Belastning for næringslivet av statlige oppgaveplikter. Endring i antall årsverk

Kilde: Oppgaveregisteret.

Revisjonsplikten for små foretak har blitt utredet av et offentlig utvalg, jf. NOU 2008: 12 Revisjonsplikt for små foretak. Flertallet i utvalget konkluderte med at revisjonsplikten bør opprettholdes for alle aksjeselskaper. Et mindretall gikk inn for å oppheve revisjonsplikten for de minste aksjeselskapene. Både flertallets og mindretallets forslag vil sikre likestilling av norske aksjeselskaper og norskregistrerte utenlandske selskaper (NUF) med hensyn til revisjonsplikt. Utredningen har vært på høring. Finansdepartementet tar sikte på å fremme forslag i løpet av høsten.

Reglene i bokføringsloven og bokføringsforskriften har blitt evaluert av Norsk Regnskapsstiftelse. Forslag til lov- og forskriftsendringer, herunder tiltak som kan medføre forenklinger for næringslivet, ble overlevert Finansdepartementet i delrapportene II og III, hhv. 22. desember 2008 og 8. juni 2009. Rapportene har vært på høring, og er nå til behandling i departementet sammen med Økokrims og Skattedirektoratets vurderinger av gjeldende krav til oppbevaringstid. Departementet tar sikte på å fremme forslag til regelverksendringer i løpet av våren 2011.

Mulige forenklinger i regnskapsreglene avhenger av Norges internasjonale forpliktelser på regnskapsområdet. Europakommisjonen har nedsatt en arbeidsgruppe som vurderer forslag til modernisering av regnskapsdirektivene. Finansdepartementet følger dette arbeidet, og vil vurdere mulige endringer i de norske regnskapsreglene dersom det skulle bli åpnet for dette gjennom endringer i direktivene.