3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for en jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes over tid. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, både på kort og lang sikt, jf. boks 3.1.

Handlingsregelen gir fleksibilitet i budsjettpolitikken. Denne fleksibiliteten har blitt utnyttet. Da norsk økonomi var inne i en lavkonjunktur de første årene etter at handlingsregelen ble innført, lå bruken av petroleumsinntekter, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, klart over 4-prosentbanen for bruk av disse inntektene. Fra 2006 til 2008 var det omvendt. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale tilbakeslaget er bruken av petroleumsinntekter i 2009 og 2010 igjen brakt betydelig over 4-prosentbanen.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000–2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland.

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. av fondet ved inngangen til budsjettåret – som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Handlingsregelen legger til rette for en jevn innfasing av petroleumsinntekter over tid, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Etter hvert som situasjonen i norsk økonomi normaliseres må bruken av petroleumsinntekter bringes tilbake til 4-prosentbanen, slik Regjeringen har varslet. En slik innretning av budsjettpolitikken vil legge til rette for en balansert utvikling i norsk økonomi, ved å dempe presset mot rente, kronekurs og den delen av næringslivet som møter konkurranse fra utlandet.

Aldringen i befolkningen vil i årene framover legge et gradvis økende press på offentlige finanser gjennom stigende utgifter til pensjoner, helse og omsorg. Jo lenger bruken av petroleumsinntekter ligger over forventet fondsavkastning, desto mindre blir det framtidige bidraget fra Statens pensjonsfond utland til å dekke disse utgiftene. Hensynet til langsiktig bærekraft i statsfinansene trekker dermed også klart i retning av at bruken av petroleumsinntekter raskt bringes tilbake til 4-prosentbanen.

3.1.2 Gjennomføringen av budsjettpolitikken i 2010

I fjor høst vedtok Stortinget et budsjett for 2010 som la opp til en bruk av petroleumsinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, på 148,5 mrd. kroner. Målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av verdiskapingen i fastlandsøkonomien, ga dette en ekspansiv impuls anslått til 0,6 prosentpoeng.

Endringene i forbindelse med Revidert nasjonalbudsjett 2010 brakte det strukturelle, oljekorrigerte underskuddet ned til 131,5 mrd. kroner. Anslaget for strukturelle skatter og avgifter ble oppjustert med 10 mrd. kroner, mens anslaget for inntekter utenom skatter og avgifter ble oppjustert med 4 mrd. kroner, i hovedsak knyttet til økte utbytteinntekter. I tillegg ble anslaget for utgifter utenom petroleumsvirksomhet, renter og dagpenger satt ned med 3 mrd. kroner.

Etter Revidert nasjonalbudsjett er det kommet ny informasjon om skatte- og avgiftsinngangen i 2010. Den løpende skatteinngangen trekker i retning av en oppjustering av anslaget for faktiske skatte- og avgiftsinntekter med om lag 14 mrd. kroner i 2010. Det er særlig høye tilleggsforskudd fra foretakssektoren, bl.a. knyttet til høye gevinster i finansnæringen, som har bidratt til at skatteinngangen hittil i år har blitt høyere enn ventet. I tillegg tyder den løpende innbetalingen av forskuddstrekk på at også kommunesektorens skatteinntekter kan bli noe høyere enn tidligere anslått. Samlet sett er anslaget for strukturelle skatter og avgifter på statens hånd oppjustert med om lag 3 mrd. kroner for 2010, mens anslaget for kommunesektorens skatteinntekter er oppjustert med 0,8 mrd. kroner.

Det foreligger også ny informasjon om budsjettets utgiftsside. Nye anslag for de regelstyrte ordningene i folketrygden innebærer at trygdeutgiftene i 2010 nedjusteres med om lag 3 mrd. kroner. Dette kan særlig tilskrives nedgangen i sykefraværet. Det ligger også an til lavere utgifter på enkelte andre områder. Samlet sett er anslaget for statsbudsjettets utgifter utenom petroleumsvirksomhet, renter og dagpenger satt ned med 3,7 mrd. kroner sammenliknet med Revidert nasjonalbudsjett 2010.

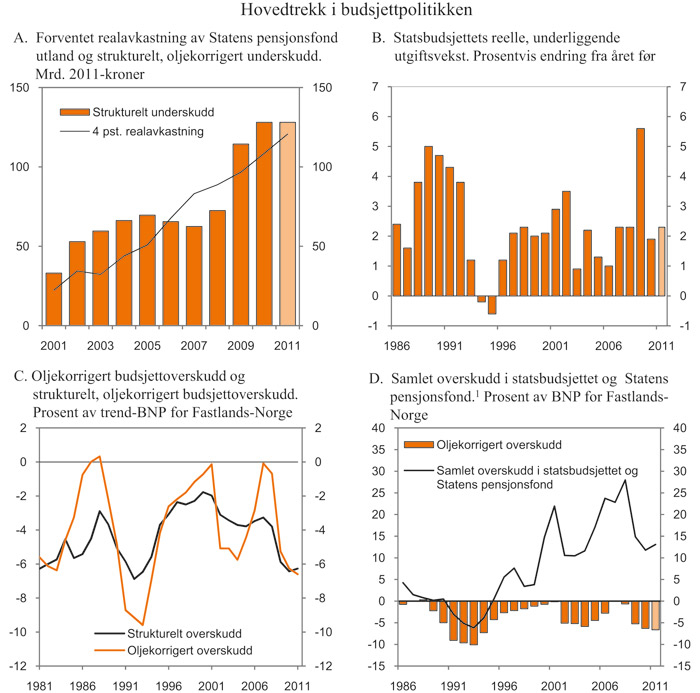

Det strukturelle, oljekorrigerte underskuddet på statsbudsjettet anslås nå til 124,8 mrd. kroner i 2010, jf. boks 3.2. Målt i 2011-priser tilsvarer dette 128,1 mrd. kroner. Bruken av petroleumsinntekter anslås å øke med 13,7 mrd. 2011-kroner fra 2009 til 2010, tilsvarende en impuls på 0,6 pst. av trend-BNP for Fastlands-Norge, som er om lag som lagt til grunn i fjor høst. Avstanden til 4-prosentbanen anslås til vel 19 mrd. kroner, som er nesten 26 mrd. kroner mindre enn lagt til grunn i fjor høst.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan størrelsen på det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold.

Ved vurdering av budsjettpolitikken brukes det strukturelle, oljekorrigerte underskuddet, der en har korrigert for bl.a. virkningen av konjunkturutviklingen, som mål på den underliggende bruken av oljeinntekter. Handlingsregelen for budsjettpolitikken innebærer at det er dette underskuddet som over tid skal være lik forventet realavkastning av Statens pensjonsfond utland. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Den beregnede aktivitetskorreksjonen i 2011 i tabell 3.1 reflekterer at norsk økonomi er i en lavkonjunktur, men også at nedgangen startet fra et svært høyt aktivitetsnivå.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Fra og med 2002 og i en periode framover blir det som ledd i en økning av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. For 2010 er det innarbeidet en regnskapmessig korreksjon knyttet til at ansvaret for øvrig riksveinett overføres fra staten til fylkeskommunene. I staten regnskapsføres utgiftene etter hvert som de betales, mens de i fylkeskommunene blir regnskapsført når de påløper. Den regnskapsmessige virkningen av omleggingen er holdt utenfor ved beregning av det strukturelle, oljekorrigerte underskuddet for 2010. Som følge av dom i Høyesterett om oppgjør av latente skatteforpliktelser i rederiskatteordningen er det i tillegg innarbeidet regnskapsmessige korreksjoner for 2008, 2009 og 2010. For å gi et best mulig bilde av utviklingen over tid er skattebortfallet på om lag 1¼ mrd. kroner i 2008 og 2009, samt anslått refusjon til rederiene på 2½ mrd. kroner i 2010, innarbeidet som regnskapsmessige korreksjoner.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -11 797 | -96 561 | -121 484 | -134 971 |

– Netto renter og overføringer fra Norges Bank. Avvik fra trend | 3 219 | -1 195 | -1 592 | 98 |

– Særskilte regnskapsforhold | 1 156 | -6 058 | -3 000 | 0 |

– Aktivitetskorrigeringer | 49 756 | 18 577 | 7 861 | -6 954 |

= Strukturelt, oljekorrigert budsjettoverskudd | -65 929 | -107 885 | -124 753 | -128 116 |

Målt i prosent av trend-BNP for Fastlands-Norge | -3,8 | -5,9 | -6,4 | -6,3 |

Endring fra året før i prosentpoeng1 | -0,5 | -2,1 | -0,6 | 0,2 |

1 Endringen i det strukturelle, oljekorrigerte overskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker innstrammende. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 1,9 pst. i 2010, jf. nærmere omtale av denne størrelsen i forbindelse med tabell 3.4. Dette er om lag ½ prosentpoeng lavere enn anslått i Revidert nasjonalbudsjett 2010, men 0,2 prosentpoeng høyere enn i det opprinnelige budsjettforslaget fra i fjor høst. Nedjusteringen sammenliknet med Revidert nasjonalbudsjett 2010 skyldes lavere anslåtte utgifter i statsbudsjettet.

Det oljekorrigerte underskuddet på statsbudsjettet anslås til 121,5 mrd. kroner i 2010, som er om lag 18 mrd. kroner lavere enn i Revidert nasjonalbudsjett 2010 og vel 32 mrd. kroner lavere enn i Nasjonalbudsjettet 2010, jf. tabell 3.3. Nedjusteringen skyldes både høyere inntekter og lavere utgifter på statsbudsjettet enn tidligere lagt til grunn. Det oljekorrigerte underskuddet, slik dette beregnes i nysaldert budsjett, dekkes av en tilsvarende overføring fra Statens pensjonsfond utland.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 264,7 mrd. kroner i 2010, vel 3 mrd. kroner mer enn lagt til grunn i Revidert nasjonalbudsjett 2010. Denne oppjusteringen kan dels tilskrives høyere skatteanslag og dels høyere anslag på netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE).

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond i 2010 anslås til 227,6 mrd. kroner. Anslaget er nedjustert med 2,5 mrd. kroner fra Revidert nasjonalbudsjett 2010, først og fremst som følge av lavere rente- og utbytteinntekter i Statens pensjonsfond.

Markedsverdien av kapitalen i Statens pensjonsfond utland anslås til 3 018 mrd. kroner ved utgangen av 2010. Anslaget er basert på faktisk markedsverdi av fondet ved utgangen av august, tillagt anslåtte nettooverføringer fra statsbudsjettet til fondet og 4 pst. årlig realavkastning ut 2010. Anslaget er oppjustert med 52 mrd. kroner siden Revidert nasjonalbudsjett 2010. Det er i dette anslaget lagt til grunn at fondet tilføres om lag 21 mrd. kroner ved utgangen av året som følge av at Statens petroleumsforsikringsfond avvikles og kapitalen overføres til Statens pensjonsfond utland.

Formålet med Statens pensjonsfond er å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter og understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter. Verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden anslås til 4 843 mrd. kroner ved utgangen av 2010. I tillegg kommer forpliktelser i Statens pensjonskasse, anslått til vel 420 mrd. kroner ved utgangen av første halvår 2010, samt statens forpliktelser til uføre- og etterlattepensjoner i folketrygden.

Figur 3.1 Hovedtrekk i budsjettpolitikken

1 Statens petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Anslagene for statens pensjonsforpliktelser avhenger av hvilke forutsetninger som gjøres om lønnsvekst og rentenivå på lang sikt. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Tilsvarende vil også lavere rentesats øke den neddiskonterte verdien av framtidige pensjonsutbetalinger. Anslagene ovenfor er basert på en såkalt nettorente, som angir forholdet mellom rentesats og lønnsvekst, på 2 pst. En nettorente som er ½ prosentpoeng høyere eller lavere enn dette vil henholdsvis redusere eller øke alderspensjonsforpliktelsene i folketrygden med om lag 10 pst., eller om lag 500 mrd. 2010-kroner. Disse beregningene illustrerer at anslag for folketrygdens forpliktelser til alderspensjoner er følsomme for de forutsetninger som gjøres om lønnsvekst og rentenivå. Beregningene illustrerer imidlertid også at innenfor rimelige forutsetninger om nettorenten vil kapitalen i Statens pensjonsfond på langt nær være tilstrekkelig til å finansiere framtidige alderspensjoner.

3.1.3 Hovedtrekk i budsjettopplegget for 2011

For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale tilbakeslaget er bruken av petroleumsinntekter brakt opp på et høyt nivå. Etter hvert som situasjonen i norsk økonomi normaliseres må det strukturelle, oljekorrigerte underskuddet bringes tilbake til 4-prosentbanen for bruk av petroleumsinntekter, slik Regjeringen har varslet. En slik innretning av budsjettpolitikken vil legge til rette for en balansert utvikling i norsk økonomi, ved å dempe presset mot rente, kronekurs og den delen av næringslivet som møter konkurranse fra utlandet.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||||

|---|---|---|---|---|---|

2008 | 2009 | 2010 | 2011 | ||

Totale inntekter | 1 182,6 | 1 051,9 | 1 041,8 | 1 113,1 | |

1 Inntekter fra petroleumsvirksomhet | 437,7 | 304,5 | 287,9 | 313,0 | |

1.1 Skatter og avgifter | 245,2 | 169,0 | 156,1 | 173,9 | |

1.2 Andre petroleumsinntekter | 192,5 | 135,5 | 131,8 | 139,1 | |

2 Inntekter utenom petroleumsvirksomhet | 744,9 | 747,4 | 753,9 | 800,1 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 680,4 | 684,7 | 699,3 | 737,6 | |

2.2 Andre inntekter | 64,5 | 62,6 | 54,7 | 62,5 | |

Totale utgifter | 778,6 | 868,7 | 898,6 | 960,1 | |

1 Utgifter til petroleumsvirksomhet | 21,8 | 24,7 | 23,2 | 25,0 | |

2 Utgifter utenom petroleumsvirksomhet | 756,7 | 843,9 | 875,4 | 935,1 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 404,1 | 183,2 | 143,2 | 153,0 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 415,9 | 279,8 | 264,7 | 288,0 | |

= Oljekorrigert overskudd | -11,8 | -96,6 | -121,5 | -135,0 | |

+ Overført fra Statens pensjonsfond utland | 8,4 | 107,2 | 121,5 | 135,0 | |

= Overskudd på statsbudsjettet | -3,4 | 10,7 | 0,0 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 407,5 | 172,6 | 143,2 | 153,0 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 103,1 | 91,3 | 84,4 | 113,1 | |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 507,2 | 274,5 | 227,6 | 266,1 | |

Memo: | |||||

Markedsverdien av Statens pensjonsfond utland1 | 2 279,6 | 2 642,0 | 3 018,3 | 3 359,5 | |

Markedsverdien av Statens pensjonsfond1 | 2 367,4 | 2 759,1 | 3 132,7 | 3 481,3 | |

Folketrygdens forpliktelser til alderspensjoner1, 2 | 4 300 | 4 577 | 4 843 | 5 087 | |

1 Ved utgangen av året. I tillegg til samlet overskudd i statsbudsjettet og Statens pensjonsfond påvirkes utviklingen i fondskapitalen av endringer i valutakurser og verdsettingen av verdipapirer.

2 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Hensynet til bærekraften i budsjettpolitikken på lang sikt tilsier også at bruken av petroleumsinntekter raskt bringes tilbake til 4-prosentbanen. Samtidig vil en sterk innstramming i budsjettpolitikken kunne få uheldige konsekvenser for norsk økonomi. På denne bakgrunn har Regjeringen valgt å basere 2011-budsjettet på en uendret reell bruk av petroleumsinntekter. Målt som andel av trend-BNP for Fastlands-Norge reduseres det strukturelle, oljekorrigerte underskuddet med knapt 0,2 prosentpoeng fra 2010 til 2011.

For å belyse i hvilken grad det samlede budsjettopplegget, inkludert sammensetningen av inntekts- og utgiftssiden, påvirker aktivitetsnivået i norsk økonomi, er det gjennomført beregninger ved hjelp av den makroøkonomiske modellen MODAG. Beregningene bygger på det foreslåtte budsjettopplegget, medregnet det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag er det lagt til grunn et konjunkturnøytralt budsjett, definert som et budsjett der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Disse beregningene indikerer at Regjeringens budsjettforslag innebærer en innstramming av innenlandsk etterspørsel tilsvarende ¼ pst. av BNP for Fastlands-Norge.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2010. Endringer i forhold til saldert budsjett. Mill. kroner

1Saldert budsjett for 2010 | 2Endring | 3 Revidert nasjonal- budsjett 2010 | 4 Endring | 5Nasjonal-budsjettet2011 | 6=5-1Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

A Inntekter utenom petroleumsvirksomhet | 729 316 | 10 472 | 739 788 | 14 155 | 753 943 | 24 627 |

Skatter og avgifter fra Fastlands-Norge | 677 031 | 8 130 | 685 160 | 14 106 | 699 266 | 22 236 |

Renteinntekter | 19 827 | -1 669 | 18 158 | 46 | 18 204 | -1 623 |

Andre inntekter | 32 459 | 4 011 | 36 470 | 4 | 36 473 | 4 015 |

B Utgifter utenom petroleums- virksomhet | 883 096 | -3 679 | 879 417 | -3 990 | 875 427 | -7 670 |

Renteutgifter | 20 421 | 285 | 20 705 | -294 | 20 411 | -9 |

Dagpenger | 13 170 | -940 | 12 230 | 0 | 12 230 | -940 |

Andre utgifter | 849 506 | -3 024 | 846 482 | -3 696 | 842 785 | -6 720 |

C Oljekorrigert overskudd (A-B) | -153 780 | 14 151 | -139 629 | 18 146 | -121 484 | 32 296 |

D Kontantstrøm fra petroleums- virksomheten | 220 389 | 41 108 | 261 497 | 3 194 | 264 691 | 44 302 |

E Avsetning til Statens pensjons- fond utland (C+D) | 66 609 | 55 258 | 121 867 | 21 340 | 143 207 | 76 598 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 105 600 | 2 600 | 108 200 | -23 800 | 84 400 | -21 200 |

G Samlet overskudd i stats- budsjettet og Statens pensjonsfond (E+F) | 172 209 | 57 858 | 230 067 | -2 460 | 227 607 | 55 398 |

Kilde: Finansdepartementet.

Med Regjeringens forslag til budsjett kan det strukturelle, oljekorrigerte underskuddet for 2011 anslås til 128,1 mrd. kroner. Bruken av petroleumsinntekter anslås å ligge 7,4 mrd. kroner over forventet fondsavkastning, anslått til 4 pst. av fondskapitalen ved inngangen til året, jf. figur 3.1.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 19,5 mrd. kroner i 2011, tilsvarende 2¼ pst. Den nominelle veksten i statsbudsjettets underliggende utgifter er anslått til 5,0 pst., mens prisveksten er beregnet til 2,7 pst., jf. tabell 3.4. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. Blant annet er statsbudsjettets utgifter i 2011 korrigert for virkningen av endringer i inntektssystemet for kommunene, som innebærer lavere kommunale skatteinntekter og tilsvarende økte overføringer over statsbudsjettet til kommunene, jf. avsnitt 3.3. Videre foreslår Regjeringen en omlegging fra nettobudsjettering til bruttobudsjettering av Forsvarsbygg, som innebærer at utgiftene og inntektene på Forsvarsdepartementets budsjett øker med vel 3,4 mrd. kroner i 2011. Utgiftsøkningen gir imidlertid ikke uttrykk for en endring av aktivitetsnivået i Forsvaret, og det korrigeres derfor for denne omleggingen ved beregningen av den underliggende utgiftsveksten.

Kommunesektorens samlede inntekter anslås å øke reelt med om lag 5,7 mrd. kronerfra 2010 til 2011, tilsvarende 1,7 pst., regnet i forhold til inntektsnivået i 2010 slik det ble anslått i Revidert nasjonalbudsjett 2010.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 288 mrd. kroner i 2011. Netto avsetning til Statens pensjonsfond utland, der overføringen til statsbudsjettet er trukket fra, anslås til 153 mrd. kroner i 2011.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til om lag 266 mrd. kroner, jf. tabell 3.2. Den samlede kapitalen i Statens pensjonsfond ved utgangen av 2011 anslås til 3 481 mrd. kroner, hvorav 3 359 mrd. kroner i Statens pensjonsfond utland.

Verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden anslås til 5 087 mrd. kroner ved utgangen av 2011. Statens forpliktelser til uføre- og etterlattepensjoner i folketrygden, samt forpliktelsene i Statens pensjonskasse, er da ikke medregnet.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst fra 2010 til 2011. Anslag på regnskap. Mill. kroner og prosentvis endring

2010 | 2011 | |

|---|---|---|

Statsbudsjettets utgifter | 898 629 | 960 089 |

– Statlig petroleumsvirksomhet | 23 203 | 25 011 |

– Dagpenger til arbeidsledige | 12 230 | 12 930 |

– Renteutgifter | 20 411 | 22 573 |

= Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 842 785 | 899 576 |

– Flyktninger i Norge | 2 225 | 1 803 |

– Økte rammeoverføringer pga. redusert kommunal skatteandel1 | - | 11 868 |

– Statens vegvesen, regnskapsmessig korreksjon | 500 | - |

– Forsvaret, bruttoføring av byggevirksomhet | - | 3 448 |

= Underliggende utgifter | 840 061 | 882 457 |

Verdiendring i pst. | 5,0 | |

Prisendring i pst. | 2,7 | |

Volumendring i pst. | 2,3 |

1 Skatteandelen i kommunene reduseres fra 45 til 40 pst. mot tilsvarende økning i rammeoverføringene, som trekker statsbudsjettets utgifter opp. I beregning av den underliggende utgiftsveksten er det korrigert for dette.

Kilde: Finansdepartementet.

3.1.4 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. For de nærmeste årene framover påvirkes i tillegg handlingsrommet av at bruken av petroleumsinntekter ligger over 4-prosentbanen.

Skattegrunnlagene øker trendmessig over tid. For gitt struktur i skatte- og avgiftssystemet gir dette økte skatte- og avgiftsinntekter til det offentlige. For de nærmeste årene anslås den underliggende veksten i skattegrunnlagene å styrke budsjettet med om lag 12 mrd. 2011-kroner per år. Det er da tatt hensyn til at stigende reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er høyere enn prisveksten for skattegrunnlagene. I tillegg kommer innbetaling av skatt innenfor den nye oppgjørsordningen i rederibeskatningen, anslått til 0,7 mrd. kroner per år i årene 2011–2013. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av konjunkturbevegelser.

Selv uten ytterligere utbygging av de offentlig finansierte velferdsordningene eller andre satsinger ligger det an til betydelig økte utgifter på statsbudsjettet i årene framover. Dette er i stor grad et resultat av folketrygdens regelverk, kombinert med en befolkningsutvikling med stadig flere eldre, jf. avsnitt 3.2.3. Etter hvert vil også behovet for helse- og omsorgstjenester øke kraftig. For årene 2012–2014 viser gjennomgangen av flerårige budsjettkonsekvenser i Gul bok (Prop. 1 S (2010–2011)) utgiftsøkninger i folketrygden på om lag 9 mrd. 2011-kroner i gjennomsnitt per år. Til sammenlikning økte utgiftene med i underkant av 5 mrd. 2011-kroner i gjennomsnitt per år fra 2005 til 2010. På lengre sikt anslås veksten i utgiftene til pensjoner, helse og omsorg å bli klart sterkere enn den underliggende veksten i skatteinntektene.

For inntekter utenom skatter og avgifter er det i gjennomgangen av de flerårige budsjettkonsekvensene i Gul bok lagt til grunn kun små endringer for perioden 2012–2014. Statens utbytteinntekter falt kraftig i 2009, fra et høyt nivå. Deler av dette fallet er hentet inn igjen i 2010 og 2011. Disse inntektene vil kunne ta seg ytterligere noe opp på mellomlang sikt, men det understrekes at utviklingen framover er svært usikker.

Tabell 3.5 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2011-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | 15,5 | 22,8 | 22,4 | 33,1 | - | 2,0 | - | ||

2002 | 619,3 | 24,8 | 38,1 | 34,4 | 52,9 | 18,5 | 3,1 | 6,2 | ||

2003 | 604,6 | 24,2 | 44,6 | 32,3 | 59,6 | 27,3 | 3,4 | 7,4 | ||

2004 | 847,1 | 33,9 | 51,1 | 43,9 | 66,2 | 22,3 | 3,7 | 6,0 | ||

2005 | 1 011,5 | 40,5 | 55,3 | 50,9 | 69,6 | 18,7 | 3,8 | 5,5 | ||

2006 | 1 390,1 | 55,6 | 53,9 | 67,7 | 65,5 | -2,1 | 3,5 | 3,9 | ||

2007 | 1 782,8 | 71,3 | 53,6 | 83,1 | 62,5 | -20,6 | 3,3 | 3,0 | ||

2008 | 2 018,5 | 80,7 | 65,9 | 88,8 | 72,5 | -16,3 | 3,8 | 3,3 | ||

2009 | 2 279,6 | 91,2 | 107,9 | 96,7 | 114,4 | 17,7 | 5,9 | 4,7 | ||

2010 | 2 642,0 | 105,7 | 124,8 | 108,6 | 128,1 | 19,6 | 6,4 | 4,7 | ||

2011 | 3 018,3 | 120,7 | 128,1 | 120,7 | 128,1 | 7,4 | 6,3 | 4,2 | ||

2012 | 3 359,5 | 134,4 | - | 130,2 | - | - | - | - | ||

2013 | 3 688,7 | 147,5 | - | 138,5 | - | - | - | - | ||

2014 | 4 005,5 | 160,2 | - | 145,7 | - | - | - | - | ||

2015 | 4 334,3 | 173,4 | - | 152,7 | - | - | - | - | ||

2016 | 4 656,5 | 186,3 | - | 158,7 | - | - | - | - | ||

2017 | 4 995,3 | 199,8 | - | 164,6 | - | - | - | - | ||

2018 | 5 340,7 | 213,6 | - | 170,2 | - | - | - | - | ||

2019 | 5 701,9 | 228,1 | - | 175,7 | - | - | - | - | ||

2020 | 6 065,7 | 242,6 | - | 180,8 | - | - | - | - | ||

1 I framskrivingene av fondskapitalen er det for årene etter 2011 beregningsteknisk forutsatt et strukturelt, oljekorrigert underskudd svarende til 4 pst. av fondskapitalen ved inngangen av året.

Kilde: Finansdepartementet.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland. Med fortsatt vekst i Statens pensjonsfond utland vil avkastningen øke også i årene framover. Regjeringens budsjettforslag for 2011 innebærer en bruk av petroleumsinntekter som er litt i underkant av anslått forventet fondsavkastning i 2012, jf. tabell 3.5. Med om lag uendret bruk av petroleumsinntekter i faste priser fra 2011 til 2012 vil det da kunne være rom for noe økt bruk av petroleumsinntekter både fra 2012 til 2013 og i de neste par årene, anslått til i størrelsesorden 7–8 mrd. kroner i gjennomsnitt per år. Det understrekes at disse tallene er usikre, samt at bruken av petroleumsinntekter også de nærmeste årene vil måtte tilpasses den økonomiske utviklingen.

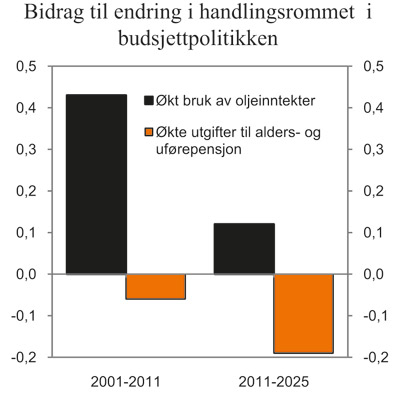

Figur 3.2 Bidrag til endring i handlingsrommet i budsjettpolitikken. Gjennomsnittlig årlig endring

1 Positive tall angir økt handlingsrom (økt bruk av oljeinntekter), mens negative tall indikerer redusert handlingsrom (pensjonsutgiftene øker).

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Selv om anslaget for det strukturelle, oljekorrigerte underskuddet på statsbudsjettet er betydelig nedjustert, ligger det meste av rommet for økt bruk av petroleumsinntekter bak oss. Siden handlingsregelen ble innført i 2001 har bruken av petroleumsinntekter økt fra 2,0 til 6,3 pst. målt som andel av trend-BNP for Fastlands-Norge, dvs. med i gjennomsnitt 0,4 prosentpoeng per år, jf. figur 3.2. Basert på anslag for utviklingen i fondskapitalen i årene framover ligger det an til at bruken av petroleumsinntekter kan øke til en topp tilsvarende 7,9 pst. av verdiskapingen i fastlandsøkonomien rundt 2025, dvs. med om lag 0,1 prosentpoeng per år. Samtidig vil de aldersrelaterte utgiftene etter hvert øke kraftig. For perioden fram mot 2025 anslås utgiftene til alders- og uførepensjon i folketrygden å øke fra 9,7 til 12,4 pst. målt som andel av fastlands-BNP, tilsvarende om lag 0,2 prosentpoeng i gjennomsnitt per år. Dette er langt kraftigere enn i perioden 2001–2011 og mer enn det anslåtte rommet for årlig økt bruk av petroleumsinntekter fram mot 2025.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Utviklingen i kjølvannet av finanskrisen har økt oppmerksomheten om bærekraften i offentlige budsjetter i mange industriland. De finanspolitiske tiltakene for å dempe den internasjonale konjunkturnedgangen har svekket den offentlige formuesposisjonen de siste årene. Samtidig står vestlige land overfor økt utgiftsvekst som følge av en aldrende befolkning. Oljeinntektene og en forsvarlig budsjettpolitikk har bidratt til at Norge på kort og mellomlang sikt står i en særstilling blant industrilandene, men også vi har behov for tilpasninger på budsjettets inntekts- eller utgiftside for å sikre balanse på lengre sikt. Avsnitt 3.2.2 ser på utviklingen i offentlige finanser fram til og med 2011, mens avsnitt 3.2.3 går nærmere inn på utsiktene på lengre sikt.

3.2.2 Utviklingen i offentlige finanser de siste årene

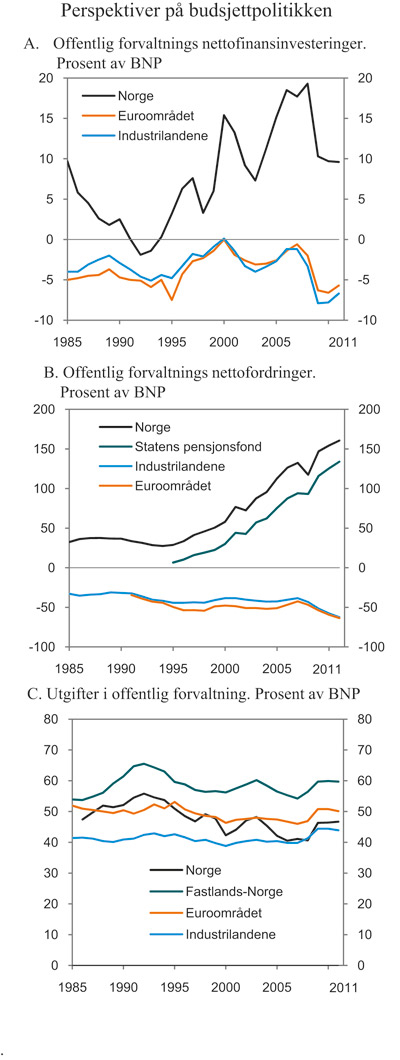

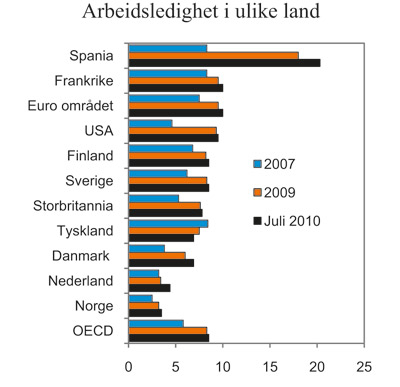

Store oljeinntekter har siden midten av 1990-tallet bidratt til betydelige overskudd i offentlig forvaltning i Norge, mens euroområdet og industrilandene som gruppe gjennomgående har hatt underskudd, jf. figur 3.3A. Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og regnes ut slik at det gir mening å sammenlikne tall for offentlig sektor i ulike land. De siste par årene har nettofinansinvesteringene i offentlig forvaltning avtatt betydelig både i euroområdet og i Norge. Det må ses i sammenheng med lavere skatteinntekter som følge av den internasjonale konjunkturnedgangen, samt omfattende finanspolitiske tiltak for å dempe oppgangen i arbeidsledigheten. For Norge spiller også nedgangen i oljeprisen fra det høye nivået i 2008 en rolle.

Figur 3.3 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

For 2011 anslås nettofinansinvesteringer i offentlig forvaltning i Norge til knapt 250 mrd. kroner, tilsvarende 9,6 pst. av BNP. Dette er på om lag samme nivå som i 2009 og 2010, men klart lavere enn i perioden 2006–2008. Overskuddene i offentlig forvaltning kan i hovedsak knyttes til samlet overskudd i statsbudsjettet og Statens pensjonsfond, jf. tabell 3.6.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og pst. av BNP

2009 | 2010 | 2011 | |

|---|---|---|---|

A Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 268 298 | 267 771 | 277 558 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 274 487 | 227 607 | 266 136 |

Oljekorrigert overskudd på statsbudsjettet | -96 561 | -121 484 | -134 971 |

Netto kontantstrøm fra petroleumsvirksomheten | 279 794 | 264 691 | 288 007 |

Rente- og utbytteinntekter i Statens pensjonsfond | 91 254 | 84 400 | 113 100 |

Overskudd i andre stats- og trygderegnskap | 2 439 | 2 810 | 2 763 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -8 627 | 37 354 | 8 659 |

B Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -23 005 | -26 336 | -27 821 |

Kommuneforvaltningens overskudd, bokført verdi | -22 240 | -23 393 | -22 205 |

Påløpte, men ikke bokførte kommuneskatter | -765 | -2 943 | -5 616 |

C Offentlig forvaltnings nettofinansinvesteringer (=A+B) | 245293 | 241 435 | 249 737 |

Målt i pst. av BNP | 10,3 | 9,7 | 9,6 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Sterk vekst i driftsutgifter og bruttorealinvesteringer har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -23,4 mrd. kroner i 2010 og -22,2 mrd. kroner i 2011.

I motsetning til de fleste andre industriland har offentlig forvaltning i Norge betydelige nettofordringer, jf. figur 3.3B. Utviklingen i nettofordringene for offentlig forvaltning vil, i tillegg til utviklingen i nettofinansinvesteringer, også avhenge av endringer i markedsverdien på fordringer og gjeld. Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland, har offentlig forvaltnings nettofordringer økt kraftig de siste årene, med unntak av i 2008, da det kraftige fallet i finansmarkedene reduserte markedsverdien av fordringene. Ved utgangen av 2010 anslås markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, til om lag 3 850 mrd. kroner, som tilsvarer vel 154 pst. av BNP.

Ved sammenlikning av offentlig sektors formuessituasjon mellom land er det vanlig å se på utviklingen i bruttogjeld. Denne størrelsen inngår også i EUs Maastricht-kriterier. Oppmerksomheten om bruttogjeld skyldes bl.a. at avgrensingen mellom finansielle fordringer og offentlig produksjonskapital kan oppfattes som vilkårlig ved beregninger av offentlig nettogjeld. For Norge anslås bruttogjelden i offentlig forvaltning til 1 125 mrd. kroner ved utgangen av 2010, tilsvarende om lag 45 pst. av BNP. Nivået på bruttogjelden må ses i sammenheng med bruken av gjenkjøpsavtaler og gjensalgsavtaler (repoer) i forvaltningen av Statens pensjonsfond utland. Disse transaksjonene endrer ikke statens finansielle posisjon, men i tråd med internasjonale retningslinjer for nasjonalregnskap skal gjenkjøpsavtaler regnes som gjeld og gjensalgsavtaler regnes som fordring. Utenom Statens pensjonsfond utland anslås den offentlige bruttogjelden ved utgangen av 2010 til om lag 33 pst. av BNP. Dette er en økning på vel 13 prosentpoeng fra utgangen av 2008, noe som i all hovedsak kan tilskrives ordningen hvor bankene kan bytte til seg statspapirer mot obligasjoner med fortrinnsrett (OMF). Statens netto formuesposisjon påvirkes ikke av disse byttehandlene.

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Målt som andel av fastlands-BNP anslås de offentlige utgiftene i Norge å holde seg om lag uendret i 2010 og 2011, etter en oppgang fra 2008 til 2009. Nivået på de offentlige utgiftene i 2011 er litt høyere enn gjennomsnittet for de siste 25 årene, men lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2002–2003, jf. figur 3.1C. Som for øvrige industriland og landene i euroområdet må økningen ses i sammenheng med konjunkturutviklingen og de finanspolitiske tiltakene for å dempe effektene av den internasjonale finanskrisen.

I internasjonal sammenheng framstår de offentlige utgiftene i Norge som forholdsvis høye når de måles som andel av fastlands-BNP. Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet er det store forskjeller når det gjelder det offentliges ansvar for alderspensjoner. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP, og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Å måle offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lengre sikt. På den annen side vil offentlige utgifter målt som andel av fastlands-BNP overvurdere finansieringsbyrden knyttet til offentlige utgifter i Norge. Dette skyldes dels at de ressursene som nå benyttes i petroleumsvirksomheten har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

3.2.3 Langsiktige utfordringer i finanspolitikken

Den nordiske velferdsmodellen har vist seg svært vellykket i møte med en omskiftelig verden. De siste tiårene har velferdsordningene i Norge blitt betydelig utvidet og forbedret uten en tilsvarende økning i skattenivået. Dette har vært mulig fordi en gunstig befolkningsutvikling og økt yrkesdeltaking, i første rekke blant kvinner, har styrket arbeidstilbudet og dermed offentlige finanser. I tillegg har bruken av petroleumsinntekter over statsbudsjettet økt fra null tidlig på 1970-tallet til et nivå tilsvarende om lag 6¼ pst. av BNP for Fastlands-Norge i 2011. Samtidig innebærer handlingsregelen for bruk av oljepenger at en betydelig andel av inntektene fra petroleumsvirksomheten er satt til side i Statens pensjonsfond for å møte framtidige utfordringer knyttet til en aldrende befolkning.

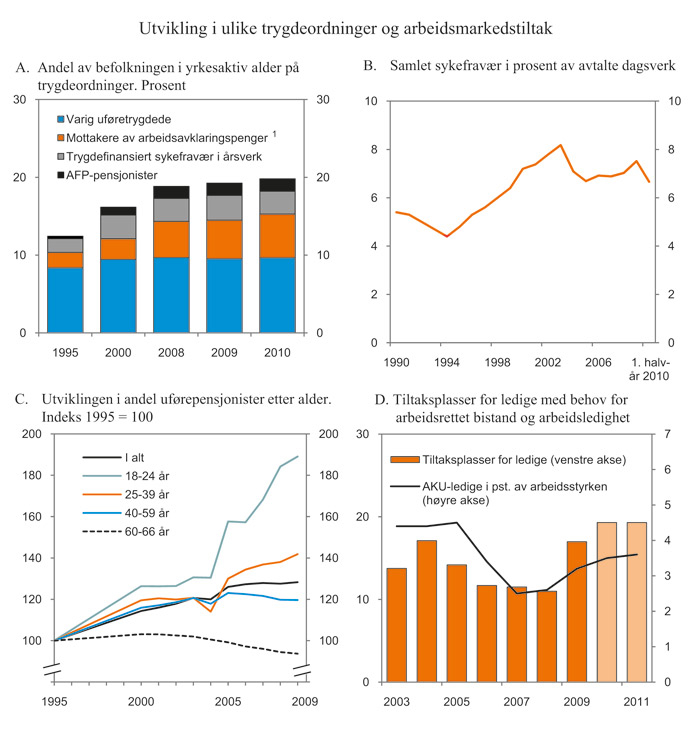

Boks 3.3 Generasjonsregnskapet

De langsiktige utfordringene i finanspolitikken kan illustreres ved hjelp av beregninger på generasjonsregnskapet. Generasjonsregnskapet tar utgangspunkt i at dagens verdi av offentlige nettoformue og framtidige inntekter må være like stor som dagens verdi av framtidige offentlige utgifter. Innenfor denne rammen framkommer inndekningsbehovet som et anslag på hvor mye budsjettpolitikken må strammes inn i dag for å oppfylle denne langsiktige budsjettskranken. Generasjonsregnskapet ivaretar at aldringen av befolkningen vil gi en relativt kraftig økning i utgiftene til alderspensjoner fram mot 2060. Det tas ikke hensyn til virkningene av pensjonsreformen. Også på en del andre områder bygger beregningene på enklere antakelser enn framskrivingene på den makroøkonomiske modellen MSG. Blant annet overvurderer generasjonsregnskapet systematisk prisveksten på en del utgiftsposter på offentlige budsjetter, sammenliknet med de mer detaljerte makromodellberegningene. En styrke ved generasjonsregnskapet er at beregningene er relativt oversiktlige og bygger på en framskrivingsmåte som er bedre tilrettelagt for internasjonale sammenlikninger.

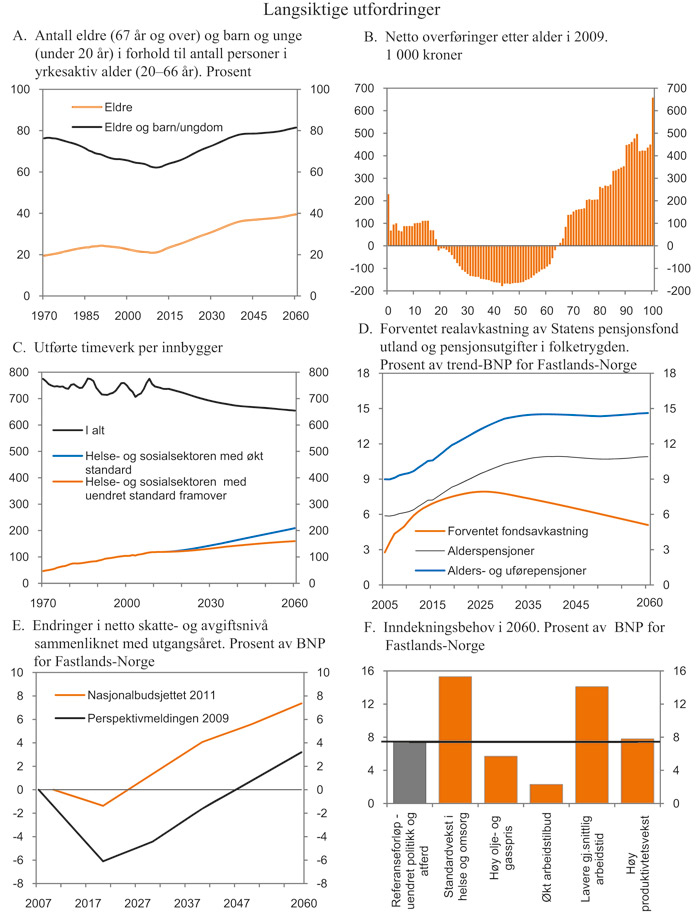

Ifølge Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå ventes det en vedvarende økning i andelen eldre i befolkningen, fra i overkant av 20 per 100 personer i yrkesaktiv alder i dag til i overkant av 40 per 100 personer i 2060, jf. figur 3.4A. Fram mot 2020 ventes andelen eldre å øke til i overkant av 25 per 100 personer i yrkesaktiv alder. Økningen i andelen eldre skyldes først og fremst økt forventet levealder. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel i Norge økt med mer enn 6½ år. I middelalternativet er det lagt til grunn at levealderen for nyfødte vil øke med ytterligere om lag 8 år fram til 2060.

Figur 3.4 Langsiktige utfordringer

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 3.4B viser hvordan offentlige velferdsordninger i all hovedsak finansieres av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser. Beregninger av generasjonsregnskapet kobler tallene for nettoutgifter for ulike grupper sammen med de detaljerte befolkningsframskrivingene fra Statistisk sentralbyrå. I tillegg tas det hensyn til offentlig finansformue, inkludert gjenværende petroleumsformue på norsk sokkel, jf. boks 3.3. Beregningene av generasjonsregnskapet viser at dagens offentlige budsjetter må styrkes tilsvarende 9½ pst. av fastlands-BNP for at framtidige generasjoner ikke skal stå overfor en økt skattebyrde. Dette er 1 prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2010. Nedjusteringen skyldes i hovedsak at offentlige budsjetter for 2010 er styrket sammenliknet med anslagene i fjor høst, både som følge av høyere inntekter og som følge av lavere utgifter enn tidligere lagt til grunn. Den foreslåtte budsjettinnstrammingen i 2011 bidrar også til å redusere inndekningsbehovet.

Generasjonsregnskapet er basert på forholdsvis enkle forutsetninger, og beregningene tar ikke hensyn til de besparelsene som følger av pensjonsreformen. Konklusjonen om at offentlige budsjetter må styrkes for at dagens velferdsordninger skal kunne videreføres, er imidlertid robust og understøttes av mer fullstendige modellframskrivinger av offentlige finanser.

De langsiktige budsjettframskrivingene ved hjelp av den makroøkonomiske modellen MSG tar, som generasjonsregnskapet, utgangspunkt i en videreføring av dagens velferdsordninger, jf. boks 3.4. MSG-framskrivingene gir en tidsbane for utviklingen, og kan således antyde når eventuelle problemer oppstår. Inndekningsbehovet for offentlige finanser måles ved den endringen i skatte- og avgiftsnivået som er nødvendig for å møte den anslåtte utgiftsutviklingen innenfor den rammen for bruk av oljeinntekter som handlingsregelen setter.

Boks 3.4 MSG

Den generelle likevektsmodellen MSG, som er utviklet av Statistisk sentralbyrå, er Finansdepartementets hovedverktøy for langsiktige framskrivinger. Modellens tallfestede beskrivelse av økonomiens virkemåte er basert på observasjoner av historiske sammenhenger og bidrar til at framskrivingene er økonomisk konsistente. Styrken i mange viktige drivkrefter må imidlertid fastlegges utenfor modellen. Valg av forutsetninger på slike områder kan ha stor betydning for resultatene. I referanseforløpet legges det bl.a. til grunn:

En langsiktig oljepris på 416 kroner i dagens priser. Utvinningen av olje ventes å avta til om lag 15 pst. av dagens nivå i 2060, mens utvinningen av gass ventes å avta til om lag 45 pst. av dagens nivå. Gassprisen er antatt å følge oljeprisen.

En gjennomsnittlig årlig vekst i total faktorproduktivitet på om lag 1½ pst. for fastlandsøkonomien sett under ett fram mot 2060.

Middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra juni 2010.

Uendret yrkesdeltakelse for ulike grupper og uendret gjennomsnittlig arbeidstid.

Uendret dekningsgrad og ressursbruk per bruker («standard») i det offentlig finansierte tjenestetilbudet.

Budsjettpolitikken følger handlingsregelen for bruk av oljepenger.

Med utgangspunkt i dagens aldersbestemte yrkesfrekvenser vil aldringen av befolkningen medføre en nedgang i samlet arbeidsinnsats per innbygger framover, selv om det legges til grunn at den reduksjonen i gjennomsnittlig arbeidstid som er observert de siste 40 årene, stopper opp, jf. figur 3.4C. Aldringen av befolkningen innebærer videre at det er nødvendig med økt ressursinnsats innenfor helse- og omsorgstjenester for å opprettholde dagens standard- og dekningsgrader. Med en videreføring av dagens arbeidsmarkedstilknytning og nivå på offentlig finansierte velferdsordninger vil dermed sysselsettingen i offentlig forvaltning måtte øke i tiårene framover, målt som andel av samlet sysselsetting. En videre utbygging av offentlige velferdsordninger vil stille budsjettpolitikken overfor ytterligere finansieringsutfordringer på lang sikt.

De langsiktige framskrivingene tar videre utgangspunkt i at bruken av oljeinntekter følger 4-prosentbanen. Gjennom handlingsregelen og Statens pensjonsfond utland gir petroleumsformuen et varig bidrag til finansieringen av offentlige velferdsordninger. Målt som andel av fastlands-BNP anslås finansieringsbidraget å øke fra om lag 6 pst. i 2011 til knapt 8 pst. i 2025, for deretter å avta til vel 5 pst. i 2060, jf. figur 3.4D. Sammenliknet med anslagene i Perspektivmeldingen 2009 er finansieringsbidraget fra Pensjonsfondet i 2060 redusert med nesten 2 prosentpoeng.

Målt i forhold til situasjonen i 2007 anslås det udekkede finansieringsbehovet i 2060 til om lag 6 pst. av verdiskapingen i fastlandsøkonomien, mot 3¼ pst. i Perspektivmeldingen 2009. Som følge av høykonjunkturen var skatte- og avgiftsinntektene unormalt høye relativt til verdiskapingen i fastlandsøkonomien i 2007. Målt i forhold til anslåtte skatter og avgifter som andel av BNP for Fastlands-Norge i 2010, tilsvarer det anslåtte inndekningsbehovet i 2060 om lag 7¼ pst. av verdiskapingen i fastlandsøkonomien, jf. figur 3.4E. Oppjusteringen av inndekningsbehovet fra Perspektivmeldingen 2009 må også ses i sammenheng med lavere anslått finansieringsbidrag fra Pensjonsfondet og en oppjustering av utgiftsnivået som videreføres i framskrivingene. I motsatt retning trekker at nye befolkningsframskrivinger fra Statistisk sentralbyrå innebærer en noe høyere yrkesandel i årene framover enn det som lå til grunn for Perspektivmeldingen.

Framskrivingene indikerer at det innenfor de rammene handlingsregelen setter for bruk av oljeinntekter isolert sett vil være rom for å senke skattenivået eller bedre velferdsordningene fram mot 2020 tilsvarende i størrelsesorden 1¼ pst. av verdiskapingen i fastlandsøkonomien. Fra 2020 vil imidlertid statens utgifter vokse raskere enn inntektene. En videreføring av etablerte ordninger krever da at det enten gjennomføres tiltak som demper utgiftsveksten eller tiltak som øker inntektene. Dersom handlingsrommet fram mot 2020 utnyttes, må inntektene deretter økes (eller utgiftene reduseres) tilsvarende om lag 8¾ pst. av verdiskapingen i fastlandsøkonomien videre fram mot 2060.

Også i andre europeiske land vil aldringen av befolkningen bidra til å trekke opp offentlige utgifter målt som andel av BNP i tiårene framover. Økningen i offentlige utgifter ligger likevel an til å bli kraftigere i Norge enn i de fleste andre land. I en analyse fra EU-kommisjonen fra 2009 anslås pensjons- og uføreutgiftene for EU15 å øke med om lag 2½ prosentpoeng som andel av verdiskapingen innen 2060. Utgifter til helse og omsorg anslås å øke om lag tilsvarende. Dette er under halvparten av Finansdepartementets anslag for veksten i disse utgiftskomponentene i Norge.

Økningen i timeverkinnsatsen innenfor offentlig tjenesteyting de siste par tiårene skyldes i all hovedsak økte standarder og dekningsgrader, og ikke demografi. I referanseforløpet omtalt ovenfor innebærer befolkningsutviklingen alene at timeverkssysselsettingen i offentlig forvaltning, regnet per innbygger, må øke med 1 pst. i gjennomsnitt per år i perioden 2009–2060 for å opprettholde dagens standarder og dekningsgrader i det offentlig finansierte tjenestetilbudet. Til sammenlikning avtar samlet antall timeverk per innbygger med 0,4 pst. per år, gitt dagens yrkesdeltakelse for ulike grupper.

Figur 3.4F viser et beregningsalternativ der økt standard og dekningsgrad gir en timeverksvekst i offentlig helsevesen og eldreomsorg som er ett prosentpoeng høyere per år enn i referanseforløpet. Ressursinnsatsen innenfor helse- og sosialtjenester som ikke er individfordelt, samt barnehager og skolefritidsordningen, er som i referanseforløpet. Selv om beregningsalternativet er basert på en vekst i standarder og dekningsgrader som er noe lavere enn den observerte utviklingen de siste tiårene, blir konsekvensene for offentlige finanser store. Sammenliknet med referanseforløpet vil finansieringsbehovet i dette tilfellet øke med nær 8 prosentpoeng i 2060, til 15¼ pst. av BNP for Fastlands-Norge, i forhold til situasjonen i 2010.

Utviklingen i olje- og gasspriser har stor betydning for utviklingen i Statens pensjonsfond og dermed for finansieringsbidraget fra fondet. Siden finansieringsbidraget fra fondet er forholdsvis beskjedent sammenliknet med skatter og avgifter for fastlandsøkonomien, vil selv forholdsvis store endringer i olje- og gassprisene likevel ha begrenset betydning for bærekraften i offentlige finanser på lang sikt. En økning i olje- og gasspriser med 25 pst. sammenliknet med referansebanen, vil bare redusere inndekningsbehovet i 2060 med 1¾ prosentpoeng. En økning i kun oljeprisen vil redusere inndekningsbehovet i 2060 med om lag halvparten. Tilsvarende vil lavere olje- og gasspriser øke det framtidige inndekningsbehovet.

Økonomisk vekst som følge av økt produktivitet i fastlandsnæringene gir økt velstand, men har liten direkte betydning for bærekraften i offentlige finanser. Høyere produktivitetsvekst vil gi økte skatteinntekter, men vil samtidig føre til økte offentlige utgifter til lønn og pensjoner. Økt produktivitet i offentlig sektor vil derimot gjøre det mulig å produsere velferdstjenester av et gitt omfang med lavere ressursbruk og/eller å tilby bedre offentlige velferdstjenester innenfor en gitt utgiftsramme.

Vår felles arbeidsinnsats er helt avgjørende for å sikre bærekraften i de offentlige velferdsordningene. Dette illustreres også av figur 3.4F som viser at en økning i antall utførte timeverk i 2060 på 10 pst. sammenliknet med referanseforløpet langt på vei dekker det beregnede inndekningsbehovet i offentlige budsjetter. En høy arbeidsinnsats per innbygger gir store skattegrunnlag og høye offentlige inntekter. Samtidig kan utgiftene til stønader reduseres, dersom antall personer som står utenfor arbeidsstyrken reduseres. I denne sammenheng er pensjonsreformen svært viktig, fordi den gir insentiver til økt arbeidsinnsats.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

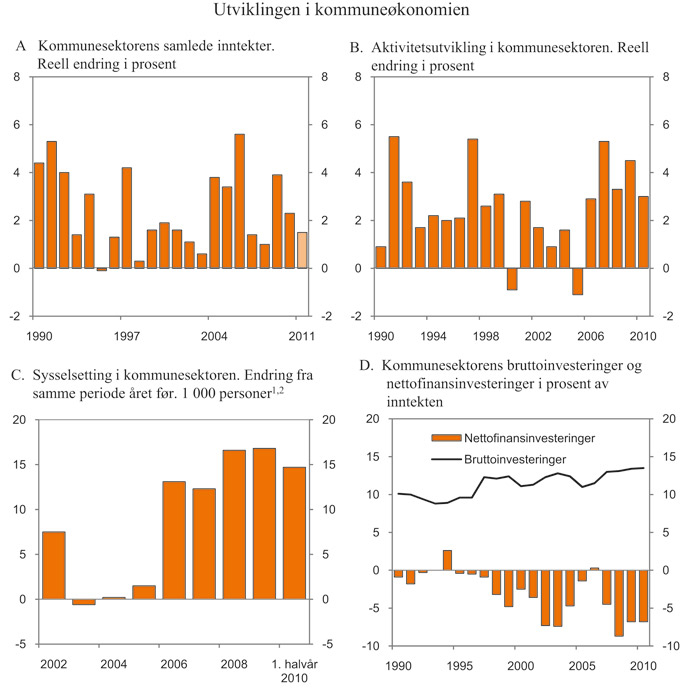

Kommunesektorens inntekter har økt forholdsvis sterkt de siste årene. For perioden 2005–2010 anslås den gjennomsnittlige årlige realveksten i kommunesektorens samlede inntekter til om lag 2,8 pst., tilsvarende 41 mrd. 2010-kroner for femårsperioden sett under ett. Til sammenlikning anslås den gjennomsnittlige årlige inntektsveksten i perioden fra 1990 til 2005 til 2,2 pst. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av frie inntekter.

Figur 3.5 Utviklingen i kommuneøkonomien

1 Tallene for 2009 og 2010 er korrigert for det midlertidige vedlikeholdstilskuddet i tiltakspakken fra januar 2009 (St.prp. nr. 37 (2008–2009)). For 2010 er det i tillegg korrigert for overføring av ansvaret for øvrige riksveier fra staten til fylkeskommunene.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, og familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Høy vekst i kommunesektorens inntekter de siste årene har bidratt til at aktivitetsveksten i sektoren har tatt seg betraktelig opp. I perioden 2001–2005 var gjennomsnittlig årlig aktivitetsvekst i kommunesektoren kun 0,8 pst. For perioden 2005–2010 anslås den gjennomsnittlige årlige aktivitetsveksten i kommunesektoren til om lag 3¾ pst., mot en gjennomsnittlig vekst på 2,2 pst. per år i perioden 1990–2005, jf. figur 3.5B.

Også sysselsettingen i kommuneforvaltningen har økt betydelig de siste årene. Sesongjusterte tall fra kvartalsvis nasjonalregnskap viser at sysselsettingsveksten i kommunesektoren har fortsatt inn i inneværende år. I første halvår 2010 var det sysselsatt om lag 517 000 personer i kommuneforvaltningen, 70 000 flere enn i første halvår i 2005. Antall årsverk har økt noe mindre enn dette som følge av en relativ høy andel deltidsansatte. Kommunesektorens investeringer i bygg og anlegg har også økt sterkt de siste årene. I 2009 lå investeringene 35 pst. høyere enn i 2005. Det midlertidige vedlikeholdstilskuddet fra januar 2009 er da holdt utenom. Målt i forhold til inntektene har bruttoinvesteringene i kommunesektoren kommet opp på et rekordhøyt nivå, jf. figur 3.5D.

Boks 3.5 Aktiviteten i kommuneforvaltningen

Aktiviteten i kommuneforvaltningen styres i hovedsak gjennom inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Utviklingen i den samlede aktiviteten i kommuneforvaltningen måles av en indikator utarbeidet av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU). Indikatoren veier sammen endringer i sysselsetting målt i timeverk, produktinnsats i faste priser og brutto realinvesteringer i faste priser. Som vekter brukes de andelene som lønnskostnader (inkludert pensjonsutgifter), produktinnsats og brutto realinvesteringer utgjør av utgiftene til de tre kostnadsartene sett under ett. Indikatoren fanger ikke opp endringer i andre utgiftsarter, f.eks. overføringer til private og renteutgifter. Indikatoren er et mål på hva som settes inn i produksjonen, ikke hva som faktisk produseres, og den fanger derfor ikke opp forbedringer i tjenestetilbudet som følge av en mer effektiv ressursbruk.

Boks 3.6 Netto driftsresultat og nettofinansinvesteringer

Netto driftsresultat viser hva kommunene sitter igjen med av driftsinntekter etter at driftsutgifter, netto renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultat hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer.

Ifølge Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) bør netto driftsresultatet for kommunesektoren som helhet være på om lag 3 pst. av driftsinntektene som gjennomsnitt over tid for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. Ved vurdering av enkeltkommuner må en bl.a. ta hensyn til ulik grad av lånefinansiering mellom kommunene.

Nettofinansinvesteringer viser samlede inntekter fratrukket samlede utgifter, der utgifter til bruttorealinvesteringer er medregnet, mens avdrag og realiserte og urealiserte gevinster på finansformuen er holdt utenom. Nettofinansinvesteringer, med tillegg for eventuelle omvurderinger av fordringer og gjeld, bestemmer utviklingen i kommunesektorens netto fordringsposisjon.

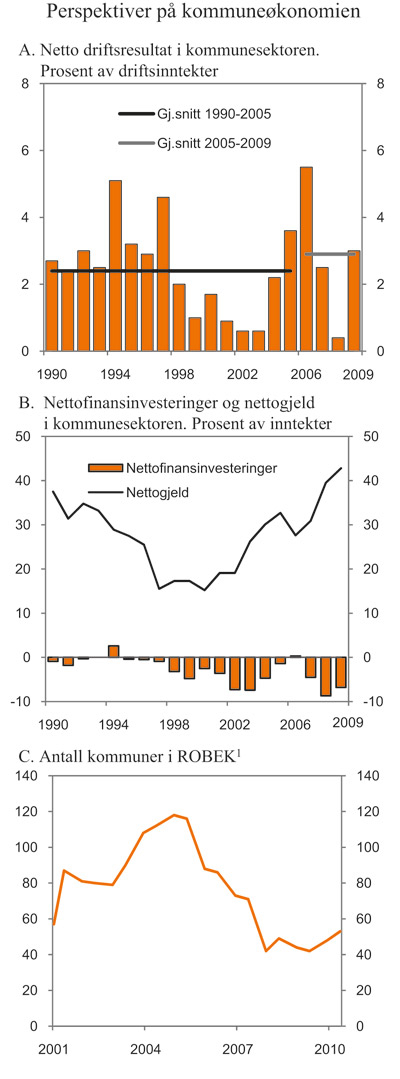

Til tross for høy aktivitetsvekst ble netto driftsresultatet for kommunesektoren samlet sett forbedret fra 0,4 pst. i 2008 til 3,0 pst. i 2009. Forbedringen må bl.a. ses i sammenheng med høy inntektsvekst, oppgang i finansmarkedet og lavere rentenivå. Ifølge en regnskapsundersøkelse utført av KS (Kommunesektorens interesse- og arbeidsgiverorganisasjon) utgjorde ekstraordinære gevinster på finansielle plasseringer rundt 1 pst. av kommunenes driftsinntekter i 2009. I tillegg kan noe av bedringen i netto driftsresultat fra 2008 til 2009 henføres til at deler av det midlertidige vedlikeholdstilskuddet som kommunesektoren mottok og inntektsførte i 2009, først ble brukt i 2010. For perioden 2006–2009 sett under ett har det gjennomsnittlige netto driftsresultatet i kommunesektoren tilsvart 2,9 pst. av inntektene.

Ut fra foreløpige regnskapstall kan nettofinansinvesteringene i kommunesektoren anslås til -22,2 mrd. kroner i 2009. Det tilsvarer knapt 7 pst. av inntektene og er noe lavere enn i 2008, jf. figur 3.6B. De store negative nettofinansinvesteringene må ses i sammenheng med høye bruttoinvesteringer i kommuneforvaltningen. Nettogjelden i kommunesektoren anslås å stige til i overkant av 40 pst. av inntektene i 2009, som er mer enn det dobbelte av nivået for ti år siden.

Figur 3.6 Perspektiver på kommuneøkonomien

1 Ingen fylkeskommuner er registrert i ROBEK.

Kilde: Statistisk sentralbyrå, Kommunal- og regionaldepartementet og Finansdepartementet.

Antall kommuner som er registrert i Register for betinget godkjenning og kontroll (ROBEK) og som må ha godkjenning fra fylkesmannen for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler, avtok fra en topp på 118 registrerte kommuner i andre halvår 2004 til 42 i andre halvår 2007. Antall registrerte kommuner har siden holdt seg på et relativt lavt nivå, og i begynnelsen av september i år var det 47 kommuner i ROBEK. De siste endringene i ROBEK ble foretatt i etterkant av at kommunestyrene og fylkestingene vedtok årsregnskapet for 2009. Det er for tiden ikke registrert noen fylkeskommuner i ROBEK.

3.3.2 Nærmere om kommuneøkonomien i 2010

I Revidert nasjonalbudsjett 2010 ble den reelle veksten i kommunesektorens samlede inntekter fra 2009 til 2010 anslått til 7,0 mrd. kroner. Den reelle veksten i de frie inntektene ble anslått til 3,5 mrd. kroner, jf. tabell 3.7.

Ny informasjon om skatteinngangen trekker i retning av at kommunesektorens skatteinntekter i 2010 vil bli om lag 0,8 mrd. kroner høyere enn lagt til grunn i Revidert nasjonalbudsjett 2010. Samtidig anslås kommunesektorens utgifter knyttet til ressurskrevende tjenester noe lavere enn i Revidert nasjonalbudsjett 2010. Dette innebærer lavere refusjoner fra staten, som isolert sett trekker kommunesektorens inntekter ned, men endrer ikke det reelle handlingsrommet i sektoren. Videre bidrar høyere lønnsvekst i kommunesektoren til at anslaget for kostnadsveksten i 2010 er oppjustert fra 3,1 pst. i Revidert nasjonalbudsjett til 3¼ pst. Anslaget for gjennomsnittlig lønnsvekst for alle grupper er ikke endret.

Alt i alt anslås den reelle veksten i kommunesektorens samlede inntekter i 2010 nå til 7,1 mrd. kroner, mens realveksten i de frie inntektene anslås til 3,9 mrd. kroner. Sammenliknet med Revidert nasjonalbudsjett 2010 er anslagene oppjustert med henholdsvis 0,1 og 0,4 mrd. kroner.

Tabell 3.7 Realvekst i kommunesektorens inntekter. Mrd. 2010-kroner og prosent1

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kr | Pst. | Mrd. kr | Pst. | ||

2006 | 15,4 | 5,6 | 12,1 | 6,2 | |

2007 | 4,1 | 1,4 | -1,5 | -0,7 | |

2008 | 2,9 | 1,0 | 0,0 | 0,0 | |

20092 | 11,4 | 3,9 | 6,2 | 3,0 | |

2010 | 7,1 | 2,3 | 3,9 | 1,8 | |

Samlet vekst 2005–2010 | 41,0 | 15,0 | 20,7 | 10,4 | |

Memo: Anslag for 2010 på ulike tidspunkt: | |||||

Nasjonalbudsjettet 2010 | 6,0 | 1,9 | 3,0 | 1,3 | |

Revidert nasjonalbudsjett 2010 | 7,0 | 2,2 | 3,5 | 1,6 | |

1 Målt i forhold til anslag på regnskap for året før.

2 I tillegg fikk kommunesektoren i 2009 et midlertidig vedlikeholdstilskudd på 4 mrd. kroner i forbindelse med tiltakspakken, samt økte rammer innenfor rentekompensasjonsordningene.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.3.3 Det økonomiske opplegget for kommunesektoren i 2011

I Kommuneproposisjonen 2011 ble det signalisert en reell vekst i kommunesektorens samlede inntekter fra 2010 til 2011 på mellom 4 og 5 mrd. kroner. Det ble lagt opp til at mellom 2½ og 3 mrd. kroner av denne veksten skulle komme som frie inntekter. Det ble understreket at veksten i inntektene etter vanlig praksis regnes fra det nivået på kommunesektorens inntekter i 2010 som ble anslått i Revidert nasjonalbudsjett 2010. I Kommuneproposisjonen ble det også lagt fram forslag til endringer i inntektssystemet for kommunene, jf. boks 3.7.

Boks 3.7 Endringer i inntektssystemet for kommunene

Gjennom inntektssystemet fordeles de frie inntektene mellom de enkelte kommuner og fylkeskommuner. Ved fordelingen tas det hensyn til forskjeller i kommunenes kostnader (utgiftsutjevning) og skatteinntekter (inntektsutjevning). I tillegg omfatter inntektssystemet enkelte regionalpolitiske elementer, herunder skjønnstilskudd.

Utgiftsutjevningen skal i prinsippet kompensere de enkelte kommunene fullt ut for utgifter ved tjenesteytingen som de selv ikke kan påvirke. Utjevningen beregnes ved hjelp av såkalte kostnadsnøkler, som består av et sett med objektive kriterier og tilhørende vekter. Utgiftsutjevningen overfører midler fra relativt sett lettdrevne kommuner til relativt sett tungdrevne kommuner. Samtidig bidrar inntektsutjevningen til å jevne ut ulikheter i skatteinntektene mellom kommunene, ved at skattesterke kommuner får et trekk i rammetilskuddet, mens skattesvake kommuner får et tilsvarende tillegg.

For at alle kommunene skal kunne levere de tjenestene de er pålagt, må kostnadsnøklene oppdateres i takt med endringer i befolkningen, bosettingsmønster, levekår og tjenestetilbud i kommunene. På denne bakgrunnen la Regjeringen i Kommuneproposisjonen 2011 fram forslag til oppdaterte kostnadsnøkler og enkelte andre endringer i inntektssystemet for kommunene. Endringene får virkning fra 1. januar 2011. De viktigste elementene er:

Ny kostnadsnøkkel. Kostnadsnøkkelen for kommunene er bygd opp av delkostnadsnøkler for de ulike tjenesteområdene som omfattes av utgiftsutjevningen. Alle eksisterende delkostnadsnøkler er oppdatert med utgangspunkt i nye analyser. I tillegg er det utarbeidet en ny delkostnadsnøkkel for barnehager.

Redusert skatteandel fra 45 pst. til 40 pst. Det er store forskjeller i skattegrunnlag mellom kommuner. For å redusere betydningen av denne forskjellen settes skatteandelen, dvs. kommunenes skatteinntekter målt som andel av inntektene, ned fra 45 pst. til 40 pst. ved å redusere den kommunale skattøren.

Småkommunetilskuddet og Nord-Norge- og Namdalstilskuddetreduseres. Dette må ses i sammenheng med at kostnadsulempene for disse kommunene blir bedre ivaretatt med ny kostnadsnøkkel.

Nytt storbytilskudd. De størst byene har særlige utfordringer som ikke fanges opp i kostnadsnøklene. Det innføres derfor et nytt storbytilskudd til de fire største byene. Som en følge av dette avvikles hovedstadstilskuddet.

Tapskompensasjon. Alle kommuner som taper mer enn 100 kroner per innbygger på omleggingen kompenseres delvis. Tapskompensasjonen ligger fast til neste revisjon av kostnadsnøkkelen.

Det vises til Prop. 124 S (2009–2010) for nærmere omtale av endringene i inntektssystemet for kommunene.

Regjeringens budsjettforslag for 2011 innebærer en reell vekst i kommunesektorens samlede inntekter på 5,7 mrd. kroner eller 1,7 pst., regnet i forhold til anslaget for kommunesektorens inntekter i 2010 i Revidert nasjonalbudsjett 2010, jf. tabell 3.8.

Realveksten i kommunesektorens frie inntekter anslås til 2,75 mrd. kroner fra 2010 til 2011, regnet i forhold til inntektsanslaget for 2010 i Revidert nasjonalbudsjett 2010. Det foreslås i tillegg økte midler knyttet til nominell videreføring av maksimalprisen i barnehager, videre opptrapping med sikte på økonomisk likebehandling av kommunale og ikke-kommunale barnehager, helårsvirkningen av nye barnehageplasser i 2010, samt helårsvirkningen av økt undervisningstimetall og gratis leksehjelp i 2010. Disse midlene bevilges som frie inntekter, men regnes ikke med i den oppgitte veksten i frie inntekter, siden midlene er knyttet til nye oppgaver. Midlene regnes imidlertid med i veksten i de samlede inntektene. Det foreslås også økte bevilgninger til bl.a. rehabilitering og opprusting av skole- og svømmeanlegg, kirkebygg og fylkesveier, flere omsorgsboliger og sykehjemsplasser, styrking av det kommunale barnevernet, samhandlingsreformen og tiltak på rusfeltet. Gebyrinntektene anslås å øke reelt med drøyt 0,2 mrd. kroner fra 2010 til 2011.

Tabell 3.8 Vekst i kommunesektorens inntekter i 2011 regnet i forhold til anslått inntektsnivå i 2010 i Revidert nasjonalbudsjett 2010 og Nasjonalbudsjettet 2011. Mrd. 2011-kroner

Målt ift. anslag på regnskap for 2010 i RNB10 | Målt ift. anslag på regnskap for 2010 i NB11 | |

|---|---|---|

Samlede inntekter | 5,7 | 5,1 |

Herav: | ||

– Frie midler | 2,75 | 1,9 |

– Frie midler til nye oppgaver1 | 1,5 | 1,5 |

– Øremerkede tilskudd mv. | 1,2 | 1,4 |

– Gebyrer mv. | 0,2 | 0,2 |

1 Midlene regnes ikke med i veksten i frie inntekter siden de er knyttet til nye oppgaver.

Kilde: Finansdepartementet.

Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 2,8 pst. fra 2010 til 2011.

Regjeringens budsjettforslag innebærer en vekst i kommunesektorens samlede inntekter som ligger over øvre grense i det intervallet som ble signalisert i Kommuneproposisjonen 2011. Veksten i kommunesektorens frie inntekter er innenfor det signaliserte intervallet.

Regnet i forhold til anslag på regnskap for 2010 innebærer Regjeringens budsjettforslag en reell økning i kommunesektorens samlede inntekter på om lag 5,1 mrd. kroner. Realveksten i de frie inntektene anslås til 1,9 mrd. kroner. Det er da tatt hensyn til at skatteanslaget for 2010 er oppjustert.

Kommunesektorens samlede inntekter i 2011 anslås til i underkant av 350 mrd. kroner. Av dette utgjør de frie inntektene, som består av rammetilskudd fra staten og skatteinntekter, 76 pst. Denne andelen er økt med 8 prosentpoeng fra 2010, i hovedsak som følge av innlemming av tilskuddene til barnehager. Kommunesektoren har i tillegg inntekter fra bl.a. øremerkede tilskudd fra staten, avgifter, gebyrer og momskompensasjonsordningen. Ved beregning av inntektsveksten holdes tilskudd fra momskompensasjonsordningen utenom.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skatteytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det fastsettes maksimalsatser på skattørene for kommuner og fylkeskommuner.

I Kommuneproposisjon 2011, som ble lagt fram i mai 2010, ble det signalisert at den kommunale skattøren for 2011 skal fastsettes slik at skatteinntektene vil utgjøre 40 pst. av de samlede inntektene i kommunene. For kommunene anslås skatteinntektene å utgjøre om lag 45 pst. av inntektene i 2010, mens skatteandelen for fylkeskommunene anslås til 38 pst.

De kommunale skattørene foreslås redusert fra 12,80 pst. i 2010 til 11,30 pst. i 2011, dvs. med 1,5 prosentpoeng. De fylkeskommunale skattørene foreslås holdt uendret på 2,65 pst. De foreslåtte justeringene innebærer at skattens andel av kommunenes samlede inntekter reduseres til om lag 40 pst. i 2011. For fylkeskommunene anslås skatteandelen til om lag 38 pst. i 2011, som er uendret i forhold til 2010.

Reduksjonen i den kommunale skattøren innebærer isolert sett at skatteinntektene til kommunesektoren trekkes ned med om lag 10,5 mrd. kroner i 2011, mot tilsvarende økning i rammetilskuddet. I skatteanslaget for både kommuner og fylkeskommuner er det tatt hensyn til at endringer i skattereglene for pensjon bidrar til å trekke ned skatteinntektene i 2011.

3.4 Pengepolitikk og finansiell stabilitet

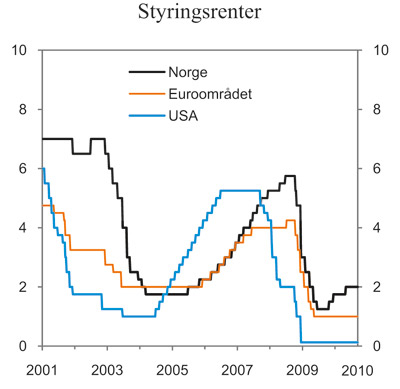

Understøttet av flere tiltak overfor finanssektoren har pengepolitikken de to siste årene blitt benyttet aktivt for å dempe virkningen av finanskrisen og det internasjonale tilbakeslaget på norsk økonomi. Norges Banks styringsrente ble brakt ned til et historisk lavt nivå sommeren 2009. Renten har deretter blitt satt noe opp igjen i lys av forventninger om høyere aktivitet i økonomien. Også tiltakene som ble iverksatt for å stabilisere finansmarkedene, har i stor grad blitt reversert. Det pågår nå et omfattende arbeid internasjonalt for å etablere gode reguleringer og tilsynsordninger for finanssektoren.

3.4.1 Pengepolitikk

Norges Bank satte styringsrenten ned fra 5,75 pst. i oktober 2008 til 1,25 pst. i juni 2009, jf. figur 3.7. Sammen med omfattende finanspolitiske tiltak og tiltak rettet mot å stabilisere finansmarkedene, bidro den ekspansive pengepolitikken til at man utover sommeren i fjor igjen så tegn til oppgang i økonomien. I lys av den økonomiske utviklingen har Norges Bank siden oktober 2009 satt opp styringsrenten med 0,75 prosentpoeng, til 2 pst. Strategien til Hovedstyret, som ble lagt fram i forbindelse med publiseringen av Pengepolitisk rapport 2/10 etter rentemøtet i juni, er at «(…) styringsrenten bør ligge i intervallet 1½ – 2½ prosent fram til neste rapport legges fram 27. oktober med mindre norsk økonomi blir utsatt for nye store forstyrrelser». Norges Banks rentebane innebærer en gradvis økning av styringsrenten, til 2,7 pst. som gjennomsnitt for 4. kvartal 2011 og 3,6 pst. som gjennomsnitt for 4. kvartal 2012. Renteprognosen er noe lavere enn den tilsvarende rentebanen i den pengepolitiske rapporten fra mars i år. Norges Bank begrunnet nedjusteringen bl.a. med svakere vekstutsikter for Europa og forventninger om at rentene internasjonalt kan bli liggende lavere framover enn tidligere lagt til grunn. Videre pekte Norges Bank på at påslagene på pengemarkedsrentene i Norge hadde gått noe opp og at lønnsveksten ble anslått å bli noe lavere enn banken tidligere hadde lagt til grunn. På rentemøtene i august og september besluttet Norges Bank å holde styringsrenten uendret på 2 pst., i tråd med strategien fra Pengepolitisk rapport 2/10.

Boks 3.8 oppsummerer retningslinjene i pengepolitikken og forskriften om pengepolitikken.

Boks 3.8 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Etter at situasjonen i finansmarkedene hadde bedret seg betraktelig gjennom 2009, førte økt usikkerhet rundt statsfinansene i en del europeiske land til at det i mai oppstod ny uro i de internasjonale finansmarkedene. Dette spredte seg også til Norge og andre land. Pengemarkedsrentene i Norge følger Norges Banks styringsrente med tillegg av et påslag som bl.a. gjenspeiler aktørenes risikovurderinger. Etter å ha kommet ned mot mer normale nivåer igjen etter den unormale situasjonen høsten 2008, økte påslaget på tremåneders pengemarkedsrente fra om lag 0,4 prosentpoeng i begynnelsen av mai, til knapt 0,8 prosentpoeng i begynnelsen av juli i år. Rentepåslagene har siden falt noe tilbake, bl.a. etter ekstra likviditetstilførsler fra Norges Bank. Påslaget på tremåneders pengemarkedsrente i Norge anslås nå til vel 0,6 prosentpoeng, som er noe høyere enn i euroområdet og USA. Utviklingen i finansmarkedene er nærmere omtalt i kapittel 2.

Regjeringen og Norges Bank iverksatte omfattende likviditetspolitiske tiltak rettet mot finansiell sektor høsten 2008 og i 2009. Disse tiltakene var helt nødvendige i en situasjon der finansmarkedene var nær ved å bryte sammen. Tiltakene har i vesentlig grad bidratt til den bedringen som har funnet sted i markedene gjennom 2009 og fram til nå, og i lys av denne utviklingen er tiltakene i hovedsak nå blitt faset ut.

Figur 3.7 Styringsrenter. Prosent

Kilde: Norges Bank, ECB og Federal Reserve.

Målt ved industriens effektive kronekurs svekket kronen seg med 18 pst. gjennom andre halvår 2008, jf. figur 3.8. Mye av denne svekkelsen har siden blitt reversert, og kronen er nå 14¼ pst. sterkere enn ved starten av 2009. Sammenliknet med gjennomsnittet for femårsperioden 2005–2009, er kronen nå 3 pst. sterkere. Det forventes at styringsrentene internasjonalt vil holde seg lave i lang tid framover. Et særnorsk høyt rentenivå framover kan bidra til en sterkere krone, noe som særlig vil ramme det konkurranseutsatte næringslivet. En strammere finanspolitikk vil isolert sett trekke i retning av at Norges Bank kan holde renten lavere enn det som ellers vil være tilfellet.

Figur 3.8 Kronekursen. Gjennomsnittlige uketall

Kilde: Norges Bank.

3.4.2 Finansiell stabilitet

Finansiell stabilitet forutsetter at det finansielle systemet er solid nok til å håndtere forstyrrelser i økonomien, slik at det evner å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte. For å sikre finansiell stabilitet er det en forutsetning at finansinstitusjonene er tilstrekkelig kapitalisert.

Norske myndigheter har over mange år lagt vekt på å ha et robust regelverk som omfatter alle finansinstitusjoner og hele finansmarkedet, og som bidrar til god soliditet i finansnæringen. Norge har også ett felles tilsynsorgan som dekker hele finansmarkedet. Dette bidrar til felles standarder og et konsistent regelverk og tilsyn med ulike typer finansinstitusjoner, basert på prinsippet om «samme risiko, samme regulering».

Finansdepartementet har et overordnet ansvar for å sikre et velfungerende finansmarked. Finanstilsynet er ansvarlig for å føre tilsyn med den enkelte institusjon og er gitt fullmakter til å gripe inn ved kriser, eller fare for kriser, gjennom krav og pålegg til den enkelte institusjon. Norges Bank er långiver i siste instans. Dette innebærer bl.a. at banken kan få et særlig ansvar for å avverge en likviditetskrise gjennom ekstraordinær tilførsel av likviditet.