2 De økonomiske utsiktene

Gjennom de siste førti årene har aktiviteten i fastlandsøkonomien i Norge vokst med 2¾ pst. i gjennomsnitt per år. Dette er på linje med veksten i USA, og noe over resultatet for de vesteuropeiske EU-landene. Framveksten av oljevirksomheten har bidratt til at BNP i alt har økt enda noe sterkere gjennom perioden. Etter det store tilbakeslaget på slutten av 1980-tallet har veksten i fastlandsøkonomien vært jevnere og inflasjonen lav og stabil. Likevel har vi hatt konjunktursvingninger, særlig som følge av uro i de internasjonale kapitalmarkedene og svingninger i det innenlandske kreditt- og eiendomsmarkedet.

Veksten i norsk økonomi har vært understøttet av stigende yrkesdeltakelse og en internasjonalt sett gunstig produktivitetsutvikling. I tillegg har vi hatt en betydelig bedring i bytteforholdet mot utlandet, særlig etter årtusenskiftet. Sterk vekst særlig i Asia har ført til høyere priser på viktige norske eksportprodukter. Samtidig har vi vridd vår importetterspørsel i retning av billige produkter fra Kina og andre asiatiske vekstøkonomier. Dette har gitt oss store bytteforholdsgevinster og betydelig økning i disponibel inntekt. Fra 2003 til 2007 økte disponibel realinntekt for Norge med nesten 5¾ pst. i gjennomsnitt per år, med et gjennomsnittlig bidrag fra bytteforholdsgevinsten på nær 3½ prosentenheter per år.

Stigende oljepris har bidratt til høy aktivitet i petroleumsvirksomheten. De samlede leveransene til oljevirksomheten tilsvarer nå 13 pst. av verdiskapingen i fastlandsøkonomien. Selv om deler av etterspørselen etter varer og tjenester i oljevirksomheten retter seg mot utlandet, gir leveransene et viktig bidrag til aktiviteten i fastlandsøkonomien.

Det siste tiåret er Norge knyttet tettere sammen med andre land, gjennom handel, arbeidsinnvandring og kapitalstrømmer. Internasjonalt preges den økonomiske utviklingen nå av uro i finansmarkedene, særlig i Europa. Økt usikkerhet om flere eurolands evne til å betjene sin statsgjeld har gitt stigende renter både for stater og banker. For å bistå de mest gjeldsutsatte landene og dempe uroen har EU, IMF og Den europeiske sentralbanken iverksatt omfattende tiltak, dels også i samarbeid med sentralbankene i USA, Japan, Storbritannia og Sveits. Til tross for nye tiltak er anslagene for veksten hos Norges handelspartnere justert betydelig ned siden Revidert nasjonalbudsjett.

I Norge har veksten i BNP for fastlandsøkonomien holdt seg bedre oppe, og forholdene ligger til rette for fortsatt oppgang i aktiviteten. Lave renter, høy sparing i husholdningene og en historisk lav arbeidsledighet gir grunnlag for vekst i husholdningenes etterspørsel. Nybyggingen av boliger er allerede på rask vei oppover. Lovende funn på norsk sokkel bidrar til optimisme i petroleumsvirksomheten. I denne meldingen anslås veksten i fastlandsøkonomien til om lag på linje med det historiske gjennomsnittet både i år og neste år. Arbeidsledigheten anslås å holde seg om lag på dagens nivå.

Usikkerheten er imidlertid stor. Dersom veksten blir lav i USA og Europa samtidig som oljeprisen holder seg høy og kronen er sterk, er det fare for en klarere todeling i norsk økonomi. En sterkere krone vil svekke lønnsomheten i eksportrettede virksomheter, mens skjermede sektorer får økt kjøpekraft gjennom billigere import og lavere rente enn vi ellers ville hatt. Arbeidsledigheten kan da øke i deler av norsk økonomi, samtidig som presstendensene øker i oljeorienterte regioner og i sentrale strøk.

2.1 Internasjonal økonomi

Den globale finanskrisen i 2008 og 2009 førte til et kraftig tilbakeslag i internasjonal økonomi. For å dempe tilbakeslaget ble styringsrentene satt kraftig ned samtidig som mange land aksepterte en sterk oppgang i sine budsjettunderskudd. Denne oppgangen skyldtes dels at en ikke møtte inntektsbortfall med å redusere utgiftene, dels aktiv finanspolitikk, og for noen land også betydelige støtte til banker og andre finansinstitusjoner.

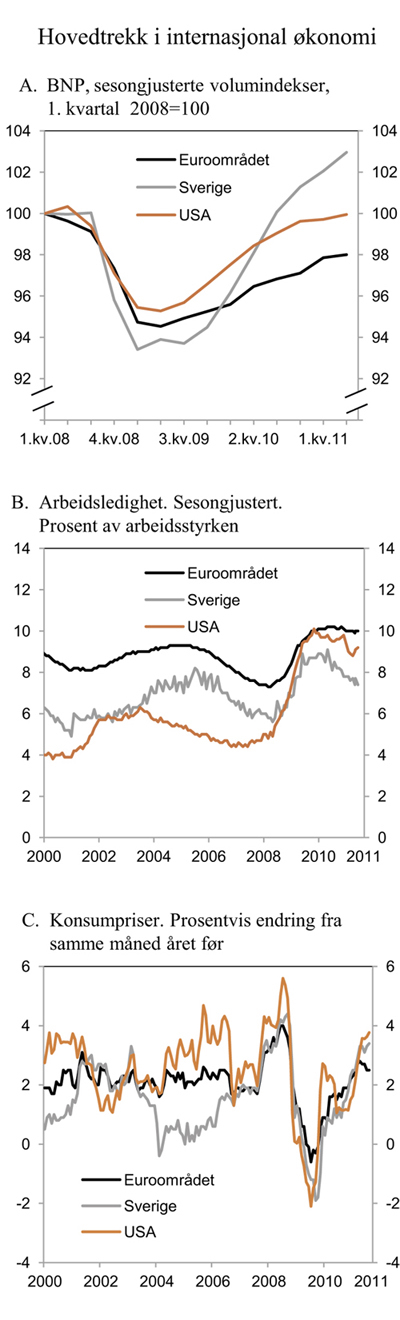

Aktiviteten i internasjonal økonomi tok seg godt opp gjennom 2010, men i inneværende år har oppgangen bremset opp. Både i USA og euroområdet var produksjonsveksten overraskende lav i første halvår i år. Naturkatastrofen i Japan og oppgangen i oljeprisen har bidratt. I tillegg har uro i finansmarkedene og svekket tillit til myndigheters beslutningsevne trolig slått ut i lavere forbruk og investeringer.

Økt usikkerhet om flere staters evne til å møte sine gjeldsforpliktelser har ført til tiltakende uro i finansmarkedene. Aksjemarkedene har falt markert og lånekostnadene for de mest gjeldsutsatte eurolandene har gått videre opp. Skuffende makroøkonomiske nøkkeltall har forsterket uroen, og i Europa har også mange banker fått økte vanskeligheter med å skaffe finansiering. Se videre omtale i avsnitt 2.2.

Mange OECD-land strammer nå inn i offentlige budsjetter, samtidig som den private etterspørselen holder seg lav og arbeidsledigheten er høy. Fall i stemningsindikatorer peker mot avdempet vekst også framover. Aktiviteten i flere framvoksende økonomier har holdt seg godt oppe og bidrar positivt til den globale veksten. Det er likevel tegn til lavere vekst også i disse landene. Videre har veksten i verdenshandelen flatet ut.

For Norges viktigste handelspartnere sett under ett anslås veksten i BNP til 2,8 pst. i 2011 og 2,2 pst. i 2012, jf. tabell 2.1. Sammenliknet med tallene i Revidert nasjonalbudsjett 2011 er anslagene nedjustert med ¼ prosentenhet for i år og med nær 1 prosentenhet for neste år. For begge årene ligger vekstanslaget godt under gjennomsnittet for de siste fem årene før finanskrisen.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

Årlig gj.snitt 2003 – 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

Bruttonasjonalprodukt: | ||||||

Handelspartnerne1 | 3,2 | 0,8 | -3,2 | 3,7 | 2,8 | 2,2 |

Euroområdet | 2,1 | 0,3 | -4,1 | 1,8 | 1,6 | 1,1 |

USA | 2,7 | -0,3 | -3,5 | 3,0 | 1,4 | 1,6 |

Sverige | 3,5 | -0,8 | -5,3 | 5,6 | 4,5 | 1,7 |

Japan | 2,1 | -1,2 | -6,3 | 4,0 | -0,9 | 2,3 |

Kina | 11,7 | 9,6 | 9,2 | 10,3 | 9,0 | 8,5 |

Konsumpriser: | ||||||

Handelspartnerne2 | 2,0 | 3,6 | 0,6 | 1,8 | 3,1 | 2,2 |

Euroområdet | 2,2 | 3,3 | 0,3 | 1,6 | 2,6 | 1,8 |

USA | 2,9 | 3,8 | -0,3 | 1,6 | 3,0 | 2,0 |

Sverige | 1,3 | 3,4 | -0,5 | 1,2 | 3,0 | 1,9 |

Japan | -0,1 | 1,4 | -1,3 | -0,7 | 0,2 | 0,0 |

Arbeidsledighet3: | ||||||

Handelspartnerne2 | 7,2 | 6,0 | 7,7 | 8,0 | 7,6 | 7,7 |

Euroområdet | 8,4 | 7,5 | 9,3 | 9,9 | 10,1 | 10,2 |

USA | 5,2 | 5,8 | 9,3 | 9,6 | 9,1 | 9,3 |

Sverige | 7,0 | 6,2 | 8,3 | 8,4 | 7,5 | 7,6 |

Japan | 4,5 | 4,0 | 5,1 | 5,1 | 4,6 | 4,7 |

Memo: | ||||||

Vekst i verdensøkonomien | 4,8 | 2,8 | -0,7 | 5,1 | 3,9 | 3,9 |

Herav: | ||||||

Framvoksende økonomier | 7,6 | 6,0 | 2,8 | 7,3 | 6,3 | 5,9 |

OECD-området | 2,8 | 0,3 | -3,5 | 2,9 | 1,7 | 1,9 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

I flere land har arbeidsledigheten falt tilbake fra de svært høye nivåene i 2010, men nedgangen ser nå ut til å ha stoppet opp, jf. figur 2.1. Både langtids- og ungdomsledigheten er igjen på vei opp. Det ligger an til at ledigheten vil øke noe framover.

Økte råvarepriser gjennom årets første måneder trakk inflasjonen opp i mange land. Den lave kapasitetsutnyttelsen i OECD-området har bidratt til at den underliggende inflasjonen likevel har holdt seg lav. Prisveksten ser nå ut til å avta noe, særlig i euroområdet. På årsbasis anslås konsumprisveksten hos handelspartnerne samlet til 3 pst. i 2011 og 2¼ pst. i 2012.

Figur 2.1 Internasjonal økonomi

Kilde: Reuters Ecowin.

En rekke sentralbanker satte høsten 2008 styringsrentene ned til svært lave nivåer. Både i USA og Storbritannia har myndighetene videreført det lave rentenivået, mens Den europeiske sentralbanken har hevet styringsrenten to ganger i år i lys av utsikter til tiltakende prisstigning. Sveriges Riksbank har hevet renten 7 ganger, men lot den ligge i ro på 2 pst. ved rentemøtet i september. I lys av uroen i finansmarkedene og svekkede vekstutsikter, har en rekke sentralbanker varslet at rentene vil bli holdt lave en periode framover. Flere sentralbanker har også, dels alene og dels koordinert, iverksatt likviditetstiltak for å sikre at bankene har tilgang til finansiering. For å styrke bankenes likviditet gikk sentralbankene i USA, euroområdet, Japan, Storbritannia og Sveits i midten av september ut med felles tiltak for å øke tilgangen på dollar i pengemarkedene.

Boks 2.1 Krisen i euroområdet

I kjølvannet av finanskrisen i 2008 og 2009 opplevde flere land i euroområdet at tilliten i markedene sviktet. Årsaken var store budsjettunderskudd, høy og økende statsgjeld, betydelige underskudd på driftbalansen og utsikter til svak økonomisk vekst. For å unngå mislighold av statsgjeld måtte de hardest rammede landene – Hellas, Irland og Portugal – få kriselån fra EU og IMF. Lånene ble ledsaget av stabiliseringsprogram med krav om omfattende innstramminger i offentlige finanser og økonomiske reformer. Flere andre euroland har også annonsert eller vedtatt omfattende innstramminger og reformer for å styrke markedets tillit til de offentlige finansene.

Mange av de kriserammede landene har over flere år ført en betydelig mer ekspansiv budsjettpolitikk enn stabilitets- og vekstpakten i utgangspunktet gir adgang til. Krisen viser at disiplinen i finanspolitikken ikke har vært så god som en felles valuta krever. I tillegg er det behov for felles mekanismer for krisehåndtering med betydelige finansielle rammer. For å bøte på manglene, har EU vedtatt en reformpakke som skal bedre koordineringen gjennom å styrke stabilitets- og vekstpakten. Videre er det opprettet en midlertidig ordning for krisefinansiering for euroland (European Financial Stability Facility – EFSF), som vil bli avløst av en permanent ordning fra 2013 (European Stability Mechanism – ESM). Eurolandene og noen EU-land utenfor euroområdet har i tillegg inngått den såkalte «Europlus-pakten», et frivillig samarbeid om mer omfattende koordinering. Tross tiltakene økte markedsuroen på nytt gjennom 2. kvartal i år. På et ekstraordinært toppmøte den 21. juli kom lederne i euroområdet fram til en avtale om ytterligere tiltak:

Hellas, Irland og Portugal sikres bedre muligheter til å kunne håndtere sine gjeldsutfordringer. Renten på framtidige låneutbetalinger fra EFSF skal settes ned slik at det kun dekker ordningens innlånskostnader. Ifølge Europakommisjonen vil det for tiden innebære en rente på omkring 3,5 pst. I tillegg åpnes det for å forlenge løpetiden vesentlig, fra dagens 7½ år til mellom 15 og 30 år, med opp til 10 års avdragfrihet.

Hellas skal få en ny lånepakke fra eurolandene og IMF på til sammen 109 mrd. euro. Innstrammingene i budsjettet som det greske parlamentet vedtok i juni var en forutsetning for dette vedtaket. Eurolandenes andel skal gis gjennom EFSF. IMF har ennå ikke tatt stilling til EUs henstilling om å delta.

Utestående gresk statsgjeld eid av private investorer skal nedskrives med om lag 20 pst. målt i nåverdi, samtidig som nye lån gis med lengre løpetid. Opplegget er basert på forslag fra en gruppe store banker og forsikringsselskaper. Det er fortsatt usikkert om tilstrekkelig mange kreditorer vil delta. Eurolederne understreket at en slik løsning ikke vil være aktuelt for noe annet euroland enn Hellas.

Opplegget for for privat medvirkning kan utløse erklæring om delvis mislighold fra kredittvurderingsbyråene. I lys av dette inneholder pakken også tiltak for å kunne sikre greske banker tilgang til likviditet fra Den europeiske sentralbanken, og skyte inn ny kapital i greske banker om nødvendig.

Avtalen åpner for at enkelte euroland kan kreve sikkerhet for sine bidrag til lån til Hellas.

EFSF/ESM skal også få adgang til å hjelpe land som ikke har et stabiliseringsprogram med IMF og EU. Ordningene skal kunne gi lån basert på et føre-var-program eller ved behov for oppkapitalisering av finansinstitusjoner. EFSF/ESM vil kunne handle statsobligasjoner i andrehåndsmarkedet i samråd med Den europeiske sentralbanken.

Heller ikke denne avtalen var nok til å skape ro i statsgjeldsmarkedene. Tvert imot økte uroen i det italienske og spanske markedet gjennom juli, og greske renter var i september på sitt høyeste nivå noensinne. I noen grad skyldes dette krav om sikkerhet for eurolandenes garantier, som særlig Finland er opptatt av. Samtidig er markedene usikre på gjennomføringen av de vedtatte tiltakene i Hellas. Videre er det ennå ikke klart om avtalen fra 21. juli vil bli godkjent av parlamentene i eurolandene. For å bidra til å dempe utslagene i statspapirrentene gjenåpnet ESB i begynnelsen av august sitt program for handel med obligasjoner i andrehåndsmarkedet. Banken utvidet kjøpene til også å omfatte italienske og spanske statspapirer. Den greske regjeringen annonserte ytterligere tiltak 21. september.

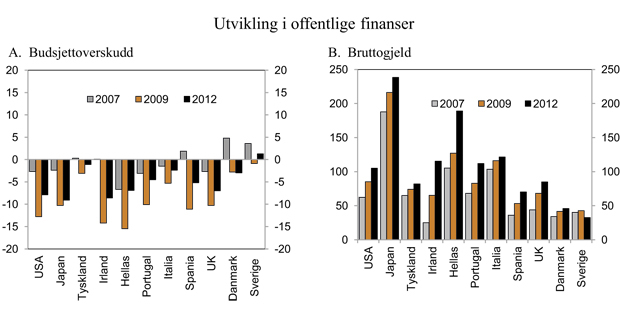

For OECD-landene samlet økte underskuddene i statsbudsjettene målt som andel av BNP med hele 7 prosentenheter fra 2007 til 2009. Bruttogjelden for offentlig forvaltning i OECD-området vil trolig passere BNP i størrelse i løpet av 2011, fra et nivå på om lag to tredeler i 2007. Gjelden vil fortsette å øke også etter 2011, til tross for vedtatte og planlagte innstramminger i budsjettene. Situasjonen varierer mellom OECD-landene, jf. figur 2.2. For euroområdet sett under ett er gjelden som andel av BNP lavere enn gjennomsnittet, mens enkelte euroland ligger over.

For at veksten igjen skal ta seg opp i OECD-landene er det avgjørende at tilliten til den økonomiske utviklingen framover styrkes, slik at husholdningene og bedrifter igjen øker forbruk og investeringer. I de mest gjeldsutsatte landene er det nødvendig med ytterligere reduksjoner i budsjettunderskuddene, slik at bærekraften i offentlige finanser gjenvinnes. Store budsjettinnstramminger i mange store land samtidig kan imidlertid slå negativt ut i den økonomiske veksten på kort sikt. For land som har finanspolitisk handlefrihet anbefaler både IMF og OECD i denne situasjonen tiltak som styrker budsjettene over tid, men som ikke demper aktiviteten for mye nå.

Figur 2.2 Utviklingen i offentlige finanser. Prosent av BNP

Kilde: IMF Fiscal Monitor, september 2011.

I Revidert nasjonalbudsjett 2011 ble det pekt på flere utviklingstrekk som kunne lede til en lavere vekst enn lagt til grunn. Enkelte av disse er realisert. Noen forhold bidrar fortsatt til betydelig usikkerhet rundt anslagene for internasjonal økonomi:

Dersom uroen i finansmarkedene tiltar så mye at banker og finansinstitusjoner i Europa og USA får problemer med sin finansiering, kan det hemme tilgangen på kreditt for husholdninger og bedrifter slik en så i 2008 og 2009.

Bolig- og eiendomsmarkedene er fremdeles skjøre i flere land. Videre nedgang i boligprisene vil ytterligere redusere husholdningenes nettoformue. Dette kan slå ut i dårligere utvikling i husholdningenes forbruk og økte tap for bankene.

For å få veksten opp i industrilandene må privat etterspørsel etter varer og tjenester øke i takt med at offentlig etterspørsel avtar. De store over- og underskuddene på lands handelsbalanser må samtidig reduseres. Innenlandsk etterspørsel i framvoksende økonomier må dermed opp for å kompensere for lavere eksport til industrilandene. Erfaringsmessig tar slike omstillinger tid. Det knytter seg derfor betydelig usikkerhet til hvor raskt verdensøkonomien kan oppnå bedre balanse mellom investeringer og sparing både mellom land og internt i land.

2.1.1 Nærmere om utviklingen i de tradisjonelle industrilandene

Etter flere kvartaler med relativt god produksjonsvekst har USA kommet inn i en periode med stagnasjon. Som følge av jordskjelvet i Japan og høye oljepriser, var det ventet lavere vekst i første halvår i år. Nedgangen i veksten var likevel overraskende stor. Privat forbruk avtok. Også eksporten gikk ned, og utenrikshandelen sett under ett bidro negativt til den økonomiske aktiviteten. Det ventes at veksten vil holde seg lav noen kvartaler framover. På årsbasis anslås BNP-veksten nå til 1½ pst. i 2011 og noe høyere i 2012. Dette er betydelig lavere enn den gjennomsnittelige veksten i femårsperioden før finanskrisen rammet amerikansk økonomi.

Offentlig sektors budsjettunderskudd økte kraftig fra 2007 til 2009, men falt noe tilbake i 2010. Til tross for svak vekst blir underskuddet i inneværende år trolig lavere enn tidligere ventet, og anslås nå til 9,6 pst. av BNP. Den offentlige gjelden utgjorde i fjor 94,4 pst. av BNP, og med det store underskuddet øker gjelden raskt.

Etter tautrekking vedtok Kongressen tidlig i august å heve det lovbestemte, nominelle taket for utestående føderal gjeld. Vedtaket bygger på en avtale mellom demokratene og republikanerne om å sette tak på årlige utgifter i tiårsperioden som starter med kommende budsjettår. Videre er det satt ned en komité som skal foreslå hvordan utgiftene kan reduseres og inntektene økes. Hvis ikke det blir enighet om innsparinger vil det bli gjennomført sjablongmessige utgiftsreduksjoner på en rekke områder.

Kredittvurderingsbyrået Standard & Poor’s nedgraderte tidlig i august USAs statsgjeld. Byrået begrunnet nedgraderingen med at tiltroen til det politiske systemets evne til å fatte beslutninger var svekket. I tillegg pekte det på at innstrammingspakken ikke er stor nok til å stabilisere USAs gjeld som andel av BNP. De to andre store kredittvurderingsselskapene kungjorde like etter at de opprettholder sin AAA-vurdering av amerikansk statsgjeld.

I begynnelsen av september la President Obama fram forslag til nye tiltak for å bedre situasjonen i arbeidsmarkedet og stimulere økonomien. Det viktigste tiltaket er en reduksjon i arbeidsgiveravgiften. Dersom tiltakene blir vedtatt vil de isolert sett øke det føderale budsjettunderskuddet med omkring 2½ pst. av BNP i 2012, og det legges opp til at dette skal dekkes inn ved innstramminger i de påfølgende årene.

Arbeidsledigheten i USA er fremdeles høy og lå i august på 9,1 pst. av arbeidsstyrken. Det er en nedgang på 2 prosentenheter siden toppunktet i 2009. Arbeidsledigheten har falt, men sysselsettingen er fremdeles lav etter det store fallet i 2008. Ledigheten blant ungdom har økt, og over 4 pst. av arbeidsstyrken har vært ledige i over seks måneder. Andelen av befolkningen med marginal tilknytning til arbeidslivet har også holdt seg på et høyt nivå. Med den produksjonsutviklingen som nå legges til grunn, vil trolig arbeidsledigheten øke noe gjennom andre halvår i år. Yrkesfrekvensen har de ti siste årene vært nedadgående. I oppgangstider har yrkesfrekvensen holdt seg stabil framfor å øke.

De stigende råvareprisene har ført til høy konsumprisvekst i inneværende år. Også den underliggende prisveksten har økt noe, men dempes av lav kapasitetsutnytting. Oljeprisene ventes å falle noe framover. I lys av dette ventes oppgangen i prisveksten å være forbigående.

I euroområdet var produksjonsveksten moderat i 2010. I første halvår i år var veksten lav som følge av utviklingen i privat og offentlig konsum. Veksten i industriproduksjonen har avtatt så langt i år, bortsett fra i Tyskland. Også stemningsindikatorer peker i retning av avdempet vekst i euroområdet framover. Nye innstramminger i offentlige budsjetter kan også dempe veksten på kort sikt. I denne meldingen legges det til grunn en vekst i BNP i euroområdet på 1½ pst. i 2011 og 1 pst. i 2012.

Det er fortsatt store forskjeller innad i euroområdet. Det har vært en tendens til todeling, der land som Finland, Tyskland, Østerrike og Nederland har relativt god vekst, mens Irland, Spania, Hellas, Italia og Portugal har svak eller negativ vekst. Veksten i BNP i Tyskland var spesielt sterk etter finanskrisen og bidro betydelig til oppgangen i euroområdet sett under ett. Denne utviklingen snudde i 2. kvartal i år. Det er imidlertid grunn til å tro at tallene var preget av nedstengning av atomkraftverk og midlertidige effekter knyttet til brudd i produksjonskjeder etter naturkatastrofen i Japan.

Arbeidsledigheten i euroområdet har holdt seg rundt 10 pst. gjennom 2010 og i første halvdel av 2011. Ledigheten ventes nå å øke litt gjennom resten av året og inn i 2012. Også på dette området er forskjellene mellom eurolandene store. Ledigheten er særlig høy i Spania, Irland og Portugal. Omfattende bruk av midlertidige ordninger for å holde arbeidskraften i bedriftene, bidro til at oppgangen i arbeidsledigheten under finanskrisen var betraktelig lavere i Tyskland enn i andre euroland.

I utsatte euroland tiltok uroen i statspapirmarkedene igjen i 2. kvartal i år og spredte seg etter hvert til andre deler av finansmarkedene. Selv om Hellas, Irland og Portugal har fått kriselån fra EU og IMF, er markedene stadig usikre på om disse landene vil klare å betjene sin statsgjeld. Spesielt er usikkerheten omkring Hellas stor. Også Italia og Spania har opplevd sviktende tillit, og rentene på statsgjeld steg i begynnelsen av august til over 6 pst., det høyeste nivået siden euroen ble innført. Først da Den europeiske sentralbanken startet å kjøpe italienske og spanske statsobligasjoner i andrehåndsmarkedet falt disse rentene til om lag 5 pst., som oppfattes som et bærekraftig nivå. Slike kjøp framstår som en midlertidig løsning.

EU har det siste halvannet året vedtatt en rekke tiltak på felleskapsnivå for å bøte på mangler i eurosamarbeidet og motvirke uroen i finansmarkedene. jf. boks 2.1. I tillegg har mange enkeltland annonsert og dels gjennomført innstramminger i offentlige budsjetter. Alle euroland sikter mot å redusere sine underskudd til under det traktatfestede taket på 3 pst. av BNP i løpet ett til fire år. For Hellas, Irland og Portugal ligger det kraftige innstramminger inne som forutsetning for kriselånene fra EU og IMF. I august annonserte regjeringene i Italia, Spania og Frankrike nye planer som et svar på turbulensen i markedene. For å oppnå langsiktig bærekraft i statsfinansene er det viktig å få den økonomiske veksten opp.

Ifølge IMF ventes vedtatte og planlagte tiltak å redusere budsjettunderskuddet i offentlig sektor i euroområdet sett under ett fra 6,1 pst. av BNP i 2010 til 4,2 pst. i 2011 og videre ned til 3,2 pst. i 2012. Ifølge disse framskrivingene vil underskuddene reduseres til under 1,5 pst. av BNP i 2016, noe som er 5 prosentenheter lavere enn i 2009. På lengre sikt vil reformer i pensjonssystemene som land i euroområdet har igangsatt, spille en viktig rolle.

Den økonomiske aktiviteten i Sverige tok seg raskt opp etter den globale finanskrisen, men bremses igjen av utviklingen internasjonalt. Også privat etterspørsel etter varer og tjenester påvirkes negativt. Arbeidsledigheten ventes å stige noe igjen etter en periode med god vekst i sysselsettingen. Sverige har hatt god orden i offentlig finanser gjennom finanskrisen. Sammenlignet med de fleste andre industriland var underskuddene i statsbudsjettene for 2009 og 2010 små. For 2011 og 2012 venter det svenske finansdepartement at budsjettet vil være i balanse.

I Danmark har den økonomiske veksten avtatt. Gjennom første halvår 2011 steg eksporten kraftig, blant annet som følge av handelen med Tyskland og Sverige. Men den private etterspørselen har bremset opp, noe den også gjorde under finanskrisen. Det ventes at veksten i BNP blir moderat resten av inneværende år, for deretter å ta seg litt opp neste år. Arbeidsledigheten ventes å stige noe i år og være om lag uendret neste år. Finanspolitikken ble dreid i ekspansiv retning i 2009 – 2010, og budsjettunderskuddet økte betydelig. I vår ble et flertall i Folketinget enige om tiltak som skal styrke offentlige finanser både på kort og lang sikt

I Storbritannia falt BNP overraskende i siste kvartal i fjor og tok seg kun forsiktig opp i første halvår i år. Nye nøkkeltall peker i retning av at veksten blir lav også framover, bl.a. vil den økte inflasjonen trekke realinntektene og privat forbruk ned. Økte indirekte skatter og stigende råvarepriser har bidratt til at inflasjonen nå ligger klart over inflasjonsmålet. Planlagte innstramminger i finanspolitikken vil også bidra til lavere vekst på kort sikt. Arbeidsledigheten har det siste året vært om lag uendret, og med svak økonomisk utvikling ventes en moderat stigning framover.

Da jordskjelvet rammet Japan i mars i år var aktiviteten i landet allerede på et lavt nivå. Ødeleggelsene av realkapital anslås til 3 – 5 pst. av BNP. Ulike skader og bortfall av kraftproduksjon ga et fall i industriproduksjonen på 15,5 pst. den første måneden. I månedene som fulgte ble om lag ¾ av fallet tatt igjen. Bortfall av leveranser har gitt særlig alvorlige følger for Japans bilindustri og fått virkninger også for produksjon i mange andre land pga. tett integrerte produksjonskjeder. Det lekker fremdeles radioaktivitet fra atomkraftverket i Fukushima, men produksjonskjedene er i stor grad kommet i gang igjen. Framover ventes gjenoppbyggingen å gi positive bidrag til BNP-veksten. I inneværende år vil dette ikke være nok til å veie opp for fallet i første halvår.

Offentlig sektors bruttogjeld i Japan er den høyeste i OECD-området, anslått til to ganger BNP i fjor. Offentlige fond har imidlertid en del av statsgjelden. Holdes dette utenfor kan gjelden anslås til om lag 150 pst. av BNP. Likevel er innstrammingsbehovet for offentlig sektor større enn i noe annet industriland. Statens lånekostnader er likevel svært lave, med rentenivå for langsiktige statsobligasjoner på omkring 1 pst. Dette må ses i sammenheng med at privat sektor har store nettofordringer, og at Japan sett under ett derfor har nettofordringer på utlandet tilsvarende om lag 50 pst. av BNP. På grunn av jordskjelvet ligger det ikke an til at det vil bli gjennomført vesentlige innstramminger i budsjettet på kort sikt.

2.1.2 Nærmere om utviklingen i enkelte land utenfor OECD-området

I Russland er oppgangen etter den globale finanskrisen fremdeles forsiktig, til tross for den høye oljeprisen. Veksten i det private konsumet er foreløpig nokså lav, og vil trolig bidra til moderat utvikling også framover. I påvente av det russiske valget i mars neste år er utlendinger nå varsomme med å investere i landet. Russiske myndigheter førte en svært ekspansiv finanspolitikk under krisen, og underskuddet i offentlige finanser økte kraftig. Til tross for høy oljepris har Russland fremdeles underskudd i statsbudsjettet. Det oljekorrigerte budsjettunderskuddet anslås til over 11 pst. av BNP i år. Det må strammes kraftig inn for at myndighetene skal nå sitt mål om å holde dette underskuddet på 4,7 pst. av BNP. Uten innstramminger i finans- eller pengepolitikken vil inflasjonen trolig bli tosifret innen kort tid, selv om aktiviteten er lav. Selv om BNP-veksten anslås å ta seg noe opp fra i fjor, er det behov for strukturelle reformer for å sikre vekst på sikt.

I framvoksende økonomier i Asia har oppgangen fortsatt gjennom 2011, men ikke fullt så sterkt som gjennom fjoråret. Dette er bl.a. en konsekvens av jordskjelvet i Japan og lavere etterspørsel fra USA og Europa. Dette understreker behovet for å stimulere til høyere innenlands etterspørsel i flere av landene. Samlet ventes det en vekst på 8 pst. i 2011 og 7¾ pst. i 2012, noe som er betydelig høyere enn for verdensøkonomien som helhet.

Den økonomiske veksten er særlig høy i Kina og India. I Kina har veksten i BNP likevel avtatt noe i år og ligger om lag 2 prosentenheter lavere enn gjennomsnittet for årene 2003 – 2007. Dette skyldes særlig lavere vekst i offentlige investeringer, selv om det fortsatt er denne delen av samlet etterspørsel som bidrar mest til veksten i BNP. Utviklingen i privat etterspørsel og utenrikshandel trekker i retning av mer dempet vekst. Veksten i BNP anslås til 9,0 pst. i 2011 og 8½ pst. i 2012. Inflasjonen er fremdeles høy, og konsumprisveksten ligger et godt stykke over gjennomsnittet for de siste årene. Innstrammingene i pengepolitikken har imidlertid fått boligprisene og kredittveksten noe ned fra de rekordhøye nivåene en har sett den seneste tiden. En utfordring for kinesiske myndigheter er å øke innenlandsk etterspørsel, særlig forbruksetterspørselen, for å kompensere for svak vekst i eksporten.

Aktivitetsnivået i India falt noe tilbake i første halvår i år. Lavere privat konsum og investeringer bidro til dette. Prisene på flere viktige matvarer har økt, og dette har dempet privat konsum. Den høye prisveksten har ført til at den indiske sentralbanken har strammet kraftig inn i pengepolitikken. Som følge av de høye rentene og uroen internasjonalt, har investeringene falt. Også finanspolitikken strammes til i år, og samlet sett ventes politikkinnstrammingene å bidra til å trekke veksten videre ned framover. Veksten i BNP anslås til 8 pst. i 2011 og 7¾ pst. i 2012.

I Latin-Amerika sett under ett var den økonomiske veksten sterk i første halvår i år, etter god vekst også i fjor. Høye råvarepriser bidrar til høy innenlandsk etterspørsel, understøttet av betydelig kapitalinngang fra utlandet. Flere land har høy kapasitetsutnyttelse og stigende inflasjon. I land med sterk tilknytning til USA og andre vestlige land er veksten til dels skjør. Framover ventes veksten å normaliseres i takt med innstramminger i den økonomiske politikken og noe lavere råvarepriser. Etter en vekst i BNP på 6 pst. i fjor, ventes en vekst i regionen på 4½ og 4 pst. i hhv. 2011 og 2012.

Urolighetene som startet i Midtøsten og Nord-Afrika rett før årsskiftet, fikk store konsekvenser globalt. Oljeprisen steg kraftig. Oljeproduserende land i regionen fikk økte inntekter, mens utfordringene for de oljeimporterende landene økte. Det er knyttet stor usikkerhet til utviklingen framover, særlig som følge av den politiske situasjonen i mange land. Det ventes en vekst i BNP i de oljeeksporterende landene i Midtøsten og Nord-Afrika på 5 pst. i år og én prosentenhet lavere neste år. For de oljeimporterende landene ventes en vekst på 1½ pst. i år og 2½ pst. til. neste år.

Afrika Sør for Sahara ble i relativt liten grad påvirket av den globale finanskrisen. Mange land hadde rom for å føre en ekspansiv økonomisk politikk, som bidro til at også privat etterspørsel holdt seg oppe. Kapitalinngangen fra utlandet falt under finanskrisen, men er nå på vei opp igjen i deler av området. Det er store forskjeller mellom landene, og mange lavinntektsland er hardt rammet av både økte råvarepriser og tørke. Oljeeksporterende land opplever sterk vekst som følge av de høye oljeprisene. For regionen sett under ett ventes veksten i BNP å bli om lag 5 pst. i år og 5¾ pst. til neste år.

2.2 Nærmere om utviklingen i finansmarkedene

Usikkerheten rundt budsjett- og gjeldssituasjonen i USA og Europa har ført til betydelig uro i finansmarkedene. Uroen har blitt forsterket av svake makroøkonomiske tall i mange industriland de siste månedene. Mens uroen i første omgang var knyttet til markedene for statsobligasjoner i enkelte utsatte euroland, har den gjennom sommeren spredt seg til flere land og til andre deler av finansmarkedene. I pengemarkedene og i markedene for private obligasjoner har risikopåslagene steget, mens prisene i aksjemarkedene har falt.

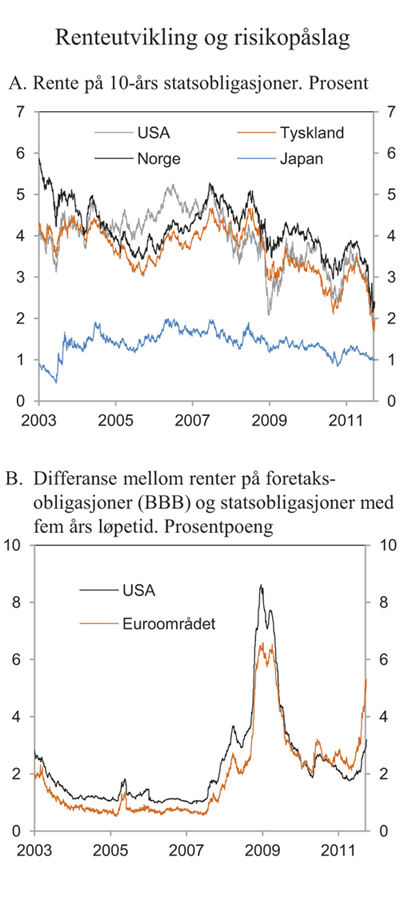

Rentedifferansen mot tyske statspapirer brukes gjerne som et mål på hvordan markedsaktørene vurderer risikoen for at statsgjelden til de ulike landene i euroområdet kan bli misligholdt. Gjennom 2010 steg differansen mellom tyske statsrenter og renter på papirer utstedt av Hellas, Portugal og Irland markert. Rentene på gjelden til disse landene har til dels fortsatt å øke i år, til tross for omfattende støttetiltak fra IMF, EU og Den europeiske sentralbanken, og betydelige innstrammingstiltak iverksatt av landene selv. Lånekostnadene er nå så høye at landene i praksis er utestengt fra å ta opp lån i markedet. I sommer har markedsaktørene også vært svært opptatt av situasjonen i Spania og Italia. Rentene på statsgjelden til disse to landene er ikke så høy som for Hellas, Portugal og Irland, men fordi økonomiene er så store vil konsekvensene av eventuelle mislighold være langt større. Rentene på spanske og italienske statspapirer med ti års løpetid kom på det høyeste opp i over 6 pst., men falt noe tilbake igjen da Den europeiske sentralbanken i midten av august begynte å støttekjøpe statsobligasjoner fra disse landene. I slutten av september var rentene på spanske og italienske statspapirer på hhv. 5 og 5½ pst. Til sammenlikning var greske renter på over 23 pst., eller vel 21 prosentenheter høyere enn tysk rente, jf. figur 2.3A.

For land med høy kredittverdighet, herunder Norge, har rentene på statspapirer med lang løpetid falt den siste tiden. Nedgangen må ses i sammenheng med at etterspørselen etter finansielle aktiva som investorene oppfatter som relativt trygge, typisk øker i perioder med høy usikkerhet. Fallet i de langsiktige rentene er trolig også et uttrykk for at markedets forventninger til inflasjon og vekst framover har avtatt. Renten på ti års statsobligasjoner fra USA og Tyskland var i slutten av september på 2 pst. Dette er over 1 prosentenhet lavere enn i begynnelsen av juli, og rundt 2 prosentenheter lavere enn gjennomsnittet for de siste 10 årene. Også i Norge har obligasjonsrentene falt den siste tiden. I midten av september var renten på norsk ti års obligasjon nede i 2,2 pst., det laveste nivået noensinne. Rentene har senere tatt seg noe opp igjen.

Figur 2.3 Rente på statsobligasjoner og risikopåslag på foretaksobligasjoner

Kilde: Reuters Ecowin, Macrobond og Finansdepartementet.

Usikkerheten i markedet for statsgjeld har også ført til økt bekymring om situasjonen for flere europeiske banker. Dette har bl.a. gitt seg utslag i at bankene har blitt mer tilbakeholdne med å gi usikrede lån til hverandre. Risikopåslag på slike lån i euro har derfor gått markert opp, fra knapt ¼ prosentenhet før sommeren, til ¾–1 prosentenhet mot slutten av september. Den økte usikkerheten har også ført til at tilgangen på kortsiktige lån i dollar til europeiske banker er svekket. Det gjelder også for norske banker. I midten av september annonserte sentralbankene i USA, euroområdet, Storbritannia, Japan og Sveits at de gjennom auksjoner vil tilby finansinstitusjoner dollarlån med 3 måneders løpetid. Auksjonene vil bli gjennomført i 4. kvartal i år. Hensikten med tiltaket er å sikre banker tilgang på dollarlikviditet og dempe usikkerheten i markedet. Påslaget på den norske pengemarkedsrenten med tremåneders løpetid har i det siste vært nesten 1 prosentenhet, opp fra om lag ½ prosentenhet i første halvår i år. Til tross for økningen er nivået på risikopåslaget klart lavere enn det var høsten 2008 og våren 2009, da det gjennomgående lå mellom 1 og 2 prosentenheter.

Økningen i risikoen har bidratt til at tremåneders pengemarkedsrente har gått noe opp i Norge siden i sommer, på tross av at markedets forventninger til styringsrenten framover har falt. Også i USA og Storbritannia har pengemarkedsrenten med tremåneders løpetid tatt seg opp. I euroområdet har derimot tremåneders pengemarkedsrente falt, noe som må ses i sammenheng med at sentralbanken har lansert nye likviditetstiltak. Tremåneders pengemarkedsrente for Norge, euroområdet og USA er nå hhv. 3, 1½ og ¼ pst.

Også i markedene for bank- og foretaksobligasjoner har risikopåslagene økt den siste tiden, jf. figur 2.3B. Etter gjennomgående å ha avtatt siden i fjor sommer, har differansen mellom rentene på foretaksobligasjoner med såkalt BBB-rating og statsobligasjoner med fem års løpetid steget de siste månedene, særlig i Europa. Påslagene på obligasjoner med lavere kredittvurdering har økt mer. Rentedifferansen mellom foretaksobligasjoner og statsobligasjoner varierer vanligvis en god del med konjunkturutviklingen.

Etter å ha falt betydelig fra sommeren 2008 og fram til mars 2009, tok kursene på verdens aksjebørser seg markert opp fram til utgangen av 2010. I år har det vært store svingninger på børsene. Siden i sommer har de store toneangivende aksjeindeksene falt markert. De fleste store aksjeindeksene i Europa og Asia er nå 15 – 20 pst. lavere enn ved starten av året, mens amerikanske børser er knapt 5 pst. lavere. Selv om børsene har falt mye i det siste, er de fortsatt langt høyere enn bunnivået fra mars 2009.

Prisen på nordsjøolje var i april oppe i 127 dollar per fat, det høyeste nivået siden juli 2008. De siste månedene har oljeprisen falt noe tilbake, men er fortsatt på et høyt nivå historisk, jf. nærmere omtale i avsnitt 2.5. Også prisene på metaller, som f.eks. aluminium og nikkel, har falt de siste månedene.

2.3 Norsk økonomi

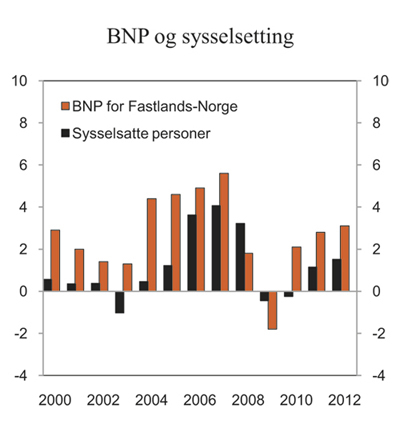

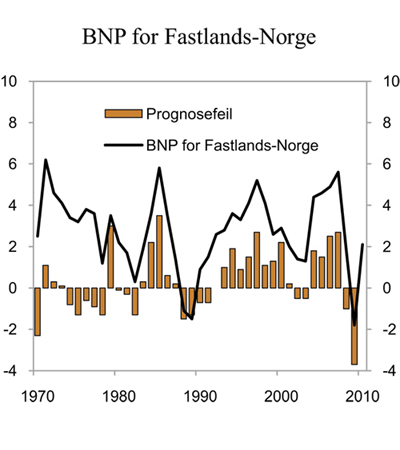

Norsk fastlandsøkonomi har vokst sammenhengende siden 4. kvartal 2009, og verdiskapingen er nå høyere enn før finanskrisen. Gjennom fjoråret ble veksten i særlig grad drevet av husholdningenes forbruk. Konsumveksten dempet seg noe i første halvår i år, men økte bolig- og petroleumsinvesteringer har holdt veksten i fastlandsøkonomien oppe. Utenom kraftproduksjon, som har variert mye de siste kvartalene, økte BNP for Fastlands-Norge med ¾ pst. både i 1. og 2. kvartal.

Lave renter, høy sparing i husholdningene og god inntektsvekst gir grunn til å vente videre oppgang i innenlandsk etterspørsel framover. Både privat konsum og bolig- og bedriftsinvesteringer anslås å øke. Samtidig viser SSBs investeringstelling at oljeselskapene har oppjustert sine investeringsplaner for i år og neste år betydelig. Lavere vekst hos våre handelspartnere vil på den annen side kunne dempe aktiviteten i eksportrettede virksomheter. Samlet sett anslås BNP for Fastlands-Norge å øke litt langsommere enn anslått i Revidert nasjonalbudsjett 2011. Veksten ventes nå å bli om lag på linje med det historiske gjennomsnittet, jf. tabell 2.2. Usikkerheten i de makroøkonomiske anslagene er stor, jf. avsnitt 2.6.

Figur 2.4 BNP for Fastlands-Norge og sysselsatte personer. Prosentvis endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Også i arbeidsmarkedet har utviklingen vært positiv. Ifølge foreløpige nasjonalregnskapstall økte sysselsettingen med 0,3 pst. både i 1. og 2. kvartal, etter en noe mer moderat vekst i de tre foregående kvartalene. En oppgang i arbeidsstyrken har bidratt til at arbeidsledigheten har ligget stabilt rundt 3¼ pst. av arbeidsstyrken i første halvår, ned fra 3½ pst. som gjennomsnitt for 2010. Det legges til grunn at sysselsettingen fortsetter å øke gjennom resten av 2011 og i 2012. Sysselsettingsveksten anslås til 30 000 personer i 2011 og 40 000 personer i 2012. Arbeidsledigheten anslås å holde seg forholdsvis stabil rundt 3¼ pst. av arbeidsstyrken i begge årene, jf. tabell 2.2. Utviklingen i arbeidsmarkedet er nærmere omtalt i avsnitt 2.4.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før 1

Mrd kroner2 | ||||

|---|---|---|---|---|

2010 | 2010 | 2011 | 2012 | |

Privat konsum | 1 073,2 | 3,7 | 2,7 | 4,0 |

Offentlig konsum | 558,3 | 2,2 | 2,4 | 1,5 |

Bruttoinvesteringer i fast kapital | 506,5 | -7,4 | 9,3 | 5,6 |

Herav: Oljeutvinning og rørtransport | 124,2 | -12,4 | 12,5 | 11,0 |

Bedrifter i Fastlands-Norge | 195,6 | -1,2 | 5,2 | 3,9 |

Boliger | 79,8 | -2,2 | 24,0 | 10,0 |

Offentlig forvaltning | 81,2 | -8,0 | 2,5 | -2,3 |

Etterspørsel fra Fastlands-Norge3 | 1 988,1 | 2,0 | 3,7 | 3,3 |

Eksport | 1 046,9 | -1,7 | 0,4 | 1,0 |

Herav: Råolje og naturgass | 480,5 | -7,4 | -1,9 | -2,2 |

Tradisjonelle varer | 302,5 | 4,9 | 1,3 | 2,4 |

Import | 714,6 | 9,0 | 6,5 | 4,3 |

Herav: Tradisjonelle varer | 441,9 | 8,3 | 5,7 | 4,7 |

Bruttonasjonalprodukt | 2 496,2 | 0,3 | 1,7 | 2,4 |

Herav: Fastlands-Norge | 1 937,5 | 2,1 | 2,8 | 3,1 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | -0,2 | 1,2 | 1,5 | |

Arbeidsledighetsrate, AKU (nivå) | 3,6 | 3,3 | 3,3 | |

Årslønn | 3,7 | 4 | 4 | |

Konsumprisindeksen (KPI) | 2,5 | 1,5 | 1,6 | |

KPI-JAE | 1,4 | 1,1 | 1,8 | |

Råoljepris, kroner pr. fat4 | 484 | 588 | 575 | |

Driftsbalansen (pst. av BNP) | 12,4 | 14,0 | 11,5 | |

Tremåneders pengemarkedsrente5 | 2,5 | 2,8 | 2,6 | |

Konkurransekursindeksen | 95,7 | 93,8 | 93,9 | |

Husholdningenes sparing, pst. av disponibel inntekt | 7,6 | 8,6 | 9,3 |

1 Beregnet i faste 2007-priser der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

5 Basert på prisingen i terminmarkedet.

Kilde: Statistisk sentralbyrå, Thomson Reuters, Norges Bank og Finansdepartementet.

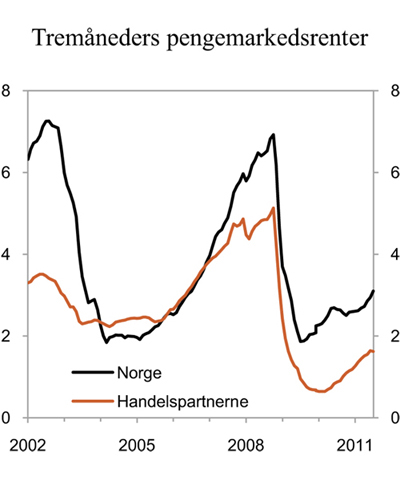

Norges Bank har holdt styringsrenten uendret på 2,25 pst. på sine tre siste rentemøter, etter at den hevet renten med 0,25 prosentenheter på møtet i mai. Renten er dermed blitt liggende noe lavere enn anslått i den pengepolitiske rapporten i juni. På møtet i september ble det antydet at renten også i noe tid framover vil bli liggende lavere enn tidligere anslått. Dette ble begrunnet med lav prisvekst, svakere utsikter for produksjon og sysselsetting, økte påslag i pengemarkedet og svært lave renter ute. Banken påpekte samtidig at usikkerheten om den videre utviklingen i renten nå er uvanlig stor. I markedet prises det inn en viss nedgang i pengemarkedsrentene det nærmeste året, jf. boks 2.2 og kapittel 3.5.

Boks 2.2 Rente- og valutakursframskrivinger

I denne meldingen er det teknisk lagt til grunn at rentene utvikler seg i samsvar med de implisitte terminrentene, beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i midten av september. Uroen i finansmarkedet har ført til økte risikopåslag i pengemarkedet og gjør det vanskelig å anslå markedsaktørenes forventninger til renteutviklingen framover.

Framskrivingene innebærer en tremåneders pengemarkedsrente på i gjennomsnitt 2¾ pst. i år og vel 2½ pst. neste år. Anslaget for 2012 er betydelig nedjustert siden Revidert nasjonalbudsjett 2011.

Tremåneders pengemarkedsrente i Norge er nå om lag 1½ prosentenheter høyere enn gjennomsnittet av de tilsvarende rentene hos våre viktigste handelspartnere. Terminrentene tilsier at denne differansen vil avta noe det nærmeste året, og i gjennomsnitt være vel 1 prosentenhet i 2012.

Videre er det teknisk lagt til grunn at utviklingen i kronekursen vil følge terminvalutakursene. I framskrivingene styrker kronen seg, målt ved konkurransekursindeksen (KKI), med om lag 2 pst. fra 2010 til 2011, før den svekker seg marginalt fra 2011 til 2012.

Figur 2.5 Tremåneders pengemarkedsrenter. Prosent

Kilde: Thomson Reuters.

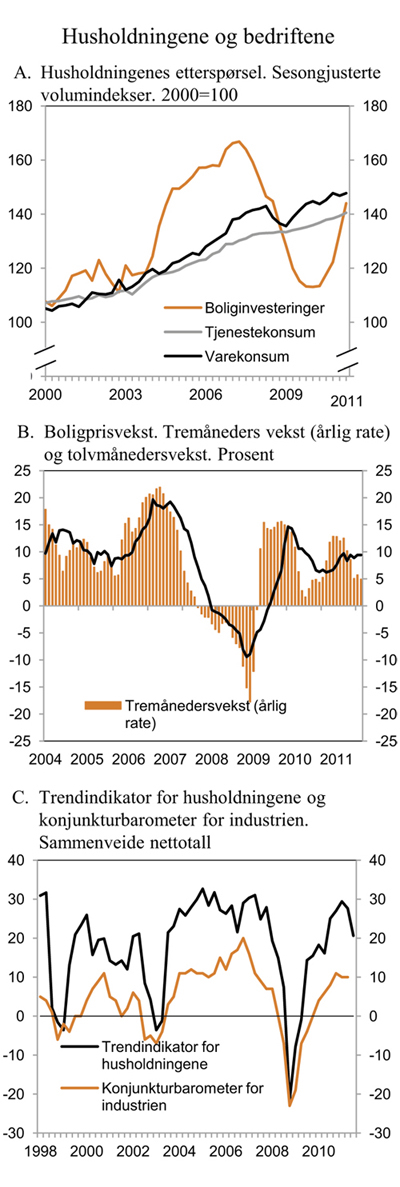

Veksten i privat konsum har avtatt i inneværende år, etter sterk vekst gjennom andre halvår i fjor. Avdempingen må særlig ses i sammenheng med at strømforbruket har gått ned fra det unormalt høye nivået i fjor vinter, men veksten har også vært relativt svak for andre deler av varekonsumet. Veksten i tjenestekonsumet har holdt seg godt oppe. Samlet sett økte privat konsum med om lag ¼ pst. i 1. kvartal og ¾ pst. i 2. kvartal, etter å ha økt med vel 1 pst. gjennom de to siste kvartalene i fjor. Utviklingen hittil i år har vært svakere enn lagt til grunn i Revidert nasjonalbudsjett 2011.

Husholdningenes forbruk økte langsommere enn deres inntekter i første halvår, og spareraten har dermed gått ytterligere opp. I 2. kvartal var spareraten sesongjustert 8¼ pst., vel det dobbelte av hva den har vært historisk. Den høye spareraten kan uttrykke et behov for gjeldskonsolidering i husholdningssektoren. Etter flere år med stor opplåning, særlig under oppgangskonjunkturen før finanskrisen, utgjør husholdningenes bruttogjeld nå mer enn to ganger deres disponible inntekter, jf. nærmere omtale i boks 2.3. Dette er høyt, både i historisk og internasjonal sammenheng. I tillegg kan den økte usikkerheten internasjonalt gjøre at norske husholdninger nå blir mer forsiktige i sine kjøp. Dette understøttes i noen grad av tilbakegang i TNS Gallups trendindikator i 2. og 3. kvartal. Indikatoren faller imidlertid fra et høyt nivå, og andelen som er optimistiske til den økonomiske utviklingen framover er fortsatt høyere enn andelen som er pessimistiske.

Sammen med god inntektsvekst og lave renter gir den høye sparingen grunn til å vente at forbruksveksten tar seg opp igjen framover. Den noe svake utviklingen i første halvår innebærer likevel at anslaget for veksten i privat konsum i 2011 er nedjustert siden Revidert nasjonalbudsjett, fra 3½ til 2¾ pst. For 2012 er veksten i privat konsum anslått til 4 pst. Anslagene innebærer at konsumveksten tar seg opp i andre halvår i år for så å flate ut gjennom 2012. Med en vekst i realdisponibel inntekt på anslagsvis 3¾ og 4¾ pst. i hhv. 2011 og 2012, blir spareraten liggende på et høyt nivå også i 2012.

Figur 2.6 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, Norges eiendomsmeglerforbund – ECON Pöyry og TNS-Gallup.

Et lavt rentenivå og god inntektsvekst har også bidratt til ytterligere vekst i boligetterspørselen, og med en langsommere tilpasning på tilbudssiden har oppgangen i boligprisene fortsatt. Veksttakten avtok imidlertid noe fra 1. til 2. kvartal i år, men har tatt seg noe opp igjen de siste månedene. Siden omslaget i boligmarkedet i slutten av 2008, har boligprisene økt med i gjennomsnitt ¾ pst. per måned. Nominelt er prisene nå vel 15 pst. høyere enn ved forrige topp i juni 2007. Korrigert for den generelle prisstigningen kan realprisoppgangen anslås til vel 4 pst. i perioden.

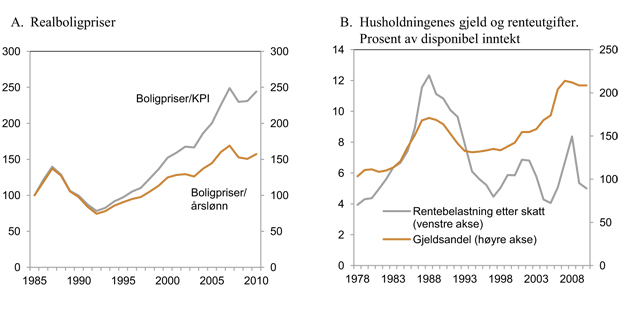

Boks 2.3 Utviklingen i boligpriser og husholdningenes gjeld

Boligprisene har økt sterkt over mange år. Korrigert for den generelle prisstigningen doblet kvadratmeterprisen seg fra 1998 til 2007. Etter en midlertidig nedgang i 2007 og 2008, har prisene steget ytterligere. I august i år var realprisen vel 4 pst. høyere enn ved forrige topp i juni 2007.

Figur 2.7A viser utviklingen i boligprisene i Norge i årene 1985–2010. I denne perioden har prisene reelt steget med mer enn 140 pst. Gjennomsnittlig lønnsinntekt har imidlertid også steget markert, og korrigert for lønnsstigningen er ikke oppgangen i kvadratmeterprisen like sterk.

I Norge eier om lag 80 pst. av husholdningene sin egen bolig, og de fleste har lånefinansiert sine boligkjøp. Den sterke boligprisveksten har derfor kommet sammen med høy gjeldsvekst. Husholdningenes gjennomsnittlige bruttogjeld utgjør nå mer enn to ganger disponibel inntekt. Dette er høyere enn noen gang og høyt sammenlignet med andre land. Utviklingen så langt i 2011 kan peke i retning av ytterligere oppgang i gjeldsandelen i inneværende år.

Med dagens lave rentenivå er rentebelastningen (renteutgifter som andel av disponibel inntekt) likevel moderat. Høy gjeldsandel, og i all hovedsak flytende renter på lånene, innebærer imidlertid at selv moderate renteøkninger raskt vil slå ut i en langt tyngre rentebelastning. Renteoppgangen høsten 2007 og våren 2008 bidro til nedgang i boligprisene og en klar avdemping i konsumveksten. Gitt dagens nivå på gjelden vil husholdningenes rentebelastning komme opp mot nivået i 2008, dersom den effektive utlånsrenten kommer noe særlig over 6 pst. Til sammenlikning lå bankenes gjennomsnittlige utlånsrente på nedbetalingslån med pant i bolig på om lag 4 pst. i 2. kvartal i år.

Gjeldsandelen er særlig høy blant unge husholdninger. I 2009 hadde husholdninger i aldersgruppen 25–34 år en gjeld tilsvarende nærmere 3,5 ganger disponibel inntekt. Gjeldsandelen var høyest for de med lavest inntekt. Disse gruppene vil være særlig utsatt ved et eventuelt inntektsbortfall, renteøkninger eller fall i boligprisene. Gjeldsandelen er lavere oppover i aldersgruppene, men også for mer etablerte husholdninger med høyere inntekter kan gjeldsandelen være betydelig.

Det er viktig at husholdninger tar inn over seg at renten vil øke fra dagens lave nivå. En forsvarlig utlånspraksis i bankene, med lån som står i samsvar med den enkeltes betjeningsevne og klare grenser for belåningsgrad er viktig for å forebygge finansiell ustabilitet. Regulering og myndighetstilsyn av banksektoren er nærmere omtalt i kapittel 3.6 i denne meldingen.

Figur 2.7 Realboligpriser og husholdningenes renteutgifter og gjeld

Kilde: NEF-Econ, Det tekniske beregningsutvalget for inntektsoppgjørene og Statistisk sentralbyrå.

Boligprisoppgangen har etter hvert slått ut i en markert økning i boligbyggingen. I første halvår i år ble det igangsatt 40 pst. flere boliger enn i samme periode i fjor. Klar oppgang i ordretilgang og ordreserver, sammen med moderat vekst i byggekostnadene og fortsatt vekst i boligetterspørselen, trekker i retning av høy igangsetting også framover. Det legges i denne meldingen til grunn at igangsettingen tar seg opp til om lag 28 500 nye boliger i 2011, opp fra drøyt 21 000 i 2010. Boliginvesteringene økte med i overkant av 8 pst. i både 1. og 2. kvartal. Igangsetting slår erfaringsmessig ut i investeringer med et visst tidsetterslep, og investeringene ventes å ta seg videre opp framover. Vekstanslaget for i år er kraftig oppjustert siden i vår, noe som særlig må ses i sammenheng med den sterke utviklingen i første halvår.

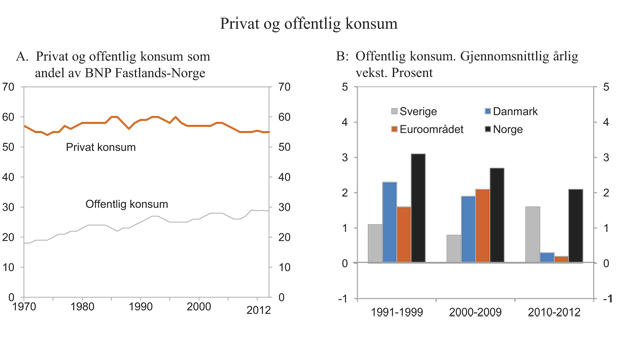

Veksten i offentlig konsum og investeringer har avtatt de siste årene, etter at aktiv bruk av finanspolitikken, for å stabilisere den økonomiske utviklingen, bidro til sterk vekst i 2008 og særlig 2009. Oppgangen i offentlig konsum har vært klart sterkere enn oppgangen i privat konsum de siste 5 årene, målt i verdi, jf. boks 2.4. Basert på det finanspolitiske opplegget i denne meldingen anslås offentlig konsum å øke moderat i 2011 og 2012, jf. tabell 2.2.

Boks 2.4 Utviklingen i privat og offentlig konsum

Målt som andel av BNP for Fastlands-Norge har offentlig konsum økt fra 18 pst. i 1970 til 29 pst. i 2010. Det meste av denne økningen fant sted gjennom 1970- og 1980-tallet. Privat konsum har holdt seg nokså stabil i området 54 – 60 pst. i samme periode, jf. figur 2.8A.

Lønnsutgifter utgjør en stor andel av offentlig konsum, og prisveksten er derfor vanligvis høyere for offentlig konsum enn for privat konsum. En vridning i importen av konsumvarer mot lavkostnadsland som Kina og India har dessuten bidratt til å holde prisveksten på konsumvarer nede.

I årene 2001 – 2010 var veksten i offentlig konsum i gjennomsnitt 2,8 pst. målt i volum. Privat konsum økte i samme periode med 3,3 pst. årlig. Målt i løpende priser økte imidlertid offentlig konsum klart mer enn privat konsum i perioden.

Offentlig konsum har økt sterkere i Norge enn i Sverige, Danmark og euroområdet, jf. figur 2.8B. Dette må ses i sammenheng med at også den økonomiske veksten har vært sterkere i Norge.

Figur 2.8 Privat og offentlig konsum

Kilde: Statistisk sentralbyrå og Finansdepartementet.

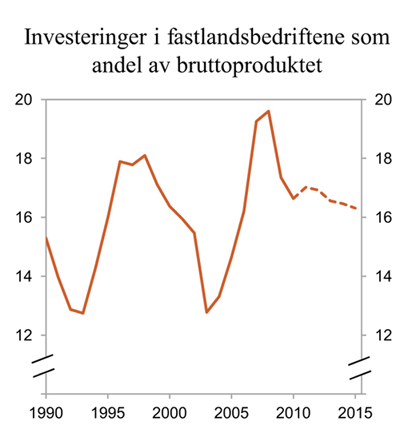

Investeringene i fastlandsforetakene ser nå ut til å være på vei opp igjen. Disse investeringene svingererfaringsmessig kraftig over konjunkturene og var i første halvår i år vel 5 pst. høyere enn i samme periode i fjor. Særlig investeringene innen kraftforsyning og varehandel økte kraftig i denne perioden, mens industriinvesteringene falt. Både Norges Banks regionale nettverk og Statistisk sentralbyrås siste investeringstellinger for industrien tyder på at bedriftsledere har nedjustert sine investeringsplaner noe for inneværende år. Også kredittstatistikken, der veksten i foretakenes låneopptak har flatet ut de siste månedene, kan tilsi en noe mer avdempet vekst. I tillegg har igangsettingen av næringsbygg avtatt så langt i år. Sammen med utsikter til økt aktivitet trekker økt lønnsomhet i bedriftene likevel i retning av en moderat videre oppgang i investeringene i fastlandsbedriftene i år og neste år. En kan imidlertid ikke utelukke at økt uro internasjonalt bidrar til at norske bedrifter utsetter investeringer i større grad enn lagt til grunn, jf. omtale av usikkerheten rundt anslagene i avsnitt 2.6.

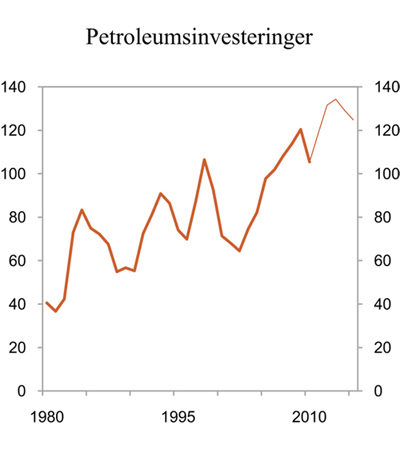

Petroleumsinvesteringene har vokst kraftig siden 2002 og er nå kommet opp på et høyt nivå. Etter at de falt tilbake i fjor, tyder rapporteringer fra oljeselskapene på kraftig oppgang i investeringene i år og neste år. Petroleumsinvesteringene er nærmere omtalt i avsnitt 2.5.

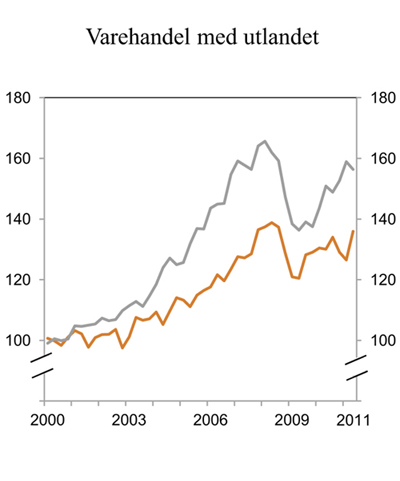

Etter å ha tatt seg klart opp siden sommeren 2009, falt eksporten av tradisjonelle varer igjen markert mot slutten av fjoråret og inn i 2011. Bl.a. utviklet eksporten av viktige varegrupper som metaller og verkstedprodukter seg svakt. Selv om eksporten steg kraftig i 2. kvartal i år, var det samlede nivået i første halvår bare så vidt høyere enn gjennomsnittet for fjoråret. Svak utvikling internasjonalt og lavere etterspørselsimpulser fra eksportmarkedene kan tilsi at veksten blir nokså moderat framover. Vekstanslaget for inneværende år er betydelig nedjustert i forhold til anslagene i revidert nasjonalbudsjett 2011.

Også importen av tradisjonelle varer tok seg markert opp i 2010, etter svak utvikling gjennom 2008 og 2009. Veksten fortsatte inn i 2011, og i første halvår i år var volumet av den tradisjonelle vareimporten nesten 6 pst. høyere enn gjennomsnittet for fjoråret. Særlig importen av verkstedsprodukter og metaller bidro til oppgangen. På årsbasis anslås importveksten å avta noe fra 2010 til 2011 og videre til 2012, jf. tabell 2.2. Vekstanslaget for 2012 er likevel på linje med gjennomsnittet for de siste 10 årene.

Figur 2.9 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

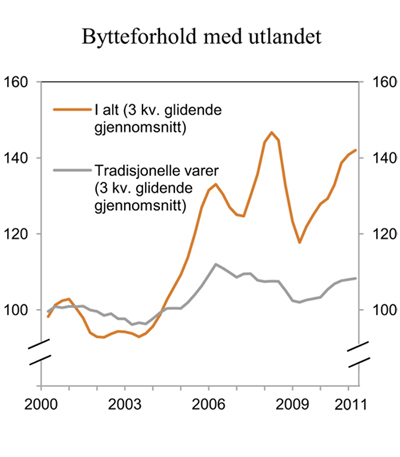

Prisene på norske eksportprodukter har økt markert de siste årene, noe som har bidratt til en markert bedring i Norges bytteforhold overfor utlandet. Målt ved forholdet mellom eksport- og importpriser av tradisjonelle varer bedret bytteforholdet seg med nesten 4 pst. i 2010, etter en kraftig nedgang i kjølvannet av finanskrisen, jf. figur 2.10. Metaller og raffinerte oljeprodukter bidro betydelig til oppgangen i 2010. Prisveksten på disse varene har fortsatt inn i 2011, og det er i denne meldingen lagt til grunn at bytteforholdet bedrer seg med ytterligere 2½ pst. i inneværende år. I 2012 ventes det en bedring av bytteforholdet på om lag 1 pst.

Den gunstige utviklingen i bytteforholdet har bidratt til at lønnsomheten i norske eksportbedrifter har holdt seg oppe til tross for et særnorsk høyt kostnadsnivå. Lønnsveksten i Norge har over flere år vært høy i internasjonal sammenheng. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) var timelønnskostnadene i industrien i fjor vel 50 pst. høyere i Norge enn hos våre handelspartnere i EU, regnet i felles valuta. Det høye kostnadsnivået gjør mange eksportbedrifter sårbare for lavere produktpriser, fortsatt høy lønnsvekst og sterk kronekurs. Målt ved konkurransekursindeksen (KKI) styrket kronen seg med 4,2 pst. i 2010, og utviklingen har fortsatt i inneværende år. I slutten av september var kronen om lag 1½ pst. sterkere enn ved årsskiftet, 2¼ pst. sterkere enn gjennomsnittlig nivå i fjor, og om lag 4½ pst. sterkere enn gjennomsnittet for de siste fem årene.

Høye inntekter fra petroleumssektoren har bidratt til betydelige overskudd i driftsregnskapet overfor utlandet i flere år. Overskuddet var over 300 mrd. koner i fjor, eller vel 12 pst. av BNP. Betydelige svingninger i oljeprisen gjør at driftsregnskapet varierer mye fra år til år. Oppgangen i oljeprisen i inneværende år bidrar til at overskuddet anslås å øke ytterligere i 2011, til nesten 380 mrd. kroner.

Målt ved veksten i konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE), har den underliggende prisveksten holdt seg lav så langt i år. Det er særlig nedgang i prisene på importerte konsumvarer som har bidratt til å holde prisstigningen nede, men også veksten i prisene på norskproduserte varer og tjenester har vært moderat. Det negative bidraget fra importerte konsumvarer ventes å fortsette inn i neste år. På den annen side ventes veksten i prisene på norskproduserte varer og tjenester å ta seg noe opp, i takt med økt kapasitetsutnytting og høyere lønns- og kostnadsvekst i økonomien. Veksten i KPI-JAE anslås i denne meldingen dermed å ta seg opp fra 2011 til 2012. Økte drivstoffpriser og avgiftsendringer har bidratt til å trekke tolvmånedersveksten i den samlede konsumprisindeksen (KPI) opp i inneværende år. For 2012 ventes prisnedgang på energivarer isolert sett å trekke konsumprisveksten ned. Samlet sett ventes veksten i KPI å ligge rundt en prosentenhet under inflasjonsmålet både i år og neste år, jf. tabell 2.2. Anslaget for inneværende år er nedjustert med 0,3 prosentenheter siden Revidert nasjonalbudsjett 2011.

Figur 2.10 Konsumprisindeksen (KPI) og konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE). Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå.

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) anslår veksten i gjennomsnittlig årslønn til 3,7 pst. i 2010, ½ prosentenhet lavere enn i 2009. På bakgrunn av årets lønnsoppgjør og de økonomiske utsiktene anslås den gjennomsnittlige lønnsveksten til 4 pst. både i år og neste år. Dette er klart høyere enn det som anslås for våre handelspartnere. Inntektspolitikken omtales i kapittel 3.8.

Figur 2.11 Bytteforholdet med utlandet. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

2.4 Nærmere om utviklingen i arbeidsmarkedet

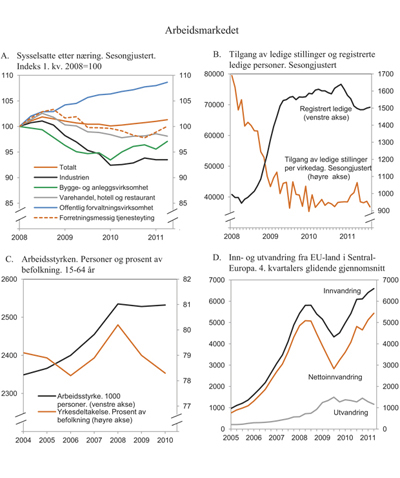

Økt aktivitet i fastlandsøkonomien det siste halvannet året gjenspeiles i en bedring i arbeidsmarkedet. Mens sysselsettingen falt med nesten 50 000 personer fra 3. kvartal 2008 til 1. kvartal 2010, har den deretter vokst med mer enn 30 000 personer fram til og med 2. kvartal i år. Betydelig vekst i offentlig sysselsetting bidro til å dempe nedgangen i sysselsettingen. De siste kvartalene har også deler av privat sektor, og særlig bygge- og anleggsvirksomhet og forretningsmessig tjenesteyting vist solid vekst, og sysselsettingen i industrien har sluttet å falle, jf. figur 2.13A. Forretningsmessig tjenesteyting inkluderer bl.a. bemanningsselskaper og vikarbyråer. En del av dem som er ansatt gjennom bemanningsselskaper arbeider dermed i praksis i andre næringer, bl.a. i bygge- og anleggsnæringen.

Sesongjusterte tall fra Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) tyder på fortsatt oppgang i sysselsettingen etter 2. kvartal. Det samme gjør vårens bedriftsundersøkelse fra NAV, som viser at det er flere bedrifter som forventer økt sysselsetting det kommende året enn hva tilsvarende undersøkelse viste i fjor, særlig i privat sektor. Statistisk sentralbyrås statistikk over beholdningen av ledige stillinger viser at det var 15 pst. flere ledige stillinger i 2. kvartal i år enn i samme kvartal i fjor. Samtidig har tilgangen av ledige stillinger ifølge NAV, flatet ut det siste året, etter å ha falt klart gjennom 2008 og 2009, jf. figur 2.13B. Veksten i beholdningen av ledige stillinger er ifølge Statistisk sentralbyrå høyest i tjenesteytende næringer i privat sektor, og særlig innen forretningstjenester. Tidlig i en konjunkturoppgang er det vanlig at enkelte bedrifter velger å utnytte den arbeidskraften de allerede har, for eksempel gjennom økte stillingsandeler eller økt bruk av overtid, framfor å foreta nyansettelser. Økt bruk av vikarbyråer og bemanningstjenester kan også være et tegn på at en del bedrifter fortsatt er noe forsiktige med å gjøre nyansettelser. Stor usikkerhet rundt den videre utviklingen i Europa kan også ha bidratt til slik forsiktighet.

Det anslås en oppgang i sysselsettingen på 30 000 personer, eller 1,2 pst., fra 2010 til 2011 og 40 000 personer, eller 1,5 pst, fra 2011 til 2012.

Gjennomsnittlig arbeidstid per sysselsatt har økt det siste året. Dette må bl.a. ses i sammenheng med at andelen heltidssysselsatte har økt, mens deltidssysselsatte i gjennomsnitt har fått høyere stillingsbrøk. Denne utviklingen ventes å fortsette gjennom andre halvår. En nedgang i sykefraværet på vel 9 pst. fra 2009 til 2010 har også bidratt til å øke gjennomsnittlig arbeidstid per sysselsatt i denne perioden.

Det legges til grunn at den gjennomsnittlige arbeidstiden vil fortsette å øke moderat i inneværende år. For neste år er det lagt til grunn uendret gjennomsnittlig arbeidstid, justert for at det er en virkedag mindre enn i 2011. Samlet innebærer dette en vekst i sysselsatte timeverk på 1,4 pst. i 2011 og på 1,2 pst. i 2012.

Tabell 2.3 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2010 | Årlig gj.snitt 2002 – 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk. Mill. | 3 675 | 0,7 | 4,4 | 3,5 | -1,8 | 0,5 | 1,4 | 1,2 |

Gjennomsnittlig arbeidstid, timer pr. år | 1 414 | -0,2 | 0,4 | 0,2 | -1,4 | 0,8 | 0,2 | -0,3 |

Sysselsetting, 1000 personer | 2 600 | 0,9 | 4,1 | 3,2 | -0,5 | -0,2 | 1,2 | 1,5 |

Tilgang på arbeidskraft: | ||||||||

Befolkning 15 – 74 år, 1000 personer3) | 3 618 | 1,1 | 1,4 | 1,7 | 1,5 | 1,7 | 1,4 | 1,6 |

Arbeidsstyrken, 1000 personer3) | 2 602 | 0,7 | 2,5 | 3,4 | 0,0 | 0,5 | 0,9 | 1,5 |

Nivå: | ||||||||

Yrkesfrekvens (15 – 74 år)1)3) | 72,7 | 72,8 | 73,9 | 72,8 | 71,9 | 71,5 | 71,5 | |

Yrkesfrekvens (15 – 64 år)1)3)4) | 79,2 | 78,9 | 80,2 | 79,0 | 78,3 | … | … | |

AKU-ledige2)3) | 4,2 | 2,5 | 2,6 | 3,2 | 3,6 | 3,3 | 3,3 | |

Registrerte arbeidsledige2) | 3,4 | 1,9 | 1,7 | 2,7 | 2,9 | 2,6 | 2,5 |

1 Arbeidsstyrken i prosent av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006.

4 Standard aldersgruppe ved internasjonale sammenlikninger.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Etter hvert som etterspørselen etter arbeidskraft har økt, har også arbeidsstyrken tatt seg noe opp igjen. Samtidig har befolkningen i arbeidsdyktig alder økt betydelig det siste året. Dermed har andelen av befolkningen i arbeidsdyktig alder som er i arbeidsstyrken (yrkesfrekvensen) avtatt videre, jf. figur 2.13C. Nedgangen i yrkesfrekvensen har vært særlig stor for ungdom. Det må blant annet ses i sammenheng med at ungdom erfaringsmessig trekker seg relativt raskt ut av arbeidsmarkedet i dårlige tider, til fordel for utdanning. De relativt store bevegelsene i nettoinnvandringen fra sentraleuropeiske land de siste årene, kan trolig også ses i sammenheng med svingningene i etterspørselen etter arbeidskraft, jf. figur 2.13 B.

De neste årene vil aldersfordelingen i befolkningen gradvis vris i retning av en større andel eldre. Isolert sett innebærer dette at den underliggende veksten i den norske arbeidsstyrken vil bli noe lavere framover enn det som har vært vanlig de siste 20 årene, jf. boks 2.5. Pensjonsreformen ventes samtidig å øke yrkesaktiviteten blant eldre arbeidstakere. Effektene vil imidlertid gjøre seg gjeldende gradvis og er svært usikre på kort sikt. At flere fra og med 2011 får adgang til tidligpensjonering som følge av endringer i pensjonsreglene, trekker isolert sett i motsatt retning. I inneværende år har fem nye årskull fått denne muligheten. Analyser fra NAV, basert på tall for de første månedene i år tyder på at andelen 62–66 åringer med pensjon har økt fra de foregående årene, men nesten seks av ti arbeider ved siden av pensjonen.

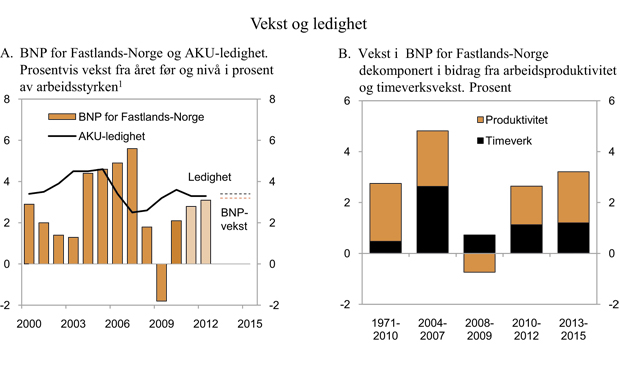

Boks 2.5 Vekstevnen i norsk økonomi og utsiktene på mellomlang sikt

Etter nedgangskonjunkturen fra årsskiftet 2007/2008 til høsten 2009, har veksten i BNP for Fastlands-Norge tatt seg opp igjen. Før nedgangen vokste norsk økonomi markert over flere år, understøttet av en kraftig økning i sysselsettingen. Antall utførte timeverk gikk opp med mer enn 2½ pst. årlig i gjennomsnitt for perioden 2004 – 2007, klart mer enn gjennomsnittet for perioden 1971 – 2010.

Anslagene i denne meldingen innebærer at veksten i norsk økonomi vil være om lag på nivå med det historiske gjennomsnittet i år og neste år. For årene 2013 – 2015 anslås BNP for fastlandsøkonomien å vokse med om lag 3¼ pst. per år og antall timeverk med om lag 1¼ pst. per år. Det innebærer en årlig produktivitetsvekst på om lag 2 pst. Arbeidsledigheten anslås å holde seg i underkant av 3½ pst. fram til 2015, jf. figur 2.12A.

Anslagene for timeverksveksten i perioden 2013 – 2015 er klart høyere enn gjennomsnittet for de siste ti årene, men lavere enn i perioden 2004 – 2007. I tråd med Statistisk sentralbyrås siste befolkningsframskrivning, er det lagt til grunn en betydelig netto innvandring framover, der arbeidsinnvandrere fra EU-land utgjør en stor andel. Aldringen i befolkningen i Norge bidrar på den annen side isolert sett til å trekke veksten i arbeidstilbudet ned framover. Over tid ventes pensjonsreformen å motvirke noe av denne nedgangen, men det er knyttet betydelig usikkerhet til virkningene av reformen på kort sikt.

I årene 2004 – 2007 var den årlige veksten i arbeidsproduktiviteten 2,2 pst., om lag på nivå med det historiske gjennomsnittet. I årene som fulgte avtok veksten i produktiviteten markert, jf. figur 2.12B. Nedgangen har trolig sammenheng med at bedrifter i noen grad har holdt på kompetanse og kapasitet i påvente av bedrede markedsforhold. I denne meldingen anslås produktivitetsveksten å bli noe lavere enn det historiske gjennomsnittet også i 2011 og 2012. For perioden 2013 – 2015 legges det til grunn en gjennomsnittlig produktivitetsvekst på linje med det historiske gjennomsnittet.

Figur 2.12 Utviklingen på mellomlang sikt

1 Anslagene for 2013–2015 er oppgitt som gjennomsnitt for perioden.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det siste året har høy arbeidsinnvandring til Norge bidratt til arbeidsstyrkeveksten. Statistisk sentralbyrås siste befolkningsframskrivning legger til grunn atinnvandringen fortsatt vil holde seg høy i 2011 og 2012. Det er særlig innvandringen fra nye EU-land i Sentral-Europa som ventes å bli sterk de neste årene, og arbeid er erfaringsmessig den klart viktigste årsaken til innvandring i denne befolkningsgruppen.

Usikkerheten omkring den videre utviklingen i arbeidsstyrken er stor, og på kort sikt i særlig grad knyttet til omfanget av arbeidsinnvandring, jf nærmere omtale i boks 2.6. Arbeidsstyrken anslås å vokse med 0,9 pst. i 2011 og 1,5 pst. i 2012, dvs. om lag i takt med anslått sysselsettingsoppgang framover.

Boks 2.6 Nærmere om arbeidsinnvandring til Norge

Arbeidsinnvandringen til Norge økte markert etter at EU ble utvidet østover. I perioden 2004 – 2008 bidro høy innvandring fra de nye EU-landene til å muliggjøre den kraftige veksten i sysselsettingen, og Statistisk sentralbyrå har anslått at arbeidsinnvandring sto bak nærmere 30 pst. av veksten i sysselsettingen i årene fram mot 2008. Da etterspørselen etter arbeidskraft falt i annet halvår 2008, gikk også nettoinnvandringen fra de nye EU-landene klart ned, jf. figur 2.13D. Det kom færre til Norge samtidig som mange reiste tilbake til sine hjemland i påvente av at arbeidsmarkedet skulle ta seg opp igjen. Det har imidlertid vært positiv nettoinnvandring fra de nye EU-landene gjennom hele perioden.

Etter hvert som arbeidsmarkedet har bedret seg igjen, har arbeidsinnvandringen på nytt tatt seg opp. Personer fra Polen og Baltikum sto i fjor for nærmere 40 pst. av samlet nettoinnvandring, og arbeid var den klart vanligste innvandringsårsaken. I første halvår i år har det kommet 14 400 personer til Norge fra de nye EU-landene, 2 800 personer, eller om lag 25 pst. flere enn i første halvår i 2008, mens 2 300 personer fra disse landene har reist fra Norge.

I tillegg til den arbeidsinnvandringen som vises i befolkningsstatistikken, har mange arbeidstakere kommet til Norge for å arbeide i korte perioder, bl.a. som innleid arbeidskraft gjennom utenlandske firmaer. Arbeidstakere på korttidsopphold er personer som forventes å oppholde seg under seks måneder i landet og som derfor ikke blir registrert som bosatt i Norge. Dette gjelder bl.a. personer som pendler til arbeid i Norge for begrensede perioder av gangen. I 4. kvartal 2010 var det 69 000 lønnstakere på korttidsopphold, 5 400 færre enn ett år tidligere. Nedgangen i antall korttidsinnvandrere må ses i sammenheng med en økt tendens til at korttidsinnvandrere etablerer seg i Norge, og dermed blir inkludert i sysselsettingstallet for bosatte i Norge det påfølgende året. Av de 26 300 sysselsatte som ble registrert bosatt mellom 4. kvartal 2009 og 4. kvartal 2010 hadde anslagsvis 1 av 3 vært sysselsatt på korttidsopphold ett år tidligere. Korttidsinnvandringen innebærer at både innvandringstallene og sysselsettingstallene i noen grad undervurderer størrelsen på den samlede arbeidsinnvandringen. Det er derfor viktig å se på sysselsettingstall for både korttidsinnvandrere og bosatte innvandrere for å få et godt bilde av innvandringens betydning for sysselsettingsutviklingen i Norge.

Personer som kommer til Norge som innleid via utenlandske bedrifter, vil i utgangspunktet heller ikke fanges opp, verken i nasjonalregnskapets sysselsettingstall eller i befolkningsstatistikken. I nasjonalregnskapet registreres i stedet verdien av arbeidet disse personene utfører som tjenesteimport. En bedrift vil uansett bli ansett som norsk i nasjonalregnskapet dersom den har operert sammenhengende i Norge i mer enn 12 måneder. Det vil derfor være en gradvis overgang fra tjenesteimport til sysselsetting i den løpende statistikken i den grad bedriftene opererer her over lengre perioder.

Målt ved AKU begynte arbeidsledigheten å avta mot slutten av fjoråret og har de siste månedene holdt seg relativt stabil på om lag 3¼ pst. av arbeidsstyrken, ¼ prosentenhet lavere enn gjennomsnittsnivået i 2010. Den registrerte ledigheten avtok også klart i første halvår og har de siste månedene ligget forholdsvis stabilt på i underkant av 70 000 personer, som svarer til om lag 2,6 pst. av arbeidsstyrken, jf. figur 2.14B. Nedgangen i ledigheten det siste året har gjort seg gjeldende for alle aldersgrupper, men sterkest har nedgangen vært for personer over 60 år og for ungdom. Det er store yrkesvise forskjeller, og ledigheten har særlig avtatt i mange spesielt konjunkturutsatte næringer. Mens antall registrert ledige samlet sett har avtatt det siste året, har andelen som har vært ledige i mer enn to år, gått markert opp. Dette er personer som ble ledige i begynnelsen av konjunkturnedgangen, i hovedsak menn.

AKU-ledigheten anslås til om lag 3¼ pst. av arbeidsstyrken både i 2011 og 2012, og den registrerte ledigheten anslås til om lag 2½ pst. begge år. Anslagene er om lag uendret fra Revidert nasjonalbudsjett 2011.

Figur 2.13 Arbeidsmarkedet

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

2.5 Petroleumssektoren

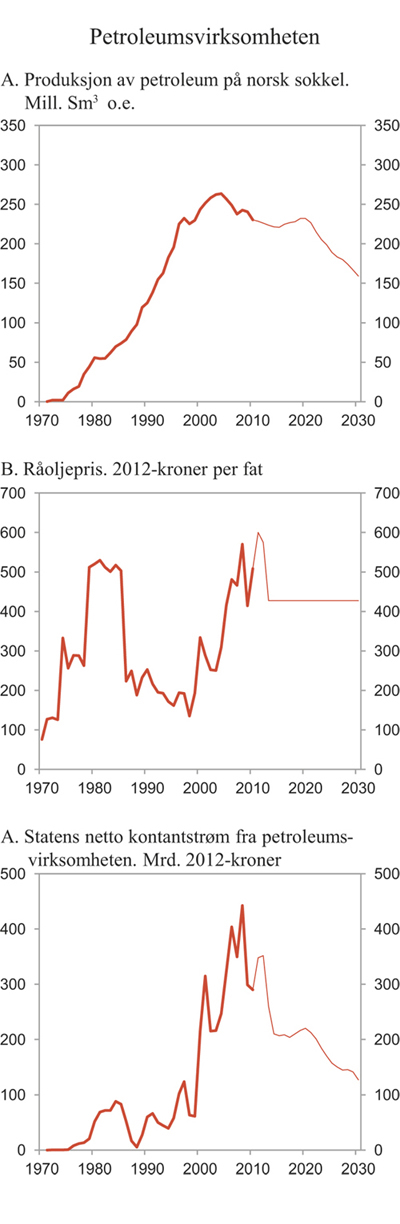

En sterk og langvarig oppgang i verdensøkonomien i årene før finanskrisen i 2008/2009 bidro til en kraftig stigning i oljeprisen. Etterspørselen fra Kina og andre framvoksende økonomier var særlig høy og bidro til at oljeprisen kom opp i nærmere 150 dollar per fat sommeren 2008. Finanskrisen og tilbakeslaget i internasjonal økonomi førte til at oljeprisen falt ned mot 30 dollar per fat i desember 2008. Prisen har siden tatt seg opp igjen, bl.a. som følge av at veksten i framvoksende økonomier har holdt seg oppe. I år har også prisen blitt trukket opp av politisk uro i Midtøsten og Nord-Afrika som har gitt økt usikkerhet om tilbudssiden i oljemarkedet. Mot slutten av september var oljeprisen nesten 110 dollar (630 kroner) per fat. Gjennomsnittlig oljepris hittil i år har vært om lag 112 dollar (620 kroner) per fat.

Det er stor usikkerhet om utviklingen i oljeprisen framover. Mens det fortsatt ventes høy vekst i Kina og flere andre framvoksende økonomier, er anslagene for veksten i USA og Europa blitt betydelig nedjustert gjennom sommeren. Svakere tall for industrilandene har bidratt til at oljeprisen har falt noe tilbake fra de høye nivåene i april. Prisingen i terminmarkedet tyder på forventninger om en viss ytterligere nedgang i oljeprisen framover. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 600 kroner i år og 575 kroner til neste år (faste 2012-priser). For årene fra og med 2013 beholdes oljeprisforutsetningen fra Perspektivmeldingen 2009, som tilsvarer 427 2012-kroner per fat, jf. figur 2.15B.

Betydelig fall i etterspørselen, økt produksjon av skifergass i USA og økt tilbud av LNG fra Qatar bidro til et markert fall i gassprisen gjennom første halvår 2009. På sitt laveste var den viktige europeiske referanseprisen på gass – National Balancing Point – nede i 0,4 kroner per Sm3 (september 2009). Prisene har siden tatt seg opp, til et gjennomsnittlig nivå på vel 1,9 kroner per Sm3 hittil i år. Prisoppgangen har blitt drevet både av høyere etterspørsel, økt usikkerhet om produksjonen som følge av urolighetene i Midtøsten og Nord-Afrika, økt skepsis til kjernekraft som følge av ulykken i Japan og høye kullpriser.

For tiden selges hoveddelen av norsk gass på langsiktige kontrakter, der prisen i stor grad er knyttet til utviklingen i oljeprisen. På kort sikt påvirkes derfor inntektene fra norsk gasseksport bare delvis av endringer i spotprisen på gass. Gapet som har oppstått mellom spot- og kontraktspris på gass har imidlertid ført til et press om å reforhandle langsiktige, oljeindekserte kontrakter. Utviklingen har også reist spørsmål om i hvilken grad gassprisene i framtiden vil være koplet opp mot oljeprisen. Gjennomsnittlig eksportpris på norsk gass var i fjor på 1,68 kroner per Sm3. I denne meldingen legges det til grunn en gjennomsnittlig pris på 2,05 kroner per Sm3 i 2011 og 2,10 kroner per Sm3 i 2012. For årene fra og med 2013 beholdes gassprisforutsetningen fra Perspektivmeldingen 2009, som tilsvarer 1,89 kroner per Sm3 (faste 2012-priser).

Produksjonen av olje på norsk sokkel passerte en topp i år 2000 og har deretter gradvis avtatt. Ifølge tall fra Oljedirektoratet var oljeproduksjonen i fjor på 104 mill. Sm3 o.e. Økt produksjon av gass har imidlertid bidratt til å begrense nedgangen i den samlede petroleumsproduksjonen. I 2010 ble det i alt produsert 230 mill. Sm3 o.e. petroleum på norsk sokkel, som er 33 mill. mindre enn toppnivået i 2004. Det ventes at petroleumsproduksjonen vil avta til 229 mill. Sm3 o.e. i 2011 og videre til 226 mill. Sm3 o.e. i 2012, jf. figur 2.15A. Gass anslås framover å utgjøre en stadig større andel av den samlede produksjonen på sokkelen.

Figur 2.14 Petroleumsproduksjon, oljepris og statens inntekter fra petroleumsvirksomheten

Kilde: Reuters EcoWin, Statistisk sentralbyrå, Oljedirektoratet, Olje- og energidepartementet og Finansdepartementet

Petroleumsinvesteringene har vokst kraftig over flere år og gitt betydelige vekstimpulser til fastlandsøkonomien, jf. figur 2.16. Ifølge Statistisk sentralbyrås investeringstelling for 3. kvartal i år venter oljeselskapene at investeringene blir på 152 mrd. kroner i 2011 og rekordhøye 172 mrd. kroner i 2012. Det er usikkert hvor mye av den sterke veksten som kan tilskrives hhv. pris- og volumvekst. I denne meldingen anslås det at volumveksten i petroleumsinvesteringene vil bli 12,5 pst. i år og 11 pst. til neste år.

Figur 2.15 Investeringer i petroleumsvirksomheten. Mrd. 2007-kroner

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet

Statens netto kontantstrøm fra petroleumsvirksomheten i 2011 anslås til vel 340 mrd. kroner, jf. figur 2.15C. Av dette utgjør betalte skatter og avgifter 210 mrd. kroner, netto inntekter fra Statens direkte økonomiske engasjement (SDØE) 118 mrd. kroner og utbytte fra Statoil 13 mrd. kroner. Anslaget for statens netto kontantstrøm er oppjustert med om lag 30 mrd. kroner siden Revidert nasjonalbudsjett 2011. Oppjusteringen må ses i sammenheng med at det nå legges til grunn noe høyere priser på både olje og gass. For 2012 anslås statens netto kontantstrøm til vel 350 mrd. kroner.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2012, kan anslås til 4 000 mrd. 2012-kroner. I tråd med tidligere praksis legges det til grunn en realrente på 4 pst. i beregningen av formuen. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til vel 3 500 mrd. 2012-kroner. Den anslåtte formuen gir grunnlag for en permanentinntekt på 160 mrd. kroner, hvorav statens andel utgjør vel 140 mrd. kroner. Beregningen er basert på de forutsetninger om priser og produksjon som er omtalt foran. Avkastningen av kapitalen i Statens pensjonsfond utland inngår ikke i disse beregningene.

Anslagene for petroleumssektoren omtalt ovenfor bygger på Oljedirektoratets anslag for gjenværende petroleumsressurser på sokkelen. Disse omfatter både oppdagede og uoppdagede ressurser. Ifølge Oljedirektoratet vil ressursanslagene bli oppdatert ved årsskiftet 2011/12. Da vil også olje- og gassfunn som er blitt gjort i år, herunder Skrugard i Barentshavet og økningen i påviste ressurser i Nordsjøen (Avaldsnes/Aldous Major), bli med i beregningsgrunnlaget.

Foreløpige anslag fra oljeselskaper tyder på at de omtalte funnene vil medføre at mellom 100 og 200 mill Sm3 utvinnbar olje omklassifiseres til oppdagede ressurser. Det er foreløpig usikkert hvordan funnene vil slå ut i de samlede ressursanslagene. Funn av slik størrelse vil trolig påvirke oljeselskapenes investerings- og produksjonsprofiler.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2010 | 2011 | 2012 | 2015 | Virkning av en endring i oljeprisen på 10 kroner i 2012 på kontantstrøm i 2012 | |

|---|---|---|---|---|---|

Forutsetninger: | |||||

Råoljepris, kroner pr. fat | 484 | 588 | 575 | 453 | |

Råoljepris, 2012-kroner pr. fat | 508 | 600 | 575 | 427 | |

Produksjon, mill. Sm3 o.e | |||||

- Råolje og NGL | 124 | 120 | 115 | 109 | |

- Naturgass | 106 | 109 | 111 | 112 | |

Mrd. kroner: | |||||

Eksportverdi1) | 493 | 585 | 571 | 475 | 6,4 |

Påløpte skatter og avgifter2) | 180 | 245 | 210 | 121 | 5,3 |

Betalte skatter og avgifter2) | 159 | 210 | 228 | 120 | 2,7 |

Netto inntekt SDØE | 104 | 118 | 111 | 90 | 1,9 |

Statens netto kontantstrøm3) | 276 | 341 | 352 | 219 | 4,6 |

1 Råolje, naturgass, NGL og rørtransport.

2 Ordinær skatt på inntekt og formue, særskatt, arealavgift og CO2-avgift.

3 Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra Statoil.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

2.6 Usikkerheten i makroøkonomiske prognoser

2.6.1 Usikkerheten i de makroøkonomiske anslagene

Anslagene i denne meldingen innebærer at veksten i BNP for Fastlands-Norge tar seg opp fra 2¾ pst. i år, til vel 3 pst. neste år. For perioden 2013 – 2015 anslås den årlige veksten i fastlandsøkonomien å ligge på rundt 3¼ pst., som er litt over gjennomsnittet for de siste 40 årene. Usikkerheten i slike makroøkonomiske anslag er imidlertid betydelig.