3 Den økonomiske politikken

Hovedmålene for Regjeringens økonomiske politikk er arbeid for alle og en rettferdig fordeling av goder og byrder. Selv om petroleumsinntektene setter Norge i en gunstig situasjon sammenliknet med mange andre land, er det over tid veksten i fastlandsøkonomien som betyr mest for velferdsutviklingen i Norge. Den økonomiske politikken må legge til rette for en stabil økonomisk utvikling, høy sysselsetting og en effektiv bruk av ressursene.

Hovedmålet med budsjettpolitikken er å styre bruken av fellesskapets midler til offentlig forbruk, offentlige investeringer og overføringer slik at vi over tid får mest mulig velferd, og samtidig bygger opp under arbeid og verdiskaping. Budsjettpolitikken skal også bidra til en stabil økonomisk utvikling, og den må være opprettholdbar over tid. Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder skatter og avgifter.

Norge har i en begrenset periode store inntekter fra oljevirksomheten basert på uttapping av en ikke-fornybar naturressurs. Dette stiller krav til rammeverket for den økonomiske politikken. Handlingsregelen og sparingen i Statens pensjonsfond utland legger til rette for en langsiktig forvaltning av oljeformuen, slik at den også kommer framtidige generasjoner til gode. Samtidig skal hensynet til en stabil økonomisk utvikling tillegges vekt i den løpende utformingen av budsjettpolitikken. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Den økonomiske politikken må ses i et langsiktig perspektiv. Til tross for dagens overskudd i offentlige budsjetter innebærer en aldrende befolkning store utfordringer for finanspolitikken på litt lengre sikt. Bærekraften i velferdsordningene og utviklingstrekk i offentlige finanser er nærmere drøftet i avsnitt 3.2.

Kommunene og fylkeskommunene er ansvarlige for viktige velferdstjenester. Gitt gjeldende lover og regelverk, styres aktiviteten i kommunesektoren i hovedsak gjennom de inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.3.

Regjeringens skatte- og avgiftspolitikk skal sikre inntekter til fellesskapet, bidra til rettferdig fordeling og et bedre miljø, og dessuten understøtte god ressursbruk og sysselsetting i hele landet. Hovedtrekkene i skatte- og avgiftspolitikken omtales i avsnitt 3.4.

Pengepolitikken skal sikte mot stabilitet i den norske kronas verdi, nasjonalt og i forhold til våre handelspartnere. Den operative gjennomføringen av pengepolitikken skal rettes inn mot en årsvekst i konsumprisene som over tid er nær 2,5 pst. Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Pengepolitikken er omtalt i avsnitt 3.5.

Vi har finansiell stabilitet når det finansielle systemet er solid nok til å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte, også i nedgangstider. Finansiell stabilitet er omtalt i avsnitt 3.6.

Finanskriseutvalget ble oppnevnt i juni 2009 for bl.a. å vurdere norske finansmarkeder i lys av erfaringene fra den internasjonale finanskrisen. Departementets vurdering og oppfølging av utvalgets forslag er omtalt i avsnitt 3.7.

Sysselsettingspolitikken skal bidra til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Et økt arbeidstilbud vil også gi et vesentlig bidrag til å møte de langsiktige budsjettutfordringene knyttet til en aldrende befolkning. Et velfungerende arbeidsmarked vil bidra til at arbeidsledigheten holdes lav og yrkesdeltakelsen høy.

Det inntektspolitiske samarbeidet skal bidra til at kostnadsveksten i Norge ikke kommer ut av kurs i forhold til utviklingen hos våre handelspartnere. Selve gjennomføringen av inntektsoppgjørene er partenes ansvar. Sysselsettingspolitikken og inntektspolitikken omtales i avsnitt 3.8.

Klimaendringene er den største miljøutfordringen verdenssamfunnet står overfor. Regjeringens klimapolitikk omtales i avsnitt 3.9.

Enkelte spørsmål knyttet til IMFs utlånskapasitet og gjennomføringen av kvote- og styrereformen omtales i avsnitt 3.10.

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en strategi for jevn og gradvis økning i bruken av petroleumsinntekter i takt med utviklingen i forventet avkastning av Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen (4-prosentbanen). Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunkturene. Handlingsregelen legger således til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen.

Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntekter, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Handlingsregelen gir handlefrihet i budsjettpolitikken. Under finanskrisen dempet en ekspansiv finanspolitikk det økonomiske tilbakeslaget, men brakte samtidig bruken av oljeinntekter opp på et nivå klart over 4-prosentbanen. I 2011 er bruken av oljeinntekter igjen lavere enn forventet realavkastning av fondet. Dette må bl.a. ses i sammenheng med at skatte- og avgiftsinntektene holdt seg forholdsvis godt oppe gjennom finanskrisen, jf. figur 3.1, og på et høyere nivå enn ventet.

Vi er inne i en periode hvor formuen i Statens pensjonsfond utland kan ventes å vokse. Det gir grunnlag for gradvis å øke bruken av oljeinntekter. I tråd med dette foreslår Regjeringen i budsjettet for 2012 en økning i bruken av oljeinntekter på linje med den gjennomsnittlige veksten i forventet fondsavkastning i den perioden vi er inne i.

Befolkningsutviklingen i Norge har de siste tiårene vært forholdsvis gunstig for offentlige finanser, med oppgang i befolkningen i arbeidsdyktig alder og en viss nedgang i andelen eldre. Utviklingen har nå snudd, og andelen eldre i befolkningen vil etter hvert øke raskt. I 2012 legger økte utbetalinger til pensjoner beslag på en betydelig del av utgiftsveksten i statsbudsjettet. Samtidig ligger det an til gradvis svakere vekst i kapitalen i Statens pensjonsfond utland i årene framover, og dermed også i bruken av oljeinntekter. Utgiftene til pensjoner, omsorg og helse anslås å øke sterkere enn avkastningen av fondet. Veksten i slike aldersrelaterte utgifter vil fortsette også etter at fondsavkastningen antas å nå toppen rundt 15 år fram i tid. Det vil stille finanspolitikken overfor store utfordringer i tiårene framover.

3.1.2 Gjennomføringen av budsjettpolitikken i 2011

I statsbudsjettet for 2011 la Regjeringen opp til å holde bruken av oljeinntekter reelt uendret fra 2010 til 2011. Det ga et underskudd på statsbudsjettet på 128,1 mrd. kroner, når vi holder statens petroleumsinntekter utenom og korrigerer for virkningen av konjunkturer. Målt ved endringen i dette strukturelle, oljekorrigerte underskuddet som andel av verdiskapingen i fastlandsøkonomien, ga budsjettet en innstramming på 0,2 prosentenheter.

Endringene i forbindelse med Revidert nasjonalbudsjett 2011 brakte det strukturelle, oljekorrigerte underskuddet i 2011 ned til 112,9 mrd. kroner, jf. tabell 3.1. Anslaget på statens skatter og avgifter og utbytteinntekter ble justert opp mer enn utgiftene.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2011 gitt på ulike tidspunkter. Mrd. kroner

Nasjonalbudsjettet 2011 | Endring | Revidert nasjonalbudsjett 2011 | Endring | Nasjonalbudsjettet 2012 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 135,0 | -19,1 | 115,8 | -9,7 | 106,1 |

Strukturelt, oljekorrigert underskudd | 128,1 | -15,2 | 112,9 | -4,1 | 108,8 |

Forventet realavkastning (4 %-banen) | 120,7 | 2,5 | 123,2 | 0,0 | 123,2 |

Avstand til 4 %-banen | 7,4 | -17,7 | -10,3 | -4,1 | -14,5 |

Memo: | |||||

Budsjettimpuls (prosent)1 | -0,2 | -0,1 | -0,3 | 0,0 | -0,3 |

Reell, underliggende utgiftsvekst (prosent) | 2,3 | 0,5 | 2,8 | 0,0 | 2,8 |

1 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Etter Revidert nasjonalbudsjett har det kommet ny informasjon om skatteinngangen, som viser klar vekst i innbetalingene av merverdiavgift, arbeidsgiveravgift og forskuddstrekk hittil i 2011. Faktiske skatter og avgifter til staten fra fastlandsøkonomien anslås drøyt 5½ mrd. kroner høyere enn i Revidert nasjonalbudsjett. Anslaget for strukturelle skatter og avgifter på statens hånd i 2011 er satt opp med vel 4 mrd. kroner. I tillegg til løpende skatteinformasjon er det da også tatt hensyn til nye befolkningsframskrivinger fra Statistisk sentralbyrå som peker i retning av sterkere vekst i arbeidsstyrken i årene framover som følge av høyere forventet arbeidsinnvandring. Dette tilsier at også den underliggende veksten i aktivitet og skatteinntekter kan bli litt høyere enn tidligere anslått.

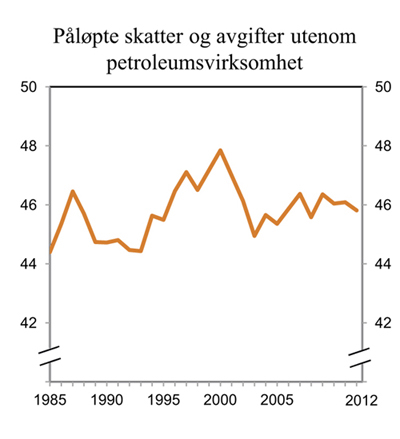

Figur 3.1 Skatter og avgifter utenom petroleumsvirksomhet. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det strukturelle, oljekorrigerte underskuddet i 2011 anslås nå til 108,8 mrd. kroner, som er 14,5 mrd. kroner under 4-prosentbanen. Bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, anslås å gå ned med 3,2 mrd. 2012-kroner fra 2010 til 2011. Mål som andel av trend-BNP for Fastlands-Norge reduseres det strukturelle, oljekorrigerte underskuddet med 0,3 prosentenheter.

Statsbudsjettets utgifter utenom petroleumsvirksomhet, renter og dagpenger mv. øker nominelt med 6,3 pst. i år, eller 2,8 pst. målt i faste priser, jf. figur 3.2B.

Det oljekorrigerte underskuddet på statsbudsjettet anslås til 106,1 mrd. kroner i 2011, jf. tabell 3.2. Det oljekorrigerte underskuddet, slik dette beregnes i nysaldert budsjett, dekkes av en tilsvarende overføring fra Statens pensjonsfond utland.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond i 2011 anslås til 339 mrd. kroner. Anslaget er justert opp med 26 mrd. kroner fra Revidert nasjonalbudsjett 2011. Oppjusteringen skyldes høyere netto kontantstrøm fra petroleumsvirksomheten, jf. omtale i avsnitt 2.5, og lavere oljekorrigert underskudd på statsbudsjettet, mens lavere rente- og utbytteinntekter fra Statens pensjonsfond enn tidligere anslått trekker i motsatt retning.

Nettoavsetningen til Statens pensjonsfond utland i 2011 anslås til 235 mrd. kroner, knapt 40 mrd. kroner høyere enn anslått til Revidert nasjonalbudsjett. Markedsverdien av fondet ved utgangen av 2011 anslås nå til 3 115 mrd. kroner, jf. tabell 3.3. Dette er 235 mrd. kroner lavere enn lagt til grunn i Revidert nasjonalbudsjett. Nedjusteringen skyldes utviklingen i de aksje- og obligasjonsmarkedene fondet investerer i og en sterkere krone.

Tabell 3.2 Statsbudsjettets inntekter og utgifter i 2011. Endringer i forhold til saldert budsjett. Mill. kroner

1 Saldert budsjett for 2011 | 2 Endring | 3 Revidert nasjonal-budsjett 2011 | 4 Endring | 5 Nasjonal-budsjettet 2012 | 6=5 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

A Inntekter utenom petroleumsinntekter | 800 167 | 23 787 | 823 954 | 5 317 | 829 270 | 29 103 |

– Skatter og avgifter fra Fastlands-Norge | 737 558 | 17 084 | 754 642 | 5 630 | 760 272 | 22 714 |

– Renteinntekter | 21 950 | -1 968 | 19 981 | -325 | 19 656 | -2 294 |

– Andre inntekter | 40 660 | 8 671 | 49 331 | 12 | 49 343 | 8 683 |

B Utgifter utenom petroleumsvirksomhet | 935 138 | 4 647 | 939 785 | -4 397 | 935 388 | 249 |

– Renteutgifter | 22 573 | -1 033 | 21 540 | -4 009 | 17 531 | -5 042 |

– Dagpenger | 12 930 | -790 | 12 140 | -400 | 11 740 | -1 190 |

– Andre utgifter | 899 636 | 6 470 | 906 105 | 12 | 906 117 | 6 482 |

C Oljekorrigert overskudd (A–B) | -134 971 | 19 140 | -115 831 | 9 714 | -106 117 | 28 854 |

D Kontantstrøm fra petroleumsvirksomheten | 288 007 | 23 335 | 311 342 | 29 940 | 341 282 | 53 275 |

E Avsetning til Statens pensjonsfond utland (C+D) | 153 036 | 42 475 | 195 511 | 39 654 | 235 165 | 82 129 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 113 100 | 4 400 | 117 500 | -13 300 | 104 200 | -8 900 |

G Samlet overskudd på statsbudsjettet og i Statens pensjonsfond (E+F) | 266 136 | 46 875 | 313 011 | 26 354 | 339 365 | 73 229 |

Kilde: Finansdepartementet.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2012

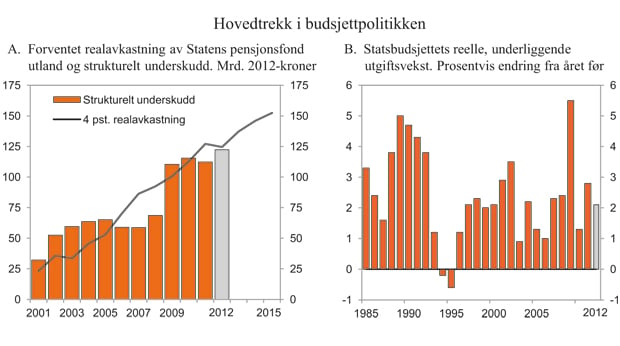

Regjeringens forslag til budsjett for 2012 er basert på en økning i bruken av oljeinntekter om lag på linje med den gjennomsnittlige veksten i forventet fondsavkastning i den perioden vi nå er inne i, jf. figur 3.2A. Målt som andel av trend-BNP for Fastlands-Norge øker det strukturelle, oljekorrigerte underskuddet med om lag ¼ prosentenhet fra 2011 til 2012. Dette gir et strukturelt, oljekorrigert underskudd på 122,2 mrd. kroner. Bruken av petroleumsinntekter anslås å ligge drøyt 2 mrd. kroner under forventet fondsavkastning, beregnet som 4 pst. av anslått fondskapital ved inngangen til 2012, jf. figur 3.2A.

Endringen i den strukturelle, oljekorrigerte budsjettbalansen brukes også som en summarisk indikator for budsjettets virkning på økonomien. Denne budsjettindikatoren tar imidlertid ikke hensyn til at forskjellige offentlige inntekter og utgifter kan ha ulik virkning på norsk økonomi. For å belyse hvordan budsjettet for 2012 samlet sett påvirker økonomien er det gjennomført beregninger ved hjelp av den makroøkonomiske modellen MODAG. Beregningene omfatter også det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag er det som i tidligere år lagt til grunn et forløp der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Beregningene tyder på at det foreslåtte budsjettopplegget virker om lag nøytralt på økonomien, når en også tar hensyn til sammensetningen av inntekter og utgifter, jf. tabell 3.4.

Tabell 3.3 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||||

|---|---|---|---|---|---|

2009 | 2010 | 2011 | 2012 | ||

Totale inntekter | 1 051,9 | 1 064,8 | 1 192,6 | 1 237,5 | |

1 Inntekter fra petroleumsvirksomhet | 304,5 | 296,1 | 363,3 | 376,7 | |

1.1 Skatter og avgifter | 169,0 | 159,2 | 210,0 | 227,7 | |

1.2 Andre petroleumsinntekter | 135,5 | 136,9 | 153,3 | 149,0 | |

2 Inntekter utenom petroleumsinntekter | 747,4 | 768,7 | 829,3 | 860,8 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 684,7 | 713,5 | 760,3 | 800,5 | |

2.2 Andre inntekter | 62,6 | 55,1 | 69,0 | 60,4 | |

Totale utgifter | 868,7 | 892,9 | 957,4 | 1 006,1 | |

1 Utgifter til petroleumsvirksomhet | 24,7 | 20,1 | 22,0 | 25,0 | |

2 Utgifter utenom petroleumsvirksomhet | 843,9 | 872,7 | 935,4 | 981,1 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 183,2 | 171,9 | 235,2 | 231,4 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 279,8 | 276,0 | 341,3 | 351,7 | |

= Oljekorrigert overskudd | -96,6 | -104,1 | -106,1 | -120,2 | |

+ Overført fra Statens pensjonsfond utland | 107,2 | 109,4 | 106,1 | 120,2 | |

= Overskudd på statsbudsjettet | 10,7 | 5,3 | 0,0 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 172,6 | 166,6 | 235,2 | 231,4 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 91,3 | 90,5 | 104,2 | 114,3 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 274,5 | 262,4 | 339,4 | 345,7 | |

Memo: | |||||

Markedsverdien av Statens pensjonsfond utland1 | 2 642,0 | 3 080,9 | 3 115,0 | 3 542,8 | |

Markedsverdien av Statens pensjonsfond1 | 2 759,1 | 3 215,7 | 3 250,1 | 3 685,4 | |

Målt i prosent av BNP | 118,4 | 128,8 | 120,2 | 131,1 | |

Folketrygdens forpliktelser til alderspensjoner1 | 4 362 | 4 614 | 4 896 | 5 178 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.4 Virkninger av det finanspolitiske opplegget for 2012 på enkelte makroøkonomiske hovedstørrelser. Prosent1

BNP Fastlands-Norge | Privat konsum | Sysselsetting | |

|---|---|---|---|

Offentlige utgifter | -0,2 | 0,0 | -0,1 |

Offentlige inntekter | 0,0 | 0,1 | 0,0 |

Samlet virkning2 | -0,1 | 0,1 | -0,1 |

1 Som sammenlikningsgrunnlag er det lagt til grunn et konjunkturnøytralt budsjett, definert som et budsjett der ulike utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge.

2 Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Regjeringens budsjettforslag er basert på et uendret skatte- og avgiftsnivå fra 2011 til 2012.

Veksten i statsbudsjettets underliggende utgifter er anslått til 5,4 pst. neste år. Korrigert for prisstigning utgjør veksten 2,1 pst. i 2012, jf. figur 3.2B og tabell 3.5. Det tilsvarer i underkant av 20 mrd. kroner. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for enkelte regnskapsmessige forhold og for enkelte endringer på utgiftssiden som har motposter på inntektssiden. I beregningene for 2012 er det tatt hensyn til endringer i permitteringsregelverket for arbeidsledige.

Kommunenes samlede inntekter anslås å øke reelt med 1,4 pst. fra 2011 til 2012. Det er 5,0 mrd. 2012-kroner mer enn inntektene i 2011, slik disse ble anslått i Revidert nasjonalbudsjett 2011. Regnet i forhold til anslag på regnskap for 2011, innebærer Regjeringens budsjettforslag en reell økning i kommunesektorens samlede inntekter på 1,1 pst. fra 2011 til 2012. Den nominelle økningen kan anslås til 4,4 pst. Kommuneforvaltningens økonomi omtales nærmere i avsnitt 3.3.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 346 mrd. kroner i 2012. Netto avsetning til Statens pensjonsfond utland, der overføringen til statsbudsjettet er trukket fra, anslås til 231 mrd. kroner.

Den samlede kapitalen i Statens pensjonsfond anslås til 3 685 mrd. kroner ved utgangen av 2012, hvorav 3 543 mrd. kroner i Statens pensjonsfond utland. Til sammenlikning anslås verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden til om lag 5 180 mrd. kroner ved utgangen av 2012, noe som er en økning på knapt 6 pst. fra utgangen av 2011. Statens forpliktelser i folketrygden til uføre- og etterlattepensjoner, samt alderspensjon til personer som er bosatt i utlandet, er da ikke medregnet. I tillegg kommer statens forpliktelser til pensjoner i Statens pensjonskasse, som kan anslås til 485 mrd. kroner ved utgangen av første halvår 2011.

Anslagene for statens pensjonsforpliktelser avhenger av hvilke forutsetninger som gjøres om lønnsvekst og rentenivå på lang sikt. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Tilsvarende vil også lavere rentesats øke den neddiskonterte verdien av framtidige pensjonsutbetalinger. Anslagene ovenfor er basert på en nettorente (det vil si forholdet mellom rentesats og lønnsvekst) på 2 pst. Dette er i tråd med tidligere beregninger, men framstår som høyt gitt de rentene som nå observeres i markedene. Med en nettorente på for eksempel 1½ pst. vil anslaget for forpliktelsene til alderspensjon i folketrygden øke med om lag 11 pst., eller nærmere 570 mrd. 2012-kroner. Beregningene illustrerer at innenfor rimelige forutsetninger om nettorenten vil kapitalen i Statens pensjonsfond på langt nær være tilstrekkelig til å finansiere de allerede opparbeidete rettigheter til framtidige alderspensjoner.

Figur 3.2 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.1.4 Nærmere om strukturell, oljekorrigert budsjettbalanse

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i budsjettpolitikken. Overskuddet påvirkes ikke bare av innretningen av budsjettpolitikken, men også av svingninger i inntektene fra petroleumsvirksomheten, endringer i konjunktursituasjonen, samt enkelte andre forhold. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken og bruken av oljeinntekter er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter knyttet til petroleumsvirksomheten, dvs. den oljekorrigerte budsjettbalansen. I tillegg er det hensiktsmessig å korrigere for bl.a. konjunkturelle svingninger i skatter og avgifter og i ledighetstrygden.

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet en indikator for strukturell, oljekorrigert budsjettbalanse for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, har nivået på det strukturelle, oljekorrigerte underskuddet også blitt brukt som mål på den underliggende bruken av oljeinntekter over statsbudsjettet. Ved å styre etter dette målet sikter en mot at den faktiske overføringen fra fondet i gjennomsnitt over tid skal følge den forventede realavkastningen av Statens pensjonsfond utland. Også i en rekke andre land, herunder landene i EU, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres følgende korreksjoner:

Det korrigeres for at ulike skatte- og avgiftsinntekter og utbetalingen av ledighetstrygd avviker fra sine trendverdier avhengig av konjunktursituasjonen. De beregnede korreksjonene for 2011 og 2012 i tabell 3.6 gjenspeiler at skatteinntektene (fratrukket ledighetstrygd) anslås å ligge noe under trend begge år. Den positive korreksjonen for 2010 må ses i sammenheng med at uvanlig store gevinster i finansnæringen i 2009 bidro til å trekke innbetalte selskapsskatter opp i 2010.

Det korrigeres for forskjellen mellom faktiske nivåer og anslåtte normalnivåer på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Størrelsen på korreksjonen trekkes opp av at det som ledd i en økning av Norges Banks egenkapital fra og med 2002 og i en periode framover ikke blir overført midler fra banken til statsbudsjettet. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning. Videre er det tatt hensyn til at forskningsfondet ikke videreføres, jf. nærmere omtale i Gul bok for 2012.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

Tabell 3.5 Statsbudsjettets underliggende utgiftsvekst fra 2011 til 2012. Anslag på regnskap. Mill. kroner og prosentvis endring

2011 | 2012 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 957 398 | 1 006 073 | |

– | Statlig petroleumsvirksomhet | 22 011 | 25 002 |

– | Dagpenger til arbeidsledige | 11 740 | 11 584 |

– | Renteutgifter | 17 531 | 14 939 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 906 117 | 954 547 |

– | Flyktninger i Norge finansiert over bistandsrammen1 | 1 920 | 1 531 |

– | Endring i permitteringsregler for utbetaling av dagpenger | - | 160 |

= | Underliggende utgifter | 904 198 | 952 856 |

Verdiendring i pst. | 5,4 | ||

Prisendring i pst. | 3,2 | ||

Volumendring i pst. | 2,1 | ||

1 Deler av utgiftene til flyktninger i Norge er godkjent som offisiell utviklingshjelp (ODA), og utgiftsføres over Utenriksdepartementets budsjett. Det faktiske ansvaret for disse tiltakene ligger hos andre departementer, og utgiftene føres derfor også under disse departementenes budsjetter. Samtidig inntektsføres en tilsvarende overføring fra Utenriksdepartementet. Det korrigeres for denne dobbeltføringen ved beregningen av den underliggende utgiftsveksten.

Kilde: Finansdepartementet.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Resultatene vil kunne påvirkes av nye tall for den økonomiske utviklingen, også etter at statsregnskapet for det enkelte år foreligger. Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er dokumentert på http://www.regjeringen.no/fin.

Beregningen av strukturelle skatter og avgifter tar utgangspunkt i data for faktiske, inntektsførte tall i statsregnskapet, samt anslag for prognoseperioden. Beregningene omfatter også skatt på inntekt og formue til kommuneforvaltningen og dekker perioden 1960 – 2020. For framskrivingsperioden er det tatt utgangspunkt i Finansdepartementets mellomlangsiktige framskrivinger, jf. boks 3.2. De ulike skatte- og avgiftsartene kan deles inn i følgende hovedgrupper:

Skatt på arbeid. Kategorien omfatter arbeidsgiveravgift til folketrygden og personskatter, inklusive formuesskatt på personer.

Skatt på kapital. Kategorien omfatter etterskuddsskatter fra selskaper og andre ikke-personlige skattytere (men ikke skatt på petroleumsvirksomhet), kildeskatt og arveavgift.

Avgifter. Kategorien omfatter merverdiavgift, engangsavgift på motorkjøretøyer og øvrige særavgifter, herunder dokumentavgift og diverse sektoravgifter.

Boks 3.2 Framskrivinger av skatter og avgifter

For årene framover tar framskrivingene av skatter og avgifter utgangspunkt i en videreføring av det foreslåtte skatte- og avgiftsopplegget for 2012. Med utgangspunkt i Finansdepartementets makroøkonomiske framskrivinger er det lagt til grunn følgende forutsetninger:

Skatt på arbeid. Utviklingen i antall sysselsatte normalårsverk er en viktig indikator for utviklingen i arbeidsgiveravgift til folketrygden og samlede personskatter. I framskrivingene er det lagt til grunn en gjennomsnittlig årlig vekst i antall normalårsverk på vel 1¼ pst. fra 2012 til 2015 og om lag ¾ pst. fra 2015 – 2020. Anslagene innebærer en noe høyere sysselsetting i årene framover enn tidligere lagt til grunn. Oppjusteringen må ses i sammenheng med at det i de nye befolkningsframskrivingene fra Statistisk sentralbyrå legges til grunn betydelig høyere innvandring fra EØS-området. For formuesskatt på personer er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 5 pst. per år gjennom framskrivingsperioden.

Skatt på kapital. Det er lagt til grunn at skatter fra foretak utenom petroleumsvirksomheten vil holde seg om lag uendret som andel av BNP for Fastlands-Norge etter 2012. Betalte kapitalskatter falt fra 2010 til 2011, noe som må ses i sammenheng med betydelige gevinster i finansforetakene i 2009. Det ga høye betalte skatter i 2010, som ikke er videreført i anslagene for 2011 og årene framover. For arveavgift er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 10 pst. per år til 2015.

Avgifter. Utviklingen i privat konsum, investeringer i bygg og anlegg og kjøp av biler er viktig for utviklingen i bl.a. merverdiavgift, bilavgifter og øvrige særavgifter. For privat konsum er det lagt til grunn en gjennomsnittlig realvekst på 3¾ pst. per år fra 2012 til 2015 og 3¼ pst. per år deretter, mens det for investeringer i bygg og anlegg er lagt til grunn en gjennomsnittlig årlig realvekst på vel 3 pst. per år fram til 2020. For kjøp av biler er det tatt utgangspunkt i en gjennomsnittlig årlig vekst i bilbestanden på om lag 2 pst. per år, mens det for dokumentavgiften er lagt til grunn en gjennomsnittlig årlig nominell vekst på i overkant av 6 pst. fram til 2020.

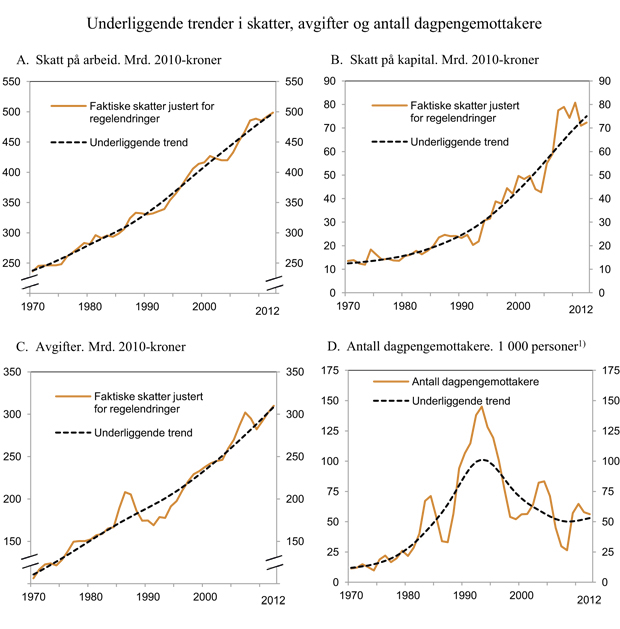

Utviklingen i disse tre hovedgruppene av skatter og avgifter er vist i figur 3.3A–3.3C. For årene fram til og med 2010 vises faktiske skatter ifølge statsregnskapet justert for endringer i skattesatser og skattegrunnlag og omregnet til faste 2010-kroner.

Figur 3.3 Underliggende trender i skatter, avgifter og antall dagpengemottakere

1 Det korrigeres for at dagpengemottakere kan være delvis ledige ved å regne om antall mottakere til heltidsekvivalenter. Ved omregningen tillegges delvis mottakere en vekt på 0,75.

Kilde: Finansdepartementet og NAV.

På budsjettets utgiftsside er aktivitetskorrigeringen knyttet til utgiftene til arbeidsledighetstrygd. Konjunkturkorreksjonen av utgiftene til ledighetstrygd tar utgangspunkt i beregnede trendavvik for antall dagpengemottakere. Utviklingen i antall dagpengemottakere og beregnet trend er vist i figur 3.3D.

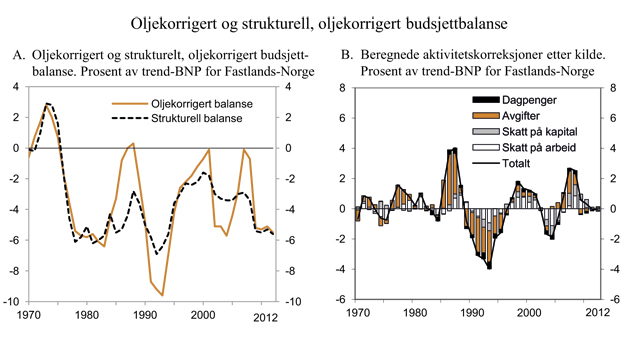

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.4A, mens de beregnede aktivitetskorreksjonene er vist i figur 3.4B. Som det framgår av 3.4A, ble bruken av oljeinntekter, målt ved det strukturelle, oljekorrigerte underskuddet, trappet raskt opp rundt midten av 1970-tallet. Siden midten av 1970-tallet har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et nivå tilsvarende om lag 4 pst. av BNP for Fastlands-Norge.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001. Opptrappingen var særlig kraftig i 2009 på grunn av de særskilte tiltakene for å dempe virkningene av den internasjonale finanskrisen. Beregningene av det strukturelle, oljekorrigerte underskuddet viser en økning i den underliggende bruken av oljeinntekter med 90 mrd. 2012-kroner fra 2001 til 2012, til vel 122 mrd. kroner.

For perioden 1972 til 2011 sett under ett har drøyt 40 pst. av de samlede oljeinntektene blitt brukt over statsbudsjettet, mens resten er anvendt til å betale ned statsgjeld eller øke statens fordringer, fra 1996 i form av oppbyggingen av Statens pensjonsfond utland. Statens investeringer i petroleumsvirksomheten er også finansiert løpende over statsbudsjettet.

Figur 3.4 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland og bindinger på utgifts- og inntektssiden fra tidligere vedtak, herunder veksten i folketrygdenes utgifter gitt gjeldende regelverk.

Økonomisk vekst innebærer at skattegrunnlagene gradvis øker. For gitt skatte- og avgiftssystem øker derfor skatte- og avgiftsinntektene over tid. Den underliggende veksten i skattegrunnlagene anslås å styrke budsjettet med i størrelsesorden 16 mrd. 2012-kroner per år de nærmeste årene. Dette er litt høyere enn anslått i Revidert nasjonalbudsjett 2011, noe som bl.a. må ses i sammenheng med at nye befolkningsframskrivinger fra Statistisk sentralbyrå peker i retning av litt høyere underliggende vekst i arbeidsstyrke og verdiskaping i årene framover enn tidligere lagt til grunn.

Tabell 3.6 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -96 561 | -104 070 | -106 117 | -120 247 |

– Netto renter og overføringer fra Norges Bank. Avvik fra trend | -751 | -733 | 3 671 | 2 589 |

– Særskilte regnskapsforhold - | -6 058 | -1 364 | 0 | 0 |

– Skatter og ledighetstrygd. Avvik fra trend | 10 465 | 6 258 | -1 005 | -636 |

= Strukturelt, oljekorrigert budsjettoverskudd | -100 217 | -108 231 | -108 784 | -122 200 |

Målt i prosent av trend-BNP for Fastlands-Norge | -5,4 | -5,5 | -5,3 | -5,6 |

Endring fra året før i prosentenheter1 | -2,0 | -0,1 | 0,3 | -0,3 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene presentert i tabell 3.4, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

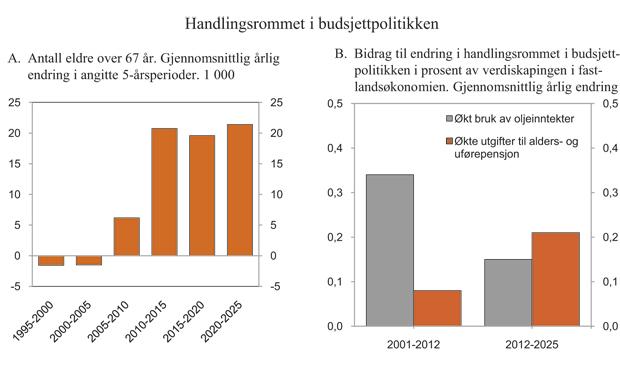

Selv uten ytterligere utbygging av de offentlig finansierte velferdsordningene ligger det an til betydelig økte utgifter på statsbudsjettet i årene framover. For årene 2013 – 2015 anslås utgiftene under folketrygden å øke med nærmere 11 mrd. 2012-kroner per år, først og fremst som følge av aldringen av befolkningen. Middelalternativet i Statistisk sentralbyrås nyeste befolkningsframskriving innebærer en vedvarende økning i antall eldre i befolkningen i årene framover. Mens det de siste årene har vært lav vekst eller nedgang i antall eldre over 67 år, ventes det en gjennomsnittlig årlig vekst på rundt 20 000 personer fram mot 2025, jf. figur 3.5A. Samtidig ventes også den samlede befolkingen å øke og dette demper i noen grad veksten i andelen eldre.

Sammen med aldringen av befolkningen, trekker fortsatt økning i gjennomsnittlige pensjonsutbetalinger også opp utgiftene i årene framover. I tillegg vil aldringen av befolkningen etter hvert øke behovet for helse- og omsorgstjenester.

Innføringen av pensjonsreformen kan bidra til høyere utgifter innenfor folketrygden de nærmeste årene, som følge av at flere årskull nå har fått mulighet til å ta ut alderspensjon. Over tid vil imidlertid pensjonsreformen gjøre statsfinansene mer bærekraftige enn under det gamle systemet, og særlig dersom reformen slår ut i større arbeidsinnsats.

Inntektene fra petroleumsvirksomheten er basert på uttapping av en ikke-fornybar naturressurs og vil etter hvert avta. Det vil gi en gradvis svakere vekst i Statens pensjonsfond utland, og dermed også i den forventede fondsavkastningen, jf. tabell 3.7. Med handlingsregelen har bruken av oljeinntekter økt fra 1,8 pst. av trend-BNP for Fastlands-Norge i 2001, til 5,6 pst. i 2012, dvs. med i gjennomsnitt drøyt 0,3 prosentenheter per år. Basert på anslagene for utviklingen i fondskapitalen i årene framover, ligger det an til at bruken av oljeinntekter kan øke til en topp tilsvarende om lag 7½ pst. av verdiskapingen i fastlandsøkonomien rundt 2025, dvs. med i underkant av 0,2 prosentenheter per år for hele perioden sett under ett. For de nærmeste årene kan forventet innfasing langs 4-prosentbanen anslås til om lag 0,3 prosentenheter per år.

Utgiftene til alders- og uførepensjon i folketrygden anslås å øke fra 9¾ pst. av fastlands-BNP i 2012 til 12½ pst. i 2025. Det tilsvarer 0,2 prosentenheter i gjennomsnitt per år. Dette er langt kraftigere enn i årene fra 2001 til 2012 og mer enn det anslåtte rommet for årlig økt bruk av oljeinntekter fram mot 2025, jf. figur 3.5B. Reformer som demper utgiftsveksten eller øker inntektene – for eksempel ved å legge til rette for økt arbeidsinnsats – vil dermed bli viktige for å skape handlingsrom til å løse andre oppgaver.

Figur 3.5 Handlingsrommet i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Finanskrisen og det påfølgende internasjonale konjunkturtilbakeslaget førte til en vesentlig svekkelse av offentlige finanser i en rekke industriland. Store underskudd i offentlige budsjetter og raskt økende statsgjeld har gjort at det stilles spørsmål ved bærekraften.

Selv om flere land har tatt viktige skritt for å redusere sine budsjettunderskudd i 2011 og 2012, framstår de statsfinansielle utfordringene fortsatt som svært store. Beregninger fra OECD viser at medlemslandene som gruppe må stramme inn sine budsjetter med ytterligere 5¼ pst. av BNP i løpet av de neste 15 årene, for å stabilisere bruttogjelden som andel av BNP. Innstrammingene må om lag dobles, dersom gjeldsandelen skal bringes tilbake til nivået fra før finanskrisen. I tillegg vil aldringen av befolkningen ifølge OECD isolert sett svekke offentlige budsjetter med om lag 3 pst. av BNP fram til 2025.

I Norge gir petroleumsinntektene et solid tilskudd til statens finanser, og Norge er ett av de få landene i Europa som har overskudd i offentlige budsjetter. Også hos oss vil imidlertid aldringen av befolkningen kunne svekke statens finansielle stilling på lang sikt. Utviklingen i offentlige finanser de siste årene omtales nærmere i avsnitt 3.2.2, og de langsiktige utfordringer for offentlige finanser i avsnitt 3.2.3.

3.2.2 Utviklingen i offentlige finanser de siste årene

Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og benyttes bl.a. til å sammenlikne overskuddet i offentlig forvaltning mellom land. Siden midten av 1990-tallet har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har OECD-landene og landene i euroområdet som gruppe gjennomgående hatt underskudd i offentlige budsjetter, og betydelig nettogjeld for offentlig forvaltning.

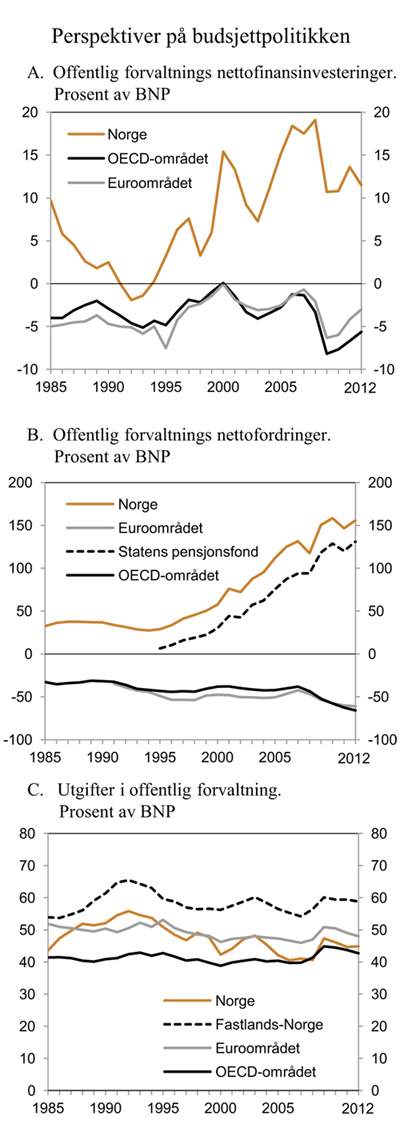

Målt som andel av BNP gikk nettofinansinvesteringene i offentlig forvaltning markert ned fra 2008 til 2009, både i OECD-området, i euroområdet og i Norge, jf. figur 3.6A. Dette gjenspeiler dels virkningen av det økonomiske tilbakeslaget på statens skatte- og avgiftsinntekter og dels de omfattende finanspolitiske tiltakene for å dempe oppgangen i arbeidsledigheten. For Norge hadde også nedgangen i oljeprisen fra det høye nivået i 2008 betydning.

Figur 3.6 Perspektiver på budsjettpolitikken

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til om lag 323 mrd. kroner i 2012, som tilsvarer 11,5 pst. av BNP. Dette er noe lavere enn anslått for 2011 og klart lavere enn i perioden 2006 – 2008. Overskuddene i offentlig forvaltning skyldes store overskudd i statsforvaltningen, jf. tabell 3.8. Sterk vekst i antall ansatte og et høyt nivå på bruttorealinvesteringene har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -23 mrd. kroner både i 2011 og 2012.

Tabell 3.7 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2012-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4-pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

2001 | 386,6 | - | 21,3 | - | 32,1 | - | 1,8 | - | ||

2002 | 619,3 | 24,8 | 36,4 | 35,8 | 52,5 | 16,7 | 3,0 | 5,9 | ||

2003 | 604,6 | 24,2 | 42,9 | 33,5 | 59,5 | 26,0 | 3,3 | 7,1 | ||

2004 | 847,1 | 33,9 | 47,2 | 45,6 | 63,5 | 17,9 | 3,4 | 5,6 | ||

2005 | 1 011,5 | 40,5 | 49,7 | 52,9 | 65,0 | 12,0 | 3,4 | 4,9 | ||

2006 | 1 390,1 | 55,6 | 46,6 | 70,3 | 58,9 | -11,4 | 3,0 | 3,4 | ||

2007 | 1 782,8 | 71,3 | 48,5 | 86,3 | 58,7 | -27,7 | 2,9 | 2,7 | ||

2008 | 2 018,5 | 80,7 | 60,0 | 92,3 | 68,6 | -23,7 | 3,4 | 3,0 | ||

2009 | 2 279,6 | 91,2 | 100,2 | 100,5 | 110,4 | 10,0 | 5,4 | 4,4 | ||

2010 | 2 642,0 | 105,7 | 108,2 | 112,7 | 115,4 | 2,7 | 5,5 | 4,1 | ||

2011 | 3 080,9 | 123,2 | 108,8 | 127,2 | 112,3 | -14,9 | 5,3 | 3,5 | ||

2012 | 3 115,0 | 124,6 | 122,2 | 124,6 | 122,2 | -2,4 | 5,6 | 3,9 | ||

2013 | 3 542,8 | 141,7 | - | 137,3 | - | - | - | - | ||

2014 | 3 887,2 | 155,5 | - | 146,0 | - | - | - | - | ||

2015 | 4 190,9 | 167,6 | - | 152,4 | - | - | - | - | ||

2016 | 4 501,4 | 180,1 | - | 158,3 | - | - | - | - | ||

2017 | 4 824,2 | 193,0 | - | 164,1 | - | - | - | - | ||

2018 | 5 153,0 | 206,1 | - | 169,5 | - | - | - | - | ||

2019 | 5 500,3 | 220,0 | - | 175,0 | - | - | - | - | ||

2020 | 5 866,4 | 234,7 | - | 180,5 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene fra og med 2013 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

Utviklingen i nettofordringene for offentlig forvaltning avhenger ikke bare av størrelsen på nettofinansinvesteringene, men også av utviklingen i markedsverdien på fordringer og gjeld. Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland, har offentlig forvaltnings nettofordringer gjennomgående økt kraftig de siste årene, jf. figur 3.6B. Målt som andel av BNP var 2008 et unntak, og også i 2011 ventes det en nedgang i nettofordringene for offentlig forvaltning. Ved utgangen av 2012 anslås markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, til om lag 4 380 mrd. kroner, eller 156 pst. av BNP. Til sammenlikning anslås verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden til om lag 5 180 mrd. kroner ved utgangen av 2012. Blant OECD-landene er det bare i Estland, Finland, Luxemburg, Sverige og Norge at offentlig forvaltning har positive nettofordringer.

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Målt som andel av fastlands-BNP anslås de offentlige utgiftene i Norge å avta noe hvert år fra 2009 til 2012, etter en markert oppgang fra 2008 til 2009. Målt som andel av verdiskapingen i fastlandsøkonomien er nivået på de offentlige utgiftene i 2012 om lag som gjennomsnittet for de siste 25 årene, men lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2003, jf. figur 3.6C.

Når offentlige utgifter måles som andel av fastlands-BNP, framstår de som forholdsvis høye i Norge sammenliknet med nivået i andre land. Målt i forhold til samlet BNP er de offentlige utgiftene noe lavere enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsinntektene gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lav utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastlands-Norge overvurdere finansieringsbyrden, før en tar hensyn til aldringen av befolkningen. Dette skyldes dels at en da ikke regner med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler også ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet er det stor forskjell fra land til land i det offentliges ansvar for alderspensjoner. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

3.2.3 Langsiktige utfordringer for finanspolitikken

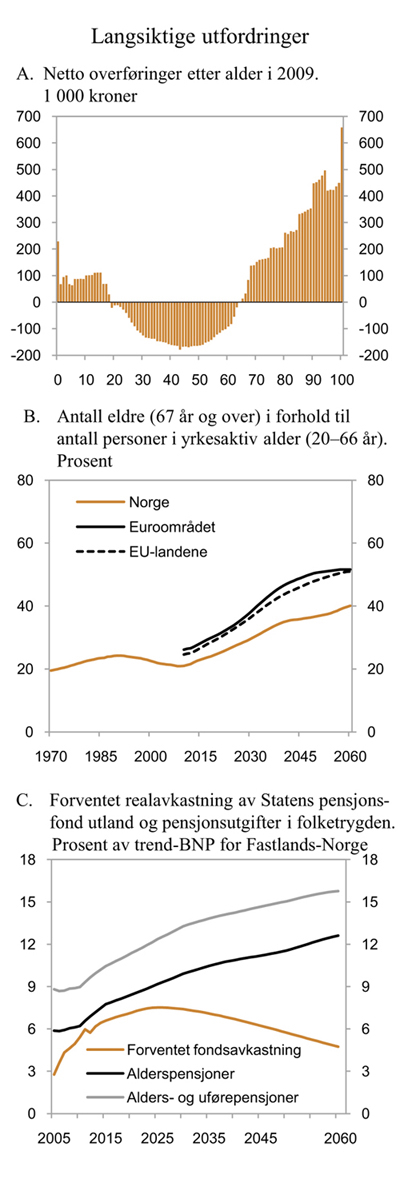

Lik tilgang til grunnleggende velferdsordninger er et sentralt mål i den norske velferdsmodellen. Universelle inntektssikringsordninger og det omfattende offentlige tjenestetilbudet innen undervisning, helse og omsorg bidrar til dette. De offentlige velferdsordningene finansieres i all hovedsak av skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser, jf. figur 3.7A.

De siste tiårene har en gunstig befolkningsutvikling og økt yrkesdeltaking, særlig blant kvinner, styrket arbeidstilbudet. Dette har gitt grunnlag for å finansiere en betydelig utvidelse av velferdsordningene uten en tilsvarende økning i skattenivået. I tillegg har bruken av petroleumsinntekter over statsbudsjettet økt fra null tidlig på 1970-tallet, til et nivå tilsvarende vel 5½ pst. av verdiskapingen i Fastlands-Norge i 2012.

Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå viser en utvikling der reduksjonen i den demografiske forsørgelsesbyrden gjennom de siste tiårene avløses av en vedvarende økning i andelen eldre i befolkningen i tiårene framover. Andelen eldre anslås å øke fra i overkant av 20 per 100 personer i yrkesaktiv alder i dag til i overkant av 25 per 100 personer i yrkesaktiv alder i 2020 og videre til 40 per 100 personer i 2060, jf. figur 3.7B.

Økningen i andelen eldre skyldes først og fremst økt forventet levealder, men de store fødselstallene etter krigen bidrar også til en økning i andelen eldre de nærmeste årene. Siden Folketrygdloven ble vedtatt i 1967, har forventet levealder ved fødsel økt med mer enn 7 år i Norge. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet er det lagt til grunn at forventet levealder for nyfødte vil øke med ytterligere om lag 6½ år fram til 2060.

Befolkningsframskrivinger som Eurostat har utarbeidet som utgangspunkt for analyser av bærekraften i offentlige finanser i EU-landene viser en mer markert økning i forsørgelsesbyrden i disse landene sett under ett enn Statistisk sentralbyrås tall for Norge. Yrkesaktiviteten blant eldre er vesentlig lavere i EU enn i Norge. Dersom yrkesaktiviteten i EU tar seg opp, vil dette isolert sett bidra til å redusere de statsfinansielle utfordringene i disse landene.

Figur 3.7 Langsiktige utfordringer i offentlige finanser

Kilde: Eurostat, Finansdepartementet og Statistisk sentralbyrå.

Dersom dagens arbeidsmarkedstilknytning for ulike demografiske grupper videreføres, vil de forventede endringene i befolkningens størrelse og sammensetning medføre en reduksjon i samlet arbeidsinnsats per innbygger i tiårene framover. Nedgangen vil ytterligere forsterkes dersom den obeserverte reduksjonen i gjennomsnittlig arbeidstid de siste 40 årene ikke stopper opp. Samtidig innebærer aldringen av befolkningen at arbeidsinnsatsen per innbygger må øke betydelig framover, dersom vi skal kunne opprettholde dagens standarder og dekningsgrader innenfor helse- og omsorgstjenester.

Boks 3.3 Generasjonsregnskapet

Langsiktige utfordringer i finanspolitikken kan illustreres ved hjelp av beregninger på generasjonsregnskapet. Generasjonsregnskapet tar utgangspunkt i at dagens verdi av offentlige netto formue og framtidige inntekter må være like stor som dagens verdi av framtidige offentlige utgifter. Inndekningsbehovet framkommer som et anslag på hvor mye budsjettpolitikken må strammes inn i dag, for at skattenivået deretter skal kunne holdes konstant i all framtid.

Generasjonsregnskapet ivaretar at aldringen av befolkningen vil gi en kraftig økning i utgiftene til alderspensjoner fram mot 2060. Det tas ikke hensyn til virkningene av pensjonsreformen eller modningen av pensjonssystemet. Også på en del andre områder bygger beregningene på enklere antakelser enn framskrivingene på den makroøkonomiske modellen MSG. Blant annet overvurderer generasjonsregnskapet systematisk prisveksten på en del utgiftsposter på offentlige budsjetter, sammenliknet med de mer detaljerte makromodellberegningene. Generasjonsregnskapsberegningene er enklere enn MSG-beregningene, men en fordel ved dem er at de bygger på en metode som er bedre tilrettelagt for internasjonale sammenlikninger.

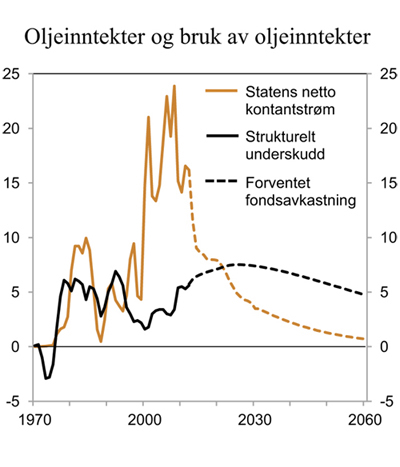

Langsiktige budsjettframskivinger indikerer at offentlige utgifter etter hvert vil vokse sterkere enn verdiskapingen og skattegrunnlaget, selv med bare en videreføring av dagens dekningsgrader og ressursbruk per bruker i offentlige velferdsordninger. Det er da tatt hensyn til at den vedtatte pensjonsreformen vil redusere pensjonsutgiftene over tid. Sparingen som følger av handlingsregelen er ikke alene nok til å møte veksten i offentlige utgifter på lang sikt. Med handlingsregelen gir Statens pensjonsfond utland riktig nok et varig bidrag til finansieringen av offentlige velferdsordninger, slik at petroleumsformuen også kommer framtidige generasjoner til nytte, jf. figur 3.8. Etter hvert vil likevel den relative betydningen av finansieringsbidraget fra Statens pensjonsfond utland avta som følge av økonomisk vekst. Utgiftene knyttet til aldringen av befolkningen vil samtidig fortsette å øke, slik at det oppstår et stadig større finansieringsbehov.

Figur 3.8 Statens netto kontantstrøm fra petroleumsvirksomheten og bruk av oljeinntekter. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I Nasjonalbudsjettet 2011 ble det udekkede finansieringsbehovet i 2060 knyttet til en videreføring av dagens velferdsordninger anslått til 7¼ pst. av verdiskapingen i fastlandsøkonomien. Finansieringsbehovet ble da målt i forhold til nasjonalbudsjettets anslag for skatte- og avgiftsnivået i 2010. Dersom det vedtas ytterligere kvalitetsforbedringer eller økt omfang på velferdstjenestene, vil finansieringsbehovet bli enda større.

Siden Nasjonalbudsjettet 2011 er anslaget for strukturelle skatte- og avgiftsinntekter oppjustert tilsvarende 0,8 pst. av fastlands-BNP. Dette trekker isolert sett i retning av en tilsvarende nedjustering av det langsiktige inndekningsbehovet. Dette motsvares et stykke på vei av den foreslåtte økningen i bruken av oljeinntekter fra 2011 til 2012.

De langsiktige utfordringene i finanspolitikken kan også illustreres ved hjelp av beregninger på generasjonsregnskapet, jf. boks 3.3. Oppdaterte beregninger med utgangspunkt i det foreslåtte budsjettopplegget for 2012 viser et inndekningsbehov tilsvarende 9 pst. av BNP for Fastlands-Norge. I Nasjonalbudsjettet 2011 viste beregningene på generasjonsregnskapet et inndekningsbehov som tilsvarte 9½ pst. av fastlands-BNP. Nedjusteringen skyldes i hovedsak at utgangsnivået for offentlige finanser framstår som noe bedre enn for ett år siden.

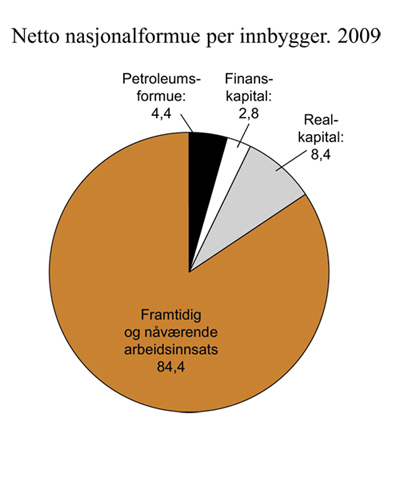

Selv om petroleumsinntektene gir et viktig bidrag til finansieringen av velferdsordningene, er det utviklingen i fastlandsøkonomien som over tid betyr klart mest for vårt velferdsnivå. I figur 3.9 er petroleumsformuen sammenliknet med andre deler av vår nasjonalformue, realkapital, finanskapital og verdien av vår nåværende og framtidige arbeidsinnsats. Statens pensjonsfond er regnet med i finanskapitalen. Beregninger basert på de langsiktige makroøkonomiske framskrivingene viser at verdien av vår nåværende og framtidige arbeidsinnsats utgjør om lag 84 pst. av nasjonalformuen. Petroleums- og finansformuen til sammen utgjør til sammenlikning bare i overkant av 7 pst. Beregningen illustrerer at høy yrkesdeltaking og arbeidsinnsats og videre oppgang i arbeidsproduktiviteten er avgjørende for levestandarden.

Figur 3.9 Netto nasjonalformue per innbygger. 2009. Prosent

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Høy arbeidsinnsats er også helt avgjørende for å sikre bærekraften i de offentlige velferdsordningene. Dersom arbeidsinnsatsen per innbygger øker, vil skatteinntektene gå opp, samtidig som utgiftene til stønader kan reduseres dersom antall personer som ikke er sysselsatt går ned. Her er pensjonsreformen svært viktig, fordi den både bidrar til å dempe økningen i pensjonsutgiftene og gir insentiver til økt arbeidsinnsats.

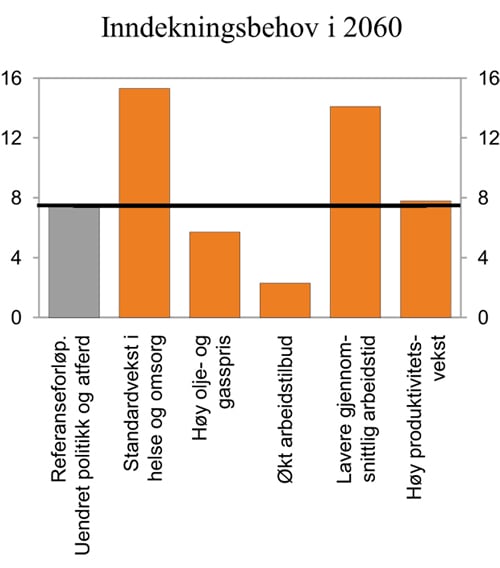

Figur 3.10 gjengir inndekningsbehovet under alternative antakelser om olje- og gasspriser, produktivitet, arbeidsinnsats og standardvekst i helse- og omsorg. De langsiktige makroøkonomiske framskrivingene viser at en økning i arbeidsinnsatsen på om lag 10 pst. i forhold til dagens nivå vil møte en betydelig del av det udekkede finansieringsbehovet i offentlige budsjetter fram mot 2060. Tilsvarende vil en lavere arbeidsinnsats svekke offentlige finanser. Dersom den observerte nedgangen i gjennomsnittlig arbeidstid siden 1990 skulle fortsette i årene framover, vil for eksempel finansieringsbehovet i 2060 om lag dobles.

Figur 3.10 Anslått inndekningsbehov i offentlige finanser i 2060. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

En fortsatt utbygging av offentlige tjenester utover det som følger av dagens standarder og dekningsgrader, vil også øke de langsiktige statsfinansielle utfordringene. Dersom for eksempel den årlige veksten i timeverkene i den fellesfinansierte pleie- og omsorgssektoren blir en prosentenhet høyere enn det som følger av uendret standard og dekningsgrad, vil finansieringsbehovet i 2060 øke med nærmere 8 prosentenheter sammenliknet med referanseforløpet. De siste tiårene har ressursinnsatsen per tjenestemottaker i gjennomsnitt økt noe sterkere enn det som er lagt til grunn i dette alternativet.

De langsiktige budsjettframskrivingene viser at det etter hvert vil bli mer krevende å finansiere velferdsordningene. Reformer som demper utgiftsveksten eller øker inntektene – for eksempel ved å legge til rette for økt arbeidsinnsats – vil dermed bli viktige for å balansere offentlige budsjetter og skape handlingsrom til å løse nye oppgaver. I denne sammenhengen er pensjonsreformen svært viktig fordi den gir insentiver til økt arbeidsinnsats.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

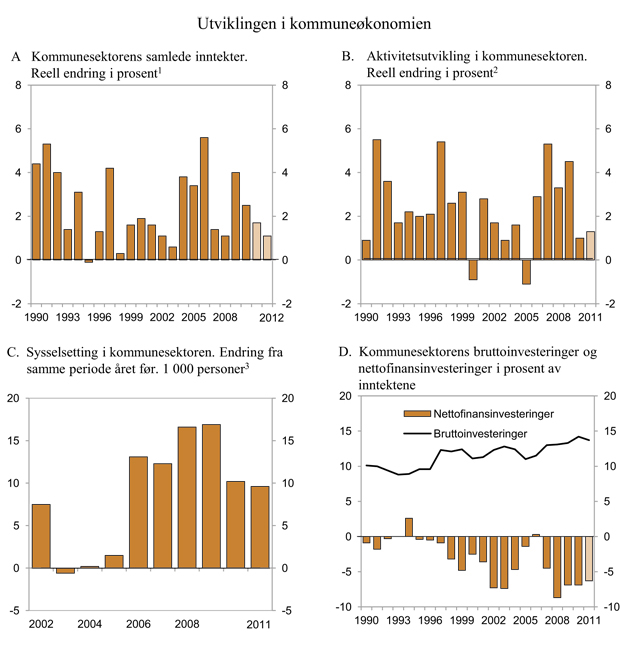

Kommuneforvaltningen yter viktige tjenester til den norske befolkningen og sysselsetter om lag en femdel av alle yrkesaktive. De siste årene har sektorens inntekter økt forholdsvis raskt. For seksårsperioden fra 2005 til 2011 anslås realveksten i kommunesektorens samlede inntekter til 49 mrd. kroner, som tilsvarer en gjennomsnittlige årlig vekst på om lag 2¾ pst. Det er ½ prosentenhet høyere enn den gjennomsnittlige årlige veksten i realinntektene fra 1990 til 2005, jf. figur 3.11A. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av frie inntekter. Den forholdsvis sterke realveksten i inntektene de siste årene må ses i sammenheng med høy befolkningsvekst og satsing for å bedre tjenestetilbudet.

Figur 3.11 Utviklingen i kommuneøkonomien

1 I tillegg fikk kommunesektoren i 2009 et midlertidig vedlikeholdstilskudd på 4 mrd. kroner i forbindelse med den finanspolitiske tiltakspakken.

2 Aktivitetsveksten i 2010 er korrigert for at fylkeskommunene overtok ansvaret for om lag 17 000 km offentlig veg.

3 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten. For 2011 vises vekst fra første halvår 2010 til første halvår 2011.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Høy inntektsvekt har bidratt til sterk vekst i aktiviteten i kommunesektoren. Fra 2005 til 2010 økte aktiviteten i sektoren med i gjennomsnitt 3,4 pst. per år, mot en gjennomsnittlig årlig vekst på 2,2 pst. i perioden fra 1990 til 2005, jf. figur 3.11B. Blant annet har sysselsettingen i kommuneforvaltningen økt betydelig de siste årene. Sysselsettingen har økt noe mindre målt i antall årsverk, som følge av en relativ høy andel deltidsansatte i kommunesektoren.

Sesongjusterte tall fra kvartalsvis nasjonalregnskap viser at veksten i sysselsettingen i kommunesektoren har fortsatt også inn i inneværende år, men veksttakten ser ut til bli lavere enn den svært sterke veksten i 2008 og 2009. I første halvår var det i gjennomsnitt sysselsatt om lag 525 000 personer i kommuneforvaltningen. Det er i underkant av 10 000 flere enn i samme periode i fjor, jf. figur 3.11C.

Kommunesektorens investeringer i bygg og anlegg har også gått mye opp de siste årene. Målt som andel av inntektene ligger investeringene på et historisk sett høyt nivå, jf. figur 3.11D. I 2010 økte investeringene i kommuneforvaltningen med 11 pst. reelt. Disse tallene er imidlertid påvirket av at fylkeskommunene i 2010 overtok ansvaret for om lag 17 000 km offentlig veg fra staten. Dersom det justeres for dette, var investeringsnivået om lag uendret fra 2009 til 2010. I første halvår i år har investeringene holdt seg på om lag samme høye nivå som i første halvår i fjor.

Boks 3.4 Aktiviteten i kommunesektoren

Aktiviteten i kommunesektoren styres i hovedsak gjennom de inntektsrammene Stortinget fastsetter i de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må prioritere mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Utviklingen i den samlede aktiviteten i kommuneforvaltningen måles ved en indikator utarbeidet av Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU). Indikatoren veier sammen endringer i sysselsetting (timeverk), produktinnsats (i faste priser) og brutto realinvesteringer (i faste priser). Som vekter brukes de andelene som lønnskostnader (inkludert pensjonsutgifter), produktinnsats og brutto realinvesteringer utgjør av de samlede utgiftene til de tre kostnadsartene. Indikatoren fanger ikke opp endringer i andre utgiftsarter, f.eks. overføringer til private og renteutgifter. Indikatoren er et mål på hva som settes inn i produksjonen, ikke hva som faktisk produseres. Den fanger dermed ikke opp forbedringer i tjenestetilbudet som følge av en mer effektiv bruk av ressurser.

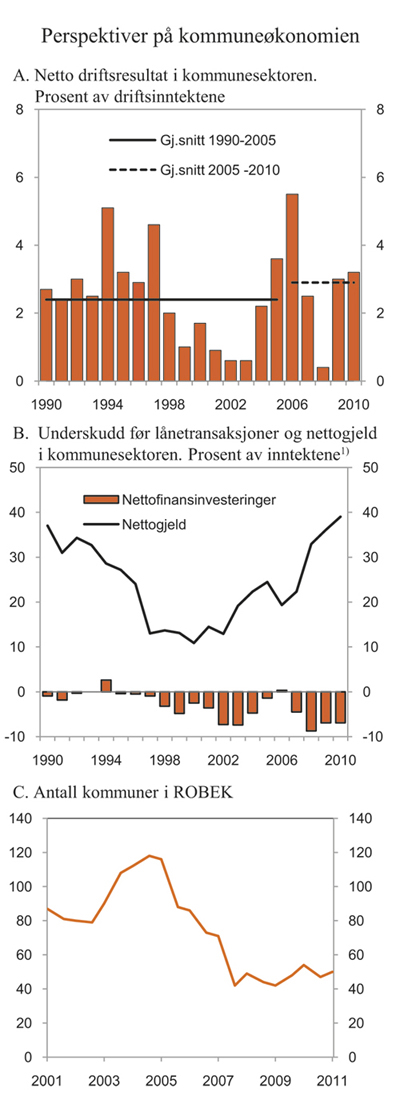

Netto driftsresultatet i kommunesektoren utgjorde i fjor 3,2 pst. av inntektene, mot 3,0 pst. i 2009, jf. figur 3.12A. Endringen i fordelingen av ansvaret for veger mellom stat og kommune bidro til et særlig høyt nivå for netto driftsresultatet i fylkeskommunene i fjor. Ved ansvarsoverføringen fikk fylkeskommunene kompensasjon for nye oppgaver i form av rammetilskudd, som inntektsføres i driftsregnskapet. En betydelig del av utgiftene er imidlertid knyttet til veginvesteringer, som utgiftsføres i investeringsregnskapet. Disse utgiftene påvirker ikke netto driftsresultatet. Dersom de økte rammeoverføringene til veginvesteringer holdes utenom, kan netto driftsresultatet for kommunesektoren samlet sett anslås til 2¾ pst. i 2010. For årene 2006 til 2010 har netto driftresultatet i sektoren i gjennomsnitt vært 2,9 pst. Dette er om lag på linje med det nivået som Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultatet over tid bør ligge på.

Boks 3.5 Netto driftsresultat og nettofinansinvesteringer

Netto driftsresultat viser hva kommunene sitter igjen med av driftsinntekter etter at driftsutgifter, netto renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultatet hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer. Ifølge Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bør netto driftsresultatet for kommunesektoren som helhet tilsvare om lag 3 pst. av driftsinntektene som gjennomsnitt over tid, for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Nettofinansinvesteringer viser samlede inntekter fratrukket samlede utgifter, der utgifter til bruttorealinvesteringer er medregnet, mens avdrag og realiserte og urealiserte gevinster/tap på finansformuen er holdt utenom. Med tillegg for eventuelle omvurderinger av fordringer og gjeld bestemmer nettofinansinvesteringene utviklingen i kommunesektorens netto fordringsposisjon. Negative nettofinansinvesteringer betyr isolert sett at kommunenes nettofordringer går ned (eller at nettogjelden øker).

Figur 3.12 Perspektiver på kommuneøkonomien

1 Nettofinansinvesteringene er målt i bokført verdi.

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

Ifølge foreløpige regnskapstall var nettofinansinvesteringene i kommunesektoren -24 mrd. kroner i 2010. Underskuddet tilsvarer knapt 7 pst. av inntektene, som er det samme som i 2009, jf. figur 3.12B. De store negative nettofinansinvesteringene må ses i sammenheng med høye bruttoinvesteringer i kommuneforvaltningen som i betydelig grad lånefinansieres.

Nettogjelden i kommunesektoren har økt sterkt de siste ti årene. Ved utgangen av 2010 tilsvarte nettogjelden i underkant av 40 pst. av sektorens inntekter. Imidlertid er ikke alle kommunenes lån belastende for kommuneøkonomien. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter kan finansieres gjennom økte kommunale gebyrer. Dette gjelder i hovedsak investeringer knyttet til vann, avløp og renovasjon. I tillegg dekker staten rentekostnader og noen avdrag på lån til investeringer i skole, kirke og sykehjem samt til transporttiltak i fylkene.

Antall kommuner som er registrert i ROBEK (Register for betinget godkjenning og kontroll) og som må ha godkjenning fra fylkesmannen for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler, avtok fra en topp på knapt 120 registrerte kommuner i andre halvår 2004 til 42 i andre halvår 2007. Antall registrerte kommuner har siden holdt seg på et relativt lavt nivå, og i begynnelsen av september 2011 var det 50 kommuner i ROBEK, jf. figur 3.12C. De siste endringene i ROBEK er gjort i etterkant av at kommunestyrene og fylkestingene har vedtatt årsregnskapet for 2010. Det er for tiden ikke registrert noen fylkeskommuner i ROBEK.

3.3.2 Nærmere om kommuneøkonomien i 2011

I Nasjonalbudsjettet 2011 ble realveksten i kommunesektorens samlede inntekter anslått til 5,1 mrd. kroner regnet fra daværende anslag på regnskap for 2010. Veksten i kommunesektorens frie inntekter i 2011 ble anslått til 1,9 mrd. kroner, jf. tabell 3.9.

I Revidert nasjonalbudsjett ble anslagene for realvekst i både frie og samlede inntekter i 2011 noe nedjustert. Nedjusteringene skyldes bl.a. at anslaget for den kommunale deflatoren i 2011 ble oppjustert fra 2,8 pst. til 3,4 pst., i hovedsak som følge av høyere anslått lønnsvekst.

Tabell 3.8 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2010 | 2011 | 2012 | |

|---|---|---|---|

A Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 297 654 | 397 651 | 350 166 |

Samlet overskudd i statsbudsjettet og statens pensjonsfond | 262 433 | 339 365 | 345 743 |

Oljekorrigert overskudd på statsbudsjettet | -104 070 | -106 117 | -120 247 |

Netto kontantstrøm fra petroleumsvirksomheten | 275 957 | 341 282 | 351 691 |

Rente- og utbytteinntekter i Statens pensjonsfond | 90 546 | 104 200 | 114 300 |

Overskudd i andre stats- og trygderegnskap | -2 840 | 519 | 538 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 38 061 | 57 767 | 3 885 |

B Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -28 524 | -29 745 | -27 031 |

Kommuneforvaltningens overskudd, bokført verdi | -24 291 | -23 269 | -23 164 |

Avvik mellom påløpte og bokførte skatter mv | -4 233 | -6 475 | -3 867 |

C Offentlig forvaltnings nettofinansinvesteringer (A+B) | 269 130 | 367 907 | 323 136 |

Målt som andel av BNP | 10,8 | 13,6 | 11,5 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Etter Revidert nasjonalbudsjett har det kommet ny informasjon om skatteinngangen, som trekker i retning av at kommunesektorens skatteinntekter i 2011 vil bli om lag 1 mrd. kroner høyere enn tidligere lagt til grunn. Kostnadsveksten i kommunesektoren i 2011 anslås til 3,4 pst., som er uendret fra Revidert nasjonalbudsjett 2011. Den reelle veksten i kommunesektorens samlede inntekter fra 2010 til 2011 anslås etter dette til 5,5 mrd. kroner eller 1,7 pst. Realveksten i de frie inntektene anslås til 1,6 mrd. kroner.

3.3.3 Det økonomiske opplegget for kommunesektoren i 2012

I Kommuneproposisjonen 2012 ble det signalisert en reell vekst i kommunesektorens samlede inntekter fra 2011 til 2012 på mellom 5 og 6 mrd. kroner. Det ble lagt opp til at mellom 3¾ og 4¼ mrd. kroner av denne veksten skulle komme som frie inntekter. Det ble understreket at veksten i inntektene etter vanlig praksis skal regnes fra det nivået på kommunesektorens inntekter i 2011 som ble anslått i Revidert nasjonalbudsjett 2011.

Regjeringens budsjettforslag for 2012 innebærer en reell vekst i kommunesektorens samlede inntekter på 5 mrd. kroner eller 1,4 pst., regnet i forhold til anslaget for kommunesektorens inntekter i 2011 i Revidert nasjonalbudsjett 2011, jf. tabell 3.10.

Tabell 3.9 Realvekst i kommunesektorens inntekter. Mrd. 2011-kroner og prosent

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kr | Pst. | Mrd. kr | Pst. | ||

2006 | 16,0 | 5,6 | 12,5 | 6,2 | |

2007 | 4,3 | 1,4 | -1,6 | -0,7 | |

2008 | 3,2 | 1,1 | 0,0 | 0,0 | |

20091 | 12,2 | 4,0 | 6,5 | 3,0 | |

2010 | 8,1 | 2,5 | 5,5 | 2,4 | |

20112 | 5,5 | 1,7 | 1,6 | 0,6 | |

Samlet vekst 2005 – 2011 | 49,3 | 17,4 | 24,4 | 11,8 | |

Memo: Anslag for 2011 på ulike tidspunkt: | |||||

Nasjonalbudsjettet 2011 | 5,1 | 1,5 | 1,9 | 0,7 | |

Revidert nasjonalbudsjett 2011 | 4,5 | 1,4 | 0,6 | 0,2 | |

1 I tillegg fikk kommunesektoren i 2009 et midlertidig vedlikeholdstilskudd på 4 mrd. kroner i forbindelse med den finanspolitiske tiltakspakken.

2 I forhold til oppdatert anslag på regnskap for 2010.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.10 Vekst i kommunesektorens inntekter i 2012 regnet i forhold til anslått inntektsnivå i 2011 i henholdsvis Revidert nasjonalbudsjett 2011 og Nasjonalbudsjettet 2012. Mrd. kroner

Målt ift. anslag på regnskap for 2011 i RNB11 | Målt ift. anslag på regnskap for 2011 i NB12 | |

|---|---|---|

Samlede inntekter | 5,0 | 4,0 |

Herav: | ||

– Frie midler | 3,75 | 2,7 |

– Frie midler til nye oppgaver1 | 0,8 | 0,8 |

– Øremerkede tilskudd mv. | 0,2 | 0,2 |

– Gebyrer mv. | 0,3 | 0,3 |

1 Omfatter bl.a. økte midler til barnehager og valgfag på ungdomstrinnet. Regnes ikke med i veksten i frie inntekter siden bevilgningene er knyttet til nye oppgaver.

Kilde: Finansdepartementet.

Realveksten i kommunesektorens frie inntekter fra 2011 til 2012 anslås til 3¾ mrd. kroner, regnet i forhold til inntektsanslaget for 2011 i Revidert nasjonalbudsjett 2011. Skjønnstilskuddet til kommunene foreslås økt med 50 mill. kroner i 2012 til dekning av ekstraordinære utgifter til psykososial oppfølging i kommunene som følge av angrepene 22. juli 2011. Dette er ikke regnet med i den anslåtte veksten i frie inntekter.

I tillegg til den anslåtte veksten i frie inntekter får kommunesektoren økte midler bl.a. knyttet til nominell videreføring av maksimalprisen i barnehager, videre opptrapping av minimumstilskuddet til ikke-kommunale barnehager, valgfag på ungdomstrinnet, samt økte midler til barnehager i forbindelse med foreslått omlegging av kontantstøtteordningen. Disse midlene bevilges som frie inntekter, men regnes ikke med i den oppgitte veksten i frie inntekter siden midlene er knyttet til nye oppgaver. Midlene regnes imidlertid med i veksten i de samlede inntektene.

Regjeringen foreslår også et øremerket stimuleringstilskudd til dagaktivitetsplasser for personer med demens, økte bevilgninger til barnevern og til omsorgsboliger og sykehjemsplasser. Regjeringen foreslår også at det innenfor rentekompensasjonsordningene for både skole- og svømmeanlegg og transporttiltak i fylkene kan gis tilsagn om kompensasjon for renteutgifter knyttet til investeringer på til sammen 2 mrd. kroner i 2012. Gebyrinntektene anslås reelt å øke med knapt 0,3 mrd. kroner fra 2011 til 2012.

I forbindelse med samhandlingsreformen får kommunene fra 1. januar 2012 ansvar for pasienter som er klare for utskriving fra sykehusene og 20 pst. medfinansieringsansvar for spesialisthelsetjenester. Kommunene får samtidig overført om lag 5,6 mrd. kroner fra staten. Disse midlene regnes ikke med i anslagene for vekst i frie og samlede inntekter siden det er en overføring av oppgaver. I tillegg foreslås det å opprette et eget tilskudd over Helse- og omsorgsdepartementets budsjett til oppbygging av et kommunalt tilbud om øyeblikkelig hjelp.

Regjeringens forslag til kommuneopplegg innebærer en realvekst i både frie og samlede inntekter i nedre del av de intervallene som ble signalisert i Kommuneproposisjonen 2012. Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 3¼ pst. fra 2011 til 2012.

Regnet i forhold til anslag på regnskap for 2011 innebærer Regjeringens budsjettforslag en reell økning i kommunesektorens samlede inntekter på om lag 4 mrd. kroner, tilsvarende 1,1 pst. Det er da tatt hensyn til at skatteanslaget for 2011 er oppjustert. Målt i verdi kan veksten anslås til 4,4 pst. Realveksten i de frie inntektene anslås til 2¾ mrd. kroner, regnet i forhold til anslag på regnskap for 2011.

Kommunesektorens samlede inntekter i 2012 anslås til 374 mrd. kroner. Av dette utgjør de frie inntektene, som består av rammetilskudd fra staten og skatteinntekter, om lag tre fjerdedeler. Kommunesektoren har i tillegg inntekter fra bl.a. øremerkede tilskudd fra staten, gebyrer og momskompensasjonsordningen. Ved beregning av inntektsveksten holdes tilskudd fra momskompensasjonsordningen utenom.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det fastsettes maksimalsatser på skattørene for kommuner og fylkeskommuner.

I Kommuneproposisjonen ble det signalisert at skattørene for 2012 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene. Som følge av samhandlingsreformen får kommunene overført om lag 5,6 mrd. kroner fra de regionale helseforetakene i form av økt rammetilskudd. Overføringen av midler i forbindelse med samhandlingsreformen er holdt utenom beregningsgrunnlaget ved fastsettelsen av skattørene.

For å oppnå en skatteandel på 40 pst. når overføringene knyttet til samhandlingsreformen holdes utenom, foreslås de kommunale skattørene for personlig skattytere økt fra 11,3 pst. i 2011 til 11,6 pst. i 2012, dvs. en økning med 0,3 prosentenheter. De fylkeskommunale skattørene foreslås holdt uendret på 2,65 pst.

Økningen i de kommunale skattørene fra 2011 til 2012 må ses i sammenheng med at skatteandelen ble redusert fra over 44 pst. i 2010 til 40 pst. i 2011. For å oppnå dette ble de kommunale skattørene redusert med 1,5 prosentenheter fra 2010 til 2011. Siden deler av skattene blir innbetalt året etter at de påløper, medfører den lavere skattøren i 2011 isolert sett en nedgang i de innbetalte kommuneskattene også i 2012. For å motvirke denne nedgangen er det behov for en viss økning i den kommunale skattøren i 2012.

3.4 Hovedtrekk i skatte- og avgiftsopplegget

Regjeringens mål for skatte- og avgiftspolitikken er å sikre inntekter til fellesskapet, bidra til rettferdig fordeling og et bedre miljø, fremme sysselsettingen i hele landet og bedre økonomiens virkemåte. Skattesystemet krever inn mer enn 1 000 mrd. kroner, over 40 pst. av samlet BNP, og utgjør grunnlaget for å finansiere velferdsgodene. Det er derfor viktig både å vedlikeholde systemet og løpende vurdere behovet for justeringer og forbedringer.

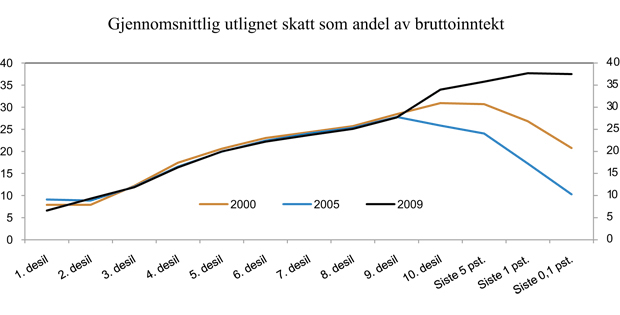

Skattereformen 2006 gjorde skattesystemet mer rettferdig og effektivt samtidig som den løste enkelte utfordringer knyttet til Norges EØS-forpliktelser. Evalueringen av skattereformen 2006 viser at reformen var vellykket, og at skattesystemet i hovedsak fungerer godt, jf. Meld. St. nr. 11 (2010 – 2011). Den store forskjellen i høyeste marginale skattesatser på arbeid og utbytte ble langt på vei utlignet. Skattetilpasningene er redusert, og skattesystemet har blitt mer progressivt som følge av de kraftige skjerpelsene på de høyeste formuene (gjennom fjerningen av aksjerabatten og 80-prosentregelen i formuesskatten) og innføringen av utbytteskatt, jf. figur 3.13. Evalueringen viser også at ulike virksomhetsformer behandles mer likt, og den positive utviklingen etter 1992-reformen med mer effektiv ressursbruk og økte skatteinntekter fra selskapene er ført videre. Lettelsene i lønnsbeskatningen har bidratt til økt arbeidstilbud.

Figur 3.13 Gjennomsnittlig utlignet skatt1 som andel av bruttoinntekt. Bosatte personer 17 år og over. Personene er rangert etter stigende inntekt og deretter delt inn i ti like store grupper (desiler). Prosent

1 Omfatter trygdeavgift, skatt på alminnelig innekt (med utbytte), toppskatt og formuesskatt.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

For at beskatningen skal være rettferdig og virke som forutsatt, må skatteunndragelser bekjempes. Regjeringen har trappet opp kampen mot skatteunndragelser, bl.a. ved å styrke budsjettene til Skatteetaten og Toll- og avgiftsetaten og gjennomføre tiltak rettet mot bruken av kontante betalingsmidler. Regjeringen er aktiv i det internasjonale arbeidet mot skatteparadiser.

Skattesystemet kan bidra til bedre ressursbruk i samfunnet. Regjeringen har styrket avgiftene for å bedre miljøet. Miljø- og energiavgifter har økt med nesten 1,8 mrd. kroner fra 2005 til 2011. Regjeringen har også redusert gebyrer som overstiger statens kostnader ved å produsere de aktuelle tjenestene. Samlet er overprisede gebyrer redusert med om lag 550 mill. kroner siden 2007.

Regjeringen viderefører løftet om å opprettholde skatten på 2004-nivå i tråd med skatteløftet i plattformen for regjeringssamarbeidet. I 2012 legges det ikke opp til større systemendringer.

Det er imidlertid fortsatt muligheter til å forbedre skattesystemet. Blant annet peker Evalueringsmeldingen på områder i næringsbeskatningen hvor det bør ryddes opp. Regjeringen følger opp dette i 2012-budsjettet med forslag til tiltak som vil bidra til forenkling, økt likebehandling og tetting av skattehull. Det foreslås også enkelte endringer i avskrivningsreglene, bl.a. for visse typer produksjonsanlegg i industrien.

Formuesskatten er en nøkkel til å sikre at de med høye formuer og inntekter bidrar ekstra til fellesskapet. Regjeringen opprettholder nivået på og innretningen av formuesskatten. Bunnfradraget i formuesskatten økes fra 700 000 til 750 000 kroner for å ta hensyn til formuesveksten. Ektepar får dobbelt bunnfradrag, dvs. 1,5 mill. kroner med forslaget. Andelen av skattyterne som betaler formuesskatt, vil holdes om lag uendret på 17 pst.

Det foreslås ingen større endringer i inntektsbeskatningen av personer. Satsstrukturen i lønnsbeskatningen og skattesatsen på aksjeinntekter videreføres, i tråd med prinsippet om at det ikke skal være store forskjeller i høyeste marginalskatt på aksjeinntekt og arbeidsinntekt. Dermed unngås alvorlige problemer med skattetilpasning i form av at arbeidsinntekt framstilles som aksjeinntekt, slik tilfellet var før skattereformen 2006. Den reelle progresjonen i lønnsbeskatningen videreføres ved å øke innslagspunktene i toppskatten, personfradraget og maksimale minstefradrag i lønn og pensjon i takt med forventet lønnsvekst (4 pst.). Samtidig prioriterer Regjeringen skattelettelse til dem med lave lønnsinntekter ved å øke satsen i minstefradraget fra 36 til 38 pst. Det kan stimulere deltidsarbeidende til å øke stillingsandelen.