4 Forvaltningen av Statens pensjonsfond

4.1 Innledning

Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelsen av statens petroleumsinntekter. En langsiktig og trygg forvaltning av Statens pensjonsfond bidrar til å sikre at petroleumsformuen kan komme både dagens og framtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Den operative forvaltningen av de to delene av fondet ivaretas av henholdsvis Norges Bank og Folketrygdfondet, og skjer innenfor overordnede retningslinjer fastsatt av Finansdepartementet. Statens pensjonsfond er ingen juridisk person, og fondet har ikke eget styre eller egen administrasjon.

Regjeringens mål er at Statens pensjonsfond skal være verdens best forvaltede fond. Dette innebærer at en skal søke å identifisere ledende praksis internasjonalt i alle deler av forvaltningen og strekke seg mot dette. Departementet legger videre vekt på at en utstrakt grad av åpenhet om forvaltningen av Statens pensjonsfond er med på å underbygge tilliten til fondet. Resultatene i den operative forvaltningen rapporteres jevnlig av Norges Bank og Folketrygdfondet. Departementet redegjør for forvaltningen av fondet i en årlig melding til Stortinget i vårsesjonen, jf. Meld. St. 15 (2010 – 2011) Forvaltningen av Statens pensjonsfond i 2010, samt i forbindelse med nasjonalbudsjettet.

Fondet forvaltes med sikte på å oppnå høyest mulig internasjonal kjøpekraft for fondets kapital, innenfor rammen av en moderat risiko. Investeringene i fondet har en svært lang tidshorisont. Strategien bygger derfor på vurderinger av forventet avkastning og risiko på lang sikt. I kraft av våre langsiktige investeringer i svært mange av verdens selskaper har vi både et ansvar for og en egeninteresse i å bidra til god selskapsstyring og til å ivareta miljø- og samfunnsmessige hensyn.

Investeringene er spredt på ulike aktivaklasser og et bredt utvalg av land, sektorer og selskaper. Evnen til å tåle svingninger i fondets avkastning fra år til år, er stor. Investeringsstrategien sikter derfor ikke mot at verdisvingningene blir minst mulige på kort sikt. En strategi som utelukkende hadde dette som formål ville gitt vesentlig lavere forventet avkastning over tid. Med urolige tider i finansmarkedene må vi være forberedt på betydelige svingninger i fondets avkastning også framover.

Investeringsstrategien for SPU er blitt utviklet gradvis over flere år. Erfaringene med investeringsstrategien er gode. En naturlig innretning for videreutvikling av strategien er å vurdere hvordan den kan gi et enda bedre bytteforhold mellom forventet avkastning og risiko innenfor et moderat samlet risikonivå.

En av lærdommene fra finanskrisen er viktigheten av å identifisere, styre og rapportere flere typer risiko. Det er krevende å avdekke alle former for risiko i forkant. Statsobligasjoner regnes blant de tryggeste investeringene i verden. Erfaringsmessig er det også slik at verdien på statsobligasjoner utstedt av stater med god kredittverdighet i begrenset grad svinger i takt med verdien av fondets aksjeportefølje. Selv om slike obligasjoner har relativt lav forventet avkastning, spiller de derfor en viktig rolle når det gjelder å spre risikoen i porteføljer av både aksjer og obligasjoner. Utviklingen i Europa den siste tiden viser at investorene mener at utvalget av statsobligasjoner som kan fylle en slik rolle for tiden er mer begrenset enn en tidligere la til grunn.

I avsnitt 4.2 nedenfor gjøres det nærmere rede for utviklingen i finansmarkedene i 2011 og for fondets resultater i første halvår. I avsnitt 4.3 gjøres det rede for enkelte aktuelle saker i forvaltningen av SPU.

4.2 Resultater i forvaltningen

4.2.1 Finansmarkedene

I første halvår av 2011 var rentemarkedene i stor grad preget av usikkerhet rundt budsjett- og gjeldssituasjonen i flere europeiske land. Gjennom denne uroen har investorene søkt etter sikre steder å plassere sin kapital. Dette har ført til økt etterspørsel etter statsobligasjoner fra land med høy kredittkvalitet som USA, Tyskland, Storbritannia og Frankrike. Den økte etterspørselen etter investeringer med lav risiko har sammen med reduserte forventninger til inflasjon og vekst medført lavere renter på statsobligasjoner fra disse landene. Fallende renter har gitt høy avkastning i perioden.

Så langt i tredje kvartal har usikkerheten rundt ulike lands statsgjeld blitt ytterligere forverret. Kredittvurderingsselskapet S&P nedgraderte i starten av august gjelden til USA fra beste til nestbeste kvalitet. De to andre store kredittvurderingsselskapene Moody’s og Fitch vurderer fremdeles den amerikanske gjelden til å ha høyeste kredittkvalitet. Nedgraderingen har kun i mindre grad påvirket etterspørselen etter amerikanske lånepapirer.

Usikkerheten i markedet for statsgjeld har ført til bekymringer om europeiske bankers evne til å bære tap. Dette har blant annet medført økte risikopåslag på lån mellom europeiske banker.

I første halvår 2011 var det til dels store markedsbevegelser i aksjemarkedet. I Japan førte jordskjelv og den påfølgende tsunamien til massive materielle ødeleggelser og et betydelig fall i industriproduksjonen. Uroligheter i Nord-Afrika og Midtøsten påvirket også markedene, og spredningen av konflikten til de oljeproduserende landene resulterte i økt oljepris. Den økonomiske veksten viste en avtagende trend, og nedgangen i arbeidsledigheten stoppet noe opp gjennom halvåret. Til tross for negative økonomiske utsikter har selskapene levert gode resultater, og aksjeindeksen FTSE All-World målt i lokal valuta steg med 2,5 pst. i første halvår.

Utfordringene i markedene for statsgjeld, samt negative nøkkeltall for den globale økonomien, har hittil i tredje kvartal ført til en betydelig verdinedgang i aksjemarkedene. Medio september var aksjeindeksen FTSE All-World målt i lokal valuta ned om lag 12 pst. samlet for året.

4.2.2 Avkastningen av Statens pensjonsfond utland

Markedsverdien av SPU var 3 111 mrd. kroner ved utgangen av første halvår 2011, som er en oppgang på 34 mrd. kroner siden inngangen til 2011. 60,5 pst. av fondet var plassert i aksjer, 39,4 pst. i rentebærende papirer og 0,1 pst. i eiendom ved halvårsskiftet. Tilførselen av nye midler gjennom årets første seks måneder var totalt 94 mrd. kroner.

Tabell 4.1 Nøkkeltall for Statens pensjonsfond utland pr. 30.6.2011. Årlig geometrisk gjennomsnitt. Prosent

| Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1. 1998 | |

|---|---|---|---|---|---|

Nominell avkastning | 14,17 | 5,29 | 3,86 | 4,59 | 5,03 |

Prisvekst | 3,09 | 1,57 | 2,16 | 2,05 | 1,93 |

Forvaltningskostnader | 0,10 | 0,12 | 0,11 | 0,10 | 0,10 |

Netto realavkastning | 10,66 | 3,54 | 1,55 | 2,38 | 2,94 |

Differanseavkastning (brutto) | 0,88 | 0,28 | 0,00 | 0,27 | 0,31 |

Kilde: Norges Bank

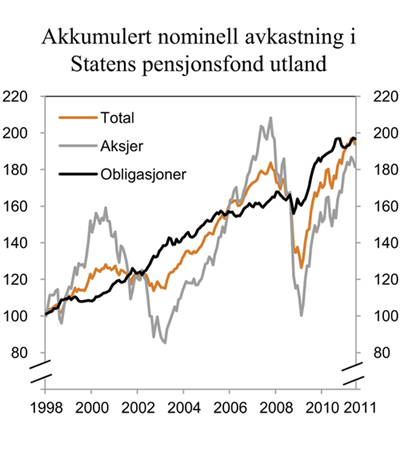

Avkastningen til SPU var 2,4 pst. målt i fondets valutakurv i første halvår 2011. Avkastningen i aksjeporteføljen var 2,2 pst., mens avkastningen i renteporteføljen var 2,5 pst. Figur 4.1 viser verdiutviklingen siden 1998 både for aksje- og renteporteføljen. Målt i norske kroner var avkastningen til SPU i første halvår -1,8 pst. Forskjellen mellom avkastningen i norske kroner og i utenlandsk valuta skyldes at kronen i perioden styrket seg i verdi i forhold til fondets valutakurv. Det er imidlertid avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Tabell 4.1 viser at gjennomsnittlig årlig netto avkastning (dvs. etter fradrag for forvaltningskostnader) siden 1998 er beregnet til 4,9 pst. målt i valutakurven. Korrigert for prisstigning er avkastningen 2,9 pst.

Figur 4.1 Nominell verdiutvikling i Statens pensjonsfond utlands delporteføljer målt i fondets valutakurv. Indeks ved utgangen av 1997 = 100

Kilde: Norges Bank, Finansdepartementet

Norges Bank oppnådde i første halvår en avkastning i forvaltningen av SPU som var 0,17 prosentenheter høyere enn avkastningen av referanseindeksen som er fastsatt av Finansdepartementet. Aksjeforvaltningen oppnådde en avkastning som var 0,04 prosentenheter svakere enn avkastningen av referanseindeksen, mens renteforvaltningen hadde en meravkastning på 0,52 prosentenheter. Fondets plasseringer i obligasjoner med fortrinnsrett og amerikanske pantesikrede obligasjoner bidro positivt til resultatet i renteforvaltningen. En stor del av dette er investeringer som ble gjort før finanskrisen i 2008. Over de siste tre årene har den aktive forvaltningen i aksje- og renteforvaltningen i SPU skapt en årlig brutto meravkastning på 0,28 prosentenheter, mens man siden oppstart i 1998 har hatt en årlig brutto meravkastning på 0,31 prosentenheter.

Norges Bank gjennomfører regelmessige analyser for å avdekke eksponeringen mot ulike systematiske faktorer, som små selskaper, verdiselskaper og obligasjoner med kredittpremie. Fondets eksponering mot risikofaktorene blir analysert ved å sammenligne den relative avkastningen på fondet med avkastningen på de ulike faktorene. Analysene i første halvår 2011 indikerer at fondets aksjeportefølje har en høyere eksponering mot små selskaper enn referanseindeksen og er mindre eksponert mot såkalte verdiselskaper. Analysen av fondets renteportefølje indikerer at fondet hadde en noe lavere gjennomsnittlig tid til forfall på obligasjonene enn referanseindeksen. I tillegg var fondet noe mer eksponert mot obligasjoner med premie for kredittrisiko enn referanseindeksen.

4.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien til SPN var 133,7 mrd. kroner ved utgangen av første halvår 2001, som er en nedgang på 1,2 mrd. kroner siden inngangen til 2011. Totalt var 59 pst. av fondets kapital investert i aksjer, mens 41 pst. var investert i rentebærende papirer.

Avkastningen av SPN i første halvår 2011 var -0,9 pst. Avkastningen i aksjeporteføljene var henholdsvis -2,8 pst. i den norske aksjeporteføljen og -4,2 pst. i den nordiske aksjeporteføljen. Den norske renteporteføljen hadde en avkastning på 2,8 pst., mens den nordiske renteporteføljen hadde en avkastning på 0,3 pst.

Folketrygdfondet oppnådde i første halvår 2011 en meravkastning i forvaltningen av SPN på 0,94 prosentenheter i forhold til referanseindeksen som Finansdepartementet har fastsatt. Den norske aksjeforvaltningen hadde en meravkastning på 1,42 prosentenheter, mens den nordiske aksjeforvaltningen oppnådde en meravkastning på 0,33 prosentenheter. Den norske og den nordiske renteforvaltningen oppnådde meravkastning på henholdsvis 0,40 og 0,56 prosentenheter. Siden 1998 har gjennomsnittlig årlig brutto meravkastning for fondet samlet sett vært 0,51 prosentenheter, jf. tabell 4.2.

Tabell 4.2 Nøkkeltall for Statens pensjonsfond Norge pr. 30.6.2011. Årlig geometrisk gjennomsnitt. Prosent

| Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 | |

|---|---|---|---|---|---|

Nominell avkastning | 18,46 | 5,83 | 6,45 | 7,44 | 6,68 |

Differanseavkastning (brutto) | 1,48 | 1,52 | 1,74 | 0,45 | 0,51 |

Kilde: Folketrygdfondet

4.3 Aktuelle saker i forvaltningen av SPU

4.3.1 Eiendomsinvesteringer

Finansdepartementet fastsatte retningslinjer for investering i eiendom i SPU 1. mars 2010, jf. Meld. St. 10 (2009 – 2010). Ifølge mandatet skal Norges Bank plassere inntil 5 pst. av SPUs kapital i en egen eiendomsportefølje, ved å redusere andelen investert i obligasjoner tilsvarende. Som beskrevet i Meld. St. 10 (2009 – 2010) er det forventet at det vil ta mange år å bygge opp en eiendomsportefølje som utgjør 5 pst. av fondets kapital. Det er også forventet at porteføljen i starten vil være konsentrert om de største europeiske eiendomsmarkedene.

SPUs første eiendomsinvestering, kjøpet av 25 pst. av inntektene fra The Crown Estates Regent Street-portefølje i London, ble fullført 1. april i år. Den totale kjøpesummen ble 472 millioner pund (4,2 milliarder kroner). Avkastningen i andre kvartal var på -4,7 pst. målt i internasjonal valuta. Det negative resultatet skyldtes hovedsaklig transaksjonskostnader på 177 millioner kroner, hvorav det meste var dokumentavgift.

Verdien av fondets eiendomsinvesteringer skal vurderes eksternt minst én gang i året. I tillegg vil Norges Bank hvert kvartal vurdere behovet for å justere verdien av eiendomsinvesteringene. For nye investeringer vil normalt kjøpsprisen anses som beste anslag på virkelig verdi i de to første kvartalene etter gjennomføringen av kjøpet, med mindre utviklingen i markedet eller andre forhold skulle tilsi en vesentlig endring i verdien. I andre kvartal 2011 opprettholdt Norges Bank kjøpsprisen som beste anslag på verdien av fondets første eiendomsinvestering.

I juli inngikk Norges Bank på vegne av SPU en avtale om å kjøpe 50 pst. av syv eiendommer i og omkring Paris fra AXA-gruppen. AXA vil beholde den andre halvparten av eiendommene ved fullføring av transaksjonen og vil fortsette som forvalter av eiendommene. Dette er SPUs andre eiendomsinvestering og den første i Frankrike.

Det er viktig å klargjøre risikoen ved enhver investering. Ved å eie eiendommer gjennom datterselskaper avgrenses det økonomiske ansvaret til innskutt kapital. Mange internasjonale institusjonelle investorer, som pensjonsfond og forsikringsselskaper, er i likhet med SPU fritatt fra beskatning i sine hjemland. Slike investorer etablerer derfor ofte selskapsstrukturer i jurisdiksjoner hvor skattesystemene, eventuelt i kombinasjon med skatteavtaler, medfører at mesteparten av avkastningen blir skattepliktig i investorenes hjemland, jf. St.meld. nr. 16 (2007 – 2008).

For eiendomsinvesteringen i London har Norges Bank opprettet datterselskap i England. For investeringen i og omkring Paris har Norges Bank opprettet datterselskap i både Luxemburg og Frankrike. Det er vanlig å opprette selskapsstrukturer også i andre land enn der selve eiendomsinvesteringen gjøres. Luxemburg er en mye brukt jurisdiksjon, jf. Meld. St. 15 (2010 – 2011). Det skyldes flere forhold som for eksempel forutsigbare og solide juridiske rammebetingelser. Også skatteavtaler og nasjonale skatteregler er viktige i denne sammenheng. I motsetning til mange andre investorer har departementet gitt retningslinjer for hvor eiendomsselskaper og -fond kan være etablert. Unoterte eiendomsselskaper og -fond skal være etablert i OECD-land, land som Norge har skatteavtaler med eller i andre land som Norge i medhold av annen folkerettslig overenskomst kan kreve skatteopplysninger fra. Både England, Frankrike og Luxemburg tilfredsstiller disse kravene.

4.3.2 Honorarer til eksterne forvaltere

I meldingen om forvaltningen av Statens pensjonsfond i 2010 var det en bred gjennomgang av bruken av eksterne forvaltere i forvaltningen av SPU, herunder spørsmålet om honorarer til eksterne forvaltere. Departementet konkluderte med at bestemmelsen i mandatet for SPU om at fondet skal beholde den vesentligste delen av oppnådd meravkastning burde suppleres med en ny bestemmelse om at banken også skal ha tak på avkastningsavhengige honorarer utbetalt til eksterne forvaltningsselskaper. Det ble lagt til grunn at bestemmelsen ville være generelt utformet og i tråd med den nye strukturen i bankens avtaler om ekstern forvaltning. Finanskomiteen sluttet seg i Innst. 436 S (2010 – 2011) til dette, og en bestemmelse om tak ble innført 5. september i år.

Norges Bank har i brev til departementet 18. august 2011 gjort rede for den praksis som nå er etablert for utbetaling av honorarer til eksterne forvaltere. Brevet er trykket som vedlegg til denne meldingen. Hovedstyret i Norges Bank har gitt et investeringsmandat til leder av Norges Bank Investment Management (NBIM) som fastsetter at avtaler med eksterne forvaltere skal inneholde en maksimumsgrense for utbetaling av honorarer i form av et angitt beløp. Honorarer som opptjenes utover dette taket vil kunne komme til utbetaling senere, men bare dersom meravkastningen siden start da fortsatt minst er like positiv. Systemet med å holde tilbake deler av honoraret bidrar til å støtte opp under langsiktighet i forvaltningen. Regnskapsreglene krever at en skal inkludere avsetninger til opptjente, ikke utbetalte honorarer, i tillegg til faktiske utbetalinger. Årlige regnskapsførte honorarer vil derfor i slike tilfeller kunne bli høyere enn faktisk utbetalte honorarer.