6 Tiltak for å bedre bruken av samfunnets ressurser

6.1 Hovedlinjer i strukturpolitikken

Strukturpolitikk er en samlebetegnelse på offentlige tiltak for å bedre bruken av samfunnets ressurser. Full sysselsetting og god vekst i økonomien krever at de tilgjengelige ressursene tas i bruk og anvendes best mulig. Etter finanskrisen i 2008 har en rekke land opplevd lavere økonomisk vekst og begrenset handlingsrom i finanspolitikken. Derfor har OECD lagt større vekt på strukturpolitikk, spesielt gjennom arbeidet med prosjektet Going for Growth. Her understreker OECD at strukturreformer er viktige fordi de kan bidra til å fremme langsiktig vekst og velferd og samtidig dempe presset på offentlige finanser. Dette er spesielt viktig i en periode der en rekke land opplever høy statsgjeld og store budsjettunderskudd. OECD peker på at evnen til å gjennomføre strukturpolitiske tiltak har vært størst i land med store budsjettunderskudd og gjeldsproblemer, men at dette er viktig også i andre land for å sikre god økonomisk vekst.

I Going for Growth gis også råd om de viktigste tiltakene myndighetene kan sette i gang for å stimulere den økonomiske veksten i sitt land. Norge kommer generelt godt ut i slike internasjonale sammenlikninger pga. vårt høye bruttonasjonalprodukt (BNP) per innbygger. Hvilke råd OECD gir Norge, drøftes i boks 6.1.

Boks 6.1 OECDs råd til Norge i Going for Growth 2013

I OECDs årlige publikasjon, Going for Growth, gir OECD landspesifikke råd om de viktigste tiltakene myndighetene kan sette inn for å stimulere den økonomiske veksten i sitt land. Formålet med Going for Growth er å sammenlikne BNP-nivå og BNP-vekst mellom OECD-landene, identifisere hva som skaper forskjellene, og gi landene råd om hva de kan gjøre for å øke veksten og komme på et høyere velstandsnivå. I Meld. St. 12 (2012–2013) Perspektivmeldingen 2013 er det redegjort for hovedresultatene i Going for Growth 2012.

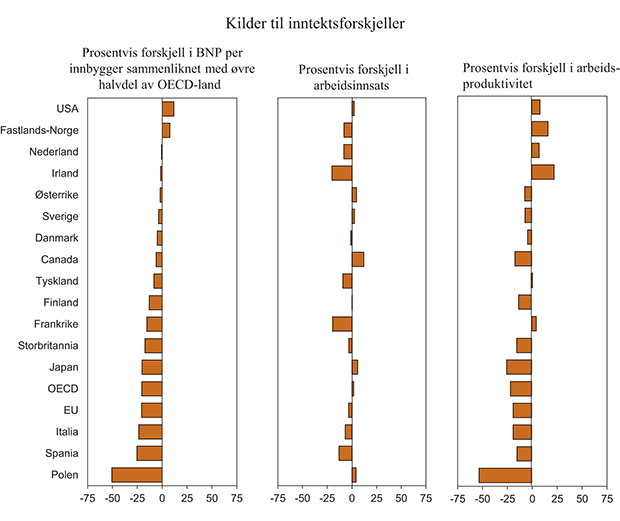

Norge kommer generelt svært bra ut i slike internasjonale sammenlikninger pga. vårt høye BNP per innbygger, jf. figur 6.1. At vi kommer godt ut, skyldes høy arbeidsproduktivitet og at vi får godt betalt for det vi produserer, mens vi ikke skiller oss like fordelaktig ut på arbeidsinnsatsen. Det er mange som jobber i Norge, men hver enkelt jobber ikke så mange timer som i flere andre land.

Tallene for Norge i Going for Growth viser fastlandsøkonomien, siden uttak av grunnrente fører til høy verdiskaping i petroleumsnæringen.

Figur 6.1 Bruttonasjonalprodukt (BNP) per innbygger i OECD-landene i 20111, fordelt på arbeidsinnsats2 og arbeidsproduktivitet3

1 Målt i forhold til gjennomsnittet av den beste halvparten av OECD-landene. Sammenliknet ved kjøpekraftspariteter.

2 Arbeidsinnsatsen er målt ved antall arbeidede timer delt på antall innbyggere.

3 Arbeidsproduktiviteten er målt ved BNP delt på antall arbeidede timer.

Kilde: OECD, Going for Growth 2013.

De konkrete områdene hvor Norge gis råd om tiltak for å stimulere vekst og verdiskaping er:

Reformere uføretrygd- og sykepengeordningene

OECD anbefaler at man ytterligere styrker arbeidet med å få sykemeldte raskt tilbake til jobb, og at man følger opp legenes sykemeldingspraksis. Dersom dette ikke hjelper, foreslår OECD at man strammer inn på ordningene og lar arbeidsgivere betale en større del av kostnadene ved sykemeldingene.

Øke konkurransen i produktmarkedene

Stort offentlig eierskap og hindringer mot nyetablering i enkelte næringer, bl.a. i varehandel, mener OECD kan gi lavere produktivitet og vekst.

Redusere støtten til landbruket

Den sterke beskyttelsen av norsk landbruk hindrer effektiv ressursutnyttelse, og OECD mener derfor at landsbruksstøtten og importvernet gradvis bør reduseres.

Bedre resultatene i ungdomsskolen og videregående skole

OECD peker på følgende tiltak for å bedre skoleprestasjonene: redusere antall skoler, gi bedre informasjon om skoleresultatene både for den enkelte skole og for den enkelte lærer, samt i større grad å vurdere rektorene ut fra resultatene skolen oppnår. OECD anbefaler også å bedre etterutdanningen og karrieremulighetene for lærerne.

Rette opp skjevheter i skattesystemet

OECD peker her på forskjellene i beskatning av ulike typer kapital, og særlig på skattefavoriseringen av egen bolig.

I Norge er forutsigbare rammevilkår og en makroøkonomisk politikk rettet inn mot en stabil utvikling i økonomien viktige bidrag til effektiv ressursutnyttelse. Her beskrives tiltak for å bedre bruken av samfunnets ressurser i offentlig sektor og produktmarkedene, mens politikken for bedre ressursbruk i andre markeder presenteres andre steder i Nasjonalbudsjettet. Norge har et godt organisert og velfungerende arbeidsmarked, som gir grunnlag for høy produktivitet. Sysselsettings- og inntektspolitikken er omtalt i avsnitt 3.9. Finansinstitusjonene og finansmarkedene må reguleres slik at de er robuste og kan oppfylle sin samfunnsmessige funksjon. Etter finanskrisen har regjeringen iverksatt flere tiltak for å bygge opp under finansiell stabilitet, jf. avsnitt 3.7. En effektiv ressursutnyttelse kan også understøtte en bærekraftig utvikling ved at det bidrar til mindre forbruk av naturressurser og til lavere miljøbelastninger. Bærekraftig utvikling er omtalt i kapittel 7. Skatter og avgifter påvirker ressursbruken i samfunnet. Skattesystemet må sikre inntekter til fellesskapet, bidra til rettferdig fordeling og fremme effektiv ressursutnyttelse. Hovedtrekkene i regjeringens skatte- og avgiftsopplegg for 2014 er beskrevet i kapittel 4.

I produktmarkedene stimulerer konkurranse mellom tilbydere til kostnadsreduksjon og innovasjon. Innovasjon i form av nye eller forbedrede produkter og produksjonsmåter, opparbeiding av nye markeder og utvikling av bedre måter å organisere bedrifter på kommer forbrukerne til gode, bl.a. gjennom lavere priser og et variert produktutvalg. Konkurranse bidrar dermed til god anvendelse av samfunnets ressurser. Et viktig virkemiddel i strukturpolitikken er derfor å legge til rette for virksom konkurranse. Gjennom konkurransepolitikken reduseres private og offentlige reguleringer som hindrer konkurranse eller etablering av ny virksomhet. Konkurransepolitikken er omtalt i avsnitt 6.2.2.

Reguleringer kan imidlertid være nødvendig for å oppnå konkurranse i markeder med naturlige monopoler. Naturlige monopoler oppstår når hele etterspørselen kan dekkes til lavere kostnad fra én bedrift enn om produksjonen spres på flere bedrifter. Dette vil være tilfelle i markeder hvor en stor del av produksjonskostnaden er knyttet til investeringer i infrastrukturen. Virksomheter i nettverksnæringer som elektrisitetsforsyning, elektronisk kommunikasjon, post, vannforsyning og avløp, jernbane og flyplasser har i større eller mindre grad karakter av å være naturlige monopoler. I flere nettverksnæringer er det etablert særskilt regulering for å oppnå konkurranse på områder der det er mulig, og for å sikre effektivitet innenfor det resterende monopolområdet. Andre reguleringer tar sikte på å ivareta ulike samfunnshensyn, for eksempel gjennom pålegg om landsdekkende forsyning av en tjeneste eller krav om et visst kvalitetsnivå på tjenestene. Det er viktig at slike offentlig pålagte oppgaver gjennomføres til lavest mulig kostnader for samfunnet og ikke fører til konkurransevridning mellom leverandørene. Nettverksnæringer er omtalt i avsnitt 6.2.3.

Også i andre tilfeller er det nødvendig med særskilt regulering. Dette gjelder for eksempel der det oppstår kostnader eller gevinster i produksjon eller forbruk som det ikke tas hensyn til i markedet, såkalte negative eller positive eksterne effekter. Et eksempel på negative eksterne effekter er miljøskadelige utslipp, som kan reguleres gjennom utslippskrav eller økonomiske virkemidler, for eksempel avgifter som reflekterer miljøskaden. Et annet eksempel er at innovasjon i en bedrift kan gi resultater som også er til fordel for andre bedrifter og samfunnet for øvrig. Innovasjonen har da positive eksterne effekter. Innovasjon og næringsrelevant forskning er omtalt i avsnitt 6.2.4.

For næringer som er basert på utnyttelse av felles naturressurser, må det fastsettes reguleringsregimer som sikrer en bærekraftig ressursforvaltning i et langsiktig og perspektiv. Uten regulering vil ressursene overutnyttes. Ofte må det derfor etableres eiendomsrettigheter eller utvinningstillatelser for ressursen, som fiskekvoter og utvinningstillatelser for petroleum. Virksomhet basert på naturressurser kan gi opphav til en særlig avkastning som kalles grunnrente. Beskatning av naturressursnæringer kan derfor sikre vesentlige inntekter til fellesskapet. Effektiv beskatning tilsier at grunnrente beskattes, og en riktig utformet skatt på grunnrente vil ikke påvirke verdiskapingen negativt. Grunnrentebeskatningen gir grunnlag for et lavere nivå på andre, vridende skatter. Regulering av næringer basert på naturressurser er tema for avsnitt 6.2.5.

Enklere offentlig regelverk kan gi bedre ressursbruk, både i næringslivet, i husholdningene og i offentlig administrasjon. Forenklingstiltak og elektroniske tjenester bidrar til lavere administrative kostnader, større forutsigbarhet for brukerne og mer effektiv gjennomføring av offentlige tiltak. Elektronisk selvangivelse er et eksempel på dette. Næringslovgivning og forenkling er drøftet i avsnitt 6.2.6.

Næringsdrivende får offentlig støtte gjennom tilskudd, særskilte skattefradrag, skjerming fra utenlandsk konkurranse mv. All næringsstøtte vil påvirke konkurransen mellom bedrifter og næringer og dermed hvordan ressursene i økonomien brukes. Vridningene i ressursbruken er avhengig både av støttenivå og støttens innretning. Det rettes derfor særlig oppmerksomhet mot nivået og innretningen på støtten. Den samlede næringsstøtten over statsbudsjettets utgiftsside var 22,5 mrd. kroner i 2012. Utvikling i næringsstøtten er omtalt i avsnitt 6.3.

God kvalitet og et godt tilbud av offentlige tjenester er viktig for å møte krav og forventninger i befolkningen og for å sikre oppslutningen om fellesskapsløsningene. Offentlig tjenesteproduksjon må være effektiv dersom vi skal ha muligheter til å finansiere økte kostnader når befolkningen eldes. En effektiv offentlig sektor er et delt ansvar mellom kommunene, som driver det meste av velferdstjenestene, og staten. En effektiv offentlig forvaltning er viktig også for næringslivet. Utvikling og forbedring av IKT-baserte tjenester utgjør et sentralt element i fornyingen. Disse og andre tiltak for å fornye og effektivisere offentlig sektor drøftes nærmere i avsnitt 6.4.

6.2 Produktmarkedene

6.2.1 Produktivitetsvekst

Verdiskapingen i økonomien avhenger av tilgangen på arbeidskraft, kapital og naturressurser, og hvordan disse innsatsfaktorene benyttes. Høy velferd krever at vi utnytter arbeidskraften effektivt. Et mål på arbeidsproduktivitet er bruttoprodukt per timeverk. Dette forholdstallet kan økes ved at arbeidstakerne utnytter den eksisterende mengden kapital og naturressurser på en mer effektiv måte, eller ved at kapitalmengden per timeverk øker. Over tid er det utnyttelsen av innsatsfaktorene som er viktigst for produktivitetsveksten. Det er mange forhold som påvirker dette, herunder utdanning, kompetanseutvikling og evnen til å ta i bruk nye produksjonsprosesser og teknologi. God omstillingsevne er også viktig fordi flytting av ressurser til sektorer med høy produktivitet vil bedre den samlede produktiviteten i økonomien.

Selv om høy produktivitetsvekst kan indikere at ressursene brukes der de kaster mest av seg, er dette ingen fullgod målestokk på en vellykket strukturpolitikk. Det er bl.a. store forskjeller mellom næringer i mulighetene for å bedre produktiviteten. Endret produktivitet kan være vanskelig å fange opp i økonomisk statistikk, noe som særlig gjelder for offentlige goder og annen tjenesteyting. Generelt er det dessuten betydelig usikkerhet ved beregning og tolkning av produktivitetstall, særlig for de siste årene som vil være basert på foreløpig statistikk.

På 1990-tallet ble det gjennomført en rekke strukturreformer som bedret konkurransen i næringslivet og produktiviteten i norsk økonomi. Økt konkurranse i tjenesteytende næringer har vært en viktig drivkraft for anvendelse av ny teknologi, for introduksjon av nye produkter og for forbedring av kvalitet og service. Bruk av informasjons- og kommunikasjonsteknologi (IKT) og etablering av nye selskapsstrukturer med større konsern eller kjeder startet i 1980-årene, og fikk et bredt gjennomslag i 1990-årene. Skattereformen i 1992, fornying av reguleringene i blant annet finansmarkedene, markedene for elektronisk kommunikasjon, betalingsformidling og dagligvarehandelen bidro til disse omstillingene. Varehandel og finansiell tjenesteyting utmerker seg med høy produktivitetsvekst på 1990-tallet.

Fra 2000 til 2005 var produktivitetsveksten høy i hele næringslivet, samtidig som sysselsettingen var relativt stabil. Bruttoproduktet per timeverk økte i gjennomsnitt med 3 pst. i Fastlands-Norge i denne perioden. Fra og med 2006 og i årene etterpå avtok veksten i produktiviteten for de fleste fastlandsnæringene, og særlig innenfor tjenesteyting. Dette må ses i lys av at det er konjunkturelle mønstre i produktivitetsutviklingen. Det tar tid for bedriftene å tilpasse arbeidsstokken til endrede etterspørselsforhold. Det kan dessuten være kostnader ved å si opp ansatte slik at bedriftene velger å holde på ansatte i påvente av bedre tider.

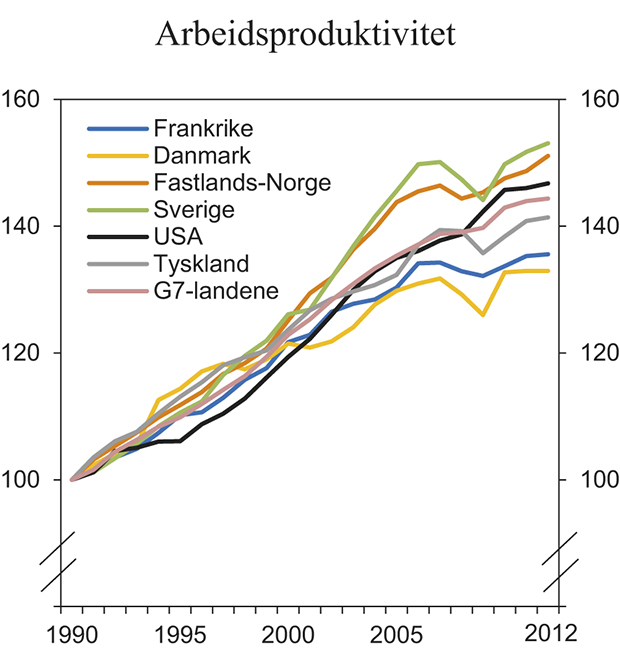

Også hos flere av våre handelspartnere har veksten i produktiviteten vært lav siden 2006. På tilsvarende måte som i Norge har virksomhetene holdt på arbeidskraft til tross for svak vekst i produksjonen. Mens europeiske land typisk holdt lenger på arbeidskraften da produksjonen avtok, nedbemannet amerikanske bedrifter. Dermed holdt produktivitetsveksten seg bedre oppe i USA, jf. figur 6.2. Bedriftene har dessuten vært varsomme med investeringer etter finanskrisen, som følge av stor usikkerhet om den økonomiske utviklingen, jf. boks 2.5. Kapitalen per timeverk har dermed ikke vokst mye. I flere land har det også vært vansker med finansiering av nye investeringer. I Norge kan også økt tilgang på arbeidskraft fra nye EU-land ha bidratt til svakere produktivitetsvekst og lav vekst i kapital per timeverk. Arbeidsinnvandringen har gjort arbeidskraft rimeligere sammenliknet med kapital. Det har gitt rom for vekst i næringer med relativt lav produktivitet. En slik utvikling har vi også har sett hos flere av våre handelspartnere.

Figur 6.2 Utvikling i arbeidsproduktivitet siden 1990. Indeks 1990=100.

Kilde: OECD og Statistisk sentralbyrå.

I 2012 tok produktivitetsveksten seg noe opp igjen, til et nivå 0,4 prosentenheter under gjennomsnittet for de siste 40 årene. Produktivitetsnivået er høyt i Norge sammenliknet med mange andre land, jf. boks 6.1. Analyser gjort av Bjørnland og Thorsrud fra Handelshøyskolen BI tyder på at høy aktivitet i petroleumssektoren kan ha trukket opp produktivitetsveksten i norsk økonomi.1 Utfordringene ved å utvinne petroleum kan ha bidratt til kompetanse- og teknologiutvikling både på sokkelen og blant underleverandører. Utviklingen kan ha trukket opp produktivitetsveksten også ellers i fastlandsøkonomien. Analysene tyder imidlertid på at disse eksterne effektene fra petroleumsnæringen har avtatt de siste årene.

6.2.2 Konkurransepolitikken

Konkurransepolitikken skal bidra til effektiv ressursutnyttelse ved å legge til rette for virksom konkurranse. Konkurransepolitikken favner bredt og er rettet både mot konkurransebegrensende atferd hos aktører i næringslivet og mot konkurransebegrensende myndighetstiltak.

Virksom konkurranse bidrar til effektiv bruk av samfunnets ressurser, holder kostnader nede og fremmer innovasjon. Dette kommer forbrukerne til gode gjennom lavere priser og et variert produktutvalg med god kvalitet.

Selgere av varer og tjenester kan ha økonomiske motiver til å begrense konkurransen. I et marked med svak konkurranse vil det være lønnsomt å sette høyere priser og selge færre enheter av varer med dårligere kvalitet, enn i et marked med virksom konkurranse. Høyere priser på varer eller tjenester som følge av svak konkurranse innebærer et tap for samfunnet fordi det blir produsert mindre enn det forbrukerne ønsker og er villige til å betale for. Høye priser innebærer også økt inntekt til de næringsdrivende på bekostning av forbrukerne. Konkurranseloven forbyr samarbeid som begrenser konkurransen og misbruk av dominerende stilling. Loven retter seg i første rekke mot konkurransebegrensende atferd hos private og offentlige selskaper som driver næringsvirksomhet. Når enkelte aktører likevel opptrer i strid med konkurranselovgivningen, må Konkurransetilsynet gripe inn med sanksjoner for å gjenopprette konkurransen og avskrekke tilsvarende atferd i framtiden. Konkurransepolitikk innebærer derfor at myndighetene gjennom tilsyn og kontroll så langt som mulig sikrer at markedskreftene virker til det beste for samfunnet.

Konkurransekriminalitet

Konkurranseloven åpner for å ilegge gebyr for overtredelse av lovens forbudsbestemmelser på opptil 10 pst. av bedriftens årlige omsetning. Det kan gis lempning for foretak som bistår Konkurransetilsynet med oppklaring av egen eller andres overtredelse av forbudet mot konkurransebegrensende samarbeid i konkurranseloven § 10. Formålet med lempningsadgangen er å gi deltakere i ulovlig samarbeid insentiver til å bryte ut av samarbeidet og bidra til tilsynets arbeid med å avsløre ulovlige brudd på konkurranseloven.

I 2012 arbeidet Konkurransetilsynet med flere store etterforskningssaker. Tilsynet var på fire bevissikringer, herunder to hvor det assisterte EFTAs overvåkingsorgan og EU-Kommisjonen. En av tilsynets egne saker dreide seg i hovedsak om overtredelse av forbudet mot misbruk av dominerende stilling i konkurranseloven § 11.

Konkurransetilsynet varslet i 2011 to aktører innen bygg- og anleggssektoren om gebyrer for brudd på konkurranseloven § 10. Vedtak i saken ble fattet i mars 2013, med gebyrer på henholdsvis 220 og 140 mill. kroner. Den ene aktøren ble innvilget full lempning for å ha varslet om og bidratt til oppklaring av saken.

To saker om ulovlig konkurransebegrensende samarbeid var oppe for retten i 2012. Den ene saken gjaldt to mindre lokale aktører innen bygg og anlegg. Høyesterett ga i denne saken sin tilslutning til at bøtenivået må legges høyt for å kunne virke avskrekkende for bedriftene. Den andre rettssaken omhandler et mulig ulovlig samarbeid mellom to taxisentraler i Follo. Konkurransetilsynet fikk ikke medhold i tingretten og har anket dommen til lagmannsretten.

Fusjoner og oppkjøp

Konkurransen i ulike markeder påvirkes bl.a. av graden av konsentrasjon og antall aktører. Konkurransetilsynet skal derfor gripe inn mot fusjoner og oppkjøp (foretakssammenslutninger) som vil føre til, eller forsterker, en vesentlig begrensning av konkurransen i strid med lovens formål om effektiv bruk av samfunnets ressurser. Tilsynet vurderer derfor ikke bare om en foretakssammenslutning begrenser konkurransen i det relevante marked, men også om dette leder til et samfunnsøkonomisk effektivitetstap. En foretakssammenslutning som gir et selskap markedsmakt, kan innebære høyere priser og lavere produksjon og dessuten redusere insentivene til effektivisering og innovasjon. Tilsynet kan forby en foretakssammenslutning eller godkjenne den på vilkår. For å bevare konkurransen i lokale markeder vil tilsynet ha et særlig oppsyn med store, nasjonale aktører som kjøper seg opp i lokale markeder.

I 2012 ble en stor del av Konkurransetilsynets ressurser brukt på å behandle fusjoner. Tilsynet fattet vedtak om inngrep mot fire foretakssammenslutninger i 2012. Tre av disse ble godkjent av tilsynet på vilkår.

Konkurransetilsynet har i løpet av 2012 også fattet fire vedtak om brudd på gjennomføringsforbudet i forbindelse med foretakssammenslutninger. Gjennomføringsforbudet innebærer at en meldepliktig foretakssammenslutning ikke kan gjennomføres før tilsynet har behandlet saken.

Gjennomsiktighet og konkurransebegrensende virkninger av offentlige tiltak

Som ledd i å føre tilsyn med konkurranseforholdene i norsk økonomi kan Konkurransetilsynet iverksette tiltak for å øke markedenes gjennomsiktighet og påpeke konkurransebegrensende virkninger av offentlige tiltak.

Påpekning av konkurransebegrensende virkninger av offentlige tiltak kan gjøres gjennom bl.a. høringsuttalelser og formelle påpekninger etter konkurranseloven § 9 e. I 2012 har Konkurransetilsynet gitt 12 høringsuttalelser og sendt én påpekning. Påpekningen gjaldt konkurransebegrensende virkninger av den lovfestede pensjonsordningen for sykepleiere (sykepleierpensjonsordningen). Tilsynet fikk ikke gjennomslag i Arbeidsdepartementet for sine synspunkter.

Særskilte markeder

Konkurransetilsynet har hatt flere markeder under særlig overvåking i 2012. Blant annet er overvåkningsordningen for Tines bruttomarginer i meierisektoren og plikten Statkraft AS har til å opplyse om erverv av andeler i kraftverk og foretak som eier kraftverk i Norge, videreført. Som ledd i arbeidet med å avdekke eventuelt misbruk av markedsmakt overvåker Konkurransetilsynet engrosmarkedet for kraft i samarbeid med Norges vassdrags- og energidirektorat.

Dagligvaremarkedet har vært høyt prioritert av Konkurransetilsynet i flere år. Overvåkningen skjer ved at tilsynet innhenter avtaler mellom dagligvarekjedene og markedsledende leverandører. Avtalene gir tilsynet oversikt over ulike betingelser som benyttes i dagligvaresektoren, samt mulighet til å avdekke eventuelle ulovlige forhold. I tillegg følger tilsynet generell utvikling og enkelthendelser i dette markedet nøye.

Som ledd i oppfølging av Matkjedeutvalgets forslag (NOU 2011: 4 Mat, makt og avmakt) nedsatte regjeringen høsten 2012 Dagligvarelovutvalget. Utvalget la våren 2012 fram sin utredning, NOU 2013: 6 God handelsskikk i dagligvarekjeden. Utvalget fremmet forslag til ny lov om god handelsskikk ved omsetning av dagligvarer. Formålet med loven er bl.a. å legge til rette for effektive forhandlinger mellom dagligvarekjedene og leverandørene. Loven er utformet med sikte på å sette aktørene selv i stand til å oppnå effektive løsninger, heller enn å diktere hva løsningene skal gå ut på. Utredningen har vært på høring og vil bli fulgt opp av Barne-, likestillings, og inkluderingsdepartementet, Fornyings-, administrasjons- og kirkedepartementet og Landbruks- og matdepartementet.

På bakgrunn av Matkjedeutvalgets forslag har Forbrukerrådet, på oppdrag fra Barne-, likestillings- og inkluderingsdepartementet, utredet et forslag om en dagligvareportal for forbrukerne. Forbrukerrådets utredning er nå til vurdering i departementene.

Siden 2009 har det vært dialog mellom EFTAs overvåkningsorgan (ESA) og Norge om lovligheten av forskriften fra 2007 som forbyr opptjening av bonuspoeng på innenlands flyreiser. I mars 2013 ble det klart at ESA mener at det norske forbudet er i strid med EØS-avtalen. Regjeringen er ikke enig i ESAs rettslige vurdering, og har i kontakt med ESA klargjort Norges syn. Våren 2013 besluttet likevel regjeringen å oppheve forskriften. Fornyings-, administrasjons og kirkedepartementet har bedt Konkurransetilsynet vurdere om det er behov for å pålegge aktørene en særskilt opplysningsplikt for å sikre tilstrekkelig informasjonsgrunnlag for en effektiv håndheving av konkurranselovens forbudsbestemmelse. Videre vil regjeringen utrede muligheten for å lovregulere at bonuspoeng som opptjenes i arbeidsforhold, tilfaller den som betaler for reisen, normalt arbeidsgiver. Formålet med en slik utredning vil være å undersøke om det kan redusere den administrative byrden med å håndheve skatteplikt av privat bruk av bonuspoeng opptjent på tjenestereiser, samt eventuelle negative konkurransemessige virkninger av å oppheve forskriften.

For omsetning av bøker er det i egen midlertidig forskrift gjort unntak fra konkurranselovens § 10 om konkurransebegrensende avtaler mellom foretak. Forskriften gjelder ut 2014. Regjeringen la våren 2013 fram en proposisjon om lov om omsetning av bøker (bokloven) som ble sanksjonert 21. juni etter Stortingets vedtak om loven, men loven har foreløpig ikke trådt i kraft. Loven avløser unntaket gitt i forskrift og skal gjelde bøker i alle formater. Bokloven vil være obligatorisk for alle leverandører og forhandlere, og innebærer bl.a. at alle leverandører må sette bindende videresalgspriser (fastpris) på bøker ved salg til sluttbruker. Loven vil gjelde omsetning av skjønnlitteratur, sakprosa, faglitteratur og lærebøker for høyere utdanning. Loven setter videre et øvre tak på 50 pst. for rabatt i forhandlinger mellom leverandør og forhandler. Konkurranseloven § 10 vil imidlertid gjelde for konkurransebegrensede samarbeid som ikke er regulert i loven. Det er fremdeles et forbud mot prissamarbeid, samordnet opptreden og visse former for informasjonsutveksling mellom konkurrerende foretak i bokbransjen.

Regelverksutvikling

Stortinget vedtok i 2013 en rekke endringer i konkurranseloven. Saksbehandlingsreglene i loven ble gjennomgått, sanksjonsregimet for overtredelse av konkurransereglene ble vedtatt endret, og det ble innført en ny ordning med forenklet saksbehandling ved bindende tilsagn i atferds- og fusjonssaker. Den reviderte loven med tilhørende forskrifter trer i kraft 1. januar 2014. Da vil det være en sentral oppgave for Konkurransetilsynet å legge om praksis i tråd med de vedtatte endringene. Tilsynet vil også veilede foretakene om endringene i konkurranseloven.

EU-kommisjonen sendte i juni 2013 på høring et nytt regelverk om privat håndheving av konkurransereglene, samt forslag til endringer i reglene om fusjonskontroll. Disse prosessene vil følges nøye.

Offentlige anskaffelser

Offentlig sektor disponerer en vesentlig del av ressursene i samfunnet, jf. avsnitt 6.4. Reglene om offentlige anskaffelser har som hovedmål å sikre kostnadseffektive anskaffelser og samtidig gi allmennheten tillit til at offentlige anskaffelser skjer på en samfunnstjenlig måte.

I tillegg til håndheving gjennom det ordinære domstolsapparatet, håndheves anskaffelsesregelverket gjennom rådgivende uttalelser fra Klagenemnda for offentlige anskaffelser (KOFA) i tvister om mulige brudd på regelverket. Klagenemndas sekretariat ligger administrativt under Konkurransetilsynet. KOFA og tilsynet samarbeider om å skape et felles fagmiljø for å møte utfordringer knyttet til økonomisk kriminalitet. Herunder samarbeider de om å spre kunnskap om anskaffelsesregelverket og konkurranselovens regler om ulovlig anbudssamarbeid til offentlige oppdragsgivere.

Regjeringen har lagt fram en rekke tiltak for å bedre offentlige anskaffelser. Tiltakene retter seg både mot innkjøpere og tilbydere. Samlet skal tiltakene bidra til å styrke innkjøpskompetansen i offentlig sektor og stimulere til en økning i antall tilbydere som deltar i konkurransen om offentlig oppdrag. Direktoratet for forvaltning og IKT (Difi) arbeider derfor for at offentlige oppdragsgivere skal gjennomføre kostnadseffektive, miljøvennlige og kvalitetsrettede anskaffelser i tråd med regelverket om offentlige anskaffelser.

6.2.3 Nettverksnæringene

For nettverksnæringer er en stor del av produksjonskostnadene knyttet til fast infrastruktur for transport eller distribusjon. Næringene er kjennetegnet ved at ett selskap kan produsere mer effektivt innenfor et geografisk avgrenset område enn flere selskaper (naturlig monopol). En samfunnsøkonomisk lønnsom utbygging og bruk av infrastrukturen krever offentlig styring. Regulering av monopolvirksomheten er også en forutsetning for å oppnå konkurranse i de delene av markedet hvor det kan ligge til rette for flere tilbydere. Det er viktig at nye tilbydere kan få tilgang til infrastrukturen på samme vilkår som de etablerte selskapene. Reguleringen må også legge til rette for at nye, verdiøkende tjenester slipper til, og at selskaper kan utnytte stordriftsfordeler gjennom integrering av tidligere separat infrastruktur. Kraft- og vannforsyning, jernbane, lufttransport, elektroniske kommunikasjonstjenester og post er eksempler på nettverksnæringer.

I Norge har nettverksnæringene i stor grad vært offentlig eid. Utviklingen av teknologi og nye tjenester, økt etterspørsel og sammensmelting mellom tidligere atskilte markeder påvirker omfanget av monopoler. Det innebærer at mange av tjenestene som tidligere ble produsert av offentlige monopolbedrifter, etter hvert kan produseres mer effektivt i et marked med flere aktører. Muligheten for å innføre konkurranse og omfanget av det potensielle konkurranseområdet varierer.

Konkurrerende nettverk er mulig dersom kostnaden ved å etablere en parallell infrastruktur tilsvarer kostnaden ved å ekspandere det eksisterende nettet. Særlig er dette aktuelt ved introduksjon av ny teknologi. I den grad parallell infrastruktur fører til konkurranse om levering av nettjenester, reduseres behovet for en særskilt regulering av næringen.

Konkurranse i produksjon som benytter samme infrastruktur, er mulig dersom produksjonen kan separeres teknologisk og markedsmessig fra utbygging og drift av selve nettet. Både elektroniske kommunikasjonstjenester og elektrisk kraft kan produseres og konsumeres på forskjellige geografiske plasseringer. Dette gjør det mulig å etablere konkurranse i kraftmarkedet både mellom produsenter, selgere og meklere, og i markedene for elektronisk kommunikasjon mellom tjenesteleverandører. Derimot må for eksempel vannforsyning og avløpsbehandling baseres på lokal produksjon, noe som langt på vei utelukker konkurranse om kundene mellom vannverk eller renseanlegg.

Selv når det ikke er markedsgrunnlag for flere produsenter, er det iblant mulig med anbuds- eller tilbudskonkurranse om produksjonen. Et eksempel er anbudskonkurranse om å betjene ulønnsomme flyruter i kortbanenettet.

Avvikling av eneretter vil bidra til effektiv ressursbruk dersom det kan etableres virksom konkurranse i markedet. Selv om den teknologiske og markedsmessige utviklingen generelt trekker i retning av at nettverksnæringer i større grad disiplineres av potensiell konkurranse, vil det i de fleste nettverksnæringer gjenstå områder med karakter av naturlig monopol. Det er derfor viktig med regulering som hindrer at selskaper kan kryssubsidiere pris og kvalitet på nettjenester, samtidig som reguleringen må gi insentiver til effektiv ressursbruk innenfor de gjenværende monopolområdene. Reguleringen av monopolområdet må bl.a. balansere brukerhensyn som pris og kvalitet på tjenestene, mot en rimelig inntjening for nettselskapet. Offentlig styring er også nødvendig for å sikre et basistilbud i områder der det ikke er markedsgrunnlag for lønnsom drift. Tabell 6.1 gir en oversikt over struktur, regulering og offentlig pålagte oppgaver i nettverksnæringene.

Tabell 6.1 Nettverksnæringer: Struktur, regulering og offentlig pålagte oppgaver

Næring/tjeneste | Selskapsstruktur | Regulering | Offentlig pålagte oppgaver |

|---|---|---|---|

Kraftnettet | Tre nettnivå: sentral-, regional- og distribusjonsnett. Sentralnettet drives av Statnett SF (som eier 87 pst.). For øvrig 150 selskaper med nettvirksomhet, hvorav de fleste også produserer/omsetter. | Områdekonsesjon for å bygge/drive kraftnett. Åpen tilgang og punkttariffer. Årlig fastsettelse av inntektsrammer for det enkelte nettselskap. Separat regnskap for nettvirksomhet. | Statnett SF har systemansvar. Nettselskapene får tilknytningsplikt for forbruk og produksjon på alle nettnivå. Nettselskapene har ansvaret for sikker strømforsyning til sine kunder. Rapporteringsplikt (økonomisk og teknisk) til NVE. |

Vannforsyning og avløp | Kommunalt ansvar, delvis organisert i eget selskap (noen interkommunale). Flere private, mindre enheter. | Vann- og avløpsgebyrer skal ikke overstige kommunens nødvendige kostnader i henholdsvis vann- og avløpssektoren. | Forsynings- og behandlingsplikt. |

Jernbane | NSB og Flytoget er største aktør i persontransport. NSB1 er dominerende aktør for godstransport. | Krav om tillatelse for å drive jernbanevirksomhet. Åpnet for konkurranse om godstransport. Statlig kjøp av persontransport. | Jernbaneverket har ansvar for trafikkstyringen, fordeling av kapasiteten på sporet og innkreving av kjøreveisavgift. |

Lufthavner | Avinor er dominerende aktør med 46 av 52 lufthavner. Rygge og Torp er de største private aktørene. | Konsesjon for den enkelte lufthavn. Sikkerhets- og kontrollbestemmelser. Takstregulativ for Avinors lufthavner og Rygge. | Staten avgjør hvilke lufthavner Avinor skal drive. |

Elektronisk kommunikasjon | Få, men økende antall tilbydere med landsdekkende nett. Telenor har sterk markedsstilling i enkelte delmarkeder. Andre tilbydere har sterk markedsstilling innenfor særlige områder. Det pågår en konsolidering i markedet, men fortsatt mange mindre tilbydere som videreselger tjenester. | Generelle bestemmelser for å sikre sluttbruker rettigheter og øvrige forhold i lov og forskrift. Mer spesifikke vilkår i frekvenskonsesjoner. Post- og teletilsynet pålegger særlige forpliktelser for tilbydere med sterk markedsstilling i deler av ekommarkedet. | Telenor har leveringsplikt for fasttelefoni og digital elektronisk kommunikasjon på ethvert sted med fast, helårlig bosetting eller næringsvirksomhet. Framtidige frekvenskonsesjoner for mobilkommunikasjon og kringkasting vil som hovedregel gjennomføres uten dekningskrav. |

Post | Posten Norge er klart største aktør for uregistrerte sendinger. | Konsesjon for Posten Norge. Leveringspliktige tjenester, krav til framsendingstid mv. Enerett for brevpost inntil 50 gram og med pris inntil 2½ ganger grunntaksten. Produktregnskap og kostnadsbaserte priser. | Landsdekkende postnett. Utlevering av prioritert post alle ukedager. |

1 NSB AS eier 100 pst. av CargoNet AS.

Kilde: Kommunal- og regionaldepartementet, Olje- og energidepartementet og Samferdselsdepartementet.

Kraftnettet

Nettverket for overføring av elektrisitet er et naturlig monopol som reguleres gjennom energiloven med forskrifter. Norges vassdrags- og energidirektorat (NVE) er delegert omfattende myndighet til å fastsette forskrifter, fatte enkeltvedtak og ha løpende kontroll med nettvirksomheten. Utbyggingsprosjekter må ha konsesjon etter energiloven.

Fra 2010 er det tilknytningsplikt for produksjon for å sikre gjennomføring av samfunnsmessig rasjonelle prosjekter. I vurderingen av samfunnsmessig rasjonalitet skal produksjon og nett ses i sammenheng. Samtidig ble tilknytningsplikt av forbruk på alle nettnivåer lovfestet. Det er etablert en unntaksadgang for tilknytning av nytt eller økt forbruk i ekstraordinære tilfeller.

Det er 151 selskaper som driver nettvirksomhet i Norge i dag. Statnett SF eier om lag 95 pst. av sentralnettet og har ansvaret for å bygge og drive hele sentralnettet samt utenlandsforbindelsene. De øvrige selskapene driver regional- og distribusjonsnett. Det er et stort innslag av offentlig eierskap i sektoren. Statnett SF er 100 pst. statlig eid, mens det er et betydelig innslag av kommunalt eierskap i de øvrige nettselskapene.

NVE fastsetter ved enkeltvedtak årlige inntektsrammer for hvert enkelt nettselskap slik at inntekten over tid skal dekke kostnadene ved drift og avskrivning av nettet, samt gi en rimelig avkastning på investert kapital, gitt effektiv drift, utnyttelse og utvikling av nettet. Inntektsrammen for det enkelte selskap er dels basert på nettselskapenes kostnader i tidligere år og dels på grunnlag av hvordan nettselskapet presterer sammenliknet med andre nettselskaper (kostnadsnorm).

Nettselskapenes tillatte inntekter påvirkes av leveringspåliteligheten i nettet gjennom kvalitetsjusterte inntektsrammer for ikke-levert energi (KILE). Nettselskapene er også pålagt å gi direkte kompensasjon til kunder ved avbrudd over 12 timer.

Mesteparten av dagens overføringsnett ble bygget fra 1950-tallet og fram til 1980-tallet. Etter mange år med effektivisering og moderate investeringer i det sentrale overføringsnettet er det nå behov for å øke kapasiteten og bygge om deler av nettet. Det er behov for bedre forsyningssikkerhet i noen områder, og mer fornybar kraftproduksjon krever økt kapasitet. Behovet for økt utbygging kommer i tillegg av forbruksvekst bl.a. i petroleumssektoren, industrien og områder med befolkningsøkning og ønsket om å utjevne regionale ubalanser og kraftpriser. Statnett har planer om å investere 5-7 mrd. kroner i sentralnettet de neste ti årene. Investeringene skal dekkes gjennom en økning i sentralnettariffen. Nettariffene bør utformes slik at vi oppnår samfunnsøkonomisk effektiv ressursutnyttelse, altså høyest mulig verdiskaping ved utbygging, bruk og finansiering av kraftnettet.

Regjeringen la i Meld. St. 14 (2011–2012) Vi bygger Norge – om utbygging av strømnettet fram politikken for utbygging og reinvesteringer i strømnettet. Et godt utbygget nett er viktig for verdiskaping, sikker tilgang på strøm i alle deler av landet og tilstrekkelig overføringskapasitet mellom regioner, slik at det ikke blir langvarige store forskjeller i strømpris mellom områder. Som oppfølging av stortingsmeldingen innførte regjeringen i 2013 endringer i konsesjons- og plansystemet for store nettinvesteringer. Politisk involvering skal skje på et tidligere tidspunkt, og vedtaksmyndighetene er hevet til Kongen i statsråd. Videre er det innført krav om ekstern kvalitetssikring av nettselskapenes behovsanalyse og konseptutvalgsutredning før prosjektet kan sendes til myndighetene for behandling.

Kraftutveksling med andre land bidrar til å styrke forsyningssikkerheten. På de eksisterende forbindelsene til Danmark, Finland, Nederland og Sverige foregår det kraftutveksling, det vil si både import og eksport. Forbindelsen til Russland har derimot liten kapasitet og brukes bare til import. Utenlandsforbindelsene demper prissvingningene gjennom året, men også mellom år. En ny forbindelse til Danmark er under utbygging, og Statnett har søkt Olje- og energidepartementet om konsesjon for å legge til rette for kraftutveksling med Tyskland og Storbritannia. Det er et tett samarbeid med Sverige og øvrige nordiske land om nettplanlegging og også innenfor samarbeidsorganisasjonen for de europeiske systemoperatørene (ENTSO-E).

Jernbane

Staten kjøper persontransporttjenester med tog. Trafikkavtalen med NSB omfatter mesteparten av persontogtilbudet på det norske jernbanenettet. Det er kun Flytoget, NSBs dagtogtilbud på Bergens- og Dovrebanen, sommertilbudet på Flåmsbanen, samt «reiselivstilbudet på Raumabanen», som drives på kommersielt grunnlag uten statlige driftstilskudd. Samferdselsdepartementet har etter en konkurranse inngått en trafikkavtale med NSB Gjøvikbanen AS om drift av togtilbudet på strekningen Oslo – Gjøvik. Som del av Samferdselsdepartementets avtale med NSB om å sette inn 66 nye togsett tas det sikte på å innføre ny grunnrutemodell på Østlandet fra desember 2014. Det forventes å gi et bedre togtilbud på Østlandet med større kapasitet, høyere frekvens og bedre overgang til annen kollektivtransport.

Gjennom EØS-avtalen deltar Norge i et omfattende arbeid for å legge til rette for økt samtrafikkevne og bruk av utstyr og personell på tvers av landegrensene. På lang sikt kan dette utviklingsarbeidet føre til en betydelig effektivisering av jernbanesektoren i Europa, gjennom likere konkurransevilkår og økt effektivitet i leverandørindustrien.

Jernbaneverket har ansvaret for infrastruktur, ruteplanlegging og trafikkstyring på jernbanenettet i Norge. Etaten forvalter det statlige jernbanenettet, med om lag 390 mil med jernbane i regulær trafikk. Med unntak av Gardermobanen, tunge godstog og enkelte tilleggstjenester, betaler ikke togselskapene for bruken av infrastrukturen. Samferdselsdepartementet har i Nasjonal transportplan 2014 – 2023 satt mål for kvaliteten i Jernbaneverkets tjenesteproduksjon og har klare forventninger om at Jernbaneverket skal effektivisere 10-15 pst. av forventede kostnader ved egen virksomhet, jf. omtale i Samferdselsdepartementets Prop. 1 S (2013–2014).

Lufthavner

Med lange avstander og spredt bosetting er flytransport en viktig del av transportsystemet i Norge. Lufthavnene har karakter av å være naturlige monopoler, og det kreves konsesjon fra myndighetene for å etablere sivile lufthavner. Det gir den enkelte lufthavn en sterk markedsstilling i sitt geografiske område. I tilfeller der samfunnsmessige hensyn tilsier det, kan staten kjøpe bedriftsøkonomisk ulønnsomme flyrutetjenester og gi tilskudd til regionale lufthavner.

I Norge er det 52 lufthavner med sivil rutetrafikk. Det statlige aksjeselskapet Avinor har ansvar for 46 lufthavner som står for det meste av passasjertrafikken i Norge. Av lufthavner utenfor Avinor har Moss lufthavn Rygge og Sandefjord lufthavn Torp størst betydning. Disse to lufthavnene hadde i 2012 en markedsandel på 2,2 pst. av innenlandstrafikken og 14,1 pst. av utenlandstrafikken.

Bare et fåtall av lufthavnene i Avinor går med overskudd. Overskuddet fra disse lufthavnene er med på å finansiere underskuddet ved de resterende lufthavnene. Avinor har betydelige kommersielle inntekter fra bl.a. parkeringsvirksomhet og utleie av areal. På dette området har selskapet forretningsmessig frihet til selv å fastsette priser og vilkår. Inntekter fra disse virksomhetene bidrar til å finansiere Avinors øvrige virksomhet.

Elektronisk kommunikasjon

Det norske markedet for elektronisk kommunikasjon er gradvis blitt åpnet for konkurranse. Alle eneretter er avviklet. Det har kommet til en rekke nye aktører, nett og tjenester, men i flere delmarkeder har enkelte tilbydere fortsatt høye markedsandeler og en sterk markedsstilling.

Frekvenser i det elektromagnetiske frekvensspekteret utgjør en begrenset naturressurs og skal forvaltes i tråd med samfunnets interesser. Ved overskuddsetterspørsel gjennomfører Post- og teletilsynet auksjoner av frekvenser. Frekvensressurser som ble tilgjengelig etter overgang til digitalt fjernsyn, frekvensbåndet 790 – 862 MHz, samt ledige frekvenser i 900 MHz-båndet og 1 800 MHz-båndet, planlegges tildelt ved auksjon i desember i år. Til denne auksjonen er det stilt dekningskrav for deler av frekvensbåndet 790 –862 MHz. Framtidige auksjoner vil som hovedregel bli gjennomført uten vilkår om dekningsforpliktelser.

Lov om elektronisk kommunikasjon av 2003 (ekomloven) innfører EUs direktiver for elektronisk kommunikasjon fra 2002 i norsk rett. Det følger av ekomloven at Post- og teletilsynet skal vurdere om tilbydere har såkalt «sterk markedsstilling» og vurdere tiltak for tilbydere med sterk markedsstilling. En slik tilbyder kan for eksempel pålegges å gi tilgang til eksterne tilbydere på vilkår som ikke diskriminerer, eller å opprette regnskapsmessig skille mellom ulike virksomhetsområder og aktiviteter. Hensikten med slike tiltak er å legge til rette for konkurranse i overgangsperioden inntil markedene kan reguleres av konkurranseloven. Sektorreguleringen er videreført i EUs reviderte direktiver for elektronisk kommunikasjon fra 2009 og ved endringer i ekomloven i 2013.

Både i fastnettet og mobilnettet er det fortsatt få tilbydere med landsdekkende nett. Telenor er den klart største aktøren, og Post- og teletilsynet har utpekt selskapet som en tilbyder med sterk markedsstilling i flere markeder. Andre tilbydere i fast- og mobilmarkedet er også vurdert å ha sterk markedsstilling i grossistmarkedet for mottak av samtaler fra andre nett for levering til sluttbrukere i eget nett.

EU har de senere årene vedtatt flere forordninger som regulerer prisene for internasjonal gjesting (roaming) i mobilnettet, og reglene gjelder også for EØS-landene. Internasjonal gjesting i mobilnett innebærer at abonnenter i et land kan ringe og motta mobilsamtaler, sende og motta SMS og bruke datagjesting, på reise i et annet land. Dette skjer ved at besøkslandets mobilleverandører tilbyr bruk av mobiltjenester til abonnentens mobilleverandør i hjemlandet. Forordningene fastsetter maksimalpriser for bruk av mobil innenfor EU/EØS-området og forventes å gi sluttbrukere lavere mobilkostnader i utlandet.

Post

Det landsdekkende systemet for innsamling, sortering, transport og distribusjon av brevpost og pakker kan karakteriseres som nettverksvirksomhet. Stordriftsfordelene gjelder først og fremst lokal utlevering av post i tynt befolkede områder.

EUs tredje postdirektiv trådte i kraft 1. januar 2011 og innebærer at eneretten på postområdet ble opphevet i alle 27 medlemsland senest fra 1. januar 2013. Regjeringen har meddelt EU at Norge ikke vil innlemme direktivet i EØS-avtalen.

Posten Norge AS har leveringsplikt på landsdekkende posttjenester. Postens konsesjon fastsetter krav til tilgjengelighet og kvalitet for de leveringspliktige tjenestene. I konsesjonen stilles det krav om utlevering av prioritert post alle hverdager, inkludert lørdag, i hele ekspedisjonsnettet. Dette motsvares av en enerett som er avgrenset til adressert brevpost med vekt inntil 50 gram og pris inntil to og en halv ganger grunntakst. Utenfor enerettsområdet møter Posten konkurranse fra aviser, transport- og budselskaper, samt fra alternativ teknologi som elektronisk kommunikasjon. Postens økonomiske tap på de leveringspliktige tjenestene dekkes av overskudd fra enerettsområdet og ved statlig kjøp av bedriftsøkonomisk ulønnsomme post- og banktjenester.

6.2.4 Innovasjon og næringsrelevant forskning

Forskning og utvikling (FoU) kan bidra til innovasjon og økonomisk vekst gjennom nye og forbedrede produkter og prosesser, og gjennom utvikling av organisasjoner som fungerer bedre og konkurrerer i nye markeder. Tilgang på forskere, forskingsinfrastruktur og forskningsinstitutter kan bidra til å styrke norsk næringslivs konkurranseevne. Det er imidlertid ingen enkel eller direkte sammenheng mellom FoU-utgifter og økonomisk vekst. For at den forskningsbaserte kunnskapen skal styrke vekstevnen i økonomien må resultatene gi grunnlag for innovasjon som er samfunnsøkonomisk lønnsom.

Innovasjon

Statistisk sentralbyrås Innovasjonsundersøkelse for næringslivet kartlegger omfanget av innovasjoner i norsk næringsliv og andre faktorer av betydning for foretakenes innovasjonsprosesser. Da de endelige resultatene fra undersøkelsen ble presentert i 2012, framgikk det at andelen norske foretak som introduserte produkt- eller prosessinnovasjoner i perioden 2008 til 2010 gikk ned med 2 prosentpoeng i forhold til forrige undersøkelse.2 Også de to foregående undersøkelsene har vist en synkende andel innovative foretak.

Undersøkelsen er en del av Eurostats Community Innovation Survey, som ble lansert våren 2013. For samleindikatoren som skal si noe om innovasjonsnivå, ranges Norge på en 17. plass blant EU og EFTA-landene. Norge beskrives her som en «moderat» innovatør som totalt ligger noe under gjennomsnittet for EU-landene og de andre nordiske landene. Europakommisjonen lanserte i september 2013 en komplementerende innovasjonsindikator som i større grad inkluderer resultater av innovasjon istedenfor aktivitet. Ifølge indikatoren ligger Norge bak EU og Island.

I Norge er de bedriftsrettede virkemidlene for innovasjon i hovedsak samlet i Innovasjon Norge. Tilbudet omfatter finansiering, kompetanse, rådgivning, nettverk og profilering. I 2014 foreslår regjeringen å bevilge om lag 1,5 mrd. kroner til Innovasjon Norge over Nærings- og handelsdepartementets budsjett (unntatt lånetransaksjoner). Utlånsrammene til Innovasjon Norges lavrisiko- og innovasjonslån foreslås videreført på samme nivå som i 2013, på henholdsvis 2,5 og 0,5 mrd. kroner.

Nærings- og handelsdepartementet rapporterer etter den nye målstrukturen for Innovasjon Norge og SIVA fra og med årsrapporteringen for 2013 i Prop. 1 S (2014–2015). Innovasjon Norge har opprettet en «Invest in Norway»--funksjon for å legge til rette for en mer systematisk og helhetlig håndtering av henvendelser fra utenlandske selskaper som vurderer lokalisering i Norge, i tillegg til igangsettelse av en vurdering av strukturene for utekontorene.

I Meld. St. 22 (2011 – 2012) Verktøy for vekst – om Innovasjon Norge og SIVA SF presenterte regjeringen planer om å opprette inntil seks nye landsdekkende såkornfond. Det ble bevilget kapital til statens deltakelse i to slike fond i Revidert nasjonalbudsjett 2012, og forvaltningen av disse fondene er nå utlyst. Det er også igangsatt en evaluering av Innovasjon Norges låne- og garantiordninger og en analyse av behovet for ordningene.

Regjeringen la våren 2013 fram Meld. St. 28 (2012–2013) Unike idear, store verdiar – om immaterielle verdiar og rettar for Stortinget. Regjeringen ser behov for at det blir etablert en bredere forståelse for og bevissthet rundt hva immaterielle verdier og rettigheter betyr i Norge, og vil legge til rette for at norsk næringsliv og offentlige aktører skal bli bedre til å utnytte verdiskapingspotensialet som ligger i en god håndtering av immaterielle verdier og rettigheter.

Regjeringens entreprenørskapspolitikk har som mål å bedre vilkårene for nyetablering og vekst. Nye virksomheter kan bidra til endring, vekst og økt produktivitet i økonomien. Kunnskapsdepartementet presenterte i 2009 Handlingsplan for entreprenørskap i utdanningen – fra grunnskole til høyere utdanning 2009 – 2014 i samarbeid med Kommunal- og regionaldepartementet og Nærings- og handelsdepartementet. Gjennom det nasjonale kvalifikasjonsrammeverket for høyere utdanning stilles det her krav om at alle studenter i løpet av studiene skal oppnå læringsutbytte knyttet til innovasjons- og nyskapingsprosesser. Handlingsplanen følges opp med konkrete tiltak i 2014.

Kunnskapsdepartementet arbeider for økt samhandling mellom institusjonene og aktuelle samfunnspartnere. Råd for samarbeid med arbeidslivet (RSA) har blitt etablert for å legge til rette for mer relevante utdanninger for regionalt og nasjonalt arbeidsliv.

Offentlig finansiering av forskning

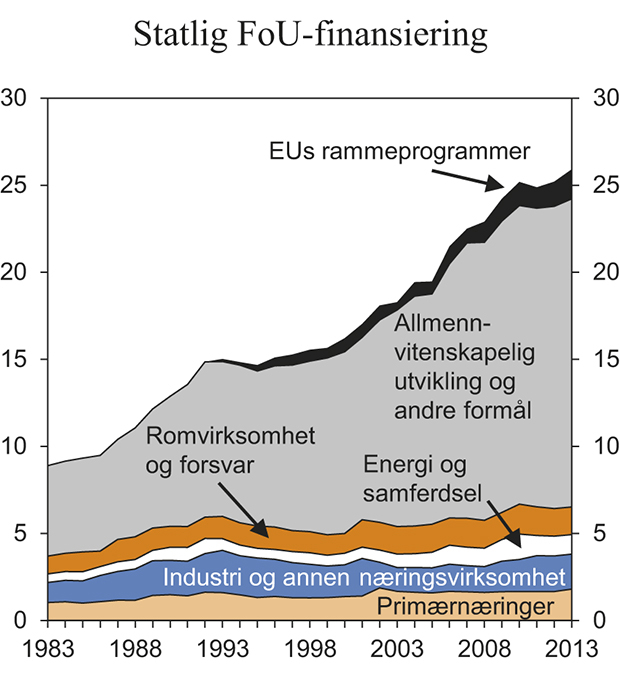

Resultater, metoder og funn fra forskning har effekter utover bedret lønnsomhet for den enkelte bedrift. Det er derfor i samfunnets interesse å stimulere til mer kunnskapsoppbygging og -utnyttelse i næringslivet. Offentlig finansiert FoU er på et høyt nivå i Norge og sto i 2011 for om lag 46 pst. av totale FoU-utgifter. Ser man på offentlig finansiert FoU per innbygger kommer Norge på andreplass blant OECD-landene.3 Offentlig finansiering av forskning og tiltak for å øke innovasjon skal kompensere for markedssvikt, dvs. bidra til å utløse samfunnsøkonomisk lønnsom virksomhet som ikke kan finansieres på vanlige markedsvilkår eller i privat sektor.

Figur 6.3 viser statens samlede finansiering av FoU gjennom bevilgninger og skattesystemet. Finansieringen er fordelt etter hovedformål og viser den direkte satsingen på næringsrelevant forskning. Næringslivet vil imidlertid også dra nytte av annen offentlig finansiert forskning, inkludert allmennvitenskapelig forskning, særlig gjennom tilgang på nyutdannede kandidater og forskere. Totalt utgjorde offentlige bevilgninger til FoU over statsbudsjettet anslagsvis 25,9 mrd. kroner i 2013. Dette gir en realvekst på 2,4 pst. fra året før. Skatteutgiften knyttet til skattefradag for bedrifter med FoU-utgifter gjennom Skattefunn anslås til om lag 1 490 mill. kroner i 2013. I faste 2013-kroner har bevilgningene til FoU over statsbudsjettet økt fra 20,8 mrd. kroner i 2005 til 27,4 mrd. kroner i 2013, en realvekst på over 30 pst.

Figur 6.3 Statlig FoU-finansiering1 fordelt etter hovedformål. Mrd. 2013-kroner

1 Bevilgninger over statsbudsjettet og Skattefradrag for FoU-kostnader

Kilde: NIFU og Finansdepartementet

Regjeringens budsjettforslag innebærer om lag 28,9 mrd. kroner til forskning og utvikling i 2014, inkludert Skattefunn. Dette er en anslått økning på om lag 1,5 mrd. kroner fra saldert budsjett 2013, tilsvarende en 2 pst. realvekst. De forskningspolitiske prioriteringene for 2014 er nærmere omtalt i Prop. 1 S (2013 – 2014) for Kunnskapsdepartementet.

Ulike indikatorer tyder på at norsk akademisk forskning i økende grad hevder seg internasjonalt. De siste årene har det vært en betydelig vekst i antall publiseringer fra norske akademiske forskere i internasjonale fagtidsskrifter og antall ganger norske forskere blir sitert av andre forskere. Fra 2006 til 2011 hadde Norge en vekst i artikkelproduksjonen på 42 pst. Samarbeidet med utenlandske forskere har også slått ut i form av et økt antall artikler med norsk og utenlandsk samforfatterskap. Det er også en vekst i antallet utenlandske forskere som arbeider ved norske institusjoner.

Forskerutdanningen er viktig for å videreutvikle Norge som kunnskapssamfunn og for å ha et velfungerende forskningssystem med høy kvalitet. Fra 2000 til 2012 er antallet avlagte doktorgrader doblet. I 2012 ble det avlagt 1 461 doktorgrader i Norge.

Regjeringen har som mål å utløse regional verdiskaping bl.a. gjennom regional forskning og innovasjon. De regionale forskningsfondene er et sentralt virkemiddel for å nå målet. Fondene ble opprettet i 2009 og har i 2013 en avkastning på 219 mill. kroner.

Norges forskningsråd er rådgiver i forskningspolitikken, fungerer som en møteplass og bidrar til å finansiere forskning. Forskningsrådet har i 2013 et FoU-budsjett på om lag 7,4 mrd. kroner, om lag 28 pst. av de offentlige bevilgningene til forskning.

Næringsrelevant FoU får støtte gjennom åpne virkemidler som brukerstyrt innovasjonsarena (BIA) og Skattefunn, gjennom programmer med teknologiske eller tematiske mål, og gjennom bevilgninger til de næringsrettede forskningsinstituttene og andre senterdannelser. Den direkte støtten til næringslivets FoU, målt som summen av tilskudd, skatteutgifter og støtte gjennom næringsrettede forskningsinstitutter, utgjorde knapt 0,14 pst. av BNP i 2010. I oversikten i OECD Science, Technology and Industry Outlook 2012 rangeres Norge på 18. plass, ned fra 12. plass i 2005.

En nylig gjennomført studie fra Statistisk sentralbyrå ser på avkastning av FoU som har fått støtte gjennom de brukerstyrte ordningene i Forskningsrådet, og FoU som ikke har fått det. Undersøkelsen ser også på om disse ordningene faktisk utløser forskning som ellers ikke ville blitt utført.4 Studien finner at privatøkonomisk avkastning av FoU er høy, men ikke usedvanlig høy. Hovedanslaget er at prosjektene i ordningen har en realavkastning i størrelsesorden 10 pst. Det er imidlertid ikke forskjell på den privatøkonomiske avkastningen fra egenfinansiert FoU og FoU som har mottatt støtte. Konklusjonen er at brukerstyrt støtte fungerer utløsende for FoU, og at netto realavkastning fra slik forskning er like god som fra andre investeringer i næringslivet. Møreforskning har gjennom flere år vurdert den samfunnsøkonomiske avkastningen av brukerstyrte innovasjonsprosjekter, i hovedsak innenfor BIA-programmet.5 Arbeidet viser at mange prosjekter har positive eksterne effekter og god effekt på kunnskapsutviklingen i bedriften. Den samfunnsøkonomiske avkastningen av prosjektene synes samlet sett å være god.

Statistisk sentralbyrås tall for forskning og utviklingsarbeid i næringslivet for 2011 viser en realoppgang for næringslivets FoU-investeringer på 4,4 pst. fra 2010 til 2011, etter en utflating i årene før.

Internasjonale programmer for forskning og innovasjon

Europa 2020 er EUs overordnede vekst- og sysselsettingsstrategi for dette tiåret. Målet for strategien er at EU skal bli en smart, bærekraftig og inkluderende økonomi innen 2020. For å gi norsk næringsliv bedre tilgang til europeiske markeder og investeringskapital, og større muligheter for samarbeid, deltar Norge i dag i EUs rammeprogram for konkurranseevne og innovasjon (CIP), som løper til og med 2013. Regjeringen har varslet at Norge i perioden 2014–2020 tar sikte på å delta i programmet COSME, som viderefører mange av aktivitetene i CIP, og Horisont 2020, EUs nye program for forskning og innovasjon. Horisont 2020 skal overta etter både EUs 7. rammeprogram for forskning, teknologisk utvikling og demonstrasjonsaktiviteter og deler av CIP. Bedriftsnettverket Enterprise Europe Network (EEN) vil videreføres under COSME. Europakommisjonen har foreslått at EEN skal utformes for å mobilisere foretak til deltakelse også i Horisont 2020.

De europeiske forskningsprogrammene vil ha betydelige budsjetter for å generere kapital for vekst, forskning og innovasjon i europeisk næringsliv. Internasjonalt forskningssamarbeid bidrar til overføring av ny kunnskap til det norske næringslivet og samfunnet, og til raskere kunnskapsoppbygging og verdiskaping ved å fremme arbeidsdeling og redusere dobbeltarbeid. Egen avansert kunnskapsanvendelse er nødvendig for å kunne forstå og anvende den kunnskapen som utvikles internasjonalt. Ny kunnskap kan også hjelpe oss å løse globale og nasjonale utfordringer for miljø og klima, helse og velferd.

6.2.5 Næringer basert på naturressurser

Bruk av knappe, felleseide naturressurser må reguleres for å sikre forsvarlig forvaltning og å unngå overforbruk. Forekomsten av naturressurser som gir grunnlag for store, løpende inntekter, reiser flere utfordringer i regulering av næringene. For det første er det nødvendig å regulere produksjonsrettighetene til ressursene. For det andre er det nødvendig med regulering som ivaretar andre samfunns- og brukerinteresser og miljøhensyn. For det tredje er det viktig hvordan inntektene fordeles. Næringer basert på utnyttelse av naturressurser kan gi grunnlag for høyere avkastning enn andre næringer, en såkalt grunnrente. For petroleumsvirksomhet og vannkraftproduksjon er det fastsatt særskilte skatteregler for å trekke inn deler av grunnrenten til fellesskapet. Det er også omfattende offentlig eierskap i disse næringene. Tiltak for å sikre en bærekraftig forvaltning er nærmere omtalt i kapittel 7.

Tabell 6.2 gir en oversikt over bruttoprodukt, sysselsatte årsverk og bruttoinvestering i næringer basert på naturressurser. Utvinning av råolje og naturgass er den klart største næringen med et bruttoprodukt på 620,2 mrd. kroner i 2012.

Tabell 6.2 Hovedtall for næringer basert på naturressurser. 2012

Bruttoprodukt (basisverdi) Mrd. kroner | Sysselsatte årsverk, heltidsekvivalenter | Bruttoinvestering Mrd. kroner | |

|---|---|---|---|

Skogbruk | 5,0 | 6 000 | 0,6 |

Fiske, fangst og akvakultur | 14,8 | 13 200 | 3,2 |

Bergverksdrift | 5,8 | 5 100 | 0,6 |

Utvinning av råolje og naturgass | 620,2 | 29 200 | 171,5 |

Kraftforsyning | 52,7 | 12 200 | 19,2 |

Kilde: Statistisk sentralbyrå.

Utvinning av råolje og naturgass

De totale oppdagede og uoppdagede utvinnbare petroleumsressursene på norsk kontinentalsokkel antas å ligge mellom 11,4 og 16,4 mrd. Sm3, med en forventningsverdi på om lag 13,6 mrd. Sm3 oljeekvivalenter. Av dette var det ved utgangen av 2012 produsert om lag 6 mrd. Sm3, tilsvarende om lag 44 pst. av de totale ressursene. Tallene omfatter alle områder på norsk kontinentalsokkel, med unntak av kontinentalsokkelen rundt Jan Mayen og Barentshavet øst.

Staten har eiendomsrett til alle undersjøiske petroleumsforekomster på norsk kontinentalsokkel. Undersøkelse, leteboring og utvinning av petroleumsforekomster er derfor regulert og krever utvinningstillatelse. Utvinningstillatelser i nye områder blir tildelt i konsesjonsrunder der Olje- og energidepartementet definerer geografiske områder hvor man kan søke om utvinningstillatelser. Tildeling foretas basert på saklige, objektive og ikke-diskriminerende kriterier som er offentlig kjent.

I modne områder gjøres det årlig tildeling i forhåndsdefinerte områder (TFO). I TFO 2012 ble det tildelt 51 utvinningstillatelser til i alt 40 selskaper i modne deler av sokkelen. Statens direkte økonomiske engasjement (SDØE) beholdt andeler i 17 utvinningstillatelser. TFO 2013 ble utlyst i februar 2013, og det planlegges tildeling i løpet av første kvartal 2014. Den 22. konsesjonsrunde i nye områder ble utlyst i juni 2012, og tildeling ble gjennomført i juni 2013. Det ble tildelt 24 utvinningstillatelser, hvorav SDØE-andeler ble forbeholdt i åtte utvinningstillatelser.

I 2012 gjennomførte Olje- og energidepartementet en konsekvensutredning etter petroleumsloven med sikte på tildeling av utvinningstillatelser i Barentshavet sørøst. Departementet la våren 2013 fram en melding for Stortinget som anbefaler åpning av Barentshavet sørøst for petroleumsvirksomhet. Stortinget behandlet meldingen og vedtok åpning i juni 2013.

Regjeringen har satt i gang en vurdering av åpning av norske havområder ved Jan Mayen for leting. Her er det fortsatt stor usikkerhet om potensialet for olje og gass. Olje- og energidepartementet har gitt Oljedirektoratet mer tid til å sluttføre den pågående ressurskartleggingen. En oppdatert vurdering av potensialet for olje- og gass i området skal foreligge senest 1. mars 2014.

I juni 2011 la regjeringen fram Meld. St. 28 (2010–2011) En næring for framtida - om petroleumsvirksomheten. Hovedmålet i petroleumspolitikken er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv. For å oppnå dette legger petroleumsmeldingen opp til å satse på økt utvinning fra eksisterende felt og utbygging av drivverdige funn. I tillegg skal det satses på fortsatt aktiv utforskning av åpnet areal i modne og umodne områder, og gjennomføring av åpningsprosessene for Jan Mayen og den del av tidligere omstridt område som ligger vest for delelinjen i Barentshavet.

Myndighetene behandler fortløpende planer for utbygging og drift fra selskapene på norsk sokkel. I løpet av det siste året har flere utbygginger blitt godkjent, herunder Bøyla, Svalin, Gina Krog, Ivar Aasen og Aasta Hansteen. Plan for utbygging og drift for Oseberg Delta 2 er til behandling. I tillegg er det behandlet plan for anlegg og drift (PAD) av Polarled-anleggene. PAD for eksportløsninger fra feltene Edvard Grieg og Ivar Aasen er til behandling i Olje- og energidepartementet.

Vannkraft

Vannkraft står for så å si all elektrisitetsproduksjon i Norge. Den årlige produksjonen fra det norske vannkraftsystemet varierer betydelig. Det skyldes i stor grad årlige svingninger i nedbørsmengden, men også andre sentrale forhold i det nordiske kraftmarkedet. Normalårsproduksjonen var ved inngangen til 2013 beregnet til om lag 130 TWh.

Norges vassdrags- og energidirektorat (NVE) er underlagt Olje- og energidepartementet som har ansvar for å forvalte landets vann- og energiressurser. NVE skal sikre en helhetlig og miljøvennlig forvaltning av vassdragene, fremme en effektiv kraftomsetning og kostnadseffektive energisystemer og bidra til effektiv energibruk.

EUs fornybardirektiv (2009/28/EC) og samarbeidet med Sverige om et sertifikatmarked for fornybar elektrisitetsproduksjon vil være viktige premisser for den videre satsingen på fornybar elektrisitetsproduksjon og energieffektivisering i Norge. Fornybardirektivet er innlemmet i EØS-avtalen. Norge har påtatt seg en forpliktelse om å øke vår andel fornybar energi til 67,5 pst. i 2020. Foreløpige tall fra Statistisk sentralbyrå viser at andelen fornybar energi (produksjon av fornybar energi delt på totalforbruk) var om lag 65 pst. i Norge i 2011. Det norske målet på 67,5 pst. fornybar energi er høyere enn i alle EU landene, og elsertifikatene er det viktigste enkelttiltaket for å nå målet. Norge får godskrevet halvparten av totalmålet for det felles sertifikatmarkedet mellom Norge og Sverige uavhengig av hvor produksjonen vil komme, det vil si 13,2 TWh (26,4 TWh totalt).

Fiske og havbruk

Villfiskbestander er felles, fornybare ressurser der det er behov for regulering for å opprettholde bærekraftige bestander og sikre lønnsomhet i næringen. Havbruk er derimot industriell produksjon med klart definert eierskap til fisken. Dette innebærer ulik regulering av fiske og havbruk. Både fiske og havbruk eksporterer det meste av produksjonen i sterk internasjonal konkurranse.

Viktige særreguleringer for fiskerinæringen er deltakerloven, konsesjonsordninger, kvoteregulering, leveringsbetingelser og regulering av førstehåndsomsetningen gjennom råfiskloven. De fleste norske fiskerier er i dag begrenset gjennom kvotereguleringer, i hovedsak som faste, garanterte fartøykvoter. Siden 1994 har en i hovedsak fastholdt fordelingen av kvotegrunnlag mellom de ulike fartøygruppene. For å tilpasse fiskeflåten til ressursgrunnlaget og legge til rette for effektivitetsforbedringer er det innført frivillige strukturkvoteordninger for fartøy med hjemmelslengde ned til 11 meter.

Strukturkvoter gir adgang til å ta ett fartøy ut av fiske og overføre kvotene til et annet fartøy. Det er satt et tak på hvor stor del av kvoten for et fiskeslag som kan samles på ett fartøy, og de overførte strukturkvotene har fra og med 2007 en tidsbegrensning på 20 år. Det er imidlertid ikke mulig å overføre kvoter mellom fartøy i ulike grupper. Deler av trålerflåten er pålagt leveringsbetingelser til bestemte steder og regioner i Nord-Norge. Det er bearbeidingsplikt for 70 pst. av det mottatte torskeråstoffet.

Havbruksnæringen, i hovedsak oppdrett av laks og ørret, har vokst kraftig over en lengre periode. De siste årene har eksportverdien av oppdrettsfisk vært større enn eksporten av villfisk. Etablering av oppdrettsanlegg er konsesjonsregulert. Antall tillatelser er imidlertid bare begrenset for kommersiell matfiskoppdrett av laks og ørret og for havbeite. Det betales et vederlag til staten ved tildeling av tillatelser for kommersiell matfiskoppdrett av laks og ørret.

Mineralnæringen

Norge har betydelige mineralressurser og en variert geologi. Potensialet for lønnsom utvinning av mineralressursene avhenger av utviklingen i verdensmarkedspriser og kostnadene ved utvinning av ressursene. Mineralnæringen utvinner mineraler fra fast fjell og løsmasser og leverer produkter innenfor byggeråstoffer, industrimineraler, metaller, energimineraler og naturstein. Bedriftene i næringen er geografisk spredt rundt i landet. Viktige rammebetingelser på regelverksområdet er mineralloven, plan- og bygningsloven, samt forurensningslovgivningen, naturmangfoldloven, kulturminneloven mv. De kommunale arealprosessene og lokale prioriteringer av arealbruk er også av stor betydning for næringen.

Regjeringens mål er en verdiskapende og lønnsom mineralnæring med god vekstkraft. Regjeringen la våren 2013 fram en strategi for mineralnæringen som legger retningen for regjeringens innsats overfor mineralnæringen i årene framover. Strategien er starten på et langsiktig arbeid for å skape verdier, næringsutvikling og nye distriktsarbeidsplasser i mineralnæringen.

6.2.6 Næringslovgivning og forenkling

For å redusere ressursbruken i næringslivet ved etterlevelse av offentlige reguleringer kan det være hensiktsmessig å forenkle næringslovgivning mv. Forenklingstiltak må inngå i en samlet vurdering av nytte og kostnader ved det aktuelle regelverket. Et lett forståelig regelverk bidrar ikke bare til å redusere kostnadene ved etterlevelse, men også til større forutsigbarhet for næringslivet og forbrukerne, og en mer effektiv gjennomføring av offentlige tiltak.

Regjeringen har som mål at bedriftenes kostnader med å følge opp myndighetspålagte rapporteringskrav og reguleringer skal reduseres med 10 mrd. kroner innen utgangen av 2015. Så langt er over 60 tiltak som bidrar til forenkling i næringslivet gjennomført eller under gjennomføring. Tiltakene gir også mulighet for besparelser i forvaltningen, bl.a. gjennom digitalisering av manuelle tjenester.

Nye elektroniske tjenester kan raskt gi stor forenklingseffekt for næringslivet. Altinn (www.altinn.no) er en portal på Internett for internettbaserte tjenester fra offentlig sektor. Infrastrukturen kan benyttes til tjenester både til næringsliv og innbyggere. Næringslivet bruker i økende grad Altinn for innrapportering til det offentlige, herunder merverdiavgift, selvangivelse, statistikk og årsregnskap. Om lag 95 pst. av selvangivelsene for næringsdrivende og selskap, og 98 pst. av aksjonærregisteroppgavene ble levert via Altinn i 2012. Offentlige virksomheter kan også bruke Altinn til å sende korrespondanse og meldinger til brukerne. I løpet av 2013 er det lansert flere nye tjenester i Altinn, bl.a. konkursbehandling og elektronisk innrapportering av søknader til Sjøfartsdirektoratet.

På sikt bør elektroniske tjenester fullt ut erstatte papir i kommunikasjonen mellom næringslivet og offentlig sektor. En utvikling der stadig flere etater benytter Altinn til et økende antall tjenester, forutsetter svært gode løsninger for sikkerhet og elektronisk identifikasjon. Altinn II-prosjektet har vært et omfattende arbeid med en fornyet og forbedret IKT-plattform og videreutvikling av Altinn-tjenestene. Prosjektet ble ferdigstilt i 2013.

Skatteetaten skal utvikle en ny, forenklet selvangivelse for næringsdrivende med enkle skattemessige forhold. Det er anslått at om lag 200 000, eller en tredel av alle næringsdrivende, kan benytte forenklet selvangivelse. Det er ventet at forenklet selvangivelse vil gi lavere administrative kostnader både for de næringsdrivende og Skatteetaten. Den forenklede selvangivelsen er et første skritt i arbeidet med en fullstendig fornyelse av selvangivelsen for alle grupper næringsdrivende, jf. Prop. 1 S (2013–2014) for Finansdepartementet.

I Prop. 112 L (2011–2012) Endringar i skatte-, avgifts- og tollovgivinga la regjeringen fram forslag til en ny felles ordning for arbeidsgivers innrapportering av opplysninger om ansettelser, lønn og skattetrekk til Skatteetaten, Arbeids- og velferdsetaten (NAV) og Statistisk sentralbyrå. Forslaget er i flere sammenhenger omtalt som EDAG (Elektronisk dialog med arbeidsgiver) eller a-ordningen. Forslaget vil forenkle arbeidsgivers innrapportering slik at arbeidsgiver ikke lenger trenger å rapportere de samme opplysningene til flere etater. Forslaget vil også bidra til økt effektivitet, bedre oppgaveløsning i etatene og bedre tjenester fra det offentlige. Det er foreslått at ordningen skal reguleres i en særskilt lov (a-opplysningsloven) som skal tre i kraft tidligst 1. januar 2015.

EFFEKT-programmet i utlendingsforvaltningen har hatt som mål å utvide elektronisk kommunikasjon med brukerne. Programmet er nå avsluttet og løsningene i aktiv bruk i Utlendingsdirektoratet (UDI). Andelen søknader om visum, opphold mv. registrert elektronisk på nett økte fra 36 pst. i 2010 til over 80 pst. i første halvår i 2013. EFFEKT-programmet har også gitt løsninger for elektronisk arkiv, dokumentproduksjon og støtte til effektiv saksbehandling, og har redusert saksbehandlingstiden.

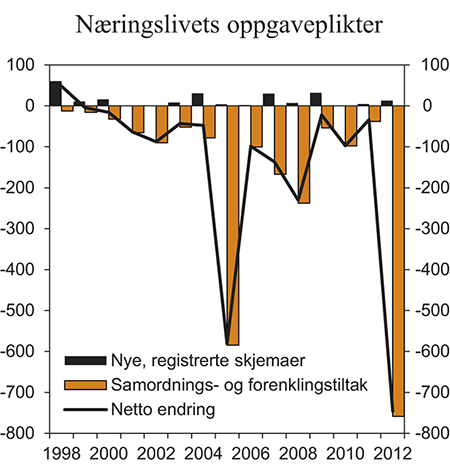

Brønnøysundregistrene og Oppgaveregisteret jobber kontinuerlig med å identifisere og redusere antallet oppgaveplikter til offentlig myndigheter. Det siste året har Oppgaveregisteret gått grundig gjennom registerets kvalitet, noe som har avdekket enkelte mangler i statistikken. Tallene for 2012 avviker derfor noe fra tidligere år, men anses å gi et riktigere bilde av næringslivets oppgavebyrder. Figur 6.4 viser belastningen av nye registrerte skjemaer som er innført fra 1998 til utgangen av 2012, og iverksatte samordnings- og forenklingstiltak.

Figur 6.4 Belastning for næringslivet av statlige oppgaveplikter. Endring i antall årsverk

Kilde: Oppgaveregisteret.

I 2005 var det en reduksjon i skjemabelastningen som i hovedsak skyldtes at Skatteetaten tok i bruk Altinn. I 2012 var det også en nedgang, som i hovedsak (80 pst.) skyldes overgang til elektronisk rapportering. Den resterende reduksjonen skyldes at skjema ikke lenger benyttes (opphørt eller slått sammen med andre skjema), at skjemaene antas å ta kortere tid å fylle ut og at færre næringsdrivende er pålagt skjemakrav.

I 2012 er det anslått at næringslivet brukte om lag 4 605 årsverk på lovpålagt innsending av informasjon til det offentlige, en nedgang på 2 395 årsverk siden 1998.

I Prop. 1 LS (2013–2014) er det forelsått at minstekravet til oppbevaringstid for primærdokumentasjon etter bokføringsloven reduseres fra 10 til 5 år. Undersøkelser utført av Rambøll og Perduco kan tyde på at reduksjonen i minstekravet til oppbevaringstid vil innebære moderate besparelser for næringslivet. Regjeringen har imidlertid lagt vekt på at næringslivet selv har gitt uttrykk for at kravet om minst 10 års oppbevaringstid oppleves som en betydelig administrativ byrde. Samtidig kan en reduksjon av minstekravet ha negative konsekvenser for skattekontroll og muligheten til å bekjempe økonomisk kriminalitet. Det er derfor foreslått at Finansdepartemenetet gis hjemmel til å pålegge lenger oppbevaringstid når dette finnes nødvendig. Departemenetet vil også vurdere om skatteetaten og politiet har tilstrekkelig hjemler til å pålegge oppbevaring i forbindelse med påbegynt bokettersyn eller dersom det er åpnet etterforskning i straffesak.

Det er vedtatt betydelige endringer av aksjeloven. Siktemålet har vært å forenkle det selskapsrettslige regelverket, og det er lagt særlig vekt på at reglene skal være godt tilpasset de små og mellomstore selskapenes behov. Endringene trådte i kraft 1. juli 2013. De nye reglene innebærer at det er enklere å stifte aksjeselskaper. Videre er kapitalreglene, reglene om ledelsesorganene og saksbehandlingsreglene gjort mer fleksible.

Fra og med regnskapsåret 2011 kan små aksjeselskap velge bort revisjon. Ordningen skal nå evalueres, herunder skal positive og negative konsekvenser kartlegges for selskapene, andre økonomiske aktører, skattemyndighetene og samfunnet. Etter en åpen anbudskonkurranse ble Handelshøyskolen BI tildelt oppdraget i april 2013. Prosjektet skal sluttføres innen utgangen av desember 2014. Resultatene av evalueringen vil være viktige innspill for å vurdere endringer i revisjonsregelverket eller andre tiltak som kan bøte på ev. negative konsekvenser av unntaket.

6.3 Utvikling i næringsstøtten

6.3.1 Næringsstøtte

Offentlige tiltak som gir en bedrift eller en gruppe av bedrifter særskilte økonomiske fordeler, kan defineres som næringsstøtte. Næringsstøtten kan ha mange former, fra rene tilskudd til skjerming fra utenlandsk konkurranse.

Ulike støtteordninger overfor næringslivet kan ha forskjellige mål. All næringsstøtte vil imidlertid påvirke konkurransen mellom bedrifter og næringer, og dermed hvordan ressursene i økonomien brukes. I tillegg er det realøkonomiske kostnader knyttet til å finansiere næringsstøtten. Det er derfor viktig at målene for de enkelte tiltakene er tydelige, og at tiltakene jevnlig evalueres for å sikre at målene oppnås på en kostnadseffektiv måte. For å bidra til økt verdiskaping og et næringsliv med evne til omstilling og innovasjon må næringsstøtten innrettes mot å utløse tiltak som er samfunnsøkonomisk lønnsomme, for eksempel ved å motvirke markedssvikt. EØS-avtalen og WTO-avtalen setter også rammer for næringsstøtten.

Budsjettmessig næringsstøtte

Finansdepartementet gjennomfører årlig beregninger av budsjettmessig næringsstøtte, jf. figur 6.5. Beregningene omfatter støtteordninger som finansieres over statsbudsjettets utgiftsside, det vil si tilskudd, lån eller garantier gitt på gunstige vilkår, samt manglende krav til avkastning på statlig aksjekapital. Med unntak av låne- og garantiordninger er rene administrasjonskostnader for å drive støtteordningene ikke medregnet. Overføringer til kringkasting, jernbane, flyrutene i kortbanenettet, post og buss er heller ikke tatt med. Nettokostnadene knyttet til fordelaktige skatte- og avgiftsregler for enkelte deler av næringslivet (skatteutgifter) framkommer ikke som budsjettmessig næringsstøtte, men er beregnet og presentert særskilt i tabell 6.4. Skatteutgifter er også presentert i Prop. 1 LS (2013 – 2014) Skatter og avgifter 2014, vedlegg 1.

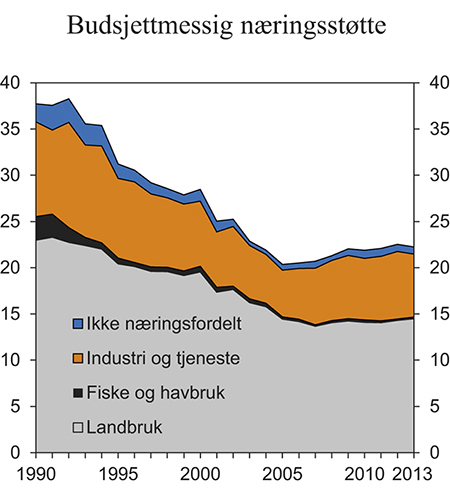

Figur 6.5 Statlig, budsjettmessig næringsstøtte fordelt etter næring. Mrd. 2012-kroner

Kilde: Finansdepartementet.

Den samlede næringsstøtten over budsjettets utgiftsside var 22,5 mrd. kroner i 2012. Regnet i faste priser økte støtten i 2012 med om lag 450 mill. kroner sammenliknet med 2011. Over de siste syv årene har det vært en viss vekst i realverdien av støtten etter at den budsjettmessige støtten viste nedgang i flere år. Siden 2005 er den statlig budsjettmessige næringsstøtten økt med om lag 2,2 mrd. kroner i realverdi. I 2012 økte utbetalingene særlig til miljø og energi, mens regional næringsstøtte har falt noe. Næringsstøtten målt som andel av BNP var 0,78 pst. i 2012, ned fra 0,79 pst. i 2011. Figur 6.5 illustrerer den samlede støtten over budsjettets utgiftsside fordelt etter mottakernæring. Også horisontale støtteordninger, det vil si støtteordninger som i utgangspunktet er tilgjengelige for bedrifter i alle eller de fleste næringer, er fordelt etter mottakernæring.

Landbruksstøtten utgjorde i overkant av 63 pst. av næringsstøtten over budsjettets utgiftsside i 2012. Det meste av den budsjettmessige støtten til landbruket gis gjennom jordbruksavtalen. En mindre del av landbruksstøtten går til den jordbruksbaserte næringsmiddelindustrien, reiseliv og foredling av tre. Realverdien av budsjettstøtten til jordbruket, eksklusive skatteutgifter, har endret seg lite siden 2005. I samme periode er antall årsverk ifølge Budsjettnemnda for jordbruket redusert med om lag 25 pst.

I tabell 6.3 er den totale næringsstøtten fordelt etter formål. En slik kategorisering vil nødvendigvis inneholde elementer av skjønn. En del støtteordninger kan bl.a. oppfylle flere formål samtidig. I tabellen er støtten søkt plassert etter det primære formålet for den aktuelle ordningen. Det framgår at støtte forbeholdt bestemte næringer (næringsspesifikk støtte) fortsatt utgjør en vesentlig andel av næringsstøtten.

Tabell 6.3 Statlig budsjettmessig næringsstøtte etter formål. Nettokostnader. Mill. 2012-kroner1

Formål | 2002 | 2007 | 2011 | 2012 | Anslag 2013 |

|---|---|---|---|---|---|

Horisontal støtte2 | 4 050 | 3 837 | 4 912 | 5 019 | 4 570 |

Herav: | |||||

FoU3 | 913 | 1 109 | 1 124 | 1 181 | 1 101 |

Regional4 | 1 842 | 1 763 | 1 583 | 1 378 | 1 426 |

SMB5 | 394 | 365 | 460 | 477 | 516 |

Miljø og energi | 455 | 423 | 1 567 | 1 778 | 1 321 |

Næringsrettet støtte6 | 21 317 | 16 873 | 17 179 | 17 517 | 17 688 |

Herav: | |||||

Landbruk | 17 742 | 13 622 | 14 012 | 14 260 | 14 447 |

Fiske og havbruk | 181 | 86 | 162 | 113 | 117 |

Skipsbygging7 | 1 637 | 145 | 182 | 208 | 157 |

Sjøfart | 446 | 1 869 | 1 527 | 1 603 | 1 652 |

Sum | 25 367 | 20 709 | 22 091 | 22 536 | 22 258 |

1 Deflatert med årlig prisendring for bruttonasjonalprodukt for Fastlands-Norge.

2 Omfatter også støtte til enkelte arbeidsmarkedstiltak (støtte til bedriftsintern opplæring og andel av støtte til utdanningsvikariater).

3 Omfatter bare støtte til prosjekter der næringsaktører er en direkte kontraktspartner, det vil si direkte bedriftsrettet forskningsstøtte. Statens investeringer i teknologisenteret på Mongstad eller planleggingsutgifter knyttet til et fullskalaanlegg er ikke medregnet i næringstøtteberegningene.

4 Omfatter også støtte til ulike tiltaksarbeid for regional utvikling. Deler av støtten er ført når den overføres til støtteforvalter i henhold til statsregnskapet.