5 Forvaltningen av Statens pensjonsfond

5.1 Innledning

Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelsen av statens petroleumsinntekter. En langsiktig og god forvaltning av fondet bidrar til å sikre at petroleumsformuen kan komme både dagens og framtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Statens pensjonsfond har ikke eget styre eller egen administrasjon, og er ingen juridisk person. Den operative forvaltningen av de to delene av fondet ivaretas av henholdsvis Norges Bank og Folketrygdfondet. Forvaltningen skjer innenfor mandater fastsatt av Finansdepartementet.

Investeringsstrategien for Statens pensjonsfond bygger på formålet med fondet, oppfatninger om finansmarkedenes virkemåte og hvilke særtrekk og fortrinn fondet kan ha. I så måte er det klare forskjeller mellom de to delene av fondet. SPN er en relativt stor investor i et lite kapitalmarked, mens SPU relativt sett er en mindre investor i store, internasjonale markeder.

Utgangspunktet for arbeidet med strategien for både SPU og SPN er å søke høyest mulig avkastning over tid innenfor moderat risiko. Investeringene er spredt på ulike aktivaklasser og et bredt utvalg av land, sektorer og selskaper. Investeringsstrategien er blitt utviklet over tid basert på faglige vurderinger.

Statens pensjonsfond har en svært lang tidshorisont. Fondet har ikke klart definerte forpliktelser, og det er lite sannsynlig at staten vil ta ut store beløp av fondet over en kort tidsperiode. Disse særtrekkene gir fondet i utgangspunktet en større evne til å bære risiko enn mange andre investorer. Investeringsstrategien sikter derfor ikke mot at verdisvingningene blir minst mulige på kort sikt. En strategi som utelukkende hadde dette som formål, ville gitt vesentlig lavere forventet avkastning over tid.

Erfaringene fra forvaltningen av SPU og SPN de siste årene viser at en må være forberedt på at fondenes investeringer kan svinge mye i verdi. En bred forankring av forvaltningen av Statens pensjonsfond er viktig for å kunne stå fast ved den langsiktige strategien, særlig i perioder med betydelig uro i markedene.

Departementet legger vekt på fondets rolle som ansvarlig investor. God finansiell avkastning over tid antas å avhenge av en bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand, og av velfungerende, effektive og legitime markeder. Arbeidet med ansvarlig investeringspraksis, herunder fondets uttrekksmekanisme og eierskapsutøvelsen i Norges Bank og Folketrygdfondet, er en integrert del av forvaltningen. Arbeidet med ansvarlige investeringer skjer innenfor rammen av fondets rolle som finansiell investor. Statens pensjonsfond er ikke egnet til å ivareta alle typer forpliktelser, og fondet skal ikke være et instrument i utenrikspolitikken.

Regjeringens ambisjon er at Statens pensjonsfond skal være verdens best forvaltede fond. Dette innebærer at en skal søke å identifisere ledende praksis internasjonalt i alle deler av forvaltningen og strekke seg mot dette. Åpenhet er en forutsetning for bred tillit til forvaltningen av fondet. Resultatene i den operative forvaltningen rapporteres jevnlig av Norges Bank og Folketrygdfondet. Departementet gjør rede for forvaltningen av fondet i nasjonalbudsjettet og i en årlig melding til Stortinget i vårsesjonen, jf. Meld. St. 27 (2012–2013) Forvaltningen av Statens pensjonsfond i 2012.

I det videre arbeidet med å utvikle investeringsstrategien vil departementet legge særlig vekt på å utnytte fondets særtrekk som en stor, langsiktig investor med begrenset behov for likviditet. Siktemålet er å bedre forholdet mellom forventet avkastning og risiko ytterligere. I avsnitt 5.2 er det gitt en omtale av utviklingen i finansmarkedene og resultatene i SPU og SPN i første halvår i år. I avsnitt 5.3 gjøres det rede for enkelte aktuelle saker i forvaltningen av Statens pensjonsfond.

5.2 Resultater i forvaltningen

5.2.1 Finansmarkedene

Forventninger om høyere økonomisk vekst i USA og tegn til bedring i euroområdet bidro til høy aksjeavkastning i utviklede økonomier fram til mai 2013. I mai falt verdiene på verdens børser som følge av forventninger om at den ekspansive pengepolitikken i USA ville bli strammet inn tidligere enn ventet. Etter at den amerikanske sentralbanken i slutten av juni presiserte hvilke forhold som skulle tilsi en eventuell innstramming av pengepolitikken, har risikoviljen igjen økt blant verdens investorer. Utover i andre halvår har aksjemarkedene steget. Ved utgangen av september var aksjemarkedene i utviklede økonomier, målt ved indeksen MSCI World Investable Market Index (IMI) i lokal valuta, opp om lag 20 pst. siden årsskiftet. Hovedindeksen på Oslo Børs steg i samme periode om lag 13 pst.

I framvoksende økonomier har den økonomiske veksten så langt i 2013 vært svakere enn ventet, og usikkerheten om utviklingen framover har økt. Myndighetene i Kina forsøker å vri den samlede etterspørselen fra investeringer og eksport over mot privat konsum, noe som kan medføre at de økonomiske vekstimpulsene til resten av verden blir lavere. Dette har bidratt til fallende råvarepriser, noe som særlig kan ramme andre framvoksende økonomier og råvareproduserende land, herunder Norge. Oljeprisen har likevel holdt seg godt oppe. Den økonomiske utviklingen, politisk uro i enkelte land og forventninger om bedre avkastningsmuligheter i utviklede økonomier, har ført til at kapital er blitt flyttet fra framvoksende til utviklede markeder. Det bidro til svak aksjeavkastning i framvoksende markeder i første halvår og svekket valuta for disse landene. Inn i andre halvår har aksjemarkedene i framvoksende økonomier steget noe. Aksjeindeksen MSCI Emerging Markets IMI var ved utgangen av september om lag 1 pst. høyere enn ved inngangen til året.

Forventninger om innstramminger i den amerikanske pengepolitikken i form av reduserte kjøp av stats- og boligobligasjoner har fått de lange obligasjonsrentene til å stige internasjonalt. Økte obligasjonsrenter har medført at avkastningen av obligasjoner så langt i 2013 har vært svak.

Myndighetene i Japan har annonsert og igangsatt flere tiltak for å stimulere den økonomiske veksten og inflasjonen. Blant annet har sentralbanken sagt at den vil kjøpe betydelige mengder statsobligasjoner de neste to årene. Tiltakene har bidratt til at obligasjonsrentene i Japan hittil i år ikke har økt slik de har gjort i flere andre land. Tiltakene fra myndighetene har samtidig bidratt til en betydelig svekkelse av den japanske yenen. Målt i andre valutaer enn yen har derfor avkastningen av japanske obligasjoner hittil i år vært svak.

Flere sentralbanker i framvoksende økonomier har uttrykt bekymring for høy inflasjon og har derfor strammet inn pengepolitikken. Samtidig er rentenivået høyere i framvoksende økonomier enn i utviklede økonomier. Obligasjoner fra disse landene gir derfor generelt en høyere løpende avkastning enn obligasjoner fra utviklede økonomier.

5.2.2 Markedsverdi av Statens pensjonsfond

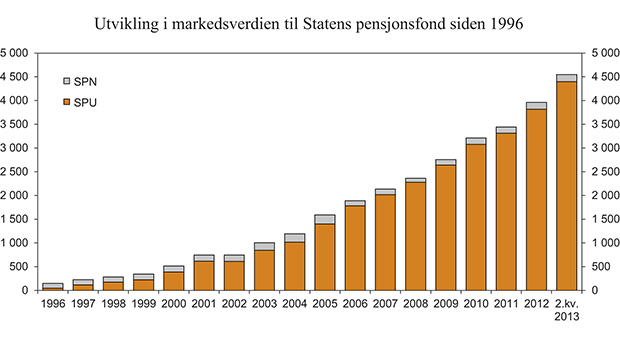

Ved utgangen av første halvår 2013 var samlet markedsverdi av Statens pensjonsfond 4 548 mrd. kroner, en økning på 587 mrd. kroner sammenliknet med verdien ved inngangen til året. SPU utgjorde i underkant av 97 pst. av de samlede midlene. Figur 5.1 viser utviklingen i markedsverdien til fondet i perioden fra 1996 til første halvår 2013.

Figur 5.1 Utvikling i markedsverdien til Statens pensjonsfond fra 1996 til første halvår 2013. Milliarder kroner1

1 Fram til og med 2005 var en vesentlig del av kapitalen i SPN plassert som kontolån til statskassen. I desember 2006 ble kontolånsordningen avviklet. Dette innebar at staten innfridde kontolån til en verdi av 101,8 mrd. kroner, og et tilsvarende beløp av fondets kapital ble tilbakebetalt til staten.

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

5.2.3 Resultater i forvaltningen av Statens pensjonsfond utland (SPU)

Markedsverdien av SPU var 4 397 mrd. kroner ved utgangen av første halvår 2013. Det er en oppgang på 581 mrd. kroner siden årsskiftet. I løpet av årets seks første måneder er fondet blitt tilført 121 mrd. kroner, mens avkastningen var 237 mrd. kroner. Endringer i kronekursen medførte isolert sett en verdiøkning på 225 mrd. kroner. Forvaltningskostnadene var drøyt 1 mrd. kroner.

Ved halvårsskiftet var 63,4 pst. av fondet plassert i aksjer, 35,7 pst. i rentebærende papirer og 0,9 pst. i eiendom.

Avkastningen av SPU i første halvår var 5,5 pst. målt i fondets valutakurv. Målt i norske kroner var avkastningen av fondet 15,9 pst. Forskjellen mellom avkastningen i norske kroner og i fondets valutakurv skyldes at kronen i perioden svekket seg i verdi relativt til valutakurven. Det er imidlertid avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft.

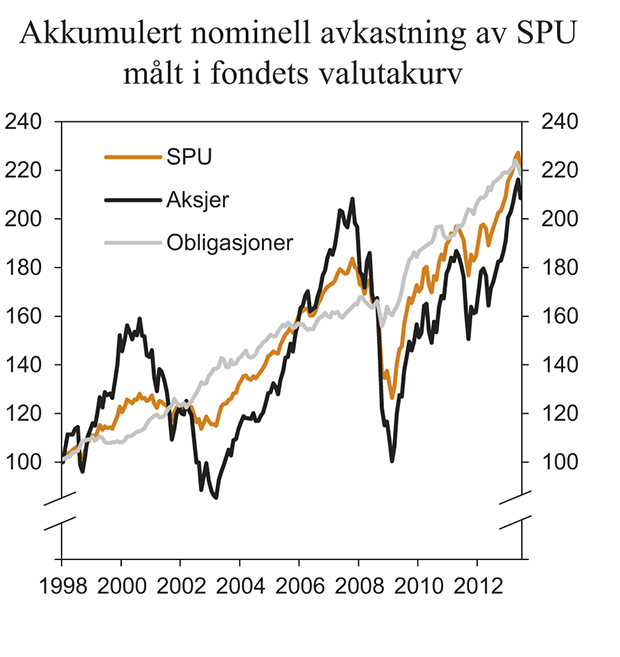

Målt i fondets valutakurv var avkastningen av aksjeporteføljen 9,2 pst., avkastningen av obligasjonsporteføljen -0,4 pst. og avkastningen av eiendomsporteføljen 3,6 pst. Oppbyggingen av eiendomsporteføljen er fortsatt i en tidlig fase. Valutafordelingen i eiendomsporteføljen avviker derfor vesentlig fra fondets valutakurv og valutakursendringer vil kunne påvirke den målte avkastningen. For første halvår 2013 sett under ett var imidlertid denne effekten tilnærmet lik null. Figur 5.2 viser verdiutviklingen siden 1.1.1998 for aksje- og obligasjonsporteføljen.

Avkastningen av aksje- og obligasjonsporteføljen sammenliknes med en referanseindeks. Samlet sett oppnådde Norges Bank i første halvår 2013 en avkastning som var 0,65 prosentenheter høyere enn avkastningen av referanseindeksen. Det var meravkastning både i aksjeforvaltningen og obligasjonsforvaltningen. De siste tre årene har den aktive forvaltningen av aksje- og obligasjonsporteføljene oppnådd en årlig brutto meravkastning på 0,46 prosentenheter. Siden utgangen av 1997 er den årlige brutto meravkastningen 0,31 prosentenheter, jf. tabell 5.1.

Gjennomsnittlig årlig netto realavkastning siden utgangen av 1997, dvs. avkastning etter fratrekk for forvaltningskostnader og prisstigning, er beregnet til 3,2 pst. målt i fondets valutakurv. Målt siden 1.1.1997 er gjennomsnittlig årlig netto realavkastning fram til og med første halvår 2013 beregnet til 3,4 pst.

Figur 5.2 Nominell verdiutvikling i Statens pensjonsfond utlands delporteføljer målt i fondets valutakurv. Indeks ved utgangen av 1997 = 100

Kilde: Norges Bank og Finansdepartementet.

Tabell 5.1 Nøkkeltall for Statens pensjonsfond utland per 30.6.2013. Årlige tall målt i fondets valutakurv. Prosent

Statens pensjonsfond utland | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 14,21 | 9,16 | 5,87 | 5,95 | 5,25 |

Prisvekst | 1,74 | 2,29 | 1,70 | 2,17 | 1,92 |

Forvaltningskostnader | 0,06 | 0,08 | 0,09 | 0,10 | 0,09 |

Netto realavkastning | 12,18 | 6,64 | 4,00 | 3,61 | 3,17 |

Meravkastning (aksje- og renteinvesteringer, brutto) | 0,83 | 0,46 | 0,28 | 0,24 | 0,31 |

Kilde: Norges Bank.

5.2.4 Resultater i forvaltningen av Statens pensjonsfond Norge (SPN)

Markedsverdien til SPN var 151,1 mrd. kroner ved utgangen av første halvår 2013. Det er en oppgang på 5,9 mrd. kroner siden inngangen til året. Ved halvårsskiftet var 59,1 pst. av fondets kapital investert i aksjer, mens 40,9 pst. var investert i rentebærende papirer.

Avkastningen av SPN i første halvår 2013 var 4,1 pst. målt i norske kroner. Avkastningen av den norske aksjeporteføljen var 4,6 pst., mens avkastningen av den nordiske aksjeporteføljen var 12,9 pst. Den norske obligasjonsporteføljen fikk en avkastning på 0,2 pst., mens avkastningen av den nordiske obligasjonsporteføljen var 6,3 pst. Det er i hovedsak endringer i kronekursen som er årsaken til den høye avkastningen i den nordiske obligasjonsporteføljen.

Folketrygdfondet oppnådde i første halvår 2013 en avkastning i forvaltningen av SPN som var 0,31 prosentenheter lavere enn avkastningen av referanseindeksen som Finansdepartementet har fastsatt. Aksjeforvaltningen hadde en avkastning som var svakere enn referanseindeksen, mens obligasjonsforvaltningen oppnådde meravkastning. De siste tre årene har den aktive forvaltningen oppnådd en årlig brutto meravkastning på 0,52 prosentenheter. Siden utgangen av 1997 er den årlige brutto meravkastningen 0,46 prosentenheter, jf. tabell 5.2.

Tabell 5.2 Nøkkeltall for Statens pensjonsfond Norge per 30.6.2013. Årlige tall målt i norske kroner. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 11,55 | 10,26 | 6,04 | 7,34 | 6,64 |

Forvaltningskostnader | 0,10 | 0,09 | 0,09 | 0,06 | 0,05 |

Meravkastning (brutto) | -0,16 | 0,52 | 0,95 | 0,45 | 0,46 |

Kilde: Folketrygdfondet.

5.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

5.3.1 Gjennomgang av Norges Banks forvaltning av SPU

I Meld. St. 10 (2009 – 2010) Forvaltningen av Statens pensjonsfond i 2009 varslet departementet at det legges opp til regelmessige og brede gjennomganger av den aktive forvaltningen i SPU i begynnelsen av hver stortingsperiode. Det ble videre sagt at slike gjennomganger kan føre til at omfanget av aktiv forvaltning blir justert opp eller ned.

Departementet har i tråd med dette startet arbeidet med en bred gjennomgang av Norges Banks forvaltning av SPU. Som del av gjennomgangen har departementet bedt Norges Bank legge fram analyser og vurderinger av gjennomføringen av forvaltningen av SPU, herunder vurdere om dagens rammer for forvaltningen er hensiktsmessig utformet og tilpasset de strategiene som brukes i forvaltningen.

Departementet har videre oppnevnt en gruppe bestående av tre internasjonalt anerkjente eksperter med bred kompetanse og erfaring både fra akademia og praktisk kapitalforvaltning: professor Andrew Ang (Columbia Business School), professor Michael Brandt (Duke University) og David Denison (tidligere leder av den kanadiske pensjonsfondsforvalteren CPPIB). Gruppen skal analysere Norges Banks resultater i den aktive forvaltningen og vurdere hvordan fortsatt delegering av forvaltningsoppgaver til banken kan bedre forholdet mellom avkastning og risiko utover referanseindeksen fastsatt av departementet. Mandatet for ekspertgruppen og Finansdepartementets brev til Norges Bank er tilgjengelige på departementets internettsider (www.regjeringen.no/spf).

Norges Banks redegjørelse og rapporten fra ekspertgruppen vil utgjøre en del av et beslutningsgrunnlag som skal legges fram for Stortinget våren 2014.

5.3.2 Strategirådet for SPU

Finansdepartementet ga i januar i år Strategirådet for SPU i oppdrag å utarbeide en rapport om den overordnede strategien for ansvarlig investeringspraksis, jf. omtale i Meld. St. 27 (2012 – 2013) Forvaltningen av Statens pensjonsfond i 2012. Strategirådet vil legge fram sin rapport i løpet av høsten.

Strategirådet skal bl.a. gi en vurdering av hvordan de samlede ressursene og kompetansen i Finansdepartementet, Etikkrådet og Norges Bank best kan utnyttes for å styrke arbeidet med ansvarlig investeringspraksis. Rapporten skal bygge på erfaringer med arbeidet så langt og sammenlikninger med andre fond. Rådet skal vurdere hvordan en kan lukke eventuelle avvik fra beste praksis internasjonalt slik at fondet blir en pådriver for utviklingen. Strategirådet kan foreslå endringer det mener kan styrke arbeidet med ansvarlig investeringspraksis, herunder operasjonelle og institusjonelle endringer. Rapporten skal ikke evaluere Norges Banks operative forvaltning av fondet eller tilrådinger Etikkrådet har avgitt om observasjon og utelukkelse.

Departementet har lagt opp til en åpen drøfting underveis i prosessen der ulike interessenter er blitt invitert til å komme med synspunkter og forslag. Strategirådet har som del av sitt arbeid arrangert to konferanser om ansvarlige investeringer.1

Strategirådet for 2013 består av fem medlemmer. Elroy Dimson (London Business School og Cambridge Judge Business School) leder rådets arbeid og har lang erfaring fra Strategirådet. Øvrige medlemmer er Idar Kreutzer (administrerende direktør i Finans Norge), Rob Lake (tidligere leder for ansvarlige investeringer i PRI), Hege Sjo (Hermes Fund Management) og Laura Starks (professor i finans ved University of Texas).

Eventuelle forslag fra rådet til endringer i strategien for ansvarlig investeringspraksis vil i tråd med vanlig praksis bli gjenstand for en åpen drøfting.

5.3.3 Andre aktuelle saker

OECDs retningslinjer for flernasjonale selskaper

Som medlem av OECD er Norge forpliktet til å fremme retningslinjene for flernasjonale selskaper («OECD Guidelines for Multinational Enterprises»), herunder etablere et nasjonalt kontaktpunkt. Kontaktpunktet er en ikke-rettslig klageordning som skal bidra til å løse konflikter om påståtte brudd på OECDs retningslinjer, og som skal gjøre OECDs retningslinjer kjent. Det norske kontaktpunktet er ikke en del av OECD, men er organisert som et uavhengig organ med et eget sekretariat. Medlemmene i kontaktpunktet er oppnevnt av Utenriksdepartementet og Nærings- og handelsdepartementet etter innstilling fra NHO, LO og Forum for utvikling og miljø.

OECDs retningslinjer for flernasjonale selskaper har vært en del av grunnprinsippene i utøvelse av eierskap i SPU siden 2004. I mandatet til Norges Bank er det stilt krav om at banken skal ha interne retningslinjer hvor det framgår hvordan disse prinsippene er integrert i arbeidet med utøvelse av eierrettigheter.2

I forbindelse med en klagesak mot Norges Bank er det reist spørsmål om hvorvidt, og i så fall hvordan, retningslinjene kommer til anvendelse for investorer i deres rolle som minoritetsaksjonær i et selskap.

Norske myndigheter har i brev 12. september 2013 bedt om at OECD klargjør hvordan retningslinjene skal tolkes og i hvilken grad de er tilpasset statlige investeringsfond som Statens pensjonsfond. Departementet vil følge opp dette arbeidet.

Fotnoter

Sammendrag av disse konferansene kommer i tidsskriftet Journal of Investment Management, se http://www.regjeringen.no/nb/dep/fin/aktuelt/nyheter/2013/konferanser-om-ansvarlige-investeringer-.html?id=734424.

http://nbim.no/Global/Documents/Governance/Policies/NBIM%20Policy%20-%20Responsible%20Investor%20.pdf.