3 Den økonomiske politikken

Hovedmålene for Regjeringens økonomiske politikk er arbeid for alle og en rettferdig fordeling av goder og byrder. Petroleumsinntektene setter Norge i en gunstig situasjon sammenliknet med mange andre land. Over tid er det likevel veksten i fastlandsøkonomien som betyr mest for utviklingen i velferd og levekår i Norge. Den økonomiske politikken må legge til rette for en stabil økonomisk utvikling, høy sysselsetting og en effektiv bruk av ressursene.

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder skatter og avgifter. En hovedoppgave for budsjettpolitikken er å styre bruken av fellesskapets midler til forbruk, investeringer og overføringer slik at vi over tid får mest mulig velferd. Samtidig må politikken støtte opp under arbeid og verdiskaping. Det innebærer at budsjettpolitikken både må bidra til en stabil økonomisk utvikling, og at den må være opprettholdbar over tid.

Inntektene fra petroleumsvirksomheten er basert på uttapping av en ikke-fornybar naturressurs og vil etter hvert bli mindre. Dette stiller krav til rammeverket for den økonomiske politikken. Handlingsregelen og sparingen i Statens pensjonsfond utland legger til rette for en langsiktig forvaltning av petroleumsformuen, slik at den også kommer framtidige generasjoner til gode. Handlingsregelen bidrar til at budsjettpolitikken må støtte opp under en stabil utvikling i produksjon og sysselsetting. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Den økonomiske politikken må ses i et langsiktig perspektiv. Til tross for dagens overskudd i offentlige budsjetter, innebærer en aldrende befolkning at finanspolitikken vil bli stilt overfor store utfordringer på litt lengre sikt. Bærekraften i velferdsordningene og langsiktige utviklingstrekk i offentlige finanser er nærmere drøftet i avsnitt 3.2.

Kommunene og fylkeskommunene er ansvarlige for viktige velferdstjenester. Gitt gjeldende lover og regelverk, styres aktiviteten i kommunesektoren i hovedsak gjennom de inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.3.

Retningslinjene for pengepolitikken etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. Den operative gjennomføringen av pengepolitikken skal rettes inn mot en årsvekst i konsumprisene som over tid er nær 2,5 pst. Samtidig skal pengepolitikken bidra til en stabil utvikling i produksjon og sysselsetting. Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Pengepolitikken er omtalt i avsnitt 3.4.

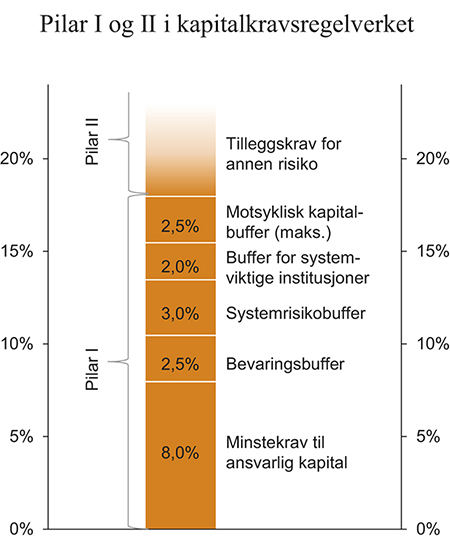

Finansiell stabilitet er avgjørende for en stabil økonomisk utvikling. Vi har finansiell stabilitet når det finansielle systemet er solid nok til å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte, også i nedgangstider. Finansiell stabilitet er omtalt i avsnitt 3.5. Nærmere regler for opplegget med såkalt motsyklisk kapitalbuffer er omtalt i avsnitt 3.6.

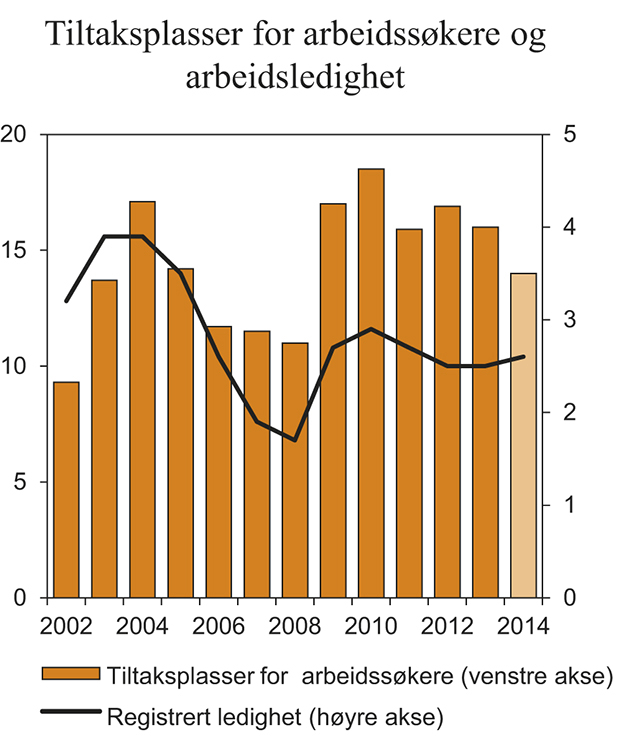

Sysselsettingspolitikken skal bidra til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Høy sysselsetting vil også gjøre det lettere å møte de langsiktige budsjettutfordringene knyttet til en aldrende befolkning. Et velfungerende arbeidsmarked vil også bidra til at arbeidsledigheten holdes lav. Det inntektspolitiske samarbeidet skal bidra til at lønnsdannelsen fungerer godt, slik at arbeidsledigheten blir lav og sysselsettingen høy. Det er da viktig at kostnadsveksten i Norge ikke kommer ut av kurs i forhold til utviklingen hos våre handelspartnere. Gjennomføringen av lønnsoppgjørene er partenes ansvar. Sysselsettings- og inntektspolitikken omtales i avsnitt 3.7.

Klimaendringene er den største miljøutfordringen verdenssamfunnet står overfor. Regjeringens klimapolitikk omtales i avsnitt 3.8.

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase oljeinntektene inn i norsk økonomi, ved at det oljekorrigerte underskuddet på statsbudsjettet øker om lag i takt med veksten i forventet realavkastning av Statens pensjonsfond utland. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunkturene. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen.

Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumsinntekter. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen som skal brukes. Det innebærer at kortsiktige endringer i olje- og gass inntektene får lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

De automatiske stabilisatorene i budsjettet får virke. Fra år til år måles bruken av petroleumsinntekter ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med lav kapasitetsutnytting og høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntekter. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen og fondskonstruksjonen bidrar til å stabilisere markedet for norske kroner. Gjennom pensjonsfondet blir hoveddelen av statens inntekter fra olje og gass investert i utlandet. Ved at valutainntektene plasseres i utlandet, legges det til rette for bedre balanse i markedet for norske kroner. Virkningen på kronekursen av svingninger i oljeprisen dempes.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for mer stabile forventninger, både om pris- og lønnsutviklingen og i valutamarkedet.

Dagens store overskudd på statsbudsjettet og i Statens pensjonsfond er ikke uttrykk for en tilsvarende handlefrihet i budsjettpolitikken over tid. De høye inntekter fra petroleumsvirksomheten har et motstykke i en reduksjon av gjenværende petroleumsressurser. Skal vi ha glede av petroleumsinntektene på varig basis, må vi frikoble den løpende bruken av midlene fra de årlige innbetalingene til staten. De budsjettpolitiske retningslinjene ivaretar dette hensynet.

Statens netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til Statens pensjonsfond utland. Over tid er det realavkastningen av fondet som skal brukes, men bruken er ikke øremerket til bestemte formål. På denne måten skjermes utviklingen i offentlige utgifter fra virkningene av svingende priser på olje og gass, samtidig som staten bygger opp en betydelig finansformue i fondet. Også den faktiske avkastningen i fondet svinger svært mye fra år til år. Den forventede realavkastningen på 4 pst. er en referanse for arbeidet med de årlige budsjettene. Utviklingen i offentlige utgifter skjermes dermed også i vesentlig grad fra svingninger i avkastningen i fondet.

Handlingsregelen gir en rettesnor for uttaket fra fondet over tid, men fastlegger ikke nivået på statsbudsjettets utgifter eller øvrige inntekter. Regjeringen vil holde det samlede skatte- og avgiftsnivået uendret, i tråd med den politiske plattformen fra Soria Moria. Sammen med handlingsregelen setter skattenivået en ramme for budsjettets utgifter som Regjeringen prioriterer innenfor.

Statens utgifter finansieres av skatteinntekter, avgifter, brukerbetaling, renter og utbytte. Hvis det finanspolitiske rammeverket skal oppfylle sine formål, kan det ikke etableres ordninger der ordinære statlige utgifter holdes utenom det oljekorrigerte underskuddet. Et helhetlig budsjett gir også det beste grunnlaget for å prioritere mellom ulike formål innenfor rammer som ivaretar hensynet til en balansert utvikling i økonomien og bærekraften i offentlige finanser.

Regjeringen legger vekt på hensynet til en balansert økonomisk utvikling når budsjettpolitikken utformes. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget ble finanspolitikken lagt om i kraftig ekspansiv retning i 2009. Det strukturelle, oljekorrigerte underskuddet ble brakt opp på et nivå over forventet realavkastning av fondet. Nedgangskonjunkturene i Norge snudde tidlig og siden 2010 har bruken av oljepenger igjen vært under forventet fondsavkastning.

Hensynet til balansen i norsk økonomi og vilkårene for konkurranseutsatte næringer taler for tilbakeholdenhet i bruken av petroleumsinntekter også i 2014. Regjeringens forslag til budsjett vil øke det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge med om lag ¼ prosentenhet. En slik impuls svarer til den gjennomsnittlige innfasingen i de årene handlingsregelen så langt har virket. Bruken av oljeinntekter anslås til 135 mrd. kroner, som er 54 mrd. kroner under 4-prosentbanen i 2014.

På lengre sikt står vi overfor store utfordringer i budsjettpolitikken som følge av en aldrende befolkning. Vi har nå flere tiår bak oss der befolkningsutviklingen i Norge har vært forholdsvis gunstig for offentlige finanser, men denne utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet begynte andelen i befolkningen som er eldre enn 66 år å vokse i 2010. Denne utviklingen vil fortsette i tiårene framover og medføre økte utgifter til bl.a. pensjoner, helse og omsorg. Sparingen i Statens pensjonsfond vil bidra til å finansiere disse utgiftene. Langsiktige budsjettframskrivinger viser likevel at vi etter hvert vil stå overfor store utfordringer i finanspolitikken.

3.1.2 Gjennomføringen av budsjettpolitikken i 2013

I Nasjonalbudsjettet 2013 ble det lagt opp til et om lag nøytralt budsjett for 2013, dvs. at det strukturelle, oljekorrigerte underskuddet steg om lag i takt med trend-BNP for Fastlands-Norge. Underskuddet på statsbudsjettet ble anslått til 125,3 mrd. kroner, når vi holder statens petroleumsinntekter utenom og korrigerer for virkningen av konjunkturene, jf. tabell 3.1.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2013 gitt på ulike tidspunkt.1 Mrd. kroner

NB13 | Endring | RNB13 | Endring | NB14 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 123,7 | -0,8 | 122,9 | -6,4 | 116,5 |

Strukturelt, oljekorrigert underskudd | 125,3 | -0,7 | 124,6 | -4,1 | 120,5 |

Forventet realavkastning (4 %-banen) | 151,7 | 1,3 | 153,0 | 0,0 | 153,0 |

Avstand til 4 %-banen | -26,4 | -1,9 | -28,3 | -4,1 | -32,5 |

Memo (prosentenheter): | |||||

Budsjettimpuls2 | 0,1 | 0,5 | 0,6 | -0,1 | 0,5 |

Reell, underliggende utgiftsvekst | 2,4 | 1,0 | 3,4 | -0,5 | 2,9 |

1 Nasjonalbudsjettet 2013 (NB13), Revidert nasjonalbudsjett 2013 (RNB13) og Nasjonalbudsjettet 2014 (NB14).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Endringene i forbindelse med Revidert nasjonalbudsjett 2013 brakte det strukturelle, oljekorrigerte underskuddet ned til 124,6 mrd. kroner. Reduksjonen skyldes bl.a. lavere utgifter i folketrygden. Anslaget for lønnsveksten ble satt ned fra 4 til 3½ pst., noe som reduserer statsbudsjettets inntekter og utgifter om lag like mye. Utenom dette var anslaget for skatter og avgifter i 2013 uendret.

Ny informasjon tilsier at anslaget for underskuddet i 2013 settes ytterligere ned til 120,5 mrd. kroner, først og fremst som følge av lavere utgifter. Det anslåtte strukturelle, oljekorrigerte underskuddet er knapt 33 mrd. kroner mindre enn forventet fondsavkastning, anslått til 4 pst. av kapitalen i fondet ved inngangen til året.

Den samlede skatte- og avgiftsinngangen til staten har hittil i år vært om lag som forutsatt. Høy vekst i forskuddstrekkene peker imidlertid i retning av at skatteinntektene til kommuner og fylkeskommuner kan bli litt høyere i år enn tidligere anslått.

Budsjettet for 2013 anslås nå å gi en positiv etterspørselsimpuls på 0,5 prosentenheter, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge. At budsjettet målt ved denne indikatoren framstår som mer ekspansivt nå enn i fjor høst, skyldes at det strukturelle, oljekorrigerte underskuddet for 2012 anslås lavere enn i Nasjonalbudsjettet 2013, jf. omtale i Revidert nasjonalbudsjett 2013. Budsjettimpulsen for 2012 og 2013 under ett er om lag som anslått i fjor høst.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond i 2013 anslås til 357 mrd. kroner. Dette er om lag som anslått i Revidert nasjonalbudsjett 2013.

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2013 anslås til 4 729 mrd. kroner. Dette er 218 mrd. kroner høyere enn lagt til grunn i Revidert nasjonalbudsjett. Oppjusteringen skyldes en god utvikling i finansmarkedene de siste månedene, men også at krona har svekket seg noe. En svekkelse av krona øker verdien av fondet målt i norske kroner. Økt fondskapital som har sitt motstykke i svakere krone, øker imidlertid ikke den internasjonale kjøpekraften av fondet. Det er betydelig usikkerhet om den videre utviklingen i både kronekurs og internasjonale finansmarkeder.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2014

Finanspolitikken må bidra til en utvikling i produksjon og sysselsetting som er forenelig med lav og stabil inflasjon, en kostnadsmessig konkurranseevne som gir grunnlag for langsiktig balanse i utenriksøkonomien, et gjeldsnivå for næringsliv og husholdninger som er opprettholdbart og bærekraftige statsfinanser. Av hensyn til balansen i norsk økonomi, herunder finansiell stabilitet og utsiktene for konkurranseutsatte næringer, er det nå viktig å vise varsomhet i bruken av oljepenger.

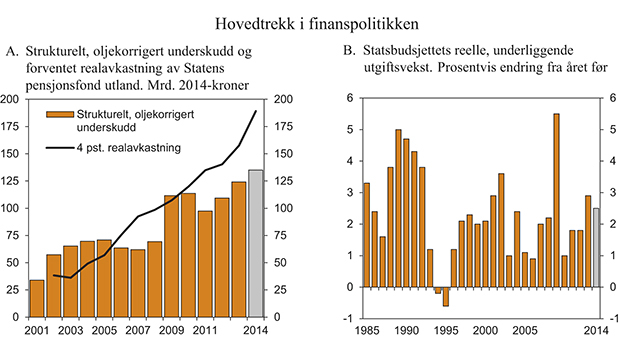

Med en budsjettimpuls på om lag ¼ prosentenhet kan bruken av petroleumsinntekter i 2014 anslås til 135 mrd. kroner, jf. figur 3.1. Det tilsvarer 5,5 pst. av trend-BNP for Fastlands-Norge. Om lag hver tiende krone som brukes over offentlige budsjetter hentes fra Statens pensjonsfond utland. Det utgjør om lag 26 000 kroner per innbygger.

Avstanden til banen for forventet fondsavkastning (4-prosentbanen) anslås å øke til 54 mrd. kroner i 2014, opp fra 33 mrd. 2014-kroner i 2013 og nær null i 2009 og 2010. Den økte avstanden til banen for forventet fondsavkastning må ses i sammenheng med sterk vekst i fondskapitalen som følge av høye inntekter fra petroleumsvirksomheten, god avkastning i fondet og svakere krone. Målt som andel av fondskapitalen ved inngangen til budsjettåret kan bruken av oljeinntekter anslås til 2,9 pst. i 2014. Dette er samme nivå som i 2011, men litt lavere enn i 2012 og 2013.

Figur 3.1 Hovedtrekk i finanspolitikken

Kilde: Finansdepartementet.

De siste tre årene har det kommet mange gode nyheter som har bidratt til å bringe det strukturelle, oljekorrigerte underskuddet godt under 4 pst. av fondskapitalen. Fondskapitalen har økt raskt. Samtidig har skatte- og avgiftsinntektene blitt justert opp. Dette har bidratt til en nedjustering av anslagene for det strukturelle, oljekorrigerte underskuddet. Underskuddet er nedjustert for syv av de siste åtte årene. Dette må ses i sammenheng med at den underliggende veksten i norsk økonomi nå framstår som sterkere enn opprinnelig lagt til grunn, jf. omtale i Revidert nasjonalbudjsett 2010. For enkelte år er det også betydelige endringer på budsjettets utgiftsside som følge av nye vedtak i Stortinget eller mindreforbruk i forhold til de opprinnelige budsjettvedtakene.

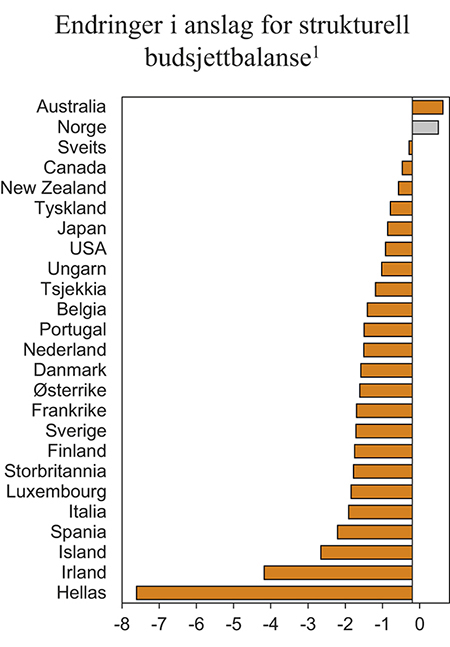

Erfaringer fra både Norge og andre land viser at vurderingene av budsjettet kan endres betydelig ved et økonomisk tilbakeslag. Under finanskrisen erfarte mange land at det de trodde var stabile og varige skatteinntekter sviktet da konjunkturene snudde. Revisjoner i anslaget for underliggende skatteinntekter på 1 – 2 pst. av BNP er ikke uvanlig i forbindelse med et økonomisk tilbakeslag, jf. figur 3.2. Revisjonene må ses i sammenheng med at det i nåtid kan være vanskelig å skille virkningen av konjunkturer fra den underliggende trendutviklingen i skatteinntektene.

Figur 3.2 Endringer i anslag for strukturell budsjettbalanse for 2007. Prosent av trend-BNP

1 Viser differansen mellom anslagene for strukturell budsjettbalanse publisert av OECD i juni 2013 og juni 2008. Finansdepartementets anslag for Norge.

Kilde: OECD og Finansdepartementet.

I tillegg til usikkerhet om den strukturelle budsjettbalansen er det også betydelig usikkerhet om utviklingen i verdien av Statens pensjonsfond utland, både på kort og lang sikt. Som følge av god utvikling i finansmarkedene og svakere krone har verdien av fondet økt raskt de siste par årene. Fra utgangen av 2012 til utgangen av 2013 anslås fondet nå å øke med om lag 900 mrd. kroner, jf. tabell 3.2. I tillegg til tilførselen av petroleumsinntekter og god avkastning i utenlandsk valuta bidrar svekkelsen av kronen de siste månedene til å øke fondskapitalen målt i kroner. Utviklingen i finans- og valutamarkeder kan imidlertid raskt snu. Både endringer i fondskapitalen og endringer i det strukturelle, oljekorrigerte underskuddet kan gi store endring i bruken av oljeinntekter, målt som andel av fondskapitalen. Det så vi fra 2008 til 2009 da dette forholdstallet økte fra 2,8 til 4,2 pst.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||||

|---|---|---|---|---|---|

2011 | 2012 | 2013 | 2014 | ||

Totale inntekter | 1 223,5 | 1 290,7 | 1 286,0 | 1 295,0 | |

1 Inntekter fra petroleumsvirksomhet | 372,2 | 421,1 | 373,9 | 344,1 | |

1.1 Skatter og avgifter | 209,7 | 232,7 | 206,5 | 186,5 | |

1.2 Andre petroleumsinntekter | 162,6 | 188,4 | 167,4 | 157,6 | |

2 Inntekter utenom petroleumsinntekter | 851,3 | 869,6 | 912,0 | 950,9 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 777,5 | 807,4 | 855,2 | 896,9 | |

2.2 Andre inntekter | 73,7 | 62,2 | 56,8 | 54,0 | |

Totale utgifter | 952,1 | 996,1 | 1 058,5 | 1 114,0 | |

1 Utgifter til petroleumsvirksomhet | 21,4 | 25,6 | 30,0 | 30,0 | |

2 Utgifter utenom petroleumsvirksomhet | 930,7 | 970,5 | 1 028,5 | 1 084,0 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 271,4 | 294,6 | 227,5 | 181,0 | |

- Netto kontantstrøm fra petroleumsvirksomheten | 350,8 | 395,5 | 343,9 | 314,1 | |

= Oljekorrigert overskudd | -79,4 | -100,9 | -116,5 | -133,1 | |

+ Overført fra Statens pensjonsfond utland | 84,2 | 104,6 | 116,5 | 133,1 | |

= Overskudd på statsbudsjettet | 4,8 | 3,7 | 0,0 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 266,6 | 290,9 | 227,5 | 181,0 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 103,0 | 115,3 | 129,4 | 146,6 | |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 374,4 | 409,9 | 356,9 | 327,6 | |

Memo: | |||||

Markedsverdien av Statens pensjonsfond utland1 | 3 308 | 3 825 | 4 729 | 5 203 | |

Markedsverdien av Statens pensjonsfond1 | 3 437 | 3 970 | 4 882 | 5 366 | |

Folketrygdens forpliktelser til alderspensjoner1 | 5 189 | 5 478 | 5 763 | 6 044 | |

1 Ved utgangen av året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den avstanden vi nå har mellom det strukturelle, oljekorrigerte underskuddet og forventet fondsavkastning gir oss marginer til å kunne møte dårligere tider, jf. boks 3.2. Dersom budsjettpolitikken skal bidra til å stabilisere den økonomiske utviklingen, vil avstanden til banen for forventet fondsavkastning til tider kunne bli betydelig målt i milliarder kroner.

Boks 3.2 Om usikkerhet i budsjettanslagene og behov for marginer

Arbeidet med statsbudsjettet for det kommende år bygger på Finansdepartementets anslag for den økonomiske utviklingen. Slike anslag er usikre, og denne usikkerheten slår også over på budsjettets tall for skatter, folketrygdens utgifter og størrelsen av Statens pensjonsfond utland mv. Økonomien kan utvikle seg annerledes enn lagt til grunn, og erfaringer fra Norge og andre land viser at avvikene til dels kan bli betydelige. Over tid bør likevel forskjellen mellom anslag og regnskap summere seg til et tall som ligger nær null.

Anslaget for det strukturelle, oljekorrigerte underskuddet angir den underliggende bruken av petroleumsinntekter i det enkelte år og er et nøkkeltall for budsjettets stilling. Dette underskuddet er differansen mellom to store poster, henholdsvis inntekter og utgifter, og dermed særlig usikkert. En må likevel regne med at underskuddet vanligvis øker krone for krone dersom budsjettet svekkes gjennom vedtak på utgifts- eller inntektssiden. Normalt vil imidlertid slike vedtak bare endre nivået på underskuddet, ikke usikkerheten rundt dette nivået.

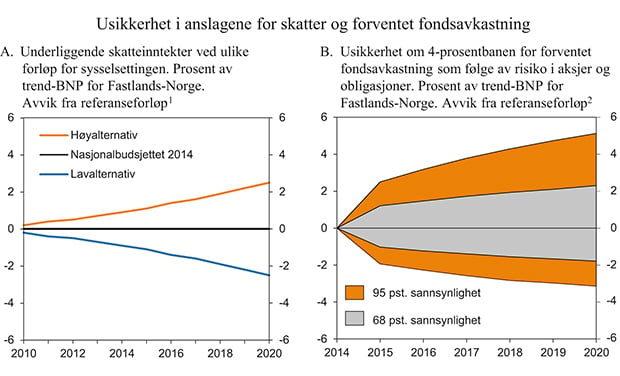

Usikkerheten er særlig stor på inntektssiden. Flere land har opplevd at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter, sviktet da konjunkturene snudde. Norge har gjennom flere år hatt kraftig vekst i sysselsettingen. Dette kan snu. Figur 3.3A viser anslag på skatteinntektene med ulike forutsetninger om sysselsettingen framover. I denne meldingen er det lagt til grunn en gjennomsnittlig årlig vekst i sysselsettingen på rundt 1 pst. per år gjennom perioden 2014 – 2020. Lavalternativet i figur 3.3A tar utgangspunkt i forløpet under nedgangskonjunkturen fra slutten av 1980-tallet, med nullvekst i antall normalårsverk fra 1987 til 1995. I høyalternativet er det som en illustrasjon lagt til grunn en gjennomsnittlig vekst i sysselsettingen på rundt 2 pst. per år, dvs. et tilsvarende avvik som i lavalternativet, men med motsatt fortegn. Forskjellen i skatteinntekter mellom lav- og høyalternativet kommer i 2020 opp mot 5 pst. av BNP for Fastlands-Norge. Som det framgår av figuren har forutsetningene om framtiden også betydning for hvordan nåsituasjonen og den nære fortid vurderes.

Figur 3.3 Usikkerhet i anslagene for strukturelle skatter og forventet fondsavkastning

1 For skatter og avgifter utenom skatt på arbeid er utslagene i skattegrunnlagene basert på beregninger på den makroøkonomiske modellen MODAG.

2 Basert på en simuleringsmodell der det tas hensyn til inntekter og utgifter i fondet, samt usikkerhet i henholdsvis aksjer, obligasjoner og kronekurs. Simuleringene starter ved inngangen til 2014.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Handlingsregelen legger opp til at det strukturelle, oljekorrigerte underskuddet om lag skal tilsvare forventet realavkastning av Statens pensjonsfond utland. Men også for utviklingen i pensjonsfondet er det betydelig usikkerhet framover. Modellberegninger er en måte å illustrere denne usikkerheten på. Finansdepartementet har tidligere publisert slike beregninger i de årlige stortingsmeldingene om forvaltningen av Statens pensjonsfond. Det tas hensyn til at avkastningen og kronekursen kan svinge. Forventningen til avkastningen er ikke knyttet til en vurdering av nåværende situasjon i finansmarkedene. Det tas også hensyn til tilførsel til fondet fra statens netto kontantstrøm fra petroleumsvirksomheten og til uttak for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Figur 3.3B viser usikkerheten som avvik fra anslaget for forventet fondsavkastning. Med 2/3 sannsynlighet vil dette avviket være mindre enn pluss/minus 1 prosentenhet på ett års sikt og mindre enn pluss/minus 2 prosentenheter på seks års sikt. Det er i all hovedsak volatilitet i avkastningen som er opphav til usikkerheten, mens volatilitet i kronekursen har liten betydning. Usikkerhet om framtidige olje- og gassinntekter er ikke inkludert i de beregnede intervallene.

Den økonomiske politikken bør innrettes slik at den gir marginer til å håndtere uforutsette hendelser. Et forløp med svak utvikling både i pensjonsfondet og i sysselsettingen i Norge kan ikke utelukkes. I en slik situasjon vil både forventet fondsavkastning og strukturell, oljekorrigert budsjettbalanse kunne svekkes betydelig. Den anslåtte avstanden til 4-prosentbanen i 2014 tilsvarer 2¼ pst. av BNP for Fastlands-Norge og gir en viktig første sikkerhetsmargin i budsjettpolitikken. Dette kan komme godt med ved et eventuelt konjunkturtilbakeslag, slik en nylig har erfart i flere land. Avstanden er imidlertid ikke større enn at budsjettpolitikken kan bli satt på alvorlig prøve dersom utviklingen skulle bli vesentlig svakere enn det som nå legges til grunn.

Realveksten i statsbudsjettets underliggende utgifter fra 2013 til 2014 anslås til 26 mrd. kroner, som tilsvarer 2,5 pst., jf. figur 3.1B. Den nominelle veksten i statsbudsjettets underliggende utgifter er anslått til 5,5 pst., mens prisveksten er beregnet til 2,9 pst., jf. tabell 3.3. Den reelle utgiftsveksten er litt over gjennomsnittet for de siste 25 årene. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Tabell 3.3 Statsbudsjettets underliggende utgiftsvekst fra 2013 til 2014. Anslag i mill. kroner og prosentvis endring

2013 | 2014 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 058 500 | 1 113 994 | |

– | Statlig petroleumsvirksomhet | 30 002 | 30 002 |

– | Dagpenger til arbeidsledige | 10 065 | 10 900 |

– | Renteutgifter | 11 690 | 10 288 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 006 743 | 1 062 805 |

– | Flyktninger i Norge finansiert over bistandsrammen | 1 460 | 1 564 |

– | Økte utgifter som følge av avvikling av momsfritak på veg mv | - | 789 |

= | Underliggende utgifter | 1 005 283 | 1 060 451 |

Verdiendring i pst. | 5,5 | ||

Prisendring i pst. | 2,9 | ||

Volumendring i pst. | 2,5 | ||

Kilde: Finansdepartementet.

Kommunenes samlede inntekter anslås å øke reelt med 2,0 pst. fra 2013 til 2014, som tilsvarer 7,7 mrd. kroner. Veksten er i tråd med vanlig praksis regnet i forhold til inntektsnivået i 2013, slik det ble anslått i Revidert nasjonalbudsjett 2013.

Som det framgår av tabell 3.2, anslås den samlede kapitalen i Statens pensjonsfond til 5 366 mrd. kroner ved utgangen av 2014, hvorav 5 203 mrd. kroner i Statens pensjonsfond utland. Til sammenlikning anslås verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden til vel 6 040 mrd. kroner ved utgangen av 2014. Statens forpliktelser til uføre- og etterlattepensjoner i folketrygden kommer i tillegg og anslås til om lag 1 300 mrd. kroner ved utgangen av 2014. Videre har staten forpliktelser til opptjente rettigheter i Statens pensjonskasse som utgjorde om lag 550 mrd. kroner per 1. juli 2013.1

3.1.4 Budsjettets virkning på den økonomiske aktiviteten

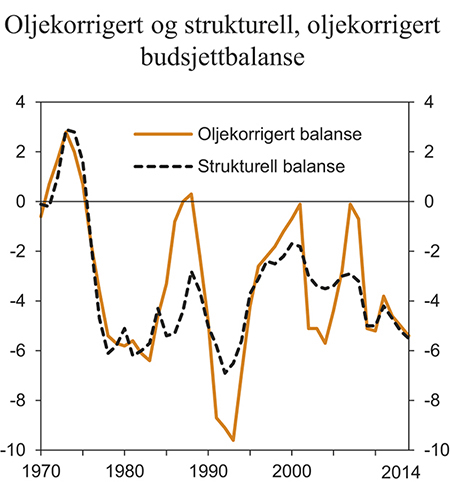

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i budsjettpolitikken. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter fra petroleumsvirksomheten. I tillegg er det hensiktsmessig å korrigere for bl.a. virkningene av økonomiske svingninger på skatter, avgifter og ledighetstrygd, jf. figur 3.4.

Figur 3.4 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse. Prosent av trend-BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet endringen i det strukturelle, oljekorrigerte underskuddet for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, har i tillegg nivået på dette underskuddet blitt brukt som mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet. I arbeidet med de årlige budsjettene er det dermed denne størrelsen som ses opp mot forventet fondsavkastning. På denne måten unngår vi at konjunkturelle svingninger i skatteinntektene slår ut i budsjettets utgifter. Dette omtales gjerne som at de automatiske stabilisatorene får lov til å virke.

En slik innretning på budsjettet bidrar også til å holde kontroll på utviklingen i statens nettoformue over konjunktursykelen. Også i en rekke andre land, herunder landene i euroområdet, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

Den oljekorrigerte budsjettbalansen viser statsbudsjettets balanse utenom inntekter og utgifter fra petroleumsvirksomheten. For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres i tillegg følgende korreksjoner:

For å justere for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede korreksjonene for 2013 og 2014 i tabell 3.4 reflekterer at skatteinntektene fra fastlandsøkonomien anslås å ligge nær trenden. Se også vedlegg 1.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Fra og med 2002 og i en periode framover blir det, som ledd i en økning av Norges Banks egenkapital, ikke overført midler fra banken til statsbudsjettet. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende budsjettbalansen. Korreksjonene for 2013 og 2014 er knyttet til innføring av merverdiavgift for offentlig veganlegg og en tilsvarende bevilgningsøkning i 2013 og 2014 til momskompensasjon for kommuner og fylkeskommuner. Korreksjonen tilsvarer et anslått periodiseringsavvik på grunn av et visst tidsetterslep i innbetalingen av merverdiavgift.

Tabell 3.4 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

2011 | 2012 | 2013 | 2014 | |

|---|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 79 399 | 100 898 | 116 475 | 133 092 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 3 492 | 1 634 | 789 | 1 374 |

+ Særskilte regnskapsforhold | 3 480 | 0 | -400 | 400 |

+ Skatter og ledighetstrygd. Avvik fra trend | 2 697 | -577 | 3 660 | 266 |

= Strukturelt, oljekorrigert budsjettunderskudd | 89 068 | 103 109 | 120 523 | 135 132 |

Målt i pst. av trend-BNP for Fastlands-Norge | 4,2 | 4,7 | 5,2 | 5,5 |

Endring fra året før i prosentenheter1 | -0,8 | 0,4 | 0,5 | 0,3 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Endringene i det strukturelle, oljekorrigerte underskuddet er en summarisk indikator for aktivitetsvirkningene av budsjettopplegget, men gir ikke et fullstendig bilde. Den summariske indikatoren tar for eksempel ikke hensyn til at de enkelte inntekter og utgifter på budsjettet kan ha ulik virkning på norsk økonomi.

For å belyse hvordan budsjettet påvirker økonomien, supplerer Finansdepartementet den summariske budsjettindikatoren med beregninger fra den makroøkonomiske modellen MODAG. Beregningene omfatter også det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag brukes et forløp der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Slike modellberegninger peker i retning av at det foreslåtte budsjettet for 2014 vil kunne virke om lag nøytralt på aktiviteten i norsk økonomi, med et utslag i BNP for Fastlands-Norge på knapt 0,1 pst. i 2014. Beregningene tar ikke hensyn til at pengepolitikken kan bli endret dersom budsjettet skulle trekke i retning av et annet forløp for inflasjon, produksjon og sysselsetting enn det Norges Bank har lagt til grunn i sine analyser. Beregningene er best egnet til å vurdere endringer i budsjettet langs en bærekraftig bane, bl.a. fordi modellen ikke fanger opp eventuelle utslag av endret budsjettpolitikk på forventningene i valutamarkedene, og dermed på valutakursen.

Endringer i budsjettposter som ikke inngår i det oljekorrigerte underskuddet, kan også ha betydning for den økonomiske utviklingen. Dette er det forsøkt tatt hensyn til i de analysene som ligger til grunn for arbeidet med budsjettet, herunder beregningene på den makroøkonomiske modellen MODAG. Et eksempel på dette er statens utgifter til petroleumsvirksomhet. Gjennom SDØE har staten betydelige utgifter til investeringer på norsk sokkel. Investeringene gir grunnlag for store framtidige inntekter til fellesskapet og er et viktig redskap for å sikre fellesskapet en vesentlig del av grunnrenteinntektene i petroleumsvirksomheten. Disse bevilgningene holdes utenom ved beregning av det oljekorrigerte underskuddet og budsjettimpulsen, men virkningen på økonomien fanges opp gjennom anslaget for de samlede petroleumsinvesteringene.

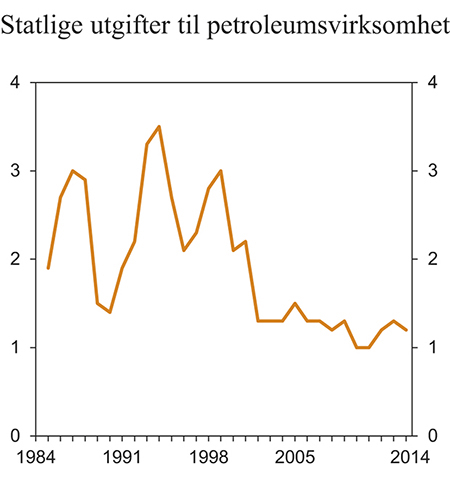

Figur 3.5 viser utviklingen i statens utgifter til petroleumsvirksomhet, målt som andel av verdiskapingen i økonomien. Det gir et enkelt uttrykk for etterspørselsvirkningene av disse bevilgningene. Statens utgifter til petroleumsvirksomhet har vært forholdsvis stabile de siste ti årene, målt som andel av trend-BNP for Fastlands-Norge. Det tyder på at de statlige utgiftene til petroleumsvirksomhet ikke har gitt vesentlige etterspørselsimpulser mot fastlandsøkonomien i denne perioden. Målt som andel av verdiskapingen i fastlandsøkonomien anslås de statlige utgiftene til petroleumsvirksomhet å utgjøre 1¼ pst. av trend-BNP for Fastlands-Norge både i 2013 og 2014.

Figur 3.5 Statlige utgifter til petroleumsvirksomhet. Prosent av trend-BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

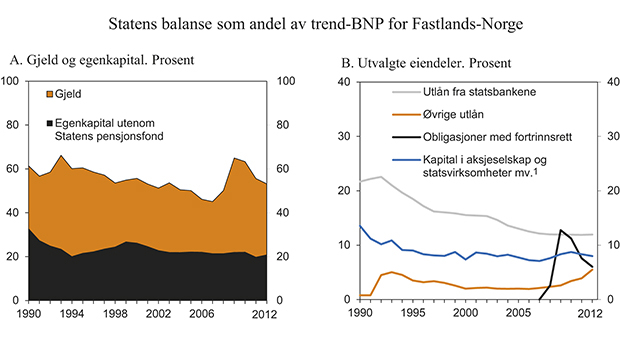

Figur 3.6 Statens balanse i prosent av trend-BNP for Fastlands-Norge2

1 SDØE er holdt utenom.

2 Tallene er nærmere omtalt i vedleggstabell 1.22.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Statlige kapitaltransaksjoner (såkalte bevilgninger «under streken») inngår heller ikke i det oljekorrigerte underskuddet. Slike transaksjoner har en motpost i statlige innlån, og de er en omplassering av statens finansformue og ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. De kan likevel ha virkninger på aktiviteten i økonomien, særlig dersom banksystemet er i ulage eller dersom det følger med store økonomiske fordeler. Boks 3.3 gir en oversikt over utviklingen i kapitaltransaksjonene og statens balanse etter 1990.

I budsjettet for 2014 er det lagt opp til netto kapitaltransaksjoner på om lag 50 mrd. kroner, fordelt på 138 mrd. kroner på utgiftskapitler og 88 mrd. kroner på inntektskapitler. Husbanken, Lånekassen, Innovasjon Norge, Eksportkreditt Norge og boliglånsordningen i Statens pensjonskasse utgjør hoveddelen av dette. For disse virksomhetene er det lagt opp til en netto økning i utlånene på 46 mrd. kroner i 2014, som tilsvarer differansen mellom 129 mrd. kroner i nye lån og 83 mrd. kroner i innbetalinger av avdrag. Flere av de særskilte tiltakene som ble etablert ved kapitaltransaksjoner i forbindelse med finanskrisen i 2008 og 2009 er trappet ned og fases gradvis ut. Dette gjelder bytteordningen, Statens obligasjonsfond og Statens finansfond. Bytteordningen fases ut i 2014.

Postene utenom det oljekorrigerte underskuddet utgjør betydelige beløp. Det er viktig at de enkelte delene av budsjettet virker sammen og bidrar til en balansert utvikling i norsk økonomi. Som omtalt i boks 3.3, vil virkningen av statlige kapitaltransaksjoner bl.a. avhenge av situasjonen i finansmarkedene. Også reguleringen av finansmarkedet er en del av den samlede økonomiske politikken, og endringer i den kan påvirke den økonomiske utviklingen både på kort og lang sikt, jf. avsnitt 3.5 om finansiell stabilitet og avsnitt 3.6 om motsyklisk kapitalbuffer.

Boks 3.3 Kapitaltransaksjoner og statens balanse

Kapitaltransaksjonene påvirker sammensetningen av statens formue slik den framkommer i statens balanse. Når vi holder Statens pensjonsfond utenom, utgjorde statens egenkapital 21 pst. av trend-BNP for Fastlands-Norge ved utgangen av 2012. Denne andelen har vært rimelig stabil de siste årene, noe som tyder på at sparingen i Statens pensjonsfond ikke er motvirket gjennom reduksjon i den øvrige egenkapitalen. Statens gjeld har avtatt noe siden begynnelsen av 1990-tallet, men fikk en midlertidig oppgang etter 2008 i forbindelse med tiltak for å håndtere finanskrisen.

Statens største eiendel utenom pensjonsfondet er utlån og utestående fordringer, for det meste til husholdninger og private bedrifter. Endringer i statens utlån gjennom bl.a. statsbankene (Husbanken, Lånekassen og Innovasjon Norge), samt Eksportkreditt Norge og boliglånsordningen i Statens pensjonskasse (SPK), utgjør også mesteparten av de samlede kapitaltransaksjonene i statsbudsjettet de siste årene. Slike utlån avtok gradvis etter en topp på begynnelsen av 1990-tallet, men har økt noe igjen de siste årene. Økningen må bl.a. ses i sammenheng med opprettelsen av Eksportkreditt Norge og den kraftige veksten i boliglånsordningen i SPK. I 2013 og 2014 er det anslått nye netto utlån fra SPK som tilsvarer om lag 1 pst. av fastlands-BNP hvert år. Ved utgangen av 2012 utgjorde utlån fra statsbankene, Eksportkreditt Norge og boliglånsordningen i SPK knapt 9 pst. av samlet bruttogjeld i husholdninger og ikke-finansielle foretak i Fastlands-Norge. Dette er nesten en halvering siden midten av 1990-tallet.

I tillegg eier staten også betydelig kapital i aksjeselskaper og statsvirksomheter mv. Dette er i hovedsak finanskapital som i statsregnskapet normalt bokføres med anskaffelsesverdien på transaksjonstidspunktet. Kapitalen tilsvarte om lag 8 pst. av verdiskapingen i fastlandsøkonomien i 2012 og har vært forholdsvis stabil siden slutten av 1990-tallet. Det kan imidlertid være stor forskjell mellom bokførte og faktiske verdier. Statens direkte eierskap på Oslo børs hadde ved utgangen av 2012 en markedsverdi som var om lag 430 mrd. kroner høyere enn den bokførte. Det tilsvarer 19 pst. av trend-BNP for fastlands-Norge og kommer som tillegg til den bokførte egenkapitalen i statsregnskapet.

Virkningene på den økonomiske aktiviteten av utlån gjennom statsbankene eller virksomheten til statseide foretak avhenger bl.a. av situasjonen i økonomien. Dersom utlån fra staten i hovedsak erstatter lån fra private tilbydere, slik vi må regne med når finansmarkedene fungerer som de skal, vil aktivitetsvirkningene være klart mindre enn om lånene kommer i tillegg til annen finansiering. Overflytting av lån fra private til statlige långivere kan for eksempel finne sted dersom staten tilbyr mer gunstige lånevilkår enn private långivere, slik SPK har gjort de siste årene. Alle statens kapitaltransaksjoner inngår også i statens finansieringsbehov og motsvares av tilsvarende låneopptak på statens hånd. Netto tilfører dermed ikke staten penger inn i økonomien gjennom slike kapitaltransaksjoner. Dette demper aktivitetsvirkningene.

Når finansmarkedene ikke fungerer som de skal, slik vi så eksempler på under finanskrisen, vil etterspørselsvirkningen av statlige utlån være større. Siktemålet med bytteordningen, som ble innført høsten 2008, var nettopp å bidra til at de normale kanalene for kreditt til husholdninger og foretak kunne holdes åpne. Ordningen innebar at bankene kunne låne statspapirer i bytte mot obligasjoner med fortrinnsrett (OMF). I 2009 hadde staten en beholdning av OMF som tilsvarte nærmere 13 pst. av trend-BNP for Fastlands-Norge. Etter det er beholdningen gradvis bygget ned, og de siste bytteavtalene vil forfalle i løpet av 2014. Bytteordningen er synlig på begge sider av statens balanse.

Staten hadde ved utgangen av 2012 gitt eksplisitte statsgarantier på til sammen 144 mrd. kroner, som tilsvarer om lag 6 pst. av trend-BNPfor fastlands-Norge. Garantier forvaltet av Garantiinstituttet for Eksportkreditt (GIEK), og garantier til enkelte multilaterale utviklingsbanker, står for det aller meste av dette beløpet. Slike garantier framkommer ikke i statens balanse, men er gjort nærmere rede for i statsregnskapet.

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken av utviklingen i skatteinntektene i fastlandsøkonomien, utviklingen i Statens pensjonsfond utland, samt bindinger på utgifts- og inntektssiden fra tidligere vedtak, herunder regelverket for folketrygdens utgifter. I tillegg påvirkes handlingsrommet av om det strukturelle, oljekorrigerte underskuddet i utgangsåret avviker fra anslaget for forventet fondsavkastning.

Til tross for et skatte- og avgiftsnivå som er forholdsvis høyt i internasjonal sammenheng, har det i mange år vært god vekst i skatteinntektene fra fastlandsøkonomien. Vårt skattesystem har brede skattegrunnlag, lave satser og symmetrisk behandling av inntekter og utgifter. Samtidig har det vært god vekst i norsk økonomi. For de nærmeste årene anslås den underliggende realveksten i skatte- og avgiftsinntektene til om lag 18 mrd. 2014-kroner per år, eller i underkant av 2 pst. Til sammenlikning kan det nevnes at den underliggende veksten i skatter og avgifter i Sverige og Danmark er vesentlig lavere, henholdsvis 1,2 og 0,6 pst. per år. Årsaken er at den underliggende, økonomiske veksten har vært svakere i disse to landene enn i Norge. Sverige – og særlig Danmark – har blitt mer påvirket av utviklingen i Europa enn vi har, og disse landene har ikke noe motstykke til den etterspørselen fra oljevirksomheten som over tid har løftet veksten i norsk økonomi.

Med samme underliggende økonomiske vekst i Norge som i Sverige eller Danmark, ville den underliggende realveksten i skatter og avgifter vært vesentlig lavere. Dette illustrerer hvordan kombinasjonen av et effektivt skattesystem og den gunstige situasjonen for norsk økonomi bidrar til økt handlefrihet i budsjettpolitikken. Samtidig viser disse tallene at den underliggende veksten i skatter og avgifter ikke er naturgitt. For eksempel kan et markert fall i oljeprisen, omslag i markedene for boliger og næringseiendom eller lavere vekst internasjonalt lede til år med svakere vekst i norsk økonomi. Det vil også komme til syne i den underliggende utviklingen i skatter og avgifter fra fastlandsøkonomien

For de nærmeste årene anslås det at bindingene i folketrygden vil bidra til å øke utgiftene med over 11 mrd. 2014-kroner per år, regnet som gjennomsnitt for treårsperioden 2015–2017. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt. Denne veksten vil fortsette i mange år framover fordi andelen eldre i befolkningen nå øker raskt. Befolkningsutviklingen trekker isolert sett også i retning av økte utgifter i kommunene og helseforetakene. For de nærmeste årene er denne utgiftsveksten anslått til i størrelsesorden 4 til 5 mrd. 2014-kroner per år ved videreføring av dagens standard og dekningsgrad, og før en tar hensyn til at produksjonen kan bli mer effektiv og at befolkningens helse forbedres. Dette innebærer at utgifter knyttet til befolkningsutviklingen vil legge beslag på en betydelig del av den forventede underliggende veksten i skatteinntektene. I tillegg bidrar omfattende opptrappingsplaner innen samferdsel, kjøp av forsvarsmateriell mv. til å øke bindingene i budsjettet utover de som følger av pensjoner og demografi.

Framover vil også veksten i forventet realavkastning av fondet gradvis avta i forhold til verdiskapingen i fastlandsøkonomien. Siden bruken av oljeinntekter nå ligger under banen for forventet fondsavkastning er det likevel mulig å videreføre en innfasing av oljeinntekter som tilsvarer en budsjettimpuls på om lag ¼ pst. av BNP Fastlands-Norge i flere år framover. En slik innfasing svarer til den gjennomsnittlige innfasingen av oljeinntekter gjennom de tolv årene handlingsregelen har vært førende for budsjettpolitikken, jf. tabell 3.5. For de nærmeste årene framover tilsvarer dette om lag 9 mrd. 2014-kroner i økt bruk av oljeinntekter per år.

Tabell 3.5 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2014-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fonds- kapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fonds- kapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

2001 | 386,6 | - | 20,9 | - | 33,9 | - | 1,8 | - | ||

2002 | 619,3 | 24,8 | 36,9 | 38,4 | 57,3 | 18,9 | 3,0 | 6,0 | ||

2003 | 604,6 | 24,2 | 43,8 | 36,1 | 65,3 | 29,2 | 3,4 | 7,2 | ||

2004 | 847,1 | 33,9 | 48,0 | 49,1 | 69,6 | 20,5 | 3,5 | 5,7 | ||

2005 | 1 011,5 | 40,5 | 50,4 | 56,9 | 70,9 | 14,0 | 3,4 | 5,0 | ||

2006 | 1 390,1 | 55,6 | 46,8 | 75,5 | 63,6 | -11,9 | 3,0 | 3,4 | ||

2007 | 1 782,8 | 71,3 | 48,0 | 92,4 | 62,1 | -30,2 | 2,9 | 2,7 | ||

2008 | 2 018,5 | 80,7 | 56,8 | 98,6 | 69,3 | -29,2 | 3,2 | 2,8 | ||

2009 | 2 279,6 | 91,2 | 94,9 | 107,2 | 111,6 | 4,4 | 5,0 | 4,2 | ||

2010 | 2 642,0 | 105,7 | 100,1 | 119,9 | 113,6 | -6,3 | 5,0 | 3,8 | ||

2011 | 3 080,9 | 123,2 | 89,1 | 134,9 | 97,5 | -37,4 | 4,2 | 2,9 | ||

2012 | 3 307,9 | 132,3 | 103,1 | 140,3 | 109,3 | -31,0 | 4,7 | 3,1 | ||

2013 | 3 824,5 | 153,0 | 120,5 | 157,5 | 124,1 | -33,4 | 5,2 | 3,2 | ||

2014 | 4 729,2 | 189,2 | 135,1 | 189,2 | 135,1 | -54,0 | 5,5 | 2,9 | ||

2015 | 5 202,7 | 208,1 | - | 201,2 | - | - | - | - | ||

2016 | 5 594,5 | 223,8 | - | 209,2 | - | - | - | - | ||

2017 | 5 971,8 | 238,9 | - | 215,9 | - | - | - | - | ||

2018 | 6 353,0 | 254,1 | - | 222,0 | - | - | - | - | ||

2019 | 6 728,4 | 269,1 | - | 227,2 | - | - | - | - | ||

2020 | 7 126,5 | 285,1 | - | 232,6 | - | - | - | - | ||

1 Anslaget for 2013 er basert på faktisk markedsverdi av fondet ved inngangen til september, tillagt anslått nettooverføring fra statsbudsjettet til fondet og 4 pst. årlig realavkastning ut 2013. For årene fra og med 2015 er det beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den økonomiske politikken må ses i et langsiktig perspektiv. Utgiftene til pensjoner, helse og omsorg vil øke kraftig etter hvert som befolkningen blir eldre. Skatteinntektene fra fastlandsøkonomien vil også framover være den viktigste kilden til finansiering av velferdsordningene. Handlingsregelen sikrer samtidig at avkastningen av Statens pensjonsfond utland gir et viktig og varig bidrag. Størrelsen på fondet vil etter hvert avta som andel av fastlands-BNP, siden økonomien over tid vil vokse raskere enn statens inntekter fra petroleum. Med en budsjettpolitikk som følger handlingsregelen, vil finansieringsbidraget være om lag på samme nivå i 2060 som dagens uttak fra fondet, målt som andel av BNP Fastlands-Norge.

En politikk for en stabil økonomisk utvikling må bidra til at husholdninger, bedrifter og offentlig forvaltning effektivt kan møte kjente utviklingstrekk og uforutsette hendelser. Situasjonen i norsk økonomi tilsier nå at vi bygger opp reserver. Samtidig er det viktig å få kostnadsveksten ned, produktivitetsveksten opp og redusere antallet som står utenfor arbeidslivet. På kort sikt vil forsiktighet i finanspolitikken dempe kostnadsveksten og lette presset på kronekursen. Det er viktig for de delene av norsk økonomi som møter konkurranse fra utlandet. Ved å holde det strukturelle, oljekorrigerte budsjettunderskuddet klart under 4 pst. av fondskapitalen i en periode framover, vil vi også bygge opp reserver. Det vil gjøre oss bedre rustet til å møte et eventuelt fall i oljeprisen eller andre uforutsette hendelser og til å håndtere framtidige utgifter til en aldrende befolkning.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utviklingen i offentlige finanser de siste årene

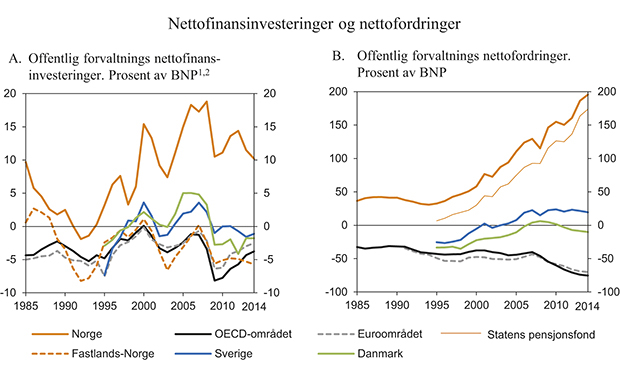

Siden midten av 1990-tallet har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har OECD-landene gjennomgående hatt underskudd i offentlige budsjetter, jf. figur 3.7A. Underskuddene økte kraftig i forbindelse med finanskrisen i 2008 og 2009. Etter dette er budsjettunderskuddene redusert i flere land, både som følge av betydelige innstramminger i finanspolitikken og en viss normalisering av konjunktursituasjonen. Ifølge OECD kreves det bare en moderat ytterligere innstramming i finanspolitikken i de fleste medlemslandene for å stabilisere offentlig gjeld på mellomlang sikt. Nettogjelden for offentlig forvaltning er imidlertid på et høyt nivå, jf. figur 3.7B, og for enkelte større land – herunder USA og Japan – er det fortsatt behov for betydelige innstramminger for å stabilisere den offentlige gjelden.

Figur 3.7 Offentlig forvaltnings nettofinansinvesteringer og nettofordringer1

1 Nettofinansinvesteringer er nasjonalregnskapets overskuddsmål og summerer opp bidraget til endringer i nettofordringer fra økonomiske transaksjoner. Utviklingen i nettofordringer vil i tillegg avhenge av endringer i verdsettingen av formuesobjekter.

2 Fastlands-Norge angir samlede offentlige nettofinansinvesteringer fratrukket statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen i Statens pensjonsfond utland.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til 315 mrd. kroner i 2014, som tilsvarer 10 pst. av BNP. Dette er litt lavere enn anslått for 2013. Overskuddene i offentlig forvaltning skyldes høye inntekter fra petroleumsvirksomheten og store rente- og utbytteinntekter i Statens pensjonsfond, jf. tabell 3.6. Nedgangen i nettofinansinvesteringene fra 2013 til 2014 har sammenheng med lavere anslått netto kontantstrøm fra petroleumsvirksomheten og med at det oljekorrigerte underskuddet på statsbudsjettet øker etter hvert som bruken av oljepenger gradvis trappes opp.

Et høyt nivå på bruttorealinvesteringene har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -17 mrd. kroner både i 2013 og 2014.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2012 | 2013 | 2014 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 440 232 | 366 436 | 338 753 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 409 982 | 356 855 | 327 637 |

Oljekorrigert overskudd på statsbudsjettet | -100 898 | -116 475 | -133 092 |

Netto kontantstrøm fra petroleumsvirksomheten | 395 483 | 343 929 | 314 129 |

Rente- og utbytteinntekter i Statens pensjonsfond | 115 307 | 129 400 | 146 600 |

Overskudd i andre stats- og trygderegnskap | 1 288 | 3 085 | 3 107 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 29 052 | 6 496 | 8 009 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -22 245 | -23 695 | -23 462 |

Kommuneforvaltningens overskudd, bokført verdi | -17 395 | -17 445 | -17 210 |

Avvik mellom påløpte og bokførte skatter mv. | -4 850 | -6 250 | -6 252 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 417 987 | 342 740 | 315 290 |

Målt som andel av BNP | 14,4 | 11,5 | 10,2 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland har offentlig forvaltnings nettofordringer gjennomgående økt kraftig siden midten av 1990-tallet. Utviklingen i nettofordringene påvirkes også av utviklingen i markedsverdien på fordringer og gjeld. I 2008 bidro det sterke fallet i finansmarkedene til at markedsverdien av fordringene gikk ned, selv om avsetningene til pensjonsfondet var betydelige også dette året. Så langt i 2013 har derimot god utvikling i finansmarkedene og svakere krone bidratt til en betydelig økning i markedsverdien av Statens pensjonsfond. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 6 000 mrd. kroner ved utgangen av 2014. Dette tilsvarer 195 pst. av BNP. Blant OECD-landene er det foruten i Norge bare i Sverige, Finland, Estland, Luxemburg og Sveits at offentlig forvaltning har positive nettofordringer.

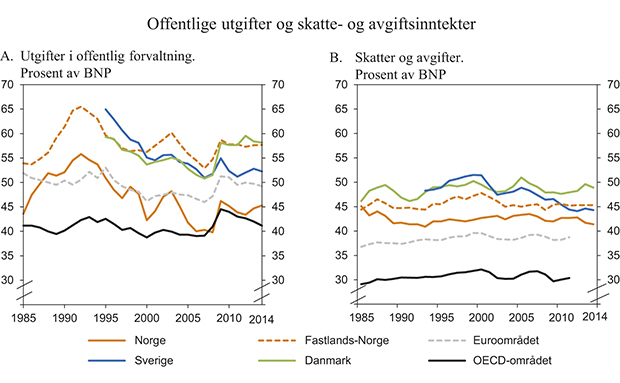

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Offentlige utgifter økte som andel av fastlands-BNP under tilbakeslaget i 2009, men har deretter ligget nokså stabilt nær gjennomsnittet siden midten av 1980-tallet. Nivået er imidlertid lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2003, jf. figur 3.8A. Samtidig er sammensetningen av offentlige utgifter noe endret. Blant annet er offentlige overføringer til næringslivet redusert som andel av fastlands-BNP, mens utgiftene til offentlig tjenesteproduksjon har økt.

Figur 3.8 Offentlige utgifter og skatte- og avgiftsinntekter

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Målt som andel av fastlands-BNP framstår de offentlige utgiftene som forholdsvis høye i Norge sammenliknet med nivået i andre land. I OECD-området er det bare Danmark som ligger høyere enn Norge. Målt i forhold til samlet BNP er de offentlige utgiftene derimot noe lavere enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsinntektene gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lav utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs, samtidig som prisene er høye i et historisk perspektiv. Over tid vil statens inntekter fra petroleumsvirksomheten avta. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastlands-Norge overvurdere finansieringsbyrden. Dette skyldes dels at en da ikke tar med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Offentlige utgifter må finansieres. Den viktigste finansieringskilden er skatte- og avgiftsinntekter som i OECD-landene sett under ett utgjør noe over 80 pst. av samlede offentlige inntekter. Andre inntektskilder er bl.a. gebyrinntekter og formuesinntekter. Målt som andel av BNP er Danmark det eneste OECD-landet med et høyere skattenivå enn vår fastlandsøkonomi, jf. figur 3.8B. Til tross for det forholdsvis høye skattenivået har likevel den underliggende veksten i skatteinntektene vært god i Norge, jf. omtale i avsnitt 3.1.5.

Ved internasjonale sammenlikninger er det skattenivået i fastlandsøkonomien som er mest relevant for Norge. Selv om en vesentlig del av inntekten i petroleumsvirksomheten tilfaller staten, er likevel skattenivået i hele økonomien noe lavere enn i fastlandsøkonomien. Årsaken er at inntektene fra statens direkte økonomiske engasjement i petroleumsvirksomheten (SDØE) tilfaller staten direkte og derfor ikke skattelegges.

Forskjeller i utgifts- og skattenivåer mellom land gjenspeiler ulik arbeidsdeling mellom privat og offentlig sektor. Blant annet har offentlig forvaltning ikke det samme ansvar for alderspensjoner i alle land. I tillegg beskatter ulike land pensjoner og andre overføringer ulikt. De enkelte land baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg har flere land til dels store strukturelle underskudd i offentlige budsjetter og betydelig gjeld. Over tid må disse landene enten redusere utgiftene eller øke inntektene for å styrke offentlige finanser.

3.2.2 Langsiktige utfordringer for finanspolitikken

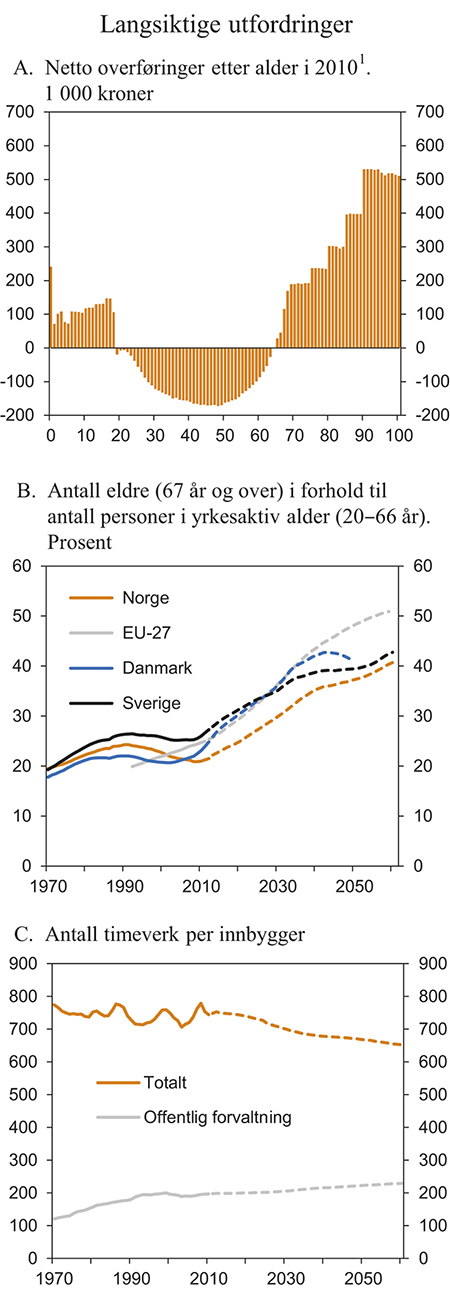

Lik tilgang til grunnleggende velferdsordninger står sentralt i den norske velferdsmodellen. Offentlig forvaltning finansierer og produserer tjenester innen bl.a. utdanning, helse og omsorg. I tillegg finansierer folketrygden overføringer som sikrer den enkelte inntekt i alderdommen og ved sykdom, uførhet eller arbeidsledighet. Ordningene betales i all hovedsak ved skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser, jf. figur 3.9A.

De siste tiårene har utviklingen i befolkningens alderssammensetning vært forholdsvis gunstig for offentlige finanser, jf. figur 3.9B. Sammen med økt bruk av oljeinntekter og god vekst i norsk økonomi har det bidratt til at det har vært mulig å videreutvikle velferdsordningene uten å øke skattenivået tilsvarende. I årene framover vil stigende levealder gi flere eldre per yrkesaktiv, dersom en legger til grunn dagens mønster for yrkesdeltaking over livsløpet. Det vil svekke grunnlaget for finansiering av velferdsordningene. Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå innebærer at andelen eldre i forhold til antall personer i yrkesaktiv alder nesten vil dobles fram mot 2060. Tilsvarende utvikling ventes også i de fleste andre industrilandene, og i mange av landene setter dette offentlige finanser under press.

Figur 3.9 Langsiktige utfordringer

1 Omfatter offentlige utgifter til utdanning, helse, omsorg og overføringer til privatpersoner (herunder alderspensjon, sykepenger og uføretrygd), fratrukket personskatter, merverdiavgift og størsteparten av øvrige avgifter.

Kilde: Finansdepartementet, Statistisk sentralbyrå, Eurostat, Statistiska centralbyrån og Danmarks statistik.

De store fødselstallene i tiden etter krigen vil bidra til en betydelig vekst i antall personer over 66 år de nærmeste årene. Over tid er det likevel økt forventet levealder som er den viktigste drivkraften bak oppgangen i eldreandelen. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel økt med mer enn 7 år i Norge. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet i befolkningsframskrivingene er det lagt til grunn at forventet levealder for nyfødte vil øke med om lag 6½ år fra i dag og fram til 2060.

Med en videreføring at dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn vil endret sammensetning av befolkningen redusere samlet arbeidsinnsats per innbygger i årene framover, jf. figur 3.9C. Samtidig vil arbeidsinnsatsen i offentlig forvaltning trolig måtte øke betydelig for å dekke det økte behovet for helse- og omsorgstjenester som følger av at andelen eldre vokser.

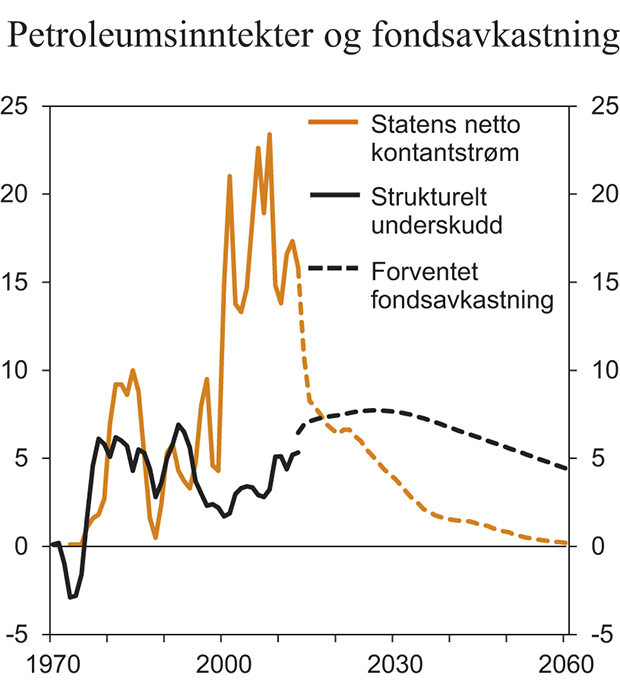

Aldringen av befolkningen vil i årene framover dermed både trekke opp veksten i offentlige utgifter og dempe veksten i skatte- og avgiftsinntektene fra fastlandsøkonomien. Økte utgifter til alderspensjoner er den viktigste faktoren bak utgiftsveksten, selv om levealdersjusteringen av de årlige pensjonsutbetalingene bidrar til å redusere denne veksten noe. I tillegg vil utgiftene til helse og omsorg tilta kraftig 10 – 20 år fram i tid. Etterhvert vil også finansieringsbidraget fra Statens pensjonsfond utland avta, målt som andel av verdiskapingen, jf. figur 3.10.

Figur 3.10 Petroleumsinntekter og fondsavkastning. Prosent av BNP Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Med en videreføring av dagens innretning av velferdsordningene indikerer referanseforløpet i Perspektivmeldingen 2013 at det på lang sikt oppstår et gradvis økende behov for inndekning i offentlige finanser. Det innebærer at inntektene må økes eller utgiftene reduseres. Inndekningsbehovet anslås å øke til om lag 6 pst. av BNP for Fastlands-Norge i 2060 dersom arbeidstilbudet ikke vokser med høyere levealder.

Bærekraften i offentlige finanser kan også illustreres ved hjelp av generasjonsregnskapet, som nå er lagt om slik at den svarer til EUs såkalte S2-indikator, jf. boks 3.4. Indikatoren viser den endringen i skattenivået som er nødvendig fra og med budsjettåret for å finansiere dagens innretning av velferdsordingene på lang sikt. Oppdaterte beregninger med utgangspunkt i budsjettopplegget for 2014 viser et inndekningsbehov som tilsvarer 3½ pst. av BNP Fastlands-Norge, som er om lag som anslått i Perspektivmeldingen 2013. En høyere finansformue som følge av utviklingen i Statens pensjonsfond bidrar isolert sett til å redusere inndekningsbehovet, mens en økning i budsjettunderskuddet sammenliknet med Perspektivmeldingen trekker i motsatt retning.

Boks 3.4 Generasjonsregnskapet

Bærekraften i offentlige finanser kan belyses på ulike måter. I tillegg til å vise hvordan behovet for inndekning utvikler seg år for år, benytter Finansdepartementet også et generasjonsregnskap. Generasjonsregnskapet tar utgangspunkt i at dagens verdi av offentlig netto formue og framtidige inntekter må være like stor som dagens verdi av framtidige utgifter. Behovet for inndekning framkommer da som et anslag på hvor mye skattenivået må økes i dag for at det på varig basis skal være tilstrekkelig til å finansiere dagens innretning av velferdsordingene.

I framstillinger som viser utviklingen i det løpende inndekningsbehovet, får vi fram ikke bare hvor stor utfordringen er på lang sikt, men også når vi for alvor vil møte den. Generasjonsregnskapet oppsummerer den samme bærekraftsutfordringen i ett tall, og beskriver dermed det samme saksforholdet på en mer kortfattet måte.

Beregningene av generasjonsregnskapet har tidligere bygget på mer summariske forutsetninger enn de som ligger til grunn for de langsiktige modellberegningene av det løpende inndekningsbehovet. I Nasjonalbudsjettet 2013, boks 3.4, ble det pekt på at disse mer summariske forutsetningene bidro til å overdrive veksten i offentlige utgifter og dermed også behovet for inndekning.

I Perspektivmeldingen 2013 ble det lagt fram nye beregninger av generasjonsregnskapet. I motsetning til tidligere bygde anslagene på de langsiktige makroøkonomiske framskrivingene. De nye beregningene tilsvarer den indikatoren som EU-kommisjonen benytter i sin vurdering av bærekraften i offentlige finanser i medlemslandene (den såkalte S2-indikatoren). Etter departementets vurdering gir disse beregningene et mer dekkende bilde av bærekraften i offentlige finanser enn de tidligere beregningene av generasjonsregnskapet.

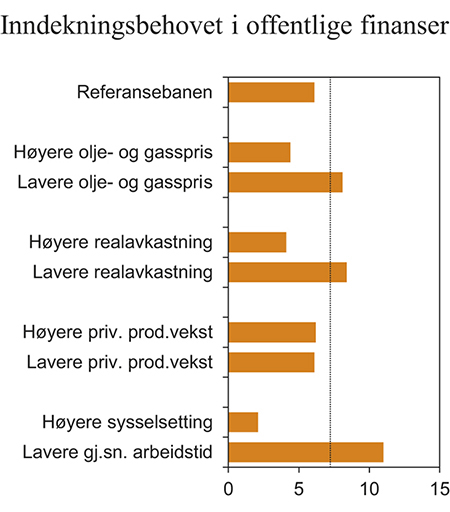

Langsiktige budsjettframskrivinger bygger på forutsetninger og usikre anslag for utviklingen i en rekke størrelser. Betydningen av valg av forutsetninger ble i Perspektivmeldingen illustrert ved alternative forløp for bl.a. olje- og gasspriser, avkastningen på plasseringene i pensjonsfondet, tilgangen på arbeidskraft og utviklingen i produktivitet, jf. figur 3.11.

Figur 3.11 Behovet for inndekning i offentlige finanser i 2060 ved ulike utviklingsforløp. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i priser på petroleumsprodukter og størrelsen på olje- og gassreservene har betydning for statens framtidige inntekter fra petroleumsvirksomheten. Siden utvinningen på norsk sokkel startet tidlig på 1970-tallet har prisen på råolje svingt mye. I Perspektivmeldingen ble det illustrert hvordan 25 pst. høyere eller lavere petroleumspriser påvirker utviklingen i offentlige finanser. Disse beregningene viste at behovet for inndekning i offentlige finanser i 2060, målt som andel av fastlands-BNP, ville endres med pluss/minus 2 prosentenheter.

Den framtidige avkastningen i Statens pensjonsfond har betydning for finansieringsbidraget fra fondet og dermed også for bærekraften i offentlige finanser. Med en gjennomsnittlig årlig realavkastning på henholdsvis 5 og 3 pst. vil behovet for inndekning i offentlige finanser i 2060 endres med om lag pluss/minus 2 pst. av fastlands-BNP sammenliknet med referanseforløpet. Virkningen vil bli noe sterkere dersom det tar tid før uttaket fra fondet justeres i takt med den endrede avkastningen.

Over tid er utviklingen i produktiviteten avgjørende for velstandsnivået i samfunnet. Økt produktivitet i næringslivet har imidlertid begrenset betydning for bærekraften i offentlige finanser. Selv om høyere produktivitet gir høyere skatteinntekter, motvirkes dette av at også lønnsnivået i hele økonomien trekkes opp. Dette gir økte utgifter til lønn og pensjon på offentlige budsjetter. Samtidig reduseres betydningen av overføringene fra Statens pensjonsfond utland som finansieringskilde, fordi kapitalen i fondet ikke øker i takt med produktivitet og lønn.

Dersom produktiviteten innenfor offentlig tjenesteproduksjon øker, vil derimot reduksjonen i utgiftsveksten kunne bli betydelig, så fremt ikke gevinsten tas ut i tilsvarende bedring av tjenestetilbudet. Samtidig er utdanning, helse og pleie- og omsorg arbeidsintensiv virksomhet, fordi direkte kontakt mellom tjenesteyter og mottaker er vesentlig. Det kan begrense muligheten for å redusere bruken av arbeidskraft i disse sektorene ved hjelp av ny teknologi uten at det går utover kvaliteten på tjenestene. En slik begrensning vil gjelde uavhengig av om tjenestene utføres i privat eller offentlig regi.

Analysene i Perspektivmeldingen viser at arbeidsinnsatsen til befolkningen er av stor betydning for både verdiskapingen i økonomien og bærekraften i offentlige finanser. Et viktig formål med pensjonsreformen er å styrke insentivene til å delta i arbeidsmarkedet. Slike virkninger er ikke innarbeidet i referanseforløpet, hvor dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn føres videre. På den annen side tas det heller ikke hensyn til faktorer som over tid kan bidra til å dempe veksten i arbeidstilbudet.

De nederste stolpene i figur 3.11 illustrerer med utgangspunkt i beregningene til Perspektivmeldingen betydningen av alternative forutsetninger om utviklingen i arbeidstilbudet. I alternativet med økt sysselsetting er det lagt til grunn økt arbeidstilbud i tråd med Statistisk sentralbyrås anslag for hvordan reformen av alderspensjonen kan påvirke tilgangen på arbeidskraft. Utførte timeverk i 2060 er i dette alternativet 8 pst. høyere enn i referanseforløpet. I alternativet med lavere arbeidstid er det lagt til grunn at den nedgangen i gjennomsnittlig arbeidstid vi har observert siden 1990, fortsetter. Ved en slik utvikling kan utførte timeverk i 2060 bli 10½ pst. lavere enn i referanseforløpet. I alternativet med økt arbeidstilbud reduseres behovet for inndekning fram mot 2060 til 2 pst. av fastlands-BNP. Motsatt vil en fortsatt reduksjon i gjennomsnittlig arbeidstid øke inndekningsbehovet med 5 prosentenheter til 11 pst. av fastlands-BNP. Dette illustrerer at bærekraften i velferdsordningene i vesentlig grad avhenger av hvor godt vi lykkes i å sikre høy yrkesdeltaking og arbeidsinnsats i årene framover.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

Kommuneforvaltningen har ansvaret for primærhelsetjenesten, sosial- og omsorgstjenesten, barnehager, skole og andre viktige tjenester til den norske befolkningen. Kommuneforvaltningen er rammestyrt, og aktiviteten i sektoren bestemmes i hovedsak gjennom de inntektsrammene Stortinget fastsetter i de årlige statsbudsjettene, jf. boks 3.5.

Boks 3.5 Aktiviteten i kommunesektoren

Aktiviteten i kommunesektoren styres i hovedsak gjennom de inntektsrammene Stortinget fastsetter i de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må prioritere mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Utviklingen i den samlede aktiviteten i kommuneforvaltningen måles ved en indikator utarbeidet av Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU). Indikatoren veier sammen endringer i sysselsetting (timeverk), produktinnsats (i faste priser) og brutto realinvesteringer (i faste priser). Som vekter brukes andelene som lønnskostnader (inkludert pensjonsutgifter), produktinnsats og brutto realinvesteringer utgjør av de samlede utgiftene. Indikatoren fanger ikke opp endringer i andre utgiftsarter, for eksempel renteutgifter og overføringer til private. Indikatoren er et mål på hva som settes inn i produksjonen og fanger dermed ikke opp forbedringer i tjenestetilbudet som følge av en mer effektiv bruk av ressurser.

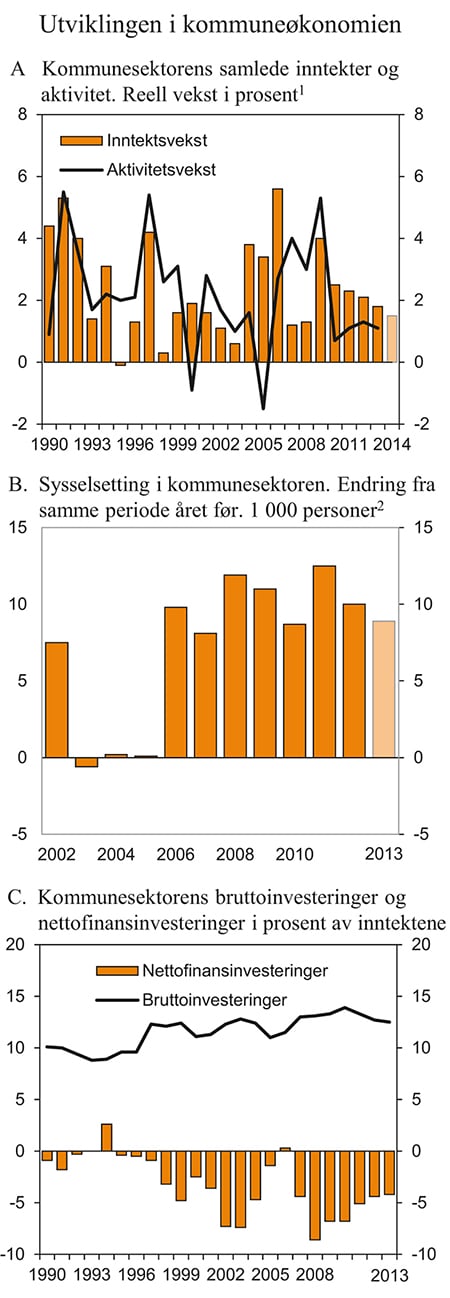

Inntektsutviklingen i kommunesektoren har vært god de siste årene. For åtteårsperioden fra 2005 til 2013 anslås realveksten i kommunesektorens samlede inntekter til om lag 70 mrd. kroner, som tilsvarer en gjennomsnittlige årlig realvekst på 2,6 pst. Det er høyere enn den gjennomsnittlige årlige realveksten i inntektene fra 1990 til 2005 som var 2,2 pst., jf. figur 3.12A. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter.

Figur 3.12 Utviklingen i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

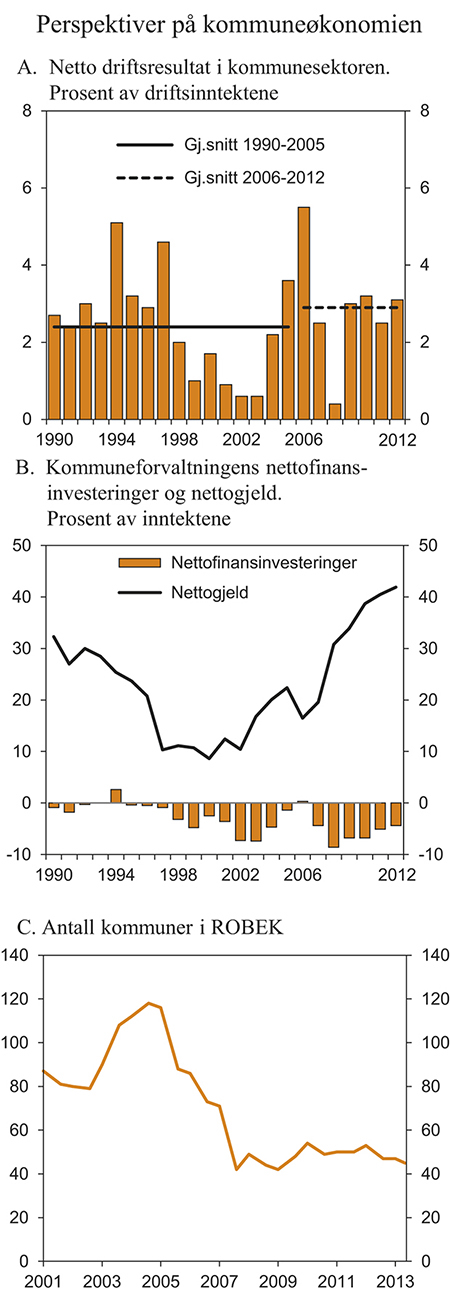

Figur 3.13 Perspektiver på kommuneøkonomien

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

Over tid har veksten i aktiviteten i kommunesektoren vært på linje med veksten i inntektene. Det gjelder både i perioden fra 1990 til 2005 og for perioden fra 2005 til 2012. Blant annet som følge av nedgang i realinvesteringene fra et høyt nivå, har veksten i aktiviteten i kommuneforvaltningen falt litt tilbake de siste årene. Justert for overføringen av øvrige riksveger fra staten til fylkeskommunene falt realinvesteringene i kommuneforvaltningen med 1,3 pst. fra 2011 til 2012, etter svak nedgang også de to foregående årene. Sysselsettingen i kommuneforvaltningen har økt betydelig de siste årene og veksten ventes å fortsette i 2013, jf. figur 3.12B. I første halvår i år var det sysselsatt om lag 524 000 personer i kommuneforvaltningen. Det er om lag 5 000 flere enn i samme periode i fjor, og 78 000 flere enn i 2005. Om lag en femdel av alle yrkesaktive er sysselsatt i kommuneforvaltningen.

Netto driftsresultatet i kommunesektoren utgjorde i fjor 3,1 pst. av driftsinntektene. Dette er høyere enn i 2011 og om lag på linje med gjennomsnittet for perioden 2006 – 2012, jf. figur 3.13A. Utviklingen i netto driftsresultatet må ses i sammenheng med en forholdsvis sterk inntektsvekst, samt at kommuner og fylkeskommuner de siste årene har hatt fordel av et uvanlig lavt rentenivå. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultatet hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer. Størrelsen betraktes bl.a. av Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) som hovedindikatoren for økonomisk balanse i kommunesektoren. Ifølge TBU bør netto driftsresultatet for kommunesektoren som helhet tilsvare om lag 3 pst. av driftsinntektene som gjennomsnitt over tid, for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Ved beregning av netto driftsresultat er det de regnskapsførte pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De siste årene har kommunesektoren regnskapsført pensjonskostnader som har vært klart lavere enn betalte pensjonspremier. Ved utgangen av 2012 utgjorde det akkumulerte premieavviket i underkant av 29 mrd. kroner. Premieavvik kostnadsføres i regnskapene over maksimalt 10 år (15 år for avvik som oppsto før 2011), med samme nominelle beløp hvert år. Tidligere års premieavvik vil dermed ikke medføre noen økt belastning på kommunebudsjettene i årene framover.

For kommunene utenom Oslo anslås netto driftsresultatet til 2,6 pst. i 2012, en økning fra 1,8 pst. i 2011. Økningen skyldes både bedret brutto driftsresultat og lavere netto rente- og avdragsutgifter. Fra 2011 til 2012 er det en nedgang i antall kommuner med negativt netto driftsresultat.

For fylkeskommunene anslås netto driftsresultatet til 5,2 pst. i 2012. Det er om lag samme nivå som i 2011, men klart høyere enn i årene før 2010. Denne oppgangen må ses i sammenheng med forvaltningsreformen i 2010, der fylkeskommunene både fikk økte inntekter og et betydelig økt ansvar for riksveier. De økte inntektene gis som rammeoverføringer som inntektsføres i driftsregnskapet, mens en betydelig del av utgiftene er knyttet til veginvesteringer som utgiftsføres i investeringsregnskapet.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens låneopptak og avdrag på lån er holdt utenom. Negative nettofinansinvesteringer innebærer isolert sett at kommunenes nettofordringer går ned (eller at nettogjelden øker). Nettofinansinvesteringene i kommunesektoren anslås til om lag minus -17 mrd. kroner i 2012, tilsvarende minus -4,4 pst. av inntektene. I 2011 var nettofinansinvesteringene om lag minus 19 mrd. kroner. De store negative nettofinansinvesteringene må ses i sammenheng med et fortsatt høyt nivå på realinvesteringene i sektoren.

Negative nettofinansinvesteringer de siste årene har bidratt til at nettogjelden i kommunesektoren har økt til om lag 42 pst. av inntektene i sektoren. Dette er historisk sett et høyt nivå, jf. figur 3.13B og boks 3.6. En del lån er knyttet til gebyrfinansierte investeringer, der økte renteutgifter finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på deler av investeringene i skole, kirke, sykehjem og transporttiltak i fylkene. Fratrukket disse delene av kommunesektorens gjeld, kan den gjenværende gjelden ved utgangen av 2012 anslås til om lag 28 pst. av inntektene.

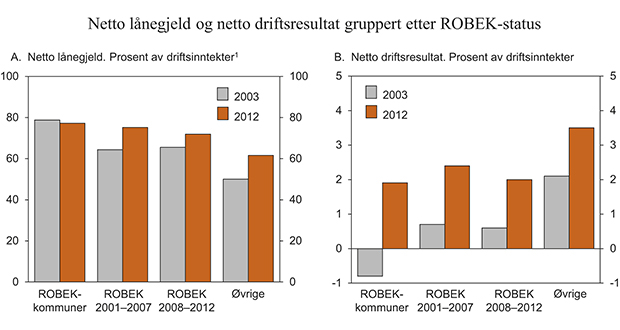

Boks 3.6 Utviklingen i kommuneøkonomien etter ROBEK-status

Formålet med ROBEK og det øvrige rammeverket for kommuneøkonomien er å unngå at kommuner havner i alvorlig økonomisk uføre. Blant annet sikrer ordningen med statlig godkjenning av låneopptak og langsiktige leieavtaler tettere oppfølging av kommuner som har underskudd i den løpende driften og som er registrert i ROBEK. Ordningen kan i seg selv også gi kommuner og fylkeskommuner insentiver til god økonomistyring.

Antall kommuner som er registrert i ROBEK falt fra et toppnivå på 118 kommuner i 2004 til i overkant av 40 kommuner mot slutten av 2007. De siste fem årene har antall kommuner i ROBEK vært forholdsvis stabilt på i underkant av 50, som er klart lavere enn i syvårsperioden 2001 – 2007. Figur 3.14 viser gjennomsnittlig netto lånegjeld og netto driftsresultat i 2003 og 2012 for fire grupper av kommuner:

Kommuner som var registrert i ROBEK minst ett år i perioden 2001 – 2007 og minst ett år i perioden 2008 – 2012 (59 kommuner).

Kommuner som var registrert i ROBEK minst ett år i perioden 2001 – 2007, men som ikke var i registeret i perioden 2008 – 2012 (114 kommuner).

Kommuner som ikke var registrert i ROBEK i perioden 2001 – 2007, men som har vært i registeret i minst ett år i perioden 2008 – 2012 (24 kommuner).

Kommuner som ikke har vært registrert i ROBEK eller vært registrert i mindre enn ett år (232 kommuner).

Sammenlikningen viser at gjennomsnittlig netto lånegjeld har blitt redusert noe i gruppen av kommuner som var registrert i ROBEK i begge periodene, mens den har økt for de tre øvrige gruppene. Gjennomsnittlig lånegjeld for gruppen av kommuner som var registrert i ROBEK i begge periodene utgjorde 77 pst. av inntektene i 2012. Det er klart høyere enn gjennomsnittet for de kommunene som ikke har vært registrert i ROBEK, og også noe høyere enn for de to andre gruppene. Det er imidlertid betydelige variasjoner innad i gruppene.