3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi. Statens netto kontantstrøm fra petroleumsvirksomheten settes i sin helhet til side i Statens pensjonsfond utland sammen med avkastningen fra fondets eiendeler, mens det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Over tid skal uttaket følge den forventede realavkastningen av fondet. Bruken av fondsinntekter det enkelte år skal tilpasses konjunktursituasjonen i økonomien. Regjeringen ønsker å vri bruken av fondsinntekter i retning av investeringer i kunnskap og infrastruktur, samt vekstfremmende skattelettelser.

Det kraftige fallet i oljeprisen siden sommeren 2014 har redusert statens inntekter fra petroleumsvirksomheten med om lag 60 pst. Det er i slike utfordrende tider at styrken i vårt finanspolitiske rammeverk fullt ut kommer til syne. Mens de aller fleste andre oljeeksporterende land har måttet stramme inn i offentlige budsjetter etter fallet i oljeprisen, har vi kunnet bruke finanspolitikken aktivt for å støtte opp under aktivitet og sysselsetting. Statsbudsjettet har bidratt vesentlig til å dempe tilbakeslaget, med målrettede tiltak mot områder og næringer som er særlig hardt rammet. Den økte pengebruken over statsbudsjettet i 2015 og 2016 har vært større enn fallet i etterspørselen etter varer og tjenester fra petroleumssektoren. Sammen med lave renter og en svakere kronekurs har den ekspansive finanspolitikken bidratt til at veksten i norsk økonomi nå ser ut til å være på vei opp igjen.

Den økonomiske politikken tar utgangspunkt i at mindre drahjelp fra oljevirksomheten er en varig, strukturell endring i norsk fastlandsøkonomi. Utfordringene kan ikke møtes med kortsiktige tiltak alene eller med en storstilt utbygging av offentlig sektor. I årene fremover vil norsk næringsliv trenge flere ben å stå på. Bedret konkuranseevne gir det viktigste bidraget til omstilling ved å stimulere til økt produksjon og høyere investeringer i bedrifter som møter internasjonal konkurranse. Det er nå riktig å tilpasse finanspolitikken i en mindre ekspansiv retning for å unngå at den positive utviklingen i økonomien undergraves gjennom press på kronekursen eller ved at offentlig sektor vokser på bekostning av privat virksomhet. Samtidig forsterker Regjeringen innsatsen for arbeid, aktivitet og omstilling, se boks 3.1. I 2017-budsjettet følger Regjeringen opp skattereformen, med reduksjoner både i skatten for selskaper og personer. Lavere skatt på overskudd i næringslivet styrker konkurranseevnen. Det satses videre på samferdsel, innovasjon, forskning og utdanning. På den måten legger finanspolitikken grunnlaget for et mangfoldig og vekstkraftig næringsliv også i fremtiden.

Boks 3.1 Et budsjett for arbeid, aktivitet og omstilling

Regjeringen fører en politikk for høy sysselsetting og lav ledighet. Vi ser nå klare tegn til at den økonomiske politikken virker og at veksten i norsk økonomi tar seg opp. Svakere krone bidrar til ny vekst i konkurranseutsatt næringsliv, og lav rente og ekspansiv finanspolitikk trekker opp veksten i innenlandsk etterspørsel. Det er likevel store regionale forskjeller, og på Sør- og Vestlandet er utviklingen fortsatt svak.

Den fremste utfordringen for Norge er nå å skape nye, lønnsomme arbeidsplasser i privat, konkurranseutsatt sektor. Det økonomiske opplegget for 2017 møter utfordringene på kort og på lang sikt:

Regjeringen fortsetter den finanspolitiske innsatsen med tiltak for aktivitet, arbeid og omstilling. Budsjettet for 2017 inneholder en tiltakspakke mot ledighet på til sammen 4 mrd. kroner. Tiltakene er rettet mot de områder og bransjer som er hardest rammet av lavere oljepris. En del av tiltakspakken er øremerket Sør- og Vestlandet, som for eksempel tilskudd til vedlikehold i kommuner med ledighet over landsgjennomsnittet, dekkelegging av veg, gang og sykkelveger og tilskudd til vedlikehold i sykehusbygg. Andre tiltak i pakken er rettet mot særlig berørte bransjer uavgengig av geografisk beliggenhet, som for eksempel petroleumsforskning og annen næringsrelevant forskning. I tillegg videreføres et ekstraordinært høyt nivå på arbeidsmarkedstiltakene. Det er lagt vekt på at tiltakene skal kunne virke raskt, og at de kan reverseres når situasjonen tilsier det.

Samlet gir statsbudsjettet for 2017 et bidrag til økt etterspørsel etter varer og tjenester tilsvarende 0,4 pst. av BNP for Fastlands-Norge. Finanspolitikken stimulerer dermed aktiviteten i økonomien, men fordi veksten i norsk øknomi er på vei opp er budsjettet mindre ekspansivt enn i år og i fjor. Det reduserer faren for at det legges press på kronekursen eller at offentlig sektor vokser på bekostning av privat virksomhet.

Skattereformen gjennomføres i tråd med skatteforliket. Selskapsskattesatsen har blitt redusert fra 28 pst. i 2013 til 25 pst. i 2016, og Regjeringen foreslår videre reduksjon, til 24 pst. i 2017 og 23 pst. i 2018. Det foreslås også lettelser i formuesskatten som vil styrke norsk privat eierskap og vri investeringene fra eiendom til arbeidsplasser. Den varslede ordningen med utsatt betaling av formuesskatt for eiere av virksomheter som går med underskudd gjennomføres med virkning for inntektsårene 2016 og 2017. Endringene i skattesystemet vil fremme investeringer i norsk næringsliv, legge grunnlag for økt sysselsetting og gi bedre beskyttelse av det norske skattegrunnlaget.

Regjeringen forsterker satsingen på investeringer i infrastruktur, forskning og innovasjon. I tråd med Regjeringens politiske plattform og budsjettene for de tre siste årene, inneholder budsjettet for neste år nye satsinger som vil redusere næringslivets transportkostnader, styrke nyskapingen og heve kompetansen i befolkningen. Det er viktige tiltak for å styrke Norges vekstevne og for å oppnå en vellykket omstilling av norsk økonomi.

Skal vi opprettholde om lag den samme veksten i levestandard som vi har vent oss til gjennom de siste 40 årene, må produktiviteten vokse raskere enn i de senere årene. Regjeringen følger opp produktivitstskommisjonens to rapporter, med sikte på å få opp veksten i produktiviteten og sikre at fellesskapets inntekter brukes fornuftig. Regjeringen har iverksatt en rekke målrettede reformer i offentlig forvaltning og resten av økonomien.

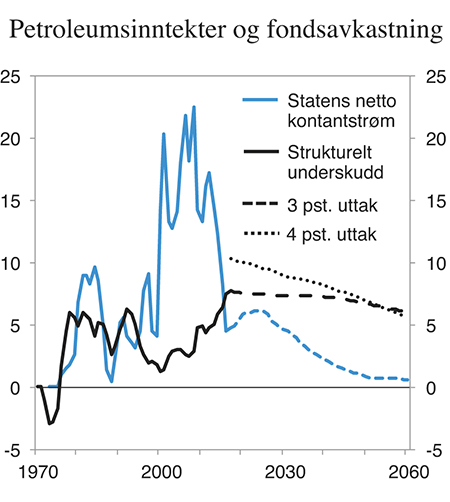

Ser vi fremover, er rommet for videre økt bruk av olje- og fondsinntekter begrenset, se figur 3.1. Selv om rammeverket vårt bidrar til å skjerme norsk økonomi fra kortsiktige svingninger i oljeprisen, innebærer en lavere oljepris at både Norge som nasjon og staten er blitt fattigere. I tillegg har lave renter internasjonalt svekket utsiktene for realavkastningen i fondet. Vi må være forberedt på at realavkastningen de neste 10–15 årene vil bli lavere enn 4 pst. Samtidig som den årlige bruken av fondsmidler må tilpasses konjunktursituasjonen, må det tas hensyn til forventninger om svakere fondsavkastning de nærmeste årene og at en aldrende befolkning vil øke utgiftene i statsbudsjettet fremover.

Figur 3.1 Statens netto kontantstrøm fra petroleumsvirksomheten, strukturelt, oljekorrigert underskudd på statsbudsjettet og finansieringsbidrag fra fondet ved 3 og 4 pst. uttak. Prosent av trend-BNP for Fastlands-Norge1

1 I framskrivingen av fondet er det lagt til grunn en årlig realavkastning på 3 pst. de første 15 årene og deretter 4 pst.

Kilde: Finansdepartementet.

Utsikter til lav realavkastning de nærmeste 10–15 årene ble også pekt på av Thøgersen-utvalget, som et av flere forhold som tilsier en mer gradvis innfasing av oljeinntekter i årene fremover enn i perioden fra 2001 og fram til i dag. Regjeringen vil i forbindelse med perspektivmeldingen, som legges fram våren 2017, komme tilbake med en nærmere vurdering av anbefalingene fra Thøgersen-utvalget. Vurderingen vil også bygge på anbefalingene fra Mork-utvalget som i oktober skal gi råd om aksjeandelen i Statens pensjonsfond utland.

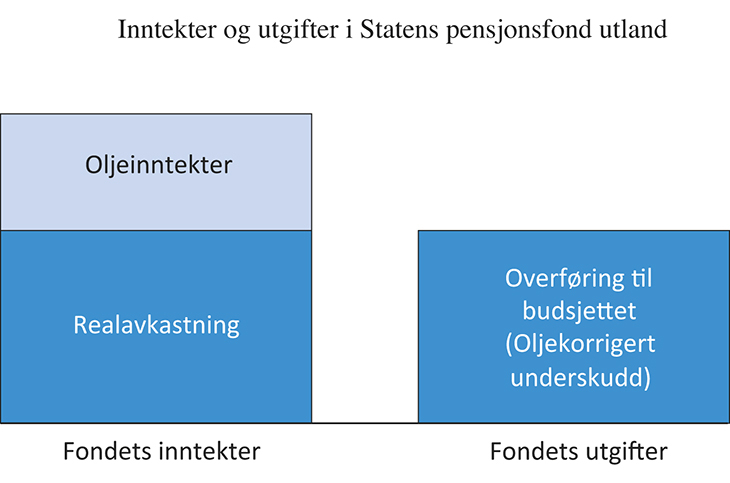

Med lavere oljeinntekter enn tidligere er vi nå kommet inn i en ny fase med betydelig netto overføring fra fondet til statsbudsjettet. Utviklingen er i tråd med rammeverket for bruk av olje- og fondsinntekter, se boks 3.2.

Boks 3.2 Inntekter og utgifter i Statens pensjonsfond utland

Da Statens petroleumsfond ble opprettet i 1990, besluttet Stortinget at statens inntekter fra petroleumsvirksomheten i sin helhet skal overføres fra statsbudsjettet til fondet, se lyseblå boks i figur 3.2, mens fondets avkastning inntektsføres direkte i fondet (mørkeblå boks). Videre ble det bestemt at det eneste uttaket fra fondet skal være en overføring tilbake til budsjettet etter vedtak i Stortinget. Overføringen fra fondet dekker det oljekorrigerte underskuddet (mørkeblå i figuren), slik dette underskuddet anslås i nysalderingen av statsbudsjettet. På denne måten bidrar fondet til å skille bruken av oljeinntekter fra opptjeningen av dem og skjerme statsbudsjettet og norsk økonomi mot svingninger i oljeinntektene. Fondet, og reglene om fondets inntekter og utgifter, sikrer samtidig en god oversikt over hvor mye av statens oljeinntekter som årlig brukes over budsjettet.

I 2001 sluttet Stortinget seg til handlingsregelen for finanspolitikken, som fastlegger at uttaket fra fondet over tid skal svare til forventet realavkastning av fondet. Det betyr at kapitalen i fondet vil vokse så lenge staten mottar netto oljeinntekter, for så å stabilisere seg målt i faste kroner. På den måten får også fremtidige generasjoner glede av oljeformuen.

Fra den første overføringen i 1996 og fram til i fjor var statens oljeinntekter større enn det oljekorrigerte underskuddet, og denne differansen ble dermed overført fra statsbudsjettet til fondet. Med lavere oljepris er vi nå kommet over i en ny fase, der det oljekorrigerte underskuddet vil være høyere enn de årlige oljeinntektene. Dermed vil det regnskapsføres en netto overføring fra fondet til statsbudsjettet. En slik utvikling har vært ventet. Så lenge uttaket over tid ikke overstiger realavkastningen i fondet vil vi ikke tære på fondskapitalen. Så langt under denne regjeringen har uttaket i gjennomsnitt tilsvart 2,8 pst. av fondets verdi, som er godt innenfor de retningslinjene som er trukket opp.

Som følge av svingninger i internasjonale finansmarkeder og i kronekursen vil markedsverdien av fondet kunne variere kraftig, og fra tid til annen også avta fra et år til det neste.

Figur 3.2 Inntekter og utgifter i Statens pensjonsfond utland

Kilde: Finansdepartementet.

3.1.2 Gjennomføringen av budsjettpolitikken i 2016

Det strukturelle, oljekorrigerte budsjettunderskuddet i 2016 anslås til 205,6 mrd. kroner, det samme som i Revidert nasjonalbudsjett 2016, se tabell 3.1.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2016 gitt på ulike tidspunkt.1 Mrd. Kroner

Saldert | Endring | RNB16 | Endring | NB17 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 209,0 | 6,9 | 215,9 | 4,3 | 220,2 |

Strukturelt, oljekorrigert underskudd | 195,2 | 10,4 | 205,6 | 0,0 | 205,6 |

Forventet realavkastning (4 %-banen) | 281,0 | 17,4 | 298,4 | 0,0 | 298,4 |

Avstand til 4 %-banen | -85,8 | -7,0 | -92,8 | 0,0 | -92,8 |

Memo (prosentenheter): | |||||

Budsjettimpuls2 | 0,7 | 0,4 | 1,1 | -0,1 | 1,0 |

Reell, underliggende utgiftsvekst | 3,2 | 0,3 | 3,5 | -0,2 | 3,3 |

1 Saldert budsjett 2016 vedtatt høsten 2015 (saldert), Revidert nasjonalbudsjett 2016 (RNB16) og Nasjonalbudsjettet 2017 (NB17).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Anslaget for statens skatte- og avgiftsinntekter i 2016 er satt ned med drøyt 6 mrd. kroner sammenliknet med anslaget i Revidert nasjonalbudsjett. Nedjusteringen skydes særlig svak utvikling i selskapsskattene, men også inntektene fra bilavgifter har vært lavere enn ventet (engangsavgift, autodieselavgift og CO2-avgift), blant annet som følge av en kraftig økning i antall hybridbiler. I motsatt retning trekker en oppjustering av inntektene fra merverdiavgift. Det meste av skattesvikten anslås å være knyttet til konjunkturelle forhold. Anslaget for strukturelle skatter og avgifter er redusert med 1½ mrd. kroner siden revidert budsjett, knyttet til en svak utvikling i statens inntekter fra bilavgiftene. Lavere strukturelle skatter motsvares av anslagsendringer for øvrige utgifts- og inntektsposter.

Det strukturelle, oljekorrigerte underskuddet i 2016 anslås nå til 2,8 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året. Budsjettimpulsen, dvs. endringen i det strukturelle, oljekorrigerte underskuddet målt som andel av trend-BNP for Fastlands-Norge, anslås til 1,0 prosentenhet, ned fra 1,1 prosentenheter i Revidert nasjonalbudsjett.

Den reelle, underliggende veksten i statsbudsjettets utgifter i 2016 anslås til 3,3 pst., ned fra 3,5 pst. i Revidert nasjonalbudsjett. Målt i løpende kroner anslås den underliggende veksten i statsbudsjettets utgifter til 5,9 pst. i 2016.

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2016 anslås til 7 420 mrd. kroner. Det er rundt 270 mrd. kroner høyere enn i Revidert nasjonalbudsjett og rundt 30 mrd. kroner lavere enn ved inngangen til året. Anslaget tar utgangspunkt i markedsverdien av fondet i norske kroner i første halvdel av september. Oppgangen siden Revidert nasjonalbudsjett skyldes både svakere krone og noe oppgang i finansmarkedene internasjonalt gjennom sommeren.

Staten har betydelige og økende forpliktelser, ikke minst til pensjoner. Utgiftene til alderspensjoner i folketrygden kommer først til syne på statsbudsjettet etter hvert som pensjonene utbetales. Verdien av forpliktelsene kan anslås med utgangspunkt i utbetalingene fremover. Disse anslagene er følsomme for forutsetningene om forskjellen mellom fremtidig lønnsvekst og rentenivå, den såkalte nettorenten. Dersom en legger til grunn en nettorente på 1 pst., slik det gjøres i kommunesektoren, kan verdien av allerede opparbeidede rettigheter til alderspensjoner fra folketrygden ved utgangen av 2016 anslås til 7 955 mrd. kroner. Det er mer enn kapitalen i Statens pensjonsfond. I tillegg har staten forpliktelser til uføre- og etterlattepensjoner i folketrygden og til opptjente rettigheter i Statens pensjonskasse. Med en nettorente på 1 pst. utgjorde forpliktelsene i Statens pensjonskasse ved utgangen av 2015 vel 10 pst. av kapitalen i pensjonsfondet.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2016 er nedjustert med vel 7 mrd. kroner sammenliknet med revidert budsjett, til 124,5 mrd. kroner. Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond anslås til 108 mrd. kroner i 2016, se tabell 3.2.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2015 | 2016 | 2017 | |

|---|---|---|---|

Totale inntekte r | 1 227,4 | 1 158,1 | 1 179,9 |

1 Inntekter fra petroleumsvirksomhet | 247,2 | 152,5 | 163,8 |

1.1 Skatter og avgifter | 110,2 | 57,9 | 59,2 |

1.2 Andre petroleumsinntekter | 137,1 | 94,6 | 104,6 |

2 Inntekter utenom petroleumsinntekter | 980,2 | 1 005,5 | 1 016,1 |

2.1 Skatter og avgifter fra Fastlands-Norge | 892,6 | 913,2 | 935,1 |

2.2 Andre inntekter | 87,6 | 92,4 | 81,0 |

Totale utgifter | 1 194,5 | 1 253,8 | 1 301,1 |

1 Utgifter til petroleumsvirksomhet | 29,0 | 28,0 | 25,5 |

2 Utgifter utenom petroleumsvirksomhet | 1 165,5 | 1 225,8 | 1 275,6 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 32,9 | -95,7 | -121,2 |

- Netto kontantstrøm fra petroleumsvirksomheten | 218,3 | 124,5 | 138,3 |

= Oljekorrigert overskudd | -185,3 | -220,2 | -259,5 |

+ Overført fra Statens pensjonsfond utland | 186,1 | 220,2 | 259,5 |

= Overskudd på statsbudsjettet | 0,8 | 0,0 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 32,2 | -95,7 | -121,2 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 192,0 | 204,1 | 207,5 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 225,0 | 108,4 | 86,3 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 7 461 | 7 420 | 7 671 |

Markedsverdien av Statens pensjonsfond2 | 7 659 | 7 621 | 7 886 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 7 700 | 7 955 | 8 242 |

1 Inneholder ikke kursgevinster eller –tap.

2 Ved utgangen av året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2017

Regjeringens forslag til budsjett for 2017 gir et strukturelt, oljekorrigert underskudd på 225,6 mrd. kroner. Bruken av olje- og fondsinntekter øker reelt med 15 mrd. 2017-kroner fra 2016. Uttaket fra fondet utgjør drøyt 42 000 kroner per innbygger.

Budsjettet for 2017 bidrar til å støtte opp under aktivitet og sysselsetting i norsk økonomi med en etterspørselsimpuls rettet mot fastlandsøkonomien på 0,4 pst. av trend-BNP for Fastlands-Norge. Blant annet foreslår Regjeringen særskilte tiltak mot ledighet på om lag 4 mrd. kroner. Tiltakene er rettet mot Sør- og Vestlandet og næringer som har vært spesielt rammet av lavere oljepriser. Impulsen er lavere enn i budsjettet for 2016, noe som må ses i sammenheng med at norsk økonomi er i bedring. Det er fortsatt behov for en ekspansiv finanspolitikk. Samtidig legger Regjeringen vekt på å normalisere finanspolitikken etter hvert som veksten i økonomien tar seg opp, slik at ikke oppgangen undergraves gjennom press på kronekursen eller ved at offentlig sektor vokser på bekostning av privat sektor.

For å belyse hvordan budsjettet påvirker økonomien på kort sikt, supplerer Finansdepartementet den enkle budsjettindikatoren med beregninger ved hjelp av den makroøkonomiske modellen MODAG. Beregningene omfatter også det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag brukes et forløp der alle utgifts- og inntektsposter for offentlig forvaltning anslås å vokse i takt med trenden i nominelt BNP for Fastlands-Norge. Finanspolitikken virker på norsk økonomi gjennom flere kanaler og kan gi aktivitetsvirkninger over flere år, se boks 3.3. Et flerårig perspektiv er særlig viktig i en situasjon med kraftige tiltak i finanspolitikken, og hvor en del av tiltakene er lettelser i skatter og avgifter som normalt virker på aktivitetsnivået i økonomien i flere år etter at de er gjennomført. Beregninger på MODAG peker i retning av at forslaget til budsjett for 2017, sammen med budsjettopplegget for 2016, trekker opp BNP for Fastlands-Norge i 2017 med om lag ¾ pst. Utslaget er større for privat næringsvirksomhet, med en anslått økning i bruttoproduktet i private fastlandsnæringer i 2017 på 1¼ pst. Over tid vil skatte- og avgiftslettelsene også bidra til vekstevnen i økonomien.

Boks 3.3 Virkninger av finanspolitikken på norsk økonomi

Finanspolitikken påvirker norsk økonomi både på kort og lang sikt, og gjennom ulike kanaler:

Aktiviteten i norsk økonomi på kort sikt. Økt bruk av olje- og fondsinntekter vil normalt stimulere aktiviteten i økonomien på kort sikt. Forskjellige offentlige utgifts- og inntektsposter vil kunne ha noe ulike virkninger på aktiviteten i økonomien, og virkningene kan både komme raskt eller mer gradvis. For eksempel vil økt offentlig sysselsetting gjennomgående slå noe raskere ut i aktivitet og i arbeidsmarkedet enn lettelser i skatter og avgifter, mens skattelettelser kan bidra til langsiktig omstilling og gjøre det mer lønnsomt å investere, spare og arbeide. Virkningen av ulike tiltak vil også kunne avhenge av situasjonen i økonomien.

Næringsstruktur og økonomiens vekstevne. For å opprettholde sysselstetting, aktivitet og balanse i utenriksøkonomien etter hvert som aktiviteten i oljevirksomheten avtar, må det legges til rette for vekst i annen konkurranseutsatt virksomhet. Lav rente og svakere kronekurs gir det viktigste bidraget til omstilling, ved å stimulere til økt produksjon og investering i konkurranseutsatte bedrifter. Finanspolitikken kan bidra til å lette denne prosessen dersom budsjettet rettes inn mot tiltak som styrker vekstevnen i økonomien. Utformingen av skatte- og avgiftssystemet, samt prioritering av områder som kunnskap og samferdsel, er av stor betydning for økonomiens evne til omstilling, og for insentivene til å arbeide, spare og investere i nye arbeidsplasser. Ordninger for inntektssikring kan også lette omstilling. I tillegg er effektiv konkurranse og velfungerende produkt- og arbeidsmarkeder avgjørende for vekstevnen i økonomien. Det vil vanligvis ta noe tid før en ser utslagene i økonomien av tiltak som øker evnen til omstilling, sysselsetting og vekst.

Den langsiktige bærekraften i finanspolitikken. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og kan således svekke den langsiktige bærekraften i offentlige finanser. En krone brukt i dag er en krone mindre til disposisjon i fremtiden. I tillegg kommer rente og rentes-rente effekter. Over tid vil utslaget i offentlige finanser kunne forsterkes dersom tiltakene for eksempel svekker insentivene til å arbeide eller øker standarden på områder som over tid vokser i takt med aldringen av befolkningen. Motsatt vil utslaget på lang sikt kunne dempes dersom nye tiltak over tid stimulerer til økt yrkesdeltakelse og verdiskaping.

Innretningen av finanspolitikken må svare på de utfordringene en står overfor i den økonomiske politikken både på kort, mellomlang og lang sikt. Da handlingsregelen ble lagt fram i 2001, ble det understreket at finanspolitikken skulle bidra til en stabil utvikling i norsk økonomi. Samtidig ble det lagt vekt på at den økte bruken av oljeinntekter i norsk økonomi skulle anvendes på en slik måte at en stimulerte vekstevnen i norsk økonomi. Det ble understreket at finanspolitikken må være bærekraftig på lang sikt, og at oljeinntektene ikke må bli en unnskyldning for å la være å gjennomføre nødvendige reformer som sikrer bærekraftige velferdsordninger.

Regjeringens forslag til budsjett inneholder nye skatte- og avgiftslettelser neste år på 2,8 mrd. kroner påløpt. De nye bokførte skatte- og avgiftslettelsene i 2017 utgjør 1,7 mrd. kroner. I tillegg kommer helårsvirkningen av skatte- og avgiftslettelsene i 2016 på 4,8 mrd. kroner bokført, se nærmere omtale i kapittel 4.

Tabell 3.3 Den strukturelle, oljekorrigerte budsjettbalansen1. Mill. kroner

2015 | 2016 | 2017 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 185 312 | 220 248 | 259 506 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 716 | 17 937 | 7 185 |

+ Særskilte regnskapsforhold | -989 | -281 | -6 155 |

+ Skatter og ledighetstrygd. Avvik fra trend | -15 223 | -32 296 | -34 927 |

= Strukturelt, oljekorrigert budsjettunderskudd | 169 815 | 205 607 | 225 609 |

Målt i prosent av trend-BNP for Fastlands-Norge | 6,5 | 7,5 | 7,9 |

Endring fra året før i prosentenheter (budsjettimpuls)2 | 0,6 | 1,0 | 0,4 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond.3 Anslått trend | 171 155 | 184 490 | 196 987 |

Strukturelt underskudd medregnet formuesinntekter | -1 339 | 21 117 | 28 622 |

Målt i prosent av trend-BNP for Fastlands-Norge | -0,1 | 0,8 | 1,0 |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle underskuddet beregnes.

2 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

3 Inneholder ikke kursgevinster eller –tap.

Kilde: Finansdepartementet.

Realveksten i statsbudsjettets underliggende utgifter anslås til drøyt 20 mrd. 2017-kroner, som svarer til 1,7 pst. Det er betydelig lavere enn i de foregående årene. Den nominelle utgiftsveksten er anslått til 4,1 pst., mens prisveksten i statsbudsjettets utgifter er anslått til 2,4 pst., se tabell 3.4. Prisveksten beregnes fra kostnadssiden med lønnsvekst som viktigste enkeltkomponent, og tar dermed ikke hensyn til vekst i produktiviteten i offentlig tjenesteproduksjon. Dermed undervurderes realveksten i tjenesteproduksjonen.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst1 fra 2016 til 2017. Anslag i mill. kroner og prosentvis endring

2016 | 2017 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 253 780 | 1 301 086 | |

- | Statlig petroleumsvirksomhet | 28 000 | 25 500 |

- | Dagpenger til arbeidsledige | 15 535 | 16 380 |

- | Renteutgifter | 10 330 | 11 658 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 199 915 | 1 247 548 |

- | Flyktninger i Norge finansiert over bistandsrammen | 7 372 | 3 743 |

- | Økte utgifter til merverdiavgift ved jernbanereformen | – | 4 240 |

- | Oppgjør av feriepengeforpliktelser i Den norske kirke | – | 125 |

+ | Korreksjon for pensjonspremier mv. helseforetak | -986 | -148 |

- | Avvikling av kapitalelement for husleie i forsvarsbygg | 1 091 | – |

= | Underliggende utgifter | 1 190 467 | 1 239 292 |

Verdiendring i pst. | 4,1 | ||

Prisendring i pst. | 2,4 | ||

Volumendring i pst. | 1,7 | ||

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold, blant annet økte utgifter til merverdiavgift pga. jernbanereformen og oppgjør av feriepengeforpliktelser i Den norske kirke.

Kilde: Finansdepartementet.

Bruken av midler fra Statens pensjonsfond utland i 2017 anslås å svare til 3,0 pst. av kapitalen i fondet ved inngangen til året.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til vel 138 mrd. kroner til neste år. Med et anslått oljekorrigert underskudd på nesten 260 mrd. kroner gir det en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på 121 mrd. kroner i 2017. En slik netto overføring er i tråd med rammeverket for finanspolitikken. I tillegg kommer kontantavkastningen fra fondet som fører til at det samlet sett fortsatt er betydelige netto inntekter i fondet.

Figur 3.3 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

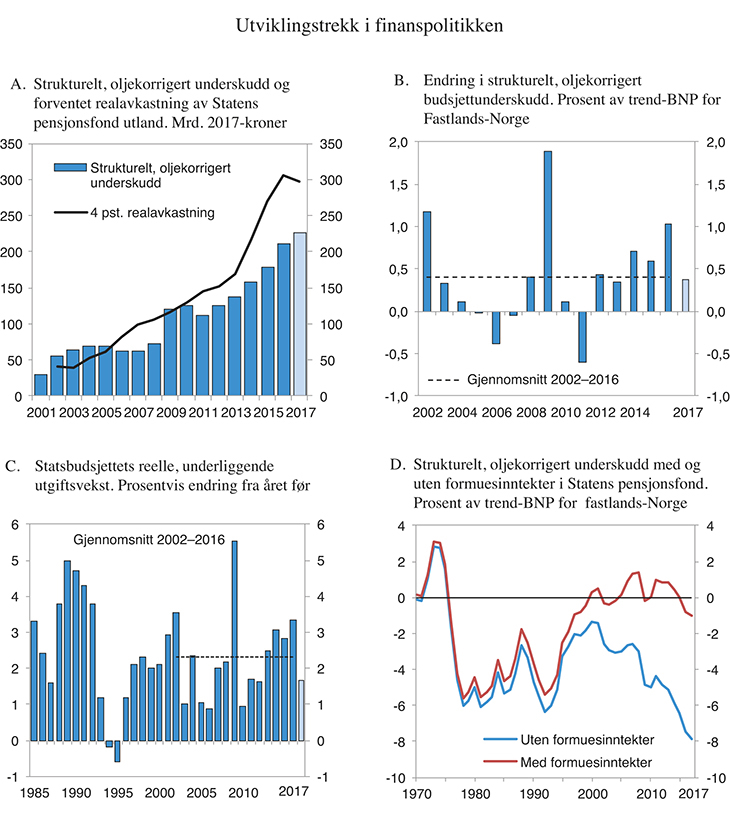

Det strukturelle, oljekorrigerte underskuddet på statsbudsjettet har vokst jevnt siden handlingsregelen ble innført i 2001, og underskuddet er nå også høyere enn på slutten av 1970-tallet og på 1980-tallet, se blå linje i figur 3.3D. Det er likevel en viktig forskjell, nemlig at vi den gang ikke hadde noe fond, og dermed heller ikke noen fondsavkastning som kunne bidra til å finansiere underskuddet på statsbudsjettet. Medregnet rente- og utbytteinntektene i fondet er det strukturelle underskuddet nå betydelig lavere enn på 1980- og 1990-tallet (rød linje). Det illustrerer nettopp hvordan det norske rammeverket med fondet og handlingsregelen har bidratt til en mer forsvarlig formuesforvaltning over tid.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen i fondet inngår dermed ikke i det underskuddet som er vist ved den røde linjen i figur 3.3D. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av fondets samlede avkastning. Det strukturelle underskuddet medregnet formuesinntekter i fondet kan dermed vise et visst underskudd uten at en over tid tærer på den formuen som er plassert i fondet.

Da handlingsregelen ble innført i 2001, ble det lagt vekt på at handlingsrommet fra innfasingen av oljeinntektene måtte brukes til å øke vekstevnen i norsk økonomi. Både i St.meld. nr. 29 (2000–20001) og i finanskomiteens innstilling ble det pekt på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning kan støtte opp under vekstevnen i fastlandsøkonomien.

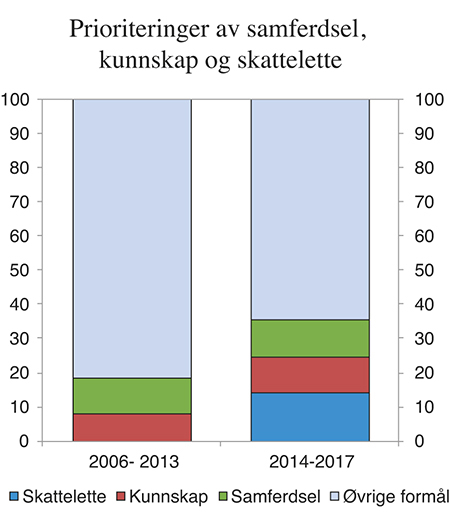

Innfasing av olje- og fondsinntekter øker handlingsrommet i budsjettene utover det som følger av den underliggende veksten i skatter og avgifter. For fireårsperioden 2014–2017 sett under ett er om lag 14 pst. av det samlede handlingsrommet i budsjettet brukt til skatte- og avgiftslettelser, se figur 3.4. Det er en betydelig satsing, men innebærer likevel at 86 pst. av handlingsrommet er benyttet til andre formål. Også under Regjeringen Bondevik II ble skatte- og avgiftsnivået redusert. For perioden 2002–2017 sett under ett er 12 pst. av det samlede handlingsrommet benyttet til skatte- og avgiftslettelser.

Figur 3.4 Prioriteringer av samferdsel, kunnskap og skattelette. Prosent av samlet handlingsrom i budsjettene

Kilde: Finansdepartementet.

Regjeringen har også prioritert kunnskap og samferdsel. Over 21 pst. av handlingsrommet i perioden 2014–2017 er benyttet til satsing på kunnskap og samferdsel, mot vel 18 pst. i perioden 2006–2013. I tillegg har økte utgifter i folketrygden lagt beslag på 27 pst. av handlingsrommet i perioden 2014–2017. I underkant av 17 pst. av handlingsrommet er blitt anvendt til å styrke kommuneøkonomien, medregnet satsinger på kunnskap og samferdsel i kommunal regi.

Den samlede satsingen på kunnskap, samferdsel og skattelettelser i perioden 2014–2017 har dermed vært klart større enn under den forrige regjeringen, i tråd med denne regjeringens mål. Utgiftene til samferdsel og kunnskap, samt skatte- og avgiftslettelser, er bredt definert i beregningene, uten at den vekstfremmende virkningen av det enkelte tiltak er vurdert. Det vises til boks 3.5 i Nasjonalbudsjettet 2015 for en nærmere omtale av beregningene.

3.1.4 Budsjettpolitikken i årene fremover

Sett over noen år bestemmes handlingsrommet i budsjettpolitikken i hovedsak av tre forhold; utviklingen i skatteinntektene fra fastlandsøkonomien, bindinger i budsjettet fra tidligere vedtak og den forventede realavkastningen av kapitalen i Statens pensjonsfond utland.

Den underliggende årlige realveksten i skatte- og avgiftsinntektene fra fastlandsøkonomien anslås til vel 16 mrd. 2017-kroner. Anslaget har blitt satt litt ned de siste årene, noe som må ses i sammenheng med at anslaget for trendveksten i norsk økonomi er nedjustert. I årene fremover kan vi ikke vente det samme sterke vekstbidraget til fastlandsøkonomien fra norsk sokkel som i årene før omslaget i oljemarkedet.

Utviklingen i fastlandsøkonomien er usikker. Dersom veksten i norsk økonomi skulle bli vesentlig svakere enn lagt til grunn, kan også anslaget for den underliggende veksten i skatteinntektene bli ytterligere nedjustert, og det strukturelle, oljekorrigerte budsjettunderskuddet vil da isolert sett bli større. Virkningen på offentlige finanser vil dempes dersom lavere sysselsettingsvekst skyldes lavere arbeidsinnvandring.

I de nærmeste årene legger flere forhold bindinger på budsjettets utgifts- og inntektsside. Blant annet anslås utgiftene i folketrygden å stige med om lag 10 mrd. 2017-kroner i gjennomsnitt per år de nærmeste årene, mot knapt 8 mrd. 2017-kroner per år siden årtusenskiftet. Det er særlig utgiftene til alderspensjon som øker. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med anslagsvis om lag 4 mrd. kroner årlig ved videreføring av dagens standarder og dekningsgrader. Det er da ikke tatt hensyn til at produksjonen kan bli mer effektiv eller at bedre helse kan redusere behovene. Som det framgår av kapittel 5 i Gul bok (Prop. 1 S (2016–2017)), er det også bindinger på andre utgifts- og inntektsposter. I tillegg vil gjennomføringen av skattereformen i tråd med skatteforliket i Stortinget isolert sett innebære lettelser som reduserer handlingssrommet de nærmeste årene.

Det er stor usikkerhet om hvilke bindinger som vil gjøre seg gjeldende på budsjettets utgifts- og inntektsposter i årene fremover. Den uventede og kraftige økningen i tilstrømmingen av asylsøkere gjennom høsten 2015 er en god illustrasjon på dette. I tilleggsnummeret til statsbudsjettet for 2016 ble den økte tilstrømmingen anslått å medføre 9,5 mrd. kroner i økte utgifter i 2016. Anslaget var basert på 33 000 ankomster både i 2015 og 2016. I de åtte første månedene i år kom det 2 248 asylsøkere til Norge. Usikkerheten om den videre utviklingen er stor. Beregningsgruppen for utlendingsforvaltningen legger til grunn et årsanslag på 10 750 asylankomster i både 2016 og 2017. Det er vesentlig lavere enn tidligere anslag, og medfører i så fall lavere utgifter på innvandrings- og integreringsområdet i 2017. God integrering i arbeidsmarkedet er avgjørende for det offentliges nettokostnader ved innvandring over tid. Regjeringen har satt ned et eget utvalg for å analysere langsiktige konsekvenser av høy innvandring (Brochmann-utvalget).

Bruken av olje- og fondsinntekter har økt markert siden 2001 og blitt en stadig viktigere finansieringskilde i de årlige statsbudsjettene. Om lag hver syvende krone som brukes over offentlige budsjetter i 2017 vil hentes fra Statens pensjonsfond utland. Fordi fondet har økt kraftig de siste årene, blant annet som følge av svakere krone, anslås likevel uttaket fra fondet i 2017 ikke å overstige 3 pst. av fondskapitalen.

I årene fremover er veksten i fondet ventet å avta, se tabell 3.5. Det skyldes lavere tilførsel til fondet som følge av lavere utvinning på norsk sokkel, lavere olje- og gasspriser, samt utsikter til lavere avkastning de neste 10–15 årene. I tillegg har det oljekorrigerte underskuddet på statsbudsjettet, og dermed uttaket fra fondet, økt. Målt som andel av verdiskapingen i fastlandsøkonomien, vil 4-prosentbanen mest sannsynlig gå ned, se referanseforløpet i figur 3.5A. Rommet for ytterligere økt bruk av oljeinntekter er dermed begrenset. For de nærmeste årene vil et uendret nivå på det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge gi en økning i bruken av olje- og fondsinntekter på om lag 4 mrd. kroner per år.

Tabell 3.5 Statens pensjonsfond utland, 4 prosent realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2017-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 4 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | 4 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | – | 17,1 | – | 29,8 | – | 1,4 | – | ||

2002 | 619,3 | 24,8 | 33,0 | 41,4 | 55,1 | 13,7 | 2,6 | 5,3 | ||

2003 | 604,6 | 24,2 | 39,5 | 38,9 | 63,5 | 24,7 | 2,9 | 6,5 | ||

2004 | 847,1 | 33,9 | 43,7 | 52,9 | 68,2 | 15,3 | 3,0 | 5,2 | ||

2005 | 1 011,5 | 40,5 | 46,1 | 61,3 | 69,8 | 8,5 | 3,0 | 4,6 | ||

2006 | 1 390,1 | 55,6 | 42,7 | 81,3 | 62,5 | -18,8 | 2,6 | 3,1 | ||

2007 | 1 782,8 | 71,3 | 44,7 | 99,5 | 62,4 | -37,1 | 2,6 | 2,5 | ||

2008 | 2 018,5 | 80,7 | 54,8 | 106,2 | 72,0 | -34,2 | 3,0 | 2,7 | ||

2009 | 2 279,6 | 91,2 | 94,7 | 115,5 | 120,0 | 4,5 | 4,9 | 4,2 | ||

2010 | 2 642,0 | 105,7 | 102,5 | 129,2 | 125,3 | -3,8 | 5,0 | 3,9 | ||

2011 | 3 080,9 | 123,2 | 95,1 | 145,4 | 112,2 | -33,1 | 4,4 | 3,1 | ||

2012 | 3 307,9 | 132,3 | 110,0 | 151,2 | 125,7 | -25,5 | 4,8 | 3,3 | ||

2013 | 3 824,5 | 153,0 | 123,6 | 169,2 | 136,6 | -32,5 | 5,2 | 3,2 | ||

2014 | 5 032,4 | 201,3 | 147,3 | 216,1 | 158,1 | -58,0 | 5,9 | 2,9 | ||

2015 | 6 430,6 | 257,2 | 169,8 | 269,9 | 178,2 | -91,7 | 6,5 | 2,6 | ||

2016 | 7 460,8 | 298,4 | 205,6 | 305,6 | 210,5 | -95,0 | 7,5 | 2,8 | ||

2017 | 7 420,0 | 296,8 | 225,6 | 296,8 | 225,6 | -71,2 | 7,9 | 3,0 | ||

2018 | 7 671,4 | 306,9 | – | 299,0 | – | – | – | – | ||

2019 | 7 939,3 | 317,6 | – | 300,4 | – | – | – | – | ||

2020 | 8 236,0 | 329,4 | – | 302,6 | – | – | – | – | ||

2021 | 8 559,6 | 342,4 | – | 304,1 | – | – | – | – | ||

2022 | 8 886,0 | 355,4 | – | 305,4 | – | – | – | – | ||

2023 | 9 214,0 | 368,6 | – | 306,2 | – | – | – | – | ||

2024 | 9 545,7 | 381,8 | – | 306,8 | – | – | – | – | ||

2025 | 9 888,5 | 395,5 | – | 307,4 | – | – | – | – | ||

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt en årlig realavkastning på 3 pst. de nærmeste 15 årene og deretter 4 pst. Videre er det for årene etter 2017 lagt til grunn en årlig budsjettimpuls på 0,3 pst. av trend-BNP for Fastlands-Norge til uttaket fra fondet er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

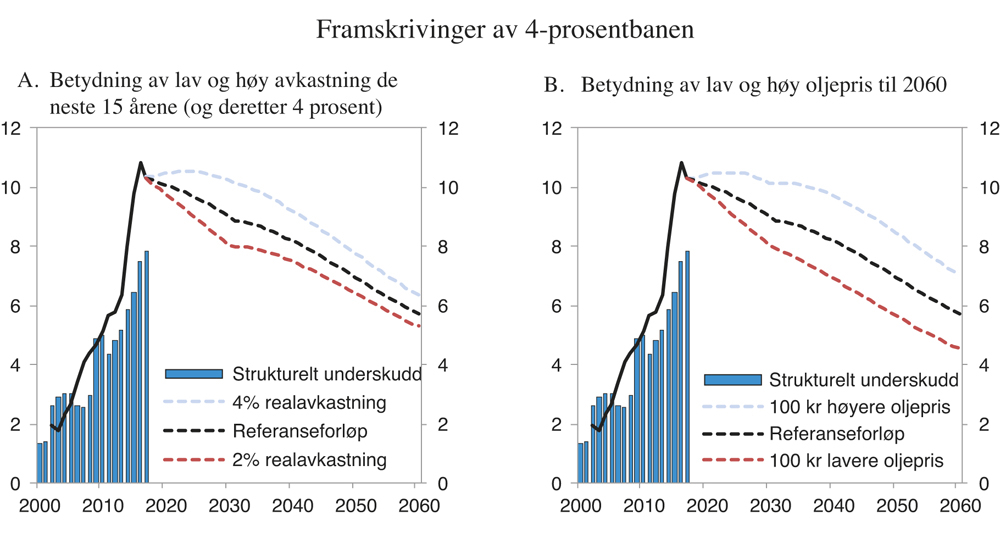

Figur 3.5 viser betydningen av ulike forutsetninger om avkastning og oljepris. I referansebanen er det beregningsteknisk lagt til grunn en realavkastning i fondet på 3 pst. de neste 15 årene og deretter 4 pst., og en oljepris på 510 norske kroner per fat fra 2025. Som det fremgår av figur 3.5A, vil realavkastningen fondet oppnår i årene fremover være vesentlig for handlingsrommet i budsjettpolitikken på mellomlang og lang sikt. Figur 3.5B viser at forutsetningene om 100 kroner opp eller ned på oljeprisen også har stor betydning for det framtidige handlingsrommet i finanspolitikken.

Figur 3.5 Framskrivinger av 4-prosentbanen1. Prosent av trend-BNP for Fastlands-Norge

1 I referanseforløpet er det beregningsteknisk forutsatt en årlig realavkastning på 3 pst. de nærmeste 15 årene og deretter 4 pst. Videre er det for årene etter 2017 i alle fremskrivingene lagt til grunn en årlig budsjettimpuls på 0,3 pst. av trend-BNP for Fastlands-Norge til uttaket fra fondet er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

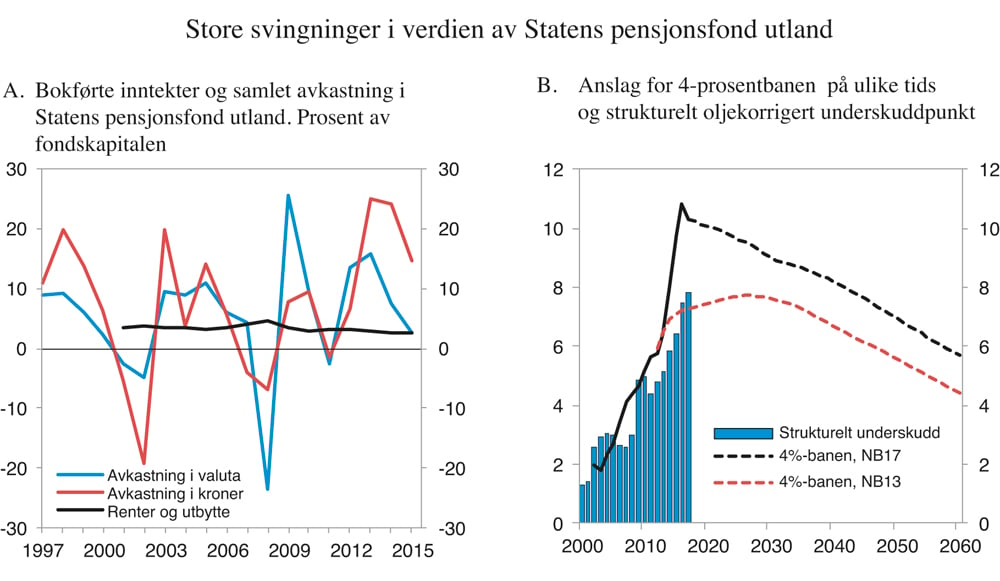

Erfaringer viser at anslagene for fondsverdien kan endre seg betydelig og at endringene kan gå begge veier. Endringene kan komme brått og gi store utslag i verdien av fondet, slik vi har sett de siste årene, se boks 3.4.

Boks 3.4 Store svingninger i fondets avkastning

Kapitalen i Statens pensjonsfond utland er plassert i aksjer, obligasjoner og eiendom i en rekke land. Avkastningen i disse markedene svinger. I tillegg er kronekursen viktig for fondets verdi målt i norske kroner, men påvirker ikke fondets internasjonale kjøpekraft. Med en markedsverdi på nesten tre ganger verdiskapingen i fastlandsøkonomien, kan svingningene i fondets verdi bli store sett i forhold til norsk økonomi.

Utvikling siden i fjor høst illustrerer at markedsverdien av fondet kan bli vesentlig endret i løpet av forholdsvis kort tid, og at endringene kan gå begge veier. Ved inngangen til 2016 var verdien av fondet 450 mrd. kroner høyere enn anslått i budsjettet for 2016, som ble publisert høsten 2015. Oppgangen skyldtes først og fremst svakere krone. Ved nyttår snudde kronekursen, og sammen med nedgang i internasjonale aksjemarkeder bidro det til å redusere verdien av fondet med 600 mrd. kroner i løpet av halvannen måned. Siden midten av februar har fondet igjen økt i verdi, men var i første halvdel av september fortsatt på et lavere nivå enn ved inngangen til året.

Som det framgår av figur 3.6, har den årlige nominelle avkastningen til fondet svingt fra minus 20–30 pst. til pluss 20–30 pst., både målt i valuta (blå linje) og målt i kroner (rød linje). I 2002 og 2013–2015 bidro endringer i kronens verdi til å forsterke svingningene målt i kroner. En svakere krone stod for om lag halvparten av oppgangen i fondsverdien i årene 2013–2015 – en periode der fondet nær ble doblet i verdi. I andre år, som i 2008 og 2009, har endringer i kronekursen bidratt til å dempe utslaget i fondets kroneavkastning. Som det framgår av figuren, har fondets bokførte rente-, utbytte- og leieinntekter variert forholdsvis lite fra år til år målt i prosent av fondets verdi.

Svingninger i fondets verdi har betydning for fremskrivingene av finansieringsbidraget fra fondet (4-prosentbanen). Som vist i figur 3.6B, er anslaget for 4-prosentbanen de nærmeste årene løftet med 2½–3 pst. av fastlands-BNP sammenliknet med anslaget i Nasjonalbudsjettet 2013. Det tilsvarer rundt 75 mrd. kroner. Volatiliteten i fondets verdi, og dermed i 4-prosentbanen, er langt større enn i statens øvrige inntekter og utgifter. I utformingen av finanspolitikken må det tas høyde for denne usikkerheten for å unngå at svingninger i anslagene for fondet blir en kilde til ustabilitet i finanspolitikken og norsk økonomi.

Figur 3.6 Store svingninger i Statens pensjonsfond utland

Kilde: Finansdepartementet.

Det samlede handlingsrommet i budsjettet i årene fremover, dvs. veksten i skatte- og fondsinntekter fratrukket vekst i bundne utgifter, er usikkert, men vil trolig være mindre enn i årene vi har bak oss. Basert på anslagene ovenfor kan handlingsrommet før effektivisering og omprioriteringer anslås til 6–7 mrd. kroner per år de nærmeste årene fremover, se tabell 3.6. Det er da tatt hensyn til at lavere oljeinntekter og utsikter til lavere avkastning i fondet de neste 10–15 årene vil gi et mer begrenset rom for økt bruk av oljepenger. Med et uendret strukturelt, oljekorrigert underskudd som andel av trend-BNP for Fastlands-Norge vil uttaket fra fondet kunne øke reelt med anslagsvis 4 mrd. kroner per år. Det er betydelig lavere enn gjennomsnitt siden 2001, som har vært nesten 12 mrd. kroner per år. Videre er det tatt hensyn til den underliggende veksten i skatter og avgifter (16 mrd. kroner), veksten i folketrygdens utgifter (-10 mrd. kroner) og demografikostnadene i kommuner og helseforetak (-4 mrd. kroner).

Tabell 3.6 Handlingsrommet i budsjettet de nærmeste årene. Mrd. 2017-kroner

2018–2020 | ||

|---|---|---|

Inntekter | 20,5 | |

Underliggende skattevekst | 16,3 | |

Bruk av olje- og fondsinntekter1 | 4,2 | |

Utgifter | 14,0 | |

Folketrygden | 10,0 | |

Demografikostnader i kommuner og helseforetak | 4,0 | |

Handlingsrom før effektivisering og omprioritering | 6,5 | |

1 Som en beregningsteknisk forutsetning er det lagt til grunn uendret bruk av olje- og fondsinntekter som andel av trendt-BNP for Fastlands-Norge.

Kilde: Finansdepartementet.

Omtalen av flerårige budsjettkonsekvenser i Gul bok viser at utgiftene utenom folketrygden går ned i årene fremover. Nedgangen er blant annet knyttet til kraftig reduserte anslag for framtidige asylankomster. Det er stor usikkerhet om disse tallene.

Innenfor statsbudsjettets samlede ramme på 1 200 mrd. kroner er det rom for effektivisering. Avbyråkratiserings- og effektiviseringsreformen forventes å gi årlige innsparinger på 1½-2 mrd. kroner i årene 2018–2020. Ytterligere effektivisering vil gi et større handlingsrom. Rommet for nye satsinger kan også økes gjennom omprioriteringer innenfor budsjettets totale ramme. Det samlede handlingsrommet blir da større enn det som framgår av tabellen. Samtidig legger politiske målsetninger som kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget mv. betydelige føringer på fremtidige budsjetter. Flere av disse er forholdsvis konkrete, slik som skattereformen, Nasjonal transportplan og Langtidsplanen for forsvaret. Satsing på disse og eventuelle andre områder må innpasses innenfor det samlede handlingsrommet i budsjettet.

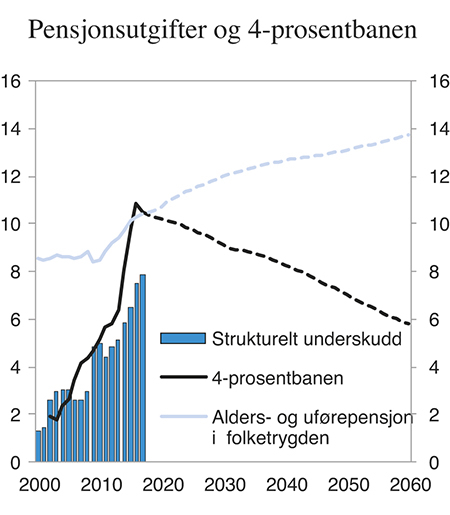

På lengre sikt står vi overfor betydelige utfordringer i budsjettpolitikken som følge av en aldrende befolkning. De siste par tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, men utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet, begynte antall eldre (67 år og over) å øke i 2010 målt som andel av befolkningen i yrkesaktiv alder. Denne utviklingen vil fortsette i tiårene fremover og medføre markert økte utgifter til pensjoner, helse og omsorg, mens finansieringsbidraget fra fondet vil avta målt som andel av trend-BNP for Fastlands-Norge, se figur 3.7. Overføringen fra fondet vil dermed ikke bidra til å dekke inn de økte aldersrelaterte utgiftene i tiårene fremover. Et slikt bidrag var heller ikke forventet da Stortinget sluttet seg til handlingsregelen i 2001. Det vil heller ikke være hensiktsmessig, og knapt nok mulig, å dekke opp de økte utgiftene som følger med aldring av befolkningen, ved økt sparing i dag. Aldringen må først og fremst møtes med reformer som gjør offentlige finanser mer robuste overfor økt levealder, spesielt tiltak som øker arbeidstilbudet og fremmer økt produktivitet i offentlig sektor. Pensjonsreformen er et eksempel på et slikt tiltak.

Figur 3.7 Pensjonsutgifter og 4-prosentbanen. Prosent av trend-BNP Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Regjeringen vil legge fram en stortingsmelding om langsiktige perspektiver for norsk økonomi tidlig i 2017. Perspektivmeldingen vil vektlegge analyser av fremtidige rammebetingelser for norsk økonomi og betydningen av disse for politiske beslutninger de nærmeste årene. Utfordringene knyttet til statsfinansielle konsekvenser av aldringen av befolkningen, behovet for omstilling og produktivitetsvekst, konsekvenser av gradvis nedgang i petroleumsutvinningen og oljeprisendringer, samt økt migrasjon, vil være sentrale. Behovet for å mobilisere arbeidskraft og andre strategier for å møte de langsiktige utfordringene vil bli drøftet.

3.1.5 Utvikling i offentlige finanser de siste årene

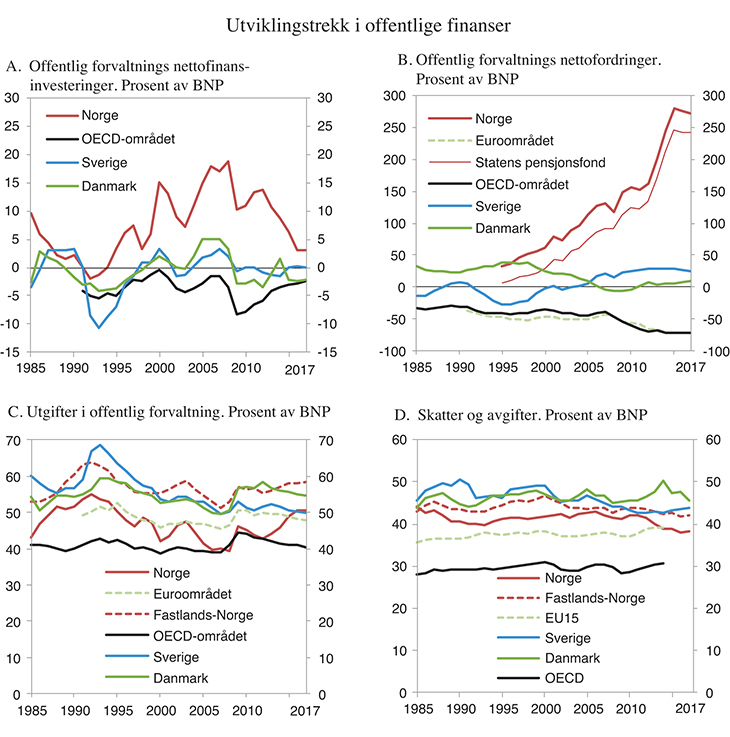

For 2017 anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett – til knapt 98 mrd. kroner eller 3,0 pst. av BNP, se tabell 3.7. Nettofinansinvesteringene har avtatt de siste årene som følge av en nedgang i oljeinntektene. Overskuddet i offentlig forvaltning er om lag like høyt som det gjennomsnittlige nivået fra 1985 til slutten av 1990-tallet, og fortsatt høyere enn i andre land, se figur 3.8A. OECD anslår at medlemslandene i 2017 vil ha underskudd i offentlig forvaltning tilsvarende 2,4 pst. av BNP. Det er litt mindre enn anslått for i år og vesentlig mindre enn på toppen i 2009.

Tabell 3.7 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2015 | 2016 | 2017 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 213 946 | 111 123 | 112 045 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 224 953 | 108 401 | 86 265 |

Oljekorrigert overskudd på statsbudsjettet | -185 312 | -220 248 | -259 506 |

Netto kontantstrøm fra petroleumsvirksomheten | 218 256 | 124 549 | 138 271 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 192 008 | 204 100 | 207 500 |

Overskudd i andre stats- og trygderegnskap | 959 | -318 | -60 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -11 966 | 3 039 | 25 840 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -13 106 | -15 141 | -14 539 |

Kommuneforvaltningens overskudd, bokført verdi | -17 248 | -14 342 | -17 223 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 200 840 | 95 982 | 97 505 |

Målt som andel av BNP | 6,4 | 3,1 | 3,0 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i offentlig sektors nettofordringer avhenger ikke bare av det løpende over- eller underskuddet, men også av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 8 900 mrd. kroner ved utgangen av 2017 eller 272 pst. av BNP, se figur 3.8B. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende vel 72 pst. av BNP. Ved siden av Norge er det kun fem OECD-land der offentlig forvaltning har positive nettofordringer, blant dem Sverige og Finland.

Figur 3.8 Utviklingstrekk i offentlig forvaltning

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

De samlede offentlige utgiftene i Norge anslås å tilsvare 58,5 pst. av BNP for Fastlands-Norge i 2017. Det er om lag samme nivå som i Danmark, og noe høyere enn i Sverige og euroområdet, se figur 3.8C. Skatte- og avgiftsnivået i fastlandsøkonomien har avtatt noe de siste 15 årene, og er på linje med nivået i Sverige og noe lavere enn i Danmark, se figur 3.8D. Ved sammenlikning av skatte- og utgiftsnivå i Norge og andre land må det tas hensyn til at Norge har betydelige formuesinntekter i Statens pensjonsfond. Dermed kan vi ha et høyere utgiftsnivå eller lavere skattenivå enn andre land uten at offentlige finanser svekkes.

I forbindelse med gjennomføringen av jernbanereformen har Skatt Øst foreløpig vurdert at Jernbanedirektoratets kjøp av infrastrukturtjenester skal pålegges merverdiavgift. Utgiftene er anslått til 4,2 mrd. kroner, og vil ha en motpost i tilsvarende merverdiavgiftsinntekter for staten. Omleggingen bidrar dermed til å trekke opp nivået på både offentlige utgifter og skatter og avgifter i 2017.

Sammensetningen av offentlige utgifter har endret seg over tid. Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har økt. Det er i tråd med Regjeringens ønske om å vri den økte bruken av olje- og fondsinntekter i retning av blant annet infrastruktur. Andelen er nå godt over gjennomsnittet for de siste 25 årene. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland. Forskjellen har økt etter 2009, siden flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

3.2 Kommuneforvaltningens økonomi

3.2.1 Sentrale utviklingstrekk

Inntektsveksten i kommunesektorens ligger an til å bli forholdsvis høy i 2016. Den reelle veksten i kommunesektorens samlede inntekter fra 2015 til 2016 anslås nå til 12,1 mrd. kroner eller 2,7 pst., se tabell 3.8. De frie inntektene anslås å øke reelt med 7,2 mrd. kroner, tilsvarende 2,1 pst. Vekstanslagene for både samlede og frie inntekter i 2016 er justert opp med 3,8 mrd. kroner siden Revidert nasjonalbudsjett 2016. Bakgrunnen er ekstraordinært store uttak av utbytter til personlig skattytere for inntektsåret 2015, som trolig skyldes tilpasninger i forkant av skattereformen fra 2016. Det gir økt skatt på alminnelig inntekt, som deles mellom kommuner, fylkeskommuner og staten.

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2016. Anslag på ulike tidspunkt. Mrd. 2016-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Nasjonalbudsjettet 2016 | 7,3 | 1,7 | 4,7 | 1,4 | |

Saldert budsjett 2016 | 8,7 | 2,0 | 4,7 | 1,4 | |

Revidert nasjonalbudsjett 2016 | 8,3 | 1,9 | 3,4 | 1,0 | |

Nasjonalbudsjettet 2017 | 12,1 | 2,7 | 7,2 | 2,1 | |

Kilde: Finansdepartementet.

Som følge av ny informasjon er også anslaget for inntektsveksten i 2015 justert opp med 1,8 mrd. kroner siden Revidert Nasjonalbudsjett 2016. Økningen siden mai skyldes at gebyrinntektene mv. ble høyere enn ventet i 2015, samt at kostnadsveksten i 2015 er justert ned fra 2,6 til 2,4 pst. Realinntektsveksten i 2015 anslås nå til 3,8 pst.

For tiårsperioden 2006–2015 sett under ett kan den gjennomsnittlige realveksten i kommunesektorens samlede inntekter anslås til 2,6 pst. per år. Til sammenlikning var den gjennomsnittlige årlige realinntektsveksten i perioden 1990–2005 på 2,3 pst. Inntektsveksten i den siste tiårsperioden må ses i sammenheng med sterk befolkningsvekst som følge av økt arbeidsinnvandring etter utvidelsen av EU i 2004. Det har gitt økte skatteinntekter til stat og kommune, men også økt behovet for kommunale tjenester. Kommunesektorens inntekter har de siste årene økt noe som andel av BNP for Fastlands-Norge.

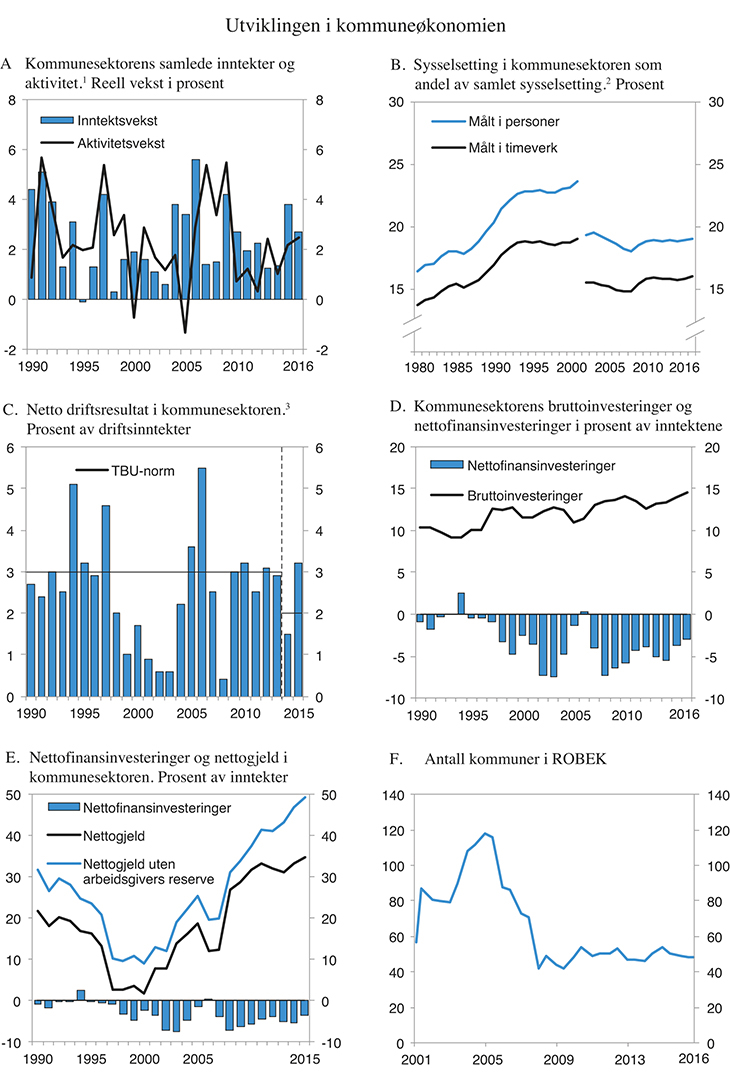

I fjor økte aktiviteten i kommunesektoren betydelig mindre enn inntektene, se figur 3.9A. Det må ses i sammenheng med uventet sterk skatteinngang gjennom andre halvår i fjor. Over tid har aktiviteten økt om lag i takt med inntektene. Indikatoren som brukes for å måle aktiviteten i sektoren, er basert på utviklingen i bruken av innsatsfaktorer, og fanger dermed ikke opp økt tjenesteomfang eller tjenestekvalitet som følge av mer effektiv ressursbruk. Produksjonen av kommunale tjenester må påregnes å bli mer effektiv over tid. Det gir rom for å utvikle det kommunale tjenestetilbudet ut over det som følger av realveksten i sektorens inntekter.

Figur 3.9 Utviklingen i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer.

2 Reduksjon i kommunal sysselsetting fra 2001 til 2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunen til staten.

3 Endringer i regnskapsregler for føring av momskompensasjon knyttet til investeringer trekker ned netto driftsresultatet etter 2013. Fra 2014 oppgis konserntall, mens tidligere tall er for kommunekassene.

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Statistisk sentralbyrå.

Veksten i kommunal sysselsetting har de siste fire årene ligget på om lag 1 pst. Det er klart lavere enn de foregående fem årene. I 2015 økte sysselsettingen med 3 300 personer, tilsvarende 0,6 pst. Antall årsverk økte om lag tilsvarende. I første halvår i år lå den kommunale sysselsettingen 0,9 pst. høyere enn i samme periode i fjor. Målt i forhold til totalt antall sysselsatte har sysselsettingen i kommunene vært forholdsvis stabil de siste årene, se figur 3.9B.

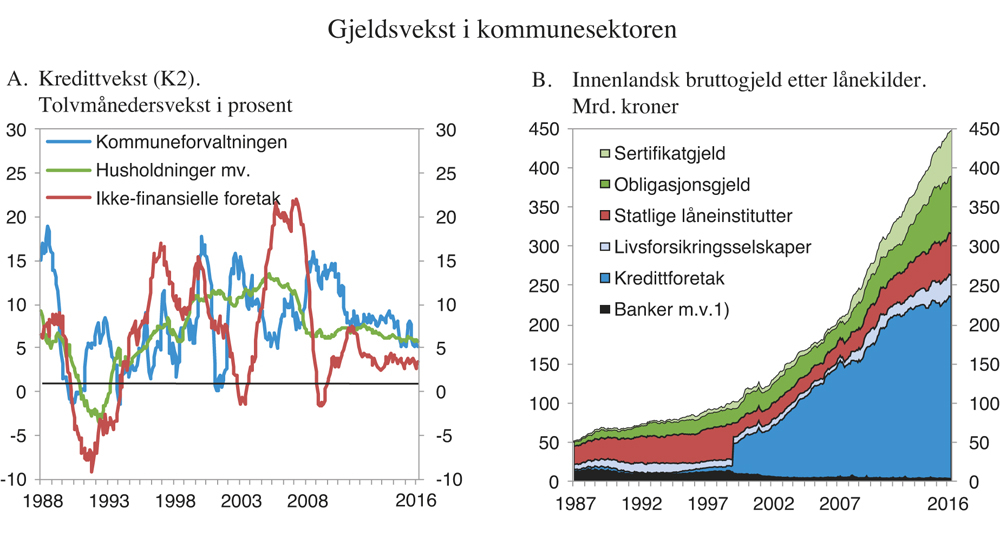

Boks 3.5 Gjeldsutviklingen i kommunesektoren

Kommunesektorens gjeld har økt betydelig de siste 15 årene. Siden begynnelsen av 2009 har kredittveksten i kommuneforvaltningen, målt ved tolvmånedersveksten i kredittindikatoren (K2), stort sett vært høyere enn i husholdningene og ikke-finansielle foretak, se figur 3.10A. Kredittindikatoren viser opptak av langsiktig gjeld. For kommuneforvaltningen vil det si lån til investeringer i bygg og anlegg, samt lån for videre utlån. Fra 1988 og fram til årtusenskiftet lå den årlige veksten i kommuneforvaltningens gjeld på i underkant av 6 pst. Fra 2000 og ut 2014 var gjennomsnittet om lag 10 pst. årlig. De siste par årene har gjeldsveksten i sektoren avtatt, og i august i år var tolvmånedersveksten 5,1 pst. Den forholdsvis høye gjeldsveksten siden årtusenskiftet gjenspeiler et høyt investeringsnivå i kommunesektoren, noe som må ses i sammenheng med høy befolkningsvekst, høy inntektsvekst i kommunesektoren og etter hvert lav rente.

Kommuneforvaltningens gjeld stammer fra ulike kilder. Kredittforetak, der Kommunalbanken er den klart største enkeltaktøren i markedet, står bak vel halvparten av gjelden i sektoren. De siste par årene har det vært en endring i sektorens lånemønster, med økende opptak av lån med kort løpetid i sertifikatmarkedet. Den korte løpetiden øker sårbarheten for endringer i kapitalmarkedets tilbud av likviditet, som kan endres raskt. For relativt sett mindre beløp vil eventuelle vanskeligheter med refinansiering kunne håndteres ved å trekke på egen likviditet. Kommuner som må refinansiere relativt sett større beløp, og ikke har tilstrekkelig likviditet, vil være mer sårbare dersom refinansieringen skulle skje i et vanskelig marked.

Kommuners adgang til å påta seg finansiell risiko er regulert i kommuneloven § 52, som sier at kommunen skal forvalte sine midler slik at tilfredsstillende avkastning kan oppnås, uten at det innebærer vesentlig finansiell risiko, og under hensyn til at kommunen skal ha midler til å dekke sine betalingsforpliktelser ved forfall. Kommunal- og moderniseringsdepartementet sendte før sommeren på høring forslag til endringer i forskrift om kommuners og fylkeskommuners finansforvaltning. Formålet med de foreslåtte endringene er å få tydeligere fram ansvaret kommunene har for å vurdere risikoen knyttet til deres kortsiktige låneopptak og for at denne risikoen blir synliggjort for kommunestyret. Høringsfristen var 1. september 2016. Kommunal- og moderniseringsdepartementet tar sikte på å fastsette forskriften i løpet av høsten.

Figur 3.10 Utviklingen i kommunegjelden

1 Banker mv. består av banker, finansieringsselskaper og pensjonskasser.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Realinvesteringene i kommunesektoren ligger på et høyt nivå som andel av inntektene. Etter sesongjustert nedgang i første halvår i fjor, tok investeringene seg opp i andre halvår. Fra 2014 til 2015 økte realinvesteringene reelt med 6,4 pst. I første halvår i år lå investeringsnivået 15 pst. høyere enn i samme perioden i fjor, målt i faste priser.

Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt. Fra og med 2014 føres inntekter fra momskompensasjon på investeringer i investeringsregnskapet, mot tidligere i driftsregnskapet. Det bidrar til å trekke netto driftsresultatet i sektoren vesentlig ned. Blant annet på bakgrunn av denne endringen anbefaler TBU nå at netto driftsresultatet for kommunesektoren som helhet over tid bør utgjøre 2 pst. av inntektene (mot tidligere 3 pst.), for at kommunesektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. For kommunene (inklusive Oslo) anbefaler utvalget at netto driftsresultatet over tid bør utgjøre 1¾ pst. av inntektene, mens det for fylkeskommunene bør utgjøre 4 pst. av inntektene.

Netto driftsresultatet i kommunesektoren i 2015 anslås til 3,2 pst. av inntektene, se figur 3.9C. Justert for endret regnskapsføring av inntekter fra momskompensasjon på investeringer er dette det høyeste netto driftsresultatet i sektoren siden 2006. Netto driftsresultatet anslås til 3,0 pst. for kommunene og 4,6 pst. for fylkeskommunene. Netto driftsresultat er om lag 1¾ prosentenheter høyere enn i 2014. For både kommunene og fylkeskommunene var netto driftsresultatet over det nivået det tekniske beregningsutvalget for kommuneøkonomi (TBU) har anbefalt som en norm over tid.

Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringer i kommunesektoren anslås til om lag -17,2 mrd. kroner i 2015, tilsvarende -3,7 pst. av inntektene. Underskuddet er lavere enn i 2014, noe som må ses i sammenheng med de uventede høye inntektene i 2015. Store negative netto finansinvesteringer de siste årene skyldes ikke svake netto driftsresultater, men må ses i sammenheng med høye realinvesteringer i sektoren, se figur 3.9D.

Ved utgangen av 2015 utgjorde kommunesektorens nettogjeld 34,6 pst. av inntektene. Gjeldsgraden har vært forholdsvis stabil de siste fem årene. Utenom reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser har nettogjelden fortsatt å øke de siste årene og utgjorde 49,2 pst. av inntektene ved utgangen av 2015. Dette er en økning på 12 prosentenheter siden 2010 og over en femdobling siden årtusenskiftet.

En annen måte å vurdere utviklingen i sektorens gjeld er å se på hvor stor del av gjelden som vil være eksponert ved renteendringer. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene. Samtidig er enkelte av sektorens fordringer ikke rentebærende. Den delen av kommunesektorens nettogjeld som antas å være eksponert ved renteendring, anslås til om lag 34 pst. av inntektene. Det er 7 prosentenheter høyere enn i 2010 og 25 prosentenheter høyere enn for ti år siden. Gjeldsgraden varierer betydelig fra kommune til kommune. Basert på siste rapporterte tall for de enkelte kommunene, hadde 10 kommuner en netto renteeksponert gjeld som var høyere enn 100 pst. av driftsinntektene og 195 kommuner hadde en renteeksponert gjeld som er høyere enn 50 pst. av inntektene. Av disse 195 kommunene er 24 registret i Register for betinget godkjenning og kontroll (ROBEK).

Antall kommuner som er registrert i ROBEK har holdt seg relativt stabilt rundt 50 de siste åtte årene. Så langt i år har antall kommuner i ROBEK avtatt fra 49 kommuner ved inngangen til året til 48 kommuner i september i år, se figur 3.9F. Det har de siste årene ikke vært registrert noen fylkeskommuner i ROBEK. Kommuner og fylkeskommuner som er registrert i ROBEK, må ha godkjenning fra Kommunal- og moderniseringsdepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler.

3.2.2 Det økonomiske opplegget for kommunesektoren i 2017

En god og forutsigbar kommuneøkonomi er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver. Regjeringens forslag til kommuneopplegg for 2017 legger til rette for at kommunesektoren kan tilby flere og bedre tjenester.

Regjeringens budsjettforslag for 2017 innebærer en reell vekst i kommunesektorens frie inntekter på knappe 4,1 mrd. kroner. Veksten i de frie inntektene er over det signaliserte intervallet på 3¾-4 mrd. kroner. I tråd med etablert praksis regnes veksten i inntektene fra anslått nivå på kommunesektorens inntekter i 2016 etter Stortingets behandling av Revidert nasjonalbudsjett 2016. Veksten i frie inntekter må ses i sammenheng med kommunesektorens merutgifter til befolkningsutviklingen, samt sektorens anslåtte merutgifter til pensjon. Det anslås at den delen av disse utgiftene som må dekkes av frie inntekter, utgjør om lag 3 mrd. kroner.

Veksten i sektorens samlede inntekter anslås til 3,4 mrd. kroner, se tabell 3.9. Veksten er innenfor det signaliserte intervallet i Kommuneproposisjonen 2017 på 3¼-4 mrd. kroner. Lavere vekst i sektorens samlede inntekter enn i frie inntekter må ses i sammenheng med redusert vederlag til kommunene fra tildeling av oppdrettstillatelser og forslag om reduksjon i distrikts- og regionalpolitiske tilskudd. I tillegg bidrar lavere overføringer under toppfinansieringsordningen for ressurskrevende tjenester til å trekke ned veksten i øremerkede tilskudd. Det skyldes dels at samlet tilskudd til kommunene i 2016 ligger an til å bli vel 600 mill. kroner lavere enn anslått i Revidert nasjonalbudsjett 2016, som videreføres til 2017, og dels Regjeringens forslag om at innslagspunktet i toppfinansieringsordningen økes noe mer enn anslått lønnsvekst.

Tabell 3.9 Realvekst i kommunesektorens inntekter i 2017 regnet i forhold til anslått inntektsnivå i 2016 slik det anslås i henholdsvis Revidert nasjonalbudsjett 2016 og Nasjonalbudsjettet 2017. Mrd. kroner

Målt ift. anslag for 2016 i | ||

|---|---|---|

Revidert nasjonalbudsjett 2016 | Nasjonalbudsjettet 2017 | |

Samlede inntekter | 3,4 | -0,5 |

Herav: | ||

– Frie midler | 4,1 | 0,2 |

– Frie midler til nye oppgaver1 | 0,3 | 0,3 |

– Øremerkede tilskudd mv.2 | -1,3 | -1,3 |

– Gebyrer mv. | 0,4 | 0,4 |

1 Regnes ikke med i veksten i frie inntekter siden bevilgningen er knyttet til nye oppgaver.

2 Endring i øremerkede tilskudd måles fra Revidert nasjonalbudsjett.

Kilde: Finansdepartementet.

Det legges opp til at fylkeskommunene får 450 mill. kroner av den foreslåtte veksten i frie inntekter. Av dette er 200 mill. kroner begrunnet med satsing på vedlikehold av fylkesveier. Kommunene får 3 625 mill. kroner av veksten i de frie inntektene. Av denne veksten er 300 mill. kroner begrunnet med økt satsing på rusfeltet, 150 mill. kroner begrunnet med tidlig innsats i grunnskolen, 100 mill. kroner begrunnet med opptrappingsplan for habilitering og rehabilitering. I tillegg begrunnes 50 mill. kroner av veksten med økt satsing på skolehelsetjenester og helsestasjonene, som også regnes inn som en del av opptrappingsplanen mot vold og overgrep i nære relasjoner.

I tillegg til den anslåtte veksten i frie inntekter får kommunesektoren økt rammetilskudd knyttet til innføring av aktivitetsplikt for sosialhjelpsmottakere under 30 år og midler for å gi utdanning til innvandrere med videregående opplæring fra utlandet som ikke anerkjennes i Norge. Disse midlene bevilges som frie inntekter, men regnes ikke med i den oppgitte veksten i frie inntekter siden midlene er knyttet til nye oppgaver.

Innenfor kommuneopplegget foreslås også økte midler til øremerkede tilskudd. Blant annet foreslås investeringstilskudd til 1 800 omsorgsplasser, midler til superbussløsningen i Trondheim og midler til grunn-, etter- og videreutdanning av helsepersonell.

Som en del av den forsterkede innsatsen for å motvirke arbeidsledighet tilføres kommunene på Sør- og Vestlandet et engangstilskudd på 650 mill. kroner til vedlikehold og rehabilitering av skoler og omsorgsbygg i kommunene. Tilskuddet kommer i tillegg til veksten i kommunesektorens samlede inntekter. Tilskuddet fordeles til kommuner som har registrert arbeidsledighet over landsgjennomsnittet. 400 mill. kroner fordeles med utgangspunktet i registrert arbeidsledighet ved utgangen av august. Det holdes tilbake 250 mill. kroner som vil bli fordelt basert på oppdaterte ledighetstall på nyåret i 2017.

Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 2,5 pst. fra 2016 til 2017. Gebyrinntektene anslås å øke reelt med 0,4 mrd. kroner fra 2016 til 2017.

Den foreslåtte inntektsveksten legger til rette for videre styrking av det kommunale tjenestetilbudet, både i omfang og kvalitet. Regjeringen har klare forventninger til at det også i kommunesektoren arbeides kontinuerlig for å effektivisere driften. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., tilsvarer det 1,2 mrd. kroner i 2017 som kan brukes til styrking av tjenestene i tillegg til det som følger av inntektsveksten. Gitt en effektivisering i sektoren i denne størrelsesorden, vil en vekst i frie inntekter på knappe 4,1 mrd. kroner øke kommunesektorens handlingsrom med 1,5 mrd. kroner utover merkostnader til demografi og pensjon og de særlige satsingene innenfor veksten i frie inntekter, se tabell 3.10.

Tabell 3.10 Økning i kommunesektorens handlingsrom i 2017 med og uten effektiviseringskrav på 0,5 pst. Mrd. Kroner

Mrd. kroner | |

|---|---|

Vekst i frie inntekter | 4,1 |

– Merkostnader til demografi | -2,1 |

– Merkostnader til pensjon | -0,9 |

– Satsinger innenfor veksten i frie inntekter | -0,8 |

Økt handlingsrom uten effektiviseringskrav | 0,3 |

+ Effektiviseringskrav på 0,5 pst.1 | 1,2 |

Økt handlingsrom med effektiviseringskrav på 0,5 pst. | 1,5 |

1 Beregningsgrunnlaget er den delen av de frie inntektene utenom eiendomsskatt som går til å dekke driftsutgiftene. Driftsutgifter utgjør om lag 70 pst. av samlede utgifter og beregningsgrunnlaget for effektivitetskravet er derfor 70 pst. av de frie inntektene utenom eiendomsskatt.

Kilde: Kommunal- og moderniseringsdepartementet og Finansdepartementet.

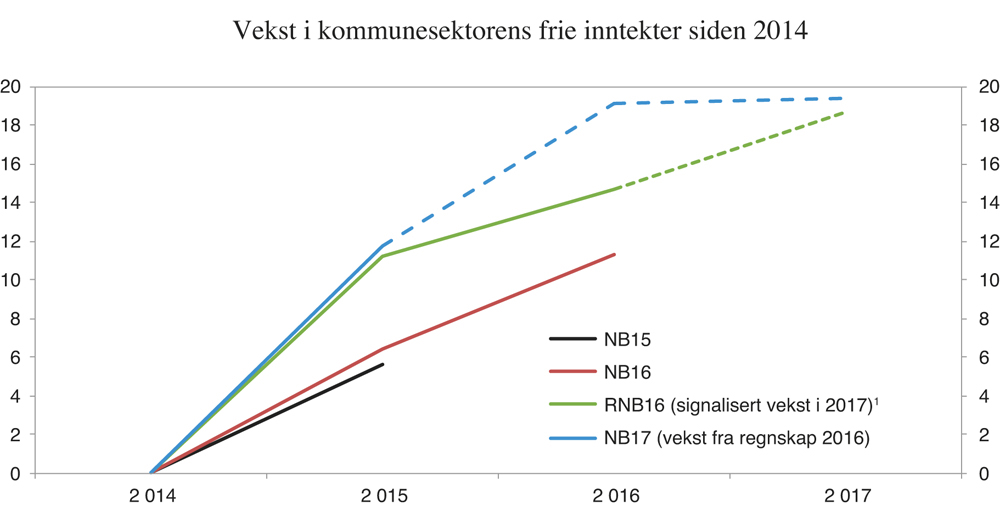

Både for 2015 og 2016 anslås nivået på de frie inntektene i kommunesektoren nå betydelig høyere enn i fjor høst, se figur 3.11. Det anslåtte nivået i 2017 er også noe høyere enn signalisert i Kommuneproposisjonen 2017. Siden skatteanslaget er justert opp med hele 3,8 mrd. kroner for 2016, vil likevel inntektsveksten regnet i forhold til anslag på regnskap for 2016 bli forholdsvis lav. Målt på denne måten anslås kommunesektorens samlede inntekter å falle reelt med om lag 0,5 mrd. kroner, tilsvarende -0,1 pst., mens de frie inntektene anslås å øke med 0,2 mrd. kroner, tilsvarende 0,1 pst. Den lave realveksten fra 2016 til 2017 skyldes høyere anslåtte inntekter i 2016.

Figur 3.11 Realvekst i kommunenes frie inntekter. Mrd. 2017- kroner

1 For 2017 er det i figuren lagt til grunn en vekst på 4 mrd. kroner, som er øvre grense i det signaliserte intervallet i Kommuneproposisjonen 2017.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Kommunesektorens samlede inntekter i 2017 anslås til om lag 489 mrd. kroner. Av dette utgjør de frie inntektene, som består av rammetilskudd fra staten og skatteinntekter, knappe tre fjerdedeler. Kommunesektoren har i tillegg inntekter fra blant annet øremerkede tilskudd fra staten, avgifter, gebyrer og momskompensasjonsordningen.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det fastsettes maksimalsatser på skattørene for kommuner og fylkeskommuner.

I Kommuneproposisjonen 2017 ble det signalisert at skattørene for 2017 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene. Utviklingen i skattegrunnlag er påvirket av Regjeringens forslag til skatteopplegg for 2017. Som følge av forslaget om 1 prosentenhet reduksjon i skattesatsene på alminnelig inntekt, foreslås skattesatsen på fellesskatt til staten for personlig skattytere redusert fra 10,55 pst. i 2016 til 9,55 pst. i 2017. Skattesatsen på alminnelig inntekt reduseres dermed fra 25 pst. i 2016 til 24 pst. i 2017.

Det foreslås å holde både den kommunale og den fylkeskommunale skattøren for personlig skattytere uendret fra 2016 til 2017, på henholdsvis 11,8 og 2,65 pst. Skatteinntektene anslås etter dette å utgjøre 40 pst. av kommunenes samlede inntekter i 2017.

Kommunesektorens inntekter fra skatt på inntekt og formue anslås å utgjøre 183,8 mrd. kroner i 2017, en stigning på 2,3 pst. fra 2016. Økningen er moderat på grunn av de anslåtte merskatteinntektene i 2016.

3.3 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Pengepolitikken skal samtidig bidra til å stabilisere utviklingen i produksjon og sysselsetting.

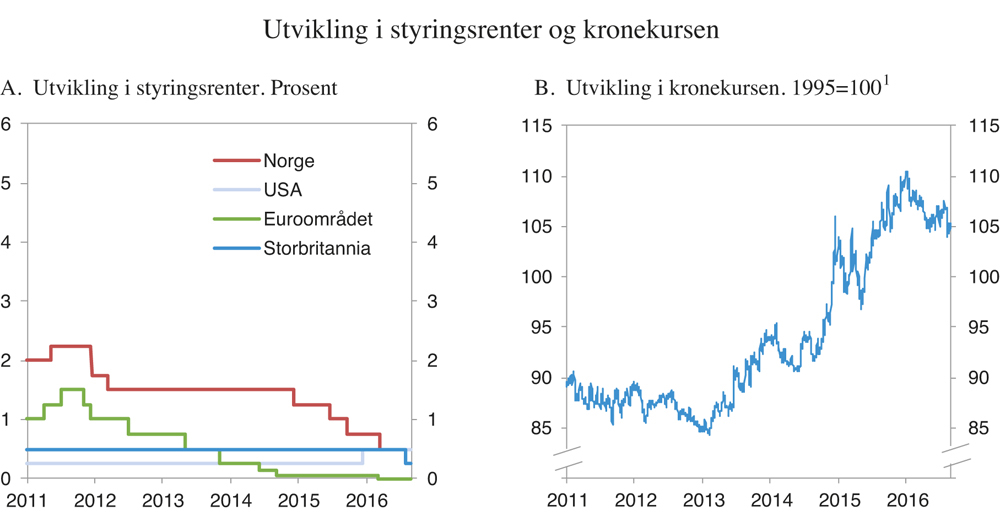

Pengepolitikken er førstelinjeforsvaret for å møte svakere vekst i økonomien. Renten kan endres raskt ved endringer i de økonomiske utsiktene. På rentemøtet i mars i år satte Norges Bank ned styringsrenten med 0,25 prosentenheter til 0,50 pst. Styringsrenten er deretter blitt holdt uendret. Ifølge Norges Banks renteprognose fra september vil styringsrenten holdes nær ½ pst. de neste årene. Prognosen innebærer at det er litt større sannsynlighet for at styringsrenten settes ned enn opp det nærmeste året. Mot slutten av Norges Banks prognoseperiode, som går til og med 2019, anslås styringsrenten fortsatt å være under 1 pst.

Utlånsrentene til husholdninger og foretak i Norge er blitt satt gradvis ned de siste årene. Ifølge SSBs rentestatistikk var den gjennomsnittlige renten på lån med pant i bolig til husholdningene i 2. kvartal i år vel 1¼ prosentenheter lavere enn sommeren 2014. Også bankenes rentemarginer, målt som forskjellen mellom utlånsrentene og rentene i pengemarkedet, gikk litt ned i samme periode, fra et høyt nivå.

Pengepolitikken påvirker norsk økonomi gjennom renten og indirekte også gjennom kronekursen. Kronen har svekket seg med om lag 15 pst. siden sommeren 2013. Utviklingen i kronen påvirker både inflasjonen og realøkonomien. Svekkelsen av kronen bidrar til høyere vekst i konsumprisene og bedret lønnsomhet for de konkurranseutsatte delene av norsk næringsliv. Renten er en av flere faktorer som påvirker boligpriser og opptak av kreditt. Norges Bank søker i gjennomføringen av pengepolitikken også å dempe faren for at finansielle ubalanser bygger seg opp.

Figur 3.12 Utvikling i styringsrenter og kronekurs

1 Importveid kursindeks (I44). En økning i nivået innebærer en svekkelse av kronen.

Kilde: Macrobond.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kommer til uttrykk i terminrentene. Det innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 1,1 pst. i 2016 og 1,0 pst. i 2017. Videre er det lagt til grunn at kronen i gjennomsnitt vil svekke seg med 2,8 pst. fra 2015 til 2016, målt ved endringen i den importveide kursindeksen.

Renten på norske statsobligasjoner med ti års løpetid var mot slutten av september 1,2 pst. Det er svært lavt sett i et historisk perspektiv. Siden starten av året har renten falt med ¼ prosentenhet. Den lave renten må ses i sammenheng med lave langsiktige renter ute og at norske statsobligasjoner anses å være en investering med lav risiko.

I april 2014 ble det nedsatt et offentlig utvalg som skal vurdere sentralbankloven og styringen i Norges Bank. Utvalget skal avgi sin rapport innen juni 2017. Parallelt med utvalgets arbeid vurderer departementet behovet for modernisering av forskriften for pengepolitikken.

3.4 Tiltak mot risiko i boligmarkedet

3.4.1 Utviklingen i boligmarkedet

Boligprisene har steget kraftig den siste tiden, og veksten har tiltatt gjennom sommeren, se omtale i kapittel 2. Prisstigningen er særlig høy i Oslo-området. Med så høy prisstigning i boligmarkedet vil en forventet potensiell salgsgevinst overstige kostnader til normalt vedlikehold og betjening av gjeld. Det kan føre til videre prispress.

Høy boligprisvekst vil øke husholdningenes gjeld som andel av disponibel inntekt og over noe tid innebære en tiltakende risiko for finansiell ustabilitet. Et eventuelt fall i boligprisene vil redusere boligeiernes egenkapital og kan gi store virkninger for den samlede økonomiske aktiviteten, blant annet gjennom lavere privat konsum, lavere aktivitet i næringslivet, økt arbeidsledighet, tap i bankene og redusert boligbygging.

Det er krevende å anslå hvilket boligprisnivå som er rimelig, men det er flere årsaker til at boligprisene i Norge vil være høye, særlig i svært attraktive områder med begrenset tilgang på areal. Mange husholdninger vil kunne betjene store boliglån så lenge renten er lav. Det foreligger beregninger som viser at dagens nivå på boligprisene kan forklares ved utviklingen i rentenivå, inntekter og boligbygging. Derimot er det erfaringer både i Norge og i andre land for at rask vekst i boligpriser og gjeld øker risikoen for finansiell ustabilitet. Tidligere finanskriser har dessuten nesten alltid vært preget av en allmenn oppfatning i perioden før krisen om at pris- og gjeldsoppgangen er riktig og kan forklares.

De gunstige reglene i inntekts- og formuesbeskatningen av bolig utgjør en skatteutgift anslått til om lag 37 mrd. kroner i 2016. Det er Regjeringens politikk å videreføre en lav beskatning av boligen som folk eier og bor i. Det er det bred politisk oppslutning om. Det kan se ut til at en stor del av boligprisoppgangen er drevet av at stadig flere nå kjøper bolig som investeringsobjekt. Hele 44 pst. av leilighetene under 60 kvadratmeter som ble solgt i Oslo i første kvartal er kjøpt av en annen person enn den som bor der, ifølge Eiendomsverdi.

3.4.2 Tiltak for en mer bærekraftig utvikling i boligpriser og gjeld

Regjeringens utgangspunkt er at de som ønsker det, skal kunne eie sin egen bolig. De som eier boligen sin selv, tar bedre vare på den. Det å eie er også bra for forutsigbarheten for den enkelte, og for å sikre et stabilt og godt bomiljø.

Rask og stigende prisstigning i boligmarkedet gir gevinst for de som eier bolig, men rammer samtidig usosialt. For de som har for små ressurser til å kjøpe egen bolig, fører høy prisvekst til at egen bolig etter et år eller to blir enda vanskeligere å oppnå. Prisen på en aktuell bolig stiger raskere enn en inntektstaker uten formue klarer å bygge egenkapital. Unge i etableringsfasen som kjøper bolig med store låneopptak, påtar seg en særlig risiko og er ekstra sårbare dersom boligprisene brått skulle falle. Regjeringen har derfor gjennomført en serie tiltak med sikte på en mer balansert utvikling i boligmarkedet, både på tilbuds- og etterspørselssiden.

Befolkningen i Norge øker raskt, særlig i de største byene. Det er derfor et behov for flere boliger i årene fremover. Regjeringen vil legge best mulig til rette for økt utbygging. Offentlige reguleringer skal ikke unødvendig forsinke eller fordyre boligbygging. Regjeringen vil sikre raskere saksbehandling av byggesaker og forenkle plan- og bygningsloven. Boligbyggingen har tatt seg opp. Det bygges i år anslagsvis 34 000 nye boliger, et vesentlig høyere tall enn de foregående årene. Boligbyggingen anslås å holde seg høy fremover. Det vil bidra til å dempe prisstigningen.

Tiltak på tilbudssiden

For å sikre helhet, sammenheng og gjennomføringskraft i boligpolitikken, har Regjeringen samlet ansvaret for plan- og bygningsloven i Kommunal- og moderniseringsdepartementet. Det er allerede gjennomført en rekke forenklinger i et omfattende og krevende regelverk.

Regjeringens strategi for boligmarkedet, som ble lagt fram sommeren 2015, hadde som formål å legge til rette for raskere, enklere og billigere boligbygging, og ga en oppsummering av gjennomførte og planlagte tiltak.

Regjeringen har blant annet gjennomført forenklinger i byggteknisk forskrift. Ifølge OBOS innebærer forenklingene at mindre leiligheter nå kan bygges flere hundre tusen kroner billigere enn før. Det er særlig kravene til tilgjengelighet som er blitt noe lempet på. Samtidig har Regjeringen forenklet kravene til eksisterende bygg, slik at det er enklere å leie ut del av bolig enn tidligere.

Det er innført flere tidsfrister for kommunene som behandler byggesaker, og strammet inn på muligheten for omkamper der sakene allerede er avgjort. Dette er gjort for at innbyggere og næringsliv skal kunne starte opp bygging raskere enn før.

Regjeringen jobber også med nye tiltak for å fremme boligbyggingen. Før sommeren sendte Kommunal- og moderniseringsdepartementet forslag til Stortinget om ytterligere forenklinger av plan- og bygningsloven. Særlig viktig er forslaget om at kommunene på en enklere og raskere måte enn i dag skal kunne endre eksisterende reguleringsplaner, for eksempel omdisponere areal fra næring til bolig, eller tillate større utnyttelse av arealet enn den opprinnelige planen legger opp til.

Bedre samordning av areal- og transportplanlegging i og rundt de store byene er avgjørende for å få økt boligbyggingen. Kommunal- og moderniseringsdepartementet arbeider derfor for en helhetlig og bærekraftig utvikling i kollektivknutepunktene. Regjeringen vurderer også å sette tydeligere krav om høy arealutnytting, og at arealbruken må bygge opp under investeringer og tilrettelegging for kollektivtransport. Dette skal skje ved å kople sammen byutviklingsavtaler og bymiljøavtaler for de ni største byregionene.