6 Makroovervåking og -tilsyn i finansmarkedene

6.1 Innledning

Finansdepartementet har det overordnede ansvaret for å fremme finansiell stabilitet i Norge og forvalter lov- og forskriftsverket for finanssektoren. Reguleringen av finanssektoren har tradisjonelt vært rettet inn mot det enkelte foretak med formål å verne kunder og kreditorer mot tap og bidra til økonomisk stabilitet. Finanskrisen i 2008 ble en kraftig påminnelse om at dette ikke er tilstrekkelig. Selv om finansforetakene hver for seg fremstår som solide, kan ulike former for markedssvikt gi opphav til systemrisiko som kan true den finansielle stabiliteten og utviklingen i resten av økonomien.

I årene etter finanskrisen er det internasjonalt lagt vekt på å styrke overvåkingen og reguleringen av finanssystemet som helhet med sikte på å identifisere og redusere systemrisiko. Sentralt i dette står anbefalinger fra IMF, Financial Stability Board (FSB) og Baselkomiteen for banktilsyn, utarbeidet etter initiativ fra G20-lederne.1 Virkemidlene som er tatt i bruk, har fått betegnelsen makroovervåking og -tilsyn. Virkemidlene er ment å redusere risiko som oppstår i samspillet mellom finanssystemet og resten av økonomien eller mellom ulike deler av finanssystemet. Det legges ofte til grunn to hovedformål for makrotilsyn:2

Dempe oppbyggingen av finansielle ubalanser og bygge buffere for å begrense omfanget av makroøkonomiske tilbakeslag.

Identifisere og håndtere smittevirkninger i finanssystemet som følge av likeartet virksomhet i bankene, risikokonsentrasjon og sammenkoblinger.

EU har fulgt opp de internasjonale anbefalingene og fastsatt nytt regelverk som både krever og legger til rette for makroovervåking og -tilsyn. Det påvirker også Norge gjennom EØS-avtalen. Vi har gjennomført nytt regelverk i tråd med EUs regler. For norske tilsynsmyndigheter er flere av virkemidlene i det nye regelverket allerede godt kjent. I motsetning til i mange andre land, har vi i Norge lang erfaring med å overvåke og motvirke systemrisiko i finansmarkedene. Helt siden den norske bankkrisen tidlig på 1990-tallet er makroøkonomiske utviklingstrekk blitt vektlagt i norsk finansmarkedsregulering. Arbeidet med makrotilsyn er delt mellom Finansdepartementet, Norges Bank og Finanstilsynet, med departementet som øverste myndighet. Norges Bank og Finanstilsynet overvåker utviklingen i finanssystemet, og gir råd om – og rår også selv over flere – virkemidler som kan bidra til å redusere systemrisiko. Tabell 6.2 nedenfor gir en mer detaljert oversikt over arbeidsdelingen.

Det norske finansielle systemet er sårbart for forstyrrelser utenfra. Den norske banksektoren henter rundt halvparten av sin finansiering i utlandet. Systemet er også sårbart for den innenlandske utviklingen. Norske husholdninger har aldri hatt så høy gjeld som nå i forhold til inntekten. De fleste husholdningene eier sin egen bolig, og utviklingen i boligmarkedet er blitt en sentral risikofaktor både for husholdningene, bankene og resten av økonomien.

Dette kapitlet gir en systematisk oversikt over hvordan makrotilsyn til nå er gjennomført i Norge, hvilke instrumenter som kan brukes og hvilke risikoer tiltakene er rettet mot. Rammeverket og virkemidlene er fortsatt under utvikling. Oversikten er begrenset til banksystemet og kredittmarkedet.

6.2 Systemrisiko og virkemidler

6.2.1 Finansielle ubalanser

De fleste finanskriser internasjonalt har oppstått etter perioder med sterk vekst i formuespriser og rask oppbygging av gjeld. Når ubalanser utløses, kan samspillet mellom finanssystemet og resten av økonomien gi kraftige forstyrrelser og dype økonomiske tilbakeslag. Samspillet mellom formuespriser og gjeld har også en sentral rolle i oppbyggingen av finansielle ubalanser.

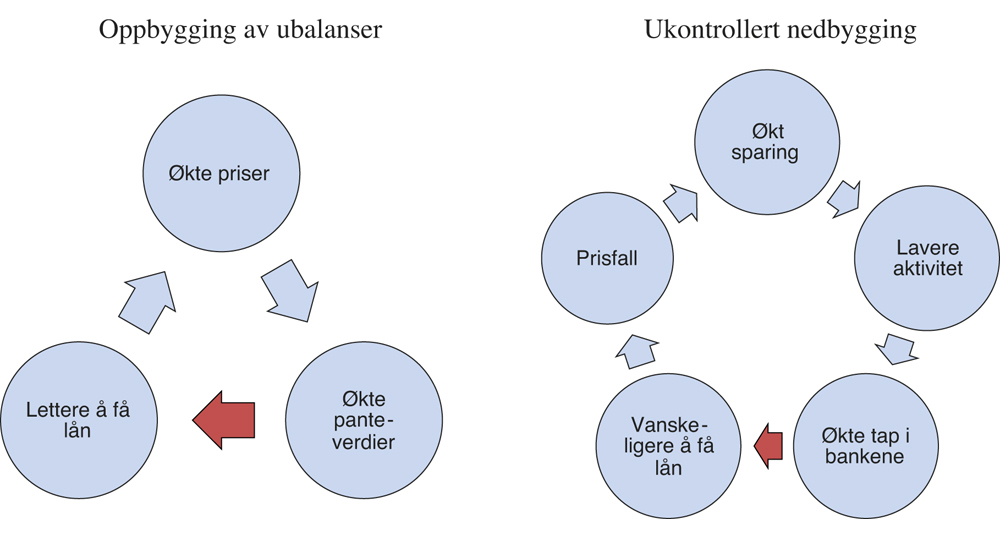

Lån med pant i bolig kan være en betydelig driver i opp- og nedbygging av finansielle ubalanser.3 Økende boligpriser gir økte panteverdier, og dermed kan det lånes mer. Det kan gi opphav til en selvforsterkende spiral, der samspillet mellom boligmarkedet og kredittmarkedet bidrar til å løfte priser og gjeld til nivåer som ikke er opprettholdbare over tid.4 Liknende utvikling kan skje i markeder for andre formuesobjekter, som for eksempel aksjer og næringseiendom.

Tilsvarende kan fallende panteverdier forsterke en nedgangsfase. Høy gjeld gjør husholdninger og bedrifter sårbare for uforutsette inntektsbortfall eller uventet renteoppgang. Låntakere som må selge eiendom for å redusere sin belåning, bidrar samtidig til å redusere andres panteverdier og fremtvinge nye salg som igjen gir prisnedgang. Erfaringer viser at et fall i boligprisene kan lede til et bredt tilbakeslag i økonomien.5 Husholdningene prioriterer ofte å betjene boliglånet så lenge det er mulig, på bekostning av annet forbruk. Dermed kan boligprisfall komme sammen med en generell nedgang i husholdningenes etterspørsel etter varer og tjenester. Lavere etterspørsel reduserer inntjeningen i bedriftene, aktiviteten i økonomien faller og arbeidsledigheten stiger. Historisk har bankene tapt mest på lån til bedrifter, mens tapene på boliglån har vært forholdsvis små. Boliglån vil likevel ofte være en sentral kilde til slik systemrisiko.6

Dersom tapene blir store, kan det svekke bankenes evne til å gi nye lån. Strammere kredittilbud kan forsterke et økonomisk tilbakeslag. Figur 6.1 gir en forenklet illustrasjon av mekanismene som kan virke under opp- og nedbygging av finansielle ubalanser. De røde pilene symboliserer innsatsområder for makrotilsyn.

Figur 6.1 Illustrasjon av sentrale mekanismer i opp- og nedbygging av finansielle ubalanser

Kilde: Finansdepartementet.

Også forventninger til fremtidig prisutvikling kan virke selvforsterkende både i en opp- og nedbyggingsfase av finansielle ubalanser. Dersom mange nok venter at eiendomsprisene vil stige i fremtiden, kan det i seg selv gi prisstigning ved at flere fremskynder sine boligkjøp, som igjen kan gi forventninger om videre prisoppgang. Utviklingen kan bli videre forsterket av aktører med spekulative investeringsmotiv i boligmarkedet. Med motsatt fortegn kan de samme mekanismene gjøre seg gjeldende i en nedbyggingsfase.

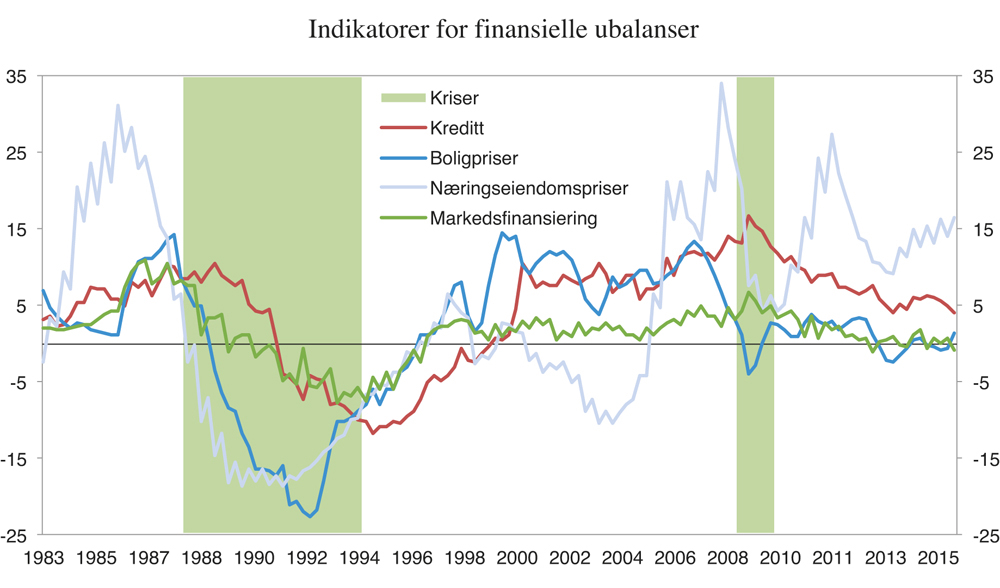

Opp- og nedbygging av finansielle ubalanser kan kalles finansielle sykler. Vurderingen av slike ubalanser er nødvendigvis bredt basert. Både Finanstilsynet og Norges Bank redegjør for sine vurderinger i jevnlige rapporter. Det er utviklet en rekke indikatorer som kan være til hjelp for å tallfeste hvor en befinner seg i en finansiell sykel. Indikatorene er basert på økonomisk teori og erfaringer fra finanskriser.7

Med bakgrunn i internasjonale anbefalinger har Norges Bank pekt på fire indikatorer som erfaringsmessig kan gi et utgangspunkt for å avdekke finansielle ubalanser, hovedsakelig til bruk i utmålingen av det motsykliske kapitalbufferkravet for banker:8

Samlet kreditt som andel av BNP

Boligpriser i forhold til husholdningenes disponible inntekt

Realpriser på næringseiendom

Andelen markedsfinansiering i bankene

Avviket mellom indikatorene og deres historiske trender har ofte steget i forkant av perioder med finansiell ustabilitet både i Norge og i andre land.9 Figur 6.2 viser hvordan de fire indikatorene har avveket fra egen trend de siste 30 årene i Norge. Avvikene økte forut for den norske bankkrisen i 1988–1993 og den internasjonale finanskrisen i 2008–2009. Ifølge Norges Bank kan indikatorene samlet sett «sies å ha gitt gode varsler om oppbygging av finansielle ubalanser i økonomien».10

Figur 6.2 Indikatorer for finansielle ubalanser, avvik fra beregnet trend.1 Prosent (boligpriser og næringseiendomspriser) og prosentenheter (kreditt og markedsfinansiering)

1 Trendene er beregnet med metoden basert på et såkalt utvidet Hodrick Prescott-filter.

Kilde: Norges Bank.

Finansielle ubalanser kan også ha andre opphav enn de som kan fanges opp av modeller og slike indikatorer.11

Finanstilsynet har utviklet et system for stresstesting av bankenes resultater og soliditet som er basert på fremskrivinger av norsk økonomi i et stresscenario. Stresstestingen brukes i generelle vurderinger av finansiell stabilitet og i den tilsynsmessige oppfølgingen av soliditeten i enkeltbanker (pilar II).12 I tillegg analyserer Finanstilsynet utviklingen i norsk og internasjonal realøkonomi, finansmarkedene og bolig- og kredittmarkedene.

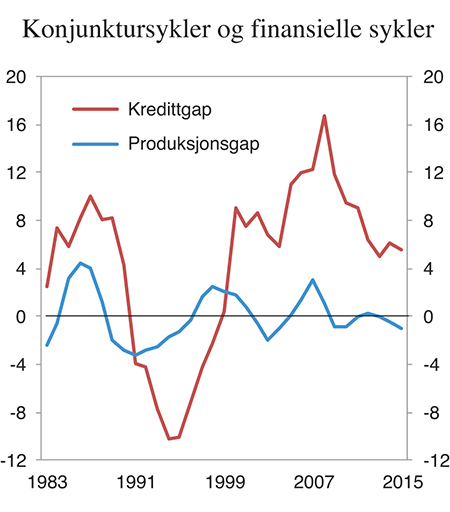

Erfaringer viser at finansielle ubalanser opparbeides over mange år og at finansielle sykler kan vare opp mot 10–20 år, mens økonomien for øvrig beveger seg i konjunktursykler på om lag 2–8 år.13 Figur 6.3 viser kredittindikatoren fra figur 6.2 (som her representerer de finansielle syklene) sammen med konjunkturutviklingen i Norge. Forholdet mellom dem ligner på det en har observert i blant annet USA og andre land i Europa. Gode indikatorer kan avdekke risiko fra finansielle ubalanser som tilsløres av konjunkturutviklingen. Finansielle ubalanser kan for eksempel fortsette å bygge seg opp i en lavkonjunktur.

Figur 6.3 Konjunktursykler og finansielle sykler i Norge, målt ved hhv. produksjonsgapet (avvik mellom faktisk og potensiell produksjon) og kredittgapet (kreditt i forhold til BNP, avvik fra beregnet trend). Prosentenheter

Kilde: Norges Bank.

6.2.2 Strukturelle sårbarheter

Mer varige, strukturelle forhold i banksystemet kan også bidra til økt systemrisiko. Tilpasninger som er fornuftige for den enkelte bank, kan gjøre systemet som helhet mindre motstandsdyktig ved forstyrrelser.

Bankene har betydelige økonomiske bånd seg imellom, blant annet i interbankmarkedene, slik at problemer i én bank raskt kan spre seg videre. Smitten kan også være indirekte, for eksempel ved at nedbelåning hos én bank gjennomføres ved salg av verdipapirer, som kan gi prisfall og redusere verdien på verdipapirbeholdningen hos andre banker. Banksystemet kan dessuten bli sårbart av at banker ligner på hverandre og opptrer i flokk. Når bankene gir lån til de samme gruppene av låntakere og plasserer kapital i de samme typene av verdipapirer, blir de sårbare for de samme forstyrrelsene. Tap eller prisfall i enkeltmarkeder kan gi utfordringer for mange banker samtidig, og de kan se seg nødt til å reagere på samme måte: stramme inn på utlån eller selge unna verdipapirer. Det kan forverre situasjonen for bankene sett under ett. Bankene kan dessuten ønske å likne hverandre fordi de oppfatter at det kan øke sannsynligheten for en statlig redningsaksjon dersom flere banker svikter samtidig.

Flokkatferd blant bankene kan også virke forsterkende i oppbyggingen av finansielle ubalanser.14 I oppgangstider er sannsynligheten for tap på utlån lav, og kredittvurderingene av lånesøkerne kan tenkes å bli mindre grundige. Med økt utlånsvirksomhet tilspisses konkurransen mellom bankene, og marginene avtar. Dermed kan det bli gitt flere risikable lån i oppgangstider.15

Sannsynligheten for tap på utlån kan også fremstå som lavere enn den egentlig er, slik at bankene utilsiktet kan ta høyere risiko enn de ønsker. Når enkeltbanker har en posisjon som gjør dem vanskelige eller umulige å erstatte, utgjør de en betydelig kilde til systemrisiko.16 Dette omfatter både risikoen for bortfall av bankens viktige tjenester og funksjoner (uansett årsak), og risikoen for at banken i kraft av sin posisjon kan ta risiko på skattebetalernes regning og vokse seg enda viktigere. Det nye regelverket stiller særskilte krav til slike systemviktige banker, se nedenfor.

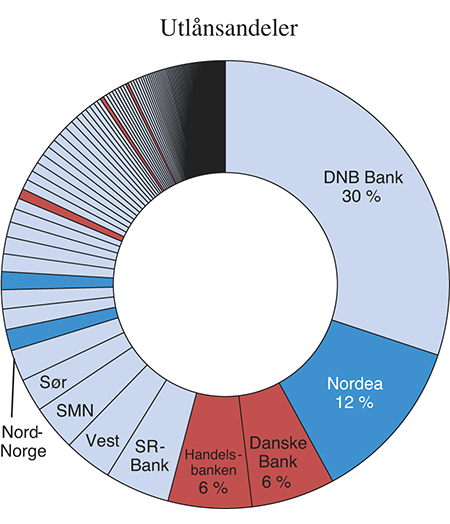

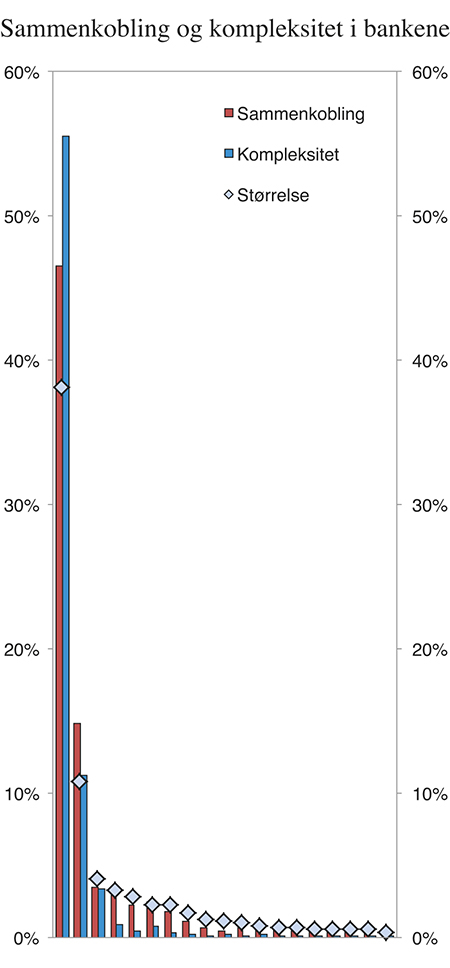

Norske banker kjennetegnes av tradisjonell utlånsvirksomhet, konsentrert i de norske markedene. De finansierer seg i både norske og utenlandske kapitalmarkeder, og utenlandsfinansieringen er høyere enn det som er vanlig i andre land utenom Norden. De utenlandske bankene som har virksomhet i Norge, er stort sett svenske og danske banker, se figur 6.4. Norske banker er sammenkoblet med hverandre gjennom blant annet lån og innskudd seg imellom og felles banksystemer. Figur 6.5 viser hvordan norske banker skårer på mål for sammenkobling og kompleksitet, utarbeidet av Den europeiske banktilsynsmyndigheten EBA, sammenstilt med størrelsen på den enkelte bank. De største bankene er mer sammenkoblet med de andre bankene enn størrelsen deres skulle tilsi, mens de mindre bankene er relativt mindre sammenkoblet. De mindre bankene skårer også lavere på kompleksitet.

Figur 6.4 Utlån til kunder i Norge fra alle banker og kredittforetak ved utgangen av 2015 1

1 Norske banker, datterbanker og filialer av utenlandske banker er markert i hhv. lyseblått, mørkeblått og rødt.

Kilde: Finanstilsynet.

Figur 6.5 Fordelingen blant norske banker av eiendeler og forpliktelser som kan brukes som mål på den enkelte banks sammenkobling (med finanssystemet) og kompleksitet per utgangen av 20151

1 Målet for sammenkobling er bankens andel av summen av alle norske bankers forpliktelser og eiendeler innen finansmarkedet og utestående gjeldsinstrumenter. Målet for kompleksitet er bankens andel av summen av alle norske bankers grensekryssende forpliktelser og fordringer og beholdning av visse derivater. Målene er utarbeidet av EBA til bruk i identifiseringen av systemviktige banker, og Finanstilsynet bruker bl.a. EBAs metode i sine årlige vurderinger av hvilke banker som bør anses som systemviktige i Norge, senest i brev 31. mars 2016 til Finansdepartementet (offentlig).

Kilde: Finanstilsynet.

IMF har nylig analysert sammenkoblingene i det norske banksystemet og funnet at norske banker har blitt mer sammenkoblet de senere årene, spesielt som følge av at bankene har økt sine beholdninger av obligasjoner med fortrinnsrett (OMF) utstedt av andre banker.17 IMFs analyse viser i tillegg at norske banker er sammenkoblet med banksystemene i de andre nordiske landene, først og fremst via DNB.18 Finanstilsynet og Norges Bank har også pekt på at strukturen i OMF-markedet skaper sammenkoblinger som kan bidra til systemrisiko.19

6.2.3 Oversikt over virkemidler

Etter finanskrisen i 2008 er det innført nytt internasjonalt regelverk for å gi myndighetene nye virkemidler til å dempe og håndtere systemrisiko.20 Det nye regelverket åpner for å bruke virkemidler på nye måter, men legger også til rette for å ta andre hensyn enn i tradisjonell bankregulering. For eksempel vil det ut fra tradisjonell regulering kunne være riktig for en bank å konsolidere balansen når det oppstår store tap, blant annet ved å selge unna eiendeler eller holde igjen på nye utlån. I gitte situasjoner kan det derimot være riktig ut fra makrotilsyn å lempe midlertidig på kravene dersom konsolidering i mange banker kan forsterke et makroøkonomisk tilbakeslag. Det er derfor innført en motsyklisk kapitalbuffer som kan skrus på i gode tider og skrus av når det er risiko for at mange banker reduserer utlånene samtidig. I makrotilsynet kan det også være aktuelt å stille krav til absolutte økninger i bankenes egenkapital for å unngå at de øker sin prosentvise kapitaldekning ved å konsolidere balansen.21

Ettersom de finansielle syklene ofte er lengre enn konjunktursyklene, har makrotilsyn en viktig funksjon som ikke ivaretas av den øvrige stabiliseringspolitikken. Makrotilsyn kan avlaste penge- og finanspolitikken ved å motvirke oppbygging av finansielle ubalanser.

De fleste av virkemidlene som til nå er tatt i bruk i makrotilsynet, er rettet mot å bygge motstandsdyktighet i bankene og å endre insentivene deres, se tabell 6.1. Tidsvarierende kapitalkrav, som det motsykliske kapitalbufferkravet, kan bidra til å dempe de finansielle syklene, mens sektorspesifikke kapitalkrav kan redusere sårbarheter i avgrensede deler av økonomien eller finanssystemet. Videre kan likviditetskrav og andre forsvarlighetskrav enn kapitalkrav også være viktige tiltak for å redusere systemrisiko.22

Tabell 6.1 Oversikt over systemrisiko og virkemidler i makrotilsynet

Risiko | Virkemidler | Tilsiktet effekt |

|---|---|---|

Finansielle ubalanser | Tidsvarierende kapitalkrav for banker | Motstandsdyktighet mot tap i bankene, dempe de finansielle syklene |

Lånegrenser for husholdningene | Motstandsdyktige husholdninger og dempet kredittvekst | |

Like og sammenvevde banker | Kapitalkrav for banker | Motstandsdyktighet mot tap |

Begrensninger på store engasjementer | Lavere risikokonsentrasjon | |

Systemviktige banker | Kapitalkrav for banker | Økt motstandsdyktighet hos systemviktige banker |

Strengere krav til forsvarlig drift | Lavere sannsynlighet for problemer i systemviktige banker | |

Insentiver til høy risiko i bankene | Kapitalkrav for banker | Motstandsdyktighet mot tap og mindre risikotaking i bankene |

Krav til likviditet og finansieringsstruktur | Motstandsdyktighet mot forverrede likviditets- og finansieringsforhold |

Kilde: Finansdepartementet.

Den andre hovedgruppen av virkemidler retter seg mot låntakerne og skal bidra til motstandsdyktighet ved å legge begrensninger på særlig husholdningenes låneopptak.

Tabell 6.2 Nærmere om bruken av virkemidler i makrotilsynet

Virkemidler | Herunder | Fastsettes av | Gjeldende vedtak |

|---|---|---|---|

Kapitalkrav for banker | Systemrisikobufferkrav | Finansdepartementet1 | 3 pst. fra 1. juli 2014 |

Buffer for systemviktige banker | Finansdepartementet etter råd fra Finanstilsynet2 | 2 pst. fra 1. juli 2016 for DNB, Nordea og Kommunalbanken | |

Motsyklisk bufferkrav | Finansdepartementet etter råd fra Norges Bank | 1,5 pst. fra 30. juni 2016 | |

Minstekrav til såkalt LGD i boliglånsmodeller | Finansdepartementet | Økt fra 1. januar 2014 | |

Økte risikovekter for lån med pant i eiendom | Finansdepartementet | Ikke benyttet | |

Krav til modeller for kapitalkrav for boliglån | Finanstilsynet | Innstramminger 1. juli 2014 | |

Individuelle tilleggskrav til kapital (pilar II) | Finanstilsynet | Løpende | |

Lånegrenser for husholdningene | Se tabell 6.3 | Finansdepartementet | Forskriftskrav fra 1. juli 2015 |

Begrensninger på store engasjementer | Høyeste grense for samlet engasjement med enkeltmotparter | Finansdepartementet | Forskriftskrav fra 1. januar 2007 |

Strengere krav til forsvarlig drift | Innstramminger i reglene om store engasjementer, engasjementer mellom banker og kravene om offentliggjøring av finansiell informasjon | Finansdepartementet | Ikke benyttet |

Strengere krav for, og tilsynsmessig oppfølging av, systemviktige banker | Finansdepartementet og Finanstilsynet | Løpende | |

Krav til likviditet og finansieringsstruktur | Likviditetsdekningskrav (LCR) | Finansdepartementet | 100 pst. fra 1. januar 2016 for systemviktige banker (fases inn over 2 år for øvrige banker) |

Krav til stabil finansiering (NSFR) | Finansdepartementet | Regelverk under utvikling |

1 Kravet er fastsatt i finansforetaksloven, men departementet kan fastsette høyere eller lavere bufferkrav.

2 Departementet beslutter hvert år hvilke institusjoner som skal anses som systemviktige etter råd fra Finanstilsynet, og kan fastsette høyere eller lavere bufferkrav enn det som er fastsatt i finansforetaksloven.

Kilde: Finansdepartementet.

De neste avsnittene gir en nærmere oversikt over hvordan ulike virkemidler i makrotilsynet til nå er tatt i bruk i Norge.

6.3 Kapitalkrav for banker

6.3.1 Nye kapitalkrav etter finanskrisen

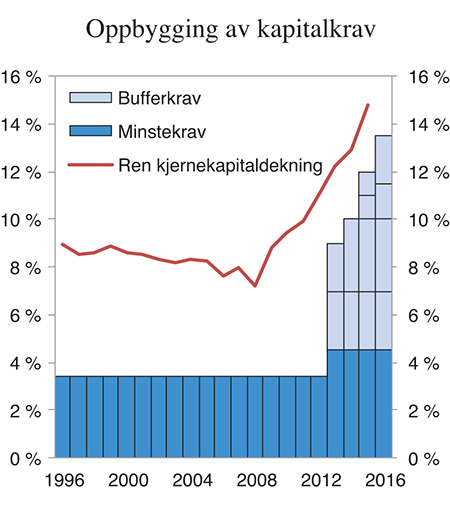

I Norge er nye kapitalkrav i tråd med Basel III-anbefalingene og EUs regler (det såkalte CRR/CRD IV-regelverket) innført i perioden 2013–2016, se figur 6.6 og 6.7.23 Det meste av økningen i kapitalkravene består av nye såkalte bufferkrav på toppen av minstekravet til kapital.24 Flere av bufferkravene er ment å redusere ulike former for systemrisiko og er derfor virkemidler i makrotilsynet.25 Bruken av systemrisikobufferkravet og et særskilt bufferkrav for systemviktige banker er i EU-reglene overlatt til det enkelte land, men med blant annet begrensninger på omfang og hvordan de kan kombineres. Det motsykliske kapitalbufferkravet er obligatorisk og skal variere over tid avhengig av hvor en befinner seg i den finansielle sykelen. Bufferkravene er nærmere omtalt nedenfor.

Figur 6.6 Utvikling i minste- og bufferkrav til ren kjernekapitaldekning i Norge og faktisk dekning i norske banker. Prosent av beregningsgrunnlag

Kilde: Finanstilsynet og Norges Bank.

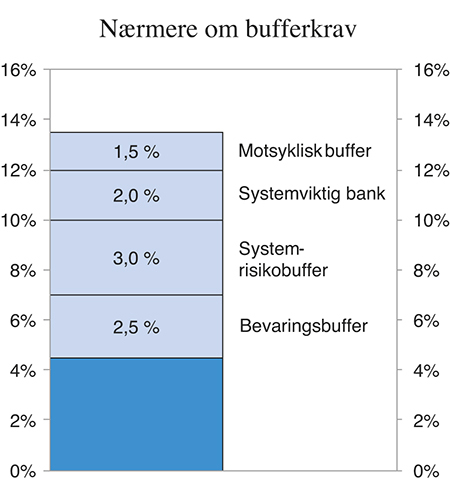

Figur 6.7 Nærmere om sammensetning av det samlede bufferkravet for systemviktige banker i Norge per 1. juli 2016. Prosent

Kilde: Finansdepartementet.

Flere studier har regnet på hvor høye kapitalkravene bør være, blant annet basert på tallfesting av systemrisiko. Mer egenkapital i bankene gir en gevinst ved å redusere faren for bankkriser, som er svært kostbare for samfunnet, og kan ha en samfunnsøkonomisk kostnad ved at utlånsrentene kan øke dersom bankenes finansieringskostnader øker. Tallfestingen av effektene er usikker, og det gjenspeiles i det store spennet i anslagene på samfunnsøkonomisk optimale kapitalkrav. Noen internasjonale studier har funnet at det optimale nivået på minstekravet til ren kjernekapitaldekning kan ligge et sted mellom 10 og 20 pst., mens en norsk studie har anslått det til mellom 13 og 23 pst.26 Den norske studien viser også til at tapene under den norske bankkrisen på 1990-tallet tilsvarte et fall i den rene kjernekapitaldekningen til de tre største bankene på mellom 5 og 15 prosentenheter.

For en bank er egenkapital dyrere finansiering enn gjeld fordi egenkapitalen bærer mer risiko. Men det er ikke gitt at finansieringskostnadene øker med en høyere egenkapitalandel, siden risikoen ved å eie aksjer og gjeld utstedt av banken går ned.27 Dersom innskuddsgarantiordninger eller forventninger om statlig støtte har redusert risikoen for bankens eiere og kreditorer, kan bankens kostnader øke fordi effekten av risikoreduksjonen allerede er tatt ut. Høyere krav til egenkapital bringer i så fall en samfunnsøkonomisk gevinst, på samme måte som når subsidier fjernes fra et ellers velfungerende marked.

Det er altså neppe en veldig stor kostnadsforskjell for en bank om den har høy eller lav egenkapital.28 Det kan imidlertid være betydelige midlertidige effekter av å øke egenkapitalen. Når en bank skal øke sin rene kjernekapitaldekning kan den øke sin egenkapital eller redusere virksomheten. I gode tider har bankene større overskudd, og det er typisk god tilgang på ny egenkapital i markedene. Da kan økningen gå raskt og til lave kostnader for bankene, slik at virkningen på utlånsrenter og kredittilgang blir mindre. I dårligere tider er resultatene svakere, og det kan være dyrere og vanskeligere å hente inn ny egenkapital i markedene. Da kan virkningen på utlånsrenter og kredittilgang blir større. I gode tider kan dette være en ønsket bivirkning ettersom den kan bidra til å dempe oppbyggingen av finansielle ubalanser, mens den kan gjøre vondt verre i dårligere tider.

Norsk økonomi tok seg raskt opp igjen etter den internasjonale finanskrisen, og analyser fra både Norges Bank og Finanstilsynet tyder på at det har vært videre oppbygging av finansielle ubalanser i de senere årene. Innføringen av de nye kapitalkravene i perioden 2013–2016 skjedde derfor på et gunstig tidspunkt. Norsk økonomi er i dag mindre sårbar enn den ellers ville vært fordi bankene er blitt mer motstandsdyktige.

Boks 6.1 Hva er ren kjernekapitaldekning?

Kapitalkrav for banker kan litt forenklet forstås som minstekrav til bankens egenkapital i prosent av dens eiendeler. Eiendelene skal vektes ut fra antatt tapsrisiko. Egenkapital kalles «ren kjernekapital» i bankregelverket, og ren kjernekapital i prosent av de risikovektede eiendelene kalles «ren kjernekapitaldekning». Minstekravet til ren kjernekapitaldekning på 4,5 pst. er det sentrale soliditetskravet for bankene, men det finnes i tillegg høyere minstekrav til summen av ren kjernekapital og andre kapitaltyper i prosent av risikovektede eiendeler. På toppen av disse kapitalkravene kommer «mykere» kapitalbufferkrav som skal oppfylles med ren kjernekapital.

Risikovektingen av eiendelene har mye å si for den enkelte banks reelle kapitalkrav. Tidligere var det fastsatt i regelverket hvilke risikovekter som skulle benyttes for ulike typer av eiendeler, for eksempel slik at et typisk boliglån skulle vektes 50 pst., mens et typisk bedriftslån skulle telles med fullt ut (altså en risikovekt på 100 pst.). Fra 2007 ble det internasjonalt og i EU/EØS åpnet for at bankene kunne bruke egne modeller til å beregne risikovekter etter godkjenning fra nasjonale tilsynsmyndigheter (IRB-metoden, «Internal Ratings Based»). Det innebærer at risikovektene for ulike typer av utlån og andre eiendeler kan variere mye fra bank til bank, avhengig blant annet av den enkelte banks tapshistorikk og metoder. Mange banker, særlig mindre banker, bruker imidlertid den såkalte standardmetoden, som ligner på det sjablongmessige systemet med faste risikovekter som gjaldt før 2007.

6.3.2 Buffer for systemrisiko og systemviktige banker

Det norske minstekravet til ren kjernekapitaldekning (inkludert buffere) er i dag 13,5 pst. for de systemviktige bankene og 2 prosentenheter lavere for øvrige banker. Dette er høyere enn det en sikter seg inn mot i mange andre land. Et nivå i nærheten av de samfunnsøkonomisk optimale nivåene en har funnet i de ovennevnte studiene bidrar både til forsvarlig soliditet i den enkelte bank, og til reduksjon av systemrisiko. De høyere kapitalkravene i Norge er gjennomført med et systemrisikobufferkrav på 3 pst. og et særskilt bufferkrav på 2 pst. for systemviktige banker. Bufferkravene skal motvirke og dempe ikkesyklisk systemrisiko.

Nivået på det norske systemrisikobufferkravet gjenspeiler strukturelle sårbarheter i norsk økonomi og det norske finanssystemet. Blant annet er norsk økonomi preget av en ensidig næringsstruktur, relativt sterke konjunktursvingninger, høye gjeldsnivåer i husholdningene og et presset boligmarked. Finanssystemet er blant annet nært sammenkoblet og avhengig av innhenting av kapital fra utlandet.

Det særskilte bufferkravet for systemviktige banker er ment å redusere sannsynligheten for at slike banker får økonomiske problemer som kan ha alvorlige negative konsekvenser for det finansielle systemet og realøkonomien. De tre bankene som er utpekt som systemviktige i Norge – DNB, Nordea Bank Norge og Kommunalbanken – er de tre største i Norge, både sammenlignet med BNP for Fastlands-Norge og målt etter andeler i utlånsmarkedet.

6.3.3 Motsyklisk kapitalbuffer

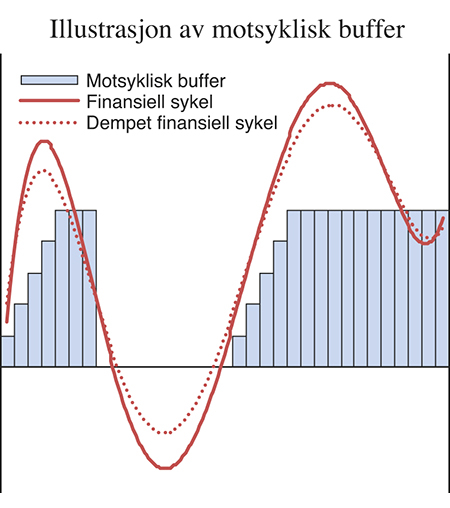

Det motsykliske kapitalbufferkravet er ment å gjøre bankene mer motstandsdyktige overfor utlånstap i en fremtidig lavkonjunktur og motvirke at bankenes utlånspraksis skal bidra til å forsterke en eventuell nedgangskonjunktur. Bufferkravet skal økes når finansielle ubalanser bygger seg opp, og kan reduseres eller fjernes ved tilbakeslag i økonomien og store tap i bankene. Figur 6.8 illustrerer hvordan det motsykliske kapitalbufferkravet kan tenkes å variere med den finansielle sykelen, og dempe de sykliske svingningene (stiplet linje).

Figur 6.8 Illustrasjon av hvordan det motsykliske kapitalbufferkravet kan variere med, og dempe, den finansielle sykelen

Kilde: Finansdepartementet.

Det motsykliske kapitalbufferkravet skal fastsettes av myndighetene i det enkelte land for å dempe systemrisikoen der. Banker som har virksomhet i flere land, skal etter EU-reglene oppfylle et motsyklisk kapitalbufferkrav som er et vektet gjennomsnitt av de kravene som stilles i landene der de opererer.29 Et lands motsykliske kapitalbufferkrav skal i utgangspunktet fastsettes til mellom 0 og 2,5 pst.

I Norge ble regler om motsyklisk kapitalbufferkrav vedtatt i 2013 samtidig med de andre kapitalkravene. Etter forskrift om motsyklisk kapitalbuffer skal Finansdepartementet fastsette nivået på kravet hvert kvartal, basert på råd og beslutningsgrunnlag fra Norges Bank. I dette arbeidet skal Norges Bank og Finanstilsynet utveksle relevant informasjon og vurderinger. Beslutningsgrunnlaget skal inneholde oversikt over forholdet mellom kreditt og BNP og hvordan dette avviker fra den langsiktige trenden, samt andre indikatorer, og Norges Banks vurdering av systemrisiko som bygges opp eller er bygget opp over tid. Som nevnt i avsnitt 6.2.1 over, har Norges Bank utviklet fire hovedindikatorer til dette formålet.

Finansdepartementet besluttet i desember 2013, etter råd fra Norges Bank, at det motsykliske kapitalbufferkravet skulle være 1 pst. fra 30. juni 2015, med henvisning til at Norges Banks indikatorer tydet på at det var bygget opp finansielle ubalanser i norsk økonomi. Innføringen og nivået på kravet ble tilpasset oppbyggingen av de øvrige nye kapitalkravene, se figur 6.6. I juni 2015 besluttet departementet at det motsykliske kapitalbufferkravet skulle økes til 1,5 pst. fra 30. juni 2016, igjen etter råd fra Norges Bank. Departementet la særlig vekt på gjeldsbelastningen i husholdningssektoren, utviklingen i eiendomsprisene og den økonomiske situasjonen i bankene.

Økninger i det motsykliske kapitalbufferkravet virker på samme måte som økninger i kapitalkravene generelt. Som nevnt over vil økte kapitalkrav bidra til økt motstandsdyktighet i bankene, og i oppbyggingsfasen kan økningen ha en midlertidig dempende effekt på kredittilbudet i økonomien. Bortfall av bufferkravet ved tilbakeslag i økonomien vil kunne gjøre det lettere for bankene å opprettholde sin utlånsvirksomhet.

6.3.4 Høyere kapitalkrav for boliglån

Kapitalkravene for pantesikrede boliglån er lavere enn for de fleste andre utlån fordi pantesikrede boliglån er ansett som relativt lite risikable for bankene. Dersom risikoen forbundet med slike lån øker som følge av finansielle ubalanser og annen systemrisiko, kan det gi grunnlag for å øke kapitalkravene på boliglån ut over det som følger av den tradisjonelle bankreguleringen. For eksempel kan boliglånsvirksomheten bidra til oppbygging av ubalanser som i første rekke kan øke tapsrisikoen på utlån til bedrifter. I en slik situasjon kan det være riktig å øke kapitalkravene på utlån til bedrifter, men det kan også være aktuelt med økte kapitalkrav for boliglån for å treffe kilden til risikoøkningen. Etter EU-reglene og norsk lovgivning er det rom for å øke kapitalkravene spesifikt for boliglån på ulike måter. For eksempel kan det fastsettes økte kapitalbufferkrav for boliglån, tilleggskrav til kapital i den tilsynsmessige oppfølgingen av bankene (pilar II-prosessen), økte risikovekter og midlertidig høyere kapitalkrav.30

Til nå har norske myndigheter truffet tiltak for å bidra til at de interne modellene som de større bankene bruker for å beregne risiko og kapitalkrav,31 bedre reflekterer faktisk tapsrisiko på boliglån. Tiltak fra Finansdepartementet og Finanstilsynet i 2013 og 2014 ga en økning i den gjennomsnittlige risikovektingen av boliglån i disse bankene fra 10–15 pst. til 20–25 pst.32 Det har likevel begrenset betydning i Norge i dag fordi kapitalkravene holdes oppe av det såkalte Basel I-gulvet, se avsnitt 6.3.5 under.

Tiltakene for å øke bankenes risikovekting illustrerer at det ofte kan være vanskelig å trekke et klart skille mellom makrotilsyn og tradisjonell bankregulering. Tiltakene er hjemlet i den ordinære bankreguleringen, og er ment å bidra til et forsvarlig forhold mellom risiko og kapital i den enkelte bank. Samtidig er slike tiltak dimensjonert ut fra det samlede risikobildet i norsk økonomi – der finansielle ubalanser og strukturelle sårbarheter spiller en stor rolle – og de kan være egnet til å dempe vridninger som ellers kunne medvirket til økt systemrisiko.

6.3.5 Kapitalkravsgulv og tilsynsmessige tilleggskrav

For å ha ekstra sikkerhet for at bankene har forsvarlig soliditet, er det innført kapitalkravsgulv basert på enklere og mer transparente regler enn de ordinære kapitalkravene. I tillegg skal Finanstilsynet, som del av pilar II-prosessen, pålegge den enkelte bank tilleggskrav til kapital dersom de ordinære kapitalkravene ikke fullt ut fanger opp risikoen banken er utsatt for.

Ved innføringen av Basel II-reglene i 2007 ble det fastsatt et kapitalkravsgulv for de bankene som gikk over til interne modeller, det såkalte Basel I-gulvet. Formålet var å sikre at innføringen ikke ville medføre en for stor svekkelse av kapitalkravene. Etter Baselkomiteens anbefalinger og EUs regler ble det også i Norge gitt en regel om at de risikovektede eiendelene samlet sett ikke skulle være lavere enn 80 pst. av hva de ville ha vært under de gamle reglene (Basel I-reglene).33 Basel I-gulvet er gjennomført på ulike måter i ulike land. De fleste andre land har gjennomført en variant av gulvet som ikke gir noen ekstra sikkerhet for at risikovektingen er forsvarlig, men bare for at bankene ikke kommer under 80 pst. av de lavere kapitalkravene som gjaldt før 2007.34 I Baselkomiteen og i EU arbeides det nå med to nye kapitalkravsgulv.35

Ambisjonen for den internasjonale kapitalkravsreformen etter finanskrisen var å styrke bankenes reelle soliditet, ikke minst av hensyn til systemrisiko. Måten Basel I-gulvet er gjennomført på i en del andre land, kan uthule effekten av økte kapitalkrav. Norske myndigheter har holdt fast på en gjennomføring av Basel I-gulvet som sikrer at de prosentvise kapitalkravene er fundamentert på en betryggende måte. Det har gjort at behovet for andre tiltak har vært mindre.

Pilar II-prosessen er en annen viktig sikkerhetsmekanisme i kapitalkravsregelverket.36 Dersom de generelle kapitalkravene og bufferkravene ikke fullt ut fanger opp risikoen bankene er utsatt for, skal Finanstilsynet pålegge enkeltbanker eller grupper av banker tilleggskrav. Finanstilsynet vurderer blant annet om en bank eller en gruppe av banker vil være særlig utsatt for systemrisiko, og om de bidrar til systemrisiko.37 Eventuelle tilleggskrav er like bindende for bankene som de generelle kapitalkravene. Dersom dagens Basel I-gulv skulle bli svekket, eller de nye kapitalkravsgulvene ikke like godt bidrar til et forsvarlig nivå på bankenes risikovektede eiendeler, kan pilar II-prosessen bli et viktigere verktøy for å sikre god balanse mellom tapsbærende evne og risiko i norske banker, herunder at systemrisiko møtes med tilstrekkelig høye kapitalkrav.

6.4 Lånegrenser for husholdningene

6.4.1 Formål

Tiltak som begrenser husholdningenes mulighet for å ta opp lån, kan bidra til økt motstandsdyktighet både hos husholdningene selv, og hos bankene. I motsetning til økte kapitalkrav begrenser denne typen tiltak tilbudet av kreditt i økonomien direkte. Tiltakene kan derfor ha større innvirkning på kredittveksten og oppbyggingen av finansielle ubalanser. Det er i hovedsak to typer av tiltak som er i bruk internasjonalt:

Grense for belåningsgrad, det vil si en grense for hvor stort et pantesikret lån kan være i forhold til pantets verdi (typisk en bolig).

Grense for hvor stort et lån kan være i forhold til låntakerens gjeldsbetjeningsevne eller inntekt.

Begge tiltak kan være egnet til å bryte spiraler der vekst i kreditt og eiendomspriser gjensidig forsterker hverandre, samtidig som de kan forhindre at den enkelte husholdning tar opp for høy gjeld. Bankenes motstandsdyktighet kan styrkes på to måter. Lånegrenser i forhold til gjeldsbetjeningsevne eller inntekt sikrer en viss finansiell buffer hos husholdningene, og reduserer dermed sannsynligheten for mislighold av lån. En grense for belåningsgrad reduserer bankens tap dersom låntakerne likevel ikke skulle klare å betjene sine lån.

Grenser for belåningsgrad alene kan ha en viss medsyklisk effekt i den forstand at økte eiendomspriser øker lånegrensen, selv om låntakerne da også må stille med mer egenkapital.38 Lånegrenser i forhold til gjeldsbetjeningsevne eller inntekt kan motvirke dette, ettersom de er forankret i størrelser som ikke øker i takt med eiendomsprisene. Slike lånegrenser kan derfor bidra til å dempe svingningene i den finansielle sykelen selv om de ikke endres over tid. Motsykliske virkninger av lånegrenser kan generelt forsterkes ved å stramme dem inn i oppgangstider og lempe på dem i dårligere tider.

Lånegrenser for husholdningene (og eventuelt andre grupper av låntakere) er generelt overlatt til nasjonal regulering, og det finnes for eksempel ikke EU-regler om dette. Mange land i Europa har tatt i bruk slike virkemidler de senere årene, mens flere land utenfor Europa har hatt slike grenser lenge. Internasjonale erfaringer og studier tyder på at lånegrenser for husholdningene til en viss grad kan bidra til å dempe veksten i kreditt og boligpriser.39

6.4.2 Innføring av lånegrenser i Norge

Finanstilsynet ga i 2010 retningslinjer for forsvarlig utlånspraksis for lån til boligformål i Norge.40 Retningslinjene omfattet blant annet en grense for belåningsgrad på 90 pst. av boligens verdi, og et ikke-tallfestet krav om å begrense utlån i henhold til låntakerens gjeldsbetjeningsevne. I tillegg var det blant annet krav om avdragsbetaling på lån med høy belåningsgrad og grense for belåningsgrad på 75 pst. for rammelån. Eventuelle brudd på retningslinjene kunne medføre pålegg fra Finanstilsynet, herunder pålegg om at banken måtte øke sin kapitaldekning. Finanstilsynet viste i retningslinjene til at «Et mindre omfang av svært høye lån vil gjøre husholdninger og banker mer robuste til å kunne møte tilbakeslag i økonomi og markeder, og redusere faren for at dette skaper mer omfattende problemer for samfunn og den enkelte husholdning.»

Retningslinjene ble strammet inn i 2011. Grensen for belåningsgrad ble senket til 85 pst. av boligens verdi, og kravet om gjeldsbetjeningsevne ble konkretisert ved at låntakeren blant annet måtte tåle en renteøkning på minst fem prosentenheter. I tillegg ble det spesifisert at det skulle være avdragsplikt ved belåningsgrad over 70 pst., og grensen for belåningsgrad på rammelån ble senket til 70 pst. Innstrammingene ble begrunnet ut fra situasjonen i bolig- og lånemarkedene og bankenes etterlevelse av 2010-retningslinjene.

Finansdepartementet fastsatte i juni 2015 forskrift om krav til nye utlån med pant i bolig, basert på retningslinjene fra Finanstilsynet. Forskriften trådte i kraft 1. juli 2015, og gjelder i utgangspunktet ut 2016. Forskriftsregler gir generelt klarere hjemler for tilsynsmessig oppfølging og sanksjonering, og kan snevre inn bankenes rom for å utøve skjønn, sammenlignet med retningslinjer.

Formålet med boliglånsforskriften er å bidra til en mer balansert utvikling i bolig- og kredittmarkedet. Kravene i den er i hovedsak sammenfallende med de tidligere retningslinjene fra Finanstilsynet, se tabell 6.3. For å sikre at bankene fortsatt skal ha tilstrekkelig fleksibilitet til å foreta egne risikovurderinger, er det gitt rom for å avvike fra retningslinjene for inntil 10 pst. av innvilgede lån.

Tabell 6.3 Hovedkrav i forskrift om krav til nye utlån med pant i bolig

Grense for belåningsgrad på nye boliglån (inkl. tilleggsikkerhet) | 85 pst. av boligens verdi |

Grense for belåningsgrad på nye rammelån (inkl. tilleggsikkerhet) | 70 pst. av boligens verdi |

Krav om avdragsbetaling | På lån med belåningsgrad over 70 pst. skal årlig nedbetaling minst være det laveste av (a) 2,5 pst. av innvilget lån og (b) det avdragsbetalingen ville vært på et 30 års annuitetslån |

Krav om låntakerens gjeldsbetjeningsevne | Inntekten må dekke alle relevante utgifter, herunder normale utgifter til livsopphold, avdrag på lån og rentebetalinger gitt en økning i rentenivået på 5 prosentenheter |

Fleksibilitet | Banken kan innvilge lån som ikke oppfyller ett eller flere av kravene for inntil 10 pst. av verdien av innvilgede lån hvert kvartal |

Kilde: Finansdepartementet.

Finansdepartementet ba i brev 23. juni 2016 Finanstilsynet i samråd med Norges Bank om å vurdere hvordan forskriften har virket, og om den bør avvikles eller videreføres. I sitt svar til Finansdepartementet 8. september 2016 vurderte Finanstilsynet at utlånsveksten kan ha blitt noe lavere enn den ville ha blitt uten forskriftsreguleringen, mens Norges Bank viste til at det er tegn til noe mer restriktiv utlånspraksis fra bankene og noe nedgang i lån med særlig høy belåningsgrad. Finanstilsynet skrev videre at hensynet til finansiell stabilitet tilsier at det er behov for fortsatt regulering av bankenes utlånspraksis, og foreslo videreføring og innstramming av forskriften.

Finanstilsynet foreslo blant annet krav om avdragsbetaling for alle nye lån med belåningsgrad over 60 pst., mot 70 pst. i dag, og et nytt krav om at det ikke skal gis lån som er større enn fem ganger låntakers brutto inntekt. Finanstilsynet foreslo også at bankenes adgang til å innvilge lån som ikke oppfyller alle kravene i forskriften, oppheves eller begrenses fra dagens 10 pst. til 4 pst. av innvilgede lån.

Finansdepartementet har sendt Finanstilsynets forslag på høring med frist 24. oktober 2016.

6.5 Andre virkemidler

6.5.1 Likviditet og finansieringsstruktur i bankene

Ved siden av økte kapitalkrav er nye krav til likviditet og finansieringsstruktur blant de viktigste tiltakene i det nye bankregelverket etter den internasjonale finanskrisen. Kravene er del av Basel III-anbefalingene som følges opp med ny regulering i EU og mange andre land internasjonalt:

Et likviditetsdekningskrav (Liquidity Coverage Ratio, «LCR») skal sikre at bankene til enhver tid har en beholdning av likvide eiendeler som minst tilsvarer netto likviditetsutgang i en gitt stressperiode på 30 dager.

Et krav til stabil finansiering (Net Stable Funding Ratio, «NSFR») skal sikre at bankene finansierer lite likvide eiendeler med stabil finansiering.

Målet med kravene er å bedre bankenes motstandsdyktighet mot uro i finansieringsmarkedene, ved å gjøre dem mindre avhengig av kortsiktig finansiering og likviditet fra sentralbanker.

I Norge ble likviditetsdekningskravet innført med virkning fra 1. januar 2016 for de tre systemviktige bankene,41 mens det for de øvrige bankene fases inn frem til 31. desember 2017. Kravet til stabil finansiering er ennå ikke ferdig utformet i EU-regelverket, og det vil trolig bli innført i 2018. Finansdepartementet tar sikte på at kravet kan innføres i Norge når EU-reglene er vedtatt.

Kravene til likviditet og finansieringsstruktur er i første rekke en utvidelse av den ordinære bankreguleringen, men de vil også bidra til å dempe systemrisikoen i finanssektoren. Det er en tendens til at bankene gjør seg mer avhengige av kortsiktig markedsfinansiering i perioder med oppbygging av finansielle ubalanser i økonomien, og en oppbygging av likviditetsrisiko i banksystemet gjør bankene sårbare, både samlet og hver for seg. For den enkelte bank kan det dessuten være ønskelig å ta relativt høy likviditetsrisiko hvis den forventer at sentralbanken og myndighetene vil yte støttetiltak når markedslikviditeten tørker inn. Ved innføringen av de nye kravene til likviditet og finansieringsstruktur fjernes vesentlige strukturelle sårbarheter som ellers kunne ha nødvendiggjort andre tiltak.

Kravene til likviditet og finansieringsstruktur kan dessuten brukes som mer eksplisitte virkemidler i makrotilsynet i spesielle situasjoner. Etter EU-reglene kan nasjonale myndigheter midlertidig skjerpe kravene hvis det er nødvendig for å redusere systemrisiko som ikke lar seg redusere ved hjelp av andre virkemidler. Det kan gjøre rask ekspansjon dyrere i oppgangstider, og bankene vil ha en enda mer robust finansieringsstruktur ved uroligheter i finansmarkedene.

6.5.2 Innstramminger i virksomhetskrav

En rekke andre krav i den ordinære bankreguleringen kan også tenkes å være egnet til bruk i makrotilsynet i spesielle situasjoner. EU-regelverket åpner for eksempel for at nasjonale myndigheter midlertidig kan skjerpe reglene om store engasjementer, engasjementer mellom banker og kravene om offentliggjøring av finansiell informasjon. De ordinære reglene om store engasjementer skal bidra til å begrense bankenes konsentrasjonsrisiko og angir blant annet maksimumsgrenser for motpartseksponeringer.

Det følger av det såkalte proporsjonalitetsprinsippet at offentlige krav til, og tilsynsmessig oppfølging av, banker skal stå i forhold til virksomhetens risiko og omfang. I tråd med dette stilles det høyere krav særlig til de systemviktige bankene, for eksempel til gjennomføring av pilar II-prosessen (egenevaluering av risiko og kapitalbehov) og utarbeidelse av planverk i henhold til nytt krisehåndteringsregelverk, i tillegg til det særskilte kapitalbufferkravet for slike banker. Det er også andre eksempler på at de systemviktige bankene behandles særskilt, herunder den tidligere innføringen av likviditetsdekningskravet.

Fotnoter

Se boks 3.1 i Meld. St. 24 (2011–2012) Finansmarknadsmeldinga 2011.

Se FSB, IMF og BIS (2016). «Elements of Effective Macroprudential Policies. Lessons from International Experience».

Lån med pant i bolig utgjør en stor del av bankenes utlånsvirksomhet, omtrent 45 prosent i Norge (alle banker og kredittforetak i Norge per 30. juni 2015, ifølge tall fra Norges Bank).

Den enkelte låntaker tar ikke hensyn til at egen tilpasning har innvirkning på andres panteverdier og lånemuligheter. Dette er en form for markedssvikt.

Se f.eks. Jorda, Oscar, Moritz Schularick og Alan M. Taylor (2015): «Leveraged Bubbles» Federal Reserve Bank of San Francisco, Working Paper 2015-10.

Se f.eks. Kragh-Sørensen, K. og Solheim, H. (2014). «Hva taper bankene penger på under kriser?» Norges Bank Staff Memo nr. 3/2014.

Se f.eks. Schoenmaker, Dirk og Peter Wierts (2016). «Macroprudential supervision: From theory to policy». ESRB Working Papers nr. 2/2016.

Se Norges Bank (2013). «Kriterier for en god motsyklisk kapitalbuffer». Norges Bank Memo nr. 1, 2013. Det motsykliske kapitalbufferkravet er nærmere omtalt i avsnitt 6.3.3 nedenfor.

Norges Bank understreker at det er stor usikkerhet knyttet til beregning av trender og dermed til målingen av finansielle ubalanser. Norges Bank benytter derfor tre ulike beregningsmetoder for trender i sine analyser. I dette kapitlet er det bare brukt tall fra én av beregningsmetodene, en metode basert på et såkalt utvidet Hodrick Prescott-filter. Denne metoden har erfaringsmessig gitt bedre indikatorer for kriser enn de andre metodene, se nærmere omtale bl.a. i Norges Banks Pengepolitisk rapport med vurdering av finansiell stabilitet nr. 2/16, s. 44.

Norges Bank (2013). «Kriterier for en god motsyklisk kapitalbuffer». Norges Bank Memo nr. 1, 2013.

Se en gjennomgang av modeller for tidlig varsling av finansielle kriser i Norges Banks Pengepolitisk rapport med vurdering av finansiell stabilitet nr. 3/2014.

Se omtale i avsnitt 6.3.5.

Se f.eks. Drehmann, Mathias, Claudio Borio og Kostas Tsatsaronis (2012), «Characterising the financial cycle: don’t lose sight of the medium term!», BIS Working Papers nr. 380/2012 og Schoenmaker, Dirk og Peter Wierts (2016), «Macroprudential supervision: From theory to policy», ESRB Working Papers nr. 2/2016.

I faglitteraturen knyttes flokkatferd i finansmarkedene til såkalt strategisk komplementaritet, det vil si at gevinsten ved en aktørs strategi øker jo flere som deler samme strategi.

De Nicolò, G., Favara, G. og Ratnovski, L (2012). «Externalities and macroprudential policy».

Slike banker kan f.eks. ha høy markedsandel i utlånsmarkedet eller sentrale funksjoner i den finansielle infrastrukturen. Som erfart under den internasjonale finanskrisen kan systemviktige banker velte et helt finanssystem dersom de havner i problemer.

Se IMF (2015). «Linkages And Interconnectedness In The Norwegian Financial System». Financial Sector Assessment Program Technical Note. Større beholdninger av OMF innebærer at bankene i større grad finansierer hverandre. OMF regnes dessuten som svært likvide verdipapirer, slik at bankene kan kjøpe andre bankers OMF til å dekke kravet til likviditetsbuffer, se avsnitt 6.5.1 under.

DNB, Nordea Bank Norge og Kommunalbanken er utpekt som systemviktige i Norge basert bl.a. på deres størrelse, markedsandeler i Norge og viktighet for resten av banksystemet, og skal derfor oppfylle et høyere kapitalkrav enn andre banker, se avsnitt 6.3.2 under.

Se bl.a. Finanstilsynets Finansielt utsyn 2016 og Norges Banks Finansiell stabilitet 2015.

Det regulære regelverket for tilsyn med enkeltbanker skal også i noen grad ta hensyn til systemrisiko.

Se f.eks. Hanson, Samuel G., Anil K Kashyap og Jeremy C. Stein (2011). «A Macroprudential Approach to Financial Regulation». Journal of Economic Perspectives, vol. 25, nr. 1.

Regelverket for håndtering av banker i krise er ikke del av makrotilsynet, men kan ha stor betydning for oppbygging av systemrisiko og for stabiliteten i finanssystemet i urolige perioder.

Jf. Innst. 295 L (2012–2013) og Prop. 96 L (2012–2013).

Brudd med minstekravet til kapital kan innebære at en bank blir satt under offentlig administrasjon, mens brudd med bufferkrav utløser krav om oversendelse av en oppkapitaliseringsplan til Finanstilsynet og automatiske begrensninger på bl.a. bankens utbytteutbetalinger, rentebetalinger på hybridkapital og godtgjørelse til de ansatte.

Det såkalte bevaringsbufferkravet er ikke ment som et makrovirkemiddel, men er en slags «støtpute» for den kapitalen som trengs for å oppfylle minstekravet til kapital. Bevaringsbufferkravet på 2,5 pst. er obligatorisk etter EU-reglene.

Baselkomiteen for banktilsyn (2010), «An assessment of the long-term economic impact of stronger capital and liquidity requirements» fant et optimalt nivå på den rene kjernekapitaldekningen på mellom 10 og over 15 pst., mens Miles, David, Jing Yang og Gilberto Marcheggiano (2011), «Optimal bank capital» (Bank of England Discussion Paper) konkluderte med at den rene kjernekapitaldekningen bør ligge mellom 16 og 20 pst. Sveriges Riksbank (2011), «Appropriate capital ratio in major Swedish banks - an economic analysis», fant et optimalt nivå på mellom 10 og 17 pst. (denne studien har også konvertert tallene i de to andre studiene til en nyere definisjon av ren kjernekapitaldekning). Se også Shin, Hyun Song (2016), «Bank capital and monetary policy transmission», Bank for International Settlements, 7. april 2016. Den norske studien er Kragh-Sørensen, Kasper (2012), «Optimal kapitaldekning for norske banker», Norges Bank Staff Memo, nr. 29, 2012.

Når bankens egenkapital og gjeld blir tryggere investeringer, går den forventede avkastningen på dem ned i markedet. Dette er kjernen i Modigliani-Miller-teoremet, som sier at de samlede finansieringskostnadene til et foretak er uavhengig av kapitalstrukturen, altså av forholdet mellom egenkapitalen og gjeld. Forutsetningene for teoremet gjelder neppe fullt ut, men studier har vist at Modigliani-Miller-effekten er betydelig for banker, se boks 2.9 i Meld. St. 24 (2011–2012) Finansmarknadsmeldinga 2011.

Bankene kan likevel ønske å ha lav egenkapital, særlig i markeder der det er sterk konkurranse om å tilby enkle lån til lavest mulig pris. Undersøkelser tyder på at dette kan være bedriftsøkonomisk viktigst for større banker, se f.eks. Hanson, Samuel G., Anil K Kashyap og Jeremy C. Stein (2011). «A Macroprudential Approach to Financial Regulation». Journal of Economic Perspectives, vol. 25, nr. 1.

Hvis en bank f.eks. har halvparten av sin virksomhet i et land med et krav på 1 pst., og resten i et land med et krav på 2 pst., blir bankens motsykliske kapitalbufferkrav på 1,5 pst.

Se oversikt i ESRB (2016). «A Review of Macroprudential Policy in the EU in 2015». Oversikten viser også at de fleste EU-land som har truffet tiltak for å øke kapitalkravene på boliglån av hensyn til systemrisiko, også har lånegrenser for husholdningene.

Banker kan etter godkjenning fra Finanstilsynet benytte interne modeller i henhold til den såkalte IRB-metoden («Internal Ratings Based») til å beregne risiko og kapitalbehov. Det er stort sett de større bankene som benytter denne metoden.

Se pressemelding fra Finanstilsynet 1. juli 2014.

Bruk av interne modeller var forventet å gi mer presise tallfestinger av risiko og kapitalbehov, slik at kapitalkravene kunne være lavere enn under de tidligere, mer sjablongmessige Basel I-reglene (og for så vidt også lavere enn etter standardmetoden i Basel II, som ligner på Basel I-reglene). Gulvregelen ble altså satt slik at kapitalkravene likevel ikke kunne falle til mindre enn 80 pst. av kapitalkravet etter gammelt system.

Se eksempler på forskjellen mellom gulvene i bl.a. boks 3.1 i Meld. St. 29 (2015–2016) Finansmarkedsmeldingen 2015 og i Borchgrevink, Henrik (2012), «Basel I-gulvet – overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket», Norges Bank Aktuell kommentar nr. 8/2012.

Baselkomiteen arbeider med en ny gulvregel som er tenkt å erstatte Basel I-gulvet, og både Baselkomiteen og EU utreder et nytt kapitalkravsgulv som ikke er basert på risikovektede eiendeler, men isteden er utformet som minstekrav til kjernekapital i prosent av den fulle verdien av eiendelene, kalt «leverage ratio». Prosessene er omtalt i avsnitt 3.3.5 i Meld. St. 29 (2015–2016) Finansmarkedsmeldingen 2015.

Kapitalkravsregelverket i EU/EØS består av tre såkalte pilarer. Pilar I inneholder bl.a. minstekravene til kapital og bufferkrav, pilar II handler om bankenes og tilsynsmyndighetenes vurderinger av risiko og kapitalbehov i bankene, mens pilar III handler om offentliggjøring av informasjon.

Se Finanstilsynets rundskriv nr. 12/2016, «Finanstilsynets praksis for vurdering av risiko og kapitalbehov».

Dersom låntakeren er i boligmarkedet fra før, kan ofte det økte egenkapitalbehovet lett dekkes av verdiøkning på eksisterende bolig.

Se boks 3.2 i ESRB (2014). «The ESRB Handbook on Operationalising Macro-prudential Policy in the Banking Sector».

Finanstilsynets rundskriv nr. 11/2010, «Retningslinjer for forsvarlig utlånspraksis for lån til boligformål».

DNB, Nordea Bank Norge og Kommunalbanken.