8 Forvaltningen av Statens pensjonsfond

8.1 Innledning

Formålet med Statens pensjonsfond er å støtte opp under langsiktige hensyn ved bruk av statens petroleumsinntekter og sparing for å finansiere pensjonsutgiftene i folketrygden. En langsiktig og god forvaltning av fondet legger til rette for at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Den operative forvaltningen av de to delene ivaretas av henholdsvis Norges Bank og Folketrygdfondet, innenfor mandater fastsatt av Finansdepartementet.

Målet med investeringene i Statens pensjonsfond er høyest mulig avkastning innenfor et moderat risikonivå. For å sikre god risikospredning, er investeringene fordelt på flere typer eiendeler og et bredt utvalg av land, valutaer, sektorer og enkeltselskaper. Fondet skal være en ansvarlig investor, innenfor den overordnede finansielle målsettingen.

Åpenhet er en forutsetning for bred tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer jevnlig om resultatene i den operative forvaltningen. Finansdepartementet legger fram en egen, årlig melding til Stortinget om forvaltningen av fondet om våren i påfølgende kalenderår, se Meld. St. 23 (2015–2016) Forvaltningen av Statens pensjonsfond i 2015 (fondsmeldingen for 2015). I nasjonalbudsjettet, som legges fram om høsten, rapporteres det om resultatene i forvaltningen av SPU og SPN i første halvår, samt om eventuelle, aktuelle saker.

8.2 Resultater i forvaltningen

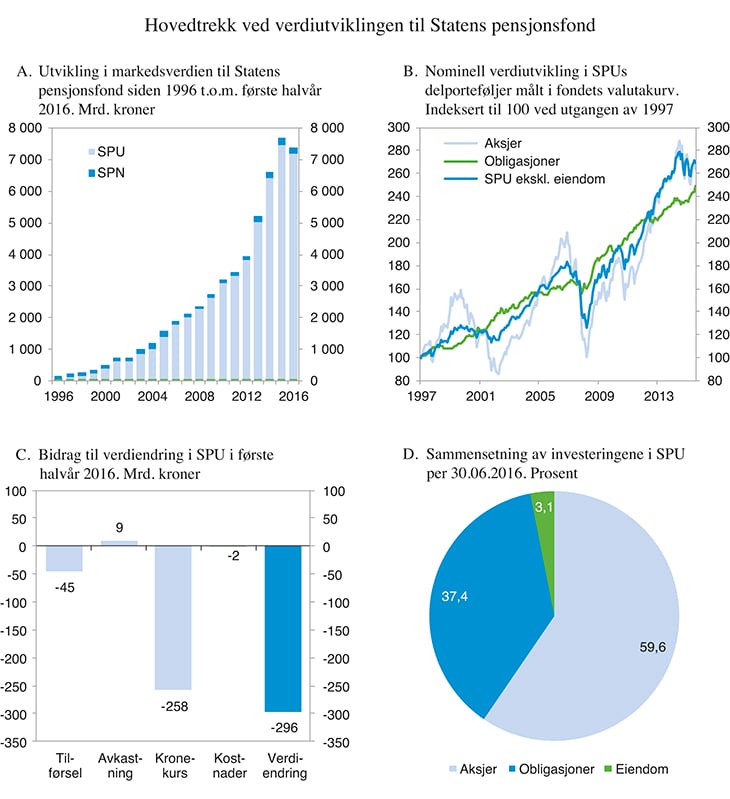

8.2.1 Markedsverdien til Statens pensjonsfond

Ved utgangen av første halvår 2016 var den samlede markedsverdien til Statens pensjonsfond 7 374 mrd. kroner, se figur 8.1.

Figur 8.1 Utviklingen i Statens pensjonsfond

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

8.2.2 Resultater i forvaltningen av Statens pensjonsfond utland

Markedsverdien til SPU var 7 175 mrd. kroner ved utgangen av første halvår 2016. Det er en nedgang på 296 mrd. kroner siden årsskiftet. Investeringene var ved halvårsskiftet fordelt med 59,6 pst. i aksjer, 37,4 pst. i rentebærende instrumenter og 3,1 pst. i eiendom, se figur 8.1. Den samlede avkastningen av SPU i første halvår var 0,6 pst. målt i fondets valutakurv. For aksjer, obligasjoner og eiendom var avkastningen henholdsvis -2,3 pst., 5,9 pst. og -2,7 pst. Målt i norske kroner var samlet fondsavkastning -3,3 pst. Forskjellen mellom avkastningen i norske kroner og i fondets valutakurv skyldes en styrking av kronen i perioden. Det er avkastningen av investeringene målt i valutakurven som er relevant for utviklingen i fondets internasjonale kjøpekraft.

Fondets gjennomsnittlige, årlige nominelle avkastning fra januar 1998 til og med første halvår 2016 var 5,5 pst. målt i valutakurven. Netto realavkastning, som er nominell avkastning fratrukket forvaltningskostnader og prisstigning, er beregnet til 3,6 pst. i samme periode.

Avkastningen av aksje- og obligasjonsporteføljen sammenliknes med utviklingen i referanseindeksen som er fastsatt av Finansdepartementet. Samlet sett oppnådde Norges Bank i første halvår 2016 en avkastning som var 0,30 prosentenheter lavere enn avkastningen av referanseindeksen. Det var mindreavkastning både i aksje- og obligasjonsforvaltningen. I vurderingen av forvaltningsresultatene legger Finansdepartementet vekt på utviklingen over tid. Siden 1998 har årlig brutto meravkastning vært 0,24 prosentenheter, se tabell 8.1. Brutto meravkastning anses å være et rimelig mål på netto verdiskaping i forvaltningen, se omtale i fondsmeldingen for 2015.

Tabell 8.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2016. Årlige tall i fondets valutakurv. Prosent

Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 | |

|---|---|---|---|---|---|

Nominell avkastning | -0,93 | 6,92 | 6,85 | 5,34 | 5,51 |

Prisvekst | 0,72 | 1,02 | 1,36 | 1,77 | 1,78 |

Forvaltningskostnader | 0,05 | 0,06 | 0,06 | 0,08 | 0,09 |

Realavkastning etter kostnader1 | -1,70 | 5,78 | 5,35 | 3,43 | 3,58 |

Memo: | |||||

Brutto meravkastning | -0,42 | -0,12 | 0,04 | 0,02 | 0,24 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader

Kilde: Norges Bank og Finansdepartementet.

8.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien til SPN var 199,1 mrd. kroner ved utgangen av første halvår 2016. Det er en økning på 0,7 mrd. kroner siden inngangen til året. Ved halvårsskiftet var drøyt 58 pst. av fondets kapital investert i aksjer, mens resten var investert i rentebærende papirer. Avkastningen av SPN i første halvår var 0,4 pst. målt i norske kroner. For aksjer og obligasjoner var avkastningen henholdsvis -1,4 pst. og 3,0 pst.

Folketrygdfondet oppnådde i første halvår 2016 en avkastning i forvaltningen av SPN som var 0,72 prosentenheter høyere enn avkastningen av referanseindeksen som Finansdepartementet har fastsatt. Det var relativt høy meravkastning i aksjeforvaltningen, mens avkastningen i obligasjonsforvaltningen var på linje med avkastningen av referanseindeksen. Siden 1998 har årlig brutto meravkastning vært 0,55 prosentenheter, se tabell 8.2. Årlig nominell avkastning i samme periode har vært 7,1 pst., mens årlig realavkastning etter kostnader er beregnet til 4,7 pst.

Tabell 8.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2016. Årlige tall i norske kroner. Prosent

Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 | |

|---|---|---|---|---|---|

Nominell avkastning | 1,74 | 9,70 | 8,36 | 7,40 | 7,13 |

Prisvekst | 3,71 | 2,76 | 2,16 | 2,12 | 2,12 |

Forvaltningskostnader | 0,09 | 0,08 | 0,09 | 0,08 | 0,05 |

Realavkastning etter kostnader1 | -1,99 | 6,67 | 5,98 | 5,09 | 4,68 |

Memo: | |||||

Brutto meravkastning | 1,15 | 1,01 | 0,64 | 1,19 | 0,55 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Folketrygdfondet, Statistisk Sentralbyrå og Finansdepartementet.

8.3 Aktuelle saker i forvaltningen av Statens pensjonsfond utland

Aksjeandelen

Finansdepartementet varslet i Nasjonalbudsjettet 2016 at en tar sikte på å vurdere aksjeandelen i den strategiske referanseindeksen for SPU i fondsmeldingen som legges fram våren 2017. Departementet vil i løpet av høsten 2016 motta råd og vurderinger både fra et regjeringsoppnevnt utvalg (Mork-utvalget) og Norges Bank. Videre ble det i Revidert nasjonalbudsjett 2016 varslet at anbefalingene fra Thøgersen-utvalget om praktisering av handlingsregelen vil bli vurdert i Perspektivmeldingen, som legges fram våren 2017. Et viktig premiss for utvalgets anbefalinger var utsiktene til lavere forventet fondsavkastning de neste 10–15 årene. Valg av aksjeandel i SPU har stor betydning for forventet avkastning av fondet. Rådene fra Mork-utvalget og Norges Bank er derfor en viktig del av grunnlaget for Regjeringens vurderinger av Thøgersen-utvalgets anbefalinger.

Ny regulering av eiendomsinvesteringer

I fondsmeldingen for 2015 la Finansdepartementet opp til å endre reguleringen av eiendomsinvesteringer i SPU. Det ble blant annet lagt opp til at eiendomsporteføljen tas ut av referanseindeksen, slik at denne fremover kun skal bestå av noterte aksjer og obligasjoner. Eiendomsinvesteringer vil på lik linje med andre avvik fra referanseindeksen inngå i rammen for forventet relativ volatilitet. Det ble i tillegg lagt opp til at unoterte eiendomsinvesteringer skal begrenses til 7 pst. av SPU. Endringen innebærer at omfanget og innretningen av eiendomsinvesteringene vil bli bestemt av Norges Bank. Departementet presiserte i fondsmeldingen at den samlede markedsrisikoen i SPU skal holdes om lag uendret, samt at dagens ramme for forventet relativ volatilitet på 1,25 prosentenheter ikke endres. Stortinget sluttet seg til dette.

Finansdepartementet viste videre til at arbeidet med å implementere ny regulering av eiendomsinvesteringer i SPU vil bli gjort i samråd med Norges Bank. Som del av dette arbeidet har departementet bedt Norges Bank om å gi råd om implementeringen, herunder hvilken aksjeandel som er forenlig med å holde nivået på markedsrisikoen i SPU om lag uendret. Norges Bank er bedt om å oversende sine råd og vurderinger i løpet av høsten 2016. Finansdepartementet legger opp til å omtale den nye reguleringen i fondsmeldingen som legges fram våren 2017.

Skattespørsmål

I finanskomiteens høring 29. april 2016 om fondsmeldingen for 2015 viste finansministeren til at Norges Bank i brev 25. november 2015 til Finansdepartementet uttaler at banken vurderer norske i stedet for utenlandske holdingselskaper for investeringene i unotert eiendom. Finanskomiteen uttalte i sin innstilling til nevnte melding, se Innst. 326 S (2015–2016), at det er positivt å få belyst fordeler og ulemper ved ulike måter å organisere virksomheten på, herunder skattespørsmål. Komiteen ba om at Norges Banks og Finansdepartementets vurderinger omtales i neste års fondsmelding.

Finansdepartementet har i tråd med Stortingets innstilling bedt Norges Bank om å legge fram sine vurderinger, og vil komme tilbake til denne saken i fondsmeldingen som legges fram våren 2017.

Investeringer i unotert infrastruktur

I fondsmeldingen for 2015 vurderte Finansdepartementet om det bør åpnes for investeringer i unotert infrastruktur i SPU. Departementet la i meldingen opp til ikke å åpne for at fondet skal kunne investeres i unotert infrastruktur nå og trakk blant annet fram at slike investeringer kan være utsatt for regulatorisk risiko, politisk risiko og omdømmerisiko.

I forbindelse med Stortingets behandling av meldingen ba et flertall i finanskomiteen om at regjeringen arbeider videre med å vurdere unotert infrastruktur og å komme tilbake til dette i neste års fondsmelding. Som en del av vurderingene ble regjeringen bedt om å belyse hvordan risikoen og de særskilte utfordringene ved slike investeringer kan rammes inn, herunder omdømmerisiko, og hvordan en kan sikre størst mulig åpenhet om forvaltningen av eventuelle investeringer i unotert infrastruktur. Videre ble regjeringen bedt om å undersøke hvordan dette har vært håndtert i andre fond.

Finansdepartementet legger i tråd med dette opp til å omtale enkelte sider ved investeringer i unotert infrastruktur i fondsmeldingen som legges fram våren 2017. Som ledd i arbeidet har departementet bedt om råd og vurderinger fra Norges Bank. Departementet har også bedt en ekstern konsulent gjøre rede for risiko og særskilte utfordringer ved investeringer i unotert infrastruktur og håndteringen av dette i andre fond.

Gjennomgang av Norges Banks forvaltning av SPU

I fondsmeldingen for 2009 varslet departementet at en vil gjennomgå Norges Banks forvaltning av SPU i begynnelsen av hver stortingsperiode. Det ble redegjort for slike evalueringer i fondsmeldingene for 2009 og 2013, basert blant annet på analyser og vurderinger fra internasjonalt anerkjente eksperter innen kapitalforvaltning og vurderinger fra Norges Bank.

I fondsmeldingen for 2017, som legges fram våren 2018, tar departementet sikte på å gjennomgå forvaltningen av SPU på nytt. I tråd med Stortingets behandling av fondsmeldingen for 2015, legges det opp til at gjennomgangen vil omfatte en vurdering av resultatene fra, og kost/nytte-verdiene av ulike investeringsstrategier, både på kort og lang sikt.

Gjedrem-utvalget

Regjeringen oppnevnte i april 2015 et utvalg ledet av Svein Gjedrem som vurderer sentralbankloven og styringsstrukturen i Norges Bank. Styringen av SPU er del av utvalgets mandat. Under behandlingen av fondsmeldingen for 2015 ba Stortinget regjeringen om å utvide mandatet til utvalget til også å omfatte en vurdering av alternative styrings- og selskapsmodeller for SPU. Utvalgets mandat ble i brev 15. juni 2016 fra departementet utvidet i tråd med Stortingets anmodningsvedtak. Etter ønske fra utvalget er fristen for å levere innstillingen utsatt fra 10. april til 30. juni 2017.