4 Hovedtrekk i skatte- og avgiftspolitikken

4.1 Regjeringens skatte- og avgiftspolitikk

Regjeringen arbeider for et bærekraftig velferdssamfunn gjennom å omstille norsk økonomi, legge til rette for vekst og det grønne skiftet, flere jobber og sosial mobilitet. Skatte- og avgiftspolitikken skal bidra til dette.

Regjeringen vil bruke skatte- og avgiftssystemet til å finansiere fellesgoder, oppnå mer effektiv ressursutnyttelse og gi bedre vilkår for norsk næringsliv, samtidig som skattesystemet skal ha en sosial profil. Norsk privat eierskap skal styrkes, og det skal lønne seg å jobbe, spare og investere. Skatter og avgifter skal også stimulere til mer miljøvennlig atferd. Forbedringer av skatte- og avgiftssystemet er derfor en sentral del av regjeringens økonomiske politikk og et viktig virkemiddel for å fremme økonomisk vekst.

I møtet med pandemien har det vært gjennomført en rekke store, midlertidige skatte- og avgiftstiltak, først og fremst i form av utsettelser av skatte- og avgiftsinnbetalinger som summerer seg til om lag 13 mrd. kroner bokført i 2020. Det er også vedtatt nye, varige skatte- og avgiftslettelser på 2,8 mrd. kroner etter at 2020-budsjettet ble vedtatt i desember 2019. Regjeringen har samlet sett redusert skatter og avgifter med om lag 27 mrd. 2020-kroner påløpt siden den tiltrådte. I tillegg ble det våren 2020 vedtatt midlertidige skattelettelser til petroleumsvirksomheten som er anslått å ha en nåverdi på 8 mrd. kroner.

Regjeringen har blant annet gjennomført følgende endringer til og med 2020:

Inntektsskatten for personer og selskap er redusert. Nedsettelsen av skattesatsen på alminnelig inntekt for personer og selskap fra 28 til 22 pst. bidrar til å stimulere sparing og investeringer og til å gjøre økonomien mer vekstkraftig. Reduksjon i marginalskattesatsene for personer og fjerningen av skatteklasse 2 har styrket arbeidsinsentivene.

Skatt på næringsvirksomhet, herunder selskapsskatt, er redusert med om lag 6,8 mrd. kroner netto.

Formuesskatten er redusert med om lag 8 mrd. kroner. Lettelsene bidrar til å stimulere sparingen, tilførselen av norsk egenkapital og investeringer i næringsvirksomhet. Skattesatsen er redusert, bunnfradraget er økt, og det er innført en verdsettelsesrabatt på 35 pst. for aksjer og driftsmidler og tilordnet gjeld. Verdsettelse av formuesobjekter har blitt jevnere.

Arveavgiften er fjernet. Det letter likviditetsbelastningen ved generasjonsskifte og er en stor forenkling.

Kringkastingsavgiften er fjernet og erstattet med ordinær skattefinansiering.

Det er gjennomført flere endringer for å stimulere gründervirksomhet. Blant annet er en gunstig skatteordning for opsjoner i små oppstartsselskap innført og senere utvidet, og det er innført en skatteinsentivordning for investeringer i slike virksomheter.

Skattefunnordningen, som stimulerer til forskning og innovasjon i næringslivet, er utvidet.

Det har vært en klar dreining i retning av miljøbegrunnede avgifter.

I CO2-avgiften på mineralske produkter er det generelle avgiftsnivået økt, mens flere fritak og reduserte satser er avviklet.

I bilavgiftene er engangsavgiften lagt om i miljøvennlig retning, og de betydelige avgiftsfordelene for elbiler er forsterket. Det har bidratt til økende andel null- og lavutslippsbiler i nybilparken og redusert proveny for staten.

Båtmotoravgiften, årsavgiften for campingvogner samt engangsavgiften for veteranbiler og amatørbygde kjøretøy er fjernet.

Omregistreringsavgiften er redusert og forenklet.

4.2 Hovedtrekk i skatte- og avgiftsopplegget for 2021

Skatte- og avgiftsopplegget for 2021 skal bidra til å løse langsiktige utfordringer samtidig som det er godt tilpasset den situasjonen norsk økonomi nå er i. Det følger opp Granavolden-plattformen, fremmer verdiskaping og aktivitet, priser miljøskadelige aktiviteter, beskytter skattegrunnlagene og gir brede lettelser.

Et effektivt og vekstfremmende skattesystem er viktig både i gode og dårlige tider. Det bidrar til at produksjonsressursene utnyttes best mulig og hindrer at skattereglene er avgjørende for aktørenes tilpasning. Sammen med et velfungerende kapitalmarked gir dette det beste utgangspunktet for omstilling og høy produktivitet. Et godt utformet skattesystem kan også bidra til å dempe utslagene av konjunktursvingninger.

Erfaringene fra det siste halvåret viser at skattesystemet, sammen med inntektssikringssystemet, bidrar til en høy grad av automatisk stabilisering av økonomien. Når omsetning og inntekter har sviktet, er også skatter og avgifter redusert, og skattenes inndragende effekt er dempet. Omvendt vil skattesystemet trekke inn større inntekter når økonomien igjen bedres. Denne motsykliske funksjonen til skattesystemet forutsetter at skattegrunnlagene samsvarer godt med faktiske inntekter. Inntektssikringssystemet er godt utbygget og virker også stabiliserende på økonomien. De automatiske stabilisatorene i budsjettet anslås å være sterkere i Norge enn i mange andre land, på grunn av omfattende velferdsordninger og et forholdsvis høyt skattenivå.

Selv om de automatiske stabilisatorene er forholdsvis sterke, er de ikke tilstrekkelige til å stabilisere økonomien ved så store sjokk som pandemien har ført med seg. Skattetiltakene som er iverksatt i forbindelse med pandemien, er i hovedsak utsettelser av skattebetalinger. Det har bedret likviditeten til bedriftene i en situasjon der omsetningen har falt. Det er også vedtatt midlertidige nedsettelser av enkelte skattearter, både av generell art og rettet mot spesielt utsatte næringer.

Regjeringens skatte- og avgiftsforslag for 2021 skal bidra til at økonomien kommer tilbake i en tilstand med høy sysselsetting og god ressursutnyttelse, jf. kapittel 1. Det krever brede skattegrunnlag og at skattesystemet legger til rette for at ressursene blir benyttet der avkastningen og verdiskapingen er høyest. Regjeringen mener det er viktig å bevare de gode egenskapene ved skattesystemet. Et skattesystem som vrir ressursbruken bort fra anvendelsene som gir den høyeste avkastningen for samfunnet, kan forsinke oppgangen og varig svekke økonomiens vekstkraft.

Regjeringen legger med sitt forslag til skatte- og avgiftsopplegg til rette for at veksten som kommer, er bærekraftig og ivaretar miljø og klima. En enhetlig og bredest mulig prising av klimagassutslipp i form av kvoter og avgifter motiverer til klimavennlige investeringer og gjør at utslippsreduksjonene kommer der de er billigst. Samtidig reduseres behovet for støtte på utgiftssiden. Slik kan Norge nå våre klimaforpliktelser uten å bruke mer penger enn nødvendig.

Samlede nye skatte- og avgiftslettelser i 2021 som følge av regjeringens forslag er om lag 2,6 mrd. kroner påløpt og 1,8 mrd. kroner bokført. Samlede skatte- og avgiftslettelser under denne regjeringen med forslaget til statsbudsjett er om lag 29,5 mrd. 2021-kroner, fullt innfaset.

Skatter

I forslaget til 2021-budsjett prioriterer regjeringen brede lettelser i inntektsskatten for personer og en videre nedtrapping av formuesskatten for arbeidende kapital; aksjer og driftsmidler, inkludert næringseiendom. Regjeringen foreslår å redusere trinnskatten med 0,2 prosentenheter i trinn 1 og 2 og å øke satsen i minstefradragene for lønn/trygd og pensjon med 1 prosentenhet. Lettelsene gir noe økt kjøpekraft til brede lag av befolkningen. Det kommer økonomien til gode på kort sikt. Samtidig kan reduserte trinnskattesatser over tid virke positivt på arbeidsmarkedet. Verdsettelsesrabatten for arbeidende kapital foreslås økt fra 35 til 45 pst. Det vil gjøre det mer lønnsomt å kanalisere privat sparing til investeringer i næringsvirksomhet og arbeidsplasser.

Regjeringen foreslår å forenkle og forbedre formuesverdsettelsen til gunst for skattytere som velger å dokumentere verdien av bolig eller næringseiendom ved å bruke sikkerhetsventilen. Dokumentert verdi skal alltid kunne legges til grunn for formuesfastsettingen av slik bolig og eiendom og med samme verdsettelsesrabatt som ved bruk av beregnede verdier.

BSU-ordningen har som mål å hjelpe unge inn i boligmarkedet. Om lag en tredjedel av skattefradragene i BSU-ordningen går imidlertid til unge som allerede eier en bolig. Regjeringen foreslår derfor å målrette BSU-ordningen mot de som ikke eier bolig og samtidig øke det maksimale årlige sparebeløpet i ordningen fra 25 000 kroner til 27 500 kroner. Regjeringen foreslår også å øke frikortgrensen til 60 000 kroner. Det vil særlig komme studenter og skoleelever til gode.

Regjeringen foreslår å øke grensen for skattefrie gaver i ansettelsesforhold fra 2 000 til 5 000 kroner. Det vil gjøre det enklere og mer fleksibelt for arbeidsgiver å velge skattefrie naturalytelser og samtidig utvide rommet for slike ytelser for arbeidstaker.

Regjeringen ønsker å stimulere ansatte til å bli medeiere i selskapet de jobber i. Det foreslås derfor å øke den maksimale skattefrie fordelen ved ansattes kjøp av aksjer i arbeidsgiverselskapet til underkurs fra 5 000 til 7 500 kroner samtidig som satsen økes fra 20 til 25 pst.

Regjeringen ønsker å legge til rette for god utnyttelse av Norges vannkraftressurser. Det foreslås å legge om grunnrenteskatten til en kontantstrømskatt. Kraftforetak kan da utgiftsføre investeringskostnader umiddelbart istedenfor at de kommer gradvis til fradrag gjennom avskrivninger og friinntekt over en periode på inntil 67 år. Omlegging av grunnrenteskatten for vannkraft til en kontantstrømskatt tilfører kraftforetakene betydelig likviditet og legger til rette for lønnsomme investeringer. Den er solid faglig fundert og legger til rette for stabilitet og forutsigbarhet.

For å motvirke overskuddsflytting foreslår regjeringen å innføre kildeskatt på 15 pst. på renter, royalty og leiebetalinger for visse fysiske eiendeler fra foretak med virksomhet i Norge til nærstående foretak i lavskatteland. For å gi Skatteetaten og næringslivet bedre tid til å innrette seg trer endringene i kraft 1. juli 2021. Hovedformålet med forslaget er å motvirke at overskudd flyttes til lavskatteland gjennom feilprising av transaksjoner mellom foretak i samme konsern.

Avgifter

Regjeringen legger til rette for en grønn omstilling ved å foreslå å øke det generelle avgiftsnivået på ikke-kvotepliktige utslipp av klimagasser. I tillegg utvides avgiften på klimagasser ved å oppheve fritak i CO2-avgiften og ved å innføre avgift på forbrenning av avfall. Regjeringen omtaler hvilke prinsipper som bør ligge til grunn for bærekraftige bilavgifter frem til og etter 2025 i punkt 4.6. Samtidig foreslås det å innføre lik sats i trafikkforsikringsavgiften for elbiler som for motorsykler og å øke kravet til elektrisk rekkevidde i engangsavgiften for ladbare hybridbiler. I tillegg økes CO2-komponenten i engangsavgiften for personbiler og varebiler. Disse forslagene er i tråd med regjeringens prinsipper for bærekraftige bilavgifter.

Regjeringen foreslår reduserte satser i veibruksavgiften for å motvirke at økt CO2-avgift og økt omsetningskrav for biodrivstoff skal gi økte pumpepriser. Videre foreslås det å trappe opp veibruksavgiften på naturgass og LPG.

Regjeringen foreslår å oppheve unntaket for merverdiavgift for alternativ behandling og kosmetisk kirurgi og kosmetisk behandling. Kosmetisk kirurgi og kosmetisk behandling vil fortsatt unntas dersom inngrepet eller behandlingen er medisinsk begrunnet og finansieres helt eller delvis av det offentlige.

Regjeringen foreslår å gradere avgiften på alkoholfrie drikkevarer etter sukkerinnhold fra 1. juli 2021. Avgiften vil være reelt uendret for drikkevarene med høyest sukkerinnhold, mens produkter med mindre sukker eller kun tilsatt kunstig søtstoff får redusert avgift. Regjeringens forslag innebærer at avgiften i større grad utformes ut fra helse- og ernæringsformål.

Andre forslag til endringer i skatter og avgifter

Regjeringen foreslår også andre endringer i skatte- og avgiftsreglene med provenyvirkning i 2021:

Innslagspunktet i trinnskattens trinn 3 reduseres med 2 600 kroner.

Formuesverdsettelsen av primærboliger med verdi over 15 mill. kroner økes.

Formuesverdien av fritidsbolig oppjusteres med 20 pst.

Arveavgiften for dødsfall som inntraff før 2014, oppheves.

Maksimal eiendomsskattesats for bolig- og fritidseiendom reduseres fra 5 til 4 promille.

Reindriftsfradraget økes til samme nivå som jordbruksfradraget.

Anlegg i reindriftsnæringen fritas fra eiendomsskatt på lik linje med jordbruks- og skogbrukseiendom.

Det innføres et skattefritak for arbeidsgiverfinansiert influensavaksine.

Personfradraget lønnsjusteres.

Enkelte beløpsgrenser i skattesystemet holdes nominelt uendret. Dette gjelder blant annet fagforeningsfradraget, kilometersatsene i reisefradraget, foreldrefradraget, den skattefrie nettoinntekten og formuestillegget i skattebegrensningsregelen, særskilt fradrag i tiltakssonen i Troms og Finnmark, fisker- og sjømannsfradragene og maksimal samlet sparing i BSU.

Det innføres en produksjonsavgift i havbruksnæringen i tråd med forslaget fremmet i Revidert nasjonalbudsjett 2020.

Renteinntekter som beskattes som aksjeutbytte, vil bli justert med oppjusteringsfaktoren for utbytte.

Personlige skattyteres frist for å betale forskuddsskatt for andre og fjerde termin forlenges med én måned.

Overgangen til nye CO2-verdier basert på WLTP i engangsavgiften for varebiler gjennomføres provenynøytralt.

Reglene for tidfesting av merverdiavgift ved bygge- og anleggsvirksomhet endres.

Toll på roser fra GSP+-land avvikles.

De lave satsene i CO2-avgiften på naturgass og LPG, elavgiften og grunnavgiften økes slik at de samsvarer med minstesatsene i enerigiskattedirektivet.

Sektoravgiften for tobakksnæringen økes.

Kontroll- og tilsynsavgiften for akvakulturanlegg økes.

Det innføres en kontrollavgift for fiskeflåten.

Overprising av gebyret for utlegg reduseres.

Forslagene til skatte- og avgiftsendringer er nærmere beskrevet i Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021.

4.3 Dynamiske virkninger

Lavere skattesatser kan bidra til bedre ressursbruk og styrke grunnlaget for økonomisk vekst. Deler av det umiddelbare provenytapet vil da motvirkes av at skatte- og avgiftsgrunnlagene vokser. Skattelettelser kan dermed ha en viss grad av selvfinansiering. En økning av skattegrunnlagene kan skje over mange år. Det kan derfor ikke budsjetteres med den tilhørende provenyøkningen i budsjettåret. Etter hvert som grunnlagene vokser og skatte- og avgiftsinntektene øker, vil handlingsrommet i budsjettene øke.

Ulike skatter og avgifter har ulik virkning på ressursbruken i økonomien. Enkelte skatter og avgifter bidrar til bedre ressursbruk. Det gjelder blant annet avgifter som fører til at helse- og miljøskadelige aktiviteter prises riktigere. Riktig utformede grunnrenteskatter på stedbundne naturressurser vil virke nøytralt, slik at prosjekter som er lønnsomme før skatt, også vil være lønnsomme etter grunnrenteskatt. De fleste skattene fører derimot til at personer og bedrifter endrer sine beslutninger slik at ressursene utnyttes mindre effektivt. For eksempel gjør skatt på arbeid det mindre lønnsomt å arbeide. Tilsvarende blir det mindre lønnsomt å betale ned gjeld, sette penger i banken eller kjøpe aksjer dersom en del av avkastningen trekkes inn i form av skatt. Skatt på selskapsoverskudd fører til at færre investeringer blir lønnsomme for bedriftene.

Mesteparten av skatteinntektene må komme fra skatter som isolert sett virker negativt på økonomien. For et gitt skattenivå blir de negative virkningene minst mulig dersom en legger størst vekt på skatter som i liten grad påvirker personers og bedrifters beslutninger, og dersom en har lave skattesatser på brede grunnlag fremfor høye satser på smale grunnlag. Høye satser på vridende skatter gir sterke motiver til å endre atferd. Det gjør at ressursene brukes mindre effektivt, og kan hemme den økonomiske veksten. Høye satser vil også gjøre det mer lønnsomt å omgå eller unndra skatten.

Satsreduksjoner kan derfor bidra til bedre ressursbruk og gi grunnlag for økt vekst. Potensialet for samfunnsøkonomiske gevinster ved skattereduksjoner vil avhenge av hvor høye satsene er i utgangspunktet, og hvor vridende den enkelte skattearten er på ressursbruken. For eksempel antyder økonomisk forskning at lavere skattesatser på selskapsoverskudd og arbeid kan ha spesielt gunstige virkninger. Skatteutvalget viste til internasjonal forskning og la til grunn at eiendomsskatt og konsumskatter hemmer den økonomiske veksten mindre enn andre typer skatter, jf. NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi. Utvalget pekte på at tradisjonell selskapsskatt og personlige inntektsskatter (skatt på arbeid og skatt på kapitalinntekter) reduserer den økonomiske veksten mest.

Skattesatsen på alminnelig inntekt for selskap og personer ble i perioden 2013–2019 redusert med 6 prosentenheter, fra 28 til 22 pst. Det støtter opp under vekstevnen i fastlandsøkonomien ved å stimulere til at investeringer og arbeidstilbud øker over tid. Særlig antas lavere selskapsskattesats å ha positiv virkning. Anslag fra Skatteutvalget tilsier at de gjennomførte endringene i selskapsskatten kan ha en selvfinansieringsgrad over tid på 20–40 pst.

Redusert skattesats på alminnelig inntekt for personer kombinert med en omlegging fra toppskatt til trinnskatt har redusert marginalskattesatsen på både arbeid og sparing. Samlet marginalskattesats på arbeid er siden 2013 redusert med mellom 1,4 og 3,7 prosentenheter for de som betaler trinnskatt (de som har minst 180 800 kroner i personinntekt i 2020). For personer som betaler skatt på alminnelig inntekt, men har lavere arbeidsinntekt enn trinnskattegrensen, er marginalskatten redusert med 4,3 prosentenheter i samme periode. Dette vil stimulere til arbeid og kan ha en viss selvfinansiering over tid.

Den reduserte skattesatsen på alminnelig inntekt for personer har isolert sett redusert marginalskatten på kapitalinntekter med 6 prosentenheter. Empirisk forskning antyder at høyere avkastning etter skatt samlet sett øker sparingen, men det er usikkert hvor stor effekten er.

Den gjennomførte reduksjonen i formuesskattesatsen fra 1,1 til 0,85 pst. og reduksjonen i verdsettelsen av aksjer og driftsmidler i formuesskatten vil, sammen med redusert skattesats på alminnelig inntekt, øke avkastningen etter skatt av å investere i aksjer og driftsmidler for de som er i formuesskatteposisjon. Videre dempes favoriseringen i formuesskatten av investeringer i primærbolig og fritidsboliger fremfor investering i næringsvirksomhet. På den annen side øker favoriseringen av aksjer og driftsmidler noe sammenlignet med sekundærbolig, bankinnskudd og obligasjoner. Den reduserte verdsettelsen kan bidra til at en større del av sparingen kanaliseres til investeringer i næringsvirksomhet. Den kan også bidra til økte investeringer i virksomheter som er avhengige av norsk egenkapital for å få gjennomført sine prosjekter. Lavere formuesskatt antas på denne bakgrunn å ha en positiv langsiktig virkning på norsk økonomi og arbeidsplasser.

Departementet antar at det tar tid før dynamiske virkninger av endringer i inntekts- og formuesskatt påvirker skatteinntektene. For eksempel kan det ta tid for personer å øke sitt arbeidstilbud siden de ofte må øke stillingsandelen eller finne ny jobb. Derimot antas det at endringer i avgifter påvirker priser og etterspørsel allerede i løpet av det første året. I provenyanslagene for de fleste særavgiftene er det derfor tatt hensyn til at avgiftsgrunnlaget endres når avgiftssatsene endres.

4.4 Provenyvirkninger av forslaget til skatte- og avgiftsendringer

Tabell 4.1 gir en oversikt over provenyvirkningene av regjeringens forslag. Provenyvirkningene av skatte- og avgiftsopplegget beregnes i forhold til referansesystemet for 2021. Referansesystemet for 2021 er basert på 2020-regler oppjustert med i hovedsak anslått pris-, lønns- eller formuesvekst.

Fradrag og beløpsgrenser mv. i den generelle satsstrukturen i personbeskatningen er i referansesystemet i hovedsak justert til 2021-nivå med anslått lønnsvekst på 2,2 pst. Særskilte fradrag og andre grenser i personbeskatningen er hovedsakelig justert med anslått konsumprisvekst fra 2020 til 2021 på 3,5 pst. En skattyter som kun har ordinære fradrag og en vekst i både alminnelig inntekt og personinntekt på 2,2 pst., får da om lag samme gjennomsnittlige inntektsskatt i referansesystemet for 2021 som i 2020. I referansesystemet er alle mengdeavgifter justert med anslått vekst i konsumprisene fra 2020 til 2021. Referansesystemet gir dermed reelt sett uendret skatte- og avgiftsnivå fra 2020 til 2021.

Tabell 4.1 Anslåtte provenyvirkninger av regjeringens forslag til skatte- og avgiftsopplegg for 2021. Negative tall betyr lettelser. Anslagene er regnet i forhold til referansesystemet for 2021. Mill. kroner

Påløpt | Bokført | |

|---|---|---|

Skatt på inntekt for personer | -2 025 | -1 618 |

Redusere trinnskatten med 0,2 prosentenheter i trinn 1 og 2 og redusere innslagspunktet i trinn 3 med 2 600 kroner | -1 855 | -1 485 |

Øke satsene i minstefradragene for lønn og pensjon med 1 prosentenhet | -220 | -175 |

Målrette BSU mot de som ikke eier bolig og øke maksimalt årlig sparebeløp fra 25 000 til 27 500 kroner | 460 | 370 |

Øke frikortgrensen fra 55 000 til 60 000 kroner | -70 | -55 |

Øke grensen for skattefrie gaver fra 2 000 til 5 000 kroner | -450 | -360 |

Innføre skattefritak for arbeidsgiverfinansiert influensavaksine | -10 | -8 |

Øke skattefri fordel fra 5 000 til 7 500 kroner og øke satsen fra 20 til 25 pst. ved ansattes kjøp av aksjer til underkurs i arbeidsgiverselskapet | -50 | -40 |

Lønnsjustere personfradraget | -65 | -55 |

Videreføre satser og beløpsgrenser nominelt mv. | 235 | 190 |

Formuesskatt mv. | -1 570 | -1 263 |

Øke verdsettelsesrabatten for aksjer og driftsmidler mv. fra 35 til til 45 pst. | -1 370 | -1 100 |

Redusere verdsettelsen av bolig og næringseiendom ved å forenkle sikkerhetsventilen | -300 | -240 |

Øke verdsettelsen av primærboliger med markedsverdi over 15 mill. kroner | 28 | 20 |

Oppjustere formuesverdiene av fritidsbolig med 20 pst. | 75 | 60 |

Oppheve arveavgift fra dødsfall før 2014 | -3 | -3 |

Næringsbeskatning | -68 | 231 |

Innføre kildeskatt på renter og royalty til nærstående selskap fra 1. juli 2021 | 245 | 245 |

Innføre produksjonsavgift i havbruksnæringen1 | 500 | 0 |

Øke reindriftsfradraget til samme nivå som jordbruksfradraget | -1 | -1 |

Endre grunnrenteskatten for vannkraftverk til kontantstrømskatt for nye investeringer2 | -800 | 0 |

Innføre oppjusteringsfaktor for renteinntekter som beskattes som aksjeutbytte | 3 | 2 |

Innføre senere forfall for forskuddsskatt for personlige skattytere | -15 | -15 |

Miljø- og bilavgifter | 1 093 | 884 |

Øke det generelle avgiftsnivået på ikke-kvotepliktige utslipp av klimagasser med 5 pst. utover prisjustering | 360 | 330 |

Redusere veibruksavgiften for å kompensere for økt CO2-avgift | -190 | -170 |

Redusere veibruksavgiften for å kompensere for økt omsetningskrav for biodrivstoff | -200 | -185 |

Øke CO2-avgiften på innenriks kvotepliktig luftfart med 5 pst. utover pris- justering | 22 | 20 |

Øke CO2-avgiften i petroleumsvirksomheten med 7 pst. utover prisjustering3 | - | - |

Øke CO2-komponenten i engangsavgiften for personbiler | 200 | 185 |

Øke CO2-komponenten i engangsavgiften for varebiler | 80 | 75 |

Øke CO2-avgiften for naturgass og LPG til kjemisk reduksjon mv. | 10 | 9 |

Øke lav sats i CO2-avgiften på naturgass og LPG på grunn av lav kronekurs | 3 | 3 |

Innføre avgift på forbrenning av avfall | 120 | 110 |

Utvide fritaket for gods- og passasjertransport i grunnavgiften på mineralolje til alle fartøy i næring | -15 | -14 |

Øke veibruksavgiften på LPG | 2 | 1 |

Øke veibruksavgiften på naturgass4 | 1 | 0 |

Innføre lik sats i trafikkforsikringsavgift for elbiler som motorsykler | 300 | 150 |

Øke kravet til elektrisk rekkevidde i engangsavgiften for ladbare hybridbiler | 400 | 370 |

Engangsavgift for varebiler – provenynøytral overgang til nye CO2-verdier basert på WLTP | 0 | 0 |

Merverdiavgift | 325 | 265 |

Oppheve unntak for merverdiavgift for alternativ behandling | 250 | 210 |

Oppheve unntak for merverdiavgift for kosmetisk kirurgi og kosmetisk behandling | 100 | 80 |

Endre reglene for omtvistede krav i bygg- og anleggsbransjen | -25 | -25 |

Andre avgifter og toll | -170 | -147 |

Gradere avgiften på alkoholfrie drikkevarer etter sukkerinnhold fra 1. juli 2021 | -175 | -150 |

Avvikle toll på roser fra GSP+-land | 0 | 0 |

Øke lave satser i elavgiften og grunnavgiften på mineralolje pga. svak kronekurs | 5 | 3 |

Sektoravgifter og overprisede gebyrer | -223 | -178 |

Øke sektoravgiften for tobakksnæringen | 11 | 11 |

Øke kontroll- og tilsynsavgiften for akvakulturanlegg | 4 | 4 |

Innføre kontrollavgift for fiskeflåten | 42 | 42 |

Redusere overprising av gebyret for utlegg | -279 | -234 |

Forslag til nye skatte- og avgiftsendringer i 2021 | -2 638 | -1 826 |

1 Merinntektene er bundet ved at inntektene skal inngå i Havbruksfondet.

2 Omleggingen er provenynøytral i nåverdiforstand.

3 Økningen i CO2-avgiften anslås å øke provenyet med om lag 100 mill. kroner påløpt og om lag 50 mill. kroner bokført. Skatter og avgifter fra petroleumsvirksomheten overføres til Statens pensjonsfond utland og påvirker derfor ikke handlingsrommet for 2021.

4 I provenyanslaget er det tatt hensyn til kompensasjoner på utgiftssiden på 2 mill. kroner.

Kilde: Finansdepartementet.

Tabell 4.2 viser anslagene på bokførte skatte- og avgiftsinntekter for 2021 samt anslag for 2020 og regnskapstall for 2019, fordelt på kapittel og post.

Tabell 4.2 Bokførte skatte- og avgiftsinntekter fordelt på kapittel og post. Mill. kroner

Budsjettanslag 2020 | ||||||

|---|---|---|---|---|---|---|

Kap. | Post | Betegnelse | Regnskap 2019 | Saldert budsjett | Anslag NB 2021 | Forslag 2021 |

5501 | Skatter på formue og inntekt | |||||

70 | Trinnskatt, formuesskatt mv.1 | 76 933 | 80 900 | 76 400 | 68 500 | |

72 | Fellesskatt | 108 286 | 119 000 | 117 900 | 107 270 | |

74 | Selskapsskatt | 85 445 | 86 700 | 88 600 | 67 900 | |

75 | Formuesskatt fra personlige skattytere1 | – | – | – | 2 600 | |

76 | Kildeskatt på utbytte1 | – | – | – | 5 410 | |

77 | Kildeskatt på rentebetalinger2 | – | – | – | 40 | |

78 | Kildeskatt på royaltybetalinger2 | – | – | – | 200 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler2 | – | – | – | 5 | |

5502 | Finansskatt | |||||

70 | Skatt på lønn | 2 042 | 2 080 | 1 700 | 2 170 | |

71 | Skatt på overskudd | 1 241 | 2 460 | 2 460 | 2 560 | |

5506 | 70 | Avgift på arv og gaver | 44 | 0 | 55 | 0 |

5507 | Skatt og avgift på utvinning av petroleum | |||||

71 | Ordinær skatt på formue og inntekt | 43 011 | 41 800 | 7 100 | 8 900 | |

72 | Særskatt på oljeinntekter | 90 490 | 90 600 | 15 700 | -600 | |

74 | Arealavgift mv. | 1 505 | 1 600 | 1 500 | 1 600 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen | 5 371 | 5 900 | 5 900 | 6 000 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 2 | 1 | 1 | 1 |

5511 | Tollinntekter | |||||

70 | Toll | 3 247 | 3 100 | 3 000 | 3 200 | |

71 | Auksjonsinntekter fra tollkvoter | 232 | 300 | 230 | 235 | |

5521 | 70 | Merverdiavgift | 305 886 | 325 600 | 294 000 | 321 300 |

5526 | 70 | Avgift på alkohol | 14 425 | 14 500 | 15 625 | 13 900 |

5531 | 70 | Avgift på tobakksvarer mv. | 6 549 | 6 700 | 8 000 | 6 700 |

5536 | Avgift på motorvogner mv. | |||||

71 | Engangsavgift | 13 104 | 12 000 | 9 500 | 10 130 | |

72 | Trafikkforsikringsavgift | 9 149 | 9 100 | 9 200 | 9 500 | |

73 | Vektårsavgift | 335 | 340 | 340 | 360 | |

75 | Omregistreringsavgift | 1 336 | 1 250 | 1 350 | 1 425 | |

5538 | Veibruksavgift på drivstoff | |||||

70 | Veibruksavgift på bensin | 5 252 | 4 900 | 4 200 | 4 050 | |

71 | Veibruksavgift på autodiesel | 9 984 | 10 100 | 9 400 | 9 100 | |

72 | Veibruksavgift på naturgass og LPG | 7 | 20 | 10 | 13 | |

5541 | 70 | Avgift på elektrisk kraft | 10 672 | 11 300 | 10 500 | 11 400 |

5542 | Avgift på mineralolje mv. | |||||

70 | Grunnavgift på mineralolje mv. | 1 948 | 1 900 | 1 700 | 1 740 | |

71 | Avgift på smøreolje mv | 112 | 115 | 115 | 125 | |

5543 | Miljøavgift på mineralske produkter mv. | |||||

70 | CO2-avgift | 8 067 | 8 700 | 8 300 | 8 670 | |

71 | Svovelavgift | 12 | 1 | 2 | 2 | |

5546 | 70 | Avgift på forbrenning av avfall2 | - | - | - | 110 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | |||||

70 | Trikloreten (TRI) | 0 | 0 | 0 | 0 | |

71 | Tetrakloreten (PER) | 1 | 1 | 1 | 1 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 304 | 390 | 295 | 335 |

5549 | 70 | Avgift på utslipp av NOX | 64 | 55 | 55 | 60 |

5550 | 70 | Miljøavgift plantevernmiddel | 101 | 65 | 65 | 65 |

5551 | Avgift knyttet til mineralvirksomhet | |||||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 1 | 1 | 1 | 1 | |

71 | Avgift knyttet til undersøkelses- og utvinningsrett av mineraler etter mineralloven | 6 | 6 | 2 | 2 | |

5555 | 70 | Avgift på sjokolade og sukkervarer mv. | 1 528 | 1 490 | 1 500 | 1 550 |

5556 | 70 | Avgift på alkoholfrie drikkevarer mv. | 3 054 | 3 200 | 2 900 | 2 140 |

5557 | 70 | Avgift på sukker mv | 191 | 200 | 200 | 200 |

5559 | Avgift på drikkevareemballasje | |||||

70 | Grunnavgift på engangsemballasje | 1 971 | 2 100 | 2 120 | 2 200 | |

71 | Miljøavgift på kartong | 52 | 50 | 50 | 55 | |

72 | Miljøavgift på plast | 31 | 30 | 30 | 30 | |

73 | Miljøavgift på metall | 5 | 5 | 5 | 5 | |

74 | Miljøavgift på glass | 88 | 95 | 85 | 90 | |

5561 | 70 | Flypassasjeravgift | 1 947 | 1 900 | 260 | 1 600 |

5562 | 70 | Totalisatoravgift | 127 | 120 | 20 | 0 |

5565 | 70 | Dokumentavgift | 10 315 | 10 800 | 10 700 | 11 680 |

Sektoravgifter3 | 3 734 | 3 762 | 3 558 | 3 870 | ||

5583 | 70 | Avgifter på frekvenser mv. | 297 | 343 | 341 | 273 |

5584 | 70 | Utgåtte avgifter | 0 | - | - | - |

5700 | Folketrygdens inntekter | |||||

71 | Trygdeavgift | 148 508 | 156 500 | 154 200 | 155 130 | |

72 | Arbeidsgiveravgift | 194 253 | 202 600 | 185 700 | 203 000 | |

Sum skatter og avgifter til statsbudsjettet | 1 171 269 | 1 224 680 | 1 054 877 | 1 056 803 | ||

1 Til og med 2020 er formuesskatt for personlige skattytere og kildeskatt på utbytte inkludert i post 70.

2 Ny fra 2021.

3 Dette er en samlepost for sektoravgifter under de ulike departementene, som berører flere kapitler og poster. Se tabell 12.1 i Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021.

Kilde: Finansdepartementet.

Tabell 4.3 viser bokførte virkninger som følge av nye forslag til regelendringer i 2021, fordelt på kapittel og post.

Tabell 4.3 Anslåtte bokførte provenyvirkninger av skatte- og avgiftsopplegget for 2021 fordelt på kapittel og post. Regnet i forhold til referansesystemet for 2021. Mill. kroner

Kap. | Post | Betegnelse | Endring |

|---|---|---|---|

5501 | Skatter på formue og inntekt1 | ||

70 | Trinnskatt mv. | -1 495 | |

72 | Fellesskatt mv. fra personlige skattytere | -10 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 0 | |

75 | Formuesskatt | -1 266 | |

76 | Kildeskatt på utbytte | 0 | |

77 | Kildeskatt på rentebetalinger | 40 | |

78 | Kildeskatt på royaltybetalinger | 5 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 200 | |

5502 | Finansskatt | ||

70 | Skatt på lønn | -1 | |

71 | Skatt på overskudd | 0 | |

5506 | 70 | Avgift av arv og gaver | -3 |

5507 | Skatt og avgift på utvinning av petroleum | ||

71 | Ordinær skatt på formue og inntekt | 0 | |

72 | Særskatt på oljeinntekter | 0 | |

74 | Arealavgift mv | 0 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen2 | - |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 0 |

5511 | Tollinntekter | ||

70 | Toll | 0 | |

71 | Auksjonsinntekter fra tollkvoter | 0 | |

5521 | 70 | Merverdiavgift | 265 |

5526 | 70 | Avgift på alkohol | 0 |

5531 | 70 | Avgift på tobakksvarer mv. | 0 |

5536 | Avgift på motorvogner mv. | ||

71 | Engangsavgift | 630 | |

72 | Trafikkforsikringsavgift | 150 | |

73 | Vektårsavgift | 0 | |

75 | Omregistreringsavgift | 0 | |

5538 | Veibruksavgift på drivstoff | ||

70 | Veibruksavgift på bensin | -35 | |

71 | Veibruksavgift på autodiesel | -320 | |

72 | Veibruksavgift på naturgass og LPG | 3 | |

5541 | 70 | Avgift på elektrisk kraft | 3 |

5542 | Avgift på mineralolje mv. | ||

70 | Grunnavgift på mineralolje mv. | -14 | |

71 | Avgift på smøreolje mv. | 0 | |

5543 | Miljøavgift på mineralske produkter mv. | ||

70 | CO2-avgift | 347 | |

71 | Svovelavgift | 0 | |

5546 | 70 | Avgift på forbrenning av avfall | 110 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | ||

70 | Trikloreten (TRI) | 0 | |

71 | Tetrakloreten (PER) | 0 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 15 |

5549 | 70 | Avgift på utslipp av NOX | 0 |

5550 | 70 | Miljøavgift plantevernmiddel | 0 |

5551 | Avgift knyttet til mineralvirksomhet | ||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 0 | |

71 | Avgift knyttet til undersøkelses- og utvinningsrett av mineraler etter mineralloven | 0 | |

5555 | 70 | Avgift på sjokolade og sukkervarer mv. | 0 |

5556 | 70 | Avgift på alkoholfrie drikkevarer mv. | -155 |

5557 | 70 | Avgift på sukker mv. | 0 |

5559 | Avgift på drikkevareemballasje | ||

70 | Grunnavgift på engangsemballasje | 5 | |

71 | Miljøavgift på kartong | 0 | |

72 | Miljøavgift på plast | 0 | |

73 | Miljøavgift på metall | 0 | |

74 | Miljøavgift på glass | 0 | |

5561 | 70 | Flypassasjeravgift | 0 |

5562 | 70 | Totalisatoravgift | 0 |

5565 | 70 | Dokumentavgift | 0 |

Sektoravgifter og overprisede gebyrer3 | -178 | ||

5583 | 70 | Avgift på frekvenser mv. | 0 |

5700 | Folketrygdens inntekter | ||

71 | Trygdeavgift | -16 | |

72 | Arbeidsgiveravgift | -104 | |

Sum endringer i skatter, avgifter og inntekter til statsbudsjettet4 | -1 824 | ||

1 Virkninger gjelder for staten og kommunesektoren. Det vises til punkt 3.8 i Prop. 1 LS (2020–2021) for omtale av de kommunale skatteørene.

2 For 2021 foreslås det å øke avgiftssatsene med 7 pst. utover prisjustering. Den foreslåtte økningen anslås å gi et brutto merproveny på om lag 315 mill. kroner. Netto merproveny er om lag 50 mill. kroner, etter skatt (78 pst.) og SDØE. Skatter og avgifter fra petroleumsvirksomheten overføres til Statens pensjonsfond utland og påvirker derfor ikke handlingsrommet for 2021.

3 Hvilke sektoravgifter og overprisede gebyrer som endres, fremgår av tabell 4.1 og kapittel 12 i Prop. 1 LS (2020–2021).

4 Avviket fra tabell 4.1 skyldes kompensasjoner på utgiftssiden, jf. fotnote 4 i tabell 4.1.

Kilde: Finansdepartementet.

4.5 Fordelingsprofilen på skatteopplegget

Skattesystemet bidrar til omfordeling blant annet ved at gjennomsnittsskatten stiger med inntekten. Regjeringens skattepolitikk kjennetegnes av vekstfremmende lettelser som brede grupper av befolkningen har fått del i. Trolig blir det en betydelig forskjell mellom fordelingsvirkningene på noe lengre sikt, når effektene av skattelettelsene fullt ut er innfaset, og fordelingsvirkningene i det enkelte budsjettåret. I analysene som gjengis nedenfor, er det de helt kortsiktige fordelingsvirkningene av forslag til skatteendringer for 2021 som tallfestes.

Regjeringens skatteopplegg for 2021 gir lettelser til brede grupper av befolkningen. Om lag 78 pst. av skattyterne får lavere skatt med forslaget. Om lag 19 pst. av skattyterne får om lag uendret skatt. Om lag 3 pst. av skattyterne får økt skatt. Det er de med de laveste inntektene som får mest skattelettelse målt i prosent av inntekten. Det skyldes i hovedsak innretningen av lettelsene i inntektsskatten (økt frikortgrense, økt sats i minstefradragene i lønn/trygd og pensjon samt lettelsene i trinnskattens trinn 1). Målt i kroner er det likevel de med de høyeste inntektene som får mest skattelettelse. Det skyldes i hovedsak at økningen i verdsettelsesrabatten for aksjer og driftsmidler mv. gir lavere formuesskatt.

Beregningene inkluderer alle endringer i inntekts- og formuesbeskatningen av personer som det er mulig å regne på i SSBs skattemodell LOTTE-Skatt. Til sammen utgjør dette en netto skattelettelse på om lag 2,8 mrd. kroner påløpt. I beregningene av hvordan skatteopplegget slår ut for ulike grupper sammenlignes skatten som følger av regjeringens forslag, med skatten som følger av referansesystemet for 2021.

Noen av forslagene som gjelder skatt på inntekt for personer, er ikke med i fordelingsberegningene. Det gjelder økningen i grensen for skattefrie gaver, skattefritak for arbeidsgiverfinansiert influensavaksine, økt skattefri fordel ved ansattes kjøp av aksjer til underkurs i arbeidsgiverselskapet, endret verdsettelse av eiendom som følge av at terskelen i sikkerhetsventilen i formuesskatten oppheves, økning av reindriftsfradraget til samme nivå som jordbruksfradraget og bortfallet av krav om arveavgift for dødsfall før 2014. Disse forslagene anslås å gi ytterligere skattelettelser på om lag 0,8 mrd. kroner påløpt. Virkninger av endringer i næringsbeskatningen, avgifter og sektoravgifter og overprisede gebyrer inngår heller ikke.

Beregning av fordelingsvirkninger utføres på dagens skattegrunnlag. Anslagene må derfor forstås som virkningene på kort sikt. Det er en utfordring at en med anslag kun på kortsiktige fordelingsvirkninger ikke får tallfestet virkningene av tilpasninger over tid. Et hovedmål med regjeringens skattepolitikk har vært å gjøre det mer lønnsomt å investere, arbeide og spare. En rekke skatteendringer vil gi tilpasninger som har betydning for fordelingen over tid. Det er en fare for at tiltak som enkelt lar seg regne på, får for stor oppmerksomhet, på bekostning av positive virkninger av en skattepolitikk som øker investeringer og arbeidstilbud. Disse virkningene vil komme gradvis og lar seg ikke like lett tallfeste. Det oppstår dermed en forskjell mellom fordelingseffektene på noe lengre sikt, når virkningen av en skatteendring har fått full effekt, og på helt kort sikt for det enkelte budsjettåret. Skatteendringer som stimulerer arbeidstilbudet, kan for eksempel bidra til utjevning. Lavere marginalskatter styrker insentivene til arbeid og vil over tid bidra til jevnere fordeling dersom flere kommer i arbeid. Det vises til punkt 4.3 om dynamiske virkninger.

Tabell 4.4 viser hvordan regjeringens forslag til personskatteendringer for 2021 på kort sikt slår ut i gjennomsnitt for ulike grupper. Om lag halvparten av lettelsene går til personer med bruttoinntekt under 700 000 kroner. Skattelettelsen som andel av bruttoinntekten utgjør om lag 0,1 pst. i gjennomsnitt. Gjennomsnittlige lettelser målt i kroner er forholdsvis like for de fleste inntektsgruppene, men er høyere for gruppen med over 1 mill. kroner i bruttoinntekt. Lettelsene for den sistnevnte inntektsgruppen skyldes i hovedsak lavere formuesskatt på aksjer og driftsmidler mv. For alle skattytere sett under ett reduseres skatten med om lag 600 kroner i gjennomsnitt, hvorav redusert formuesskatt utgjør om lag 300 kroner.

Tabell 4.4 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Anslagene er regnet i forhold til referansesystemet for 2021

Bruttoinntekt | Antall | Gjennom-snittlig skatt i referansealternativet. Prosent | Gjennom-snittlig skatt i referansealternativet. Kroner | Gjennom-snittlig endring i skatt. Kroner | Endring i pst. av bruttoinntekten | Herav: Gjennomsnittlig endring i formuesskatt. Kroner |

|---|---|---|---|---|---|---|

0–100 000 kr | 385 300 | 4,4 | 1 600 | -200 | -0,5 | -100 |

100 000–200 000 kr | 310 900 | 6,5 | 10 000 | -300 | -0,2 | 0 |

200 000–250 000 kr | 294 000 | 7,9 | 17 700 | -400 | -0,2 | 0 |

250 000–300 000 kr | 322 700 | 12,7 | 34 800 | -400 | -0,1 | 0 |

300 000–350 000 kr | 361 700 | 16,4 | 53 300 | -300 | -0,1 | 0 |

350 000–400 000 kr | 329 500 | 18,9 | 71 000 | -300 | -0,1 | -100 |

400 000–450 000 kr | 324 700 | 21,0 | 89 200 | -400 | -0,1 | -100 |

450 000–500 000 kr | 311 100 | 22,4 | 106 400 | -400 | -0,1 | -100 |

500 000–550 000 kr | 288 300 | 23,5 | 123 100 | -500 | -0,1 | -100 |

550 000–600 000 kr | 258 100 | 24,3 | 139 500 | -500 | -0,1 | -100 |

600 000–700 000 kr | 399 100 | 25,4 | 164 300 | -600 | -0,1 | -100 |

700 000–800 000 kr | 246 800 | 27,3 | 203 900 | -600 | -0,1 | -200 |

800 000–1 000 000 kr | 258 700 | 29,7 | 262 800 | -800 | -0,1 | -400 |

1 mill. kr og over | 298 200 | 35,4 | 574 200 | -3 400 | -0,2 | -2 900 |

I alt | 4 389 000 | 25,1 | 125 600 | -600 | -0,1 | -300 |

1 Endret skatt av endrede personskatteregler som kan analyseres i SSBs skattemodell, LOTTE-Skatt. Anslagene er før eventuelle tilpasninger. Endringer i næringsbeskatningen, avgifter, toll og sektoravgifter og overprisede gebyrer inngår ikke i analysen.

2 Bruttoinntekt omfatter lønns- og kapitalinntekt før skatt og skattefrie ytelser.

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

For gruppen lønnstakere anslås samlet lettelse til om lag 1,6 mrd. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på 700 kroner, herav om lag 400 kroner i redusert formuesskatt.

Selvstendig næringsdrivende kommer som gruppe godt ut av skatteendringene. Samlede lettelser for denne gruppen utgjør om lag 130 mill. kroner. Dette innebærer en gjennomsnittlig lettelse på om lag 1 300 kroner, hvorav 900 kroner kan tilskrives formuesskattelettelsene.

Alderspensjonister får samlet sett en skattelettelse på om lag 600 mill. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på om lag 600 kroner, hvorav 200 kroner kan tilskrives formuesskattelettelsene.

Trygdede får samlet sett en skattelettelse på nesten 180 mill. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på om lag 400 kroner, hvorav lettelsene i formuesskatten utgjør 50 kroner.

Enkelte forslag som gjelder skatt på inntekt for personer, er ikke inkludert i fordelingsberegningene, jf. omtale ovenfor. Disse endringene utgjør om lag 180 kroner i lavere skatt per skattyter i gjennomsnitt, men endringene kan ikke fordeles etter bruttoinntekt eller sosioøkonomisk gruppe.

4.6 Bærekraftige bilavgifter

4.6.1 Bakgrunn

Bilavgiftenes opprinnelige formål var først og fremst å gi staten inntekter. Avgiftene på bruk av kjøretøy har i tillegg hatt som formål å prise de eksterne kostnadene ved bruk av kjøretøy. De siste tiårene har bilavgiftene også blitt brukt til å påvirke sammensetningen av bilparken i retning av lav- og nullutslippsbiler. Det er blant annet innført CO2- og NOX-komponenter i engangsavgiften, samt en rekke avgiftsfritak for nullutslippsbiler. Denne politikken har virket. Utslippene av CO2 fra bruk av personbiler er redusert med 13,3 pst. fra utslippene var på sitt høyeste i 2010, til 2018. Ingen land har en høyere andel nullutslippsbiler enn Norge. Overgangen til nullutslippsbiler, i kombinasjon med avgiftsfritakene, har imidlertid ført til et kraftig fall i statens inntekter fra bilavgiftene.

Regjeringen etablerte i Meld. St. 33 (2016–2017) Nasjonal transportplan 2018–2029 en rekke måltall for nullutslippskjøretøy, blant annet at alle nye personbiler og lette varebiler skal være nullutslippskjøretøy i 2025. Dersom dagens innretning av bilavgiftene videreføres, vil inntektene fra bilavgiftene reduseres i takt med at vi nærmer oss disse måltallene. Med full elektrifisering av veitransporten vil inntektene fra bilavgifter over tid gå mot null, dersom dagens bilavgifter forblir uendret.

Dagens bilavgifter er dermed utformet på en slik måte at hensynet til proveny og hensynet til å nå klima- og miljømål er i konflikt. Dette er bakgrunnen for at det i Granavolden-plattformen står at «Regjeringen vil (…) starte arbeid med et bilavgiftssystem som er bærekraftig etter 2025.» Et fremtidig bilavgiftssystem må være bærekraftig både med hensyn til proveny og miljø.

4.6.2 Måltall og utfordringer ved bilavgiftene

Måltall for nullutslippskjøretøy

Regjeringen etablerte i Meld. St. 33 (2016–2017) Nasjonal transportplan 2018–2029 flere måltall for nullutslippskjøretøy, blant annet at fra 2025 skal nye personbiler og lette varebiler være nullutslippskjøretøy. Forbedringer av teknologisk modenhet i kjøretøysegmentene, slik at nullutslippskjøretøy blir konkurransedyktige med konvensjonelle løsninger, ligger til grunn for måltallene. Måltallene fra NTP 2018–2029 ligger fast.

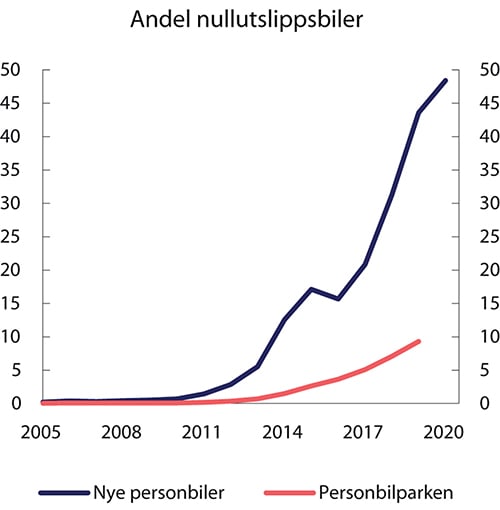

Figur 4.1 viser utviklingen i andelen nullutslippsbiler fra 2005 til august 2020. Andelen nullutslippsbiler av førstegangsregistrerte personbiler lå under 1 pst. til og med 2010. Lanseringen av nye elbiler i 2011 og 2012 førte til at salget av nullutslippsbiler tok seg opp. Salget av nye nullutslippsbiler steg fra 2012 til 2015, fra en andel på 3 pst. til 17 pst. I 2016 gikk andelen nye nullutslippsbiler noe tilbake, men har deretter økt betydelig til 42 pst. i 2019 og videre til 48 pst. de åtte første månedene i 2020. Nå er om lag halvparten av alle nye personbiler en nullutslippsbil.

Figur 4.1 Andel nullutslippsbiler av nye personbiler og i personbilparken. 2005–2020.1 Prosent

1 Andel nullutslippsbiler av nye personbiler i 2020 gjelder perioden januar til august 2020.

Kilde: Opplysningsrådet for veitrafikken, Statistisk sentralbyrå og Finansdepartementet.

Det tar tid å endre sammensetningen av personbilparken. Dette skyldes at personbiler typisk har en levetid på 15–20 år. Det er dermed kun 5–7 pst. av personbilparken som skiftes ut hvert år. Den høye andelen nullutslippsbiler av nye personbiler begynner nå å gjøre utslag også på andelen nullutslippsbiler i personbilparken. Ved utgangen av 2019 var 9,3 pst. av alle personbiler en nullutslippsbil og i 2019 ble 9,4 pst. av alle kjøretøykilometer med personbil kjørt med en nullutslippsbil.

Det er vanskelig å anslå andelen nullutslippsbiler i fremtiden. Vi har ikke oversikt over hvilke bilmodeller som vil komme på markedet de kommende årene og hvilke egenskaper og pris de nye bilmodellene vil ha. Det er imidlertid rimelig å anta at økt etterspørsel etter nullutslippsbiler globalt vil bidra til økt global produksjon, videre teknologiutvikling og fallende priser. Det vil gradvis gjøre nullutslippsbiler mer konkurransedyktige sammenlignet med konvensjonelle biler, og det er grunn til å forvente økende andel nullutslippsbiler, både globalt og i Norge.

I fremskrivningene av utslipp til luft, se punkt 3.7, er det lagt til grunn at andelen elbiler vil øke til 90 pst. av salget av nye personbiler i 2025 og videre til 95 pst. i 2030. I utslippsfremskrivningene forutsettes det uendret virkemiddelbruk, det vil si at 2020-regelverket videreføres. Utviklingen er usikker og anslag avhenger blant annet av internasjonal teknologiutvikling, som kan gå saktere eller fortere enn forutsatt. Fremskrivningen legger til grunn at vi vil komme svært nærme måltallet for 2025.

Fallende proveny

Den sterke veksten i andelen nullutslippsbiler er et resultat av sterke virkemidler i elbilpolitikken. Elbiler er fritatt for merverdiavgift, engangsavgift, omregistreringsavgift og trafikkforsikringsavgift. Bruk av elbiler ilegges heller ikke veibruksavgift. I tillegg er det andre insentiver som lavere bompenger og adgang til kollektivfelt. Med økende andel elbiler av førstegangsregistrerte personbiler, reduseres inntektene fra merverdiavgiften og engangsavgiften. Nå er om lag halvparten av alle nye personbiler fritatt for merverdiavgift og engangsavgift. Økende andel elbiler i bilparken reduserer også inntektene fra omregistreringsavgiften, trafikkforsikringsavgiften og veibruksavgiften.

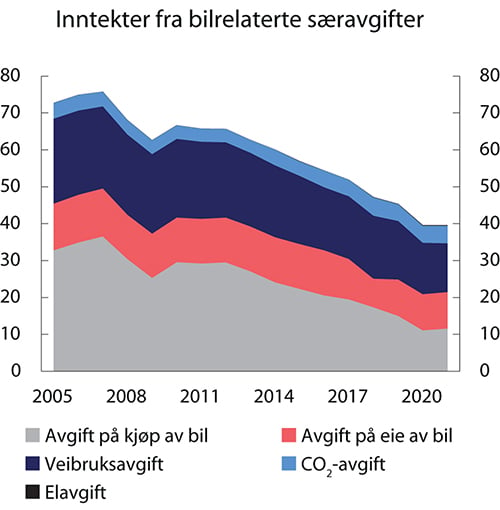

Avgifter på kjøp, eie og bruk av bil har tradisjonelt vært en viktig inntektskilde for staten. I 2007 ga de bilrelaterte avgiftene inntekter på 76 mrd. kroner, se figur 4.2. Etter et midlertidig fall under finanskrisen, økte inntektene igjen, til de i 2013 utgjorde om lag 63 mrd. kroner. Deretter, under denne regjeringen, har inntektene fra bilrelaterte avgifter falt, og anslås til om lag 40 mrd. kroner i forslag til statsbudsjett for 2021, 23 mrd. kroner lavere enn i 2013. Dette tilsvarer en gjennomsnittlig årlig nedgang på om lag 2,9 mrd. kroner.

Figur 4.2 Inntekter fra bilrelaterte særavgifter. 2005–2021. Mrd. 2021-kroner.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I tillegg kommer reduserte inntekter som følge av merverdiavgiftsfritak for nullutslippsbiler. Samlet kan statens inntekter fra bilrelaterte avgifter ha gått ned med 3–4 mrd. kroner årlig i denne perioden. Fra 2013 til 2020 har skatteutgiften av merverdiavgiftsfritakene for elbil økt fra om lag 600 mill. kroner til 6,7 mrd. kroner i faste 2020-kroner. Et anslag på samlet skattefordel for elbiler i skatte- og avgiftssystemet er beregnet til 19,2 mrd. kroner i 2020, jf. nærmere omtale i Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021, Vedlegg 1.

Manglende prising av eksterne kostnader

Veitrafikken påfører samfunnet kostnader i form av ulykker, kø, støy, veislitasje og helse- og miljøskadelige utslipp. Trafikkulykker kan føre til død, personskader og materielle skader. Høy trafikktetthet gir redusert fremkommelighet og påfører husholdninger og næringsliv tidskostnader. Støy fra veitransport er en ulempe for de som bor og oppholder seg langs veiene. Veitransport gir helse- og miljøskadelige utslipp.

Felles for de negative virkningene av veitransport, er at den enkelte trafikant i utgangspunktet ikke står overfor de kostnadene egen kjøring påfører andre. Den enkelte trafikant vil ikke ta hensyn til at støy fra egen bilkjøring påfører folk som bor langs veiene en ulempe, eller at egen kjøring i rushtiden gjør at andre trafikanter bruker lengre tid. Negative virkninger som den enkelte ikke har insentiver til å ta hensyn til, omtales som eksterne virkninger.

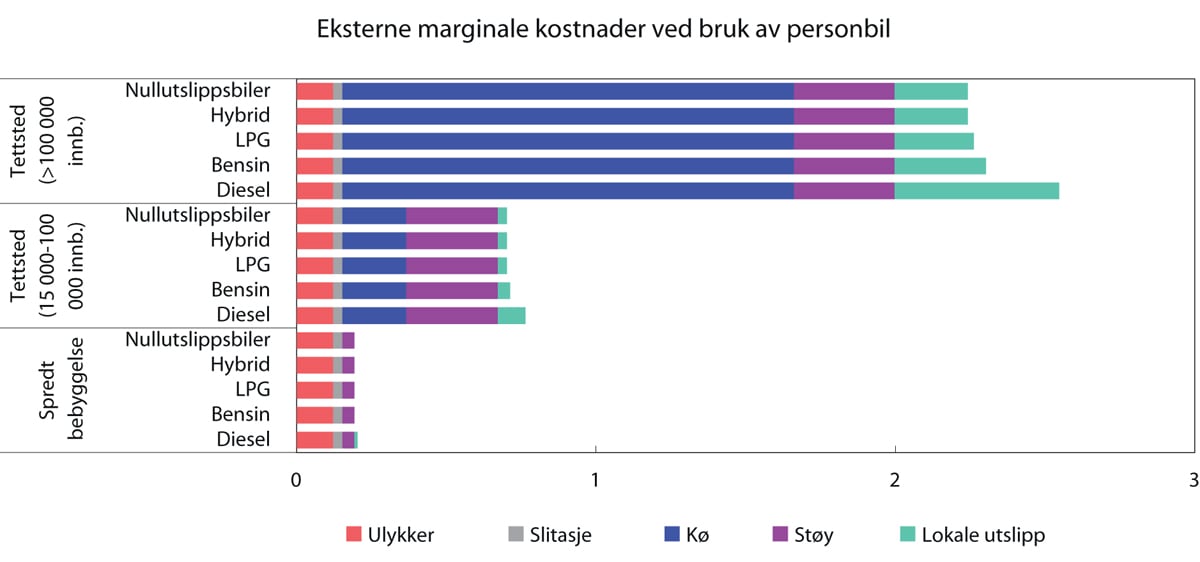

Figur 4.3 viser anslag på gjennomsnittlige eksterne marginale kostnader (utenom utslipp av CO2) over døgnet ved bruk av personbiler med ulik motorteknologi i tre forskjellige typer geografiske områder. Kostnadene måles i kroner per kilometer.

Figur 4.3 Gjennomsnittlig eksterne marginale kostnader (utenom utslipp av CO2) over døgnet ved bruk av personbil. 2020-kroner1 per km.

1 TØI oppgir kostnadene i 2019-kroner. Disse er omregnet til 2020-kroner ved hjelp av konsumprisindeksen.

Kilde: Transportøkonomisk institutt, Statistisk Sentralbyrå og Finansdepartementet.

Figur 4.3 illustrerer at en nullutslippsbil har om lag de samme eksterne kostnadene som en konvensjonell bil (utenom utslipp av CO2). Figuren illustrerer videre at de eksterne kostnadene varierer betydelig med hvor kjøringen finner sted og er vesentlig høyere i tettbygde strøk enn i spredtbygde strøk.

Figur 4.3 viser gjennomsnittlige kostnader over døgnet og skjuler derfor betydelige tidsvariasjoner, særlig i tettbygde strøk. De eksterne marginale kostnadene ved kø er for eksempel vesentlig høyere i morgenrushet og i ettermiddagsrushet enn på natten. Figuren viser gjennomsnittlige eksterne kostnader for personbiler. Andre typer kjøretøy kan ha høyere eller lavere eksterne kostnader. Variasjoner i eksterne kostnader mellom ulike typer kjøretøy fremgår derfor heller ikke av figuren.

Veibruksavgiften på drivstoff skal prise de eksterne kostnadene bruk av kjøretøy medfører, og motiverer dermed brukerne av kjøretøy til å ta hensyn til de ulempene kjøringen påfører andre. Utslipp av CO2 prises ikke gjennom veibruksavgiften, men gjennom CO2-avgiften på mineralske produkter. Veibruksavgiften omfatter bensin, mineralolje (diesel), bioetanol, biodiesel, LPG og naturgass.

Det er to hovedutfordringer ved dagens veibruksavgift på drivstoff. For det første er elektrisitet til bruk i elbiler ikke omfattet av veibruksavgiften. En stadig større andel av bilistene står dermed ikke overfor en pris som reflekterer de eksterne kostnadene fra egen bilkjøring. Den vesentligste miljøfordelen til elbiler er at de ikke gir utslipp av CO2 ved bruk. Utslipp av CO2 prises imidlertid ikke gjennom veibruksavgiften, men gjennom CO2-avgiften på mineralske produkter. De eksterne kostnadene som veibruksavgiften skal prise, er ikke vesentlig lavere for elbiler enn for konvensjonelle biler. Det er ingen forskjeller i de eksterne kostnadene ved ulykker, veislitasje og kø. I hastigheter over 50 km/t vil hjulstøy dominere over motorstøy, slik at selv om elbiler har lavere motorstøy enn konvensjonelle biler, er ikke samlet støy fra elbiler vesentlig lavere enn fra konvensjonelle biler. Elbiler har ikke eksosutslipp, men gir utslipp av partikler fra slitasje på veidekke og bilens dekk. Samtidig er eksosutslippene fra nye konvensjonelle biler vesentlig lavere enn tidligere. Heller ikke for helse- og miljøskadelige utslipp, utenom utslipp av CO2, har elbiler vesentlig lavere kostnader enn nye konvensjonelle biler. Når elbiler ikke belastes veibruksavgift gir det lavere kostnader ved bilbruk, som kan motivere til økt bruk av personbil.

Den andre hovedutfordringen er at dagens veibruksavgift på drivstoff fastsettes med en lik avgift per drivstoffenhet (for eksempel kroner per liter), uavhengig hvor og når kjøringen finner sted. En veibruksavgift på drivstoff kan derfor ikke fange opp variasjoner i eksterne kostnader i tid og rom. Figur 4.3 viser for eksempel at de eksterne marginale kostnadene er vesentlig høyere i tettbygde strøk enn i spredtbygde strøk. En veibruksavgift kan kun reflektere gjennomsnittlige eksterne kostnader. På den annen side vil tidsdifferensierte bompengesatser kunne reflektere tidsvariasjoner i de eksterne kostnadene. Veibruksavgiften vil derfor typisk være lavere enn eksterne kostnader i tettbygde strøk, men høyere enn eksterne kostnader i spredtbygde strøk. De eksterne marginale kostnadene varierer også mellom typer kjøretøy, og vil for eksempel være forskjellige for en personbil og et vogntog. En veibruksavgift på drivstoff kan ikke fange opp slike variasjoner i eksterne kostnader mellom ulike typer kjøretøy som ikke avhenger av drivstofforbruket.

4.6.3 Innspill

Finansdepartementet inviterte våren 2019 berørte bransjeorganisasjoner, interesseorganisasjoner og andre interessenter til å komme med innspill til hvilke prinsipper som bør legges til grunn for et fremtidig bærekraftig bilavgiftssystem, og for overgangen fra dagens bilavgiftssystem. Finansdepartementet mottok 24 innspill.1

Akademikerne, Arbeidsgiverforeningen Spekter, Drivkraft Norge, Finans Norge og Trafikkforsikringsforeningen, Kongelig Norsk Automobilforbund, Naturvernforbundet, Natur og Ungdom og Framtiden i våre hender, Næringslivets Hovedorganisasjon, Norges Automobilforbund, Norsk Bilbransjeforbund, Opplysningsrådet for Veitrafikken, Statistisk sentralbyrå, Unio, Uno-X, Vista Analyse og ZERO var alle enige i at et grunnleggende prinsipp for bilavgiftene bør være å prise alle eksterne effekter ved veitrafikk. Det ble pekt på at dagens veibruksavgift på drivstoff ikke fanger opp tids- og stedsvariasjoner i de eksterne kostnadene og at eksterne virkninger ved bruk av elbil i dag ikke er priset. Flere pekte på en posisjonsbasert veibruksavgift som en mulig løsning som bør utredes.

Arbeidsgiverforeningen Spekter, Bilimportørenes landsforening Drivkraft Norge, Norges Bilbransjeforbund, Opplysningsrådet for Veitrafikk, Statistisk sentralbyrå og ZERO mente at avgifter på kjøp og eie av kjøretøy bør være et supplement til avgiftene på bruk av kjøretøy. Næringslivets Hovedorganisasjon og Norges Automobilforbund mente imidlertid at avgiftsbelastningen burde flyttes fra kjøp og eie av kjøretøy og over til bruk av kjøretøy.

Akademikerne, Amcar, Drivkraft Norge, Finansieringsselskapenes Forening, Kongelig Norsk Automobilklubb, Næringslivets Hovedorganisasjon, Opplysningsrådet for Veitrafikken, Toyota og Uno-X mente at teknologinøytralitet burde være et sentralt prinsipp for bilavgiftene.

Amcar og Uno-X mente det var viktig at bilavgiftene hadde en god sosial profil, mens Drivkraft Norge, Kongelig Norsk Automobilklubb og Opplysningsrådet for Veitrafikken mente at fordelingshensyn ikke burde vektlegges ved utformingen av bilavgiftene.

Akademikerne, Amcar, Arbeidsgiverforeningen Spekter, Drivkraft Norge, Finansieringsselskapenes Forening, Kongelig Norsk Automobilforbund, Næringslivets Hovedorganisasjon, Norsk Bilbransjeforbund og Opplysningsrådet for Veitrafikken la alle vekt på at endringene i bilavgiftene burde være gradvise og forutsigbare.

Akademikerne, Arbeidsgiverforeningen Spekter, Norsk Elbilforening og ZERO mente at måltallene for nullutslippskjøretøy burde ligge fast, mens Finansieringsselskapenes Forening og Norsk Bilbransjeforbund mente at det var lite realistisk at alle nye personbiler og lette varebiler skulle være nullutslippskjøretøy i 2025, og at bilavgiftssystemet måtte ta høyde for noe konvensjonelle kjøretøy også etter 2025.

Flere av organisasjonene foreslo også andre prinsipper og hadde konkrete forslag til endringer i de enkelte avgiftene. Innspillene har vært en del av beslutningsgrunnlaget for regjeringens forslag til prinsipper for bærekraftige bilavgifter.

4.6.4 Et fremtidig bilavgiftssystem

Dagens bilavgiftssystem er ikke bærekraftig verken av hensyn til proveny eller miljø. Inntektene fra bilavgiftene faller kraftig og eksterne kostnader ved bruk av kjøretøy, utenom utslipp av CO2, er enten ikke priset eller er priset på en lite treffsikker måte. I de kommende årene vil det derfor være nødvendig med betydelige endringer i bilavgiftene, dersom bilavgiftene skal være bærekraftige med hensyn til proveny og miljø.

Ved utformingen av det fremtidige bilavgiftssystemet må det tas hensyn til at i nær fremtid vil tilnærmet alle nye biler være nullutslippsbiler. Vi bør derfor allerede nå etablere noen prinsipper for hvordan et slikt fremtidig bilavgiftssystem skal utformes. Et slikt bilavgiftssystem må være bærekraftig med hensyn til proveny og miljø, også i en situasjon hvor alle nye biler er nullutslippsbiler og hvor konvensjonelle biler gradvis fases ut av bilparken.

Utslippene av CO2 fra veitrafikken må reduseres videre. Det er derfor viktig at bilavgiftene, sammen med andre virkemidler, fortsatt stimulerer til reduserte utslipp av CO2 og innfasing av nullutslippsbiler. I en overgangsfase, frem til overgangen til nullutslippsbiler er fullført, må bilavgiftene derfor balansere hensynene til et bærekraftig bilavgiftssystem med hensyn til proveny og miljø og hensynet til å nå måltallene for nullutslippskjøretøy.

Prinsipper for et bærekraftig bilavgiftssystem

Regjeringen etablerte i NTP 2018–2029 et mål om at fra 2025 skal nye personbiler og lette varebiler være nullutslippskjøretøy. Det er derfor naturlig at et bærekraftig bilavgiftssystem bør være etablert rundt 2025. Systemet skal være bærekraftig med hensyn til både proveny og miljø i en situasjon hvor alle nye biler er nullutslippsbiler, og hvor konvensjonelle biler gradvis fases ut av kjøretøyparken.

Et bærekraftig bilavgiftssystem må prise de eksterne kostnadene bruk av kjøretøy medfører. Eksterne kostnader oppstår ved bruk av kjøretøy, ikke ved kjøp eller eie av kjøretøy. Prising av eksterne kostnader kan dermed kun skje gjennom avgifter på bruk av kjøretøy. Siden all bruk av kjøretøy medfører eksterne kostnader, må eksterne kostnader prises gjennom avgifter på bruk av alle kjøretøy. Hovedutfordringene ved dagens veibruksavgift på drivstoff er at den ikke omfatter bruk av elbiler og at den ikke fanger opp variasjoner i eksterne kostnader avhengig av hvor og når kjøringen finner sted. For at de eksterne kostnadene skal prises på en mest mulig treffsikker måte, kan det derfor bli nødvendig å helt eller delvis erstatte dagens veibruksavgift på drivstoff med en annen type avgift, for eksempel en posisjonsbasert veibruksavgift.

Et bærekraftig bilavgiftssystem må inneholde avgifter på kjøp og eie av kjøretøy. Avgifter på kjøp og eie vil først og fremst ha en fiskal begrunnelse, siden kjøp og eie av kjøretøy ikke gir eksterne kostnader. Avgifter på kjøp og eie av kjøretøy kan imidlertid brukes til å påvirke sammensetningen av bilparken. Slike avgifter vil derfor både være egnet for å oppnå ønsket samlet proveny fra bilavgiftene, og til å oppnå andre politikkmål, som klima- og miljømål.

Et bærekraftig bilavgiftssystem må baseres på stabile avgiftsgrunnlag. I en situasjon fra 2025 der alle nye personbiler nesten utelukkende består av nullutslippsbiler, vil CO2-utslipp være dårlig egnet som det eneste avgiftsgrunnlaget i engangsavgiften.

Et bærekraftig bilavgiftssystem må utformes mest mulig teknologinøytralt. Likebehandling av ulike teknologiske løsninger bidrar til innovasjon, konkurranse og til å gi forbrukerne et mangfoldig tilbud. Samtidig gir likebehandling et enklere regelverk. Dette betyr imidlertid ikke at bilavgiftssystemet ikke skal kunne påvirke valg av teknologi. Støtte til klimavennlig teknologi bør gjøres ved å stimulere til lavere CO2-utslipp generelt og ikke til enkelte teknologier spesielt. CO2-komponenten i engangsavgiften er for eksempel i utgangspunktet teknologinøytral og gjelder alle biler, uavhengig av motorteknologi, men CO2-komponenten gir likevel et sterkt insentiv til å velge nullutslippsbiler eller biler med lave CO2-utslipp. Teknologispesifikke særregler bør imidlertid over tid avvikles.

Et bærekraftig bilavgiftssystem må utformes på en måte som ivaretar fordelingshensyn. Engangsavgiften for personbiler var opprinnelig ren verdiavgift, men ble gradvis lagt om til en avgift basert på tekniske kriterier som vekt og utslipp. Fordelingshensynene er imidlertid delvis ivaretatt gjennom progressive vekt- og CO2-komponenter. Engangsavgiften har hatt en omfordelende virkning ved at tunge og dyre biler har hatt høyere avgift, men virkningen er svekket både gjennom omlegging av ulike komponenter i engangsavgiften og ved at nullutslippsbiler har fritak for både engangsavgift og merverdiavgift. Et fremtidig bilavgiftssystem må også ivareta fordelingshensyn.

Overgangen fra dagens bilavgiftssystem

Prinsippene for et fremtidig bærekraftig bilavgiftssystem sier noe om hvordan bilavgiftssystemet bør være utformet fra 2025. I de kommende årene bør bilavgiftene gradvis endres i retning av disse prinsippene. Det bør imidlertid være noen prinsipper også for overgangen fra dagens bilavgiftssystem til et fremtidig bærekraftig bilavgiftssystem.

Overgangen til et fremtidig bærekraftig bilavgiftssystem bør være gradvis og forutsigbar. Store endringer i bilavgiftene på kort tid kan påvirke konkurransen mellom ulike bilmerker og bilforhandlere. At regjeringen nå peker på noen prinsipper for bilavgiftene, bidrar til økt forutsigbarhet om hvilken retning bilavgiftene vil endres de kommende årene.

Måltallene for nullutslippskjøretøy i NTP 2018–2029 ligger fast. Overgangen fra dagens bilavgiftssystem til et fremtidig bærekraftig bilavgiftssystem må derfor legge til rette for å nå målet om at nybilsalget nesten utelukkende består av nullutslippsbiler fra 2025. Insentivene til valg av lav- og nullutslippsbiler gjøres mest mulig målrettet

Bilavgiftene bør samlet innrettes slik at provenyet kan opprettholdes på et stabilt nivå. Siden inntektene fra bilavgiftene fortsatt faller raskt, bør omleggingen til et fremtidig bærekraftig bilavgiftssystem starte allerede nå. Regjeringen foreslår derfor flere endringer i bilavgiftene som vil bidra til å stabilisere provenyet fra bilavgiftene, samtidig som 2025-målene ligger fast. Disse er nærmere omtalt i Prop. 1 LS (2020–2021) Skatter, avgifter og toll 2021, punkt 10.4.

Endringer i bilavgiftene vurderes i forbindelse med de årlige budsjettene. Det er svært vanskelig i dag å anslå virkningen av fremtidige endringer i bilavgiftene, blant annet fordi vi i dag ikke vet hvilke bilmodeller som vil være tilgjengelige i fremtiden, hvilke kvaliteter disse bilmodellene vil ha og til hvilken pris. Bilavgiftene vedtas dessuten, i likhet med øvrige skatter og avgifter, for ett år av gangen. Vurderinger av konkrete endringer i bilavgiftene må inngå i de årlige budsjettprosessene, og tempoet i overgangen til et fremtidig bærekraftig bilavgiftssystem må vurderes ut fra hvordan de samlede endringene i bilavgiftene vil påvirke proveny, miljø og andre politiske målsettinger. Regjeringen vil derfor komme tilbake med konkrete forslag til endringer i bilavgiftene i kommende statsbudsjett.

Fotnoter

Invitasjonen og mottatte innspill er publisert på https://www.regjeringen.no/no/aktuelt/hvordan-bor-et-barekraftig-bilavgiftssystem-utformes/id2646176/