5 Tiltak for økt produktivitet og en mer effektiv økonomi

5.1 Produktivitet og effektiv ressursbruk

5.1.1 Utvikling i produktiviteten i norsk økonomi

Det høye velstandsnivået i Norge skyldes i stor grad relativ høy sysselsetting og at vi bruker ressursene i økonomien effektivt. Et vanlig mål på effektivitet i produksjonen er arbeidsproduktivitet, som måler hvor mye vi får igjen for hver arbeidstime. Økt produktivitet gjør at vi får flere og bedre varer og tjenester ut av ressursene vi benytter, og er den viktigste årsaken til velstandsøkningen vi har hatt de siste tiårene. Bidraget fra andre faktorer, som økte priser på olje, har hatt langt mindre betydning. Det er mange forhold som påvirker arbeidsproduktiviteten, herunder utdanning, kompetanseutvikling, evnen til å ta i bruk nye produksjonsmetoder og teknologi, samt hvor lett ressurser flytter fra sektorer med lav produktivitet til sektorer med høy produktivitet. Åpne markeder med effektiv konkurranse kan bidra til god ressursallokering og har vist seg å være en forutsetning for et produktivt næringsliv.

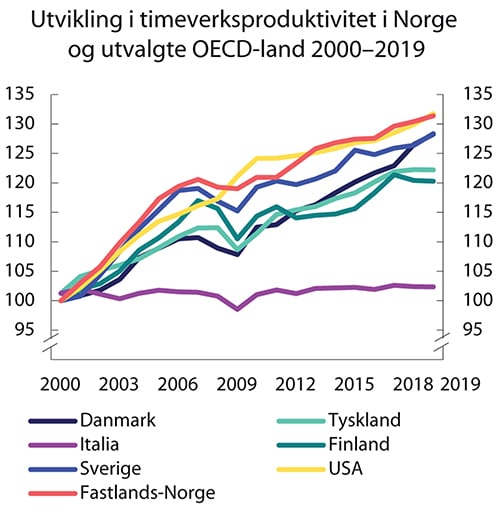

Siden den globale finanskrisen har produktiviteten i Norge og andre tradisjonelle industriland økt i lavere tempo enn før, se figur 5.1. I Fastlands-Norge falt veksten i arbeidsproduktiviteten, som viser forholdet mellom bruttoprodukt og timeverk, fra rundt 2,6 pst. i perioden 1998–2007 til 0,7 pst. i perioden 2008–2019. Tilbakeslaget i fastlandsøkonomien etter utbruddet av covid-19 har gått sammen med lavere produktivitet i fastlandsøkonomien, da verdiskapingen har falt mer enn timeverkene. Utbruddet bidrar dessuten til usikkerhet om utviklingen fremover. Verdensbanken har sett på erfaringer fra de landene som ble hardest rammet av virussykdommene SARS, MERS, ebola og zika, og fant varige, negative effekter på investeringer og arbeidsproduktivitet. Også erfaringen fra andre økonomiske kriser er at de kan ha langvarige, negative virkninger på arbeidsproduktiviteten. Både i Norge og i andre OECD-land ventes investeringene i næringsvirksomhet å gå kraftig ned i 2020. Dersom realinvesteringene forblir på et lavt nivå over lang tid, slik mange europeiske land har opplevd etter finanskrisen, kan farten i den organisatoriske og teknologiske utviklingen gå ned.

Figur 5.1 Utvikling i timeverksproduktivitet i Norge og utvalgte OECD-land. Indeks. 2000=100

Kilde: Statistisk sentralbyrå og Finansdepartementet

Covid-19 og aktivitetsnedgangen som er kommet i kjølvannet av pandemien, kan påvirke produktivitetsutviklingen annerledes enn tidligere økonomiske tilbakeslag. Som følge av pandemien kan selskaper velge nye måter å organisere seg på. Noen kan ønske å bli mindre avhengige av globale verdikjeder og investere mindre i produksjonskapasitet i utlandet. Andre foretak kan tvert imot velge å etablere produksjonslinjer i flere regioner for å redusere sårbarheten for uventede hendelser. Dersom utviklingen går i retning av mindre handel mellom land, vil det bli vanskeligere å høste gevinster av internasjonal arbeidsdeling. I tillegg vil det trolig hemme overføring av teknologi og kunnskap mellom land. Produktivitetsutviklingen kan også bli skadelidende om nasjonale myndigheter legger uforholdsmessig stor vekt på at produksjon og forsyningslinjer knyttet til samfunnskritiske varer og tjenester, eksempelvis utstyr til helsevesenet, skal produseres i eget land. Dersom tiltak for å redusere smittespredning bidrar til en permanent nedgang i migrasjon av arbeidskraft og lavere geografisk mobilitet innad i land, vil også det kunne hemme effektiv ressursallokering og trekke ned produktiviteten.

På den annen side kan det tenkes at virusutbruddet vil fremskynde strukturelle endringer i produksjonen som kan øke produktiviteten. For å begrense smittespredning kan bedrifter automatisere prosesser og øke bruken av digitale løsninger. Mer bruk av hjemmekontor kan ha både positive og negative følger. Hjemmekontor kan bedre de ansattes trivsel og produktivitet ved å bidra til bedre balanse mellom jobb og fritid, mindre pendling og færre forstyrrelser i løpet av arbeidsdagen. Det kan også redusere bedrifters kapitalkostnader og dermed frigjøre ressurser til formål som kan øke produktiviteten. Videre kan økt bruk av hjemmekontor gjøre produksjonen mindre stedbunden og dermed dempe behovet for geografisk mobilitet på arbeidsmarkedet. På den annen side kan de ansattes trivsel og produktivitet bli lavere dersom hjemmekontoret ikke er godt tilpasset arbeidsoppgavene, de ansatte føler seg isolert, eller skillet mellom jobb og privatliv viskes ut. Videre er det fare for at mangel på personlig kontakt mellom kolleger og forretningsforbindelser forverrer kommunikasjon og reduserer kunnskapsdeling, nytenkning og innovasjon.

Produktivitetsveksten i OECD-området har vært svak i flere år, og strukturelle forhold ser ut til å ha bidratt. Et særtrekk etter den globale finanskrisen er at produktiviteten er blitt mindre jevnt fordelt mellom bedrifter. Mens teknologifronten i OECD-området beveger seg like raskt som før, ser det ut til at det store flertallet av bedrifter sliter med å holde følge. Kostnaden ved å holde seg på teknologifronten kan ha økt blant annet fordi det krever tilgang til spesialisert kompetanse og avansert teknologi. Også det lave rentenivået siden finanskrisen kan ha hemmet produktivitetsveksten. Det kommer av at lave renter har gjort det mulig å overleve for bedrifter som ikke hadde overlevd med et høyere rentenivå.

De siste tiårene har forventet levealder økt betraktelig i Norge og andre OECD-land. Det er positivt at vi lever lenger. Samtidig er det en utfordring for offentlige finanser at den såkalte forsørgelsesbyrden, dvs. antall pensjonister i forhold til yrkesaktive, øker. Ved at flere som i dag står utenfor arbeidsmarkedet får komme inn, og flere eldre står lenger i arbeidslivet, kan vi bedre den økonomiske bærekraften. Aldringen innebærer også at stadig flere vil bli sysselsatt i omsorgssektoren. Tradisjonelt er potensialet for produktivitetsvekst antatt å være lavere i omsorgssektoren enn i andre sektorer, selv om dette kan komme til å endre seg.

I den faglige debatten argumenterer enkelte økonomer for at den svake veksten etter finanskrisen vil vedvare, blant annet fordi nye oppfinnelser ikke har samme potensial som oppfinnelsene som lå til grunn for den første og andre industrielle revolusjon. Andre trekker frem at det historisk har tatt tiår før store teknologiske gjennombrudd har slått ut i produktivitetsstatistikken, og at digitale nyvinninger er i ferd med å drive frem en ny periode med høy vekst.

Selv om høyere produktivitet isolert sett vil bidra til økt velstand, er det et viktig forbehold at produktivitet er et middel for å oppnå velferd, ikke et overordnet mål. For eksempel vil det være svært lønnsomt for samfunnet og for den enkelte at flere deltar i arbeidsmarkedet, selv om det kan innebære at den gjennomsnittlige produktiviteten går ned.

5.1.2 Strukturreformer for å øke veksten

For å begrense skadevirkningene av virusutbruddet for norsk økonomi, bedrifter og arbeidsplasser, har Regjeringen satt inn svært omfattende økonomiske tiltak. Målet har vært å bidra til at ellers sunne og levedyktige bedrifter ikke skal bukke under som følge av virusbekjempelsen. Det har trygget lønnsomme arbeidsplasser og verdiskaping, og bidrar til at høy arbeidsløshet ikke får varig feste. Norsk økonomi befinner seg nå i en fase hvor tiltakene skal støtte opp under sysselsetting, omstilling og økonomisk vekst, se kapittel 1. En forutsetning for å bevare markedets evne til å allokere ressurser på en effektiv måte er at støttetiltakene etter hvert blir faset ut. Fremover må det legges mer vekt på å skape gode betingelser for varig vekst. Over tid er varig velferdsvekst avhengig av en vellykket strukturpolitikk som øker tilgangen og bedrer bruken av samfunnets ressurser. I et slikt perspektiv må omstillinger få gå sin gang, slik at ressursene anvendes der de kaster mest av seg.

Både Produktivitetskommisjonen og OECD har pekt på at økt produktivitet kan oppnås gjennom strukturreformer som styrker næringslivets vekstmuligheter og gjennom tiltak for å effektivisere offentlig sektor. Et økt press på reduserte kostnader og effektive løsninger vil bedre produktivitetsveksten i Norge.

Produktivitetskommisjonen mente at oljerikdommen i Norge kan ha svekket insentivene til å gjennomføre strukturreformer. OECDs analyse av reformer for 2017 (Going for Growth 2017) viste økt reformaktivitet i Norge, og at man hadde gjennomført tiltak på flere områder hvor OECD har hatt anbefalinger. Tilsvarende rapport for 2019 viser at Norge har videreført reformarbeidet, men likevel anbefales videre arbeid knyttet til blant annet skattepolitikk, undervisningspolitikk, pensjonsområdet, landbruksstøtte og infrastruktur for transport.

Likebehandling av sektorer og bedrifter vil bidra til økt produktivitet. Subsidier til enkeltsektorer i form av næringsstøtte eller reguleringer som favoriserer tradisjonelle aktører og binder arbeidskraft til bestemte virksomheter, bør derfor som hovedregel unngås.

5.1.3 Produktivitet og omstilling i norsk økonomi

Norske bedrifter er i kontinuerlig omstilling. Omstilling av norsk økonomi vil også fremover være nødvendig for å skape vekst, nye arbeidsplasser og flere ben å stå på. Omstillingen til et grønnere Norge må fortsette. Forskjellige deler av økonomien er påvirket ulikt av pandemien, som gir nye utfordringer og nye muligheter. Situasjonen er også preget av betydelig usikkerhet. Hvordan den nye normalen vil se ut avhenger både av forhold myndighetene kan påvirke og forhold myndighetene har liten innflytelse over. Krisehåndtering og vellykket økonomisk politikk dreier seg også om å unngå å gjøre tiltak nå som bidrar til en mindre produktiv økonomi senere. De tiltakene og investeringene som iverksettes i offentlig regi, bør støtte opp under målet om effektiv ressursutnyttelse og samfunnsøkonomisk lønnsomhet. Gode generelle rammevilkår for næringslivet og et skattesystem som gir insentiver til å investere, arbeide og spare, er viktige bidrag for å lykkes.

Skattesystemet bør utformes slik at det er gode insentiver til verdiskaping og arbeid. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig. Universelle og gode velferdsordninger gir et sikkerhetsnett som reduserer omstillingskostnader for den enkelte. En godt utdannet og kompetent arbeidsstyrke er nødvendig for å utvikle og ta i bruk kunnskap og innovasjoner. Effektiv ressursutnyttelse avhenger av god kvalitet på infrastruktur som veier, jernbane, kraftnett, telenett, bredbånd og vannforsyning. Også et velfungerende kapitalmarked og effektiv konkurranse er nødvendige forutsetninger for omstilling og utvikling av næringslivet. Dette illustrerer at regjeringens politikk for omstilling føres på en rekke departementers ansvarsområder.

Omstilling sikres ikke først og fremst gjennom enkelttiltak i de årlige budsjettforslagene, men gjennom langsiktig arbeid med å sikre gode generelle rammebetingelser. Regjeringens strategi for Norges vei ut av krisen: Skape mer, inkludere flere, skal bidra til å ta Norge ut av koronakrisen, samtidig som vi skal være rustet for å møte de langsiktige utfordringene landet står overfor, se omtale i kapittel 1.

5.2 Et mer produktivt næringsliv

5.2.1 Konkurransepolitikk

Konkurransepolitikken står sentralt i regjeringens arbeid for økt produktivitet og en mer effektiv økonomi. Konkurranse i markedene og fravær av konkurransevridende offentlig støtte bidrar til et bedre tilbud av varer og tjenester med høyere kvalitet og lavere priser. Regelverket om offentlige anskaffelser skal fremme effektiv ressursbruk i offentlige innkjøp.

Konkurranse stimulerer norske bedrifter til å bli mer produktive og innovative. Bedriftene som står overfor tøff konkurranse i hjemmemarkedet, blir også mer konkurransedyktige i internasjonale markeder.

Konkurranselovens formål er å fremme konkurranse for å bidra til effektiv bruk av samfunnets ressurser. I et marked med svak konkurranse vil det være lønnsomt å sette prisene høyere enn det som er mulig i et marked med virksom konkurranse. Samtidig blir det mindre lønnsomt å innovere og forbedre sine produkter og tjenester. Dette medfører et tap for samfunnet fordi varer og tjenester som forbrukerne ønsker og er villige til å betale for, ikke blir produsert og konsumert. Konkurranseloven forbyr derfor konkurransebegrensende samarbeid, misbruk av dominerende stilling og sammenslåinger (fusjoner og oppkjøp) som begrenser konkurransen. En streng fusjonskontroll er særlig viktig i et lite land som Norge, med mange små markeder.

Så langt har det ikke vært økning i antall konkurser under utbruddet av covid-19. Dette har blant annet sammenheng med at skattemyndighetene har utvist varsomhet med innkrevingen, blant annet ved i mindre grad å begjære konkurs. I tillegg har det blitt gitt en rekke betalingsutsettelser etter en ny midlertidig ordning. Færre konkursbegjæringer nå vil imidlertid kunne motsvares av flere begjæringer på et senere tidspunkt. Det krever en aktiv fusjonskontroll og ekstra oppmerksomhet fra konkurransemyndighetene i de markedene som er særlig berørt av krisen. Krisen må ikke føre til kortsiktige tiltak som svekker konkurransen på lang sikt.

Det er gjort midlertidige justeringer i konkurranseloven i forbindelse med pandemien. Blant annet fremmet regjeringen en midlertidig lov om forlengelse av frister i konkurranseloven. I tillegg har regjeringen gitt en unntaksforskrift fra konkurranseloven, hvor formålet er å klargjøre at loven ikke skal hindre samarbeid som er nødvendig for å sikre befolkningen tilgang til nødvendige varer og tjenester. Forskriften gjaldt først for hele transportsektoren, men ble i juni innsnevret til kun å gjelde luftfart.

Konkurranse mellom offentlige og private tilbydere

For å bidra til størst mulig verdiskaping bør det være like konkurransevilkår for private og offentlige aktører når de opererer i samme marked.

ESA åpnet i 2013 en støtterettslig undersøkelse av skattefritaket for stat, fylkeskommuner, kommuner og helseforetak. Undersøkelsen ble i 2015 utvidet til å omfatte ubegrenset garanti (konkursimmunitet). ESA trakk i desember 2015 en foreløpig konklusjon om at skattefritaket og konkursimmuniteten innebærer uforenlig statsstøtte når disse offentlige organene driver økonomisk aktivitet i konkurranse med private. Som løsning foreslo ESA at økonomisk aktivitet drevet av offentlige aktører i konkurranse med private skilles ut i egne rettssubjekter. Da vil disse være underlagt samme skatte- og konkursregler som private aktører.

Økonomisk aktivitet omfatter salg av varer og tjenester i et marked. Offentlige lovpålagte tjenester og tjenester som ytes ved utøvelse av rollen som offentlig forvaltningsmyndighet omfattes ikke av saken, og vil kunne fortsette som i dag. Dette gjelder også når det kreves en viss brukerfinansiering. Dermed faller offentlige velferdstjenester i hovedsak utenfor, som for eksempel barnehager, grunnskoleutdanning, videregående utdanning, SFO, kulturskoler og offentlig finansierte helsetjenester.

En departementsoppnevnt arbeidsgruppe ledet av professor Erling Hjelmeng la i 2018 frem en rapport om det juridiske handlingsrommet med forslag til tiltak for å sikre like konkurransevilkår mellom offentlige og private aktører. Et flertall i arbeidsgruppen foreslo blant annet at det innføres krav om separat regnskap og skatteplikt for offentlige enheters økonomiske aktiviteter, eventuelt avgrenset til omsetning over et visst nivå. Det ble også foreslått å innføre et generelt prinsipp om at når en offentlig aktør driver kommersiell aktivitet i konkurranse med andre, skal dette gjøres på markedsmessige vilkår, også når Norge ikke er forpliktet til det etter EØS-avtalen. Et mindretall (NHO og Virkes representanter) anbefalte plikt til å skille ut offentlige aktørers økonomiske aktiviteter i egne selskaper.

På oppdrag fra Nærings- og fiskeridepartementet har Oslo Economics utført en samfunnsøkonomisk analyse av Hjelmeng-gruppens forslag til tiltak. Oslo Economics tilrådet at det ikke iverksettes tiltak for offentlig økonomisk aktivitet med omsetning under 5 mill. kroner per aktivitet. For økonomisk aktivitet med omsetning mellom 5 og 12 mill. kroner per aktivitet tilrås krav om separat regnskap, men ikke skatteplikt. For aktiviteter med omsetning over 12 mill. kroner tilrådet de at aktiviteten skilles ut i eget selskap, som dermed vil være skattepliktig og kan gå konkurs. De mener imidlertid at det også er grunnlag for å fravike disse hovedreglene om tiltak for enkelte aktiviteter.

Regjeringen vil vurdere ESA-saken og eventuelle tiltak for like konkurransevilkår i lys av de foreliggende utredningene.

Konkurranse i særskilte markeder

Produktivitetskommisjonen vurderte at den norske konkurranseloven i all hovedsak fungerer godt, men pekte på at unntakene fra loven innebærer at andre hensyn settes foran samfunnsøkonomisk effektivitet (NOU 2015:1 og NOU 2016:3). Dette gjelder blant annet for landbruk og fiske, og i bokmarkedet, som har unntak fra konkurranseloven. Produktivitetskommisjonen pekte også på andre næringer der det ser ut til å være konkurransemessige utfordringer. Det er flere sektorer innenfor de såkalte nettverksnæringene med ulike konkurransemessige utfordringer, blant annet elektronisk kommunikasjon, bredbånd, busstransport, jernbanetransport, fergetransport, flytransport og havner.

Dagligvaremarkedet

Dagligvaremarkedet er et eksempel på et viktig marked hvor det er gjennomført flere tiltak for å bedre konkurransen. Flere forhold ved verdikjeden for dagligvarer indikerer at konkurransen er begrenset, blant annet høy konsentrasjon på detaljist-, grossist- og leverandørleddet og vesentlige etableringshindringer. I Norge er det tre landsdekkende dagligvaregrupperinger med egen distribusjon. Den største aktøren har en markedsandel på over 40 prosent. Ifølge Konkurransetilsynet er det imidlertid ikke den høye konsentrasjonen i detaljistleddet som er spesielt for det norske markedet, men fraværet av internasjonale utfordrere og høy konsentrasjon i mange leverandørmarkeder. Oslo Economics har i en utredning til Nærings- og fiskeridepartementet påpekt at de viktigste etableringshindringene i dagligvaremarkedet er at noen aktører har bedre innkjøpsbetingelser enn andre, og at tilgangen til attraktive butikklokaler er begrenset.

Ulike innkjøpsbetingelser kan blant annet forklares av det norske importvernet og konsentrerte leverandørmarkeder. Importvernet innebærer at jordbruksvarer som produseres i Norge, er skjermet fra konkurranse fra utlandet gjennom høye tollsatser. Importvernet påvirker ikke bare primærproduksjonen, men også konkurranse, struktur og effektivitet i resten av verdikjeden for mat. Det skaper barrierer for nye eller utenlandske kjeder som vil være avhengig av betydelige innkjøp fra norske leverandører med sterk markedsmakt, og som ikke kan dra full nytte av innkjøpsavtaler med store internasjonale produsenter av dagligvarer.

Regjeringen ønsker bedre konkurranse i verdikjeden for dagligvarer, og har lenge hatt stor oppmerksomhet rundt dette. Stortinget ba i mai 2018 regjeringen om å legge frem et forslag til lov om god handelsskikk. Stortinget ba også om at det utredes tiltak som fremmer konkurranse, innovasjon og nyetablering i dagligvaremarkedet, herunder et forbud mot prisdiskriminering for dominerende leverandører. En ny lov om god handelsskikk ble vedtatt i mars 2020.

Konkurransetilsynet har styrket håndhevingen av konkurranseloven i dagligvaremarkedet. Regjeringen og Stortinget har fulgt opp med økte bevilgninger, slik at tilsynet har kunnet ansette flere som jobber med dagligvaremarkedet, uten at det går utover tilsynets arbeid i andre markeder og sektorer. Gjennom satsingen kan tilsynet identifisere flere konkurranseproblemer, følge opp tips og klager bedre og behandle flere saker om mulige brudd på konkurranseloven.

Regjeringen la 19. juni 2020 frem Meld. St. 27 (2019–2020) Daglegvare og konkurranse – kampen om kundane. I stortingsmeldingen foreslår regjeringen blant annet at dagligvaresatsningen i Konkurransetilsynet gjøres permanent og at kontrollen med innkjøpspriser styrkes gjennom årlige kartlegginger. Det tas sikte på å innføre krav til begrunnelse fra leverandører som opererer med store forskjeller i innkjøpsbetingelser. I tillegg foreslås en rekke andre tiltak som i sum vil kunne bidra til mer effektiv konkurranse i verdikjeden for dagligvarer.

Bokmarkedet

Markedet for omsetning av bøker har unntak fra konkurranseloven § 10 om forbud mot samarbeid som begrenser konkurransen. Forskrift om unntak for omsetning av bøker angir nærmere spesifiserte samarbeid. I 2018 ble forskriften endret ved at utløpsdatoen, som i utgangspunktet var 31. desember 2018, ble fjernet. Nåværende forskrift gjelder frem til regjeringen vedtar endringer.

Unntaket fra deler av konkurranselovgivningen, som bokomsetningen i Norge har hatt siden 1960-tallet, er kultur- og litteraturpolitisk begrunnet. Bokavtalen mellom Bokhandlerforeningen og Forleggerforeningen er omfattet av unntaket fra konkurranseloven § 10. Hovedelementet i Bokavtalen er fastprisordningen, som innebærer at forlagene kan fastsette utsalgsprisen på sine bøker frem til og med 30. april året etter utgivelsen. Bokavtalen inneholder også bestemmelser mellom partene som regulerer skaffe- og leveringsplikt, frakt- og leveringsbetingelser, kollektiv abonnementsordning og forpliktelse om å benytte normalkontrakter mellom forlagene og forfattere/oversettere. Konkurransetilsynet har pekt på at samarbeidet i bokavtalen virker konkurransebegrensende og resulterer i høyere priser på bøker.

Regjeringen vil legge til rette for at fastprisordningen for bøker kan videreføres, men vil vurdere hvordan konkurransen i bokmarkedet kan styrkes. Forslag til omlegging av fastprisordningen har vært på høring. Regjeringen vurderer nå endringer i unntaket fra konkurranseloven.

Offentlige anskaffelser

Reglene om offentlige anskaffelser skal fremme effektiv ressursbruk og gi allmennheten tillit til at offentlige anskaffelser skjer på en samfunnstjenlig måte. I 2018 utgjorde offentlige innkjøp 564 mrd. kroner. Konkurranse om oppdragene er sentralt for rimelige og effektive offentlige innkjøp. Anskaffelsesregelverket gir også gode muligheter for å stille miljøkrav og fremme klimavennlige løsninger der dette er relevant. Ordningene med merverdiavgiftskompensasjon for kommunene og helseforetakene, og ordningen for nettoføring av merverdiavgift i staten, fjerner konkurransevridninger av merverdiavgiften som følge av at det offentlige kan produsere tjenester med egne ansatte uten merverdiavgift, mens kjøp fra private tilbydere blir belastet med merverdiavgift. Virksom konkurranse om offentlige innkjøp krever velfungerende markeder og at innkjøperne opptrer profesjonelt.

I 2019 la regjeringen frem Meld. St. 22 (2018–2019) Smartere innkjøp – effektive og profesjonelle offentlige anskaffelser. Målet med meldingen er å utvikle en mer helhetlig og effektiv anskaffelsespolitikk. Meldingen inneholder tiltak som skal bidra til at offentlige midler brukes riktig, og samtidig bidra til et konkurransedyktig næringsliv og effektivisering i offentlig sektor. Meldingen peker på at dette vil kreve en profesjonalisering av innkjøpene, blant annet gjennom økt satsing på kompetanse, bedre styring, ledelse og organisering. I meldingen ble det pekt på at store og komplekse kontrakter kan svekke konkurransen, for eksempel ved at små bedrifter utelukkes fra markedet. En utredning av dette på oppdrag fra Nærings- og fiskeridepartementet foreslår flere tiltak for å fremme god konkurranse hvor også små bedrifter kan delta.

Digitalisering vil kunne effektivisere offentlige anskaffelser. I 2018 startet Digitaliseringsdirektoratet (Digdir) et program med sikte på å effektivisere og forbedre anskaffelsesprosessene. Målet er at alle offentlige virksomheter innen utgangen av 2024 skal bruke digitale verktøy i hele anskaffelsesprosessen. I oppfølgingen av stortingsmeldingen har Digdir gjennomført enkelte analyser av statlige innkjøp, blant annet en dybdeanalyse av innkjøp i Nærings- og fiskeridepartementet og underliggende virksomheter. Hensikten har vært å avdekke potensial for samordning og effektivisering, og foreslå virkemidler for å effektivisere innkjøp. 1. september 2020 ble ansvaret for fagområdet offentlige anskaffelser, inkludert Statens innkjøpssenter, overført fra Digitaliseringsdirektoratet til Direktoratet for forvaltning og økonomistyring (DFØ).

5.2.2 Offentlige reguleringer

Offentlige reguleringer kan begrunnes med ulike former for markedssvikt. Markedssvikt kan for eksempel skyldes at aktiviteten har samfunnsmessige kostnader som ikke tas med i betraktningen av den som utøver den, som forurensing, eller naturlige monopol. Regulering kan da gi mer velfungerende markeder og bedre utnyttelse av ressursene.

Offentlig regulering bør være proporsjonal, konsistent og målrettet. Reguleringer kan ha både direkte administrative kostnader og mer indirekte kostnader. Blant annet kan tilpasninger redusere effektiviteten av reguleringen og føre til samfunnsøkonomisk tap. Produktivitetskommisjonen påpekte derfor at myndighetene kun bør gripe inn når det er nødvendig, og at det bør vurderes om samme formål kan oppnås på en mindre kostnadskrevende måte. Kommisjonen viste til at land med relativt få konkurransebegrensende reguleringer i næringslivet generelt har høyere BNP per innbygger og høyere produktivitetsvekst enn andre. Det kan skyldes at reguleringene skaper etableringshindre og svekker konkurransen mellom bedriftene og insentivene til innovasjon. Det offentlige bør ikke regulere mer enn det som er nødvendig, og regjeringen vil fortsette arbeidet med å fjerne svakt begrunnede forbud og reguleringer.

Regulering av fiskerinæringen

Næringer som er basert på utnyttelse av felles naturressurser, må reguleres med sikte på forsvarlig forvaltning i et langsiktig perspektiv. I fiskerinæringen er det etablert konsesjonsordninger og kvoter, blant annet for å legge til rette for lønnsomhet og for å unngå at ressursene overutnyttes. I 2019 eksporterte Norge villfanget fisk og fiskeprodukter for 30,8 mrd. kroner. Det norske kvotesystemet har over tid blitt svært komplekst, og regjeringen ser behov for forenklinger. Et ekspertutvalg har vurdert dagens kvotesystem, og hvordan kvotesystemet bør se ut i fremtiden, se NOU 2016: 26 Et fremtidsrettet kvotesystem. Nærings- og fiskeridepartementet la 21. juni 2019 frem Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping. Meldingen presenterte regjeringens forslag til et fremtidsrettet kvotesystem for norske fiskerier. Stortinget behandlet meldingen den 7. mai 2020. Stortinget sluttet seg til flere av regjeringens forslag til forenkling og effektivisering av kvotesystemet, og det arbeides nå med å følge opp Stortingets vedtak.

I Granavolden-plattformen fremgår det at naturressurser bør beskattes slik at overskuddet tilfaller fellesskapet, samtidig som selskapene kan utvinne lønnsomme ressurser. I Meld. St. 32 (2018–2019) valgte regjeringen å foreslå en kvotebeholdning tilhørende fellesskapet som mekanisme for innkreving av ressursrenten i fiskerinæringen. Stortinget besluttet at det ikke skal innføres en kvotebeholdning, og ba i stedet regjeringen om å komme tilbake til Stortinget med et forslag om en fiskal avgift på fiskeriene, jf. anmodningsvedtak 554 (2019–2020). Regjeringen tar sikte på å legge frem forslag om en fiskal avgift på fiskeriene i forbindelse med Revidert nasjonalbudsjett 2021.

En effektiv håndheving av regelverket er avgjørende for en troverdig fiskeriforvaltning. Brudd på reguleringene ødelegger konkurranseforholdene i næringen og truer både miljø, fremtidig næringsgrunnlag og markedsadgangen for norsk sjømat. Ulovlig fangst og omsetning gir også tap av skatte- og avgiftsinntekter og utgjør en risiko for mattrygghet. Regjeringen satte våren 2018 ned et utvalg som skulle se på hvordan vi ved hjelp av ny teknologi kan få en mer effektiv nasjonal kontroll, som samtidig gir næringen et konkurransefortrinn i krevende sjømatmarkeder. Utvalget leverte høsten 2019 sin rapport NOU 2019: 21 Framtidens fiskerikontroll. Rapporten har vært på offentlig høring. For å følge opp anbefalinger fra Fiskerikontrollutvalget foreslår regjeringen at det fra 2021 innføres en kontrollavgift for fiskeflåten som skal finansiere tiltak for økt ressurskontroll og tilsyn med fiskeriene.

Regulering av havbruksnæringen

Den norske havbruksnæringen har siden begynnelsen av 1970-tallet vært i sterk utvikling. Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø, og er verdens største produsent og eksportør av atlantisk laks. Produksjonen har vært relativt stabil siden 2012. Samtidig har eksportverdien fortsatt å øke. I 2019 ble det eksportert laks og ørret for 76,2 mrd. kroner.

Tillatelser til oppdrett av laks, ørret og regnbueørret er antallsbegrenset. Hver tillatelse er avgrenset til et visst antall tonn fisk. Dagens handlingsregel for kapasitetsjustering i norsk lakse- og ørretoppdrett er basert på produksjonsområder og næringens miljøpåvirkning. Det er lagt opp til justeringer i produksjonskapasiteten hvert annet år.

Tillatelsene utstedes av staten og er ikke tidsbegrensede. Nærings- og fiskeridepartementet har i 2020 tildelt økt kapasitet i eksisterende oppdrettstillatelser til fastpris og auksjonert ut nye tillatelser. Tillatelsene gir beskyttet rett til næringsutøvelse og kan derfor gi opphav til en ekstraordinær avkastning (grunnrente). Grunnrenten oppstår dels som følge av at det er et begrenset antall lokaliteter som er egnet for havbruksvirksomhet, dels som følge av begrensninger på hvor mange tillatelser som kan gis på grunn av miljøreguleringer. Norge et av de få stedene i verden hvor klima- og naturforholdene legger til rette for effektiv oppdrett av laks i sjøen.

Regjeringen nedsatte i 2018 et partssammensatt utvalg for å vurdere ulike former for beskatning av havbruksnæringen. Utvalget leverte sin innstilling i november 2019, og anbefalte en overskuddsbasert grunnrenteskatt på havbruk med et anslått proveny på opptil 7 mrd. kroner. Regjeringen varslet i Revidert nasjonalbudsjett 2020 at den i statsbudsjettet for 2021 vil fremme forslag om å innføre en produksjonsavgift på 40 øre per kg produsert laks, ørret og regnbueørret. Årlig proveny anslås til om lag 500 mill. kroner. I tillegg foreslo regjeringen at 25 pst. av inntekter fra ny kapasitet fra og med 2022 fordeles til kommuner og fylkeskommuner med havbruksvirksomhet via Havbruksfondet. Stortinget sluttet seg til regjeringens forslag om produksjonsavgift, men besluttet at 40 pst. av inntekter fra ny kapasitet og nye tillatelser fra og med 2022 skal gå til Havbruksfondet.

Regulering av landbruket

Regjeringen baserer landbrukspolitikken på fire bærebjelker: Et velfungerende importvern, samvirkebaserte markedsordninger, jordbruksforhandlingsinstituttet og en eiendomspolitikk tilrettelagt for bonden som selvstendig næringsdrivende.

Produktivitetskommisjonen har pekt på at liberalisering av jordbruket kan gi vesentlige samfunnsøkonomiske gevinster. Finansdepartementet har anslått at jordbruket genererte en negativ ressursrente på om lag 7 000 kroner per innbygger i 2016. Samlet tilsvarer det om lag 36 mrd. kroner. Beregningen er usikker og gir ikke et fullstendig uttrykk for de samfunnsøkonomiske kostnadene ved jordbrukspolitikken, blant annet fordi den ikke fanger opp kostnadene ved skjermingsstøtte og budsjettstøtte. På den annen side gir beregningen ikke uttrykk for verdien av jordbrukets bidrag til kollektive goder som matsikkerhet, kulturlandskap og bosettingsmønster. Næringsstøtte til jordbruket er omtalt i kapittel 5.4.

I 2014 og 2015 gjennomførte regjeringen en rekke endringer i regelverk og støtteordninger for jordbruket, herunder om lag 40 forenklingstiltak. Målet med endringene var blant annet å styrke næringsutøvernes mulighet til å utvikle egen eiendom, og å oppheve begrensninger som hindrer effektiv kapasitetsutnyttelse i næringen. Samlet bidrar forenklingstiltakene til en mer effektiv ressursbruk og organisering av landbruksvirksomhetene.

Ved stortingets behandling av Meld. St. 11 (2016–2017) Endring og utvikling — En fremtidsrettet jordbruksproduksjon konkluderte et flertall med at det skulle prioriteres andre mål ved landbrukspolitikken enn forenkling og effektivisering. I de siste jordbruksoppgjørene har derfor ikke vesentlige forenklingsreformer i virkemiddelbruken blitt prioritert.

Hovedformålet med jordbrukspolitikken har i flere år vært økt matproduksjon basert på norske ressurser. De økonomiske virkemidlene bygger opp under en kanaliseringspolitikk der grasbasert husdyrhold prioriteres i distriktene, og korn, grønnsaker og åpen åkerproduksjon prioriteres i de områdene som ligger til rette for det.

Et begrenset hjemmemarked, økt import og for sterk stimulans til økt matproduksjon har de seneste årene ført til oppbygging av overkapasitet og overproduksjon i flere sektorer. Lite effektiv bruk av ressurser svekker både grunnlaget for landbruk over hele landet og annen måloppnåelse i landbrukspolitikken. Internasjonale forhold påvirker i økende grad rammebetingelsene for jordbruket og matindustrien. Matsektorens konkurransekraft er avgjørende for å opprettholde en høy hjemmemarkedsandel, og for målet om økt matproduksjon i Norge.

Regelverket på matområdet er i stor grad harmonisert i EØS/EU-området. Som følge av EØS-avtalen blir grunnlaget for det norske regelverket hovedsakelig utviklet på EU-nivå, der Mattilsynet deltar i arbeidet med regelverksutvikling. Det inngår i Mattilsynets samfunnsoppdrag å vurdere forenklinger knyttet til all regelverksutvikling.

Regulering av bygge- og anleggsnæringen

Konkurransetilsynet og Produktivitetskommisjonen har trukket frem flere utfordringer på tilbudssiden i bolig- og byggemarkedet. Sentralt er kostnadsdrivende reguleringer, lange og usikre prosesser hvor myndighetene er involvert, og få og dyre tomter. Dette har ført til kostnadsvekst i næringen og mulige etableringshindre for nye aktører.

Regjeringen legger til rette for enklere og mer effektive plan- og byggesaksprosesser, slik at boliger, infrastruktur og næringsområder kan bygges ut raskere og rimeligere. Etter forslag fra regjeringen har Stortinget vedtatt flere endringer i plan- og bygningsloven og tilhørende forskrifter de siste årene. Endringene har bidratt til et enklere, mer oversiktlig og forutsigbart regelverk, uten at det går på bekostning av viktige kvaliteter og sikkerhet. Næringen kan spare tid på byggesøknader, og kommunene kan prioritere ressursene sine bedre. Regjeringen vil fortsette å forenkle plan- og bygningsloven og tilhørende forskrifter. Innen utgangen av 2020 vil regjeringen fremme forslag til lovendringer for Stortinget for å forenkle og tydeliggjøre regelverket for eksisterende bygg.

Byggkvalitetutvalget, som leverte sin rapport til Kommunal- og moderniseringsdepartementet 5. februar 2020, anbefaler tiltak som skal bidra til at det lønner seg å levere kvalitet og være seriøs. Det viktigste tiltaket er at ansvarsrettsystemet og Sentral godkjenning for ansvarsrett foreslås avviklet. Lovregulerte yrker på viktige områder, styrket kontroll og byggskadeforsikring for boliger er blant de nye virkemidlene som foreslås innført. Kommunal- og moderniseringsdepartementet har nå igangsatt arbeid med å følge opp rapporten.

Regulering av drosjenæringen

Drosjenæringen er frem til 1. november 2020 en sterkt regulert næring, med blant annet antallsregulering av løyver i hver fylkeskommune. Antallsreguleringen, kombinert med driveplikten, gjør det vanskelig for løyvehaverne å tilpasse tilbudet til etterspørselen i markedet. Videre hindrer antallsreguleringen nye aktører i å etablere seg og det begrenser konkurransen. Svak prisinformasjon og høye etableringshindre har også vært fremhevet som årsaker til at konkurransen i drosjemarkedet fungerer mindre godt.

Det har vært få endringer i reguleringen i nyere tid, mens ny teknologi de siste årene har åpnet for nye muligheter til å formidle drosjetjenester. Sverige gikk bort fra systemet med behovsprøving av drosjeløyver på 1990-tallet, mens Danmark og Finland gjorde det i 2018.

Stortinget vedtok i juni 2019 endringer i yrkestransportloven som blant annet opphever behovsprøvingen og sentraltilknytningsplikten. Endringene er utsatt fra 1. juli 2020 til 1. november. Regelendringene skal legge til rette for et velfungerende drosjemarked som gir et bedre tilbud til reisende i hele landet. Etableringsbarrierene senkes, samtidig som det stilles tilstrekkelige krav til aktørene for å sikre en seriøs næring.

Ved å fjerne behovsprøvingen, oppheve sentraltilknytningsplikten og kravet om at drosjeyrket skal være hovederverv for løyvehaver, blir det lagt til rette for at nye aktører kan etablere seg i markedet. Endringene vil gi aktørene større frihet til å drive virksomheten slik de selv mener er hensiktsmessig. For å sikre et godt tilbud i hele landet kan fylkeskommunene tildele eneretter i distriktene når markedet ikke tilbyr et tilstrekkelig drosjetilbud på kommersielle vilkår. Enerett kan komme i tillegg til eller i stedet for kjøp av drosjetjenester.

Kravet om løyve er videreført, med justeringer i de objektive løyvekravene for å hindre unødige etableringshindre. Viktige krav som god vandel, tilfredsstillende økonomi og etablering i Norge består. Kravet om fagkompetanse fjernes for løyvehaver, men innføres for sjåfører. Hensynet til sikkerhet for passasjer og sjåfør er ivaretatt ved innføring av krav om at alle drosjeturer skal loggføres. Regjeringen ønsker også å se hvilke nye digitale løsninger som kan være et alternativ til taksameteret. Dette vil bli vurdert i oppfølgingen av forslag til endringer i regelverket som Samferdselsdepartementet har sendt på høring.

Forenkling for næringslivet

Regjeringen vil fortsette å redusere næringslivets kostnader ved å forenkle rapportering, lover og regler. Regjeringen legger også vekt på gode beslutningsgrunnlag før nye reguleringer vedtas. Regelrådet skal vurdere forslag til nytt eller endret regelverk som påvirker næringslivet, og bidra til at næringslivet ikke påføres unødvendige byrder.

Ny teknologi og digitale løsninger gir muligheter for forenkling og mer effektive prosesser, samtidig som det gir bedre kontrollmuligheter for myndighetene slik at en kan redusere omfanget av svart økonomi. Regjeringen har som mål at opplysninger det offentlige innhenter, skal lagres og kategoriseres på en slik måte at de samme opplysningene innhentes kun én gang.

Regjeringen vil arbeide for en mer samordnet og enhetlig tilsynspraksis overfor næringslivet, blant annet ved å legge til rette for god informasjonsutveksling mellom tilsyn for å støtte opp om målet om risikobasert tilsynsvirksomhet. Tilsynene bør i størst mulig grad prioritere kontroll av virksomheter med høy risiko for lovbrudd, mens virksomheter som over tid viser god etterlevelse av regelverket, bør kontrolleres sjeldnere. Det er igangsatt et prosjekt, ledet av Arbeidstilsynet og Brønnøysundregistrene, som skal bidra med digitale verktøy for deling av data som kan bedre informasjonsflyten mellom tilsynene og således heve treffsikkerheten på risikovurderingene i forkant av et tilsyn.

Som del av arbeidet med å forenkle regelverk og rutiner er det etablert bransjevise samarbeidsprosjekter mellom offentlig og privat sektor for blant annet finansnæringen, landbruk, havbruk og bygge- og anleggsbransjen. Gjennomføringen av en rekke tiltak har resultert i betydelige samfunnsøkonomiske gevinster.

Nærings- og fiskeridepartementet har ansvar for sammenslutningsretten, som legger rammer for organiseringen av virksomheter. Gjennom sammenslutningslovgivningen reguleres rettigheter, plikter, ansvar og risiko for ulike organisasjonsformer. Departementet forvalter også regelverket for registrering i blant annet Enhetsregisteret og Foretaksregisteret. Opplysninger i disse registrene sikrer at grunnleggende informasjon om virksomhetene har god kvalitet og er tilgjengelig for allmenheten og det offentlige.

Et ekspertutvalg utredet i 2016 mulighetene for forenklinger i aksjelovgivningen, og evaluerte endringene som trådte i kraft 1. juli 2013. Det er gjort en rekke endringer basert på utredningen, blant annet endringer som innebærer økt mulighet for bruk av elektroniske løsninger og forenklinger i kravene til aksjeselskapers organisasjon, kapitalreglene, fravalg av revisjon og krav til særattestasjoner.

I 2021 vil Nærings- og fiskeridepartementet fortsette arbeidet med å revidere og videreutvikle sammenslutnings- og registerlovgivningen, blant annet med sikte på å forenkle regelverket. Målet er at næringslivet skal ha et klart og hensiktsmessig regelverk, uavhengig av organisasjonsform.

5.2.3 Innovasjon og forskning i næringslivet

Innovasjon er viktig for verdiskaping og produktivitetsvekst. Statistisk sentralbyrås FoU-undersøkelser viser at forskningsaktiviteten i næringslivet viser tegn til stagnasjon i 2018 etter en periode på nesten 10 år med sterk vekst. Næringslivet hadde egenutført forskning og utvikling (FoU) for om lag 32,7 mrd. kroner i 2018. I tillegg kjøpte næringslivet i 2018 FoU til en verdi av om lag 7,6 mrd. kroner fra andre virksomheter, offentlig finansierte forskningsinstitutter og utlandet.

Virksomheter investerer i forskning, utvikling og innovasjon fordi det lønner seg. Resultater og metoder fra en enkelt bedrifts forskning og utvikling kan imidlertid ha positive effekter ikke bare for bedriften selv, men også for andre. Dette kan gjøre at bedrifter investerer mindre i FoU enn det som er lønnsomt for samfunnet. Derfor gis det offentlig støtte til bedrifter, slik at de satser mer på forskning og innovasjon. Regjeringen har økt bevilgningene til forskning og innovasjon betydelig de siste årene og har satset på brede, landsdekkende ordninger. Norsk næringsliv har økt sin egenutførte FoU fra 0,73 prosent av BNP i 2013 til 0,93 prosent av BNP i 2018.

Regjeringen arbeider med å følge opp den helhetlige gjennomgangen av det næringsrettede virkemiddelapparatet. Oppfølgingen har en klar ambisjon om en omlegging til et enklere og mer brukervennlig virkemiddelapparat til gode for næringsliv, gründere og forskningsmiljøer i hele landet. Målet er å få mest mulig verdiskaping og lønnsomme arbeidsplasser ut av de midlene som kanaliseres gjennom virkemiddelapparatet. Resultatet skal være et virkemiddelapparat som i økt grad er fremtidsrettet, styrbart og kostnadseffektivt, og er bygd på en riktig rolledeling og grenseflater mellom aktørene.

5.2.4 Skatte- og avgiftssystemet

Et effektivt og vekstfremmende skattesystem skal bidra til gode rammebetingelser både i gode og dårlige tider. Gode insentiver til å investere og arbeide er viktig for å lykkes med omstillingene og øke produktiviteten. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til det. Dette ligger også til grunn for regjeringens skattepolitikk. Regjeringens skatte- og avgiftsforslag for 2021 bidrar til å løse langsiktige utfordringer samtidig som det er godt tilpasset den situasjonen norsk økonomi nå er i. Forslaget fremmer verdiskaping, priser miljøskadelige aktiviteter og beskytter skattegrunnlagene. Kapittel 4 redegjør nærmere for skatte- og avgiftsopplegget for 2021.

5.2.5 Arbeidsmarkedet

Arbeidskraften er den viktigste ressursen i samfunnet. Høy yrkesdeltakelse og en godt kvalifisert arbeidsstyrke er avgjørende for vekst og velstand. Regjeringen legger stor vekt på at flest mulig skal kunne delta i arbeidslivet, og at den økte ledigheten som følge av koronasituasjonen ikke må føre til varig utstøting fra arbeidsmarkedet. Bevilgningen til arbeidsmarkedstiltak foreslås derfor økt fra 2020 til 2021. Regjeringen har også lansert en satsing på ulike kompetansetiltak slik at flere får mulighet til å kvalifisere seg for dagens og fremtidens jobber. Skattesystemet og inntektssikringsordningene må utformes slik at det lønner seg å jobbe, og at flere velger å stå lenger i arbeid. For å sikre et robust og forutsigbart pensjonssystem, må hovedprinsippene i pensjonsreformen ligge fast over tid. På enkelte punkter er det imidlertid behov for å videreutvikle innretningen av pensjonssystemet for å sikre måloppnåelsen. Regjeringen har nedsatt et utvalg som skal beskrive pensjonssystemet og evaluere om de langsiktige målene i reformen vil kunne nås. Utvalget skal legge frem sin utredning med tilrådinger innen 1. mars 2022.

Måten det norske arbeidsmarkedet fungerer på, kombinert med universelle og gode velferdsordninger, reduserer usikkerheten for arbeidstakere som blir berørt av omstillinger. Det har bidratt til en god omstillings- og innovasjonsevne, en relativt høy produktivitetsvekst og samtidig små inntektsforskjeller. Sysselsettingspolitikken er nærmere omtalt i kapittel 3.5.

Høyere utdanning skal bidra til å utvikle samfunnet, håndtere store samfunnsutfordringer og gi arbeidslivet tilgang til kvalifisert arbeidskraft. For å styrke kvaliteten og relevansen i høyere utdanning må lærestedene og arbeidslivet utvikle bedre og mer gjensidig samarbeid om å identifisere kunnskapsbehov og gi studentene relevant læring. Derfor vil regjeringen legge frem en melding for Stortinget om arbeidslivsrelevans i høyere utdanning, etter planen våren 2021. Målet for meldingen er å styrke samarbeidet mellom universiteter og høyskoler og arbeidslivet om høyere utdanning.

Regjeringen har arbeidet med kompetansereformen siden 2018 og la våren 2020 frem Meld. St. 14 (2019–2020) Kompetansereformen – Lære hele livet. Kompetansereformen har som mål at ingen skal gå ut på dato som følge av manglende kompetanse, og at arbeidslivet skal få tilgang på den kompetansen det har behov for. Regjeringen har satt i gang tiltak for å stimulere etterspørselen etter kompetanseutvikling, åpne utdanningssystemet for livslang læring og få bedre samsvar mellom tilbud om og etterspørsel etter kompetanseutvikling. Regjeringen vil fortsette å utvikle reformen gradvis i årene som kommer.

5.2.6 Kapitalmarkedet

Velfungerende kapitalmarkeder bidrar til effektiv ressursbruk og er viktig for økonomisk vekst, omstilling og innovasjon. Kapitalmarkedet skal sørge for at kapitalsøkere effektivt kobles med kapitaleiere, og at risiko fordeles på en hensiktsmessig måte. Hvor effektivt denne koblingen skjer, avhenger blant annet av investorers og långiveres tilgang til informasjon om forventet lønnsomhet og risiko. Konkurransen mellom etterspørrere og tilbydere av kapital og i hvilken grad kapitalen er mobil over landegrenser og regioner, er også av betydning.

Gjennom EØS-avtalen har Norge stort sett samme regler for å regulere kapitalmarkedene som EU-landene. Det bidrar blant annet til kapitalflyt på tvers av landegrensene. Staten er en betydelig aktør i kapitalmarkedet både gjennom det direkte eierskapet og gjennom ulike virkemidler som såkornfond, låne- og garantiordninger.

Myndighetene legger til rette for effektive kapitalmarkeder blant annet gjennom regulering som skal fremme finansiell stabilitet og bidra til at aktørene i markedet har tillit til det finansielle systemet, jf. blant annet Meld. St. 22 (2019–2020) Finansmarkedsmeldingen 2020. Erfaringene etter den internasjonale finanskrisen viser at det kan ta lang tid før kapitalmarkedene fungerer godt etter en periode med ustabilitet. Utbruddet av covid-19 har ført til uro i finansmarkedene, med svingende aksjekurser og reduserte inntekter for næringslivet. Det har blitt iverksatt et bredt sett av tiltak for å motvirke de realøkonomiske utslagene.

Næringslivet er avhengig av et velfungerende kapitalmarked for å kunne finansiere lønnsomme prosjekter til priser som reflekterer forventet avkastning og risiko. En rekke utredninger, blant annet Skatteutvalget (NOU 2014: 13), Produktivitetskommisjonen (NOU 2016: 3) og Kapitaltilgangsutvalget (NOU 2018: 5) indikerer at kapitalmarkedene i Norge fungerer godt i normale tider. Se kapittel 5.2.6 i Meld. St. 1 (2019–2020) Nasjonalbudsjettet 2020 for en utvidet omtale av Kapitaltilgangsutvalgets utredning.

5.3 Effektiv ressursbruk i offentlig sektor

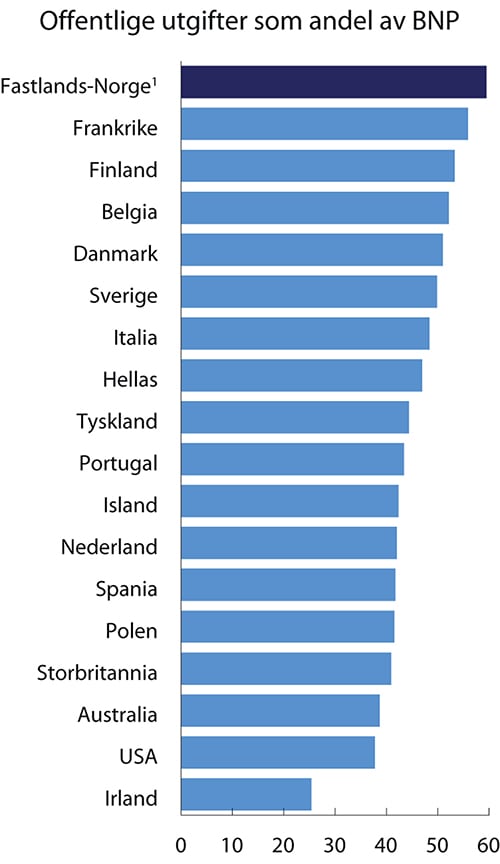

Offentlig forvaltning er relativt stor i Norge sammenlignet med andre OECD-land, se figur 5.2. Innfasingen av petroleumsinntekter i budsjettene har gjort det mulig å øke offentlige utgifter. Samtidig er skattenivået forholdsvis høyt i Norge sammenliknet med andre land, se avsnitt 3.1.5 og figur 3.8. De samlede utgiftene i offentlig forvaltning utgjorde 1 807 mrd. kroner i 2019, tilsvarende vel 59 pst. av fastlands-BNP.

Figur 5.2 Offentlige utgifter som andel av BNP

1 Fastlands-Norge er beregnet for 2019. Andre land er beregnet for 2018.

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Variasjonen i utgiftsnivået mellom land skyldes i hovedsak ulik oppgavefordeling mellom offentlig og privat sektor. Fellesgoder som forsvar, politi, rettsvesen og offentlig administrasjon finansieres med skatter og avgifter i alle moderne land. I Norge ivaretar det offentlige i stor grad også individrettede tjenester som utdanning, helse og omsorg. Dette er tjenester som i en del andre land i større grad utføres og finansieres av private eller ivaretas av familien. Nivået på offentlige støtte- og velferdsordninger er også relativt høyt i Norge. Dessuten står det offentlige for en større del av pensjonsordningene enn i mange andre land, hvor pensjoner i større grad er et privat ansvar. Offentlig sektor legger også beslag på en stor andel av arbeidskraften. Mange av oppgavene det offentlige utfører er arbeidsintensive, slik som utdanning, politi og helsevesen, og i 2018 arbeidet hver tredje sysselsatte i Norge i offentlig sektor. Kommunene står for en stor del av denne sysselsetningen, og har ansvar for mange av tjenestene innen helse- og omsorg som særlig berøres av de demografiske endringene i befolkningen. Når så store deler av arbeidskraften og de øvrige ressursene i økonomien benyttes i stat og kommuner, får ressursanvendelsen i offentlig sektor mye å si både for økonomisk utvikling, produktivitet og velferd.

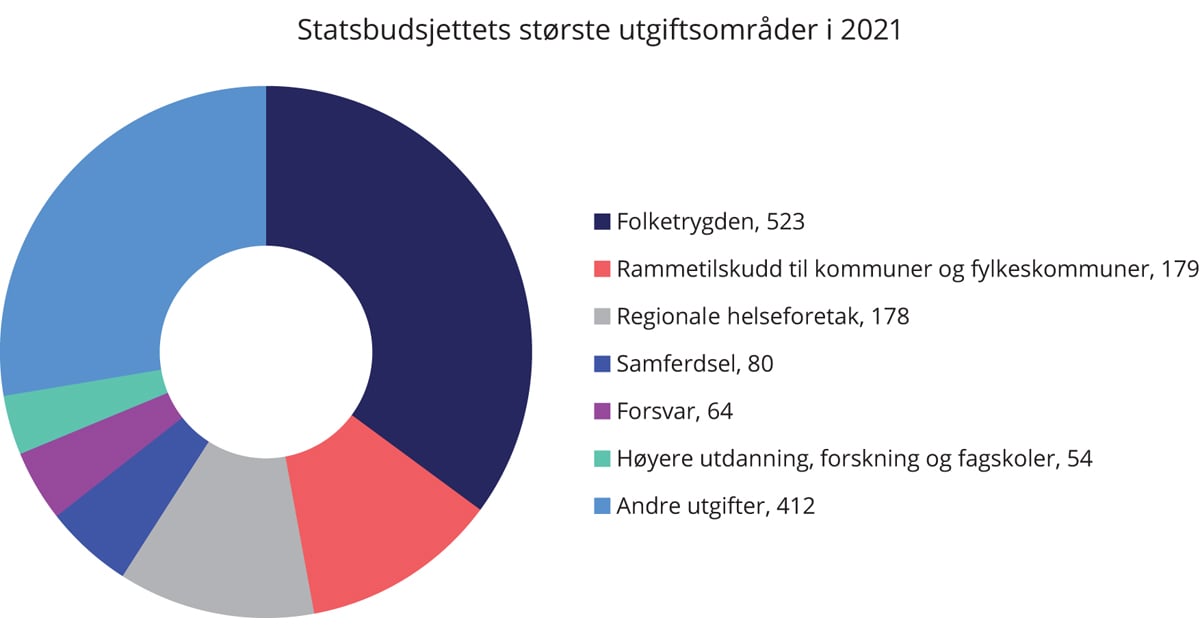

Figur 5.3 gir en oversikt over sentrale utgiftsområder på statsbudsjettet, og inkluderer utgifter til drift, investering og overføringer til andre. I figuren er utgifter til petroleumsvirksomhet, finansielle transaksjoner og overføring til Statens pensjonsfond utland ikke inkludert. Velferdsordningene utgjør en stor del av statens utgifter, og som figuren viser utgjør folketrygden med bl.a. alders- og uførepensjon, en særlig stor del (35 pst.). Velferdsordningene er viktige for bærekraften i offentlige finanser både fordi de utgjør en så stor andel av statens utgifter, men også fordi de i mange tilfeller påvirker arbeidstilbudet og dermed verdiskapingen i økonomien. Både rammetilskudd til kommuner og fylkeskommuner og overføringer til de regionale helseforetakene utgjør 12 pst. av statsbudsjettets utgifter. Dette synliggjør at det er viktig med god bruk av ressursene i kommunal sektor og spesialisthelsetjenesten. Endringer i alderssammensetningen vil føre til at kommunene fremover får færre mennesker i arbeidsfør alder sammenliknet med antall pensjonister. Aldringen av befolkningen vil bli en særlig utfordring for de minste kommunene. Samferdsel, forsvar og høyere utdanning mv. peker seg også ut som forholdsvis store utgiftsområder. Statens utgifter til investeringer inngår i alle gruppene i figuren. Ifølge tall fra nasjonalregnskapet utgjorde statsforvaltningens bruttoinvesteringer i realkapital i underkant av 7 pst. av totale utgifter i 2019.

Figur 5.3 Statsbudsjettets største utgiftsområder i 2021. Mrd. kroner

Kilde: Finansdepartementet.

Produktivitetskommisjonen har pekt på at Norges gunstige økonomiske stilling over tid har gjort det mindre påkrevet å legge vekt på effektiv ressursbruk og prioritering innenfor offentlig budsjetter enn i mange andre land. Kommisjonen mente derfor at det kan være et betydelig potensial for bedre målretting av ressursbruken og for å hente ut effektiviseringsgevinster. I noen sektorer og prosjekttyper kan det være utfordrende å få til endringer selv om det er tatt i bruk ny teknologi og tilrettelagt for nye arbeidsformer. Gevinster må derfor synliggjøres og følges opp aktivt slik at de kan realiseres i form av bedre tjenester og budsjettbesparelser.

Bedre offentlig ressursbruk er en viktig del av strategien for å møte utfordringen med et mer begrenset handlingsrom i budsjettene i årene fremover, jf. Perspektivmeldingen 2017 (Meld. St. 29 (2016–2017)). Aldringen av befolkningen gir nå økte utgifter til pensjon og press på helse- og omsorgstjenestene samtidig som veksten i arbeidsstyrken avtar. Effektiv bruk av offentlige midler og arbeidskraft er nødvendig for å møte tjenestebehovet i helse- og omsorgssektoren og samtidig ivareta andre viktige oppgaver. Fremover vil nye offentlige tilbud i stadig større grad måtte finansieres gjennom reduksjon i andre utgifter. Bedre ressursbruk og omprioriteringer innenfor budsjettene må til for å kunne fortsette å utvikle velferdssamfunnet.

En effektiv og tilstrekkelig brukerrettet offentlig sektor er også viktig for å opprettholde innbyggernes tillit til myndighetene. OECD har pekt på tillit som en driver for effektiv forvaltning og økonomisk utvikling og et mål på hvordan offentlig sektor lykkes. Norsk offentlig forvaltning skårer høyt i internasjonale sammenligninger av tillit, som gir et godt utgangspunkt for å forsterke arbeidet med å bruke ressursene i offentlig sektor bedre.

Avbyråkratiserings- og effektiviseringsreformen (ABE-reformen) ble innført i 2015. Reformen medfører at en fast andel av gevinstene fra produktivtetsvekst benyttes til å finansiere nye prioriterte tiltak i statsbudsjettet hvert år. Dette sender et tydelig signal til virksomhetslederne om å gjennomføre langsiktig systematisk effektiviseringsarbeid, og at det er felleskapet som tar stilling til hvordan gevinstene av produktivitetsvekst skal benyttes. I regjeringens forslag til statsbudsjett for 2021 medfører reformen omprioritering av om lag 1,8 mrd. kroner.

Regjeringen har også satt i gang flere områdegjennomganger med sikte på å bedre ressursbruken innenfor utvalgte budsjettområder. Områdegjennomganger gir mulighet for større fordypning og grundigere vurderinger av enkelte bevilgninger enn det normalt er rom for innenfor den årlige budsjettprosessen. Slike gjennomganger skal legge til rette for effektiviseringsgevinster, bedre målretting av regler og tiltak eller nedprioritering av aktivitet som ikke lenger anses formålstjenlig. I 2020 arbeides det med områdegjennomganger av legemidler under folketrygden, styringen av politi- og lensmannsetaten og utenrikstjenesten. Tidligere har det vært gjennomganger av ID-forvaltingen, næringsrettede virkemidler, bygge- og eiendomspolitikken i statlig sivil sektor, næringsfremme i utlandet, øremerkede tilskudd i kommunesektoren, stønadsordninger i klimapolitikken, Statens vegvesen, miljøforvaltningen og Norges forskingsråd.

Direktoratet for forvaltning og økonomistyrings (DFØ) samfunnsoppdrag er å bidra til effektiv ressursbruk i staten og at staten når sine mål gjennom god styring, ledelse, organisering og gode beslutningsgrunnlag. Fagområdene i avdeling for ledelse, avdeling for utredning og analyse og avdeling for offentlige anskaffelser i Direktoratet for forvaltning og ikt (Difi) og Digitaliseringsdirektoratet ble flyttet til DFØ i 2020. Med ansvar for flere områder og et samlet fagmiljø gis DFØ nye muligheter til å legge til rette for effektiv ressursbruk og bidra til en kunnskapsbasert og utviklingsorientert forvaltning. På økonomiområdet leverer DFØ fellestjenester til statlige virksomheter som gir synergier og stordriftsfordeler for staten.

I resten av avsnittet gis en nærmere presentasjon av tiltak for effektiv offentlig ressursbruk gjennom hensiktsmessig organisering (5.3.1), nye og endrede arbeidsmåter (5.3.2) og bedre investeringer (5.3.3).

5.3.1 Mer effektiv organisering av kommune, region og stat

Kommunereformen medførte den største endringen i kommunestrukturen i Norge siden 1960-tallet. Fra 1. januar 2020 er det 356 kommuner i Norge, en reduksjon på 17 pst. fra 428 kommuner før kommunereformen startet. Hovedtrekkene ved kommunestrukturen er likevel ikke endret. Om lag halvparten av kommunene har fortsatt under 5 000 innbyggere, og flere enn 120 kommuner har færre enn 3 000 innbyggere. Regjeringen vil fortsatt legge til rette for kommunesammenslåinger. Målene for arbeidet med kommunestruktur har vært og er, gode og likeverdige tjenester til innbyggerne, en helhetlig og bærekraftig samfunns- og næringsutvikling, bærekraftige og robuste kommuner og et styrket lokaldemokrati.

I Norge har vi et generalistkommunesystem som innebærer at alle kommuner har samme oppgaver og ansvar, uavhengig av størrelse og antall innbyggere. Dagens kommuner er svært forskjellige med hensyn til blant annet folketall, befolkningsutvikling, avstander og sentralitet, og de vil slik sett ha ulike forutsetninger for å ivareta funksjonene som generalistkommune.

Det er særlig utfordringene knyttet til kapasitet og kompetanse i små kommuner og behovet for en mer helhetlig og bærekraftig samfunns- og næringsutvikling som gjør det nødvendig å jobbe videre med endringer i kommunestrukturen. Dette reformbehovet er forsterket gjennom de siste tiårene, blant annet som følge av aldringen av befolkingen. Også i det videre arbeidet med kommunestruktur legges det til rette for gode og langsiktige økonomiske virkemidler for kommuner som ønsker å slå seg sammen, jf. Stortingets tilslutning til dette i Innst. 393 (2017–2018).

Regionreformen ble vedtatt av Stortinget i juni 2017. Fra 1. januar 2020 har 19 fylker blitt til 11. Reformen legger grunnlaget for at det regionale nivået kan bli mer funksjonelt og ta et større ansvar for samfunnsutviklingen i regionene. Større fylkeskommuner med økt kapasitet og kompetanse kan bedre ivareta dagens oppgaver og påta seg nye. Fra 2020 har ingen fylkeskommuner under 200 000 innbyggere. Fylkeskommunene har fått flere oppgaver og virkemidler til å utvikle fylkene i tråd med regionale behov og muligheter. Det er overført oppgaver og virkemidler innenfor områder der fylkeskommunene allerede har ansvar og kompetanse, for eksempel innenfor samferdsel, næringsutvikling, miljø, kompetanse, integrering og landbruk. Også på kulturminnefeltet skjer det store endringer med overføringer av oppgaver til regionalt nivå.

Hovedprinsippet for finansiering av kommunesektoren er rammefinansiering. Rammefinansiering støtter opp om lokalt selvstyre og gir kommuner og fylkeskommuner handlingsrom til å gjøre prioriteringer i tråd med egne vurderinger og innbyggernes behov. Dette bidrar til effektiv ressursbruk tilpasset lokale forhold og stimulerer til innovasjon og effektivisering fordi frigjorte midler tilfaller den enkelte kommune. I statsbudsjettet for 2020 ble en rekke øremerkede tilskudd innlemmet i rammetilskuddet. Disse utgjorde samlet om lag 3,6 mrd. kroner. Flere kompensasjonsordninger er også under gradvis avvikling, noe som vil bidra til å redusere andelen øremerkede midler ytterligere. Over tid vil regjeringen avvikle flere øremerkede ordninger og redusere det totale omfanget av øremerking.

Det gjennomføres et betydelig omstillings- og effektiviseringsarbeid i kommunesektoren for å frigjøre ressurser som kan gi innbyggerne flere og bedre tjenester. Analyser fra Senter for økonomisk forskning (SØF), publisert i rapport fra Teknisk beregningsutvalg for kommuneøkonomi i november 2019, viser likevel forskjeller i tjenestetilbud og effektivitet mellom kommuner, også om man sammenligner kommuner med omtrent like mange innbyggere.

Analysene tyder på at det er store muligheter for mer effektiv ressursutnyttelse og bedre tjenester, eksempelvis innenfor barnehage, grunnskole og omsorgstjenester. Resultatene av kartlegging av den enkelte kommune legges årlig ut på www.kommunedata.no. Det kan bidra til en systematisk overføring av positive erfaringer, slik at tjenestene i kommunene forbedres og ressurser frigjøres. Analysene kan benyttes til sammenligninger av kommuner og til å følge utviklingen i egen kommune over tid. Oppdaterte analyser planlegges gjennomført i løpet av høsten 2020.

Omstilling og omorganisering i offentlige virksomheter kan legge til rette for mer effektiv ressursbruk. Det siste året har vi sett flere omstillinger og omorganiseringer, blant annet i Kystverket og på forbrukerområdet. Statens vegvesen ble fra 1. januar 2020 organisert etter funksjoner og oppgaver i seks divisjoner og et direktorat. Omorganiseringen må ses i sammenheng med blant annet oppgaveoverføringen til fylkeskommunene, områdegjennomgangen av Statens vegvesen, etablering av Nye Veier AS og økt digitalisering av tjenester. Flere oppgaver og ansatte er overført fra Vegdirektoratet til divisjonene. Dette innebærer utflytting av mange arbeidsplasser fra Oslo. For å legge til rette for fremtidsrettede, brukerorienterte og effektive tjenester gjennom ny tjenesteleveransemodell og -struktur skal det også gjennomføres en reform av trafikant- og kjøretøyområdet. Reformen skal være gjennomført innen utgangen av 2024.

5.3.2 Nye og endrede arbeidsmåter

Innovasjon i offentlig sektor er viktig for å få en mer effektiv tjenesteproduksjon og gode tjenester til innbyggerne. Samtidig er det et mål at offentlig sektor skal ha høy grad av tillit i befolkningen og finne nye løsninger på samfunnsutfordringer i samarbeid med innbyggerne, næringslivet, forskningsmiljøer og sivilsamfunnet. Regjeringen har nylig lagt fram en melding til Stortinget om innovasjon i offentlig sektor, jf. Meld. St. 30 (2019–2020) En innovativ offentlig sektor – Kultur, ledelse og kompetanse. Offentlig sektor må ha handlingsrom og insentiver til fornyelse. Ledere må bygge kultur for innovasjon, og offentlig sektor må samarbeide om innovasjon på tvers av forvaltningsnivåer og sektorer og sammen med næringsliv, forskningsmiljøer og sivilsamfunn. Offentlig sektor skal bruke teknologi, forsøk og utprøving mer systematisk for å utvikle og ta i bruk nye løsninger, og omsette flere av de vellykkede forsøkene til varige løsninger.

OECD har anbefalt at Norge i større grad tar i bruk felles, statlige tjenestesentre for administrative oppgaver. Slike sentre kan gi stordriftsfordeler og god kvalitet på tjenester. Departementenes sikkerhets- og serviceorganisasjon (DSS) leverer administrative fellestjenester til departementene, mens Direktoratet for forvaltning og økonomistyring (DFØ) leverer digitale lønns- og regnskapstjenester til et flertall av statlige virksomheter. På anskaffelsessiden er det vedtatt at Statens innkjøpssenter, som ble opprettet i 2016 som en fireårig prøveordning, skal forlenges i to nye år.

Digitaliseringsdirektoratet har ansvar for flere av de sentrale fellesløsningene innenfor IKT, blant annet ID-porten, Altinn, Digital postkasse til innbyggerne og Kontakt- og reservasjonsregisteret. De siste årene har vi sett en fortsatt sterk vekst i bruken av fellesløsningene.

Komplekse problemstillinger følger ikke nødvendigvis etablerte administrative strukturer eller inndelinger, men krever innsats og samarbeid fra flere sektormyndigheter og forvaltningsnivåer. Regjeringen vil fortsette å legge til rette for effektive samhandlingsarenaer både innenfor offentlig forvaltning og i form av privat-offentlig samarbeid. Byvekstavtaler er gjensidig forpliktende avtaler mellom staten, fylkeskommuner og kommuner for å få effektiv trafikkavvikling, mindre kø, reduserte klimagassutslipp og mindre luftforurensning og støy. Målet er at veksten i persontrafikken skal tas med kollektivtransport, sykkel og gange (nullvekstmålet). Byvekstavtalene er et sentralt verktøy for bedre samordning og mer helhetlig tilnærming i areal- og transportpolitikken. I dag er det inngått bymiljø-/byvekstavtale med de fire største byområdene.

Konkurranseutsetting og økt samarbeid med private kan bidra til bedre tjenester uten at offentlige budsjetter øker. En miks av private og ideelle aktører kan bidra til bedre tjenester, større mangfold og økt valgfrihet for brukere. I desember 2019 ble det etter konkurranse inngått en ny avtale om togtrafikken på Bergensbanen og Vossebanen med oppstart 13. desember 2020. Tidligere er det inngått tilsvarende avtaler om togtrafikk på to andre strekninger. De avtalte statlige vederlagene i alle tre avtalene innebærer betydelige besparelser. Konkurransen om lokal- og regiontogstrafikk i Osloområdet mellom Lillestrøm, Spikkestad, Gjøvik og Halden ble lyst ut i september 2019. Konkurransegrunnlaget planlegges sendt ut i mars 2021.

Bane NOR SF legger opp til at drift og vedlikehold av jernbanen skal konkurranseutsettes i ti geografiske kontraktsområder, hvor drift og vedlikehold av jernbanenettet på Sørlandet lyses ut først. Konkurranseutsettingen skal skje gradvis for å høste erfaring. Bane NOR SF har anslått betydelige gevinster.

Digitalisering er en viktig drivkraft for økt produktivitet i offentlig sektor. Teknologiutviklingen åpner for nye måter å organisere forvaltningen på, forbedrede tjenestetilbud og helt nye måter å gi brukerne tilgang til offentlige tjenester.

Digitaliseringsdirektoratet skal være regjeringens fremste verktøy for raskere og mer samordnet digitalisering av offentlig sektor, og bidra til formålstjenlig digitalisering av samfunnet som helhet. Digitaliseringsdirektoratet skal innenfor sitt ansvarsområde legge til rette for innovasjon i offentlig og privat sektor, god informasjonssikkerhet, og effektiv og sikker utvikling av digitale tjenester for innbyggere, kommuner og næringsliv.

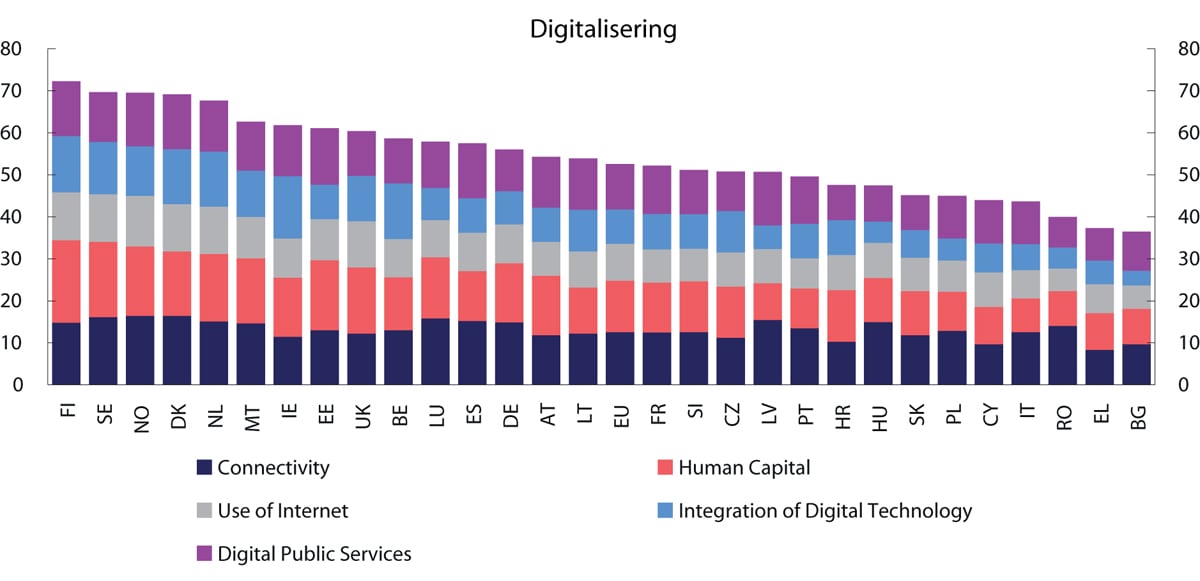

The Digital Economy and Society Index (DESI) måler EU-landene samt Norge og Storbritannia på digital infrastruktur, i hvilken grad næringslivet tar i bruk digital teknologi, bruken av offentlige digitale tjenester, digital kompetanse og bruk av teknologi og tjenester i samfunnet. Indeksen for 2020, se figur 5.4, viser at Norge rangeres som nummer tre i Europa etter Finland og Sverige. Norge var i 2019 rangert som nummer fem.

Figur 5.4 Digital Economy Society Index 2020

Kilde: Europakommisjonen.

Regjeringen vil fortsette å utvikle digitale løsninger som tar utgangspunkt i brukernes behov på tvers av sektorer og forvaltningsnivå. Arbeidet med oppfølging av Digitaliseringsstrategi for offentlig sektor 2019–2025 pågår i samarbeid med KS. Digitaliseringsdirektoratet publiserte våren i 2020 første versjon av en handlingsplan som viser status for gjennomføring av tiltakene i digitaliseringsstrategien.

De offentlige virksomhetene må forenkle og samordne slik at brukerne skal oppleve at offentlige tjenester er sammenhengende og helhetlige. Tilsvarende må tjenester for næringslivet samordnes bedre. Livshendelser og livssituasjoner er et godt utgangspunkt for å sette brukeren i sentrum, se nærmere omtale i Digitaliseringsstrategien. Målet er kvalitets- og effektiviseringsgevinster for innbyggere og næringsliv, og samtidig gevinster i form av redusert ressursbruk i forvaltningen.

Gjennom medfinansieringsordningen for digitaliseringsprosjekter i statlig sektor gis statlig støtte til digitaliseringsprosjekter. Prosjektene må være samfunnsøkonomisk lønnsomme og levere forpliktende gevinstrealiseringsplaner. Fra starten var ordningen rettet mot små og mellomstore digitaliseringstiltak. Fra 2020 er ordningen utvidet til også å omfatte noe større tverrgående digitaliseringstiltak som understøtter målene i regjeringens digitaliseringsstrategi om fellestjenester og sammenhengende tjenester mot brukerne. Kravet til virksomhetenes egenfinansiering er her 15 pst. Halvparten av gevinstene i virksomheter som mottar støtte fra ordningen, og andre statlige virksomheter som får vesentlige gevinster fra tiltaket, realiseres gjennom reduksjon i virksomhetenes budsjettrammene.

Digitaliseringsrådet er et frivillig lavterskeltilbud til alle statlige virksomhetsledere for å hjelpe dem å lykkes med digitalisering. Noen virksomheter har etter hvert fått mye erfaring med slike prosjekter, mens andre er mindre erfarne. Digitaliseringsrådet gir råd om strategiske veivalg i alle faser av et prosjekt og til prosjekter i alle størrelser. Medlemmene i rådet er ressurspersoner med tung faglig kompetanse og praktisk toppledererfaring fra både offentlig og privat sektor, samt akademia. Rådet understøttes av et sekretariat fra Digitaliseringsdirektoratet som trekker på spisskompetanse fra hele direktoratet.

Forvaltningen skal fortsette å styrke arbeidet med informasjonsforvaltning og deling av offentlige data. Deling av offentlig data er viktig for å nå det langsiktige målet om at innbyggere og næringsliv skal gi samme informasjon kun én gang. Regjeringen tar sikte på å legge frem en stortingsmelding om datadrevet økonomi og innovasjon i begynnelsen av 2021.

I løpet av året er det satt i gang og videreutviklet flere digitaliseringsprosjekter som legger til rette for bedre deling av data og elektronisk kommunikasjon blant annet innenfor justissektoren (Justishub), i barnevernet (DigiBarnevern), på kulturminnefeltet og i Kystverket (Kystdatahuset). Arbeids- og velferdsetaten moderniserer sine tjenester ved mer bruk av digital teknologi. Flere prosjekter er også gjennomført eller igangsatt for å utvikle fellesløsninger i universitets- og høgskolesektoren. Innenfor kraftsektoren har AMS (smarte strømmålere) samt Elhub (datahub for utveksling og lagring av måledata) bidratt til effektive forretningsprosesser og tilgang til måledata.

5.3.3 Riktige investeringer og god gjennomføring

Investeringer er utgifter som forventes å ha en fremtidig avkastning for samfunnet. Gode offentlige investeringer bidrar til å nå samfunnsmål og leverer høyest mulig nytte til lavest mulig kostnad. Lønnsomme investeringer kan styrke vekstevnen i økonomien, og det offentlige har en viktig rolle i å tilrettelegge for velferd og vekst gjennom riktige investeringer og god gjennomføring. Investeringer med høye kostnader, lav nytte, uklare mål og dårlig styring kan legge beslag på betydelig midler som heller burde gått til andre formål som ga mer vekst og velferd. Å unngå feilinvesteringer krever både langsiktig planlegging og tilstrekkelig fleksibilitet slik at prosjektene kan modnes og oppdateres etter hvert som samfunnet endrer seg.

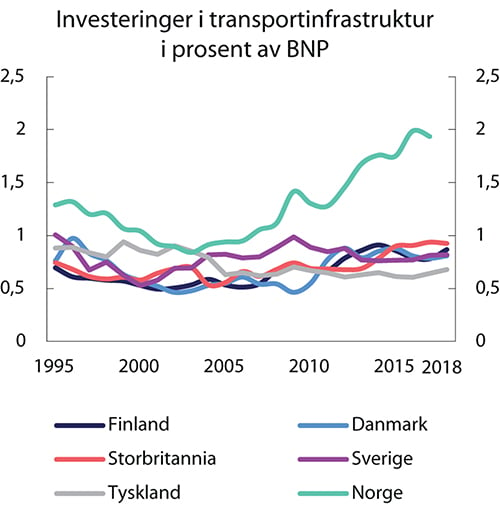

Nivået på offentlige investeringer er svært høyt i Norge sammenlignet med andre land. Offentlige investeringer i realkapital utgjør nær ti prosent av offentlige utgifter. Norge er det landet i OECD, ved siden av Estland, der den høyeste andelen av BNP går til offentlige investeringer.1 Investeringer på samferdselsområdet er høyt prioritert, og nivået er svært høyt i internasjonal sammenheng, se figur 5.5. Når mange store prosjekter pågår samtidig, kreves det god styring og ledelse for å opprettholde god kostnadskontroll.

Figur 5.5 Investeringer i transportinfrastruktur i prosent av BNP. 1995–2018

1 For Norge oppgis samlede investeringer som andel av fastlands-BNP.

Kilde: OECD, Statistisk sentralbyrå.

OECD har pekt på at Norge bør tillegge nytte-kostnadsanalyser større vekt i prioriteringen av infrastrukturinvesteringer og bremse kostnadsvekst i planleggingsfasen av prosjektene. Mange av samferdselsprosjektene i Norge har svak eller negativ samfunnsøkonomisk lønnsomhet.

I noen sektorer og prosjekttyper er det en utfordring å realisere gevinster fra ulike typer effektiviseringstiltak. Dette gjelder bl.a. IKT-prosjekter der omstillinger, for eksempel nye arbeidsprosesser eller endring av virksomhetene, er nødvendig for å realisere gevinstene. Internasjonale undersøkelser viser at risikoen for kostnadsoverskridelser og manglende nytterealisering er større i IKT-prosjekter enn for eksempel i infrastrukturprosjekter.2 Jørgensen, M. (2015) fant at om lag 10 pst. av offentlige digitaliseringsprosjekter gir ingen eller svært liten nytte, mens 30 pst. av prosjektene leverer mindre nytte enn planlagt.3 Innen bygg og forsvar er forholdet mellom nytte og kostnad mindre systematisk kartlagt, men også her er det eksempler på at gevinstrealisering er vanskelig.

I hovedsak har store statlige investeringer de siste årene blitt gjennomført innenfor den kostnadsrammen som er vedtatt av Stortinget. Slikt sett har det vært rimelig god kostnadskontroll i utbyggingsfasen av prosjektene. Det største potensialet for forbedring finnes trolig i fasen før prosjektene legges frem for Stortinget for endelig investeringsbeslutning. Flere studier viser at prosjektkostnadene i denne fasen øker betydelig.4 Dette er noe av bakgrunnen for arbeid med bedre kostnadsstyring og vekt på gode prosesser for endringer i planleggingsfasen av statlige investeringer.

Regjeringen har tatt flere grep for bedre investeringer, blant annet gjennom etableringen av Nye veier AS, større fokus på samfunnsøkonomisk lønnsomhet, overordnede prioriteringer i arbeidet med neste Nasjonal transportplan og en rekke andre tiltak. Statens prosjektmodell sikrer kvalitet i planleggingen, bedre kontroll med kostnadsutviklingen og tettere oppføling av store investeringsprosjekter. Digitaliseringsprosjekter følges tettere opp både gjennom statens prosjektmodell og gjennom ordninger som Digitaliseringsrådet. Det er videre stilt klare forventninger om at kommuner og fylkeskommunene vektlegger kostnadseffektivitet for private og offentlige aktører i sin planlegging.

Som oppfølging av Meld. St. 33 (2016–2017) Nasjonal transportplan 2018–2029 har Samferdselsdepartementet spesielt arbeidet med bedre kostnadsstyring i planleggingsfasen i store samferdselsprosjekter. Departementet arbeider tett opp mot transportvirksomhetene i oppfølgingen av tiltakene. Det er opprettet styringsmål og endringslogger i store samferdselsprosjekter som skal bedre kostnadsstyringen. Disse er nå innarbeidet i styringsdialogen mellom departementet og virksomhetene.

Samferdselsdepartementet har gitt oppdrag til Statens vegvesen, Jernbanedirektoratet, Kystverket, Nye Veier AS og Avinor AS om å levere sine prioriteringer av ressursbruk basert på samfunnsøkonomisk lønnsomhet, som grunnlag for Nasjonal transportplan 2022–2033. Innspillene har departementet mottatt i 2020. Transportvirksomhetene har også vurdert usikkerheten i sine innspill, spesielt i forhold til den teknologiske utviklingen. Innspillene vil inngå som del av beslutningsgrunnlaget for Nasjonal transportplan 2022–2033.

5.4 Næringsstøtte

Offentlige tiltak som gir en bedrift eller en gruppe av bedrifter særskilte økonomiske fordeler, kan defineres som næringsstøtte. Næringsstøtten kan ha mange former, fra rene tilskudd til reguleringer, reduserte skatter og avgifter eller skjerming fra utenlandsk konkurranse.

All næringsstøtte påvirker konkurransen mellom bedrifter og næringer, og dermed hvordan ressursene i økonomien brukes. I markeder med virksom konkurranse (fravær av markedssvikt) kan næringsstøtte vri ressursbruken mot støtteberettigede næringer og bedrifter, og dermed gi et samfunnsøkonomisk tap. I tillegg er det kostnader ved å finansiere næringsstøtten. I samfunnsøkonomiske analyser legges det til grunn en skattefinansieringskostnad på 20 pst. for netto økt offentlig ressursbruk.

Tabell 5.1 oppsummerer næringsstøtten i 2019 for ulike næringer og støttekategorier, men gir ikke en fullstendig oversikt over all næringsstøtte. Støtte i form av for eksempel reguleringer, konsesjonsordninger eller offentlig kjøp omfattes ikke av tabellen.

Tabell 5.1 Oversikt over budsjettstøtte, skatteutgifter og -sanksjoner rettet mot næringslivet og annen næringsstøtte i 2019 fordelt på næringer. Mrd. 2019-kroner

Budsjettmessig støtte | Skatteutgifter og -sanksjoner1 | Annen næringsstøtte2 | Sum | |

|---|---|---|---|---|

Landbruk3 | 17,0 | 1,1 | 11,1 | 29,2 |

Fiske og havbruk4 | 0,0 | 1,0 | 1,1 | |

Sjøfart og skipsbygging | 1,9 | 2,5 | 4,3 | |

Industri og tjenester (inkl. petroleum) | 1,6 | 25,1 | 1,0 | 27,7 |

Horisontale ordninger5 | 6,5 | 13,6 | 20,1 |

1 Omfatter skatteutgifter og -sanksjoner fra tabell 5.4.

2 Inkluderer skjermingsstøtte i jordbruket beregnet av OECD og støtte gjennom el-sertifikatordningen.

3 Budsjettmessig støtte til landbruket avviker noe fra OECDs tall for budsjettstøtte pga. noe ulike definisjoner.

4 Utviklingskonsesjoner for lakseoppdrett utgjør også et betydelig beløp, men er ikke tallfestet.

5 Inkluderer generelle ordninger, forskning- og utvikling og regionalstøtte. Budsjettmessig miljø- og energistøtte er ført under horisontale ordninger, mens skatteutgifter ved miljøavgifter er ført på aktuell næring.

Kilde: OECD og Finansdepartementet.

5.4.1 Budsjettstøtte

Finansdepartementets beregninger av budsjettstøtte omfatter ordninger som finansieres over statsbudsjettets utgiftsside, det vil si tilskudd, lån eller garantier gitt på gunstige vilkår, samt avsetninger til tap eller risikokapital på statlige kapitalinnskudd. Beregningene av statlig næringsstøtte omfatter ikke statens kjøp av varer og tjenester. For eksempel inngår ikke overføringer til kringkasting, jernbane, de regionale flyrutene, statens kjøp av posttjenester og buss.

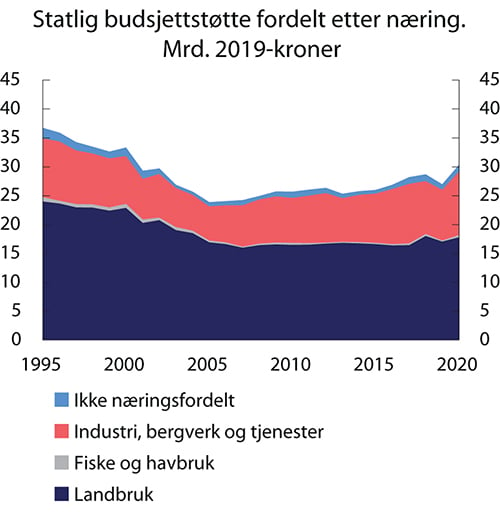

Figur 5.6 illustrerer den samlede støtten over budsjettets utgiftsside fordelt etter mottakernæring. Også horisontale støtteordninger, dvs. støtteordninger som i utgangspunktet er tilgjengelig for bedrifter i alle eller de fleste næringer, er fordelt etter mottakernæring. Den samlede budsjettstøtten er anslått til 27 mrd. kroner i 2019. Regnet i faste 2019-priser ble støtten redusert med 0,3 mrd. kroner fra 2018 til 2019. Reduksjonen skyldes særlig en nedgang i støtten til landbruket fra 2018 til 2019. Budsjettstøtten målt som andel av BNP utgjorde 0,76 pst. i 2019, mens andelen i 2018 var 0,79 pst.

I forbindelse med pandemien i 2020 ble det innført en rekke midlertidige tiltak for å motvirke inntektsbortfallet i privat sektor. Blant de viktigste var tilskuddsordningen for foretak med stort omsetningsfall, lønnsstøtteordninger for bedrifter som har tatt tilbake permitterte, utvidelser av permisjonsordningen både i lengde og ytelsesnivå, lånegarantiordningene, og kompensasjonsordningen for selvstendig næringsdrivende mv. De midlertidige tiltakene er ikke med i tallene i figur 5.6 og tabell 5.2. I boks 1.1 er det gitt en omtale av disse tiltakene.

Figur 5.6 Statlig budsjettstøtte fordelt etter næring. Mrd. 2019-kroner

Kilde: Finansdepartementet.

Landbruksstøtten utgjorde 17 mrd. kroner eller om lag 63 pst. av den samlede budsjettstøtten i 2019. Det meste av budsjettstøtten til landbruket gis gjennom jordbruksavtalen. En mindre del av landbruksstøtten går til reindriftsnæringen, den jordbruksbaserte næringsmiddelindustrien, reiseliv, skogbruk og produksjon av bioenergi.