3 Den økonomiske politikken

Norge har et godt økonomisk utgangspunkt i møte med koronapandemien. Vi har relativt høy sysselsetting, en høyt utdannet befolkning, en omstillingsdyktig økonomi og et godt samarbeid mellom partene i arbeidslivet og regjeringen. Vi har også store naturressurser, en stor offentlig formue og solide banker. Våre oppsparte midler i Statens pensjonsfond utland (SPU) og handlingsregelen har gitt oss stor økonomisk handlefrihet til å motvirke de negative konsekvensene av pandemien. I tråd med handlingsregelen har vi økt bruken av fondsmidler for å stimulere til aktivitet og sysselsetting, og motvirke arbeidsledighet. I den akutte fasen ble det raskt etablert likviditetsstøtte og kompensasjonsordninger for bedriftene, og ordningene for inntektssikring for personer ble utvidet. Flere nye tiltak for vekst og omstilling er innført i løpet av det siste halve året. Etter hvert som den mest akutte fasen av krisen gikk over og veksten i økonomien kom i gang igjen, er enkelte ordninger avviklet eller justert. Samtidig er nye tiltak satt inn for å stimulere til arbeid, omstilling og ny aktivitet. Uten den omfattende finanspolitiske responsen ville kostnadene som følge av pandemien og smitteverntiltakene blitt langt større, gjennom lavere verdiskaping, konkurser og tap av arbeidsplasser.

For at finanspolitikken skal være bærekraftig over tid, må vi unngå at en midlertidig utgiftsøkning gir et varig høyere utgiftsnivå. Samtidig som det er riktig å innføre tiltak for å hindre at arbeidsledigheten biter seg fast på et høyt nivå under en krise, må vi unngå å låse arbeidskraft til ulønnsom virksomhet i privat sektor og at offentlig sektor på varig basis vokser på bekostning av privat sektor. Å redusere pengebruken når økonomien igjen er i bedring, vil gi oss muligheten til å bruke finanspolitikken aktivt også i kommende kriser. I budsjettet for neste år er flere av de midlertidige tiltakene fra akuttfasen trappet ned eller avviklet, og bruken av fondsmidlene er anslått å ligge på på 3 pst. av fondsverdien. Bruken av fondsmidler er likevel over 61 mrd. kroner høyere enn i 2019. Budsjettpolitikken er omtalt i avsnitt 3.1

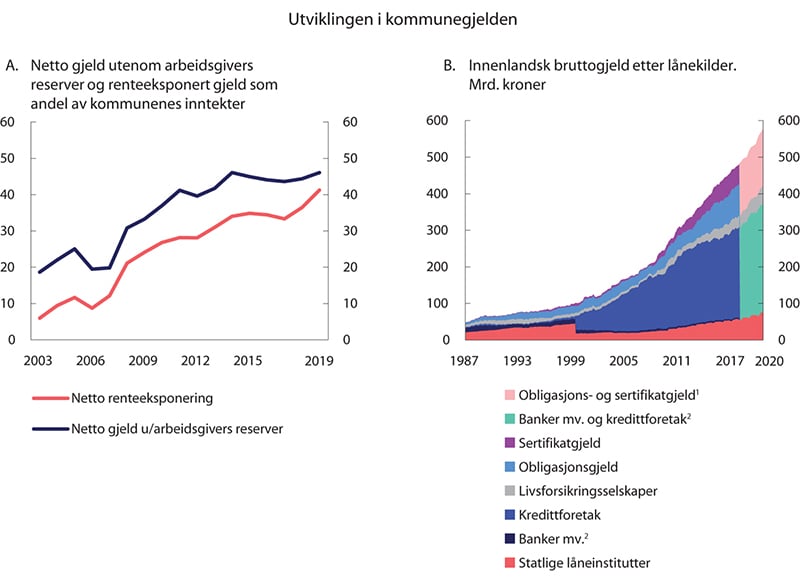

En god og forutsigbar kommuneøkonomi er avgjørende for et godt tjenestetilbud til innbyggerne og viktig for å møte et økt behandlingsbehov i helsetjenestene som følge av pandemien. Kommunene og fylkeskommunene har hatt økte kostnader og sviktende inntekter som følge av pandemien, men er tilført midler som overstiger beregnede merkostnader og inntektstap, se avsnitt 3.2. Fremover blir handlingsrommet i offentlige finanser stadig strammere, samtidig som det blir flere eldre med behov for kommunale tjenester. Det betyr at kommunene må jobbe for å få mest mulig ut av sine begrensede økonomiske ressurser.

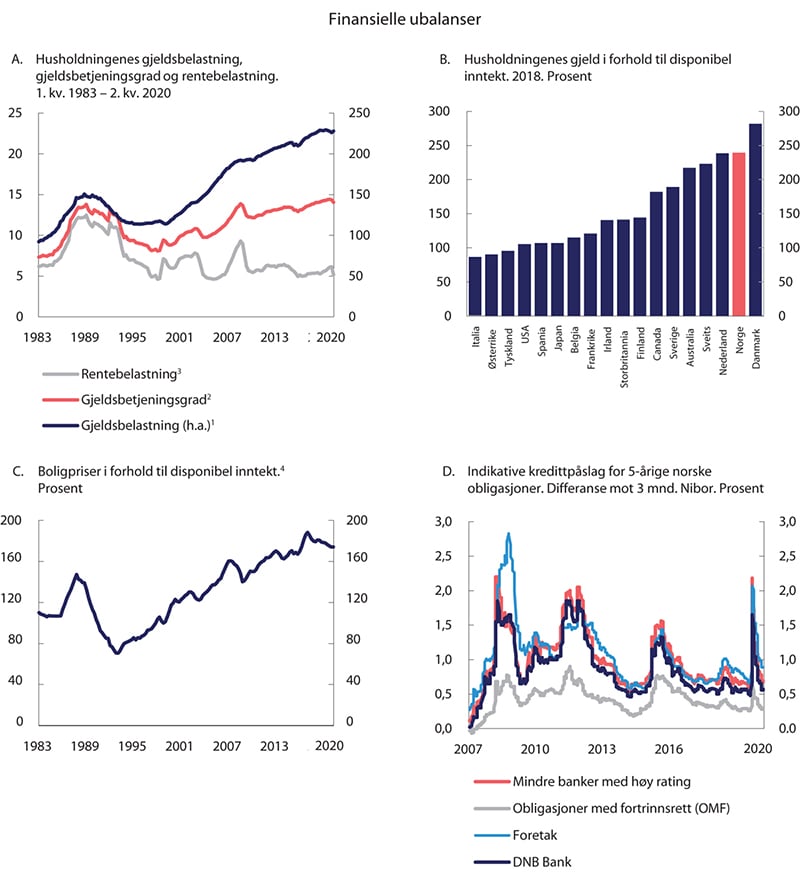

I mai satte Norges Bank styringsrenten ned til 0 pst., det laveste nivået noensinne. Sentralbanken har gjennom våren tilført likviditet til banksystemet ved å tilby lån med både korte og lengre løpetider, og uten å sette begrensninger på omfanget. Bankene har også kunnet låne amerikanske dollar i Norges Bank. Sammen med lignende tiltak fra andre sentralbanker, har det bidratt til å dempe uroen som oppstod i finansmarkedene da viruset brøt ut. Etter råd fra Norges Bank satte regjeringen ned kravet til motsyklisk kapitalbuffer i bankene, for å motvirke at bankene strammet inn på sin utlånspraksis. Det ble også innført noen midlertidige lettelser i boliglånsforskriften, etter råd fra Finanstilsynet. I sum har tiltakene redusert risikoen for et negativt samspill mellom banksektoren og realøkonomien, og dermed bidratt til å dempe tilbakeslaget i norsk økonomi. Avsnitt 3.3 beskriver pengepolitikken, mens avsnitt 3.4 omtaler arbeidet med å fremme finansiell stabilitet.

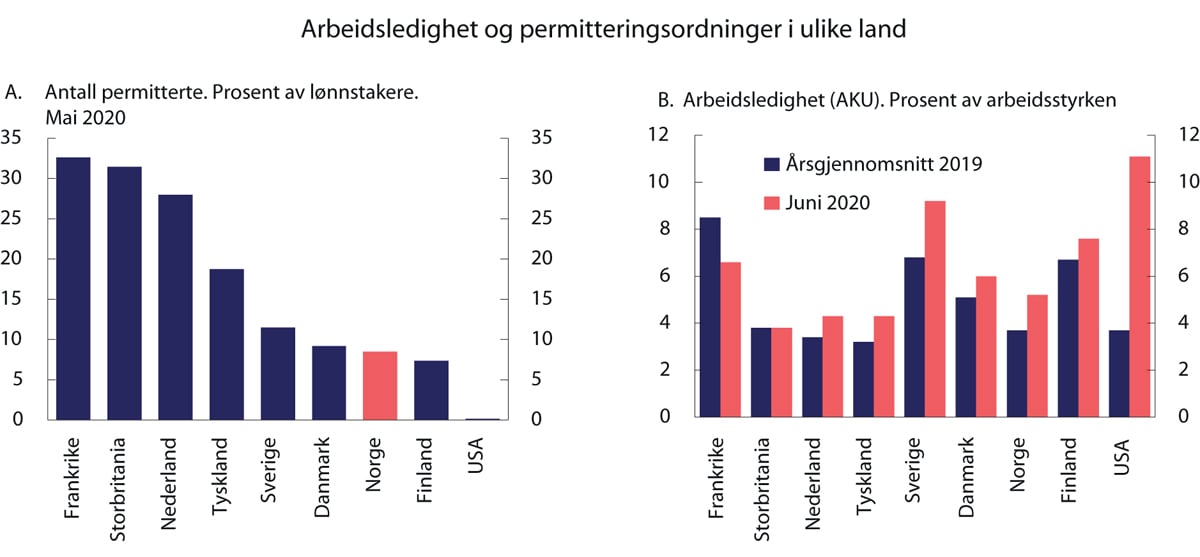

Da smitteverntiltakene ble innført og mange bedrifter opplevde akutt svikt i inntektsgrunnlaget, økte antallet permitteringer og den registrerte ledigheten kraftig på kort tid. For å lette situasjonen for bedrifter og lønnstakere, ble det vedtatt omfattende midlertidige endringer i permitteringsordningen. Ledigheten er fortsatt høy, selv om den har falt siden begynnelsen av april. Når mange er ledige lenge, øker risikoen for at ledigheten fester seg på et høyt nivå. Regjeringen har innført tiltak for å få flere tilbake i jobb og bidra til at det kan skapes nye jobber. Sysselsettingspolitikken og det inntektspolitiske samarbeidet er beskrevet i avsnitt 3.5.

I møte med koronapandemien ble Statens obligasjonsfond opprettet for å bidra til økt likviditet og kapitaltilgang i kredittobligasjonsmarkedet i Norge. Fondet blir forvaltet av Folketrygdfondet etter mandat fastsatt av Finansdepartementet, og investeringene finansieres ved nye låneopptak og/eller ved å trekke på statens kontantbeholdning. Forvaltningen av Statens obligasjonsfond er omtalt i avsnitt 3.4. Statens gjeldsforvaltning omtales i avsnitt 3.6.

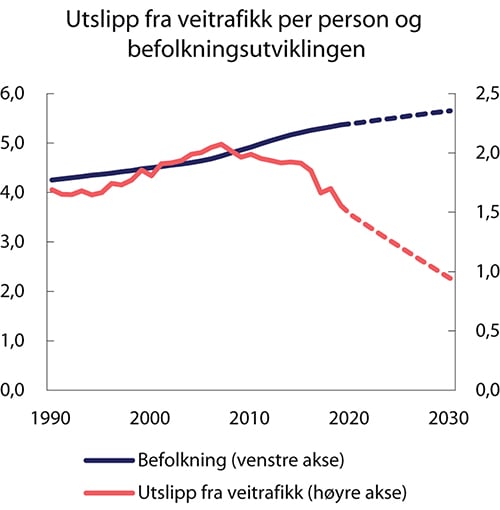

Den midlertidige aktivitetsnedgangen i norsk økonomi trekker i retning av lavere utslipp av klimagasser. Hvor stor utslippsreduksjonen blir og hvor lenge den vil vare avhenger av hvor langvarig og dypt tilbakeslaget blir, og om pandemien fører til varige endringer i for eksempel etterspørselsvaner. Før pandemien var norske utslipp på en nedadgående trend, og utslippsfremskrivinger tyder på at nedgangen vil fortsette fremover. Klimapolitikken og utslippsfremskrivingene omtales i avsnitt 3.7.

Regjeringen har utarbeidet en strategi for Norges vei ut av krisen: Skape mer, inkludere flere. Tiltakene skal både bidra til å få aktiviteten opp og være en del av en langsiktig strategi for å møte de langsiktige utfordringene for norsk økonomi. Regjeringen har satt konkrete mål for veien ut av krisen, se kapittel 1. Budsjettet for 2021 bygger videre på strategien for å skape mer og inkludere flere, samt målene for veien videre. Regjeringen har også satt ned et offentlig utvalg for å vurdere de økonomiske virkningene av pandemien fremover og de økonomiske tiltakene. Utvalget skal også foreslå målrettede tiltak for økt verdiskaping i privat sektor. Avsnitt 3.8 omtaler nærmere økonomiske virkninger av pandemien frem mot 2025.

3.1 Budsjettpolitikken

Regjeringen og Stortinget har møtt koronapandemien med en kraftig finanspolitisk respons. Hittil er det vedtatt og foreslått ekstraordinære finanspolitiske tiltak på til sammen 126,3 mrd. kroner i 2020. Det strukturelle budsjettunderskuddet er anslått å øke med over 150 mrd. kroner sammenlignet med planlagt budsjett. Dette er en finanspolitisk innsats uten sidestykke i moderne tid. I kjølvannet av finanskrisen var økningen i budsjettunderskuddet vel 50 mrd. kroner,1 og etter oljeprisfallet i 2014 økte regjeringen bruken av fondsmidler med vel 25 mrd. kroner i tre år på rad. De ekstraordinære tiltakene som er iverksatt i år er midlertidige og fases ut etter hvert som økonomien bedres og behovene avtar. Tiltakene begrenser tilbakeslaget i norsk økonomi og øker samtidig muligheten for at Norge kan komme styrket ut av krisen.

Dersom smittesituasjon på nytt skulle eskalere, kan det bli behov for å iverksette nye tiltak enten for å kompensere for lavere økonomisk aktivitet eller for å få aktiviteten opp. Erfaringene med pandemien og tiltakene frem til nå, tilsier likevel at det er mindre sannsynlig at de økonomiske konsekvensene blir like omfattende som i vår.

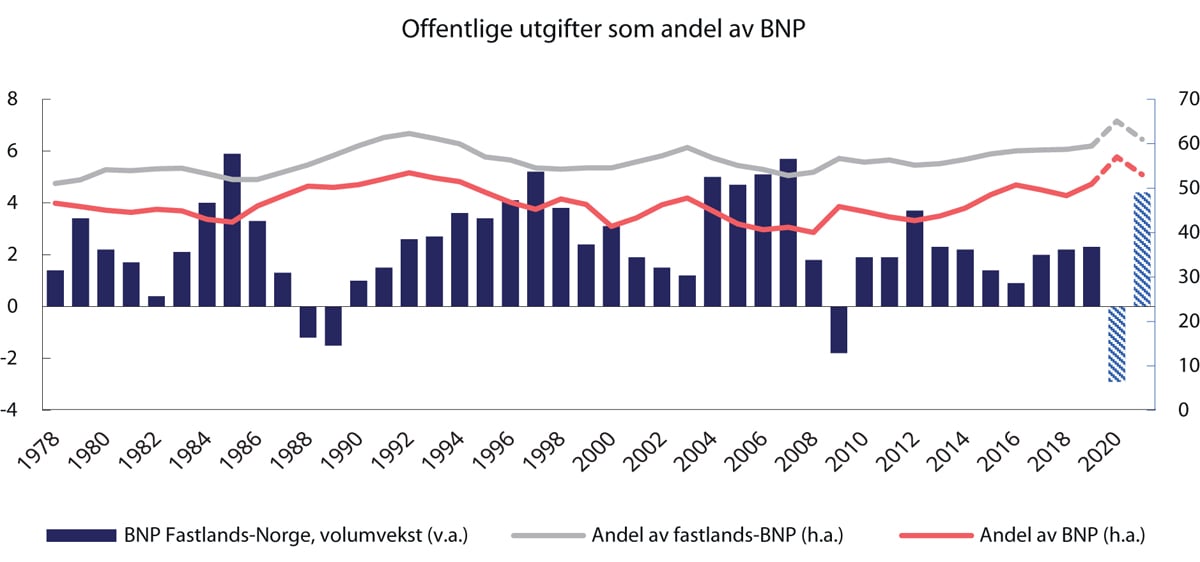

Selv om vi har en stor økonomisk buffer i pensjonsfondet, er det ikke kostnadsfritt å finansiere økonomiske tiltak. Høyere budsjettunderskudd i dag svekker bærekraften i statsfinansene på lengre sikt. Fremtidige generasjoner vil indirekte betale for dagens offentlige forbruk gjennom høyere skatter eller lavere offentlig forbruk enn ellers. Samtidig kunne en mindre kraftfull respons på krisen medført en større nedgang i økonomien, flere konkurser og høyere ledighet. Utgiftene i offentlig forvaltning2 var allerede før krisen på et høyt nivå målt som andel av verdiskapingen i økonomien. I inneværende år har utgiftene økt til om lag 66 pst. av BNP, og om lag 20 pst. av offentlige utgifter dekkes med overføringer fra Statens pensjonsfond utland. Utgiftsnivået er svært høyt både historisk og sammenlignet med andre land.

I arbeidet med budsjettet for neste år har regjeringen som mål å styrke aktivitet og sysselsetting i privat sektor, samtidig som bruken av fondsmidler bringes ned mot et mer bærekraftig nivå. Kontroll på smittesituasjonen kombinert med omfattende økonomiske tiltak har bidratt til at gjeninnhentingen i økonomien startet raskere enn mange først ventet, og de siste månedene har den økonomiske veksten tatt seg markert opp. Likevel er kapasitetsutnyttelsen i norsk økonomi anslått å være på et lavere nivå enn normalt også i 2021. Det gir behov for et visst omfang av finanspolitisk stimulans også neste år, men klart mindre enn i år. Flere av de midlertidige tiltakene fra akuttfasen er avviklet eller justert, og bruken av fondsmidler er neste år tilbake på 3 pst. av fondsverdien, som er om lag 61 mrd. kroner høyere enn i 2019.3 Det er viktig for regjeringen at den store økningen i bruken av fondsmidler i 2020 ikke skal føre til et permanent stort løft i de offentlige utgiftene, men være midlertidig og målrettet for å holde hjulene i gang. Regjeringens budsjettforslag bidrar til å ta ned offentlige utgifter til vel 61 pst. av BNP i 2021.

Regjeringen har i hele sin periode lagt vekt på å føre en ansvarlig finanspolitikk. I de siste årene frem til pandemien var det god utvikling i norsk økonomi. Regjeringen har holdt igjen på utgiftene i statsbudsjettet for å legge til rette for vekst og nye arbeidsplasser i næringslivet. I flere år var oljepengebruken relativt stabil målt som andel av verdiskapingen, og i hele regjeringsperioden før pandemien har uttaket fra fondet ligget på eller under den langsiktige rettesnoren på 3 pst. Det høye fondsuttaket i inneværende år, på 3,9 pst., er i tråd med intensjonen bak handlingsregelen. Pengebruken skal tilpasses konjunktursituasjonen for å dempe konjunktursvingninger. Ved store avvik kan tilpasningen av bruken av fondsmidler skje gradvis over flere år. Når regjeringen nå legger opp til å bringe bruken tilbake til den langsiktige rettesnoren allerede neste år, er det for å hindre at offentlig sektor på varig basis skal vokse på bekostning av privat sektor, og for ha det beste mulige utgangspunktet for å bevare bærekraften i statsfinansene på sikt. At mange av de midlertidige tiltakene opphører i 2020 gjør tilbakevendingen enklere. Samtidig er budsjettet ekspansivt når de ekstraordinære tiltakene i 2020 holdes utenom. Det vil fortsatt være nødvendig med målrettede tiltak neste år som følge av pandemien.

Regjeringens strategi for Norges vei ut av krisen: Skape mer, inkludere flere, ble lagt frem i mai. Statsbudsjettet for 2021 tar denne strategien videre. Budsjettet skal bidra til å ta Norge ut av koronakrisen, samtidig som vi skal være rustet for å møte de langsiktige utfordringene landet står overfor.

Når vi ser videre fremover, vil den årlige økningen i bruken av fondsmidler måtte bli lavere enn tidligere. Fondet vil ikke fortsette å vokse like raskt som det har gjort til nå, og i løpet av de neste to tiårene vil fondsavkastningen, målt som andel av verdiskapingen, mest sannsynlig begynne å avta. Samtidig vil demografiske utviklingstrekk, med færre yrkesaktive bak hver pensjonist, gi høyere utgiftsvekst og lavere inntektsvekst for staten. Vi har lenge vært forberedt på at handlingsrommet i finanspolitikken vil bli vesentlig mindre enn vi har vært vant til siden handlingsregelen ble innført i 2001. Pandemien har gjort det nødvendig å bruke mer penger over statsbudsjettet, men har samtidig forsterket utfordringene med økende utgifter og svekket inntektsgrunnlag i statsbudsjettet fremover.

Selv om fondsuttakene utgjør en betydelig del av finansieringen i de årlige statsbudsjettene, er skatter og avgifter fra Fastlands-Norge statens viktigste finansieringskilde. I det lange løp er arbeidsinnsatsen i befolkningen mye viktigere enn oljeinntektene. Derfor er det avgjørende for bærekraften i velferdsordningene at arbeidsledigheten ikke fester seg på et høyt nivå og at vi får flere til å delta i arbeidsmarkedet. For å møte det økte finansieringsbehovet som følger med reduksjonen i andelen yrkesaktive, kreves også strukturreformer som kan begrense utgiftsveksten og bedre ressursutnyttelsen i offentlig sektor. Dette vil være viktige temaer i perspektivmeldingen som regjeringen skal legge frem i februar neste år.

3.1.1 Retningslinjene for budsjettpolitikken

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder nivået på skatter og avgifter. Budsjettpolitikken styrer bruken av offentlige midler i tråd med regjeringens og Stortingets politiske prioriteringer. Ulike formål blir prioritert opp mot hverandre i en helhetlig budsjettprosess.

En betydelig del av statsbudsjettet finansieres gjennom uttak fra Statens pensjonsfond utland (SPU). Fondet tilføres midler jevnlig fra statens netto kontantstrøm fra petroleumsvirksomheten, og gjennom avkastning fra fondets investeringer. Det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet i statsbudsjettet. Ifølge handlingsregelen for finanspolitikken skal uttaket over tid følge den forventede realavkastningen av fondet, anslått til 3 pst. årlig. I det enkelte år skal uttaket tilpasses konjunktursituasjonen i økonomien.

Den underliggende bruken av oljeinntekter måles ved det strukturelle oljekorrigerte underskuddet, se boks 3.1. Målet gir uttrykk for den underliggende innretningen av finanspolitikken. Det korrigeres blant annet for hvordan konjunkturelle svingninger i skatter, avgifter og arbeidsledighetstrygd påvirker budsjettet. Å styre finanspolitikken etter den strukturelle budsjettbalansen legger til rette for at de automatiske stabilisatorene i budsjettet får virke, se nærmere omtale i boks 3.3. Det er også vanlig praksis i finanspolitikken i andre land. De automatiske stabilisatorene er særskilt store i Norge på grunn av godt utbygde velferdsordninger, og de er ekstra store nå i det kraftige tilbakeslaget pandemien har skapt. De automatiske stabilisatorene innebærer at staten automatisk dekker en betydelig del av inntektstapet i privat sektor, særlig gjennom utbetaling av dagpenger og gjennom lavere skatter og avgifter.

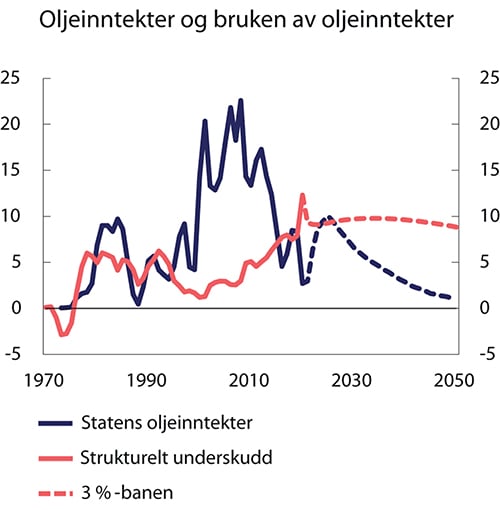

Siden handlingsregelen ble etablert i 2001, har sterk vekst i fondskapitalen gitt rom for en betydelig økning i bruken av oljeinntekter, se figur 3.1. Inntektene gjør at vi kan nyte godt av et høyere utgiftsnivå og/eller lavere skattenivå enn vi ellers ville hatt. På sikt vil det ikke være mulig å lene seg i like stor grad på inntektene fra petroleumsvirksomheten.

Figur 3.1 Statens oljeinntekter, strukturelt oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

I takt med at en stadig større del av veldferdsstaten er blitt finansiert med avkastningen av formuen, er offentlige finanser blitt mer sårbare for svingninger i internasjonale finansmarkeder. For å ta høyde for svingningene i fondet, bør det i normale tider opprettholdes en viss avstand mellom bruken av fondsmidler og den beregnede 3-prosentbanen. Håndteringen av pandemien ble lettere fordi regjeringen hadde lagt vekt på å føre en ansvarlig økonomisk politikk og lagt opp til mindre bruk av oljepenger enn den forventede avkastningen av fondet i flere år før krisen. Boks 3.2 gir en nærmere beskrivelse av rammeverket for finanspolitikken.

3.1.2 Gjennomføringen av budsjettpolitikken i 2020

Koronapandemien har ført til en dramatisk endring i statsbudsjettet for 2020. For å motvirke de negative konsekvensene av krisen er offentlige utgifter blitt økt til nivåer uten sidestykke i vår historie. Samtidig har lavere aktivitet i økonomien gitt en markert nedgang i statens inntekter.

Bruken av oljeinntekter i 2020 anslås til 395,0 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er 151,4 mrd. kroner høyere enn det som opprinnelig var planlagt da statsbudsjettet for 2020 ble lagt frem i fjor høst. Økningen i underskuddet skyldes først og fremst de omfattende økonomiske tiltakene som er iverksatt, men også at anslaget for underliggende strukturelle skatteinntekter mv. er nedjustert i lys av krisen. I tillegg har det vært en liten økning i utgifter som ikke kan kobles til pandemien.

Utgiftene ser likevel ut til å bli lavere enn anslått i vår. Anslaget for det strukturelle oljekorrigerte underskuddet er nedjustert med 34,0 mrd. kroner siden stortingsbehandlingen av Revidert nasjonalbudsjett 2020 og Prop. 127 S, se tabell 3.1. Det skyldes først og fremst at utbetalingene til kompensasjonsordningen for bedrifter med stort omsetningsfall har vært mindre enn rammen Stortinget bevilget. Utbetalingene til lønnstilskuddsordningen for å ta permitterte tilbake i arbeid anslås også å bli lavere enn rammen som ble bevilget. Videre ligger det an til at de midlertidige utvidelsene i inntektssikringsordningene gjennom folketrygden vil koste mindre enn først ventet. Blant annet har utbetalingene til dagpenger og sykelønn vært lavere enn anslått. Disse nedjusteringene må ses i sammenheng med at bedringen i økonomien og i arbeidsmarkedet har kommet raskere enn ventet, samt at sykefraværet og bruken av omsorgspenger har vært mindre enn lagt til grunn.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2020 gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | Endring | RNB20 | Endring | NB21 | |

|---|---|---|---|---|---|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 255,2 | -396,9 | -141,7 | 18,2 | -123,5 |

Oljekorrigert underskudd | 241,1 | 247,9 | 489,0 | -55,8 | 433,2 |

Strukturelt oljekorrigert underskudd | 243,6 | 185,4 | 429,0 | -34,0 | 395,0 |

Prosent av trend-BNP Fastlands-Norge | 7,6 | 5,8 | 13,4 | -1,1 | 12,3 |

Prosent av fondskapitalen | 2,6 | 1,7 | 4,3 | -0,3 | 3,9 |

Memo: | |||||

Budsjettindikator (prosentenheter)2 | -0,2 | 5,6 | 5,4 | -1,0 | 4,5 |

Reell, underliggende utgiftsvekst (prosent) | 0,8 | 11,9 | 12,8 | -2,7 | 10,1 |

1 Saldert budsjett 2020 vedtatt høsten 2019 (Saldert), vedtatt Revidert nasjonalbudsjett 2020 etter stortingsbehandlingen av RNB20 og Prop. 127 S i juni 2020 (RNB20) og Nasjonalbudsjettet 2021 (NB21).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Basert på oppdatert informasjon kan de ekstraordinære koronatiltakene som til nå er iverksatt og foreslått for 2020, anslås til 126,3 mrd. kroner. Det er 38,5 mrd. mindre enn anslått etter stortingsbehandlingen av Revidert nasjonalbudsjett 2020 og Prop. 127 S. Den omfattende nedjusteringen illustrerer at usikkerheten er betydelig i en krisesituasjon, jf. omtale i avsnitt 3.1.4.

Budsjettindikatoren, som måler endringen i bruken av oljeinntekter fra ett år til det neste som andel av trend-BNP for Fastlands-Norge, anslås til 4,5 pst. i 2020. Det er en kraftig oppjustering fra saldert budsjett, selv om det er noe lavere enn anslått i revidert budsjett, jf. endringen i anslaget for de ekstraordinære tiltakene. Budsjettindikatoren er den sterkeste som er målt over femtiårsperioden det foreligger slike tall.

Bruken av oljeinntekter i 2020 anslås nå til 3,9 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året. Den høye uttaksprosenten følger av det høye utgiftsnivået i møte med pandemien.

Når vi måler bruken av oljeinntekter ved det strukturelle oljekorrigerte underskuddet, ser vi bort fra forhold som svinger med den økonomiske situasjonen, som at utgiftene til ledighetstrygd er høye og skatte- og avgiftsinntektene lave i en lavkonjunktur. Budsjettvirkningene av slike automatiske stabilisatorer er betydelige ved økonomiske tilbakeslag. Inneværende år er det uvanlig stor forskjell mellom det oljekorrigerte underskuddet og det strukturelle oljekorrigerte underskuddet som følge av usedvanlig mange permitterte og arbeidsledige, som har ført til en kraftig økning i utgiftene til ledighetstrygd, og konjunkturell skattesvikt som følger av nedgangen i økonomien, se tabell 3.2. Det oljekorrigerte budsjettunderskuddet anslås nå til 433,2 mrd. kroner i 2020. Det er det oljekorrigerte underskuddet som dekkes av uttak fra Statens pensjonsfond utland, selv om det er det strukturelle oljekorrigerte underskuddet som normalt omtales som bruken av fondsmidler.

Tabell 3.2 Den strukturelle oljekorrigerte budsjettbalansen.1 Mill. kroner

2019 | 2020 | 2021 | |

|---|---|---|---|

Oljekorrigert underskudd i statsbudsjette t | 227 623 | 433 190 | 371 194 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 7 685 | 10 968 | 4 860 |

+ Særskilte regnskapsforhold | 5 362 | 963 | -2 301 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | 1 952 | -50 128 | -60 384 |

= Strukturelt oljekorrigert budsjettunderskudd | 242 621 | 394 994 | 313 369 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,9 | 12,3 | 9,4 |

Endring fra året før i prosentenheter (budsjettindikator)3 | 0,4 | 4,5 | -2,9 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 232 119 | 243 517 | 257 083 |

Strukturelt underskudd medregnet formuesinntekter | 10 503 | 151 477 | 56 286 |

Målt i prosent av trend-BNP for Fastlands-Norge | 0,3 | 4,7 | 1,7 |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Tar vi hensyn til alle kompenserende tiltak i 2020 – både de automatiske stabilisatorene og de ekstraordinære tiltakene – har det offentlige anslagsvis dekket inntektstap for husholdninger og bedrifter for om lag 140 mrd. kroner. Dette inkluderer reduserte skatteinntekter for det offentlige som følge av lavere inntekter i privat sektor og høyere utgifter til ledighetstrygd. De automatiske stabilisatorene er store i Norge som følge av våre omfattende velferdsordninger som i hovedsak finansieres via skatter. Ved et inntektsbortfall i privat i sektor på 100 kroner, vil offentlige budsjetter i Norge normalt svekkes med vel 50 kroner.4 I tillegg kommer effekten av de ekstraordinære tiltakene som er satt inn etter 12. mars. Det er således rimelig å legge til grunn at det offentlige har båret godt over halvparten av inntektstapet i privat sektor. Dette er situasjonen når vi ser økonomien som helhet. For den enkelte person og den enkelte bedrift kan regnestykket se annerledes ut. Velferdsordningene er basert på at det først og fremst er personer som sikres ved inntektsbortfall, men i den ekstraordinære situasjonen pandemien har skapt, er det også innført mange tiltak som har hjulpet bedriftene slik at de kan holde seg flytende selv om inntektene har falt. Samlet sett har de automatiske stabilisatorene og de ekstraordinære tiltakene bidratt til økonomisk trygghet for den enkelte og begrenset antall konkurser og tap av arbeidsplasser.

Den reelle, underliggende utgiftsveksten i 2020 anslås nå til 10,1 pst., ned fra et anslag på 12,8 pst. i vedtatt revidert budsjett. Både den underliggende veksten i utgiftene og utgiftsnivået er svært høyt i historisk sammenheng.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2020 er kraftig nedjustert fra anslaget i saldert budsjett og nå satt ytterligere ned med 2,6 mrd. kroner siden vedtatt revidert budsjett, til 86,7 mrd. kroner. Nedjusteringen siden revidert skyldes lavere anslag på gassprisen, mens noe høyere anslag på oljeprisen trekker litt opp.

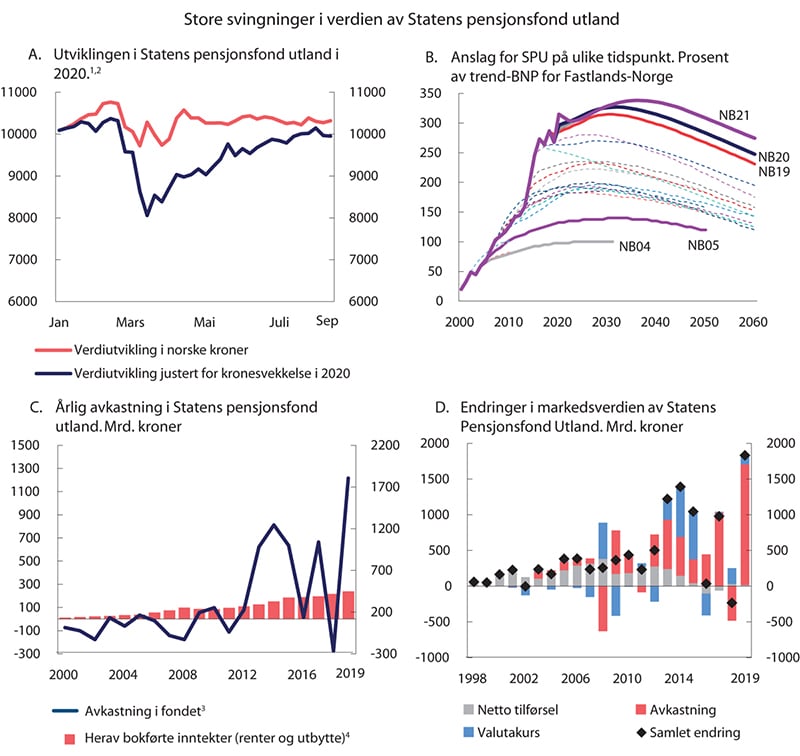

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2020 anslås nå til 10 300 mrd. kroner, opp fra et anslag på 10 242 mrd. kroner etter stortingsbehandlingen av revidert budsjett.

Det samlede overskuddet i statsbudsjettetog Statens pensjonsfond, som inkluderer rente- og utbytteinntekter fra fondet og kontantstrømmen fra petroleumsvirksomheten, ble i fjor høst anslått til 255,2 mrd. kroner i 2020, se tabell 3.1. Det tilsvarer nærmere 8 pst. av trend-BNP for Fastlands-Norge. Etter virusutbruddet er dette anslaget snudd til et underskudd som nå anslås til 123,5 mrd. kroner, noe som innebærer en svekkelse av dette overskuddsmålet på nesten 12 prosentenheter som andel av verdiskapingen. Vi må tilbake til 1970-tallet og starten på 1990-tallet, etter den norske bankkrisen, for å finne tilsvarende underskudd. Endringen skyldes kraftig økning i det oljekorrigerte budsjettunderskuddet og stor nedgang i kontantstrømmen fra oljevirksomheten, særlig som følge av omfattende midlertidige skatteendringer for oljeselskapene, men også lavere olje- og gasspriser.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2021

Lavere aktivitetsnivå enn normalt tilsier at det vil være behov for en viss finanspolitisk stimulans også i 2021, men vesentlig mindre enn i 2020. Selv om aktiviteten i norsk økonomi har tatt seg raskere opp enn vi så for oss på forsommeren, er kapasitetsutnyttelsen anslått å være på et lavere nivå enn normalt i 2021. Samtidig er den økonomiske veksten anslått å være høyere enn den beregnede trendveksten i økonomien, og renten er historisk lav. Det begrenser behovet for drahjelp fra finanspolitikken.

I budsjettet for neste år fortsetter regjeringen den målrettede innsatsen for vekst og sysselsetting i privat sektor, samtidig som bruken av fondsmidler bringes ned mot et mer bærekraftig nivå.

Regjeringen legger opp til at bruken av fondsmidler i 2021 tilsvarer 3,0 pst. av den anslåtte kapitalen i Statens pensjonsfond utland ved inngangen til året. Tilbakevending til 3-prosentbanen er i tråd med regjeringens strategi for en bærekraftig og fremtidsrettet vei ut av krisen. At mange av de ekstraordinære tiltakene vil være utfaset innen utgangen av 2020, gjør tilbakevendingen enklere, og den økonomiske gjeninnhentingen de siste månedene tilsier at veien tilbake ikke er like lang som først fryktet.

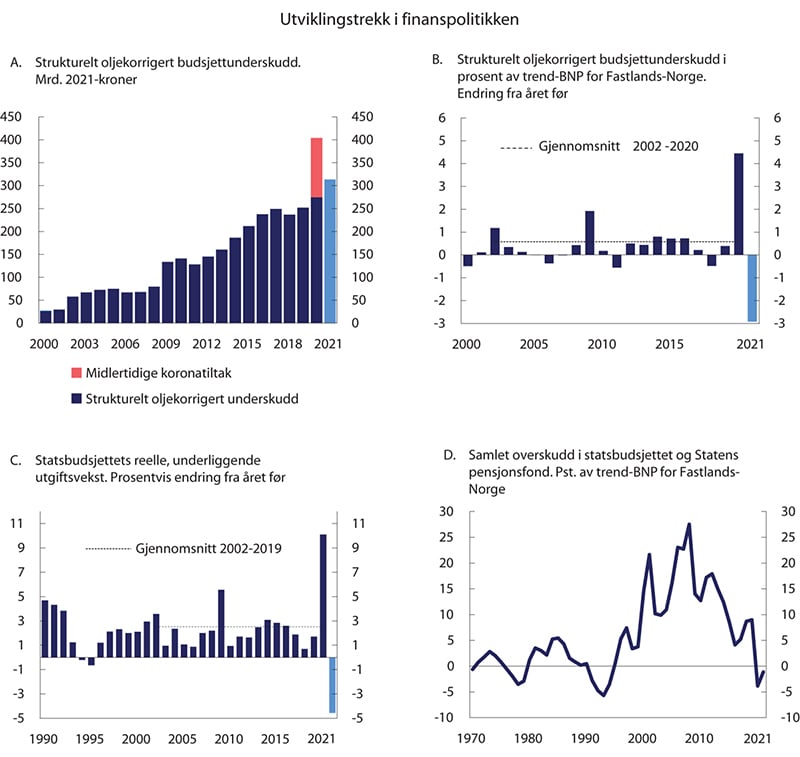

Det strukturelle oljekorrigerte budsjettunderskuddet kan med regjeringens budsjettforslag anslås til 313,4 mrd. 2021-kroner, se figur 3.2A, som er 90,9 mrd. kroner mindre enn i 2020 regnet i 2021-kroner. Opplegget for neste år er basert på at det fortsatt er behov for drahjelp fra finanspolitikken i 2021, men ikke i samme omfang som i 2020. Dersom de ekstraordinære koronatiltakene i 2020 holdes utenom, øker det strukturelle budsjettunderskuddet med om lag 1,0 pst. som andel av verdiskapningen i 2021. Se nærmere omtale i boks 3.5.

Figur 3.2 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Når de ekstraordinære koronatiltakene i 2020 regnes med, reduseres det strukturelle underskuddet med 2,9 pst. målt som andel av trend-BNP for Fastlands-Norge i 2021, etter en økning på 4,5 pst. i 2020, se den ordinære budsjettindikatoren i tabell 3.2 og figur 3.2B.

Ser vi 2020 og 2021 samlet, er finanspolitikken klart ekspansiv. Budsjettindikatoren er en summarisk indikator som ikke tar hensyn til at forskjellige inntekts- og utgiftsposter kan ha ulik påvirkning på aktiviteten i økonomien, eller at finanspolitikken kan gi aktivitetsvirkninger over flere år. Med utgangspunkt i beregninger fra den makroøkonomiske modellen KVARTS kan vi analysere virkningen av budsjettet, inkludert det økonomiske opplegget for kommunesektoren, på aktiviteten i økonomien. KVARTS-beregningene tar hensyn til at ulike inntekts- og utgiftsposter har ulik påvirkning på aktiviteten. Beregningene tar også hensyn til hvordan konjunkturelle bevegelser i skatteinntektene (og arbeidsledighetstrygden) påvirker inntektsutviklingen for husholdningene, jf. omtalen av automatiske stabilisatorer i boks 3.3. Beregningene viser at de automatiske stabilisatorene og de diskresjonære tiltakene gir betydelige bidrag til å dempe de negative utslagene i økonomien. Samlet virker budsjettene for 2020 og 2021 sterkt ekspansivt på verdiskapingen i Fastlands-Norge i 2021. Det skyldes at den ekspansive effekten årets høye pengebruk har i 2021 er langt større enn den innstrammende effekten av at utgiftene avtar fra i år til neste år.

Oljepengebruken utgjør nesten 60 000 kroner per innbygger i 2021, mot i overkant av 40 000 kroner per innbygger i budsjettene før koronapandemien.

Det oljekorrigerte underskuddet anslås til 371,2 mrd. kroner i 2021. Når det oljekorrigerte underskuddet er klart større enn det strukturelle, reflekterer det at de automatiske stabilisatorene er store som følge av høye arbeidsmarkedsrelaterte utgifter og konjunkturell skattesvikt. Regjeringens budsjettforslag innebærer samlede nye skatte- og avgiftslettelser i 2021 på om lag 2,6 mrd. kroner i påløpt verdi.

Statsbudsjettets underliggende utgiftsvekst i 2021 anslås til -4,6 pst., se figur 3.2C. Utgiftene avtar fra det høyeste nivået som er registrert i nyere tid. Prisveksten i statsbudsjettets utgifter anslås til 2,3 pst., se tabell 3.4. Lønnsveksten og endringen i folketrygdens grunnbeløp er de viktigste komponentene i prisdeflatoren. I fordelingen mellom pris og volum for statsbudsjettets utgifter er det ikke tatt høyde for produktivitetsvekst i offentlig tjenesteproduksjon.

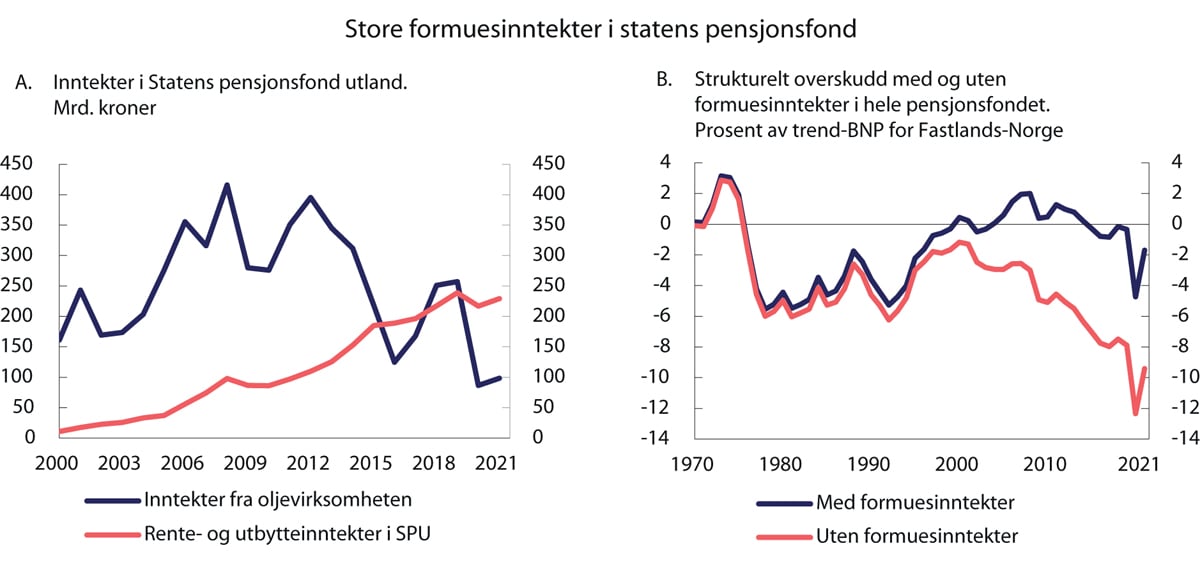

Etter hvert som vi omgjør olje og gass til finansiell formue, avtar de løpende oljeinntektene, mens inntektene fra finansformuen øker. De siste årene har rente- og utbytteinntektene5 i Statens pensjonsfond utland vært om lag like store som statens inntekter fra oljevirksomheten (statens netto kontantstrøm fra petroleumsvirksomheten), se figur 3.3A. Inntektene fra renter og utbytter anslås å bli høyere enn inntektene fra oljevirksomheten både i år og neste år. Inntektene fra oljevirksomheten er trukket betydelig ned av de midlertidige endringene i petroleumsskattesystemet, samt lavere olje- og gasspriser. Med et anslått oljekorrigert underskudd på 371,2 mrd. kroner og en netto kontantstrøm på 98,5 mrd. kroner, anslås en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på 272,7 mrd. kroner i 2021, se tabell 3.3.

Figur 3.3 Inntekter i Statens pensjonsfond utland og strukturelt overskudd1 med og uten formuesinntekter2

1 Strukturelt overskudd uten formuesinntekter tilsvarer strukturelt underskudd.

2 Formuesinntekter inkluderer rente og utbytteinntekter, men ikke kursgevinster eller -tap.

Kilde: Finansdepartementet.

Tabell 3.3 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2019 | 2020 | 2021 | |

|---|---|---|---|

Totale inntekter | 1 407,4 | 1 236,9 | 1 242,1 |

1 Inntekter fra petroleumsvirksomhe t | 283,2 | 114,7 | 122,3 |

1.1 Skatter og avgifter | 140,4 | 30,2 | 15,9 |

1.2 Andre petroleumsinntekter | 142,9 | 84,5 | 106,4 |

2 Inntekter utenom petroleumsinntekter | 1 124,2 | 1 122,2 | 1 119,8 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 030,9 | 1 024,7 | 1 040,9 |

2.2 Andre inntekter | 93,3 | 97,5 | 78,9 |

Totale utgifter | 1 378,1 | 1 583,4 | 1 514,8 |

1 Utgifter til petroleumsvirksomhet | 26,3 | 28,0 | 23,8 |

2 Utgifter utenom petroleumsvirksomhet | 1 351,8 | 1 555,4 | 1 491,0 |

Overskudd i statsbudsjettet før overføring til Statens pensjonsfond utland | 29,3 | -346,5 | -272,7 |

- Netto kontantstrøm fra petroleumsvirksomheten | 256,9 | 86,7 | 98,5 |

= Oljekorrigert overskudd | -227,6 | -433,2 | -371,2 |

+ Overført fra Statens pensjonsfond utland | 228,6 | 433,2 | 371,2 |

= Overskudd i statsbudsjettet | 0,9 | 0,0 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 28,4 | -346,5 | -272,7 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 247,5 | 223,0 | 235,1 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 276,7 | -123,5 | -37,6 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 8 243 | 10 086 | 10 300 |

Markedsverdien av Statens pensjonsfond2 | 8 483 | 10 355 | 10 577 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 722 | 8 941 | 9 201 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til -37,6 mrd. kroner i 2021, og underskuddet tilsvarer i overkant av 1 pst. av trend-BNP for Fastlands-Norge, se figur 3.2D. Det betyr at vi også til neste år har et budsjettunderskudd selv når oljeinntekter og rente- og utbytteinntekter regnes med, og ikke et stort overskudd slik det var før krisen, selv om underskuddet krymper fra 2020. Det er bare på slutten av 1970-tallet og etter bankkrisen tidlig på 1990-tallet vi tidligere har vært i en slik situasjon. Underskuddet i 2021 må ses i sammenheng med at vi vil være i en lavkonjunktur også neste år, samtidig som endringene i oljeskattesystemet vil redusere skatteinntektene fra oljevirksomheten også i 2021.

Det strukturelle oljekorrigerte underskuddet på statsbudsjettet har vokst gradvis de siste 20 årene, og var allerede før koronakrisen høyere enn på slutten av 1970-tallet og på 1980-tallet, se rød linje i figur 3.3B. En viktig forskjell fra den gang er de store fondsinntektene som kan bidra til å finansiere underskuddet. Medregnet rente- og utbytteinntektene i fondet er det strukturelle underskuddet nå klart lavere enn på 1980- og 1990-tallet (blå linje). Det illustrerer hvordan det norske rammeverket med fondet og handlingsregelen har bidratt til en mer forsvarlig formuesforvaltning og bruk av inntekter fra petroleumsvirksomheten over tid.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av fondets eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen i fondet inngår heller ikke i underskuddet som er vist ved den blå linjen i figur 3.3B. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av den samlede avkastningen fra fondet. Det innebærer at det strukturelle underskuddet medregnet formuesinntekter i fondet (blå linje) kan vise et visst underskudd over tid uten at fondsverdien avtar.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst1 fra 2020 til 2021. Anslag i mill. kroner og prosentvis endring

2020 | 2021 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 583 368 | 1 514 823 | |

- | Statlig petroleumsvirksomhet | 28 000 | 23 800 |

- | Dagpenger til arbeidsledige | 46 229 | 18 486 |

- | Renteutgifter | 10 704 | 10 500 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 498 435 | 1 462 037 |

- | Flyktninger i Norge finansiert over bistandsrammen | 575 | 551 |

+ | Korreksjon for pensjonspremier mv. helseforetak | -917 | 688 |

- | Økte utgifter ifm. finansiering av NRK som motsvares av økte inntekter | 6 354 | - |

= | Underliggende utgifter | 1 496 943 | 1 462 174 |

Verdiendring i pst. | -2,3 | ||

Prisendring i pst. | 2,3 | ||

Volumendring i pst. | -4,6 | ||

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2021-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst.- banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 15,5 | - | 29,8 | - | 1,3 | - | ||

2002 | 619,3 | - | 31,5 | - | 57,8 | - | 2,5 | 5,1 | ||

2003 | 604,6 | - | 38,1 | - | 67,2 | - | 2,8 | 6,3 | ||

2004 | 847,1 | - | 42,4 | - | 72,7 | - | 3,0 | 5,0 | ||

2005 | 1011,5 | - | 45,0 | - | 74,9 | - | 2,9 | 4,5 | ||

2006 | 1390,1 | - | 41,9 | - | 67,3 | - | 2,6 | 3,0 | ||

2007 | 1782,8 | - | 44,5 | - | 68,1 | - | 2,6 | 2,5 | ||

2008 | 2018,5 | - | 55,2 | - | 79,6 | - | 3,0 | 2,7 | ||

2009 | 2279,6 | - | 96,1 | - | 133,6 | - | 4,9 | 4,2 | ||

2010 | 2642,0 | - | 105,4 | - | 141,4 | - | 5,1 | 4,0 | ||

2011 | 3080,9 | - | 99,1 | - | 128,3 | - | 4,6 | 3,2 | ||

2012 | 3307,9 | - | 115,8 | - | 145,3 | - | 5,1 | 3,5 | ||

2013 | 3824,5 | - | 132,1 | - | 160,3 | - | 5,5 | 3,5 | ||

2014 | 5032,4 | - | 158,3 | - | 186,5 | - | 6,3 | 3,1 | ||

2015 | 6430,6 | - | 184,1 | - | 212,0 | - | 7,0 | 2,9 | ||

2016 | 7460,8 | - | 211,7 | - | 237,9 | - | 7,7 | 2,8 | ||

2017 | 7509,9 | - | 226,6 | - | 249,5 | - | 8,0 | 3,0 | ||

2018 | 8484,1 | 254,5 | 221,5 | 272,3 | 237,0 | -35,3 | 7,5 | 2,6 | ||

2019 | 8243,4 | 247,3 | 242,6 | 256,8 | 252,0 | -4,9 | 7,9 | 2,9 | ||

2020 | 10 086,2 | 302,6 | 395,0 | 309,7 | 404,3 | 94,6 | 12,3 | 3,9 | ||

2021 | 10 300,0 | 309,0 | 313,4 | 309,0 | 313,4 | 4,4 | 9,4 | 3,0 | ||

2022 | 10 542,2 | 316,3 | - | 307,3 | - | - | - | - | ||

2023 | 10 954,9 | 328,6 | - | 310,3 | - | - | - | - | ||

2024 | 11 486,2 | 344,6 | - | 316,1 | - | - | - | - | ||

2025 | 12 091,6 | 362,7 | - | 323,4 | - | - | - | - | ||

1 I fremskrivingen av fondskapitalen etter 2021 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og f.o.m. 2022 er uttaket beregnet til 2,8 pst.

Kilde: Finansdepartementet.

Da handlingsregelen ble innført i 2001, ble det lagt vekt på at handlingsrommet fra innfasingen av oljeinntektene måtte brukes til å øke vekstevnen i norsk økonomi. Det ble gjentatt under behandlingen av Perspektivmeldingen 2017. Da viste en enstemmig finanskomité til at Stortinget i 2001 understreket at oljeinntektene ikke måtte bli en unnskyldning for å la være å gjennomføre nødvendige systemreformer. Finanskomiteen stilte seg også samlet bak hovedprioriteringen fra 2001 om at pengebruken skal rettes inn mot infrastruktur, kunnskap og vekstfremmende skattelettelser.

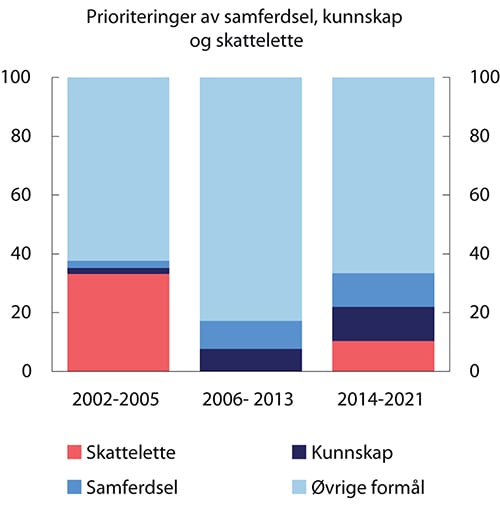

Innfasing av oljeinntekter øker handlingsrommet i budsjettene utover det som følger av den underliggende veksten i skatter og avgifter. For årene 2014–2021 sett under ett er vel 10 pst. av det samlede handlingsrommet i budsjettet brukt til skatte- og avgiftslettelser, se figur 3.4. Gjennomføring av skattereformen, i tråd med skatteforliket i Stortinget, antas over tid å stimulere til økte investeringer og økt arbeidstilbud. Særlig antas lavere selskapsskattesats å ha positiv virkning. Anslag fra Skatteutvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi) tilsier at de gjennomførte endringene i selskapsskatten kan ha en selvfinansieringsgrad over tid på 20–40 pst., se omtale i kapittel 4.3.

Figur 3.4 Prioriteringer av samferdsel, kunnskap og skattelettelser. Prosent av samlet handlingsrom i budsjettene

Kilde: Finansdepartementet.

Skatte- og avgiftslettelsene er en betydelig satsing, men 90 pst. av handlingsrommet benyttes altså til andre formål. Også under Regjeringen Bondevik II ble skatte- og avgiftsnivået redusert. For perioden 2002–2021 sett under ett er om lag 14 pst. av det samlede handlingsrommet benyttet til skatte- og avgiftslettelser.

Regjeringen har prioritert kunnskap og samferdsel. Om lag 11,6 pst. av handlingsrommet i perioden 2014–2021 er benyttet til satsing på kunnskap, og 11,5 pst. er benyttet til samferdselsformål. I perioden 2006–2013 ble 7,6 pst. av handlingsrommet benyttet til satsing på kunnskap, og 9,6 pst. på samferdsel. I tillegg har økte utgifter i folketrygden lagt beslag på om lag 25 pst. av handlingsrommet i perioden 2014–2021. Rundt 21 pst. av handlingsrommet er blitt anvendt til å styrke kommuneøkonomien, medregnet satsinger på kunnskap og samferdsel i kommunal regi. I beregningen av hvordan ulike områder er blitt prioritert, er de ekstraordinære tiltakene i 2020 i forbindelse med pandemien holdt utenom.

Den samlede satsingen på kunnskap, samferdsel og skattelettelser har, i tråd med regjeringens mål, vært større i perioden 2014–2021 enn under den forrige regjeringen. Utgiftene til samferdsel og kunnskap, samt skatte- og avgiftslettelser, er bredt definert i beregningene, uten at den vekstfremmende virkningen av de enkelte tiltakene er vurdert. Det vises til boks 3.5 i Nasjonalbudsjettet 2015 for en nærmere omtale av beregningene.

3.1.4 Finanspolitikken fremover

Høyere budsjettunderskudd på kort sikt øker utfordringene med bærekraften i statsfinansene på lengre sikt. Fremtidige generasjoner vil indirekte betale for dagens offentlige forbruk gjennom høyere skatter eller lavere offentlig forbruk. Regjeringen legger stor vekt på at flere skal komme tilbake i jobb og at ledigheten ikke fester seg på et høyt nivå. Finanspolitikken i 2021 vil bidra til dette. Samtidig vil regjeringen allerede neste år, i statsbudsjettet for 2021, starte tilbakevendingen til et mer bærekraftig utgiftsnivå i offentlig sektor, slik at vi har et godt utgangspunkt i møte med fremtidens utfordringer.

Når utgiftsnivået er brakt ned, vil det videre handlingsrommet i budsjettpolitikken i hovedsak følge av utviklingen i skatte- og avgiftsinntektene fra fastlandsøkonomien, utviklingen i Statens pensjonsfond utland og bindinger på utgiftssiden i budsjettet, som særlig er knyttet til økte utgifter til pensjoner, helse og omsorg. Regjeringen legger derfor vekt på at politikken skal fremme verdiskaping og høy sysselsetting.

Nærmere om utviklingen i skatte- og avgiftsinngangen og budsjettbalansen

Skatte- og avgiftsinntekter fra fastlandsøkonomien er statens viktigste finansieringskilde og dekker i 2021 nærmere 70 pst. av utgiftene på statsbudsjettet. Økonomiske tilbakeslag har store negative konsekvenser for statsfinansene på kort sikt. Pandemien har kraftig redusert skatte- og avgiftsinngangen inneværende år, og tilbakeslaget er så kraftig at det også trekker ned den anslåtte strukturelle skatteinngangen i en periode fremover.

Den underliggende skatteveksten var på vei ned før pandemien, særlig fordi avgiftssystemet har vært brukt for å gjøre det mer attraktivt å velge klimavennlige kjøretøy. Det har både vært en nedgang i bilrelaterte særavgifter, og et inntektstap fra merverdiavgiftsfritaket for nullutslippsbiler og ved at nullutslippsbiler betaler lavere bom- og ferjeavgifter enn andre biler. Økningen i andelen nye biler som ikke har utslipp er ventet å fortsette fremover. Det er en ønsket utvikling. Samtidig vil det isolert sett fortsette å trekke skatte- og avgiftsinntektene ned.

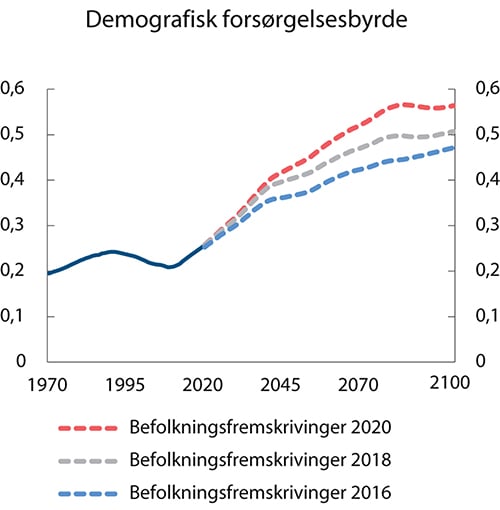

Reduserte fødselstall over tid bidrar til å trekke ned veksten i arbeidsstyrken, og dermed trendveksten i norsk økonomi og i skatteinngangen, i årene vi har foran oss. I SSBs befolkningsfremskrivinger som ble lagt frem i vår ble det også lagt til grunn lavere arbeidsinnvandring fremover, se boks 3.8. Det vil ytterligere dempe den underliggende veksten i arbeidsstyrken og skatteinntektene. For de nærmeste årene anslås den underliggende realveksten i skatte- og avgiftsinntektene til 12–14 mrd. per år regnet i 2021-kroner.

Anslagene for statens inntekter og utgifter er usikre. Erfaringsmessig endres budsjettbalansen betydelig i løpet av et budsjettår, også i normale tider og uten nye politiske tiltak. Endringene er særlig store i kjølvannet av kriser og økonomiske tilbakeslag. Det er for eksempel vanskelig å anslå hvor mye skatteinngangen vil avta, eller hvor mye utgiftene til dagpenger vil øke, som følge av lavere økonomisk aktivitet. Videre er det vanskelig å anslå budsjettvirkningene av de økonomiske tiltakene. I mange tilfeller er det uvisst hvor mange som vil benytte seg av tiltak og hvor lenge. Videre kan økonomiske tiltak også føre til adferdsendringer som er vanskelige å forutse. De store endringene i anslaget for budsjettbalansen i inneværende år illustrerer at usikkerheten er stor under en krise. Vi må være forberedt på at anslaget for budsjettbalansen i år og de neste årene fortsatt vil kunne endres. Anslagene er basert på at det økonomiske tilbakeslaget blir relativt kortvarig og at krisetiltakene kan reverseres som planlagt. Dersom gjeninnhentingen i økonomien skulle bremse opp eller det kommer nye omfattende smittebølger som krever nye økonomiske tiltak, vil det ta lengre tid før budsjettbalansen bedres.

Det er viktig å unngå at arbeidsledigheten biter seg fast på et høyt nivå. Selv om de fleste som nå er permittert som følge av smitteverntiltakene trolig vil komme tilbake i jobb den nærmeste tiden, kan en langvarig nedgang i etterspørselen internasjonalt bidra til flere oppsigelser. Det er en utfordring for den enkelte som rammes og det vil både gi svikt i skatteinntektene og økte utgifter til ledighetstrygd. I så fall vil underskuddet i statsbudsjettet kunne øke.

Ved store svingninger i aktivitetsnivået er det også mer krevende å beregne den underliggende utviklingen. Etter finanskrisen opplevde mange land at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter, falt bort da konjunkturene snudde, og at den strukturelle budsjettbalansen svekket seg med flere prosent av BNP. Også under pandemien er tilbakeslaget så kraftig at de trendberegnede skatteinntektene nå anslås lavere enn tidligere.

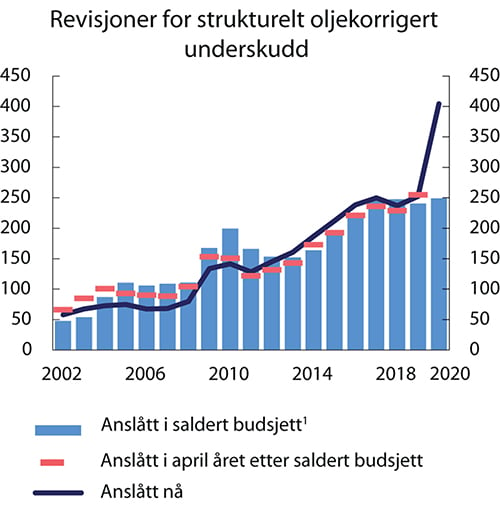

Som figur 3.5 viser, kan anslag på budsjettunderskuddene revideres både opp og ned. Figuren viser det strukturelle oljekorrigerte budsjettunderskuddet slik det ble anslått i de enkelte nasjonalbudsjettene (blå stolper) og på våren det påfølgende året, dvs. revidert budsjett (røde streker), sammenlignet med tallene slik de nå står (sort linje). For enkelte år er revisjonene betydelige, og særlig for inneværende år har endringene vært store.

Figur 3.5 Anslag for strukturelt oljekorrigert budsjettunderskudd i ulike budsjettdokument. Mrd. 2020-kroner

1 For 2009 vises anslaget fra St.prp. nr. 37 (2008–2009) Om endringer i statsbudsjettet 2009 med tiltak for arbeid. Proposisjonen ble lagt frem i januar 2009.

Kilde: Finansdepartementet.

Nærmere om utviklingen i Statens pensjonsfond utland og bruken av fondsmidler

Statens pensjonsfond utland gir Norge en handlefrihet i finanspolitikken som er få land forunt. Bruken av oljeinntekter har økt markert siden 2001 og er blitt en stadig viktigere finansieringskilde for statens utgifter.

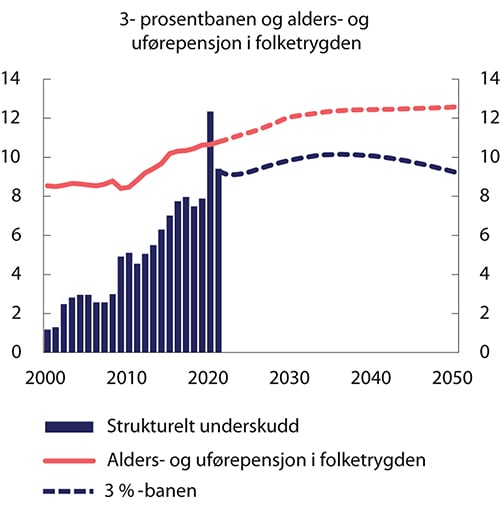

Det har lenge vært klart at vi ikke kan vente den samme sterke veksten i Statens pensjonsfond utland fremover som vi hittil har sett. Det neste tiåret er det utsikter til en viss videre vekst i olje- og gassproduksjonen, slik at fondet fortsatt er ventet å øke målt i forhold til verdiskapingen i fastlandsøkonomien, men vesentlig mindre enn i tidligere år. I 2021 og 2022 er de beregnede inntektene som følger av en forventet avkastning på 3 pst., ventet å gå litt ned som andel av fastlandsøkonomien, for deretter å stige svakt frem mot rundt 2040, se figur 3.6. Nedgangen på kort sikt må særlig ses i sammenheng med en midlertidig lav kontantstrøm som følge av endringene i petroleumsskattesystemet. På lengre sikt, etter 2040, anslås inntektene fra oljevirksomheten å avta og veksten i fondskapitalen vil ikke lenger holde tritt med veksten i fastlandsøkonomien, slik at den forventede fondsavkastningen som andel av fastlandsøkonomien («3-prosentbanen») vil gå ned.

Figur 3.6 Strukturelt, oljekorrigert underskudd, 3-prosentbanen og alders- og uførepensjon i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem og en innarbeiding av de siste befolkningsfremskrivingene fra Statistisk sentralbyrå (juni 2020) i basisalternativet fra Perspektivmeldingen 2017.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

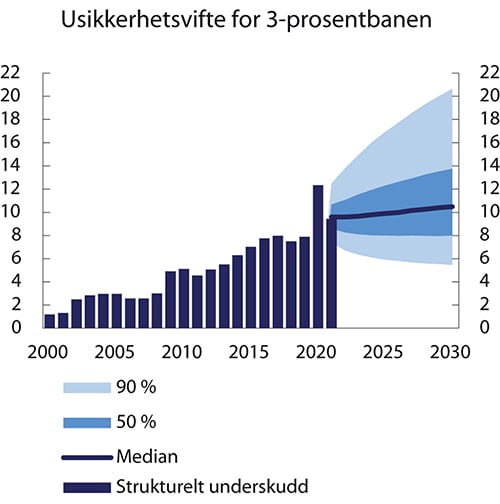

Når vi vurderer handlingsrommet i finanspolitikken, må vi ta høyde for usikkerhet i fondsverdien, både på kort og lang sikt. Markedsverdien av fondet og den beregnede 3-prosentbanen kan bevege seg mye på kort tid, se omtale i boks 3.6. Det kan bli mer krevende å håndtere svingninger i fondet i årene fremover, når det ikke lenger er utsikter til store nye innskudd i fondet og veksten i fondet er ventet å avta. I tillegg er fondsinntektene kommet opp på et høyt nivå og blitt en viktigere finansieringskilde for offentlige budsjetter enn tidligere.

I beregningen av 3-prosentbanen i denne meldingen er det som en teknisk forutsetning lagt til grunn at de resterende midlertidige koronarelaterte konjunkturtiltakene avvikles i 2022, slik at uttaket fra fondet kommer ned på rundt 2¾ pst. i 2022. Deretter er bruken av fondsmidler beregningsteknisk anslått å bevege seg i takt med fondsavkastningen, slik at uttaksprosenten blir liggende rundt 2¾ pst. frem mot 2040. Det gir handlingsrom til å øke bruken midlertidig når økonomien utsettes for kraftige negative forstyrrelser. En slik strategi innebærer at den årlige bruken av fondsmidler i gjennomsnitt kan øke med 3–6 mrd. 2021-kroner i den neste tiårsperioden. I gode år bør bruken av fondsmidler øke mindre enn dette, slik at det det er rom for å bruke mer under økonomiske tilbakeslag. Til sammenligning økte bruken av oljeinntekter i gjennomsnitt med nesten 12 mrd. kroner årlig fra handlingsregelen ble innført i 2001 og frem til og med 2019.

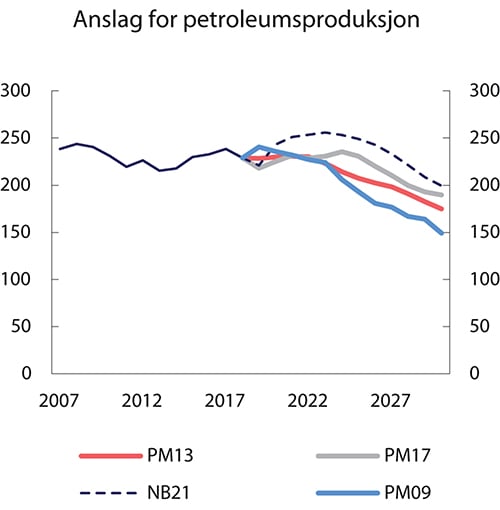

Også anslagene for fremtidige petroleumsinntekter er usikre. De avhenger av forutsetninger for priser, produksjon og kostnader i petroleumsvirksomheten. På lengre sikt er det usikkerhet om hvordan klimapolitikken vil kunne påvirke olje- og gassprisene og norsk petroleumsvirksomhet. Regjeringen tar sikte på å gi en oversikt over arbeidet med å avdekke og håndtere klimarisiko i perspektivmeldingen. Figur 3.7 viser fremskrivinger av petroleumsproduksjonen i de siste perspektivmeldingene, sammen med oppdaterte anslag. Som det fremgår av figuren, er anslagene gjennomgående blitt justert opp, men det kan ikke utelukkes at anslagene vil kunne justeres ned i fremtiden.

Figur 3.7 Anslag for petroleumsproduksjon på ulike tidspunkt. Mill. Sm3 oljeekvivalenter

Kilde: Olje- og energidepartementet og Oljedirektoratet.

Nærmere om bindinger på utgiftssiden

Flere forhold legger bindinger på budsjettets utgiftsside fremover. Folketrygden er den største utgiftsposten på statsbudsjettet. Fra år til år avhenger utgiftene i folketrygden blant annet av utviklingen i sysselsettingen, sykefravær og fødselstall, samt hvor mange som velger å ta ut alderspensjon. I 2020 har utgiftene i folketrygden midlertidig økt som følge av pandemien. Over tid er aldringen av befolkningen, med tilhørende økte utgifter til blant annet alderspensjon, den viktigste drivkraften bak økte utgifter i folketrygden. For de nærmeste årene anslås utgiftene i folketrygden utenom dagpenger å stige med i overkant av 8 mrd. 2021-kroner i gjennomsnitt per år. Befolkningsutviklingen vil også øke utgiftene i kommunesektoren og helseforetakene med anslagsvis i overkant av 3 mrd. kroner årlig de nærmeste årene ved videreføring av dagens standarder og dekningsgrader. Anslagene for utgiftsbehovene fremover tar ikke hensyn til at tjenesteproduksjonen i kommunene og helseforetakene kan bli mer effektiv, f.eks. ved mer bruk av omsorgsteknologi, eller at lengre levealder henger sammen med bedre helse som kan redusere utgiftsbehovet.

Det samlede årlige handlingsrommet i budsjettene i årene fremover er usikkert og avhenger av politiske beslutninger, effektivisering og omprioriteringer. Avbyråkratiserings- og effektiviseringsreformen forventes å gi årlige innsparinger på 1½-2 mrd. kroner de nærmeste årene. Ytterligere effektivisering eller omprioriteringer vil også gi et større handlingsrom. Samtidig legger politiske målsetninger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvaret og Nasjonal Transportplan (NTP) er eksempler på høyt prioriterte områder med politiske bindinger. Satsing på disse og eventuelle andre områder må prioriteres innenfor det samlede handlingsrommet i budsjettet.

Utfordringer i finanspolitikken på lengre sikt

Utgiftene til offentlig tjenesteyting og offentlige overføringer finansieres ved skatter og uttak fra Statens pensjonsfond utland. Fondsavkastningens bidrag til finansiering av offentlige utgifter har innenfor rammene av handlingsregelen økt fra 2½ pst. målt som andel fastlands-BNP i 2002 til nær 8 pst. i 2019. Fondsavkastningen finansierte i overkant av 13 pst. av offentlige utgifter i 2019.

Fremover trekker befolkningsutviklingen i retning av økende offentlige utgifter målt som andel av fastlands-BNP. Samtidig vil ikke veksten i fondsavkastningen bidra til å finansiere økte offentlige utgifter på samme måte som gjennom de siste 20 årene. Målt som andel av fastlands-BNP vil fondsavkastningen avta fra midten av 2040-tallet. Det innebærer at hvis vi ikke gjør noe for å styrke offentlige finanser, må skattene, målt som andel av fastlands-BNP, øke fra dagens nivå for å finansiere en videreføring av dagens innretning av offentlige velferdsordninger, innenfor rammen av handlingsregelen. I Perspektivmeldingen 2017 ble behovet for skatteendringer, det såkalte «inndekningsbehovet», frem mot 2060 anslått til 5,3 pst. målt som andel av fastlands-BNP.

Siden Perspektivmeldingen 2017 har det kommet ny informasjon som påvirker de langsiktige fremskrivingene:

Oppdaterte befolkningsfremskrivinger innebærer en mer markert økning i forholdet mellom antall eldre og befolkningen i yrkesaktiv alder, se boks 3.8. Dette trekker isolert sett i retning av en oppjustering av inndekningsbehovet frem mot 2060.

Pandemien har ført til en betydelig svekkelse av statsbudsjettet og dermed økte fondsuttak. Også for 2021 bidrar ekstraordinære koronarelaterte utgifter til et relativt høyt nivå på det oljekorrigerte budsjettunderskuddet. Det har ført til en reduksjon i fondskapitalen og det tilhørende bidraget fra fondsavkastningen til finansieringen av offentlige utgifter fremover. Svekkelsen av statsbudsjettet gjennom 2020 og 2021 bidrar dermed isolert sett til å øke inndekningsbehovet frem mot 2060.

Fondskapitalet anslås likevel å vokse betydelig mer nå enn anslått i Perspektivmeldingen 2017. Dette bidrar til en oppjustering av fondsavkastningens bidrag til finansiering av offentlige utgifter frem mot 2060, og bidrar isolert sett til å redusere inndekningsbehovet.

Høyere kontantstrøm fra petroleumsvirksomheten og økte fondsavsetninger sammenliknet med fremskrivingene til Perspektivmeldingen 2017 bidrar også isolert sett til lavere inndekningsbehov frem mot 2060.

I en oppdatert fremskrivning hvor det sammenlignet med anslagene i Perspektivmeldingen 2017 også er lagt til grunn en sterkere effekt av at eldre står lenger i jobb etter hvert som levealderen øker (friskere aldring), anslås inndekningsbehovet frem mot 2060 til 4½–5 pst.

Med samme antakelser om eldres arbeidsmarkedstilknytning ville inndekningsbehovet blitt anslått noe høyere enn til Perspektivmeldingen 2017. Siden forrige perspektivmelding har det kommet på plass endringer som forsterker insentivene til å stå lengre i arbeid også i offentlig sektor. I tillegg har yrkesfrekvensene blant eldre økt de siste årene.

Fremskrivingene i denne meldingen legger til grunn en forholdsvis rask gjeninnhenting mot normal kapasitetsutnytting i økonomien og en avvikling av de fleste koronarelaterte tiltak i løpet av neste år. Det er betydelig usikkerhet om hvordan pandemien vil slå ut i offentlige utgifter og inntekter fremover, se omtale over. Utviklingen i fondet er også usikker, se boks 3.6.

Den langsiktige bærekraften i offentlige finanser og usikkerheten i beregningene vil bli grundig drøftet i Perspektivmeldingen som legges frem i februar 2021.

I mange år har det vært klart at underliggende endringer i befolkningsstrukturen vil gi utfordringer for videreføringen av offentlige velferdsordninger i et langsiktig perspektiv. Norge har i utgangspunktet gode inntektssikringsordninger ved permittering, arbeidsledighet og sykdom. Disse ordningene ble for en begrenset periode vesentlig utvidet i den mest akutte fasen av virusutbruddet. Samtidig ble det innført nye ordninger for å kompensere for inntektsbortfall både for husholdninger, bedrifter og organisasjoner. En del av tiltakene er allerede justert eller avviklet, og mange av de resterende vil avvikles i løpet av året. Det er en forutsetning for at vi ikke på varig basis skal svekke grunnlaget for finanseringen av velferdsordningene.

Regjeringen har satt ned et ekspertutvalg som skal vurdere konsekvenser av virusutbruddet, smitteverntiltakene og de økonomiske tiltakene for utviklingen i norsk økonomi frem mot 2025, jf. avsnitt 3.8. Koronapandemien kan ha gitt varige endringer som påvirker grunnlaget for verdiskaping, produksjon, sysselsetting og velferd i Norge. Ekspertgruppen skal analysere hvordan norsk og internasjonal økonomi kan utvikle seg videre, og gi råd om hvilke konsekvenser dette bør få for økonomisk politikk, se nærmere omtale i avsnitt 3.8.

3.1.5 Utviklingen i offentlige finanser de siste årene

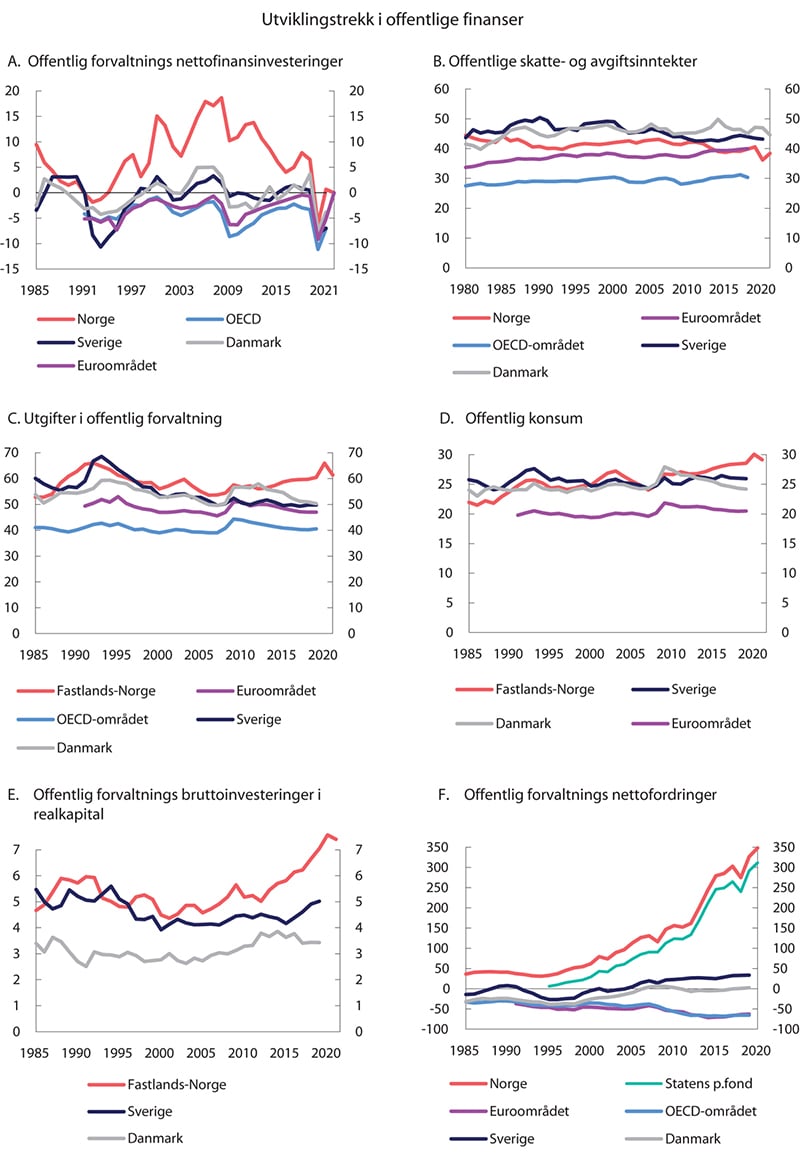

I nasjonalregnskapet måles overskuddet i offentlig forvaltning ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond – til om lag -209 mrd. kroner i 2020. Det tilsvarer -6,1 pst. av BNP, se tabell 3.6. Det er første gang siden tidlig på 90-tallet at offentlig forvaltning går med underskudd. Underskuddet skyldes stor nedgang i kontantstrømmen fra oljevirksomheten som følge av midlertidige skatteendringer for oljeselskapene, samt kraftig økning i det oljekorrigerte budsjettunderskuddet.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2019 | 2020 | 2021 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 265 098 | -178 401 | 55 720 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 276 746 | -129 489 | -37 593 |

Oljekorrigert overskudd på statsbudsjettet | -227 623 | -433 190 | -371 194 |

Netto kontantstrøm fra petroleumsvirksomheten | 256 915 | 86 701 | 98 501 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 238 866 | 217 000 | 229 000 |

Overskudd i andre stats- og trygderegnskap | -5 664 | 9 531 | 974 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet | -2 575 | -62 130 | 98 568 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -33 239 | -30 108 | -30 369 |

Kommuneforvaltningens overskudd, bokført verdi | -32 956 | -22 679 | -36 434 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 231 859 | -208 509 | 25 351 |

Målt som andel av BNP | 6,5 | -6,1 | 0,7 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

Norge har betydelige inntekter fra fondet og kan derfor ha et høyere utgiftsnivå og/eller lavere skattenivå enn andre land.

Nettofinansinvesteringene i offentlig forvaltning tok seg opp etter oljeprisfallet og frem til 2018, før de falt noe tilbake i 2019. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter. Det siste tiåret har underskuddene blant OECDs medlemsland jevnt over blitt noe lavere, men budsjettunderskuddene vil øke kraftig i 2020. OECD anslår at underskuddet i offentlig forvaltning for et medianland vil forverres med 2 til 9 prosentenheter, avhengig av varigheten og omfanget av pandemien. IMF anslår gjennomsnittlig budsjettunderskudd i verden i 2020 til 14 pst. av BNP.

Skatte- og avgiftsnivået i Norge er noe lavere i dag enn for 10–15 år siden, målt som andel av landets verdiskaping. Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men lavere enn flere av de nordiske landene. Andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige.

De samlede offentlige utgiftene i Norge anslås å tilsvare 66 pst. av BNP for Fastlands-Norge i 2020, se omtale i boks 3.9. Økningen skyldes både oppgangen i offentlige utgifter og nedgangen i verdiskapingen i fastlandsøkonomien.

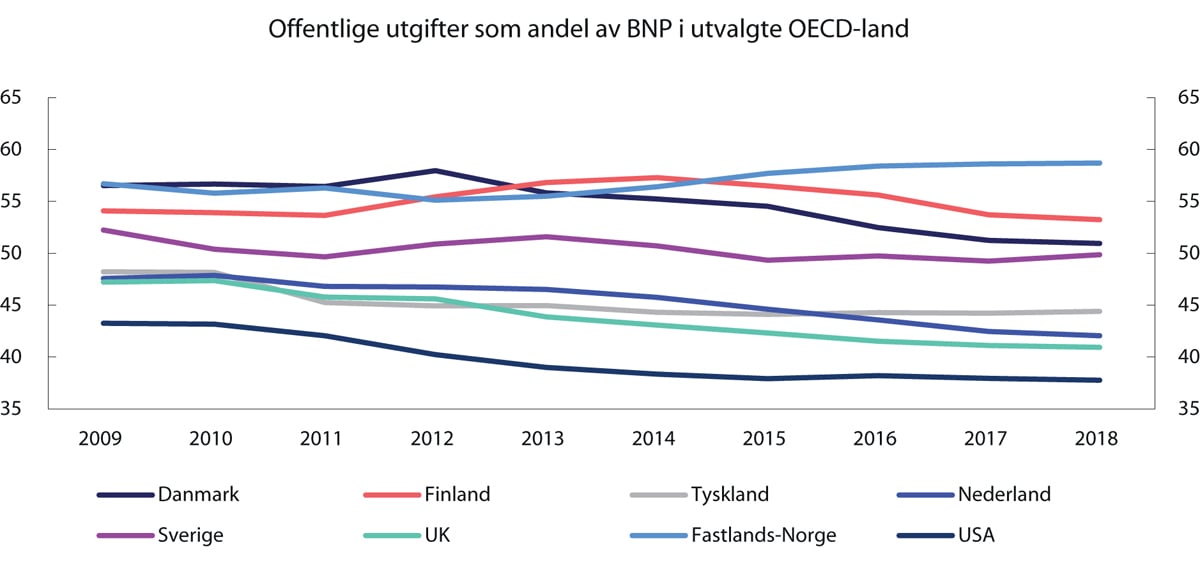

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Figur 3.8D viser at utviklingen i offentlig konsum speiler utviklingen i de samlede offentlige utgiftene. Nivået på det offentlige konsumet i Norge som andel av fastlandsøkonomien er en del høyere enn i euroområdet, men også høyere enn i Sverige og Danmark.

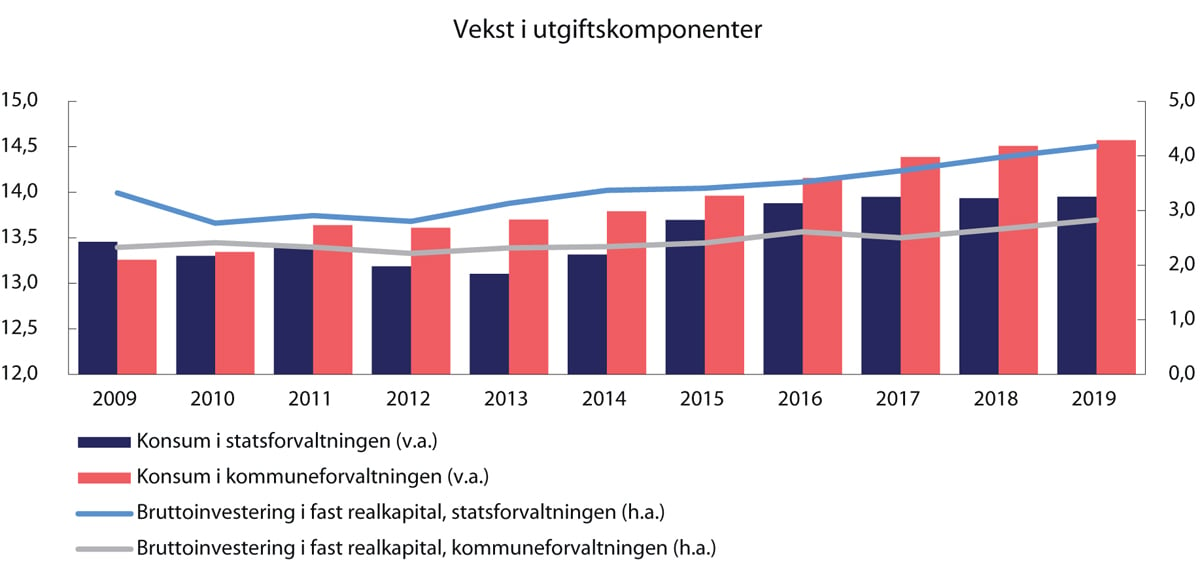

Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har også økt. Det er i tråd med regjeringens ønske om å vri den økte bruken av oljeinntekter i retning av blant annet infrastruktur for å fremme vekst. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland, se figur 3.8E. Forskjellen har økt etter 2013, som følge av at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet, og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 12 055 mrd. kroner ved utgangen av 2021 eller 327 pst. av BNP, se figur 3.8F. Det aller meste av dette er kapital i Statens pensjonsfond. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende nesten rundt 80 pst. av BNP i 2020. Svært få OECD-land har positive nettofordringer i offentlig forvaltning.

Figur 3.8 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Boks 3.1 Begrepene «oljefondet», «bruk av oljeinntekter» og «budsjettindikator»

Etter lov om Statens pensjonsfond skal statens oljeinntekter i sin helhet bli overført til Statens pensjonsfond utland, kun med fratrekk av statens direkte investeringsutgifter i oljevirksomheten. Pengene vi bruker over budsjettet, er avkastningen i fondet, og ikke de løpende inntektene fra olje- og gassvirksomheten, se boks 3.2. Siden Statens pensjonsfond utland har sin bakgrunn i olje- og gassinntektene, kalles det ofte bare for oljefondet eller pensjonsfondet.

Den faktiske overføringen fra fondet til statsbudsjettet er det oljekorrigerte underskuddet, mens den størrelsen som kalles bruk av oljeinntekter, er det strukturelle oljekorrigerte underskuddet. Det er korrigert for hvordan budsjettet påvirkes av konjunkturelle svingninger og andre mer tilfeldige svingninger i enkelte øvrige inntektsposter.

Budsjettindikatoren måler endringen i bruken av oljeinntekter fra ett år til det neste, målt som andel av trend-BNP for fastlandsøkonomien. Indikatoren er et enkelt mål på budsjettets virkning på etterspørselen etter varer og tjenester i økonomien. Når indikatoren er positiv, dvs. at underskuddet øker fra et år til det neste, kalles finanspolitikken ekspansiv. Når underskuddet holdes stabilt som andel av økonomien og indikatoren er null, omtales finanspolitikken som nøytral. Tilsvarende kalles finanspolitikken kontraktiv når indikatoren er negativ.

Boks 3.2 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Statens pensjonsfond utland (SPU) og handlingsregelen har siden 2001 angitt en plan for å bruke oljeinntekter over statsbudsjettet og samtidig håndtere petroleumsformuen på en måte som er opprettholdbar og vekstfremmende, og som også kommer fremtidige generasjoner til gode. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten ubeskåret skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av oljeinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

I Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 ble forventet realavkastning i Statens pensjonsfond utland nedjustert fra 4 til 3 pst. Et samlet Storting sluttet seg til. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes, til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle oljekorrigerte underskuddet fra ett år til det neste, kan korreksjonen av bruken av oljeinntekter mot handlingsreglebanen fordeles over flere år. Når bruken av fondsmidler er økt usedvanlig mye på kort tid i møte med et kraftig tilbakeslag, slik som nå, bør ekstraordinære tiltak avvikles så snart den akutte fasen av krisen er over.

Bærekraften i handlingsregelen er avhengig av at pensjonsfondet er faktisk sparing på statens hånd. Så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra – og ikke ved låneopptak, jf. lov om Statens pensjonsfond.

Kapitalen i fondet skal ikke være en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Midlene som overføres fra fondet til statsbudsjettet, inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. Midlene i fondet plasseres utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid, innenfor en akseptabel risiko. At inntektene plasseres i utlandet, legger til rette for forutsigbarhet i markedet for norske kroner. Det hindrer at fondsoppbyggingen i seg selv blir en kilde til ustabilitet i norsk økonomi.

Boks 3.3 Virkninger av finanspolitikken på økonomien

Finanspolitikken påvirker økonomien gjennom ulike kanaler:

Automatiske stabilisatorer. Ved et økonomisk tilbakeslag vil skatte- og avgiftsinntektene på statsbudsjettet avta og utgiftene til arbeidsledighetstrygd øke. Uten politiske vedtak vil budsjettet virke automatisk stabiliserende på økonomien, ved at budsjettbalansen automatisk svekkes. Tilsvarende vil budsjettbalansen automatisk styrkes når det går godt i økonomien, og således bidra til å dempe oppgangen i økonomien. De automatiske stabilisatorene, gjennom inntektssikringsordningene og skattesystemet, bidrar normalt til å kompensere for over halvparten av et inntektsbortfall i privat sektor i en nedgangskonjunktur, og til å trekke inn tilsvarende i en oppgang. Det bidrar automatisk til å dempe svingninger i konjunkturene. I 2020 er de automatiske stabilisatorene uvanlige store pga. de ekstraordinære utvidelsene av inntektssikringsordningene, og de vil også være betydelige i 2021. I denne krisen spiller særlig permitteringsregelverket en viktig rolle, ettersom antallet permitterte økte til uvanlige nivåer, gjennom å redusere bedrifters kostnader og til å sikre inntekt til de som ikke får jobbe. I land med godt utbygde offentlige velferdsordninger er de automatiske stabilisatorene større enn i land hvor det offentlige spiller en mindre rolle. Norge er blant landene som har størst innslag av automatisk stabilisering. I den oljekorrigerte budsjettbalansen er effektene av de automatiske stabilisatorene inkludert, og den vil følgelig svinge mye mer med konjunkturene enn den strukturelle budsjettbalansen. Ved å styre etter den strukturelle oljekorrigerte budsjettbalansen i finanspolitikken, der det korrigeres for slike konjunkturmessige forhold, vil de automatiske stabilisatorene få virke inn på økonomien.

Diskresjonære tiltak. Finanspolitikken kan påvirke den samlede etterspørselen etter varer og tjenester i økonomien gjennom diskresjonære, eller aktive, tiltak. Utviklingen i det strukturelle oljekorrigerte budsjettunderskuddet gir uttrykk for den diskresjonære delen av finanspolitikken. Virkningen på økonomien avhenger av hvilke offentlige inntekts- og utgiftsposter som endres, omfanget av ledige ressurser i økonomien og om pengepolitikken endres. Beregninger for Norge indikerer at en finanspolitisk stimulans tilsvarende 1 pst. av fastlands-BNP på kort sikt kan øke aktiviteten i fastlandsøkonomien med mellom ½ og 1¼ pst.1 Beregninger for EU og USA gir om lag samme anslag.2 I beregningene forutsettes det at den finanspolitiske stimulansen ikke dekkes inn gjennom offentlige budsjetter, at det er ledige ressurser i økonomien og at pengepolitikken ikke strammes inn for å motvirke den økte aktiviteten. Beregningene illustrerer at finanspolitikken kan gi et kraftfullt bidrag til å støtte opp under aktivitet og sysselsetting ved økonomiske tilbakeslag. Utslaget vil være vesentlig mindre dersom det er lite ledige ressurser i økonomien, dersom pengepolitikken strammes til eller hvis kronen styrker seg.

Økonomiens vekstevne. Finanspolitikken kan endre insentivene til å arbeide, spare og investere og dermed påvirke vekstevnen i økonomien. OECD finner at de langsiktige positive effektene på BNP av samfunnsøkonomisk lønnsomme offentlige investeringer kan være flere ganger større enn de kortsiktige virkningene når det er ledige ressurser i økonomien og pengepolitikken ikke strammes inn.3 Effektene er størst dersom det er de mest samfunnsøkonomiske lønnsomme prosjektene som blir satt i gang. Finanspolitikk kan også ha varige positive virkninger på økonomien ved at arbeidsledigheten ikke får feste seg på et høyt nivå (man unngår såkalte hysterese-effekter). Samtidig vil en for ekspansiv finanspolitikk i en situasjon med full kapasitetsutnyttelse kunne svekke konkurranseevnen og fortrenge private virksomheter, og dermed svekke vekstevnen i økonomien.

Bærekraften i offentlige finanser på lang sikt. Nye utgifter eller skatte- og avgiftslettelser vil isolert sett redusere statens sparing og svekke den langsiktige bærekraften i offentlige finanser. Over tid vil utslaget i offentlige finanser kunne dempes dersom tiltakene stimulerer til økt yrkesdeltakelse og verdiskaping, slik som skattereformen og pensjonsreformen. Tiltak som har som mål å effektivisere offentlig sektor, slik som avbyråkratiserings- og effektivitetsreformen, kommunereformen, politireformen, jernbanereformen og reformen i høyskolesektoren, kan både styrke offentlige budsjetter og gi bedre velferdstjenester. Statens pensjonsfond gir et godt utgangspunkt for norske statsfinanser, men vil i seg selv ikke være tilstrekkelig til å løse bærekraften i offentlige finanser på lang sikt.

Statlige kapitaltransaksjoner, det vil si lån til statsbanker, aksjekjøp og kapitaltilskudd til statlig forretningsvirksomhet, er omplassering av statens finansformue og ikke utgifter som finansieres av skatteinntekter eller oljeinntekter. Slike transaksjoner inngår derfor ikke i budsjettbalansen. De kan likevel ha virkning på økonomien. Lånegarantiordningen som ble innført i vår er et eksempel på tiltak som bidro til å lette situasjonen for næringslivet og dempe nedgangen, men som skal betales tilbake til staten. Dersom det antas at det kan oppstå tap på slike lån, må tapene bevilges som en vanlig utgift i budsjettet.

Økonomiske modeller kan benyttes som verktøy for å belyse virkninger av endringer i finanspolitikken. I boks 3.4 omtaler vi modellberegninger som viser virkningen av ulike måter å finansiere offentlige utgifter i den nye makroøkonomiske modellen NORA.

1 Analyser for multiplikatorer i Norge finnes blant annet i Asche, A.L. og Kristjánsson, A.S. (2019). The Effects of Fiscal Policy in Norway – A SVAR approach, arbeidsnotat 2019/1, Finansdepartementet. Aursland, T.A., Frankovic, I., Kanik, B. og Saxegaard, M. (2020). State-dependent fiscal multipliers in NORA - A DSGE model for fiscal policy analysis in Norway, Economic Modelling, 93: 321-353. Boug, P., Cappelen, Å. and Eika, T. (2017). Fiskale multiplikatorer i norsk økonomi, Rapporter 2017/9, Statistisk sentralbyrå.

2 Coenen, Gunter, C. Erceg, C. Freedman, D. Furceri, M. Kumhof, R. Lalonde, D. Laxton, J. Linde, A. Mourougane, D. Muir, S. Mursula, C. de Resende, J. Roberts, W. Roeger, S. Snudden, M. Trabandt og J. in’t Veld (2012): Effects of fiscal Stimulus in Structural Models. American Economic Journal: Macroeconomics 2012, 4(1) ss. 22 – 68.

3 OECD (2016): OECD Economic Outlook 100.

Boks 3.4 Finansiering av offentlige utgifter: virkninger i den makroøkonomiske modellen NORA

Endringer i offentlige utgifter påvirker økonomien. Virkningen kommer an på utgiftens art, inndekning og varighet. For eksempel er noen endringer i offentlige utgifter midlertidige, som under koronapandemien, mens andre, som økte utgifter forbundet med en stadig lavere andel yrkesaktive i befolkningen, er langvarige.

Den nye norske analysemodellen for finanspolitikken, NORA1 kan brukes til å belyse virkninger av endringer i offentlige inntekter og utgifter på økonomien. NORA er en generell likevektsmodell som er tallfestet på norske data2. Den inkluderer blant annet husholdninger, bedrifter og en offentlig sektor, og har en forholdsvis detaljert beskrivelse av det norske skatte- og avgiftssystemet. Det gjør den godt egnet til å studere virkningen på økonomien av ulike innretninger av finanspolitikken.

Høyere offentlige utgifter kan øke etterspørselen etter varer og tjenester, men virkningen på økonomien som helhet vil avhenge av hvor langvarig utgiftsøkningen er og hvordan den finansieres. For å kunne analysere virkningen av økte offentlige utgifter i NORA må det gjøres en eksplisitt forutsetning om hvordan utgiften finansieres, for eksempel ved inntektsskatt eller uttak fra Statens pensjonsfond utland.

Dersom husholdninger og bedrifter i stor grad tar hensyn til fremtiden når de fatter beslutninger, kan virkningen av ulike måter å finansiere utgiftene på være omtrent den samme. For eksempel vil finansiering gjennom økte skatter redusere nettoinntekten til de økonomiske aktørene i dag, mens finansiering gjennom uttak fra fondet reduserer statens formue og gir et behov for å øke skatteinntektene i fremtiden. Husholdninger og bedrifter med svært lang planleggingshorisont kan da i teorien sette av midler i dag for å dekke inn de økte skattene i fremtiden, som ville begrense den ekspansive virkningen av økte offentlige utgifter. I praksis er det en lite treffende beskrivelse. Det er ingen tvil om at finanspolitikken virker på etterspørselen etter varer og tjenester i økonomien, og virkningen på kort sikt kan være annerledes om pengene hentes fra SPU enn om de finansieres med skatteøkninger.

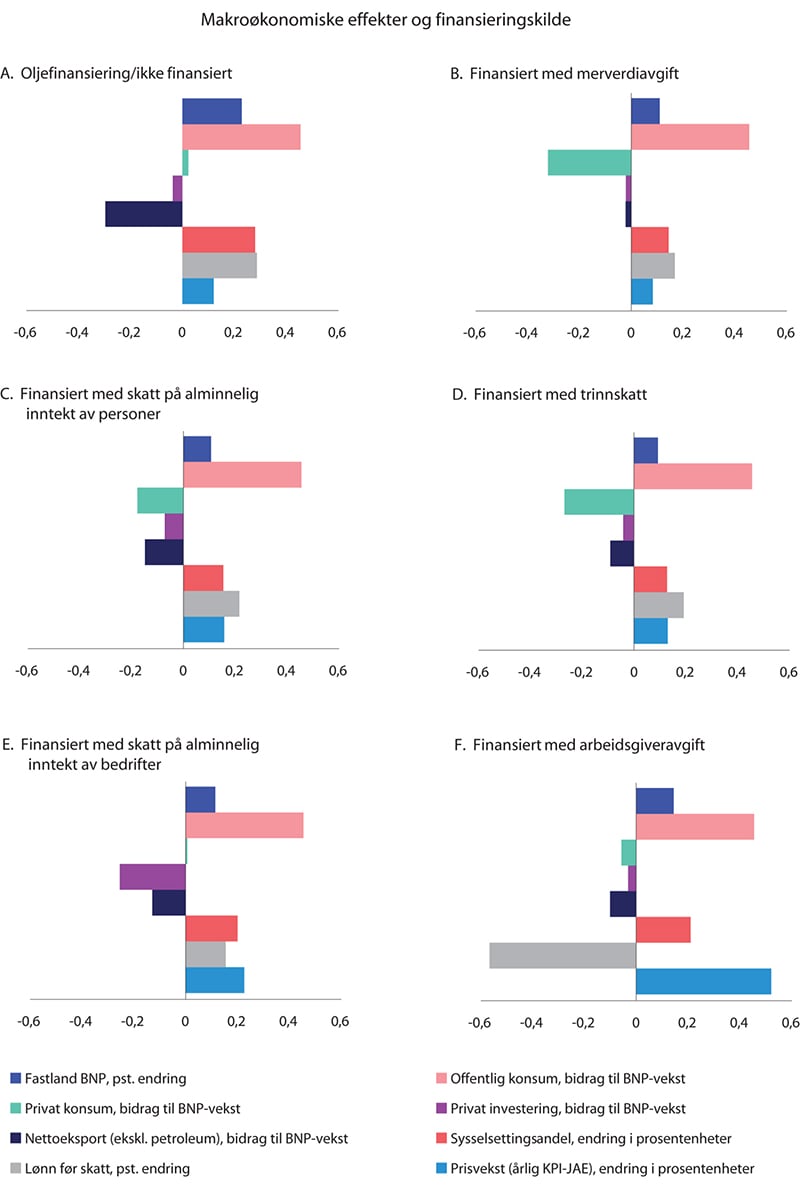

I modellberegningene i figur 3.9 er en midlertidig økning i offentlig kjøp av varer og tjenester på 15 mrd. kroner, eller ½ pst. av BNP for Fastlands-Norge, finansiert på forskjellige måter. Figuren viser gjennomsnittlig effekt på BNP Fastlands-Norge og andre makroøkonomiske størrelser ved de ulike finansieringsformene.

Hvis finansieringen av utgiftsøkningen oversees eller ikke gir et fremtidig innsparingsbehov vil effektene på BNP bli større enn ellers. Det kan for eksempel være tilfelle dersom utgiften finansieres gjennom et uttak av fondet som kommer samtidig med en uventet og antatt varig oppgang i verdien av SPU. I så fall øker BNP med 0,2 pst. og sysselsettingsandelen med 0,3 prosentenheter, se figur 3.9A.

I tillegg gir utgiftsøkningen en svak økning i privat konsum og en liten nedgang i private investeringer. Det skyldes en økning i husholdningenes inntekt og en opplevelse av økt rikdom blant husholdningene som følge av høyere (kostnadsfrie) offentlige utgifter (formueseffekt), som motvirkes av en fortrenging av konsum og investeringer i privat sektor. I tillegg faller nettoeksporten fordi økt produksjon gir økt importert produktinnsats og fordi en sterkere kronekurs gradvis vil redusere eksporten. Det samsvarer med at bruk av oljepenger over statsbudsjettet over tid kan svekke konkurranseevnen til det private næringslivet.

Dersom utgiftsøkningen finansieres med økte skatter eller avgifter i dag, vil virkningen på bedrifter og husholdninger bli annerledes, og vridningseffekter kan oppstå. Den positive effekten på BNP av økt offentlig kjøp av varer og tjenester dempes gjennom den inndragende effekten på etterspørsel og produksjon av økte skatter. Modellberegningene viser at BNP vil øke med om lag 0,1 pst. når den finansieres gjennom skatter eller avgifter, uavhengig av hvilket skatteinstrument som benyttes, som vist i figur 3.9:

Høyere merverdiavgift: Med høyere avgiftssats vil også konsumprisene øke, noe som vil føre til en reduksjon i privat konsum, se figur 3.9B. Det demper den positive effekten på sysselsettingen av høyere offentlig kjøp av varer og tjenester. Private investeringer påvirkes i liten grad om utgiftene finansieres ved økt merverdiavgift.

Økt inntektsskatt, enten alminnelig inntektsskatt (figur 3.9C) eller trinnskatt (figur 3.9D), gir omtrent samme effekt som økt MVA-sats (figur 3.9B) for flere makroøkonomiske størrelser. Det er fordi begge deler øker skattetrykket på husholdningene. Privat konsum vil avta fordi husholdningenes disponible inntekt blir lavere. Selv om arbeidstakerne i modellen vil kreve økt lønn før skatt, vil lønn etter skatt gå ned, og samlet sett vil effekten bli negativ på yrkesdeltakelsen.