2 De økonomiske utsiktene

2.1 Norsk økonomi

Den økonomiske veksten er på vei opp, og arbeidsledigheten har gått ned. Det er god vekst i bygge- og anleggsvirksomhet og privat tjenesteyting. Også på Sør- og Vestlandet, som har merket mest til fallet i prisene på olje og gass, er det nå tegn til at nedgangen er bak oss. Lave renter, en markert bedret konkurranseevne og målrettet bruk av finanspolitikken har vært viktige drivkrefter. Veksten i norsk økonomi ser i år ut til bli omtrent som anslått i Nasjonalbudsjettet, mens arbeidsledigheten er lavere enn anslått i fjor høst.

Norsk økonomi er likevel fortsatt påvirket av fallet i oljeprisen fra sommeren 2014. Gjennom 2016 var den økonomiske veksten forholdsvis svak, og sysselsettingen holdt ikke tritt med befolkningsveksten. Kapasitetsutnyttelsen i økonomien anslås å være lavere enn normalt, og det er fortsatt behov for drahjelp fra den økonomiske politikken.

Styringsrenten på 0,5 pst. er historisk lav og bidrar til høyere etterspørsel etter varer og tjenester. Den svake kronekursen, moderate lønnsoppgjør og de vedtatte reduksjonene i skattenivået bedrer lønnsomheten i konkurranseutsatte næringer og legger til rette for ny virksomhet. Finanspolitikken har de siste årene vært ekspansiv og inneholdt særskilte tiltak rettet mot Sør- og Vestlandet. I denne meldingen anslås det strukturelle, oljekorrigerte budsjettunderskuddet å øke med 0,5 pst. av trend-BNP for Fastlands-Norge i 2017, og bidrar med det til veksten i norsk økonomi også i år.

Et fleksibelt arbeidsmarked og et omstillingsdyktig næringsliv bidrar til å demme opp for nedgangen i petroleumssektoren. Sysselsettingen i privat sektor har holdt seg oppe de siste årene, til tross for at det har vært en anslått nedgang på 47 000 sysselsatte knyttet til petroleumsvirksomheten siden 2013, ifølge beregninger fra Statistisk sentralbyrå (SSB)1. Det tyder på en underliggende vekst i sysselsettingen i næringslivet. Samtidig har lavere netto arbeidsinnvandring fra EU vært en støtdemper i en periode med svakere etterspørsel etter arbeidskraft.

Lavere vekstimpulser fra petroleumsnæringen betyr at norsk økonomi blir mer avhengig av utviklingen i markedene for andre eksportvarer. Veksten i verdensøkonomien tok seg opp mot slutten av fjoråret og ventes å ta seg videre opp i år og neste år. Utsiktene for de tradisjonelle industrilandene er noe bedre enn i fjor høst, med tegn til oppgang i investeringer, industriproduksjon og handel. For Norges handelspartnere antas den økonomiske veksten å holde seg rundt fjorårets nivå på 2¼ pst. både i år og neste år. Anslaget holdes nede av mer dempet vekst i Sverige, som er vår viktigste handelspartner. Se nærmere omtale av internasjonal økonomi i avsnitt 2.2.

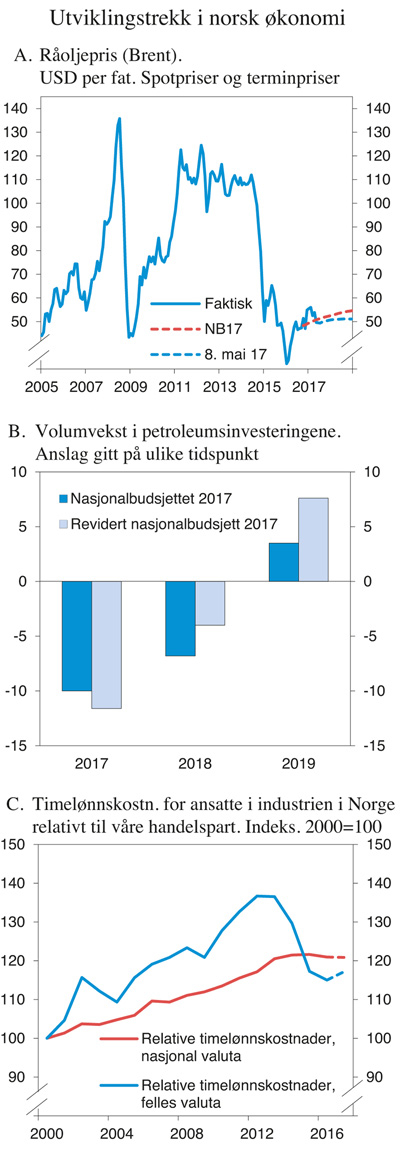

Oljeprisen har tatt seg betydelig opp siden begynnelsen av fjoråret. Prisene for fremtidige leveringer av olje tyder på at oljeprisen vil ta seg litt opp fremover, se figur 2.1A. Sammen med effektiviseringstiltak i oljeselskapene bidrar en høyere oljepris til bedre utsikter for petroleumsinvesteringene. Petroleumsinvesteringene er ventet å falle mindre i 2018 enn anslått i Nasjonalbudsjettet, mens oppgangen i 2019 er ventet å bli større enn anslått i fjor høst, se figur 2.1B.

Bedriftene i Norges Banks regionale nettverk melder om økt produksjon den siste tiden og venter videre oppgang fremover. Veksten i overnattings- og serveringsvirksomhet og bygg og anlegg fortsatte i fjor, godt hjulpet av svakere krone, lave renter og store samferdselsinvesteringer. Industriproduksjonen, som ble særlig rammet av nedgangen i etterspørselen fra petroleumsvirksomheten, har stabilisert seg.

Kredittveksten i foretakene er fortsatt moderat, og det er ikke tegn til at foretakene har problemer med tilgangen på kreditt. Bankenes kredittpraksis overfor foretak har vært uendret den siste tiden. Forholdene i obligasjonsmarkedet har bedret seg. Risikopåslagene har avtatt for både banker og foretak, i Norge og internasjonalt. Samtidig har aksjekurser steget og risikopåslagene i det norske pengemarkedet avtatt.

Svakere krone, lavere lønnsvekst og de vedtatte endringene i skattenivået har bedret konkurranseevnen for norsk næringsliv, se figur 2.1C. Lavere etterspørsel fra internasjonal petroleumsvirksomhet gjorde likevel at eksporten utenom olje og gass falt i fjor. Tilpasningen til bedret konkurranseevne tar tid, men aktiviteten har allerede økt i noen konkurranseutsatte næringer. Etter flere år med fall økte dessuten investeringene i fastlandsforetakene i fjor. Fallet i eksporten ventes å snu til oppgang i takt med økt etterspørsel etter varer og tjenester fra eksportmarkedene.

Figur 2.1 Utviklingstrekk i norsk økonomi

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene, ICE, Macrobond og Finansdepartementet.

Større optimisme og økt kjøpekraft blant husholdningene er ventet å bidra til at veksten i privat konsum tar seg opp fremover. Lav inntektsvekst bidro til at veksten i privat konsum var nokså lav i fjor, selv om sparingen gikk ned. Samtidig har lave renter og høy boligprisvekst bidratt til høy vekst i boligbyggingen. Forenklinger i Plan- og bygningsloven og byggteknisk forskrift har trolig også bidratt. I fjor ble det gitt tillatelse til bygging av i overkant av 36 000 nye boliger. Nivået har ikke vært høyere siden begynnelsen av 1980-tallet, og det har steget videre så langt i 2017. Antallet igangsettingstillatelser til nye boliger anslås til omtrent 37 000 boliger i år, nesten 2 000 flere enn anslått i Nasjonalbudsjettet. Det vil trolig bidra til høy vekst i boliginvesteringene også i år. I 2018 ventes antall igangsettingstillatelser til nye boliger å være nær 38 000.

Foreløpige tall viser at årslønnsveksten i fjor ble 1,7 pst. Veksten ble med det klart lavere enn anslaget på 2,4 pst. i Nasjonalbudsjettet og lavere enn den har vært de siste årene. Endringer i fordelingen av lønnstakere mellom næringer med ulikt lønnsnivå bidro til å trekke ned samlet lønnsvekst. I tillegg har strukturendringer innad i næringer påvirket lønnsutviklingen, spesielt i industri og petroleumsvirksomhet. Lønningene økte mindre enn konsumprisene, og reallønnen falt med 1,8 pst. i fjor. Lavere inntektsskatt gjorde at reallønnen etter skatt falt noe mindre. LO og NHO kom i mars i år til enighet i lønnsoppgjøret for privat sektor innenfor en ramme for årslønnsveksten i industrien på 2,4 pst. Den samme rammen ble fulgt i oppgjørene i staten og KS-området. I tråd med dette venter vi i denne meldingen at lønningene vil stige mer enn konsumprisene i år, slik at reallønnsveksten igjen blir positiv, se tabell 2.1.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før der ikke annet er angitt

Mrd. kroner1 | ||||

|---|---|---|---|---|

2016 | 2016 | 2017 | 2018 | |

Privat konsum | 1 407,0 | 1,6 | 2,1 | 2,5 |

Offentlig konsum | 761,0 | 2,3 | 1,9 | .. |

Bruttoinvesteringer i fast kapital | 746,9 | 0,5 | 1,9 | 2,7 |

Herav: Oljeutvinning og rørtransport | 159,7 | -14,7 | -11,6 | -4,0 |

Bedrifter i Fastlands-Norge | 238,3 | 2,8 | 4,5 | 4,8 |

Boliger | 182,2 | 9,9 | 7,9 | 3,8 |

Offentlig forvaltning | 165,6 | 6,1 | 5,1 | .. |

Etterspørsel fra Fastlands-Norge2 | 2 754,0 | 2,7 | 2,8 | 2,5 |

Eksport | 1 051,7 | -1,2 | 1,1 | 0,4 |

Herav: Råolje og naturgass | 371,0 | 3,8 | -0,4 | -4,4 |

Varer utenom olje og gass | 355,8 | -8,2 | 2,8 | 5,5 |

Tjenester utenom olje, gass og utenriks sjøfart | 204,6 | -4,9 | 3,0 | 4,5 |

Import | 1013,1 | 0,3 | 2,5 | 3,0 |

Bruttonasjonalprodukt | 3 111,8 | 1,0 | 1,5 | 1,2 |

Herav: Fastlands-Norge | 2 715,4 | 0,8 | 1,6 | 2,4 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 0,1 | 0,6 | 0,9 | |

Arbeidsledighetsrate, AKU (nivå) | 4,7 | 4,3 | 4,1 | |

Arbeidsledighetsrate, registrert (nivå)3 | 3,0 | 2,8 | 2,7 | |

Årslønnsvekst | 1,7 | 2,4 | .. | |

Konsumprisvekst (KPI) | 3,6 | 1,9 | 1,6 | |

Vekst i KPI-JAE | 3,0 | 1,7 | 1,8 | |

Råoljepris, kroner pr. fat4 | 379 | 444 | 437 | |

Tremåneders pengemarkedsrente, pst.5 | 1,1 | 1,0 | 1,1 | |

Importveid kronekurs, årlig endring i pst.6 | 1,9 | -2,0 | 1,0 | |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Målt som prosent av arbeidsstyrken i AKU.

4 Nivå i løpende priser.

5 Beregningsteknisk forutsetning basert på terminpriser i mai.

6 Positivt tall angir svakere krone.

Kilde: Macrobond, Reuters, Arbeids– og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Veksten i konsumprisene har gjennomgående gått ned siden i fjor sommer. Lavere konsumprisvekst må ses i sammenheng med at svekkelsen av kronen siden 2014 ikke lenger trekker opp veksten i prisene på importerte varer. I tillegg bidrar den moderate lønnsveksten til å holde prisveksten på norskproduserte varer og tjenester nede. Konsumprisveksten har hittil i 2017 vært lavere enn anslått i Nasjonalbudsjettet, og anslaget for veksten i konsumprisene i år er justert ned. Lavere energipriser ventes å trekke prisveksten ned neste år.

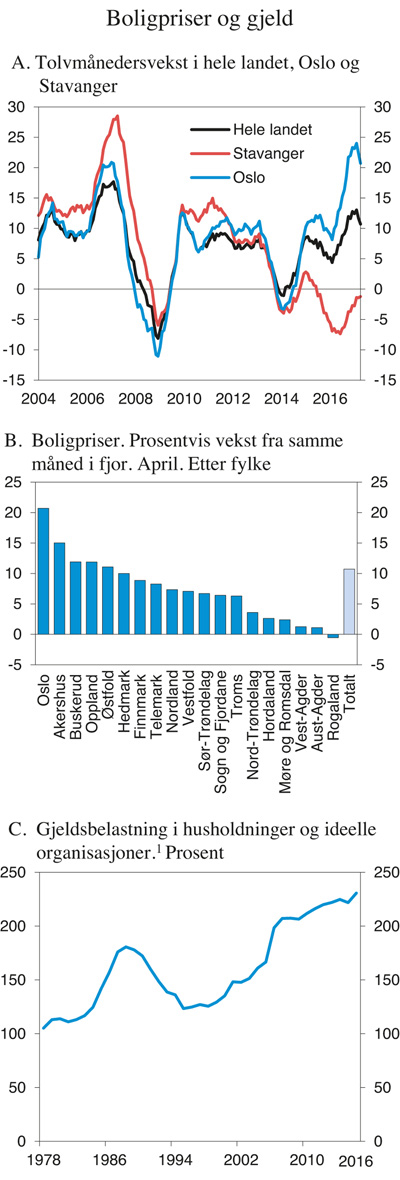

Boligprisveksten har vært svært høy det siste året, se figur 2.2A. På landsbasis økte prisene med 10,7 pst. fra april i fjor til april i år, ned fra 11,7 pst. måneden før. Boligprisveksten har vært høy til tross for at husholdningenes kjøpekraft gikk ned i fjor. De regionale forskjellene er fremdeles store, se figur 2.2B. Mens prisene i Oslo steg med nesten 21 pst. fra april i fjor til april i år, falt prisene i Stavanger med 1,2 pst. i samme periode. De siste månedene har veksttakten avtatt, og det ser ut til at det har vært et trendskifte i boligmarkedet i Oslo med svakere prisutvikling og færre salg. Tilbudet av boliger har økt markert de siste månedene, spesielt i Oslo. Økt boligbygging, tiltak på skattesiden og innstrammingen i boliglånsforskriften fra årsskiftet kan bidra til å dempe prispresset. Se nærmere omtale i avsnitt 3.4.

Husholdningene blir stadig mer sårbare. Husholdningenes gjeld har fortsatt å vokse vesentlig raskere enn inntektene, se figur 2.2C. Selv om rentebelastningen er lav, er husholdningenes samlede utgifter til gjeld, inklusive avdrag, som andel av inntekt på et høyt nivå. Med høy gjeld i husholdningssektoren kan selv mindre bortfall av inntekt eller små renteøkninger tvinge husholdninger til å stramme inn forbruket for å betjene gjelden sin. Da vil bedriftenes produksjon gå ned og lønnsomheten og evnen til å betjene gjeld svekkes. Arbeidsledigheten vil i så fall trolig stige.

Figur 2.2 Boligpriser og gjeld

1 Bruttogjeld i husholdningene og ideelle organisasjoner, prosent av disponibel inntekt.

Kilde: Eiendom Norge, Eiendomsverdi AS, finn.no, Macrobond, Statistisk sentralbyrå og Finansdepartementet.

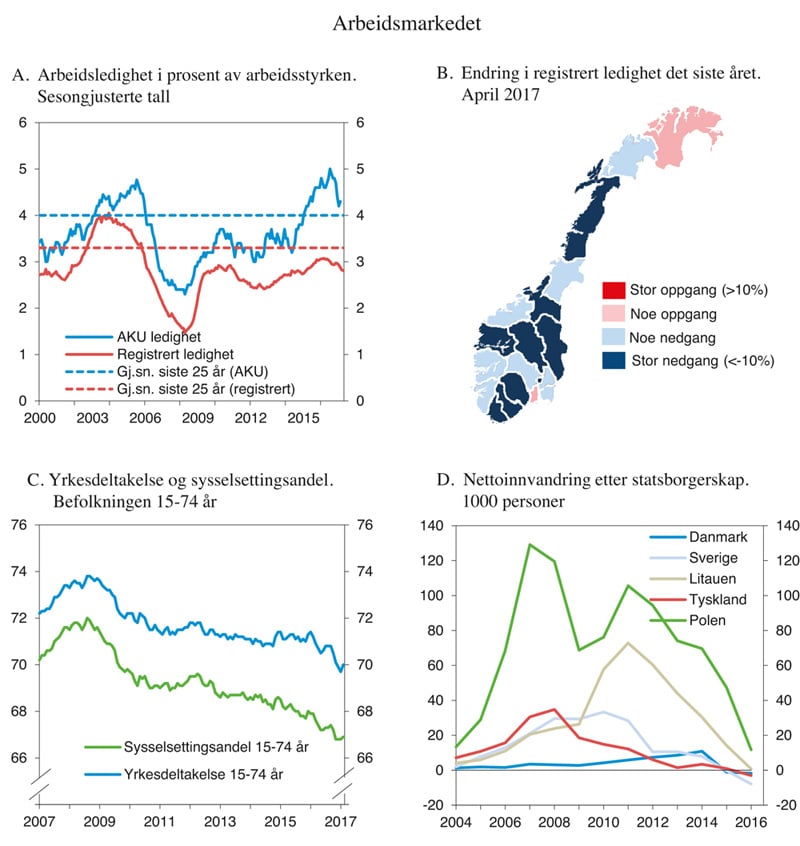

Arbeidsledigheten er på vei ned. Den registrerte ledigheten ved Nav-kontorene har gått ned de siste fem månedene, mens arbeidsledigheten i SSBs arbeidskraftundersøkelse (AKU) har avtatt siden juli i fjor, se figur 2.3A. Avstanden mellom de to ledighetsmålene er fortsatt større enn normalt, selv om forskjellen er blitt mindre den siste tiden. En arbeidsgruppe ledet av professor Ragnar Torvik finner blant annet at det særlig er i aldersgrupper under 40 år at AKU-ledigheten har økt sterkere enn den registrerte ledigheten. Arbeidsgruppens rapport er nærmere omtalt i boks 2.1.

Den siste tiden har den registrertearbeidsledigheten gått ned stort sett over hele landet, også for yrkesgrupper og i regioner som har vært hardt rammet av oljeprisnedgangen. Antall helt ledige personer var i april lavere enn på samme tid i fjor i 17 fylker, inkludert fylkene på Sør- og Vestlandet, se figur 2.3B. Regjeringen har økt nivået på arbeidsmarkedstiltak. I flere av fylkene på Sør- og Vestlandet er tiltaksnivået høyere enn på samme tid i fjor. Summen av helt ledige og arbeidssøkere på tiltak, bruttoledigheten, er likevel lavere enn for et år siden i 14 fylker.

Antallet som har vært registrert ledige ved Nav-kontorene i mer enn ett år har økt det siste året. Oppgangen har stort sett kommet på Vestlandet, særlig i Rogaland og Hordaland, og særlig blant menn innen IKT- og ingeniørfag. Erfaringer fra tidligere vendepunkter i økonomien viser at det kan ta tid før lavere ledighet slår ut i lavere andel langtidsledige.

Nedgangen i arbeidsledigheten har gått sammen med svak utvikling i sysselsettingen og lavere arbeidsstyrke. Det har siden årsskiftet vært tegn til ny oppgang i sysselsettingen. Andelen av befolkningen som deltar i arbeidsstyrken og andelen som er sysselsatt har vist en nedadgående trend i ti år, se figur 2.3C. Aldringen av befolkningen har bidratt til nedgangen. I tillegg er det de senere årene blitt færre unge som kombinerer arbeid og utdanning. Nedgangen i sysselsettingsandelen2 og yrkesdeltakelsen3 var særlig sterk i etterkant av finanskrisen. Sysselsettingen i Norge ligger likevel fortsatt på et høyt nivå sammenlignet med andre land, se figur 2.8E. For nærmere omtale av utviklingen i sysselsettingen, se boks 2.2. Utviklingen og utsiktene for arbeidsmarkedet er oppsummert i tabell 2.2.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

Nivå 2016 | Årlig gj.snitt 2009–2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||||

Utførte timeverk, mill. | 0,4 | 1,4 | 0,3 | 0,3 | 0,1 | 0,6 | |

Sysselsetting, 1000 personer1 | 2756 | 0,7 | 1,2 | 0,3 | 0,1 | 0,6 | 0,9 |

Tilgang på arbeidskraft: | |||||||

Befolkning 15–74 år, 1000 personer | 3934 | 1,6 | 1,4 | 1,2 | 1,0 | 0,9 | 0,7 |

Arbeidsstyrken, 1000 personer2 | 2779 | 0,9 | 1,1 | 1,4 | 0,3 | 0,3 | 0,7 |

Nivå: | |||||||

Yrkesdeltakelse (15–74 år)3 | 71,8 | 71,0 | 71,1 | 70,6 | 70,2 | 70,2 | |

Yrkesdeltakelse (15–64 år)3 | 78,4 | 78,1 | 78,4 | 78,2 | … | … | |

AKU-ledige | 3,4 | 3,5 | 4,4 | 4,7 | 4,3 | 4,1 | |

Registrerte arbeidsledige4 | 2,7 | 2,8 | 3,0 | 3,0 | 2,8 | 2,7 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Målt som prosent av arbeidsstyrken i AKU.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Figur 2.3 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

Arbeidsinnvandring har bidratt til stor fleksibilitet i arbeidsstyrken i årene etter EU-utvidelsen i 2004. Høy arbeidsinnvandring fra EØS-området bidro til å avhjelpe flaskehalser i norsk økonomi og trakk trolig kostnadsveksten ned i en periode med høy etterspørsel etter arbeidskraft. Svakere konjunkturer de siste par årene har bidratt til nedgang i arbeidsinnvandringen, men også til at ledigheten har økt mer for arbeidsinnvandrere enn for andre. Etter flere år med høy vekst avtok nettoinnvandringen markert i 2015 og 2016, og nivået i fjor var det laveste på ti år. Det siste året har flere flyttet ut fra Norge enn inn fra typiske arbeidsinnvandringsland som Sverige og Danmark, se figur 2.3D.

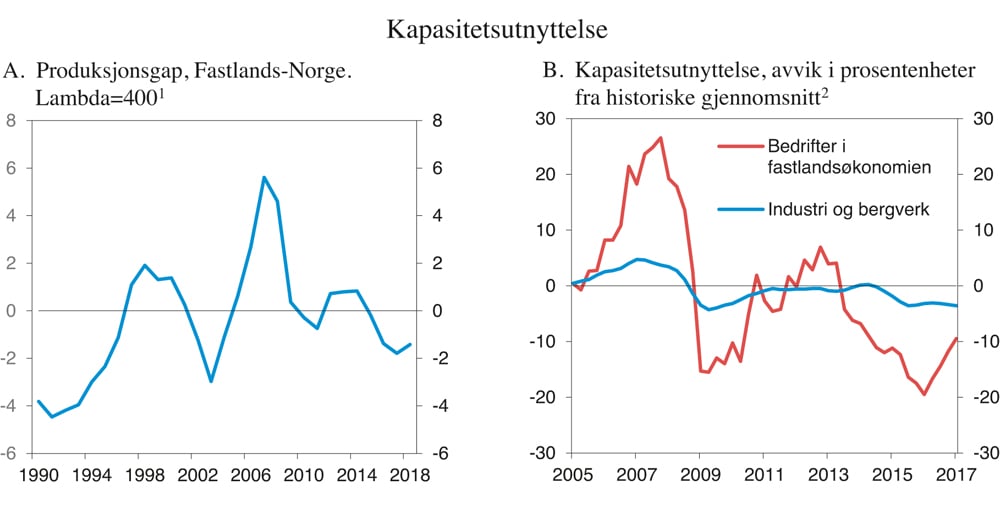

Kapasitetsutnyttelsen i norsk økonomi ser ut til å være lavere enn normalt. Produksjonsgapet er definert som forskjellen mellom den faktiske produksjonen i fastlandsøkonomien og hva produksjonen ville vært om den hadde fulgt en beregnet historisk trendutvikling. Det kan brukes til å gi et forenklet bilde av hvor mye ledige ressurser det er i økonomien. Produksjonsgapet er nå trolig negativt, men er ventet å lukkes gradvis de nærmeste årene, se figur 2.4A. Også andre indikatorer understøtter et slikt bilde. Det siste året har en økende andel av bedriftene i Norges Banks regionale nettverk svart at de utnytter kapasiteten fullt ut, men andelen er fortsatt under det historiske gjennomsnittet, se figur 2.4B.

Figur 2.4 Produksjonsgap i fastlandsøkonomien og avvik i kapasitetsutnyttelsen fra historiske gjennomsnitt

1 Produksjonsgap i fastlandsøkonomien, beregnet med Hodrick-Prescott-filter. Lambda = 400.

2 Den blå linjen er basert på tall fra SSBs konjunkturbarometer og viser gjennomsnittlig kapasitetsutnyttelsesgrad i industrien, angitt som avvik i prosentenheter fra det historiske gjennomsnittet for perioden 1990–2017. Den røde linjen er basert på tall fra Norges Banks regionale nettverk, og viser andel bedrifter i fastlandsøkonomien som svarer at de har full kapasitetsutnyttelse, angitt som avvik i prosentenheter fra gjennomsnittet for perioden 2005–2017.

Kilde: Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

Det kan være stor variasjon på tvers av landsdeler og næringer som ikke fanges opp i slike aggregerte mål. SSBs konjunkturbarometer tyder på at kapasitetsutnyttelsen i industrien har vært lav etter oljeprisfallet, og i Norges Banks regionale nettverk er kapasitetsutnyttelsen særlig lav på Sør- og Vestlandet.

Veksten i norsk økonomi er anslått å ta seg opp fremover, understøttet av høyere kjøpekraft i husholdningene, bedret konkurranseevne og mindre fall i petroleumsinvesteringene. Allerede neste år er fastlandsøkonomien ventet å vokse raskere enn sin historiske trend. Sysselsettingsveksten er ventet å ta seg opp, og arbeidsledigheten anslås å gå gradvis ned, se tabell 2.1.

Det kraftige fallet i oljeprisen siden sommeren 2014 illustrerte hvor raskt de økonomiske utsiktene kan endre seg. Den økonomiske politikken til den nye amerikanske administrasjonen og Storbritannias erklæring om å tre ut av EU øker usikkerheten om utviklingen i internasjonal økonomi fremover. Faren for mer innadvendt politikk og proteksjonisme utgjør en betydelig risiko for den økonomiske veksten, både globalt og i Norge. Som en liten, åpen økonomi med store naturressurser er vi særlig avhengige av åpne og velfungerende internasjonale markeder. Åpne markeder og internasjonal handel er nærmere omtalt i boks 2.3. Her hjemme er utviklingen i boligprisene og husholdningenes gjeld en risikofaktor som kan bidra til å trekke den økonomiske veksten ned. Veksten kan også bli høyere enn lagt til grunn i denne meldingen, for eksempel ved uventet sterk vekst i oljeprisen.

2.2 Internasjonal økonomi

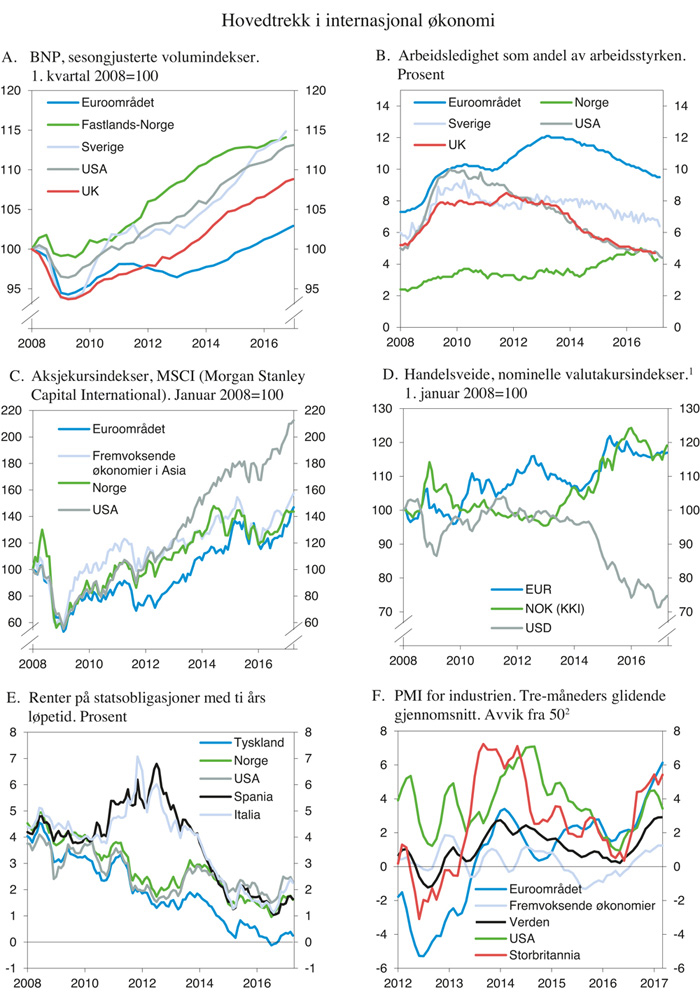

Veksten i internasjonal økonomi har tatt seg opp det siste halvåret, understøttet av ekspansiv økonomisk politikk i mange land, bedre utvikling i råvareeksporterende økonomier og oppgang i investeringene. Industriproduksjon og internasjonal handel viser tegn til høyere vekst, og arbeidsledigheten fortsetter å falle. Stemningsindikatorer og utviklingen i finansmarkedene tyder på økt optimisme og forventninger om fortsatt oppgang, se figur 2.5F.

De positive signalene varsler om en bedre utvikling i verdensøkonomien enn de fleste prognosemakere så for seg for et halvt år siden, i alle fall på kort sikt. På noe lengre sikt er bildet derimot preget av større usikkerhet. Strukturelle problemer, som lav produktivitetsvekst, ulikhet og økonomisk utenforskap, ser ut til å fortsette å tynge veksten i mange land. I tillegg kan mer innadvendt politikk true den økonomiske integrasjonen og det internasjonale økonomiske samarbeidet som har tjent verdensøkonomien godt de siste sytti år.

For Norges handelspartnere motvirkes den noe friskere oppgangen globalt av at den sterke veksten i Sverige dempes. BNP-veksten hos handelspartnerne var 2,2 pst. i 2016, og den anslås å fortsette i omtrent samme takt både i år og neste år, se tabell 2.3. Sammenlignet med Nasjonalbudsjettet 2017 er anslaget for 2017 oppjustert med 0,2 prosentenheter, mens anslaget for 2018 er nedjustert med 0,1 prosentenhet.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før der ikke annet er angitt

2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,2 | 2,42 | 2,2 | 2,3 | 2,2 |

Euroområdet | 0,9 | 1,9 | 1,7 | 1,7 | 1,6 |

USA | 2,4 | 2,6 | 1,6 | 2,2 | 2,4 |

Sverige | 2,4 | 3,9 | 3,3 | 2,7 | 2,2 |

Japan | 0,0 | 0,6 | 1,0 | 1,2 | 0,8 |

Kina | 7,3 | 6,9 | 6,7 | 6,5 | 6,2 |

Konsumpriser: | |||||

Handelspartnerne3 | 1,2 | 0,9 | 1,0 | 2,0 | 2,0 |

Euroområdet | 0,4 | 0,0 | 0,2 | 1,7 | 1,5 |

USA | 1,6 | 0,1 | 1,3 | 2,4 | 2,4 |

Sverige | 0,5 | 0,9 | 1,4 | 1,7 | 1,7 |

Japan | 2,7 | 0,8 | -0,1 | 1,0 | 0,6 |

Arbeidsledighet4: | |||||

Handelspartnerne3 | 7,5 | 7,0 | 6,4 | 6,1 | 6,0 |

Euroområdet | 11,6 | 10,9 | 10,0 | 9,4 | 8,9 |

USA | 6,2 | 5,3 | 4,9 | 4,6 | 4,5 |

Sverige | 7,9 | 7,4 | 6,9 | 6,7 | 6,6 |

Japan | 3,6 | 3,4 | 3,1 | 2,9 | 2,9 |

Memo: | |||||

BNP-vekst i verdensøkonomien5 | 3,4 | 3,1 | 3,2 | 3,5 | 3,6 |

Herav: | |||||

Fremvoksende økonomier | 4,6 | 4,0 | 4,2 | 4,6 | 4,7 |

OECD-området | 1,9 | 2,2 | 1,8 | 2,0 | 2,0 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av varer utenom olje og gass.

2 Justert for omberegninger i nasjonalregnskapet i Irland.

3 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

4 I prosent av arbeidsstyrken.

5 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

I euroområdet ventes den moderate oppgangen å fortsette, støttet av svært ekspansiv pengepolitikk og en viss finanspolitisk stimulans. Svakere euro og bedre utvikling i viktige eksportmarkeder for europeisk næringsliv er også ventet å bidra til oppgangen. Det er tegn til at investeringene i næringslivet tiltar, men høy gjeld i offentlig og privat sektor og stort omfang av tapsutsatte lån fortsetter å tynge de økonomiske utsiktene. Lav produktivitetsvekst og demografiske utfordringer demper også vekstevnen på mellomlang sikt. Arbeidsledigheten har falt de siste tre årene. Høyere energipriser har bidratt til å trekke konsumprisveksten opp, men den er fremdeles lav når matvarer og energivarer holdes utenfor.

I USA var den økonomiske veksten uventet lav i første halvdel av 2016. Svakere nettoeksport som følge av sterkere dollarkurs og lav aktivitet i petroleumsrelaterte næringer bidro til dette. Det siste halvåret har veksten igjen tatt seg opp, drevet av sterk utvikling i innenlandsk etterspørsel etter varer og tjenester. Husholdningenes kjøpekraft er bedret som følge av høyere sysselsetting og god vekst i reallønningene. Usikkerheten om den økonomiske politikken i USA fremover er uvanlig stor. Anslagene i denne meldingen er basert på forventninger blant aktørene i finansmarkedet om ekspansiv finanspolitikk, skattelette og dereguleringer som kan bidra til økt BNP-vekst. Det er ikke tatt høyde for at amerikanske myndigheter eventuelt legger handelspolitikken vesentlig om i proteksjonistisk retning, i tråd med løftene president Trump ga i valgkampen.

Britisk økonomi har så langt vist få tegn til å være påvirket av Storbritannias erklæring om å tre ut av EU. BNP-veksten har holdt seg vesentlig høyere enn anslått i fjor høst, og arbeidsledigheten har fortsatt å falle. IMF, OECD og andre prognosemakere venter nå at de negative effektene på økonomien av å forlate EU vil materialisere seg mer gradvis enn tidligere antatt. Disse effektene omfatter redusert kjøpekraft for husholdningene etter hvert som fallet i pundkursen slår ut i økt innenlandsk konsumprisstigning, og lavere investeringer som følge av større usikkerhet. Forventninger om økte handels- og migrasjonsbarrierer øker usikkerheten og demper vekstutsiktene. I tråd med dette antas veksten å avta fra og med 2018.

Veksten i svensk økonomi var i 2016 klart høyere enn gjennomsnittet for de siste 20 årene. Oppgangen er karakterisert ved høy vekst i eksporten, stimulert av svakere kurs på svenske kroner, og god vekst i privat konsum og investeringer. Svært ekspansiv pengepolitikk har bidratt til å holde veksten oppe. Offentlig etterspørsel etter varer og tjenester økte markert i fjor, blant annet som følge av høye utgifter til mottak og bosetting av flyktninger. Det medfører også betydelige utgifter for den svenske staten i årene fremover. Den sterke veksten i BNP er ventet å avta gradvis i årene som kommer. En normalisering av offentlig forbruk og svakere vekst i investeringene og i reallønningene ventes å bidra til dette. Sterk vekst i boligprisene og husholdningenes gjeld, spesielt i noen av de større byene, er en risikofaktor.

Veksten i fremvoksende økonomier er ventet å ta seg betydelig opp de to neste årene, etter en periode med nedgang i veksttakten. Noen store råvareproduserende økonomier, som Brasil og Russland, opplever nå bedring, etter dype tilbakeslag utløst av fallet i råvareprisene. I Kina er veksten fortsatt nokså høy, selv om den har avtatt gradvis de siste årene. Kinesiske myndigheter fører en ekspansiv finans- og pengepolitikk for å støtte opp under den nødvendige omstruktureringen av økonomien. Målet er økt vekt på innenlandsk konsum, nedbygging av overkapasitet i tungindustrien og eiendomsmarkedet og en mer bærekraftig gjeldsutvikling i næringslivet. Svakere vekst i investeringene har ført til lavere importvekst. I Kina og noen andre fremvoksende økonomier utgjør høy gjeld og kredittvekst i privat sektor en betydelig risiko. Det gjør disse landene særlig sårbare for renteøkninger. I oljeimporterende land som India har lavere oljepris de siste årene økt husholdningenes kjøpekraft og styrket offentlige finanser. India har nå sterkere økonomisk vekst enn Kina, og BNP er ventet å vokse med i overkant av 7½ pst. i år og neste år.

Oppgang i global etterspørsel etter varer og tjenester og forventninger om fortsatt vekst har bidratt til økte priser på olje og andre råvarer siden begynnelsen av fjoråret. Høyere oljepris kan i tillegg forklares med avtalen mellom OPEC og andre oljeproduserende land om å begrense oljeproduksjonen, se nærmere omtale av oljemarkedet i avsnitt 2.3. Metallprisene har steget den siste tiden, som følge av høyere eiendomsinvesteringer i Kina, i tillegg til forventninger om en mer ekspansiv finanspolitikk i USA. Mindre overproduksjon av matvarer har bidratt til at også matvareprisene har tatt seg opp.

Figur 2.5 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdier betyr svakere valuta.

2 PMI Manufacturing (Purchasing Manager Index) er en forventningsindikator basert på spørreundersøkelse blant innkjøpssjefer i industriselskaper. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond og Markit Economics.

Arbeidsmarkedet i OECD-området er i bedring. I euroområdet har arbeidsledigheten falt gradvis de siste tre årene, men er fortsatt høyere enn før den globale finanskrisen, se figur 2.5B. Sysselsettingsandelen har tatt seg opp de siste årene og ligger nå rundt 65 pst., målt som andel av befolkningen. Det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den fremdeles utgjør rundt 10 pst. i Frankrike og Italia, omkring 18 pst. i Spania og 23 pst. i Hellas. Høy ledighet over tid innebærer en fare for at mange mister fotfestet i arbeidsmarkedet. Særlig bekymringsfull er den høye ungdomsledigheten. I USA og Storbritannia er veksten i sysselsettingen sterk, og ledigheten har gått betydelig ned den siste tiden. I USA har dette skjedd samtidig som yrkesdeltakelsen har falt markert siden finanskrisen. Bare halvparten av fallet i yrkesdeltakelsen kan forklares med endringer i alderssammensetningen i befolkningen, noe som kan bety at mange i arbeidsdyktig alder mer varig har trukket seg ut eller er skjøvet ut av arbeidsmarkedet.

Med fallende arbeidsledighet i OECD-området de siste tre årene er lønnsveksten nå ventet å ta seg opp mot det historiske gjennomsnittet fra tiåret før finanskrisen, på drøyt 3 pst. For Norges handelspartnere sett under ett anslår OECD lønnsveksten til rundt 2¾ pst. både i år og neste år.

Oppgang i råvareprisene har bidratt til at konsumprisveksten i de tradisjonelle industrilandene har tatt seg betydelig opp siden august i fjor, se tabell 2.3. Tolvmånedersveksten i konsumprisene var i februar dobbelt så høy som den gjennomsnittlige årsveksten i 2016, som var 0,8 pst. Utenom energi- og matvarer har veksten i konsumprisene tatt seg mindre opp det siste året. I euroområdet, Sverige, Japan og Kina ventes ekspansiv pengepolitikk og økt kapasitetsutnyttelse i økonomien å løfte veksten i konsumprisene fremover. Også i USA vil et strammere arbeidsmarked bidra til høyere prisvekst. For Norges viktigste handelspartnere anslås konsumprisveksten samlet å være 2 pst. både i år og neste år.

Pengepolitikken er fortsatt svært ekspansiv i store deler av OECD-området, med styringsrenter som er nær null, eller endog negative. Ifølge uttalelser fra Den europeiske sentralbanken (ESB) vil styrings- og innskuddsrenten holdes uendret på henholdsvis null og minus 0,4 pst. i en lengre periode fremover. ESB har siden våren 2015 gjennomført omfattende kjøp av statsobligasjoner med sikte på å holde også de langsiktige rentene lave. Banken har besluttet å fortsette med obligasjonskjøpsprogrammet frem til desember 2017, eventuelt lenger dersom ESBs mål om inflasjon opp mot 2 pst. på mellomlang sikt ikke er oppnådd.

Sentralbanken i Storbritannia besluttet i august i fjor å senke styringsrenten fra 0,5 til 0,25 pst., for blant annet å motvirke negative virkninger på britisk økonomi av resultatet av folkeavstemningen om EU-medlemskap. I tillegg ble et nytt låneprogram for bankene og et nytt program for kjøp av obligasjoner i markedet lagt frem. Også Sveriges Riksbank og sentralbanken i Japan har omfattende programmer for kjøp av statsobligasjoner. Riksbanken har holdt styringsrenten uendret på -0,50 pst. siden februar i fjor, med sikte på å få inflasjonen opp mot målet på 2 pst. Også i Danmark og Sveits er styringsrenten negativ. Den amerikanske sentralbanken har derimot begynt å stramme inn pengepolitikken og har hevet styringsrenten tre ganger siden desember 2015. Aktørene i finansmarkedet venter ny økning i løpet av første halvår i år. I mars avsluttet banken også sine programmer for obligasjonskjøp.

De internasjonale verdipapirmarkedene har det siste halve året vært preget av stigende aksjekurser. Sterkere vekstutsikter globalt og forventninger om en mer ekspansiv finanspolitikk i USA har bidratt til dette. Aksjeprisene har økt kraftig i mange av de tradisjonelle industrilandene, se figur 2.5C, særlig for sektorer som vil være direkte påvirket av finanspolitisk stimulans.

Ulik konjunkturfase og økende rentedifferanse mellom USA og andre store valutaområder har ført til en betydelig styrking av amerikanske dollar de siste månedene. Samtidig har euroområdet og særlig Japan opplevd en svekkelse av sine valutaer. Britiske pund, som falt omkring 10 pst. på resultatet av folkeavstemningen om EU-medlemskap, er fortsatt klart svakere enn før valgdagen 23. juni i fjor.

Forventningene om en gradvis normalisering av pengepolitikken i USA har ført til at rentene på amerikanske statsobligasjoner har steget litt det siste halve året, se figur 2.5E. Omslaget har i noen grad trukket opp de langsiktige rentene også i andre land. Likevel er nivået fremdeles historisk lavt, og i Europa og Japan omsettes fortsatt en betydelig del av statsobligasjonene til en negativ effektiv rente.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Dempet økonomisk vekst og lav inflasjon gjør det likevel vanskelig å redusere gjeldsnivået målt som andel av BNP, og for disse landene sett under ett ligger offentlig forvaltnings bruttogjeld fortsatt over 100 pst. av BNP. For 2017 og 2018 ventes nær nøytral finanspolitikk i de tradisjonelle industrilandene. Det er store forskjeller innad i landgruppen. For USA anslår IMF at finanspolitikken vil være omtrent nøytral i år, mens det for neste år er lagt til grunn en betydelig finanspolitisk stimulans. I Japan antas nøytral finanspolitikk i 2017, mens det for neste år er ventet en betydelig innstramming. For euroområdet sett under ett ligger finanspolitikken an til å bli svakt ekspansiv i år. Mange euroland er likevel langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig sektor på maksimalt 60 pst. av BNP. De med høyest gjeld er sårbare for renteøkninger. Europakommisjonen og EUs råd for finansministre (ECOFIN) tilrår at disse landene reduserer budsjettunderskuddet og den offentlige gjelden.

I fremvoksende økonomier sett under ett har budsjettunderskuddene målt som andel av BNP ikke vært større siden 1990-tallet. Blant annet har lavere råvarepriser redusert de offentlige inntektene for råvareeksporterende land. Flere fremvoksende økonomier vil måtte stramme inn offentlige finanser i tiden fremover.

Det er betydelig usikkerhet om utviklingen internasjonalt. På kort sikt kan den markerte økningen i bedrifters og husholdningers forventninger trekke veksten mer opp enn lagt til grunn i denne meldingen. På litt lengre sikt synes risikoen likevel å være størst for en svakere utvikling enn antatt. Blant viktige usikkerhetsmomenter er:

Økonomisk politikk i USA. Det er betydelig usikkerhet om den økonomiske politikken til den nye amerikanske administrasjonen og hvilket gjennomslag administrasjonen får i Kongressen. Dersom de varslede infrastrukturinvesteringene og skattelettelsene blir gjennomført, vil det kunne bidra til å trekke veksten opp. På den annen side vil en oppfølging av den proteksjonistiske retorikken over noe tid kunne dempe veksten både i USA og hos USAs handelspartnere.

Økt proteksjonisme og mer innadvendt politikk. Dersom tendensene til proteksjonistisk politikk tiltar og det internasjonale samarbeidet svekkes, vil det dempe veksten i verdensøkonomien. Åpne markeder over landegrensene er viktig for konkurranse, utnyttelse av stordriftsfordeler og spredning av teknologi og kompetanse, og dermed en sentral faktor for innovasjon og produktivitetsvekst. Betydningen av åpne markeder og internasjonal handel er nærmere omtalt i boks 2.3.

Vedvarende svak vekst i de tradisjonelle industrilandene. Det er en risiko for at langvarig svak vekst i privat etterspørsel kan gi vedvarende lav produksjon og lav inflasjon. Vedvarende lav inflasjon vil kunne trekke inflasjonsforventningene ned og den forventede realrenten opp, noe som vil virke negativt på investeringer og forbruk og dermed vil kunne danne en ond sirkel.

Ubalanser i Kina. Gjeldsnivået i privat sektor er høyt og tiltakende, og bedriftenes overskudd har falt de seneste årene. Samtidig er det overkapasitet og over investeringer i enkelte næringer. Det er derfor fare for at Kinas omlegging mot en mer tjenesteproduserende økonomi ikke vil gå så problemfritt som forutsatt, noe som kan gi lavere etterspørselsvekst i Kina og påvirke priser og handelsvolumer globalt.

Geopolitisk uro. Geopolitiske spenninger og eventuell eskalering av væpnede konflikter i Midtøsten og Afrika kan virke negativt på internasjonal økonomi. Flyktningstrømmen til europeiske land kan gi større samfunnsøkonomiske effekter enn lagt til grunn. Dersom landene ikke lykkes i å integrere immigrantene i arbeidsmarkedet på en god måte, vil det svekke den økonomiske utviklingen på lengre sikt.

2.3 Petroleumssektoren

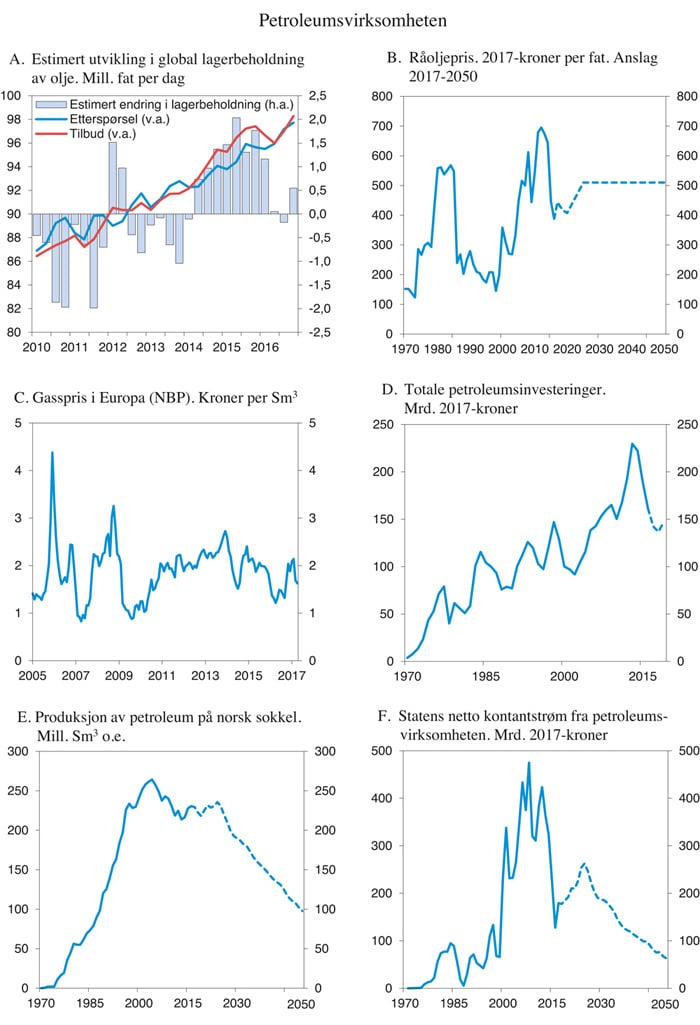

Oljeprisen har så langt i år i gjennomsnitt vært oppunder 55 dollar per fat, men falt i begynnelsen av mai til under 50 dollar. Oljeprisen er klart høyere enn i januar i fjor, da den var nede i 30 dollar per fat, men er lavere enn gjennomsnittet for de siste 20 årene, på omtrent 65 dollar per fat, målt i faste priser.

Nedgangen i oljeprisen siden sommeren 2014 må ses i sammenheng med økt produksjon av skiferolje i USA. Prisfallet førte til noe høyere vekst i den globale etterspørselen etter olje, men i 2014 og 2015 var ikke det nok til å demme opp for oppgangen i produksjonen og lagerbeholdningen av olje økte sterkt. I fjor steg derimot forbruket mer enn produksjonen og bidro til høyere oljepris og nedgang i lagerbeholdningen mot slutten av året, se figur 2.6A. OPEC (Organisasjonen av oljeproduserende land) og flere andre produsentland inngikk i november 2016 en avtale om å redusere oljeproduksjonen i første halvdel av 2017. I begynnelsen av mai falt oljeprisen igjen, blant annet som følge av høy oljeproduksjon i USA, utviklingen i oljelagrene globalt og usikkerhet om OPECs strategier.

Figur 2.6 Petroleumsvirksomheten

Kilde: IEA Oil Market Report, Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil holde seg nokså stabil de nærmeste årene, i tråd med prisene i terminmarkedet i begynnelsen av mai, se figur 2.6B. Videre er det lagt til grunn at oljeprisen gradvis vil øke til 510 kroner per fat fra og med 2025 (målt i faste 2017-kroner). Med dollarkurs fra begynnelsen av mai tilsvarer det i underkant av 60 dollar per fat.

Utviklingen i oljeprisen er usikker, og prisen kan svinge raskt. Fremover vil oljeprisen blant annet avhenge av veksten i verdensøkonomien, tilpasningen hos store produsentland, den langsiktige effekten på oljeproduksjonen av oljeprisfallet, kostnadene ved å bygge ut ny produksjonskapasitet, den globale klimapolitikken og den teknologiske utviklingen.

Etter å ha steget i årene etter finanskrisen, falt spotprisen på gass i Europa i fire år på rad fra 2013 til 2016, se figur 2.6C. I andre halvår i fjor steg prisen markert, men hittil i år har den gått noe ned igjen. Så langt i år har gassprisen i gjennomsnitt vært noe høyere enn i fjor, men litt lavere enn gjennomsnittet for de siste 10 årene.

For norsk gasseksport er det beregningsteknisk lagt til grunn at den gjennomsnittlige prisen vil gå opp fra rundt 1,47 kroner per Sm3 i 2016 til 1,67 kroner i 2017. Anslaget er justert opp siden nasjonalbudsjettet i fjor høst. Fra og med 2019 legges det til grunn en gasspris på 1,85 kroner per Sm3. Fremover vil blant annet den økonomiske veksten, utviklingen i prisene på andre energikilder, tilgangen på flytende naturgass (LNG) fra andre produsentland og energi- og klimapolitikken i sentrale importland for norsk gass kunne påvirke prisene.

Fallet i prisene på olje og gass har ført til et markert lavere investeringsnivå i petroleumsnæringen. Investeringene på norsk sokkel var i fjor omtrent 30 pst. lavere enn i 2014, målt i faste priser. I denne meldingen er det lagt til grunn at fallet i petroleumsinvesteringene vil bli gradvis mindre i år og neste år, før investeringene igjen tar til å vokse, se figur 2.6D.

Investeringsanslagene fremover er høyere enn i Nasjonalbudsjettet 2017. Effektivisering og lavere priser på innsatsfaktorer bidrar til at flere prosjekter ser ut til å bli lønnsomme og at utbygginger kan starte opp tidligere. Usikkerheten i investeringsanslagene er stor. Dersom selskapenes forventninger til langsiktig oljepris skulle falle, kan investeringer skyves ut i tid eller falle bort.

Samtidig som priser og investeringer falt, økte produksjonen av petroleum i Norge i fjor, se figur 2.6E. Oljeproduksjonen økte for tredje året på rad, og produksjonen av gass var omtrent like høy som rekordnivået i 2015. Den samlede petroleumsproduksjonen var likevel omtrent 11 pst. lavere enn toppnivået i 2004. Ved inngangen til 2017 var 80 felt i produksjon på norsk sokkel. Av disse ligger 62 felt i Nordsjøen, 16 i Norskehavet og to i Barentshavet. I løpet av 2016 ble to nye felt satt i produksjon og sju felt var under utbygging ved inngangen til 2017. Produksjonen av petroleum ventes å være nokså stabil frem til midten av 2020-tallet, for så å avta gradvis, som vist i figur 2.6E.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 179 mrd. kroner i 2017, se figur 2.6F. Av dette utgjør skatter og avgifter 48 pst., nettoinntektene fra SDØE 47 pst. og utbytte fra Statoil 5 pst. Anslaget for statens netto kontantstrøm er justert opp siden Nasjonalbudsjettet 2017 med 40,9 mrd. kroner. Oppjusteringen har sammenheng med høyere anslag for priser og produksjon.

Statens netto kontantstrøm varierer mye med prisene på olje og gass. En enkel virkningsberegning tilsier at en økning i oljeprisen i 2017 på 10 kroner gir en økning på 4,5 mrd. kroner i statens netto kontantstrøm. Med lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn. I beregningen er produksjon og kostnader holdt uendret. Videre er det forutsatt at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2017, kan anslås til 4 500 mrd. 2017-kroner. Det er lagt til grunn en realrente på 3 pst. i beregningen av formuen. Formuesanslaget bygger på forutsetningene om produksjon, priser og kostnader som er lagt til grunn i denne meldingen4.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås i denne meldingen til rundt 3 900 mrd. 2017-kroner. Det gir grunnlag for en permanentinntekt på vel 115 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

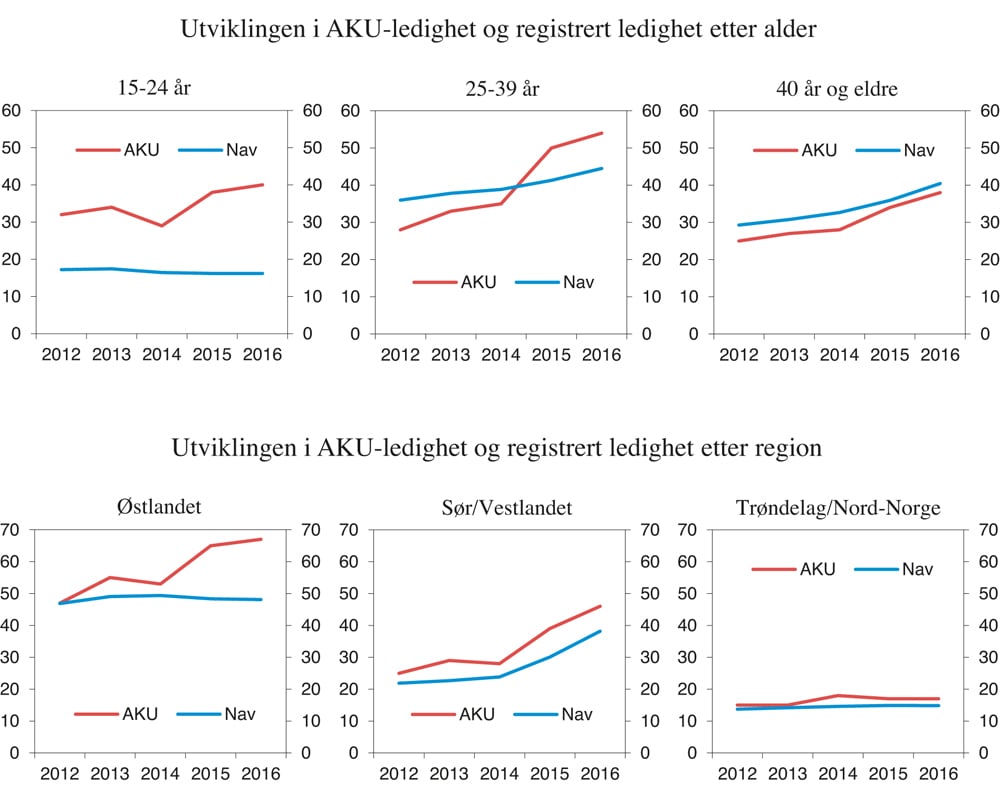

Boks 2.1 Forholdet mellom AKU-ledigheten og registrert ledighet

Arbeidsledigheten i Norge måles ved to datakilder. SSB publiserer ledighetstall på bakgrunn av Arbeidskraftundersøkelsen (AKU), mens Nav publiserer tall for registrerte arbeidsledige. De siste årene har de to ledighetsmålene vist nokså ulik utvikling, se figur 2.3A.

Fra 2013 til 2016 steg den registrerte ledigheten fra 2,6 pst. til 3,0 pst. Det tilsvarer 14 000 personer. I samme periode økte AKU-ledigheten med 37 000 personer, fra 3,5 pst. til 4,7 pst.

På oppdrag fra Finansdepartementet og Arbeids- og sosialdepartementet har en arbeidsgruppe sett nærmere på den ulike utviklingen i de to ledighetsmålene (se «Arbeidsnotat 8/2017» på Finansdepartements hjemmeside). Gruppen ble ledet av professor Ragnar Torvik og hadde medlemmer fra Norges Bank, Arbeids- og velferdsdirektoratet og SSB.

Arbeidsgruppen finner at det er særlig i befolkningen under 40 år at AKU-ledigheten har økt sterkere enn den registrerte ledigheten. Samtidig er det først og fremst på Østlandet de to ledighetsmålene ikke har fulgt hverandre, se figur 2.7.

Ettersom AKU er en utvalgsundersøkelse, kan det økte avviket skyldes tilfeldigheter. Avviket mellom AKU- og Nav-ledigheten har likevel vært langt større enn de beregnede feilmarginene i AKU, og arbeidsgruppen har ikke funnet klare tegn til at den høye AKU-ledigheten har vært et resultat av skjevheter i utvalget.

Koblinger mellom tall fra AKU og Nav viser at bare knapt halvparten av oppgangen i AKU-ledigheten er personer som også er registrert helt ledige hos Nav. Resten av økningen i AKU-ledigheten kommer blant personer som har andre statuser i Nav-registrene eller ikke er registrert i Nav-systemet, se tabell 2.4. Mange av disse er i utdanning.

Figur 2.7 Utviklingen i AKU-ledigheten og summen av registrerte helt ledige og personer på ordinære arbeidsmarkedstiltak, etter alder og region. 2012–2016. 1000 personer

Kilde: Nav og Statistisk sentralbyrå.

Oppgangen i AKU-ledigheten ser ut til å ha vært spesielt høy i grupper som er mindre tilbøyelige til å registrere seg hos Nav. Om lag en tredjedel av forskjellen i ledighetsøkningen mellom AKU og Nav fra 2014 til 2016 skyldes studenter eller skoleelever som ønsker seg deltids- eller feriejobb. Ifølge arbeidsgruppen kan det også se ut til at unge arbeidssøkere som kommer i kontakt med Nav i større grad enn tidligere er blitt oppfordret til å ta videre utdanning. Det kan ha dempet oppgangen i den registrerte ledigheten.

Andre grupper som kan være underrepresentert i Nav-tallene, er personer som er nye i arbeidsstyrken og derfor ikke har opparbeidet dagpengerettigheter. I tillegg til nyutdannede vil det kunne gjelde innvandrere som søker sin første jobb i Norge. Det er likevel ikke klare holdepunkter for at mye av forskjellen i utviklingen mellom de to ledighetsmålene er drevet av disse gruppene.

Arbeidsgruppen har vurdert om det kan utarbeides annen statistikk som kan si noe om utviklingen i arbeidsmarkedet og omfanget av ledig arbeidskraft. A-ordningen, som ble innført i 2015, gir et nytt registergrunnlag for tall om lønnstakere. Denne statistikken vil være en fulltelling av alle lønnstakerforhold og vil gi mulighet til detaljerte inndelinger. Arbeidsgruppen peker på at den nye registerbaserte sysselsettingsstatistikken vil kunne gi et vesentlig bedre grunnlag for å måle den løpende utviklingen i sysselsettingen. Dette datagrunnlaget vil også gi mulighet til å lage tall for jobbstrømmer, som kan gi et mer utfyllende bilde av dynamikken i arbeidsmarkedet. Ved å koble til data fra Nav vil en kunne få en samlet beskrivelse av registerbaserte tall for lønnstakere og registrerte ledige.

Tabell 2.4 AKU-ledige etter status. 1000 personer

2012 | 2015 | Endring 2012–2015 | |

|---|---|---|---|

I alt | 86 | 118 | 32 |

Gjenfunnet i registerstatistikk | |||

– Sysselsatt | 21 | 20 | -1 |

– Registrert helt ledige | 21 | 36 | 15 |

– Ordinære tiltaksdeltakere | 5 | 6 | 1 |

– Korttidsytelser fra Nav | 1 | 3 | 2 |

– Nedsatt arbeidsevne uten AAP | 4 | 6 | 2 |

– Nedsatt arbeidsevne med AAP | 4 | 3 | -1 |

– Sosialhjelp | 2 | 4 | 2 |

– Utdanning | 14 | 21 | 7 |

Ukjent status | 10 | 15 | 5 |

Kilde: Statistisk sentralbyrå.

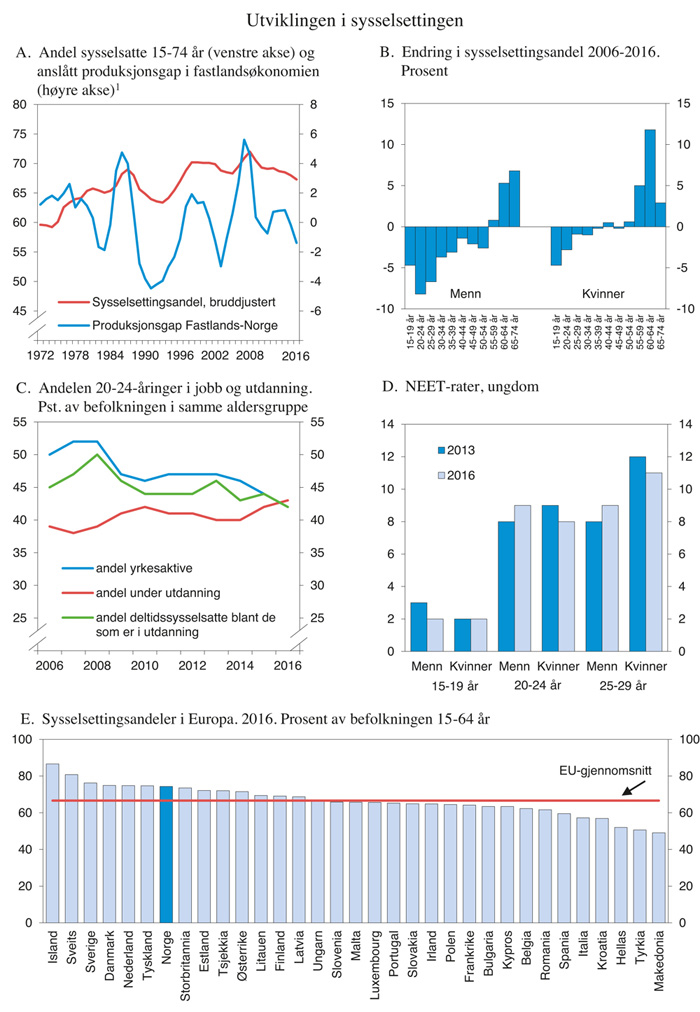

Boks 2.2 Utviklingen i sysselsettingen

Sysselsettingsandelen følger konjunkturene

Endringer i etterspørselen etter arbeidskraft bidrar til at sysselsetting og arbeidsledighet varierer med konjunkturene. Figur 2.8A viser utviklingen i sysselsettingsandelen1 og produksjonsgapet fra 1972 til 2016. Produksjonsgapet er et mål på hvor mye den økonomiske aktiviteten avviker fra en anslått trend. For nærmere omtale, se avsnitt 2.1. Som det fremgår av figuren, øker sysselsettingsandelen i oppgangstider. Sysselsettingsandelen falt kraftig under nedgangsperioden tidlig på 1990-tallet. Deretter tok den seg opp, før den igjen falt tidlig på 2000-tallet. I årene før finanskrisen økte sysselsettingsandelen betydelig og nådde en historisk topp i 2008. Etter finanskrisen falt sysselsettingen både hjemme og ute, selv om Norge ble langt mindre påvirket av krisen enn mange andre land. Nedgangen i sysselsettingsandelen har fortsatt etter oljeprisfallet.

Både konjunkturelle og strukturelle forhold påvirker hvor stor andel av befolkningen som er sysselsatt. Fallet i sysselsettingsandelen etter oljeprisfallet må ses i sammenheng med at den økonomiske veksten har vært svak, men også at befolkningen eldes, at flere unge tar utdanning og økt innvandring fra landgrupper med lavere sysselsettingsandeler har bidratt til nedgangen.

Sysselsettingsandelen trekkes ned av arbeidsledighet og lavere yrkesdeltakelse

Nedgangen i sysselsettingsandelen de siste tre årene (2013–2016) har sitt motstykke dels i høyere arbeidsledighet og dels i lavere yrkesdeltakelse2. I aldersgruppen 15–74 år har sysselsettingsandelen i denne perioden gått ned med 1,4 prosentenheter. Mens økt arbeidsledighet ifølge AKU bidrar med 0,9 prosentenheter, står frafall fra arbeidsstyrken for 0,6 prosentenheter av nedgangen, se tabell 2.5.

Tabell 2.5 Andel av befolkningen i 2006, 2013 og 2016 og endringer i periodene

2006 | 2013 | 2016 | 2006–2016 | 2013–2016 | |

|---|---|---|---|---|---|

Prosent av befolkningen | Endringer (prosentenheter) | ||||

Personer 15–74 år | 100,0 | 100,0 | 100,0 | - | - |

– Sysselsatte | 69,5 | 68,7 | 67,3 | -2,2 | -1,4 |

– Arbeidsledige | 2,5 | 2,5 | 3,4 | +0,9 | +0,9 |

– Utenfor arbeidsstyrken | 28,0 | 28,8 | 29,4 | +1,4 | +0,6 |

Kilde: AKU, Statistisk sentralbyrå.

Dette mønsteret gjenspeiles i statistikk fra AKU over strømmer i arbeidsmarkedet. De siste årene har utstrømmingen fra gruppen som er arbeidsledige økt, noe som i stor grad skyldes at disse personene har forlatt arbeidsstyrken. Samtidig har en lavere, men stabil andel gått fra arbeidsledighet til sysselsetting. Antall sysselsatte3 som gikk ut av arbeidsstyrken var noe høyere i 4. kvartal 2015 og 4. kvartal 2016 enn årene før.

Sysselsettingsandelen faller når befolkningen eldes

Aldringen av befolkningen innebærer at det gradvis blir flere eldre, samtidig som det blir relativt færre som er i de mest yrkesaktive årene. Det trekker i retning av lavere sysselsettingsandel. De store etterkrigskullene er i liten grad sysselsatt, men regnes likevel med i arbeidsdyktig alder slik SSB definerer det (15–74 år). Tabell 2.6 viser at en stor del av økningen i andelen av befolkningen som er utenfor arbeidsstyrken, ifølge AKU kan forklares med overgang til alderspensjon. Samtidig har pensjonsreformen gitt insentiver til å stå lenger i jobb. Det har bidratt til høyere sysselsetting blant eldre, som vist i figur 2.8B, men økningen har ikke vært stor nok til å kompensere for de demografiske sammensettingseffektene.

1 Sysselsettingsandelen er sysselsatte i prosent av befolkningen i yrkesaktiv alder eller i en gitt aldersgruppe.

2 Yrkesdeltakelsen er arbeidsstyrken i prosent av befolkningen i yrkesaktiv alder eller i en gitt aldersgruppe.

3 De som var sysselsatte kvartalet før de gikk ut av arbeidsstyrken.

Tabell 2.6 Andel av befolkningen utenfor arbeidsstyrken i 2006, 2013 og 2016 og endringer i periodene

2006 | 2013 | 2016 | 2006–2016 | 2013–2016 | |

|---|---|---|---|---|---|

Prosent av befolkningen | Endring (prosentenheter) | ||||

Utenfor arbeidsstyrken | 28,0 | 28,8 | 29,4 | +1,4 | +0,6 |

– Under utdanning | 7,9 | 7,9 | 8,1 | +0,2 | +0,2 |

– Hjemmearbeidende | 2,0 | 1,1 | 0,9 | -1,1 | -0,2 |

– Førtidspensjonister og uføre | 9,6 | 9,7 | 9,1 | -0,5 | -0,6 |

– Alderspensjonister | 6,6 | 7,6 | 8,7 | +2,1 | +1,2 |

– Annet | 1,9 | 2,5 | 2,4 | +0,6 | -0,1 |

Kilde: AKU, Statistisk sentralbyrå.

Flere unge er i utdanning

Noe av frafallet fra arbeidsstyrken henger også sammen med at flere er i utdanning. Blant ungdom er både arbeidsledigheten og sysselsettingen mer konjunkturfølsomme enn i øvrige grupper. Sysselsettingsandelen blant ungdom avtok med vel 3 prosentenheter fra 2013 til 2016. Nedgangen i andelen som deltar i arbeidsstyrken var nesten like stor. Tallene kan tyde på at ungdom har trukket seg ut av et svakt arbeidsmarked fremfor å bli arbeidsledige. Flere ungdom enn tidligere er nå i utdanning uten å arbeide deltid eller søke arbeid ved siden av skolegang. I 2016 var om lag 58 pst. av unge mellom 15 og 19 år under utdanning og utenfor arbeidsstyrken, knapt 2 prosentenheter flere enn i 2013. I aldersgruppen 20–24 år var det tilsvarende tallet 23 pst. i 2016, nesten 3 prosentenheter høyere enn tre år tidligere.

Blant unge mellom 15 og 19 år som ikke deltar i arbeidsstyrken, var 95 pst. i utdanning i 2016, ifølge AKU. Tilsvarende tall for unge mellom 20 og 24 år var 76 pst. Blant unge som er sysselsatt, jobber under halvparten full tid, og mer enn én av ti jobber så lite som under 8 timer per uke. Figur 2.8C viser utviklingen i hva 20–24-åringer oppgir som sin hovedsakelige virksomhet ifølge AKU.

Ungdom utenfor arbeid og utdanning

Andelen unge som verken er i arbeid eller utdanning (NEET-raten)4, har holdt seg lav og stabil over flere år. Mellom 2013 og 2016 var det en liten økning blant menn over 20 år. En liten nedgang blant kvinner i samme periode gjorde at andelen ungdom utenfor arbeid og utdanning samlet sett likevel har vært stabil etter oljeprisfallet.

Andelen ungdom som står utenfor arbeid og utdanning er svært lav for unge mellom 15 og 19 år og noe høyere for personer mellom 20 og 29 år, se figur 2.8D. I aldersgruppen 25–29 år er andelen utenfor arbeid og utdanning høyest for kvinner, noe som trolig må ses i sammenheng med barnefødsler og omsorg for små barn. En SSB-undersøkelse fra 2015 viste at rundt en tredjedel av ungdommene med NEET-status oppfylte kriteriene for å bli definert som arbeidsledig, altså at de var tilgjengelige for arbeid på kort varsel og aktivt søkte arbeid, mens om lag dobbelt så mange uttrykte ønske om arbeid, uten at de oppfylte kriteriene for definisjonen. Arbeidsledige og andre som ønsker arbeid utgjør dermed størstedelen av NEET-gruppen.

Norge har høy sysselsettingsandel

Norge hadde rundt årtusenskiftet en av de aller høyeste sysselsettingsandelene i EU og OECD. Det er særlig den høye sysselsettingen blant kvinner og eldre som gjør at Norge kommer godt ut i sammenligningen. Ved begynnelsen av finanskrisen i 2008 var det bare Sveits og Island som hadde høyere sysselsettingsandel enn Norge. Deretter falt sysselsettingsandelen både i Norge og i EU/OECD. De siste årene har sysselsettingsandelen tatt seg opp i de fleste andre EU- og OECD-land, mens den har avtatt i Norge. Det må ses i sammenheng med nedgangen i oljeprisen. Norge har dermed falt noen plasser i internasjonal sammenheng, men sysselsettingsandelen i Norge er høy sammenlignet med de fleste andre land, se figur 2.8E.

4 Not in employment, education or training.

Figur 2.8 Utviklingen i sysselsettingen

1 Beregnet med HP-filter (lambda = 400).

Kilde: Statistisk sentralbyrå, Finansdepartementet og Eurostat.

Boks 2.3 Åpne markeder og internasjonal handel: Hva står på spill?

Internasjonalt har skepsisen til integrasjon over landegrenser tiltatt de seneste årene. I Europa har oppslutningen om EU avtatt i en rekke land, og 29. mars i år fulgte Storbritannia opp resultatet av folkeavstemningen i fjor med formelt å begjære utmeldelse av EU. Den nye administrasjonen i USA understreker behovet for å reforhandle eksisterende avtaler med flere av USAs viktigste handelspartnere, og har trukket landet ut av den ferdigforhandlede handelsavtalen med landene i Stillehavsregionen. President Trump er kritisk til det nåværende internasjonale handelssamarbeidet og er innstilt på å iverksette bilaterale mottiltak der han mener handelen er ubalansert eller urettferdig, og amerikanske interesser truet. Det politiske stemningsskiftet i land der åpenhet og støtte til et internasjonalt, regelbasert handelssystem har lange røtter, kan varsle et tilbakeslag for internasjonal økonomisk integrasjon.

Som gjort nærmere rede for i Perspektivmeldingen 2017, har man i flere år sett at takten i handelsliberaliseringen internasjonalt avtar, og at antallet proteksjonistiske enkelttiltak øker. Skulle denne utviklingen fortsette, og kanskje forsterke seg, er det mye som står på spill. Økt handel og integrasjon basert på multinasjonalt, regelbasert samarbeid har vært en forutsetning for den sterke veksten i verdensøkonomien siden annen verdenskrig. Åpnere markeder har bidratt til produktivitetsvekst, økt kjøpekraft og større utvalg. Åpnere markeder har gjort det mulig å spesialisere produksjonen mer og dra større nytte av stordriftsfordeler og regionale fortrinn, samtidig som økt konkurranse fra utlandet har fremmet produktivitetsforbedringer. Handel og investeringer har vært en viktig kilde til overføring av kunnskap og teknologi.

Handel og teknologisk utvikling har bidratt til å løfte levestandarden for mennesker over hele kloden. I en rapport fra IMF, Verdensbanken og WTO er internasjonal handel anslått å ha redusert konsumprisene for en husholdning i et typisk industriland med mellom en fjerdedel og to tredjedeler, avhengig av inntektsnivå.1

Bak den økte motstanden mot globalisering og integrasjon ligger blant annet misnøye med den økende inntektsulikheten internt i mange land. For eksempel har medianinntekten i USA vist en svak utvikling siden begynnelsen av 1970-tallet, samtidig som veksten i BNP per innbygger har vært sammenlignbar med mange andre avanserte økonomier. For enkelte grupper og regionale områder har økt konkurranse fra import slått direkte negativt ut.

Forskning antyder at teknologisk utvikling er en langt viktigere faktor bak den økte ulikheten enn globalisering. Både teknologisk utvikling og globalisering stiller krav til omstilling i økonomien om gevinstene av endrede metoder, muligheter og organisering skal hentes ut. Det har derfor vokst frem en økende erkjennelse av at nasjonale institusjoner og nasjonal politikk er avgjørende for hvordan omstilling håndteres. En omstillingsvennlig politikk kan bidra til at velstandsveksten som omstilling gir grunnlag for, omsettes til velferdsøkning for alle. Flere internasjonale organisasjoner peker på at mobilitet i arbeidsmarkedet, et utdanningssystem som ruster for et arbeidsliv som endres og et sosialt sikkerhetsnett som letter skifte av jobb, kan dempe ulempene ved omstilling. Det kan også være behov for tiltak som bidrar til en rimeligere fordeling av kostnader og gevinster. I land der slike tiltak i liten grad får virke, vinner motstanden mot åpne markeder lettere frem.

Fremdeles er det betydelige gevinster å hente på handel og investeringer over landegrensene. Aller størst er de potensielle gevinstene i utviklingsland og fremvoksende økonomier, der effektivitetsdempende reguleringer og det teknologiske etterslepet er mest omfattende. IMF, Verdensbanken og WTO slår fast at videreutvikling av den økonomiske integrasjonen er viktig for å gi ny styrke til veksten i verdensøkonomien. Blant områder der det særlig er mye å hente, peker de på landbruk, tjenester og digital handel. De slår også fast at et sterkt, regelbasert, globalt handelssystem er viktig for å fremme konkurranse og sikre at deltagerne i internasjonal handel behandles likt og rettferdig. Det siste er særlig viktig for små, åpne økonomier som den norske.

1 IMF, Verdensbanken og Verdens handelsorganisasjon, mars 2017: Making Trade an Engine of Growth for All.

Fotnoter

Økonomiske analyser 1/2017, Statistisk sentralbyrå.