4 Skatte- og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

Det vedtatte skatte- og avgiftsopplegget bør som hovedregel ligge fast gjennom året. I dette reviderte budsjettet foreslår regjeringen noen endringer i skatte- og avgiftsreglene. Følgende forslag til endringer i skatte- og avgiftsreglene har provenyvirkning for 2017:

Det innføres en skatteinsentivordning for langsiktige investeringer i oppstartsselskap som i gjennomsnitt over året har færre enn 25 årsverk og årlige driftsinntekter og/eller balansesum som ikke overstiger 40 mill. kroner. I ordningen blir det gitt fradrag i alminnelig inntekt for personlige skattytere for aksjeinnskudd i kvalifiserte aksjeselskap for opptil 500 000 kroner årlig. Forslaget er anslått å gi et provenytap på om lag 330 mill. kroner påløpt i 2017. Provenytapet bokføres i sin helhet i 2018. Ordningen trer i kraft straks med virkning fra og med 1. juli 2017.

Det innføres en ny ordning med skattefavorisert individuell sparing til pensjon. Forslaget er anslått å gi et provenytap på om lag 430 mill. kroner påløpt og 45 mill. kroner bokført i 2017. Detaljene i den nye ordningen skal reguleres i forskrift. Departementet tar sikte på å sende forslag til forskrift på høring i løpet av våren 2017, slik at ordningen kan tre i kraft i løpet av høsten 2017.

Maksimalt fradrag for innskudd til skattefavorisert pensjonssparing for selvstendig næringsdrivende økes fra 4 pst. til 6 pst. av beregnet personinntekt fra næring mellom 1 G og 12 G. Forslaget er anslått å gi et provenytap på om lag 150 mill. kroner påløpt og 80 mill. kroner bokført i 2017. Endringene trer i kraft straks med virkning fra og med inntektsåret 2017.

Det gis en skattelettelse til pensjonister gjennom økt minstefradrag for pensjonsinntekt. Forslaget er anslått å gi et provenytap på om lag 840 mill. kroner påløpt og 170 mill. kroner bokført i 2017. Endringene trer i kraft straks med virkning fra og med inntektsåret 2017.

De foreslåtte endringene i skatte- og avgiftsopplegget innebærer et samlet provenytap på om lag 1 750 mill. kroner påløpt og 295 mill. kroner bokført i 2017 sammenlignet med saldert budsjett for 2017.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Det gjøres tre endringer i reglene om verdsettingsrabatt i formuesskatten. Endringene trer i kraft straks med virkning fra og med inntektsåret 2017.

Det innføres et skattefritak for passiv avkastning i Statens pensjonsfond utland som opptjenes i selskaper som er direkte eller indirekte heleide av Norges Bank. Endringen trer i kraft straks med virkning fra og med inntektsåret 2017.

Produktavgiften i fiskeri-, hval- og selfangstnæringen reduseres fra 2,3 pst. til 2,2 pst. Endringen trer i kraft fra og med 1. juli 2017.

Engangsavgiften for motorsykler legges om i miljøvennlig retning ved å innføre en progressiv avgift på CO2-utslipp, som erstatter avgiften på motoreffekt og stykkavgiften. Endringen gjelder for motorsykler med registrerte CO2-utslipp. Endringen anslås å være om lag provenynøytral. Endringen skal gjelde for motorsykler som blir registrert fra og med 1. juli 2017.

Konsernbidragsreglene endres for å motvirke tilpasningsmuligheter som gjør det mulig å unngå finansskatt på overskudd i finansforetak. Endringene trer i kraft straks med virkning fra og med inntektsåret 2017.

Unntaksregelen fra finansskatteplikt justeres for virksomheter som i høy grad driver merverdiavgiftspliktig, finansiell virksomhet. Endringen trer i kraft straks med virkning for inntektsåret 2017.

Det gjøres endringer i merverdiavgiftskompensasjonsloven for overdragelser av fast eiendom mv. som ledd i kommunesammenslåinger og -delinger med virkning fra og med 1. januar 2017.

Merverdiavgiftskompensasjonsordningen utvides for friskoler med voksne elever uten rett til videregående opplæring med virkning fra og med 1. januar 2017.

Det foretas enkelte presiseringer og opprettinger i lovtekst.

I tillegg gis det en omtale av følgende saker:

Skattemessig behandling av erstatning ved frivillig vern av skog for skogsameier.

Differensiering av engangsavgiften for ladbare hybridbiler etter elektrisk rekkevidde.

Konsekvensene for engangsavgiften av nye regler for måling av utslipp fra kjøretøy (ny kjøresyklus).

Status for notifikasjon av fritak for veibruksavgift på naturgass.

Departementet vil frem mot statsbudsjettet for 2018 vurdere regelendringer i finansskatten for å motvirke mulige tilpasninger gjennom reglene om fellesregistrering av konsernforetak etter merverdiavgiftsloven.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 130 LS (2016–2017) Endringar i skatte-, avgifts- og tollovgivinga.

I dette kapittelet omtales følgende saker:

Endringer i opsjonsbeskatningen for små, nyetablerte selskap fra 2018.

Prosess, innretning og mulig tidsløp for etablering av et CO2-fond.

Anmodningsvedtak om materialavgift for drikkevareemballasje.

Anmodningsvedtak om fritak for merverdiavgift for digital journalistikk.

Anmodningsvedtak om støtte til boliger for vanskeligstilte.

4.2 Gunstigere beskatning av opsjoner i arbeidsforhold for små, nyetablerte selskap

Norge skal være et godt land å starte og utvikle nye bedrifter i. Regjeringen la derfor frem en gründerplan i 2015 som den har fulgt opp med konkrete tiltak i budsjettene siden da. Regjeringen har bedret tilgangen på kapital i tidlig fase blant annet gjennom å styrke pre-såkornordningen og etablerertilskuddsordningen. Den har også bedret tilgangen på kompetanse ved å øke bevilgningene til bedriftsrettet forskning. Regjeringen gjennomfører også en skattereform som blant annet innebærer lavere selskapsskattesats og lavere formuesskatt på næringsrelatert kapital.

Regjeringen vil forbedre de skattemessige rammevilkårene for næringsvirksomhet ytterligere. Regjeringen fremmer i Revidert nasjonalbudsjett 2017 et forslag om skatteinsentiver til investeringer i oppstartsselskaper, jf. Prop. 130 LS (2016–2017) kapittel 2. I tillegg varsler regjeringen nå endringer i reglene for beskatning av opsjoner i arbeidsforhold i små, nyetablerte selskaper fra 2018.

I arbeidsforhold brukes opsjoner som en avlønningsform som gir ansatte mulighet til medeierskap i bedriften de jobber i. Gjeldende regler innebærer at fordelen av opsjonen beskattes som lønnsinntekt ved innløsningstidspunktet, det vil si når opsjonen utøves og den ansatte kjøper aksjer i henhold til opsjonsavtalen. Den skattepliktige opsjonsfordelen beregnes som differansen mellom markedsverdien av aksjen og vederlaget som betales for aksjen (innløsningskursen). Opsjonsfordelen som er lønnsbeskattet, inngår også i arbeidsgiveravgiftsgrunnlaget for bedriften og skal betales på innløsningstidspunktet. Senere verdistigning på aksjen etter innløsning og frem til realisasjonen av aksjen skattlegges som aksjegevinst, men slik at den fordel som er blitt beskattet som lønnsinntekt legges til aksjens inngangsverdi. Slik unngår man at opsjonsfordelen dobbeltbeskattes. Eventuelt tap ved realisasjon av aksjene er fradragsberettiget i alminnelig inntekt. Gjeldende regelverk gir videre mulighet for visse lettelser ved beregningen av skatten ved innløsning eller salg av opsjoner.

Gjeldende regler kan skape særlige utfordringer for små, nyetablerte selskap fordi aksjer i slike selskap gjerne kan være spesielt vanskelig å omsette på innløsningstidspunktet. Videre vil lønnsnivået i slike selskap ofte være lavere enn for større, mer etablerte selskap. Det kan dermed bli krevende for den ansatte å finne likvide midler til å dekke skatteregningen for opsjonsfordelen. I tillegg vil den fremtidige verdien av aksjer i slike selskaper ofte være svært usikker på ervervstidspunktet, og i mange tilfeller kan aksjen ha falt i verdi når den senere skal realiseres. Et eventuelt fradrag i alminnelig inntekt for tap ved realisasjon av aksjene vil ikke kompensere fullt ut for lønnsbeskatningen betalt ved innløsningstidspunktet. Alle opsjoner og aksjer vil ha et innslag av usikkerhet med hensyn til fremtidig avkastning, men denne usikkerheten vil ofte være større for små, nyetablerte selskap enn for større og mer etablerte selskap.

Regjeringen vil på denne bakgrunnen i Statsbudsjettet for 2018 foreslå endringer i reglene for beskatning av ansatteopsjoner i små, nyetablerte selskap. Det legges opp til å endre beskatningstidspunktet for opsjoner i slike selskap til tidspunktet for realisasjon av aksjen. Dette vil blant annet innebære en likviditetsfordel for selskapet (utsatt arbeidsgiveravgift) og for den ansatte (utsatt skatteplikt).

Eventuell gevinst på tidspunktet for realisasjon av aksjen kan tenkes skattlagt som lønnsinntekt, som aksjegevinst, eller som en kombinasjon av lønnsinntekt og aksjegevinst. Opsjoner ytt i arbeidsforhold er en fordel vunnet ved arbeid. Dersom det gis adgang til å beskatte fordelen av slike opsjoner som aksjegevinst, uten noen tidligere beskatning av opsjonen verken på tildelings- eller innløsningstidspunktet, vil avlønning i form av opsjoner skattlegges betydelig lempeligere enn annen avlønning. Dette vil kunne åpne for uheldige tilpasninger og innebære en betydelig fordel for de som har mulighet til å benytte seg av ordningen. På den annen side vil en lønnsbeskatning av hele fordelen/gevinsten ved realisasjon innebære en skatteskjerpelse sammenlignet med gjeldende regler i de tilfeller der aksjene stiger i verdi fra innløsningstidspunktet til realisasjonstidspunktet.

Regjeringen legger derfor opp til å fremme forslag til en ordning med kombinert beskatning på realisasjonstidspunktet. Dette kan gjennomføres ved at det på tidspunktet for innløsning av opsjonen beregnes en opsjonsfordel, på samme måte som etter gjeldende regler, men uten at det fastsettes eller innbetales skatt og arbeidsgiveravgift. Når aksjene realiseres og beskatning skal skje, kan så eventuell gevinst oppad begrenset til den beregnede opsjonsfordelen skattlegges som lønnsinntekt, mens eventuell overskytende gevinst skattlegges som aksjegevinst. Hvis realisert gevinst blir lavere enn den beregnede opsjonsfordelen, bortfaller skatteplikten for det overskytende. Arbeidstaker blir dermed fritatt for skatt dersom aksjen ikke realiseres med gevinst. Den nærmere utformingen av en slik ordning skal utredes nærmere, og konkret forslag vil bli fremmet i Statsbudsjettet 2018.

En særskilt beskatningsordning for opsjoner til ansatte i små, nyetablerte selskap vil utgjøre statsstøtte, og vil derfor måtte notifiseres til og godkjennes av ESA før den eventuelt kan iverksettes. Departementet har startet prenotifikasjonsdialogen med ESA.

4.3 CO2-fond

Ved behandlingen av Nasjonalbudsjettet 2017 fattet Stortinget følgende anmodningsvedtak (vedtak 108 nr. 1):

«Stortinget ber regjeringen igangsette en prosess med berørte næringsorganisasjoner om etablering av en miljøavtale med tilhørende CO2-fond. Det legges til grunn at fondet sikres tilstrekkelige inntekter gjennom en opptrapping av CO2-avgiften for berørte næringer og at finansieringen er på plass innen 2020. Det er et mål at fondet skal bidra til å kutte klimagassutslippene med 2 millioner tonn CO2-ekv årlig innen 2030. Regjeringen rapporterer om prosess, innretning og mulig tidsløp for etablering av et slikt fond i revidert nasjonalbudsjett 2017.»

Regjeringen følger opp anmodningsvedtaket ved i første omgang å rapportere om prosess, innretning og mulig tidsløp i Revidert nasjonalbudsjett 2017, jf. omtalen nedenfor.

Som ledd i Parisavtalen har Norge meldt inn at vi vil påta oss en betinget forpliktelse om å redusere utslippene av klimagasser med minst 40 pst. i 2030 sammenlignet med 1990. EU har også satt som mål å redusere de samlede klimautslippene med minst 40 pst. fra 1990 til 2030. EUs mål skal gjennomføres ved en 43 pst. reduksjon i utslippene i kvotepliktig sektor og 30 pst. reduksjon i ikke-kvotepliktig sektor sammenliknet med 2005. Norge er i dialog med EU om en avtale om felles oppfyllelse av klimaforpliktelsen for 2030. En felles oppfyllelse med EU innebærer bl.a. at vi får et eget mål for utslippsreduksjon i ikke-kvotepliktig sektor (transport, jordbruk, bygg og avfall m.v.). Norge ligger an til å få et mål om å redusere ikke-kvotepliktige utslipp med 40 pst. fra 2005 til 2030. Målet vi får vil bli omgjort til et forpliktende årlig utslippsbudsjett for ikke-kvotepliktig utslipp for hele perioden 2021–2030. Utslippsforpliktelsen kan oppfylles med tiltak nasjonalt og ved samarbeid med andre europeiske land om utslippsreduksjoner.

Utslipp av klimagasser fra ikke-kvotepliktig sektor var i 2015 om lag 27,3 mill. tonn CO2-ekvivalenter. Av dette utgjorde utslipp fra transport1 om lag 60 pst. Store deler av de innenlandske utslippsreduksjonene må derfor tas i transportsektoren.

Det vises ellers til omtalen av norsk klimapolitikk og utslippsfremskrivinger i Meld. St. 29 (2016–2017) Perspektivmeldingen 2017 og til den kommende klimameldingen.

4.3.1 Miljøavgifter og miljøavtaler

Miljøavgifter og miljøavtaler om utslippsreduksjoner kombinert med fond er to ulike virkemidler som myndighetene kan benytte for å oppnå et gitt miljømål. De to virkemidlene har svært ulike egenskaper med hensyn til kostnadseffektivitet, administrative og økonomiske konsekvenser.

Kostnadseffektivitet

En miljøavgift setter en pris på miljøskadelige aktiviteter. Miljøavgiften gir dermed aktørene et insentiv til å redusere den miljøskadelige aktiviteten gjennom endringer i driften eller investeringer i ny teknologi.

Myndighetene har ikke full informasjon om kostnadene ved å redusere utslipp for bedrifter og husholdninger. En miljøavgift legger til rette for desentraliserte beslutninger. Det er et kostnadseffektivt virkemiddel som gjør det lønnsomt å gjennomføre alle utslippsreduksjoner med lavere marginalkostnad enn avgiften.

Myndighetene har ikke eksakt kunnskap om hvor store samlede utslippsreduksjoner et gitt avgiftsnivå vil utløse. Miljøavgifter er særavgifter som fastsettes av Stortinget for ett år av gangen, jf. Grunnloven § 75 bokstav a. Dette innebærer at nivået på en miljøavgift vurderes årlig og kan endres. Miljøavgifter er dermed et fleksibelt virkemiddel som kan justeres over tid for å nå et gitt miljømål.

En miljøavgift vil gi kontinuerlige insentiver til utslippsreduksjoner, i motsetning til en avtale som ikke vil gi insentiver til reduserte utslipp utover utslippsforpliktelsen.

Miljøavgifter er i tråd med prinsippet om at forurenser skal betale og gir staten inntekter som kan benyttes til å redusere andre, vridende skatter og avgifter i et grønt skatteskift.

En miljøavtale mellom myndighetene og næringslivet vil inneholde en miljøforpliktelse for næringslivet, f.eks. om utslippsreduksjoner. Næringslivet har gjennomgående bedre informasjon om teknologier og kostnader enn myndighetene. Denne informasjonsskjevheten kan gi mindre utslippsreduksjoner og/eller høyere kostnader enn det er grunnlag for.

En miljøavtale vil normalt ikke bidra til kostnadseffektive utslippsreduksjoner for de utslipp som er omfattet av miljøavtalen. Dette skyldes at det i miljøavtaler vil være vanskelig å sikre at de billigste utslippsreduserende tiltakene tas først, da fordelingen av utslippsreduksjoner mellom virksomhetene ofte vil måtte baseres på skjønn. Næringsorganisasjonene vil dessuten, i likhet med myndighetene, ikke ha eksakt kunnskap om framtidig kostnader og eller kostnadsfordelingen mellom ulike virksomheter.

En miljøavtale vil typisk gjelde for en lengre periode (opp til ti år), og innenfor denne tidsperioden vil det være krevende å endre virkemiddelbruken. Miljøforpliktelsen i en miljøavtale må derfor formuleres på en måte som sikrer at miljømålet nås, samtidig som miljøavtaler ikke bør ha for lang varighet.

Administrative kostnader

Miljøavgifter er, i likhet med de øvrige særavgiftene, basert på at den enkelte avgiftspliktige deklarerer avgiftspliktig mengde i skattemeldinger og innbetaler avgift til Skatteetaten. De samlede administrative kostnadene for både næringslivet og Skatteetaten vil avhenge av antall avgiftspliktige virksomheter. Jo færre avgiftspliktige virksomheter, desto lavere administrative kostnader.

En miljøavtale forutsetter at det opprettes en enhet i næringslivet som har ansvar for gjennomføring av avtalen. I miljøavtaler hvor næringslivet oppretter et fond som skal finansiere utslippsreduserende tiltak i virksomhetene, vil dette blant annet innebære at det må etableres et system for å sikre fondet finansiering, og at det er en enhet som behandler søknader om tilskudd fra fondet og kontrollerer at bevilgede tilskudd gir ønsket effekt. Virksomhetene har plikter overfor fondet (herunder rapporteringsplikter) og miljømyndighetene må kontrollere at avtalene etterleves. De samlede administrative kostnadene ved miljøavtaler vil avhenge av om miljøavtalen kommer til erstatning for, eller i tillegg til, en miljøavgift. Dersom miljøavgiften opprettholdes (også med en fritak for virksomheter tilsluttet fondet), vil de administrative kostnadene ved avtalen komme på toppen av de administrative kostnadene ved avgiften.

4.3.2 Nåværende miljøavtaler med fond

Det foreligger to miljøavtaler mellom staten og næringslivet som er særlig relevante for et eventuelt CO2-fond: Intensjonsavtalen om reduksjon av SO2-utslippene, første gang inngått i 2001 og miljøavtalen om reduksjon av NOX-utslippene, første gang inngått i 2008. Avtalene er kjennetegnet ved at:

Næringslivet har påtatt seg en miljøforpliktelse.

Næringslivet har opprettet et fond som gir tilskudd til finansiering av utslippsreduserende tiltak.

Fondet finansieres gjennom innbetalinger fra tilsluttede virksomheter.

Miljøavtalene har kommet til erstatning for en miljøavgift (SO2) eller gir enkeltvirksomheter som tilslutter seg avtalen, fritak for avgift på utslipp (NOX). Grønn skattekommisjon (NOU 2015: 15 Sett pris på miljøet) anbefalte at bruken av miljøavtaler, herunder avtalene for SO2 og NOX, evalueres før eventuelle nye miljøavtaler inngås.

SO2-avtalen

Klima- og miljødepartementet og Norsk Industri har inngått en intensjonsavtale om reduksjoner i svovelutslippene fra prosesser og stasjonær forbrenning. Formålet med avtalene er å bidra til at Norge overholder sine utslippsforpliktelser i Gøteborgprotokollen og EØS-avtalen. Avtalen fastsetter et samlet årlig utslippstak for virksomhetene som omfattes av avtalen.

Det ble i 2001 inngått en rettslig bindende avtale mellom Prosessindustriens Miljøfond og et tyvetalls norske prosessbedrifter. Som et ledd i denne avtalen ble bedriftene enige om å betale inn en medlemsavgift til Miljøfondet, som finansierer nødvendige rensetiltak. Innbetalingen til fondet benyttes til å finansiere utvikling av teknologi og bygging av renseanlegg. Som en del av avtalen ble svovelavgiften på kull, koks og raffineringsanlegg avviklet fra 1. januar 2002.

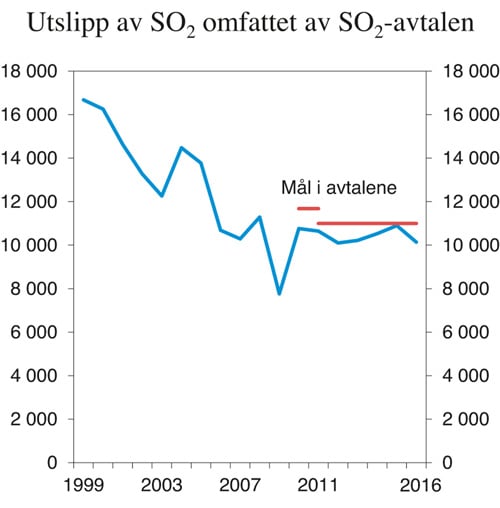

Figur 4.1 viser totalutslipp av SO2 fra bedriftene som omfattes av intensjonsavtalen om reduksjon av svovelutslippene. Utslippet i 1999 var på 16 680 tonn og skulle reduseres med 5 000 innen 2010. Utslippene i 2010 lå godt under dette målet, og avtalen ble oppfylt. For perioden 2011–2018 er utslippstaket per år 11 000 tonn SO2. Utslippene har gjennom hele perioden ligget like under utslippstaket.

Figur 4.1 illustrerer at utslippene fra prosessindustrien allerede var på vei ned da avtalen ble inngått i 2001 og utslippene fortsatte å falle frem til 2006. Det meste av utslippsreduksjonene kommer fra nedleggelser av virksomheter. Siden 2006 har utslippene vært relativt stabile, med unntak av den midlertidige reduksjonen under finanskrisen i 2009. Det er usikkert om avtalen har ført til utslippsreduksjoner utover det som ville kommet med den tidligere svovelavgiften. Provenytapet ved avviklingen av svovelavgiften ble i 2002 anslått til 50 mill. kroner på årsbasis.

Figur 4.1 Utslipp av SO2 fra virksomheter omfattet av SO2-avtalen og utslippsmålene i avtalen. Tonn

Kilde: Prosessindustriens Miljøfond.

NOX-avtalen

Klima- og miljødepartementet har inngått en avtale med 15 næringsorganisasjoner der disse kollektivt forplikter seg til å gjennomføre tiltak som reduser utslippene av NOX. Virksomheter som slutter seg til avtalen fritas for NOX-avgift mot å foreta innbetalinger til Næringslivets NOX-fond. NOX-fondet gir tilskudd til finansiering av utslippsreduserende tiltak i de tilsluttede virksomhetene. Den nåværende avtalen gjelder ut 2017. Regjeringen forhandler nå med næringsorganisasjonene om en ny avtale som vil gi grunnlag for videre fritak for avgift på utslipp av NOX for tilsluttede virksomheter. Formålet med avgiften på utslipp av NOX og avtalene om reduksjon av NOX-utslippene er å bidra til at Norge overholder sine utslippsforpliktelsen i Gøteborgprotokollen og EØS-avtalen.

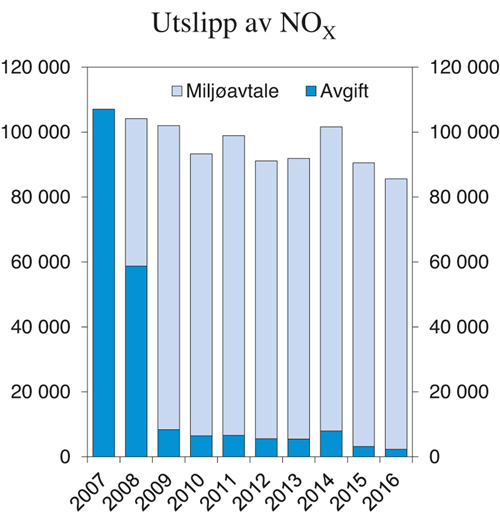

For årene 2008–2014 har næringslivsorganisasjonene forpliktet seg til å gjennomføre utslippsreduserende tiltak med en samlet beregnet effekt på de årlige utslippene på 27 000 tonn NOX. Næringsorganisasjonene har oppfylt sine reduksjonsforpliktelser for årene 2008–2014, slik at vilkåret for avgiftsfritak er oppfylt. For årene 2015–2016 er reduksjonsforpliktelsen ytterligere 4 000 tonn. Miljødirektoratet skal innen 1. juli 2017 avgjøre om denne reduksjonsforpliktelsen er oppfylt eller ikke.

Figur 4.2 viser de samlede utslippene av NOX fra virksomheter som betaler NOX-avgift og virksomheter som er fritatt for NOX-avgift gjennom deltagelse i NOX-avtalen. Figuren viser at selv om avtalen har fått godskrevet utslippsreduksjoner på 27 000 tonn NOX i perioden 2008–2014, lå de samlede utslippene av NOX om lag 5 500 tonn lavere i 2014 enn i 2007.2 Reduserte utslipp i de to siste årene har ført til at utslippene i 2016 var om lag 22 500 tonn lavere enn i 2007.

Figur 4.2 Utslipp av NOX fra virksomheter som betaler NOX-avgift og fra virksomheter fritatt fra NOX-avgift gjennom miljøavtale. Tonn

Kilde: Skatteetaten.

Det er flere grunner til at de faktiske utslippsreduksjonene fra virksomheter som er omfattet av avtalen er mindre enn de utslippsreduksjonene som er blitt godskrevet gjennom avtalen. For det første er miljøforpliktelsen i avtalen knyttet til beregnet effekt av konkrete utslippsreduserende tiltak. Dette betyr f.eks. at avtalen ikke regulerer aktivitetsnivået. Et utslippsreduserende tiltak på en utslippskilde kan derfor bli motvirket av aktivitetsøkning og dermed økte utslipp fra andre utslippskilder. For det andre reduseres effekten av enkelte tiltak over tid. Dette kan f.eks. skyldes at slitasje og manglende vedlikehold fører til økte utslipp eller at mobile utslippskilder flyttes ut av norsk territorium og erstattes av utslippskilder med høyere utslipp.

Vista Analyse har på oppdrag fra NOX-fondet gjennomført en analyse av næringseffekter av NOX-avtalen (Rapport 2014/36). Rapporten konkluderer med at støtte fra fondet har bidratt til å forbedre kjente tekniske løsninger og til at de er blitt tatt i bruk på nye områder, dvs. at fondet har vært med på å introdusere og spre teknologi til nye brukere. De fleste bedriftene gir likevel uttrykk for at mange av tiltakene sannsynligvis ville blitt gjennomført før eller siden, uavhengig av støtte fra NOX-fondet, men at fondet har bidratt til å fremskynde gjennomføringen.

Vista Analyse konkluderer videre med at NOX-fondet bidrar til betydelige bedriftsøkonomiske besparelser for landbasert og maritim virksomhet. Dette skyldes at bedriftene som er tilsluttet NOX-fondet får fritak fra NOX-avgiften, men isteden betaler en langt lavere «premie» til fondet. Rapporten konkluderer med at denne besparelsen utgjør 2–4 pst. av driftsresultatet til de fleste landbaserte og maritime virksomheter, men også at det finnes enkeltbedrifter der besparelsen kan utgjøre langt over 100 pst. av driftsresultatet.

4.3.3 Utformingen av et eventuelt CO2-fond

Stortinget har i sitt anmodningsvedtak ikke beskrevet utformingen av et eventuelt fond nærmere. Det finnes flere alternative konsepter for utforming av et CO2-fond. Et konsept kan bygge på strukturen for NOX-fondet, og et annet kan baserer seg på direkte overføring av en andel av avgiftsinntektene til et fond.

CO2-fond kombinert med fritak for CO2-avgift

Det første konseptet er skissert i «Veikart for næringslivets transporter – med høy mobilitet mot null utslipp i 2050», en rapport fra 13 næringsorganisasjoner publisert i september 2016 som et innspill til Ekspertutvalget for grønn konkurransekraft:

CO2-fondet kan etableres gjennom en ny miljøavtale mellom staten og næringslivet om utslippsreduksjoner fra næringslivets transporter. I avtalen påtar næringsaktørene seg utslippsforpliktelser mot at de fritas for CO2-avgift på diesel. I stedet betaler de en medlemsavgift til fondet. Bedriftene kan så søke fondet om støtte til dekning av merkostnader ved investering i miljøvennlig materiell og kjøretøy.

Dette konseptet har mange likhetstrekk med den eksisterende NOX-avtalen og NOX-fondet. Det er likevel store forskjeller mellom NOX-avgiften og CO2-avgiften som gir vesentlige utfordringer med å overføre rammeverket for NOX-avtalen og NOX-fondet til en CO2-avtale med CO2-fond.

I NOX-avgiften oppstår avgiftsplikten ved utslipp av NOX fra bestemte utslippskilder. Dermed kan det gis direkte avgiftsfritak til virksomheter som har sluttet seg til NOX-avtalen.

CO2-avgiften er derimot en produktavgift hvor avgiftsplikten oppstår ved produksjon eller import av mineralske produkter og dermed betales av produsent eller importør. De avgiftspliktige for CO2-avgiften er et fåtall oljeselskaper. Transportører som benytter fossilt drivstoff, er ikke avgiftspliktige. Det er derfor ikke mulig å gi disse et direkte avgiftsfritak dersom de er tilsluttet et CO2-fond. Et avgiftsfritak til andre enn de avgiftspliktige må eventuelt gjennomføres ved refusjon. Refusjonsordninger benyttes i dag blant annet for å gjennomføre den reduserte satsen i CO2-avgiften på mineralolje levert til fiske og fangst i nære farvann. Å gjennomføre et eventuelt avgiftsfritak på andre måter enn gjennom en refusjonsordning kan gi reduserte muligheter for kontroll og dermed fare for å undergrave ordningen, reduserte muligheter for sanksjoner rettet mot enkeltvirksomheter ved avtalebrudd og administrative byrder for tredjeparter som ikke vil være en del av miljøavtalen.

Det er i dag mellom 900 og 1000 virksomheter tilsluttet NOX-fondet. Antallet virksomheter tilsluttet et eventuelt CO2-fond vil bli langt høyere. I «Veikartet» tar næringslivet til orde for at alle næringslivets mobile kilder kan delta i et CO2-fond. Fondet vil i så fall kunne omfatte 450 000 varebiler og nesten 80 000 lastebiler. I tillegg kommer andre mobile utslippskilder som busser, skip og anleggsmaskiner. Antallet tilsluttede virksomheter vil dermed kunne bli svært høyt.

Det store antallet virksomheter gjør at de samlede administrative kostnadene vil bli betydelige både for de næringsdrivende og for skatteetaten. Alle rapporteringsplikter etter gjeldende avgiftsregelverk vil opprettholdes, samtidig som det vil oppstå en rekke nye rapporteringsplikter og oppgaver. Virksomhetene vil måtte søke skatteetaten om refusjon av CO2-avgift og dokumentere hvor mye avgiftspliktig drivstoff de har kjøpt, de vil måtte innbetale gebyr/avgift til CO2-fondet og oppfylle eventuelle andre rapporteringskrav som et CO2-fond vil måtte stille. CO2-fondet vil overfor den enkelte medlemsvirksomhet måtte kreve innbetaling, behandle søknader om støtte og tildele støtte, følge opp gjennomføringen av støtteberettigede prosjekter samt følge opp og sikre at næringslivet kollektivt oppfyller den miljøforpliktelse de har påtatt seg i en avtale. Skatteetaten må håndtere refusjon av avgift til et betydelig antall virksomheter og skille mellom aktivitet som er refusjonsberettiget og aktivitet som ikke er det. Et CO2-fond basert på dette konseptet vil innebære vesentlig økt byråkrati.

Stortingets anmodningsvedtak legger til grunn «fondet sikres tilstrekkelige inntekter gjennom en opptrapping av CO2-avgiften for berørte næringer». Stortinget har dermed lagt til grunn at det er en eventuell økning av CO2-avgiften utover dagens avgiftsnivå som skal inngå i et CO2-fond. Dersom all næringstransport på land, sjø og luft skulle fritas for CO2-avgift, kan det årlige provenytapet bli i størrelsesorden 4 til 4,5 mrd. kroner. Dette må dekkes inn ved å øke andre skatter eller redusere offentlige utgifter. Dette vil innebære en overføring fra ikke-forurensende virksomheter og andre som betaler for sine utslipp til virksomheter med CO2-utslipp. Dette vil være i strid med prinsippet om at forurenser betaler og ideen om et grønt skatteskift.

I konseptet skissert i «Veikartet», vil staten overlate virkemiddelbruken i klimapolitikken til et privat CO2-fond. Med et avgiftsfritak, vil staten ikke lenger kunne påvirke insentivene til utslippsreduksjoner gjennom endringer i CO2-avgiften. CO2-avgiften vil dermed ikke lenger ha en rolle som miljøpolitisk virkemiddel for de utslippskildene som omfattes av avtalen. Den eneste muligheten staten har til å påvirke utslippene, vil være gjennom miljøforpliktelsen i avtalen. Dersom dette konseptet velges, vil det derfor være avgjørende for miljøet at det i avtalen fastsettes et tak for de samlede utslippene fra virksomheter omfattes av avtalen.

Et avgiftsfritak vil være statsstøtte som vil måtte notifiseres til og godkjennes av EFTAs overvåkingsorgan (ESA) før det kan tre i kraft. Et avgiftsfritak basert på skissen i «Veikartet» vil bli langt mer omfattende enn det eksisterende avgiftsfritaket for virksomheter tilsluttet NOX-fondet. Det er derfor usikkert om en slik ordning kan godkjennes av ESA. CO2-fondet vil også kunne anses som finansiert med offentlige midler og dermed være begrenset av handlingsrommet i EØS-avtalens regler om offentlig støtte.

CO2-fond bevilget over statsbudsjettet

En langt enklere utforming av et CO2-fond er at det bevilges et beløp til et CO2-fond over statsbudsjettet. Et slikt CO2-fond kan være statlig eller i privat regi (slik som NOX-fondet).

For det første vil det ved dette konseptet ikke oppstå administrative kostnader i næringslivet eller Skatteetaten ved administrasjon av en refusjonsordning for CO2-avgift. For det andre vil det ikke oppstå administrative kostnader i næringslivet og CO2-fondet for innkreving av medlemsavgift og medlemshåndtering. Dette betyr at et CO2-fond kan benytte alle sine ressurser til å behandle søknader om støtte til utslippsreduserende tiltak. For det tredje vil CO2-avgiften fortsatt være et effektivt klimapolitisk virkemiddel som myndighetene kan bruke for å oppnå klimapolitiske målsettinger (ved at man ikke er bundet av årvisse forpliktelser i en avtale). For det fjerde vil virksomhetene ved en bevilgningsmodell fortsatt betale for sine restutslipp. Bevilgningsmodellen er således i tråd med prinsippet om at forurenser betaler. Dette ligger til grunn for det videre arbeidet.

Et slikt CO2-fond, uavhengig av om det er under statlig eller privat styring, vil være finansiert med offentlige midler og dermed underlagt EØS-avtalens regler om offentlig støtte. Det vil derfor være begrensninger på hvor mye støtte som kan gis. Overføringer til CO2-fondet vil være statsstøtte som må notifiseres til og godkjennes av ESA før den kan tre i kraft. En slik støtteordning vil likevel ikke være vesentlig forskjellig fra eksisterende støtteordninger under Enova som allerede er godkjent av ESA.

4.3.4 Prosess, innretning og tidsplan

Stortinget har bedt regjeringen igangsette en prosess med berørte næringsorganisasjoner om etablering av en miljøavtale med tilhørende CO2-fond. Klima- og miljødepartementet har avholdt møter med en rekke næringsorganisasjoner hvor det ble orientert om departementets arbeid med CO2-fondet og hvor næringsorganisasjonene fikk presentere sitt syn på saken.

Regjeringen vil i løpet av 2017 invitere næringslivet til forhandlinger om opprettelse av et CO2-fond og det er regjeringens utgangspunkt at et eventuelt CO2-fond gis følgende innretning:

Et eventuelt CO2-fond finansieres gjennom en bevilgning på statsbudsjettets utgiftsside. Størrelse på bevilgningen ses i sammenheng med den andelen av merprovenyet fra eventuelle fremtidige økninger i CO2-avgiften som kan knyttes til virksomheter som omfattes av CO2-fondet. Videre gis det ikke helt eller delvis fritak for CO2-avgift, herunder fritak for eventuelle fremtidige økninger i CO2-avgiften, for virksomheter tilsluttet et eventuelt CO2-fond.

Det må foretas en grensedragning mellom et eventuelt CO2-fond og eksisterende virkemidler, herunder Enova.

Stortinget har satt som mål at et eventuelt fond skal bidra til å kutte klimagassutslippene med 2 mill. tonn CO2-ekvivalenter årlig innen 2030. Stortinget har derimot ikke konkretisert hvilke utslippskilder som skal omfattes av avtalen eller hva som er referansen for utslippsreduksjonen. Miljømålet i en eventuell avtale må derfor tilpasses omfanget og innretningen av avtalen og ses i sammenheng med Norges klimamål i 2030.

Det vil kunne ta noe tid å fremforhandle en miljøavtale. Det tok f.eks. 16 ½ måneder fra NOX-avgiften ble innført til NOX-avtalen ble undertegnet 14. mai 2008. En miljøavtale vil, uavhengig av innretning, måtte notifiseres til og godkjennes av ESA før den kan tre i kraft. Hvor lang tid notifiseringen tar vil avhenge av innretningen av avtalen. Det er altså usikkert når et eventuelt CO2-fond vil kunne tre i kraft. Dersom man legger til grunn en enkel modell, kan det være mulig å få på plass finansieringen innen 2020, slik som forutsatt av Stortinget.

4.4 Materialavgift

Ved behandlingen av Statsbudsjettet 2017 fattet Stortinget følgende anmodningsvedtak (vedtak 108 nr. 19):

«Stortinget ber regjeringen om å utrede en materialavgift, differensiert på fossil og resirkulert, som en mulig erstatning for dagens emballasjeavgift, og komme tilbake i forbindelse med revidert nasjonalbudsjett 2017.»

Det legges til grunn at anmodningsvedtaket gjelder grunnavgiften på engangsemballasje for drikkevarer.

Det er to særavgifter på drikkevareemballasje: grunnavgift på engangsemballasje og miljøavgift. Grunnavgift på engangsemballasje ilegges drikkevareemballasje som ikke kan brukes på nytt i sin opprinnelige form. For 2017 skal det betales grunnavgift med 1,17 kroner per enhet engangsemballasje.

Miljøavgiften på drikkevareemballasje skal prise kostnadene ved at drikkevareemballasje havner som søppel i naturen. Avgiften motiverer til innsamling av brukt drikkevareemballasje. Emballasje av glass/metall, plast og kartong/papp har ulike avgiftssatser. Differensieringen er begrunnet med at ulik emballasje gir ulik miljøskade. Miljøavgiften er også gradert slik at emballasje som inngår i godkjente retursystemer får redusert miljøavgift avhengig av returandelen. Ved returandel på 95 pst. eller høyere faller avgiften bort. Det er Miljødirektoratet som godkjenner retursystemer og fastsetter returandelen. For nærmere omtale av avgiften se Prop. 1 LS (2016–2017) Skatter, avgifter og toll 2017 punkt 10.17.

Avgiftsdifferensiering av grunnavgiften etter innhold av biomasse ble vurdert i Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016. Forslaget ble forkastet fordi miljøeffekten er usikker, det vil komplisere avgiften og være krevende å kontrollere.

Omlegging i tråd med anmodningsvedtaket innebærer at dagens grunnavgift erstattes med en avgift på drikkevareemballasje av glass, plast, metall og papp/kartong der avgiftssatsen er differensiert etter andel biomasse og resirkulert materiale i emballasjen.

Departementet forstår resirkulert materiale som materiale framstilt av avfallsmaterialer som er materialgjenvunnet. Med avfallsmaterialer som er materialgjenvunnet menes materialer som har opphørt å være avfall etter materialgjenvinningsoperasjon. Med ikke-fossilt materiale menes materiale framstilt fra biomasse. Departementet forstår biomasse som materiale av biologisk og ikke-fossil opprinnelse.

Det legges til grunn at produsenter og importører av drikkevarer må være medlem i et godkjent retursystem for å få en redusert materialavgift. Av administrative hensyn bør alle medlemmer i det enkelte retursystem ha lik avgiftssats for samme type emballasje. På bakgrunn av søknad fra retursystemene kan Miljødirektoratet fatte vedtak om materialandel, slik det i dag gjøres for returandel for drikkevareemballasje. Disse vedtakene kan ligge til grunn for Skattedirektoratets reduksjon av materialavgift for medlemmene i hvert retursystem.

På oppdrag fra Klima- og miljødepartementet har Miljødirektoratet vurdert klima- og miljøeffektene av en eventuell materialavgift på drikkevareemballasje. Finansdepartementet har videre bedt Skattedirektoratet vurdere rettslige og administrative konsekvenser av en slik avgift.

Miljødirektoratet påpeker at det finnes en begrenset mengde biomasse, samtidig som denne biomassen kan brukes til en rekke ulike formål. For å sikre størst mulig klima- og miljøeffekter er det viktig å prioritere bruken. Miljødirektoratet mener det ikke er grunnlag for å si at det gir positive klima- og miljøeffekter å øke bruken av biomasse til produksjon av drikkevareemballasje.

Drikkevareemballasje framstilt fra biomasse er i dag kun aktuelt for plastflasker og drikkekartong. Redusert avgift for biobasert plastemballasje og drikkekartong vil kunne dreie emballasjebruken fra glass og metall til plast og drikkekartong. Miljødirektoratet har ikke faglig grunnlag til å si noe om klima- og miljøeffekter av en slik overgang. Avgiftsreduksjon ut fra innhold av biobasert materiale vil dessuten bli administrativt komplisert, blant annet fordi det kan kreve en omfattende sertifiseringsordning for å sikre at biomassen som benyttes til å framstille plast oppfyller tilfredsstillende miljøkrav. På grunn av manglende kunnskap om miljøeffekten anbefaler ikke Miljødirektoratet at det innføres avgiftsdifferensiering etter innhold av biomasse i emballasjen. Finansdepartementet er enig i disse vurderingene.

Ifølge Miljødirektoratet viser livsløpsanalyser at økt bruk av resirkulert råvare til produksjon av drikkevareemballasje har store positive effekter for klimagassutslipp og energibruk for metall og plast sammenlignet med bruk av jomfruelig råvare. Analysene tyder på at bruk av resirkulert råvare i drikkevareemballasje av glass og drikkekartong også kan gi positive effekter, sammenlignet med bruk av jomfruelig råvare. Miljødirektoratet mener en materialavgift som reduseres ut fra innhold av sekundær råvare i drikkevareemballasje kan styrke markedet for bruk av resirkulert råvare.

Selv om en livsløpsanalyse viser at økt bruk av resirkulert materiale kan ha positive effekter, vil departementet påpeke at det er tvilsomt om en materialavgift etter innhold av resirkulert materiale vil ha klima– eller miljøeffekter av betydning. For det første er det grunn til å tro at en materialavgift vil gi begrensede insentiver for den enkelte produsent til å øke sin andel resirkulert materiale. Det skyldes at en eventuell avgift bør utformes med lik avgiftssats for samme type emballasje innenfor hvert enkelt retursystem, det vil si at det er gjennomsnittlig andel resirkulert materiale som avgjør avgiftens størrelse for alle medlemmene i returselskapet. Dersom et enkeltmedlem øker sin andel resirkulert materiale, vil dette i de aller fleste tilfeller ha liten betydning for gjennomsnittlig resirkulert andel (og dermed avgiftssatsen) for retursystemet som helhet. Den enkelte produsent vil dermed spare lite avgiftsmessig ved å øke sin egen bruk av resirkulert materiale. De øvrige medlemmer vil oppnå redusert avgift uten at det har kostet dem noe.

For det andre viser departementet til at det meste av klimagassutslipp og annen miljøbelastning over livsløpet for drikkevareemballasjen er knyttet til uttak av råvarer og produksjon av emballasjen. Miljøskadene på dette området er i dag i stor grad priset gjennom eksisterende virkemidler som blant annet EUs kvotesystem. For produksjon som omfattes av EUs kvotesystem, vil eventuelle utslippsreduksjoner på ett område motsvares av økte utslipp på et annet område innenfor kvotesystemet. Dersom økt andel resirkulert materiale i drikkevareemballasje gir utslippskutt innenfor kvotesystemet, vil det ikke ha betydning for totale klimagassutslipp.

For det tredje viste Grønn skattekommisjon (NOU 2015: 15 Sett pris på miljøet) til at for at en miljøavgift skal virke etter hensikten, bør den rettes mest mulig mot miljøproblemet, det vil si direkte mot den miljøskadelige aktiviteten eller utslippet. Departementet viser til at hvis det er klimagassutslipp ved avfallsbehandling av emballasjen som er problemet, vil en avgift eller kvoteplikt ved avfallsbehandlingen være i tråd med prinsippet om å prise utslipp der de oppstår. En avgift etter innhold av resirkulert materiale i drikkevareemballasje vil dermed være et lite effektivt virkemiddel for å redusere klimagassutslipp fra avfallsbehandlingen.

Skattedirektoratet anser en materialavgift med differensierte satser etter andel resirkulert materiale i emballasjen som mulig å gjennomføre. Dette forutsetter at Miljødirektoratet kan etablere sikre og tilfredsstillende dokumentasjons- og kontrollrutiner slik at Skattedirektoratet får et korrekt avgiftsgrunnlag som skal ligge til grunn for avgiftsberegningen.

Innføring av en materialavgift basert på innhold av resirkulert materiale vil kreve nye definisjoner og bestemmelser om fastsettelse av materialandel i avfallsforskriften. Det må vurderes om det er behov for nye eller reviderte krav i retursystemenes godkjenninger. I tillegg må det utarbeides prosedyrer for søknad og fastsettelse av materialandel.

En omlegging fra dagens grunnavgift til en materialavgift med differensierte satser etter andelen resirkulert materiale, vil øke de administrative kostnadene både for avgifts- og miljømyndighetene. Omleggingen vil også innebære økte administrative kostnader for næringslivet, blant annet til å innhente og administrere dokumentasjon, samt revisors kontroll av rapporteringen av andel resirkulert materiale.

Etter departementets syn er det tvilsomt om en materialavgift på drikkevareemballasje basert på fossilt og resirkulert materiale vil ha klima– eller miljøeffekter av betydning. En slik avgift vil i tillegg medføre økte administrative kostnader. Regjeringen mener derfor at det ikke bør innføres en differensiert materialavgift som erstatning for dagens grunnavgift på engangsemballasje.

4.5 Fritak for merverdiavgift for digital journalistikk

Bakgrunn

Ved behandlingen av statsbudsjettet for 2017 fattet Stortinget anmodningsvedtak nr. 108 (2016–2017) punkt 44.

«Stortinget ber regjeringen vurdere utvidelse av momsfritaket for medier til å gjelde all digital journalistikk og komme tilbake i RNB 2017».

Mediemangfoldsutvalget (NOU 2017: 7 Det norske mediemangfoldet – En styrket politikk for borgerne) foreslår å utvide dagens merverdiavgiftsfritak til å gjelde alle nyhets- og aktualitetsmedier slik at også medier som dekker få stoffområder i dybden, men ikke oppfyller kravet til bredde, omfattes. Etter utvalgets syn bør fritaket derfor også omfatte fagblader og magasiner med betydelig utbredelse og allmenn samfunnsinteresse. Videre foreslår utvalget at merverdiavgiftsfritaket skal omfatte salg av enkeltartikler fra publikasjoner som er omfattet av dagens merverdiavgiftsfritak. Utredningen er sendt på høring med høringsfrist 23. juni 2017.

Gjeldende regelverk

Det skal i utgangspunktet beregnes merverdiavgift ved all omsetning, innførsel og uttak av varer og tjenester fra avgiftspliktig virksomhet, jf. merverdiavgiftsloven §§ 3–1 første ledd, 3–21, 3–22 og 3–29.

Enkelte varer og tjenester er fritatt for merverdiavgift (nullsats). Fritak innebærer at registrerte avgiftssubjekter har rett til fradrag for inngående merverdiavgift på varer og tjenester som er til bruk i virksomheten, men at det ikke skal beregnes utgående merverdiavgift ved omsetningen, jf. merverdiavgiftsloven § 1–3 første ledd bokstav h. Dersom inngående merverdiavgift overstiger utgående, skal overskytende inngående avgift utbetales, jf. merverdiavgiftsloven § 11–5. Omsetning av aviser som er trykt på papir, er fritatt for merverdiavgift, jf. merverdiavgiftsloven § 6–1. Elektroniske aviser omfattes ikke av fritaket for trykte aviser. Fra 1. mars 2016 ble imidlertid elektroniske nyhetstjenester fritatt for merverdiavgift etter merverdiavgiftsloven § 6–2. Fritaket er ment å sikre avgiftsmessig likebehandling, slik at nyhets- og aktualitetsstoff er fritatt for merverdiavgift uavhengig av plattform. Forslaget om fritak ble notifisert til EFTAs overvåkningsorgan (ESA) som kom til at dette var notifiseringspliktig statsstøtte, men at støtten var forenlig med statsstøtteregelverket. Departementet har lagt til grunn at fritaket i størst mulig grad skal avgrenses i tråd med fritaket for papiraviser, og at hovedkriteriet for fritaket må knyttes til tjenestens innhold. Det er derfor fastsatt et krav om at tjenesten må inneholde en bred dekning av nyhets- og aktualitetsstoff rettet mot allmennheten for å være omfattet av fritaket, jf. merverdiavgiftsforskriften § 6–2–1. Det er videre et vilkår at tjenesten har en ansvarlig redaktør og publiseres ukentlig eller oftere. Kravet til bredde innebærer blant annet at omsetning av enkeltartikler ikke omfattes av fritaket. Dette gjelder selv om enkeltartikkelen stammer fra publikasjoner som er omfattet av fritaket i § 6–2. Fritaket er godkjent av ESA til 1. mars 2022.

Omsetning av tidsskrift er også på nærmere vilkår fritatt for merverdiavgift. Fritaket omfatter i) tidsskrift som hovedsakelig omsettes til faste abonnenter mv. og ii) tidsskrift med overveiende politisk, litterært eller religiøst innhold. Det er bare papirutgaver av tidsskrift som er omfattet av fritaket, dvs. at elektroniske tidsskrift faller utenfor.

Departementets vurdering

Formålet med merverdiavgiften er å skaffe inntekter til staten. Det gjøres mest effektivt når merverdiavgiften omfatter flest mulig varer og tjenester med en generell sats. Reduserte satser og fritak fra merverdiavgift reduserer inntektene til staten og øker de administrative kostnadene for både de næringsdrivende og myndighetene. Omfanget av særordninger som fritak og reduserte satser bør derfor begrenses. Generelt er det mer effektivt å gi direkte støtte på budsjettets utgiftsside enn gjennom særordninger i merverdiavgiftssystemet.

Å utvide gjeldende tidsskriftfritak til også å omfatte elektroniske tidsskrift basert på gjeldende definisjon av tidsskrifter som er fritatt, antas å være avgiftsteknisk mulig, men vil medføre økte administrative kostnader både for de næringsdrivende og avgiftsmyndighetene.

Gitt en avgrensning i tråd med fritaket for trykte tidsskrift, kan et merverdiavgiftsfritak for elektroniske tidsskrift anslås å gi et provenytap i størrelsesorden 10–30 mill. kroner i 2018. Anslaget er basert på beregninger av Oslo Economics. Omfanget må som nevnt forventes å øke i årene fremover, og på sikt kan dermed merverdiavgiftsfritaket for elektroniske tidsskrift medføre et betydelig provenytap for staten. Hvis all omsetning over tid skjer elektronisk, kan fritaket for trykte tidsskrifter anslås å tilsvare dagens skatteutgift på om lag 800 mill. kroner sammenlignet med gjeldende regelverk. Hvis et fritak ikke utformes i tråd med dagens fritak for trykte tidsskrift, men gis et bredere omfang, vil provenytapet bli større enn anslagene ovenfor både på kort og lang sikt.

Fritaket for elektroniske nyhetstjenester er utformet i tråd med det tilsvarende fritaket for papiraviser, dvs. med krav om en bred dekning av nyhets- og aktualitetsstoff. Et fritak for omsetning av digitale enkeltartikler vil innebære et brudd med forutsetningen om parallellitet mellom papiraviser og e-nyheter, og kan medføre press for å oppheve breddekravet også for papiraviser. Mediemangfoldsutvalget foreslår at merverdiavgiftsfritaket skal omfatte salg av enkeltartikler fra publikasjoner som er omfattet av dagens merverdiavgiftsfritak. Likebehandlingshensyn tilsier imidlertid at et fritak knyttes til kriterier ved selve tjenesten og gjelder for alle som omsetter slike tjenester, herunder utenlandske tilbydere. Et slikt fritak vil dermed omfatte ikke bare etablerte mediehus mv., men også andre aktører som frilansere og eksterne produksjonsselskaper, samt mindre aktører med liten aktivitet på grensen mot hobbyvirksomhet, som f.eks. artikler som tilbys i sosiale medier mot betaling. Et fritak for omsetning av enkeltartikler kan dermed omfatte svært mange aktører. Videre vil det bli krevende å avgrense hvilket innhold/tekster som skal være omfattet av fritaket. Et merverdiavgiftsfritak for omsetning av enkeltartikler kan dermed ha store administrative konsekvenser både for Skatteetaten og de næringsdrivende.

Provenytapet ved å innføre merverdiavgiftsfritak for enkeltartikler vil trolig være begrenset i 2018. På lengre sikt kan man forvente at det skjer tilpasninger, og at salget av avgiftsfrie enkeltartikler øker. Dermed er det ventet at provenytapet vil øke over tid og bli betydelig.

Mediemangfoldsutvalgets utredning er som nevnt på høring. Regjeringen vil avvente høringen og kommer tilbake til saken i budsjettet for 2018.

4.6 Merverdiavgiftskompensasjon og tilskuddsordninger – støtte til boliger for vanskeligstilte

Stortinget vedtok i forbindelse med behandlingen av statsbudsjettet for 2017 følgende anmodning til regjeringen, jf. vedtak nr. 294 (2016–2017):

«Stortinget ber regjeringen i revidert nasjonalbudsjett 2017 redegjøre for støtteordningene for boliger til vanskeligstilte som stilles til disposisjon av kommunen, samt hvordan disse ordninger eventuelt kan forbedres. Det bes også vurdert konsekvenser av bevilgningsbehov og mulige avgrensninger dersom man skulle utvide ordningen med merverdiavgiftskompensasjon til også å omfatte boliger for vanskeligstilte.»

Det legges til grunn at Stortinget i anmodningsvedtaket sikter til Husbankens støtteordninger for investering i kommunalt disponerte boliger. Omtalen er derfor begrenset til tilskudd til utleieboliger og grunnlån til boligsosiale formål. Husbanken kan gi grunnlån og tilskudd til kommuner, stiftelser og andre aktører som etablerer og utbedrer utleieboliger. Ved utgangen av 2015 var det totalt om lag 107 000 kommunalt disponerte boliger i Norge, ifølge tall fra KOSTRA.

Husbankens tilskudd til utleieboliger skal bidra til flere kommunalt disponerte utleieboliger for vanskeligstilte. Regjeringen har satset betydelig på tilskudd til utleieboliger. I 2016 var tilskuddssatsingen ekstra høy på grunn av flyktningsituasjonen. Da ga Husbanken tilsagn om tilskudd for 1 045 mill. kroner til 1 998 boliger. I gjennomsnitt mottok hver bolig om lag 523 000 kroner i tilskudd. I 2017 kan Husbanken gi tilsagn til om lag 1 560 boliger innenfor en tilsagnsramme på 834 mill. kroner. Det er viktig å bruke tilskudd til utleieboliger mest mulig effektivt for å nå målet om flere egnede utleieboliger til vanskeligstilte. Kommunal- og moderniseringsdepartementet vil vurdere flere tiltak for å sikre best mulig målretting av ordningen i tråd med behovet.

Utover dette gir Husbanken grunnlån til oppføring og kjøp av utleieboliger til private aktører med formål om å eie, forvalte og leie ut boliger. Da inngår kommunen en tilvisingsavtale med utleier som innebærer at kommunen kan tilvise om lag 40 pst. av boligene i hvert prosjekt til vanskeligstilte på boligmarkedet. I 2016 ble det gitt grunnlån til 415 utleieboliger med tilvisningsavtaler, og den kommunale andelen med tilvisningsrett var dermed om lag 160 boliger. Husbanken prioriterer søknader om lån til boligsosiale formål innenfor sin låneramme. I 2017 er lånerammen 18 mrd. kroner, tilsvarende rammen for 2016. I 2016 brukte Husbanken om lag 1 mrd. kroner mindre enn rammen. Regjeringen mener derfor at det ikke er behov for å øke utlånsrammen for å finansiere flere utleieboliger til vanskeligstilte.

Kommunal- og moderniseringsdepartementet har satt i gang en ekstern evaluering av de boligsosiale virkemidlene innenfor departementets ansvarsområde, inkludert tilskudd til utleieboliger og grunnlån til boligsosiale formål. Når rapporten foreligger, vil det vurderes eventuelle forslag til tiltak.

I statsbudsjettet for 2017 presenterte regjeringen en vurdering av merverdiavgiftskompensasjon og utleieboliger, se Prop. 1 LS (2016–2017) Skatter, avgifter og toll 2017. Det ble da konkludert med at regelverk og tolkningspraksis i hovedsak gir en hensiktsmessig avgrensning og samordning med sikte på å sikre like konkurransevilkår for private og offentlige utleiere. Det fremkom også at dersom kommunene gis rett til kompensasjon ved salg og utleie av fast eiendom, vil de få en betydelig konkurransefordel sammenlignet med private. For å sikre like konkurransevilkår mellom det offentlige og private er retten til kompensasjon derfor i utgangspunktet avskåret for anskaffelser til fast eiendom for salg eller utleie.

Formålet med kompensasjonsordningen er å nøytralisere merverdiavgiften i kommunenes valg mellom å produsere avgiftspliktige tjenester selv, uten avgift, eller å kjøpe tjenestene fra private virksomheter, med avgift. Kommunene oppfører imidlertid ikke boliger selv, og står ikke overfor valget mellom egenproduksjon eller kjøp av tjenester fra private. En utvidelse av kompensasjonsordningen til også å omfatte utleieboliger for vanskeligstilte vil derfor ikke være i tråd med ordningens formål.

Etter dagens regelverk gis det bare kompensasjon for anskaffelser knyttet til oppføring og drift av boliger for helse- eller sosialformål. Det kreves at boligene er særskilt tilrettelagte for slike formål. En utvidelse av kompensasjonsordningen til å omfatte boliger for vanskeligstilte vil omfatte alle boligene som kommunen disponerer. Dette er for eksempel boliger for personer som er uten bolig, står i fare for å miste boligen eller bor i en uegnet bolig eller et uegnet bomiljø. En slik utvidelse av kompensasjonsordningen vil skape en konkurranseulempe for private utleiere som leier ut til slike personer, uten kompensasjonsrett. En utvidelse som også omfatter private vil innebære at man går bort fra det mest sentrale vilkåret i kompensasjonsordningen, som er kravet om at tjenestene må være lovpålagte for kommunen. Regjeringen vil derfor ikke foreslå at boliger til vanskeligstilte tas inn i kompensasjonsordningen.

Dersom boliger til vanskeligstilte blir kompensasjonsberettiget, anslås det å medføre økte kompensasjonsutbetalinger til oppføring og drift av slike boliger på om lag 1 mrd. kroner årlig. Det understrekes at beregningene er usikre. Kompensasjonsordningen er i motsetning til Husbankens ordninger som er beskrevet foran ingen støtteordning. Utvidelser av ordningen skal finansieres av mottakerne gjennom trekk i statlige overføringer og skal dermed være provenynøytrale for staten. En eventuell utvidelse må finansieres gjennom en reduksjon av kommunesektorens rammetilskudd på 1 mrd. kroner.

Fotnoter

Inkluderer veitrafikk, sjøfart, fiske, ikke-kvotepliktig luftfart, anleggsmaskiner og andre mobile kilder.

Økningen i utslipp omfattet av NOX-avgiften fra 2013 til 2014 skyldes bl.a. endrede regler fra 1. januar 2014 om avgiftssubjekt for NOX-utslipp fra flyttbare innretninger som driver petroleumsvirksomhet samt tilbakebetalinger i 2013 ifm. Høyesteretts dom.